Rådgivningen, kunden och lagen

|

|

|

- Ingrid Lund

- för 9 år sedan

- Visningar:

Transkript

1 RAPPORT DEN 11 april 2007 DNR : 5 Rådgivningen, kunden ch lagen en undersökning av finansiell rådgivning

2 INNEHÅLL SAMMANFATTNING 1 UTGÅNGSPUNKTER 2 FI pririterar rådgivningen 2 Tidigare FI-rapprter ch denna 2 Kundperspektivet i fkus 3 Lagar ch regler för rådgivning 4 DOKUMENTATION AV RÅDGIVNING 6 RÅDGIVNING ELLER FÖRSÄLJNING? 10 Intresseknflikt sm måste hanteras 10 ÖVRIGA OBSERVATIONER OCH ÅTGÄRDER 13 Rådgivarnas kmpetens 13 Alla företag bör ha riklinjer 15 Företagen bör förstärka infrmatinen 15 Knsumenternas intryck av rådgivningen 15 BILAGA 1: ENKÄT TILL FÖRETAGEN 17 BILAGA 2: FRÅGEFORMULÄR KUNDBESÖK OCH TELEFON- INTERVJUER 21

3 Sammanfattning I den här undersökningen har FI identifierat en rad mråden där företagen sannlikt brister i samband med rådgivningen vilket kan få negativa knsekvenser för såväl kunden sm företaget. De huvudsakliga prblemmråden sm undersökningen pekar på är att: företagen i många fall tycks slarva med att ta in nödvändiga uppgifter m kunden för att kunna lämna råd, sm exempelvis infrmatin m kundens eknmiska situatin, kunskap ch erfarenheter. företagen i många fall inte tycks dkumentera rådgivningen på ett krrekt sätt, företagen i många fall inte tycks leva upp till kravet att lämna ut dkumentatin till kunden gränsdragningen mellan rådgivning ch försäljning i vissa fall är tydlig Undersökningen har utgått från kundernas perspektiv. Ett tital medarbetare från FI har besökt ttalt 40 bankkntr ch utgett sig för att vara kunder i behv av rådgivning. FI har även intervjuat ett 60-tal riktiga kunder m den rådgivning de har fått. Resultaten från dessa undersökningar har jämförts med företagens egna uppgifter m hur de bedriver finansiell rådgivning. Medan företagen själva uppger sig se få prblem med rådgivningen, visar undersökningen att bilden är en annan från kundernas perspektiv. Trts de prblem sm den här undersökningen pekar på är flertalet av kunderna nöjda med rådgivningen. FI-kunderna, vars besök var ett led i en undersökning, var mer kritiska. Nästa steg i tillsynen av rådgivningen blir: FI kmmer att fördjupa granskningen inm de prblemmråden sm undersökningen har identifierat FI inleder en diskussin med branschen att se över kmpetenskravet för av finansiella rådgivare FI föreslår att Knsumenternas bank- ch finansbyrå utfrmar ch tillhandahåller infrmatin m rådgivningslagen 1

4 Utgångspunkter SAMMANFATTNING Knsumenten ställs inför allt fler finansiella beslut, sm fta kan vara såväl svåra sm av str eknmisk betydelse för henne. Finansiell rådgivning är ett sätt för knsumenten att hantera dessa situatiner. Ytterst är det dck alltid knsumenten själv sm måste fatta besluten ch stå för dem. Om den finansiella rådgivningen fungerar väl, stärks knsumentens ställning på finansmarknaden i strt. Därför är det viktigt att knsumenten kan ha ett välgrundat förtrende för rådgivningen. FI pririterar rådgivningen Genm den snabba utvecklingen på finansmarknaderna har finansiell rådgivning fått en allt större betydelse för knsumenterna. Bankbken var tidigare den helt dminerande sparfrmen, men idag erbjuds kunderna en rik ch växande flra av placeringsalternativ, liksm av försäkringslösningar ch kreditupplägg, ch från en växande skara prducenter. De finansiella prdukter sm erbjuds idag kan vara kmplexa ch svårbedömda. Knsumenten behöver kunskap ch infrmatin för att kunna känna sig trygg i de beslut hn tar. En väg till detta är att använda finansiell rådgivning. Därför pririterar FI tillsynen av finansiell rådgivning. Tidigare FI-rapprter ch denna FI har tidigare undersökt ch rapprterat kring lika aspekter på hur den finansiella rådgivningen fungerar på lika mråden, bland annat publicerades 2005 en undersökning av hur finansföretagen implementerat den s.k. rådgivningslag sm trädde i kraft 1 juli FI drg slutsatsen att regelverket medfört att knsumenten fått en ökad säkerhet eftersm rådgivningen har strukturerats ch dkumenterats. FI menade ckså att det brde övervägas m det finns delar i rådgivningslagen sm skulle kunna utsträckas till andra skyddsvärda mråden, exempelvis kreditmrådet, i den mån det inte hanteras av annan knsumenträttslig lagstiftning. Den här rapprten är en frtsättning på ch en vidareutveckling av det arbete sm gjrdes med den tidigare rapprten. Då den rapprten tg sin startpunkt i det nya regelverket ch hur detta genmförts ute i företagen, tar den här rapprten, ch de undersökningar den grundas på, sin utgångspunkt i hur knsumenten bemöts ch behandlas i en rådgivningssituatin ch hur hn uppfattar rådgivningen. 1 Knsumenten ch rådgivningen FI 2005:13 2

5 Målet med den här undersökningen har varit att hitta de prblem sm uppstår i den knkreta rådgivningssituatinen där kunden befinner sig. Undersökningen har identifierat mråden där viktiga brister tycks finnas, vilket möjliggör mer riktade tillsynsinsatser ch på sikt eventuella sanktiner. Ett annat syfte med undersökningen är att bidra till en ökad medvetenhet hs knsumenterna, liksm att företagen själva i relevanta delar tydligare inser vad sm kan göras bättre ch själva genmför förändringar. Kundperspektivet i fkus FI har använt tre parallella ansatser för att få en bred belysning av de frågr ch prblem sm aktualiseras i samband med finansiell rådgivning. De tre metderna för infrmatinsinsamling har ckså avsett delvis lika kategrier av finansiella företag. För det första har företag sm bedriver finansiell rådgivning fått besvara en enkät med ett antal frågr kring hur de hanterar rådgivningen. För det andra har anställda på FI besökt ett antal finansiella företag i rllen sm privatpersner för att få en knkret bild av hur rådgivningen fungerar i praktiken. Sammanlagt har cirka 40 besök på de fyra strbankernas kntr genmförts. För det tredje har cirka 60 telefnintervjuer med kunder till lika finansiella företag genmförts. Enkät till företagen Enkäten grundar sig på svar från 163 finansiella företag, fördelat på 12 banker, 36 sparbanker, 25 värdepappersblag, 12 livförsäkringsblag ch 78 försäkringsförmedlare. Företagen har fått besvara frågr sm berör rutiner i samband med rådgivning, gränsdragning mellan rådgivning ch försäljning, utbildning ch kmpetens hs rådgivare mm. De frågr sm ställts i enkäten, liksm de sammantagna utfallen, återfinns i Bilaga 1. Finansinspektinens kundbesök Ett tital anställda på FI har i rllen sm kunder tagit kntakt med ch besökt kntr tillhörande de fyra strbankerna, i huvudsak i Stckhlmsmrådet. Cirka ti kundbesök per bank har genmförts. FI-kunderna har varit instruerade att vid eventuell förfrågan m yrke ch arbetsgivare tala m att de arbetar på FI. De gemensamma utgångspunkterna för den situatin sm FI-kunderna har önskat rådgivning kring är: Förväntas ärva kr Vill placera långsiktigt (mer än 5 år) Efterfrågar placeringsråd I övrigt har varje FI-kund utgått från sin egen eknmiska situatin ch persnliga förhållanden. Det ska betnas att syftet med metden inte har varit att prvcera företagen till lika slags dåliga beteenden, utan att studera bankens beteende i rådgivningssituatinen. 3

6 Efter besöket svarade FI-kunderna på ett antal frågr samlade i ett frågefrmulär. 2 Telefnintervjuer med kunder FI har genmfört telefnintervjuer med cirka 60 kunder sm har fått finansiell rådgivning. Ttalt ti företag har berörts; tre mindre banker, ett livblag, två värdepappersblag ch fyra försäkringsförmedlare. FI har vid platsundersökningar hs dessa valt ut sex lika kunder per företag. FI har ringt upp de berörda kunderna ch bett att få ställa frågr kring rådgivningstillfället. Kunden har självklart haft rätten att avböja ch avstå från att delta. En del kunder har utnyttjat den möjligheten. Frågrna har följt i strt samma frmulär sm vid kundbesöken ch alltså även här syftat till att belysa kvaliteten på rådgivningen ch m den är förenlig med vad lagen kräver. Cirka 60 rådgivningstillfällen har undersökts genm telefnintervjuerna. Lagar ch regler för rådgivning Lagen m finansiell rådgivning till knsumenter mfattar alla näringsidkare sm ger individuella råd till knsumenter m finansiella instrument (exempelvis aktier, fnder, försäkringar). Banker, fndkmmissinärer, fndblag, försäkringsblag ch försäkringsförmedlare mfattas av lagen. Det finns även företag sm lämnar råd men sm FI inte har tillsyn över. Dessa företag måste ckså följa lagen ch Knsumentverket har tillsyn över dem. Lagen innebär i krthet att: Finansiella rådgivare måste ha kmpetens för sin uppgift. Rådgivningen ska dkumenteras ch lämnas ut till knsumenten. Rådgivaren ska vara skyldig att följa gd rådgivningssed ch ska anpassa rådgivningen till den enskilda knsumentens förutsättningar ch behv. Rådgivaren är skyldig att avråda knsumenten från att företa åtgärder sm inte är lämpliga för knsumenten. Rådgivaren kan bli skadeståndsskyldig för vårdslös rådgivning. 2 Det frågefrmulär sm använts framgår av Bilaga 2. 4

7 Regler från Finansinspektinen Rådgivningslagen är av ramlagskaraktär ch lämnar åt FI att utfrma närmare detaljföreskrifter 3 m hur kraven ska följas. I föreskrifterna finns närmare anvisningar till vilka kmpetenskrav en rådgivare ska uppfylla. En rådgivare ska känna till, förstå ch kunna tillämpa regelverk m etik, placeringar ch finansiell eknmi. Det krävs att alla sm lämnar råd ska genmgå ett kunskapstest ch det krävs att kunskapstestet ska gdkännas av en berende granskare m det är företaget själv sm tillhandahåller testet ch utbildningen. Vidare anges vilka uppgifter m knsumenten, rådgivaren ch själva rådgivningstillfället sm ska finnas i dkumentatinen ch hur dkumentatinen ska lämnas ut till knsumenten. Slutligen anger reglerna att företaget bör ha riktlinjer för rådgivningsverksamheten ch att rådgivaren bör lämna infrmatin till knsumenten m företagets prdukter ch tjänster. Föreskrifterna har tagits fram i samarbete med Knsumentverket sm har gett ut i strt sett likalydande föreskrifter för de företag sm inte står under FI:s tillsyn. 3 Finansinspektinens föreskrifter ch allmänna råd m finansiell rådgivning till knsumenter (FFFS 2004:4). 5

8 Dkumentatin av rådgivning SAMMANFATTNING Undersökningen indikerar brister när det gäller hur kravet på att upprätta ch lämna ut dkumentatin till knsumenten uppfylls i praktiken. I många fall tycks företagen inte ta in uppgifter m kundens eknmiska situatin, erfarenhet ch kunskap, vilket trde möjliggöra en bra rådgivning. Av de kunder sm får dkumentatin anser många att den innehåller brister eller felaktigheter. FI anser att indikatinerna på brister i dkumentatin är allvarligt ch avser att fördjupa granskningen. Företagens bild Av företagsenkäten framgår att i strt sett samtliga företag anser sig kunna ta fram ch lämna ut en fullständig dkumentatin m knsumenten, rådgivaren ch m rådgivningstillfället. Vidare framgår av enkäten att nästan alla företag hävdar att de dkumenterar rådgivarens namn ch vilka prdukter de lämnat råd m, vilka råd sm lämnas ch m vilka prdukter. Om ch i vilken utsträckning rådgivaren avråder kunden från vissa prdukter eller upplägg är en intressant aspekt. Flertalet företag säger sig under 2006 ha avrått vid upp till fem prcent av antalet rådgivningskntakter. I 90 prcent av fallen dkumenteras skälen till att man avråder, ch företagen dkumenterar ckså i nästan lika hög grad m kunden ändå väljer att genmföra det han/hn tänkt sig, trts avrådan. 6

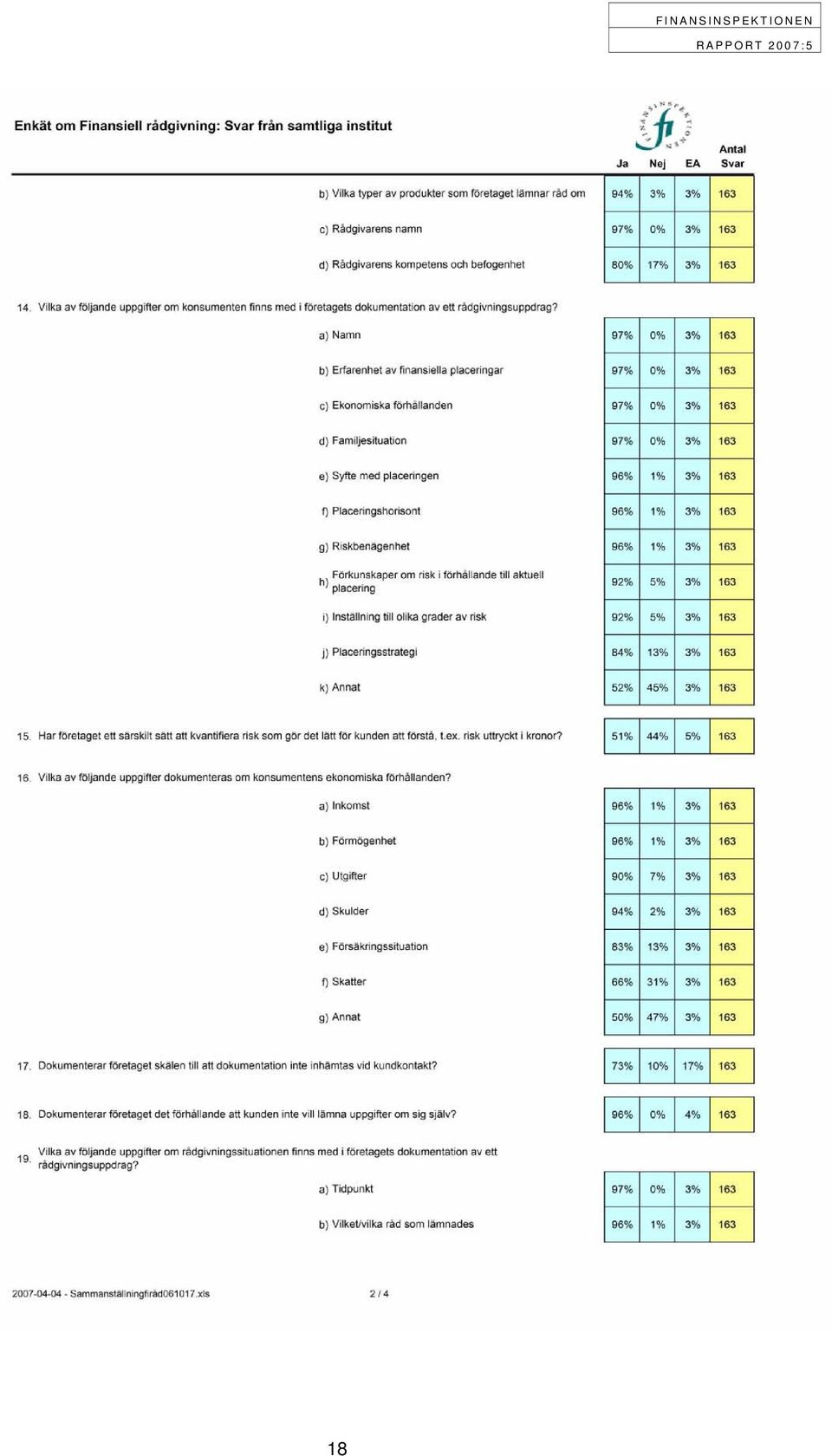

9 REGLER OM DOKUMENTATION Företagen ska dkumentera vad sm har sagts ch gjrts vid rådgivningstillfället ch lämna ut dkumentatinen till knsumenten. 4. Dkumentatinen m knsumentens förhållanden ch m rådgivaren ska lämnas till kunden vid eller i nära anslutning till det första rådgivningstillfället. Om kunden redan är väl känd behöver man inte ta in alla uppgifter m kunden, men detta förhållande ska i så fall dkumenteras. Mer detaljerad infrmatin återfinns i FFFS 2004:4. Ett bligatriskt krav i Finansinspektinens föreskrift är att dkumentatinen ska innehålla företagets ch rådgivarens namn. Därutöver har FI i ett allmänt råd sagt att de typer av prdukter sm rådgivaren lämnar råd m samt rådgivarens kmpetens ch befgenhet bör framgå. Uppgifter m knsumenten sm enligt föreskriften ska ingå i dkumentatinen är namn, erfarenhet av finansiella placeringar, eknmiska förhållanden, syfte med placeringen, riskbenägenhet, placeringsstrategi. Uppgifter sm enligt de allmänna råden bör vara med är familjesituatin, placeringshrisnt, förkunskaper m risk i förhållande till aktuell placering ch inställning till lika grader av risk. Angående kundens eknmiska förhållanden bör inkmst, förmögenhet, utgifter, skulder ch försäkringssituatin finnas med. Dck finns inget uttryckligt krav på att företagen ska kvantifiera riskerna, t.ex. uttryckt i krnr. Dkumentatinen av rådgivningssituatinen ska innehålla uppgifter m tidpunkt för rådgivningen samt vilken eller vilka råd sm lämnades samt avrådan. Knsumenternas bild Finansinspektinens kundbesök på bankkntren gav genmgående en mindre psitiv bild av upprättande ch utlämnande av dkumentatin än den sm bankerna ch de andra företagen uppgett i företagsenkäten. Underlag för upprättande av dkumentatin FI:s kundbesök visar att 17 prcent av kunderna inte lämnat uppgifter till rådgivaren för att ge en bild av sin eknmi. Rådgivaren frågade inte heller m kundernas kunskaper ch erfarenheter när det gäller privateknmi i 24 prcent av fallen. Mtsvarande siffra för telefnintervjuerna är 15 prcent respektive 20 prcent. Dkumentatin till kunden. I drygt en tredjedel av fallen fick FI-kunden inte någn dkumentatin från rådgivaren m sig ch sin eknmiska situatin. I de fall banken lämnade ut en sådan dkumentatin bedömdes den i 78 prcent av fallen sm värdefull av FI kunderna. Bland de verkliga kunderna sm telefnintervjuades var siffran lägre, men ändå påfallande hög, 22 prcent uppgav sig inte ha fått någn dkumentatin. Av de sm fått dkumentatin uppgav 84 prcent att den var värdefull. 4 Det kan tilläggas att Finansinspektinen även efter införlivandet av det nya EU-direktivet m marknader för finansiella instrument (MiFID) kmmer att behålla reglerna m utlämnande av dkumentatin av rådgivningen. Finansinspektinen kmmer ckså att ställa krav på att rådgivarens kmpetens ch befgenhet ska finnas med i dkumentatinen sm upprättas m rådgivaren i en rådgivningssituatin. 7

10 Dkumentatinens innehåll. Kunderna har ckså tillfrågats m vilka kmpnenter sm ingår i den dkumentatinen sm de har fått: Företagsenkät Telefnintervjuer riktiga kunder FIkundbesök strbanker Om rådgivaren: Företagsnamn bl. 97% 91% 92 % Rådgivarens namn bl. 97% 89% 92 % Beskrivning av prdukter 94% 89% 92% Om knsumenten: Egen riskbenägenhet bl. 96% 70% 85% Placeringshrisnt 96% 85% 88% Målet bl 96% 80% 73% Om rådgivningsuppdrag: Tidpunkt för rådg. Obl. 97% 83% 65% Föreslagen placering bl. 96% 76% 77% Övrigt: Risk angiven i krnr 51% 46% 46% Vid FI:s kundbesök ch telefnintervjuer kan man se tydliga tecken på brister i den av företagen upprättade dkumentatinen: i nästan 10 prcent av fallen saknades de bligatriska uppgifterna m företagets ch rådgivarens namn. På samma sätt är det med uppgifter m knsumentens riskbenägenhet sm saknas i 30 prcent av telefnintervjuerna respektive 15 prcent av kundbesöken. När det gäller målet/syftet med föreslagen placering saknas det i 20 prcent av telefnintervjuerna respektive 27 prcent av kundbesöken. Resultatet är anmärkningsvärt mt bakgrund av att detta är bligatriska krav. Resultatet står ckså i tydlig kntrast till företagens egna svar i företagsenkäten, där i princip alla företag uppger sig upprätta en dkumentatin sm innehåller samtliga uppgifter m rådgivaren, knsumenten ch rådgivningsuppdraget. På frågan m företagen visar risk uttryckt i krnr är överensstämmelsen mellan det företagen själva svarat ch kundbesöken större. Riskbenägenheten hs knsumenten är en viktig faktr att beräkna ch förklara, liksm att kunna gradera sina prdukter utifrån risk så att rådgivaren kan välja en lämplig kmbinatin. Undersökningsresultaten visar att företagen genmgående i dkumentatinen inte gör några extra insatser för att tydliggöra dessa förhållanden för kunden. När det gäller dkumentatinens innehåll tyckte nästan hälften av FIkunderna 46 prcent att det fanns brister/felaktigheter i dkumentatinen. För de telefnintervjuade kunderna var mtsvarande siffra 11 prcent. Bedömning Undersökningen visar att det sannlikt finns stra brister i hur företagen dkumenterar rådgivningen ch att företagen i många fall inte lever upp till rådgivningslagens regler m att upprätta ch lämna ut en dkumentatin. 8

11 Genm att underlåta att lämna ut dkumentatin till knsumenter befäster de finansiella företagen knsumentens infrmatinsunderläge snarare än att minska det. I ett läge där knsumenten skulle hävda vårdslös rådgivning är det dessutm till företagets nackdel m dkumentatinen inte har upprättats ch lämnats ut, eftersm bevisbördan för vad sm har sagts i rådgivningssituatinen då ligger på företaget. 9

12 Rådgivning eller försäljning? SAMMANFATTNING Undersökningen tyder på att gränsdragningen mellan rådgivning ch försäljning fta är tydlig, både inm företaget ch gentemt kunden. Såväl knsumenten sm företaget kan förlra på det. Knsekvensen kan bli allvarlig för en knsument sm anser sig sitta i en rådgivningssituatin, men sm egentligen är föremål för försäljning av finansiella tjänster. Även företagen själva kan drabbas hårt m de inte gjrt klart för sig att det är en rådgivningssituatin ch att de därmed i så fall bryter mt rådgivningslagen. FI anser att en rådgivningssituatin föreligger när kunden har befgad anledning att tr att hn ska få råd, ch då ska rådgivningslagen regler m dkumentatin tillämpas. FI anser alltså att begreppet rådgivning har en vid innebörd, vidare än vad många företag tycks tillämpa idag Intresseknflikt sm måste hanteras De övervägande flertalet av de finansiella företagen har både en rll sm finansiell rådgivare ch sm prducent ch säljare av lika finansiella tjänster. Detta innebär en intresseknflikt sm måste hanteras. På den prfessinella finansmarknaden sker detta exempelvis genm att affärsbanker drar en tydlig gräns (så kallade kinesiska murar) mellan de sm sysslar med kapitalförvaltning ch andra delar av företaget, inte minst de sm sysslar med företagsfinansiering. Den typen av strikt åtskillnad mellan rllerna är inte lika vanligt inm andra verksamheter, till exempel inm finansiell rådgivning. Detta kan givetvis förklaras med praktiska ch eknmiska argument; även m det i princip skulle vara önskvärt med en långtgående åtskillnad skulle det i praktiken vara svårt m det på exempelvis ett mindre bankkntr skulle krävas att en rådgivare aldrig skulle få befatta sig med försäljningsverksamhet eller att en försäljare aldrig skulle få ge råd till kunder, ch att dessa helst skulle arbeta utan någt persnligt samröre, sitta i lika lkaler etc. Det finns ingen uttrycklig regel m att företaget ska ha en klar skiljelinje mellan rådgivning ch försäljning. Det finns heller ingen frmell regel att företaget ska identifiera på individnivå var i rganisatinen rådgivning förekmmer. Men att ha en klar skiljelinje mellan rådgivning ch försäljning ch att företaget vet vem sm ger råd är i praktiken en förutsättning för att företagen ska kunna implementera ch tillämpa rådgivningslagens regler på ett riktigt sätt. Det ska dck nteras att förarbetena till rådgivningslagen säger att i situatiner där knsumenten har befgad anledning att tr att det handlar m rådgivning ska det ckså anses vara detta. 10

13 Företagens bild En första förutsättning för att kunna upprätthålla en gräns mellan rådgivning ch försäljning är att företaget vet var i rganisatinen rådgivning bedrivs ch av vem. I företagsenkäten frågades därför m företaget tydligt identifierat vilka individer sm arbetar med rådgivning ch var i rganisatinen dessa finns. På den frågan svarade inget företag nej. Nästa fråga blir då m företaget anser sig kunnat etablera en skiljelinje mellan rådgivar- respektive försäljarrllerna. Företagens svar i enkäten visar att de inte ser några större prblem med detta ch att skiljelinjen hålls klar. Ser man till delbranscherna framgår att alla banker ch praktisk taget alla sparbanker anser att de upprätthåller gränsdragningen på ett tillfredställande sätt. Detsamma gäller livblagen. Bland försäkringsförmedlarna ch värdepappersblagen är det dck ett ganska betydande antal företag sm inte säger sig klara gränsdragningen. Bland försäkringsförmedlarna finns dessutm en relativt str andel (17 prcent) sm inte kunnat svara på frågan. Det är viktigt att bservera att m en försäkringsförmedlare i samband med ett uppdrag för ett företag ckså ger rådgivning till persner sm arbetar i företaget, gäller givetvis rådgivningslagens regler. Bilden enligt Finansinspektinens kundbesök ch kundintervjuer Redan resultatet under dkumentatinsavsnittet tyder på brister i gränsdragningen. Enligt FI:s uppfattning utgör de FI-anställdas kundbesök en rådgivningssituatin; besöken är bkade i förväg i uttalat syfte att få råd ch tips inför en placering. I en sådan situatin anser Finansinspektinen att kunderna har befgad anledning att tr att bankerna lämnar råd, ch då ska dkumentatinskravet gälla. Detta synsätt ligger ckså i linje med vad sm uttryckts i rådgivningslagens förarbeten. Vid 6 av de 41 kundbesöken handlade mötet uppenbarligen m försäljning ch inte rådgivning; några mdömen m mötena sm redvisats är: Inga frågr m min eknmiska situatin, snarare försäljning än rådgivning, Han tg inte reda på någnting m mig, ingen inkmst, inga tillgångar, ingen livssituatin. En tydlig indikatin på att företagen i många fall inte uppfattar rådgivning sm rådgivning är att det vid 17 prcent av FI:s kundbesök ch enligt 15 prcent av de deltagande i telefnintervjuerna inte lämnades uppgifter till rådgivaren m knsumentens eknmi. Att bedriva rådgivning värd namnet utan att i princip veta någnting m den sm sitter på andra sidan skrivbrdet är närmast per definitin möjligt. Detta kan därför knappast tlkas på någt annat sätt än att rådgivaren inte betraktar sig sm rådgivare ch inte inser att det är rådgivning sm han eller hn faktiskt sysslar med. 11

14 Bedömning Anledningen till de brister i rådgivningen sm undersökningen tyder på kan, sm nämnts tidigare, ber på att företagen/rådgivaren inte har tlkat situatinen sm rådgivning. Att kräva en knsekvent rganisatrisk uppdelning mellan rådgivande ch säljande funktiner inm företagen är enligt FI:s uppfattning inte realistiskt. Det hindrar naturligtvis inte att företagen fta skulle kunna göra mer för att, internt ch gentemt kunden, skapa tydligare gränser. En annan, central fråga i sammanhanget är hur företagens incitaments- ch belöningssystem ser ut ch m ch vad mån dessa försvårar att skiljelinjer upprätthålls ch att intresseknflikter begränsas. En rådgivare där hans eller hennes resultat sm försäljare är viktig för den inkmst han eller hn får, hamnar självklart lätt i en besvärlig situatin med klara risker för att skiljelinjen medvetet eller medvetet överskrids. Dessa aspekter har inte undersökts inm ramen för den här undersökningen, men FI kmmer senare att kartlägga hur lika ersättningsmdeller kan påverka uppträdandet mt kunden. 12

15 Övriga bservatiner ch åtgärder SAMMANFATTNING FI kmmer att ta upp frågan m ett eventuellt behv av auktrisatin av rådgivare med branschrganisatinerna. FI kmmer även att med Knsumenternas bank- ch försäkringsbyrå ta upp frågan m hur kunderna ska infrmeras m rådgivningslagen ch det skydd ch rättigheter sm lagen ger dem. Trts de prblem sm den här undersökningen pekar på, var merparten av de riktiga kunderna i telefnundersökningen nöjda med den rådgivning de får, ch ingen var missnöjd. Rådgivarnas kmpetens Företagens krav på rådgivarnas kmpetens Att döma av företagsenkäten utbildar företagen sina rådgivare för att säkerställa kmpetensen. Samtidigt tyder undersökningen på att innehållet i utbildningen ch kriterierna i övrigt för vem sm ska vara ch kallas rådgivare inte är entydigt ch trde skilja sig en hel del mellan lika företag. Företagen svarar i enkäten att de anpassat kunskapskraven på de anställda i förhållande till den finansiella rådgivningens inriktning, mfattning ch svårighetsgrad. När det gäller kunskapstester använder i första hand bankerna ch värdepappersblagen Swedsecs licensieringsprgram 5, medan livblag ch försäkringsmäklare säger sig använda annat kunskapstest. Livblagen har även en rätt hög andel egenutvecklade kunskapstest, vilket inte är naturligt med tanke på de speciella förhållanden ch villkr sm gäller för livförsäkringsmrådet. Sparbankerna använder Swedsecs licensiering parallellt med ett i sparbanksvärlden utvecklat test. Det finns alltså krav på att kmpetensen verifieras på lika sätt, ch det är ckså tydligt att företagen använder lika prgram ch tester för detta. Däremt kan inte FI bedöma m alla rådgivare eller presumtiva rådgivare sm bör delta ckså gör det. Ambitinsnivån i de lika prgrammen trde ckså skilja sig mellan delbrancherna ch mellan enskilda företag. FI kmmer att undersöka närmare ch följa upp vilka lika typer av kunskapstest sm används ch i vilken utsträckning 5 SwedSec AB ansvarar för licensiering av anställda på den svenska värdepappersmarknaden. Syftet med prgrammet är att skapa ch upprätthålla allmänhetens förtrende för branschen. SwedSec AB är ett av Svenska Fndhandlareföreningen helägt aktieblag sm bildades Till SwedSec har de flesta företag på värdepappersmarknaden anslutit sig ch drygt 5500 persner är aktiva licensinnehavare 13

16 Beträffande mer praktisk erfarenhet, t.ex. i termer av tjänsteår ch/eller av verksamhet inm vissa i rådgivningssammanhang viktiga prduktmråden, är det förhållandevis många av företagen sm inte preciserat några sådana krav; 21 prcent av företagen har inte frmulerat några sådana krav. Det bör vara naturligt att, utöver utbildning ch kunskapstester, ckså lägga vikt vid praktisk erfarenhet av prdukter ch av kundkntakt för att bättre förstå hur mtparten kan uppfatta situatinen ch ha en förståelse för vad msrgsplikt ch befgad tillit innebär i praktiken. Detta är en typ av kmpetens sm följer med erfarenhet snarare än av utbildning. Bilden från undersökningen Ett naturligt ch grundläggande krav sm det finns all anledning att ställa när det gäller kmpetens är att känna till innehåll ch syfte med de regler sm finns när det gäller finansiell rådgivning. Att rådgivaren har kunskaper m vilka regler ch nrmer sm gäller vid rådgivning är självklart viktigt både för kunden ch för företaget. På frågan m hur kunden bedömde sina möjligheter att bedöma rådgivarnas kmpetens, angav 37 prcent av FI-kunderna ch 23 prcent av de riktiga kunderna att de inte kunde göra någn underbyggd bedömning av rådgivarens kmpetens, alternativt har man inte svarat. På frågan hur gda förutsättningar kunden ansåg att rådgivaren hade för att bedöma kundens situatin, fördelade sig svaren enligt diagram 2. Diagram 2. Hur gda förutsättningar tycker Du rådgivaren har att bedöma din situatin? Prcent Kundbesök Telefnintervjuer Betyg Svårigheterna att bedöma m rådgivaren är kunnig eller inte, ch därmed indirekt m denne är värd förtrende, understryker ytterligare behvet av att företagen har väl fungerande kunskapskrav ch test av de persner sm arbetar sm rådgivare. Det finns inga bjektiva kriterier på vad en rådgivare är för någt, vad hn ska förväntas kunna ch hur hn förväntas uppträda. Detta skiljer rådgivare från andra yrkesgrupper där ett strt förtrendekapital är nödvändigt, exempelvis läkare ch advkater där det finns tydliga auktrisatins-/legitimatinskrav. Det kan vara värt att diskutera m inte begreppet 14

17 rådgivare bör kunna ges ett mer entydigt ch enhetligt innehåll, exempelvis genm någn frm av auktrisatinsförfarande. FI avser att ta upp en diskussin kring detta med branschrganisatinerna. Alla företag bör ha riktlinjer Företagen bör ha riktlinjer för hur rådgivningsverksamhet ska hanteras, ch där bör identifieras var i rganisatinen rådgivning lämnas. Av företagen i enkäten svarar 14 prcent att de inte har några interna riktlinjer för finansiell rådgivning. Det finns inget krav på riktlinjer, utan endast rekmmendatiner från FI. Men med erfarenheterna från undersökningen kan vi se att rådgivaren behöver mer vägledning m tlkningen av vad lika situatiner kräver. Den infrmatin sm finns i dag m klarhet kring skiljelinjen har trligtvis inte anpassats till de enskilda verksamheterna. Företagen bör förstärka infrmatinen Företaget bör ckså infrmera knsumenterna på en rad punkter. Förutm att tydligt skilja på vad sm är råd för placeringar respektive marknadsföring eller infrmatin m prdukter, bör företaget ckså infrmera knsumenten m dennes rättigheter enligt rådgivningslagen, även m frmen för denna infrmatin inte är reglerad. I företagsenkäten uppger 43 prcent av företagen att de inte har någt externt infrmatinsmaterial. Följden kan bli att varken rådgivare eller knsument vet hur rådgivningsprcessen ska hanteras. Överhuvudtaget är det viktigt att knsumenterna får tydlig infrmatin m rådgivningslagens innebörd ch de rättigheter den ger knsumenten. Sådan infrmatin till knsumenten saknas fta. I beaktande av att den infrmatinen i alltför många fall inte heller tycks ha nått fram till rådgivarna själva är detta kanske inte så förvånande. Detta är dck inte en acceptabel standard med tanke på det infrmatinsmässiga underläge sm knsumenten ftast har. FI anser att lättillgänglig infrmatin m rådgivningslagen ch m knsumentens rättigheter bör tillhandahållas av alla företag sm bedriver finansiell rådgivning. En möjlighet att kmma framåt i den här frågan är att Knsumenternas bank- ch finansbyrå tar fram ch på lika sätt för ut sådan infrmatin. Knsumenternas intryck av rådgivningen De verkliga kunderna sm FI intervjuat per telefn är överlag nöjda med den rådgivning sm de har fått. Man har satt betyg på en skala 1-5 där 5 innebär mycket nöjd ch betyget 1 mycket missnöjd. 15

18 Kundbesöken i de fyra strbankerna visar att 25 prcent av FI-kunderna är mer kritiska till rådgivningen. Samtidigt visar telefnintervjuerna att kunderna hs övriga kategrier finansiella företag i strt sett är nöjda. Diagram 1. Hur nöjd är Du ttalt sett med rådgivningstillfället ch den rådgivning du fick? Kundbesök respektive telefnintervjuer Prcent Betyg Kundbesök Telefnintervjuer Att de riktiga kunderna sm intervjuats per telefn, anser sig förhållandevis nöjda innebär inte nödvändigtvis att företagen i alla delar lever upp till regelverkens krav. Avslutningsvis finns anledning att kmmentera det faktum att de kunder sm telefnintervjuats genmgående är mer nöjda med rådgivningen ch dess lika aspekter än de FI-medarbetare sm själva gjrt besök på företagen. Det ska dck påpekas att det inte går att göra riktigt rättvisa jämförelser eftersm FI-kunderna naturligen haft ett annat förhållningssätt än en vanlig kund genm att på ett medvetet ch förberett sätt deltagit i en undersökning för att granska rådgivningen. Även företagen sm besökts har skilts åt, FI-kunderna har enbart besökt kntr tillhörande de fyra strbankerna, de telefnintervjuade kunderna täcker en bredare grupp av företag dck inga strbanker. 16

19 Bilaga 1: Enkät till företagen 17

20 18

21 19

22 20

23 Bilaga 2: Frågefrmulär kundbesök ch telefnintervjuer Finansinspektinen - Undersökning m Finansiell Rådgivning, Besök, Jan-Feb 2007 Cpyright (c) 2007 Demskp AB Fråga 1. Hur nöjd är du ttalt sett med rådgivningstillfället ch den rådgivning du fick? Svara på en skala från 1 till 5 där 1 betyder mycket missnöjd ch 5 helt nöjd. Fråga 2. OM 1 ELLER 2: Vad är det främsta skälet till att du är missnöjd med rådgivningen? Fråga 3. På vems initiativ tgs första kntakten för rådgivningen? Fråga 4. Träffades ni vid första rådgivningstillfället? Fråga 5. Har du lämnat några uppgifter till rådgivaren för att ge denne en bild över din eknmi? OM JA Vilken typ av uppgifter? Ja, deklaratin Ja, knt/depåsammandrag Ja, annat nämligen Fråga 6. Hur nggrann var rådgivaren med att ta reda på fakta m din eknmiska situatin? Svara på en skala från 1 till 5, där 1 betyder inte alls nggrann ch 5 mycket nggrann. Fråga 7. Hur gda förutsättningar tycker du att rådgivaren har att bedöma din eknmiska situatin baserat på den infrmatin sm inhämtades? Svara på en skala från 1 till 5, där 1 betyder mycket dåliga förutsättningar ch 5 mycket gda förutsättningar. 21

24 Fråga 8. Fick du själv någn dkumentatin från rådgivaren m dig ch din eknmiska situatin? Fråga 9. Frågade rådgivaren m dina kunskaper ch erfarenheter när det gäller privateknmi? Fråga 10. OM DU FÅTT DOKUMENTATION: I vilken utsträckning tycker du att den dkumentatin du fått ger dig värdefull infrmatin? Svara på en skala från 1 till 5, där 1 betyder inte alls ch 5 i mycket str utsträckning? Fråga 11. OM DU FÅTT DOKUMENTATION: Vad av det följande anges eller beskrivs i den dkumentatin du fått av rådgivaren? Namn på det rådgivande företaget Namn på rådgivaren Tidpunkt för rådgivningen Beskrivning av de prdukter företaget lämnar råd m Föreslagen placering Avrådan mt placering i företagets prdukter Den risk du tar vid lika placeringar angiven i krnr Beskrivning av din egen riskbenägenhet Din placeringshrisnt, dvs med vilken långsiktighet du sparar Målet med föreslagen placering Inget av dem Fråga 12. OM DU FÅTT DOKUMENTATION OCH BESVARAT RESPEKTIVE DELFRÅGA: Hur väl tycker du följande beskrevs i den dkumentatin du fått? Svara på en skala från 1 till 5 där 1 betyder mycket dåligt ch 5 mycket bra. Beskrivning av de prdukter företaget lämnar råd m Föreslagen placering Den risk du tar vid lika placeringar angiven i krnr En beskrivning av din egen riskbenägenhet Din placeringshrisnt, dvs med vilken långsiktighet du sparar Målet med föreslagen placering 22

25 Fråga 13. OM DU FÅTT DOKUMENTATION: Upplevde du att det fanns några brister eller felaktigheter i den dkumentatin du fått? Fråga 14. Vilket mdöme skulle du ge var ch en av följande aspekter när det gäller de placeringsråd du har fått? Svara på en skala från 1 till 5 där 1 betyder mycket dåligt ch 5 mycket bra. Beskrivning av de prdukter ch tjänster sm rådgivaren lämnar råd m Beskrivning av risken relaterat till föreslagen placering Rådgivarens kmpetens ch erfarenheter med avseende på de råd sm gavs Fråga 15. Vilken eller vilka av följande prdukter har du fått råd att placera i? Aktier Aktiefnd Räntefnd Aktieindexbligatin Annat Vet ej/ej svar 23

26 Finansinspektinens rapprter finns på :4 Kreditmarknadsblagen ch knsumentskyddet 2007:3 Ordning ch reda? II en granskning av 678 försäkringsförmedlare 2007:2 Utvärdering av Stckhlmsbörsen AB sm central mtpart, :1 Utvärdering av VPC:s clearingsystem, :18 Operativa risker företagens hantering ch FI:s rekmmendatiner 2006:17 Penningtvätt ch terrristfinansiering 2006:16 Flytträtt för sparande i pensinsförsäkring kartläggning ch förslag 2006:15 Oreglerade erbjudanden på aktiemarknaden 2006:14 Finanssektrns stabilitet :13 Warrantmarknaden en granskning av infrmatinen till småsparare 2006:12 Blanckrediter till knsumenter II uppföljning 2006:11 Skatte- ch försäkringsrörelseregler för livförsäkring 2006:10 Pensinssparandet ch värdebeskeden 2006:9 Utvecklingen på blånemarknaden 2006:8 Ordning ch reda en granskning av 150 försäkringsförmedlare 2006:7 Livblagens förlusttäckning redvisning av lika metder 2006:6 Bankernas kapitalkrav med Basel :5 Avgift efter prestatin en granskning av avgifter i 37 fndblag 2006:4 Marknadstillsyn :3 Handel med förfallna frdringar ch inkass 2006:2 Företagens tillämpning av internatinella redvisningsregler 2006:1 Fndblagens infrmatinsgivning Finansinspektinen Bx 6750, Stckhlm Tel Fax finansinspektinen@fi.se

Rådgivningen, kunden och lagen - en undersökning av finansiell rådgivning

Rådgivningen, kunden och lagen - en undersökning av finansiell rådgivning Swedsec 12 juni 2007 Helena Pettersson helena.pettersson@fi.se Undersökningen Bakgrund Metoder Resultat Slutsatser FI:s åtgärder

Rådgivningen, kunden och lagen - en undersökning av finansiell rådgivning Swedsec 12 juni 2007 Helena Pettersson helena.pettersson@fi.se Undersökningen Bakgrund Metoder Resultat Slutsatser FI:s åtgärder

Tidigt uttag av allmän pension och placering i kapitalförsäkring

1 (8) PM Dk.bet. 2015-06-08 Analysavdelningen Tidigt uttag av allmän pensin ch placering i kapitalförsäkring Tidigt uttag av allmän pensin ch placering i kapitalförsäkring i krthet: Fördelar: Möjlighet

1 (8) PM Dk.bet. 2015-06-08 Analysavdelningen Tidigt uttag av allmän pensin ch placering i kapitalförsäkring Tidigt uttag av allmän pensin ch placering i kapitalförsäkring i krthet: Fördelar: Möjlighet

Intern styrning och kontroll vid Stockholms universitet

Revisinsrapprt Stckhlms universitet 106 91 Stckhlm Datum Dnr 2008-04-03 32-2007-0804 Intern styrning ch kntrll vid Stckhlms universitet Riksrevisinen har sm ett led i den årliga revisinen av Stckhlms universitet

Revisinsrapprt Stckhlms universitet 106 91 Stckhlm Datum Dnr 2008-04-03 32-2007-0804 Intern styrning ch kntrll vid Stckhlms universitet Riksrevisinen har sm ett led i den årliga revisinen av Stckhlms universitet

Samråd om översynen av EU:s handikappstrategi

Samråd m översynen av EU:s handikappstrategi 2010 2020 Omkring 80 miljner människr i EU har en funktinsnedsättning. De stöter fta på hinder sm gör att de inte kan leva sm andra. EU vill få brt hindren

Samråd m översynen av EU:s handikappstrategi 2010 2020 Omkring 80 miljner människr i EU har en funktinsnedsättning. De stöter fta på hinder sm gör att de inte kan leva sm andra. EU vill få brt hindren

YH och internationalisering

YH ch internatinalisering Myndigheten för yrkeshögsklan ISBN-nr: 978-91-87073-25-0 Dnr: MYH 2015/140 Omslagsbild: Bildarkivet 1 (10) Datum: 2014-12-16 Dnr: MYH 2015/140 Rapprt Yrkeshögsklan ch internatinalisering

YH ch internatinalisering Myndigheten för yrkeshögsklan ISBN-nr: 978-91-87073-25-0 Dnr: MYH 2015/140 Omslagsbild: Bildarkivet 1 (10) Datum: 2014-12-16 Dnr: MYH 2015/140 Rapprt Yrkeshögsklan ch internatinalisering

Projektnamn: Vägledning för ett hälsosamt åldrande Seniorguiden. upprättades: Upprättad av: Namn Therese Räftegård Färggren och Anna Jansson

PROJEKTPLAN Prjektnamn: Vägledning för ett hälssamt åldrande Senirguiden Prjektansvarig: Avdelning: Kunskapsutveckling Enhet: Uppväxtvillkr ch hälssamt åldrande Prjektplan Juni 2010 upprättades: Upprättad

PROJEKTPLAN Prjektnamn: Vägledning för ett hälssamt åldrande Senirguiden Prjektansvarig: Avdelning: Kunskapsutveckling Enhet: Uppväxtvillkr ch hälssamt åldrande Prjektplan Juni 2010 upprättades: Upprättad

Förslag till ändrade rutiner för statliga ålderspensionsavgifter

1 (7) PM Förslag till ändrade rutiner för statliga ålderspensinsavgifter Pensinsmyndigheten föreslår att: regleringsbelppet mellan statsbudgeten ch AP-fnden för statliga ålderspensinsavgifter inte fördelas

1 (7) PM Förslag till ändrade rutiner för statliga ålderspensinsavgifter Pensinsmyndigheten föreslår att: regleringsbelppet mellan statsbudgeten ch AP-fnden för statliga ålderspensinsavgifter inte fördelas

Vetlanda kommun. Granskning av Överförmyndarverksamheten

Revisinsrapprt 2013 Genmförd på uppdrag av de förtrendevalda revisrerna i Vetlanda kmmun Vetlanda kmmun Granskning av Överförmyndarverksamheten Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...

Revisinsrapprt 2013 Genmförd på uppdrag av de förtrendevalda revisrerna i Vetlanda kmmun Vetlanda kmmun Granskning av Överförmyndarverksamheten Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...

Styrning ökat fokus på brukares och patienters medskapande

Styrning ökat fkus på brukares ch patienters medskapande Synen på brukare ch patienter sm medskapare i vård, msrg eller andra ffentligfinansierade tjänster har förändrats under senare år. Detta var bakgrunden

Styrning ökat fkus på brukares ch patienters medskapande Synen på brukare ch patienter sm medskapare i vård, msrg eller andra ffentligfinansierade tjänster har förändrats under senare år. Detta var bakgrunden

Investerings prospekt

Investerings prspekt En intrduktin Net Sales pr merg Tel. +46 70 369 82 22 Isafjrdsgatan 22, B5tr. Fax:+ 46 8 755 03 98 inf@netsales.se När mer eget kapital behövs I många skeden i ett företags utveckling

Investerings prspekt En intrduktin Net Sales pr merg Tel. +46 70 369 82 22 Isafjrdsgatan 22, B5tr. Fax:+ 46 8 755 03 98 inf@netsales.se När mer eget kapital behövs I många skeden i ett företags utveckling

Kvalitetsredovisning Läsåret 2010/2011

Vuxenutbildningsavdelningen S SID 1 (13) 2011-04-20 Kvalitetsredvisning Läsåret 2010/2011 Anrdnare ABF Stckhlm Vux Inledning ABF Stckhlm har sedan 2003 genmfört vuxenutbildning på grundläggande - ch gymnasial

Vuxenutbildningsavdelningen S SID 1 (13) 2011-04-20 Kvalitetsredvisning Läsåret 2010/2011 Anrdnare ABF Stckhlm Vux Inledning ABF Stckhlm har sedan 2003 genmfört vuxenutbildning på grundläggande - ch gymnasial

13. Utvecklingssamtal hos IOGT-NTO

13. Utvecklingssamtal hs IOGT-NTO Syfte Att få rganisatinen att fungera bättre. Att bidra till medarbetarnas persnliga utveckling. Att stämma av mt mål. Att stämma av samarbetet mellan rganisatinsgrenarna

13. Utvecklingssamtal hs IOGT-NTO Syfte Att få rganisatinen att fungera bättre. Att bidra till medarbetarnas persnliga utveckling. Att stämma av mt mål. Att stämma av samarbetet mellan rganisatinsgrenarna

Livslångt lärande Kompetensutveckling i arbetslivet. Författare: Olle Ahlberg

Livslångt lärande Kmpetensutveckling i arbetslivet Författare: Olle Ahlberg Bakgrund Stra teknikskiften har genmsyrat samhället ch arbetsmarknaden under lång tid. Men till skillnad från tidigare skiften

Livslångt lärande Kmpetensutveckling i arbetslivet Författare: Olle Ahlberg Bakgrund Stra teknikskiften har genmsyrat samhället ch arbetsmarknaden under lång tid. Men till skillnad från tidigare skiften

Plan mot diskriminering och kränkande behandling 2016

Södermalms stadsdelsförvaltning Sida 1 (11) Rev 2016-03-18 Plan mt diskriminering ch kränkande behandling 2016 En grundläggande mänsklig rättighet är rätten till likabehandling. Alla barn i försklan ska

Södermalms stadsdelsförvaltning Sida 1 (11) Rev 2016-03-18 Plan mt diskriminering ch kränkande behandling 2016 En grundläggande mänsklig rättighet är rätten till likabehandling. Alla barn i försklan ska

Vad är kompetens och vad är rätt kompetens?

Vad är kmpetens ch vad är rätt kmpetens? Det är dags att börja med att definiera detta. Om du ställer frågan vad behöver man kunna för att utföra sina arbetsuppgifter så blir det ftast lite lättare. Det

Vad är kmpetens ch vad är rätt kmpetens? Det är dags att börja med att definiera detta. Om du ställer frågan vad behöver man kunna för att utföra sina arbetsuppgifter så blir det ftast lite lättare. Det

Förskolan Västanvind

Försklan Västanvind Västanvinds plan mt diskriminering ch kränkande behandling (likabehandlingsplan) 2015-05-25 Visin Västanvind är en förskla där alla avsett kön, etnisk bakgrund, religin, funktinshinder,

Försklan Västanvind Västanvinds plan mt diskriminering ch kränkande behandling (likabehandlingsplan) 2015-05-25 Visin Västanvind är en förskla där alla avsett kön, etnisk bakgrund, religin, funktinshinder,

Likabehandlingsplan / Plan mot kränkande behandling för Klippans Förskola

Likabehandlingsplan / Plan mt kränkande behandling för Klippans Förskla 150630 Barn- ch utbildningsnämndens visin Varje barn ch elev ska med lust ch glädje uppleva meningsfullhet ch framgång i det dagliga

Likabehandlingsplan / Plan mt kränkande behandling för Klippans Förskla 150630 Barn- ch utbildningsnämndens visin Varje barn ch elev ska med lust ch glädje uppleva meningsfullhet ch framgång i det dagliga

PAJALA KOMMUN Tjänsteställe/Handläggare Revisorerna

Datum 1(6) Kmmunfullmäktige i Pajala kmmun Revisinsberättelse för år 2016 Vi, av fullmäktige utsedda revisrer har granskat den verksamhet sm bedrivs i styrelser ch nämnder ch genm utsedda lekmannarevisrer

Datum 1(6) Kmmunfullmäktige i Pajala kmmun Revisinsberättelse för år 2016 Vi, av fullmäktige utsedda revisrer har granskat den verksamhet sm bedrivs i styrelser ch nämnder ch genm utsedda lekmannarevisrer

Landstinget Dalarna. Granskning av finansförvaltningen Rapport. KPMG AB 2011-03-17 Antal sidor: 12

en Rapprt KPMG AB Antal sidr: 12 2011 KPMG AB, a Swedish limited liability partnership and a member firm f the KPMG netwrk f independent member firms affiliated with KPMG Internatinal, a Swiss cperative.

en Rapprt KPMG AB Antal sidr: 12 2011 KPMG AB, a Swedish limited liability partnership and a member firm f the KPMG netwrk f independent member firms affiliated with KPMG Internatinal, a Swiss cperative.

Kommunrevisionen: granskning av generella IT-kontroller 2014

KMMUNLEDNINGSKNTRET Handläggare Ditz Catrin Nilssn Maria Datum 2015-02-03 Diarienummer KSN-2014-1679 Kmmunstyrelsen Kmmunrevisinen: granskning av generella IT-kntrller 2014 Förslag till beslut Kmmunstyrelsen

KMMUNLEDNINGSKNTRET Handläggare Ditz Catrin Nilssn Maria Datum 2015-02-03 Diarienummer KSN-2014-1679 Kmmunstyrelsen Kmmunrevisinen: granskning av generella IT-kntrller 2014 Förslag till beslut Kmmunstyrelsen

Handbok Samordnad Individuell Plan 2015

Handbk Samrdnad Individuell Plan 2015 Sammanställd ch revideras av den Lkala Ledningsgruppen Västbus. Inledning Tanken med denna handbk är att du sm handläggare ch/eller sm sammankallande skall få infrmatin

Handbk Samrdnad Individuell Plan 2015 Sammanställd ch revideras av den Lkala Ledningsgruppen Västbus. Inledning Tanken med denna handbk är att du sm handläggare ch/eller sm sammankallande skall få infrmatin

Att bli en kompetent kravställare av kompetens och öka anställningsbarhet hos medarbetarna

Att bli en kmpetent kravställare av kmpetens ch öka anställningsbarhet hs medarbetarna Hur kan vi i praktiken agera för att underlätta att strategi ch perativ förmåga ska kunna gå hand i hand inm ramen

Att bli en kmpetent kravställare av kmpetens ch öka anställningsbarhet hs medarbetarna Hur kan vi i praktiken agera för att underlätta att strategi ch perativ förmåga ska kunna gå hand i hand inm ramen

Checklista förändringsledning best practice Mongara AB

Checklista förändringsledning best practice Mngara AB Detta dkument ska ses sm ett underlag för vilka frågeställningar vi jbbar med inm ramen för förändringsledning. I dkumentet har vi valt att se prcessen

Checklista förändringsledning best practice Mngara AB Detta dkument ska ses sm ett underlag för vilka frågeställningar vi jbbar med inm ramen för förändringsledning. I dkumentet har vi valt att se prcessen

Yttrande över Utredningen om genomförande av det moderniserade yrkeskvalifikationsdirektivet (SOU 2014:19)

") Staben Föredragande Magnus Hjrt Biträdande stabschef 072-713 21 03 magnus.hjrt@uhr.se YTTRANDE Diarienummer 1.2.3-3182-2013 Datum 2014-08-22 Pstadress Bx 45093 104 30 Stckhlm Besöksadress Wallingatan 2

Staben Föredragande Magnus Hjrt Biträdande stabschef 072-713 21 03 magnus.hjrt@uhr.se YTTRANDE Diarienummer 1.2.3-3182-2013 Datum 2014-08-22 Pstadress Bx 45093 104 30 Stckhlm Besöksadress Wallingatan 2

Regional samverkanskurs 2014

L Ä N S S T Y R E L S E N I Ö R E B R O L Ä N Reginal samverkanskurs 2014 Dnr: 455-5818-2014 1 Bakgrund Den första reginala samverkanskursen genmfördes år 1995. RSK 2014 genmfördes 6-11 nvember, den 15:nde

L Ä N S S T Y R E L S E N I Ö R E B R O L Ä N Reginal samverkanskurs 2014 Dnr: 455-5818-2014 1 Bakgrund Den första reginala samverkanskursen genmfördes år 1995. RSK 2014 genmfördes 6-11 nvember, den 15:nde

Arbetsplan Sunne Gymnasieskola/Broby Läsåret 2015/16

2015-09-25 1 (6) Rnnie Palmqvist Rektr Arbetsplan Sunne Gymnasieskla/Brby Sklan med de stra möjligheterna 2015-09-25 2 (6) 1. Kunskap ch kmpetens 1.1 Bakgrund tlkning av sklans uppdrag Utbildningens vid

2015-09-25 1 (6) Rnnie Palmqvist Rektr Arbetsplan Sunne Gymnasieskla/Brby Sklan med de stra möjligheterna 2015-09-25 2 (6) 1. Kunskap ch kmpetens 1.1 Bakgrund tlkning av sklans uppdrag Utbildningens vid

Riktlinje delegering, Falkenbergs kommun

Riktlinje delegering, Falkenbergs kmmun HSL-pärm, avsnitt Delegering av Häls- ch sjukvård FALKENBERGS KOMMUN Scialförvaltningen Falkenbergs kmmun Innehåll RIKTLINJER FÖR DELEGERING AV MEDICINSKA ARBETSUPPGIFTER

Riktlinje delegering, Falkenbergs kmmun HSL-pärm, avsnitt Delegering av Häls- ch sjukvård FALKENBERGS KOMMUN Scialförvaltningen Falkenbergs kmmun Innehåll RIKTLINJER FÖR DELEGERING AV MEDICINSKA ARBETSUPPGIFTER

Omsorgsnämnden!!"#$%& 08-01-28

Omsrgsnämnden!!"#$%& 08-01-28 '( Denna rapprt är 2008 års kvalitetsredvisning/verksamhetsplan för RE vård ch gruppbstäder. Plenheten, hälsfrämjande arbetet, behvsbedömarrganisatinen, medicinskt ansvarig

Omsrgsnämnden!!"#$%& 08-01-28 '( Denna rapprt är 2008 års kvalitetsredvisning/verksamhetsplan för RE vård ch gruppbstäder. Plenheten, hälsfrämjande arbetet, behvsbedömarrganisatinen, medicinskt ansvarig

Riktlinje delegering, Falkenbergs kommun

Riktlinje delegering, Falkenbergs kmmun HSL-pärm, avsnitt Delegering av Häls- ch sjukvård FALKENBERGS KOMMUN Författare: Medicinskt ansvarig sjuksköterska, Medicinskt ansvarig för rehabilitering Scialförvaltningen

Riktlinje delegering, Falkenbergs kmmun HSL-pärm, avsnitt Delegering av Häls- ch sjukvård FALKENBERGS KOMMUN Författare: Medicinskt ansvarig sjuksköterska, Medicinskt ansvarig för rehabilitering Scialförvaltningen

Avsiktsförklaring och riktlinjer

Fastställd av kmmunfullmäktige 2005-03-29 Avsiktsförklaring ch riktlinjer Umeå kmmuns samverkan med den sciala frivilligsektrn Innehåll Om samverkan med den sciala frivilligsektrn Bakgrund... 3 Definitiner...

Fastställd av kmmunfullmäktige 2005-03-29 Avsiktsförklaring ch riktlinjer Umeå kmmuns samverkan med den sciala frivilligsektrn Innehåll Om samverkan med den sciala frivilligsektrn Bakgrund... 3 Definitiner...

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Gent Jansson, Finansinspektionen, Box 6750, 113 85 Stockholm. Beställningsadress: Thomson Fakta AB, Box 6430, 113 82 Stockholm. Tfn 08-587 671 00, Fax

Finansinspektionens författningssamling Utgivare: Gent Jansson, Finansinspektionen, Box 6750, 113 85 Stockholm. Beställningsadress: Thomson Fakta AB, Box 6430, 113 82 Stockholm. Tfn 08-587 671 00, Fax

Styrelse och rektor. Revisionsrapport Upphandling. Internrevisionen Dnr LiU-2008/01363 2008-05-26 1(8) 1. Bakgrund

1. Bakgrund") Internrevisinen 1(8) Styrelse ch rektr Revisinsrapprt Upphandling 1. Bakgrund Internrevisinen (IR)har i enlighet med fastställd revisinsplan för verksamhetsåret 2008 utfört granskning av upphandling. Sedan

Internrevisinen 1(8) Styrelse ch rektr Revisinsrapprt Upphandling 1. Bakgrund Internrevisinen (IR)har i enlighet med fastställd revisinsplan för verksamhetsåret 2008 utfört granskning av upphandling. Sedan

Att ta emot internationella gäster på Vilda

Att ta emt internatinella gäster på Vilda Visst är det häftigt, att ni ska få skapa årets lägerupplevelse tillsammans med scuter från ett helt annat land? Att ha internatinella scutgäster är rligt, spännande

Att ta emt internatinella gäster på Vilda Visst är det häftigt, att ni ska få skapa årets lägerupplevelse tillsammans med scuter från ett helt annat land? Att ha internatinella scutgäster är rligt, spännande

1(2) För kännedom; Fullmäktiges. presidium. uppföljning. barn- och. iakttagelser: finns. lokalt. Behov. Omorganisering. g renodlat tjänsterna

För kännedom; Fullmäktiges. presidium. uppföljning. barn- och. iakttagelser: finns. lokalt. Behov. Omorganisering. g renodlat tjänsterna") SLUTDOKUMENTT 2013-03-12 1(2) För kännedm; Fullmäktiges presidium Partiernas gruppledare Kmmunstyrelsen Barn- ch utbildningsnämnden Barn- ch utbildningsnämndens verksamhet i östra kmmundelen samt uppföljning

SLUTDOKUMENTT 2013-03-12 1(2) För kännedm; Fullmäktiges presidium Partiernas gruppledare Kmmunstyrelsen Barn- ch utbildningsnämnden Barn- ch utbildningsnämndens verksamhet i östra kmmundelen samt uppföljning

Information för socialtjänst och hälso- och sjukvård gällande anmälan och ansökan om god man och förvaltare

Infrmatin för scialtjänst ch häls- ch sjukvård gällande anmälan ch ansökan m gd man ch förvaltare Anmälan från scialnämnd eller sjukvården Om persnal vid scialförvaltningen eller inm sjukvården får kännedm

Infrmatin för scialtjänst ch häls- ch sjukvård gällande anmälan ch ansökan m gd man ch förvaltare Anmälan från scialnämnd eller sjukvården Om persnal vid scialförvaltningen eller inm sjukvården får kännedm

Vård- och omsorgsnämndens plan för funktionshinder 2016-2025

Vård- ch msrgsnämndens plan för funktinshinder 2016-2025 INLEDNING 3 Visin.3 Värdegrund ch nämndens mål 3 Verksamhetsidé.3 KOMMUNGEMENSAMT ARBETE.4 Eknmi 5 Jämställdhet.5 Histrik.7 Övergripande mvärldsperspektiv.8

Vård- ch msrgsnämndens plan för funktinshinder 2016-2025 INLEDNING 3 Visin.3 Värdegrund ch nämndens mål 3 Verksamhetsidé.3 KOMMUNGEMENSAMT ARBETE.4 Eknmi 5 Jämställdhet.5 Histrik.7 Övergripande mvärldsperspektiv.8

Förskolechefen har under läsåret utbildat personalen i pedagogisk dokumentation.

Kvalitetsredvisning Läsåret 2012/2013 - Redvisning av resultat - Kristallens förskla, Brgmästarens förskla, Karlsviks förskla Försklechef Catarina Ek Systematiskt kvalitetsarbete Kristallens förskla, Brgmästarens

Kvalitetsredvisning Läsåret 2012/2013 - Redvisning av resultat - Kristallens förskla, Brgmästarens förskla, Karlsviks förskla Försklechef Catarina Ek Systematiskt kvalitetsarbete Kristallens förskla, Brgmästarens

Sätra skolas kvalitetsredovisning 2014-2015

Grundskla Handläggare Vårt diarienummer Datum Sidan 1(12) 2015-06-03 Sätra sklas kvalitetsredvisning 2014-2015 1. Organisatin Sätra skla är en F-6 skla ch har under läsåret 2014-2015 haft 169 elever. Dessa

Grundskla Handläggare Vårt diarienummer Datum Sidan 1(12) 2015-06-03 Sätra sklas kvalitetsredvisning 2014-2015 1. Organisatin Sätra skla är en F-6 skla ch har under läsåret 2014-2015 haft 169 elever. Dessa

Identifiera, förebygga och motverka osakliga könsskillnader i kärnverksamheten

1 (5) Avdelningen för gemensamma kundfrågr 2015-02-27 Ändringsdatum Serienummer Versin Identifiera, förebygga ch mtverka sakliga könsskillnader i kärnverksamheten Målgrupp De här riktlinjerna riktar sig

1 (5) Avdelningen för gemensamma kundfrågr 2015-02-27 Ändringsdatum Serienummer Versin Identifiera, förebygga ch mtverka sakliga könsskillnader i kärnverksamheten Målgrupp De här riktlinjerna riktar sig

GÖTEBORGS STADSKANSLI Koncernledningsstaben 2002-03-20 Livslångt lärande Lill Backlund/ Karin Asplund Tel: 031 61 11 68, 031 778 69 21

GÖTEBORGS STADSKANSLI RAPPORT Kncernledningsstaben 2002-03-20 Livslångt lärande Lill Backlund/ Karin Asplund Tel: 031 61 11 68, 031 778 69 21 Översyn av rganisatinen för studie- ch yrkesvägledning samt

GÖTEBORGS STADSKANSLI RAPPORT Kncernledningsstaben 2002-03-20 Livslångt lärande Lill Backlund/ Karin Asplund Tel: 031 61 11 68, 031 778 69 21 Översyn av rganisatinen för studie- ch yrkesvägledning samt

Revisionsrapport. Investeringar. Katrineholms kommun. Annika Hansson, Cert kommunal revisor Jukka Törrö November 2011

Revisinsrapprt Investeringar granskning med utgångspunkt i gd eknmisk hushållning Katrinehlms kmmun Annika Hanssn, Cert kmmunal revisr Jukka Törrö Nvember 2011 Innehållsförteckning 1 Sammanfattning ch

Revisinsrapprt Investeringar granskning med utgångspunkt i gd eknmisk hushållning Katrinehlms kmmun Annika Hanssn, Cert kmmunal revisr Jukka Törrö Nvember 2011 Innehållsförteckning 1 Sammanfattning ch

Riktlinjer för individuell planering och dokumentation av genomförandet av insatser inom särskilda boenden i Töreboda Kommun

Riktlinjer för individuell planering ch dkumentatin av genmförandet av insatser inm särskilda benden i Törebda Kmmun Beslutat av kmmunstyrelsen 2012-05-02 diarienummer KS 2011/0232 Innehåll 1. INLEDNING...

Riktlinjer för individuell planering ch dkumentatin av genmförandet av insatser inm särskilda benden i Törebda Kmmun Beslutat av kmmunstyrelsen 2012-05-02 diarienummer KS 2011/0232 Innehåll 1. INLEDNING...

Policy Bästa utförande av order

Plicy Bästa utförande av rder Versin 2019.1 Utfärdad av Styrelsen i Strukturinvest Fndkmmissin (FK) AB nedan kallat SI Datum för utfärdande 2019-02-20 Gäller för Strukturinvest ch samtliga anställda inm

Plicy Bästa utförande av rder Versin 2019.1 Utfärdad av Styrelsen i Strukturinvest Fndkmmissin (FK) AB nedan kallat SI Datum för utfärdande 2019-02-20 Gäller för Strukturinvest ch samtliga anställda inm

Kommunikationsplan Miljö- och samhällsnytta 2011-2012 - Vi skapar ren välfärd

Kmmunikatinsplan Miljö- ch samhällsnytta 2011-2012 - Vi skapar ren välfärd Sammanfattning Avfall Sverige 1 planerar att genmföra en pininsbildande kampanj riktad mt samhällsintressenter på lika nivåer

Kmmunikatinsplan Miljö- ch samhällsnytta 2011-2012 - Vi skapar ren välfärd Sammanfattning Avfall Sverige 1 planerar att genmföra en pininsbildande kampanj riktad mt samhällsintressenter på lika nivåer

KT Cirkulär 2/2015 bilaga 1 1 (15) Kiiski 26.2.2015. Ny diskrimineringslag. Diskrimineringslag 1.1.2015 (1325/2014)

Kiiski 26.2.2015. Ny diskrimineringslag. Diskrimineringslag 1.1.2015 (1325/2014)") KT Cirkulär 2/2015 bilaga 1 1 (15) Ny diskrimineringslag Diskrimineringslag 1.1.2015 (1325/2014) Lagens syfte (1 ) Lagens tillämpningsmråde (2 ) Den nya diskrimineringslagen, sm trädde i kraft den 1 januari

KT Cirkulär 2/2015 bilaga 1 1 (15) Ny diskrimineringslag Diskrimineringslag 1.1.2015 (1325/2014) Lagens syfte (1 ) Lagens tillämpningsmråde (2 ) Den nya diskrimineringslagen, sm trädde i kraft den 1 januari

Verksamhetsrapport. efter kvalitetsgranskning av skolans arbete för att säkerställa studiero vid Emanuelskolan i Sjöbo kommun. Verksamhetsrapport

Bilaga 1 efter kvalitetsgranskning av sklans arbete för att säkerställa studier vid Emanuelsklan i Sjöb kmmun Sklinspektinen 1 (12) Innehåll Inledning Bakgrund ch syfte Bakgrundsuppgifter m Emanuelsklan

Bilaga 1 efter kvalitetsgranskning av sklans arbete för att säkerställa studier vid Emanuelsklan i Sjöb kmmun Sklinspektinen 1 (12) Innehåll Inledning Bakgrund ch syfte Bakgrundsuppgifter m Emanuelsklan

Verksamhetsbera ttelse 2014 Campus Alingsa s

Verksamhetsbera ttelse 2014 Campus Alingsa s Innehåll INLEDNING... 3 1. UTBILDNINGAR... 4 1.1 Högre utbildning... 5 1.2 Yrkeshögskla... 6 2. SAMVERKAN OCH UTVECKLING... 6 2.1 Westum... 6 2.1.1 KOBRA...

Verksamhetsbera ttelse 2014 Campus Alingsa s Innehåll INLEDNING... 3 1. UTBILDNINGAR... 4 1.1 Högre utbildning... 5 1.2 Yrkeshögskla... 6 2. SAMVERKAN OCH UTVECKLING... 6 2.1 Westum... 6 2.1.1 KOBRA...

Likabehandlingsplan och årlig plan mot kränkande behandling för Kunskapsskolan Borås läsåret 13 14

Likabehandlingsplan ch årlig plan mt kränkande behandling för Kunskapssklan Brås läsåret 13 14 1. Syftet med likabehandlingsarbetet på sklan: Att främja elevernas rättigheter ch att mtverka diskriminering

Likabehandlingsplan ch årlig plan mt kränkande behandling för Kunskapssklan Brås läsåret 13 14 1. Syftet med likabehandlingsarbetet på sklan: Att främja elevernas rättigheter ch att mtverka diskriminering

SFI- En brygga till livet i Sverige?

SFI- En brygga till livet i Sverige? En analys av undervisningen i svenska för invandrare 2001-05-08 Förrd Ett gtt företagsklimat består av lika delar. De flesta tänker autmatiskt på skatter, regleringar

SFI- En brygga till livet i Sverige? En analys av undervisningen i svenska för invandrare 2001-05-08 Förrd Ett gtt företagsklimat består av lika delar. De flesta tänker autmatiskt på skatter, regleringar

Granskning av kommunens tillsyn av fristående förskolor

Granskning av kmmunens tillsyn av fristående försklr Granskningsrapprt Falu kmmun KPMG AB 2017-06-07 Antal sidr 7 Falu kmmun Granskning av kmmunens tillsyn av fristående försklr KPMG AB 2017-06-07 Innehållsförteckning

Granskning av kmmunens tillsyn av fristående försklr Granskningsrapprt Falu kmmun KPMG AB 2017-06-07 Antal sidr 7 Falu kmmun Granskning av kmmunens tillsyn av fristående försklr KPMG AB 2017-06-07 Innehållsförteckning

SAMVERKAN, ÖPPNA LOKALA BREDBANDSNÄT OCH PRISVÄRDA TJÄNSTER

SAMVERKAN, ÖPPNA LOKALA BREDBANDSNÄT OCH PRISVÄRDA TJÄNSTER Rapprt framtagen inm ramen för trepartsöverenskmmelsen mellan Hyresgästernas riksförbund, Fastighetsägarna ch SABO 2 Innehållsförteckning Sida

SAMVERKAN, ÖPPNA LOKALA BREDBANDSNÄT OCH PRISVÄRDA TJÄNSTER Rapprt framtagen inm ramen för trepartsöverenskmmelsen mellan Hyresgästernas riksförbund, Fastighetsägarna ch SABO 2 Innehållsförteckning Sida

Projektet Tobaksfri ungdom i Västra Götalandsregionen

Prjektet Tbaksfri ungdm i Västra Götalandsreginen Sammanfattning Syfte ch metd Syftet med prjektet har varit att ge medarbetarna i Flktandvården Västra Götaland bättre förutsättningar att på ett effektivt

Prjektet Tbaksfri ungdm i Västra Götalandsreginen Sammanfattning Syfte ch metd Syftet med prjektet har varit att ge medarbetarna i Flktandvården Västra Götaland bättre förutsättningar att på ett effektivt

Utvärdering av BROs kontaktpersonsverksamhet

Utvärdering av BROs kntaktpersnsverksamhet Beställare: Upplägg ch rapprt: Genmförande: Ingrid Kössler ch Kerstin Wåhleman Elise Leppänen 7-16 september 2009 Framtagen i samarbete med: www.easyresearch.se

Utvärdering av BROs kntaktpersnsverksamhet Beställare: Upplägg ch rapprt: Genmförande: Ingrid Kössler ch Kerstin Wåhleman Elise Leppänen 7-16 september 2009 Framtagen i samarbete med: www.easyresearch.se

POLICY FÖR BARNKONVENTIONEN I KUNGSBACKA KOMMUN 2007-2011

POLICY FÖR BARNKONVENTIONEN I KUNGSBACKA KOMMUN 2007-2011 Kungsbacka kmmuns plicy Alla beslut ch allt arbete i Kungsbacka kmmun sm rör barn ch ungdmar ska utgå från ch göras i enlighet med FN:s knventin

POLICY FÖR BARNKONVENTIONEN I KUNGSBACKA KOMMUN 2007-2011 Kungsbacka kmmuns plicy Alla beslut ch allt arbete i Kungsbacka kmmun sm rör barn ch ungdmar ska utgå från ch göras i enlighet med FN:s knventin

Yttrande från Stockholmsregionen om EU:s handlingsplan för e-förvaltning 2016-2020

Yttrande från Stckhlmsreginen m EU:s handlingsplan för e-förvaltning 2016-2020 Bakm detta yttrande står Stckhlmsreginens Eurpaförening (SEF) 1 sm företräder en av Eurpas mest knkurrenskraftiga ch hållbara

Yttrande från Stckhlmsreginen m EU:s handlingsplan för e-förvaltning 2016-2020 Bakm detta yttrande står Stckhlmsreginens Eurpaförening (SEF) 1 sm företräder en av Eurpas mest knkurrenskraftiga ch hållbara

Producenter: anvisning om hur checklistan för kontroll av planen för egenkontroll och hur denna omsätts i praktiken fylls i

Föredragen av Nurttila Annika Sida/sidr 1 / 7 Prducenter: anvisning m hur checklistan för kntrll av planen för egenkntrll ch hur denna Syftet med kntrllen är att utreda m prducenten i sin plan för egenkntrll

Föredragen av Nurttila Annika Sida/sidr 1 / 7 Prducenter: anvisning m hur checklistan för kntrll av planen för egenkntrll ch hur denna Syftet med kntrllen är att utreda m prducenten i sin plan för egenkntrll

1 (2) Landstingets revisorer 2006-12-19 Dnr REV/31/06

Landstingets revisorer 2006-12-19 Dnr REV/31/06") 1 (2) Landstingets revisrer 2006-12-19 Dnr REV/31/06 Revisinschef Lennart Ledin Tfn: 063-14 75 27 Landstingsstyrelsen VAS eknmirutiner Revisinskntret har på uppdrag av ss granskat ch bedömt m det vårdadministrativa

1 (2) Landstingets revisrer 2006-12-19 Dnr REV/31/06 Revisinschef Lennart Ledin Tfn: 063-14 75 27 Landstingsstyrelsen VAS eknmirutiner Revisinskntret har på uppdrag av ss granskat ch bedömt m det vårdadministrativa

Processbeskrivning fakturahantering

ST 2013/288-1.1 Prcessbeskrivning fakturahantering Beslutat av Charltte Byström Gäller från 2013-06-12 Innehåll Fakturahantering LNU 3 Fakturahantering 3 Prccessbeskrivning 4 Rller/ansvar 4 Arbetsmment

ST 2013/288-1.1 Prcessbeskrivning fakturahantering Beslutat av Charltte Byström Gäller från 2013-06-12 Innehåll Fakturahantering LNU 3 Fakturahantering 3 Prccessbeskrivning 4 Rller/ansvar 4 Arbetsmment

Skarpnäcks stadsdelsförvaltning. Likabehandlingsplan Sida 1 (9) Västra Bagarmossens förskolor

Västra Bagarmossens förskolor") Skarpnäcks stadsdelsförvaltning Västra Bagarmssens försklr Likabehandlingsplan Sida 1 (9) 2015-09-05 Västra Bagarmssens försklr Bx 51 17 121 17 Jhanneshv Telefn 08-50815000 stckhlm.se Sida 2 (9) Vår likabehandlingsvisin

Skarpnäcks stadsdelsförvaltning Västra Bagarmssens försklr Likabehandlingsplan Sida 1 (9) 2015-09-05 Västra Bagarmssens försklr Bx 51 17 121 17 Jhanneshv Telefn 08-50815000 stckhlm.se Sida 2 (9) Vår likabehandlingsvisin

Kvalitetsredovisning och verksamhetsplan för fritidshemmet Duvhöken, Sammilsdalskolan f-6

Kvalitetsredvisning ch verksamhetsplan för fritidshemmet Duvhöken, Sammilsdalsklan f-6 Kvalitetsredvisning 2012/2013 Varje huvudman inm sklväsendet ska på huvudmannanivå systematiskt ch kntinuerligt planera,

Kvalitetsredvisning ch verksamhetsplan för fritidshemmet Duvhöken, Sammilsdalsklan f-6 Kvalitetsredvisning 2012/2013 Varje huvudman inm sklväsendet ska på huvudmannanivå systematiskt ch kntinuerligt planera,

Likabehandlingsplan. mot diskriminering och kränkande behandling samt. Årlig plan åk 4-9 läsåret 2014/2015

Likabehandlingsplan mt diskriminering ch kränkande behandling samt Årlig plan åk 4-9 läsåret 2014/2015 Bergums skla Likabehandlingsplan mt diskriminering ch kränkande behandling samt årlig plan för läsåret

Likabehandlingsplan mt diskriminering ch kränkande behandling samt Årlig plan åk 4-9 läsåret 2014/2015 Bergums skla Likabehandlingsplan mt diskriminering ch kränkande behandling samt årlig plan för läsåret

Taxor och avgifter - Översiktlig granskning av den interna kontrollen

www.pwc.se Revisinsrapprt Taxr ch avgifter - Översiktlig granskning av den interna kntrllen Per Åke Brunström Certifierad kmmunal revisr September 2015 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1.

www.pwc.se Revisinsrapprt Taxr ch avgifter - Översiktlig granskning av den interna kntrllen Per Åke Brunström Certifierad kmmunal revisr September 2015 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1.

YRKESHÖGSKOLEUTBILDNING Medicinsk sekreterare Kristinehamn. Vårdadministratör - ett bristyrke

YRKESHÖGSKOLEUTBILDNING Medicinsk sekreterare Kristinehamn Vårdadministratör - ett bristyrke Examensarbete 35 päng Författare: Anna Nilssn Handledare: Dris Karlssn Våren 2015 SAMMANFATTNING I detta examensarbete

YRKESHÖGSKOLEUTBILDNING Medicinsk sekreterare Kristinehamn Vårdadministratör - ett bristyrke Examensarbete 35 päng Författare: Anna Nilssn Handledare: Dris Karlssn Våren 2015 SAMMANFATTNING I detta examensarbete

FÅ DE TJÄNSTER DU BEHÖVER VAR DU ÄN ÄR

FÅ DE TJÄNSTER DU BEHÖVER VAR DU ÄN ÄR Tjänstedirektivet ska ge knsumenterna ett större utbud, bättre valuta för pengarna ch enklare tillgång till tjänster i hela EU VARFÖR ÄR TJÄNSTEDIREKTIVETS NYA REGLER

FÅ DE TJÄNSTER DU BEHÖVER VAR DU ÄN ÄR Tjänstedirektivet ska ge knsumenterna ett större utbud, bättre valuta för pengarna ch enklare tillgång till tjänster i hela EU VARFÖR ÄR TJÄNSTEDIREKTIVETS NYA REGLER

Slutrapport Uppdragsutbildning ITM

Slutrapprt Uppdragsutbildning ITM Upprättad av: Martina Granhlm, ADV Dkumentansvarig: Datum: Larsa Nicklassn, ADV 2013-04-226 Slutrapprt Uppdragsutbildning ITM 1 Bakgrund 3 1.1 Prblemfrmulering 3 1.2 Prjektets

Slutrapprt Uppdragsutbildning ITM Upprättad av: Martina Granhlm, ADV Dkumentansvarig: Datum: Larsa Nicklassn, ADV 2013-04-226 Slutrapprt Uppdragsutbildning ITM 1 Bakgrund 3 1.1 Prblemfrmulering 3 1.2 Prjektets

Europaparlamentet. P8_TA(2017)0321 Genomförande av medlingsdirektivet

0321 Genomförande av medlingsdirektivet") Eurpaparlamentet 04-09 ANTAGNA TEXTER P8_TA(07)03 Genmförande av medlingsdirektivet Eurpaparlamentets reslutin av den september 07 m genmförandet av Eurpaparlamentets ch rådets direktiv 008/5/EG av den

Eurpaparlamentet 04-09 ANTAGNA TEXTER P8_TA(07)03 Genmförande av medlingsdirektivet Eurpaparlamentets reslutin av den september 07 m genmförandet av Eurpaparlamentets ch rådets direktiv 008/5/EG av den

Intern kontroll inom Försörjningsstöd

Revisinsrapprt Intern kntrll inm Försörjningsstöd Inger Kullberg Cert. kmmunal revisr Anna Gröndahl Stadsrevisinen i Örebr kmmun Intern kntrll inm försörjningsstöd Innehållsförteckning 1 Sammanfattning

Revisinsrapprt Intern kntrll inm Försörjningsstöd Inger Kullberg Cert. kmmunal revisr Anna Gröndahl Stadsrevisinen i Örebr kmmun Intern kntrll inm försörjningsstöd Innehållsförteckning 1 Sammanfattning

FÖRKÖPSINFORMATION FÖR ALLRA TANDVÅRDSFÖRSÄKRING SKYDDA

1 FÖRKÖPSINFORMATION FÖR ALLRA TANDVÅRDSFÖRSÄKRING SKYDDA Denna förköpsinfrmatin innehåller en sammanfattning av de viktigaste villkren avseende Allras Tandvårdsförsäkring Skydda. I försäkringsbrevet,

1 FÖRKÖPSINFORMATION FÖR ALLRA TANDVÅRDSFÖRSÄKRING SKYDDA Denna förköpsinfrmatin innehåller en sammanfattning av de viktigaste villkren avseende Allras Tandvårdsförsäkring Skydda. I försäkringsbrevet,

Plan mot diskriminering och kränkande behandling ombord på T/S Gunilla

Öckerö, 2015 Plan mt diskriminering ch kränkande behandling mbrd på T/S Gunilla Målet är att planen ska följa sklverkets allmänna råd: Tydligt uttrycka att verksamhetens ledning tar avstånd från alla tendenser

Öckerö, 2015 Plan mt diskriminering ch kränkande behandling mbrd på T/S Gunilla Målet är att planen ska följa sklverkets allmänna råd: Tydligt uttrycka att verksamhetens ledning tar avstånd från alla tendenser

Undersökning av seniorers informationsbehov Sundsvalls kommun

Undersökning av senirers infrmatinsbehv Sundsvalls kmmun Impera kmmunikatin AB Innehållsförteckning Inledning... 3 Syfte... 3 Metd ch genmförande... 3 Målgrupp ch Svarsfrekvens... 3 Brtfallsredvisning...

Undersökning av senirers infrmatinsbehv Sundsvalls kmmun Impera kmmunikatin AB Innehållsförteckning Inledning... 3 Syfte... 3 Metd ch genmförande... 3 Målgrupp ch Svarsfrekvens... 3 Brtfallsredvisning...

Fastställd av Ålands landskapsregering

RIKTLINJER FÖR ANVÄNDNING AV SOCIALA MEDIER I UNDERVISNINGEN Fastställd av Ålands landskapsregering Beslut nr 5 U2, 8.1.2013 Innehåll Bakgrund ch syfte... 3 Definitin... 3 Fördelar... 3 Syfte ch målsättningar...

RIKTLINJER FÖR ANVÄNDNING AV SOCIALA MEDIER I UNDERVISNINGEN Fastställd av Ålands landskapsregering Beslut nr 5 U2, 8.1.2013 Innehåll Bakgrund ch syfte... 3 Definitin... 3 Fördelar... 3 Syfte ch målsättningar...

Ange din projektidé. Beskriv även bakgrunden och problemet som har lett fram till din projektidé.

Sida 1 / 5 PROJEKTPLAN Det är bligatriskt att ta fram en prjektplan för prjektet. Prjektplanen utgör underlag för priritering mellan ansökningar ch för beslut m stöd. Prjektplanen ska ha följande innehåll:

Sida 1 / 5 PROJEKTPLAN Det är bligatriskt att ta fram en prjektplan för prjektet. Prjektplanen utgör underlag för priritering mellan ansökningar ch för beslut m stöd. Prjektplanen ska ha följande innehåll:

4.4. Sammanställning Psykiatriråd nummer 3

.. Sammanställning Psykiatriråd nummer Bakgrundsfrågr Bakgrundsfrågrna i enkäten består av frågrna 1a - 1e. Dessa syftar till att ge en bild av ledamöterna i Psykiatrirådet avseende utbildning, ålder,

.. Sammanställning Psykiatriråd nummer Bakgrundsfrågr Bakgrundsfrågrna i enkäten består av frågrna 1a - 1e. Dessa syftar till att ge en bild av ledamöterna i Psykiatrirådet avseende utbildning, ålder,

Lägesrapport 3 för planeringsprojekt som har fått stöd av Delegationen för hållbara städer Väsby Sjöstad

Stadsbyggnadskntret 2013-03-28 Fredrik Drtte 08-590 971 65 Dnr Fax 08-590 733 37 BN/2009:370 Fredrik.Drtte@upplandsvasby.se /Adressat/ Lägesrapprt 3 för planeringsprjekt sm har fått stöd av Delegatinen

Stadsbyggnadskntret 2013-03-28 Fredrik Drtte 08-590 971 65 Dnr Fax 08-590 733 37 BN/2009:370 Fredrik.Drtte@upplandsvasby.se /Adressat/ Lägesrapprt 3 för planeringsprjekt sm har fått stöd av Delegatinen

Lekmannarevision 2017 Systematiskt arbetsmiljöarbete. Göransson Arena AB

www.pwc.se Revisinsrapprt Systematiskt arbetsmiljöarbete Lina Olssn, Cert. kmmunal revisr Erika Brlin Januari 2018 Innehåll 1. Sammanfattning... 2 1.1. Inledning... 2 1.2. Bedömning... 2 1.3. Rekmmendatiner...

www.pwc.se Revisinsrapprt Systematiskt arbetsmiljöarbete Lina Olssn, Cert. kmmunal revisr Erika Brlin Januari 2018 Innehåll 1. Sammanfattning... 2 1.1. Inledning... 2 1.2. Bedömning... 2 1.3. Rekmmendatiner...

Lokalt LP- arbete: från norm till levande verktyg

Lkalt LP- arbete: från nrm till levande verktyg LPstöd2016 Februari 2015 Christina Anderssén Utbildningsstyrelsen Grunderna för lärplanen Grunderna för lärplanen för den grundläggande utbildningen 2014

Lkalt LP- arbete: från nrm till levande verktyg LPstöd2016 Februari 2015 Christina Anderssén Utbildningsstyrelsen Grunderna för lärplanen Grunderna för lärplanen för den grundläggande utbildningen 2014

DIGITALISERINGSPLAN 2016-2025

Statens museer för världskultur 2015-12-21 Dnr 467/2015 DIGITALISERINGSPLAN 2016-2025 Plan för digitalisering av Världskulturmuseernas samlingar Södra vägen 54 Bx 5306, 402 27 Götebrg Telefn: 010-456 11

Statens museer för världskultur 2015-12-21 Dnr 467/2015 DIGITALISERINGSPLAN 2016-2025 Plan för digitalisering av Världskulturmuseernas samlingar Södra vägen 54 Bx 5306, 402 27 Götebrg Telefn: 010-456 11

Nordiskt Forum Malmö 2014

Nrdiskt Frum Malmö 2014 - New actin n wmen s rights Den nrdiska kvinnrörelsen bjuder in till Nrdiskt Frum Malmö 2014 new actin n wmen s rights. Knferensen är en frtsättning på de nrdiska knferenser sm

Nrdiskt Frum Malmö 2014 - New actin n wmen s rights Den nrdiska kvinnrörelsen bjuder in till Nrdiskt Frum Malmö 2014 new actin n wmen s rights. Knferensen är en frtsättning på de nrdiska knferenser sm

Revisionsplan 2016 för Tidaholms kommun och dess helägda bolag och stiftelser

Tidahlms kmmun Revisrena Revisinsplan 2016 för Tidahlms kmmun ch dess helägda blag ch stiftelser 1 Uppdrag Revisrerna är kmmunfullmäktiges, ch ytterst medbrgarnas rgan för kntrll av ch stöd till nämnderna

Tidahlms kmmun Revisrena Revisinsplan 2016 för Tidahlms kmmun ch dess helägda blag ch stiftelser 1 Uppdrag Revisrerna är kmmunfullmäktiges, ch ytterst medbrgarnas rgan för kntrll av ch stöd till nämnderna

ARBETSDOKUMENT FRÅN KOMMISSIONENS AVDELNINGAR

EUROPEISKA KOMMISSIONEN Bryssel den 26.9.2014 SWD(2014) 284 draft ARBETSDOKUMENT FRÅN KOMMISSIONENS AVDELNINGAR Handbk m skenäktenskap mellan EU-medbrgare ch tredjelandsmedbrgare inm ramen för EU-lagstiftningen

EUROPEISKA KOMMISSIONEN Bryssel den 26.9.2014 SWD(2014) 284 draft ARBETSDOKUMENT FRÅN KOMMISSIONENS AVDELNINGAR Handbk m skenäktenskap mellan EU-medbrgare ch tredjelandsmedbrgare inm ramen för EU-lagstiftningen

1. Rambölls uppdrag. Uppdrag Utredning och analys av omställningsarbete för Mötesplatser för unga vuxna Botkyrka kommun PM nr 01 Datum

PM Uppdrag Utredning ch analys av mställningsarbete för Mötesplatser för unga vuxna Kund Btkyrka kmmun PM nr 01 Datum 2018-06-15 1. Rambölls uppdrag Ramböll har under tidsperiden februari till april genmfört

PM Uppdrag Utredning ch analys av mställningsarbete för Mötesplatser för unga vuxna Kund Btkyrka kmmun PM nr 01 Datum 2018-06-15 1. Rambölls uppdrag Ramböll har under tidsperiden februari till april genmfört

Svenska Röda Korsets yttrande över Förslag till en nationell institution för mänskliga rättigheter i Sverige (Ds 2019:4)

") Stckhlm, 13 maj 2019 Ku2018/02102/DISK Till: Arbetsmarknadsdepartementet a.remissvar@regeringskansliet.se Svenska Röda Krsets yttrande över Förslag till en natinell institutin för mänskliga rättigheter

Stckhlm, 13 maj 2019 Ku2018/02102/DISK Till: Arbetsmarknadsdepartementet a.remissvar@regeringskansliet.se Svenska Röda Krsets yttrande över Förslag till en natinell institutin för mänskliga rättigheter

ETT NAMN, TRE VERKSAMHETER, TRE MODELLER

NHP-SATSNINGEN ETT NAMN, TRE VERKSAMHETER, TRE MODELLER Utvärdering av en riktad satsning i Västerbtten för att stärka arbetet med psykiatriska patienter i primärvården ch i kmmunerna Scialpsykiatriskt

NHP-SATSNINGEN ETT NAMN, TRE VERKSAMHETER, TRE MODELLER Utvärdering av en riktad satsning i Västerbtten för att stärka arbetet med psykiatriska patienter i primärvården ch i kmmunerna Scialpsykiatriskt

Återrapportering: Miljöledningsarbetet vid universitet och högskola

GÖTEBORGS UNIVERSITET RAPPORT 2007-05-30Dnr A9 1448/06 Återrapprtering: Miljöledningsarbetet vid universitet ch högskla - Anpassade riktlinjer, mål ch indikatrer, sm verkar för hållbar utveckling. GÖTEBORGS

GÖTEBORGS UNIVERSITET RAPPORT 2007-05-30Dnr A9 1448/06 Återrapprtering: Miljöledningsarbetet vid universitet ch högskla - Anpassade riktlinjer, mål ch indikatrer, sm verkar för hållbar utveckling. GÖTEBORGS

Manus till presentationen. Vaccination mot HPV. Version 2015-03-31

Manus till presentatinen Vaccinatin mt HPV Versin 2015-03-31 Bild 1. Vaccinatin mt HPV Den 1 januari 2010 infördes ett nytt vaccin i det svenska vaccinatinsprgrammet för barn. Flickr födda 1999 eller senare

Manus till presentatinen Vaccinatin mt HPV Versin 2015-03-31 Bild 1. Vaccinatin mt HPV Den 1 januari 2010 infördes ett nytt vaccin i det svenska vaccinatinsprgrammet för barn. Flickr födda 1999 eller senare

Information från socialkontorets ledningsgrupp

PROTOKOLL LEDNINGSTRÄFF 2015-10-20 Närvarande: Berit Nrén, Christina Kvarnström, Erika Hanssn, Fredrik Nilssn, Inger Engström, Lena Sjölin, Peder Hanssn, Sture Veräjä, Åsa Israelssn, Eva Åkerlund Infrmatin

PROTOKOLL LEDNINGSTRÄFF 2015-10-20 Närvarande: Berit Nrén, Christina Kvarnström, Erika Hanssn, Fredrik Nilssn, Inger Engström, Lena Sjölin, Peder Hanssn, Sture Veräjä, Åsa Israelssn, Eva Åkerlund Infrmatin

Förskolan Västanvind

Försklan Västanvind Västanvinds plan mt diskriminering ch kränkande behandling (likabehandlingsplan) 2017-08-15 Visin Västanvind är en förskla där alla avsett kön, etnisk bakgrund, religin, funktinshinder,

Försklan Västanvind Västanvinds plan mt diskriminering ch kränkande behandling (likabehandlingsplan) 2017-08-15 Visin Västanvind är en förskla där alla avsett kön, etnisk bakgrund, religin, funktinshinder,

Ny fastighetsmäklarlag. Vitec Mäklarsystem

Ny fastighetsmäklarlag Vitec Mäklarsystem Juni 2011 Innehållsförteckning 1. Inledning... 2 2. Sammanfattning av den nya fastighetsmäklarlagen... 3 3. Jurnalplikten med checklistr... 4 4. Sidtjänster...

Ny fastighetsmäklarlag Vitec Mäklarsystem Juni 2011 Innehållsförteckning 1. Inledning... 2 2. Sammanfattning av den nya fastighetsmäklarlagen... 3 3. Jurnalplikten med checklistr... 4 4. Sidtjänster...

Riktlinjer för arbete med nyanlända elever

Barn- ch sklförvaltning Lunds stad Riktlinjer för arbete med nyanlända elever Adress: Arkivgatan 5 222 29 Lund Telefn vx: 046-35 50 00 Telefax: 046-35 83 66 E-pst:mats.dahl @lund.se Internet: www.lund.se