Det prediktiva värdet hos den implicerade volatiliteten

|

|

|

- Sten Forsberg

- för 8 år sedan

- Visningar:

Transkript

1 Föreagsekonomiska insiuionen STOCKHOLMS UNIVERSITET Magiseruppsas HT 2005 De predikiva värde hos den implicerade volailieen en jämförelse mellan Black-Scholes och Cox-Ross-Rubinsein Förfaare: Saphiro Flügge Rickard Ruosi Handledare: Dr. Lars Nordén

2 ABSTRACT Den här uppsasen undersöker den implicerade volailieen hos svenska akieopioner, hur väl denna överenssämmer med den realiserade volailieen och om den kan prognosisera densamma. Då undersökningen görs på akieopioner, som i Sverige är amerikanska, är vale av värderingsmodell av sor vik och av denna anledning har vi val a använda oss av vå modeller. Dessa modeller är Black-Scholes som är en modell uformad för värdering av europeiska opioner men som efer vidareuveckling av Meron, klarar direkavkasning sam Cox-Ross- Rubinsein som båda kan hanera amerikanska opioner. Resulae från dessa båda modeller jämförs sedan dels med den realiserade volailieen och dels med varandra. För a uvärdera de evenuella predikionsvärde hos den implicerade volailieen gör vi sedan vå regressioner där den implicerade volailieen från de båda modellerna jämförs med den realiserade volailieen. Resulaen av eserna visar a den implicerade volailieen från både Black-Scholes och Cox- Ross-Rubinsein är signifikan högre än den realiserade volailieen sam a den implicerade volailieen från Black-Scholes är signifikan högre än densamma från Cox-Ross-Rubinsein. Regressionerna visar a den implicerade volailieen från båda modellerna har e signifikan predikionsvärde på den realiserade volailieen. 2

3 INNEHÅLLSFÖRTECKNING 1. INLEDNING SYFTE PROBLEMFORMULERING DISPOSITION TIDIGARE STUDIER UTLÄNDSKA STUDIER SVENSKA STUDIER TEORI INLEDNING AMERIKANSKA OPTIONER BLACK-SCHOLES VÄRDERINGSMODELL COX-ROSS-RUBINSTEIN IMPLICERAD VOLATILITET DATA & METOD AVGRÄNSNINGAR KÄLLOR TIDSPERIOD AKTIEOPTIONER RÄNTEDATA UTDELNING FELAKTIGHETER I DATAMATERIALET IMPLICERAD VOLATILITET NEWTON-RAPHSON IMPLICERAD COX-ROSS-RUBINSTEIN REALISERAD VOLATILITET PREDIKTION HYPOTESER TESTMETODER Sign-es es Auokorrelaion RESULTAT DESKRIPTIV STATISTIK SIGNIFIKANSTEST

4 5.3 REGRESSION REFLEKTION & SLUTSATSER...34 KÄLLFÖRTECKNING...38 APPENDIX

5 1. INLEDNING Den svenska marknaden för opioner har under 1990-ale genomgå en beydande illväx. Dea gör a värderingen av opioner är av sor inresse. En vikig komponen vid värderingen av en opion är a skaa den framida volailieen hos de underliggande insrumene. Hur de ska göras, hur väl skaningarna ufaller och om dessa skaningar har någo prognosvärde har ures i en rad undersökningar. På den svenska opionsmarknaden har re idigare undersökningar 1 genomförs på dea område. De har inrika sig på a undersöka hur väl OMXopioner kan prognosisera den realiserade volailieen. I samliga undersökningar konsaerades a den implicerade volailieen var signifikan högre än den realiserade volailieen. Dock var resulaen ine saisisk signifikana för a kunna dra några generella slusaser om predikionsförmågan. Sudier på amerikanska 2 daa har kommi fram ill liknande resula. Dessa undersökningar har använ sig av S&P fuures och OEX-opioner. Denna uppsas däremo kommer a behandla förhållande på akieopioner med udelning på den svenska opionsmarknaden. De undersökningar som idigare gjors på OMX-opionen har innehålli sysemaiska överskaningar sam andra marknadssörande fakorer som påverka resulae. Därför har vi vela renodla effeken i den underliggande akiemassan som ill sor del ugör OMX-index. Av de akier som ugör OMX har sex sycken 3 vals u, dels p.g.a. deras vik i index dels p.g.a. deras likvidie. Vår sudie omfaar en idsperiod från ill Vid den här ypen av undersökning är vale av opioner som undersöks vikig då dea kan påverka modellvale. OMX-opionen ger ingen udelning och är av europeisk karakär medan akieopioner är amerikanska, vilke kan föranleda a olika värderingsmodeller bör användas för de olika opionsyperna. Mo bakgrund av a akieopioner är av amerikansk karakär som bealar udelning och har möjligheen ill förida inlösen, så använder vi oss av vå modeller: nämligen Black-Scholes 4 modellen och binomialmodellen eller Cox-Ross-Rubinsein 5 som vi forsäningsvis kommer a kalla den. Black-Scholes har näsan genomgående använs i övriga undersökningar, främs p.g.a. dess snabbhe och a den är beydlig läare a olka. 1 Nylén & Thorell (1996), Cockin & Dagel (1998) 2 Canina & Figlewski (1993), Fleming (1994) 3 Se även kapiel Black F & Scholes M. (1973) 5 Cox, J., Ross, S., Rubinsein, M. (1979) 5

6 1.2 SYFTE Syfe med den här uppsasen är a undersöka den implicerade volailieen på svenska akieopioner för a uröna hur väl den implicerade volailieen mosvarar den realiserade volailieen sam om de kan användas för a prognosisera den ex pos realiserade volailieen. Efersom svenska akieopioner är amerikanska och underliggande insrumen har direkavkasning är vale av värderingsmodell lång ifrån självklar. De finns flera modeller och varianer av dessa, men vi har i vår val av modeller försök vara konsekvena mo idigare undersökningar gjorda på område. Av denna anledning har vi val a använda a-he-money köpopioner och esa dessa i vå olika modeller: Black-Scholes och Cox-Ross-Rubinsein, som vi även kommer a jämföra för a undersöka vilken skillnad som kan änkas uppså och hur sor denna skillnad i så fall är. 1.3 PROBLEMFORMULERING Om de går a prognosisera akiemarknaden har länge vari e ämne som idigare undersökningar 6 försök uröna. E sä a försöka förusäga framida marknadsrörelser är a undersöka vilken framida volailie som ligger ill grund för opionspriserna, och då får anses mosvara marknadens riskförvänning. I fall dea har någo predikionsvärde har suderas i en rad undersökningar med skifande resula. Den mes acceperade modellen för värdering av opioner är Black-Scholes modell eller någon version av denna. Modellen bygger på e arbirageresonemang som gör a deriva-insrumene i fråga exak kan replikeras med en posiion i den underliggande illgången. En sor fördel med den modellen är a i sor se alla paramerar vid varje illfälle är givna eller är läa a skaa. De finns dock en parameer som skapar osäkerhe i modellen - volailieen. För a använda modellen måse den framida volailieen i den underliggande illgången skaas. För dea finns ingen självklar meod, vilke illsammans med de fakum a volailieen är en vikig parameer i modellen kan ge upphov ill vissa problem då ju denna i sörsa möjliga mån bör överenssämma med den ex pos realiserade volailieen. Yerligare e problem uppsår om Black-Scholes modell appliceras på amerikanska opioner med direkavkasning, som ex svenska akieopioner. Dea beror på a Black-Scholes modell är uvecklad för värdering av europeiska opioner uan direkavkasning. Om den implicerade volailieen löses u ur en amerikansk opion med direkavkasning (give alla andra paramerar) kommer de högre prise som en sådan opion har 6 Se kapiel 3 som behandlar idigare empiriska undersökningar. 6

7 p.g.a. möjligheen ill förida inlösen och direkavkasningen a reflekeras i den implicerade volailieen. Den implicerade volailieen kommer allså a överskaas. En version av Black- Scholes som är uformad för a klara direkavkasning är Merons 7. Dea gör a denna modell är mer lämpad a illämpas på akieopioner och följakligen den modell vi kommer a använda. De finns dock även modeller som kan hanera amerikanska opioner med direkavkasning, ex Cox-Ross-Rubinsein. Användningen av denna modell är dock beydlig mer komplicerad och idskrävande än Black-Scholes. Vi säller oss därför frågan om de ger någon skillnad beroende på vilken modell som används och om den i så fall är illräcklig sor för a moivera användningen av Cox-Ross-Rubinsein eller om Black-Scholes effekiv kan användas som en approximaion på den föregående. 1.4 DISPOSITION I de försa avsnie har vi ge en bakgrund ill vår uppsas, beskrivi några av de problem som finns sam förklara syfe med vår uppsas. Kapiel 2 kommer a ge en sammanfaning av några idigare sudier som gjors inom de här eller närliggande områden och i kapiel 3 följer e eoriavsni som beskriver modellerna som används i undersökningen. Efer eoriavsnie behandlas den meod vi väljer a använda sam redogör för de avgränsningar vi gör och de daamaerial vi använder i vår undersökning. I kapiel 5 redovisas de resula vi kommer fram ill och i kapiel 6 diskuerar vi vilka slusaser som kan dras av resulaen. 2. TIDIGARE STUDIER De har gjors en rad sudier på område under en ganska lång id och resulaen är mins sag skifande vilke kanske kan bero på a i sor se alla har använ olika meoder, mäperioder, mäinervall och underlag för mäningen. I de flesa av de idigare sudierna visar resulaen a implicerad volailie har en relaiv god predikionsförmåga. Dessa sudier använder dock månads- eller i bäsa fall veckodaa vilke väl är lie veksam. I senare sudier är resulaen beydlig mer skifande, näsan mosägelsefulla. 7 Meron R C. (1976) 7

8 2.1 UTLÄNDSKA STUDIER Laané & Rendleman (1976) använder veckodaa för 24 akieopioner på Chicago Board of Opions Exchange (CBOE) under perioden okober 1973 ill juni 1975 för a ureda sambande mellan implicerad - och realiserad volailie sam a jämföra predikionsvärdena i implicerad respekive hisorisk volailie. Resulae av jämförelsen blir a den implicerade volailieen prognosiserar volailie bäre än hisorisk volailie. Sudien indikerar även a opioner i genomsni är överprissaa vilke bör yda på a den implicerade volailieen är högre än den realiserade. Chiras & Manaser (1978) undersöker prognosvärde i implicerad volailie jämför med hisorisk volailie för akieopioner på CBOE. Undersökningen omfaar månadsdaa för perioden juni 1973 ill april Modellen som används är Black-Scholes modell, omformulerad för a klara av udelningar enlig Meron (1973). Resulaen visar a både implicerad- och hisorisk volailie har signifikana prognosvärden på 5 % -nivån men a implicerad volailie har e högre prognosvärde än hisorisk volailie. Whaley (1986) suderar fuures opioner på S&P 500 index under perioden 28 Januari 1983 ill 30 December Dessa är amerikanska men Whaley simulerar även europeiska opioner för a undersöka vilken beydelse premien för idig inlösen har. För de amerikanska opionerna används Barone-Adesi & Whaley s 8 (BAW) kvadraiska approximaion och för de europeiska används Black-76. Sudien visar a premien för idig inlösen har en signifikan beydelse för in-he-money opioner. Canina & Figlewski (1993) finner inge söd för a använda implicerad volailie för a prognosisera volailie. Deras undersökning visar a hisorisk volailie har högre prognosvärde än implicerad, ingen av dem visar dock någon saisisk prognosförmåga på 5 % -nivån. I undersökningen används dagliga observaioner av OEX-opioner (opioner på S&P 100) under perioden 15 mars 1983 ill 28 mars Canina & Figlewski anser a resulaen beror på a opionsprise föruom framida volailie innefaar e anal fakorer som syr illgång och eferfrågan på derivainsrumen som ex likvidiesaspeker, skevheer i prissäningen mellan opions- och erminsmarknaderna, ec. 8 Whaley R E. (1986) 8

9 Fleming (1994) undersöker hur väl den implicerade volailieen kan prognosisera den realiserade för OEX opioner. För a räkna u den implicerade volailieen använder han Cox-Ross- Rubinseins modell innehållande både udelning och förida inlösen. Resulae blir a han finner a implicerad volailie har e prognosvärde men a prognoserna blir för höga vilke bör innebära a den implicerade volailieen är högre än den realiserade i sudien. Sheikh (1998) använder dagliga observaioner av indexfuures och indexopioner på S&P 500 under perioden mars 1983 ill juni 1993 för a jämföra de implicerade volailieerna från Black- Scholes och BAW modellerna på amerikanska opioner. Resulaen visar a den implicerade volailieen från Black-Scholes ine är signifikan skild från den implicerade volailieen från BAW give a jus-ou-of-money opioner används. Godbey & Mahar (2005) esar den implicerade volailieen uräknad från Black-Scholes för 460 akieopioner från S&P 500. Sudien undersöker under perioden 1 okober, 2001 ill 13 sepember, 2002 för såväl köp- som säljopioner, hur den implicerade volailieen sår sig som predikor jämför med GARCH-modeller och hisorisk volailie. De kommer fram ill a Black- Scholes är en bäre predikor men finner samidig a de finns e sark samband mellan likvidie och predikion. 2.2 SVENSKA STUDIER Nylén & Thorell (1996) undersöker under perioden 4 januari 1993 ill 30 december 1996 hur väl den implicerade volailieen, uräknad via Black-76, för OMX-opioner kan prognosisera den realiserade volailieen. Ingen signifikan predikionsförmåga kan idenifieras uifrån sudien. Sudien visar även a volailieen i OMX-opionen under mäperioden vari sysemaisk överskaad vilke ger upphov ill a opionen vari övervärderad, ine heller dea resula är dock saisisk signifikan. Cockin & Dagel (1998) finner dock a den implicerade volailieen är signifikan högre än den realiserade volailieen. Den implicerade volailieen kommer från Black-76 och de använder OMX-opioner under perioden 4 januari 1993 ill 30 juni Engsröm, M (2002) undersöker under perioden 1 juli 1995 ill 1 februari 1996 för köp- och säljopioner, hur väl den implicerade volailieen, uräknad via Cox-Ross-Rubinsein, kan prognosisera den realiserade volailieen för alla grader av moneyness. Engsröm använder sig 9

10 av 10 akieopioner och esperioden innehåller ingen udelning. Sudien finner a den implicerade volailieen för a-he-money opioner fungerar bäre som en predikor på densamme, men dålig som en predikor för andra grader av moneyness. 3. TEORI 3.1 INLEDNING Begreppe volailie är vanlig förekommande hos såväl akademiker som prakiker inom de finansiella område. Volailie är e må på de mer allmän förekommande begreppe risk. Fundamenal finansiell eori gör gällande a innehavaren av en illgång med risk bör kräva en relaiv högre avkasning i förhållande ill riskfria placeringar för a vilja behålla den. De kan därför vara av sor inresse för en placerare a känna ill hur man mäer riskerna och vilka verkygsmodeller man använder sig av. 3.2 AMERIKANSKA OPTIONER Opioner kan principiell delas in i vå kaegorier: amerikanska opioner och europeiska opioner. Amerikanska opioner har den möjligheen a man kan lösa in dem i förid. En köpare av en amerikansk opion kan allså när som hels under opionens löpid begära förida inlösen. De flesa opioner som de handlas med är av ypen amerikanska opioner, bland anna de akieopioner som köps och säljs på den svenska marknaden. Europeiska opioner har ine den möjligheen a begära förida inlösen. Den europeiska opionen är därför enklare a värdera. Den amerikanska opionen är någo mer värd och de som gör den opionen någo mer värd är jus möjligheen ill förida inlösen. När de gäller köpopioner på akier uan udelning så är saken uppenbar efersom en amerikansk opion ine kan vara mindre värd än en europeisk då den är försedd med en exra frihesgrad. Följakligen är för såväl amerikanska som europeiska köpopioner a C > S X. Vid illfälle då opionens värde är sörre än behållningen av a uöva sin opionsrä lönar de sig ine a lösa en amerikansk opion före sludagen. Efersom denna möjlighe är den enda egenskap som skulle ge en amerikansk köpopion e högre värde än den europeiska, give akier uan udelning, så kommer bägge a värderas lika. För man dock in udelning i bilden, vilke vi gör i vår undersökning, så förändras bilden. Ren inuiiv så minskar 10

11 udelningen på akien värde på en köpopion. Akien faller vanligvis i värde efer en udelning. Maemaisk kan man skildra de på följande sä, enlig Pu / Call pariee: C T ( S X ) = ( X r X ) + P PVDiv (1) där (C) sår för opionsprise, (S) för spoprise, (X) för lösenprise, (P) för värde för en säljopion och (PVDiv) beecknar nuvärde av udelningar under löpiden. I vänser led sår förlusen av a idig unyja sin opionsrä. Summan av de vå försa ermerna i höger led är sörre än noll men den kan vara mindre än udelningen. Om den är sörre, så kan de i dea fall löna sig med förida inlösen. Hur ofa prakiseras dock denna möjlighe på Sockholmsbörsen? Av dryg 21 miljoner omsaa akieopioner på Sockholmsbörsen 1998 gick endas opionskonrak ill lösen (de vill säga ca 5 procen) och av dessa löses endas sycken i förid. Dea ugjorde endas 0,5 procen av alla omsaa akieopioner på Sockholmsbörsen Icke deso mindre är de av inresse hur marknaden fakisk värderar dessa opioner och hur väl marknaden prognosiserar den fakiska volailieen. 3.3 BLACK-SCHOLES VÄRDERINGSMODELL 10 Den mes acceperade modellen för opionsvärdering är Black-Scholes. Modellen har en sluen analyisk lösning som bygger på e arbirageresonemang och är formulerad för värdering av europeiska opioner där underliggande insrumen ine har någon direk-avkasning. De finns dock en version av modellen, uformad av Meron, som kan hanera direkavkasning. Efersom vår sudie baseras på amerikanska opioner är de denna modell vi använder. För a beräkna nuvärde av de diskrea udelningarna under opionens löpid, (PVDiv) så diskonerar man dessa för dagen för ex-udelningen och summerar dessa för löpiden på opionen. PVDiv = n i= 1 D e i r i i (2) där ( D i ) är konanudelningen, ( i ) är iden ill ex-udelningen från värderingsillfälle, ( r i ) är ränan som korresponderar iden ill ex-udelningen, (n) är anale udelningar under opionens 9 Engsröm M. (2002) 10 Hull J C. (1993) 11

12 löpid. Efersom udelningarna i Sverige endas sker en gång per år, så är de i princip endas en udelning som skall diskoneras. De implicerade prise för varje akieopions blir därför F ) rt = ( S PVDiv e (3) där T är iden ill lösen för opionen. Prise för opionen på lösen är enkel uryck prise idag på akien minus nuvärde på udelningen diskonera med den riskfria ränan. Nedan illusreras värderingen av en köpopion maemaisk: c = r ( S PVDiv) N d ) Xe N( ) ( 1 d 2 (4) (( S PVDiv) / X ) 2 ln + ( r + σ ) d1 = (5) σ d2 = d1 σ (6) där (c) är prise på opionen, () är opionens åersående löpid som andel av e år, (r) är den riskfria ränan med koninuerlig kapialisering och samma löpid som opionen, (S) är prise på de underliggande insrumene, (PVDiv) är nuvärde av udelningen i kronor, (X) är opionens lösenpris och (σ) är den förvänade volailieen hos underliggande insrumen under opionens löpid. Bakom Black-Scholes värderingsmodell finns följande anaganden 11 : Den underliggande illgångens avkasning är lognormal fördelad med konsan förvänad drif och varians Inga skaer eller ransakionskosnader exiserar Alla värdepapper är perfek delbara Inga arbiragemöjligheer exiserar på marknaden De finns koninuerlig handel i den underliggande illgången Möjlighe ill både in- och ulåning finns ill den riskfria ränan Den riskfria ränan är konsan under opionens löpid 11 Black F. & Scholes M. (1973) 12

13 3.3.1 BLACK-SCHOLES BEGRÄNSNINGAR Många av dessa anaganden är uppenbar orimliga. Mycke av den kriik som rikas mo modellen grundar sig på jus dea. E anna problem med modellen är a den framida volailieen i den underliggande illgången måse skaas. För dea finns ingen självklar modell. Vanligen används modeller som på någo sä bygger på hisorisk volailie. Även om hisorisk volailie i vissa sudier visas ha en viss predikionsförmåga, kvarsår dock fakume a även om man använder en modell av någon form är skaningen relaiv osäker. Udelningar ignoreras av den klassiska Black-Scholes modellen, men de finns e anal variaioner av modellen, som kan hanera udelningar, såväl diskrea som koninuerliga. Exempel på dessa är Black sam Merons vidareuveckling. Föruom dessa variaioner, så har Black-Scholes en sor begränsning: den kan ine korrek prissäa amerikanska opioner med idig inlösen efersom den enbar beräknar opionens värde vid en idpunk lösendagen. Den ar därför ine hänsyn ill illfällen när de skulle kunna löna sig a unyja den idiga lösenräen av en amerikansk opion. Efersom prakisk age alla börser i världen använder sig av amerikanska opioner ill skillnad från europeiska opioner, så är de en signifikan begränsning. Undanage är när de handlar om en amerikansk köpopion som ine bealar udelning under opionens livsid. Då är köpopionen allid lika mycke värd som sin europeiska mosvarighe efersom de ine finns någon fördel a unyja den idiga inlösenräen. Uöver de ovan nämnda begränsningarna, så klarar Merons varian även av möjligheen ill idig inlösen BLACK-SCHOLES FÖRDELAR De fördelar som finns hos modellen är framför all a den är läanvänd, och illåer snabba beräkningar på e väldig sor anal opionspriser, och relaiv andra modeller - läförsåelig. Läheen med vilken modellen kan användas är e resula av a den har en analyisk lösning, medan många andra modeller är maemaisk avancerade och svårförsåeliga. 3.4 COX-ROSS-RUBINSTEIN 13 Modellen som även kallas för binomialmodellen uvecklades 1979 av John Cox, Sephen Ross och Mark Rubinsein och är en numerisk meod för a värdera opioner. Till skillnad från Black- Scholes modell kan Cox-Ross-Rubinsein allid räkna u värde på opioner, även om opionen 12 Black F. (1975) 13 Cox, J C., Ross, S A., Rubinsein, M. (1979) 13

14 kan lösas i förid och även om den underliggande akien bealar udelning. Den baseras i grunden på a akien bara kan röra sig ill vå olika nivåer, och a de ine finns några möjligheer ill arbirage, de exiserar en perfek marknad sam a inveserarna anas vara riskavera och raionella. Över mäperioden som man värderar opionen, så låer man prise på den underliggande akien a gå aningen upp (u) eller ner (d). Denna prisrörelse anar man rör sig vid vissa diskrea illfällen, efer en binomialfördelning över de olika priserna som akien kan ana, därav namne binomialmodellen. Vid varje sådan illfälle kan den underliggande akien ana vå värden. Dessa vå värden är beroende på värde i perioden innan. Efer fler perioder bildas de e räd av möjliga underliggande akiepriser. Träde uökas med vå grenar för varje beräkningsseg som innebär e seg framå i iden. Konsekven muliplicerar vi med (u) för a få de högre prise och (d) för a få de lägre prise. A förusäa endas vå ufall kan synas en allför sark förenkling av verkligheen. Dock kan man genom a uöka anal perioder (T) i den oala idsrymden uppnå illförliliga resula. Så småningom uvecklar sig dea ill e räd av priser (se figur 1). Tekniken bygger sedan på a man vid varje ändpunk avgör prise på opionen, och för amerikanska opioner också a hänsyn ill förida inlösen. Efer opionspriserna som används för a nå en avkasning mosvarande den riskfria ränan, vid varje idpunk i räde, så arbear man sig från lösendagen ill dagen för värderingen (dela hedge approach). Udelning läggs in i idsperioden ( Div ) och prise erhålls på oppen av räde. Förs subraherar man akieprise med nuvärde av alla udelningar under löpiden. De nya prise blir därmed S* = S PVDiv (före udelningarna) och S* = S (efer udelningarna), där (Div) är en framida udelning och PVDiv sår för nuvärde av denna. Därefer bygger man räde med akieprise, S = S* + PVDiv. Före försa udelningen mosvarar allså priserna i noderna de reducerade akieprise. 14

15 Su 4 Su 3 Su Su 2 Su Su 2 S Sd S Sd S Sd 2 Sd 3 Sd 2 Sd 4 =0 =1 =2 (ex-div) +h =4 Tid Tidsrymd (T) Figur 1: Binomialräd för = 4 sam ex-div för diskre udelning Värde vid varje nod kan därför skrivas som: S S u d rh σ h ( S e Div) e = (7) rh σ h ( S e Div) e = (8) där ( S ) är värde vid en uppgång, ( S ) är värde vid en nedgång, (σ) är volailie på årsbasis, u d (Div) är udelningen, () är delider av T och (h) är idpunken för udelningen i perioden. Efersom opionens värde vid lösendagen är aningen noll eller si realvärde, så kan opionens iniiala värde besämmas genom a addera alla möjliga värden opionen kan få vid lösen gånger sannolikheen för varje värde. Denna binomiala ansas låer oss ine bara beräkna de oala värde på en opion ills den förfaller, uan den låer oss också beräkna värde på opionen vid varje idpunk. Dea implicerar a den klarar av a beräkna värde på amerikanska opioner. För amerikanska köpopioner, så måse man a hänsyn ill förida inlösen. Ren arbiragemässig, så 15

16 anar man värde på opionen (C) måse vara mindre än spoprise (S) men mer än köpopionens lösenpris max [0, S X] och också mer än si nuvärde max [0, S* Xr ]. Sammanfaningsvis: [ 0, S X, S Xr ] S C max * (9) där (S) är spoprise, (S*) är spoprise minus nuvärde av udelningen, (X) är lösenprise, () är löpiden, (r) är riskfri räna, och (Div) är udelningen. Hela räde sammanfaas algebraisk nedan med n anal noder. C = n n j n j j n j () p ( p) max[ 0, u Div S X ] j 0 j 1 (10) Termen p j (1-p) n-j anger sannolikheen för n uppgångar och n-j nedgångar. Anale sä anges av binomialkoefficienen: n j = j! n! ( n j)! ) (11) Muliplicerar vi sedan anale sä gånger sannolikheerna för respekive ufall, så erhåller vi följande formel: n j p j n j ( 1 p) (12) När en idig inlösen är funnen, så förvänas de a opionsinnehavaren unyjar sin rä ill inlösen, och opionsprise kan juseras ill si realvärde vid den idpunken. Dea läggs in i beräkningarna i räde högre och högre upp i räde. För a effekiv unyja Cox-Ross- Rubinsein modellen, så anar man a prise på akien ill lösendagen approximerar en normalfördelning. För a uppnå de, så krävs de a man delar upp idsrymden i mindre s.k. delider med samma längd. De idealiska är a man delar upp iden i så många idsperioder som möjlig efersom binomialfördelningen, när man räknar med illräcklig många delider, kommer a approximera en normalfördelning. 16

17 3.4.1 COX-ROSS-RUBINSTEINS NACKDELAR Modellens främsa nackdel är den relaiv långa id den kräver för a illhandahålla sina resula. Den duger för run e dussinals beräkningar å gången. Men även med vår ids högpreserande daorer, så är de forfarande ine e prakisk alernaiv när man behöver beräkna usenals priser som underlag ill den dagliga handeln på världens derivamarknader COX-ROSS-RUBINSTEINS FÖRDELAR Den sora fördelen Cox-Ross-Rubinsein har över Black-Scholes är a den kan användas ill a korrek prissäa både amerikanska och europeiska opioner. De efersom Cox-Ross-Rubinsein har möjligheen a konrollera vid varje idpunk av opionens livslängd (varje seg i räde) för möjligheen a lösa in opionen i förid vid udelningar. Cox-Ross-Rubinsein löser prakisk age samma ekvaion, med e numerisk illvägagångssä, som Black-Scholes gör på e analyisk sä och samidig illhandahåller möjligheer längs vägen a undersöka möjligheen ill idig inlösen för amerikanska opioner. Grundegenskaperna i värderingen kan också klar visas uan avancerad maemaik. 3.5 IMPLICERAD VOLATILITET Begreppe implicerad volailie används fliig av både eoreiker och prakiker inom de finansiella område. Egenligen är den implicerade volailieen den förvänade konsana volailieen under opionen åersående löpid. De innebär a man kan olka 14 kvadraen av den implicerade volailieen som den genomsniliga förvänade variansen under opionens åersående löpid. Implicerade volailieen kan ine lösas u analyisk från Black-Scholes värderingsmodell men de finns e anal numeriska meoder som kan användas för a lösa u den implicerade sandardavvikelsen. E exempel på en numerisk meod är a använda sig av Newon-Raphsons meod Hull & Whie (1987) 15 Naenberg S. (1988) 17

18 4. DATA & METOD 4.1 AVGRÄNSNINGAR Vi använder oss av i den här sudien av vå värderings modeller: Black-Scholes och Cox-Ross- Rubinsein. Sudien omfaar svenska akieopioner och enbar köpopioner. Opioner på sex svenska akier används i sudien. Tidsperioden som suderas är ill I sudien jämför vi den implicerade volailieen, observerad genom de vå ovan nämnda modellerna, med den realiserade volailieen. Vi undersöker om den implicerade volailieen har någo predikionsvärde på den realiserade volailieen. 4.2 KÄLLOR Vi använder oss av opionsprisdaa från Sockholms Opionsmarknad daabas (INFO). Dessa besår av dagliga slukurser för opioner och erminer. Vi har själva jusera för spliar och emissioner. Akie- och ränedaa har inhämas från FINDATA TIDSPERIOD Vi använder köpopioner på sex svenska akier under perioden ill Vi anser a de är vikig a undersökningen sräcker sig över en relaiv lång idsperiod för a undvika a enskilda händelser eller illfälliga marknadsförhållanden får för sor vik i resulae. 4.4 AKTIEOPTIONER Köpopionerna har vals u uesluande med likvidie som krierium efersom likvidieen på den svenska marknaden för akieopioner är någo brisfällig. Opioner på följande föreags akier används: Asra, Ericsson, Nokia, SEB, Trelleborg och Volvo. Även när vi val u löpiden på opionerna har vi använ likvidie som krierium. Vi har dock ine använ opioner med mindre än en vecka kvar ill lösen. Dea beror på a opioner i denna period ofa har en onormal 17 hög volailie. I sor se har dessa urvalskrierier inneburi a löpiderna ligger mellan vå månader 16 numera SIX AB 17 Björnsson, Råberg & Törnblom (1991) 18

19 och en vecka. Undersökningar 18 har visa a de finns vissa biases i Black-Scholes modell om opioner som är ou-of-money eller in-he-money används. Därför har vi val a använda opioner som ligger så nära a-he-money som möjlig. 4.5 RÄNTEDATA Den räna som vi använder vid beräkningen av den implicerade volailieen som approximaion för den riskfria räna säljränor för en, vå eller re månaders STIBOR beroende på vilken löpid varje opion har. 4.6 UTDELNING Daa om udelningar har hämas från Reuers. Vi använder oss av diskrea udelningar isälle för koninuerliga i våra beräkningsmodeller, efersom vi genomgående använder oss av köpopioner med en löpid mindre än e år. Svenska föreag bealar udelning endas en gång om åre, ill skillnad mo exempelvis amerikanska föreag där udelning varje kvaral ine är ovanlig. Amerikanska köpopioner på akier som ger en koninuerlig udelning kommer a vara lie mer värd än deras europeiska mosvarigheer, men skillnaden mellan amerikanska och europeiska opioner är beydlig mindre än om udelningarna är diskrea. För akier som ine ger någon udelning, så är prise på köpopionen för en amerikansk opion exak densamma som för en europeisk opion och modellerna konvergerar mo samma resula. 4.7 FELAKTIGHETER I DATAMATERIALET De har funnis vissa felakigheer i daamaeriale som vi vari vungna a jusera eller exkludera. Felakigheerna besår i a OM själva lägger in priser i opioner där de ine finns någon daglig handel, mera exak föregående dags slukurser. Dessa priser sämmer i vissa fall dålig med marknadsbilden i övrig eller är direk felakiga. De felakiga priserna har ibland skapa skevheer i beräkningen av den implicerade volailieen. Vi har därför exkludera alla opioner uan handel i resulae. 18 Black (1976), Meron (1976), Macbeh & Merville (1979), Hansson Hördahl & Nordén (1995), Åberg (1995) och Engsröm (2002) 19

20 4.8 IMPLICERAD VOLATILITET De modeller vi använder är som idigare nämns Black-Scholes och Cox-Ross-Rubinsein. För a räkna u den implicerade volailieen från dessa modeller använder vi oss av ieraion enlig Newon-Rapsons meod NEWTON-RAPHSON Den implicerade volailieen (σ) som vi vill beräkna med Black-Scholes värderingsmodell löser vi u ieraiv. Denna meod bygger i princip på a man esar värden i en given modell mo e give svar. I vår fall så använder vi oss av opionspriserna för a lösa u volailieen som den okända variabeln. Om vi anar a Black-Scholes formeln prissäer opionerna korrek, så kan vi urycka ieraionen för (σ), give (S), (PVDiv), (X), (), (r) och löser u (c): c S PVDiv Xr ( S PVDiv) N( x) Xr N( x σ ) där x = log σ + ½σ = (13) Dock, ser vi a σ uppräder på flerale plaser i formeln. Således kan vi ine lösa u σ explici. Med de så menas a vi ine kan isolera σ på vänser sida av formeln. Genom a unyja Newon-Raphson ekniken så kan man ierera fram (σ), genom a pröva olika värden som för f(σ) ger e värde så nära noll som möjlig. Nedansående diagram åskådliggör dea grafisk. Som man ser så har kurvan en posiiv försa och andra derivaa. En sådan angerar X-axeln endas en gång. Geomerisk, så är probleme a finna e värde där f(σ) = 0. Man säer den lika med σ* = σ. Därefer så anar man e sarvärde för (σ) som vi kallar (σ 0 ). Vid varje prövning, så erhålls e ny värde för varje (σ), och sluligen erhålls e värde då σ n = σ*. 20

21 y y = f(σ) y = f '(σ 0 ) y = f '(σ 2 ) f (σ 2 ) f (σ 0 ) y = f '(σ 1 ) f (σ 1 ) σ 1 σ 0 σ 2 x Figur 2: Newon-Raphsons meod Dessa beräkningar har gjors i Excel och vi har använ oss av en noggranhesnivå på 0,0001 med max 100 iereringar. Denna oleransnivå har använs efer eser där vi funni a yerligare noggrannhe och uöka anal iereringar ine ger beydande bäre resula. Isälle har rikmärke vari a konsekven esa mo Cox-Ross-Rubinsein med mosvarande noggranhesnivå IMPLICERAD COX-ROSS-RUBINSTEIN Vi använder oss illusraiv av binomialräde i figur 1 med 100 seg, från n ill n + 1 där vi sarar med våra iniialvärden i form av spoprise, lösenprise, löseniden, riskfria ränan sam udelningen. Alla nodpriser och övergångssannolikheerna fram ill n och löseniden är kända variabler. För a lösa u volailieen, så måse man känna ill nodpriserna vi n + 1 nivån och löseniden ( n+1 ) sam övergångssannolikheen för a röra sig från n ill n + 1. P.g.a. rädes konsrukion så kommer de a bli 2n+1 okända paramerar som kommer a ugöra sannolikheer för respekive nod. Där den implicerade volailieen i binomialräd besår av de Div iniiala akieprise (S o ) och volailieen (σ 0 ), iden för udelningen ( Div ), ( 2 ) noder vid iden T för udelningen där ( Div ) sräcker sig över värden från 1 ill (T 1), och ( 2 ) delidsnoder kring idsrymden (T). Udelningarna diskoneras ill nuvärde för (T) i modellen. Amerikanska opioner kan lösas in i förid, vilke kan inräffa under vilken id som hels under opionens livslängd. I 21

22 prakiken, löser man bara in opionen precis före akiens udelning. I modellen använder vi oss av segen i vår modell från 1 ill ( Div ) som seg 1 i modellen, och idssegen från ( Div ) ill lösen (T) som seg 2 i vår modell. Vår modell programmerades i Excel ieraiv med goal-seek funkionen och vi använder oss av T = 100 seg. Majorieen av våra akieopioner har en löpid mindre än < 6 månader, och T = 100 seg gav väl illförliliga resula sam a vi ine fick beydande bäre resula med flera seg. Förändringen för seg > 100 låg på samma decimal som för Black- Scholes, nämligen på 0,0001 nivån. 4.9 REALISERAD VOLATILITET Den realiserade volailieen beräknar vi som sandardavvikelsen av de logarimerade dagsavkasningarna på årsbasis. Tidsperioden för denna beräkning är från den akuella dagen ill den åersående löpiden, beräkna på årsbasis. Formeln för a beräkna den realiserade volailieen på dagliga observaioner har följande useende: σ R N 1 = N 1 = 1 ( γ γ ) 2 (14) där (σ R ) är den realiserade volailieen i avkasningen under perioden, (N) är anale observaioner, ( γ ) är avkasningen i akien dag, ( γ ) är medelavkasningen för illgången under perioden = 1 ill = N. Avkasningen för en dag beräknas som: S γ = ln (15) S 1 där ( S ) är prise på illgången vid slue av dag (). Medelavkasningen beräknas som: N 1 γ = γ N = 1 (16) 22

23 Efersom vi beräknar volailieen på årsbasis i våra modeller, så måse den realiserade omvandlas ill årsak. Dea görs med följande formel: ˆ σ σ 250 (17) = R där 250 mosvarar anale handelsdagar på e år. (σˆ ) benämns den realiserade volailieen på årsbasis PREDIKTION För a besämma predikionsvärde hos den implicerade volailieen använder vi en linjär regression med den implicerade volailieen som oberoende variabel och den realiserade volailieen som beroende variabel. Regressionsekvaionen ser u som följer: σ + R, = α + βσ IM, ε (18) ε = ρε 1 + ε (19) där (σ R ) är den realiserade volailieen, (σ IM ) är den implicerade volailieen, (β) är luningen, (α) är inercepe och (ε) är residualen. För a en modell skall ge en bra beskrivning av serien, så bör de ine vara någon sysemaik i residualerna. E bra sä a undersöka om de finns någon underliggande srukur i residualerna är a sudera de grafisk. Då blir de relaiv enkel a uppäcka om de exempelvis är en ökande varians med iden, men de finns dock andra symom som ine syns. Därför använder man diagnosiska es för a saisisk pröva om modellen håller. Två es som är vanliga i idsserieanalys är Akaikes 19 informaionskrierie (AIC) och Schwarz 20 Bayes informaionskrierie (BIC). Dessa es kan användas för a av e urval av modeller med olika anal skaade paramerar besämma den som är mes lämplig. Den modellen som anses vara mes lämplig är den med de lägsa värde på AIC och BIC. Dessa krieria bygger på de saisiska måe 2-loglikelihood och anale paramerar som skaas. Då de är en idsserie som skaas finns de risk för a auokorrelaion förekommer. De skulle i så fall innebära a OLS esimaorerna blir förvänningsrikiga, konsisena, men ine effekiva. Auokorrelaion kan bero på rögheer i form av a de förklarande variablerna har fördröjd effek på den beroende variabeln, exkluderade variabler eller a modellen har en felakig funkionsform. Om de visar sig 19 Akaike H. (1970) 20 Schwarz G. (1978) 23

24 a de förekommer auokorrelaion kommer modellen dels a skaas med Newey-Wes s 21 korrigerade sandardfel och dels med en auoregressiv srukur på felermerna HYPOTESER Fyra olika eser kommer a uföras vilke innebär a vi använder fem hypoeser. De försa ese är basera på implicerad volailie från Black-Scholes och realiserad volailie. Noll hypoesen i ese är a den implicerade och den realiserade volailieen är lika. Mer formell: h 0 : σ B&S = σ R h 1 : σ B&S σ R där (σ B&S ) är den implicerade volailieen från Black-Scholes, (σ R ) är den realiserade volailieen. Näsa es baseras på den implicerade volailieen från Cox-Ross-Rubinsein och den realiserade volailieen. Även här är nollhypoesen a implicerad och realiserad volailie är lika. h 0 : σ Bin = σ R h 1 : σ Bin σ R där (σ Bin ) är den implicerade volailieen från Cox-Ross-Rubinsein. I de redje ese använder vi den implicerade volailieen från Black-Scholes och Cox-Ross- Rubinsein. Nollhypoesen är a dessa är lika sora. h 0 : σ B&S = σ Bin h 1 : σ B&S σ Bin Hypoeserna för vår fjärde es, regressionen, är a α är lika med noll och β lika med noll h 0 : α = 0, β = 0 h 1 : α 0, β = 1 21 Se Newey N. Wes K. (1987) 24

25 4.12 TESTMETODER 22 Vi kommer a göra vå yper av es, e icke-paramerisk och e paramerisk es. Dessa eser är Sign-es och T-es. Anledningen ill a vi gör olika yper av es på samma daa är a e ickeparamerisk es ine kräver någo anagande om vilken fördelning våra daa har. Efersom vi är inresserade av skillnaderna i daaserierna oavse å vilke håll de uppkommer har vi val a göra båda esen dubbelsidiga Sign-es Vi använde Sign-es för a undersöka om medianen för skillnaden mellan respekive volailieer är lika med noll, allså: h 0 : σ i - σ j = 0 h 1 : σ i - σ j 0 Sign-es är e icke-paramerisk es vilke innebär a inge anagande av daamaeriales fördelning behöver göras vilke. De fakum a Sign-es undersöker daamaeriales median gör även a ese blir mindre känslig för exremvärden än es som baserar sig på daamaeriales medelvärde. Tese bygger på a 50 % av e daamaerial per definiion ligger över medianen och 50 % ligger under. Dea innebär a sannolikheen för a e slumpmässig val al ligger över medianen är 50 % (vilke ju även innebär 50 % sannolikhe a ale ligger under medianen). Resonemange ger ese följande formel: Z = p p * p* q*/ n (20) där (p) är sannolikheen a en slumpmässig vald observaion ligger över daamaeriales median, (p*) är vänevärde för (p), (q*) är vänevärde för sannolikheen a en slumpmässig vald observaion ligger under medianen och (n) anale observaioner. 22 Lee C F. (1993) 25

26 es Samma hypoeser gäller för -ese som för Sign-ese dock finns den skillnaden a -ese undersöker daamaeriales medelvärde isälle för medianen. -es är e paramerisk es som kräver a daamaeriale är normalfördela. Normalfördelningsanagande är i de här falle veksam men vi vill ändå använda -ese som e alernaiv ill Sign-ese. Maemaisk ser -ese u på följande sä: X µ = (21) σ / n där ( X ) är daamaeriales medelvärde, (µ) är vänevärde för ( X ), (σ) är daamaeriales sandardavvikelse och (n) är anale observaioner Auokorrelaion För a esa för icke-auokorrelaion används vanligen Durbin-Wason s 23 es som esar för auokorrelaion av försa ordningen, enlig nedansående formel, där (ε) är en residual från regressionen. r k T ε ε = k + 1 = T = 1 ε k 2 (22) Auokorrelaion innebär a residualerna bildar icke slumpmässiga mönser run regressionslinjen. Om dessa är sysemaiska, aningen över eller under regressionslinjen är auo-korrelaionen posiiv. Negaiv auokorrelaion innebär a e posiiv värde på en slumperm följs av e negaiv på den näskommande slumpermen. Dea pågår då i e sysemaisk mönser. Under nollhypoesen anas ingen auokorrelaion förekomma om värde ligger nära 2, om värde ligger nära 0 förkasas nollhypoesen ill förmån för anagande om en posiiv auokorrelaion, om värde ligger run 4 förkasas nollhypoesen ill förmån för negaiv auokorrelaion. Durbin- 23 Lee C F. (1993) 26

27 Wason s används dock enbar för a esa för auokorrelaion av försa graden (k = 1). Om man vill esa för auokorrelaion av en högre ordning (k > 1) kan Ljung-Box Q-es 24 användas. Ljung-Box eses s.k. Q LB -saisika esar om summan av auokorrelaionskoefficienerna är signifikana. Q LB -saisikan beräknas som: Q LB p 2 r = T ( T + 2) (23) j ( T j ) j= 1 där T är anale observaioner och (r j ) är den j:e auokorrelaionskoefficienen. Under nollhypoesen är Q LB χ²-fördelad med (p) frihesgrader. 5. RESULTAT I de här avsnie redovisas resulaen av våra es. Dea inleds med en abell som beskriver den implicerade volailieen från båda modellerna, den realiserade volailieen sam några olika må för a beskriva dessa. De implicerade och realiserade volailieerna beskrivs sedan i e diagram. Därefer följer en abell som beskriver differenserna mellan de olika volailieerna, dea följs av signifikanses enlig hypoeserna ovan och sluligen vå abeller som beskriver resulaen från regressionen. 5.1 DESKRIPTIV STATISTIK Våra daa inkluderar oal 3146 dagar för samliga opioner över en idsperiod på 2 år, vilke innebär e sni på 524 dagar per opion. Kolumnerna i abell 1 nedan illusrerar varsin daaserie, den kolumn som benämns medel är likvika arimeisk medelvärde från de sex undersöka akieopionerna. Rad 1 är medianen av den implicerade volailieen från Black-Scholes, rad 2 är medelvärde av densamma och rad 3 och 4 är variansen sam sandardavvikelsen. Näsa fyra rader, rad 5, 6, 7 och 8, är mosvarande för Cox-Ross-Rubinsein och rad 9, 10, 11 och 12 följer även de samma mönser för den realiserade volailieen. 24 Ljung G. Box G. (1978) 27

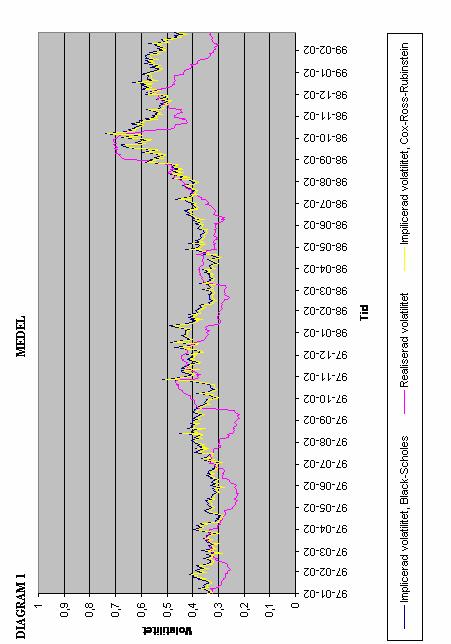

28 Tabell 1: Median, medelvärde och sandardavvikelse för akieopioner Akieopion Asra Ericsson Nokia SEB Trelleborg Volvo Medel Black-Scholes Median 0,4959 0,4303 0,4576 0,3861 0,3776 0,3506 0,4164 Medelvärde 0,4999 0,4750 0,4860 0,4258 0,4135 0,3862 0,4477 Varians 0,0078 0,0205 0,0118 0,0133 0,0113 0,0133 0,0130 Sandardavv. 0,0885 0,1433 0,1088 0,1155 0,1062 0,1155 0,1130 Anal ,3 Cox-Ross-Rubinsein Median 0,4967 0,4296 0,4569 0,3847 0,3751 0,3369 0,4133 Medelvärde 0,4995 0,4735 0,4839 0,4254 0,4116 0,3809 0,4458 Varians 0,0078 0,0208 0,0120 0,0134 0,0117 0,0134 0,0132 Sandardavv. 0,0883 0,1442 0,1096 0,1156 0,1083 0,1157 0,1136 Anal ,3 Realiserad Volailie Median 0,3368 0,5887 0,4033 0,3499 0,3235 0,3305 0,3888 Medelvärde 0,3553 0,5404 0,4501 0,3650 0,3367 0,3422 0,3983 Varians 0,0092 0,0458 0,0252 0,0143 0,0128 0,0095 0,0195 Sandardavv. 0,0960 0,2141 0,1587 0,1196 0,1256 0,0976 0,1353 Anal ,3 Tabellen visar a medianen i samliga fall är högre med Black-Scholes modell än med Cox-Ross- Rubinsein och den realiserade volailieens median i samliga fall uom för Ericsson. Medelvärde visar en liknande fördelning. I samliga fall uom är medelvärde högre med Black- Scholes modell än med Cox-Ross-Rubinsein. För den realiserade volailieen är även medelvärde lägre än de vå modellerna i samliga fall uom för Ericsson. Vad gäller sandardavvikelsen är de bara Black-Scholes för Trelleborg som är högre än den realiserade volailieen, i samliga övriga fall har den realiserade volailieen än högre sandardavvikelse än de vå modellerna. Diagram 1 nedan visar de implicerade volailieerna från Black-Scholes och Cox-Ross-Rubinsein sam den realiserade volailieen för den kolumn som i abell 1 ovan benämns medel. Dea diagram sam diagram för samliga daaserier finns i appendix. 28

29 80% Diagram 1: Medel 70% 60% VOLATILITET 50% 40% 30% 20% 10% TID Implicerad volailie, Black-Scholes Realiserad volailie Impilicerad volailie, Cox-Ross-Rubinsein I diagram 1 kan observeras a de implicerade volailieerna från Black-Scholes respekive Cox- Ross-Rubinsein följer varandra väl sam a den försnämnda är någo högre. Dessa båda och den realiserade volailieen ycks ine följa varandra lika väl, dock ser de u som a de implicerade volailieerna i genomsni ligger över den realiserade. Tabell 2 beskriver median, medelvärde och sandardavvikelse för differenserna mellan de olika volailieerna på den daaserie som benämns medel. 29

30 Tabell 2: Median, Medelvärde och Sandardavvikelse för differenser Black-Scholes Cox-Ross-Rubinsein Realiserad Vol. Black-Scholes Median 0,0030 0,0276 Medelvärde 0,0019 0,0494 Sandardavv. -0,0007-0,0223 Cox-Ross-Rubinsein Median -0,0030 0,0245 Medelvärde -0,0019 0,0475 Sandardavv. 0,0007-0,0216 Realiserad Volailie Median -0,0276-0,0245 Medelvärde -0,0494-0,0475 Sandardavv. 0,0223 0,0216 Tabellen visar a de finns en beydlig mindre skillnad mellan de vå implicerade volailieerna än de gör mellan någon av dessa och realiserad volailie. Den visar även a den implicerade volailieen från Black-Scholes har högre medelvärde och median sam sörre spridning än mosvarande från Cox-Ross-Rubinsein. Den realiserade volailieen har en lägre median än de båda modellerna men högre medelvärde och sandardavvikelse. 5.2 SIGNIFIKANSTEST I abell 3 nedan visas resulaen av esen då den implicerade volailieen från Black-Scholes jämfördes med den realiserade volailieen. Kolumn 1 beskriver vilka opioner respekive akier som användes och kolumn 2 och 3 visar resulaen från Sign-es respekive -es, samma upplägg kommer även a användas i abell 3 och 4. 30

31 Tabell 3: Black-Scholes vs Realiserad Volailie Akieopion Asra Ericsson Nokia SEB Trelleborg Volvo Medel Sign-es 11,89 a 3,73 a 4,62 a 8,45 a 11,55 a 8,37 a 8,10 a -es 17,26 a (-)5,94 a 4,11 a 12,15 a 14,72 a 9,81 a 8,68 a a Signifikan på 1% Signifikan på 5% c Signifikan på 10% I abell 3 visas a -esen ger en signifikan skillnad på 1 % -nivån för samliga daaserier. Signese visar e liknande resula, dock med skillnaden a Ericsson ine uppvisar någon signifikans på 1 % -nivån men gör de på 5 % -nivån. Vad gäller Ericsson indikerar -ese a Black-Scholes implicerar en lägre volailie än den realiserade, dea är signifikan på 1 % -nivån för Ericsson. Sign-ese indikerar de mosaa och är signifikan på 1 % -nivån för Ericsson. Tabell 4 visar resulaen från esen som jämförde implicerad volailie från Cox-Ross-Rubinsein med den realiserade volailieen. Tabell 4: Cox-Ross-Rubinsein vs Realiserad Volailie Akieopion Asra Ericsson Nokia SEB Trelleborg Volvo Medel Sign-es 11,76 a 3,73 a 4,62 a 8,62 a 11,19 a 8,20 a 8,02 a -es 17,19 a (-)6,10 a 3,92 a 12,08 a 14,34 a 8,46 a 8,31 a a Signifikan på 1% Signifikan på 5% c Signifikan på 10% Tabellen visar a nollhypoesen kan förkasas på 1 % -nivån för samliga daaserier uom för Ericsson och Nokia. Ericsson visar signifikans på 5 % -nivån med Sign-ese es men uppvisar signifikans på -ese på 1 % -nivån. Nokia visar signifikans på 1 % -nivån för Sign-ese men är bara signifikan på 5 % - nivån för -ese. T-ese för Ericsson visar a även Cox-Ross- Rubinsein implicerar en lägre volailie än den reliserade vilke är signifikan på 1 % -nivån. 31

32 Sign-ese för nämnda daaserie indikerar de omvända och är signifikan på 5 % -nivån. Tabell 5 visar resulaen då den implicerade volailieen från Black-Scholes jämfördes med den implicerade volailieen från Cox-Ross-Rubinsein. Tabell 5: Black-Scholes vs Cox-Ross-Rubinsein Akieopion Asra Ericsson Nokia SEB Trelleborg Volvo Medel Sign-es 6,19 a 6,95 a 8,55 a 10,44 a 8,07 a 10,83 a 8,50 a -es 7,15 a 6,05 a 5,73 a 0,91 7,03 a 9,78 a 6,11 a a Signifikan på 1% Signifikan på 5% c Signifikan på 10% Nollhypoesen kan ännu en gång förkasas för de flesa daaserier. Undanagen är SEB där - ese ine visar någon signifikan skillnad medan Sign-ese visar signifikan skillnad på 1 % - nivån. 5.3 REGRESSION Resulaen från regressionerna visas i abell 6. Under Black-Scholes visas resulaen från regression mellan den implicerade volailieen från Black-Scholes och den realiserade volailieen. Under Cox-Ross-Rubinsein visas mosvarande resula från regressionen mellan den implicerade volailieen från den modellen och den realiserade volailieen. I abell 6 redovisas resulaen från skaningen av grundmodellen. Enlig iniiala es visar Durbin-Wason s es och Ljung-Box Q-saisika a de verkar finnas auokorrelaion i residualerna. Sandardfelen i grundmodellen är därför korrigerade med Newey-Wes. För a försöka avgöra vilken auoregressiv (AR) srukur på felermen som ska användas suderas korrelogram (ACF) över residualerna från grundmodellen och resulaen från AIC och BIC. Efer a ha esa flera olika auokorrelaionssrukurer verkar en modell där felermerna har en AR(1)-srukur reducera auokorrelaionen mes. Vi esar också om krave för icke-saionärie för en AR(1) process är uppfyll. Grafisk (ej redovisad) kan vi se från ACF a den pariella auokorrelaionen sjunker dramaisk efer försa ordningen för samliga akieopioner, och Dickey-Fuller s 25 es för 25 Dickey D. Fuller W. (1979) 32

33 enhesro visar a idsserierna är saionära och pekar på a de följer en AR(1) process. Dea är signifikan på 1 % -nivån för samliga akieopioner. Tabell 6: Regressionsanalys Regressionsanalys - Black-Scholes Skaad modell AR(1) 1 Asra Ericsson Nokia SEB Trelleborg Volvo Medel α 0,3678 0,6158 0,4587 0,3395 0,3454 0, ,4100 8,4702 a 5,1672 a 3,4503 a 10,5147 a 11,7402 a 8,8999 a 8,0404 β -0,0195 0,0109 0,0243 0,0672 0,0641 0, ,0267-0,4914 0,1210 1,2998 c 1,5848 c 2,6294 a 0,6610 0,9674 R² Adj. 0,8106 0,9608 0,9753 0,8878 0,8691 0,9510 0,9091 ρ 0,0955 0,6831 0,5353 0,5277 0,4443 0,5359 0,4703 Akaike (AIC) -5,0404-4,4713-5,5315-4,5812-4,5512-5,8214-4,9995 Schwarz (BIC) -4,9974-4,4212-5,4871-4,4712-4,5214-5,8054-4,9506 Aug. Dickey-Fuller -6,2140-5,7458-6,1046-9,0325-8,7172-9,3429-7,5262 Ljung-Box (ρ) 0,0456 0,9038 0,2065 0,1136 0,1305 0,5089 0,3181 DW 2,1674 1,9376 1,9839 2,6939 1,5499 2,2971 2,1050 Anal ,3 Regressionsanalys - Cox-Ross-Rubinsein Skaad modell AR(1) 1 Asra Ericsson Nokia SEB Trelleborg Volvo Medel α 0,3659 0,6153 0,4569 0,3388 0,3430 0, ,4086 8,3858 a 5,2009 a 3,4956 a 10,5402 a 11,7593 a 8,9221 a 8,0507 β -0,0133 0,0100 0,0274 0,0690 0,0699 0, ,0297-0,6055 0,1133 1,3375 c 1,6454 b 2,9107 a 0, ,0251 R² Adj. 0,8123 0,9608 0,9753 0,8879 0,8691 0,9510 0,9094 ρ 0,0949 0,6868 0,5488 0,5285 0,4530 0,5170 0,4715 Akaike (AIC) -5,0398-4,4712-5,5313-4,5864-4,5545-5,8225-5,0009 Schwarz (BIC) -4,9712-4,4210-5,4782-4,4722-4,5215-5,8041-4,9447 Aug. Dickey-Fuller -6,2146-5,7425-6,1125-9,0343-8,7125-9,3426-7,5265 Ljung-Box (ρ) 0,0548 0,9099 0,1823 0,0986 0,1323 0,4488 0,3045 DW 2,1678 1,9374 1,9837 2,6958 1,5439 2,2956 2,1041 Anal ,3 1 Sandardfelen har juseras för med Newey-Wes meoden. a Signifikan på 1% b Signifikan på 5% c Signifikan på 10% 33

34 T-värdena visar a den försa delen av hypoesen kan förkasas på 1 % -nivån, dvs. (α) är skil från noll, för samliga daaserier. Den andra delen av hypoesen, a (β) är lika med noll, kan bara förkasas för Trelleborg på 1 % -nivån, och Nokia och SEB på 10 % -nivån för Black-Scholes. För Cox-Ross-Rubinsein kan bara nollhypoesen a (β) är lika med noll förkasas för Trelleborg på 1 % -nivån, SEB på 5 % -nivån och Nokia på 10 % -nivån. Både förklaringsvärdena och korrelaionskoefficienerna ovan uppvisar relaiv sor spridning. Skillnaden mellan modellerna är små för alla daaserier, uom för Asra 26 som påvisar påfallande dålig samband. Ericsson och Volvo visar högre värden för Black-Scholes än för Cox-Ross-Rubinsein de övriga daaserierna visar de omvända, skillnaderna är dock försumbara. Förklaringsvärde för AR(1)-srukuren ligger mellan 0,8106-0,9753 för Black-Scholes och mellan 0,8123 och 0,9753 för Cox-Ross- Rubinsein. Medelvärdena för förklaringsvärde ligger på 0,9091 respekive 0,9094. Korrelaionskoefficienen är högre och ligger mellan 0,0955-0,6831 för Black-Scholes och mellan 0,0949-0,6868 för Cox-Ross.Rubinsein. Våra resula med inercep övervägande över noll och med en koefficien om än marginell skiljer sig från noll yder på a den implicerade volailieen överesimerar den realiserade volailieen, vilke ju sämmer väl överens med resulaen från våra eser ovan. De som vi kan se av abell 6 är a vi ine får någo resula som yder på auokorrelaion i de berörda serierna och kan konsaera a vår skaade modell genererar illfredssällande resula. 6. REFLEKTION & SLUTSATSER Den implicerade volailieen är den allmän se mes acceperade predikorn för framida realiserad volailie. Give en effekiv marknad, så ska evenuella fel i dessa predikioner vara relaiv små. Tidigare undersökningar som gjors på OMX-opioner har visa a predikionsförmågan ine vari speciell hög. Vi har i vår undersökning använ oss av akieopioner för akier som bildar en sor del av den akiemassa som ugör OMX-index. Vid värderingen av amerikanska opioner, så har Cox-Ross-Rubinsein vari den modell som anses generera värden med sörs illförlilighe, men vari allför omfaande a kunna beräkna på e prakisk sä. Flerale modeller har därför uvecklas som approximaioner ill a värdera amerikanska opioner p.g.a. deras prakiska egenskaper, däribland Black-Scholes, Barone-Adesi 26 Förklaringen kan ligga i a Asra och Zeneca under perioden förhandlade om e sammangående, vilke skulle kunna förklara osäkerheen och de sora svängningarna i volailieen. 34

35 Whaley 27. Black-Scholes är den modell som genererar mins illfredssällande resula efersom den ine ar hänsyn ill förida inlösen. Dock är de den mes använda i branschen. Uvecklingen av dagens daorer har dock dramaisk öka presandan. Daorerna idag har bäre kapacie a på e effekiv och idssnål sä beräkna avancerade maemaiska modeller, vilke har le ill a beräkningar som idigare vari prakisk svåra a genomföra nu är beydlig mera lähanerliga. Vi har i vår undersökning använ Cox-Ross-Rubinsein och programmera denna i Excel. De omfaande beräkningar som idigare vari allför idskrävande ar nu ine nämnvär mycke längre id a beräkna än exempelvis Black-Scholes och Barone-Adesi Whaley. De är dock vikig a poängera a oavse vilken modell man än använder, så är illförliligheen hos modellen beroende mins lika mycke av variablerna som används i modellen, som den ekniska precisionen av modellen själv. Om man värderar en amerikansk opion och använder sig av en felakig volailie, felakig räna, felakig underliggande pris, så kommer värdena man erhåller från en modell som hanerar amerikanska eller europeiska a spela mindre roll. Vår sudie har visa a oavse vilken av Black-Scholes eller Cox-Ross-Rubinseins modeller som användes, så är den implicerade volailieen generell högre än den realiserade, vilke är signifikan på 1 % nivån. Dea innebär dock ine a samma resula genereras av de båda modellerna; Black-Scholes implicerar en volailie som på 1 % nivån är signifikan högre än den som Cox-Ross-Rubinsein implicerar. Om man gör anagande a både Black-Scholes och Cox- Ross-Rubinsein perfek beskriver en opions prissäning, så kan skillnaden mellan de implicerade volailieerna ses som premien för förida inlösen. Dea anagande sämmer dock sannolik ine överens med verkligheen. De har i idigare sudier ex visas a Black-Scholes enderar a ha vissa biases då opionen ine är a-he-money. Biases av dea slag gör a skillnaden i implicerad volailie mellan modellerna kan delas upp i vå delar: premie för förida inlösen och mäfel. Skillnaden mellan den implicerade och den realiserade volailieen bör ine vara usa för några sörre mäfel efersom de modeller vi använder oss av även är de vanligas förekommande på marknaden. Näsa område vi sudera är om akiemarknadens volailie kan prognosiseras med den implicerade volailieen från akieopioner. Våra resula visar a de finns e signifikan samband med relaiv höga värden på korrelaionskoefficien och förklaringsvärde. Tesen av predikionsförmåga visar även a den implicerade volailieen enderar a överskaa volailieen. När vi beräknar den implicerade volailieen ur Black-Scholes och Cox-Ross- 27 Whaley R E. (1986) 35

36 Rubinsein, så gör vi anagande a akien för respekive opion har normalfördelade logarimerade dagsavkasningar. Empirisk så ve vi a de ine sämmer, då avkasningen på de flesa akiemarknader följer en fördelning med feare svansar än normalfördelningen. E anna inressan resula är a sandardavvikelsen för den realiserade volailieen är högre än sandardavvikelsen för den implicerade volailieen från Black-Scholes och Cox-Ross-Rubinsein. En förklaring kan vara a när ny informaion illförs marknaden som ill exempel när e bokslu offenliggörs, så kommer marknaden a förväna sig en högre sandardavvikelse under den åersående löpiden. Efer de a informaionen blivi illgänglig, så är de rimlig a ana a förvänningen om framida volailieen sjunker. I vår undersökning så kommer en sådan dag a uppvisa en minskning av den implicerade volailieen medan den realiserade forfarande innehåller idpunken för informaionens offenliggörande och således kommer a vara högre. Dock anser vi ine felkällan vara särskil krafig för a få en avgörande påverkan på våra resula. Vi finner de även rimlig a ana a de finns e anal sörande effeker som kan änkas påverka resulae, exempelvis likvidiesaspeken och marknadsekniska orsaker 28 som kan inverka på predikionsvärde. Flerale opioner på den svenska marknaden uppvisar nämligen påfallande dålig likvidie, vilke ine gör våra resula direk överförbara på dessa opioner. När de finns udelning på den underliggande akien, så kan de vara opimal a unyja räen ill inlösen precis före udelningen. I falle med amerikanska opioner, så kan den vara värd beydlig mera än en europeisk köpopion, speciell om ex-udelningen är nära ill lösendagen. Amerikanska köpopioner på akier som ger en koninuerlig udelning kommer a vara lie mer värd än deras europeiska mosvarigheer, medan skillnaden mellan amerikanska och europeiska opioner är mycke mindre om udelningarna är diskrea. Sammanfaningsvis har våra eser visa a den implicerade volailieen är signifikan högre än den realiserade. Dea fakum anser vi vara e uppslag ill framida undersökningar. Då en högre volailie höjer prise på en opion skulle de vara inressan a pröva olika yper av handelsmodeller för a undersöka om dea går a unyja. De eser vi har gjor visar indirek a opioner i genomsni är för dyra på grund av a volailieen överskaas, om de visar sig vara möjlig a uveckla denna yp a handelsmodeller skulle de kunna effekivisera opionsmarknaden genom a ge mer korreka priser. E anna område för framida forskning skulle kunna vara en mer marknadspsykologisk undersökning om varför den implicerade 28 Jusering av opionerna för spliar förekom för Ericsson och Nokia under idsperioden. Vi har även ine agi hänsyn ill ransakionskosnader, skaer ec. 36

37 volailieen är högre en den realiserade. Dea förhållande säger ju a de marknadsakörer som handlar på opionsmarknaden i genomsni överskaar rörelserna i de underliggande akierna och vi ycker de vore inressan a försöka hia en anledning. 37

38 KÄLLFÖRTECKNING Akaike H. Saisical predicor idenificaion, Ann. Ins. Sais. Mah., vol. 22, pp , (1970) Black F, Fac and Fanasy in he Use of Opions, The Financial Analys journal, (1975) Black F, Scholes M, The Pricing of Opions and Corporae Liabiliies, The Journal of Finance vol. 81, (1973) Björnsson, Råberg & Törnblom, Hur påverkas akiemarknaden av opionsinlösen? Uppsas i finansiell ekonomi vid Handelshögskolan i Sockholm, (1991) Cockin J, Dagel M, Volailiy implied by opion prices - Developmen in forcas characerisics during he mid 90 s, Magiseruppsas vid Sockholms universie, (1998) Canina L, Figlewski S, The Informaional Conen of Implied Volailiy, The Review of Financial Sudies vol. 6 nr.3, (1993) Chrisensen B.J, Prabhala N.R, The Relaion Beween Implied and Realized Volailiy, The Journal of Financial Economics vol. 50, (1997) Chiras D, Manaser S, The Informaional Conen of Implied Volailiy, The Review of Financialsudies vol.6, (1978) Cox, J., Ross, S., Rubinsein, M.. Opion pricing: a simplified approach, J. Financial Econ. 7, , (1979) Derman E, Kani I, The Volailiy Smile and Is Implied Tree, Quanaive Sraegies Research Noes Goldman Sachs, (1994) Dickey, D.A. Fuller W.A. Disribuion of he Esimaors for Auoregressive Time Series wih a Uni Roo, Journal of he American Saisical Associaion, 74, , (1979) 38

39 Engsröm M, Do Swedes Smile? On implied volailiy funcions, Journal of mulinaional financial managemen, (2002) Fleming J, The Qualiy of Marke Volailiy Forecass Implied by S&P 100 Index Opion Prices, Working Paper, Jones Graduae School, Rice Universiy, (1994) Godbey, J. Mahar, J., Forecasing Power of Implied Volailiy: Evidence from Individual Equiies, Working Paper, James Madison Universiy, (2005) Hansson B, Hördahl P & Nordén L, Empirical evidence of biases in he Black-Scholes opion pricing formula, Working paper, Lunds universie, (1995) Hull J C, Opions, Fuures and Oher Derivaive Securiies, Prenice-Hall, 2 ed., (1993) Laané H A Rendleman RJ, Sandarddeviaion of Sock Prices Raios Implied in Opion Prices, The Journal of Finance vol. 31, (1976) Lee C F, Saisics for Business and Financial Economics, D.C. Heah and Company, Firs Volume, (1993) Ljung, G. and Box, G.. "On a Measure of Lack of Fi in Time Series Models", Biomerika, 67, (1978) Macbeh J Merville L, An Empirical Examinaion of he Black-Scholes Call Opion Pricing Model, The Journal of Finance vol. 34, (1979) Meron R C, Theory of Raional Opion Pricing, The Bell Journal of Economics and Managemen Science vol. 4, (1973) Meron R C, Opion Pricing when Underlying Sock Reurns are Disconinous, The Journal of Financial Economics vol. 31, (1976) Naenberg S, Opion Volailiy and Pricing Sraegies Advanced Trading Techniques for Professionals, Probus Publishing Company, Cambridge, (1988) 39

40 Newey, Whiney Wes Kenneh A Simple Posiive Semi-Definie, Heeroskedasiciy and Auocorrelaion Consisen Covariance Marix, Economerica, 55, , (1987) Nylin J Thorell J, Den implicerade volailieens predikionsförmåga, Uppsas i finansiell ekonomi vid Handelshögskolan i Sockholm, (1996) Rubinsein M, Nonparameric Tess of Alernaive Opionpricing Models The Journal of Finance vol. 40, (1985) Schwarz G., Esimaing he dimension of a model. Ann. Sa. 6: , (1978) Sheikh A H, A Comparison of Implied Volailiy from European an American Fuures Opion Pricing models, Derivaives Quarerly vol. 5, (1998) Whaley R E, Valuaion of American Fuures Opions: Theory and Empirical Tess, The Journal of Finance vol. 41, (1986) Åberg E, The volailiy smile in he opion marke - A sudy of he swedish OMX, Working Paper Financial Economics, Sockholm School of Economics, (1995) 40

41 APPENDIX 41

42 42

FÖRDJUPNINGS-PM. Nr 4. 2010. Räntekostnaders bidrag till KPI-inflationen. Av Marcus Widén

FÖRDJUPNNGS-PM Nr 4. 2010 Ränekosnaders bidrag ill KP-inflaionen Av Marcus Widén 1 Ränekosnaders bidrag ill KP-inflaionen dea fördjupnings-pm redovisas a en ofa använd approximaiv meod för beräkning av

FÖRDJUPNNGS-PM Nr 4. 2010 Ränekosnaders bidrag ill KP-inflaionen Av Marcus Widén 1 Ränekosnaders bidrag ill KP-inflaionen dea fördjupnings-pm redovisas a en ofa använd approximaiv meod för beräkning av

Skillnaden mellan KPI och KPIX

Fördjupning i Konjunkurläge januari 2008 (Konjunkurinsiue) Löner, vinser och priser 7 FÖRDJUPNNG Skillnaden mellan KP och KPX Den långsikiga skillnaden mellan inflaionsaken mä som KP respekive KPX anas

Fördjupning i Konjunkurläge januari 2008 (Konjunkurinsiue) Löner, vinser och priser 7 FÖRDJUPNNG Skillnaden mellan KP och KPX Den långsikiga skillnaden mellan inflaionsaken mä som KP respekive KPX anas

n Ekonomiska kommentarer

n Ekonomiska kommenarer Riksbanken gör löpande prognoser för löneuvecklingen i den svenska ekonomin. Den lönesaisik som används som bas för Riksbankens olika löneprognoser är den månaliga konjunkurlönesaisiken.

n Ekonomiska kommenarer Riksbanken gör löpande prognoser för löneuvecklingen i den svenska ekonomin. Den lönesaisik som används som bas för Riksbankens olika löneprognoser är den månaliga konjunkurlönesaisiken.

Om antal anpassningsbara parametrar i Murry Salbys ekvation

1 Om anal anpassningsbara paramerar i Murry Salbys ekvaion Murry Salbys ekvaion beskriver a koldioxidhalen ändringshasighe är proporionell mo en drivande kraf som är en emperaurdifferens. De finns änkbara

1 Om anal anpassningsbara paramerar i Murry Salbys ekvaion Murry Salbys ekvaion beskriver a koldioxidhalen ändringshasighe är proporionell mo en drivande kraf som är en emperaurdifferens. De finns änkbara

Att studera eller inte studera. Vad påverkar efterfrågan av högskole- och universitetsutbildningar i Sverige?

NATIONALEKONOMISKA INSTITUTIONEN Uppsala universie Examensarbee C Förfaare: Ameli Frenne Handledare: Björn Öcker Termin och år: VT 2009 A sudera eller ine sudera. Vad påverkar eferfrågan av högskole- och

NATIONALEKONOMISKA INSTITUTIONEN Uppsala universie Examensarbee C Förfaare: Ameli Frenne Handledare: Björn Öcker Termin och år: VT 2009 A sudera eller ine sudera. Vad påverkar eferfrågan av högskole- och

AMatematiska institutionen avd matematisk statistik

Kungl Tekniska Högskolan AMaemaiska insiuionen avd maemaisk saisik TENTAMEN I 5B1862 STOKASTISK KALKYL OCH KAPITALMARKNADSTE- ORI FÖR F4 OCH MMT4 FREDAGEN DEN 1 JUNI 21 KL 8. 13. Examinaor : Lars Hols,

Kungl Tekniska Högskolan AMaemaiska insiuionen avd maemaisk saisik TENTAMEN I 5B1862 STOKASTISK KALKYL OCH KAPITALMARKNADSTE- ORI FÖR F4 OCH MMT4 FREDAGEN DEN 1 JUNI 21 KL 8. 13. Examinaor : Lars Hols,

bättre säljprognoser med hjälp av matematiska prognosmodeller!

Whiepaper 24.9.2010 1 / 5 Jobba mindre, men smarare, och uppnå bäre säljprognoser med hjälp av maemaiska prognosmodeller! Förfaare: Johanna Småros Direkör, Skandinavien, D.Sc. (Tech.) johanna.smaros@relexsoluions.com

Whiepaper 24.9.2010 1 / 5 Jobba mindre, men smarare, och uppnå bäre säljprognoser med hjälp av maemaiska prognosmodeller! Förfaare: Johanna Småros Direkör, Skandinavien, D.Sc. (Tech.) johanna.smaros@relexsoluions.com

Volatilitetsprediktion för S&P 500 -en utvärdering av prediktionsförmågan för historisk konditionell och optionsbaserad volatilitet.

UPPSALA UNIVERSITET Naionalekonomiska Insiuionen Magiseruppsas Förfaare: Emma Nilsson Handledare: Lennar Berg Höserminen 007 Volailiespredikion för S&P 500 -en uvärdering av predikionsförmågan för hisorisk

UPPSALA UNIVERSITET Naionalekonomiska Insiuionen Magiseruppsas Förfaare: Emma Nilsson Handledare: Lennar Berg Höserminen 007 Volailiespredikion för S&P 500 -en uvärdering av predikionsförmågan för hisorisk

Föreläsning 8. Kap 7,1 7,2

Föreläsning 8 Kap 7,1 7,2 1 Kap 7: Klassisk komponenuppdelning: Denna meod fungerar bra om idsserien uppvisar e saisk mönser. De är fyra komponener i modellen: Muliplikaiv modell: Addiiv modell: där y

Föreläsning 8 Kap 7,1 7,2 1 Kap 7: Klassisk komponenuppdelning: Denna meod fungerar bra om idsserien uppvisar e saisk mönser. De är fyra komponener i modellen: Muliplikaiv modell: Addiiv modell: där y

En komparativ studie av VaR-modeller

Naionalekonomiska insiuionen Magiseruppsas EKONOMIHÖGSKOLAN Okober 005 LUNDS UNIVERSITET En komparaiv sudie av VaR-modeller Handledare Hossein Asgharian Förfaare Ola Grönquis Erik Källerö 1 Sammanfaning

Naionalekonomiska insiuionen Magiseruppsas EKONOMIHÖGSKOLAN Okober 005 LUNDS UNIVERSITET En komparaiv sudie av VaR-modeller Handledare Hossein Asgharian Förfaare Ola Grönquis Erik Källerö 1 Sammanfaning

Kursens innehåll. Ekonomin på kort sikt: IS-LM modellen. Varumarknaden, penningmarknaden

Kursens innehåll Ekonomin på kor sik: IS-LM modellen Varumarknaden, penningmarknaden Ekonomin på medellång sik Arbesmarknad och inflaion AS-AD modellen Ekonomin på lång sik Ekonomisk illväx över flera

Kursens innehåll Ekonomin på kor sik: IS-LM modellen Varumarknaden, penningmarknaden Ekonomin på medellång sik Arbesmarknad och inflaion AS-AD modellen Ekonomin på lång sik Ekonomisk illväx över flera

Lösningar till Matematisk analys IV,

Lösningar ill Maemaisk anals IV, 85. Vi börjar med kurvinegralen 5 5 dx + 5 x5 + x d. Sä P x, = 5 5 och Qx, = 5 x5 + x. Vi använder Greens formel för a beräkna den givna kurvinegralen. Efersom ine är en

Lösningar ill Maemaisk anals IV, 85. Vi börjar med kurvinegralen 5 5 dx + 5 x5 + x d. Sä P x, = 5 5 och Qx, = 5 x5 + x. Vi använder Greens formel för a beräkna den givna kurvinegralen. Efersom ine är en

Betalningsbalansen. Andra kvartalet 2012

Bealningsbalansen Andra kvarale 2012 Bealningsbalansen Andra kvarale 2012 Saisiska cenralbyrån 2012 Balance of Paymens. Second quarer 2012 Saisics Sweden 2012 Producen Producer Saisiska cenralbyrån, enheen

Bealningsbalansen Andra kvarale 2012 Bealningsbalansen Andra kvarale 2012 Saisiska cenralbyrån 2012 Balance of Paymens. Second quarer 2012 Saisics Sweden 2012 Producen Producer Saisiska cenralbyrån, enheen

Tjänsteprisindex för varulagring och magasinering

Tjänseprisindex för varulagring och magasinering Branschbeskrivning för SNI-grupp 63.12 TPI-rappor nr 14 Kaarina Båh Chrisian Schoulz Tjänseprisindex, Prisprogramme, Ekonomisk saisik, SCB November 2005

Tjänseprisindex för varulagring och magasinering Branschbeskrivning för SNI-grupp 63.12 TPI-rappor nr 14 Kaarina Båh Chrisian Schoulz Tjänseprisindex, Prisprogramme, Ekonomisk saisik, SCB November 2005

Betalningsbalansen. Tredje kvartalet 2010

Bealningsbalansen Tredje kvarale 2010 Bealningsbalansen Tredje kvarale 2010 Saisiska cenralbyrån 2010 Balance of Paymens. Third quarer 2010 Saisics Sweden 2010 Producen Producer Saisiska cenralbyrån,

Bealningsbalansen Tredje kvarale 2010 Bealningsbalansen Tredje kvarale 2010 Saisiska cenralbyrån 2010 Balance of Paymens. Third quarer 2010 Saisics Sweden 2010 Producen Producer Saisiska cenralbyrån,

Är terminspriserna på Nord Pool snedvridna?

NATIONALEKONOMISKA INSTITUTIONEN Uppsala universie Examensarbee D Förfaare: Handledare: Pär Holmberg och Erik Glans Termin och år: Höserminen 2007 Är erminspriserna på Nord Pool snedvridna? En sudie av

NATIONALEKONOMISKA INSTITUTIONEN Uppsala universie Examensarbee D Förfaare: Handledare: Pär Holmberg och Erik Glans Termin och år: Höserminen 2007 Är erminspriserna på Nord Pool snedvridna? En sudie av

Kan förekomsten av en riskpremie förklara avvikelsen från öppen ränteparitet?

NATIONALEKONOMISKA INSTITUTIONEN Uppsala universie Examensarbee D Förfaare: Joakim Lannergård Handledare: Annika Alexius VT 2006 Kan förekomsen av en riskpremie förklara avvikelsen från öppen räneparie?

NATIONALEKONOMISKA INSTITUTIONEN Uppsala universie Examensarbee D Förfaare: Joakim Lannergård Handledare: Annika Alexius VT 2006 Kan förekomsen av en riskpremie förklara avvikelsen från öppen räneparie?

Finansiell Statistik (GN, 7,5 hp,, HT 2008) Föreläsning 9. Analys av Tidsserier (LLL kap 18) Tidsserie data

Föreläsning 9. Analys av Tidsserier (LLL kap 18) Tidsserie data") Finansiell Saisik (GN, 7,5 hp,, HT 008) Föreläsning 9 Analys av Tidsserier (LLL kap 8) Deparmen of Saisics (Gebrenegus Ghilagaber, PhD, Associae Professor) Financial Saisics (Basic-level course, 7,5 ECTS,

Finansiell Saisik (GN, 7,5 hp,, HT 008) Föreläsning 9 Analys av Tidsserier (LLL kap 8) Deparmen of Saisics (Gebrenegus Ghilagaber, PhD, Associae Professor) Financial Saisics (Basic-level course, 7,5 ECTS,

Konsumtion, försiktighetssparande och arbetslöshetsrisker

Fördjupning i Konjunkurläge juni 12 (Konjunkurinsiue) Konjunkurläge juni 12 75 FÖRDJUPNING Konsumion, försikighessparande och arbeslöshesrisker De förvänade inkomsborfalle på grund av risk för arbeslöshe

Fördjupning i Konjunkurläge juni 12 (Konjunkurinsiue) Konjunkurläge juni 12 75 FÖRDJUPNING Konsumion, försikighessparande och arbeslöshesrisker De förvänade inkomsborfalle på grund av risk för arbeslöshe

Jämställdhet och ekonomisk tillväxt En studie av kvinnlig sysselsättning och tillväxt i EU-15

Examensarbee kandidanivå NEKK01 15 hp Sepember 2008 Naionalekonomiska insiuionen Jämsälldhe och ekonomisk illväx En sudie av kvinnlig sysselsäning och illväx i EU-15 Förfaare: Sofia Bill Handledare: Ponus

Examensarbee kandidanivå NEKK01 15 hp Sepember 2008 Naionalekonomiska insiuionen Jämsälldhe och ekonomisk illväx En sudie av kvinnlig sysselsäning och illväx i EU-15 Förfaare: Sofia Bill Handledare: Ponus

Direktinvesteringar och risk

NATIONALEKONOMISKA INSTITUTIONEN Uppsala Universie Examensarbee D Förfaare: Per Haldén Handledare: Marin Holmén H 07 Direkinveseringar och risk Finns e samband? Sammanfaning Beslu om och var man ska genomföra

NATIONALEKONOMISKA INSTITUTIONEN Uppsala Universie Examensarbee D Förfaare: Per Haldén Handledare: Marin Holmén H 07 Direkinveseringar och risk Finns e samband? Sammanfaning Beslu om och var man ska genomföra

AMatematiska institutionen avd matematisk statistik

Kungl Tekniska Högskolan AMaemaiska insiuionen avd maemaisk saisik TENTAMEN I 5B86 STOKASTISK KALKYL OCH KAPITALMARKNADSTE- ORI FÖR F4 OCH MMT4 LÖRDAGEN DEN 5 AUGUSTI KL 8. 3. Examinaor : Lars Hols, el.

Kungl Tekniska Högskolan AMaemaiska insiuionen avd maemaisk saisik TENTAMEN I 5B86 STOKASTISK KALKYL OCH KAPITALMARKNADSTE- ORI FÖR F4 OCH MMT4 LÖRDAGEN DEN 5 AUGUSTI KL 8. 3. Examinaor : Lars Hols, el.

Finansmarknaden; En översikt av instrument och värderingsmodeller

Finansmarknaden; En översik av insrumen och värderingsmodeller Jan R. M. Röman Deparmen of Mahemaics and Physics Mälardalen Universiy, weden Mälardalen Universiy INLEDNING... Akieopionens villkor... Akieerminens

Finansmarknaden; En översik av insrumen och värderingsmodeller Jan R. M. Röman Deparmen of Mahemaics and Physics Mälardalen Universiy, weden Mälardalen Universiy INLEDNING... Akieopionens villkor... Akieerminens

Tidsserieanalys. Vad karaktäriserar data? Exempel:

Tidsserieanalys Exempel: Vad karakäriserar daa? Observaionerna är ine oberoende Observaionerna ger e mönser över iden ex sigande värden med iden ex periodisk variaion över en idsperiod av besämd längd

Tidsserieanalys Exempel: Vad karakäriserar daa? Observaionerna är ine oberoende Observaionerna ger e mönser över iden ex sigande värden med iden ex periodisk variaion över en idsperiod av besämd längd

Modeller och projektioner för dödlighetsintensitet

Modeller och projekioner för dödlighesinensie en anpassning ill svensk populaionsdaa 1970- Jörgen Olsén juli 005 Presenerad inför ubildningsuskoe inom Svenska Akuarieföreningen den 1 sepember 005 Modeller

Modeller och projekioner för dödlighesinensie en anpassning ill svensk populaionsdaa 1970- Jörgen Olsén juli 005 Presenerad inför ubildningsuskoe inom Svenska Akuarieföreningen den 1 sepember 005 Modeller

Har fondförvaltare timing och selektivitet? En empirisk studie av fondförvaltares egenskaper

Kandiauppsas januari 2005 Har fondförvalare iming och selekivie? En empirisk sudie av fondförvalares egenskaper Gusav Aspegren Henrik Kahm Handledare: Erik Norrman Naionalekonomiska Insiuionen Absrac Syfe

Kandiauppsas januari 2005 Har fondförvalare iming och selekivie? En empirisk sudie av fondförvalares egenskaper Gusav Aspegren Henrik Kahm Handledare: Erik Norrman Naionalekonomiska Insiuionen Absrac Syfe

Livförsäkringsmatematik II

Livförsäkringsmaemaik II iskrea kommuaionsfunkioner Erik Alm, Hannover Re Sockholm 2013 iskre eknik Premier och annuieer bealas diskre ödligheen definieras ofas i en diskre abell (Undanag: de Nordiska

Livförsäkringsmaemaik II iskrea kommuaionsfunkioner Erik Alm, Hannover Re Sockholm 2013 iskre eknik Premier och annuieer bealas diskre ödligheen definieras ofas i en diskre abell (Undanag: de Nordiska

Betalningsbalansen. Fjärde kvartalet 2012

Bealningsbalansen Fjärde kvarale 212 Bealningsbalansen Fjärde kvarale 212 Saisiska cenralbyrån 213 Balance of Paymens. Fourh quarer 212 Saisics Sweden 213 Producen Producer Saisiska cenralbyrån, enheen

Bealningsbalansen Fjärde kvarale 212 Bealningsbalansen Fjärde kvarale 212 Saisiska cenralbyrån 213 Balance of Paymens. Fourh quarer 212 Saisics Sweden 213 Producen Producer Saisiska cenralbyrån, enheen

Om exponentialfunktioner och logaritmer

Om eponenialfunkioner och logarimer Anals360 (Grundkurs) Insuderingsuppgifer Dessa övningar är de änk du ska göra i ansluning ill a du läser huvudeen. Den änka gången är som följer: a) Läs igenom huvudeens

Om eponenialfunkioner och logarimer Anals360 (Grundkurs) Insuderingsuppgifer Dessa övningar är de änk du ska göra i ansluning ill a du läser huvudeen. Den änka gången är som följer: a) Läs igenom huvudeens

Är valutamarknader effektiva? En kointegrationsanalys av spot- och forwardkurser

NATIONALEKONOMISKA INSTITUTIONEN Uppsala Universie Examensarbee C Förfaare: Per Haldén och Jonas Rydén Handledare: Annika Alexius och Chrisian Nilsson H 06 Är valuamarknader effekiva? En koinegraionsanalys

NATIONALEKONOMISKA INSTITUTIONEN Uppsala Universie Examensarbee C Förfaare: Per Haldén och Jonas Rydén Handledare: Annika Alexius och Chrisian Nilsson H 06 Är valuamarknader effekiva? En koinegraionsanalys

Växelkursprognoser för 2000-talet

Naionalekonomiska insiuionen Kandidauppsas Januari 28 Växelkursprognoser för 2-ale Handledare Thomas Elger Fredrik NG Andersson Förfaare Kenh Hedberg Sammanfaning Tiel: Växelkursprognoser för 2-ale Ämne/kurs:

Naionalekonomiska insiuionen Kandidauppsas Januari 28 Växelkursprognoser för 2-ale Handledare Thomas Elger Fredrik NG Andersson Förfaare Kenh Hedberg Sammanfaning Tiel: Växelkursprognoser för 2-ale Ämne/kurs:

Hedgefonder och aktiefonder - En studie av riskexponering och market-timing på den svenska marknaden

Magiseruppsas i finansiering Föreagsekonomiska insiuionen FEK 591 Lunds Universie Hedgefonder och akiefonder - En sudie av riskexponering och marke-iming på den svenska marknaden Handledare Hossein Asgharian

Magiseruppsas i finansiering Föreagsekonomiska insiuionen FEK 591 Lunds Universie Hedgefonder och akiefonder - En sudie av riskexponering och marke-iming på den svenska marknaden Handledare Hossein Asgharian

Pensionsåldern och individens konsumtion och sparande

Pensionsåldern och individens konsumion och sparande Om hur en höjning av pensionsåldern kan ändra konsumionen och sparande. Maria Nilsson Magiseruppsas Naionalekonomiska insiuionen Handledare: Ponus Hansson

Pensionsåldern och individens konsumion och sparande Om hur en höjning av pensionsåldern kan ändra konsumionen och sparande. Maria Nilsson Magiseruppsas Naionalekonomiska insiuionen Handledare: Ponus Hansson

Betalningsbalansen. Tredje kvartalet 2012

Bealningsbalansen Tredje kvarale 2012 Bealningsbalansen Tredje kvarale 2012 Saisiska cenralbyrån 2012 Balance of Paymens. Third quarer 2012 Saisics Sweden 2012 Producen Producer Saisiska cenralbyrån,

Bealningsbalansen Tredje kvarale 2012 Bealningsbalansen Tredje kvarale 2012 Saisiska cenralbyrån 2012 Balance of Paymens. Third quarer 2012 Saisics Sweden 2012 Producen Producer Saisiska cenralbyrån,

Betalningsbalansen. Tredje kvartalet 2008

Bealningsbalansen Tredje kvarale 2008 Bealningsbalansen Tredje kvarale 2008 Saisiska cenralbyrån 2008 Balance of Paymens. Third quarer 2008 Saisics Sweden 2008 Producen Producer Saisiska cenralbyrån,

Bealningsbalansen Tredje kvarale 2008 Bealningsbalansen Tredje kvarale 2008 Saisiska cenralbyrån 2008 Balance of Paymens. Third quarer 2008 Saisics Sweden 2008 Producen Producer Saisiska cenralbyrån,

Lektion 4 Lagerstyrning (LS) Rev 20130205 NM