Tidsserieanalys. Vad karaktäriserar data? Exempel:

|

|

|

- Ellen Isaksson

- för 7 år sedan

- Visningar:

Transkript

1 Tidsserieanalys Exempel: Vad karakäriserar daa? Observaionerna är ine oberoende Observaionerna ger e mönser över iden ex sigande värden med iden ex periodisk variaion över en idsperiod av besämd längd

2 Exempel på idsseriedaa Olika yper av ekonomiska daa: Arbeslöshessiffror Försäljningsvärden Konsumenprisindex och andra index Expor- och impormängder Miljömädaa: Fosforhal i havsvaenbassänger Ozonhal i lufrumme över en sorsad

3

4 Modeller för idsseriedaa Tidsserieregression: Daa y Daa y där ec. = TR med endas linjär rend : = β + β Daa y 0 = TR + ε = 1 med kvadraisk rend : 0 = TR + ε = = β + β + ε = 1om iden s.k."säsongdummies" med linjär rend och säsongsvariaion : 0 i, 1 + SN = β + β x 1 + β + β 2 + ε = s1 2 x + ε 1, + β s2 x 2, är i säsong i β och = TR sår här för rendfunkionen i modellen s11 x 11, 0 annars, + ε

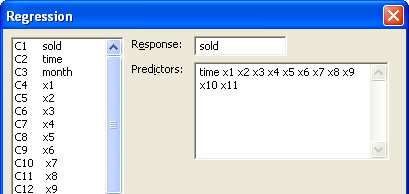

5 Skapande av säsongdummies x 1, x 2,, x 11 : sold ime monh x 1 x 2 x 3 x 4 x 5 x 6 x 7 x 8 x 9 x 10 x

6 Sa Regression Fied Line plo

7 Regression Analysis: sold versus ime The regression equaion is sold = 5,78 + 0,0430 ime Predicor Coef SDev T P Consan 5,7761 0,9429 6,13 0,000 ime 0, , ,26 0,215 S = 3,181 R-Sq = 3,4% R-Sq(adj) = 1,2% Analysis of Variance Source DF SS MS F P Regression 1 16,00 16,00 1,58 0,215 Residual Error ,27 10,12 Toal ,28

8 Sa Regression Regression

9 Regression Analysis: sold versus ime, x1,... The regression equaion is sold = 3,65 + 0,0285 ime - 1,69 x1-0,47 x2 + 2,75 x3 + 1,22 x4 + 6,20 x5 + 2,42 x6 + 8,14 x7 + 6,36 x8 + 0,58 x9 + 2,55 x10 + 1,02 x11 Predicor Coef SDev T P Consan 3,6491 0,8526 4,28 0,000 ime 0, , ,92 0,063 x1-1,691 1,028-1,65 0,109 x2-0,469 1,027-0,46 0,651 x3 2,752 1,026 2,68 0,011 x4 1,224 1,026 1,19 0,241 x5 6,195 1,025 6,04 0,000 x6 2,417 1,025 2,36 0,024 x7 8,138 1,025 7,94 0,000 x8 6,360 1,026 6,20 0,000 x9 0,581 1,026 0,57 0,575 x10 2,553 1,027 2,49 0,018 x11 1,024 1,028 1,00 0,326 S = 1,342 R-Sq = 87,0% R-Sq(adj) = 82,4% Analysis of Variance Source DF SS MS F P Regression ,031 34,169 18,97 0,000 Residual Error 34 61,246 1,801 Toal ,277

10 Fungerar saisisk som vanlig regression Tolkning av paramerar: Predicor Coef SDev T P Consan 3,6491 0,8526 4,28 0,000 ime 0, , ,92 0,063 x1-1,691 1,028-1,65 0,109 x2-0,469 1,027-0,46 0,651 x3 2,752 1,026 2,68 0,011 x4 1,224 1,026 1,19 0,241 x5 6,195 1,025 6,04 0,000 x6 2,417 1,025 2,36 0,024 x7 8,138 1,025 7,94 0,000 x8 6,360 1,026 6,20 0,000 x9 0,581 1,026 0,57 0,575 x10 2,553 1,027 2,49 0,018 x11 1,024 1,028 1,00 0,326 Give a vi håller oss inom en månad ökar sales med i genomsni 0,0285 enheer per idsenhe I januari sjunker sales med i genomsni 1.69 enheer, i mars ökar sales med i genomsni 2.75 enheer ec. Residualanalys bör göras för a konrollera om villkoren för regression är uppfyll: Oberoende residualer Normalfördelade residualer (för a kunna lia på esen) Residualer med konsan varians (inga srumönser)

11 Vanligvis är ine oberoendeanagande uppfyll. Följs residualerna å eller är de mer sammanhängande här?

2 1")

12 Tes av oberoende (Durbin-Wason) d n ( e = 2 = n = 1 e e 2 ) 2 1

13 Durbin-Wason s es bedömer om s k ensegs auokorrelaion eller seriell korrelaion förekommer bland residualerna: Corr(e,e -1 ) Posiiv auokorrelaion innebär a värdena följs å: en posiiv residual åföljs ofas av en annan posiiv residual, en negaiv residual åföljs ofas av en annan negaiv residual. Negaiv auokorrelaion innebär a en posiiv residual ofas åföljs av en negaiv residual och vice versa.

14 MTB > regress sold' 1 'ime'; SUBC> DW. Regression Analysis: Sold versus ime The regression equaion is sold = ime Predicor Coef SE Coef T P Consan ime S = R-Sq = 3.4% R-Sq(adj) = 1.2% Analysis of Variance Source DF SS MS F P Regression Residual Error Toal Unusual Observaions Obs ime Sold Fi SE Fi Residual S Resid R R R denoes an observaion wih a large sandardized residual Durbin-Wason saisic = 1.51 d

15 Bedömningen av d görs enlig följande approximaiva umregler (abeller för mer ordenlig bedömning finns men ine i den akuella kursboken) Om d är nära 2Ł Ingen signifikan auokorrelaion Om d är < 1 Ł Signifikan posiiv auokorrelaion Om d är > 3 Ł Signifikan negaiv auokorrelaion 1.51 i vår analys är varken lägre än 1 eller högre än 3Ł Ingen auokorrelaion kan påvisas.

16 Vissa idsserier har s k exponeniell rend: y = β0 β1 δ Modell: y β β = 0 1 δ där β 0 och β 1 är konsaner och δ är en muliplikaiv felerm med vänevärde 1. Modellen logarimeras och analyseras sedan med regression som vanlig. Jämför avsnie om exponeniella modeller.

17 Klassisk komponenuppdelning En idsserie kan änkas beså av e anal komponener: 1) Trend, som beskriver en långsikig ökning (eller minskning) i nivån hos värdena. '!(! Vid idpunken beecknas denna komponen TR "$! 2) Säsong(svariaion) som beskriver förändringsmönsre inom vanligvis e år (förändring från kvaral ill kvaral, från månad ill månad ec.) Vid idpunken beecknas denna komponen SN '!( )* "$! 3) Cyklisk variaion, som beskriver långsikiga svängningar i nivån hos värdena (konjunkurvariaioner, meeorologisk variaion) '!( +,-- Vid idpunken beecknas denna komponen CL "$! 4) Oregelbunden variaion: Sådan som ej kan förklaras, beecknas IR

18 "$! '!(! Trenden är som regel ganska målig, men givevis dominerande för exponeniell växande idsserier. Trenden kan annars vara linjär (som kanske här) eller kvadraisk '!( )* Säsongsvariaion brukar vara den mes dominerande och som ger idsserien dess sändig svängande mönser "$! '!( +,-- Den cykliska variaion är för kora serier närmas obefinlig och syns bäs i långa idsserier av speciell naionalekonomisk karakär "$! Vanlig är (som i AJÅ) a rend och cyklisk komponen hålls ihop ill en, ofas beecknad TC. Orsaken är a vissa analyiker ine vill ala om för långsikiga render uan menar a den cykliska variaionen ingår i de man avser med rend

19 Modeller för klassisk komponenuppdelning: Denna beskrivning överenssämmer ine hel med AJÅ, men är mer fullsändig Som idigare beecknar vi idsseriens värde vid idpunken med y Muliplikaiv modell: y = TR SN CL IR Karakäriseras av a säsongseffeker och cykliska mönser verkar muliplikaiv på nivån hos idsserien. Ju högre nivå deso sörre säsongsvariaion. Passar bra för ekonomiska daa som ofa har den karakären Addiiv modell: y = TR + SN + CL + IR Denna modell passar bäre för idsserier där säsongsvariaionen ine har särskil mycke med nivån a göra (ofas där mänskliga fakorn ine är lika dominan) Passar bra för naurveenskapliga daa (variaion i vaenflöden, naurlig nedbryning av näringsämnen i mark, nederbörd mm.)

20 1. Säsongrensning: Skaning av komponener, arbesgång Säsongkomponenen är den komponen som varierar mes och med dea överskuggar de övriga komponenerna. Serien rensas från säsongkomponenen genom beräkning av s k cenrerade och vikade glidande medelvärden (cenered moving avereages): CMA = y ( L / 2) + y ( L / 2 1) y y+ ( L / 2 1) 2 + y+ ( L / 2) L 2 där L=Anal säsonger i serien (L=2 för halvårsdaa, 4 för kvaralsdaa och 12 för månadsdaa)

21 Exempel (sales daa från idigare) "$! & & & &

22 Sold Tim Mon CMA e () h * * * * * * CMA 7 =( )/24 = CMA 8 =( )/24 = CMA 9 =( )/24 =

23 Trend och cyklisk komponen (TC ) skaas illfällig (grov) av CMA.!" '!(."/ "$! & & & &

24 Grova säsongkomponener erhålls genom y /CMA i en muliplikaiv modell y CMA i en addiiv modell Medelvärden av dessa bildas över alla säsonger, ex vid månadsdaa bildas medelvärden av alla grova säsongkomponener för januari, för februari, ec. Ł Toal L medelvärden. Medelvärdena juseras så a de vid muliplikaiv modell får medelvärde 1, dvs. summan av alla juserade säsongmedelvärden skall bli L (4 för kvaralsdaa, 12 för månadsdaa). vid addiiv modell får medelvärde 0, dvs. summan av alla juserade säsongmedelvärden skall bli 0. Slulig skaade säsongkomponener blir dessa juserade medelvärden och beecknas sn 1, sn 2,, sn L

25 Exempel, fors Med muliplikaiv modell får vi Tid Mån. Sold CMA Grova säs.kom. Tid Mån. Sold CMA Grova säs.kom * * * * * * * * * * * * * * * * * * * * * * * * * *

26 Medelvärden av grova säsongkomponener: Juli: ( )/ Aug: ( )/ Sep: ( )/ Ok: ( )/ Nov: ( )/ Dec: ( )/ Jan: ( )/ Feb: ( )/ Mar: ( )/ Apr: ( )/ Maj: ( )/ Juni: ( )/ Obs! Bara vå värden här! och här!

27 Summan av de beräknade medelvärdena: ) Summan skall bli L=12 För a få den ill 12 mulipliceras samliga medelvärden med 12/ Alernaiv kan samliga medelvärden divideras med medelvärde av dem, dvs. divideras med /12, vilke ju blir samma sak.

28 Slulig skaade säsongkomponener: Jan: sn 1 = Feb: sn 2 = Mar: sn 3 = Apr: sn 4 = Maj: sn 5 = Juni: sn 6 = Juli: sn 7 = Aug: sn 8 = Sep: sn 9 = Ok: sn 10 = Nov: sn 11 = Dec: sn 12 =

29 Obs! Värdena hos denna komponen varierar run 1 vid muliplikaiv modell och run 0 vid addiiv modell "$! & & & & Ł Ingen sörre mening a ploa denna komponen illsammans med y

30 Tidsserien säsongrensas genom y y / * = vid muliplikaiv modell sn y * = y vid addiiv modell sn sn där är någo av värdena sn,, sn 1 L beroende på vilken av säsongerna som mosvarar.

31 Exempel, fors Tid Mån. Sold y sn y * Tid Mån. Sold y sn y *

32 $ '!(,0 "$! & & & &

33 2. De säsongrensade värdena används för a skaa rendkomponen Tillämpa regressionsanalys på de säsongrensade värdena. Skaa en linjär eller kvadraisk rend TR. Ł r $ '!(,0! "$! & & & &

34 3. Cyklisk och oregelbunden komponen: Om cyklisk komponen ej finns med: Residualerna från regressionsanalysen ugör skaning av ermen IR i den klassiska modellen.ł ir Om cyklisk komponen finns med: Skaa cyklisk och oregelbunden komponen ihop (dvs. sära ej på dem) med ( cl ir) ( cl + ir) = = r y y sn ( r + vid muliplikaiv modell sn ) vid addiiv modell

35 Även värdena hos denna komponen varierar run 1 vid muliplikaiv modell och run 0 vid addiiv modell % % "$! & & & & Ł Ingen sörre mening här heller a ploa denna komponen illsammans med y

36 Den cykliska komponenen skaas nu genom e cenrera ovika glidande medelvärde: cl = ( cl ir) vid muliplikaiv modell cl = ( cl + ir) m m vid addiiv modell + ( cl ir) + ( cl + ir) ( m 1) ( m 1) ( cl ir) 2 m ( cl 2 m ir) + ( cl ir) + ( cl ir) ( cl ir) + ( cl + m + ir) + m och den oregelbundna komponenen skaas sluligen som ir ir ( cl ir) = cl = ( cl + ir) cl vid muliplikaiv modell vid addiiv modell

37 2m+1 väljs i regel ill någo av värdena 3, 5, 7, 9, 11, 13 Hur m skall väljas besäms genom a ia på den sluliga skaningen av IR m väljs så a auokorrelaionen och variansen för dessa värden blir så låg som möjlig. 2m+1 kallas anal punker i de glidande medelvärde

38 Exempel, fors Glidande medelvärde med 2m + 1 = 5 (dvs. m = 3) &'()* +1! + "$!

39 Miniab kan användas för komponenuppdelning med Sa Time series Decomposiion Muliplikaiv modell är dock någo annorlunda i Miniab: y = TR SN + IR Val av modellyp Möjlighe a välja komponener, men dock begränsa

40 Säsongrensade daa Tidsskalan säs någo annorlunda här

41 Time Series Decomposiion for sold Muliplicaive Model Daa sold Lengh 47 NMissing 0 De här är r men anges någo missvisande som Y Fied Trend Equaion Y = * Seasonal Indices Period Index Dessa blir någo annorlunda jämför med handräkningen idigare p g a a modellen är någo annorlunda Accuracy Measures MAPE MAD MSD

42 Vad sår måen MAPE, MAD och MSD för? Alla re är må på anpassning och kan delvis jämföras med MSE i den mulipla regressionen: MSD = 1 n n ( y yˆ ) = 1 2 Mean Square Deviaion Denna är den som är mes lik MSE. Noera dock a vi dividerar med n och ine med n k 1. Orsaken är a vi här ine har någon regressionsmodell med paramerar, yp σ 2 som skall skaas vänevärdesrikig. MSD är bara e må på anpassning som kan jämföras mellan olika modeller. Sorleksmässig kan dock MSD jämföras med MSE från idsserieregressionen och är skillnaden markan kan vi också se vilken av modellerna som får bäs anpassning.

43 MAD = 1 n n = 1 y y Mean Absolue Deviaion MAD mäer direk anpassning som MSD men skillnaden är a här ar vi absoluavvikelser isälle för kvadraiska avvikelser. De blir allså sor skillnad på värdena mellan MAD och MSD och de skall ine jämföras inom en modell. MAD är mindre känslig för avvikande värden och blir mer användbar när vi har någo ensaka värde som uppräder konsig, ex a campinginäkerna en viss sommar är exrem låg p g a a de har regna hela juli. Yerligare en fördel med MAD är a dess värde är i samma skala som y - observaionerna själva, vilke gör de läare a olka

44 MAPE = = 1 y y n 1 Mean Absolue Percenage Error n yˆ Måe går också på absolua avvikelser, men mäer dem relaiv nivån hos y. Vi får allså relaiva (procenuella) avvikelser isälle för absolua avvikelser. Måe är prakisk för muliplikaiva modeller där den oregelbundna komponenen (IR ) är ganska beydande, efersom avvikelserna då blir sora när vi har sora värden på y och vice versa. Gemensam för alla re må är a de skall vara så små som möjlig. Vid val mellan ex addiiv modell och muliplikaiv modell kan de hända a någo av måen är högre för den ena modellen mellan e anna må är lägre. De gäller allså a olka måen med viss förnuf.

45 Till analysen följer auomaisk (men kan väljas bor) re diagram: ( "&7+8" '!( /+& 5 6! /++&!+,"&! "/23 "/4 "4 +%

46 (" "&7+8" +% +% ", -",-- +% +%

47 " "&7+8" +

kan göras genom a dividera originaldaa med produken av dessa vå CLIR1=Sold/(TREN1 SEAS1) Den cykliska")

48 Skaade rend- och säsongkomponener har lagras i kolumnerna TREN1 resp. SEAS1 Beräkning av (cl ir ) kan göras genom a dividera originaldaa med produken av dessa vå CLIR1=Sold/(TREN1 SEAS1) Den cykliska komponenen skall nu skaas genom beräkning av glidande medelvärden på CLIR1

49 Sa Time Series Moving Average Anal punker i de glidande medelvärde

50 Sparar de glidande medelvärdena, dvs. den skaade cykliska komponenen i en ny kolumn, som får namne AVER1 Vi vill se de glidande medelvärdena och ine hur de kan användas för a beräkna esegsprognoser

51 !" '!( /+& $ "8*/ 8!* 9*$ /++&!+,"&! "/ 23 "/4 "4 "$!

52 Den oregelbundna komponenen (IR) skaas sluligen genom a dividera CLIR1 med AVER1 De resulerade värdena suderas sedan med avseende på spridning, s och seriell korrelaion, Corr ( ir, ir -1 ) 2m+1 s Corr(ir,ir -1 )

53 !" '!( /+& $ "8*/8!* 9*$ /++&!+,"&! "/ 23 "/4 "4 "$!

54 Seriella korrelaioner kan enkel beräknas med Sa Time series Lag och sedan Sa Basic saisics Correlaion eller manuell i Session window: MTB > lag IR6 c125 MTB > corr IR6 c125

55 Analys med addiiv modell:

56 Time Series Decomposiion for sold Addiive Model Daa sold Lengh 47 NMissing 0 Fied Trend Equaion Y = * Inga sörre skillnader i skaad rend Seasonal Indices Period Index Accuracy Measures MAPE MAD MSD Dessa blir hel annorlunda jämför med muliplikaiv modell (summerar ill 0 isälle för ill 1) Dessa blir alla någo lägre än vid muliplikaiv modell vilke indikerar a den addiiva modellen är någo bäre

57 ( /8" '!( /+& 5 6! /++&!+,"&! "/23 "/4 "4 addiiv muliplikaiv "$! ( "&7+8" '!( /+& 5 6! /++&!+,"&! "/23 "/4 "4 +%

58 muliplikaiv! "$! "$! "$! "$ (" /8" ", -",-- +% +% +% +% (" "&7+8" ", -",-- muliplikaiv " /8" + " "&7+8" +

Föreläsning 8. Kap 7,1 7,2

Föreläsning 8 Kap 7,1 7,2 1 Kap 7: Klassisk komponenuppdelning: Denna meod fungerar bra om idsserien uppvisar e saisk mönser. De är fyra komponener i modellen: Muliplikaiv modell: Addiiv modell: där y

Föreläsning 8 Kap 7,1 7,2 1 Kap 7: Klassisk komponenuppdelning: Denna meod fungerar bra om idsserien uppvisar e saisk mönser. De är fyra komponener i modellen: Muliplikaiv modell: Addiiv modell: där y

Föreläsning 7 Kap G71 Statistik B

Föreläsning 7 Kap 6.1-6.7 732G71 aisik B Muliplikaiv modell i Miniab Time eries Decomposiion for Försäljning Muliplicaive Model Accurac Measures Från föreläsning 6 Daa Försäljning Lengh 36 NMissing 0 MAPE

Föreläsning 7 Kap 6.1-6.7 732G71 aisik B Muliplikaiv modell i Miniab Time eries Decomposiion for Försäljning Muliplicaive Model Accurac Measures Från föreläsning 6 Daa Försäljning Lengh 36 NMissing 0 MAPE

Finansiell Statistik (GN, 7,5 hp,, HT 2008) Föreläsning 9. Analys av Tidsserier (LLL kap 18) Tidsserie data

Föreläsning 9. Analys av Tidsserier (LLL kap 18) Tidsserie data") Finansiell Saisik (GN, 7,5 hp,, HT 008) Föreläsning 9 Analys av Tidsserier (LLL kap 8) Deparmen of Saisics (Gebrenegus Ghilagaber, PhD, Associae Professor) Financial Saisics (Basic-level course, 7,5 ECTS,

Finansiell Saisik (GN, 7,5 hp,, HT 008) Föreläsning 9 Analys av Tidsserier (LLL kap 8) Deparmen of Saisics (Gebrenegus Ghilagaber, PhD, Associae Professor) Financial Saisics (Basic-level course, 7,5 ECTS,

FÖRDJUPNINGS-PM. Nr 4. 2010. Räntekostnaders bidrag till KPI-inflationen. Av Marcus Widén

FÖRDJUPNNGS-PM Nr 4. 2010 Ränekosnaders bidrag ill KP-inflaionen Av Marcus Widén 1 Ränekosnaders bidrag ill KP-inflaionen dea fördjupnings-pm redovisas a en ofa använd approximaiv meod för beräkning av

FÖRDJUPNNGS-PM Nr 4. 2010 Ränekosnaders bidrag ill KP-inflaionen Av Marcus Widén 1 Ränekosnaders bidrag ill KP-inflaionen dea fördjupnings-pm redovisas a en ofa använd approximaiv meod för beräkning av

Om antal anpassningsbara parametrar i Murry Salbys ekvation

1 Om anal anpassningsbara paramerar i Murry Salbys ekvaion Murry Salbys ekvaion beskriver a koldioxidhalen ändringshasighe är proporionell mo en drivande kraf som är en emperaurdifferens. De finns änkbara

1 Om anal anpassningsbara paramerar i Murry Salbys ekvaion Murry Salbys ekvaion beskriver a koldioxidhalen ändringshasighe är proporionell mo en drivande kraf som är en emperaurdifferens. De finns änkbara

Föreläsning 8 Kap G71 Statistik B

Föreläsning 8 Kap 6.8 732G71 Saisik B Y Saionarie 25 2 För en saionär idsserie gäller 15 1 E(y ) = Var(y ) = 2 Corr(y, y -k ) beror bara av k (idsavsånde) och allså ine av. Uryck i ord: korrelaionen på

Föreläsning 8 Kap 6.8 732G71 Saisik B Y Saionarie 25 2 För en saionär idsserie gäller 15 1 E(y ) = Var(y ) = 2 Corr(y, y -k ) beror bara av k (idsavsånde) och allså ine av. Uryck i ord: korrelaionen på

Regressions- och Tidsserieanalys - F8

Regressions- och Tidsserieanalys - F8 Klassisk komponentuppdelning, kap 7.1.-7.2. Linda Wänström Linköpings universitet November 26 Wänström (Linköpings universitet) F8 November 26 1 / 23 Klassisk komponentuppdelning

Regressions- och Tidsserieanalys - F8 Klassisk komponentuppdelning, kap 7.1.-7.2. Linda Wänström Linköpings universitet November 26 Wänström (Linköpings universitet) F8 November 26 1 / 23 Klassisk komponentuppdelning

Fastbasindex--Kedjeindex. Index av de slag vi hitintills tagit upp kallas fastbasindex. Viktbestämningar utgår från

Fasbasindex--Kedjeindex Index av de slag vi hiinills agi upp kallas fasbasindex. Vikbesämningar ugår från priser och/eller kvanieer under basåre. Vid långa indexserier blir dea e problem. Vikerna måse

Fasbasindex--Kedjeindex Index av de slag vi hiinills agi upp kallas fasbasindex. Vikbesämningar ugår från priser och/eller kvanieer under basåre. Vid långa indexserier blir dea e problem. Vikerna måse

Föreläsning 2. Prognostisering: Prognosprocess, efterfrågemodeller, prognosmodeller

Föreläsning 2 Prognosisering: Prognosprocess, eferfrågemodeller, prognosmodeller Kurssrukur Innehåll Föreläsning Lek1on Labora1on Inroduk*on, produk*onsekonomiska grunder, produk*onssysem, ABC- klassificering

Föreläsning 2 Prognosisering: Prognosprocess, eferfrågemodeller, prognosmodeller Kurssrukur Innehåll Föreläsning Lek1on Labora1on Inroduk*on, produk*onsekonomiska grunder, produk*onssysem, ABC- klassificering

732G71 Statistik B. Föreläsning 8. Bertil Wegmann. IDA, Linköpings universitet. Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 23

732G71, Statistik B 1 / 23") 732G71 Statistik B Föreläsning 8 Bertil Wegmann IDA, Linköpings universitet Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 23 Klassisk komponentuppdelning Klassisk komponentuppdelning bygger på en intuitiv

732G71 Statistik B Föreläsning 8 Bertil Wegmann IDA, Linköpings universitet Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 23 Klassisk komponentuppdelning Klassisk komponentuppdelning bygger på en intuitiv

Ett A4-blad med egna handskrivna anteckningar (båda sidor) samt räknedosa.

samt räknedosa.") Tentamen Linköpings universitet, Institutionen för datavetenskap, Statistik Kurskod och namn: Datum och tid: Jourhavande lärare: Tillåtna hjälpmedel: 732G71 Statistik B 2017-12-08, 8-12 Bertil Wegmann

Tentamen Linköpings universitet, Institutionen för datavetenskap, Statistik Kurskod och namn: Datum och tid: Jourhavande lärare: Tillåtna hjälpmedel: 732G71 Statistik B 2017-12-08, 8-12 Bertil Wegmann

bättre säljprognoser med hjälp av matematiska prognosmodeller!

Whiepaper 24.9.2010 1 / 5 Jobba mindre, men smarare, och uppnå bäre säljprognoser med hjälp av maemaiska prognosmodeller! Förfaare: Johanna Småros Direkör, Skandinavien, D.Sc. (Tech.) johanna.smaros@relexsoluions.com

Whiepaper 24.9.2010 1 / 5 Jobba mindre, men smarare, och uppnå bäre säljprognoser med hjälp av maemaiska prognosmodeller! Förfaare: Johanna Småros Direkör, Skandinavien, D.Sc. (Tech.) johanna.smaros@relexsoluions.com

Vad Betyder måtten MAPE, MAD och MSD?

Vad Betyder måtten MAPE, MAD och MSD? Alla tre är mått på hur bra anpassningen är och kan användas för att jämföra olika modeller. Den modell som har lägst MAPE, MAD och/eller MSD har bäst anpassning.

Vad Betyder måtten MAPE, MAD och MSD? Alla tre är mått på hur bra anpassningen är och kan användas för att jämföra olika modeller. Den modell som har lägst MAPE, MAD och/eller MSD har bäst anpassning.

Regressions- och Tidsserieanalys - F7

Regressions- och Tidsserieanalys - F7 Tidsserieregression, kap 6.1-6.4 Linda Wänström Linköpings universitet November 25 Wänström (Linköpings universitet) F7 November 25 1 / 28 Tidsserieregressionsanalys

Regressions- och Tidsserieanalys - F7 Tidsserieregression, kap 6.1-6.4 Linda Wänström Linköpings universitet November 25 Wänström (Linköpings universitet) F7 November 25 1 / 28 Tidsserieregressionsanalys

TENTAMEN I REGRESSIONS- OCH TIDSSERIEANALYS,

TENTAMEN I REGRESSIONS- OCH TIDSSERIEANALYS, 204-0-3 Skrivtid: kl 8-2 Hjälpmedel: Räknedosa. Bowerman, B.J., O'Connell, R, Koehler, A.: Forecasting, Time Series and Regression. 4th ed. Duxbury, 2005 som

TENTAMEN I REGRESSIONS- OCH TIDSSERIEANALYS, 204-0-3 Skrivtid: kl 8-2 Hjälpmedel: Räknedosa. Bowerman, B.J., O'Connell, R, Koehler, A.: Forecasting, Time Series and Regression. 4th ed. Duxbury, 2005 som

TENTAMEN I STATISTIK B,

732G7 Tentamen. hp TENTAMEN I STATISTIK B, 24-2- Skrivtid: kl: -2 Tillåtna hjälpmedel: Ett A4-blad med egna handskrivna anteckningar samt räknedosa Jourhavande lärare: Lotta Hallberg Betygsgränser: Tentamen

732G7 Tentamen. hp TENTAMEN I STATISTIK B, 24-2- Skrivtid: kl: -2 Tillåtna hjälpmedel: Ett A4-blad med egna handskrivna anteckningar samt räknedosa Jourhavande lärare: Lotta Hallberg Betygsgränser: Tentamen

732G71 Statistik B. Föreläsning 7. Bertil Wegmann. IDA, Linköpings universitet. Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 29

732G71, Statistik B 1 / 29") 732G71 Statistik B Föreläsning 7 Bertil Wegmann IDA, Linköpings universitet Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 29 Detaljhandelns försäljning (fasta priser, kalenderkorrigerat) Bertil Wegmann

732G71 Statistik B Föreläsning 7 Bertil Wegmann IDA, Linköpings universitet Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 29 Detaljhandelns försäljning (fasta priser, kalenderkorrigerat) Bertil Wegmann

Ett A4-blad med egna handskrivna anteckningar (båda sidor) samt räknedosa.

samt räknedosa.") Tentamen Linköpings Universitet, Institutionen för datavetenskap, Statistik Kurskod och namn: Datum och tid: Jourhavande lärare: Tillåtna hjälpmedel: 732G71 Statistik B 2015-02-06, 8-12 Bertil Wegmann

Tentamen Linköpings Universitet, Institutionen för datavetenskap, Statistik Kurskod och namn: Datum och tid: Jourhavande lärare: Tillåtna hjälpmedel: 732G71 Statistik B 2015-02-06, 8-12 Bertil Wegmann

10.1 Enkel linjär regression

Exempel: Hur mycket dragkraft behövs för att en halvledare skall lossna från sin sockel vid olika längder på halvledarens ben. De halvledare vi betraktar är av samma storlek (bortsett benlängden). 70 Scatterplot

Exempel: Hur mycket dragkraft behövs för att en halvledare skall lossna från sin sockel vid olika längder på halvledarens ben. De halvledare vi betraktar är av samma storlek (bortsett benlängden). 70 Scatterplot

1. Man tror sig veta att en viss variabel, y, i genomsnitt beror av en annan variabel, x, enligt sambandet:

LINKÖPINGS UNIVERSITET Institutionen för datavetenskap Statistik, ANd 732G71 STATISTIK B, 8hp Civilekonomprogrammet, t3, Ht 09 Extra övningsuppgifter Extra övningsuppgifter 1. Man tror sig veta att en

LINKÖPINGS UNIVERSITET Institutionen för datavetenskap Statistik, ANd 732G71 STATISTIK B, 8hp Civilekonomprogrammet, t3, Ht 09 Extra övningsuppgifter Extra övningsuppgifter 1. Man tror sig veta att en

Förord: Sammanfattning:

Förord: Denna uppsas har illkommi sedan uppsasförfaarna blivi konakade av Elecrolux med en förfrågan om a undersöka saisikmodulen i deras nyimplemenerade affärssysem. Vi vill därför acka vår handledare

Förord: Denna uppsas har illkommi sedan uppsasförfaarna blivi konakade av Elecrolux med en förfrågan om a undersöka saisikmodulen i deras nyimplemenerade affärssysem. Vi vill därför acka vår handledare

Lektion 4 Lagerstyrning (LS) Rev 20130205 NM

Rev 20130205 NM") ekion 4 agersyrning (S) Rev 013005 NM Nedan följer alla uppgifer som hör ill lekionen. De är indelade i fyra nivåer där nivå 1 innehåller uppgifer som hanerar en specifik problemsällning i age. Nivå innehåller

ekion 4 agersyrning (S) Rev 013005 NM Nedan följer alla uppgifer som hör ill lekionen. De är indelade i fyra nivåer där nivå 1 innehåller uppgifer som hanerar en specifik problemsällning i age. Nivå innehåller

Ett A4-blad med egna handskrivna anteckningar (båda sidor) samt räknedosa.

samt räknedosa.") Tentamen Linköpings Universitet, Institutionen för datavetenskap, Statistik Kurskod och namn: Datum och tid: Jourhavande lärare: Tillåtna hjälpmedel: 732G71 Statistik B 2015-12-09, 8-12 Bertil Wegmann

Tentamen Linköpings Universitet, Institutionen för datavetenskap, Statistik Kurskod och namn: Datum och tid: Jourhavande lärare: Tillåtna hjälpmedel: 732G71 Statistik B 2015-12-09, 8-12 Bertil Wegmann

Skillnaden mellan KPI och KPIX

Fördjupning i Konjunkurläge januari 2008 (Konjunkurinsiue) Löner, vinser och priser 7 FÖRDJUPNNG Skillnaden mellan KP och KPX Den långsikiga skillnaden mellan inflaionsaken mä som KP respekive KPX anas

Fördjupning i Konjunkurläge januari 2008 (Konjunkurinsiue) Löner, vinser och priser 7 FÖRDJUPNNG Skillnaden mellan KP och KPX Den långsikiga skillnaden mellan inflaionsaken mä som KP respekive KPX anas

Konsumtion, försiktighetssparande och arbetslöshetsrisker

Fördjupning i Konjunkurläge juni 12 (Konjunkurinsiue) Konjunkurläge juni 12 75 FÖRDJUPNING Konsumion, försikighessparande och arbeslöshesrisker De förvänade inkomsborfalle på grund av risk för arbeslöshe

Fördjupning i Konjunkurläge juni 12 (Konjunkurinsiue) Konjunkurläge juni 12 75 FÖRDJUPNING Konsumion, försikighessparande och arbeslöshesrisker De förvänade inkomsborfalle på grund av risk för arbeslöshe

Metod och teori. Statistik för naturvetare Umeå universitet

Statistik för naturvetare -6-8 Metod och teori Uppgift Uppgiften är att undersöka hur hjärtfrekvensen hos en person påverkas av dennes kroppstemperatur. Detta görs genom enkel linjär regression. Låt signifikansnivån

Statistik för naturvetare -6-8 Metod och teori Uppgift Uppgiften är att undersöka hur hjärtfrekvensen hos en person påverkas av dennes kroppstemperatur. Detta görs genom enkel linjär regression. Låt signifikansnivån

Prognoser av ekonomiska tidsserier med säsongsmönster

Uppsala universie Saisiska Insiuionen C-uppsas i Saisik Handledare: Johan Lyhagen Prognoser av ekonomiska idsserier med säsongsmönser - En empirisk meodjämförelse Eliza Leja Jonahan Sråle 2011-05-17 Sammanfaning

Uppsala universie Saisiska Insiuionen C-uppsas i Saisik Handledare: Johan Lyhagen Prognoser av ekonomiska idsserier med säsongsmönser - En empirisk meodjämförelse Eliza Leja Jonahan Sråle 2011-05-17 Sammanfaning

Residualanalys. Finansiell statistik, vt-05. Normalfördelade? Normalfördelade? För modellen

Residualanalys För modellen Johan Koskinen, Statistiska institutionen, Stockholms universitet Finansiell statistik, vt-5 F7 regressionsanalys antog vi att ε, ε,..., ε är oberoende likafördelade N(,σ Då

Residualanalys För modellen Johan Koskinen, Statistiska institutionen, Stockholms universitet Finansiell statistik, vt-5 F7 regressionsanalys antog vi att ε, ε,..., ε är oberoende likafördelade N(,σ Då

Regressions- och Tidsserieanalys - F1

Regressions- och Tidsserieanalys - F1 Kap 3: Enkel linjär regression Linda Wänström Linköpings universitet May 4, 2015 Wänström (Linköpings universitet) F1 May 4, 2015 1 / 25 Regressions- och tidsserieanalys,

Regressions- och Tidsserieanalys - F1 Kap 3: Enkel linjär regression Linda Wänström Linköpings universitet May 4, 2015 Wänström (Linköpings universitet) F1 May 4, 2015 1 / 25 Regressions- och tidsserieanalys,

Diskussion om rörelse på banan (ändras hastigheten, behövs någon kraft för att upprätthålla hastigheten, spelar massan på skytteln någon roll?

Likformig och accelererad rörelse - Fysik 1 för NA11FM under perioden veckorna 35 och 36, 011 Lekion 1 och, Rörelse, 31 augusi och sepember Tema: Likformig rörelse och medelhasighe Sroboskopfoo av likformig-

Likformig och accelererad rörelse - Fysik 1 för NA11FM under perioden veckorna 35 och 36, 011 Lekion 1 och, Rörelse, 31 augusi och sepember Tema: Likformig rörelse och medelhasighe Sroboskopfoo av likformig-

Skrivning i ekonometri torsdagen den 8 februari 2007

LUNDS UNIVERSITET STATISTISKA INSTITUTIONEN MATS HAGNELL STA2:3 Skrivning i ekonometri torsdagen den 8 februari 27. Vi vill undersöka hur variationen i lön för 2 belgiska löntagare = WAGE (timlön i euro)

LUNDS UNIVERSITET STATISTISKA INSTITUTIONEN MATS HAGNELL STA2:3 Skrivning i ekonometri torsdagen den 8 februari 27. Vi vill undersöka hur variationen i lön för 2 belgiska löntagare = WAGE (timlön i euro)

ARMA-, ARIMA, (S)ARIMA Modernare metoder för tidsserieanalys och prognoser. Något om val mellan olika metoder

ARIMA Modernare metoder för tidsserieanalys och prognoser. Något om val mellan olika metoder") Någo om val mellan olia meoder Give är en observerad idsserie: y 1 y 2 y n ARMA- ARIMA (S)ARIMA Modernare meoder för idsserieanalys och prognoser Säsonger? Ja Tidsserieregression Klassis omponenuppdelning

Någo om val mellan olia meoder Give är en observerad idsserie: y 1 y 2 y n ARMA- ARIMA (S)ARIMA Modernare meoder för idsserieanalys och prognoser Säsonger? Ja Tidsserieregression Klassis omponenuppdelning

Betalningsbalansen. Andra kvartalet 2012

Bealningsbalansen Andra kvarale 2012 Bealningsbalansen Andra kvarale 2012 Saisiska cenralbyrån 2012 Balance of Paymens. Second quarer 2012 Saisics Sweden 2012 Producen Producer Saisiska cenralbyrån, enheen

Bealningsbalansen Andra kvarale 2012 Bealningsbalansen Andra kvarale 2012 Saisiska cenralbyrån 2012 Balance of Paymens. Second quarer 2012 Saisics Sweden 2012 Producen Producer Saisiska cenralbyrån, enheen

a) Bedöm om villkoren för enkel linjär regression tycks vara uppfyllda! b) Pröva om regressionkoefficienten kan anses vara 1!

Bedöm om villkoren för enkel linjär regression tycks vara uppfyllda! b) Pröva om regressionkoefficienten kan anses vara 1!") LUNDS UNIVERSITET STATISTISKA INSTITUTIONEN MATS HAGNELL STA1:3 Skrivning i ekonometri tisdagen den 1 juni 4 1. Vi vill undersöka hur variationen i brottsligheten i USA:s delstater år 196 = R (i antal

LUNDS UNIVERSITET STATISTISKA INSTITUTIONEN MATS HAGNELL STA1:3 Skrivning i ekonometri tisdagen den 1 juni 4 1. Vi vill undersöka hur variationen i brottsligheten i USA:s delstater år 196 = R (i antal

Regressions- och Tidsserieanalys - F1

Regressions- och Tidsserieanalys - F1 Kap 3: Enkel linjär regression Linda Wänström Linköpings universitet November 4, 2013 Wänström (Linköpings universitet) F1 November 4, 2013 1 / 25 Statistik B, 8 hp

Regressions- och Tidsserieanalys - F1 Kap 3: Enkel linjär regression Linda Wänström Linköpings universitet November 4, 2013 Wänström (Linköpings universitet) F1 November 4, 2013 1 / 25 Statistik B, 8 hp

Modeller och projektioner för dödlighetsintensitet

Modeller och projekioner för dödlighesinensie en anpassning ill svensk populaionsdaa 1970- Jörgen Olsén juli 005 Presenerad inför ubildningsuskoe inom Svenska Akuarieföreningen den 1 sepember 005 Modeller

Modeller och projekioner för dödlighesinensie en anpassning ill svensk populaionsdaa 1970- Jörgen Olsén juli 005 Presenerad inför ubildningsuskoe inom Svenska Akuarieföreningen den 1 sepember 005 Modeller

F18 MULTIPEL LINJÄR REGRESSION, FORTS. (NCT

Stat. teori gk, ht 006, JW F18 MULTIPEL LINJÄR REGRESSION, FORTS. (NCT 1.1, 13.1-13.6, 13.8-13.9) Modell för multipel linjär regression Modellantaganden: 1) x-värdena är fixa. ) Varje y i (i = 1,, n) är

Stat. teori gk, ht 006, JW F18 MULTIPEL LINJÄR REGRESSION, FORTS. (NCT 1.1, 13.1-13.6, 13.8-13.9) Modell för multipel linjär regression Modellantaganden: 1) x-värdena är fixa. ) Varje y i (i = 1,, n) är

2009-11-20. Prognoser

29--2 Progoser Progoser i idsserier: Gissa e framida värde i idsserie killad geemo progoser i regressio: De framida värde illhör ie daaområde. fe med e progosmodell är a göra progos, ie a förklara de hisoriska

29--2 Progoser Progoser i idsserier: Gissa e framida värde i idsserie killad geemo progoser i regressio: De framida värde illhör ie daaområde. fe med e progosmodell är a göra progos, ie a förklara de hisoriska

n Ekonomiska kommentarer

n Ekonomiska kommenarer Riksbanken gör löpande prognoser för löneuvecklingen i den svenska ekonomin. Den lönesaisik som används som bas för Riksbankens olika löneprognoser är den månaliga konjunkurlönesaisiken.

n Ekonomiska kommenarer Riksbanken gör löpande prognoser för löneuvecklingen i den svenska ekonomin. Den lönesaisik som används som bas för Riksbankens olika löneprognoser är den månaliga konjunkurlönesaisiken.

Betalningsbalansen. Tredje kvartalet 2008

Bealningsbalansen Tredje kvarale 2008 Bealningsbalansen Tredje kvarale 2008 Saisiska cenralbyrån 2008 Balance of Paymens. Third quarer 2008 Saisics Sweden 2008 Producen Producer Saisiska cenralbyrån,

Bealningsbalansen Tredje kvarale 2008 Bealningsbalansen Tredje kvarale 2008 Saisiska cenralbyrån 2008 Balance of Paymens. Third quarer 2008 Saisics Sweden 2008 Producen Producer Saisiska cenralbyrån,

Regressions- och Tidsserieanalys - F4

Regressions- och Tidsserieanalys - F4 Modellbygge och residualanalys. Kap 5.1-5.4 (t.o.m. halva s 257), ej C-statistic s 23. Linda Wänström Linköpings universitet Wänström (Linköpings universitet) F4 1

Regressions- och Tidsserieanalys - F4 Modellbygge och residualanalys. Kap 5.1-5.4 (t.o.m. halva s 257), ej C-statistic s 23. Linda Wänström Linköpings universitet Wänström (Linköpings universitet) F4 1

F11. Kvantitativa prognostekniker

F11 Kvantitativa prognostekniker samt repetition av kursen Kvantitativa prognostekniker Vi har gjort flera prognoser under kursen Prognoser baseras på antagandet att historien upprepar sig Trenden följer

F11 Kvantitativa prognostekniker samt repetition av kursen Kvantitativa prognostekniker Vi har gjort flera prognoser under kursen Prognoser baseras på antagandet att historien upprepar sig Trenden följer

Kvalitativ analys av differentialekvationer

Analys 360 En webbaserad analyskurs Grundbok Kvaliaiv analys av differenialekvaioner Anders Källén MaemaikCenrum LTH anderskallen@gmail.com Kvaliaiv analys av differenialekvaioner 1 (10) Inrodukion De

Analys 360 En webbaserad analyskurs Grundbok Kvaliaiv analys av differenialekvaioner Anders Källén MaemaikCenrum LTH anderskallen@gmail.com Kvaliaiv analys av differenialekvaioner 1 (10) Inrodukion De

Betalningsbalansen. Fjärde kvartalet 2012

Bealningsbalansen Fjärde kvarale 212 Bealningsbalansen Fjärde kvarale 212 Saisiska cenralbyrån 213 Balance of Paymens. Fourh quarer 212 Saisics Sweden 213 Producen Producer Saisiska cenralbyrån, enheen

Bealningsbalansen Fjärde kvarale 212 Bealningsbalansen Fjärde kvarale 212 Saisiska cenralbyrån 213 Balance of Paymens. Fourh quarer 212 Saisics Sweden 213 Producen Producer Saisiska cenralbyrån, enheen

Det prediktiva värdet hos den implicerade volatiliteten

Föreagsekonomiska insiuionen STOCKHOLMS UNIVERSITET Magiseruppsas HT 2005 De predikiva värde hos den implicerade volailieen en jämförelse mellan Black-Scholes och Cox-Ross-Rubinsein Förfaare: Saphiro Flügge

Föreagsekonomiska insiuionen STOCKHOLMS UNIVERSITET Magiseruppsas HT 2005 De predikiva värde hos den implicerade volailieen en jämförelse mellan Black-Scholes och Cox-Ross-Rubinsein Förfaare: Saphiro Flügge

Pass Througheffekten i svenska importpriser

NATIONALEKONOMISKA INSTITUTIONEN 27-6-5 Uppsala Universie Magiseruppsas Förfaare: Anders Svensson Handledare: Annika Alexius VT7 Pass Througheffeken i svenska imporpriser en empirisk sudie Sammanfaning

NATIONALEKONOMISKA INSTITUTIONEN 27-6-5 Uppsala Universie Magiseruppsas Förfaare: Anders Svensson Handledare: Annika Alexius VT7 Pass Througheffeken i svenska imporpriser en empirisk sudie Sammanfaning

Regressions- och Tidsserieanalys - F3

Regressions- och Tidsserieanalys - F3 Multipel regressionsanalys kap 4.8-4.10 Linda Wänström Linköpings universitet 7 maj Wänström (Linköpings universitet) F3 7 maj 1 / 26 Lite som vi inte hann med när

Regressions- och Tidsserieanalys - F3 Multipel regressionsanalys kap 4.8-4.10 Linda Wänström Linköpings universitet 7 maj Wänström (Linköpings universitet) F3 7 maj 1 / 26 Lite som vi inte hann med när

Kursens innehåll. Ekonomin på kort sikt: IS-LM modellen. Varumarknaden, penningmarknaden

Kursens innehåll Ekonomin på kor sik: IS-LM modellen Varumarknaden, penningmarknaden Ekonomin på medellång sik Arbesmarknad och inflaion AS-AD modellen Ekonomin på lång sik Ekonomisk illväx över flera

Kursens innehåll Ekonomin på kor sik: IS-LM modellen Varumarknaden, penningmarknaden Ekonomin på medellång sik Arbesmarknad och inflaion AS-AD modellen Ekonomin på lång sik Ekonomisk illväx över flera

Statistik B Regressions- och tidsserieanalys Föreläsning 1

Statistik B Regressions- och tidsserieanalys Föreläsning Kurskod: 732G7, 8 hp Lärare och examinator: Ann-Charlotte (Lotta) Hallberg Lärare och lektionsledare: Isak Hietala Labassistenter Kap 3,-3,6. Läs

Statistik B Regressions- och tidsserieanalys Föreläsning Kurskod: 732G7, 8 hp Lärare och examinator: Ann-Charlotte (Lotta) Hallberg Lärare och lektionsledare: Isak Hietala Labassistenter Kap 3,-3,6. Läs

2 Laboration 2. Positionsmätning

2 Laboraion 2. Posiionsmäning 2.1 Laboraionens syfe A sudera olika yper av lägesgivare A sudera givarnas saiska och dynamiska egenskaper 2.2 Förberedelser Läs laboraionshandledningen och mosvarande avsni

2 Laboraion 2. Posiionsmäning 2.1 Laboraionens syfe A sudera olika yper av lägesgivare A sudera givarnas saiska och dynamiska egenskaper 2.2 Förberedelser Läs laboraionshandledningen och mosvarande avsni

Regressions- och Tidsserieanalys - F3

Regressions- och Tidsserieanalys - F3 Multipel regressionsanalys kap 4.8-4.10 Linda Wänström Linköpings universitet November 6, 2013 Wänström (Linköpings universitet) F3 November 6, 2013 1 / 22 Interaktion

Regressions- och Tidsserieanalys - F3 Multipel regressionsanalys kap 4.8-4.10 Linda Wänström Linköpings universitet November 6, 2013 Wänström (Linköpings universitet) F3 November 6, 2013 1 / 22 Interaktion

Tidsserier, forts från F16 F17. Tidsserier Säsongrensning

Tidsserier Säsongrensning F7 Tidsserier forts från F6 Vi har en variabel som varierar över tiden Ex folkmängd omsättning antal anställda (beroende variabeln/undersökningsvariabeln) Vi studerar den varje

Tidsserier Säsongrensning F7 Tidsserier forts från F6 Vi har en variabel som varierar över tiden Ex folkmängd omsättning antal anställda (beroende variabeln/undersökningsvariabeln) Vi studerar den varje

Lite grundläggande läkemedelskinetik

Lie grundläggande läkemedelskineik Maemaisk Modellering med Saisiska Tillämpningar (FMAF25) Anders Källén Inrodukion Farmakokineik eller mer svensk läkemedelskineik är en vikig disiplin vid uveklande av

Lie grundläggande läkemedelskineik Maemaisk Modellering med Saisiska Tillämpningar (FMAF25) Anders Källén Inrodukion Farmakokineik eller mer svensk läkemedelskineik är en vikig disiplin vid uveklande av

Ett A4-blad med egna handskrivna anteckningar (båda sidor) samt räknedosa.

samt räknedosa.") Tentamen Linköpings universitet, Institutionen för datavetenskap, Statistik Kurskod och namn: Datum och tid: Jourhavande lärare: Tillåtna hjälpmedel: 732G71 Statistik B 2016-12-13, 8-12 Bertil Wegmann

Tentamen Linköpings universitet, Institutionen för datavetenskap, Statistik Kurskod och namn: Datum och tid: Jourhavande lärare: Tillåtna hjälpmedel: 732G71 Statistik B 2016-12-13, 8-12 Bertil Wegmann

Regressions- och Tidsserieanalys - F3

Regressions- och Tidsserieanalys - F3 Multipel regressionsanalys kap 4.8-4.10 Linda Wänström Linköpings universitet Wänström (Linköpings universitet) F3 1 / 21 Interaktion Ibland ser sambandet mellan en

Regressions- och Tidsserieanalys - F3 Multipel regressionsanalys kap 4.8-4.10 Linda Wänström Linköpings universitet Wänström (Linköpings universitet) F3 1 / 21 Interaktion Ibland ser sambandet mellan en

STOCKHOLMS UNIVERSITET VT 2007 Statistiska institutionen Johan Andersson

1 STOCKHOLMS UNIVERSITET VT 2007 Statistiska institutionen Johan Andersson Skriftlig omtentamen på momentet Statistiska metoder SDA III, 2 poäng ingående i kurserna Grundkurs i statistik 20 p samt Undersökningsmetodik

1 STOCKHOLMS UNIVERSITET VT 2007 Statistiska institutionen Johan Andersson Skriftlig omtentamen på momentet Statistiska metoder SDA III, 2 poäng ingående i kurserna Grundkurs i statistik 20 p samt Undersökningsmetodik

Föreläsning 2. Kap 3,7-3,8 4,1-4,6 5,2 5,3

Föreläsning Kap 3,7-3,8 4,1-4,6 5, 5,3 1 Kap 3,7 och 3,8 Hur bra är modellen som vi har anpassat? Vi bedömer modellen med hjälp av ett antal kriterier: visuell bedömning, om möjligt F-test, signifikanstest

Föreläsning Kap 3,7-3,8 4,1-4,6 5, 5,3 1 Kap 3,7 och 3,8 Hur bra är modellen som vi har anpassat? Vi bedömer modellen med hjälp av ett antal kriterier: visuell bedömning, om möjligt F-test, signifikanstest

F16 MULTIPEL LINJÄR REGRESSION (NCT , 13.9) Anpassning av linjär funktion till givna data

Anpassning av linjär funktion till givna data") Stat. teori gk, ht 006, JW F16 MULTIPEL LINJÄR REGRESSION (NCT 13.1-13.3, 13.9) Anpassning av linjär funktion till givna data Data med en beroende variabel (y) och K stycken (potentiellt) förklarande variabler

Stat. teori gk, ht 006, JW F16 MULTIPEL LINJÄR REGRESSION (NCT 13.1-13.3, 13.9) Anpassning av linjär funktion till givna data Data med en beroende variabel (y) och K stycken (potentiellt) förklarande variabler

Lektion 3 Projektplanering (PP) Fast position Projektplanering. Uppgift PP1.1. Uppgift PP1.2. Uppgift PP2.3. Nivå 1. Nivå 2

Fast position Projektplanering. Uppgift PP1.1. Uppgift PP1.2. Uppgift PP2.3. Nivå 1. Nivå 2") Lekion 3 Projekplanering (PP) as posiion Projekplanering Rev. 834 MR Nivå 1 Uppgif PP1.1 Lieraur: Olhager () del II, kap. 5. Nedan följer alla uppgifer som hör ill lekionen. e är indelade i fyra nivåer

Lekion 3 Projekplanering (PP) as posiion Projekplanering Rev. 834 MR Nivå 1 Uppgif PP1.1 Lieraur: Olhager () del II, kap. 5. Nedan följer alla uppgifer som hör ill lekionen. e är indelade i fyra nivåer

Skrivning i ekonometri lördagen den 15 januari 2005

LUNDS UNIVERSITET STATISTISKA INSTITUTIONEN MATS HAGNELL STA102:3 Skrivning i ekonometri lördagen den 15 januari 5 1. Vi vill undersöka hur variationen i försäljningspris = price för hus i en liten stad

LUNDS UNIVERSITET STATISTISKA INSTITUTIONEN MATS HAGNELL STA102:3 Skrivning i ekonometri lördagen den 15 januari 5 1. Vi vill undersöka hur variationen i försäljningspris = price för hus i en liten stad

F7 Polynomregression och Dummyvariabler

F7 Polnomregression och Dummvariabler Antag att man börjar med enkel linjär regression. Kap Polnomregression Emellanåt upptäcker man samband som är kvadratiska, kubiska osv. Allmänt: polnom av k:te ordningen

F7 Polnomregression och Dummvariabler Antag att man börjar med enkel linjär regression. Kap Polnomregression Emellanåt upptäcker man samband som är kvadratiska, kubiska osv. Allmänt: polnom av k:te ordningen

Säsongrensning av Nationalräkenskaperna -Översikt- Sven Öhlén

1(63) Säsongrensning av Naionalräkenskaperna -Översik- Sven Öhlén 2003-03-18 Bruonaionalproduken (BNP) Förändring från föregående kvaral, uppräkna ill årsak, %. Säsongrensade värden och rend 7 6 5 4 3

1(63) Säsongrensning av Naionalräkenskaperna -Översik- Sven Öhlén 2003-03-18 Bruonaionalproduken (BNP) Förändring från föregående kvaral, uppräkna ill årsak, %. Säsongrensade värden och rend 7 6 5 4 3

Att studera eller inte studera. Vad påverkar efterfrågan av högskole- och universitetsutbildningar i Sverige?

NATIONALEKONOMISKA INSTITUTIONEN Uppsala universie Examensarbee C Förfaare: Ameli Frenne Handledare: Björn Öcker Termin och år: VT 2009 A sudera eller ine sudera. Vad påverkar eferfrågan av högskole- och

NATIONALEKONOMISKA INSTITUTIONEN Uppsala universie Examensarbee C Förfaare: Ameli Frenne Handledare: Björn Öcker Termin och år: VT 2009 A sudera eller ine sudera. Vad påverkar eferfrågan av högskole- och

Demodulering av digitalt modulerade signaler

Kompleeringsmaeriel ill TSEI67 Telekommunikaion Demodulering av digial modulerade signaler Mikael Olofsson Insiuionen för sysemeknik Linköpings universie, 581 83 Linköping Februari 27 No: Denna uppsas

Kompleeringsmaeriel ill TSEI67 Telekommunikaion Demodulering av digial modulerade signaler Mikael Olofsson Insiuionen för sysemeknik Linköpings universie, 581 83 Linköping Februari 27 No: Denna uppsas

Betalningsbalansen. Tredje kvartalet 2010

Bealningsbalansen Tredje kvarale 2010 Bealningsbalansen Tredje kvarale 2010 Saisiska cenralbyrån 2010 Balance of Paymens. Third quarer 2010 Saisics Sweden 2010 Producen Producer Saisiska cenralbyrån,

Bealningsbalansen Tredje kvarale 2010 Bealningsbalansen Tredje kvarale 2010 Saisiska cenralbyrån 2010 Balance of Paymens. Third quarer 2010 Saisics Sweden 2010 Producen Producer Saisiska cenralbyrån,

Skattning av respirationshastighet (R) och syreöverföring (K LA ) i en aktivslamprocess Projektförslag

och syreöverföring (K LA ) i en aktivslamprocess Projektförslag") Beng Carlsson I ins, Avd f sysemeknik Uppsala universie Empirisk modellering, 009 Skaning av respiraionshasighe R och syreöverföring LA i en akivslamprocess rojekförslag Foo: Björn Halvarsson . Inledning

Beng Carlsson I ins, Avd f sysemeknik Uppsala universie Empirisk modellering, 009 Skaning av respiraionshasighe R och syreöverföring LA i en akivslamprocess rojekförslag Foo: Björn Halvarsson . Inledning

732G71 Statistik B. Föreläsning 1, kap Bertil Wegmann. IDA, Linköpings universitet. Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 20

732G71, Statistik B 1 / 20") 732G71 Statistik B Föreläsning 1, kap. 3.1-3.7 Bertil Wegmann IDA, Linköpings universitet Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 20 Exempel, enkel linjär regressionsanalys Ett företag vill veta

732G71 Statistik B Föreläsning 1, kap. 3.1-3.7 Bertil Wegmann IDA, Linköpings universitet Bertil Wegmann (IDA, LiU) 732G71, Statistik B 1 / 20 Exempel, enkel linjär regressionsanalys Ett företag vill veta

Skrivning i ekonometri lördagen den 29 mars 2008

LUNDS UNIVERSITET STATISTISKA INSTITUTIONEN MATS HAGNELL STAB, Ekonometri Skrivning i ekonometri lördagen den 9 mars 8.Vi vill undersöka hur variationen i antal arbetande timmar för gifta kvinnor i Michigan

LUNDS UNIVERSITET STATISTISKA INSTITUTIONEN MATS HAGNELL STAB, Ekonometri Skrivning i ekonometri lördagen den 9 mars 8.Vi vill undersöka hur variationen i antal arbetande timmar för gifta kvinnor i Michigan

2003:11. Säsongrensning av Nationalräkenskaperna Översikt

2003:11 Säsongrensning av Naionalräkenskaperna Översik Bruonaionalproduken (BNP) Förändring från föregående kvaral, uppräkna ill årsak, procen. Säsongrensade värden och rend 7 6 5 4 3 2 1 0 1993 1994 1995

2003:11 Säsongrensning av Naionalräkenskaperna Översik Bruonaionalproduken (BNP) Förändring från föregående kvaral, uppräkna ill årsak, procen. Säsongrensade värden och rend 7 6 5 4 3 2 1 0 1993 1994 1995

Det svenska konsumtionsbeteendet

NATIONALEKONOMISKA INSTITUTIONEN Kandidauppsas i makroekonomi, 2008 De svenska konsumionsbeeende En ekonomerisk analys av den permanena inkomshypoesen Handledare : Fredrik NG Andersson Förfaare: Ida Hedlund

NATIONALEKONOMISKA INSTITUTIONEN Kandidauppsas i makroekonomi, 2008 De svenska konsumionsbeeende En ekonomerisk analys av den permanena inkomshypoesen Handledare : Fredrik NG Andersson Förfaare: Ida Hedlund

En scatterplot gjordes, och linjär regression utfördes därefter med följande hypoteser:

1 Uppgiftsbeskrivning Syftet med denna laboration var att utifrån uppmätt data avgöra: (i) Om något samband finnes mellan kroppstemperatur och hjärtfrekvens. (ii) Om någon signifikant skillnad i sockerhalt

1 Uppgiftsbeskrivning Syftet med denna laboration var att utifrån uppmätt data avgöra: (i) Om något samband finnes mellan kroppstemperatur och hjärtfrekvens. (ii) Om någon signifikant skillnad i sockerhalt

9. Diskreta fouriertransformen (DFT)

") Arbesmaerial 6, Signaler&Sysem I, 2003/E.. 9. Diskrea ourierransormen (DF) 9.1 eriodicie pulsåg Av 6.3(i), arb.mar.4, sid 50, ramgick a ourierransormen (F) av en unkion är e pulsåg X[k]δ( k/) med pulsavsånd

Arbesmaerial 6, Signaler&Sysem I, 2003/E.. 9. Diskrea ourierransormen (DF) 9.1 eriodicie pulsåg Av 6.3(i), arb.mar.4, sid 50, ramgick a ourierransormen (F) av en unkion är e pulsåg X[k]δ( k/) med pulsavsånd

Hedgefonder och aktiefonder - En studie av riskexponering och market-timing på den svenska marknaden

Magiseruppsas i finansiering Föreagsekonomiska insiuionen FEK 591 Lunds Universie Hedgefonder och akiefonder - En sudie av riskexponering och marke-iming på den svenska marknaden Handledare Hossein Asgharian

Magiseruppsas i finansiering Föreagsekonomiska insiuionen FEK 591 Lunds Universie Hedgefonder och akiefonder - En sudie av riskexponering och marke-iming på den svenska marknaden Handledare Hossein Asgharian

Tjänsteprisindex för detektiv- och bevakningstjänster; säkerhetstjänster

Tjänseprisindex för deekiv- och bevakningsjänser; säkerhesjänser Branschbeskrivning för SNI-grupp 74.60 TPI- rappor nr 17 Camilla Andersson/Kamala Krishnan Tjänseprisindex, Prisprogramme, Ekonomisk saisik,

Tjänseprisindex för deekiv- och bevakningsjänser; säkerhesjänser Branschbeskrivning för SNI-grupp 74.60 TPI- rappor nr 17 Camilla Andersson/Kamala Krishnan Tjänseprisindex, Prisprogramme, Ekonomisk saisik,

Tentamen Tillämpad statistik A5 (15hp)

") Uppsala universitet Statistiska institutionen A5 2014-08-26 Tentamen Tillämpad statistik A5 (15hp) 2014-08-26 UPPLYSNINGAR A. Tillåtna hjälpmedel: Miniräknare Formelsamlingar: A4/A8 Tabell- och formelsamling

Uppsala universitet Statistiska institutionen A5 2014-08-26 Tentamen Tillämpad statistik A5 (15hp) 2014-08-26 UPPLYSNINGAR A. Tillåtna hjälpmedel: Miniräknare Formelsamlingar: A4/A8 Tabell- och formelsamling

Realtidsuppdaterad fristation

Realidsuppdaerad frisaion Korrelaionsanalys Juni Milan Horemuz Kungliga Tekniska högskolan, Insiuion för Samhällsplanering och miljö Avdelningen för Geodesi och geoinformaik Teknikringen 7, SE 44 Sockholm

Realidsuppdaerad frisaion Korrelaionsanalys Juni Milan Horemuz Kungliga Tekniska högskolan, Insiuion för Samhällsplanering och miljö Avdelningen för Geodesi och geoinformaik Teknikringen 7, SE 44 Sockholm

Laboration D158. Sekvenskretsar. Namn: Datum: Kurs:

UMEÅ UNIVERSITET Tillämpad fysik och elekronik Digialeknik Lars Wållberg/Håkan Joëlson 2001-02-28 v 3.1 ELEKTRONIK Digialeknik Laboraion D158 Sekvenskresar Namn: Daum: Eposadr: Kurs: Sudieprogram: Innehåll

UMEÅ UNIVERSITET Tillämpad fysik och elekronik Digialeknik Lars Wållberg/Håkan Joëlson 2001-02-28 v 3.1 ELEKTRONIK Digialeknik Laboraion D158 Sekvenskresar Namn: Daum: Eposadr: Kurs: Sudieprogram: Innehåll

Skriftlig Tentamen i Finansiell Statistik Grundnivå 7.5 hp, HT2012

Statistiska Institutionen Patrik Zetterberg Skriftlig Tentamen i Finansiell Statistik Grundnivå 7.5 hp, HT2012 2013-01-18 Skrivtid: 9.00-14.00 Hjälpmedel: Godkänd miniräknare utan lagrade formler eller

Statistiska Institutionen Patrik Zetterberg Skriftlig Tentamen i Finansiell Statistik Grundnivå 7.5 hp, HT2012 2013-01-18 Skrivtid: 9.00-14.00 Hjälpmedel: Godkänd miniräknare utan lagrade formler eller

Inflation och relativa prisförändringar i den svenska ekonomin

Inflaion och relaiva prisförändringar i den svenska ekonomin AV BENGT ASSARSSON Beng Assarsson är verksam på avdelningen för penningpoliik vid Sveriges riksbank och vid Naionalekonomiska insiuionen vid

Inflaion och relaiva prisförändringar i den svenska ekonomin AV BENGT ASSARSSON Beng Assarsson är verksam på avdelningen för penningpoliik vid Sveriges riksbank och vid Naionalekonomiska insiuionen vid

Konsumentprisindex för kläder och skor

Saisiska Insiuionen STA03:2 Lunds Universie HT 2007 Kandidauppsas, 0poäng Konsumenprisindex för kläder och skor 986-2005 Dekomponering och prognosisering Förfaare: Henrik Svansröm 79063-4098 Samuel Roos

Saisiska Insiuionen STA03:2 Lunds Universie HT 2007 Kandidauppsas, 0poäng Konsumenprisindex för kläder och skor 986-2005 Dekomponering och prognosisering Förfaare: Henrik Svansröm 79063-4098 Samuel Roos

Kan förekomsten av en riskpremie förklara avvikelsen från öppen ränteparitet?

NATIONALEKONOMISKA INSTITUTIONEN Uppsala universie Examensarbee D Förfaare: Joakim Lannergård Handledare: Annika Alexius VT 2006 Kan förekomsen av en riskpremie förklara avvikelsen från öppen räneparie?

NATIONALEKONOMISKA INSTITUTIONEN Uppsala universie Examensarbee D Förfaare: Joakim Lannergård Handledare: Annika Alexius VT 2006 Kan förekomsen av en riskpremie förklara avvikelsen från öppen räneparie?

Regressions- och Tidsserieanalys - F5

Regressions- och Tidsserieanalys - F5 Linda Wänström Linköpings universitet November 20 Wänström (Linköpings universitet) F5 November 20 1 / 24 Modellbygge - vilka oberoende variabler ska vara med i modellen?

Regressions- och Tidsserieanalys - F5 Linda Wänström Linköpings universitet November 20 Wänström (Linköpings universitet) F5 November 20 1 / 24 Modellbygge - vilka oberoende variabler ska vara med i modellen?

Inflation: Ger kointegration bättre prognoser?

Kandidauppsas Januari, 006 Naionalekonomiska insiuionen Inflaion: Ger koinegraion bäre prognoser? Krisofer Månsson 836-3938 Handledare: Thomas Elger Sammanfaning Tiel: Inflaion: Ger koinegraion bäre prognoser

Kandidauppsas Januari, 006 Naionalekonomiska insiuionen Inflaion: Ger koinegraion bäre prognoser? Krisofer Månsson 836-3938 Handledare: Thomas Elger Sammanfaning Tiel: Inflaion: Ger koinegraion bäre prognoser

Om exponentialfunktioner och logaritmer

Om eponenialfunkioner och logarimer Anals360 (Grundkurs) Insuderingsuppgifer Dessa övningar är de änk du ska göra i ansluning ill a du läser huvudeen. Den änka gången är som följer: a) Läs igenom huvudeens

Om eponenialfunkioner och logarimer Anals360 (Grundkurs) Insuderingsuppgifer Dessa övningar är de änk du ska göra i ansluning ill a du läser huvudeen. Den änka gången är som följer: a) Läs igenom huvudeens

Växelkursprognoser för 2000-talet

Naionalekonomiska insiuionen Kandidauppsas Januari 28 Växelkursprognoser för 2-ale Handledare Thomas Elger Fredrik NG Andersson Förfaare Kenh Hedberg Sammanfaning Tiel: Växelkursprognoser för 2-ale Ämne/kurs:

Naionalekonomiska insiuionen Kandidauppsas Januari 28 Växelkursprognoser för 2-ale Handledare Thomas Elger Fredrik NG Andersson Förfaare Kenh Hedberg Sammanfaning Tiel: Växelkursprognoser för 2-ale Ämne/kurs:

Sambanden mellan inandningsbara, grova och fina partiklar i luften och strokeanfall i Malmö

Saisiska Insiuionen Sambanden mellan inandningsbara, grova och fina pariklar i lufen och srokeanfall i Malmö Jenny Hillsröm & Joselyne Nsabimana Uppsas i Saisik 5 högskolepoäng Nivå 6-90 högskolepoäng

Saisiska Insiuionen Sambanden mellan inandningsbara, grova och fina pariklar i lufen och srokeanfall i Malmö Jenny Hillsröm & Joselyne Nsabimana Uppsas i Saisik 5 högskolepoäng Nivå 6-90 högskolepoäng

D. Samtliga beräknade mått skall följas av en verbal slutsats för full poäng.

1 Att tänka på (obligatorisk läsning) A. Redovisa Dina lösningar i en form som gör det lätt att följa Din tankegång. (Rättaren förutsätter att det dunkelt skrivna är dunkelt tänkt.). Motivera alla väsentliga

1 Att tänka på (obligatorisk läsning) A. Redovisa Dina lösningar i en form som gör det lätt att följa Din tankegång. (Rättaren förutsätter att det dunkelt skrivna är dunkelt tänkt.). Motivera alla väsentliga

FAQ. frequently asked questions

FAQ frequenly asked quesions På de följande sidorna har jag samla ihop några av de frågor jag under årens lopp få av sudener när diverse olika problem uppså i arbee med SPSS. De saisiska problemen har

FAQ frequenly asked quesions På de följande sidorna har jag samla ihop några av de frågor jag under årens lopp få av sudener när diverse olika problem uppså i arbee med SPSS. De saisiska problemen har

En flashestimator för den privata konsumtionen i Sverige med hjälpvariablerna HIP och detaljhandeln

Bakgrundsfaka En flashesimaor för den privaa konsumionen i Sverige med hjälpvariablerna HIP och dealjhandeln En idsserieanalys med hjälp av saisikprogramme TRAMO 006: Ekonomisk saisik I serien Bakgrundsfaka

Bakgrundsfaka En flashesimaor för den privaa konsumionen i Sverige med hjälpvariablerna HIP och dealjhandeln En idsserieanalys med hjälp av saisikprogramme TRAMO 006: Ekonomisk saisik I serien Bakgrundsfaka

Något om val mellan olika metoder

Något om val mellan olika metoder Givet är en observerad tidsserie: y 1 y 2 y n Säsonger? Ja Nej Trend? Tidsserieregression Nej ARMA-modeller Enkel exponentiell utjämning Tidsserieregression ARIMA-modeller

Något om val mellan olika metoder Givet är en observerad tidsserie: y 1 y 2 y n Säsonger? Ja Nej Trend? Tidsserieregression Nej ARMA-modeller Enkel exponentiell utjämning Tidsserieregression ARIMA-modeller

Jämställdhet och ekonomisk tillväxt En studie av kvinnlig sysselsättning och tillväxt i EU-15

Examensarbee kandidanivå NEKK01 15 hp Sepember 2008 Naionalekonomiska insiuionen Jämsälldhe och ekonomisk illväx En sudie av kvinnlig sysselsäning och illväx i EU-15 Förfaare: Sofia Bill Handledare: Ponus

Examensarbee kandidanivå NEKK01 15 hp Sepember 2008 Naionalekonomiska insiuionen Jämsälldhe och ekonomisk illväx En sudie av kvinnlig sysselsäning och illväx i EU-15 Förfaare: Sofia Bill Handledare: Ponus

Framtidsförväntningsundersökningars förmåga att förklara och prognostisera hushållens inköp av varaktiga varor.

Naionalekonomiska insiuionen Uppsala universie C-uppsas Förfaare: Johan Löfqvis, Michael Wiberg Handledare: Beng Assarsson Vårerminen 2007 Venileringsdaum 07-06-04 Framidsförvänningsundersökningars förmåga

Naionalekonomiska insiuionen Uppsala universie C-uppsas Förfaare: Johan Löfqvis, Michael Wiberg Handledare: Beng Assarsson Vårerminen 2007 Venileringsdaum 07-06-04 Framidsförvänningsundersökningars förmåga

Räkneövning 5. Sebastian Andersson Statistiska institutionen Uppsala universitet 7 januari För Uppgift 2 kan man med fördel ta hjälp av Minitab.

Räkneövning 5 Sebastian Andersson Statistiska institutionen Uppsala universitet 7 januari 016 1 Om uppgifterna För Uppgift kan man med fördel ta hjälp av Minitab. I de fall en figur för tidsserien efterfrågas

Räkneövning 5 Sebastian Andersson Statistiska institutionen Uppsala universitet 7 januari 016 1 Om uppgifterna För Uppgift kan man med fördel ta hjälp av Minitab. I de fall en figur för tidsserien efterfrågas

Jobbflöden i svensk industri 1972-1996

Jobbflöden i svensk induri 1972-1996 av Fredrik Andersson 1999-10-12 Bilaga ill Projeke arbeslöshesförsäkring vid Näringsdeparemene Sammanfaning Denna udie dokumenerar heerogenieen i induriella arbesällens

Jobbflöden i svensk induri 1972-1996 av Fredrik Andersson 1999-10-12 Bilaga ill Projeke arbeslöshesförsäkring vid Näringsdeparemene Sammanfaning Denna udie dokumenerar heerogenieen i induriella arbesällens

DIGITALTEKNIK. Laboration D171. Grindar och vippor

UMEÅ UNIVERSITET Tillämpad fysik och elekronik Digialeknik Håkan Joëlson 2006-01-19 v 1.3 DIGITALTEKNIK Laboraion D171 Grindar och vippor Innehåll Uppgif 1...Grundläggande logiska grindar Uppgif 2...NAND-grindens

UMEÅ UNIVERSITET Tillämpad fysik och elekronik Digialeknik Håkan Joëlson 2006-01-19 v 1.3 DIGITALTEKNIK Laboraion D171 Grindar och vippor Innehåll Uppgif 1...Grundläggande logiska grindar Uppgif 2...NAND-grindens

LINJÄRA DIFFERENTIALEKVATIONER AV FÖRSTA ORDNINGEN

LINJÄRA DIFFERENTIALEKVATIONER AV FÖRSTA ORDNINGEN Linjär differenialekvaion (DE) av försa ordningen är en DE som kan skrivas på följande form ( = Q( () Formen kallas sandard form eller normaliserad form

LINJÄRA DIFFERENTIALEKVATIONER AV FÖRSTA ORDNINGEN Linjär differenialekvaion (DE) av försa ordningen är en DE som kan skrivas på följande form ( = Q( () Formen kallas sandard form eller normaliserad form

Ordinära differentialekvationer,

Ordinära dierenialekvaioner ODE:er sean@i.uu.se I is a ruism ha nohing is permanen excep change. - George F. Simmons ODE:er är modeller som beskriver örändring oa i iden Modellen är beskriven i orm av

Ordinära dierenialekvaioner ODE:er sean@i.uu.se I is a ruism ha nohing is permanen excep change. - George F. Simmons ODE:er är modeller som beskriver örändring oa i iden Modellen är beskriven i orm av

Skrivning i ekonometri lördagen den 25 augusti 2007

LUNDS UNIVERSITET STATISTISKA INSTITUTIONEN MATS HAGNELL STA10:3 Skrivning i ekonometri lördagen den 5 augusti 007 1. Vi vill undersöka hur variationen i ölförsäljningen i ett bryggeri i en stad i USA

LUNDS UNIVERSITET STATISTISKA INSTITUTIONEN MATS HAGNELL STA10:3 Skrivning i ekonometri lördagen den 5 augusti 007 1. Vi vill undersöka hur variationen i ölförsäljningen i ett bryggeri i en stad i USA

Exempel 1 på multipelregression

Exempel på multipelregression Hastighet = högsta hastighet som uppnåtts fram till givna år (årtal) Årtal Hastighet 83 3 (tåg) 9 3 (tåg) 93 (flyg) 97 7 (flyg) 9 (flyg) 99 (raket) Fitted Line Plot Hastighet

Exempel på multipelregression Hastighet = högsta hastighet som uppnåtts fram till givna år (årtal) Årtal Hastighet 83 3 (tåg) 9 3 (tåg) 93 (flyg) 97 7 (flyg) 9 (flyg) 99 (raket) Fitted Line Plot Hastighet