VÄLKOMNA. till den första Korta redovisningsdagen 2017! Anläggningar Redovisning av bidrag Avbryt och fråga! Bensträckare

|

|

|

- Carl-Johan Jansson

- för 6 år sedan

- Visningar:

Transkript

1 VÄLKOMNA till den första Korta redovisningsdagen 2017! Anläggningar Redovisning av bidrag Avbryt och fråga! Bensträckare

2 ANLÄGGNINGSREDOVISNING Linette Bengtsson Anna Elfman

3 Inköp av materiella anläggningstillgångar vid Göteborgs universitet Nyanskaffningar på ca 200 miljoner kronor årligen Bokförda värdet är drygt 500 miljoner kronor Ett investeringsbeslut påverkar ekonomin under en längre tid Viktigt att vi har en så rättvisande redovisning som möjligt av våra investeringar.

4 Vad är en anläggningstillgång? EKONOMIENHETEN Med en anläggningstillgång menar vi tillgångar som är redovisade som en tillgång i balansräkningen och som genererar avskrivningar i kostnadsredovisningen. För att inköpet ska klassas som en anläggningstillgång behöver tre kriterier vara uppfyllda; Anskaffningsvärde på minst kr exkl. moms. Anläggningstillgången ska anskaffas för stadigvarande bruk i verksamheten. Ekonomisk livslängd om minst tre år.

5 Två konton för anläggningstillgångar EKONOMIENHETEN För kontering vid inköp av anläggningstillgångar används två konton, konto och konto Konto används när en verksamhet ska belastas med avskrivningskostnaden varje månad och kontot används alltid vid anslagsfinansierad verksamhet och vid bidrag i efterskott. Konto används när en bidragsverksamhet ska belastas i bokföringen med hela anskaffningsutgiften direkt och ska användas när bidrag erhålls i förskott eller tolftedelar.

6 Inventarier med ett naturligt samband EKONOMIENHETEN Inventarier med ett naturligt och funktionellt samband ska redovisas som en enda tillgång om det totala anskaffningsvärdet uppgår till minst kr exkl. moms. Exempel på inventarier som anses ha ett naturligt samband är en dator, ett tangentbord och en skärm. Indikatorer på ett naturligt samband: Delarna används tillsammans under hela sin nyttjandeperiod Samma avskrivningstider för de olika delarna

7 Större anskaffningar av likartade inventarier I vissa fall bör man tillgångsredovisa större anskaffningar av likartade inventarier där respektive inventarie är av mindre värde. Stort antal Högt anskaffningsvärde Exempel: Samtliga möbler på en institution byts ut mot nya möbler till ett anskaffningsvärde om kr. Inköpet ska tillgångsredovisas för att ge en jämn kostnadsfördelning över tid.

8 Löpande inköp av inventarier Om man har en inköpsrutin där man byter ut inventarier av mindre värde löpande under flera år så kan inköpen redovisas som en kostnad eftersom det ger en jämn kostnadsfördelning över tid. Exempel: På en institution byter man ut en tredjedel av alla datorer varje år under en treårsperiod År 1 År 2 År 3 1/3 köps in 1/3 köps in 1/3 köps in

9 Kostnadsförda inventarier EKONOMIENHETEN Inventarier av mindre värde som är stöldbegärliga ska alltid registreras i anläggningsregistret. Exempel på inventarier av mindre värde som anses vara stöldbegärliga är mobiltelefoner, läsplattor och datorer.

10 Två konton för kostnadsförda inventarier som registreras i anläggningsregistret Konto 5610 används för korttidsinvesteringar med en ekonomisk livslängd överstigande ett år och med ett anskaffningsvärde som överstiger 500 euro, men som inte uppfyller kriterierna för att vara en anläggningstillgång. Exempel på det kan vara möbler, verktyg eller datorer. EKONOMIENHETEN Konto 5660 används för korttidsinvesteringar med ett inköpspris som understiger 500 euro, exempelvis mobiltelefoner.

11 Tillägg eller huvudanläggning? EKONOMIENHETEN Tillägg: Kan göras till en befintlig anläggning. Konteringen ska vara identisk med ursprungstransaktionen och får enbart göras inom innevarande budgetår, dvs. inga tillägg på 2016 nu! Huvudanläggning: Används framförallt när man ska koppla samman anläggningar som är införskaffade under olika budgetår.

12 Avskrivningar EKONOMIENHETEN Fördela kostnaden av en tillgång under dess ekonomiska livslängd Avskrivning startar månaden efter registrering i anläggningsregistret Avskrivningstid 3, 5, 7 eller 10 år (anges alltid i månader vid registrering) Ekonomisk livslängd, hur länge det är ekonomiskt fördelaktigt att använda tillgången i verksamheten

13 Lån hos Riksgälden EKONOMIENHETEN Normalt lånefinansieras anläggningstillgångar hos Riksgälden Undantag: icke-statliga bidrag i förskott Lån tas upp per 31/5 och 30/11 varje år Skapa anläggning tömt Om fel gällande lån Ja/Nej kontakta ekonomienheten

14 Förutsättningar Åtgärder Givare Förskott/ efterskott Utgiftsbelastning av projektet? Konto Anläggningsgrupp Lån Avskrivning Anslag Nej xxxxx Ja Månatlig Statlig Bidrag i efterskott Bidrag i Nej xxxxx Ja Månatlig Bidrag Statlig förskott eller 12:e Ja xxxxx Ja Månatlig Ej statlig Bidrag i efterskott Nej xxxxx Ja Månatlig Ej statlig Bidrag i förskott Ja xxxxx Nej Månatlig Uppdrag Nej Ja xxxxx 3xxxxx Ja Ja Månatlig Månatlig Anslag, bidrag, uppdrag Kostnadsfört Korttidsinvestering KOSTN Nej Nej Kostnadsfört KOSTN Nej Nej Fleråriga uppdragsprojekt för en och samma uppdragsgivare där avtal om inköp av utrustning finns för att kunna utföra uppdraget.

15 Inventering EKONOMIENHETEN Minst 1 gång per år Agresso-rapporten - Inventeringsprotokoll Inventeringsförrättaren EJ = den som registrerar anläggningar på institutionen Samtliga anläggningstillgångar som finns hos GU 2017 års inventeringsprotokoll till ekonomienheten senast

16 Avyttring av anläggningstillgång EKONOMIENHETEN Utrangering stulen eller kasserad Blankett Anläggningstillgång - anmälan avregistrering anläggningstillgång, om stort antal - inventeringsprotokollet Anmäls löpande vänta inte till årets slut

17 Försäljning av anläggningstillgångar EKONOMIENHETEN Extern försäljning kontera kundfakturan mot konto 6731* - ingen moms Intern försäljning för om till konto 6731* Konto 3437 Försäljning kostnadsförda inventarier Läs på webben när försäljning blir aktuell! -anlaggningar-och-inventarier/

18 Frågor? EKONOMIENHETEN

19 Vad är ett bidrag Ett bidrag är något som ges för att fylla ett behov, men fyller oftast bara en del av behovet, (samfinansiering) (Wikipedia) Givaren/finansiären har inte äganderätten över resultatet Arbetet är ofta inte närmare preciserat eller styrt Bidragsgivaren har inte rätt att kräva ekonomisk ersättning om arbetet är bristfälligt utfört EU-medel ska i princip betraktas som bidrag Ovanstående fyra punkter är delar av ESV:s beskrivning av bidrag

20 Bidrag vs Uppdrag Ansökan Offert Bidragsbeslut/kontrakt Affärsavtal reglerar uppdraget Forskaren bestämmer arbetet Uppdragsgivaren beställer arbetet Resultatet ägs av universitetet Resultatet ägs av uppdragsgivaren Inkomst av bidrag Intäkt av uppdrag/avgift, fordran Rekvisition Faktura Kan samfinansieras Full kostnadstäckning Får transfereras Moms/ej moms

21 Bidragsverksamheter Verksamhetsgrupp 14*-15* - bidragsfinansierad högskoleutbildning - slutdatum kan anges, pslut - intäkter från kontogrupperna 35*, 36*, 37*

22 Bidragsverksamheter Verksamhetsgrupp 24*-25* bidragsfinansierad forskning Slutdatum kan anges, pslut Intäktskonto 35*, 36*, 37*

23 Bidragsverksamheter Verksamhetsgrupp 26* Samverkan med VGR, särskilt avtal är upprättat mellan VGR och GU som innebär att inga OH-kostnader ska läggas på. Enbart motparter som avser VGR Slutdatum kan anges, pslut Intäktskonto 3614, bidrag från landsting, motpart för landsting

24 Begreppet verksamhet Uppgifter om verksamhet på ekonomiwebben finns här dovisningsmodell/funktionellindelning/ Sök på verksamhetsstruktur Rapporter i Agresso

25 Kombination konto verksamhet - motpart Kontogrupp 35*, Bidrag från statliga myndigheter och affärsverk Verksamhetsgrupperna 14*, 15*, 24*, 25*, 3* Motpart, K202100*, 3598, transferering, 3999 periodisering Motpart och finansiär kan vara olika Undantag: 3529 återbetalning, L-motpart

26 Kombination konto verksamhet - motpart Kontogrupp 36*, Övrig offentlig sektor, (bidrag) Verksamhetsgrupperna 14*, 15*, 24*, 25*, 3* Motpart och finansiär kan vara olika Konto motpart 3611, statliga bolag , övr statlig sektor , landsting, K232100*, 3615, kommuner K212000* 3616, övrig kommunal sektor K222000* 3698, 3699, aktuell motpart Undantag: 3629 återbetalning, L-motpart

27 Kombination konto verksamhet - motpart Kontogrupp 37*, Bidrag från övriga Verksamhetsgrupperna 14*, 15*, 24*, 25*, 3* Motpart från respektive givare Motpart och finansiär kan vara olika Kontona 3798, 37999, aktuell motpart Undantag: 3729, återbetalning, L-motpart Konto motpart 374*, EU KBE 37*, övriga K*

28 Transfereringar Vad är en transferering och hur bokför vi transfereringar och finansiering av transfereringar?

29 TRANSFERERINGAR! VAD ÄR DET FÖR NÅGOT? Ur Wikipedia Ur blinfo.se (Björn Lundén information) Pension Barnbidrag

30 Transfereringar

31 Transfereringar EKONOMIENHETEN

32 Transfereringar Vad får transfereras? Får inte finnas något krav på motprestation Bidrag - om givaren lämnat sin tillåtelse Anslag - om det framgår av regleringsbrevet Aldrig uppdrag - Krav på motprestation finns, avser köp/försäljning av vara eller tjänst

33 Transfereringar Hur bokförs en transferering? Anta att GU fått motta ett bidrag: 352* kredit, t ex 3521, bidrag från statliga myndigheter och affärsdrivande verk 361* kredit, t ex 3611, bidrag från övrig offentlig sektor, (kommun, landsting) 371*,372*, 373*, 374*, 375*, 376* kredit t ex 3711, bidrag från övriga Samtliga motparter ska börja på K* Utbetalning sker till mottagare utan krav på motprestation - 77* debet, bidrag till offentlig sektor - 78* debet, bidrag till internationella organisationer - 79* debet, bidrag till övriga, stipendier Samtliga motparter ska börja på L*, (undantag anslag)

34 Omföring från intäktskonto: Transfereringar Hur bokförs en transferering? Finansiering av utbetalningen måste ske, för att transfereringsavsnittet i kkl 7 ska bli debet, transferering motbokning statl finansiär, (ej anslag) 3698 debet, transferering motbokning övr offentlig sektor 3798 debet, transferering motbokning ej statliga fin Samtliga motparter avser den ursprungliga motparten och ska börja på K* EKONOMIENHETEN Finansieringen i kkl kredit, Anslag för finanisering av transferering 7351 kredit, Bidrag från myndighet för finansiering av transferering 74* kredit, Medel från kommun, näringsliv, övriga för finansiering av transf Samtliga motparter avser den ursprungliga motparten och ska börja på K*

35 Transfereringar Sammanfattning, (exempel) K-motp K-motp K-motp L-motp

36 Transfereringar Konton och motparter K202100* Statliga motparter K212000*=kommuner, K232100*=landsting, statliga bolag K* övriga motparter ANSLAG K202100* Statliga motparter 74* - K212000*=kommuner, K232100*=landsting, statliga bolag, övriga 77* - L-motpart 78* - L-motpart 79* - L-motpart

37 Transfereringar EKONOMIENHETEN

38 Vad är projektslut (pslut)? Pslut styr hur länge verksamheten periodiseras Periodisering av överskott och underskott Överskott oförbrukade bidrag, (skuld) Underskott upplupna bidragsintäkter, (fordran) Upplupna bidragsintäkter förutsätter kontrakt/avtal Påverkar inte resultatet för institutionen/universitetet Resultatet tillförs institutionen/universitetet efter projektslut.

39

40

41

42 Vad styr pslut? Kontrakt/avtal Projektarbetet är avslutat Projektarbetet övergår i ett nytt projekt Slutrapport är inskickat till bidragsgivaren Slutlikvid är betald Inga ytterligare kontrakt förväntas finansiera projektet Max 5 år!

43 När får vi förlänga? Undantagsfall Tjänstledighet Fördröjning med anställning av personal mm Anhåll om förlängning hos givaren. Bifoga beslutet i EKO

44 Vad händer vid avslut och därefter förlängning? Svårläst och svårtolkad redovisning!! Resultatet påverkas vid avslut Vid förlängning påverkas resultat med motsatt effekt Var noga med uppföljningen av projektslut Ändra enbart om godtagbara skäl finns Konto 2070 påverkar verksamhet med pslut

45 Vad göra med saldo på en avslutad verksamhet? Saldot omförs till en samlingsverksamhet via konto 2070, motpart OMF Samlingsverksamheterna slutar på *00 Samlingsverksamheter har inget pslut Prefekten avgör hur överskott ska användas Parkera (P) avslutad och tömd verksamhet

46 FRÅGOR? EKONOMIENHETEN

47 TACK FÖR OSS! EKONOMIENHETEN

VÄLKOMNA till kurs i anläggningsredovisning! Katarina Danielsson Therese Allansson

VÄLKOMNA till kurs i anläggningsredovisning! Katarina Danielsson Therese Allansson 2017-11-14 Dagens disposition: Teori Vad är en anläggningstillgång? Två konton för anläggningstillgångar Inventarier stöldbegärliga

VÄLKOMNA till kurs i anläggningsredovisning! Katarina Danielsson Therese Allansson 2017-11-14 Dagens disposition: Teori Vad är en anläggningstillgång? Två konton för anläggningstillgångar Inventarier stöldbegärliga

VÄLKOMNA till Korta redovisningsdagen! Fokus på extern redovisning Fokus på intäktskonton Många PP-bilder Avbryt och fråga!

VÄLKOMNA till Korta redovisningsdagen! Fokus på extern redovisning Fokus på intäktskonton Många PP-bilder Avbryt och fråga! Bensträckare ORGANISATIONSNAMN (ÄNDRA SIDHUVUD Lyckas vi ge svar på nedanstående

VÄLKOMNA till Korta redovisningsdagen! Fokus på extern redovisning Fokus på intäktskonton Många PP-bilder Avbryt och fråga! Bensträckare ORGANISATIONSNAMN (ÄNDRA SIDHUVUD Lyckas vi ge svar på nedanstående

VÄLKOMMEN TILL 2018 ÅRS BOKSLUTSINFORMATION!

VÄLKOMMEN TILL 2018 ÅRS BOKSLUTSINFORMATION! Dagens meny: En god blandning av lite av varje som kan vara nyttigt och bra att känna till SAMLAD ÅRSUPPFÖLJNING 2018 Samordnade uppföljningsrapporter 2018

VÄLKOMMEN TILL 2018 ÅRS BOKSLUTSINFORMATION! Dagens meny: En god blandning av lite av varje som kan vara nyttigt och bra att känna till SAMLAD ÅRSUPPFÖLJNING 2018 Samordnade uppföljningsrapporter 2018

Transfereringar handledning och rutinbeskrivning

Transfereringar handledning och rutinbeskrivning I universitetets verksamhet förekommer att Göteborgs universitet (GU) är mottagare av medel som ska vidareförmedlas till en part utanför universitetet.

Transfereringar handledning och rutinbeskrivning I universitetets verksamhet förekommer att Göteborgs universitet (GU) är mottagare av medel som ska vidareförmedlas till en part utanför universitetet.

VÄLKOMNA till den tredje Korta redovisningsdagen 2017!

VÄLKOMNA till den tredje Korta redovisningsdagen 2017! Redovisning av avgifter och uppdrag Fakturan i det optimala flödet Transfereringar Inventering/anläggningar Representation Avbryt och fråga! Bensträckare

VÄLKOMNA till den tredje Korta redovisningsdagen 2017! Redovisning av avgifter och uppdrag Fakturan i det optimala flödet Transfereringar Inventering/anläggningar Representation Avbryt och fråga! Bensträckare

Lathund korrigera verksamheter mellan ansvar

Uppdaterad 2019-05-23 REDOVISNINGSSEKTIONEN Lathund korrigera verksamheter mellan ansvar Bakgrund varför får en pågående verksamhet med projektslut endast redovisas på ett ansvar? När en pågående verksamhet

Uppdaterad 2019-05-23 REDOVISNINGSSEKTIONEN Lathund korrigera verksamheter mellan ansvar Bakgrund varför får en pågående verksamhet med projektslut endast redovisas på ett ansvar? När en pågående verksamhet

Checklista T uppföljning av redovisningen

Senast uppdaterad 2019-07-09 REDOVISNINGSSEKTIONEN Checklista T2 2019 uppföljning av redovisningen Avser period: T2 Ansvarsställe(n): Institution/enhet: Checklista utförd och sammanställd av: Kontroller

Senast uppdaterad 2019-07-09 REDOVISNINGSSEKTIONEN Checklista T2 2019 uppföljning av redovisningen Avser period: T2 Ansvarsställe(n): Institution/enhet: Checklista utförd och sammanställd av: Kontroller

VÄLKOMNA! EKONOMIENHETEN REDOVISNINGSSEKTIONEN

VÄLKOMNA! EKONOMIENHETEN REDOVISNINGSSEKTIONEN EKONOMIENHETEN REDOVISNINGSSEKTIONEN Dagordning 8.30 9.30: Inledning samt genomgång av anläggningsredovisningen inkl lite supportfrågor 9.30 9:50 Fika 10.00

VÄLKOMNA! EKONOMIENHETEN REDOVISNINGSSEKTIONEN EKONOMIENHETEN REDOVISNINGSSEKTIONEN Dagordning 8.30 9.30: Inledning samt genomgång av anläggningsredovisningen inkl lite supportfrågor 9.30 9:50 Fika 10.00

LATHUND AVSLUT EXTERNA PROJEKT (bidrag & uppdrag)

") LATHUND AVSLUT EXTERNA PROJEKT (bidrag & uppdrag) VERSION 2018-10-31 Redaktör: INNEHÅLLSFÖRTECKNING Bakgrund... 2 Definition externa projekt (bidrag och uppdrag)... 2 Bidragsprojekt... 2 Uppdragsprojekt...

LATHUND AVSLUT EXTERNA PROJEKT (bidrag & uppdrag) VERSION 2018-10-31 Redaktör: INNEHÅLLSFÖRTECKNING Bakgrund... 2 Definition externa projekt (bidrag och uppdrag)... 2 Bidragsprojekt... 2 Uppdragsprojekt...

LATHUND STÖLDBERGÄRLIGA FÖRBRUKNINGSINVENTARIER Gäller från den 1 januari 2019

LATHUND STÖLDBERGÄRLIGA FÖRBRUKNINGSINVENTARIER Gäller från den 1 januari 2019 VERSION 2019-01-11 Redaktör: Ekonomiavdelningen INNEHÅLLSFÖRTECKNING Bakgrund... 2 Tillvägagångssätt... 2 Klassificering av

LATHUND STÖLDBERGÄRLIGA FÖRBRUKNINGSINVENTARIER Gäller från den 1 januari 2019 VERSION 2019-01-11 Redaktör: Ekonomiavdelningen INNEHÅLLSFÖRTECKNING Bakgrund... 2 Tillvägagångssätt... 2 Klassificering av

Kvartal , anvisningar och kontrollpunkter

2018-09-18 1(11) Kvartal 3 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-09-18 1(11) Kvartal 3 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

Registrera anläggning Agresso web

GÖTEBORGS UNIVERSITET sid 1 (14) Registrera anläggning Agresso web Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering av leverantörsfaktura först ske i EFH (efter belastningsattest

GÖTEBORGS UNIVERSITET sid 1 (14) Registrera anläggning Agresso web Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering av leverantörsfaktura först ske i EFH (efter belastningsattest

Innehållsförteckning 1

Innehållsförteckning 1 20 Bokslutsinformation Delår/År 2 20.1 Delårsrapport (delårsbokslut) per den 30 juni 2015.. 2 20.1.1 Intäkter/kostnader i rätt period.. 2 20.1.2 Periodiseringar 2 - Förutbetalda

Innehållsförteckning 1 20 Bokslutsinformation Delår/År 2 20.1 Delårsrapport (delårsbokslut) per den 30 juni 2015.. 2 20.1.1 Intäkter/kostnader i rätt period.. 2 20.1.2 Periodiseringar 2 - Förutbetalda

Registrera tillägg på befintlig anläggning Agresso web

GÖTEBORGS UNIVERSITET 1 (10) Registrera tillägg på befintlig anläggning Agresso web Debettillägg För att kunna skapa ett tillägg på befintlig anläggning måste attestering av fakturan ske i EFH (efter belastningsattest

GÖTEBORGS UNIVERSITET 1 (10) Registrera tillägg på befintlig anläggning Agresso web Debettillägg För att kunna skapa ett tillägg på befintlig anläggning måste attestering av fakturan ske i EFH (efter belastningsattest

VÄLKOMNA. till Korta redovisningsdagen. Genomgång av RiR:s minnesnoteringar Hantering av stipendier

VÄLKOMNA till Korta redovisningsdagen Genomgång av RiR:s minnesnoteringar Hantering av stipendier ORGANISATIONSNAMN (ÄNDRA SIDHUVUD Riksrevisionen, RiR Minnesnoteringar efter löpande granskning och granskningen

VÄLKOMNA till Korta redovisningsdagen Genomgång av RiR:s minnesnoteringar Hantering av stipendier ORGANISATIONSNAMN (ÄNDRA SIDHUVUD Riksrevisionen, RiR Minnesnoteringar efter löpande granskning och granskningen

Redovisningsprinciper. Redovisningsprinciper för hantering av bidragsfinansierade forskningsprojekt inom Umeå universitet. Ekonomienheten

Redovisningsprinciper Redovisningsprinciper för hantering av bidragsfinansierade forskningsprojekt inom Umeå universitet Annica Eriksson Controller Ekonomienheten Innehållsförteckning 1 Inledning... 3

Redovisningsprinciper Redovisningsprinciper för hantering av bidragsfinansierade forskningsprojekt inom Umeå universitet Annica Eriksson Controller Ekonomienheten Innehållsförteckning 1 Inledning... 3

betalning Belopp belopp belopp belopp belopp belopp belopp

RUTINBESKRIVNING TRANSFERERINGAR Innehålll 1.1 Erhållna från statlig s till statlig mottae... 1 1.2 Bidrag från statlig s f tilll icke statlig mottae... 5 1.3. Bidrag från icke statlig s till statlig myndighet....

RUTINBESKRIVNING TRANSFERERINGAR Innehålll 1.1 Erhållna från statlig s till statlig mottae... 1 1.2 Bidrag från statlig s f tilll icke statlig mottae... 5 1.3. Bidrag från icke statlig s till statlig myndighet....

Ny anläggning/inventarie

Lathund Anläggningar, ny sid 1 (9) Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering först ske i EFH (efter belastningsattest kommer transaktionerna till huvudboken) eller registrering

Lathund Anläggningar, ny sid 1 (9) Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering först ske i EFH (efter belastningsattest kommer transaktionerna till huvudboken) eller registrering

Redovisningsregler. Anläggningstillgångar. Definition av materiell anläggningstillgång. Definition av immateriell anläggningstillgång

Redovisningsregler Anläggningstillgångar Anläggningstillgångar är enligt bokföringsförordningen 15 tillgångar avsedda för stadigvarande bruk, d v s tre år eller längre. Förbrukningsinventarier/material

Redovisningsregler Anläggningstillgångar Anläggningstillgångar är enligt bokföringsförordningen 15 tillgångar avsedda för stadigvarande bruk, d v s tre år eller längre. Förbrukningsinventarier/material

Ny anläggning/inventarie

Lathund Anläggningar, ny sid 1 (5) Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering först ske i EFH (efter belastningsattest kommer transaktionerna till huvudboken) eller registrering

Lathund Anläggningar, ny sid 1 (5) Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering först ske i EFH (efter belastningsattest kommer transaktionerna till huvudboken) eller registrering

Tertial , anvisningar och kontrollpunkter

2018-04-18 1(12) Tertial 1 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-04-18 1(12) Tertial 1 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

Anvisningar och kontrollpunkter kvartal 1, 2019

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Avstämningar. Avstämning av. Avstämningar. Avstämningar. Om det inte stämmer? Regelbunden rapportering

Avstämningar Avstämningar Bokföringen ska hela tiden vara rättvisande. För att kontrollera det, bör du stämma av viktiga konton regelbundet, minst en gång i månaden. Avstämningar Kontantförsäljningskassa

Avstämningar Avstämningar Bokföringen ska hela tiden vara rättvisande. För att kontrollera det, bör du stämma av viktiga konton regelbundet, minst en gång i månaden. Avstämningar Kontantförsäljningskassa

Välkommen till ekonomiavdelningens informationsmöte

Välkommen till ekonomiavdelningens informationsmöte Agenda Inledning Support inom område Administrativt stöd Verksamhetsstruktur Löpande hantering Bokslut/uppföljning Inför nytt budgetår Övrigt Göteborgs

Välkommen till ekonomiavdelningens informationsmöte Agenda Inledning Support inom område Administrativt stöd Verksamhetsstruktur Löpande hantering Bokslut/uppföljning Inför nytt budgetår Övrigt Göteborgs

Dokumentnamn Värdering 2013-07-01 1 / 8. Innehållsförteckning

2013-07-01 1 / 8 Innehållsförteckning Inledning... 2 Allmänt om värdering... 2 Värdemässig genomgång av projekten... 2 externfinansierade bidrags- och uppdragsprojekt... 3 Konto 1632/1672, Upplupna bidrags-

2013-07-01 1 / 8 Innehållsförteckning Inledning... 2 Allmänt om värdering... 2 Värdemässig genomgång av projekten... 2 externfinansierade bidrags- och uppdragsprojekt... 3 Konto 1632/1672, Upplupna bidrags-

Innehållsförteckning.. 1. 20 Bokslutsinformation Delår/År.. 2

Sid 1 (9) Innehållsförteckning.. 1 20 Bokslutsinformation.. 2 20.2 Årsredovisning (årsbokslut) per den 31 december 2014 2 20.2.1 Intäkter/kostnader i rätt period.. 2 20.2.2 Periodiseringar. 2 - Förutbetalda

Sid 1 (9) Innehållsförteckning.. 1 20 Bokslutsinformation.. 2 20.2 Årsredovisning (årsbokslut) per den 31 december 2014 2 20.2.1 Intäkter/kostnader i rätt period.. 2 20.2.2 Periodiseringar. 2 - Förutbetalda

Rapporter i Agresso. 1. Utdata

Rapporter i Agresso 1. Utdata I Agresso finns stora möjligheter för användaren att bygga egen unik utdata. Som stöd finns ändå ett antal färdiga rapporter. Rapporterna finns samlade under fem flikar i

Rapporter i Agresso 1. Utdata I Agresso finns stora möjligheter för användaren att bygga egen unik utdata. Som stöd finns ändå ett antal färdiga rapporter. Rapporterna finns samlade under fem flikar i

Rutinbeskrivning anläggningsredovisning AT Agresso Uppdaterad 2014-11-18

Rutinbeskrivning anläggningsredovisning AT Agresso Uppdaterad 2014-11-18 Innehållsförteckning 1. AKTIVERA ANLÄGGNINGSTILLGÅNGAR... 3 1.1 AKTIVERING AV ANLÄGGNINGAR FRÅN FAKTUROR.... 3 1.1.2 TILLÄGG TILL

Rutinbeskrivning anläggningsredovisning AT Agresso Uppdaterad 2014-11-18 Innehållsförteckning 1. AKTIVERA ANLÄGGNINGSTILLGÅNGAR... 3 1.1 AKTIVERING AV ANLÄGGNINGAR FRÅN FAKTUROR.... 3 1.1.2 TILLÄGG TILL

Välkomna till utbildning i internfakturor och omföringar!

EKONOMIENHETEN Välkomna till utbildning i internfakturor och omföringar! Inställningar i Agresso Redovisningsplan: ansvar, verksamhet, motpart och finansiär mm Söka begreppsvärden Omföringar, reversering

EKONOMIENHETEN Välkomna till utbildning i internfakturor och omföringar! Inställningar i Agresso Redovisningsplan: ansvar, verksamhet, motpart och finansiär mm Söka begreppsvärden Omföringar, reversering

Ny anläggning/inventarie

Registrera anläggning sid 1 (8) Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering först ske i EFH (efter belastningsattest kommer transaktionerna till huvudboken) eller registrering

Registrera anläggning sid 1 (8) Ny anläggning/inventarie För att kunna skapa en anläggning måste registrering först ske i EFH (efter belastningsattest kommer transaktionerna till huvudboken) eller registrering

TIDSPLAN Q oktober 2019

Datum Aktivitet Ansvar November- December Genomgång av projekten/projektuppföljning Institutionen tar ut rapporten Underfinansierade projekt i UBW. Stämmer rapporterna Fråga Intäkt (Brutto) samt Fråga

Datum Aktivitet Ansvar November- December Genomgång av projekten/projektuppföljning Institutionen tar ut rapporten Underfinansierade projekt i UBW. Stämmer rapporterna Fråga Intäkt (Brutto) samt Fråga

Granskning av anläggningsregistret, Region Halland

Granskning av anläggningsregistret, Region Halland Revisionsrapport September 2011 Anita Andersson Rebecca Andersson Carl-Magnus Stensson Innehållsförteckning Sammanfattning... 3 Inledning... 4 Bakgrund...

Granskning av anläggningsregistret, Region Halland Revisionsrapport September 2011 Anita Andersson Rebecca Andersson Carl-Magnus Stensson Innehållsförteckning Sammanfattning... 3 Inledning... 4 Bakgrund...

Internfakturering 14 MARS 2014

Internfakturering 14 MARS 2014 Utbildningens syfte Syftet med kursen är att på ett korrekt sätt kunna hantera internfakturor i Orfi. Utbildningens innehåll Teori Internfaktura Intern försäljning Externt

Internfakturering 14 MARS 2014 Utbildningens syfte Syftet med kursen är att på ett korrekt sätt kunna hantera internfakturor i Orfi. Utbildningens innehåll Teori Internfaktura Intern försäljning Externt

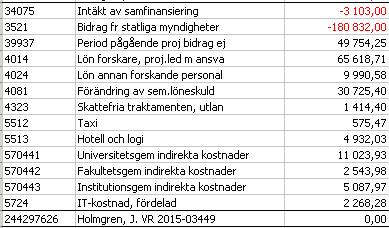

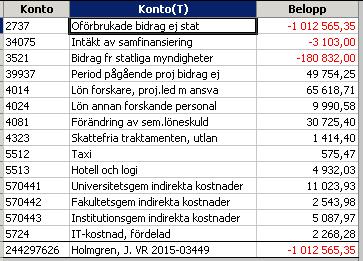

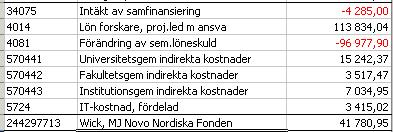

Uppföljning och avstämning av konto 25995

När intäkter utan koppling till någon faktura (s.k. kassaproformor) inkommer till universitet bokför ekonomienheten beloppet på institutionens interimskonto 25995. I de fall det saknas tydlig referens

När intäkter utan koppling till någon faktura (s.k. kassaproformor) inkommer till universitet bokför ekonomienheten beloppet på institutionens interimskonto 25995. I de fall det saknas tydlig referens

Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) Sällsynta diagnoser Verksamhetsåret 2014 Organisationsnummer 802408-4934

Sida 1(6) Sällsynta diagnoser Verksamhetsåret 2014 Organisationsnummer 802408-4934") Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) 5 år i sammandrag (tkr) 2014 2013 2012 2011 2010 Verksamhetens intäkter Anslag och bidrag 4 679 4 209 4 295 3 949 3 784 Gåvor 90-konto

Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) 5 år i sammandrag (tkr) 2014 2013 2012 2011 2010 Verksamhetens intäkter Anslag och bidrag 4 679 4 209 4 295 3 949 3 784 Gåvor 90-konto

Tertial , anvisningar och kontrollpunkter

2018-06-25 1(14) Tertial 2 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-06-25 1(14) Tertial 2 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

Välkommen. Ekonomienhetens information. 25 och 27 nov 2014. Annica Eriksson och Elenor Qvarnström

Välkommen Ekonomienhetens information 25 och 27 nov 2014 Annica Eriksson och Elenor Qvarnström Innehåll Riksrevisionen Representation/konferens Bokslutsinfo Referenskoder lev-, kundfakturor Riksrevisionens

Välkommen Ekonomienhetens information 25 och 27 nov 2014 Annica Eriksson och Elenor Qvarnström Innehåll Riksrevisionen Representation/konferens Bokslutsinfo Referenskoder lev-, kundfakturor Riksrevisionens

Välkommen på bokslutsinfo!

Välkommen på bokslutsinfo! Aktuellt Status EASY Någon på institutionen behöver vara tillgänglig under vecka 28 (11-15.7) för att svara på eventuella frågor. Ange i ditt autosvar på e-posten vem som är

Välkommen på bokslutsinfo! Aktuellt Status EASY Någon på institutionen behöver vara tillgänglig under vecka 28 (11-15.7) för att svara på eventuella frågor. Ange i ditt autosvar på e-posten vem som är

LE3 REDOVISNING & BOKFÖRING

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

4 3 5 10 12 14 15 16 17 RESULTATRÄKNING (tkr) Not 2010 2009 Verksamhetens intäkter Intäkter av anslag 1 17 901 16 864 Intäkter av avgifter och andra ersättningar 2 3 334 2 599

4 3 5 10 12 14 15 16 17 RESULTATRÄKNING (tkr) Not 2010 2009 Verksamhetens intäkter Intäkter av anslag 1 17 901 16 864 Intäkter av avgifter och andra ersättningar 2 3 334 2 599

Innehållsförteckning 1

Innehållsförteckning 1 20 Bokslutsinformation Delår/År 2 20.1 Delårsrapport (delårsbokslut) per den 30 juni 2016.. 2 20.1.1 Intäkter/kostnader i rätt period.. 2 20.1.2 Periodiseringar 2 - Förutbetalda

Innehållsförteckning 1 20 Bokslutsinformation Delår/År 2 20.1 Delårsrapport (delårsbokslut) per den 30 juni 2016.. 2 20.1.1 Intäkter/kostnader i rätt period.. 2 20.1.2 Periodiseringar 2 - Förutbetalda

Uppföljning och avstämning av konto 25995

När intäkter utan koppling till någon faktura (s.k. kassaproformor) inkommer till universitet bokför ekonomienheten beloppet på institutionens interimskonto 25995. I de fall det saknas tydlig referens

När intäkter utan koppling till någon faktura (s.k. kassaproformor) inkommer till universitet bokför ekonomienheten beloppet på institutionens interimskonto 25995. I de fall det saknas tydlig referens

Raindance-guide: Anläggningsregistrering

Raindance-guide: Anläggningsregistrering 1 Innehåll Anläggningsredovisning... 2 Kriterier för överföring till preliminärt anläggningsregister... 2 Överföring till definitivt anläggningsregister... 2 Anläggningstyper...

Raindance-guide: Anläggningsregistrering 1 Innehåll Anläggningsredovisning... 2 Kriterier för överföring till preliminärt anläggningsregister... 2 Överföring till definitivt anläggningsregister... 2 Anläggningstyper...

Industriell ekonomi. Erik Nilsson Doktorand erik.b.nilsson@liu.se

Industriell ekonomi Lektion 1 Bokföring (27/2) Erik Nilsson Doktorand erik.b.nilsson@liu.se Agenda 1. Kort repetition av begrepp och arbetsgång 2. BAS-kontoplan 3. T-konton 4. Egen övning 5. Momsredovisning

Industriell ekonomi Lektion 1 Bokföring (27/2) Erik Nilsson Doktorand erik.b.nilsson@liu.se Agenda 1. Kort repetition av begrepp och arbetsgång 2. BAS-kontoplan 3. T-konton 4. Egen övning 5. Momsredovisning

VÄLKOMNA TILL 2017 ÅRS BOKSLUTSINFORMATION

VÄLKOMNA TILL 2017 ÅRS BOKSLUTSINFORMATION Dagens meny: En god blandning av lite av varje som kan vara nyttigt och bra att känna till SAMLAD ÅRSUPPFÖLJNING 2017 Mål: Samordnade uppföljningsrapporter till

VÄLKOMNA TILL 2017 ÅRS BOKSLUTSINFORMATION Dagens meny: En god blandning av lite av varje som kan vara nyttigt och bra att känna till SAMLAD ÅRSUPPFÖLJNING 2017 Mål: Samordnade uppföljningsrapporter till

Raindance-guide: Anläggningsregistrering

Raindance-guide: Anläggningsregistrering 1 Innehåll Anläggningsredovisning... 2 Kriterier för överföring till preliminärt anläggningsregister... 2 Överföring till definitivt anläggningsregister... 2 Anläggningstyper...

Raindance-guide: Anläggningsregistrering 1 Innehåll Anläggningsredovisning... 2 Kriterier för överföring till preliminärt anläggningsregister... 2 Överföring till definitivt anläggningsregister... 2 Anläggningstyper...

Företagsekonomi grundkurs, FOA134, Ten3, 4 hp

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

TIDSPLAN Q Senast uppdaterat: Datum Aktivitet Ansvar November- December INST

Datum Aktivitet Ansvar November- December Genomgång av projekten/projektuppföljning Institutionen tar ut rapporten Underfinansierade projekt i UBW (Agresso). Stämmer rapporterna Fråga Intäkt (Brutto) samt

Datum Aktivitet Ansvar November- December Genomgång av projekten/projektuppföljning Institutionen tar ut rapporten Underfinansierade projekt i UBW (Agresso). Stämmer rapporterna Fråga Intäkt (Brutto) samt

Granskning av utrangering av inventarier vid Skaraborgs Sjukhus 2007

Granskning av utrangering av inventarier vid Skaraborgs Sjukhus 2007 På uppdrag av de förtroendevalda revisorerna har Öhrlings PricewaterhouseCoopers granskat rutinerna avseende utrangering av inventarier

Granskning av utrangering av inventarier vid Skaraborgs Sjukhus 2007 På uppdrag av de förtroendevalda revisorerna har Öhrlings PricewaterhouseCoopers granskat rutinerna avseende utrangering av inventarier

Omtentamen i [Fö1001, Företagsekonomi A, 30hp]

![Omtentamen i [Fö1001, Företagsekonomi A, 30hp]](/thumbs/18/936906.jpg "Omtentamen i [Fö1001, Företagsekonomi A, 30hp]") Tentamenskod: Omtentamen i [Fö1001, Företagsekonomi A, 30hp] Delkurs: [Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530] Datum: [2013-12-14] Antal timmar: [14:15-19:15] Ansvarig lärare: [Per

Tentamenskod: Omtentamen i [Fö1001, Företagsekonomi A, 30hp] Delkurs: [Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530] Datum: [2013-12-14] Antal timmar: [14:15-19:15] Ansvarig lärare: [Per

EKONOMINYTT. GÖTEBORGS UNIVERSITET Information från avdelningen för ekonomistyrning NR 49 DATUM 2003-05-27. Innehåll

EKONOMINYTT GÖTEBORGS UNIVERSITET Information från avdelningen för ekonomistyrning NR 49 Innehåll 1 DELÅRSBOKSLUT PER 2003-06-30 sid Delårsrapport 1 Tidplan, checklista 2 Värdering av kundfordringar 2

EKONOMINYTT GÖTEBORGS UNIVERSITET Information från avdelningen för ekonomistyrning NR 49 Innehåll 1 DELÅRSBOKSLUT PER 2003-06-30 sid Delårsrapport 1 Tidplan, checklista 2 Värdering av kundfordringar 2

Lathund intäktskonton fr o m 2014

Lathund intäktskonton fr o m 2014 Förklaringar till "lathunden"; VERKS: Anger vilken verksamhetsgren som intäkten hör till. När du ska bestämma en kontering för en intäkt börja med att bestämma vilken

Lathund intäktskonton fr o m 2014 Förklaringar till "lathunden"; VERKS: Anger vilken verksamhetsgren som intäkten hör till. När du ska bestämma en kontering för en intäkt börja med att bestämma vilken

Nya konton för anläggningsredovisning

Nya konton för anläggningsredovisning from 2014 Ny struktur för konton from 2014-01-01. Exempel nedan gäller anläggningsgrupp 1, Laboratorieutrustning, men strukturen ser lika ut för alla grupper (rödmarkerade

Nya konton för anläggningsredovisning from 2014 Ny struktur för konton from 2014-01-01. Exempel nedan gäller anläggningsgrupp 1, Laboratorieutrustning, men strukturen ser lika ut för alla grupper (rödmarkerade

Kapitel 3, Anläggningstillgångar

Sid 1 (7) 2000-09-18 3.1.3 2001-05-18 Bilaga 3.b 3 5 22 23 2, 4 Nytt avsnitt, Leasing. Tillägg: Kalkyl vid val mellan lån och leasing. Prosit har ersatts med Raindance. Ny Version 2.1. Bokföringsförordningen

Sid 1 (7) 2000-09-18 3.1.3 2001-05-18 Bilaga 3.b 3 5 22 23 2, 4 Nytt avsnitt, Leasing. Tillägg: Kalkyl vid val mellan lån och leasing. Prosit har ersatts med Raindance. Ny Version 2.1. Bokföringsförordningen

Anvisningar för redovisning av investeringar

Anvisningar för redovisning av investeringar Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Anvisningar för redovisning av investeringar Anvisning, instruktion 2016-06-01 Kommunchef Dokumentansvarig/processägare

Anvisningar för redovisning av investeringar Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Anvisningar för redovisning av investeringar Anvisning, instruktion 2016-06-01 Kommunchef Dokumentansvarig/processägare

Handledning AT-modulen. Version

Handledning AT-modulen Version 1.0 2017-03-31 2017-03-31 2 / 17 1 Innehållförteckning 2 Aktivera anläggningstillgångar...3 2.1 Aktivering av anläggning från faktura...3 2.2 Kontrollera aktiverad anläggningstillgång...5

Handledning AT-modulen Version 1.0 2017-03-31 2017-03-31 2 / 17 1 Innehållförteckning 2 Aktivera anläggningstillgångar...3 2.1 Aktivering av anläggning från faktura...3 2.2 Kontrollera aktiverad anläggningstillgång...5

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter för rapportering av ekonomisk information till statsredovisningen (S-koder) beslutade den 25

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter för rapportering av ekonomisk information till statsredovisningen (S-koder) beslutade den 25

Regler för hantering av investeringar och lokalprojekt

Styrdokument Dnr V 2013/446 Regler för hantering av investeringar och lokalprojekt Publicerad Beslutsfattare Handläggare http:// medarbetarportalen.gu.se/styrdokument Universitetsdirektören Lars Nilsson

Styrdokument Dnr V 2013/446 Regler för hantering av investeringar och lokalprojekt Publicerad Beslutsfattare Handläggare http:// medarbetarportalen.gu.se/styrdokument Universitetsdirektören Lars Nilsson

Ekonomiadministration av lokalprojekt

O Om du ska skriva ut på framsida med förtryckt logotyp dubbelklicka på logotypen och tryck delete Glöm inte att skriv in dnr Ekonomiadministration av lokalprojekt, version 5, 2010-05 Denna revidering

O Om du ska skriva ut på framsida med förtryckt logotyp dubbelklicka på logotypen och tryck delete Glöm inte att skriv in dnr Ekonomiadministration av lokalprojekt, version 5, 2010-05 Denna revidering

Bokslut med periodiseringar

Periodisering och avskrivning av inventarier Övningsuppgift 1 Avskrivning av inventarier Företagets ingående saldo för inventarier har ett bokfört värde på motsvarande 800 000 kr. Årets avskrivningar för

Periodisering och avskrivning av inventarier Övningsuppgift 1 Avskrivning av inventarier Företagets ingående saldo för inventarier har ett bokfört värde på motsvarande 800 000 kr. Årets avskrivningar för

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter för rapportering av ekonomisk information till statsredovisningen (S-koder). Beslutade den

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter för rapportering av ekonomisk information till statsredovisningen (S-koder). Beslutade den

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun.

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Anläggningstyper i anläggningsredovisningen

Anläggningstyper i anläggningsredovisningen * Fakturor som uppfyller kriterierna för anläggningstillgång bokförs med 10000 (anläggningstillgång preliminärt ). Anläggningstyp väljs vid registrering av den

Anläggningstyper i anläggningsredovisningen * Fakturor som uppfyller kriterierna för anläggningstillgång bokförs med 10000 (anläggningstillgång preliminärt ). Anläggningstyp väljs vid registrering av den

Delårsrapport

aåê=mrjqvmnjnmm Delårsrapport 2005-06-30 2005-08-11 = 2 av 6 Väsentlig information Inom ramen för Finansinspektionens kompetensväxlingsprogram ersätts succesivt de som lämnat myndigheten och genom nyrekryteringen

aåê=mrjqvmnjnmm Delårsrapport 2005-06-30 2005-08-11 = 2 av 6 Väsentlig information Inom ramen för Finansinspektionens kompetensväxlingsprogram ersätts succesivt de som lämnat myndigheten och genom nyrekryteringen

Riksförbundet Bokslut (Bilaga nr 3) Sida 1(6) Sällsynta diagnoser Verksamhetsåret 2013 Organisationsnummer

Sida 1(6) Sällsynta diagnoser Verksamhetsåret 2013 Organisationsnummer") Riksförbundet Bokslut (Bilaga nr 3) Sida 1(6) 5 år i sammandrag (tkr) 2013 2012 2011 2010 2009 Verksamhetens intäkter Anslag och bidrag 4 209 4 295 3 949 3 784 4 024 Gåvor 90-konto 37 18 39 1 5 Medlemsavgifter

Riksförbundet Bokslut (Bilaga nr 3) Sida 1(6) 5 år i sammandrag (tkr) 2013 2012 2011 2010 2009 Verksamhetens intäkter Anslag och bidrag 4 209 4 295 3 949 3 784 4 024 Gåvor 90-konto 37 18 39 1 5 Medlemsavgifter

4. Ett företag har vid årets början respektive slut nedanstående tillgångar, skulder och eget kapital:

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

Årsredovisning 2018, anvisningar och kontrollpunkter

1( 18) Årsredovisning 2018, anvisningar och kontrollpunkter Förutsättningar och nyheter Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna).

1( 18) Årsredovisning 2018, anvisningar och kontrollpunkter Förutsättningar och nyheter Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna).

Delårsrapport för januari juni 2014

Stockholm, 2014-08-15 Delårsrapport för januari juni 2014 Ekonomiskt resultat och prognos 2013 uppvisade KTH ett betydligt lägre resultat än de fem föregående årens stora positiva resultat, kapitalförändringen

Stockholm, 2014-08-15 Delårsrapport för januari juni 2014 Ekonomiskt resultat och prognos 2013 uppvisade KTH ett betydligt lägre resultat än de fem föregående årens stora positiva resultat, kapitalförändringen

Manual för hantering av anläggningstillgångar och stöldbegärlig utrustning i Raindance

1(26) Manual för hantering av anläggningstillgångar och stöldbegärlig utrustning i Raindance Uppdaterad 2017-09-11 2(26) Innehåll 1. Skapa nya anläggningar... 3 1.1 Registrera ny anläggning/stöldbegärlig...

1(26) Manual för hantering av anläggningstillgångar och stöldbegärlig utrustning i Raindance Uppdaterad 2017-09-11 2(26) Innehåll 1. Skapa nya anläggningar... 3 1.1 Registrera ny anläggning/stöldbegärlig...

Handbok. Inventarier

Handbok Inventarier Innehållsförteckning 1. Allmänt...3 2. Kom igång...3 2.1. Baskonton för inventarier...3 2.2. Verifikatserie för inventarier...4 2.3. Inställningar för inventarier...5 2.4. Inventariekategorier...5

Handbok Inventarier Innehållsförteckning 1. Allmänt...3 2. Kom igång...3 2.1. Baskonton för inventarier...3 2.2. Verifikatserie för inventarier...4 2.3. Inställningar för inventarier...5 2.4. Inventariekategorier...5

Ekonomihandbok. Anläggningshantering. Beslutad av ekonomichef 20140601 Diarienummer 2014/251-1.1

Ekonomihandbok Anläggningshantering Beslutad av ekonomichef 20140601 Diarienummer 2014/251-1.1 Innehåll 1. Syftet med anläggningsregistret 3 2. Organisation av anläggnings hantering 3 3. Beloppsgräns 3

Ekonomihandbok Anläggningshantering Beslutad av ekonomichef 20140601 Diarienummer 2014/251-1.1 Innehåll 1. Syftet med anläggningsregistret 3 2. Organisation av anläggnings hantering 3 3. Beloppsgräns 3

Bokslutsinformation 26 maj Bokslutsinformation på webben. Viktiga datum i bokslutet

Bokslutsinformation 26 maj 2014 Inledning Aktuellt & bra att veta Viktiga datum i bokslutet Rättvisande verksamhetsutfall Att göra i bokslutet 4-8 juli (BKVP-perioden) Uppföljning och analys av bokslutet

Bokslutsinformation 26 maj 2014 Inledning Aktuellt & bra att veta Viktiga datum i bokslutet Rättvisande verksamhetsutfall Att göra i bokslutet 4-8 juli (BKVP-perioden) Uppföljning och analys av bokslutet

Inventariehantering vid KMH

2018-02-01 Dnr 18/115 Ekonomienheten Elise Haataja Ekonomihandläggare 1 (9) Inventariehantering vid KMH KMH:s inventarieregister omfattar tre typer av inventarier: 1. Anläggningstillgångar enligt FÅB,

2018-02-01 Dnr 18/115 Ekonomienheten Elise Haataja Ekonomihandläggare 1 (9) Inventariehantering vid KMH KMH:s inventarieregister omfattar tre typer av inventarier: 1. Anläggningstillgångar enligt FÅB,

2013-10-09. Rutinbeskrivning anläggningsredovisning AT Agresso

Rutinbeskrivning anläggningsredovisning AT Agresso Innehållsförteckning 1. AKTIVERA ANLÄGGNINGSTILLGÅNGAR... 3 1.1 AKTIVERING AV ANLÄGGNINGAR FRÅN FAKTUROR.... 3 1.2 KONTROLLERA ANLÄGGNINGEN I RUTINEN

Rutinbeskrivning anläggningsredovisning AT Agresso Innehållsförteckning 1. AKTIVERA ANLÄGGNINGSTILLGÅNGAR... 3 1.1 AKTIVERING AV ANLÄGGNINGAR FRÅN FAKTUROR.... 3 1.2 KONTROLLERA ANLÄGGNINGEN I RUTINEN

Uppdrag eller bidrag?

Sveriges universitets- och högskoleförbund The Association of Swedish Higher Education Uppdrag eller bidrag? Conny Kjell Stockholms universitet Pia Grankvist Stockholms konstnärliga högskola Bidrag eller

Sveriges universitets- och högskoleförbund The Association of Swedish Higher Education Uppdrag eller bidrag? Conny Kjell Stockholms universitet Pia Grankvist Stockholms konstnärliga högskola Bidrag eller

Regler för hantering av investeringar och lokalprojekt

Styrdokument Dnr V 2012/131 Regler för hantering av investeringar och lokalprojekt Publicerad Beslutsfattare Handläggare Beslutsdatum Giltighetstid Sammanfattning www.styrdokument.adm.gu.se Förvaltningschefen

Styrdokument Dnr V 2012/131 Regler för hantering av investeringar och lokalprojekt Publicerad Beslutsfattare Handläggare Beslutsdatum Giltighetstid Sammanfattning www.styrdokument.adm.gu.se Förvaltningschefen

Läkemedelsverkets delårsrapport 2010. Dnr: 5829:2010/516027

Läkemedelsverkets delårsrapport 2010 Dnr: 5829:2010/516027 Innehåll KOMMENTARER 2 Redovisnings- och värderingsprinciper 2 Allmänt 2 Återrapportering 2 Avgiftsbelagd och bidragsfinansierad verksamhet 2

Läkemedelsverkets delårsrapport 2010 Dnr: 5829:2010/516027 Innehåll KOMMENTARER 2 Redovisnings- och värderingsprinciper 2 Allmänt 2 Återrapportering 2 Avgiftsbelagd och bidragsfinansierad verksamhet 2

Delårsrapport för januari - juni 2012

2012-08-15 Dnr V-2012-0001 Doss 31 Delårsrapport för januari - juni 2012 Inledning KTH har sedan höstterminen 2011 för första gången tagit ut studieavgifter för tredjelandsstudenter enligt förordningen

2012-08-15 Dnr V-2012-0001 Doss 31 Delårsrapport för januari - juni 2012 Inledning KTH har sedan höstterminen 2011 för första gången tagit ut studieavgifter för tredjelandsstudenter enligt förordningen

Redovisning för fastighetsmäklare 7,5 hp

Redovisning för fastighetsmäklare 7,5 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRE011, URE011 FM1 Namn: Personnummer: Tentamensdatum: 2012-10-15 Tid: 09.00-13.00 Hjälpmedel: Lagtexter (t ex Årsredovisningslagen

Redovisning för fastighetsmäklare 7,5 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRE011, URE011 FM1 Namn: Personnummer: Tentamensdatum: 2012-10-15 Tid: 09.00-13.00 Hjälpmedel: Lagtexter (t ex Årsredovisningslagen

Anvisningar och kontrollpunkter T1, 2019

1( 15) Anvisningar och kontrollpunkter T1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Upplupen lön, beloppsgräns

1( 15) Anvisningar och kontrollpunkter T1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Upplupen lön, beloppsgräns

INNEHÅLL Kapitel 6 Bokslut. Ekonomiavdelningen

Ekonomiavdelningen INNEHÅLL 6 BOKSLUT... 3 6.1 Allmänt om bokslut... 3 6.2 Resultaträkning... 3 6.2.1 Allmänt... 3 6.2.2 Verksamhetens intäkter... 4 6.2.2.1 Anslag... 4 6.2.2.2 Uppdrag... 4 6.2.2.3 Försäljning...

Ekonomiavdelningen INNEHÅLL 6 BOKSLUT... 3 6.1 Allmänt om bokslut... 3 6.2 Resultaträkning... 3 6.2.1 Allmänt... 3 6.2.2 Verksamhetens intäkter... 4 6.2.2.1 Anslag... 4 6.2.2.2 Uppdrag... 4 6.2.2.3 Försäljning...

Dnr: 2016/ Id: Investeringspolicy. Antagen av Kommunfullmäktige

Dnr: 2016/000580 Id: 53936 Investeringspolicy Antagen av Kommunfullmäktige 2016-12-05 279 Innehållsförteckning INLEDNING OCH DEFINITION... 1 ANSKAFFNINGSVÄRDE... 2 DRIFTSKOSTNADER... 2 FINANSIERING...

Dnr: 2016/000580 Id: 53936 Investeringspolicy Antagen av Kommunfullmäktige 2016-12-05 279 Innehållsförteckning INLEDNING OCH DEFINITION... 1 ANSKAFFNINGSVÄRDE... 2 DRIFTSKOSTNADER... 2 FINANSIERING...

Redovisning av immateriella tillgångar

REKOMMENDATION 12.1 Redovisning av immateriella tillgångar Maj 2007 Innehåll Denna rekommendation anger hur immateriella tillgångar skall behandlas i redovisningen. Rekommendationen anger vilka utgifter

REKOMMENDATION 12.1 Redovisning av immateriella tillgångar Maj 2007 Innehåll Denna rekommendation anger hur immateriella tillgångar skall behandlas i redovisningen. Rekommendationen anger vilka utgifter

Handledning för kontroll av dispositionstid och status för bidragsprojekt

Handledning för kontroll av dispositionstid och status för bidragsprojekt 1 Bidragsfinansierade projekt Bidragsprojekt periodiseras som grundregel och läggs därför upp med status P (pågående/periodisering)

Handledning för kontroll av dispositionstid och status för bidragsprojekt 1 Bidragsfinansierade projekt Bidragsprojekt periodiseras som grundregel och läggs därför upp med status P (pågående/periodisering)

Inledning Detta dokument behandlar anvisningar för det ekonomiska bokslutet för att säkerställa ett rättvisande ekonomiskt resultat.

Datum 2016-12-07 Kommunstyrelseförvaltningen Anvisning Bokslut Diarienummer Fastställt av Datum för fastställande KS 2016-512 Ekonomiavdelningen 2016-12-07 Dokumenttyp Dokumentet gäller för Giltighetstid

Datum 2016-12-07 Kommunstyrelseförvaltningen Anvisning Bokslut Diarienummer Fastställt av Datum för fastställande KS 2016-512 Ekonomiavdelningen 2016-12-07 Dokumenttyp Dokumentet gäller för Giltighetstid

5. Interna transaktioner... 2

Sid 1 (13) Innehållsförteckning 5. Interna transaktioner... 2 5.1 Bakgrund... 2 5.2 Intern försäljning/köp... 2 5.2.1 Internfaktureringsmodul... 2 - Säljarens kundfaktura - Mottagarens leverantörsfaktura

Sid 1 (13) Innehållsförteckning 5. Interna transaktioner... 2 5.1 Bakgrund... 2 5.2 Intern försäljning/köp... 2 5.2.1 Internfaktureringsmodul... 2 - Säljarens kundfaktura - Mottagarens leverantörsfaktura

Raindance-guide: Utrangering

Raindance-guide: Utrangering 1 Innehåll Utrangering... 2 När ska en anläggning utrangeras?... 2 Hur hanteras restvärde (kvarstående bokfört värde) vid utrangering/försäljning... 3 Utrangeringstyper i Raindance...

Raindance-guide: Utrangering 1 Innehåll Utrangering... 2 När ska en anläggning utrangeras?... 2 Hur hanteras restvärde (kvarstående bokfört värde) vid utrangering/försäljning... 3 Utrangeringstyper i Raindance...

Baskontoplanens uppbyggnad

1/6 Datum 2009-06-26 ESV-dnr 49-146/2009 Handläggare Baskontoplanens uppbyggnad Baskontoplanen är avsedd för externredovisning hos myndigheter, dvs. registrering av transaktioner mellan myndigheten och

1/6 Datum 2009-06-26 ESV-dnr 49-146/2009 Handläggare Baskontoplanens uppbyggnad Baskontoplanen är avsedd för externredovisning hos myndigheter, dvs. registrering av transaktioner mellan myndigheten och

Tentamen i Fö1001, Företagsekonomi A, 30hp

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL Typ av dokument: Regel Datum: 2018-02-20 Dnr: FS 1.1-368-18 Beslutad av: Giltighetstid: Tillsvidare Område: Ansvarig förvaltningsenhet:

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL Typ av dokument: Regel Datum: 2018-02-20 Dnr: FS 1.1-368-18 Beslutad av: Giltighetstid: Tillsvidare Område: Ansvarig förvaltningsenhet:

Avvikelser 1 Utf Avvikelse bud-utfall. Bud 2016 Prog Bud 2016 Jan- Jun

1 2016-07-22 Dnr V 2016/881 Naturvetenskapliga fakulteten Monika Bengtsson Ekonomisk rapportering per 2016-06-30 1. Sammanfattning Utf 2015 Utf 2016 Bud 2016 Avvikelse bud-utfall Bud 2016 Prog 1 2016 helår

1 2016-07-22 Dnr V 2016/881 Naturvetenskapliga fakulteten Monika Bengtsson Ekonomisk rapportering per 2016-06-30 1. Sammanfattning Utf 2015 Utf 2016 Bud 2016 Avvikelse bud-utfall Bud 2016 Prog 1 2016 helår

Sveriges Lantbruksuniversitet Ekonomiavdelningen

Sveriges Lantbruksuniversitet Ekonomiavdelningen 2014-03-28 Ekonomimeddelande 2014:1 Till samtliga institutioner och enheter TDSCHEMA FÖR DELÅRSBOKSLUTET 2014 För andra året i rad lämnar SLU delårsrapport

Sveriges Lantbruksuniversitet Ekonomiavdelningen 2014-03-28 Ekonomimeddelande 2014:1 Till samtliga institutioner och enheter TDSCHEMA FÖR DELÅRSBOKSLUTET 2014 För andra året i rad lämnar SLU delårsrapport

Rekommendation 11.2. Materiella anläggningstillgångar September 2011

Rekommendation 11.2 Materiella anläggningstillgångar September 2011 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Rekommendation 11.2 Materiella anläggningstillgångar September 2011 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

RESULTATRÄKNING Överskott/underskott - 2 000

1 (9) 1 Bokföring av RAY-understöd Penningautomatunderstöden redovisas i bokslutet utifrån användningsändamålet enligt följande: 1. De understöd som beviljats för verksamheten i allmänhet (Ay) redovisas

1 (9) 1 Bokföring av RAY-understöd Penningautomatunderstöden redovisas i bokslutet utifrån användningsändamålet enligt följande: 1. De understöd som beviljats för verksamheten i allmänhet (Ay) redovisas

Delårsrapport Medicinska fakulteten. Umeå universitet Medicinska fakulteten Dnr, FS ,

Delårsrapport 2014 Medicinska fakulteten Umeå universitet Medicinska fakulteten Dnr, FS 1.3.5-1141-14, 2014-09-03 DELÅRSRAPPORT Ekonomiskt utfall per 2014-06-30 Resultat (se sida 3) Det ekonomiska resultatet

Delårsrapport 2014 Medicinska fakulteten Umeå universitet Medicinska fakulteten Dnr, FS 1.3.5-1141-14, 2014-09-03 DELÅRSRAPPORT Ekonomiskt utfall per 2014-06-30 Resultat (se sida 3) Det ekonomiska resultatet

Lathund. Periodisering av kostnader och intäkter

Lathund Periodisering av kostnader och intäkter 2018-09-25 Innehåll Allmänt om periodisering... 3 Kostnader... 3 Exempel 1 Förutbetald kostnad... 3 Exempel 2 Förutbetalda hyror... 5 Exempel 3 Upplupen

Lathund Periodisering av kostnader och intäkter 2018-09-25 Innehåll Allmänt om periodisering... 3 Kostnader... 3 Exempel 1 Förutbetald kostnad... 3 Exempel 2 Förutbetalda hyror... 5 Exempel 3 Upplupen

Välkommen på bokslutsinfo

Välkommen på bokslutsinfo 180530 Förbereda och arbeta med bokslut Gå igenom projekt Vänta inte med att bokföra periodiserad intäkt till slutet av juni, gör det gärna i majperioden Ta in information från

Välkommen på bokslutsinfo 180530 Förbereda och arbeta med bokslut Gå igenom projekt Vänta inte med att bokföra periodiserad intäkt till slutet av juni, gör det gärna i majperioden Ta in information från

VARULAGER OCH LAGERFÖRÄNDRING

VARULAGER OCH LAGERFÖRÄNDRING Omsättningstillgångar är tillgångar som är avsedda att överlåtas som sådana eller i förädlad form eller att förbrukas. Vad som räknas som en omsättningstillgång varierar från

VARULAGER OCH LAGERFÖRÄNDRING Omsättningstillgångar är tillgångar som är avsedda att överlåtas som sådana eller i förädlad form eller att förbrukas. Vad som räknas som en omsättningstillgång varierar från

Budgetavräkning - Fackförvaltning (med och utan investeringar) Period: Förvaltning: FG Kr

Period: Förvaltning: FG Kr") Budgetavräkning - Fackförvaltning (med och utan investeringar) Period: 200901-200908 Förvaltning: FG Kr Nämndens budget Nämndens utfall Avvikelse inkl budgetjust. Drift och underhåll 130 400 000,00 70

Budgetavräkning - Fackförvaltning (med och utan investeringar) Period: 200901-200908 Förvaltning: FG Kr Nämndens budget Nämndens utfall Avvikelse inkl budgetjust. Drift och underhåll 130 400 000,00 70