VÄLKOMNA till den tredje Korta redovisningsdagen 2017!

|

|

|

- Anders Pettersson

- för 5 år sedan

- Visningar:

Transkript

1 VÄLKOMNA till den tredje Korta redovisningsdagen 2017! Redovisning av avgifter och uppdrag Fakturan i det optimala flödet Transfereringar Inventering/anläggningar Representation Avbryt och fråga! Bensträckare

2 Avgifter och uppdragsverksamhet

3 Redovisning av uppdragsverksamhet Verksamhetsgrupperna indelas efter finansiering (anslag, bidrag eller avgifter/inkomster av uppdrag) och uppdelat på utbildning och forskning Uppdragsutbildning Uppdragsforskning Intäkter bokförs: kontogrupp 33* (framförallt) ej bidragskonton 34*- 37*

4 Bidrag Uppdrag Ansökan Bidragsbeslut/kontrakt Forskaren bestämmer arbetet Resultatet ägs av universitetet Bidrag rekvireras från bidragsgivare Vid inbetalning - inkomst av bidrag Samfinansiering får ske Får transfereras Offert Affärsavtal reglerar uppdraget Uppdragsgivaren beställer arbetet Resultatet ägs av uppdragsgivare Uppdrag faktureras uppdragsgivare Intäkt av uppdrag/avgift, fordran Full kostnadstäckning Momsregler

5 Avgifter, uppdrag och försäljning Universitetet får (enl 3 Avgiftsförordningen) sälja och ta ut avgifter för varor och tjänster bara om det följer av en lag, förordning eller särskilt regeringsbeslut. Enligt regleringsbrevet får vi ta betalt för: beställd utbildning, på uppdrag av andra lärosäten eller myndigheter uppdragsutbildning utbildning av studieavgiftsskyldiga studenter uppdragsforskning högskoleprov biljett- eller programintäkter upplåtande av bostadslägenhet i andra hand till gästforskare och studenter Krav på särredovisning i ÅR GU uppfyller ej krav ännu

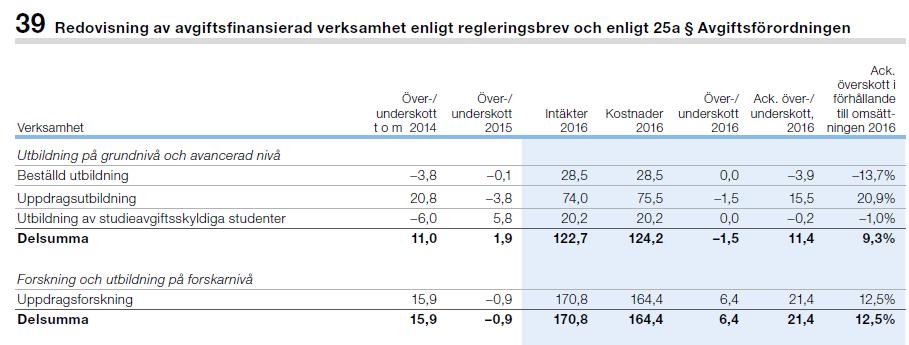

6 Årsredovisning 2016

7 4 Avgiftsförordningen (1992:191) En myndighet får, om det är förenligt med myndighetens uppgift, mot avgift tillhandahålla: tidskrifter, publikationer, informations- och kursmaterial kurser och konferenser rådgivning och liknande service uthyrning av lokaler eller utrustning offentlig inköps- och resurssamordning adb-information i annan form än utskrift upplysningar per telefon utöver universitetets serviceskyldighet tjänsteexport Dessa inkomster ska vara av tillfällig natur eller av mindre omfattning. Ej krav på att ta ut avgifter ej krav på full kostnadstäckning

8 Handläggningsordning för uppdragsverksamhet Där sägs bl a: universitetets kalkylmall för uppdrag ska användas full kostnadstäckning i förekommande fall moms avtalsförslag ska granskas av universitetets affärsjurister ska vara förenlig med, och till nytta för, institutionens verksamhet Inom uppdragsverksamheten ska ekonomin gå jämnt upp

9 forts. uppdragsverksamhet kostnader redovisas på det projekt som har orsakat kostnaden kostnads- och intäktsredovisning ska ske rättvisande per projekt för att möjliggöra styrning och uppföljning får inte samfinansieras intäkter bokförs i kontogrupp 33* via EKO och ekonomisystemet

10 Avslut av uppdragsverksamhet universitetet som helhet får inte ha ett ackumulerat överskott större än 10 procent av omsättningen inom uppdragsverksamhet avslutas och resultatföras när uppdraget är slutfört över- och underskott ska föras om till samlingsverksamhet inom uppdragsverksamhet ej föra om resultat mellan verksamhetsgrenar och verksamhetsgrupper from 2017 omföring konto

11 Noteringar från Riksrevisionens granskning Kontera på rätt konto Periodisera - använd P-slut på projektet Hittat projekt helt utan kostnader för om kostnader Mål - uppnå noll-resultat

12 Det optimala flödet för en faktura

13 Kundreskontran EKONOMIENHETEN Kundfakturans flöde Försäljning Registrera Försäljningsorder Fakturera Kunden betalar Matchning mot faktura Fakturan blir historisk i reskontran

14 EKONOMIENHETEN Kundfakturor per år Antal fakturor (jan-sept)

15 EKONOMIENHETEN Inbetalningar Vi hanterar ca poster/år. Ca 40 % är fakturainbetalningar som kan läsas in elektroniskt, resterande poster kräver manuell hantering Antal poster på 25991/ ; 39% 19937; 55% ; 6% Manuella inbetalningar Äkta rekvisitioner Inläsning på fil (jan-sept)

250 200")

16 EKONOMIENHETEN Kravhantering kundfakturor Ca 25 % av de ärenden som skickas till inkasso återkallas det innebär onödiga kostnader för universitetet. Tänk på att följa upp era fordringar i Åldersfördelat kundsaldo. Antal påminnelsefakturor Antal inkassoärenden (jan-sept) (jan-sept)

17 EKONOMIENHETEN Förbättringspunkter Fakturera mera Om det inte är möjligt att fakturera maila info om kommande betalning till Följ upp fordringar i Åldersfördelat kundsaldo Vid rekvirering på givarens egen blankett förbered order i EKO Håll koll på utredningskonto och 25992

18 Leverantörsreskontran Pappersfakturans flöde Beställning Sortering Skanning Verifiering /tolkning Inläsning Agresso Ev Fellista Attestflöde Bet.förslag Bet.bekräftelse Betalning via Danske Bank Påminnelse/ inkasso/kfm

19 E-fakturans flöde Beställning Sortering Skanning (försvinner till viss del) Verifiering /tolkning Inläsning Agresso Ev Fellista Attestflöde Bet.förslag Bet.bekräftelse Betalning via Danske Bank Påminnelse/ inkasso/kfm

20 Leverantörsfakturor per år Totalt antal fakturor (jan-sept)

21 Utbetalningar via leverantörsreskontran Totalt i SEK per månad Jan Feb Mars Apr Maj Jun Jul Aug Sept

22 Fördelning fakturor 2016 Var fjärde pappersfaktura fastnar centralt för manuell hantering Totalt antal fakturor 2016 Pappersfakturor ; 56% 64351; 44% 16440; 26% 47911; 74% Pappersfakturor E-fakturor Kräver manuell hantering Fakturor direkt ut i flödet

371; 9% 33; 1%")

23 Kravhantering Kravbrev innebär onödiga kostnader och merarbete både centralt och ute i verksamheten. Tänk på att hantera era fakturor i tid Kravbrev Maj Juni Juli Augusti September Fördelning av kravbrev 2017 (maj-sept) 371; 9% 33; 1% 3757; 90% Påminnelse Inkasso Kronofogden

24 Förbättringspunkter Uppge alltid beställarid vid beställning. Uppdatera gamla beställarid:n hos leverantören Handla i första hand från ramavtalsleverantörer Kontrollera att bankuppgifterna på fakturan stämmer överens med leverantörsregistret Se till att leverantören fakturerar till korrekt adress: Göteborgs universitet Inst/motsv Box Göteborg

25 Transfereringar Överföring av medel från bidrag eller anslag utan krav på motprestation

26 Transfereringar Det måste framgå i kontraktet eller i regleringsbrevet att pengarna får transfereras. Transfereringar utgör ett eget avsnitt i Universitetets resultaträkning och måste gå ut i noll.

27 Kontering transfereringar Utbetalningen konteras i kontoklass 7. 77* Bidrag till offentlig sektor 78* Bidrag till offentliga organisationer 79* Bidrag till övriga, stipendier För att transferingeringsavsnittet ska bli noll motkonteras kostnaderna i kredit i kontoklass Anslag för finansiering av transferering 7351 Bidrag från myndighet för finansiering av transferering 74** Medel från kommun, näringsliv, övriga för finansiering av transf

28 Omföring av intäkten Kontering transfereringar 3598 debet, transferering motbokning statl. finansiär, (ej anslag) 3698 debet, transferering motbokning övr. offentlig sektor 3798 debet, transferering motbokning ej statliga finansiär

29 Inventering EKONOMIENHETEN Minst 1 gång per år enl Förordning (2000:606) om myndigheters bokföring ska protokollföras Agresso/Egen meny/utdata/anläggningar/inventeringsprotokoll Blanketter Ekonomi Beslut avseende inventeringsförrättare Inventeringsförrättaren EJ = den som registrerar anläggningar på institutionen Pricka av, kommentera och signera varje anläggning i högerkolumnen i protokollet Om protokollet kommenteras/signeras i Excel, ska inventeringsförrättaren signera längst ner på varje blad efter utskrift 2017 års inventeringsprotokoll och beslut avseende inventeringsförrättare skickas med internpost till ekonomienheten senast

30 Avyttring av anläggningstillgång EKONOMIENHETEN Utrangering stulen eller kasserad Blanketter Ekonomi Anläggningstillgång - anmälan om avregistrering Om stort antal använd inventeringsprotokollet Anmäls löpande vänta inte till årets slut

31 Försäljning av anläggningstillgångar EKONOMIENHETEN Extern försäljning kontera kundfakturan mot konto 6731* - ingen moms Intern försäljning för om till konto 6731* Försäljning kostnadsförda inventarier konto 3437 Läs på webben när försäljning blir aktuell! -anlaggningar-och-inventarier/

32 REPRESENTATION

33 EKONOMIENHETEN Måltid Är en i grunden privat levnadsomkostnad som den anställde ska betala själv. En måltid är en tillagad varm eller kall anrättning. Dit räknas t.ex. en sallad, smörgåstårta eller en matig smörgås eller baguette. Om universitetet betalar måltid för den anställde så är det skattepliktigt och den anställde ska förmånsbeskattas. Allt som kan ersätta den måltid som den anställde annars skulle ha betalat själv. Undantag från skatteplikt gäller bara vid intern och extern representation samt intern utbildning och intern konferens

34 EKONOMIENHETEN Intern representation Informationsmöte ett internt möte där arbetsgivaren samlar personalen och delger viktig unik information, t.ex. en omorganisation. Det ska inte gälla det löpande arbetet. Personalfest två personalfester per person och år, inklusive julbord. Gäller för hela universitetet.

35 EKONOMIENHETEN Extern representation Riktar sig utåt och syftar till att inleda, bibehålla eller utveckla förbindelser/affärsrelationer som är viktiga för verksamheten.

36 EKONOMIENHETEN Intern utbildning/konferens Utbildning för enbart anställda deltagare. Konferens för enbart anställda deltagare. Med konferens avses en större sammankomst för formell diskussion av vissa sakfrågor såsom exempelvis verksamhetsplanering. Det ska inte vara ett projektmöte eller annat möte gällande det löpande arbetet

37 EKONOMIENHETEN Krav på dokumentation Datum. Syfte vad är syftet med mötet/sammankomsten som medför representation. Namn på alla deltagare och deras organisationstillhörighet. Full text och inte förkortningar. För intern konferens/utbildning måste agenda/program bifogas som också visar på att det omfattar sex timmar eller mer per dag om det inte ska bli föremål för förmånsbeskattning. Faktiska kvitton/underlag måste bifogas. Inte bara en kontokortslip.

38 EKONOMIENHETEN Exempel på måltider som är skattepliktiga Arbetsmåltid anställda tar en lunch och pratar arbete under tiden. Professorslunch som ovan Styrelsemöte lunch i samband med styrelsemöte är inte skattefritt. Enklare förtäring räknas som intern representation. Som styrelse räknas då bara organisationens, universitetets, styrelse. Måltid vid jubileum. Det är bara Göteborgs universitet som kan ha ett skattefritt jubileum. En fakultet, institution, enhet är ingen egen juridisk enhet med eget organisationsnummer. Tar man det som en av de två personalfesterna per person och år för alla deltagare blir det inte föremål för förmånsbeskattning.

39 EKONOMIENHETEN Kollegiemöte se arbetsmåltid. Styrgruppsmöte se arbetsmåltid. Projektmöte se arbetsmåltid. Pizza efter avslutat experiment se arbetsmåltid. Kan vara skattefritt om det tas som en personalfest men då har deltagarna bara en kvar att delta i samma år. After work förmånsbeskattning om det inte tas som en personalfest, men då har deltagarna bara en kvar att delta i samma år. Workshop Gråzon. Arbetsmåltid om de inte uppfyller kraven för en intern konferens/utbildning.

40 EKONOMIENHETEN Personalvård Enklare förtäring som kaffe/te/ramlösa och kaka/tårta/ostfralla anses som personalvård och kan ges till anställda utan att bli föremål för beskattning. Även frukt ingår som personalvård. Frukost vid ett frukostmöte om det inte handlar regelbundet återkommande varje vecka eller oftare. Det ska då heller inte vara så mycket mat att det ersätter den frukost som den anställde skulle äta hemma. Då blir det en förmån.

41 EKONOMIENHETEN Momsavdrag Sedan den 1/ ska det inte göras något momsavdrag på fakturor gällande representationskostnader. Det gäller måltider, kringkostnader och gåvor. Våra maxbelopp för representation anges exklusive moms då momssatsen varierar om det bara är mat eller om det ingår öl/vin. Arbetsmåltid inget momsavdrag ska göras.

42 FRÅGOR? EKONOMIENHETEN

43 TACK FÖR OSS! EKONOMIENHETEN

VÄLKOMNA. till den första Korta redovisningsdagen 2017! Anläggningar Redovisning av bidrag Avbryt och fråga! Bensträckare

VÄLKOMNA till den första Korta redovisningsdagen 2017! Anläggningar Redovisning av bidrag Avbryt och fråga! Bensträckare ANLÄGGNINGSREDOVISNING Linette Bengtsson Anna Elfman Inköp av materiella anläggningstillgångar

VÄLKOMNA till den första Korta redovisningsdagen 2017! Anläggningar Redovisning av bidrag Avbryt och fråga! Bensträckare ANLÄGGNINGSREDOVISNING Linette Bengtsson Anna Elfman Inköp av materiella anläggningstillgångar

Lathund för representation, gåvor m.m. Reviderad

Lathund för representation, gåvor m.m. Reviderad 171106 Måltid är en i grunden privat levnadsomkostnad som den anställde ska betala själv. En måltid är en tillagad varm eller kall anrättning. Dit räknas

Lathund för representation, gåvor m.m. Reviderad 171106 Måltid är en i grunden privat levnadsomkostnad som den anställde ska betala själv. En måltid är en tillagad varm eller kall anrättning. Dit räknas

Lathund för representation, gåvor m.m.

Lathund för representation, gåvor m.m. Måltid är en i grunden privat levnadsomkostnad som den anställde ska betala själv En måltid är en tillagad varm eller kall anrättning. Dit räknas t.ex. en sallad,

Lathund för representation, gåvor m.m. Måltid är en i grunden privat levnadsomkostnad som den anställde ska betala själv En måltid är en tillagad varm eller kall anrättning. Dit räknas t.ex. en sallad,

Lathund för representation, gåvor m.m. Reviderad

Lathund för representation, gåvor m.m. Reviderad 181016 Måltid är en i grunden privat levnadskostnad som den anställde ska betala själv. En måltid är en tillagad varm eller kall anrättning. Dit räknas

Lathund för representation, gåvor m.m. Reviderad 181016 Måltid är en i grunden privat levnadskostnad som den anställde ska betala själv. En måltid är en tillagad varm eller kall anrättning. Dit räknas

VÄLKOMNA! EKONOMIENHETEN REDOVISNINGSSEKTIONEN

VÄLKOMNA! EKONOMIENHETEN REDOVISNINGSSEKTIONEN EKONOMIENHETEN REDOVISNINGSSEKTIONEN Dagordning 8.30 9.30: Inledning samt genomgång av anläggningsredovisningen inkl lite supportfrågor 9.30 9:50 Fika 10.00

VÄLKOMNA! EKONOMIENHETEN REDOVISNINGSSEKTIONEN EKONOMIENHETEN REDOVISNINGSSEKTIONEN Dagordning 8.30 9.30: Inledning samt genomgång av anläggningsredovisningen inkl lite supportfrågor 9.30 9:50 Fika 10.00

Lathund för representation, gåvor m.m. Reviderad

Lathund för representation, gåvor m.m. Reviderad 190605 Måltid är en i grunden privat levnadskostnad som den anställde ska betala själv. En måltid är en tillagad varm eller kall anrättning. Dit räknas

Lathund för representation, gåvor m.m. Reviderad 190605 Måltid är en i grunden privat levnadskostnad som den anställde ska betala själv. En måltid är en tillagad varm eller kall anrättning. Dit räknas

VÄLKOMNA till kurs i anläggningsredovisning! Katarina Danielsson Therese Allansson

VÄLKOMNA till kurs i anläggningsredovisning! Katarina Danielsson Therese Allansson 2017-11-14 Dagens disposition: Teori Vad är en anläggningstillgång? Två konton för anläggningstillgångar Inventarier stöldbegärliga

VÄLKOMNA till kurs i anläggningsredovisning! Katarina Danielsson Therese Allansson 2017-11-14 Dagens disposition: Teori Vad är en anläggningstillgång? Två konton för anläggningstillgångar Inventarier stöldbegärliga

VÄLKOMNA till Korta redovisningsdagen! Fokus på extern redovisning Fokus på intäktskonton Många PP-bilder Avbryt och fråga!

VÄLKOMNA till Korta redovisningsdagen! Fokus på extern redovisning Fokus på intäktskonton Många PP-bilder Avbryt och fråga! Bensträckare ORGANISATIONSNAMN (ÄNDRA SIDHUVUD Lyckas vi ge svar på nedanstående

VÄLKOMNA till Korta redovisningsdagen! Fokus på extern redovisning Fokus på intäktskonton Många PP-bilder Avbryt och fråga! Bensträckare ORGANISATIONSNAMN (ÄNDRA SIDHUVUD Lyckas vi ge svar på nedanstående

Grundläggande utbildning i leverantörsreskontran

Grundläggande utbildning i leverantörsreskontran Pappersfakturans flöde Beställning Sortering Skanning Verifiering /tolkning Inläsning Agresso Ev Fellista Attestflöde Bet.förslag Bet.bekräftelse Betalning

Grundläggande utbildning i leverantörsreskontran Pappersfakturans flöde Beställning Sortering Skanning Verifiering /tolkning Inläsning Agresso Ev Fellista Attestflöde Bet.förslag Bet.bekräftelse Betalning

Påminnelse och räntor

Påminnelse och räntor 2019-05-28 Påminnelse 1 och 2 skickas till alla Räntedebitering fr o m 1 januari 2019. Jag har skickat 4 räntefakturor. 2019-05-28 Vad måste ni göra för att det ska bli rätt? Kund-

Påminnelse och räntor 2019-05-28 Påminnelse 1 och 2 skickas till alla Räntedebitering fr o m 1 januari 2019. Jag har skickat 4 räntefakturor. 2019-05-28 Vad måste ni göra för att det ska bli rätt? Kund-

Transfereringar handledning och rutinbeskrivning

Transfereringar handledning och rutinbeskrivning I universitetets verksamhet förekommer att Göteborgs universitet (GU) är mottagare av medel som ska vidareförmedlas till en part utanför universitetet.

Transfereringar handledning och rutinbeskrivning I universitetets verksamhet förekommer att Göteborgs universitet (GU) är mottagare av medel som ska vidareförmedlas till en part utanför universitetet.

Välkomna! Program. Indirekta kostnader. Fördjupning: Redovisning. Medverkande: Gunilla Knutson och Patrik Armuand

Välkomna! Fördjupning: Redovisning Medverkande: Gunilla Knutson och Patrik Armuand Kaffe ca kl 10 Slut senast kl 12 Program Lokaltjänstkostnader, LTK Medfinansiering, samfinansiering Redovisa intäkter

Välkomna! Fördjupning: Redovisning Medverkande: Gunilla Knutson och Patrik Armuand Kaffe ca kl 10 Slut senast kl 12 Program Lokaltjänstkostnader, LTK Medfinansiering, samfinansiering Redovisa intäkter

REGLER FÖR REPRESENTATION OCH GÅVOR VID GÖTEBORGS UNIVERSITET

STYRDOKUMENT Dnr GU 2019/1641 REGLER FÖR REPRESENTATION OCH GÅVOR VID GÖTEBORGS UNIVERSITET Publicerad Beslutsfattare Ansvarig funktion Medarbetarportalen.gu.se/styrdokument Rektor Eva Wiberg Ekonomienheten

STYRDOKUMENT Dnr GU 2019/1641 REGLER FÖR REPRESENTATION OCH GÅVOR VID GÖTEBORGS UNIVERSITET Publicerad Beslutsfattare Ansvarig funktion Medarbetarportalen.gu.se/styrdokument Rektor Eva Wiberg Ekonomienheten

Välkomna! Grundutbildning i de ekonomiadministrativa systemen, Kundreskontra

Välkomna! Grundutbildning i de ekonomiadministrativa systemen, Kundreskontra 08.30 Introduktion 08.45 Kundregistret samt skapa/ändra försäljningsorder 09.45 Fika 10.15 Fakturering/kreditering/reversering

Välkomna! Grundutbildning i de ekonomiadministrativa systemen, Kundreskontra 08.30 Introduktion 08.45 Kundregistret samt skapa/ändra försäljningsorder 09.45 Fika 10.15 Fakturering/kreditering/reversering

Informationsmöte hösten 2015

EKONOMIENHETEN Informationsmöte hösten 2015 Agenda Nya hanteringsregler för samfinansiering Uppföljning och kontroll av upplupna bidragsintäkter Ackumulerade överskott i uppdragsverksamhet Revisionskrav

EKONOMIENHETEN Informationsmöte hösten 2015 Agenda Nya hanteringsregler för samfinansiering Uppföljning och kontroll av upplupna bidragsintäkter Ackumulerade överskott i uppdragsverksamhet Revisionskrav

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL Typ av dokument: Regel Datum: 2018-02-20 Dnr: FS 1.1-368-18 Beslutad av: Giltighetstid: Tillsvidare Område: Ansvarig förvaltningsenhet:

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL Typ av dokument: Regel Datum: 2018-02-20 Dnr: FS 1.1-368-18 Beslutad av: Giltighetstid: Tillsvidare Område: Ansvarig förvaltningsenhet:

Representation och andra kostförmåner vad gäller för universitet och högskolor. Kerstin Larsson Hanna Mörtberg SUHF:s inspirationsdag 2018

Representation och andra kostförmåner vad gäller för universitet och högskolor Kerstin Larsson Hanna Mörtberg SUHF:s inspirationsdag 2018 Allmänt om förmåner Ersättning för arbete en anställd kan få i

Representation och andra kostförmåner vad gäller för universitet och högskolor Kerstin Larsson Hanna Mörtberg SUHF:s inspirationsdag 2018 Allmänt om förmåner Ersättning för arbete en anställd kan få i

Representation m.m. KÄLLA: ESV:S INFORMATION VID STORA REDOVISNINGSDAGEN, LU:S FÖRESKRIFTER FÖR REPRESENTATION

Representation m.m. KÄLLA: ESV:S INFORMATION VID STORA REDOVISNINGSDAGEN, LU:S FÖRESKRIFTER FÖR REPRESENTATION Vad ska redovisas som intern representation? Personalfester (max 2/år), max 650 kr/person

Representation m.m. KÄLLA: ESV:S INFORMATION VID STORA REDOVISNINGSDAGEN, LU:S FÖRESKRIFTER FÖR REPRESENTATION Vad ska redovisas som intern representation? Personalfester (max 2/år), max 650 kr/person

INTERN KONTROLLGRANSKNING 2014 LÖPANDE REDOVISNINGSREVISION KULTUR OCH UTBILDNING

För kännedom Nämnden för kultur, utbildning och friluftsverksamhet Landstingsdirektör Jan Grönlund Ekonomidirektör Nicholas Prigorowsky Samlad redovisning Kultur- och utbildningsförvaltningen Förvaltningschef

För kännedom Nämnden för kultur, utbildning och friluftsverksamhet Landstingsdirektör Jan Grönlund Ekonomidirektör Nicholas Prigorowsky Samlad redovisning Kultur- och utbildningsförvaltningen Förvaltningschef

Välkomna till årets ekonomidag!

Ekonomidag 2011 Välkomna till årets ekonomidag! Mötesplats för oss som arbetar med ekonomifrågor! Information och diskussion Nyheter Möjligheter till direktkontakter och ställa frågor Träffa varandra och

Ekonomidag 2011 Välkomna till årets ekonomidag! Mötesplats för oss som arbetar med ekonomifrågor! Information och diskussion Nyheter Möjligheter till direktkontakter och ställa frågor Träffa varandra och

Anvisningar och kontrollpunkter kvartal 1, 2019

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Sammanfattning och förtydligande av regelverk avseende representation, kurser/konferens, arbetsmöten, resor samt gåvor/uppvaktning

2017-02-1621 DNR: MIUN 2016/848 Sammanfattning och förtydligande av regelverk avseende representation, kurser/konferens, arbetsmöten, resor samt gåvor/uppvaktning Publicerad: Beslutsfattare: Förvaltningschef

2017-02-1621 DNR: MIUN 2016/848 Sammanfattning och förtydligande av regelverk avseende representation, kurser/konferens, arbetsmöten, resor samt gåvor/uppvaktning Publicerad: Beslutsfattare: Förvaltningschef

Mittuniversitetets regler för representation, arbetsmöten, interna kurser, konferenser, gåvor och uppvaktning

2017-02-21 DNR: Mittuniversitetets regler för representation, arbetsmöten, interna kurser, konferenser, gåvor och Publicerad: 2017-02-21 Beslutsfattare: Förvaltningschef Håkan Stenström Handläggare: Marianne

2017-02-21 DNR: Mittuniversitetets regler för representation, arbetsmöten, interna kurser, konferenser, gåvor och Publicerad: 2017-02-21 Beslutsfattare: Förvaltningschef Håkan Stenström Handläggare: Marianne

Uppföljning och avstämning av konto 25995

När intäkter utan koppling till någon faktura (s.k. kassaproformor) inkommer till universitet bokför ekonomienheten beloppet på institutionens interimskonto 25995. I de fall det saknas tydlig referens

När intäkter utan koppling till någon faktura (s.k. kassaproformor) inkommer till universitet bokför ekonomienheten beloppet på institutionens interimskonto 25995. I de fall det saknas tydlig referens

Representation och förmåner regler och undantag. Kerstin Larsson Hanna Mörtberg HfR-konferens 10 nov 2017

Representation och förmåner regler och undantag Kerstin Larsson Hanna Mörtberg HfR-konferens 10 nov 2017 Man undrar ju lite Syfte och Mål Gemensam tolkning av regelverk och skatteregler Kartlägga olika

Representation och förmåner regler och undantag Kerstin Larsson Hanna Mörtberg HfR-konferens 10 nov 2017 Man undrar ju lite Syfte och Mål Gemensam tolkning av regelverk och skatteregler Kartlägga olika

Kvartal , anvisningar och kontrollpunkter

2018-09-18 1(11) Kvartal 3 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-09-18 1(11) Kvartal 3 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

Riktlinje om extern finansiering

RIKTLINJE Gäller från och med 2008-01-01 Riktlinje om extern finansiering Gäller fr o m 2008-01-01 Denna riktlinje grundar sig på: Syfte Regleringsbrev innevarande år Förordning (2002:760) om uppdragsutbildning

RIKTLINJE Gäller från och med 2008-01-01 Riktlinje om extern finansiering Gäller fr o m 2008-01-01 Denna riktlinje grundar sig på: Syfte Regleringsbrev innevarande år Förordning (2002:760) om uppdragsutbildning

VÄLKOMNA. till Korta redovisningsdagen. Genomgång av RiR:s minnesnoteringar Hantering av stipendier

VÄLKOMNA till Korta redovisningsdagen Genomgång av RiR:s minnesnoteringar Hantering av stipendier ORGANISATIONSNAMN (ÄNDRA SIDHUVUD Riksrevisionen, RiR Minnesnoteringar efter löpande granskning och granskningen

VÄLKOMNA till Korta redovisningsdagen Genomgång av RiR:s minnesnoteringar Hantering av stipendier ORGANISATIONSNAMN (ÄNDRA SIDHUVUD Riksrevisionen, RiR Minnesnoteringar efter löpande granskning och granskningen

Bokföringsanvisningar Representationsriktlinjer dnr HS 2012/562-111

Bokföringsanvisningar Representationsriktlinjer dnr HS 2012/562-111 Högskolan i Skövdes verksamhet är till största delen skattefinansierad. Det innebär ett särskilt ansvar för alla anställda att medelsanvändning

Bokföringsanvisningar Representationsriktlinjer dnr HS 2012/562-111 Högskolan i Skövdes verksamhet är till största delen skattefinansierad. Det innebär ett särskilt ansvar för alla anställda att medelsanvändning

VÄLKOMMEN TILL 2018 ÅRS BOKSLUTSINFORMATION!

VÄLKOMMEN TILL 2018 ÅRS BOKSLUTSINFORMATION! Dagens meny: En god blandning av lite av varje som kan vara nyttigt och bra att känna till SAMLAD ÅRSUPPFÖLJNING 2018 Samordnade uppföljningsrapporter 2018

VÄLKOMMEN TILL 2018 ÅRS BOKSLUTSINFORMATION! Dagens meny: En god blandning av lite av varje som kan vara nyttigt och bra att känna till SAMLAD ÅRSUPPFÖLJNING 2018 Samordnade uppföljningsrapporter 2018

Representation omfattar mat, dryck, gåvor och uppvaktningar.

2018-05-04 1 (5) PM Helena Meier Stadsledningskontoret Så här fungerar det med representation Det finns regler om representation i redovisningsreglementet. Den här informationen förtydligar vad de reglerna

2018-05-04 1 (5) PM Helena Meier Stadsledningskontoret Så här fungerar det med representation Det finns regler om representation i redovisningsreglementet. Den här informationen förtydligar vad de reglerna

VÄLKOMNA TILL 2017 ÅRS BOKSLUTSINFORMATION

VÄLKOMNA TILL 2017 ÅRS BOKSLUTSINFORMATION Dagens meny: En god blandning av lite av varje som kan vara nyttigt och bra att känna till SAMLAD ÅRSUPPFÖLJNING 2017 Mål: Samordnade uppföljningsrapporter till

VÄLKOMNA TILL 2017 ÅRS BOKSLUTSINFORMATION Dagens meny: En god blandning av lite av varje som kan vara nyttigt och bra att känna till SAMLAD ÅRSUPPFÖLJNING 2017 Mål: Samordnade uppföljningsrapporter till

Sortera post - Centralt

Extern Centralt Vaktmästeri Förvaltning Sortera post - Centralt Skicka fakturor via internpost (Lev. Skickat fel) Osorterad post Tömma postboxen (samtliga lev.fakt hänvisas till boxen) Utsorterad post

Extern Centralt Vaktmästeri Förvaltning Sortera post - Centralt Skicka fakturor via internpost (Lev. Skickat fel) Osorterad post Tömma postboxen (samtliga lev.fakt hänvisas till boxen) Utsorterad post

Ärende 18KS409 Riktlinjer för representation Gävle kommunkoncern

onsdag 2018-12-05 11:28 Från: Kommunstyrelsen (e-post) Ärende 18KS409 Riktlinjer för representation Gävle kommunkoncern Till: Gavlegårdarna - Info (e-post);utbildning Gävle (e-post);kultur & Fritid Gävle

onsdag 2018-12-05 11:28 Från: Kommunstyrelsen (e-post) Ärende 18KS409 Riktlinjer för representation Gävle kommunkoncern Till: Gavlegårdarna - Info (e-post);utbildning Gävle (e-post);kultur & Fritid Gävle

Information i samband med bankbytet

Information i samband med bankbytet Idag 9 juni byter vi bank för inbetalningar till Linnéuniversitetet. Det som händer fr om idag är att alla inbetalningar till vårt bankgiro går via Danske Bank istället

Information i samband med bankbytet Idag 9 juni byter vi bank för inbetalningar till Linnéuniversitetet. Det som händer fr om idag är att alla inbetalningar till vårt bankgiro går via Danske Bank istället

Uppföljning och avstämning av konto 25995

När intäkter utan koppling till någon faktura (s.k. kassaproformor) inkommer till universitet bokför ekonomienheten beloppet på institutionens interimskonto 25995. I de fall det saknas tydlig referens

När intäkter utan koppling till någon faktura (s.k. kassaproformor) inkommer till universitet bokför ekonomienheten beloppet på institutionens interimskonto 25995. I de fall det saknas tydlig referens

Välkomna. Leverantörsreskontra. Heldag

Välkomna Leverantörsreskontra Heldag Att göra ett inköp - Inköpssystemet Avtalsinformation Ramavtalsleverantörer Attest av order, inte faktura - Inköp utanför inköpssystemet Ramavtalsleverantörer i första

Välkomna Leverantörsreskontra Heldag Att göra ett inköp - Inköpssystemet Avtalsinformation Ramavtalsleverantörer Attest av order, inte faktura - Inköp utanför inköpssystemet Ramavtalsleverantörer i första

Innehållsförteckning 1

Innehållsförteckning 1 20 Bokslutsinformation Delår/År 2 20.1 Delårsrapport (delårsbokslut) per den 30 juni 2015.. 2 20.1.1 Intäkter/kostnader i rätt period.. 2 20.1.2 Periodiseringar 2 - Förutbetalda

Innehållsförteckning 1 20 Bokslutsinformation Delår/År 2 20.1 Delårsrapport (delårsbokslut) per den 30 juni 2015.. 2 20.1.1 Intäkter/kostnader i rätt period.. 2 20.1.2 Periodiseringar 2 - Förutbetalda

LATHUND AVSLUT EXTERNA PROJEKT (bidrag & uppdrag)

") LATHUND AVSLUT EXTERNA PROJEKT (bidrag & uppdrag) VERSION 2018-10-31 Redaktör: INNEHÅLLSFÖRTECKNING Bakgrund... 2 Definition externa projekt (bidrag och uppdrag)... 2 Bidragsprojekt... 2 Uppdragsprojekt...

LATHUND AVSLUT EXTERNA PROJEKT (bidrag & uppdrag) VERSION 2018-10-31 Redaktör: INNEHÅLLSFÖRTECKNING Bakgrund... 2 Definition externa projekt (bidrag och uppdrag)... 2 Bidragsprojekt... 2 Uppdragsprojekt...

Checklista T uppföljning av redovisningen

Senast uppdaterad 2019-07-09 REDOVISNINGSSEKTIONEN Checklista T2 2019 uppföljning av redovisningen Avser period: T2 Ansvarsställe(n): Institution/enhet: Checklista utförd och sammanställd av: Kontroller

Senast uppdaterad 2019-07-09 REDOVISNINGSSEKTIONEN Checklista T2 2019 uppföljning av redovisningen Avser period: T2 Ansvarsställe(n): Institution/enhet: Checklista utförd och sammanställd av: Kontroller

Välkomna. Leverantörsreskontra. Heldag

Välkomna Leverantörsreskontra Heldag Vad är leverantörsreskontran? Fakturans väg från beställning till betalning Att göra ett inköp - Inköpssystemet Avtalsinformation Ramavtalsleverantörer Attest av order,

Välkomna Leverantörsreskontra Heldag Vad är leverantörsreskontran? Fakturans väg från beställning till betalning Att göra ett inköp - Inköpssystemet Avtalsinformation Ramavtalsleverantörer Attest av order,

Sammanfattning och förtydligande av regelverk avseende representation, kurser/konferens, arbetsmöten, resor samt gåvor/uppvaktning

Bilaga till regler 2017-09-19 Uppdaterad 2017-07-01 DNR: MIUN 2016/878 Sammanfattning och förtydligande av regelverk avseende representation, kurser/konferens, arbetsmöten, resor samt gåvor/uppvaktning

Bilaga till regler 2017-09-19 Uppdaterad 2017-07-01 DNR: MIUN 2016/878 Sammanfattning och förtydligande av regelverk avseende representation, kurser/konferens, arbetsmöten, resor samt gåvor/uppvaktning

Föreläsning om universitetsekonomi 8/5 2019! Maria Andersson, ekonomipedagog Lyceum

Föreläsning om universitetsekonomi 8/5 2019! Maria Andersson, ekonomipedagog Lyceum Del 1 - Universitetets finansiering 257mkr 2 560 mkr 1 216mkr 4 036 mkr Budgetpropositionen Propositionens anslag för

Föreläsning om universitetsekonomi 8/5 2019! Maria Andersson, ekonomipedagog Lyceum Del 1 - Universitetets finansiering 257mkr 2 560 mkr 1 216mkr 4 036 mkr Budgetpropositionen Propositionens anslag för

KOMMEK Moms, representation och övrigt aktuellt

KOMMEK 2018 Moms, representation och övrigt aktuellt Innehåll Moms i kommunen Iakttagelser vid revision Representation Kvitton vid utlägg IDAG HFD mål nr 7270-17 Moms i kommunen Två olika momssystem Momspliktig

KOMMEK 2018 Moms, representation och övrigt aktuellt Innehåll Moms i kommunen Iakttagelser vid revision Representation Kvitton vid utlägg IDAG HFD mål nr 7270-17 Moms i kommunen Två olika momssystem Momspliktig

Internfakturering 14 MARS 2014

Internfakturering 14 MARS 2014 Utbildningens syfte Syftet med kursen är att på ett korrekt sätt kunna hantera internfakturor i Orfi. Utbildningens innehåll Teori Internfaktura Intern försäljning Externt

Internfakturering 14 MARS 2014 Utbildningens syfte Syftet med kursen är att på ett korrekt sätt kunna hantera internfakturor i Orfi. Utbildningens innehåll Teori Internfaktura Intern försäljning Externt

Lathund för redovisning av representation m.m. vid Stockholms universitet

Lathund för redovisning av representation m.m. vid Stockholms universitet Den här lathunden är ett komplement till SU:s riktlinjer för representation, och tar upp vilka kriterier som gäller för extern

Lathund för redovisning av representation m.m. vid Stockholms universitet Den här lathunden är ett komplement till SU:s riktlinjer för representation, och tar upp vilka kriterier som gäller för extern

Välkomna. Kundreskontran. Heldag

Välkomna Kundreskontran Heldag Vad är kundreskontran? Fakturans väg från fakturering till betalning Logistik v Kundreskontra Logistik Egen meny Kundreskontra - modul för registrering av order. Kan ändras

Välkomna Kundreskontran Heldag Vad är kundreskontran? Fakturans väg från fakturering till betalning Logistik v Kundreskontra Logistik Egen meny Kundreskontra - modul för registrering av order. Kan ändras

Klassificering av avtal för finansiering av forskning och utbildning vid LiU en vägledning

1(6) Klassificering av avtal för finansiering av forskning och utbildning vid LiU en vägledning 1 Inledning Universitetets verksamhet finansieras på flera olika sätt och det kan ibland vara svårt att avgöra

1(6) Klassificering av avtal för finansiering av forskning och utbildning vid LiU en vägledning 1 Inledning Universitetets verksamhet finansieras på flera olika sätt och det kan ibland vara svårt att avgöra

Granskning av Försvarshögskolan 2010

Revisionsrapport Försvarshögskolan Box 27 805 115 93 STOCKHOLM Datum Dnr 2011-04-19 32-2010-0703 Granskning av Försvarshögskolan 2010 Riksrevisionen har som ett led i den årliga revisionen av Försvarshögskolan

Revisionsrapport Försvarshögskolan Box 27 805 115 93 STOCKHOLM Datum Dnr 2011-04-19 32-2010-0703 Granskning av Försvarshögskolan 2010 Riksrevisionen har som ett led i den årliga revisionen av Försvarshögskolan

Lathund för redovisning av representation m.m. vid Stockholms universitet

Lathund för redovisning av representation m.m. vid Stockholms universitet Den här lathunden är ett komplement till SU:s riktlinjer för representation, och tar upp vilka kriterier som gäller för extern

Lathund för redovisning av representation m.m. vid Stockholms universitet Den här lathunden är ett komplement till SU:s riktlinjer för representation, och tar upp vilka kriterier som gäller för extern

Anvisningar för representation Eskilstuna kommun

Anvisningar för representation Eskilstuna kommun Antagen av kommunfullmäktige den 29 augusti 2013, 266 1 Innehåll Anvisningar för representation... 1 Eskilstuna kommun... 1 1. Inledning - Vad är representation?...

Anvisningar för representation Eskilstuna kommun Antagen av kommunfullmäktige den 29 augusti 2013, 266 1 Innehåll Anvisningar för representation... 1 Eskilstuna kommun... 1 1. Inledning - Vad är representation?...

VÄLKOMNA TILL 2016 ÅRS BOKSLUTSINFORMATION

VÄLKOMNA TILL 2016 ÅRS BOKSLUTSINFORMATION Dagens meny: En god blandning av lite av varje som kan vara nyttigt och bra att känna till Orderintegration mellan inköpssystem och ekonomisystem EKONOMIENHETEN

VÄLKOMNA TILL 2016 ÅRS BOKSLUTSINFORMATION Dagens meny: En god blandning av lite av varje som kan vara nyttigt och bra att känna till Orderintegration mellan inköpssystem och ekonomisystem EKONOMIENHETEN

Lathund. Periodisering av kostnader och intäkter

Lathund Periodisering av kostnader och intäkter 2018-09-25 Innehåll Allmänt om periodisering... 3 Kostnader... 3 Exempel 1 Förutbetald kostnad... 3 Exempel 2 Förutbetalda hyror... 5 Exempel 3 Upplupen

Lathund Periodisering av kostnader och intäkter 2018-09-25 Innehåll Allmänt om periodisering... 3 Kostnader... 3 Exempel 1 Förutbetald kostnad... 3 Exempel 2 Förutbetalda hyror... 5 Exempel 3 Upplupen

Välkommen till Ekonomidagen maj 2015

Välkommen till Ekonomidagen maj 2015 Ekonomidagen 21 maj 2015 Presentation av ekonomiavdelningen Bokslutsinformation + projekthantering Kaffepaus Framtidens inköp Raindance - systeminformation Aktuellt

Välkommen till Ekonomidagen maj 2015 Ekonomidagen 21 maj 2015 Presentation av ekonomiavdelningen Bokslutsinformation + projekthantering Kaffepaus Framtidens inköp Raindance - systeminformation Aktuellt

Innehållsförteckning.. 1. 20 Bokslutsinformation Delår/År.. 2

Sid 1 (9) Innehållsförteckning.. 1 20 Bokslutsinformation.. 2 20.2 Årsredovisning (årsbokslut) per den 31 december 2014 2 20.2.1 Intäkter/kostnader i rätt period.. 2 20.2.2 Periodiseringar. 2 - Förutbetalda

Sid 1 (9) Innehållsförteckning.. 1 20 Bokslutsinformation.. 2 20.2 Årsredovisning (årsbokslut) per den 31 december 2014 2 20.2.1 Intäkter/kostnader i rätt period.. 2 20.2.2 Periodiseringar. 2 - Förutbetalda

Anvisningar för resor, kurser, konferenser och representation samt ersättning för utlägg vid Kommunstyrelseförvaltningen.

10 januari 2007 Bilaga till riktlinjer för resor, kurser, konferenser och representation Anvisningar för resor, kurser, konferenser och representation samt ersättning för utlägg vid Kommunstyrelseförvaltningen.

10 januari 2007 Bilaga till riktlinjer för resor, kurser, konferenser och representation Anvisningar för resor, kurser, konferenser och representation samt ersättning för utlägg vid Kommunstyrelseförvaltningen.

Lathund för sakattestanter

Lathund för sakattestanter Beställningsreferens Vid beställning ska du ange ditt kth.se användarnamn och skolkod så att det anges som referens på fakturan. Exempel: BRITTH KTHABE Fakturan ska skickas till:

Lathund för sakattestanter Beställningsreferens Vid beställning ska du ange ditt kth.se användarnamn och skolkod så att det anges som referens på fakturan. Exempel: BRITTH KTHABE Fakturan ska skickas till:

Ekonomimeddelande 2016:6

2016-07-20 Till samtliga institutioner/motsv Ekonomiavdelningen Ekonomimeddelande 2016:6 Innehåll: Kvartalsbokslut inklusive tidsschema Kvartalsbokslut inklusive tidsschema För att förbättra informationen

2016-07-20 Till samtliga institutioner/motsv Ekonomiavdelningen Ekonomimeddelande 2016:6 Innehåll: Kvartalsbokslut inklusive tidsschema Kvartalsbokslut inklusive tidsschema För att förbättra informationen

Lathund intäktskonton fr o m 2014

Lathund intäktskonton fr o m 2014 Förklaringar till "lathunden"; VERKS: Anger vilken verksamhetsgren som intäkten hör till. När du ska bestämma en kontering för en intäkt börja med att bestämma vilken

Lathund intäktskonton fr o m 2014 Förklaringar till "lathunden"; VERKS: Anger vilken verksamhetsgren som intäkten hör till. När du ska bestämma en kontering för en intäkt börja med att bestämma vilken

Avgiftsförordning (1992:191) Svensk författningssamling 1992:1992:191 t.o.m. SFS 2014:1432 Riksdagen

Svensk författningssamling 1992:1992:191 t.o.m. SFS 2014:1432 Riksdagen") 15.1 Avgiftsförordning (1992:191) Svensk författningssamling 1992:1992:191 t.o.m. SFS 2014:1432 Riksdagen Förordningens tillämpningsområde 1 I denna förordning finns bestämmelser i anslutning till 3 kap.

15.1 Avgiftsförordning (1992:191) Svensk författningssamling 1992:1992:191 t.o.m. SFS 2014:1432 Riksdagen Förordningens tillämpningsområde 1 I denna förordning finns bestämmelser i anslutning till 3 kap.

Representation och gåvor för anställda i Växjö kommun

Rev av belopp och mutbrott 2012 Personalkontoret KOMMUNLEDNINGSFÖRVALTNINGEN Representation och gåvor för anställda i Växjö kommun Beslut av kommunchefen och gäller från 2012-08-01. Representation All

Rev av belopp och mutbrott 2012 Personalkontoret KOMMUNLEDNINGSFÖRVALTNINGEN Representation och gåvor för anställda i Växjö kommun Beslut av kommunchefen och gäller från 2012-08-01. Representation All

Rekommenderad kostnad, momsavdrag, och konteringsanvisningar för ett antal händelser

Lathund representation m.m. Denna lathund ska ses endast som en vägledning och bygger på LU:s föreskrifter om representation (Dnr EK2011/37) samt Skatteverkets bestämmelser. Rekommenderad kostnad, avdrag,

Lathund representation m.m. Denna lathund ska ses endast som en vägledning och bygger på LU:s föreskrifter om representation (Dnr EK2011/37) samt Skatteverkets bestämmelser. Rekommenderad kostnad, avdrag,

Ekonomimeddelande 2016:5

2016-06-09 Till samtliga institutioner/motsv Ekonomiavdelningen Ekonomimeddelande 2016:5 Innehåll: Mailadress agresso@slu.se avslutas Borttag av blanketten Bekräftelse av institutionsomföring Reverseringar

2016-06-09 Till samtliga institutioner/motsv Ekonomiavdelningen Ekonomimeddelande 2016:5 Innehåll: Mailadress agresso@slu.se avslutas Borttag av blanketten Bekräftelse av institutionsomföring Reverseringar

Lathund korrigera verksamheter mellan ansvar

Uppdaterad 2019-05-23 REDOVISNINGSSEKTIONEN Lathund korrigera verksamheter mellan ansvar Bakgrund varför får en pågående verksamhet med projektslut endast redovisas på ett ansvar? När en pågående verksamhet

Uppdaterad 2019-05-23 REDOVISNINGSSEKTIONEN Lathund korrigera verksamheter mellan ansvar Bakgrund varför får en pågående verksamhet med projektslut endast redovisas på ett ansvar? När en pågående verksamhet

Momsavdrag och konteringsanvisningar för ett antal händelser. Förmånsbeskattning endast när detta särskilt anmärkes. För utförligare information, se Regler och riktlinjer för representation vid Karolinska

Momsavdrag och konteringsanvisningar för ett antal händelser. Förmånsbeskattning endast när detta särskilt anmärkes. För utförligare information, se Regler och riktlinjer för representation vid Karolinska

Gränssnitt ekonomiprocesser

2007-11-20 SIDAN 1 Gränssnitt ekonomiprocesser Bilaga 2 utredning om gemensam service ekonomi 109-2276/2007 Översiktlig process och aktivitetsbeskrivning v.3 Inköp till utbetalning, översiktlig process

2007-11-20 SIDAN 1 Gränssnitt ekonomiprocesser Bilaga 2 utredning om gemensam service ekonomi 109-2276/2007 Översiktlig process och aktivitetsbeskrivning v.3 Inköp till utbetalning, översiktlig process

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun.

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Kapitel 4, Externfinansierad verksamhet och kundfordringar

Sid 1 (12) verksamhet och kundfordringar 2000-10-03 Bilaga 4.b 27 Ny kostnadskalkyl för 2001. 2001-02-07 Bilaga 4.a 4.3.2 4.7 Bilaga 4.a Bilaga 4.b 4.5.2 Bilaga 4.c 2001-05-18 22 4 20 22 27 12 13 28 12

Sid 1 (12) verksamhet och kundfordringar 2000-10-03 Bilaga 4.b 27 Ny kostnadskalkyl för 2001. 2001-02-07 Bilaga 4.a 4.3.2 4.7 Bilaga 4.a Bilaga 4.b 4.5.2 Bilaga 4.c 2001-05-18 22 4 20 22 27 12 13 28 12

EXFLOW DYNAMICS NAV ELEKTRONISK FAKTURAHANTERING

EXFLOW DYNAMICS NAV ELEKTRONISK FAKTURAHANTERING 2009-05-14 ExFlow är en tilläggsapplikation för Microsoft Dynamics NAV som effektiviserar och rationaliserar hanteringen av leverantörsfakturor och inköp.

EXFLOW DYNAMICS NAV ELEKTRONISK FAKTURAHANTERING 2009-05-14 ExFlow är en tilläggsapplikation för Microsoft Dynamics NAV som effektiviserar och rationaliserar hanteringen av leverantörsfakturor och inköp.

Representationspolicy för Ungdomens nykterhetsförbund

Representationspolicy för Ungdomens nykterhetsförbund Antagen den: 180609 Antagen av: Förbundsstyrelsen Framtagen den: 2018-05-02 Framtagen av: Samuel Somo info@unf.se Representationspolicy Denna policy

Representationspolicy för Ungdomens nykterhetsförbund Antagen den: 180609 Antagen av: Förbundsstyrelsen Framtagen den: 2018-05-02 Framtagen av: Samuel Somo info@unf.se Representationspolicy Denna policy

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter för rapportering av ekonomisk information till statsredovisningen ESV Cirkulär 2002:2 beslutade

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter för rapportering av ekonomisk information till statsredovisningen ESV Cirkulär 2002:2 beslutade

Fakturasupport informerar

Fakturasupport informerar 2018-11-29 Fakturasupport informerar Referenser Använd pennan Blankett nyupplägg leverantör Belopp går att ändra på fakturan Utländska kreditfakturor Kontrollera bankuppgifter

Fakturasupport informerar 2018-11-29 Fakturasupport informerar Referenser Använd pennan Blankett nyupplägg leverantör Belopp går att ändra på fakturan Utländska kreditfakturor Kontrollera bankuppgifter

Sveriges Lantbruksuniversitet Ekonomiavdelningen

Sveriges Lantbruksuniversitet Ekonomiavdelningen 2015-03-30 Ekonomimeddelande 2015:3 Till samtliga institutioner och enheter TDSCHEMA FÖR DELÅRSBOKSLUTET 2015 SLU ska lämna delårsrapport till regeringen.

Sveriges Lantbruksuniversitet Ekonomiavdelningen 2015-03-30 Ekonomimeddelande 2015:3 Till samtliga institutioner och enheter TDSCHEMA FÖR DELÅRSBOKSLUTET 2015 SLU ska lämna delårsrapport till regeringen.

1 Skillnader mellan myndigheternas och företagens

1 Ramavtalsbilaga 14 - Statlig redovisning 1 Skillnader mellan myndigheternas och företagens redovisning Den statliga redovisningen är i grunden inte så olik företagens redovisning. Men det finns några

1 Ramavtalsbilaga 14 - Statlig redovisning 1 Skillnader mellan myndigheternas och företagens redovisning Den statliga redovisningen är i grunden inte så olik företagens redovisning. Men det finns några

Konteringsguide representation Rektorsbeslut 2008-06-01 Uppdaterad 2012-03-07

Momsavdrag och konteringsanvisningar för ett antal händelser. Förmånsbeskattning endast när detta särskilt anmärkes. För utförligare information, se Regler och riktlinjer för representation vid Karolinska

Momsavdrag och konteringsanvisningar för ett antal händelser. Förmånsbeskattning endast när detta särskilt anmärkes. För utförligare information, se Regler och riktlinjer för representation vid Karolinska

Sveriges Lantbruksuniversitet Ekonomiavdelningen

Sveriges Lantbruksuniversitet Ekonomiavdelningen 2014-03-28 Ekonomimeddelande 2014:1 Till samtliga institutioner och enheter TDSCHEMA FÖR DELÅRSBOKSLUTET 2014 För andra året i rad lämnar SLU delårsrapport

Sveriges Lantbruksuniversitet Ekonomiavdelningen 2014-03-28 Ekonomimeddelande 2014:1 Till samtliga institutioner och enheter TDSCHEMA FÖR DELÅRSBOKSLUTET 2014 För andra året i rad lämnar SLU delårsrapport

Kallelse till Kommunstyrelsens arbetsutskott

KOMMUNSTYRELSENS ARBETSUTSKOTT KALLELSE 1 (1) Kallelse till Kommunstyrelsens arbetsutskott Tid Fredag den 27 januari 2017, klockan 09:00 Plats A-salen Ärenden Diarienummer 0 Val av justerare 1 Godkännande

KOMMUNSTYRELSENS ARBETSUTSKOTT KALLELSE 1 (1) Kallelse till Kommunstyrelsens arbetsutskott Tid Fredag den 27 januari 2017, klockan 09:00 Plats A-salen Ärenden Diarienummer 0 Val av justerare 1 Godkännande

Reducerad Kontoplan Bas för Odontologiska fakulteten

Reducerad Kontoplan Bas för Odontologiska fakulteten Kontogrupp Konto Text Sid nr 18 1821 Inventarier årets anskaffning 3 18 1851 Datorer och utrustning årets anskaffning 3 47 4790 Term.glasögon o övriga

Reducerad Kontoplan Bas för Odontologiska fakulteten Kontogrupp Konto Text Sid nr 18 1821 Inventarier årets anskaffning 3 18 1851 Datorer och utrustning årets anskaffning 3 47 4790 Term.glasögon o övriga

HÖGSKOLAN I GÄVLE 2011-06-22 Dnr 2011/1113

HÖGSKOLAN I GÄVLE 2011-06-22 Dnr 2011/1113 REPRESENTATION VID HÖGSKOLAN I GÄVLE 1. Begreppet representation Representation är ett samlingsbegrepp för uppskattning och gästfrihet som Högskolan i Gävle mottar

HÖGSKOLAN I GÄVLE 2011-06-22 Dnr 2011/1113 REPRESENTATION VID HÖGSKOLAN I GÄVLE 1. Begreppet representation Representation är ett samlingsbegrepp för uppskattning och gästfrihet som Högskolan i Gävle mottar

Tidplan och checklista för bokslutet 30 juni 2015

Tidplan och checklista för bokslutet 30 juni 2015 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. To 28 maj Nätverksträff/Bokslutsinformation

Tidplan och checklista för bokslutet 30 juni 2015 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. To 28 maj Nätverksträff/Bokslutsinformation

Anvisningar, tidplan och ansvar för arbete med årsbokslutet 2014-12-31

Anvisningar, tidplan och ansvar för arbete med årsbokslutet 2014-12-31 * Med fakultet avses här även övriga enheter Datum Arbetsmoment Ansvar November/ december Bokslutsanvisningar skickas ut från ekonomiavdelningen.

Anvisningar, tidplan och ansvar för arbete med årsbokslutet 2014-12-31 * Med fakultet avses här även övriga enheter Datum Arbetsmoment Ansvar November/ december Bokslutsanvisningar skickas ut från ekonomiavdelningen.

Revisionsrapport. Årsredovisning för Linköpings universitet 2005. 1. Sammanfattning. Linköpings universitet. Datum Dnr 2006-04-18 32-2005-0630

Revisionsrapport Linköpings universitet 581 83 LINKÖPING Datum Dnr 2006-04-18 32-2005-0630 Årsredovisning för Linköpings universitet 2005 Riksrevisionen har granskat Linköpings universitets (LiU:s) årsredovisning,

Revisionsrapport Linköpings universitet 581 83 LINKÖPING Datum Dnr 2006-04-18 32-2005-0630 Årsredovisning för Linköpings universitet 2005 Riksrevisionen har granskat Linköpings universitets (LiU:s) årsredovisning,

Välkomna till utbildning i internfakturor och omföringar!

EKONOMIENHETEN Välkomna till utbildning i internfakturor och omföringar! Inställningar i Agresso Redovisningsplan: ansvar, verksamhet, motpart och finansiär mm Söka begreppsvärden Omföringar, reversering

EKONOMIENHETEN Välkomna till utbildning i internfakturor och omföringar! Inställningar i Agresso Redovisningsplan: ansvar, verksamhet, motpart och finansiär mm Söka begreppsvärden Omföringar, reversering

Frukostmöten Mars Välkomna

Frukostmöten Mars 2017 Välkomna Presentation av nya medarbetare Agenda Bokslut och ÅR 2016 Projekt och förbättringsarbeten 2017 Nya formulär samt genomgång bifogad kalkylmall Bensträckare BaBy E-handel

Frukostmöten Mars 2017 Välkomna Presentation av nya medarbetare Agenda Bokslut och ÅR 2016 Projekt och förbättringsarbeten 2017 Nya formulär samt genomgång bifogad kalkylmall Bensträckare BaBy E-handel

Skatter och bokföring Starta Eget-Kurs Innovationskontoret SU 27 maj 2014

Skatter och bokföring Starta Eget-Kurs Innovationskontoret SU 27 maj 2014 Om Kyllenius Kyllenius ger er Effektiv ekonomi Kyllenius hanterar allt som rör företags ekonomi. Vi hjälper våra kunder med allt

Skatter och bokföring Starta Eget-Kurs Innovationskontoret SU 27 maj 2014 Om Kyllenius Kyllenius ger er Effektiv ekonomi Kyllenius hanterar allt som rör företags ekonomi. Vi hjälper våra kunder med allt

Frukostmöten Maj 2017 Välkomna

Frukostmöten Maj 2017 Välkomna Presentation av nya medarbetare och läget i redovisningsenheten Konteringsguiden Samfinansieringsprojekt Ekonomispelet Agenda Formulär och annan digitalisering Bensträckare

Frukostmöten Maj 2017 Välkomna Presentation av nya medarbetare och läget i redovisningsenheten Konteringsguiden Samfinansieringsprojekt Ekonomispelet Agenda Formulär och annan digitalisering Bensträckare

Tidplan och checklista för bokslutet 30 juni 2017

Tidplan och checklista för bokslutet 30 juni 2017 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. On 31 maj Bokslutsinformation

Tidplan och checklista för bokslutet 30 juni 2017 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. On 31 maj Bokslutsinformation

Sveriges Lantbruksuniversitet Ekonomiavdelningen

Sveriges Lantbruksuniversitet Ekonomiavdelningen 2016-04-18 Ekonomimeddelande 2016:4 Till samtliga institutioner och enheter TDSCHEMA FÖR DELÅRSBOKSLUTET 2016 SLU ska lämna delårsrapport till regeringen.

Sveriges Lantbruksuniversitet Ekonomiavdelningen 2016-04-18 Ekonomimeddelande 2016:4 Till samtliga institutioner och enheter TDSCHEMA FÖR DELÅRSBOKSLUTET 2016 SLU ska lämna delårsrapport till regeringen.

Tidplan och checklista för bokslutet 30 juni 2018

Tidplan och checklista för bokslutet 30 juni 2018 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. On 30 maj Nätverksträff/bokslutsinformation

Tidplan och checklista för bokslutet 30 juni 2018 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. On 30 maj Nätverksträff/bokslutsinformation

Välkommen. Ekonomienhetens information. 25 och 27 nov 2014. Annica Eriksson och Elenor Qvarnström

Välkommen Ekonomienhetens information 25 och 27 nov 2014 Annica Eriksson och Elenor Qvarnström Innehåll Riksrevisionen Representation/konferens Bokslutsinfo Referenskoder lev-, kundfakturor Riksrevisionens

Välkommen Ekonomienhetens information 25 och 27 nov 2014 Annica Eriksson och Elenor Qvarnström Innehåll Riksrevisionen Representation/konferens Bokslutsinfo Referenskoder lev-, kundfakturor Riksrevisionens

Uppdrag eller bidrag?

Sveriges universitets- och högskoleförbund The Association of Swedish Higher Education Uppdrag eller bidrag? Conny Kjell Stockholms universitet Pia Grankvist Stockholms konstnärliga högskola Bidrag eller

Sveriges universitets- och högskoleförbund The Association of Swedish Higher Education Uppdrag eller bidrag? Conny Kjell Stockholms universitet Pia Grankvist Stockholms konstnärliga högskola Bidrag eller

Ekonomihandbok. Dokumentjustering Upprättare av utgåva nr. 1: Cecilia Bruhn/CECBRU

Utgåva nr: 1 Sida nr: 1(5) 1 INLEDNING KUNDFORDRINGAR... 2 2 BETALNINGSBEVAKNING... 2 2.1 PÅMINNELSER... 2 2.2 INKASSO... 2 2.3 DRÖJSMÅLSRÄNTA... 3 3 VÄRDERING AV KUNDFORDRINGAR... 3 3.1 OSÄKRA FORDRINGAR...

Utgåva nr: 1 Sida nr: 1(5) 1 INLEDNING KUNDFORDRINGAR... 2 2 BETALNINGSBEVAKNING... 2 2.1 PÅMINNELSER... 2 2.2 INKASSO... 2 2.3 DRÖJSMÅLSRÄNTA... 3 3 VÄRDERING AV KUNDFORDRINGAR... 3 3.1 OSÄKRA FORDRINGAR...

Konteringsguide representation Rektorsbeslut Uppdaterad

Momsavdrag och konteringsanvisningar för ett antal händelser. Förmånsbeskattning endast när detta särskilt anmärkes. För utförligare information, se Regler och riktlinjer för representation vid Karolinska

Momsavdrag och konteringsanvisningar för ett antal händelser. Förmånsbeskattning endast när detta särskilt anmärkes. För utförligare information, se Regler och riktlinjer för representation vid Karolinska

AGDA Webb Enskild användare registrera reseräkning 1 AGDA WEBB. Manual

AGDA Webb Enskild användare registrera reseräkning 1 AGDA WEBB Manual Registrera reseräkning...2 Kostavdrag...5 Utlägg...6 Representation...7 Utskrift...8 1 AGDA Webb Enskild användare registrera reseräkning

AGDA Webb Enskild användare registrera reseräkning 1 AGDA WEBB Manual Registrera reseräkning...2 Kostavdrag...5 Utlägg...6 Representation...7 Utskrift...8 1 AGDA Webb Enskild användare registrera reseräkning

Anvisningar, tidplan och ansvar för arbete med årsbokslutet

Tidplan årsbokslut 2018-12-31 utg. I Datum: 2018-11-22 Handläggare: / Söder Anvisningar, tidplan och ansvar för arbete med årsbokslutet 2018-12-31 * Med fakultet avses här även övriga enheter Datum Arbetsmoment

Tidplan årsbokslut 2018-12-31 utg. I Datum: 2018-11-22 Handläggare: / Söder Anvisningar, tidplan och ansvar för arbete med årsbokslutet 2018-12-31 * Med fakultet avses här även övriga enheter Datum Arbetsmoment

Lathund Registrering av försäljningsorder AGRESSO Logistik

Välj: AGRESSO Logistik Order/Fakturering Försäljningsorder Registrering/underhåll av försäljningsorder Välj ordernummerserie: Order/fakturering 9000* (Dubbelklicka). Inställning av fönsteralternativ (Behöver

Välj: AGRESSO Logistik Order/Fakturering Försäljningsorder Registrering/underhåll av försäljningsorder Välj ordernummerserie: Order/fakturering 9000* (Dubbelklicka). Inställning av fönsteralternativ (Behöver

Lathund för kontering av kostnader avseende representation, kurser/konferens, arbetsmöten samt gåvor/uppvaktning

Lathund för kontering av kostnader avseende representation, kurser/konferens, arbetsmöten samt gåvor/uppvaktning Den förändring som sker from 1 april 2013 innebär att det kan räcka med kommentarer i MIUNs

Lathund för kontering av kostnader avseende representation, kurser/konferens, arbetsmöten samt gåvor/uppvaktning Den förändring som sker from 1 april 2013 innebär att det kan räcka med kommentarer i MIUNs

Tertial , anvisningar och kontrollpunkter

2018-04-18 1(12) Tertial 1 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-04-18 1(12) Tertial 1 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

Bilaga 2 Översiktstabell till riktlinje för representation

Sid 1 (5) 1 Extern Måltid externa gäster. Faktura eller restaurangnota, 2 Extern 3 Extern 4 Intern Kringkostnader vid extern såsom teaterbiljetter. Faktura samt namn på deltagare. Syfte och datum ska anges.

Sid 1 (5) 1 Extern Måltid externa gäster. Faktura eller restaurangnota, 2 Extern 3 Extern 4 Intern Kringkostnader vid extern såsom teaterbiljetter. Faktura samt namn på deltagare. Syfte och datum ska anges.

Taurus Ekonomiutbildning

Inledning Material in/ Leverantörsfakturering Löpande gör vi beställningar av varor och tjänster hos våra leverantörer. Vi tar emot varan eller får tjänsten utförd och erhåller i samband med detta en leverantörsfaktura.

Inledning Material in/ Leverantörsfakturering Löpande gör vi beställningar av varor och tjänster hos våra leverantörer. Vi tar emot varan eller får tjänsten utförd och erhåller i samband med detta en leverantörsfaktura.