Kundfakturering 13 MARS 2014

|

|

|

- Linda Jakobsson

- för 10 år sedan

- Visningar:

Transkript

1 Kundfakturering 13 MARS 2014

2 Syfte med utbildningen - Syftet med kursen är att ge en orientering i kundfaktureringsprocessen, vilka rutiner som ingår samt hur de hänger ihop med kringliggande arbetsuppgifter. - Kursen avser även att ge grundläggande kunskaper om de regelverk som är kopplade till rutinerna. - Kursen skall ge deltagaren de teoretiska kunskaper som krävs för att kunna gå kursen i Orfi-kundfakturering.

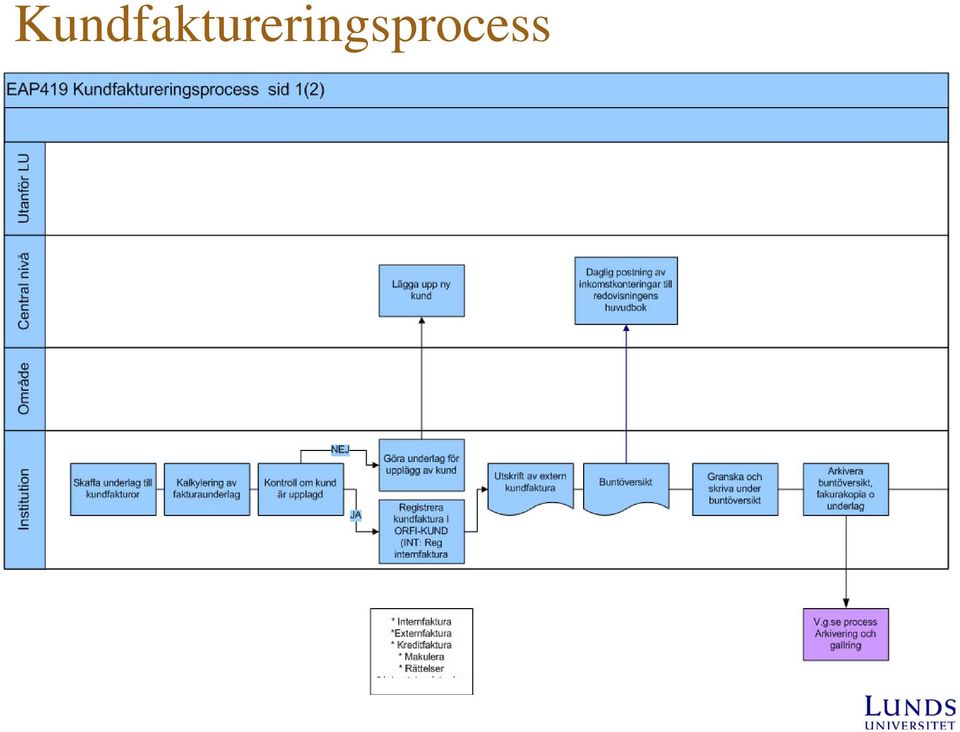

3 Kundfaktureringsprocess

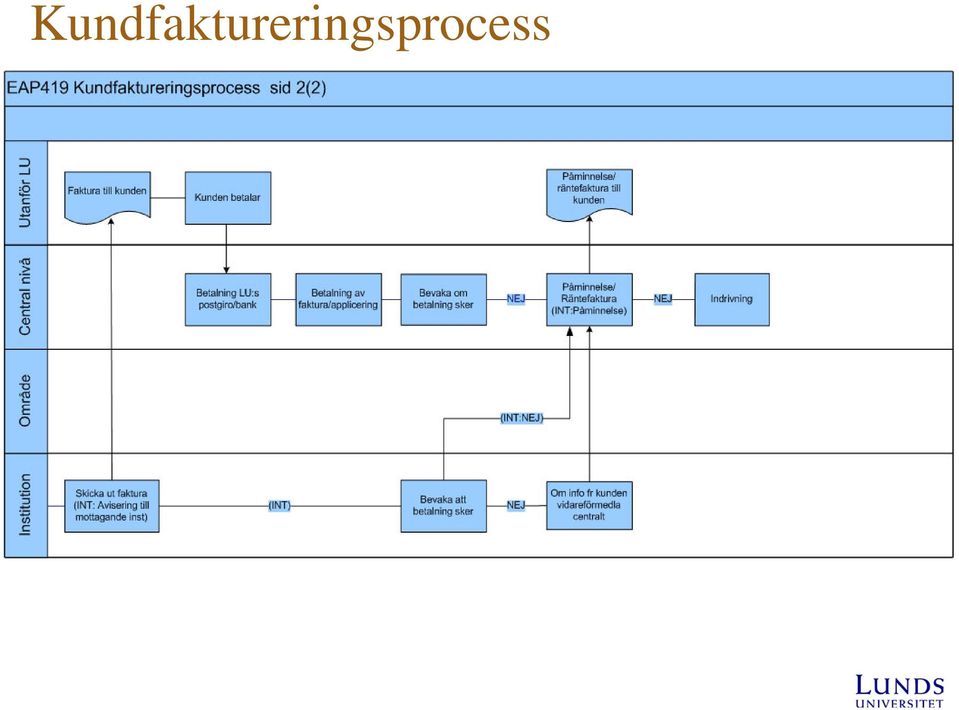

4 Kundfaktureringsprocess

5 Kundupplägg Underlag till kundfaktura lämnas till inst sekr Finns Kunden I Orfi? Ja Registrera kundfaktura Nej Fyll i särskild blankett för kundupplägg och skicka till sektion Ekonomi

6 Kundregistret Finns Kunden I Orfi? Kundregistret är baserat på organisationsnummer/personnummer och VAT-nummer. Organisationsnummer/personnummer ska finnas för samtliga svenska kunder VAT-nummer för samtliga EU-kunder Eftersom de svenska kunderna läggs upp med organisationsnummer blir t.ex. alla landstingsdrivna sjukhus upplagda under respektive landsting. Detsamma gäller kommunala verksamheter som läggs upp under respektive kommun.

7 Kundregistret Skanning- och E-fakturakunder Många företag och organisationer har infört central fakturahantering av leverantörsfakturor. Alla fakturor ska då skickas till samma adress oberoende av vem som har stått för inköpet. På Ekonomiportalen finns brev i inskannad form där det framgår vilka uppgifter som skall finnas med på fakturan. Fr o m 1 juli 2008 skall all fakturering mellan statliga myndigheter ske elektroniskt. På Ekonomiportalen finns ett sammanställt dokument som heter E-fakturakunder med myndigheternas namn samt vilka uppgifter som skall anges i fältet Er referens.

8 Kundregistret Fyll i särskild blankett för kundupplägg och skicka till sektion Ekonomi På Ekonomiportalen finns det blanketter för uppläggning av både svenska och utländska kunder. Det är viktigt att blanketten fylls i tydligt och att all information finns angiven för att uppläggningen ska ske så snabbt som möjligt. Det går även bra att skicka samma uppgifter i ett e-post till kundupplagg@eken.lu.se. Saknas någon information skickas kundupplägget i retur till institutionen för komplettering

9 Kundregistret Följande uppgifter är obligatoriska och skall alltid fyllas i på blanketten Kryssa i rutan för privatperson, företag, statlig myndighet, kommun/landsting, stiftelse/övrig organisation eller statligt bolag Namn på organisation/företag/privatperson Avdelning/sektion/institution Organisationsnummer/personnummer Postadress Postnummer och ort Uppgiftslämnarens namn, institution, datum Telefonnummer, e-postadress samt hämtställe Kundfordringskonto, koncernkod, finansiärkod och rapportkod ifylles av sektionen Ekonomi

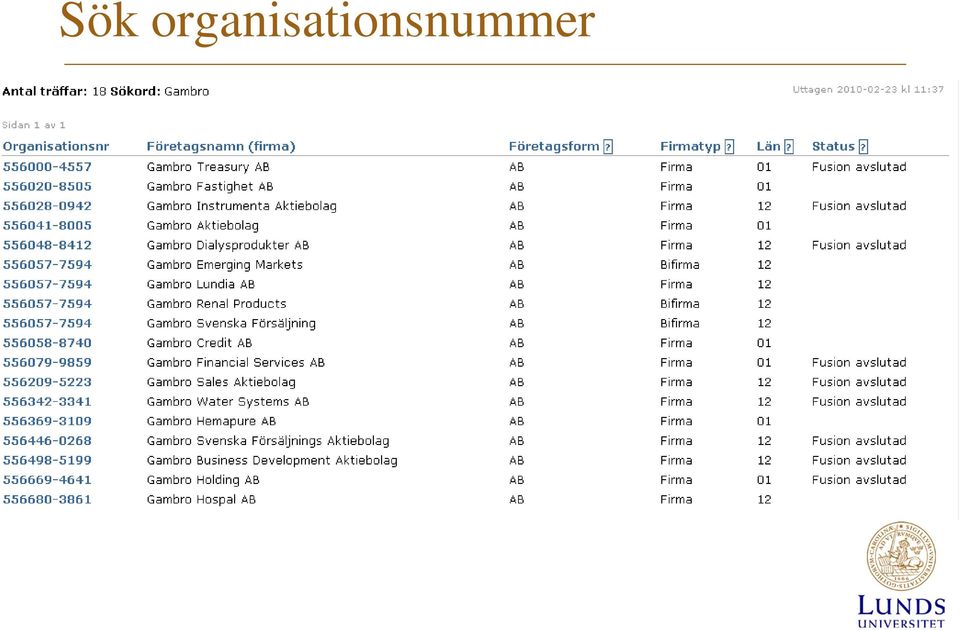

10 Kundregistret Klicka här och välja Näringslivsregistret

11 Sök organisationsnummer Skriv in företagets namn (det går även bra att söka på organisationsnummer) Välj bolagsform Klicka på Sök

Välj")

12 Sök organisationsnummer

13 Kundupplägg utländska kunder Följande uppgifter är obligatoriska och skall alltid fyllas i på blanketten Kryssa i rutan för privatperson, företag Eller utländsk myndighet/organisation Namn på organisation/företag/privatperson Avdelning/sektion/institution Organisationsnummer/personnummer Ange VAT-nummer på kund från EU-land Postadress Postnummer, ort och land Uppgiftslämnarens namn, institution, datum, Telefonnummer, e-postadress samt hämtställe Kundfordringskonto, koncernkod, finansiärkod samt rapportkod ifylles av sektionen Ekonomi

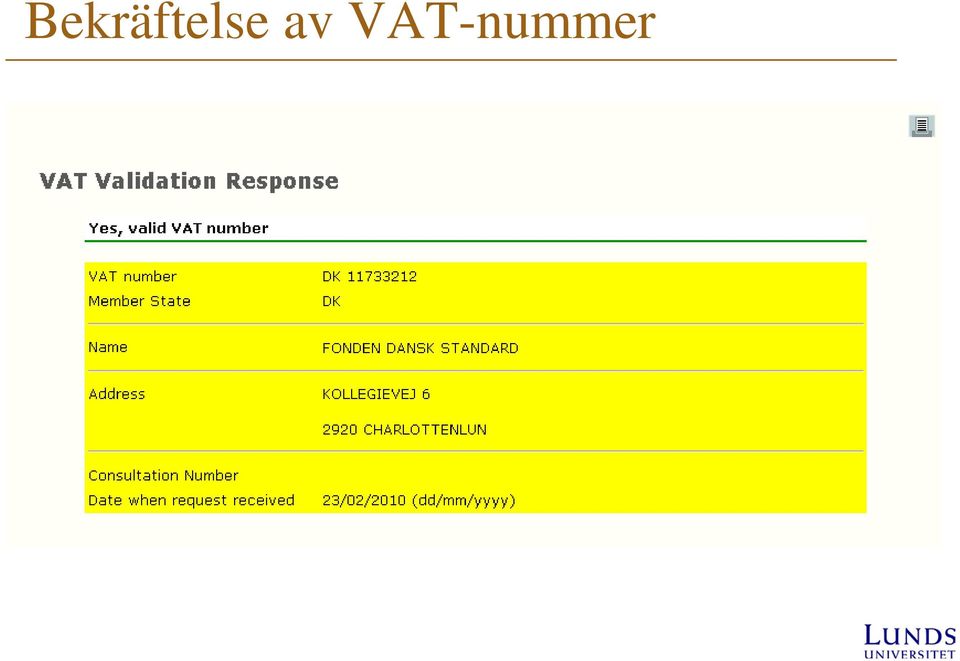

14 Kontroll av VAT-nummer Du kan kontrollera att VAT-numret för EU-kunder är giltigt på följande länk:

15 Bekräftelse av VAT-nummer

16 Bidrag - Uppdrag Bidrag Ges villkorslöst ev. till särskilt ändamål Resultat tillfaller INTE bidragsgivaren Kontrakt reglerar bidraget Medel rekvireras eller betalas med automatik efter underskrift av kontrakt Full kostnadstäckning gäller (vid medfinansiering krävs parallell förbrukning)* Ex på stora finansiärer: Statliga råd och stiftelser Uppdrag/avgift Ges med krav på motprestation dvs. resultatet tillfaller kunden med äganderätt Avtal reglerar uppdraget Medel faktureras Full kostnadstäckning ska tas ut från finansiären* Konteras i kontoklass 33, vgren 5X Vanliga momsregler för utgående moms på försäljningsintäkter Ex på stora finansiärer: Privata företag *Full kostnadstäckning enligt nya redovisningsmodellen:

17 Kontrakt/avtal Avtal Ingångna skriftliga avtal är allmän handling som ska diarieföras i ekontrakt på LU:s hemsida, via anställd/administrera via webben/administrativa system, Avtalen ska arkiveras på respektive institution. Alla uppdragsavtal ska samrådas med sektionen Ledningsstöd/Juridik. Syftet är att säkerställa att universitetets ansvar, rättigheter och skyldigheter återspeglas i avtalet. Avtal undertecknas enligt delegationsordningen. Det är viktigt att det framgår om det är fråga om bidrags- eller uppdrags/avgiftsfinansierad verksamhet. Avtal ställer ofta krav på motprestation och har en bestämd innehållsriktning.

18 Kontrakt/avtal Arkivering av kontrakt och avtal Kontrakt och avtal ska arkiveras på institutionen. Det är viktigt att samla kontrakt och avtal på ett sådant sätt att man lätt kan ta fram dem som underlag vid t ex bokslutsarbete.

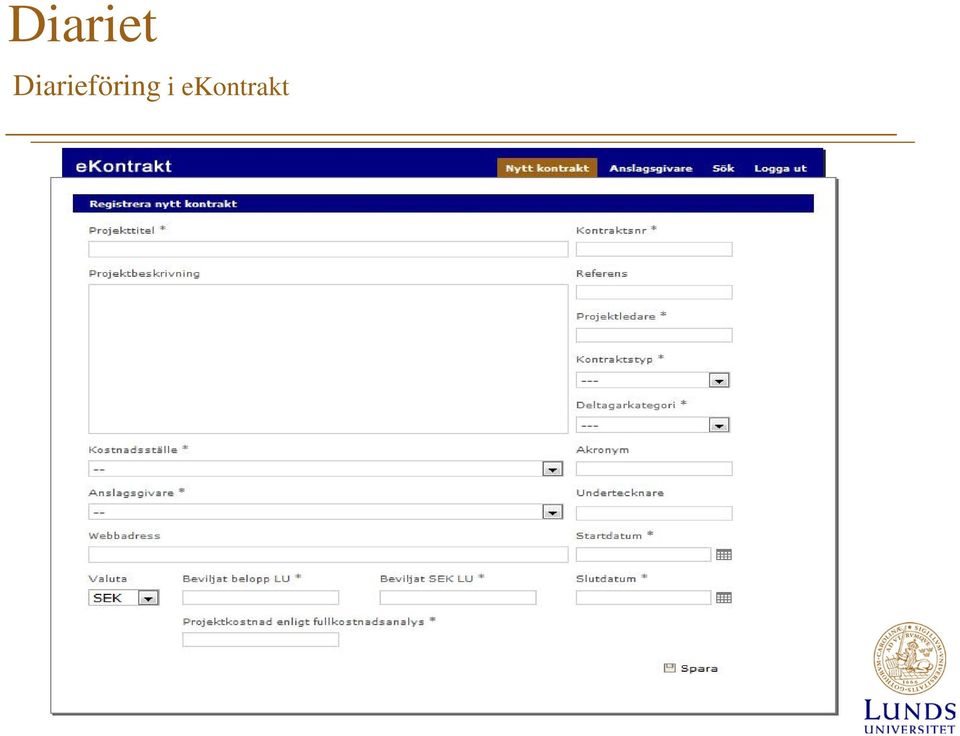

19 Diariet Diarieföring i ekontrakt Registrering av nya avtal ska göras i ekontrakt så snart man har avtalet.

20 Diariet Diarieföring i ekontrakt

21 Diariet Diarieföring i ekontrakt

22 Kontrakt/avtal Beslut om projekt Ansökan bifalles Kontrakt /Avtal kommer och skrivs under Typ Firmatecknare Bidragskontrakt Uppdragsforskningsavtal Ansökan Prefekt el motsv Kontrakt/avtal Prefekt el motsv < 8 mnkr < 800 tkr Dekan 800 tkr 4 mnkr LU:s rektor > 8 mnkr > 4 mnkr genheter_vid_lu.pdf

23 Avgiftsbelagd verksamhet Avgiftsförordningen Enligt Avgiftsförordningen får universitetet bedriva avgiftsbelagd verksamhet som t ex: Verksamhet särskilt beslutad av regeringen t ex uppdragsutbildning (SFS 2002:760) och uppdragsforskning (angivna i regleringsbrev) Tillfällig försäljning av varor och tjänster samt kopior av allmänna handlingar förenligt med myndighetens uppgift av tillfällig natur av mindre omfattning (mindre än 5% av verksamhetens kostnader för LU totalt under två år)

24 Avgiftsbelagd verksamhet Intäkter enligt 4 Avgiftsförordningen - kontogrupp 31 Kontona får bara användas på v-gren och 91 (ej uppdrag) Tidskrifter och andra publikationer Informations- och kursmaterial Konferenser och kurser Rådgivning och liknande service Lokaler (from 2009 undantaget från tillfällig natur/mindre omfattning) Uthyrning utrustning Offentlig inköps- och resurssamordning (Region Skåne) Automatisk databehandling i annan form än utskrift Upplysningar per telefon under vissa omständigheter

25 Avgiftsbelagd verksamhet 15-inkomster kontogrupp 32 Kopior av allmänna handlingar på papper eller ur dataregister ska redovisas på den verksamhetsgren där kostnaden för framtagandet av informationen uppstått/bokförts. Storleken på avgifterna är reglerade i Avgiftsförordningen. Inkomsten bokförs på konto

26 Avgiftsbelagd verksamhet Uppdrag enligt regleringsbrev - kontogrupp 33 Beställd utbildning v-gren 58 Uppdragsutbildning v-gren 54 Uppdragsforskning v-gren 55 eller 56 Upplåtande av bostadslägenheter ej uppdragsverksamhet (berör bara ett fåtal) Biljett- och programintäkter (endast konstnärliga området) Inträde till museum

27 Avgiftsbelagd verksamhet Intäkter av andra ersättningar - kontogrupp Intäkter av sponsring Försäljning av material Förkomna böcker, förseningsavgifter bibliotek Försäkringsersättningar

28 Konto Vid externfakturering används konton i följande kontogrupper: 31 Intäkter enligt 4 Avgiftsförordningen 32 Offentligrättsliga avgifter (t ex högskoleprovet och kopior på allmänna handlingar) 33 Uppdrag enligt regleringsbrev 34 Intäkter av andra ersättningar Vid vidarefakturering av externa kostnader används konto vid utomstatlig mottagare och konto vid inomstatlig mottagare.

29 Verksamhetsgren Kopior av allmänna handlingar på papper eller ur dataregister: Redovisas på den verksamhetsgren där kostnaden för framtagandet av informationen uppstått/bokförts, t ex 11 Grundutbildning eller 91 Gemensamma kostnader. Storleken på avgifterna är reglerade i Avgiftsförordningen. Verksamhet av tillfällig natur eller mindre omfattning: Redovisning ska ske på den verksamhetsgren där motsvarande kostnader har uppstått och är bokförda, t ex: Försäljning av kompendier inom grundutbildningen: Verksamhetsgren 11 Grundutbildning statsbudgetmedel En forskningskonferens: Verksamhetsgren 21 Forskning statsbudgetmedel eller 35 Forskning bidrag Mindre konsultuppdrag: På den verksamhetsgren där personens lön är bokförd. Inkomsten bokförs i kkl 31. Verksamhet som bedrivs regelbundet eller i större omfattning och enligt avtal med full kostnadstäckning: Överväg om det är uppdragsverksamhet, i normalfallet bör det vara fråga om verksamhetsgren 55 Uppdragsforskning. Inkomsten bokförs i kkl 33.

30 Koncernkod Fem positioner Talar om vem LU får betalningar från Nödvändig för att LU skall klara av externa redovisningskrav inom staten t ex motpartsavstämningar Anges med automatik vid fakturahantering eftersom varje kund läggs upp med rätt koncernkod Koderna för externa transaktioner ligger i intervallet Koncernkod används också till att eliminera interna transaktioner mellan och inom organisatoriska enheter inom universitetet Koderna för interna transaktioner ligger i intervallet Vid rättningar i huvudboken anges koncernkoden inte med automatik

31 Finansiärkod Fyra positioner Talar om hur universitetet är finansierat. Koden sätts efter vem som ursprungligen finansierat intäkten, även om pengarna betalas till LU via någon annan. Finansiärkoden ska alltid vara med i kodsträngen vid bokföring av inkomster i kontoklass 3 och 7. Uppgifter om hur universitetet är finansierat ingår bl a som en del i årsredovisningen och rapporteras månatligen till riksredovisningen och används också i den interna uppföljningen.

32 Moms Du omsätter (säljer eller tar ut) varor eller tjänster omsättningen av varorna eller tjänsterna är momspliktig omsättningen görs i en yrkesmässig verksamhet omsättningen sker inom landet. Gäller även offentliga myndigheter, förutom vid myndighetsutövning.

33 Moms 6 % gäller för: nyhetstidningar, entréavgifter till museer momspliktig biblioteks- och museiverksamhet upplåtelse eller överlåtelse av rättigheter till litterära verk momspliktiga tjänster inom idrottsområdet böcker och tidskrifter försäljning av examensarbete/avhandling personbefordran 12 % gäller för: livsmedel rumsuthyrning i hotellrörelse 25 % gäller för: andra varor och tjänster än de som anges för 6 och 12 %

34 Moms Huvudregel: Omsättning av varor och tjänster är momspliktiga såvida de inte undantagits från skatteplikt enligt 3:e kapitlet i momslagen.

35 Moms Undantag, 3 kap ML De särskilda undantagen nedan är bara ett urval. En mer fullständig förteckning och redogörelse finns i Skatteverkets momsbroschyr. sjukvård, tandvård och social omsorg utbildning inom grundskola, gymnasieskola, högskola och universitet bank- och finansieringstjänster flygbensin och flygfotogen modersmjölk, blod eller organ från människor försäkringstjänster artistarvoden studieförbundens studiecirklar läkemedel som lämnas ut mot recept eller säljs till sjukhus skepp för yrkesmässig sjöfart framställning av medlemsblad, personaltidningar och liknande. lotteri, vadhållning och andra former av spel köp och hyra av fastigheter

36 Fastigheter Momsfritt: Omsättning Överlåtelse Uthyrning av lokaler Moms (exempel): Hotell och dyl. Parkering (men inte till anställda) ML 3 kap 2-3 Kultur Bibliotek, Arkiv, Museum Momsfritt: Lån av böcker, tidningar, m.m. Kopior av böcker Avgifter av olika slag Förvaring av arkivhandlingar Uppgifter ur arkivhandlingar Entréavgifter Program och kataloger (egna) Moms (exempel): Kopieringskort Program och kataloger (andras) Böcker Äkthetsintyg m.m. ML 3 kap 11 Utbildning Momsfritt: Anordnat av det allmänna Berättigat till studiemedel Varor och tjänster som ett led Underleverantör Moms (exempel): Kopieringskort Läroböcker, skrivmaterial Uppdragsutbildning Uthyrning av personal till annan utbildningsanordnare ML 3 kap 8 Huvudregel: Omsättning av varor och tjänster är momspliktiga såvida de inte undantagits från skatteplikt enligt 3:e kapitlet i momslagen. Massmedieområde t Momsfritt: Periodiska medlemsblad och personaltidningar Hela kedjan från framställare till utgivare Moms (exempel): Vid försäljning till andra ML 3 kap Fler: Se Skatteverkets momsbroschyr! Sjukvård m.m. Momsfritt: Analyser som ett led i sjukvården ML 3 kap 4-7 EU:s institutioner och internationella organisationer Momsfritt: Om representanten kan uppvisa intyg från landet för sätet eller stationeringen Moms (exempel): ML 3 kap 30a Handel med utlandet

37 Moms Försäljning enligt avgiftsförordningen Avgifter för varor och tjänster som tas ut med stöd av lag, förordning eller regeringsbeslut (3 avgiftsförordningen) Tillhandahållande av varor och tjänster i verksamhet av tillfällig natur eller mindre omfattning (4 avgiftsförordningen) Ansökningsavgifter (9 avgiftsförordningen) Kopia eller avskrift av allmän handling, bevis eller registerutdrag m m (15 avgiftsförordningen Moms? Oftast ingen moms Ofta moms, ML Ingen moms (vid myndighetsutövning, t ex högskoleprovet) Ingen moms (myndighetsutövning)

38 Moms Omvänd skattskyldighet Köparen inte säljaren är skattskyldig. Används vid EU-handel och vid byggtjänster. LU som säljare: Skickar momsfri faktura till kunden, med momsbefrielseorsak. Kunden redovisar momsen i sitt land.

39 Moms Omvänd skattskyldighet Vanlig försäljning Lokala skattemyndigheten Vem redovisar moms? Omvänd skattskyldighet Lokala skattemyndigheten Utgående moms Ingående moms X Utgående moms Ingående moms Säljare Köpare Säljare Köpare

40 Moms Omvänd skattskyldighet Byggtjänster Vid byggtjänster gäller omvänd beskattning: Säljaren redovisar ingen moms i fakturan utan anger köparens momsregistreringsnummer samt upplysningar om att omvänd skattskyldighet tillämpas. Köparen beräknar och redovisar in den utgående momsen till Skatteverket. Har i de flesta fall även rätt till kompensation för ingående moms med samma belopp.

41 Försäljning av varor

42 Moms Försäljning av varor Utan moms till kund i annat EU-land om: 1. Köparen har VAT-nummer i annat EU-land. 2. Varan skickas mellan två EU-länder. Momsbefrielseorsak: Reverse charge, intra-community supply of goods Kunden är inte momsregistrerad i ett annat EU-land än Sverige = Moms måste läggas på fakturan. Kontrollera VAT-nummer: EU:s momsområde: /eusmomsomrade.4.18e1b10334ebe8bc html

43 Moms Försäljning av varor Försäljning av en vara till ett land utanför EU, t ex USA eller Norge = Momsfritt Men varan måste transporteras direkt till tredje land. Gäller alla kunder, t ex företag, organisationer och privatpersoner. Momsbefrielseorsak: Export, outside-community supply of goods

44 Moms Försäljning av tjänster, inom Sverige Det är svensk moms på tjänster som omsätts inom landet. 25% moms läggs på vid försäljning till svenska företag och privatpersoner (men inte statliga myndigheter).

45 Moms Försäljning av tjänster, till utlandet Var har tjänsten blivit omsatt? Moms läggs på och redovisas i det land där tjänsten anses omsatt. Är tjänsten omsatt i Sverige ställer LU ut faktura med svensk moms och sektionen Ekonomi redovisar detta till Skatteverket. Är tjänsten omsatt utomlands ställer LU ut faktura utan svensk moms. (Kunden lägger på utgående moms och redovisar till sin skattemyndighet i sitt land istället.) Fr o m 1 januari 2010 gäller två huvudregler beroende på om kunden är beskattningsbar person eller inte, men det finns flera undantag som först måste uteslutas.

46 Moms Försäljning av tjänster, till utlandet Frågeställningen vid försäljning av tjänst till annat land är följande: 1. Vem är min köpare? Beskattningsbar person eller inte? 2. Vilken typ av tjänst? 3. Gäller undantag eller huvudregel? 4. Omsatt var?

47 Moms Försäljning av tjänster, till utlandet 1. Vem är min köpare? Beskattningsbar person eller inte? Beskattningsbar person = alla som bedriver ekonomisk verksamhet oavsett skattskyldighet till moms. För EU-kunder: VAT-numret Från tredje land: momsregistreringsnumret eller annan handling EU-organ och internationella organisationer: intyg om befrielse från moms Kontrollera VAT-nummer: Etableringsorten är avgörande för om köparen räknas som EU-kund eller inte. I första hand: företagets säte. Fast etableringsställe i ett annat land, t.ex. en filial.

48 Moms Försäljning av tjänster, till utlandet Huvudregler för tjänster fr o m 1 jan 2010 Tjänst till beskattningsbar person Omsatt där köparen är etablerad Tjänst till icke beskattningsbar person Omsatt där säljaren är etablerad Obs! Gäller endast om undantag inte är aktuellt!

49 Moms Försäljning av tjänster, till utlandet Köparens status som beskattningsbar person är avgörande för vilka undantag som finns från huvudregeln. 2. Vilken typ av tjänst? 3. Gäller undantag eller huvudregel? 4. Omsatt var?

50

51 Moms Försäljning av tjänster, till utlandet Exempel på tjänster enligt huvudregeln Tjänster till beskattningsbar person: Reparation på lös egendom Uppdragsforskning och - utbildning Varutransporttjänster Diverse intellektuella tjänster Personliga tjänster, veterinäroch lagringstjänster Långtidsuthyrning av transportmedel m.m. Omsatt där köparen är etablerad = ingen moms Tjänster till icke-beskattningsbar person: Personliga tjänster, veterinärtjänster, lagringstjänster Långtidsuthyrning av transportmedel Diverse intellektuella tjänster inom EU Elektroniska tjänster inom EU m.m. Omsatt där säljaren är etablerad = 25 % moms

52 Moms Konferenser och andra evenemang Kategoriseras som: Undantag - Kulturella, pedagogiska, idrotts, vetenskapliga och liknande tjänster Om de här aktiviteterna äger rum i Sverige blir det alltid svensk moms på tillträdet. Konferens som hålls i Sverige: Samtliga utländska konferensdeltagare, oavsett om de är beskattningsbar personer eller inte, ska betala moms på konferensavgiften. Samtliga svenska deltagare, förutom statliga myndigheter, betalar moms. Med konferenstjänst menas: Tillhandahållande av konferensarrangemang och tjänster avseende deltagande i konferenser, kongresser m.m. Det är sammansatta tjänster som innefattar flera underliggande tillhandahållanden såsom lokal, information, diverse kontorstjänster, servering m.m.

53 Moms Uppdrag eller konsulttjänst? Uppdragsforskning = kulturell, vetenskaplig tjänst (huvudregeln, undantag). Ledord: ny kunskap, allmän forskning, inget specifikt projekt, slutsatser, forskningsresultat Konsulttjänst = intellektuell tjänst (huvudregeln). Ledord: ingen ny kunskap, specifikt projekt ML, 5 kap ML, 5 kap 11 Ingen moms om köparen är en beskattningsbar person. Moms om köparen är en icke beskattningsbar person och tjänsten utförs i Sverige Ingen moms om köparen är en icke beskattningsbar person och tjänsten utförs utomlands Ingen moms om köparen är en beskattningsbar person inom EU. Moms om köparen är en icke beskattningsbar person inom EU. Ingen moms om köparen kommer från tredje land.

54 Moms Reparation, service m.m. En annan specialreglerad tjänst är arbete på vara som är lös egendom. Med arbete på vara menas t ex: Reparation, service och underhåll Bearbetning, förändring och målning Förädling och restauration Smältning och gjutning Kontroll och analys Värdering Om jag uttalar mig om resultatet är det en konsulttjänst istället. Momsfritt till: Beskattningsbar person inom EU (enligt huvudregeln). Beskattningsbar person utanför EU (enligt huvudregeln). Icke beskattningsbar person utanför EU - om varan transporteras ut ur EU (enligt undantag). Moms till: Icke beskattningsbar person utanför EU - om varan inte transporteras ut ur EU (enligt undantag). Icke beskattningsbar person inom EU - om arbetet sker i Sverige (enligt undantag).

55 Moms Diverse intellektuella tjänster ML Ibland kallas de här tjänsterna även för intellektuella tjänster och de är t ex: Överlåtelse eller upplåtelse av upphovsrätter m.m. Reklam och annonsering Konsult-, jurist-, revisors-, översättnings-, informationstjänster m.m. Elektroniska tjänster (t ex programvara, webbplatser, databasåtkomst) ADB och utarbetande av system och program m.m. Bank- och finansieringstjänster Uthyrning av arbetskraft Uthyrning av varor som lös egendom (ej transportmedel) Momsfritt till: Beskattningsbar person i annat land (huvudregeln) Icke beskattningsbar utanför EU (undantag) Moms till: Icke beskattningsbar person inom EU (huvudregeln)

56 Moms Rapportkoder Används för att uppfylla uppgiftsskyldigheten i skattedeklarationen. Rapportkoden är obligatorisk varje gång man bokför en försäljningsintäkt i kontoklass 3, d v s på kontona Det finns också rapportkoder som börjar på 7. Dessa används endast vid stipendieutbetalningar

57 Moms Rapportkoder Omsatt inom Sverige 10 Momspliktig inrikes 11 Momsfri inrikes Även kompendier till privatpersoner i annat land. Tjänster, EUländer 14 Tjänst momspliktig EU 15 Tjänst momsfri EU Export alltid momsfritt vid leverans utanför EU Utanför EU Även vid försäljning till kund i tredje land när tjänsten är utförd i Sverige Varor, EU-länder 12 Varor momspliktiga EU 13 Varor momsfri EU VAT-nummer! Rapporteras i den periodiska sammanställningen av sektionen Ekonomi 16 Varor utanför EU 17 Tjänst utanför EU

58 Fakturakrav Fakturakrav 1. Fakturadatum 2. Löpnummer (fakturanummer) 3. Säljarens momsregistreringsnummer 4. Köparens momsregistreringsnummer - vid omvänd skattskyldighet 5. Säljarens och köparens namn och adress 6. Varornas eller tjänsternas art, mängd respektive omfattning och enhetspris 7. Omsättningsdatum 8. Beskattningsunderlaget för varje skattesats 9. Momsbelopp i säljarens ursprungsvaluta + valutakurs, vid fakturering i annan valuta. 10. Momsbefrielseorsak (se EA-handboken,

59 Extern kundfaktura Fakturering ska ske så snart en vara är levererad eller en tjänst är utförd om inte annan avtalats. Vid större uppdrag som löper under en längre tid bör avtalas om att faktureringen delas upp så att man t ex fakturerar en del i början, en del i mitten och en del då uppdraget är slutfört. När det gäller återkommande kunder med små beställningar kan det i vissa fall vara lämpligt med samlingsfakturor. Vid registrering är det noga att ange referens och beskrivning som kunden enkelt känner igen. I vissa fall har företag speciella krav på referens och har då skickat brev till Lunds universitet. Dessa brev finns inskannade på Ekonomiportalen.

60 Betalningsvillkor Universitetets betalningsvillkor på utställda kundfakturor är 30 dagar för vanliga fakturor och 10 dagar för räntefakturor. På fakturorna står vilka inbetalningsvägar som kunden ska betala via.

61 Försäljning av anläggningstillgång Extern försäljning Affärsmässig försäljning Om man inte längre har någon användning för en anläggningstillgång i universitets verksamhet kan den säljas externt. Vid överlåtelse till annan (fysisk eller juridisk person) än institution/enhet inom universitetet, måste Förordning (1996:1191) om överlåtelse av statens lösa egendom beaktas. Enligt denna ska försäljning av statlig egendom genomföras affärsmässigt. Med detta menas att: egendomens marknadsvärde ska fastställas av en oberoende värderingsman anbud ska lämnas av intresserade köpare bästa anbud ska antas under förutsättning att detta inte ligger under uppskattat marknadspris

62 Försäljning av anläggningstillgång Extern försäljning Kundreskontra När försäljning av anläggningstillgång sker till en kund utanför Lunds universitet eller till en anställd ska en faktura registreras i kundreskontran och konteras med ett konto i kontogrupp 831*. När en statlig myndighet säljer anläggningstillgångar ska det omfattas av undantaget i 3 kap 24 ML vilket innebär att inventarier ska säljas utan moms. Anläggningsredovisning När en anläggningstillgång sålts externt och fakturan har blivit betald ska tillgången tas bort från anläggningsregistret (utrangeras). Sektion Ekonomi följer regelbundet upp försäljningar, matchar respektive försäljningsintäkt med bokfört värde vid utrangering och redovisar eventuella förluster i kontoklass 5 och eventuella vinster i kontoklass 3.

63 Försäljning av anläggningstillgång Extern försäljning Försäljning till anställd Vid försäljning till anställd gäller att samtliga anställda inom myndigheten ska ha samma möjlighet att köpa inventarier som inte längre används inom myndigheten. Även här rekommenderas en annons på Återbrukstorget för att inte skapa orättvisa. Om försäljningen gäller en dator är det viktigt att se till att datorn är tömd på alla programvaror som omfattas av universitetslicenser eller annat material som rör universitetet. Exempel Universitetet ska sälja en dator som har ett marknadsvärde på 800 kr. Motsvarande dator säljs begagnad i butik för 1000 kr inkl moms (800*1,25 =1000). I så fall ska universitetet sälja datorn för 1000 kr som redovisas som intäkt (ingen moms bokförs) eftersom försäljningen ska genomföras affärsmässigt.

64 Uppdrag Rekvisition av bidrag och fakturering av uppdrag Fakturering av uppdrag Du som ska ställa ut kundfakturan ska få ett fakturaunderlag. Följande information bör framgå Kund Referensperson Beskrivande text Belopp (Moms ska ev läggas på beloppet) När fakturan ställs ut från institutionen/avdelningen så syns den som en intäkt på projektets aktivitet direkt och som en kundfordran på kostnadsstället totalt.

65 Faktura till utlandet Valutakursdifferens Kundfaktura ställs ut i utländsk valuta: Kundfordran och intäkt bokas upp i svenska kronor som motsvarar det utländska beloppet till bokföringsdagens valutakurs. Kundfakturan betalas: Det utländska beloppet räknas om till ett belopp i svenska kronor enligt inbetalningsdagens valutakurs. Valutakursdifferensen bokförs med automatik på ett valutakursvinstkonto (387200) eller valutakursförlustkonto (596200) på huvudkostnadsstället med VG 91 och aktivitet Sektion Ekonomi flyttar valutakursdifferensen till rätt kodsträng i slutet på varje månad.

66 Faktura till utlandet INTRASTAT EU har utveckla ett statistiksystem för inrapportering och sammanställning av varuhandel mellan länderna. Företag och myndigheter lämnar uppgifterna direkt till SCB. LU är uppgiftsskyldig för införsel av varor (tröskelvärde 2,2 milj. kr/år) och även sedan 1 oktober 2012 för utförsel av varor (tröskelvärde 4,5 milj. kr/år). Rapportering sker en gång i månaden och avser alla varuleveranser under föregående kalendermånad.

67 Faktura till utlandet INTRASTAT - registrering Institutionerna måste registrera intrastatuppgifterna senast den 10:e i följande månad. Registreringen görs i ett speciell formulär i Orfi. Vid registreringen anges nettovikt, leveransdatum, belopp, transaktionstyp och statistisk varukod. Uppgifterna sammanställs centralt på LU innan redovisningen skickas till SCB. Endast varuhandel som är gränsöverskridande ska rapporteras.

68 Vidarefakturering I princip ska man undvika att betala kostnader åt andra företag/myndigheter eftersom det tar mycket administrativ tid och därmed kostnader i anspråk. Det är bättre att man redan vid beställningen ber resebyrån att fakturera den slutliga köparen istället. Momsreglerna avseende avdragsrätten för ingående moms styr hur en sådan här utgift ska betraktas. Är fakturan utställd på Lunds universitet ska utgiften betraktas som vidarefakturering (utomstatlig köpare) eller samköp (inomstatlig köpare) enligt mervärdesskattelagens definition och ESV:s riktlinjer. Den ska då bokföras i resultaträkningen på speciella konton och utgående moms ska läggas på kundfakturorna. Samma momssats som vid inköpet ska läggas på nettobeloppet vid vidarefaktureringen om inköpet skedde i Sverige. Skedde inköpet i utlandet och momsen kostnadsfördes, ska hela beloppet inkl den kostnadsförda momsen vidarefaktureras. Men ingen utgående moms ska då läggas på.

69 Vidarefakturering Vidarefakturering till utomstatlig 1. Inköpet ska bokföras som en vanlig leverantörsfaktura med bokföring på aktuellt kostnadskonto och ev. ingående moms ska dras. Utländsk moms kostnadsförs. 2. Nettobeloppet faktureras sedan den verkliga köparen med ett speciellt försäljningskonto I Vidarefakturering utomstatlig. 3. Gäller det skattepliktig omsättning inom Sverige ska även utgående moms läggas på kundfakturan. Kostnadsställe Konto Verksamhet Koncernkod Finansiärkod Rapportkod Aktivitet Fritt fält Ditt kostnadsställe Från lev.fakturan Förifylld Förifylld Valfri* Från lev.fakturan Från lev.fakturan Ev. utgående moms bokas på resp. momskonto (automatiskt i Orfi när momssats väljs). Inköp i Sverige: 1 Ingående moms Kostnad 2 3 Inköp i utlandet: 1 Moms (kostnads -förd) Kostnad 2

70 Vidarefakturering Vidarefakturering till annan statlig myndighet (samköp) 1. Inköpet ska bokföras som en vanlig leverantörsfaktura med bokföring på aktuellt kostnadskonto och ev. ingående moms ska dras. Utländsk moms kostnadsförs. 2. Nettobeloppet faktureras sedan den verkliga köparen som en kostnadsreduktion på ett speciellt kostnadskonto U Vidarefakturering inomstatlig. Ingen utgående moms ska läggas på kundfakturan. Kostnadsställe Konto Verksamhet Koncernkod Finansiärkod Rapportkod Aktivitet Fritt fält Ditt kostnadsställe Från lev.fakturan Förifylld Från lev.fakturan Från lev.fakturan Inköp i Sverige: 1 Ingående moms Kostnad 2 Inköp i utlandet: 1 Moms (kostnadsförd) Kostnad 2

Internfakturering 14 MARS 2014

Internfakturering 14 MARS 2014 Utbildningens syfte Syftet med kursen är att på ett korrekt sätt kunna hantera internfakturor i Orfi. Utbildningens innehåll Teori Internfaktura Intern försäljning Externt

Internfakturering 14 MARS 2014 Utbildningens syfte Syftet med kursen är att på ett korrekt sätt kunna hantera internfakturor i Orfi. Utbildningens innehåll Teori Internfaktura Intern försäljning Externt

Mervärdesskattehanteringen vid Lunds universitet

Mervärdesskattehanteringen vid Lunds universitet SEKTIONEN EKONOMI Syfte med utbildningen - Syftet med kursen är att ge en orientering i hur regelverket för mervärdesskatt ser ut, med inriktning på hur

Mervärdesskattehanteringen vid Lunds universitet SEKTIONEN EKONOMI Syfte med utbildningen - Syftet med kursen är att ge en orientering i hur regelverket för mervärdesskatt ser ut, med inriktning på hur

Ekonomihandboken. Anvisning för redovisning av utlägg, kostnadsreducering, vidarefakturering av kostnader och krav på bokföringsunderlag

Ekonomihandboken Anvisning för redovisning av utlägg, kostnadsreducering, vidarefakturering av kostnader och krav på bokföringsunderlag Författare: Ekonomiavdelningen, Joakim Karlsson Datum: 2011-11-01

Ekonomihandboken Anvisning för redovisning av utlägg, kostnadsreducering, vidarefakturering av kostnader och krav på bokföringsunderlag Författare: Ekonomiavdelningen, Joakim Karlsson Datum: 2011-11-01

Rapporten visar vilka av dina kundfakturor som förfallit till betalning och ännu inte blivit betalda.

Kundreskontra Avstämningslista utredningskonto Ska du tömma utredningskontot för inkomster? Rapporten visar vilka inkomster som bokats in på utredningskontot och vilka inkomster som bokats ut därifrån

Kundreskontra Avstämningslista utredningskonto Ska du tömma utredningskontot för inkomster? Rapporten visar vilka inkomster som bokats in på utredningskontot och vilka inkomster som bokats ut därifrån

Pengaktuellt. Nr 255 11 Jan 2011

Pengaktuellt Sektionen Ekonomi Nr 255 11 Jan 2011 Innehåll: NYA MOMSREGLER FÖR KULTURELLA, VETENSKAPLIGA OCH LIKNANDE TJÄNSTER FRÅN 1 JANUARI 2011... 1 MOMSREGLER VID TJÄNSTEHANDEL MED ANDRA LÄNDER...

Pengaktuellt Sektionen Ekonomi Nr 255 11 Jan 2011 Innehåll: NYA MOMSREGLER FÖR KULTURELLA, VETENSKAPLIGA OCH LIKNANDE TJÄNSTER FRÅN 1 JANUARI 2011... 1 MOMSREGLER VID TJÄNSTEHANDEL MED ANDRA LÄNDER...

Vilken status har fakturorna i en bunt? Är fakturorna betalningsgodkända? Är fakturorna betalda?

Leverantörsreskontra Betalningsplan Vilka fakturor förfaller ett visst datum? Rapporten visar de obetalda fakturor som har förfallodatum ett visst datum oberoende valuta. Den sorteras först efter förfallodatum

Leverantörsreskontra Betalningsplan Vilka fakturor förfaller ett visst datum? Rapporten visar de obetalda fakturor som har förfallodatum ett visst datum oberoende valuta. Den sorteras först efter förfallodatum

1. MODULENS SYFTE OCH UPPBYGGNAD... 4 2. SÖK KUND... 8 3. REGISTRERA EXTERN KUNDFAKTURA... 12 4. KOPIERA EXTERN KUNDFAKTURA... 38

INNEHÅLL KUNDRESKONTRA 1. MODULENS SYFTE OCH UPPBYGGNAD... 4 SYFTE... 4 FUNKTIONER I KUNDMODULEN... 4 KUNDREGISTRERING... 4 UPPLÄGGNING AV NYA KUNDER... 5 ELEKTRONISKA KUNDFAKTUROR... 5 FLÖDE I KUNDMODULEN...

INNEHÅLL KUNDRESKONTRA 1. MODULENS SYFTE OCH UPPBYGGNAD... 4 SYFTE... 4 FUNKTIONER I KUNDMODULEN... 4 KUNDREGISTRERING... 4 UPPLÄGGNING AV NYA KUNDER... 5 ELEKTRONISKA KUNDFAKTUROR... 5 FLÖDE I KUNDMODULEN...

1. MODULENS SYFTE OCH UPPBYGGNAD... 3 2. REGISTRERA INTERNFAKTURA... 6 3. BETALA INTERNFAKTURA... 13 4. AVSLÅ INTERNFAKTURA... 22

Innehåll Internfakturering 1. MODULENS SYFTE OCH UPPBYGGNAD... 3 SYFTE... 3 TYPER AV TRANSAKTIONER... 3 FUNKTIONER I INTERNFAKTURERINGEN... 3 FLÖDE I INTERNFAKTURERINGEN... 4 FUNKTIONER I NAVIGATOR...

Innehåll Internfakturering 1. MODULENS SYFTE OCH UPPBYGGNAD... 3 SYFTE... 3 TYPER AV TRANSAKTIONER... 3 FUNKTIONER I INTERNFAKTURERINGEN... 3 FLÖDE I INTERNFAKTURERINGEN... 4 FUNKTIONER I NAVIGATOR...

Lathund intäktskonton fr o m 2014

Lathund intäktskonton fr o m 2014 Förklaringar till "lathunden"; VERKS: Anger vilken verksamhetsgren som intäkten hör till. När du ska bestämma en kontering för en intäkt börja med att bestämma vilken

Lathund intäktskonton fr o m 2014 Förklaringar till "lathunden"; VERKS: Anger vilken verksamhetsgren som intäkten hör till. När du ska bestämma en kontering för en intäkt börja med att bestämma vilken

Revisionsrapport Granskning av momshantering Trelleborgs kommun

Revisionsrapport Granskning av momshantering Trelleborgs kommun Anna Hilmarsson, Certifierad kommunal revisor Mats Andersson, Risk Manager Henrik Friang, Risk Manager September 2011 Innehållsförteckning

Revisionsrapport Granskning av momshantering Trelleborgs kommun Anna Hilmarsson, Certifierad kommunal revisor Mats Andersson, Risk Manager Henrik Friang, Risk Manager September 2011 Innehållsförteckning

Bokföring I (varutransaktioner) Redovisning och kalkylering F06, HT 2014 Thomas Carrington

Redovisning och kalkylering F06, HT 2014 Thomas Carrington") Bokföring I (varutransaktioner) Redovisning och kalkylering F06, HT 2014 Thomas Carrington DAGENS FÖRELÄSNING Kort repetition Bokföring Varutransaktioner Moms Fakturering och betalning Kundfordringar och

Bokföring I (varutransaktioner) Redovisning och kalkylering F06, HT 2014 Thomas Carrington DAGENS FÖRELÄSNING Kort repetition Bokföring Varutransaktioner Moms Fakturering och betalning Kundfordringar och

Kapitel 6, Mervärdesskatt

Sid 1 (6) Kapitel 6, Mervärdesskatt 2000-10-26 Publiceringsdatum. 2000-11-09 6.6.9 9 Ändrad text. 2001-02-0 6.3 Bilaga 6.a Bilaga 6.a 1 18 Ändrad moms för inrikes persontransport. Ny momssats för inträde

Sid 1 (6) Kapitel 6, Mervärdesskatt 2000-10-26 Publiceringsdatum. 2000-11-09 6.6.9 9 Ändrad text. 2001-02-0 6.3 Bilaga 6.a Bilaga 6.a 1 18 Ändrad moms för inrikes persontransport. Ny momssats för inträde

Offentlig sektor KPMG AB 2014-06-10 6 sidor

Avesta Kommun Rapport avseende granskning av hantering av moms Offentlig sektor KPMG AB 6 sidor Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Metod 2 5. Avgränsning 2 6. Genomförande 2 7. Avdrag

Avesta Kommun Rapport avseende granskning av hantering av moms Offentlig sektor KPMG AB 6 sidor Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Metod 2 5. Avgränsning 2 6. Genomförande 2 7. Avdrag

Moms vid kundfakturering

Moms vid kundfakturering Författare: Ekonomiavdelningen År: 2016 Uppdaterad: 2016-11-28 JS Innehåll 1. Uppgifter som alltid ska framgå av en faktura 3 1.1 Uppgifter som ska framgå på faktura som avser

Moms vid kundfakturering Författare: Ekonomiavdelningen År: 2016 Uppdaterad: 2016-11-28 JS Innehåll 1. Uppgifter som alltid ska framgå av en faktura 3 1.1 Uppgifter som ska framgå på faktura som avser

35 Periodiska sammanställningar... 1

Innehåll 35 Periodiska sammanställningar... 1 35.1 Innehåll...1 35.2 Vad ska lämnas i en periodisk sammanställning?...2 35.2.1 Uppgiftsskyldighet...2 35.2.1.1 Uppgifter om varor...2 35.2.1.2 Uppgifter

Innehåll 35 Periodiska sammanställningar... 1 35.1 Innehåll...1 35.2 Vad ska lämnas i en periodisk sammanställning?...2 35.2.1 Uppgiftsskyldighet...2 35.2.1.1 Uppgifter om varor...2 35.2.1.2 Uppgifter

Fakturering & Kundreskontra

Fakturering & Kundreskontra Generellt 2 Fakturering 4 Kundreskontra 9 Betalning från kund 11 Räntefakturahantering 14 Sida 1 Generellt Nedan beskrivs vad som måste vara upplagt, innan fakturering mm kan

Fakturering & Kundreskontra Generellt 2 Fakturering 4 Kundreskontra 9 Betalning från kund 11 Räntefakturahantering 14 Sida 1 Generellt Nedan beskrivs vad som måste vara upplagt, innan fakturering mm kan

Momshantering i Pyramid

2007-01-29 Momshantering i Pyramid (29 januari 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används vid registrering av projekt, order,

2007-01-29 Momshantering i Pyramid (29 januari 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används vid registrering av projekt, order,

Bokföring av moms. Daniel Nordström

Bokföring av moms Daniel Nordström Presentationens innehåll Länkar Ekonomiska begrepp Moms Olika momssatser Momsfria varor och tjänster (0%) Momsredovisning Momsdeklarationen Momskonton Betala eller få

Bokföring av moms Daniel Nordström Presentationens innehåll Länkar Ekonomiska begrepp Moms Olika momssatser Momsfria varor och tjänster (0%) Momsredovisning Momsdeklarationen Momskonton Betala eller få

Ekonomihandbok. Dokumentjustering Upprättare av utgåva nr. 1: Cecilia Bruhn/CECBRU

Utgåva nr: 1 Sida nr: 1(5) 1 INLEDNING KUNDFORDRINGAR... 2 2 BETALNINGSBEVAKNING... 2 2.1 PÅMINNELSER... 2 2.2 INKASSO... 2 2.3 DRÖJSMÅLSRÄNTA... 3 3 VÄRDERING AV KUNDFORDRINGAR... 3 3.1 OSÄKRA FORDRINGAR...

Utgåva nr: 1 Sida nr: 1(5) 1 INLEDNING KUNDFORDRINGAR... 2 2 BETALNINGSBEVAKNING... 2 2.1 PÅMINNELSER... 2 2.2 INKASSO... 2 2.3 DRÖJSMÅLSRÄNTA... 3 3 VÄRDERING AV KUNDFORDRINGAR... 3 3.1 OSÄKRA FORDRINGAR...

Innehållsförteckning. EKONOMIDATA I SOLNA VÄSTKUSTENS EKONOMIDATA Brevduvegatan 3 2014-12-03 169 72 SOLNA Tel 0703 18 34 97

Innehållsförteckning 1 Bokslut Arbetsgång... 3 1.1 Har du bokfört alla händelser som skett under året?... 3 1.2 Är resultatet för föregående år omfört till kontot för balanserat resultat?... 3 2 Bank-

Innehållsförteckning 1 Bokslut Arbetsgång... 3 1.1 Har du bokfört alla händelser som skett under året?... 3 1.2 Är resultatet för föregående år omfört till kontot för balanserat resultat?... 3 2 Bank-

====================== = = www.styrdokument.adm.gu.se. Beslutsdatum 2001-10-12

Styrdokument Dnr B5 3874/01 Kreditpolicy Publicerad Beslutsfattare Handläggare www.styrdokument.adm.gu.se Rektor Lars Nilsson Beslutsdatum 2001-10-12 Giltighetstid Sammanfattning Tills vidare I denna policy

Styrdokument Dnr B5 3874/01 Kreditpolicy Publicerad Beslutsfattare Handläggare www.styrdokument.adm.gu.se Rektor Lars Nilsson Beslutsdatum 2001-10-12 Giltighetstid Sammanfattning Tills vidare I denna policy

Anvisningar för hantering av kontanta medel vid Linnéuniversitetet

Anvisningar för hantering av kontanta medel vid Linnéuniversitetet Författare: Ekonomiavdelningen År: 2010 Uppdaterad: 2010-11-22, Asn Innehåll 1 Regler för kontanta medel 3 1.1 Gemensamma regler för kontantkassa

Anvisningar för hantering av kontanta medel vid Linnéuniversitetet Författare: Ekonomiavdelningen År: 2010 Uppdaterad: 2010-11-22, Asn Innehåll 1 Regler för kontanta medel 3 1.1 Gemensamma regler för kontantkassa

Kundfakturor. Raindance - Kundreskontra. Kommando KFM

Kundfakturor Kommando KFM Denna rutin används för att registrera de fakturor vi ska skicka till våra kunder. Du kommer till denna rutin genom att välja RK i huvudmenyn. Välj därefter KFM för att komma

Kundfakturor Kommando KFM Denna rutin används för att registrera de fakturor vi ska skicka till våra kunder. Du kommer till denna rutin genom att välja RK i huvudmenyn. Välj därefter KFM för att komma

Mervärdesskattedeklaration 01 Deklarationsdag 02 Person-/Organisationsnummer

Deklarationen ska finnas hos Skatteverket senast på deklarationsdagen Mervärdesskattedeklaration 01 Deklarationsdag 02 Person/Organisationsnummer Momsregistreringsnummer (VATnummer) Bankgiro och referensnummer

Deklarationen ska finnas hos Skatteverket senast på deklarationsdagen Mervärdesskattedeklaration 01 Deklarationsdag 02 Person/Organisationsnummer Momsregistreringsnummer (VATnummer) Bankgiro och referensnummer

I behörigheten registrera ingår att: registrera betalningar, att makulera inrikes betalningar och ändra betalningar.

Universitetsförvaltningen Ekonomiavdelningen Ilona Hedin Registrera utlägg i GiroVision I första hand ska en kostnad faktureras KI. Om det inte går att få faktura används GiroVision för utbetalning av

Universitetsförvaltningen Ekonomiavdelningen Ilona Hedin Registrera utlägg i GiroVision I första hand ska en kostnad faktureras KI. Om det inte går att få faktura används GiroVision för utbetalning av

Bilaga 5b. Faktureringsrutiner. Upphandling av IT-stöd för hantering av elevdokumentation inom Skolplattform Stockholm UTBILDNINGSFÖRVALTNINGEN

SID 1 (6) Bilaga 5b Faktureringsrutiner Förfrågningsunderlag Upphandling av IT-stöd för hantering av elevdokumentation inom Skolplattform Stockholm Box 22049, 104 22 Stockholm. Besöksadress Hantverkargatan

SID 1 (6) Bilaga 5b Faktureringsrutiner Förfrågningsunderlag Upphandling av IT-stöd för hantering av elevdokumentation inom Skolplattform Stockholm Box 22049, 104 22 Stockholm. Besöksadress Hantverkargatan

Agressomanual. Kundfakturering

Agressomanual Kundfakturering Författare: Jakob Brusquini År: 2015 Innehåll 1 Inledning 4 2 Kundregister 5 2.1 Kontrollsökning 5 2.2 Uppläggning av kund 6 3 Registrering av försäljningsorder 7 3.1 Order

Agressomanual Kundfakturering Författare: Jakob Brusquini År: 2015 Innehåll 1 Inledning 4 2 Kundregister 5 2.1 Kontrollsökning 5 2.2 Uppläggning av kund 6 3 Registrering av försäljningsorder 7 3.1 Order

Pengaktuellt. Nr september 2008

Pengaktuellt Ekonomienheten Nr 233 5 september 2008 Innehåll: ELEKTRONISKA KUNDFAKTUROR... 1 INLEDNING...1 NYA RUTINER FÖR KUNDFAKTUROR (GÄLLER BÅDE FAKTUROR OCH KREDITFAKTUROR)...2 REGISTRERING AV KUNDFAKTURA...2

Pengaktuellt Ekonomienheten Nr 233 5 september 2008 Innehåll: ELEKTRONISKA KUNDFAKTUROR... 1 INLEDNING...1 NYA RUTINER FÖR KUNDFAKTUROR (GÄLLER BÅDE FAKTUROR OCH KREDITFAKTUROR)...2 REGISTRERING AV KUNDFAKTURA...2

Inbetalade kundfakturor

Inbetalade kundfakturor När en kundfaktura stängs i e-bokföring läggs den i en lista över obetalda kundfakturor. Sidan Kundreskontra Fakturor - Obetalda visar alla obetalda kundfakturor. Fakturor som skapats

Inbetalade kundfakturor När en kundfaktura stängs i e-bokföring läggs den i en lista över obetalda kundfakturor. Sidan Kundreskontra Fakturor - Obetalda visar alla obetalda kundfakturor. Fakturor som skapats

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun.

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

O M. Grundnivå. Vad är moms?

1/11 Vad är moms? Mervärdesskatt kallas i dagligt tal för moms. På engelska heter det VAT (Value Added Tax). Alla företag som är skattskyldiga för moms ska ha ett momsreg.nr/vat-nr. M O M S 2/11 Vem är

1/11 Vad är moms? Mervärdesskatt kallas i dagligt tal för moms. På engelska heter det VAT (Value Added Tax). Alla företag som är skattskyldiga för moms ska ha ett momsreg.nr/vat-nr. M O M S 2/11 Vem är

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2001:971 Utkom från trycket den 7 december 2001 utfärdad den 29 november 2001. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2001:971 Utkom från trycket den 7 december 2001 utfärdad den 29 november 2001. Enligt riksdagens beslut 1 föreskrivs i fråga

Kundreskontra. Företagsunderhåll/Kundreskontra

Kundreskontra Se till att Utbildningsföretaget eller Utbildningsföretaget OOF AB är valt. För att kravrutiner och räntefakturering ska fungera i programmets kundreskontra fordras att du gör vissa inställningar

Kundreskontra Se till att Utbildningsföretaget eller Utbildningsföretaget OOF AB är valt. För att kravrutiner och räntefakturering ska fungera i programmets kundreskontra fordras att du gör vissa inställningar

Bilaga 5b Faktureringsrutiner Dnr: /

Bilaga 5b Faktureringsrutiner stockholm.se Stadsledningskontoret Avdelningen för digital utveckling Ragnar Östbergs Plan 1 105 35 Stockholm Växel 08-508 29 000 www.stockholm.se Innehåll 1 Viktig information

Bilaga 5b Faktureringsrutiner stockholm.se Stadsledningskontoret Avdelningen för digital utveckling Ragnar Östbergs Plan 1 105 35 Stockholm Växel 08-508 29 000 www.stockholm.se Innehåll 1 Viktig information

Skattedeklaration 2007 i Pyramid 2.55 och 2.56

2007-02-28 Skattedeklaration 2007 i Pyramid 2.55 och 2.56 Ny momsdel i skattedeklarationen från 2007 (28 februari 2007) Till årsskiftet införs en ny skattedeklaration för momsredovisning. För dig som bara

2007-02-28 Skattedeklaration 2007 i Pyramid 2.55 och 2.56 Ny momsdel i skattedeklarationen från 2007 (28 februari 2007) Till årsskiftet införs en ny skattedeklaration för momsredovisning. För dig som bara

Kraven på faktura i momshänseende. Ulrika Hansson 20 september 2016

Kraven på faktura i momshänseende innehåll och format Ulrika Hansson 20 september 2016 1 Regler om faktura och faktureringsskyldighet 11 och 11 a kap. mervärdesskattelagen, 1994:200, ML Flest regler om

Kraven på faktura i momshänseende innehåll och format Ulrika Hansson 20 september 2016 1 Regler om faktura och faktureringsskyldighet 11 och 11 a kap. mervärdesskattelagen, 1994:200, ML Flest regler om

S N A B B F A K T A O M S K A T T E R. Vad är moms?

S N A B B F A K T A O M S K A T T E R Vad är moms? Här behandlas de vanligaste frågorna och begreppen. Det finns andra mer omfattande broschyrer om moms. Vi betalar alla moms (mervärdesskatt) när vi köper

S N A B B F A K T A O M S K A T T E R Vad är moms? Här behandlas de vanligaste frågorna och begreppen. Det finns andra mer omfattande broschyrer om moms. Vi betalar alla moms (mervärdesskatt) när vi köper

Raindance-guide: Rekvisition

1 Raindance-guide: Rekvisition Innehåll Allmänt... 1 Registrera en rekvisition från Projekt... 2 Registrera rekvisition från Fakturor/Kundfaktura... 7 Godkänna, signera och skriv ut... 11 Guiden uppdaterad:

1 Raindance-guide: Rekvisition Innehåll Allmänt... 1 Registrera en rekvisition från Projekt... 2 Registrera rekvisition från Fakturor/Kundfaktura... 7 Godkänna, signera och skriv ut... 11 Guiden uppdaterad:

Riktlinje om extern finansiering

RIKTLINJE Gäller från och med 2008-01-01 Riktlinje om extern finansiering Gäller fr o m 2008-01-01 Denna riktlinje grundar sig på: Syfte Regleringsbrev innevarande år Förordning (2002:760) om uppdragsutbildning

RIKTLINJE Gäller från och med 2008-01-01 Riktlinje om extern finansiering Gäller fr o m 2008-01-01 Denna riktlinje grundar sig på: Syfte Regleringsbrev innevarande år Förordning (2002:760) om uppdragsutbildning

c) Hur stort blir det bokförda värdet år 2010 efter att det årets avskrivningar är gjorda?

Hur stort blir det bokförda värdet år 2010 efter att det årets avskrivningar är gjorda?") Bo Ekdahl Hörby Lärcenter Prov Redovisning, Namn: Uppgift 1 (4 p) Ett företag köpte en kopieringsmaskin för 120 000 kr år 2008. Man bedömer att den har en ekonomisk livslängd på 6 år. Man betalar hälften

Bo Ekdahl Hörby Lärcenter Prov Redovisning, Namn: Uppgift 1 (4 p) Ett företag köpte en kopieringsmaskin för 120 000 kr år 2008. Man bedömer att den har en ekonomisk livslängd på 6 år. Man betalar hälften

Bilaga 10 Faktureringsrutiner

SID 1 (7) Bilaga 10 Faktureringsrutiner Förfrågningsunderlag 1. Systemdrift och Systemförvaltning Centrala verksamhetssystem 2. Service Desk 105 35 STOCKHOLM. Telefon 08-508 29 000. Fax 08-508 29 036.

SID 1 (7) Bilaga 10 Faktureringsrutiner Förfrågningsunderlag 1. Systemdrift och Systemförvaltning Centrala verksamhetssystem 2. Service Desk 105 35 STOCKHOLM. Telefon 08-508 29 000. Fax 08-508 29 036.

Momshantering i Pyramid

Momshantering i Pyramid Gäller Pyramid Business Studio (11 februari 2015) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid, styrs av momskoder. Momskoder används vid registrering

Momshantering i Pyramid Gäller Pyramid Business Studio (11 februari 2015) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid, styrs av momskoder. Momskoder används vid registrering

Innehållsförteckning 1

Innehållsförteckning 1 20 Bokslutsinformation Delår/År 2 20.1 Delårsrapport (delårsbokslut) per den 30 juni 2015.. 2 20.1.1 Intäkter/kostnader i rätt period.. 2 20.1.2 Periodiseringar 2 - Förutbetalda

Innehållsförteckning 1 20 Bokslutsinformation Delår/År 2 20.1 Delårsrapport (delårsbokslut) per den 30 juni 2015.. 2 20.1.1 Intäkter/kostnader i rätt period.. 2 20.1.2 Periodiseringar 2 - Förutbetalda

ALLMÄNT OM FAKTURERING... 2

INNEHÅLLSFÖRTECKNING ALLMÄNT OM FAKTURERING... 2 1. FAKTURERING... 4 1.1 SINGEL- OCH SAMLINGSFAKTURERING... 4 1.2 FAKTURERING AV EN ORDER ELLER EN KUND... 6 2. BOKFÖRINGSORDER... 8 3. KREDITERING OCH BORTTAGNING

INNEHÅLLSFÖRTECKNING ALLMÄNT OM FAKTURERING... 2 1. FAKTURERING... 4 1.1 SINGEL- OCH SAMLINGSFAKTURERING... 4 1.2 FAKTURERING AV EN ORDER ELLER EN KUND... 6 2. BOKFÖRINGSORDER... 8 3. KREDITERING OCH BORTTAGNING

Kundfakturering i Agresso Uppdaterad 2013-01-14

Kundfakturering i Agresso Uppdaterad 2013-01-14 Innehållsförteckning 1. Registrering av försäljningsorder... 1 Flik 1 - Order...2 Flik 2 - Faktura...3 Flik 3 - Leverans...4 Flik 4 - Detaljer...4 2. Internfakturering

Kundfakturering i Agresso Uppdaterad 2013-01-14 Innehållsförteckning 1. Registrering av försäljningsorder... 1 Flik 1 - Order...2 Flik 2 - Faktura...3 Flik 3 - Leverans...4 Flik 4 - Detaljer...4 2. Internfakturering

Momshantering i Pyramid

Momshantering i Pyramid Gäller för Pyramid 2.56 samt PBS 3.37 och 3.38. (3 oktober 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används

Momshantering i Pyramid Gäller för Pyramid 2.56 samt PBS 3.37 och 3.38. (3 oktober 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används

RIKTLINJER FÖR FAKTURERING 040-1 BETALNINGSBEVAKNING OCH KRAVVERKSAMHET

RIKTLINJER FÖR FAKTURERING 040-1 BETALNINGSBEVAKNING OCH KRAVVERKSAMHET Antagna av kommunfullmäktige 1989-03-21. Ändrade av kommunstyrelsen 1992-08-12, 201. *) Ändrade av kommunfullmäktige 1998-03-26,

RIKTLINJER FÖR FAKTURERING 040-1 BETALNINGSBEVAKNING OCH KRAVVERKSAMHET Antagna av kommunfullmäktige 1989-03-21. Ändrade av kommunstyrelsen 1992-08-12, 201. *) Ändrade av kommunfullmäktige 1998-03-26,

Rutin för Fakturering. Inloggning till ekonomisystemet. 2010-03-18 Sidan 1 (13) Fakturering steg för steg. Registrering av faktura

Fakturering steg för steg. Registrering av faktura") 2010-03-18 Sidan 1 (13) Fakturering steg för steg Registrering av faktura Registrering av fakturaunderlag (utan väntande faktura) Påföra avgifter - Dröjsmålsränta Borttag av underlag för räntefakturor.

2010-03-18 Sidan 1 (13) Fakturering steg för steg Registrering av faktura Registrering av fakturaunderlag (utan väntande faktura) Påföra avgifter - Dröjsmålsränta Borttag av underlag för räntefakturor.

Välkomna! Grundutbildning i de ekonomiadministrativa systemen, Kundreskontra

Välkomna! Grundutbildning i de ekonomiadministrativa systemen, Kundreskontra 08.30 Introduktion 08.45 Kundregistret samt skapa/ändra försäljningsorder 09.45 Fika 10.15 Fakturering/kreditering/reversering

Välkomna! Grundutbildning i de ekonomiadministrativa systemen, Kundreskontra 08.30 Introduktion 08.45 Kundregistret samt skapa/ändra försäljningsorder 09.45 Fika 10.15 Fakturering/kreditering/reversering

Raindance-guide: Extern kundfaktura

1 Raindance-guide: Extern kundfaktura Innehåll Allmänt... 1 Registrera faktura från Projekt... 1 Registrera faktura från Fakturor/Kundfaktura... 6 Godkänna, signera och utskick... 11 Kopiera faktura/skapa

1 Raindance-guide: Extern kundfaktura Innehåll Allmänt... 1 Registrera faktura från Projekt... 1 Registrera faktura från Fakturor/Kundfaktura... 6 Godkänna, signera och utskick... 11 Kopiera faktura/skapa

Checklista Omvänd Moms

Checklista Omvänd Moms Omvänd betalningsskyldighet inom byggsektorn har gällt sedan 1 juli 2007. Det innebär att köparen redovisar byggsäljarens utgående moms. För att kunna skapa en omvänd momsfaktura

Checklista Omvänd Moms Omvänd betalningsskyldighet inom byggsektorn har gällt sedan 1 juli 2007. Det innebär att köparen redovisar byggsäljarens utgående moms. För att kunna skapa en omvänd momsfaktura

F22 Attestant INNEHÅLL. Karolinska Institutet

F22 Attestant INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar attestant...2 3 Attestera faktura...3

F22 Attestant INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar attestant...2 3 Attestera faktura...3

Manual för kundfakturering

Manual för kundfakturering Anvisningar för kundfakturering via OLFI modulen i Agresso, inkl registrering av försäljningsorder och användning av intäktskonton. Författare: Ekonomiavdelningen År: 2010 Uppdaterad:

Manual för kundfakturering Anvisningar för kundfakturering via OLFI modulen i Agresso, inkl registrering av försäljningsorder och användning av intäktskonton. Författare: Ekonomiavdelningen År: 2010 Uppdaterad:

Skapa kundfaktura. -Lathund som visar steg för steg hur man skapar kundfakturor, skickar. elektroniska fakturor samt hur man krediterar fakturor.

Skapa kundfaktura -Lathund som visar steg för steg hur man skapar kundfakturor, skickar elektroniska fakturor samt hur man krediterar fakturor. 2016-12-13 Daniel Johansson Ekonomiavdelningen Skapa kundfaktura...

Skapa kundfaktura -Lathund som visar steg för steg hur man skapar kundfakturor, skickar elektroniska fakturor samt hur man krediterar fakturor. 2016-12-13 Daniel Johansson Ekonomiavdelningen Skapa kundfaktura...

Rutinbeskrivning anläggningsredovisning AT Agresso Uppdaterad 2014-11-18

Rutinbeskrivning anläggningsredovisning AT Agresso Uppdaterad 2014-11-18 Innehållsförteckning 1. AKTIVERA ANLÄGGNINGSTILLGÅNGAR... 3 1.1 AKTIVERING AV ANLÄGGNINGAR FRÅN FAKTUROR.... 3 1.1.2 TILLÄGG TILL

Rutinbeskrivning anläggningsredovisning AT Agresso Uppdaterad 2014-11-18 Innehållsförteckning 1. AKTIVERA ANLÄGGNINGSTILLGÅNGAR... 3 1.1 AKTIVERING AV ANLÄGGNINGAR FRÅN FAKTUROR.... 3 1.1.2 TILLÄGG TILL

F21 - Godkännare INNEHÅLL. Karolinska Institutet

F21 - Godkännare INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar godkännare...2 3 Godkänna fakturor...3

F21 - Godkännare INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar godkännare...2 3 Godkänna fakturor...3

Guide för fakturering och bokföring av e-faktura 2010:1

E-faktura på SD Report Tydligt, enkelt och effektivt allt på ett dokument Varje månad skapas ett fakturaunderlag i SD Report, som baseras på fakturerad försäljning som har varit under perioden. Fakturaunderlaget

E-faktura på SD Report Tydligt, enkelt och effektivt allt på ett dokument Varje månad skapas ett fakturaunderlag i SD Report, som baseras på fakturerad försäljning som har varit under perioden. Fakturaunderlaget

Transfereringar handledning och rutinbeskrivning

Transfereringar handledning och rutinbeskrivning I universitetets verksamhet förekommer att Göteborgs universitet (GU) är mottagare av medel som ska vidareförmedlas till en part utanför universitetet.

Transfereringar handledning och rutinbeskrivning I universitetets verksamhet förekommer att Göteborgs universitet (GU) är mottagare av medel som ska vidareförmedlas till en part utanför universitetet.

Momskatten. Vad är MOMS? Vem betalar MOMS? Redovisning av moms. Hur stor är MOMSEN? En statlig konsumtionsskatt. Mervärdesskatt. Skatt på mervärdet

Vad är MOMS? Mervärdesskatt MOMS En statlig konsumtionsskatt Skatt på mervärdet INGEN KOSTNAD för företaget Vem betalar MOMS? Momskatten Slutkonsumenten Företagen sköter uppbörden Skattskyldiga är alla

Vad är MOMS? Mervärdesskatt MOMS En statlig konsumtionsskatt Skatt på mervärdet INGEN KOSTNAD för företaget Vem betalar MOMS? Momskatten Slutkonsumenten Företagen sköter uppbörden Skattskyldiga är alla

2013-10-09. Rutinbeskrivning anläggningsredovisning AT Agresso

Rutinbeskrivning anläggningsredovisning AT Agresso Innehållsförteckning 1. AKTIVERA ANLÄGGNINGSTILLGÅNGAR... 3 1.1 AKTIVERING AV ANLÄGGNINGAR FRÅN FAKTUROR.... 3 1.2 KONTROLLERA ANLÄGGNINGEN I RUTINEN

Rutinbeskrivning anläggningsredovisning AT Agresso Innehållsförteckning 1. AKTIVERA ANLÄGGNINGSTILLGÅNGAR... 3 1.1 AKTIVERING AV ANLÄGGNINGAR FRÅN FAKTUROR.... 3 1.2 KONTROLLERA ANLÄGGNINGEN I RUTINEN

Sortera post - Centralt

Extern Centralt Vaktmästeri Förvaltning Sortera post - Centralt Skicka fakturor via internpost (Lev. Skickat fel) Osorterad post Tömma postboxen (samtliga lev.fakt hänvisas till boxen) Utsorterad post

Extern Centralt Vaktmästeri Förvaltning Sortera post - Centralt Skicka fakturor via internpost (Lev. Skickat fel) Osorterad post Tömma postboxen (samtliga lev.fakt hänvisas till boxen) Utsorterad post

Raindanceportalen, Handbok KFP 2014-09-12. Raindance. Handbok KFP KundFakturaPortal. Ekonomienheten Umu

Raindance Handbok KFP KundFakturaPortal 1 Innehållsförteckning Fakturor... 3 Registrera faktura... 4 Fakturahuvud, Kund- och datumuppgifter... 4 Övriga uppgifter... 6 Fakturarader... 7 Kontera fakturan...

Raindance Handbok KFP KundFakturaPortal 1 Innehållsförteckning Fakturor... 3 Registrera faktura... 4 Fakturahuvud, Kund- och datumuppgifter... 4 Övriga uppgifter... 6 Fakturarader... 7 Kontera fakturan...

INTERN KONTROLLGRANSKNING 2014 LÖPANDE REDOVISNINGSREVISION KULTUR OCH UTBILDNING

För kännedom Nämnden för kultur, utbildning och friluftsverksamhet Landstingsdirektör Jan Grönlund Ekonomidirektör Nicholas Prigorowsky Samlad redovisning Kultur- och utbildningsförvaltningen Förvaltningschef

För kännedom Nämnden för kultur, utbildning och friluftsverksamhet Landstingsdirektör Jan Grönlund Ekonomidirektör Nicholas Prigorowsky Samlad redovisning Kultur- och utbildningsförvaltningen Förvaltningschef

LATHUND Upplägg ny icke statlig kund i Agresso. AGRESSO Ekonomi / Kundreskontra / Kundregister / Kund

Vid upplägg av nytt kundnummer ska blanketten - Kund, uppläggning i kundregister / kreditprövning fyllas i av beställaren. Finns under länken http://blanketter.gu.se/ekonomi.htm Kontrollera att följande

Vid upplägg av nytt kundnummer ska blanketten - Kund, uppläggning i kundregister / kreditprövning fyllas i av beställaren. Finns under länken http://blanketter.gu.se/ekonomi.htm Kontrollera att följande

Anvisningar och kontrollpunkter kvartal 1, 2019

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Övningsuppgifter till Bokföring Björn Lundén och Anette Broberg 18:e upplagan

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Ange i ansökan om ditt företag har avdragsrätt för moms

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

Internfakturaportalen

Internfakturaportalen Manual för samordnare 1 Innehåll Inledning... 3 Internfaktura... 3 Registrera faktura... 3 Viktigt vid ändring av fakturarad... 7 Viktig information för bilagor... 8 Inledning...

Internfakturaportalen Manual för samordnare 1 Innehåll Inledning... 3 Internfaktura... 3 Registrera faktura... 3 Viktigt vid ändring av fakturarad... 7 Viktig information för bilagor... 8 Inledning...

Aktuella risker och utmaningar varuhandel

Aktuella risker och utmaningar varuhandel På vad ska moms redovisas? Huvudregel Omsättning inom landet av skattepliktiga varor och tjänster av en beskattningsbar person Definitioner materiella ting, bland

Aktuella risker och utmaningar varuhandel På vad ska moms redovisas? Huvudregel Omsättning inom landet av skattepliktiga varor och tjänster av en beskattningsbar person Definitioner materiella ting, bland

Husavdrag. Copyright 2014. FDT AB Köpmangatan 40 972 33 LULEÅ. Försäljning 0920 24 33 10 Support 0920 24 33 20 Fax 0920 24 33 99. Hemsida www.fdt.

Husavdrag Copyright 2014 FDT AB Köpmangatan 40 972 33 LULEÅ Försäljning 0920 24 33 10 Support 0920 24 33 20 Fax 0920 24 33 99 E-mail support@fdt.se Hemsida www.fdt.se Innehållet i denna programmanual kan

Husavdrag Copyright 2014 FDT AB Köpmangatan 40 972 33 LULEÅ Försäljning 0920 24 33 10 Support 0920 24 33 20 Fax 0920 24 33 99 E-mail support@fdt.se Hemsida www.fdt.se Innehållet i denna programmanual kan

Riktlinjer för debitering, kreditering och kravhantering. Motala kommun

Riktlinjer för debitering, kreditering och kravhantering Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 12/KS 0231 Datum: 2012-11-26 Paragraf: KF 111 Reviderande instans: Datum: Gäller från:

Riktlinjer för debitering, kreditering och kravhantering Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 12/KS 0231 Datum: 2012-11-26 Paragraf: KF 111 Reviderande instans: Datum: Gäller från:

Lathund intäktskonton fr o m 2017

Lathund intäktskonton fr o m 2017 Förklaringar till "lathunden"; VERKS: Anger vilken verksamhetsgren som intäkten hör till. När du ska bestämma en kontering för en intäkt börja med att bestämma vilken

Lathund intäktskonton fr o m 2017 Förklaringar till "lathunden"; VERKS: Anger vilken verksamhetsgren som intäkten hör till. När du ska bestämma en kontering för en intäkt börja med att bestämma vilken

Lathund Registrering av försäljningsorder AGRESSO Logistik

Välj: AGRESSO Logistik Order/Fakturering Försäljningsorder Registrering/underhåll av försäljningsorder Välj ordernummerserie: Order/fakturering 9000* (Dubbelklicka). Inställning av fönsteralternativ (Behöver

Välj: AGRESSO Logistik Order/Fakturering Försäljningsorder Registrering/underhåll av försäljningsorder Välj ordernummerserie: Order/fakturering 9000* (Dubbelklicka). Inställning av fönsteralternativ (Behöver

LATHUND Upplägg ny icke statlig kund i Agresso. AGRESSO Ekonomi / Kundreskontra / Kundregister / Kund

Vid upplägg av nytt kundnummer ska blanketten - Kund, uppläggning i kundregister / kreditprövning fyllas i av beställaren. Finns under länken http://blanketter.gu.se/ekonomi.htm Kontrollera att följande

Vid upplägg av nytt kundnummer ska blanketten - Kund, uppläggning i kundregister / kreditprövning fyllas i av beställaren. Finns under länken http://blanketter.gu.se/ekonomi.htm Kontrollera att följande

Taurus Ekonomiutbildning

Inledning Material in/ Leverantörsfakturering Löpande gör vi beställningar av varor och tjänster hos våra leverantörer. Vi tar emot varan eller får tjänsten utförd och erhåller i samband med detta en leverantörsfaktura.

Inledning Material in/ Leverantörsfakturering Löpande gör vi beställningar av varor och tjänster hos våra leverantörer. Vi tar emot varan eller får tjänsten utförd och erhåller i samband med detta en leverantörsfaktura.

KUNDFAKTURERING: Påminnelser och räntedebitering

Innehåll Introduktion... 1 1. Uppföljning av öppna poster... 1 2. Påminnelser... 2 2.1 Påminnelseförslag... 2 2.2 Ändra i förslaget i Underhåll av påminnelseförslag... 4 2.3 CU26 - Påminnelsebekräftelse...

Innehåll Introduktion... 1 1. Uppföljning av öppna poster... 1 2. Påminnelser... 2 2.1 Påminnelseförslag... 2 2.2 Ändra i förslaget i Underhåll av påminnelseförslag... 4 2.3 CU26 - Påminnelsebekräftelse...

ska redovisas. T2002 T2002 T2001 T2002 T0063 T0090 T0090 T0063 tillgängligt.

2005-10-19 16:20:57 1 AT 9.2.1 Orderlös faktura, baserad på avtal/kontrakt eller abonnemang -meddelande MS 48 Fakturahuvud INVOIC:D:96A:UN:EAN008 Transaktionen används för regelbunden fakturering av produkter

2005-10-19 16:20:57 1 AT 9.2.1 Orderlös faktura, baserad på avtal/kontrakt eller abonnemang -meddelande MS 48 Fakturahuvud INVOIC:D:96A:UN:EAN008 Transaktionen används för regelbunden fakturering av produkter

Fakturering med Kundreskontra

Fakturering med Kundreskontra Genom att använda e-bokföringens modul Fakturering med Kundreskontra kan du skapa fakturor och hålla koll på din kundreskontra i e-bokföringen. Inställningar Innan du börjar

Fakturering med Kundreskontra Genom att använda e-bokföringens modul Fakturering med Kundreskontra kan du skapa fakturor och hålla koll på din kundreskontra i e-bokföringen. Inställningar Innan du börjar

Nyheter i Lupin 2016-01-04. Användare i Lupin/Proceedo

1 2016-01-04 Användare i Lupin/Proceedo Sektionen Ny ekonomi Lise Bröndum, ekonomidirektör Nyheter i Lupin Lunds universitet är mitt inne i byte av ekonomisystem och ekonomimodell, det vill säga hur vi

1 2016-01-04 Användare i Lupin/Proceedo Sektionen Ny ekonomi Lise Bröndum, ekonomidirektör Nyheter i Lupin Lunds universitet är mitt inne i byte av ekonomisystem och ekonomimodell, det vill säga hur vi

Innehållsförteckning 1

Innehållsförteckning 1 20 Bokslutsinformation Delår/År 2 20.1 Delårsrapport (delårsbokslut) per den 30 juni 2016.. 2 20.1.1 Intäkter/kostnader i rätt period.. 2 20.1.2 Periodiseringar 2 - Förutbetalda

Innehållsförteckning 1 20 Bokslutsinformation Delår/År 2 20.1 Delårsrapport (delårsbokslut) per den 30 juni 2016.. 2 20.1.1 Intäkter/kostnader i rätt period.. 2 20.1.2 Periodiseringar 2 - Förutbetalda

13 Utgåva nr: 1.2 Sida nr: 1 (13) kundfakturaunderlag. 4.1 Kontroll av kundfakturaunderlag till externa kunder (kundgrupp 50,51,60,70,80,85 och 99)

kundfakturaunderlag. 4.1 Kontroll av kundfakturaunderlag till externa kunder (kundgrupp 50,51,60,70,80,85 och 99)") 13 Utgåva nr: 1.2 Sida nr: 1 (13) 4.1 Kontroll av till externa kunder (kundgrupp 50,51,60,70,80,85 och 99) När vi kontrollerar till externa kunder börjar vi med att söka i kundregistret via Agresso Ekonomi/

13 Utgåva nr: 1.2 Sida nr: 1 (13) 4.1 Kontroll av till externa kunder (kundgrupp 50,51,60,70,80,85 och 99) När vi kontrollerar till externa kunder börjar vi med att söka i kundregistret via Agresso Ekonomi/

Nya regler för momsfakturor och för lagring av räkenskapsinformation

1 Nya regler för momsfakturor och för lagring av räkenskapsinformation Riksdagen antog i december 2003 regeringens proposition 2003/2004:26 om nya regler för fakturor när det gäller mervärdesskatt. De

1 Nya regler för momsfakturor och för lagring av räkenskapsinformation Riksdagen antog i december 2003 regeringens proposition 2003/2004:26 om nya regler för fakturor när det gäller mervärdesskatt. De

Basbok i bokföring. Fakta och övningar

Rättelse till Basbok i bokföring Fakta och övningar 47-09539-1 Vi beklagar att fyra blanketter blev fel ifyllda i tredje tryckningen (2013). Blanketterna är fel ifyllda på följande ställen: s. ruta 05:

Rättelse till Basbok i bokföring Fakta och övningar 47-09539-1 Vi beklagar att fyra blanketter blev fel ifyllda i tredje tryckningen (2013). Blanketterna är fel ifyllda på följande ställen: s. ruta 05:

Innehållsförteckning FAKTURERA ENKELT 2

Innehållsförteckning Kom igång ---------------------------------------------------------------------------------------- 3 Byt från övningsföretaget till ditt eget företag ----------------------------------------

Innehållsförteckning Kom igång ---------------------------------------------------------------------------------------- 3 Byt från övningsföretaget till ditt eget företag ----------------------------------------

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL Typ av dokument: Regel Datum: 2018-02-20 Dnr: FS 1.1-368-18 Beslutad av: Giltighetstid: Tillsvidare Område: Ansvarig förvaltningsenhet:

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL Typ av dokument: Regel Datum: 2018-02-20 Dnr: FS 1.1-368-18 Beslutad av: Giltighetstid: Tillsvidare Område: Ansvarig förvaltningsenhet:

Omvänd skattskyldighet i byggsektorn i Entré

Omvänd skattskyldighet i byggsektorn i Entré Omvänd skattskyldighet i byggsektorn gäller fr.o.m. 1 juli 2007. Detta dokument beskriver de inställningar du behöver göra i Entré Business Connect och hur

Omvänd skattskyldighet i byggsektorn i Entré Omvänd skattskyldighet i byggsektorn gäller fr.o.m. 1 juli 2007. Detta dokument beskriver de inställningar du behöver göra i Entré Business Connect och hur

Kvartal , anvisningar och kontrollpunkter

2018-09-18 1(11) Kvartal 3 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-09-18 1(11) Kvartal 3 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

Ska revideras senast Ansvarig tjänsteman: Carina Åresved-Gustavsson

Ska revideras senast 2018-01-01 Ansvarig tjänsteman: Carina Åresved-Gustavsson Bakgrund Kommunfullmäktige tog den 25 augusti 2008 regler för fakturerings- och fordringsbevakning. Dessa behöver uppdateras

Ska revideras senast 2018-01-01 Ansvarig tjänsteman: Carina Åresved-Gustavsson Bakgrund Kommunfullmäktige tog den 25 augusti 2008 regler för fakturerings- och fordringsbevakning. Dessa behöver uppdateras

version 9.60 Ekonomi Bokföringsunderlag Kundreskontra Fakturabevakning Räntefakturering

version 9.60 Ekonomi Bokföringsunderlag Kundreskontra Fakturabevakning Räntefakturering Innehållsföreteckning Ekonomi... 3 Efter installation... 3 En fakturas livscykel exemplifierat... 4 Avgifter... 5

version 9.60 Ekonomi Bokföringsunderlag Kundreskontra Fakturabevakning Räntefakturering Innehållsföreteckning Ekonomi... 3 Efter installation... 3 En fakturas livscykel exemplifierat... 4 Avgifter... 5

Kundreskontra. Kapitel 9 Kundreskontra Innehåll

Kapitel 9 Kundreskontra Innehåll Kundreskontra...3 Inbetalningar...4 Fakturanummer...5 Fakturadatum...5 Ordernummer...5 Att betala / betalt...5 Förf.dag/bet.dag...5 Bet.via...5 Avi nr...5 Differens...5

Kapitel 9 Kundreskontra Innehåll Kundreskontra...3 Inbetalningar...4 Fakturanummer...5 Fakturadatum...5 Ordernummer...5 Att betala / betalt...5 Förf.dag/bet.dag...5 Bet.via...5 Avi nr...5 Differens...5

ROT-avdrag. 1. Registrera Grunduppgifter

ROT-avdrag Sedan 1 juli 2009 kan köpare dra av halva arbetskostnaden på husarbeten. Som säljare fakturerar du kunden med halva arbetskostnaden inklusive moms. Först när fakturan har blivit slutbetald kan

ROT-avdrag Sedan 1 juli 2009 kan köpare dra av halva arbetskostnaden på husarbeten. Som säljare fakturerar du kunden med halva arbetskostnaden inklusive moms. Först när fakturan har blivit slutbetald kan

Riktlinjer för fakturering och kravhantering

1/5 Beslutad när: 2017-09-25 187 Beslutad av Diarienummer: Ersätter: - Gäller för: Kommunfullmäktige KS/2017:383-003 Gäller fr o m: 2017-10-03 Gäller t o m: Dokumentansvarig: Uppföljning: Alla nämnder

1/5 Beslutad när: 2017-09-25 187 Beslutad av Diarienummer: Ersätter: - Gäller för: Kommunfullmäktige KS/2017:383-003 Gäller fr o m: 2017-10-03 Gäller t o m: Dokumentansvarig: Uppföljning: Alla nämnder

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10 Agenda Inledning Några sätt av avyttra en verksamhet Överlåtelse Momsfri överlåtelse av verksamhet Momsfri

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10 Agenda Inledning Några sätt av avyttra en verksamhet Överlåtelse Momsfri överlåtelse av verksamhet Momsfri

Må nådsskifte. Innehåll SEPTEMBER 2014

SEPTEMBER 2014 Må nådsskifte Innehåll Bokför klart allt i månaden... 2 Avstämning... 3 Kundfodringar... 3 ROT-fordran kund... 3 ROT-fordran Skatteverket... 4 Leverantörsskulder... 5 Avstämning reskontror...

SEPTEMBER 2014 Må nådsskifte Innehåll Bokför klart allt i månaden... 2 Avstämning... 3 Kundfodringar... 3 ROT-fordran kund... 3 ROT-fordran Skatteverket... 4 Leverantörsskulder... 5 Avstämning reskontror...

Vi som håller i dagens utbildningspass: Syfte med dagens utbildning. Utbildning NY EKONOMI ht Karin Olandersson.

Utbildning NY EKONOMI ht 2015 ANSKAFFA RESURSER Vi som håller i dagens utbildningspass: Karin Olandersson Kerstin Larsson Syfte med dagens utbildning Förståelse och övergripande kunskap om ekonomimodellen

Utbildning NY EKONOMI ht 2015 ANSKAFFA RESURSER Vi som håller i dagens utbildningspass: Karin Olandersson Kerstin Larsson Syfte med dagens utbildning Förståelse och övergripande kunskap om ekonomimodellen

Anvisningar för resor, kurser, konferenser och representation samt ersättning för utlägg vid Kommunstyrelseförvaltningen.

10 januari 2007 Bilaga till riktlinjer för resor, kurser, konferenser och representation Anvisningar för resor, kurser, konferenser och representation samt ersättning för utlägg vid Kommunstyrelseförvaltningen.

10 januari 2007 Bilaga till riktlinjer för resor, kurser, konferenser och representation Anvisningar för resor, kurser, konferenser och representation samt ersättning för utlägg vid Kommunstyrelseförvaltningen.

ROT/ RUT-avdrag. Innehåll

ROT/ RUT-avdrag Innehåll 1. Registrera Grunduppgifter... 1 2. Skapa order och registrera ROT-avdrag... 3 3. Skapa order och registrera RUT-avdrag... 6 4. Skapa ROT/RUT-faktura... 9 5. Registrera inbetalning

ROT/ RUT-avdrag Innehåll 1. Registrera Grunduppgifter... 1 2. Skapa order och registrera ROT-avdrag... 3 3. Skapa order och registrera RUT-avdrag... 6 4. Skapa ROT/RUT-faktura... 9 5. Registrera inbetalning

Manual för kundfakturering

Manual för kundfakturering Anvisningar för kundfakturering via OLFI modulen i Agresso, inkl registrering av försäljningsorder Författare: Ekonomiavdelningen År: 2010 Uppdaterad: 2010-10-19 Innehåll 1.

Manual för kundfakturering Anvisningar för kundfakturering via OLFI modulen i Agresso, inkl registrering av försäljningsorder Författare: Ekonomiavdelningen År: 2010 Uppdaterad: 2010-10-19 Innehåll 1.