Administrativa processer

|

|

|

- Emilia Axelsson

- för 5 år sedan

- Visningar:

Transkript

1 Administrativa processer Effektivitetsgranskning Revisionsrapport Bollnäs kommun Rolf Hammar Certifierad kommunal revisor Göran Persson-Lingman Certifierad kommunal revisor Tove Färje Hanna Franck

2 Innehållsförteckning 1. Inledning och sammanfattning sid Svar på revisionsfrågan och kontrollmål sid Granskningsresultat sid Bilagor sid. 57 2

3 Inledning och sammanfattning 3

4 Sammanfattning Komrev inom har på uppdrag av de förtroendevalda revisorerna i Bollnäs kommun genomfört en granskning av effektiviteten i administrativa processerna avseende ekonomi-, löne- och nämndsadministration. Syftet med granskningen är att granska effektiviteten i de utvalda processerna samt att ge ett underlag för att utveckla de delprocesser där problem föreligger. Syftet har även varit att ge ett underlag för bedömning av hur mycket tid som används till all administration och hur det förhåller sig jämfört med andra kommuner. Efter genomförd granskning gör vi bedömningen att de administrativa processerna inom områdena ekonomi och nämndsadministration i huvudsak bedrivs på ett effektivt och tillfredsställande sätt. Vi gör dock bedömningen att det finns ett antal områden där det behövs förbättringar. När det gäller processerna inom området lön bedömer vi att det inom ramen för denna granskning inte är möjligt att uttala sig om hur effektiva dessa processer är. Vi bedömer att det behövs en närmare analys av orsaken till den för Bollnäs höga relativa årsarbetstiden i förhållande till jämförande kommuner. Vi kan konstatera att Det finns skillnader i hur effektiva de olika områdena upplevs. Bedömningen varierar relativt mycket mellan olika förvaltningar och olika personalkategorier (roller). Rutinerna för hantering av leverantörs- och kundfakturor bedrivs i huvudsak på ett tillfredsställande sätt men stödet för inköp behöver förbättras. Stödet för uppföljning behöver förbättras bl.a. så att informationen i verksamhetssystemen på ett bättre sätt samordnas med den ekonomiska uppföljningen. Det finns brister i möjligheten att enkelt följa upp kostnader för personal. De rutiner som gäller den löpande löneregistreringen inkl attestering följer en gemensam standard och upplevs fungera smidigt. Med tanke på den i tidmätningen höga relativa årsarbetstiden inom löneområdet är det dock tveksamt om den är effektiv, detta behöver utredas vidare. 4

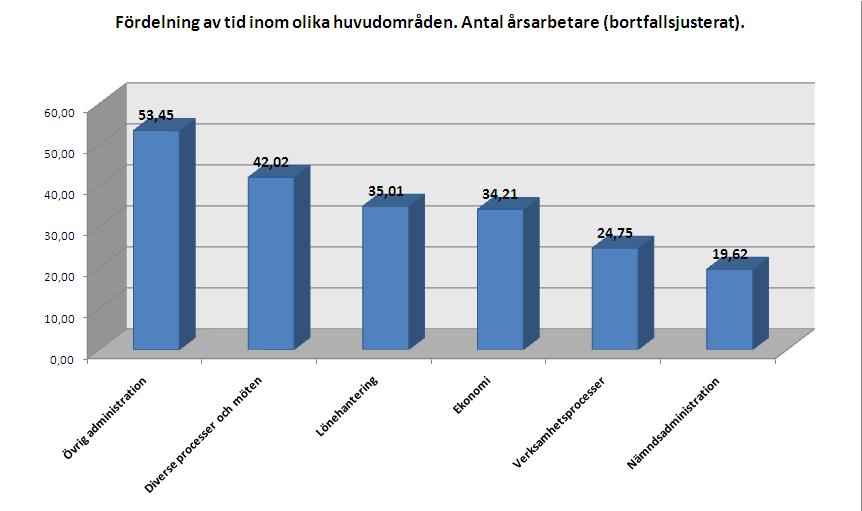

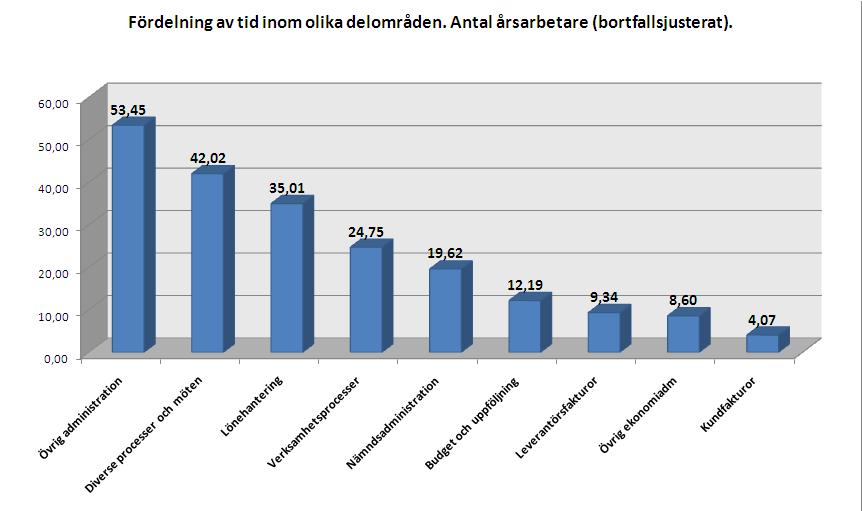

5 Sammanfattning - forts Vi kan vidare konstatera att Det inom nämndsadministrationen i stor utsträckning saknas styrdokument/ rutinbeskrivningar för hantering av handlingar och registrering. Den pågående utvecklingen av det gemensamma ärendehanteringssystem anser vi vara mycket positiv. Redovisad fördelning av arbetstid Redovisad tid inom de ekonomiadministrativa områdena bedömer vi inte avviker på något markant sätt från jämförande kommuner. Redovisad tid inom löneområdet för 2010 är hög i relation till den totala tiden och avviker kraftigt i förhållande till jämförande kommuner. Tiden för nämndsadministration kan vi inte jämföra med andra kommuner då Bollnäs är först med att på detta sätt mäta tid inom detta område. Vid en jämförelse med ett antal andra kommuner när det gäller fördelning av den totala tiden för administrativa processer i förhållande till summan av arbete med direkt verksamhet + all mötestid så redovisar Bollnäs en något högre andel administration än övriga kommuner. 5

6 Sammanfattning, forts För att utveckla och förbättra effektiviteten inom de granskade processerna lämnar vi följande förbättringsförslag; Gör en samlad bedömning av hur information i ekonomihanteringen och verksamhetssystemen ska samordnas. Se över rutinerna för hantering av manuella kundfakturor med inriktningen att förenkla och se till att underlag till fakturor följer en gemensam mall. Analysera arbetssätt och rutiner inom områdena budget och uppföljning i syfte att förbättra och göra dessa tydliga. Kartlägg och analysera snarast relationen mellan löneoch ekonomisystem i syfte att förbättra möjligheterna till enkel och rättvisande information av lönekostnader. Genomför en analys av vad som är orsaken till den mycket höga relativa årsarbetstiden inom löneprocesserna. Förvaltningar som ännu inte börjat tillämpa ärendehanteringssystemet fullt ut i sitt nämndsarbete bör snarast fastställa en tidplan för införandet. Ta fram gemensamma rutinbeskrivningar för registrering av handlingar för styrelsen och nämnderna. Se över beredningsarbetet och uppföljning av ärenden i styrelsen och nämnderna med syftet att förbättra processer så att beslutens kvalitet säkerställs. Aktualisera och uppdatera dokumenthanteringsplaner, i de fall det finns. Om det saknas = upprätta snarast. 6

7 Bakgrund, syfte och revisionsfråga Bakgrund: Förvaltningsrevisionen syftar till att granska om styrelsens och nämndernas verksamhet är ändamålsenlig, ekonomiskt tillfredsställande och om kontrollen är tillräcklig. Detta innebär bland annat att uppmärksamhet ska läggas vid granskning av ekonomi- och verksamhetsstyrning, uppföljning och utvärdering av mål, organisationens funktionssätt, produktivitet, kvalitet och effektivitet. Syfte: Syftet är att granska effektiviteten i de berörda processerna samt att ge ett underlag för att utveckla de delprocesser/ rutiner där problem föreligger. Syftet är även att ge ett underlag för bedömning av hur mycket tid som används till all administration och hur det förhåller sig jämfört med andra kommuner. Granskningen ska på ett övergripande sätt besvara följande revisionsfråga: Är hanteringen i kommunens ekonomi-, löne- och nämndsadministrativa processer effektiv och bedrivs den på ett tillfredsställande sätt? Kontrollfrågor: Bidrar administrationen inom de granskade processerna till god styrning av kommunen? Bedrivs administrationen inom de granskade processerna med tillfredsställande kvalitet? Bedrivs administrationen inom de granskade processerna kostnadseffektivt? Är den totala tiden för administration rimlig i förhållande till andra kommuner? 7

8 Avgränsning I ekonomiadministration innefattar vi följande delprocesser: Redovisning (processer för hantering av leverantörs- och kundfakturor, kassa, interna affärer och löpande bokföring) Budgetering Uppföljning inkl prognoser och bokslut I löneadministration innefattar vi följande delprocesser: Rapportering och attestering av löner Löneredovisning I nämndsadministration innefattar vi följande delprocesser: Löpande hantering av allmänna handlingar Sammanträdesadministration/ beredning Styrning och genomförande av utredningar Granskning av kvalité I denna granskning ingår inte att särskilt granska den interna kontrollen. Det är inte gjorts några kontroller via stickprov av den löpande hanteringen. Däremot har det ställts ett antal frågor till medarbetarna kring upplevelsen av kvalité. Det är i första hand svaren på dessa frågor som utgör grunden för våra bedömningar av kvalitén. Granskning av kostnadseffektivitet Vår bedömning bygger på en jämförelse med andra kommuner utifrån medarbetarnas svar på enkätens frågor 0m olika rutiner och deras bedömning av hur mycket tid som används inom olika processer relaterat till ett antal volymuppgifter för berörda områden. Hänsyn har även tagits till genomförda intervjuer. 8

9 Metod och genomförande (1) För att fånga många personers syn på hur ekonomiadministrationen i Bollnäs fungerar, har underlag samlats in via webformuär/-enkäter. Urvalet av personer har varit chefer med ekonomi- och personalansvar samt administratörer inom de berörda områdena. Totalt har 209 respondenter representerande samtliga förvaltningar, haft möjlighet att besvara enkäterna. Personer med ekonomisk attesträtt men utan att vara chefer har inte deltagit i granskningen. Bilaga 1 redovisar antal deltagare inkl svarsfrekvenser. Enkäterna har bestått av två delar och har syftat till att fånga synpunkter om funktionalitet, kvalitet och effektivitet inom de granskade områdena: 9

10 Metod och genomförande (2) Del ett av enkäten omfattade påståenden/frågor om olika rutiner/ processer där respondenten bedömde hur väl påståendet stämmer med förhållandena i Bollnäs, se bilaga personer har svarat på denna del = 78 procents svarsfrekvens (se bilaga 1). I del två har respondenten fått uppskatta den tid som hon/ han under 2010 arbetat med olika arbetsuppgifter. All tid har fördelats efter det att semester och annan frånvaro räknats bort. Fördelning av tid har genomförts inom ett antal områden. Dessa områden framgår av bilaga 3. Omvandling av nedlagd tid, från antal dagar till antal årsarbetare har gjorts utifrån antagandet att en årsarbetare arbetar 200 dagar. 116 personer har svarat på denna del = 56 procents svarsfrekvens (se bilaga 1). Bedömningen av arbetad tid ger övergripande svar på hur tiden fördelar sig på: hur mycket tid som respektive medarbetare arbetar inom de granskade administrativa processerna/ delprocesserna hur mycket tid respektive medarbetare arbetar inom övriga administrativa processer (inte detaljerat) hur mycket tid respektive medarbetare arbetar med andra arbetsuppgifter (100 % av arbetad tid ska fördelas) För att bedöma hur mycket tid hela gruppen med respondenter skulle fördelat sin tid om alla svarat, har en bortfallsanalys gjorts. Denna utgår från svarsfrekvens per Roll. 10

11 Metod och genomförande (3) Som en tredje del har det kompletterats med insamling av relevanta faktauppgifter om de granskade administrativa processerna (t.ex. volym och systemkostnad). Genom att relatera den insamlade informationen till varandra går det bl.a. att få fram ett antal nyckeltal som redovisar hur mycket resurser som åtgår i de administrativa processerna i förhållande till vad som åstadkoms i dessa. Jämförelse kan göras för både de granskade administrativa processerna. Resultatet från Bollnäs kommun jämförs i vissa delar med resultatet från andra kommuner. Denna typ av tidmätning som sedan jämförs med volymuppgifter är en ny typ av granskning. De tidmätningar som tidigare genomförts i ett antal kommuner är inte gjord på lika sätt hela tiden utan utvecklats successivt. Granskningen i Bollnäs är gjord på ett sätt som gör att det framöver kommer att vara enkelt att jämföra med varandra. Detta läge medför att vissa jämförelser med andra kommuner kan göras med god likhet medan andra blir mer en fråga om indikation. Det har även genomförts gruppintervjuer med medarbetare som har sitt huvudsakliga arbete inom de granskade processerna. Medarbetarna representerar både den centrala administrationen och administrationen vid förvaltningarna inom respektive processområde. Totalt har 33 personer deltagit i intervjuerna. 11

12 Svar på revisionsfrågan och kontrollmål 12

13 Bidrar administrationen i de granskade processerna till god styrning av kommunen? Resultatet av granskningen ger indikationer kring hur väl de administrativa rutinerna stödjer en god styrning av kommunen. Resultatet av granskningen visar att: Övergripande Bristen på samordning mellan löne- och ekonomisystem när det gäller lönebokföringen bedömer vi motverkar en god styrning. Ekonomiadministration Inom ekonomiområdet bedömer vi att rutinerna i väsentliga delar bidrar till en god styrning av kommunen. De brister som redovisas inom områdena budget och uppföljning bedömer vi motverkar en god styrning. Svårigheten att på ett enkelt sätt följa upp vad som fakturerats till kunder i den ekonomiska redovisningen stödjer inte en god styrning. Löneadministration De brister som finns i möjligheten att enkelt följa upp kostnader för personal stödjer inte en god styrning. De rutiner som gäller den löpande löneregistreringen inkl attestering följer en gemensam standard och vi bedömer att rutinerna stödjer en god styrning Nämndsadministration Utvecklingen av det gemensamma ärendehanteringssystem anser vi vara mycket positivt för styrningen av kommunen. Vi bedömer att det i stor utsträckning saknas gemensamma styrdokument/ rutinbeskrivningar för hantering av handlingar och registrering. Gemensamma riktlinjer bedömer vi skulle stödja styrningen av kommunen. 13

14 Bedrivs administrationen inom de granskade processerna med tillfredsställande kvalitet? Som noterats i avgränsningen så ingår det inte i denna granskning att särskilt granska den interna kontrollen. Det har inte gjorts några kontroller via stickprov av den löpande hanteringen. Däremot har det ställts ett antal frågor till medarbetarna kring upplevelsen av kvalité. Det är i första hand svaren på dessa frågor samt de diskussioner som förts vid intervjuerna, som utgör grunden för våra bedömningar av kvalitén. Resultatet av granskningen visar att: Ekonomiadministration Det upplevs som en stor brist att det direkt i redovisningssystemet inte går att se bilden av kundfakturor se specifikationerna till lönekostnaderna Omfattningen av åtgärdade fel och brister inom hanteringen av leverantörs- och kundfakturor är enligt de faktauppgifter och kommentarer vi tagit del av i en så liten omfattning att vi gör bedömningen att dessa rutiner har en bra kvalité. Löneadministration Medarbetarna bedömer att det är god kvalité i själva lönehanteringen. Däremot finns det noterade brister i lönebokföringens kvalité som dels kommer från byte av lönesystem men också från synpunkter om att personal- och ekonomikontoren centralt behöver samarbeta bättre och mer. Vi bedömer att de brister i konteringen som redovisas inte är tillfredställande. Det noteras vid intervjuerna att det är viktigt att lönesystemet ses som en del i verksamheternas stödoch uppföljningssystem och inte bara ett system för att betala ut löner med. Av det samlade underlaget från granskningen gör vi bedömningen att lönerutinerna har en i allt väsentligt tillfredsställande kvalité. Nämndsadministration Att använda ärendehanteringssystemet ger goda förutsättningar för en god kvalité. Det har framkommit att det inom vissa områden finns en problematik som kan leda till en sämre kvalitet. Det gäller framförallt att ärenden inte alltid är färdigbearbetade när de behandlas politiskt samt att extraärenden är relativt vanligt förekommande. 14

15 Bedrivs administrationen inom de granskade processerna kostnadseffektivt? Efter genomförd granskning gör vi bedömningen att merparten av de administrativa processerna inom områdena ekonomi och nämndsadministration i huvudsak bedrivs på ett effektivt och tillfredsställande sätt. Några andra områden bedömer vi har mer att utveckla för att bedömas som kostnadseffektiva. Vi noterar att det för flera områden finns ett antal rutiner där det behövs förbättringar. När det gäller processerna inom området lön bedömer vi att det inom ramen för denna granskning inte är möjligt att uttala sig om hur effektiva dessa processer är. Vi bedömer att det behövs en närmare analys av orsaken till den för Bollnäs höga relativa årsarbetstiden i förhållande till jämförande kommuner. Vi stödjer vår bedömning på följande: Ekonomiadministration De som svarat på enkäten och de vi intervjuat bedömer att rutinerna för hantering av leverantörs- och kundfakturor i huvudsak bedrivs på ett tillfredsställande sätt. Stödet för inköp får en hel del negativa omdömen. Flera av frågorna om budget och uppföljning har fått en hel del negativa omdömen av de svarande. Detta gäller särskilt om att informationen i verksamhetssystemen inte upplevs som ett bra stöd för att följa upp verksamheternas ekonomi. Den tid som de svarande i Bollnäs fördelat på olika processer inom området ekonomi avviker inte på något markant sätt från jämförande kommuner. Löneadministration De som svarat på enkäten bedömer att de löneadministrativa processerna i huvudsak bedrivs på ett tillfredsställande sätt men med tanke på den i tidmätningen höga relativa totala årsarbetstiden är det tveksamt om processerna är effektiva. Nämndsadministration De som börjat tillämpa ärendehanteringssystemet fullt ut är mycket nöjda med det stöd systemet ger. Vi kan, utifrån enkätsvaren, konstatera att ca 40 % av de som svarat anser att det finns brister i uppföljning av ärenden att beredningsarbetet inför nämnd/styrelse upplevs som mindre effektiv och väl fungerande att det inte är helt lätt att söka efter ärenden i ärendehanteringssystemet. Vi bedömer att den största anledningen till detta är att det inte finns några gemensamma rutiner för vad som ska noteras i ärendehanteringssystemet när handlingar registreras. 15

16 Bedrivs administrationen inom de granskade processerna kostnadseffektivt? - forts För att utveckla och förbättra effektiviteten inom de granskade områdena föreslår vi: Att det görs en samlad bedömning av hur information i ekonomihanteringen och verksamhetssystemen ska samordnas (detta arbete föreslår vi sker per verksamhetsområde) Att rutinerna för hantering av manuella kundfakturor ses över. Gör lika genom att fastställa en gemensam mall för att registrera underlag för fakturering Ta bort dubbelregistrering genom att införa digitala underlag som går att integrera direkt med ekonomisystemet. Att arbetssätt och rutiner analyseras inom områdena budget och uppföljning i syfte att förbättras och göras tydliga vi föreslår ekonomikontoret som ansvariga. Att relationen mellan löne- och ekonomisystem snarast kartläggs och analyseras i syfte att förbättra möjligheterna till enkel och rättvisande information. Att det genomförs en analys av vad som är orsaken till den mycket höga relativa årsarbetstiden inom löneprocesserna. Att de förvaltningar som ännu inte börjat tillämpa ärendehanteringssystemet fullt ut i sitt nämndsarbete snarast bör fastställa en tidplan för införandet. Att gemensamma rutinbeskrivningar för registrering av handlingar bör tas fram för styrelsen och nämnderna. Att styrelsen och nämnderna ser över beredningsarbetet och uppföljning av ärenden med syftet att förbättra processer så att beslutens kvalitet säkerställs. Att dokumenthanteringsplaner, i de fall det finns, aktualiseras och uppdateras. De nämnder som saknar dokumenthanteringsplan bör ta fram en sådan snarast. Vi föreslår att arbetet leds gemensamt av både personal- och ekonomikontor samt med representation från förvaltningsekonomerna. 16

17 Är den totala tiden för administration rimlig i förhållande till andra kommuner? Med utgångspunkt från den genomförda tidmätningen och de genomförda intervjuerna gör vi följande bedömning av hur den samlade tiden fördelats i Bollnäs: Redovisad tid inom de ekonomiadministrativa områdena bedömer vi inte avviker på något markant sätt från jämförande kommuner Redovisad tid inom löneområdet för 2010 är hög i relation till den totala tiden och avviker kraftigt i förhållande till jämförande kommuner. Tiden för nämndsadministration kan vi inte jämföra med andra kommuner då Bollnäs är först med att mäta tid inom detta område. Vid en jämförelse med ett antal andra kommuner när det gäller fördelning av den totala tiden för administrativa processer i förhållande till summan av arbete med direkt verksamhet + all mötestid så redovisar Bollnäs en något högre andel administration än övriga kommuner. Denna jämförelse måste bedömas med stor försiktighet då underlagen bygger på en självskattning där underlagen inte är helt identiska för alla kommuner. 17

18 Granskningsresultat 18

19 Sammanfattning av svar medarbetarnas bedömning per huvudområde Totalt har 52 frågor/ påståenden om effektivitet och kvalitet inom de granskade områdena besvarats av medarbetare i kommunen. Resultatet har sammanställts i ett antal huvudområden. Rutinerna för hantering av fakturor, både till kunder och från leverantörer, bedöms av medarbetarna som mest positiva. Inom området budget och uppföljning finns det mest negativa bedömningar. 19

20 Sammanfattning av svar per verksamhetsområde Resultatet från samtliga 52 påståenden/ frågor har sammanställts per verksamhetsområde som de svarande tillhör. Av svaren framgår att det finns stor variation i hur medarbetarna inom olika verksamheter bedömer hur väl de administrativa rutinerna fungerar. 20

21 Sammanfattning av svar per roll Resultatet från samtliga 52 påståenden/ frågor har sammanställts per roll som de svarande tillhör. Av svaren framgår att det finns stor variation i hur medarbetarna med olika roller bedömer hur väl de administrativa rutinerna fungerar. 21

22 Jämförelse av den samlade bedömningen för alla områden mellan ett antal kommuner Vid en jämförelse mellan Bollnäs och tre andra kommuner framgår att medarbetarnas bedömning på en samlad nivå är relativt likvärdig. Däremot finns det en spridning på lägre nivå om hur olika områden fungerar. Detta visas på ett antal andra bilder i rapporten. 22

23 Sammanfattning av svar per verksamhetsområde för verksamhets-/ enhetschefer Resultatet från samtliga 52 påståenden/ frågor har sammanställts för samtliga verksamhets-/ enhetschefer uppdelat per verksamhetsområde som de svarande tillhör. Även här finns det en stor spridning i bedömningen av hur olika rutiner fungerar. 23

uppdelat per verksamhetsområde som de svarande tillhör.")

24 Sammanfattning av svar per verksamhetsområde för assistenter Resultatet från samtliga 52 påståenden/ frågor har sammanställts för samtliga kategorier av assistenter (ekonomiassistenter, löne-/ schemahandläggare, annan assistent/ administratör) uppdelat per verksamhetsområde som de svarande tillhör. På lika sätt som för verksamhets-/ enhetschefer finns det en stor spridning i bedömningen av hur bra olika rutiner fungerar. Det finns dock tydliga skillnader mellan de två grupperna inom respektive verksamhetsområde. 24

25 Våra kommentarer och vår bedömning på övergripande kommunnivå En tydlig iakttagelse är att det finns stora skillnader i hur medarbetarna upplever att de administrativa rutinerna fungerar. Detta gäller både mellan olika verksamhetsområden (förvaltningar) och mellan olika personalgrupper. Medarbetarna bedömer att det finns mest behov av att utveckla rutinerna inom huvudområdena nämndsadministration samt budget och uppföljning. Detaljer om vilka rutiner det avser framgår av andra avsnitt i rapporten. 25

26 Medarbetarnas bedömning av hanteringen inom området budget och uppföljning När alla påståenden inom området budget och uppföljning beaktas kan det konstateras att det för alla jämförande kommunerna finns en hel del synpunkter på att det finns delområden som kan utvecklas. Dessutom är den samlade bedömning relativt likvärdig. Området budget och uppföljning är det av de granskade områdena som har mest negativa bedömningar. 26

27 Enskilda påståenden/ frågor inom området budget Kopplingen mellan verksamhetens mål och ekonomin är det påstående som har mest negativa bedömningar. Även påståendet om befogenheter att påverka budget och dess utfall får tydligt negativa omdömen. Kommentarer: Det finns inga av politikerna satta mål för verksamheten utan vi får sätta egna mål vilket innebär att vi måste sätta målen delvis efter vad som budgeterats istället för tvärtom (chef) Vi äskar anslag för att kunna uppfylla målen, men det är sällan äskade medel ges i budgeten (chef) Genom att använda sig av bla balanserade styrkort och kostnad per brukare så tycker jag att vi har kommit långt i detta (ekonom). Frågor angående budget 27

28 Jämförelse av koppling mellan verksamhetsmål och budget för ett antal kommuner I Bollnäs svara nästan 70 % att det inte alls eller endast till viss del finns en koppling mellan målen med verksamheten och ekonomin. Det är det mest negativa responsen jämfört med tre andra kommuner. 28

.")

29 Enskilda påståenden/ frågor inom området uppföljning Kommentarer: Många konteringar görs klumpvis, rätt var det är har det försvunnit pengar eller kommit till (chef). Viss förändring av upplägget i ekonomirapporteringen i år har medfört att det varit svårt att följa, analysera och beräkna. Jag upplever att jag fått god hjälp av controller och ekonom (chef). Interndebiteringar är oftast dåligt belysta. Svårt att se varifrån de kommer och vad de avser (annan befattning). Ekonoma och Heroma har ibland olika uppgifter på samma saker (chef). 29

30 Jämförelse av tillförlitliga prognoser för ett antal kommuner Bollnäs har en mer negativ bedömning än övriga kommuner om hur tillförlitliga prognoserna är. Kommentarer från medarbetarna till påståendet Jag tycker att våra ekonomiska prognoser är tillförlitliga Brukar vara, men nu upplever jag mig mer osäker än annars (chef). Under 2010 började man bokföra semesterlönens nettopåverkan i driftsredovisningen. Detta gjorde det svårt att jämföra med tidigare år, och cheferna har tyckt att det varit svårt att förstå resultatet. Men trots detta tycker jag vi fått bra prognoser, som visar sig hålla (ekonom). 30

31 Våra kommentarer och vår bedömning inom området budget och uppföljning Av resultatet kan utläsas ett relativt stort missnöje med hur rutinerna fungerar inom området budget och uppföljning. Vi konstaterar att medarbetarna har en relativt samstämmig bild av områdena budget och uppföljning. Samstämmigheten gäller både medarbetare inom olika verksamhetsområde och medarbetare med olika roller. Inom området uppföljning har dock grund- och gymnasieskolan en mer negativ bedömning än den mer gemensamma bilden och verksamhets-/ enhetscheferna är mer negativa än övriga. Förvaltningsledningsgruppen (FLG) ska bereda budgeten inför den politiska behandlingen. Under 2010 har BUN:s förslag till budget gått direkt till kommunstyrelsen utan att passera FLG. Det har i intervjuerna framkommit bedömningen att mycket av arbetet i budgetprocessen följer historiska traditioner och att det kan vara svårt att få till förändringar. Det nya lönesystemet som infördes i januari 2010 har haft en del inkörningsproblem och det saknas en länkning från ekonomisystemet till lönesystemet för att analysera lönekostnaderna. Detta fungerade i den tidigare systemlösningen. Detta upplevs som ett stort analysproblem för både ekonomer och chefer började semesterlöneskulden att bokfördas löpande vilket har gjort att periodiseringen av de totala personalkostnaderna under året har ändrats mot tidigare. Fördelningen av budget sker nu på lite olika sätt för förvaltningarna. Vissa använder 1/12-delar medan andra har egna fördelningsnycklar. Vi bedömer att samordningen mellan ekonomi och lönehanteringen behöver utvecklas för att bättre kunna stödja verksamheten i sin uppföljning. Osäkerhet i kvalitén i redovisningen är enligt kommentarerna mest att hänföra till lönekostnader (differens mellan ekonomi- och lönesystem) och då främst starten för det nya lönesystemet. 31

32 Medarbetarnas bedömning av hanteringen inom området leverantörsfakturor I både svaren från enkäten och intervjuerna görs bedömningen att rutinerna för hantering av leverantörsfakturor fungerar bra i Bollnäs. Det är endast en av de jämförande kommunerna som signalerar störningar i hanteringen. 32

33 Enskilda påståenden/ frågor inom området leverantörsfakturor Alla påståenden utom den som avser att beställa varor och tjänster får mycket bra omdömen. När det gäller beställningar, kan det noteras att det saknas stöd från ett IT-system som är samordnat med hanteringen av leverantörsfakturor. Inköpen sker till stor del utifrån ramavtal upphandlade av Inköp Gävleborg. Hos Inköp Gävleborg finns visst stöd av ITsystem. 33

34 Medarbetarnas bedömning av hur enkelt och smidig beställningar via inköpssystemet är Det är stor spridning på hur enkelt det upplevs med att göra beställningar av varor och tjänster. Kommentarer: Bara inom vissa områden. Kontorsmatr JA, Hygienprodukter m.m NEJ (assistent) Ger ett stort minus till Inköp Gävleborg - Tar alldeles för lång tid att söka upphandlings avtal på deras sida (chef) 34

35 Våra kommentarer och vår bedömning inom området leverantörsfakturor Antalet leverantörsfakturor är ca för 2010 vilket är relativt normalt för kommunstorleken. Skanning av leverantörsfakturor sker av extern utförare och den tjänsten bedöms av de intervjuade fungera bra. Med stöd av både enkätsvar och intervjuer gör vi bedömningen att den löpande hanteringen av leverantörsfakturor fungerar bra och smidigt. Vi bedömer att signalerna om att stödet för att göra inköp inte fungerar bra bör utredas närmare. - I detta arbete är det angeläget att ytterligare undersöka vad missnöjet beror på. Är det något kommunen kan åtgärda själva eller gäller det i första hand de delar som har med Inköp Gävleborg att göra? Från tidmätningen kan vi utläsa att det finns en tendens att Bollnäs använder lite mer tid än genomsnittet för att hantera leverantörsfakturor. 35

36 Medarbetarnas bedömning av hanteringen inom området kundfakturor I både svaren från enkäten och intervjuerna görs bedömningen att rutinerna för hantering av kundfakturor fungerar bra i Bollnäs. I likhet med leverantörsfakturorna är det endast en av de jämförande kommunerna som signalerar störningar i hanteringen. 36

37 Enskilda påståenden/ frågor inom området kundfakturor Relativt goda omdömen i svaren. Rutinerna för hantering av enstaka faktureringar har något sämre värden tillsammans med kvalitén på fakturorna. Kommentar: Borde gå att ha en bättre koppling mellan fakturaunderlag och fakturering. En direktkoppling för att slippa skriva ut underlag och skicka manuellt varje gång. Man kan inte heller spara "mallen" för t ex stadigt återkommande kunder. Dvs bättre rutin för faktureringsunderlag behövs. (ekonom). Vad det gäller fakturor ang. kosten upplever jag att det kan finnas osäkerhet (chef). 37

38 Våra kommentarer och vår bedömning inom området kundfakturor Antalet kundfakturor är ca för 2010 vilket är relativt många fakturor för kommunstorleken. Den största anledningen till detta är att kommunen fakturerar både vatten och renhållning vilket för många kommuner sker på annat sätt. Manuella underlag till kundfakturor skapas på flera olika sätt inom kommunen. Det finns en rekommenderad mall från ekonomikontoret men det finns flera som har egna varianter. De manuella underlagen skickas till ekonomikontoret och där sker registrering i ekonomisystemet. - Underlagen är antingen utskrivna papperskopior med underskrifter eller filer. - Det är inte möjligt att överföra verksamhetens registrerade underlag direkt till ekonomisystemet. För verksamheterna kan rutinen upplevas enkel och smidig vilket också bekräftas av svaren. Ekonomikontoret har däremot onödiga arbetsmoment med dubbelregistrering inkl en ökad risk för felregistrering. - Vid intervjuerna ta ekonomikontoret själva upp detta som ett utvecklingsområde och vi gör samma bedömning. Ett problem med kundfakturor är att de i ekonomisystemets uppföljningssystem inte kan visas som bild (på lika sätt som leverantörsfakturor). Detta får som konsekvens att den som vill veta vad som ingick i underlaget till en faktura måste kontakta ekonomikontoret för att få en kopia på fakturan. Mätningen av tidsåtgång indikerar att hanteringen fungerar relativt tidseffektivt vilket är rimligt då merparten av fakturorna är till fasta kunder och har mycket stöd i hanteringen från IT-systemen. 38

39 Medarbetarnas bedömning av hanteringen inom området löner 39

40 Enskilda påståenden/ frågor inom området löner Ca 20 % av de svarande lämnar negativa bedömningar om den löpande lönehanteringen inkl självservice. Det område som noteras med mest negativa bedömningar och behov av utveckling är hanteringen av reseräkningar. Detta verifieras också i våra intervjuer där bedömningen är att hanteringen av reseräkningar är svår för den som bara arbetar med den vid enstaka tillfällen. Kommentarer: Införandet av Heroma har varit problematiskt och är fortfarande efter ett år knöligt (chef) Det har varit för mycket fel, så orken att rätta har bara räckt till de stora felen, småfelen har fått slinka igenom (chef) 40

41 Våra kommentarer och vår bedömning inom området löner Lönesystemet byttes i januari Bytet innebar en del nyheter i förhållande till tidigare systemlösning: Lönesystemet beräknar nu personalomkostnaderna tidigare gjordes detta i ekonomisystemet Semesterlöneskulden beräknas nu löpande varje månad vilket ändrar periodiseringen av lönekostnaderna i förhållande till tidigare år (svårt att jämföra kostnader) Detaljerade uppgifter om lönekostnader kom man tidigare åt direkt från ekonomisystemets analysdel denna funktion ( löneknappen ) är ännu inte löst i det nya lönesystemet Vid bytet uppstod inkörningsproblem. Av både kommentarer i enkäten och vid intervjuerna framförs åsikter om att löne- och ekonomihanteringen behöver komma närmare varandra och prata samma språk. Kommentar från enkäten: Skulle önska att Personalkontor och Ekonomikontor hade mera förståelse för varandra. Upplever att personalkontoret saknar ekonomisk kunskap. Vid jämförelse av hur mycket tid som medarbetarna bedömer att de använder till lönehanteringen har Bollnäs en mycket hög relativ tidsåtgång i förhållande till jämförbara kommuner. Det är framför allt assistenter (både direkta lönehandläggare och allmänna assistenter ute i verksamheten) som anger att de använder mycket tid till hantering av löner. Det nya lönesystemet har naturligt inneburit behov av ökade insatser, men vår bedömning är att det inte kan förklara hela skillnaden. Vi föreslår därför att det sker en särskild genomgång och analys av rutinerna inom löneområdet i syfte att hitta förklaringar till den höga relativa tidsåtgången. 41

42 Medarbetarnas bedömning av hanteringen inom området nämndsadministration När alla påståenden inom området nämndsadministration beaktas kan det konstateras att det finns en hel del synpunkter på att det finns delområden som kan utvecklas. 42

43 Enskilda påståenden/ frågor inom området löpande ärendehantering Utav enkätsvaren kan utläsas att relativt stor del av de som svarat anser att det inte är helt enkelt och smidigt att söka efter ärenden i diariesystemet. Det framgår också att det inom fler myndigheter saknas upprättade eller aktuella dokumenthanteringsplaner. Mest negativa till detta är medarbetare på förskola/barnomsorg. Kommentarer: Det ska finnas en dokumenthanteringsplan, men den har aldrig aktualiserats för mig (ekonom) Enligt uppgift från andra så finns något gammalt men inget jag känner till (dokumenthanteringsplan - chef) Det fattas sökord (assistent) Söker inte så ofta, så jag är ej van (personalsekreterare) 43

44 Våra kommentarer och vår bedömning inom området löpande ärendehantering Vi bedömer utifrån resultatet och intervjuerna att ärendehanteringssystemet är tillgängligt och fungerar som ett bra stöd. Handläggare söker efter handlingar i allt större utsträckning. Ärendehanteringssystemet är uppdelat i flera diarier och alla som har en kommunal e-postadress kan söka efter handlingar i alla diarier. Till stor del saknas upprättade och aktuella dokumenthanteringsplaner. Vi menar att dokumenthanteringsplaner eller gallringsplaner ska finnas för samtliga nämnder och styrelsen. Av enkätresultatet kan utläsas att det finns en del negativa synpunkter angående om det är enkelt och smidigt att söka efter ärenden i systemet. Systemet uppfattas däremot av de intervjuade som bra. De anser det vara lätt att söka efter ärenden men i de fall det är svårt att hitta ett ärende beror det framförallt på att den som lagt upp ärendet inte lagt in önskvärda sökord. Registratorer registrerar ärenden i systemet, handläggare kan och ska registrera handlingar tillhörande ett upprättat ärende. För att ärendehanteringssystemet ska fungera fullt ut måste handläggarna arbeta i systemet. Av resultatet kan utläsas att det finns anvisningar kring hur allmänna handlingar ska hanteras dock finns det ingen gemensam grundtanke eller stöddokument för hur ärenden ska registreras men registrering av ärenden diskuteras vid de kontinuerliga registrator- och sekreterarträffarna. Vi bedömer att bättre instruktioner ger bättre kunskap och trygghet i hur rutinerna fungerar och därmed en mer upplevd bättre säkerhet. 44

45 Enskilda påståenden/ frågor inom området formalia för nämndärenden Diagrammet visar att det framförallt finns synpunkter på att ärende inte färdigbearbetade. Kommentarer: Hittills har knappast någon följt den aktuella tidsplanen men viss förbättring har skett efter att man infört det digitala sammanträdesrummet och i samband med det meddelat vikten av att tidsplanen följs och vilka effekter det kan få att avvika från planen. (Nämndsekr.) Alltför ofta förekommer det extraärenden som läggs direkt på bordet vid nämndens sammanträde. (Nämndsekr.) 45

46 Urval = formalia för nämndsärenden Nämndssekreterarna är den personalgrupp och kommunledning/gemensam kommunadministration är den verksamhet som är mest kritiska i sin bedömning. Diagrammet visar att det finns stora skillnader mellan verksamheter. 46

47 Våra kommentarer och vår bedömning inom området formalia för nämndsärenden Av resultatet kan utläsas att det förekommer att ärenden som ska upp till politiskt beslut inte lämnas till sekreteraren i rätt tid, trots att det finns fastställda tidsplaner för när handlingar ska vara sekreteraren till handa. Av resultatet kan utläsas att ärenden inte alltid är färdigbearbetade när de behandlas i beredningen. Vi bedömer att ärenden som inte är färdigbearbetade när de behandlas politiskt riskerar att försämra kvaliteten av beslutet. samt orsaka onödigt administrativt arbete. Vi har uppmärksammat att det förekommer en hel del extraärenden initierade, som i stor utsträckning initierats av politiken. Handlingar läggs också direkt på bordet. Av resultatet kan utläsas att det finns fastställda tider för när ärenden ska vara inlämnade inför politisk beredning, däremot finns synpunkter om följsamheten (se punkt 1). 47

Ofta diskuteras oviktiga detaljer för länge.")

48 Enskilda påståenden/ frågor inom området beredning och sammanträden Verksamheten plan, bygg och miljö utmärker sig positivt. För övriga verksamheter är mer mellan 20 % och 45 % inte nöjda. Ekonomfunktionerna är den mest missnöjda gruppen. Kommentarer: Det skulle finnas mycket tid att spara med bättre mötesteknik (Nämndsekr.) Ofta diskuteras oviktiga detaljer för länge. (Ekonom) Den rådande arbetsbelastningen kan ibland innebära att effektiviteten åtsidosätts. (Annan befattning) 48

49 Våra kommentarer och vår bedömning inom området beredning och sammanträden Av resultatet kan utläsas att tjänstemännens kunskap, i stort, tas tillvara vid beredningstillfället. Det är betydelsefull att tjänstemännens kunskap tas tillvara för att kvaliteten i besluten ska bli så bra som möjligt. Användandet av tjänsteutlåtande används i allt högre grad. I samband med att det digitala sammanträdesrummet börjar användas av alla ökar användandet av mallen. Vi bedömer att förbättringar av användandet av mallen har skett från tidpunkten då enkäten besvarades. Det finns synpunkter på effektiviteten av nämnds-/ och styrelsemöten. Vi bedömer att det huvudsakligen finns en tydlig organisation för beredningsarbetet, dock är beredningskulturerna i styrelsen och nämnderna olika, men de är på väg mot en Bollnässtruktur i och med skapandet av det digitala sammanträdesrummet. Vi bedömer att det finns en tillräckligt bra mall för tjänsteutlåtanden som används i allt större utsträckning (se punkt 2). Det framkommer synpunkter på beredningsarbetets effektivitet och fungerande. De förvaltningar som arbetar i det digitala sammanträdesrummet tycker att det är väldigt bra. Intervjuade uppger att det finns viss oro för att olika system inte talar med varandra vilket leder till att det kan bli mer tungjobbat. I och med det uppstartade projektet i ärendehanteringssystemet har utbildningar i systemets funktionalitet anordnats. I samband med utbildningen framkom andra utbildningsbehov i roller, hantering av handlingar och offentlighetsprincipen. Effektiviteten och samordningen kring beredningsarbetet kan bli mycket effektivare om man använder sig av de tekniska hjälpmedel som finns i ärendehanteringssystemet 49

50 Enskilda påståenden/ frågor inom området uppföljning av ärenden Medarbetar inom alla verksamheter anser att det finns brister inom området. Ekonomerna mest negativa, över 60%. Kommentarer: Ofta oklart om man ens fått ett utredningsuppdrag eller inte, samt när och hur uppdraget ska redovisas. (Chef) Det går att effektivera vilket vi också lyft upp och kommer att påbörja. (Kommun) Det saknas ofta angivelser till hur beslut ska finansieras, eller vilka omprioriteringar som ska göras. (Ekonom) Min chef tolkar besluten åt mig. (Annan befattning) 50

51 Våra kommentarer och vår bedömning inom området uppföljning av ärenden Av resultatet går att utläsa att det inte alltid ges tydliga direktiv vid utredningsuppdrag. Vi bedömer att det inte är tillfredsställande att utredningsuppdrag är tolkningsbara. Det ska tydligt framgå vad som ska göras, ansvarig förvaltning och när uppdraget ska vara klart. Det går även att utläsa av resultatet att det inte finns tillräckliga rutiner för uppföljning och återrapportering av fattade beslut. Vi lägger in påminnelse i ärendehanteringssystemet och det fungerar bra Inom styrelsen och vissa nämnder fungerar detta dock betydligt bättre. Enligt resultatet finns det också synpunkter på att besluten i styrelsen och nämnder inte alltid är tydligt formulerade, vilket kan lämna utrymme för tolkningar. Vi bedömer det vara av stor vikt att besluten är tydligt formulerade för att undvika missförstånd mellan beslutsfattarnas intentioner och den som har att verkställa beslutet. 51

52 Övriga möten hur fungerar dessa Den fråga/ påstående som medarbetarna bedömt är Jag anser att de övriga möten jag deltar i är effektiva. Frågan avser alla varianter av möten som inte är politiska sammanträden och beredningar. 52

53 53

54 54

55 Resultatet från samtliga påståenden/ frågor har sammanställts per roll som de svarande tillhör. 55

56 Våra kommentarer och vår bedömning angående hur mycket tid som används till olika processer Graferna redovisar tiden med olika detaljeringsgrad och som om samtliga 209 respondenter skulle ha svarat (bortfallsjusterat). Bortfallsjusteringen är gjord utifrån redovisad tid inom respektive roll samt svarsfrekvensen för rollen. Redovisad tid inom de ekonomiadministrativa områdena bedömer vi inte avviker på något markant sätt från jämförande kommuner Redovisad tid inom löneområdet för 2010 är hög i relation till den totala tiden och den relativa tiden avviker kraftigt i förhållande till jämförande kommuner. Kända förutsättningar som påverkar tiden inom löneområdet i Bollnäs är att - omsorgsverksamheten inom socialnämnden inte infört självservice och har flera olika avtalsformer att hantera manuellt - ett nytt löne-/ personalsystem infördes den 1/ Tiden för nämndsadministration kan vi inte jämföra med andra kommuner då Bollnäs är först med att mäta tid inom detta område. Vid en jämförelse med ett antal andra kommuner när det gäller fördelning av den totala tiden för administrativa processer i förhållande till summan av arbete med direkt verksamhet + all mötestid så redovisar Bollnäs en något högre andel administration än övriga kommuner. Denna jämförelse måste bedömas med stor försiktighet då underlagen bygger på en självskattning där underlagen inte är helt identiska för alla kommuner. Vi kan inom ramen för denna granskning inte värdera hur mycket dessa förutsättningar påverkat summan tid. 56

57 Bilagor 57

58 Svarsfrekvens Bilaga 1 58

59 Påståenden/ frågor om effektivitet och kvalité Bilaga 2 i olika administrativa rutiner 59

60 Påståenden/ frågor om effektivitet och kvalité Bilaga 2 i olika administrativa rutiner, forts 60

61 Möjliga val att fördela tid på Bilaga 3 61

62 Möjliga val att fördela tid på, forts Bilaga 3 62

63 Ekonomiadministrativa processer - Effektivitetsgranskning Rolf Hammar Projektledare Bengt Andersson Uppdragsansvarig All rights reserved. Not for further distribution without the permission of. "" refers to the network of member firms of PricewaterhouseCoopers International Limited (IL), or, as the context requires, individual member firms of the network. Each member firm is a separate legal entity and does not act as agent of IL or any other member firm. IL does not provide any services to clients. IL is not responsible or liable for the acts or omissions of any of its member firms nor can it control the exercise of their professional judgment or bind them in any way. No member firm is responsible or liable for the acts or omissions of any other member firm nor can it control the exercise of another member firm's professional judgment or bind another member firm or IL in any way. 63

Administrativa processer

www.pwc.com/se Administrativa processer Effektivitetsgranskning Revisionsrapport Sollefteå kommun Hans Stark Certifierad kommunal revisor Anneth Nyqvist Revisionskonsult Innehållsförteckning 1. Inledning

www.pwc.com/se Administrativa processer Effektivitetsgranskning Revisionsrapport Sollefteå kommun Hans Stark Certifierad kommunal revisor Anneth Nyqvist Revisionskonsult Innehållsförteckning 1. Inledning

Granskning administrativa processer

www.pwc.com/se Granskning administrativa processer Revisionsrapport Mönsterås kommun September 2012 Caroline Liljebjörn Carl-Magnus Stensson Lisa Åberg Innehållsförteckning Sammanfattning sid. 3 1. Inledning

www.pwc.com/se Granskning administrativa processer Revisionsrapport Mönsterås kommun September 2012 Caroline Liljebjörn Carl-Magnus Stensson Lisa Åberg Innehållsförteckning Sammanfattning sid. 3 1. Inledning

Granskning administrativa processer

www.pwc.com/se Granskning administrativa processer Revisionsrapport Borgholms kommun September 2012 Caroline Liljebjörn Carl-Magnus Stensson Lisa Åberg Innehållsförteckning Sammanfattning sid. 3 1. Inledning

www.pwc.com/se Granskning administrativa processer Revisionsrapport Borgholms kommun September 2012 Caroline Liljebjörn Carl-Magnus Stensson Lisa Åberg Innehållsförteckning Sammanfattning sid. 3 1. Inledning

Leksands kommun Kommunrevisionen. Kommunstyrelsen. Revisionsrapport

Leksands kommun Kommunrevisionen Kommunstyrelsen Revisionsrapport Kommunrevisionen har låtit granska effektivitet och ändamålsenlighet i processer avseende ekonomi-, löne- och nämndsadministrationen. Den

Leksands kommun Kommunrevisionen Kommunstyrelsen Revisionsrapport Kommunrevisionen har låtit granska effektivitet och ändamålsenlighet i processer avseende ekonomi-, löne- och nämndsadministrationen. Den

Vilhelmina kommun. Förstudie Beredskap för ökat flyktingmottagande Anneth Nyqvist - projektledare Robert Bergman - projektmedarbetare

www.pwc.com/se Vilhelmina kommun Förstudie Beredskap för ökat flyktingmottagande 2015 Anneth Nyqvist - projektledare Robert Bergman - projektmedarbetare Uppdraget syfte Övergripande revisionsfråga: Belysa

www.pwc.com/se Vilhelmina kommun Förstudie Beredskap för ökat flyktingmottagande 2015 Anneth Nyqvist - projektledare Robert Bergman - projektmedarbetare Uppdraget syfte Övergripande revisionsfråga: Belysa

Granskning administrativa processer

www.pwc.com/se Granskning administrativa processer Revisionsrapport Torsås kommun September 2012 Caroline Liljebjörn Carl-Magnus Stensson Lisa Åberg Innehållsförteckning Sammanfattning sid. 3 1. Inledning

www.pwc.com/se Granskning administrativa processer Revisionsrapport Torsås kommun September 2012 Caroline Liljebjörn Carl-Magnus Stensson Lisa Åberg Innehållsförteckning Sammanfattning sid. 3 1. Inledning

- Budget och uppföljning - Kundfakturor fakturor till kund/brukare - Leverantörsfakturor fakturor från leverantör - Lönehantering

1(5) KS 2011/0014 Svar på revisionsrapport- Granskning av ekonomiadministrativa processer - Effektivitetsgranskning Bakgrund Danderyds förtroendevalda revisorer har uppdragit till PricewaterhouseCoopers

1(5) KS 2011/0014 Svar på revisionsrapport- Granskning av ekonomiadministrativa processer - Effektivitetsgranskning Bakgrund Danderyds förtroendevalda revisorer har uppdragit till PricewaterhouseCoopers

Sollefteå kommun. Kontroll, insyn och tillsyn av externa utförare - Övergripande granskning. Anneth Nyqvist Certifierad kommunal revisor

www.pwc.com/se Sollefteå kommun Kontroll, insyn och tillsyn av externa utförare - Övergripande granskning Anneth Nyqvist Certifierad kommunal revisor Bakgrund Revisorerna bedömer att det finns risker för

www.pwc.com/se Sollefteå kommun Kontroll, insyn och tillsyn av externa utförare - Övergripande granskning Anneth Nyqvist Certifierad kommunal revisor Bakgrund Revisorerna bedömer att det finns risker för

Effektivitet i administrativa processer

Revisionsrapport Effektivitet i administrativa processer Östersunds kommun 2010-05-18 Hans Stark Anneth Nyqvist Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4 2.1 Bakgrund och revisionsfråga...4

Revisionsrapport Effektivitet i administrativa processer Östersunds kommun 2010-05-18 Hans Stark Anneth Nyqvist Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4 2.1 Bakgrund och revisionsfråga...4

Sundsvalls kommun. Förstudie Beredskap för ökat flyktingmottagande Anneth Nyqvist - projektledare Robert Bergman - projektmedarbetare

www.pwc.com/se Sundsvalls kommun Förstudie Beredskap för ökat flyktingmottagande 2015 Anneth Nyqvist - projektledare Robert Bergman - projektmedarbetare Uppdraget syfte Övergripande revisionsfråga: Belysa

www.pwc.com/se Sundsvalls kommun Förstudie Beredskap för ökat flyktingmottagande 2015 Anneth Nyqvist - projektledare Robert Bergman - projektmedarbetare Uppdraget syfte Övergripande revisionsfråga: Belysa

Skapa handlingsfrihet och värde inför en kommande exit

www.pwc.com/se Skapa handlingsfrihet och värde inför en kommande exit 23 april 2012 Mikael Scheja Ekon Dr Auktoriserad revisor Någonstans är vi på väg Olika utgångspunkter för företagande för en ägare:

www.pwc.com/se Skapa handlingsfrihet och värde inför en kommande exit 23 april 2012 Mikael Scheja Ekon Dr Auktoriserad revisor Någonstans är vi på väg Olika utgångspunkter för företagande för en ägare:

www.pwc.com/se Producentansvar ut ett redovisningsperspektiv När ska en skuld kopplad till WEEE-direktivet redovisas?

www.pwc.com/se Producentansvar ut ett redovisningsperspektiv När ska en skuld kopplad till WEEE-direktivet redovisas? Vilka skulder ska ett företag redovisa? K2 mindre aktiebolag (17 kap) Ett företag ska

www.pwc.com/se Producentansvar ut ett redovisningsperspektiv När ska en skuld kopplad till WEEE-direktivet redovisas? Vilka skulder ska ett företag redovisa? K2 mindre aktiebolag (17 kap) Ett företag ska

Energiskattefrågor vid vindkraftsproduktion 22 mars 2012

www.pwc.com/se Energiskattefrågor vid vindkraftsproduktion på 30 sekunder Marknadsledande inom revision, redovisning, skatte- och affärsrådgivning 3 800 medarbetare och 130 kontor runtom i hela landet

www.pwc.com/se Energiskattefrågor vid vindkraftsproduktion på 30 sekunder Marknadsledande inom revision, redovisning, skatte- och affärsrådgivning 3 800 medarbetare och 130 kontor runtom i hela landet

www.pwc.se/eforvaltning E-förvaltning under lupp Offentlig sektors högsta chefers syn på e-förvaltning

www.pwc.se/eforvaltning Offentlig sektors högsta chefers syn på e-förvaltning Den tredje generationens e- förvaltning Genom att till stor del betrakta offentlig information och e-tjänster som gemensamma

www.pwc.se/eforvaltning Offentlig sektors högsta chefers syn på e-förvaltning Den tredje generationens e- förvaltning Genom att till stor del betrakta offentlig information och e-tjänster som gemensamma

www.pwc.se/eforvaltning Öppna data Nytta och utmaningar för verksamheten

www.pwc.se/eforvaltning Öppna data Nytta och utmaningar för verksamheten Utmaningar Organisatoriska Processer Arkiv System Styrdokument Personer Regulatoriska Offentlighetsprincipen Sekretess Persondata

www.pwc.se/eforvaltning Öppna data Nytta och utmaningar för verksamheten Utmaningar Organisatoriska Processer Arkiv System Styrdokument Personer Regulatoriska Offentlighetsprincipen Sekretess Persondata

Koll på kostnaderna OPS och livscykeltänk

Infrastructure & Real Estate Koll på kostnaderna OPS och livscykeltänk Sjukhus i världsklass 2012 Lars Tvede-Jensen OPS är ett sätt att överföra projektrisker från offentlig till privat aktör ett slags

Infrastructure & Real Estate Koll på kostnaderna OPS och livscykeltänk Sjukhus i världsklass 2012 Lars Tvede-Jensen OPS är ett sätt att överföra projektrisker från offentlig till privat aktör ett slags

Granskning av ekonomi- och personaladministrativa

Revisionsrapport Granskning av ekonomi- och personaladministrativa processer kommun 2010-10-25 Matti Leskelä Innehållsförteckning 1 Sammanfattning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga

Revisionsrapport Granskning av ekonomi- och personaladministrativa processer kommun 2010-10-25 Matti Leskelä Innehållsförteckning 1 Sammanfattning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga

Kunskapsdagen 2018 Civilrätt för dig som företagare och privatperson

www.pwc.com/se Civilrätt för dig som företagare och privatperson Case 1 bonus För att motivera sin personal erbjuder Bolag XAB sina anställda höga bonusar till de personer som uppnår vissa på förhand bestämda

www.pwc.com/se Civilrätt för dig som företagare och privatperson Case 1 bonus För att motivera sin personal erbjuder Bolag XAB sina anställda höga bonusar till de personer som uppnår vissa på förhand bestämda

Offertförslag Vårdreformen i Finland (SOTE) konsekvenser för Ålands kommuner

konsekvenser för Ålands kommuner") www.pwc.se Offertförslag Vårdreformen i Finland (SOTE) konsekvenser för Ålands kommuner Er referens: Runa Tufvesson :s referens: Oskar Lannerhjelm November, 2016 Vi på är mycket glada att få presentera

www.pwc.se Offertförslag Vårdreformen i Finland (SOTE) konsekvenser för Ålands kommuner Er referens: Runa Tufvesson :s referens: Oskar Lannerhjelm November, 2016 Vi på är mycket glada att få presentera

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

Externt finansierade projekt

Revisionsrapport Externt finansierade projekt Gällivare kommun Mars 2010 Hans Forsström, certifierad kommunal revisor Rolf Särkimukka, revisionskonsult 2010-03-11 Hans Forsström Rolf Särkimukka Innehållsförteckning

Revisionsrapport Externt finansierade projekt Gällivare kommun Mars 2010 Hans Forsström, certifierad kommunal revisor Rolf Särkimukka, revisionskonsult 2010-03-11 Hans Forsström Rolf Särkimukka Innehållsförteckning

Granskning av kommunens ekonomistyrning

Revisionsrapport* Granskning av kommunens ekonomistyrning Bollnäs kommun Mars 2009 Bengt Andersson Göran Persson-Lingman *connectedthinking INNEHÅLLSFÖRTECKNING Sammanfattande bedömning...3 1. Bakgrund

Revisionsrapport* Granskning av kommunens ekonomistyrning Bollnäs kommun Mars 2009 Bengt Andersson Göran Persson-Lingman *connectedthinking INNEHÅLLSFÖRTECKNING Sammanfattande bedömning...3 1. Bakgrund

Granskning av ekonomi- och personaladministrativa

Revisionsrapport Granskning av ekonomi- och personaladministrativa processer kommun 2010-10-20 Matti Leskelä Innehållsförteckning 1 Sammanfattning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga

Revisionsrapport Granskning av ekonomi- och personaladministrativa processer kommun 2010-10-20 Matti Leskelä Innehållsförteckning 1 Sammanfattning... 1 2 Inledning... 2 2.1 Bakgrund... 2 2.2 Syfte, revisionsfråga

Revisionsrapport. Lunds kommun. *connectedthinking

Revisionsrapport Analys avseende om de budgetansvariga i verksamheterna har rätt kunskap och insikt i ekonomi- och verksamhetsstyrningen? Lunds kommun 2007-11-12 Stefan Tengberg Rådgivare *connectedthinking

Revisionsrapport Analys avseende om de budgetansvariga i verksamheterna har rätt kunskap och insikt i ekonomi- och verksamhetsstyrningen? Lunds kommun 2007-11-12 Stefan Tengberg Rådgivare *connectedthinking

Risker för korruption och oegentligheter vid stora investeringar

www.pwc.se Risker för korruption och oegentligheter vid stora investeringar Revisionskonferens NLL/SKL Luleå 26 augusti, 2015 Magnus Lindah PwC Forensic Services magnus.lindahl@se.pwc.com 0709-29 30 25

www.pwc.se Risker för korruption och oegentligheter vid stora investeringar Revisionskonferens NLL/SKL Luleå 26 augusti, 2015 Magnus Lindah PwC Forensic Services magnus.lindahl@se.pwc.com 0709-29 30 25

Revisionsrapport Granskning av projektredovisning

Revisionsrapport Granskning av projektredovisning Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Kristianstads kommun Januari 2012 Innehållsförteckning 1 Sammanfattning

Revisionsrapport Granskning av projektredovisning Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Kristianstads kommun Januari 2012 Innehållsförteckning 1 Sammanfattning

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

Granskning av nämndernas beredningsrutiner

Revisionsrapport Granskning av nämndernas beredningsrutiner Marks kommun 2010-06-23 Hans Gåsste Innehållsförteckning 1 Bakgrund... 3 1.1 Uppdrag och syfte... 3 1.2 Revisionsfråga... 3 1.3 Kontrollmål...

Revisionsrapport Granskning av nämndernas beredningsrutiner Marks kommun 2010-06-23 Hans Gåsste Innehållsförteckning 1 Bakgrund... 3 1.1 Uppdrag och syfte... 3 1.2 Revisionsfråga... 3 1.3 Kontrollmål...

Granskning av intern IT - säkerhet. Juni 2017

Landskrona stad Granskning av intern IT - säkerhet Juni 2017 Bakgrund och syfte 2 Bakgrund och syfte Av kommunallagen och god revisionssed följer att revisorerna årligen ska granska styrelser, nämnder

Landskrona stad Granskning av intern IT - säkerhet Juni 2017 Bakgrund och syfte 2 Bakgrund och syfte Av kommunallagen och god revisionssed följer att revisorerna årligen ska granska styrelser, nämnder

www.pwc.com/se Skattefrågor m.m. vid vindkraftsproduktion 31 mars 2015

www.pwc.com/se Skattefrågor m.m. vid vindkraftsproduktion på 30 sekunder Marknadsledande inom revision, redovisning, skatte- och affärsrådgivning 3 800 medarbetare och 130 kontor runtom i hela landet 60

www.pwc.com/se Skattefrågor m.m. vid vindkraftsproduktion på 30 sekunder Marknadsledande inom revision, redovisning, skatte- och affärsrådgivning 3 800 medarbetare och 130 kontor runtom i hela landet 60

Öppna data Offentlighetsprincipen för det 21:a århundradet

www.pwc.se/eforvaltning Öppna data Offentlighetsprincipen för det 21:a århundradet Dagens fråga Behöver vi arbeta med öppna data i vår kommun? 2 Det enkla svaret 3 Men Behöver vi inte följa PSI-lagen?

www.pwc.se/eforvaltning Öppna data Offentlighetsprincipen för det 21:a århundradet Dagens fråga Behöver vi arbeta med öppna data i vår kommun? 2 Det enkla svaret 3 Men Behöver vi inte följa PSI-lagen?

Uppföljning av granskning Verkställighet av beslut samt översiktlig granskning av beredningsprocessen och hanteringen av allmänna handlingar

Uppföljning av granskning Verkställighet av beslut samt översiktlig granskning av beredningsprocessen och hanteringen av allmänna handlingar Revisionsrapport Juni 2011 Hans Gåsste Innehåll Sammanfattning...3

Uppföljning av granskning Verkställighet av beslut samt översiktlig granskning av beredningsprocessen och hanteringen av allmänna handlingar Revisionsrapport Juni 2011 Hans Gåsste Innehåll Sammanfattning...3

Granskning av hur väl stödet av ekonomitjänster fungerar

Revisionsrapport Granskning av hur väl stödet av ekonomitjänster fungerar Söderhamns kommun Rolf Hammar David Boman December 13 Innehållsförteckning 1. Inledning... 3 1.1 Bakgrund och syfte... 3 1. Revisionsfråga...

Revisionsrapport Granskning av hur väl stödet av ekonomitjänster fungerar Söderhamns kommun Rolf Hammar David Boman December 13 Innehållsförteckning 1. Inledning... 3 1.1 Bakgrund och syfte... 3 1. Revisionsfråga...

Framtida skattesystem för biodrivmedel?

www.pwc.com/se Framtida skattesystem för biodrivmedel? Vilka är målen - minska beroendet av fossila bränslen Nationella Fossiloberoende transportsektor 2030 Sverige 0 i nettoutsläpp av växthusgaser år

www.pwc.com/se Framtida skattesystem för biodrivmedel? Vilka är målen - minska beroendet av fossila bränslen Nationella Fossiloberoende transportsektor 2030 Sverige 0 i nettoutsläpp av växthusgaser år

Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Granskning av ekonomistyrningen i Knivsta kommun

Granskning av ekonomistyrningen i Knivsta kommun Innehåll Kontrollfrågor och svarsresultat Sammanställning övergripande resultat 1 3 2 Kontrollfrågor och svarsresultat 11 3 Sammanställning övergripande

Granskning av ekonomistyrningen i Knivsta kommun Innehåll Kontrollfrågor och svarsresultat Sammanställning övergripande resultat 1 3 2 Kontrollfrågor och svarsresultat 11 3 Sammanställning övergripande

Tillförlitlighet i ekonomiska. Vilhelmina kommun

www.pwc.se Revisionsrapport Tillförlitlighet i ekonomiska prognoser Anneth Nyqvist, certifierad kommunal revisor Februari 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

www.pwc.se Revisionsrapport Tillförlitlighet i ekonomiska prognoser Anneth Nyqvist, certifierad kommunal revisor Februari 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

REVISIONSRAPPORT. Barn- och utbildningsnämndens ansvarsutövande. Granskning av. Söderhamns kommun. Februari Ove Lindholm

REVISIONSRAPPORT Granskning av Barn- och utbildningsnämndens ansvarsutövande Söderhamns kommun Februari 2004 Ove Lindholm www.pwcglobal.com/se www.komrev.se Innehållsförteckning 1. Bakgrund, uppdrag och

REVISIONSRAPPORT Granskning av Barn- och utbildningsnämndens ansvarsutövande Söderhamns kommun Februari 2004 Ove Lindholm www.pwcglobal.com/se www.komrev.se Innehållsförteckning 1. Bakgrund, uppdrag och

Revisionsrapport Granskning av lönerutinerna. Härjedalens Kommun

Revisionsrapport Granskning av lönerutinerna Härjedalens Kommun 3 September 2012 Innehåll Sammanfattning... 1 1. Inledning... 3 2. Rutinbeskrivning... 4 3. Granskningsresultat... 6 Sammanfattning Uppdrag

Revisionsrapport Granskning av lönerutinerna Härjedalens Kommun 3 September 2012 Innehåll Sammanfattning... 1 1. Inledning... 3 2. Rutinbeskrivning... 4 3. Granskningsresultat... 6 Sammanfattning Uppdrag

Uppföljning av intern kontroll avseende fakturahantering

Revisionsrapport Uppföljning av intern kontroll avseende fakturahantering Katrineholms kommun 2009-06-11 Oscar Hjelte 2009- - Namnförtydligande Namnförtydligande Innehållsförteckning 1 Bakgrund...1 1.1

Revisionsrapport Uppföljning av intern kontroll avseende fakturahantering Katrineholms kommun 2009-06-11 Oscar Hjelte 2009- - Namnförtydligande Namnförtydligande Innehållsförteckning 1 Bakgrund...1 1.1

Samordningsförbundet Norra Dalsland. Revisionsrapport Styrelsens ansvar KPMG AB. Antal sidor: 6. FörvrevRapport08.doc

ABCD Samordningsförbundet Norra Dalsland Styrelsens ansvar KPMG AB Antal sidor: 6 FörvrevRapport08.doc 2009 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

ABCD Samordningsförbundet Norra Dalsland Styrelsens ansvar KPMG AB Antal sidor: 6 FörvrevRapport08.doc 2009 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av budgetförutsättningarna för Service- och tekniknämnden

Revisionsrapport Granskning av budgetförutsättningarna för Service- och tekniknämnden Katrineholms kommun 31 mars 2009 Matti Leskelä Innehållsförteckning 1 Bakgrund och syfte...3 2 Metod...3 3 Sammanfattande

Revisionsrapport Granskning av budgetförutsättningarna för Service- och tekniknämnden Katrineholms kommun 31 mars 2009 Matti Leskelä Innehållsförteckning 1 Bakgrund och syfte...3 2 Metod...3 3 Sammanfattande

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Verkställighet och återrapportering av beslut

Revisionsrapport Verkställighet och återrapportering av beslut Motala kommun April 2010 Christina Norrgård Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...1 2 Bakgrund...2 2.1 Uppdrag

Revisionsrapport Verkställighet och återrapportering av beslut Motala kommun April 2010 Christina Norrgård Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...1 2 Bakgrund...2 2.1 Uppdrag

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner Rapport nr 8/2013 Oktober 2013 Jonas Hansson, Revisor, revisionskontoret Innehåll 1. Sammanfattande analys...

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner Rapport nr 8/2013 Oktober 2013 Jonas Hansson, Revisor, revisionskontoret Innehåll 1. Sammanfattande analys...

Ansvarsutövande genom ledning, uppföljning och kontroll av verksamheten

Revisionsrapport Ansvarsutövande genom ledning, uppföljning och kontroll av verksamheten Service- och tekniknämnden Katrineholms kommun Februari 2009 Christina Norrgård Kerstin Svensson, certifierad kommunal

Revisionsrapport Ansvarsutövande genom ledning, uppföljning och kontroll av verksamheten Service- och tekniknämnden Katrineholms kommun Februari 2009 Christina Norrgård Kerstin Svensson, certifierad kommunal

Ärendehanteringssystemets funktionalitet och användarvänlighet

Ärendehanteringssystemets funktionalitet och användarvänlighet Landstinget Gävleborg Revisionsrapport Oktober 2010 Ove Axelsson Tove Färje Innehållsförteckning SAMMANFATTNING.........3 INLEDNING......4

Ärendehanteringssystemets funktionalitet och användarvänlighet Landstinget Gävleborg Revisionsrapport Oktober 2010 Ove Axelsson Tove Färje Innehållsförteckning SAMMANFATTNING.........3 INLEDNING......4

Granskning av intern styrning och kontroll vid Statens servicecenter

1 Granskning av intern styrning och kontroll vid Statens servicecenter Riksrevisionen har som ett led i den årliga revisionen av Statens Servicecenter granskat den interna styrning och kontroll i myndighetens

1 Granskning av intern styrning och kontroll vid Statens servicecenter Riksrevisionen har som ett led i den årliga revisionen av Statens Servicecenter granskat den interna styrning och kontroll i myndighetens

www.pwc.com/se Utvärdering av Caught by Umeå Kulturhuvudstadsåret mars 2014

www.pwc.com/se Utvärdering av Caught by Umeå Kulturhuvudstadsåret mars 2014 Agenda 1. Uppdraget 2. Metod 3. Resultat av utvärderingsinsatsen 4. Diskussion lärdomar inför framtiden 2014-03-17 Caught by

www.pwc.com/se Utvärdering av Caught by Umeå Kulturhuvudstadsåret mars 2014 Agenda 1. Uppdraget 2. Metod 3. Resultat av utvärderingsinsatsen 4. Diskussion lärdomar inför framtiden 2014-03-17 Caught by

www.pwc.se Revisionsrapport Granskning av nämndernas och styrelsens beredningsprocesser Hans Gåsste Sandvikens kommun Juli 2015

www.pwc.se Revisionsrapport Hans Gåsste Juli 2015 Granskning av nämndernas och styrelsens beredningsprocesser Sandvikens kommun Innehållsförteckning 1. Sammanfattande bedömning... 1 2. Inledning... 2 2.1.

www.pwc.se Revisionsrapport Hans Gåsste Juli 2015 Granskning av nämndernas och styrelsens beredningsprocesser Sandvikens kommun Innehållsförteckning 1. Sammanfattande bedömning... 1 2. Inledning... 2 2.1.

Intern kontroll - kontrollmiljön för första linjens chefer

Revisionsrapport Intern kontroll - kontrollmiljön för första linjens chefer Överkalix kommun Helena Lundberg Cert. kommunal revisor Johan Lidström Överkalix kommun Intern kontroll - kontrollmiljön för

Revisionsrapport Intern kontroll - kontrollmiljön för första linjens chefer Överkalix kommun Helena Lundberg Cert. kommunal revisor Johan Lidström Överkalix kommun Intern kontroll - kontrollmiljön för

Granskning av lönesystem

www.pwc.se Revisionsrapport Anna Gröndahl Granskning av lönesystem Vingåker kommun Innehållsförteckning 1. Sammanfattande revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Uppdrag...

www.pwc.se Revisionsrapport Anna Gröndahl Granskning av lönesystem Vingåker kommun Innehållsförteckning 1. Sammanfattande revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Uppdrag...

Granskning av intern kontroll 2011 - svar på revisionsskrivelse

STYRELSEN SAMMANTRÄDES PROTOKOLL 30 (36) Sammanträdesdatum Paragraf Kommunstyrelsen 30 januari 2012 19 Diarienummer KS-2011/1 036.912 Granskning av intern kontroll 2011 - svar på revisionsskrivelse Kommunstyrelsens

STYRELSEN SAMMANTRÄDES PROTOKOLL 30 (36) Sammanträdesdatum Paragraf Kommunstyrelsen 30 januari 2012 19 Diarienummer KS-2011/1 036.912 Granskning av intern kontroll 2011 - svar på revisionsskrivelse Kommunstyrelsens

Revisionsrapport Budgetprocessen Pajala kommun Anna Carlénius Revisonskonsult

www.pwc.se Revisionsrapport Anna Carlénius Revisonskonsult Budgetprocessen Pajala kommun September 2017 Budgetprocessen Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

www.pwc.se Revisionsrapport Anna Carlénius Revisonskonsult Budgetprocessen Pajala kommun September 2017 Budgetprocessen Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

Granskning av delårsrapport 2008

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Revisionsrapport Granskning av delårsrapport 2008 Smedjebackens kommun September 2008 Robert Heed Innehållsförteckning 1. Inledning... 2 1.1 Uppdrag och ansvarsfördelning... 2 1.2 Kommunfullmäktiges mål

Delegation av beslutanderätten Härryda kommun

Revisionsrapport Delegation av beslutanderätten Härryda kommun 2009-05-25 Hans Gåsste, Certifierad kommunal revisor 2009-05-25 Hans Gåsste Innehållsförteckning 1 Bakgrund...4 1.1 Uppdrag och revisionsfråga...4

Revisionsrapport Delegation av beslutanderätten Härryda kommun 2009-05-25 Hans Gåsste, Certifierad kommunal revisor 2009-05-25 Hans Gåsste Innehållsförteckning 1 Bakgrund...4 1.1 Uppdrag och revisionsfråga...4

Revisionsrapport. Översiktlig granskning av den interna styrningen och kontrollen * Sammanfattande resultat. Ljusdals kommun

www.pwc.se Revisionsrapport Översiktlig granskning av den interna styrningen och kontrollen * Sammanfattande resultat Göran Persson-Lingman Certifierad kommunal revisor Hanna Franck Larsson Certifierad

www.pwc.se Revisionsrapport Översiktlig granskning av den interna styrningen och kontrollen * Sammanfattande resultat Göran Persson-Lingman Certifierad kommunal revisor Hanna Franck Larsson Certifierad

Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem

Karin Norrman Elgh Översiktlig revisionsrapport Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem Vara kommun Anställningar och avslut i lönesystemet

Karin Norrman Elgh Översiktlig revisionsrapport Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem Vara kommun Anställningar och avslut i lönesystemet

Landstingets ärende- och beslutsprocess

LANDSTINGET I VÄRMLAND REVISIONSRAPPORT Revisorerna AM/JM 2012-12-18 Rev/12017 Landstingets ärende- och beslutsprocess Sammanfattning Denna granskning har omfattat hantering enligt riktlinjen för landstingets

LANDSTINGET I VÄRMLAND REVISIONSRAPPORT Revisorerna AM/JM 2012-12-18 Rev/12017 Landstingets ärende- och beslutsprocess Sammanfattning Denna granskning har omfattat hantering enligt riktlinjen för landstingets

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Intern kontroll avseende fakturahantering

Revisionsrapport* Intern kontroll avseende fakturahantering Eskilstuna kommun Mars 2008 Matti Leskelä Pär Lindberg *connectedthinking Innehållsförteckning 1 Inledning...3 1.1 Bakgrund och syfte...3 1.2

Revisionsrapport* Intern kontroll avseende fakturahantering Eskilstuna kommun Mars 2008 Matti Leskelä Pär Lindberg *connectedthinking Innehållsförteckning 1 Inledning...3 1.1 Bakgrund och syfte...3 1.2

Uppföljning av Granskning av socialnämndens. uppföljning och kontroll

www.pwc.se Revisionsrapport Elin Petersson Jörn Wahlroth Maj 2016 Uppföljning av Granskning av socialnämndens styrning, uppföljning och kontroll Mönsterås kommun Innehåll 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Revisionsrapport Elin Petersson Jörn Wahlroth Maj 2016 Uppföljning av Granskning av socialnämndens styrning, uppföljning och kontroll Mönsterås kommun Innehåll 1. Inledning... 1 1.1. Bakgrund...

Ledarskapets villkor - granskning av enhetschefernas förutsättningar att utöva sitt ledarskap i Motala kommun

Revisionsrapport Ledarskapets villkor - granskning av enhetschefernas förutsättningar att utöva sitt ledarskap i Motala kommun Augusti 2009 Håkan Lindahl Stefan Wik Innehållsförteckning 1 Sammanfattning

Revisionsrapport Ledarskapets villkor - granskning av enhetschefernas förutsättningar att utöva sitt ledarskap i Motala kommun Augusti 2009 Håkan Lindahl Stefan Wik Innehållsförteckning 1 Sammanfattning

Förutsättningar för effektiv ekonomistyrning

www.pwc.se Revisionsrapport Anneth Nyqvist Martin Gandal Förutsättningar för effektiv ekonomistyrning Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2.

www.pwc.se Revisionsrapport Anneth Nyqvist Martin Gandal Förutsättningar för effektiv ekonomistyrning Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2.

Periodisering av räkenskaper

www.pwc.se Periodisering av räkenskaper, Anna Carlénius Bakgrund Periodiseringar innebär att inkomster och utgifter bokförs på de perioder som de intjänats respektive förbrukats. Det innebär att genom

www.pwc.se Periodisering av räkenskaper, Anna Carlénius Bakgrund Periodiseringar innebär att inkomster och utgifter bokförs på de perioder som de intjänats respektive förbrukats. Det innebär att genom

Första linjens chefer inom socialtjänsten: uppföljande granskning

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Första linjens chefer inom socialtjänsten: uppföljande granskning Skellefteå kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Första linjens chefer inom socialtjänsten: uppföljande granskning Skellefteå kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2

Ärende- och dokumenthantering

www.pwc.se Revisionsrapport Ärende- och dokumenthantering Robert Bergman Projektledare 2016 Christer Marklund Kvalitetssäkrare Mars/2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund...

www.pwc.se Revisionsrapport Ärende- och dokumenthantering Robert Bergman Projektledare 2016 Christer Marklund Kvalitetssäkrare Mars/2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund...

Yttrande över kommunrevisionens granskning av kommunens kontroll över externa kostnader

KOMMUNLEDNINGSKONTORET Handläggare Datum Diarienummer Backlund Thomas 2018-08-14 KSN-2018-1970 Kommunstyrelsen Yttrande över kommunrevisionens granskning av kommunens kontroll över externa kostnader Förslag

KOMMUNLEDNINGSKONTORET Handläggare Datum Diarienummer Backlund Thomas 2018-08-14 KSN-2018-1970 Kommunstyrelsen Yttrande över kommunrevisionens granskning av kommunens kontroll över externa kostnader Förslag

Hantering av motioner och medborgarförslag

Revisionsrapport Hantering av motioner och medborgarförslag Bollnäs kommun Maj 2009 Tove Färje Innehållsförteckning 1 SAMMANFATTNING OCH BEDÖMNING... 3 2 BAKGRUND... 4 2.1 UPPDRAG OCH REVISIONSFRÅGA...

Revisionsrapport Hantering av motioner och medborgarförslag Bollnäs kommun Maj 2009 Tove Färje Innehållsförteckning 1 SAMMANFATTNING OCH BEDÖMNING... 3 2 BAKGRUND... 4 2.1 UPPDRAG OCH REVISIONSFRÅGA...

Rapport avseende Personalskulder. December 2006

Rapport avseende Personalskulder. December 2006 Innehåll Inledning...1 Risk i redovisning av personalskulder...2 Granskningsansats...3 Intern kontroll rutiner...3 Substansgranskning...3 Noteringar vid

Rapport avseende Personalskulder. December 2006 Innehåll Inledning...1 Risk i redovisning av personalskulder...2 Granskningsansats...3 Intern kontroll rutiner...3 Substansgranskning...3 Noteringar vid

Revisionsrapport. Granskning av ekonomihandbok Kustbostäder och Oxelö Energi. December 2009 Karin Sundelius

Revisionsrapport Granskning av ekonomihandbok Kustbostäder och Oxelö Energi December 2009 Karin Sundelius INNEHÅLLSFÖRTECKNING 1. Sammanfattning och revisionell bedömning...1 2. Bakgrund och revisionsfråga...3

Revisionsrapport Granskning av ekonomihandbok Kustbostäder och Oxelö Energi December 2009 Karin Sundelius INNEHÅLLSFÖRTECKNING 1. Sammanfattning och revisionell bedömning...1 2. Bakgrund och revisionsfråga...3

Revisionsrapport. Årsredovisning för Linköpings universitet 2006. Sammanfattning. Linköpings universitet 581 83 LINKÖPING 2007-04-20 32-2006-0596