Föreläsning om universitetsekonomi 8/5 2019! Maria Andersson, ekonomipedagog Lyceum

|

|

|

- Olof Åkesson

- för 6 år sedan

- Visningar:

Transkript

1 Föreläsning om universitetsekonomi 8/5 2019! Maria Andersson, ekonomipedagog Lyceum

2 Del 1 - Universitetets finansiering

3

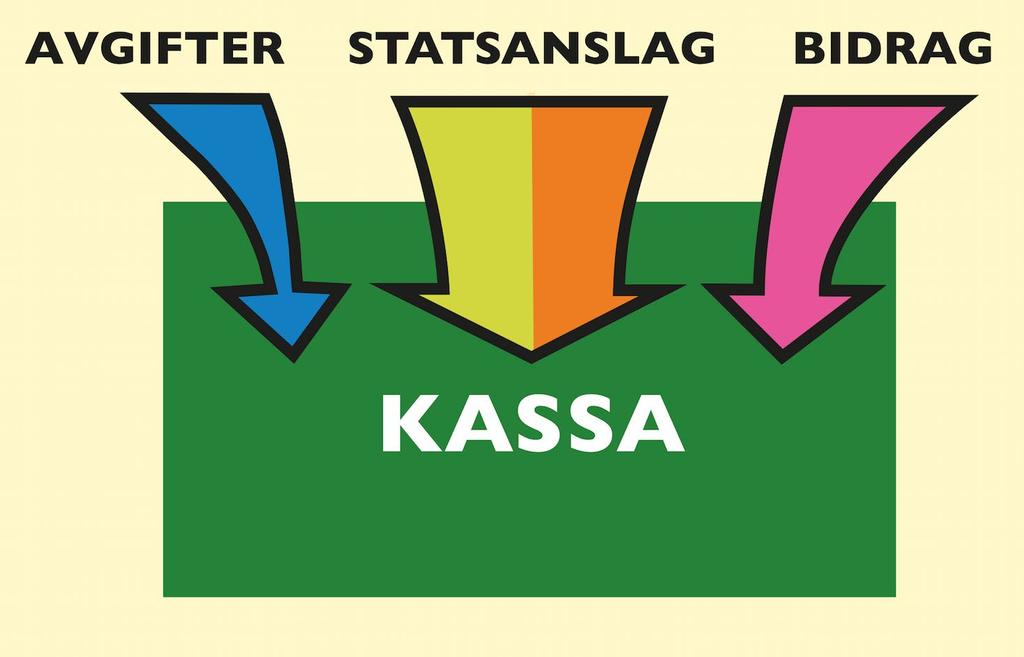

4 257mkr mkr 1 216mkr mkr

5 Budgetpropositionen

6 Propositionens anslag för två penningpåsar

7 Riksdagsbeslut i december

8 Regleringsbrev

9 Ur regleringsbrev för 2019

10 Ur regleringsbrev för 2019

11

12 1 216 mkr

13 Extern finansiering Forskaren Ansökan Kontrakt

14

15 257 mkr

16 Avgiftsfinansierad verksamhet Beställd utbildning Uppdragsutbildning Uppdragsforskning 4-avgifter Studieavgifter Uthyrningar

17 Pengarna går till fyra huvudkategorier resurser: Personal Lokaler Drift Anläggningar

18

19 Del 2 - Ekonomiska redovisningsbegrepp

20

21 PRIVAT FÖRETAG HÖGSKOLA MEDEL MÅL

22 Det ekonomiska resultatet INTÄKTER minus KOSTNADER

23 Utgift, utbetalning, kostnad

24 KOSTNAD MÅTT PÅ RESURSÅTGÅNG

25 I oktober köper en skoaffär in ett parti vinterstövlar för moms. Vid årets slut gör man en inventering och konstaterar att man har kvar osålda stövlar för Använd orden utgift, kostnad och utbetalning för att beskriva händelserna.

26

27

28 Anläggningstillgång - avskrivning

29

30 Anläggningstillgång? Fungerande enhet!

31

32

33 Driftskostnader

34 Periodisering

35 Fundera! Det är dags för bokslut 2018 och en hög med fakturor har ännu inte bokförts..

36 Den första är på och avser en flygresa för en grupp i februari Rätt svar: Kostnad 2018: 0

37 Den andra är på och avser en leasingavgift för en maskin under tiden 1/ / Rätt svar: Kostnad 2018:

38 Den tredje är på och avser kontorsmaterial som ska användas under 2018 och Rätt svar: Kostnad 2018: 5.000

39 Anläggning eller drift?

40 Intäkt, inkomst, inbetalning

41 INTÄKT MÅTT PÅ VERKSTÄLLANDE

42 Fundera! En i nst i t ut i on har under 2018 ski ckat f akt ur or f ör uppdr agsf or skni ng på t ot al t Man har fram till 31/12 fått in gäl l er f or skni ng som ska genomf ör as under De man ännu i nt e har f åt t i n avser f or skni ng som genomf ör des under Rätt svar: Intäkt

43 Bidrag Inbetalt till 2-årigt forskningsprojekt:

44 Bidrag Löner och LKP Lokaler 500 Drift (varor&tjänster) Kostnader det första året: Intäkter det första året: Pengar kvar till nästa år: 6.000

45 Del 3 - OH Gemensamma kostnader Overhead Stödverksamhet Indirekta kostnader

46 Administration Ledning Infrastruktur Bibliotek

47

48 Full kostnadstäckning vid externfinansierad verksamhet Vid externfinansierad verksamhet måste universitetet se till att man tar tillräckligt betalt för att täcka alla kostnader. Priset som bestäms ska vara lika med den faktiska totalkostnaden. Ett pris framräknat på detta sätt kallas självkostnadspris.

49 SUHF-modellen SUHF-modellen är en kostnadsfördelningsmodell (kallas för redovisningsmodell) som talar om hur lärosätena ska hantera fördelningen av kostnader på olika kostnadsbärare, i bokföringen och i kalkylerna.

nivåer.")

50 SUHF-modellen i korthet Alla lärosätenas ekonomiska verksamheter ska indelas i kärnverksamhet respektive stödverksamhet. All kärnverksamhet ska delas upp i avgränsade aktiviteter, kostnadsbärare. Stödverksamheten ska delas in i tre (eller två) nivåer. Alla lärosätets kostnader ska i redovisningen kopplas ihop med en kostnadsbärare direkt eller indirekt.

51 Hur fördela gemensamma kostnader till alla projekt?

52 Påläggsprocentsats stödkostnader divideras med personal- och driftskostnader i kärnverksamheten = 50 %

53

54 = = %

55

56 = = %

57 När och hur beräknas procentsatserna? Procentsatserna beräknas en gång per år i samband med budgeten och gäller sen för hela året; en procentsats för utbildning och en för forskning. Utbildning Forskning t ex 70 % t ex 40 %

58 Varför är påläggsprocentsatserna så olika? Olika mellan utbildning och forskning? Olika mellan olika institutioner? Olika mellan olika lärosäten?

59 Exempel på faktorer som påverkar täljaren: 1. Externa krav på stödverksamhet. 2. Behov av samordning och administration. 3. Institutionens egna val av servicenivå. Matematiskt innebär det att om täljaren ökar så ökar också procentsatsen. Minskar täljaren minskar också procentsatsen.

60 Faktorer som påverkar nämnaren; 1. Personalkostnadens storlek. 2. Driftskostnadernas storlek. Matematiskt innebär det att om nämnaren ökar så minskar procentsatsen. Minskar nämnaren så ökar istället procentsatsen.

61 Kostnad för stödverksamhet Institutionens storlek påverkar storleken på procentsatsen Den här institutionen får en högre %-sats. än den här institutionen Den här institutionen får en lägre %-sats pga sin storlek Personal och driftskostnader

62 62

63

64

65 65

66 Vad gör man när finansiären inte vill betala för alla indirekta kostnader?

67 Samfinansiering

68 Samfinansiering

69 Tack, lycka till!

Umeå universitets modell för redovisning av gemensamma kostnader

Umeå universitets modell för redovisning av gemensamma kostnader Beskrivning av redovisningsmodellen Innehållsförteckning Inledning 1 Bakgrund 2 Modellbeskrivning 4 Kostnadsbaserad modell 4 Kärn- och

Umeå universitets modell för redovisning av gemensamma kostnader Beskrivning av redovisningsmodellen Innehållsförteckning Inledning 1 Bakgrund 2 Modellbeskrivning 4 Kostnadsbaserad modell 4 Kärn- och

Full kostnadsredovisning, kostnadsbärare och projektbudgetmall

Full kostnadsredovisning, kostnadsbärare och projektbudgetmall Varför införs modellen? Tydliggöra indirekta kostnader på alla nivåer Förbättrad uppföljning och budgetering av totalkostnaderna för olika

Full kostnadsredovisning, kostnadsbärare och projektbudgetmall Varför införs modellen? Tydliggöra indirekta kostnader på alla nivåer Förbättrad uppföljning och budgetering av totalkostnaderna för olika

SUHF-modellen i verkligheten

SUHF-modellen i verkligheten Stiftelser i samverkan medlemsmöte 2011-09-15 Ann-Kristin Mattsson SUHF/Indirekta kostnader/ann-kristin Mattsson 1 Finansiering 100% Finansiering 2010 90% 80% 70% 60% 50% 40%

SUHF-modellen i verkligheten Stiftelser i samverkan medlemsmöte 2011-09-15 Ann-Kristin Mattsson SUHF/Indirekta kostnader/ann-kristin Mattsson 1 Finansiering 100% Finansiering 2010 90% 80% 70% 60% 50% 40%

SUHF-MODELLEN EN ÖVERSIKT eller Hur ska vi finansiera vår stödverksamhet?

SUHF-MODELLEN EN ÖVERSIKT eller Hur ska vi finansiera vår stödverksamhet? EKONOMIENHETEN Agenda Bakgrund & historik Varför? Lite om SUHF Påläggsmetoden Grundprinciper Hur funkar det på Göteborgs universitet?

SUHF-MODELLEN EN ÖVERSIKT eller Hur ska vi finansiera vår stödverksamhet? EKONOMIENHETEN Agenda Bakgrund & historik Varför? Lite om SUHF Påläggsmetoden Grundprinciper Hur funkar det på Göteborgs universitet?

Välkomna! Program. Indirekta kostnader. Fördjupning: Redovisning. Medverkande: Gunilla Knutson och Patrik Armuand

Välkomna! Fördjupning: Redovisning Medverkande: Gunilla Knutson och Patrik Armuand Kaffe ca kl 10 Slut senast kl 12 Program Lokaltjänstkostnader, LTK Medfinansiering, samfinansiering Redovisa intäkter

Välkomna! Fördjupning: Redovisning Medverkande: Gunilla Knutson och Patrik Armuand Kaffe ca kl 10 Slut senast kl 12 Program Lokaltjänstkostnader, LTK Medfinansiering, samfinansiering Redovisa intäkter

Anslagsfördelning och budget 2018 samt planeringsramar

BESLUT Dnr: E2017/29 2017-12-12 Anslagsfördelning och budget 2018 samt planeringsramar 2019 2020 1 Förslag till beslut Styrelsen beslutar: att 2018 avsätta 95 %, 374 276 tkr, av grundutbildningsanslaget

BESLUT Dnr: E2017/29 2017-12-12 Anslagsfördelning och budget 2018 samt planeringsramar 2019 2020 1 Förslag till beslut Styrelsen beslutar: att 2018 avsätta 95 %, 374 276 tkr, av grundutbildningsanslaget

Handledning för projektkalkylering vid Lunds universitet

Handledning för projektkalkylering vid Lunds universitet 1. Inledning... 3 2. Begrepp... 3 2.1 Kostnadsbärare... 3 2.2 Direkta kostnader... 3 2.3 Indirekta kostnader... 4 2.4 Full kostnadstäckning... 4

Handledning för projektkalkylering vid Lunds universitet 1. Inledning... 3 2. Begrepp... 3 2.1 Kostnadsbärare... 3 2.2 Direkta kostnader... 3 2.3 Indirekta kostnader... 4 2.4 Full kostnadstäckning... 4

Områdesnämnden för humanvetenskap

1 (5) 2016-03-15 BESLUT Dnr SU FV-1.1.2-0792-16 Områdesnämnden för humanvetenskap Fredrik Oldsjö Områdeskanslichef Riktlinjer för hantering av indirekta kostnader i samband med anlitande av lärare anställda

1 (5) 2016-03-15 BESLUT Dnr SU FV-1.1.2-0792-16 Områdesnämnden för humanvetenskap Fredrik Oldsjö Områdeskanslichef Riktlinjer för hantering av indirekta kostnader i samband med anlitande av lärare anställda

GEMENSAMMA REGLER OCH ANVISNINGAR OM

GEMENSAMMA REGLER OCH ANVISNINGAR OM KOSTNADSFÖRDELNING OCH REDOVISNING VID INTEGRERADE INSTITUTIONER 2014 Ekonomi INNEHÅLLSFÖRTECKNING 1. I NLEDANDE FÖRUTSÄTTNINGAR -... 3 sammanfattning... 3 2. B UDGET,

GEMENSAMMA REGLER OCH ANVISNINGAR OM KOSTNADSFÖRDELNING OCH REDOVISNING VID INTEGRERADE INSTITUTIONER 2014 Ekonomi INNEHÅLLSFÖRTECKNING 1. I NLEDANDE FÖRUTSÄTTNINGAR -... 3 sammanfattning... 3 2. B UDGET,

Manual för redovisning av prognos och budget i Agresso Planering

Manual för redovisning av prognos och budget i Agresso Planering 2010-09-22 Planering (planner) är en Agresso-modul som ger dig verktyg för budgetregistrering och ekonomisk planering. Den är helt integrerad

Manual för redovisning av prognos och budget i Agresso Planering 2010-09-22 Planering (planner) är en Agresso-modul som ger dig verktyg för budgetregistrering och ekonomisk planering. Den är helt integrerad

Syftet med den nya redovisningsmodellen

AGENDA Inledning/syfte Förändringar i redovisningen Bas för påslag Påslag i Raindance Förändring av procentsatser Exempel Beräkningsmall och klassificeringar Vad händer sen? Frågor/Avslutning Syftet med

AGENDA Inledning/syfte Förändringar i redovisningen Bas för påslag Påslag i Raindance Förändring av procentsatser Exempel Beräkningsmall och klassificeringar Vad händer sen? Frågor/Avslutning Syftet med

Revisionsrapport. Årsredovisning för Linköpings universitet 2005. 1. Sammanfattning. Linköpings universitet. Datum Dnr 2006-04-18 32-2005-0630

Revisionsrapport Linköpings universitet 581 83 LINKÖPING Datum Dnr 2006-04-18 32-2005-0630 Årsredovisning för Linköpings universitet 2005 Riksrevisionen har granskat Linköpings universitets (LiU:s) årsredovisning,

Revisionsrapport Linköpings universitet 581 83 LINKÖPING Datum Dnr 2006-04-18 32-2005-0630 Årsredovisning för Linköpings universitet 2005 Riksrevisionen har granskat Linköpings universitets (LiU:s) årsredovisning,

Handledning för SLU SUHFs redovisningsmodell för indirekta kostnader vid universitet och högskolor

2009-10-12 Handledning för SLU SUHFs redovisningsmodell för indirekta kostnader vid universitet och högskolor Projektledare: Anna Sjölander Projektgrupp: Malin Larsson Lewin Olof Jonsson Lars Thorell Christer

2009-10-12 Handledning för SLU SUHFs redovisningsmodell för indirekta kostnader vid universitet och högskolor Projektledare: Anna Sjölander Projektgrupp: Malin Larsson Lewin Olof Jonsson Lars Thorell Christer

Öppet hus 13/11 om Avstämning och analys av stödverksamhetens kostnader

Öppet hus 13/11 om Avstämning och analys av stödverksamhetens kostnader Förståelse för modellen för indirekta kostnader - hur vi tillämpar den i budget och utfall - hur vi stämmer av, analyserar och åtgärdar

Öppet hus 13/11 om Avstämning och analys av stödverksamhetens kostnader Förståelse för modellen för indirekta kostnader - hur vi tillämpar den i budget och utfall - hur vi stämmer av, analyserar och åtgärdar

Riktlinje om extern finansiering

RIKTLINJE Gäller från och med 2008-01-01 Riktlinje om extern finansiering Gäller fr o m 2008-01-01 Denna riktlinje grundar sig på: Syfte Regleringsbrev innevarande år Förordning (2002:760) om uppdragsutbildning

RIKTLINJE Gäller från och med 2008-01-01 Riktlinje om extern finansiering Gäller fr o m 2008-01-01 Denna riktlinje grundar sig på: Syfte Regleringsbrev innevarande år Förordning (2002:760) om uppdragsutbildning

Full kostnadsredovisning på SOFI

SOFI Ante Farm 2010-02-18 Full kostnadsredovisning på SOFI 1. Inledning Stockholms universitet tillämpar sedan den 1 januari 2009 full kostnadsredovisning enligt en modell som har utvecklats av Sveriges

SOFI Ante Farm 2010-02-18 Full kostnadsredovisning på SOFI 1. Inledning Stockholms universitet tillämpar sedan den 1 januari 2009 full kostnadsredovisning enligt en modell som har utvecklats av Sveriges

Anvisningar för avstämning av v-grenarna 10 och 30 och full kostnadstäckning.

Anvisningar för avstämning av v-grenarna 10 och 30 och full kostnadstäckning. Tömning från v-gren 91 till v-grenarna 10 och 30 Kostnader och intäkter bokförda på v-gren 91 töms till v-grenarna 10 och 30.

Anvisningar för avstämning av v-grenarna 10 och 30 och full kostnadstäckning. Tömning från v-gren 91 till v-grenarna 10 och 30 Kostnader och intäkter bokförda på v-gren 91 töms till v-grenarna 10 och 30.

GEMENSAM ANVISNING OM BUDGET OCH REDOVISING FÖR INTEGRERADE INSTITUTIONER

GEMENSAM ANVISNING OM BUDGET OCH REDOVISING FÖR INTEGRERADE INSTITUTIONER Ekonomiavdelningarna 2009-09-16 2(13) INNEHÅLLSFÖRTECKNING 1. I NLEDANDE FÖRUTSÄTTNINGAR... 3 2. B UDGET... 4 2.1 Budget kärnverksamhet...

GEMENSAM ANVISNING OM BUDGET OCH REDOVISING FÖR INTEGRERADE INSTITUTIONER Ekonomiavdelningarna 2009-09-16 2(13) INNEHÅLLSFÖRTECKNING 1. I NLEDANDE FÖRUTSÄTTNINGAR... 3 2. B UDGET... 4 2.1 Budget kärnverksamhet...

Forskningens och utbildningens kostnader. Beskrivning av den nya modellen för kostnadsredovisning

Forskningens och utbildningens kostnader Beskrivning av den nya modellen för kostnadsredovisning Innehåll Introduktion 2 Den nya modellen för redovisning av kostnader 3 Bakgrund till förändringen 4 Tydlig

Forskningens och utbildningens kostnader Beskrivning av den nya modellen för kostnadsredovisning Innehåll Introduktion 2 Den nya modellen för redovisning av kostnader 3 Bakgrund till förändringen 4 Tydlig

Indirekta kostnader uppföljning av projektbidrag beviljade 2010, utbetalade 2011.

Vetenskapsrådet 20120203 Enheten för uppföljning Lucas Pettersson Indirekta kostnader uppföljning av projektbidrag beviljade 2010, utbetalade 2011. Syftet med detta PM är att få en bild av hur stor andel

Vetenskapsrådet 20120203 Enheten för uppföljning Lucas Pettersson Indirekta kostnader uppföljning av projektbidrag beviljade 2010, utbetalade 2011. Syftet med detta PM är att få en bild av hur stor andel

Rektor BESLUT Dnr HS 2016/

mm XI res»/ 'HOT* Rektor BESLUT Dnr HS 2016/343 2016-04-12 Riktlinjer för externfinansierade projekt 2016 Härmed godkänns "Riktlinjer för externfinansierade projekt 2016". Dokumentet ersätter tidigare

mm XI res»/ 'HOT* Rektor BESLUT Dnr HS 2016/343 2016-04-12 Riktlinjer för externfinansierade projekt 2016 Härmed godkänns "Riktlinjer för externfinansierade projekt 2016". Dokumentet ersätter tidigare

Checklista inför budgetering 2019

Checklista inför budgetering 2019 Checklista inför budgetering 2019... 1 Inlästa uppgifter... 2 Lokalhyror från Fastighetsavdelningen... 2 Bearbetning... 2 Fördelning av indirekta kostnader till kärnverksamhetens

Checklista inför budgetering 2019 Checklista inför budgetering 2019... 1 Inlästa uppgifter... 2 Lokalhyror från Fastighetsavdelningen... 2 Bearbetning... 2 Fördelning av indirekta kostnader till kärnverksamhetens

Sammanfattning av de viktigaste budskapen i föreläsningen om ekonomikommunikation på SUHF-dagen den 24/4 2017

Sammanfattning av de viktigaste budskapen i föreläsningen om ekonomikommunikation på SUHF-dagen den 24/4 2017 Hur kommunicera kring ekonomi med ickeekonomer? Det första fyrar* är bra på. är att veta hur

Sammanfattning av de viktigaste budskapen i föreläsningen om ekonomikommunikation på SUHF-dagen den 24/4 2017 Hur kommunicera kring ekonomi med ickeekonomer? Det första fyrar* är bra på. är att veta hur

Riktlinjer för hantering av externa forskningsbidrag vid FHS

Riktlinjer 1 (5) Riktlinjer för hantering av externa forskningsbidrag vid FHS Dessa riktlinjer ersätter Ö 887/2012 Riktlinjer för hantering av externa forskningsbidrag vid FHS fastställda den 9 juni 2014.

Riktlinjer 1 (5) Riktlinjer för hantering av externa forskningsbidrag vid FHS Dessa riktlinjer ersätter Ö 887/2012 Riktlinjer för hantering av externa forskningsbidrag vid FHS fastställda den 9 juni 2014.

2012-10-01 BESKRIVNING AV INDI-MODELLEN

2012-10-01 BESKRIVNING AV INDI-MODELLEN Innehåll Inledning... 1 Direkta och indirekta kostnader... 1 Kärnverksamhet och kostnadsbärare... 1 Stödverksamheten... 1 Fördelning av universitets- och fakultetsgemensamma

2012-10-01 BESKRIVNING AV INDI-MODELLEN Innehåll Inledning... 1 Direkta och indirekta kostnader... 1 Kärnverksamhet och kostnadsbärare... 1 Stödverksamheten... 1 Fördelning av universitets- och fakultetsgemensamma

Indirekta kostnader. Definition. Stödberättigande indirekta kostnader. Ej stödberättigande indirekta kostnader

Indirekta kostnader Definition Indirekta kostnader är kostnader för gemensamma resurser och funktioner i stödmottagarens organisation, som projektet har behov av och som inte är direkt hänförliga till

Indirekta kostnader Definition Indirekta kostnader är kostnader för gemensamma resurser och funktioner i stödmottagarens organisation, som projektet har behov av och som inte är direkt hänförliga till

Tillämpning av SUHF-modellen

Tillämpning av SUHF-modellen 2018-11-13 Inledning SUHF-modellen redovisning av direkta och indirekta kostnader Utbildningen syftar till att ge ekonomer som arbetar med budget, uppföljning och redovisning

Tillämpning av SUHF-modellen 2018-11-13 Inledning SUHF-modellen redovisning av direkta och indirekta kostnader Utbildningen syftar till att ge ekonomer som arbetar med budget, uppföljning och redovisning

Ekonomisk rapportering per Sammanfattning. Dnr V 2017/

1 2017-10-24 Dnr V 2017/1504 Naturvetenskapliga fakulteten Monika Bengtsson Ekonomisk rapportering per 2017-09-30 1. Sammanfattning Kostnadsställe: 15 NAT Naturvetenskapliga fakulteten Utfall 2017 Budget

1 2017-10-24 Dnr V 2017/1504 Naturvetenskapliga fakulteten Monika Bengtsson Ekonomisk rapportering per 2017-09-30 1. Sammanfattning Kostnadsställe: 15 NAT Naturvetenskapliga fakulteten Utfall 2017 Budget

RIKTLINJER FÖR EXTERNFINANSIERAD VERKSAMHET

BESLUT 1(5) 2010-12-17 Dnr 24-726/10 Björn Wallmo RIKTLINJER FÖR EXTERNFINANSIERAD VERKSAMHET Modellen för full kostnadstäckning SUHF ( Sveriges universitet och högskoleförbund) beslutade i november 2007

BESLUT 1(5) 2010-12-17 Dnr 24-726/10 Björn Wallmo RIKTLINJER FÖR EXTERNFINANSIERAD VERKSAMHET Modellen för full kostnadstäckning SUHF ( Sveriges universitet och högskoleförbund) beslutade i november 2007

Harmonisering av beräkning av overheadkostnader

1(17) Dnr SLU ua.2013.1.1..-2824 Universitetsdirektören PROMEMORIA 2013-06-10 Harmonisering av beräkning av overheadkostnader Sammanfattning av förslag Overheadkostnader I befintliga anvisningar tydliggörs;

1(17) Dnr SLU ua.2013.1.1..-2824 Universitetsdirektören PROMEMORIA 2013-06-10 Harmonisering av beräkning av overheadkostnader Sammanfattning av förslag Overheadkostnader I befintliga anvisningar tydliggörs;

Förbrukade och oförbrukade forskningsbidrag

Statistisk analys Marie Kahlroth Analysavdelningen 08-563 085 49 marie.kahlroth@hsv.se www.hsv.se 2011-06-14 2011/5 Regnr: 63-17-11 Förbrukade och oförbrukade forsknings Med anledning av Riksrevisionens

Statistisk analys Marie Kahlroth Analysavdelningen 08-563 085 49 marie.kahlroth@hsv.se www.hsv.se 2011-06-14 2011/5 Regnr: 63-17-11 Förbrukade och oförbrukade forsknings Med anledning av Riksrevisionens

Checklista inför budgetering 2018

Checklista inför budgetering 2018 Checklista inför budgetering 2018... 1 Inlästa uppgifter... 2 Lokalhyror från Fastighetsavdelningen... 2 Bearbetning... 2 Fördelning av indirekta kostnader till kärnverksamhetens

Checklista inför budgetering 2018 Checklista inför budgetering 2018... 1 Inlästa uppgifter... 2 Lokalhyror från Fastighetsavdelningen... 2 Bearbetning... 2 Fördelning av indirekta kostnader till kärnverksamhetens

Fördelning av indirekta kostnader vid universitetet och högskolor

Fördelning av indirekta kostnader vid universitetet och högskolor Genomgång av definition av full kostnadstäckning Bilaga 1 Bilaga 1 A = Full kostnadstäckning Genomgång av definition Genomgång av definition

Fördelning av indirekta kostnader vid universitetet och högskolor Genomgång av definition av full kostnadstäckning Bilaga 1 Bilaga 1 A = Full kostnadstäckning Genomgång av definition Genomgång av definition

Guide: Uppföljning akt Fördelning stöd och Fördelning lokal

Guide: Uppföljning akt 990099 Fördelning stöd och 990098 Fördelning lokal 1 1. Modellen för full kostnadstäckning... 1 Allmänt om modellen... 1 Fördelning av stödverksamheten i budgetprocessen... 2 Fördelning

Guide: Uppföljning akt 990099 Fördelning stöd och 990098 Fördelning lokal 1 1. Modellen för full kostnadstäckning... 1 Allmänt om modellen... 1 Fördelning av stödverksamheten i budgetprocessen... 2 Fördelning

Utbildning 2016 Kemiska institutionen Nat Fak Bilaga 1

Utbildning Utbildning 2016 Kemiska institutionen Nat Fak Bilaga 1 Gör så här: 1. Logga in i EOS Resultaträkning Utf 2015 Utf 2016 Jan- Dec Bud 2016 Jan- Dec Avvikelse BU-utf BU 2016 P3 2016 Avvikelse BU-P3

Utbildning Utbildning 2016 Kemiska institutionen Nat Fak Bilaga 1 Gör så här: 1. Logga in i EOS Resultaträkning Utf 2015 Utf 2016 Jan- Dec Bud 2016 Jan- Dec Avvikelse BU-utf BU 2016 P3 2016 Avvikelse BU-P3

Uppdragsutbildningen och dess ekonomiska förutsättningar. 1. Kortfattat om uppdragsutbildning. 2. Ekonomiska riktlinjer för uppdragsutbildning. 3.

Strong together. 1 Dagens agenda. 2 Uppdragsutbildningen och dess ekonomiska förutsättningar. 1. Kortfattat om uppdragsutbildning. 2. Ekonomiska riktlinjer för uppdragsutbildning. 3. Principen om full

Strong together. 1 Dagens agenda. 2 Uppdragsutbildningen och dess ekonomiska förutsättningar. 1. Kortfattat om uppdragsutbildning. 2. Ekonomiska riktlinjer för uppdragsutbildning. 3. Principen om full

Inbetalning = 300 000 kr den 30 juni Intäkt = 300 000 / 3 månader = 100 000 kr per månad mellan 1 mars och 1 juni

Fråga 1 Den 1 juni köpte företag A en maskin för 300 000 kr som levererades direkt den 1 juni. Produkten hade producerats mellan 1 mars och 1 juni. Den 30 juni betalade företag A fakturan. Efter att maskinen

Fråga 1 Den 1 juni köpte företag A en maskin för 300 000 kr som levererades direkt den 1 juni. Produkten hade producerats mellan 1 mars och 1 juni. Den 30 juni betalade företag A fakturan. Efter att maskinen

Rutiner för avstämning och analys av stödverksamheten

Rutiner för avstämning och analys av stödverksamheten Avstämning av indirekta kostnader Avstämning av saldon på verksamhetsgren 10 och 30 ska göras löpande på varje institution, eller på den nivå som de

Rutiner för avstämning och analys av stödverksamheten Avstämning av indirekta kostnader Avstämning av saldon på verksamhetsgren 10 och 30 ska göras löpande på varje institution, eller på den nivå som de

Manual till den ekonomiska mallen

MANUAL 1(7) Avdelning Analysavdelningen Handläggare Marie Kahlroth 08-563 085 49 marie.kahlroth@uk-ambetet.se Manual till den ekonomiska mallen Ekonomiska mallen består av fyra blad, Resultaträkning, Ekonomiska

MANUAL 1(7) Avdelning Analysavdelningen Handläggare Marie Kahlroth 08-563 085 49 marie.kahlroth@uk-ambetet.se Manual till den ekonomiska mallen Ekonomiska mallen består av fyra blad, Resultaträkning, Ekonomiska

Införande av nya riktlinjer för fördelning av universitets- och fakultetsgemensamma kostnader

Planeringsavdelningen 2014-11-12 Införande av nya riktlinjer för fördelning av universitets- och fakultetsgemensamma kostnader 1. Inledning Inför 2015 införs nya riktlinjer för fördelning av universitets-

Planeringsavdelningen 2014-11-12 Införande av nya riktlinjer för fördelning av universitets- och fakultetsgemensamma kostnader 1. Inledning Inför 2015 införs nya riktlinjer för fördelning av universitets-

VÄLKOMNA till Korta redovisningsdagen! Fokus på extern redovisning Fokus på intäktskonton Många PP-bilder Avbryt och fråga!

VÄLKOMNA till Korta redovisningsdagen! Fokus på extern redovisning Fokus på intäktskonton Många PP-bilder Avbryt och fråga! Bensträckare ORGANISATIONSNAMN (ÄNDRA SIDHUVUD Lyckas vi ge svar på nedanstående

VÄLKOMNA till Korta redovisningsdagen! Fokus på extern redovisning Fokus på intäktskonton Många PP-bilder Avbryt och fråga! Bensträckare ORGANISATIONSNAMN (ÄNDRA SIDHUVUD Lyckas vi ge svar på nedanstående

Delårsrapport för januari juni 2013

Stockholm, 2013-08-15 Delårsrapport för januari juni 2013 Ekonomiskt resultat och prognos De senaste åren har KTH uppvisat stora positiva resultat. Detta har varit en följd av att intäkter, bland annat

Stockholm, 2013-08-15 Delårsrapport för januari juni 2013 Ekonomiskt resultat och prognos De senaste åren har KTH uppvisat stora positiva resultat. Detta har varit en följd av att intäkter, bland annat

Förändringar di i regelverket Periodiseringar Bokföringsexempel. 13-månaden Påverkan på budget/ uppföljning Semesterlöneskulden Differens på kapital

Kostnadsbaserad anslagsavräkning Mt Mats Tolander Tl och hanna Loréhn Seminarium i 10 juni 2009 Innehåll Förändringar di i regelverket Periodiseringar Bokföringsexempel Positiv respektive negativ övergångseffekt

Kostnadsbaserad anslagsavräkning Mt Mats Tolander Tl och hanna Loréhn Seminarium i 10 juni 2009 Innehåll Förändringar di i regelverket Periodiseringar Bokföringsexempel Positiv respektive negativ övergångseffekt

Sveriges universitets- och högskoleförbund The Association of Swedish Higher Education. HfRs redovisningsråd

Sveriges universitets- och högskoleförbund The Association of Swedish Higher Education HfRs redovisningsråd 2013-11-08 Redovisningsrådet - Gunilla Annerstedt, Göteborgs universitet, ordförande - Christina

Sveriges universitets- och högskoleförbund The Association of Swedish Higher Education HfRs redovisningsråd 2013-11-08 Redovisningsrådet - Gunilla Annerstedt, Göteborgs universitet, ordförande - Christina

Innehåll. 2014-01-22 Seminarie HVS 2014 CR

Innehåll Ansvar, delegation och attesträtt Kalkylering Direkta och indirekta kostnader (OH-kostnader) Medfinansiering Kodsträng Redovisning Bokslut Återrapportering, avslut av projekt Delegationsordning

Innehåll Ansvar, delegation och attesträtt Kalkylering Direkta och indirekta kostnader (OH-kostnader) Medfinansiering Kodsträng Redovisning Bokslut Återrapportering, avslut av projekt Delegationsordning

Rutiner och tidsplan för nominering till Knut och Alice Wallenberg Stiftelse: Forskningsprojekt av hög vetenskaplig potential.

1 Josefin Fernius 2018-12-04 Forskningskoordinator Grants Office, LiU Rutiner och tidsplan för nominering till Knut och Alice Wallenberg Stiftelse: Forskningsprojekt av hög vetenskaplig potential. KAWs

1 Josefin Fernius 2018-12-04 Forskningskoordinator Grants Office, LiU Rutiner och tidsplan för nominering till Knut och Alice Wallenberg Stiftelse: Forskningsprojekt av hög vetenskaplig potential. KAWs

Ekonomisk rapportering per , Naturvetenskapliga fakulteten

1 2018-01-29 Dnr V 2017/2025 Kansli N Monika Bengtsson Ekonomichef Ekonomisk rapportering per 2017-12-31, Naturvetenskapliga fakulteten 1. Sammanfattning Kostnadsställe: 15 NAT Utfall 2016 Utfall 2017

1 2018-01-29 Dnr V 2017/2025 Kansli N Monika Bengtsson Ekonomichef Ekonomisk rapportering per 2017-12-31, Naturvetenskapliga fakulteten 1. Sammanfattning Kostnadsställe: 15 NAT Utfall 2016 Utfall 2017

Lathund korrigera verksamheter mellan ansvar

Uppdaterad 2019-05-23 REDOVISNINGSSEKTIONEN Lathund korrigera verksamheter mellan ansvar Bakgrund varför får en pågående verksamhet med projektslut endast redovisas på ett ansvar? När en pågående verksamhet

Uppdaterad 2019-05-23 REDOVISNINGSSEKTIONEN Lathund korrigera verksamheter mellan ansvar Bakgrund varför får en pågående verksamhet med projektslut endast redovisas på ett ansvar? När en pågående verksamhet

Redovisningsrådet. Dagens punkter

Redovisningsrådet Dagens punkter Redovisningsrådet uppdrag m.m Vilka är med i redovisningsrådet Var hittar man information SUHF-statistiken 2013 Enkät om SUHF-modellens möjligheter i samband med kostnadsöversyner

Redovisningsrådet Dagens punkter Redovisningsrådet uppdrag m.m Vilka är med i redovisningsrådet Var hittar man information SUHF-statistiken 2013 Enkät om SUHF-modellens möjligheter i samband med kostnadsöversyner

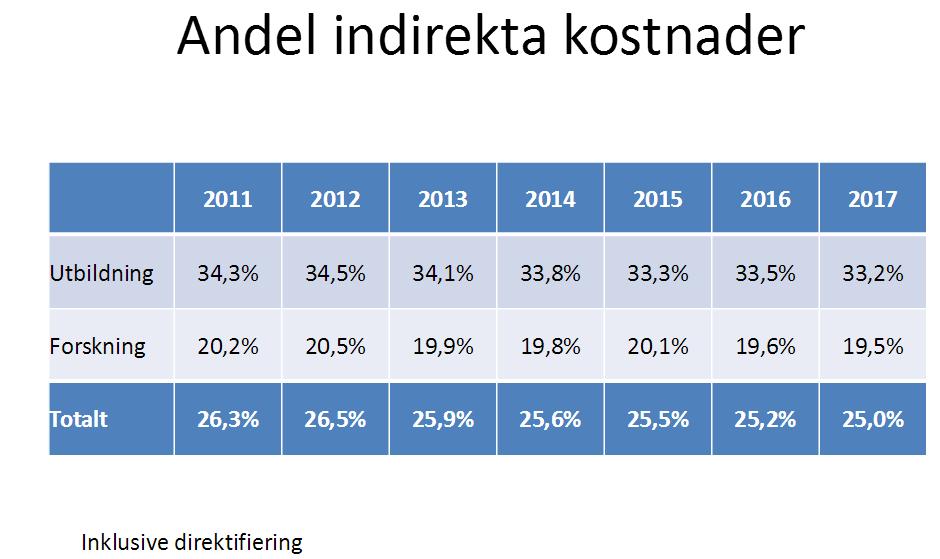

Lärosätenas indirekta kostnader

Lärosätenas indirekta kostnader SUHF-statistiken 2016 SUHF-statistiken 2016/Ann-Kristin Mattsson/2016-12-09 1 SUHF-statistik Statistik för 2010 finns redovisad i rapporten SUHF-modellen i verkligheten

Lärosätenas indirekta kostnader SUHF-statistiken 2016 SUHF-statistiken 2016/Ann-Kristin Mattsson/2016-12-09 1 SUHF-statistik Statistik för 2010 finns redovisad i rapporten SUHF-modellen i verkligheten

Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) Sällsynta diagnoser Verksamhetsåret 2014 Organisationsnummer 802408-4934

Sida 1(6) Sällsynta diagnoser Verksamhetsåret 2014 Organisationsnummer 802408-4934") Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) 5 år i sammandrag (tkr) 2014 2013 2012 2011 2010 Verksamhetens intäkter Anslag och bidrag 4 679 4 209 4 295 3 949 3 784 Gåvor 90-konto

Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) 5 år i sammandrag (tkr) 2014 2013 2012 2011 2010 Verksamhetens intäkter Anslag och bidrag 4 679 4 209 4 295 3 949 3 784 Gåvor 90-konto

Totalkostnadsmodell baserar sig på kursmaterial 17.3.2009 (Ilkka Hyvärinen, Marja Nykänen, Pia Leisio-Lilja)

") Totalkostnadsmodell baserar sig på kursmaterial 17.3.2009 (Ilkka Hyvärinen, Marja Nykänen, Pia Leisio-Lilja) Från tilläggskostnader Tilläggskostnadsmodellen Ersatte nya kostnader för projektet till (mestadels)

Totalkostnadsmodell baserar sig på kursmaterial 17.3.2009 (Ilkka Hyvärinen, Marja Nykänen, Pia Leisio-Lilja) Från tilläggskostnader Tilläggskostnadsmodellen Ersatte nya kostnader för projektet till (mestadels)

Kommentarer till helårsbokslut

213-1-29 N 212/162 Sektion ekonomi Budget och uppföljning Kansli N Lena Svensson, ekonomichef Kommentarer till helårsbokslut 212-12-31 Analys av det ekonomiska utfallet per den 31 december 212 Naturvetenskapliga

213-1-29 N 212/162 Sektion ekonomi Budget och uppföljning Kansli N Lena Svensson, ekonomichef Kommentarer till helårsbokslut 212-12-31 Analys av det ekonomiska utfallet per den 31 december 212 Naturvetenskapliga

Stödberättigande utgifter

Datum 2019-02-13 1(5) Områdesskydd och ekonomiska stöd Carina Berggren Stödberättigande utgifter Du ska ange utgifter och eventuella intäkter som projektet har och som behövs för att genomföra projektet.

Datum 2019-02-13 1(5) Områdesskydd och ekonomiska stöd Carina Berggren Stödberättigande utgifter Du ska ange utgifter och eventuella intäkter som projektet har och som behövs för att genomföra projektet.

Användning av OH-verktyget vid Göteborgs universitet

GÖTEBORGS UNIVERSITET HANDLEDNING Ekonomiavdelningen 2010-10-18 Användning av OH-verktyget vid Göteborgs universitet OH-verktyget vid Göteborgs universitet är ett web-baserat verktyg för beräkning av pålägg

GÖTEBORGS UNIVERSITET HANDLEDNING Ekonomiavdelningen 2010-10-18 Användning av OH-verktyget vid Göteborgs universitet OH-verktyget vid Göteborgs universitet är ett web-baserat verktyg för beräkning av pålägg

Avstämningar. Avstämning av. Avstämningar. Avstämningar. Om det inte stämmer? Regelbunden rapportering

Avstämningar Avstämningar Bokföringen ska hela tiden vara rättvisande. För att kontrollera det, bör du stämma av viktiga konton regelbundet, minst en gång i månaden. Avstämningar Kontantförsäljningskassa

Avstämningar Avstämningar Bokföringen ska hela tiden vara rättvisande. För att kontrollera det, bör du stämma av viktiga konton regelbundet, minst en gång i månaden. Avstämningar Kontantförsäljningskassa

Manual till den ekonomiska mallen

MANUAL 1(8) Avdelning Analysavdelningen Handläggare Marie Kahlroth 08-563 085 49 Marie.kahlroth@uka.se Manual till den ekonomiska mallen Ekonomiska mallen består numera av sex blad, Resultaträkning, Ekonomiska

MANUAL 1(8) Avdelning Analysavdelningen Handläggare Marie Kahlroth 08-563 085 49 Marie.kahlroth@uka.se Manual till den ekonomiska mallen Ekonomiska mallen består numera av sex blad, Resultaträkning, Ekonomiska

Välkomna! Schema. SUHF-modellen vid Göteborgs universitet. Johanna Wickberg Frida Wiklander

Välkomna! SUHF-modellen vid Göteborgs universitet Johanna Wickberg Frida Wiklander Schema 0900 Inledning, bakgrund och principer 1015 Fika Budget och fördelningar 1145 Lunch (på egen hand) Redovisning

Välkomna! SUHF-modellen vid Göteborgs universitet Johanna Wickberg Frida Wiklander Schema 0900 Inledning, bakgrund och principer 1015 Fika Budget och fördelningar 1145 Lunch (på egen hand) Redovisning

Delårsrapport för januari juni 2016

Delårsrapport för januari juni 2016 Ekonomiskt resultat och prognos I samband med delårsrapporten 2016 uppvisar KTH ett resultat på -46,8 mnkr, samma period 2015 var resultatet -25,6 mnkr. I budgetunderlaget

Delårsrapport för januari juni 2016 Ekonomiskt resultat och prognos I samband med delårsrapporten 2016 uppvisar KTH ett resultat på -46,8 mnkr, samma period 2015 var resultatet -25,6 mnkr. I budgetunderlaget

PROJEKT. Detta material innehåller en kortfattad guide som hjälp för att kunna navigera i systemet. Sektionen Ekonomi Mars 2018

1 PROJEKT PROJEKT är ett ekonomiadministrativt stöd och en egen del i EOS, som består av - kalkyl till ansökan och översikt av kalkyl till ansökan - budget och uppföljning av budget mot utfall I PROJEKT

1 PROJEKT PROJEKT är ett ekonomiadministrativt stöd och en egen del i EOS, som består av - kalkyl till ansökan och översikt av kalkyl till ansökan - budget och uppföljning av budget mot utfall I PROJEKT

EkonomiNytt. Nr 5 juni 2009

EkonomiNytt Nr 5 juni 2009 Om medfinansiering av forskningsprojekt Behov av medfinansiering behöver beslutas där det är aktuellt och därefter bokföras. Beräkning av medfinansieringen utförs med hjälp av

EkonomiNytt Nr 5 juni 2009 Om medfinansiering av forskningsprojekt Behov av medfinansiering behöver beslutas där det är aktuellt och därefter bokföras. Beräkning av medfinansieringen utförs med hjälp av

Delårsrapport för januari juni 2014

Stockholm, 2014-08-15 Delårsrapport för januari juni 2014 Ekonomiskt resultat och prognos 2013 uppvisade KTH ett betydligt lägre resultat än de fem föregående årens stora positiva resultat, kapitalförändringen

Stockholm, 2014-08-15 Delårsrapport för januari juni 2014 Ekonomiskt resultat och prognos 2013 uppvisade KTH ett betydligt lägre resultat än de fem föregående årens stora positiva resultat, kapitalförändringen

Delårsrapport för januari - juni 2011

2011-08-15 Dnr V-2011-0002 Doss 31 Delårsrapport för januari - juni 2011 Sammanfattning KTH har ett gott ekonomiskt resultat. Den förväntade resultatnedgången jämfört med föregående år är en effekt av

2011-08-15 Dnr V-2011-0002 Doss 31 Delårsrapport för januari - juni 2011 Sammanfattning KTH har ett gott ekonomiskt resultat. Den förväntade resultatnedgången jämfört med föregående år är en effekt av

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter för rapportering av ekonomisk information till statsredovisningen ESV Cirkulär 2002:2 beslutade

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter för rapportering av ekonomisk information till statsredovisningen ESV Cirkulär 2002:2 beslutade

Avvikelse bud-utfall. Bud 2017 Jan- Mar

1 2017-04-27 Dnr V 2017/517 Naturvetenskapliga fakulteten Monika Bengtsson Ekonomisk rapportering per 2017-03-31 Sammanfattning Kostnadsställe: 15 NAT Utf 2016 Utf 2017 Bud 2017 bud-utfall Prognos 1 budgetprognos

1 2017-04-27 Dnr V 2017/517 Naturvetenskapliga fakulteten Monika Bengtsson Ekonomisk rapportering per 2017-03-31 Sammanfattning Kostnadsställe: 15 NAT Utf 2016 Utf 2017 Bud 2017 bud-utfall Prognos 1 budgetprognos

R E S U L T A T R Ä K N I N G

R E S U L T A T R Ä K N I N G SAMMANSTÄLLNING 1997-01-01-1996-01-01 INTÄKTER Avgifter 2 290 896 2 242 950 Hyresintäkter 182 952 169 712 Övriga intäkter 18 290 278 857 S:A INTÄKTER 2 492 138 2 691 519 KOSTNADER

R E S U L T A T R Ä K N I N G SAMMANSTÄLLNING 1997-01-01-1996-01-01 INTÄKTER Avgifter 2 290 896 2 242 950 Hyresintäkter 182 952 169 712 Övriga intäkter 18 290 278 857 S:A INTÄKTER 2 492 138 2 691 519 KOSTNADER

89 Redovisning enligt lagen om insyn i vissa finansiella förbindelser

PROTOKOLL Högskolestyrelsen 2013-02-18 Nr 1:2013 89 Redovisning enligt lagen om insyn i vissa finansiella förbindelser Beslut Högskolestyrelsen beslutar att fastställa redovisningen enligt lag om insyn

PROTOKOLL Högskolestyrelsen 2013-02-18 Nr 1:2013 89 Redovisning enligt lagen om insyn i vissa finansiella förbindelser Beslut Högskolestyrelsen beslutar att fastställa redovisningen enligt lag om insyn

Lathund till bild 500 Projektöversikt i Raindance

Lathund till bild 500 Projektöversikt i Raindance Uppdaterad: 2018-11-06 1(12) Lathund till bild 500 Projektöversikt i Raindance Sammanfattning Syftet med denna lathund är att hitta till projektöversikten

Lathund till bild 500 Projektöversikt i Raindance Uppdaterad: 2018-11-06 1(12) Lathund till bild 500 Projektöversikt i Raindance Sammanfattning Syftet med denna lathund är att hitta till projektöversikten

ABC Ekonomiska termer

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Dnr V KS-kod 1.2. Delårsrapport för januari juni 2017

Delårsrapport för januari juni 2017 Innehåll Ekonomiskt resultat och prognos... 2 Intäkter... 3 Kostnader... 4 Vissa balansposter och ev. ansvarsförbindelser... 4 Upplupna bidragsintäkter... 4 Oförbrukade

Delårsrapport för januari juni 2017 Innehåll Ekonomiskt resultat och prognos... 2 Intäkter... 3 Kostnader... 4 Vissa balansposter och ev. ansvarsförbindelser... 4 Upplupna bidragsintäkter... 4 Oförbrukade

Startkapital med finansiering, likviditetsbudget och resultatbudget

EKONOMI Startkapital med finansiering, likviditetsbudget och resultatbudget Att göra en budget kan kännas som en ren gissningslek. Det är dock väldigt viktigt att tänka igenom den ekonomiskadelen i sitt

EKONOMI Startkapital med finansiering, likviditetsbudget och resultatbudget Att göra en budget kan kännas som en ren gissningslek. Det är dock väldigt viktigt att tänka igenom den ekonomiskadelen i sitt

Till Sveriges universitets och högskolors rektorer

Till Sveriges universitets och högskolors rektorer Samordning av forskningsstiftelser agerande vad gäller indirekta kostnader vid externfinansierade forskningsbidrag till svenska universitet och högskolor

Till Sveriges universitets och högskolors rektorer Samordning av forskningsstiftelser agerande vad gäller indirekta kostnader vid externfinansierade forskningsbidrag till svenska universitet och högskolor

Fullkostnadsredovisning -en internationell exposé

Fullkostnadsredovisning -en internationell exposé förekomst och användning Olle Häggbom FinanciallySustainableUniversities Towardsfull costing in European universities EUA projektet har undersökt 14 länder.

Fullkostnadsredovisning -en internationell exposé förekomst och användning Olle Häggbom FinanciallySustainableUniversities Towardsfull costing in European universities EUA projektet har undersökt 14 länder.

Kommentarer till halvårsbokslut och prognos

V 2015/442 2015-07-23 Till Sektion ekonomi Kansli N Ekonomi Kommentarer till halvårsbokslut 2015-06-30 och prognos 2 2015 Sammanfattning Resultat per 30 juni 2015 är negativt om 15,9 Mkr, med fördelningen

V 2015/442 2015-07-23 Till Sektion ekonomi Kansli N Ekonomi Kommentarer till halvårsbokslut 2015-06-30 och prognos 2 2015 Sammanfattning Resultat per 30 juni 2015 är negativt om 15,9 Mkr, med fördelningen

Indirekta kostnader och lokalkostnader i externfinansierade forskningsprojekt

Indirekta kostnader och lokalkostnader i externfinansierade forskningsprojekt Kärt barn har många namn. Lika ofta även de mera problematiska, skulle jag vilja hävda! I samband med finansieringen av externt

Indirekta kostnader och lokalkostnader i externfinansierade forskningsprojekt Kärt barn har många namn. Lika ofta även de mera problematiska, skulle jag vilja hävda! I samband med finansieringen av externt

ARBETSMATERIAL xx-xx. Celler som fylls i. Projektkostnader, tkr År 20x1 20x2 20x3

ARBETSMATERIAL Bilaga 4 kalkyl Celler som fylls i ledare kostnader, År 20x1 20x2 20x3 Direkta kostnader Löner inkl soc avg 1. 0 0 0 Drift 2. 0 0 0 Utrustning/avskrivningar 3. 0 0 0 Lokaler 4. 0 0 0 Summa

ARBETSMATERIAL Bilaga 4 kalkyl Celler som fylls i ledare kostnader, År 20x1 20x2 20x3 Direkta kostnader Löner inkl soc avg 1. 0 0 0 Drift 2. 0 0 0 Utrustning/avskrivningar 3. 0 0 0 Lokaler 4. 0 0 0 Summa

Riksförbundet Bokslut (Bilaga nr 3) Sida 1(6) Sällsynta diagnoser Verksamhetsåret 2013 Organisationsnummer

Sida 1(6) Sällsynta diagnoser Verksamhetsåret 2013 Organisationsnummer") Riksförbundet Bokslut (Bilaga nr 3) Sida 1(6) 5 år i sammandrag (tkr) 2013 2012 2011 2010 2009 Verksamhetens intäkter Anslag och bidrag 4 209 4 295 3 949 3 784 4 024 Gåvor 90-konto 37 18 39 1 5 Medlemsavgifter

Riksförbundet Bokslut (Bilaga nr 3) Sida 1(6) 5 år i sammandrag (tkr) 2013 2012 2011 2010 2009 Verksamhetens intäkter Anslag och bidrag 4 209 4 295 3 949 3 784 4 024 Gåvor 90-konto 37 18 39 1 5 Medlemsavgifter

Statsrådets förordning

Statsrådets förordning om statsunderstöd till allmännyttiga sammanslutningar och stiftelser för främjande av hälsa och social välfärd I enlighet med statsrådets beslut föreskrivs med stöd av 8 i statsunderstödslagen

Statsrådets förordning om statsunderstöd till allmännyttiga sammanslutningar och stiftelser för främjande av hälsa och social välfärd I enlighet med statsrådets beslut föreskrivs med stöd av 8 i statsunderstödslagen

Lärosätenas indirekta kostnader. SUHF-statistiken 2017

Lärosätenas indirekta kostnader SUHF-statistiken 2017 SUHF-statistiken 2017 1 SUHF-statistik Statistik för 2010 finns redovisad i rapporten SUHF-modellen i verkligheten Statistik för 2011-2017: www.suhf.se/arbetsgrupper/suhfmodellen/full

Lärosätenas indirekta kostnader SUHF-statistiken 2017 SUHF-statistiken 2017 1 SUHF-statistik Statistik för 2010 finns redovisad i rapporten SUHF-modellen i verkligheten Statistik för 2011-2017: www.suhf.se/arbetsgrupper/suhfmodellen/full

Ekonomiska grundbegrepp

Nedan skall vi gå igenom olika ekonomiska grundbegrepp som kommer att vara aktuella i samband med resursplanering och budgetering. Dessa grundbegrepp är viktiga att skilja på för att du ska kunna sammanställa

Nedan skall vi gå igenom olika ekonomiska grundbegrepp som kommer att vara aktuella i samband med resursplanering och budgetering. Dessa grundbegrepp är viktiga att skilja på för att du ska kunna sammanställa

Anvisningar till ansökan om regionala projektmedel

Sida 1 av 6 Anvisningar till ansökan om regionala projektmedel Ansökan ska skickas per brev med underskrift av behörig firmatecknare. Den ska också skickas in via mail till naringsliv.vasternorrland@lansstyrelsen.se

Sida 1 av 6 Anvisningar till ansökan om regionala projektmedel Ansökan ska skickas per brev med underskrift av behörig firmatecknare. Den ska också skickas in via mail till naringsliv.vasternorrland@lansstyrelsen.se

Kommentarer till delårsbokslut samt ekonomisk prognos 2010

2010-07-30 Sektion ekonomi Budget och uppföljning Kansli N Lena Svensson, ekonomichef Kommentarer till delårsbokslut 2010-06-30 samt ekonomisk prognos 2010 Analys av det ekonomiska utfallet per den 30

2010-07-30 Sektion ekonomi Budget och uppföljning Kansli N Lena Svensson, ekonomichef Kommentarer till delårsbokslut 2010-06-30 samt ekonomisk prognos 2010 Analys av det ekonomiska utfallet per den 30

Budgetavräkning - Fackförvaltning (med och utan investeringar) Period: Förvaltning: FG Kr

Period: Förvaltning: FG Kr") Budgetavräkning - Fackförvaltning (med och utan investeringar) Period: 200901-200908 Förvaltning: FG Kr Nämndens budget Nämndens utfall Avvikelse inkl budgetjust. Drift och underhåll 130 400 000,00 70

Budgetavräkning - Fackförvaltning (med och utan investeringar) Period: 200901-200908 Förvaltning: FG Kr Nämndens budget Nämndens utfall Avvikelse inkl budgetjust. Drift och underhåll 130 400 000,00 70

Rekommendationer för Samordningsförbund angående ansökan om momsersättning

Arbetsgruppen ekonomi/juridik Skara 2013-02-14 Rekommendationer för Samordningsförbund angående ansökan om momsersättning Med momsersättning till kommuner menas bestämmelser som gör att kommuner, landsting,

Arbetsgruppen ekonomi/juridik Skara 2013-02-14 Rekommendationer för Samordningsförbund angående ansökan om momsersättning Med momsersättning till kommuner menas bestämmelser som gör att kommuner, landsting,

Kommentarer till delårsbokslut samt ekonomisk prognos 2013

213-4-21 N 213/18 Sektion ekonomi Budget och uppföljning Kansli N Lena Svensson, ekonomichef Kommentarer till delårsbokslut 213-3-31 samt ekonomisk prognos 213 Analys av det ekonomiska utfallet per den

213-4-21 N 213/18 Sektion ekonomi Budget och uppföljning Kansli N Lena Svensson, ekonomichef Kommentarer till delårsbokslut 213-3-31 samt ekonomisk prognos 213 Analys av det ekonomiska utfallet per den

Lathund/Checklista för budgetering i UUplus

1(9) Datum 2016-08-15 Ekonomiavdelningen Uppsala universitet Lathund/Checklista för budgetering i UUplus Innehåll Lathund/Checklista för budgetering i UUplus 1 Applikation Administration Institution -

1(9) Datum 2016-08-15 Ekonomiavdelningen Uppsala universitet Lathund/Checklista för budgetering i UUplus Innehåll Lathund/Checklista för budgetering i UUplus 1 Applikation Administration Institution -

BOKSLUT LÄRARHÖGSKOLAN 2016

Bilaga p 9 BOKSLUT LÄRARHÖGSKOLAN 2016 FS 1.3.2-325-17 Lärarhögskolans resultat totala intäkter och kostnader Årets resultat är 1 598 tkr. Det budgeterade resultatet var - 6 373tkr. Differensen mellan

Bilaga p 9 BOKSLUT LÄRARHÖGSKOLAN 2016 FS 1.3.2-325-17 Lärarhögskolans resultat totala intäkter och kostnader Årets resultat är 1 598 tkr. Det budgeterade resultatet var - 6 373tkr. Differensen mellan

Transfereringar handledning och rutinbeskrivning

Transfereringar handledning och rutinbeskrivning I universitetets verksamhet förekommer att Göteborgs universitet (GU) är mottagare av medel som ska vidareförmedlas till en part utanför universitetet.

Transfereringar handledning och rutinbeskrivning I universitetets verksamhet förekommer att Göteborgs universitet (GU) är mottagare av medel som ska vidareförmedlas till en part utanför universitetet.

Riksdagen har beslutat om Försvarshögskolans verksamhet för budgetåret 2010.

Bilaga 34 Försvarshögskolan Riksdagen har beslutat om Försvarshögskolans verksamhet för budgetåret. Regeringen beslutar att följande ska gälla under budgetåret för Försvarshögskolan och nedan angivna anslag.

Bilaga 34 Försvarshögskolan Riksdagen har beslutat om Försvarshögskolans verksamhet för budgetåret. Regeringen beslutar att följande ska gälla under budgetåret för Försvarshögskolan och nedan angivna anslag.

Aktiebolagstjänst. Leif Malmborg. Aktiebolagstjänst www.ab.se leif@ab.se

Leif Malmborg Aktiebolagstjänst www.ab.se leif@ab.se 1 Leif Malmborg Rådgivare Nyföretagarcentrum Personlig rådgivning, vanligtvis måndagskvällar ojämna veckor Allmän rådgivning Val av företagsform Ekonomi

Leif Malmborg Aktiebolagstjänst www.ab.se leif@ab.se 1 Leif Malmborg Rådgivare Nyföretagarcentrum Personlig rådgivning, vanligtvis måndagskvällar ojämna veckor Allmän rådgivning Val av företagsform Ekonomi

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL Typ av dokument: Regel Datum: 2018-02-20 Dnr: FS 1.1-368-18 Beslutad av: Giltighetstid: Tillsvidare Område: Ansvarig förvaltningsenhet:

REGEL FÖR CHEFENS ANSVAR OCH BEHÖRIGHET ATT FÖRFOGA ÖVER MYNDIGHETENS MEDEL Typ av dokument: Regel Datum: 2018-02-20 Dnr: FS 1.1-368-18 Beslutad av: Giltighetstid: Tillsvidare Område: Ansvarig förvaltningsenhet:

EKONOMI AVSKRIVNINGAR KASSAFLÖDEN OCH PLÅNBOK

EKONOMI AVSKRIVNINGAR KASSAFLÖDEN OCH PLÅNBOK BAKGRUND VAD HAR HÄNT? Nya regler från 1 jan 2014 Förenklingar och anpassningar Ingen praxis, tolkning pågår Stor osäkerhet om tillämpning VAD FÖRÄNDRINGEN

EKONOMI AVSKRIVNINGAR KASSAFLÖDEN OCH PLÅNBOK BAKGRUND VAD HAR HÄNT? Nya regler från 1 jan 2014 Förenklingar och anpassningar Ingen praxis, tolkning pågår Stor osäkerhet om tillämpning VAD FÖRÄNDRINGEN

ANSÖKAN OM MEDEL TILL BIOLOGISKA SAMLINGAR

Till Svenska artprojektet ANSÖKAN OM MEDEL TILL BIOLOGISKA SAMLINGAR Ansökningstillfälle: 5 april 2013 Inkom datum Dnr Ansökan avser: Bidrag t. tillsvidareanställn. Bidrag t. tidsbegränsad tjänst (fler

Till Svenska artprojektet ANSÖKAN OM MEDEL TILL BIOLOGISKA SAMLINGAR Ansökningstillfälle: 5 april 2013 Inkom datum Dnr Ansökan avser: Bidrag t. tillsvidareanställn. Bidrag t. tidsbegränsad tjänst (fler

Kommentarer till kvartalsbokslutet per 30 september samt ekonomisk prognos 2013

2013-10-23 N 2013/180 Sektion ekonomi Budget och uppföljning Kansli N Lena Svensson, ekonomichef Kommentarer till kvartalsbokslutet per 30 september samt ekonomisk prognos 2013 Analys av det ekonomiska

2013-10-23 N 2013/180 Sektion ekonomi Budget och uppföljning Kansli N Lena Svensson, ekonomichef Kommentarer till kvartalsbokslutet per 30 september samt ekonomisk prognos 2013 Analys av det ekonomiska

FS Bilaga p 6

Bokslut Lärarhögskolan Innehåll LÄRARHÖGSKOLANS RESULTAT, TOTALA INTÄKTER OCH KOSTNADER... 3 GRUNDUTBILDNINGSVERKSAMHETENS INTÄKTER, KOSTNADER OCH RESULTAT: TOTALT SAMT PER VERKSAMHET 3 FORSKNINGSVERKSAMHETENS

Bokslut Lärarhögskolan Innehåll LÄRARHÖGSKOLANS RESULTAT, TOTALA INTÄKTER OCH KOSTNADER... 3 GRUNDUTBILDNINGSVERKSAMHETENS INTÄKTER, KOSTNADER OCH RESULTAT: TOTALT SAMT PER VERKSAMHET 3 FORSKNINGSVERKSAMHETENS

Guide: Uppföljning akt Fördelning stöd och Fördelning lokal

Guide: Uppföljning akt 990099 Fördelning stöd och 990098 Fördelning lokal 1 Innehåll: 1. Modellen för full kostnadstäckning... 1 Allmänt om modellen... 1 Fördelning av stödverksamheten i budgetprocessen...

Guide: Uppföljning akt 990099 Fördelning stöd och 990098 Fördelning lokal 1 Innehåll: 1. Modellen för full kostnadstäckning... 1 Allmänt om modellen... 1 Fördelning av stödverksamheten i budgetprocessen...

Förtydligande Innehåll

Förtydligande Innehåll På kommande sidor förtydligas Vad Ansökan om utbetalning ska innehålla Hur kostnader redovisas Vad som ska bifogas Hur verifieringen ska ske Rapportering Viktigt! Redovisning av

Förtydligande Innehåll På kommande sidor förtydligas Vad Ansökan om utbetalning ska innehålla Hur kostnader redovisas Vad som ska bifogas Hur verifieringen ska ske Rapportering Viktigt! Redovisning av

Budgetavräkning - Stadsdelsförvaltning Period: Förvaltning: FG Kr

Budgetavräkning - Stadsdelsförvaltning Period: 201401-201408 Förvaltning: FG Kr Nämndens budget Nämndens utfall Avvikelse inkl budgetjust. Drift och underhåll 0.00 0.00 0.00 Avskrivningar 0.00 0.00 0.00

Budgetavräkning - Stadsdelsförvaltning Period: 201401-201408 Förvaltning: FG Kr Nämndens budget Nämndens utfall Avvikelse inkl budgetjust. Drift och underhåll 0.00 0.00 0.00 Avskrivningar 0.00 0.00 0.00

Förklara följande begrepp: inbetalning, intäkt, inkomst, utbetalning, kostnad och utgift.

Uppgift/Fråga: 1 (6 poäng) Förklara följande begrepp: inbetalning, intäkt, inkomst, utbetalning, kostnad och utgift. Uppgift/Fråga: 2 (6 poäng) Här följer några blandade påståenden. I. En av nackdelarna

Uppgift/Fråga: 1 (6 poäng) Förklara följande begrepp: inbetalning, intäkt, inkomst, utbetalning, kostnad och utgift. Uppgift/Fråga: 2 (6 poäng) Här följer några blandade påståenden. I. En av nackdelarna