Öppet hus 13/11 om Avstämning och analys av stödverksamhetens kostnader

|

|

|

- Ulla Viklund

- för 6 år sedan

- Visningar:

Transkript

1 Öppet hus 13/11 om Avstämning och analys av stödverksamhetens kostnader Förståelse för modellen för indirekta kostnader - hur vi tillämpar den i budget och utfall - hur vi stämmer av, analyserar och åtgärdar utfall på avstämningsaktiviteterna

2 OH-modellen - fördelningsmodell Direkta kostnader (lokalkostnader) Indirekta kostnader Rättvisande och kostnadseffektiv fördelning av indirekta kostnader Full kostnadstäckning

3 Budget exklusive fördelningar

4 Budget fördelningsuppgiften

5 Budget efter fördelning av stödverksamheten

6 Budget 301. Bilaga till fullkostnadskalkyl

7 Budget 311. Fördelning indirekta

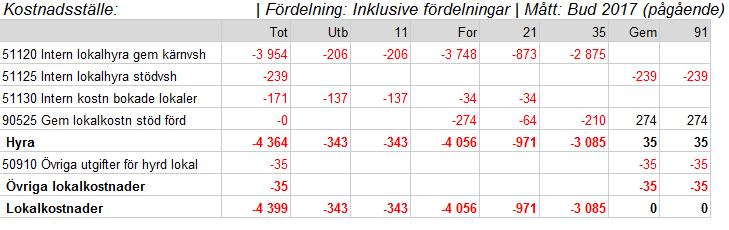

8 Budget lokalkostnader

9 Bokföring Stödverksamhetens kostnader Inst. andel av univ.-och fak.gemensam stödverksamhet fasta belopp, 12:e delsfilen Inst. egen stödverksamhet -fakturor, löner, avskrivningar och lokaler* på vsh 91 AKT Debet: Bokförda fördelade kostnader från stödverksamheten till respektive verksamhet Inst. kärnverksamhet Bokfört utfall på konton i påläggsbasen x påläggs% Kredit: Bokförda pålägg från respektive verksamhet

10 Bokföring Kärnverksamhetens gemensamma lokalkostnader Direkta lokalkostnader som inte bokförts direkt på en aktivitet i kärnverksamheten utan ska schablonfördelas mellan alla. -via vsh 91, men särsk. konto (*20) AKT Debet: Bokförda fördelade lokalkostnader (via vsh 91) till resp verksamhet Inst. kärnverksamhet Bokfört utfall på konton i påläggsbasen x påläggs% Kredit: Bokförda pålägg från resp verksamhet

11 Saldo på akt i Raindance och EOS

12 Uppföljning av akt rapport 307 i EOS Rapport 307 i EOS En flik för stödverksamheten, En flik för direkta lokalkostnader, En vy med påläggsprocent En vy med fördelade kostnader från vsh 91 En vy med påläggsbasen Även möjlighet att se fördelningar per konto för varje vsh samt vilka konton i påläggsbasen uppdelat per vsh Budgetavvikelsen + Kalkyldifferensen = Saldot på avstämningsaktiviteten

13 forts. uppföljning av akt rapport 307 Påläggsprocent stödverksamhet Hur den beräknades i budget Hur den skulle varit för att täcka kostnader för perioden, i prognosen osv.

14 forts. Uppföljning av akt rapport 307 Uppgifter per vsh om Helårsbudget, Budget för perioden, Avvikelse för perioden, Avvikelsen ur ett helårsperspektiv = Budgetavvikelse

15 forts. Uppföljning av akt rapport 307 Uppgifter per vsh om Helårsbudget, Budget för perioden, = +5 Visar avvikelsen för perioden Kalkyldifferens= Vad är avvikelsen på påläggsbasen ur ett helårsperspektiv värd? Måste multiplicera med påläggsprocenten 1611/12*9 = = *0,6237 = +7 Avvikelsen för perioden, Avvikelsen ur ett helårsperspektiv = Kalkyldifferens

16 Avstämning och analys efter bokslut Excelmall med instruktioner på Ekonomiwebben för att underlätta avstämning och analys. Om avvikelsen understiger ca 7% av påläggsbasen kan detta lämnas utan åtgärd. Ta hänsyn till utgående myndighetskapital. Avstämningen är en del av bokslut på institution och avstämningarna ska sparas ner i LU Box. Avstämning och analys som görs under året ska göras ur ett helårsperspektiv Avstämning och analys som görs vid årets slut ska göras ur ett flerårsperspektiv (små avvikelser från år till år tar ut varandra)

17 Vem ska göra analys av akt & vid bokslut på institution? Instruktionerna är bara relevant för de institutioner som har kärnverksamhet och dessutom bara för den kärnverksamhet som använder påläggsmodellen för direkta lokalkostnader Instruktionerna är bara relevanta för de institutioner som har kärnverksamhet, dvs. använder modellen för påläggsprocent för att täcka stödverksamhetens kostnader. De institutioner som bara har sin avstämning på den sk.3-nivån, behöver bara titta på utfallet på ett kostnadsställe och utifrån detta göra sin analys. De institutioner som däremot har avstämning på den sk.4-nivån, behöver titta på utfallet på var och ett av sina kostnadsställen och göra individuella analyser.

18 Avstämning och analys av akt efter bokslut Budgetavvikelse Lägre eller högre kostnader på vsh 91 än budgeterat. Minus = högre indirekta kostnader (vsh 91) än planerat. Plus = lägre indirekta kostnader (vsh 91) än planerat. Kalkyldifferens Mindre eller större kärnverksamhet än kalkylerat. Minus = mindre kärnverksamhet än planerat. Plus = större kärnverksamhet än planerat.

19 Avstämning och analys av akt Akt Ingående kapital Budgetavvikelse Kalkyldifferens Summa avvikelse/ Utfall Påläggsbas Utfall i % av påläggs-bas Utbildning Statsanslag % Uppdrag 54 0 Beställd 58 0

20 Akt Ingående kapital Budgetavvikelse Kalkyldifferens Summa avvikelse/ Utfall Påläggsbas Utfall i % av påläggs-bas Forskning Statsanslag 21 Bidrag % Uppdrag 55

21 Akt Ingående kapital Budgetavvikelse Kalkyldifferens Summa avvikelse/ Utfall Påläggsbas Utfall i % av påläggs-bas Forskning Statsanslag % Bidrag 35 Uppdrag 55

22 Avstämning och analys av akt Om fördelade lokalkostnader budgeteras med annan bas än lön + drift så ger inte rapport 307 stöd för vad som utgör budgetavvikelse och vad som utgör kalkyldifferens. Mallen tittar endast på utfallet rakt upp och ner. Man får ingen beloppsmässig uppdelning i budgetavvikelse eller kalkyldifferens.

. Negativt kapital flyttas till annan akt som har täckning från andra kapitalöverskott.")

23 Hantera stora över- & underskott = kapitalflytt Beslut om kapitalflytt fattas på institutionen av prefekt eller motsvarande. Positivt kapital kan flyttas till annan akt för samfinansiering som sedan sker i resultaträkningen (konto 30120). Negativt kapital flyttas till annan akt som har täckning från andra kapitalöverskott. Kapital flyttas i extern bokföringsorder, konto och motpart Kapital får inte flyttas mellan verksamheter. Analys och beslut ska bifogas till verifikationen.

24

Guide: Uppföljning akt Fördelning stöd och Fördelning lokal

Guide: Uppföljning akt 990099 Fördelning stöd och 990098 Fördelning lokal 1 1. Följa upp fördelningen av stödverksamheten och direkta lokalkostnader... 1 2. Identifiera avvikelser och analysera dem...

Guide: Uppföljning akt 990099 Fördelning stöd och 990098 Fördelning lokal 1 1. Följa upp fördelningen av stödverksamheten och direkta lokalkostnader... 1 2. Identifiera avvikelser och analysera dem...

Guide: Uppföljning akt Fördelning stöd och Fördelning lokal

Guide: Uppföljning akt 990099 Fördelning stöd och 990098 Fördelning lokal 1 1. Modellen för full kostnadstäckning... 1 Allmänt om modellen... 1 Fördelning av stödverksamheten i budgetprocessen... 2 Fördelning

Guide: Uppföljning akt 990099 Fördelning stöd och 990098 Fördelning lokal 1 1. Modellen för full kostnadstäckning... 1 Allmänt om modellen... 1 Fördelning av stödverksamheten i budgetprocessen... 2 Fördelning

Guide: Uppföljning akt Fördelning stöd och Fördelning lokal

Guide: Uppföljning akt 990099 Fördelning stöd och 990098 Fördelning lokal 1 Innehåll: 1. Modellen för full kostnadstäckning... 1 Allmänt om modellen... 1 Fördelning av stödverksamheten i budgetprocessen...

Guide: Uppföljning akt 990099 Fördelning stöd och 990098 Fördelning lokal 1 Innehåll: 1. Modellen för full kostnadstäckning... 1 Allmänt om modellen... 1 Fördelning av stödverksamheten i budgetprocessen...

Avstämning stödverksamhet

Avstämning stödverksamhet Datum Institutionskod Institutionsnamn 2017-01-24 165 (kst 253091) Statsvetenskap Avser räkenskapsår Kostnadsställekod* Kostnadsställenamn* 2016 Uppgiftslämnare Eempel Eempelsson

Avstämning stödverksamhet Datum Institutionskod Institutionsnamn 2017-01-24 165 (kst 253091) Statsvetenskap Avser räkenskapsår Kostnadsställekod* Kostnadsställenamn* 2016 Uppgiftslämnare Eempel Eempelsson

Anvisningar för avstämning av v-grenarna 10 och 30 och full kostnadstäckning.

Anvisningar för avstämning av v-grenarna 10 och 30 och full kostnadstäckning. Tömning från v-gren 91 till v-grenarna 10 och 30 Kostnader och intäkter bokförda på v-gren 91 töms till v-grenarna 10 och 30.

Anvisningar för avstämning av v-grenarna 10 och 30 och full kostnadstäckning. Tömning från v-gren 91 till v-grenarna 10 och 30 Kostnader och intäkter bokförda på v-gren 91 töms till v-grenarna 10 och 30.

Rutiner för avstämning och analys av stödverksamheten

Rutiner för avstämning och analys av stödverksamheten Avstämning av indirekta kostnader Avstämning av saldon på verksamhetsgren 10 och 30 ska göras löpande på varje institution, eller på den nivå som de

Rutiner för avstämning och analys av stödverksamheten Avstämning av indirekta kostnader Avstämning av saldon på verksamhetsgren 10 och 30 ska göras löpande på varje institution, eller på den nivå som de

EOS-Guide: Budgetera lokalkostnader

1 EOS-Guide: Budgetera lokalkostnader Innehåll Nyheter... 2 Nya flikar i uppgiften Budget intäkter/kostnader... 2 Välja rätt flik... 2 Fliken Inmatning lokaler gemensamma... 4 Flikarna Inmatning lokaler

1 EOS-Guide: Budgetera lokalkostnader Innehåll Nyheter... 2 Nya flikar i uppgiften Budget intäkter/kostnader... 2 Välja rätt flik... 2 Fliken Inmatning lokaler gemensamma... 4 Flikarna Inmatning lokaler

Handledning för projektkalkylering vid Lunds universitet

Handledning för projektkalkylering vid Lunds universitet 1. Inledning... 3 2. Begrepp... 3 2.1 Kostnadsbärare... 3 2.2 Direkta kostnader... 3 2.3 Indirekta kostnader... 4 2.4 Full kostnadstäckning... 4

Handledning för projektkalkylering vid Lunds universitet 1. Inledning... 3 2. Begrepp... 3 2.1 Kostnadsbärare... 3 2.2 Direkta kostnader... 3 2.3 Indirekta kostnader... 4 2.4 Full kostnadstäckning... 4

SUHF-MODELLEN EN ÖVERSIKT eller Hur ska vi finansiera vår stödverksamhet?

SUHF-MODELLEN EN ÖVERSIKT eller Hur ska vi finansiera vår stödverksamhet? EKONOMIENHETEN Agenda Bakgrund & historik Varför? Lite om SUHF Påläggsmetoden Grundprinciper Hur funkar det på Göteborgs universitet?

SUHF-MODELLEN EN ÖVERSIKT eller Hur ska vi finansiera vår stödverksamhet? EKONOMIENHETEN Agenda Bakgrund & historik Varför? Lite om SUHF Påläggsmetoden Grundprinciper Hur funkar det på Göteborgs universitet?

PROJEKT. Detta material innehåller en kortfattad guide som hjälp för att kunna navigera i systemet. Sektionen Ekonomi Mars 2018

1 PROJEKT PROJEKT är ett ekonomiadministrativt stöd och en egen del i EOS, som består av - kalkyl till ansökan och översikt av kalkyl till ansökan - budget och uppföljning av budget mot utfall I PROJEKT

1 PROJEKT PROJEKT är ett ekonomiadministrativt stöd och en egen del i EOS, som består av - kalkyl till ansökan och översikt av kalkyl till ansökan - budget och uppföljning av budget mot utfall I PROJEKT

Lathund korrigera verksamheter mellan ansvar

Uppdaterad 2019-05-23 REDOVISNINGSSEKTIONEN Lathund korrigera verksamheter mellan ansvar Bakgrund varför får en pågående verksamhet med projektslut endast redovisas på ett ansvar? När en pågående verksamhet

Uppdaterad 2019-05-23 REDOVISNINGSSEKTIONEN Lathund korrigera verksamheter mellan ansvar Bakgrund varför får en pågående verksamhet med projektslut endast redovisas på ett ansvar? När en pågående verksamhet

Guide: Rapporter i Raindance

1 Guide: Rapporter i Raindance Innehåll Övergripande om rapporter... 1 Allmänt om rapportutbudet i Raindance... 1 Allmänt om urval och bearbetning... 2 Resultat- och balansräkningar... 3 Verifikationslista...

1 Guide: Rapporter i Raindance Innehåll Övergripande om rapporter... 1 Allmänt om rapportutbudet i Raindance... 1 Allmänt om urval och bearbetning... 2 Resultat- och balansräkningar... 3 Verifikationslista...

Tertial , anvisningar och kontrollpunkter

2018-04-18 1(12) Tertial 1 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-04-18 1(12) Tertial 1 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

Tertial , anvisningar och kontrollpunkter

2018-06-25 1(14) Tertial 2 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-06-25 1(14) Tertial 2 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

Välkomna! Program. Indirekta kostnader. Fördjupning: Redovisning. Medverkande: Gunilla Knutson och Patrik Armuand

Välkomna! Fördjupning: Redovisning Medverkande: Gunilla Knutson och Patrik Armuand Kaffe ca kl 10 Slut senast kl 12 Program Lokaltjänstkostnader, LTK Medfinansiering, samfinansiering Redovisa intäkter

Välkomna! Fördjupning: Redovisning Medverkande: Gunilla Knutson och Patrik Armuand Kaffe ca kl 10 Slut senast kl 12 Program Lokaltjänstkostnader, LTK Medfinansiering, samfinansiering Redovisa intäkter

Anvisningar och kontrollpunkter kvartal 1, 2019

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Innehållsförteckning. EKONOMIDATA I SOLNA VÄSTKUSTENS EKONOMIDATA Brevduvegatan 3 2014-12-03 169 72 SOLNA Tel 0703 18 34 97

Innehållsförteckning 1 Bokslut Arbetsgång... 3 1.1 Har du bokfört alla händelser som skett under året?... 3 1.2 Är resultatet för föregående år omfört till kontot för balanserat resultat?... 3 2 Bank-

Innehållsförteckning 1 Bokslut Arbetsgång... 3 1.1 Har du bokfört alla händelser som skett under året?... 3 1.2 Är resultatet för föregående år omfört till kontot för balanserat resultat?... 3 2 Bank-

Kvartal , anvisningar och kontrollpunkter

2018-09-18 1(11) Kvartal 3 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-09-18 1(11) Kvartal 3 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

Full kostnadsredovisning, kostnadsbärare och projektbudgetmall

Full kostnadsredovisning, kostnadsbärare och projektbudgetmall Varför införs modellen? Tydliggöra indirekta kostnader på alla nivåer Förbättrad uppföljning och budgetering av totalkostnaderna för olika

Full kostnadsredovisning, kostnadsbärare och projektbudgetmall Varför införs modellen? Tydliggöra indirekta kostnader på alla nivåer Förbättrad uppföljning och budgetering av totalkostnaderna för olika

Syftet med den nya redovisningsmodellen

AGENDA Inledning/syfte Förändringar i redovisningen Bas för påslag Påslag i Raindance Förändring av procentsatser Exempel Beräkningsmall och klassificeringar Vad händer sen? Frågor/Avslutning Syftet med

AGENDA Inledning/syfte Förändringar i redovisningen Bas för påslag Påslag i Raindance Förändring av procentsatser Exempel Beräkningsmall och klassificeringar Vad händer sen? Frågor/Avslutning Syftet med

Raindance-guide: Utbokning från utredningskonto

1 Raindance-guide: Utbokning från utredningskonto Innehåll Saldo utredningskonto... 1 Utbokning från utredningskonto... 2 Motbokning utredningskonto, radtyp Utred... 3 Utbokning, radtyp Utbok... 3 Utbokning

1 Raindance-guide: Utbokning från utredningskonto Innehåll Saldo utredningskonto... 1 Utbokning från utredningskonto... 2 Motbokning utredningskonto, radtyp Utred... 3 Utbokning, radtyp Utbok... 3 Utbokning

Företagets bokslut Daniel Nordström

Företagets bokslut Daniel Nordström Presentationens innehåll Begrepp Bokslut Tre typer av bokslut Vem skall göra ett bokslut? Förenklat bokslut Manuell bokföring och bokslut Justeringar vid företagets

Företagets bokslut Daniel Nordström Presentationens innehåll Begrepp Bokslut Tre typer av bokslut Vem skall göra ett bokslut? Förenklat bokslut Manuell bokföring och bokslut Justeringar vid företagets

Institutionsstyrelsemöte

Institutionsstyrelsemöte 2017-10-26 GA (Grund- och Avancerad utbildning) Föreslagen ändring av institutionens GA-struktur är: Att: Institutionen från och med 1 januari 2018 har tre aktiviteter under institutionen,

Institutionsstyrelsemöte 2017-10-26 GA (Grund- och Avancerad utbildning) Föreslagen ändring av institutionens GA-struktur är: Att: Institutionen från och med 1 januari 2018 har tre aktiviteter under institutionen,

Lathund till bild 500 Projektöversikt i Raindance

Lathund till bild 500 Projektöversikt i Raindance Uppdaterad: 2018-11-06 1(12) Lathund till bild 500 Projektöversikt i Raindance Sammanfattning Syftet med denna lathund är att hitta till projektöversikten

Lathund till bild 500 Projektöversikt i Raindance Uppdaterad: 2018-11-06 1(12) Lathund till bild 500 Projektöversikt i Raindance Sammanfattning Syftet med denna lathund är att hitta till projektöversikten

Inkomstperiodiseringar ÖPPET HUS

Inkomstperiodiseringar 2016-06-02 03 ÖPPET HUS På agendan idag Erfarenheter från kvartalsbokslutet Tidplan delårsbokslutet Förberedelser t o m 8 juli Slutgranskning 11-13 juli Uppföljning Erfarenheter

Inkomstperiodiseringar 2016-06-02 03 ÖPPET HUS På agendan idag Erfarenheter från kvartalsbokslutet Tidplan delårsbokslutet Förberedelser t o m 8 juli Slutgranskning 11-13 juli Uppföljning Erfarenheter

Anslagsfördelning och budget 2018 samt planeringsramar

BESLUT Dnr: E2017/29 2017-12-12 Anslagsfördelning och budget 2018 samt planeringsramar 2019 2020 1 Förslag till beslut Styrelsen beslutar: att 2018 avsätta 95 %, 374 276 tkr, av grundutbildningsanslaget

BESLUT Dnr: E2017/29 2017-12-12 Anslagsfördelning och budget 2018 samt planeringsramar 2019 2020 1 Förslag till beslut Styrelsen beslutar: att 2018 avsätta 95 %, 374 276 tkr, av grundutbildningsanslaget

Redovisningsprinciper. Redovisningsprinciper för hantering av bidragsfinansierade forskningsprojekt inom Umeå universitet. Ekonomienheten

Redovisningsprinciper Redovisningsprinciper för hantering av bidragsfinansierade forskningsprojekt inom Umeå universitet Annica Eriksson Controller Ekonomienheten Innehållsförteckning 1 Inledning... 3

Redovisningsprinciper Redovisningsprinciper för hantering av bidragsfinansierade forskningsprojekt inom Umeå universitet Annica Eriksson Controller Ekonomienheten Innehållsförteckning 1 Inledning... 3

Kommentarer till kvartalsbokslutet per 30 september samt ekonomisk prognos 2013

2013-10-23 N 2013/180 Sektion ekonomi Budget och uppföljning Kansli N Lena Svensson, ekonomichef Kommentarer till kvartalsbokslutet per 30 september samt ekonomisk prognos 2013 Analys av det ekonomiska

2013-10-23 N 2013/180 Sektion ekonomi Budget och uppföljning Kansli N Lena Svensson, ekonomichef Kommentarer till kvartalsbokslutet per 30 september samt ekonomisk prognos 2013 Analys av det ekonomiska

Utbildning NY EKONOMI ht 2015 STARTSKOTTET

Utbildning NY EKONOMI ht 2015 STARTSKOTTET Vi som håller i dagens utbildningspass: Agneta Sjöfors, projektledare Elisabeth Pupp, biträdande projektledare Helena Jönsson, biträdande projektledare Utbildningen

Utbildning NY EKONOMI ht 2015 STARTSKOTTET Vi som håller i dagens utbildningspass: Agneta Sjöfors, projektledare Elisabeth Pupp, biträdande projektledare Helena Jönsson, biträdande projektledare Utbildningen

Rapporter i Lupos-periodiseringsmodul

Rapporter i Lupos-periodiseringsmodul 1. Kontrollrapport... 2 När används rapporten?... 2 Vad visar rapporten?... 2 Hur beställs rapporten?... 6 2. Ofullständiga periodiseringsförslag... 8 När används

Rapporter i Lupos-periodiseringsmodul 1. Kontrollrapport... 2 När används rapporten?... 2 Vad visar rapporten?... 2 Hur beställs rapporten?... 6 2. Ofullständiga periodiseringsförslag... 8 När används

Informationsmöte , och Raindance Budget. Edrun Eriksson

Informationsmöte 171106, 171107 och 171114 Raindance 2018 - Budget Edrun Eriksson edrun.eriksson@uadm.uu.se Inledning Claes Nilsson Claes.nilsson@uadm.uu.se Agenda: Inledning EASY-projektet Tidplan Raindance

Informationsmöte 171106, 171107 och 171114 Raindance 2018 - Budget Edrun Eriksson edrun.eriksson@uadm.uu.se Inledning Claes Nilsson Claes.nilsson@uadm.uu.se Agenda: Inledning EASY-projektet Tidplan Raindance

Föreläsning om universitetsekonomi 8/5 2019! Maria Andersson, ekonomipedagog Lyceum

Föreläsning om universitetsekonomi 8/5 2019! Maria Andersson, ekonomipedagog Lyceum Del 1 - Universitetets finansiering 257mkr 2 560 mkr 1 216mkr 4 036 mkr Budgetpropositionen Propositionens anslag för

Föreläsning om universitetsekonomi 8/5 2019! Maria Andersson, ekonomipedagog Lyceum Del 1 - Universitetets finansiering 257mkr 2 560 mkr 1 216mkr 4 036 mkr Budgetpropositionen Propositionens anslag för

Raindance-guide: Avstämning periodisering (steg 4)

") 1 Raindance-guide: Avstämning periodisering (steg 4) Innehåll Vilka rapporter?... 1 Om avstämningsrapporten... 2 Gör eventuella uppdateringar... 3 Är beräknat resultat rimligt?... 4 1 Rimligt/förväntat

1 Raindance-guide: Avstämning periodisering (steg 4) Innehåll Vilka rapporter?... 1 Om avstämningsrapporten... 2 Gör eventuella uppdateringar... 3 Är beräknat resultat rimligt?... 4 1 Rimligt/förväntat

Vi som håller i dagens utbildningspass: Syfte med dagens utbildning. Utbildning NY EKONOMI ht Karin Olandersson.

Utbildning NY EKONOMI ht 2015 ANSKAFFA RESURSER Vi som håller i dagens utbildningspass: Karin Olandersson Kerstin Larsson Syfte med dagens utbildning Förståelse och övergripande kunskap om ekonomimodellen

Utbildning NY EKONOMI ht 2015 ANSKAFFA RESURSER Vi som håller i dagens utbildningspass: Karin Olandersson Kerstin Larsson Syfte med dagens utbildning Förståelse och övergripande kunskap om ekonomimodellen

Välkommen på bokslutsinfo

Välkommen på bokslutsinfo 180530 Förbereda och arbeta med bokslut Gå igenom projekt Vänta inte med att bokföra periodiserad intäkt till slutet av juni, gör det gärna i majperioden Ta in information från

Välkommen på bokslutsinfo 180530 Förbereda och arbeta med bokslut Gå igenom projekt Vänta inte med att bokföra periodiserad intäkt till slutet av juni, gör det gärna i majperioden Ta in information från

Raindance-guide: Avstämning periodisering

1 Raindance-guide: Avstämning periodisering Innehåll Avstämning prel periodisering... 1 Finansiärskontroll... 7 Kontering periodisering utan intäkt... 8 Kontering periodisering utan intäkt pergrupp...

1 Raindance-guide: Avstämning periodisering Innehåll Avstämning prel periodisering... 1 Finansiärskontroll... 7 Kontering periodisering utan intäkt... 8 Kontering periodisering utan intäkt pergrupp...

EkonomiNytt. Nr 5 juni 2009

EkonomiNytt Nr 5 juni 2009 Om medfinansiering av forskningsprojekt Behov av medfinansiering behöver beslutas där det är aktuellt och därefter bokföras. Beräkning av medfinansieringen utförs med hjälp av

EkonomiNytt Nr 5 juni 2009 Om medfinansiering av forskningsprojekt Behov av medfinansiering behöver beslutas där det är aktuellt och därefter bokföras. Beräkning av medfinansieringen utförs med hjälp av

/ 9. Innehåll

2018-04-18 1 / 9 Innehåll Bakgrund och projektbeskrivning... 2 Allmänt om samfinansiering på KI... 2 Beräkning och bokning... 3 Redovisning... 3 Systemstöd i UBW... 4 Registrering i Avtalsreskontran...

2018-04-18 1 / 9 Innehåll Bakgrund och projektbeskrivning... 2 Allmänt om samfinansiering på KI... 2 Beräkning och bokning... 3 Redovisning... 3 Systemstöd i UBW... 4 Registrering i Avtalsreskontran...

Raindance-guide: Kontroll periodiseringsbelopp (steg 2)

") 1 Raindance-guide: Kontroll periodiseringsbelopp (steg 2) Innehåll Vilka rapporter?... 1 Förberedande kontroll... 1 Särskild kontroll av projekt med inbetalningar före 2015... 3 Är de föreslagna periodiseringsbeloppen

1 Raindance-guide: Kontroll periodiseringsbelopp (steg 2) Innehåll Vilka rapporter?... 1 Förberedande kontroll... 1 Särskild kontroll av projekt med inbetalningar före 2015... 3 Är de föreslagna periodiseringsbeloppen

Rutinbeskrivning anläggningsredovisning AT Agresso Uppdaterad 2014-11-18

Rutinbeskrivning anläggningsredovisning AT Agresso Uppdaterad 2014-11-18 Innehållsförteckning 1. AKTIVERA ANLÄGGNINGSTILLGÅNGAR... 3 1.1 AKTIVERING AV ANLÄGGNINGAR FRÅN FAKTUROR.... 3 1.1.2 TILLÄGG TILL

Rutinbeskrivning anläggningsredovisning AT Agresso Uppdaterad 2014-11-18 Innehållsförteckning 1. AKTIVERA ANLÄGGNINGSTILLGÅNGAR... 3 1.1 AKTIVERING AV ANLÄGGNINGAR FRÅN FAKTUROR.... 3 1.1.2 TILLÄGG TILL

Raindance-guide: Registrera samfinansiering

1 Raindance-guide: Registrera samfinansiering Innehåll Registrera samfinansieringsbehovet... 1 Godkänn det registrerade samfinansieringsbehovet... 7 Statusrapport... 8 Manuell samfinansiering... 9 Guiden

1 Raindance-guide: Registrera samfinansiering Innehåll Registrera samfinansieringsbehovet... 1 Godkänn det registrerade samfinansieringsbehovet... 7 Statusrapport... 8 Manuell samfinansiering... 9 Guiden

Ekonomisk uppföljning och prognos efter kvartal

1(5) Dnr SLU ua Fe.2012.1.4-12 Ledningskansliet Lasse Thorell PROMEMORIA 2012-04-17 Ekonomisk uppföljning och prognos efter kvartal 1 2012 SLU redovisar efter första kvartalet 2012 ett underskott på -72

1(5) Dnr SLU ua Fe.2012.1.4-12 Ledningskansliet Lasse Thorell PROMEMORIA 2012-04-17 Ekonomisk uppföljning och prognos efter kvartal 1 2012 SLU redovisar efter första kvartalet 2012 ett underskott på -72

Tidplan och checklista för bokslutet 30 juni 2018

Tidplan och checklista för bokslutet 30 juni 2018 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. On 30 maj Nätverksträff/bokslutsinformation

Tidplan och checklista för bokslutet 30 juni 2018 Dag Datum Händelse Kontroll/Åtgärder/Att göra Rapport/ hjälpmedel Kontrollera kvarvarande periodiseringsposter från helårsbokslutet. On 30 maj Nätverksträff/bokslutsinformation

Specifikation av balanskonton vid bokslut

Alla poster som universitetet redovisar på balanskonton vid bokslut ska specificeras. Saldot på balanskontot ska styrkas med underlag (faktura, rekvisition etc) som visar varför vi har bokfört på just

Alla poster som universitetet redovisar på balanskonton vid bokslut ska specificeras. Saldot på balanskontot ska styrkas med underlag (faktura, rekvisition etc) som visar varför vi har bokfört på just

Budget & Prognosportalen

Budget & Prognosportalen Tillägg till handledning för budgetansvariga. Innehåller ändringar och nyheter from budgetår 2015 med anledning av integrering av beräkningsmallen för gemensamma kostnader i Raindance

Budget & Prognosportalen Tillägg till handledning för budgetansvariga. Innehåller ändringar och nyheter from budgetår 2015 med anledning av integrering av beräkningsmallen för gemensamma kostnader i Raindance

Användning av OH-verktyget vid Göteborgs universitet

GÖTEBORGS UNIVERSITET ANVISNINGAR Ekonomiavdelningen 2012-10-02 Användning av OH-verktyget vid Göteborgs universitet OH-verktyget vid Göteborgs universitet är ett webb-baserat verktyg för beräkning av

GÖTEBORGS UNIVERSITET ANVISNINGAR Ekonomiavdelningen 2012-10-02 Användning av OH-verktyget vid Göteborgs universitet OH-verktyget vid Göteborgs universitet är ett webb-baserat verktyg för beräkning av

Aktiebolagstjänst. Leif Malmborg. Aktiebolagstjänst www.ab.se leif@ab.se

Leif Malmborg Aktiebolagstjänst www.ab.se leif@ab.se 1 Leif Malmborg Rådgivare Nyföretagarcentrum Personlig rådgivning, vanligtvis måndagskvällar ojämna veckor Allmän rådgivning Val av företagsform Ekonomi

Leif Malmborg Aktiebolagstjänst www.ab.se leif@ab.se 1 Leif Malmborg Rådgivare Nyföretagarcentrum Personlig rådgivning, vanligtvis måndagskvällar ojämna veckor Allmän rådgivning Val av företagsform Ekonomi

c) Hur stort blir det bokförda värdet år 2010 efter att det årets avskrivningar är gjorda?

Hur stort blir det bokförda värdet år 2010 efter att det årets avskrivningar är gjorda?") Bo Ekdahl Hörby Lärcenter Prov Redovisning, Namn: Uppgift 1 (4 p) Ett företag köpte en kopieringsmaskin för 120 000 kr år 2008. Man bedömer att den har en ekonomisk livslängd på 6 år. Man betalar hälften

Bo Ekdahl Hörby Lärcenter Prov Redovisning, Namn: Uppgift 1 (4 p) Ett företag köpte en kopieringsmaskin för 120 000 kr år 2008. Man bedömer att den har en ekonomisk livslängd på 6 år. Man betalar hälften

Bokslutsrapport för verksamhetsåret 2018 avseende Humanistiska och teologiska fakulteterna

1 2019-01-25 Kansli HT Ekonomichef Jonas Sundin Ekonomichef Bokslutsrapport för verksamhetsåret 2018 avseende Humanistiska och teologiska fakulteterna Chefens sammanfattning Resultaträkning Utfall 2017

1 2019-01-25 Kansli HT Ekonomichef Jonas Sundin Ekonomichef Bokslutsrapport för verksamhetsåret 2018 avseende Humanistiska och teologiska fakulteterna Chefens sammanfattning Resultaträkning Utfall 2017

Guide: Ekonomirapporter i Kuben

1 Guide: Ekonomirapporter i Kuben Innehåll Inloggning och startsida... 1 Skapa förval... 2 Gruppera aktiviteter... 3 Projektdashboard... 5 Projektrapporter för uppföljning och återrapportering... 7 Tillgängligt

1 Guide: Ekonomirapporter i Kuben Innehåll Inloggning och startsida... 1 Skapa förval... 2 Gruppera aktiviteter... 3 Projektdashboard... 5 Projektrapporter för uppföljning och återrapportering... 7 Tillgängligt

Tentamen i företagsekonomi 17 augusti 2015

Tentamen i företagsekonomi 17 augusti 2015 Skrivtid: 5 timmar Hjälpmedel: Kalkylator Dina svar lämnas på svarsblanketten som återfinns sist i skrivningen. Lämna gärna in dina med nummer märkta kladdar.

Tentamen i företagsekonomi 17 augusti 2015 Skrivtid: 5 timmar Hjälpmedel: Kalkylator Dina svar lämnas på svarsblanketten som återfinns sist i skrivningen. Lämna gärna in dina med nummer märkta kladdar.

GEMENSAM ANVISNING OM BUDGET OCH REDOVISING FÖR INTEGRERADE INSTITUTIONER

GEMENSAM ANVISNING OM BUDGET OCH REDOVISING FÖR INTEGRERADE INSTITUTIONER Ekonomiavdelningarna 2009-09-16 2(13) INNEHÅLLSFÖRTECKNING 1. I NLEDANDE FÖRUTSÄTTNINGAR... 3 2. B UDGET... 4 2.1 Budget kärnverksamhet...

GEMENSAM ANVISNING OM BUDGET OCH REDOVISING FÖR INTEGRERADE INSTITUTIONER Ekonomiavdelningarna 2009-09-16 2(13) INNEHÅLLSFÖRTECKNING 1. I NLEDANDE FÖRUTSÄTTNINGAR... 3 2. B UDGET... 4 2.1 Budget kärnverksamhet...

Bokslut på institution avstämning av balansräkning och resultaträkning vid årsbokslut

Bokslut på institution avstämning av balansräkning och resultaträkning vid årsbokslut 1 Ekonomisektionen 20131201 INNEHÅLL 1. Balansräkning och resultaträkning: ekonomirapport INST BR Avst och... 5 standardrapport

Bokslut på institution avstämning av balansräkning och resultaträkning vid årsbokslut 1 Ekonomisektionen 20131201 INNEHÅLL 1. Balansräkning och resultaträkning: ekonomirapport INST BR Avst och... 5 standardrapport

Anvisningar och kontrollpunkter T1, 2019

1( 15) Anvisningar och kontrollpunkter T1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Upplupen lön, beloppsgräns

1( 15) Anvisningar och kontrollpunkter T1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Upplupen lön, beloppsgräns

Välkomna till utbildning i internfakturor och omföringar!

EKONOMIENHETEN Välkomna till utbildning i internfakturor och omföringar! Inställningar i Agresso Redovisningsplan: ansvar, verksamhet, motpart och finansiär mm Söka begreppsvärden Omföringar, reversering

EKONOMIENHETEN Välkomna till utbildning i internfakturor och omföringar! Inställningar i Agresso Redovisningsplan: ansvar, verksamhet, motpart och finansiär mm Söka begreppsvärden Omföringar, reversering

Avdelning: , Institution: Laboratoriemedicin i Lund. 1.RESULTATRÄKNING Per verksamhet

1 Avdelning: 314200 314299, 314400-314425 Institution: Laboratoriemedicin i Lund 1.RESULTATRÄKNING Per verksamhet 2. RESULTATRÄKNING Jämfört med budget & prognos 2 3. UTBILDNING Jämförelse utfall och budget

1 Avdelning: 314200 314299, 314400-314425 Institution: Laboratoriemedicin i Lund 1.RESULTATRÄKNING Per verksamhet 2. RESULTATRÄKNING Jämfört med budget & prognos 2 3. UTBILDNING Jämförelse utfall och budget

Budget- och prognos- manual HYPERGENE EOS. Sektionen Ekonomi juli 2015 Servicedesk Tfn: +46(0)46-222 90 00 E-mail: servicedesk@ldc.lu.

46-222 90 00 E-mail: servicedesk@ldc.lu.") Budget- och prognos- manual HYPERGENE EOS Lunds universitet uppdaterad juli 2015 Servicedesk Tfn: +46(0)46-222 90 00 E-mail: servicedesk@ldc.lu.se 2 Innehållsförteckning 1 Processen flödet... 3 2 Logga

Budget- och prognos- manual HYPERGENE EOS Lunds universitet uppdaterad juli 2015 Servicedesk Tfn: +46(0)46-222 90 00 E-mail: servicedesk@ldc.lu.se 2 Innehållsförteckning 1 Processen flödet... 3 2 Logga

Utbildning 2016 Kemiska institutionen Nat Fak Bilaga 1

Utbildning Utbildning 2016 Kemiska institutionen Nat Fak Bilaga 1 Gör så här: 1. Logga in i EOS Resultaträkning Utf 2015 Utf 2016 Jan- Dec Bud 2016 Jan- Dec Avvikelse BU-utf BU 2016 P3 2016 Avvikelse BU-P3

Utbildning Utbildning 2016 Kemiska institutionen Nat Fak Bilaga 1 Gör så här: 1. Logga in i EOS Resultaträkning Utf 2015 Utf 2016 Jan- Dec Bud 2016 Jan- Dec Avvikelse BU-utf BU 2016 P3 2016 Avvikelse BU-P3

SUHF-modellen i verkligheten

SUHF-modellen i verkligheten Stiftelser i samverkan medlemsmöte 2011-09-15 Ann-Kristin Mattsson SUHF/Indirekta kostnader/ann-kristin Mattsson 1 Finansiering 100% Finansiering 2010 90% 80% 70% 60% 50% 40%

SUHF-modellen i verkligheten Stiftelser i samverkan medlemsmöte 2011-09-15 Ann-Kristin Mattsson SUHF/Indirekta kostnader/ann-kristin Mattsson 1 Finansiering 100% Finansiering 2010 90% 80% 70% 60% 50% 40%

Årsskiftesrutiner. Innehåll. Avsluta sista månaden på räkenskapsåret

Årsskiftesrutiner Flertalet byter räkenskapsår i samband med nytt kalenderår. Men checklistan gäller även för dig som bryter räkenskapsåret vid annan tidpunkt på året. Man följer samma rutiner. Det är

Årsskiftesrutiner Flertalet byter räkenskapsår i samband med nytt kalenderår. Men checklistan gäller även för dig som bryter räkenskapsåret vid annan tidpunkt på året. Man följer samma rutiner. Det är

Ekonomisk uppföljning och prognos efter kvartal

Planeringsavdelningen [Ev. kompletterande text, t.ex. beslutsfattare] PROMEMORIA SLU ID: SLU.ua 2015.1.1.1-3466 2015-11-03 Ekonomisk uppföljning och prognos efter kvartal 3 2015 Sammanfattning SLU gör

Planeringsavdelningen [Ev. kompletterande text, t.ex. beslutsfattare] PROMEMORIA SLU ID: SLU.ua 2015.1.1.1-3466 2015-11-03 Ekonomisk uppföljning och prognos efter kvartal 3 2015 Sammanfattning SLU gör

Välkommen på bokslutsinfo!

Välkommen på bokslutsinfo! Aktuellt Status EASY Någon på institutionen behöver vara tillgänglig under vecka 28 (11-15.7) för att svara på eventuella frågor. Ange i ditt autosvar på e-posten vem som är

Välkommen på bokslutsinfo! Aktuellt Status EASY Någon på institutionen behöver vara tillgänglig under vecka 28 (11-15.7) för att svara på eventuella frågor. Ange i ditt autosvar på e-posten vem som är

Raindance-guide: Registrera samfinansiering

1 Raindance-guide: Registrera samfinansiering Innehåll Registrera samfinansieringsbehovet... 1 Godkänn det registrerade samfinansieringsbehovet... 7 Statusrapport... 9 vsluta automatisk samfinansiering...

1 Raindance-guide: Registrera samfinansiering Innehåll Registrera samfinansieringsbehovet... 1 Godkänn det registrerade samfinansieringsbehovet... 7 Statusrapport... 9 vsluta automatisk samfinansiering...

Lunds universitet / Avdelning budget och uppföljning/hfr Budget och prognos i EOS

Budget och prognos i EOS Effekter av en gemensam budgetprocess Universitetsgemensam syn på budget och prognos Kvalitetshöjning Kortare ledtider Minskat personberoende Användarupplevelse Stöd i budgetarbetet

Budget och prognos i EOS Effekter av en gemensam budgetprocess Universitetsgemensam syn på budget och prognos Kvalitetshöjning Kortare ledtider Minskat personberoende Användarupplevelse Stöd i budgetarbetet

Bokslut Lärarhögskolan 2014

Bokslut Lärarhögskolan 2014 FS 1.3.2-218-15 I jämförelse med utfallet 2013 ligger den synbart största förändringen i att verksamheten som berör Lärarlyftet har minskat. I resultaträkningen (se näst sista

Bokslut Lärarhögskolan 2014 FS 1.3.2-218-15 I jämförelse med utfallet 2013 ligger den synbart största förändringen i att verksamheten som berör Lärarlyftet har minskat. I resultaträkningen (se näst sista

Ny Ekonomi 2016 Frågor och svar - april-maj 2015 1. Ny ekonomi 2016. Frågor och svar. April maj 2015

Ny Ekonomi 2016 Frågor och svar - april-maj 2015 1 Ny ekonomi 2016 Frågor och svar April maj 2015 Innehåll Översättning... 2 Kodsträngshantering i drift... 5 Finansiering/resursanskaffning/budget... 6

Ny Ekonomi 2016 Frågor och svar - april-maj 2015 1 Ny ekonomi 2016 Frågor och svar April maj 2015 Innehåll Översättning... 2 Kodsträngshantering i drift... 5 Finansiering/resursanskaffning/budget... 6

GRUNDLÄGGANDE REDOVISNING

UTBILDNINGSDAGARNA 2013 GRUNDLÄGGANDE REDOVISNING för kassörer och ekonomiansvariga Spår B, söndag Som kassören ansvarar du för: - Budgetering - Löpande redovisning - Betalning av fakturor - Fakturering

UTBILDNINGSDAGARNA 2013 GRUNDLÄGGANDE REDOVISNING för kassörer och ekonomiansvariga Spår B, söndag Som kassören ansvarar du för: - Budgetering - Löpande redovisning - Betalning av fakturor - Fakturering

Halvårsbokslut 2016 Energivetenskaper

Halvårsbokslut 2016 Energivetenskaper Statsanslag utfall 2016 16000,0 14000,0 Statsanslag 12000,0 10000,0 "Budget" Föregående år 8000,0 6000,0 4000,0 2000,0 0,0 1 2 3 4 5 6 7 8 9 10 11 12 Bidrag utfall

Halvårsbokslut 2016 Energivetenskaper Statsanslag utfall 2016 16000,0 14000,0 Statsanslag 12000,0 10000,0 "Budget" Föregående år 8000,0 6000,0 4000,0 2000,0 0,0 1 2 3 4 5 6 7 8 9 10 11 12 Bidrag utfall

Avstämningar. Avstämning av. Avstämningar. Avstämningar. Om det inte stämmer? Regelbunden rapportering

Avstämningar Avstämningar Bokföringen ska hela tiden vara rättvisande. För att kontrollera det, bör du stämma av viktiga konton regelbundet, minst en gång i månaden. Avstämningar Kontantförsäljningskassa

Avstämningar Avstämningar Bokföringen ska hela tiden vara rättvisande. För att kontrollera det, bör du stämma av viktiga konton regelbundet, minst en gång i månaden. Avstämningar Kontantförsäljningskassa

Rapporten Underlag disposition 2014 års resultat. Rapporten finns i Agresso, se Arbetsgång längre ner i dokumentet.

2015-05-11 Till samtliga institutioner/motsv Ekonomiavdelningen Ekonomimeddelande 2015:4 Innehåll: Disposition av 2014 års resultat Disposition av 2014 års resultat Det resultat som uppstod 2014 ska disponeras

2015-05-11 Till samtliga institutioner/motsv Ekonomiavdelningen Ekonomimeddelande 2015:4 Innehåll: Disposition av 2014 års resultat Disposition av 2014 års resultat Det resultat som uppstod 2014 ska disponeras

Umeå universitets modell för redovisning av gemensamma kostnader

Umeå universitets modell för redovisning av gemensamma kostnader Beskrivning av redovisningsmodellen Innehållsförteckning Inledning 1 Bakgrund 2 Modellbeskrivning 4 Kostnadsbaserad modell 4 Kärn- och

Umeå universitets modell för redovisning av gemensamma kostnader Beskrivning av redovisningsmodellen Innehållsförteckning Inledning 1 Bakgrund 2 Modellbeskrivning 4 Kostnadsbaserad modell 4 Kärn- och

VÄLKOMNA! Presentation av systemstöd för samfinansiering. 16 november 2011

VÄLKOMNA! Presentation av systemstöd för samfinansiering 16 november 2011 Inledning Varför systemstöd? Nytt behov vid införandet av nya redov.modellen, periodiseringar oftare? Fullkostnadskalkyler, diarieföring

VÄLKOMNA! Presentation av systemstöd för samfinansiering 16 november 2011 Inledning Varför systemstöd? Nytt behov vid införandet av nya redov.modellen, periodiseringar oftare? Fullkostnadskalkyler, diarieföring

Omtentamen i [Fö1001, Företagsekonomi A, 30hp]

![Omtentamen i [Fö1001, Företagsekonomi A, 30hp]](/thumbs/18/936906.jpg "Omtentamen i [Fö1001, Företagsekonomi A, 30hp]") Tentamenskod: Omtentamen i [Fö1001, Företagsekonomi A, 30hp] Delkurs: [Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530] Datum: [2013-12-14] Antal timmar: [14:15-19:15] Ansvarig lärare: [Per

Tentamenskod: Omtentamen i [Fö1001, Företagsekonomi A, 30hp] Delkurs: [Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530] Datum: [2013-12-14] Antal timmar: [14:15-19:15] Ansvarig lärare: [Per

Redovisning för fastighetsmäklare 7,5 hp

Redovisning för fastighetsmäklare 7,5 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRE011, URE011 FM1 Namn: Personnummer: Tentamensdatum: 2012-10-15 Tid: 09.00-13.00 Hjälpmedel: Lagtexter (t ex Årsredovisningslagen

Redovisning för fastighetsmäklare 7,5 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRE011, URE011 FM1 Namn: Personnummer: Tentamensdatum: 2012-10-15 Tid: 09.00-13.00 Hjälpmedel: Lagtexter (t ex Årsredovisningslagen

VÄLKOMNA till Korta redovisningsdagen! Fokus på extern redovisning Fokus på intäktskonton Många PP-bilder Avbryt och fråga!

VÄLKOMNA till Korta redovisningsdagen! Fokus på extern redovisning Fokus på intäktskonton Många PP-bilder Avbryt och fråga! Bensträckare ORGANISATIONSNAMN (ÄNDRA SIDHUVUD Lyckas vi ge svar på nedanstående

VÄLKOMNA till Korta redovisningsdagen! Fokus på extern redovisning Fokus på intäktskonton Många PP-bilder Avbryt och fråga! Bensträckare ORGANISATIONSNAMN (ÄNDRA SIDHUVUD Lyckas vi ge svar på nedanstående

LATHUND AVSLUT EXTERNA PROJEKT (bidrag & uppdrag)

") LATHUND AVSLUT EXTERNA PROJEKT (bidrag & uppdrag) VERSION 2018-10-31 Redaktör: INNEHÅLLSFÖRTECKNING Bakgrund... 2 Definition externa projekt (bidrag och uppdrag)... 2 Bidragsprojekt... 2 Uppdragsprojekt...

LATHUND AVSLUT EXTERNA PROJEKT (bidrag & uppdrag) VERSION 2018-10-31 Redaktör: INNEHÅLLSFÖRTECKNING Bakgrund... 2 Definition externa projekt (bidrag och uppdrag)... 2 Bidragsprojekt... 2 Uppdragsprojekt...

Ekonomisk rapportering per Sammanfattning. Dnr V 2017/

1 2017-10-24 Dnr V 2017/1504 Naturvetenskapliga fakulteten Monika Bengtsson Ekonomisk rapportering per 2017-09-30 1. Sammanfattning Kostnadsställe: 15 NAT Naturvetenskapliga fakulteten Utfall 2017 Budget

1 2017-10-24 Dnr V 2017/1504 Naturvetenskapliga fakulteten Monika Bengtsson Ekonomisk rapportering per 2017-09-30 1. Sammanfattning Kostnadsställe: 15 NAT Naturvetenskapliga fakulteten Utfall 2017 Budget

Ekonomirapport 2014 efter januari månad

Ekonomichef Anders Björlin 0490-25 41 07 anders.bjorlin@vastervik.se 2014-02-20 Kommunstyrelsen Ekonomirapport 2014 efter januari månad Uppföljning I enlighet med det av kommunfullmäktige fastställda dokumentet

Ekonomichef Anders Björlin 0490-25 41 07 anders.bjorlin@vastervik.se 2014-02-20 Kommunstyrelsen Ekonomirapport 2014 efter januari månad Uppföljning I enlighet med det av kommunfullmäktige fastställda dokumentet

OBS! Återlämna alla blad som det finns lösningar på. Tentamen. Externredovisning A16:3 första delen om 2 poäng. Tentamen består av 2 delar

Namn: Personnummer: Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut

Namn: Personnummer: Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut

Kommentarer till halvårsbokslut och prognos

STYR 2014/618 2014-10-21 Till Sektion ekonomi Kansli N Ekonomi Kommentarer till halvårsbokslut 2014-09-30 och prognos 3 2014 Analys av det ekonomiska utfallet per den 30 september2014 Naturvetenskapliga

STYR 2014/618 2014-10-21 Till Sektion ekonomi Kansli N Ekonomi Kommentarer till halvårsbokslut 2014-09-30 och prognos 3 2014 Analys av det ekonomiska utfallet per den 30 september2014 Naturvetenskapliga

Bilaga till ekonomisk månadsrapport för Socialnämnden, mars 2019

Sid 1 (5) 2019-04-16 Dnr 19SON85 Tjänsteskrivelse Handläggare Rolf Hammar Tfn 026-17 93 05 rolf.hammar@gavle.se Socialnämnden Bilaga till ekonomisk månadsrapport för Socialnämnden, mars 2019 Allmänt om

Sid 1 (5) 2019-04-16 Dnr 19SON85 Tjänsteskrivelse Handläggare Rolf Hammar Tfn 026-17 93 05 rolf.hammar@gavle.se Socialnämnden Bilaga till ekonomisk månadsrapport för Socialnämnden, mars 2019 Allmänt om

Kommentarer till halvårsbokslut och prognos

V 2015/442 2015-07-23 Till Sektion ekonomi Kansli N Ekonomi Kommentarer till halvårsbokslut 2015-06-30 och prognos 2 2015 Sammanfattning Resultat per 30 juni 2015 är negativt om 15,9 Mkr, med fördelningen

V 2015/442 2015-07-23 Till Sektion ekonomi Kansli N Ekonomi Kommentarer till halvårsbokslut 2015-06-30 och prognos 2 2015 Sammanfattning Resultat per 30 juni 2015 är negativt om 15,9 Mkr, med fördelningen

Raindance-guide: Lägga upp och ändra/komplettera aktivitet

1 Raindance-guide: Lägga upp och ändra/komplettera aktivitet Innehåll Förbered... 1 Lägg upp aktivitet... 2 Lägg upp valbara uppgifter... 10 Kontroll konto motpart... 10 Ändring/komplettering... 11 Manualen

1 Raindance-guide: Lägga upp och ändra/komplettera aktivitet Innehåll Förbered... 1 Lägg upp aktivitet... 2 Lägg upp valbara uppgifter... 10 Kontroll konto motpart... 10 Ändring/komplettering... 11 Manualen

Periodisering av externfinansierade bidrags- och uppdragsprojekt 2016-04-25

Periodisering av externfinansierade bidrags- och uppdragsprojekt 2016-04-25 2015-04-25 2 / 9 Innehållsförteckning 1. Inledning... 3 1.1. Allmänt om periodisering/värdering... 3 2. Periodisering av externfinansierade

Periodisering av externfinansierade bidrags- och uppdragsprojekt 2016-04-25 2015-04-25 2 / 9 Innehållsförteckning 1. Inledning... 3 1.1. Allmänt om periodisering/värdering... 3 2. Periodisering av externfinansierade

LE3 REDOVISNING & BOKFÖRING

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

Rutinbeskrivning Avstämningsmall Övriga Bilagor BR Bilagor

Rutinbeskrivning Avstämningsmall Övriga Bilagor BR Bilagor Innehållsförteckning Innehållsförteckning 1. ALLMÄNT... 3 2. BR-BILAGOR... 4 2.1 STARTFLIKEN BALANSKONTON... 4 2.2 SPECIFIKATIONER TILL BILAGA...

Rutinbeskrivning Avstämningsmall Övriga Bilagor BR Bilagor Innehållsförteckning Innehållsförteckning 1. ALLMÄNT... 3 2. BR-BILAGOR... 4 2.1 STARTFLIKEN BALANSKONTON... 4 2.2 SPECIFIKATIONER TILL BILAGA...

Rättelseblad till Access Företagsekonomi B Lärarhandledning

Rättelseblad till Access Företagsekonomi B Lärarhandledning ISBN 978-91-47-08849-2, upplaga 1:1 Till provuppgifterna 18:3, 18:4, 19:6 och 19:7 saknas de kolumner ska fyllas i med Omföringar och Rapporter.

Rättelseblad till Access Företagsekonomi B Lärarhandledning ISBN 978-91-47-08849-2, upplaga 1:1 Till provuppgifterna 18:3, 18:4, 19:6 och 19:7 saknas de kolumner ska fyllas i med Omföringar och Rapporter.

Tidplan och checklista inför bokslutet 31 december 2014

Nov Gå igenom alla bokförda periodiseringar och kontrollera om de fortfarande gäller eller om något ska vändas. För de periodiseringar som ska vara kvar gäller att underlag som styrker periodiseringen

Nov Gå igenom alla bokförda periodiseringar och kontrollera om de fortfarande gäller eller om något ska vändas. För de periodiseringar som ska vara kvar gäller att underlag som styrker periodiseringen

Kommentarer till helårsbokslut

213-1-29 N 212/162 Sektion ekonomi Budget och uppföljning Kansli N Lena Svensson, ekonomichef Kommentarer till helårsbokslut 212-12-31 Analys av det ekonomiska utfallet per den 31 december 212 Naturvetenskapliga

213-1-29 N 212/162 Sektion ekonomi Budget och uppföljning Kansli N Lena Svensson, ekonomichef Kommentarer till helårsbokslut 212-12-31 Analys av det ekonomiska utfallet per den 31 december 212 Naturvetenskapliga

E t t E k o n o m i s y s t E m s p E c i E l lt a n pa s s at f ö r s v E n s k a k yrka n s v E r ksam het

E t t e k o n o m i s y s t e m s p e c i e l lt a n p a s s at för Svenska kyrkans verksamhet Aveny Ekonomi Aveny Ekonomi Med Aveny Ekonomi erbjuder Eniac Data det optimala verktyget för effektiv redovisning

E t t e k o n o m i s y s t e m s p e c i e l lt a n p a s s at för Svenska kyrkans verksamhet Aveny Ekonomi Aveny Ekonomi Med Aveny Ekonomi erbjuder Eniac Data det optimala verktyget för effektiv redovisning

Tertialrapport per den 30 april 2019 samt prognos för verksamhetsåret 2019 avseende Humanistiska och teologiska fakulteterna

1-05-23 Kansli HT Ekonomichef Jonas Sundin Ekonomichef Tertialrapport per den 30 april samt prognos för verksamhetsåret avseende Humanistiska och teologiska fakulteterna Chefens sammanfattning Resultaträkning

1-05-23 Kansli HT Ekonomichef Jonas Sundin Ekonomichef Tertialrapport per den 30 april samt prognos för verksamhetsåret avseende Humanistiska och teologiska fakulteterna Chefens sammanfattning Resultaträkning

Uppföljning och rapporter

Uppföljning och rapporter Handledning för uppföljningsansvariga 1 Innehållsförteckning Innehåll Varför behövs rapporter?... 3 Perioder och periodskifte... 3 Bokföring i rätt period... 4 Uppdatering av

Uppföljning och rapporter Handledning för uppföljningsansvariga 1 Innehållsförteckning Innehåll Varför behövs rapporter?... 3 Perioder och periodskifte... 3 Bokföring i rätt period... 4 Uppdatering av

Fördelning av indirekta kostnader vid universitetet och högskolor

Fördelning av indirekta kostnader vid universitetet och högskolor Genomgång av definition av full kostnadstäckning Bilaga 1 Bilaga 1 A = Full kostnadstäckning Genomgång av definition Genomgång av definition

Fördelning av indirekta kostnader vid universitetet och högskolor Genomgång av definition av full kostnadstäckning Bilaga 1 Bilaga 1 A = Full kostnadstäckning Genomgång av definition Genomgång av definition

Bilaga p 24 BOKSLUT 2018 FS Teknisk-naturvetenskaplig fakultet

Bilaga p 24 BOKSLUT 2018 FS 1.3.2-412-19 1. Bokslut för verksamhetsåret 2018 för Bokslutet 2018 för presenteras nedan. I kapitel 2 beskrivs resultaträkningen för år 2018. I kapitel 3 presenteras resultat

Bilaga p 24 BOKSLUT 2018 FS 1.3.2-412-19 1. Bokslut för verksamhetsåret 2018 för Bokslutet 2018 för presenteras nedan. I kapitel 2 beskrivs resultaträkningen för år 2018. I kapitel 3 presenteras resultat

T Rapportperiod: Organisation: i Laboratoriemedicin, Lund

1 T1 2019 Status: Påbörjad Rapportperiod: 2019-04-30 Organisation: i314200 Laboratoriemedicin, Lund Chefens sammanfattning År: 2019 Period: April Kostnadsställe: i314200 Laboratoriemedicin, Lund Resultaträkning

1 T1 2019 Status: Påbörjad Rapportperiod: 2019-04-30 Organisation: i314200 Laboratoriemedicin, Lund Chefens sammanfattning År: 2019 Period: April Kostnadsställe: i314200 Laboratoriemedicin, Lund Resultaträkning

Kommentarer till delårsbokslut samt ekonomisk prognos 2010

2010-07-30 Sektion ekonomi Budget och uppföljning Kansli N Lena Svensson, ekonomichef Kommentarer till delårsbokslut 2010-06-30 samt ekonomisk prognos 2010 Analys av det ekonomiska utfallet per den 30

2010-07-30 Sektion ekonomi Budget och uppföljning Kansli N Lena Svensson, ekonomichef Kommentarer till delårsbokslut 2010-06-30 samt ekonomisk prognos 2010 Analys av det ekonomiska utfallet per den 30

Minikurs Ekonomitips och användbara rapporter

Minikurs Ekonomitips och användbara rapporter Föreläsare: Örjan Brolin och Stefan Hylenius, (i Jönköping föreläser Claes Groening) I denna minikurs får du ta del av ett antal ekonomirelaterade tips. Vi

Minikurs Ekonomitips och användbara rapporter Föreläsare: Örjan Brolin och Stefan Hylenius, (i Jönköping föreläser Claes Groening) I denna minikurs får du ta del av ett antal ekonomirelaterade tips. Vi

Tillämpning av SUHF-modellen

Tillämpning av SUHF-modellen 2018-11-13 Inledning SUHF-modellen redovisning av direkta och indirekta kostnader Utbildningen syftar till att ge ekonomer som arbetar med budget, uppföljning och redovisning

Tillämpning av SUHF-modellen 2018-11-13 Inledning SUHF-modellen redovisning av direkta och indirekta kostnader Utbildningen syftar till att ge ekonomer som arbetar med budget, uppföljning och redovisning

Ekonomisk rapportering per , Naturvetenskapliga fakulteten

1 2018-01-29 Dnr V 2017/2025 Kansli N Monika Bengtsson Ekonomichef Ekonomisk rapportering per 2017-12-31, Naturvetenskapliga fakulteten 1. Sammanfattning Kostnadsställe: 15 NAT Utfall 2016 Utfall 2017

1 2018-01-29 Dnr V 2017/2025 Kansli N Monika Bengtsson Ekonomichef Ekonomisk rapportering per 2017-12-31, Naturvetenskapliga fakulteten 1. Sammanfattning Kostnadsställe: 15 NAT Utfall 2016 Utfall 2017

Delårsrapport per den 30 juni 2014 samt prognos för verksamhetsåret 2014 avseende Humanistiska och teologiska fakulteterna

1 2014-07-22 Dnr STYR 2014/621 Sektionen Ekonomi Kansli HT Ekonomichef Jonas Sundin Ekonomichef Delårsrapport per den 30 juni 2014 samt prognos för verksamhetsåret 2014 avseende Humanistiska och teologiska

1 2014-07-22 Dnr STYR 2014/621 Sektionen Ekonomi Kansli HT Ekonomichef Jonas Sundin Ekonomichef Delårsrapport per den 30 juni 2014 samt prognos för verksamhetsåret 2014 avseende Humanistiska och teologiska