Revisionsrapport. Botkyrka kommun. Hantering av privata medel. Jan Nilsson. Augusti 2011

|

|

|

- Patrik Jansson

- för 9 år sedan

- Visningar:

Transkript

1 Revisionsrapport Hantering av privata medel Botkyrka kommun Jan Nilsson Augusti 2011

2 Jan Nilsson Projekt/uppdragsledare Namnförtydligande

3 Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer 1 2 Inledning Bakgrund Revisionsfråga och metod Avgränsning och redovisning 2 3 Regelverk Externt Internt Kommentarer 4 4 Granskningsresultat Kunskap om och tillgänglighet till regelverk Tydlig målsättning och ansvarsfördelning Standard på överenskommelser och fullmakter Ändamålsenligt redovisningssystem Plan för intern kontroll och dess uppföljning 9 Bilaga: Information RKR 10

4 1 Sammanfattande bedömning och rekommendationer På uppdrag av kommunens förtroendevalda revisorer har genomfört en granskning avseende hantering av privata medel inom Vård- och omsorgsnämndens ansvarsområde. Följande revisionsfråga har formulerats i projektplanen: Finns ändamålsenliga regler för hantering av privata medel och är den interna kontrollen kring hanteringen tillräcklig? Utifrån revisionsfrågan har följande kontrollmål formulerats: Kunskap om och tillgänglighet till regelverk Tydlig målsättning och ansvarsfördelning Standard på överenskommelser och fullmakter Ändamålsenligt redovisningssystem Plan för intern kontroll och dess uppföljning Efter genomförd urvalsmässig granskning är vår sammanfattande bedömning att reglerna för hantering av privata medel i stort är ändamålsenliga, men att dess styrande effekt i verksamheten är bristfällig eftersom de inte är tillräckligt kända och förankrade. Utifrån detta bedömer vi att den interna kontrollen inte i alla delar är tillräcklig. För att stärka den interna kontrollen rekommenderar vi att följande steg genomförs: Uppdatera regelverket och utarbeta ett tillhörande och enhetligt blankettmaterial i form av kassablad, kvittens etc. Publicera regelverk och blankettmaterial på intranätet. Informera och utbilda berörd personal i tillämpning av regelverk och användning av blankettmaterial. Vård- och omsorgsnämnden rekommenderas vidare att utifrån ett riskperspektiv överväga att göra en uppföljning av området inom ramen för framtida planer för intern kontroll. Detta inte minst för att säkerställa att löpande kontroll av privata medel genomförs lokalt utifrån vad som stadgas i regelverket. Utifrån informationen från Rådet för kommunal redovisning ska privata medel som hanteras i ett sidordnat system ingå i dokumentationen av kommunens samlade redovisningssystem samt redovisas i årsredovisningens balansräkning som en ansvarsförbindelse. Att hantera dessa två förbättringsområden ligger dock ansvarsmässigt under Kommunstyrelsen. 1 av 12

5 2 Inledning 2.1 Bakgrund Kommunen ansvarar för verksamheten inom de särskilda boendena. Beträffande ekonomisk förvaltning av de boendes penningmedel är det vårdtagaren, om denne är vid sina sinnes fulla bruk, eller annars, anhörig med fullmakt eller vårdtagarens legale företrädare (god man eller förvaltare) som har det övergripande ansvaret för den privata medelshanteringen. Det är dock vanligt att kommunens personal hjälper till med hanteringen av vårdtagarens privata medel, ofta vårdtagarens s k fickpengar. Granskningen är prioriterad och intagen i 2011 års revisionsplan. 2.2 Revisionsfråga och metod Följande revisionsfråga har formulerats i projektplanen: Finns ändamålsenliga regler för hantering av privata medel och är den interna kontrollen kring hanteringen tillräcklig? Utifrån revisionsfrågan har följande kontrollmål formulerats: Kunskap om och tillgänglighet till regelverk Tydlig målsättning och ansvarsfördelning Standard på överenskommelser och fullmakter Ändamålsenligt redovisningssystem Plan för intern kontroll och dess uppföljning Granskningsmetod är dokumentstudier (regelverk, rutinbeskrivningar m m) samt intervjuer med berörd personal. Ett urval av de boendes kassablad och tillhörande verifikat har översiktligt granskats. Detta gäller även förekomsten av skriftliga överenskommelser och fullmakter samt eventuell kassa för självhushåll och rutinerna kring denna. 2.3 Avgränsning och redovisning Granskningen har avgränsats till de kontrollmål som redovisats i delavsnitt 2.2 och omfattar Rotemannens gruppboende, bestående av tre enheter, och Storvretens gruppboende, bestående av fyra enheter. Granskningobjekt är Vård- och omsorgsnämnden, som ansvarar för omsorg om personer med funktionsnedsättning samt äldreomsorg. Granskningsresultatet redovisas under ett sammanhållet avsnitt i rapporten, under olika delavsnitt. Vidare finns ett allmänt avsnitt i rapporten kring gällande regelverk. I rapportens första huvudavsnitt återfinns våra sammanfattande bedömningar och rekommendationer, utifrån granskningsresultatet. 2 av 12

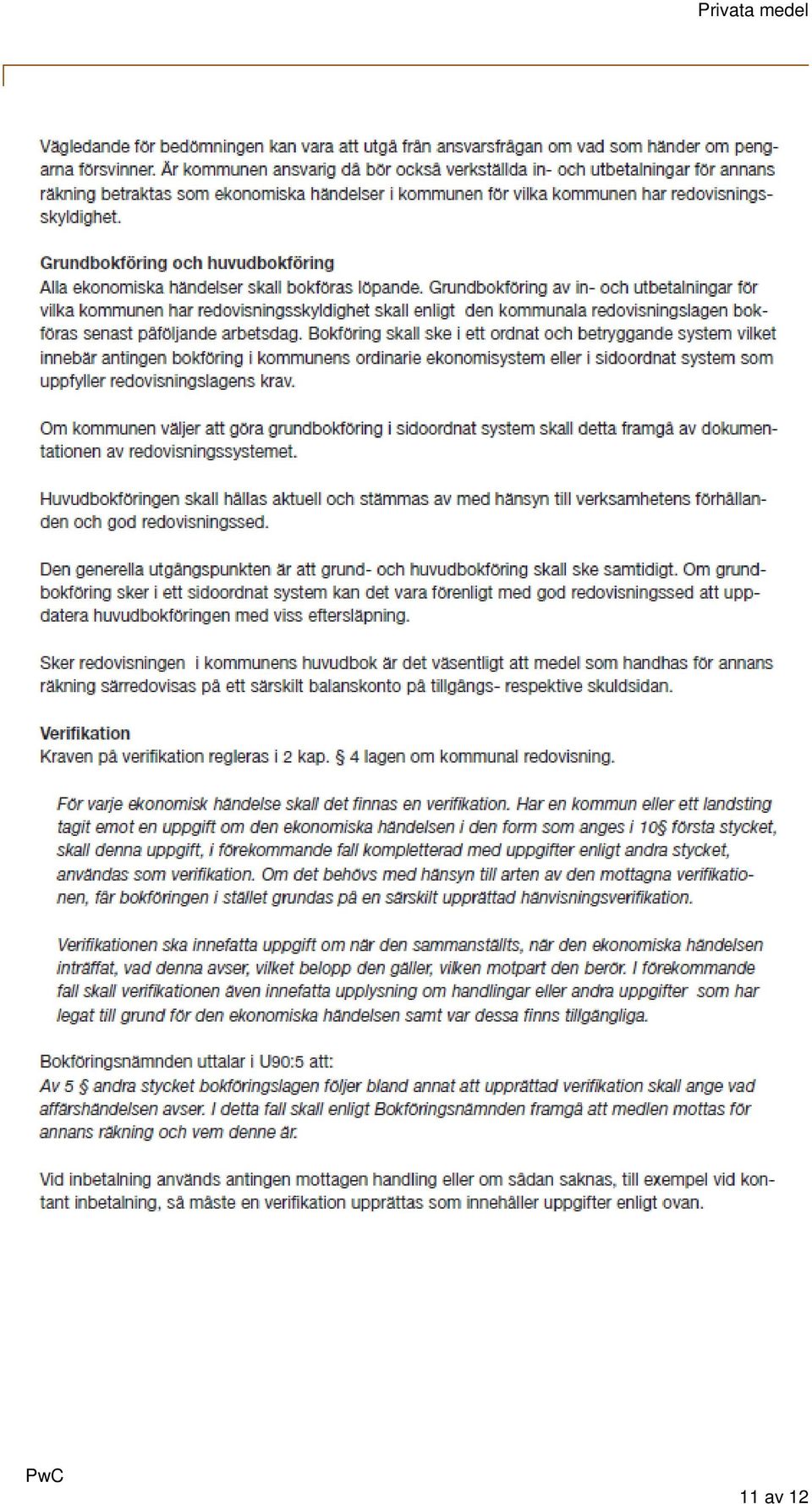

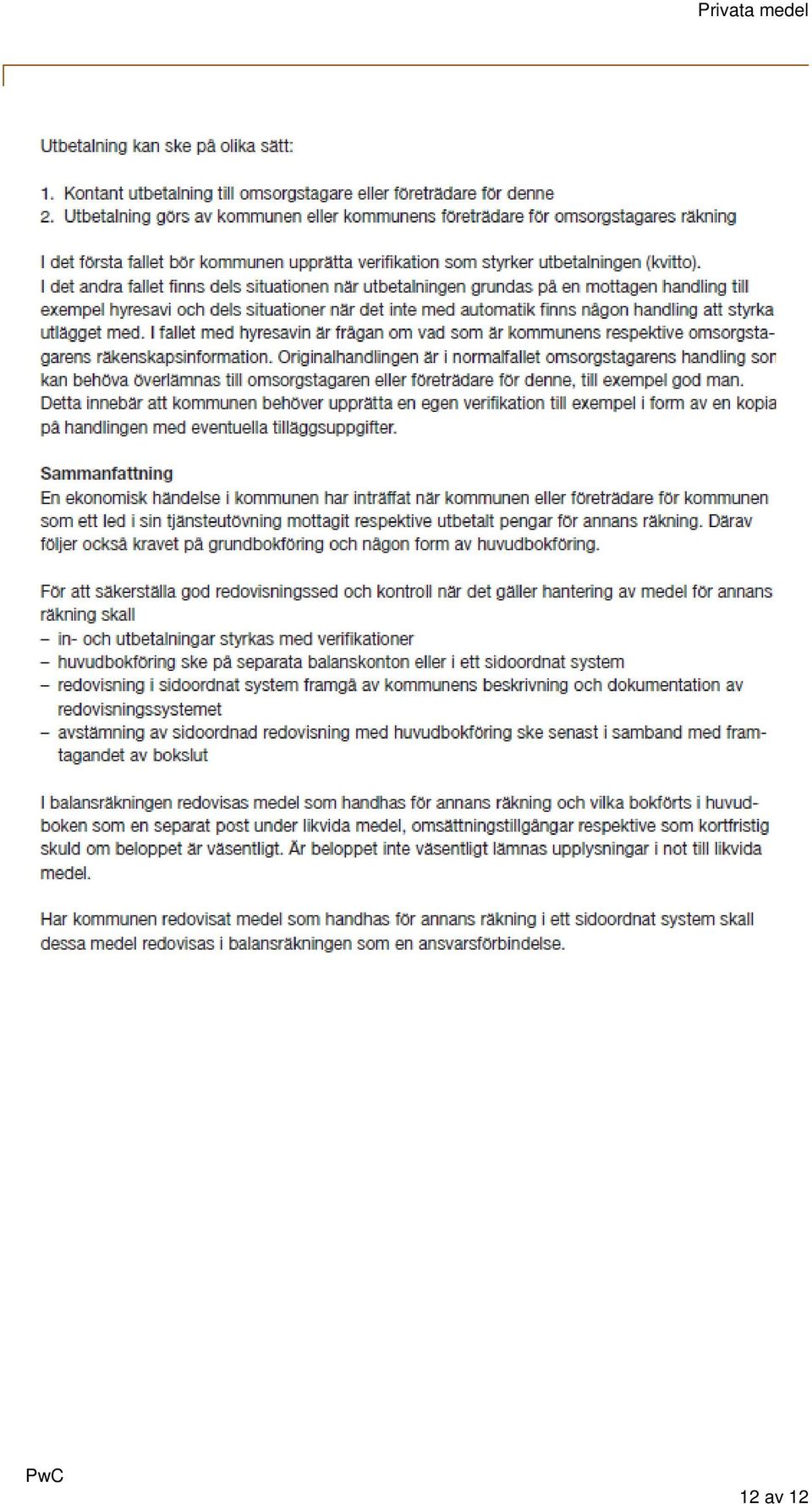

6 3 Regelverk 3.1 Externt Rådet för kommunal redovisning (RKR) har i December 2010 gett ut en information om hantering av privata medel. I den konstateras att en ekonomisk händelse har inträffat när kommunen eller företrädare för kommunen som ett led i sin tjänsteutövning mottagit respektive utbetalt pengar för annans räkning. Därav följer också kravet på grundbokföring eller någon form av huvudbokföring. I bilaga redovisas informationen från RKR i sin helhet. 3.2 Internt Reglerna för hantering av privata medel är genom de anvisningar, som Vård- och omsorgsnämnden antagit , utformade så att samtliga parters krav på säkerhet, service och integritet ska kunna tillgodoses. Utgångspunkten i regelverket är att den boende i största möjliga utsträckning själv ska ta hand om och sköta sin privata ekonomi. Målsättningen ska också vara att minimera kommunens engagemang och ansvar för kontanthanteringen. Det framgår vidare att regelverket ska kännetecknas av en: Klar ansvarsfördelning Systematiskt uppbyggd rutin för redovisning Löpande avstämning, kontrollräkning och inventering som ska dokumenteras och signeras (ansvarig befattningshavare) Ovanstående regleras genom att skriftliga överenskommelser ska upprättas mellan verksamheten och den boende/kunden eller dess företrädare (god man/anhörig) och via skriftliga anvisningar inom verksamheten. Regelverket innehåller följande rubriker och delrubriker: Allmänt Skriftlig överenskommelse Fullmakt Bokföring av räkenskaperna Kontanthantering i särskilda boendeformer Kontanthantering inom hemtjänsten Av det av nämnden fastställda regelverket framgår bl a följande: God man/anhörig ansvarar för privata medel för de boende inom verksamhetsområdet. 1 Reglerna fastställdes i samband med besvarande av en revisionsrapport kring privata medel. 3 av 12

7 Om god man/anhörig önskar att personal övertar ansvaret för någon del av de boendes privata medel ska en skriftlig överenskommelse alltid göras. Av överenskommelsen ska framgå vilken omfattning hanteringen ska ha, hur återredovisning ska ske, hur påfyllning av medel ska ske samt annat som kan ha betydelse för hanteringen. God man ansvarar också för kontrollen av den kassa som överlämnats till kommunens personal. En kassabok eller kassablad ska upprättas för varje boende. Alla verifikationer ska sparas numererade och kronologiskt i separata pärmar. Kassa och kassabok ska förvaras i ett för varje boende låsbart skåp. I de fall god man ännu ej är utsedd eller anhörig ej kan ta ansvar för hanteringen av privata medel är enhetens chef ansvarig. Om chefen utser kontaktperson 2 bland personalen som handhar de boendes medel ska ansvarig chef göra kontroller av kassorna var tredje månad. Vård- och omsorgsförvaltningen har utifrån regelverket utarbetat vissa tillämpningsföreskrifter och en mall för skriftlig överenskommelse. Det nu gällande materialet är daterat När det gäller självhushåll konstateras i regelverket att inom omsorgsverksamheten finns ett starkt önskemål om att kunna göra matinköpen kontant. Detta bedöms ha ett stort pedagogiskt värde i arbetet med personer med funktionsnedsättning. Utifrån detta har följande hantering fastställts av Vård- och omsorgsnämnden: De boende betalar som matkostnad i det gemensamma hushållet kontant en gång per månad Personalens matavgift hanteras via retroaktivt löneavdrag en gång per månad Personalens matavgift återbetalas till enheten en gång per månad via utbetalningskort Utifrån ovanstående ställningstagande har denna kontanthantering sanktionerats av nämnden istället för att förorda ett system där matkostnaden ingår som en del av månadshyran, vilket är ett administrativt enklare system. Ett sådant system bedöms av verksamheten ha institutionskaraktär och därför inte uppfyller kriterierna på ett eget och självständigt boende. 3.3 Kommentarer Vård- och omsorgsnämnden ansvarar ytterst för att fastställt regelverk följs, utifrån ansvaret enligt kommunallagen för den interna kontrollen inom sitt verksamhetsområde. Förvaltningen ansvarar, på nämndens uppdrag, för information om gällande regler samt planenliga kontrollerar av att reglerna efterlevs. Det senare bör bl a regleras i den årliga planen för intern kontroll, som fastsälls av och återrapporteras till nämnden. Resultatet av granskningen i denna del redovisas i delavsnitt Numera benämns dessa personer boendestödjare, för att inte blanda samman detta med insatsen kontaktperson som beslutas enligt SoL och LSS. 4 av 12

8 Kommunens övergripande ansvar inom området innebär att den boende ska hållas skadeslös vid eventuell kassabrist, inom ramen för överenskommen handläggning. Det senare ska komma till uttryck i den skriftliga överenskommelsen mellan verksamheten och god man/anhörig. Granskningen av överenskommelser och fullmakter redovisas i delavsnitt 4.3. De praktiska konsekvenserna för kommunen av RKR:s information kring privata medel kommenteras under avsnittet 1 Sammanfattande bedömning och rekommendationer. 5 av 12

9 4 Granskningsresultat 4.1 Kunskap om och tillgänglighet till regelverk Kontrollmål: Kunskap om och tillgänglighet till fastställt regelverk för privata medel. Verifiering av kontrollmålet har skett via genomgång kring kunskapen om och tillgängligheten till regelverket på två gruppboenden. Genomgången har skett tillsammans med enhetschef och vid granskningstillfället tjänstgörande övrig personal. Kommentarer Granskningen visar att regelverket för privata medel inte är känt och inte heller tillgängligt på de två gruppboendena. Vid granskningstillfället fanns regelverket inte heller tillgängligt på kommunens intranät, vilket ur tillgänglighetssynpunkt är en stor brist. Vi bedömer att kunskapen om och tillgänglighet till regelverket för privata medel är otillräckligt. De utvecklingsområden som vi identifierat gäller information om aktuellt regelverk till berörd personal samt att tillse att regelverket läggs ut på kommunens intranät. 4.2 Tydlig målsättning och ansvarsfördelning Kontrollmål: Tydlig målsättning och ansvarsfördelning i regelverk för privata medel samt dess praktiska tillämpning. Verifiering av kontrollmålet har skett via genomgång av regelverket kontra den praktiska tillämpningen av detta på två gruppboendena. Genomgången har skett av rutiner tillsammans med enhetschef och vid granskningstillfället tjänstgörande övrig personal samt via urvalsmässig granskning. Kommentarer Det finns en tydlig målsättning i regelverket om att minimera kommunens engagemang och ansvar för kontanthanteringen. Vår granskning visar att för ingen av de boende omfattar kommunens kontakthantering mer än mat- och fickpengar. Övrig kontanthantering för de boende sköts av god man/anhörig. Granskningen visar att det finns en vilja och ambition att tydliggöra ansvars- och befogenhetsfördelning mellan verksamhet och boende. God man/anhörig har tillförordnats för boende som har varit i behov av det och/eller önskat detta. Det finns dock brister inom området eftersom skriftliga överenskommelser inte upprättats i tillräcklig omfattning, enligt den mall som utarbetats i regelverket (delavsnitt 4.3). 6 av 12

10 Vidare är det viktigt att det finns en kopia på enheten av god mans förordnande för att säkerställa att denna person är boendes legala företrädare samt att få kunskap omfattningen på uppdraget. Granskningen visar att kopia på förordnanden finns i begränsad omfattning på enheterna. Regelverket för privata medel innehåller inte heller några krav i detta hänseende. På de granskade gruppboendena finns en i huvudsak tydlig ansvars- och befogenhetsfördelning avseende privata medel. Mellan enheten och central förvaltning är inte ansvars- och befogenhetsfördelningen lika tydlig och kommer inte heller till uttryck i några dokumenterade kontroller av privata medel inom ramen för de årliga planerna för intern kontroll. Ingen av de granskade gruppbostäderna har varit föremål för någon centralt riktad intern kontroll under den senaste fyraårsperioden (delavsnitt 4.5). Vi bedömer att det finns en tydlig målsättning och ansvarsfördelning kring hantering av privata medel i regelverket, men att den faktiska ansvarsfördelningen inte fullt ut är dokumenterad och inte heller följs upp på ett strukturerar sätt inom ramen för årliga planer för intern kontroll. De utvecklingsområden som identifierats gäller följsamhet till mall för skriftlig överenskommelse, krav på att kopia ska finnas på enheten av god mans förordnande samt planenlig intern kontroll kring privata medel. 4.3 Standard på överenskommelser och fullmakter Kontrollmål: Standard på överenskommelser och fullmakter utifrån de innehållsmässiga krav som finns i regelverket för privata medel. Verifiering av kontrollmålet har skett via genomgång av ett urval överenskommelser och fullmakter samt hur de överensstämmer med de innehållsmässiga krav som finns i regelverket. Genomgången har skett tillsammans med enhetschef och vid granskningstillfället tjänstgörande övrig personal. Kommentarer Ingen av de granskade överenskommelserna uppfyller helt de innehållsmässiga krav, som kommer till uttryck i utarbetad mall som finns som en bilaga till regelverket. I detta sammanhang bör framhållas att överenskommelsen är ett grunddokument när det gäller ansvarsfördelningen mellan god man/anhörig och kommunen. Några fullmakter, enligt den definition som finns i regelverket, har inte påträffats vid granskningen. Detta eftersom god man/anhörig löpande lämnar över mat- och fickpengar kontant till boendestödjare i granskade fall. På en av enheterna förekommer dock för två av tolv boende att fullmakt finns på s k transaktionskonto (endast tillgång till begränsade belopp). Dessa två ansvariga boendestödjare var inte i tjänst vid granskningstillfället. Vi bedömer att följsamheten till regelverket inte är tillfredsställande när det gäller de innehållsmässiga kraven på överenskommelsen. Det utvecklingsområdet som identifierats gäller att förbättra ovanstående följsamhet. 7 av 12

11 4.4 Ändamålsenligt redovisningssystem Kontrollmål: Ändamålsenligt redovisningssystem i regelverk för privata medel samt dess praktiska tillämpning. Verifiering av kontrollmålet har skett via genomgång av redovisningssystemet kontra den praktiska tillämpningen av detta på två gruppboenden. Genomgången har skett tillsammans med enhetschef och vid granskningstillfället tjänstgörande övrig personal. Kommentarer Resultatet av granskningen visar att varje gruppboende har byggt upp och tillämpar delvis olika rutiner för bokföring av räkenskaperna. Det finns även exempel på att rutinen tillämpas olika inom samma gruppboende, eftersom delvis olika blankettmaterial tillämpas (kassablad, kvittenslista etc). För varje boende finns det ett kassablad. In- och utbetalningar registreras löpande, även om viss eftersläpning i bokföringen kunde konstateras i något fall vid granskningen. Formerna för att redovisa, signera och verifiera med kvitto skiljer sig åt mellan gruppboendena. De kvitton som utgör verifikat till räkenskaperna klistras upp på ett lösblad eller läggs i plastfickor och numreras, men efter olika system. Eftersom räkenskaperna avser kalenderår ska verifikationsnummerserien endast omfatta de ekonomiska händelser som gäller under det aktuella året. När ett nytt räkenskapsår börjar bör en ny nummerserie för verifikationerna användas. Granskade kassablad förs med bläckpenna (varaktig text). Rättelser av felaktiga noteringar har även skett enligt vad som stadgas i regelverket. Originalhandlingar som verifikationer och kassablad har inte i alla granskade fall överlämnats till god man/anhörig enligt skriftlig överenskommelse. I stället förvaras dessa på enheten, vilket enligt uppgift är utifrån muntlig överenskommelse med vissa gode män. Detta förhållande gäller huvudsakligen Rotemannens gruppboende. Vi kan även konstatera att gemensamma rutiner för kvittering av överlämnat redovisningsmaterial till god man saknas. Det finns fungerande rutiner för överlämnande av kontanter. Kontanter som mottagits och kvitterats av för den boendes räkning förvaras separat och åtskilda från de andra boendes medel. Kontanterna är också inlåsta på ett sätt som är tillfredsställande ur säkerhetssynpunkt. Granskningen har inte påvisat att personal får göra uttag åt den boende via bankomat- och/eller minutenkort, vilket inte är tillåtet enligt regelverket. På ett av gruppboendena tillämpas systemet med självhushåll, inom en av dess enheter. En separat kassa finns för detta ändamål, där även personalen betalar för måltider. Regelverkets stadgande om löneavdrag och återföring av dessa medel till gruppbostaden tillämpas inte på granskade enheter. Vård- och omsorgsförvaltningen fastställer inte beloppet för den boendes del i självhushållet. I stället är det upp till varje gruppbostad att komma överens med de boende och deras företrädare om beloppets storlek och därför bör detta även framgå av den skriftliga överenskommelsen. Denna variant av hushållning förekommer dock numera i begränsad omfattning inom verksamheten. 8 av 12

12 Vi bedömer att i regelverket förordat redovisningssystem i huvudsak är ändamålsenligt, men att tillämningen av systemet inte är tillfredsställande. De utvecklingsområden som vi identifierat gäller enhetligt blankettmaterial för redovisning samt att tillse att självhushåll hanteras enligt regelverket bl a när det gäller löneavdrag för personalens måltider. 4.5 Plan för intern kontroll och dess uppföljning Kontrollmål: Plan för intern kontroll och dess uppföljning, generellt och specifikt för hantering av privata medel, samt övrigt arbete kring intern kontroll på enhetsnivå. Verifiering av kontrollmålet har skett via genomgång av Vård- och omsorgsnämndens hantering av planen för intern kontroll under perioden 2008 till 2011 samt innehållet i planen när det gäller hantering av privata medel. Genomgången har skett i dialog med förvaltningens controller Förekomsten av och arbetet med intern kontroll har vidare granskats på två gruppbostäder. Genomgången har skett tillsammans med enhetschef och vid granskningstillfället tjänstgörande övrig personal. Kommentarer Granskningen visar att planer för intern kontroll har antagits av Vård- och omsorgsnämndens för perioden 2008 till Resultatet av genomförda kontroller har vidare återrapporterats till nämnden när det gäller planerna för åren 2008 till Ingen av de granskade planerna innehåller några riktade kontroller kring hantering av privata medel. Utifrån ett väsentlighetsperspektiv samt verksamhetens begränsade omfattning går det att argumentera för varför inga sådana kontroller prioriterats. Utifrån ett riskperspektiv bör övervägas att göra en uppföljning av området inom ramen för framtida planer för intern kontroll. På de granskade gruppboendena sker ingen löpande kontroll av privata medel utifrån vad som stadgas i regelverket, dvs att enhetschefen minst kvartalsvis ska se till att kontroll genomförs och att den dokumenteras. Vi bedömer att Vård- och omsorgsnämnden på övergripande nivå i huvudsak har ett fungerande system för intern kontroll, utifrån att årliga planer för intern kontroll fastställs och genomförd kontroll återrapporteras till nämnden. När det gäller intern kontroll kring hantering av privata medel bedöms dock den interna kontrollen vara otillräcklig. Denna bedömning görs utifrån att inga riktade planenliga kontrollinsatser har skett kring privata medel under den senaste fyraårsperioden samt att ingen intern kontroll skett lokalt på granskade enheter under senaste året, enligt gällande regelverk. De utvecklingsområden som aktualiserats gäller planenliga kontrollaktiviteter kring privata medel samt följsamhet till regelverket när det gäller intern kontroll lokalt på enheterna. 9 av 12

13 Bilaga: Information RKR 10 av 12

14 11 av 12

15 12 av 12

Hantering av brukares privata medel

www.pwc.se Revisionsrapport Jan Nilsson Cert kommunal revisor Hantering av brukares privata medel Botkyrka kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...

www.pwc.se Revisionsrapport Jan Nilsson Cert kommunal revisor Hantering av brukares privata medel Botkyrka kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...

www.pwc.se Jan Nilsson Februari 2013

www.pwc.se Revisionsrapport Jan Nilsson Februari 2013 Privata mede l Tyresö kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga

www.pwc.se Revisionsrapport Jan Nilsson Februari 2013 Privata mede l Tyresö kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga

Granskning av kommunens hantering av privata medel i Motala kommun

Granskning av kommunens hantering av privata medel i Motala kommun Maj 2007 Karin Jäderbrink Karolina Granath Innehållsförteckning 1. Sammanfattning och förbättringsförslag...3 2. Bakgrund...4 3. Uppdrag

Granskning av kommunens hantering av privata medel i Motala kommun Maj 2007 Karin Jäderbrink Karolina Granath Innehållsförteckning 1. Sammanfattning och förbättringsförslag...3 2. Bakgrund...4 3. Uppdrag

VIMMERBY KOMMUN 1. Omsorgsförvaltningen CL 2009-01-14

VIMMERBY KOMMUN 1. Omsorgsförvaltningen CL 2009-01-14 Policy och rutiner för hantering av privata medel inom äldreomsorgens hemtjänst och särskilda boende. Inom omsorgsförvaltningens olika verksamheter

VIMMERBY KOMMUN 1. Omsorgsförvaltningen CL 2009-01-14 Policy och rutiner för hantering av privata medel inom äldreomsorgens hemtjänst och särskilda boende. Inom omsorgsförvaltningens olika verksamheter

VIMMERBY KOMMUN 1. Omsorgsförvaltningen CL 2009-01-14. Policy och rutiner för hantering av privata medel inom handikappomsorgen.

VIMMERBY KOMMUN 1. Omsorgsförvaltningen CL 2009-01-14 Policy och rutiner för hantering av privata medel inom handikappomsorgen. Inom omsorgsförvaltningens olika verksamheter sker en viss hantering av privata

VIMMERBY KOMMUN 1. Omsorgsförvaltningen CL 2009-01-14 Policy och rutiner för hantering av privata medel inom handikappomsorgen. Inom omsorgsförvaltningens olika verksamheter sker en viss hantering av privata

Revisionsrapport 2012 Genomförd på uppdrag av revisorerna Juni 2012. Kungälvs kommun. Granskning av kontanthantering i kommunens gruppboenden

Revisionsrapport 2012 Genomförd på uppdrag av revisorerna Juni 2012 Kungälvs kommun Granskning av kontanthantering i kommunens gruppboenden Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Revisionsrapport 2012 Genomförd på uppdrag av revisorerna Juni 2012 Kungälvs kommun Granskning av kontanthantering i kommunens gruppboenden Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Hantering av privata medel. Söderhamns kommun

www.pwc.se Revisionsrapport Hantering av privata medel Hanna Franck Larsson Erika Brolin Ellen Håkansson Juni 2018 Innehåll Sammanfattning... 2 1. Inledning... 4 1.1. Bakgrund... 4 1.2. Revisionsfråga...

www.pwc.se Revisionsrapport Hantering av privata medel Hanna Franck Larsson Erika Brolin Ellen Håkansson Juni 2018 Innehåll Sammanfattning... 2 1. Inledning... 4 1.1. Bakgrund... 4 1.2. Revisionsfråga...

Granskning av privata medel inom LSSverksamheten

Revisionsrapport Granskning av privata medel inom LSSverksamheten Klippans kommun juni 2009 Karin Andersson Anna Eriksson Innehållsförteckning 1 Inledning...3 1.1 Bakgrund, syfte och revisionsfrågor...3

Revisionsrapport Granskning av privata medel inom LSSverksamheten Klippans kommun juni 2009 Karin Andersson Anna Eriksson Innehållsförteckning 1 Inledning...3 1.1 Bakgrund, syfte och revisionsfrågor...3

Hantering av privata medel inom bostäder för funktionshindrade

Revisionsrapport Hantering av privata medel inom bostäder för funktionshindrade Socialnämnden i Lindesbergs kommun Mars 2009 Oscar Hjelte Ingrid Norman, certifierad kommunal revisor Innehållsförteckning

Revisionsrapport Hantering av privata medel inom bostäder för funktionshindrade Socialnämnden i Lindesbergs kommun Mars 2009 Oscar Hjelte Ingrid Norman, certifierad kommunal revisor Innehållsförteckning

Revisionsrapport. Bollnäs kommun. Granskning av Privata medel. Mars Hantering av privata medel inom LSS

Revisionsrapport Mars 2004 Lena Forssell Granskning av Privata medel Hantering av privata medel inom LSS Bollnäs kommun Innehållsförteckning 1. Inledning...1 1.1 Uppdrag...1 1.2 Revisionsfråga...1 1.3

Revisionsrapport Mars 2004 Lena Forssell Granskning av Privata medel Hantering av privata medel inom LSS Bollnäs kommun Innehållsförteckning 1. Inledning...1 1.1 Uppdrag...1 1.2 Revisionsfråga...1 1.3

Hantering av privata medel inom omsorgsnämnden

www.pwc.se Revisionsrapport Linda Gustavsson Revisionskonsult Hantering av privata medel inom omsorgsnämnden Kristianstads kommun 1. Sammanfattande bedömning På uppdrag av de förtroendevalda revisorerna

www.pwc.se Revisionsrapport Linda Gustavsson Revisionskonsult Hantering av privata medel inom omsorgsnämnden Kristianstads kommun 1. Sammanfattande bedömning På uppdrag av de förtroendevalda revisorerna

REGLER OCH RUTINER FÖR HANTERING AV PRIVATA MEDEL INOM ÄLDREOMSORGEN

REGLER OCH RUTINER FÖR HANTERING AV PRIVATA MEDEL INOM ÄLDREOMSORGEN Antagen av socialnämnden 2011-03-22 Reviderad 2013-05-07 Innehåll 1. Allmänna regler och anvisningar... 3 1.1. Regler och rutiner...

REGLER OCH RUTINER FÖR HANTERING AV PRIVATA MEDEL INOM ÄLDREOMSORGEN Antagen av socialnämnden 2011-03-22 Reviderad 2013-05-07 Innehåll 1. Allmänna regler och anvisningar... 3 1.1. Regler och rutiner...

Entreprenad personlig assistans sida 1 (6) B 14 Förvaltning av egna medel

B 14 Förvaltning av egna medel") Entreprenad personlig assistans sida 1 (6) Innehållsförteckning INLEDNING 2 MÅLSÄTTNING 2 HANDLÄGGNING 2 BETALNING AV RÄKNINGAR 3 BANKMEDEL 3 FÖRVARING 3 INFORMATION 3 ÅRSAVSLUT OCH ARKIVERING 3 ANNAN

Entreprenad personlig assistans sida 1 (6) Innehållsförteckning INLEDNING 2 MÅLSÄTTNING 2 HANDLÄGGNING 2 BETALNING AV RÄKNINGAR 3 BANKMEDEL 3 FÖRVARING 3 INFORMATION 3 ÅRSAVSLUT OCH ARKIVERING 3 ANNAN

Bilaga 19 till kundval hemtjänst Förvaltning av egna medel

Bilaga 19 sida 1 (6) Bilaga 19 till kundval hemtjänst Förvaltning av egna medel Bilaga 19 sida 2 (6) Anvisningar om förvaltning av privata medel Socialtjänstlagen ger socialtjänsten en skyldighet att tillse

Bilaga 19 sida 1 (6) Bilaga 19 till kundval hemtjänst Förvaltning av egna medel Bilaga 19 sida 2 (6) Anvisningar om förvaltning av privata medel Socialtjänstlagen ger socialtjänsten en skyldighet att tillse

Riktlinje för hantering av privata medel inom Vård och omsorg (VoO)

") Bilaga 142 Socialförvaltningen 140930 1 Riktlinje för hantering av privata medel inom Vård och omsorg (VoO) Innehåll Inledning... 1 Syfte... 1 Ansvar och roller... 1 Huvudregel... 2 Skriftlig överenskommelse...

Bilaga 142 Socialförvaltningen 140930 1 Riktlinje för hantering av privata medel inom Vård och omsorg (VoO) Innehåll Inledning... 1 Syfte... 1 Ansvar och roller... 1 Huvudregel... 2 Skriftlig överenskommelse...

Riktlinjer för hantering av privata medel inom hemtjänsten

Riktlinjer för hantering av privata medel inom hemtjänsten Administration av den enskildes privata medel sker på olika sätt utifrån det behov av stöd som han/hon har: 1. Den enskilde sköter ekonomi på

Riktlinjer för hantering av privata medel inom hemtjänsten Administration av den enskildes privata medel sker på olika sätt utifrån det behov av stöd som han/hon har: 1. Den enskilde sköter ekonomi på

Riktlinjer hantering av Privata medel inom Gruppboende/bostad med särskilt stöd och service LSS

Robertsfors kommun Socialtjänst Riktlinjer hantering av Privata medel inom Gruppboende/bostad med särskilt stöd och service LSS Antagen av kommunstyrelsens sociala utskott 2012-03-12 33 Reviderad 2017-01-31

Robertsfors kommun Socialtjänst Riktlinjer hantering av Privata medel inom Gruppboende/bostad med särskilt stöd och service LSS Antagen av kommunstyrelsens sociala utskott 2012-03-12 33 Reviderad 2017-01-31

Granskning av privata medel inom särskilda boenden enligt LSS

Revisionsrapport* Granskning av privata medel inom särskilda boenden enligt LSS Eslövs kommun Augusti 2006 Anna Eriksson Kerstin Larsson, Certifierad kommunal revisor *connectedthinking Innehållsförteckning

Revisionsrapport* Granskning av privata medel inom särskilda boenden enligt LSS Eslövs kommun Augusti 2006 Anna Eriksson Kerstin Larsson, Certifierad kommunal revisor *connectedthinking Innehållsförteckning

Riktlinjer för hantering av Privata medel inom Hemtjänst enligt SoL Personligassistans enligt Lss

Robertsfors kommun 915 81 ROBERTSFORS Riktlinjer för hantering av Privata medel inom Hemtjänst enligt SoL Personligassistans enligt Lss Antagen av kommunstyrelsens sociala utskott 2012-03-12 33 ROBERTSFORS

Robertsfors kommun 915 81 ROBERTSFORS Riktlinjer för hantering av Privata medel inom Hemtjänst enligt SoL Personligassistans enligt Lss Antagen av kommunstyrelsens sociala utskott 2012-03-12 33 ROBERTSFORS

www.pwc.se Revisionsrapport Privata medel Region Gotland Carin Hultgren Cert. kommunal revisor Sandra Volter Ebba Lind

www.pwc.se Revisionsrapport Carin Hultgren Cert. kommunal revisor Privata medel Region Gotland Sandra Volter Ebba Lind 2015-12-16 Sandra Volter Projektledare Carin Hultgren Uppdragsledare Innehållsförteckning

www.pwc.se Revisionsrapport Carin Hultgren Cert. kommunal revisor Privata medel Region Gotland Sandra Volter Ebba Lind 2015-12-16 Sandra Volter Projektledare Carin Hultgren Uppdragsledare Innehållsförteckning

Granskning intern kontroll

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Riktlinjer för hantering av Privata medel inom Särskilt boende enligt SoL

Robertsfors kommun Riktlinjer för hantering av Privata medel inom Särskilt boende enligt SoL Riktlinjer antagna i kommunstyrelsen socialutskott 8 KS SU 2013-02-04 Reviderade 2017-01-31 ROBERTSFORS KOMMUN

Robertsfors kommun Riktlinjer för hantering av Privata medel inom Särskilt boende enligt SoL Riktlinjer antagna i kommunstyrelsen socialutskott 8 KS SU 2013-02-04 Reviderade 2017-01-31 ROBERTSFORS KOMMUN

Riktlinjer för hantering av brukares privata medel

Dnr Son 2013/36 Riktlinjer för hantering av brukares privata medel Nedanstående regler och anvisningar är antagna av socialnämnden i Järfälla kommun 2013-03-07. Revidering beslutas av socialnämnden 2014-12-11

Dnr Son 2013/36 Riktlinjer för hantering av brukares privata medel Nedanstående regler och anvisningar är antagna av socialnämnden i Järfälla kommun 2013-03-07. Revidering beslutas av socialnämnden 2014-12-11

Hantering av brukares privata medel av personalen på särskilt boende SoL och LSS

Särskilt boende äldreomsorg och LSS Centrala kvalitetsrådet Privata medel inom särskilt boende Datum för beslut 2013 Reviderad Dnr Version 1 Hantering av brukares privata medel av personalen på särskilt

Särskilt boende äldreomsorg och LSS Centrala kvalitetsrådet Privata medel inom särskilt boende Datum för beslut 2013 Reviderad Dnr Version 1 Hantering av brukares privata medel av personalen på särskilt

Robertsfors kommun Socialtjänst. Riktlinjer för hantering av Privata medel inom Hemtjänst enligt SoL Personligassistans enligt Lss

Robertsfors kommun Socialtjänst Riktlinjer för hantering av Privata medel inom Hemtjänst enligt SoL Personligassistans enligt Lss Antagen av kommunstyrelsens sociala utskott 2012-03-12 33 Reviderad 2017-01-31

Robertsfors kommun Socialtjänst Riktlinjer för hantering av Privata medel inom Hemtjänst enligt SoL Personligassistans enligt Lss Antagen av kommunstyrelsens sociala utskott 2012-03-12 33 Reviderad 2017-01-31

Riktlinjer för privata medel Socialnämnden i Järfälla kommun

Dnr Son 2013/36 Riktlinjer för privata medel Socialnämnden i Järfälla kommun Riktlinjer för hantering av brukares privata medel Syfte Riktlinjerna för hantering av privata medel inom socialförvaltningen

Dnr Son 2013/36 Riktlinjer för privata medel Socialnämnden i Järfälla kommun Riktlinjer för hantering av brukares privata medel Syfte Riktlinjerna för hantering av privata medel inom socialförvaltningen

Privata medel. Vård- och omsorgsförvaltningen

Privata medel Vård- och omsorgsförvaltningen Enköpings kommun 2010 Vård- och omsorgsförvaltningen. Foto omslag: Sofie Samrell. Reviderad 101110. Förord Vi inom vård- och omsorgsförvaltningen ger många

Privata medel Vård- och omsorgsförvaltningen Enköpings kommun 2010 Vård- och omsorgsförvaltningen. Foto omslag: Sofie Samrell. Reviderad 101110. Förord Vi inom vård- och omsorgsförvaltningen ger många

Granskning av privata medel/ kontanthantering Kalix kommun

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Granskning av privata medel/ kontanthantering Kalix kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...2

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Granskning av privata medel/ kontanthantering Kalix kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...2

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Byggnads- samt Miljö- och hälsoskyddsnämnden.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

Revisionsrapport Granskning av projektredovisning

Revisionsrapport Granskning av projektredovisning Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Kristianstads kommun Januari 2012 Innehållsförteckning 1 Sammanfattning

Revisionsrapport Granskning av projektredovisning Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Kristianstads kommun Januari 2012 Innehållsförteckning 1 Sammanfattning

Hantering av privata medel inom socialförvaltningen

Dnr 2017/135.730 Id 24790 Hantering av privata medel inom socialförvaltningen Antagen av socialförvaltningens ledningsgrupp 2017-04-26 Innehållsförteckning HANTERING AV PRIVATA MEDEL... 3 LÖPANDE INFORMATION

Dnr 2017/135.730 Id 24790 Hantering av privata medel inom socialförvaltningen Antagen av socialförvaltningens ledningsgrupp 2017-04-26 Innehållsförteckning HANTERING AV PRIVATA MEDEL... 3 LÖPANDE INFORMATION

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Tekniska nämnden. Hylte Kommun.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Tekniska nämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se www.komrev.se Sammanfattning

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Tekniska nämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se www.komrev.se Sammanfattning

Riktlinjer för hantering av privata medel inom äldreomsorg och omsorg om personer med funktionsnedsättning

Riktlinjer för hantering av privata medel inom äldreomsorg och omsorg om personer med funktionsnedsättning Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för hantering av privata

Riktlinjer för hantering av privata medel inom äldreomsorg och omsorg om personer med funktionsnedsättning Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för hantering av privata

Hantering av privata medel inom socialtjänsten

RIKTLINJE Lillemor Johansson, lillemor.johansson@kil.se 2014-11-25 Beslutad av ledningsgruppen Hantering av privata medel inom socialtjänsten SYFTE Riktlinjerna för hantering av privata medel inom socialförvaltningen

RIKTLINJE Lillemor Johansson, lillemor.johansson@kil.se 2014-11-25 Beslutad av ledningsgruppen Hantering av privata medel inom socialtjänsten SYFTE Riktlinjerna för hantering av privata medel inom socialförvaltningen

Intern kontroll och riskbedömningar. Strömsunds kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

Granskning av. debiteringsrutiner inom vård och omsorg Katrineholms kommun

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Himn Dagemir Granskning av den interna kontrollen avseende debiteringsrutiner inom vård och omsorg Katrineholms kommun Innehållsförteckning

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Himn Dagemir Granskning av den interna kontrollen avseende debiteringsrutiner inom vård och omsorg Katrineholms kommun Innehållsförteckning

Revisionsrapport Intern kontroll avseende representation och resor hos samtliga nämnder

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Intern kontroll avseende representation och resor hos samtliga nämnder Kalix kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning...

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Intern kontroll avseende representation och resor hos samtliga nämnder Kalix kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning...

Rutiner för hantering av privata medel

ON 2008.763 2008-11-20 Ändrad 2015-02-17 Rutiner för hantering av privata medel Förvaltning av privata medel i Kristianstads kommun, inom omsorgsnämndens verksamhetsområde Person med insats genom omsorgsförvaltningen

ON 2008.763 2008-11-20 Ändrad 2015-02-17 Rutiner för hantering av privata medel Förvaltning av privata medel i Kristianstads kommun, inom omsorgsnämndens verksamhetsområde Person med insats genom omsorgsförvaltningen

www.pwc.se Revisionsrapport Granskning av intern kontroll Joanna Hägg Tilda Lindell Tierps kommun September 2014 pwc

www.pwc.se Revisionsrapport Joanna Hägg Tilda Lindell Granskning av intern kontroll Tierps kommun pwc Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Granskningsbakgrund...

www.pwc.se Revisionsrapport Joanna Hägg Tilda Lindell Granskning av intern kontroll Tierps kommun pwc Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Granskningsbakgrund...

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Riktlinjer för hantering av privata medel

Riktlinjer för hantering av privata medel 791:5 Riktlinjer för hantering av privata medel Antagna av Kommunfullmäktige 2007-12-13 Gäller fr o m 2008-01-01 Riktlinjer för hantering av vårdtagares privata

Riktlinjer för hantering av privata medel 791:5 Riktlinjer för hantering av privata medel Antagna av Kommunfullmäktige 2007-12-13 Gäller fr o m 2008-01-01 Riktlinjer för hantering av vårdtagares privata

Hantering av privata medel

Hantering av privata medel Riktlinjer för Omsorgsförvaltningen Dnr 2011-081-790 Omsorgsnämnden 132 Reviderad 2014-10-09 Innehåll 1 Syfte 7 1.1 Definition... 7 1.2 Behovet styr... 7 1.3 Kommunens ansvar...

Hantering av privata medel Riktlinjer för Omsorgsförvaltningen Dnr 2011-081-790 Omsorgsnämnden 132 Reviderad 2014-10-09 Innehåll 1 Syfte 7 1.1 Definition... 7 1.2 Behovet styr... 7 1.3 Kommunens ansvar...

Hantering av privata medel

Hantering av privata medel Riktlinjer för Social- och omsorgsförvaltningen Dnr 2011-081-790 Omsorgsnämnden 132 Reviderad 2014-10-09 Innehåll 1 Syfte 2 1.1 Definition... 2 1.2 Behovet styr... 2 1.3 Kommunens

Hantering av privata medel Riktlinjer för Social- och omsorgsförvaltningen Dnr 2011-081-790 Omsorgsnämnden 132 Reviderad 2014-10-09 Innehåll 1 Syfte 2 1.1 Definition... 2 1.2 Behovet styr... 2 1.3 Kommunens

Exempel på åtgärder för att minimera kontanthantering är:

Rutin för hantering av privata medel för personer som har hemtjänst eller bor i vårdbostad (Detta är en del av omsorgsnämndens rutin för att förvalta/ hantera vårdtagares privata medel och ingår som en

Rutin för hantering av privata medel för personer som har hemtjänst eller bor i vårdbostad (Detta är en del av omsorgsnämndens rutin för att förvalta/ hantera vårdtagares privata medel och ingår som en

Cura Individutveckling

Revisionsrapport Yvonne Lundin Uppföljning av Granskning av intern kontroll i ekonomiadministrativa rutiner och Privata medel 2014 Cura Individutveckling Innehållsförteckning 1 Sammanfattande bedömning

Revisionsrapport Yvonne Lundin Uppföljning av Granskning av intern kontroll i ekonomiadministrativa rutiner och Privata medel 2014 Cura Individutveckling Innehållsförteckning 1 Sammanfattande bedömning

Gransknings-PM AB Ekerö Bostäder 2011

2012-03-29 Richard Vahul Gransknings-PM AB Ekerö Bostäder 2011 1. Sammanfattande bedömning Inom ramen för lekmannarevisorernas årliga revision genomförs viss fördjupad granskning som ett kompletterande

2012-03-29 Richard Vahul Gransknings-PM AB Ekerö Bostäder 2011 1. Sammanfattande bedömning Inom ramen för lekmannarevisorernas årliga revision genomförs viss fördjupad granskning som ett kompletterande

Riktlinje för hantering av privata medel och värdeföremål

Sid 1(5) VÅRD- OCH OMSORGSFÖRVALTNINGEN Ekonomistab Utredningssekreterare 2015-04-20 Riktlinje för hantering av privata medel och värdeföremål Bakgrund När den enskilde inte längre kan eller anser sig

Sid 1(5) VÅRD- OCH OMSORGSFÖRVALTNINGEN Ekonomistab Utredningssekreterare 2015-04-20 Riktlinje för hantering av privata medel och värdeföremål Bakgrund När den enskilde inte längre kan eller anser sig

Revisionsrapport: Förebyggande arbete mot mutor och jäv

Revisorerna 2014-11-19 1 (1) Styrelsen i Ånge Fastighets- & Industri AB Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Förebyggande arbete mot mutor och jäv KPMG har på uppdrag

Revisorerna 2014-11-19 1 (1) Styrelsen i Ånge Fastighets- & Industri AB Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Förebyggande arbete mot mutor och jäv KPMG har på uppdrag

Riktlinjer för hantering av enskildas privata medel inom social- och äldrenämnden

Styrdokument, riktlinjer Kundvalskontoret 2014-08-13 Katarina Blomstrand 08-590 973 93 Dnr katarina.blomstrand@upplandsvasby.se SÄN/2014:217 Riktlinjer för hantering av enskildas privata medel inom social-

Styrdokument, riktlinjer Kundvalskontoret 2014-08-13 Katarina Blomstrand 08-590 973 93 Dnr katarina.blomstrand@upplandsvasby.se SÄN/2014:217 Riktlinjer för hantering av enskildas privata medel inom social-

Revisionsrapport Budgetprocessen Pajala kommun Anna Carlénius Revisonskonsult

www.pwc.se Revisionsrapport Anna Carlénius Revisonskonsult Budgetprocessen Pajala kommun September 2017 Budgetprocessen Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

www.pwc.se Revisionsrapport Anna Carlénius Revisonskonsult Budgetprocessen Pajala kommun September 2017 Budgetprocessen Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

Hallstahammars kommun

Revisorerna REVISIONSRAPPORT Granskning av Intern kontroll Hallstahammars kommun Utarbetad av Komrev inom Öhrlings PricewaterhouseCoopers på uppdrag av kommunens revisorer och antagen vid revisorernas

Revisorerna REVISIONSRAPPORT Granskning av Intern kontroll Hallstahammars kommun Utarbetad av Komrev inom Öhrlings PricewaterhouseCoopers på uppdrag av kommunens revisorer och antagen vid revisorernas

Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Rutin för hantering av privata medel

2012-08-22 Rutin för hantering av privata medel Rutin för hantering av privata medel Dnr: KS 2012-298 Typ av dokument: Rutin Handläggare: Markus Fjellsson, utredningssekreterare Antagen av: Välfärdschef

2012-08-22 Rutin för hantering av privata medel Rutin för hantering av privata medel Dnr: KS 2012-298 Typ av dokument: Rutin Handläggare: Markus Fjellsson, utredningssekreterare Antagen av: Välfärdschef

Kvalitet inom äldreomsorgen

Revisionsrapport* Kvalitet inom äldreomsorgen Mora kommun Februari 2009 Inger Kullberg Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning och bakgrund...4 2.1 Revisionsfråga...5 2.2 Revisionsmetod...5

Revisionsrapport* Kvalitet inom äldreomsorgen Mora kommun Februari 2009 Inger Kullberg Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning och bakgrund...4 2.1 Revisionsfråga...5 2.2 Revisionsmetod...5

Hantering av kontantkassor Kalix kommun

www.pwc.se Revisionsrapport Anna Carlénius Hantering av kontantkassor Kalix kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

www.pwc.se Revisionsrapport Anna Carlénius Hantering av kontantkassor Kalix kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

Social dokumentation

Sid. 1 (6) Programområde eller övergripande: Äldreomsorgen Framtagen av: Ingrid Fagerström Utbildnings- och kvalitetssamordnare Gäller from: 100218 Verksamhet: Beslutad av: Socialnämnden 100218 13 Reviderad:

Sid. 1 (6) Programområde eller övergripande: Äldreomsorgen Framtagen av: Ingrid Fagerström Utbildnings- och kvalitetssamordnare Gäller from: 100218 Verksamhet: Beslutad av: Socialnämnden 100218 13 Reviderad:

Instruktioner och generella anvisningar för hantering av privata medel

VALLENTUNA KOMMUN 2008-12-18 SID 1/9 er och generella anvisningar för hantering av privata medel När enskildas privata medel hanteras ska det på varje enhet finnas skriftliga lokala rutiner som är grundade

VALLENTUNA KOMMUN 2008-12-18 SID 1/9 er och generella anvisningar för hantering av privata medel När enskildas privata medel hanteras ska det på varje enhet finnas skriftliga lokala rutiner som är grundade

Ärende- och dokumenthantering

www.pwc.se Revisionsrapport Ärende- och dokumenthantering Robert Bergman Projektledare 2016 Christer Marklund Kvalitetssäkrare Mars/2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund...

www.pwc.se Revisionsrapport Ärende- och dokumenthantering Robert Bergman Projektledare 2016 Christer Marklund Kvalitetssäkrare Mars/2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund...

Revisionsrapport. Kontantkassor. Gällivare kommun. Februari 2011. Hans Forsström, certifierad kommunal revisor

Revisionsrapport Kontantkassor Gällivare kommun Februari 2011 Hans Forsström, certifierad kommunal revisor Innehållsförteckning Sida 1. Sammanfattande bedömningar och förslag... 2 2. Inledning... 3 2.1

Revisionsrapport Kontantkassor Gällivare kommun Februari 2011 Hans Forsström, certifierad kommunal revisor Innehållsförteckning Sida 1. Sammanfattande bedömningar och förslag... 2 2. Inledning... 3 2.1

Uppföljning avseende granskning av attestrutiner

Revisionsrapport Uppföljning avseende granskning av attestrutiner Nynäshamns kommun December 2010 Jonas Eriksson Innehållsförteckning 1 Inledning... 1 1.1 Syfte och revisionsfråga... 1 1.2 Avgränsning

Revisionsrapport Uppföljning avseende granskning av attestrutiner Nynäshamns kommun December 2010 Jonas Eriksson Innehållsförteckning 1 Inledning... 1 1.1 Syfte och revisionsfråga... 1 1.2 Avgränsning

www.pwc.se Revisionsrapport Kommunala kontokort Haparanda stad Bo Rehnberg Cert. kommunal revisor Martin Gandal

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Kommunala kontokort Haparanda stad Martin Gandal Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Syfte

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Kommunala kontokort Haparanda stad Martin Gandal Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Syfte

Granskning av intern kontroll

Revisionsrapport Granskning av intern kontroll Gemensamma Taxe- och Avgiftsnämnden för Hallsberg, Laxå, Lekeberg och Askersund Hallsbergs kommun Lars Wigström Cert. kommunal revisor Innehållsförteckning

Revisionsrapport Granskning av intern kontroll Gemensamma Taxe- och Avgiftsnämnden för Hallsberg, Laxå, Lekeberg och Askersund Hallsbergs kommun Lars Wigström Cert. kommunal revisor Innehållsförteckning

Landstingets ärende- och beslutsprocess

LANDSTINGET I VÄRMLAND REVISIONSRAPPORT Revisorerna AM/JM 2012-12-18 Rev/12017 Landstingets ärende- och beslutsprocess Sammanfattning Denna granskning har omfattat hantering enligt riktlinjen för landstingets

LANDSTINGET I VÄRMLAND REVISIONSRAPPORT Revisorerna AM/JM 2012-12-18 Rev/12017 Landstingets ärende- och beslutsprocess Sammanfattning Denna granskning har omfattat hantering enligt riktlinjen för landstingets

Hantering av omsorgstagares medel och ekonomi

Rutin för hantering av omsorgstagares medel och ekonomi Gäller för Personal inom omsorgsförvaltningen Samverkan Överförmyndarnämnden, kommun jurist Plats i ledningssystemet Rutiner A-Ö Beslutad av Förvaltningschef

Rutin för hantering av omsorgstagares medel och ekonomi Gäller för Personal inom omsorgsförvaltningen Samverkan Överförmyndarnämnden, kommun jurist Plats i ledningssystemet Rutiner A-Ö Beslutad av Förvaltningschef

Denna rutin ingår som en del av omsorgsnämndens förfrågningsunderlag.

1 (8) Omsorgsnämnden 2015-10- 06 Rutin för förvaltning av privata medel mm för brukare i bostäder med särskild service för personer med utvecklingsstörning och/eller psykiska funktionshinder där Förvaltningskonto

1 (8) Omsorgsnämnden 2015-10- 06 Rutin för förvaltning av privata medel mm för brukare i bostäder med särskild service för personer med utvecklingsstörning och/eller psykiska funktionshinder där Förvaltningskonto

Revisionsrapport. Löpande granskning av den interna kontrollen. vid Kostnämnden. Landstinget Västmanland. Inger Hansén Viveca Karlsson

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Inger Hansén Viveca Karlsson 18 mars 2014 Innehållsförteckning 1 Sammanfattande

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Inger Hansén Viveca Karlsson 18 mars 2014 Innehållsförteckning 1 Sammanfattande

Hofors kommun. Intern kontroll. Revisionsrapport. KPMG AB Mars 2011 Antal sidor: 10

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Uppföljning av granskningen av den interna. mobiltelefoner och kassor

Revisionsrapport Uppföljning av granskningen av den interna kontrollen av betalkort, drivmedelskort, mobiltelefoner och kassor Uppvidinge kommun 13 mars 2009 Eva Gustafsson Innehållsförteckning 1 Bakgrund

Revisionsrapport Uppföljning av granskningen av den interna kontrollen av betalkort, drivmedelskort, mobiltelefoner och kassor Uppvidinge kommun 13 mars 2009 Eva Gustafsson Innehållsförteckning 1 Bakgrund

Riktlinjer för handhavande av enskilds ekonomi inom socialförvaltningens verksamhetsområde.

Dokumentnummer 7.6.1 1(5) Riktlinjer för handhavande av enskilds ekonomi inom socialförvaltningens verksamhetsområde. Allmänt Handhavande av enskilds ekonomi, där den enskilde har någon form av insats

Dokumentnummer 7.6.1 1(5) Riktlinjer för handhavande av enskilds ekonomi inom socialförvaltningens verksamhetsområde. Allmänt Handhavande av enskilds ekonomi, där den enskilde har någon form av insats

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Hantering av privata medel inom äldre-, handikapp- och social omsorg

HANDLÄGGARE Eva Ringman 08-535 3133 60 eva.ringman@huddinge.se Beslutsdatum kommunfullmäktige KF-beslut 17 mars 2008 1 (13) Hantering av privata medel inom äldre-, handikapp- och social omsorg POSTADRESS

HANDLÄGGARE Eva Ringman 08-535 3133 60 eva.ringman@huddinge.se Beslutsdatum kommunfullmäktige KF-beslut 17 mars 2008 1 (13) Hantering av privata medel inom äldre-, handikapp- och social omsorg POSTADRESS

Granskning av interna kontrollen

Revisionsrapport* Granskning av interna kontrollen Landstinget Halland Datum 2006-11-29 Författare Leif Johansson Anita Andersson *connectedthinking Innehållsförteckning 1 Uppdrag...3 2 Syfte och metod...3

Revisionsrapport* Granskning av interna kontrollen Landstinget Halland Datum 2006-11-29 Författare Leif Johansson Anita Andersson *connectedthinking Innehållsförteckning 1 Uppdrag...3 2 Syfte och metod...3

RUTIN FÖR HANTERING AV PRIVATA MEDEL INOM VÅRD- OCH OMSORG OM ÄLDRE OCH FUNKTIONSHINDRADE

RUTIN 1(9) 2004-12-08 HUMANISTISK SERVICE VÅRD OCH OMSORG RUTIN FÖR HANTERING AV PRIVATA MEDEL INOM VÅRD- OCH OMSORG OM ÄLDRE OCH FUNKTIONSHINDRADE Syfte Syftet med denna rutin för hantering av vårdtagares

RUTIN 1(9) 2004-12-08 HUMANISTISK SERVICE VÅRD OCH OMSORG RUTIN FÖR HANTERING AV PRIVATA MEDEL INOM VÅRD- OCH OMSORG OM ÄLDRE OCH FUNKTIONSHINDRADE Syfte Syftet med denna rutin för hantering av vårdtagares

Systematisk egenkontroll inom brandskyddet

Revisionsrapport* Systematisk egenkontroll inom brandskyddet Mora kommun Mars 2010 Ove Axelsson Innehållsförteckning 1 Bakgrund, uppdrag, revisionsfråga... 3 1.1 Uppdrag och revisionsfråga... 3 2 Metod

Revisionsrapport* Systematisk egenkontroll inom brandskyddet Mora kommun Mars 2010 Ove Axelsson Innehållsförteckning 1 Bakgrund, uppdrag, revisionsfråga... 3 1.1 Uppdrag och revisionsfråga... 3 2 Metod

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Lisbet Östberg Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Lisbet Östberg Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

Intern kontroll och attester

Revisionsrapport Intern kontroll och attester Strömsunds kommun Maj-Britt Åkerström Cert. kommunal revisor Innehållsförteckning 1 Sammanfattning 2 Inledning 2.1 Bakgrund och revisionskriterier 2.2 Metod

Revisionsrapport Intern kontroll och attester Strömsunds kommun Maj-Britt Åkerström Cert. kommunal revisor Innehållsförteckning 1 Sammanfattning 2 Inledning 2.1 Bakgrund och revisionskriterier 2.2 Metod

Revisionsrapport Ledningssystemet Stratsys

www.pwc.se Revisionsrapport Ledningssystemet Stratsys Håkan Olsson Cerifierad Kommunal Yrkesrevisor Anna Laurell Lysekils kommun Kommunens arbete med ledning och styrning samt användandet av Stratsys Innehållsförteckning

www.pwc.se Revisionsrapport Ledningssystemet Stratsys Håkan Olsson Cerifierad Kommunal Yrkesrevisor Anna Laurell Lysekils kommun Kommunens arbete med ledning och styrning samt användandet av Stratsys Innehållsförteckning

Riktlinje för hantering av privata medel inom vård och omsorgsförvaltningen

Riktlinje för hantering av privata medel inom vård och omsorgsförvaltningen Handläggare: Socialt Ansvarig Samordnare (SAS) Beslutsdatum: 2018-08-31 Enhet: Central Administration Reviderad: Inledning För

Riktlinje för hantering av privata medel inom vård och omsorgsförvaltningen Handläggare: Socialt Ansvarig Samordnare (SAS) Beslutsdatum: 2018-08-31 Enhet: Central Administration Reviderad: Inledning För

Arboga kommun. Granskning av investeringsprocessen. Projektplan KPMG AB Antal sidor: 5

Granskning av investeringsprocessen Projektplan KPMG AB Antal sidor: 5 firms affiliated with KPMG International, a Swiss cooperative. All Innehåll 1. Bakgrund 1 2. Syfte och revisionsfråga 1 3. Avgränsning

Granskning av investeringsprocessen Projektplan KPMG AB Antal sidor: 5 firms affiliated with KPMG International, a Swiss cooperative. All Innehåll 1. Bakgrund 1 2. Syfte och revisionsfråga 1 3. Avgränsning

Revisionen i finansiella samordningsförbund. seminarium 2014 01 14

Revisionen i finansiella samordningsförbund seminarium 2014 01 14 Så här är det tänkt Varje förbundsmedlem ska utse en revisor. För Försäkringskassan och Arbetsförmedlingen utser Försäkringskassan en gemensam

Revisionen i finansiella samordningsförbund seminarium 2014 01 14 Så här är det tänkt Varje förbundsmedlem ska utse en revisor. För Försäkringskassan och Arbetsförmedlingen utser Försäkringskassan en gemensam

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Stadsrevisionen i Örebro kommun Översiktlig granskning av intern kontroll

Revisionsrapport* Stadsrevisionen i Örebro kommun Översiktlig granskning av intern kontroll 2008-03-16 Irene Deravian Kurt Westerback, certifierad kommunal revisor *connectedthinking INNEHÅLLSFÖRTECKNING

Revisionsrapport* Stadsrevisionen i Örebro kommun Översiktlig granskning av intern kontroll 2008-03-16 Irene Deravian Kurt Westerback, certifierad kommunal revisor *connectedthinking INNEHÅLLSFÖRTECKNING

Sekretess, gåvor, testamenten och hantering av privata medel

Sekretess, gåvor, testamenten och hantering av privata medel Uppdaterade 2009-02-11 Design och layout: Marie-Louise Bescher Regler Foto: Mats Kockum för anställd personal i äldreförvaltningen INNEHÅLLSFÖRTECKNING

Sekretess, gåvor, testamenten och hantering av privata medel Uppdaterade 2009-02-11 Design och layout: Marie-Louise Bescher Regler Foto: Mats Kockum för anställd personal i äldreförvaltningen INNEHÅLLSFÖRTECKNING

Projekt med extern finansiering styrning och kontroll

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisor Projekt med extern finansiering styrning och kontroll Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisor Projekt med extern finansiering styrning och kontroll Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1

Granskning av årsredovisning

Diskussionsunderlaget redogör för hur granskning av kommunala årsredovisningar kan utföras. Förutom en redogörelse för hur granskningen genomförs finns förlag på vilka uttalanden som bör göras och hur

Diskussionsunderlaget redogör för hur granskning av kommunala årsredovisningar kan utföras. Förutom en redogörelse för hur granskningen genomförs finns förlag på vilka uttalanden som bör göras och hur

Granskning av Intern kontroll

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Bollnäs kommun Pär Månsson Hanna Franck Larsson Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2012 Bollnäs kommun Pär Månsson Hanna Franck Larsson Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Uppföljning avseende granskning kring Avtalstrohet

www.pwc.se Revisionsrapport Uppföljning avseende granskning kring Avtalstrohet Simon Lindskog Hanna Franck Larsson December 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

www.pwc.se Revisionsrapport Uppföljning avseende granskning kring Avtalstrohet Simon Lindskog Hanna Franck Larsson December 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

Informationsöverföring. kommunikation med landstinget - uppföljande granskning

www.pwc.se Revisionsrapport Jenny Krispinsson Augusti 2015 Informationsöverföring och kommunikation med landstinget - uppföljande granskning Gällivare kommun Innehållsförteckning 1. Sammanfattande bedömning...

www.pwc.se Revisionsrapport Jenny Krispinsson Augusti 2015 Informationsöverföring och kommunikation med landstinget - uppföljande granskning Gällivare kommun Innehållsförteckning 1. Sammanfattande bedömning...

Granskning av kommunens hantering av styrdokument

Granskning av kommunens hantering av styrdokument Smedjebackens kommun Revisionsrapport Februari 2011 Hans Gåsste Innehållsförteckning Sammanfattning och revisionell bedömning...... 3 1 Bakgrund och syfte......

Granskning av kommunens hantering av styrdokument Smedjebackens kommun Revisionsrapport Februari 2011 Hans Gåsste Innehållsförteckning Sammanfattning och revisionell bedömning...... 3 1 Bakgrund och syfte......

Granskning av kontanthanteringen vid café- och restaurangverksamheten Servicenämnden

Revisionsrapport Granskning av kontanthanteringen vid café- och restaurangverksamheten Servicenämnden Halmstads kommun 2009-05-25 Leif Johansson Carl-Magnus Stensson 2009-05-25 Namnförtydligande Namnförtydligande

Revisionsrapport Granskning av kontanthanteringen vid café- och restaurangverksamheten Servicenämnden Halmstads kommun 2009-05-25 Leif Johansson Carl-Magnus Stensson 2009-05-25 Namnförtydligande Namnförtydligande

Revisionsrapport Ansvarsutövande med fokus på intern kontroll Tyresö kommun

Revisionsrapport Ansvarsutövande med fokus på intern kontroll Tyresö kommun Mars 2012 Jan Nilsson Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer 1 2 Inledning 2 2.1 Bakgrund 2 2.2

Revisionsrapport Ansvarsutövande med fokus på intern kontroll Tyresö kommun Mars 2012 Jan Nilsson Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer 1 2 Inledning 2 2.1 Bakgrund 2 2.2

Revisionsplan 2015 Sollefteå kommun

Sollefteå kommun Anneth Nyqvist Revisionskonsult Innehållsförteckning 1 Uppdrag 1 2 Revisionsuppdraget 1 3 Revisionsplanering 1 3.1 Bedömning av väsentlighet och risk 1 3.2 Revisionsprojekt 2015 1 3.2.1

Sollefteå kommun Anneth Nyqvist Revisionskonsult Innehållsförteckning 1 Uppdrag 1 2 Revisionsuppdraget 1 3 Revisionsplanering 1 3.1 Bedömning av väsentlighet och risk 1 3.2 Revisionsprojekt 2015 1 3.2.1

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

Revisionsrapport nr 1, 2012 R Wallin. Vadstena kommun. Bisysslor bland anställda

Revisionsrapport nr 1, 2012 R Wallin Vadstena kommun Bisysslor bland anställda t Innehåll 1. Sammanfattning...2 2. Inledning...3 3. Revisionsfrågor...3 3.1. Avgränsning...3 3.2. Granskningens genomförande...3

Revisionsrapport nr 1, 2012 R Wallin Vadstena kommun Bisysslor bland anställda t Innehåll 1. Sammanfattning...2 2. Inledning...3 3. Revisionsfrågor...3 3.1. Avgränsning...3 3.2. Granskningens genomförande...3

Hantering av enskildes medel och ekonomi

Diarienummer: Verkställighet/genomförande Rutin Hantering av enskildes medel och ekonomi Gäller från: 2018-01-01 Gäller för: Socialförvaltningen Fastställd av: Socialförvaltningens ledningsgrupp Utarbetad

Diarienummer: Verkställighet/genomförande Rutin Hantering av enskildes medel och ekonomi Gäller från: 2018-01-01 Gäller för: Socialförvaltningen Fastställd av: Socialförvaltningens ledningsgrupp Utarbetad

Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun

Revisionsrapport Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun September 2009 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor 2009-09-15 Namnförtydligande Namnförtydligande

Revisionsrapport Granskning av delårsbokslut per 30 juni 2009 Ljusdals kommun September 2009 Micaela Hedin Certifierad kommunal revisor Lena Sörell Godkänd revisor 2009-09-15 Namnförtydligande Namnförtydligande

Revisionsrapport. Kultur- och fritidsnämndens hantering av föreningsbidrag och studiecirkelstöd. Östersunds kommun. Kjell Pettersson.

Revisionsrapport Kultur- och fritidsnämndens hantering av föreningsbidrag och studiecirkelstöd Östersunds kommun Kjell Pettersson Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2

Revisionsrapport Kultur- och fritidsnämndens hantering av föreningsbidrag och studiecirkelstöd Östersunds kommun Kjell Pettersson Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2

Redovisat resultat samt prognos för helår indikerar att de finansiella målen kommer att uppnås 2015.

Förtroendevalda revisorer 2015-10-12 I Falkenbergs k- smroun I Kommunstyrelxefö "'ökningen Konsfienhc; ton 7 n!5 -tn- i 3 ' Drir r D pi KS> - A?> r OA l Kommunfullmäktige i Varbergs kommun Kommunfullmäktige

Förtroendevalda revisorer 2015-10-12 I Falkenbergs k- smroun I Kommunstyrelxefö "'ökningen Konsfienhc; ton 7 n!5 -tn- i 3 ' Drir r D pi KS> - A?> r OA l Kommunfullmäktige i Varbergs kommun Kommunfullmäktige

Granskning av klassificering drift/investering

Revisionsrapport Granskning av klassificering drift/investering Botkyrka kommun 2010-05-31 Anders Petersson Jonas Eriksson Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Bakgrund/syfte,

Revisionsrapport Granskning av klassificering drift/investering Botkyrka kommun 2010-05-31 Anders Petersson Jonas Eriksson Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Bakgrund/syfte,