Redovisning & Beskattning. Bokslutablå Av Jenny Lingemark & Ida Lundin

|

|

|

- Emil Abrahamsson

- för 7 år sedan

- Visningar:

Transkript

1 Redovisning & Beskattning Bokslutablå Av Jenny Lingemark & Ida Lundin

2 Bokslutstablå (totalt 5p) På nästa sida återges saldobalansen för Äntligen Vår AB, ÄVAB, inför bokslutet ÄVAB bedriver i huvudsak produktion av vårkänslor för allt och alla och tillhörande tjänster. Gör bokslut på bokslutstablån och beakta därvid alla nedanstående upplysningar. Alla belopp anges i tkr eller tusen av aktuell valuta. Eftersom ÄVAB är ett AB använder de inkomstskattesatsen på 22 %. Uppgift 1: 1.Vid bokslutstillfället den 31 dec 2014 får man brev från domstolen som säger att ÄVAB inte kommer att få någon utdelning på sin fordran i konkursboet från kunden Strulpelle. Strulpelles konkurs har avslutats utan att ÄVAB ens visste att Strulpelle varit på obestånd. ÄVABs fordran på Strulpelle var på 250. I det beloppet ingick moms med fullmomssats.(0,5p)

3 Lösningsförslag uppgift 1 1) Eftersom företaget inte visste om att företaget gått i konkurs eller att de var påväg att gå, så ligger ingen tidigare nedskrivning på denna kundfordran utan denna kundförlust är konstaterad. - Steg 1 = kundfordringarna minskar med 250, på grund av att kunden inte kommer att kunna betala, Bokförs på konto 1510 (kundfordringar) på kredit sidan med Steg 2 = Eftersom de inte kommer få in denna kundfordring, behöver de heller inte betala momssatsen som är inkluderad i 250, därav skall momsen räknas bort genom att ta: 250/1,25 = 200, vilket innebär att momsen är 50 och denna bokförs på konto 2650 redovisningmoms på debet sidan med 50, då utgående moms minskar(2611). - Steg 3= Sista bokföringen görs på konto 6351 konstaterade kundförluster med beloppet 200, då detta är förlusterna.

4 Lösningsförslag uppgift 2 2. ÄVAB betalade per den 31 oktober 2014 sin ränta och amortering på banklånet. Nästa gång de ska betala ränta är den 30/ Lånet löper på 3% årlig ränta. Tips! Hyra betalas alltid i förskott och ränta betalas alltid i efterskott. Steg 1: Först måste man ta reda på hur mycket banklån företaget har, vilket finns givet i bokslutstablån i saldobalansen, under konto 2350 Banklån, på kredit sidan. Steg 2: Banklånet är 1200, lånet löper årlig ränta på 3%, därav måste vi räkna ut hur mycket ränta i pengar som betalas årligen genom att ta: 1200 x 0,03 = 36 per år, och nu vill vi ta reda på vad de betalar i ränta per månad. Genom att ta 36/12= 3 Steg 3: Räntan betalas alltid i efterskott, de betalade den 31 oktober 2014 och nästa gång de ska betala ränta är den 30/4-2015, vilket innebär att under detta räkenskapsår har de 2 månader kvar att betala ränta, dvs. november och december följer till nästa års betalning vilket ger oss följande uträkning: 3 x 2 = 6 Steg 4: bokföring av händelse enligt följande: Konto 2960 upplupna räntekostnader (då de betalas den 30/4-15 och blir en kostnad då, bokförs på kreditsidan med 6. Motkonto blir följande: 8410 Räntekostnader debet sidan med 6.

5 Lösningsförslag uppgift 3 3. Varulagret värderas på bokslutsdagen enligt anskaffningsvärdet till 550 efter inkuransavdrag och enligt nettoförsäljningsvärdet till 450 Steg 1: Nettoförsäljningsvärdet är 450, i ingående saldobalans i konto 1400 varulager finner vi ett saldo på 500 i debet, vilket innebär att vi måste bokföra det egentliga värdet 450, vilket innebär att man krediterar konto 1400 med 50 för att det ska uppgå till nettoförsäljningsvärdet 450. Steg 2: Motkonto blir därmed 4900, förändring av lager, där bokförs 50 på debet sidan, då lagret minskat med 50.

6 Uppgift 4 = 4a-4e Steg 1(4a): Gör en utrangering av sålda inventarier under året, skall tas bort från konto inventarier 1220 och motkonto är 3970 vinst vid avyttring av inventarier. I detta fall är de under året sålda inventarierna anskaffade år 2012 för 600. Vilket innebär att bokföring 4a kommer att bli följande: Kreditera konto 1220 inventarier med 600 och debitera konto 3970 med 600.

7 Steg 2 (4b) = räkna ut reavinst/förlust Formel + Försäljningsvärde - Anskaffningsvärde + Ackumulerade avskrivningar = reavinst/förlust Ackumulerade avskrivningar för 2012 års sålda inventarier tas fram enligt följande: Planenligavskrivning: 10 år Anskaffningsvärde: 600 Lösning 600/10 = 60 Från har den hunnits skrivas av två år= 60 x 2 = 120 Försäljningsvärde= Anskaffningsvärde= Ackumulerade avskrivningar: 120 = reavinst Bokförs: som 4b på konto 1229 ackumulerade avskrivningar i debet med 120, motkonto 3970 vinst vid avyttring av inventarier med 120 i kredit.

8 Steg 3: 4c vinst eller förlust? Räkna differensen på konto 3970 debet/kredit Steg 3(4c): Nu ska vi räkna ut differensen på konto 3970, glöm inte att kolla i saldobalansen innan man gör det. I detta fall finns det en ingående saldobalans på 300 i kredit som skall tas hänsyn till vid räkning av differensen. Lösningen blir följande: = -180 Totalt har det blivit en förlust då debet är större än kredit. Då flyttas beloppet ned till raden under och benämns 4c)180 i kreditsidan. Motkonto blir där med 7970 Förlust vid avyttring av inventarier på debetsidan.

9 Steg 4: 4d Planenlig avskrivning Steg 4: 4d Räkna ut hur mycket företaget får skriva av sina befintliga inventarier med (bortse från de man sålt under året, de vi skrev av i steg 1 med 600). Företaget tillämpar avskrivning enligt plan med 10 års nyttjandeperiod på alla inventarier. Lösning: År 2007: 550/10= 55. År 2008: 600/10= 60. År 2009: 700/10= 70 År 2010: 800/10= 80. År 2011: 900/10= 90. År 2012: 350/10= 35 År 2013: 900/10 = 90. År 2014: 800/10= 80 Totalt = 560 Bokför på konto 1229 (ackumulerade avskrivningar) på kredit med 560, samt konto 7830 (avskrivning inventarier) på debet med 560.

10 Steg 5: 4e Årets över/underavskrivning Börjar med 30-regeln: IB konto 1220 (inventarier): Årets inköp av inventarier: IB konto 1229 (ackumulerade avskrivningar inventarier): IB konto 2150 (ackumulerade överavskrivningar): 500 = Årets inköp av inventarier: IB konto 3970 (vinst vid avyttring av inventarier): 300 = * 0,7 = 2404,5 (Lägsta möjliga värdet med denna metod)

11 Steg 5: 4e Årets över/underavskrivning Därefter 20-regeln: Inventarier 2014: 800 * 0,8= 640 Inventarier 2013: 900 * 0,6= 540 Inventarier 2012: 350 * 0,4= 140 endast 350 kvar då vi sålt en för 600 Inventarier 2011: 900 * 0,2= 180 Inventarier 2010: 800 * 0,0 = 0 Summa= 1500 (Lägsta möjliga värdet med denna metod) Välj den metod som har lägst värde av 30- eller 20-regeln. I detta fall 20-regeln.

12 Steg 5: 4e Årets över/underavskrivning Det värde som var lägst var alltså: 1500 (LTV) UB konto 1220 Inventarier: UB konto 1229 Ackumulerade avskrivningar inventarier: LTV: IB konto 2150 Ackumulerade överavskrivningar: 500 = 1195 Årets överavskrivning Bokför på konto 2150 (ackumulerade överavskrivningar) på kreditsidan med 1195 samt konto 8853 (förändring av överavskrivning) på debetsidan med 1195.

13 Lösningsförslag uppgift 5 - periodiseringsfond Börja med att fylla i de korrekta siffrorna i Resultaträkningen för att få ett resultat innan periodiseringsfond och skatt. Ta intäkter (10620) kostnader (7737) = resultat före PF och skatt (2883) Resultat före PF och skatt: Icke avdragsgilla kostnader (angivet i frågan): 0 - Icke skattepliktiga inkomster (angivet i frågan): Schablonintäkt (Ingående PF * 0,72 * statslåneräntan): (800 * 0,72 * 0,2) = 115,2 = 2898,2 * 0,25 = 724,55 (avrundar till 724) Bokför på konto 2110 (periodiseringsfonder) på kreditsidan med 724 samt på konto 8810 (förändring av periodiseringsfond) på debet med 724.

14 Fyll i de korrekta siffrorna i balansräkningen och resultaträkningen

15 Uppgift 6 och 7 skatt och slutgiltigt resultat Beräkna skatt Resultat efter PF: Intäkter (10620) kostnader(8461) = Icke avdragsgilla kostnader: 0 - Icke skattepliktiga inkomster: Schablonintäkt: 800 * 0,72 * 0,2 = 115,2 = 2174,2 * 0,22 =478,324 (avrundar till 478) skatt Beräkna resultat efter skatt = = 1681 Resultat

16 Fortsättning uppgift 6 och 7 Bokför 6 på konto 2510 (skatteskulder) på kredit med 378 samt på konto 8910 (årets skattekostnad) på debet med 378. (fanns redan 100 i IB på konto 8910 (årets skattekostnad), därav 378 istället för 478). Totalen i resultaträkningen ska bli 478. Bokför 7 på konto 2099 (årets vinst) på kreditsidan med 1681 samt konto 8999 (årets resultat) på debetsidan med Fyll även i det slutgiltiga resultatet i Resultaträkningen För att dubbelkolla att ni gjort rätt, räkna summan av debet och kredit och se om ni fått balans.

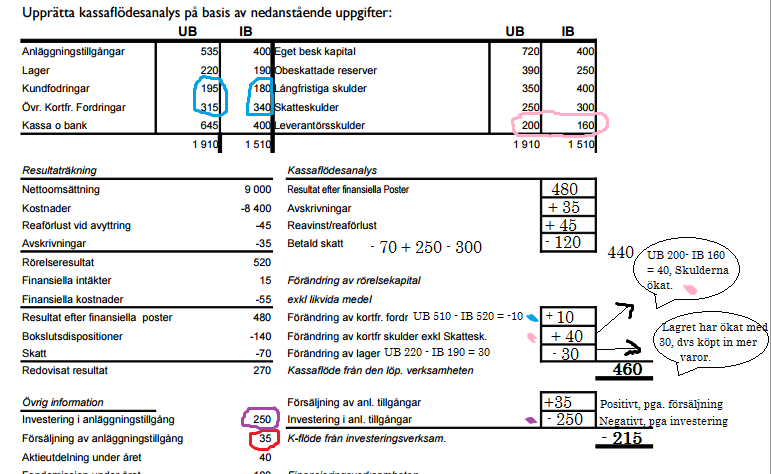

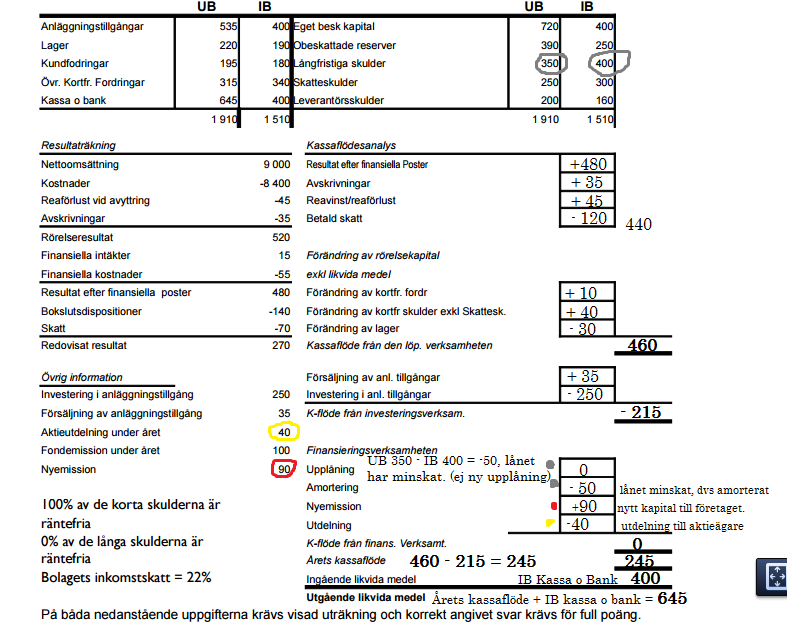

17 Svar på mailfrågor Kassaflödesanalys, vilka poster ska man ta hänsyn till/vilka påverkar?

18 Fortsättning, kassaflödesanalys

19 Fortsättning kassaflödesanalys

20

Tentamen i Fö1001, Företagsekonomi A, 30hp

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2014-03-27 Antal timmar: 5 Ansvarig lärare: Karin Seger 0761-88 88 45,

4. Ett företag har vid årets början respektive slut nedanstående tillgångar, skulder och eget kapital:

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

HÖGSKOLAN I BORÅS. REDOVISNING FÖR EVENT 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR EVENT 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: SRV011 Tentamen ges för: Event Management programmet Namn:.. Personnummer:.. Tentamensdatum: 2012-08-30 Tid: 09.00

HÖGSKOLAN I BORÅS REDOVISNING FÖR EVENT 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: SRV011 Tentamen ges för: Event Management programmet Namn:.. Personnummer:.. Tentamensdatum: 2012-08-30 Tid: 09.00

Datum för tentamen 2007-03-25 Skrivningsansvarig lärare Carina Åresved-Gustavsson

Skriftligt prov i delkurs Affärsredovisning och budgetering 5p Inom kurs eller program Företagsekonomi 1-10p inr. ekonomistyrning (distans) Med kurskod FEK106 Datum för tentamen 2007-03-25 Skrivningsansvarig

Skriftligt prov i delkurs Affärsredovisning och budgetering 5p Inom kurs eller program Företagsekonomi 1-10p inr. ekonomistyrning (distans) Med kurskod FEK106 Datum för tentamen 2007-03-25 Skrivningsansvarig

Sammanfattning redovisning. Redovisning och kalkylering F15, HT 2014 Thomas Carrington

Sammanfattning redovisning Redovisning och kalkylering F15, HT 2014 Thomas Carrington DAGENS FÖRELÄSNING Grundläggande begrepp Bokföring (exempel) Bokslut Analys (nyckeltal) AVGRÄNSNINGAR I TID OCH RUM

Sammanfattning redovisning Redovisning och kalkylering F15, HT 2014 Thomas Carrington DAGENS FÖRELÄSNING Grundläggande begrepp Bokföring (exempel) Bokslut Analys (nyckeltal) AVGRÄNSNINGAR I TID OCH RUM

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum Material Sammanfattning Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Tentaplugg Redovisning

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum Material Sammanfattning Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Tentaplugg Redovisning

LE3 REDOVISNING & BOKFÖRING

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

Redovisningens grunder och tekniker (del 2) 4 hp

4 hp") Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRT011,TRT011 DE17, TE17 Kod: Tentamensdatum: 2017-11-02 Tid: 09:00 12:00 Hjälpmedel: Lagtexthäfte alt. FAR:s

Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRT011,TRT011 DE17, TE17 Kod: Tentamensdatum: 2017-11-02 Tid: 09:00 12:00 Hjälpmedel: Lagtexthäfte alt. FAR:s

Omtentamen i [Fö1001, Företagsekonomi A, 30hp]

![Omtentamen i [Fö1001, Företagsekonomi A, 30hp]](/thumbs/18/936906.jpg "Omtentamen i [Fö1001, Företagsekonomi A, 30hp]") Tentamenskod: Omtentamen i [Fö1001, Företagsekonomi A, 30hp] Delkurs: [Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530] Datum: [2013-12-14] Antal timmar: [14:15-19:15] Ansvarig lärare: [Per

Tentamenskod: Omtentamen i [Fö1001, Företagsekonomi A, 30hp] Delkurs: [Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530] Datum: [2013-12-14] Antal timmar: [14:15-19:15] Ansvarig lärare: [Per

Redovisningens grunder och tekniker (del 2) 4 hp

4 hp") Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRT011 DE16,TE16 och IMIT16 Kod: Tentamensdatum: 2016-11-04 Tid: 14:00 17:00 Hjälpmedel: Lagtexthäfte alt. FAR:s

Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRT011 DE16,TE16 och IMIT16 Kod: Tentamensdatum: 2016-11-04 Tid: 14:00 17:00 Hjälpmedel: Lagtexthäfte alt. FAR:s

Grundläggande affärsredovisning - att redovisa är mera än debet och kredit, FÖA103

Mälardalens högskola Grundläggande affärsredovisning - att redovisa är mera än debet och kredit, FÖA103 Tentamen inlämnas via meddelande på kursplattform senast lördagen den 18 augusti kl 13.00 till rättande

Mälardalens högskola Grundläggande affärsredovisning - att redovisa är mera än debet och kredit, FÖA103 Tentamen inlämnas via meddelande på kursplattform senast lördagen den 18 augusti kl 13.00 till rättande

Datum för tentamen 2007-11-11

Skriftligt prov i delkurs Inom kurs eller program Med kurskod Datum för tentamen 2007-11-11 Skrivningsansvarig lärare Affärsredovisning och budgetering 7,5hp Företagsekonomi A redovisning och kalkylering

Skriftligt prov i delkurs Inom kurs eller program Med kurskod Datum för tentamen 2007-11-11 Skrivningsansvarig lärare Affärsredovisning och budgetering 7,5hp Företagsekonomi A redovisning och kalkylering

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-03-23 Material Omtentamen Kursexaminator Betygsgränser G = 42-55,5 ; VG = 56- Tentamenspoäng 73

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-03-23 Material Omtentamen Kursexaminator Betygsgränser G = 42-55,5 ; VG = 56- Tentamenspoäng 73

Tentamen i Fö1001, Företagsekonomi A, 30hp

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2013-11-07 Antal timmar: 14:15-19:15 Ansvarig lärare: Per Forsberg, Mats

Tentamenskod: Tentamen i Fö1001, Företagsekonomi A, 30hp Delkurs: Externredovisning och räkenskapsanalys, 6 hp. Provkod:0530 Datum: 2013-11-07 Antal timmar: 14:15-19:15 Ansvarig lärare: Per Forsberg, Mats

10.26 Beta AB blandade uppgifter

10.26 Beta AB Företaget Beta AB ska göra bokslut år 20X7 och nedanstående information finns tillgänglig: Resultat före bokslutsdispositioner och skatt är 1 980 000. Det har tidigare gjorts två avsättningar

10.26 Beta AB Företaget Beta AB ska göra bokslut år 20X7 och nedanstående information finns tillgänglig: Resultat före bokslutsdispositioner och skatt är 1 980 000. Det har tidigare gjorts två avsättningar

Redovisningens grunder och tekniker (del 2) 4 hp

4 hp") Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRT011 DE13, TE13, IMIT13,BC13 Namn: Personnummer: Tentamensdatum: 2014-03-26 Tid: 9:00 12:00 Hjälpmedel: Lagtexthäfte

Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRT011 DE13, TE13, IMIT13,BC13 Namn: Personnummer: Tentamensdatum: 2014-03-26 Tid: 9:00 12:00 Hjälpmedel: Lagtexthäfte

Redovisningens grunder och tekniker (del 2) 4 hp

4 hp") Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten TRT011 TGMBU17h Kod: Tentamensdatum: 2018-03-14 Tid: 09:00 12:00 Hjälpmedel: Lagtexthäfte alt. FAR:s Samlingsvolym

Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten TRT011 TGMBU17h Kod: Tentamensdatum: 2018-03-14 Tid: 09:00 12:00 Hjälpmedel: Lagtexthäfte alt. FAR:s Samlingsvolym

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-10-31 Material Kursexaminator Betygsgränser Tentamenspoäng Tentamen Monika Kurkkio G 42; VG 56 58

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-10-31 Material Kursexaminator Betygsgränser Tentamenspoäng Tentamen Monika Kurkkio G 42; VG 56 58

Rättelseblad till Access Företagsekonomi B Lärarhandledning

Rättelseblad till Access Företagsekonomi B Lärarhandledning ISBN 978-91-47-08849-2, upplaga 1:1 Till provuppgifterna 18:3, 18:4, 19:6 och 19:7 saknas de kolumner ska fyllas i med Omföringar och Rapporter.

Rättelseblad till Access Företagsekonomi B Lärarhandledning ISBN 978-91-47-08849-2, upplaga 1:1 Till provuppgifterna 18:3, 18:4, 19:6 och 19:7 saknas de kolumner ska fyllas i med Omföringar och Rapporter.

Årsbokslut Tillgångar. Redovisning och kalkylering F09, HT 2014 Thomas Carrington

Årsbokslut Tillgångar Redovisning och kalkylering F09, HT 2014 Thomas Carrington mea culpa Fel i texten till duggafråga 2, punkt 4 ska stå "Betald frakt och försäkring" inte "Betald frakt och försäljning!

Årsbokslut Tillgångar Redovisning och kalkylering F09, HT 2014 Thomas Carrington mea culpa Fel i texten till duggafråga 2, punkt 4 ska stå "Betald frakt och försäkring" inte "Betald frakt och försäljning!

Redovisningens grunder och tekniker (del 2) 4 hp

4 hp") Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRT011 Butikchefsutbildning HT16 Kod: Tentamensdatum: 2017-03-24 Tid: 09:00 12:00 Hjälpmedel: Lagtexthäfte alt.

Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRT011 Butikchefsutbildning HT16 Kod: Tentamensdatum: 2017-03-24 Tid: 09:00 12:00 Hjälpmedel: Lagtexthäfte alt.

HÖGSKOLAN I BORÅS. REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV1A Tentamen ges för: ADM 12 Namn:.. Personnummer:.. Tentamensdatum: 2013-08-20 Tid: 09.00 13.00 Hjälpmedel:

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV1A Tentamen ges för: ADM 12 Namn:.. Personnummer:.. Tentamensdatum: 2013-08-20 Tid: 09.00 13.00 Hjälpmedel:

Redovisningens grunder och tekniker (del 2) 4 hp

4 hp") Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRT011 EK16 och CE16 Kod: Tentamensdatum: 2017-01-13 Tid: 14:00 17:00 Hjälpmedel: Lagtexthäfte alt. FAR:s Samlingsvolym

Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRT011 EK16 och CE16 Kod: Tentamensdatum: 2017-01-13 Tid: 14:00 17:00 Hjälpmedel: Lagtexthäfte alt. FAR:s Samlingsvolym

11.27 MARIK AB II kassaflödesanalys med indirekt metod

11.7 MARIK AB II MARIKAB expanderar sin verksamhet 0X9. Nedanstående balansräkning (IB o UB) och resultaträkning gäller för 0X9 och du ska upprätta en ny kassaflödesanalys för 0X9 - med hjälp av nedanstående

11.7 MARIK AB II MARIKAB expanderar sin verksamhet 0X9. Nedanstående balansräkning (IB o UB) och resultaträkning gäller för 0X9 och du ska upprätta en ny kassaflödesanalys för 0X9 - med hjälp av nedanstående

Studenten möter sex affärshändelser och uppgiften är att bokföra händelserna eller att visa hur händelsen påverkar resultaträkning och balansräkning.

Nytillkomna inlämningsuppgifter 2015 Från och med 2015 finns sju nya inlämningsuppgifter tillgängliga. Tidigare uppgifter var oftast rena räkneuppgifter. De nytillkomna inlämningsuppgifterna har en annan

Nytillkomna inlämningsuppgifter 2015 Från och med 2015 finns sju nya inlämningsuppgifter tillgängliga. Tidigare uppgifter var oftast rena räkneuppgifter. De nytillkomna inlämningsuppgifterna har en annan

OBS! Återlämna alla blad som det finns lösningar på. Tentamen. Externredovisning A16:3 första delen om 2 poäng. Tentamen består av 2 delar

Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut ger 6 poäng.

Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut ger 6 poäng.

Uppgifter föreläsning

Linköpings universitet 2015-01-16 IEI - Företagsekonomi Gunnar Eriksson / Peter Johansson Externredovisning B 723G36 vt 2015 Föreläsningsuppgifter för vecka 1 IAS (Föreställningsramen), pkt 1-101 ABL (Aktiebolagslagen),

Linköpings universitet 2015-01-16 IEI - Företagsekonomi Gunnar Eriksson / Peter Johansson Externredovisning B 723G36 vt 2015 Föreläsningsuppgifter för vecka 1 IAS (Föreställningsramen), pkt 1-101 ABL (Aktiebolagslagen),

TENTAMEN FEGA60 Externredovisning för affärsjurister 10 hp

TENTAMEN FEGA60 Externredovisning för affärsjurister 10 hp Datum: Tisdag 20 december 2016 Tid: 14.00 17.00 Lärare: Charlotte Hemmingsson Tentamen omfattar totalt 50 poäng. För G krävs 30 poäng. För VG

TENTAMEN FEGA60 Externredovisning för affärsjurister 10 hp Datum: Tisdag 20 december 2016 Tid: 14.00 17.00 Lärare: Charlotte Hemmingsson Tentamen omfattar totalt 50 poäng. För G krävs 30 poäng. För VG

Försättsblad Tentamen

Försättsblad Tentamen (Används även till tentamenslådan.) Måste alltid lämnas in. OBS! Eventuella lösblad måste alltid fästas ihop med tentamen. Institution Ekonomihögskolan, Kalmar Skriftligt prov i delkurs

Försättsblad Tentamen (Används även till tentamenslådan.) Måste alltid lämnas in. OBS! Eventuella lösblad måste alltid fästas ihop med tentamen. Institution Ekonomihögskolan, Kalmar Skriftligt prov i delkurs

c) Hur stort blir det bokförda värdet år 2010 efter att det årets avskrivningar är gjorda?

Hur stort blir det bokförda värdet år 2010 efter att det årets avskrivningar är gjorda?") Bo Ekdahl Hörby Lärcenter Prov Redovisning, Namn: Uppgift 1 (4 p) Ett företag köpte en kopieringsmaskin för 120 000 kr år 2008. Man bedömer att den har en ekonomisk livslängd på 6 år. Man betalar hälften

Bo Ekdahl Hörby Lärcenter Prov Redovisning, Namn: Uppgift 1 (4 p) Ett företag köpte en kopieringsmaskin för 120 000 kr år 2008. Man bedömer att den har en ekonomisk livslängd på 6 år. Man betalar hälften

Redovisning för fastighetsmäklare 7,5 hp

Redovisning för fastighetsmäklare 7,5 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRE011, URE011 FM1 Namn: Personnummer: Tentamensdatum: 2012-10-15 Tid: 09.00-13.00 Hjälpmedel: Lagtexter (t ex Årsredovisningslagen

Redovisning för fastighetsmäklare 7,5 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRE011, URE011 FM1 Namn: Personnummer: Tentamensdatum: 2012-10-15 Tid: 09.00-13.00 Hjälpmedel: Lagtexter (t ex Årsredovisningslagen

HÖGSKOLAN I BORÅS. REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV2A Tentamen ges för: ADM 12 och ADM 13 Namn:.. Personnummer:.. Tentamensdatum: 2014-08-18 Tid: 09.00

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV2A Tentamen ges för: ADM 12 och ADM 13 Namn:.. Personnummer:.. Tentamensdatum: 2014-08-18 Tid: 09.00

HÖGSKOLAN I BORÅS. REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV2A Tentamen ges för: ADM 17 (och tidigare årgångar av programmet) Tentamenskod:.. Tentamensdatum:

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV2A Tentamen ges för: ADM 17 (och tidigare årgångar av programmet) Tentamenskod:.. Tentamensdatum:

Grundläggande företagsekonomi 7,5p

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

11.26 MARIK AB kassaflödesanalys med indirekt metod

11.26 MARIK AB kassaflödesanalys med indirekt metod MARIKAB redovisar nedanstående balans- och resultaträkning för 20X8. Upprätta en kassaflödesanalys för 20X8 med hjälp av dessa rapporter och upplysningarna

11.26 MARIK AB kassaflödesanalys med indirekt metod MARIKAB redovisar nedanstående balans- och resultaträkning för 20X8. Upprätta en kassaflödesanalys för 20X8 med hjälp av dessa rapporter och upplysningarna

Redovisningens grunder och tekniker (del 2) 4 hp Omtentamen

4 hp Omtentamen") 2014-08-19 Redovisningens grunder och tekniker (del 2) 4 hp Omtentamen Provmoment: Ladokkod: Tentamen ges för: Ten SRT011 CE13 samt övriga Namn: Personnummer: Tentamensdatum: 2014-08-19 Tid: 9:00 12:00

2014-08-19 Redovisningens grunder och tekniker (del 2) 4 hp Omtentamen Provmoment: Ladokkod: Tentamen ges för: Ten SRT011 CE13 samt övriga Namn: Personnummer: Tentamensdatum: 2014-08-19 Tid: 9:00 12:00

Övningsuppgifter till Bokföring Björn Lundén och Anette Broberg 18:e upplagan

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Redovisning och kalkylering, 15 hp. Skrivning I, 5 december 2014

Redovisning och kalkylering, 15 hp Skrivning I, 5 december 2014 Skrivtid: Tillåtna hjälpmedel: 4 timmar Miniräknare Skrivningen omfattar 16 frågor och den kan ge maximalt 48 SE. Av dessa är 14 beloppsfrågor.

Redovisning och kalkylering, 15 hp Skrivning I, 5 december 2014 Skrivtid: Tillåtna hjälpmedel: 4 timmar Miniräknare Skrivningen omfattar 16 frågor och den kan ge maximalt 48 SE. Av dessa är 14 beloppsfrågor.

Redovisningens grunder och tekniker (del 2) 4 hp

4 hp") Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRT011,TRT011 DE15, TE15, IMIT15 Namn: Personnummer: Tentamensdatum: 2015-11-06 Tid: 14:00 17:00 Hjälpmedel:

Redovisningens grunder och tekniker (del 2) 4 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRT011,TRT011 DE15, TE15, IMIT15 Namn: Personnummer: Tentamensdatum: 2015-11-06 Tid: 14:00 17:00 Hjälpmedel:

Prov 2 Redovisning RDBESK 1100 3 december 1994

Prov 2 Redovisning RDBESK 1100 3 december 1994 Namn: Poäng: (max 100) Provet består av fyra delar, DEL A (20 p) - tio enkla kryssfrågor, DEL B (32 p) - åtta uppgifter, som kort besvaras på inlämningspapper,

Prov 2 Redovisning RDBESK 1100 3 december 1994 Namn: Poäng: (max 100) Provet består av fyra delar, DEL A (20 p) - tio enkla kryssfrågor, DEL B (32 p) - åtta uppgifter, som kort besvaras på inlämningspapper,

OBS! Återlämna alla blad som det finns lösningar på. Tentamen. Externredovisning A16:3 första delen om 2 poäng. Tentamen består av 2 delar

Namn: Personnummer: Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut

Namn: Personnummer: Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut

Redovisning och kalkylering, 15 hp. Omskrivning I, 26 maj 2014

Redovisning och kalkylering, 15 hp Omskrivning I, 26 maj 2014 Skrivtid: Tillåtna hjälpmedel: 4 timmar Miniräknare Skrivningen omfattar 16 frågor och den kan ge maximalt 48 SE. Alla frågor är beloppsfrågor.

Redovisning och kalkylering, 15 hp Omskrivning I, 26 maj 2014 Skrivtid: Tillåtna hjälpmedel: 4 timmar Miniräknare Skrivningen omfattar 16 frågor och den kan ge maximalt 48 SE. Alla frågor är beloppsfrågor.

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00 TENTAMEN BESTÅR AV 10 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG.

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00 TENTAMEN BESTÅR AV 10 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG.

Industriell ekonomi. Erik Nilsson Doktorand erik.b.nilsson@liu.se

Industriell ekonomi Lektion 2 Bokföring (6/3) Erik Nilsson Doktorand erik.b.nilsson@liu.se Agenda 1. Moms - Utlandstransaktioner 2. Förtydligande/fördjupning från lektion 1 3. Grunder bokslut 4. Egen övning

Industriell ekonomi Lektion 2 Bokföring (6/3) Erik Nilsson Doktorand erik.b.nilsson@liu.se Agenda 1. Moms - Utlandstransaktioner 2. Förtydligande/fördjupning från lektion 1 3. Grunder bokslut 4. Egen övning

Företagsekonomi grundkurs, FOA134, Ten3, 4 hp

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Grundläggande företagsekonomi 4p

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Redovisningslösningar på skatterättsliga problem. 2011 Bengt Bengtsson

Redovisningslösningar på skatterättsliga problem 2011 Bengt Bengtsson Redovisningslösningar på skatterättsliga problem Verkligt resultat och redovisat resultat Skatterätten ställer inte nu längre några

Redovisningslösningar på skatterättsliga problem 2011 Bengt Bengtsson Redovisningslösningar på skatterättsliga problem Verkligt resultat och redovisat resultat Skatterätten ställer inte nu längre några

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum LP3 15-16 Material Tentamen Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Luleå tekniska

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum LP3 15-16 Material Tentamen Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Luleå tekniska

Tentamen i. ( FElOOG, öretagsekonomi, grundkurs, 30hp 1ve1Kurs ~ --.cxternredovisning och räkenskapsanalys, 4 h p. Prov kod: 031 O

HANDELSHÖGSKOLAN Tentamenskod: ---------------- Tentamen i k': ( FElOOG, öretagsekonomi, grundkurs, 30hp 1ve1Kurs ~ --.cxternredovisning och räkenskapsanalys, 4 h p. Prov kod: 031 O FÖlOOl, Företagsekonomi

HANDELSHÖGSKOLAN Tentamenskod: ---------------- Tentamen i k': ( FElOOG, öretagsekonomi, grundkurs, 30hp 1ve1Kurs ~ --.cxternredovisning och räkenskapsanalys, 4 h p. Prov kod: 031 O FÖlOOl, Företagsekonomi

HÖGSKOLAN I BORÅS. EXTERNREDOVISNING I OFFENTLIG SEKTOR 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS EXTERNREDOVISNING I OFFENTLIG SEKTOR 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21XO1A Tentamen ges för: ADM 10;ADM11 och Fristående kurs Namn:.. Personnummer:.. Tentamensdatum:

HÖGSKOLAN I BORÅS EXTERNREDOVISNING I OFFENTLIG SEKTOR 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21XO1A Tentamen ges för: ADM 10;ADM11 och Fristående kurs Namn:.. Personnummer:.. Tentamensdatum:

Försättsblad till skriftlig tentamen Tentamen 1

1 Försättsblad till skriftlig tentamen Tentamen 1 Datum för tentamen Sal Tid 08-13 Kurskod Provkod Kursnamn/benämning Externredovisning A Institution Antal uppgifter som ingår i tentamen 9 Antal sidor

1 Försättsblad till skriftlig tentamen Tentamen 1 Datum för tentamen Sal Tid 08-13 Kurskod Provkod Kursnamn/benämning Externredovisning A Institution Antal uppgifter som ingår i tentamen 9 Antal sidor

Fe2, redovisning, tentamen 1 - facit

sid 1 [10] Omdöme E 1. När uppstår en utgift? Den uppstår redovisningstekniskt när du erhåller ett kvitto eller en faktura. 2. Vad innebär att periodisera? När du fördelar inkomster och utgifter till rätt

sid 1 [10] Omdöme E 1. När uppstår en utgift? Den uppstår redovisningstekniskt när du erhåller ett kvitto eller en faktura. 2. Vad innebär att periodisera? När du fördelar inkomster och utgifter till rätt

Grundläggande företagsekonomi 4p

Grundläggande företagsekonomi 4p Provmoment: TE02 Ladokkod: 11FE00 Tentamen ges för: OPUS2 startår 2016 Kod: Tentamensdatum: 2017-04-28 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 4p Provmoment: TE02 Ladokkod: 11FE00 Tentamen ges för: OPUS2 startår 2016 Kod: Tentamensdatum: 2017-04-28 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Datum för tentamen 2007-05-05 Skrivningsansvarig lärare Ulrika Melin

Skriftligt prov i delkurs Företagsekonomi 5p Inom kurs eller program Företagsekonomi Introduktionskurs 5p Med kurskod FEK070 Datum för tentamen 2007-05-05 Skrivningsansvarig lärare Ulrika Melin Tentamen

Skriftligt prov i delkurs Företagsekonomi 5p Inom kurs eller program Företagsekonomi Introduktionskurs 5p Med kurskod FEK070 Datum för tentamen 2007-05-05 Skrivningsansvarig lärare Ulrika Melin Tentamen

Jobba i arbetsgrupper. Listan med gruppindelning finns på kursens hemsida.

Inlämningsuppgift 1 Grundkurs i redovisning våren 2008 Jobba i arbetsgrupper. Listan med gruppindelning finns på kursens hemsida. 1. Läs igenom frågorna nedan och diskutera tillsammans utgående från föreläsningarna

Inlämningsuppgift 1 Grundkurs i redovisning våren 2008 Jobba i arbetsgrupper. Listan med gruppindelning finns på kursens hemsida. 1. Läs igenom frågorna nedan och diskutera tillsammans utgående från föreläsningarna

Redovisningens grunder och tekniker (enl upplägg vt2013 och tidigare) Omtentamen

Omtentamen") Redovisningens grunder och tekniker (enl upplägg vt2013 och tidigare) Omtentamen Provmoment: Ladokkod: Tentamen ges för: Ten SRT011, TRT011 BC12, DE12, IMIT12, TE12 och CE12 Namn: Personnummer: Tentamensdatum:

Redovisningens grunder och tekniker (enl upplägg vt2013 och tidigare) Omtentamen Provmoment: Ladokkod: Tentamen ges för: Ten SRT011, TRT011 BC12, DE12, IMIT12, TE12 och CE12 Namn: Personnummer: Tentamensdatum:

Tentamen i FElOOG, Företagsekonomi, grundkurs, 30hp

HANDElSHÖGSKDlAN Tentamenskod: ---------------- Tentamen i FElOOG, Företagsekonomi, grundkurs, 30hp Delkurs: Externredovisning och räkenskapsanalys, 4 h p. Prov kod: 031 O Datum: 2015-10-29 Antal timmar:

HANDElSHÖGSKDlAN Tentamenskod: ---------------- Tentamen i FElOOG, Företagsekonomi, grundkurs, 30hp Delkurs: Externredovisning och räkenskapsanalys, 4 h p. Prov kod: 031 O Datum: 2015-10-29 Antal timmar:

Företagets likvida medel består av kassa och bank.

Förutsättningar Inledningsvis vill FAR påpeka att i Bokföringsnämndens exempel så balanserar inte balansräkningen för år 1. Detta beror på att Summa kortfristiga skulder inte är korrekt summerat. Differensen

Förutsättningar Inledningsvis vill FAR påpeka att i Bokföringsnämndens exempel så balanserar inte balansräkningen för år 1. Detta beror på att Summa kortfristiga skulder inte är korrekt summerat. Differensen

Fråga. Kan du förtydliga vad som gäller vid avsättning till reservfond samt vad balanserat resultat är egentligen?

Kan du förtydliga vad som gäller vid avsättning till reservfond samt vad balanserat resultat är egentligen? Det som sägs om avsättning till reservfonden på sidan 51 är en mycket exakt beskrivning av både

Kan du förtydliga vad som gäller vid avsättning till reservfond samt vad balanserat resultat är egentligen? Det som sägs om avsättning till reservfonden på sidan 51 är en mycket exakt beskrivning av både

HÖGSKOLAN I BORÅS. REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng Provmoment: Tentamen Ladokkod: SRO011 Tentamen ges för: Administratör inom offentlig verksamhet Namn:.. Personnummer:..

HÖGSKOLAN I BORÅS REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng Provmoment: Tentamen Ladokkod: SRO011 Tentamen ges för: Administratör inom offentlig verksamhet Namn:.. Personnummer:..

Årsredovisning. Resultat och Balansräkning. Byggproduktion

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

Årsredovisning Resultat och Balansräkning Bokföring eller Redovisning Bokföring Notera affärshändelser på olika konton. Sker löpande under bokföringsåret Redovisning Sammanställning, och värdering av företagets

FRÅGA 1: 20 poäng besvaras i svarsmallen

FRÅGA 1: 20 poäng besvaras i svarsmallen Är följande påståenden korrekta eller inkorrekta? Om ni anser att påståendet är korrekt så kryssar ni i korrekt-kolumnen i svarsmallen. Om ni anser att påståendet

FRÅGA 1: 20 poäng besvaras i svarsmallen Är följande påståenden korrekta eller inkorrekta? Om ni anser att påståendet är korrekt så kryssar ni i korrekt-kolumnen i svarsmallen. Om ni anser att påståendet

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: 2010-05-08 Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-05-08 Skrivtid:

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Ola Uhlin Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2010-05-08 Skrivtid:

Repetera Resultaträkning/Balansräkning. Grundbok/Dagbok, Huvudbok

Agenda Repetera Resultaträkning/Balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt (moms) BAS-kontoplan 1 Bokslutstablå. Överskådligt,

Agenda Repetera Resultaträkning/Balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt (moms) BAS-kontoplan 1 Bokslutstablå. Överskådligt,

Fe2, redovisning, tentamen 3

sid 1 [10] Namn: Klass: Var noga med att disponera tiden, 240 minuter går fort. Provet innehåller 21 frågor. Omdöme E 1. Definiera en intäkt? 2. Vad innebär en lämnad kassarabatt för ditt företag? 3. Vad

sid 1 [10] Namn: Klass: Var noga med att disponera tiden, 240 minuter går fort. Provet innehåller 21 frågor. Omdöme E 1. Definiera en intäkt? 2. Vad innebär en lämnad kassarabatt för ditt företag? 3. Vad

Innehållsförteckning. EKONOMIDATA I SOLNA VÄSTKUSTENS EKONOMIDATA Brevduvegatan 3 2014-12-03 169 72 SOLNA Tel 0703 18 34 97

Innehållsförteckning 1 Bokslut Arbetsgång... 3 1.1 Har du bokfört alla händelser som skett under året?... 3 1.2 Är resultatet för föregående år omfört till kontot för balanserat resultat?... 3 2 Bank-

Innehållsförteckning 1 Bokslut Arbetsgång... 3 1.1 Har du bokfört alla händelser som skett under året?... 3 1.2 Är resultatet för föregående år omfört till kontot för balanserat resultat?... 3 2 Bank-

Den löpande verksamheten Fem små uppgifter för KFA-inlärning

Den löpande verksamheten Fem små uppgifter för KFA-inlärning Sifferunderlaget för KFA-föreläsning 1 1 Personalkostnader Företaget anställer tre personer på deltid. Under året är den normala bruttolönen

Den löpande verksamheten Fem små uppgifter för KFA-inlärning Sifferunderlaget för KFA-föreläsning 1 1 Personalkostnader Företaget anställer tre personer på deltid. Under året är den normala bruttolönen

Försättsblad Tentamen

Försättsblad Tentamen (Används även till tentamenslådan.) Måste alltid lämnas in. OBS! Eventuella lösblad måste alltid fästas ihop med tentamen. Institution Ekonomihögskolan, Kalmar Skriftligt prov i delkurs

Försättsblad Tentamen (Används även till tentamenslådan.) Måste alltid lämnas in. OBS! Eventuella lösblad måste alltid fästas ihop med tentamen. Institution Ekonomihögskolan, Kalmar Skriftligt prov i delkurs

Avstämningar. Avstämning av. Avstämningar. Avstämningar. Om det inte stämmer? Regelbunden rapportering

Avstämningar Avstämningar Bokföringen ska hela tiden vara rättvisande. För att kontrollera det, bör du stämma av viktiga konton regelbundet, minst en gång i månaden. Avstämningar Kontantförsäljningskassa

Avstämningar Avstämningar Bokföringen ska hela tiden vara rättvisande. För att kontrollera det, bör du stämma av viktiga konton regelbundet, minst en gång i månaden. Avstämningar Kontantförsäljningskassa

Kontonamn Debet Kredit Debet Kredit Balansräkning/Resultaträkning

Agenda På föreläsning repeteras begreppen dubbel bokföring samt resultat- och balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt

Agenda På föreläsning repeteras begreppen dubbel bokföring samt resultat- och balansräkning Bokslutstablå Bokföringsskyldighet God redovisningssed Verifikationer Grundbok/Dagbok, Huvudbok Mervärdesskatt

Bokföring med BAS-kontoplan i litet företag eller förening

Bokföring med BAS-kontoplan i litet företag eller förening Christer Svensson 2011-2012 Att lära sig bokföra är mycket mycket lätt men... du har väl hört historien om läraren som sa: Ni tror kanske att

Bokföring med BAS-kontoplan i litet företag eller förening Christer Svensson 2011-2012 Att lära sig bokföra är mycket mycket lätt men... du har väl hört historien om läraren som sa: Ni tror kanske att

Årsbokslut. Idrottsföreningen Friskis&Svettis 889601-2625

1(6) Årsbokslut Idrottsföreningen Friskis&Svettis Styrelsen för Idrottsföreningen Friskis&Svettis får härmed lämna sin redogörelse för föreningens utveckling under räkenskapsåret 2014-01-01-2014-12-31

1(6) Årsbokslut Idrottsföreningen Friskis&Svettis Styrelsen för Idrottsföreningen Friskis&Svettis får härmed lämna sin redogörelse för föreningens utveckling under räkenskapsåret 2014-01-01-2014-12-31

Entreprenörskap- och affärsutveckling. 15 hp (varav skriftlig tentamen 6 hp) Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU16

Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU16") Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU16 15 hp (varav skriftlig tentamen 6 hp) Namn: (Ifylles av student) Tentamensdatum:180320 Tid:

Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU16 15 hp (varav skriftlig tentamen 6 hp) Namn: (Ifylles av student) Tentamensdatum:180320 Tid:

Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp. Datum: Skrivtid: 3 timmar

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Carl-Michael Unger Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2011-05-06

MITTUNIVERSITETET Institutionen för samhällsvetenskap Företagsekonomiska ämnesenheten i Sundsvall Carl-Michael Unger Tentamen Företagsekonomi B Externredovisning & Räkenskapsanalys 7,5 hp Datum: 2011-05-06

Årsredovisning. Gunnarsbyområdets Lanthandel och Service Ekonomisk Förening

Årsredovisning för Gunnarsbyområdets Lanthandel och Service 769631-5840 Räkenskapsåret 2017 Gunnarsbyområdets Lanthandel och Service 1 (6) Styrelsen för Gunnarsbyområdets Lanthandel och Service får härmed

Årsredovisning för Gunnarsbyområdets Lanthandel och Service 769631-5840 Räkenskapsåret 2017 Gunnarsbyområdets Lanthandel och Service 1 (6) Styrelsen för Gunnarsbyområdets Lanthandel och Service får härmed

Visma Eget Aktiebolag

Visma Eget Aktiebolag Lathund för att du ska kunna se vad de olika transaktionerna som du registrerar i programmet påverkar i din deklaration. På sidan INK2R i programmet kan du också högerklicka i rutan

Visma Eget Aktiebolag Lathund för att du ska kunna se vad de olika transaktionerna som du registrerar i programmet påverkar i din deklaration. På sidan INK2R i programmet kan du också högerklicka i rutan

Fe2, redovisning, tentamen 4

sid 1 [10] Namn: Klass: Var noga med att disponera tiden, 240 minuter går fort. Provet innehåller 20 frågor. Omdöme E 1. Du kan definiera en intäkt på två sätt. Avsluta nedan två meningar. 1. En intäkt

sid 1 [10] Namn: Klass: Var noga med att disponera tiden, 240 minuter går fort. Provet innehåller 20 frågor. Omdöme E 1. Du kan definiera en intäkt på två sätt. Avsluta nedan två meningar. 1. En intäkt

Redovisning och kalkylering, 15 hp. Skrivning, Delkurs Redovisning. Lördag 30 maj 2015, kl

Redovisning och kalkylering, 15 hp Skrivning, Delkurs Redovisning Lördag 30 maj 2015, kl. 9.00 13.00 Skrivtid: Hjälpmedel: Övrigt: 4 timmar Miniräknare (ej i mobiltelefon) Genomför alltid eventuella avrundningar

Redovisning och kalkylering, 15 hp Skrivning, Delkurs Redovisning Lördag 30 maj 2015, kl. 9.00 13.00 Skrivtid: Hjälpmedel: Övrigt: 4 timmar Miniräknare (ej i mobiltelefon) Genomför alltid eventuella avrundningar

Redovisning och kalkylering, 15 hp. Skrivning, Delkurs Redovisning Måndag 4 maj 2015, kl

Redovisning och kalkylering, 15 hp Skrivning, Delkurs Redovisning Måndag 4 maj 2015, kl. 14.00 18.00 Skrivtid: Hjälpmedel: Övrigt: 4 timmar Miniräknare (ej i mobiltelefon) Genomför alltid eventuella avrundningar

Redovisning och kalkylering, 15 hp Skrivning, Delkurs Redovisning Måndag 4 maj 2015, kl. 14.00 18.00 Skrivtid: Hjälpmedel: Övrigt: 4 timmar Miniräknare (ej i mobiltelefon) Genomför alltid eventuella avrundningar

RESULTATRÄKNING 2011-01-01 2010-01-01 Not 2011-12-31 2010-12-31

RESULTATRÄKNING 2011-01-01 2010-01-01 Not 2011-12-31 2010-12-31 Rörelsens intäkter m.m. Nettoomsättning 10 006 434 11 812 227 Övriga rörelseintäkter 1 3 000 152 967 741 13 006 586 12 779 968 Rörelsens

RESULTATRÄKNING 2011-01-01 2010-01-01 Not 2011-12-31 2010-12-31 Rörelsens intäkter m.m. Nettoomsättning 10 006 434 11 812 227 Övriga rörelseintäkter 1 3 000 152 967 741 13 006 586 12 779 968 Rörelsens

Företagets bokslut Daniel Nordström

Företagets bokslut Daniel Nordström Presentationens innehåll Begrepp Bokslut Tre typer av bokslut Vem skall göra ett bokslut? Förenklat bokslut Manuell bokföring och bokslut Justeringar vid företagets

Företagets bokslut Daniel Nordström Presentationens innehåll Begrepp Bokslut Tre typer av bokslut Vem skall göra ett bokslut? Förenklat bokslut Manuell bokföring och bokslut Justeringar vid företagets

Försättsblad Tentamen

Försättsblad Tentamen (Används även till tentamenslådan.) Måste alltid lämnas in. OBS! Eventuella lösblad måste alltid fästas ihop med tentamen. Institution Ekonomihögskolan Skriftligt prov i delkurs Affärsredovisning

Försättsblad Tentamen (Används även till tentamenslådan.) Måste alltid lämnas in. OBS! Eventuella lösblad måste alltid fästas ihop med tentamen. Institution Ekonomihögskolan Skriftligt prov i delkurs Affärsredovisning

THELEBORGS RYTTARSÄLLSKAP

Årsredovisning För THELEBORGS RYTTARSÄLLSKAP 829502-2472 Räkenskapsår 2018 1 (8) Styrelsen för får härmed avge årsredovisning för räkenskapsåret 2018. FÖRVALTNINGSBERÄTTELSE Allmänt om verksamheten är

Årsredovisning För THELEBORGS RYTTARSÄLLSKAP 829502-2472 Räkenskapsår 2018 1 (8) Styrelsen för får härmed avge årsredovisning för räkenskapsåret 2018. FÖRVALTNINGSBERÄTTELSE Allmänt om verksamheten är

Externredovisning. 7 uppgifter om sammanlagt 21,5 poäng

Högskolan i Borås HIT Tentamen 2018-03-14 Externredovisning DEL 1 7 uppgifter om sammanlagt 21,5 poäng OBS! Lämna, om möjligt, dina svar direkt i svarshäftet. Försök att begränsa dig till det utrymme som

Högskolan i Borås HIT Tentamen 2018-03-14 Externredovisning DEL 1 7 uppgifter om sammanlagt 21,5 poäng OBS! Lämna, om möjligt, dina svar direkt i svarshäftet. Försök att begränsa dig till det utrymme som

08.24 BARBA AB blandade uppgifter

08.24 BARBA AB BARBA AB har anskaffat maskiner enligt tabellen, samtidigt som vissa försäljningar, förbättringar, nedskrivningar och återförda nedskrivningar har genomförts. Detta framgår av informationen

08.24 BARBA AB BARBA AB har anskaffat maskiner enligt tabellen, samtidigt som vissa försäljningar, förbättringar, nedskrivningar och återförda nedskrivningar har genomförts. Detta framgår av informationen

15 hp (varav skriftlig tentamen 5 hp) Entreprenörskap- och affärsutveckling. Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13

Entreprenörskap- och affärsutveckling. Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13") Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 5 hp) Namn: (Ifylles av student) Tentamensdatum: 160415 Tid:

Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 5 hp) Namn: (Ifylles av student) Tentamensdatum: 160415 Tid:

Text BAS 2010. 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x

Tax Inkomstdeklaration 4 2011 Handelsbolag Tillgångar på blankett 200 Text Kassa och bank BAS 2010 19xx 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x 204 Kundfordringar

Tax Inkomstdeklaration 4 2011 Handelsbolag Tillgångar på blankett 200 Text Kassa och bank BAS 2010 19xx 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x 204 Kundfordringar

THELEBORGS RYTTARSÄLLSKAP

Årsredovisning För THELEBORGS RYTTARSÄLLSKAP 829502-2472 Räkenskapsår 2015 1 (7) Styrelsen för Theleborgs Ryttarsällskap får härmed avge årsredovisning för räkenskapsåret 2015. FÖRVALTNINGSBERÄTTELSE Information

Årsredovisning För THELEBORGS RYTTARSÄLLSKAP 829502-2472 Räkenskapsår 2015 1 (7) Styrelsen för Theleborgs Ryttarsällskap får härmed avge årsredovisning för räkenskapsåret 2015. FÖRVALTNINGSBERÄTTELSE Information

Redovisning och kalkylering, 15 hp. Skrivning 1 - redovisning, 5 maj 2014

Redovisning och kalkylering, 15 hp Skrivning 1 - redovisning, 5 maj 2014 Skrivtid: Tillåtna hjälpmedel: 4 timmar Miniräknare Skrivningen omfattar 16 frågor och den kan ge maximalt 48 SE. Alla frågor är

Redovisning och kalkylering, 15 hp Skrivning 1 - redovisning, 5 maj 2014 Skrivtid: Tillåtna hjälpmedel: 4 timmar Miniräknare Skrivningen omfattar 16 frågor och den kan ge maximalt 48 SE. Alla frågor är

Årsredovisning och koncernredovisning för räkenskapsåret 2012

1(12) Skellefteå Golfklubb Org nr 894700-4423 Årsredovisning och koncernredovisning för räkenskapsåret 2012 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse

1(12) Skellefteå Golfklubb Org nr 894700-4423 Årsredovisning och koncernredovisning för räkenskapsåret 2012 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse

GÖTEBORGS UNIVERSITET HANDBLSHÖGSKOLAN. Företagsekonomiska institutionen KOD. Externredovisning, FEG I OOC. Företagsekonomi; Grundnivå

HANDBLSHÖGSKOLAN Företagsekonomiska institutionen I Tentamensdatum: 1 KOD Tentamens namn (textat) Externredovisning, FEG I OOC Företagsekonomi; Grundnivå I Personnamn (texta, tack!) I Personnummer Med

HANDBLSHÖGSKOLAN Företagsekonomiska institutionen I Tentamensdatum: 1 KOD Tentamens namn (textat) Externredovisning, FEG I OOC Företagsekonomi; Grundnivå I Personnamn (texta, tack!) I Personnummer Med

BLOCK VI REDOVISNING II, KAPITEL 19 21, ÖVNINGSPROV. NAMN: Klass:

BLOCK VI REDOVISNING II, KAPITEL 19 21, ÖVNINGSPROV NAMN: Klass: Hjälpmedel kontoplan och miniräknare (ej mobiltelefon) 1. Ange om följande påståenden är rätt eller fel a) Varulagret ska alltid värderas

BLOCK VI REDOVISNING II, KAPITEL 19 21, ÖVNINGSPROV NAMN: Klass: Hjälpmedel kontoplan och miniräknare (ej mobiltelefon) 1. Ange om följande påståenden är rätt eller fel a) Varulagret ska alltid värderas

Kassaflödesanalys genom indirekt. 2011 Bengt Bengtsson

Kassaflödesanalys genom indirekt metod 2011 Bengt Bengtsson Kassaflödets rekonstruktion Kassaflödesanalys kan i praktiken genomföras på ett flertal sätt. Målet med analysen är dock alltid detsamma, nämligen

Kassaflödesanalys genom indirekt metod 2011 Bengt Bengtsson Kassaflödets rekonstruktion Kassaflödesanalys kan i praktiken genomföras på ett flertal sätt. Målet med analysen är dock alltid detsamma, nämligen

Välkommen till Industriell Ekonomi gk. Redovisning

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

1/18/2011. Välkommen till Industriell Ekonomi gk. Redovisning. Redovisning Bokföring. Årsredovisning SSAB 2009, Sid 1: Information

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Välkommen till Industriell Ekonomi gk Redovisning Kapitel 22: Årsredovisning Kapitel 23: Grundläggande finansiell analys 1 Håkan Kullvén Hakan.kullven@indek.kth.se Redovisning Bokföring Bokföring är ett

Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) Sällsynta diagnoser Verksamhetsåret 2014 Organisationsnummer 802408-4934

Sida 1(6) Sällsynta diagnoser Verksamhetsåret 2014 Organisationsnummer 802408-4934") Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) 5 år i sammandrag (tkr) 2014 2013 2012 2011 2010 Verksamhetens intäkter Anslag och bidrag 4 679 4 209 4 295 3 949 3 784 Gåvor 90-konto

Riksförbundet Bokslut (Årsmöte 25 april 2015,Bilaga nr 4) Sida 1(6) 5 år i sammandrag (tkr) 2014 2013 2012 2011 2010 Verksamhetens intäkter Anslag och bidrag 4 679 4 209 4 295 3 949 3 784 Gåvor 90-konto

Årsredovisning för räkenskapsåret 2000-05-01 2001-04-30

UTKAST för räkenskapsåret 2000-05-01 2001-04-30 Styrelsen och verkställande direktören för Lyxklippare Aktiebolag avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning

UTKAST för räkenskapsåret 2000-05-01 2001-04-30 Styrelsen och verkställande direktören för Lyxklippare Aktiebolag avger härmed följande årsredovisning. Innehåll Sida Förvaltningsberättelse 2 Resultaträkning