Taurus Ekonomiutbildning

|

|

|

- Carina Ek

- för 10 år sedan

- Visningar:

Transkript

1

2 Inledning Material in/ Leverantörsfakturering Löpande gör vi beställningar av varor och tjänster hos våra leverantörer. Vi tar emot varan eller får tjänsten utförd och erhåller i samband med detta en leverantörsfaktura. Arbete-Produktion/ Tidsredovisning Löpande ska vi rapportera vår personals när- och frånvarotid som ska ge underlag för korrekta löner. Produkt ut/ Kundfakturering Löpande får vi beställningar av varor eller tjänster av våra kunder. Vi levererar ut våra varor eller utför våra tjänster och upprättar i samband med detta en kundfaktura.

3 Inledning Bokför löpande dag för dag -> mindre arbete kvar till bokslutet! Löpande redovisning Bokslutsarbete

4

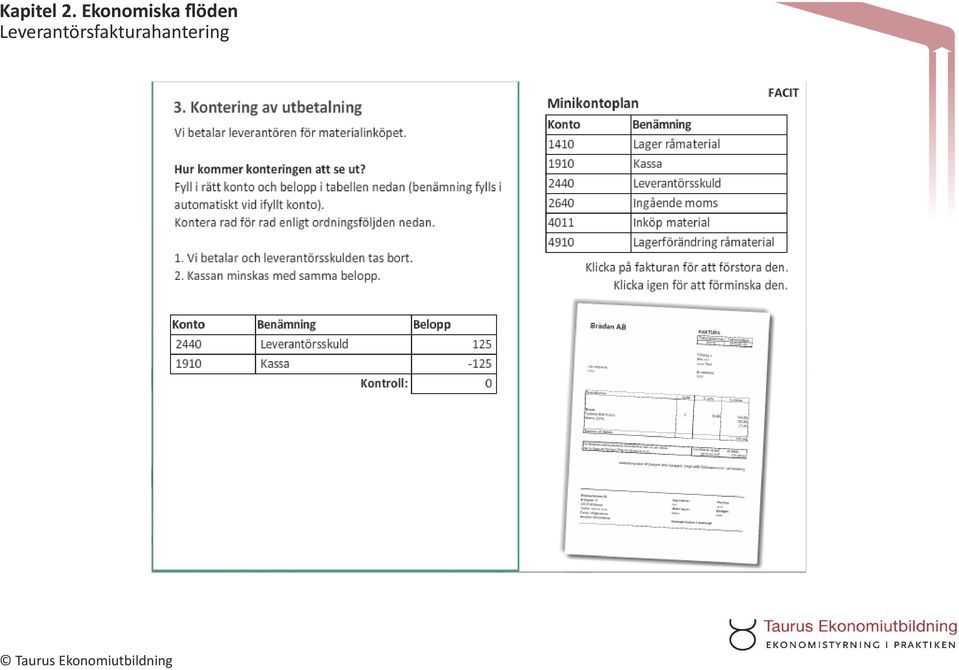

5 Leverantörsfakturahantering Beställning Mottagningskontroll Rätt vara Rätt kvantitet Rätt kvalitet Fakturakontroll Rätt kvantitet Rätt kvalitet Rätt pris Kontering Belopp Konto Enhet/k-ställe Attestering Korrekt Ändamålsenligt Motsvarar företagets intentioner Godkännande för betalning av fakturan i sin helhet. Utbetalning

6 Leverantörsfakturahantering

7 Leverantörsfakturahantering

8 Leverantörsfakturahantering

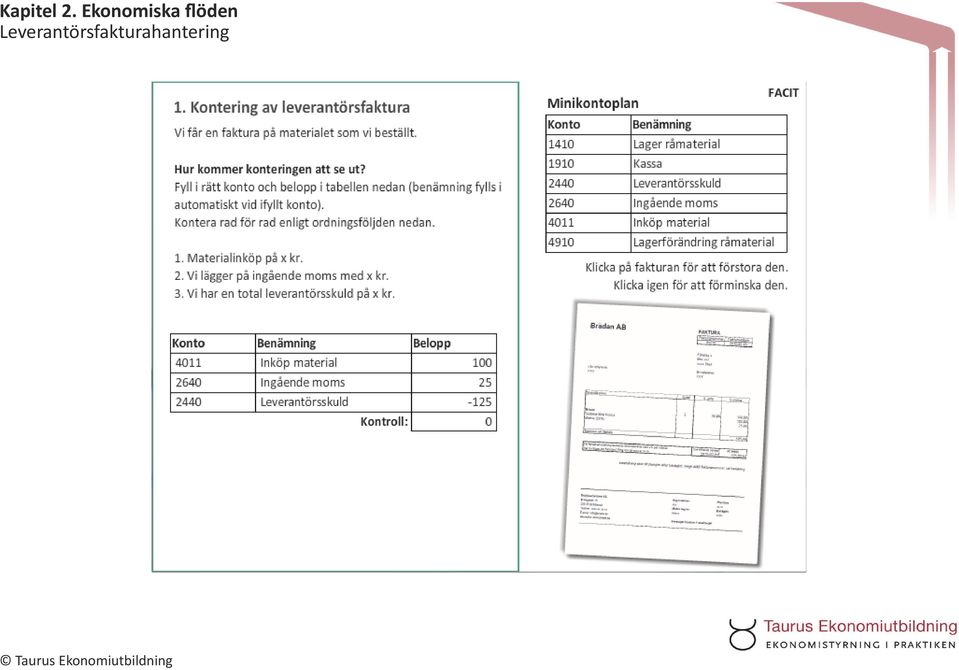

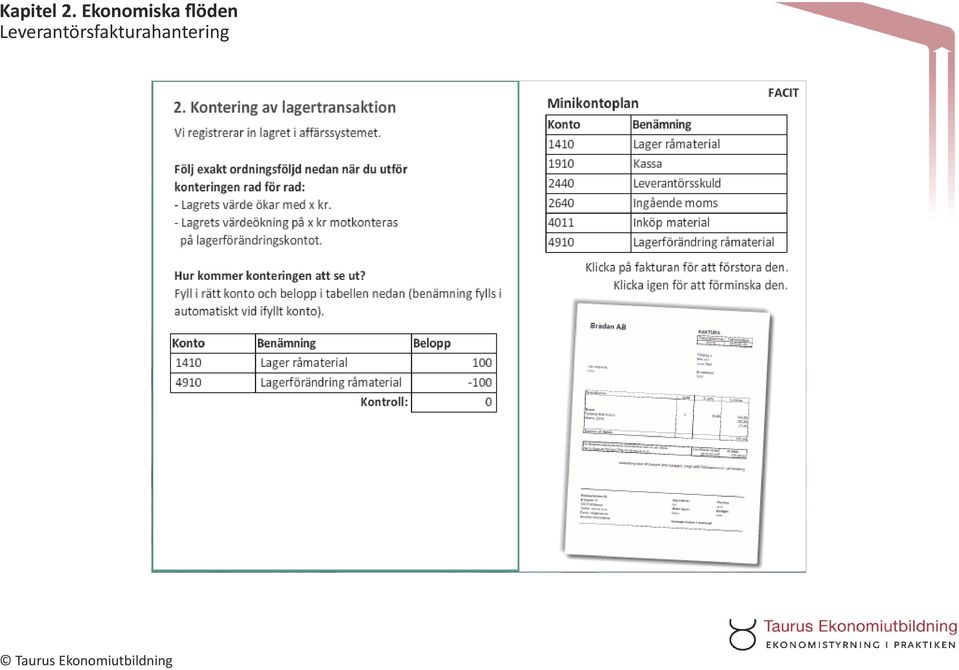

9 Leverantörsfakturahantering Intern resultaträkning Försäljning extern Försäljning intern S:a Försäljningsintäkter Inköp varor mtrl tj, externt Inköp varor mtrl tj, internt Lagerförändring Råmaterial och varor TB1 Period Inköp av material 491 Lagerförändring råmaterial

10

11 Attestering Attestering Korrekt Ändamålsenligt Motsvarar företagets intentioner Godkännande för betalning av fakturan i sin helhet.

12 Attestering Vad innebär detta i praktiken? Beställning Vi ska godkänna att beställaren har behörighet att beställa varorna/tjänsterna och att de beställda varorna/tjänsterna är ändamålsenliga för företaget. Mottagningskontroll Vi ska godkänna att leveransen av varorna eller tjänsterna motsvarade beställningen i fråga om kvantitet och kvalitet. Fakturakontroll Vi ska godkänna att priserna motsvarar de priser vi avtalat vid beställning. Kontering Vi ska godkänna att konteringen är rätt utförd. Attestering Om allt ovan kan godkännas så kan vi attestera. Utbetalning Godkänner att fakturan kommer att betalas i sin helhet.

13 Attestering Vi har upptäckt något fel i steg 1-3, till exempel att leveransen inte motsvarade beställningen avseende kvantitet eller att priset på fakturan inte motsvarar det avtalade priset vid beställningen. Hur skall vi agera? Vi attesterar inte Vi kontaktar leverantören Kreditfaktura Ny faktura

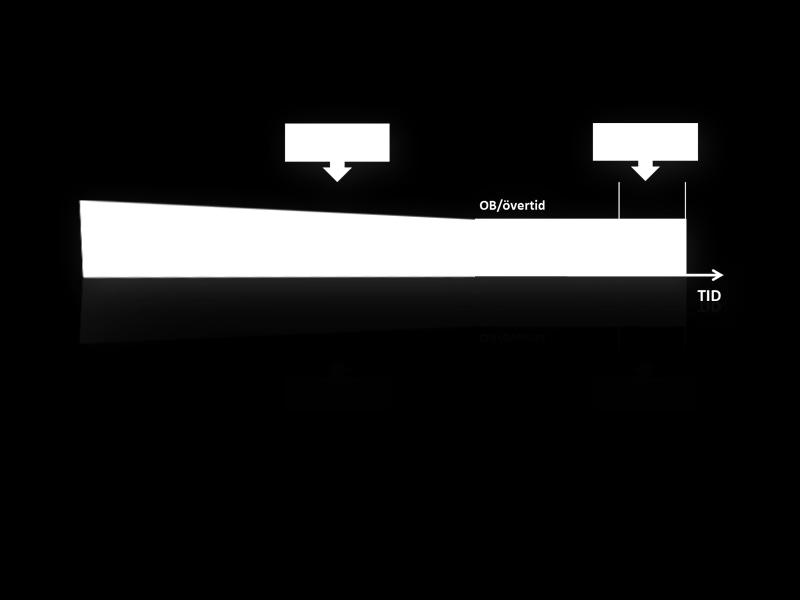

14 Attestering Fyra vanliga interna fel vid kontering: Fel konto Fel belopp Fel enhet/k-ställe Fel period Konto Benämning Enhet Belopp 411 Inköp material Ingående moms Leverantörsskuld

15 Attestering FEL KONTO Påverkar resultatet Påverkar analys Risk för fel åtgärd Nej Ja Ja Orsak till fel: - Man har konterat på det konto som bäst stämmer överens utifrån kontots benämning/förklaring. - Samma typ av kostnad konteras olika från gång till gång. Tips för att undvika felet i framtiden: - Utgå alltid ifrån vad resursen skall användas till. - Kontakta alltid den som har gjort felet och be denne att rätta. Konto Benämning Enhet Belopp 411 Inköp material Ingående moms Leverantörsskuld

16 Attestering FEL BELOPP Påverkar resultatet Påverkar analys Risk för fel åtgärd Ja Ja Ja Orsak till fel: Den vanligaste orsaken är att man har köpt in i olika valutor och registrerat in fel valuta. Tips för att undvika fel i framtiden: - Felet brukar oftast vara lätt att upptäcka, då man kan få helt orimliga kostnader. - Kontakta alltid den som har gjort felet och be denne att rätta. Konto Benämning Enhet Belopp 411 Inköp material Ingående moms Leverantörsskuld

17 Attestering FEL ENHET/K-STÄLLE Påverkar resultatet Påverkar analys Risk för fel åtgärd Nej Ja Ja Orsak till fel: Den vanligaste orsaken är att det inte tydligt på fakturan framgår vilket k-ställe som den avser. Tips för att undvika fel i framtiden: Kontakta leverantören och var tydlig hur ni vill att fakturan skall se ut. Konto Benämning Enhet Belopp 411 Inköp material Ingående moms Leverantörsskuld

18 Attestering FEL PERIOD Påverkar resultatet Påverkar analys Risk för fel åtgärd Ja* Ja Ja Orsak till fel: - Material som inkommit i slutet av månaden, men där fakturan antingen inte inkommit eller registrerats in på nästkommande månad. - Material som inkommit i början av nästa månad, men som registrerats in aktuell månad. *Fel period påverkar resultatet i två perioder. Tips för att undvika fel i framtiden: Extra noga kontroll vid månadsskiften. Använd affärssystemet för att ta fram erhållet ej fakturerat. Grundprincipen är att fakturan skall konteras i den period då leveransen sker. På fakturan skall klart framgå leveransdag. Kontakta alltid den som har gjort felet och be denne att rätta.

19

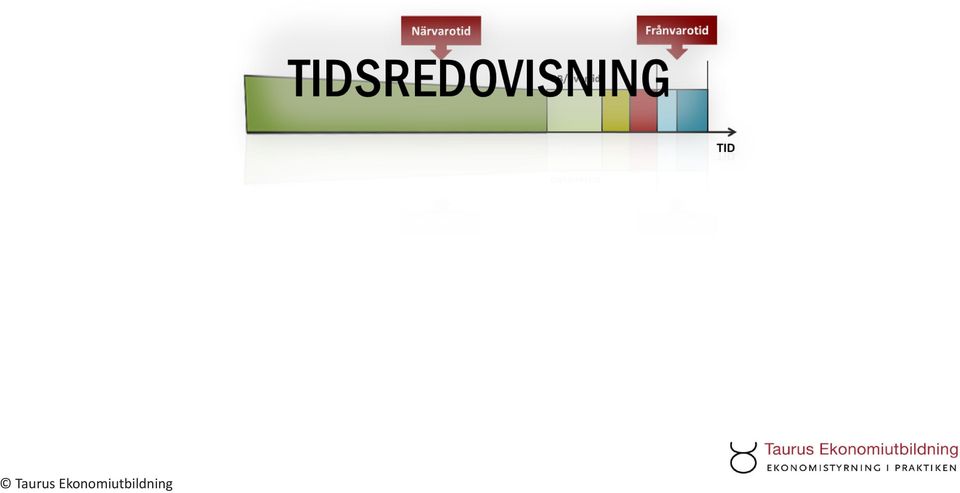

20 Tidsredovisning Tidsredovisningens syften: Att få korrekta löneunderlag Att få korrekta kalkyler Att få en överblick över hur tiden används idag

21 Tidsredovisning KORREKT LÖNEUNDERLAG Närvarotid Frånvarotid OB/övertid Lönegrundande Ej lönegrundande TID

22 Tidsredovisning KORREKTA KALKYLER OB/övertid TID NÄRVAROTID Direkt tid/ Debiterbar tid Direkt tid/ Debiterbar tid Indirekt tid/ Ej debiterbar tid Positiv tid (t.ex. utbildning) Negativ tid (t.ex. väntetid)

23 Tidsredovisning ÖVERBLICK ÖVER HUR RESURSEN TID ANVÄNDS Närvarotid Frånvarotid OB/övertid TID Direkt tid/ Debiterbar tid Direkt tid/ Debiterbar tid Indirekt tid/ Ej debiterbar tid Positiv tid (t.ex. utbildning) Negativ tid (t.ex. väntetid) Lönegrundande Ej lönegrundande

24

25 Kundfakturering 1. Kundfaktura Kundfaktura i direkt anslutning till levererad vara eller utförd tjänst. Fakturering sker oftast i affärssystemet där vi tidigare lagt in uppgifter om kund, artikel och order. 2. Lagertransaktion Utleveransen registreras i affärssystemet och minskar lagersaldot. 3. Inbetalning Kundfaktura förs oftast dagligen över från affärssystemet till företagets ekonomisystem. När inbetalningen sker så bokas kundfordran bort.

26 Kundfakturering

27 Kundfakturering

28 Kundfakturering

29 Kundfakturering Intern resultaträkning Försäljning extern Försäljning intern S:a Försäljningsintäkter Inköp varor mtrl tj, externt Inköp varor mtrl tj, internt Lagerförändring Råmaterial och varor TB1 Period Försäljning 491 Lagerförändring råmaterial

30

31 Summering Intern resultaträkning Period 1 Period 2 Period 1-2 Försäljning extern 2 2 Försäljning intern S:a Försäljningsintäkter 2 2 Inköp varor mtrl tj, externt -1-1 Inköp varor mtrl tj, internt Lagerförändring 1-1 Råmaterial och varor -1-1 TB1 1 1 Period 1: Vi köper in två brädor som läggs in i lagret. - Vi får en leverantörsfaktura som registreras som ett materialinköp. - Eftersom brädorna ligger kvar orörda i lagret vid periodens utgång så tas värdet av dessa (=inköpsvärdet) upp som en tillgång och medför en positiv lagerförändring som går in i resultaträkningen. - Dessa två konteringar tar alltså ut varandra, vilket medför att ingen materialkostnad ännu uppkommit.

32 Summering Intern resultaträkning Period 1 Period 2 Period 1-2 Försäljning extern 2 2 Försäljning intern S:a Försäljningsintäkter 2 2 Inköp varor mtrl tj, externt -1-1 Inköp varor mtrl tj, internt Lagerförändring 1-1 Råmaterial och varor -1-1 TB1 1 1 Period 2: Brädorna tas ur lagret, bearbetas till färdig säng och levereras till kunden. - Vid bearbetning från två brädor till färdig säng ökar lagrets värde. - Vi fakturerar kunden i samband med utleverans (=försäljning) - I samband med utleverans minskar lagrets värde till. Vare sig brädor eller färdig säng finns nu kvar i lager. - Materialkostnad uppkommer motsvarande brädornas värde, eftersom resursen (materialet) nu är förbrukat.

33 Summering Intern resultaträkning Period 1 Period 2 Period 1-2 Försäljning extern 2 2 Försäljning intern S:a Försäljningsintäkter 2 2 Inköp varor mtrl tj, externt -1-1 Inköp varor mtrl tj, internt Lagerförändring 1-1 Råmaterial och varor -1-1 TB1 1 1 Period 1-2: Vi har köpt in material som bearbetats till färdig produkt och levererats och fakturerats kund. - Vi har fakturerat kunden i samband med utleverans (=försäljning) - Vi har fått en leverantörsfaktura som registrerats som ett materialinköp.

Klicka på Skrivare. När utskriften är klar och du kontrollerat att allt är rätt godkänner du Utbetalningsjournalen och verifikationen skapas.

Leverantörsreskontra Markera löpnummer 1, 2, 3 och 4. Välj Kommando Ändra betalstatus m m eller klicka på knappen Markera Betald och klicka OK. Nu är dina betalningar klara och du ska nu ta ut en utbetalningsjournal

Leverantörsreskontra Markera löpnummer 1, 2, 3 och 4. Välj Kommando Ändra betalstatus m m eller klicka på knappen Markera Betald och klicka OK. Nu är dina betalningar klara och du ska nu ta ut en utbetalningsjournal

Välkommen till Ekonomidagen maj 2015

Välkommen till Ekonomidagen maj 2015 Ekonomidagen 21 maj 2015 Presentation av ekonomiavdelningen Bokslutsinformation + projekthantering Kaffepaus Framtidens inköp Raindance - systeminformation Aktuellt

Välkommen till Ekonomidagen maj 2015 Ekonomidagen 21 maj 2015 Presentation av ekonomiavdelningen Bokslutsinformation + projekthantering Kaffepaus Framtidens inköp Raindance - systeminformation Aktuellt

BOKFÖRING PÅ 10 MINUTER

BOKFÖRING PÅ 10 MINUTER En snabbguide till grunderna i bokföring ATT BOKFÖRA Att bokföra handlar om att visa hur pengar rör sig i ett företag, det vill säga ekonomisk aktivitet. I slutet av ett år, ett

BOKFÖRING PÅ 10 MINUTER En snabbguide till grunderna i bokföring ATT BOKFÖRA Att bokföra handlar om att visa hur pengar rör sig i ett företag, det vill säga ekonomisk aktivitet. I slutet av ett år, ett

LE3 REDOVISNING & BOKFÖRING

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

c) Hur stort blir det bokförda värdet år 2010 efter att det årets avskrivningar är gjorda?

Hur stort blir det bokförda värdet år 2010 efter att det årets avskrivningar är gjorda?") Bo Ekdahl Hörby Lärcenter Prov Redovisning, Namn: Uppgift 1 (4 p) Ett företag köpte en kopieringsmaskin för 120 000 kr år 2008. Man bedömer att den har en ekonomisk livslängd på 6 år. Man betalar hälften

Bo Ekdahl Hörby Lärcenter Prov Redovisning, Namn: Uppgift 1 (4 p) Ett företag köpte en kopieringsmaskin för 120 000 kr år 2008. Man bedömer att den har en ekonomisk livslängd på 6 år. Man betalar hälften

Lathund för ordermatchning. Version

Lathund för ordermatchning Version 140520 2(11) 1. Ordermatchning Ordermatchning av faktura behöver göras när fakturan avviker från order. Det finns olika tillfällen och varianter på när ordermatchning

Lathund för ordermatchning Version 140520 2(11) 1. Ordermatchning Ordermatchning av faktura behöver göras när fakturan avviker från order. Det finns olika tillfällen och varianter på när ordermatchning

Enklare samarbete med Visma eekonomi. 3 OLIKA ARBETSSÄTT

Enklare samarbete med Visma eekonomi. 3 OLIKA ARBETSSÄTT 3 olika arbetssätt: 1. 2. 3. Samarbete med kunden, oavsett bokföringsmetod. Byrån gör allt, kunden har Kontantmetoden. Byrån gör allt, kunden har

Enklare samarbete med Visma eekonomi. 3 OLIKA ARBETSSÄTT 3 olika arbetssätt: 1. 2. 3. Samarbete med kunden, oavsett bokföringsmetod. Byrån gör allt, kunden har Kontantmetoden. Byrån gör allt, kunden har

Enklare samarbete med Visma eekonomi. 3 OLIKA ARBETSSÄTT

Enklare samarbete med Visma eekonomi. 3 OLIKA ARBETSSÄTT 3 olika arbetssätt: 1. Samarbete med kunden, oavsett bokföringsmetod. 2. Byrån gör allt, kunden har Kontantmetoden. 3. Byrån gör allt, kunden har

Enklare samarbete med Visma eekonomi. 3 OLIKA ARBETSSÄTT 3 olika arbetssätt: 1. Samarbete med kunden, oavsett bokföringsmetod. 2. Byrån gör allt, kunden har Kontantmetoden. 3. Byrån gör allt, kunden har

Utskrifter. Stäng fönstret Inventering.

På detta sätt kan du påverka hur Inventeringsunderlaget kommer att se ut. Om du behåller markeringen Ingen skrivs bara artikelns Artikelnummer ut på listan, alltså ingen Benämning. Om du inte vill ha ut

På detta sätt kan du påverka hur Inventeringsunderlaget kommer att se ut. Om du behåller markeringen Ingen skrivs bara artikelns Artikelnummer ut på listan, alltså ingen Benämning. Om du inte vill ha ut

Användardokumentation Beställning enligt offert

2019-02-01 1 (17) Användardokumentation Författare: Marika Agetoft Användardokumentation Beställning enligt offert Inledning Denna användardokumentation även kallad lathund används för att beställa enligt

2019-02-01 1 (17) Användardokumentation Författare: Marika Agetoft Användardokumentation Beställning enligt offert Inledning Denna användardokumentation även kallad lathund används för att beställa enligt

Ekonomiska grundbegrepp

Nedan skall vi gå igenom olika ekonomiska grundbegrepp som kommer att vara aktuella i samband med resursplanering och budgetering. Dessa grundbegrepp är viktiga att skilja på för att du ska kunna sammanställa

Nedan skall vi gå igenom olika ekonomiska grundbegrepp som kommer att vara aktuella i samband med resursplanering och budgetering. Dessa grundbegrepp är viktiga att skilja på för att du ska kunna sammanställa

F22 Attestant INNEHÅLL. Karolinska Institutet

F22 Attestant INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar attestant...2 3 Attestera faktura...3

F22 Attestant INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar attestant...2 3 Attestera faktura...3

Mallföretaget CartwritE Konteringsmall (EU-kontoplanen) 1

1") small (EU-kontoplanen) 1 Köper kontant. Utlägg ur egen ficka. Detta uppfattas som kapitalinsättning.. Köper en rulle frimärken för 500 kr inkl moms.. 2018 Egen insättning K 500 2640 Ingående moms D 100

small (EU-kontoplanen) 1 Köper kontant. Utlägg ur egen ficka. Detta uppfattas som kapitalinsättning.. Köper en rulle frimärken för 500 kr inkl moms.. 2018 Egen insättning K 500 2640 Ingående moms D 100

Riktlinje för attestering

1(6) Riktlinje för attestering Diarienummer Fastställt av Datum för fastställande KS 2017-431 Kommunstyrelsen 2017-09-12 Dokumenttyp Dokumentet gäller för Giltighetstid Riktlinje Samtliga nämnder Tills

1(6) Riktlinje för attestering Diarienummer Fastställt av Datum för fastställande KS 2017-431 Kommunstyrelsen 2017-09-12 Dokumenttyp Dokumentet gäller för Giltighetstid Riktlinje Samtliga nämnder Tills

Hantering av kostnadsbokföring t.o.m version 3.40A 2 Prioriteringsordning i 3.40A för hämtning av konto 2

Kostnadsbokföring Pyramid Business Studio (2011-01-03) Kostnadsbokföringen i Pyramid har förändrats från och med version 3.40B. I detta dokument beskrivs dessa förändringar. Samtidigt presenteras hur kostnadsbokföringen

Kostnadsbokföring Pyramid Business Studio (2011-01-03) Kostnadsbokföringen i Pyramid har förändrats från och med version 3.40B. I detta dokument beskrivs dessa förändringar. Samtidigt presenteras hur kostnadsbokföringen

MARKNADSPLATSEN 2.0. Lathund för fakturagranskare. Sammanfattning Instruktioner om hur du granskar fakturor i Marknadsplatsen 2.0

Lathund för fakturagranskare Sammanfattning Instruktioner om hur du granskar fakturor i Marknadsplatsen 2.0 Charlotte Dahlqvist [email protected] Innehåll Introduktion... 2 Granskarens roll...

Lathund för fakturagranskare Sammanfattning Instruktioner om hur du granskar fakturor i Marknadsplatsen 2.0 Charlotte Dahlqvist [email protected] Innehåll Introduktion... 2 Granskarens roll...

Användardokumentation Beställning via rekvisition

2019-03-21 1 (14) Användardokumentation Författare: Marika Agetoft Användardokumentation Beställning via rekvisition Inledning Denna användardokumentation även kallad lathund används för att beställa via

2019-03-21 1 (14) Användardokumentation Författare: Marika Agetoft Användardokumentation Beställning via rekvisition Inledning Denna användardokumentation även kallad lathund används för att beställa via

ÅRSSKIFTE Pyramid Business Studio

ÅRSSKIFTE Pyramid Business Studio 2 december 2004 Memo för årsskifte Pyramid Business Studio Denna sammanställning innehåller de vanligast förekommande frågorna inför och efter årsskiftet och redovisar

ÅRSSKIFTE Pyramid Business Studio 2 december 2004 Memo för årsskifte Pyramid Business Studio Denna sammanställning innehåller de vanligast förekommande frågorna inför och efter årsskiftet och redovisar

Guide för fakturering och bokföring av e-faktura 2010:1

E-faktura på SD Report Tydligt, enkelt och effektivt allt på ett dokument Varje månad skapas ett fakturaunderlag i SD Report, som baseras på fakturerad försäljning som har varit under perioden. Fakturaunderlaget

E-faktura på SD Report Tydligt, enkelt och effektivt allt på ett dokument Varje månad skapas ett fakturaunderlag i SD Report, som baseras på fakturerad försäljning som har varit under perioden. Fakturaunderlaget

Regler för attest i Göteborgs Stad, med utbildningsnämndens kompletterande anvisningar.

Regler för attest i Göteborgs Stad, med utbildningsnämndens kompletterande anvisningar. 1. Regler för attest i Göteborgs Stad Reglerna för attest gäller för alla interna och externa ekonomiska händelser

Regler för attest i Göteborgs Stad, med utbildningsnämndens kompletterande anvisningar. 1. Regler för attest i Göteborgs Stad Reglerna för attest gäller för alla interna och externa ekonomiska händelser

Tillämpningsanvisningar till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern

Fastställda av KS 144 2012-05-15 1(6) Sten-Inge Lilja [email protected] till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern E-post Telefon Fax Hemsida Bengtsfors

Fastställda av KS 144 2012-05-15 1(6) Sten-Inge Lilja [email protected] till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern E-post Telefon Fax Hemsida Bengtsfors

Fakturering/Kundreskontra

Fakturering/Kundreskontra Detta dokument används endast under utbildning i MONITOR G5. Det arbetssätt som beskrivs i utbildningen kanske inte stämmer på just ditt företag, så anteckningar behöver göras

Fakturering/Kundreskontra Detta dokument används endast under utbildning i MONITOR G5. Det arbetssätt som beskrivs i utbildningen kanske inte stämmer på just ditt företag, så anteckningar behöver göras

Delegationsordning, attestordning, firmatecknare samt attestanter för Samordningsförbundet Södra Roslagen

Delegationsordning, attestordning, firmatecknare samt attestanter för Samordningsförbundet Södra Roslagen Förslag till beslut: Styrelsen godkänner förslag till delegationsordning. Styrelsen godkänner attestordning

Delegationsordning, attestordning, firmatecknare samt attestanter för Samordningsförbundet Södra Roslagen Förslag till beslut: Styrelsen godkänner förslag till delegationsordning. Styrelsen godkänner attestordning

Regler för attest i Göteborgs Stad

Göteborgs Stad Ekonomi Gemensamt för staden Regler för attest i Göteborgs Stad - Policy/riktlinjer/regler N010G00356 Version: 1 Handläggare: Anders Roswall Fastställare: Kommunfullmäktige Gällande from

Göteborgs Stad Ekonomi Gemensamt för staden Regler för attest i Göteborgs Stad - Policy/riktlinjer/regler N010G00356 Version: 1 Handläggare: Anders Roswall Fastställare: Kommunfullmäktige Gällande from

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER antaget av kommunfullmäktige den 31 maj 2007, 88. 1 Omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER antaget av kommunfullmäktige den 31 maj 2007, 88. 1 Omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive

Företagsekonomi grundkurs, FOA134, Ten3, 4 hp

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Sortera post - Centralt

Extern Centralt Vaktmästeri Förvaltning Sortera post - Centralt Skicka fakturor via internpost (Lev. Skickat fel) Osorterad post Tömma postboxen (samtliga lev.fakt hänvisas till boxen) Utsorterad post

Extern Centralt Vaktmästeri Förvaltning Sortera post - Centralt Skicka fakturor via internpost (Lev. Skickat fel) Osorterad post Tömma postboxen (samtliga lev.fakt hänvisas till boxen) Utsorterad post

Region Skåne. Inköps- och attestrutinen. Insert Picture. November 2005. 2005 Deloitte All rights reserved.

Region Skåne s- och attestrutinen Insert Picture November 00 00 Deloitte All rights reserved. Kostnader Beskrivning av inköpsrutin Huvudbok Processing Accounts Payable Utbetalning Kassa bank Kostnader

Region Skåne s- och attestrutinen Insert Picture November 00 00 Deloitte All rights reserved. Kostnader Beskrivning av inköpsrutin Huvudbok Processing Accounts Payable Utbetalning Kassa bank Kostnader

Riktlinjer för attest av ekonomiska transaktioner

1 (6) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 2.0 Fastställd: 2014-11-18, KS 244 Uppdateras: 2017 Innehållsförteckning 1. Giltighet 2. Övergripande principer 3. Attestantens uppgift och ansvar

1 (6) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 2.0 Fastställd: 2014-11-18, KS 244 Uppdateras: 2017 Innehållsförteckning 1. Giltighet 2. Övergripande principer 3. Attestantens uppgift och ansvar

Enklare samarbete med Visma eekonomi.

Enklare samarbete med Visma eekonomi. 3 OLIKA ARBETSSÄTT Vi tar ditt företagande personligt 3 olika arbetssätt: 1. 2. 3. Samarbete med kunden, oavsett bokföringsmetod. Byrån gör allt, kunden har Kontantmetoden.

Enklare samarbete med Visma eekonomi. 3 OLIKA ARBETSSÄTT Vi tar ditt företagande personligt 3 olika arbetssätt: 1. 2. 3. Samarbete med kunden, oavsett bokföringsmetod. Byrån gör allt, kunden har Kontantmetoden.

Lathund - Registrering av försäljningsorder AGRESSO Logistik

För att registrera en försäljningsorder, välj AGRESSO Logistik- Order/Fakturering-Försäljningsorder-Registrering/underhåll av försäljningsorder. Välj ordernummerserie order/fakturering 9000* Inställning

För att registrera en försäljningsorder, välj AGRESSO Logistik- Order/Fakturering-Försäljningsorder-Registrering/underhåll av försäljningsorder. Välj ordernummerserie order/fakturering 9000* Inställning

Grundläggande företagsekonomi 4p

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 4p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2015-04-30 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Ekonomiadministrativa rutiner för anställda på Högskolan i Borås

Ekonomiadministrativa rutiner för anställda på Högskolan i Borås Uppd 201508 Denna manual innehåller information om ekonomiadministrativa rutiner för anställda på Högskolan i Borås. Den beskriver vad man

Ekonomiadministrativa rutiner för anställda på Högskolan i Borås Uppd 201508 Denna manual innehåller information om ekonomiadministrativa rutiner för anställda på Högskolan i Borås. Den beskriver vad man

Avvikelsehantering av fakturor från inköpssystemet

Avvikelsehantering av fakturor från inköpssystemet Beställningar till universitetets avtalsleverantörer ska göras via inköpssystemet där beställningen även godkänns (av chef/annan behörig) och leveranskvitteras

Avvikelsehantering av fakturor från inköpssystemet Beställningar till universitetets avtalsleverantörer ska göras via inköpssystemet där beställningen även godkänns (av chef/annan behörig) och leveranskvitteras

Supportdokument från Visma Spcs. Tips för användare av lagermodulen. Copyright 2009 Visma SPCS AB

Supportdokument från Visma Spcs Tips för användare av lagermodulen Copyright 2009 Visma SPCS AB Visma Compact version 5.1.3 april 2009 Innehåll Inledning... 3 Förberedande inställningar... 3 Lagerrörelser...

Supportdokument från Visma Spcs Tips för användare av lagermodulen Copyright 2009 Visma SPCS AB Visma Compact version 5.1.3 april 2009 Innehåll Inledning... 3 Förberedande inställningar... 3 Lagerrörelser...

Användardokumentation Beställning av varor i Visma Proceedo

2017-08-10 1 (22) Användardokumentation Författare: Marika Agetoft Användardokumentation Beställning av varor i Visma Proceedo Inledning Denna användardokumentation även kallad lathund används för att

2017-08-10 1 (22) Användardokumentation Författare: Marika Agetoft Användardokumentation Beställning av varor i Visma Proceedo Inledning Denna användardokumentation även kallad lathund används för att

Reglemente för attest

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Beställning/inköp. Beställning/inköp

Beställning/inköp Om du har Visma Administration 2000 kan du skriva beställningar till din leverantör. När leveransen sedan kommer kan du göra inleverans i lagret från leverantörens följesedel. Slutligen

Beställning/inköp Om du har Visma Administration 2000 kan du skriva beställningar till din leverantör. När leveransen sedan kommer kan du göra inleverans i lagret från leverantörens följesedel. Slutligen

Inköpsfaktura

Inköpsfaktura Beställningar till universitetets avtalsleverantörer ska göras via universitetets inköpssystem samt belastningsattesteras och leveranskvitteras i det samma. Fakturamatchningen av godkända/belastningsattesterade

Inköpsfaktura Beställningar till universitetets avtalsleverantörer ska göras via universitetets inköpssystem samt belastningsattesteras och leveranskvitteras i det samma. Fakturamatchningen av godkända/belastningsattesterade

Hantering av presentkort, sålda respektive gåva 2010-04-23: Åbergs DataSystem AB

Hantering av presentkort, sålda respektive gåva 2010-04-23: Åbergs DataSystem AB För att bokföringsmässigt kunna skilja på sålda presentkort och gåvopresentkort, både vid utställande, betalning och vid

Hantering av presentkort, sålda respektive gåva 2010-04-23: Åbergs DataSystem AB För att bokföringsmässigt kunna skilja på sålda presentkort och gåvopresentkort, både vid utställande, betalning och vid

LAGERSYSTEM MED FLERA LAGERPLATSER... 2 LAGRETS STRUKTUR... 3 HUR FUNKTIONER PÅVERKAR LAGRET... 4 RESERVATION OCH FÖRDELNING I BESTÄLLNING...

INNEHÅLLSFÖRTECKNING LAGERSYSTEM MED FLERA LAGERPLATSER... 2 LAGRETS STRUKTUR... 3 HUR FUNKTIONER PÅVERKAR LAGRET... 4 RESERVATION OCH FÖRDELNING I BESTÄLLNING... 5 LAGERRÖRELSER OCH KONTERINGAR...6 ATT

INNEHÅLLSFÖRTECKNING LAGERSYSTEM MED FLERA LAGERPLATSER... 2 LAGRETS STRUKTUR... 3 HUR FUNKTIONER PÅVERKAR LAGRET... 4 RESERVATION OCH FÖRDELNING I BESTÄLLNING... 5 LAGERRÖRELSER OCH KONTERINGAR...6 ATT

Momshantering i Pyramid

2007-01-29 Momshantering i Pyramid (29 januari 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används vid registrering av projekt, order,

2007-01-29 Momshantering i Pyramid (29 januari 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används vid registrering av projekt, order,

Nyheter Hybron MPS version 6.6.0

Nyheter Hybron MPS version 6.6.0 Nyheter Hybron MPS version 6.5.0 1-1 1 Innehållsförteckning 1 Innehållsförteckning...1-2 2 Koppling SPCS...2-3 2.1 Förutsättningar...2-3 2.1.1...Allmänt...2-3 2.1.2...Småregister

Nyheter Hybron MPS version 6.6.0 Nyheter Hybron MPS version 6.5.0 1-1 1 Innehållsförteckning 1 Innehållsförteckning...1-2 2 Koppling SPCS...2-3 2.1 Förutsättningar...2-3 2.1.1...Allmänt...2-3 2.1.2...Småregister

Region Skåne Granskning av sakattest vid inköp

Region Skåne Granskning av sakattest vid inköp Per Stomberg Teodora Heim Deloitte AB Februari 2016 2 Innehållsförteckning 1. Sammanfattning... 3 2. Inledning... 4 2.1 Bakgrund och syfte... 4 2.2 Revisionskriterier...

Region Skåne Granskning av sakattest vid inköp Per Stomberg Teodora Heim Deloitte AB Februari 2016 2 Innehållsförteckning 1. Sammanfattning... 3 2. Inledning... 4 2.1 Bakgrund och syfte... 4 2.2 Revisionskriterier...

F21 - Godkännare INNEHÅLL. Karolinska Institutet

F21 - Godkännare INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar godkännare...2 3 Godkänna fakturor...3

F21 - Godkännare INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar godkännare...2 3 Godkänna fakturor...3

Användardokumentation Beställning av livsmedel

2017-08-08 1 (23) Användardokumentation Författare: Marika Agetoft Användardokumentation Beställning av livsmedel Inledning Denna användardokumentation även kallad lathund används för att beställa livsmedel

2017-08-08 1 (23) Användardokumentation Författare: Marika Agetoft Användardokumentation Beställning av livsmedel Inledning Denna användardokumentation även kallad lathund används för att beställa livsmedel

Attestordning för Kommunalförbundet Sörmlands Kollektivtrafikmyndighet

Attestordning för Kommunalförbundet Sörmlands Kollektivtrafikmyndighet Antagen av förbundsdirektionen den 8 januari 2015, 9 1 Attest 1.1 Omfattning Denna attestordning gäller för Sörmlands Kollektivtrafikmyndighets

Attestordning för Kommunalförbundet Sörmlands Kollektivtrafikmyndighet Antagen av förbundsdirektionen den 8 januari 2015, 9 1 Attest 1.1 Omfattning Denna attestordning gäller för Sörmlands Kollektivtrafikmyndighets

Attesträtt och utanordnare för patientnämndens förvaltning år 2015

Handläggare: Louise Skantze 1 (2) PAN 2015-09-17 P 11 TJÄNSTEUTLÅTANDE 2015-08-11 PaN A1411-00276-55 Attesträtt och utanordnare för patientnämndens förvaltning år 2015 Ärendet Patientnämnden utser varje

Handläggare: Louise Skantze 1 (2) PAN 2015-09-17 P 11 TJÄNSTEUTLÅTANDE 2015-08-11 PaN A1411-00276-55 Attesträtt och utanordnare för patientnämndens förvaltning år 2015 Ärendet Patientnämnden utser varje

Internfakturering 14 MARS 2014

Internfakturering 14 MARS 2014 Utbildningens syfte Syftet med kursen är att på ett korrekt sätt kunna hantera internfakturor i Orfi. Utbildningens innehåll Teori Internfaktura Intern försäljning Externt

Internfakturering 14 MARS 2014 Utbildningens syfte Syftet med kursen är att på ett korrekt sätt kunna hantera internfakturor i Orfi. Utbildningens innehåll Teori Internfaktura Intern försäljning Externt

EXFLOW DYNAMICS NAV ELEKTRONISK FAKTURAHANTERING

EXFLOW DYNAMICS NAV ELEKTRONISK FAKTURAHANTERING 2009-05-14 ExFlow är en tilläggsapplikation för Microsoft Dynamics NAV som effektiviserar och rationaliserar hanteringen av leverantörsfakturor och inköp.

EXFLOW DYNAMICS NAV ELEKTRONISK FAKTURAHANTERING 2009-05-14 ExFlow är en tilläggsapplikation för Microsoft Dynamics NAV som effektiviserar och rationaliserar hanteringen av leverantörsfakturor och inköp.

Valutahanteringen i REBUS

Valutahanteringen i REBUS Från och med Rebus version 170 (maj 2009) har valutahanteringen i Faktura-modulen och Resebyrå-modulen förbättrats på nästan alla punkter. Denna manual beskriver hela hanteringen.

Valutahanteringen i REBUS Från och med Rebus version 170 (maj 2009) har valutahanteringen i Faktura-modulen och Resebyrå-modulen förbättrats på nästan alla punkter. Denna manual beskriver hela hanteringen.

Grundläggande företagsekonomi 7,5p

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Grundläggande företagsekonomi 7,5p Provmoment: Ladokkod: Tentamen ges för: TE02 11FE00 OPUS2 Namn: Personnummer: Tentamensdatum: 2012-08-15 Tid: 09:00 12:00 Hjälpmedel: Årsredovisningslagen och Bokföringslagen

Leverantörsreskontra. Generellt 2 Registrera leverantörsfaktura 3 Betalning leverantörsfaktura 6 Utbetalning via LB-rutin 10.

Leverantörsreskontra Generellt 2 Registrera leverantörsfaktura 3 Betalning leverantörsfaktura 6 Utbetalning via LB-rutin 10 Sida 1 Generellt För att kunna köra leverantörsreskontra måste bland annat följande

Leverantörsreskontra Generellt 2 Registrera leverantörsfaktura 3 Betalning leverantörsfaktura 6 Utbetalning via LB-rutin 10 Sida 1 Generellt För att kunna köra leverantörsreskontra måste bland annat följande

Betalningsströmmar för tvätt hos Volvohandlare

08-11-04 Betalningsströmmar för tvätt hos Volvohandlare Detta är en översikt över hur de olika betalningssätten i Washmatic kontoautomat med Emmet administrationssystem fungerar, används, och inte minst

08-11-04 Betalningsströmmar för tvätt hos Volvohandlare Detta är en översikt över hur de olika betalningssätten i Washmatic kontoautomat med Emmet administrationssystem fungerar, används, och inte minst

TILLÄMPNINGSANVISNINGAR FÖR ATTESTREGLEMENTE FÖR MALMÖ STAD Bilaga 4 (beslut i KS )

") TILLÄMPNINGSANVISNINGAR FÖR ATTESTREGLEMENTE FÖR MALMÖ STAD Bilaga 4 (beslut i KS 2008-11-12) 1 Med ekonomiska händelser avses alla förändringar i storleken och sammansättningen av förmögenheten som beror

TILLÄMPNINGSANVISNINGAR FÖR ATTESTREGLEMENTE FÖR MALMÖ STAD Bilaga 4 (beslut i KS 2008-11-12) 1 Med ekonomiska händelser avses alla förändringar i storleken och sammansättningen av förmögenheten som beror

Datum Skapad av Dokument ID Sida Thomas Moström WH (13) Företag Titel Version. Polgate Manual & rutinbeskrivning 1.

Företag Titel Version. Polgate Manual & rutinbeskrivning 1.") 2014-09-01 Thomas Moström WH-101 1 (13) Inventeringsrutiner 2014-09-01 Thomas Moström WH-101 2 (13) 1 Introduktion 1.1 Scope Detta dokument är beskrivning av inpris förändringar vid inköp i lagerbok samt

2014-09-01 Thomas Moström WH-101 1 (13) Inventeringsrutiner 2014-09-01 Thomas Moström WH-101 2 (13) 1 Introduktion 1.1 Scope Detta dokument är beskrivning av inpris förändringar vid inköp i lagerbok samt

Bokföring Myshem AB. Efter denna övning har eleven lärt sig följande: Övningsuppgifter för framtidens företagare

Bokföring Myshem AB Efter denna övning har eleven lärt sig följande: 3 Kontera olika affärshändelser 3 Använda sig av debet och kredit för de fyra kontotyperna 3 Läsa och analysera resultat- och balansrapport

Bokföring Myshem AB Efter denna övning har eleven lärt sig följande: 3 Kontera olika affärshändelser 3 Använda sig av debet och kredit för de fyra kontotyperna 3 Läsa och analysera resultat- och balansrapport

Kommunal författningssamling. Attestreglemente. Motala kommun

Kommunal författningssamling Attestreglemente Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 05/KS 0304 Datum: 2005-10-24 Paragraf: KF 113 Reviderande instans: Kommunfullmäktige Diarienummer:

Kommunal författningssamling Attestreglemente Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 05/KS 0304 Datum: 2005-10-24 Paragraf: KF 113 Reviderande instans: Kommunfullmäktige Diarienummer:

Den löpande verksamheten Fem små uppgifter för KFA-inlärning

Den löpande verksamheten Fem små uppgifter för KFA-inlärning Sifferunderlaget för KFA-föreläsning 1 1 Personalkostnader Företaget anställer tre personer på deltid. Under året är den normala bruttolönen

Den löpande verksamheten Fem små uppgifter för KFA-inlärning Sifferunderlaget för KFA-föreläsning 1 1 Personalkostnader Företaget anställer tre personer på deltid. Under året är den normala bruttolönen

HÖGSKOLAN I BORÅS. REDOVISNING FÖR EVENT 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR EVENT 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: SRV011 Tentamen ges för: Event Management programmet Namn:.. Personnummer:.. Tentamensdatum: 2012-08-30 Tid: 09.00

HÖGSKOLAN I BORÅS REDOVISNING FÖR EVENT 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: SRV011 Tentamen ges för: Event Management programmet Namn:.. Personnummer:.. Tentamensdatum: 2012-08-30 Tid: 09.00

Visma Proceedo. Att kontera - Manual. Version 1.4. Version 1.4 / 151016 1

Visma Proceedo Att kontera - Manual Version 1.4 Version 1.4 / 151016 1 Innehåll VERSION 1.4... 1 1) ALLMÄNT OM KONTERING I PROCEEDO... 3 2) BESTÄLLNINGAR ATT KONTERA/KONTROLLERA... 4 2.1 Aviseringar och

Visma Proceedo Att kontera - Manual Version 1.4 Version 1.4 / 151016 1 Innehåll VERSION 1.4... 1 1) ALLMÄNT OM KONTERING I PROCEEDO... 3 2) BESTÄLLNINGAR ATT KONTERA/KONTROLLERA... 4 2.1 Aviseringar och

HÖGSKOLAN I BORÅS. REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV1A Tentamen ges för: ADM 12 Namn:.. Personnummer:.. Tentamensdatum: 2013-08-20 Tid: 09.00 13.00 Hjälpmedel:

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV1A Tentamen ges för: ADM 12 Namn:.. Personnummer:.. Tentamensdatum: 2013-08-20 Tid: 09.00 13.00 Hjälpmedel:

För att kunna använda denna funktion måste du först lägga upp några konton med speciella funktioner.

Valutakonton Valutakonton är till för att du ska kunna hålla reda på hur mycket av en valuta du har använt. Du anger då ett internkonto i 9000 serien (internkonton). Sedan kan du lägga upp ett tillgångskonto

Valutakonton Valutakonton är till för att du ska kunna hålla reda på hur mycket av en valuta du har använt. Du anger då ett internkonto i 9000 serien (internkonton). Sedan kan du lägga upp ett tillgångskonto

Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. ATTEST- OCH UTANORDNINGSREGLEMENTE

RAGUNDA KOMMUNS FÖRFATTNINGSSAMLING Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. Ändrad Kf 2006-10-05, 48 2006/755 002 2006-10-05 11 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Tillämpningsområde

RAGUNDA KOMMUNS FÖRFATTNINGSSAMLING Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. Ändrad Kf 2006-10-05, 48 2006/755 002 2006-10-05 11 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Tillämpningsområde

LATHUND BOKSLUT 2015 VERSION 2015-10-15. Redaktör: Gabriele Nilsson

LATHUND BOKSLUT 2015 VERSION 2015-10-15 Redaktör: Gabriele Nilsson INNEHÅLLSFÖRTECKNING Anläggningar... 2 Anslagsmedel... 2 Avstämning annan myndighet... 2 Bokföringsorder... 2 Depositioner... 3 Ekonomikalendern...

LATHUND BOKSLUT 2015 VERSION 2015-10-15 Redaktör: Gabriele Nilsson INNEHÅLLSFÖRTECKNING Anläggningar... 2 Anslagsmedel... 2 Avstämning annan myndighet... 2 Bokföringsorder... 2 Depositioner... 3 Ekonomikalendern...

BIET SYSTEM... 2 MARKNAD... 3 KALKYL... 3 ORDER... 4 EFTERKALKYL... 5 ORDERARKIV... 5 ADMINISTRATION... 6

INNEHÅLLSFÖRTECKNING BIET SYSTEM... 2 MARKNAD... 3 KALKYL... 3 ORDER... 4 EFTERKALKYL... 5 ORDERARKIV... 5 ADMINISTRATION... 6 FAKTURERING/KUNDRESKONTRA/LEVERANTÖRSRESKONTRA... 6 FAKTURERING... 6 KUNDRESKONTRA...

INNEHÅLLSFÖRTECKNING BIET SYSTEM... 2 MARKNAD... 3 KALKYL... 3 ORDER... 4 EFTERKALKYL... 5 ORDERARKIV... 5 ADMINISTRATION... 6 FAKTURERING/KUNDRESKONTRA/LEVERANTÖRSRESKONTRA... 6 FAKTURERING... 6 KUNDRESKONTRA...

Datum för tentamen 2007-11-11

Skriftligt prov i delkurs Inom kurs eller program Med kurskod Datum för tentamen 2007-11-11 Skrivningsansvarig lärare Affärsredovisning och budgetering 7,5hp Företagsekonomi A redovisning och kalkylering

Skriftligt prov i delkurs Inom kurs eller program Med kurskod Datum för tentamen 2007-11-11 Skrivningsansvarig lärare Affärsredovisning och budgetering 7,5hp Företagsekonomi A redovisning och kalkylering

Steg 12 Affärssystem Visma/SPCS Adm 1000 Windows 7/8

Steg 12 Affärssystem Visma/SPCS Adm 1000 Windows 7/8 Okt 14 Liljedalsdata.se Liljedalsdata Steg 12 W78 Sida 1 Inledning Förkunskaper Steg 1, 2, 3, 11. Starta och lägg upp ditt företag Om din verksamhet

Steg 12 Affärssystem Visma/SPCS Adm 1000 Windows 7/8 Okt 14 Liljedalsdata.se Liljedalsdata Steg 12 W78 Sida 1 Inledning Förkunskaper Steg 1, 2, 3, 11. Starta och lägg upp ditt företag Om din verksamhet

Rutin för Fakturering. Inloggning till ekonomisystemet. 2010-03-18 Sidan 1 (13) Fakturering steg för steg. Registrering av faktura

Fakturering steg för steg. Registrering av faktura") 2010-03-18 Sidan 1 (13) Fakturering steg för steg Registrering av faktura Registrering av fakturaunderlag (utan väntande faktura) Påföra avgifter - Dröjsmålsränta Borttag av underlag för räntefakturor.

2010-03-18 Sidan 1 (13) Fakturering steg för steg Registrering av faktura Registrering av fakturaunderlag (utan väntande faktura) Påföra avgifter - Dröjsmålsränta Borttag av underlag för räntefakturor.

Statistik och Tio i topp

2015-03-05 Statistik och Tio i topp Pyramid Business Studio (2015-03-05) Pyramids statistik beräknas på lite olika sätt beroende på om det är Pyramids standardstatistik eller modulen Statistik som används.

2015-03-05 Statistik och Tio i topp Pyramid Business Studio (2015-03-05) Pyramids statistik beräknas på lite olika sätt beroende på om det är Pyramids standardstatistik eller modulen Statistik som används.

Syftet med reglerna i attestreglementet är att säkerställa att transaktioner som bokförs är korrekta avseende:

ATTESTREGLEMENTE med tillämpningsanvisningar Omfattning Detta reglemente gäller för Ystads kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagts

ATTESTREGLEMENTE med tillämpningsanvisningar Omfattning Detta reglemente gäller för Ystads kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagts

Räntefakturering. Systeminställningar

Räntefakturering Detta dokument används endast under utbildning i MONITOR G5. Det arbetssätt som beskrivs i utbildningen kanske inte stämmer på just ditt företag, så anteckningar behöver göras för att

Räntefakturering Detta dokument används endast under utbildning i MONITOR G5. Det arbetssätt som beskrivs i utbildningen kanske inte stämmer på just ditt företag, så anteckningar behöver göras för att

Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996, 161.

Riktlinje 2014-01-27 Attestreglemente för Norrköpings kommuns nämnder och förvaltningar KS 2013/0267-8 Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996,

Riktlinje 2014-01-27 Attestreglemente för Norrköpings kommuns nämnder och förvaltningar KS 2013/0267-8 Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996,

Läkemedelsförsörjning - Instruktion för läkemedelsbeställning i Inköpssystemet

Beskrivning Diarienr: Ej tillämpligt 1(21) Dokument ID: 08-83415 Fastställandedatum: 2014-12-22 Giltigt t.o.m.: 2015-12-22 Upprättare: Jessica A Eriksson Fastställare: Jessica Eriksson Läkemedelsförsörjning

Beskrivning Diarienr: Ej tillämpligt 1(21) Dokument ID: 08-83415 Fastställandedatum: 2014-12-22 Giltigt t.o.m.: 2015-12-22 Upprättare: Jessica A Eriksson Fastställare: Jessica Eriksson Läkemedelsförsörjning

Attest och u ta n ord n i n g

Beslutad av: Regionstyrelsen, 2017-11 - 07 Diarienummer: RS - 2017-02666 Giltighet: från 2018-01 - 01 till 2022-12 - 31 Riktlinje Attest och u ta n ord n i n g Riktlinjen gäller för: Västra Götalandsregionen

Beslutad av: Regionstyrelsen, 2017-11 - 07 Diarienummer: RS - 2017-02666 Giltighet: från 2018-01 - 01 till 2022-12 - 31 Riktlinje Attest och u ta n ord n i n g Riktlinjen gäller för: Västra Götalandsregionen

Leverantörsutbetalningar i Rebus 2014-12-10: Åbergs DataSystem AB, Göran Gustafsson

Leverantörsutbetalningar i Rebus 2014-12-10: Åbergs DataSystem AB, Göran Gustafsson Denna manual beskriver hur leverantörsutbetalningar fungerar i Rebus. Det finns från och med version 218 (januari 2015)

Leverantörsutbetalningar i Rebus 2014-12-10: Åbergs DataSystem AB, Göran Gustafsson Denna manual beskriver hur leverantörsutbetalningar fungerar i Rebus. Det finns från och med version 218 (januari 2015)

Svedala Kommuns 4:16 Författningssamling 1(6)

") Författningssamling 1(6) Reglemente för ekonomiska transaktioner antaget av kommunfullmäktige 2002-02-13, 11 Gäller från 2002-03-01 1 Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive

Författningssamling 1(6) Reglemente för ekonomiska transaktioner antaget av kommunfullmäktige 2002-02-13, 11 Gäller från 2002-03-01 1 Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive

Versionsdokumentation juni 2011

Versionsdokumentation juni 2011 Nedan kan du läsa om de nyheter och förbättringar av Fortnox program som finns med i den uppdaterade versionen som släpps i juni. Som vanligt behöver du som kund inte göra

Versionsdokumentation juni 2011 Nedan kan du läsa om de nyheter och förbättringar av Fortnox program som finns med i den uppdaterade versionen som släpps i juni. Som vanligt behöver du som kund inte göra

Fe2, redovisning, tentamen 1 - facit

sid 1 [10] Omdöme E 1. När uppstår en utgift? Den uppstår redovisningstekniskt när du erhåller ett kvitto eller en faktura. 2. Vad innebär att periodisera? När du fördelar inkomster och utgifter till rätt

sid 1 [10] Omdöme E 1. När uppstår en utgift? Den uppstår redovisningstekniskt när du erhåller ett kvitto eller en faktura. 2. Vad innebär att periodisera? När du fördelar inkomster och utgifter till rätt

Lathund attestera leverantörsfaktura

Lathund attestera leverantörsfaktura Logga in i fakturaportalen. Skriv in ditt användarnamn och lösenord, lämna rutan med företag tomt. Klicka sedan på ok eller enter. Nu kommer du in i din inkorg/brevlåda

Lathund attestera leverantörsfaktura Logga in i fakturaportalen. Skriv in ditt användarnamn och lösenord, lämna rutan med företag tomt. Klicka sedan på ok eller enter. Nu kommer du in i din inkorg/brevlåda

INDIREKTA INKÖP MED PALETTE BUYER

INDIREKTA INKÖP MED PALETTE BUYER Agenda Varför ett system för indirekta inköp? Varför PaletteBuyer? Demo (inklusive nyheter). Frågor och erfarenheter. MELLAN 5-15% AV OMSÄTTNINGEN en betydande del av

INDIREKTA INKÖP MED PALETTE BUYER Agenda Varför ett system för indirekta inköp? Varför PaletteBuyer? Demo (inklusive nyheter). Frågor och erfarenheter. MELLAN 5-15% AV OMSÄTTNINGEN en betydande del av

Likviditetsanalys i Entré Windows

Likviditetsanalys i Entré Windows Likviditetsanalysen i Entré Windows är ett verktyg för att kunna ställa upp en prognos för företagets betalningsströmmar. Likviditetsanalysen visar dag för dag vilket

Likviditetsanalys i Entré Windows Likviditetsanalysen i Entré Windows är ett verktyg för att kunna ställa upp en prognos för företagets betalningsströmmar. Likviditetsanalysen visar dag för dag vilket

Information och utbildning med anledning av nya bankavtal

Information och utbildning med anledning av nya bankavtal Bankgruppens uppdrag Lösa redovisningsfrågor Informera inbetalare/kunder Uppdatera fakturorna med rätt betalningsinformation Uppdatera information

Information och utbildning med anledning av nya bankavtal Bankgruppens uppdrag Lösa redovisningsfrågor Informera inbetalare/kunder Uppdatera fakturorna med rätt betalningsinformation Uppdatera information

Omvänd skattskyldighet i byggsektorn i Entré

Omvänd skattskyldighet i byggsektorn i Entré Omvänd skattskyldighet i byggsektorn gäller fr.o.m. 1 juli 2007. Detta dokument beskriver de inställningar du behöver göra i Entré Business Connect och hur

Omvänd skattskyldighet i byggsektorn i Entré Omvänd skattskyldighet i byggsektorn gäller fr.o.m. 1 juli 2007. Detta dokument beskriver de inställningar du behöver göra i Entré Business Connect och hur

Checklista Omvänd Moms

Checklista Omvänd Moms Omvänd betalningsskyldighet inom byggsektorn har gällt sedan 1 juli 2007. Det innebär att köparen redovisar byggsäljarens utgående moms. För att kunna skapa en omvänd momsfaktura

Checklista Omvänd Moms Omvänd betalningsskyldighet inom byggsektorn har gällt sedan 1 juli 2007. Det innebär att köparen redovisar byggsäljarens utgående moms. För att kunna skapa en omvänd momsfaktura

Anvisningar för hantering av kontanta medel vid Linnéuniversitetet

Anvisningar för hantering av kontanta medel vid Linnéuniversitetet Författare: Ekonomiavdelningen År: 2010 Uppdaterad: 2010-11-22, Asn Innehåll 1 Regler för kontanta medel 3 1.1 Gemensamma regler för kontantkassa

Anvisningar för hantering av kontanta medel vid Linnéuniversitetet Författare: Ekonomiavdelningen År: 2010 Uppdaterad: 2010-11-22, Asn Innehåll 1 Regler för kontanta medel 3 1.1 Gemensamma regler för kontantkassa

Snabbinstruktion Månadsavstämning

Konton att avstämma månadsvis i bokföringen Följande bör avstämmas varje månad. 1. Kassa 2. Postgiro 3. Checkkonto 4. Kundfordringar 5. Leverantörsskulder 6. A-skatter 7. Omsättningen mot momskonton 8.

Konton att avstämma månadsvis i bokföringen Följande bör avstämmas varje månad. 1. Kassa 2. Postgiro 3. Checkkonto 4. Kundfordringar 5. Leverantörsskulder 6. A-skatter 7. Omsättningen mot momskonton 8.

Kassaavstämning och inställningar för betalning i Pyramid

Kassaavstämning Gäller Pyramid Business Studio från och med version 3.40B (2012-10-24) Kassaavstämning och inställningar för betalning i Pyramid Detta dokument riktar sig till dig som vill veta mer om

Kassaavstämning Gäller Pyramid Business Studio från och med version 3.40B (2012-10-24) Kassaavstämning och inställningar för betalning i Pyramid Detta dokument riktar sig till dig som vill veta mer om

Redovisningens grunder och tekniker (del 1) 2,5hp

2,5hp") Redovisningens grunder och tekniker (del 1) 2,5hp Provmoment: Ladokkod: Tentamen ges för: Ten01 SRT011 DE13, TE13,BC13,IMIT13 Namn: Personnummer: Tentamensdatum: 2014-03-20 Tid: 14:00 16:00 Hjälpmedel:

Redovisningens grunder och tekniker (del 1) 2,5hp Provmoment: Ladokkod: Tentamen ges för: Ten01 SRT011 DE13, TE13,BC13,IMIT13 Namn: Personnummer: Tentamensdatum: 2014-03-20 Tid: 14:00 16:00 Hjälpmedel:

KSV = KSV = 800 RR (KSV)

") Omsättningstillgångar Tillgångar som normalt omsätts i rörelsen Det är alltså avsikten med tillgången som avgör om det är omsättningstillgång eller ej, inte vilken typ av tillgång det är Fyra typer av

Omsättningstillgångar Tillgångar som normalt omsätts i rörelsen Det är alltså avsikten med tillgången som avgör om det är omsättningstillgång eller ej, inte vilken typ av tillgång det är Fyra typer av

Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner

STYRDOKUMENT RIKTLINJE 2017-11-07 DNR: 2007-000183 Antagen av KS den 15 maj 2007 133 Gäller tillsvidare Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner Inledning...

STYRDOKUMENT RIKTLINJE 2017-11-07 DNR: 2007-000183 Antagen av KS den 15 maj 2007 133 Gäller tillsvidare Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner Inledning...

Agenda Sex grundläggande ekonomiska begrepp Resultat, Lönsamhet Indelning av kostnader

Agenda Sex grundläggande ekonomiska begrepp Resultat, Lönsamhet Indelning av kostnader 1 Terminologi Utgift - värdet av anskaffad resurs (fakturan bokförs) Inkomst värdet av utförd prestation (fakturerad)

Agenda Sex grundläggande ekonomiska begrepp Resultat, Lönsamhet Indelning av kostnader 1 Terminologi Utgift - värdet av anskaffad resurs (fakturan bokförs) Inkomst värdet av utförd prestation (fakturerad)

Välkommen till Visma Avendo!

Visma Avendo Ekonomi Välkommen till Visma Avendo! Denna handledning ger dig en snabb genomgång av huvudflödena i Visma Avendo. Vi visar hur du bokför en verifikation, hur du följer flödet för försäljning

Visma Avendo Ekonomi Välkommen till Visma Avendo! Denna handledning ger dig en snabb genomgång av huvudflödena i Visma Avendo. Vi visar hur du bokför en verifikation, hur du följer flödet för försäljning

Momshantering i Pyramid

Momshantering i Pyramid Gäller för Pyramid 2.56 samt PBS 3.37 och 3.38. (3 oktober 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används

Momshantering i Pyramid Gäller för Pyramid 2.56 samt PBS 3.37 och 3.38. (3 oktober 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används

Palette. Matchning fakturor mot order - Manual. Version 1.0 / 140530

Palette Matchning fakturor mot order - Manual 1 Innehållsförteckning TIPS:... 3 MATCHA FAKTURA... 4 OM FAKTURARADER FINNS I FÄLT 3... 6 Automatisk ommatchning... 6 Kvar att matcha... 7 Om rader får röd

Palette Matchning fakturor mot order - Manual 1 Innehållsförteckning TIPS:... 3 MATCHA FAKTURA... 4 OM FAKTURARADER FINNS I FÄLT 3... 6 Automatisk ommatchning... 6 Kvar att matcha... 7 Om rader får röd