p 2006p

|

|

|

- Anders Fransson

- för 9 år sedan

- Visningar:

Transkript

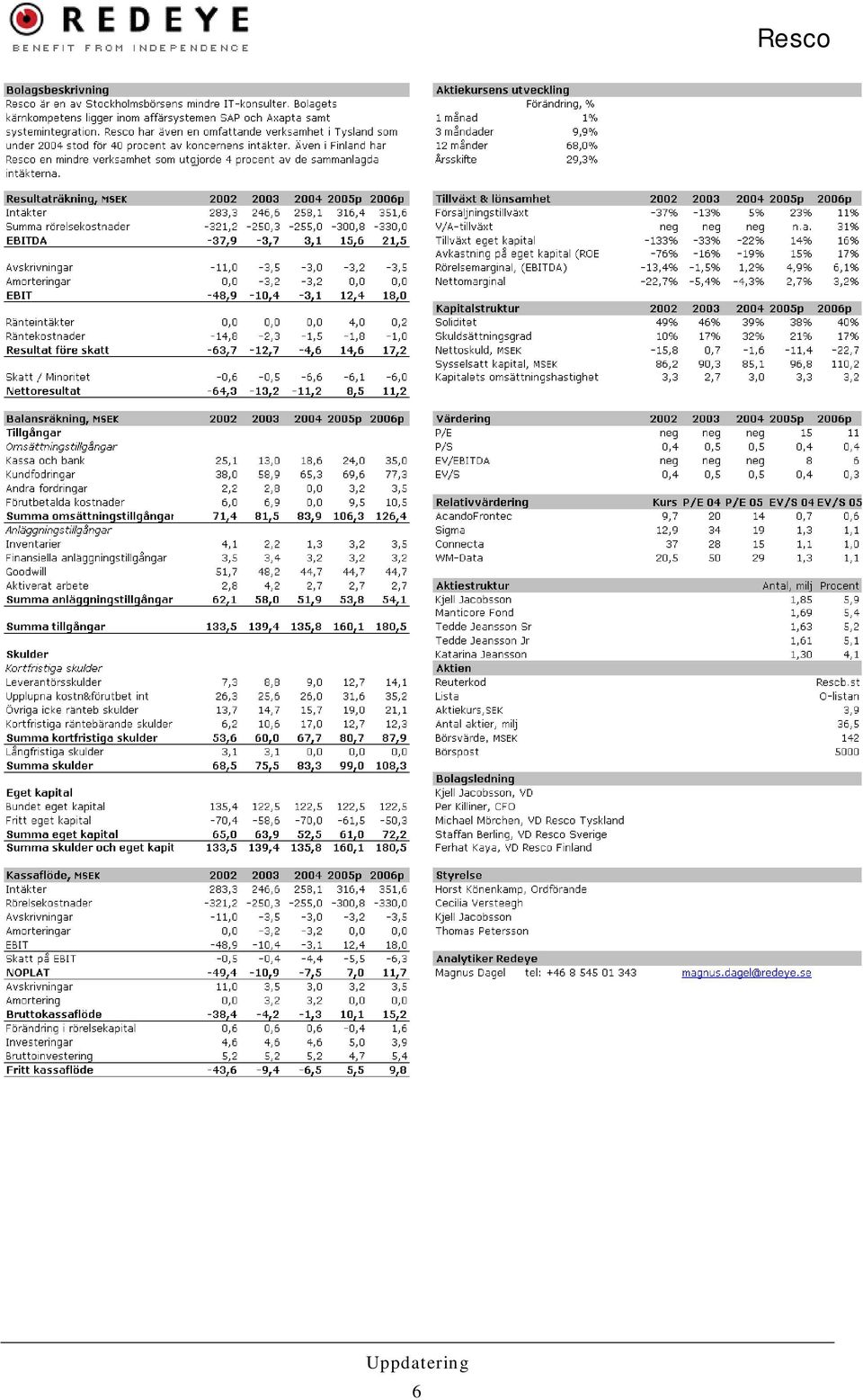

1 ANALYSGARANTI* 25:e augusti 25 Bolagsanalys Resco (Resco.ST) Starkt utomlands - svagt i Sverige Rescos rapport under gårdagen var något bättre än våra förväntningar. Tillväxten var goda 35 procent under andra kvartalet. Lista: Börsvärde: Bransch: VD: Styrelseordf: O-listan 142 MSEK IT Kjell Jacobsson Horst Könenkamp Verksamheten i Tyskland fortsätter att utvecklas bra medan Finland överraskade klart positivt. I den svenska verksamheten är lönsamheten förvånansvärt svag trots den starka underliggande marknaden. Vi står fast vid att aktien stort sett är fullvärderad, möjligen något undervärderad i dagsläget. Skulle Resco kunna höja lönsamheten i Sverige i linje med snittet för Finland och Tyskland bedömer Redeye att en större omvärdering av aktien skulle kunna ske. Aktiekurs, SEK sep okt Kursutveckling Resco nov dec jan feb mar apr maj jun jul Resco OMX aug Volym, tusen Redeye Rating Bolaget Historik Management Marknad Positionering Lönsamhetspotential Nyckeltal Aktien / Finans Finansiell situation Fundamental värderingspotential Relativ värderingspotential Aktieägarvänlighet Fakta p 26p Omsättning, MSEK 283,3 246,6 258,1 316,4 351,6 Tillväxt -37% -13% 5% 23% 11% Ebit -48,9-1,4-3,1 12,4 18, Res. F. Skatt -63,7-12,7-4,6 14,6 17,2 Nettoresultat -64,3-13,2-11,2 8,5 11,2 Nettomarginal -22,7% -5,4% -4,3% 2,7% 3,2% P/E neg neg neg EV/EBITDA neg neg neg 8 6 P/S,4,5,5,4,4 EV/S,4,5,5,4,3 Aktiekurs, SEK 3,9 Antal aktier m 36,5 Börsvärde, MSEK 142 Nettoskuld, MSEK -11 Free float % n.a. Oms/dag/1 118 Analytiker: Magnus Dagel magnus.dagel@redeye.se * Disclaimer Analysgaranti är ett analyskoncept som är framtaget av Redeye AB. Tjänsten genomförs på uppdrag av, och mot en ersättning från, det aktuella bolaget som belyses i analysen. Ersättningen är ett på förhand överenskommet belopp och är ej beroende av innehållet i analysen. Analysgarantin ger en oberoende bedömning av bolaget och dess förutsättningar. Informationen i analysen är baserad på källor som Redeye bedömer som tillförlitliga. Redeye kan dock ej garantera riktigheten i informationen. Redeye frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av analysen. Texten får inte kopieras för annat än personlig användning. Redeye, Styckjunkargatan 1, Stockholm. Telefon Fax E-post: Info@redeye.se

2 Definitioner Bolaget Historik Speglar bolagets historiska utveckling vad gäller tillväxt, lönsamhetsutveckling, nyemissionshistorik samt förmågan att hävda sig bättre än konkurrenterna på marknaden. Definitioner Aktien / Finans Finansiell situation En sammanvägning av bolagets finansiella status med avseende på skuldsättning, egna kapitalet, kassa, beroendet av enskilda kunder/kundkategorier samt ägarnas finansiella styrka. Företagsledning En bedömning av bolagsledningens kompetens, track-record och förmågan att driva bolaget mot goda resultat i framtiden Fundamental värderingspotential Bolagets potential utvärderas via olika fundamentala nyckeltal samt genom kassaflödesvärdering av bolagets rörelse. I den fundamentala värderingen ingår även att värdera möjligheterna för aktien vid Marknad En bedömning av tillväxt- och lönsamhetspotentialen på den aktuella marknaden/marknadssegmentet. Dessutom förändringar i avkastningskravet eller aktiens enskilda risknivå. Hög rating innebär låg fundamental värdering. analyseras faktorer som påverkar marknaden såsom hot utifrån och tänkbara strukturförändringar. Positionering Avser bolagets position på den aktuella marknaden mätt i marknadsandelar och konkurrenssituationen. Avgörande är faktorer som bolagets konkurrenskraft och varumärke. Eventuella partnerskap och utlandsetableringar kan också stärka bolagets positionering. Relativ värderingspotential Bolagets nyckeltal jämförs med liknande bolag i Sverige och internationellt. Ingen vikt läggs vid nyckeltalens fundamentala nivå. I den relativa värderingen ingår att värdera möjligheten för att aktiens skall värderas enligt de utvalda jämförelseobjekten. Hög rating innebär låg relativ värdering. Lönsamhetspotential Med stöd från övriga kategorier avseende bolagets verksamhet görs en bedömning av bolagets framtida lönsamhetstillväxt och en uppskattning av bolagets långsiktiga marginaler. Aktieägarvänlighet Aktien utvärderas kring parametrarna aktieutdelning, aktielikviditet, bolagets informationsgivning samt analysbevakning. I bedömningen ingår även aktieägarstrukturen och ägarnas finansiella ställning. Disclaimer Analysgaranti är ett analyskoncept som är framtaget av Redeye AB. Tjänsten genomförs på uppdrag av, och mot en ersättning från, det aktuella bolaget som belyses i analysen. Ersättningen är ett på förhand överenskommet belopp och är ej beroende på innehållet i analysen. Analysgarantin ger en oberoende bedömning av bolaget och dess förutsättningar. Informationen i analysen är baserad på källor som Redeye bedömer som tillförlitliga. Redeye kan dock ej garantera riktigheten i informationen. Den framåtblickande informationen i analysen baseras på subjektiva bedömningar om framtiden, vilka innehåller en osäkerhet. Redeye kan inte garantera att prognoser och framåtblickande estimat kommer att bli uppfyllda. Varje investeringsbeslut fattas självständigt av investeraren. Denna analys är avsedd att vara ett av flera redskap vid ett investeringsbeslut. Varje investerare uppmanas att komplettera med ytterligare relevant material samt konsultera en finansiell rådgivare inför ett investeringsbeslut. Redeye frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av analysen. Texten får inte kopieras för annat än personlig användning. 2

3 Rapport något bättre än väntat Rescos rapport för det andra kvartalet var sammantaget något bättre än våra förväntningar. De olika delarna i företaget fortsätter dock att utvecklas åt helt olika håll. Tyskland och Finland utvecklas bra, om inte mycket bra, medan Sverigeverksamheten släpar rejält efter. Mycket stark omsättningstillväxt drivet av Tyskland Omsättningstillväxten i Resco fortsätter att vara mycket stark, 35 procents tillväxt under andra kvartalet drivet av verksamheten i Tyskland. Få konsulter i Sverige förutom HiQ och Connecta når en sådan tillväxt. Omsättningen under andra kvartalet blev 84 miljoner kronor jämfört med vår prognos på 77 miljoner kronor. Resultatet före skatt blev 2,4 miljoner kronor i kvartalet (marginal 2,8 procent) jämfört med vår prognos på 2, miljoner kronor. Resultatet efter skatt blev 1,9 miljoner kronor jämfört med vår prognos på 1,2 miljoner kronor. Ofördelaktigt avtal terminerat Minoriteten tar 85 procent av nettoresultatet En negativ aspekt är att hela 1,6 miljoner kronor av nettoresultatet på 1,9 miljoner kronor är hänförliga till minoriteten. Endast,3 miljoner är hänförliga till moderbolagets aktieägare. Minoriteten är ägarna till kommanditbolaget Inspiro KB. Avtalet har dock gjorts om från och med 31 augusti då minoriteten löste ut Resco. Resco kommer att boka upp en reavinst på 1 miljon kronor under tredje kvartalet efter transaktionen. Därefter kommer hela vinsten efter skatt även tillfalla moderbolagets ägare. Nackdelen är att det goda resultatet för Inspiro inte längre kommer konsolideras in i räkenskaperna. Vi sänker våra prognoser något för Sverigedelen (se mer under avsnittet prognosförändringar). Resco koncernen p 19,% 14,% 9,% 4,% -1,% -6,% -11,% -16,% -21,% Omsättning Mkr Marginal EBITA % 3

4 Tyskland från klarhet till klarhet Ser man till de olika affärsområdena och länderna uppvisas olika utveckling. Resco i Tyskland uppvisade en tillväxt på hela 67 procent i kvartalet jämfört med samma period ifjol. Försäljningen blev 37 miljoner kronor i kvartalet jämfört med vår prognos på 34 miljoner kronor. Resultatet blev 3 miljoner kronor (marginal 8,1 procent) vilket precis var vår prognos. Tyskland i linje med vår prognos Prisbilden har enligt Resco försämrats något samtidigt som efterfrågan och beläggningen är fortsatt bra. Rescos största kund Airbus fortsätter att utvecklas mycket bra samtidigt som ett nytt stort ramavtal tecknats med Sopra Group. Redeye bedömer att avtalet kommer att ge avsevärda intäkter de närmaste åren. Redeye bedömer att Tyskland ligger i linje med att nå vår helårsprognos på 13 miljoner kronor på ebitnivå. Omsättningsfördelning Segm ent Övrigt 32% Axapta 21% SAP 47% Svagt resultat i Sverige trots stark marknad Finland överraskar positivt ebitmarginal 2 procent Rescos finska del är liten men höglönsam. Omsättningen blev 5 miljoner kronor i kvartalet och rörelseresultatet 1,1 miljon kronor vilket ger en marginal på starka 22 procent. Vi hade endast väntat oss,2 miljoner kronor i kvartalet. Beläggningsgraden och efterfrågan fortsätter att vara bra i Finland. Finland ligger över våra förväntningar och vi justerar upp prognoserna för affärsområdet. Sverige otillfredsställande lönsamhet Sverigedelen fortsätter att förbättra resultatet men lönsamheten är fortfarande klart otillfredsställande enligt vår mening. Resultatet på 1,4 miljoner i var i linje med vår prognos men marginalen på 3,3 procent är långt ifrån bra. Resco borde kunna nå betydligt bättre lönsamhet i nuvarande starka marknad. Resco ligger rätt positionerad i det starka affärssystems- samt integrationssegmentet. Konkurrenter som AcandoFrontec och Connecta som också är starka i affärssystemssegmentet rapporterar marginaler på 7 respektive 1 procent under andra kvartalet. Redeye bedömer att huvudorsaken till den svaga lönsamheten är att löner generellt är för höga i förhållande till faktureringen vilket ger dåligt täckningsbidrag trots god beläggning. Tar man hänsyn till att Resco även konsoliderar in resultatet från Inspiro (se ovan) blir lönsamheten ännu sämre. Grovt räknat bedömer Redeye att Sverigedelen exklusive Inspiro då går break-even. På den positiva sidan hör dock att trenden för lönsamheten är positiv i Sverigedelen. Kan Resco hålla tillbaka löneutvecklingen borde den starka marknaden samt en stigande prisbild göra att lönsamheten successivt förbättras. Prognosförändringar Vi har gjort vissa prognosförändringar efter rapporten för andra kvartalet. För Tysklandsdelen gör vi inga förändringar medan vi sänker prognosen för Sverigedelen medan vi höjer den för Finland. Vi har också lagt in reavinsten för försäljningen av Inspiro på 1 miljon kronor som en extraordinär post i resultaträkningen under tredje kvartalet. Resultatet före skatt har vi 4

5 Höjd prognos i år sänkt nästa år sammantaget höjt från 13,9 till 14,6 miljoner kronor. Resultatet ingår totalt 3,7 miljoner kronor i reavinster som är av extraordinär karaktär. Omsättningsprognosen har vi justerat marginellt från 315 till 316 miljoner kronor. För 26 har vi höjt omsättningsprognosen marginellt till 352 miljoner kronor. Resultatet före skatt har vi emellertid sänkt från 21 till 17 miljoner kronor där vi blivit mindre övertygade om den svenska verksamhetens resultatgeneringsförmåga. På vår prognos når Resco-koncernen en rörelsemarginal på 5 procent nästa år en bra bit under sin potential. Värdering På våra nya prognoser handlas aktien till P/e 15 i år inklusive reavinsterna och 11 för 26. EV/S uppgår till,4 respektive,3 för i år och 26. Aktien handlas lägre än sektorsnittet men samtidigt är en viss småbolagsrabatt motiverad. Börsvärdet uppgår endast till cirka 13 miljoner kronor. Högre lönsamhet i Sverige skulle drastiskt höja värderingen Slutsats/ investeringsbedömning I samband med förra uppdateringen höjde vi det motiverade värdet till cirka 4,3 per aktie, något vi står fast vid efter gårdagens rapport. För att få en större omvärdering av aktien bedömer Redeye att Resco antingen måste höja lönsamheten i den svenska verksamheten drastiskt eller genomföra någon form av strukturaffär där värdet i den tyska verksamheten synliggörs. Som det är nu döljs den starka utvecklingen i Tyskland av svag lönsamhet i Sverige vilket drar ned börsvärdet. Den finska och tyska verksamheten nådde tillsammans en marginal på 8,3 procent under första halvåret i år. Skulle den svenska verksamheten nå samma marginal skulle resultatet dramatiskt förbättras och en osäkerhetsrabatt försvinna bedömer Redeye. Ett börsvärde på 25-3 miljoner kronor motsvarande cirka 1x rörelseresultatet skulle då kunna motiveras enligt vår bedömning. Innan det sker står vi fast att aktien stort sett är fullvärderad möjligen något undervärderad Resco koncernen p 26p Omsättning Mkr Marginal EBITA % 25,% 2,% 15,% 1,% 5,%,% -5,% -1,% -15,% -2,% -25,% 5

6 6

Resco (Resco.ST) Sverige tar fart. Bransch: Kjell Jacobsson. Historik Management Marknad Positionering Lönsamhetspotential

Sverige tar fart. Bransch: Kjell Jacobsson. Historik Management Marknad Positionering Lönsamhetspotential") ANALYSGARANTI* 27:e april 2005 Bolagsanalys Resco (Resco.ST) Sverige tar fart Rescos rapport i går var i linje med våra förväntningar och visar att bolaget är på väg åt rätt håll. Omsättningen ökade med

ANALYSGARANTI* 27:e april 2005 Bolagsanalys Resco (Resco.ST) Sverige tar fart Rescos rapport i går var i linje med våra förväntningar och visar att bolaget är på väg åt rätt håll. Omsättningen ökade med

2004 2005 2006p 2007p 2008p

ANALYSGARANTI* 27 februari 2006 Wilh. Sonesson (WSONb.ST) omsänd På rätt väg Wilh. Sonessons bokslut för 2005 gav ett blandat intryck. Visserligen överträffar bolaget sin egen prognos men vi hade betydligt

ANALYSGARANTI* 27 februari 2006 Wilh. Sonesson (WSONb.ST) omsänd På rätt väg Wilh. Sonessons bokslut för 2005 gav ett blandat intryck. Visserligen överträffar bolaget sin egen prognos men vi hade betydligt

Doro (DORO.ST) Två steg framåt, ett tillbaka

Två steg framåt, ett tillbaka") ANALYSGARANTI* 13:e maj 2008 Doro (DORO.ST) Två steg framåt, ett tillbaka Även om Doros Q1-rapport var den femte delårsrapporten i rad med positivt resultatutfall, så var det en besvikelse. Framför allt

ANALYSGARANTI* 13:e maj 2008 Doro (DORO.ST) Två steg framåt, ett tillbaka Även om Doros Q1-rapport var den femte delårsrapporten i rad med positivt resultatutfall, så var det en besvikelse. Framför allt

2005 2006 2007e 2008e 2009e

Analysgaranti* 16 juli 27 Carl Lamm (CLAM.ST) Aptit på bättre lönsamhet Den organiska tillväxten uppgick till dryga 23 procent, vilket imponerar. Det är uppenbart att Carl Lamm gynnas av en god konjunktur,

Analysgaranti* 16 juli 27 Carl Lamm (CLAM.ST) Aptit på bättre lönsamhet Den organiska tillväxten uppgick till dryga 23 procent, vilket imponerar. Det är uppenbart att Carl Lamm gynnas av en god konjunktur,

MTV Produktion AB (MTVPb.ST) Rider på den starka mediekonjunkturen

Rider på den starka mediekonjunkturen") ANALYSGARANTI* 3 maj, 2005 MTV Produktion AB (MTVPb.ST) Rider på den starka mediekonjunkturen MTV presenterade ytterligare en stark rapport i fredags. Försäljningen ökade med 46 % medan resultatet fördubblades

ANALYSGARANTI* 3 maj, 2005 MTV Produktion AB (MTVPb.ST) Rider på den starka mediekonjunkturen MTV presenterade ytterligare en stark rapport i fredags. Försäljningen ökade med 46 % medan resultatet fördubblades

EPS 0,82 1,12 0,82 1,68 2,04 P/E 10,9 8,1 11,0 5,3 4,4 EV/EBITDA 6,2 8,5 10,5 4,2 4,0 P/S 0,3 0,3 0,3 0,3 0,3 EV/S 0,3 0,3 0,3 0,3 0,3

ANALYSGARANTI* 16:e mars 2005 Doro (DORO.ST) Prispress och dollar tynger Doros vinstvarnar idag för bolagets första kvartal. Hård prispress, en något starkare dollar, nedskrivningar av lager samt omstruktureringskostnader

ANALYSGARANTI* 16:e mars 2005 Doro (DORO.ST) Prispress och dollar tynger Doros vinstvarnar idag för bolagets första kvartal. Hård prispress, en något starkare dollar, nedskrivningar av lager samt omstruktureringskostnader

TRIO (TRIO.ST) Svagare Q4 än väntat

Svagare Q4 än väntat") ANALYSGARANTI* 16 februari 26 TRIO (TRIO.ST) Svagare Q4 än väntat Q4-rapporten var svagare än väntat. Vi hade väntat oss att ordern från Nordamerika skulle infalla i Q4 25, men ordern inföll istället i

ANALYSGARANTI* 16 februari 26 TRIO (TRIO.ST) Svagare Q4 än väntat Q4-rapporten var svagare än väntat. Vi hade väntat oss att ordern från Nordamerika skulle infalla i Q4 25, men ordern inföll istället i

05/06 06/07 07/08 (8m) 2008E 2009E

2008E 2009E") Aktiekurs, SEK Volym x 1 ANALYSGARANTI* 27 maj 28 A-Com (Acom.ST) Back on track Efter två svaga kvartal i rad visade A-Coms rapport för det första kvartalet att bolaget är back on track. Rörelseresultatet

Aktiekurs, SEK Volym x 1 ANALYSGARANTI* 27 maj 28 A-Com (Acom.ST) Back on track Efter två svaga kvartal i rad visade A-Coms rapport för det första kvartalet att bolaget är back on track. Rörelseresultatet

03/04 04/05 05/06 06/07e 07/08e

ANALYSGARANTI* 29:e juni 26 A-Com (Acom.ST) På rätt spår A-Coms bokslutskommuniké för det brutna räkenskapsåret 5/6 var stort sett i linje med våra förväntningar. Försäljningen var bättre än väntat medan

ANALYSGARANTI* 29:e juni 26 A-Com (Acom.ST) På rätt spår A-Coms bokslutskommuniké för det brutna räkenskapsåret 5/6 var stort sett i linje med våra förväntningar. Försäljningen var bättre än väntat medan

2003 2004 2005 2006p 2007p

ANALYSGARANTI* 20 februari, 2006 Zodiak Television (Zodib.ST) Går in i en stabilare fas Zodiaks rapport för det fjärde kvartalet mötte inte våra högt ställda förväntningar, både försäljning och resultat

ANALYSGARANTI* 20 februari, 2006 Zodiak Television (Zodib.ST) Går in i en stabilare fas Zodiaks rapport för det fjärde kvartalet mötte inte våra högt ställda förväntningar, både försäljning och resultat

Zodiak Television (Zodib.ST) Svagare Q2 förändrar inte långsiktigt scenario

Svagare Q2 förändrar inte långsiktigt scenario") ANALYSGARANTI* 23 augusti, 2005 Zodiak Television (Zodib.ST) Svagare Q2 förändrar inte långsiktigt scenario Zodiak mötte inte våra högt ställda förväntningar i måndagens rapport. Våra prognoser var för

ANALYSGARANTI* 23 augusti, 2005 Zodiak Television (Zodib.ST) Svagare Q2 förändrar inte långsiktigt scenario Zodiak mötte inte våra högt ställda förväntningar i måndagens rapport. Våra prognoser var för

EPS 1,01 1,44 2,15 3,12 3,44 P/E neg neg 12 9 8 EV/EBITDA 20,0 12,7 10,1 7,2 5,9 P/S 1,3 0,8 0,7 0,6 0,6 EV/S 1,7 1,0 0,9 0,8 0,7

ANALYSGARANTI* 8 juni 2005 Wilh. Sonesson (WSONb.ST) Avreglering tveklöst positivt EG-domstolen öppnar för olika tolkningar i sin dom den 31 maj angående det svenska apoteksmonopolet. Redeye bedömer det

ANALYSGARANTI* 8 juni 2005 Wilh. Sonesson (WSONb.ST) Avreglering tveklöst positivt EG-domstolen öppnar för olika tolkningar i sin dom den 31 maj angående det svenska apoteksmonopolet. Redeye bedömer det

Doro (DORO.ST) 2007 kan bli fortsatt utmanande

2007 kan bli fortsatt utmanande") ANALYSGARANTI* 9:e feb 2007 Doro (DORO.ST) 2007 kan bli fortsatt utmanande Doros bokslut i förra veckan innehöll inte många överraskningar jämfört med den vägledning som lämnades av bolaget i december.

ANALYSGARANTI* 9:e feb 2007 Doro (DORO.ST) 2007 kan bli fortsatt utmanande Doros bokslut i förra veckan innehöll inte många överraskningar jämfört med den vägledning som lämnades av bolaget i december.

Affärsstrategerna (AFFSb.ST)

") Analysgaranti* 21 februari 2008 Affärsstrategerna (AFFSb.ST) Övervägande positivt Q4-rapporten präglades av en fortsatt bra utveckling inom de lönsamma portföljbolagen. Av de större innehaven utmärker

Analysgaranti* 21 februari 2008 Affärsstrategerna (AFFSb.ST) Övervägande positivt Q4-rapporten präglades av en fortsatt bra utveckling inom de lönsamma portföljbolagen. Av de större innehaven utmärker

Betting Promotion (BETT) Låg marginal överträffas på sikt av hög omsättning. Historik Management Marknad Positionering Lönsamhetspotential

Låg marginal överträffas på sikt av hög omsättning. Historik Management Marknad Positionering Lönsamhetspotential") Analysgaranti* 3 april 2008 Analysgaranti Betting Promotion (BETT) Låg marginal överträffas på sikt av hög omsättning Betting Promotion kom igår med en vinstvarning för det första kvartalet och meddelade

Analysgaranti* 3 april 2008 Analysgaranti Betting Promotion (BETT) Låg marginal överträffas på sikt av hög omsättning Betting Promotion kom igår med en vinstvarning för det första kvartalet och meddelade

EPS 0,3 0,8 2,2-0,5 0,8 P/E 26,8 11,5 4,1-16,6 11,0 EV/EBITDA 5,3 1,9 0,5-8,7 7,3 P/S 0,5 0,5 0,3 0,4 0,4 EV/S 0,2 0,1 0,1 0,3 0,3

Aktiekurs, SEK Volym, tusen Analysgaranti* 26 augusti 2008 Ticket (TICK.ST) Satsar i svackan En dämpad konjunktur har medfört färre bokningar under det andra kvartalet. Det har lett till att både försäljning

Aktiekurs, SEK Volym, tusen Analysgaranti* 26 augusti 2008 Ticket (TICK.ST) Satsar i svackan En dämpad konjunktur har medfört färre bokningar under det andra kvartalet. Det har lett till att både försäljning

Affärsstrategerna (AFFSb.ST)

") Analysgaranti* 16 maj 2008 Affärsstrategerna (AFFSb.ST) Oförändrade prognoser efter stabilt kvartal Affärsstrategerna har justerat upp värdet på Starlounge och indikerar att Samba Sensors gjort stora framsteg

Analysgaranti* 16 maj 2008 Affärsstrategerna (AFFSb.ST) Oförändrade prognoser efter stabilt kvartal Affärsstrategerna har justerat upp värdet på Starlounge och indikerar att Samba Sensors gjort stora framsteg

Fotoquick (FOTO.ST) Potential för turnaround

Potential för turnaround") ANALYSGARANTI* 3 januari 26 Fotoquick (FOTO.ST) Potential för turnaround Fotoquick presenterade ett bokslut i linje med förväntningarna. Omsättningen för helåret uppgick till 21,5 MSEK, varav 65 MSEK var

ANALYSGARANTI* 3 januari 26 Fotoquick (FOTO.ST) Potential för turnaround Fotoquick presenterade ett bokslut i linje med förväntningarna. Omsättningen för helåret uppgick till 21,5 MSEK, varav 65 MSEK var

Fotoquick (FOTO.ST) Nystart med bättre skärpa

Nystart med bättre skärpa") ANALYSGARANTI* 17 maj 26 Fotoquick (FOTO.ST) Nystart med bättre skärpa Fotoquicks första år på börsen har präglats av en marknad i stark förändring och avvaktande kunder vilket också avspeglats i kursutvecklingen.

ANALYSGARANTI* 17 maj 26 Fotoquick (FOTO.ST) Nystart med bättre skärpa Fotoquicks första år på börsen har präglats av en marknad i stark förändring och avvaktande kunder vilket också avspeglats i kursutvecklingen.

Doro (DORO.ST) Nya Alexander-hugg kan komma

Nya Alexander-hugg kan komma") ANALYSGARANTI* 17:e okt 2006 Doro (DORO.ST) Nya Alexander-hugg kan komma Doros rapport för det tredje kvartalet får knappt godkänt. Rensat för strukturkostnader och omvärdering av skatteskuld är resultatet

ANALYSGARANTI* 17:e okt 2006 Doro (DORO.ST) Nya Alexander-hugg kan komma Doros rapport för det tredje kvartalet får knappt godkänt. Rensat för strukturkostnader och omvärdering av skatteskuld är resultatet

EPS 2,29 1,52 1,29 1,49 1,67 P/E 11,8 17,8 20,9 18,1 16,2 EV/EBITDA 11,0 11,5 12,6 10,6 9,5 P/S 0,6 0,7 0,8 0,7 0,7 EV/S 0,8 0,8 0,9 0,9 0,8

ANALYSGARANTI* 3 maj 2006 Wilh. Sonesson (WSONb.ST) Satsning kan bära frukt Wilh. Sonessons första kvartal tyngdes av ökade marknadsföringskostnader för satsning på nya produkter vilket på sikt kan ge

ANALYSGARANTI* 3 maj 2006 Wilh. Sonesson (WSONb.ST) Satsning kan bära frukt Wilh. Sonessons första kvartal tyngdes av ökade marknadsföringskostnader för satsning på nya produkter vilket på sikt kan ge

Det kommande resultatet av haltverifieringen i Fäboliden kommer att ha en avgörande betydelse för bolagets utveckling. Resultatet väntas under Q1.

ANALYSGARANTI* 10:e januari 2006 Update Lappland Goldminers (GOLD.ST) Lönsamhetsstudie viktigt steg guldhalten avgörande Den preliminära lönsamhetsstudien visar på låg produktionskostnad och god lönsamhetspotential

ANALYSGARANTI* 10:e januari 2006 Update Lappland Goldminers (GOLD.ST) Lönsamhetsstudie viktigt steg guldhalten avgörande Den preliminära lönsamhetsstudien visar på låg produktionskostnad och god lönsamhetspotential

Netrevelation (Netr.ST)

") ANALYSGARANTI* 8:e maj 2007 Netrevelation (Netr.ST) Tillväxten tar fart Netrevelations rapport för det första kvartalet var bra. Tillväxten tar fart ordentligt och resultatet förbättras enligt plan. Netrevelation

ANALYSGARANTI* 8:e maj 2007 Netrevelation (Netr.ST) Tillväxten tar fart Netrevelations rapport för det första kvartalet var bra. Tillväxten tar fart ordentligt och resultatet förbättras enligt plan. Netrevelation

Electra Gruppen (ELEC.ST)

") Analysgaranti* 14 februari 2007 Electra Gruppen (ELEC.ST) Stark inledning på året Q4-rapporten var på det hela taget helt i linje med våra förväntningar. Vissa temporära kostnader gjorde dock att nettoresultatet

Analysgaranti* 14 februari 2007 Electra Gruppen (ELEC.ST) Stark inledning på året Q4-rapporten var på det hela taget helt i linje med våra förväntningar. Vissa temporära kostnader gjorde dock att nettoresultatet

03/04 04/05 05/06e 06/07e 07/08e

ANALYSGARANTI* 3:e april 2006 A-Com (Acom.ST) Bra förvärv av Bizkit A-Coms förvärv i förra veckan av medierådgivaren Bizkit har flera positiva förtecken. A-Coms höga centrala kostnader kan slås ut på större

ANALYSGARANTI* 3:e april 2006 A-Com (Acom.ST) Bra förvärv av Bizkit A-Coms förvärv i förra veckan av medierådgivaren Bizkit har flera positiva förtecken. A-Coms höga centrala kostnader kan slås ut på större

Fotoquick (FOTO.ST) Svag Q3-rapport men det finns hopp

Svag Q3-rapport men det finns hopp") ANALYSGARANTI* 31 Oktober 25 Fotoquick (FOTO.ST) Svag Q3-rapport men det finns hopp Q3-rapporten var svagare än vad vi hade förväntat. Omsättningen uppgick till 39 MSEK och resultatet efter finansnetto

ANALYSGARANTI* 31 Oktober 25 Fotoquick (FOTO.ST) Svag Q3-rapport men det finns hopp Q3-rapporten var svagare än vad vi hade förväntat. Omsättningen uppgick till 39 MSEK och resultatet efter finansnetto

Tele5 Voice Services AB (TEL5.NGM) Lönsamhet på nya nivåer

Lönsamhet på nya nivåer") ANALYSGARANTI* 1 juni, 27 Tele5 Voice Services AB (TEL5.NGM) Lönsamhet på nya nivåer Q1-rapporten visade en tillväxt på 63 procent, vilket indikerar att Tele5 äntligen fått ordning på sin säljverksamhet.

ANALYSGARANTI* 1 juni, 27 Tele5 Voice Services AB (TEL5.NGM) Lönsamhet på nya nivåer Q1-rapporten visade en tillväxt på 63 procent, vilket indikerar att Tele5 äntligen fått ordning på sin säljverksamhet.

Med framgångar för Care, som vi räknar med även 2008, finns det mycket som talar för att produktmixen i Doro blir betydligt mer lönsam framöver.

ANALYSGARANTI* 15:e feb 2008 Doro (DORO.ST) Bra fart i Care klart lovande Doros rapport för det fjärde kvartalet var riktigt bra försäljningsmässigt och godkänt resultatmässigt. Framför allt var utvecklingen

ANALYSGARANTI* 15:e feb 2008 Doro (DORO.ST) Bra fart i Care klart lovande Doros rapport för det fjärde kvartalet var riktigt bra försäljningsmässigt och godkänt resultatmässigt. Framför allt var utvecklingen

2004 2005 2006e 2007e 2008e

Analysgaranti* 9 januari 27 Nextlink (NXLT.ST) OEM-avtal med potential Nextlink har kommunicerat ut att OEM-partnern är Samsung. Samsung är världens tredje största mobiltelefontillverkare och har en global

Analysgaranti* 9 januari 27 Nextlink (NXLT.ST) OEM-avtal med potential Nextlink har kommunicerat ut att OEM-partnern är Samsung. Samsung är världens tredje största mobiltelefontillverkare och har en global

e 2007e 2008e

Analysgaranti* 21 september 26 Nextlink (NXLT.ST) Nyemission skapar stabilitet Nextlink genomför en riktad nyemission till institutionella investerare. Bolaget tillförs därmed 28,6 MSEK före emissionskostnader.

Analysgaranti* 21 september 26 Nextlink (NXLT.ST) Nyemission skapar stabilitet Nextlink genomför en riktad nyemission till institutionella investerare. Bolaget tillförs därmed 28,6 MSEK före emissionskostnader.

Amago Capital (AMCA.ST) Ny strategi tydliggör värden

Ny strategi tydliggör värden") ANALYSGARANTI* 14 mars 2007 Amago Capital (AMCA.ST) Ny strategi tydliggör värden Amago Capital, tidigare Fotoquick, har valt att byta strategi för att bättra anpassa sig till de rådande marknadsomständigheterna.

ANALYSGARANTI* 14 mars 2007 Amago Capital (AMCA.ST) Ny strategi tydliggör värden Amago Capital, tidigare Fotoquick, har valt att byta strategi för att bättra anpassa sig till de rådande marknadsomständigheterna.

Redbet (RBET.ST) Svarta siffror lyfte aktien. Börsvärde: 188 MSEK Bransch: Spel/Underhållning Jonas Sundvall Styrelseordf: Leif T Carlsson

Svarta siffror lyfte aktien. Börsvärde: 188 MSEK Bransch: Spel/Underhållning Jonas Sundvall Styrelseordf: Leif T Carlsson") Analysgaranti* 22 2008 Analysgaranti Redbet (RBET.ST) Svarta siffror lyfte aktien Redbets rapport för årets första kvartal blev något av ett genombrott för bolaget. Nettovinsten uppgick till 6,5 MSEK (3,13

Analysgaranti* 22 2008 Analysgaranti Redbet (RBET.ST) Svarta siffror lyfte aktien Redbets rapport för årets första kvartal blev något av ett genombrott för bolaget. Nettovinsten uppgick till 6,5 MSEK (3,13

Fotoquick (FOTO.ST) Quickfix inte längre tillräckligt

Quickfix inte längre tillräckligt") ANALYSGARANTI* 22 augusti 2006 Fotoquick (FOTO.ST) Quickfix inte längre tillräckligt Fotoquicks halvårsrapport visar att det återstår en rad åtgärder innan bolaget kan nå tillfredsställande lönsamhet.

ANALYSGARANTI* 22 augusti 2006 Fotoquick (FOTO.ST) Quickfix inte längre tillräckligt Fotoquicks halvårsrapport visar att det återstår en rad åtgärder innan bolaget kan nå tillfredsställande lönsamhet.

Affärsstrategerna (AFFSb.ST)

") Analysgaranti* 29 oktober 2007 Affärsstrategerna (AFFSb.ST) Bättre än väntat på flera fronter Q3 var klart lugnare än Q2 avseende nya investeringar. Glädjande var däremot att flera av portföljbolagen rapporterade

Analysgaranti* 29 oktober 2007 Affärsstrategerna (AFFSb.ST) Bättre än väntat på flera fronter Q3 var klart lugnare än Q2 avseende nya investeringar. Glädjande var däremot att flera av portföljbolagen rapporterade

Fotoquick (FOTO.ST) Fotoquick förvärvar i Portugal

Fotoquick förvärvar i Portugal") ANALYSGARANTI* 4: e oktober 2005 Fotoquick (FOTO.ST) Fotoquick förvärvar i Portugal Fotoquick köper Portugals största fotokedja. Affären genomförs med kontanta medel utan ny upplåning, vilket tyder på

ANALYSGARANTI* 4: e oktober 2005 Fotoquick (FOTO.ST) Fotoquick förvärvar i Portugal Fotoquick köper Portugals största fotokedja. Affären genomförs med kontanta medel utan ny upplåning, vilket tyder på

Electra Gruppen (ELEC.ST)

") Analysgaranti* 30 april 2007 Electra Gruppen (ELEC.ST) Bra resultat och genombrottsorder Under årets första kvartal förbättrades resultat och marginaler betydligt jämfört med fjolåret, trots att försäljningen

Analysgaranti* 30 april 2007 Electra Gruppen (ELEC.ST) Bra resultat och genombrottsorder Under årets första kvartal förbättrades resultat och marginaler betydligt jämfört med fjolåret, trots att försäljningen

Nordic Mines (NOMI.ST)

") Aktiekurs, SEK Volym, tusen Analysgaranti 25 juni 28 Nordic Mines (NOMI.ST) Nyemission fulltecknad Nordic Mines nyligen avslutade nyemission blev fulltecknad och tillför bolaget 13,4 miljoner kronor före

Aktiekurs, SEK Volym, tusen Analysgaranti 25 juni 28 Nordic Mines (NOMI.ST) Nyemission fulltecknad Nordic Mines nyligen avslutade nyemission blev fulltecknad och tillför bolaget 13,4 miljoner kronor före

Fotoquick (FOTO.ST) Tålamod kommer att krävas

Tålamod kommer att krävas") ANALYSGARANTI* 30:e augusti 2005 Fotoquick (FOTO.ST) Tålamod kommer att krävas Fotoquick kom med en svag Q2-rapport. Men den stora nyheten i samband med kvartalsrapporten var att I.T.S. förvärvar 34 procent

ANALYSGARANTI* 30:e augusti 2005 Fotoquick (FOTO.ST) Tålamod kommer att krävas Fotoquick kom med en svag Q2-rapport. Men den stora nyheten i samband med kvartalsrapporten var att I.T.S. förvärvar 34 procent

Affärsstrategerna (AFFSb.ST)

") Analysgaranti* 24 oktober 2008 Affärsstrategerna (AFFSb.ST) Stabil portfölj i oroliga tider Det bistra klimatet på finansmarknaderna lägger en våt filt över transaktionsmöjligheterna och då i synnerhet

Analysgaranti* 24 oktober 2008 Affärsstrategerna (AFFSb.ST) Stabil portfölj i oroliga tider Det bistra klimatet på finansmarknaderna lägger en våt filt över transaktionsmöjligheterna och då i synnerhet

p 2006p Aktiekurs, SEK 2,63 Omsättning, MSEK 142,6 117,8 118,4 130,0 145,0 Antal aktier m 67,7

ANALYSGARANTI* 22:e april 2005 Update TRIO (TRIO.ST) Ny trolig budkarusell Konkurrenten Netwise har lagt ett offentligt bud om att förvärva samtliga aktier i Trio. Budet är att betrakta som fientligt då

ANALYSGARANTI* 22:e april 2005 Update TRIO (TRIO.ST) Ny trolig budkarusell Konkurrenten Netwise har lagt ett offentligt bud om att förvärva samtliga aktier i Trio. Budet är att betrakta som fientligt då

e 2008e 2009e

Analysgaranti* 27 April 2007 Analysgaranti Betting Promotion (BETT) Överraskande stark tillväxt Betting Promotion presenterade sin rapport över årets första kvartal i tisdags. Tillväxten blev överraskande

Analysgaranti* 27 April 2007 Analysgaranti Betting Promotion (BETT) Överraskande stark tillväxt Betting Promotion presenterade sin rapport över årets första kvartal i tisdags. Tillväxten blev överraskande

Biolin Fokus på kärnverksamheten

Aktiekurs, SEK Volym x 1000 ANALYSGARANTI * 11 september 2008 Biolin Fokus på kärnverksamheten Biolin väljer att renodla fullt ut med fullt fokus på analysinstrument. Verksamheten inom dentala implantat

Aktiekurs, SEK Volym x 1000 ANALYSGARANTI * 11 september 2008 Biolin Fokus på kärnverksamheten Biolin väljer att renodla fullt ut med fullt fokus på analysinstrument. Verksamheten inom dentala implantat

2003 * e 2006e 2007e

ANALYSGARANTI* 2 N ovember 25 Trio (TRIO.ST) Expansionen fortsätter i väst Mobile Office ökade försäljningen mot befintliga kunder med 56 procent jämfört med motsvarande period i fjol. Bearbetningen av

ANALYSGARANTI* 2 N ovember 25 Trio (TRIO.ST) Expansionen fortsätter i väst Mobile Office ökade försäljningen mot befintliga kunder med 56 procent jämfört med motsvarande period i fjol. Bearbetningen av

Electra Gruppen (ELEC.ST)

") Analysgaranti* 3 september 2007 Electra Gruppen (ELEC.ST) Marknadsinsatser tyngde resultatet Resultatet backade något jämfört med fjolåret till följd av de ökade marknadsföringskostnader som har krävts

Analysgaranti* 3 september 2007 Electra Gruppen (ELEC.ST) Marknadsinsatser tyngde resultatet Resultatet backade något jämfört med fjolåret till följd av de ökade marknadsföringskostnader som har krävts

MultiQ Stark rapport men ökad osäkerhet

Aktiekurs, SEK Volym, tusen MultiQ Stark rapport men ökad osäkerhet MultiQ lyckades överträffa våra högt uppsatta förväntningar under Q2 med en försäljning på drygt 49 miljoner kronor mot vår prognos på

Aktiekurs, SEK Volym, tusen MultiQ Stark rapport men ökad osäkerhet MultiQ lyckades överträffa våra högt uppsatta förväntningar under Q2 med en försäljning på drygt 49 miljoner kronor mot vår prognos på

e 2006e 2007e

ANALYSGARANTI* 27 januari 26 Aspiro (ASP.ST) Dominans i Finland Aspiro förvärvar finska Mobile Avenue för 28 mkr. Förvärvet ger Aspiro därmed en dominerande ställning i Finland, och synergier och skalfördelar

ANALYSGARANTI* 27 januari 26 Aspiro (ASP.ST) Dominans i Finland Aspiro förvärvar finska Mobile Avenue för 28 mkr. Förvärvet ger Aspiro därmed en dominerande ställning i Finland, och synergier och skalfördelar

Covial Device (CDAB.NGM) Finansieringsproblem kvarstår

Finansieringsproblem kvarstår") Analysgaranti* 28 augusti 2007 Covial Device (CDAB.NGM) Finansieringsproblem kvarstår Covial Device avslöjar inga större nyheter i halvårsrapporten. Negativt är att certifieringen av Glaskrossensorn ännu

Analysgaranti* 28 augusti 2007 Covial Device (CDAB.NGM) Finansieringsproblem kvarstår Covial Device avslöjar inga större nyheter i halvårsrapporten. Negativt är att certifieringen av Glaskrossensorn ännu

EPS 1,88 1,21 0,18 1,22 1,89 P/E 10,8 16,8 111,0 16,7 10,7 EV/EBITDA 11,0 9,2 25,9 8,6 6,6 P/S 0,4 0,5 0,6 0,6 0,5 EV/S 0,8 0,7 0,9 0,7 0,7

ANALYSGARANTI* 16 november 2006 Wilh. Sonesson (WSONb.ST) Nordisk hälsojätte tar form Med förvärvet av norska Midelfart har Wilh. Sonesson tagit ett rejält avstamp mot att bli en dominerande aktör inom

ANALYSGARANTI* 16 november 2006 Wilh. Sonesson (WSONb.ST) Nordisk hälsojätte tar form Med förvärvet av norska Midelfart har Wilh. Sonesson tagit ett rejält avstamp mot att bli en dominerande aktör inom

Catella. Avkastningspotential 7 Trygg Placering 5 Lönsamhet 4. Redovisade förbättrar resultat med drygt 100 % jämfört med samma period föregående

Independent Analysis Catella Redovisade förbättrar resultat med drygt 100 % jämfört med samma period föregående år Ambitionerna för framtiden är dock högre vad gäller lönsamhet då Catella vill uppnå en

Independent Analysis Catella Redovisade förbättrar resultat med drygt 100 % jämfört med samma period föregående år Ambitionerna för framtiden är dock högre vad gäller lönsamhet då Catella vill uppnå en

VPA* -2,5-5,0-1,1 24,5 P/E* neg neg neg 4,6 EV/S 11 9 6 2

ANALYSGARANTI* 23 februari 2007 Orexo (ORX.ST) Leveranstider dröjer ett tag till Bokslutet för 2006 blev 33,0 MSEK efter skatt. Resultatet var något bättre än våra förväntningar, vilket i huvudsak beror

ANALYSGARANTI* 23 februari 2007 Orexo (ORX.ST) Leveranstider dröjer ett tag till Bokslutet för 2006 blev 33,0 MSEK efter skatt. Resultatet var något bättre än våra förväntningar, vilket i huvudsak beror

Novus Group. Independent Analysis. Analytiker Sebastian Kejlberg. Nyckeldata

Independent Analysis Novus Group Starkt varumärke Novus var under Almedalsveckan 2014 det mest citerade undersökningsföretaget. Hela 32 % av alla publicerade undersökningar i svensk press var en Novus

Independent Analysis Novus Group Starkt varumärke Novus var under Almedalsveckan 2014 det mest citerade undersökningsföretaget. Hela 32 % av alla publicerade undersökningar i svensk press var en Novus

Affärsstrategerna (AFFSb.ST)

") Analysgaranti* 24 augusti 2007 Affärsstrategerna (AFFSb.ST) Nya investeringar ökar potentialen Affärstempot har varit högt och ett par av de nya innehaven har en betydande potential som kan komma att synliggöras

Analysgaranti* 24 augusti 2007 Affärsstrategerna (AFFSb.ST) Nya investeringar ökar potentialen Affärstempot har varit högt och ett par av de nya innehaven har en betydande potential som kan komma att synliggöras

AllTele Förvärvar ytterligare 30 000 kunder

ANALYSGARANTI* 2 maj 28 AllTele Förvärvar ytterligare 3 kunder I fredags annonserade AllTele att bolaget gör ytterligare ett stort förvärv genom att ta över Phoneras 3 privatkunder. AllTele gör detta genom

ANALYSGARANTI* 2 maj 28 AllTele Förvärvar ytterligare 3 kunder I fredags annonserade AllTele att bolaget gör ytterligare ett stort förvärv genom att ta över Phoneras 3 privatkunder. AllTele gör detta genom

EPS 0,11 0,25 0,04 0,04 0,12 P/E 12,0 5,0 31,4 33,3 10,8 EV/EBITDA 4,3 2,6 5,8 5,6 3,0 P/S 0,6 0,5 0,6 0,6 0,5 EV/S 0,4 0,4 0,4 0,4 0,3

Analysgaranti* 14 maj 28 ASPIRO (ASP.ST) Oväntad förlust och svag försäljning Aspiros rapport för Q1 kom in sämre än väntat. Vi hade prognostiserat en försäljning på 19 miljoner kronor medan rapporterad

Analysgaranti* 14 maj 28 ASPIRO (ASP.ST) Oväntad förlust och svag försäljning Aspiros rapport för Q1 kom in sämre än väntat. Vi hade prognostiserat en försäljning på 19 miljoner kronor medan rapporterad

EPS 0,82 1,12 1,30 2,15 2,31 P/E 14,0 10,3 8,9 5,4 5,0 EV/EBITDA 7,7 10,7 8,3 5,3 5,0 P/S 0,4 0,4 0,4 0,3 0,3 EV/S 0,4 0,4 0,4 0,4 0,3

ANALYSGARANTI* 3:e mars 2005 Doro (DORO.ST) Bättre fart, men risk i lagret Doros Q4-rapport visade stark försäljningstillväxt och tydliga tecken på att bolagets nya telefonmodeller säljer mycket bra. Dessvärre

ANALYSGARANTI* 3:e mars 2005 Doro (DORO.ST) Bättre fart, men risk i lagret Doros Q4-rapport visade stark försäljningstillväxt och tydliga tecken på att bolagets nya telefonmodeller säljer mycket bra. Dessvärre

e 2009e 2010e

Analysgaranti* 24 juli 2008 Analysgaranti Betting Promotion (BETT) Aktieåterköp kan ge stöd till kursen Betting Promotion rapport för det andra kvartalet var i linje med förväntningarna, eftersom bolaget

Analysgaranti* 24 juli 2008 Analysgaranti Betting Promotion (BETT) Aktieåterköp kan ge stöd till kursen Betting Promotion rapport för det andra kvartalet var i linje med förväntningarna, eftersom bolaget

Wayfinder Som väntat ett svagt kvartal

Aktiekurs, SEK Volym, tusental ANALYSGARANTI* 5 maj Wayfinder Som väntat ett svagt kvartal Vi hade låga förväntningar på Wayfinders Q1 rapport i och med att mobiltelefoner med inbyggd GPS från framförallt

Aktiekurs, SEK Volym, tusental ANALYSGARANTI* 5 maj Wayfinder Som väntat ett svagt kvartal Vi hade låga förväntningar på Wayfinders Q1 rapport i och med att mobiltelefoner med inbyggd GPS från framförallt

e 2007e 2008e

ANALYSGARANTI* 2 maj 26 TRIO (TRIO.ST) Teligent styr värdet på Trio Trio visade en stark tillväxt i Q1 jämfört med motsvarande period i fjol, men det var väntat. Det mesta pekar åt rätt håll och Trios

ANALYSGARANTI* 2 maj 26 TRIO (TRIO.ST) Teligent styr värdet på Trio Trio visade en stark tillväxt i Q1 jämfört med motsvarande period i fjol, men det var väntat. Det mesta pekar åt rätt håll och Trios

EPS 0,1 0,0-0,1 0,2 0,5 P/E nm nm nm 36,5 17,3 EV/EBITDA 16,9 16,6 14,8 7,4 4,9 P/S 3,9 3,4 2,4 1,8 1,4 EV/S 4,1 3,6 2,3 1,7 1,3

ANALYSGARANTI* 3 september 28 (THEM.ST) Trygg tillväxt med säkerhetsmarginal erbjuder säkerhetsprodukter och larm till privata hem. Intäkterna kommer i allt större utsträckning från abonnemangsportföljen

ANALYSGARANTI* 3 september 28 (THEM.ST) Trygg tillväxt med säkerhetsmarginal erbjuder säkerhetsprodukter och larm till privata hem. Intäkterna kommer i allt större utsträckning från abonnemangsportföljen

HomeMaid AB. Satsning på expandering

Independent Analysis HomeMaid AB Ökad trend för hushållsnära tjänster. Hushållens intresse av att köpa RUT-tjänster är fortfarande hög.t Antalet RUT-köpare förra året ökade med 12 %. Rörelsemarginal om

Independent Analysis HomeMaid AB Ökad trend för hushållsnära tjänster. Hushållens intresse av att köpa RUT-tjänster är fortfarande hög.t Antalet RUT-köpare förra året ökade med 12 %. Rörelsemarginal om

2006 2007 2008e* 2009e 2010e

Aktiekurs, SEK Volym, tusen Analysgaranti* 21 augusti 2008 ASPIRO (ASP.ST) Börsvärde i nivå med nettokassan s Q2 resultat var något bättre än väntat. EBITDA kom in på 11,5 miljoner kronor mot väntade 7,5.

Aktiekurs, SEK Volym, tusen Analysgaranti* 21 augusti 2008 ASPIRO (ASP.ST) Börsvärde i nivå med nettokassan s Q2 resultat var något bättre än väntat. EBITDA kom in på 11,5 miljoner kronor mot väntade 7,5.

Precio Systemutveckling AB.

Bull or Bear Independent Analysis Precio Systemutveckling AB. Value Drivers Quality of Earnings Risk Profile Quality of Management Störst i Sverige Genom förvärvet skapas Sveriges största special företag

Bull or Bear Independent Analysis Precio Systemutveckling AB. Value Drivers Quality of Earnings Risk Profile Quality of Management Störst i Sverige Genom förvärvet skapas Sveriges största special företag

2005 2006 2007 2008e 2009e

Aktiekurs, SEK Volym, tusen Wayfinder ANALYSGARANTI* 28 februari 28 22222222222222222222333eeeeeeeeee2222 25 25 Flera order från SonyEricsson under Q4 7 Wayfinders Q4-rapport var något sämre än våra förväntningar.

Aktiekurs, SEK Volym, tusen Wayfinder ANALYSGARANTI* 28 februari 28 22222222222222222222333eeeeeeeeee2222 25 25 Flera order från SonyEricsson under Q4 7 Wayfinders Q4-rapport var något sämre än våra förväntningar.

EPS 1,88 1,21 1,24 1,30 1,63 P/E 13,6 21,1 20,7 19,7 15,7 EV/EBITDA 11,0 11,0 12,9 11,4 9,7 P/S 0,5 0,6 0,7 0,7 0,7 EV/S 0,8 0,8 0,9 0,8 0,8

ANALYSGARANTI* 18 augusti 2006 Wilh. Sonesson (WSONb.ST) Naturpost tynger Wilh. Sonessons andra kvartal svarade inte upp mot vad vi väntat oss. Försäljningen var i stort i linje med våra förväntningar

ANALYSGARANTI* 18 augusti 2006 Wilh. Sonesson (WSONb.ST) Naturpost tynger Wilh. Sonessons andra kvartal svarade inte upp mot vad vi väntat oss. Försäljningen var i stort i linje med våra förväntningar

EPS -1,02-3,47-3,48-0,99-0,01 P/E neg neg neg neg neg EV/EBITDA neg neg neg neg 54,5 P/S 12,2 8,1 20,4 7,1 5,3 EV/S 11,8 8,1 20,4 7,2 5,3

Aktiekurs, SEK Volym, tusen Analysgaranti 6 maj 28 Nextlink (NXLT.ST) Strategiskt avtal med Motorola Nextlinks Q1 rapport visar en fortsatt svag försäljning. Positivt är dock det nya avtalet med Motorola

Aktiekurs, SEK Volym, tusen Analysgaranti 6 maj 28 Nextlink (NXLT.ST) Strategiskt avtal med Motorola Nextlinks Q1 rapport visar en fortsatt svag försäljning. Positivt är dock det nya avtalet med Motorola

EPS 0,48 0,99 1,26 1,72 P/E 33,2 16,2 12,7 9,3 EV/EBITDA 17,1 11,4 7,2 5,3 P/S 3,8 2,4 2,0 1,7 EV/S 3,8 2,7 2,2 1,9

Aktiekurs, SEK Volym, tusen Formpipe Software Stabilt tillväxtföretag med fortsatt potential Formpipe har sedan starten 2004 haft stark tillväxt och stigande marginaler. Genom såväl organisk tillväxt som

Aktiekurs, SEK Volym, tusen Formpipe Software Stabilt tillväxtföretag med fortsatt potential Formpipe har sedan starten 2004 haft stark tillväxt och stigande marginaler. Genom såväl organisk tillväxt som

2005 2006 2007e 2008e 2009e

Analysgaranti* 11 september 2007 ASPIRO (ASP.ST) Nya satsningar intressanta Aspiro väljer från och med andra kvartalet 2007 att dela in bolaget i tre nya verksamhetsområden. Detta för att tydliggöra de

Analysgaranti* 11 september 2007 ASPIRO (ASP.ST) Nya satsningar intressanta Aspiro väljer från och med andra kvartalet 2007 att dela in bolaget i tre nya verksamhetsområden. Detta för att tydliggöra de

P/E neg neg neg 15 9 EV/EBITDA neg neg neg 7 5 P/S 0,4 0,5 0,5 0,4 0,4 EV/S 0,4 0,5 0,5 0,4 0,4

ANALYSGARANTI* 16:e mars 2005 Resco (Resco.ST) Tysk potential - för litet i Sverige Efter flera års arbete i motlut finns förutsättningar för Resco att börja visa lönsamhet genom en stark positionering

ANALYSGARANTI* 16:e mars 2005 Resco (Resco.ST) Tysk potential - för litet i Sverige Efter flera års arbete i motlut finns förutsättningar för Resco att börja visa lönsamhet genom en stark positionering

Omsättning 67 164 206 Tillväxt nm 145% 25% EBIT -41 30 50 Res. f. Skatt -41 28 48 Nettoresultat -41 23 34 Nettomarginal -61% 14% 17%

ANALYSGARANTI* 18 mars, 2008 Oasmia (OAS-MTF?) (OASM.NGM) I väntans tider Oasmia hade i januari en kassa på 11 MSEK och bör enligt vår analys nu närma sig nollstrecket. Vi förväntar oss att bolaget löser

ANALYSGARANTI* 18 mars, 2008 Oasmia (OAS-MTF?) (OASM.NGM) I väntans tider Oasmia hade i januari en kassa på 11 MSEK och bör enligt vår analys nu närma sig nollstrecket. Vi förväntar oss att bolaget löser

AllTele Förvärven i fokus under H2 07

ANALYSGARANTI* 26 oktober 27 AllTele Förvärven i fokus under H2 7 AllTeles Q3-rapport var marginellt sämre än våra förväntningar. Det berodde framförallt på högre sammanslagningskostnader relaterade till

ANALYSGARANTI* 26 oktober 27 AllTele Förvärven i fokus under H2 7 AllTeles Q3-rapport var marginellt sämre än våra förväntningar. Det berodde framförallt på högre sammanslagningskostnader relaterade till

Coor Service Management Hold. AB. Free float 100 % Aktiekurs, kronor 61 Marknadsvärde, MSEK 5 940

Bolagsnamn Coor Service Management Hold. AB Bloomberg COOR.SS Equity Reuters COOR.ST Free float 100 % Aktiekurs, kronor 61 Marknadsvärde, MSEK 5 940 Hemsida www.coor.se Mats Hyttinge Senior Analyst Markus

Bolagsnamn Coor Service Management Hold. AB Bloomberg COOR.SS Equity Reuters COOR.ST Free float 100 % Aktiekurs, kronor 61 Marknadsvärde, MSEK 5 940 Hemsida www.coor.se Mats Hyttinge Senior Analyst Markus

Hakon Invests delårsrapport januari - juni 2012 CLAES-GÖRAN SYLVÉN, VD GÖRAN BLOMBERG, CFO

Hakon Invests delårsrapport januari - juni 2012 CLAES-GÖRAN SYLVÉN, VD GÖRAN BLOMBERG, CFO Hakon Invest Finansiell information Sammanfattning Delårsrapport för januari juni 2012 Rörelseresultatet steg

Hakon Invests delårsrapport januari - juni 2012 CLAES-GÖRAN SYLVÉN, VD GÖRAN BLOMBERG, CFO Hakon Invest Finansiell information Sammanfattning Delårsrapport för januari juni 2012 Rörelseresultatet steg

OptiFreeze. Lönsamhet 3 Ledning 8 Avk. Pot. 7 Trygg Placering 2

Independent Analysis OptiFreeze Marknadsledande produkter med marginal på över 55% OptiFreeze har en hög marginal på sina produkter och har utvecklat en väldigt avancerad teknik som ger otroligt bra slutresultat

Independent Analysis OptiFreeze Marknadsledande produkter med marginal på över 55% OptiFreeze har en hög marginal på sina produkter och har utvecklat en väldigt avancerad teknik som ger otroligt bra slutresultat

Svagare kvartal än förväntat

Delårsrapport 1 januari 30 juni 2012 Koncernrapport 17 augusti 2012 Svagare kvartal än förväntat APRIL JUNI (jämfört med samma period föregående år) Nettoomsättningen minskade 11% till 9,9 (11,2) MSEK.

Delårsrapport 1 januari 30 juni 2012 Koncernrapport 17 augusti 2012 Svagare kvartal än förväntat APRIL JUNI (jämfört med samma period föregående år) Nettoomsättningen minskade 11% till 9,9 (11,2) MSEK.

+ 8% 32,2% + 62% God resultattillväxt första kvartalet

Delårsrapport 1 januari 31 mars 2012 Koncernrapport 9 maj 2012 God resultattillväxt första kvartalet JANUARI - MARS (jämfört med samma period föregående år) Nettoomsättningen ökade 8% till 12,3 (11,4)

Delårsrapport 1 januari 31 mars 2012 Koncernrapport 9 maj 2012 God resultattillväxt första kvartalet JANUARI - MARS (jämfört med samma period föregående år) Nettoomsättningen ökade 8% till 12,3 (11,4)

Orexo (ORX.ST) Fortfarande i väntans tider

Fortfarande i väntans tider") ANALYSGARANTI* 20 augusti 2007 Orexo (ORX.ST) Fortfarande i väntans tider Årets andar kvartal medförde större kostnader än väntat, men diagnostikverksamheten utvecklades över förväntan. Omsättningen uppgick

ANALYSGARANTI* 20 augusti 2007 Orexo (ORX.ST) Fortfarande i väntans tider Årets andar kvartal medförde större kostnader än väntat, men diagnostikverksamheten utvecklades över förväntan. Omsättningen uppgick

Doro (DORO.ST) Utsatt läge tvingar fram hårdhandskar

Utsatt läge tvingar fram hårdhandskar") ANALYSGARANTI* 20:e okt 2005 Doro (DORO.ST) Utsatt läge tvingar fram hårdhandskar Doros Q3-resultat gav ingen ljus bild då både prispressen och negativ inverkan från dollarn hämmade under kvartalet. Någon

ANALYSGARANTI* 20:e okt 2005 Doro (DORO.ST) Utsatt läge tvingar fram hårdhandskar Doros Q3-resultat gav ingen ljus bild då både prispressen och negativ inverkan från dollarn hämmade under kvartalet. Någon

EPS 1,88 1,21 0,11 0,56 0,86 P/E 11,9 18,4 198,8 40,0 25,8 EV/EBITDA 11,0 9,9 29,4 17,5 14,2 P/S 0,5 0,6 0,7 0,7 0,6 EV/S 0,8 0,7 1,0 0,9 0,9

ANALYSGARANTI* 31 oktober 2006 Wilh. Sonesson (WSONb.ST) Med nästa år i fokus Wilh. Sonesson bjöd på hyfsad försäljning men svagt resultat i sin kvartalsrapport för det tredje kvartalet. Bolaget fortsätter

ANALYSGARANTI* 31 oktober 2006 Wilh. Sonesson (WSONb.ST) Med nästa år i fokus Wilh. Sonesson bjöd på hyfsad försäljning men svagt resultat i sin kvartalsrapport för det tredje kvartalet. Bolaget fortsätter

+4% 0,9% n/a Q2 2015. Viss omsättningstillväxt och förbättrad lönsamhet

Delårsrapport 1 januari 30 juni 2015 Koncernrapport 14 augusti 2015 Viss omsättningstillväxt och förbättrad lönsamhet APRIL JUNI (jämfört med samma period föregående år) Nettoomsättningen ökade med 4%

Delårsrapport 1 januari 30 juni 2015 Koncernrapport 14 augusti 2015 Viss omsättningstillväxt och förbättrad lönsamhet APRIL JUNI (jämfört med samma period föregående år) Nettoomsättningen ökade med 4%

+5% Resultat efter skatt ökade till -0,9 (-1,1) MSEK.

MSEK.") Delårsrapport 1 januari 30 september 2017 Koncernrapport 10 november 2017 Viss omsättningstillväxt JULI - SEPTEMBER (jämfört med samma period föregående år) Q3 2017 Nettoomsättningen ökade med 5% till

Delårsrapport 1 januari 30 september 2017 Koncernrapport 10 november 2017 Viss omsättningstillväxt JULI - SEPTEMBER (jämfört med samma period föregående år) Q3 2017 Nettoomsättningen ökade med 5% till

Delårsrapport 1 januari 30 juni 2006 Svensk Internetrekrytering AB (publ)

") Delårsrapport 1 januari 30 juni 2006 Svensk Internetrekrytering AB (publ) Januari juni 2006 jämfört med samma period 2005 Stark kundtillväxt och förstärkt position på den svenska marknaden. Den norska

Delårsrapport 1 januari 30 juni 2006 Svensk Internetrekrytering AB (publ) Januari juni 2006 jämfört med samma period 2005 Stark kundtillväxt och förstärkt position på den svenska marknaden. Den norska

ework bokslutskommuniké 2009 Claes Ruthberg, vd Presentation den 22 februari 2010

ework bokslutskommuniké 2009 Claes Ruthberg, vd Presentation den 22 februari 2010 eworks adresserbara marknad Marknaden för IT-tjänster i Norden 2010 uppgår till 200 GSEK enligt IDC Därav bedöms 60 GSEK

ework bokslutskommuniké 2009 Claes Ruthberg, vd Presentation den 22 februari 2010 eworks adresserbara marknad Marknaden för IT-tjänster i Norden 2010 uppgår till 200 GSEK enligt IDC Därav bedöms 60 GSEK

Loomis AB. Bolagsstämman 2009

Loomis AB Bolagsstämman 2009 Agenda Loomis en översikt Marknaden och dess dynamik Strategi och aktiviteter Resultat 2008 Resultat Q1 2009 Agenda Loomis en översikt Marknaden och dess dynamik Strategi och

Loomis AB Bolagsstämman 2009 Agenda Loomis en översikt Marknaden och dess dynamik Strategi och aktiviteter Resultat 2008 Resultat Q1 2009 Agenda Loomis en översikt Marknaden och dess dynamik Strategi och

Net Insight. Ledning 8. Var vänlig ta del av våra ansvarsbegränsningar i slutet av rapporten. Independent Analysis Part Coverage

Independent Analysis Part Coverage Net Insight Potentiell uppsida om 0,14 kr vinst per aktie för helåret 2014 (-0,02). Inträffar detta ser vi ett p/e-tal omkring 20,7 (-72) på 2014 års resultat. Bruttomarginalen

Independent Analysis Part Coverage Net Insight Potentiell uppsida om 0,14 kr vinst per aktie för helåret 2014 (-0,02). Inträffar detta ser vi ett p/e-tal omkring 20,7 (-72) på 2014 års resultat. Bruttomarginalen

Jul - sep 2013 Jul - sep 2012

Delårsrapport 1 januari 30 september 2013 Koncernrapport 8 november 2013 Negativ tillväxt i Sverige, fortsatt stark tillväxt i Tyskland. JULI - SEPTEMBER (jämfört med samma period föregående år) Nettoomsättningen

Delårsrapport 1 januari 30 september 2013 Koncernrapport 8 november 2013 Negativ tillväxt i Sverige, fortsatt stark tillväxt i Tyskland. JULI - SEPTEMBER (jämfört med samma period föregående år) Nettoomsättningen

Omsättningstillväxt Resultat per aktie minskade till -0,05 (0,02) SEK. Kassaflöde från den löpande verksamheten minskade med -3,4 (0,4) MSEK.

SEK. Kassaflöde från den löpande verksamheten minskade med -3,4 (0,4) MSEK.") Delårsrapport 1 januari 30 september 2016 Koncernrapport 11 november 2016 Svagare tredje kvartal än förväntat JULI - SEPTEMBER (jämfört med samma period föregående år) Q3 2016 Nettoomsättningen minskade

Delårsrapport 1 januari 30 september 2016 Koncernrapport 11 november 2016 Svagare tredje kvartal än förväntat JULI - SEPTEMBER (jämfört med samma period föregående år) Q3 2016 Nettoomsättningen minskade

Fortsatt god tillväxt och förbättrad lönsamhet

Fortsatt god tillväxt och förbättrad lönsamhet Pressinformation den 16 augusti 2006 Pooliakoncernen visar även för årets andra kvartal ökad tillväxt och förbättrad lönsamhet jämfört med motsvarande period

Fortsatt god tillväxt och förbättrad lönsamhet Pressinformation den 16 augusti 2006 Pooliakoncernen visar även för årets andra kvartal ökad tillväxt och förbättrad lönsamhet jämfört med motsvarande period

Hakon Invests delårsrapport januari - september 2012 CLAES-GÖRAN SYLVÉN, VD GÖRAN BLOMBERG, CFO

Hakon Invests delårsrapport januari - september 2012 CLAES-GÖRAN SYLVÉN, VD GÖRAN BLOMBERG, CFO Hakon Invest Finansiell information Sammanfattning Delårsrapport för januari september 2012 Rörelseresultatet

Hakon Invests delårsrapport januari - september 2012 CLAES-GÖRAN SYLVÉN, VD GÖRAN BLOMBERG, CFO Hakon Invest Finansiell information Sammanfattning Delårsrapport för januari september 2012 Rörelseresultatet

25 % omsättningstillväxt och avsevärt bättre rörelseresultat

Delårsrapport 1 januari 30 september 2015 Koncernrapport 6 november 2015 25 % omsättningstillväxt och avsevärt bättre rörelseresultat JULI - SEPTEMBER (jämfört med samma period föregående år) Nettoomsättningen

Delårsrapport 1 januari 30 september 2015 Koncernrapport 6 november 2015 25 % omsättningstillväxt och avsevärt bättre rörelseresultat JULI - SEPTEMBER (jämfört med samma period föregående år) Nettoomsättningen

Agenda. Introduktion. Marknad. Verksamhet. Finansiell information. Ägare och styrelse. Erbjudandet

Välkommen! Agenda Introduktion Marknad Verksamhet Finansiell information Ägare och styrelse Erbjudandet 1 ework i korthet Grundades år 2000 av Magnus Berglind Nordens ledande konsultmäklare med 30.000

Välkommen! Agenda Introduktion Marknad Verksamhet Finansiell information Ägare och styrelse Erbjudandet 1 ework i korthet Grundades år 2000 av Magnus Berglind Nordens ledande konsultmäklare med 30.000

VD ERIK STRAND KOMMENTERAR POOLIAS TREDJE KVARTAL Pressinformation den 5 november

VD ERIK STRAND KOMMENTERAR POOLIAS TREDJE KVARTAL Pressinformation den 5 november Poolia AB Poolia har halverat förlusttakten från föregående år. Det förbättrade rörelseresultatet visar att koncernens

VD ERIK STRAND KOMMENTERAR POOLIAS TREDJE KVARTAL Pressinformation den 5 november Poolia AB Poolia har halverat förlusttakten från föregående år. Det förbättrade rörelseresultatet visar att koncernens

Fortsatt tillväxt och resultatförbättring under fjärde kvartalet

BTS Group AB (publ) Delårsrapport 1 januari 31 december 2009 Fortsatt tillväxt och resultatförbättring under fjärde kvartalet Helåret 2009 Nettoomsättningen ökade under året med 9 procent och uppgick till

BTS Group AB (publ) Delårsrapport 1 januari 31 december 2009 Fortsatt tillväxt och resultatförbättring under fjärde kvartalet Helåret 2009 Nettoomsättningen ökade under året med 9 procent och uppgick till

2003 * e 2007e

ANALYSGARANTI* 9 fe bruari 26 Trio (TRIO.ST) Oväntat bud från Teligent Teligent lägger ett aktiebud på Trio värt 285 MSEK. Budet innebär en premie om 11 procent på dagens kurs. Vi anser dock att budet

ANALYSGARANTI* 9 fe bruari 26 Trio (TRIO.ST) Oväntat bud från Teligent Teligent lägger ett aktiebud på Trio värt 285 MSEK. Budet innebär en premie om 11 procent på dagens kurs. Vi anser dock att budet

LinkMed (linkm.ct) Börsoron tynger aktien

Börsoron tynger aktien") Aktiekurs kr Volym, tusental ANALYSGARANTI* 8 Maj, 2008 LinkMed (linkm.ct) Börsoron tynger aktien LinkMed har inlett arbetet med att förbereda exit i några av portföljbolagen. De hetaste exitkandidaterna

Aktiekurs kr Volym, tusental ANALYSGARANTI* 8 Maj, 2008 LinkMed (linkm.ct) Börsoron tynger aktien LinkMed har inlett arbetet med att förbereda exit i några av portföljbolagen. De hetaste exitkandidaterna

Q1 Delårsrapport januari mars 2013

Q1 Delårsrapport januari mars 2013 Koncernen januari-mars Nettoomsättning 102,0 Mkr (106,6) Resultat före skatt 9,1 Mkr (8,8) Resultat efter skatt 7,1 Mkr (6,6) Resultat per aktie 0,34 kr (0,31) Nettoomsättning

Q1 Delårsrapport januari mars 2013 Koncernen januari-mars Nettoomsättning 102,0 Mkr (106,6) Resultat före skatt 9,1 Mkr (8,8) Resultat efter skatt 7,1 Mkr (6,6) Resultat per aktie 0,34 kr (0,31) Nettoomsättning

Delårsrapport för Cloetta Fazer-koncernen januari-september 2002

Delårsrapport för Cloetta Fazer-koncernen januari-september Resultatet efter finansiella poster blev 256 (411) I föregående års resultat ingick reavinster från avyttring av affärsområde Handel med 170

Delårsrapport för Cloetta Fazer-koncernen januari-september Resultatet efter finansiella poster blev 256 (411) I föregående års resultat ingick reavinster från avyttring av affärsområde Handel med 170

Delårsrapport DNG, Dial Nxt Group AB 2000-01-01-2000-09-30. Viktiga händelser under kvartal 3

Delårsrapport DNG, Dial Nxt Group AB 2000-01-01-2000-09-30 Viktiga händelser under kvartal 3 Förvärv av SDM (Scandinavian Database Marketing) tillför 15 konsulter inom CRM Nya orders tecknade till ett

Delårsrapport DNG, Dial Nxt Group AB 2000-01-01-2000-09-30 Viktiga händelser under kvartal 3 Förvärv av SDM (Scandinavian Database Marketing) tillför 15 konsulter inom CRM Nya orders tecknade till ett

DELÅRSRAPPORT JULI-DECEMBER 2006 Unlimited Travel Group UTG AB (publ) DELÅRSRAPPORT JULI DECEMBER 2006 VERKSAMHETSÅRET 2006/2007

DELÅRSRAPPORT JULI DECEMBER 2006 VERKSAMHETSÅRET 2006/2007") DELÅRSRAPPORT JULI DECEMBER 2006 VERKSAMHETSÅRET 2006/2007 UNLIMITED TRAVEL GROUP UTG AB (publ) 1 JULI 31 DECEMBER (Q1 och Q2) 2006 Nettoomsättningen uppgick till 59,3* (44,5) MSEK, en ökning med 33,3

DELÅRSRAPPORT JULI DECEMBER 2006 VERKSAMHETSÅRET 2006/2007 UNLIMITED TRAVEL GROUP UTG AB (publ) 1 JULI 31 DECEMBER (Q1 och Q2) 2006 Nettoomsättningen uppgick till 59,3* (44,5) MSEK, en ökning med 33,3

Coor Service Management

Coor Service Management PREVIEW 13 februari 2019 Coor Service Management KÖP: 82 KRONOR Viss press från nya kontrakt Coor lämnar sin rapport för det fjärde kvartalet 2018 den 21 februari. Ericsson-kontraktet

Coor Service Management PREVIEW 13 februari 2019 Coor Service Management KÖP: 82 KRONOR Viss press från nya kontrakt Coor lämnar sin rapport för det fjärde kvartalet 2018 den 21 februari. Ericsson-kontraktet

Utveckling koncernen (MSEK) Q 4 Q 4 Helår Helår

Q 4 Q 4 Helår Helår") ELECTRA GRUPPEN AB (publ) orgnr. 556065-4054 BOKSLUTSKOMMUNIKÉ JANUARI DECEMBER 2006 OMSÄTTNINGSTILLVÄXT OCH STARKT RESULTAT Nettoomsättningen under 2006 ökade med 20,4 procent till 1 285,0 MSEK (1 067,2).

ELECTRA GRUPPEN AB (publ) orgnr. 556065-4054 BOKSLUTSKOMMUNIKÉ JANUARI DECEMBER 2006 OMSÄTTNINGSTILLVÄXT OCH STARKT RESULTAT Nettoomsättningen under 2006 ökade med 20,4 procent till 1 285,0 MSEK (1 067,2).