Doro (DORO.ST) Två steg framåt, ett tillbaka

|

|

|

- Margareta Andreasson

- för 9 år sedan

- Visningar:

Transkript

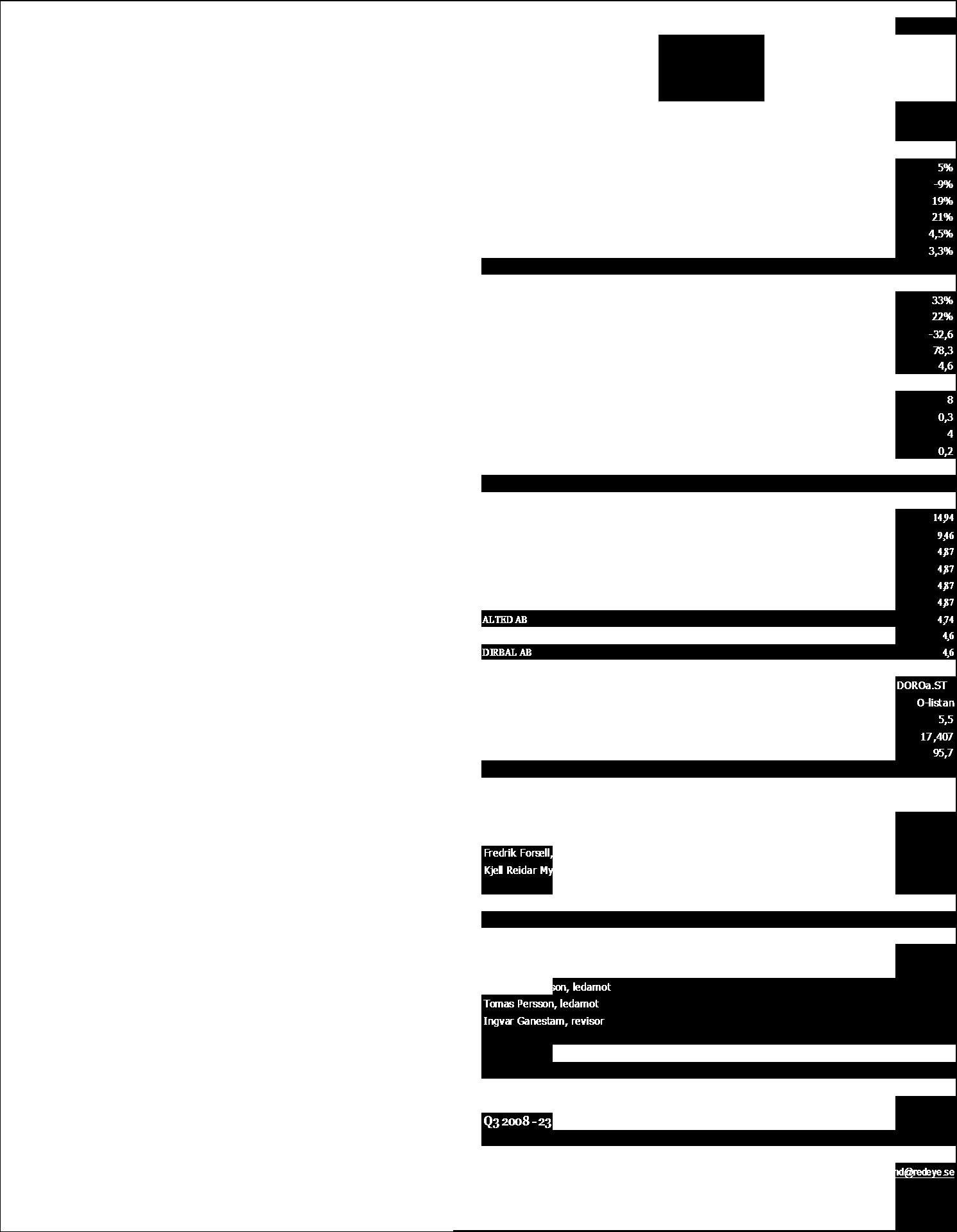

1 ANALYSGARANTI* 13:e maj 2008 Doro (DORO.ST) Två steg framåt, ett tillbaka Även om Doros Q1-rapport var den femte delårsrapporten i rad med positivt resultatutfall, så var det en besvikelse. Framför allt gäller det affärsområdet Home som kommer att vara ett riskmoment för aktien även de närmaste kvartalen. Dessbättre för det långsiktiga scenariot så fortsätter område Care, där lönsamheten är högre, att växa mycket snabbt. Sortimentet rullas nu ut i allt fler länder med nya distributörer. Vi har sänkt vår försäljningsprognos för Doro för Resultatprognoser hålls dock oförändrad, men det är först under andra halvåret som vi räknar med märkbart förbättrat resultat. Lista: Börsvärde: Bransch: VD: Styrelseordf: Small Cap 96 MSEK Telekom Jerome Arnaud Bo Kastensson Redeye Rating Bolaget Historik Management Marknad Positionering Lönsamhetspotential Nyckeltal Aktien / Finans Finansiell situation Fundamental värderingspotential Relativ värderingspotential Aktieägarvänlighet Fakta p 2008p 2009p * Disclaimer Analysgaranti är ett analyskoncept framtaget av Redeye AB. Tjänsten genomförs på uppdrag av, och mot en ersättning från, det aktuella bolaget som belyses i analysen. Ersättningen är ett på förhand överenskommet belopp och är ej beroende på innehållet i analysen. Analysgarantin ger en oberoende bedömning av bolaget och dess förutsättningar. Informationen i analysen är baserad på källor som Redeye bedömer som tillförlitliga. Redeye kan dock ej garantera riktigheten i informationen. Redeye frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av analysen. Texten får inte kopieras för annat än personliga användning. Redeye AB, Styckjunkargatan 1, Stockholm. Telefon Fax E-post: Info@redeye.se

2 Definitioner Verksamheten Historik Speglar bolagets historiska utveckling vad gäller tillväxt, lönsamhetsutveckling, nyemissionshistorik samt förmågan att hävda sig bättre än konkurrenterna på marknaden. Definitioner Aktien / Finans Finansiell situation En sammanvägning av bolagets finansiella status med avseende på skuldsättning, egna kapitalet, kassa, beroendet av enskilda kunder/kundkategorier samt ägarnas finansiella styrka. Företagsledning En bedömning av bolagsledningens kompetens, track-record och förmågan att driva bolaget mot goda resultat i framtiden Fundamental värderingspotential Bolagets potential utvärderas via olika fundamentala nyckeltal samt genom kassaflödesvärdering av bolagets rörelse. I den fundamentala värderingen ingår även att värdera möjligheterna för aktien vid Marknad En bedömning av tillväxt- och lönsamhetspotentialen på den aktuella marknaden/ marknadssegmentet. Dessutom förändringar i avkastningskravet eller aktiens enskilda risknivå. Hög rating innebär låg fundamental värdering. analyseras faktorer som påverkar marknaden såsom hot utifrån och tänkbara strukturförändringar. Positionering Avser bolagets position på den aktuella marknaden mätt i marknadsandelar och konkurrenssituationen. Avgörande är faktorer som bolagets konkurrenskraft och varumärke. Eventuella partnerskap och utlandsetableringar kan också stärka bolagets positionering. Relativ värderingspotential Bolagets nyckeltal jämförs med liknande bolag i Sverige och internationellt. Ingen vikt läggs vid nyckeltalens fundamentala nivå. I den relativa värderingen ingår att värdera möjligheten för att aktiens skall värderas enligt de utvalda jämförelseobjekten. Hög rating innebär låg relativ värdering. Lönsamhetspotential Med stöd från övriga kategorier avseende bolagets verksamhet görs en bedömning av bolagets framtida lönsamhetstillväxt och en uppskattning av bolagets långsiktiga marginaler. Aktieägarvänlighet Aktien utvärderas kring parametrarna aktieutdelning, aktielikviditet, bolagets informationsgivning samt analysbevakning. I bedömningen ingår även aktieägarstrukturen och ägarnas finansiella ställning. Disclaimer Redeye AB är ett analys- och rådgivningsföretag. Analysgaranti och Uppdragsanalys är analyskoncept som är framtagna av Redeye AB. Tjänsterna genomförs på uppdrag av, och mot en ersättning från, det aktuella bolaget som belyses i analysen alternativt ett emissionsinstitut i samband M&A, nyemission eller en notering. Redeye AB kan utföra finansiell rådgivningsverksamhet mot onoterade och noterade bolag. Läsaren av denna rapport bör anta att Redeye kan ha erhållit eller kommer att erhålla betalning för utförandet av finansiella rådgivningstjänster från bolaget/bolag nämnt i denna rapport. Ersättningen är ett på förhand överenskommet belopp och är ej beroende av innehållet i analysen. Analysen ger en oberoende bedömning av bolaget och dess förutsättningar. Informationen i analysen är baserad på källor som Redeye bedömer som tillförlitliga. Redeye kan dock ej garantera riktigheten i informationen. Den framåtblickande informationen i analysen baseras på subjektiva bedömningar om framtiden, vilka innehåller en osäkerhet. Redeye kan inte garantera att prognoser och framåtblickande estimat kommer att bli uppfyllda. Varje investeringsbeslut fattas självständigt av investeraren. Denna analys är avsedd att vara ett av flera redskap vid ett investeringsbeslut. Varje investerare uppmanas att komplettera med ytterligare relevant material samt konsultera en finansiell rådgivare inför ett investeringsbeslut. Redeye frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av analysen. Texten får inte kopieras för annat än personlig användning. 2

3 Uppdatering efter Q1-rapport Doros rapport för det första kvartalet 2008 gav blandade besked, dessvärre med viss tonvikt åt det negativa hållet. Framför allt gäller det bolagets försäljning under kvartalet inom det största affärssegmentet Home. Det första kvartalet är visserligen alltid bolagets klart svagaste med en klar sekventiell avmattning jämfört med kvartalet innan. Försäljningen uppgick till 71 miljoner kronor vilket avvek ganska markant jämfört med vår förväntning om 83 miljoner kronor. Så gott som hela avvikelsen var hänförlig till affärssegmentet Home där försäljningen backade med hela 29 procent, eller med 17 procent för jämförbara enheter (borträknat försäljningen av Polen och Australien). Mer om det nedan. Resultatet före skatt uppgick till 1 mkr, vilket dock inte avvek nämnvärt jämfört med vår prognos på 2 mkr. I perspektiv av den svaga försäljningen var utfallet därmed positivt. Att resultatutfallet inte blev sämre visar också att marginalen inom affärsområdet Home (under rådande marknadsförutsättningar) är extremt låg. Bolagets fokus mot det mer intressanta och uppenbart lönsammare Caresegmentet blir alltmer tydlig men under överskådlig tid (antagligen minst ett år) kommer Home-segmentet vara bolagets viktigast område. Home: hur tufft blir 2008? Efter ett bra Q4 hade vi intrycket av att affärsområdet Home (traditionella fasta telefoner mot konsumentmarknad) var på väg mot en stabilare utveckling. Den negativa försäljningsutveckling tilltog dock åter i Q1, jämfört med Q4. Uppenbart är att vi därutöver i vår prognos underskattade säsongsvariationen i försäljningen (och även i viss mån effekten av försäljningen av Polen och Australien). Doro anger också rapporten att bolaget förlorat marknadsandelar i Frankrike och Sverige under perioden som en effekt av hårdare konkurrens. Frågan är hur tufft 2008 blir inom segmentet Home. Osäkerheten är stor. Och efter år att mycket svag lönsamhet i branschen generellt finns nu tecken på att konsolidering kan vara på gång. Europa-dominerande Siemens sägs vara nära att att sälja sin verksamhet inom trådlösa telefoner, Home and Office Communication Devices (SHC), inom kort. Avyttringen kan vara ett faktum redan i slutet av maj, skrev Manager-magazin nyligen och nämnde det tyska riskkapitalbolaget Arques samt USA-baserade Sun Capital som potentiella köpare. SHC omsatte under 2007 omkring 700 miljoner euro och har under de senaste åren haft en vikande försäljning. Kanske kan detta vara en steg i rätt riktning för branschen men på kort sikt kan det också innebära ökad prispress då Siemens måhända vill öka marknadsandelarna inför en exit. 3

4 Vi har justerat ned våra prognoser för Doros Home-området till en försäljning på 190 miljoner kronor på helåret, jämfört med tidigare 212 miljoner. Care Electronics: här läggs all kraft Det klart mest positiva i Doros rapport även detta kvartal var utvecklingen inom området Care (telefoner och elektronik för äldre). Här fortsatte Doro att växa mycket snabbt under kvartalet och jämfört med året innan växte intäkterna med 120 procent. Framför allt är det en enkel GSM-telefon mot äldre som har fått mycket bra mottagande. Doro håller nu också snabbt på att stärka distributionskanalerna inom detta segment på ett flertal europeiska marknader. Här kan man mycket väl tänka sig en global satsning inom inte alltför lång tid. Detta kan ske med en låg kostnadskostym då det snarare handlar om att knyta upp distributörer än att etablera egna försäljningskontor. Detta är givetvis mycket positivt även långsiktigt eftersom lönsamheten i detta område är betydligt högre än i det stora området Home Electronics. Vår uppskattning är bruttomarginalen inom Care ligger på drygt 30 procent. Vi gör inte några förändringar i vår prognos för Care i år. Vi räknar med att intäkterna här ökar med 100 procent till 102 miljoner kronor. Business: fortfarande mycket att bevisa Inom området Business har en rad nya IP-produkter lanserats under slutet av det första kvartalet. Detta hann sannolikt endast få begränsad effekt och försäljningen var i princip oförändrad på samma nivå som i fjol, dvs 10 mkr. Kanske får vi se något bättre siffror under Q2 här men långsiktigt är detta ett området som fortfarande har mycket att bevisa. Prispressen är inte lika betydande här men å andra sidan känns denna nisch långt ifrån lika spännande som Care. Vi gör inga prognosförändringar för detta segment. Vi räknar med att Business under 2008 ändå växer med 15 procent till en försäljning på 47 miljoner kronor. 4

5 Prognos för Q2 Avseende andra kvartalet räknar vi nu med en omsättning på 75 miljoner kronor. Gällande resultatet räknar vi med ett nollresultat. Samtidigt flaggar bolaget för att ökade marknadsföringskostnader inom Care och den lägre omsättningen i Home kan inverka negativ på resultat det kommande kvartalet. Höjda prognoser för 2008 För 2008 räknar vi nu med att Doros försäljning minskar med 2 procent till 240 mkr. Vår resultatprognos före skatt på 15 miljoner kronor kvarstår dock. Sänkt motiverat värde Från och med 2009 och framåt räknar vi att bolaget kan växa ungefär i takt med BNP (4-6%) med en rörelsemarginal före avskrivningar på 4-5 procent. Men vi misstänker att ribban sannolikt är satt betydligt högre internt. Vårt motiverade värde på aktien sänks något från 6,9-7,1 kronor till 6,6-6,8 kronor, vilket i dagsläget motsvarar att aktien handlas med en rabatt på drygt 15 procent. Ratingförändringar: Vi gör den här gången inga förändringar i vår rating (se sid 1). 5

6 6

7 7

2004 2005 2006p 2007p 2008p

ANALYSGARANTI* 27 februari 2006 Wilh. Sonesson (WSONb.ST) omsänd På rätt väg Wilh. Sonessons bokslut för 2005 gav ett blandat intryck. Visserligen överträffar bolaget sin egen prognos men vi hade betydligt

ANALYSGARANTI* 27 februari 2006 Wilh. Sonesson (WSONb.ST) omsänd På rätt väg Wilh. Sonessons bokslut för 2005 gav ett blandat intryck. Visserligen överträffar bolaget sin egen prognos men vi hade betydligt

EPS 0,82 1,12 0,82 1,68 2,04 P/E 10,9 8,1 11,0 5,3 4,4 EV/EBITDA 6,2 8,5 10,5 4,2 4,0 P/S 0,3 0,3 0,3 0,3 0,3 EV/S 0,3 0,3 0,3 0,3 0,3

ANALYSGARANTI* 16:e mars 2005 Doro (DORO.ST) Prispress och dollar tynger Doros vinstvarnar idag för bolagets första kvartal. Hård prispress, en något starkare dollar, nedskrivningar av lager samt omstruktureringskostnader

ANALYSGARANTI* 16:e mars 2005 Doro (DORO.ST) Prispress och dollar tynger Doros vinstvarnar idag för bolagets första kvartal. Hård prispress, en något starkare dollar, nedskrivningar av lager samt omstruktureringskostnader

Affärsstrategerna (AFFSb.ST)

") Analysgaranti* 16 maj 2008 Affärsstrategerna (AFFSb.ST) Oförändrade prognoser efter stabilt kvartal Affärsstrategerna har justerat upp värdet på Starlounge och indikerar att Samba Sensors gjort stora framsteg

Analysgaranti* 16 maj 2008 Affärsstrategerna (AFFSb.ST) Oförändrade prognoser efter stabilt kvartal Affärsstrategerna har justerat upp värdet på Starlounge och indikerar att Samba Sensors gjort stora framsteg

2005 2006 2007e 2008e 2009e

Analysgaranti* 16 juli 27 Carl Lamm (CLAM.ST) Aptit på bättre lönsamhet Den organiska tillväxten uppgick till dryga 23 procent, vilket imponerar. Det är uppenbart att Carl Lamm gynnas av en god konjunktur,

Analysgaranti* 16 juli 27 Carl Lamm (CLAM.ST) Aptit på bättre lönsamhet Den organiska tillväxten uppgick till dryga 23 procent, vilket imponerar. Det är uppenbart att Carl Lamm gynnas av en god konjunktur,

TRIO (TRIO.ST) Svagare Q4 än väntat

Svagare Q4 än väntat") ANALYSGARANTI* 16 februari 26 TRIO (TRIO.ST) Svagare Q4 än väntat Q4-rapporten var svagare än väntat. Vi hade väntat oss att ordern från Nordamerika skulle infalla i Q4 25, men ordern inföll istället i

ANALYSGARANTI* 16 februari 26 TRIO (TRIO.ST) Svagare Q4 än väntat Q4-rapporten var svagare än väntat. Vi hade väntat oss att ordern från Nordamerika skulle infalla i Q4 25, men ordern inföll istället i

Fotoquick (FOTO.ST) Nystart med bättre skärpa

Nystart med bättre skärpa") ANALYSGARANTI* 17 maj 26 Fotoquick (FOTO.ST) Nystart med bättre skärpa Fotoquicks första år på börsen har präglats av en marknad i stark förändring och avvaktande kunder vilket också avspeglats i kursutvecklingen.

ANALYSGARANTI* 17 maj 26 Fotoquick (FOTO.ST) Nystart med bättre skärpa Fotoquicks första år på börsen har präglats av en marknad i stark förändring och avvaktande kunder vilket också avspeglats i kursutvecklingen.

Amago Capital (AMCA.ST) Ny strategi tydliggör värden

Ny strategi tydliggör värden") ANALYSGARANTI* 14 mars 2007 Amago Capital (AMCA.ST) Ny strategi tydliggör värden Amago Capital, tidigare Fotoquick, har valt att byta strategi för att bättra anpassa sig till de rådande marknadsomständigheterna.

ANALYSGARANTI* 14 mars 2007 Amago Capital (AMCA.ST) Ny strategi tydliggör värden Amago Capital, tidigare Fotoquick, har valt att byta strategi för att bättra anpassa sig till de rådande marknadsomständigheterna.

EPS 1,01 1,44 2,15 3,12 3,44 P/E neg neg 12 9 8 EV/EBITDA 20,0 12,7 10,1 7,2 5,9 P/S 1,3 0,8 0,7 0,6 0,6 EV/S 1,7 1,0 0,9 0,8 0,7

ANALYSGARANTI* 8 juni 2005 Wilh. Sonesson (WSONb.ST) Avreglering tveklöst positivt EG-domstolen öppnar för olika tolkningar i sin dom den 31 maj angående det svenska apoteksmonopolet. Redeye bedömer det

ANALYSGARANTI* 8 juni 2005 Wilh. Sonesson (WSONb.ST) Avreglering tveklöst positivt EG-domstolen öppnar för olika tolkningar i sin dom den 31 maj angående det svenska apoteksmonopolet. Redeye bedömer det

Med framgångar för Care, som vi räknar med även 2008, finns det mycket som talar för att produktmixen i Doro blir betydligt mer lönsam framöver.

ANALYSGARANTI* 15:e feb 2008 Doro (DORO.ST) Bra fart i Care klart lovande Doros rapport för det fjärde kvartalet var riktigt bra försäljningsmässigt och godkänt resultatmässigt. Framför allt var utvecklingen

ANALYSGARANTI* 15:e feb 2008 Doro (DORO.ST) Bra fart i Care klart lovande Doros rapport för det fjärde kvartalet var riktigt bra försäljningsmässigt och godkänt resultatmässigt. Framför allt var utvecklingen

EPS 2,29 1,52 1,29 1,49 1,67 P/E 11,8 17,8 20,9 18,1 16,2 EV/EBITDA 11,0 11,5 12,6 10,6 9,5 P/S 0,6 0,7 0,8 0,7 0,7 EV/S 0,8 0,8 0,9 0,9 0,8

ANALYSGARANTI* 3 maj 2006 Wilh. Sonesson (WSONb.ST) Satsning kan bära frukt Wilh. Sonessons första kvartal tyngdes av ökade marknadsföringskostnader för satsning på nya produkter vilket på sikt kan ge

ANALYSGARANTI* 3 maj 2006 Wilh. Sonesson (WSONb.ST) Satsning kan bära frukt Wilh. Sonessons första kvartal tyngdes av ökade marknadsföringskostnader för satsning på nya produkter vilket på sikt kan ge

2002 2003 2004 2005p 2006p

ANALYSGARANTI* 25:e augusti 25 Bolagsanalys Resco (Resco.ST) Starkt utomlands - svagt i Sverige Rescos rapport under gårdagen var något bättre än våra förväntningar. Tillväxten var goda 35 procent under

ANALYSGARANTI* 25:e augusti 25 Bolagsanalys Resco (Resco.ST) Starkt utomlands - svagt i Sverige Rescos rapport under gårdagen var något bättre än våra förväntningar. Tillväxten var goda 35 procent under

2003 2004 2005 2006p 2007p

ANALYSGARANTI* 20 februari, 2006 Zodiak Television (Zodib.ST) Går in i en stabilare fas Zodiaks rapport för det fjärde kvartalet mötte inte våra högt ställda förväntningar, både försäljning och resultat

ANALYSGARANTI* 20 februari, 2006 Zodiak Television (Zodib.ST) Går in i en stabilare fas Zodiaks rapport för det fjärde kvartalet mötte inte våra högt ställda förväntningar, både försäljning och resultat

Det kommande resultatet av haltverifieringen i Fäboliden kommer att ha en avgörande betydelse för bolagets utveckling. Resultatet väntas under Q1.

ANALYSGARANTI* 10:e januari 2006 Update Lappland Goldminers (GOLD.ST) Lönsamhetsstudie viktigt steg guldhalten avgörande Den preliminära lönsamhetsstudien visar på låg produktionskostnad och god lönsamhetspotential

ANALYSGARANTI* 10:e januari 2006 Update Lappland Goldminers (GOLD.ST) Lönsamhetsstudie viktigt steg guldhalten avgörande Den preliminära lönsamhetsstudien visar på låg produktionskostnad och god lönsamhetspotential

2004 2005 2006e 2007e 2008e

Analysgaranti* 9 januari 27 Nextlink (NXLT.ST) OEM-avtal med potential Nextlink har kommunicerat ut att OEM-partnern är Samsung. Samsung är världens tredje största mobiltelefontillverkare och har en global

Analysgaranti* 9 januari 27 Nextlink (NXLT.ST) OEM-avtal med potential Nextlink har kommunicerat ut att OEM-partnern är Samsung. Samsung är världens tredje största mobiltelefontillverkare och har en global

Electra Gruppen (ELEC.ST)

") Analysgaranti* 14 februari 2007 Electra Gruppen (ELEC.ST) Stark inledning på året Q4-rapporten var på det hela taget helt i linje med våra förväntningar. Vissa temporära kostnader gjorde dock att nettoresultatet

Analysgaranti* 14 februari 2007 Electra Gruppen (ELEC.ST) Stark inledning på året Q4-rapporten var på det hela taget helt i linje med våra förväntningar. Vissa temporära kostnader gjorde dock att nettoresultatet

LinkMed (linkm.ct) Börsoron tynger aktien

Börsoron tynger aktien") Aktiekurs kr Volym, tusental ANALYSGARANTI* 8 Maj, 2008 LinkMed (linkm.ct) Börsoron tynger aktien LinkMed har inlett arbetet med att förbereda exit i några av portföljbolagen. De hetaste exitkandidaterna

Aktiekurs kr Volym, tusental ANALYSGARANTI* 8 Maj, 2008 LinkMed (linkm.ct) Börsoron tynger aktien LinkMed har inlett arbetet med att förbereda exit i några av portföljbolagen. De hetaste exitkandidaterna

Resco (Resco.ST) Sverige tar fart. Bransch: Kjell Jacobsson. Historik Management Marknad Positionering Lönsamhetspotential

Sverige tar fart. Bransch: Kjell Jacobsson. Historik Management Marknad Positionering Lönsamhetspotential") ANALYSGARANTI* 27:e april 2005 Bolagsanalys Resco (Resco.ST) Sverige tar fart Rescos rapport i går var i linje med våra förväntningar och visar att bolaget är på väg åt rätt håll. Omsättningen ökade med

ANALYSGARANTI* 27:e april 2005 Bolagsanalys Resco (Resco.ST) Sverige tar fart Rescos rapport i går var i linje med våra förväntningar och visar att bolaget är på väg åt rätt håll. Omsättningen ökade med

Doro (DORO.ST) 2007 kan bli fortsatt utmanande

2007 kan bli fortsatt utmanande") ANALYSGARANTI* 9:e feb 2007 Doro (DORO.ST) 2007 kan bli fortsatt utmanande Doros bokslut i förra veckan innehöll inte många överraskningar jämfört med den vägledning som lämnades av bolaget i december.

ANALYSGARANTI* 9:e feb 2007 Doro (DORO.ST) 2007 kan bli fortsatt utmanande Doros bokslut i förra veckan innehöll inte många överraskningar jämfört med den vägledning som lämnades av bolaget i december.

Doro (DORO.ST) Hög Care-tillväxt väger tyngst

Hög Care-tillväxt väger tyngst") BOLAGSANALYS 25 aug 2009 Sammanfattning Doro (DORO.ST) Hög Care-tillväxt väger tyngst Doros försäljningsutveckling under Q2 var i linje våra förväntningar men tillväxten inom bolagets snabbväxande segment

BOLAGSANALYS 25 aug 2009 Sammanfattning Doro (DORO.ST) Hög Care-tillväxt väger tyngst Doros försäljningsutveckling under Q2 var i linje våra förväntningar men tillväxten inom bolagets snabbväxande segment

Doros försäljning ökade med 25 procent och EBIT ökade till 4,7 Mkr (0,9 Mkr) under tredje kvartalet

under tredje kvartalet") Omsättningsökningen på ca 25 procent under tredje kvartalet drevs framförallt på av den fortsatt starka tillväxten inom Care Electronics. Jérôme Arnaud, VD Doro Rapport för tredje kvartalet 2008 (1/1 30/9)

Omsättningsökningen på ca 25 procent under tredje kvartalet drevs framförallt på av den fortsatt starka tillväxten inom Care Electronics. Jérôme Arnaud, VD Doro Rapport för tredje kvartalet 2008 (1/1 30/9)

Orexo (ORX.ST) Fortfarande i väntans tider

Fortfarande i väntans tider") ANALYSGARANTI* 20 augusti 2007 Orexo (ORX.ST) Fortfarande i väntans tider Årets andar kvartal medförde större kostnader än väntat, men diagnostikverksamheten utvecklades över förväntan. Omsättningen uppgick

ANALYSGARANTI* 20 augusti 2007 Orexo (ORX.ST) Fortfarande i väntans tider Årets andar kvartal medförde större kostnader än väntat, men diagnostikverksamheten utvecklades över förväntan. Omsättningen uppgick

Betting Promotion (BETT) Låg marginal överträffas på sikt av hög omsättning. Historik Management Marknad Positionering Lönsamhetspotential

Låg marginal överträffas på sikt av hög omsättning. Historik Management Marknad Positionering Lönsamhetspotential") Analysgaranti* 3 april 2008 Analysgaranti Betting Promotion (BETT) Låg marginal överträffas på sikt av hög omsättning Betting Promotion kom igår med en vinstvarning för det första kvartalet och meddelade

Analysgaranti* 3 april 2008 Analysgaranti Betting Promotion (BETT) Låg marginal överträffas på sikt av hög omsättning Betting Promotion kom igår med en vinstvarning för det första kvartalet och meddelade

Nolato redovisar ett väsentligt förbättrat resultat jämfört med samma period förra året.

N O L ATO D E L Å R S R A P P O R T N I O M Å N A D E R 1 J A N U A R I 3 S E P T E M B E R 2 2, S I D 1 AV 7 NOLATO AB (PUBL) DELÅRSRAPPORT NIO MÅNADER JANUARI SEPTEMBER Nolato redovisar ett väsentligt

N O L ATO D E L Å R S R A P P O R T N I O M Å N A D E R 1 J A N U A R I 3 S E P T E M B E R 2 2, S I D 1 AV 7 NOLATO AB (PUBL) DELÅRSRAPPORT NIO MÅNADER JANUARI SEPTEMBER Nolato redovisar ett väsentligt

VPA* -2,5-5,0-1,1 24,5 P/E* neg neg neg 4,6 EV/S 11 9 6 2

ANALYSGARANTI* 23 februari 2007 Orexo (ORX.ST) Leveranstider dröjer ett tag till Bokslutet för 2006 blev 33,0 MSEK efter skatt. Resultatet var något bättre än våra förväntningar, vilket i huvudsak beror

ANALYSGARANTI* 23 februari 2007 Orexo (ORX.ST) Leveranstider dröjer ett tag till Bokslutet för 2006 blev 33,0 MSEK efter skatt. Resultatet var något bättre än våra förväntningar, vilket i huvudsak beror

Omsättning 67 164 206 Tillväxt nm 145% 25% EBIT -41 30 50 Res. f. Skatt -41 28 48 Nettoresultat -41 23 34 Nettomarginal -61% 14% 17%

ANALYSGARANTI* 18 mars, 2008 Oasmia (OAS-MTF?) (OASM.NGM) I väntans tider Oasmia hade i januari en kassa på 11 MSEK och bör enligt vår analys nu närma sig nollstrecket. Vi förväntar oss att bolaget löser

ANALYSGARANTI* 18 mars, 2008 Oasmia (OAS-MTF?) (OASM.NGM) I väntans tider Oasmia hade i januari en kassa på 11 MSEK och bör enligt vår analys nu närma sig nollstrecket. Vi förväntar oss att bolaget löser

Doro (DORO.ST) Nya Alexander-hugg kan komma

Nya Alexander-hugg kan komma") ANALYSGARANTI* 17:e okt 2006 Doro (DORO.ST) Nya Alexander-hugg kan komma Doros rapport för det tredje kvartalet får knappt godkänt. Rensat för strukturkostnader och omvärdering av skatteskuld är resultatet

ANALYSGARANTI* 17:e okt 2006 Doro (DORO.ST) Nya Alexander-hugg kan komma Doros rapport för det tredje kvartalet får knappt godkänt. Rensat för strukturkostnader och omvärdering av skatteskuld är resultatet

Affärsstrategerna (AFFSb.ST)

") Analysgaranti* 21 februari 2008 Affärsstrategerna (AFFSb.ST) Övervägande positivt Q4-rapporten präglades av en fortsatt bra utveckling inom de lönsamma portföljbolagen. Av de större innehaven utmärker

Analysgaranti* 21 februari 2008 Affärsstrategerna (AFFSb.ST) Övervägande positivt Q4-rapporten präglades av en fortsatt bra utveckling inom de lönsamma portföljbolagen. Av de större innehaven utmärker

Bokslutskommuniké för 2002

1 (8) PRESSMEDDELANDE Stockholm 2003-02-13 Bokslutskommuniké för 2002 VD och koncernchef Alf Johansson kommenterar Proffices bokslutskommuniké - Proffice fortsätter att ta marknadsandelar i samtliga nordiska

1 (8) PRESSMEDDELANDE Stockholm 2003-02-13 Bokslutskommuniké för 2002 VD och koncernchef Alf Johansson kommenterar Proffices bokslutskommuniké - Proffice fortsätter att ta marknadsandelar i samtliga nordiska

05/06 06/07 07/08 (8m) 2008E 2009E

2008E 2009E") Aktiekurs, SEK Volym x 1 ANALYSGARANTI* 27 maj 28 A-Com (Acom.ST) Back on track Efter två svaga kvartal i rad visade A-Coms rapport för det första kvartalet att bolaget är back on track. Rörelseresultatet

Aktiekurs, SEK Volym x 1 ANALYSGARANTI* 27 maj 28 A-Com (Acom.ST) Back on track Efter två svaga kvartal i rad visade A-Coms rapport för det första kvartalet att bolaget är back on track. Rörelseresultatet

MTV Produktion AB (MTVPb.ST) Rider på den starka mediekonjunkturen

Rider på den starka mediekonjunkturen") ANALYSGARANTI* 3 maj, 2005 MTV Produktion AB (MTVPb.ST) Rider på den starka mediekonjunkturen MTV presenterade ytterligare en stark rapport i fredags. Försäljningen ökade med 46 % medan resultatet fördubblades

ANALYSGARANTI* 3 maj, 2005 MTV Produktion AB (MTVPb.ST) Rider på den starka mediekonjunkturen MTV presenterade ytterligare en stark rapport i fredags. Försäljningen ökade med 46 % medan resultatet fördubblades

EasyFill AB (publ) 556653-2924 Kvartalsrapport 1 2014.

556653-2924 Kvartalsrapport 1 2014.") 6 maj 2014, Bräcke EasyFill AB (publ) 556653-2924 Kvartalsrapport 1 2014. Omsättningen i EasyFill AB (publ), org nr 556653-2924, uppgick till 6 149 TKR (4 965 TKR) under kvartal 1 2014. Omsättningen har

6 maj 2014, Bräcke EasyFill AB (publ) 556653-2924 Kvartalsrapport 1 2014. Omsättningen i EasyFill AB (publ), org nr 556653-2924, uppgick till 6 149 TKR (4 965 TKR) under kvartal 1 2014. Omsättningen har

Fortsatt god tillväxt och förbättrad lönsamhet

Fortsatt god tillväxt och förbättrad lönsamhet Pressinformation den 16 augusti 2006 Pooliakoncernen visar även för årets andra kvartal ökad tillväxt och förbättrad lönsamhet jämfört med motsvarande period

Fortsatt god tillväxt och förbättrad lönsamhet Pressinformation den 16 augusti 2006 Pooliakoncernen visar även för årets andra kvartal ökad tillväxt och förbättrad lönsamhet jämfört med motsvarande period

Doro (DORO.ST) Bra orderingång i Q2

Bra orderingång i Q2") BOLAGSANALYS 23 augusti 2012 Sammanfattning Doro (DORO.ST) Bra orderingång i Q2 Omsättningen i Q2 var en besvikelse då den kom in 14% lägre än estimerat. Avvikelsen i försäljningen innebar att rörelseresultatet

BOLAGSANALYS 23 augusti 2012 Sammanfattning Doro (DORO.ST) Bra orderingång i Q2 Omsättningen i Q2 var en besvikelse då den kom in 14% lägre än estimerat. Avvikelsen i försäljningen innebar att rörelseresultatet

Pressmeddelande från ASSA ABLOY AB (publ)

") Pressmeddelande från ASSA ABLOY AB (publ) 5 maj 1999, Nr 5 DELÅRSRAPPORT JANUARI-MARS 1999 Omsättningen ökade med 10% till 2 310 MSEK (2 095) Resultatet före skatt ökade med 21% till 198 MSEK (163) Den

Pressmeddelande från ASSA ABLOY AB (publ) 5 maj 1999, Nr 5 DELÅRSRAPPORT JANUARI-MARS 1999 Omsättningen ökade med 10% till 2 310 MSEK (2 095) Resultatet före skatt ökade med 21% till 198 MSEK (163) Den

JLT Delårsrapport jan sept 15

JLT Delårsrapport jan sept 15 Rörelseresultat 2,0 MSEK (5,7) Omsättning 59,8 MSEK (55,9) Bruttomarginal 46,2 procent (35,0) Resultat efter skatt 1,7 MSEK (4,3) Kommentarer från VD Orderingången återhämtade

JLT Delårsrapport jan sept 15 Rörelseresultat 2,0 MSEK (5,7) Omsättning 59,8 MSEK (55,9) Bruttomarginal 46,2 procent (35,0) Resultat efter skatt 1,7 MSEK (4,3) Kommentarer från VD Orderingången återhämtade

DIGITALISERINGEN PÅVERKAR oss alla

DIGITALISERINGEN PÅVERKAR oss alla Kundernas krav på helhetslösningar och en mer flexibel leverans blir allt mer tydlig. Kundens egen digitalisering och anpassning till sina nya marknadsförhållanden är

DIGITALISERINGEN PÅVERKAR oss alla Kundernas krav på helhetslösningar och en mer flexibel leverans blir allt mer tydlig. Kundens egen digitalisering och anpassning till sina nya marknadsförhållanden är

Zodiak Television (Zodib.ST) Svagare Q2 förändrar inte långsiktigt scenario

Svagare Q2 förändrar inte långsiktigt scenario") ANALYSGARANTI* 23 augusti, 2005 Zodiak Television (Zodib.ST) Svagare Q2 förändrar inte långsiktigt scenario Zodiak mötte inte våra högt ställda förväntningar i måndagens rapport. Våra prognoser var för

ANALYSGARANTI* 23 augusti, 2005 Zodiak Television (Zodib.ST) Svagare Q2 förändrar inte långsiktigt scenario Zodiak mötte inte våra högt ställda förväntningar i måndagens rapport. Våra prognoser var för

Bokslutskommuniké 2012/13 Perioden 1 april 2012 31 mars 2013

Bokslutskommuniké 2012/13 Perioden 1 april 2012 31 mars 2013 7 maj 2013 Jörgen Wigh, VD och koncernchef Bengt Lejdström, finansdirektör Introduktion till Lagercrantz Group Teknikkoncern med ledande positioner

Bokslutskommuniké 2012/13 Perioden 1 april 2012 31 mars 2013 7 maj 2013 Jörgen Wigh, VD och koncernchef Bengt Lejdström, finansdirektör Introduktion till Lagercrantz Group Teknikkoncern med ledande positioner

Varyag Resources AB (vary.st)

") BOLAGSANALYS 3 mars 2009 Sammanfattning Varyag Resources AB (vary.st) Investeringar klara, dags för kassaflöde Varyags rapport för det fjärde kvartalet visade att den försämrade ryska konjunkturen fortsätter

BOLAGSANALYS 3 mars 2009 Sammanfattning Varyag Resources AB (vary.st) Investeringar klara, dags för kassaflöde Varyags rapport för det fjärde kvartalet visade att den försämrade ryska konjunkturen fortsätter

Herr ordförande, ärade aktieägare, mina damer och herrar

Herr ordförande, ärade aktieägare, mina damer och herrar Det är med stor tillfredställelse vi kan konstatera att 2005 blev det bästa året i SWECOs historia, vi slog de flesta av våra tidigare rekord. Jag

Herr ordförande, ärade aktieägare, mina damer och herrar Det är med stor tillfredställelse vi kan konstatera att 2005 blev det bästa året i SWECOs historia, vi slog de flesta av våra tidigare rekord. Jag

Marknadsvärde (MSEK) KURSUTVECKLING

KURSUTVECKLING") DORO NASDAQ OMX Small Cap KURS (SEK): 216-5-9 69,5 Hälsovård Ofördelaktig geografisk mix Stillastående i Doro Care Nedsjusterade Q2-estimat Ofördelaktig geografisk mix. Nettoomsättningen om 413 MSEK motsvarade

DORO NASDAQ OMX Small Cap KURS (SEK): 216-5-9 69,5 Hälsovård Ofördelaktig geografisk mix Stillastående i Doro Care Nedsjusterade Q2-estimat Ofördelaktig geografisk mix. Nettoomsättningen om 413 MSEK motsvarade

Tele5 Voice Services AB (TEL5.NGM) Lönsamhet på nya nivåer

Lönsamhet på nya nivåer") ANALYSGARANTI* 1 juni, 27 Tele5 Voice Services AB (TEL5.NGM) Lönsamhet på nya nivåer Q1-rapporten visade en tillväxt på 63 procent, vilket indikerar att Tele5 äntligen fått ordning på sin säljverksamhet.

ANALYSGARANTI* 1 juni, 27 Tele5 Voice Services AB (TEL5.NGM) Lönsamhet på nya nivåer Q1-rapporten visade en tillväxt på 63 procent, vilket indikerar att Tele5 äntligen fått ordning på sin säljverksamhet.

Redbet (RBET.ST) Svarta siffror lyfte aktien. Börsvärde: 188 MSEK Bransch: Spel/Underhållning Jonas Sundvall Styrelseordf: Leif T Carlsson

Svarta siffror lyfte aktien. Börsvärde: 188 MSEK Bransch: Spel/Underhållning Jonas Sundvall Styrelseordf: Leif T Carlsson") Analysgaranti* 22 2008 Analysgaranti Redbet (RBET.ST) Svarta siffror lyfte aktien Redbets rapport för årets första kvartal blev något av ett genombrott för bolaget. Nettovinsten uppgick till 6,5 MSEK (3,13

Analysgaranti* 22 2008 Analysgaranti Redbet (RBET.ST) Svarta siffror lyfte aktien Redbets rapport för årets första kvartal blev något av ett genombrott för bolaget. Nettovinsten uppgick till 6,5 MSEK (3,13

Positiv utveckling i Sverige, Tyskland och Dedicare klar i Storbritannien

VD Johan Eriksson kommenterar Poolias bokslutskommuniké 2007 Positiv utveckling i Sverige, Tyskland och Dedicare klar i Storbritannien omstruktureringen Intäkter 2007 blev Poolia större än någonsin tidigare.

VD Johan Eriksson kommenterar Poolias bokslutskommuniké 2007 Positiv utveckling i Sverige, Tyskland och Dedicare klar i Storbritannien omstruktureringen Intäkter 2007 blev Poolia större än någonsin tidigare.

Geveko (GVKOb.ST) Något för änkor och faderslösa. Hans Ljungkvist. Historik Management Marknad Positionering Lönsamhetspotential

Något för änkor och faderslösa. Hans Ljungkvist. Historik Management Marknad Positionering Lönsamhetspotential") ANALYSGARANTI* 2 Maj 2006 Geveko (GVKOb.ST) Något för änkor och faderslösa Geveko är ett blandat investmentbolag men vi bedömer det som högst sannolikt att strukturen kommer att förändras, vilket aktiemarknaden

ANALYSGARANTI* 2 Maj 2006 Geveko (GVKOb.ST) Något för änkor och faderslösa Geveko är ett blandat investmentbolag men vi bedömer det som högst sannolikt att strukturen kommer att förändras, vilket aktiemarknaden

Hyresfastigheter Holding III AB

O B L I G O I N V E S T M E N T M A N A G E M E N T Hyresfastigheter Holding III AB Kvartalsrapport mars 2015 Innehåll Huvudpunkter 3 Nyckeltal 3 Beräknat värde per aktie och utdelningar 4 Kursutveckling

O B L I G O I N V E S T M E N T M A N A G E M E N T Hyresfastigheter Holding III AB Kvartalsrapport mars 2015 Innehåll Huvudpunkter 3 Nyckeltal 3 Beräknat värde per aktie och utdelningar 4 Kursutveckling

Bokslutskommuniké 2003 för Seven Nox AB org. nr 556645-5893 för verksamhetsåret 2003.

Seven Nox AB driver ett säljnätverk i Sverige, Norge, Danmark och Finland och är under etablering i Italien. Sevens nuvarande kunderbjudande är fast och mobiltelefoni till konkurrenskraftiga priser. Seven

Seven Nox AB driver ett säljnätverk i Sverige, Norge, Danmark och Finland och är under etablering i Italien. Sevens nuvarande kunderbjudande är fast och mobiltelefoni till konkurrenskraftiga priser. Seven

EPS 0,82 1,12 1,30 2,15 2,31 P/E 14,0 10,3 8,9 5,4 5,0 EV/EBITDA 7,7 10,7 8,3 5,3 5,0 P/S 0,4 0,4 0,4 0,3 0,3 EV/S 0,4 0,4 0,4 0,4 0,3

ANALYSGARANTI* 3:e mars 2005 Doro (DORO.ST) Bättre fart, men risk i lagret Doros Q4-rapport visade stark försäljningstillväxt och tydliga tecken på att bolagets nya telefonmodeller säljer mycket bra. Dessvärre

ANALYSGARANTI* 3:e mars 2005 Doro (DORO.ST) Bättre fart, men risk i lagret Doros Q4-rapport visade stark försäljningstillväxt och tydliga tecken på att bolagets nya telefonmodeller säljer mycket bra. Dessvärre

Snabbväxande B3IT offentliggör notering på Nasdaq First North Premier och publicerar prospekt

Pressmeddelande 27 maj, 2016 Snabbväxande B3IT offentliggör notering på Nasdaq First North Premier och publicerar prospekt Styrelsen och ägarna av B3IT Management AB (publ) ( B3IT eller Bolaget ) har,

Pressmeddelande 27 maj, 2016 Snabbväxande B3IT offentliggör notering på Nasdaq First North Premier och publicerar prospekt Styrelsen och ägarna av B3IT Management AB (publ) ( B3IT eller Bolaget ) har,

Bokslutskommuniké. Januari december 2011 samt resultatutveckling för första kvartalet 2012

Bokslutskommuniké Januari december 2011 samt resultatutveckling för första kvartalet 2012 ApoPharm Holding AB (Apotek Hjärtat) org nr 556789-2988 1 (9) ApoPharm Holding AB (moderbolag för apotekskedjan

Bokslutskommuniké Januari december 2011 samt resultatutveckling för första kvartalet 2012 ApoPharm Holding AB (Apotek Hjärtat) org nr 556789-2988 1 (9) ApoPharm Holding AB (moderbolag för apotekskedjan

03/04 04/05 05/06 06/07e 07/08e

ANALYSGARANTI* 29:e juni 26 A-Com (Acom.ST) På rätt spår A-Coms bokslutskommuniké för det brutna räkenskapsåret 5/6 var stort sett i linje med våra förväntningar. Försäljningen var bättre än väntat medan

ANALYSGARANTI* 29:e juni 26 A-Com (Acom.ST) På rätt spår A-Coms bokslutskommuniké för det brutna räkenskapsåret 5/6 var stort sett i linje med våra förväntningar. Försäljningen var bättre än väntat medan

SKANDITEK DELÅRSRAPPORT JANUARI SEPTEMBER 2002

SKANDITEK DELÅRSRAPPORT JANUARI SEPTEMBER 2002 Resultatet före skatt uppgick till 76,6 mkr ( 38,1). I resultatet ingår avskrivningar av goodwill med 35,4 mkr ( 45,8). Skanditeks verksamhet Skanditek är

SKANDITEK DELÅRSRAPPORT JANUARI SEPTEMBER 2002 Resultatet före skatt uppgick till 76,6 mkr ( 38,1). I resultatet ingår avskrivningar av goodwill med 35,4 mkr ( 45,8). Skanditeks verksamhet Skanditek är

GetUpdated Sweden AB (publ) Bokslutskommuniké 2000

Bokslutskommuniké 2000") 1 Bokslutskommuniké 2000 Koncernens nettoomsättning uppgick till 2,6 MSEK (12,6 MSEK) varav 0,9 MSEK under fjärde kvartalet. Förändringen beror på att omsättning hänförlig till avyttrat dotterföretag ingick

1 Bokslutskommuniké 2000 Koncernens nettoomsättning uppgick till 2,6 MSEK (12,6 MSEK) varav 0,9 MSEK under fjärde kvartalet. Förändringen beror på att omsättning hänförlig till avyttrat dotterföretag ingick

Lagercrantz Group. Delårsrapport 1 april 30 juni 2005 (3 mån)

") Lagercrantz Group Delårsrapport 1 april 30 juni 2005 (3 mån) Nettoomsättningen för perioden 1 april 30 juni 2005 (3 mån) uppgick till 387 MSEK (387) Rörelseresultatet för första kvartalet ökade till 15

Lagercrantz Group Delårsrapport 1 april 30 juni 2005 (3 mån) Nettoomsättningen för perioden 1 april 30 juni 2005 (3 mån) uppgick till 387 MSEK (387) Rörelseresultatet för första kvartalet ökade till 15

Januari december 2011 Nettoomsättningen uppgick till 32 tkr (15 tkr) Resultat efter finansiella poster uppgick till -5 138 tkr (-4 721 tkr)

Resultat efter finansiella poster uppgick till -5 138 tkr (-4 721 tkr)") Challenger Mobile AB (publ) Org nr 556671-3607 Isafjordsgatan39 B SE-164 40 Kista Tel 0722-458 458 www.challengermobile.com info@challengermobile.com Januari december 2011 Nettoomsättningen uppgick till

Challenger Mobile AB (publ) Org nr 556671-3607 Isafjordsgatan39 B SE-164 40 Kista Tel 0722-458 458 www.challengermobile.com info@challengermobile.com Januari december 2011 Nettoomsättningen uppgick till

ScandiDos AB (publ) (556613-0927)

(556613-0927)") ScandiDos AB (publ) (556613-0927) Bokslutskommuniké för perioden 1 maj 2014 30 april 2015 Perioden 1 maj 2014 30 april 2015 Ny försäljningschef på plats i juni 2014 Första order på Delta 4 Discover från

ScandiDos AB (publ) (556613-0927) Bokslutskommuniké för perioden 1 maj 2014 30 april 2015 Perioden 1 maj 2014 30 april 2015 Ny försäljningschef på plats i juni 2014 Första order på Delta 4 Discover från

DELÅRSRAPPORT 1 JANUARI 31 MARS 2010. VD har ordet SEPTEMBER 2009. Genomförda strukturåtgärder börjar ge effekt. Perioden 1 januari 31 mars 2010

DELÅRSRAPPORT 1 JANUARI 31 MARS SEPTEMBER Genomförda strukturåtgärder börjar ge effekt Rörelseresultatet under årets första kvartal är negativt, men som en effekt av genomförda strukturåtgärder väsentligt

DELÅRSRAPPORT 1 JANUARI 31 MARS SEPTEMBER Genomförda strukturåtgärder börjar ge effekt Rörelseresultatet under årets första kvartal är negativt, men som en effekt av genomförda strukturåtgärder väsentligt

Delårsrapport för kvartal 3, 2015

Delårsrapport för kvartal 3, 2015 Slottsviken är ett fastighetsbolag som förvärvar, förvaltar och utvecklar attraktiva fastigheter i stadsnära områden. Bolaget grundades 1983 och har sitt huvudkontor i

Delårsrapport för kvartal 3, 2015 Slottsviken är ett fastighetsbolag som förvärvar, förvaltar och utvecklar attraktiva fastigheter i stadsnära områden. Bolaget grundades 1983 och har sitt huvudkontor i

Bokslutskommuniké 2014 2014-10-01 2014-12-31

Bokslutskommuniké 2014 2014-10-01 2014-12-31 Online Brands Nordic AB (publ) Sammanfattning helåret 2014 Koncernen befann sig under drygt halva året i företagsrekonstruktion gällande moderbolaget och de

Bokslutskommuniké 2014 2014-10-01 2014-12-31 Online Brands Nordic AB (publ) Sammanfattning helåret 2014 Koncernen befann sig under drygt halva året i företagsrekonstruktion gällande moderbolaget och de

Månadsanalys Augusti 2012

Månadsanalys Augusti 2012 Positiv trend på aktiemarknaden efter uttalanden från ECB-chefen ÅRETS ANDRA RAPPORTSÄSONG är i stort sett avklarad och de svenska bolagens rapporter kan sammanfattas som stabila.

Månadsanalys Augusti 2012 Positiv trend på aktiemarknaden efter uttalanden från ECB-chefen ÅRETS ANDRA RAPPORTSÄSONG är i stort sett avklarad och de svenska bolagens rapporter kan sammanfattas som stabila.

Fotoquick (FOTO.ST) Svag Q3-rapport men det finns hopp

Svag Q3-rapport men det finns hopp") ANALYSGARANTI* 31 Oktober 25 Fotoquick (FOTO.ST) Svag Q3-rapport men det finns hopp Q3-rapporten var svagare än vad vi hade förväntat. Omsättningen uppgick till 39 MSEK och resultatet efter finansnetto

ANALYSGARANTI* 31 Oktober 25 Fotoquick (FOTO.ST) Svag Q3-rapport men det finns hopp Q3-rapporten var svagare än vad vi hade förväntat. Omsättningen uppgick till 39 MSEK och resultatet efter finansnetto

DELÅRSRAPPORT 1 JANUARI 31 MARS 2002

INVESTMENT AB LATOUR (publ) DELÅRSRAPPORT 1 JANUARI 31 MARS * Koncernens resultat efter finansiella poster uppgick till 243 (285) Mkr. * Latour-aktiens substansvärde uppgick den 31 mars till 254 (221)

INVESTMENT AB LATOUR (publ) DELÅRSRAPPORT 1 JANUARI 31 MARS * Koncernens resultat efter finansiella poster uppgick till 243 (285) Mkr. * Latour-aktiens substansvärde uppgick den 31 mars till 254 (221)

HÖVDING DELÅRSRAPPORT KVARTAL 3, MARS MAJ 2014/2015

HÖVDING DELÅRSRAPPORT KVARTAL 3, MARS MAJ 2014/2015 ÖKANDE FÖRSÄLJNING PÅ NYCKELMARKNADER HÖVDING UTSEDD TILL BRA VAL AV FOLKSAM FINANSIELLT RESULTAT Nettoomsättningen ökade till 4 668 (2 425) TSEK EBITDA

HÖVDING DELÅRSRAPPORT KVARTAL 3, MARS MAJ 2014/2015 ÖKANDE FÖRSÄLJNING PÅ NYCKELMARKNADER HÖVDING UTSEDD TILL BRA VAL AV FOLKSAM FINANSIELLT RESULTAT Nettoomsättningen ökade till 4 668 (2 425) TSEK EBITDA

Bong (BOLJ.ST) Inget drag i kuvertmarknaden

Inget drag i kuvertmarknaden") BOLAGSANALYS 25 augusti 2011 Sammanfattning Bong (BOLJ.ST) Inget drag i kuvertmarknaden Det andra kvartalet blev magrare än vi räknat med både avseende omsättning och resultat. Kuvert i Västeuropa går

BOLAGSANALYS 25 augusti 2011 Sammanfattning Bong (BOLJ.ST) Inget drag i kuvertmarknaden Det andra kvartalet blev magrare än vi räknat med både avseende omsättning och resultat. Kuvert i Västeuropa går

NOBINA AB (PUBL) Börsintroduktion av

Börsintroduktion av") Denna broschyr utgör inte, och ska inte anses utgöra, ett prospekt enligt tillämpliga lagar och regler. Prospektet som har godkänts och registrerats av Finansinspektionen har offentliggjorts och finns

Denna broschyr utgör inte, och ska inte anses utgöra, ett prospekt enligt tillämpliga lagar och regler. Prospektet som har godkänts och registrerats av Finansinspektionen har offentliggjorts och finns

GETUPDATED SWEDEN AB (PUBL) HALVÅRSRAPPORT JANUARI - JUNI 2000

HALVÅRSRAPPORT JANUARI - JUNI 2000") 1 GETUPDATED AB (PUBL) HALVÅRSRAPPORT JANUARI - JUNI 2000 Koncernens nettoomsättning uppgick till 0,8 MSEK (7,0 MSEK). Förändringen beror på att omsättning hänförlig till avyttrat dotterföretag ingick

1 GETUPDATED AB (PUBL) HALVÅRSRAPPORT JANUARI - JUNI 2000 Koncernens nettoomsättning uppgick till 0,8 MSEK (7,0 MSEK). Förändringen beror på att omsättning hänförlig till avyttrat dotterföretag ingick

Strukturomvandlingen inom fotobranschen fortsätter

Fotoquick AB Delårsrapport Stockholm 2005-10-28 Strukturomvandlingen inom fotobranschen fortsätter Rapportperioden 1 juli 30 september, 2005 Övrigt Nettoomsättningen uppgick till 38,6 Mkr (61,7 Mkr). Minskningen

Fotoquick AB Delårsrapport Stockholm 2005-10-28 Strukturomvandlingen inom fotobranschen fortsätter Rapportperioden 1 juli 30 september, 2005 Övrigt Nettoomsättningen uppgick till 38,6 Mkr (61,7 Mkr). Minskningen

Bokslutskommuniké 2014

Stockholm, 2015-02-1617 Bokslutskommuniké 2014 Hållbart värdeskapande i tillväxtbolag Avyttring av LeanNova Engineering i Trollhättan Viktiga händelser under helåret 2014 och fjärde kvartalet Fouriertransform

Stockholm, 2015-02-1617 Bokslutskommuniké 2014 Hållbart värdeskapande i tillväxtbolag Avyttring av LeanNova Engineering i Trollhättan Viktiga händelser under helåret 2014 och fjärde kvartalet Fouriertransform

Affärsstrategerna (AFFSb.ST)

") Analysgaranti* 24 oktober 2008 Affärsstrategerna (AFFSb.ST) Stabil portfölj i oroliga tider Det bistra klimatet på finansmarknaderna lägger en våt filt över transaktionsmöjligheterna och då i synnerhet

Analysgaranti* 24 oktober 2008 Affärsstrategerna (AFFSb.ST) Stabil portfölj i oroliga tider Det bistra klimatet på finansmarknaderna lägger en våt filt över transaktionsmöjligheterna och då i synnerhet

Månadskommentar januari 2016

Månadskommentar januari 2016 Ekonomiska utsikter Centralbanker trycker återigen på gasen Året har börjat turbulent med fallande börser och sjunkande räntor. Början på 2016 är den sämsta inledningen på

Månadskommentar januari 2016 Ekonomiska utsikter Centralbanker trycker återigen på gasen Året har börjat turbulent med fallande börser och sjunkande räntor. Början på 2016 är den sämsta inledningen på

Delårsrapport januari juni 2013 2013-08-29

2013-08-29 Delårsrapport januari juni 2013 Nettoomsättningen ökade med 20 % under andra kvartalet mot föregående år Det andra kvartalet är numer ett kvartal med god lönsamhet Händelse efter rapportperioden:

2013-08-29 Delårsrapport januari juni 2013 Nettoomsättningen ökade med 20 % under andra kvartalet mot föregående år Det andra kvartalet är numer ett kvartal med god lönsamhet Händelse efter rapportperioden:

Triona AB. Kvartalsrapport för 556559-4123 2009-01-01-2009-09-30. Triona AB 1(7) Kvartalsrapport 3 2009

Kvartalsrapport 3 2009") Triona AB 1(7) Kvartalsrapport för Triona AB 556559-4123 2009-01-01-2009-09-30 Triona AB 2(7) Nyckeltal Nedan redovisas nyckeltal (föregående år inom parentes); Rörelseresultat före skatt och bokslutsdispositioner:

Triona AB 1(7) Kvartalsrapport för Triona AB 556559-4123 2009-01-01-2009-09-30 Triona AB 2(7) Nyckeltal Nedan redovisas nyckeltal (föregående år inom parentes); Rörelseresultat före skatt och bokslutsdispositioner:

Fotoquick (FOTO.ST) Potential för turnaround

Potential för turnaround") ANALYSGARANTI* 3 januari 26 Fotoquick (FOTO.ST) Potential för turnaround Fotoquick presenterade ett bokslut i linje med förväntningarna. Omsättningen för helåret uppgick till 21,5 MSEK, varav 65 MSEK var

ANALYSGARANTI* 3 januari 26 Fotoquick (FOTO.ST) Potential för turnaround Fotoquick presenterade ett bokslut i linje med förväntningarna. Omsättningen för helåret uppgick till 21,5 MSEK, varav 65 MSEK var

Sky Communication in Sweden AB (publ) Delårsrapport, 1 januari - 31 mars 2005

Delårsrapport, 1 januari - 31 mars 2005") Sky Communication in Sweden AB (publ) Delårsrapport, 1 januari - 31 mars 2005 Resultatet uppgick till 1,0 Mkr (f.å. 244 Tkr) Omsättningen under perioden uppgick till 3,63 Mkr (f.å. 849 Tkr) Etableringen

Sky Communication in Sweden AB (publ) Delårsrapport, 1 januari - 31 mars 2005 Resultatet uppgick till 1,0 Mkr (f.å. 244 Tkr) Omsättningen under perioden uppgick till 3,63 Mkr (f.å. 849 Tkr) Etableringen

BOKSLUTSKOMMUNIKÉ MAJ 2000-APRIL 2001

BOKSLUTSKOMMUNIKÉ MAJ -APRIL 2001 Nettoomsättningen för fjärde kvartalet för kvarvarande verksamheter (exklusive Affärssystem) ökade med 4,2 procent till 117,8 (113,1) MSEK Rörelseresultatet före goodwillavskrivningar

BOKSLUTSKOMMUNIKÉ MAJ -APRIL 2001 Nettoomsättningen för fjärde kvartalet för kvarvarande verksamheter (exklusive Affärssystem) ökade med 4,2 procent till 117,8 (113,1) MSEK Rörelseresultatet före goodwillavskrivningar

Månadskommentar oktober 2015

Månadskommentar oktober 2015 Månadskommentar oktober 2015 Ekonomiska läget Den värsta oron för konjunktur och finansiella marknader lade sig under månaden. Centralbankerna med ECB i spetsen signalerade

Månadskommentar oktober 2015 Månadskommentar oktober 2015 Ekonomiska läget Den värsta oron för konjunktur och finansiella marknader lade sig under månaden. Centralbankerna med ECB i spetsen signalerade

Halvårsrapport 1 januari 30 juni 2011

Halvårsrapport 1 januari 30 juni 2011 Halvåret 1 januari 30 juni 2011 Svag omsättning för första halvåret Strategiska förflyttningar mot försäljning av semi-stationära system. Nettoomsättningen för koncernen

Halvårsrapport 1 januari 30 juni 2011 Halvåret 1 januari 30 juni 2011 Svag omsättning för första halvåret Strategiska förflyttningar mot försäljning av semi-stationära system. Nettoomsättningen för koncernen

RÄNTEFOKUS NOVEMBER 2012 BRA LÄGE BINDA RÄNTAN PÅ LÅNG TID

RÄNTEFOKUS NOVEMBER 2012 BRA LÄGE BINDA RÄNTAN PÅ LÅNG TID SAMMANFATTNING Vi bedömer att den korta boräntan (tre månader) bottnar på 2,75 procent i slutet av nästa år för att därefter successivt stiga

RÄNTEFOKUS NOVEMBER 2012 BRA LÄGE BINDA RÄNTAN PÅ LÅNG TID SAMMANFATTNING Vi bedömer att den korta boräntan (tre månader) bottnar på 2,75 procent i slutet av nästa år för att därefter successivt stiga

Niomånadersrapport, 2010.01.01 2010.09.30 ADDvise Lab Solutions AB (publ)

") Niomånadersrapport, 2010.01.01 2010.09.30 ADDvise Lab Solutions AB (publ) 1 juli 30 september 2010 1 januari 30 september 2010 Orderingången för perioden uppgick till 6,7 MSEK (3,0), en ökning med 123%

Niomånadersrapport, 2010.01.01 2010.09.30 ADDvise Lab Solutions AB (publ) 1 juli 30 september 2010 1 januari 30 september 2010 Orderingången för perioden uppgick till 6,7 MSEK (3,0), en ökning med 123%

Alternativa aktiemarknaden i Sverige AB (publ)

") 1 Delårsrapport januari mars 2014 för Alternativa aktiemarknaden i Sverige AB (publ) Nettoomsättningen under perioden blev 1.157 TSEK (988) Resultat efter finansiella poster blev 60 TSEK (5) Likvida medel

1 Delårsrapport januari mars 2014 för Alternativa aktiemarknaden i Sverige AB (publ) Nettoomsättningen under perioden blev 1.157 TSEK (988) Resultat efter finansiella poster blev 60 TSEK (5) Likvida medel

Delårsrapport januari september 2009

2009-11-05 *nya arkitektritade hus på Västerås Mälarcamping inför säsongen 2010 Delårsrapport januari september 2009 Rapportperiod (juli-september 2009) Nettoomsättningen ökade till 16 883 (14 779) KSEK

2009-11-05 *nya arkitektritade hus på Västerås Mälarcamping inför säsongen 2010 Delårsrapport januari september 2009 Rapportperiod (juli-september 2009) Nettoomsättningen ökade till 16 883 (14 779) KSEK

Presentation av Lagercrantz Group AB 12 maj 2004. Från komponent till lösningar

Presentation av Lagercrantz Group AB 12 maj 2004 Från komponent till lösningar Innehåll Verksamhetsåret 2003/2004 Divisionerna Marknaden PAGE 2 Från komponent till lösningar PAGE 3 Affärsidé Lagercrantz

Presentation av Lagercrantz Group AB 12 maj 2004 Från komponent till lösningar Innehåll Verksamhetsåret 2003/2004 Divisionerna Marknaden PAGE 2 Från komponent till lösningar PAGE 3 Affärsidé Lagercrantz

DELÅRSRAPPORT JANUARI -- SEPTEMBER 2006 FÖR CURERA

DELÅRSRAPPORT JANUARI -- SEPTEMBER 2006 FÖR CURERA Januari -- september 2006 Nettoomsättningen uppgick till ksek 103 977 (98 525) och proforma till ksek 123 360. Rörelseresultatet uppgick till k SEK -2

DELÅRSRAPPORT JANUARI -- SEPTEMBER 2006 FÖR CURERA Januari -- september 2006 Nettoomsättningen uppgick till ksek 103 977 (98 525) och proforma till ksek 123 360. Rörelseresultatet uppgick till k SEK -2

Bisnode och Veckans Affärer presenterar SVERIGES SUPERFÖRETAG 2015

Bisnode och Veckans Affärer presenterar SVERIGES SUPERFÖRETAG 2015 Per Weidenman, Bisnode Sverige AB, Oktober 2015 SVERIGES SUPERFÖRETAG 2015 I den här rapporten presenteras Bisnodes modell för att identifiera

Bisnode och Veckans Affärer presenterar SVERIGES SUPERFÖRETAG 2015 Per Weidenman, Bisnode Sverige AB, Oktober 2015 SVERIGES SUPERFÖRETAG 2015 I den här rapporten presenteras Bisnodes modell för att identifiera

Finansiell information

Göteborg 2015-04-30 Delårsrapport perioden januari-mars 2015 Kvartal 1 Omsättningen uppgick till 13,7 (14,2) Mkr en minskning med 0,5 Mkr eller 3 procent Rörelseresultatet (EBIT) minskade med 0,3 Mkr till

Göteborg 2015-04-30 Delårsrapport perioden januari-mars 2015 Kvartal 1 Omsättningen uppgick till 13,7 (14,2) Mkr en minskning med 0,5 Mkr eller 3 procent Rörelseresultatet (EBIT) minskade med 0,3 Mkr till

Stureguld offentliggör prospekt och uppgifter om eget kapital, skuldsättning, redogörelse för rörelsekapitalet samt reviderad delårsrapport

Stockholm 2011-11-29 Stureguld offentliggör prospekt och uppgifter om eget kapital, skuldsättning, redogörelse för rörelsekapitalet samt reviderad delårsrapport Stureguld AB (publ) lämnade den 27 oktober

Stockholm 2011-11-29 Stureguld offentliggör prospekt och uppgifter om eget kapital, skuldsättning, redogörelse för rörelsekapitalet samt reviderad delårsrapport Stureguld AB (publ) lämnade den 27 oktober

EPS 0,3 0,8 2,2-0,5 0,8 P/E 26,8 11,5 4,1-16,6 11,0 EV/EBITDA 5,3 1,9 0,5-8,7 7,3 P/S 0,5 0,5 0,3 0,4 0,4 EV/S 0,2 0,1 0,1 0,3 0,3

Aktiekurs, SEK Volym, tusen Analysgaranti* 26 augusti 2008 Ticket (TICK.ST) Satsar i svackan En dämpad konjunktur har medfört färre bokningar under det andra kvartalet. Det har lett till att både försäljning

Aktiekurs, SEK Volym, tusen Analysgaranti* 26 augusti 2008 Ticket (TICK.ST) Satsar i svackan En dämpad konjunktur har medfört färre bokningar under det andra kvartalet. Det har lett till att både försäljning

KABE AB (publ) DELÅRSRAPPORT JANUARI JUNI 2008

DELÅRSRAPPORT JANUARI JUNI 2008") KABE AB (publ) DELÅRSRAPPORT JANUARI JUNI 2008 Nettomsättningen ökade med 2 % till 834,6 Mkr (få 820,6). Resultat efter skatt minskade med 20 % till 44,2 Mkr (55,2). Resultat per aktie är 4:92 (6:14) Rörelseresultatet

KABE AB (publ) DELÅRSRAPPORT JANUARI JUNI 2008 Nettomsättningen ökade med 2 % till 834,6 Mkr (få 820,6). Resultat efter skatt minskade med 20 % till 44,2 Mkr (55,2). Resultat per aktie är 4:92 (6:14) Rörelseresultatet

Ljus i mörkret. Analys av riskkapitalmarknaden första halvåret 2009

Ljus i mörkret Analys av riskkapitalmarknaden första halvåret 2009 Ljus i mörkret Analys av riskkapitalmarknaden första halvåret 2009 Svenska Riskkapitalföreningen genomför tillsammans med Tillväxtverket

Ljus i mörkret Analys av riskkapitalmarknaden första halvåret 2009 Ljus i mörkret Analys av riskkapitalmarknaden första halvåret 2009 Svenska Riskkapitalföreningen genomför tillsammans med Tillväxtverket

DELÅRSRAPPORT Q1 2013

DELÅRSRAPPORT Q1 2013 JOJKA COMMUNICATIONS AB (PUBL) 556666-6466 (JOJK) 26 APRIL 2013 STYRELSEN FÖR JOJKA COMMUNICATIONS AB Siffror i sammandrag Januari mars 2013 Januari mars 2013 jämfört med motsvarande

DELÅRSRAPPORT Q1 2013 JOJKA COMMUNICATIONS AB (PUBL) 556666-6466 (JOJK) 26 APRIL 2013 STYRELSEN FÖR JOJKA COMMUNICATIONS AB Siffror i sammandrag Januari mars 2013 Januari mars 2013 jämfört med motsvarande

Standardavvikelse: 13,01% avkastat 12,52 %, Midas 4,72 % och en tre månaders

Tellus Midas Strategi under november Marknadsbrev November 2015 September215 2015 I I korthet: Avkastning Avkastning november: MIDAS MIDAS 0,71% 5,93% Bekräftelse av starkt säsongsmönster STOXX600 2,65%

Tellus Midas Strategi under november Marknadsbrev November 2015 September215 2015 I I korthet: Avkastning Avkastning november: MIDAS MIDAS 0,71% 5,93% Bekräftelse av starkt säsongsmönster STOXX600 2,65%

Delårsrapport 1 januari - 31 mars 2001

Delårsrapport 1 januari - 31 mars 2001 Rörelseintäkterna ökade med 37 procent till 37,4 (27,3) MSEK. Resultat före omstruktureringskostnader och goodwillavskrivningar uppgick till 6,8 (4,1) MSEK. Rörelsemarginal

Delårsrapport 1 januari - 31 mars 2001 Rörelseintäkterna ökade med 37 procent till 37,4 (27,3) MSEK. Resultat före omstruktureringskostnader och goodwillavskrivningar uppgick till 6,8 (4,1) MSEK. Rörelsemarginal

TMT One AB (publ) Delårsrapport. 1 januari 30 september 2001. Avanza det nya namnet på det sammanslagna bolaget HQ.SE Aktiespar och Avanza

Delårsrapport. 1 januari 30 september 2001. Avanza det nya namnet på det sammanslagna bolaget HQ.SE Aktiespar och Avanza") TMT One AB (publ) Delårsrapport 1 januari 30 september 2001 Wihlborgs förvärvar Postfastigheter AB Avanza det nya namnet på det sammanslagna bolaget HQ.SE Aktiespar och Avanza Utvecklingen under tredje

TMT One AB (publ) Delårsrapport 1 januari 30 september 2001 Wihlborgs förvärvar Postfastigheter AB Avanza det nya namnet på det sammanslagna bolaget HQ.SE Aktiespar och Avanza Utvecklingen under tredje

Poolia ökar lönsamheten och visar god tillväxt i samtliga länder

Pressinformation den 5 maj 2006 Poolia ökar lönsamheten och visar god tillväxt i samtliga länder Pooliakoncernens omsättning för första kvartalet uppgick till 295,2 Mkr, vilket innebär en tillväxt på 31%

Pressinformation den 5 maj 2006 Poolia ökar lönsamheten och visar god tillväxt i samtliga länder Pooliakoncernens omsättning för första kvartalet uppgick till 295,2 Mkr, vilket innebär en tillväxt på 31%

Delårsrapport 1 januari 30 juni 2006

Delårsrapport 1 januari 30 juni 2006 Stärkt konkurrenskraft Andra kvartalet Nettoomsättningen uppgick till 188 (190) mkr, minskningen är hänförbar till reducerat antal underkonsulter. Mjukvaruintäkterna

Delårsrapport 1 januari 30 juni 2006 Stärkt konkurrenskraft Andra kvartalet Nettoomsättningen uppgick till 188 (190) mkr, minskningen är hänförbar till reducerat antal underkonsulter. Mjukvaruintäkterna

Kvartalsrapport Q2-2014 QBNK Holding AB (publ)

") Kvartalsrapport Q2-2014 Holding AB (publ) (556958-2439) Holding AB (publ) erbjuder företag och myndigheter molnbaserade produkter och tjänster inom Digital Asset Management. Bolaget är specialiserat på

Kvartalsrapport Q2-2014 Holding AB (publ) (556958-2439) Holding AB (publ) erbjuder företag och myndigheter molnbaserade produkter och tjänster inom Digital Asset Management. Bolaget är specialiserat på

Fotoquick (FOTO.ST) Quickfix inte längre tillräckligt

Quickfix inte längre tillräckligt") ANALYSGARANTI* 22 augusti 2006 Fotoquick (FOTO.ST) Quickfix inte längre tillräckligt Fotoquicks halvårsrapport visar att det återstår en rad åtgärder innan bolaget kan nå tillfredsställande lönsamhet.

ANALYSGARANTI* 22 augusti 2006 Fotoquick (FOTO.ST) Quickfix inte längre tillräckligt Fotoquicks halvårsrapport visar att det återstår en rad åtgärder innan bolaget kan nå tillfredsställande lönsamhet.

Leox Holding AB (publ.), Org. Nr 556687-1553 (NGM: LEOX MTF) Delårsrapport, 1 januari - 30 juni 2012

, Org. Nr 556687-1553 (NGM: LEOX MTF) Delårsrapport, 1 januari - 30 juni 2012") Leox Holding AB (publ.), Org. Nr 556687-1553 (NGM: LEOX MTF) Delårsrapport, 1 januari - 30 juni 2012 Händelser i koncernen under perioden - Förvärv av försäkringsmäkleriet Fakta Finans i Sverige AB har

Leox Holding AB (publ.), Org. Nr 556687-1553 (NGM: LEOX MTF) Delårsrapport, 1 januari - 30 juni 2012 Händelser i koncernen under perioden - Förvärv av försäkringsmäkleriet Fakta Finans i Sverige AB har

Kilsta Metall AB (publ) Delårsrapport januari mars 2009

Delårsrapport januari mars 2009") Kilsta Metall AB (publ) Delårsrapport januari mars 2009 - Försäljningen under första kvartalet uppgick till 4,5 Mkr (11,2). Jämfört med fjärde kvartalet 2008 ökade försäljningen med 87 %. - Resultatet

Kilsta Metall AB (publ) Delårsrapport januari mars 2009 - Försäljningen under första kvartalet uppgick till 4,5 Mkr (11,2). Jämfört med fjärde kvartalet 2008 ökade försäljningen med 87 %. - Resultatet

Delårsrapport Januari september 2009

Delårsrapport Januari september 2009 Pressmeddelande, 4 november 2009 Fortsatt stark orderingång ökning med 38 procent i tredje kvartalet Genombrott för Doro i USA Viktiga händelser under tredje kvartalet

Delårsrapport Januari september 2009 Pressmeddelande, 4 november 2009 Fortsatt stark orderingång ökning med 38 procent i tredje kvartalet Genombrott för Doro i USA Viktiga händelser under tredje kvartalet