Säkerhet och intern kontroll i lönehanteringen

|

|

|

- Rebecka Sandberg

- för 10 år sedan

- Visningar:

Transkript

1 Granskning av Säkerhet och intern kontroll i lönehanteringen Nyköpings och Oxelösunds kommuner Bert Hedberg, certifierad kommunal revisor Oscar Hjelte

2 INNEHÅLLSFÖRTECKNING 1. Inledning och bakgrund Revisionsfråga och metod Granskningsresultat Dokumentation och rutiner Bedömning Granskning av avvikelser Lönetillägg Bedömning Vikariat Bedömning Semester, sjukfrånvaro och övertid Bedömning Sammanfattning...4 Bilaga 1 Översiktsbild över lönesystemet...6

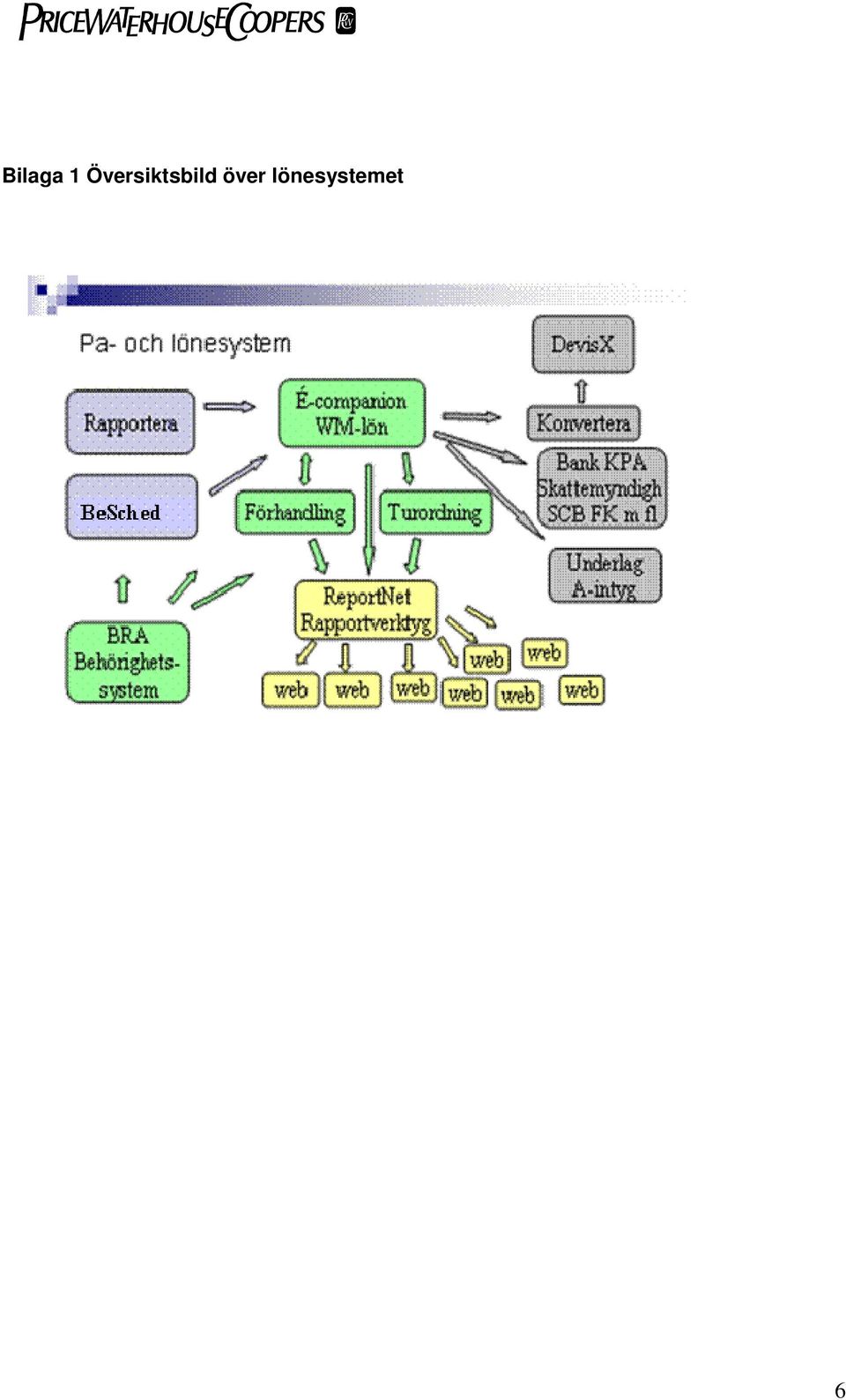

3 1. Inledning och bakgrund De förtroendevalda revisorerna i Nyköpings och Oxelösunds kommuner har gett PricewaterhouseCoopers i uppdrag att granska säkerhet och intern kontroll i lönehantering i den gemensamma lönenämnden i Nyköpings kommun. Bakgrunden är att lönekostnaden är den största enskilda kostnadsposten i den kommunala verksamheten. Mot den bakgrunden är det väsentligt att lönerutiner och hantering av lönesystem fungerar på ett säkert sätt ur internkontrollsynpunkt. Nyköpings och Oxelösunds kommuner har sedan 2007 ett gemensamt lönekontor i en gemensam lönenämnd i Nyköpings kommun. 2. Revisionsfråga och metod Den övergripande revisionsfrågan vid granskningen har varit om Nyköpings Oxelösunds lönenämnd har tillförlitliga rutiner för utbetalning av redovisning av löner och andra ersättningar till anställda i kommunen? Vi har granskat avvikelserapportering i form av semester, sjukfrånvaro och övertid. Vidare har vi granskat lönetillägg, vikariat och vikariatsersättningar. Vi har gjort ett urval av 48 personer i Nyköping och 25 personer i Oxelösund, där vi har granskat något av ovanstående för var och en av dem. De personer, som granskades, valdes ut genom en registeranalys av transaktionsfiler, LAS-filen (turordningsregler), förhandlingsfilen för kommunals medlemmar och fil ur anställningsdatabasen. Flertalet anställda i kommunerna tillämpar så kallad självservice. Granskningen har med anledning härav till stor del gått ut på att verifiera överföring av registrerade uppgifter i olika moduler i lönesystemet (se bilaga 1). Självservice registreras främst i modulerna Rapportera och BeSched. Vi har i granskningen intervjuat lönechefen i Nyköping, två stycken löneadministratörer tillika systemoperatörer. Vi har granskat personakter i Nyköping och kopior av handlingar till personakter för anställda i Oxelösunds kommun. 3. Granskningsresultat 3.1 Dokumentation och rutiner I samband med anställning upprättas ett anställningsavtal. Ansvarig för avtalet är anställande chef. Avtalet upprättas av chef tillsammans med arbetstagaren och HR-konsult. Avtalet ska vara undertecknat. Originalet av anställningsavtal skicka till löneenheten. Avtalet förvaras i personalakter. Oxelösunds personalakter förvaras i Oxelösund. Löneenheten har kopior på Oxelösunds anställningsavtal i pärmar på löneenheten i Nyköping. 1

4 Löneadministratörerna registrerar utifrån det undertecknade anställningsavtalet, anställningsform, löneuppgift, befattning, rekryteringsväg, koder, kollektivavtal, löneform, tjänstgöringsgrad och semester. Anställda med fast lön per månad behöver ej registreras särskilt i lönesystemet före utbetalningar. För timavlönad personal ska attesterad tjänstgöringsrapport lämnas till löneenheten. Tjänstgöringsrapporter i pappersform ska vara löneenheten tillhanda senast den 4 vardagen i månaden. För personal, som själva registrerar tjänstgöringsrapporter, semestrar, övertider/mertider, OB-tillägg eller annan form av avvikelser direkt i något försystem i löneprogrammet, så kallad självservice, ska registrera detta och få det godkänt av ansvarig chef senast den 10 i månaden. Så kallat lönebryt sker den i månaden. Därefter går det inte att göra några registreringar, som kan påverka ordinarie löneutbetalning. Löneuppgifter skickas till bank den 26 i månaden. Kommande lön kan den anställde se i lönemodulen, Rapportera, redan den 21 i månaden. Den anställde har då möjlighet att genast rapportera eventuella felaktigheter till löneenheten. Beror felet på en felaktig hantering av chef eller löneenheten görs en extra utbetalning den sista i månaden. Det händer även att utbetalningar görs den 15 i månaden. Det är främst uppdragstagare, som kan få utbetalningar då. Uppgifter om utbetalningar skickas till bank. Filöverföringen till banken måste administreras av minst två personer. Löneenheten meddelar ekonomienheterna i respektive kommun om utbetalningarna, så att de kan försäkra sig om att kommunerna har tillräckligt med pengar på kontot. Ekonomienheterna får även besked om arbetsgivaravgiften för månaden. En bokföringsfil skickas till respektive kommuns ekonomienhet. Lönesystemet skickar signaler i form av analyslistor för bl a hög bruttolön, hög sysselsättningsgrad, begränsad timlön (antal löner) till löneassistenterna. Dessa kontrolleras av personal på löneenheten. Vidare skickar lönesystemet analyslistor till chefer om anställningar och transaktioner. Dessa ska kontrolleras av ansvarig chef eller den som chefen delegerat uppgiften till. Vi har i granskningen fått tagit del av samverkansavtal mellan kommunerna och ett reglemente för lönenämnden. Det finns inskrivit i avtalet att Oxelösunds kommun ska ha rätt till löpande insyn i förvaltning och redovisning. Löneenheten utbetalar ca löner i månaden fördelat på ca löner i Nyköping och ca löner i Oxelösund Bedömning Vi bedömer att lönesystemet har sådana inbyggda kontroller att de uppfyller kravet på tillräcklig intern kontroll. Registreringar i systemet ska alltid godkännas att chef. Utbetalningar kan verkställas enbart med två personer i förening. Vi bedömer att den svagaste länken i kedjan är chefernas hantering av analyslistorna och egna inloggningsuppgifter. Har något blivit fel, t ex att en person, som har slutat, fortfarande erhåller lön från kommunen, bör chefen notera att så är fallet utifrån analyslistorna. En tillsvidare anställd person med fast månadslön får sin lön utan att någon behöver registrera några särskilda upp- 2

5 gifter under månaden. Därför kan lön utbetalas månad efter månad. Det är chefens ansvar att kontrollera att anställda, som har slutat, även avregistreras ur lönesystemet. Vidare är det viktigt att attestanterna håller sina inloggningsuppgifter hemliga och inte förvarar lösenord på ett regelvidrigt sätt. Vi bedömer att det projekt, som föregick bildandet av den gemensamma nämnden, hade en tydlig och genomarbetad projektplan. Vi gör dock ingen bedömning av gällande avtal. Noteras ska dock att det finns förtydliganden till avtalet som anger vad som ingår i löneoch personaladministrationen samt arbetsmarknadsförsäkringar. 3.2 Granskning av avvikelser Lönetillägg Vi granskade 22 personer anställda i Nyköping och 10 anställda i Oxelösund med lönetilllägg. Vi granskade grunderna för tillägget, om lönetillägget var tidsbegränsat, vad händer när grunden för tillägget upphör eller att tidsgränsen passeras. Vi granskade även om beslutet om lönetillägg fanns i personalakterna. Nyköping har fler och högre lönetillägg än Oxelösund, trots att förhandlingschefen försöker begränsa eller sammanslå lönetilläggen med grundlönen. (Oxelösund har dock relativt fler lönetillägg i förhållande till utbetalda löner). I Oxelösund fanns det under april månad 32 lönetillägg i spannet kr. I Nyköping fanns det under samma period 78 lönetillägg i spannet kr. För tidsbegränsade lönetillägg bevakas förfallodagen av lönesystemet. För lönetillägg, som t ex grundar sig på ett vikariat på en högre tjänst, tidsbegränsas tillägget till vikariatet. Även denna tidsbegränsning bevakas av lönesystemet. I Nyköping utbetalas lönetillägg till fackligt förtroendevalda företrädare. Dessa tillägg finns förtecknade på en särskild lista. Registrering och bevakning av dessa sköts av lönechefen. Det finns inga underlag i personakterna om dessa lönetillägg Bedömning Vi bedömer att hanteringen av lönetillägg är tillräcklig. Eftersom vi bara hade tillgång till kopior på beslut från Oxelösund efter den 1 januari 2007 fanns inte alla beslut tillgängliga vid granskningen i Nyköping. Vi påträffade dock samtliga handlingar förutom två. Vi bedömer ändock, utifrån påträffade handlingar, att hanteringen är tillräcklig. Rutinen för lönetillägg till fackliga förtroendemän innehåller vissa manuella arbetsmoment. Detta kan försvaga den interna kontrollen Vikariat Vi har granskat 8 vikariat i Nyköping och 2 vikariat i Oxelösund. Beslut fanns i personalakt respektive kopiepärmar. Samtliga beslut påträffades. Besluten var undertecknade av ansvarig person. 3

6 3.2.4 Bedömning Vi bedömer att hanteringen av vikariat är tillräcklig. Vi bedömer det som särskilt viktigt att underlagen är undertecknade av ansvarig person. Om registrering görs utan korrekta underlag flyttas ansvaret till löneenheten och det är inte bra ur internkontrollsynpunkt Semester, sjukfrånvaro och övertid Vi har bakat ihop dessa tre kontrollmomenten, då underlaget registreras direkt i en modul i ett försystem till lönesystemet. Vi har granskat 5 semestrar i Nyköping och 3 i Oxelösund. Vi har granskat 5 sjukfrånvarotillfällen i vardera Nyköping och Oxelösund. Slutligen har vi granskat 8 övertider i Nyköping och 5 i Oxelösund. Eftersom de registreringar vi har valt ut ur transaktionsfilen är desamma som de som har registrerats i modulen, har vi inte noterat något avvikande i hanteringen. I samtliga urval ovan hade personerna flest semesterdagar, sjukfrånvarodagar respektive mest övertid under en månad. Samtliga avvikelser måste godkännas av ansvarig chef. Vi har gjort några översiktliga kontroller i systemet för att granska registrering och överföring av uppgifter från ett försystem till huvudsystemet, É-companion Bedömning Vi bedömer att internkontrollen för samtliga kontrollmoment är tillräcklig, då systemet kräver att ansvarig person attesterar samtliga registreringar. 4. Sammanfattning 4.1 Revisionell bedömning Löneenheten i Nyköping har blivit granskade både 2004 och Vid båda tillfällena fick enheten bra kritik från revisorerna i Nyköpings kommun. Det intressanta med denna granskning är att löneenheten har anpassat sig till ny teknik och har implementerat en annan kommun, Oxelösund, i verksamheten. Den omställningen har fungerat och kostnaden för utbetalning av löner har reducerats. Den övergripande revisionsfrågan vid granskningen har varit om Nyköpings Oxelösunds lönenämnd har tillförlitliga rutiner för utbetalning och redovisning av löner och andra ersättningar till anställda i kommunen? Vi skulle vilja besvara revisionsfrågan genom att ange att kommunen har tillförlitliga rutiner för utbetalning av redovisning av löner och andra ersättningar till anställda i kommunen. Dokumentation och rutiner är förändrade jämfört med tidigare rutiner, då flertalet anställda registrerar sin avvikelse i lönesystemet, som bevakar att samtliga avvikelser blir attesterade. Detta stärker den interna kontrollen förutsatt att attestanterna är noggranna med sina inloggningsuppgifter i systemet. Vi har inga anmärkningar mot skötseln av personalakter. (Oxelösunds personalakter finns inte hos löneenheten. Vi kunde dock ta del av uppgifter från kopior på handlingar, som löneenheten sparade i särskilda pärmar). Vi bedömer att rutinerna för utbetalning av lönetilllägg är tillräckliga. Vi bedömer dock att lönetillägg till fackliga förtroendemän i Nyköpings kommun innehåller vissa manuella moment, som kan försvaga den interna kontrol- 4

7 len. Vi noterade inga fel i hanteringen av vikariat. För övriga granskade kontrollmoment, semester, sjukfrånvaro och övertid, säkerställer lönesystemet den interna kontrollen. Vi rekommenderar att kommunerna informerar ansvariga chefer att löpande, själva eller delegerat till någon på enheten, och noggrant kontrollera utbetalningarna genom analyslistorna. Vidare måste attestanterna vara noggranna med hanteringen av egna inloggningsuppgifter till lönesystemet. De måste förstå betydelsen av behörighetskontrollsystemet. 5

8 Bilaga 1 Översiktsbild över lönesystemet 6

Granskning av löneutbetalningar

www.pwc.se Revisionsrapport Anna Carlénius Certifierad kommunal revisor Granskning av löneutbetalningar Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...2 2.1. Bakgrund...2

www.pwc.se Revisionsrapport Anna Carlénius Certifierad kommunal revisor Granskning av löneutbetalningar Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...2 2.1. Bakgrund...2

2006-02-08. Vård- och omsorgsnämnden BSN Norr Byggnadsnämnden Kultur- och fritidsnämnden Kommunstyrelsen. För kännedom: Kommunfullmäktige

2006-02-08 Vård- och omsorgsnämnden Byggnadsnämnden Kommunstyrelsen För kännedom: Kommunfullmäktige Granskning av rutiner för lönehantering Revisorerna har granskat kommunens rutiner för lönehantering

2006-02-08 Vård- och omsorgsnämnden Byggnadsnämnden Kommunstyrelsen För kännedom: Kommunfullmäktige Granskning av rutiner för lönehantering Revisorerna har granskat kommunens rutiner för lönehantering

Revisionsrapport Granskning av lönerutinerna. Härjedalens Kommun

Revisionsrapport Granskning av lönerutinerna Härjedalens Kommun 3 September 2012 Innehåll Sammanfattning... 1 1. Inledning... 3 2. Rutinbeskrivning... 4 3. Granskningsresultat... 6 Sammanfattning Uppdrag

Revisionsrapport Granskning av lönerutinerna Härjedalens Kommun 3 September 2012 Innehåll Sammanfattning... 1 1. Inledning... 3 2. Rutinbeskrivning... 4 3. Granskningsresultat... 6 Sammanfattning Uppdrag

Olofströms kommun. Intern kontroll Granskning personalkostnader. Audit KPMG AB 9 mars 2011 Antal sidor: 7

Granskning personalkostnader Audit KPMG AB 9 mars 2011 Antal sidor: 7 Innehåll 1. Inledning 1 2. Sammanfattning 1 3. Allmänt 2 3.1 Existens 2 3.2 Fullständighet 3 3.3 Värdering 3 3.4 Presentation 4 3.5

Granskning personalkostnader Audit KPMG AB 9 mars 2011 Antal sidor: 7 Innehåll 1. Inledning 1 2. Sammanfattning 1 3. Allmänt 2 3.1 Existens 2 3.2 Fullständighet 3 3.3 Värdering 3 3.4 Presentation 4 3.5

Granskning av lönehanteringen

www.pwc.se Revisionsrapport Emelie Lönnblad, Revisionskonsult, Henrik Friang, Risk Manager Granskning av lönehanteringen Båstads kommun 1. Sammanfattning På uppdrag av de förtroendevalda revisorerna i

www.pwc.se Revisionsrapport Emelie Lönnblad, Revisionskonsult, Henrik Friang, Risk Manager Granskning av lönehanteringen Båstads kommun 1. Sammanfattning På uppdrag av de förtroendevalda revisorerna i

Granskning av lönehanteringen

www.pwc.se Revisionsrapport Emelie Lönnblad, Revisionskonsult, Fredrik Anderberg, Revisionskonsult, Henrik Friang, Risk Manager Granskning av lönehanteringen Sammanfattning På uppdrag av de förtroendevalda

www.pwc.se Revisionsrapport Emelie Lönnblad, Revisionskonsult, Fredrik Anderberg, Revisionskonsult, Henrik Friang, Risk Manager Granskning av lönehanteringen Sammanfattning På uppdrag av de förtroendevalda

Revisionsrapport Granskning av löner och ersättningar

Sida 1(1) Datum 2017-02-20 Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium BAS-nämnden BKU-nämnden Miljö- och byggnämnden Revisionsrapport Granskning av löner och ersättningar

Sida 1(1) Datum 2017-02-20 Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium BAS-nämnden BKU-nämnden Miljö- och byggnämnden Revisionsrapport Granskning av löner och ersättningar

Rutiner för manuell schemaläggning

Intern kontroll Rutiner för manuell schemaläggning Orust kommun Revisionsrapport Mars 2014 Henrik Bergh Håkan Olsson Innehåll Uppdrag...3 Metod och genomförande...3 Sammanfattande bedömning...3 Granskningsiakttagelser...4

Intern kontroll Rutiner för manuell schemaläggning Orust kommun Revisionsrapport Mars 2014 Henrik Bergh Håkan Olsson Innehåll Uppdrag...3 Metod och genomförande...3 Sammanfattande bedömning...3 Granskningsiakttagelser...4

Revisionsrapport 7 / 2010 Genomförd på uppdrag av revisorerna november 2010. Haninge kommun. Granskning av säkerhet i löneutbetalningar

Revisionsrapport 7 / 2010 Genomförd på uppdrag av revisorerna november 2010 Haninge kommun Granskning av säkerhet i löneutbetalningar Innehåll 1. Sammanfattning och slutsatser...2 2. Inledning...2 2.1.

Revisionsrapport 7 / 2010 Genomförd på uppdrag av revisorerna november 2010 Haninge kommun Granskning av säkerhet i löneutbetalningar Innehåll 1. Sammanfattning och slutsatser...2 2. Inledning...2 2.1.

Revisionen har via KPMG genomfört en granskning inom ovanstående område.

Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Revisionen har via KPMG genomfört en granskning inom ovanstående område. Revisionen hemställer om att kommunstyrelsen lämnar

Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Revisionen har via KPMG genomfört en granskning inom ovanstående område. Revisionen hemställer om att kommunstyrelsen lämnar

Revisionsrapport Granskning av arvoden till förtroendevalda. Härnösand Kommun

Revisionsrapport Granskning av arvoden till förtroendevalda. Härnösand Kommun 7 Juni 2012 Innehåll Sammanfattning... 1 1. Inledning... 3 2. Rutinbeskrivning... 4 3. Granskningsresultat... 6 Sammanfattning

Revisionsrapport Granskning av arvoden till förtroendevalda. Härnösand Kommun 7 Juni 2012 Innehåll Sammanfattning... 1 1. Inledning... 3 2. Rutinbeskrivning... 4 3. Granskningsresultat... 6 Sammanfattning

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering Kristianstads Renhållnings AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och

Revisionsrapport Intern kontroll i faktura- och lönehantering Kristianstads Renhållnings AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och

GOTLANDS KOMMUN. Uppföljning av granskning av lönerutiner i Personalsystemet IFS. Mats Renborn Viveca Karlsson

GOTLANDS KOMMUN Uppföljning av granskning av lönerutiner i Personalsystemet IFS Mats Renborn Viveca Karlsson 2005-08-25 1 INNEHÅLLSFÖRTECKNING SID SAMMANFATTNING...2 1. INLEDNING...3 1.1 Resultat av 2003

GOTLANDS KOMMUN Uppföljning av granskning av lönerutiner i Personalsystemet IFS Mats Renborn Viveca Karlsson 2005-08-25 1 INNEHÅLLSFÖRTECKNING SID SAMMANFATTNING...2 1. INLEDNING...3 1.1 Resultat av 2003

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering C4 Energi AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Revisionsrapport Intern kontroll i faktura- och lönehantering C4 Energi AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Granskning av löner och ersättningar inklusive arvoden till förtroendevalda. Regionförbundet i Kalmar län

www.pwc.se Revisionsrapport Granskning av löner och ersättningar inklusive arvoden till förtroendevalda Caroline Liljebjörn Certifierad kommunal revisor Elin Petersson Revisionskonsult 3 november 2016

www.pwc.se Revisionsrapport Granskning av löner och ersättningar inklusive arvoden till förtroendevalda Caroline Liljebjörn Certifierad kommunal revisor Elin Petersson Revisionskonsult 3 november 2016

Granskning av lönehanteringen

www.pwc.se Revisionsrapport Caroline Liljebjörn Cert. kommunal revisor Ola Holstein Risk Manager Granskning av lönehanteringen Borgholms kommun Innehållsförteckning 1. Revisionell bedömning... 1 2. Inledning...2

www.pwc.se Revisionsrapport Caroline Liljebjörn Cert. kommunal revisor Ola Holstein Risk Manager Granskning av lönehanteringen Borgholms kommun Innehållsförteckning 1. Revisionell bedömning... 1 2. Inledning...2

Lönehanteringen. Trelleborgs kommun. December 2010. Anna Eriksson Karin Andersson Henrik Friang

Lönehanteringen Trelleborgs kommun December 2010 Anna Eriksson Karin Andersson Henrik Friang Innehållsförteckning Sammanfattning... 1 Inledning... 3 Bakgrund... 3 Syfte, revisionsfrågor och avgränsning...

Lönehanteringen Trelleborgs kommun December 2010 Anna Eriksson Karin Andersson Henrik Friang Innehållsförteckning Sammanfattning... 1 Inledning... 3 Bakgrund... 3 Syfte, revisionsfrågor och avgränsning...

Lönehanteringen Ängelholms kommun December 2010 Anna Eriksson, revisionskonsult Karin Andersson, revisionskonsult Kenix Vuong, riskhanteringskonsult

Lönehanteringen Ängelholms kommun December 2010 Anna Eriksson, revisionskonsult Karin Andersson, revisionskonsult Kenix Vuong, riskhanteringskonsult Innehållsförteckning Sammanfattning... 1 Inledning...

Lönehanteringen Ängelholms kommun December 2010 Anna Eriksson, revisionskonsult Karin Andersson, revisionskonsult Kenix Vuong, riskhanteringskonsult Innehållsförteckning Sammanfattning... 1 Inledning...

Granskning av lönehanteringen

www.pwc.se Revisionsrapport Caroline Liljebjörn Cert. kommunal revisor Ola Holstein Risk Manager november 2014 Granskning av lönehanteringen Kalmar kommun Innehållsförteckning 1. Revisionell bedömning...

www.pwc.se Revisionsrapport Caroline Liljebjörn Cert. kommunal revisor Ola Holstein Risk Manager november 2014 Granskning av lönehanteringen Kalmar kommun Innehållsförteckning 1. Revisionell bedömning...

Riskanalys och intern kontrollplan för Lönecentrum

Tjänsteskrivelse Sida 1(2) Datum 2013-05-03 Admnämnd/2013:1 Charlotte Rolfsson, 0550-869 61, Lönechef charlotte.rolfsson@kristinehamn.se Riskanalys och intern kontrollplan för Lönecentrum Sammanfattning

Tjänsteskrivelse Sida 1(2) Datum 2013-05-03 Admnämnd/2013:1 Charlotte Rolfsson, 0550-869 61, Lönechef charlotte.rolfsson@kristinehamn.se Riskanalys och intern kontrollplan för Lönecentrum Sammanfattning

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering AB Kristianstadsbyggen 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Revisionsrapport Intern kontroll i faktura- och lönehantering AB Kristianstadsbyggen 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Revisionsrapport. Granskning av löner. Falkenbergs kommun. Juni 2009 Inger Andersson Margareta Bertin

Revisionsrapport Granskning av löner Falkenbergs kommun Juni 2009 Inger Andersson Margareta Bertin Innehållsförteckning 1 Bakgrund, revisionsfrågor, avgränsning och metod...3 2 Sammanfattning...4 2.1 Noterade

Revisionsrapport Granskning av löner Falkenbergs kommun Juni 2009 Inger Andersson Margareta Bertin Innehållsförteckning 1 Bakgrund, revisionsfrågor, avgränsning och metod...3 2 Sammanfattning...4 2.1 Noterade

Granskning av lönehanteringen

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Anne Elgmark 2014-12-05 KS 2014/1002 50069 Kommunstyrelsen Granskning av lönehanteringen Förslag till beslut Kommunstyrelsen antar kommunledningskontorets

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Anne Elgmark 2014-12-05 KS 2014/1002 50069 Kommunstyrelsen Granskning av lönehanteringen Förslag till beslut Kommunstyrelsen antar kommunledningskontorets

Granskning av intern kontroll i lönehanteringen

www.pwc.se Granskning av intern kontroll i lönehanteringen Anna Lycke Börjesson (Certifierad kommunal revisor) Erik Sellergren Amanda Elg Vårgårda kommun och Herrljunga kommun Juni 2017 Juni 2017 Innehåll

www.pwc.se Granskning av intern kontroll i lönehanteringen Anna Lycke Börjesson (Certifierad kommunal revisor) Erik Sellergren Amanda Elg Vårgårda kommun och Herrljunga kommun Juni 2017 Juni 2017 Innehåll

Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem

Karin Norrman Elgh Översiktlig revisionsrapport Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem Vara kommun Anställningar och avslut i lönesystemet

Karin Norrman Elgh Översiktlig revisionsrapport Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem Vara kommun Anställningar och avslut i lönesystemet

Riskanalys och internkontrollplan för Lönecentrum

Tjänsteskrivelse Sida 1(1) Datum 2014-03-31 Administrativ nämnd Charlotte Rolfsson,0550-86961 charlotte.rolfsson@kristinehamn.se Riskanalys och internkontrollplan för Lönecentrum Sammanfattning Syftet

Tjänsteskrivelse Sida 1(1) Datum 2014-03-31 Administrativ nämnd Charlotte Rolfsson,0550-86961 charlotte.rolfsson@kristinehamn.se Riskanalys och internkontrollplan för Lönecentrum Sammanfattning Syftet

Revisionsrapport. Internkontroll av löner och ersättningar inkl arvoden till förtroendevalda

Internkontroll av löner och ersättningar inkl arvoden till förtroendevalda Revisionsrapport Sofia Nylund Ebba Lind Internkontroll av löner och ersättningar inkl arvoden till förtroendevalda Håbo kommun

Internkontroll av löner och ersättningar inkl arvoden till förtroendevalda Revisionsrapport Sofia Nylund Ebba Lind Internkontroll av löner och ersättningar inkl arvoden till förtroendevalda Håbo kommun

Lysekils kommun. Intern kontroll lönerutiner

Intern kontroll lönerutiner år 2014 Revisionsrapport Lysekils kommun Henrik Bergh April 2015 Intern kontroll lönerutiner Innehållsförteckning 1. Sammanfattning...2 1.1. Förslag till åtgärd...3 2. Inledning...5

Intern kontroll lönerutiner år 2014 Revisionsrapport Lysekils kommun Henrik Bergh April 2015 Intern kontroll lönerutiner Innehållsförteckning 1. Sammanfattning...2 1.1. Förslag till åtgärd...3 2. Inledning...5

Granskning av lönekostnader

KPMG Antal sidor: 16 Innehåll 1. Inledning 1 1.1 Vårt uppdrag 1 1.2 Avgränsning 1 1.3 Granskningens genomförande 1 2. Sammanfattning 2 3. Bedömning av den interna kontrollen 3 3.1 Uppgifter i basregistret

KPMG Antal sidor: 16 Innehåll 1. Inledning 1 1.1 Vårt uppdrag 1 1.2 Avgränsning 1 1.3 Granskningens genomförande 1 2. Sammanfattning 2 3. Bedömning av den interna kontrollen 3 3.1 Uppgifter i basregistret

Granskning av den interna kontrollen avseende löner

www.pwc.se Revisionsrapport 3/2013 Genomförd på uppdrag av revisorerna Maj Juni 2013 Revisionsrapport Magnus Nilsson Nicklas Samuelsson Richard Vahul Granskning av den interna kontrollen avseende löner

www.pwc.se Revisionsrapport 3/2013 Genomförd på uppdrag av revisorerna Maj Juni 2013 Revisionsrapport Magnus Nilsson Nicklas Samuelsson Richard Vahul Granskning av den interna kontrollen avseende löner

GOTLANDS KOMMUN. Granskning av lönerutiner i Personalsystemet IFS. Mats Renborn Viveca Karlsson

GOTLANDS KOMMUN Granskning av lönerutiner i Personalsystemet IFS Mats Renborn Viveca Karlsson 2003-12-11 1 INNEHÅLLSFÖRTECKNING SID 1. SAMMANFATTNING...2 2. UPPDRAG...3 3. GRANSKNING AV LÖNERUTINER...4

GOTLANDS KOMMUN Granskning av lönerutiner i Personalsystemet IFS Mats Renborn Viveca Karlsson 2003-12-11 1 INNEHÅLLSFÖRTECKNING SID 1. SAMMANFATTNING...2 2. UPPDRAG...3 3. GRANSKNING AV LÖNERUTINER...4

Marks kommun - Granskning av intern kontroll i lönehanteringen

3.2 Roller och ansvarsfördelning 3.4 Riktlinjer kring intern kontroll 4 Rimlighetsbedömning löneutbetalning Ansvarsfördelning Ansvars- och rollbeskrivningar bör finnas för väsentliga roller relaterat till

3.2 Roller och ansvarsfördelning 3.4 Riktlinjer kring intern kontroll 4 Rimlighetsbedömning löneutbetalning Ansvarsfördelning Ansvars- och rollbeskrivningar bör finnas för väsentliga roller relaterat till

Riskanalys och intern kontrollplan för Lönecentrum 2015

Tjänsteskrivelse Sida 1(2) Administrativ nämnd Charlotte Rolfsson,0550-869 61 Charlotte.rolfsson@kristinehamn.se Datum 2015-02-02 Admnämnd/2015:2 047 Intern kontroll Riskanalys och intern kontrollplan

Tjänsteskrivelse Sida 1(2) Administrativ nämnd Charlotte Rolfsson,0550-869 61 Charlotte.rolfsson@kristinehamn.se Datum 2015-02-02 Admnämnd/2015:2 047 Intern kontroll Riskanalys och intern kontrollplan

Granskning av lönehantering

www.pwc.se Revisionsrapport Anette Fagerholm Granskning av lönehantering Region Värmland Innehållsförteckning Sammanfattning... 1 1. Inledning... 2 1.1. Bakgrund... 2 1.2. Syfte, revisionsfråga och avgränsning...

www.pwc.se Revisionsrapport Anette Fagerholm Granskning av lönehantering Region Värmland Innehållsförteckning Sammanfattning... 1 1. Inledning... 2 1.1. Bakgrund... 2 1.2. Syfte, revisionsfråga och avgränsning...

Stadsgemensam tillämpningsanvisning

Stadsgemensam tillämpningsanvisning Innehåll Agresso... 2 Försystem till Agresso... 2 Leverantörsfakturor... 3 Agressos elektroniska flöde... 3 Periodiska fakturor - Avtal och objekt... 3 Reversering av

Stadsgemensam tillämpningsanvisning Innehåll Agresso... 2 Försystem till Agresso... 2 Leverantörsfakturor... 3 Agressos elektroniska flöde... 3 Periodiska fakturor - Avtal och objekt... 3 Reversering av

Granskning av löner och ersättningar inklusive arvoden till förtroendevalda. Region Gotland

www.pwc.se Revisionsrapport Carin Hultgren Cert. kommunal revisor Jenny Nyholm Sandra Feiff Granskning av löner och ersättningar inklusive arvoden till förtroendevalda Region Gotland Granskning av intern

www.pwc.se Revisionsrapport Carin Hultgren Cert. kommunal revisor Jenny Nyholm Sandra Feiff Granskning av löner och ersättningar inklusive arvoden till förtroendevalda Region Gotland Granskning av intern

För ytterligare information angående granskningen hänvisas till rapporten.

MARIESTAD KOMMUN 2011-12-13 Revisorerna Till Kommunstyrelsen Barn- och utbildningsnämnden Socialnämnden Miljö- och byggnadsnämnden Teknisk nämnd Kulturnämnd För kännedom Kommunfullmäktige Kommunrevisorerna

MARIESTAD KOMMUN 2011-12-13 Revisorerna Till Kommunstyrelsen Barn- och utbildningsnämnden Socialnämnden Miljö- och byggnadsnämnden Teknisk nämnd Kulturnämnd För kännedom Kommunfullmäktige Kommunrevisorerna

Granskning av den interna kontrollen avseende löner

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Richard Vahul Granskning av den interna kontrollen avseende löner Katrineholms kommun Granskning av den interna kontrollen avseende

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Richard Vahul Granskning av den interna kontrollen avseende löner Katrineholms kommun Granskning av den interna kontrollen avseende

Granskning av löner. Genomförd på uppdrag av revisorerna i Simrishamns kommun Februari 2011. Thomas Hallberg Josabeth Alfsdotter

Granskning av löner Genomförd på uppdrag av revisorerna i Simrishamns kommun Februari 2011 Thomas Hallberg Josabeth Alfsdotter INNEHÅLLSFÖRTECKNING 1 SAMMANFATTNING OCH SLUTSATSER... 2 2 INLEDNING... 3

Granskning av löner Genomförd på uppdrag av revisorerna i Simrishamns kommun Februari 2011 Thomas Hallberg Josabeth Alfsdotter INNEHÅLLSFÖRTECKNING 1 SAMMANFATTNING OCH SLUTSATSER... 2 2 INLEDNING... 3

Medarbetarens ansvar i Visma självservice

Sida 1 av 9 Medarbetarens ansvar i Visma självservice Registrera dina avvikelser (frånvaro, extratid, turbyten mm) så snart som möjligt Logga in på självservice och välj rapportera. Lägg till dina avvikelser

Sida 1 av 9 Medarbetarens ansvar i Visma självservice Registrera dina avvikelser (frånvaro, extratid, turbyten mm) så snart som möjligt Logga in på självservice och välj rapportera. Lägg till dina avvikelser

Anställnings- och avgångsrutiner

Revisionsrapport Anställnings- och avgångsrutiner Malin Andersson Hans Axelsson Inledning/uppdraget Av s revisorer har vi fått i uppdrag att granska om det finns en tillräcklig kontroll av rutiner i samband

Revisionsrapport Anställnings- och avgångsrutiner Malin Andersson Hans Axelsson Inledning/uppdraget Av s revisorer har vi fått i uppdrag att granska om det finns en tillräcklig kontroll av rutiner i samband

Uppföljning av intern kontroll avseende fakturahantering

Revisionsrapport Uppföljning av intern kontroll avseende fakturahantering Katrineholms kommun 2009-06-11 Oscar Hjelte 2009- - Namnförtydligande Namnförtydligande Innehållsförteckning 1 Bakgrund...1 1.1

Revisionsrapport Uppföljning av intern kontroll avseende fakturahantering Katrineholms kommun 2009-06-11 Oscar Hjelte 2009- - Namnförtydligande Namnförtydligande Innehållsförteckning 1 Bakgrund...1 1.1

Revisionsrapport Granskning av lönehantering

Revisionsrapport Granskning av lönehantering Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Henrik Friang, Risk Manager Kristianstads kommun December 2011 Innehållsförteckning

Revisionsrapport Granskning av lönehantering Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Henrik Friang, Risk Manager Kristianstads kommun December 2011 Innehållsförteckning

Granskning av lönesystem

www.pwc.se Revisionsrapport Anna Gröndahl Granskning av lönesystem Vingåker kommun Innehållsförteckning 1. Sammanfattande revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Uppdrag...

www.pwc.se Revisionsrapport Anna Gröndahl Granskning av lönesystem Vingåker kommun Innehållsförteckning 1. Sammanfattande revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Uppdrag...

Audit KPMG AB 2011-10-31 Antal sidor: 6

Rapport avseende granskning av lönerutin Audit KPMG AB 2011-10-31 Antal sidor: 6 2011 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Rapport avseende granskning av lönerutin Audit KPMG AB 2011-10-31 Antal sidor: 6 2011 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Anvisningar för inrapportering av lönestatistik Personlig assistans Hälsa, vård och övrig omsorg (HVO)

") Anvisningar för inrapportering av lönestatistik Personlig assistans Hälsa, vård och övrig omsorg (HVO) Om Ni är tveksam angående redovisningen kontakta: KFO supporten, telefon: 08-697 40 36 eller kfo@aon.se

Anvisningar för inrapportering av lönestatistik Personlig assistans Hälsa, vård och övrig omsorg (HVO) Om Ni är tveksam angående redovisningen kontakta: KFO supporten, telefon: 08-697 40 36 eller kfo@aon.se

Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. ATTEST- OCH UTANORDNINGSREGLEMENTE

RAGUNDA KOMMUNS FÖRFATTNINGSSAMLING Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. Ändrad Kf 2006-10-05, 48 2006/755 002 2006-10-05 11 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Tillämpningsområde

RAGUNDA KOMMUNS FÖRFATTNINGSSAMLING Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. Ändrad Kf 2006-10-05, 48 2006/755 002 2006-10-05 11 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Tillämpningsområde

Revisionsrapport - Granskning av lönerutinerna

Tillhör AU 66/2008. BILAGA 1 2008-02-18 Dnr: 2008/35 Tore Rova, Personalchef Tel: 0457-618025 E-post: tore.rova@ronneby.se Revisionsrapport - Granskning av lönerutinerna Granskningens beställare och granskningens

Tillhör AU 66/2008. BILAGA 1 2008-02-18 Dnr: 2008/35 Tore Rova, Personalchef Tel: 0457-618025 E-post: tore.rova@ronneby.se Revisionsrapport - Granskning av lönerutinerna Granskningens beställare och granskningens

Medarbetarens ansvar i självservice

Sida 1 av 9 Medarbetarens ansvar i självservice Avvikelser (frånvaro, extratid, turbyten mm) skall vara registrerade senast den 10:e varje månad. Registrera dina avvikelser så snart som möjligt Logga in

Sida 1 av 9 Medarbetarens ansvar i självservice Avvikelser (frånvaro, extratid, turbyten mm) skall vara registrerade senast den 10:e varje månad. Registrera dina avvikelser så snart som möjligt Logga in

Sida PAJALA KOMMUN SAMMANTRÄDESPROTOKOLL 1(10) Sammanträdesdatum. Helen Johansson, personalkonsult, Paragrafer 1-8 Inga-Lill Ängsund

Sammanträdesdatum. Helen Johansson, personalkonsult, Paragrafer 1-8 Inga-Lill Ängsund") PAJALA KOMMUN SAMMANTRÄDESPROTOKOLL 1(10) Plats och tid Kommunförvaltningen, 2018-03-12, kl 0830-1015 Beslutande Laila Mäki, S Carolina Suikki, V Anita Sköld, M Övriga deltagande Elin Niemi, personalchef

PAJALA KOMMUN SAMMANTRÄDESPROTOKOLL 1(10) Plats och tid Kommunförvaltningen, 2018-03-12, kl 0830-1015 Beslutande Laila Mäki, S Carolina Suikki, V Anita Sköld, M Övriga deltagande Elin Niemi, personalchef

Svar på revisionsrapport Landstinget Blekinge granskning av löneprocess

Landstingsservice Avdelning lön och personal Jenny Forss 2014-08-12 Dnr 2014/0299 Landstingsstyrelsens arbetsutskott Svar på revisionsrapport Landstinget Blekinge granskning av löneprocess Bakgrund EY

Landstingsservice Avdelning lön och personal Jenny Forss 2014-08-12 Dnr 2014/0299 Landstingsstyrelsens arbetsutskott Svar på revisionsrapport Landstinget Blekinge granskning av löneprocess Bakgrund EY

Granskning av löner, lönerelaterade avgifter och pensioner

www.pwc.se Revisionsrapport Richard Vahul, Auktoriserad revisor, Certifierad kommunal revisor Jenny Nyholm Januari 2018 Granskning av löner, lönerelaterade avgifter och pensioner Ekerö kommun Innehållsförteckning

www.pwc.se Revisionsrapport Richard Vahul, Auktoriserad revisor, Certifierad kommunal revisor Jenny Nyholm Januari 2018 Granskning av löner, lönerelaterade avgifter och pensioner Ekerö kommun Innehållsförteckning

Granskning av lönehanteringen. Högsby, Lessebo och Uppvidinge kommuns revisorer

www.pwc.se Revisionsrapport Granskning av lönehanteringen Caroline Liljebjörn Malin Kronmar Högsby, Lessebo och Uppvidinge kommuns revisorer 9 oktober 2015 Innehåll 1. Revisionell bedömning... 2 2. Inledning...

www.pwc.se Revisionsrapport Granskning av lönehanteringen Caroline Liljebjörn Malin Kronmar Högsby, Lessebo och Uppvidinge kommuns revisorer 9 oktober 2015 Innehåll 1. Revisionell bedömning... 2 2. Inledning...

Granskning av lönehantering

www.pwc.se Revisionsrapport Anette Fagerholm Granskning av lönehantering Hammarö kommun Innehållsförteckning Sammanfattning... 1 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte, revisionsfråga och avgränsning...2

www.pwc.se Revisionsrapport Anette Fagerholm Granskning av lönehantering Hammarö kommun Innehållsförteckning Sammanfattning... 1 1. Inledning...2 1.1. Bakgrund...2 1.2. Syfte, revisionsfråga och avgränsning...2

GAME STORES GROUP SWEDEN AB I KONKURS

GAME STORES GROUP SWEDEN AB I KONKURS Information om din anställning med anledning av GAMEs konkurs Uppdatering 2015-06-25 Enligt uppgift från Länsstyreslen ska lönen ha betalts ut på förfallodagen i dag

GAME STORES GROUP SWEDEN AB I KONKURS Information om din anställning med anledning av GAMEs konkurs Uppdatering 2015-06-25 Enligt uppgift från Länsstyreslen ska lönen ha betalts ut på förfallodagen i dag

Arvika kommun. Granskning av lönerutin Revisionsrapport. KPMG AB Karlstad 2012-10-31 Antal sidor: 11

ABCD Arvika kommun Granskning av lönerutin Revisionsrapport KPMG AB Karlstad 2012-10-31 Antal sidor: 11 Innehåll 1. Sammanfattning 2 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 3 6.

ABCD Arvika kommun Granskning av lönerutin Revisionsrapport KPMG AB Karlstad 2012-10-31 Antal sidor: 11 Innehåll 1. Sammanfattning 2 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 3 6.

Granskning av lönehantering Forshaga kommun Anette Fagerholm Januari/2016

www.pwc.se Granskning av lönehantering Anette Fagerholm Forshaga kommun Januari/2016 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte, revisionsfråga och kontrollmål...3 1.3. Metod...3

www.pwc.se Granskning av lönehantering Anette Fagerholm Forshaga kommun Januari/2016 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte, revisionsfråga och kontrollmål...3 1.3. Metod...3

Attest- och utbetalningsreglemente

POLICY Godkänd/ansvarig Beteckning 1(5) Attest- och utbetalningsreglemente 2 Inledning omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner samt transaktioner som kommunen

POLICY Godkänd/ansvarig Beteckning 1(5) Attest- och utbetalningsreglemente 2 Inledning omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner samt transaktioner som kommunen

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Tekniska nämnden. Hylte Kommun.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Tekniska nämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se www.komrev.se Sammanfattning

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Tekniska nämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se www.komrev.se Sammanfattning

Lönenämnden 2015-11-12

Lönenämnden 2015-11-12 MUNKEDALS KOMMUN SOTENÄS KOMMUN LYSEKILS KOMMUN Lönenämnden Mandattid: 2015-2018 Ordinarie Said Lundin (S) Munkedals kommun Rolf Henriksson (M) Munkedals Kommun Helene Stranne (M)

Lönenämnden 2015-11-12 MUNKEDALS KOMMUN SOTENÄS KOMMUN LYSEKILS KOMMUN Lönenämnden Mandattid: 2015-2018 Ordinarie Said Lundin (S) Munkedals kommun Rolf Henriksson (M) Munkedals Kommun Helene Stranne (M)

Revisionsrapport: Granskning av löner och ersättningar. Revisionen har genom KPMG genomfört en granskning av löner och ersättningar.

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av löner och ersättningar. Revisionen önskar att direktionen lämnar synpunkter på de slutsatser som finns redovisade

Revisorerna Direktionen Revisionsrapport: Revisionen har genom KPMG genomfört en granskning av löner och ersättningar. Revisionen önskar att direktionen lämnar synpunkter på de slutsatser som finns redovisade

Revisionsrapport Lönerutiner Sollefteå kommun Anneth Nyqvist, certifierad kommunal revisor Emelie Värja,

www.pwc.se Revisionsrapport Lönerutiner Anneth Nyqvist, certifierad kommunal revisor Emelie Värja, September 2017 Innehåll Sammanfattning... 2 1. Inledning... 4 1.1. Bakgrund... 4 1.2. Syfte och Revisionsfråga...

www.pwc.se Revisionsrapport Lönerutiner Anneth Nyqvist, certifierad kommunal revisor Emelie Värja, September 2017 Innehåll Sammanfattning... 2 1. Inledning... 4 1.1. Bakgrund... 4 1.2. Syfte och Revisionsfråga...

Löneprocessen Jönköpings kommun. Pernilla Rehnberg

Löneprocessen Jönköpings kommun Pernilla Rehnberg Innehåll Sammanfattning 1 1. Inledning 3 2. Övergripande beskrivning 5 3. Granskningsresultat 7 4. Bilaga 1 16 Sammanfattning Uppdrag och Bakgrund Kommunstyrelsen

Löneprocessen Jönköpings kommun Pernilla Rehnberg Innehåll Sammanfattning 1 1. Inledning 3 2. Övergripande beskrivning 5 3. Granskningsresultat 7 4. Bilaga 1 16 Sammanfattning Uppdrag och Bakgrund Kommunstyrelsen

Revisionsrapport. Landstinget i Jönköpings län. Löpande granskning av redovisning och administrativa system. - lönehantering

Revisionsrapport Löpande granskning av redovisning och administrativa system - lönehantering Johan Bokinge Karin Norrman Elgh Landstinget i Jönköpings län 2011-10-04 Karin Norrman-Elgh Johan Bokinge Landstinget

Revisionsrapport Löpande granskning av redovisning och administrativa system - lönehantering Johan Bokinge Karin Norrman Elgh Landstinget i Jönköpings län 2011-10-04 Karin Norrman-Elgh Johan Bokinge Landstinget

Granskning av intern kontroll avseende betalningsrutiner

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

Löneadministration för nybörjare.

Löneadministration för nybörjare. BEHÖVER DU ANSTÄLLA? DÅ KAN DET VARA BRA ATT KÄNNA TILL VILKA LAGAR SOM GÄLLER. HÄR ÄR GUIDEN FÖR DIG! Vi tar ditt företagande personligt Regelverket för löneadministratören

Löneadministration för nybörjare. BEHÖVER DU ANSTÄLLA? DÅ KAN DET VARA BRA ATT KÄNNA TILL VILKA LAGAR SOM GÄLLER. HÄR ÄR GUIDEN FÖR DIG! Vi tar ditt företagande personligt Regelverket för löneadministratören

www.pwc.se Carin Hultgren Linda Yacoub

www.pwc.se Revisionsrapport Carin Hultgren Cert kommunal revisor Linda Yacoub Granskning av löner, arvoden och kostnadsersättningar Tyresö kommun 2013-12-04 Carin Hultgren Projektledare Janne Nilsson Uppdragsledare

www.pwc.se Revisionsrapport Carin Hultgren Cert kommunal revisor Linda Yacoub Granskning av löner, arvoden och kostnadsersättningar Tyresö kommun 2013-12-04 Carin Hultgren Projektledare Janne Nilsson Uppdragsledare

Lathund för Attesterare Egenrapportering

2011-04-01 Lathund för Attesterare Egenrapportering Har du frågor ring gärna Birgitta Fröjd 021-10 16 04 Eva Johansson 021-10 15 41 Margareta Mehlqvist 021-10 31 11 Innehållsförteckning 1. Vad innebär

2011-04-01 Lathund för Attesterare Egenrapportering Har du frågor ring gärna Birgitta Fröjd 021-10 16 04 Eva Johansson 021-10 15 41 Margareta Mehlqvist 021-10 31 11 Innehållsförteckning 1. Vad innebär

Lönegranskning Eskilstuna Kommun

www.pwc.se Revisionsrapport Eskilstuna Kommun Peter Söderman Ellinor Wallin Carl Bergstrand Februari 2019 Innehållsförteckning Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och revisionsfrågor...

www.pwc.se Revisionsrapport Eskilstuna Kommun Peter Söderman Ellinor Wallin Carl Bergstrand Februari 2019 Innehållsförteckning Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och revisionsfrågor...

Svar till landstingsrevisionen angående Granskning av landstingets lönehantering

LANDSTINGET I UPPSALA LÄN Föredragningspromemoria Sammanträdesdatum Sida Produktionsstyrelsen 2013-05-21 54 Dnr PS 2013-0018 Svar till landstingsrevisionen angående Granskning av landstingets lönehantering

LANDSTINGET I UPPSALA LÄN Föredragningspromemoria Sammanträdesdatum Sida Produktionsstyrelsen 2013-05-21 54 Dnr PS 2013-0018 Svar till landstingsrevisionen angående Granskning av landstingets lönehantering

Registeranalys och intern kontroll i löneprocessen

Registeranalys och intern kontroll i löneprocessen Dnr: Rev 28-2012 Genomförd av: Ernst & Young Behandlad av Revisorskollegiet den 11 december 2012 Västra Götalandsregionen Rapport: Registeranalys och

Registeranalys och intern kontroll i löneprocessen Dnr: Rev 28-2012 Genomförd av: Ernst & Young Behandlad av Revisorskollegiet den 11 december 2012 Västra Götalandsregionen Rapport: Registeranalys och

Byggnadsnämnden bilaga till revisionsrapporten Granskning av rutiner för arvoden och ersättningar till förtroendevalda

Stadsrevisionen Byggnadsnämnden bilaga till revisionsrapporten Granskning av rutiner för arvoden och ersättningar till förtroendevalda goteborg.se/stadsrevisionen 2 September 2016 En bilaga till revisionsrapporten

Stadsrevisionen Byggnadsnämnden bilaga till revisionsrapporten Granskning av rutiner för arvoden och ersättningar till förtroendevalda goteborg.se/stadsrevisionen 2 September 2016 En bilaga till revisionsrapporten

Granskning av intern kontroll i kommunens centrala löneprocess

Revisionsrapport Granskning av intern kontroll i kommunens centrala löneprocess Amanda Elg Fredrik Jilmstad Joakim Rydberg Januari 2016 Innehållsförteckning 1. Sammanfattning... 1 2. Introduktion... 2

Revisionsrapport Granskning av intern kontroll i kommunens centrala löneprocess Amanda Elg Fredrik Jilmstad Joakim Rydberg Januari 2016 Innehållsförteckning 1. Sammanfattning... 1 2. Introduktion... 2

Vilma Lisboa April 2010

Revisionsrapport Falkenbergs kommun Uppföljning av rapport : Intern kontroll och säkerhet vid elektronisk Vilma Lisboa April 2010 Bakgrund- revisionsfråga- genomförande PricewaterhouseCoopers har på uppdrag

Revisionsrapport Falkenbergs kommun Uppföljning av rapport : Intern kontroll och säkerhet vid elektronisk Vilma Lisboa April 2010 Bakgrund- revisionsfråga- genomförande PricewaterhouseCoopers har på uppdrag

Granskning av den gemensamma lönenämnden 2012

www.pwc.se Revisionsrapport Carin Hultgren Linda Yacoub Granskning av den gemensamma lönenämnden 2012 Tierp, Knivsta och Älvkarleby kommuner Granskning av löneprocessen i den gemensamma lönenämnden 12

www.pwc.se Revisionsrapport Carin Hultgren Linda Yacoub Granskning av den gemensamma lönenämnden 2012 Tierp, Knivsta och Älvkarleby kommuner Granskning av löneprocessen i den gemensamma lönenämnden 12

Beräkning av retroaktiv lön

Beräkning av retroaktiv lön Funktionen Retroaktiv lön används när anställda fått en förändrad månadslön eller timlön tillbaka i tiden och du vill ha hjälp att räkna ut mellanskillnaden som den anställde

Beräkning av retroaktiv lön Funktionen Retroaktiv lön används när anställda fått en förändrad månadslön eller timlön tillbaka i tiden och du vill ha hjälp att räkna ut mellanskillnaden som den anställde

Yttrande till kommunstyrelsen rörande rapporten Granskning av löner och arvoden i Mjölby kommun

Yttrande 1(1) Omsorgs- och socialförvaltningen Datum Diarienummer 2016-08-10 OSN/2016:95 Handläggare Christoffer Sjögren Tfn 0142-854 81 Kommunstyrelsen Yttrande till kommunstyrelsen rörande rapporten

Yttrande 1(1) Omsorgs- och socialförvaltningen Datum Diarienummer 2016-08-10 OSN/2016:95 Handläggare Christoffer Sjögren Tfn 0142-854 81 Kommunstyrelsen Yttrande till kommunstyrelsen rörande rapporten

Granskning av lönehantering

Revisionsrapport Granskning av lönehantering Lunds kommun September 2009 Anna Eriksson Karin Andersson Kenix Vuong Innehållsförteckning Sammanfattning...3 1 1 Inledning...5 1.1 Bakgrund...5 1.2 Revisionsfråga...5

Revisionsrapport Granskning av lönehantering Lunds kommun September 2009 Anna Eriksson Karin Andersson Kenix Vuong Innehållsförteckning Sammanfattning...3 1 1 Inledning...5 1.1 Bakgrund...5 1.2 Revisionsfråga...5

Granskning av landstingets löneutbetalningar 2013

Granskning av landstingets löneutbetalningar 2013 Rapport nr 25/2013 Mars 2014 Eva Röste Moe, Revisor, revisionskontoret Innehåll 1. Sammanfattande analys... 3 1.1. Rekommendationer... 4 2. Bakgrund...

Granskning av landstingets löneutbetalningar 2013 Rapport nr 25/2013 Mars 2014 Eva Röste Moe, Revisor, revisionskontoret Innehåll 1. Sammanfattande analys... 3 1.1. Rekommendationer... 4 2. Bakgrund...

Revisionsrapport Uppföljning av granskning av kommunens övertidsskuld Lunds kommun

Revisionsrapport Uppföljning av granskning av kommunens övertidsskuld Lunds kommun Anna Hilmarsson, Certifierad kommunal revisor Lena Salomon, Certifierad kommunal revisor Henrik Friang, Risk Manager September

Revisionsrapport Uppföljning av granskning av kommunens övertidsskuld Lunds kommun Anna Hilmarsson, Certifierad kommunal revisor Lena Salomon, Certifierad kommunal revisor Henrik Friang, Risk Manager September

Intern kontroll avseende fakturahantering

Revisionsrapport* Intern kontroll avseende fakturahantering Eskilstuna kommun Mars 2008 Matti Leskelä Pär Lindberg *connectedthinking Innehållsförteckning 1 Inledning...3 1.1 Bakgrund och syfte...3 1.2

Revisionsrapport* Intern kontroll avseende fakturahantering Eskilstuna kommun Mars 2008 Matti Leskelä Pär Lindberg *connectedthinking Innehållsförteckning 1 Inledning...3 1.1 Bakgrund och syfte...3 1.2

Nora kommun. Granskning av lönehantering. Audit KPMG AB 15 mars 2012 Antal sidor: 8

ABCD Nora kommun Granskning av lönehantering Audit KPMG AB 15 mars 2012 Antal sidor: 8 ABCD Nora kommun Granskning av lönehantering 2012-03-15 Innehåll 1. Inledning 2. Sammanfattning 3. Lönekontorets organisation

ABCD Nora kommun Granskning av lönehantering Audit KPMG AB 15 mars 2012 Antal sidor: 8 ABCD Nora kommun Granskning av lönehantering 2012-03-15 Innehåll 1. Inledning 2. Sammanfattning 3. Lönekontorets organisation

Löner och lönerelaterade avgifter

www.pwc.se Revisionsrapport Simon Löwenthal Löner och lönerelaterade avgifter Värmdö kommun Innehållsförteckning 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...3 2.2. Revisionsfråga och kontrollmål...3

www.pwc.se Revisionsrapport Simon Löwenthal Löner och lönerelaterade avgifter Värmdö kommun Innehållsförteckning 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...3 2.2. Revisionsfråga och kontrollmål...3

Göteborgs Stads bostads AB bilaga till revisionsrapporten Granskning av rutiner för arvoden och ersättningar till förtroendevalda

Stadsrevisionen Göteborgs Stads bostads AB bilaga till revisionsrapporten Granskning av rutiner för arvoden och ersättningar till förtroendevalda goteborg.se/stadsrevisionen 2 September 2016 En bilaga

Stadsrevisionen Göteborgs Stads bostads AB bilaga till revisionsrapporten Granskning av rutiner för arvoden och ersättningar till förtroendevalda goteborg.se/stadsrevisionen 2 September 2016 En bilaga

Granskning av Lönehanteringen

www.pwc.se Revisionsrapport Malin Kronmar, Revisionskonsult Caroline Liljebjörn, Certifierad kommunal revisor Granskning av Lönehanteringen Hultsfreds kommun Ola Holstein, Risk Manager 15 januari 2015

www.pwc.se Revisionsrapport Malin Kronmar, Revisionskonsult Caroline Liljebjörn, Certifierad kommunal revisor Granskning av Lönehanteringen Hultsfreds kommun Ola Holstein, Risk Manager 15 januari 2015

Heroma Sja lvservice

Heroma Sja lvservice Nya webben En enkel manual riktad till chefer/administratörer i Nykvarns kommun. 2018-11-27 Innehållsförteckning Logga in... 3 Startsidan... 4 Meddelande... 5 Att göra... 6 Arbetsförändringar...6

Heroma Sja lvservice Nya webben En enkel manual riktad till chefer/administratörer i Nykvarns kommun. 2018-11-27 Innehållsförteckning Logga in... 3 Startsidan... 4 Meddelande... 5 Att göra... 6 Arbetsförändringar...6

Lathund för Attesterare Egenrapportering

Lathund för Attesterare Egenrapportering Har du frågor? Ring: Malin Jonsson 063-165436 Violeth Lindström 063-165321 Jenny Smedman 060-148553 Helene Karlsson 063-165322 Katarina Bouvin 060-148871 Innehållsförteckning

Lathund för Attesterare Egenrapportering Har du frågor? Ring: Malin Jonsson 063-165436 Violeth Lindström 063-165321 Jenny Smedman 060-148553 Helene Karlsson 063-165322 Katarina Bouvin 060-148871 Innehållsförteckning

Reviderad Manual HR-portalen Anställningsavtal Tibro

Reviderad 2016-11-16 Manual HR-portalen Anställningsavtal Tibro 1 Manual anställningsavtal Från HR-portalen via anställning välj ny anställning eller via pilen något av alternativen 1, Vid val ny anställning

Reviderad 2016-11-16 Manual HR-portalen Anställningsavtal Tibro 1 Manual anställningsavtal Från HR-portalen via anställning välj ny anställning eller via pilen något av alternativen 1, Vid val ny anställning

Granskning av löneprocessen svar på revisionsskrivelse från Huddinge kommuns revisorer

KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 19 juni 2019 8 Paragraf KS-2019/1023.912 Granskning av löneprocessen svar på revisionsskrivelse från Huddinge kommuns revisorer Kommunstyrelsens

KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 19 juni 2019 8 Paragraf KS-2019/1023.912 Granskning av löneprocessen svar på revisionsskrivelse från Huddinge kommuns revisorer Kommunstyrelsens

pwc tmä>(3ä Revisionsrapport 20i6-05- 2 0 OXELöSU,»/,..;;,.^ Projektbenämning Annika Hansson, Certifierad kommunal Mars 2026 Månad Ar Kund PwC 1 av 5

Revisionsrapport OXELöSU,»/,..;;,.^ 20i6-05- 2 0 tmä>(3ä Annika Hansson, Certifierad kommunal revisor Mars 2026 pwc 1 av 5 Innehåll l. Förändringar under 2015 avseende lönerutiner...3 l.l. Utfall av registeranalys...

Revisionsrapport OXELöSU,»/,..;;,.^ 20i6-05- 2 0 tmä>(3ä Annika Hansson, Certifierad kommunal revisor Mars 2026 pwc 1 av 5 Innehåll l. Förändringar under 2015 avseende lönerutiner...3 l.l. Utfall av registeranalys...

Revisionsrapport Granskning av lönehanteringen Oskarshamns kommun Caroline Liljebjörn Malin Kronmar

www.pwc.se Revisionsrapport Granskning av lönehanteringen Caroline Liljebjörn Malin Kronmar Augusti 2015 Innehållsförteckning 1. Revisionell bedömning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte

www.pwc.se Revisionsrapport Granskning av lönehanteringen Caroline Liljebjörn Malin Kronmar Augusti 2015 Innehållsförteckning 1. Revisionell bedömning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte

Cura Individutveckling

Revisionsrapport Yvonne Lundin Uppföljning av Granskning av intern kontroll i ekonomiadministrativa rutiner och Privata medel 2014 Cura Individutveckling Innehållsförteckning 1 Sammanfattande bedömning

Revisionsrapport Yvonne Lundin Uppföljning av Granskning av intern kontroll i ekonomiadministrativa rutiner och Privata medel 2014 Cura Individutveckling Innehållsförteckning 1 Sammanfattande bedömning

RIKTLINJER FÖR ANSTÄLLNING OCH AVVECKLING AV CHEFSPERSONER

RIKTLINJER FÖR ANSTÄLLNING OCH AVVECKLING AV CHEFSPERSONER SAMMANFATTNING Landstinget Sörmlands revisionskontor har på uppdrag av landstingets revisorer genomfört en granskning av vilka riktlinjer och

RIKTLINJER FÖR ANSTÄLLNING OCH AVVECKLING AV CHEFSPERSONER SAMMANFATTNING Landstinget Sörmlands revisionskontor har på uppdrag av landstingets revisorer genomfört en granskning av vilka riktlinjer och

Revisionsrapport. Revisionsrapport rörande löpande granskning av Polisen Granskning av ekonomiadministration slutsatser

Revisionsrapport Rikspolisstyrelsen Box 12 256 102 26 Stockholm Datum Dnr 2008-03-14 32-2007-0571 Revisionsrapport rörande löpande granskning av Polisen 2007 Riksrevisionen har som ett led i den årliga

Revisionsrapport Rikspolisstyrelsen Box 12 256 102 26 Stockholm Datum Dnr 2008-03-14 32-2007-0571 Revisionsrapport rörande löpande granskning av Polisen 2007 Riksrevisionen har som ett led i den årliga

Revisionsrapport Lönerutiner Strömsunds kommun Anneth Nyqvist, certifierad kommunal revisor Emelie Värja,

www.pwc.se Revisionsrapport Lönerutiner Anneth Nyqvist, certifierad kommunal revisor Emelie Värja, September 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga...

www.pwc.se Revisionsrapport Lönerutiner Anneth Nyqvist, certifierad kommunal revisor Emelie Värja, September 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga...

Stadsrevisionen i Örebro kommun Översiktlig granskning av intern kontroll

Revisionsrapport* Stadsrevisionen i Örebro kommun Översiktlig granskning av intern kontroll 2008-03-16 Irene Deravian Kurt Westerback, certifierad kommunal revisor *connectedthinking INNEHÅLLSFÖRTECKNING

Revisionsrapport* Stadsrevisionen i Örebro kommun Översiktlig granskning av intern kontroll 2008-03-16 Irene Deravian Kurt Westerback, certifierad kommunal revisor *connectedthinking INNEHÅLLSFÖRTECKNING

Granskning av rutiner för arvoden och ersättningar till förtroendevalda

Rapportsammandrag Stadsrevisionen 13 september 2016 Granskning av rutiner för arvoden och ersättningar till förtroendevalda Bakgrund Enligt kommunallagen har förtroendevalda rätt till skälig ersättning

Rapportsammandrag Stadsrevisionen 13 september 2016 Granskning av rutiner för arvoden och ersättningar till förtroendevalda Bakgrund Enligt kommunallagen har förtroendevalda rätt till skälig ersättning

Kalmar kommun Uppföljande granskning Granskning av lönehanteringen

Kalmar kommun Uppföljande granskning Granskning av lönehanteringen 2016-10-20 Innehåll 1. Sammanfattning... 3 2. Bakgrund... 4 2.1. Syfte och avgränsning... 4 2.2. Revisionsfrågor... 4 2.3. Revisionskriterier...

Kalmar kommun Uppföljande granskning Granskning av lönehanteringen 2016-10-20 Innehåll 1. Sammanfattning... 3 2. Bakgrund... 4 2.1. Syfte och avgränsning... 4 2.2. Revisionsfrågor... 4 2.3. Revisionskriterier...

Anvisningar till KFS lönestatistik och till SCB med Excel- Senaste datum för leverans till KFS är 2015-11-14

mall Anvisningar till KFS lönestatistik och till SCB med Excel- Arbetsgivaren skall samråda med arbetstagarorganisationerna om hur samarbetet med yrkesindelningen, klassificeringen, ska gå till. Arbetsgivaren

mall Anvisningar till KFS lönestatistik och till SCB med Excel- Arbetsgivaren skall samråda med arbetstagarorganisationerna om hur samarbetet med yrkesindelningen, klassificeringen, ska gå till. Arbetsgivaren

Rapport Granskning av Personalsystemet Heroma

Rapport Granskning av Personalsystemet Heroma Krokoms kommun 2015-10-07 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Uppdrag och bakgrund... 3 1.2. Revisionsfråga... 3 1.3. Revisionskriterier...

Rapport Granskning av Personalsystemet Heroma Krokoms kommun 2015-10-07 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Uppdrag och bakgrund... 3 1.2. Revisionsfråga... 3 1.3. Revisionskriterier...