ODIN Finland. Årskommentar 2014

|

|

|

- Ann-Sofie Eriksson

- för 10 år sedan

- Visningar:

Transkript

1 ODIN Finland Årskommentar 2014

2 Fondens portfölj

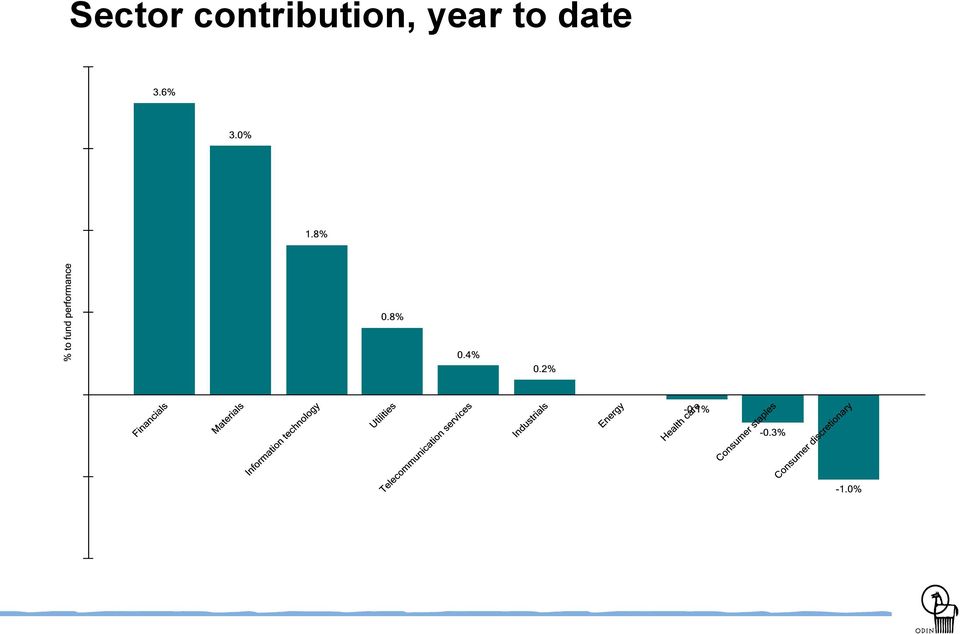

3 ODIN Finland december 2014 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -1,4 procent under den senaste månaden. Avkastningen för fondens referensindex under samma tidsperiod var också -1,4 procent. Fondens avkastning hittills i år är 1,8 procent. Referensindex avkastning hittills i år är 10,8 procent. Köp och försäljning i fonden, senaste månaden och hittills i år Under månaden har vi sålt alla våra aktier i Sanitec. I år är de största ändringarna i portföljen köp av KONE och Elisa, ökning i Sampo, StoraEnso och Huhtamäki samt försäljning av Pohjola och Sanitec (bud på bolagen) Sanoma, Pöyry, YIT, Oriola-KD och Fortum. Bidragsgivare, senaste månaden och hittills i år De bästa bidragsgivarna till denna månads avkastning var Huhtamaki, KONE, PKC Group, StoraEnso och Wärtsilä. De bolag som bidrog svagast denna månad var Nokian Renkaat, SSAB, Tikkurila, TeliaSonera och Ramirent. I år har bolagen KONE, Huhtamäki, Sampo, Nokia, Rautaruukki, Amer Sportsoch Sanitec bidragit mest. De svagaste bidragen till avkastningen i år är Nokian Renkaat, Ramirent, Outotec, Tikkurila och PKC Group.

Sanoma, Pöyry, YIT, Oriola-KD och")

4 ODIN Finland december 2014 Prissättning av fonden Fonden prissätts till 14,3 gånger de kommande 12 månadernas resultat. Fonden ger en direktavkastning på 4,4 procent. Utöver detta tillkommer även återköp av aktier i bolagen. Mätt mot bokfört egenkapital prissätts fonden till 1,8. Innehaven i fonden har en genomsnittlig egenkapitalavkastning på 12,6 procent. Prissättning av den finska aktiemarknaden - OMX Helsinki Benchmark Capped Marknaden prissätts till 14 gånger de kommande 12 månadernas resultat. Marknaden Index ger en direktavkastning på 4,4 procent. Mätt mot bokfört egenkapital prissätts marknaden till 1,9 gånger. Bolagen på den finska aktiemarknaden har en genomsnittlig egenkapitalavkastning på 10,7 procent.

5 ODIN Finland Förvaltarens årskommentar 2014 Levererade fondens bolag? Svaret på frågan är både ja och nej. Huhtamäki, en av fondens kärninvesteringar under flera år avslutade året på en ny historisk kurstopp. Bra bidrag till avkastningen kom också genom kursuppgången i Sampo och Amer Sports. Andelsägarna fick stor glädje av uppköpen av portföljbolagen Pohjola Bank, Sanitec och Rautaruukki. Kursnedgångarna i Nokian Tyres, PKC Group, Outotec, Ramirent, Cramo och Tikkurila kunde vi däremot gärna klarat oss utan. Tråkigt är bra. Vår investeringsfilosofi favoriserar stabila affärsmodeller och bolag som har kapacitet att bygga sin verksamhet sten för sten (så kallade compounders ) genom användning av det egna kassaflödet i väl definierade nischer. 4 av fondens 5 största positioner ingår i denna kategori: KONE, Huhtamaki, Amer Sports och Sampo, även om de sistnämnda är av en något annan karaktär än de tre första. Fonden fick mycket god utdelning av beslutet om att ta in KONE i portföljen igen och bolaget har under året varit en av fondens största positioner. De senaste åren har bolagets affärsmodell genererat hög tillväxt och god avkastning på kapitalet. Vi tror att detta kommer att hålla i sig. Kursmässigt stod aktien stilla under stora delar av året, men gjorde ett skutt under årets sista månader. Investerarna har varit oroliga för bolagets exponering mot Kina. Detta med rätta, men på sikt har bolaget fler ben att stå på än bara den kinesiska nybyggnationsmarknaden. Serviceverksamheten står nu för 45 % av omsättningen med hög lönsamhet. Den amerikanska marknaden växer och i Europa har bolaget en stor bas för service och modernisering. Om jag ska peka ut ett bolag i portföljen där jag retar mig på mina egna beslut så är det Outotec. Dynamiken i affärsmodellen med stora beställningar där kunderna betalar när de skriver kontrakt, har en förödande effekt när orderingången inte går så bra. Med den utdragna marknadsförsvagningen för gruvrelaterad utrustning som vi har observerat borde jag ha gjort någonting åt den positionen för länge sedan. Jag beklagar detta. I dagens kursnivå är dock mycket elände inräknat. Bolaget har stor teknisk kompetens och en rad centrala patent. Om bara gruvutrustningsmarknaden får något bättre framtidsutsikter kan man inte utesluta att intresset kommer att öka för bolaget till dagens kursnivåer Huhtamaki er för oss ett klassiskt sten-för-sten -bolag som använder sitt kassaflöde för en kombination av organisk tillväxt, uppköp och utdelningar till aktieägarna. Vi tror att förpackningsbranschen är en bra bransch, i synnerhet den del som inriktar sig på konsument och livsmedel. Bolaget har en del svårigheter att komma igång med den nya fabriken i USA, men det är på gång. Det kommer att öka lönsamheten där betydligt. Dessutom har bolaget under 2014 gjort två mycket intressanta transaktioner. Uppköpet av indiska Positive Packaging ökar den del av omsättningen som kommer från tillväxtmarknader betydligt. Försäljningen av Film-avdelningen i slutet av året medförde att bolaget nu uteslutande är konsumentfokuserat.

6 ODIN Finland Amer Sports fortsätter att leverera genom sin strategi om att få en mer balanserad försäljningsfördelning mellan sportutrustning och segmentet kläder och skor. Det sistnämnda segmentet står nu för 31 % av bolagets totala försäljning. Bolaget vidhåller hårdnackat att de ska klara att uppnå en rörelsemarginal på 10 % för Om de klarar det är det här en billig aktie! Huvuddelen av marginalförbättringen ska komma genom den ökade andelen kläder och skor där marginalerna är goda. Samtidigt måste de förbättra marginalerna inom Wilson, där i synnerhet bollsportsutrustningen har bekymmer med alltför låg lönsamhet. Nokia utvecklades kursmässigt bra under 2014, men i förhållande till de övriga större positionerna tillhör de fortfarande kategorin omstruktureringsbolag. Vår komfortnivå med bolaget är därför något lägre än med de övriga större positionerna. Om marginalförbättringarna inom nätverksdivisionen fortsätter och ger patentportföljen utdelning från nya kunder och bra med kontanter i balanserna kan aktien utvecklas bra. Kursfallet för Nokian Tyres och Tikkurila har ett tydligt samband med exponeringen mot Ryssland. PKC Group, ett av världens ledande bolag inom elektriska kabelsystem för lastbilar, drogs med lönsamhetsproblem och omstrukturering i sin brasilianska verksamhet. Dessutom var den europeiska verksamheten svagare än väntat. Brasilien är däremot på bättringsvägen och aktien kan bli en av vinnarna under Ramirent och Cramo som båda sysslar med uthyrning av maskiner och utrustning mot bygg- och anläggningsbranschen, upplevde båda tuffare marknader än förväntat. Ramirent både startade och avslutade året med en vinstvarning, Cramo klarade sig med en. Vi gillar dock fortfarande båda bolagen. Den geografiska exponeringen är dock till Cramos fördel, eftersom 50 % av deras försäljning sker i Sverige som är den marknad som för tillfället är den starkaste av de nordiska. Hur ser resultatutvecklingen ut? För Helsingforsbörsen som helhet (mätt enligt Helsinki Benchmark Capped) var förväntningarna på intjäningstillväxten för 2014 vid årets början 16,1 %. Facit blev 7,1 %. Mycket av avvikelsen förklaras av de besvärligare makroekonomiska förutsättningarna i kombination med att denna typ av prognoser för det mesta inte inkluderar omstruktureringskostnader. För bolagen i portföljen återspeglar kursnedgångarna i hög grad de aktier som också har sett stora nedjusteringar i intjäningsprognoserna. Detta gäller bland andra Nokian Tyres, Outotec, PKC group, Ramirent, Tikkurila och Cramo. De stora uppjusteringarna hittar vi i bolag som Nokia, StoraEnso, UPM Kymmene, Valmet och Marimekko. För 2015 och 2016 ligger den förväntade intjäningstillväxten för marknaden som helhet på 14,5 % respektive 9,9 %. Tillväxten för 2015 har justerats upp något från årets inledning då den låg på 11,4 %, vilket beror på att basen under 2014 har justerats ned kraftigt under året.

7 ODIN Finland Hur står det då till med förväntningarna på den finska marknaden i förhållande till omvärlden? Inte så alldeles dåligt. Med den breda europeiska marknaden som måttstock, är den uppnådda intjäningstillväxten för 2014 i Helsingfors helt i linje med STOXX Europe 600. Den förväntade tillväxten för 2015 är 4,4 % högre och tillväxten för 2016 ligger 2 % lägre. Om marknaden verkligen levererar den förväntade intjäningstillväxten på 14,5 % borde det ge bra stöd för kurserna under Den förväntade intjäningstillväxten för ODIN Finland ligger dessutom något högre än marknaden, på 17 % för En snabb titt på makrobilden De makroekonomiska förutsättningarna ger våra bolag med- eller motvind. Om jag får uppta en stund av din tid med en snabb titt på makrobilden, följer här en sammanfattning av vad som har hänt och vad som kan påverka under året som kommer. Fortsatt svag ekonomisk utveckling i Finland påverkade finska konsumenter negativt för tredje året i följd, men den rena finska exponeringen i fonden är låg. Den politiska oron på grund av situationen i Ukraina i kombination med en svag utveckling i den ryska ekonomin medförde stor turbulens för bolag med verksamhet i eller riktad mot Ryssland. Den ekonomiska tillväxten i Europa var något av en besvikelse och försämrade marknadsinställningen kring halvårsskiftet. Följden av det blev att den europeiska centralbanken beslöt att föra en mer expansiv politik än man gjorde i början av året. Således kommer de europeiska räntorna att förbli låga under en längre tid och mycket lägre än jag någonsin tidigare kunnat föreställa mig. Skillnaderna mellan avkastningen från räntemarknaden och utdelningsnivåerna på aktier ökade och medförde en allokeringseffekt som jag underskattade. Aktier med hög avkastning från utdelning och en relativt stabil intjäning fick mycket mer fokus från investerarna än förväntat. En sektor där detta fenomen var särskilt påfallande var allmännyttiga tjänster (utilities). Därför hamnade vi fel med fondens alltför låga innehav i Fortum. Fondens beslut om kraftigt minskat innehav fattades utifrån ett antagande om långvarigt låga energipriser i Norden samt vilka problem bolagets ryska investeringar skulle medföra. Den amerikanska ekonomin förblev stark under året. Likviditeten fortsatte att strömma in på marknaden från den amerikanska centralbanken (FED), trots att man mot slutet av året avslutade de extraordinära penningpolitiska stimulanspaketen. Förväntningarna på när FED kommer att genomföra sin första räntehöjning sköts framåt i tiden, men det är troligt att det kommer att ske under Arbetsmarknaden fortsatte att utvecklas bra med stadigt minskande arbetslöshet. Även om arbetslösheten minskar, stiger inte timlönerna så mycket vilket är ett tecken på att det fortfarande finns en del ledig kapacitet. Bekymmer kring den ekonomiska tillväxten i Kina tilltog och den antagna ekonomiska tillväxten kommer att minska under de närmaste åren. Den kinesiska centralbanken sänkte räntorna framåt höstkanten för att stimulera ekonomin. Japan kommer att fortsätta sitt ekonomiska experiment, Abenomics, med massiva finansiella stimuli efter att statsminister Shinzo Abes regeringskoalition fick behålla makten vid valet i mitten av december.

8 ODIN Finland Den fortsatta oron vad gäller råvarupriserna, särskilt oljeprisfallet från 115 USD ned till 60 USD under hösten skapade stora oroligheter på marknaden. Valutamarknaderna svängde våldsamt och dollarn stärktes mycket mot sina handelspartner under året, vilket satte fokus på nordiska bolag som har sina intäkter i dollar men kostnader i lokala valutor. Putin och Ryssland Putin och Ryssland skapade rejält huvudbry för oss under förra året. På grund av sitt geografiska läge och historia har en rad finska bolag betydande verksamhet i Ryssland, särskilt i St. Petersburg och området kring Moskva. Konflikten i Ukraina och på Krim satte fokus på de underliggande problem som funnits i landet under lång tid. Ryssland har länge haft svårigheter med låg ekonomisk tillväxt. I och med årets politiska händelser och utvecklingen av oljepriset och den ryska rubeln är det inte så konstigt att tillväxtprognoserna sänks rejält. Landet behöver investeringar eftersom de har misslyckats fatalt med att diversifiera sin alltför olje-och gasberoende ekonomi. Kapitalet har i stället flödat ut ur landet i strida strömmar. ODIN Finland har genom åren haft en rad bolag med exponering mot den ryska marknaden. Det finns viss risk med bolag som har exponering mot ett politiskt obalanserat system som Ryssland, men jag tror fortfarande att möjligheterna, för de rätta bolagen, är större än hindren under de närmaste åren. Oro ger ofta goda köpmöjligheter, men i dagens läge tyder allt på att riskpremien på den ryska marknaden kommer att förbli hög under en period framöver. Fonden väljer därför att visserligen ha positioner mot Ryssland under tiden framöver, men att huvudsakligen fokusera dem på två högkvalitativa bolag med starka balanser och starka marknadspositioner. Däckföretaget Nokian Tyres har med sin fabrik utanför St. Petersburg 80 % av sin totala däckproduktion och 35 % av sin försäljning i Ryssland och Tikkurila, som är den ledande producenten av utomhusfärg i Ryssland, har 32 % av sin omsättning i Ryssland. Finsk ekonomi, investeringsvilja och politik Den finska ekonomin fortsätter svagt och 2014 blir det tredje året i följd med negativ BNP-tillväxt. Vilka andra länder i världen har sådana siffror att presentera? Naturligt nog präglar detta de bolag som är exponerade mot de lokala finska konsumenterna och det är många bolag med denna typ av exponering som har kommit med vinstvarningar under året. Värst har det kanske drabbat Stockmann som är i färd med att justera hela sin verksamhet. Under de senaste sex åren har de totala investeringsnivåerna i Finland varit lägre än de bokföringsmässiga avskrivningar som gjorts i näringslivet. Då blir det heller inte någon tillväxt eftersom basen för värdegenerering faller. Stimulering till ökade investeringar måste därför vara ett viktigt fokuselement i de finska politikernas vardag.

9 ODIN Finland Politiskt har Finland en lång historik av samlingsregeringar. Problemet med samlingsregeringar är att det ofta är helt omöjligt att fatta några svårare beslut. Alla är eniga om att någonting måste göras och viljan är det inget fel på men politik är politik. Efter politisk turbulens under våren avgick den finske statsministern sedan 2011 och ledaren av Samlingspartiet Jyrki Katainen. Finland styrs av en samlingsregering som består av 4 partier och Katainen tröttnade troligen på det ständiga besväret med att nå enighet mellan alla hela tiden. Därmed fick både det finska Samlingspartiet och det Socialdemokratiska partiet nya ledare, Alexander Stubb och Antti Rinne, som blev ny statsminister respektive finansminister. Under parollen mot ett nytt uppsving för Finland presenterade regeringen ett tillväxt- och sysselsättningspaket för att få fart på den tilltygade finska ekonomin. Ökade bidrag till infrastrukturinvesteringar för att öka aktivitetsnivån och nya skatteavdrag för barnfamiljer, lågavlönade och pensionärer för att stimulera den privata konsumtionen. Det är val i Finland i mars 2015 och man har nu den intressanta situationen att statsministerns parti nu är nere på tredje plats enligt opinionsundersökningarna och det kan bli så att Samlingspartiet hamnar i opposition mot en ny statsminister från Centerpartiet. Svaret får vi till påsk. Med tanke på bristen på investeringar är det en ljuspunkt att vi inom skogsindustrin i år har sett presentationer av en rad större investeringsprojekt. Metsä Fibre meddelade i slutet av april att de har för avsikt att använda 1,1 miljarder EUR för att bygga den största pappersmassafabrik som någonsin byggts i Finland, med en total kapacitet på 1,3 miljoner ton. Dessutom kommer den att producera stora mängder bioenergi. Detta kommer att leda till ökad finsk produktion av trädmassa med ungefär 10 %, resultera i nya arbetstillfällen genom hela värdekedjan samt öka den finska exporten med 500 miljoner EUR per år. Det sista ordet är ännu inte sagt, men det börjar närma sig och avtal har bland annat ingåtts med de hamnar som ska frakta produkterna. StoraEnso meddelade också i slutet av april att de kommer att investera 110 miljoner EUR för att konvertera en tons finpappersmaskin till att i stället producera containerboard. Den finska staten samlade tidigare sina aktiepositioner i börsnoterade bolag under förvaltningsbolaget Solidium. Solidium sålde under året andelar i både Sampo och TeliaSonera. Angående försäljningsprocessen kommenterade Solidium att pengarna från transaktionen bl.a. skulle användas för att diversifiera låneportföljen, finansiera aktieinvesteringar samt att upprätthålla sin goda utdelning. Bakom uttalandet döljer sig dock en annan realitet. Solidium anlitades för att bedriva professionell förvaltning på armlängds avstånd från politisk inblandning. Så blev det inte. Efter politiska påtryckningar har man gjort dåliga investeringar i bl.a. gruvbolaget Talvivaara och stålbolaget Outokumpu. Samtidigt sliter finska staten med sina finanser efter år av minskande BNP vilket gör att de verkligen behöver de pengar som Solidium betalar ut i form av utdelning.

10 ODIN Finland Uppköp i fonden, nya bolag på börsen? Under året har fonden avkastningsmässigt fått god draghjälp av buden på bolagen Rautaruukki, Pohjola och Sanitec. SSAB gav Rautaruukkis aktieägare ett bud på 20 % över marknadskursen i form av ett fusionsförslag i januari. Rautaruukkiaktien steg med hela 30 % eftersom marknaden räknar in synergivärden. SSAB uppskattar att synergivärden på totalt 1,4 miljarder SEK kan realiseras genom fusionen. Det här är bra för aktieägarna i ODIN Finland, som hade 2 % av sitt investerade kapital investerat i Rautaruukki. I februari kom den största aktieägaren i Pohjola Bank, OP-Pohjola Group Central Cooperative med ett bud på de resterande aktierna. ODIN Finland hade 5 % av fonden i Pohjola Bank vid tidpunkten för budet. Inkluderat uppgången efter budet har aktien gett en avkastning på hela 130 % de senaste två åren. Den 14 oktober kom schweiziska Geberit med ett bud på Sanitec. ODIN Finland hade vid budtillfället 3 % av portföljen investerad i bolaget och fick stor glädje av budet på 97 SEK per aktie. Bolaget noterades så sent som i december Även om det är glädjande att få sålt portföljinnehavet till bra pris, kvarstår oron för utvecklingen på den finska börsen. Börsen behöver få in nytt friskt blod. En börs är i stor grad till för att utgöra en arena för allokering och inhämtning av kapital. En stor utmaning för investerarna och för den finska börsen i synnerhet är frånvaron av nya bolag av betydande storlek som noteras på börsen. Samtidigt som de övriga nordiska börserna har upplevt en ström av noteringar i år har 2014 åter varit ett magert år utan noteringar av några stora bolag i Helsingfors. Det vi har sett av nya bolag på Helsingforsbörsen under senare år hänger primärt samman med spin-offs från redan börsnoterade bolag, Tikkurila och GrowHow från Kemira, Valmet från Metso och Caverion från YIT. Utmaningen med spin-offs är att stora bolag ofta blir två små bolag, som i ett antal investerares ögon inte blir investerbara med tanke på likviditeten. Och inte nog med det. I december 2013 valde huvudägarna att notera det finska bolaget Sanitec i Stockholm. Två finska bolag som under året har varit föremål för M&A-intresse från utländska bolag är Metso och Wärtsilä. I båda fallen har förfrågningarna från Weir och Rolls Royce avstyrts av ledningen eller större ägare. Min uppfattning är att ett antal investerare faktiskt inte ville att två så centrala bolag skulle köpas upp från börsen för vad skulle man då investera i? Om så är fallet är det verkligen ingen bra dynamik för en börs. Likviditeten ställer till bekymmer. Som en större professionell aktör på den finska aktiemarknaden ställer den dåliga handelslikviditeten på börsen till det för oss. Handeln blir vad som bäst kan beskrivas som oförutsebar. Få av de noterade bolagen har en likviditet som gör att man kan handla för större belopp utan att kurserna samtidigt flyttar sig avsevärt. Dessutom är maskinhandeln utbredd och det är i stor grad omöjligt att handla i mindre likvida papper via börssystemet. Beställningar av en viss storlek upptäcks ofta av handelsrobotarna. Det medför att om vi vill handla i mindre papper, måste det göras genom blockhandel eller oreglerade handelsplatser, så kallade dark pools för att säkerställa bästa möjliga affärer å våra andelsägares vägnar.

11 ODIN Finland Vad kommer att hända under 2015?* Makrobilden under 2015 kommer att präglas av fortsatt låga räntor i ett svagt Europa. Kan vi bli positivt överraskade genom den enorma likviditet som fortfarande strömmar in på marknaden? En svag euro kommer tveklöst att hjälpa den europeiska exportindustrin på traven. USA kommer att fortsätta starkt. Den stora frågan är när under året de förväntade ränteökningarna kommer. Kina kommer över tid att få lägre tillväxttakt eftersom det finns uppenbar obalans i sammansättningen av BNP. Hur det kommer att påverka under 2015 är dock ovisst. Om intjäningstillväxten för Helsingforsbörsen hamnar på de tidigare nämnda 14,5 % för 2015 borde det ge ett bra stöd för aktiekurserna under Är aktiemarknaden för högt prissatt? Prismässigt ligger vi neutralt till, marknaden är för tillfället varken väldigt dyr eller väldigt billig. Fonden är på de mest relevanta multiplarna prissatt lägre än motsvarande multipler för marknaden. Fonden är prissatt till 13,9 gånger P/E för Det innebär 10 % rabatt i förhållande till marknadens 15,4 gånger. Mot bokförda värden är prissättningen samma som för marknaden med 1,7 gånger P/B. Direktavkastningen är 4,5 % för fonden mot marknadens 4,3 %. Om du hellre vill investera i obligationer kan jag informera om att räntan på 10-åriga finska statspapper nu är 0,7 %. Det ska jämföras med den förväntade avkastningen egenkapitalet, 12,7 % mot marknadens 12,5 %. För ODIN Finlands del finns det god anledning att tro att vi även under 2015 får en tudelning av marknaden. Om man utgår ifrån utvecklingen av indikatorer som bygglov och utvecklingen av disponibla inkomster finns det inte någonting som tyder på att den inhemska aktiviteten i Finland kommer att bli så mycket bättre under 2015 än under Det innebär att de konsumentexponerade bolagen kommer att fortsätta med omstruktureringar och anpassningar under ännu ett år av förluster. Vi får se om riksdagsvalet i mars får några effekter på den inhemska politiken och de ekonomiska prioriteringarna. Den enorma tillväxten i datorförbrukningen kommer att ge fortsatt goda marknader för telekomoperatörerna och ge intjäningsstöd till fortsatt höga utdelningsnivåer. Skadeförsäkringar kommer att fortsätta vara en gynnsam bransch. Låga driftskostnader i kombination med en kontrollerad skadeomfattning ger goda och stabila resultat. Bolag med stor verksamhet i Ryssland kommer även framöver att ha en utmanande situation eftersom ingenting tyder på en snabb förbättring av den ekonomiska aktiviteten, snarare tvärt om. Men kursmässigt reflekteras mycket av detta i aktiekurserna och förändringar i hur landets utveckling uppfattas kan medföra stora utslag på aktiekurserna. En svag euro kan ge medvind för exportbolagen. Lägre priser på råmaterial kan göra detsamma. Tyngdpunkten i fondens bolagsexponering kommer fortsatt att vara bolag som har kapacitet och vilja att konkurrera, växa och utvecklas på de globala marknaderna. Vår investeringsfilosofi favoriserar stabila affärsmodeller och bolag som har kapacitet att bygga sin verksamhet sten för sten genom användning av det egna kassaflödet i väl definierade nischer.

12 Nyckeltal och nyheter från portföljen presenteras på engelska

13 Portfolio Return Last 5 years % (EUR) ODIN Finland Historical Return % (EUR)* Index Portfolio Last Month -1,40 YTD 1,80 1 Y 1,80 3 Y 16,60 5 Y 8,50 10 Y 8,86 Since inception 19,09 Benchmark -1,38 10,82 10,82 19,24 10,34 8,95 10,50 Exess Return -0,02-9,02-9,02-2,64-1,84-0,10 8,60 * Returns for periods exceeding 12 months are annualized

14 Annual returns last 10 years

15 Sector allocation

16 Sector contribution, year to date

17 Current holdings

18 Contribution, year to date

19 Risk Statistics (NOK) 3 Years Alpha Beta Tracking Error Information Ratio Portfolio -2,21 1,00 5,96-0,46 Index Sharpe Ratio 1) 1,43 1,76 Standard Deviation 2) 14,80 13,56 1) Sharpe Ratio uses Norway - 3 MT Bills as risk free rate. 2) Standard Deviation is based upon monthly volatility.

20 Up or down In or out ODIN Finland Significant Portfolio changes year to date Number of changes in portfolio Q1 Q2 Q3 Q Buy Sell Q1 Q2 Q3 Q KONE Valmet (de-merger) Pohjola Bank (bid) Sanoma Oriola-KD YIT Elisa Fortum Sanitec Pöyry Sampo KONE Tikkurila Fortum StoraEnso Tikkurila Sanitec PKC Group Sanitec StoraEnso Amer Huhtamaki 20

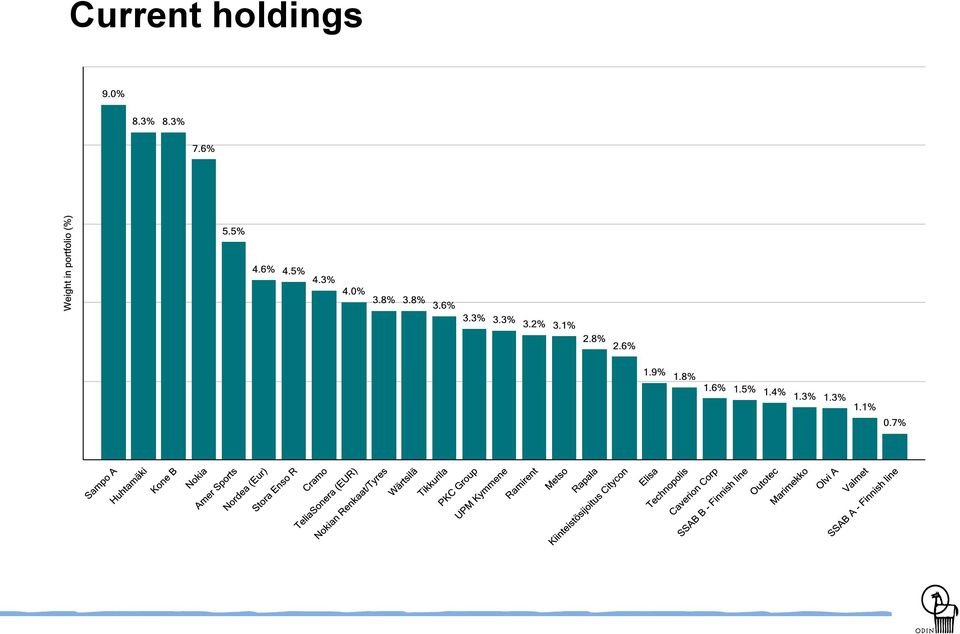

21 Pricing of the fund Company Weight Country Industry P/E (LTM)* P/E (NTM)* DivYield (LTM) DivYield (NTM) P/B ROE Sampo Oyj Class A 9,0% Finland Insurance 14,2 13,8 4,9 5,4 1,9 13,6 Kone Oyj Class B 8,3% Finland Machinery 24,6 22,2 3,0 3,2 9,8 40,0 Huhtamaki Oyj 8,3% Finland Containers & Packaging 17,7 15,1 2,7 3,2 2,6 15,0 Nokia Oyj 7,6% Finland Communications Equipment 23,6 22,0 2,1 2,1 3,0 12,7 Amer Sports Oyj Class A 5,5% Finland Leisure Products 19,2 14,7 2,7 3,3 2,4 12,5 Nordea Bank AB shs Finnish 4,5% Finland Banks 11,3 10,4 5,7 7,0 1,3 11,2 Stora Enso Oyj Class R 4,5% Finland Paper & Forest Products 15,2 12,3 4,0 4,0 1,1 7,3 Cramo Oyj 4,3% Finland Trading Companies & Distributors 13,4 11,1 5,0 5,2 1,0 7,6 Teliasonera AB 4,0% Finland Diversified Telecommunication 12,5 11,7 6,1 6,1 1,9 15,2 Wartsila Oyj Abp 3,8% Finland Machinery 17,2 15,6 3,0 3,2 3,6 21,0 Topp 10 59,9% 16,6 14,7 3,7 4,1 2,1 12,7 ODIN Finland 16,4 14,0 4,1 4,5 1,8 11,0 * NTM = Next 12 months LTM = Last 12 months Adjusted earnings and fully diltuted number of shares

22 MSCI World Price, Earnings and P/E

23 MSCI World Price, Book Value and P/B

24 OECD Leading indicator Level above 100 indicates expanding activity in OECD area

25 The International Monetary Fund (IMF) Economic growth forecast updated October

26 Investments - ODIN Finland

27 Amer Sports Amer Sports manufactures and sells sports equipment, footwear, apparel and accessories. It operates under three segments: Winter & Outdoor, Ball Sports and Fitness. Its major brands include Salomon, Atomic, Arc teryx, Bonfire, Mavic, Suunto, Wilson, and DeMarini With a portfolio of strong global sporting goods brands, Amer Sports is being transformed from a slowly growing sporting equipment company (hard goods) into a "hybrid" with leading market positions in both hard goods and soft goods (apparel and footwear). The organic top-line growth target of at least 5% is achievable as long as soft goods continues to grow at a double-digit. The share of soft goods has increased from 24% in 2010 to 33% in 2013 and is expected to be around 40% in By the end of this decade, the split is likely to be 50/50. Amer Sports targets an operating margin of 10% in the mid-term. This target can be achieved in the best case already in 2016, compared with % in 2014e Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Amer Sports Oyj Class A Amer Sports Oyj Class A OMX Helsinki Capped TR Recreational Products Market Value (mill.) 1,920 Price Price currency EUR Net debt (mill.) 432 Reporting currency EUR Enterprise Value (mill.) 2,352 FX rate (NOK) E 2015E Sales (mill.) 1,533 1,740 1,881 2,064 2,137 2,212 2,352 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

28 Caverion 28 Caverion designs, builds, operates and maintains technical solutions for buildings and industries in Northern and Central Europe. It offers its services in offices, retail properties, housing, public premises, industrial plants and infrastructure. Caverion was a spin-off from YIT, July This is a margin expansion story. Current margins reflects poor cost control and perhaps even poorer order selection 1-2 years ago. However, cleaning of order backlog has taken surprisingly long in the Nordic region and due to cost overruns in some projects, margin development has been disappointing this year Better order backlog quality could double Nordic margins to c. 4%, close to levels where main competitors are today even with limited help from the markets. Maintenance services accounts for more than half of sales and demand outlook is moderately positive as outsourcing and energy saving objectives drive demand. Technical installation markets are highly fragmented and even if consolidation continues, pricing remains tight Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Caverion Oyj Caverion Oyj OMX Helsinki Capped TR Miscellaneous Commercial Services Market Value (mill.) 859 Price 6.84 Price currency EUR Net debt (mill.) 87 Reporting currency EUR Enterprise Value (mill.) 946 FX rate (NOK) 9.08 #N/A E 2015E Sales (mill.) - 2,353 2,876 2,803 2,544 2,436 2,519 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

29 Citycon Headquartered in Helsinki and specializing in grocery-anchored retail shopping centres, Citycon is the No. 1 shopping centre owner in Finland and Estonia and among the market leaders in Sweden. Citycon has also established footholds in Lithuania and Denmark. Citycon owns 36 shopping centres and 31 other retail properties High dividend yield with good dividend visibility but at the same time future investments are likely to be financed with divestments or share issues. The company has 300m non-core assets to divest. With the proceeds from these Finnish assets the company is trying to expand its presence in other Nordic markets. Defensive shopping center portfolio, but risks are increasing due to weak Finnish retail sales, the growing supply of shopping center space and growth of e-commerce. Long-term, online will be a challenge for retail but Citycon s grocery-anchored retail real estate portfolio should be more resilient than highstreet shopping center properties Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Citycon Oyj Citycon Oyj OMX Helsinki Capped TR Real Estate Development Market Value (mill.) 1,560 Price 2.63 Price currency EUR Net debt (mill.) 1,424 Reporting currency EUR Enterprise Value (mill.) 2,985 FX rate (NOK) E 2015E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

30 Cramo Cramo is a leading service company specializing in equipment rental services for construction- and industrial companies. In addition, Cramo is the market leader in Nordic non-construction modular space rental. Cramo's key markets are Sweden (48% of sales in 2014E), Finland (16%) and Norway (13%) Rental activity is linked to overall economic activity, construction activity and outsourcing trends. Improving construction activity, particularly in Sweden (two-thirds of EBITA) and profitability turnaround opportunities in Central Europe (mainly Germany) and Norway will support earnings improvement going forward. The non-construction module business offers good long-term growth potential with high margins and steady cash flow Although performance has been disappointing recently, room for margin improvement is significant in coming years if cyclical recovery continues even slowly in the Nordic region and Germany Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Cramo Oyj Cramo Oyj OMX Helsinki Capped TR Finance/Rental/Leasing Market Value (mill.) 546 Price Price currency EUR Net debt (mill.) 363 Reporting currency EUR Enterprise Value (mill.) 909 FX rate (NOK) E 2015E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

31 Elisa Elisa is a telecommunications, ICT and online service company serving 2.3 million consumer, corporate and public administration customers. In Finland Elisa is the market leader in mobile subscriptions and fixed broadband subscriptions Elisa has a solid operational track record with rising market share in mobile. Elisa s competitiveness, innovation capabilities and execution are strong, and at a time when other operators are fighting pricing and margin pressures, Elisa targets growth opportunities and improving margins. The commitment to shareholder remuneration ensures a high and attractive dividend - EUR 1.30 is covered. Finland's mobile prices are among the lowest in Europe, and there is upside ahead as consumers pay more for higher mobile speeds. New financial targets at CMD, EBITDA margin target (from above 35% to 36%) suggests continued margin improvement ambitions of Elisa Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Elisa Oyj Class A Elisa Oyj Class A OMX Helsinki Capped TR Major Telecommunications Market Value (mill.) 3,795 Price Price currency EUR Net debt (mill.) 971 Reporting currency EUR Enterprise Value (mill.) 4,766 FX rate (NOK) E 2015E Sales (mill.) 1,430 1,463 1,530 1,553 1,547 1,542 1,542 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

32 Huhtamäki Huhtamaki is a global consumer packaging company, with sales to defensive sectors: food, foodservice and personal care. Group reporting is in five divisions: Flexibles, Films, North America, Molded Fiber and Foodservice Huhtamäki s sales and earnings are broadly diversified in terms of regions, customers and product areas. North America is the largest market at around 30% of sales. Emerging Markets (EM) account for 29% of group revenues, with Asia being 18% of group. EM will likely grow to nearly 40% of group, if the Positive Packaging acquisition is closed and Films is divested. Demand for consumer packaging in developed countries is typically relatively stable, irrespective of macroeconomic cycles. In emerging markets demand is growing fast, creating the potential for organic growth. Profitability and cash generation imply a stable and competitive business model. Huhtamaki also has a good track record of growing by acquisitions. The company targets annual organic growth of at least 5% and an EBIT margin of at least 8% in Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Huhtamaki Oyj Huhtamaki Oyj OMX Helsinki Capped TR Containers/Packaging Market Value (mill.) 2,376 Price Price currency EUR Net debt (mill.) 452 Reporting currency EUR Enterprise Value (mill.) 2,828 FX rate (NOK) E 2015E Sales (mill.) 2,038 1,952 2,044 2,335 2,342 2,431 2,594 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

33 Kone Kone is global no. 3 Elevator and Escalator company with a 19% mkt share in new equipment units and 13% overall mkt share in equipment and services. Services, consisting of maintenance and modernization, make up 50% of sales. New elevators and escalators stand for the remaining 50% of revenue. Kone's top-4 markets in terms of revenue are China, US, France and UK KONE is perfectly positioned to benefit from the megatrends driving the elevator and escalator industry: urbanization, safety, changing demographics and environment. The company runs a capital light business model, which generates strong cash flows. KONE has strong service growth potential after the long spree of elevator deliveries in past years. China Maintenance represents the single largest opportunity for Kone. Its main competitors are Otis, Schindler and ThyssenKrupp. KONE may become no.2 E&E company in 2015 as the gap to Schindler has shrunk to basically zero Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Kone Oyj Class B Kone Oyj Class B OMX Helsinki Capped TR Engineering & Construction Market Value (mill.) 16,848 Price Price currency EUR Net debt (mill.) -750 Reporting currency EUR Enterprise Value (mill.) 16,098 FX rate (NOK) E 2015E Sales (mill.) 4,744 4,987 5,225 6,277 6,933 7,403 8,049 EBIT (Operating Income) (mill.) ,044 1,168 Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

34 Marimekko Marimekko engages in design, manufacturing, and distribution of textile and clothing. It operates through the product lines: Fashion (38% of revenue), Home/ Interior Decoration (41%), and Bags (22%). 44% of sales outside of Finland Due to weak domestic consumer demand and headwind in the international expansion program, profitability has lagged expectations and company targets.this should now change. International expansion (to the US) has increased Marimekko s fixed cost too much, whereas sales from new stores have been disappointing. The risk/reward is starting to look fair: Earnings should start to improve Y/Y in 2014 from a low level thanks to sales growth outside Finland and cost savings. Cash flow should increase, supported by a wholesaledriven sales strategy with no major investment needs. Growth outside Finland, currently 44% of sales, is set to increase. Marimekko is expanding to the Middle East in 2014 and opening new stores Asia which will boost the growth in the future Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Marimekko Oyj Marimekko Oyj OMX Helsinki Capped TR Apparel/Footwear Market Value (mill.) 75 Price 9.25 Price currency EUR Net debt (mill.) 9 Reporting currency EUR Enterprise Value (mill.) 83 FX rate (NOK) E 2015E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

35 Metso Metso is a global provider of minerals processing solutions for mining and aggregates industries and flow control solutions for oil and gas, mining and pulp & Paper industries. 51% of total sales is service offerings ranging from wear and spare parts, maintenance and repairs to performance services. In 2013, Emerging Markets accounted for 56% of orders received Perception about to change. Metso is still valued as a low quality and volatile company. The de-merger of Valmet and the exit from risky mining projects/big size projects, have changed the risk profile. If the 2015 margins continues to improve the market will increasingly start to price Metso on reaching the mid 2017 EBITA margin target of >15%. On the negative side are the fact that Mining capex is unlikely to recover any time soon and that quarterly performance fluctuations still are too high. However, high margin Automation (Flow Control) accounting for some 25% of the earnings and high margin stable Service sales more than 50% of total Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Metso Oyj Metso Oyj OMX Helsinki Capped TR Industrial Machinery Market Value (mill.) 3,711 Price Price currency EUR Net debt (mill.) 582 Reporting currency EUR Enterprise Value (mill.) 4,293 FX rate (NOK) E 2015E Sales (mill.) 5,016 5,552 6,646 7,504 3,858 3,617 3,570 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

36 After divesting its mobile phones business in early 2014, Nokia's operations now comprise three segments: Networks focusing on network infrastructure (89% of revenues), HERE maps services (7% of revenues) and Technologies focusing on developing Nokia s industry leading patent portfolio (5% of revenues) Networks yielding strong profitability with the business returning to growth. Nokia expects growth slightly faster than the market due to market share gains. The network market is essentially maturing i.e. flattish. Margins to reach 8-11% in In Technologies (a business with a gross margin of close to 100%,) growth is set to be driven by Nokia's improved position stemming from its no longer needing cross-licensing and the use of implementation patents. Key trigger being the new Samsung deal in At the CMD in Nov 2014, the CEO however asked for patience in patents monetization. Investments will also go up significantly in HERE maps is well positioned in the evolution towards driverless solutions. But the business is still in transformation. Margins to reach 5-10% in Nokia Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Nokia Oyj Nokia Oyj OMX Helsinki Capped TR Telecommunications Equipment Market Value (mill.) 24,886 Price 6.65 Price currency EUR Net debt (mill.) -2,500 Reporting currency EUR Enterprise Value (mill.) 22,386 FX rate (NOK) E 2015E Sales (mill.) 40,984 42,446 38,659 30,177 12,709 12,630 13,177 EBIT (Operating Income) (mill.) 3,255 1, ,585 1,598 Net Income (mill.) 891 1,850-1,164-3, ,132 1,091 Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

37 Nokian Nokian manufactures tyres in areas with special challenges for tire performance, snow, forest and harsh driving conditions in different seasons. NT is the leading winter tyre brand in the world. The tire chain Vianor, operates as a wholesaler and a retailer With 1/3 of sales and 75% of number of tyres produced in Russia, the turmoil in Ukraine/Russia and the weak Russian economy has impacted the company negatively. The company still has an excellent profitability as it is both the price leader in its core markets and the cost leader in the industry thanks to its highly automated production in Russia. The large growth upside in Russia is behind, so now significant focus is on growing central European presence. With top-rated products the brand awareness in central Europe continues to improve, enabling the company to gain shares from its key rivals Continental and Michelin. With a strong balance sheet and production expansion in Russia completed, the company generates a very strong cash flow from operations Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Nokian Renkaat Oyj Nokian Renkaat Oyj OMX Helsinki Capped TR Automotive Aftermarket Market Value (mill.) 2,712 Price Price currency EUR Net debt (mill.) -56 Reporting currency EUR Enterprise Value (mill.) 2,656 FX rate (NOK) E 2015E Sales (mill.) 799 1,058 1,457 1,612 1,521 1,384 1,378 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

38 Nordea Nordea is a commercial bank created through the merger of Sweden's Nordbanken and Finland's Merita bank in 1997, and the acquisitions of Denmark's Unidanmark in 1999 and Norway's Christiania Bank in Nordea is no.1, no.2 or no.4 in all four Nordic markets, making it the largest bank in the Nordic region. Retail Banking comprises 50% of revenues, Wholesale Banking 25% and Wealth Management 15% Nordea is the most diversified Nordic Bank. Loan losses are down to the lowest level in over six years, and they are starting to deliver on their ambitious cost savings plan. As capital has reached the target level CET1 15%, dividend will increase with an increasing dividend payout ratio. The payout ratio might increase from 56% in 2013 to 67% in 2014 and 75% in This translates to a %dividend yield. Sampo is the main shareholder with approximately 21,2% of the outstanding shares Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Nordea Bank AB Nordea Bank AB OMX Helsinki Capped TR Regional Banks Market Value (mill.) 368,951 Price Price currency SEK Net debt (mill.) 1,841,096 Reporting currency EUR Enterprise Value (mill.) 2,210,047 FX rate (NOK) E 2015E Sales (mill.) 15,472 14,386 16,844 17,279 18,485 10,247 10,228 EBIT (Operating Income) (mill.) ,913 5,473 Net Income (mill.) 2,314 2,657 2,627 3,119 3,107 3,344 3,738 Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

39 Olvi Olvi is Finland s third largest brewery and soft drink company with a market share of 24% in alcoholic beverages and 9% in non-alcoholic beverages. The company has been present in the Baltic States since 1996 and in Belarus since The company s sales are focused on the retail sector, with main brands including Olvi, Fizz, A. Le Coq, Cesu and Horn Olvi is one of the quality small caps in Finland with a proven track record of growth, steadily improving earnings and a hunger for better efficiency. The company has enjoyed sales growth of 6% CAGR in the past five years on the back of expanding market shares and successful products that improve negotiation power and mix. The growth has also been profitable. Margins have improved 190bps since 2009 and ROE is 20%. Growth should increase in supported by 25% higher capacity in Belarus and more efficient production in Finland. Despite weakened Russian macro, Olvi s exports to Russia have increased substantially and the mid-term outlook is good due to lower production costs in Belarus Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Olvi Oyj Class A Olvi Oyj Class A OMX Helsinki Capped TR Beverages: Alcoholic Market Value (mill.) 357 Price Price currency EUR Net debt (mill.) 45 Reporting currency EUR Enterprise Value (mill.) 402 FX rate (NOK) E 2015E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

40 Outotec Outotec is a global leader in minerals and metals processing technology with a very large portfolio of technologies with a wide market coverage. It operates through two business segments: Metals, Energy & Water and Minerals Processing. 35% of sales are service-related Given the weakness in the mining- and metals markets, Outotec has been under pressure as equipment orders has melted away, although aftermarket orders have been flat in Performance - last 5 years Unfortunately, there are no signs that the market is turning, at best it will be stuck at low levels for some time. There should be some support to earnings in 2015 given the EUR 50mill cost savings program and with loss-making projects finalized at the end of On the other side, Equipment orders are down significantly. This will probably affect balance sheet negatively due to less prepayments. Big project execution risk is always an issue, and it is difficult to manage the workload of the highly educated workforce over the cycles. 0 des.09 des.10 des.11 des.12 des.13 des.14 Outotec Oyj Outotec Oyj OMX Helsinki Capped TR Engineering & Construction Market Value (mill.) 831 Price 4.54 Price currency EUR Net debt (mill.) -100 Reporting currency EUR Enterprise Value (mill.) 731 FX rate (NOK) E 2015E Sales (mill.) ,386 2,087 1,912 1,400 1,274 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

41 PKC Group PKC Group is a systems supplier of wiring harnesses and electronics. PKC is the global market leader in its key segment wiring harnesses for trucks, main customers are Volvo, Daimler North America, Navistar, Paccard, MAN and Scania. US market accounts for 60-65% of its sales followed by Europe and Latin America There are clear drivers for earnings recovery in as 2014 was an exceptionally weak year: huge loss in Brazil, weak European truck markets, costs to production set-up optimization and costs related to growth in China. This means things are likely to get better. Brazil via contract price hikes, continued growth in US truck markets, better EU markets and smaller impact from production relocation costs is not a peak. China remains a big potential. Most truck wiring produced in-house and China finally pushing emission standards. There is potential to gain market shares by ramping up Volvo in US and Paccar's European brands, and long term PKC could expand to new segments like aircraft or trains, which have similarities with trucks Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 PKC Group Oyj PKC Group Oyj OMX Helsinki Capped TR Electrical Products Market Value (mill.) 410 Price Price currency EUR Net debt (mill.) -2 Reporting currency EUR Enterprise Value (mill.) 408 FX rate (NOK) E 2015E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

42 Ramirent Ramirent is a company specializing in equipment rental services for constructionand industrial companies. With strong market shares, Ramirent is one of the industry's leading providers in the Nordic countries and in central and eastern Europe. The key markets are Sweden (32% of sales in 2013), Norway (24%) and Finland (23%) The overall market outlook has been challenging throughout the year, and due to unfavorable sales mix, Ramirent has been under pressure in Norway, Central Europe and to some extent in Finland. Improving construction activity, particularly in Sweden and profitability turnaround opportunities in Norway will support earnings improvement going forward. High Free Cash Flow and a strong balance sheet position should facilitate very good dividend yield or provide opportunities to further consolidate Nordic rental markets, either through acquisitions or outsourcing cases. The Board has authorization to distribute an extra dividend (EUR 0.63 per share) Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Ramirent Oyj Ramirent Oyj OMX Helsinki Capped TR Finance/Rental/Leasing Market Value (mill.) 721 Price 6.63 Price currency EUR Net debt (mill.) 207 Reporting currency EUR Enterprise Value (mill.) 928 FX rate (NOK) E 2015E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

43 Rapala VMC Rapala VMC is one of four global players within recreational fishing. The company have a big distribution network, global manufacturing resources and desired brands within fishing tackle and equipment such as fishing lures, treble hooks and fishing related knives and tools The company s growth strategy is based on the cornerstone brands, manufacturing and distribution. The end-markets are in general pretty stable, supporting a good and stable cash flow (around 7-8% sustainable FCF yield and 5% dividend yield) A costly production shift from China to Indonesia have weighted heavily on the 2013/2014 profitability. The factory move is now over and going forward should drive improving earnings as seen already in Q3. However, the company struggles to find significant top-line growth. There is potential to leverage the wide distribution network by adding business through acquisitions, but these are hard to find in the fishing business Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Rapala VMC Oyj Rapala VMC Oyj OMX Helsinki Capped TR Industrial Machinery Market Value (mill.) 184 Price 4.72 Price currency EUR Net debt (mill.) 100 Reporting currency EUR Enterprise Value (mill.) 284 FX rate (NOK) E 2015E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

44 Sampo Sampo is the leading pan-nordic non-life insurance company through its subsidiary, If P&C, and a leading life insurer in Finland through Mandatum Life. After selling its banking operations to Danske Bank in early 2007, Sampo has been using the proceeds to acquire stakes in Nordea and Topdanmark. As Sampo now holds approx. 21,2% of Nordea and 27% of Topdanmark, their results are included in Sampo's P&L as associated companies Sampo is geographically and operationally the most diversified financial institution in the Nordics The management have full ownership to the company structure as they have established it. The shares still have long-term attractions as Sampo s operations are stable with strong cash flows, visibility is good and the dividend story looks stronger than ever in light of the group s strong capital position. Earnings momentum might become negative in non-life insurance as combined ratios are no longer decreasing and investment income falling due to lower reinvestment yields Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Sampo Oyj Class A Sampo Oyj Class A OMX Helsinki Capped TR Property/Casualty Insurance Market Value (mill.) 21,883 Price Price currency EUR Net debt (mill.) 1,430 Reporting currency EUR Enterprise Value (mill.) 23,313 FX rate (NOK) E 2015E Sales (mill.) 5,371 6,316 5,534 6,475 6,522 4,497 4,570 EBIT (Operating Income) (mill.) ,760 1,640 Net Income (mill.) 641 1,104 1,038 1,404 1,452 1,531 1,571 Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

45 SSAB SSAB is a Nordic and US-based steel company. SSAB is a leading producer on the global market for Advanced High Strength Steels (AHSS) and Quenched & Tempered steels (Q&T), standard strip, plate and tubular products, as well as construction solutions. Annual steel production capacity of 8.8 million tons with production plants in Sweden, Finland and the US. Rautaruukki of Finland was merged into SSAB as of August 1, The US plate market is relatively tight, and margins have improved considerably in Demand for high-strength steel continues to bee good with both plants running at full capacity. Merger synergies and lower costs should allow SSAB to grow European earnings over time. Demand for quenched plate is currently stable, but heavy industrial and mining new building remains lacklustre. Overcapacity in Europe is likely to mean most lower raw materials costs are passed through, at least until Undemanding valuation once synergies are taken into account and the fact that significant capex could be avoided given the merger Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 SSAB AB Class A SSAB AB Class A OMX Helsinki Capped TR Market Value (mill.) 23,748 Price Price currency SEK Net debt (mill.) 16,342 Reporting currency SEK Enterprise Value (mill.) 40,090 FX rate (NOK) E 2015E Sales (mill.) 29,838 39,883 44,640 38,923 35,022 59,598 61,834 EBIT (Operating Income) (mill.) -2, , ,638 1,293 2,517 Net Income (mill.) , , ,463 Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%) Steel

46 Stora Enso Stora Enso is one of the world's largest forest industry companies. It is a leading producer of consumer packaging boards and sawn wood products. It has a large and growing net pulp position. The company has a major presence in fine paper, magazine paper, newsprint and paperboard Stora continues to restructure its paper operations and reposition to more profitable growth areas, such as southern hemispherebased pulp and packaging materials. Transformation into low cost pulp and packaging which will be ~65% of the company via the transformation projects; the ramp-up of the Montes del Plata pulp mill, investments into the conversion of the Varkaus paper machine to lightweight containerboard, and the large investment into the greenfield board mill in Guangxi, China Paper drops to ~25% of EBIT. Paper no longer core. Net long pulp position to double and share of low cost pulp up from 10% to 35%. Stora Enso has a sound balance sheet and good free cash flow generation Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Stora Enso Oyj Class R Stora Enso Oyj Class R OMX Helsinki Capped TR Pulp & Paper Market Value (mill.) 5,954 Price 7.56 Price currency EUR Net debt (mill.) 2,686 Reporting currency EUR Enterprise Value (mill.) 8,640 FX rate (NOK) E 2015E Sales (mill.) 8,945 10,297 10,965 10,815 10,544 10,194 10,345 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

47 Technopolis Technopolis engages in real estate, leasing and service businesses in Finland, Norway, Estonia, Russia and Lithuania. It combines business support services with multi-user business environments. The company develops, owns and operates a chain of 21 smart business parks that combine services with flexible and modern office space Attractive business concept including highquality modern office space combined with value adding service offering. Expanding in Finland and other countries within the Baltic region, and broadening its customer base in knowledge-intensive industries. The newest region is Norway with the joint venture in Oslo Fornebu. Very solid occupancy rate track record, currently solid 93.5% despite challenging Finnish office market Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Technopolis Oyj Technopolis Oyj OMX Helsinki Capped TR Real Estate Development Market Value (mill.) 414 Price 3.89 Price currency EUR Net debt (mill.) 876 Reporting currency EUR Enterprise Value (mill.) 1,290 FX rate (NOK) E 2015E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

48 Teliasonera TeliaSonera is the largest telecom operator in the Nordic area, offering fixed, mobile, data and internet services. In addition to its Nordic assets, TeliaSonera has interests in leading fixed and mobile operators in the Baltics, Eurasia, Turkey (Turkcell) and Russia (Megafon). ESG issues have been haunting the company, especially an investigation on business practices in Uzbekistan 2013, which made the CEO Lars Nyberg resign The company might be approaching a return to growth after several years with decline as declining areas such as fixed telephony now weigh less of the total group. TS has been resilient in downturns and in the most recent recession TS actually achieved growth in mature markets, especially in Sweden Mobile and in Spain. Around 30% of its value is in Megafon and Turkcell. A resolution of the long-term ownership deadlock in Turkcell could realize value via dividends. A SEK 3.0 "dividend floor" announced at CMD despite heightened capex in secures a good dividend yield Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Teliasonera AB Teliasonera AB OMX Helsinki Capped TR Major Telecommunications Market Value (mill.) 217,587 Price Price currency SEK Net debt (mill.) 58,651 Reporting currency SEK Enterprise Value (mill.) 276,238 FX rate (NOK) E 2015E Sales (mill.) 109, , , , , , ,183 EBIT (Operating Income) (mill.) 23,337 23,828 23,561 22,617 19,996 25,303 27,930 Net Income (mill.) 18,854 21,257 18,341 19,886 14,970 16,130 18,014 Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

49 Tikkurila Tikkurila is the clear market leader in decorative paint in its core regions (Finland, Sweden and Russia) and is one of the leaders in the Baltic region and Poland. The company has a well-established presence in Eastern Europe and the CIS countries and has exposure to the Chinese market Tikk urila has a reputation of being very profitability focused and the operating margin is already close to the long-term target of 12%. The business model is highly cash generative and as the balance sheet is very strong, the company distributes a large part of its net earnings back to shareholder through dividends, offering a good dividend yield as well. The long-term target is to reach EUR1bn in sales by 2018, while maintaining a strong profitability and solid balance sheet. As the market growth in the Nordics is slow and the outlook is uncertain in Russia, it s evident that the sales target can only be reached by making several acquisitions, unless Tikkurila expands horizontally into new segments that are closely related to its current painting business des.09 des.10 des.11 des.12 des.13 des.14 Tikkurila Oyj Tikkurila Oyj Performance - last 5 years OMX Helsinki Capped TR Industrial Specialties Market Value (mill.) 663 Price Price currency EUR Net debt (mill.) 49 Reporting currency EUR Enterprise Value (mill.) 712 FX rate (NOK) E 2015E Sales (mill.) EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

50 UPM-Kymmene UPM is the world's leading magazine paper producer and one of Europe's major newsprint and fine paper producers. The company is domiciled in Finland with operations in Europe, the US, Uruguay and China. Its competitive asset base includes major pulp, energy and timberland assets Consistently strong cash flow and strengthening balance sheet form the foundation for dividend growth and continued transformation of the company. In the case of UPM, transformation comes in the form of «growth projects»; a bio-refinery, expansion of pulp production capacity and investments in labelling materials and specialty papers in China. The underlying graphic paper markets however, are in secular decline. In a move to improve the supply/demand balance, Medio November, UPM announced that it will shut down 805kt (1.7% of EU capacity) of publication paper capacity in Europe. UPM also introduced a new efficiency program aimed at delivering 150m in annual savings by the end Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 UPM-Kymmene Oyj UPM-Kymmene Oyj OMX Helsinki Capped TR Pulp & Paper Market Value (mill.) 7,350 Price Price currency EUR Net debt (mill.) 2,836 Reporting currency EUR Enterprise Value (mill.) 10,186 FX rate (NOK) E 2015E Sales (mill.) 7,719 8,924 10,068 10,438 10,054 9,827 9,737 EBIT (Operating Income) (mill.) , Net Income (mill.) , Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

51 Valmet Valmet is a leading global developer and supplier of services and technologies for the pulp, paper and energy industries. Valmet s services cover everything from maintenance outsourcing to mill and plant improvements and spare parts. The strong technology offering includes entire pulp mills, tissue, board and paper production lines, as well as power plants for bio-energy production It s all about margin improvement and stability. Valmet's promised profitability improvement seems to be materializing as Valmet's program to increase margins starts to show. After being unusually low at the end of 2013 when the order book was record low, the cash flow is now coming in strong as advance and milestone payments normalize. Profits are expected to continue to strengthen, depending on backlog quality, mix, project execution and cost savings. However, this is still very much a project business model, and visibility of order intake and margins will continue to be an issue. But Valmet have a huge installed base to grow their service business on Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Valmet Corp Valmet Corp OMX Helsinki Capped TR Industrial Machinery Market Value (mill.) 1,565 Price Price currency EUR Net debt (mill.) 25 Reporting currency EUR Enterprise Value (mill.) 1,590 FX rate (NOK) 9.08 #N/A E 2015E Sales (mill.) - 2,453 2,703 3,014 2,613 2,396 2,693 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

52 Wärtsilä Wärtsilä is the leading global manufacturer of medium-speed engines for marine applications. Wärtsilä also sells engine-based power plants for decentralized power generation and grid stabilization. The most stable business, Services, represents some 40% of revenues, Ship Power 29% and Power Plants 31%. Within Ship Power, the largest exposure is to offshore and merchant shipping, with various specialty vessels making up the rest Within Marine, Wärtsilä is exposed to the global ship-order intake. Offshore orders, an important segment for W, are down by 50% vs the 2013 peak, but W has so far managed to keep its order intake, probably compensated by gas carriers to which W s Hamworthy division sells the gas handling systems. New environmental legislation will boost low emission and gas technology demand both on land and at sea. Gas and dual fuel engines are key business drivers and the environmental business offers growth prospects. The Power Plant business remains weak currently, despite healthy fundamentals and new potential in LNG terminals Performance - last 5 years 0 des.09 des.10 des.11 des.12 des.13 des.14 Wartsila Oyj Abp Wartsila Oyj Abp OMX Helsinki Capped TR Trucks/Construction/Farm Machinery Market Value (mill.) 7,343 Price Price currency EUR Net debt (mill.) 277 Reporting currency EUR Enterprise Value (mill.) 7,620 FX rate (NOK) E 2015E Sales (mill.) 5,260 4,553 4,209 4,725 4,654 4,824 5,009 EBIT (Operating Income) (mill.) Net Income (mill.) Price/Earnings Price/Book Value EV/EBIT Return on Equity (%) Dividend Yield (%)

53 Investment Objective Long term value creation We prefer performing companies, with strong long term prospects, available at favourable prices.

54 Investment Philosophy Performance - prospects - price Performance Operating excellence «Doing good business with bad people simply doesn t work» Warren E. Buffet Prospects Strong competitive position «We don t focus at beating the market short term. We want our holdings to beat their competitors long term» Börje Ekholm Price Favourable valuation «The bitterness of poor quality remains long after the sweetness of a nice price is forgotten» Unknown

55 Om ODIN Finland ODIN Finland är en aktivt förvaltad aktiefond som investerar i börsnoterade aktiebolag och har sitt huvudkontor eller ursprung i Finland. Fondens långsiktiga mål är att ge högre avkastning än den finska aktiemarknaden, mätt enligt fondens referensindex. Fakta om fonden Startår Referensindex OMX Helsinki Cap GI Basvaluta NOK Förvaltningsavgift 2 % Tecknings-/inlösenavgift 0 % Minsta teckningsbelopp 500 EUR 55

56 Om förvaltaren Fondens ansvariga förvaltare Truls Haugen kom till ODIN Han är ingenjör och civilekonom i grunden och har gedigen erfarenhet som förvaltare av finska och nordiska aktieportföljer. Han är även auktoriserad finansanalytiker. Förutom sin långa och breda erfarenhet av portföljförvaltning och analys hos ODIN har Truls även erfarenhet från försäkringsbranschen. 56

57 Logga in på ODIN Online Klicka här Teckna andelar Klicka här Kundservice Beställ ODINs nyhetsbrev Klicka här 57

ODIN Fastighet I. Fondkommentar september 2015

ODIN Fastighet I Fondkommentar september 2015 2 Fondens portfölj ODIN Fastighet I september 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 0,0 procent under den senaste

ODIN Fastighet I Fondkommentar september 2015 2 Fondens portfölj ODIN Fastighet I september 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 0,0 procent under den senaste

ODIN Finland. Fondkommentar september 2015

ODIN Finland Fondkommentar september 2015 Fondens portfölj ODIN Finland september Avkastning senaste månaden och hittills i år Fondens värde sjönk med 3,1 procent den senaste månaden. Referensindex föll

ODIN Finland Fondkommentar september 2015 Fondens portfölj ODIN Finland september Avkastning senaste månaden och hittills i år Fondens värde sjönk med 3,1 procent den senaste månaden. Referensindex föll

ODIN Finland. Fondkommentar november 2016

ODIN Finland Fondkommentar november 2016 Fondens portefölj ODIN Finland november 2016 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 0 procent under den senaste månaden. Avkastningen

ODIN Finland Fondkommentar november 2016 Fondens portefölj ODIN Finland november 2016 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 0 procent under den senaste månaden. Avkastningen

ODIN Maritim. Fondkommentar oktober 2015

ODIN Maritim Fondkommentar oktober 2015 Fondens portfölj ODIN Maritim oktober 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 1,9 procent den senaste månaden. Avkastningen

ODIN Maritim Fondkommentar oktober 2015 Fondens portfölj ODIN Maritim oktober 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 1,9 procent den senaste månaden. Avkastningen

ODIN Fastighet I. Fondkommentar mars 2015

ODIN Fastighet I Fondkommentar mars 2015 2 Fondens portfölj ODIN Fastighet I mars 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -4,8 procent under den senaste månaden.

ODIN Fastighet I Fondkommentar mars 2015 2 Fondens portfölj ODIN Fastighet I mars 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -4,8 procent under den senaste månaden.

ODIN Sverige. Fondkommentar juni 2015

ODIN Sverige Fondkommentar juni 2015 Fondens portfölj ODIN Sverige juni 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på -6,4 procent under den gångna månaden. Avkastningen

ODIN Sverige Fondkommentar juni 2015 Fondens portfölj ODIN Sverige juni 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på -6,4 procent under den gångna månaden. Avkastningen

Presentation of the Inwido Group

Presentation of the Inwido Group Sven-Gunnar Schough, CEO February, 2007 Vision & Mission Letting in the light - the one-stop-shop for closing the building Being the preferred partner - as the number one

Presentation of the Inwido Group Sven-Gunnar Schough, CEO February, 2007 Vision & Mission Letting in the light - the one-stop-shop for closing the building Being the preferred partner - as the number one

ODIN Fastighet. Fondkommentar november 2015

ODIN Fastighet Fondkommentar november 2015 2 Fondens portfölj ODIN Fastighet november 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 0,4 procent under den senaste månaden.

ODIN Fastighet Fondkommentar november 2015 2 Fondens portfölj ODIN Fastighet november 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 0,4 procent under den senaste månaden.

ODIN Finland. Mycket datatrafik i TeliaSonera. Cramo bygger i moduler. Fondkommentar april 2014. Metso högaktuellt. Besvärligt USA-väder

ODIN Finland Fondkommentar april 2014 Metso högaktuellt Cramo bygger i moduler Mycket datatrafik i TeliaSonera Besvärligt USA-väder Avsked i StoraEnso Månaden som gick Fonden gav en avkastning på 1,7 procent

ODIN Finland Fondkommentar april 2014 Metso högaktuellt Cramo bygger i moduler Mycket datatrafik i TeliaSonera Besvärligt USA-väder Avsked i StoraEnso Månaden som gick Fonden gav en avkastning på 1,7 procent

ODIN Finland. Fondkommentar mars 2017

ODIN Finland Fondkommentar mars 2017 Fondens portfölj ODIN Finland C mars 2017 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 2,0 procent under den senaste månaden Fondens referensindex

ODIN Finland Fondkommentar mars 2017 Fondens portfölj ODIN Finland C mars 2017 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på 2,0 procent under den senaste månaden Fondens referensindex

ODIN Fastighet B. Fondkommentar mars 2018

ODIN Fastighet B Fondkommentar mars 2018 Fondens portfölj ODIN Fastighet B - mars 2018 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -0,5 procent under den senaste månaden Fondens

ODIN Fastighet B Fondkommentar mars 2018 Fondens portfölj ODIN Fastighet B - mars 2018 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -0,5 procent under den senaste månaden Fondens

ODIN Maritim. Fondkommentar juni 2015

ODIN Maritim Fondkommentar juni 2015 Fondens portfölj ODIN Maritim juni 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -4,2 procent den senaste månaden. Avkastningen för

ODIN Maritim Fondkommentar juni 2015 Fondens portfölj ODIN Maritim juni 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -4,2 procent den senaste månaden. Avkastningen för

Hugin & Munin - Weekly Market Briefing 33-2013

Hugin & Munin - Weekly Market Briefing 33-2013 Är det värsta över? Den ekonomiska tillväxten i västvärlden är tillbaka om vi ska tro färsk statistik från det andra kvartalet. Avkastning respektive börs,

Hugin & Munin - Weekly Market Briefing 33-2013 Är det värsta över? Den ekonomiska tillväxten i västvärlden är tillbaka om vi ska tro färsk statistik från det andra kvartalet. Avkastning respektive börs,

ODIN Sverige C. Fondkommentar februari 2018

ODIN Sverige C Fondkommentar februari 2018 Fondens portfölj ODIN Sverige C februari 2018 Avkastning senaste månaden och hittills i år Fondens avkastning var -1,2 procent under den gångna månaden Fondens

ODIN Sverige C Fondkommentar februari 2018 Fondens portfölj ODIN Sverige C februari 2018 Avkastning senaste månaden och hittills i år Fondens avkastning var -1,2 procent under den gångna månaden Fondens

ODIN Finland Fondkommentar Januari 2011. Truls Haugen

ODIN Finland Fondkommentar Januari 2011 Truls Haugen 2010 och framtidsutsikter t ikt 2010 slutade med en uppgång på 32,7 procent för ODIN Finland. Fondens referensindex steg under motsvarande period med

ODIN Finland Fondkommentar Januari 2011 Truls Haugen 2010 och framtidsutsikter t ikt 2010 slutade med en uppgång på 32,7 procent för ODIN Finland. Fondens referensindex steg under motsvarande period med

ODIN Norden. Fondkommentar november 2015

ODIN Norden Fondkommentar november 2015 Fondens portfölj ODIN Norden november 2015 Avkastning senaste månaden och hittills i år Fonden levererade en avkastning på 4,9 procent den senaste månaden. Avkastningen

ODIN Norden Fondkommentar november 2015 Fondens portfölj ODIN Norden november 2015 Avkastning senaste månaden och hittills i år Fonden levererade en avkastning på 4,9 procent den senaste månaden. Avkastningen

ODIN Fastighet I. Fondkommentar juni 2015

ODIN Fastighet I Fondkommentar juni 2015 2 Fondens portfölj ODIN Fastighet I juni 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -7,8 procent under den senaste månaden.

ODIN Fastighet I Fondkommentar juni 2015 2 Fondens portfölj ODIN Fastighet I juni 2015 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -7,8 procent under den senaste månaden.

Hugin & Munin - Weekly Market Briefing 41-2013

Hugin & Munin - Weekly Market Briefing 41-2013 Makronyheter Den amerikanska skuldnivå präglade finansmarknaderna under förra veckan: Kommer amerikanska politiker verkligen riskera att USA åsidosätter sina

Hugin & Munin - Weekly Market Briefing 41-2013 Makronyheter Den amerikanska skuldnivå präglade finansmarknaderna under förra veckan: Kommer amerikanska politiker verkligen riskera att USA åsidosätter sina

ODIN Sverige. Fondkommentar augusti 2015

ODIN Sverige Fondkommentar augusti 2015 Fondens portfölj ODIN Sverige augusti 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på -3,2 procent under den gångna månaden. Avkastningen

ODIN Sverige Fondkommentar augusti 2015 Fondens portfölj ODIN Sverige augusti 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på -3,2 procent under den gångna månaden. Avkastningen

ODIN Europa. Fondkommentar augusti 2015

ODIN Europa Fondkommentar augusti 2015 Fondens portfölj ODIN Europa augusti 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på -7,2 procent under den senaste månaden. Avkastningen

ODIN Europa Fondkommentar augusti 2015 Fondens portfölj ODIN Europa augusti 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på -7,2 procent under den senaste månaden. Avkastningen

ODIN Fastighet I (Eiendom I)

") ODIN Fastighet I (Eiendom I) Fondkommentar april 2014 Stabila resultat hittills i år Låga räntor och god ekonomi Kursuppgång följer kapitaluppbyggnad Låga räntor och god ekonomi ger uppsving ODIN Eiendom

ODIN Fastighet I (Eiendom I) Fondkommentar april 2014 Stabila resultat hittills i år Låga räntor och god ekonomi Kursuppgång följer kapitaluppbyggnad Låga räntor och god ekonomi ger uppsving ODIN Eiendom

ODIN Sverige C. Fondkommentar mars 2018

ODIN Sverige C Fondkommentar mars 2018 Fondens portfölj ODIN Sverige C mars 2018 Avkastning senaste månaden och hittills i år Fondens avkastning var -4,0 procent under den gångna månaden Fondens referensindex

ODIN Sverige C Fondkommentar mars 2018 Fondens portfölj ODIN Sverige C mars 2018 Avkastning senaste månaden och hittills i år Fondens avkastning var -4,0 procent under den gångna månaden Fondens referensindex

ODIN Sverige. Fondkommentar oktober 2015

ODIN Sverige Fondkommentar oktober 2015 Fondens portfölj ODIN Sverige oktober 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på 7,8 procent under den gångna månaden. Avkastningen

ODIN Sverige Fondkommentar oktober 2015 Fondens portfölj ODIN Sverige oktober 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på 7,8 procent under den gångna månaden. Avkastningen

ODIN Norge. Fondkommentar juli 2015

ODIN Norge Fondkommentar juli 2015 Fondens portfölj ODIN Norge juli Avkastning senaste månaden och hittills i år Fonden sjönk med 2,0 procent under den senaste månaden. Fondens referensindex sjönk under

ODIN Norge Fondkommentar juli 2015 Fondens portfölj ODIN Norge juli Avkastning senaste månaden och hittills i år Fonden sjönk med 2,0 procent under den senaste månaden. Fondens referensindex sjönk under

ODIN Sverige C. Fondkommentar november 2017

ODIN Sverige C Fondkommentar november 2017 Fondens portfölj ODIN Sverige C november 2017 Avkastning senaste månaden och hittills i år Fondens avkastning var -2,5 procent under den gångna månaden Fondens

ODIN Sverige C Fondkommentar november 2017 Fondens portfölj ODIN Sverige C november 2017 Avkastning senaste månaden och hittills i år Fondens avkastning var -2,5 procent under den gångna månaden Fondens

Hugin & Munin - Weekly Market Briefing 5-2013

Hugin & Munin - Weekly Market Briefing 5-2013 En god start på året för aktiemarknaderna Januari månad har varit en period med stark kursutveckling på aktiemarknaderna och flera andra tecken visar på att

Hugin & Munin - Weekly Market Briefing 5-2013 En god start på året för aktiemarknaderna Januari månad har varit en period med stark kursutveckling på aktiemarknaderna och flera andra tecken visar på att

ODIN Fastighet. Fondkommentar februari 2018

ODIN Fastighet Fondkommentar februari 2018 Fondens portfölj ODIN Fastighet C - februari 2018 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -0,6 procent under den senaste månaden

ODIN Fastighet Fondkommentar februari 2018 Fondens portfölj ODIN Fastighet C - februari 2018 Avkastning senaste månaden och hittills i år Fonden hade en avkastning på -0,6 procent under den senaste månaden

Accessing & Allocating Alternatives

Accessing & Allocating Alternatives MODERATOR Keith Gregg President Aequitas Capital Partners PANELISTS Robert Worthington President Hatteras Funds William Miller Chief Investment Officer Brinker Capital

Accessing & Allocating Alternatives MODERATOR Keith Gregg President Aequitas Capital Partners PANELISTS Robert Worthington President Hatteras Funds William Miller Chief Investment Officer Brinker Capital

ODIN Sverige. Fondkommentar november 2015

ODIN Sverige Fondkommentar november 2015 Fondens portfölj ODIN Sverige november 2015 Avkastning senaste månaden och hittills i år Fonden gav en avkastning på 7,7 procent under den gångna månaden. Avkastningen