Pohjola Bank Abp:s årsrapport 2013

|

|

|

- Björn Vikström

- för 10 år sedan

- Visningar:

Transkript

1 :s årsrapport 2013

2 Innehållsförteckningen År 2013 Verkställande direktörens översikt 6 Strategi 7 Syfte och mål 8 Konkurrensfördelar 11 Verkställandet av strategin Omvärlden 14 Finansbranschens omvärld i ett brytningsskede 16 Investerare 17 Aktieplacerare 20 Skuldplacerare 22 Ansvarskänsla 25 Affärsrörelser Pohjola i korthet 28 Affärsrörelsens struktur 29 Centrala faktorer som påverkar affärsrörelsens värde 30 Bankrörelsen 31 Skadeförsäkringsrörelsen 34 Kapitalförvaltningen 38 Koncernfunktionerna 40 Personalen 42 Affärsrörelser: Kunddialoger 45 Styrelse och ledning Pohjola som en del av OP-Pohjola-gruppen 48 Solidariskt ansvar 50 Bolagsstyrning (CG) 51 Pohjolas förvaltningsmodell 52 Årlig bolagsstyrningsrapport 53 Bolagsstyrning 54 Styrelsen 55 Ledningsgruppen 63

51 Pohjolas förvaltningsmodell 52 Årlig bolagsstyrningsrapport 53 Bolagsstyrning 54 Styrelsen 55 Ledningsgruppen")

3 1 År 2013 År 2013 Pohjola-koncernens resultat 2013 var rekordartat och koncernens marknadsposition stärktes under Centrala faktorer för resultatförbättringen var den fina framgången i kundrörelserna, särskilt inom bank- och försäkringsrörelsen, samt de kostnadsinbesparingar som effektiviseringsprogrammet förde med sig. Finansieringsoch likviditetspositionen hölls goda och Core Tier 1-kapitaltäckningen stärktes. Centralt Resultat före skatt

4 2 År 2013 Konsernens resultat före skatt, förändring 2012 vs 2013

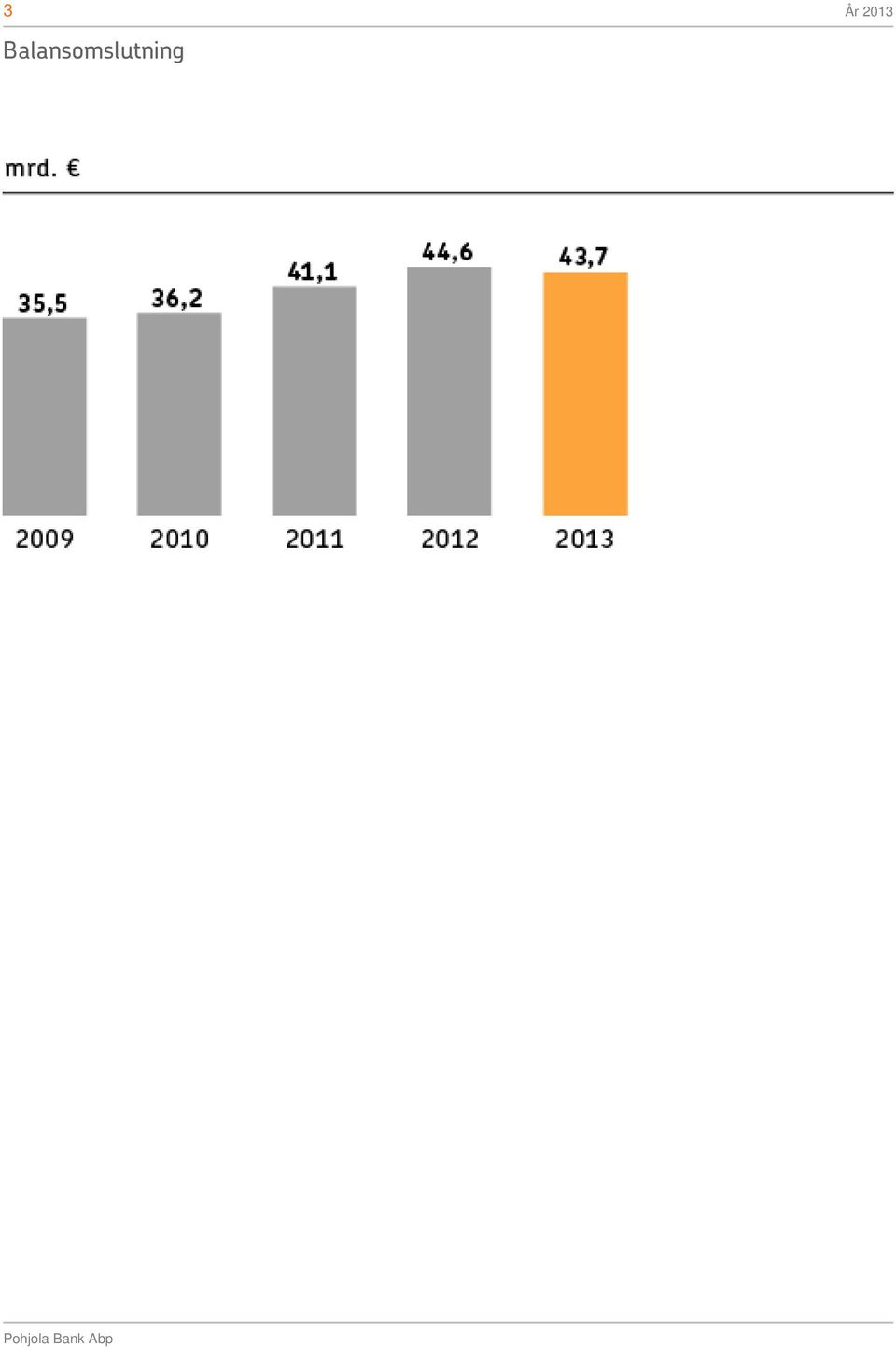

5 3 År 2013 Balansomslutning

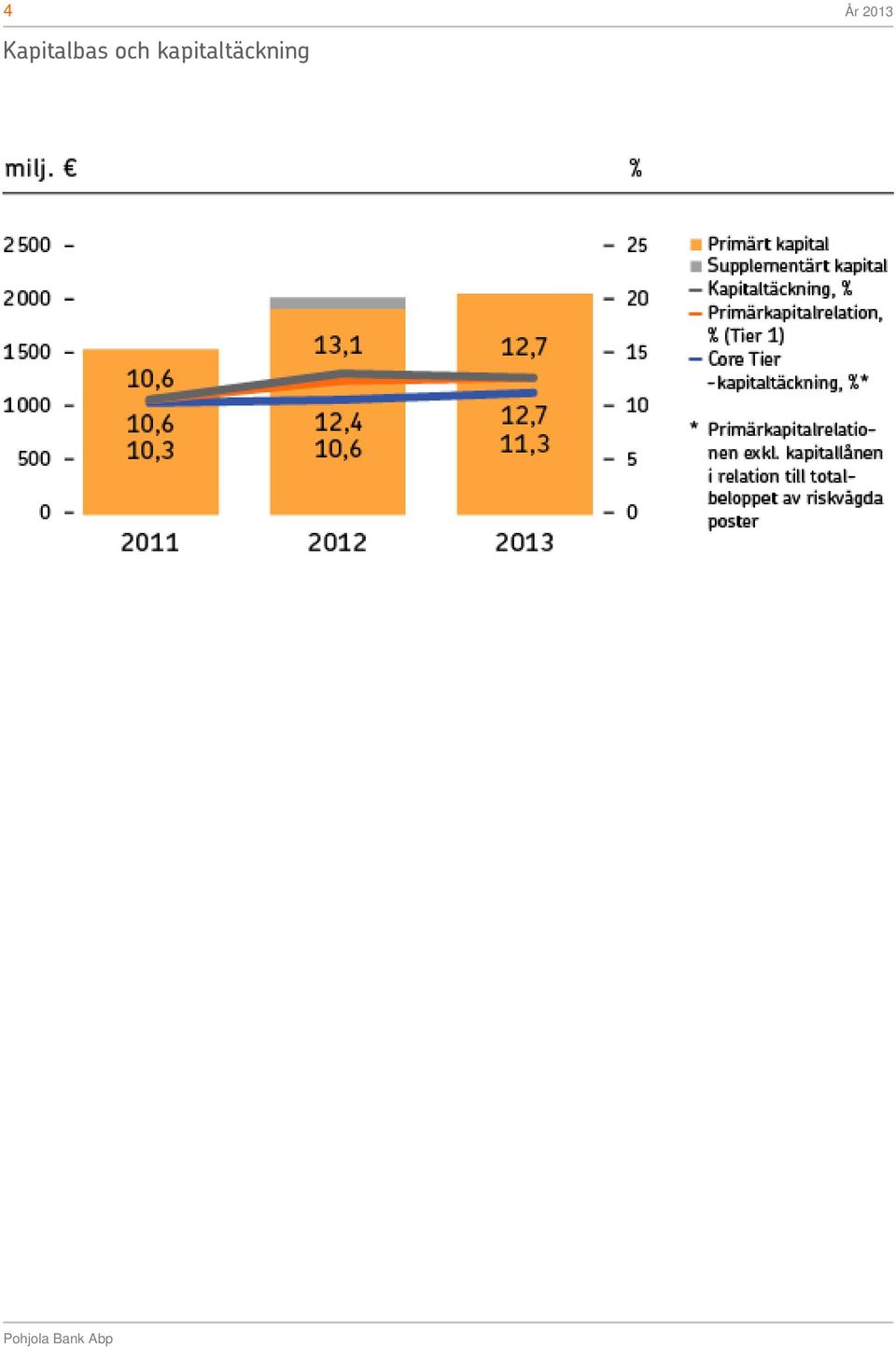

6 4 År 2013 Kapitalbas och kapitaltäckning

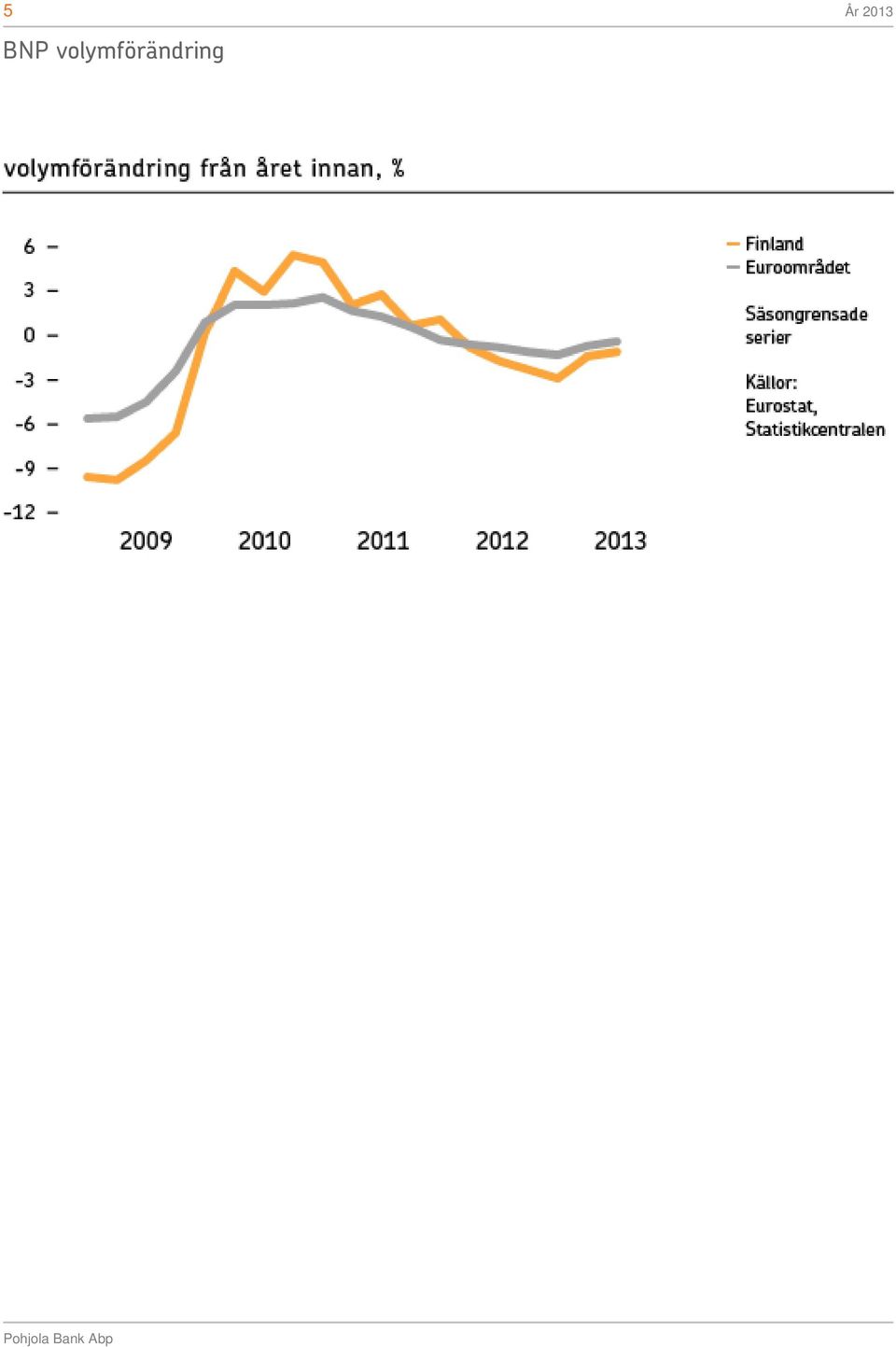

7 5 År 2013 BNP volymförändring

8 6 År 2013 Verkställande direktörens översikt År 2013 fortsatte Pohjola att växa kraftigt och nådde samtidigt rekordresultat. Bank-, försäkrings- och kapitalförvaltningsrörelsernas volymer växte snabbare än marknaden, och koncernens marknadsposition stärktes. Företagskreditstocken växte under 2013 med 5 procent, premieintäkterna med 11 procent och kapitalförvaltningens förvaltade kundmedel med 16 procent. Korsförsäljningen med andelsbankerna fortsatte framgångsrikt, och antalet gemensamma bank- och försäkringskunder översteg 1,5 miljoner. Pohjolas resultat före skatt förbättrades med 101 miljoner euro till 473 miljoner euro. Centrala faktorer för resultatförbättringen var den fina framgången i kundrörelserna, särskilt inom bank- och försäkringsrörelsen, samt de kostnadsinbesparingar som effektiviseringsprogrammet förde med sig. Vår roll som finansiär av finländska företag stärktes ytterligare, och vår marknadsandel av företagskrediterna i euro växte till 22,1 procent. Kreditstockens kvalitet var fortsatt god. Inom skadeförsäkringen stärktes vår roll som Finlands ledande skadeförsäkrare, och antalet preferenskundshushåll ökade med över hushåll till hushåll. Skadeförsäkringens operativa totalkostnadsprocent var rekordstor, dvs. 86,9. De kundmedel som förvaltades av kapitalförvaltningen ökade till 37,9 miljarder euro. Kapitalförvaltningens resultat var mindre än året innan på grund av minskningen i avkastningsbaserade provisioner. Inbesparingarna på basis av det effektiviseringsprogram på 50 miljoner euro som gäller åren uppgick 2013 till 27 miljoner euro. Trots inbesparingarna överskred koncernens totala kostnader nivån för 2012, delvis till följd av bankskatten på 19 miljoner euro. Effektiviseringsprogrammet fortsätter till slutet av 2015, och med hjälp av det kommer vi ytterligare att effektivisera vår verksamhet. Vi bygger långsiktigt upp framtiden och når framgång tillsammans med våra kunder. I enlighet med våra värden står vi vid kundernas sida i såväl goda som dåliga tider. Vårt mål är att bygga upp kunderfarenheten till en konkurrensfördel. Det här kräver djup förståelse för kundernas nuvarande och framtida behov, en orubblig serviceattityd samt högklassiga tjänster och kundmöten, som våra kunder upplever att de har nytta av. Under fjolåret byggde vi tillsammans med våra kunder upp innovativa lösningar för bl.a. effektivisering av driftskapital, likviditetshantering, riskhantering och effektivt utnyttjande av finansmarknaden. Behovet av tjänster inom hälsa och välbefinnande ökar bl.a. i och med att befolkningen blir allt äldre. Som svar på de här behoven lanserade vi nya hälsoförsäkringar för privatkunder och öppnade sjukhuset Omasairaala, som specialiserat sig på dagkirurgisk ortopedi och handkirurgi. Med hjälp av Omasairaala har vi avsevärt lyckats förkorta konvalescenstiden vid skador på grund av olycksfall. Vi har också fått mycket positiv respons av våra kunder, och över 90 procent av Omasairaalas kunder är villiga att rekommendera oss. Totalt sett har Pohjola ett utmärkt år bakom sig och det bästa resultatet någonsin. I enlighet med den gällande utdelningspolicyn föreslår styrelsen för bolagsstämman att en utdelning på 0,67 euro per aktie ska betalas på de noterade aktierna i serie A och en utdelning på 0,64 euro per aktie ska betalas på de onoterade aktierna i serie K. Förslaget motsvarar ett utdelningsförhållande på 50 procent och totalt 212 miljoner euro. År 2014 och framöver kommer tillsynen och regleringen för den europeiska finanssektorn att väsentligt förändras på många sätt, bl.a. då bankunionen bildas och genomlysning av balansräkningar, stresstest samt nya kapitaltäcknings- och likviditetsbestämmelser införs. Pohjola har ett bra utgångsläge för det nya året. Pohjolas moderföretag OP-Pohjola anl gav ut ett meddelande om ett offentligt uppköpserbjudande på samtliga aktier i. Pohjolas styrelse har gett ett utlåtande om uppköpserbjudandet, i vilket styrelsen rekommenderar att Pohjolas aktieägare godkänner uppköpserbjudandet. I den planerade omstrukturering som följer efter uppköpserbjudandet ska Pohjolas affärsrörelser knytas allt tätare till OP-Pohjola-gruppen. Som en del av OP-Pohjola-gruppen har Pohjola tillgång till branschens mest omfattande servicenät och Finlands största kundunderlag. Därutöver har den stabila ägargrunden och det solidariska ansvaret lagt grunden för vår starka rating. En av våra viktigaste konkurrensfördelar är att vi hör till OP-Pohjola-gruppen. Som en allt fastare del av gruppen kan vi i fortsättningen erbjuda våra kunder hela OP-Pohjola-gruppens resurser och fortsätta med att ännu kraftigare än hittills främja våra kunders ekonomiska framgång, trygghet och välfärd på ett hållbart sätt. Ett varmt tack till alla aktieägare och kunder för ert förtroende samt till alla andelsbanker och andra samarbetspartner för gott och konstruktivt samarbete. Jag vill också tacka våra anställda, som än en gång har utfört ett utmärkt arbete under omständigheter som hela tiden förändras. Helsingfors Jouko Pölönen Verkställande direktör

9 7 År 2013 Beskrivning av strategin Pohjola erbjuder företags- och samfundskunder högklassiga och mångsidiga bank-, kapitalförvaltnings- och skadeförsäkringstjänster. För privatpersoner erbjuder Pohjola vältäckande skadeförsäkrings- och private banking-tjänster. Finland och Finlands närområden är Pohjolas centrala marknadsområde. Pohjola känner sina kunder väl och fungerar i nära växelverkan med dem. Bolaget bygger upp kundförhållanden på lång sikt med övergripande kundrelationer som mål. Servicenätet utvecklas i Finland och i Finlands närområden. Inom övriga marknadsområden baserar sig Pohjolas betjäningsförmåga på samarbete med förstklassiga, lokala och internationella partner. Pohjolas konkurrensfördelar är bolagets kompetens och högklassiga lösningar. Konkurrensfördelarna baserar sig på en kundorienterad verksamhet, övergripande finanstjänster och en stabil ägarbas. Som en del av OP-Pohjola-gruppen, som är Pohjolas största aktieägare, har Pohjola tillgång till det mest omfattande och mångsidigaste servicenätet samt den största kundkretsen i Finland. Pohjola strävar efter att stärka sin marknadsposition och växa lönsamt för att producera en konkurrenskraftig totalavkastning åt sina aktieägare. Bolaget säkerställer verksamhetens kontinuitet med en god kapitaltäckning. Pohjolas rating förstärks av det solidariska ansvaret med de andelsbanker som hör till gruppen. Den centrala förutsättningen för övergripande lösningar och branschens bästa betjäning är att personalen är kunnig och motiverad. Kunskapskapitalet ökas systematiskt som en del av utvecklingen av affärsrörelsen. Strategin i ett nötskal

10 8 År 2013 Centrala mål Pohjolas mål är att vara den attraktivaste samarbetsparten beträffande finanstjänster. Och de centrala målen hör att stärka marknadspositionen på ett lönsamt sätt ovh höja bolagets värde. Marknadsposition

11 9 År 2013 Ekonomiska mål Ekonomiska mål Mål Utfall 2013 Utfall 2012 Koncernen Avkastning på eget kapital, % 13 14,6 11,2 Core Tier 1, % 11,0 11,3 10,6 Bankrörelsen Operativ kostnads/intäktsrelation % < Skadeförsäkringen Operativ totalkostnadsprocent, % < 92 86,9 90,5 Driftskostnadsprocent, % 18 18,7 21,5 Solvensprocent, % Kapitalförvaltningen Operativ kostnads/intäktsrelation, % < Målet för de totala kostnaderna Totala kostnaderna vid slutet av 2015, på samma nivå som vid slutet av Ratingmål AA rating Utdelningspolicyn Utdelning av räkenskapsperiodens resultat, % Mål En rating på AA-nivå av minst två ratinginstitut elle ratingar som är åtminståne på samma nivå som huvudkonkurrenternas 2 2 Mål Det långsiktiga målvärdet för utdelningsförhållandet är minst 50 % förutssatt att Core Tier 1 -kapitaltäckningen hålls på minst 10 % 50* 51 * Enligt styrelsens förslag Marknadsvärde

12 10 År 2013 Den totala avkastningen på Pohjolas aktie (TSR) Pohjolas mål är att den totala avkastningen på bolagets aktie ska vara i toppklass bland de nordiska jämförelsegrupperna inom bank och försäkring.

13 11 År 2013 Konkurrensfördelar Pohjola realiserar sin strategi med hjälp av sina tre unika konkurrensfördelar. Läs mer om Pohjolas konkurrenfördelar på sidorna för investerarrelationer.

14 12 År 2013 Verkställandet av strategin 2013 Pohjolas styrelse fastställde Pohjola-koncernens strategi och ekonomiska mål i oktober Strategins tema är "Integrationen ger värde och effektivitet". I den justerade strategin ligger tyngdpunkten på att förbättra kunderfarenheten, fokusera tillväxten allt exaktare för att förbättra räntabiliteten på kapitalet, utnyttja OP-Pohjola-gruppens konkurrensfördelar och styrkor allt effektivare, förbättra koncernens effektivitet och höja kapitaltäckningen. Kunderfarenheten en konkurrensfördel Under 2013 byggde Pohjola upp en referensram för utvecklingen av kunderfarenheten i samarbete med OP-Pohjola-gruppen. Utgående från referensramen identifierades utvecklingsobjekten för kunderfarenheten och inleddes utvecklingsprojekt för förbättring av dem. I utvecklingsprojekten betonas kvaliteten på kundmötena och de elektroniska tjänsterna. Fokusering av tillväxten Bankrörelsens marknadsposition stärktes särskilt som finansiär av finländska företag och arrangör av obligationslåneemissioner samt inom betalningsrörelse och trade finance. Inom Markets förbättrades den internationella distributionen av obligationslån, utarbetades ett tjänstekoncept för sme-företagens obligationslånefinansiering och utvecklades den elektroniska obligationslåne- och valutahandeln. Företagsbanken tog i bruk ett mer kundorienterat trade finance-system och utvecklade betalningsrörelse- och kassahanteringstjänsterna. För att stärka den internationella serviceförmågan öppnade Pohjola ett företagskontor i Vilnius i Lettland och fortsatte sitt systematiska arbete för att utvidga och utveckla partnernätverket särskilt i Kina och Ryssland. Inom Skadeförsäkringen var korsförsäljningen fortsatt framgångsrik, och antalet gemensamma bank- och försäkringskunder ökade från 1,43 miljoner till 1,52 miljoner kunder. I utvecklingen betonades förbättringen av smidigheten i kundernas skötsel av ärenden, särskilt i nät- och mobilkanalerna, samt produkter och tjänster som stöder kundens riskhantering. Pohjola satsade på tryggande av hälsa och välbefinnande genom att lansera en mer omfattande hälsoförsäkring, genom att öppna sjukhuset Omasairaala, som specialiserat sig på ortopedisk dagkirurgi, för att förkorta vårdkedjan samt genom att stärka säljorganisationen för personförsäkringar. Avkastningen på Kapitalförvaltningens placeringar förbättrades, och av de OP-fonder som förvaltades av Kapitalförvaltningen nådde 59 procent en avkastning som överträffade jämförelseindexets avkastning. Kapitalförvaltningen behöll sin marknadsposition som den ledande institutionella kapitalförvaltaren för finländarna. Pohjola lanserade framgångsrikt tre nya fastighetsplaceringsfonder och satsade kraftigt på mervärdestjänster, t.ex. på att utveckla hanteringen av placeringsrisker och Solvens II-analyssystemet för placeringsportföljerna. Effektivare utnyttjande av OP-Pohjola-gruppens konkurrensfördelar och styrkor

15 13 År 2013 Effektivare utnyttjande av OP-Pohjola-gruppens konkurrensfördelar och styrkor Målet för det effektiviseringsprogram som inleddes i slutet av 2012 är årliga kostnadsinbesparingar på cirka 50 miljoner euro före slutet av Minskningen av antalet anställda står för cirka 40 procent av de uppskattade inbesparingarna. Resten av inbesparingarna kommer från upplösningen av överlappande funktioner och genom att förenhetliga rutinerna i hela OP-Pohjolacentralinstitutskoncernen. Inbesparingarna under 2013 uppgick till 27 miljoner euro. Skadeförsäkringens privatkundsrörelse var fortsatt stark tack vare OP-Pohjola-gruppens gemensamma kundpotential, landets mest omfattande servicenät och de bästa koncentreringsförmånerna, OP-bonus. Utveckling av kompetenskapitalet Inom utvecklingen av kompetenskapitalet satsade Pohjola 2013 särskilt på välbefinnande i arbetet och på att förnya organisationen.

16 14 År 2013 Omvärlden Tillväxten i den globala ekonomin var dämpad Den ekonomiska tillväxten var långsammare än året innan både i de traditionella industriländerna och på tillväxtmarknaderna. Ekonomin inom euroområdet minskade från året innan, men produktionen började återhämta sig under året. I en del av krisländerna började ekonomin åter växa. Osäkerheten i anslutning till ekonomin minskade och förtroendet ökade mot slutet av året. Europeiska centralbanken sänkte sin styrränta till 0,25 procent från 0,75 procent vid början av året. Euribor-räntorna hölls hela året mycket låga. På statslånemarknaden inom euroområdet minskade räntedifferenserna då läget på marknaden lugnade sig. Den ekonomiska utvecklingen i Finland var svag BNP minskade och arbetslösheten ökade. Inflationen var klart mer dämpad. Mot slutet av året började förtroendet bli bättre också i Finland och tecknen på en återhämtning inom exporten ökade. Bostadspriserna steg med några procent, men bostadshandeln och bostadsbyggandet avtog. Tillväxten i den globala ekonomin stärks 2014, men hålls fortfarande långsammare än i snitt. I Förenta staterna ökar tillväxttakten och euroområdets ekonomi börjar växa. Den livligare exporten ger ekonomin i Finland ett lyft, men den ekonomiska tillväxttakten är fortfarande långsam. Europeiska centralbanken fortsätter med sin stödande penningpolitik. Den årliga tillväxten i bankernas kreditstock till hushållen avtog i fjol till 2 procent i Finland. Den långsammare takten förklaras av de osäkra ekonomiska utsikterna, det mindre antalet bostadsaffärer och bankernas åtstramade kriterier för beviljande av kredit. Företagskreditstocken fortsatte däremot med sin relativt stabila årliga tillväxttakt på 5 procent. Efterfrågan på krediter väntas i år förbli mer dämpad än i snitt. Tillväxten i inlåningen från privat- och företagskunder stannade nästan upp i fjol. Dagligkontona fortsatte att öka, men de tidsbundna insättningarna minskade då pengarna flyttades till sparprodukter med högre placeringsrisk på grund av den gynnsamma utvecklingen på finansmarknaden och de låga räntorna. Placeringsmarknaden gick starkt framåt under den senare hälften av fjolåret. Fond- och försäkringsbesparingarna ökade i fjol med 13 procent. Fondernas nettoteckningar utvecklades positivt hela året, och premieinkomsten från livförsäkringen ökade med över 40 procent från året innan. Överföringen av försäkringsbesparingar från grundränta till fondanknutna produkter fortsatte. Skadeförsäkringens premieinkomst ökade enligt preliminära uppgifter med 6 procent i fjol. Skadekostnaderna och försäkringsersättningarna höll sig däremot på fjolårsnivån.

17 15 År 2013

18 16 År 2013 Finansbranschens omvärld i ett brytningsskede Finansbranschens omvärld befinner sig på många sätt i ett brytningsskede. Myndigheterna stramar åt bestämmelserna om bankernas kapitaltäckning och finansieringsriskposition avsevärt från och med För att förebygga systemrisker kommer bestämmelserna dessutom att kompletteras med olika makrotillsynsinstrument, t.ex. kontracykliska kapitalbuffertar för bankerna. I och med bankunionen, som håller på att byggas upp, kommer ansvaret för tillsynen av de stora bankerna inom euroområdet att övertas av Europeiska centralbanken. Före det ska bankernas läge ingående bedömas för att säkerställa bankernas funktionsförmåga. Gemensamma krishanteringsmekanismer ska komplettera bankunionen under kommande år. Också försäkringsbolagens regelverk förnyas. Det råder dock fortfarande osäkerhet kring de internationella regelverksprojektens innehåll och tidtabell. De låga räntorna i kombination med åtstramningen av bestämmelserna upprätthåller lönsamhetstrycket inom finansbranschen. De svaga ekonomiska tillväxtutsikterna och strukturella förändringarna återspeglar sig i finansbranschens utsikter. Också förändringarna i kundbeteendet och branschglidningarna leder till ett ökat behov av förnyelse och investeringar inom finansbranschen. Processerna effektiviseras, distributionskanalerna förnyas, de elektroniska tjänsterna utvecklas och affärsmodellerna anpassas till förändringarna i omvärlden.

19 17 År 2013 Investerare Pohjolas löfte till intressentgruppen aktieägarna är, i enlighet med den strategi som fastställdes 2012, att den totala avkastningen på Pohjolas aktie är i toppklass bland de nordiska jämförelsegrupperna inom bank och försäkring. År 2013 den totala avkastningen på Pohjolas aktie var lägre än jämförelsegruppen för banken och försäkring. Pohjolas aktiekurs var som högst 14,67 euro. Pohjolas strategiska mål är att utdelningen ska utgöra minst 50 procent av räkenskapsperiodens resultat förutsatt att Core Tier 1 håller sig vid minst 10 procent. :s styrelse föreslår för bolagsstämman att utdelningen för 2013 ska uppgå till 0,67 euro (0,46) för varje A-aktie och 0,64 euro (0,43) för varje K-aktie. Det motsvarar ett utdelningsförhållande på 50 procent. OP-Pohjola-gruppens kapitalanskaffning på den internationella marknaden sker så att och OP-Bostadslånebanken Abp emitterar skuldinstrument. År 2013 förblev OP-Pohjola-gruppens tillgång på finansiering god. Pohjola emitterade under året långfristiga obligationslån för 1,9 miljarder euro och utökade sina kapitalanskaffningskällor genom att emittera sina första Samuraiobligationslån på den japanska marknaden. Grunden för kapitalanskaffningen är starka AA-ratingar från två ratinginstitut. Endast två andra nordiska banker utöver Pohjola har en rating på AA för långfristig kapitalanskaffning av två ratinginstitut.

20 18 År 2013 Rating för långfristig kapitalanskaffning :s starka ratingar baserar sig genom det solidariska ansvaret på hela OP-Pohjola-gruppens finansiella ställning. OP-Pohjola anl:s offentliga uppköpserbjudande

21 19 År 2013 OP-Pohjola anl:s offentliga uppköpserbjudande OP-Pohjola anl har meddelat om ett offentligt uppköpserbjudande på samtliga aktier i. Anbudspriset är 16,80 euro per A- och K-aktie. Premien är 18,1 % i förhållande till avslutskursen och 23,3 % (30,5 %) i förhållande till den med handelsvolymen vägda medelkursen under de senaste 6 månaderna (12 månaderna). Tiden för godkännande av uppköpserbjudandet börjar och Erbjudandet förväntas vara i kraft till Börsmeddelande: OP-Pohjola anl:s frivilliga offentliga uppköpserbjudande på samtliga aktier i Pohjola börjar (Bilagar: Erbjudandevillkor och Offer Document (på engelska)) Styrelsen för Pohjola har givit en utlåtande gällande erbjudander i enlighet med värdepappersmarknadslagen. Enligt Pohjolas Styrelse innebär Erbjudandet ett skäligt alternativ för aktieägarna under de rådande omständigheterna och rekommenderar Pohjolas aktieägare att godkänna Erbjudandet. Som en del av utvärdering av Erbjudandet har Pohjolas Styrelse begärt av Deutsche Bank AG (filialen i London) ett s.k. fairness opinion-utlåtande ( Fairness Opinion-utlåtandet ) gällande skäligheten, i ekonomiskt avseende, av Erbjudandepriset för Pohjolas aktieägare, som inte är Budgivarens intressebolag eller dessas intressebolag. Börsmeddelande: Styrelsen för :s utlåtande avseende OP-Pohjola anl:s frivilliga offentliga uppköpserbjudande

22 20 År 2013 Aktieplacerare Pohjolas löfte till intressentgruppen aktieägarna är, i enlighet med den strategi som fastställdes 2012, att den totala avkastningen på Pohjolas aktie är i toppklass bland de nordiska jämförelsegrupperna inom bank och försäkring. År 2013 den totala avkastningen på Pohjolas aktie var lägre än jämförelsegruppen för banken och försäkring. Utdelningspolicy och utdelning Pohjolas strategiska mål är att utdelningen ska utgöra minst 50 procent av räkenskapsperiodens resultat förutsatt att Core Tier 1 håller sig vid minst 10 procent. :s styrelse föreslår för bolagsstämman att utdelningen för 2013 ska uppgå till 0,67 euro (0,46) för varje A-aktie och 0,64 euro (0,43) för varje K-aktie. Det motsvarar ett utdelningsförhållande på 50 procent. År har utdelningsförhållandet varit i genomsnitt 53 procent.

23 21 År * Aktie i serie A, 0,67 0,46 0,41 0,40 0,34 Aktie i serie K, 0,64 0,43 0,38 0,37 0,31 * Enligt styrelsens förslag Bolagsstämma och utdelning :s ordinarie bolagsstämma hålls torsdag klockan i Helsingfors Mässcentrum, kongressflygeln (Järnvägsmannagatan 3, Helsingfors). Kallelsen till bolagsstämman offentliggjordes som ett börsmeddelande Bolagsstämmans avstämningsdag Bolagsstämman Avskiljningsdag för utdelningen Avstämningsdag för utdelningen Betalning av utdelning Gå till sidan Pohjolas bolagsstämma 2014 Resultatpublikationer och finansiell information 2014 :s resultat offentliggörs 2014 enligt följande: Delårsrapport Q1/ Delårsrapport Q2/ Delårsrapport Q3/2014 Delårsrapporterna offentliggörs uppskattningsvis kl dagen i fråga på svenska, finska och engelska. Delårsrapporterna kan läsas på Pohjolas internetsidor pohjola.fi > Media > Materialtjänsten. Pohjolas ledning ordnar regelbundet informationsmöten för analytiker och media samt möten, gruppevenemang och seminarier för aktie- och skuldplacerare. Pohjola tillämpar en tyst period på tre veckor före resultat offentliggörs. Läs Pohjolas informationsgivningspolicy Gå till Pohjolas investerarkalender OP-Pohjola anl:s offentliga uppköpserbjudande OP-Pohjola anl har meddelat om ett offentligt uppköpserbjudande på samtliga aktier i. Anbudspriset är 16,80 euro per A- och K-aktie. Premien är 18,1 % i förhållande till avslutskursen och 23,3 % (30,5 %) i förhållande till den med handelsvolymen vägda medelkursen under de senaste 6 månaderna (12 månaderna). Tiden för godkännande av uppköpserbjudandet börjar och Erbjudandet förväntas vara i kraft till Börsmeddelande: OP-Pohjola anl:s frivilliga offentliga uppköpserbjudande på samtliga aktier i Pohjola börjar (Bilagor: Erbjudandevillkor och Offer Document (på engelska)) Styrelsen för Pohjola har givit en utlåtande gällande erbjudander i enlighet med värdepappersmarknadslagen. Enligt Pohjolas Styrelse innebär Erbjudandet ett skäligt alternativ för aktieägarna under de rådande omständigheterna och rekommenderar Pohjolas aktieägare att godkänna Erbjudandet. Som en del av utvärdering av Erbjudandet har Pohjolas Styrelse begärt av Deutsche Bank AG (filialen i London) ett s.k. fairness opinion-utlåtande ( Fairness Opinion-utlåtandet ) gällande skäligheten, i ekonomiskt avseende, av Erbjudandepriset för Pohjolas aktieägare, som inte är Budgivarens intressebolag eller dessas intressebolag. Börsmeddelande: Styrelsen för :s utlåtande avseende OP-Pohjola anl:s frivilliga offentliga uppköpserbjudande

24 22 År 2013 Skuldplacerare OP-Pohjola-gruppens kapitalanskaffning på den internationella marknaden sker så att och OP-Bostadslånebanken Abp emitterar skuldinstrument. Båda bolagen är dotterbolag till centralinstitutet OP-Pohjola anl. Enligt lagen om en sammanslutning av inlåningsbanker ska centralinstitutet OP-Pohjola anl och dess medlemskreditinstitut ansvara solidariskt för varandras skulder och förbindelser. :s starka ratingar baserar sig genom det solidariska ansvaret på hela OP-Pohjola-gruppens finansiella ställning. Det solidariska ansvaret Det solidariska ansvaret i OP-Pohjola-gruppen grundar sig på lagen om en sammanslutning av inlåningsbanker (Lagen om en sammanslutning av inlåningsbanker). Enligt lagen ska gruppens centralinstitut OP-Pohjola anl och dess medlemskreditinstitut svara solidariskt för varandras skulder och förbindelser. OP-Pohjola anl svarar för de av medlemskreditinstitutets skulder som inte kan betalas med medlemskreditinstitutets egna medel. Ett medlemskreditinstitut är skyldigt att till OP-Pohjola anl betala sin andel av det belopp som OP-Pohjola anl har betalat antingen till ett annat medlemskreditinstitut som en stödåtgärd eller till ett annat medlemskreditinstituts borgenär för en skuld som förfallit till betalning och för vilken borgenären inte har fått betalning av sin gäldenär. Medlemskreditinstitutens ansvar för belopp som OP-Pohjola anl har betalat för ett medlemskreditinstituts räkning till medlemskreditinstitutets gäldenär ska fördelas mellan medlemskreditinstituten i förhållande till deras senast fastställda balansomslutningar. Det solidariska ansvarate gäller OP-Pohjola anl, OP-Pohjola-gruppens medlemsandelsbanker,, Helsingfors OP Bank Abp, OP-Bostadslånebanken Abp, OP-Kortbolaget Abp och OP-Prosesstjänster Ab. OP-Pohjola-gruppens övriga bolag, såsom försäkringsbolagen, omfattas inte av det solidariska ansvaret. Gruppens solidariska ansvar och stabila ekonomiska ställning förbättrar Pohjolas rating. Rating Pohjolas strategiska mål är att behålla AA-ratingar från minst två ratinginstitut eller att hålla ratingarna åtminstone på samma nivå som huvudkonkurrenterna. Vid slutet av 2013 hade Pohjola en AA-rating från två ratinginstitut. Endast två andra nordiska banker har en rating på AA för långfristig kapitalanskaffning av två ratinginstitut. Vid bedömningen av Pohjolas rating beaktar ratinginstitutet hela OP-Pohjola-gruppens ekonomiska situation, eftersom gruppen övervakas som en helhet och centralinstitutet OP-Pohjola anl och medlemsbankerna (inkl. Pohjola) bär ansvar för varandras skulder och förbindelser. Under 2013 skedde inga ändringar i ratingen eller utsikterna för och Pohjola Försäkring Ab som fastställs av Fitch Ratings Limited, Standard & Poor's Credit Market Services Europe Limited och Moody's Investors Services Ltd. Fitch Ratings bekräftade och OP-Pohjola-gruppens och :s långfristiga rating till A+ och kortfristiga rating till F1. Utsikterna för ratingarna förblev stabila. Standard & Poor's bekräftade :s långfristiga rating till AA- och kortfristiga rating till A-1+ samt Pohjola Försäkring Ab:s rating till AA-. Utsikterna förblev stabila för båda. De av OP-Bostadslånebanken emitterade obligationslånen med säkerhet i fastigheter har fått rating AAA av Standard & Poor's och Aaa av Moodys. Rating för långfristig kapitalanskaffning

25 23 År 2013 Rating för långfristig kapitalanskaffning Funding OP-Pohjola-gruppens finansieringsstruktur är stark. Två tredjedelar av utlåningen finansieras med inlåning. OP-Pohjola-gruppens kapitalanskaffning på den internationella kapitalmarknaden sker så att OP-Pohjola anl:s dotterbolag Pohjola Bank Abp och OP-Bostadslånebanken Abp emitterar skuldinstrument. Pohjola fungerar som OP-Pohjola-gruppens centralbank och svarar för OP-Pohjola-gruppens likviditet samt kapitalanskaffning utan säkerhet. OP-Bostadslånebanken Abp ansvarar för kapitalanskaffningen med säkerhet i fastighet. Vid slutet av 2013 uppgick partikapitalanskaffningen till 16,1 miljarder euro. I partikapitalanskaffningen sprids risken enligt löptidsklasser, motparter, produkter och marknadsområden. Skuldprogram och skuldemissioner 2013

26 24 År 2013 Skuldprogram och skuldemissioner 2013 Pohjola har ett Euro Medium Term Note-program (EMTN) på 15 miljarder euro för emittering av masskuldebrevslån med en löptid över ett år och ett Euro Commercial Paper-program (ECP) på 12 miljarder euro för emittering av masskuldebrevslån med en löptid på under ett år. Dessutom emitterar Pohjola bankcertifikat (CD) på den inhemska marknaden. OP-Bostadslånebanken emitterar obligationslån med säkerhet i fastighet (covered bond) inom ett Euro Medium Term Covered Noteprogram (EMTCN) på 10 miljarder euro. Lagen om hypoteksbanker ändrades Obligationslån som emitterats under tiden före lagändringen räknas till A-poolen, och de här obligationslånen förfaller till betalning under Obligationslån med säkerhet i fastighet som emitterats efter lagändringen räknas till B-poolen. Skuldprogram Emittent Belopp Euro Medium-Term Note Programme 15 mrd. Euro Commercial Paper Programme 12 mrd. Euro Medium-Term Covered Note Programme OP-Bostadslånebanken Abp 10 mrd. År 2013 Pohjolas tillgång på finansiering hölls god. Pohjola emitterade under januari december långfristiga obligationslån för totalt 1,9 miljarder euro. Under det andra kvartalet emitterades ett obligationslån till seniorvillkor på 500 miljoner euro på den internationella kapitalmarknaden. Löptiden för lånet är fem år. Dessutom emitterades Pohjolas första Samurai-obligationslån på den japanska marknaden för totalt 30 miljarder yen (237 miljoner euro). Under det tredje kvartalet emitterades ett femårigt obligationslån till seniorvillkor på 750 miljoner euro på den internationella kapitalmarknaden. Emittent Tidpunkt Belopp Löptid Räntenivå August milj. 5 år m/s+46bps Juni mrd. (237 milj. ) 3-5 år m/s bps, Eb3+90bps Maj milj. 5 år m/s+50bps

OP-Pohjola-gruppens verksamhetsberättelse och bokslut 2011

OP-Pohjola-gruppens verksamhetsberättelse och bokslut 2011 Innehåll OP-Pohjola-gruppens verksamhetsberättelse 2011 År 2011 i sammandrag...2 Omvärlden...4 OP-Pohjola-gruppens resultat och balansräkning...7

OP-Pohjola-gruppens verksamhetsberättelse och bokslut 2011 Innehåll OP-Pohjola-gruppens verksamhetsberättelse 2011 År 2011 i sammandrag...2 Omvärlden...4 OP-Pohjola-gruppens resultat och balansräkning...7

DELÅRSRAPPORT Januari-mars 2019 EVLI BANK ABP

EVLI BANK ABP DELÅRSRAPPORT Januari-mars FÖRSIKTIGHETEN PÅ MARKNADEN ÅTERSPEGLADES I FÖRSTA KVARTALETS RESULTAT Rörelseresultatet för segmentet Kapitalförvaltnings- och investerarkunder sjönk och var 2,8

EVLI BANK ABP DELÅRSRAPPORT Januari-mars FÖRSIKTIGHETEN PÅ MARKNADEN ÅTERSPEGLADES I FÖRSTA KVARTALETS RESULTAT Rörelseresultatet för segmentet Kapitalförvaltnings- och investerarkunder sjönk och var 2,8

AKTIA ABP:S ORDINARIE BOLAGSSTÄMMA 2012 Verkställande direktörens översikt

AKTIA ABP:S ORDINARIE BOLAGSSTÄMMA 2012 Verkställande direktörens översikt 2011 ett händelserikt år för Aktia Rörelseresultat, mn euro Resultat per aktie sjönk till 0,53 (0,83) euro Dividenden oförändrad

AKTIA ABP:S ORDINARIE BOLAGSSTÄMMA 2012 Verkställande direktörens översikt 2011 ett händelserikt år för Aktia Rörelseresultat, mn euro Resultat per aktie sjönk till 0,53 (0,83) euro Dividenden oförändrad

EVLI BANK ABP:S DELÅRSRAPPORT :

EVLI BANK ABP:S JANUARI-JUNI 2017 2 (5) EVLI BANK ABP:S 1.1. 30.6.2017: Rörelsevinsten nästan fördubblades under betraktelseperioden Rörelsevinsten förbättrades i segmentet Kapitalförvaltning och investerarkunder

EVLI BANK ABP:S JANUARI-JUNI 2017 2 (5) EVLI BANK ABP:S 1.1. 30.6.2017: Rörelsevinsten nästan fördubblades under betraktelseperioden Rörelsevinsten förbättrades i segmentet Kapitalförvaltning och investerarkunder

OP-Pohjola-gruppen 1-12/2010

1-12/2010 Innehållsförteckning OP-Pohjola-gruppens struktur Nyckeltal Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen under de senaste

1-12/2010 Innehållsförteckning OP-Pohjola-gruppens struktur Nyckeltal Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen under de senaste

OP-Pohjola-gruppen 1-12/2009

1-12/2009 Innehållsförteckning OP-Pohjola-gruppens struktur Nyckeltal Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen under de senaste

1-12/2009 Innehållsförteckning OP-Pohjola-gruppens struktur Nyckeltal Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen under de senaste

OP-Pohjola-gruppen 1-9/2009

1-9/2009 Nyckeltal 1-9/2009 1-9/2008 Förändring * 2008 Resultat före skatt, milj. e 393 357 10,1 372 Bank- och placeringsrörelse 379 459-17,5 532 Skadeförsäkring 89 73 23,2 55 Livförsäkring -108-108 0,6-162

1-9/2009 Nyckeltal 1-9/2009 1-9/2008 Förändring * 2008 Resultat före skatt, milj. e 393 357 10,1 372 Bank- och placeringsrörelse 379 459-17,5 532 Skadeförsäkring 89 73 23,2 55 Livförsäkring -108-108 0,6-162

Pohjola Bank Abp:s ordinarie bolagsstämma. Helsingfors Mässcentrum kl

Pohjola Bank Abp:s ordinarie bolagsstämma Helsingfors Mässcentrum 20.3.2014 kl. 14.00 1. Öppning av stämman Styrelseordförande Reijo Karhinen 6 % Det exceptionella läget fortsätter Marknadsräntor från

Pohjola Bank Abp:s ordinarie bolagsstämma Helsingfors Mässcentrum 20.3.2014 kl. 14.00 1. Öppning av stämman Styrelseordförande Reijo Karhinen 6 % Det exceptionella läget fortsätter Marknadsräntor från

Köpeanbud på aktierna i Pohjola

Marknadsföringsprospekt. Det här är inte en anbudshandling. Anbudspris 13,35 euro per aktie kontant Köpeanbud på aktierna i Pohjola OKO Andelsbankernas Centralbank Abp:s offentliga köpeanbud på alla aktier

Marknadsföringsprospekt. Det här är inte en anbudshandling. Anbudspris 13,35 euro per aktie kontant Köpeanbud på aktierna i Pohjola OKO Andelsbankernas Centralbank Abp:s offentliga köpeanbud på alla aktier

STYRELSENS VERKSAMHETSBERÄTTELSE

Pohjola Bank Abp I Verksamhetsberättelse och bokslut 2009 INNEHÅLL STYRELSENS VERKSAMHETSBERÄTTELSE 2009...2 Omvärlden...3 Koncernens resultat...4 Riskposition...5 Koncernens riskposition...6 Kapitaltäckning...7

Pohjola Bank Abp I Verksamhetsberättelse och bokslut 2009 INNEHÅLL STYRELSENS VERKSAMHETSBERÄTTELSE 2009...2 Omvärlden...3 Koncernens resultat...4 Riskposition...5 Koncernens riskposition...6 Kapitaltäckning...7

Pohjola Bank Abp:s verksamhetsberättelse och bokslut 2011

Pohjola Bank Abp:s verksamhetsberättelse och bokslut 2011 Innehåll Styrelsens verksamhetsberättelse för 2011 Omvärlden...3 Koncernens resultat...4 Riskhantering...6 Koncernens riskposition...7 Kapitaltäckningen...9

Pohjola Bank Abp:s verksamhetsberättelse och bokslut 2011 Innehåll Styrelsens verksamhetsberättelse för 2011 Omvärlden...3 Koncernens resultat...4 Riskhantering...6 Koncernens riskposition...7 Kapitaltäckningen...9

Pohjola Bank Abp:s ordinarie bolagsstämma. Helsingfors Mässcentrum kl

1 Pohjola Bank Abp:s ordinarie bolagsstämma Helsingfors Mässcentrum 22.3.2013 kl. 14.00 2 1. Öppning av stämman Styrelseordförande Reijo Karhinen Banksystemet i Europa har inte normaliserats centralbanken

1 Pohjola Bank Abp:s ordinarie bolagsstämma Helsingfors Mässcentrum 22.3.2013 kl. 14.00 2 1. Öppning av stämman Styrelseordförande Reijo Karhinen Banksystemet i Europa har inte normaliserats centralbanken

Pohjola Bank Abp:s verksamhetsberättelse och bokslut 2013

:s verksamhetsberättelse och bokslut 2013 Innehållsförteckningen Styrelsens verksamhetsberättelse Styrelsens verksamhetsberättelse för 2013 1 Omvärlden 4 Koncernens resultatanalys 6 Riskhantering 8 Koncernens

:s verksamhetsberättelse och bokslut 2013 Innehållsförteckningen Styrelsens verksamhetsberättelse Styrelsens verksamhetsberättelse för 2013 1 Omvärlden 4 Koncernens resultatanalys 6 Riskhantering 8 Koncernens

OP-Pohjola-gruppens verksamhetsberättelse och bokslut 2012

s verksamhetsberättelse och bokslut 2012 Innehåll s verksamhetsberättelse 2012 År 2012 i sammandrag...1 Omvärlden...3 s resultat och balansräkning...6 Kapitaltäckning...10 Riskhantering och kapitalutvärdering

s verksamhetsberättelse och bokslut 2012 Innehåll s verksamhetsberättelse 2012 År 2012 i sammandrag...1 Omvärlden...3 s resultat och balansräkning...6 Kapitaltäckning...10 Riskhantering och kapitalutvärdering

Pohjola Bank Abp:s verksamhetsberättelse och bokslut 2014

Pohjola Bank Abp:s verksamhetsberättelse och bokslut 2014 Innehållsförteckningen Styrelsens verksamhetsberättelse för 2014... 1 Omvärlden Koncernens resultatanalys Riskhantering Koncernens riskposition

Pohjola Bank Abp:s verksamhetsberättelse och bokslut 2014 Innehållsförteckningen Styrelsens verksamhetsberättelse för 2014... 1 Omvärlden Koncernens resultatanalys Riskhantering Koncernens riskposition

1. Med det här Tillägget ändras sammanfattningarna i Grundprospektet och de lånespecifika villkor som nämns ovan enligt följande:

TILLÄGG TILL GRUNDPROSPEKT 1, 2.8.2017 TILLÄGG 1, 2.8.2017 TILL SAMMANFATTNINGARNA FÖR OP FÖRETAGSBANKEN ABP:S OBLIGATIONSPROGRAM 2017 (2.000.000.000 euro) SAMT DE LÅNESPECIFIKA VILLKOREN FÖR OP PLACERINGSOBLIGATION

TILLÄGG TILL GRUNDPROSPEKT 1, 2.8.2017 TILLÄGG 1, 2.8.2017 TILL SAMMANFATTNINGARNA FÖR OP FÖRETAGSBANKEN ABP:S OBLIGATIONSPROGRAM 2017 (2.000.000.000 euro) SAMT DE LÅNESPECIFIKA VILLKOREN FÖR OP PLACERINGSOBLIGATION

Ett tecken på en bra grupp * Innehåll. Styrelsens verksamhetsberättelse 2010. Koncernbokslut, IFRS

Ett tecken på en bra grupp * Pohjola Bank Abp:s verksamhetsberättelse och bokslut 2010 Ett tecken på en bra grupp * Innehåll Styrelsens verksamhetsberättelse 2010 Omvärlden...2 Koncernens resultat...3

Ett tecken på en bra grupp * Pohjola Bank Abp:s verksamhetsberättelse och bokslut 2010 Ett tecken på en bra grupp * Innehåll Styrelsens verksamhetsberättelse 2010 Omvärlden...2 Koncernens resultat...3

Pohjola Bank Abp:s årsrapport 2011

Pohjola Bank Abp:s årsrapport 2011 Innehåll År 2011 Pohjola i korthet...1 Styrelseordförandens översikt...15 Verkställande direktörens översikt...16 Nyckeltal...18 Viktiga händelser 2011...29 Strategi...32

Pohjola Bank Abp:s årsrapport 2011 Innehåll År 2011 Pohjola i korthet...1 Styrelseordförandens översikt...15 Verkställande direktörens översikt...16 Nyckeltal...18 Viktiga händelser 2011...29 Strategi...32

VD-ÖVERSIKT JUSSI LAITINEN

VD-ÖVERSIKT JUSSI LAITINEN VD-översikt Året som gick Aktia satsar på tillväxt Utsikter 2015 2 Finland i fel sällskap 3 Skuldsättningen fortsätter att öka? 4 Resultatet 2014 2014 2013 Δ% Räntenetto 102,8

VD-ÖVERSIKT JUSSI LAITINEN VD-översikt Året som gick Aktia satsar på tillväxt Utsikter 2015 2 Finland i fel sällskap 3 Skuldsättningen fortsätter att öka? 4 Resultatet 2014 2014 2013 Δ% Räntenetto 102,8

Pohjola Bank Abp:s delårsrapport

Pohjola Bank Abp:s delårsrapport 1.1-30.9.2012 Pohjola Bank Abp Börsmeddelande 31.10.2012, kl. 8.00 Delårsrapport Pohjola-koncernens januari september 1) Koncernens resultat före skatt var 282 miljoner

Pohjola Bank Abp:s delårsrapport 1.1-30.9.2012 Pohjola Bank Abp Börsmeddelande 31.10.2012, kl. 8.00 Delårsrapport Pohjola-koncernens januari september 1) Koncernens resultat före skatt var 282 miljoner

Delårsrapport 1-9/2012. Ett starkt resultat

Delårsrapport 1-9/2012 Ett starkt resultat En klar förbättring 1-9/2012 Rörelseresultatet från kvarvarande verksamheter uppgick till 45,6 (38,2) miljoner euro. Vinsten uppgick till 43,7 (28,6) miljoner

Delårsrapport 1-9/2012 Ett starkt resultat En klar förbättring 1-9/2012 Rörelseresultatet från kvarvarande verksamheter uppgick till 45,6 (38,2) miljoner euro. Vinsten uppgick till 43,7 (28,6) miljoner

OP Pohjola gruppens Q bakgrundsmaterial

OP Pohjola gruppens Q1 2011 bakgrundsmaterial Innehållsförteckning OP-Pohjola-gruppen Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen

OP Pohjola gruppens Q1 2011 bakgrundsmaterial Innehållsförteckning OP-Pohjola-gruppen Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen

Resultat före skatt, m ilj ,6 * 579 Kostnaderna i relation till intäkterna, % ,6 55

1-6/2006 Nyckeltal 1-6/2006 1-6/2005 Förändring 1-12/2005 Resultat före skatt, m ilj. 389 293 32,6 * 579 Kostnaderna i relation till intäkterna, % 57 53 3,6 55 Nedskrivningar av kredit- och garantistocken,

1-6/2006 Nyckeltal 1-6/2006 1-6/2005 Förändring 1-12/2005 Resultat före skatt, m ilj. 389 293 32,6 * 579 Kostnaderna i relation till intäkterna, % 57 53 3,6 55 Nedskrivningar av kredit- och garantistocken,

: Januari-juni 2018 tf verkställande direktör Juha Hammarén

7.8.2018: Januari-juni 2018 tf verkställande direktör Juha Hammarén 2 Utsikterna för Finlands ekonomi fortsatt goda 3 Ränteläget fortfarande utmanande Januari-juni 2018: Transformationen framskred väl

7.8.2018: Januari-juni 2018 tf verkställande direktör Juha Hammarén 2 Utsikterna för Finlands ekonomi fortsatt goda 3 Ränteläget fortfarande utmanande Januari-juni 2018: Transformationen framskred väl

OP-Pohjola-gruppens verksamhetsberättelse och bokslut 2013

s verksamhetsberättelse och bokslut 2013 Innehållsförteckningen Verksamhetsberättelse s verksamhetsberättelse 2013 År 2013 i sammandrag 1 Omvärlden 3 Gruppens resultat och omslutning 5 Kapitaltäckning

s verksamhetsberättelse och bokslut 2013 Innehållsförteckningen Verksamhetsberättelse s verksamhetsberättelse 2013 År 2013 i sammandrag 1 Omvärlden 3 Gruppens resultat och omslutning 5 Kapitaltäckning

VERKSTÄLLANDE DIREKTÖRENS ÖVERSIKT

VERKSTÄLLANDE DIREKTÖRENS ÖVERSIKT VD-översikt Året 2015 Aktia satsar på tillväxt Utsikter och planer inför 2016 2 Svag tillväxt i Finland framöver 0,6 0,9 3 Konkurrenskraften fortsättningsvis ett problem

VERKSTÄLLANDE DIREKTÖRENS ÖVERSIKT VD-översikt Året 2015 Aktia satsar på tillväxt Utsikter och planer inför 2016 2 Svag tillväxt i Finland framöver 0,6 0,9 3 Konkurrenskraften fortsättningsvis ett problem

OP Pohjola gruppens delårsrapport

OP Pohjola gruppens delårsrapport 1.1 31.3.2012 Innehållsförteckning OP-Pohjola-gruppen Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen

OP Pohjola gruppens delårsrapport 1.1 31.3.2012 Innehållsförteckning OP-Pohjola-gruppen Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen

OP Pohjola gruppens delårsrapport

OP Pohjola gruppens delårsrapport 1.1 30.6.2012 Innehållsförteckning OP-Pohjola-gruppen Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen

OP Pohjola gruppens delårsrapport 1.1 30.6.2012 Innehållsförteckning OP-Pohjola-gruppen Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen

Pohjola Bank Abp:s bokslutskommuniké

Pohjola Bank Abp:s bokslutskommuniké 1.1 31.12.2013 Pohjola Bank Abp Börsmeddelande 6.2.2014, kl. 8.00 Bokslutskommuniké Pohjola-koncernens år 2013 1) Koncernens resultat före skatt var 473 miljoner euro

Pohjola Bank Abp:s bokslutskommuniké 1.1 31.12.2013 Pohjola Bank Abp Börsmeddelande 6.2.2014, kl. 8.00 Bokslutskommuniké Pohjola-koncernens år 2013 1) Koncernens resultat före skatt var 473 miljoner euro

Resultat före skatt, m ilj ,4 * 579 Kostnaderna i relation till intäkterna, % ,4 55

1-9/2006 Nyckeltal 1-9/2006 1-9/2005 Förändring 1-12/2005 Resultat före skatt, m ilj. 598 452 32,4 * 579 Kostnaderna i relation till intäkterna, % 55 52 3,4 55 Nedskrivningar av kredit- och garantistocken,

1-9/2006 Nyckeltal 1-9/2006 1-9/2005 Förändring 1-12/2005 Resultat före skatt, m ilj. 598 452 32,4 * 579 Kostnaderna i relation till intäkterna, % 55 52 3,4 55 Nedskrivningar av kredit- och garantistocken,

OKO ÅRSREDOVISNING 2005

OKO ÅRSREDOVISNING 2005 05 OKO Andelsbankernas Centralbank Abp är ett finländskt finansföretag som erbjuder bank-, placeringsoch skadeförsäkringstjänster. Skadeförsäkringstjänsterna erbjuds under varumärket

OKO ÅRSREDOVISNING 2005 05 OKO Andelsbankernas Centralbank Abp är ett finländskt finansföretag som erbjuder bank-, placeringsoch skadeförsäkringstjänster. Skadeförsäkringstjänsterna erbjuds under varumärket

Danske Bank Delårsrapport januari september 2015

Pressmeddelande 29 oktober Danske Bank Delårsrapport januari september Den nya tillväxtstrategin levererar Fortsatt stark tillväxt Stabil resultattillväxt Många nya produkt- och tjänstelanseringar Denna

Pressmeddelande 29 oktober Danske Bank Delårsrapport januari september Den nya tillväxtstrategin levererar Fortsatt stark tillväxt Stabil resultattillväxt Många nya produkt- och tjänstelanseringar Denna

1. Med det här Tillägget ändras sammanfattningarna i grundprospektet och de lånespecifika villkor som nämns ovan enligt följande:

TILLÄGG TILL GRUNDPROSPEKT 5, 5.2.2019 TILLÄGG 5, 5.2.2019 TILL OP FÖRETAGSBANKEN ABP:S OBLIGATIONSPROGRAM 2018 (2.000.000.000 EURO) SAMT TILL SAMMANFATTNINGARNA FÖR DE LÅNESPECIFIKA VILLKO- REN FÖR OP

TILLÄGG TILL GRUNDPROSPEKT 5, 5.2.2019 TILLÄGG 5, 5.2.2019 TILL OP FÖRETAGSBANKEN ABP:S OBLIGATIONSPROGRAM 2018 (2.000.000.000 EURO) SAMT TILL SAMMANFATTNINGARNA FÖR DE LÅNESPECIFIKA VILLKO- REN FÖR OP

OP Pohjola gruppens delårsrapport

OP Pohjola gruppens delårsrapport 1.1 30.6.2011 Innehållsförteckning OP-Pohjola-gruppen Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen

OP Pohjola gruppens delårsrapport 1.1 30.6.2011 Innehållsförteckning OP-Pohjola-gruppen Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen

Pohjola Bank Abp:s delårsrapport

Pohjola Bank Abp:s delårsrapport 1.1-30.6.2012 Pohjola Bank Abp Börsmeddelande 1.8.2012, kl. 8.00 Delårsrapport Pohjola-koncernens januari juni 1) Koncernens resultat före skatt var 203 miljoner euro (198)

Pohjola Bank Abp:s delårsrapport 1.1-30.6.2012 Pohjola Bank Abp Börsmeddelande 1.8.2012, kl. 8.00 Delårsrapport Pohjola-koncernens januari juni 1) Koncernens resultat före skatt var 203 miljoner euro (198)

Handelsbanken januari - september oktober 2011

Handelsbanken januari - september 2011 26 oktober 2011 Genomsnittlig årlig tillväxt i eget kapital inklusive utdelningar Justerat eget kapital per aktie Ackumulerade utdelningar senaste 5 åren Kr/ aktie

Handelsbanken januari - september 2011 26 oktober 2011 Genomsnittlig årlig tillväxt i eget kapital inklusive utdelningar Justerat eget kapital per aktie Ackumulerade utdelningar senaste 5 åren Kr/ aktie

Pohjola Bank Abp:s delårsrapport

Pohjola Bank Abp:s delårsrapport 1.1 30.9.2013 Pohjola Bank Abp Börsmeddelande 30.10.2013, kl. 8.00 Delårsrapport Pohjola koncernens januari september 1) Koncernens resultat före skatt var 381 miljoner

Pohjola Bank Abp:s delårsrapport 1.1 30.9.2013 Pohjola Bank Abp Börsmeddelande 30.10.2013, kl. 8.00 Delårsrapport Pohjola koncernens januari september 1) Koncernens resultat före skatt var 381 miljoner

: Delårsrapport januari-september 2018

31.10.2018: Delårsrapport januari-september 2018 Mikko Ayub verkställande direktör Outi Henriksson ekonomidirektör Centralt under Q3: Fortsatt stark resultatutveckling Det jämförbara rörelseresultatet

31.10.2018: Delårsrapport januari-september 2018 Mikko Ayub verkställande direktör Outi Henriksson ekonomidirektör Centralt under Q3: Fortsatt stark resultatutveckling Det jämförbara rörelseresultatet

OP-Pohjola-gruppens delårsrapport Q bakgrundsmaterial

OP-Pohjola-gruppens delårsrapport Q3 2012 bakgrundsmaterial Innehållsförteckning OP-Pohjola-gruppen Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm.

OP-Pohjola-gruppens delårsrapport Q3 2012 bakgrundsmaterial Innehållsförteckning OP-Pohjola-gruppen Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm.

Pohjola Bank Abp:s delårsrapport

Pohjola Bank Abp:s delårsrapport 1.1 30.6.2013 Pohjola Bank Abp Börsmeddelande 31.7.2013, kl. 8.00 Delårsrapport Pohjola koncernens januari juni 1) Koncernens resultat före skatt var 252 miljoner euro

Pohjola Bank Abp:s delårsrapport 1.1 30.6.2013 Pohjola Bank Abp Börsmeddelande 31.7.2013, kl. 8.00 Delårsrapport Pohjola koncernens januari juni 1) Koncernens resultat före skatt var 252 miljoner euro

OP Pohjola gruppens delårsrapport

OP Pohjola gruppens delårsrapport 1.1 30.9.2011 Innehållsförteckning Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen under de senaste

OP Pohjola gruppens delårsrapport 1.1 30.9.2011 Innehållsförteckning Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen under de senaste

Bokslutsmeddelande JANUARI DECEMBER Rörelseresultatet ökade med 9% och uppgick till mnkr (5 150)

") Bokslutsmeddelande JANUARI DECEMBER Rörelseresultatet ökade med 9% och uppgick till 5 599 (5 150) Räntenettot ökade med 1% till 5 237 (5 183) Omkostnaderna minskade med 11% till 134 (150) Återvinningarna

Bokslutsmeddelande JANUARI DECEMBER Rörelseresultatet ökade med 9% och uppgick till 5 599 (5 150) Räntenettot ökade med 1% till 5 237 (5 183) Omkostnaderna minskade med 11% till 134 (150) Återvinningarna

Eckerökoncernen Bokslutskommuniké för 2014

Eckerökoncernen Bokslutskommuniké för 2014 3,0 miljoner passagerare (2,8 milj.) reste med Eckerökoncernens tre passagerarfartyg vilket är fler än någonsin tidigare Ro-ro-verksamheten lider av en svag marknad

Eckerökoncernen Bokslutskommuniké för 2014 3,0 miljoner passagerare (2,8 milj.) reste med Eckerökoncernens tre passagerarfartyg vilket är fler än någonsin tidigare Ro-ro-verksamheten lider av en svag marknad

Delårsrapport 1-3/2012

Delårsrapport 1-3/2012 Ett starkt första kvartal 1-3/2012 Rörelseresultatet från kvarvarande verksamheter uppgick till 14,5 (19,2) miljoner euro. Vinsten uppgick till 19,7 (14,2) miljoner euro. Resultat

Delårsrapport 1-3/2012 Ett starkt första kvartal 1-3/2012 Rörelseresultatet från kvarvarande verksamheter uppgick till 14,5 (19,2) miljoner euro. Vinsten uppgick till 19,7 (14,2) miljoner euro. Resultat

Pohjola Bank Abp:s delårsrapport

Pohjola Bank Abp:s delårsrapport 1.1 30.6.2014 Pohjola Bank Abp Börsmeddelande 6.8.2014, kl. 8.00 Delårsrapport Pohjola-koncernens januari juni 1) Koncernens resultat före skatt var 336 miljoner euro (254)

Pohjola Bank Abp:s delårsrapport 1.1 30.6.2014 Pohjola Bank Abp Börsmeddelande 6.8.2014, kl. 8.00 Delårsrapport Pohjola-koncernens januari juni 1) Koncernens resultat före skatt var 336 miljoner euro (254)

Aktia Bank strävar efter att växa något mer än marknaden inom kundsegmenten privatkunder och mindre företag.

TILLÄGG 1/10.5.2013 TILL AKTIA BANK ABP:S GRUNDPROSPEKT/BÖRSPROSPEKT 26.4.2013 FÖR EMISSIONSPROGRAM FÖR MASSKULDEBREVSLÅN 500 000 000 EURO SAMT TILL SAMMANFATTNINGEN SOM FOGATS TILL DE LÅNESPECIFIKA VILLKOREN

TILLÄGG 1/10.5.2013 TILL AKTIA BANK ABP:S GRUNDPROSPEKT/BÖRSPROSPEKT 26.4.2013 FÖR EMISSIONSPROGRAM FÖR MASSKULDEBREVSLÅN 500 000 000 EURO SAMT TILL SAMMANFATTNINGEN SOM FOGATS TILL DE LÅNESPECIFIKA VILLKOREN

ILMARINENS DELÅRSRESULTAT Q2 / 2013. Presskonferens 29.8.2013 Verkställander direktör Harri Sailas

ILMARINENS DELÅRSRESULTAT Q2 / 2013 Presskonferens 29.8.2013 Verkställander direktör Harri Sailas 1 VIKTIGA OBSER- VATIONER UNDER BÖRJAN AV 2013 Bra början på året: Placeringsintäkterna 3,0 procent Även

ILMARINENS DELÅRSRESULTAT Q2 / 2013 Presskonferens 29.8.2013 Verkställander direktör Harri Sailas 1 VIKTIGA OBSER- VATIONER UNDER BÖRJAN AV 2013 Bra början på året: Placeringsintäkterna 3,0 procent Även

Handelsbanken januari - mars april 2011

Handelsbanken januari - mars 2011 27 april 2011 Genomsnittlig årlig tillväxt i eget kapital inklusive utdelningar Ackumulerade utdelningar senaste 5 åren Justerat eget kapital per aktie Kr/aktie 225 200

Handelsbanken januari - mars 2011 27 april 2011 Genomsnittlig årlig tillväxt i eget kapital inklusive utdelningar Ackumulerade utdelningar senaste 5 åren Justerat eget kapital per aktie Kr/aktie 225 200

Första Kvartalet 2016

Första Kvartalet 2016 Periodens omsättning uppgick till 23 447 T (23 571 T ) Periodens rörelseresultat uppgick till 299 T (721 T ) Periodens resultat uppgick till 212 T (515 T ) Resultat per aktie 0,014

Första Kvartalet 2016 Periodens omsättning uppgick till 23 447 T (23 571 T ) Periodens rörelseresultat uppgick till 299 T (721 T ) Periodens resultat uppgick till 212 T (515 T ) Resultat per aktie 0,014

Pohjola Bank Abp:s delårsrapport

Pohjola Bank Abp:s delårsrapport 1.1 30.9. Q3 Pohjola Bank Abp Börsmeddelande 2.11., kl. 8.00 Delårsrapport Pohjola koncernens januari september Koncernens resultat före skatt var 245 miljoner euro (242).

Pohjola Bank Abp:s delårsrapport 1.1 30.9. Q3 Pohjola Bank Abp Börsmeddelande 2.11., kl. 8.00 Delårsrapport Pohjola koncernens januari september Koncernens resultat före skatt var 245 miljoner euro (242).

Pohjola Bank Abp:s bokslutskommuniké

Pohjola Bank Abp:s bokslutskommuniké 1.1-31.12.2012 Pohjola Bank Abp Börsmeddelande 6.2.2013, kl. 8.00 Bokslutskommuniké Pohjola-koncernens år 2012 Koncernens resultat före skatt var 374 miljoner euro

Pohjola Bank Abp:s bokslutskommuniké 1.1-31.12.2012 Pohjola Bank Abp Börsmeddelande 6.2.2013, kl. 8.00 Bokslutskommuniké Pohjola-koncernens år 2012 Koncernens resultat före skatt var 374 miljoner euro

Pohjola Bank Abp:s delårsrapport

Pohjola Bank Abp:s delårsrapport januari september 2009 1 Pohjola Bank Abp Företagsmeddelande 5.11.2009 kl. 8.00 Kategori: Kvartalsrapport Pohjola Bank Abp:s delårsrapport 1.1 30.9.2009 Januari september

Pohjola Bank Abp:s delårsrapport januari september 2009 1 Pohjola Bank Abp Företagsmeddelande 5.11.2009 kl. 8.00 Kategori: Kvartalsrapport Pohjola Bank Abp:s delårsrapport 1.1 30.9.2009 Januari september

Verksamhet Årets händelser Utlåning Finansiering

Bokslut 2011 Verksamhet Svea Ekonomi AB bedriver, med tillstånd av Finansinspektionen, finansieringsverksamhet enligt lagen (2004:297) om bank- och finansieringsrörelse (LBF). Svea Ekonomi AB-koncernen

Bokslut 2011 Verksamhet Svea Ekonomi AB bedriver, med tillstånd av Finansinspektionen, finansieringsverksamhet enligt lagen (2004:297) om bank- och finansieringsrörelse (LBF). Svea Ekonomi AB-koncernen

Verksamhet Koncernens affärsidé är att genom personlig service erbjuda marknaden effektiva och anpassade lösningar inom inkasso,

2010 Bokslut Verksamhet Koncernens affärsidé är att genom personlig service erbjuda marknaden effektiva och anpassade lösningar inom inkasso, reskontraadministration och finansiering. Inom ramen för affärsidén

2010 Bokslut Verksamhet Koncernens affärsidé är att genom personlig service erbjuda marknaden effektiva och anpassade lösningar inom inkasso, reskontraadministration och finansiering. Inom ramen för affärsidén

Delårsrapport JANUARI - JUNI Rörelseresultatet ökade med 4% till mkr. Omkostnaderna minskade med 19%

Delårsrapport JANUARI - JUNI 2004 Rörelseresultatet ökade med 4% till 2 628 mkr Omkostnaderna minskade med 19% Återvinningarna fortsätter att överstiga nya kreditförluster Ökad tillväxttakt av volymerna

Delårsrapport JANUARI - JUNI 2004 Rörelseresultatet ökade med 4% till 2 628 mkr Omkostnaderna minskade med 19% Återvinningarna fortsätter att överstiga nya kreditförluster Ökad tillväxttakt av volymerna

Aktias rörelseresultat 2016 förväntas uppgå till ungefär motsvarande nivå som 2015.

TILLÄGG 6/15.2.2016 TILL AKTIA BANK ABP:S GRUNDPROSPEKT/BÖRSPROSPEKT 22.4.2015 FÖR EMISSIONSPROGRAM FÖR MASSKULDEBREVSLÅN 500 000 000 EURO SAMT TILL SAMMANFATTNINGEN SOM FOGATS TILL DE LÅNESPECIFIKA VILLKOREN

TILLÄGG 6/15.2.2016 TILL AKTIA BANK ABP:S GRUNDPROSPEKT/BÖRSPROSPEKT 22.4.2015 FÖR EMISSIONSPROGRAM FÖR MASSKULDEBREVSLÅN 500 000 000 EURO SAMT TILL SAMMANFATTNINGEN SOM FOGATS TILL DE LÅNESPECIFIKA VILLKOREN

Pohjola/IR. Pohjola Bank Abp Bolagsstämman

Pohjola Bank Abp Bolagsstämman 27.3.2009 Styrelsens ordförande Reijo Karhinen Pohjola vill trygga sina kundföretags finansieringsbehov En stark kapitalisering tryggar Pohjolas förmåga att uppfylla kundföretagens

Pohjola Bank Abp Bolagsstämman 27.3.2009 Styrelsens ordförande Reijo Karhinen Pohjola vill trygga sina kundföretags finansieringsbehov En stark kapitalisering tryggar Pohjolas förmåga att uppfylla kundföretagens

Lunchpresentation 7 maj 2007 Jan Lidén VD och koncernchef

Lunchpresentation 7 maj 2007 Jan Lidén VD och koncernchef Sammanfattning Kv1 2007 Fortsatt starkt och stabilt resultat 2 910 Mkr (2 270 Kv1 20) Starkt och stabilt resultat från alla tre stora rörelsegrenarna;

Lunchpresentation 7 maj 2007 Jan Lidén VD och koncernchef Sammanfattning Kv1 2007 Fortsatt starkt och stabilt resultat 2 910 Mkr (2 270 Kv1 20) Starkt och stabilt resultat från alla tre stora rörelsegrenarna;

Pohjola Bank ABP Årsrapport 2007. Pohjola Bank Abp

Pohjola Bank ABP Årsrapport 2007 Pohjola Bank Abp ÅrsRAPPORT 2007 Innehåll 3 Översikt för aktieägarna 5 Pohjola i korthet 6 Resultatet 2007 7 Händelser under året 8 Nyckeltal 10 Omvärlden 11 Värden 12

Pohjola Bank ABP Årsrapport 2007 Pohjola Bank Abp ÅrsRAPPORT 2007 Innehåll 3 Översikt för aktieägarna 5 Pohjola i korthet 6 Resultatet 2007 7 Händelser under året 8 Nyckeltal 10 Omvärlden 11 Värden 12

Delårsrapport januari-mars (sammandrag)

") Delårsrapport januari-mars 2008 (sammandrag) 1 Ahlstrom Abp BÖRSMEDDELANDE 2008-04-25 08.30 Delårsrapport januari mars 2008 Kraftig ökning av omsättningen under första kvartalet Denna rapport är ett sammandrag

Delårsrapport januari-mars 2008 (sammandrag) 1 Ahlstrom Abp BÖRSMEDDELANDE 2008-04-25 08.30 Delårsrapport januari mars 2008 Kraftig ökning av omsättningen under första kvartalet Denna rapport är ett sammandrag

Swedbank genomför garanterad företrädesemission om 12,4 miljarder kronor

Swedbank genomför garanterad företrädesemission om 12,4 miljarder kronor Bakgrund och motiv Utvecklingen har under de senaste månaderna varit exceptionell - påfrestningarna i banksystemet har lett till

Swedbank genomför garanterad företrädesemission om 12,4 miljarder kronor Bakgrund och motiv Utvecklingen har under de senaste månaderna varit exceptionell - påfrestningarna i banksystemet har lett till

EVLI BANKS BOKSLUTSKOMMUNIKÉ 1 12/2015: Redovisningsperiodens resultat ökade med över 60 procent

1 (5) EVLI BANKS BOKSLUTSKOMMUNIKÉ 1 12/2015: Redovisningsperiodens resultat ökade med över 60 procent Januari december 2015 Koncernens nettoomsättning ökade med 8 procent till 64,2 miljoner euro (59,7

1 (5) EVLI BANKS BOKSLUTSKOMMUNIKÉ 1 12/2015: Redovisningsperiodens resultat ökade med över 60 procent Januari december 2015 Koncernens nettoomsättning ökade med 8 procent till 64,2 miljoner euro (59,7

Försäkringsbolagens placeringsverksamhet 2009

placeringsverksamhet 29 FK Finanssialan Keskusliitto FC Finansbranschens Centralförbund placeringsverksamhet 29 placeringsverksamhet 29 Kimmo Koivisto INNEHÅLL Allmänt... 3 placeringar 31.12.29... 4 nya

placeringsverksamhet 29 FK Finanssialan Keskusliitto FC Finansbranschens Centralförbund placeringsverksamhet 29 placeringsverksamhet 29 Kimmo Koivisto INNEHÅLL Allmänt... 3 placeringar 31.12.29... 4 nya

OP-Pohjola-gruppens årsrapport 2011

OP-Pohjola-gruppens årsrapport 2011 Innehåll År 2011 Chefdirektörens översikt...1 Nyckeltal...2 OP-Pohjola-gruppen...5 Viktiga händelser 2011...19 Strategi...21 Omvärlden...26 Riskhantering...31 Rating...37

OP-Pohjola-gruppens årsrapport 2011 Innehåll År 2011 Chefdirektörens översikt...1 Nyckeltal...2 OP-Pohjola-gruppen...5 Viktiga händelser 2011...19 Strategi...21 Omvärlden...26 Riskhantering...31 Rating...37

Bokslutskommuniké. Substansvärdet ökade med 4,0 % till 219,41 kr per aktie (föregående år 210,87). Inklusive lämnad utdelning blev ökningen 6,9 %

. Inklusive lämnad utdelning blev ökningen 6,9 %") Bokslutskommuniké Substansvärdet ökade med 4,0 % till 219,41 kr per aktie (föregående år 210,87). Inklusive lämnad utdelning blev ökningen 6,9 % Styrelsen föreslår en utdelning om 10,00 kr per aktie varav

Bokslutskommuniké Substansvärdet ökade med 4,0 % till 219,41 kr per aktie (föregående år 210,87). Inklusive lämnad utdelning blev ökningen 6,9 % Styrelsen föreslår en utdelning om 10,00 kr per aktie varav

DELÅRSRAPPORT

DELÅRSRAPPORT 1.1. 30.9.2018 Ömsesidiga Arbetspensionsförsäkringsbolaget Elo Proforma-siffrorna är Pensions-Fennias och LokalTapiola Pensionsbolags sammanräknade siffror. POSITIV AVKASTNING GENOM FRAMGÅNGSRIK

DELÅRSRAPPORT 1.1. 30.9.2018 Ömsesidiga Arbetspensionsförsäkringsbolaget Elo Proforma-siffrorna är Pensions-Fennias och LokalTapiola Pensionsbolags sammanräknade siffror. POSITIV AVKASTNING GENOM FRAMGÅNGSRIK

Delårsrapport. januari mars 2014 REKORDSTOR GARANTIGIVNING TILL SMÅ- OCH MEDELSTORA FÖRETAG

Delårsrapport januari mars 2014 REKORDSTOR GARANTIGIVNING TILL SMÅ- OCH MEDELSTORA FÖRETAG Perioden i korthet Under kvartalet garanterade EKN 411 exportaffärer till ett värde av 7,4 (10,6) miljarder kronor.

Delårsrapport januari mars 2014 REKORDSTOR GARANTIGIVNING TILL SMÅ- OCH MEDELSTORA FÖRETAG Perioden i korthet Under kvartalet garanterade EKN 411 exportaffärer till ett värde av 7,4 (10,6) miljarder kronor.

: Januari-mars tf verkställande direktör Juha Hammarén

8.5.2018: Januari-mars 2018 tf verkställande direktör Juha Hammarén 1 Utsikterna för Finlands ekonomi goda Finlands BNP, % förändring från föregående år 2 Ränteläget fortfarande utmanande ECB:s räntor

8.5.2018: Januari-mars 2018 tf verkställande direktör Juha Hammarén 1 Utsikterna för Finlands ekonomi goda Finlands BNP, % förändring från föregående år 2 Ränteläget fortfarande utmanande ECB:s räntor

Finansräkenskaper 2009

Nationalräkenskaper 21 Finansräkenskaper 29 Hushållen placerade ifjol i aktier och fonder Den kraftiga ökningen av hushållens insättningar stannade av år 29. Istället gjorde hushållen placeringar i aktier

Nationalräkenskaper 21 Finansräkenskaper 29 Hushållen placerade ifjol i aktier och fonder Den kraftiga ökningen av hushållens insättningar stannade av år 29. Istället gjorde hushållen placeringar i aktier

Handelsbanken Januari - mars april 2010

Handelsbanken Januari - mars 21 28 april 21 Sammanfattning första kvartalet 21 Stigande vinst per aktie upp 14% jämfört med fjärde kvartalet Rörelseresultatet ökade 18% jämfört med fjärde kvartalet och

Handelsbanken Januari - mars 21 28 april 21 Sammanfattning första kvartalet 21 Stigande vinst per aktie upp 14% jämfört med fjärde kvartalet Rörelseresultatet ökade 18% jämfört med fjärde kvartalet och

OP Gruppens delårsrapport

OP Gruppens delårsrapport 1.1 30.9.2017 Innehållsförteckning OP Gruppens delårsrapport Bankrörelse Skadeförsäkring Kapitalförvaltning Likviditet och upplåning Kapitaltäckning OP i korthet OP Gruppens delårsrapport

OP Gruppens delårsrapport 1.1 30.9.2017 Innehållsförteckning OP Gruppens delårsrapport Bankrörelse Skadeförsäkring Kapitalförvaltning Likviditet och upplåning Kapitaltäckning OP i korthet OP Gruppens delårsrapport

Handelsbanken januari - december februari 2011

Handelsbanken januari - december 2010 9 februari 2011 Genomsnittlig årlig tillväxt i eget kapital inklusive utdelningar Ackumulerade utdelningar sedan 2006 Justerat eget kapital per aktie Kr/aktie 225

Handelsbanken januari - december 2010 9 februari 2011 Genomsnittlig årlig tillväxt i eget kapital inklusive utdelningar Ackumulerade utdelningar sedan 2006 Justerat eget kapital per aktie Kr/aktie 225

Försäkringsbolagens placeringsverksamhet 2010

placeringsverksamhet 2010 FK Finanssialan Keskusliitto FC Finansbranschens Centralförbund Kimmo Koivisto INNEHÅLL Allmänt... 3 placeringar 31.12.2010... 4 nya placeringar 2010... 6 Placeringsintäkternas

placeringsverksamhet 2010 FK Finanssialan Keskusliitto FC Finansbranschens Centralförbund Kimmo Koivisto INNEHÅLL Allmänt... 3 placeringar 31.12.2010... 4 nya placeringar 2010... 6 Placeringsintäkternas

Bokslutsmeddelande 2009 (sammandrag)

") Bokslutsmeddelande 2009 (sammandrag) Ahlstrom Abp, sammanfattning av BÖRSMEDDELANDE, 3.2.2010 kl. 12.10 Detta är en sammanfattning av bokslutsmeddelandet. Det fullständiga meddelandet för 2009 finns på

Bokslutsmeddelande 2009 (sammandrag) Ahlstrom Abp, sammanfattning av BÖRSMEDDELANDE, 3.2.2010 kl. 12.10 Detta är en sammanfattning av bokslutsmeddelandet. Det fullständiga meddelandet för 2009 finns på

Årsstämma 2019 Johan Torgeby, Verkställande direktör

Årsstämma 2019 Johan Torgeby, Verkställande direktör dec/1 7 mar/1 8 jun/18 sep/1 8 dec/1 8 dec/17 mar/18 jun/18 sep/18 dec/18 Utvecklingen på finansmarknaderna Aktier Räntor OMX Stockholm alla aktier

Årsstämma 2019 Johan Torgeby, Verkställande direktör dec/1 7 mar/1 8 jun/18 sep/1 8 dec/1 8 dec/17 mar/18 jun/18 sep/18 dec/18 Utvecklingen på finansmarknaderna Aktier Räntor OMX Stockholm alla aktier

T2 Börskväll. Välkommen till Börskvällen! www.porssisaatio.fi. Börskväll 3

Välkommen till Börskvällen! I höst har Börsstiftelsen glädjen att presentera färska placeringsobjekt. Både Sotkamo Silver, som börslistades i juli, och Siili Solutions, som i oktober sökt sig till marknadsplatsen

Välkommen till Börskvällen! I höst har Börsstiftelsen glädjen att presentera färska placeringsobjekt. Både Sotkamo Silver, som börslistades i juli, och Siili Solutions, som i oktober sökt sig till marknadsplatsen

Kvartalsrapport januari mars 2016

Stockholm 2016-05-10 Kvartalsrapport januari mars 2016 1 jan 31 mars 2016 Nettoomsättningen ökade till 5,9 (0,2) MSEK Rörelseresultatet uppgick till 1,1 (-0,1) MSEK Resultatet efter skatt uppgick för perioden

Stockholm 2016-05-10 Kvartalsrapport januari mars 2016 1 jan 31 mars 2016 Nettoomsättningen ökade till 5,9 (0,2) MSEK Rörelseresultatet uppgick till 1,1 (-0,1) MSEK Resultatet efter skatt uppgick för perioden

OP-POHJOLA-GRUPPENS (SAMMANSLUTNINGEN AV ANDELSBANKER) IFRS-BOKSLUT 2008

IFRS-BOKSLUT 2008") INNEHÅLL OP-POHJOLA-GRUPPENS VERKSAMHETSBERÄTTELSE 2008 År 2008 i sammandrag 2 OP-Pohjola-gruppens nyckeltal 3 Omvärlden 3 OP-Pohjola-gruppens resultat och omslutning 5 Kapitaltäckning 10 Kapitalutvärdering

INNEHÅLL OP-POHJOLA-GRUPPENS VERKSAMHETSBERÄTTELSE 2008 År 2008 i sammandrag 2 OP-Pohjola-gruppens nyckeltal 3 Omvärlden 3 OP-Pohjola-gruppens resultat och omslutning 5 Kapitaltäckning 10 Kapitalutvärdering

Ökad orderingång noteras. Perioden oktober-december. Perioden januari december. Vd:s kommentar. Bokslutskommuniké 2012

Ökad orderingång noteras Perioden oktober-december Omsättningen uppgick till 58,2 MSEK (60,4), vilket motsvarar en minskning med -3 % Rörelseresultatet uppgick till 4,3 MSEK (6,2) vilket ger en rörelsemarginal

Ökad orderingång noteras Perioden oktober-december Omsättningen uppgick till 58,2 MSEK (60,4), vilket motsvarar en minskning med -3 % Rörelseresultatet uppgick till 4,3 MSEK (6,2) vilket ger en rörelsemarginal

BOKSLUTSKOMMUNIKÉ FX INTERNATIONAL AB (publ)

") BOKSLUTSKOMMUNIKÉ FX INTERNATIONAL AB (publ) Juli 2012 - juni 2013 Nettoresultat av valutahandel: 15 tkr. Resultat före skatt: -183 tkr Resultat per aktie före skatt: -0.07 kr. VD: s kommentar FXI kan

BOKSLUTSKOMMUNIKÉ FX INTERNATIONAL AB (publ) Juli 2012 - juni 2013 Nettoresultat av valutahandel: 15 tkr. Resultat före skatt: -183 tkr Resultat per aktie före skatt: -0.07 kr. VD: s kommentar FXI kan

H1/2016 Halvårsrapport

H1/2016 Halvårsrapport 1.1 30.6.2016 2 Finnverakoncernens halvårsrapport 1.1 30.6.2016 Finnveras mandat ökade betydligt resultatet blev en lindrig förlust Under rapportperioden höjdes de maximala beloppen

H1/2016 Halvårsrapport 1.1 30.6.2016 2 Finnverakoncernens halvårsrapport 1.1 30.6.2016 Finnveras mandat ökade betydligt resultatet blev en lindrig förlust Under rapportperioden höjdes de maximala beloppen

OP Gruppens delårsrapport

OP Gruppens delårsrapport 1.1. 30.9.2015 2 Innehållsförteckning OP Gruppens delårsrapport Bankrörelse Skadeförsäkring Kapitalförvaltning Likviditet och upplåning Kapitaltäckning OP i korthet 3 OP Gruppens

OP Gruppens delårsrapport 1.1. 30.9.2015 2 Innehållsförteckning OP Gruppens delårsrapport Bankrörelse Skadeförsäkring Kapitalförvaltning Likviditet och upplåning Kapitaltäckning OP i korthet 3 OP Gruppens

OP-Pohjola-gruppens delårsrapport OP-Pohjola

OP-Pohjola-gruppens delårsrapport 1.1 31.3.2014 Innehållsförteckning OP-Pohjola-gruppen Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen

OP-Pohjola-gruppens delårsrapport 1.1 31.3.2014 Innehållsförteckning OP-Pohjola-gruppen Resultat Kvartalsuppgifter Kapitaltäckning Balansräkning Krediter och kundmedel Kunder, medlemmar, mm. Utvecklingen

KONCERNENS RESULTATRÄKNING

Kort om Hypo År 2007 stärkte Hypo alltjämt sin profil som en innovativ aktör med särskild inriktning på bostadsfinansiering och boende. Vi anpassade oss till utvecklingen på bostadsmarknaden och såg över

Kort om Hypo År 2007 stärkte Hypo alltjämt sin profil som en innovativ aktör med särskild inriktning på bostadsfinansiering och boende. Vi anpassade oss till utvecklingen på bostadsmarknaden och såg över

Pohjola Bank Abp:s bokslutskommuniké

Pohjola Bank Abp:s bokslutskommuniké 1.1-31.12.2011 Q4 Pohjola Bank Abp Börsmeddelande 8.2.2012, kl. 8.00 Bokslutskommuniké Pohjola-koncernens år 2011 Koncernens resultat före skatt var 258 miljoner euro

Pohjola Bank Abp:s bokslutskommuniké 1.1-31.12.2011 Q4 Pohjola Bank Abp Börsmeddelande 8.2.2012, kl. 8.00 Bokslutskommuniké Pohjola-koncernens år 2011 Koncernens resultat före skatt var 258 miljoner euro

Pohjola Bank Abp:s delårsrapport

Pohjola Bank Abp:s delårsrapport 1.1 31.3.2014 Pohjola Bank Abp Börsmeddelande 29.4.2014, kl. 8.00 Delårsrapport Pohjola-koncernens januari mars 1) Koncernens resultat före skatt var 159 miljoner euro

Pohjola Bank Abp:s delårsrapport 1.1 31.3.2014 Pohjola Bank Abp Börsmeddelande 29.4.2014, kl. 8.00 Delårsrapport Pohjola-koncernens januari mars 1) Koncernens resultat före skatt var 159 miljoner euro

Aktia DELÅRSRAPPORT 1-3/2011

Aktia DELÅRSRAPPORT 1-3/2011 Jussi Laitinen 9.5.2011 1-3/2011 i korthet Rörelseresultatet var 18,8 (17,5) miljoner euro. Resultat per aktie steg till (EPS) 0,20 (0,18) euro. Rörelseintäkterna uppgick till

Aktia DELÅRSRAPPORT 1-3/2011 Jussi Laitinen 9.5.2011 1-3/2011 i korthet Rörelseresultatet var 18,8 (17,5) miljoner euro. Resultat per aktie steg till (EPS) 0,20 (0,18) euro. Rörelseintäkterna uppgick till

Uppskattning av försäkringsmarknadens utveckling 2010

0 FK Finanssialan Keskusliitto FC Finansbranschens Centralförbund Kimmo Koivisto Innehåll I korthet...2 Det ekonomiska läget...3 Uppskattningar för år 2010...3 Skadeförsäkring...3 Lagstadgad pensionsförsäkring...7

0 FK Finanssialan Keskusliitto FC Finansbranschens Centralförbund Kimmo Koivisto Innehåll I korthet...2 Det ekonomiska läget...3 Uppskattningar för år 2010...3 Skadeförsäkring...3 Lagstadgad pensionsförsäkring...7

Delårsrapport JANUARI SEPTEMBER Utlåningen ökade till 436 mdkr (405) Rörelseresultatet förbättrades med 347 mnkr till mnkr (3 865)

Rörelseresultatet förbättrades med 347 mnkr till mnkr (3 865)") Delårsrapport JANUARI SEPTEMBER Utlåningen ökade till 436 mdkr (405) Rörelseresultatet förbättrades med 347 till 4 212 (3 865) Räntenettot ökade med 106 till 3 987 (3 881) Omkostnaderna minskade med 9

Delårsrapport JANUARI SEPTEMBER Utlåningen ökade till 436 mdkr (405) Rörelseresultatet förbättrades med 347 till 4 212 (3 865) Räntenettot ökade med 106 till 3 987 (3 881) Omkostnaderna minskade med 9

Lunchpresentation 22 augusti 2007 Jan Lidén VD och koncernchef

Lunchpresentation 22 augusti 27 Jan Lidén VD och koncernchef Sammanfattning 27 (Kv1 27) Fortsatt resultatförbättring: 3 112 mkr (2 91 Kv1 27) Resultatet per aktie ökade med 7% jämfört med Kv1 27 Räntenettot

Lunchpresentation 22 augusti 27 Jan Lidén VD och koncernchef Sammanfattning 27 (Kv1 27) Fortsatt resultatförbättring: 3 112 mkr (2 91 Kv1 27) Resultatet per aktie ökade med 7% jämfört med Kv1 27 Räntenettot

Delårsrapport JANUARI - MARS Utlåningen fortsatte att visa god tillväxt under första kvartalet

Delårsrapport JANUARI - MARS 2005 Utlåningen fortsatte att visa god tillväxt under första kvartalet Rörelseresultatet förbättrades med 6 mnkr till 1 362 mnkr (1 356) Räntenettot ökade med 45 mnkr till

Delårsrapport JANUARI - MARS 2005 Utlåningen fortsatte att visa god tillväxt under första kvartalet Rörelseresultatet förbättrades med 6 mnkr till 1 362 mnkr (1 356) Räntenettot ökade med 45 mnkr till

Försäkringsbolagens placeringsverksamhet 2007

FK Finanssialan Keskusliitto FC Finansbranschens Centralförbund Kimmo Koivisto INNEHÅLL Allmänt... 3 placeringar 31.12.2007... 4 nya placeringar 2007... 6 Placeringsintäkternas utveckling 2007... 8 bostadsbestånd...

FK Finanssialan Keskusliitto FC Finansbranschens Centralförbund Kimmo Koivisto INNEHÅLL Allmänt... 3 placeringar 31.12.2007... 4 nya placeringar 2007... 6 Placeringsintäkternas utveckling 2007... 8 bostadsbestånd...

Koncernen är en av de största i Europa inom inkasso, reskontraadministration och finansiering.

Bokslut 2009 Verksamhet Koncernens affärsidé är att genom personlig service erbjuda marknaden effektiva och anpassade lösningar inom inkasso, reskontraadministration och finansiering. Inom ramen för affärsidén

Bokslut 2009 Verksamhet Koncernens affärsidé är att genom personlig service erbjuda marknaden effektiva och anpassade lösningar inom inkasso, reskontraadministration och finansiering. Inom ramen för affärsidén

Delårsrapport januari september 2005

Delårsrapport januari september 2005 Januari-september 2005 Nettoomsättningen ökade med 32 % till 29,5 (22,4) mkr Resultatet efter skatt uppgick till 1,5 (-2,8) mkr Resultatet per aktie uppgick till 0,47

Delårsrapport januari september 2005 Januari-september 2005 Nettoomsättningen ökade med 32 % till 29,5 (22,4) mkr Resultatet efter skatt uppgick till 1,5 (-2,8) mkr Resultatet per aktie uppgick till 0,47

Finnvera Abp. Tabelldel för ekonomisk översikt 1.1. 30.6.2008

Finnvera Abp Tabelldel för ekonomisk översikt 1.1. 30.6.2008 Resultaträkning för koncernen Not 1-06/2008 1-06/2007 Ränteintäkter 55 450 51 183 Ränteintäkter från utlåning 42 302 38 888 Räntestöd som styrts

Finnvera Abp Tabelldel för ekonomisk översikt 1.1. 30.6.2008 Resultaträkning för koncernen Not 1-06/2008 1-06/2007 Ränteintäkter 55 450 51 183 Ränteintäkter från utlåning 42 302 38 888 Räntestöd som styrts

Länsförsäkringar Bank Delårsrapport januari-mars 2014

Länsförsäkringar Bank Delårsrapport januari-mars 2014 Länsförsäkringar växer i hela bankaffären Rörelseresultatet ökade 45 procent till 197 (136) Mkr och räntabiliteten på eget kapital stärktes till 7,5

Länsförsäkringar Bank Delårsrapport januari-mars 2014 Länsförsäkringar växer i hela bankaffären Rörelseresultatet ökade 45 procent till 197 (136) Mkr och räntabiliteten på eget kapital stärktes till 7,5

Not 14. Övriga rörelseintäkter Not 15. Personalkostnader Not 16. Övriga administrationskostnader Not 17. Övriga rörelsekostnader Not 18.

OP Gruppens verksamhetsberättelse och bokslut 2015 Innehåll Verksamhetsberättelse och bokslut Verksamhetsberättelse År 2015 i sammandrag Omvärlden Gruppens resultat och omslutning OP Gruppens operativa

OP Gruppens verksamhetsberättelse och bokslut 2015 Innehåll Verksamhetsberättelse och bokslut Verksamhetsberättelse År 2015 i sammandrag Omvärlden Gruppens resultat och omslutning OP Gruppens operativa

AKTIA ABP:S ORDINARIE BOLAGSSTÄMMA 2013 Verkställande direktörens översikt

AKTIA ABP:S ORDINARIE BOLAGSSTÄMMA 2013 Verkställande direktörens översikt 2012 Aktia uppnådde ett gott resultat Rörelseresultat från kvarvarande verksamheter, mn euro 76,3 Försäljningen ökade kraftigt

AKTIA ABP:S ORDINARIE BOLAGSSTÄMMA 2013 Verkställande direktörens översikt 2012 Aktia uppnådde ett gott resultat Rörelseresultat från kvarvarande verksamheter, mn euro 76,3 Försäljningen ökade kraftigt

Länsförsäkringar AB (publ) Organisationsnummer

Organisationsnummer") Länsförsäkringar AB (publ) Organisationsnummer 556549-7020 Verkställande direktören för Länsförsäkringar Aktiebolag (publ), organisationsnummer 556549-7020, får härmed på styrelsens uppdrag avge delårsrapport

Länsförsäkringar AB (publ) Organisationsnummer 556549-7020 Verkställande direktören för Länsförsäkringar Aktiebolag (publ), organisationsnummer 556549-7020, får härmed på styrelsens uppdrag avge delårsrapport

Eckerökoncernen Bokslutskommuniké för 2011

Eckerökoncernen Bokslutskommuniké för 2011 Omsättning 234,9 miljoner euro (228,9 milj. euro föregående år) Rörelseresultat 21,4 miljoner euro (24,3 milj. euro) Räkenskapsperiodens vinst 13,1 miljoner euro

Eckerökoncernen Bokslutskommuniké för 2011 Omsättning 234,9 miljoner euro (228,9 milj. euro föregående år) Rörelseresultat 21,4 miljoner euro (24,3 milj. euro) Räkenskapsperiodens vinst 13,1 miljoner euro