OP-Pohjola-gruppens årsrapport 2011

|

|

|

- Ingrid Lund

- för 10 år sedan

- Visningar:

Transkript

1 OP-Pohjola-gruppens årsrapport 2011

2 Innehåll År 2011 Chefdirektörens översikt...1 Nyckeltal...2 OP-Pohjola-gruppen...5 Viktiga händelser Strategi...21 Omvärlden...26 Riskhantering...31 Rating...37 Affärsrörelser Översikt över utvecklingen av produkter och tjänster...38 Produkt- och tjänsteportföljen...40 Kunderna...41 Koncentreringsförmåner...42 Servicenätet...45 Bankrörelsen...46 Skadeförsäkring...61 Livförsäkring...72 Personalen...80 Ansvarskänsla Samhällsansvaret inom OP-Pohjola-gruppen...85 Samhällsansvarets teman...97 GRI-information Struktur och förvaltning OP-Pohjola-gruppens struktur och förvaltning Direktionen Förvaltningsråd...189

3 1 År 2011 OP-Pohjola-gruppens årsrapport 2011 Chefdirektörens översikt Titta på videon År 2011 var mycket tudelat. I början av året såg allt bra ut. Stämmingen var mycket optimistisk då situationen under sommaren plötsligt dramatiskt förändrades och hösten var ur finansbranschens synvinkel mycket svår. Året lärde oss att vi har gått in i en tid där det råder kontinuerlig instabilitet och osäkerhet. Den är framgångsrik som kan göra affärer också i den här typen av omvärld. OP-Pohjola-gruppens resultat var gott. Rörelsevinsten för hela året var drygt 500 miljoner euro. Under de förhållanden som jag beskrivit var det här resultatet mycket gott. Året var mycket bankdominerat. Inom bankrörelsen förbättrades resultatet betydligt. Däremot gjorde skadeförsäkringen och livförsäkringen ett rätt svagt resultat. Båda försäkringsbranscherna fick lida av placeringsmiljön och skadeförsäkringen i synnerhet av att vi sänkte diskonteringsräntan samt beaktade den nya dödlighetsmodellen, vilka båda försvagade vårt resultat betydligt under slutet av året. Vi bromsade inte upp vår verksamhet 2011 och vi sade inte heller upp anställda. Tvärtom ökade vi antalet anställda med fler än 700. Det var en betydande satsning på framtiden. Vi var modiga och grundade också i Uleåborg en utvecklingsenhet. Dessutom beslutade vi att inleda ett omfattande och flerårigt investeringsprogram i Vallgårdskvarteret. Därigenom vill vi visa att vi i vår verksamhet blickar långt in i framtiden. Vi vill vara en skyddshamn inom finansbranschen. Vi tänker också i fortsättningen vara solida. De stresstester som på senare tid har utförts på banker i Europa har visat att OP-Pohjola-gruppen är en av de mest solida i Europa. Det tänker vi vara i fortsättningen också. Vi har satt upp mycket ambitiösa mål för framtiden. Finanskrisen eller skuldkrisen i euroområdet har inte försvagat OP-Pohjola-gruppens resultatförmåga, kapitaltäckning eller kapitalanskaffning. Vårt orangea firmamärke är för mig en mycket känslobetonad sak. Jag tackar er alla som i fjol var med om att göra här märket ännu starkare och ännu mer attraktivt. Reijo Karhinen

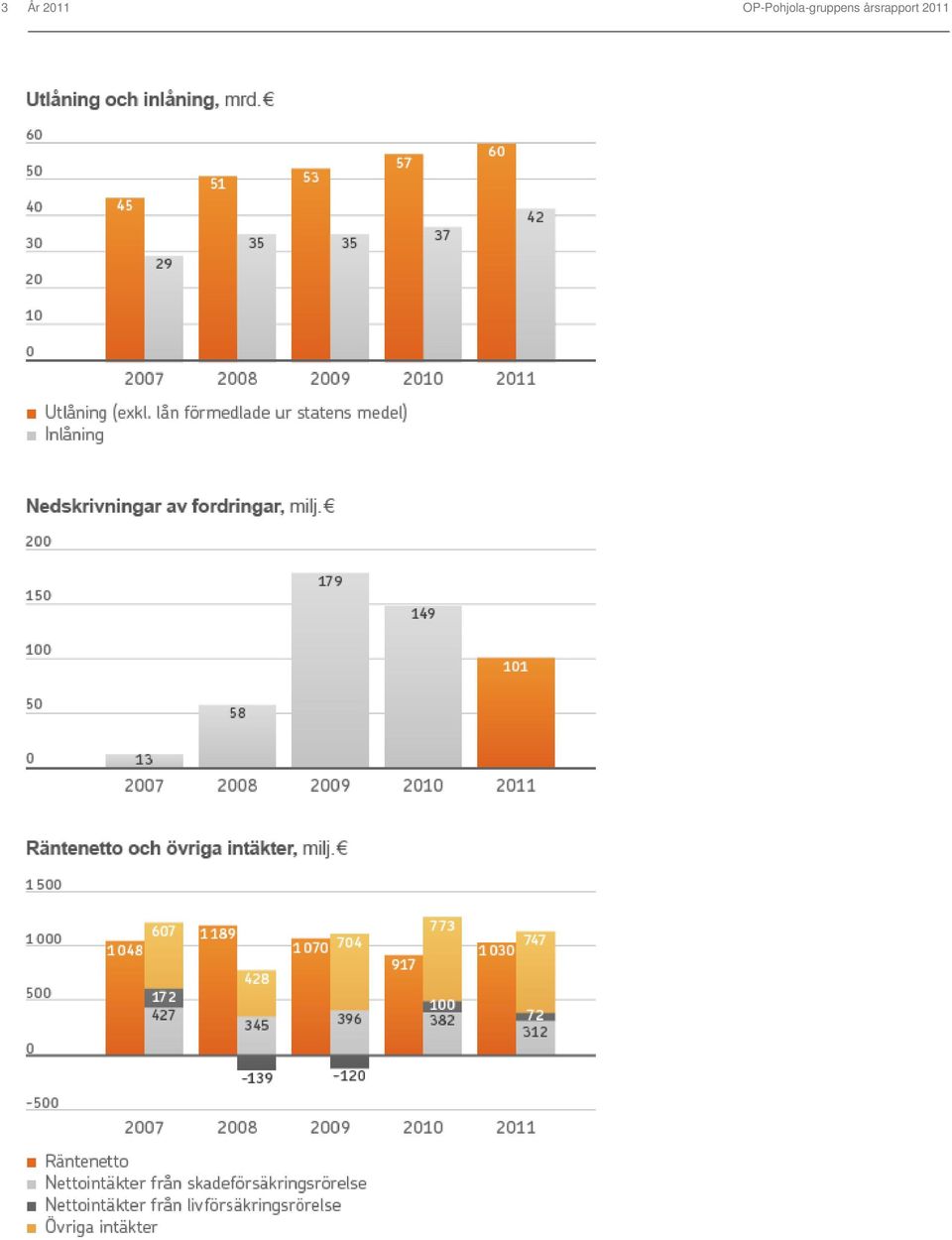

4 2 År 2011 OP-Pohjola-gruppens årsrapport 2011 Nyckeltal OP-Pohjola-gruppens kapitaltäckning är mycket stark. Core Tier 1 var 14,0 procent. Kapitalbasen överskred finansgruppens lagstadgade miniminivå med 2,5 miljarder euro Bankrörelsens resultat före skatt ökade med 30 procent och var 478 miljoner euro. Skadeförsäkringens resultat före skatt var 8 miljoner euro (83). Premieintäkterna ökade med 6,2 procent (2,3). Livförsäkringens resultat före skatt var 10 miljoner euro (43); resultatet till verkligt värde blev på grund av instabiliteten på placeringsmarknaden negativt. De fondanknutna försäkringarnas andel av försäkringsbesparingarna ökade till 48,0 procent (44,0).

.")

5 3 År 2011 OP-Pohjola-gruppens årsrapport 2011

6 4 År 2011 OP-Pohjola-gruppens årsrapport 2011

7 5 År 2011 OP-Pohjola-gruppens årsrapport 2011 OP-Pohjola-gruppen i korthet OP-Pohjola-gruppen är Finlands största finansgrupp. Den erbjuder sina kunder de bästa koncentreringsförmånerna samt landets mest omfattande och mångsidiga helhet av bank-, placerings- och försäkringstjänster. Gruppens affärsrörelse har indelats i tre segment, vilka är bankrörelse, skadeförsäkring och livförsäkring. Gruppen består av cirka 200 självständiga andelsbanker och deras centralinstitut OP-Pohjola anl jämte dotterföretag och närstående företag. Gruppens verksamhet baserar sig på kooperation; att samarbeta och att dela framgången mellan alla. OP-Pohjolas grunduppgift är att främja ägarkundernas, kundernas och omvärldens bestående ekonomiska framgång, trygghet och välfärd. Det långsiktiga beaktandet av kunden märks också i en kontinuerlig förnyelse. Tjänster och produkter utvecklas efter kundernas behov. OP-Pohjola-gruppen

8 6 År 2011 OP-Pohjola-gruppens årsrapport 2011 Andelsbankerna Andelsbanken ägs av sina kunder. En andelsbank är en självständig inlåningsbank som regionalt bedriver lokal detaljistbanksrörelse och där kärnan i verksamheten är en kundfokuserad rörelse. Till sin företagsform är andelsbankerna andelslag, där varje ägarkund har en jämlik röst. Tack vare det här kan andelsbankerna inte köpas och beslutsfattandet stannar hos ägarkunderna. Andelsbankernas verksamhet baserar sig på lönsamhet. Andelsbankerna erbjuder sina kunder högklassiga och konkurrenskraftiga bank- och försäkringstjänster. Målet är inte vinst på kort sikt, utan en kontinuerlig framgång tillsammans med sina kunder. Avkastningen på Andelsbankernas affärsrörelse används för ägarkundernas bästa: för att utveckla produkter, tjänster och förmåner. Läs mer om andelsbankerna

9 7 År 2011 OP-Pohjola-gruppens årsrapport 2011 OP-Pohjola anl OP-Pohjola anl är centralinstitut för sammanslutningen av andelsbanker. Det är ett andelslag, vars medlemmar är inlåningsbanker och andra kreditinstitut som hör till sammanslutningen. Enligt lagen om en sammanslutning av inlåningsbanker är centralinstitutet berättigat att styra medlemskreditinstitut och det är skyldigt att övervaka deras verksamhet. OP-Pohjola anl sköter de styrnings- och tillsynsuppgifter som ankommer på företaget i toppen av det finans- och försäkringskonglomerat som utgör OP-Pohjola-gruppen samt fungerar som strategisk ägarsammanslutning för gruppen. OP-Pohjola anl:s grunduppgift är att skapa förutsättningar för OP-Pohjola-gruppens enhetlighet och framgång. Dess uppgift är att i enlighet med en överenskommen strategi övervaka och styra gruppens affärsrörelse. OP-Pohjola anl håller också uppsikt över omvärlden, samlar information om ändringar inom branschen och om marknaden samt ansvarar för gruppens företagsprofil, anseende och varumärke. OP-Pohjola anl Läs mer om direktionsledamöterna

10 8 År 2011 OP-Pohjola-gruppens årsrapport 2011 Pohjola Bank Abp Pohjola Bank Abp är OP-Pohjola anl:s viktigaste dotterbolag. Pohjola är en börsnoterad finanskoncern som för sina kunder tillhandahåller bank-, skadeförsäkrings- och kapitalförvaltningstjänster. Koncernen betjänar företagskunder i Finland och utomlands genom att tillhandahålla vältäckande finansierings-, placerings- och kassahanteringstjänster samt skadeförsäkringstjänster. För privatkunder erbjuder koncernen skadeförsäkrings- och kapitalförvaltningstjänster. Pohjola fungerar som OP-Pohjola-gruppens centralbank och svarar för gruppens likviditet samt sköter gruppens internationella affärsrörelse. Pohjolas aktie i serie A noteras på NASDAQ OMX Helsingfors. Bolaget har cirka aktieägare. Pohjola Försäkring Ab är ett dotterbolag till Pohjola Bank Abp. Det idkar skadeförsäkringsrörelse i Finland och erbjuder vältäckande försäkringsskydd för såväl privatkunder som företags- och samfundskunder. I Pohjola-koncernens skadeförsäkringsrörelse ingår utöver Pohjola Försäkring dessutom A-Försäkring, Försäkringsaktiebolaget Europeiska samt Seesam-bolag som verkar i Baltikum. Läs mer om Pohjola Bank Abp

11 9 År 2011 OP-Pohjola-gruppens årsrapport 2011 OP-Tjänster Ab OP-Tjänster Ab är ett dotterbolag som till hundra procent ägs av OP-Pohjola anl. Bolaget utvecklar och verkställer de bästa lösningarna inom finansbranschen samt ser till att de fungerar och är av god kvalitet. Tjänstebolaget utvecklar, producerar och underhåller gruppens produkter och tjänster. Företaget erbjuder gruppens övriga företag utvecklingstjänster och datatekniska tjänster samt processer för skötseln av affärsrörelsen. Det ser bl.a. till att nättjänsterna, kontaktcentralen samt bank- och placeringstjänsterna fungerar smidigt och producerar material.

12 10 År 2011 OP-Pohjola-gruppens årsrapport 2011 En stark finländsk framgångshistoria OP-Pohjola har deltagit i uppbyggnaden av det finländska samhället och ökat förmögenheten i vårt land redan i 110 år. Gruppens rötter finns djupt i det finländska samhället. OP-Pohjolas historia anses ha börjat 1902, då Andelskassornas Centralkreditanstalt-Aktiebolag grundades. Pohjola, som förvärvades av gruppen 2005, hade inlett sin verksamhet redan 1891 under namnet Brandförsäkringsaktiebolaget Pohjola. Början av talet 1902 Andelskassornas Centralkreditanstalt-Aktiebolag grundades den 14 maj De första lokala andelskassorna grundades på hösten, men den egentliga låneverksamheten började först 1903, då Centralkreditanstalten fick tillgång till det stora lån som staten lovat.

13 11 År 2011 OP-Pohjola-gruppens årsrapport Brandförsäkringsaktiebolaget Pohjola gick in på Helsingfors värdepappersbörs ACA fick rätt att bevilja kredit också till andra kooperativa företag än andelskassor och senare också till kommuner och församlingar. Det första inhemska obligationslånet emitterades talet Andelskassornas verksamhet etablerades på 1920-talet. Kassorna hade 1920 fått rätt att ta emot depositioner inte bara från medlemmar utan också från allmänheten, vilket innebar att kassornas verksamhet började likna bankverksamhet Andelskassornas Centralförbund grundades. Dess mål fastställdes till att vara en ideell centralorganisation och förbindelse för landsbygdsbefolkningens andelskassor och lokala andelskasseförbund samt att främja andelskasserörelsen.

14 12 År 2011 OP-Pohjola-gruppens årsrapport talet Under 1930-talet hade andelskasseorganisationens marknadsandel av utlåningen till allmänheten stigit till cirka tio procent och andelskassorna hade blivit den mest betydande gruppen av kreditinstitut på landsbygden ACA tog sitt första utländska lån på kapitalmarknaden i Frankrike Krigstiden 1941 Andelskasseorganisationens solidariska ansvar konkretiserades 1933 då Andelskassornas säkerhetsfond inledde sin verksamhet. och efterkrigstiden ( ) Efterkrigstiden var andelskasseorganisationen en verklig framgångshistoria. Under återuppbyggnaden av Finland steg organisationens marknadsandel först inom kreditgivningen och efter några år också inom inlåningen med hela tio procentenheter. Det här var den snabbaste förändringen i marknadsandelarna i Finlands bankhistoria och till följd av den blev andelsbankerna likställda med de gamla bankgrupperingarna. ACA inledde hypoteksbanksrörelsen.

Efterkrigstiden var andelskasseorganisationen en verklig framgångshistoria.")

15 13 År 2011 OP-Pohjola-gruppens årsrapport talet Under början av 1950-talet accelererade flyttningen från landsbygden till städer och tätorter. Också fokuseringen av andelskassornas verksamhet överfördes med kundkåren från landsbygden till städerna. Andelskassornas utmaning var nu att arrangera bolån samt delta i byggandet av bostäder för de nya stadsborna. Andelskassornas marknadsandelar utvecklades väsentligt under , vilket bevisar att andelskassorna anpassade sin verksamhet flexibelt enligt de nya förhållandena. I och med att andelskassornas inlåning ökade, ökade också tillgångarna i centralbanken ACA. Till följd av det här hade ACA allt bättre möjligheter att delta också i finansieringen av företagsverksamheten. ACA skaffade kapital främst från Tyskland genom att emittera obligationslån med vilka det var möjligt att öka kreditgivningen till små och medelstora företag För att fira 50-årsjubileet tog andelskassorna 1952 i bruk firmamärket Såningsmannen. Märket symboliserade tillväxt, sparande och känsla av säkerhet talet På 1960-talet tog ACA sina första steg inom databehandlingen. Det första avtalet om att skaffa datamaskiner undertecknades Björnstatyn som har skulpterats i granit etablerades som symbol för Pohjola och den togs i bruk bland annat på brevblanketter 1968.

16 14 År 2011 OP-Pohjola-gruppens årsrapport talet De nya banklagarna trädde i kraft De gjorde lokalbankerna nästan likställda med affärsbankerna. Andelskassorna blev andelsbanker. Andelsbankerna godkände 1974 den redan i praktiken genomförda linjen enligt vilken de verkar som universalbanker som jämlikt betjänar alla befolkningsgrupper. Andelsbankernas marknadsandel utvecklades gynnsamt från början av 1970-talet. I medlet av talet närmade sig andelen av inlåningen i mark redan 25 procent. Till andelsbankernas framgång bidrog i hög grad också deras goda anseende bland kunderna. I kundernas ögon var andelsbankerna pålitliga banker som koncentrerade sig på betjäningen av privatkunder Ett stiliserat procenttecken lanserades som nytt firmamärke. Det var också en kombination av förkortningarna op och ab ACA inledde finansbolagsverksamheten. ACA anslöt sig till betalningsrörelsesystemet SWIFT, som grundats av bankernas internationella samarbetsnät.

17 15 År 2011 OP-Pohjola-gruppens årsrapport ACA och fem centraleuropeiska andelsbanker grundade Unico-gruppen för kooperativa centralbanker i London. Björntassen togs i bruk som Pohjola-bolagens nya firmamärke talet 1987 Regleringen som följt efter det andra världskriget upplöstes på 1980-talet. Bankernas kapitalanskaffning frigjordes och hela bankverksamhetens natur ändrades. De tidigare "regleringsmyndigheterna" blev snabbt "penningförsäljare". Andelsbankerna och deras centralbank ACA framsked dock relativt lugnt. Marknadsandelen började klart växa i takt med att svårigheterna hos den konkurrerande lokalbanksgruppen, sparbankerna, tillspetsades OP-Fondbolaget Ab grundades 1987 och samtidigt lanserades bolagets första placeringsfonder OP-Avkastning och OP-Tillväxt.

18 16 År 2011 OP-Pohjola-gruppens årsrapport ACA blev börsbolag. ACA fick cirka nya ägare då bolaget ordnade en emission till allmänheten och noterades på Helsingfors fondbörs talet I början av 1990-talet upplevde bankverksamheten i Finland en aldrig tidigare skådad kris. Trots svårigheterna klarade andelsbanksgruppen sig genom krisen med egna krafter. Andelsbanksgruppen blev den största bankgruppen Försäljningen av den sunda affärsrörelsen i Sparbanken i Finland till de konkurrerande bankgrupperna 1993 stärkte ytterligare Andelsbankgruppens position. Marknadsandelen av inlåningen steg som högst till nästan 34 procent. Andelsbanksgruppens betydelse som hela folkets bank syns konkret i strukturen av kreditgivningen. Av krediterna 1996 fanns nästan 52 procent hos privatpersoner. Företagskundernas andel av krediterna var 36 procent och jord- och skogsbrukskundernas 11 procent. Under ett årtionde blev Andelsbanksgruppen föregångare också inom elektroniska tjänster, rent av globalt I Estland grundades ett skadeförsäkringsbolag, som senare blev Pohjolas dotterbolag Seesam International. Firmamärket moderniserades Dess runda form signalerar service och människonärhet. OP-nättjänsten introducerades. Det var den första nätbanken i Europa och den andra i hela världen. Beslut fattades om att ändra Andelsbankernas Centralförbund till ett andelslag, som fungerar som centralinstitut för sammanslutningen av andelsbanker. Gruppens samarbetsmodell förnyades grundligt.

19 17 År 2011 OP-Pohjola-gruppens årsrapport talet 2000-talet var i Finland en tid av kraftig tillväxt och blomstring. Under ett decennium stärktes vår roll som uppbyggare av finländarnas välstånd ytterligare. Bankgruppen blev finansgrupp. Finansgruppen har blivit marknadsledare på så gott som alla affärsrörelseområden. Kombinationen av bank- och försäkringstjänster har visat sig vara en tjänstehelhet som kunderna sätter värde på. OP-Pohjola-gruppen hade vid utgången av decenniet redan över 1,1 miljoner gemensamma bank- och försäkringskunder. Gruppen har också vunnit internationell erkänsla då tidskriften The Banker flera gånger har utsett OP-Pohjola-gruppen till årets bank i Finland Firmamärket moderniserades Märket med skarpa kanter och kraftig färg signalerar sakkunskap och aktivitet OP-gruppen blev huvudägare i Pohjola-Gruppen Abp. Affären var den största i OP-gruppens historia, och dess betydelse var historisk för gruppen. Förvärvet utvidgade gruppens verksamhet till skadeförsäkring. Genom Pohjola-affären blev OP-gruppen den ledande finansgruppen i Finland I september offentliggjordes och togs gruppens nya namn i bruk: OP- Pohjola-gruppen. OKO Bank Abp ändrade också sitt namn och blev i mars Pohjola Bank Abp. OP-Pohjola-gruppens firmamärke är ett av de mest kända i Finland: enligt en undersökning känner 95 procent av de tillfrågade märket spontant. OP-Pohjola-gruppen inledde 2011 med en ny centralorganisation. OP-Centralen delades upp i två aktörer, av vilka centralinstitutet OP-Pohjola anl svarar för gruppstyrning och tillsyn. Utvecklingen och produktionen av centraliserade tjänster för OP-Pohjola-gruppen och dess medlemsbanker sköts av ett separat tjänsteföretag, OP-Tjänster Ab.

20 18 År 2011 OP-Pohjola-gruppens årsrapport FN:s generalförsamling har utlyst 2012 till det internationella året för kooperativ. Finlands ledande finansgrupp OP-Pohjola-gruppen firar 110-årsjubileum i maj. Idag erbjuder OP-Pohjola sina kunder landets mest omfattande och mångsidiga helhet av bank-, placerings- och försäkringstjänster. Gruppen består av cirka 200 andelsbanker och deras centralinstitut OP- Pohjola anl jämte dotterföretag och närstående företag.

21 19 År 2011 OP-Pohjola-gruppens årsrapport 2011 Viktiga händelser 2011 OP-Pohjola-gruppen inledde 2011 med en ny centralorganisation. OP- Centralen anl delades upp i två aktörer, av vilka centralinstitutet OP-Pohjola anl svarar för gruppstyrning och tillsyn. Vid omorganiseringen bildades ett separat tjänsteföretag, OP-Tjänster Ab, som svarar för utveckling och produktion av centraliserade tjänster till OP-Pohjola-gruppen och dess medlemsbanker. Under början av året förekom inom tjänsteproduktionen problem med störningar i de egna systemen och problem med förmedlingen av SEPAbetalningar, i anslutning till övergången till det betalningsförmedlingssystem som omfattar banker i hela Europa. Produktionsprocesserna inom tjänsteproduktionen effektiviserades och reparerades systematiskt. Kvaliteten på tjänsteproduktionen stabiliserades efter att åtgärderna vidtagits. Förvaltningsrådet fattade ett beslut att OP-Pohjola-gruppens centralinstitut stannar i Vallgård i Helsingfors. I syfte att utveckla lokaliteterna i centralinstitutet ordnades en arkitekturtävling för planeringen av de nya lokaliteterna. I Vallgårdskvarteret bygger man både nya lokaliteter och sanerar gruppens nuvarande lokaler. Avsikten är att bygga knappt kvadratmeter våningsyta, varav cirka kvadratmeter våningsyta kräver en planändring. I planen ingår bland annat ett nybygge vid Industrigatan. Dessutom ska det byggas underjordiska parkeringsplatser. Arkitektbyrå JKMM Oy valdes med sitt förslag "Siivet" till planerare av OP-Pohjola-gruppens kontor i Vallgård. JKMM vann tävlingen som utlystes i slutet av maj. Juryn var enhällig. OP-Pohjola-gruppen beslutade grunda en ny utvecklingsenhet i Uleåborg som fokuserar på ny elektronisk affärsrörelse och i synnerhet på mobilapplikationer för finanstjänster. Dessutom byggdes i Uleåborg ett kompetenscenter i anslutning till finansgruppens övriga ICT-tjänster. Verksamheten har inletts stegvis och i framtiden kommer enheten i Uleåborg att sysselsätta upp till 150 personer. OP-Pohjola offentliggjorde i gruppens långsiktiga ersättningssystem de gemensamma målen på grupplanet och för samtliga personalgrupper. Genom enhetliga långsiktiga ersättningsindikatorer på grupplanet för hela personalen främjas genomförandet av OP-Pohjola-gruppens strategi. De kortsiktiga ersättningssystemen för medlemsbankerna och de andra företagen i gruppen bygger fortsättningsvis på att företagsvisa mål ska uppnås.

22 20 År 2011 OP-Pohjola-gruppens årsrapport 2011 Resultaten av de stresstester som offentliggjordes 2011 visar att gruppens ekonomiska läge är mycket starkt. OP-Pohjola-gruppens kapitaltäckning översteg klart den kvalificeringsgräns som fastställts för stresstestet. Gruppens kapitaltäckning klarade väl av en sådan negativ utveckling som ingick i det scenario som användes i stresstesterna och översteg klart det minimikrav som uppställts för testet. Enligt den Europeiska bankmyndighetens (EBA:s) bedömning behöver OP-Pohjolagruppen inte vidta några åtgärder för att öka sin kapitaltäckning, eftersom gruppens kärnkapitaltäckning är hög och riskerna i anslutning till gruppens statslån är små. Mot slutet av året offentliggjorde OP-Pohjola-gruppen att den tänker höja sitt kapitaltäckningsmål (Core Tier 1) till 15 procent, dvs. klart över den minimimålnivå på 9 procent som EBA fastställt och fungerar därmed som vägvisare för hela branschen. Övergångstiden till det gemensamma eurobetalningsområdet eller SEPA upphörde i Finland. Från början av november skulle företagen sända sitt betalningsmaterial till banken i SEPA-format och kontonumren vara i internationellt IBAN-format. OP-Pohjolas kunders övergång till SEPA gick föredömligt. Följande stora ändring som SEPA medför äger rum i början 2014, då den inhemska direktdebiteringen ersätts med e-faktura och direktbetalning. OP-Pohjola anl:s dotterbolag Pohjola Bank Abp utsågs till den huvudsakliga förmedlarbanken för statens betalningsrörelse. Konkurrensutsättningen gällde alla betalningsrörelse- och fakturaförmedlingstjänster och i utsättningen poängterades tjänsternas kvalitet. Längden på avtalsperioden är sju år med möjlighet till ett tilläggsår. Den nya avtalsperioden började OP-Pohjola-gruppens centralinstitut OP-Pohjola anl meddelade att den köper Skandia Lifes affärsrörelse i Finland. Säljare är Skandia Life Assurance Company Ltd, som är en del av Old Mutual plc. Affären genomförs uppskattningsvis förutsatt att alla nödvändiga myndighetstillstånd erhålls före det. Med affären överförs cirka fondanknutna liv- och pensionsförsäkringar till OP-Pohjola. De tillgångar som utgör täckning för dem uppgick med oreviderade siffror till cirka 1,3 miljarder euro. År 2011 var ett viktigt fusionsår; bland annat inledde Pohjois-Savon Osuuspankki och Suur-Savon Osuuspankki sin verksamhet. Under året ingicks totalt fem fusioner. Vid slutet av 2011 ingick 205 andelsbanker i OP-Pohjola-gruppen.

23 21 År 2011 OP-Pohjola-gruppens årsrapport 2011 Strategi Strategin baserar sig på en långsiktig utveckling av affärsrörelsen till förmån för kunden. Kooperationen utgör basen och den bärande kraften i strategin i OP-Pohjola-gruppens verksamhet. Gruppens grunduppgift är att främja våra ägarkunders, våra kunders och vår omvärlds bestående ekonomiska framgång, trygghet och välfärd. OP-Pohjola har inlett arbetet med att uppdatera strategin. Målet är att säkerställa smidighet i verksamheten och att kunna beakta förändringarna i omvärlden ännu bättre. Den nya strategin kommer att stöda sig på grunduppgiften och styrkorna i kooperationen. Det centrala är att fortsätta OP-Pohjolas historia som en del av det finländska samhället samt viljan och förmågan att investera i framtiden. För 2012 har OP-Pohjola skärpt sina centrala mål, med syftet att skapa en grund för långsiktig framgång och för att svara på omvärldens krav.

24 22 År 2011 OP-Pohjola-gruppens årsrapport 2011 Sammanfattning av strategin

25 23 År 2011 OP-Pohjola-gruppens årsrapport 2011 Strategiska mål OP-Pohjolas mål är en långsiktig utveckling av affärsrörelsen. Att på lång sikt växa snabbare än marknaden ger gruppen utmaningar att hitta nya källor till hållbar tillväxt såväl inom gruppens traditionella kompetensområden som inom nya rörelseområden. Prioriteringsområden för affärsrörelsen är privatkunder som koncentrerar sina bankoch försäkringstjänster, företags- och samfundskunder, kapitalförvaltning samt skadeförsäkring. Den största tillväxtpotentialen regionalt finns fortfarande i huvudstadsregionen och i stora tillväxtcentra. En stark kapitaltäckning som ger konkurrensfördelar är OP-Pohjolas styrka, som möjliggör en förmåga att utveckla affärsrörelsen på egna premisser. Då ekonomisk osäkerhet råder stärker tillräckliga kapitalbufferter förtroendet bland såväl kunderna, marknaden som myndigheterna. En starkare lönsamhet säkerställer kontinuiteten i verksamheten och möjliggör högklassiga och konkurrenskraftigt prissatta finansiella tjänster. Lönsamhet söks ur kooperativa utgångspunkter med beaktande av kunderna och omvärlden. Målet är att säkra en positiv utveckling av kapitaltäckningen samt möjliggöra förstklassiga finansiella tjänster, fungerande kundservice, investeringar i framtiden och tryggandet av kundförmåner. Moderat risktagning stöder på lång sikt en stabil utveckling av rörelsen och säkerställer kontinuiteten och en tillräcklig lönsamhet. OP- Pohjolas fungerande riskhantering, starka kapitaltäckning och omfattande rörelseportfölj ser till att gruppen klarar också betydande störningar i ekonomin och marknadsläget. En bättre finansieringsposition än hos huvudkonkurrenterna skapar en trovärdig grund för en stabil affärsrörelse då det råder osäkerhet. Tillförlitlighet och trovärdighet gör vår grupp till en eftertraktad samarbetspartner ur såväl kundernas som placerarnas synvinkel. Vi kan säkerställa vår funktionsförmåga också under krävande förhållanden. Effektivitet på en nivå som säkrar konkurrensförmågan är en förutsättning för sund affärsverksamhet. En effektiv verksamhet säkrar en konkurrenskraftig prissättning, möjliggör nödvändiga satsningar på tjänsteutvecklingen och upprätthåller marknadens förtroende. OP-Pohjola-gruppens ekonomiska mål på lång sikt 12/ /2010 Mål Kapitaltäckningen enligt lagen om tillsyn över finans- och försäkringskonglomerat 1,80 1,70 1,5 Avkastning på ekonomiskt kapital, % (12 mån. glidande) 13,6 14,4 17 Tillväxtdifferens mellan intäkter och kostnader, %-enh. (12 mån. glidande) -6,7 2,9 >0

26 24 År 2011 OP-Pohjola-gruppens årsrapport 2011 Kontinuerlig förnyelse av strategin OP-Pohjolas rörelsemodell har visat sin funktionsduglighet och finansgruppen har under de senaste åren uppnått en marknadsledarställning inom flera produktområden och kunnat ytterligare förbättra sin ställning på den finländska finansmarknaden. Antalet gemensamma bank- och försäkringskunder har ökat med över 84 procent mellan åren 2005 och Med ett angreppssätt som utgår från heltäckande finansiella tjänster som anpassas efter kundens behov har gruppen lyckats öka sin marknadsandel bland företags- och samfundskunder i enlighet med strategin. OP-Pohjola-gruppen tror starkt på framtiden och ökar ytterligare sina utvecklingssatsningar inom de valda prioriteringsområdena. Ett gott exempel på det här är att OP-Pohjola beslutade att investera kraftigt i utvecklingen av mobila tjänster och elektronisk försäljning samt etablerade en utvecklingsenhet i Uleåborg som är specialiserad på det här delområdet. Samtidigt stödde gruppen strukturomvandlingen i Uleåborgsregionen, vilket möjliggör att nätverket inom forskning och utveckling förblir aktivt i regionen. I OP-Pohjola-gruppens pågående strategiprocess är nyckelorden öppenhet och engagemang. Dialogen inom gruppen har stärkts ytterligare. Regelbundet under hela processen informerar man om strategiarbetet och inom kommunikationen utnyttjar man nya och interaktiva kommunikationsformer. Som en kooperativ grupp är det viktigt för oss att, utöver personalen, också ägarkunderna får påverka strategin och forma den genom sina förtroendevalda i andelsbankernas och gruppens förvaltning. I arbetet med den nya strategin deltar en mycket omfattande och varierande grupp människor. Under den pågående strategirundan har vi genomfört exempelvis en omfattande nätdiskussion i anslutning till det strategiska temat och i vilken hela personalen och förvaltningen kan delta.

27 25 År 2011 OP-Pohjola-gruppens årsrapport 2011 Värden

28 26 År 2011 OP-Pohjola-gruppens årsrapport 2011 Omvärlden Tillväxttakten i den globala ekonomin var tämligen god Den ekonomiska tillväxttakten avtog dock klart under året och präglades av osäkerhet och obalans. I Europa tillspetsades skuldkrisen under den senare delen av året, vilket försvagade OP-Pohjolas omvärld väsentligt. Osäkerhet kastar en skugga över de ekonomiska utsikterna. Förändringarna i omvärlden innebär utmaningar för finansbranschen. I Finland var den ekonomiska utvecklingen 2011 måttlig. Efter den goda inledningen på året försämrades ekonomin drastiskt under slutet av året på grund av skuldkrisen. Det här reflekterades dock inte i större grad på hushållens konsumtions- och investeringsbeslut. Exporten bromsades däremot klart upp under slutet av året. Utsikterna för den globala ekonomin 2012 är oenhetliga. Skuldkrisen kastar fortfarande en skugga över utsikterna inom euroområdet och den ekonomiska utvecklingen ser ut att bli svag. Utsikterna för ekonomin i Finland 2012 är dämpade. Graf: Storleken på BNP, förändring från motsvarande kvartal året innan, %

29 27 År 2011 OP-Pohjola-gruppens årsrapport 2011 Graf: Konsumentpriser*, % Graf: Arbetslöshetsgrad, %

30 28 År 2011 OP-Pohjola-gruppens årsrapport 2011 Graf: Förtroendeindikatorer, saldotal

31 29 År 2011 OP-Pohjola-gruppens årsrapport 2011 Räntor Skuldkrisen dominerade finansmarknaden inom euroområdet Marknadsräntorna började under sommaren sjunka efter uppgången i början av året. Europeiska centralbanken sänkte sin styrränta till 1,0 procent i slutet av Centralbanken stödde också marknadens verksamhet genom att erbjuda extra finansiering till bankerna samt genom att köpa statslån på marknaden. Europeiska centralbanken fortsätter att stöda ekonomin genom att öka likviditeten på marknaden. Euriborräntorna är exceptionellt låga.

32 30 År 2011 OP-Pohjola-gruppens årsrapport 2011 Osäkerheten avspeglar sig på finansmarknadens tillväxtutsikter Euroområdets skuldkris påverkade bankernas kreditgivning i Finland endast lite Kreditstocken fortsatte växa med en årstakt på 6 procent. Trots det allt svagare förtroendet bland konsumenterna var handeln på bostadsmarknaden fortfarande livlig, och krediterna till hushåll ökade stabilt. Tillväxten i bankernas företagskreditstock accelererade en aning mot slutet av året. Ökningen i kreditstocken under 2012 torde bli lägre än ett år tidigare om osäkerheten fortsätter. Summan av fond- och försäkringsbesparingarna i Finland minskade 2011 till följd av den svaga utvecklingen på placeringsmarknaden. Aktiekurserna sjönk globalt i snitt med cirka 10 procent och i Finland med närmare 30 procent. Fondernas nettoteckningar och försäljningen av nya livförsäkringar minskade. Inlåningsstockens tillväxt ökade däremot till 8 procent. Marknadsläget torde fortfarande stöda utvecklingen hos insättningarna. Premieinkomsten från skadeförsäkringsrörelsen ökade jämnt med en årstakt på nästan 5 procent. Försäkringsersättningarna ökade klart mer än premieinkomsten, med cirka 10 procent. Redan för andra året i följd ökade kostnaderna på grund av exceptionellt häftiga stormar och den snörika vintern. De osäkra utsikterna på placeringsmarknaden och de låga räntorna upprätthåller utmaningarna i försäkringsbolagens placeringsrörelse.

33 31 År 2011 OP-Pohjola-gruppens årsrapport 2011 Riskhantering OP-Pohjola-gruppens riskhanteringsförmåga är god. Riskhanteringsförmågan baserar sig på riskhantering av hög klass och tillräcklig kapitaltäckning. I OP-Pohjola-gruppen tillämpas en systematisk och omfattande riskhanteringsprocess, som säkrar förutsättningarna för verksamheten på lång sikt. Mätbara risker begränsas med limiter och kontrollgränser, vilka styr verksamheten såväl på grupplanet som inom enskilda företag. Risker som inte kan mätas, hanteras bland annat genom att säkerställa att de anvisningar som centralinstitutet gett efterlevs. Gruppens kapitaltäckning är stark och dess kapital är tillräckliga för att trygga kontinuiteten i verksamheten. Vid utgången av 2011 var kapitaltäckningen betydligt bättre än de minimikrav som lagstiftningen ställer. Kapitalbasen översteg klart också det ekonomiska kapitalkravet, som är gruppens egen uppskattning av det kapital som behövs för att täcka riskerna i affärsrörelsen. Gruppens kapitaltäckning är också mycket god i europeisk jämförelse. I det stresstest för europeiska banker som sommaren 2011 offentliggjordes av Europeiska bankmyndigheten (EBA) var OP-Pohjola-gruppen en av de starkaste banker som deltog i testet. En förstklassig riskhantering ingår i strategin Målet för riskhanteringen är att trygga gruppens riskhanteringsförmåga och säkerställa kontinuiteten i verksamheten. Utgångspunkten för riskhanteringen är de riskhanteringsmässiga riktlinjer som ingår i OP-Pohjola-gruppens strategi. Enligt den strategi som förvaltningsrådet fastställt är inställningen till risktagning moderat. Den här linjen verkställs i praktiken med högklassig riskhantering och övervägd risktagning. En högklassig riskhanteringsprocess består av identifiering, mätning och utvärdering av risker. I riskhanteringsprocessen ingår också en begränsning av riskerna till en acceptabel nivå samt en regelbunden rapportering och övervakning av riskerna. Den stora osäkerheten i omvärlden kastar en skugga över utsikterna för affärsrörelsen Den stora osäkerheten i omvärldens utveckling försvårar en bedömning av utsikterna för affärsrörelsen. Oron för hur nödvändiga ekonomiska omstruktureringar ska genomföras kastar en skugga över de ekonomiska utsikterna i Europa. Risken för en lång period med långsam tillväxt har ökat. Osäkerheten på finansmarknaden väntas fortsätta. Den långsamma ekonomiska tillväxten samt räntor som eventuellt länge förblir låga skapar osäkerhet för bankrörelsens tillväxt- och lönsamhetsförväntningar. Osäkerheten på placeringsmarknaden avspeglar sig på utsikterna för skade- och livförsäkringens placeringsverksamhet. Också de nya regleringarna inom finansbranschen skapar osäkerhet för affärsverksamhetens kommande utveckling. Under kommer flera stora reformer att genomföras inom finansbranschen vilket leder till ökad reglering och åtstramning och vilkas exakta innehåll klarnar först småningom. De centrala ändringarna i reformen av Basel III för finansiella institut stramar åt kapitalkravet, begränsar bankernas skuldsättning och ökar regleringen av finansieringsriskpositionen. Också i den nya Solvens II-reformen för försäkringsbolag förnyas kapitaltäckningsanalysen betydligt. Förutseende riskhantering ger säkerhet inför framtiden Riskhanteringens betydelse för styrningen av affärsverksamheten understryks vid ekonomiskt osäkra och ostabila tider. Också de ändringar som under de kommande åren planeras för att reglera finansbranschen understryker vikten av förutseende riskhantering.

34 32 År 2011 OP-Pohjola-gruppens årsrapport 2011 Vid styrning av affärsverksamheten ska man bereda sig på att ändringar i omvärlden också mycket snabbt kan avspegla sig på affärsverksamheten. Riskhanteringen har en central roll vid förberedelser inför väntade och oväntade förändringar. Med en stark och alert riskhantering säkerställs stabiliteten i gruppens riskhanteringsförmåga också då läget snabbt förändras. Tack vare en förutseende riskhantering kan man i OP-Pohjola-gruppen med tillförsikt se framtiden an.

35 33 År 2011 OP-Pohjola-gruppens årsrapport 2011 En stor finansgrupp möter många slags risker En finansgrupp som tillhandahåller bank-, placerings- och försäkringstjänster möter många slags risker i en omvärld som förändras allt snabbare. De största riskerna i OP-Pohjola-gruppens affärsrörelse och de vanligaste metoderna för att hantera dem har beskrivits i vidstående tabell. OP-Pohjola-gruppens mest betydande risker och de vanligaste metoderna för att hantera dem 1. Strategisk risk En strategisk risk uppkommer på grund av att fel strategi har valts eller av att de ställda målen inte uppnås med den valda strategin. Den kan också vara en följd av en misslyckad realisering av den valda strategin. Strategiska risker hanteras genom att analysera riskerna i samband med att strategin upprättas samt genom att fortlöpande följa upp och analysera de ändringar som sker i omvärlden samt hur strategin genomförs. 2. Kreditrisk En kreditrisk i bankrörelsen uppstår då kunderna inte kan uppfylla sina förpliktelser och de ställda säkerheterna inte tryggar fordringarna. En kreditrisk i placeringsrörelsen innebär att det bolag som har emitterat placeringsinstrumentet (exempelvis ett obligationslån) inte kan uppfylla sina förpliktelser. Kreditrisken hanteras inom bankrörelsen genom kundurval, med säkerheter och bivillkor för utlåningen samt genom att undvika riskkoncentrationer. Kreditrisken i placeringar hanteras med noggranna val av placeringar och placeringsplaner. 3. Likviditetsrisk En likviditetsrisk uppkommer då löptiderna för fordringar och skulder avviker från varandra. Exempelvis inom bankverksamhet är det typiskt att långfristig utlåning finansieras med kapitalanskaffning med kortare löptid. En likviditetsrisk är det fråga om också då skulderna eller fordringarna eller bägge är koncentrerade beträffande motparter, instrument eller marknadssegment. Sådana koncentreringar kan äventyra bolagets likviditet. Likviditeten hanteras med en förutseende planering av finansieringsstrukturen, med risklimiter och kontrollgränser samt andra uppföljningsmätare. Viktigt vid hanteringen av likviditetsrisker är också en aktiv uppföljning av likviditetsläget, en rätt dimensionerad likviditetsreserv samt en daglig planering och skötsel av likviditetsläget.

36 34 År 2011 OP-Pohjola-gruppens årsrapport Marknadsrisker, varav ränterisken är den mest betydande Med marknadsrisk avses risken för förlust då marknadspriset eller marknadsprisets volatilitet förändras i ofördelaktig riktning. Den väsentligaste marknadsrisken inom bankrörelsen uppstår då en förändring i räntorna påverkar räntenettot. Inom placeringsrörelse innebär marknadsrisk exempelvis en förlust, som uppstår då det sker en ändring i marknadspriset som är ogynnsam för placeraren. Ränterisken i försäkringstekniska avsättningar uppstår i försäkringsrörelsen, då förändringar i räntorna inverkar på de försäkringstekniska avsättningarnas intäkter och värde. Ränterisken i detaljistbanksrörelsen kommer primärt att hanteras med in- och utlåningens produktsortiment och -villkor. Dessutom kan derivat användas som skydd mot risker. Marknadsriskerna i försäkrings- och pensionsföretagens placeringar hanteras genom en diversifiering av placeringsportföljen så att placeringsobjekten har tillräckligt olika risker. Diversifieringen verkställs med köp och försäljningar samt derivat. Ränterisken i de försäkringstekniska avsättningarna kan hanteras med derivat eller genom att ge kunden möjlighet att byta till fondanknutna avtal. 5. Försäkringsrisker Risken i försäkringstekniska avsättningar uppstår då beviljade försäkringar prissätts enligt prissättningsgrunder vid tidpunkten för beviljandet, men eventuella ersättningar utbetalas enligt inträffade skador vid skadetidpunkten. Försäkringstekniska risker hanteras med ett noggrant riskurval för försäkringar, en tryggande prissättning och med återförsäkringar. 6. Operativa risker Med operativ risk avses risken för att bristfälliga eller felaktiga rutiner, system eller yttre faktorer förorsakar ekonomisk förlust eller andra skadliga följder. I den operativa risken ingår också compliance-risk, som innebär risker som förorsakas av att externa bestämmelser, interna rutiner och etiska principer inte iakttas. Operativa risker hanteras genom att identifiera och analysera risker samt genom att säkerställa att kontroll- och hanteringsmetoderna fungerar och är tillräckliga. Målet med hanteringen av operativa risker är inte alltid att helt eliminera risken, utan att hantera risken så att risknivån är acceptabel.

37 35 År 2011 OP-Pohjola-gruppens årsrapport 2011 Riskhanteringsprocess

38 36 År 2011 OP-Pohjola-gruppens årsrapport 2011 Element i riskhanteringsförmågan

39 37 År 2011 OP-Pohjola-gruppens årsrapport 2011 Rating Ratinginstitut Kortfristig kapital-anskaffning Långfristig kapital-anskaffning Fitch Ratings (OP-Pohjola-gruppen och Pohjola) F1 A+ Standard & Poor's (Pohjola) A-1+ AA- Moody's (Pohjola) P-1 Aa2 Fitch Ratings ger en rating åt både OP-Pohjola-gruppen och Pohjola. OP-Pohjola-gruppens ekonomiska ställning inverkar också på de ratingar som ges enbart Pohjola. Ratinginstitutet Fitch har som en del av en större granskning av den globala och den europeiska banksektorn sänkt OP- Pohjola-gruppens och Pohjola Bank Abp:s långfristiga rating från AA- till A+ och kortfristiga rating från F1+ till F1. Ratingutsikterna är stabila. Ratinginstitutet Standard & Poor's har bekräftat Pohjola Bank Abp:s långfristiga rating till AA- och kortfristiga rating till A-1+. Ratinginstitutet behöll utsikterna stabila. Moody's tog i augusti upp OP-Pohjola-gruppens och Pohjolas rating för granskning för en eventuell sänkning av ratingen.

40 38 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Översikt över utvecklingen av produkter och tjänster Vad förväntar sig kunden av OP-Pohjola-gruppen? Kunden förväntar sig fortfarande av banken och försäkringsbolaget att bastjänsterna fungerar smidigt och är tillförlitliga samt att produkterna är moderna. Ett finansbolags tjänster ska också vara enkla att använda och kundernas kvalitetsförväntningar har ändrats då de elektroniska tjänsterna har blivit lika populära som de traditionella kundbetjäningskanalerna. Omvälvningen har påskyndats av att branschgränserna i accelererande grad blivit diffusare. För närvarande erbjuder OP-Pohjola sina kunder det bredaste produkt- och tjänsteurvalet i Finland, men förändringarna utmanar finansbranschens företag att överväga tjänsteutbudet och servicekanalerna på ett helt nytt sätt. I den här utvecklingen tänker OP-Pohjola-gruppen vara en vägvisare. Tjänsternas tillförlitlighet Internationaliseringen av betalningsrörelsen till följd av SEPA och andra stora systemprojekt belastade bankernas serviceförmåga kraftigt i början av 2011, och tyvärr förekom det exceptionellt många störningar i servicen. Men inget ont som inte har något gott med sig. Förnyelserna och de tillfälliga problem som de förorsakade hjälpte oss att klarare än förut se nyckelfaktorerna i vår serviceförmåga. En ny ansvarsfördelning bland uppgifterna och omfattande utvecklingsprojekt återställde tillförlitligheten i våra tjänster till det normala redan på hösten och vi kan ytterligare förbättra den i framtiden. OP-Pohjola-gruppen valdes till huvudsaklig förmedlarbank för finska statens betalningsrörelse från Uppgiften lämpar sig väl för OP-Pohjola, eftersom största delen av finländarna är bank- eller försäkringskunder hos OP- Pohjola. Den nya ansvarsfulla uppgiften sporrar oss att målmedvetet fortsätta vårt arbete med att vidareutveckla våra tjänster. Tillgången på tjänster De moderna bank- och försäkringstjänsterna baserar sig både på individuella tjänster och i allt större utsträckning på tjänster i de elektroniska kanalerna. Lönsamhetskraven styr all vår affärsrörelse, men OP-Pohjola-gruppens kooperativa natur och bankernas lokala prägel ger en möjlighet att fungera på ett sätt som avviker från konkurrenternas. OP- Pohjolas kontorsnät är också för närvarande mer omfattande än hos någon annan bank eller något annat försäkringbolag och vi satsar på god lokal service också i fortsättningen. Vårt mål är att vara nära kunden också på nätet. En stor del av kunderna rör sig mycket hemvant på nätet och för att betjäna dem utvecklar OP-Pohjola-gruppen kontinuerligt också nya tjänster. OP-Pohjola-gruppen gjorde 2011 en stark satsning på framtida tjänster och grundade en ny utvecklingsenhet i Uleåborg som fokuserar på ny elektronisk affärsrörelse och i synnerhet på mobilapplikationer för finanstjänster. Också kundernas egna val inverkar på tillgången på tjänster, och många kunder skulle kunna utnyttja nättjänsterna mycket mer än för närvarande. Nästan alla kunder kan uppmuntras att i större utsträckning utnyttja nätet. I framtiden utvidgas urvalet av nättjänster ytterligare och användbarheten förbättras. Att förena den ansiktslösa nättjänsten med personlig betjäning på kontor är en del av vår framtidsvision. Nya synvinklar på utvecklingen av tjänster OP-Pohjola har sedan 2005 kunnat utveckla utbudet på bank- och försäkringstjänster under ett och samma tak. Tidigare var det här ur kundernas synvinkel en helt ny tanke, men nu är konceptet redan vardag för en stor del av våra kunder. På några år har antalet gemensamma kunder hos andelsbankerna och Pohjola Försäkring nästan fördubblats till cirka 1,3 miljoner kunder. Vi har kunnat erbjuda våra kunder marknadens bästa koncentreringsförmåner, men också i övrigt är det nyttigt för kunden att på en och samma gång gå igenom alla finansiella ärenden. För hemmen eller företagen ska våra tjänster vara verktyg som gör att kunden kan hantera sina finansiella ärenden på ett bra sätt. Vi vill uppfylla våra kunders önskemål och vi utvecklar OP-Pohjolas tjänster och kompetens så att de blir ännu mer övergripande.

41 39 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Moderna tjänstekoncept kan överskrida gamla branschgränser, såsom vår erfarenhet av att förena bank- och försäkringstjänster har visat. Vi söker aktivt och fördomsfritt efter motsvarande nya idéer. Under 2011 utvecklade vi exempelvis i anslutning till skadeförsäkringstjänsterna olika tjänster för välbefinnande. Tony Vepsäläinen

42 40 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Produkt- och tjänsteportföljen

43 41 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Kunderna OP-Pohjola finns till för sina ägarkunder och kunder. OP-Pohjola-gruppen har 4,2 miljoner kunder, varav drygt 3,7 miljoner är privatkunder och cirka är företagskunder. OP-Pohjola vill med sina produkter och tjänster underlätta kundernas vardag samt hjälpa dem att förverkliga drömmar och genomföra investeringar. Antalet gemensamma bank- och försäkringskunder ökade under 2011 rekordartat med över till 1,3 miljoner. Efter Pohjola-affären 2005 har antalet gemensamma bank- och försäkringskunder ökat med nästan År 2011 ökade antalet försäkringskunder med till över två miljoner. Efter Pohjola-affären har antalet försäkringskunder ökat med nästan en halv miljon. Inom försäkringen uppgick ökningen av preferenskundshushållen under 2011 till och antalet preferenskundshushåll översteg en halv miljon. Kunderna får aktivt delta i utvecklingen av verksamheten; ägarkunderna har möjlighet att inverka på beslutsfattandet i sin andelsbank och i kundgemenskapen har kunderna aktivt inverkat på utvecklingen av produkter och tjänster. Kundbelåtenheten har förblivit god. Kunderna önskar bland annat ännu mer aktiva kontakter. Under 2011 förnyades våra rutiner att motsvara det här önskemålet och 2012 ska de här rutinerna utvecklas vidare.

44 42 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Koncentreringsförmåner Den som är ägarkund i andelsbanken får möjlighet att påverka beslutsfattandet i sin andelsbank. Utöver det här får en ägarkund unika koncentreringsförmåner för bank- och försäkringsärenden. Andelsbankerna och Helsingfors OP Bank belönar sina kunder med OP-bonus, som kunden samlar i proportion till sina ärenden. OP-bonus har samlats sedan 1999 och 2011 samlade kunderna bonus för 163 miljoner euro. Bonus samlas från bank- och försäkringsärenden och de används för de bankavgifter och försäkringspremier som OP-Pohjola-gruppen har fastställt samt för OP-Fastighetscentralens förmedlingsprovisioner. Bonus samlas utöver för bankärenden för försäkringspremier för hemmet, familjen och fordon. Bonus samlas också för premier som betalats med OP-bonus. Kunderna drar mest nytta då de koncentrerar sina bank- och försäkringstjänster till OP-Pohjola-gruppen, för kunderna får i koncentreringsförmån ytterligare tilläggsrabatt på premierna. Reglerna för OP-bonus ändrades och bonus som samlats efter det här datumet utbetalas inte längre i pengar. Gruppens mål är att utarbeta nya användningsmål för bonus. Allt fler kunder hos OP-Pohjola har tecknat sin skadeförsäkring i andelsbanken och upptäckt de ekonomiska fördelarna med koncentreringen samt hur smidigt ärenden kan uträttas. Graf: Ägarkunder

45 43 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Graf: OP-bonus som samlats (historia)*, milj. Graf: Användning av OP-bonus, milj.

46 44 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Graf: Huvudsakliga bankkunder bland Pohjola Försäkrings kunder, %

47 45 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Servicenätet Nätets betydelse som betjäningskanal ökar hela tiden. Personlig betjäning och kontor har dock en central roll vid skötsel av finansiella ärenden både nu och i framtiden. Samtliga betjäningskanaler utvecklas kontinuerligt för att svara på kundernas nya behov. Våren 2011 lanserades tjänsten OP-mobilen, som erbjuder kunderna ett enkelt sätt att sköta sina bankärenden med en smarttelefon. Tjänsten fungerar i iphone- och Android-telefoner. Användarerfarenheterna har varit uppmuntrande. Lokal betjäning runt om i Finland De självständiga, kundägda andelsbankerna betjänar sina kunder med stark lokalkännedom runt om i Finland. Inom utvecklingen av kontorsnätet märks OP-Pohjola-gruppens mål att tillhandahålla samtliga finanstjänster under ett och samma tak. Redan i över hälften av Andelsbankens kontor betjänas kunderna både i bank- och försäkringsärenden. Fastighetsförmedlingstjänster fås via Andelsbankernas dotterbolag, genom OP-Fastighetscentralernas 174 kontor. Vid utvecklingen av kontorsnätet i framtiden ska man bland annat fundera på hur de elektroniska tjänsterna kan bli en del av kunderfarenheten på kontoren. Men samtidigt kommer en mer personlig betjäning att bli allmännare i nätet. Telefontjänsten OP-Pohjola-gruppens telefontjänst och bankernas telefontjänst svarade 2011 på totalt cirka samtal. Antalet kundmöten som sköttes via telefontjänsten och telefonförsäljningen var cirka I telefontjänsten svarade 100 försäljningsrådgivare och i medeltal svarade telefontjänsten på ett samtal inom 79 sekunder. Telefontjänsten sköter cirka 20 procent av samtliga kundmöten. Personligt och säkert via nätet OP-nättjänsten fyllde 15 år under det gångna året. Under årens lopp har OP-nättjänsten utvecklats till en unik helhet av bank- och försäkringstjänster, som kunderna använder allt aktivare. I snitt använder kunderna OP-nättjänsten åtta gånger per månad. Under den senaste förnyelsen av nättjänsten våren 2011 var det särskilda målet att göra tjänsten mer personlig. Då en kund loggar in sig i tjänsten ser kunden med en enda överblick sina bank- och försäkringsärenden. Samtidigt gjordes tecknandet av försäkringar via nätet ännu enklare. Antalet beställda e-fakturor överträffade rekorden från tidigare år. Utöver att nättjänsten ska vara användarvänlig och personlig betonas vid utvecklingen av den kontinuerligt säkerheten. Man förbereder sig på förhand på att nätbrottsligheten utvecklas och nya säkerhetsegenskaper tas i bruk då hoten ökar. OP-Pohjola-gruppens servicenät Nättjänstavtal varav ärenden i tjänsten minst en gång per månad 83 procent OP-mobilen (antalet nedladdningar) c Bankkontor 535 med försäkringstjänster 345 Private banking-kontor 36 OP-Fastighetscentralternas kontor 174 Internetkundterminaler i bankernas självbetjäningsställen 547

48 46 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Bankrörelse Den utdragna skuldkrisen inom euroområdet började synas i bankrörelsens omvärld under slutet av året särskilt som en nedgång i räntorna. OP-Pohjola-gruppens inlåning ökade under ett år med 13,3 procent. Under rapportperioden var ökningen inom betalningsrörelsekonton 12,4 procent och inom placeringsinsättningar 14,4 procent. Antalet bostadsaffärer som förmedlades av OP-Fastighetscentral 2011 var rekordartat stort. Antalet affärer var , vilket överskrider det föregående årets affärer med ungefär 200 trots osäkerheten i omvärlden. Antalet nya bolån som tagits ut ökade med 11,8 procent jämfört med ett år tidigare. Marginalerna för nya bolån började växa under slutet av året, och till följd av de strängare kapitaltäckningsreglerna och de stigande kostnaderna för kapitalanskaffning väntas uppgången fortsätta Gruppens marknadsandel av bolånestocken var vid rapportperiodens slut 36,0 procent (35,8). Konsumentkreditstocken växte med 3,7 procent från året innan. Antalet betalningsrörelsetransaktioner som OP-Pohjola-gruppen förmedlade ökade en aning. Pohjola Bank Abp utsågs till den huvudsakliga förmedlarbanken för statens betalningsrörelse från Företagens kreditstock växte under ett år med 11,3 procent. Gruppens marknadsandel av företagens och bostadssammanslutningarnas kreditstock ökade under ett år till 29,7 procent från 29,2 procent. Kapitalet i de placeringsfonder som OP-Pohjola-gruppen förvaltar sjönk under året på grund av minskade nettoteckningar och marknadsvärden till 11,5 miljarder euro (14,4). Bankrörelsens lönsamhet förbättrades klart. Resultatet före skatt ökade med 30 procent till 478 miljoner euro (367). Intäkterna ökade med 6,9 procent till miljoner euro. Räntenettot ökade med 16 procent (-13).

49 47 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Kapitalförvaltningstjänster Osäkerheten på placeringsmarknaden belastade kapitalförvaltningen Nettoteckningarna av placeringsfonder blev negativa, och kursnedgången gjorde också att försäkringsbesparingarna minskade något. Också omsättningen på aktieförmedlingen och försäljningen av strukturerade obligationslån minskade något jämfört med ett år tidigare. På motsvarande sätt var efterfrågan på insättningar under hela året stark då kunderna söker säkra alternativ. Den viktigaste produktlanseringen inom kapitalförvaltningen under 2011 var OP-placeringstjänsten som baserar sig på fondförsäkring och som väckte rikligt med intresse bland de kunder som uppskattar smidig kapitalförvaltning.

50 48 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Insättningar Inlåningsstocken ökade under 2011 med 14,8 procent. Ökningen var synnerligen stark bland företag och offentliga samfund. OP-Pohjola-gruppens marknadsandel av inlåningen uppgick i slutet av 2011 till 34,4 procent. OP-Pohjola-gruppens inlåningskonton, mrd Privatkunders dagligkonton Företagskunders betalningsrörelsekonton 9 7 Privatkunders placeringskonton Företagskunders placeringskonton 3 2 OP-Pohjola totalt Priskonkurrensen under 2011 var tidvis mycket hård. I synnerhet för tidsbundna insättningar på över ett år betalades räntor som klart översteg euribor. Räntornas uppgång avbröts under sommaren till följd av den europeiska skuldkrisen, vilket tillfälligt lugnade ner konkurrensen inom långfristiga insättningar. Osäkerheten på aktiemarknaden ökade populariteten bland placeringskonton där insättningar kan tas ut fritt.

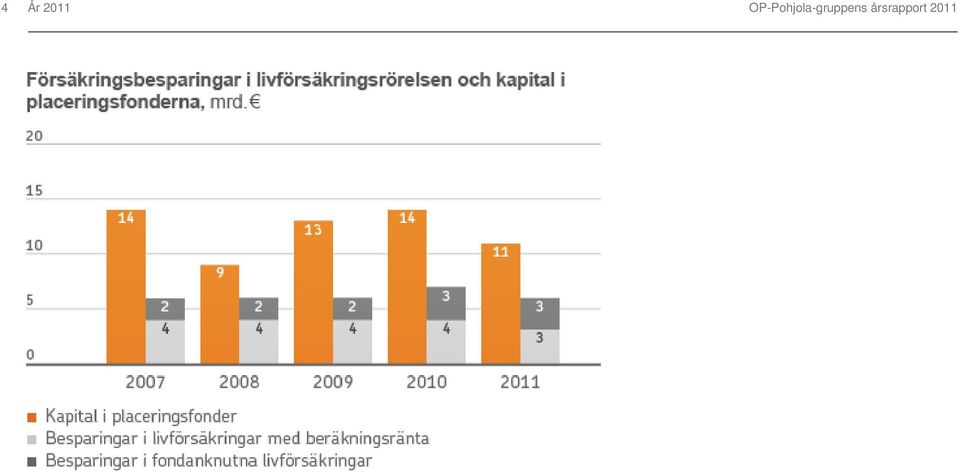

51 49 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Fonder Målet för OP-Fondbolaget Ab är att svara på kundernas spar- och placeringsbehov med kundfokuserade fondprodukter och fondtjänster som lämpar sig bäst för deras behov. Gruppens andel av kapitalet i fonder som registrerats i Finland var 20,7 procent (23,4) och av andelsägarna 20,6 procent (20,9). Fluktuationerna på aktie- och räntemarknaden avspeglades 2011 som en nedgång i fondkapitalens marknadsvärden och av fondinlösningar till följd av det här. Kapital i placeringsfonder mrd Aktie- och hedgefonder 3,3 4,9 Blandfonder 1,2 1,5 Långräntefonder 4,7 5,9 Korträntefonder 2,2 2,1 Totalt 11,5 14,4 År 2011 utvidgades produkturvalet med tre nya fonder. Dessutom förnyades placeringsinriktningen för två existerande fonder betydligt. Nya fonder Placeringsfonden OP-Nordiska Länder Index Placeringsfonden OP-Asien Index Placeringsfonden OP-Kapitalgaranti 2017 Nya placeringsinriktningar: Placeringsfonden OP-Europa Index Placeringsfonden OP-Amerika Index Läs mer på op.fi Aktie- och företagslånefonderna behöll sin ställning som de populäraste spar- och placeringsobjekten. De indexfonder som inledde sin placeringsverksamhet 2011 blev mycket populära och antalet andelsägare i fonderna samt det kapital som förvaltas ökade klart. I övrigt begränsades tidvis efterfrågan på placeringsobjekt med risk av den mycket stora osäkerheten på marknaden. Pohjola Kapitalförvaltning Ab, som förvaltar merparten av OP-placeringsfondernas portföljer är marknadsledare inom institutionell kapitalförvaltning i Finland. Portföljförvaltningen i en del av fonderna har lagts ut till internationella samarbetspartner. För närvarande är de totalt nio. OP-placeringsfondernas urval kompletteras av de internationella samarbetsparternas J.P. Morgan Asset Managements och Fidelity Worldwide Investments fonder, som OP-Fondbolaget förmedlar till Private Banking-kunder. OP-Pohjolas fondkunder erbjuds flera avgiftsfria tjänster som stöd för placeringsbesluten. De mest populära är fondöversikten, placerarens fondportföljer och utvalda fondförslag som lämpar sig för det rådande marknadsläget.

52 50 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011

53 51 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Private Banking Andelsbankernas och Helsingfors OP-Bank Abp:s OP-Private-enheter samt Pohjola Private erbjuder i OP-Pohjolagruppen avtalsbaserad kapitalförvaltning. Private Banking-avtalet ger kunden övergripande och individuell betjäning genom det produkt- och tjänsteurval som både OP-Pohjola-gruppen och dess utomstående samarbetspartner erbjuder. I Private Banking är tjänstemodellerna för kapitalförvaltningen diskretionär kapitalförvaltning och placeringskonsultering. År 2011 var igen ett år med en kraftig ökning av kundantalet. Kundantalet ökade med och var vid slutet av året Ökningen var 14 procent. Den förmögenhet som förvaltas uppgick vid utgången av 2011 till miljoner euro. Förändringen jämfört med ett år tidigare var på grund av fluktuationerna på aktie- och räntemarknaden -10,7 procent. Det kraftiga utvecklingsarbetet med Private Banking-tjänster pågick fortfarande, vilket märktes i att kunderna gav allt bättre vitsord såväl ifråga om den totala nöjdheten med tjänsten, som i engagemanget i tjänsten och också vid bedömningen av den personliga kapitalförvaltaren. OP-Pohjola-gruppen har det mest omfattande Private Banking-nätverket i Finland. Vid utgången av året var antalet kontor 36. Nya enheter inledde sin verksamhet under 2011 i Varkaus, Hagalund i Esbo och Dickursby i Vanda. OP- Private-tjänsten är tillgänglig för alla andelsbankskunder genom en regional samarbetsmodell. Private Banking-kunder OP-Private Förändring Förändrings-% OP-Private, förvaltade medel, milj ,041 OP-Private, antal kunder ,152 Pohjola Private Pohjola Private, förvaltade medel, milj ,176 Pohjola Private, antal kunder ,02 Totalt förvaltade medel, milj ,7 antalet kunder ,14

54 52 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Bostadstjänsten Inom bostadsfinansieringen var det ett rekordår. Efterfrågan på bostadskrediter förblev god 2011 trots den osäkerhet som skuldkrisen förorsakade och de sämre ekonomiska utsikterna. Bolånemarknaden för hela Finland ökade under året med 6,6 procent. OP-Pohjola-gruppen är den största aktören på bolånemarknaden i Finland. Ökningen av OP-Pohjola-gruppens bolånestock var 2011 snabbare än hos konkurrenterna och gruppens marknadsandel av bolånen stärktes med 0,2 procentenheter. OP-Pohjola-gruppens marknadsandel var vid utgången av året över 36,0 procent. Bland kunderna behöll OP-Pohjola också sin långvariga ställning som bästa bolånebank (Pankkien asuntolainat 2011, Taloustutkimus Oy). Nya bolån togs ut i OP-Pohjola-gruppen för 7,4 miljarder euro, vilket är 11 procent mer än 2010 och mer än under något annat år under 2000-talet. Marginalerna för nya bolån sjönk något under början av 2011, men vände uppåt under slutet av året. På grund av dyrare långfristig kapitalanskaffning och de ändringar av regleringen som är kända kommer marginalerna att stiga betydligt under Trots sämre ekonomiska utsikter har kunderna klarat sina lån bra och antalet oreglerade bolån har stannat på en mycket låg nivå.

55 53 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 OP-Fastighetscentralen År 2011 blev ett nytt rekordår för OP-Fastighetscentralerna. OP-Fastighetscentralerna på olika håll i landet gjorde totalt cirka bostads- och fastighetsaffärer, vilket är drygt 200 affärer mer än Orsaken till den livliga handeln är låga finansieringskostnader, en jämnare prisutveckling på bostadsmarknaden, ett stabilt sysselsättningsläge samt en väl bevarad köpkraft under hela året.

56 54 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Konsumentkrediter och korttjänster OP-Pohjolas konsumentkreditstock ökade med 5,2 procent. Kraftigast var ökningen inom bilfinansieringen. OP- Pohjolas marknadsandel av konsumentkrediterna steg med 0,3 procentenheter och var vid utgången av året 32,4 procent. Kortrörelsen utvecklades gynnsamt OP-Pohjola-gruppens kortrörelse utvecklades gynnsamt Gruppens kortbestånd ökade i samma omfattning som kundantalet och en allt större del av betalningarna gjordes med kort. Trots de nya kort som konkurrenterna lanserat använder kunderna aktivt OP-Pohjolas kort. Det eurobelopp som betalas med kort ökade med nästan 7 procent. En skugga över kortbetalningar och kortrörelsen kastar kortbrottsligheten som också i medierna fått mycket uppmärksamhet och under rapportperioden framkom ett stort antal kortkopieringsfall. Verkligheten är emellertid tudelad. I nyheterna förmedlades fler kopieringsfall än tidigare och på grund av kopieringar spärrades fler kort än ett år tidigare, men förlusterna på grund av kortbrottsligheten har inte märkbart ökat från tidigare och var i förhållande till hela kortbeståndet samt till kortanvändningen fortfarande låga. Ur kortinnehavarens synvinkel är det mycket tryggt att använda kort. De förebyggande åtgärderna för att förhindra kortmissbruk har utvecklats kraftigt under de senaste åren och man har effektivt lyckats förhindra missbruket av kort. OP-kortinlösen kompletterar köpmännens betalningsrörelse- och kassahanteringstjänster OP-Pohjola-gruppen utvidgade 2011 kortrörelsen till inlösen av Visa- och MasterCard-kort till handeln. Den nya tjänsten OP-kortinlösen kompletterar de redan från förut omfattande tjänsterna inom företagens kassahantering och betalningsrörelse. OP-Pohjola-gruppen producerar tjänsten i samarbete med Luottokunta, som har flera decenniers erfarenhet av inlösen av internationella kort. Den nya tjänsten har fått ett positivt mottagande på marknaden och försäljningen av tjänsten motsvarade förväntningarna.

57 55 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Krediter till företag och bostadssammanslutningar Företagskrediterna fortsatte att öka under 2011 trots de osäkra ekonomiska utsikterna. Tillväxten var i OP-Pohjolagruppen klart snabbare än ett år tidigare. Det instabila ekonomiska läget, bankernas ökade kapitalanskaffning och förväntningarna på att företagsfinansieringen blir dyrare inverkade inte på efterfrågan på finansiering, utan den förblev god under hela året. Nya företagskrediter togs ut för 6,7 miljarder euro. Företagskreditstocken uppgick vid slutet av året till 15,6 miljarder euro (14,0) och garantistocken till 2,7 miljarder euro (2,8). Den inhemska företagskreditstocken ökade under året med 1,6 miljarder euro eller 11,3 procent. Företagskrediterna ökade snabbare än krediterna till bostadssammanslutningar och andra samfund. Ökningen var god både i andelsbankerna och i Pohjola. Marknadsandelen av företagskrediter var vid utgången av december 29,3 procent. Trots ökningen i kreditstocken var beloppet av nedskrivningar i företagskrediter 2011 mindre än ett år tidigare och också mindre än beräknat. OP-Pohjola-gruppen har fortsatt att utveckla företagsfinansieringstjänsterna och utbudet särskilt på initiativ av de regionala företagsbankerna och Pohjola. Tillväxt har sökts bland annat inom finansiering av företagskunders investeringar och företagsförvärv.

58 56 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Betalningsrörelsetjänster Över en miljon privatkunder använder tjänstekonceptet för dagliga bankärenden: ett betalkonto, nättjänsten och nätkontoutdraget samt ett internationellt SEPA-anpassat kort. Nättjänsten har också blivit den populäraste betjäningskanalen för OP-Pohjola-gruppens 1,5 miljoner kunder. OP-Pohjola-gruppen blev betalningsrörelsebank för staten Pohjola Bank Abp vann hösten 2011 konkurrensutsättningen av finska statens betalningsrörelse. OP-Pohjola-gruppen sköter statens betalningsrörelse Segern i konkurrensutsättningen är ett bevis på att OP-Pohjola-gruppen har förmåga att sköta också de allra största kundernas mest krävande kund- och tjänstebehov. OP-Pohjola-gruppen var mycket framgångsrik också inom den offentliga sektorns konkurrensutsättning under Andelsbankerna och Pohjola Bank var vinnare i merparten av konkurrensutsättningarna inom betalningsrörelse och elektronisk fakturering i Finland.

59 57 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 E-tjänster är vardag Företagskundernas övergång till SEPA-betalningsrörelsetjänster lyckades utmärkt. Vid utgången av oktober 2011 hade 94 procent av företagskunderna börjat använda SEPA-tjänsterna och resten av kunderna börjar använda tjänsterna under slutet av Avgörande betydelse hade andelsbankerna, som introducerade sina företagskunder till SEPA med månader av systematiskt arbete och personliga kontakter. Privatkundernas övergång till SEPA betydde att de tog i bruk det internationella IBAN-kontonumret också för dem har användningen av SEPA-tjänster redan blivit vardag. Som en teknisk prestation har SEPA varit ett större projekt än då euron togs i bruk. I proportion till storleken på förändringen har det varit en utmärkt prestation att betalningsrörelsen har fungerat nästan störningsfritt under slutet av Under fortsätter SEPA-ändringarna ifråga om direktdebiteringen. Den nuvarande direktdebiteringstjänsten fortsätter med en e-fakturabaserad lösning. Direktdebiteringarna förändras för kunder som använder OP-nättjänsten till e-fakturor och för andra kunder till direktbetalning, som fungerar på motsvarande sätt som den nuvarande direktdebiteringen. Företag som använder direktdebitering som faktureringssätt drar nytta av förändringen, eftersom faktureringen blir enklare och företagen kan i fortsättningen fakturera privat- och företagskunder med ett och samma sätt. På motsvarande sätt får fakturamottagaren fakturorna enligt eget val antingen elektroniskt till sin nättjänst, som direktbetalning eller som pappersfaktura. Nästa utvecklingsfas gäller internationell e-fakturering, där OP-Pohjola-gruppen vill öppna en dörr för finländska företag som bedriver internationell handel. E-fakturering och mottagning av e-fakturor är redan vardag för en stor del av företags- och privatkunderna och andelen fortsätter att öka. E-fakturan ersätter i snabb takt också direktdebiteringen som ett betalningsalternativ. Privatkunderna tog emot 28 procent fler e-fakturor via nätbanken än ett år tidigare. Företagskunderna sände och tog emot 100 procent fler e-fakturor via nättjänsten än ett år tidigare, dvs. e-faktureringen mellan företagen fördubblades.

60 58 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 OP-mobil id OP-Pohjola-gruppen stöder starkt utvecklingen och spridningen av e-tjänster i Finland. Gruppen började hösten 2011 i sina tjänster använda den mobila id som teleoperatörerna utvecklat. Vår samarbetspartner i det här projektet är DNA. Med den nya identifieringslösningen kan affären identifiera kunder som använder alla bankers och teleoperatörers mobila id. Mobil id ökar betydligt företagens och samfundens möjligheter att utveckla sina e-tjänster samt att förbättra kundernas användarerfarenheter särskilt av de nya verktygen. Konsumenterna kan identifiera sig i tjänsterna smidigare än för närvarande, exempelvis med mobiltelefon. En säker, effektiv och enkel elektronisk identifiering och de elektroniska avtal, godkännanden och andra åtgärder den möjliggör står i nyckelställning vid utvecklingen av datasamhället. OP-Pohjola-gruppen ser här sin egen viktiga roll, eftersom den nuvarande identifieringstjänsten som baserar sig på nyckeltalslistor och som tillhandahålls av bankerna med mobil id fick ett alternativ som lämpar sig för nya verktyg och förbindelser. OP-Pohjola-gruppen vill som bank vara med om att säkerställa och trygga kundernas användarerfarenheter av den elektroniska världen. En betydande del av identifieringarna sker i bankernas tjänster, och banken har därmed en stor roll då det gäller att skapa nya rutiner och också i att skapa förtroende för nya tjänster.

61 59 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Jord- och skogsbrukstjänster Huvudbank för lantbruket Över 60 procent av jord- och skogsbrukets krediter finns i OP-Pohjola-gruppen. Lantbrukskunderna anser enligt en undersökning att OP-Pohjola-gruppen är en tillförlitlig finländsk föregångare, som är den bästa experten på banktjänster för jord- och skogsbruket och som ger de bästa koncentreringsförmånerna. Osäkerheten märktes i lantbrukets investeringar Det försämrade ekonomiska läget, fluktuationerna i marknadspriserna och förnyelsen av EU:s jordbrukspolitik har förorsakat osäkerhet för lantbruken. På grund av det här minskade investeringarna trots de rekordlåga räntorna. Strukturutvecklingen inom mjölkproduktionen var fortfarande kraftig. Trots att investeringarna i ladugårdar antalsmässigt minskade, var det beviljade lånebeloppet ändå nästan detsamma som ett år tidigare till följd av allt större projekt. Däremot minskade det svåra marknadsläget inom köttproduktionen tydligt på investeringarna, vilket inom svinhushållningen märks i att produktionen vände nedåt. OP-Pohjola-gruppens klara ledningsposition som finansiär av lantbruket förblev orubbad. Den ekonomiska krisen minskade på intäkterna från virkeshandel Den osäkerhet som den ekonomiska krisen förorsakat inom euroområdet avspeglades under slutet av året på marknaden för skogsindustriprodukter och vidare till virkesmarknaden. De osäkra ekonomiska utsikterna gjorde både säljare och köpare av virke försiktiga. De privata skogsägarnas intäkter från virkesförsäljningen blev lägre än ett år tidigare. Till OP-Pohjola-gruppen inflöt över 650 miljoner euro från virkeshandeln. OP-Pohjola-gruppens marknadsandel av intäkterna från virkeshandeln var över 52 procent. Tjänsterna för skogsägarna förbättrades genom att i OP-Fastighetscentralerna grunda en riksomfattande förmedlarring för skogsfastigheter. Försäkringar Pohjola Försäkring ökade sin marknadsandel inom lantbruksförsäkringar till 18 procent. Ökningen jämfört med 2010 var nästan 4 procentenheter. För att förebygga det ökade antalet storbränder på lantbruk inleddes förhandsgranskningar av elapparatur. Genast i början av projektet uppnåddes de första framgångsrika resultaten. Skogsförsäkringarna utvecklades utgående från de erfarenheter som fåtts genom stormarna under 2010 och från juli har kunderna kunnat välja mellan tre alternativ för maximiersätting vid stormskador: 16, 23 och 32 euro per kubikmeter. Den kraftiga stormen på annandag jul förorsakade stora skogsskador för finländska förhållanden. Pohjola Försäkring sände med sms till sina skogsförsäkringskunder anvisningar om hur de ska göra en skadeanmälan.

62 60 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011

63 61 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Skadeförsäkring I Pohjola-koncernens skadeförsäkringsrörelse betjänas kunden av Pohjola Försäkring Ab, A-Försäkring Ab, Försäkringsaktiebolaget Europeiska samt Seesam som verkar i Baltikum. Pohjola Försäkring är den ledande skadeförsäkraren i Finland. Pohjola erbjuder sina privat-, företags- och samfundskunder ett mångsidigt och omfattande försäkringsskydd. A-Försäkring är en specialexpert på försäkring för yrkestrafik. Europeiska är det enda försäkringsbolaget i Finland som specialiserat sig på reseförsäkringar. Seesam tillhandahåller skadeförsäkringar i Estland, Lettland och Litauen. Inom skadeförsäkringsrörelsen är Pohjolas strategiska mål att fortsätta växa snabbare än marknaden, stärka sitt marknadsledarskap och bibehålla affärsrörelsens goda lönsamhet. Lönsamheten mäts med den operativa totalkostnadsprocenten, som utgörs av summan av skadeprocenten och den operativa driftskostnadsprocenten. Skadeförsäkringens nyckeltal Resultat före skatt, milj Operativ totalkostnadsprocent 89,9 89,7 Totalkostnadsprocent 97,7 96,6 Operativ driftskostnadsprocent 21,8 21,3 Avkastningen på placeringar till verkligt värde, % -0,4 5,1 Solvensprocent Antal anställda

64 62 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Marknaden I Finland verkar aktivt ungefär 15 finländska skadeförsäkringsbolag och 70 försäkringsföreningar. Dessutom har några utländska försäkringsbolag från EES-området verksamhet i Finland. De finländska skadeförsäkringsbolagens sammanräknade premieinkomst var 2011 uppskattningsvis 3,7 miljarder euro, dvs. 4 procent större än ett år tidigare. Över 80 procent av premieinkomsten går till de fyra största försäkringsbolagsgrupperna. Av premieinkomsten stod privatkunderna för 50 procent och företagskunderna för 50 procent. Av premieinkomsten kommer cirka 35 procent från lagstadgade försäkringar och 65 procent från frivilliga försäkringar. Lagstadgade och obligatoriska skadeförsäkringar är den lagstadgade olycksfallsförsäkringen, trafikförsäkringen, patientförsäkringen och miljöskadeförsäkringen. Av de frivilliga försäkringarna är drygt hälften privathushålls försäkringar och återstoden företags och samfunds försäkringar. Tillväxtpotentialen inom personförsäkringar är ännu stor i Finland, eftersom egendomsriskerna vanligen är bättre försäkrade än personriskerna. I Baltikum håller ekonomin på att återhämta sig och utvecklingen på försäkringsmarknaden väntas bli positiv.

65 63 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Marknadspositionen Pohjolas marknadsposition stärktes ytterligare. Premieintäkterna från privatkunder ökade med 7 procent. Pohjola blev marknadsledare inom försäkring av privatkunders fordon. Inom affärsområdet Företagskunder ökade premieintäkterna med 6 procent. Ökningen var kraftigast bland små och medelstora företag. I Baltikum höll sig premieintäkterna på samma nivå som året innan. Antalet hushåll som koncentrerat sina försäkringar till Pohjola ökade med mer än hushåll och deras totala antal uppgick vid slutet av året till drygt en halv miljon. Av dem har redan 66 procent koncentrerat också sina bankärenden till OP-Pohjola. Pohjolas marknadsandel av premieinkomsten från den inhemska direktförsäkringen 2011 var nästan 29 procent. Pohjola är den ledande skadeförsäkraren i Finland. Pohjolas styrka på den finländska marknaden är OP-Pohjolas starka marknadsposition samt de elektroniska tjänsternas och kontorsnätets omfattning. Lokalprägeln och den goda kundkännedomen ger en exceptionellt god grund för försäljningen av skadeförsäkringar. Pohjolas strategiska mål är att ytterligare stärka sin position som skadeförsäkrare inom alla kundsegment i Finland och på skadeförsäkringsmarknaden i Baltikum. Graf: Skadeförsäkringsbolagens marknadsandelar, %

66 64 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Graf: OP-Pohjola-gruppens kundpotential, kunder Graf: OP-Pohjola-gruppens gemensamma bank- och försäkringskunder, st.

67 65 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Graf: Huvudsaklig kundrelation i försäkringsbolag bland andelsbankernas kunder, % Graf: Huvudsakliga bankkunder bland Pohjola Försäkrings kunder, %

68 66 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Graf: Skadeförsäkring premieinkomst, milj.

69 67 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Case: Skadeinspektion med mobiltelefon Skadeinspektion med mobiltelefon En brand som börjat från en skarvsladd förstörde hemmets hela lösöre. I Finland inträffar årligen cirka eldsvådor, där orsaken till branden är elektricitet. En brand som började från en skarvsladd ledde till att familjen Lehtos hem skadades ordentligt och förstörde hela lösöret. Med mobiltjänsten Tarmo var skadan inspekterad redan nästa dag. Pohjola Försäkrings avdelning för egendomsersättningar använder sig av tjänsten Tarmo som är skadeinspektionens mobiltjänst. Med den kan en skadeinspektör snabbt kallas på plats, eftersom uppdraget via mobiltelefon går till den skadeinspektör eller den samarbetspartner som finns närmast skadeplatsen. Skadeinspektören sänder sedan från skadeplatsen uppgifter, bilder och videor med en smarttelefon direkt till ett modernt datasystem. Pengar och tid sparas, då informationen genast är tillgänglig och skadan kan handläggas snabbt. Som snabbast kan ett ersättningsbeslut ges genast då skadan har inspekterats. Vid större skador och för objekt som inspekterats av samarbetspartner förmedlas ersättningsbeslutet centraliserat till fyra skadehandläggningsställen. Hos familjen Lehto var skadeinspektören på plats dagen efter det att skadan hade skett. Jag blev överraskad av över hur snabbt inspektören var på plats. Jag trodde att det skulle ta mycket mer tid att sköta ärendet. För kunden är det en verkligt bra sak att ersättningsbeslutet fattas snabbt. Ju snabbare, desto bättre, säger Risto Lehto.

70 68 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 År 2011 Premieintäkterna fortsatte 2011 att öka kraftigt. Privatkundshushållen ökade med 4,7 och företagskunderna med 4,9 procent. I början av 2012 hade över hushåll och nästan företag försäkringar hos Pohjola. Särskilt privatkunderna ökade snabbare än marknaden, och Pohjola blev marknadsledare också inom försäkring av privatkunders fordon. Inom affärsområdet Företagskunder vände premieintäkterna mot kraftig tillväxt. Ökningen var kraftigast bland små och medelstora företag. Skadeförsäkringens operativa totalkostnadsprocent utvecklades gynnsamt. Finländarnas förväntade livslängd fortsätter öka, varför pensioner betalas allt längre. Till följd av ändringen i dödlighetsmodellen utökades de försäkringstekniska avsättningarna med 27 miljoner euro. Dessutom sänktes diskonteringsräntan för pensionsåtaganden med 0,2 procentenheter till 3,3 procent, vilket försvagade resultatet med 32 miljoner euro. För ersättningstjänsten var året arbetsdrygt. Till Pohjola anmäldes skador. Antalet skador ökade till följd av det ökade antalet kunder och de krävande väderförhållandena under början av året och stormarna under slutet av året. Skadekostnaderna ökade fortfarande i allmänhet klart snabbare än premieinkomsten inom försäkringsbranschen. Inbromsningen i den ekonomiska tillväxten förväntas dock balansera ökningen i skadekostnader i relation till ökningen i premieinkomsten. Skuldkrisen i Europa och osäkerheten på placeringsmarknaden försvagade placeringsverksamhetens resultat. Osäkerhetsfaktorerna i anslutning till placeringsmiljön och de låga räntorna förväntas öka utmaningarna för försäkringsbolagens placeringsverksamhet. Graf: Premieintäkter per affärsområde och förändring, milj.

71 69 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Graf: Operativ totalkostnadsprocent, % Graf: Nettointäkter från placeringsverksamhet och förändring i fonden för verkligt värde, milj.

72 70 Affärsrörelser OP-Pohjola-gruppens årsrapport 2011 Graf: Allokering av placeringsbeståndet, %