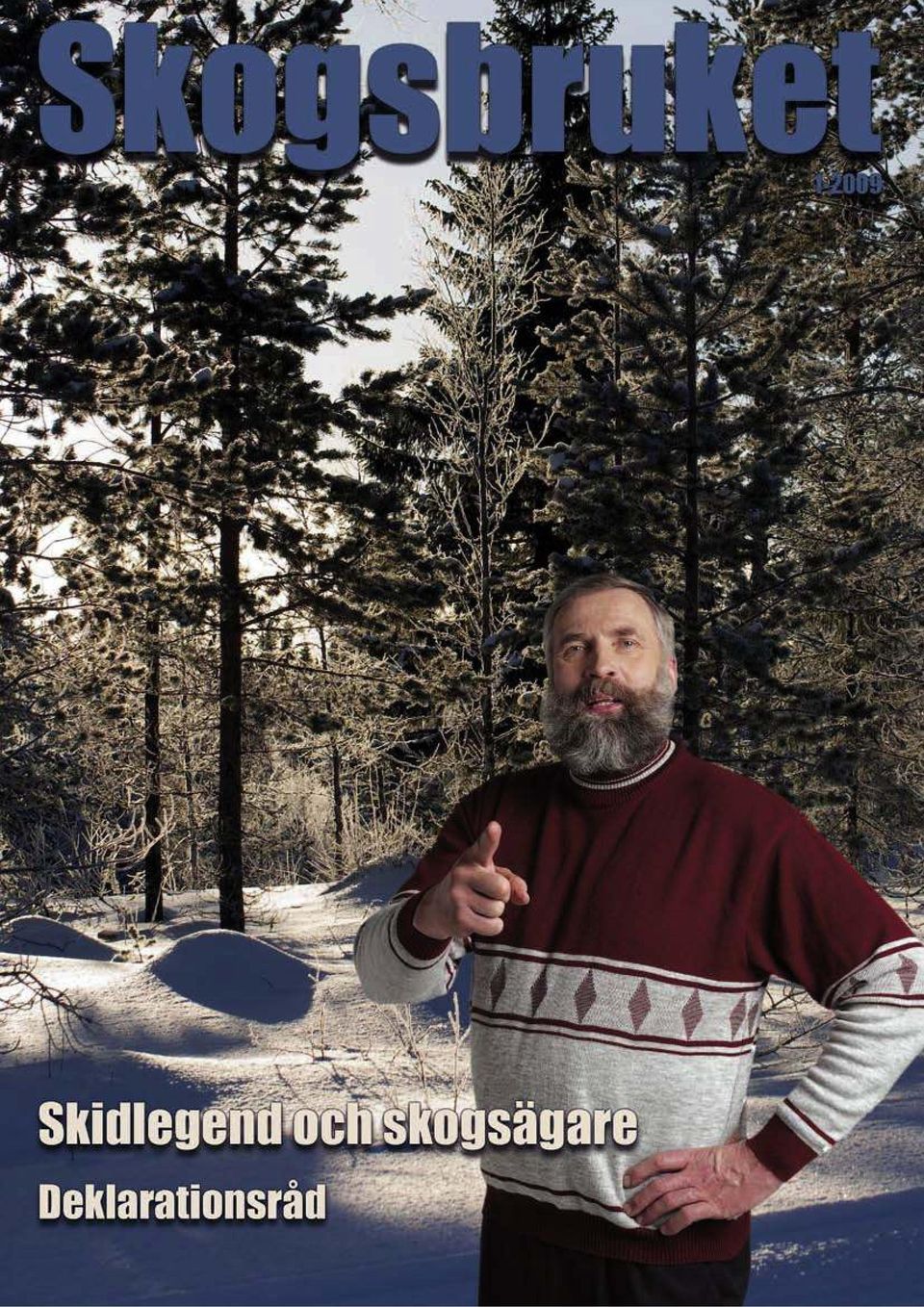

Skogsbruket 4SKIDLEGEND SOM ARBETAR FÖR SKOGENS BÄSTA SKOGEN HAR ALLTID BETYTT MYCKET FÖR JUHA MIETO.

|

|

|

- Charlotta Lindgren

- för 7 år sedan

- Visningar:

Transkript

1

2 Skogsbruket OBUNDEN SPECIALTIDNING FÖR SKOGSÄGARE I FINLANDS SVENSKBYGD NR ÅRGÅNG 79 4SKIDLEGEND SOM ARBETAR FÖR SKOGENS BÄSTA SKOGEN HAR ALLTID BETYTT MYCKET FÖR JUHA MIETO. 12 ÖSTERBOTTEN SATSAR PÅ ENERGIVED ALBESTÅND LÄNGS SJÖ- OCH ÄLVSTRÄNDER ÄR VIKTIGA ENERGIVEDSKÄLLOR. 15 PLOCKAVVERKNING SVORDOM ELLER MÖJLIGHET? EN VÄXANDE SKARA SKOGSÄGARE ÖNSKAR SIG ALTERNATIV TILL DE RÅDANDE SKOGSBRUKSMETODERNA. 20SKATTEFRIHET FÖR INKOMSTER AV VIRKESFÖRSÄLJNING LAGEN BLEV GODKÄND JUST INNAN RIKSDAGEN ÅKTE FÖR ATT FIRA JULLOV. 24KONTROLL PÅ JAKTKAMRATEN GPS PÅ HUND ARBETARSKYDD VID SKOGSARBETE PÅMINNELSE OM DET SOM LÄTT GLÖMS BORT. 31 MILJÖBENSIN ALKYLATBENSIN HAR UTVECKLATS FÖR SMÅ MASKINER OMSLAGSBILDER: FOTOAKUTEN.SE, JUHA MIETOS BILDARKIV 2 SKOGSBRUKET 1/2009

3 Skogsbruket LEDAREN Utgivare Redaktion Chefredaktör Redaktionschef Redaktionssekreterare Redaktör Medarbetare SKOGSBRUKET 1/2009 Föreningen för Skogskultur rf Orrspelsgränden HELSINGFORS tfn fax fornamn.efternamn@tapio.fi Klaus Yrjönen tfn Gerd Mattsson-Turku tfn Margita Törnroth tfn Maria Lindén tfn Bjarne Andersson tfn bjarne@bjarneandersson.com Helena Forsgård tfn helena@vikhan.aland.fi Christian Hildén tfn christian.hilden@kolumbus.fi Christoffer Thomasfolk tfn Bertel Widjeskog tfn bergine@multi.fi Annonsförsäljning Oy Adving Ab, Ingmar Qvist tfn fax ingmar.qvist@elisanet.fi Adressförändringar och prenumerationer Margita Törnroth tfn skogsbruket@tapio.fi Prenumerationspriser Helårsprenumeration (11 nummer) 38 euro i Finland 370 SEK i Sverige 45 euro i övriga länder Halvårsprenumeration (6 nummer) 23 euro i Finland 230 SEK i Sverige 27 euro i övriga länder ISSN Ombrytning Margita Lindgren, Ekenäs Tryckeri Ab Tryckeri Ekenäs Tryckeri Ab, Ekenäs Massrörelser FÖR DRYGT TVÅ månader sedan meddelade Metsä-Botnia att man planerar ett långt produktionsstopp eller en nedläggning av massafabriken i Kaskö. Huvudorsaken uppgavs vara tillgången och priset på träråvaran. Resultatet av samarbetsförhandlingarna har utlovats inom januari månad, men då detta skrivs vet man inte resultatet. Den massarörelse som uppstod för att motarbeta en eventuell nedläggning har arbetat på ett konstruktivt sätt. I stället för protestmöten och demonstrationer har man tagit fram olika lösningar för hur fabriken kunde bli mer lönsam. Genom förbättringar i infrastrukturen, såsom fördjupning av farleden och grundförbättring och nybyggnad av järnvägsnätet kunde inte bara fabrikens utan hela regionens konkurrenskraft förbättras. Dylika satsningar i infrastruktur är någonting som borde intressera statsmakten i dessa tider då man söker lämpliga möjligheter för att stimulera samhällsekonomin. Kaskö cellulosafabrik är en betydande producent av förnybar energi, också ur ett nationellt perspektiv. Om den här produktionen går förlorad och den förnybara energin måste produceras på annat sätt för att uppfylla de internationella målsättningar som vi förbundit oss vid, betyder det mycket stora merkostnader för samhället. Däremot om massaproduktionen fortsätter, finns det möjligheter att ytterligare utveckla energiproduktionen genom t.ex. produktion av biodiesel. Moderbolaget Metsäliitto, som sköter virkesanskaffningen till fabriken, har lovat att fortsätta köpa upp allt virke även om Kasköfabriken skulle läggas ner. Det här tröstar kanske inte alla skogsägare eftersom man vet att utbud och efterfrågan kan regleras med priset. Orsaken till att man i tiderna i Österbotten så kraftigt arbetade för att grunda en massafabrik i Kaskö var just de dåliga massavedspriserna. Bland skogsägare i svenska Österbotten samlade man i början av 1970-talet ihop nästan en femtedel av aktiekapitalet för fabriken. Man satte sin själ i saken och om fabriken nu stängs för att, såsom många ser det, ge utrymme för massa som produceras i samma bolags anläggningar i Uruguay, upplever man det som ett svek, låt vara att fabriken redan i trettio år fyllt sin uppgift. Om denna besvikelse leder till att man börjar ta ut sina andelar i moderbolaget kan följden bli en massrörelse med fatala följder för moderbolaget. KÅRE PIHLSTRÖM Skribenten är ordförande i Föreningen för Skogskultur rf 3

4 Skidlegend som arbetar för skogens bästa SKOGEN HAR ALLTID BETYTT MYCKET FÖR JUHA MIETO BÅDE EKONOMISKT OCH KÄNSLOMÄSSIGT. ATT BEGE SIG UT MED RÖJSÅGEN ÄR NÄMLIGEN TERAPI FÖR DEN 59-ÅRIGA SKIDLE- GENDEN FRÅN KURIKKA. KÄRLEKEN TILL SKOGEN GENOMSYRAR OCKSÅ HANS ARBETE SOM LEDAMOT I RIKSDAGEN. Det är tidig morgon och en av de första att stiga upp med tuppen i Kurikka är skidlegenden Juha Mieto. Men han drar inte på sig träningsoverallen, utan skidorna lämnas hemma i garaget när han beger sig iväg. I stället ska han ut i skogen och se till ett av hans pass ett förnyelsemoget bestånd som snart ska avverkas. Meningen var att den här skogen skulle avverkas redan förra året, men den milda vintern gjorde det omöjligt. Förhoppningsvis kan arbetet genomföras den här vintern, säger Juha Mieto, samtidigt som han inspekterar skogen. Skogsägare som 22-åring Att gå omkring och se till hans drygt femtio hektar skog i Kurikka är något som Mieto gör regelbundet. Det har han gjort ända sedan barnsben. När jag var liten brukade jag följa med min pappa som arbetade i skogen. Mitt intresse för skogen väcktes återigen 1972 när jag köpte egen skog. Jag trivs att vara ute i skogen och för mig är det terapi att arbeta på egen hand, förklarar han. Mieto har alltid skött om sin skog. Han har på egen hand utfört röjningar och mindre gallringar. Men sedan han valdes in i riksdagen för två år sedan har 59-åringen inte haft lika mycket tid att spendera i skogen. Meningen är att jag ska arbeta mera i skogen när jag avslutar mitt arbete i riksdagen. Då har jag mera tid över. Om jag måste välja mellan att vara ute och jaga kvinnor och att vara i skogen, så vinner det senare alternativet. Arbetar för skogsvård Juha Mieto säger att det har varit en rolig utmaning att ta Juha Mieto läser i egenskap av riksdagsman alla nyhetstidningar grundligt varje dag. Att följa med det senaste är viktigt, säger han. sig an arbetet som riksdagsman. Efter två år i den lagstiftande församlingen har han lärt sig att rikspolitiken är ett tungt skepp som vänder långsamt. Det har dock inte hindrat honom från att arbeta för skogens bästa. Med sin bakgrund att han har växt upp i skogen är han orolig över att den förändrade skogsägarstrukturen har bidragit till att skogsvårdsarbetet släpar efter. I dagens läge utgörs den största delen av skogsägarna av stadsbor, som knappt vet hur stort område en hektar är. De förstår sig inte på skogen och det har bidragit till att den inte mår bra. Det har jag fört fram i riksdagen och jag arbetar aktivt för att olika skogsvårdsorganisationer ska börja vidta åtgärder. En åtgärd är att de ska börja ta kontakt direkt med skogsägarna. Nu är många skogar i så dåligt skick att de inte producerar ordentligt. Ett sätt att aktivera skogsägarna kunde vara att skogsorganisationer börjar ringa upp dem per telefon och gå igenom vad som bör göras. Röjsågen passar damer Mieto har också gjort reklam för motorsågar och visat upp sig på diverse mässor där han har huggit ved framför en publik. Det är ytterligare ett försök att sprida kunskap om skogen. Framför allt har jag försökt öka intresset för att använda röjsåg bland damer. Vid ett tillfälle var nästan hundra kvinnor på plats för att lära sig att röja. Att hugga ved är ock- 4 SKOGSBRUKET 1/2009

5 Juha Mieto trivs med att arbeta i skogen och har alltid skött om sin egen skog. Han äger drygt femtio hektar skog i sin hemkommun Kurikka. I riksdagen arbetar han aktivt för att skogsägarna bättre ska sköta om sina skogar. så något som ligger mig varmt om hjärtat, berättar han. Tar ställning för Metsäbotnia Trots att den finländska skogsindustrin befinner sig i ett pre- Meningen är att jag ska arbeta mera i skogen när jag avslutar mitt arbete i riksdagen. kärt läge är Mieto hoppfull om framtiden. En orsak till det ekonomiskt svåra läget beror enligt honom på överproduktion på vissa produkter och därför måste skogsindustrin nu tänka om en aning. Pappersprodukter kommer alltid att behövas, men frågan är i vilken utsträckning. Därför tror jag att det blir viktigt att satsa på produktutveckling och man ska inte heller glömma bioenergins betydelse för skogen i framtiden. Mieto har aktivt arbetat för SKOGSBRUKET 1/2009 att Metsäbotnias verksamhet i Kaskö ska kunna fortsätta. Orsaken till att han har tagit ställning för massafabriken är att han har känslomässiga band till den. När fabriken grundades på 1970-talet knackade man dörr i hela Österbotten. Alla skogsägare fick en chans att vara delaktig i projektet genom att köpa andelar i bolaget. Därför har jag försökt hjälpa till så att Metsäbotnia i någon form ska kunna fortsätta verksamheten. Han är djupt oroad om frågan inte får en någorlunda positiv lösning. Det är ett hårt slag för regionen om Metsäbotnia går i graven. Fabriken i Kaskö har sett till att det har funnits stor efterfrågan på virke, vilket är bra för skogsägarna. Man ska också komma ihåg att fabriken sysselsätter många personer, säger han. Och fortsätter: Fabrikens stora efterfrågan på massaved påverkar hela landet och är av stor nationalekonomisk betydelse. Men inga beslut (intervjun gjordes innan beslutet om stängning kom) är ännu fattade och det lönar sig alltid att arbeta till slut. Det tänker i alla fall jag göra. Juha Mieto var en av Finlands bästa längdskidåkare i början av 1980-talet. Hemma i prisskåpet finns bland annat två individuella OS-silver och -brons samt ett -guld i stafett. En stor del av arbetet mot att bli världsbäst gjordes i hans egna skogar. Jag har spenderat mycket tid i skidspåren i skogarna i Kurikka. Men nu tar jag inte längre skidåkning som ett måste. Nu skidar jag enbart om jag har tid och det återstår att se om jag hinner ut på några turer i år. Juha Mieto tränade ofta i skogarna i Kurikka när han var aktiv skidåkare på talet. Att hålla till i skogen är något som ligger honom varmt om hjärtat. Men nu handlar det inte om träning, utan om att sköta om sina skogar. TEXT OCH FOTO: CHRISTOFFER THOMASFOLK 5

6 2008 Deklarationsråd Deklarationsråd ges här med hjälp av ett deklarationsexempel. En ifylld skogsbrukets deklarationsblankett 2C för en traditionell gård med jord- och skogsbruk presenteras. Då blanketten gås igenom behandlas olika aktuella frågor, även sådana som är viktiga för dem som enbart har skogsbruk. En del frågor som är oförändrade behandlas kort och med en hänvisning till Skogsbruket 1/2008. Den hittas på webbsajten > Arkiv. Mervärdesskatteredovisningen behandlas inte här. Skogsblanketten 2C har förändrats. Ett nytt tabellfält där de delvis skattefria inkomsterna skall redogöras har kommit till. Av avskrivningsberäkningarna deklareras nu endast själva avskrivningen och utgiftsresten i slutet av året. De kompletta avskrivningsberäkningarna skall finnas arkiverade tillsammans med bokföringsanteckningarna. Uppföljningen av skogsavdraget har ändrat. Nu kan uppgifterna från alla skogsfastigheter som berättigar till avdrag räknas ihop. Dessutom har man vänt på steken så att nu skall man hålla reda på hur mycket skogsavdrag man sammanlagt har använt vid skatteårets utgång. Tidigare antecknade man återstående oanvända skogsavdrag vid skatteårets utgång. Ytterligare finns det på skogsblanketten en ny tabell för uppgifter om inkomster och utgifter för skattefria för- FÖR FÖRSTA GÅNGEN PÅ LÄNGE KOMMER DET LITE NYHETER IN I DEKLARATIONEN. DE NYA SKATTELÄTT- NADERNA OCH HÖJNINGEN AV SKOGSAVDRAGET MEDFÖR NYA ANTECKNINGSFÄLT I SKOGENS DEKLARA- TIONSBLANKETT. DET ÄR VIKTIGT ATT ALLA SOM HAR BERÖRTS ELLER BERÖRS AV SKOGSAVDRAGET SER TILL ATT FÖRHÖJNINGEN AV AVDRAGSGRUNDEN SKRIVS IN I ÅRETS BLANKETT. stagallringar och uppgifter om utgifter för delvis skattefria virkesförsäljningar. För att deklarationsarbetet skall gå smidigt krävs att bokföringen av de löpande transaktionerna är genomtänkt och korrekt gjord. Virkesinkomster Virkesförsäljningsinkomsterna deklareras i punkt 1 alternativt 2. I huvudsak är det inkomster från stock och massaved. När inkomsten antecknas skall man komma ihåg att det är den momsfria ersättningen för virket som beaktas. Den av uppköparen gjorda skatteinnehållningen på 19 resp. 13 % skall alltså inte dras av. Försäljning av vedklabbar liksom även inkomster från grot, energived, barrträdkvistar till dekorationer, vägkäppar, julgranar o.dyl. räknas numera som skogens kapitalinkomst. Rotförsäljningar är sådana där skogsbolaget skött avverkningen i egen regi. De deklareras i punkt 1.1 eller 2.1 lika som också oftast försäljning av grot, energived, julgranar etc. när uppköparen sköter uppsamlingen. I deklarationsexemplet har grot från en tidigare avverkning sålts åt en energientreprenör som själv skött om uppsamlingen. Försäljningar som sker via och sköts av skogsvårdsföreningarna och reviret räknas som leveransförsäljningar. Inkomsten från dem antecknas i punkt 1.2 eller 2.2 och avverkningsutgifterna i punkt 7.3 (övriga årsutgifter). Gällande den typen av försäljning har texten i deklarationsanvisningarna gjorts tydligare. Ifall man, som i deklarationsexemplet, har haft leveransförsäljningsinkomster och gjort berednings- och transportarbetet själv skall leveransarbetets värde dras av från virkesförsäljningsinkomsten. Skillnaden antecknas i huvudkolumnen. Värdet på leveransarbetet är ersättning för arbete och ses ur beskattningssynvinkel som en lön. Man är tvungen att själv räkna ut leveransarbetets värde på blankett 2C. Delvis skattefria inkomster Virkesförsäljningsinkomst är skattepliktig inkomst för fysiska personer, dödsbon, beskattningssammanslutningar och samfällda skogar enligt följande: för virkesaffärer gjorda är 50 % skattepliktig inkomst om virkeslikviden kommer på kontot och 75 % om virkeslikviden kommer först för virkesaffärer gjorda är 75 % skattepliktig inkomst om likviden kommer på konto senast Det att man valt att binda skattelättnaden vid den tidpunkt när virkesaffärerna sker och inte t.ex. vid den tidpunkt när virkeslikviden kommer in på bankkontot har gjort att frågan redan har debatterats och att det kommer att uppstå olika tolkningar av gränsfall. Vid rotaffärer är det köpeavtalets underteckningstidpunkt som är avgörande. I kontantaffärer är det fråga om den tidpunkt när virket överlåts till köparen och överlåtelsehandlingarna tecknas under. Också för leveransaffärer anses undertecknandet av köpeavtalet som den avgörande tidpunkten. Virkesförsäljningar via skogsvårdsföreningen/reviret är leveransaffärer. Svårigheterna med dem är att inget entydigt köpeavtal görs upp, speciellt om skogsägaren själv sköter avverkningen. Riksdagens finansutskott anser att skogsvårdsföreningarna borde skriva intyg över när virkesaffärerna är uppgjorda. I brist på övriga utredningar kan som tidigaste tidpunkt för virkesaffären anses då när avverkningen påbörjades. Som en följd av skattelätt- 6 SKOGSBRUKET 1/2009

7 naden är inte heller utgifterna som hänför sig till virkesaffären avdragbara till fullo. Endast 50 % resp. 75 % får dras av. Riksdagen finansutskott slog fast att begränsningen enbart gäller utgifter för avverkning och transport av det aktuella virket samt kostnader för resor mellan bostaden och avverkningsområdet. Alla andra utgifter, som delvis nog kan förknippas med det avverkade området, är avdragbara som tidigare. Det gäller t.ex. utgifter för bottenröjning, skogsförnyelse, skogsvårdavgift och avskrivningar. I mervärdesskatteredovisningen skall mervärdesskatten på virkesförsäljningsinkomsterna uppges i sin helhet. Samma sak gäller inköpsavdragen för utgifterna som endast delvis får dras av i inkomstbeskattningen. I deklarationsexemplet har man haft leveransförsäljningsinkomster från en regelrätt leveransvirkesaffär gjord efter den Virkesersättningen (8 232,71 ) är i sin helhet antecknad i punkt 2.2. Eftersom man själv ha utfört berednings- och transportarbetet skall leveransarbetets värde dras av från virkesförsäljningsinkomsten. Skillnaden (6 952,54 ) som ytterligare halveras antecknas i fält 667 och transporteras därifrån till huvudkolumnen. Hur man har kommit till siffrorna beträffande leveransarbetet framgår av tabell 1. Enhetspriserna fås från deklarationsanvisningarna. Maskinkostnaderna finns inte i anvisningarna, däremot nog i skattestyrelsen publikation för harmonisering av beskattningen ( Man kan också räkna ut dem eftersom de är 1,5 x transportarbetets normvärde. Leveransarbetets totala värde fås genom att addera ihop arbetets värde för beredning och transport (992, ,25 = 1 280,17). Totalsummorna och namnet på den som har utfört leveransarbetet skrivs in i deklarationsblanketten högst SKOGSBRUKET 1/2009 Virkesslag Mängd uppe på sid. 2. Därefter dras värdet av från försäljningsinkomsten i p. 2.2 fält 665. Maskinkostnaderna (431,01 ) används när man på en gård har använt jordbrukstraktorn vid leveransarbetet. Till den del överförs utgifterna för jordbrukstraktorn, vilka är bokförda i jordbrukets bokföring, från jordbruket till skogsbruket. Eftersom maskinkostnaderna hänför sig till en leveransinkomst som är föremål för skattelättnad har beloppet halverats och den halverade summan (215,51) ingår i punkt 10. Den totala maskinkostnaden skall i sin tur ingå i den summa som antecknas vid punkt 30 i fält 683. Enligt gällande regler är leveransarbete skattefritt upp till 125 m 3. I exemplet är den avverkade och transporterade mängden (145 m 3 ) över den gränsen. Det innebär att den del av leveransarbetet som överskrider 125 m 3 är skattepliktig inkomst och den bör räknas ut. Leveransarbetets skattepliktiga värde räknas så att man först räknar ut en koefficient enligt en formel som finns i deklarationsanvisningarna och den multipliceras med arbetets totala värde. I exemplet blir koefficienten ( )/145 = 20/145 = 0,14. När man tar 0,14 x 1 280,17 kommer man till det skattepliktiga värdet 179,22 som skrivs in i tabell II i fält 15 på blankett 2C. Den summan kommer sedan att räknas som företagarens personliga inkomst och har ungefär samma Beredning Transport Arbete Arbete Maskinkostnad Pris Värde Pris Värde Pris Värde /m 3 /m 3 /m 3 Tallstock 55 4,58 251,90 1,94 106,70 2,91 160,05 Tallmassa 23 10,64 244,72 2,00 46,00 3,01 69,23 Granstock 48 5,93 284,64 1,96 94,08 2,94 141,12 Granmassa 19 11,14 211,66 2,13 40,47 3,19 60,61 Sammanlagt ,92 287,25 431,01 Tabell 1: Leveransarbetets värde i deklarationsexemplet skatteeffekt som t.ex. en löneinkomst. Leveransarbetet uppges för det år arbetet i verkligheten görs. Ett avverkningsavtal på t.ex. 150 m 3 vintern 2008/2009 kan därför spjälkas upp på två deklarationsår ifall en del av arbetet utförs på hösten och en del på våren. Detta oberoende av när virkeslikviden erhålls. Förstagallring Fysiska personer, dödsbon, beskattningssammanslutningar och samfällda skogar kan yrka på att virkesförsäljningsinkomster från förstagallringar som gjorts under tiden skall vara skattefria. Skattefriheten förutsätter att beståndets medeldiameter före gallringen är högst 16 cm (på 1,3 m höjd) och till bokföringsmaterialet skall fogas tillförlitliga handlingar om förutsättningarna för skattefriheten (anmälan om användning av skog, virkesförsäljningskontrakt, mätbesked eller dylikt). Om man yrkar på skattefrihet för förstagallringsinkomster är inte heller utgifter som direkt hänför sig till avverkningen (kostnader för själva avverkningen, transport, kostnader för resor mellan bostaden och avverkningsområdet) avdragbara. Från skattefri förstagallringsinkomst drar man inte heller av leveransarbetets värde. Man får inte heller göra skogsavdrag eller utgiftsreservering på basis av en sådan inkomst. Om man inte yrkar på att inkomsterna för en förstagallring skall var skattefria kommer inkomsten att hanteras enligt reglerna om 50 % skattelättnad (se ovan). Ett sådant förfarande är motiverat om utgifterna för förstagallringen av någon anledning överstiger inkomsterna. I exemplet har det gjorts en förstagallring efter den Gallringen har utförts i skogsrevirets regi. Virkesinkomsten från den är skattefri och antecknas följaktligen inte bland de övriga skattepliktiga inkomsterna utan i stället i punkt 29.2 på sidan 2 i blanketten. Utgifterna för gallringen är då inte heller avdragbara. De skall dock antecknas i punkt I mervärdesbeskattningen redovisas mervärdesskatten på inkomsterna och utgifterna som hänför sig till en förstagallring på normalt sätt. Skogsbrukets understöd Hanteringen av skogsbrukets understöd har inte ändrat. Se > Arkiv. Uttag av eget virke Virke som tagits från egen skog och används i en annan inkomstkälla (jordbruk, näringsverksamhet eller privat) är skattepliktig inkomst i skogen. I vissa fall (t.ex. i jordbruket) berättigar det å andra sidan till avdrag i den mottagande inkomstkällan. Reglerna för virkesavdraget finns i deklarationsanvis- 7

8 Det finns inte utrymme att beräkna värdet på virket i blanketten. För det måste man ha separata anteckningar. I exemplet är värdet på eget virke som använts i jordbruket 178,98 (bl. 2C p. 4). Det är 85 m 3 slanor till flis och 2 m 3 gagnvirke. För privatbruk har man i exemplet inte använt annat virke än flis för uppvärmning (skattefritt). Det sammanlagda värdet av eget virke som använts i annan verksamhet utgör alltså skattepliktig inkomst i skogsbruket. I klar text betyder det att man får betala 28 % skatt på summan. 2 C Skattebyråns namn och adress Den skattskyldiges namn och adress Alvar Blomgren Pigbyvägen Sibbo Hemkommun ningarna (sid. 5). Det är ändå värt att notera att värdet på byggnadsvirke för renovering och byggande av jordbrukets byggnader inte beaktas (det får inte heller tas upp som avdrag i jordbruket, tyst kvittning). Brännved och flis som används i privathushållet är i sin tur skattefritt. Däremot skall t.ex. byggnadsvirke till privathushållet och brännved/ flis till jordbruket beaktas. Virkesmängderna och värdet måste uppskattas. Normer för enhetspriserna finns inte i anvisningarna. De publiceras i skattestyrelsens anvisningar för harmonisering av beskattningen ( fi/publikationer). För kusten och Åland är värdet på brännved 17,09 /m 3, på gagnvirke 18,09 /m 3 och på byggnadsvirke 50,28 /m 3. När flis används till uppvärmning av ekonomibyggnader är värdet på basvirket (slanor) 1,68 / m 3 (0,67 /lös-m 3 ). Sista inlämningsdag Personbeteckning eller FO-nummer SKATTEDEKLARATION FÖR SKOGSBRUK Samtliga gårdsbruksenheter Makarnas andelar av skogsegendomen % 600 Egen separat 601 Den skattskyldige 602 Maken deklaration I Uträkning över skogsbrukets kapitalinkomst euro cent 1. Inkomster av virkesförsäljning (affären ingåtts före ) 1.1. Rotförsäljningar Avdras värdet av leveransarbete Leverans- och kontanta försäljningar, försäljningsinkomst sammanlagt Delvis skattefria inkomster av virkesförsäljning (affären ingåtts eller senare), se ifyllningsråd Försäljningsinkomst sammanlagt Skattepliktigt belopp (50%) 2.2. Leverans- och kontanta 2.1. Rotförsäljningar försäljningar Avdras värdet av leveransarbete Försäkrings- och älgskadeersättningar, skogsbrukets understöd 3.1. Försäkringsersättningar 3.2. Ersättningar för älgskador 3.3. Skogsbrukets understöd Virke som tagits från egen skog För jordbruk 4.2. För näringsverksamhet 4.3. För privatbruk 5. Skogsavdrag och reserveringar 5.1. Skogsavdrag 5.2. Utgiftsreservering Skadereservering 6. Andra poster som betraktas som kapitalinkomst 6.1. Inkomstförda reserveringar 6.2. Inkomstförda understöd 6.3. Övriga Årsutgifter 7.1. Avlöningsutgifter 7.2. Resekostnader 7.3. Övriga årsutgifter Utredning om utgifter som skall dras av såsom avskrivningar Maskiner och redskap Byggnader Diken och vägar 8. Avskrivningar 9. Utgiftsrest Utgifter som överförs från en annan inkomstkälla Utgifter för annan verksamhet som ingått i skogsbrukets anteckningar Jordbrukets utgifter Näringsverksamhetens utgifter Privata utgifter 12. Skogsbrukets nettokapitalinkomst eller 13. Skogsbrukets förlustbringande kapitalinkomst VEROH 3043r Sibbo H = 636 = Skogsavdrag Grunden för skogsavdraget har höjts. Den har tidigare varit 50 % av köpeskillingen (inkl. övriga kostnader för anskaffningen) för skogsmark som har köpts efter den Andelen höjs nu till 60 %. Samtidigt höjs det årliga skogsavdraget till 60 % (tidigare 40 %) av den skattepliktiga kapitalinkomsten från de områden som berättigar till skogsavdrag. Dessutom uppföljs inte skogsavdraget längre lägenhetsvis utan som en klumpsumma för samtliga fastigheter som berättigar till skogsavdrag. Det är viktigt att notera att höjningen av grunden för skogsavdraget gäller alla skogsfastigheter som köpts mot vederlag efter den Alla kan höjas med ett belopp motsvarande 10 % av köpeskillingen för skogen. Det gäller även i sådana fall att skogsavdraget har utnyttjats i sin helhet (någon som köpt avverkningsmogen skog i början av perioden, t.ex och 1994, och avverkat flera gånger). Man blir nu berättigad till ett nytt underlag och kan igen börja göra årligt skogsavdrag när man avverkar på de avdragsberättigade skogsfastigheterna. Förhöjningen gäller givetvis också alla som köpt sin gård (mot vederlag) i samband med ett generationsskifte. Förhöjningen av skogsavdraget görs inte automatiskt. Alla som köpt skog under den aktuella perioden bör alltså se till att förhöjningen skrivs in i deklarationsblanketten Det gäller också de som inte har sålt virke från avdragsberättigade skogsfastigheter under år I exemplet har man gjort ett skogsavdrag. Tilläggsuppgifter om det anges i tabell III på blankettens baksida. Grunden för skogsavdrag uppstår 8 SKOGSBRUKET 1/2009

.")

9 som en följd av köp av skogsmark efter den Ett årligt skogsavdrag får göras det år man säljer virke från sådana skiften. Även de som har köpt skog efter och haft arealbeskattningen kan göra årligt skogsavdrag när de säljer virke från den inköpta skogen. Det årliga skogsavdraget är högst 60 % av virkesintäkten från de aktuella fastigheterna och bör vara minst Det förutsätter en inkomst från ifrågavarande skogslägenheter. I exemplet har man köpt en skogsfastighet i oktober Köpeskillingen för skogen var då ,59. Utgående från det fås grunden för skogsavdraget som nu är 60 % av köpeskillingen, alltså ,55 (punkt 19). I fjol var den grunden bara ,79. Tidigare har man redan utnyttjat en del av det totala skogsavdraget, dvs. sålt virke från den aktuella fastigheten, så att i början av år 2008 har man utnyttjat 8 036,47 (punkt 20). Den summan finns inte utskriven i fjolårets deklarationsblankett utan måste räknas ut som skillnaden mellan den dåvarande grunden för skogsavdraget och återstående skogsavdrag vid slutet av år Efter det räknas summorna gällande skogsavdragen från flera fastigheter ihop i punkterna I exemplet är det virke för vilket de skattepliktiga inkomsterna har antecknats i punkterna 2-4 i deklarationsexemplet (totalt 3 655,25 ) från fastigheten som berättigar till skogsavdrag. Energivirket kommer från en annan del av skogen. Skatteåret 2008 görs ett årligt avdrag som är 60 % på virkesinkomsten, dvs ,15 (punkt 25). Den summan antecknas också på blankettens första sida i punkt 5.1. Vid årets utgång har man således utnyttjat ,62 (8 036, ,15) av den totala skogsavdragsgrunden. Av totala skogsavdraget återstår alltså 9 952,93 som helt eller delvis kan användas SKOGSBRUKET 1/2009 följande gång man avverkar på skogsavdragsberättigade skogsskiften. Reserveringar II Utredning om leveransarbete Villkoren för utgifts- och skadereserveringar samt deras användning har inte ändrat. Se > Arkiv. I deklarationsexemplet kommer skogsbrukets resultat som en följd av skattelättnaderna och skogsavdraget att bli tämligen lågt därför har man valt att inte göra någon Leveransarbetarens namn Personbeteckning 14. Leveransarbetets värden sammanlagt utgiftsreservering. Däremot har man passat på att använda en gammal reservering från år 2006 (p. 6.1). Därmed finns endast en reservering från år 2007 kvar oanvänd för tillfället (se punkt IV Reserveringar som inte inkomstförts på sidan 2 i blankett 2C). Avlöningsutgifter Beredd Transporterad mängd mängd m m III Uppföljning av skogsavdraget (fastigheter som förvärvats mot vederlag år 1993 och senare) 15. Fastighetsbeteckning 16. Fastighetens anskaffningstidpunkt 17. Anskaffningsutgift 18. Skogens andel av anskaffningsutgiften 19. Grunden för skogsavdraget = 60 % av skogens anskaffningsutgift 20. Skogsavdrag som utnyttjats före år 2008 Löner och de därtill relaterade sociala kostnaderna som betalats för skogsarbete dras Leveransarbetets värde Leveransarbetets skattepliktiga värde 3 3 euro cent euro cent Fastighet 1 Fastighet 2 Fastighet Grunden för skogsavdraget sammanlagt 22. Sammanlagda skogsavdrag som utnyttjats 23. Skogsavdrag som inte utnyttjats från punkt 19 före år 2008 från punkt 20 (= ) Skatteårets kapitalinkomst av skogsbruket från skogsavdragsfastigheten under skatteåret IV Reserveringar som inte inkomstförts 25. Skatteårets skogsavdrag Återstående reserveringar i slutet av år 2008 efter reserveringar som gjorts år ) Utnyttjat skogsavdrag sammanlagt (= ) (Uleåborgs och Lapplands län) (Uleåborgs och Lapplands län) 27. Utgiftsreservering Skadereservering V Anspråk på skattefrihet för inkomst av försäljning av förstagallringsvirke. Uppgifter om utgifter som ansluter sig till dessa inkomster av virkesförsäljning och till delvis skattefria inkomster av virkesförsäljning. 29. Inkomster som under år 2008 har fåtts av förstagallringsvirkesaffärer, som gjorts under tiden och till dessa virkesförsäljningar anslutna utgifter, som inte har dragits av i punkt Rotförsäljningar Leverans- och kontanta försäljningar Utgifter De totala utgifter som ansluter sig till de i punkt 2 antecknade delvis skattefria inkomster av virkesförsäljning, av vilket belopp hälften har dragits av i punkt Skattedeklarationen kompletterande uppgifter lämnas av Telefon 928 Fritt formulerade bilagor Underskrift och namnförtydligande Ja Datum Alvar Blomgren H ) 5: Alvar Blomgren Alvar Blomgren 1) Formeln i ifyllningsråd 2) Skogsavdraget utgör högst 60 % av den kapitalinkomst av skogsbruk som förvärvats från skog och som berättigar till skogsavdrag, minst euro och högst beloppet i punkt 23. Transporteras till punkt 5.1 3) Andra än skatteförvaltningens bilageblanketter, se ifyllningsråd VEROH 3043r av i p När skogsägaren betalar lön fungerar han/hon som arbetsgivare och då måste man komma ihåg att sköta de skyldigheter som hör till en arbetsgivare. Innehållningar skall göras, pensionsförsäkring skötas, olycksfallsförsäkring tecknas o.s.v. Lämpligare kommer man undan om man kan anlita en yrkesutövare/entreprenör som skriver ut (har rätt att skriva ut) en räkning för det utförda arbetet och 1) 9

10 själv sköter de administrativa åliggandena. När man betalar en sådan räkning för t.ex. gallringsarbete är det inte lön utan en övrig årsutgift som deklareras i p Lön får inte betalas åt make men däremot nog åt eget barn som före skatteårets ingång har fyllt fjorton år (för lön 2009: född 1994 eller tidigare). Om t.ex. ett eget barn i lämplig ålder (< 18 år) är i skogen och gallrar på sommarlovet är det ingenting som hindrar att man betalar en skälig lön som sedan är avdragbar. Om lönen är högst drygt behöver skoleleven inte betala skatt under förutsättning att han/ hon inte har andra inkomster. Endast dagpenningpremie påförs (2009: 0,7 %). Förskottsskatteinnehållning bör göras enligt anvisningarna i skolelevens skattekort. Den enda direkta omkostnaden som behöver betalas på en sådan lön är socialskyddsavgiften. Den är 2,771 % år Dessutom är det förstås skäl att se till att barnet är försäkrat i fall olyckan skulle vara framme. Resor Kostnader för resor i anknytning till skogbruket är avdragbara. Det kan t.ex. vara resor mellan bostaden och skogsparcellen för att avverka, gallra, plantera, granska älgskador och vindfällor etc. Det kan också vara resor för mässsor och kurser eller resor för att sköta andra skogsärenden. Beträffande avdrag för privatbilens användning känner man inte i skogsbeskattningen till begreppet tilläggsavdrag på samma sätt som i jordbruket. Här är enda möjligheten att dra av de verkliga kilometerkostnaderna (förutsätter bokföring) eller att använda normen som gäller för resor mellan bostaden och arbetsplatsen (0,24 /km). Det totala beloppet skrivs i så fall in under punkt 7.2. En redogörelse över körslorna (kördagbok) bör finnas i anslutning till bokföringsanteckningarna. Resor som hänför sig till skogsbruket har i exemplet utförts med lantbruksbilen. De kostnaderna (856,25 ) ingår i summan i punkt 10 på blankett 2C. Även avdrag för dagtraktamenten för tillfälliga arbetsresor får göras. Här godkänns dock inte resor till den egna skogsparcellen däremot nog t.ex. resor till mässor och kurser samt studieresor. Avdraget för dagtraktamente är 21 / dag ifall arbetsresan varat över 10 timmar och 11 om resan varit över 6 timmar. På den här punkten känner man alltså inte heller till de s.k. tilläggsavdragen som finns i jordbruksbeskattningen. Övriga utgifter I punkt 7.3 antecknas alla egentliga skogsutgifter. I stort sett alla utgifter som är nödvändiga för skogsinkomstens förvärvande är avdragbara. Det är allt från förnyelse- och skogsskötselutgifter till försäkringar, utbildning och administrativa utgifter med anknytning till skogen. Det är alltså en brokig samling utgifter och summan kan bli betydande. I fjol behandlades vissa frågor om enskilda utgiftsposter, se > Arkiv. Utgifter som direkt hänför sig till avverkningen som berättigar till skattelättnad på 50 % får endast dras av till hälften. I exemplet är det endast en mindre summa för bränsle, olja och reservdelar till motorsågen (178,90 ) som har halverats (89,45 ) innan samtliga utgifter har antecknats i punkt 7.3. Den totala summa som hänför sig till den skattelättnadsberättigade avverkningen skall även ingå i summan vid punkt 30. Avskrivningar Förfarandet med avskrivningar på skogsbrukets maskiner, byggnader, diken och vägar är oförändrat. Se > Arkiv. I deklarationsexemplet finns två skogsmaskiner vars sammanlagda värde i början av året är 914,73. Inga nyanskaffningar har gjorts under år När man har gjort maximal avskrivning (25 %) på bägge maskinerna är det tillsammans 228,68. Denna summa förs till huvudkolumnen som avdrag i beskattningen. Det återstående värdet (utgiftsresten) blir då 686,05. Utgifter från annan inkomstkälla Summan i punkt 10 i deklarationsexemplet inkluderar hälften av jordbrukstraktorns kostnader (50 % av 431,01 ) till den del den har använts för leveransarbetet, kostnader för lantbruksbilens användning i skogsbruket (856,25 ) och telefonens användning i skogsbruket (20,52 ). Posterna gällande traktorn och bilen har beskrivits ovan. Resultat När man räknar ner huvudkolumnen i deklarationsblanketten kommer man till skogsbrukets nettokapitalinkomst (eller förlustbringande kapitalinkomst). Skogsbrukets resultat i exemplet är 1 069,89. Eftersom bägge makarna äger skogen delas den inkomsten jämnt mellan makarna och adderas till de skattskyldigas övriga kapitalinkomster. Därifrån dras sedan av bl.a. skogsbrukets räntor som alltså inte antecknas i Får du tidningen till rätt adress? 2C blanketten utan skall finnas (eller antecknas) på den förhandsifyllda privata blanketten som skickas i april. Det kan vara skäl att påpeka att även sådana år när man enbart har utgifter i skogen skall bokföras och deklareras. Skogsbruket kommer då att visa ett negativt resultat (förlustbringande kapitalinkomst). Den förlusten beaktas automatisk av myndigheterna så att det negativa resultatet i första hand dras av från den skattskyldigas övriga kapitalinkomster. Om sådana inte finns eller om de inte räcker till träder systemet med den s.k. underskottsgottgörelsen i kraft, vilket innebär att 28 % av det negativa resultatet dras direkt av skatterna på förvärvsinkomsterna (t.ex. från skatter på löneinkomster). Även det görs automatiskt. Om man vill att makens/makans underskottsgottgörelse skall användas till godo för den andra parten skall man ge tillåtelse till det på den förhandsifyllda deklarationsblanketten. I år skall blanketterna (2 och 2C) lämnas in senast måndagen den 2 mars. Den förhandsifyllda blanketten omfattande även skogsbrukets resultat skall sedan vid behov korrigeras och lämnas in den 7 alternativt 14 maj tillsammans med övriga bilageblanketter (t.ex. blankett 7, 9 och 14). TEXT: KIM NORDLING ProAgria Svenska lantbrukssällskapens förbund (SLF) Vi ber dig vänligen kontrollera att adressen på bakpärmen är den rätta. Om inte, vänligen meddela din rätta adress till Margita Törnroth, tfn , skogsbruket@tapio.fi eller via våra webbsidor SKOGSBRUKET får inte automatiskt meddelande om ny adress vid eventuellt flytt eller byte av adress. Tack! 10 SKOGSBRUKET 1/2009

.")

11 Lönar det sig att gallra själv? DE SENASTE ÅREN HAR LEVE- RANSPRISET STIGIT MERA ÄN ROTPRISET. FRÅN EN FÖRSTA- GALLRING KAN SKOGSÄGAREN RÄKNA MED EN ARBETSINKOMST PÅ DRYGT SEXTON EURO PER KUBIK I EN TALLSKOG, NÄR HAN GALLRAR SJÄLV. Skogsägare, som väljer att själv utföra förstagallringarna i sin skog, får ordentlig inkomst för sitt arbete. Skillnaden mellan rotpris och leveranspris kallas leveranstillägg och det är skogsägarens lön eller inkomst för att han gallrar själv. I januari var leveranstillägget för tall- och björkmassaved omkring 16 euro per kubikmeter och för granmassaved 14 euro. Nettoinkomsten närmare 10 euro per kubik Även genom att enbart gallra själv med motorsåg, får skogsägaren en rejäl arbetsinkomst. Uttransporten av virket från skogen lönar det sig att ge åt en utomstående skogsmaskinentreprenör. Taxorna för skogstransporten är omkring fem euro per kubikmeter och därför lönar det sig inte ur ekonomisk synvinkel att skaffa en terränghjuling eller mönkijä för utkörning av virke. Av ett leveranstillägg på sexton euro per kubikmeter, slukar uttransporten av virket fem euro. Kvar blir elva euro per kubikmeter och av den summan får skogsägaren sätta ett par tre euro på olika kostnadsposter, bl.a. bränslekostnader. Rotpriset för massaved från förstagallringar är vanligtvis SKOGSBRUKET 1/2009 Skillnaden mellan rot- och leveranspris under åren Euro/m Tallmassaved längre än för massaved från grövre skog. Skillnaden är 4 5 euro per kubikmeter. Vid leveransförsäljning görs ingen skillnad på massaved från förstagallring och massaved från förnyelseavverkningar. Skattefri inkomst med vissa finesser Leveransavverkning, dvs. avverkning och uttransport av virke som skogsägaren utför själv i egen skog är skattefri upp till 125 m 3 per år. Den virkesmängden kan skogsägaren, maken eller hemmaboende barn som fyllt fjorton år avverka per år utan att behöva betala skatt på inkomsten, som betraktas som personlig inkomst. Om den årliga avverkningsmängden är större betalar han skatt enbart på den överstigande delen. Om det är fråga om en leveransförsäljning, men avverkningen och uttransporten av Leveranspris Rotpris Leveranstillägg Leveranstillägget för massved steg kraftigt för ett par år sedan och det har gjort eget arbete mera inkomstbringande. virket utförs av utomstående person eller av reviret eller skogsvårdsföreningen, är det inte fråga om leveransavverkning som berättigar till skattefri inkomst. Skattefriheten för leveransarbete gäller per gårdsbruksenhet. En skogsägare som exempelvis äger skog i två kommuner har rätt till skattefritt leveransarbete i båda kommunerna eller 2x125 m 3. I deklarationen uppges leveransarbetet för det år arbetet i verkligheten görs. Ett leveransförsäljningskontrakt på t.ex. 150 m 3 vintern 2008/2009 kan spjälkas upp på två deklarationsår ifall en Från en förstagallring kan skogsägaren räkna med en arbetsinkomst på sexton euro per kubikmeter, när han gör allt själv. Ett par tre euro får han sätta på olika kostnadsposter, bl.a. bränsle. del av arbetet utförs på hösten och en del på våren, helt oberoende av när virkeslikviden erhålls. Kostnaderna är avdragsgilla, men Utgifterna för leveransavverkningen är avdragsgilla trots skattefriheten upp till 125 m 3. De närmaste åren, när vi har en lag om partiell skattefrihet för inkomster från försäljning av virke, är bara 50 resp. 25 procent av kostnaderna avdragsgilla. Det här har inget med den skattefria inkomsten att göra. TEXT: GERD MATTSSON-TURKU 11

12 Österbotten satsar på energived ALBESTÅND LÄNGS SJÖ- OCH ÄLVSTRÄNDER, KLENVIRKE FRÅN UNGSKOGSGALLINGAR OCH GROT FRÅN FÖRNYELSEAVVERK- NINGAR ÄR DE VIKTIGASTE ENERGIVEDSKÄLLORNA. RIVNINGS- VIRKE ÄR EN OUTNYTTJAD RESURS, MEN METALLSKROT OCH SAND VÅLLAR PROBLEM. Grundandet av den hela Österbotten omfattande skogsvårdsföreningen innebär också fortsatt satsning på energived. Skogsvårdsföreningen Norrskog har utvecklat fungerande system som nu förhoppningsvis ger effekt i hela den nya föreningen. Albestånden längs stränderna ger energived Joakim Holmqvist ansvarade för energiveden och drivningstjänsten inom Norrskog, och nu får han i den nya föreningen förstärkning av Jens Helenelund och Robert Broo på heltid, samt Kim Back på halvtid. Råvara finns, och här i Österbotten har vi speciellt albestånden längs sjö- och älvstränderna. De lämpar sig mycket väl för utvinning av energived, men tyvärr ligger stora arealer också inom strandskyddsområden, berättar Joakim Holmqvist. Men i ungskogsvården utvinns ju också energived, liksom i form av hyggesrester eller grot på förnyelseytor. Värmeverken byggs ut Norrskog har för tillfället avtal om flisleveranser till tret- Råvara finns, i Österbotten har vi speciellt albestånden längs sjö- och älvstränderna ton värmeverk, bland annat ett nytt för Bennäs centrum och likaså ett för Ytteresse skolområde. Joakim Holmqvist anlitar tre entreprenörer för energived, avverkning och drivningstjänst. Redan med dagens leveransavtal bör föreningen ha ett lager på fliskubikmeter. Det motsvarar flisbilar med släpvagn. Dagens flisbilar har normalt tre container, en på dragbilen och två på släpvagnen. En container rymmer knappt fyrtio kubikmeter. Vi hoppas naturligtvis att det kommer nya kunder, samtidigt som vi sett tendensen att befintliga anläggningar byggs ut, konstaterar Joakim Holmqvist. Daniel Käcko, t.v., och Joakim Holmqvist vid den nya maskinen som skall klara också mjuka marker. Maskinen väger 13,5 ton och kan lasta 9 10 kubikmeter virke. Maskinen ägs av Daniel Käcko och John Lund i Purmo. 12 SKOGSBRUKET 1/2009

13 verkningar samlat ris som underlag på körstråken för att förbättra bärigheten, men när man också tar ris och toppar till vara så ställer det större krav på skogstraktorerna, påpekar Joakim Holmqvist. TEXT OCH FOTO: BERTEL WIDJESKOG Har du synpunkter på tidningen? Via webben, kan du skicka dem till redaktionen. Ab Mellanå Plant Oy är ett växande ISO 9001 och certi erat skogsplantbolag med Kristinestad som huvudort. Joakim Holmqvist vid ett större virkeslager i Pedersöre, grot från en förnyelseavverkning. Groten får torka över en sommar Det av Norrskog utvecklade systemet, med Johnny Fagerholm som primus motor, innebär att virket ligger oflisat i lager minst ett år. Lagerplatsen måste väljas med omsorg. Fel vald lagerplats kan medföra hög fukthalt hur lagret än sköts. Flisning sker sedan efter behov, eftersom vi inte har täckta lager för flis. När vi samlar grot fås bästa resultatet om resterna får ligga kvar på ytan över en sommar. Skogsägarna i Norrskog är numera helt med på noterna när det gäller energived, och Holmqvist beräknar att procent av virket kommer som leverans från skogsägarna. Byggnadsavfall har testats För värmeverken är det viktigt att flismaterialet är av god kvalitet, men Joakim Holmqvist berättar att man också måste satsa på kvalitet i utvinningsskedet. Entreprenörerna måste arbeta så att inte stenar och annat ovidkommande material kommer in i råvaran. Detta bör beaktas också när man väljer lagerplats. Tyvärr finns det också mycket metallskrot i skogarna. Norrskog gjorde försök med rivningsvirke, men metallskrot och sand vållade problem. Däremot fick föreningen goda erfarenheter av restvirke från sågarna. Menföre största problemet Med det klimat Österbotten upplevt flera vintrar i följd ser Joakim Holmqvist ändå menföret som det största problemet. Energiveden finns ofta på låglänta, mjuka marker. Nu har vi fått en specialmaskin för utdrivning av energived, en lätt, midjestyrd maskin med larvband på såväl bakhjul som framhjul. Vad gäller avverkning har giljotin varit allmän, men numera finns det smidiga traditionella avverkningsmaskiner som klarar samma mängder. Normalt har man vid av- Vi söker en PRODUKTIONSCHEF för vår skogsplantsodling och utveckling av produktionsprocesser. Vi önskar att du har minst skogs- eller trädgårdsexamen på institutnivå och goda kunskaper i båda inhemska språken. Vår blivande produktionschef är utåtriktad, exibel teamledare med goda IT-kunskaper. Vi uppskattar även intresse för marknadsföring. Om du är den vi söker, erbjuder vi en intressant arbetsplats med motiverade arbetskamrater. Närmare uppgifter ges av vd Rainer Bodman, tel Din ansökan och CV vill vi ha före till: Mellanå Plant Ab Oy, Mellanåvägen 33, Dagsmark eller rainer.bodman@mellanaplant. SKOGSBRUKET 1/

14 BIOBRÄNSLE Klenvirke i ungskogar en outnyttjad resurs I DAG ANVÄNDER VI I FINLAND BARA EN FEMTEDEL AV DET SKOGSBRÄNSLE SOM FINNS I VÅRA SKOGAR. UTTAGET HAR DOCK MÅNGDUBBLATS UNDER 2000-TALET OCH PÅ VISSA OM- RÅDEN ÄR UTTAGET AV GROT OCH STUBBAR REDAN MAXIMALT. TILLVÄXTÖKNINGEN FINNS I KLENVIRKE I UNGSKOGAR. Foto: Juha Laitila. Skogsforskningsinstitutet har räknat ut att vi på årsnivå kan ta ut 4,6 milj. kubikmeter klenvirke från våra ungskogar i samband med röjningar och första gallringar. Den verkliga mängden är omkring en tredjedel större, med energived tas inte ut från magra marker. Tall och lövträd är de dominerande trädslagen i klenvirkesuttag. Dyrare att avverka klenvirke Uttag av klenvirke blir ungefär hälften dyrare än uttag av grot och en tredjedel dyrare än stubbrytning. Den allt större efterfrågan på energived kommer att göra klenvirke attraktivare på energivedsmarknaden. Bara omkring femton pro- cent av klenvirket tas tillvara i dag för energiändamål och de statsstöd som betalas för uttag av klenvirke har stor betydelse. Lågkonjunktur för sågar minskat utbud på grot och stubbar Tillgången på grot och stubbar beror på gagnvirkesavverkningarna och framför allt på marknaden för sågade trävaror. Om intresset att köpa stockskog minskar, minskar också tillgången på grot och stubbar, då grot och stubbar tas tillvara från förnyelseavverkningar. Om avverkningsnivån hålls oförändrad kan vi i teorin per år ta ut 10 milj. m 3 grot från förnyelseavverkningar i talloch granskogar och 7 milj. Från våra ungskogar kunde vi ta ut avsevärt mera energived. m 3 stubbar. De mängder som i praktiken kan tas ut stannar vid 6,5 milj. m 3 resp. 2,5 milj. m 3. Den här jämförelsen visar att klenvirket är en stor till- TEXT: Tillgången på energived i ungskogar per skogscentral. gång, då potentialen är 4,6 milj. m 3. GERD MATTSSON-TURKU K usten S ydkusten K usten Österbotten K aakkois-s uom i E telä-p ohjanm aa P irkanm aa K eski-s uom i K ainuu Häm e-uusim aa Lounais-S uom i P ohjois-k arjala E telä-s avo P ohjois-s avo Lappi P ohjois-p ohjanm aa P otential A nvändning m 3 per år Endast omkring femton procent av klenvirket i våra ungskogar tas tillvara som energived. Källa: Skogsforskningsinstitutet Svenska Österbotten hör till de områden där det finns mest klenvirke. Karta: Skogsforskningsinstitutet 14 SKOGSBRUKET 1/2009

15 SKOGSVÅRD Plockavverkning svordom eller möjlighet? EN VÄXANDE SKARA SKOGSÄGARE ÖNSKAR SIG ALTERNATIV TILL DE RÅDANDE SKOGSBRUKSMETODERNA, SPECIELLT TILL KALHYG- GEN. ENLIGT EN UNDERSÖKNING ÄR 27 PROCENT AV SKOGS- ÄGARNA MISSNÖJDA MED DE NUVARANDE SKOGSBRUKSMETO- DERNA. Det huvudsakliga alternativet till kalhyggen är kontinuitetsskogsbruk. Det går ut på att sköta trädbeståndet utan kalavverkningar. I praktiken innebär det plockavverkningar eller öppnande av små luckor i beståndet, beroende på växt- förhållandena. Gran förnyas ofta väl under bestånd, men tall behöver mera ljus och lite större luckor. Professor emeritus i skoglig produktionslära Mats Hagner från Umeå besökte Finland för att utlysa en ny era i skogsbruket en utan kalavverkningar. Plockavverkningar, även kallad blädning, i början av 1900-talet utfördes på helt felaktiga grunder. Det var inte hållbart skogsbruk, men det är inte heller dagens extrema metoder där kalavverkning är en norm. Vi måste hitta en mellanväg. Kontinuitetsskogsbruk kan i bästa fall vara lönsammare än de konventionella metoderna, om man vet vad man gör. Kontinuitetsskogsbruk kräver kunskap och planering Metoderna i kontinuitetsskogsbruk är inte enkla och Mats Hagner är professor emeritus i skoglig produktionslära vid Sveriges Lantbruksuniversitet. Foto: Mats Hagner I denna skog belägen i Arjeplog, Sverige, gjordes en befriande gallring för 30 år sedan. Idag växer där värdefull timmerstock. SKOGSBRUKET 1/

16 Bild: Mats Hagner Foto: Mats Hagner På övre bilden en typisk lite överåldrig skog med goda förutsättningar för produktion av tallstock. Man vill avlägsna överåldriga träd, träd av sämre kvalitet, gran eftersom man vill gynna tallens tillväxt samt träd som konkurrerar för starkt med nästa generations timmerträd. På nedre bilden visas skogen efter befriande gallring. I de största luckorna görs tilläggsplantering. Skogen kan verka gles eftersom illustrationen visar den i två dimensioner. På nästa bild visas skogen som den ser ut i verkligheten. En tallskog ett år efter att gallring utförts enligt schemat ovan. Hagner poängterar att det behövs specialutbildade personer som utför gammaldags stämpling. Med hjälp av en datamodell räknar de ut nuvärdet på träden i den olikskiktade skogen och väljer ut träden som skall avverkas. Målet är att maximera nuvär- det i varje liten grupp av träd som utnyttjar gemensamma tillväxtresurser. Det gäller att utnyttja olikheten i storlek och värde som finns hos närstående träd och dra nytta av konkurrensen. Man fokuserar alltså inte på trädbeståndet, som i dagens skogsbruk, utan på mindre trädgrupper. Befriande gallring företas inom alla trädskikt och varje avverkning innehåller både röjning, gallring och slutavverkning. Vid behov kompletteras naturlig förnyelse genom plantering. Nytt i Norden I Norden har vi inte utövat kontinuitetsskogsbruk lika länge som i t.ex. centrala Europa. I Tyskland har man fått ökade inkomster, eftersom träd som växer upp under konkurrens av stora träd ger ett ypperligt sågtimmer. I Niedersachsen övergick man till kontinuerligt skogsbruk år 1991 på statens mark. En uppföljning av ekonomin som tyskarna gjort, tyder på en fördubbling av nettot i virkesproduktionen. Samma resultat har man fått i Lybeck, där man övergick till kontinuitetsskogsbruk för tjugo år sedan. I Norden driver vi upp träd på kala ytor, där de unga träden växer fort och bildar många och grova grenar i stammens nedersta del, vilket givetvis försämrar virkeskvaliteten, påminner Hagner. Att virket inte är det samma som förr i tiden har nog många byggmästare märkt i praktiken. Det borde även märkas i priset, eftersom de nedersta fem metrarna av trädstammen hos en tall motsvarar ungefär hälften av trädets nettointäkterna. Men timmerkvaliteten tycks inte spela in på vad sågarna betalar i Finland. Hagner misstänker att den starka pappersindustrin i Finland och Sverige har påverkat prisstyrningen så att timmer av god kvalitet inte värdesätts som den verkliga huvudprodukten, utan skogsbruket har gått ut på att hålla cellolusaindustrin med ett konstant flöde av massaved. I Norden betalar inte sågverken ett rejält pris för timret och därför har svenska skogsägare, som avverkar kvalitetsvirke sålt det till Tyskland och fått ett gott pris, säger Hagner. Ekonomiskt hållbart En jämförelse gjordes mellan fastigheter med skog i närheten av varandra, där vissa hade följt konventionellt skogsbruk och andra hade använt kontinuitetsskogsbruk. I jämförelsen granskades fjorton års bokföring. Kassaflödet per hektar var 3,7 gånger större vid kontinuitetsskogsbruk än vid konventionellt skogsbruk. Kassaflödet per kubikmeter var 4,4 gånger större. En viktig anledning var att man kunde sälja grovt timmer av hög kvalitet. En annan viktig faktor var minskade stormskador. Resultatet uppnåddes trots att volymproduktionen på fastigheter med kontinuerligt skogsbruk var något lägre (90 %) än produktionen på 16 SKOGSBRUKET 1/2009

17 fastigheter med konvnetionellt skogsbruk. Enligt Hagner uppstår ekonomisk vinst i kontinuitetsskogsbruk dessutom genom minskade kostnader för plantering på kalhygget, röjning och gallring. Därutöver tillkommer den värdeökning som inte alltid kan mätas i pengar, som stormstabilitet, ökad biodiversitet, bättre möjligheter till rekreation, jakt, renskötsel, etc. Vid kontinuitetsskogsbruk odlar man inte många fler småträd än vad som behövs för att ersätta de fullvuxna träden som avverkas. De största kostnadsökningarna i kontinuitetsskogsbruk uppstår av att man gör ingrepp oftare i skogen, med års mellanrum och av att man oftare måste använda sig av manuell fällning. Professor emeritus Erkki Lähde är pionär på forskning inom kontinuitetsskogsbruk i Finland. En studie från skogsforskningsinstitutet baserad på datamodellering visar att åtminstone i frodig granskog av MT-typ är kontinuitetsskogsbruk trettio procent lönsammare än konventionellt skogsbruk. Tillväxten fokuseras på timmerträd I kontinuitetsskogsbruk fokuseras tillväxtresurserna på de större träden, som får växa sig grova, medan de mindre träden växer sig kvistfria och väntar på befriande gallring. Hagner förkastar teorin om att träd som fått lida under beståndet blir svagare och inte kan uppnå samma tillväxtfart som de dominanta träden. Det finns inga vetenskapliga bevis på att små träd som stått i skugga skulle växa långsammare efter att de befriats. Tvärt om, de börjar sin tillväxt mycket snabbt och de växer snabbare i längd än de träd, som varit dominanta och inte lidit av konkurrens. Se bara på resultaten från Finlands utdikade torvmarksskogar som forskarna stolt visar upp. Pinade små träd med mycket hög ålder har återtagit sin tillväxt på ett imponerande sätt efter utdikningen. Denna återhämtningsförmåga är logisk, när man tänker på de långa utvecklingscykler som finns i naturen, säger Hagner. Skogslagen sätter hinder Finlands och Sveriges skogslag gör det svårt att utöva kontinuitetsskogsbruk. Vår skogslags femte paragraf tillåter två typer av avverkningar, dvs. beståndsvårdande avverkning och förnyelseavverkning och enligt skogscentralernas tolkning är plockavverkning enligt kontinuitetsskogsbrukets principer olagligt. I den sjätte paragrafen tillåts ändå specialavverkningar på områden där bevarandet av landskapet, biodiversiteten eller möjligheterna till rekreation ses som speciellt viktiga värden. Man måste alltså få ett speciallov för att utöva kontinuitetsskogsbruk. I Sverige har en skogsägare som förvägrats utöva kontinuitetsskogsbruk fört saken till EU-domstolen och ett prejudikat förväntas inom kort. Det har även i grannlandet antytts att en lagändring är påkommande. Nya tag i rådgivningen Som ett svar på skogsägarnas krav har ett nytt rådgivningsföretag Innofor Ab grundats, som gör skogsbruksplaner med mera miljöhänsyn och utan kallavverkningar. Även UPM har gått in på en mjukare linje och införde i december 2008 naturvårdsplaner för skogsägare som vill ta hänsyn till viltvård, vattenvård, biodiversitet eller landskapsvård. Mera information om kontinuitetsskogsbruk: Tahvonen, O Optimal choice between even- and uneven-aged forest management systems. Metlan työraportteja/working Papers of the Finnish Forest Research Institute p. Mats Hagners lärobok Naturkultur, med forskningsresultat finns på nätet TEXT: JULIA LENKKERI Närmare 20 milj. m 3 illegalt virke Den illegala virkeshandeln i Ryssland har ökat de senaste åren. År 2007 ökade volymen med nästan fyrtio procent på tio månader. Den ryska skogsstyrelsen beräknade att den illegala avverkningen uppgick till nitton miljoner kubikmeter. Då ska man komma ihåg att tillsynen täcker tio procent av den totala skogsarealen i Ryssland. Den nya skogsvårdslagen har inverkat negativt och snarast förstärkt den illegala avverkningen och handeln. Den illegala verksamheten är störst i närheten av Kina och i de delar av nordvästra Ryssland som gränsar till Finland eller har närhet till St. Petersburg, dvs. i Karelen, Leningradregionen, Pskov, Novgorod och Vologda distrikten. Illegala virkeshandlare arbetar i västra Ryssland med sofistikerade metoder för att legalisera virket eftersom de finska, svenska och övriga västeuropeiska köpare har kontrollsystem för att försöka garantera virkets ursprung. Källa: Skogsvärlden, hösten 2008, Skogssällskapet. Ikea ökar i Ryssland Ikea ska bygga ett trettiotal nya varuhus i Ryssland de närmaste åren. När Ikea inledde satsningarna i Ryssland var målet att öppna ett varuhus i varje rysk stad med över en miljon invånare. Nu har Ikea höjt ambitionen och målet är att bygga varuhus i städer med minst en halv miljon invånare. Det blir i drygt trettio städer. I dag har Ikea elva varuhus i Ryssland. Nästan en tredjedel av de varor som Ikea säljer i Ryssland är tillverkade i landet och dessutom står Ikea för cirka fyrtio procent av den ryska möbelexporten. Dotterbolaget Swedwood har flera sågverk och möbelfabriker i landet. Källa: Skogsland 49/2008. Läst i Skogsbruket? På webben hittar du / SKOGSBRUKET 1/

18 Skogscertifieringen ses över MINST TRETTIO PROCENT AV GROTEN OCH MINST 25 STUBBAR PER HEKTAR SKA BLI KVAR PÅ EN FÖRNYELSEYTA EFTER UTTAG AV SKOGSBRÄNSLE. DESSUTOM FÅR NATURVÅRDSTRÄD OCH DÖD VED VAR SITT KRITERIUM. DET HÄR ÄR TVÅ NYA SAKER SOM ÄR PÅ FÖRSLAG ATT TAS MED I SKOGSCERTIFIERINGEN FRÅN ÅR Det är inget dramatiskt i att Natur och Miljö har valt att inte delta i den arbetsgrupp som jobbar med att förnya skogscertifieringskriterierna i PEFC-systemet, säger Bernt Nordman. Foto: Magnus Östman Det har nu gått tio år sedan de första skogarna i Finland blev certifierade enligt PEFC-systemet. Vart femte år gås innehållet i skogscertifieringskriterierna igenom eftersom förhållandena ändrar och det kommer nya forskningsresultat om skogsvård och skogsnaturen. Av Finlands skogar är över 95 procent certifierade enligt PEFC-systemet. Skogsbranschen jobbar för konsensus Nu har den andra genomgången påbörjats och målet är att både nya kriterier och kriterier som innehållsmässigt förändras kan tas i bruk år I arbetsgruppen som behandlar skogscertifieringskriterierna ingår fyrtio organisationer som representerar skogssektorn och närstående organisationer. Naturorganisationer som WWF och Finlands Natur har valt att ställa sig utanför. Enligt Martti Kuusinen på Skogsbrukets utvecklingscentral Tapio, som fungerar som sekreterare för arbetsgruppen, fick WWF, Natur och Miljö och andra naturorganisationer inbjudan att delta i arbetsgruppens arbete, men alla uteblev utan någon förklaring. Jag träffade företrädare för WWF på ett seminarium i december och frågade varför WWF valde att inte delta i arbetsgruppens arbete. Svaret var att WWF satsar på det andra certifieringssystemet eller FSC, säger Martti Kuusinen. Enligt Kuusinen jobbar arbetsgruppen mycket konstruktivt och atmosfären är öppen. Virkesanskaffningsbolagen är aktiva och det är bl.a. på initiativ av dem som kriteriet om uttag av energived kom med i förslaget till nya kriterier. Kraven på skogsvården ändrar när det samhälle vi lever i förändras. Klimatfrågorna och den positiva inställningen till förnybara råmaterial och skogsbränslen är exempel på detta. Natur och miljö utanför Enligt Bernt Nordman som är verksamhetsledare på Natur och Miljö, är det ingenting dramatiskt i att Natur och Miljö är utanför. Natur och Miljö var med i slutet av 1990-talet, men vi konstaterade snabbt att PEFC som system inte stämmer överens med våra värderingar, säger Bernt Nordman. Skogsindustrin talan var för dominerande. Därför hoppade vi av och är nu aktivt med i FSC-processen, vars format passar oss bättre. Vi anser att nivån på miljökriterierna är för låg i PEFC och inför den här genomgången av kriterierna fanns det inga signaler som tydde på att PEFC skulle vara beredd att höja nivån. FSC kräver bl.a. att fem procent av skogsbruksmarken i ekonomiskogarna ska fredas och både artskyddet och biotopskyddet är ambitiösare med bl.a. bredare skyddszoner i FSC-systemet. Dikning på torvmarker är också något som vi motsätter oss. Vi säger inte konsekvent nej till alla dikesrensningar, men i de fall då den ursprung- 18 SKOGSBRUKET 1/2009

19 Foto: Skogsindustrin rf. Enligt förslag till nya kriterier får högst trettio procent av all död ved som finns på en avverkningsyta före avverkningen skadas eller bortföras. Som död ved räknas döda träd, både liggande och stående. liga torvmarkskaraktären finns kvar bör torvmarken återställas i sitt ursprungliga skick. Förslag till fyra nya kriterier Bra en del av certifieringskriterierna berör direkt den enskilda skogsägaren. En stor del av kraven gäller organisationer och företag som planerar och genomför avverknings- och skogsvårdsarbeten. Fyra helt nya kriterier ingår i förslaget: Död ved ska sparas på avverkningsytor. Med död ved avses över 10 cm grova, rotstående döda träd, högstubbar och lågor som funnits på ytan före avverkningen. Även SKOGSBRUKET 1/2009 stormfällda träd och träd som drabbats av naturskador ska sparas. Uttag av energived ska ske enligt hållbarhetsprincipen. Det innebär bl.a. att 30 procent av groten ska kvarlämnas på en förnyelseyta och minst 25 färska stubbar per hektar vid stubbrytning. Förutsättningarna för mångbruk ska bibehållas. Konkret innebär det att bl.a. friluftsleder ska hållas fria från hyggesrester och att de ska förbli orörda vid markberedning och stubbrytning. Skyltar intill lederna får inte heller förstöras i samband med avverkningar och andra skogsarbeten Skogarnas kolsänka ska bibehålls. Det innebär rent konkret att landets skogar, när de växer, binder in mera koldioxid i stam, rötter, blad och barr än vad som transporteras bort med virket från skogen efter avverkning. Skogsforskningsinstitutet gör varje år beräkningar på skogscentralnivå. TEXT: GERD MATTSSON-TURKU Kom med på Skogsbrukets läsarresa till Jönköping och Gällaryd den 4 5 juni. Se bakpärmen! 19

20 Skattefrihet för inkomster av virkesförsäljning LAGEN SOM GÄLLER TEMPORÄR, PARTIELL SKATTEFRIHET FÖR IN- KOMSTER AV VIRKESFÖRSÄLJNING BLEV GODKÄND JUST INNAN RIKSDAGEN ÅKTE HEM FÖR ATT FIRA JULLOV. FÖR SKOGSÄGAR- NA BETYDER DET ATT MÅNGA FRÅGOR FICK SINA SVAR. EFTER OMFATTANDE PÅTRYCKNINGAR FRÅN SKOGSÄGARHÅLL BLEV KOSTNADERNA FÖR BOTTENRÖJNING INFÖR AVVERKNING- AR HELT AVDRAGSGILLA. Det avgörande för avdragsrätten är datum då försäljningkontraktet undertecknas och datum när skogsägaren får pengarna på sitt konto. Vid rotförsäljning och leveransförsäljning är det datum då virkesförsäljningskontraktet undertecknas tidpunkten för köpet. Vid handköp är det datum då virkespartiet överlåts till köparen och överlåtelsehandling upprättas tidpunkten för köpet. Försäljning via fullmakt Då skogsägaren låter reviret eller skogsvårdsföreningen sälja hans virke via fullmakt har datumet när han undertecknar fullmakten ingen betydelse. Riksdagen föreslår att skogsägaren ska begära ett intyg av reviret eller föreningen från vilket datum för försäljningen ska framgå. Det här intyget ska fogas till anteckningsboken, där skogsägaren bokför alla inkomster och utgifter efterhand som de uppkommer. Om ett sådant intyg inte skrivs ut betraktas som tidigast möjliga datum för försäljningskontraktet den dag då avverkningen påbörjas och som senast möjliga datum den dag virket överlåts till köparen eller slutmätningen genomförs. Enligt Ragnar Gartz på Söd- ra skogsreviret kommer reviret att skriva ut ett intyg, när en skogsägare som säljer sitt virke via fullmakt begär det. Skattelättnaden gäller inte tomtvirke Skattefriheten för inkomster av virkesförsäljning gäller enbart för virke som säljs från skogen, inte för virke som säljs från tomter. Det betyder att de virkesinkomter som en tomtägare får beskattas normalt med 28 procents skattesats. Skattefriheten gäller däremot inkomster från försäljning av enegived och julgranar. Skogsägare som låter utföra stubbrytning bör vara alert. Det är kutym att markberedning utförs i samband med stubbrytningen och att en del av markberedningskostnaderna kvitteras med rotnettot för stubbarna. Nu vinner skogsägaren på att kräva skilda räkningar för markberedningen och stubbrytningen och en skild virkeslikvid för stubbarna. Värdet av ved för uppvärmning av bostad är fri från skatt. För virke som tagits från egen skog för att bygga och renovera produktionsbyggander som används i jordbruket tilllämpas s.k. tyst kvittering. Inkomster från första gallringar Den fullständiga skattefriheten är frivillig och beviljas på basis av yrkande på skattefrihet som framställs av skogsägaren. Om den skattskyldiga inte lägger fram anspråk på skattefrihet, beskattas inkomsterna från förstagallringen som partiell skattefri inkomst. Som förstagallringsskog betraktas en skog där trädens medeldiametern före avverkningen är högst 16 cm på Ingen skatt på försäljning av skog för naturskyddsändamål Områden som skogsägare säljer till staten för naturskyddsändamål befrias för skatt. På det här sättet vill staten göra det attraktivare att sälja mark till staten. Även när skogsägaren kvarstår som ägare till det skyddsområde som fredas, betalar han ingen skatt på den ersättning han får. Ersättningen täcker den ekonomiska förlust som skogsägaren drabbas av som följd av att han inte kan utnyttja området för praktisk skogsbruk. brösthöjd. I anteckningsboken ska skogsägaren som bilaga ha en intyg som visar skogen uppfyller kriterierna för en förstagallring. Som intyg duger anmälan om användning av skog, virkesförsäljningskontraktet eller mätbeviset. Det behövs inget utlåtande av skogscentralen. Förhandsfinansering om avverkningen drar ut på tiden? När vi gick över från arealbeskattning till kapitalbeskattning för skogen, kunde en skogsägare få virkeslikviden från en rotpost som han sålt att omfattas av av arealbeskattning fastän rotposten avverkas först året efter att arealbeskattningen upphört. Skogsägaren kunde tack vare ett förhandsbeslut från Högsta Förvaltningsdomstolen utnyttja bankernas finansieringstjänst. Banken betalade till skogsägaren procent av den uppskattade sammanlagda virkeslikviden inklusive mervärdesskatt. För förhandsfinasieringen betalade skogsägaren en ränta, egentligen en låneränta. Banken fick i sinom tid pengar från skogsbolaget. Nordea och andelsbankerna erbjöd den här finansieringen I början av januari hade ingen bank ansökt om förhandsbeslut i den här frågan från Högsta Förvaltningsdomstolen. Begränsad avdragsrätt Skogsägaren har inte rätt att dra av utgifter för förvärvande av skattefri inkomst. Följande regler gäller: 50 procent av utgifterna är 20 SKOGSBRUKET 1/2009

21 avdragsgilla när utgifterna hänför sig till virkesförsäljningsinkomster av vilka 50 procent har varit skattepliktiga 75 procent av utgifterna är avdragsgilla när utgifterna hänför sig till virkesförsäljningsinkomster av vilka 75 procent har varit skattepliktiga. Som utgifter betraktas: utgifter för avverkning och utkörning av virke resekostnader mellan bostaden och skogen som gäller ärenden som t.ex. avverkningsplanering och virkesförsäljning. Avdragsgilla till fulla belopp är bl.a. kostnader för bottenröjning, skogsvårdsavgiften och inbetalning till Finlands skogsstiftelse. Motorsågar, röjsågar och andra maskiner kan såsom tidigare avskrivas till sitt fulla belopp. Föskottsinnehållning 2008 Virkesköparna har innehållit skatt på alla virkesförsäljningsinkomster under år 2008 enligt gammal modell, dvs. 19 procent vid rotköp och 13 procent vid leveransköp. Skattelättnaderna kommer skogsägarna till del först när den slutliga beskattningen fastställs. År 2009 innehåller virkesköparna 10 procent vid rotköp och 7 procent vid leveransköp. Skogsägare som bor utomlands Skogsägare som bor utomlands betalar källskatt på virkesförsäljningsinkomsten. Källskatten redovisas i sin helhet till staten och den har utgjort nitton procent på inkomst av virkesförsäljning. Källskatten är tio procent när kontraktet skrivs och skogsägaren får pengarna senast Källskatten är femton procent när kontraktet skrivs och SKOGSBRUKET 1/2009 Skattelättnaden på femtio procent betyder penningmässigt ungefär 6 euro/m 3 mera för stock och 2 euro/m 3 mera för massaved. skogsägaren får pengarna år 2011 och även när kontraktet skrivs år 2010 och skogsägaren får pengarna år På inkomster av virkesförsäljning från förstagallringar betalas ingen källskatt alls om kontraktet skrevs och skogsägaren får pengarna senast Källskatt på inkomster från virkesförsäljningar under år 2008 har verställs enligt 19 procent. Den skatteskyldiga ska själv ansöka återbäring av källskatten. Ansökan riktas till Nylands länsskatteverk. Källskatten är slutlig och skogsägaren kan inte göra några avdrag från virkesförsäljningsinkomsten. Kringgående av skatt I lagen om beskattningsförfarande (1558/1995) finns bestämmelser om kringgående av skatt. Eftersom datumet för när kontraktet undertecknades är ett avgörande villkor för att den partiella skattefriheten beviljas, kan följden bli att redan ingångna avtal upprättas på nytt och dateras så att de infaller under den period då den partiella skattefriheten tillämpas. Skattemyndigheterna kan därför ingripa i fallen med stöd av bestämmelsen om kringgående av skatt Har köpesumma, annat vederlag eller prestationstid i ett köpeeller annat avtal bestämts eller annan åtgärd vidtagits uppenbarligen i syfte att uppnå befrielse från skatt, kan den beskattningsbara inkomsten och förmögenheten uppskattas. Skogsavdraget höjs Avdraget höjs så att det årliga avdraget kan uppgå till 60 procent av virkesförsäljningsinkomsterna. Minimiavdraget är euro. Det förutsätter en kapitalinkomst från skogen på minst euro under skatteåret. Skogsavdrag får sammanlagt uppgå till högst 60 procent av beloppet av de sammanlagda anskaffningsutgifterna för skog som den skattskyldiga äger vid ugången av skatteåret. Skogsavdraget är inte längre fastighetsbundet utan de skogsområden som den skattskyldige äger och som berättigar till skogsavdrag behandlas som en enda skog. Från anskaffningsutgiften för en sådan skog där det har gjorts ett skogsavdrag på 50 procent kan avdraget nu göras till 60 procent. Det innebär att skogsavdraget höjs med 10 procent också för sådana skogsfastigheter där skogsavdraget enligt den gällande lagen har använts. TEXT OCH FOTO: GERD MATTSSON-TURKU Där kan du bl.a. följa med hur rotprisen och leveransprisen utvecklas från vecka till vecka. Priserna uppdateras varje tisdag. Användarnamn och lösenord får du från redaktionen. 21

22 Åländskt skogsbolag friställer sex anställda AB SKOGEN PÅ ÅLAND FÖRSÖKTE IN I DET LÄNGSTA UNDVIKA PERMITTERINGAR MEN TILL SLUT FATTADES DET SVÅRA BESLUTET FRÅN DEN 1 FEBRUARI TILL DEN SISTA MARS FRISTÄLLS SEX ANSTÄLLDA. VID DET ANDRA ÅLÄNDSKA SKOGSBOLAGET, CARL RUNDBERG AB, SÅGAR MAN MINDRE ÄN I FJOL DEN HÄR TI- DEN MEN NÅGRA FÖRÄNDRINGAR I PERSONALSTYRKAN ÄR INTE AKTUELLA. Foto: Stora Enso. De anställda som permitteras arbetar både vid sågverket och vid renseriet och mottog det tråkiga beskedet förvånansvärt bra. De har förstått vilket svårt läge vi befinner oss i och det blir ohållbart i längden att köra sågen på halvfart. Vi har samma fasta kostnader ändå, säger Joakim Blom som är vd för Ab Skogen och även för Ålands Skogsägarförbund. Bakom beslut om permitteringar ligger både höstens turbulens på världens finansoch kreditmarknader, som påverkat efterfrågan på sågad trävara, och höstens ovanligt regniga väder, som ledde till stora svårigheter att få ut timmer ur skogarna. Det har regnat nästan nonstop sedan augusti. De som vet säger att det inte varit lika illa sedan 1966, säger Blom. Köper som tidigare Ålands Skogsägarförbund, som är storägare i Ab Skogen, stryper inte sin verksamhet utan köper upp virke som tidigare. Det betyder med andra ord att man tror sig kunna säkra råvarutillgången så att det finns något att såga när de permitterade återvänder den 1 april. Vi har skogsområden som är stämplade och klara och nu hoppas vi på ordentlig tjäle i marken så att vinteravverk- ningen kan komma igång. Vi har tre ben att stå på sågen, flisen och bioenergin och de är beroende av varandra och av regelbunden avverkning, säger Blom. De sex övriga vid Ab Skogen permitteras inte men påverkas ändå på olika sätt av det rådande marknadsläget de kan till exempel få förändrade arbetsuppgifter. Det tuffa marknadsläget kan också leda till att andra lösningar diskuteras, exempelvis ett utökat samarbete mellan de båda åländska skogsbolagen. När tiderna är dåliga ser man en större nytta med att diskutera och kanske utveckla samarbetet men våra båda sågar behövs eftersom vi har olika nischer. Vi har specialiserat oss på klentimmer medan Rundbergs har satsat på grovtimmer, säger Joakim Blom. Ett utmanande år Jan Stenlund, vd vid Carl Rundbergs Ab, säger att man sågar mindre vid företaget i år än motsvarande tid i fjol men några permitteringar är inte aktuella. Vi måste givetvis anpassa oss efter det svåra marknadsläget och kan inte köra på med gasen i botten men hittills har ingenting stått stilla och vi jobbar på så gott vi Även de två sågverken på Åland har svåra tider framför sig. kan. Personalen vid sågen har exempelvis arbetat mer med nedplockning av virke efter torkningen, säger Stenlund. Han vill inte spekulera i om framtiden kan föra med sig förändringar i personalstyrkan blir helt säkert ett utmanande år men vi får se mot sommaren vad som händer med försäljningen, säger han. I november i fjol blev Rundbergs nya tork färdig och det ger företaget en helt ny sits. Nu kan vi torka virke efter behov, tidigare var torkningen vår flaskhals när virket delvis skulle lufttorka, säger Stenlund. TEXT: HELENA FORSGÅRD 22 SKOGSBRUKET 1/2009

23 Liten, men naggande god det finns fördelar med små skogsvårdsföreningar HUR SER DE SMÅ SKOGSVÅRDSFÖRENINGARNA I SVENSKFIN- LAND SOM VALT ATT FÖRBLI SJÄLVSTÄNDIGA PÅ FRAMTIDEN? VILKEN ÄR FÖRDELARNA? FINNS DET NÅGRA NACKDELAR? I Svenskfinland har vi från årsskiftet två jättestora skogsvårdsföreningar och fyra små, när vi tar med den åländska. De två storföreningarna är Södra Skogsreviret och Skogsvårdsföreningen Österbotten. Skogsvårdsföreningarna Jeppo, Väståboland, Kimitonejden och Åland är de fyra små. Väståboland har ingen passande granne Tom Engström, som är verksamhetsledare i Väståbolands skogsvårdsförening, ser inga fördelar med att skogsvårdsföreningen skulle gå ihop med en annan. Enligt Engström skulle Kimitonejdens skogsvårdsförening ligga närmast till, men avståndet mellan Pargas och Kimito är sextio kilometer. Vi är två skogsfackmän och har knappt hektar vardera. Det är en lämplig storlek på ett instruktörsområde, säger Tom Engström. Vårt område är utspritt på många öar och det medför en hel del bilåkande. Det räcker lika länge att ta sig från Pargas till Mossala på Houtskär, som det räcker att ta sig från Pargas till Helsingfors. Till Iniö åker vi via Gustavs, det sparar tid. Men det blir ändå över hundra kilometer. Skogsvårdsavgiften kan ändra karaktär Engström berättar vidare att skogsvårdsavgiften står för cir- SKOGSBRUKET 1/2009 Tom Engström ka fyrtio procent av årsbudgeten. Sextio procent ska tas in i form av avgifter av skogsägare. De viktigaste inkomstkällorna är stämpling och arbetsledarersättningar för röjningar som skogsvårdsföreningen åtar sig att utför åt skogsägare. Engström ser ingen risk i att skogsvårdsavgiften helt skulle försvinna, men grunderna för hur den uppbärs kan andra. Om den försvinner betyder det höjda avgifter för skogsägarna och en medlemsavgift av samma art som andra föreningar uppbär av sina medlemmar. Virkeshandeln har förändrats Enligt Engström vill skogsägarna ha mera service i dag. Självverksamheten har minskat och det betyder att de lejer bort skogsvårdsarbeten, planteringar och röjningar. Skogsvårdsföreningen är för dem den naturliga samarbetsparten. Virkeshandeln har också förändrats. Skogsägarna säljer mera sporadiskt virke. Tidigare sålde de ofta och små mängder, idag mera sällan men större mängder per försäljning. Det gör att skogsägarna inte längre har samma kontakt med köparna och därför väljer allt flera att låta skogsvårdsföreningen sköta affärskontakterna. Vi tar in anbud, jämför dem och presenterar alternativen för skogsägaren. Han fattar sedan beslutet vem han säljer till. Jeppo i annan situation tack vare skogsandelslaget Jeppo skogsvårdsförening med drygt 320 medlemmar valde att inte gå med i Skogsvårdsföreningen Österbotten. Enligt Kim Söderholm, som är verksamhetsledare i Jeppo skogsvårdsföreningen, hade skogsägarna inte vunnit något på att ansluta sig till storföreningen. Vi har sänkt skogsvårdsavgiften från 5,5 procent till 4,5 procent och våra förrättningsavgifter är bland de lägsta i landet, säger Kim Söderholm. Den här situationen kan vi upprätthålla tack var det nära samarbetet med Jeppo skogsandelslag. Skogsvårdsföreningen säljer mina tjänster till skogsandelslaget. Jag jobbar sextio procent för skogsandelslaget och fyrtio procent för skogsvårdsföreningen. Vad är Jeppo skogandelslag? Skogsandelslaget har drygt tvåhundra medlemmar. Drygt två tredjedelar av skogsägarna i Jeppo är medlemmar i skogsandelslaget. Skogsandelslaget leds av en styrelse, som inte har någon koppling till skogsvårdsföreningens fullmäktige eller styrelse. Skogsandelslaget köper och förmedlar virke av sina medlemmar, omkring m 3 per år. Jeppo vill samarbeta med storföreningen Söderholm medger att pappersarbetet ökat, men säger samtidigt att det finns kontorshjälp att få om det blir nödvändigt. Han hoppas också på ett nära samarbete med Skogsvårdsföreningen Österbotten, bl.a. kring rådgivning. Jag har jobbat drygt tre år i skogsvårdsföreningen. Hittills har föreningen kunnat erbjuda skogsägarna de tjänster som de efterfrågat, säger Söderholm. Vissa tjänster är avgiftsbelagda, men det är helt i linje med vad andra skogsvårdsföreningar har. Det positiva är att våra avgifter är bland de lägsta i landet. TEXT: Kim Söderholm GERD MATTSSON-TURKU 23