Komponentavskrivningar och teknikprogrammet. Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund

|

|

|

- Gustav Nyström

- för 9 år sedan

- Visningar:

Transkript

1 Komponentavskrivningar och teknikprogrammet Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund

2 Vad är en investering? Dagens välfärd beror på resultatet av tidigare investeringar, morgondagens välfärd beror på dagens investeringar Investering är när resurser används (idag) för att anskaffa en tillgång som skall skapa nytta (imorgon) 2

3 Kommuners investeringsverksamhet Sveriges kommuner är för närvarande inne i en investeringsintensiv fas (Kommuninvest 2014). Kommunerna investerade ca 90 mdr kr 2012 Kommun: 42 mdr, bolag: 48 mdkr Ökade i snitt 3 % ( ). Industrin inte alls (kris) VA-investeringar uppskattas till ca 7 % (dvs ca 6 mdr), andelen större i små kommuner. 3

4 Investering i redovisningen? Anskaffad tillgång som: Kontrolleras Ger framtida ekonomiska fördelar/service potential Är avsedd för stadigvarande bruk eller innehav Har en nyttjandeperiod överstigande 3 år Inte är av ringa värde 4

5 Två frågor Hur skall investeringen värderas i redovisningen? Hur skall värdet minskas i redovisningen? 5

6 Hur skall den värderas? Värderas till anskaffningsvärde som utgörs av inköpspris samt övriga utgifter för att få tillgången på plats och i skick för sitt ändamål. 6

7 Hur skall värdet minskas? Anskaffningsvärdet fördelas systematiskt över nyttjande perioden (=avskrivningskostnad) på ett sätt som avspeglar hur tillgångens värde/servicepotential förbrukas. Avskrivningskostnaderna ska spegla den faktiska resursförbrukningen (rättvisande bild/självkostnad). Samma typ av objekt/olika långa avskrivningstider beroende på var, hur och vem. 7

8 Kriterier för nyttjandeperiod? Funktionell/teknisk livslängd Ekonomisk livslängd Nyttjandeperiod 8

9 Nyttjandeperioder? Exempel: Ledningsnät 33 år, 50 år, 80 år I Vatten kommun skall man i ett projekt bygga en ny huvudledning. Av erfarenhet vet man att till nästan 100 % har tidigare ledningar hållit i 50 år, och det bedöms som sannolikt (över 50 %) ledningen kan behålla sin funktionalitet i över 100 år. Vilken avskrivningstid bör man välja? Finns det goda argument för en kortare avskrivningstid (<50 år) Finns det goda argument för en längre avskrivningstid (>50 år) 9

10 Komponentavskrivningar 10

11 Komponentavskrivningar Förtydligad normering: Rådet för kommunal redovisning och Bokföringsnämnden har infört ett explicit krav på att tillämpa komponentavskrivningar vid redovisning av anläggningstillgångar. Motiv: bättre avspegla hur tillgångars värde och/eller servicepotential successivt förbrukas (givet linjär metod) 11

12 Vad är komponentavskrivningar? Komponentavskrivning är när man delar upp en tillgång i komponenter (mindre beståndsdelar) som skrivs av baserat på komponentens individuella nyttjandeperiod. Tillämpas på sk sammansatta tillgångar Problem: Normgivningen ställer krav på införande av komponentredovisning, men lämnar inte någon egentlig vägledning till hur det skall gå till i praktiken. 12

13 Varför komponentavskrivningar? Rättvisande resultatredovisning Behov av reinvesteringar Matchning mellan teknisk undehållsplanering och redovisning Jämnare resultatbelastning. 13

14 Komponent vs Traditionell 14

15 Exempel Kommun A startar Verksamhet A år 1 Anskaffning av tillgång 20 mkr Tillämpad schablon 10 år Årlig driftskostnad 2 mkr Kommun B startar samma Verksamhet A år 1 Anskaffning av tillgång 20 mkr Komponent 1 10 mkr Nyttjandeperiod 10 år Komponent 2 6 mkr Nyttjandeperiod 6 år Komponent 3 4 mkr Nyttjandeperiod 4 år Drift 2 mkr/år 15

16 Rättvisande bild, jämförelser, beslut, avgifter, ersättning etc ÅR AA BA Budgetbegränsningar? 54 mkr utgift mkr utgift

17 Vad är en komponentindelning? 17

18 Vad är en komponentindelning? Komponent Andel Nyttjande period Slitlager 20% 20 år AG-Lager 10 % 40 år Förstärkningslager 70 % Evig Lokalgata Huvudgata etc 18

19 Vad är en komponentindelning? Planmässig avskrivning på komponenter Nyttjandeperiod år Belopp Andel Överbyggnader/byggnader Stomme 50 11,7 6% Ytskikt 25 11,3 6% Installationer 25 9,2 5% Konstruktioner 50 26,3 14% Maskinell utrustning Maskin ,8 19% Maskin ,7 13% El/styr/regler 25 27,9 15% Markarbeten Anläggningsarbete 50 33,1 18% Ytskikt % Vent och lukt % % 19

20 Vad är en komponentindelning? ÅVC (Sandladan) Komponent Andel Avskr tid Kommentar 1111 Avfallsanläggningar 10% 25 år Byggnad 1141 Markanläggning (asfaltering, plantering, inhägnad etc)) 66% 20 år 1213 Övrig utrustning vht 6% 8 år Container/komprimator, igloos 1111 Avfallsanläggningar 15% 25 år Överbyggnad, ramp, avfallsfickor 1278 Inpassering (annan teknisk utrustn) 3% 5 år Inpasseringssystem, kontanthanteringssystem Summa 100% 20

21 Exempel - Frågeställningar Vilka anläggningar (tillgångar) är aktuella för komponentredovisning? Vad är en komponent avseende på begreppen: betydande? väsentlig skillnad i förbrukning? Hur skall komponenterna grupperas? Hur skall vi hantera historiken? Hur hantera nyttjandeperioder och utbyten? 21

22 Införande Kommuner: Succesiv tillämpning tillåts. Börja med högt bokfört värde och lång kvarvarande nyttjandeperiod. Lägg upp en plan. 22

23 Införande Är det stor mängd tillgångar med lång historik av underhållsåtgärder, reparationer och investeringar, och/eller bristfällig redovisning kommer schabloner att tillämpas. Utredning om underlag och lokalkännedom? Underhållsplan? Mallar? Exempelanläggning? 23

24 Underhållsplan Reinvest Underhåll Reinvest Underhåll Reinvest Anläggningsdel Vattenverk a) byggnad b) maskiner c) instrument och mätutrustning d) styr och regler e) process (t.ex. saltanl.) f) reservoar h) el och ställverk i) skalskydd och larm i) värme och ventilation

25 Mallar och Schabloner 25

26 Investering eller drift? Ventilation Nya pumpar Investering och drift innan komponentredovisning Investering och drift efter komponentredovisning Investering Periodiskt underhåll Reparationer & Underhåll Investering Drift Investering Drift Beläggningsprogrammet Nytt styrsystem 26

27 Effekt av komponentavskrivningar 27

28 Effekt av komponentavskrivningar 28

29 Direkt Fastighet Gata Vatten- och avlopp Vilka påverkar det? men även andra som investerar tex renhållning Indirekt Alla som betala, avgifter och internhyror samt de som får ersättning baserat på kommunens kostnader. 29

30 Avslut Skicka gärna förslag på komponentavskrivningsmodeller! Mattias Haraldsson

(Komponent-)avskrivningar inom VA. Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund

avskrivningar inom VA. Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund") (Komponent-)avskrivningar inom VA Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-04-23 1 Kommuners investeringsverksamhet Sveriges kommuner är för närvarande inne i

(Komponent-)avskrivningar inom VA Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-04-23 1 Kommuners investeringsverksamhet Sveriges kommuner är för närvarande inne i

Nördseminarium på temat aktiv redovisning av materiella anläggningstillgångar

Nördseminarium på temat aktiv redovisning av materiella anläggningstillgångar Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-10-23 1 Agenda Inledning till investeringsredovisning

Nördseminarium på temat aktiv redovisning av materiella anläggningstillgångar Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-10-23 1 Agenda Inledning till investeringsredovisning

Ekonomisk redovisning inom VA aktiv redovisning av materiella anläggningstillgångar

Ekonomisk redovisning inom VA aktiv redovisning av materiella anläggningstillgångar Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-05-18 1 Projekt: Aktiv redovisning

Ekonomisk redovisning inom VA aktiv redovisning av materiella anläggningstillgångar Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-05-18 1 Projekt: Aktiv redovisning

Ekonomisk redovisning inom VA utveckling av investeringsredovisning och ekonomisk uppföljning

Ekonomisk redovisning inom VA utveckling av investeringsredovisning och ekonomisk uppföljning Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-05-14 1 Agenda Varför lägga

Ekonomisk redovisning inom VA utveckling av investeringsredovisning och ekonomisk uppföljning Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-05-14 1 Agenda Varför lägga

Exempel på att införa komponentredovisning på ett gammalt avloppsreningsverk

Exempel på att införa komponentredovisning på ett gammalt avloppsreningsverk Generellt tillvägagångssätt vid införande Följande punkter sammanfattar hur några huvudmän i Sverige arbetat när de infört komponentavskrivningar.

Exempel på att införa komponentredovisning på ett gammalt avloppsreningsverk Generellt tillvägagångssätt vid införande Följande punkter sammanfattar hur några huvudmän i Sverige arbetat när de infört komponentavskrivningar.

Materiella anläggningstillgångar December 2013

Rekommendation 11.4 Materiella anläggningstillgångar December 2013 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Rekommendation 11.4 Materiella anläggningstillgångar December 2013 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Komponentavskrivningar

Komponentavskrivningar Kommunförbundet Skåne 2015-10-01 Ma=as Haraldsson, Företagsekonomiska insbtubonen, Ekonomihögskolan i Lund 1 IntrodukBon Bll komponentavskrivningar Vad är det? Var kommer det ifrån?

Komponentavskrivningar Kommunförbundet Skåne 2015-10-01 Ma=as Haraldsson, Företagsekonomiska insbtubonen, Ekonomihögskolan i Lund 1 IntrodukBon Bll komponentavskrivningar Vad är det? Var kommer det ifrån?

Rekommendation 11.2. Materiella anläggningstillgångar September 2011

Rekommendation 11.2 Materiella anläggningstillgångar September 2011 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Rekommendation 11.2 Materiella anläggningstillgångar September 2011 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Övergång till komponentavskrivning

INFORMATION Övergång till komponent Bakgrund I RKR 11.4 Materiella anläggningstillgångar, uttrycks ett explicit krav på tillämpning av komponent. Även om tidigare versioner av rekommendationen inte har

INFORMATION Övergång till komponent Bakgrund I RKR 11.4 Materiella anläggningstillgångar, uttrycks ett explicit krav på tillämpning av komponent. Även om tidigare versioner av rekommendationen inte har

Nördseminarium på Exploatering. Ekonomiska konsekvenser. Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-11-19

Nördseminarium på Exploatering Ekonomiska konsekvenser Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-11-19 1 Exploatering Exploatering innebär att mark används för

Nördseminarium på Exploatering Ekonomiska konsekvenser Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-11-19 1 Exploatering Exploatering innebär att mark används för

Riktlinjer för investeringar

FÖRFATTNINGSSAMLING (8.1.28) Riktlinjer för investeringar Dokumenttyp Riktlinjer Ämnesområde Investeringar Ägare/ansvarig Ekonomienheten Antagen av Kommunstyrelsen 2014-10-30 284 Revisions datum Förvaltning

FÖRFATTNINGSSAMLING (8.1.28) Riktlinjer för investeringar Dokumenttyp Riktlinjer Ämnesområde Investeringar Ägare/ansvarig Ekonomienheten Antagen av Kommunstyrelsen 2014-10-30 284 Revisions datum Förvaltning

Dnr: 2016/ Id: Investeringspolicy. Antagen av Kommunfullmäktige

Dnr: 2016/000580 Id: 53936 Investeringspolicy Antagen av Kommunfullmäktige 2016-12-05 279 Innehållsförteckning INLEDNING OCH DEFINITION... 1 ANSKAFFNINGSVÄRDE... 2 DRIFTSKOSTNADER... 2 FINANSIERING...

Dnr: 2016/000580 Id: 53936 Investeringspolicy Antagen av Kommunfullmäktige 2016-12-05 279 Innehållsförteckning INLEDNING OCH DEFINITION... 1 ANSKAFFNINGSVÄRDE... 2 DRIFTSKOSTNADER... 2 FINANSIERING...

FARs REKOMMENDATIONER I REDOVISNINGSFRÅGOR. RedU 13 Övergång till komponentmetod fastigheter

FARs REKOMMENDATIONER I REDOVISNINGSFRÅGOR RedU 13 Övergång till komponentmetod fastigheter FARS REKOMMENDATIONER I REDOVISNINGSFRÅGOR RedU 13 Övergång till komponentmetod fastigheter (december 2013) REDU

FARs REKOMMENDATIONER I REDOVISNINGSFRÅGOR RedU 13 Övergång till komponentmetod fastigheter FARS REKOMMENDATIONER I REDOVISNINGSFRÅGOR RedU 13 Övergång till komponentmetod fastigheter (december 2013) REDU

www.pwc.se Revisionsrapport av investeringsverksamheten Kalix kommun Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Den ekonomiska redovisningen av investeringsverksamheten Kalix kommun Conny Erkheikki Auktoriserad revisor Innehållsförteckning 1. Sammanfattning

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Den ekonomiska redovisningen av investeringsverksamheten Kalix kommun Conny Erkheikki Auktoriserad revisor Innehållsförteckning 1. Sammanfattning

Granskning av anläggningsregistret, Region Halland

Granskning av anläggningsregistret, Region Halland Revisionsrapport September 2011 Anita Andersson Rebecca Andersson Carl-Magnus Stensson Innehållsförteckning Sammanfattning... 3 Inledning... 4 Bakgrund...

Granskning av anläggningsregistret, Region Halland Revisionsrapport September 2011 Anita Andersson Rebecca Andersson Carl-Magnus Stensson Innehållsförteckning Sammanfattning... 3 Inledning... 4 Bakgrund...

KBrf - EN IDÉSKRIFT KBrf Bilaga 1: Bilaga 2: Bilaga 3: Bilaga 4: Bilaga 5.1-5.2:

KBrf - EN IDÉSKRIFT Med några förslag till kvalitetsförbättrande åtgärder inom redovisning i bostadsrättsföreningar. I syfte att få en bättre överskådlighet (ökad konsumentorientering) och en mer rättvisande

KBrf - EN IDÉSKRIFT Med några förslag till kvalitetsförbättrande åtgärder inom redovisning i bostadsrättsföreningar. I syfte att få en bättre överskådlighet (ökad konsumentorientering) och en mer rättvisande

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Februari Haparanda kommun. Granskning av: Redovisning av anläggningstillgångar

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Februari 2019 Haparanda kommun Granskning av: Redovisning av anläggningstillgångar Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Februari 2019 Haparanda kommun Granskning av: Redovisning av anläggningstillgångar Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Beslutsunderlag Ekonomichefens tjänsteskrivelse Riktlinjer för investeringsprocessen Kommunfullmäktige

TJÄNSTESKRIVELSE Datum DNR: KS2015/490/03 2018-01-23 1 (1) Kommunstyrelsen Revidering av riktlinjer för investeringsprocessen KS2015/490/03 Förslag till beslut Revidering av riktlinjer för investeringsprocessen

TJÄNSTESKRIVELSE Datum DNR: KS2015/490/03 2018-01-23 1 (1) Kommunstyrelsen Revidering av riktlinjer för investeringsprocessen KS2015/490/03 Förslag till beslut Revidering av riktlinjer för investeringsprocessen

Riktlinjer för anläggningsredovisning

Dokumentansvarig Åsa Bejvall asa.bejvall@morbylanga.se POLICY Beslutande Kommunstyrelsen 269 2018-12-04 1(10) Beteckning Handbok Giltighetstid 2018-12-04 Aktualitetsprövning/revidering senast 2022 Dokumentkategori

Dokumentansvarig Åsa Bejvall asa.bejvall@morbylanga.se POLICY Beslutande Kommunstyrelsen 269 2018-12-04 1(10) Beteckning Handbok Giltighetstid 2018-12-04 Aktualitetsprövning/revidering senast 2022 Dokumentkategori

Checklista för särredovisning inom VA-branschen

Checklista för särredovisning inom VA-branschen Denna checklista är upprättad av Mattias Haraldsson vid Företagsekonomiska institutionen, Ekonomihögskolan i Lund på uppdrag av Svenskt Vatten. Senast uppdaterad

Checklista för särredovisning inom VA-branschen Denna checklista är upprättad av Mattias Haraldsson vid Företagsekonomiska institutionen, Ekonomihögskolan i Lund på uppdrag av Svenskt Vatten. Senast uppdaterad

Komponentavskrivning i Malmö stad

Komponentavskrivning i Malmö stad 2015-10-01 Elisabeth Eklund Agenda Upplägg i Malmö stad Tidplaner och aktiviteter Komponenter Gränsdragning drift investering Befintliga anläggningstillgångar AR och ekonomisystem

Komponentavskrivning i Malmö stad 2015-10-01 Elisabeth Eklund Agenda Upplägg i Malmö stad Tidplaner och aktiviteter Komponenter Gränsdragning drift investering Befintliga anläggningstillgångar AR och ekonomisystem

Redovisning av Exploateringsverksamheten MEX-dagarna 2007 i Uppsala. Viveca Karlsson

Redovisning av Exploateringsverksamheten MEX-dagarna 2007 i Uppsala Viveca Karlsson Bakgrund Från budgetmodell till redovisningsmodell Referensgrupp i redovisning - förslag till uttalande 1992 - Idéskrift

Redovisning av Exploateringsverksamheten MEX-dagarna 2007 i Uppsala Viveca Karlsson Bakgrund Från budgetmodell till redovisningsmodell Referensgrupp i redovisning - förslag till uttalande 1992 - Idéskrift

RESULTATRÄKNING

4(15) RESULTATRÄKNING 2009 2008 Verksamhetens intäkter Årsavgifter och hyror 5 319 172 5 085 591 Övriga verksamhetsintäkter 109 617 65 186 Summa verksamhetens intäkter Not 1 5 428 789 5 150 777 Fastighetskostnader

4(15) RESULTATRÄKNING 2009 2008 Verksamhetens intäkter Årsavgifter och hyror 5 319 172 5 085 591 Övriga verksamhetsintäkter 109 617 65 186 Summa verksamhetens intäkter Not 1 5 428 789 5 150 777 Fastighetskostnader

Anvisningar för redovisning av investeringar

Anvisningar för redovisning av investeringar Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Anvisningar för redovisning av investeringar Anvisning, instruktion 2016-06-01 Kommunchef Dokumentansvarig/processägare

Anvisningar för redovisning av investeringar Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Anvisningar för redovisning av investeringar Anvisning, instruktion 2016-06-01 Kommunchef Dokumentansvarig/processägare

Asfaltdagen 2015 Peter Ekdahl. Vad är nu detta?

Vad är nu detta? 1 Med komponentredovisning blir underhållsinsatser med bestående värde en tillgång för kommunen 3 När och varför? Kravet på komponentredovisning har införts från och med år 2014. Detta

Vad är nu detta? 1 Med komponentredovisning blir underhållsinsatser med bestående värde en tillgång för kommunen 3 När och varför? Kravet på komponentredovisning har införts från och med år 2014. Detta

Immateriella anläggningstillgångar

1(5) Immateriella anläggningstillgångar Immateriella anläggningstillgångar är tillgångar som saknar fysisk substans. I princip är det endast detta som skiljer dem från materiella anläggningstillgångar.

1(5) Immateriella anläggningstillgångar Immateriella anläggningstillgångar är tillgångar som saknar fysisk substans. I princip är det endast detta som skiljer dem från materiella anläggningstillgångar.

Datum Riktlinjer för komponentredovisning KS 221

Riktlinjer för komponentredovisning 2(17) Innehåll 1 Allmänt... 3 1.1 Bakgrund... 3 1.2 Genomförandet... 3 1.3 Vad är komponentredovisning... 3 1.4 Tidigare riktlinjer... 3 1.5 Nya riktlinjer... 4 1.6

Riktlinjer för komponentredovisning 2(17) Innehåll 1 Allmänt... 3 1.1 Bakgrund... 3 1.2 Genomförandet... 3 1.3 Vad är komponentredovisning... 3 1.4 Tidigare riktlinjer... 3 1.5 Nya riktlinjer... 4 1.6

Antagen av KF 2013-09-23. Investeringsplan

Antagen av KF 2013-09-23 Investeringsplan 2014-2016 2013-09-10 Lizanne Byström, Ekonomichef Helena Luthman, Ekonom Investeringsnivåer Investeringsnivåerna har under 2000-talet legat på i genomsnitt 54

Antagen av KF 2013-09-23 Investeringsplan 2014-2016 2013-09-10 Lizanne Byström, Ekonomichef Helena Luthman, Ekonom Investeringsnivåer Investeringsnivåerna har under 2000-talet legat på i genomsnitt 54

REKOMMENDATION R3. Immateriella anläggningstillgångar

REKOMMENDATION R3 Immateriella anläggningstillgångar November 2018 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av immateriella anläggningstillgångar. Rekommendationen gäller för redovisningsskyldiga

REKOMMENDATION R3 Immateriella anläggningstillgångar November 2018 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av immateriella anläggningstillgångar. Rekommendationen gäller för redovisningsskyldiga

2006-12-22 Komponenter och byggnadsinventarier

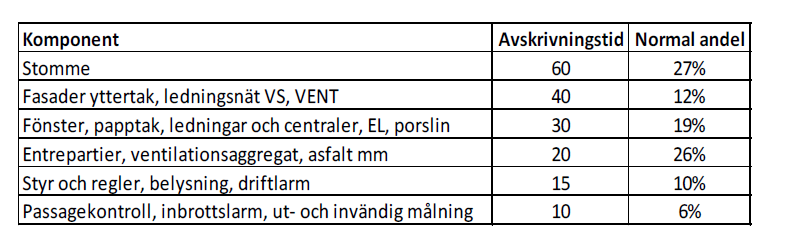

Bertil Dersén Ekonomi 046-755 00 08 bertil.dersen@skane.se Styrande dokument för komponentavskrivningar och byggnadsinventarier Gäller fr.o.m. 2007-01-01 Ventilationsaggregat Värmeundercentr al Ställverk

Bertil Dersén Ekonomi 046-755 00 08 bertil.dersen@skane.se Styrande dokument för komponentavskrivningar och byggnadsinventarier Gäller fr.o.m. 2007-01-01 Ventilationsaggregat Värmeundercentr al Ställverk

Region Skåne. Granskning av komponentavskrivning Rapport. KPMG AB Offentlig sektor 10 mars 2015 Antal sidor: 12

Granskning av komponentavskrivning KPMG AB Offentlig sektor 10 mars 2015 Antal sidor: 12 2014 Komponentavskrivning.docx KPMG network of independent member firms affiliated with KPMG International Cooperative

Granskning av komponentavskrivning KPMG AB Offentlig sektor 10 mars 2015 Antal sidor: 12 2014 Komponentavskrivning.docx KPMG network of independent member firms affiliated with KPMG International Cooperative

Handledning Redovisning av komponenter. Stöd till de myndigheter som ska dela upp sammansatta anläggningstillgångar i komponenter ESV 2015:33

Handledning Redovisning av komponenter Stöd till de myndigheter som ska dela upp sammansatta anläggningstillgångar i komponenter ESV 2015:33 ESV:s handledningar ska vara ett stöd vid tolkning av föreskrifter

Handledning Redovisning av komponenter Stöd till de myndigheter som ska dela upp sammansatta anläggningstillgångar i komponenter ESV 2015:33 ESV:s handledningar ska vara ett stöd vid tolkning av föreskrifter

Investeringar - materiella anläggningstillgångar

1 Investeringar - materiella anläggningstillgångar Definition av anläggningstillgångar Enligt lag om kommunal redovisning 6 kap 1 sägs om anläggningstillgång och omsättningstillgång: Med anläggningstillgång

1 Investeringar - materiella anläggningstillgångar Definition av anläggningstillgångar Enligt lag om kommunal redovisning 6 kap 1 sägs om anläggningstillgång och omsättningstillgång: Med anläggningstillgång

Rådet för kommunal redovisning Aktuella frågor

Rådet för kommunal redovisning Aktuella frågor Torbjörn Tagesson Vad har RKR ägnat sig åt under 2017? Nya informationer: Redovisning av rivnings- och saneringsutgifter Redovisning av kapitalförsäkringar

Rådet för kommunal redovisning Aktuella frågor Torbjörn Tagesson Vad har RKR ägnat sig åt under 2017? Nya informationer: Redovisning av rivnings- och saneringsutgifter Redovisning av kapitalförsäkringar

Kiruna kommun. Revisionsrapport. Granskning av anläggningsredovisning. www.pwc.se. Anna Carlénius Revisionskonsult

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Granskning av anläggningsredovisning Kiruna kommun PerÅke Brunström Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattning och revisionell

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Granskning av anläggningsredovisning Kiruna kommun PerÅke Brunström Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattning och revisionell

RESULTATRÄKNING 2009 2008

6(15) RESULTATRÄKNING 2009 2008 Nettoomsättning Not 1 2 176 558 2 147 487 Fastighetskostnader Reparationer och underhåll -123 230-173 395 Drift Not 2-767 052-710 885 Administrationskostnader Not 2-116

6(15) RESULTATRÄKNING 2009 2008 Nettoomsättning Not 1 2 176 558 2 147 487 Fastighetskostnader Reparationer och underhåll -123 230-173 395 Drift Not 2-767 052-710 885 Administrationskostnader Not 2-116

Styrelsen för Skopans samfällighetsförening

Styrelsen för Org.nr: 717905-1300 får härmed avge årsredovisning för föreningens verksamhet under räkenskapsåret 2018-01-01-2018-12-31 Resultaträkning 2018-12-31 2017-12-31 Rörelseintäkter Nettoomsättning

Styrelsen för Org.nr: 717905-1300 får härmed avge årsredovisning för föreningens verksamhet under räkenskapsåret 2018-01-01-2018-12-31 Resultaträkning 2018-12-31 2017-12-31 Rörelseintäkter Nettoomsättning

REKOMMENDATION R6. Nedskrivningar. November 2018

REKOMMENDATION R6 Nedskrivningar November 2018 1 Innehåll Denna rekommendation ska tillämpas vid nedskrivning av värdet på en materiell eller immateriell anläggningstillgång som används i sådan kommunal

REKOMMENDATION R6 Nedskrivningar November 2018 1 Innehåll Denna rekommendation ska tillämpas vid nedskrivning av värdet på en materiell eller immateriell anläggningstillgång som används i sådan kommunal

Redovisning av immateriella tillgångar

REKOMMENDATION 12.1 Redovisning av immateriella tillgångar Maj 2007 Innehåll Denna rekommendation anger hur immateriella tillgångar skall behandlas i redovisningen. Rekommendationen anger vilka utgifter

REKOMMENDATION 12.1 Redovisning av immateriella tillgångar Maj 2007 Innehåll Denna rekommendation anger hur immateriella tillgångar skall behandlas i redovisningen. Rekommendationen anger vilka utgifter

Umeå kommun. Granskning av komponentavskrivning Granskningsrapport. KPMG AB 15 december 2015 Antal sidor: 11

Granskning av komponentavskrivning Granskningsrapport KPMG AB 15 december 2015 Antal sidor: 11 Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte och revisionsfrågor 3 4. Avgränsning 3 5. Revisionskriterier

Granskning av komponentavskrivning Granskningsrapport KPMG AB 15 december 2015 Antal sidor: 11 Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte och revisionsfrågor 3 4. Avgränsning 3 5. Revisionskriterier

Investeringar Riktlinjer. Riktlinjer

2018-09-27 Investeringar Riktlinjer Dokumenttyp Riktlinjer Giltighetstid fr. o. m. t. o. m. 2018-10-24 - Gäller tills vidare Gäller för målgruppen Chefer och handläggare Antagen av Antagande dnr, beslutsparagraf

2018-09-27 Investeringar Riktlinjer Dokumenttyp Riktlinjer Giltighetstid fr. o. m. t. o. m. 2018-10-24 - Gäller tills vidare Gäller för målgruppen Chefer och handläggare Antagen av Antagande dnr, beslutsparagraf

RESULTATRÄKNING 2005 2004 ( 31/3-31/12 )

") RESULTATRÄKNING 2005 2004 ( 31/3-31/12 ) Nettoomsättning Not 2 2 913 083 2 242 855 Fastighetskostnader Reparationer och underhåll -960 055-99 176 Drift -1 613 350-627 416 Förvaltningskostnader -215 522-299

RESULTATRÄKNING 2005 2004 ( 31/3-31/12 ) Nettoomsättning Not 2 2 913 083 2 242 855 Fastighetskostnader Reparationer och underhåll -960 055-99 176 Drift -1 613 350-627 416 Förvaltningskostnader -215 522-299

INVESTERINGSPOLICY. Grästorps kommun Kommunförvaltningen Allmän verksamhet. Fastställd av Kommunfullmäktige , 52. Uppdateras före

Grästorps kommun Kommunförvaltningen Allmän verksamhet Styrdokument Dnr 162/2016 INVESTERINGSPOLICY Fastställd av Kommunfullmäktige 2016-06-13, 52. Uppdateras före 2020-12-31 1/6 Policy för investeringsutgifter

Grästorps kommun Kommunförvaltningen Allmän verksamhet Styrdokument Dnr 162/2016 INVESTERINGSPOLICY Fastställd av Kommunfullmäktige 2016-06-13, 52. Uppdateras före 2020-12-31 1/6 Policy för investeringsutgifter

Granskning av Anläggningsredovisning

www.pwc.se Revisionsrapport Conny Erkheikki, auktoriserad revisor 1 mars 2018 Granskning av Anläggningsredovisning Kalix Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Conny Erkheikki, auktoriserad revisor 1 mars 2018 Granskning av Anläggningsredovisning Kalix Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund...

Belopp i kr Not 2011-01-01-2010-01-01- 2011-12-31 2010-12-31

Brf Domar nr 1 1(9) Resultaträkning Belopp i kr Not 2011-01-01-2010-01-01- Nettoomsättning Årsavgifter och hyror 1 1 100 462 1 063 947 Övriga intäkter 2 213 - S:a Nettoomsättning 1 102 675 1 063 947 Kostnader

Brf Domar nr 1 1(9) Resultaträkning Belopp i kr Not 2011-01-01-2010-01-01- Nettoomsättning Årsavgifter och hyror 1 1 100 462 1 063 947 Övriga intäkter 2 213 - S:a Nettoomsättning 1 102 675 1 063 947 Kostnader

Yttrande över granskning av kommunens kapital i form av fastigheter

Yttrande 2017-04-19 Dnr 17FSN40 Till Kommunrevisorerna Yttrande över granskning av kommunens kapital i form av fastigheter Piteå kommuns revisorer har tillställt fastighets- och servicenämnden ett slutdokument

Yttrande 2017-04-19 Dnr 17FSN40 Till Kommunrevisorerna Yttrande över granskning av kommunens kapital i form av fastigheter Piteå kommuns revisorer har tillställt fastighets- och servicenämnden ett slutdokument

REKOMMENDATION R4. Materiella anläggningstillgångar

REKOMMENDATION R4 Materiella anläggningstillgångar November 2018 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av materiella anläggningstillgångar. Rekommendationen gäller för redovisningsskyldiga

REKOMMENDATION R4 Materiella anläggningstillgångar November 2018 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av materiella anläggningstillgångar. Rekommendationen gäller för redovisningsskyldiga

Policy för investeringshantering. Tjörns kommun

Policy för investeringshantering i Tjörns kommun Dokumenttyp och Beslutsinstans: Policy Kommunfullmäktige Dokumentnamn: Policy för investeringshantering i Tjörns kommun Dokumentansvarig: Budgetekonom/Controller,

Policy för investeringshantering i Tjörns kommun Dokumenttyp och Beslutsinstans: Policy Kommunfullmäktige Dokumentnamn: Policy för investeringshantering i Tjörns kommun Dokumentansvarig: Budgetekonom/Controller,

Underhållsutredningar av gator kopplat till komponentredovisning. Peter Ekdahl

Underhållsutredningar av gator kopplat till komponentredovisning Peter Ekdahl 1 Vad är nu detta? När och varför? Kravet på komponentredovisning har införts från och med år 2014. Detta var ett steg i arbetet

Underhållsutredningar av gator kopplat till komponentredovisning Peter Ekdahl 1 Vad är nu detta? När och varför? Kravet på komponentredovisning har införts från och med år 2014. Detta var ett steg i arbetet

Aktiv redovisning av materiella anläggningstillgångar inom VA-branschen

Rapport Nr 2015-15 Aktiv redovisning av materiella anläggningstillgångar inom VA-branschen Mattias Haraldsson Svenskt Vatten Utveckling Svenskt Vatten Utveckling Svenskt Vatten Utveckling (SVU) är kommunernas

Rapport Nr 2015-15 Aktiv redovisning av materiella anläggningstillgångar inom VA-branschen Mattias Haraldsson Svenskt Vatten Utveckling Svenskt Vatten Utveckling Svenskt Vatten Utveckling (SVU) är kommunernas

PRINCIPER FÖR INVESTERINGSHANTERING I OSBY KOMMUN

2015-05-22 PRINCIPER FÖR INVESTERINGSHANTERING I OSBY KOMMUN Beslutad av Kommunstyrelsen 195 2015-06-18 1 Allmänt... 3 Kriterier för investeringar... 3 Kapitalkostnader... 3 Investeringsbudgeten... 3 Driftbudgetramar...

2015-05-22 PRINCIPER FÖR INVESTERINGSHANTERING I OSBY KOMMUN Beslutad av Kommunstyrelsen 195 2015-06-18 1 Allmänt... 3 Kriterier för investeringar... 3 Kapitalkostnader... 3 Investeringsbudgeten... 3 Driftbudgetramar...

Granskning av anläggningsredovisningen

SLUTDOKUMENT Revisorerna 180326 För kännedom Fullmäktiges presidium Partiernas gruppledare Kommunstyrelsen Granskning av anläggningsredovisningen Vi har i egenskap av förtroendevalda revisorer i Kiruna

SLUTDOKUMENT Revisorerna 180326 För kännedom Fullmäktiges presidium Partiernas gruppledare Kommunstyrelsen Granskning av anläggningsredovisningen Vi har i egenskap av förtroendevalda revisorer i Kiruna

2013-01-08 Dnr: 2013/44-BaUN-043. Christel Modin - p6cm01 E-post: christel.modin@vasteras.se. Barn- och ungdomsnämnden

Christel Modin - p6cm01 E-post: christel.modin@vasteras.se Kopia till TJÄNSTESKRIVELSE 1 (1) 2013-01-08 Dnr: 2013/44-BaUN-043 Barn- och ungdomsnämnden Barn- och ungdomsnämndens riktlinjer för investeringar

Christel Modin - p6cm01 E-post: christel.modin@vasteras.se Kopia till TJÄNSTESKRIVELSE 1 (1) 2013-01-08 Dnr: 2013/44-BaUN-043 Barn- och ungdomsnämnden Barn- och ungdomsnämndens riktlinjer för investeringar

Bostadsbolaget i Mjölby /Jonas Haage Tillvägagångssätt

Bostadsbolaget i Mjölby /Jonas Haage Tillvägagångssätt Förutsättningar: 103 fastigheter och 269 huskroppar Tak: främst tak av tegel (71%) Fasader: jämnt fördelat mellan trä och tegel något lägre andel

Bostadsbolaget i Mjölby /Jonas Haage Tillvägagångssätt Förutsättningar: 103 fastigheter och 269 huskroppar Tak: främst tak av tegel (71%) Fasader: jämnt fördelat mellan trä och tegel något lägre andel

INFORMATION TILL FRII S MEDLEMS- ORGANISATIONER K3 - nytt regelverk för redovisning i större enheter från och med årsredovisning för 2014

INFORMATION TILL FRII S MEDLEMS- ORGANISATIONER K3 - nytt regelverk för redovisning i större enheter från och med årsredovisning för 2014 Nedan lämnas en kortfattad beskrivning av K3-regelverket och dess

INFORMATION TILL FRII S MEDLEMS- ORGANISATIONER K3 - nytt regelverk för redovisning i större enheter från och med årsredovisning för 2014 Nedan lämnas en kortfattad beskrivning av K3-regelverket och dess

Ekonomi. -KS-dagar 28/1 2015-

Ekonomi -KS-dagar 28/1 2015- Innehåll Resultat och balansräkning Budgetuppföljning Bokslut Investeringar i anläggningstillgångar Resultat och balans INTÄKTER Värdet av varuleveranser och utförda tjänster

Ekonomi -KS-dagar 28/1 2015- Innehåll Resultat och balansräkning Budgetuppföljning Bokslut Investeringar i anläggningstillgångar Resultat och balans INTÄKTER Värdet av varuleveranser och utförda tjänster

Rapport avseende Investeringar. December 2004

Rapport avseende Investeringar. December 2004 Innehåll Inledning...1 Risker i redovisning av investeringar...2 Granskningsansats...3 Utfört arbete...4 Iakttagelser...5 Slutsats...7 Inledning Enligt den

Rapport avseende Investeringar. December 2004 Innehåll Inledning...1 Risker i redovisning av investeringar...2 Granskningsansats...3 Utfört arbete...4 Iakttagelser...5 Slutsats...7 Inledning Enligt den

ÅRSREDOVISNING HSB:s bostadsrättsförening GRÄNGEN. Org nr

ÅRSREDOVISNING 2018 HSB:s bostadsrättsförening GRÄNGEN Org nr. 702000-8020 Org Nr: 702000-8020 HSB Bostadsrättsförening Grängen i Stockholm 2018-01-01 2017-01-01 Resultaträkning 2018-12-31 2017-12-31

ÅRSREDOVISNING 2018 HSB:s bostadsrättsförening GRÄNGEN Org nr. 702000-8020 Org Nr: 702000-8020 HSB Bostadsrättsförening Grängen i Stockholm 2018-01-01 2017-01-01 Resultaträkning 2018-12-31 2017-12-31

Revidering av riktlinjer för investeringsprocessen KS2019/249/03

TJÄNSTESKRIVELSE Datum 2019-04-29 1 (2) Kommunstyrelsen Revidering av riktlinjer för investeringsprocessen KS2019/249/03 Förslag till beslut Reviderade riktlinjer för investeringsprocessen antas. Sammanfattning

TJÄNSTESKRIVELSE Datum 2019-04-29 1 (2) Kommunstyrelsen Revidering av riktlinjer för investeringsprocessen KS2019/249/03 Förslag till beslut Reviderade riktlinjer för investeringsprocessen antas. Sammanfattning

Investeringsregler. Antagen av kommunfullmäktige 2014-10-27, 69

Antagen av kommunfullmäktige 2014-10-27, 69 Innehållsförteckning 1. Inledning... 3 1.1 Delegation på omprövning... 3 2. Anläggningstillgång... 3 3. Anskaffningsvärde... 4 4. Reparation och underhåll...

Antagen av kommunfullmäktige 2014-10-27, 69 Innehållsförteckning 1. Inledning... 3 1.1 Delegation på omprövning... 3 2. Anläggningstillgång... 3 3. Anskaffningsvärde... 4 4. Reparation och underhåll...

KRED 2014:3 MATERIELLA ANLÄGGNINGSTILLGÅNGAR ENLIGT K3

KRED 2014:3 MATERIELLA ANLÄGGNINGSTILLGÅNGAR ENLIGT K3 Svenska Kyrkans Redovisningskommitté Innehåll 1 Materiella anläggningstillgångar enligt K3... 3 1.1 Tillämpning och ikraftträdande... 3 1.2 Om rekommendationen...

KRED 2014:3 MATERIELLA ANLÄGGNINGSTILLGÅNGAR ENLIGT K3 Svenska Kyrkans Redovisningskommitté Innehåll 1 Materiella anläggningstillgångar enligt K3... 3 1.1 Tillämpning och ikraftträdande... 3 1.2 Om rekommendationen...

RIKTLINJER FÖR EXPLOATERINGSREDOVISNING

RIKTLINJER FÖR EXPLOATERINGSREDOVISNING GULLSPÅNG KOMMUN Antagen av kommunfullmäktige 2019-03-25, 51 Dnr: KS 2019/52 Kommunledningskontoret Torggatan 19, Box 80 548 22 HOVA Tel: 0506-360 00 www.gullspang.se

RIKTLINJER FÖR EXPLOATERINGSREDOVISNING GULLSPÅNG KOMMUN Antagen av kommunfullmäktige 2019-03-25, 51 Dnr: KS 2019/52 Kommunledningskontoret Torggatan 19, Box 80 548 22 HOVA Tel: 0506-360 00 www.gullspang.se

Årsredovisningen En sanning med variation

Årsredovisningen En sanning med variation Bokföringsnämndens K-projekt Sedan 2004 arbetar bokföringsnämnden med att ta fram fyra kategorier av samlade regelverk (K1, K2, K3 och K4). När regelpaketen är

Årsredovisningen En sanning med variation Bokföringsnämndens K-projekt Sedan 2004 arbetar bokföringsnämnden med att ta fram fyra kategorier av samlade regelverk (K1, K2, K3 och K4). När regelpaketen är

FOU-FONDEN FÖR FASTIGHETSFRÅGOR. Komponentredovisning AV FASTIGHETER I FÖRVALTNINGAR

FOU-FONDEN FÖR FASTIGHETSFRÅGOR Komponentredovisning AV FASTIGHETER I FÖRVALTNINGAR Komponentredovisning AV FASTIGHETER I FÖRVALTNINGAR Upplysningar om innehållet: Felix Krause, felix.krause@skl.se Sveriges

FOU-FONDEN FÖR FASTIGHETSFRÅGOR Komponentredovisning AV FASTIGHETER I FÖRVALTNINGAR Komponentredovisning AV FASTIGHETER I FÖRVALTNINGAR Upplysningar om innehållet: Felix Krause, felix.krause@skl.se Sveriges

Ärenden till kommunstyrelsens sammanträde den 4 december 2018

FÖRSLAG TILL BESLUT Sammanträdesdatum 20181121 1 (1) Kommunledningsutskottet Beredande Ärenden till kommunstyrelsens sammanträde den 4 december 2018 2018/001482 003 Riktlinjer för anläggningsredovisning

FÖRSLAG TILL BESLUT Sammanträdesdatum 20181121 1 (1) Kommunledningsutskottet Beredande Ärenden till kommunstyrelsens sammanträde den 4 december 2018 2018/001482 003 Riktlinjer för anläggningsredovisning

Exploateringsredovisning

Exploateringsredovisning 2015-11-05 Mattias Haraldsson Ekonomihögskolan, Lunds universitet 1 Exploatering Exploateringsredovisning, vad är det? Komplext och rörigt: Många aktiviteter, avdelningar och aktörer

Exploateringsredovisning 2015-11-05 Mattias Haraldsson Ekonomihögskolan, Lunds universitet 1 Exploatering Exploateringsredovisning, vad är det? Komplext och rörigt: Många aktiviteter, avdelningar och aktörer

Riktlinjer för Investeringsredovisning

Riktlinjer för Investeringsredovisning Antagen av KS 2011-04-06 Vänersborgs kommun Riktlinjer för investeringsredovisning Sida 1 (8) Innehållsförteckning 1. Inledning...2 2. Redovisningsrutiner...2 3.

Riktlinjer för Investeringsredovisning Antagen av KS 2011-04-06 Vänersborgs kommun Riktlinjer för investeringsredovisning Sida 1 (8) Innehållsförteckning 1. Inledning...2 2. Redovisningsrutiner...2 3.

Brf Skogsviolen Årsredovisning 2016

Brf Skogsviolen Årsredovisning 2016 Brf Skogsviolen Org. nr 716422-5349 5(10) RESULTATRÄKNING INTÄKTER Nettoomsättning 2016 Not 2015 Årsavgifter 2 917 632 2 917 632 Hyresintäkter 102 682 3 020 314

Brf Skogsviolen Årsredovisning 2016 Brf Skogsviolen Org. nr 716422-5349 5(10) RESULTATRÄKNING INTÄKTER Nettoomsättning 2016 Not 2015 Årsavgifter 2 917 632 2 917 632 Hyresintäkter 102 682 3 020 314

ÅRSREDOVISNING 2014 Brf Carlsro i Lund Org nr 745000-3434

ÅRSREDOVISNING 2014 Brf Carlsro i Lund Org nr 745000-3434 ATT LÄSA EN ÅRSREDOVISNING ÅRSREDOVISNINGEN Från och med år 2014 har årsredovisningarna fått ett delvis nytt utseende. Orsaken

ÅRSREDOVISNING 2014 Brf Carlsro i Lund Org nr 745000-3434 ATT LÄSA EN ÅRSREDOVISNING ÅRSREDOVISNINGEN Från och med år 2014 har årsredovisningarna fått ett delvis nytt utseende. Orsaken

RESULTATRÄKNING 2007-12-31 2006-12-31

5(12) RESULTATRÄKNING 2007-12-31 2006-12-31 Nettoomsättning Not 2 7 187 178 7 121 723 Fastighetskostnader Reparationer och underhåll -355 751-425 746 Drift -3 897 057-3 896 204 Förvaltningskostnader -561

5(12) RESULTATRÄKNING 2007-12-31 2006-12-31 Nettoomsättning Not 2 7 187 178 7 121 723 Fastighetskostnader Reparationer och underhåll -355 751-425 746 Drift -3 897 057-3 896 204 Förvaltningskostnader -561

Resultaträkning Not

Årsbokslut 2017 1 Resultaträkning Not 2017 2016 Föreningens Intäkter Nettoomsättning 2 4 016 169 4 065 484 Offentligrättsliga bidrag 3 610 872 512 363 Gåvor och övriga bidrag 4 164 483 105 842 Medlemsavgifter

Årsbokslut 2017 1 Resultaträkning Not 2017 2016 Föreningens Intäkter Nettoomsättning 2 4 016 169 4 065 484 Offentligrättsliga bidrag 3 610 872 512 363 Gåvor och övriga bidrag 4 164 483 105 842 Medlemsavgifter

Styrelsen för HSB bostadsrättsförening Flottiljen i Stockholm

Styrelsen för Org.nr: 702000-5877 får härmed avge årsredovisning för föreningens verksamhet under räkenskapsåret 2016-01-01-2016-12-31 Resultaträkning 2016-12-31 2015-12-31 Rörelseintäkter Nettoomsättning

Styrelsen för Org.nr: 702000-5877 får härmed avge årsredovisning för föreningens verksamhet under räkenskapsåret 2016-01-01-2016-12-31 Resultaträkning 2016-12-31 2015-12-31 Rörelseintäkter Nettoomsättning

1. Sammanfattning... 2

Innehållsförteckning 1. Sammanfattning... 2 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och revisionsfrågor... 4 2.3. Revisionskriterier... 5 2.4. Avgränsningar... 5 2.5. Metod... 5 3. Granskningsresultat...

Innehållsförteckning 1. Sammanfattning... 2 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och revisionsfrågor... 4 2.3. Revisionskriterier... 5 2.4. Avgränsningar... 5 2.5. Metod... 5 3. Granskningsresultat...

Årsredovisning för räkenskapsåret 2013

1(9) Brf Olofsbo stugor Org nr Årsredovisning för räkenskapsåret 2013 Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6 Om

1(9) Brf Olofsbo stugor Org nr Årsredovisning för räkenskapsåret 2013 Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning 4 - noter 6 Om

Intäkter från avgifter, bidrag och försäljningar

REKOMMENDATION 18.1 Intäkter från avgifter, bidrag och försäljningar September 2009 Innehåll Rekommendationens bindande verkan Text markerad med fet stil utgör den normerande delen i denna rekommendation.

REKOMMENDATION 18.1 Intäkter från avgifter, bidrag och försäljningar September 2009 Innehåll Rekommendationens bindande verkan Text markerad med fet stil utgör den normerande delen i denna rekommendation.

RESULTATRÄKNING Not

RESULTATRÄKNING Not 1 2017-01-01 2016-01-01 2017-12-31 2016-12-31 Rörelseintäkter Nettoomsättning Not 2 12 278 433 12 240 270 Övriga rörelseintäkter Not 3 51 290 100 682 Summa rörelseintäkter 12 329 724

RESULTATRÄKNING Not 1 2017-01-01 2016-01-01 2017-12-31 2016-12-31 Rörelseintäkter Nettoomsättning Not 2 12 278 433 12 240 270 Övriga rörelseintäkter Not 3 51 290 100 682 Summa rörelseintäkter 12 329 724

Årsredovisning för räkenskapsåret 2011

1(12) Bostadsrättsföreningen Hedmans Fjällby i Åre Org nr Årsredovisning för räkenskapsåret 2011 Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 4 -

1(12) Bostadsrättsföreningen Hedmans Fjällby i Åre Org nr Årsredovisning för räkenskapsåret 2011 Styrelsen avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 4 -

Granskning av införande

www.pwc.se Revisionsrapport Caroline Liljebjörn Certifierad kommunal revisor Granskning av införande av komponentavskrivning av fastigheter Alexander Arbman Revisionskonsult december 2017 Innehållsförteckning

www.pwc.se Revisionsrapport Caroline Liljebjörn Certifierad kommunal revisor Granskning av införande av komponentavskrivning av fastigheter Alexander Arbman Revisionskonsult december 2017 Innehållsförteckning

Styrelsen för Bostadsrättsföreningen Ekensbergs Udde

Styrelsen för Org.nr: 769615-4033 får härmed avge årsredovisning för föreningens verksamhet under räkenskapsåret 2013-01-01-2013-12-31 Resultaträkning 2013-12-31 2012-12-31 Nettoomsättning Not 1 8 132

Styrelsen för Org.nr: 769615-4033 får härmed avge årsredovisning för föreningens verksamhet under räkenskapsåret 2013-01-01-2013-12-31 Resultaträkning 2013-12-31 2012-12-31 Nettoomsättning Not 1 8 132

Revisionsrapport Intern kontroll i system och rutiner för materiella anläggningstillgångar

www.pwc.se Revisionsrapport Intern kontroll i system och rutiner för materiella anläggningstillgångar Rebecca Lindström Cert. Kommunal revisor Örkelljunga kommun Innehållsförteckning 1. Sammanfattning...

www.pwc.se Revisionsrapport Intern kontroll i system och rutiner för materiella anläggningstillgångar Rebecca Lindström Cert. Kommunal revisor Örkelljunga kommun Innehållsförteckning 1. Sammanfattning...

Investeringspolicy. Antagen av Kommunfullmäktige w

Investeringspolicy Antagen av Kommunfullmäktige 2015-11-18 w www.upplands-bro.se Innehåll 1 Investeringspolicy... 2 1.1 Inledning... 2 1.2 Budgetarbetet i Upplands-Bro Kommun... 2 2 Kriterier för investering...

Investeringspolicy Antagen av Kommunfullmäktige 2015-11-18 w www.upplands-bro.se Innehåll 1 Investeringspolicy... 2 1.1 Inledning... 2 1.2 Budgetarbetet i Upplands-Bro Kommun... 2 2 Kriterier för investering...

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter och allmänna råd till förordningen (2000:605) om årsredovisning och budgetunderlag Beslutade

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter och allmänna råd till förordningen (2000:605) om årsredovisning och budgetunderlag Beslutade

Årsredovisning och koncernredovisning för räkenskapsåret 2012

1(12) Skellefteå Golfklubb Org nr 894700-4423 Årsredovisning och koncernredovisning för räkenskapsåret 2012 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse

1(12) Skellefteå Golfklubb Org nr 894700-4423 Årsredovisning och koncernredovisning för räkenskapsåret 2012 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse

F Ö R V A L T N I N G S B E R Ä T T E L S E

STYRELSEN FÅR HÄRMED AVLÄMNA ÅRSREDOVISNING FÖR RÄKENSKAPSÅRET 2010-01-01-2010-12-31. Detta är föreningens elfte verksamhetsår. F Ö R V A L T N I N G S B E R Ä T T E L S E Verksamheten Föreningen har till

STYRELSEN FÅR HÄRMED AVLÄMNA ÅRSREDOVISNING FÖR RÄKENSKAPSÅRET 2010-01-01-2010-12-31. Detta är föreningens elfte verksamhetsår. F Ö R V A L T N I N G S B E R Ä T T E L S E Verksamheten Föreningen har till

INFORMATION. Mars Bakgrund

INFORMATION Fastställande av ingångsbalansräkning och andra jämförelsetal 2019 i samband med över gång till rapportering enligt lag (2018:597) om kommunal bokföring och redovisning vägledning och exempel

INFORMATION Fastställande av ingångsbalansräkning och andra jämförelsetal 2019 i samband med över gång till rapportering enligt lag (2018:597) om kommunal bokföring och redovisning vägledning och exempel

Årsredovisning för räkenskapsåret 2011

1(11) Hedmans Fjällby Aktiebolag i likvidation Org nr Årsredovisning för räkenskapsåret 2011 Likvidatorn avger följande årsredovisning Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning

1(11) Hedmans Fjällby Aktiebolag i likvidation Org nr Årsredovisning för räkenskapsåret 2011 Likvidatorn avger följande årsredovisning Innehåll Sida - förvaltningsberättelse 2 - resultaträkning 3 - balansräkning

Investeringspolicy Version

FÖRFATTNINGSSAMLING Flik 6.46 Investeringspolicy Version 190212 Dokumenttyp Policy Dokumentnamn Investeringspolicy Fastställd 2019-03-25, 17 Beslutande Kommunfullmäktige Giltighetstid Tills vidare Processägare

FÖRFATTNINGSSAMLING Flik 6.46 Investeringspolicy Version 190212 Dokumenttyp Policy Dokumentnamn Investeringspolicy Fastställd 2019-03-25, 17 Beslutande Kommunfullmäktige Giltighetstid Tills vidare Processägare

Årsredovisning och koncernredovisning för räkenskapsåret 2013

1(13) Skellefteå Golfklubb Org nr Årsredovisning och koncernredovisning för räkenskapsåret 2013 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse 2

1(13) Skellefteå Golfklubb Org nr Årsredovisning och koncernredovisning för räkenskapsåret 2013 Styrelsen avger följande årsredovisning och koncernredovisning. Innehåll Sida - förvaltningsberättelse 2

Brf Västra Fjordskär

Årsredovisning för Brf Västra Fjordskär Räkenskapsåret 2015-01-01-2015-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för Brf Västra Fjordskär Räkenskapsåret 2015-01-01-2015-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

www.pwc.se Revisionsrapport PerÅke Brunström Certifierad kommunal revisor Augusti månad 2014 pwc

www.pwc.se Revisionsrapport PerÅke Brunström Certifierad kommunal revisor Augusti månad 2014 pwc f Innehållsförteckning i. Sammanfattning... i a. Inledning... 2 2.1. Bakgrund... 2 2.2. Syfte, revisionsfråga

www.pwc.se Revisionsrapport PerÅke Brunström Certifierad kommunal revisor Augusti månad 2014 pwc f Innehållsförteckning i. Sammanfattning... i a. Inledning... 2 2.1. Bakgrund... 2 2.2. Syfte, revisionsfråga

Anna Forssell/ Monica Sköld Investeringsriktlinjer 2014-09-26. Riktlinjer för hantering av investeringar i Söderhamns kommun

Riktlinjer för hantering av investeringar i Söderhamns kommun 1 1 Om dokumentet... 3 2 Några begrepp... 3 2.1 Tillämpning av redovisningsregler... 3 2.2 Investering och reinvestering... 3 2.2.1 Anläggning-

Riktlinjer för hantering av investeringar i Söderhamns kommun 1 1 Om dokumentet... 3 2 Några begrepp... 3 2.1 Tillämpning av redovisningsregler... 3 2.2 Investering och reinvestering... 3 2.2.1 Anläggning-

Styrelsen för Bostadsrättsföreningen Ekensbergs Udde

Styrelsen för Org.nr: 769615-4033 får härmed avge årsredovisning för föreningens verksamhet under räkenskapsåret 2012-01-01-2012-12-31 Resultaträkning 2012-12-31 2011-12-31 Nettoomsättning Not 1 7 420

Styrelsen för Org.nr: 769615-4033 får härmed avge årsredovisning för föreningens verksamhet under räkenskapsåret 2012-01-01-2012-12-31 Resultaträkning 2012-12-31 2011-12-31 Nettoomsättning Not 1 7 420

Bokslut för BRF Alfågeln HSB Stockholm

Bokslut för BRF Alfågeln 2004-01-01-2004-12-31 HSB Stockholm Resultaträkning 04-01 - 04-12 03-01 - 03-12 Nettoomsättning Not 1 11 349 109 10 150 735 Fastighetskostnader Drift Not 2-5 895 303-5 826 687

Bokslut för BRF Alfågeln 2004-01-01-2004-12-31 HSB Stockholm Resultaträkning 04-01 - 04-12 03-01 - 03-12 Nettoomsättning Not 1 11 349 109 10 150 735 Fastighetskostnader Drift Not 2-5 895 303-5 826 687

Definitioner och strategi drift och underhåll

Malin Löfsjögård Stadsmiljö 08-508 266 41 malin.lofsjogard@tk.stockholm.se Till Trafik- och renhållningsnämnden 2007-10-23 Michael Åhström Teknik och Trafiktjänst 08-508 266 41 michael.ahstrom@tk.stockholm.se

Malin Löfsjögård Stadsmiljö 08-508 266 41 malin.lofsjogard@tk.stockholm.se Till Trafik- och renhållningsnämnden 2007-10-23 Michael Åhström Teknik och Trafiktjänst 08-508 266 41 michael.ahstrom@tk.stockholm.se

20120101 20110101 RESULTATRÄKNING NOT 20121231 20111231

Brf Kylskåpet 3 4. 20120101 20110101 RESULTATRÄKNING NOT 20121231 20111231 Intäkter Årsavgifter bostäder 1 220 418 1 205 520 Hyresintäkter bostäder 0 31 920 Summa intäkter 1 220 418 1 237 440 Kostnader

Brf Kylskåpet 3 4. 20120101 20110101 RESULTATRÄKNING NOT 20121231 20111231 Intäkter Årsavgifter bostäder 1 220 418 1 205 520 Hyresintäkter bostäder 0 31 920 Summa intäkter 1 220 418 1 237 440 Kostnader

Brf Kajplatsen. Noter. Redovisnings- och värderingsprinciper

Noter Redovisnings- och värderingsprinciper Belopp anges i kronor om inte annat anges. Föreningen tillämpar årsredovisningslagen. Tillgångar och skulder har värderats till anskaffningsvärden om inte annat

Noter Redovisnings- och värderingsprinciper Belopp anges i kronor om inte annat anges. Föreningen tillämpar årsredovisningslagen. Tillgångar och skulder har värderats till anskaffningsvärden om inte annat

Bostadsrättsföreningen Söders Hjärta

Årsredovisning för Bostadsrättsföreningen Söders Hjärta Räkenskapsåret 2010-01-01-2010-12-31 Bostadsrättsföreningen Söders Hjärta 1(14) Extra sida 1 Bostadsrättsföreningen Söders Hjärta 2(14) Extra sida

Årsredovisning för Bostadsrättsföreningen Söders Hjärta Räkenskapsåret 2010-01-01-2010-12-31 Bostadsrättsföreningen Söders Hjärta 1(14) Extra sida 1 Bostadsrättsföreningen Söders Hjärta 2(14) Extra sida

SKOPANS SAMFÄLLIGHETSFÖRENING Org.nr: Årsredovisning

Årsredovisning 2015 ÅRSREDOVISNING Styrelsen för Skopans Samfällighetsförening får härmed avge årsredovisning för Räkenskapsåret 2015-01-01 2015-12-31. FÖRVALTNINGSBERÄTTELSE Samfällighetens verksamhet

Årsredovisning 2015 ÅRSREDOVISNING Styrelsen för Skopans Samfällighetsförening får härmed avge årsredovisning för Räkenskapsåret 2015-01-01 2015-12-31. FÖRVALTNINGSBERÄTTELSE Samfällighetens verksamhet

Riktlinjer för investeringsredovisning

Riktlinjer för investeringsredovisning Fastställd av: Kommunstyrelsen Datum: 2018-06-04 Ansvarig för revidering: Ekonomiavdelningen Ansvarig tjänsteperson: Ekonomichef Diarienummer: KS 18-508 Policy Program

Riktlinjer för investeringsredovisning Fastställd av: Kommunstyrelsen Datum: 2018-06-04 Ansvarig för revidering: Ekonomiavdelningen Ansvarig tjänsteperson: Ekonomichef Diarienummer: KS 18-508 Policy Program

4 3 5 10 12 14 15 16 17 RESULTATRÄKNING (tkr) Not 2010 2009 Verksamhetens intäkter Intäkter av anslag 1 17 901 16 864 Intäkter av avgifter och andra ersättningar 2 3 334 2 599

4 3 5 10 12 14 15 16 17 RESULTATRÄKNING (tkr) Not 2010 2009 Verksamhetens intäkter Intäkter av anslag 1 17 901 16 864 Intäkter av avgifter och andra ersättningar 2 3 334 2 599