1. Sammanfattning... 2

|

|

|

- Robert Jonasson

- för 6 år sedan

- Visningar:

Transkript

1

2 Innehållsförteckning 1. Sammanfattning Inledning Bakgrund Syfte och revisionsfrågor Revisionskriterier Avgränsningar Metod Granskningsresultat Indelning materiella anläggningstillgångar i komponenter Principer för bedömning kvarvarande nyttjandeperiod Principer för gränsdragning mellan en komponent och underhåll för fastigheter Roll och ansvarsfördelning indelning i komponenter Efterlevnad av RKRS rekommendation och informationsskrift om Övergång till komponentavskrivning Samlad bedömning Slutsatser Bedömning utifrån revisionsfrågorna Identifierade förbättringsområden och rekommendationer...18 Bilagor: Bilaga 1 - Källförteckning Bilaga 2 Komponentindelning per anläggningstyp, nya anläggningar, fastigheter Bilaga 3 Förvaltningen för Teknik, komponentindelning nya anläggningar, gata och vägar Bilaga 4 Förvaltningen för Teknik, komponentindelning ny-gamla anläggningar, gata och vägar Bilaga 6 Förvaltningen för Teknik, komponentindelning ny-gamla anläggningar VA 1

3 1. Sammanfattning På uppdrag av de förtroendevalda revisorerna i Kungsbacka kommun har EY granskat övergång till komponentredovisning. Granskningen avser kommunstyrelsen, fastigheter redovisade inom avdelningen fastigheter, inom Serviceförvaltningen, gator och vägar samt VA-anläggningar, redovisade inom förvaltningen för Teknik. Bakgrunden till granskningen är Redovisningsrådets rekommendation 11.4 om Materiella anläggningstillgångar som gäller från Rekommendationen kräver att materiella anläggningstillgångar indelas i viktiga delar, s.k. komponenter. Detta då viktiga delar av kommunens anläggningstillgångar kan behöva ersättas regelbundet med olika tidsintervall för att bättre återspegla dess förbrukning i redovisningen. Granskningen visar att specialister inom respektive område har varit delaktiga i indelningen av komponenter och vid bedömning av nyttjandeperioder. Vidare visar granskningen att kommunen har gjort bedömningar av vad varje anläggningstyp består av för komponenter. Vidare har en bedömning gjorts av hur stor andel av bokfört värde som respektive komponent utgör. Granskningen visar vidare att varje objekt inom fastighet har bedömts för sig medan för gata och vägar och VA-anläggningar, inom förvaltningen för Teknik, har schablonmässiga bedömningar gjorts. Gränsdragning mellan vad som är underhåll respektive komponentutbyte för fastigheter går vid 50 tkr vid ny-, om- eller tillbyggnad. Vid planerat underhåll görs en bedömning av respektive attestansvarig och i huvudsak mot bakgrund av beloppsgränsen 50 tkr. Vi kan konstatera att kommunledningskontoret övergripande styrt indelningen i komponenter. Kommunen har i allt väsentligt följt RKRs rekommendation om materiella anläggningstillgångar och informationsskrift om övergång till komponentredovisning. Under granskningen har vi identifierat vissa förbättringsområden och våra rekommendationer framgår nedan. Vi rekommenderar kommunstyrelsen att tillse att de överväganden som görs vid avsteg från upprättade mallar för procentuell indelning i komponenter och i nyttjandeperioder dokumenteras. Detta för att säkerställa att informationen finns kvar i kommunen vid eventuella medarbetarförändringar. Vi rekommenderar vidare kommunstyrelsen att tillse att bedömda nyttjandeperioder och gjorda komponentindelningar för anläggningstillgångar årligen ses över. RKR föreskriver att om en ny bedömning av nyttjandeperioden väsentligt avviker från tidigare bedömningar skall avskrivningsbeloppen för innevarande och framtida perioder justeras. Vi rekommenderar kommunstyrelsen att tillse att konsekvenser av att indela fastigheter i underkomponenter utreds. Vi rekommenderar kommunstyrelsen att tillse att markanläggningar utgör en rimlig procentuell andel av bokfört värde för både nya och sk ny-gamla tillgångar. Vi rekommenderar kommunstyrelsen att tillse att ett övervägande görs om det är rimligt att dela in komponenten stomme i två underkomponenter med olika avskrivningstid, trärespektive betongstomme. 2

4 Vidare rekommenderar vi kommunstyrelsen att tillse att komponentindelade objekt gås igenom för att utröna om det finns fler objekt än Aranäsgymnasiet där det finns ett behov av att dela in komponenten stomme i underkategorier. 3

5 2. Inledning 2.1. Bakgrund Redovisningsrådets rekommendation 11.4 om Materiella anläggningstillgångar gäller från räkenskapsår Med rekommendationen kom krav på att indela materiella anläggningstillgångar i viktiga delar, s.k. komponenter. Detta då viktiga delar av kommunens anläggningstillgångar kan behöva ersättas regelbundet med olika tidsintervall för att bättre återspegla dess förbrukning i redovisningen. Indelning i komponenter ska därför redovisas och skrivas av under en för komponenten rättvisande nyttjandeperiod. Kungsbacka kommun har sedan 2012 arbetat med övergång till komponentredovisning. Komponentindelning har fram till och med 2017 gjorts av fastigheter, gata och vägar. Under 2018 komponentindelades VA-anläggningarna. I samband med övergången till komponentredovisning kan det uppkomma ett antal praktiska frågor och problem. Det gäller framförallt tillgångar som är anskaffade före övergången till komponentredovisning. En väl genomarbetad övergång till komponentredovisning minimerar felaktigheter vad gäller avskrivningar och underhållskostnader i framtida resultaträkningar. Kommunrevisionen har mot bakgrund av ovanstående samt sin risk- och väsentlighetsanalys bedömt att det är väsentligt att granska kommunens övergång till komponentredovisning. I God revisionssed framgår de grunder som revisorerna använder när de bedömer om kommunens räkenskaper och årsredovisning är rättvisande. Bedömningsgrunder som är aktuella i denna granskning är om kommunens anpassning till komponentindelning är ändamålsenlig och följer Redovisningsrådets rekommendation Syfte och revisionsfrågor Granskningen syftar till att bedöma om kommunstyrelsen säkerställt en ändamålsenlig redovisning av komponenter. Granskningen inriktas på följande revisionsfrågor: Vilka bedömningar har gjorts för att indela materiella anläggningstillgångar i komponenter? Hur har komponentindelning gjorts för väsentliga materiella anläggningstillgångar? Vilka principer har kommunen tillämpat för bedömning av kvarvarande nyttjandeperiod för materiella anläggningstillgångar? Vilka principer tillämpas för gränsdragningen mellan en komponent och underhåll för fastigheter? Har kommunstyrelsen säkerställt en tydlig roll- och ansvarsfördelning vad gäller indelning i komponenter? Har kommunen följt RKRs rekommendation och informationsskrift om övergång till komponentavskrivning? 4

6 2.3. Revisionskriterier Revisionskriterier är de bedömningsgrunder som bildar underlag för granskningens analyser, slutsatser och bedömningar. Revisionskriterierna för denna granskning är: Lag (1997:614) om kommunal redovisning. Redovisningsrådets rekommendation 11.4 Materiella anläggningstillgångar. Redovisningsrådets information: Övergång till komponentredovisning Avgränsningar Granskningen avgränsas i enlighet med ställda revisionsfrågor samt till kommunstyrelsens redovisning av väsentliga materiella anläggningstillgångar med fokus på fastigheter. Vad avser gata, vägar och VA-anläggningar utförs en mer översiktlig granskning och bedömning Metod Granskningen har genomförts genom dokumentstudier, intervjuer och stickprov. Relevant dokumentation som rör komponentindelning såsom riktlinjer för gränsdragning aktivering/underhåll, principer för avskrivningstider och principer för bedömning nyttjandeperioder har studerats. Stickprov har utförts på redovisade materiella anläggningstillgångar och underhållskostnader. Källförteckning framgår av bilaga 3. Samtliga intervjuade har getts tillfälle att sakfelsgranska rapporten. 5

7 3. Granskningsresultat I detta kapitel beskrivs resultatet av granskningen utifrån de iakttagelser som vi bedömer vara mest relevanta. För varje iakttagelse framgår först vår bedömning och därefter underlagen för bedömningen. Avsnitt Våra iakttagelser 3.1 Granskningen visar att specialister inom respektive område har varit delaktiga i indelningen av komponenter. Vidare visar granskningen att kommunen har gjort bedömningar av vad varje anläggningstyp består av för komponenter. Vidare har en bedömning gjorts av hur stor andel av bokfört värde som respektive komponent utgör. Granskningen visar vidare att varje objekt inom fastighet har bedömts för sig medan för gata och vägar och VA-anläggningar har schablonmässiga bedömningar gjorts. 3.2 Specialister inom respektive förvaltning har varit delaktiga i bedömning av nyttjandeperioder för respektive komponent inom förvaltningen. Detta har enligt vår bedömning bidragit till att få så rättvisande nyttjandeperioder som möjligt. 3.3 Granskningen visar vidare att en gränsdragning inom fastigheter görs vid 50 tkr om det är en ny-, om- eller tillbyggnad som utförs. Om det är ett planerat underhåll avgör den som är attestansvarig hur stor andel av komponenten som skall utrangeras. I huvudsak görs prövningen mot bakgrund av beloppsgränsen 50 tkr. 3.4 Kommunledningskontoret har övergripande styrt indelningen i komponenter. 3.5 Granskningen visar att kommunen i allt väsentligt har följt RKRs rekommendation och informationsskrift om övergång till komponentredovisning Indelning materiella anläggningstillgångar i komponenter Vår bedömning Kommunen har gjort bedömningar av vad varje anläggningstyp består av för komponenter. Vidare har en bedömning gjorts av hur stor andel av bokfört värde som respektive komponent utgör. Vi bedömer att kommunen i allt väsentligt har gjort en rimlig indelning i komponenter för både fastigheter, gata och vägar samt VA-anläggningar. Vidare är vår bedömning att den indelning kommunen gjort på komponenternas andel av objektets totala bokförda värde i allt väsentligt är rimligt. Vi kan konstatera att vad gäller fastigheter har diskussioner förts om att framgent indela i underkomponenter då det förväntas ge en enklare hantering vid framtida komponentutbyte. 6

8 Underlag för bedömning Granskning av tillvägagångssätt för indelning av materiella anläggningstillgångar i komponenter, fastigheter I kommunen bildades en arbetsgrupp för att hantera arbetet med övergång till komponentredovisning. Gruppen bestod av Investeringsspecialist, Redovisningsspecialist, Budgetspecialist, Fastighetschef Service, Verksamhetschef i egenskap av fastighetsansvarig på förvaltningen för Kultur & Fritid, samt ekonomer från förvaltning för Service och Kultur & Fritid. Anläggningsregistret stängdes för registrering januari tom maj Lokaler med ett bokfört värde under 5 mnkr indelades i komponent stomme/restpost och en kvarvarande nyttjandeperiod om 30 år. Lokaler med ett bokfört värde understigande 5 mnkr och med kortare kvarvarande nyttjandeperiod än 30 år registrerades med den kortare kvarvarande nyttjandeperioden, men som högst med samma avskrivningstid som vid anskaffningen om den var lägre. Inledningsvis komponentindelades endast nya tillgångar inom Serviceförvaltningen, avdelningen Fastighet. Gamla tillgångar delades in vid ett senare tillfälle men enligt samma principer. Samtliga objekt med ett bokfört värde överstigande 5 mnkr gicks igenom. Totalt är det 200 objekt i anläggningsregistret som avser fastigheter. Arbetsgruppen för komponentredovisning beslutade om en grundmall. Deltagare i gruppen gick på utbildningar och bokslutsdagar och jämförde förslag på komponentindelning med andra kommuner. Mallen som togs fram för komponentindelning utgår från SKLs skrift Komponentredovisning av fastigheter i förvaltningar. De komponenter som kommunen valde att dela in nya anläggningar inom fastighet i, framgår av tabell 1: Tabell 1: Komponenter Avskrivningstid år Grundmall Andel av byggnadens värde Stomme 60 44% Yttre beklädnader % Installationer % Inre ytskikt och utrustning/inredning % Markanläggning 15 3% Mark Oändlig 1% Verksamhetsanpassning 5-10 Restpost 20 6% Keramiska plattor, vattenrening, luft, kanalisation mm Avser enbart simhall Konstgräsmatta Avser enbart konstgräsplan 7

9 Indelningen i komponenter gjordes med hjälp av två erfarna fastighetsexperter inom avdelningen för Fastighet; en drifts- och underhållschef och en fastighetsförvaltare. Båda har varit verksamma i kommunens tjänst en mycket lång tid. Kommunens fastigheter delades vidare i in i 11 kategorier: Bostäder (av småhuskaraktär) Idrottsanläggning/hall Ishall Kontor/kultur Paviljong Ridanläggning Simhall Skolor/förskolor/fritidsgård Verkstad Konstgräsplan Övrigt För varje kategori ovan utgick gruppen från grundmallen och bedömde därefter en nyttjandeperiod och en %-andel för respektive kategori och komponent. Se bilaga 2 Komponentindelning per anläggningstyp, nya anläggningar för indelningen för indelningen. En fördelning gjordes på samtliga fastigheter utifrån följande; Gamla (äldre än 2008 eller med ett bokfört värde som understiger 5 mnkr) Ny-gamla (anskaffade och med ett bokfört värde större än 5 mnkr) Nya (anskaffade efter 2014) I kategorin gamla anläggningar finns det anläggningar med ett betydande bokfört värde, exempelvis de två gymnasieskolorna där man gjort omfattande renoveringar strax innan brytåret Dessa anläggningar hanteras enligt mallen för ny-gamla anläggningar. De sk ny-gamla anläggningarna, anskaffande delades in i enligt följande: Tabell 2: Komponenter Avskrivningstid år Ny-gamla anläggningar Andel av byggnadens värde Stomme 30 25% Yttre beklädnader 20 27% Installationer 5 10% Inre ytskikt och utrustning/inredning 15 22% Markanläggning 15 16% Summa 100% 8

10 Vi har jämfört komponentindelningarna för de olika åldersgrupperna. Vi kan konstatera att vid jämförelse av andel av byggnadens värde i tabell 2 för sk ny-gamla anläggningar, jämfört med andel av byggnadens värde i tabell 1 för nya anläggningar, att komponenten markanläggningar utgör 3% av byggnadens värde för nya tillgångar medan markanläggningar för sk nygamla anläggningar utgör 16% av byggnadens värde. Ansvariga för komponentindelningen för fastigheter överväger att se över fördelningen av markanläggningar för de båda kategorierna i syfte att eventuellt omfördela andelarna om behov finns. Mark har i de flesta fall inte inkluderats i det som komponentindelats då mark oftast är bokförd inom förvaltningen Samhällsbyggnad. I de fall mark hör till en anläggning har marken fortsatt varit registrerad på det gamla anläggningsidentitetsnumret utan avskrivningstid. Kommunens lokaler har delats in i ovan komponenter oavsett om det är skola, ishall, simhall eller verkstad. Kommunen har gått igenom varje objekt var för sig. Vid genomgången har kommunen gjort en bedömning om den satta schablonmässiga indelningen ger en rättvisande bild eller om en anpassning av de satta %-satserna skulle ge en mer rättvisande bild. I de fall en anpassning har bedömts ge en mer rättvisande bild, har en anpassning gjorts. Vid övergången till komponentredovisning registrerades restvärdet på tillgångarna in i anläggningsregistret. I samband med detta skapades ett nytt anläggningsid för samtliga tillgångar. Vi har stickprovsvis granskat inläsningen i registret utan anmärkning. RKR ger inte någon specifik vägledning i hur en komponentindelning skall göras eller vad som skall ingå i de olika komponenterna. Det får bestämmas av respektive organisation. Kommunens egen bedömning efter att ha arbetat med komponentindelningen för fastigheter ett antal år är att det är lämpligt att göra en indelning i underkomponenter. Detta då det bedöms underlätta vid identifiering av komponenter som skall bytas ut i samband med komponentutbyte. Serviceförvaltningen är de som har ansvar för komponentindelningen. Kommunledningskontorets bedömning är att redovisning av byte av komponenter fungerar väl Resultat från granskning av indelning av materiella anläggningstillgångar i komponenter, fastigheter Vi har stickprovsvis jämfört kommunens indelning i komponenter med de exempel på indelning som SKL skriver i sin skrift Komponentredovisning av fastigheter i förvaltningar. Vi kan konstatera att kommunen i några fall valt något andra komponenter än vad SKL skriver i sitt exempel för exempelvis skola. I de fall vi har noterat en avvikelse har vi jämfört med SABOs komponentindelning av fastigheteter och utifrån det bedömt kommunens indelning i komponenter. 9

11 Resultat från stickprovsvis granskning av indelning av materiella anläggningstillgångar i komponenter per tillgång, fastigheter Vi har stickprovsvis granskat ett antal fastigheter och dess indelning i komponenter. En jämförelse har gjorts av faktiskt indelning i komponenter med grundmallen för respektive komponent per objekt och ålderskategori. Urval har gjorts på de 10 största objekten inom anläggningstypen skolor. Urval har gjorts utifrån professionell bedömning och baserat på att det är de största värdena som bedöms få störst effekt om de är fel. Vi kan konstatera att kommunen för de 10 största bokförda värden av skolor, efter vår granskning, har upprättat en dokumentation på de överväganden som gjorts i samband med avsteg från grundmallen. Dokumentationen är dock inte alltid överensstämmande med vad som registrerats. Vi har noterat att i 8 av 10 stickprov har stommen registrerats till 30% av anskaffningsvärdet. Dokumentationen anger dock att utgångspunkten är bokfört värde. Dvs den sk bruttometoden och nettometoden har blandats. I bruttometoden beräknas en %-andel av det bokförda anskaffningsvärdet och de bokförda avskrivningarna. I nettometoden beräknas en %-andel av bokfört restvärde. Vi har i vår granskning identifierat ett behov av att se över indelningarna framöver och ett behov av att dokumentera gjorda överväganden. I granskningen av de 10 största skolorna kan vi konstatera att i 10 bedömningar, av totalt 120, saknas det dokumentation till varför väsentligt avsteg från grundmallen har gjorts. Några objekt är svårbedömda då det kan röra sig om en gammal skola byggd på 60-talet som delvis rivits, byggts om- och till. Kommunen har gjort en individuell bedömning för varje objekt inom fastighet vilket bedöms ge en mer rättvisande bild än om samtliga objekt delats in efter en schablon. Vid vår stickprovsvisa granskning har vi inte noterat något objekt som är klassificerat som gamla anläggningar och inlagt enbart 100% på stommen/restvärde Granskning av tillvägagångssätt för indelning av materiella anläggningstillgångar i komponenter, gata och vägar Gata och vägar redovisas under förvaltningen Teknik och indelades i komponenter En struktur skapades för komponentindelning av gata och vägar. Samma indelning som för Fastigheter användes, dvs: Gamla dvs äldre än från 2008 Ny-gamla, dvs från Nya, dvs från 2016 Se bilaga 3 för komponentindelning nya tillgångar. Samt bilaga 4 för ny-gamla tillgångar. Gata och vägar äldre än 2008 har ej komponentindelats. De ligger kvar i anläggningsregistret utan komponentindelning. Vid övergången till komponentredovisning för gata och vägar involverades specialister inom förvaltningen i arbetet. En ekonom gjorde indelningen tillsammans med specialister inom gata 10

12 och vägar. I samband med övergången rensades anläggningsregistret på mycket gamla tillgångar som inte längre fanns kvar i verksamheten. Specialisterna inom gata och vägar var involverade och bedömde indelningen av respektive objekt i komponenter samt bedömde vilken kvarvarande nyttjandeperiod komponenterna hade. Vid registrering av gata och vägar i anläggningsregistret i konstaterades att de tillgångar som hade anskaffningsvärde , dvs de sk ny-gamla tillgångarna, hade relativt låga kvarvarande värden. Vidare konstaterades att de tillgångar som var anskaffade 2015 låg så nära 2016, där nya mallen användes, att samtliga tillgångar som anskaffades registrerades enligt mallen för nya tillgångar. Vi har granskat förvaltningen för Tekniks indelning av komponenter för gata och vägar och kan konstatera att den %-andel som en tillgång delas in i, är samma oavsett om det är en ny eller en ny-gammal tillgång. Vi har inte anledning att göra annan bedömning Granskning av tillvägagångssätt för indelning av materiella anläggningstillgångar i komponenter, VA-anläggningar VA-anläggningar redovisas under förvaltningen för Teknik och indelades i komponenter En struktur skapades för komponentindelning av VA. Objekten delades in samma tre kategorier som fastigheter och gata och vägar: Gamla Ny-gamla Nya Se bilaga 5 för komponentindelning nya tillgångar. Samt bilaga 6 för ny-gamla tillgångar. VA-anläggningar äldre än 2008 har ej komponentindelats. De ligger kvar i anläggningsregistret utan komponentindelning. Vid övergången till komponentredovisning för VA involverades specialister inom förvaltningen i arbetet. En redovisningsspecialist gjorde indelningen tillsammans med specialister inom VA. Experterna var med och bedömde vilka komponenter och vilken kvarvarande nyttjandeperiod de olika komponenterna skulle registreras med. VA-anläggningar äldre än 2008 har ej komponentindelats. De ligger kvar i anläggningsregistret utan komponentindelning. Vid registrering av VA-anläggningar i anläggningsregistret konstaterades att de tillgångar som hade anskaffningsvärde , dvs sk ny-gamla tillgångar, hade relativt låga kvarvarande värden. De tillgångar som var anskaffade 2015 låg så nära 2016, där nya mallen användes, att de tillgångar som anskaffades registrerades enligt mallen för nya tillgångar. Vi har granskat förvaltningen för Tekniks indelning av komponenter för VA och kan konstatera att den %-andel som en tillgång delas in i är samma oavsett om det är en ny eller en nygammal tillgång. Vi har inte anledning att göra annan bedömning. 11

13 3.2. Principer för bedömning kvarvarande nyttjandeperiod Vår bedömning Vår bedömning är att kommunen i allt väsentligt har använt sig av lämpliga principer för bedömning av kvarvarande nyttjandeperiod. Den metod som kommunen har använt, dvs en grundmall för bedömd nyttjandeperiod och därefter avsteg från mallen för att anpassa till respektive anläggningstillgångs specifika förutsättningar vid behov, bedöms vara en lämplig metod. Specialister inom respektive område har varit delaktiga i bedömningar av nyttjandeperioder för respektive komponent i syfte att säkerställa så rättvisande nyttjandeperioder per komponent som möjligt. Den metod som kommunen använt för bedömning av kvarvarande nyttjandeperiod bedöms i allt väsentligt ge en rättvisande bild av tillgångarnas kvarvarande nyttjandeperioder Underlag för bedömning Nyttjandeperioder fastigheter Vi har stickprovsvis jämfört kommunens nyttjandeperioder med de exempel på nyttjandeperioder som SKL skriver i sin skrift Komponentredovisning av fastigheter i förvaltningar. Vi kan konstatera att kommunen i några fall valt några andra nyttjandeperioder än vad SKL skriver i sitt exempel för tex skola. I de fall vi har noterat en avvikelse har vi jämfört med SABOs komponentindelning av fastigheteter, och utifrån det bedömt Kommunens valda nyttjandeperioder. Även vid bedömning av kvarvarande nyttjandeperioder beslutade ansvariga för övergången till komponentredovisning en mall för respektive kategori av anläggningar, Gamla anläggningar, Ny-Gamla anläggningar och Nya anläggningar. Mall för Gamla anläggningar, dvs anskaffade före 2008 och/eller understigande 5 mnkr, har satts till 30 år eller kortare tid om en anläggning inte bedömdes hålla i 30 nya år. Gamla anläggningar med en kortare bedömd nyttjandeperiod än 30 år har registrerats med den kortare bedömda kvarvarande nyttjandeperioden i anläggningsregistret. Ny-gamla anläggningar har i mallen bedömts ha de kvarvarande nyttjandeperioder från övergång till komponentredovisning som framgår av tabell 2 i avsnitt Nya anläggningar har i mallen bedömts ha de kvarvarande nyttjandeperioder som framgår av bilaga 2, Komponentindelning per anläggningstyp, nya anläggningar. En bedömning har gjorts för varje anläggning för sig. Detta mot bakgrund av att det är skillnad på om ytterväggar är av betong, eller trä, om taket består av papp eller tegel, om ventilationen är ny eller gammal. Vissa anläggningar är helt nya, andra är ombyggda och några är inte åtgärdade alls. Vid bedömning av kvarvarande nyttjandeperiod utgick gruppen från mallen för respektive anläggning och bedömde därefter varje lokal och komponentdel för sig, baserat på dess förutsättningar. Det innebär att en specifik tillgång kan ha en annan kvarvarande nyttjandeperiod registrerad än den som framgår av mallen. 12

14 Vid registrering i anläggningsregistret av varje tillgång har ekonom vid avdelningen fastighet inom Serviceförvaltningen gjort ytterligare en bedömning av om tillgången verkligen har en kvarvarande nyttjandeperiod på det antal år som har registrerats. Ansvariga för redovisningen av övergång till komponentredovisning har efter projektets slut konstaterat att mycket av de tidigare bokförda värdena har delats in i komponenten Stomme med en avskrivningstid om 60 år. Vidare har konstaterats att det är en lång avskrivningstid. Förslag har tagits fram att en rutin skapas för att årligen gå igenom omvärdera komponentindelning och kvarvarande nyttjandeperioder för 10 objekt per år. Vi kan konstatera att förslaget är i enlighet med RKRs rekommendation 11.4 vilken anger att om en ny bedömning av nyttjandeperioden väsentligt avviker från tidigare bedömningar, skall avskrivningsbeloppen för innevarande och framtida perioder justeras. Vid arbete med den sk Lokalplanen och i förvaltningens egna lokalombyggnader så skall en utvärdering göras före varje ombyggnads- eller underhållsbeslut, på hela lokalens komponentindelning och kvarvarande nyttjandeperiod. Ansvarig för denna rutin föreslås vara Serviceförvaltningen. Ansvariga för redovisningen av övergång till komponentredovisning konstaterar vidare att det idag är svårt att få fram ett restvärde på fastigheter i samband med komponentutbyte. Arbete pågår därför för att ta fram underkomponenter för anläggningstypen fastigheter. Idéer finns om att ta med komponentindelning redan i upphandlingar för att få ett så riktigt värde per komponent som möjligt. Vi kan vidare konstatera att beloppsgränsen för vad som är investering diskuteras Resultat från stickprovsvis granskning av kvarvarande nyttjandeperiod, fastighet Vi har stickprovsvis granskat kvarvarande nyttjandeperiod för de största anläggningarna inom fastighet vid övergång till komponentredovisning. Vi har noterat att ett objekt, Aranäs gymnasiet, har både stomme av trä och betong. Då det är väsentligt olika lång nyttjandeperiod för trä- respektive betongstomme är vår rekommendation att kommunen överväger att införa en komponent för trästomme och en annan komponent för betongstomme. Vidare rekommenderar vi att kommunen går igenom redan komponentindelade objekt för att utröna om det finns fler objekt som behöver delas in dessa två komponenter. Vi har vidare noterat att objektet Björkriskskolan är inlagt med 50 kvarvarande år för nyttjande på stommen. Björkrisskolan byggdes 2012 och ger då stommen en total nyttjandeperiod om ca 53 år. Detta är väsentlig avvikelse från tex 80 totalanyttjande år som är registrerat på Varlaskolan. Vi kan vid genomgång av upprättad dokumentation kring tillvägagångssätt konstatera att arbetsgruppen för komponentindelning inom fastighet har diskuterat kvarvarande nyttjandeperioder i flera omgångar. Ibland har 80 år bedömts vara rättvisande och ibland har 60 år bedömts vara något för högt. Vi kan konstatera att det visar på variation i bedömningar som kan accepteras. 13

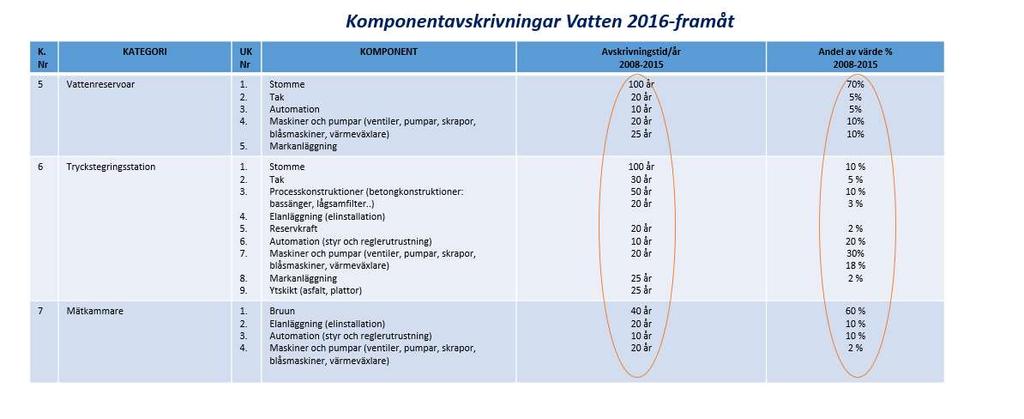

15 Nyttjandeperioder gata och vägar Vi har översiktligt granskat de nyttjandeperioder/avskrivningstider som nya respektive nygamla tillgångar har bedömts till. Se bilaga 3 och 4. Vi kan konstatera att underkomponenten Vägöverbyggnad för komponenten Huvudväg har bedömts ha en nyttjandeperiod om 60 år för nya tillgångar och endast 6 års nyttjandeperiod för en ny-gammal tillgång. Avvikelsen beror på att de ny-gamla tillgångarna varit i så dåligt skick att det bedömts vara en så kort nyttjandeperiod som 6 år på dem Nyttjandeperioder VA-anläggningar Vi har översiktligt granskat de nyttjandeperioder/avskrivningstider som nya respektive nygamla VA-tillgångar har bedömts till. Se bilaga 5 och 6. Vi kan konstatera att exempelvis stommen har bedömts ha en nyttjandeperiod om 100 år för vattenverk, avloppsreningsverk, pumpstationer, vattenresevoar och tryckstegringsstation. Likaså har tak, processkonstruktioner, el, reservkraft mm. bedömts ha samma nyttjandeperiod oavsett om det är vattenverk, avloppsreningsverk etc. Vi har inte anledning att göra annan bedömning. Komponenten Mätkammare har erhållit andra nyttjandevärden, vilket vi anser tyder på att en bedömning gjorts per komponent. Några avsteg från mallen för nyttjandeperioder har inte gjorts, dvs samma schablon har registrerats för alla tillgångar inom respektive underkomponent Principer för gränsdragning mellan en komponent och underhåll för fastigheter Vår bedömning Vi bedömer att kommunen i allt väsentligt har gjort en lämplig gränsdragning mellan en komponent och underhåll för fastigheter Underlag för bedömning Kommunen har i dokumentet Regler för investeringsredovisning beskrivit den gränsdragning som skall göras mellan en komponent och underhåll för en anläggning. I dokumentet konstateras att för komponentindelade tillgångar skall vid: ny-, om- och tillbyggnad, den gamla komponenten utrangeras och den nya komponenten skall aktiveras om beloppet uppgår till mer än 50 tkr; planerat underhåll och utbyte av del av komponent, en prövning göras av behovet av utrangering. I huvudsak görs prövningen enligt punkten ovan. Den person som är attestansvarig har ansvar för att göra bedömning av hur stor andel av komponenten som skall utrangeras. Akuta underhåll redovisas ej som investering. Varje månad går ekonom och förvaltare igenom underhållsprojekt. Vilka projekt som är klara eller är pågående gås igenom. Vidare gås igenom om det är något som skall utrangeras. Ekonom stämmer alltid av med förvaltaren vad det är 14

16 som skall utrangeras. Ytterst är det förvaltaren som beslutar om vad som skall utrangeras. Vid oklarheter om det finns restvärden kvar inför eventuella ombyggnader, kontaktas controller inom Kommunledningskontoret. Vi har stickprovsvis granskat 10 transaktioner bokförda som reparation eller underhåll och kan konstatera att samtliga granskade transaktioner förutom en, bedöms korrekt klassificerade. Vi har vidare noterat att utgifter för transporter av förorenad mark, rivningskostnader, schaktning mm för Teknikens hus har redovisats som kostnader. Enligt RKR 11.4 skall kostnader för att få tillgången på plats och i skick för att utnyttjas för sitt ändamål, redovisas i anskaffningsvärdet. En aktivering av utgifterna borde därför ha redovisats och därefter en nedskrivning redovisats, om bedömningen är att utgifterna inte är av något värde för kommunen. Utgifterna redovisas då som en kostnad men som en nedskrivning istället för en underhållskostnad. Belopp som vi bedömer är felklassificerat i resultaträkningen uppgår till 2,9 mnkr Roll och ansvarsfördelning indelning i komponenter Vår bedömning Vi bedömer att kommunstyrelsen i allt väsentligt har säkerställt en tydlig roll- och ansvarsfördelning vad gäller indelning i komponenter Underlag för bedömning Kommunledningskontoret har övergripande styrt indelningen i komponenter genom beslut om indelning i de tre ålderskategorierna, nya, ny-gamla och gamla anläggningar. Ansvarig ekonom på respektive förvaltning har i samråd med expertis inom det specifika området gjort indelningen i komponenter för de tillgångar som tillhör förvaltningen och därefter bedömt nyttjandeperioder för respektive komponent Efterlevnad av RKRS rekommendation och informationsskrift om Övergång till komponentavskrivning Vår bedömning Vi bedömer att kommunen i allt väsentligt har följt RKRs rekommendation och informationsskrift om övergång till komponentavskrivning Underlag för bedömning RKR föreskriver att övergång till komponentredovisning bör vara framåtriktad. Bokfört värde vid senast föregående bokslut blir i normalfallet utgångspunkten för fördelning på olika komponenter. Vidare föreskriver RKR att tillgångar med högt bokfört värde och lång kvarvarande nyttjandeperiod, i första hand bör bli föremål för uppdelning på komponenter. Granskningen 15

17 visar att fastigheters indelning i komponenter har utgått från bokfört värde vid komponentindelningen. Vidare visar granskningen att en beloppsgräns om 5 mnkr beslutats om där tillgångar understigande 5 mnkr inte komponentindelats. 16

18 4. Samlad bedömning I detta kapitel framgår våra slutsatser utifrån granskningens syfte och grunderna för ansvarsprövning. Svar ges också på ställda revisionsfrågor i granskningen. Utifrån identifierade förbättringsområden i granskningen framgår våra rekommendationer Slutsatser Utifrån granskningens syfte och grunderna för ansvarsprövning är vår sammanfattande bedömning att kommunstyrelsen säkerställt en i allt väsentligt ändamålsenlig övergång till komponentredovisning. Vi bedömer dock att det finns vissa utvecklingsområden för komponentredovisning framgent. Vi rekommenderar kommunstyrelsen att tillse att bedömda nyttjandeperioder för fastigheter årligen ses över. Vidare rekommenderar vi kommunstyrelsen att tillse att väsentliga överväganden och bedömningar dokumenteras. Detta för att säkerställa att informationen stannar inom kommunen vid eventuella personalförändringar Bedömning utifrån revisionsfrågorna Revisionsfrågor Bedömning Vilka bedömningar har gjorts för att indela materiella anläggningstillgångar i komponenter? Kommunen har gjort bedömningar av vad varje anläggningstyp består av för komponenter. Vidare har en bedömning gjorts av hur stor andel av bokfört värde som respektive komponent utgör. Vår bedömning är att den indelning som gjorts i komponenter är rimlig både vad gäller fastigheter, gator och vägar samt VA-anläggningar. Vidare är det vår bedömning att den indelning kommunen gjort på komponenternas andel av de olika objektens totala bokförda värde i allt väsentligt är rimligt. Hur har komponentindelning gjorts för väsentliga materiella anläggningstillgångar? En grundmall har upprättats för respektive område som komponentindelas. För område fastigheter har avsteg ibland gjorts från grundmallen. I flera fall har väsentliga avsteg dokumenterats och i några fall har väsentliga avsteg inte dokumenterats. Inom förvaltningen för Teknik har några avsteg från grundmallen inte registrerats. I samtliga bedömningar av komponentindelning har experter inom respektive område varit involverade. Detta i syfte att säkerställa en så rättvisande indelning som möjligt. 17

19 Vilka principer har kommunen tillämpat för bedömning av kvarvarande nyttjandeperiod för materiella anläggningstillgångar? Vilka principer tillämpas för gränsdragningen mellan en komponent och underhåll för fastigheter? Har kommunstyrelsen säkerställt en tydlig roll- och ansvarsfördelning vad gäller indelning i komponenter? Har kommunen följt RKRs rekommendation och informationsskrift om övergång till komponentredovisning? Vår bedömning är att den metod som använts är en lämplig metod och att det i allt väsentligt bidrar till en rättvisande redovisning. Samtliga tillgångar som komponentindelats har gåtts igenom av expert inom området tillsammans med ekonom. För varje slag av komponent och tillgång har en nyttjandeperiod bedömts. Vad gäller fastigheter har avsteg från bedömd nyttjandeperiod gjorts i de fall det bedömts lämpligt, i syfte att ge en mer rättvisande bild. Skäl till avsteg från mallen har dock ej dokumenterats. Vår bedömning är att kommunen i allt väsentligt har använt sig av lämpliga principer för bedömning av kvarvarande nyttjandeperiod för materiella anläggningstillgångar. Belopp överstigande 50 tkr skall aktiveras om det avser ny-, om-, eller tillbyggnad. Om det är ett planerat underhåll och byte av komponent, ska en bedömning göras av hur stor del av komponenten som skall utrangeras. Det är attestansvarig som ansvarar för bedömningen. Vår bedömning är att de principer som tillämpas för gränsdragning är lämpliga. Vid vår stickprovsvisa granskning av underhållsutgifter har vi noterat en utgift som kostnadsförts men som enligt vår bedömning borde ha aktiverats och istället skrivits ned. Vår bedömning är att kommunstyrelsen i allt väsentligt har säkerställt en tydlig roll- och ansvarsfördelning vad gäller indelning i komponenter. Vår bedömning är att kommunen i allt väsentligt följt RKRs rekommendation och informationsskrift om övergång till komponentredovisning Identifierade förbättringsområden och rekommendationer Under granskningen har vi identifierat vissa förbättringsområden och våra rekommendationer framgår nedan. 18

20 Vi rekommenderar kommunstyrelsen att tillse att de överväganden som görs vid avsteg från upprättade mallar för procentuell indelning i komponenter och i nyttjandeperioder dokumenteras. Detta för att säkerställa att informationen finns kvar i kommunen vid eventuella medarbetarförändringar. Vi rekommenderar vidare kommunstyrelsen att tillse att bedömda nyttjandeperioder och gjorda komponentindelningar för anläggningstillgångar årligen ses över. RKR föreskriver att om en ny bedömning av nyttjandeperioden väsentligt avviker från tidigare bedömningar skall avskrivningsbeloppen för innevarande och framtida perioder justeras. Vi rekommenderar vidare kommunstyrelsen att tillse att konsekvenser av att indela fastigheter i underkomponenter utreds. Detta då det finns indikationer på att det kan förenkla framtida arbete med komponentredovisning. Vi rekommenderar kommunstyrelsen att tillse att markanläggningar utgör en rimlig procentuell andel av bokfört värde för både nya och sk ny-gamla tillgångar. Vi rekommenderar kommunstyrelsen att tillse att ett övervägande görs om det inte är mer rimligt att dela in komponenten stomme i två underkomponenter med olika avskrivningstid, trä-respektive betongstomme. Vidare rekommenderar vi kommunstyrelsen att tillse att komponentindelade objekt gås igenom för att utröna om det finns fler objekt än Aranäsgymnasiet där det finns ett behov av att dela in komponenten stomme i underkategorier. Göteborg den 24 januari 2019 Maria Strandberg Certifierad kommunal yrkesrevisor Auktoriserad revisor Hans Gavin Certifierad kommunal yrkesrevisor Auktoriserad revisor 19

21 Bilaga 1: Källförteckning Intervjuer Gruppintervju med Ekonomichef, fd Ekonom inom förvaltningen för Service, avdelning Fastigheter, nu investeringscontroller samt Budgetanspecialist, Telefonintervju m Johanna Gertsson, controller förvaltningen för Teknik, Dokumentation RKR rekommendation 11.4 Materiella anläggningstillgångar RKR information om Övergång till komponentavskrivning SKLs skrift Komponentredovisning av fastigheter i förvaltningar Regler för investeringsredovisning, beslutade Förvaltningen för Service, avdelning Fastighet Slutrapport Komponentavskrivning Kungsbacka kommun Regelverk komponentindelning av gamla byggnader och fritidsanläggningar Sammanställning 10 största skolorna Förvaltningen för Teknik Teknik Instruktioner aktiveringar AR 2018 Struktur Komponentavskrivningar Trafik och Park Struktur Komponentavskrivningar Vatten 20

22 Bilaga 2: Komponentindelning per anläggningstyp, nya anläggningar, fastigheter 1

23 Bilaga 3: Förvaltningen för Teknik, komponentindelning nya anläggningar, Park och gata 1

24 Bilaga 4: Förvaltningen för Teknik, komponentindelning ny-gamla anläggningar, gata och vägar 1

25 Bilaga 5 Förvaltningen för Teknik, komponentindelning nya anläggningar VA 2

26 3

27 Bilaga 6 Förvaltningen för Teknik, komponentindelning ny-gamla anläggningar VA 1

28 2

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Februari Haparanda kommun. Granskning av: Redovisning av anläggningstillgångar

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Februari 2019 Haparanda kommun Granskning av: Redovisning av anläggningstillgångar Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Revisionsrapport 2018 Genomförd på uppdrag av revisorerna Februari 2019 Haparanda kommun Granskning av: Redovisning av anläggningstillgångar Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Umeå kommun. Granskning av komponentavskrivning Granskningsrapport. KPMG AB 15 december 2015 Antal sidor: 11

Granskning av komponentavskrivning Granskningsrapport KPMG AB 15 december 2015 Antal sidor: 11 Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte och revisionsfrågor 3 4. Avgränsning 3 5. Revisionskriterier

Granskning av komponentavskrivning Granskningsrapport KPMG AB 15 december 2015 Antal sidor: 11 Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte och revisionsfrågor 3 4. Avgränsning 3 5. Revisionskriterier

Exempel på att införa komponentredovisning på ett gammalt avloppsreningsverk

Exempel på att införa komponentredovisning på ett gammalt avloppsreningsverk Generellt tillvägagångssätt vid införande Följande punkter sammanfattar hur några huvudmän i Sverige arbetat när de infört komponentavskrivningar.

Exempel på att införa komponentredovisning på ett gammalt avloppsreningsverk Generellt tillvägagångssätt vid införande Följande punkter sammanfattar hur några huvudmän i Sverige arbetat när de infört komponentavskrivningar.

Anläggningsredovisning

Revisionsrapport Anläggningsredovisning Stefan Fredriksson Cert. kommunal revisor Hammarö kommuns revisorer Anläggningsredovisning Innehållsförteckning 1. Sammanfattande bedömning 1 2. Inledning 1 2.1

Revisionsrapport Anläggningsredovisning Stefan Fredriksson Cert. kommunal revisor Hammarö kommuns revisorer Anläggningsredovisning Innehållsförteckning 1. Sammanfattande bedömning 1 2. Inledning 1 2.1

www.pwc.se Revisionsrapport av investeringsverksamheten Kalix kommun Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Den ekonomiska redovisningen av investeringsverksamheten Kalix kommun Conny Erkheikki Auktoriserad revisor Innehållsförteckning 1. Sammanfattning

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Den ekonomiska redovisningen av investeringsverksamheten Kalix kommun Conny Erkheikki Auktoriserad revisor Innehållsförteckning 1. Sammanfattning

(Komponent-)avskrivningar inom VA. Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund

avskrivningar inom VA. Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund") (Komponent-)avskrivningar inom VA Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-04-23 1 Kommuners investeringsverksamhet Sveriges kommuner är för närvarande inne i

(Komponent-)avskrivningar inom VA Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-04-23 1 Kommuners investeringsverksamhet Sveriges kommuner är för närvarande inne i

Övergång till komponentavskrivning

INFORMATION Övergång till komponent Bakgrund I RKR 11.4 Materiella anläggningstillgångar, uttrycks ett explicit krav på tillämpning av komponent. Även om tidigare versioner av rekommendationen inte har

INFORMATION Övergång till komponent Bakgrund I RKR 11.4 Materiella anläggningstillgångar, uttrycks ett explicit krav på tillämpning av komponent. Även om tidigare versioner av rekommendationen inte har

Region Skåne. Granskning av komponentavskrivning Rapport. KPMG AB Offentlig sektor 10 mars 2015 Antal sidor: 12

Granskning av komponentavskrivning KPMG AB Offentlig sektor 10 mars 2015 Antal sidor: 12 2014 Komponentavskrivning.docx KPMG network of independent member firms affiliated with KPMG International Cooperative

Granskning av komponentavskrivning KPMG AB Offentlig sektor 10 mars 2015 Antal sidor: 12 2014 Komponentavskrivning.docx KPMG network of independent member firms affiliated with KPMG International Cooperative

Granskning av utrangering av inventarier vid Skaraborgs Sjukhus 2007

Granskning av utrangering av inventarier vid Skaraborgs Sjukhus 2007 På uppdrag av de förtroendevalda revisorerna har Öhrlings PricewaterhouseCoopers granskat rutinerna avseende utrangering av inventarier

Granskning av utrangering av inventarier vid Skaraborgs Sjukhus 2007 På uppdrag av de förtroendevalda revisorerna har Öhrlings PricewaterhouseCoopers granskat rutinerna avseende utrangering av inventarier

Granskning av anläggningsregistret, Region Halland

Granskning av anläggningsregistret, Region Halland Revisionsrapport September 2011 Anita Andersson Rebecca Andersson Carl-Magnus Stensson Innehållsförteckning Sammanfattning... 3 Inledning... 4 Bakgrund...

Granskning av anläggningsregistret, Region Halland Revisionsrapport September 2011 Anita Andersson Rebecca Andersson Carl-Magnus Stensson Innehållsförteckning Sammanfattning... 3 Inledning... 4 Bakgrund...

Granskning av materiella och immateriella anläggningstillgångar

Granskning av materiella och immateriella anläggningstillgångar Region Uppsala Antal sidor 7 Antal bilagor 2 2017, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av materiella och immateriella anläggningstillgångar Region Uppsala Antal sidor 7 Antal bilagor 2 2017, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av Anläggningsredovisning

www.pwc.se Revisionsrapport Conny Erkheikki, auktoriserad revisor 1 mars 2018 Granskning av Anläggningsredovisning Kalix Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Conny Erkheikki, auktoriserad revisor 1 mars 2018 Granskning av Anläggningsredovisning Kalix Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund...

Granskning av anläggningsredovisningen

SLUTDOKUMENT Revisorerna 180326 För kännedom Fullmäktiges presidium Partiernas gruppledare Kommunstyrelsen Granskning av anläggningsredovisningen Vi har i egenskap av förtroendevalda revisorer i Kiruna

SLUTDOKUMENT Revisorerna 180326 För kännedom Fullmäktiges presidium Partiernas gruppledare Kommunstyrelsen Granskning av anläggningsredovisningen Vi har i egenskap av förtroendevalda revisorer i Kiruna

Materiella anläggningstillgångar December 2013

Rekommendation 11.4 Materiella anläggningstillgångar December 2013 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Rekommendation 11.4 Materiella anläggningstillgångar December 2013 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Översiktlig granskning av delårsrapport 2016

www.pwc.com/se Anneth Nyqvist Certifierad kommunal revisor Oktober 2016 Översiktlig granskning av delårsrapport 2016 Vilhelmina kommun Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens

www.pwc.com/se Anneth Nyqvist Certifierad kommunal revisor Oktober 2016 Översiktlig granskning av delårsrapport 2016 Vilhelmina kommun Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens

Rapport avseende Investeringar. December 2004

Rapport avseende Investeringar. December 2004 Innehåll Inledning...1 Risker i redovisning av investeringar...2 Granskningsansats...3 Utfört arbete...4 Iakttagelser...5 Slutsats...7 Inledning Enligt den

Rapport avseende Investeringar. December 2004 Innehåll Inledning...1 Risker i redovisning av investeringar...2 Granskningsansats...3 Utfört arbete...4 Iakttagelser...5 Slutsats...7 Inledning Enligt den

Översiktlig granskning av delårsrapport 2015

www.pwc.com/se Anneth Nyqvist Certifierad kommunal revisor Oktober 2015 Översiktlig granskning av delårsrapport 2015 Vilhelmina kommun Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens

www.pwc.com/se Anneth Nyqvist Certifierad kommunal revisor Oktober 2015 Översiktlig granskning av delårsrapport 2015 Vilhelmina kommun Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens

Nördseminarium på temat aktiv redovisning av materiella anläggningstillgångar

Nördseminarium på temat aktiv redovisning av materiella anläggningstillgångar Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-10-23 1 Agenda Inledning till investeringsredovisning

Nördseminarium på temat aktiv redovisning av materiella anläggningstillgångar Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2014-10-23 1 Agenda Inledning till investeringsredovisning

Anvisningar för redovisning av investeringar

Anvisningar för redovisning av investeringar Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Anvisningar för redovisning av investeringar Anvisning, instruktion 2016-06-01 Kommunchef Dokumentansvarig/processägare

Anvisningar för redovisning av investeringar Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Anvisningar för redovisning av investeringar Anvisning, instruktion 2016-06-01 Kommunchef Dokumentansvarig/processägare

Ekonomisk redovisning inom VA aktiv redovisning av materiella anläggningstillgångar

Ekonomisk redovisning inom VA aktiv redovisning av materiella anläggningstillgångar Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-05-18 1 Projekt: Aktiv redovisning

Ekonomisk redovisning inom VA aktiv redovisning av materiella anläggningstillgångar Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-05-18 1 Projekt: Aktiv redovisning

Revisions-PM Motala Kommun

Revisions-PM Rutiner för hantering och kontroll av anläggningstillgångar Motala Kommun Matti Leskelä Stefan Knutsson 3 april 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 1 2.1 Bakgrund 1 2.2

Revisions-PM Rutiner för hantering och kontroll av anläggningstillgångar Motala Kommun Matti Leskelä Stefan Knutsson 3 april 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 1 2.1 Bakgrund 1 2.2

Granskning av införande

www.pwc.se Revisionsrapport Caroline Liljebjörn Certifierad kommunal revisor Granskning av införande av komponentavskrivning av fastigheter Alexander Arbman Revisionskonsult december 2017 Innehållsförteckning

www.pwc.se Revisionsrapport Caroline Liljebjörn Certifierad kommunal revisor Granskning av införande av komponentavskrivning av fastigheter Alexander Arbman Revisionskonsult december 2017 Innehållsförteckning

Komponentavskrivningar och teknikprogrammet. Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-04-23

Komponentavskrivningar och teknikprogrammet Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-04-23 1 Vad är en investering? Dagens välfärd beror på resultatet av tidigare

Komponentavskrivningar och teknikprogrammet Mattias Haraldsson, Företagsekonomiska institutionen, Ekonomihögskolan i Lund 2015-04-23 1 Vad är en investering? Dagens välfärd beror på resultatet av tidigare

FARs REKOMMENDATIONER I REDOVISNINGSFRÅGOR. RedU 13 Övergång till komponentmetod fastigheter

FARs REKOMMENDATIONER I REDOVISNINGSFRÅGOR RedU 13 Övergång till komponentmetod fastigheter FARS REKOMMENDATIONER I REDOVISNINGSFRÅGOR RedU 13 Övergång till komponentmetod fastigheter (december 2013) REDU

FARs REKOMMENDATIONER I REDOVISNINGSFRÅGOR RedU 13 Övergång till komponentmetod fastigheter FARS REKOMMENDATIONER I REDOVISNINGSFRÅGOR RedU 13 Övergång till komponentmetod fastigheter (december 2013) REDU

N v. För kdnnedom till: Kommunfullmäktiges presidium, kommundirektören, respektive sektorschef samt ekonomichefen.

N v HARRYDA KCII"II"IUN Kommunens revisorer 2017-03-06 Kommunstyrelsen LOPANDE GRANSKNING AV TNTERN KONTROLL I REDOVISNTNGSRUTTNER Kommunens revisorer beslutade den 6 mars 2017 att överlämna rapporten

N v HARRYDA KCII"II"IUN Kommunens revisorer 2017-03-06 Kommunstyrelsen LOPANDE GRANSKNING AV TNTERN KONTROLL I REDOVISNTNGSRUTTNER Kommunens revisorer beslutade den 6 mars 2017 att överlämna rapporten

Komponentavskrivning i Malmö stad

Komponentavskrivning i Malmö stad 2015-10-01 Elisabeth Eklund Agenda Upplägg i Malmö stad Tidplaner och aktiviteter Komponenter Gränsdragning drift investering Befintliga anläggningstillgångar AR och ekonomisystem

Komponentavskrivning i Malmö stad 2015-10-01 Elisabeth Eklund Agenda Upplägg i Malmö stad Tidplaner och aktiviteter Komponenter Gränsdragning drift investering Befintliga anläggningstillgångar AR och ekonomisystem

Kiruna kommun. Revisionsrapport. Granskning av anläggningsredovisning. www.pwc.se. Anna Carlénius Revisionskonsult

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Granskning av anläggningsredovisning Kiruna kommun PerÅke Brunström Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattning och revisionell

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Granskning av anläggningsredovisning Kiruna kommun PerÅke Brunström Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattning och revisionell

Riktlinjer för investeringar

FÖRFATTNINGSSAMLING (8.1.28) Riktlinjer för investeringar Dokumenttyp Riktlinjer Ämnesområde Investeringar Ägare/ansvarig Ekonomienheten Antagen av Kommunstyrelsen 2014-10-30 284 Revisions datum Förvaltning

FÖRFATTNINGSSAMLING (8.1.28) Riktlinjer för investeringar Dokumenttyp Riktlinjer Ämnesområde Investeringar Ägare/ansvarig Ekonomienheten Antagen av Kommunstyrelsen 2014-10-30 284 Revisions datum Förvaltning

www.pwc.se Revisionsrapport 4/2014 Genomförd på uppdrag av revisorerna Juni-oktober 2014

www.pwc.se Revisionsrapport 4/2014 Genomförd på uppdrag av revisorerna Juni-oktober 2014 Revisionsrapport Sofia Nylund Sandra Feiff Hanna Holmberg Granskning av intern kontroll i system och rutiner för

www.pwc.se Revisionsrapport 4/2014 Genomförd på uppdrag av revisorerna Juni-oktober 2014 Revisionsrapport Sofia Nylund Sandra Feiff Hanna Holmberg Granskning av intern kontroll i system och rutiner för

Uppföljning av tidigare genomförd. kommunens fastighetsunderhåll

Revisionsrapport Daniel Brandt Lars Dahlin November 2017 Uppföljning av tidigare genomförd granskning av kommunens fastighetsunderhåll Innehållsförteckning Sammanfattning... 2 1 Inledning... 3 1.1. Bakgrund...

Revisionsrapport Daniel Brandt Lars Dahlin November 2017 Uppföljning av tidigare genomförd granskning av kommunens fastighetsunderhåll Innehållsförteckning Sammanfattning... 2 1 Inledning... 3 1.1. Bakgrund...

Rekommendation 11.2. Materiella anläggningstillgångar September 2011

Rekommendation 11.2 Materiella anläggningstillgångar September 2011 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Rekommendation 11.2 Materiella anläggningstillgångar September 2011 Innehåll Denna rekommendation behandlar redovisningen av materiella anläggningstillgångar. I rekommendationen regleras - definitionen

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Markaryds kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Markaryds kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av klassificering drift/investering

Revisionsrapport Granskning av klassificering drift/investering Botkyrka kommun 2010-05-31 Anders Petersson Jonas Eriksson Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Bakgrund/syfte,

Revisionsrapport Granskning av klassificering drift/investering Botkyrka kommun 2010-05-31 Anders Petersson Jonas Eriksson Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Bakgrund/syfte,

Granskning av delårsrapport 2016

Granskningsrapport Granskning av delårsrapport 2016 Sollefteå kommun Anneth Nyqvist PerÅke Brunström Certifierade kommunala revisorer Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskningsrapport Granskning av delårsrapport 2016 Sollefteå kommun Anneth Nyqvist PerÅke Brunström Certifierade kommunala revisorer Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Översiktlig granskning av delårsrapport 2014

www.pwc.com/se Carl-Stefan von Engeström Mazén Sliwa Roger Burström Oktober 2014 Översiktlig granskning av delårsrapport 2014 Tierps kommun pwc Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens

www.pwc.com/se Carl-Stefan von Engeström Mazén Sliwa Roger Burström Oktober 2014 Översiktlig granskning av delårsrapport 2014 Tierps kommun pwc Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

www.pwc.se Revisionsrapport Granskning av intern kontroll redovisning av anläggningstillgångar Danderyds kommun Sandra Feiff Hanna Holmberg

www.pwc.se Revisionsrapport Sandra Feiff Hanna Holmberg Granskning av intern kontroll redovisning av anläggningstillgångar Danderyds kommun Innehållsförteckning 1. Sammanfattande bedömning... 1 2. Inledning...

www.pwc.se Revisionsrapport Sandra Feiff Hanna Holmberg Granskning av intern kontroll redovisning av anläggningstillgångar Danderyds kommun Innehållsförteckning 1. Sammanfattande bedömning... 1 2. Inledning...

Intern kontroll: Gränsdragning mellan drift/underhåll och investeringar

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Intern kontroll: Gränsdragning mellan drift/underhåll och investeringar Pajala kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...

www.pwc.se Revisionsrapport Anna Carlénius Revisionskonsult Intern kontroll: Gränsdragning mellan drift/underhåll och investeringar Pajala kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...

Revisionsrapport Intern kontroll i system och rutiner för materiella anläggningstillgångar

www.pwc.se Revisionsrapport Intern kontroll i system och rutiner för materiella anläggningstillgångar Rebecca Lindström Cert. Kommunal revisor Örkelljunga kommun Innehållsförteckning 1. Sammanfattning...

www.pwc.se Revisionsrapport Intern kontroll i system och rutiner för materiella anläggningstillgångar Rebecca Lindström Cert. Kommunal revisor Örkelljunga kommun Innehållsförteckning 1. Sammanfattning...

Revisionsrapport 2018 Genomförd på uppdrag av kommunens revisorer i Kungsbacka kommun. Kungsbacka kommun. Granskning av bokslut

Revisionsrapport 2018 Genomförd på uppdrag av kommunens revisorer i Kungsbacka kommun Kungsbacka kommun Granskning av bokslut 2018-12-31 Innehåll 1. Inledning... 2 2. Måluppföljning och bedömning av god

Revisionsrapport 2018 Genomförd på uppdrag av kommunens revisorer i Kungsbacka kommun Kungsbacka kommun Granskning av bokslut 2018-12-31 Innehåll 1. Inledning... 2 2. Måluppföljning och bedömning av god

Beslutsunderlag Ekonomichefens tjänsteskrivelse Riktlinjer för investeringsprocessen Kommunfullmäktige

TJÄNSTESKRIVELSE Datum DNR: KS2015/490/03 2018-01-23 1 (1) Kommunstyrelsen Revidering av riktlinjer för investeringsprocessen KS2015/490/03 Förslag till beslut Revidering av riktlinjer för investeringsprocessen

TJÄNSTESKRIVELSE Datum DNR: KS2015/490/03 2018-01-23 1 (1) Kommunstyrelsen Revidering av riktlinjer för investeringsprocessen KS2015/490/03 Förslag till beslut Revidering av riktlinjer för investeringsprocessen

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Tillgångar, tillkommande utgifter och avskrivningar enligt K3 och K2. En guide för studenter 2017

Tillgångar, tillkommande utgifter och avskrivningar enligt K3 och K2 En guide för studenter 2017 K2 K3 1 Bakgrund Tillgångsdefinitionen och avskrivningar av materiella och immateriella anläggningstillgångar

Tillgångar, tillkommande utgifter och avskrivningar enligt K3 och K2 En guide för studenter 2017 K2 K3 1 Bakgrund Tillgångsdefinitionen och avskrivningar av materiella och immateriella anläggningstillgångar

Granskning av delårsrapport Emmaboda kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Caroline Liljebjörn Certifierad kommunal revisor Annie Wang Revisionskonsult 11 oktober 2018 Innehållsförteckning 1. Sammanfattning... 2 2.

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Caroline Liljebjörn Certifierad kommunal revisor Annie Wang Revisionskonsult 11 oktober 2018 Innehållsförteckning 1. Sammanfattning... 2 2.

Revisionsrapport. Mjölby Kommun. Exploateringsverksamheten kontroll, uppföljning och redovisning. Matti Leskelä Stefan Knutsson

Revisionsrapport Exploateringsverksamheten kontroll, uppföljning och redovisning Mjölby Kommun Matti Leskelä Stefan Knutsson Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfrågor

Revisionsrapport Exploateringsverksamheten kontroll, uppföljning och redovisning Mjölby Kommun Matti Leskelä Stefan Knutsson Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfrågor

Granskning av styrning och rutiner för redovisning av driftkostnader och investeringar

Granskning av styrning och rutiner för redovisning av driftkostnader och investeringar KPMG Antal sidor: 12 Innehåll 1. Sammanfattning 1 2. Bakgrund, risk och väsentlighet 1 3. Syfte 2 3.1 Avgränsning

Granskning av styrning och rutiner för redovisning av driftkostnader och investeringar KPMG Antal sidor: 12 Innehåll 1. Sammanfattning 1 2. Bakgrund, risk och väsentlighet 1 3. Syfte 2 3.1 Avgränsning

Timrå kommun. Kommunens konstinnehav Revisionsrapport. KPMG AB Audit Antal sidor: 9 6 mars 2012 Granskning av kommunens konstinnehav

Revisionsrapport KPMG AB Audit Antal sidor: 9 6 mars 2012 Granskning av kommunens konstinnehav Innehåll 1. Sammanfattning 2. Bakgrund. Syfte 4. Avgränsning 5. Revisionskriterier 6. Ansvarig nämnd 7. Metod

Revisionsrapport KPMG AB Audit Antal sidor: 9 6 mars 2012 Granskning av kommunens konstinnehav Innehåll 1. Sammanfattning 2. Bakgrund. Syfte 4. Avgränsning 5. Revisionskriterier 6. Ansvarig nämnd 7. Metod

Mölndals Stad. Granskning av rutiner och processer för kontroll och redovisning av materiella anläggningstillgångar

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna mars 2014 Mölndals Stad Granskning av rutiner och processer för kontroll och redovisning av materiella anläggningstillgångar Innehåll 1. Sammanfattning...2

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna mars 2014 Mölndals Stad Granskning av rutiner och processer för kontroll och redovisning av materiella anläggningstillgångar Innehåll 1. Sammanfattning...2

Granskning av materiella anläggningstillgångar och exploateringsprojekt. Borgholms kommun

www.pwc.se Revisionsrapport Granskning av materiella anläggningstillgångar och exploateringsprojekt Caroline Liljebjörn Certifierad kommunal revisor 5 april 2016 Innehåll Sammanfattande revisionell bedömning...

www.pwc.se Revisionsrapport Granskning av materiella anläggningstillgångar och exploateringsprojekt Caroline Liljebjörn Certifierad kommunal revisor 5 april 2016 Innehåll Sammanfattande revisionell bedömning...

Granskning av aktiverade utvecklingskostnader

Granskning av aktiverade utvecklingskostnader inom ITT Genomförd på uppdrag av revisorerna i Region Skåne Oktober 2008 Innehållsförteckning 1 INLEDNING...2 1.1 Bakgrund...2 1.2 Syfte och metod...2 2 FÖREKOMSTEN

Granskning av aktiverade utvecklingskostnader inom ITT Genomförd på uppdrag av revisorerna i Region Skåne Oktober 2008 Innehållsförteckning 1 INLEDNING...2 1.1 Bakgrund...2 1.2 Syfte och metod...2 2 FÖREKOMSTEN

Granskning av delårsrapport Vilhelmina kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Oktober 2018 Innehåll 1. Sammanfattning... 3 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Oktober 2018 Innehåll 1. Sammanfattning... 3 2. Inledning... 4 2.1. Bakgrund... 4 2.2. Syfte och

Revisionsrapport: Översiktlig granskning av delårsrapport per

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Översiktlig granskning av delårsrapport per 2018-08-31 Revisorerna har uppdragit till KPMG att genomföra en

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Översiktlig granskning av delårsrapport per 2018-08-31 Revisorerna har uppdragit till KPMG att genomföra en

Kommunstyrelsen. För kännedom: Kommunfullmäktiges presidium. Revisionsrapport: Redovisning av materiella anläggningstillgångar

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Redovisning av materiella anläggningstillgångar Revisorerna har uppdragit till KPMG att genomföra en granskning

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Redovisning av materiella anläggningstillgångar Revisorerna har uppdragit till KPMG att genomföra en granskning

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2017-12-31 Revisionsrapport 2018-03-23 2018 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Granskning av bokslut och årsredovisning per 2017-12-31 Revisionsrapport 2018-03-23 2018 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Revisionsrapport Granskning av projektredovisning

Revisionsrapport Granskning av projektredovisning Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Kristianstads kommun Januari 2012 Innehållsförteckning 1 Sammanfattning

Revisionsrapport Granskning av projektredovisning Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Kristianstads kommun Januari 2012 Innehållsförteckning 1 Sammanfattning

Revisionsrapport avseende rutiner gällande materiella anläggningstillgångar

NORA KOMMUN 2012-12-21 Revisorerna Till: Kommunstyrelsen och samtliga nämnder För kännedom: Kommunfullmäktige Revisionsrapport avseende rutiner gällande materiella Kommunrevisorerna i Nora kommun har granskat

NORA KOMMUN 2012-12-21 Revisorerna Till: Kommunstyrelsen och samtliga nämnder För kännedom: Kommunfullmäktige Revisionsrapport avseende rutiner gällande materiella Kommunrevisorerna i Nora kommun har granskat

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Revisions-PM Mjölby Kommun

Revisions-PM Rutiner för hantering och kontroll av anläggningstillgångar Mjölby Kommun Matti Leskelä Stefan Knutsson Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfrågor

Revisions-PM Rutiner för hantering och kontroll av anläggningstillgångar Mjölby Kommun Matti Leskelä Stefan Knutsson Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfrågor

INFORMATION TILL FRII S MEDLEMS- ORGANISATIONER K3 - nytt regelverk för redovisning i större enheter från och med årsredovisning för 2014

INFORMATION TILL FRII S MEDLEMS- ORGANISATIONER K3 - nytt regelverk för redovisning i större enheter från och med årsredovisning för 2014 Nedan lämnas en kortfattad beskrivning av K3-regelverket och dess

INFORMATION TILL FRII S MEDLEMS- ORGANISATIONER K3 - nytt regelverk för redovisning i större enheter från och med årsredovisning för 2014 Nedan lämnas en kortfattad beskrivning av K3-regelverket och dess

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Inger Andersson Certifierad kommunal revisor Elinore Fahlgren September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Inger Andersson Certifierad kommunal revisor Elinore Fahlgren September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Örebro kommun. Granskning av rutiner avseende hantering av anläggningsregister för materiella anläggningstillgångar

Granskning av rutiner avseende hantering av anläggningsregister för materiella anläggningstillgångar KPMG AB 8 december 2014 Antal sidor: 6 Bilagor: 3 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte

Granskning av rutiner avseende hantering av anläggningsregister för materiella anläggningstillgångar KPMG AB 8 december 2014 Antal sidor: 6 Bilagor: 3 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte

Dnr: 2016/ Id: Investeringspolicy. Antagen av Kommunfullmäktige

Dnr: 2016/000580 Id: 53936 Investeringspolicy Antagen av Kommunfullmäktige 2016-12-05 279 Innehållsförteckning INLEDNING OCH DEFINITION... 1 ANSKAFFNINGSVÄRDE... 2 DRIFTSKOSTNADER... 2 FINANSIERING...

Dnr: 2016/000580 Id: 53936 Investeringspolicy Antagen av Kommunfullmäktige 2016-12-05 279 Innehållsförteckning INLEDNING OCH DEFINITION... 1 ANSKAFFNINGSVÄRDE... 2 DRIFTSKOSTNADER... 2 FINANSIERING...

RESULTATRÄKNING 2005 2004 ( 31/3-31/12 )

") RESULTATRÄKNING 2005 2004 ( 31/3-31/12 ) Nettoomsättning Not 2 2 913 083 2 242 855 Fastighetskostnader Reparationer och underhåll -960 055-99 176 Drift -1 613 350-627 416 Förvaltningskostnader -215 522-299

RESULTATRÄKNING 2005 2004 ( 31/3-31/12 ) Nettoomsättning Not 2 2 913 083 2 242 855 Fastighetskostnader Reparationer och underhåll -960 055-99 176 Drift -1 613 350-627 416 Förvaltningskostnader -215 522-299

Granskning av delårsrapport 2014

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Granskning av delårsrapport. Surahammars kommun

Revisionsrapport Granskning av delårsrapport Magdalena Bergfors Helene Ellingsen Elisabeth Husdahl Surahammars kommun Oktober Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning

Revisionsrapport Granskning av delårsrapport Magdalena Bergfors Helene Ellingsen Elisabeth Husdahl Surahammars kommun Oktober Granskning av delårsrapport Innehållsförteckning 1 Sammanfattande bedömning

Stenungsunds kommun, kommunrevisionen

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna Stenungsunds kommun, kommunrevisionen Granskning av bokslut 2014-12-31 Building a hette Innehåll 1. Inledning 2 1.1. Måluppföljning 3 1.2. Bedömning

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna Stenungsunds kommun, kommunrevisionen Granskning av bokslut 2014-12-31 Building a hette Innehåll 1. Inledning 2 1.1. Måluppföljning 3 1.2. Bedömning

Revisionsrapport. Lunds kommun. Granskning av anläggningsregister. Bengt-Åke Hägg Fredrik Anderberg

Revisionsrapport Granskning av anläggningsregister Lunds kommun Bengt-Åke Hägg Fredrik Anderberg Granskning av anläggningsregister Innehåll Sammanfattning 1 1 Inledning 2 1.1 Revisionsfråga 2 1.2 Metod

Revisionsrapport Granskning av anläggningsregister Lunds kommun Bengt-Åke Hägg Fredrik Anderberg Granskning av anläggningsregister Innehåll Sammanfattning 1 1 Inledning 2 1.1 Revisionsfråga 2 1.2 Metod

FOU-FONDEN FÖR FASTIGHETSFRÅGOR. Komponentredovisning AV FASTIGHETER I FÖRVALTNINGAR

FOU-FONDEN FÖR FASTIGHETSFRÅGOR Komponentredovisning AV FASTIGHETER I FÖRVALTNINGAR Komponentredovisning AV FASTIGHETER I FÖRVALTNINGAR Upplysningar om innehållet: Felix Krause, felix.krause@skl.se Sveriges

FOU-FONDEN FÖR FASTIGHETSFRÅGOR Komponentredovisning AV FASTIGHETER I FÖRVALTNINGAR Komponentredovisning AV FASTIGHETER I FÖRVALTNINGAR Upplysningar om innehållet: Felix Krause, felix.krause@skl.se Sveriges

www.pwc.se Revisionsrapport PerÅke Brunström Certifierad kommunal revisor Augusti månad 2014 pwc

www.pwc.se Revisionsrapport PerÅke Brunström Certifierad kommunal revisor Augusti månad 2014 pwc f Innehållsförteckning i. Sammanfattning... i a. Inledning... 2 2.1. Bakgrund... 2 2.2. Syfte, revisionsfråga

www.pwc.se Revisionsrapport PerÅke Brunström Certifierad kommunal revisor Augusti månad 2014 pwc f Innehållsförteckning i. Sammanfattning... i a. Inledning... 2 2.1. Bakgrund... 2 2.2. Syfte, revisionsfråga

Revisionsrapport 2017 Genomförd på uppdrag av kommunens revisorer i Kungsbacka kommun. Kungsbacka kommun. Granskning av bokslut

Revisionsrapport 2017 Genomförd på uppdrag av kommunens revisorer i Kungsbacka kommun Kungsbacka kommun Granskning av bokslut 2017-12-31 Innehåll 1. Inledning...2 2. Måluppföljning och bedömning av god

Revisionsrapport 2017 Genomförd på uppdrag av kommunens revisorer i Kungsbacka kommun Kungsbacka kommun Granskning av bokslut 2017-12-31 Innehåll 1. Inledning...2 2. Måluppföljning och bedömning av god

REKOMMENDATION R6. Nedskrivningar. November 2018

REKOMMENDATION R6 Nedskrivningar November 2018 1 Innehåll Denna rekommendation ska tillämpas vid nedskrivning av värdet på en materiell eller immateriell anläggningstillgång som används i sådan kommunal

REKOMMENDATION R6 Nedskrivningar November 2018 1 Innehåll Denna rekommendation ska tillämpas vid nedskrivning av värdet på en materiell eller immateriell anläggningstillgång som används i sådan kommunal

Revisionsrapport Granskning av årsredovisning HÄRJEDALENS KOMMUN

Revisionsrapport Granskning av årsredovisning 2012. HÄRJEDALENS KOMMUN 17 maj 2013 Innehåll 1. Sammanfattning... 1 2. Inledning... 2 2.1 Bakgrund... 2 2.2 Revisionsfråga och kontrollmål... 2 2.3 Avgränsning...

Revisionsrapport Granskning av årsredovisning 2012. HÄRJEDALENS KOMMUN 17 maj 2013 Innehåll 1. Sammanfattning... 1 2. Inledning... 2 2.1 Bakgrund... 2 2.2 Revisionsfråga och kontrollmål... 2 2.3 Avgränsning...

Granskning av leasingavtal

www.pwc.se Revisionsrapport Sonja Moré Granskning av leasingavtal Sollentuna kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2.

www.pwc.se Revisionsrapport Sonja Moré Granskning av leasingavtal Sollentuna kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2.

Camilla Engström Sandra Volter

www.pwc.se Revisionsrapport Camilla Engström Sandra Volter Granskning av internn kontroll avseende anläggningsredovisning Tyresö kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer...

www.pwc.se Revisionsrapport Camilla Engström Sandra Volter Granskning av internn kontroll avseende anläggningsredovisning Tyresö kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer...

Granskning av delårsrapport 2014

Revisionsrapport Dennis Hedberg Hanna Franck-Larsson Micaela Hedin Granskning av delårsrapport 2014 Bollnäs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Syfte,

Revisionsrapport Dennis Hedberg Hanna Franck-Larsson Micaela Hedin Granskning av delårsrapport 2014 Bollnäs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Syfte,

Granskning av delårsrapport 2016

KS/2015:287 Granskningsrapport Anders Rabb Auktoriserad revisor Certifierad kommunal revisor Sofia Nylund Ebba Lind Fredrik Jehrén Simon Löwenthal Granskning av delårsrapport 2016 Solna Stad Granskning

KS/2015:287 Granskningsrapport Anders Rabb Auktoriserad revisor Certifierad kommunal revisor Sofia Nylund Ebba Lind Fredrik Jehrén Simon Löwenthal Granskning av delårsrapport 2016 Solna Stad Granskning

Granskning av delårsrapport 2015

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Komponentavskrivning och investeringsanslag 29 KS

Komponentavskrivning och investeringsanslag 29 KS 2017.124 4 Sammanträdesprotokoll Kommunstyrelsens teknik- och fastighetsutskott 2017-04-12 49 Komponentavskrivning och investeringsanslag (KS 2017.124)

Komponentavskrivning och investeringsanslag 29 KS 2017.124 4 Sammanträdesprotokoll Kommunstyrelsens teknik- och fastighetsutskott 2017-04-12 49 Komponentavskrivning och investeringsanslag (KS 2017.124)

Granskning av delårsrapport 2018

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Lisbet Östberg Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

www.pwc.se Revisionsrapport Granskning av delårsrapport 2018 Anneth Nyqvist Certifierad kommunal revisor Lisbet Östberg Oktober 2018 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3

PRINCIPER FÖR INVESTERINGSHANTERING I OSBY KOMMUN