Stockholm i november Bo Malmsten Regionplanedirektör

|

|

|

- Helen Falk

- för 8 år sedan

- Visningar:

Transkript

1 Denna PM visar på att strukturomvandlingen inom detaljhandeln fortsätter med oförminskad fart. Utslagningen av de mindre bostadsnära butikerna fortsätter och fler stora trafikorienterade butiker tillkommer. De stora butikerna tar också allt större del av marknaden. Tillgången till dagligvaror minskar för den rätt stora grupp i vår region som ej har tillgång till bil. Denna redovisning är i första hand en statistisk redovisning av vad som skett de allra senaste åren. Samtidigt ger dessa fakta upphov till vissa frågor. Kommer denna trend att fortsätta ytterligare många år? Har planeringen någon roll i att försöka påverka denna strukturomvandling så att åtminstone viss närservice kan hållas kvar och vad är i så fall regionplaneringens roll? Hur ska gruppen utan tillgång till bil handla i framtiden? Dessa är några frågor som vi har anledning att diskutera tillsammans som en del i arbetet på den nya regionplanen. Studien har genomförts av Ellinor Baurne som konsult och med Hans Hede som projektledare. Stockholm i november 2000 Bo Malmsten Regionplanedirektör 1

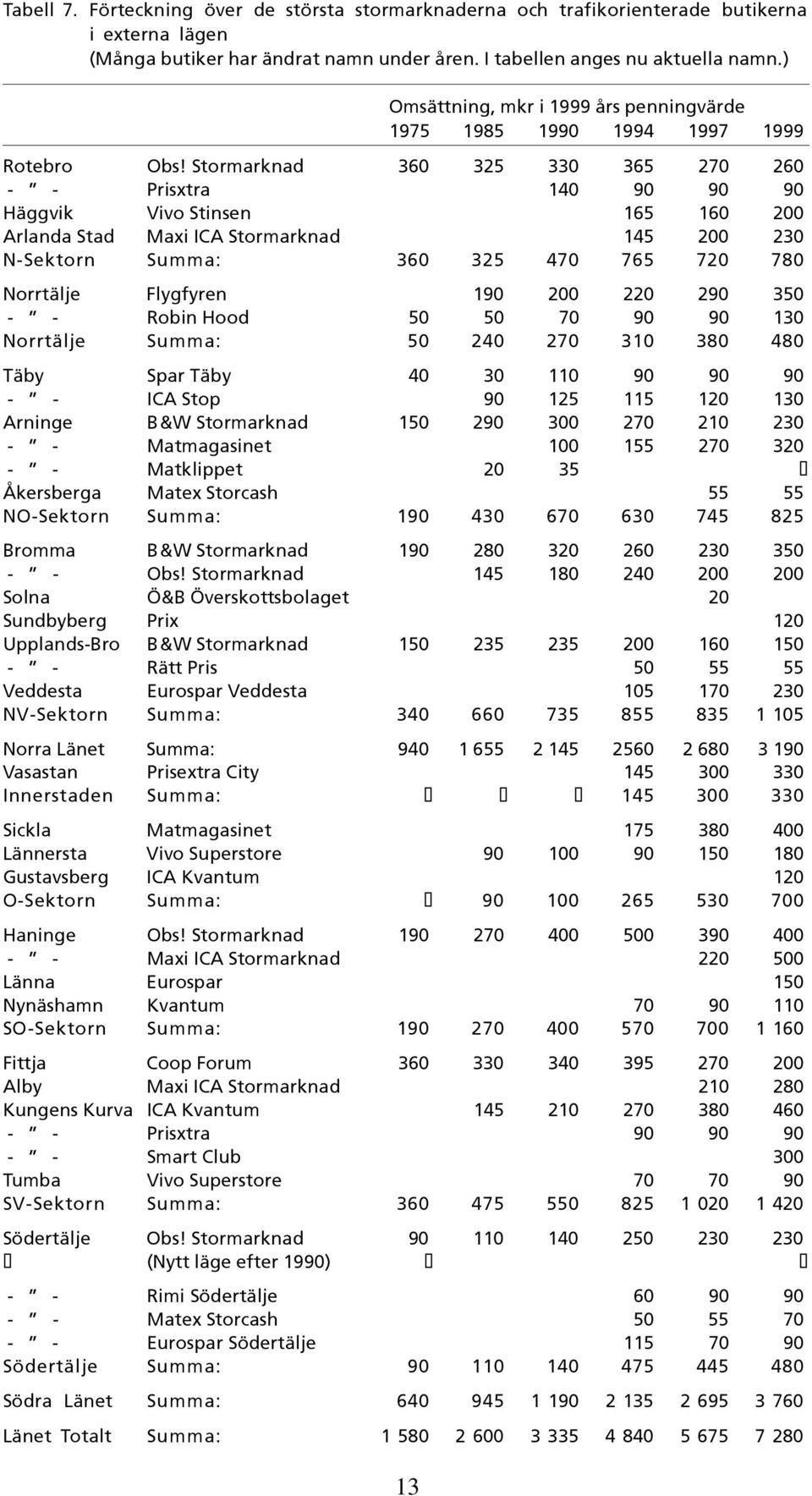

2 Förändringar i butiksstrukturen Nytillkomna samt nedlagda butiker Dagligvaruhandelns lägesförändringar i regionens förortsområden Externhandeln fortsätter öka. Handelns regionala karaktär förstärks Dagligvaruhandeln i de stora centrumen Dagligvaruhandeln i stadsdelscentrumen Antalet små butiker minskar kraftigt Täckningsgrader i länets kommuner 2

3 Ändamålet med föreliggande PM är att à jourföra tidigare rapporter om dagligvaruhandelns utveckling i Stockholms län som underlag för arbetet med regionplan Rapporten Att handla i framtiden, Regionplane- och trafikkontoret, 1:1996, var slutrapport på en flera år lång studie av dagligvaruhandeln i Stockholms län, vilken genomförts på uppdrag av Regionplane- och trafikkontoret med Hans Hede som projektledare tillsammans med konsulterna Ellinor Baurne, Samhällsplanering AB, och Lotta Hedberg, Närplan AB. I rapporten redogjordes för dagligvaruhandelns utveckling från 1975 till 1993 i Stockholms län. En uppdatering av rapporten till 1997 presenterades i Regionplane- och trafikkontorets PM nr 6, mars 1999: Dagligvaruhandeln i Stockholms län Den nu framtagna uppdateringen sträcker sig fram till och med år Något trendbrott på den tidigare iakttagna utvecklingen av dagligvaruhandeln i regionen kan, liksom i förra uppdateringen, ej heller nu skönjas. Den tidigare iakttagna utvecklingen mot allt större försäljningsställen i allt glesare nät har förstärkts i accelererande takt samtidigt som små butiker och centrum försvagats. Samhällets uppmärksamhet på handelns strukturförändringar och vad dessa medför för varuförsörjningen och tillgängligheten till butiker har fortsatt. Den snabba utveckling som skett inom svensk detaljhandel mot alltmer trafikorienterad och storskalig handel och de nackdelar i form av ökad bilanvändning och försvagning av stadskärnor och andra centrum, som blivit ett resultat av denna utveckling, föranledde en utredning hos Boverket om möjligheterna till reglering av handeln medelst PBL (Plan och bygglagen). Boverkets rapport Handeln i planeringen presenterades i september Några ytterligare regler för handelsetableringar, utöver de som redan finns i PBL och andra lagar, ansågs ej behövas. Rapporten innehåller värdefulla genomgångar av handelns utveckling i relation till övergripande stadsbyggnadsfrågor och miljöfrågor samt ger utblickar till andra länder i Västeuropa och hur de hanterar och reglerar detaljhandelsfrågor. Boverket tog endast mycket sparsamt upp de problem som uppstår i en tät region som Stockholmsregionen och den påverkan som stora etableringar medför för handeln och centrumstrukturen i grannkommuner. En bedömning av detaljhandelns utveckling i Stockholmsregionen fram till år 2030 har gjorts i samband med arbetet med Regionplan 2000 av Ellinor Baurne, Samhällsplanering och Nordplan AB, se PM 2000/12. I utredningen förs ingående diskussioner om och görs beskrivningar av detaljhandelns förutsättningar och troliga utveckling i Stockholmsregionen varför detta ej tagits med i denna PM. I ett antal scenarier beskrivs även några olika framtida detaljhandelsstrukturer och deras samspel med regionens utveckling i övrigt. 1. För definitioner, använda värden med mera se bilaga. Observera att samtliga omsättningstal med mera anges i 1999 års penningvärde för att underlätta jämförelser av utvecklingen mellan olika år. I tidigare utredningar användes 1990 års penningvärde. De i tidigare utredning använda butiksstorleksklasserna (i 1990 års penningvärde) <15 mkr, mkr, mkr och >100 mkr motsvaras nu av <20 mkr, mkr, mkr och >125 mkr. 3

4 Den i de tidigare utredningarna iakttagna strukturomvandlingen inom dagligvaruhandeln mot allt fler stora trafikorienterade butiker och utslagning av mindre bostadsnära butiker har fortsatt. Användandet av bil och bilberoendet vid inköp har därmed ökat ytterligare. Närservicen och även stadsdelscentrumen försvagas, vilket medför försämrad tillgång till butiker framförallt för hushåll utan tillgång till bil. Den hastighet som förändringarna sker har ökat påtagligt under senare delen av 90-talet. Totala antalet dagligvarubutiker i länet fortsätter att minska. Tidigare skedde antalsminskningen nästan enbart bland de minsta butikerna men under 90-talet har även medelstora butiker med omsättning mellan 20 och 60 mkr (i 1999 års penningvärde) minskat i antal. Antalet stora butiker ökar liksom antalet bensinstationer med livsmedelsförsäljning. Minskningen av antalet butiker kan även bedömas i förhållande till invånarantalet i länet. År 1975 fanns det 8,3 och ,2 butiker per invånare har antalet minskat till 4,8 butiker per invånare. Butiksstrukturförändringarna innebär även förändringar i dagligvaruhandelns lokalisering. Den andel av dagligvaruförsäljningen som sker i externt belägna butiker (definition se bilaga) har ökat kraftigt. Sett till länets förortsområden (definition se bilaga) har de externa butikernas andel av försäljningen ökat från 16 procent till 30 procent under 90-talet. En motsvarande minskning har skett av närbutikernas andel, från 27 procent till 17 procent. Även dagligvaruförsäljningen i stadsdelscentrumen har minskat från en andel på 28 procent 1990 till 24 procent Den andel av dagligvaruförsäljningen i förortsområdena som sker i de stora centrumen har legat relativt konstant runt 25 procent. De små närbutikerna (<20 mkr omsättning) har minskat kraftigt i antal. Främst gäller detta närbutiker i länets förortsområden vilka sedan 1990 minskat med en femtedel. Kvarvarande små närbutiker har i fast penningvärde i snitt tappat cirka 40 procent av sin omsättning sedan Flertalet butiker i storleksklassen, såväl i förortsområdena som i Stockholms innerstad, är dessutom mycket små med omsättningar som vanligtvis ej ger lönsamhet. En trolig utveckling är att gruppen butiker även fortsättningsvis kommer att decimeras kraftigt. Under 90-talet har ett antal nya servicebutiker, vilka innehåller även servering och försäljning av färdiglagad mat, öppnat i främst Stockholms innerstad. Dagligvaruförsäljningen i de cirka 100 stadsdelscentrumen i regionen minskar i två tredjedelar av centrumen och ökar endast i ett fåtal centrum. För flertalet centrum har omsättningsminskningen varit över 20 procent under 90-talet. I flera upp mot procent. Till viss del är minskningarna en följd av minskat invånarunderlag i stadsdelarna. För att bedöma om invånarnas köptrohet mot det egna centrumet förändrats har dagligvaruförsäljningen i stadsdelens centrum olika år ställts i relation till kundunderlaget. I cirka 70 procent av centrumen har invånarnas köptrohet mot sitt centrum minskat under 90-talet. Minskningarna ligger på procentenheter, dvs att invånarna i stadsdelarna har flyttat procent av sina inköp till andra försäljningsställen. (Beräkningarna avser nettotal, se bilaga.) I några centrum är minskningen hela 50 procentenheter. Då stadsdelscentrumen, bland annat i och med försvagningen av närbutikerna, blivit allt viktigare för dagligvaruförsörjningen, speciellt för invånare utan tillgång till bil, är utvecklingen allvarlig. 4

5 Utvecklingen av dagligvaruhandeln i de stora centrumen varierar. I många centrum har dagligvaruförsäljningen ökat, till exempel då centrumet renoverats eller byggts till. I andra centrum minskar försäljningen, till exempel i samband med att nya externa butiker öppnar i dess närhet. Tillväxten inom externhandeln har under hela 90-talet varit stor och är det som främst medfört förändrade inköpsbeteenden samt förändrade täckningsgrader i många av kommunerna. Såväl antalet butiker som den sammanlagda omsättningen inom gruppen externa butiker har fördubblats sedan För att kunna nå stora omland väljer externhandeln företrädesvis lägen utefter de större radiella trafiklederna i regionen. Utbyggnaden av extern handel i dessa lägen har tilltagit under 90-talet, vilket har medfört kraftigt ökade täckningsgrader i kommuner som Haninge, Huddinge, Botkyrka, Nacka, Järfälla och Sigtuna. I andra kommuner och i Stockholm stads förortsområden minskar täckningsgraden. Täckningsgraden i Stockholm stads södra och västra förortsområden är nu endast cirka 70 respektive 80 procent, dvs att 30 respektive 20 procent av invånarnas dagligvaruinköp görs i andra kommuner. I Stockholms stads förorter har omsättningen i många stadsdelscentrum minskat kraftigt. Denna utredning har koncentrerats till dagligvaruhandeln, främst på grund av att det för denna finns tillgänglig statistik. Med stor sannolikhet har annan detaljhandel genomgått liknande förändringar. Troligen har specialvaruhandeln i ännu högre grad än dagligvaruhandeln utvecklats i externa lägen samtidigt som den nästan helt lämnat stadsdelscentrumen. Handelns strukturförändringar är av betydelse ur olika aspekter. Det är inte endast invånarnas tillgänglighet till butiker som förändras utan även bilanvändningen och bilberoendet vid serviceärenden. Speciellt för hushåll som ej har tillgång till bil medför utvecklingen försämrade möjligheter till varuinköp. Handeln är även av betydelse för vår stadsmiljö, inte minst för att skapa liv i stadsdelscentrumen. Den utveckling dagligvaruhandeln genomgår, framförallt den kraftiga tillväxten av extern handel, gör den även alltmer regional. Enskilda kommuner, som till exempel vill värna om en småskalig handel, får allt sämre möjligheter till detta. 5

6 Förändringar i dagligvarubutiksnätet i Stockholms län har följts sedan 1975 och har i denna utredning kompletterats med uppgifter för Förskjutningen av handeln från mindre butiker till större försäljningsställen har pågått under hela perioden och de tidigare iakttagna trenderna i butiksnätets förändringar har fortsatt till Den hastighet med vilken förändringarna skett har förstärkts vartefter och har varit påtagligt högre under senare halvan av 90-talet än tidigare. De största förändringarna sker dels bland de stora butikerna samt inom den externa handeln, vilken kontinuerligt ökar, dels inom gruppen små butiker med omsättning <20 mkr där såväl antalet butiker som deras andel av dagligvaruförsäljningen i länet minskar. Totalt finns nu cirka 880 dagligvarubutiker i länet. Antalet butiker har minskat med 30 stycken sedan 1997 och med sammanlagt 130 butiker sedan Samtidigt har invånarantalet i länet ökat. År 1975 fanns det 8,3 och ,2 butiker per invånare har antalet minskat till 4,8 butiker per invånare. Antalet butiker i den minsta storleksklassen har minskat från närmare 900 butiker år 1975 till cirka 580 butiker år 1990 och ned till endast cirka 500 butiker 1999, se tabell nedan. De små butikernas andel av dagligvaruförsäljningen i länet har minskat i mot- 6

7 svarande grad från närmare 30 procent år 1975 till 15 procent år 1990 ned till 11 procent år På grund av denna kraftiga minskning av antalet små butiker har en speciell studie gjorts av hur minskningen skett, dvs vilken typ av butiker som minskat, samt hur minskningen påverkat invånarnas tillgänglighet till dagligvarubutiker i länets olika delar. Se avsnittet Antalet små butiker minskar kraftigt, sid 15. Även de mellanstora butikerna (20 60 mkr omsättning) har minskat i antal sedan slutet av 80-talet liksom gruppens andel av dagligvaruförsäljningen i länet. Gruppen däröver, med omsättning mkr, ökar däremot något. Minskningen inom gruppen mellanstora butiker bör uppmärksammas då butiker i dessa storleksklasser fyller en viktig funktion i varuförsörjningen i såväl förortsområdena som i innerstaden. De största butikerna med omsättning >125 mkr har till 1999 ökat till 44 stycken. Gruppen butiker har ökat sin andel av dagligvaruförsäljningen med 12 procentenheter sedan 1990, från 21 procent till 33 procent, dvs dessa butiker tar nu en tredjedel av dagligvaruförsäljningen i länet. Antalet bensinstationer som säljer dagligvaror fortsätter att öka liksom bensinstationernas andel av dagligvaruförsäljningen i länet. Dagligvaruomsättningen på stationerna ligger mestadels under 20 mkr. Bensinbolagen har sedan några år arbetat med att utveckla livsmedelshandeln på stationerna mot särskilda dagligvarubutiker av servicebutikskaraktär skilda från övrig försäljning. Utvecklingen har ännu inte tagit riktig fart. På ett par bensinstationer finns sedan tidigare vanliga dagligvarubutiker samlokaliserade med stationen. Dessa butiker har klassats som trafikbutiker. 7

har minskat i antal sedan slutet av 80-talet liksom gruppens andel av dagligvaruförsäljningen i länet.")

8 Liksom tidigare under 90-talet är det således ökningen av antalet mycket stora butiker som karaktäriserar dagligvaruhandelns utveckling. Av de 44 butikerna i den största storleksklassen (omsättning >125 mkr) är mer än hälften så kallade externa butiker, två av dem är nytillkomna 1999, sex butiker ligger i innerstaden och av dem flertalet i centrumanläggningar eller varuhus, som Hemköp i Åhléns city, NKs livsmedel, Vivo i Åhléns vid Skanstull samt Vivo i Fältöversten. Drygt 10 av butikerna ligger i delregionala och andra stora centrum såsom Täby, Mörby, Åkersberga, Lidingö, Solna, Sollentuna, Brommaplan, Globen, Huddinge, Orminge och Tyresö centrum. Några få ligger i stadsdelscentrum såsom Viksjö, Tappström och Brandbergens centrum. Se tabell nedan. 8

9 Av de 90 butikerna i klassen under (omsättning mkr) ligger flertalet i stora centrum (36 stycken) och stadsdelscentrum (20 stycken) men endast några (14 stycken) i externa lägen. 15 stycken av butikerna ligger i innerstaden med lägen främst utmed större gator. Några få butiker är närbutiker. Närmare hälften av butikerna i klassen därunder (omsättning mkr) ligger i stadsdelscentrumen och endast ett litet antal i de större centrumen. Drygt 50 av butikerna är närbutiker i förortsområdena och ungefär lika många är butiker i innerstaden. Dagligvarubutikernas storlek följer centrumens storlek. Ju större centrum desto större butiker. För små centrum med endast någon liten dagligvarubutik är framtiden oviss och på många håll finns centrumanläggningar som nästan helt saknar butiker och annan service. Sedan 1990 har drygt 100 nya dagligvarubutiker öppnat i Stockholmsregionen. Flertalet av dessa är små närbutiker i förortsområdena och mindre butiker i innerstaden, dvs butiker som ej ligger i centrumanläggningar. Några få av de dessa nya butiker har omsättningar över 20 mkr, till exempel några Rimi och Prix i förorterna och fyra Konsumbutiker i innerstaden. Förvånansvärt få nya butiker har tillkommit i de stora centrumen och stadsdelscentrumen, endast 7 respektive 9 butiker. Hälften av dessa butiker är mycket små med omsättningar <10 mkr. Så gott som samtliga nya butiker med högre omsättningar ( mkr) ligger i centrum som är ombyggda, till exempel Tumba, Spånga och Upplands Väsby centrum, och i nybyggda centrum som Lidingö och Alvik. Inom kategorien extern handel har 20 nya butiker öppnats sedan 1990, alla mycket stora och flertalet med omsättningar mellan 100 och 400 mkr. Se vidare avsnittet Externhandeln fortsätter öka..., sid 11. Bland de butiker som lagts ned sedan 1990 finns drygt 200 små butiker (<20 mkr omsättning) och endast 40 något större butiker (20 50 mkr oms). Om man ser till större butiker eller livsmedelsavdelningar (oms >50 mkr) har endast några få upphört. Dessa låg i innerstadsvaruhus och större centrum. Inom den externa handeln har endast en mindre butik i Arninge lagts ned. Utöver dagligvaruhandelns omställning mot allt större andel av försäljningen i stora butiker sker även en förskjutning i handelns lokalisering. Förskjutningarna av försäljningen påverkar naturligtvis invånarnas tillgänglighet till butiker och deras förutsättningar för varuförsörjning, men även bilberoendet vid servicebesök liksom stadsmiljöns innehåll påverkas. För invånare utan tillgång till bil försämras förutsättningarna att nå butiker. Dagligvarubutikerna är även av stor betydelse för att hålla liv i förortsstadsdelarnas centrum, såväl som mötesplatser och liknande, som för att dra kunder till övrig service. I nedanstående tabell redogörs för handelns fördelning på olika typer av lägen i regionens förortsområden. Dagligvaruhandeln i Stockholms innerstad, Norrtälje kommun och länets landsbygdsområden har ej tagits med. Den indelning som använts för att beskriva lägestyper är extern handel och olika typer av centrum samt när- 9

10 butiker i bostadsområden och försäljning på bensinstationer. För närmare definitioner se bilaga. Se även karta över centrumstrukturen i avsnittet Dagligvaruhandeln i stadsdelscentrum, sid 14. Den ökade försäljningen i externt belägna butiker, som redogjorts för tidigare i utredningen, utgör nu inemot en tredjedel av all dagligvaruförsäljning i länets förortsområden. Externhandelns andel i dessa områden har ökat i accelererande takt under hela den studerade perioden och nu närmast fördubblats under 90-talet. Nästan lika stor och accelererande förändring, men i detta fall minskning, har andelen av försäljningen i närbutiker och små bostadsområdescentrum genomgått. Från en andel runt 30 procent ända fram till 1990 tar gruppen butiker nu endast 17 procent. I gruppen ingår då även ett relativt stort antal förhållandevis stora och ofta nya butiker i förortsområdena, framförallt i villaområden. Dessa butiker ligger i bra och för bilar lättillgängliga lägen utefter större trafikleder, varför de drar kunder även från omkringliggande områden. Man kan se dessa butiker som ett mellanting mellan externa butiker och närbutiker. Även dagligvaruförsäljningen i de cirka 100 stadsdelscentrumen i länets förortsområden har minskat, men ej i samma omfattning som i närbutikerna. Sammantaget är minskningen från 1990 fyra procentenheter men skillnaderna är stora mellan centrumens utveckling. I stadsdelar som från början byggts ut med rik och i området spridd närservice, gäller främst bostadsområden byggda före 60-talet, har stadsdelarnas centrum fått kundtillskott vartefter närbutikerna stängt. I nyare flerfamiljshusbebyggelse har man ej fått denna typ av tillskott då man mer konsekvent från början samlat servicen till stadsdelens centrum. Se avsnittet Dagligvaruhandeln i stadsdelscentrum, sid 12 som även innehåller en redogörelse för centrumens utveckling med hänsyn till förändringar i invånarantal. I många stadsdelar har antalet invånare minskat, barn har flyttat hemifrån och ytstandarden i boendet ökat. Den sammanlagda dagligvaruförsäljningen i de 30 stora centrumen har legat kvar på ungefär samma nivå, dvs runt 25 procent av dagligvaruförsäljningen i länet, sedan I dessa centrum har på flera håll stora butiker med ett lågprispräglat sortiment öppnat eller äldre butiker omvandlats till lågpris under 90-talet. Exempel på sådana butiker är ICA Supermarket, Rätt Pris, Rema och Prix. Sammanfattningsvis kan sägas att dagligvaruhandeln flyttat från att vara närservice till externa lägen. Men naturligtvis är inte bilden så enkel utan förflyttningen sker trappstegsvis. När närservicen ute i bostadsområdena försvagas tar handeln i stadsdelscentrumen över, men dessa i sin tur tappar till de större centrumen samt externhandeln. Dessa i sin tur har större konkurrenskraft med bland annat större utbud, både vad gäller 10

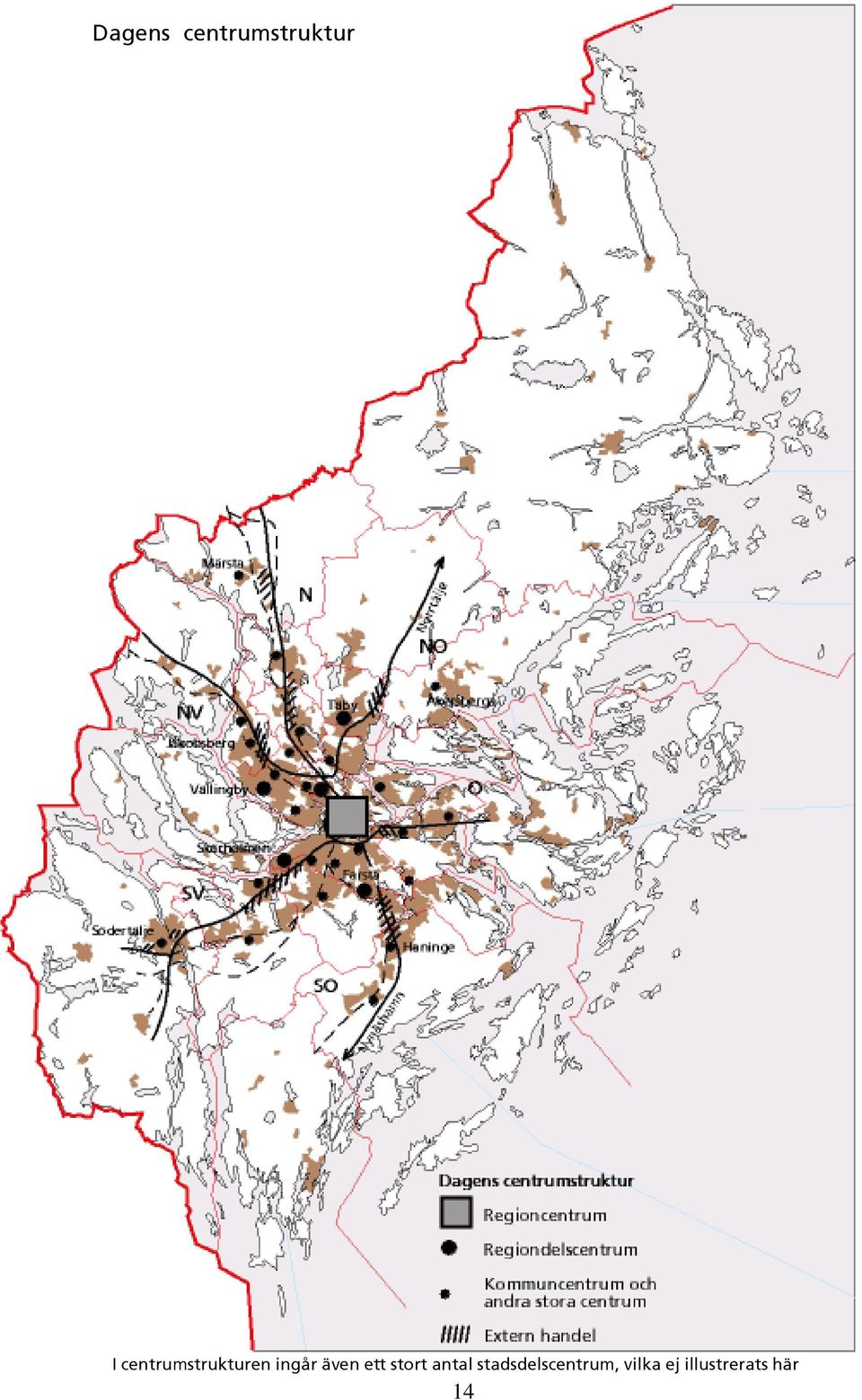

11 dagligvaror men även annan detaljhandel och service, och som när det gäller externhandeln, kan konkurrera med lägre priser. De svagaste i kedjan, dvs närservicen, förlorar och de starkaste, dvs de stora centrumen och externhandeln vinner. Dagligvaruhandeln i externa lägen har således fortsatt att öka och i allt snabbare takt finns dubbelt så många externa butiker som 1990 i länet. Den sammanlagda omsättningen inom externhandeln har mer än fördubblats sedan I länets förortsområden står den externa handeln nu för en tredjedel av dagligvaruförsäljningen. I Norrtälje kommun tar två externa butiker drygt 40 procent av all dagligvaruförsäljning inom kommunen. Även i Innerstaden finns sedan några år en extern butik, Prisxtra vid Norra Stationsgatan. För att kunna nå stora kundomland har externhandeln främst lokaliserats i ett antal stråk utefter länets större trafikleder, till exempel utmed E4 från Häggvik till Arlanda stad, utmed Norrtäljevägen från centrala Täby till Arninge, längs E4/E20 från Kungens kurva till Alby samt utmed Nynäsvägen från Länna till Haninge. Se karta sidan 14. Den externa handeln har på så sätt koncentrerats till vissa kommuner medan denna typ av handel saknas nästan helt i andra kommuner. * En uppskattning av det kundunderlag som härrör från det stora antalet fritidshus i Norrtälje kommun har inräknats, men troligen givits för lågt värde. Täckningsgraden i kommunen bör vara 100 procent då inpendling knappast förekommer. 11

12 Kommuner med stora externa handelsetableringar har stor inpendling av kunder från andra kommuner vilket avspeglar sig i stor övertäckning, se tabellen ovan. I tabellen redovisas även omsättningen inom den externa handeln i kommunerna i förhållande till kundunderlaget. I en del mer perifert liggande kommuner i regionen som Upplands-Bro, Nynäshamn och Södertälje, som på grund av sitt läge har liten eller obefintlig inpendling, är andelen av dagligvaruförsäljningen i den externa handeln trots det är hög. Den storskaliga externhandeln är till stora delar regional. Storskaligheten och de stora omland de externa butikerna drar kunder ifrån medför att många av externhandelsetableringarna påverkar handeln negativt inom stora områden och försämrar förutsättningarna för den lokala handeln. Särskilt allvarligt är detta för Stockholm stads förorter, såväl de nordvästra som södra/sydvästra där förutsättningarna att hålla kvar ett bra serviceutbud i de många stadsdelscentrumen i förortsområdena försämrats kraftigt av den externa handelns utveckling. Se även kommentarer med anledning av Boverkets utredning av detaljhandeln i inledningen till denna rapport. Förändringar av dagligvaruhandeln sker även i de större centrumen. Några centrum har renoverats och byggts ut, i andra har större dagligvarubutiker tillkommit eller ändrat inriktning mot lågpriskaraktär. Exempel på centrum där dagligvaruhandeln ökat i förhållande till omlandets kundunderlag är Tyresö, Lidingö, Danderyd, Upplands Väsby, Ekerö och Vallentuna centrum. I flera stora centrum har dagligvaruhandeln istället minskat, till exempel i Nynäshamn, Sollentuna och Gustavsbergs centrum, vilka således minskat i attraktivitet i sina omland. De omland som beräkningarna bygger på är mestadels den egna kommunen, men med smärre justeringar där till exempel en stadsdel har betydligt närmare till ett centrum i en grannkommun. Totalt har de stora centrumen behållit sina andelar av kundunderlagen, dvs cirka procent, förutom i ostsektorn där andelen minskat från 30 procent 1990 till 24 procent Även stadsdelscentrumen i sektorn har tappat ordentligt. Under samma tid har den externa handeln ökat från 6 procent till 36 procent, men under tiden har även inpendlingen stigit. Täckningsgraden i Nacka kommun har ökat med 24 procentenheter sedan 1990, se tabell i avsnittet Täckningsgrader i länets kommuner. Det är viktigt att uppmärksamma dagligvaruhandelns utveckling i stadsdelscentrumen då dessa centrum betyder alltmer för invånarnas varu- och serviceförsörjning, bland annat på grund av att den spridda närservicen i bostadsområdena verkar helt komma att upphöra. Flertalet av stadsdelscentrumen tillkom i samband med den stora utbyggnaden av bostadsområden decennierna efter kriget. Till centrumen förlades stora delar av stadsdelens serviceutbud. Många av centrumen har idag blivit omoderna och intresset för dem minskat, såväl hos stadsdelarnas invånare som hos fastighetsägare och handeln. I flertalet stadsdelar, åtminstone de som blivit några decennier gamla, har antalet invånare minskat då hushållen blivit mindre när barnen flyttat hemifrån. Samtidigt har utrymmesstandarden i boendet ökat. I nedanstående redogörelser över dagligvaruhandelns förändringar i stadsdelscentrumen har även invånarförändringar beaktats och dagligvaruförsäljningens utveckling ställts i relation till centrumens kundunderlag i stadsdelarna olika år. 12

13 13

14 14

15 Bland de knappt 100 stadsdelscentrumen i regionen uppnår idag cirka 10 stycken en dagligvaruförsäljning över 100 mkr. I 40 centrum säljs dagligvaror för mellan 50 och 100 mkr och i ungefär 25 centrum för mellan 30 och 50 mkr. I cirka 20 centrum når försäljningen ej över 30 mkr. Detta gäller till exempel centrumen i Rågsved, Björkhagen, Bandhagen, Sätra och Norsborg i Stockholm stads södra förorter, Ronna och Saltskog i Södertälje samt Abrahamsberg, Bagartorp och Rotebro i respektive Stockholm nordväst, Solna och Sollentuna. Centrum med dagligvaruhandel av så liten omfattning kan vara i riskzonen för att helt förlora traditionella livsmedelsbutiker. I stadsdelarna finns, med något undantag, ej heller några närbutiker. Trots att centrumbutikerna är ensamma i sina stadsdelar tar de ofta endast procent av kundunderlaget. I så gott som alla har dagligvaruomsättningen minskat med över 30 procent sedan I flera ligger minskningarna på procent. Ju större centrumet är desto större andel av konsumtionsunderlaget tillfaller dess dagligvarubutiker, dvs desto mer inbjudande som inköpsställe är centrumet för stadsdelens invånare. Några få centrum tar även kunder från andra stadsdelar. Observera att beräkningarna av täckningsgrader och andelar av kundunderlag redovisar nettotal. Naturligtvis förekommer såväl in- som utpendling till butiker och centrum över den i utredningen använda indelningen i stadsdelar. Under 90-talet visar endast 11 stadsdelscentrum att de tar en ökad andel av konsumtionsunderlaget i stadsdelen. Bland dessa återfinns de relativt stora stadsdelscentrumen Viksjö, Spånga, Saltsjöbaden och Tappström samt ett par mindre centrum som Djursholm, Fittja, Hökarängen, Hammarbyhöjden och Bagarmossen. Flera av dessa har byggts till under 90-talet. Cirka 20 centrum ligger kvar på i stort sett oförändrad andel av konsumtionsunderlaget medan hela 65 centrum, dvs närmare 70 procent av alla stadsdelscentrum, minskat sin andel. För det mesta ligger minskningarna i dessa centrum på procentenheter, dvs att invånarna under 90-talet i snitt flyttat procent av sina dagligvaruinköp till andra butiker. I några centrum når minskningarna över 50 procentenheter. I samtliga sektorer har den andel dagligvaruförsäljningen i stadsdelscentrumen tar av konsumtionsunderlagen minskat och är nu i förortsområdena sammantaget cirka 24 procent. Minskningen sedan 1990 är 4 5 procentenheter. De minskade dagligvaruomsättningarna i stadsdelscentrumen och centrumens allt sämre förmåga att dra till sig kunder från närområdet är naturligtvis allvarliga tecken på dessa centrums problem. Risken stor att fullsorterade dagligvarubutiker helt kommer att försvinna från bostadsområdena. Detta är än mer alarmerande då dagligvarubutikerna utgör stommen i stadsdelscentrumen genom att dra kunder till annat serviceutbud, som utan dagligvarubutik har svårt att klara sig. Förändringarna i regionens butiksnät är särskilt stora inom gruppen små butiker med omsättning <20 mkr. Antalet små butiker i länet har stadigt minskat från närmare 900 butiker år 1975 till cirka 580 år 1990 ned till 500 år 1999, se även tabell i avsnittet Förändringar i butiksstrukturen. Det är på grund av denna kraftiga minskning av särskilt intresse att se hur minskningen påverkat invånarnas tillgänglighet till dagligvarubutiker i länets olika delar. 15

16 Gruppen små butiker utgörs dels av närbutiker i innerstaden och i förortsområdena, dels av små butiker i olika slags centrum och dels av butiker i länets landsbygdsområden. Begreppet förortsområden står i detta avsnitt för såväl Stockholms stads förorter som bostadsområdena i länets övriga kommuner med undantag av rena landsbygdsområden samt Norrtälje kommun. För butikerna i Norrtälje kommun har det ej varit meningsfullt att göra en indelning på lägen på samma sätt som i övriga regionen, främst beroende på den annorlunda karaktär kommunen har med ett antal orter utspridda i landsbygdsområdena. I tabellen nedan anges därför i samma kolumn samtliga butiker i kommunen med en omsättning <20 mkr oavsett läge. I tabellen ingår samtliga dagligvaruförsäljningsställen som under angivet år hade en omsättning <20 mkr i 1999 års penningvärde. Observera att det inte är samma butiker som återkommer under åren. Många butiker har lagts ned, andra öppnat och åter 16 andra vuxit till omsättning över 20 mkr eller minskat från högre omsättning ned till den nivå vi här tittar på. Nedanstående diagram visar procentuella minskningar i antalet små butiker, dvs små närbutiker i länets förortsområden, små butiker i Stockholms innerstad, små butiker i länets landsbygdsområden och små butiker i Norrtälje kommun mellan 1975 och 1990, 1990 och 1999 samt hela perioden mellan 1975 och Förortsområdenas närbutiker har kontinuerligt minskat medan innerstadens butiker ökat något i antal sedan Även landsbygdsbutikerna har minskat i antal men ej i samma omfattning som i förortsområdena. Den kategori bland de små butikerna som minskat mest i antal är närbutikerna i förortsområdena. Vi begränsar oss här till att studera de förändringar som skett under de senaste tio åren fanns det 318 närbutiker med omsättning < 20 mkr i förortsområdena. Till 1999 hade antalet små butiker minskat till 262 butiker, dvs en minskning med cirka en

17 femtedel. Cirka 200 butiker är kvar av 1990 års butiker. Cirka 100 butiker har lagts ned och närmare 30 butiker, som tidigare var stora, har minskat sin omsättning och tillhör nu gruppen. Endast fem butiker har ökat i omsättning sedan Cirka 20 nya butiker har öppnat. Några butiker har varit nedlagda och öppnat igen. De nya butikerna har udda namn som tyder på att de ej ingår i någon kedja. Ett stort antal butiker har haft kort varaktighet och såväl öppnats som stängts igen under 90-talet. Totalt sett är rörligheten mycket stor bland denna kategori butiker. Förorternas uppbyggnad varierar med ålder och hustyper. I äldre flerfamiljshusområden var servicestrukturen från början betydligt tätare med service utspridd i områdena än den blev i till exempel 60- och 70-talens områden. En bakgrund till detta var serviceutbudets förändringar mot större enheter. När butikerna växte i storlek behövde de ett större underlag. Resultatet blev färre butiker och det blev då naturligt att de koncentrerades till bostadsområdets centrum. Nyare småhusområden har ännu en annan karaktär, oftast utan speciella centrum. Bostadsområdenas ursprungliga uppbyggnad avspeglar sig i antalet närbutiker, såväl kvarvarande som nedlagda. * Butiker som vuxit och därmed lämnat klassen samt butiker som minskat från tidigare högre omsättning och nu tillhör klassen har ej tagits med i tabellen. Totalt har 10 små närbutiker vuxit till större butiker och når nu omsättningen >20 mkr. 30 butiker som tidigare hade högre omsättning än 20 mkr har minskat och tillhör nu gruppen små butiker. 17

18 De närbutiker som nu finns år 1999 är mestadels mycket små. Två tredjedelar av butikerna har en omsättning <5 mkr och endast cirka 35 butiker når över 10 mkr. De cirka 200 butiker som finns kvar från 1990 har sammanlagt minskat sin omsättning från mkr 1990 till mkr 1999 i 1999 års penningvärde. En minskning med cirka 40 procent i fast penningvärde. Cirka 100 närbutiker i förortsområdena har stängt sedan Bland dessa återfinns ett stort antal Konsum, Vivo och ICA. Utöver de små närbutikerna, som skildrats ovan, har under senare år ett relativt stort antal butiker med omsättningar mellan 20 och 60 mkr tillkommit i förortsområdena. Dessa butiker ligger oftast i bra och för bilar lättillgängliga lägen utefter större trafikleder. Val av lägen har gjorts för att butikerna även skall kunna dra kunder från omkringliggande områden. Man kan se dessa butiker som ett mellanting mellan externa butiker och närbutiker. I sammanställningarna tidigare i denna utredning har de inräknats bland närbutikerna. Stockholms innerstad har en betydligt tätare bebyggelse och större invånartäthet än förorternas bostadsområden. Detta i kombination med invånarnas lägre bilinnehav har medfört att butiksnäten är tätare än de är i förorterna. Även avsaknaden av bilvänliga stora butiker har naturligtvis medverkat. Mellan 1975 och 1990 minskade antalet små butiker kraftigt i innerstaden men under 90-talet har antalet varit mer konstant. Idag finns drygt 100 små närbutiker i innerstaden. Under senare år har ett relativt stort antal servicebutiker, främst 7-elevenbutiker tillkommit. Dessa butiker har ändrat karaktär från den traditionella livsmedelsbutiken och har till exempel oftast en serveringsdel samt ett sortiment med rikligt utbud av färdiglagad mat. * Butiker som vuxit och därmed lämnat klassen samt butiker som minskat från tidigare högre omsättning och nu tillhör klassen har ej tagits med. Bland de nedlagda butikerna i innerstaden återfinns få Konsum- och ICAbutiker utan de stora kedjornas butiker som till exempel Sparlivs, Matnära, Konsum och ICA finns kvar som små butiker i innerstaden, vilket inte är fallet i förortsområdena. Hälften av de små innerstadsbutikerna har dock omsättningar <5 mkr och butiksnätet består således av en stor andel mycket små butiker. 18

19 Antalet landsbygdsbutiker minskade till att börja med sakta under den studerade perioden men minskningen har under senare år stannat av. Flertalet av de nu cirka 40 landsbygdsbutikerna ligger i länets skärgårdsområden. En del av butikerna är endast sommarbutiker. Genomgående är butikerna mycket små. Några få tillhör Konsum eller ICA. * Butiker som vuxit och därmed lämnat klassen samt butiker som minskat från tidigare högre omsättning och nu tillhör klassen har ej tagits med. Butikerna i Norrtälje kommun har som nämnts ej indelats efter läge då kommunen med sina många små orter har en annan karaktär än länets övriga kommuner. I kommunen finns ett stort antal små butiker. Dessa har sedan 1990 antalsmässigt endast minskat sakta och är nu cirka 35 stycken. Flertalet av de små butikerna ligger i kommunens skärgårdsområden och endast ett fåtal ligger i staden Norrtälje. * Butiker som vuxit och därmed lämnat klassen samt butiker som minskat från tidigare högre omsättning och nu tillhör klassen har ej tagits med. En mindre andel av de små butikerna ligger i stadsdelscentrumen och i de större centrumen. Då dagligvaruhandeln i dessa centrum för det mesta även är företrädd av större butiker betyder en nedläggning av en butik mindre för invånarnas tillgänglighet till dagligvarubutiker än om en närbutik försvinner. 19

20 Antalet små dagligvarubutiker i stadsdelscentrumen har sedan 1990 legat runt drygt 40 butiker. Av de butiker som fanns 1990 har dock 16 stängt. Flera av dessa var Konsum- och Faktabutiker, dvs tillhörande Kooperationen. Endast 25 butiker är kvar och enbart fyra små butiker har öppnats i centrumen under 90-talet. En stor del av de små butikerna i centrumen har varit större men minskat sin omsättning. Knappast någon av de små butikerna har vuxit. Flertalet av dagens små butiker i stadsdelscentrumen är servicebutiker. Tre är nyöppnade 7-elevenbutiker. Det finns förvånansvärt få små butiker i de större centrumen, totalt i länet endast cirka 12 stycken. Alla är mycket små. Endast tre butiker har tillkommit under 90-talet och fem har stängt. Livsmedelsförsäljningen på bensinstationer ökar kontinuerligt. Försäljningen utgör dock fortfarande endast 5 procent av den totala dagligvaruomsättningen i länet. Försök görs av bolagen att på bensinstationerna utveckla livsmedelsbutiker där dagligvaruförsäljningen skiljs från biltillbehör med mera. Betoningen ligger på kompletteringsköp och färdigmat. Någon riktig fart tycks uppbyggnaden av denna försäljning dock ännu ej ha tagit. Bensinstationernas lägen medför att deras dagligvaruförsäljning oftast ej kan ses som en del av närserviceutbudet. Förändringar av dagligvaruhandelns täckningsgrader i kommunerna beror av hur samtliga de olika försäljningsformerna närbutiker, centrumhandel och extern handel utvecklas. Det som ger de största förändringarna är externhandelns utveckling. I kommuner där externhandeln ökar ökar även täckningsgraden. Minskad täckningsgrad beror oftast på minskad försäljning i såväl stadsdelscentrumen som i närbutikerna. Sammantaget är förändringarna av täckningsgraderna mycket stora, se nedanstående tabell, och avspeglar stora förskjutningar inom handeln och stora förändringar i invånarnas val av inköpsställen. Dessa förändringar ger en bild av hur inköpsresandet i regionen förändrats, även om den är grov. I avsnittet Externhandeln fortsätter öka..., sid 11 redogörs för hur den externa handelns utveckling påverkar täckningsgraden för dagligvaror i kommunerna. Kommuner med stora externa butiker får genom inpendling av kunder till dessa butiker höga övertäckningstal. I tabellen redovisade förändringar i kommunernas täckningsgrader härrör till stor del från utvecklingen av extern handel, dvs om den externa handeln ökar inom kommunen ökar även täckningsgraden i kommunen. Exempel på kommuner där den externa handeln ökat under 90-talet är Haninge, Huddinge, Botkyrka, Nacka, Sigtuna och Järfälla. I några kommuner, till exempel Tyresö och Ekerö har kommuncentrum byggts om och utökats och på så sätt nått en högre dagligvaruomsättning, vilket resulterat i en ökad täckningsgrad i kommunen. I kommuner där täckningsgraden minskar ökar utpendlingen och därmed underlaget för butikerna i kommunen. Observera att det underlag som använts till tabellen är ungefärligt, se bilaga. För att ange huvuddragen i dagligvaruhandelns utvecklingen i kommunerna är exaktheten dock tillräcklig. 20

21 21

22 Som framgår av sammanställningarna över dagligvaruförsäljningen i länet i avsnittet Förändringar i butiksstrukturen, sid 6 har en kraftig strukturförändring skett inom handeln i och med att försäljningen ökat i gruppen stora butiker och påtagligt minskat i de mindre butikerna. Vad denna förskjutning innebär, till exempel för invånarnas tillgänglighet till dagligvarubutiker, är av betydelse för samhällets funktion. Såväl försämringar i närserviceutbudet, som är speciellt känsligt för hushåll utan tillgång till bil, som det ökade bilberoende förändringarna i butiksstrukturen medför, blir effekter av detta. Allra värst drabbas antagligen äldre invånare av utvecklingen. Deras möjligheter att bo kvar i den egna bostaden försvåras i hög grad liksom deras förutsättningar att klara sig själva. Det är av dessa anledningar viktigt att speciellt uppmärksamma förändringarna bland de mindre butikerna och försvagningen av stadsdelscentrumen. Av de olika butikstyperna är det främst minskningen av antalet små närbutiker i förortsområdena som påverkar tillgängligheten till dagligvarubutiker i länet. Näten av närbutiker har glesats ut betydligt och på vissa håll lämnat stora luckor där invånarna ej har kvar butiker inom rimligt gångavstånd. Det är även viktigt att uppmärksamma hur sortiment och prisnivåer i butiksutbudet förändras samt hur olika slags butiker kan komma att klara sig i framtiden. Det stora antalet små butiker som stängts, drygt 100 butiker med omsättning <20 mkr sedan 1990, och den minskning av omsättningen som skett i kvarvarande butiker, i snitt 40 procent minskad omsättning, visar tydligt på dessa butikers problem. Allmänt är lönsamheten i butiker med de omsättningsnivåer flertalet av närbutikerna idag har helt otillfredsställande 1. Nedläggningen av småbutiker kommer säkert att fortsätta. Någon närmare studie av sortiment och prisnivåer i gruppen små butiker finns ej. Under de utredningar av länets dagligvaruhandel som utförts på uppdrag av Regionplane- och trafikkontoret har besök gjorts i ett stort antal av de små butikerna i länet. Variationen mellan butikerna är mycket stor. Butikskategorin omfattar såväl fräscha nya servicebutiker, ofta med inriktning på servering och försäljning av färdigmat, som kioskliknande butiker och butiker kombinerade med lösgodisförsäljning och videouthyrning, ibland även med solarier, samt butiker med etniskt sortiment, så kallade invandrarbutiker, och bland dessa en stor spridning i butikernas standard och sortiment, etc, etc. Även rörligheten bland butikerna är stor. Av sammanställningarna i avsnittet Antalet små butiker minskar kraftigt, sid 15, framgår att många butiker stänger och nya öppnar, vilket medför osäkerheter för invånarna om vilket utbud de kan förvänta sig i framtiden. I studien ingår ej kartläggning av ägarbyten av butiker. Är butiken kvar på samma adress har den behandlats som samma butik. Erfarenhetsmässigt är ägarbyten vanliga och ofta förknippade med förändringar i till exempel sortiment. Vanligt är att den traditionella ICA- eller Konsumbutiken övergår till en servicebutik ofta med etniskt sortiment. Stadsdelscentrumens fortlevnad spelar en allt större roll för serviceförsörjningen i länets förortsområden speciellt då närbutikerna försvunnit. Intresset för dessa cent- 1. I Kostnads- och effektivitetsdata 1997, sammanställd av Handelns Utredningsinstitut HUI, redovisas olika butiktypers resultat utifrån ett stort antal butikers bokslut. Gruppen allivsbutiker med omsättningar <10 mkr (1997) visar negativa nettoresultat. För den minsta gruppen med omsättningar <3 mkr är nettoresultatet - 9 procent av omsättningen. För butiker mellan 3 och 5 mkr -4,8 procent och mellan 5 och 10 mkr - 1,1 procent. 22

23 rum och olika satsningar i dem är dock litet. Stadsdelscentrumens butiker har svårt att konkurrera med större butiker i stora centrum och externa köpcentrum. I många stadsdelar har invånarantalet tunnats ut och befolkningen blivit äldre och har ej längre samma köpkraft eller behov av varor, vilket naturligtvis bidrar till butikernas svårigheter. Även annan service i centrumen försvinner, dels som en följd av rationaliseringar och sammanslagningar, men även som en negativ effekt av att dagligvarubutikerna försämras eller stänger och ej längre håller liv i centrumen. Centrumen hamnar i negativa spiraler. När den sista dagligvarubutiken stängt har centrumet upphört att vara centrum och stadsdelen blivit så gott som utan service. I diskussionen om stadsdelscentrumens framtid bör även annat serviceutbud än dagligvaruhandeln uppmärksammas. Såväl posten som bankerna genomför nu kraftiga neddragningar av sina kontorsnät. För postens del aviseras en total övergång till att förlägga postkontorens service till butiker och bensinstationer. Även banktjänster blir troligen aktuella i dessa servicepunkter. Vilken form detta kommer att ta sig är naturligtvis mycket viktigt för detaljhandeln och främst då dagligvaruhandeln. Det är många fördelar med att samlokalisera olika serviceslag, till exempel ger samlokaliseringar ökad attraktivitet och kundtillströmning samt fördelar med gemensamma lokaler och personal. För stadsdelscentrumen är det av stor betydelse hur servicepunkterna kommer att fördelas. Förändringar i butiksnäten i Stockholms innerstad inger ej samma farhågor som förändringarna i förortsområdena. Den minskning av de små butikernas omsättning som skett och de mycket låga omsättningsnivåer dessa butiker når upp till idag antyder dock att stora förändringar kommer att ske framöver. De nya butiker som tillkommer i innerstaden har en helt annan funktion än den traditionella livsmedelsbutiken och ett sortiment av dagligvaror som främst tillgodoser kompletteringsköp. Troligen är prisnivån i dessa nya butiker relativt hög. Landsbygdsbutikerna, liksom butikerna i Norrtälje kommun, har minskat i antal med en femtedel sedan 1990 och i Norrtälje med hälften sedan En stor andel av de små landsbygdsbutikerna är belägna i skärgårdsområdena och dessa, och förmodligen flertalet övriga butiker på landsbygden, har främst fritidshusboende som kundkrets och är således beroende av inköpsbeteendet hos dessa. Naturligtvis är de små butikerna av stor vikt för de permanentboende men för att uttala sig om butiksförsörjningen för dessa måste de totala butiksnäten bedömas. Den genomsnittliga omsättningen hos de 36 landsbygdsbutiker som är kvar sedan 1990 har, i fast penningvärde, ej minskat vilket tyder på att dessa butiker ej är lika utsatta som övriga småbutiker i länet. Omsättningen i kvarvarande butiker i Norrtälje har minskat med i snitt 20 procent. De strukturförändringar detaljhandeln genomgår är av betydelse ur ett flertal aspekter, såsom tillgängligheten till butiker och invånarnas varuförsörjning, speciellt förutsättningarna för olika invånarkategorier, som samhällets uppbyggnad och stadslandskapets struktur där handeln betyder mycket för att skapa liv i offentliga miljöer, inte minst i de mindre centrumen i stadsdelarna. Som framgår av utredningen sker förflyttningarna av dagligvaruinköpen företrädesvis från närbutiker och stadsdelscentrum till det externa utbudet som vartefter ökar. Både sammanställningen av förändrade täckningsgrader och analysen av stadsdelscentrumens dagligvaruförsäljning och förändringarna inom närbutikerna ger en bild av hur inköpsbeteenden och inköpsresandet förändrats i länet. Denna studie vill peka på förändringarna som sker inom handeln och kan på så sätt 23

24 ligga till grund för fortsatta diskussioner om framtida önskvärt detaljhandelsutbud i länet. Studien vill framför allt tydliggöra sambanden mellan handelns förändringar, till exempel vilka effekter utbyggnaden av storskalig handel får på butiksnätet i stort. Samhället och invånarnas vardagsliv förändras fortlöpande på många sätt, till exempel på grund av ändrade hushållstyper och hushållens ekonomiska förutsättningar, den tid människor har eller vill använda till ärenden av olika slag, rationaliseringar inom servicen, nya tekniska lösningar, etc. När det gäller detaljhandeln kommer ständigt nya varor ut på marknaden samtidigt som nya butikskoncept utformas och lokaliseringsprioriteringar förändras, servicegrad och prisnivåer varierar, etc. Att hålla kvar en tidigare småskalig butiksstruktur och försörjning med service av olika slag är vare sig önskvärt ur invånarnas synpunkt eller realistiskt och ekonomiskt möjligt. Detaljhandeln är dock viktig för alla invånare och dess uppbyggnad och utbudspunkter är av denna anledning en samhällelig angelägenhet samtidigt som detaljhandeln är en kommersiell verksamhet som måste få utvecklas för att ge rimlig lönsamhet och kunna hävda sig i konkurrens med annat utbud. I denna studie behandlas endast dagligvaruhandeln, främst på grund av att det för denna finns tillgänglig statistik. För specialvaruhandeln finns numera statistik över försäljningsutvecklingen i regionens största centrum, cirka 25 stycken, men för övrigt saknas uppgifter. När det gäller utvecklingen av den externa handeln och även de större centrumen sker troligen samma förändringar inom specialvaruhandeln som inom dagligvaruhandeln. Troligen är tillväxten av specialvaruhandeln i dessa kategorier ännu större än för dagligvaruhandeln samtidigt som specialvaruhandeln i stadsdelscentrumen minskat i betydligt högre grad än dagligvaruhandeln. Den sakta växande försäljning som sker i form av e-handel inom dagligvaruhandeln, dvs med beställning via Internet och hemsändning, har ej berörts då dess omfattning ännu är mycket liten. 24

25 För att skildra hur dagligvaruhandeln fungerar i Stockholms län har beräkningsmetoder, värden med mera utarbetats i samband med ett flertal studier, till exempel Baurne/ Hedberg: Att handla i framtiden, dagligvaruhandeln i Stockholms län Materialet omfattar dagligvaruhandeln i fullsorterade dagligvarubutiker. En geografisk kartläggning har gjorts av samtliga butiker efter DLF-registret 1 från 1975 till Registret omfattar så kallade fullsorterade allivsbutiker vilka omsätter cirka 80 procent av dagligvaruhandeln. Andra försäljningsställen för dagligvaror är speciallivsbutiker, blomsterbutiker, torghandel, kiosker med mera. Dagligvarubutikerna klassas i DLF-registret i 19 omsättningsklasser. I utredningens beräkningar har DLF-klassens genomsnittsomsättning använts förutom för de största butikerna, där registret anger mer exakta värden. Till gruppen externa butiker har förts stora trafikorienterade butiker som stormarknaderna Obs, B&W och Maxi ICA samt större trafikorienterade butiker som Prisxtra, Rätt Pris, Matex Storcash, ICA Kvantum och Eurospar. Den senare gruppen butiker kan även ligga i centrumanläggningar och räknas då ej till externbutiker. Butikerna i den lägsta omsättningsklassen utgör en rik flora av till exempel servicebutiker som 7-eleven, butiker med etniskt sortiment, så kallade invandrarbutiker, samt kioskliknande butiker med ett mycket litet dagligvarusortiment kompletterat med ATG-spel, videouthyrning, lösgodisförsäljning etc. Servicebutikerna utvecklas för närvarande mot alltmer försäljning av färdigmat, ofta i kombination med mindre servering i butiken. Även livsmedelsförsäljning på bensinstationer ingår i underlaget för utredningarna. Dessa utvecklas nu alltmer mot självständiga dagligvarubutiker med stort inslag av färdiglagad mat. För att beskriva handelns lägen har en indelning gjorts i centrum av olika slag vilka benämns stora centrum, som omfattar delregionala centrum och flertalet kommuncentrum, samt stadsdelscentrum och små bostadsområdescentrum. Stora trafikorienterade butiker sammanfattas som externa. Friliggande butiker i bostadsområdena, dvs som ej är belägna i centrumanläggningar, benämns närbutiker. Gränsdragningar mellan olika typer av centrum och butikslägen är svåra att göra och gränsfall förekommer naturligtvis. För att beskriva olika typer av områden i länet används indelningen Stockholms innerstad, länets förortsområden samt landsbygden. Till förortsområdena räknas såväl Stockholms stads förorter som den tätare bostadsbebyggelsen i länets kommuner. Dessa områden har indelats i sektorer och områden, till exempel stadsdelar, med hänsyn tagen till hur de serviceförsörjs, till exempel med centrum av olika slag. 1. DLF=Dagligvaruleverantörernas Förbund som för register över dagligvaruhandeln. 25

Konsekvensanalys Storvreta en förenklad analys av förutsättningar för och konsekvenserna av utökad handel i Fullerö

Konsekvensanalys Storvreta en förenklad analys av förutsättningar för och konsekvenserna av utökad handel i Fullerö Syfte Steg 1 Steg 2 Steg 3 Att undersöka om marknadsförutsättningarna för detaljhandeln

Konsekvensanalys Storvreta en förenklad analys av förutsättningar för och konsekvenserna av utökad handel i Fullerö Syfte Steg 1 Steg 2 Steg 3 Att undersöka om marknadsförutsättningarna för detaljhandeln

Konsekvensanalys. Konsekvenser av utökad dagligvaruhandel i stadsdel Norr och Lillänge AB HANDELNS UTREDNINGSINSTITUT (HUI)

") Konsekvensanalys Konsekvenser av utökad dagligvaruhandel i stadsdel Norr och Lillänge AB HANDELNS UTREDNINGSINSTITUT (HUI) Förord AB Handelns utredningsinstitut (HUI) har på uppdrag av Östersunds kommun,

Konsekvensanalys Konsekvenser av utökad dagligvaruhandel i stadsdel Norr och Lillänge AB HANDELNS UTREDNINGSINSTITUT (HUI) Förord AB Handelns utredningsinstitut (HUI) har på uppdrag av Östersunds kommun,

Handelskonsekvensanalys

Handelskonsekvensanalys Älta Centrum maj 2010 Innehåll Bakgrund Metod Dagens Älta C och Tyresö C Trafikflöde Konkurrens i marknadsområdet Delmarknadernas täckningsgrader Konsumtionsflöde i Älta Trender

Handelskonsekvensanalys Älta Centrum maj 2010 Innehåll Bakgrund Metod Dagens Älta C och Tyresö C Trafikflöde Konkurrens i marknadsområdet Delmarknadernas täckningsgrader Konsumtionsflöde i Älta Trender

Handeln i Kristianstad nuläge, framtid, strategier 1(8) Handeln i Kristianstad Nuläge Framtid Strategier. Stadsarkitektkontoret 2006-08-01

Handeln i Kristianstad Nuläge Framtid Strategier. Stadsarkitektkontoret 2006-08-01") 1(8) Handeln i Kristianstad Nuläge Framtid Strategier Stadsarkitektkontoret 2006-08-01 2(8) Bakgrund Kommunstyrelsen gav 2005-05-25 97 stadsarkitekt- och mark- och exploateringskontoren i uppdrag att ta

1(8) Handeln i Kristianstad Nuläge Framtid Strategier Stadsarkitektkontoret 2006-08-01 2(8) Bakgrund Kommunstyrelsen gav 2005-05-25 97 stadsarkitekt- och mark- och exploateringskontoren i uppdrag att ta

STHLM ARBETSMARKNAD:

STATISTIK OM STHLM ARBETSMARKNAD: Förvärvsarbetande i Stockholm 2009 S 2011:07 2011-06-17 Patrik Waaranperä 08-508 35 027 FÖRORD I denna rapport redovisas uppgifter om den förvärvsarbetande befolkningen

STATISTIK OM STHLM ARBETSMARKNAD: Förvärvsarbetande i Stockholm 2009 S 2011:07 2011-06-17 Patrik Waaranperä 08-508 35 027 FÖRORD I denna rapport redovisas uppgifter om den förvärvsarbetande befolkningen

Statistik. om Stockholm Förvärvsarbetande i Stockholm 2012 Årsrapport. The Capital of Scandinavia. stockholm.se

Statistik om Stockholm Förvärvsarbetande i Stockholm 2012 Årsrapport The Capital of Scandinavia stockholm.se FÖRORD I denna rapport redovisas uppgifter om den förvärvsarbetande befolkningen i Stockholms

Statistik om Stockholm Förvärvsarbetande i Stockholm 2012 Årsrapport The Capital of Scandinavia stockholm.se FÖRORD I denna rapport redovisas uppgifter om den förvärvsarbetande befolkningen i Stockholms

Utbud. Utbudet av service i Andersberg

Utbud Det är aktiviteterna som gör centrumet till en mötesplats för områdets invånare och skapar livfullhet och möjlighet till möten i stadsdelen. I avsnittet redogörs vilka aktiviteter och vilket utbud

Utbud Det är aktiviteterna som gör centrumet till en mötesplats för områdets invånare och skapar livfullhet och möjlighet till möten i stadsdelen. I avsnittet redogörs vilka aktiviteter och vilket utbud

Saltsjöbaden centrum 2013-08-26

Saltsjöbaden centrum 2013-08-26 INNEHÅLL 1. SAMMANFATTNING... 5 2. UPPDRAG... 5 3. KIABS ARGUMENTATION... 6 4. AXFOODS SYN... 7 5. ICAS SYN... 7 6. NIRAS BEDÖMNING... 8 6.1. Efterfrågan växer... 8 6.2.

Saltsjöbaden centrum 2013-08-26 INNEHÅLL 1. SAMMANFATTNING... 5 2. UPPDRAG... 5 3. KIABS ARGUMENTATION... 6 4. AXFOODS SYN... 7 5. ICAS SYN... 7 6. NIRAS BEDÖMNING... 8 6.1. Efterfrågan växer... 8 6.2.

MARS 2015. Företagsamheten 2015. Anna Huovinen, Lunaskolan. Vinnare av tävlingen Stockholms läns mest företagsamma människa 2014.

MARS 2015 Företagsamheten 2015 Anna Huovinen, Lunaskolan. Vinnare av tävlingen s läns mest företagsamma människa 2014. s län Innehåll 1. Inledning...2 Så genomförs undersökningen... 2 Vem är företagsam?...

MARS 2015 Företagsamheten 2015 Anna Huovinen, Lunaskolan. Vinnare av tävlingen s läns mest företagsamma människa 2014. s län Innehåll 1. Inledning...2 Så genomförs undersökningen... 2 Vem är företagsam?...

Nr 16 Juli 2003. Handel i kärnor

Nr 16 Juli 2003 Handel i kärnor Handel i kärnor Förord Denna promemoria är ett underlag till rapporten Flera kärnor (Rapport 1:2003), som är utsänd på remiss till den 1 november 2003. Promemorian behandlar

Nr 16 Juli 2003 Handel i kärnor Handel i kärnor Förord Denna promemoria är ett underlag till rapporten Flera kärnor (Rapport 1:2003), som är utsänd på remiss till den 1 november 2003. Promemorian behandlar

Företagsamheten 2014 Östergötlands län

Företagsamheten 2014 Östergötlands län Medlemsföretaget Carolines kök, Nacka Östergötlands län 2 Innehåll 1. Inledning... 3 2. Sammanfattning Östergötlands län... 4 3. Företagsamheten... 5 Företagsamma

Företagsamheten 2014 Östergötlands län Medlemsföretaget Carolines kök, Nacka Östergötlands län 2 Innehåll 1. Inledning... 3 2. Sammanfattning Östergötlands län... 4 3. Företagsamheten... 5 Företagsamma

Handelsutredning Söderköpings kommun. 2015-01-21 Henrik Vestin Rickard Johansson

Handelsutredning Söderköpings kommun 2015-01-21 Henrik Vestin Rickard Johansson Om HUI Research Handel Turism Samhällsekonomi Konsult Forskning Fristående dotterbolag till 2 Agenda 1. Bakgrund 2. Syfte

Handelsutredning Söderköpings kommun 2015-01-21 Henrik Vestin Rickard Johansson Om HUI Research Handel Turism Samhällsekonomi Konsult Forskning Fristående dotterbolag till 2 Agenda 1. Bakgrund 2. Syfte

studie I kapitlet studeras bebyggelseområdet

studie I kapitlet studeras bebyggelseområdet Hammarby Sjöstad. Syftet är att erfarenheterna från analysen används i utformning av planen för Lövholmen. Studieobjektet beskrivs och analyseras utifrån de

studie I kapitlet studeras bebyggelseområdet Hammarby Sjöstad. Syftet är att erfarenheterna från analysen används i utformning av planen för Lövholmen. Studieobjektet beskrivs och analyseras utifrån de

Länsstyrelsen Jämtlands län Samhällsplanering och boende Kaj Wejander 063 146234

Kaj Wejander 063 146234 BESLUT Datum 2001-10-08 203-6961-01 Delgivningskvitto Dnr (anges vid skriftväxling) Krokoms kommun Samhällsbyggnadsförvaltningen 835 80 Krokom Prövning av kommunfullmäktige i Krokoms

Kaj Wejander 063 146234 BESLUT Datum 2001-10-08 203-6961-01 Delgivningskvitto Dnr (anges vid skriftväxling) Krokoms kommun Samhällsbyggnadsförvaltningen 835 80 Krokom Prövning av kommunfullmäktige i Krokoms

Handelskonsekvensutredning. Dagligvaror - Mariehem 2014-03-31

Handelskonsekvensutredning Dagligvaror - Mariehem 2014-03-31 INNEHÅLL SAMMANFATTNING... 5 UPPDRAGSBESKRIVNING... 7 DEFINITIONER... 8 MARKNAD OCH EFTERFRÅGAN... 8 Kommunen... 8 Närområdet... 8 KONKURRENS...

Handelskonsekvensutredning Dagligvaror - Mariehem 2014-03-31 INNEHÅLL SAMMANFATTNING... 5 UPPDRAGSBESKRIVNING... 7 DEFINITIONER... 8 MARKNAD OCH EFTERFRÅGAN... 8 Kommunen... 8 Närområdet... 8 KONKURRENS...

BEFOLKNING OCH SYSSELSÄTTNING

BEFOLKNING OCH SYSSELSÄTTNING Befolkningsutveckling Befolkningen i Båstads kommun var drygt 11000 personer under 1940-talet och fram till början av 50-talet. Kommunen var en typisk landsorts- och jordbrukskommun

BEFOLKNING OCH SYSSELSÄTTNING Befolkningsutveckling Befolkningen i Båstads kommun var drygt 11000 personer under 1940-talet och fram till början av 50-talet. Kommunen var en typisk landsorts- och jordbrukskommun

det gäl ler åretrunt trafiken och finansie ringen bör upprättas liksom en tidplan för ge nomförandet.

74 astrafik i skärgården ör att för bättra förutsättningarna för en balanserad be folkning och en stabil ut veckling av näringsliv och ser vice i skärgården bör en tydligt strukturerad bastrafik byggas

74 astrafik i skärgården ör att för bättra förutsättningarna för en balanserad be folkning och en stabil ut veckling av näringsliv och ser vice i skärgården bör en tydligt strukturerad bastrafik byggas

Dnr 08-0220 2008-11-27. Stockholms läns landsting Regionplane- och trafikkontoret Box 4414 102 69 Stockholm

1 Dnr 08-0220 2008-11-27 Stockholms läns landsting Regionplane- och trafikkontoret Box 4414 102 69 Stockholm Yttrande över samrådsförslag till Regional utvecklingsplan för Stockholmsregionen (RUFS 2010)

1 Dnr 08-0220 2008-11-27 Stockholms läns landsting Regionplane- och trafikkontoret Box 4414 102 69 Stockholm Yttrande över samrådsförslag till Regional utvecklingsplan för Stockholmsregionen (RUFS 2010)

Varuförsörjningsplan för Norrköpings kommun utanför centralorten

Lagstadgad plan den 1 februari 2001 Varuförsörjningsplan för Norrköpings kommun utanför centralorten KS-1792/2000 Fastställd av kommunfullmäktige 2001-02-01. Dokumentet kommer att uppdateras under 2015.

Lagstadgad plan den 1 februari 2001 Varuförsörjningsplan för Norrköpings kommun utanför centralorten KS-1792/2000 Fastställd av kommunfullmäktige 2001-02-01. Dokumentet kommer att uppdateras under 2015.

VARUFÖRSÖRJNINGSPLAN 2008

VARUFÖRSÖRJNINGSPLAN 2008 Antagen av kommunfullmäktige 2008-09-29 INLEDNING Det moderna samhället har utvecklats i en riktning där rationaliseringar och effektivitet blivit allt mer centralt eftersom konkurrensen

VARUFÖRSÖRJNINGSPLAN 2008 Antagen av kommunfullmäktige 2008-09-29 INLEDNING Det moderna samhället har utvecklats i en riktning där rationaliseringar och effektivitet blivit allt mer centralt eftersom konkurrensen

DETALJHANDELN I ÖREBRO 2014. Nyckeltal för Örebros fyra största handelsplatser November 2015

DETALJHANDELN I ÖREBRO 2014 Nyckeltal för Örebros fyra största handelsplatser November 2015 FÖRORD Årets kartläggning visar ännu en gång att Örebro har återtagit sin position som handelsstad som lockar

DETALJHANDELN I ÖREBRO 2014 Nyckeltal för Örebros fyra största handelsplatser November 2015 FÖRORD Årets kartläggning visar ännu en gång att Örebro har återtagit sin position som handelsstad som lockar

Hammarshus. Konsekvensbedömning 2012-04-10. Precisering ang. Ikano i Älmhult 2012 08-29

Hammarshus Konsekvensbedömning 2012-04-10. Precisering ang. Ikano i Älmhult 2012 08-29 INNEHÅLL 1. SAMMANFATTANDE BEDÖMNING... 5 1.1. Hammarshus köpcentrum... 5 1.2. Påverkan - dagligvaruhandel... 5 1.2.1.

Hammarshus Konsekvensbedömning 2012-04-10. Precisering ang. Ikano i Älmhult 2012 08-29 INNEHÅLL 1. SAMMANFATTANDE BEDÖMNING... 5 1.1. Hammarshus köpcentrum... 5 1.2. Påverkan - dagligvaruhandel... 5 1.2.1.

Förmåga att tillvarata sina rättigheter

Kapitel 8 Förmåga att tillvarata sina rättigheter Inledning I SCB:s undersökningar av levnadsförhållanden (ULF) finns också ett avsnitt som behandlar samhällsservice. Detta avsnitt inleds med frågan: Tycker

Kapitel 8 Förmåga att tillvarata sina rättigheter Inledning I SCB:s undersökningar av levnadsförhållanden (ULF) finns också ett avsnitt som behandlar samhällsservice. Detta avsnitt inleds med frågan: Tycker

Människors tillgänglighet till aktiviteter exemplet Blekinge

Människors tillgänglighet till aktiviteter exemplet Blekinge Carolin Folkesson Institutionen för fysisk planering Högskolan i Karlskrona/Ronneby Sverige Abstract Detta paper beskriver hur tillgängligheten

Människors tillgänglighet till aktiviteter exemplet Blekinge Carolin Folkesson Institutionen för fysisk planering Högskolan i Karlskrona/Ronneby Sverige Abstract Detta paper beskriver hur tillgängligheten

MARS 2015. Företagsamheten 2015. Eva-Märet Nordenberg, Böle Byskola. Vinnare av tävlingen Jämtlands mest företagsamma människa 2014.

MARS 2015 Företagsamheten 2015 Eva-Märet Nordenberg, Böle Byskola. Vinnare av tävlingen s mest företagsamma människa 2014. s län Innehåll 1. Inledning...2 Så genomförs undersökningen... 2 Vem är företagsam?...

MARS 2015 Företagsamheten 2015 Eva-Märet Nordenberg, Böle Byskola. Vinnare av tävlingen s mest företagsamma människa 2014. s län Innehåll 1. Inledning...2 Så genomförs undersökningen... 2 Vem är företagsam?...

Hot eller möjlighet? En analys av. externhandelns effekter. på den etablerade. handeln. Handelns utvecklingsråd (HUR)

") AB HANDELNS UTREDNINGSINSTITUT 2008-01-23 Rapport Handelns utvecklingsråd (HUR) Hot eller möjlighet? En analys av externhandelns effekter på den etablerade handeln Förord Externhandelsetableringar beskylls

AB HANDELNS UTREDNINGSINSTITUT 2008-01-23 Rapport Handelns utvecklingsråd (HUR) Hot eller möjlighet? En analys av externhandelns effekter på den etablerade handeln Förord Externhandelsetableringar beskylls

Boendeplan för Skellefteå kommun 2010-2020

2010-03-02 Boendeplan för Skellefteå kommun 2010-2020 Kommunledningskontoret Planeringsavdelningen Jens Tjernström Boendeplan för Skellefteå kommun 1 Sammanfattning Skellefteå kommun har en vision som

2010-03-02 Boendeplan för Skellefteå kommun 2010-2020 Kommunledningskontoret Planeringsavdelningen Jens Tjernström Boendeplan för Skellefteå kommun 1 Sammanfattning Skellefteå kommun har en vision som

Detaljhandeln i Eskilstuna 2013-2014

Detaljhandeln i Eskilstuna 2013-2014 HUI Research September-Oktober 2015 Rickard Johansson Anna Mocsáry Sammanfattning Bakgrund Handeln i Eskilstuna kommun genomgår utveckling, både vad gäller den befintliga

Detaljhandeln i Eskilstuna 2013-2014 HUI Research September-Oktober 2015 Rickard Johansson Anna Mocsáry Sammanfattning Bakgrund Handeln i Eskilstuna kommun genomgår utveckling, både vad gäller den befintliga

BEFOLKNING: S 2010:13 2010-10-23 Frida Saarinen 08-508 35 004

STATISTIK OM STHLM BEFOLKNING: Barnafödande i Stockholms stad S 2010:13 2010-10-23 Frida Saarinen 08-508 35 004 STOCKHOLMS STADS UTREDNINGS- OCH STATISTIKKONTOR AB INNEHÅLL INNEHÅLL... 1 FÖRORD... 3 INLEDNING...

STATISTIK OM STHLM BEFOLKNING: Barnafödande i Stockholms stad S 2010:13 2010-10-23 Frida Saarinen 08-508 35 004 STOCKHOLMS STADS UTREDNINGS- OCH STATISTIKKONTOR AB INNEHÅLL INNEHÅLL... 1 FÖRORD... 3 INLEDNING...

REGIONAL BEDÖMNING AV BEHOVET AV NYA BOSTÄDER Remissversion 3/10 13/11 2012

REGIONAL BEDÖMNING AV BEHOVET AV NYA BOSTÄDER Remissversion 3/10 13/11 2012 Uppdrag om att viss utrednings- och samordningsverksamhet ska avse bostadsbyggandet i Stockholms län (S2012/4203/PBB) Regeringens

REGIONAL BEDÖMNING AV BEHOVET AV NYA BOSTÄDER Remissversion 3/10 13/11 2012 Uppdrag om att viss utrednings- och samordningsverksamhet ska avse bostadsbyggandet i Stockholms län (S2012/4203/PBB) Regeringens

Skärgårdens utveckling i siffror RAPPORT 2016:01

Skärgårdens utveckling i siffror RAPPORT 2016:01 Skärgårdens utveckling i siffror RAPPORT 2016:01 Tillväxt- och regionplaneförvaltningen, TRF, ansvarar för regionplanering och regionala utvecklingsfrågor

Skärgårdens utveckling i siffror RAPPORT 2016:01 Skärgårdens utveckling i siffror RAPPORT 2016:01 Tillväxt- och regionplaneförvaltningen, TRF, ansvarar för regionplanering och regionala utvecklingsfrågor

Det perfekta kvarteret

Det perfekta kvarteret -- En undersökning av Novus på uppdrag av Gyllenforsen Fastigheter 8 december 2009 1 Vi frågade 600 invånare* i Stockholms Stad om vad som bäst bidrar till ett perfekt kvarter generellt

Det perfekta kvarteret -- En undersökning av Novus på uppdrag av Gyllenforsen Fastigheter 8 december 2009 1 Vi frågade 600 invånare* i Stockholms Stad om vad som bäst bidrar till ett perfekt kvarter generellt

MARS 2015. Företagsamheten 2015. Hans Edberg, Hooks Herrgård. Vinnare av tävlingen Jönköpings läns mest företagsamma människa 2014.

MARS 2015 Företagsamheten 2015 Hans Edberg, Hooks Herrgård. Vinnare av tävlingen s läns mest företagsamma människa 2014. s län Innehåll 1. Inledning...2 Så genomförs undersökningen... 2 Vem är företagsam?...

MARS 2015 Företagsamheten 2015 Hans Edberg, Hooks Herrgård. Vinnare av tävlingen s läns mest företagsamma människa 2014. s län Innehåll 1. Inledning...2 Så genomförs undersökningen... 2 Vem är företagsam?...

Stölder och annat svinn i svenska butiker. svenskhandel.se

Stölder och annat svinn i svenska butiker 2013 svenskhandel.se 2 Innehållsförteckning Sammanfattning... 4 1 Inledning... 5 2 Svinnets omfattning och utveckling... 6 3 Svinnets fördelning... 8 4 Stölder...

Stölder och annat svinn i svenska butiker 2013 svenskhandel.se 2 Innehållsförteckning Sammanfattning... 4 1 Inledning... 5 2 Svinnets omfattning och utveckling... 6 3 Svinnets fördelning... 8 4 Stölder...

Den gömda skattebomben

Den gömda skattebomben En rapport om hur dubbelbeskattningen av bostadsrätter slår mot hushållen i Stockholm Fastighetsägarna Stockholm Alströmergatan 14 Box 12871, 112 98 Stockholm Tel 08-617 75 00 Fax

Den gömda skattebomben En rapport om hur dubbelbeskattningen av bostadsrätter slår mot hushållen i Stockholm Fastighetsägarna Stockholm Alströmergatan 14 Box 12871, 112 98 Stockholm Tel 08-617 75 00 Fax

Melleruds kommun. Handelsutredning och konsekvensanalys av effekterna av planerat köpcentrum i Västerråda 2011-11-01

Melleruds kommun Handelsutredning och konsekvensanalys av effekterna av planerat köpcentrum i Västerråda 2011-11-01 Ann-Marie Johansson och Jan V Bergqvist Rapportinnehåll Uppdrag, syfte Planerat köpcentrum,

Melleruds kommun Handelsutredning och konsekvensanalys av effekterna av planerat köpcentrum i Västerråda 2011-11-01 Ann-Marie Johansson och Jan V Bergqvist Rapportinnehåll Uppdrag, syfte Planerat köpcentrum,

att överlämna yttrande till Näringsdepartementet enligt förvaltningens förslag

Stockholms läns landsting 1(4) Tillväxt- och regionplaneförvaltningen TJÄNSTEUTLÅTANDE 2015-06-22 TRN 2015-0113 Handläggare: Anette Jansson Tillväxt- och regionplanenämnden Ankom Stockholms läns landsting

Stockholms läns landsting 1(4) Tillväxt- och regionplaneförvaltningen TJÄNSTEUTLÅTANDE 2015-06-22 TRN 2015-0113 Handläggare: Anette Jansson Tillväxt- och regionplanenämnden Ankom Stockholms läns landsting

Örebro län. Företagsamheten 2015. Anneli och Mikael Rådesjö, Karlskoga Wärdshus. Vinnare av tävlingen Örebro läns mest företagsamma människa 2014.

MARS 2015 Företagsamheten 2015 Anneli och Mikael Rådesjö, Karlskoga Wärdshus. Vinnare av tävlingen läns mest företagsamma människa 2014. län Innehåll 1. Inledning...2 Så genomförs undersökningen... 2 Vem

MARS 2015 Företagsamheten 2015 Anneli och Mikael Rådesjö, Karlskoga Wärdshus. Vinnare av tävlingen läns mest företagsamma människa 2014. län Innehåll 1. Inledning...2 Så genomförs undersökningen... 2 Vem

Markanvisningar för butikslägen till lågpriskedjan LIDL. Återremiss.

GATU- OCH FASTIGHETSKONTORET TJÄNSTEUTLÅTANDE GFN 2004-01-27 Nils Tunving Region Ytterstad Tel: 508 269 29 Nils.tunving@gfk.stockholm.se Dnr 03-411-2652 2003-12-17 Till Gatu- och fastighetsnämnden Markanvisningar

GATU- OCH FASTIGHETSKONTORET TJÄNSTEUTLÅTANDE GFN 2004-01-27 Nils Tunving Region Ytterstad Tel: 508 269 29 Nils.tunving@gfk.stockholm.se Dnr 03-411-2652 2003-12-17 Till Gatu- och fastighetsnämnden Markanvisningar

Löneutveckling i Järfälla

Löneutveckling i Järfälla Vad krävs för att Järfälla ska placera sig i topp fem i Stockholms län? Sandra Backlund Rapportnr: Dnr Bun 2016/160 Juni 2016 2016-04-29 1 (13) Innehåll 1. INLEDNING... 2 1.1.

Löneutveckling i Järfälla Vad krävs för att Järfälla ska placera sig i topp fem i Stockholms län? Sandra Backlund Rapportnr: Dnr Bun 2016/160 Juni 2016 2016-04-29 1 (13) Innehåll 1. INLEDNING... 2 1.1.

Handelsutredning Upplands-Bro. Rapport 10 januari 2008

Sammanfattning: förslag till detaljhandelspolicy Kommunala utgångspunkter både i kommun- Kommunen skall undanröja hinder för handelns utveckling centrum och mindre centrum. Kommunen skall skapa förutsättningar

Sammanfattning: förslag till detaljhandelspolicy Kommunala utgångspunkter både i kommun- Kommunen skall undanröja hinder för handelns utveckling centrum och mindre centrum. Kommunen skall skapa förutsättningar

Planeringstal för befolkningsutvecklingen 2011-2025

LUDVIKA KOMMUN TJÄNSTESKRIVELSE 1 (5) Kommunstyrelsen Dnr KS 2011/493 dpl 01 Planeringstal för befolkningsutvecklingen 2011-2025 Förslag till beslut I planeringstalen för befolkningsutvecklingen åren 2011-2025

LUDVIKA KOMMUN TJÄNSTESKRIVELSE 1 (5) Kommunstyrelsen Dnr KS 2011/493 dpl 01 Planeringstal för befolkningsutvecklingen 2011-2025 Förslag till beslut I planeringstalen för befolkningsutvecklingen åren 2011-2025

BOSTADSFÖRMEDLINGEN HJÄLPER DIG ATT HITTA NYTT HEM

BOSTADSFÖRMEDLINGEN HJÄLPER DIG ATT HITTA NYTT HEM VÄGEN TILL EN NY BOSTAD Hos oss på Bostadsförmedlingen är det du själv som söker och anmäler ditt intresse för bostäder i Stockholmsregionen. Tänk på

BOSTADSFÖRMEDLINGEN HJÄLPER DIG ATT HITTA NYTT HEM VÄGEN TILL EN NY BOSTAD Hos oss på Bostadsförmedlingen är det du själv som söker och anmäler ditt intresse för bostäder i Stockholmsregionen. Tänk på

Anpassning av befolkning och sysselsatta år 2030 enligt RUFS 2010 till utfallet av Stockholmsförhandlingen. Teknisk dokumentation

Anpassning av befolkning och sysselsatta år 2030 enligt RUFS 2010 till utfallet av Stockholmsförhandlingen Teknisk dokumentation Tillväxt, miljö och regionplanering (TMR) ansvarar för regionplanering och

Anpassning av befolkning och sysselsatta år 2030 enligt RUFS 2010 till utfallet av Stockholmsförhandlingen Teknisk dokumentation Tillväxt, miljö och regionplanering (TMR) ansvarar för regionplanering och

Statistik. om Stockholm Befolkningsöversikt 2013 Årsrapport. The Capital of Scandinavia. stockholm.se

Statistik om Stockholm Befolkningsöversikt 2013 Årsrapport The Capital of Scandinavia stockholm.se FÖRORD Denna rapport innehåller en översikt över befolkningens struktur och dess förändringar, framförallt

Statistik om Stockholm Befolkningsöversikt 2013 Årsrapport The Capital of Scandinavia stockholm.se FÖRORD Denna rapport innehåller en översikt över befolkningens struktur och dess förändringar, framförallt

2014-01-17. Program PM

2014-01-17 Program PM Denna PM har upprättats för att förtydliga sambandet mellan olika utvecklingssatsningar inom Ulricehamns kommun och ingå som en del i underlaget till detaljplaner. Ulricehamn ligger

2014-01-17 Program PM Denna PM har upprättats för att förtydliga sambandet mellan olika utvecklingssatsningar inom Ulricehamns kommun och ingå som en del i underlaget till detaljplaner. Ulricehamn ligger

Södertörns nyckeltal 2009

Södertörns nyckeltal 2009 Förskolan SÖDERTÖRNSKOMMUNERNA SAMVERKAR Handläggare/referens Christina Castfjord 08-535 360 61 christina.castefjord@huddinge.se 2 Innehållsförteckning Sammanfattning...

Södertörns nyckeltal 2009 Förskolan SÖDERTÖRNSKOMMUNERNA SAMVERKAR Handläggare/referens Christina Castfjord 08-535 360 61 christina.castefjord@huddinge.se 2 Innehållsförteckning Sammanfattning...

#4av5jobb. Skapas i små företag. MÄLARDALEN

#4av5jobb Skapas i små företag. MÄLARDALEN Rapport Juli 2014 Innehållsförteckning arna håller krisorterna under armarna........ 3 Jobben kan bli fler om politikerna vill..3 Sverige totalt..... 4 Om undersökningen

#4av5jobb Skapas i små företag. MÄLARDALEN Rapport Juli 2014 Innehållsförteckning arna håller krisorterna under armarna........ 3 Jobben kan bli fler om politikerna vill..3 Sverige totalt..... 4 Om undersökningen

Anmälan av rapporten Tandhälsan hos barn och ungdomar i Stockholms län 2015

Hälso- och sjukvårdsförvaltningen ANMÄLAN 2016-04-15 1 (2) HSN 2016-0588 Handläggare: Hälso- och sjukvårdsnämnden Siri Lindqvist Ståhle 2016-05-24, p 28 Anmälan av rapporten Tandhälsan hos barn och ungdomar

Hälso- och sjukvårdsförvaltningen ANMÄLAN 2016-04-15 1 (2) HSN 2016-0588 Handläggare: Hälso- och sjukvårdsnämnden Siri Lindqvist Ståhle 2016-05-24, p 28 Anmälan av rapporten Tandhälsan hos barn och ungdomar

Kronobergs län. Företagsamheten 2015. Christian Hallberg, Gästgivaregården i Ljungby. Vinnare av tävlingen Kronobergs mest företagsamma människa 2014.

MARS 2015 Företagsamheten 2015 Christian Hallberg, Gästgivaregården i Ljungby. Vinnare av tävlingen s mest företagsamma människa 2014. s län Innehåll 1. Inledning...2 Så genomförs undersökningen... 2 Vem

MARS 2015 Företagsamheten 2015 Christian Hallberg, Gästgivaregården i Ljungby. Vinnare av tävlingen s mest företagsamma människa 2014. s län Innehåll 1. Inledning...2 Så genomförs undersökningen... 2 Vem

Näringsliv och sysselsättning

Näringsliv och sysselsättning i Lomma kommun Torsten Lindh Exploateringsingenjör Kristina Johansson Näringslivsutvecklare Näringslivets struktur i Lomma kommun Nutid Lomma kommun har idag ett diversifierat

Näringsliv och sysselsättning i Lomma kommun Torsten Lindh Exploateringsingenjör Kristina Johansson Näringslivsutvecklare Näringslivets struktur i Lomma kommun Nutid Lomma kommun har idag ett diversifierat

REGIONALT SERVICEPROGRAM (RSP) FÖR STOCKHOLMS LÄN 2010-2013

FÖR STOCKHOLMS LÄN 2010-2013") REGIONALT SERVICEPROGRAM (RSP) FÖR STOCKHOLMS LÄN 2010-2013 1) Målformulering Syftet med programmet. Syftet med verksamheten är att bidra till att uppnå en god tillgänglighet till kommersiell och offentlig

REGIONALT SERVICEPROGRAM (RSP) FÖR STOCKHOLMS LÄN 2010-2013 1) Målformulering Syftet med programmet. Syftet med verksamheten är att bidra till att uppnå en god tillgänglighet till kommersiell och offentlig

2012:6 Nyföretagande i Eskilstuna

2012-09-12 Fakta och statistik från Eskilstuna kommun näringsliv visar intressanta statistiska uppgifter i kortform utifrån ett eskilstunaperspektiv. 2012:6 Nyföretagande i Eskilstuna Enligt Tillväxtanalys,

2012-09-12 Fakta och statistik från Eskilstuna kommun näringsliv visar intressanta statistiska uppgifter i kortform utifrån ett eskilstunaperspektiv. 2012:6 Nyföretagande i Eskilstuna Enligt Tillväxtanalys,

Riktlinjer för bostadsbyggande i Sollentuna

Kommunledningskontoret Sektorplan 25-2-21 Anders Hallmén Sidan 1 av 9 Planeringschef version 1.1 8-579 216 27 Dnr 24/419 KS.7 Riktlinjer för bostadsbyggande i Sollentuna Sollentuna har ambitionen att tillgodose

Kommunledningskontoret Sektorplan 25-2-21 Anders Hallmén Sidan 1 av 9 Planeringschef version 1.1 8-579 216 27 Dnr 24/419 KS.7 Riktlinjer för bostadsbyggande i Sollentuna Sollentuna har ambitionen att tillgodose

Sundbybergs stadskärna

Sundbybergs stadskärna Uppdatering av handelsutredning Lisa Lagerén och Janne Sandahl 4 mars 2014 Bakgrund och arbetsgrupp Nordplan (framförallt genom Lisa Lagerén, Janne Sandahl och Johan Ericsson) gjorde

Sundbybergs stadskärna Uppdatering av handelsutredning Lisa Lagerén och Janne Sandahl 4 mars 2014 Bakgrund och arbetsgrupp Nordplan (framförallt genom Lisa Lagerén, Janne Sandahl och Johan Ericsson) gjorde

Storstadsregionjämförelsen 2010. En jämförelse av nyckeltal inom utbildning i storstadsregionerna Göteborg, Malmö och Stockholm

Storstadsregionjämförelsen 2010 En jämförelse av nyckeltal inom utbildning i storstadsregionerna Göteborg, Malmö och Stockholm Inledning... 3 Storstadsområdena och dess indelning... 3 GR:s regionalpolitiska

Storstadsregionjämförelsen 2010 En jämförelse av nyckeltal inom utbildning i storstadsregionerna Göteborg, Malmö och Stockholm Inledning... 3 Storstadsområdena och dess indelning... 3 GR:s regionalpolitiska

Fördjupad konsekvensutredning-

AB HANDELNS UTREDNINGSINSTITUT Fördjupad konsekvensutredning- Effekter för befintlig handel vid en ökad sällanköpsvaruhandel i Stora Bernstorp ΙΙ Januari 2010 Uppdragsgivare: Burlövs kommun 1 Förord AB

AB HANDELNS UTREDNINGSINSTITUT Fördjupad konsekvensutredning- Effekter för befintlig handel vid en ökad sällanköpsvaruhandel i Stora Bernstorp ΙΙ Januari 2010 Uppdragsgivare: Burlövs kommun 1 Förord AB

3. ALLMÄNNA INTRESSEN 3.1 Bebyggelseutveckling

Näringsliv och sysselsättning Näringslivet i kommunen omfattade år 2002 ca 2500 arbetstillfällen. Detta var 15% färre än 1990. Branschvis utveckling och fördelning enligt Statistiska Centralbyrån, SCB,

Näringsliv och sysselsättning Näringslivet i kommunen omfattade år 2002 ca 2500 arbetstillfällen. Detta var 15% färre än 1990. Branschvis utveckling och fördelning enligt Statistiska Centralbyrån, SCB,