Granskning av lokalförsörjning

|

|

|

- Daniel Åström

- för 4 år sedan

- Visningar:

Transkript

1 Granskning av lokalförsörjning Granskningsrapport Tranås kommun KPMG AB Antal sidor 12 Antal bilagor 1 Granskning av lokalförsörjning_granskningsrapport.docx

2 Tranås kommun Granskning av lokalförsörjning KPMG AB Innehållsförteckning 1 Sammanfattning 1 2 Inledning/bakgrund 2 3 Organisation 4 4 Hur ser strategier, mål och mått ut för lokalförsörjningen? Hur följs de upp? 5 5 Hur ser processen ut för att identifiera lokalbehov och vilken framförhållning finns? 6 6 Har nämnderna själva genomfört några analyser/utredningar som ligger till grund för framtida lokalbehov? 6 7 Hur fungerar samordning mellan beställare/hyresvärd och de olika verksamheterna? 7 8 Hur ser processen ut för upprättande av lokal- och investeringsplaner för anskaffning/anpassning/ avveckling av lokaler? 7 9 Hur påverkar hyran (budgetfrågor) planeringen av lokaler? 8 10 Hur utvärderas effektivitet i lokalutnyttjandet och lokalkostnader? 9 11 Finns en helhetssyn i kommunen över det samlade behovet av lokaler? 9 Granskning av lokalförsörjning_granskningsrapport.docx i KPMG Public

3 1 Sammanfattning KPMG har på uppdrag av Tranås kommuns förtroendevalda revisorer granskat hur kommunen arbetar med sin lokalförsörjning. Syftet med granskningen har varit att med ett övergripande perspektiv bedöma om kommunen har ett system för styrning och uppföljning som säkerställer att lokalutnyttjandet optimeras på ett kostnadseffektivt sätt. Vidare har syftet varit att bedöma om kommunen har en tillräckligt ändamålsenlig planering, samordning och framförhållning när det gäller att försörja de olika verksamheterna med lokaler. Samtliga Tranås kommuns verksamhetsfastigheter ägs sedan 2011 av AB Tranåsbostäder. Vi konstaterar i vår granskning att lokalförsörjning är delegerat till respektive nämnd. För att i viss mån behålla helhetssynen har finns det sedan ett antal år tillbaka en lokalgrupp. Lokalgruppen leds för närvarande av Tranåsbostäders VD. Att VD för Tranåsbostäder leder Lokalgruppen ser vi som ett principiellt problem. Tranåsbostäder har per definition inga incitament till att se till att kommunens lokaler utnyttjas effektivt. Vidare har en funktion benämnd Projektstöd & kontroll inrättats vars uppgift är att bistå nämnder/förvaltningar vid nyinvesteringar i lokaler. I funktionen ingår även en samordnings- och planeringsfunktion men denna del i uppdraget bedömer vi inte hinns med då investeringstakten i kommunen är hög. Att anlita Projektstöd & kontroll är frivilligt för nämnderna. Förvaltningarna upplever att de får lägga ner mycket arbete på lokalplanering och önskar stöd från centralt håll. Detta gäller framför allt vid nyinvesteringar. Framförhållningen i lokalplaneringen bedömer vi som allt för kort. En stor del av kommande investeringar ligger inom en två till tre årsperiod och Tranåsbostäder har en planeringshorisont på ca 3,5 år från beslut om investering till färdig byggnad. Den bristfälliga framförhållningen innebär att till sommaren 2017 kommer undervisningen i skolan att bedrivas i sammanlagt 16 paviljonger/moduler vilket innebär kostnader för kommunen. Någon utvärdering av effektiviteten i lokalutnyttjandet bedömer vi inte finns. Det hör samman med att samordningen totalt över kommunen är bristfällig. Försök till samordning har skett inom Lokalgruppen men i protokoll från februari 2017 framgår att gruppen inte ska hantera sådana frågor. Mot bakgrund av vår granskning rekommenderar vi kommunen att: - se över hur Lokalgruppen och Projektstöd & kontroll kan samverka mer än bara vid investeringar. Granskning av lokalförsörjning_granskningsrapport.docx 1

4 - förstärka Projektstöd & kontroll så att hela uppdragsbeskrivningen, bland annat samordning och planering av kommunens lokalbehov, kan hinnas med. - att ge förvaltningarna bättre förutsättningar i sin lokalplanering genom att serva med relevant information som kan ligga till grund för planeringen av lokaler. - att ta kommandot över samordning och planering. Det saknas idag en lokalstrategisk funktion som har helhetssyn på kommunens lokalbehov. - att arbeta professionellt med uppföljning av effektivitet och kostnader. 2 Inledning/bakgrund Vi har av Tranås kommuns revisorer fått i uppdrag att granska kommunens lokalförsörjning. Uppdraget ingår i revisionsplanen för år Lokalförsörjningen syftar till att tillgodose berörda verksamheter med kostnadseffektiva och ändamålsenliga lokaler för att uppnå verksamhetens mål på såväl kort som lång sikt. Samordning, planering och framförhållning är av avgörande betydelse. 2.1 Syfte och revisionsfrågor Syftet med granskningen är att med ett övergripande perspektiv bedöma om kommunen har ett system för styrning och uppföljning som säkerställer att lokalutnyttjandet optimeras på ett kostnadseffektivt sätt. Vidare är syftet att bedöma om kommunen har en tillräckligt ändamålsenlig planering, samordning och framförhållning när det gäller att försörja de olika verksamheterna med lokaler. Syftet avgränsas till följande revisionsfrågor: Lokaler: Hur ser organisationen (inkl. personal och kompetens) ut för att hantera kommunens lokalhantering? Hur ser strategier, mål och mått ut för lokalförsörjningen? Hur följs de upp? Hur ser processen ut för att identifiera lokalbehov? Granskning av lokalförsörjning_granskningsrapport.docx 2

5 Har nämnderna själva genomfört några analyser/utredningar som ligger till grund för framtida lokalbehov? Vilken framförhållning/planeringshorisont finns i lokalförsörjningen (fokus skola)? Hur fungerar samordning och mellan beställare/hyresvärd och de olika verksamheterna. Hur ser processen ut för upprättande av lokal- och investeringsplaner för anskaffning/anpassning/ avveckling av lokaler? Hur påverkar hyran (budgetfrågor) planeringen av lokaler? Hur utvärderas effektivitet i lokalutnyttjandet och lokalkostnader? Finns en helhetssyn i kommunen över det samlade behovet av lokaler? 2.2 Avgränsning Granskningen avser kommunstyrelsen, Tranåsbostäder AB och berörda nämnder (i första hand har skolans och socialtjänstens arbete studerats när det gäller lokaler). 2.3 Projektorganisation/granskningsansvariga 2.4 Metod Granskningen har utförts av Göran Acketoft, Certifierad kommunal yrkesrevisor. Berörda tjänstemän och förtroendevalda har beretts tillfälle att sakgranska rapporten. Granskningen har genomförts genom: Dokumentstudier av relevanta förekommande dokument Intervjuer med berörda tjänstemän samt kommunstyrelsens ordförande Granskning av lokalförsörjning_granskningsrapport.docx 3

6 3 Organisation 3.1 Iakttagelser År 1988 såldes fem kommunala verksamhetsfastigheter till Tranåsbostäder. Det var två äldreboenden, två förskolor och en förvaltningsbyggnad. Under åren sålde kommunen sina resterande verksamhetslokaler till AB Tranåsbostäder. Lokalförsörjningen är delegerat från kommunfullmäktige till nämnder/kommunstyrelsen vilket innebär att respektive nämnd ansvarar för sin lokalplanering. Det är respektive förvaltningschef som ansvarar praktiskt för lokalplanering. Kommunstyrelsen har inrättat en samordnings- och planeringsfunktion som heter Lokalgruppen under sig. Uppdraget att leda Lokalgruppen har VD för AB Tranåsbostäder. De ursprungliga uppdraget för Lokalgruppen var att minska extern förhyrning. I kommunen finns även sedan snart ett år tillbaka en funktion benämnd Projektstöd & kontroll. Funktionen är avsedd att vara ett beställarstöd vill nämnderna vid större lokalinvesteringar. Funktionen ska bland annat bistå med att se till att nödvändiga utredningar och beslutsunderlag är tillfyllest innan beslut och upphandling/beställning sker. I uppdragsbeskrivningen för Projektstöd & kontroll ingår även att samordna kommunens lokalbehov genom Lokalgruppen. Funktionen består av en person och hittills har det, enligt denna person, inte handlat så mycket om samordning utan mer om den utpekade huvuduppgiften att bistå vid lokalinvesteringar. Ansvaret för lokalplanering har varit och är till viss del splittrat om man ser till kommunen som helhet. Det är helt och hållet upp till respektive nämnd/förvaltning att hantera sin lokalplanering. Att anlita Projektstöd & kontroll är frivilligt. Lokalgruppen finns förvisso och har goda intentioner men behöver utvecklas. Från ett protokoll från Lokalgruppens möte tisdagen den 28 februari 2017 var en av frågorna Strategisk lokalplanering hur kommer vi dit?. I protokollet kan vi se att Projektstöd & kontroll får i uppgift att i samråd med förvaltningarna sammanställa strategiska lokalprogram/behov för de olika verksamheterna. Det konstateras att delar i beslutsprocesserna i lokalförsörjningsarbetet stannar av. Det finns en otydlighet vem som driver processen och tar besluten vidare. Detta är något som vi även hört i våra intervjuer med representanter från förvaltningarna. Vidare konstateras det i protokollet att Lokalgruppen kan inte hantera alla typer av lokalfrågor (såsom det till viss del blir idag). Interna byten/omflyttningar mellan verksamheter och lokaler får kommunen själva ansvara för. 3.2 Kommentarer Vår bedömning är att det finns ett embryo till strategisk lokalplanering som täcker hela kommunen. Projektstöd & kontroll är ett sådant och Lokalgruppen likaså. Granskning av lokalförsörjning_granskningsrapport.docx 4

7 Lokalgruppen vars uppgift borde vara att samordna t.ex. interna byten/omflyttningar mellan verksamheter och lokaler leds av den som verksamheterna hyr lokalerna av d.v.s. utförarsidan. Detta ser vi som ett principiellt problem då utförare/hyresvärden knappast har några egentliga incitament att t.ex. frigöra lokaler, snarare tvärtom. Den strategiska lokalplaneringen måste finnas hos beställaren vilket inte utesluter samtal och samarbete med utförarsidan. Projektstöd & kontroll består av en person. En del av uppdraget är att Samordna kommunens lokalbehov via Lokalgruppen. Detta är ett arbete som ännu inte hunnits med i någon större omfattning. Vi rekommenderar att denna funktion förstärks och att ansvaret för att leda Lokalgruppens arbete läggs på t.ex. Projektstöd & kontroll.- 4 Hur ser strategier, mål och mått ut för lokalförsörjningen? Hur följs de upp? 4.1 Iakttagelser Det finns inga uttalade eller politiskt beslutade strategier, mål och mått för lokalförsörjningen. Lokaler är en verksamhetsfråga som är delegerat från kommunfullmäktige och som respektive enskild nämnd samt kommunstyrelsen ansvarar för. I Lokalgruppens protokoll från februari ska ett arbete påbörjas med att ta fram strategiska lokalprogram/behov för varje nämnd men det står ingenting om samordning, t.ex. byten/omflyttningar, utan tvärtom är detta klart uttalat att det är en fråga för kommunen. Barn- och utbildningsförvaltningen har tagit fram en plan (senast uppdaterad ) för vilka behov de ser i form av lokaler fram till Det handlar mycket om anpassningar och paviljonger men även nyinvesteringar. AB Tranåsbostäder har upprättat en projektplan, som revideras månatligen, med underlag från Lokalgruppen för investeringar Investeringar i lokaler ska enligt kommunens styrsystem rymmas inom nämndernas ramar. 4.2 Kommentarer Mål och strategier för lokalförsörjningen är uppenbart inte en prioriterad fråga för Tranås kommuns kommunledning. Det är upp till varje nämnd/förvaltning att sköta dessa frågor. Vår bedömning och erfarenhet från andra kommuner är att ett sådant förhållningssätt innebär att lokaler inte utnyttjas så effektivt som de skulle kunna göra med en kommunövergripande strategisk lokalförsörjning. Nu ser vi ändå att Lokalgruppen gör försök till samordning men samtidigt konstateras, som tidigare skrivits i denna rapport, att gruppens uppgift inte är att hantera frågor som byten eller omflyttningar. Och just sådant är det första åtgärd man bör vidta innan man beslutar om nyinvesteringar. Alla tänkbara möjligheter bör vara uttömda innan man bygger nytt om man vill kalla sig effektiv i dessa frågor. Eftersom det saknas egentliga strategier eller mål finns det heller ingenting att följa upp. Granskning av lokalförsörjning_granskningsrapport.docx 5

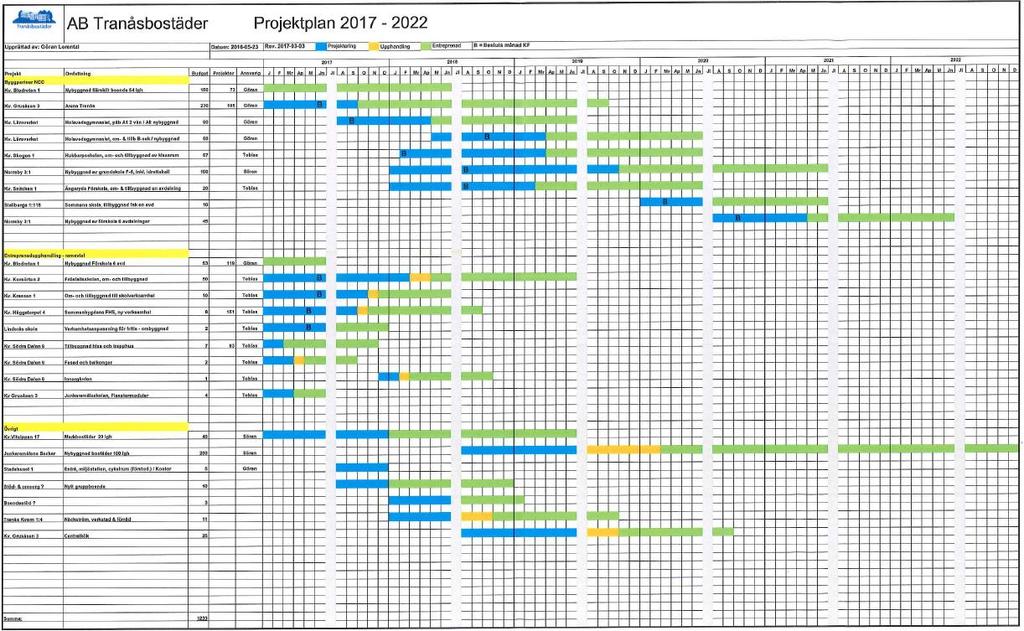

8 5 Hur ser processen ut för att identifiera lokalbehov och vilken framförhållning finns? 5.1 Iakttagelser Lokalbehoven framför allt inom skolan, men även äldreomsorgen, är till stor del beroende av den demografiska utvecklingen. Här saknas, konstateras i Lokalgruppen, till vissa delar verktyg för att göra prognoser om befolkningstillväxt och framtida behov kopplat till kommunens tillväxtmål. Lokalgruppen säger samtidigt att planen för strategisk lokalplanering bör ligga minst tio år framåt. Dagens plan sträcker sig till 2022, d.v.s. ca fem år framåt. Merparten av de planerade investeringarna ligger före 2020, d.v.s. ca tre år framåt. Från planprocess till färdig byggnad tar det idag minst 3,5 år enligt AB Tranåsbostäder. Se bilaga 1. Att identifiera lokalbehov är en sak för respektive förvaltning. Förvaltningarna lägger var och en för sig ner mycket arbete på lokalplanering. De upplever att de får allt för lite stöd från centralt håll för detta arbete. De är som de säger inte proffs på sådant även om de kan sin egen verksamhet. Högst osäkerhet känner de inför nyinvesteringars utformning men där är Projektstöd & kontroll en stor hjälp. 5.2 Kommentarer Vi bedömer att processen skulle kunna stärkas genom att förvaltningarna i högre grad servas med relevant material. Vi tror att det måste finnas någon form av lokalstrateg som uttalat arbetar med demografisk utveckling och prognoser. Detta skulle kunna ligga på Projekt & kontroll (som då kanske skulle heta något annat) som då behöver förstärkas personellt eller genom att tydliggöra rollen för Lokalgruppen. Förvaltningarna behöver en checklista när de planerar och den bör vara densamma oavsett förvaltning. Framförhållningen är allt för bristfällig. Om AB Tranåsbostäder bedömer att det tar 3,5 år från beslut tills färdig byggnad och merparten av planerade nybyggnationer redan ligger inom denna tidshorisont då är det inte bra. Vi tror att hela samhällsbyggnadsförvaltningen, speciellt plan och bygg måste samverka med fackförvaltningarna i detta arbete. 6 Har nämnderna själva genomfört några analyser/utredningar som ligger till grund för framtida lokalbehov? 6.1 Iakttagelser De två förvaltningar som vi studerat närmare i denna granskning har gjort analyser. Barn- och utbildning har kommit lite längre än socialförvaltningen. Framförhållningen, som konstaterats i föregående kapitel, är dock för bristfällig. Fram till sommaren 2017 Granskning av lokalförsörjning_granskningsrapport.docx 6

9 kommer skolan att ha undervisning i totalt 16 paviljonger. Att bedriva undervisning i paviljonger är inte dåligt ur ett pedagogiskt perspektiv om de finns i anslutning till befintlig skola men det är kostsamt i längden. De planer som finns och som är ett resultat av de analyser som görs, och det gäller båda förvaltningarna, är kortsiktiga. 6.2 Kommentarer Vår bedömning är, återigen, att förvaltningarna behöver stöd i planeringen. Det görs analyser men de är inte långsiktiga vilket resulterar i nödlösningar i form av t.ex. paviljonger. Förvaltningscheferna, som är ansvariga för lokalplanering, lägger ner mycket tid på detta. Tid som istället skulle kunna användas för att styra och leda sin förvaltning. 7 Hur fungerar samordning mellan beställare/hyresvärd och de olika verksamheterna? 7.1 Iakttagelser Försök till samordning sker inom Lokalgruppen. Därtill finns Projektstöd & kontroll som i uppdragsbeskrivningen via Lokalgruppen ska samordna kommunens lokalbehov. Samtidigt finner vi i protokoll från Lokalgruppens möte att byten/omflyttningar (d.v.s. samordning) mellan verksamheter inte ska hanteras i Lokalgruppen. Dessutom är hyresvärden sammankallande och leder Lokalgruppen. 7.2 Kommentarer Vi tror inte att det är bra att VD för AB Tranåsbostäder ska leda Lokalgruppen. AB Tranåsbostäder har en helt annan affärslogik än kommunen och det är uttalat att Lokalgruppen inte ska jobba med samordning och därmed lokaleffektivisering. Lokalgruppen i sig utgör en bra plattform där samtliga förvaltningar deltar. Men det måste till ett konkret uppdrag och en agenda för vad gruppen ska göra. 8 Hur ser processen ut för upprättande av lokal- och investeringsplaner för anskaffning/anpassning/ avveckling av lokaler? 8.1 Iakttagelser När förvaltningarna har identifierat lokalbehov som inte kan tillfredsställas med befintliga lokaler beslutar nämnden att en investering ska ske. Hyran för investeringen Granskning av lokalförsörjning_granskningsrapport.docx 7

10 ska täckas inom befintlig ekonomisk ram. Sedan en tid tillbaka ska alla investeringar som överstiger 180 prisbasbelopp gå via kommunstyrelsen. Prisbasbeloppet för 2017 är kronor vilket innebär att investeringar överstigande ca 8,1 miljoner kronor ska gå via kommunstyrelsen, och sedan till KF för godkännande. 8.2 Kommentarer Nya lokaler i form av skolor, förskolor, äldreboenden och till viss del seniorboenden är ett för kommunen och skattebetalarna ett mycket långsiktigt åtagande. Seniorboenden kan beroende på utformning omsättas på den privata marknaden men de allra flesta verksamhetslokaler är specialanpassade för att serva en viss verksamhet och kan knappast säljas till ett vettigt pris vid en eventuell felinvestering. Att kommunstyrelsen nu ska godkänna alla investeringar över 180 basbelopp är ett steg i rätt riktning. Det innebär i praktiken att alla nybyggen måste gå via kommunstyrelsen. Men vilken överblick och helhetsbild har kommunstyrelsen att luta sig mot i sina beslut? Vi bedömer att det inte finns någon funktion i kommunen som har en helhetssyn på lokalbehoven. Ansvaret för lokaler har på något sätt överlämnats till AB Tranåsbostäder och till de enskilda nämnderna/förvaltningarna som till stor del känner frustration över situationen för att de inte har tillräcklig kompetens för frågorna och känner att de får för lite stöd att hantera dem. 9 Hur påverkar hyran (budgetfrågor) planeringen av lokaler? 9.1 Iakttagelser Hyran för lokaler är som vilken annan budgetpost som helst. Vid behov av lokaler är det inte i första hand hyran som hindrar nämnderna att anskaffa mer lokaler eller se över sitt lokalbehov. Det är i första hand ett upplevt behov för att kunna bedriva sin verksamhet på ett bra sätt. Hyreskostnaderna påverkar inte den ekonomiska ram som nämnderna får. Eventuella nyinvesteringar ska tas inom ram. 9.2 Kommentarer Att hyran ska tas inom befintlig ram innebär att det finns ett incitament för nämnderna att hålla igen på lokaler. Samtidigt har vi svårt att se logiken t.ex. gällande skolan. Fler elever kräver till slut mer lokaler. Kommunens resursfördelning är av traditionellt snitt och någon elevpeng eller liknande tillämpas inte. Det innebär att frågan om lokalhyror ändå förr eller senare måste behandlas i budgetprocessen. I annat fall kommer hyran att ta en allt större andel av skolans budget. Granskning av lokalförsörjning_granskningsrapport.docx 8

11 10 Hur utvärderas effektivitet i lokalutnyttjandet och lokalkostnader? 10.1 Iakttagelser Någon särskild insats för att utvärdera effektiviteten i lokalutnyttjandet och lokalkostnader görs inte i Tranås kommun. Lokalfrågorna ansvarar respektive nämnd/förvaltning för Kommentarer Som framgår av kapitel 7.1 har åtminstone Lokalgruppen gjort försök till att samordna lokalutnyttjandet i kommunen. Nu är det beslutat att Lokalgruppen inte ska hantera sådana frågor. Vi bedömer att det behövs en lokalstrategisk funktion i kommunen som arbetar med dessa frågor. Det behöver nödvändigtvis inte vara en heltidstjänst. 11 Finns en helhetssyn i kommunen över det samlade behovet av lokaler? 11.1 Iakttagelser Som skrivits ovanstående flera kapitel är lokalfrågorna delegerade till nämnderna. En lokalstrategisk funktion finns inte. Vid nyinvesteringar överstigande 180 basbelopp ska kommunstyrelsen godkänna investeringarna. Men en samlad bild över kommunens behov av lokaler saknas. En investeringsplan finns för de närmaste åren vilket ger en viss bild över behovet Kommentarer Vi bedömer att det saknas en helhetssyn över det samlade behovet av lokaler. Vi rekommenderar att det i kommunen inrättas någon form av funktion som skapar den helhetssyn som vi anser behövs. Det kan ske t.ex. genom att förstärka Projektstöd & kontroll som via Lokalgruppen kan skapa denna helhetssyn. KPMG, dag som ovan Göran Acketoft Certifierad kommunal yrkesrevisor Granskning av lokalförsörjning_granskningsrapport.docx 9

12 Granskning av lokalförsörjning_granskningsrapport.docx 10

Granskning av kommunens lokalförsörjningsprocess

Granskning av kommunens lokalförsörjningsprocess Granskningsrapport Burlövs kommun Antal sidor 11 2017, a Swedish limited liability company and a member firm of the KPMG network of independent member firms

Granskning av kommunens lokalförsörjningsprocess Granskningsrapport Burlövs kommun Antal sidor 11 2017, a Swedish limited liability company and a member firm of the KPMG network of independent member firms

Stadsrevisionen. Projektplan. Granskning av strategisk lokalförsörjning. goteborg.se/stadsrevisionen

Stadsrevisionen Projektplan Granskning av strategisk lokalförsörjning goteborg.se/stadsrevisionen 2 PROJEKTPLAN Granskning av strategisk lokalförsörjning Av kommunfullmäktiges budget för år 2016 framgår

Stadsrevisionen Projektplan Granskning av strategisk lokalförsörjning goteborg.se/stadsrevisionen 2 PROJEKTPLAN Granskning av strategisk lokalförsörjning Av kommunfullmäktiges budget för år 2016 framgår

Varbergs kommun. Granskning av kommunens lokalförsörjning Granskningsrapport. Audit KPMG AB 16 september 2016 Antal sidor: 15

ABCD Varbergs kommun Granskning av kommunens lokalförsörjning Granskningsrapport Audit KPMG AB 16 september 2016 Antal sidor: 15 Granskningsrapport Lokalförsörjning Varberg.docx ABCD Varbergs kommun Granskning

ABCD Varbergs kommun Granskning av kommunens lokalförsörjning Granskningsrapport Audit KPMG AB 16 september 2016 Antal sidor: 15 Granskningsrapport Lokalförsörjning Varberg.docx ABCD Varbergs kommun Granskning

Strängnäs kommun. Lokalförsörjning. Revisionsrapport. KPMG AB 2014-03-05 Antal sidor: 10

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund och syfte 3 3. Avgränsning 4 4. Projektorganisation och metod 4 5. Kommunens organisation kring lokalförsörjning 4 5.1

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund och syfte 3 3. Avgränsning 4 4. Projektorganisation och metod 4 5. Kommunens organisation kring lokalförsörjning 4 5.1

Organisering, styrning och ledning av kommunala verksamhetslokaler

Tjänsteskrivelse 1 (6) Kommunledningsförvaltningen Jenny Bolander 2018-03-08 Dnr KS 2017-1040 Kommunstyrelsen Organisering, styrning och ledning av kommunala verksamhetslokaler Förslag till kommunstyrelsens

Tjänsteskrivelse 1 (6) Kommunledningsförvaltningen Jenny Bolander 2018-03-08 Dnr KS 2017-1040 Kommunstyrelsen Organisering, styrning och ledning av kommunala verksamhetslokaler Förslag till kommunstyrelsens

Riktlinjer för lokalförsörjning. Antagna av kommunfullmäktige

Riktlinjer för lokalförsörjning Antagna av kommunfullmäktige 2017-02-23 18 Tyresö kommun / 2017-01-03 2 (8) Innehållsförteckning 1 Bakgrund... 3 2 Syfte... 3 3 Strategier... 3 4 Viktiga principer... 5

Riktlinjer för lokalförsörjning Antagna av kommunfullmäktige 2017-02-23 18 Tyresö kommun / 2017-01-03 2 (8) Innehållsförteckning 1 Bakgrund... 3 2 Syfte... 3 3 Strategier... 3 4 Viktiga principer... 5

Svar på revisionsrapport - Granskning av kommunens lokalförsörjning

Varbergs kommun Sammanträdesprotokoll Kommunstyrelsen 2017-01-31 1 Ks 4 Dnr KS 2016/0556 Svar på revisionsrapport - Granskning av kommunens lokalförsörjning Beslut Kommunstyrelsen beslutar 1. överlämna

Varbergs kommun Sammanträdesprotokoll Kommunstyrelsen 2017-01-31 1 Ks 4 Dnr KS 2016/0556 Svar på revisionsrapport - Granskning av kommunens lokalförsörjning Beslut Kommunstyrelsen beslutar 1. överlämna

Kumla kommun. Uppföljning Kommunfastigheter Revisionsrapport. Audit KPMG AB Antal sidor: 9. Rapport Kommunfastigheter.

Revisionsrapport Audit KPMG AB Antal sidor: 9 Rapport Kommunfastigheter.docx Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte 2 4. Revisionskriterier 2 5. Ansvarig styrelse 2 6. Metod 3 7. Projektorganisation

Revisionsrapport Audit KPMG AB Antal sidor: 9 Rapport Kommunfastigheter.docx Innehåll 1. Sammanfattning 1 2. Bakgrund 2 3. Syfte 2 4. Revisionskriterier 2 5. Ansvarig styrelse 2 6. Metod 3 7. Projektorganisation

Hedemora kommuns lokalpolicy

LOKALPOLICY SAMMANFATTNING En samlad fastighets- och lokalpolicy innehåller mål och riktlinjer och syftar till att redogöra för hur kommunen i egenskap av fastighetsägare, ser på sitt bestånd, hur kommunen

LOKALPOLICY SAMMANFATTNING En samlad fastighets- och lokalpolicy innehåller mål och riktlinjer och syftar till att redogöra för hur kommunen i egenskap av fastighetsägare, ser på sitt bestånd, hur kommunen

Yttrande till kommunrevisionen gällande beredskap för äldreutveckling/äldreomsorg

TJÄNSTEUTLÅTANDE Socialkontoret Dnr SN/2017:45-007 Planering och utveckling 2017-05-19 1/4 Handläggare Nina Ekblom Yttrande till kommunrevisionen gällande beredskap för äldreutveckling/äldreomsorg Förslag

TJÄNSTEUTLÅTANDE Socialkontoret Dnr SN/2017:45-007 Planering och utveckling 2017-05-19 1/4 Handläggare Nina Ekblom Yttrande till kommunrevisionen gällande beredskap för äldreutveckling/äldreomsorg Förslag

Arboga kommun. Granskning av investeringsprocessen. Projektplan KPMG AB Antal sidor: 5

Granskning av investeringsprocessen Projektplan KPMG AB Antal sidor: 5 firms affiliated with KPMG International, a Swiss cooperative. All Innehåll 1. Bakgrund 1 2. Syfte och revisionsfråga 1 3. Avgränsning

Granskning av investeringsprocessen Projektplan KPMG AB Antal sidor: 5 firms affiliated with KPMG International, a Swiss cooperative. All Innehåll 1. Bakgrund 1 2. Syfte och revisionsfråga 1 3. Avgränsning

Revisionsrapport 2016 Genomförd på uppdrag av revisorerna December Uddevalla kommun. Granskning av lokalförsörjningsprocessen

Revisionsrapport 2016 Genomförd på uppdrag av revisorerna December 2016 Uddevalla kommun Granskning av lokalförsörjningsprocessen Innehållsförteckning Sammanfattning... 3 1. Inledning... 5 1.1. Bakgrund...

Revisionsrapport 2016 Genomförd på uppdrag av revisorerna December 2016 Uddevalla kommun Granskning av lokalförsörjningsprocessen Innehållsförteckning Sammanfattning... 3 1. Inledning... 5 1.1. Bakgrund...

POLICY. Policy för lokalförsörjning och byggnadsinvesteringar

POLICY Policy för lokalförsörjning och byggnadsinvesteringar Typ av styrdokument Policy Beslutsinstans Kommunfullmäktige Fastställd 2017-06-26 Diarienummer KS 2017/87 101 Giltighetstid Från och med den

POLICY Policy för lokalförsörjning och byggnadsinvesteringar Typ av styrdokument Policy Beslutsinstans Kommunfullmäktige Fastställd 2017-06-26 Diarienummer KS 2017/87 101 Giltighetstid Från och med den

KS 2003-05-27, 164. Översyn av kommunens användning och behov av lokaler. Bakgrund

KS 2003-05-27, 164 Översyn av kommunens användning och behov av lokaler Bakgrund Kommunfullmäktige beslutade 2001-05-17, 72, att uppdra åt kommunstyrelsen att bilda en ledningsgrupp för att göra en fördjupad

KS 2003-05-27, 164 Översyn av kommunens användning och behov av lokaler Bakgrund Kommunfullmäktige beslutade 2001-05-17, 72, att uppdra åt kommunstyrelsen att bilda en ledningsgrupp för att göra en fördjupad

Granskning av ändrad organisation avseende nämndernas ekonomfunktion Nynäshamns kommun Revisionsrapport

Granskning av ändrad organisation avseende nämndernas ekonomfunktion Nynäshamns kommun Revisionsrapport Percy Carlsbrand Februari 2011 Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...

Granskning av ändrad organisation avseende nämndernas ekonomfunktion Nynäshamns kommun Revisionsrapport Percy Carlsbrand Februari 2011 Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...

Propositionsordning Ordföranden frågar om arbetsutskottet beslutar enligt Michaela Fletchers (M) yrkande och finner att så är fallet.

yrkande och finner att så är fallet.") Österåker Sammanträdesprotokoll för Kommunstyrelsens arbetsutskott 2015-10-07 AU 10:10 Dnr. KS 2015/ Policy för fastigheter inom skola och förskola Arbetsutskottets beslut Ärendet bereds vidare. Sammanfattning

Österåker Sammanträdesprotokoll för Kommunstyrelsens arbetsutskott 2015-10-07 AU 10:10 Dnr. KS 2015/ Policy för fastigheter inom skola och förskola Arbetsutskottets beslut Ärendet bereds vidare. Sammanfattning

Revisionsrapport Ledningssystemet Stratsys

www.pwc.se Revisionsrapport Ledningssystemet Stratsys Håkan Olsson Cerifierad Kommunal Yrkesrevisor Anna Laurell Lysekils kommun Kommunens arbete med ledning och styrning samt användandet av Stratsys Innehållsförteckning

www.pwc.se Revisionsrapport Ledningssystemet Stratsys Håkan Olsson Cerifierad Kommunal Yrkesrevisor Anna Laurell Lysekils kommun Kommunens arbete med ledning och styrning samt användandet av Stratsys Innehållsförteckning

Granskning av kommunstyrelsens förutsättningar för styrning och ledning

Förstudie Granskning av kommunstyrelsens förutsättningar för styrning och ledning Båstad kommun Adrian Göransson, revisionskonsult Innehållsförteckning 1 Inledning 1 1.1 Bakgrund 1 1.2 Kontrollmål 1 1.3

Förstudie Granskning av kommunstyrelsens förutsättningar för styrning och ledning Båstad kommun Adrian Göransson, revisionskonsult Innehållsförteckning 1 Inledning 1 1.1 Bakgrund 1 1.2 Kontrollmål 1 1.3

Planering av skolverksamheten

Revisionsrapport Planering av skolverksamheten Hallsbergs kommun Marie Lindblad Planering av skolverksamheten Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...3 2.1.

Revisionsrapport Planering av skolverksamheten Hallsbergs kommun Marie Lindblad Planering av skolverksamheten Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...3 2.1.

Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell)

") www.pwc.se Revisionsrapport Louise Cedemar Linnea Grönvold December/2017 Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell) Innehåll Sammanfattning...2

www.pwc.se Revisionsrapport Louise Cedemar Linnea Grönvold December/2017 Övergripande granskning av kommunstyrelsens styrning och uppföljning av ekonomi och verksamhet (styrmodell) Innehåll Sammanfattning...2

Intern kontroll och riskbedömningar. Strömsunds kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

Styrdokument för Hammarö kommun

Styrdokument för Hammarö kommun Huvudprinciper för styrning, uppföljning och utvärdering av den kommunala verksamheten i Hammarö kommun. Antaget 2012, reviderat 2015-05-18 2 1. Inledning 1.1 Vem vänder

Styrdokument för Hammarö kommun Huvudprinciper för styrning, uppföljning och utvärdering av den kommunala verksamheten i Hammarö kommun. Antaget 2012, reviderat 2015-05-18 2 1. Inledning 1.1 Vem vänder

Ny organisering, styrning och ledning av kommunala verksamhetslokaler

1 (6) Jenny Bolander Kvalitetsstrateg 2018-03-09 Dnr KS 2017-1046 Ny organisering, styrning och ledning av kommunala verksamhetslokaler Bakgrund I samband med att kommunstyrelsen behandlade Budget för

1 (6) Jenny Bolander Kvalitetsstrateg 2018-03-09 Dnr KS 2017-1046 Ny organisering, styrning och ledning av kommunala verksamhetslokaler Bakgrund I samband med att kommunstyrelsen behandlade Budget för

Svar på revisorernas granskningsrapport av investeringsprocessen

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2017-08-23 KS 2017/0465 50100 Kommunstyrelsen Svar på revisorernas granskningsrapport av investeringsprocessen Förslag till beslut Kommunstyrelsen

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2017-08-23 KS 2017/0465 50100 Kommunstyrelsen Svar på revisorernas granskningsrapport av investeringsprocessen Förslag till beslut Kommunstyrelsen

Den kommunala vuxenutbildningen

Revisionsrapport Den kommunala vuxenutbildningen en uppföljning Halmstads kommun 14 september 2009 Bo Thörn Sammanfattning Revisorerna i Halmstads kommun har gett Komrev inom Öhrlings PricewaterhouseCoopers

Revisionsrapport Den kommunala vuxenutbildningen en uppföljning Halmstads kommun 14 september 2009 Bo Thörn Sammanfattning Revisorerna i Halmstads kommun har gett Komrev inom Öhrlings PricewaterhouseCoopers

Hofors kommun. Intern kontroll. Revisionsrapport. KPMG AB Mars 2011 Antal sidor: 10

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Ägardirektiv AB Sjöbohem

Datum Vår referens 1(6) Ägardirektiv AB hem Detta ägardirektiv avser AB hem, (556650-0665), (nedan kallat bolaget) och gäller tillsammans med kommuns företagspolicy. Ägardirektivet har fastställts på bolagsstämma

Datum Vår referens 1(6) Ägardirektiv AB hem Detta ägardirektiv avser AB hem, (556650-0665), (nedan kallat bolaget) och gäller tillsammans med kommuns företagspolicy. Ägardirektivet har fastställts på bolagsstämma

Kungsörs kommuns författningssamling Nr G.04

Ägardirektiv för år 2016 i bolagskoncernen Antagna av kommunfullmäktige 2016-01-11, 11 Reviderade av kommunfullmäktige 2016-04-11, 48 Koncernen Kungsörs Kommunföretag AB Allmänt Kungsörs Kommunföretag

Ägardirektiv för år 2016 i bolagskoncernen Antagna av kommunfullmäktige 2016-01-11, 11 Reviderade av kommunfullmäktige 2016-04-11, 48 Koncernen Kungsörs Kommunföretag AB Allmänt Kungsörs Kommunföretag

Granskningsrapport: Granskning Uppföljande granskning IT- organisation och funktion.

SKRIVELSE 2016-06-07 Kommunrevisionen Till Kommunstyrelsen Till Kommunfullmäktige, för kännedom Granskningsrapport: Granskning Uppföljande granskning IT- organisation och funktion. Vi har genomfört en

SKRIVELSE 2016-06-07 Kommunrevisionen Till Kommunstyrelsen Till Kommunfullmäktige, för kännedom Granskningsrapport: Granskning Uppföljande granskning IT- organisation och funktion. Vi har genomfört en

KALLELSE/UNDERRÄTTELSE

1 Barn- och Utbildning 2009-10-14 KALLELSE/UNDERRÄTTELSE Barn- och Utbildningsnämndens arbetsutskott sammanträder onsdagen den 21 oktober 2009, kl 13.00 på Långekärrs skola. 1. Val av protokollsjusterare

1 Barn- och Utbildning 2009-10-14 KALLELSE/UNDERRÄTTELSE Barn- och Utbildningsnämndens arbetsutskott sammanträder onsdagen den 21 oktober 2009, kl 13.00 på Långekärrs skola. 1. Val av protokollsjusterare

Övergripande granskning av AB Ronneby Industrifastigheter 2011

Revisionsrapport Övergripande granskning av AB Ronneby 2011 KPMG AB Kristian Gunnarsson Innehåll 1. Bakgrund, syfte och avgränsning 1 2. Iakttagelser och kommentarer 2 1. Bakgrund, syfte och avgränsning

Revisionsrapport Övergripande granskning av AB Ronneby 2011 KPMG AB Kristian Gunnarsson Innehåll 1. Bakgrund, syfte och avgränsning 1 2. Iakttagelser och kommentarer 2 1. Bakgrund, syfte och avgränsning

Värmdö kommun. Granskning av ärendehanteringsprocessen inom kommunstyrelsen. Granskningsrapport. Offentlig sektor KPMG AB 2011-05-22 Antal sidor: 5

Granskning av ärendehanteringsprocessen inom Granskningsrapport Offentlig sektor KPMG AB Antal sidor: 5 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 1 4. Avgränsning 2 5. Revisionskriterier 2 6.

Granskning av ärendehanteringsprocessen inom Granskningsrapport Offentlig sektor KPMG AB Antal sidor: 5 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 1 4. Avgränsning 2 5. Revisionskriterier 2 6.

Kungsörs kommun. Uppföljning av intern kontroll Revisionsrapport. KPMG AB Antal sidor: 8

Revisionsrapport KPMG AB Antal sidor: 8 KPMG network of independent member firms affiliated with KPMG International Cooperative Innehåll 1. Sammanfattning 1 1.1 Svar på revisionsfrågorna 1 1.2 Bedömning

Revisionsrapport KPMG AB Antal sidor: 8 KPMG network of independent member firms affiliated with KPMG International Cooperative Innehåll 1. Sammanfattning 1 1.1 Svar på revisionsfrågorna 1 1.2 Bedömning

Förslag till beslut Förskolenämnden antar lokalstrategi för förskolelokaler, daterad

TJÄNSTEUTLÅTANDE Datum 2018-03-27 Sida 1 (1) Diarienr FSN 2018/00210-3.6.1 Barn- och utbildningsförvaltningen Stefan Zangelin Epost: stefan.zangelin@vasteras.se Kopia till Förskolenämnden för förskolelokaler

TJÄNSTEUTLÅTANDE Datum 2018-03-27 Sida 1 (1) Diarienr FSN 2018/00210-3.6.1 Barn- och utbildningsförvaltningen Stefan Zangelin Epost: stefan.zangelin@vasteras.se Kopia till Förskolenämnden för förskolelokaler

Datum 2011-12-20. Handläggare Mats Linde 0480-45 30. Kommunen. ns revisorer. Svar på. Bakgrund. Iakttagelser. personalstyrkan.

Handläggare Mats Linde 0480-45 30 02, 070-273 39 47 Datum 2011-12-20 Kommunen ns revisorer Svar på revisorernas rapport Granskning av barn- och ungdomsnämndens styrning och uppföljning avv för- en granskning

Handläggare Mats Linde 0480-45 30 02, 070-273 39 47 Datum 2011-12-20 Kommunen ns revisorer Svar på revisorernas rapport Granskning av barn- och ungdomsnämndens styrning och uppföljning avv för- en granskning

Ovanåkers kommun. Ansvarsgranskning av kommunstyrelsen och nämnderna med inriktning mot intern kontroll. Revisionsrapport

Ansvarsgranskning av kommunstyrelsen och nämnderna med inriktning mot intern kontroll Revisionsrapport KPMG AB Antal sidor: 9 Innehåll 1. Sammanfattning och kommentarer/rekommendationer 1 2. Uppdrag 2

Ansvarsgranskning av kommunstyrelsen och nämnderna med inriktning mot intern kontroll Revisionsrapport KPMG AB Antal sidor: 9 Innehåll 1. Sammanfattning och kommentarer/rekommendationer 1 2. Uppdrag 2

Uppdrag i budget 2014 - fastställande av uppdragshandlingar.

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 2013-12-10 377 Uppdrag i budget 2014 - fastställande av uppdragshandlingar. KS 2013-422 KS Beslut Arbetsutskottet

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 2013-12-10 377 Uppdrag i budget 2014 - fastställande av uppdragshandlingar. KS 2013-422 KS Beslut Arbetsutskottet

Regionens uppföljning av externa utförare inom primärvården

Regionens uppföljning av externa utförare inom primärvården Dnr: Rev 34-2011 Genomförd av: Revisionsenheten Vilhelm Rundquist Behandlad av Revisorskollegiet den 14 december 2011 Regionens uppföljning av

Regionens uppföljning av externa utförare inom primärvården Dnr: Rev 34-2011 Genomförd av: Revisionsenheten Vilhelm Rundquist Behandlad av Revisorskollegiet den 14 december 2011 Regionens uppföljning av

Granskning av intern kontroll

Revisionsrapport* Granskning av intern kontroll Nordmalings kommun Juni 2007 Åsa Adolfsson *connectedthinking Innehållsförteckning Sammanfattning och förslag på utvecklingsåtgärder...1 1 Uppdrag och revisionsfrågor...2

Revisionsrapport* Granskning av intern kontroll Nordmalings kommun Juni 2007 Åsa Adolfsson *connectedthinking Innehållsförteckning Sammanfattning och förslag på utvecklingsåtgärder...1 1 Uppdrag och revisionsfrågor...2

Granskning av direktupphandling och följsamhet mot kommunens egna riktlinjer

Granskning av direktupphandling och följsamhet mot kommunens egna riktlinjer Revisionsrapport Varbergs kommun KPMG AB 2017-09-06 Varbergs kommun Innehållsförteckning 1 Inledning 1 Syfte och revisionsfrågor

Granskning av direktupphandling och följsamhet mot kommunens egna riktlinjer Revisionsrapport Varbergs kommun KPMG AB 2017-09-06 Varbergs kommun Innehållsförteckning 1 Inledning 1 Syfte och revisionsfrågor

Framtidens äldreomsorg - översiktlig granskning. Strömsunds kommun

www.pwc.se Revisionsrapport Framtidens äldreomsorg - översiktlig granskning Linda Marklund Certifierad kommunal revisor Juni 2016 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2.

www.pwc.se Revisionsrapport Framtidens äldreomsorg - översiktlig granskning Linda Marklund Certifierad kommunal revisor Juni 2016 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2.

Vi bedömer att räkenskaperna i allt väsentligt är rättvisande.

Revisorerna Till Fullmäktige i Ragunda kommun Organisationsnummer 212000-2452 Revisionsberättelse för år 2016 Vi, av fullmäktige utsedda revisorer, har granskat den verksamhet som bedrivits i styrelse

Revisorerna Till Fullmäktige i Ragunda kommun Organisationsnummer 212000-2452 Revisionsberättelse för år 2016 Vi, av fullmäktige utsedda revisorer, har granskat den verksamhet som bedrivits i styrelse

Riktlinjer för lokalförsörjning

Riktlinjer för lokalförsörjning Tyresö kommun Uppdragsrapport Utgåva/Giltig fr o m: 2/2015-04-10 Ersätter: Uppdr nr: Projekt: Riktlinjer för lokalförsörjning Utställd av: ------------------------------------------------

Riktlinjer för lokalförsörjning Tyresö kommun Uppdragsrapport Utgåva/Giltig fr o m: 2/2015-04-10 Ersätter: Uppdr nr: Projekt: Riktlinjer för lokalförsörjning Utställd av: ------------------------------------------------

Revisionsrapport: Uppföljning av rapport Genomlysning av IFO

Revisorerna Socialnämnden För kännedom: Kommunstyrelsen Kommunfullmäktiges presidium Revisionsrapport: Uppföljning av rapport Genomlysning av IFO Revisionen har genom KPMG genomfört en uppföljning av rapporten

Revisorerna Socialnämnden För kännedom: Kommunstyrelsen Kommunfullmäktiges presidium Revisionsrapport: Uppföljning av rapport Genomlysning av IFO Revisionen har genom KPMG genomfört en uppföljning av rapporten

Revisionsrapport Stärkt föräldraroll

Revisionsrapport Stärkt föräldraroll Christel Eriksson Cert. Kommunal revisor Januari 2013 Sammanfattning har fått de förtroendevalda revisorerna i Halmstads kommuns uppdrag att granska arbetet kring målet

Revisionsrapport Stärkt föräldraroll Christel Eriksson Cert. Kommunal revisor Januari 2013 Sammanfattning har fått de förtroendevalda revisorerna i Halmstads kommuns uppdrag att granska arbetet kring målet

Granskning av ombyggnad Västervik Södra Strand

ARBETSMATERIAL Granskning av ombyggnad Västervik Södra Strand Revisionsrapport Hans Stark, certifierad kommunal revisor Erik Palmgren, revisionskonsult Innehållsförteckning 1 Sammanfattning... 3 2 Bakgrund

ARBETSMATERIAL Granskning av ombyggnad Västervik Södra Strand Revisionsrapport Hans Stark, certifierad kommunal revisor Erik Palmgren, revisionskonsult Innehållsförteckning 1 Sammanfattning... 3 2 Bakgrund

www.pwc.se Revisionsrapport Boendeplanering Tyresö kommun Fredrik Markstedt Cert kommunal revisor Augusti 2015

www.pwc.se Revisionsrapport Boendeplanering Fredrik Markstedt Cert kommunal revisor Tyresö kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 Planerings- och beslutsunderlag...

www.pwc.se Revisionsrapport Boendeplanering Fredrik Markstedt Cert kommunal revisor Tyresö kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 Planerings- och beslutsunderlag...

Kommunikationspolicy

Kommunikationspolicy Tyresö kommun / 2015 2 (9) Innehållsförteckning Kommunikationspolicy för Tyresö kommun... 3 1 Krav på kommunikationsarbetet... 4 1.1 Tyresö kommuns kommunikation... 4 2 Grafisk profil...

Kommunikationspolicy Tyresö kommun / 2015 2 (9) Innehållsförteckning Kommunikationspolicy för Tyresö kommun... 3 1 Krav på kommunikationsarbetet... 4 1.1 Tyresö kommuns kommunikation... 4 2 Grafisk profil...

Granskning av kommunens leasingbilar

www.pwc.se Revisionsrapport Stina Björnram Granskning av kommunens leasingbilar Surahammars kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning och bakgrund...2 2.1.

www.pwc.se Revisionsrapport Stina Björnram Granskning av kommunens leasingbilar Surahammars kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning och bakgrund...2 2.1.

Revisionsrapport Inhyrda fastigheter Halmstads kommun

Revisionsrapport Inhyrda fastigheter Halmstads kommun Rebecca Lindström Bo Thörn Cert. kommunal revisor Innehållsförteckning SAMMANFATTNING 1 BAKGRUND 2 UPPDRAG 2 GENOMFÖRANDE 2 IAKTTAGELSER 3 SAMARBETE

Revisionsrapport Inhyrda fastigheter Halmstads kommun Rebecca Lindström Bo Thörn Cert. kommunal revisor Innehållsförteckning SAMMANFATTNING 1 BAKGRUND 2 UPPDRAG 2 GENOMFÖRANDE 2 IAKTTAGELSER 3 SAMARBETE

Ekonomi- och målstyrning inom barn- och. genomförd granskning

Revisionsrapport Vänersborgs kommun Monica Axelsson September 2011 Ekonomi- och målstyrning inom barn- och ungdomsnämndenuppföljning av tidigare genomförd granskning Innehållsförteckning 1 Sammanfattning

Revisionsrapport Vänersborgs kommun Monica Axelsson September 2011 Ekonomi- och målstyrning inom barn- och ungdomsnämndenuppföljning av tidigare genomförd granskning Innehållsförteckning 1 Sammanfattning

Drift och underhåll av kommunens webbsida

Drift och underhåll av kommunens webbsida Granskningsrapport Tingsryds kommun KPMG AB 2017-06-26 Antal sidor 10 Antal bilagor 0 Granskningsrapport Drift och underhåll av kommunens webbsida.docx Tingsryds

Drift och underhåll av kommunens webbsida Granskningsrapport Tingsryds kommun KPMG AB 2017-06-26 Antal sidor 10 Antal bilagor 0 Granskningsrapport Drift och underhåll av kommunens webbsida.docx Tingsryds

Revisionsrapport Översiktlig granskning ledningssystem för systematisk kvalitetsarbete

s revisorer Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Översiktlig granskning ledningssystem för systematisk kvalitetsarbete Revisionen har via KPMG genomfört en granskning

s revisorer Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Översiktlig granskning ledningssystem för systematisk kvalitetsarbete Revisionen har via KPMG genomfört en granskning

Samordningsförbundet Göteborg Nordost Revisionsredogörelse 2010

Samordningsförbundet Göteborg Nordost Revisionsredogörelse 2010 REVISIONSREDOGÖRELSE FÖR SAMORDNINGSFÖRBUNDET NORDOST 2010 2 Innehåll Sammanfattande bedömning sid 3 Uppföljning av föregående års granskning

Samordningsförbundet Göteborg Nordost Revisionsredogörelse 2010 REVISIONSREDOGÖRELSE FÖR SAMORDNINGSFÖRBUNDET NORDOST 2010 2 Innehåll Sammanfattande bedömning sid 3 Uppföljning av föregående års granskning

Åstorps kommun. Detaljplan- och bygglovsprocessen Revisionsrapport. Audit KPMG AB 10 juni 2014 Antal sidor: 7. Detaljplan- och bygglovsprocessen.

Granskning 2014-2 Revisionsrapport Audit KPMG AB 10 juni 2014 Antal sidor: 7.docx Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 1 4. Avgränsning 2 5. Revisionskriterier 2 6. Ansvarig nämnd/styrelse

Granskning 2014-2 Revisionsrapport Audit KPMG AB 10 juni 2014 Antal sidor: 7.docx Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 1 4. Avgränsning 2 5. Revisionskriterier 2 6. Ansvarig nämnd/styrelse

Revisionen i finansiella samordningsförbund. seminarium

Revisionen i finansiella samordningsförbund seminarium 2015 10 13 Så här är det tänkt Varje förbundsmedlem ska utse en revisor. För Försäkringskassan och Arbetsförmedlingen utser Försäkringskassan en gemensam

Revisionen i finansiella samordningsförbund seminarium 2015 10 13 Så här är det tänkt Varje förbundsmedlem ska utse en revisor. För Försäkringskassan och Arbetsförmedlingen utser Försäkringskassan en gemensam

Bergslagens kommunalteknik. Nyckelhantering Projektplan. KPMG AB 10 augusti 2016 Antal sidor: 5. Projektplan nyckelhantering.docx

Projektplan KPMG AB 10 augusti 2016 Antal sidor: 5 Projektplan nyckelhantering.docx Innehåll 1. Bakgrund 1 2. Syfte 1 3. Avgränsning 1 4. Revisionskriterier 1 5. Ansvarig nämnd 2 6. Metod 2 7. Projektorganisation

Projektplan KPMG AB 10 augusti 2016 Antal sidor: 5 Projektplan nyckelhantering.docx Innehåll 1. Bakgrund 1 2. Syfte 1 3. Avgränsning 1 4. Revisionskriterier 1 5. Ansvarig nämnd 2 6. Metod 2 7. Projektorganisation

Timrå kommun. Kommunens konstinnehav Revisionsrapport. KPMG AB Audit Antal sidor: 9 6 mars 2012 Granskning av kommunens konstinnehav

Revisionsrapport KPMG AB Audit Antal sidor: 9 6 mars 2012 Granskning av kommunens konstinnehav Innehåll 1. Sammanfattning 2. Bakgrund. Syfte 4. Avgränsning 5. Revisionskriterier 6. Ansvarig nämnd 7. Metod

Revisionsrapport KPMG AB Audit Antal sidor: 9 6 mars 2012 Granskning av kommunens konstinnehav Innehåll 1. Sammanfattning 2. Bakgrund. Syfte 4. Avgränsning 5. Revisionskriterier 6. Ansvarig nämnd 7. Metod

Avesta kommun. Bisysslor Uppföljning av revisionsgranskning

Uppföljning av revisionsgranskning Offentlig sektor KPMG AB Antal sidor: 6 Antal bilagor: X Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 1 4. Avgränsning 2 5. Ansvarig styrelse 2 6. Metod 2 7. Projektorganisation

Uppföljning av revisionsgranskning Offentlig sektor KPMG AB Antal sidor: 6 Antal bilagor: X Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 1 4. Avgränsning 2 5. Ansvarig styrelse 2 6. Metod 2 7. Projektorganisation

Eslövs kommuns revisorer

s revisorer Granskning av Drift och underhåll av kommunens webbsida Granskningsrapport KPMG AB Antal sidor: 10 2016 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of

s revisorer Granskning av Drift och underhåll av kommunens webbsida Granskningsrapport KPMG AB Antal sidor: 10 2016 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of

Vård- och omsorgsnämndens verksamhetsplanering

Revisionsrapport Vård- och omsorgsnämndens verksamhetsplanering Östersund kommun 2 oktober 29 Erik Palmgren Revisionskonsult Maj-Britt Åkerström Certifierad kommunal revisor Anneth Nyqvist Maj-Britt Åkerström

Revisionsrapport Vård- och omsorgsnämndens verksamhetsplanering Östersund kommun 2 oktober 29 Erik Palmgren Revisionskonsult Maj-Britt Åkerström Certifierad kommunal revisor Anneth Nyqvist Maj-Britt Åkerström

Revisionsrapport Utskottsorganisation. Ragunda kommun

Revisionsrapport Utskottsorganisation. Ragunda kommun 30Augusti 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Budgetprocessen... 3 3. Revisionell bedömning... 6 Sammanfattning På uppdrag av kommunens

Revisionsrapport Utskottsorganisation. Ragunda kommun 30Augusti 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Budgetprocessen... 3 3. Revisionell bedömning... 6 Sammanfattning På uppdrag av kommunens

Revisionsrapport: granskning av kommunens förebyggande arbete avseende psykisk ohälsa hos barn och unga

KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 24 oktober 2018 8 Paragraf Diarienummer KS-2018/1846.912 Revisionsrapport: granskning av kommunens förebyggande arbete avseende psykisk

KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 24 oktober 2018 8 Paragraf Diarienummer KS-2018/1846.912 Revisionsrapport: granskning av kommunens förebyggande arbete avseende psykisk

Kommunal revision. Utbildning Uddevalla kommun

Kommunal revision Utbildning Uddevalla kommun 2019 01 23 Agenda Varför kommunal revision? Den kommunala revisionens uppdrag Revisionsprocessen Ett revisionsår Frågor? Sida 2 Varför kommunal revision? The

Kommunal revision Utbildning Uddevalla kommun 2019 01 23 Agenda Varför kommunal revision? Den kommunala revisionens uppdrag Revisionsprocessen Ett revisionsår Frågor? Sida 2 Varför kommunal revision? The

av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

Förstudie avseende kapacitetsplanering Solna stad

Förstudie avseende kapacitetsplanering Solna stad Anders Hägg Per Larsson Charlotte Erdtman Oktober 2015 Sammanfattande bedömning Efter genomförd förstudie är vår uppfattning att berörda nämnder till stora

Förstudie avseende kapacitetsplanering Solna stad Anders Hägg Per Larsson Charlotte Erdtman Oktober 2015 Sammanfattande bedömning Efter genomförd förstudie är vår uppfattning att berörda nämnder till stora

Malung-Sälens Kommun. Kommunstyrelsens styrning, uppföljning och kontroll av de egna verksamheterna. Revisionsrapport

Malung-Sälens Kommun, uppföljning och kontroll av de egna verksamheterna Revisionsrapport KPMG AB Antal sidor: 9 2014 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network

Malung-Sälens Kommun, uppföljning och kontroll av de egna verksamheterna Revisionsrapport KPMG AB Antal sidor: 9 2014 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network

FASTIGHETSPOLICY med riktlinjer Motala kommun

FASTIGHETSPOLICY med riktlinjer 2018-06-12 Motala kommun 1 INNEHÅLL 1 Inledning 3 2 Ägande av fast egendom 4 2.1 Syfte 4 2. 2 Policy för ägande 4 2.2 Riktlinjer för Nyttjande 4 2.3 Riktlinjer för Inhyrning

FASTIGHETSPOLICY med riktlinjer 2018-06-12 Motala kommun 1 INNEHÅLL 1 Inledning 3 2 Ägande av fast egendom 4 2.1 Syfte 4 2. 2 Policy för ägande 4 2.2 Riktlinjer för Nyttjande 4 2.3 Riktlinjer för Inhyrning

Revisionsrapport 2010. Landskrona stad. Kommunstyrelsens styrning och ledning avseende personalavdelning

Revisionsrapport 2010 Landskrona stad Kommunstyrelsens styrning och ledning avseende personalavdelning Jakob Smith Februari 2011 Innehållsförteckning SAMMANFATTNING... 3 1 UPPDRAGET... 4 1.1 Bakgrund och

Revisionsrapport 2010 Landskrona stad Kommunstyrelsens styrning och ledning avseende personalavdelning Jakob Smith Februari 2011 Innehållsförteckning SAMMANFATTNING... 3 1 UPPDRAGET... 4 1.1 Bakgrund och

KPMG AB Kristian Gunnarsson

Olofströms kommun Granskning av kommunens lokalförsörjning KPMG AB Kristian Gunnarsson 2016 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms

Olofströms kommun Granskning av kommunens lokalförsörjning KPMG AB Kristian Gunnarsson 2016 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms

Datum Kommunrevisionen: Uppföljning av granskning av kommunens lokalstyrning avseende pedagogiska lokaler

KS 21 23 MAJ 2012 KOMMUNLEDNINGSKONTORET Handläggare Morén Åsa Datum 2012-05-09 Diarienummer KSN-2012-0579 Kommunstyrelsen Kommunrevisionen: Uppföljning av granskning av kommunens lokalstyrning avseende

KS 21 23 MAJ 2012 KOMMUNLEDNINGSKONTORET Handläggare Morén Åsa Datum 2012-05-09 Diarienummer KSN-2012-0579 Kommunstyrelsen Kommunrevisionen: Uppföljning av granskning av kommunens lokalstyrning avseende

Ägardirektiv för Karlstad Airport AB

KARLSTADS KOMMUNS FÖRFATTNINGSSAMLING 1(8) Beslutad av: Kommunfullmäktige Beslutsdatum: 2014-12-18 Ersätter: 2011-12-15 Gäller fr o m: 2015-04-08 Ägardirektiv för Karlstad Airport AB Ägardirektiv för verksamheten

KARLSTADS KOMMUNS FÖRFATTNINGSSAMLING 1(8) Beslutad av: Kommunfullmäktige Beslutsdatum: 2014-12-18 Ersätter: 2011-12-15 Gäller fr o m: 2015-04-08 Ägardirektiv för Karlstad Airport AB Ägardirektiv för verksamheten

Svedala kommun. Granskning av anställningsavtal,

Svedala kommun Granskning av anställningsavtal, anställningsförmåner och avgångsvederlag för högre tjänstemän Juni 2014 Innehåll 1. Sammanfattning... 2 Uppdraget... 2 Svar på revisionsfrågan... 2 Mot bakgrund

Svedala kommun Granskning av anställningsavtal, anställningsförmåner och avgångsvederlag för högre tjänstemän Juni 2014 Innehåll 1. Sammanfattning... 2 Uppdraget... 2 Svar på revisionsfrågan... 2 Mot bakgrund

Fastigheter för extern uthyrning

Revisionsrapport Fastigheter för extern uthyrning Skellefteå kommun Per Ståhlberg, Cert. kommunal revisor Linda Marklund Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...3 2.1. Bakgrund...3 2.2.

Revisionsrapport Fastigheter för extern uthyrning Skellefteå kommun Per Ståhlberg, Cert. kommunal revisor Linda Marklund Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...3 2.1. Bakgrund...3 2.2.

Ägardirektiv för Sörmland Vatten och Avfall AB

Styrdokument Ägardirektiv för Sörmland Vatten och Avfall AB Katrineholms kommuns författningssamling (KFS nr 5.20) Senast reviderad av kommunfullmäktige, 142 Beslutshistorik 2 (7) Utfärdade och fastställda

Styrdokument Ägardirektiv för Sörmland Vatten och Avfall AB Katrineholms kommuns författningssamling (KFS nr 5.20) Senast reviderad av kommunfullmäktige, 142 Beslutshistorik 2 (7) Utfärdade och fastställda

Olofströms kommun. Granskning av bisysslor. KPMG AB 16 oktober 2012 Lars Jönsson

KPMG AB 16 oktober 2012 Lars Jönsson Innehåll 1. Bakgrund 1 2. Syfte 1 3. Avgränsning 1 4. Revisionskriterier 1 5. Ansvarig nämnd 2 6. Metod 2 7. Noteringar från granskningen 2 7.1 Finns kännedom om bisysslor?

KPMG AB 16 oktober 2012 Lars Jönsson Innehåll 1. Bakgrund 1 2. Syfte 1 3. Avgränsning 1 4. Revisionskriterier 1 5. Ansvarig nämnd 2 6. Metod 2 7. Noteringar från granskningen 2 7.1 Finns kännedom om bisysslor?

Revisionsrapport Borgholms kommun Caroline Liljebjörn 1 juni 2016

www.pwc.se Revisionsrapport Uppföljning av ITgranskning från år 2013 Caroline Liljebjörn 1 juni 2016 Innehåll Sammanfattning och revisionell bedömning...2 1.1. Bedömningar mot kontrollmål...2 2. Inledning...4

www.pwc.se Revisionsrapport Uppföljning av ITgranskning från år 2013 Caroline Liljebjörn 1 juni 2016 Innehåll Sammanfattning och revisionell bedömning...2 1.1. Bedömningar mot kontrollmål...2 2. Inledning...4

Arbetsordning. Södertälje kommuns revisorer

Södertälje kommuns revisorer Arbetsordning Antagen av kommunens revisorer 2012-05-31 och uppdaterade och kompletterad 2013-10-03 med en särskild arbetsordning för lekmannarevisorerna. 1 Inledning Revisorernas

Södertälje kommuns revisorer Arbetsordning Antagen av kommunens revisorer 2012-05-31 och uppdaterade och kompletterad 2013-10-03 med en särskild arbetsordning för lekmannarevisorerna. 1 Inledning Revisorernas

Rapport Hantering av krisberedskap. Timrå kommun

Rapport Hantering av krisberedskap Timrå kommun Februari 2016 Innehåll Sammanfattning 1 1. Inledning 2 2. Granskningsresultat 3 3. Bedömning och rekommendationer 7 Sammanfattning Uppdrag och bakgrund En

Rapport Hantering av krisberedskap Timrå kommun Februari 2016 Innehåll Sammanfattning 1 1. Inledning 2 2. Granskningsresultat 3 3. Bedömning och rekommendationer 7 Sammanfattning Uppdrag och bakgrund En

Rektorernas förutsättningar. pedagogiska ledare. Mjölby kommun

www.pwc.se Håkan Lindahl Eleonor Duvander Rektorernas förutsättningar att vara pedagogiska ledare Mjölby kommun Innehållsförteckning 1. Revisionell bedömning... 2 2. Inledning... 4 2.1. Revisionsfråga...

www.pwc.se Håkan Lindahl Eleonor Duvander Rektorernas förutsättningar att vara pedagogiska ledare Mjölby kommun Innehållsförteckning 1. Revisionell bedömning... 2 2. Inledning... 4 2.1. Revisionsfråga...

www.pwc.se Revisionsrapport Granskning av intern kontroll Joanna Hägg Tilda Lindell Tierps kommun September 2014 pwc

www.pwc.se Revisionsrapport Joanna Hägg Tilda Lindell Granskning av intern kontroll Tierps kommun pwc Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Granskningsbakgrund...

www.pwc.se Revisionsrapport Joanna Hägg Tilda Lindell Granskning av intern kontroll Tierps kommun pwc Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Granskningsbakgrund...

Uppföljningsrapport över tidigare granskning av fastighetsunderhåll år 2008

Uppföljningsrapport över tidigare granskning av fastighetsunderhåll år 2008 Hultsfreds kommun Revisionsrapport 24 mars 2011 Elisabeth Rye Andersson Innehållsförteckning 1. Inledning... 3 1.1 Bakgrund...

Uppföljningsrapport över tidigare granskning av fastighetsunderhåll år 2008 Hultsfreds kommun Revisionsrapport 24 mars 2011 Elisabeth Rye Andersson Innehållsförteckning 1. Inledning... 3 1.1 Bakgrund...

Revisionsstrategi

1 Inledning I enlighet med god revisionssed föreslås en strategi för kommunrevisionens långsiktiga revisionsarbete under den pågående fyraårsperioden. Revisionsstrategin ska fungera som en vägledning i

1 Inledning I enlighet med god revisionssed föreslås en strategi för kommunrevisionens långsiktiga revisionsarbete under den pågående fyraårsperioden. Revisionsstrategin ska fungera som en vägledning i

Lunds kommun Granskning av lokalförsörjningsprocessen och lokalinvesteringsprocessen

Revisionsrapport 2016 Genomförd på uppdrag av revisorerna September 2016 Lunds kommun Granskning av lokalförsörjningsprocessen och lokalinvesteringsprocessen Innehåll 1. Sammanfattning...2 2. Inledning...3

Revisionsrapport 2016 Genomförd på uppdrag av revisorerna September 2016 Lunds kommun Granskning av lokalförsörjningsprocessen och lokalinvesteringsprocessen Innehåll 1. Sammanfattning...2 2. Inledning...3

Beställningstrafiken

www.pwc.se Granskningsredogörelse Beställningstrafiken Skelleftebuss Bo Rehnberg Cert. kommunal revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Syfte och revisionsfråga...2

www.pwc.se Granskningsredogörelse Beställningstrafiken Skelleftebuss Bo Rehnberg Cert. kommunal revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Syfte och revisionsfråga...2

Kommunstyrelsen Granskningsplan för 2016

Stadsrevisionen Kommunstyrelsen Granskningsplan för 2016 goteborg.se/stadsrevisionen 2 K O M M U N S T Y R E L S E N Granskningsplan för 2016 Stadsrevisionens uppdrag är att granska och pröva om kommunstyrelsens

Stadsrevisionen Kommunstyrelsen Granskningsplan för 2016 goteborg.se/stadsrevisionen 2 K O M M U N S T Y R E L S E N Granskningsplan för 2016 Stadsrevisionens uppdrag är att granska och pröva om kommunstyrelsens

Uppföljning av tidigare granskning av kommunens fordon

www.pwc.se Revisionsrapport Fredrik Ottosson Cert. kommunal revisor Sandra Marcusson Oktober 2014 Uppföljning av tidigare granskning av kommunens fordon Karlshamn kommun Uppföljning av tidigare granskning

www.pwc.se Revisionsrapport Fredrik Ottosson Cert. kommunal revisor Sandra Marcusson Oktober 2014 Uppföljning av tidigare granskning av kommunens fordon Karlshamn kommun Uppföljning av tidigare granskning

Lokalinvesteringsprocessen

Lokalinvesteringsprocessen Lokalplanering 2018-11-22 Lunds kommun Lokalförsörjare i förvaltning (Serviceförvaltningen, Lundafastigheter) Lokalplaneringen är verksamhetsnämndernas ansvar. Kommunkontoret

Lokalinvesteringsprocessen Lokalplanering 2018-11-22 Lunds kommun Lokalförsörjare i förvaltning (Serviceförvaltningen, Lundafastigheter) Lokalplaneringen är verksamhetsnämndernas ansvar. Kommunkontoret

Ägardirektiv för Katrineholm Vatten och Avfall AB

Styrdokument Ägardirektiv för Katrineholm Vatten och Avfall AB Katrineholms kommuns författningssamling (KFS nr 5.12) Godkänd av kommunfullmäktige, 229 Beslutshistorik Godkänd av kommunfullmäktige 2008-12-15,

Styrdokument Ägardirektiv för Katrineholm Vatten och Avfall AB Katrineholms kommuns författningssamling (KFS nr 5.12) Godkänd av kommunfullmäktige, 229 Beslutshistorik Godkänd av kommunfullmäktige 2008-12-15,

För ytterligare information angående granskningen hänvisas till rapporten.

MARIESTAD KOMMUN 2011-12-13 Revisorerna Till Kommunstyrelsen Barn- och utbildningsnämnden Socialnämnden Miljö- och byggnadsnämnden Teknisk nämnd Kulturnämnd För kännedom Kommunfullmäktige Kommunrevisorerna

MARIESTAD KOMMUN 2011-12-13 Revisorerna Till Kommunstyrelsen Barn- och utbildningsnämnden Socialnämnden Miljö- och byggnadsnämnden Teknisk nämnd Kulturnämnd För kännedom Kommunfullmäktige Kommunrevisorerna

Kramfors kommun. BAS-förvaltningens hyresavtal Revisionsrapport. Offentlig sektor - kommuner och landsting KPMG AB 13 november 2013 Antal sidor: 9

ABCD Kramfors kommun BAS-förvaltningens hyresavtal Revisionsrapport Offentlig sektor - kommuner och landsting KPMG AB 13 november 2013 Antal sidor: 9 Rapport BAS-förvaltningens hyresavtal 20131113.docx

ABCD Kramfors kommun BAS-förvaltningens hyresavtal Revisionsrapport Offentlig sektor - kommuner och landsting KPMG AB 13 november 2013 Antal sidor: 9 Rapport BAS-förvaltningens hyresavtal 20131113.docx

Granskningsredogörelse Fastighetsunderhåll

www.pwc.se Granskningsredogörelse Fastighetsunderhåll Skelleftebostäder AB Bo Rehnberg Cert. kommunal revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Syfte och

www.pwc.se Granskningsredogörelse Fastighetsunderhåll Skelleftebostäder AB Bo Rehnberg Cert. kommunal revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1. Bakgrund...2 2.2. Syfte och

Extern kommunikation

Granskningsredogörelse Extern kommunikation Skelleftebostäder AB Linda Marklund Robert Bergman Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga 2 2.3 Metod och avgränsning

Granskningsredogörelse Extern kommunikation Skelleftebostäder AB Linda Marklund Robert Bergman Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga 2 2.3 Metod och avgränsning

Kommunstyrelsens arbetsutskott

Kommunstyrelsens arbetsutskott Tid Tisdagen den 23 maj 2017 kl. 8:30-9:10 Plats KS-salen, stadshuset Omfattning 61-63 Beslutande Ingemar Einarsson (C) Christina Fosnes (M) Johan Persson (S) Dzenita Abaza

Kommunstyrelsens arbetsutskott Tid Tisdagen den 23 maj 2017 kl. 8:30-9:10 Plats KS-salen, stadshuset Omfattning 61-63 Beslutande Ingemar Einarsson (C) Christina Fosnes (M) Johan Persson (S) Dzenita Abaza

Checklista för kommundirektörens ansvar, befogenheter och arbetsuppgifter

Checklista för kommundirektörens ansvar, befogenheter och arbetsuppgifter Inledning och läsanvisning Kommunallagen reglerar inte arbetsuppgifter och ansvar för kommunens ledande tjänsteman kommundirektören/kommunchefen.

Checklista för kommundirektörens ansvar, befogenheter och arbetsuppgifter Inledning och läsanvisning Kommunallagen reglerar inte arbetsuppgifter och ansvar för kommunens ledande tjänsteman kommundirektören/kommunchefen.

SAMMANTRÄDESPROTOKOLL Sammanträdesdatum s. 1 (10)

") Plats Lomma kommunhus, sammanträdesrum Önnerup Tid 2019-03-26, kl. 15:00-17:00 Sammanträdesdatum s. 1 (10) Beslutande Övriga deltagare Fredrik Axelsson (M) Lena Wahlgren (M) Gun Larsson (L) Thomas Eneström

Plats Lomma kommunhus, sammanträdesrum Önnerup Tid 2019-03-26, kl. 15:00-17:00 Sammanträdesdatum s. 1 (10) Beslutande Övriga deltagare Fredrik Axelsson (M) Lena Wahlgren (M) Gun Larsson (L) Thomas Eneström

Uppföljning av granskning 2014 Intern kontroll. Smedjebackens kommun

www.pwc.se Revisionsrapport Uppföljning av granskning 2014 Intern kontroll Hans Gåsste Linnéa Grönvold November 2015 Innehåll Sammanfattning... 2 Inledning... 3 1.1. Bakgrund... 3 1.2. Uppdraget... 3 1.3.

www.pwc.se Revisionsrapport Uppföljning av granskning 2014 Intern kontroll Hans Gåsste Linnéa Grönvold November 2015 Innehåll Sammanfattning... 2 Inledning... 3 1.1. Bakgrund... 3 1.2. Uppdraget... 3 1.3.

Yttrande över revisorernas granskningsrapport om intern kontroll avseende investeringsprojekt. Ärendebeskrivning LULEÅ KOMMUN

Tekniska nämnden 2012 05 24 58 164 Tekniska nämndens arbetsutskott 2012 05 11 73 174 Dnr 2011/945.04 Yttrande över revisorernas granskningsrapport om intern kontroll avseende investeringsprojekt Bilaga:

Tekniska nämnden 2012 05 24 58 164 Tekniska nämndens arbetsutskott 2012 05 11 73 174 Dnr 2011/945.04 Yttrande över revisorernas granskningsrapport om intern kontroll avseende investeringsprojekt Bilaga:

Lokalförsörjning utbildningsverksamhet

KOMMUNLEDNINGSKONTORET Handläggare Per Törnvall Jens Skoglund Ingela Hagström Datum 2015-01-07 Diarienummer KSN-2014-1581 Kommunstyrelsen Lokalförsörjning utbildningsverksamhet Förslag till beslut Kommunstyrelsen

KOMMUNLEDNINGSKONTORET Handläggare Per Törnvall Jens Skoglund Ingela Hagström Datum 2015-01-07 Diarienummer KSN-2014-1581 Kommunstyrelsen Lokalförsörjning utbildningsverksamhet Förslag till beslut Kommunstyrelsen

Riktlinjer för fastighetsförvaltning

Riktlinjer för fastighetsförvaltning Landstingsservice Augusti 2017 1 (6) Dokumentnamn: Dokumentidentifikation: Riktlinjer för fastighetsförvaltning 2017/01067 Arbetsmaterial/förslag Godkänt datum: För

Riktlinjer för fastighetsförvaltning Landstingsservice Augusti 2017 1 (6) Dokumentnamn: Dokumentidentifikation: Riktlinjer för fastighetsförvaltning 2017/01067 Arbetsmaterial/förslag Godkänt datum: För