Värdebedömning. Fastigheterna Kista Gård 1 & 2, Stockholm. Stockholms stad. Rapportdatum:

|

|

|

- Siv Sandström

- för 6 år sedan

- Visningar:

Transkript

1 Värdebedömning Fastigheterna Kista Gård 1 & 2, Stockholm Stockholms stad Rapportdatum:

2 Innehåll 1. Sammanfattning Uppdraget UPPDRAGSGIVARE SYFTE PREMISSER Beskrivning av värderingsobjektet OBJEKTET LAGFAREN ÄGARE FASTIGHETSBESKRIVNING PLANFÖRHÅLLANDEN SERVITUT OCH INSKRIVNINGAR MED MERA Ekonomisk information INTÄKTER VAKANSER KOSTNADER INVESTERINGAR ALTERNATIVANVÄNDNING FÖR KISTA GÅRD 1 & Kassaflödesanalys METODBESKRIVNING VÄRDERINGSPARAMETRAR Värdebedömning RESULTAT KASSAFLÖDESANALYS MARKNADSVÄRDE

3 1. Sammanfattning Scenario 1 I Scenario 1 värderas fastigheterna under förutsättning att de belastas av nuvarande hyreskontrakt. Dessutom antas lokalerna vara iordningsställda i det skick som står avtalat i hyreskontraktet. För Scenario 1 bedöms fastighetens marknadsvärde för värdetidpunkten till: Fastighet Marknadsvärde (SEK) Stockholm Kista Gård 1 & 2 Kista Alléväg 17A-C/Kista Gårdsväg 11-15, Kista Kassaflödesanalys: (Fyrtiofem miljoner tvåhundratusen kronor) (Med hyreskontrakt och investeringar genomförda) Taxeringsvärde Marknadsvärde/Taxeringsvärde 12,3 Tomtareal (kvm) Uthyrbar area (kvm) SEK/kvm Direktavkastning kalkylslut (%) 6,25 3

4 Scenario 2 I Scenario 2 värderas fastigheterna under förutsättning att de inte belastas av nuvarande hyreskontrakt. Höga investeringskostnader till följd av detaljplanens utformning leder till ett negativt värde då investeringarna blir högre än fastigheternas uppskattade värde vid färdigställande. Detaljplanen anger ett kulturhistoriskt skydd vilket innebär att byggnaderna inte får rivas. Inte heller får exteriör, stomme eller ursprunglig planlösning förvanskas vilket leder till kostsamma ombyggnationer. För Scenario 2 bedöms fastighetens marknadsvärde för värdetidpunkten till: Fastighet Marknadsvärde (SEK) Stockholm Kista Gård 1 & 2 Kista Alléväg 17A-C/Kista Gårdsväg 11-15, Kista Kassaflödesanalys: (Minus nio miljoner tvåhundratusen kronor) (Utan hyreskontrakt och i befintligt skick) Taxeringsvärde Marknadsvärde/Taxeringsvärde -2,5 Tomtareal (kvm) Uthyrbar area (kvm) SEK/kvm Direktavkastning kalkylslut (%) 6,25 4

5 2. Uppdraget 2.1. Uppdragsgivare JLL har av Stockholms stad genom Jonas Mångs fått i uppdrag att utföra en marknadsvärdering avseende fastigheterna Kista Gård 1 och Kista Gård 2 i Stockholms kommun Syfte Syftet med värdebedömningen är att ligga till grund för en eventuell försäljning Premisser Bakgrund Värderingsuppdraget är utfört i juni med värdetidpunkt och baseras på följande två scenarier: Förutsätttningar för Scenario 1: 1, Fastigheterna belastas av nuvarande hyreskontrakt 2, Lokalerna antas vara iordningsställda i det skick som står avtalat i hyreskontraktet. Förutsättningar för Scenario 2: 1, Fastigheterna belastas inte av nuvarande hyreskontrakt. Värdebedömningen bygger på en kassaflödesanalys. Kassaflödesanalysen bygger på vår tolkning av marknadens förväntningar om framtida utveckling av värdegrundande parametrar vid värdetidpunkten. Dessutom ges, efter önskemål från uppdragsgivaren, en väldigt grov och ungefärlig uppskattning om vad de två fastigheterna skulle kunna vara värda givet en detaljplan som vunnit laga kraft och som medger ändamål bostäder eller kontor. Besiktning Fastigheten besiktigades tisdagen den 14 juni av Duncan Sunter, JLL. Vid besiktningen medverkade Jonas Mångs och Dario Flygberg som företrädare för uppdragsgivaren. Besiktningen omfattar syn av byggnadernas utvändiga från markplanet och invändig syn av ett urval av lokaler. Besiktningen är översiktlig och kan ej läggas till grund för talan enligt jordabalken. Underlag Som primärt underlag för värdebedömningen har följande använts: Utdrag ur fastighetsdataregistret FastighetsSök Kopia av hyresavtal Ortsprisinformation Inom JLL lagrad marknadsinformation 5

6 Någon närmare kontroll av uppgifter tillhandahållna från uppdragsgivaren, utöver allmän rimlighetskontroll, har inte utförts inom ramen för detta uppdrag. 6

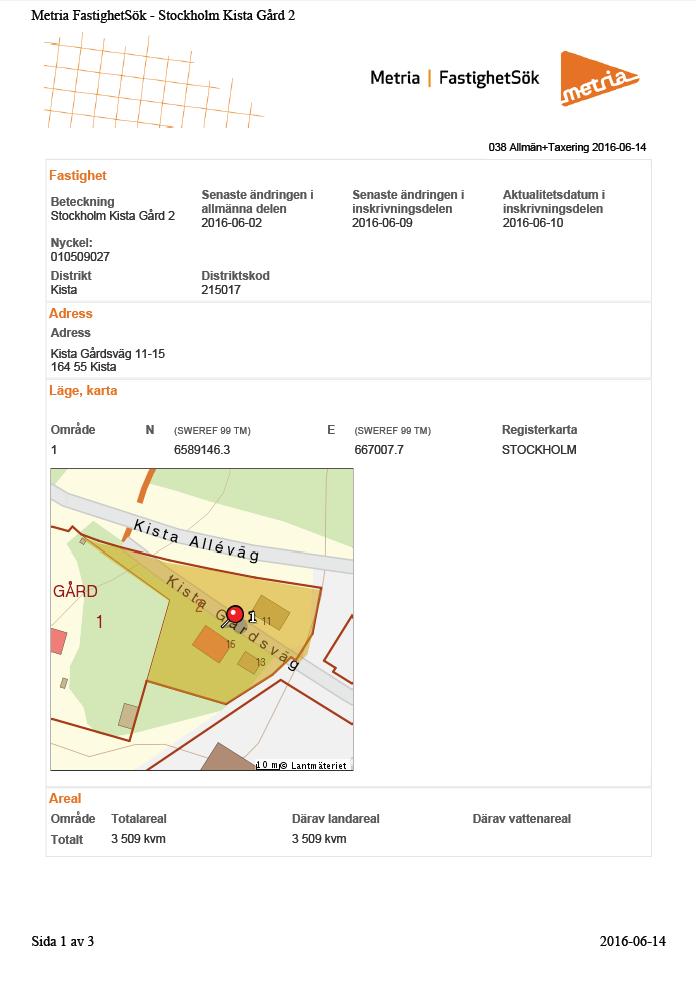

7 3. Beskrivning av värderingsobjektet 3.1. Objektet Värderingsobjektet utgörs av fastigheterna Kista Gård 1 & 2 i Stockholms kommun. Fastigheterna är upplåtna med äganderätt. De två fastigheterna utgörs av Kista Gård, som består av sju byggnader Lagfaren ägare Stockholms Kommun/ Exploateringskontoret Box Stockholm 3.3. Fastighetsbeskrivning De två fastigheterna ligger i Kista, 9,5 kilometer nordväst om Stockholm. Kista är Stockholms stads nordligaste stadsdel och består av områdena Akalla, Husby och Kista, som tillsammans kallas för Norra Järvafältet. På fastigheterna ligger Kista Gård som sedan 1700-talet använts för en rad olika ändamål. Kista Gård består idag av sju vakanta byggnader, där fyra av byggnaderna ligger på fastigheten Kista Gård 1, och tre av byggnaderna ligger på fastigheten Kista Gård 2. Generellt sett är byggnaderna i dåligt skick och i behov av renovering. Totalt har de två fastigheterna en tomtareal om kvm. Kista Gård 1 Kista Gård 2 Hus 1: Huvudbyggnad (1852) Hus 5,6: Arbetarbostäder (1820,1830) Hus 2: Flygelbyggnad (1893) Hus 7: Magasinet (1820) Hus 3: Källare (1760) Hus 4: Brygghus/Förråd (1800) 7

8 Väster om Kista gård ligger bostadsrättsfastigheter där cirka 900 lägenheter har uppförts av Familjebostäder, Ikano Bostad och Veidekke. Söder om fastigheterna ligger Kista gård park som anlades Här finns tillgång till stora gräs/lekytor, samt en pulkabacke. Norr om Kista gård ligger ett stort skogsområde. Foto: Datscha På promenadavstånd från Kista gård finns bland annat bibliotek, Kista galleria, Kista Science City och tunnelbana. Kista Galleria är ett av Sveriges största köpcentrum och har ett stort utbud av butiker, restauranger och cafeér. Dessutom erbjuder Kista Galleria postkontor, banker, sjukvård och diverse kommunala serviceinrättningar. Kista Science City har ett stort utbud av sport- och rekreationsmöjligheter. Med tunnelbanans blåa linje tar det cirka 20 minuter till T-centralen och med pendeltåget tar det cirka 15 minuter till T-centralen. Till Arlanda och Bromma tar man sig med antingen taxi, flygbussar eller pendeltåg. Kista gård ligger dessutom i nära anslutning till både E4 och E18. I Kistas närhet ligger även Järvafältet, ett av länets största naturreservat. Totalt omfattar de två fastigheterna kvm uthyrbar area. Areauppgifterna är i enlighet med, av fastighetsägaren tillhandahållet hyreskontrakt. Byggnadernas areor har inte kontrollmätts. Lokalernas användning Hyresgästen förbinder sig att driva sin rörelse i enlighet med vad som beskrivs nedan. Byggnad Användning Huvudbyggnad (Hus 1) Restaurang- och konferensverksamhet Källare (Hus 3) Ingen planerad användning (går inte att användas publikt pga brandutrymning / tillgänglighet) Brygghus/Förråd (Hus 4) Oinrett utrymme i befintligt skick som kan användas som förråd (inte öppet för allmänheten) Stora arbetarbostaden (Hus 5) Lilla arbetarbostaden (Hus 6) Magasinet (Hus 7) Servering ute Mikrobryggeri för förbokade gäster Lokal med wc och pentry. Fest- och samlingslokal för bokade sällskap Uteservering får bedrivas endast inom anvisad serveringsyta (terrass) 8

9 3.4. Planförhållanden Fastigheterna omfattas av detaljplan Kista Gård mm som vann laga kraft Detaljplanen anger ändamål restaurang och motsvarande publik verksamhet som kan anpassas till bebyggelsens kulturvärde. Därutöver får kontor och bostäder inrymmas i en mindre del som komplement till verksamheten. Detaljplanen anger även ett kulturhistoriskt skydd som innebär att byggnaderna inte får rivas. Exteriör, stomme och ursprunglig planlösning får inte förvanskas. Äldre fast inredning ska bevaras. Vid utvändigt underhåll ska åtgärder beträffande utseende och kvalitet väljas i överensstämmelse med originalutförande eller i ett utförande som är typiskt för byggnadens tillkomsttid. Vård- och underhållsarbeten ska ske med traditionella material och metoder. Prickmark på fastigheterna medger ej någon byggrätt Servitut och inskrivningar med mera Fastigheten Kista Gård 1 besväras inte av sökta eller beviljade servitut eller inskrivningar. Fastigheten Kista Gård 2 besväras av följande servitut: Ändamål Rättsförhållande Rättighetstyp Rättighetsbeteckning Gångväg Last Officialservitut 0180K Beskrivning: Rätt till allmän gång-och cykelväg. 9

10 4. Ekonomisk information 4.1. Intäkter Marknadshyror Hyrorna för restauranger i Kista Centrum ligger i intervallet till kr/kvm (För små enheter upp till kr/kvm). I omgivningen och i Kista Science Tower ligger hyrorna för restauranger i intervallet till kr/kvm. Den genomsnittliga hyran utanför Kista Galleria är cirka kr/kvm, men efter rabatter, är den effektiva hyran cirka till kr/kvm. Scenario 1- Fastigheterna belastas av nuvarande hyreskontrakt Hyresgästen hyr huvudbyggnad (hus 1), källare (hus 3), stora arbetarbostaden (hus 5), lilla arbetarbostaden (hus 6) och magasinget (hus 7). Hyresgästen har även rätt att nyttja terrassen, boulebanor och 7 st p-platser vid infarten till huvudbyggnaden. Totalt omfattar hyreskontraktet kvm uthyrbar area. Utgående hyra används i kalkylen fram till hyresavtalets utgång. Därefter åsätts en bedömd marknadshyra. Hyresgästen betalar en omsättningshyra motsvarande 12 procent av verksamhetens samlade omsättning. Dock skall lägst en fast minimihyra utgå med kr per år från och med tillträdesdagen. Den bedömda marknadshyran efter hyresavtalets utgång motsvarar kr/kvm. Minimihyran indexeras till 100 procent med indextalet för oktober månad år 2014 som bastal. Hyran betalas i förskott före varje kalendermånads början. Dessutom utgår nedanstående rabatter till hyresgästen på den fasta minimihyran. År 1: Under första året från och med tillträdesdagen utgår en rabatt om totalt kr. År 2: Under andra året från och med tillträdesdagen utgår en rabatt om totalt kr. År 3: Under tredje året från och med tillträdesdagen utgår en rabatt om totalt kr. Scenario 2- Fastigheterna belastas inte av nuvarande hyreskontrakt Efter en hyresfri period på 14 månader, antar vi en marknadshyra på kr/kvm och en omsättningshyra på 955 kr/kvm. Vi räknar med en uthyrbar area på kvm, vilket är samma yta som specifieras i hyreskontraktet. För att uppnå ett positivt värde en investerare skulle behöva ta ut en hyra på kr/kvm, vilket är i den övre delen av vad som betalas i Kista Galleria för restaurangenheter Vakanser Scenario 1 Vi uppskattar en långsiktig vakansgrad på 5 procent efter att nuvarande kontraktstid gått ut. Den långsiktiga vakansgraden reflekterar hur en potentiell investerare skulle bedöma vakansrisken på lång sikt. 10

11 Scenario 2 Vi antar en hyresfri period, en s.k. void period, på 14 månader. Därefter antas en långsiktig vakansgrad på 5 procent vilket reflekterar hur en potentiell investerare skulle bedöma vakansrisken på lång sikt Kostnader Drift och underhåll I den drift- och underhållskostnad som ligger till grund för värdebedömningen i kassaflödesanalysen ingår en avsättning för periodiskt underhåll som syftar till att täcka kostnaderna för att bibehålla byggnadens ursprungliga funktioner. I realiteten uppstår underhållskostnaderna momentant, vissa år, i förvaltningen, men avsättningen görs årsvis i kalkylen och har bedömts till 125 kr/kvm. Driftkostnaderna bedöms uppgå till 240 kr/kvm, inklusive förvaltning. Våra antaganden ger en uppskattad årlig drift- och underhållskostnad om totalt 365 kr/kvm. Kostnaderna bedöms öka i takt med den bedömda inflationen. Fastighetsskatt Nedan visas taxeringsvärdet åsatt vid 2013 års allmänna fastighetstaxering. Fastighet Byggnadsvärde (kr) Markvärde lokaler (kr) Markvärde bostad (kr) Taxeringsvärde Kista Gård Kista Gård Summa Fastighetsskatten redovisad nedan har bedömts utifrån den allmänna fastighetstaxeringen ovan med nu gällande skatteregler. Fastighetsskatten gäller under förutsättning att nuvarande regler inte ändras. Typ Taxeringsvärde (kr) Årlig skattesats (%) Årlig fastighetsskatt (kr) Markvärde lokaler Markvärde bostad Summa Hyresgästen skall utöver hyran ersätta fastighetsägaren för fastighetsskatten Investeringar Scenario 1 Lokalerna antas vara iordningsställda i det skick som står avtalat i hyreskontraktet. Inga investeringskostnader antas därmed belasta kalkylen. Scenario 2 Investeringskostnader om total tkr antas belasta kalkylen under de första 14 månaderna. 11

12 4.5. Alternativanvändning för Kista Gård 1 & 2 Enligt önskemål från uppdragsgivaren ges en grov uppskattning om vad de två fastigheterna skulle kunna vara värda under antagandet att en en detaljplan har vunnit laga kraft som medger ändamål bostäder eller kontor. Värde med detaljplan som medger ändamål bostäder Tabellen nedan sammanfattar exploateringstal för bostäder uppförda i närområdet. Jämförelseobjekt Tomtareal Byggrätt ovan mark Exploateringstal Surtsö ,10 Surtsö ,80 Skagafjord ,61 Skagafjord ,97 Skagafjord ,61 Skagafjord ,98 Summa / Snitt ,35 Skagafjord 1-4 Surtsö 1-2 Kista Gård 1-2 Givet ett exploateringstal på 2,35 så kan det byggas uppskattningsvis kvm BTA bostäder på fastigheterna Kista Gård 1 & 2. Byggrätter för bostäder säljs för uppskattningsvis kr/kvm ljus BTA i området. Fastighet Tomtareal Exploateringstal BTA Byggrätt kr/kvm ljus BTA Värde (avrundat), tkr Kista Gård , Kista Gård , Summa , Som en ungefärlig uppskattning skulle de två fastigheterna vara värda mellan Mkr givet en detaljplan som vunnit laga kraft och som medger ändamål bostäder. 12

13 Värde med detaljplan som medger ändamål kontor Givet ett exploateringstal på 3,5 så kan det byggas uppskattningsvis kvm BTA kontor på fastigheterna Kista Gård 1 & 2. Byggrätter för kontor säljs uppskattningsvis för kr/kvm BTA i området. Fastighet Tomtareal Exploateringstal BTA Byggrätt kr/kvm BTA Värde (avrundat), tkr Kista Gård , Kista Gård , Summa , Som en ungefärlig uppskattning skulle de två fastigheterna vara värda 170 Mkr givet en detaljplan som vunnit laga kraft och som medger ändamål kontor. Notera dock känsligheten i analysen. Om vi istället antar ett exploateringstal på 2,5 skulle det istället leda till ett uppskattat värde på cirka 120 Mkr. Sammfatning Användning Fastighet Värde (avrundat), tkr Bostäder Kista Gård 1 & Kontor Kista Gård 1 &

14 5. Kassaflödesanalys 5.1. Metodbeskrivning En kassaflödeskalkyl upprättas för att kunna beräkna det ekonomiska värdet av de framtida nyttor en fastighet genererar. Kalkylen delas in i två delar där den första delen är en nuvärdeberäkning av framtida in- och utbetalningar, driftnetton, under en begränsad kalkylperiod, vanligen 5-10 år, och den andra delen är en därpå följande evighetskapitalisering av driftnettot första året efter kalkylperioden hemräknat till värdetidpunkten med en diskonteringsränta Värderingsparametrar Kalkylperiod Kalkylperioden avser den period under vilken kassaflödet analyseras. I aktuellt fall uppgår kalkylperioden till 10 år med start Inflationsantagande I våra inflationsantaganden har vi de första tio åren utgått från konjunkturinstitutets inflationsprognos. Därefter har inflationen bedömts till två procent, vilket överensstämmer med Riksbankens inflationsmål. Inflationsantagandena sammanfattas i tabellen nedan. År 1 År 2 År 3 År 4 År 5 År 6 År 7 År 8 År 9 År 10 År 11- Inflation (%) 1,52 2,79 3,49 3,18 2,64 2,43 2,30 2,21 2,13 2,04 2,00 Direktavkastningskrav Direktavkastningskravet, så kallad exit yield, bedöms utifrån den riskfria räntan plus ett riskpåslag för fastighetens geografiska läge och fastighetskaraktär. För aktuella fastigheter bedöms direktavkastningskravet till 6,25 procent. Diskonteringsränta Diskonteringsräntan är ett nominellt räntekrav på totalt kapital före skatt och används i kalkylen för beräkning av nuvärdet av framtida driftnetton och nuvärdeberäkning av restvärdet. Diskonteringsräntan beräknas utifrån direktavkastningskravet plus ett inflationsantagande. Kassaflödesberäkning Det totala kassaflödet under kalkylperioden utgörs av det samlade driftnettot för varje år. För att erhålla nuvärdet för det samlade driftnettot används diskonteringsräntan för att diskontera varje års driftnetto till värdetidpunkten. Restvärdeberäkning Restvärdet skall spegla fastighetens marknadsvärde vid kalkylperiodens slut. Restvärdet beräknas utifrån det bedöma direktavkastningskravet applicerat på det normaliserade driftnettot första året efter kalkylperiodens slut. För att erhålla ett nuvärde för restvärdet diskonteras restvärdet med diskonteringsräntan till värdetidpunkten. 14

15 Finansiering Värdebedömningen har utförts utan hänsyn till befintlig belåning. Transaktionskostnader Fastighetstransaktioner omfattas av transaktionskostnader såsom till exempel stämpelskatt. I kalkylen har inga avdrag gjorts för denna typ av kostnader 15

16 6. Värdebedömning 6.1. Resultat kassaflödesanalys Scenario 1 Resultatet av kassaflödesanalysen uppgår till tkr varav tkr utgör nuvärde av kassaflödet och tkr utgör nuvärde av restvärdet. Scenario 2 Resultatet av kassaflödesanalysen uppgår till tkr varav tkr utgör nuvärde av kassaflödet och tkr utgör nuvärde av restvärdet Marknadsvärde Scenario 1 Marknadsvärdet har bedömts utifrån resultatet av kassaflödesanalysen. Marknadsvärdet för fastigheterna Kista Gård 1 & 2 har per värdetidpunkten bedömts till: (Fyrtiofem miljoner tvåhundratusen kronor) Marknadsvärdet tkr motsvarar följande nyckeltal: kr/kvm uthyrbar area 12,3 Marknadsvärde/Taxeringsvärde Direktavkastning kalkylslut 6,25% 16

17 Scenario 2 Marknadsvärdet har bedömts utifrån resultatet av kassaflödesanalysen. Marknadsvärdet för fastigheterna Kista Gård 1 & 2 har per värdetidpunkten bedömts till: (Minus nio miljoner tvåhundratusen kronor) Marknadsvärdet tkr motsvarar följande nyckeltal: kr/kvm uthyrbar area -2,5 Marknadsvärde/Taxeringsvärde Direktavkastning kalkylslut 6,25% Stockholm den Duncan Sunter Senior Valuer RIBA, RIAS, MRICS, CisHypZert (F/M), REV, Auktoriserad Fastighetsvärderare (Samhällsbyggarna) JLL, Sverige Bilaga 1 Kassaflödeskalkyl Bilaga 2 Kartor Bilaga 3 Fotografier Bilaga 4 Utdrag ur FastighetsSök Bilaga 5 Allmänna villkor för värdeutlåtande 17

18 Bilaga 1 Scenario 1- Med hyreskontrakt År Kr/kvm 2016/ / / / / / / / / / /2027 Ø Diskonteringsränta (% ) Diskonteringsränta (% ) Inflation (% ) Base Yield (% ) Diskonteringsfaktor inkomster Diskonteringsfaktor kostnader År Hyresintäkter befintligt kontrakt 1,767 2,212 2,245 2,308 2,389 2,464 2,529 2, Marknadshyra efter kontraktsutgång 1, ,697 2,756 2,815 2,872 Omsättningshyra ,212 1,246 1,290 1,331 1,366 1,399 1,431 1,462 1,494 1,524 Fastighetsskatt Hyresintäkter (brutto) 1,805 2,243 3,489 3,588 3,713 3,830 3,931 4,027 4,165 4,258 4,349 4,436 Vakansrisk % 0% 0% 0% 0% 0% 0% 0% -4% -4% -5% -5% Hyresintäkter innan rabatter 1,805 2,243 3,489 3,588 3,713 3,830 3,931 4,027 4,013 4,073 4,145 4,215 Kr/kvm 1,802 2,803 2,882 2,982 3,076 3,157 3,234 3,223 3,271 3,330 3,385 Rabatter -1, , Hyresintäkter efter rabatter 1,805 1,235 2,802 3,213 3,684 3,830 3,931 4,027 2,893 3,513 3,865 4,215 Drift Underhåll Förvaltning Fastighetsskatt hyreshus Fastighetsskatt bostäder Totala kostnader Investeringar Driftnetto 767 2,325 2,722 3,176 3,306 3,394 3,476 2,300 2,906 3,245 3,583 Kr/kvm 616 1,868 2,186 2,551 2,656 2,726 2,792 1,847 2,334 2,607 2,878 Nuvärde kassaflöde 755 2,088 2,226 2,411 2,365 2,271 2,174 1,256 1,470 1,526 Restvärde 59,656 Nuvärde kassaflöde 14,894 18,543 Nuvärde restvärde 21,429 26,679 Summa 36,323 45,222 Marknadsvärde (tkr) (avrundat) 36,305 45,200 Kr/kvm 36,305 Net Initial Yield (% ) 1.70 IRR (% ) 8.07 Genomsnittlig diskonteringsränta (% ) 8.96 Markvärde (tkr) 4,900 18

19 Scenario 2- Utan hyreskontrakt År Kr/kvm 2016/ / / / / / / / / / /2027 Ø Diskonteringsränta (% ) Diskonteringsränta (% ) Inflation (% ) Base Yield (% ) Diskonteringsfaktor inkomster Diskonteringsfaktor kostnader År Hyresintäkter befintligt kontrakt Marknadshyra efter kontraktsutgång 1, ,908 2,349 2,431 2,508 2,574 2,636 2,697 2,756 2,815 2,872 Omsättningshyra ,042 1,290 1,331 1,366 1,399 1,431 1,462 1,494 1,524 Fastighetsskatt Hyresintäkter (brutto) ,935 3,424 3,755 3,873 3,976 4,073 4,165 4,258 4,349 4,436 Vakansrisk % 0% -3% -4% -5% -5% -5% -5% -5% -5% -5% -5% Hyresintäkter innan rabatter ,885 3,286 3,584 3,682 3,777 3,869 3,957 4,045 4,131 4,215 Kr/kvm 0 1,514 2,639 2,879 2,957 3,034 3,108 3,178 3,249 3,318 3,385 Rabatter Hyresintäkter efter rabatter ,632 3,257 3,635 3,777 2,935 3,304 3,718 4,085 4,215 Drift Underhåll Förvaltning Fastighetsskatt hyreshus Fastighetsskatt bostäder Totala kostnader Investeringar -45,017-7, Driftnetto -45,208-7,078 2,115 2,722 3,084 3,211 2,355 2,711 3,111 3,465 3,583 Kr/kvm -22,436-5,685 1,699 2,186 2,477 2,579 1,891 2,177 2,499 2,783 2,878 Nuvärde kassaflöde -43,327-6,467 1,686 2,003 2,117 2,043 1,392 1,479 1,573 1,628 Restvärde 59,656 Nuvärde kassaflöde -28,814-35,874 Nuvärde restvärde 21,429 26,679 Summa -7,386-9,195 Marknadsvärde (tkr) (avrundat) -7,390-9,200 Kr/kvm -7,390 Net Initial Yield (% ) N/A IRR (% ) N/A Genomsnittlig diskonteringsränta (% ) 8.57 Markvärde (tkr) 4,900 19

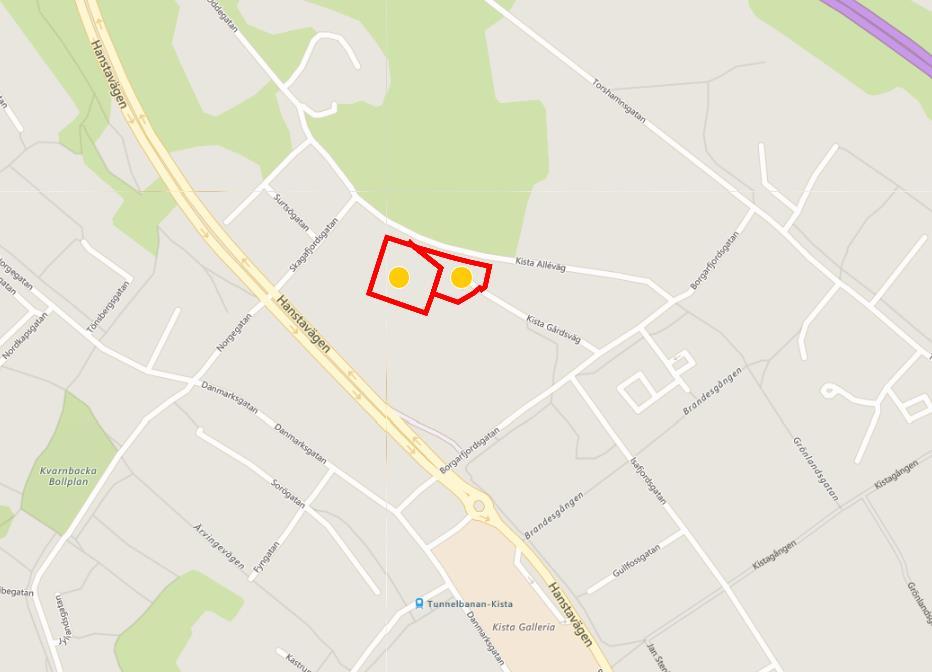

20 Bilaga 2 Makro Mikro 20

21 Bilaga 3 Stockholm Kista Gård 1 Hus 2 Hus 1 Hus 4 Hus 3 Stockholm Kista Gård 2 Hus 7 Hus 5 Hus 6 21

22 Utsida huvudbyggnad (hus 1) Utsida huvudbyggnad (hus 1) Huvudbyggnad (hus 1) Huvudbyggnad (hus 1) Huvudbyggnad (hus 1) Huvudbyggnad (hus 1) 22

")

23 Huvudbyggnad (hus 1) Huvudbyggnad (hus 1) Huvudbyggnad (hus 1) Utsida flygelbyggnad (hus 2) Utsida flygelbyggnad (hus 2) Flygelbyggnad (hus 2) 23

24 Flygelbyggnad (hus 2) Utsida källare (hus 3) Utsida källare (hus 3) Utsida förråd (hus 4) Förråd (hus 4) Utsida stora arbetarbostaden (hus 5) 24

")

25 Utsida stora arbetarbostaden (hus 5) Utsida lilla arbetarbostaden (hus 6) Utsida lilla arbetarbostaden (hus 6) Utsida magasinet (hus 7) Utsida magasinet (hus 7) Magasinet (hus 7) 25

")

26 Magasinet (hus 7) Magasinet (hus 7) Kista Gård Park Kista Gård Park 26

27 Bilaga 4 27

28 28

29 29

30 30

31 31

32 32

33 33

34 Bilaga 5 ALLMÄNNA VILLKOR FÖR VÄRDEUTLÅTANDE Dessa allmänna villkor är utarbetade med utgångspunkt från God Värderarsed, upprättat av Sektionen För Fastighetsvärdering inom Samhällsbyggarna och är avsedda för auktoriserade värderare inom Samhällsbyggarna. Villkoren gäller från vid värdering av hela, delar av fastigheter, tomträtter, byggnader på ofri grund eller liknande värderingsuppdrag inom Sverige. Såvitt ej annat framgår av värdeutlåtandet gäller följande; 1 Värdeutlåtandets omfattning 1.1 Värderingsobjektet omfattar i värdeutlåtandet angiven fast egendom eller motsvarande med tillhörande rättigheter och skyldigheter i form av servitut, ledningsrätt, samfälligheter och övriga rättigheter eller skyldigheter som framgår av utdrag från Fastighetsregistret hänförligt till värderingsobjektet. 1.2 Värdeutlåtandet omfattar även, i förekommande fall, till värderingsobjektet hörande fastighetstillbehör och byggnadstillbehör, dock ej industritillbehör i annan omfattning än vad som framgår av utlåtandet. 1.3 Kontroll av inskrivna rättigheter har skett genom utdrag från Fastighetsregistret. Den information som erhållits genom Fastighetsregistret har förutsatts vara korrekt och fullständig, varför ytterligare utredning av legala förhållanden och dispositionsrätt ej vidtagits. Vad gäller legala förhållanden utöver vad som framgår av Fastighetsregistret har dessa enbart beaktats i den omfattning information därom lämnats skriftligen av uppdragsgivaren/ägaren eller dennes ombud. Förutom det som framgår av utdrag från Fastighetsregistret samt av uppgifter som lämnats av uppdragsgivaren/ägaren eller dennes ombud har det förutsatts att värderingsobjektet inte belastas av icke inskrivna servitut, nyttjanderättsavtal eller andra avtal som i något avseende begränsar fastighetsägarens rådighet över egendomen samt att värderingsobjektet inte belastas av betungande utgifter, avgifter eller andra gravationer. Vidare har det förutsatts att värderingsobjektet inte är föremål för tvist i något avseende. 2 Förutsättningar för värdeutlåtande 2.1 Den information som innefattas i värdeutlåtandet har in-samlats från källor som bedömts vara tillförlitliga. Samtliga uppgifter som erhållits genom uppdragsgivaren/ägaren eller dennes ombud och eventuella nyttjanderättshavare, har förutsatts vara korrekta. Uppgifterna har endast kontrollerats genom en allmän rimlighetsbedömning. Vidare har förutsatts att inget av relevans för värdebedömningen har utelämnats av uppdragsgivaren/ägaren eller dennes ombud. 2.2 De areor som läggs till grund för värderingen har erhållits genom uppdragsgivaren/ägaren eller dennes ombud. Värderaren har förlitat sig på dessa areor och har inte mätt upp dem på plats eller på ritningar, men areorna har kontrollerats genom en rimlighetsbedömning. Areorna har förutsatts vara uppmätta i enlighet med vid varje tillfälle gällande Svensk Standard. 2.3 Vad avser hyres- och arrendeförhållanden eller andra nyttjanderätter, har värdebedömningen i förekommande fall utgått från gällande hyres- och arrendeavtal samt övriga nyttjanderättsavtal. Kopior av dessa eller andra handlingar utvisande relevanta villkor har erhållits av uppdragsgivaren/ägaren eller dennes ombud. 2.4 Värderingsobjektet förutsätts dels uppfylla alla erforderliga myndighetskrav och för fastigheten gällande villkor, såsom planförhållanden etc, dels ha erhållit alla erforderliga myndighetstillstånd för dess användning på sätt som anges i utlåtandet. 3 Miljöfrågor 3.1 Värdebedömningen gäller under förutsättningen att mark eller byggnader inom värderingsobjektet inte är i behov av sanering eller att det föreligger någon annan form av miljömässig belastning. 3.2 Mot bakgrund av vad som framgår av 3.1 ansvarar värderaren inte för den skada som kan åsamkas uppdragsgivaren eller tredje man som en konsekvens av att värdebedömningen är felaktig på grund av att värderingsobjektet är i behov av sanering eller att det föreligger någon annan form av miljömässig belastning. 34

35 4 Besiktning, tekniskt skick 4.1 Den fysiska konditionen hos de anläggningar (byggnader osv) som beskrivs i utlåtandet är baserad på översiktlig okulär besiktning. Utförd besiktning har ej varit av sådan karaktär att den uppfyller säljarens upplysningsplikt eller köparens undersökningsplikt enligt 4 kap 19 Jordabalken. Värderingsobjektet förutsätts ha det skick och den standard som okulärbesiktningen indikerade vid besiktningstillfället. 4.2 Värderaren tar inget ansvar för dolda fel eller icke uppenbara förhållanden på egendomen, under marken eller i byggnaden, som skulle påverka värdet. Inget ansvar tas för sådant som skulle kräva specialistkompetens eller speciella kunskaper för att upptäcka. funktionen (skadefriheten) och/eller konditionen hos byggnadsdetaljer, mekanisk utrustning, rörledningar eller elektriska komponenter. 5 Ansvar 5.1 Eventuella skadeståndsanspråk till följd av påvisad skada till följd av fel i värdeutlåtandet skall framställas inom ett år från värderingstidpunkten (datum för undertecknande av värderingen). 5.2 Det maximala skadestånd som kan utgå för påvisad skada till följd av fel i värdeutlåtandet är 250 prisbasbelopp vid värderingstidpunkten. 6 Värdeutlåtandets aktualitet 6.1 Beroende på att de faktorer som påverkar värderingsobjektets marknadsvärde förändras över tiden är den värdebedömning som återges i utlåtandet gällande endast vid värdetidpunkten med de förutsättningar och reservationer som angivits i utlåtandet. 6.2 Framtida in- och utbetalningar samt värdeutveckling som redovisas i utlåtandet i förekommande fall, har gjorts utifrån ett scenario som, enligt värderarens uppfattning, återspeglar fastighetsmarknadens förväntningar om framtiden. Värdebedömningen innebär inte någon utfästelse om faktisk framtida kassaflödes- och värdeutveckling. 7 Värdeutlåtandets användande 7.1 Innehållet i värdeutlåtandet med tillhörande bilagor tillhör uppdragsgivaren och skall användas i sin helhet till det syfte som anges i utlåtandet. 7.2 Används värdeutlåtandet för rättsliga förfoganden, ansvarar värderaren endast för direkt eller indirekt skada som kan drabba uppdragsgivaren om utlåtandet används enligt 7.1. Värderaren är fri från allt ansvar för skada som drabbat tredje man till följd av att denne använt sig av värdeutlåtandet eller uppgifter i detta. 7.3 Innan värdeutlåtandet eller delar av det reproduceras eller refereras till i något annat skriftligt dokument, måste värderingsföretaget godkänna innehållet och på vilket sätt utlåtandet skall återges. 35

36 JLL Offices Stockholm Birger Jarlsgatan 25 Box Stockholm Sweden tel fax Göteborg Vasagatan 45 Box Göteborg Sweden tel fax Patrik Löfvenberg Head of Valuation JLL Birger Jarlsgatan patrik.lofvenberg@eu.jll.com COPYRIGHT JONES LANG LASALLE IP, INC This publication is the sole property of Jones Lang LaSalle IP, Inc. and must not be copied, reproduced or transmitted in any form or by any means, either in whole or in part, without the prior written consent of Jones Lang LaSalle IP, Inc. The information contained in this publication has been obtained from sources generally regarded to be reliable. However, no representation is made, or warranty given, in respect of the accuracy of this information. We would like to be informed of any inaccuracies so that we may correct them. Jones Lang LaSalle does not accept any liability in negligence or otherwise for any loss or damage suffered by any party resulting from reliance on this publication.

VÄRDEINTYG. Malmö, 2015-06-29 Widehov Konsult AB. Fredrik Widehov Av Samhällsbyggarna auktoriserad fastighetsvärderare

VÄRDEINTYG På uppdrag av Queenswall AB, genom Göran Månsson, har Widehov Konsult AB utfört en marknadsvärdering av fastigheten Ängelholm Norra Varalöv 31:11, se bilagor. Med begreppet marknadsvärde avses

VÄRDEINTYG På uppdrag av Queenswall AB, genom Göran Månsson, har Widehov Konsult AB utfört en marknadsvärdering av fastigheten Ängelholm Norra Varalöv 31:11, se bilagor. Med begreppet marknadsvärde avses

Arrendetomter inom Varberg Getakärr 5:132 m fl Revidering av värdebedömning

Arrendetomter inom Varberg Getakärr 5:132 m fl Revidering av värdebedömning Svefa AB, Ullevigatan 19, 411 40 Göteborg Org.nr: 556514-3434, Styrelsens säte: Stockholm 2016-11-17 2 (3) Ordernummer: 157 338

Arrendetomter inom Varberg Getakärr 5:132 m fl Revidering av värdebedömning Svefa AB, Ullevigatan 19, 411 40 Göteborg Org.nr: 556514-3434, Styrelsens säte: Stockholm 2016-11-17 2 (3) Ordernummer: 157 338

ALLMÄNNA VILLKOR FÖR VÄRDEUTLÅTANDE Dessa allmänna villkor är gemensamt utarbetade av CB Richard Ellis AB, DTZ Sweden AB, Forum Fastighetsekonomi AB,

ALLMÄNNA VILLKOR FÖR VÄRDEUTLÅTANDE Dessa allmänna villkor är gemensamt utarbetade av CB Richard Ellis AB, DTZ Sweden AB, Forum Fastighetsekonomi AB, FS Fastighetsstrategi AB, Newsec Advice AB, Savills

ALLMÄNNA VILLKOR FÖR VÄRDEUTLÅTANDE Dessa allmänna villkor är gemensamt utarbetade av CB Richard Ellis AB, DTZ Sweden AB, Forum Fastighetsekonomi AB, FS Fastighetsstrategi AB, Newsec Advice AB, Savills

BAJONETTEN 3, KRISTIANSTAD

BAJONETTEN 3, KRISTIANSTAD Fastighetsdatablad Objekt nr Värdetidpunkt Beteckning Bajonetten 3 Kalkylen utförd av Adress Kanalgatan 5 etc. Datum Område Centrum Besiktningsdatum Kommun Kristianstad Län Skåne

BAJONETTEN 3, KRISTIANSTAD Fastighetsdatablad Objekt nr Värdetidpunkt Beteckning Bajonetten 3 Kalkylen utförd av Adress Kanalgatan 5 etc. Datum Område Centrum Besiktningsdatum Kommun Kristianstad Län Skåne

F VÄRDEUTLÅTANDE. Fastigheten Östansjö 1:10 Arjeplog kommun

F-2223-18-25 VÄRDEUTLÅTANDE Fastigheten Östansjö 1:10 Arjeplog kommun 2018-11-08 Sid 1 (3) Arjeplog Östansjö 1:10 F-2223-18-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Arjeplog Östansjö

F-2223-18-25 VÄRDEUTLÅTANDE Fastigheten Östansjö 1:10 Arjeplog kommun 2018-11-08 Sid 1 (3) Arjeplog Östansjö 1:10 F-2223-18-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Arjeplog Östansjö

KVADRATEN 1, BJUV. Förhandsvärde Förhandsvärdet för rubricerat objekt vid värdetidpunkten juni 2018 bedöms till. Kortfattat värdeutlåtande

Kortfattat värdeutlåtande Objekt nr KARTA bredd 8,3cm, höjd 6 Beteckning Kvadraten 1 Adress Område Centrum Kommun Bjuv Tomrättsavgäld, kr/år Avgälden regleras Tomtareal Värdetidpunkt Datum Besiktningsdatum

Kortfattat värdeutlåtande Objekt nr KARTA bredd 8,3cm, höjd 6 Beteckning Kvadraten 1 Adress Område Centrum Kommun Bjuv Tomrättsavgäld, kr/år Avgälden regleras Tomtareal Värdetidpunkt Datum Besiktningsdatum

Jones Lang LaSalle Holding AB. Värdering. Kopparnäset Holding AB. 14 september 2018

z Jones Lang LaSalle Holding AB Värdering Kopparnäset Holding AB 14 september 2018 1. Uppdragsgivare JLL har av ALM Equity genom John Sjölund fått i uppdrag att utföra en värdering av bolaget Kopparnäset

z Jones Lang LaSalle Holding AB Värdering Kopparnäset Holding AB 14 september 2018 1. Uppdragsgivare JLL har av ALM Equity genom John Sjölund fått i uppdrag att utföra en värdering av bolaget Kopparnäset

ROSMARINEN 34, HELSINGBORG

Kortfattat värdeutlåtande Objekt nr KARTA bredd 8,3cm, höjd 6 Beteckning Rosmarinen 34 Adress Bivråksgatan 3-9, Jaktfalksgatan 7 Område Mariastaden Kommun Helsingborg Tomrättsavgäld, kr/år Avgälden regleras

Kortfattat värdeutlåtande Objekt nr KARTA bredd 8,3cm, höjd 6 Beteckning Rosmarinen 34 Adress Bivråksgatan 3-9, Jaktfalksgatan 7 Område Mariastaden Kommun Helsingborg Tomrättsavgäld, kr/år Avgälden regleras

VÄRDEUTLÅTANDE. Fastigheten Lassbyn 15:22. Boden kommun

F-905-19-25 VÄRDEUTLÅTANDE Fastigheten Lassbyn 15:22 Boden kommun 2019-05-27 Sid 1 (4) Boden Lassbyn 15:22 F-905-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Boden Lassbyn 15:22 Kommun

F-905-19-25 VÄRDEUTLÅTANDE Fastigheten Lassbyn 15:22 Boden kommun 2019-05-27 Sid 1 (4) Boden Lassbyn 15:22 F-905-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Boden Lassbyn 15:22 Kommun

VÄRDEUTLÅTANDE. Fastigheten Solskensberg 1:43. Luleå kommun

F-1132-19-25 VÄRDEUTLÅTANDE Fastigheten Solskensberg 1:43 Luleå kommun 2019-05-29 Sid 1 (4) Luleå Solskensberg 1:43 F-1132-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Luleå Solskensberg

F-1132-19-25 VÄRDEUTLÅTANDE Fastigheten Solskensberg 1:43 Luleå kommun 2019-05-29 Sid 1 (4) Luleå Solskensberg 1:43 F-1132-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Luleå Solskensberg

Kortfattat värdeutlåtande

Kortfattat värdeutlåtande Lavetten 38, Foto från maj 2016 Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets

Kortfattat värdeutlåtande Lavetten 38, Foto från maj 2016 Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets

Kortfattat värdeutlåtande (Förhandsvärdering)

") Kortfattat värdeutlåtande (Förhandsvärdering) Trävaran 12, Uppdragsgivare Syfte Förutsättningar Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att utgöra

Kortfattat värdeutlåtande (Förhandsvärdering) Trävaran 12, Uppdragsgivare Syfte Förutsättningar Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att utgöra

VÄRDEUTLÅTANDE. Fastigheten Seskarö 2:162. Haparanda kommun

F-404-19-25 VÄRDEUTLÅTANDE Fastigheten Seskarö 2:162 Haparanda kommun 2019-03-18 Sid 1 (4) Haparanda Seskarö 2:162 F-404-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Haparanda Seskarö

F-404-19-25 VÄRDEUTLÅTANDE Fastigheten Seskarö 2:162 Haparanda kommun 2019-03-18 Sid 1 (4) Haparanda Seskarö 2:162 F-404-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Haparanda Seskarö

Kortfattat värdeutlåtande

Kortfattat värdeutlåtande Trävaran 3, Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att

Kortfattat värdeutlåtande Trävaran 3, Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att

F VÄRDEUTLÅTANDE. Fastigheten Stadsön 2:32 Luleå kommun

F-2341-16-25 VÄRDEUTLÅTANDE Fastigheten Stadsön 2:32 Luleå kommun 2017-01-11 Sid 1 (5) Luleå Stadsön 2:32 F-2341-16-25 BESKRIVNING OCH VÄRDERING Fastighet Uppdragsgivare Syfte Vägbeskrivning Fastighetsbeteckning

F-2341-16-25 VÄRDEUTLÅTANDE Fastigheten Stadsön 2:32 Luleå kommun 2017-01-11 Sid 1 (5) Luleå Stadsön 2:32 F-2341-16-25 BESKRIVNING OCH VÄRDERING Fastighet Uppdragsgivare Syfte Vägbeskrivning Fastighetsbeteckning

VÄRDEUTLÅTANDE. Fastigheten Vuollerim 3:101. Jokkmokk kommun

F-705-19-25 VÄRDEUTLÅTANDE Fastigheten Vuollerim 3:101 Jokkmokk kommun 2019-08-07 Sid 1 (4) F-705-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Jokkmokk Vuollerim 3:101 Kommun Jokkmokk

F-705-19-25 VÄRDEUTLÅTANDE Fastigheten Vuollerim 3:101 Jokkmokk kommun 2019-08-07 Sid 1 (4) F-705-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Jokkmokk Vuollerim 3:101 Kommun Jokkmokk

F VÄRDEUTLÅTANDE. Fastigheten Humlan 4 Kiruna kommun

F-2387-18-25 VÄRDEUTLÅTANDE Fastigheten Humlan 4 Kiruna kommun 2018-11-26 Sid 1 (4) Kiruna Humlan 4, tomträtt F-2387-18-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Kiruna Humlan 4, tomträtt

F-2387-18-25 VÄRDEUTLÅTANDE Fastigheten Humlan 4 Kiruna kommun 2018-11-26 Sid 1 (4) Kiruna Humlan 4, tomträtt F-2387-18-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Kiruna Humlan 4, tomträtt

F VÄRDEUTLÅTANDE. Fastigheten Vuono 22:37 Haparanda kommun

F-2331-16-25 VÄRDEUTLÅTANDE Fastigheten Vuono 22:37 Haparanda kommun 2017-01-30 Sid 1 (4) Haparanda Vuono 22:37 F-2331-16-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Haparanda Vuono 22:37

F-2331-16-25 VÄRDEUTLÅTANDE Fastigheten Vuono 22:37 Haparanda kommun 2017-01-30 Sid 1 (4) Haparanda Vuono 22:37 F-2331-16-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Haparanda Vuono 22:37

Värdeutlåtande (förenklad redovisning) Fastigheten Umeå Kocken 2

Fastigheten Umeå Kocken 2") Värdeutlåtande (förenklad redovisning) Fastigheten Umeå Kocken 2 2019-05-03 Ordernummer: 169 798 Fastighetsbeteckning: Umeå Kocken 2 Värderingsobjekt Värderingsobjektet utgörs av fastigheten Umeå Kocken

Värdeutlåtande (förenklad redovisning) Fastigheten Umeå Kocken 2 2019-05-03 Ordernummer: 169 798 Fastighetsbeteckning: Umeå Kocken 2 Värderingsobjekt Värderingsobjektet utgörs av fastigheten Umeå Kocken

F VÄRDEUTLÅTANDE. Fastigheten Nybyn 1:22 Robertsfors kommun

F-1272-18-24 VÄRDEUTLÅTANDE Fastigheten Nybyn 1:22 Robertsfors kommun 2018-07-05 Sid 1 (4) Robertsfors Nybyn 1:22 F-1272-18-24 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Robertsfors Nybyn

F-1272-18-24 VÄRDEUTLÅTANDE Fastigheten Nybyn 1:22 Robertsfors kommun 2018-07-05 Sid 1 (4) Robertsfors Nybyn 1:22 F-1272-18-24 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Robertsfors Nybyn

F VÄRDEUTLÅTANDE. Fastigheten Seskarö 2:68 Haparanda kommun

F-1143-17-25 VÄRDEUTLÅTANDE Fastigheten Seskarö 2:68 Haparanda kommun 2017-07-24 Sid 1 (4) Haparanda Seskarö 2:69 F-1143-17-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Haparanda Seskarö

F-1143-17-25 VÄRDEUTLÅTANDE Fastigheten Seskarö 2:68 Haparanda kommun 2017-07-24 Sid 1 (4) Haparanda Seskarö 2:69 F-1143-17-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Haparanda Seskarö

VÄRDEUTLÅTANDE. Fastigheten Slagnäs 3:27. Arjeplog kommun

F-651-19-25 VÄRDEUTLÅTANDE Fastigheten Slagnäs 3:27 Arjeplog kommun 2019-05-27 Sid 1 (4) Arjeplog Slagnäs 3:27 F-651-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Arjeplog Slagnäs 3:27

F-651-19-25 VÄRDEUTLÅTANDE Fastigheten Slagnäs 3:27 Arjeplog kommun 2019-05-27 Sid 1 (4) Arjeplog Slagnäs 3:27 F-651-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Arjeplog Slagnäs 3:27

F VÄRDEUTLÅTANDE. Fastigheten Harads 1:60 Boden kommun

F-1206-16-25 VÄRDEUTLÅTANDE Fastigheten Harads 1:60 Boden kommun 2016-07-14 Sid 1 (4) Boden Harads 1:60 F-1206-16-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Boden Harads 1:60 Kommun Boden

F-1206-16-25 VÄRDEUTLÅTANDE Fastigheten Harads 1:60 Boden kommun 2016-07-14 Sid 1 (4) Boden Harads 1:60 F-1206-16-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Boden Harads 1:60 Kommun Boden

Värdeutlåtande (förenklad redovisning) Fastigheten Umeå Maskinisten 10

Fastigheten Umeå Maskinisten 10") Värdeutlåtande (förenklad redovisning) Fastigheten Umeå Maskinisten 10 2019-05-03 Ordernummer: 169 798 Fastighetsbeteckning: Umeå Maskinisten 10 Värderingsobjekt Värderingsobjektet utgörs av fastigheten

Värdeutlåtande (förenklad redovisning) Fastigheten Umeå Maskinisten 10 2019-05-03 Ordernummer: 169 798 Fastighetsbeteckning: Umeå Maskinisten 10 Värderingsobjekt Värderingsobjektet utgörs av fastigheten

VÄRDEUTLÅTANDE. Fastigheten Heden 3:116. Boden kommun

F-159-19-25 VÄRDEUTLÅTANDE Fastigheten Heden 3:116 Boden kommun 2019-02-25 Sid 1 (4) Boden Heden 3:116 F-159-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Boden Heden 3:116 Kommun Boden

F-159-19-25 VÄRDEUTLÅTANDE Fastigheten Heden 3:116 Boden kommun 2019-02-25 Sid 1 (4) Boden Heden 3:116 F-159-19-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Boden Heden 3:116 Kommun Boden

Bergsgatan 11A-D, 313 31 Oskarström. Marknadsvärdebedömning December 2012

VärderingsInstitutet HALMSTAD ROSEN 8 Bergsgatan 11A-D, 313 31 Oskarström Marknadsvärdebedömning December 2012 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

VärderingsInstitutet HALMSTAD ROSEN 8 Bergsgatan 11A-D, 313 31 Oskarström Marknadsvärdebedömning December 2012 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Värdeutlåtande. Marknadsvärdebedömning. av Lager/butik. Bagaren 4 Industrigatan 8 Gällivare F Bild. Luleå

Värdeutlåtande av Lager/butik Bagaren 4 Industrigatan 8 Gällivare F-2645-18-25 Bild Luleå 181221 Kyrkbacksvägen 8, 791 33 Falun www.bryggan.se Telefon 023-125 00 INNEHÅLL - Sammanfattning - Objektsbeskrivning

Värdeutlåtande av Lager/butik Bagaren 4 Industrigatan 8 Gällivare F-2645-18-25 Bild Luleå 181221 Kyrkbacksvägen 8, 791 33 Falun www.bryggan.se Telefon 023-125 00 INNEHÅLL - Sammanfattning - Objektsbeskrivning

Markvärde till grund för beräknande av tomträttsavgäld för fastigheten Sicklaön 78:10 i Nacka kommun

Värdeutlåtande Markvärde till grund för beräknande av tomträttsavgäld för fastigheten Sicklaön 78:10 i Nacka kommun 2018-12-14 Ordernummer: 168374 Nacka Sicklaön 78:10 Innehållsförteckning 1. Sammanfattning

Värdeutlåtande Markvärde till grund för beräknande av tomträttsavgäld för fastigheten Sicklaön 78:10 i Nacka kommun 2018-12-14 Ordernummer: 168374 Nacka Sicklaön 78:10 Innehållsförteckning 1. Sammanfattning

Brogatan 28, 313 32 Oskarström. Marknadsvärdebedömning December 2012

VärderingsInstitutet HALMSTAD TRIANGELN 1 Brogatan 28, 313 32 Oskarström Marknadsvärdebedömning December 2012 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

VärderingsInstitutet HALMSTAD TRIANGELN 1 Brogatan 28, 313 32 Oskarström Marknadsvärdebedömning December 2012 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

ÖSTHAMMAR GRÄSÖ 1:284

ÖSTHAMMAR GRÄSÖ 1:284 Lingontega 70, 742 96 Gräsö Marknadsvärdebedömning December 2016 Adress Telefon Org nr E-post Hemsida Värdia Fastigheter AB 08-58430599 556569-4121 info@eminenta.se www.eminenta.se

ÖSTHAMMAR GRÄSÖ 1:284 Lingontega 70, 742 96 Gräsö Marknadsvärdebedömning December 2016 Adress Telefon Org nr E-post Hemsida Värdia Fastigheter AB 08-58430599 556569-4121 info@eminenta.se www.eminenta.se

0 östi 2 3. Tjänsteutlåtande. Försäljning av fastigheterna Hacksta 2:151 & 2:159. Sammanfattning. Beslutsförslag. Bakgrund

Tjänsteutlåtande 0 östi 2 3. Ekonomienheten Till Kommunfullmäktige Datum 2015-03-22/ 1-*^ 10\S"-O T-L Dnr KF 2015/ Försäljning av fastigheterna Hacksta 2:151 & 2:159 Sammanfattning Armada Fastighets AB

Tjänsteutlåtande 0 östi 2 3. Ekonomienheten Till Kommunfullmäktige Datum 2015-03-22/ 1-*^ 10\S"-O T-L Dnr KF 2015/ Försäljning av fastigheterna Hacksta 2:151 & 2:159 Sammanfattning Armada Fastighets AB

BR-LGH NR 19015.000.0163/1302 I RIKSBYGGENS VÄS-

BR-LGH NR 19015.000.0163/1302 I RIKSBYGGENS VÄS- TERÅSHUS 15 Blomstergatan 8, plan 3, 722 25 Västerås Marknadsvärdebedömning November 2015 Adress Telefon Fax Org nr E-post Värdia Fastigheter AB 08-58430599

BR-LGH NR 19015.000.0163/1302 I RIKSBYGGENS VÄS- TERÅSHUS 15 Blomstergatan 8, plan 3, 722 25 Västerås Marknadsvärdebedömning November 2015 Adress Telefon Fax Org nr E-post Värdia Fastigheter AB 08-58430599

F VÄRDEUTLÅTANDE. Fastigheten Trossen 12 Luleå kommun

F-1235-18-25 VÄRDEUTLÅTANDE Fastigheten Trossen 12 Luleå kommun 2018-08-21 Sid 1 (4) F-1235-18-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Kommun Luleå Adress Sörviksgatan 7, 974 39 Luleå

F-1235-18-25 VÄRDEUTLÅTANDE Fastigheten Trossen 12 Luleå kommun 2018-08-21 Sid 1 (4) F-1235-18-25 BESKRIVNING OCH VÄRDERING Fastighet Fastighetsbeteckning Kommun Luleå Adress Sörviksgatan 7, 974 39 Luleå

Julmyra 229, Heby. Marknadsvärdebedömning Augusti 2016

HEBY JULMYRA 1:33 Julmyra 229, 744 91 Heby Marknadsvärdebedömning Augusti 2016 Adress Telefon Org nr E-post Hemsida Värdia Fastigheter AB 08-58430599 556569-4121 info@eminenta.se www.eminenta.se Polygonvägen

HEBY JULMYRA 1:33 Julmyra 229, 744 91 Heby Marknadsvärdebedömning Augusti 2016 Adress Telefon Org nr E-post Hemsida Värdia Fastigheter AB 08-58430599 556569-4121 info@eminenta.se www.eminenta.se Polygonvägen

Ågatan 25-27, Oskarström. Marknadsvärdebedömning December 2012

VärderingsInstitutet H A L M S TA D H A G E N 1 Ågatan 25-27, 313 31 Oskarström Marknadsvärdebedömning December 2012 -----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------Hamngatan

VärderingsInstitutet H A L M S TA D H A G E N 1 Ågatan 25-27, 313 31 Oskarström Marknadsvärdebedömning December 2012 -----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------Hamngatan

SECOND OPINION/ FAIRNESS OPINION

SECOND OPINION/ FAIRNESS OPINION PORTEN 16 - NORRKÖPING VALVET 1 NORRKÖPING DÖRREN 12 & 14 NORRKÖPING PLYSAREN 13 NORRKÖPING RÖKEN 12 - NORRKÖPING OKTOBER 2014 1 1 Uppdrag Av D. Carnegie & Co AB, genom

SECOND OPINION/ FAIRNESS OPINION PORTEN 16 - NORRKÖPING VALVET 1 NORRKÖPING DÖRREN 12 & 14 NORRKÖPING PLYSAREN 13 NORRKÖPING RÖKEN 12 - NORRKÖPING OKTOBER 2014 1 1 Uppdrag Av D. Carnegie & Co AB, genom

Arrendetomter inom Varberg Getakärr 5:147

Arrendetomter inom arberg Getakärr 5:147 2016-04-12 2 (8 Ordernummer: 158 047 Fastighetsbeteckning: Arrendetomter inom arberg Getakärr 5:147 1 Uppdragsbeskrivning 1.1 ärderingsobjekt ärderingsobjektet

Arrendetomter inom arberg Getakärr 5:147 2016-04-12 2 (8 Ordernummer: 158 047 Fastighetsbeteckning: Arrendetomter inom arberg Getakärr 5:147 1 Uppdragsbeskrivning 1.1 ärderingsobjekt ärderingsobjektet

OBJEKTBESKRIVNING. VärderingsInstitutet BRÄCKE BRÄCKE 5:7. avseende fastigheten

VärderingsInstitutet OBJEKTBESKRIVNING avseende fastigheten BRÄCKE BRÄCKE 5:7 Värderingsinstitutet Södra Norrland AB www.fastighetsvarde.se Tel 0650/99500, 060/101650 OBJEKTBESKRIVNING Objekt: Fastigheten

VärderingsInstitutet OBJEKTBESKRIVNING avseende fastigheten BRÄCKE BRÄCKE 5:7 Värderingsinstitutet Södra Norrland AB www.fastighetsvarde.se Tel 0650/99500, 060/101650 OBJEKTBESKRIVNING Objekt: Fastigheten

VÄRDEUTLÅTANDE. Tomträtten till Norrköping Händelö 2:24

VÄRDEUTLÅTANDE Tomträtten till Norrköping Händelö 2:24 2019-02-14 2(9) Tomträtten Norrköping Händelö 2:24 VBnr 19052/ F-200-19-05 1. UPPDRAGSBESKRIVNING 1.1 Värderingsobjekt Tomträtten till Norrköping

VÄRDEUTLÅTANDE Tomträtten till Norrköping Händelö 2:24 2019-02-14 2(9) Tomträtten Norrköping Händelö 2:24 VBnr 19052/ F-200-19-05 1. UPPDRAGSBESKRIVNING 1.1 Värderingsobjekt Tomträtten till Norrköping

Köpmansgatan 1, Mossegatan 3, Oskarström. Marknadsvärdebedömning December 2012

VärderingsInstitutet HALMSTAD STRANDEN 3 OCH STRÖMMEN 20 Köpmansgatan 1, Mossegatan 3, 313 31 Oskarström Marknadsvärdebedömning December 2012 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

VärderingsInstitutet HALMSTAD STRANDEN 3 OCH STRÖMMEN 20 Köpmansgatan 1, Mossegatan 3, 313 31 Oskarström Marknadsvärdebedömning December 2012 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Segersbyvägen 15. butiksfastighet eriksberg, Norsborg

Segersbyvägen 15 butiksfastighet eriksberg, Norsborg 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder 10 Allmänna

Segersbyvägen 15 butiksfastighet eriksberg, Norsborg 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder 10 Allmänna

Värdeutlåtande. Göteborgs kommun FORUM FASTIGHETSEKONOMI AB. Avseende byggnad på ofri grund inom fastigheten. Tuve 11:105

Värdeutlåtande Avseende byggnad på ofri grund inom fastigheten Tuve 11:105 FORUM FASTIGHETSEKONOMI AB Byggnad på ofri grund inom Tuve 11:105 2(9) UPPDRAG Uppdragsgivare Göteborgs Stad Idrott & Förening

Värdeutlåtande Avseende byggnad på ofri grund inom fastigheten Tuve 11:105 FORUM FASTIGHETSEKONOMI AB Byggnad på ofri grund inom Tuve 11:105 2(9) UPPDRAG Uppdragsgivare Göteborgs Stad Idrott & Förening

HSB BRF ÖRNTORP GRÄNGESBERG

VÄRDEUTLÅTANDE avseende HSB BRF ÖRNTORP GRÄNGESBERG Värderingsinstitutet Södra Norrland AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se VÄRDEUTLÅTANDE sida 1 (4)

VÄRDEUTLÅTANDE avseende HSB BRF ÖRNTORP GRÄNGESBERG Värderingsinstitutet Södra Norrland AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se VÄRDEUTLÅTANDE sida 1 (4)

T O M T R Ä T T S A V T A L

Sida 1 av 5 T O M T R Ä T T S A V T A L Fastighetsägare Tomträttshavare Österåkers kommun 212000-2890), 184 86 Åkersberga, nedan kallad Fastighetsägaren, såsom lagfaren ägare till fastigheten Österåker

Sida 1 av 5 T O M T R Ä T T S A V T A L Fastighetsägare Tomträttshavare Österåkers kommun 212000-2890), 184 86 Åkersberga, nedan kallad Fastighetsägaren, såsom lagfaren ägare till fastigheten Österåker

BRF Forsbackahus nr 1

VärderingsInstitutet VÄRDEUTLÅTANDE avseende BRF Forsbackahus nr 1 Bostadsrättslägenhet nr 203664001 0025 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

VärderingsInstitutet VÄRDEUTLÅTANDE avseende BRF Forsbackahus nr 1 Bostadsrättslägenhet nr 203664001 0025 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

VÄRDEUTLÅTANDE. Fastigheten Lycksele Sikseleskogen 1:3 F

VÄRDEUTLÅTANDE Fastigheten Lycksele Sikseleskogen 1:3 F-2391-17-24 Lycksele Sikseleskogen 1:3 2018-01-15 2(8) Ärendenummer F-2391-17-24 Innehållsförteckning 1. Sammanfattning 3 2. Uppdragsbeskrivning 4

VÄRDEUTLÅTANDE Fastigheten Lycksele Sikseleskogen 1:3 F-2391-17-24 Lycksele Sikseleskogen 1:3 2018-01-15 2(8) Ärendenummer F-2391-17-24 Innehållsförteckning 1. Sammanfattning 3 2. Uppdragsbeskrivning 4

Fastighetsbeskrivning. Magasinet i Gislaved AB med fastigheten Henja 10:7 Gislaveds kommun

Fastighetsbeskrivning Magasinet i Gislaved AB med fastigheten Henja 10:7 Gislaveds kommun 1 Innehåll Inledande information 3 Förvärvserbjudande 4 Förutsättningar för bud 5 Fakta om fastigheten 6-7 Bilder

Fastighetsbeskrivning Magasinet i Gislaved AB med fastigheten Henja 10:7 Gislaveds kommun 1 Innehåll Inledande information 3 Förvärvserbjudande 4 Förutsättningar för bud 5 Fakta om fastigheten 6-7 Bilder

Fastighetsbeskrivning, December Rydaholms Plåtslageri och Mekaniska Verkstad AB

Fastighetsbeskrivning, December 2016 Rydaholms Plåtslageri och Mekaniska Verkstad AB INLEDANDE INFORMATION Rydaholms Plåtslageri och Mekaniska Verkstad AB Avsikten med denna Fastighetsbeskrivning är att

Fastighetsbeskrivning, December 2016 Rydaholms Plåtslageri och Mekaniska Verkstad AB INLEDANDE INFORMATION Rydaholms Plåtslageri och Mekaniska Verkstad AB Avsikten med denna Fastighetsbeskrivning är att

VÄRDERINGS- UTLÅTANDE

VÄRDERINGS- UTLÅTANDE KLÖVERN 14 Tomtbergavägen 2, Botkyrka 13 mars 2018 NEWSEC ADVICE AB INNEHÅLLSFÖRTECKNING 1 UPPDRAGET 1 1.1 Uppdragsgivare och syfte 1 1.2 Värdetidpunkt 1 1.3 Värderingsstandard 1

VÄRDERINGS- UTLÅTANDE KLÖVERN 14 Tomtbergavägen 2, Botkyrka 13 mars 2018 NEWSEC ADVICE AB INNEHÅLLSFÖRTECKNING 1 UPPDRAGET 1 1.1 Uppdragsgivare och syfte 1 1.2 Värdetidpunkt 1 1.3 Värderingsstandard 1

Värdeutlåtande i samband med kreditgivning

Värdeutlåtande i samband med kreditgivning Publicerad i september 2012 Gemensam rekommendation från Svenska Bankföreningen och Aspect (Sektionen För Fastighetsvärdering). Regeringsgatan 38, Box 7603 SE-103

Värdeutlåtande i samband med kreditgivning Publicerad i september 2012 Gemensam rekommendation från Svenska Bankföreningen och Aspect (Sektionen För Fastighetsvärdering). Regeringsgatan 38, Box 7603 SE-103

Fastighetsbeskrivning, augusti 2017 OSBY VERKSTADEN 1

Fastighetsbeskrivning, augusti 2017 OSBY VERKSTADEN 1 INLEDANDE INFORMATION OSBY VERKSTADEN 1 Avsikten med denna Fastighetsbeskrivning är att intresserade parter ska beredas möjlighet att genomföra en

Fastighetsbeskrivning, augusti 2017 OSBY VERKSTADEN 1 INLEDANDE INFORMATION OSBY VERKSTADEN 1 Avsikten med denna Fastighetsbeskrivning är att intresserade parter ska beredas möjlighet att genomföra en

30 april 2014. Objektbeskrivning Industrifastigheten Göteborg Majorna 721:88 i Fiskhamnen

30 april 2014 Objektbeskrivning Industrifastigheten Göteborg Majorna 721:88 i Fiskhamnen 1 30 april 2014 Processen Avsikten med detta informationsmemorandum och tillhörande bilagor är att intresserade

30 april 2014 Objektbeskrivning Industrifastigheten Göteborg Majorna 721:88 i Fiskhamnen 1 30 april 2014 Processen Avsikten med detta informationsmemorandum och tillhörande bilagor är att intresserade

OBJEKTBESKRIVNING. VärderingsInstitutet ÅRE MYCKELGÅRD 7:4 SOCITETSHUSET. avseende fastigheten

VärderingsInstitutet OBJEKTBESKRIVNING avseende fastigheten ÅRE MYCKELGÅRD 7:4 SOCITETSHUSET Värderingsinstitutet Södra Norrland AB www.fastighetsvarde.se Tel 0650/99500, 060/101650 OBJEKTBESKRIVNING Värderingsobjekt:

VärderingsInstitutet OBJEKTBESKRIVNING avseende fastigheten ÅRE MYCKELGÅRD 7:4 SOCITETSHUSET Värderingsinstitutet Södra Norrland AB www.fastighetsvarde.se Tel 0650/99500, 060/101650 OBJEKTBESKRIVNING Värderingsobjekt:

Kungsgatan 16. Blandfastighet i Centrala Åmål

Kungsgatan 16 Blandfastighet i Centrala Åmål 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder 10 Allmänna

Kungsgatan 16 Blandfastighet i Centrala Åmål 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder 10 Allmänna

PM ANGÅENDE ERSÄTTNING VID EXPROPRIATION/ INLÖSEN AV VATTENLEDNING MELLAN ÄLVKARLEBY OCH FURUVIK

Bilaga C. Sammanställning fördjupad utredning rörande samverkan om dricksvattenförsörjning för Älvkarleby och Gävle PM ANGÅENDE ERSÄTTNING VID EXPROPRIATION/ INLÖSEN AV VATTENLEDNING MELLAN ÄLVKARLEBY

Bilaga C. Sammanställning fördjupad utredning rörande samverkan om dricksvattenförsörjning för Älvkarleby och Gävle PM ANGÅENDE ERSÄTTNING VID EXPROPRIATION/ INLÖSEN AV VATTENLEDNING MELLAN ÄLVKARLEBY

Eslöv Sibbarp 4:6. Eslöv Sibbarp 4:36. Eslöv Sibbarp 4:111. Eslöv Reslöv 3:4

Eslöv Sibbarp 4:6 Eslöv Sibbarp 4:36 Eslöv Sibbarp 4:111 Eslöv Reslöv 3:4 2015-01-16 2 (12) Ordernummer: 153790 Fastighetsbeteckning: Eslöv Sibbarp 4:3, 4:36, 4:111 samt Eslöv Reslöv 3:4 1 Uppdragsbeskrivning

Eslöv Sibbarp 4:6 Eslöv Sibbarp 4:36 Eslöv Sibbarp 4:111 Eslöv Reslöv 3:4 2015-01-16 2 (12) Ordernummer: 153790 Fastighetsbeteckning: Eslöv Sibbarp 4:3, 4:36, 4:111 samt Eslöv Reslöv 3:4 1 Uppdragsbeskrivning

Godkännande av Strängnäs Fastighets AB:s köp av fastigheten Håkon 1

KF 23:1 KF 23:2 KF 23:3 TJÄNSTEUTLÅTANDE Stabsavdelningen Handläggare Josefin Winnfors 0152-291 61 Kommunstyrelsen Dnr KS/2017:167-107 2017-03-14 1/2 Godkännande av Strängnäs Fastighets AB:s köp av fastigheten

KF 23:1 KF 23:2 KF 23:3 TJÄNSTEUTLÅTANDE Stabsavdelningen Handläggare Josefin Winnfors 0152-291 61 Kommunstyrelsen Dnr KS/2017:167-107 2017-03-14 1/2 Godkännande av Strängnäs Fastighets AB:s köp av fastigheten

T O M T R Ä T T S A V T A L Tråsättra 1:879

1(5) T O M T R Ä T T S A V T A L Tråsättra 1:879 Fastighetsägare Österåkers kommun, nedan kallad Fastighetsägaren. Organisations nr: 212000-2890 Postadress: Box 103, 184 22 Åkersberga Telefonnummer: 08-540

1(5) T O M T R Ä T T S A V T A L Tråsättra 1:879 Fastighetsägare Österåkers kommun, nedan kallad Fastighetsägaren. Organisations nr: 212000-2890 Postadress: Box 103, 184 22 Åkersberga Telefonnummer: 08-540

Kungsgatan 36. Blandfastighet i Centrala Trollhättan

Kungsgatan 36 Blandfastighet i Centrala Trollhättan 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder 10 Allmänna

Kungsgatan 36 Blandfastighet i Centrala Trollhättan 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder 10 Allmänna

Fastigheten Nacka Mensättra 28:8. Bedömning av marknadsmässig tomtmarksvärde samt tomträttsavgäld för skoländamål

Fastigheten Nacka Mensättra 28:8 Bedömning av marknadsmässig tomtmarksvärde samt tomträttsavgäld för skoländamål 2016-05-11 2(7) 1 Uppdragsbeskrivning 1.1 Värderingsobjektet Värderingsobjektet består av

Fastigheten Nacka Mensättra 28:8 Bedömning av marknadsmässig tomtmarksvärde samt tomträttsavgäld för skoländamål 2016-05-11 2(7) 1 Uppdragsbeskrivning 1.1 Värderingsobjektet Värderingsobjektet består av

Delårsrapport Januari september 2008

Delårsrapport Januari september 2008 Hyresintäkterna ökade med 10 % till 2 341 (2 124) Mkr. Kontrakterad årshyra ökade till 3 660 Mkr och översteg redovisad årshyra 3 091 Mkr med 18 %. Vakansgraden minskade

Delårsrapport Januari september 2008 Hyresintäkterna ökade med 10 % till 2 341 (2 124) Mkr. Kontrakterad årshyra ökade till 3 660 Mkr och översteg redovisad årshyra 3 091 Mkr med 18 %. Vakansgraden minskade

Norra Förmansvägen 24 A-B. butiksfastighet Birsta, Sundsvall

Norra Förmansvägen 24 A-B butiksfastighet Birsta, Sundsvall 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder

Norra Förmansvägen 24 A-B butiksfastighet Birsta, Sundsvall 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder

Bedömning av bostadsrätt. Sammanfattning

Sida 1 / 6 Adress: Förening: Organisationsnr: Värderingsdatum: Kärrhöksgatan 9B HSB Brf Kranskötaren i 757200-9194 Kommun: Bostadsyta: Andelstal: 63,5 m² 1,26% Räkenskapsår: 2008 Sammanfattning Sid Marknadsvärde

Sida 1 / 6 Adress: Förening: Organisationsnr: Värderingsdatum: Kärrhöksgatan 9B HSB Brf Kranskötaren i 757200-9194 Kommun: Bostadsyta: Andelstal: 63,5 m² 1,26% Räkenskapsår: 2008 Sammanfattning Sid Marknadsvärde

Byggnadens beskrivning: Byggnadsår 1973. Byggnadens beskrivning: Byggnadsår 1999.

INDUSTRIFASTIGHET - HALMSTAD - WILHELMSFÄLT Fastighet Fastigheten Halmstad FILEN 6 Adress Beskrivning Tomt Byggnader Montörgatan 4, 302 60 Halmstad. Belägen i Halmstad kommun och Martin Luther församling.

INDUSTRIFASTIGHET - HALMSTAD - WILHELMSFÄLT Fastighet Fastigheten Halmstad FILEN 6 Adress Beskrivning Tomt Byggnader Montörgatan 4, 302 60 Halmstad. Belägen i Halmstad kommun och Martin Luther församling.

Fastigheten Osby Lönsboda 49:20

Fastigheten Osby Lönsboda 49:20 Copyright Detta dokument är till idé, text & layoutskyddat enligt lagen om upphovsrätt Vitec Mäklarsystem AB BN02537 För mer information, kontakta: Bo Nilsson Tel: 040-485063

Fastigheten Osby Lönsboda 49:20 Copyright Detta dokument är till idé, text & layoutskyddat enligt lagen om upphovsrätt Vitec Mäklarsystem AB BN02537 För mer information, kontakta: Bo Nilsson Tel: 040-485063

VÄRDEUTLÅTANDE. VärderingsInstitutet SUNDSVALL ANUNDGÅRD 3:47. avseende fastigheten

VärderingsInstitutet VÄRDEUTLÅTANDE avseende fastigheten SUNDSVALL ANUNDGÅRD 3:47 Värderingsinstitutet Södra Norrland AB www.fastighetsvarde.se Tel 0650/99500, 060/101650 VÄRDEUTLÅTANDE sida 1 (6) Värderingsobjekt:

VärderingsInstitutet VÄRDEUTLÅTANDE avseende fastigheten SUNDSVALL ANUNDGÅRD 3:47 Värderingsinstitutet Södra Norrland AB www.fastighetsvarde.se Tel 0650/99500, 060/101650 VÄRDEUTLÅTANDE sida 1 (6) Värderingsobjekt:

VÄRDEUTLÅTANDE. Fastigheten Bjurholm Älskanäs 1:8 F

VÄRDEUTLÅTANDE Fastigheten Bjurholm Älskanäs 1:8 F-2620-18-24 Bjurholm Älskanäs 1:8 2019-01-25 2(8) Ärendenummer F-2620-18-24 Innehållsförteckning 1. Sammanfattning 3 2. Uppdragsbeskrivning 4 2.1. Värderingsobjekt...4

VÄRDEUTLÅTANDE Fastigheten Bjurholm Älskanäs 1:8 F-2620-18-24 Bjurholm Älskanäs 1:8 2019-01-25 2(8) Ärendenummer F-2620-18-24 Innehållsförteckning 1. Sammanfattning 3 2. Uppdragsbeskrivning 4 2.1. Värderingsobjekt...4

Fastigheten. Agne 16. Köping Kommun

Fastigheten Agne 16 Köping Kommun Sammanfattning Agne 16 Fastighetsbeteckning Agne 16 Kommun Köping Adress Scheelegatan 25 Upplåtelseform Äganderätt Lagfaren ägare Nb Nordiska Byggsystem AB Byggår 1943

Fastigheten Agne 16 Köping Kommun Sammanfattning Agne 16 Fastighetsbeteckning Agne 16 Kommun Köping Adress Scheelegatan 25 Upplåtelseform Äganderätt Lagfaren ägare Nb Nordiska Byggsystem AB Byggår 1943

VÄRDEUTLÅTANDE. Fastigheten Karlsborg Vätternvyn 2 Småhustomt

F-253-19-14 VÄRDEUTLÅTANDE Fastigheten Karlsborg Vätternvyn 2 Småhustomt 2019-02-18 V19015 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE 070-51 121 93 2(3) Karlsborg Vätternvyn 2 Vnr

F-253-19-14 VÄRDEUTLÅTANDE Fastigheten Karlsborg Vätternvyn 2 Småhustomt 2019-02-18 V19015 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE 070-51 121 93 2(3) Karlsborg Vätternvyn 2 Vnr

Den 1 december bytte Vasakronan AB namn till Vasakronan Fastigheter AB.

Vasakronan Fastigheter AB Bokslutsrapport Januari december 2008 Vasakronan Fastigheter AB är ett helägt dotterbolag till Vasakronan AB (tidigare AP Fastigheter). AP Fastigheter valde i samband med förvärvet

Vasakronan Fastigheter AB Bokslutsrapport Januari december 2008 Vasakronan Fastigheter AB är ett helägt dotterbolag till Vasakronan AB (tidigare AP Fastigheter). AP Fastigheter valde i samband med förvärvet

Uppförande av kulturhus och bostadshus samt ianspråktagande av befintligt garage på Messingen jämte försäljning av Vilunda Parkering AB (KS/2013:364)

") Kommunfullmäktige 2013-10-28 31 11 Uppförande av kulturhus och bostadshus samt ianspråktagande av befintligt garage på Messingen jämte försäljning av Vilunda Parkering AB (KS/2013:364) Ärendebeskrivning

Kommunfullmäktige 2013-10-28 31 11 Uppförande av kulturhus och bostadshus samt ianspråktagande av befintligt garage på Messingen jämte försäljning av Vilunda Parkering AB (KS/2013:364) Ärendebeskrivning

Fastigheten Klippan Skölden 3

Fastigheten Klippan Skölden 3 Copyright Detta dokument är till idé, text & layoutskyddat enligt lagen om upphovsrätt Vitec Mäklarsystem AB För mer information, kontakta: Bo Nilsson Tel: : Fax: E-post:

Fastigheten Klippan Skölden 3 Copyright Detta dokument är till idé, text & layoutskyddat enligt lagen om upphovsrätt Vitec Mäklarsystem AB För mer information, kontakta: Bo Nilsson Tel: : Fax: E-post:

HUMLEGÅRDEN FASTIGHETER AB DELÅRSRAPPORT JANUARI JUNI 1999

HUMLEGÅRDEN FASTIGHETER AB DELÅRSRAPPORT JANUARI JUNI 1999 PERIODEN I SAMMANDRAG Fortsatt stark hyresmarknad för kommersiella lokaler i Stockholm. Periodens hyresintäkter ökade till 72,9 miljoner kronor

HUMLEGÅRDEN FASTIGHETER AB DELÅRSRAPPORT JANUARI JUNI 1999 PERIODEN I SAMMANDRAG Fortsatt stark hyresmarknad för kommersiella lokaler i Stockholm. Periodens hyresintäkter ökade till 72,9 miljoner kronor

Utlåtande. Skarpnäs 5:4

Utlåtande avseende markvärdet tillrörande fastigheten Skarpnäs 5:4 i Nacka kommun 2 UPPDRAG/BESKRIVNING Uppdragsgivare Bakgrund/syfte Värdetidpunkt Förutsättningar Underlag Nacka kommun Gällande avgäldsperiod

Utlåtande avseende markvärdet tillrörande fastigheten Skarpnäs 5:4 i Nacka kommun 2 UPPDRAG/BESKRIVNING Uppdragsgivare Bakgrund/syfte Värdetidpunkt Förutsättningar Underlag Nacka kommun Gällande avgäldsperiod

AFFÄRSFASTIGHET - STRÄNGNÄS

AFFÄRSFASTIGHET - STRÄNGNÄS Fastighet Fastigheten Strängnäs Fräsaren 4 Adress Beskrivning Affärsfastighet Tomt Mästarvägen 2, 645 41 Strängnäs. Belägen i Strängnäs kommun och Strängnäs Domkyrkoförs. med

AFFÄRSFASTIGHET - STRÄNGNÄS Fastighet Fastigheten Strängnäs Fräsaren 4 Adress Beskrivning Affärsfastighet Tomt Mästarvägen 2, 645 41 Strängnäs. Belägen i Strängnäs kommun och Strängnäs Domkyrkoförs. med

AVTAL AVSEENDE ÖVERLÅTELSE AV MARK

Mellan Nacka kommun genom kommunstyrelsen, ( Kommunen ), och [Företagsnamn] (org.nr. [xxxxxx xxxx]), ( Bolaget ), har under de förutsättningar som anges nedan träffats följande AVTAL AVSEENDE ÖVERLÅTELSE

Mellan Nacka kommun genom kommunstyrelsen, ( Kommunen ), och [Företagsnamn] (org.nr. [xxxxxx xxxx]), ( Bolaget ), har under de förutsättningar som anges nedan träffats följande AVTAL AVSEENDE ÖVERLÅTELSE

Värdering och beskrivning Lgh nr RB Brf Jönköpingshus nr 10 i Jönköping Jönköpings kommun

F-74-19-06 Värdering och beskrivning Lgh nr 215010001-0056 RB Brf Jönköpingshus nr 10 i Jönköping Jönköpings kommun 2019-02-07 V19003 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE

F-74-19-06 Värdering och beskrivning Lgh nr 215010001-0056 RB Brf Jönköpingshus nr 10 i Jönköping Jönköpings kommun 2019-02-07 V19003 VÄRDERINGSBYRÅN Org nr: 556720-5678 Styrelsens säte: Kalmar Tel BE

VärderingsInstitutet

VärderingsInstitutet G Ö T E B O R G A M H U LT 108:1,3,4,5,6 OC H 206:2 Flygfältsgatan 29, 33, Gamla Flygplatsvägen 34-38, 423 37 Torslanda Marknadsvärdebedömning December 2018 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

VärderingsInstitutet G Ö T E B O R G A M H U LT 108:1,3,4,5,6 OC H 206:2 Flygfältsgatan 29, 33, Gamla Flygplatsvägen 34-38, 423 37 Torslanda Marknadsvärdebedömning December 2018 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

R A G U N D A R A G U N D A B O T T E N 1:882

R A G U N D A R A G U N D A B O T T E N 1:882 Centralgatan 32, 840 70 Hammarstrand Marknadsvärdebedömning Oktober 2012 Adress Telefon Org nr E-post Thoméegränd 16 063-13 43 40 55 68 61-16 84 mattias@varderingsinstitutet.com

R A G U N D A R A G U N D A B O T T E N 1:882 Centralgatan 32, 840 70 Hammarstrand Marknadsvärdebedömning Oktober 2012 Adress Telefon Org nr E-post Thoméegränd 16 063-13 43 40 55 68 61-16 84 mattias@varderingsinstitutet.com

AVTAL AVSEENDE ÖVERLÅTELSE AV FASTIGHET

Mellan Nacka kommun genom kommunstyrelsen, ( Kommunen ), och [Företagsnamn] (org.nr. [xxxxxx xxxx]), ( Bolaget ), har under de förutsättningar som anges nedan träffats följande AVTAL AVSEENDE ÖVERLÅTELSE

Mellan Nacka kommun genom kommunstyrelsen, ( Kommunen ), och [Företagsnamn] (org.nr. [xxxxxx xxxx]), ( Bolaget ), har under de förutsättningar som anges nedan träffats följande AVTAL AVSEENDE ÖVERLÅTELSE

Värdeutlåtande. avseende markvärdet för. Skarpnäs 6:2. Nacka kommun

Värdeutlåtande avseende markvärdet för Skarpnäs 6:2 2013-06-28 Skarpnäs 6:2 2(5) UPPDRAG Uppdragsgivare Syfte Värdetidpunkt Underlag genom Ulrika Almqvist. Syftet med uppdraget är att bedöma det marknadsvärde

Värdeutlåtande avseende markvärdet för Skarpnäs 6:2 2013-06-28 Skarpnäs 6:2 2(5) UPPDRAG Uppdragsgivare Syfte Värdetidpunkt Underlag genom Ulrika Almqvist. Syftet med uppdraget är att bedöma det marknadsvärde

ringsjövägen 44 butiksfastighet Centrala Hörby

ringsjövägen 44 butiksfastighet Centrala Hörby 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder 10 Allmänna

ringsjövägen 44 butiksfastighet Centrala Hörby 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder 10 Allmänna

Metria FastighetSök - Höör Sätofta 5:16 Fastighet Beteckning Höör Sätofta 5:16 Nyckel: Distrikt Höör Socken: Höör Adress Adress Fädriftsväge

Metria FastighetSök - Höör Sätofta 5:16 Fastighet Beteckning Höör Sätofta 5:16 Nyckel: 120282710 Distrikt Höör Socken: Höör Adress Adress Fädriftsvägen 258 243 94 Höör Läge, karta Senaste ändringen i allmänna

Metria FastighetSök - Höör Sätofta 5:16 Fastighet Beteckning Höör Sätofta 5:16 Nyckel: 120282710 Distrikt Höör Socken: Höör Adress Adress Fädriftsvägen 258 243 94 Höör Läge, karta Senaste ändringen i allmänna

FASTIGHET KÅLLTORP 127:2 GÖTEBORG

FÖRSÄLJNINGSPROSPEKT FASTIGHET KÅLLTORP 127:2 GÖTEBORG Vy mot Systembolagets entré SAMMANFATTNING Fastighetsbeteckning Kålltorp 127:2 Upplåtelseform Äganderätt Kommun Göteborg Ägare K/S Göteborg Retail

FÖRSÄLJNINGSPROSPEKT FASTIGHET KÅLLTORP 127:2 GÖTEBORG Vy mot Systembolagets entré SAMMANFATTNING Fastighetsbeteckning Kålltorp 127:2 Upplåtelseform Äganderätt Kommun Göteborg Ägare K/S Göteborg Retail

BR-LGH NR I HSB:S BRF SYRENEN I FAGERSTA

BR-LGH NR 7-2202-1-1 I HSB:S BRF SYRENEN I FAGERSTA Floravägen 7 F, bv, 737 42 Fagersta Marknadsvärdebedömning December 2015 Adress Telefon Fax Org nr E-post Värdia Fastigheter AB 08-58430599 08-7684933

BR-LGH NR 7-2202-1-1 I HSB:S BRF SYRENEN I FAGERSTA Floravägen 7 F, bv, 737 42 Fagersta Marknadsvärdebedömning December 2015 Adress Telefon Fax Org nr E-post Värdia Fastigheter AB 08-58430599 08-7684933

SÄLJES/UTHYRES. Fastigheten Vallentuna-Ekeby 2:249 Vallentuna kommun. Mäklare i samverkan, kontakta:

Sid 1 (9) SÄLJES/UTHYRES Fastigheten Vallentuna-Ekeby 2:249 Vallentuna kommun Mäklare i samverkan, kontakta: NIAB Partner Sverige AB angående köp av fastighet - 070-591 82 36 tommie.cervin@niabpartner.se

Sid 1 (9) SÄLJES/UTHYRES Fastigheten Vallentuna-Ekeby 2:249 Vallentuna kommun Mäklare i samverkan, kontakta: NIAB Partner Sverige AB angående köp av fastighet - 070-591 82 36 tommie.cervin@niabpartner.se

VärderingsInstitutet VÄRDEUTLÅTANDE BRF GRÖNKULLAN. avseende. Bostadsrättslägenhet nr 4

VärderingsInstitutet VÄRDEUTLÅTANDE avseende BRF GRÖNKULLAN Bostadsrättslägenhet nr 4 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

VärderingsInstitutet VÄRDEUTLÅTANDE avseende BRF GRÖNKULLAN Bostadsrättslägenhet nr 4 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se

B R - L G H N R 14 I HSB B R F B R O M S E N I S Ö D E R TÄ L J E

B R - L G H N R 14 I HSB B R F B R O M S E N I S Ö D E R TÄ L J E Bellevuegatan 5 A, bv, 151 73 Södertälje Marknadsvärdebedömning November 2015 Adress Telefon Fax Org nr E-post Värdia Fastigheter AB 08-584

B R - L G H N R 14 I HSB B R F B R O M S E N I S Ö D E R TÄ L J E Bellevuegatan 5 A, bv, 151 73 Södertälje Marknadsvärdebedömning November 2015 Adress Telefon Fax Org nr E-post Värdia Fastigheter AB 08-584

VärderingsInstitutet VÄRDEUTLÅTANDE BRF HARMONI. avseende. Bostadsrättslägenhet nr 29

VärderingsInstitutet VÄRDEUTLÅTANDE avseende BRF HARMONI Bostadsrättslägenhet nr 29 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se VÄRDEUTLÅTANDE

VärderingsInstitutet VÄRDEUTLÅTANDE avseende BRF HARMONI Bostadsrättslägenhet nr 29 Värderingsinstitutet Norra AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se VÄRDEUTLÅTANDE

Stockholms kommun genom dess fastighetsnämnd, org.nr Box 8312, Stockholm, nedan kallad ( Säljaren )

") KÖPEKONTRAKT Säljare: Köpare: Stockholms kommun genom dess fastighetsnämnd, org.nr 212000-0142 Box 8312, 104 20 Stockholm, nedan kallad ( Säljaren ) 1/2- del Fredrik Koffner, 720524-5173 1/2- del Sandra

KÖPEKONTRAKT Säljare: Köpare: Stockholms kommun genom dess fastighetsnämnd, org.nr 212000-0142 Box 8312, 104 20 Stockholm, nedan kallad ( Säljaren ) 1/2- del Fredrik Koffner, 720524-5173 1/2- del Sandra

Sydsvenska Hem AB (publ) Delårsrapport juli 2017 mars 2018

Delårsrapport juli 2017 mars 2018") Sydsvenska Hem AB (publ) Delårsrapport juli 2017 mars 2018 TREDJE KVARTALET JANUARI MARS 2018 Koncernens hyresintäkter under perioden uppgick till 11 280 tkr (8 980) Driftnettot under perioden uppgick

Sydsvenska Hem AB (publ) Delårsrapport juli 2017 mars 2018 TREDJE KVARTALET JANUARI MARS 2018 Koncernens hyresintäkter under perioden uppgick till 11 280 tkr (8 980) Driftnettot under perioden uppgick

ÖVERENSKOMMELSE OM MARKÖVERLÅTELSE

1 Mellan Stockholms kommun genom dess exploateringsnämnd, nedan kallad Förvärvaren, och Sundbybergs kommun genom dess kommunstyrelse, nedan kallat Överlåtaren, träffas med anledning av den ändrade sträckningen

1 Mellan Stockholms kommun genom dess exploateringsnämnd, nedan kallad Förvärvaren, och Sundbybergs kommun genom dess kommunstyrelse, nedan kallat Överlåtaren, träffas med anledning av den ändrade sträckningen

Fastigheten Klippan Åby 2

Fastigheten Klippan Åby 2 Järnvägsgatan 31/Storgatan 31 m fl Copyright Detta dokument är till idé, text & layoutskyddat enligt lagen om upphovsrätt Vitec Mäklarsystem AB 4 st hyresfastigheter i Klippans

Fastigheten Klippan Åby 2 Järnvägsgatan 31/Storgatan 31 m fl Copyright Detta dokument är till idé, text & layoutskyddat enligt lagen om upphovsrätt Vitec Mäklarsystem AB 4 st hyresfastigheter i Klippans

Beskrivning och värdering. Södra Ämterud 1:389

Beskrivning och värdering avseende fastigheten Södra Ämterud 1:389 Eda kommun Uppdragsgivarens dnr: Uppdragstagarens uppdragsnr: 407814 FORUM FASTIGHETSEKONOMI AB Södra Ämterud 1:389 2016-05-30 Sida 1

Beskrivning och värdering avseende fastigheten Södra Ämterud 1:389 Eda kommun Uppdragsgivarens dnr: Uppdragstagarens uppdragsnr: 407814 FORUM FASTIGHETSEKONOMI AB Södra Ämterud 1:389 2016-05-30 Sida 1

Fastigheten försäljs i det skick den är på köpekontraktsdagen. Köparen har själv besiktigat fastigheten och kunnat utröna dess skick.

1(11) KÖPEKONTRAKT 1 PARTER, OBJEKT OCH KÖPESKILLING Nacka kommun, genom dess kommunstyrelse, nedan kallad kommunen försäljer härmed till Hammersta Fastigheter AB, org.nr: 556493-7737, Box 307, 135 29

1(11) KÖPEKONTRAKT 1 PARTER, OBJEKT OCH KÖPESKILLING Nacka kommun, genom dess kommunstyrelse, nedan kallad kommunen försäljer härmed till Hammersta Fastigheter AB, org.nr: 556493-7737, Box 307, 135 29

Arrendetomter inom Varberg Getakärr 5:132 m fl

Arrendetomter inom arberg Getakärr 5:132 m fl vefa AB, llevigatan 19, 411 40 Göteborg Org.nr: 556514-3434, tyrelsens säte: tockholm 2016-02-01 2 8 Ordernummer: 157 338 Fastighetsbeteckning: Arrendetomter

Arrendetomter inom arberg Getakärr 5:132 m fl vefa AB, llevigatan 19, 411 40 Göteborg Org.nr: 556514-3434, tyrelsens säte: tockholm 2016-02-01 2 8 Ordernummer: 157 338 Fastighetsbeteckning: Arrendetomter

BR-LGH NR I HSB BRF ANUND I VÄSTERÅS

BR-LGH NR 07-2030-1-334 I HSB BRF ANUND I VÄSTERÅS Benvägen 27, bv, 723 52 Västerås Marknadsvärdebedömning Juni 2016 Adress Telefon Org nr E-post Hemsida Värdia Fastigheter AB 08-58430599 556569-4121 info@eminenta.se

BR-LGH NR 07-2030-1-334 I HSB BRF ANUND I VÄSTERÅS Benvägen 27, bv, 723 52 Västerås Marknadsvärdebedömning Juni 2016 Adress Telefon Org nr E-post Hemsida Värdia Fastigheter AB 08-58430599 556569-4121 info@eminenta.se

Gränsgatan 43 C, ½ tr, Eskilstuna

BR-LGH NR 278-578-002 I BRF NORDSTJÄRNAN Gränsgatan 43 C, ½ tr, 633 42 Eskilstuna Marknadsvärdebedömning April 2016 Adress Telefon Fax Org nr E-post Värdia Fastigheter AB 08-58430599 08-7684933 556569-4121

BR-LGH NR 278-578-002 I BRF NORDSTJÄRNAN Gränsgatan 43 C, ½ tr, 633 42 Eskilstuna Marknadsvärdebedömning April 2016 Adress Telefon Fax Org nr E-post Värdia Fastigheter AB 08-58430599 08-7684933 556569-4121

Fastigheten Partille Kåbäcken 11:6

Fastigheten Partille Kåbäcken 11:6 2017-03-29 2 (12) 1 Uppdragsbeskrivning 1.1 Värderingsobjekt Värderingsobjektet utgörs av fastigheten Partille Kåbäcken 11:6. Inom värderingsobjektet inryms en mekanisk

Fastigheten Partille Kåbäcken 11:6 2017-03-29 2 (12) 1 Uppdragsbeskrivning 1.1 Värderingsobjekt Värderingsobjektet utgörs av fastigheten Partille Kåbäcken 11:6. Inom värderingsobjektet inryms en mekanisk

BR-LGH NR I HSB:S BRF KLINTONIA I SÖDERTÄLJE

BR-LGH NR 12-005 I HSB:S BRF KLINTONIA I SÖDERTÄLJE Linnégatan 2 B, bv, 151 44 Södertälje Marknadsvärdebedömning Mars 2017 Adress Telefon Org nr E-post Hemsida Värdia Fastigheter AB 08-58430599 556569-4121

BR-LGH NR 12-005 I HSB:S BRF KLINTONIA I SÖDERTÄLJE Linnégatan 2 B, bv, 151 44 Södertälje Marknadsvärdebedömning Mars 2017 Adress Telefon Org nr E-post Hemsida Värdia Fastigheter AB 08-58430599 556569-4121