UPPDRAGSANALYS 24 juli 2018 FASTPARTNER ANALYSGUIDEN

|

|

|

- Jörgen Lindberg

- för 6 år sedan

- Visningar:

Transkript

1

2 Innehåll Fastigheterna ökar i värde... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 FastPartner... 4 Mannen bakom FastPartners framgång... 4 Köp på Östermalm och i Solna... 5 Realiserad potential i förortscentrum... 7 Kunna räntespelet värt flera procent... 8 Större fastighetsförvärv Geografisk fördelning... 9 Förvaltning Tillväxt via byggprojekt Bolagets fastighetsegment Lokala stadsdelscentrum Industri- och logistikfastigheter Konkurrens Företagsledning Vd Vice Vd och CFO Fastighets- och regionchefer Investment Case Rustade för olika konjunkturlägen Förvärvsarbitrage på nästan 3 procent Värdering FastPartners arbitrage Risker Förvärvsdriven tillväxt Hög räntekänslighet Hyresgästernas betalningsförmåga Beroende av VD och huvudägare Låga räntekostnader Möjlighet att hyra ut litet till Disclaimer UPPDATERING 1

inräknat kommande reavinst på bostäderna i Bromsten, Stockholm.")

3 Fastigheter Fastigheterna ökar i värde FastPartner rapporterar värdeökningarna på sina fastigheter under H1 motsvarande cirka 6,6 procent i årstakt. FPAR-aktien handlas till cirka 5 substansrabatt (EPRA NAV) inräknat kommande reavinst på bostäderna i Bromsten, Stockholm. FastPartner under ledning av Sven-Olof Johansson har gått från ett bolag i rekonstruktion under 1990-talet till ett snabbväxande börsnoterat fastighetsbolag sedan Fastighetsportföljen har sin tyngdpunkt i Stockholmsregionen som utgör cirka 80 procent av hyresintäkterna. Den typiska fastigheten är en produktions-, kontors-, samhällsservice- eller handelsfastighet. Strategin har varit att kombinera högavkastande fastigheter och relativt låg konjunkturrisk med en attraktiv lånefinansiering. Investeringsstrategin har varit oortodox men framgångsrik, som köpet av förortscentrumen Tensta och Rinkeby m.fl. år Potential finns även i den fastighetsportfölj som köptes från Castellum Genom köpet av fastigheten Uppfinnaren 1 på Östermalm i Stockholm samt ett fastighetsbyte i Uppsala och Gävle har bolagets förvaltningsresultat ökat med sju procent. FastPartner kommer att ha en nettoskuldsättning på omkring 46 procent när tilläggsköpeskillingen för bostadsfastigheterna i Spånga, Stockholm, betalats ut under fjärde kvartalet Datum: Analytiker: Företagsnamn: Lista: Vd: Styrelseordförande: Marknadsvärde: Senast: Kort om FastPartner: Möjligheter och styrkor: Risker och svagheter: UPPDATERING Bertil Nilsson, Jarl Securities FastPartner AB NASDAQ OMX NORDIC, MIDCAP Sven-Olof Johansson Peter Carlsson MSEK (exklusive preferensaktier) 53,25 SEK FastPartner är ett fastighetsbolag som etablerats och byggts upp av dess grundare Sven-Olof Johansson. Dagens bestånd genererar årliga hyresintäkter på omkring 1,5 miljarder kronor för omkring,1,4 miljoner kvadratmeter uthyrbar yta. Fastighetsportföljen utgör en blandning av kontors-, industri- och handelsfastigheter inklusive förortscentrum i Stockholm. Genom många bra affärer samt uthyrning och förädlingsprojekt har FastPartner byggt sitt fastighetsbestånd successivt till att generera ett allt bättre kassaflöde. Fastighetsportföljen har en sammansättning av hyresgäster och verksamhet som ger en ganska låg konjunkturkänslighet. Med 75 procent av fastighetsvärdet i Stockholmsregionen finns dessutom alternativa användningsområden. FastPartners tillväxtkoncept är ganska beroende av ett lågt ränteläge, vilket även är gynnsamt för värdeutvecklingen på bolagets fastigheter. Dessutom är beroendet av bolagets huvudägare och grundare stort. Vi kommer fram till ett motiverat värde om 53 kronor i vårt bas-scenario. Det varierar från 46 kronor per aktie i ett Bear-scenario till 60 kronor per aktie i ett Bullscenario. Skillnaden mellan dessa tre scenarion utgörs dels av en känslighetsanalys om +/-5 procent på bolagets fastighetsvärde och adderat till det +/-4,8 procent vinst/aktie-effekt av antagna fastighetsförvärv om 1 miljard kronor/år. Justerat för aktiesplit 3:1 är det oförändrat jämfört med vår uppdatering den 7 maj. Värdering: Bear 46 kr Bas 53 kr Bull 60 kr Utfall och prognoser, Bas-scenario MSEK P 2019P 2020P Hyresintäkter Källa: Thomson Reuters och Jarl Securities 60 kr Driftnetto Resultat före skatt Årets resultat ,5 kr 53 kr Resultat per aktie, kr 21,9 28,9 24,1 9,0 7,1 6,5 P/E-tal (ggr) 6,9 4,7 6,1 5,9 7,5 8,2 Nettoskuld Eget kapital kr Källa: Fast Partner och Jarl Securities 40 nov-17 mar-18 jul-18 nov-18 mar-19 2

4 Temperatur Ledning och styrelse 10 Vd Sven-Olof Johansson som en gång i tiden var en outsider är idag en av de högst rankade fastighetsbolags-vd:arna med en unik erfarenhet sedan 1980-talet. UPPDATERING Ledningen bedöms efter en tiogradig skala, där betyg 1 är lågt och betyg 10 är högt. Avgörande för betygssättningen är ledningens erfarenhet, branschvana, företagsledarkompetens, förtroende hos aktiemarknaden och tidigare genomförda prestationer. Ägare 8 Vd Sven-Olof Johansson är dominerande huvudägare med nära 72 procent av aktiekapitalet, vilket är positivt bortsett från en begränsad omsättning i aktien. Ägarna bedöms efter en tiogradig skala, där betyg 1 är lågt och betyg 10 är högt. Avgörande för betyget är ägarnas tidigare agerande i det aktuella bolaget, deras finansiella styrka, deras representation i styrelsen samt tidigare resultat av investeringar i liknande företag eller branscher. Långsiktighet och ansvarstagande gentemot mindre aktieägare är också väsentliga kriterier. Finansiell ställning 7 FastPartners belåningsgrad var 54 procent per 30 juni 2018, vilken beräknas minska till cirka 46 procent per 31 december 2018 när en försäljning avslutas i Spånga. Den finansiella ställningen bedöms efter en tiogradig skala, där betyg 1 är lågt och betyg 10 är högt. I detta beslutskriterium tas hänsyn till bolagets lönsamhet, dess finansiella situation, framtida investeringsåtaganden och andra ekonomiska åtaganden, eventuella övervärden respektive undervärden i balansräkningen samt andra faktorer som påverkar bolagets finansiella ställning. Potential Risk 4 6 FastPartner och den svenska fastighetssektorn gynnas av fortsatt låga räntor. Den stora nedgången på räntesidan ligger dock bakom oss. Bolagets fastighetsportfölj har en inriktning mot mindre konjunkturkänsliga hyresgästsegment och lägen. Risken är kopplad till högre ränteläge samt en eventuell vd och ägarbyte. Bolagets potential bedöms efter en tiogradig skala, där betyg 1 är lågt och betyg 10 är högt. Avgörande för betyget är storleken på bolagets potential i form av ökad vinst i förhållande till hur bolagets aktiekurs värderas i dag. Avgörande är också på vilken marknad företaget verkar och dess framtidsutsikter på denna marknad och lönsamhet. Ett bolag kan få högt betyg även om tillväxtutsikterna är låga, förutsatt att aktiens värdering i dag är ännu lägre än utsikterna. På samma sätt kan en högt värderad aktie anses ha hög potential givet att dess tillväxtförutsättningar inte fullt ut redovisas i aktiekursen. Risken bedöms efter en tiogradig skala, där betyg 1 är lågt och betyg 10 är högt. Risken är en sammantagen bedömning av alla de risker som ett företag kan utsättas för och som kan komma att påverka aktiekursen. Betyget grundas på en sammantagen bedömning av företagets allmänna risknivå, aktiens värdering, bolagets konkurrenssituation och bedömning av framtida omvärldshändelser som kan komma att påverka bolaget. 3

5 FastPartner FastPartner var ursprungligen ett noterat fastighetsbolag med flera större delägare (ICA, Skandia med flera) som börsnoterades Två år senare apporterades Fastighets AB Landeriet in sina tillgångar i FastPartner, vilket fick till följd att Sven- Olof Johansson blev huvudägare. Ett par år följde då det nya bolaget gick igenom en renodlingsprocess och finansiell workout. Omkring år 2004 var bolaget så pass starkt att de själva avgjorde vilka affärer de ville göra utan att längre styras av bankerna. Mannen bakom FastPartners framgång Sven-Olof Johansson har en välkänd historia som utmanare av etablissemanget i form av Investor/Wallenberg-sfären på 1980-talet då han tog en corner i Saab- Scania. Wallenberg fick betala dyrt för att köpa loss honom. Men Sven-Olof Johansson lärde sig även dyrköpta erfarenheter av den svenska finans- och fastighetskraschen 1990 till En del av detta märks i dagens mer försiktiga strategi från bolagets sida givet höga fastighetspriser på den svenska marknaden. Bolagets kassa fylls på väsentligt när tilläggsköpeskillingen på 800 miljoner kronor för de sålda bostadsfastigheterna i Spånga, Stockholm erhållits under fjärde kvartalet Årets beslutade utdelning till stam- och preferensaktieägare på 298 miljoner kronor är uppdelad 50/50 mellan första och andra halvåret 2018 (utbetalning i maj och november för stamaktien och kvartalsvis för preferensaktien). 4

6 Sven-Olof Johansson på 1980-talet (till vänster) då han utmanade Wallenberg om Saab-Scania samt som VD idag för FastPartner (till höger). Bilden till vänster användes på omslaget till Veckans Affärer Källa: Veckans Affärer och FastPartner. Köp på Östermalm och i Solna FastPartners inriktning har i huvudsak varit kontor-, handels-, samhällsservice-, industri- och logistikfastigheter främst i Stockholmsförorter, men även i övriga Sverige med lokala tyngdpunkter i Göteborg, Norrköping och Gävle. Ett antal industri- och logistikfastigheter med långa hyreskontrakt främst i södra Sverige har köpts i takt med att bolaget expanderat de senaste fem-tio åren. Bolaget vill växa vidare men har givet dagens höga fastighetspriser och dito låga avkastningsnivåer varit selektiva med sina förvärv för att istället genomföra projekt i det egna beståndet. Den 3 juli 2017 offentliggjordes köpet av kontorsfastigheten Hilton 5 (kallad Solna One) i Frösunda, Solna kommun strax norr om Stockholm. Fastigheten har kvadratmeter uthyrbara yta med ett årligt hyresvärde på 35 miljoner kronor (idag uthyrt till 90 procent) samt ett årligt driftnetto om 26 miljoner kronor). Vi uppskattar köpeskillingen för denna fastighet till mellan 575 och 600 miljoner kronor, motsvarande knappt 4 1/2 procent direktavkastning. Förutom synergierna (bolaget äger även närbelägna Hilton 2 kallad Frösunda Port) innebar detta förvärv tillsammans med ett tidigare samhällsfastighetsköp i Söderhamn ett betalnettoarbitrage på cirka 18 miljoner kronor efter antagen 2 procent räntekostnad för tillkommande lån. Det innebar också att bolagets kassaflöde ökade med omkring 3 procent i årstakt. Den 8 november 2017 gjorde FastPartner ett uppmärksammat förvärv av fastigheten Uppfinnaren 1 på Valhallavägen, Östermalm i Stockholm med kvm uthyrbar yta och med Patent- och Registreringsverket som största hyresgäst för 849 miljoner kronor. Säljare var Oscar Properties. 5

7 Några dagar innan, den 31 oktober, annonserade FastPartner och Heimstaden ett fastighetsbyte, där FastPartner tog över tre kommersiella fastigheter i Uppsala och sålde fem bostadsfastigheter i Gävle. Nettoeffekten av dessa transaktioner för FastPartner uppskattar vi motsvarade ökade hyresintäkter med cirka 75 miljoner kronor i årstakt och 57 miljoner kronor i ökat driftnetto. Eftersom räntekostnaderna endast ökar med 9 miljoner kronor då bolaget betalade med en del av sin kassa blir effekten att bolagets förvaltningsresultat ökar med 48 miljoner kronor i årstakt. Från år 2020 kommer hyresintäkterna från Uppfinnaren 1 i Stockholm att öka med ytterligare 13 miljoner kronor. En röd tråd i FastPartners historik har varit att identifiera objekt med potential som konkurrensen missat eller väljer bort. Objekt med relativt höga vakansgrader och/eller möjlighet att hyra ut eller konvertera lokaler till alternativ användning. Kort sagt en förädlingspotential i någon form. Under åren köpte bolaget netto fastigheter för mellan 1,5 och 2,2 miljarder kronor varje enskilt år, vilket var en kraftig upptrappning jämfört med åren dessförinnan. Fastighetsförvärven (netto) summerar sig till 9,0 miljarder kronor under perioden 1 januari december Under helåret 2017 nettosålde bolaget fastigheter för 618 miljoner kronor och det var främst två fastigheter i Bromsten/Spånga i nordvästra Stockholm som såldes till ett delägt joint-venturebolag. Samtidigt har värdeökningarna på koncernens fastighetsbestånd uppgått till cirka 4,0 miljarder kronor sedan 2010 (varav merparten under slutet av perioden). FastPartner, lokalhyra per användningsområde, 30 juni ,7% 4,5% 14,7% 39,9% 33,1% Kombinationsfastigheter Kontorsfastigheter Centrumanläggningar Logistikfastigheter Stockholm Cityfastigheter Källa: Bolagets finansiella rapporter, Jarl Securities Diagrammet överst på nästa sida ger en överblick för komponenter bakom FastPartners ökande fastighetsvärden de sju och ett halvt senaste åren. Det handlar om förvärv för cirka 9,1 miljarder kronor, investeringar på 2,2 miljarder kronor och värdeökningar på cirka 4,7 miljarder kronor för att förklara resan från omkring 5 miljarder kronor år 2011 till drygt 21 miljarder kronor per 30 juni

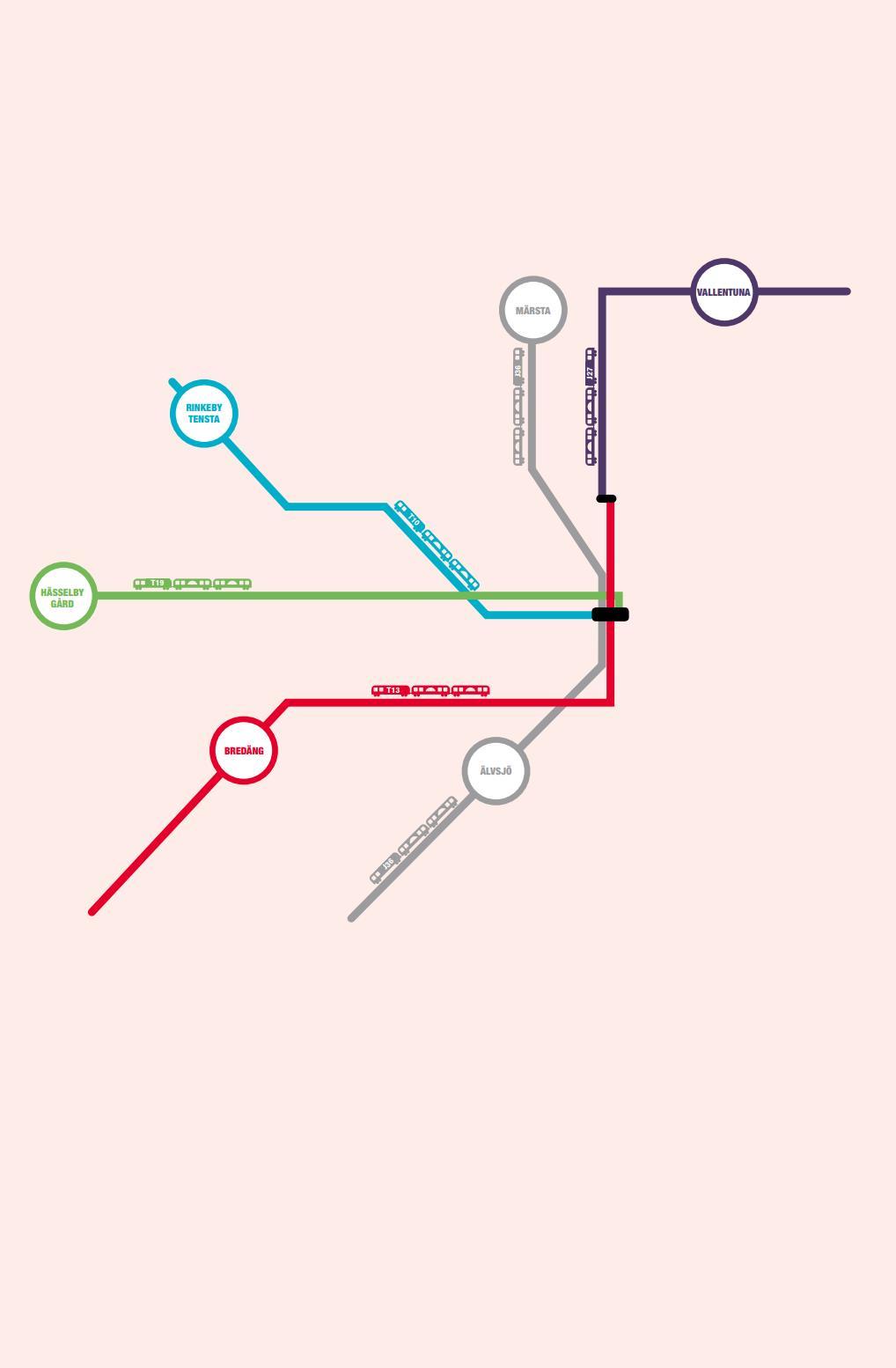

8 MSEK mdr SEK UPPDATERING Har köpt för 9 mdr kr sedan IB Fast.värde 2011 Förvärv (netto) Investeringar Värdeökning UB Fast.värde per 30 Juni 2018 Källa: FastPartner och Jarl Securities Realiserad potential i förortscentrum I november 2011 gjorde FastPartner ett spektakulärt förvärv av fem stadsdelscentrum i Stockholms Stads förorter (Tensta, Rinkeby, Bredäng, Hässelby Gård och Älvsjö Centrum) för cirka 450 miljoner kronor. Sedan dess har bolaget investerat 150 miljoner kronor i anläggningarna och höjt driftnettot från 32 till 75 miljoner kronor. Avkastningen på fastighetsbeståndet har alltså nästan dubblats beräknat på anskaffningsvärde och nedlagda investeringar. Senare har samma investeringstema med konjunkturokänslig lokal centrumhandel följts upp med förvärv av Vallentuna Centrum och Lidingö Galleria, även dessa förorter till Stockholm. Lidingö Galleria i Torsviksområdet, precis efter Lidingöbron Förvaltningsresultatet i FastPartner, årsvis från 2007 till Förvaltningsresultat Källa: FastPartner och Jarl Securities Det var åren därefter, , som FastPartners förvaltningsresultat började röra sig snabbt uppåt (se ovanstående graf). Det berodde på att varje nytt fastighetsförvärv bättrade på kassaflödet markant och med allt bättre marginaler när de svenska marknadsräntorna samtidigt sjönk. De senaste två åren har dock bjudit på ganska stora prisuppgångar i den svenska marknaden och pressat ned avkastningskraven. FastPartner har därför sedan 2016 intagit en allt mer avvaktande attityd till fortsatta förvärv och satt tillräckligt god avkastning på varje enskild investering som ett prioriterat krav. 7

9 Kunna räntespelet värt flera procent Historien om de fallande räntorna går tillbaka till 1970-talets inflation och höga arbetslöshet (stagflation) i spåren av den dåvarande oljekrisen. För att blåsa ur inflationen ur ekonomin höjde amerikanska Federal Reserve (Fed) sina styrräntor vilket gav stigande arbetslöshet men fallande inflation. När den senare trenden bröts, kunde Fed successivt sänka räntenivån. Sedan dess har inflationen sjunkit kraftigt, även pådrivet av IT, billig produktion i utvecklingsländer och fallande råvarupriser. Efter Alan Greenspans tid har centralbankerna omfattat en doktrin om att de kan styra ekonomin med hjälp av räntor och likviditet (krediter). Denna politik har nått absurda nivåer efter finanskraschen 2008 när centralbankerna gör i princip allt för att undvika en ny lågkonjunktur. Feds metod att köpa obligationer direkt i marknaden omfattas nu av en lång rad centralbanker vilket gör att det finns en hög likviditet men brist på investeringsobjekt. Men den amerikanska centralbanken, Fed, har nu påbörjat en nedtrappning av dagens räntesubventioner och där ECB på sistone följt efter Mycket tyder också på att konjunkturen speciellt i Europa har tappat fart det senaste halvåret, vilket bör dämpa räntehöjningstempot. Låg inflation, låga räntor och stor tillgång till kapital gynnar fastigheter som kan ge god avkastning till relativt sett låg risk. Sven-Olof Johanssons erfarenhet samt genuina intresse och kunnande inom global makropolitik talar för att han kommer att vara bland de första att kunna agera om den nuvarande doktrinen bland centralbankerna ändras. FastPartner har främst haft korta räntebindningstider, men samtidigt ökat upp säkringen av lån med längre löptider. Värdet av sådana innehav skulle öka i ett scenario med stigande räntor och fungerar därmed delvis som ett skydd (hedge) för bolagets och aktieägarnas del. Större fastighetsförvärv Ett av de senaste årens större förvärv för FastPartners del var Frösunda Port i Solna i anslutning till E4 - en kontorsfastighet på kvadratmeter som köptes för 790 miljoner kronor. Vid tillträdet i slutet av november 2014 var Frösunda Port vakant till omkring 20 procent. Uppskattningsvis gick FastPartner in i denna investering med en direktavkastning på mellan 5,5 och 6 procent, med möjlighet att lyfta detta nyckeltal till 7 procent. Köpet gjordes i slutet av 2014, ett år som avslutades med en ännu större affär med Fabege. I december köptes nämligen fastigheten med OMX Nasdaq som nuvarande hyresgäst i Värtahamnen, Stockholm plus den så kallade Siemens-fastigheten i Upplands-Väsby för totalt 1,4 miljarder kronor. Vakansgraden uppgick till cirka tio procent för de båda fastigheterna sammantaget och med en initial direktavkastning på uppskattningsvis omkring 5 procent. Avkastningen för fastigheten i Stockholms Frihamn ökade ytterligare med det tioåriga hyreskontraktet som tecknades med H&M i mars 2017 med en årshyra på cirka elva miljoner kronor. 8

10 Några andra förvärv har samtidigt varit mer av obligationskaraktär som köpet av två större logistikfastigheter i en affär med B&B Tools i december 2012 (där B&B Tools kvarstod som hyresgäst i Alingsås och Ulricehamn med då femtonåriga hyreskontrakt). Underliggande fastighetsvärde i denna affär var cirka 400 miljoner kronor med en initial direktavkastning på närmare 9 procent. En liknande fastighet, en kontors- och lagerfastighet i Tibro på kvadratmeter uthyrbar yta med Mio som hyresgäst sålde FastPartner under första kvartalet 2018 till hyresgästen. Detta gav en reavinst om 20 miljoner kronor. Vi uppskattar att transaktionsvärdet i detta fall låg omkring 110 miljoner kronor. Ett större förvärv gjorde FastPartner i november 2015 då elva fastigheter om kvadratmeter (främst kontor och industri) i norra Stor-Stockholm (Kista i Stockholm, Sollentuna, Upplands-Väsby, Sollentuna m.fl.) köptes av Castellum för 825 miljoner kronor. Affären gav en direktavkastning på cirka 7 procent på anskaffningsvärdet, med en potential att reducera de initiala vakanserna som då uppgick till omkring 30 procent. Vi bedömer att en rimlig målsättning är att få ned vakansgraden till hälften, det vill säga 15 procent. En viss del av de förvärvade fastigheterna bedöms av bolaget kunna konverteras till bostäder eller äldreboende/skola. Geografisk fördelning Förvärven har förskjutit tyngdpunkten i FastPartners fastighetsportfölj än mer mot Stockholmsregionen som idag står för cirka 80 procent av hyresintäkterna på helårsbasis per 30 juni 2018, enligt cirkeldiagrammet överst på nästa sida. I bolagets egen definition av Stor-Stockholm ingår även Eskilstuna, Enköping, Knivsta och Strängnäs kommuner och då ökar siffran till 83 procent. Juvelen i FastPartners samlade bestånd utgörs av Åhlénsfastigheten (Krejaren 2) vid Östermalmstorg i centrala Stockholm med ett fastighetsvärde på i storleksordningen 1,1 miljard kronor. Den värdemässigt största fastigheten i FastPartners portfölj är dock sedan slutet av 2014 OMX Nasdaq-fastigheten i Värtahamnen, Stockholm med ett fastighetsvärde på uppskattningsvis omkring 1,5 miljarder kronor. Fastpartner, geografisk fördelning av fastighetsportfölj (hyresvärde) per 30 juni ,6% 8,0% 5,0% 7,1% 80,0% Stor-Stockholm Gävle Stor-Göteborg Norrköping Övriga orter Källa: FastPartner och Jarl Securities 9

11 Bland övriga orter dominerar olika delar av Götaland från Åtvidaberg, Växjö och Alvesta till Malmö samt några fastigheter i Västergötland. Norra Sverige motsvaras i FastPartners fall huvudsakligen av Gävle, där bolaget är en av de större fastighetsägarna. Men bolaget har även några fastigheter i Hedemora, Ludvika, Söderhamn och Sundsvall. Förvaltning Förvaltningsmässigt är FastPartners fastighetsbestånd uppdelat på fyra regioner (region 1 till 4) ledd av varsin regionchef. I region 1, 2 och 3 dominerar Stockholmsfastigheter, men det ingår även ett inslag av fastigheter från södra och östra Götaland i region 1 och 2 samt från Göteborg och Västra Götaland i region 3. Region 4 domineras av Gävle plus ytterligare några fastigheter i Dalarna och Södra Norrland. Portföljmässigt innehåller region 1 till 3 från 371 till 428 tusen kvadratmeter uthyrbara lokaler vardera, men endast 204 tusen kvadratmeter lokaler i region 4 Sammantaget äger koncernen 194 fastigheter med en total uthyrbar yta om cirka 1,4 miljoner kvadratmeter. Genomsnittsfastigheten är alltså på cirka kvm, vilket innebär relativt små förvaltningsenheter. Genomsnittshyran är relativt god med tanke på fastighetskategori, cirka 1170 kr per kvadratmeter och år. Denna siffra dras upp av att huvuddelen av beståndet återfinns i Stockholmsregionen. Överskottsgraden före centrala administrationskostnader, det vill säga driftnettot som andel av hyresintäkterna uppgår till 67 1/2 procent (uppmätt de senaste 12 månaderna) och tillhör bland de högre i branschen. Det är dock ganska normal med tanke på att en relativt stor andel utgörs av industri- och logistikfastigheter. Tillväxt via byggprojekt Vid sidan av förvärven utgör byggprojekten en viktig tillväxtfaktor för FastPartners del. Bolaget planerar att bygga åtminstone 800 nya bostäder på egen mark. Knappt 500 stycken av dessa kommer att uppföras på två av bolagets för ett år sedan sålda fastigheter i Bromsten, i nordväst delen av Stockholms kommun. Här omvandlas ett industriområde till modern bostadsbebyggelse. Det genomsnittliga kvadratmeterpriset för begagnade bostadsrättslägenheter i området är cirka kronor per kvadratmeter, vilket bör göra en investering lönsam. I mars 2017 sålde FastPartner de två fastigheterna Gustav 1 och Gunhild 5 i området för 850 miljoner kronor (inklusive en förväntad tilläggsköpeskilling om 800 miljoner kronor) till ett nybildat samriskbolag med bostadsutvecklaren Slättö, där FastPartner kvarstår med ett 40 procentigt delägande i det nya bolaget. Efter att en detaljplan antagits kommer en reavinst på 440 miljoner kronor att bokföras under fjärde kvartalet 2018 och den väntade tilläggsköpeskillingen att betalas ut. Denna likviditet kan potentiellt användas till nya fastighetsförvärv. FastPartner har även planerade byggprojekt i Märsta norr om Stockholm, liksom i Västberga (en närförort i södra delen av Stockholms kommun). I Märsta sker utvecklingen kring centrumbebyggelsen, medan det i Västberga gäller att tillvarata områdets unika egenskaper som logistiknav. Vi tror att bolaget kommer att kunna realisera ytterligare några hundra miljoner kronor på dessa byggrätter framöver. Det är ett ganska konservativt antagande med tanke på att bolaget hade cirka 195 tusen kvadratmeter bostadsbyggsrätter och 214 tusen 10

12 kvadratmeter kommersiella byggrätter. Dessa är bokförda till totalt 354 miljoner kronor, motsvarande endast 860 kronor per kvadratmeter (mer för bostadsbyggrätterna som motsvarar cirka två tredjedelar av det ackumulerade bokförda värdet). Bolagets fastighetsegment FastPartners fastighetsbestånd kan delas upp i några olika kategorier. Lokala stadsdelscentrum Lokala stadsdelscentrum i förorter till Stockholm som Tensta, Rinkeby, Bredäng, Hässelby, Älvsjö, Vallentuna, Lidingö och Märsta. Detta är stabil verksamhet som ofta domineras av dagligvaruhandel, kompletterad med en del andra butiker samt i flera fall även kommun- eller stadsdelsförvaltning. I Tensta/Rinkeby har FastPartner förbättrat verksamheten genom upprustningar och sociala insatser, som att ungdomar i området erbjudits sysselsättning. Utbyggnaden av stora köpcentrum begränsar de lokala centrumens roll till att omfatta endast en mindre mängd butiker. Industri- och logistikfastigheter De industri- och logistikfastigheter som FastPartner äger kan ha en eller flera hyresgäster. Det förra har ofta varit kopplat till köp av fastigheterna från industriella brukare mot att dessa tecknat långa hyresavtal. Eftersom produktion trendmässigt har flyttats från Sverige till lågkostnadsländer i Östeuropa och Kina sedan slutet av 1990-talet är det extra viktigt med alternativ användning för industrilokaler. Storstadsregionerna i allmänhet och Stockholm i synnerhet erbjuder här en dynamisk tillväxt kopplad till befolkningsökningen som skapar en ökad efterfrågan på bostäder och annan lokalanvändning inom exempelvis handel, lager etcetera. Från landsort till storstad. Befolkningsändring för större kommuner och kommungrupper i Sverige % 40% 30% 20% 10% 0% -10% -20% Källa: SCB och Jarl Securities 11

13 Konkurrens Den svenska fastighetsmarknaden består av ett stort antal aktörer. Ett 30-tal större välkapitaliserade bolag konkurrerar om de större objekten och portföljerna, där FastPartner är en av dessa aktörer. Sedan 2008 domineras den svenska marknaden åter av de inhemska aktörerna, i form av pensionsbolagen antingen direkt eller via deras hel- och delägda fastighetsbolag. Vidare finns de börsnoterade bolagen som blivit fler, större och kapitalstarkare. De utländska opportunistiska investerarna har sedan 2008 drastiskt reducerat sitt ägande i Sverige. Det har inneburit att konkurrensen inom FastPartners segment har minskat. De som i första hand tittar på ungefär samma förvärvsobjekt som FastPartner idag är andra börsnoterade fastighetsbolag som Klövern, Kungsleden, Hemfosa och Sagax. Inom Samhällsfastighetssegmentet har SBB i Norden tillkommit som en offensiv köpare. UPPDATERING Värdestegringen för välbelägna fastigheter i Stockholmsregionen de senaste åren har varit kraftig vilket inneburit att direktavkastningskraven pressats ned under 5 procent även i bra B-lägen. I en sådan marknad är det nu oftast lönsammare att bygga på egen mark, förädla och öka uthyrningen än att köpa färdiga fastigheter. FastPartner har skaffat sig ett bestånd med förädlingspotential och den skall nu förverkligas för att ytterligare lyfta bolagets intjäningsförmåga. Företagsledning Vd Sven-Olof Johansson, född En aktiv investerare redan på 1980-talet då i huvudsak på aktiesidan. Han har byggt upp dagens FastPartner från ett skede av finansiell rekonstruktion i mitten av 1990-talet till dagens starka bolag. Styrelseledamot i SBB i Norden AB och STC Interfinans AB. Vice Vd och CFO Vice vd, Christopher Johansson, född Tidigare marknadschef sedan Erfarenhet från AP1, Danske Bank och Swedbank. CFO, Daniel Gerlach, född Anställd sedan Tidigare på Landic Property och Deloitte. Fastighets- och regionchefer Svante Hedström, född Fastighetschef. Anställd sedan Tidigare erfarenhet från Peab, Skanska och Hufvudstaden. Håkan Bolinder, född Chef för region 1 (Solna, Sundbyberg, Tensta, Lunda, Rinkeby m.fl. i Stockholm) jämte några fastigheter i Skåne och Småland. Håkan har varit anställd på FastPartner sedan Johan Böckert, född Chef för region 2 (Västberga, Bromma, Täby och Lidingö i Stockholmsregionen samt därutöver bland annat Norrköping). Johan har varit anställd på FastPartner sedan

14 Patrick Arnqvist, född Anställd sedan Chef för region 3 (med tyngdpunkt i Kista, Märsta, Vallentuna m.fl. i Stockholmsregionen samt Göteborg). Tidigare erfarenhet från Omniagruppen, Allokton m.fl. bolag i fastighetssektorn. Fredrik Thorgren, född Chef för region 4 (Gävle och norra Sverige). Anställd sedan 2015, med en, tidigare bakgrund från bl.a. Diös, Kungsleden och Realia. Investment Case Rustade för olika konjunkturlägen Svenska börsnoterade fastighetsbolag har gynnats av en period på två decennier med sjunkande räntenivåer. Bortsett från en kort period efter Lehmankraschen 2008 har den svenska finansieringsmarknaden för fastigheter fungerat utmärkt och speciellt så för de större och etablerade inhemska bolagen. FastPartner tillhör denna grupp, men har också valt en relativt hög belåningsgrad (samtidigt ungefär i nivå med många branschkollegor) och att huvudsakligen arbeta med korta räntebindningstider. Förutom positiva driftnetton och låga räntekostnader har successivt värdeökningar på bolagens fastighetsbestånd kunnat adderas till det egna kapitalet. I FastPartners fall har färdigställandet av större projekt som det vid Östermalmstorg i centrala Stockholm för några år sedan, liksom vad bolaget uträttat i Tensta/Rinkeby i nordvästra Stockholm och andra ställen gett avtryck i värderingarna. Förvärvsarbitrage på nästan 3 procent Av 28 noterade svenska fastighetsaktier hamnar FastPartner på en femte plats i arbitrageligan (samma som vid vår senaste avstämning den 7 maj). Detta är framräknad som implicit direktavkastning på fastigheterna (härlett via börsvärdet) minus genomsnittlig ränta på lånen- vilket i FastPartners fall just nu ligger på 2,8 procent. De fyra bolag som placerar sig bäst i denna kategori; Diös, MaxFastigheter, NP3 Fastigheter och Hemfosa investerar nästan uteslutande i regioner utanför Stockholm, vilket förklarar de högre avkastningskraven. Ranking av fastighetsbolagen arbitrage mellan yield och låneränta Kursavstämning i diagrammet är per 23 juli % 6% 4% 2% 0% Implicit dir.avk. fastigheter Räntekostnad Arbitrage mellan dir.avk. fastigheter och räntekost. Källa: Bolagsrapporter och Jarl Securities 13

15 kr/aktie Värdering Den tidigare substanspremien i värderingen av FastPartner-aktien har sedan en tid ersatts med en mindre substansrabatt. Nu placerar sig FPAR på 16:ee plats av 28 (jämfört med plats 12 vid senaste avstämningen den 7 maj) i denna kategori med en procent implicit fastighetspremium via aktiens prissättning. I denna kategori är Sagax- och Wallenstam-aktierna dyrast med värderingspremier på sina fastigheter på 19 respektive 16 procent. Vi har beräknat substansvärdet som bokfört eget kapital plus återläggning av 55 procent av uppskjuten skatteskuld (dvs vi har räknat med 10 procent latent skatt på övervärden fastigheter). I fastighetssektorn är istället EPRA NAV (substansvärde med återläggning av all latent skatt på övervärden liksom eventuella undervärden på räntederivat) vanligare. Samtidigt ska erinras att regeringen vill öka den reavinstskatt som fastighetsbolagen betalar. UPPDATERING Premium på bolagens fastighetsvärden via börsvärdet. Kursavstämning per 23 juli % 20% 10% 0% -10% -20% Källa. Bolagsrapporter och Jarl Securities Enligt måttet EPRA NAV där hela den latenta skatteskulden återläggs hamnar FastPartners substansvärde på 54 kronor per aktie per 30 juni 2018, vilket motsvarar en rabatt på två procent jämfört med aktuell aktiekurs. När reavinsten om 440 miljoner kronor redovisas under fjärde kvartalet 2018 kommer substansvärdet i FPAR-aktien att öka till cirka 56 kronor per stamaktie. Tidigare substanspremie har blivit rabatt P, kv2 FastPartner aktiekurs FastPartner EPRA NAV/aktie Källa: Bolagetsrapporter och Jarl Securities Grafen överst på nästa sida visar en sammanställning av 28 börsnoterade svenska fastighetsbolag rankade på intjäningsförmågan, där det framgår att FastPartner med sin värdering på p/e 16 gånger rullande helårsresultat före värdeförändringar 14

16 placerar sig på plats 15 av 28 (samma som vid vår sammanställning den 7 maj). De bostadsägande bolagen som Wallenstam, Heba, D Carnegie och Victoria Park liksom Fabege och Hufvudstaden men centrala Stockholms-portföljer värderas högst, beroende på låga avkastningskrav på bolagens fastighetsbestånd. Det är i sin tur kopplat till förväntningar om bostadsrättsomvandlingar vad gäller centralt belägna bostäder och stigande kontorshyror i Fabege och Hufvudstadens fall. I bostadssektorn har vi sett uppköp eller uppköpserbjudanden på Victoria Park och Andres J Ahlström Holding (Alby, Botkyrka). P/E-tal baserat på nettoresultat exklusive värdeförändringar. Kursavstämning per 23 juli Källa: Bolagens finansiella rapporter och Jarl Securities FastPartners arbitrage I FastPartners fall har varje nytt fastighetsförvärv normalt gett positiva kassaflödeseffekter efter räntekostnader. Detta eftersom bolaget köpt fastigheter med jämförelsevis hög direktavkastning, normalt inom intervallet fem till nio procent av underliggande fastighetsvärde. Denna multipeleffekt för FastPartners aktiekurs var extra tydlig fram till slutet av 2015, men har därefter klingat av i takt med färre nya förvärv. Idag är utmaningen att hitta objekt som kan ge en avkastning som klarar företagets finansiella mål. Dagens prisläge på fastigheter pekar i huvudsak bort från Stockholm (åtminstone dess centrala delar), mot övriga Sverige. Men de facto har bolaget gjort flertalet förvärv i Stockholm ändå. Objekt som är relativt stora, men samtidigt inte passar institutionella placerare och där konkurrensen är mindre kan passa FastPartner. Bostadsutvecklarnas likviditetskris från andra halvåret 2017 har gett affärsmöjligheter, även om avkastningskraven då legat omkring fem procent alltså i den undre delen av FastPartners målintervall. I tabellen överst på nästa sida har vi uppskattat kurseffekten på FPAR-aktien givet att fastigheter värda 1 miljard kronor förvärvas av bolaget. Vi har antagit att hela köpeskillingen lånas upp i bank till 2 procent årlig ränta. Liksom i våra senaste analyser visar denna scenario-analys att vinst per aktie i bolaget skulle öka med fem procent. 15

17 Beloppen i kalkylen nedan är beräknad inklusive decimaler som inte redovisas, vilket kan ge en avrundningseffekt som gör att beräkningen i högra kolumnen inte summerar exakt MSEK Hyresintäkter Antagen hyresintäkt 100 miljoner kronor Driftskostnader Driftsnetto Antagen direktavkastning 5,5% Centrala adm.kostnader Inga tillkommande centrala administrationskostnader Res.andel intr.bolag 23 0 Finansnetto procent av köpeskillingen i banklån till 2% ränta Utdelning preferensaktier Resultat efter finansnetto Resultat efter skatt Antagen 22% skattebelastning på resultatet Vinst per stam-aktie 3,12 0,15 Utdelning till preferensaktier tidigare avdragen Ökning vinst per aktie vid förvärv 5% Tillkommande resultat vid förvärv dividerat med ursprunglig intjäningsförmåga Källa: Jarl Securities Koncernens resultatmässiga utfall 2016 och 2017 samt våra prognoser för helåren 2018, 2019 och 2020 framgår nedan. En stor del av koncernens fastighetskategorier (främst industri- och lagerfastigheter) har historiskt haft löpande goda driftnetton, men mindre av värdeökningar jämfört med bostäder och centralt belägna kontorsfastigheter. Under 2018 beräknas en stor del av värdeförändring fastigheter vara hänförlig till bostadsdelen inom bolaget. Resultatprognos MSEK P 2019P 2020P Resultat exklusive driftnetto Centrala administrativa kostnader Värdeförändring fastigheter Resultatandel i intressebolag Finansiella intäkter Finansiella kostnader Värdeförändring derivat Resultat efter finansnetto Fastighetsförvärv netto Kassaflöde efter utdelning Räntebärande skuld Källa: Jarl Securities 16

18 Att bolaget kan fortsätta att växa i kombination med värdehöjande förvaltning/ombyggnad är viktigt för att FastPartner-aktien skall fortsätta vara intressant som placering. Sammanfattningsvis identifierar vi fyra värdedrivare i FastPartner-aktien; Bostadsprojekt på egen mark i Stockholmsområdet, där en del realiseras under fjärde kvartalet Sänkta vakansgrader i beståndet (gäller bland annat den tidigare förvärvade portföljen från Castellum i norra Stor-Stockholm) Nya fastighetsförvärv i kombination med ett högt arbitrage på nästan 3 procent med låga räntekostnader som bas. FastPartner kommer att få ett likviditetstillskott om 800 miljoner kronor under fjärde kvartalet 2018, vilket ger utrymme för nya fastighetsförvärv. Givet dagens aktiekurs på 53,25 kronor är aktien rimligt prissatt. Aktiens substansvärde ligger mellan 50 kronor per aktie (med avdrag 10 procent latent skatt) och 56 kronor per aktie (utan avdrag för latent skatt och inräknat kommande reavinst för bostadsprojektförsäljningen i fjärde kvartalet 2018). Vi behåller vår riktkurs på 53 kronor (justerat för split 3.1) som vårt Bas-scenario från vår senaste uppdatering den 7 maj. En förändrad värdering av fastigheterna med +/-5 procent motsvarar 4,5 kronor per FPAR-aktie efter avdrag för 22 procent latent skatt. Till det kan läggas den antagna expansionstakten att förvärva fastigheter för 1 miljard kronor per år. Det motsvarar en ökad intjäningsförmåga om ca 4,8 procent eller 2,3 kronor per FPARaktie med samma p/e-tal som dagens. Adderas dessa två poster får vi ett approximativt intervall från 46 kronor per aktie (Bear-scenario) till 60 kronor i Bullscenariot. 17

19 Risker Det finns ett antal risker kring bolagets verksamhet som redovisas nedan. UPPDATERING Förvärvsdriven tillväxt Bolagets tillväxt har de senaste åren i stor utsträckning drivits av fastighetsförvärv som kunnat göras till attraktiv avkastning. Efter många år med låga räntor har avkastningskraven på svenska fastigheter med få undantag och speciellt i Stockholmsregionen sjunkit till förhållandevis låga nivåer. Detta försvårar fortsatta förvärv för FastParttners del i sin huvudregion. Fastighetsköpen är dessutom förknippad med tekniska risker vilket kan medföra ett större investerings- och underhållsbehov än bedömt vid tillträdet. En annan risk är att viktiga hyresgäster kan flytta ut, vilket i så fall avsevärt försämrar fastigheternas driftnetto. Den sistnämnda risken är generell under förvaltningstiden och som förvärvsrisk främst kopplad till om bolaget betalar för ett driftnetto som sedan försvinner. Hög räntekänslighet Investeringar i fastigheter är räntekänsliga, då dessa är kapitalkrävande och därmed lämpar sig väl för belåning. Tillgången och priset på kapital styrs av bankerna liksom av kapitalmarknadens villkor i övrigt samt av osäkerhetsfaktorer kopplad till fastighetssektorn och omvärlden i stort. Likaså av regleringar som från tid till annan kan påföras bankerna och/eller fastighetsbolagen och därmed påverka räntenivån och kostnaden för att anskaffa kapital. Även priset för fastigheterna vid en försäljning är avhängigt rådande avkastningskrav. Bolaget har en räntetäckningsgrad på drygt 4 gånger och skulle klara 8,9 procent ränta innan förvaltningsresultatet före värdeförändringar skulle bli negativt. Då ska beaktas att bolagets hyresintäkter bör öka i ett läge av stigande räntor och inflation. Detta då hyresintäkterna är indexerade med förändring i KPI (Konsumentprisindex). Hyresgästernas betalningsförmåga Med sitt stora fastighetsbestånd är FastPartner beroende av att dess många hyresgäster fullgör sina hyresbetalningar. Det rör sig främst om kontors-, industrioch logistikfastigheter med en tyngdpunkt i norra Stor-Stockholm samt förortscentrum ibland annat Tensta och Rinkeby (Stockholm). Verksamheten i dessa fastigheter och möjligheten att hyra ut lokalerna beror på lokalernas skick och standard, men även av att det finns verksamhet som efterfrågar respektive typ av lokal. Efterfrågan på kommersiella lokaler påverkar också hyresnivån som hyresgästen är villig att betala. FastPartner har i huvudsak inriktat sig på hyresgäster med inte alltför exportberoende verksamhet samt därtill på stat, kommun och landsting. Bolagets tre viktigaste hyresgäster räknat på hyresintäkter är OMX Nasdaq, följt av Sandvik och B&B Tools. Som grupp utgör offentliga hyresgäster omkring nio procent av det totala hyresvärdet. Beroende av VD och huvudägare I likhet med några få andra börsnoterade fastighetsbolag är FastPartner starkt kopplat till sin nuvarande vd- och huvudägare. Sven-Olof Johansson som åtnjuter ett mycket stort förtroende från kapitalmarknaden. Om några år kan en succession på vd-posten i bolaget bli aktuell, men förvaltningsverksamheten är samtidigt väl förankrad med ett 60-tal duktiga medarbetare. 18

20 Låga räntekostnader Genom att successivt låsa dagens förmånliga räntenivåer på längre löptider via exempelvis köp av ränteswappar säkrar bolaget upp sitt goda kassaflöde för flera år framåt. Per 30 juni 2018 uppskattar vi att omkring 24 procent av bolagets lån på cirka 11,2 miljarder kronor var räntemässigt säkrade genom ränteswap-avtal eller via fasträntelån. Bolagets betalar idag i genomsnitt 2,1 procent årlig ränta på sina lån. För två år sedan var motsvarande siffra 2,9 procent. Även denna förändring är i nivå med den börsnoterade svenska fastighetssektorn i stort, där motsvarande siffror är 2,2 procent respektive var 4,0 procent. Möjlighet att hyra ut litet till På uthyrningssidan borde det vara möjligt att minska dagens vakansgrad från 10,4 procent per 30 juni 2018 till omkring nio procent. Det skulle motsvara cirka 16 miljoner kronor i förbättrat förvaltningsresultat eller en höjning med 1,6 procent jämfört med dagens nivå. Huvuddelen av denna intäktspotential bedömer vi finns i den portfölj i norra Stor-Stockholm som köptes av Castellum i november Men det finns även lågt värderade kommersiella byggrätter främst i Stockholmsregionen som kan omvandlas till ett ökat driftnetto. 19

21 Disclaimer Birger Jarl Securities AB, nedan benämnt Jarl Securities, publicerar information om bolag och däribland analyser. Informationen har sammanställts utifrån källor som Jarl Securities bedömer som tillförlitliga. Jarl Securities kan dock inte garantera informationens riktighet. Ingenting som skrivs i analysen ska betraktas som en rekommendation eller uppmaning att investera i något som helst finansiellt instrument, option eller liknande. Åsikter och slutsatser som uttrycks i analysen är avsedd endast för mottagaren. UPPDATERING Innehållet får inte kopieras, reproduceras eller distribueras till annan person utan skriftligt godkännande av Jarl Securities. Jarl Securities ska inte hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investeringar i finansiella instrument ger möjligheter till värdestegringar och vinster. Alla sådana investeringar är också förenade med risker. Riskerna varierar mellan olika typer av finansiella instrument och kombinationer av dessa. Historisk avkastning ska inte betraktas som en indikation för framtida avkastning. Analysen riktar sig inte till U.S. Persons (så som detta begrepp definieras i Regulation S i United States Securities Act och tolkas i United States Investment Companies Act 1940) och får inte heller spridas till sådana personer. Analysen riktar sig inte heller till sådana fysiska och juridiska personer där distributionen av analysen till sådana personer skulle innebära eller medföra risk för överträdelse av svensk eller utländsk lag eller författning. Analysen är en så kallad Uppdragsanalys där det analyserade Bolaget tecknat ett avtal med Aktiespararna och där Aktiespararna i sin tur lagt ut uppdraget att skriva analysen på Jarl Securities. Analyserna publiceras löpande under avtalsperioden och mot sedvanlig fast ersättning. Jarl Securities har i övrigt inget ekonomiskt intresse avseende det som är föremål för denna analys. Jarl Securities har rutiner för hantering av intressekonflikter, vilket säkerställer objektivitet och oberoende. Analytikern Bertil Nilsson äger inte och får heller inte äga aktier i det analyserade bolaget. 20

ANALYSGUIDEN, UPPDRAGSANALYS 9 maj 2019 FASTPARTNER. 08-fokus höjer driftnettot

ANALYSGUIDEN, UPPDRAGSANALYS 08-fokus höjer driftnettot Innehåll 08-fokus höjer driftnettot... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3

ANALYSGUIDEN, UPPDRAGSANALYS 08-fokus höjer driftnettot Innehåll 08-fokus höjer driftnettot... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3

UPPDRAGSANALYS 5 november 2018 FASTPARTNER ANALYSGUIDEN

Innehåll Fortsatt högre värden i Q3... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Fastpartner... 4 Mannen bakom Fastpartners framgång... 4

Innehåll Fortsatt högre värden i Q3... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Fastpartner... 4 Mannen bakom Fastpartners framgång... 4

förvaltningsresultat med sju procent. cirka 3 miljarder kronor kommande år i bland annat 800 nyproducerade lägenheter i Stockholmsregionen.

F under ledning av Sven-Olof Johansson har gått från ett bolag i rekonstruktion under 1990-talet till ett snabbväxande börsnoterat fastighetsbolag sedan 2012. Fastighetsportföljen har sin tyngdpunkt i

F under ledning av Sven-Olof Johansson har gått från ett bolag i rekonstruktion under 1990-talet till ett snabbväxande börsnoterat fastighetsbolag sedan 2012. Fastighetsportföljen har sin tyngdpunkt i

fastigheten Uppfinnaren 1 på Östermalm i Stockholm samt ett fastighetsbyte i Uppsala och Gävle ökar bolagets förvaltningsresultat med sju procent.

F under ledning av Sven-Olof Johansson har gått från ett bolag i rekonstruktion under 1990-talet till ett snabbväxande börsnoterat fastighetsbolag sedan 2012. Fastighetsportföljen har sin tyngdpunkt i

F under ledning av Sven-Olof Johansson har gått från ett bolag i rekonstruktion under 1990-talet till ett snabbväxande börsnoterat fastighetsbolag sedan 2012. Fastighetsportföljen har sin tyngdpunkt i

cirka 3 miljarder kronor kommande år i bland annat 800 nyproducerade lägenheter i Stockholmsregionen. Bolaget kommer att ha en nettoskuldsättning

F under ledning av Sven-Olof Johansson har utvecklats från ett bolag i rekonstruktion under 1990-talet till ett av de mest snabbväxande börsnoterade fastighetsbolagens sedan 2012. Fastighetsbeståndet har

F under ledning av Sven-Olof Johansson har utvecklats från ett bolag i rekonstruktion under 1990-talet till ett av de mest snabbväxande börsnoterade fastighetsbolagens sedan 2012. Fastighetsbeståndet har

UPPDRAGSANALYS 7 maj 2018 FASTPARTNER ANALYSGUIDEN

Innehåll Mer uthyrt och värdeökningar... 2 UPPDATERING Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 FastPartner... 4 Mannen bakom FastPartners

Innehåll Mer uthyrt och värdeökningar... 2 UPPDATERING Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 FastPartner... 4 Mannen bakom FastPartners

från Castellum i slutet av En uthyrning till H&M i Frihamnen i Stockholm ökar hyresintäkterna med cirka 1 procent i årstakt.

F under ledning av Sven-Olof Johansson har utvecklats från ett bolag i rekonstruktion under 1990-talet till ett av de mest snabbväxande börsnoterade fastighetsbolagen de senaste åren. Sammansättningen

F under ledning av Sven-Olof Johansson har utvecklats från ett bolag i rekonstruktion under 1990-talet till ett av de mest snabbväxande börsnoterade fastighetsbolagen de senaste åren. Sammansättningen

Nu finns en potential att sänka vakanserna i en större fastighetsportfölj som förvärvades från Castellum i slutet av 2015.

F under ledning av Sven-Olof Johansson har utvecklats från ett bolag i rekonstruktion under 1990-talet till ett av de mest snabbväxande börsnoterade fastighetsbolagen de senaste åren. Sammansättningen

F under ledning av Sven-Olof Johansson har utvecklats från ett bolag i rekonstruktion under 1990-talet till ett av de mest snabbväxande börsnoterade fastighetsbolagen de senaste åren. Sammansättningen

ANALYSGUIDEN, UPPDRAGSANALYS 27 maj 2019 NUEVOLUTION PARTNERSKAP BLIR BRÖLLOP

ANALYSGUIDEN, UPPDRAGSANALYS PARTNERSKAP BLIR BRÖLLOP Innehåll Partnerskap blir bröllop... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Disclaimer...

ANALYSGUIDEN, UPPDRAGSANALYS PARTNERSKAP BLIR BRÖLLOP Innehåll Partnerskap blir bröllop... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Disclaimer...

förbättra fastigheternas driftnetto avsevärt, genom en bättre nettouthyrning.

F under ledning av Sven-Olof Johansson har utvecklats från ett bolag i rekonstruktion under 1990-talet till ett av de mest snabbväxande börsnoterade fastighetsbolagen de senaste åren. Sammansättningen

F under ledning av Sven-Olof Johansson har utvecklats från ett bolag i rekonstruktion under 1990-talet till ett av de mest snabbväxande börsnoterade fastighetsbolagen de senaste åren. Sammansättningen

Coor Service Management

Coor Service Management PREVIEW 13 februari 2019 Coor Service Management KÖP: 82 KRONOR Viss press från nya kontrakt Coor lämnar sin rapport för det fjärde kvartalet 2018 den 21 februari. Ericsson-kontraktet

Coor Service Management PREVIEW 13 februari 2019 Coor Service Management KÖP: 82 KRONOR Viss press från nya kontrakt Coor lämnar sin rapport för det fjärde kvartalet 2018 den 21 februari. Ericsson-kontraktet

UPPDRAGSANALYS 17 juli 2018 SBB I NORDEN ANALYSGUIDEN

Innehåll Ökad intjäning under H1 2018... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Jämförande värdering... 7 Risker...

Innehåll Ökad intjäning under H1 2018... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Jämförande värdering... 7 Risker...

Coor Service Management Hold. AB. Free float 100 % Aktiekurs, kronor 61 Marknadsvärde, MSEK 5 940

Bolagsnamn Coor Service Management Hold. AB Bloomberg COOR.SS Equity Reuters COOR.ST Free float 100 % Aktiekurs, kronor 61 Marknadsvärde, MSEK 5 940 Hemsida www.coor.se Mats Hyttinge Senior Analyst Markus

Bolagsnamn Coor Service Management Hold. AB Bloomberg COOR.SS Equity Reuters COOR.ST Free float 100 % Aktiekurs, kronor 61 Marknadsvärde, MSEK 5 940 Hemsida www.coor.se Mats Hyttinge Senior Analyst Markus

Coor Service Management

Coor Service Management Coor Service Management UPDATE 1 mars 2019 ÖKA: 86 KRONOR Fortsatt långsiktig positiv trend Coors rapport för det fjärde kvartalet 2018 bjöd inte på några större överraskningar

Coor Service Management Coor Service Management UPDATE 1 mars 2019 ÖKA: 86 KRONOR Fortsatt långsiktig positiv trend Coors rapport för det fjärde kvartalet 2018 bjöd inte på några större överraskningar

UPPDRAGSANALYS 6 november 2018 SBB I NORDEN ANALYSGUIDEN

Innehåll Lägre räntor lyfte intjäning... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Jämförande värdering... 7 Risker...

Innehåll Lägre räntor lyfte intjäning... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Jämförande värdering... 7 Risker...

Välkommen till Kungsleden. Andra kvartalet, 2011

Välkommen till Kungsleden Andra kvartalet, 2011 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas kategori och läge Avkastning

Välkommen till Kungsleden Andra kvartalet, 2011 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas kategori och läge Avkastning

CATENA ÅRSSTÄMMA 2010

CATENA ÅRSSTÄMMA 2010 2009 Det värsta ligger bakom oss Långsam återhämtning i ekonomin Fortsatt historiskt låga räntor Svårigheter att finansiera kommersiella fastigheter 2009 Det värsta ligger bakom oss

CATENA ÅRSSTÄMMA 2010 2009 Det värsta ligger bakom oss Långsam återhämtning i ekonomin Fortsatt historiskt låga räntor Svårigheter att finansiera kommersiella fastigheter 2009 Det värsta ligger bakom oss

UPPDRAGSANALYS 21 februari 2019 SBB I NORDEN ANALYSGUIDEN

Innehåll Värdeökning på bostäder... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Jämförande värdering... 6 Disclaimer...

Innehåll Värdeökning på bostäder... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Jämförande värdering... 6 Disclaimer...

OM TROPHI FASTIGHETSRELATERADE NYCKELTAL. Trophi Fastighets AB (publ) FINANSIELL INFORMATION, KVARTAL

FINANSIELL INFORMATION, KVARTAL") OM TROPHI Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

OM TROPHI Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

UPPDRAGSANALYS 2 maj 2019 SBB I NORDEN ANALYSGUIDEN

UPPDRAGSANALYS ANALYSGUIDEN Innehåll Bättre spread efter Osloaffär... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Jämförande

UPPDRAGSANALYS ANALYSGUIDEN Innehåll Bättre spread efter Osloaffär... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment Case... 4 Jämförande

Coor Service Management

Coor Service Management UPPDATE 9 maj 2019 Coor Service Management BEHÅLL: 89,4 KRONOR Fortsatt bra drag i rörelsen! Coors rapport för det första kvartalet 2019 blev något bättre än vår förväntan. Marginalerna

Coor Service Management UPPDATE 9 maj 2019 Coor Service Management BEHÅLL: 89,4 KRONOR Fortsatt bra drag i rörelsen! Coors rapport för det första kvartalet 2019 blev något bättre än vår förväntan. Marginalerna

2016, Q1 2016, Q2 2016, Q3 2016, Q4 2017, Q1 2017, Q2P 2017, Q3P 2017, Q4P

Bolagsnamn Serneke AB Aktiekurs 118 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2 743 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

Bolagsnamn Serneke AB Aktiekurs 118 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2 743 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

UPPDRAGSANALYS 26 februari 2019 MAXFASTIGHETER ANALYSGUIDEN

Innehåll Affär med NP3 ger ett lyft... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Lönsamma kommersiella fastigheter... 4 Fokus på handelsfastigheter...

Innehåll Affär med NP3 ger ett lyft... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Lönsamma kommersiella fastigheter... 4 Fokus på handelsfastigheter...

DIÖS FASTIGHETER Q3 2015. Knut Rost, CEO Rolf Larsson, CFO

DIÖS FASTIGHETER Q3 2015 Knut Rost, CEO Rolf Larsson, CFO PERIODENS RESULTAT Periodens hyresintäkter: 967 mkr (969) Förvaltningsresultatet: 383 mkr (323) Värdeförändringar i fastigheter: 114 mkr (-16)

DIÖS FASTIGHETER Q3 2015 Knut Rost, CEO Rolf Larsson, CFO PERIODENS RESULTAT Periodens hyresintäkter: 967 mkr (969) Förvaltningsresultatet: 383 mkr (323) Värdeförändringar i fastigheter: 114 mkr (-16)

UPPDRAGSANALYS 22 november 2018 MAXFASTIGHETER ANALYSGUIDEN

Innehåll Ny handel i Eskilstuna... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Lönsamma kommersiella fastigheter... 4 Fokus på handelsfastigheter...

Innehåll Ny handel i Eskilstuna... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Lönsamma kommersiella fastigheter... 4 Fokus på handelsfastigheter...

ANALYSGUIDEN, UPPDRAGSANALYS 27 maj 2019 MAXFASTIGHETER PROJEKT & KÖP ÖKAR VINSTEN

ANALYSGUIDEN, UPPDRAGSANALYS PROJEKT & KÖP ÖKAR VINSTEN Innehåll Projekt & köp ökar vinsten... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3

ANALYSGUIDEN, UPPDRAGSANALYS PROJEKT & KÖP ÖKAR VINSTEN Innehåll Projekt & köp ökar vinsten... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3

Välkommen till Kungsleden! Tredje kvartalet 2013

Välkommen till Kungsleden! Tredje kvartalet 2013 25 oktober 2013 Biljana Pehrsson, VD Anders Kvist, vvd, ekonomi/finansdirektör 2013 Kungsleden Aktiebolag Agenda 1. Tredje kvartalet 2013 2. Kungsledens

Välkommen till Kungsleden! Tredje kvartalet 2013 25 oktober 2013 Biljana Pehrsson, VD Anders Kvist, vvd, ekonomi/finansdirektör 2013 Kungsleden Aktiebolag Agenda 1. Tredje kvartalet 2013 2. Kungsledens

januari - december 2017 Hyresintäkter, mnkr 762,6 726,6 974 januari - september 2018

OM TROPHI Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

OM TROPHI Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

Välkomna till Kungsleden

Välkomna till Kungsleden VD, Thomas Erséus Vice VD, Johan Risberg 17 februari 2010 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas

Välkomna till Kungsleden VD, Thomas Erséus Vice VD, Johan Risberg 17 februari 2010 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas

Fastighets AB Balder (publ) Bolagspresentation, november 2014

Bolagspresentation, november 2014") Fastighets AB Balder (publ) Bolagspresentation, november 2014 Balder i korthet Noterat 2005 62 % kommersiella fastigheter 38 % bostadsfastigheter Fastighetsvärde ca 34,5 Mdkr Ekonomisk uthyrningsgrad 95

Fastighets AB Balder (publ) Bolagspresentation, november 2014 Balder i korthet Noterat 2005 62 % kommersiella fastigheter 38 % bostadsfastigheter Fastighetsvärde ca 34,5 Mdkr Ekonomisk uthyrningsgrad 95

Fastighets AB Balder (publ)

") Fastighets AB Balder (publ) Bolagspresentation, november 2014 Balder i korthet Noterat 2005 62 % kommersiella fastigheter 38 % bostadsfastigheter Fastighetsvärde ca 34,5 Mdkr Ekonomisk uthyrningsgrad 95

Fastighets AB Balder (publ) Bolagspresentation, november 2014 Balder i korthet Noterat 2005 62 % kommersiella fastigheter 38 % bostadsfastigheter Fastighetsvärde ca 34,5 Mdkr Ekonomisk uthyrningsgrad 95

Välkommen till Kungsleden. Tredje kvartalet, 2011

Välkommen till Kungsleden Tredje kvartalet, 2011 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas kategori och läge Avkastning

Välkommen till Kungsleden Tredje kvartalet, 2011 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas kategori och läge Avkastning

OM TROPHI FASTIGHETSRELATERADE NYCKELTAL. Trophi Fastighets AB (publ) FINANSIELL INFORMATION, KVARTAL

FINANSIELL INFORMATION, KVARTAL") OM TROPHI Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

OM TROPHI Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

Catena Årsstämma 2009

Catena Årsstämma 2009 Dramatiskt 2008 Global finans- och bankkris Lågkonjunktur kraftig inbromsning i ekonomin Konkurshot rekonstruktioner Fordonsindustrin drabbas hårt påverkar Bilias verksamhet Lågkonjunkturens

Catena Årsstämma 2009 Dramatiskt 2008 Global finans- och bankkris Lågkonjunktur kraftig inbromsning i ekonomin Konkurshot rekonstruktioner Fordonsindustrin drabbas hårt påverkar Bilias verksamhet Lågkonjunkturens

Fastighetsrelaterade nyckeltal

Om Trophi Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

Om Trophi Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

ANALYSGUIDEN, UPPDRAGSANALYS 11 juli 2019 SBB I NORDEN VÄRDEHÖJANDE TRANSAKTIONER

ANALYSGUIDEN, UPPDRAGSANALYS VÄRDEHÖJANDE TRANSAKTIONER Innehåll Värdehöjande transaktioner... 2 Temperatur... 3 Ledning och styrelse... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment

ANALYSGUIDEN, UPPDRAGSANALYS VÄRDEHÖJANDE TRANSAKTIONER Innehåll Värdehöjande transaktioner... 2 Temperatur... 3 Ledning och styrelse... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Investment

Coor Service Management

Coor Service Management UPPDATE 19 juli 2019 Coor Service Management BEHÅLL: 89,1 KRONOR Fortsatt positivt sentiment Coors rapport för det andra kvartalet 2019 blev aningen svagare än vår förväntan vad

Coor Service Management UPPDATE 19 juli 2019 Coor Service Management BEHÅLL: 89,1 KRONOR Fortsatt positivt sentiment Coors rapport för det andra kvartalet 2019 blev aningen svagare än vår förväntan vad

jan-mars 2019 jan-mars 2018 jan-dec 2018 Hyresintäkter, mnkr

OM TROPHI Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

OM TROPHI Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

Kungsleden köper bestånd för 5,5 miljarder - ger utökade möjligheter till transaktioner

Pressmeddelande 2005-10-10 Kungsleden köper bestånd för 5,5 miljarder - ger utökade möjligheter till transaktioner Fastighetsbolaget Kungsleden AB (publ) förvärvar från Weland Fastigheter och Fågelviks

Pressmeddelande 2005-10-10 Kungsleden köper bestånd för 5,5 miljarder - ger utökade möjligheter till transaktioner Fastighetsbolaget Kungsleden AB (publ) förvärvar från Weland Fastigheter och Fågelviks

5 MAJ 2017 PRESENTATION REMIUM

5 MAJ 2017 PRESENTATION REMIUM AGENDA DEL 1 STENDÖRREN FASTIGHETER DEL 2 FÖRSTA KVARTALET 2017 DEL 3 FRAMTIDSUTSIKTER DEL 1 STENDÖRREN FASTIGHETER STENDÖRREN FASTIGHETER AFFÄRSIDÉ OCH MÅL AFFÄRSIDÉ Stendörren

5 MAJ 2017 PRESENTATION REMIUM AGENDA DEL 1 STENDÖRREN FASTIGHETER DEL 2 FÖRSTA KVARTALET 2017 DEL 3 FRAMTIDSUTSIKTER DEL 1 STENDÖRREN FASTIGHETER STENDÖRREN FASTIGHETER AFFÄRSIDÉ OCH MÅL AFFÄRSIDÉ Stendörren

Sydsvenska Hem AB (publ) Delårsrapport juli 2017 mars 2018

Delårsrapport juli 2017 mars 2018") Sydsvenska Hem AB (publ) Delårsrapport juli 2017 mars 2018 TREDJE KVARTALET JANUARI MARS 2018 Koncernens hyresintäkter under perioden uppgick till 11 280 tkr (8 980) Driftnettot under perioden uppgick

Sydsvenska Hem AB (publ) Delårsrapport juli 2017 mars 2018 TREDJE KVARTALET JANUARI MARS 2018 Koncernens hyresintäkter under perioden uppgick till 11 280 tkr (8 980) Driftnettot under perioden uppgick

Välkomna till Kungsleden

Välkomna till Kungsleden VD, Thomas Erséus Vice VD, Johan Risberg 26 april 2010 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas

Välkomna till Kungsleden VD, Thomas Erséus Vice VD, Johan Risberg 26 april 2010 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas

Alternativa nyckeltal och avstämningstabeller

Alternativa nyckeltal och avstämningstabeller Europeiska värdepappers- och marknadsmyndigheten (ESMA) har gett ut riktlinjer avseende användandet av så kallade alternativa nyckeltal (Alternative Performance

Alternativa nyckeltal och avstämningstabeller Europeiska värdepappers- och marknadsmyndigheten (ESMA) har gett ut riktlinjer avseende användandet av så kallade alternativa nyckeltal (Alternative Performance

Fastighetsrelaterade nyckeltal jan - juni 2017 jan - juni 2016 jan-dec 2016

Om Trophi Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

Om Trophi Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

Om Trophi. Sammanfattning januari-december Viktiga händelser januari-december Poster inom parantes avser jämförelseår 2016.

Om Trophi Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

Om Trophi Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

Analytiker 1/ Jakob Johannesson

Nyckelfaktorer Stabil tillväxt - Bra bolag som växer med stabilitet senaste 8 åren. Stort ägande från styrelsen - Rutger Arnhult äger 37,8 procent av alla stamaktier och 14,2 procent av alla preferensaktier,

Nyckelfaktorer Stabil tillväxt - Bra bolag som växer med stabilitet senaste 8 åren. Stort ägande från styrelsen - Rutger Arnhult äger 37,8 procent av alla stamaktier och 14,2 procent av alla preferensaktier,

PRESSINFORMATION från Wallenstamkoncernen

Wallenstam grundades 1944 och är med drygt 10.000 bostäder i sitt bestånd ett av Stockholm Fondbörs största bostadsfastighetsbolag. Med en yta om ca 1.000.000 kvm och ett börsvärde på ca 1 miljard kronor

Wallenstam grundades 1944 och är med drygt 10.000 bostäder i sitt bestånd ett av Stockholm Fondbörs största bostadsfastighetsbolag. Med en yta om ca 1.000.000 kvm och ett börsvärde på ca 1 miljard kronor

Välkomna till presentation av delårsrapport för jan-sep Christian Hermelin, VD Fabege Åsa Bergström, vvd, ekonomi- och finanschef Fabege

Välkomna till presentation av delårsrapport för jan-sep 2017 Christian Hermelin, VD Fabege Åsa Bergström, vvd, ekonomi- och finanschef Fabege Ännu en stark rapport NETTO- UTHYRNING 102 Mkr PROJEKT- AVKASTNING

Välkomna till presentation av delårsrapport för jan-sep 2017 Christian Hermelin, VD Fabege Åsa Bergström, vvd, ekonomi- och finanschef Fabege Ännu en stark rapport NETTO- UTHYRNING 102 Mkr PROJEKT- AVKASTNING

Kapitalmarknadspresentation 2011

Kapitalmarknadspresentation 2011 De senaste tre åren Renodling Effektivisering Lönsamhetsfokus Investeringsstrategins grund Marknader med hög tillväxt och god likviditet Attraktiva kontor och butiker Stockholm,

Kapitalmarknadspresentation 2011 De senaste tre åren Renodling Effektivisering Lönsamhetsfokus Investeringsstrategins grund Marknader med hög tillväxt och god likviditet Attraktiva kontor och butiker Stockholm,

Delårsrapport januari-september VD, Thomas Erséus Vice VD, Johan Risberg 23 oktober 2009

Delårsrapport januari-september 2009 VD, Thomas Erséus Vice VD, Johan Risberg 23 oktober 2009 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare

Delårsrapport januari-september 2009 VD, Thomas Erséus Vice VD, Johan Risberg 23 oktober 2009 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare

VÄLKOMMEN! KUNGSLEDENS ÅRSSTÄMMA 2014

VÄLKOMMEN! KUNGSLEDENS ÅRSSTÄMMA 2014 2013 startskottet för ett nytt Kungsleden Ny strategi, nya mål, ny affärsledning Från fokus på transaktioner till aktiv förvaltning och utveckling samt renodling och

VÄLKOMMEN! KUNGSLEDENS ÅRSSTÄMMA 2014 2013 startskottet för ett nytt Kungsleden Ny strategi, nya mål, ny affärsledning Från fokus på transaktioner till aktiv förvaltning och utveckling samt renodling och

UPPDRAGSANALYS 6 mars 2019 Kungsleden ANALYSGUIDEN

Kungsleden Innehåll Fortsatt rabatt på substansen... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Kungsledens förändring... 4 Klusterstrategin...

Kungsleden Innehåll Fortsatt rabatt på substansen... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Kungsledens förändring... 4 Klusterstrategin...

2017, Q1 2017, Q2 2017, Q3 2017, Q4P 2018, Q1P 2018, Q2P 2018, Q3P 2018, Q4P

Bolagsnamn Serneke AB Aktiekurs 95,7 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2 225 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

Bolagsnamn Serneke AB Aktiekurs 95,7 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2 225 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

Castellum. Delårsrapport Januari Mars Henrik Saxborn och Ulrika Danielsson

Castellum Delårsrapport Januari Mars 2017 Henrik Saxborn och Ulrika Danielsson Första kvartalet i korthet Förvaltningsresultat kr/aktie, tillväxt om 9% Stark nettouthyrning + 103 Mkr Värdestegring om 1%

Castellum Delårsrapport Januari Mars 2017 Henrik Saxborn och Ulrika Danielsson Första kvartalet i korthet Förvaltningsresultat kr/aktie, tillväxt om 9% Stark nettouthyrning + 103 Mkr Värdestegring om 1%

Delårsrapport Januari-juni VD, Thomas Erséus Vice VD, Johan Risberg 20 augusti 2009

Delårsrapport Januari-juni 2009 VD, Thomas Erséus Vice VD, Johan Risberg 20 augusti 2009 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare

Delårsrapport Januari-juni 2009 VD, Thomas Erséus Vice VD, Johan Risberg 20 augusti 2009 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare

SERNEKE Group AB. Reavinst och hyfsad orderingång KÖP: 89 KRONOR SENAST: 61 KRONOR. PREVIEW 23 januari 2019 INVESTMENT CASE OCH RISKER

SERNEKE Group AB PREVIEW 23 januari 2019 SERNEKE Group AB KÖP: 89 KRONOR Reavinst och hyfsad orderingång En reavinst på cirka 275 miljoner kronor från Sävefastigheterna lyfter Sernekes resultatet i Q4

SERNEKE Group AB PREVIEW 23 januari 2019 SERNEKE Group AB KÖP: 89 KRONOR Reavinst och hyfsad orderingång En reavinst på cirka 275 miljoner kronor från Sävefastigheterna lyfter Sernekes resultatet i Q4

ANALYSGUIDEN, UPPDRAGSANALYS 28 maj 2019 AMASTEN. Ett dubbelt så stort bolag

ANALYSGUIDEN, UPPDRAGSANALYS Ett dubbelt så stort bolag Innehåll Ett dubbelt så stort bolag... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3

ANALYSGUIDEN, UPPDRAGSANALYS Ett dubbelt så stort bolag Innehåll Ett dubbelt så stort bolag... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3

UPPDRAGSANALYS 21 november 2018 AMASTEN ANALYSGUIDEN

Innehåll Nyproduktion & renovering... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Förvaltningsmodell som bygger värden... 4 Renovera och bygga

Innehåll Nyproduktion & renovering... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Förvaltningsmodell som bygger värden... 4 Renovera och bygga

Välkomna till presentation av delårsrapport för jan-sep 2015. Christian Hermelin, VD Fabege Åsa Bergström, vvd, ekonomi- och finanschef Fabege

Välkomna till presentation av delårsrapport för jan-sep 2015 Christian Hermelin, VD Fabege Åsa Bergström, vvd, ekonomi- och finanschef Fabege VÄRMEFÖRBRUKNING 2003-2014 kwh/m2 160 140 120 100 80 60 Fabege

Välkomna till presentation av delårsrapport för jan-sep 2015 Christian Hermelin, VD Fabege Åsa Bergström, vvd, ekonomi- och finanschef Fabege VÄRMEFÖRBRUKNING 2003-2014 kwh/m2 160 140 120 100 80 60 Fabege

Delårsrapport Q1, 2008

Västerås Stockholm Delårsrapport Q1, 2008 Allokton Properties AB Stående lån 8,500000 Allokton I 2015 Frågor kring denna rapport kan ställas till Sören Andersson (tel +46 8 5221 7200) Sammanfattning Nettoomsättning

Västerås Stockholm Delårsrapport Q1, 2008 Allokton Properties AB Stående lån 8,500000 Allokton I 2015 Frågor kring denna rapport kan ställas till Sören Andersson (tel +46 8 5221 7200) Sammanfattning Nettoomsättning

Välkomna till Kungsleden

Välkomna till Kungsleden VD, Thomas Erséus Vice VD, Johan Risberg 19 februari 2010 Vad är möjligheternas fastighetsbolag? Det beskriver på vilket sätt som vi vill särskilja oss i fastighetsbranschen. Våra

Välkomna till Kungsleden VD, Thomas Erséus Vice VD, Johan Risberg 19 februari 2010 Vad är möjligheternas fastighetsbolag? Det beskriver på vilket sätt som vi vill särskilja oss i fastighetsbranschen. Våra

Fastighetsrelaterade nyckeltal jan - sept 2017 jan - sept 2016 jan - dec Hyresintäkter, mnkr Driftnetto, mnkr

Om Trophi Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

Om Trophi Trophi är Nordens ledande fastighetsägare av dagligvarubutiker med verksamhet i Sverige och Finland. Verksamheten består i att äga, förvalta och utveckla fastigheter för handel. Vår vision är

Akelius Fastigheter AB. Bokslutsrapport januari till mars 2010

Akelius Fastigheter AB Bokslutsrapport januari till mars 2010 Akelius Fastigheter AB (publ) Org nr 556156-0383 Bokslutsrapport januari till mars 2010 Hyresintäkter uppgick till 618 Mkr (734) Vinster från

Akelius Fastigheter AB Bokslutsrapport januari till mars 2010 Akelius Fastigheter AB (publ) Org nr 556156-0383 Bokslutsrapport januari till mars 2010 Hyresintäkter uppgick till 618 Mkr (734) Vinster från

D A G E N S P R E S E N TAT Ö R E R

Sundsvall, 3 april 2019 D A G E N S P R E S E N TAT Ö R E R Stina Lindh Hök Operativ chef Anders Hörnqvist Förvaltningschef Ann-Sofie Lindroth Ekonomichef 2 Nyfosa är ett svenskt opportunistiskt fastighetsbolag

Sundsvall, 3 april 2019 D A G E N S P R E S E N TAT Ö R E R Stina Lindh Hök Operativ chef Anders Hörnqvist Förvaltningschef Ann-Sofie Lindroth Ekonomichef 2 Nyfosa är ett svenskt opportunistiskt fastighetsbolag

2017, Q1 2017, Q2 2017, Q3 2017, Q4 2018, Q1 2018, Q2P 2018, Q3P 2018, Q4P

Bolagsnamn Serneke AB Aktiekurs 89,6 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2083 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

Bolagsnamn Serneke AB Aktiekurs 89,6 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2083 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

Delårsrapport Januari september 2008

Delårsrapport Januari september 2008 Hyresintäkterna ökade med 10 % till 2 341 (2 124) Mkr. Kontrakterad årshyra ökade till 3 660 Mkr och översteg redovisad årshyra 3 091 Mkr med 18 %. Vakansgraden minskade

Delårsrapport Januari september 2008 Hyresintäkterna ökade med 10 % till 2 341 (2 124) Mkr. Kontrakterad årshyra ökade till 3 660 Mkr och översteg redovisad årshyra 3 091 Mkr med 18 %. Vakansgraden minskade

Kungsleden AB (publ) VD Thomas Erséus vice VD Johan Risberg. 27 april 2009

VD Thomas Erséus vice VD Johan Risberg. 27 april 2009") Kungsleden AB (publ) VD Thomas Erséus vice VD Johan Risberg 27 april 2009 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning avkastningen viktigare än fastighetens

Kungsleden AB (publ) VD Thomas Erséus vice VD Johan Risberg 27 april 2009 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning avkastningen viktigare än fastighetens

SERNEKE Group AB. Svagt resultat att vänta i Q1 KÖP: 89 KRONOR SENAST: 61,70 KRONOR. PREVIEW 8 april 2019 INVESTMENT CASE OCH RISKER

SERNEKE Group AB PREVIEW 8 april 2019 SERNEKE Group AB KÖP: 89 KRONOR Svagt resultat att vänta i Q1 Baserat på annonserade order drar vi ned vår prognos för orderingång kvartal 1/2019 till 1250 miljoner

SERNEKE Group AB PREVIEW 8 april 2019 SERNEKE Group AB KÖP: 89 KRONOR Svagt resultat att vänta i Q1 Baserat på annonserade order drar vi ned vår prognos för orderingång kvartal 1/2019 till 1250 miljoner

2016, Q1 2016, Q2 2016, Q3 2016, Q4 2017, Q1 2017, Q2 2017, Q3P 2017, Q4P

Bolagsnamn Serneke AB Aktiekurs 122,5 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2 848 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

Bolagsnamn Serneke AB Aktiekurs 122,5 Bloomberg SRNKEB SS Equity Reuters SRNKEb.ST Free float, källa: Holdings.se. 57 % Marknadsvärde, mnkr 2 848 Hemsida www.serneke.group Bertil Nilsson bn@jarlsecurities.com

Bokslutskommuniké 2012

Västerås Stockholm Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari 2012 Kvartalet oktober - 2012 Nettoomsättning för perioden uppgick till 126,2 (146,9) MSEK Bruttoresultat

Västerås Stockholm Provinsfastigheter I AB (publ) Obligationslån 8,5 % Allokton I 2015 Januari 2012 Kvartalet oktober - 2012 Nettoomsättning för perioden uppgick till 126,2 (146,9) MSEK Bruttoresultat

UPPDRAGSANALYS 28 augusti 2018 AMASTEN ANALYSGUIDEN

Innehåll Värdeökning 6% i årstakt... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Verksamhetsbeskrivning... 4 Mål och strategi... 6 Makroekonomisk

Innehåll Värdeökning 6% i årstakt... 2 Temperatur... 3 Ledning och styrelse... 3 Ägare... 3 Finansiell ställning... 3 Potential... 3 Risk... 3 Verksamhetsbeskrivning... 4 Mål och strategi... 6 Makroekonomisk

PRESSMEDDELANDE Stockholm den 23 augusti 2002

Klövern är ett börsnoterat fastighetsbolag som verkar på den svenska fastighetsmarknaden genom att förvärva, utveckla, förvalta och avyttra fastigheter och fastighetsbolag med fokus på hög avkastning på

Klövern är ett börsnoterat fastighetsbolag som verkar på den svenska fastighetsmarknaden genom att förvärva, utveckla, förvalta och avyttra fastigheter och fastighetsbolag med fokus på hög avkastning på

Välkommen till Kungsleden. Kvartal

Välkommen till Kungsleden Kvartal 1 2011 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas kategori och läge Avkastning

Välkommen till Kungsleden Kvartal 1 2011 Kungsleden i korthet Äga och förvalta fastigheter med långsiktigt hög och stabil avkastning Avkastning viktigare än fastigheternas kategori och läge Avkastning

Lundbergs. Delårsrapport januari mars L E Lundbergföretagen AB (publ)