Vad kostar kalaset? Kostnadskalkyl för en svensk modell av äldreomsorg till Chile

|

|

|

- Lars-Göran Berglund

- för 6 år sedan

- Visningar:

Transkript

1 Uppsala universitet Företagsekonomiska institutionen Magisterexamen 10 poäng VT 2006 Vad kostar kalaset? Kostnadskalkyl för en svensk modell av äldreomsorg till Chile Författare: Pavel Goryachev Thomas Åslin Handledare: Robert Joachimsson

2 Sammanfattning Äldreomsorg och äldreboenden i Chile finns idag i liten utsträckning och är då privat finansierad, då omsorg av äldre i Chile tidigare främst har lösts med hjälp av familjen. Chiles förändrade ekonomiska, demografiska samt politiska situation har nu gjort att den chilenska staten tagit intresse i olika alternativ av äldreomsorg. Denna uppsats syfte var att skapa en kostnadskalkylering för en svensk modell av äldreboende anpassat till förhållanden och har skrivits på uppdrag från kommun i Santiago, Chile. Kostnadskalkylen skall användas som ett underlag för ett förslag om en uppstart av en chilensk äldreomsorgsverksamhet som skall utarbetas och lämnas till uppdragsgivaren. Metodologiskt sett har ett kvalitativt angreppssätt med intervjuer använts för att insamla data om kostnader från svenska äldreboenden samt information om prisnivåer i Chile. Olika metoder för kostnadskalkylering har genomgåtts innan valet av en självkostnadskalkyl beräknad med divisionsmetoden använts. Kostnaden för en svensk variant av hemtjänst per arbetad timme blev 83, 33kr (5669CLP) inkluderande personalkostnad samt transportkostnader. Enligt vår kostnadskalkyl för en svensk variant av ett äldreboende blev månadskostnaden per person 4241kr ( CLP) eller en dygnskostnad på 141, 37kr (9618CLP). Dessa kostnader är baserat på en personaltäthet på 0,6 - en förbrukningsmaterialskostnad på 55,73 kr per person och dygn; samt att övriga kostnader beräknades till 15, 13kr per boende och dygn. Vi menar att med en kostnadsberäkning baserad på svensk kvalité med en personaltäthet på 0,6 samt att vår totalkostnad blir liknande ett chilenskt vårdhem, kommer denna kostnadskalkyl att vara ett starkt positivt beslutsunderlag till ett beslut om uppstart av någon form av äldreomsorgsverksamhet. I

3 Innehållsförteckning SAMMANFATTNING INNEHÅLLSFÖRTECKNING I II 1. INLEDNING UPPDRAGSFORMULERING BAKGRUND VARFÖR ÄR SVENSK ÄLDREOMSORG INTRESSANT FÖR CHILE? PROBLEMOMRÅDE 1: KOSTNADSKALKYLERING AV ÄLDREOMSORG PROBLEMOMRÅDE 2: ANPASSA KOSTNADER TILL CHILE MÅNGA PROBLEM FÖR VÅRT SYFTE 4 2. TEORETISK REFERENSRAM DEFINITION AV ÄLDREOMSORG DEFINITION AV SÄRSKILT BOENDE OCH HEMTJÄNST TJÄNSTEFÖRETAG VAD ÄR PRODUKTKALKYLERING? HUR SKAPAS EN PRODUKTKALKYL? BIDRAGSKALKYLERING SJÄLVKOSTNADSKALKYLERING PERIODKALKYLERING ORDERKALKYLERING METOD SKAPANDET AV EN KOSTNADSKALKYL DEFINITIONER ANGREPPSSÄTT LITTERATURSTUDIE LÄRA OM LAND, ÄLDRE OCH KOSTNADER INRIKTNINGSOMRÅDE VAL AV ÄLDREOMSORGSFORM DATAINSAMLING DATAINSAMLING FÖR SVENSKA SÄRSKILDA BOENDEN INTERVJUER DATAINSAMLING FÖR CHILENSKA KOSTNADER VAL AV KALKYLERINGSMETOD STEG 1: ÄLDREOMSORG STEG 2: BIDRAG ELLER SJÄLVKOSTNADSKALKYL STEG 3: PERIOD- ELLER ORDERKALKYLERING STEG 4: VAL AV BERÄKNINGSMETOD STEG 5: DIVISIONSMETODEN GRUPPERING AV KOSTNADER BERÄKNING AV KOSTNADER METODPROBLEM 25 II

4 4. KOSTNADER INOM ÄLDREOMSORG KONTRAKT OCH KRAV STYR KOSTNADER ANALYS: HUR PÅVERKAS VÅR KALKYL PERSONALTÄTHET ANALYS AV TABELL NR 1 OCH FÖRBRUKNINGSKOSTNADER ANALYS AV TABELL NR SÄKERHET, HJÄLPMEDEL OCH INVENTARIER ANALYS AV TABELL NR ÖVRIGA KOSTNADER ANALYS AV TABELL NR PRISER VID CHILENSKA VÅRDHEM KOSTNADER FÖR HEMTJÄNST TILL CHILE BERÄKNING KOSTNADSKALKYL FÖR ETT CHILENSKT ÄLDREBOENDE PERSONALKOSTNADER BERÄKNING FÖR TABELL NR MÖJLIGHETER TILL KOSTNADSREDUCERING FÖRBRUKNINGSKOSTNADER BERÄKNING FÖR TABELL NR MÖJLIGHETER TILL KOSTNADSREDUCERING ÖVRIGA KOSTNADER BERÄKNING MÖJLIGHETER TILL KOSTNADSREDUCERING TOTALA KOSTNADER SAMMANFATTNING VAD KOSTAR KALASET? KÄLLFÖRTECKNING 49 APPENDIX 1 TILLVÄGAGÅNGSSÄTTET VID INTERVJUER 51 APPENDIX 2 LÖNETABELLER FÖR STATLIGT ANSTÄLLDA I VÅRDEN 53 APPENDIX 3 MATPRISINDEX 55 III

5 1. Inledning I detta kapitel inleder vi med att ge en uppdragsformulering och förklara bakgrunden till uppdraget och ämnet. Därefter problematiseras kring uppsatsen och frågor och problem som behöver redas ut tas upp. 1.1 Uppdragsformulering Denna uppsats behandlar kostnadskalkylering för en svensk modell av äldreomsorg anpassat till chilenska förhållanden och skrivs på uppdrag från en kommun i Santiago, Chile. Uppdraget går ut på att lämna ett förslag på vad som krävs för att starta en äldreomsorgsverksamhet på lokal nivå i Santiago. Äldreomsorg kan innebära olika former av särskilda boenden och vård vilket redogörs nedan (se 2.1-2), förslaget vi kommer att presentera och kalkylera på består av hemtjänst samt boendeformen äldreboende. Förslaget till uppdragsgivaren kommer förutom beräkning av kostnader även att omfatta andra ämnen som finansiering, organisation, HRM, samt information om den svenska modellen äldreomsorg. Detta arbete avgränsas dock till att behandla kostnadskalkyleringen. Kostnadskalkylen syftar till att fungera som ett underlag för det förslag som skall lämnas till uppdragsgivaren. 1.2 Bakgrund Varför är svensk äldreomsorg intressant för Chile? Det uppenbara svaret på frågan är att kontakt finns mellan svenska och chilenska intressenter, det finns dock fler förklaringsfaktorer. Sverige uppfattas vanligtvis som ett land som har väl utbyggda välfärdstjänster, särskilt inom äldreomsorg. Sverige har också en hög täckningsgrad inom detta område, dvs. att de flesta äldre omfattas av äldreomsorgstjänster. (Rauch, 2005) 1

6 Chile är ett av de länder som har den snabbaste ekonomiska utveckling i Sydamerika och har idag uppnått en politisk och ekonomisk stabilitet (OECD, 2005). Internationella jämförelser visar också att det finns ett tydligt samband mellan hälso- och sjukvårdens ekonomiska förutsättningar och den samhällsekonomiska utvecklingen. Ju högre ekonomisk tillväxt, desto större utrymme för utbyggnad av vårdsektorn. (Socialstyrelsen, 2001) Chile har dock problem med sitt privatfinansierade pensionssystem vilket har lett till att många inte har någon pension. Andelen människor som betalar in till sin pensionsfond i Chile är ungefär 55 %, varav 40 % av dessa når ej upp till gränsen för minimipension; dvs. endast 33 % av landets äldre har någon pension. (OECD, 2005) Äldreomsorg och äldreboende i Chile finns idag i liten utsträckning och är privatfinansierad. Omsorg av äldre har tidigare lösts i huvudsak med hjälp av familjen, ekonomisk tillväxt har dock medfört en förändrad samhällssituation med fler människor i arbete vilket försvårar familjens möjlighet till omsorg av sina äldre. Politiskt maktskifte i Chile har också skapat en större medvetenhet och efterfrågan för statligt finansierade vård- och omsorgsinstitutioner. Chiles president (Michelle Bachelet, tillträdde januari 2006) har också angivit en officiell ståndpunkt om att hon vill utvidga det sociala skyddsnätet, där en viktig punkt är att öka livskvaliteten för de äldre. Regeringen kommer till exempel att expandera den kostnadsfria sjukvården för personer över 60 år och vill genomföra en genomgripande reform av landets privata pensionssystem. (Bachelet, 2006) Ytterligare en förklaringsfaktor till efterfrågan av äldreomsorg är demografin i landet, Chile befinner sig i en demografisk fas som kännetecknas av sjunkande födelsetal och ökande andelar av medelålders personer. (UNFPA, 2002) Då befolkningens ålderssammansättning förändras, förändras också villkoren för politik. Demografin kan således till viss del förklara vilka frågor som kommer upp på den politiska dagordningen. (Malmberg & Sommestad, 2001) 1.3 Problemområde 1: Kostnadskalkylering av äldreomsorg Enligt socialstyrelsen (2002) är det på nationell nivå inte möjligt att ingående följa utvecklingen inom det särskilda boendet (övergripande namn för olika boendeformer för äldre). Den officiella statistiken innehåller inga underkategorier till begreppet särskilt boende. Utifrån den officiella statistiken är det inte heller möjligt att följa förändringar i 2

7 exempelvis vårdtyngd, personaltäthet, kostnader och behovstäckning. (Socialstyrelsen, 2002) Den mest omfattande undersökning som gjorts genomfördes våren 2001 av socialstyrelsen; Vad är särskilt i särskilt boende för äldre vilket är en omfattande kartläggning av särskilda boenden i Sverige. Någon undersökning som omfattar kostnader på enhetsnivå har dock inte funnits. Problemet med ett äldreboende är att det inte är någon vanlig produkt eller tjänst som ska beräknas. Äldreomsorg består snarare av ett paket med en mängd olika typer av tjänster, utförda av olika typer av anställda, samtidigt som det förbrukas en mängd förbrukningsmaterial som skiljer sig i pris. Vi måste urskilja och ta hänsyn till samtliga aktiviteter och kostnader som uppstår, både uppenbara och ej synliga. Det vi behöver ta reda på för att skapa en kostnadskalkyl för en svensk modell av äldreboende är följande: Vilken kalkyleringsmetod är lämpligast att använda för att beräkna kostnader för ett äldreboende? Vilken förbrukning har ett svenskt äldreboende, hur mycket personal, mat, hygienartiklar m.m. går det åt i ett äldreboende? Vilka kostnader har ett svenskt äldreboende samt hur beräknas och bestäms dom. Vilka fördelningsnycklar och nyckeltal används? 1.4 Problemområde 2: Anpassa kostnader till Chile Chile har inte haft någon bestående offentligt äldreomsorg eller äldreboende, således är befintlig kunskap begränsad avseende vilka kostnader som uppstår i ett äldreboende samt hur man prissätter och beräknar desamma. Det vi behövde ta reda på för att lösa uppgiften med att anpassa kostnadskalkylen till Chile var i första hand följande: Vilka kostnader kommer att variera och förändras pga. av landsspecifika faktorer? Hur anpassar vi prissättning till Chile för att komma så nära verkligheten som möjligt; ska indexpriser användas eller ska kostnader räknas från grunden? Hur ska datainsamling ske? 3

8 1.5 Många problem för vårt syfte Ovanstående frågeställningar och problemområden är helt åtskilda i typ och metod men måste båda besvaras för att vårt uppdrag ska kunna lösas. Sammantaget ingår problemområde 1, kalkylering av svensk äldreomsorg och 2, anpassning av kostnader till Chile, i arbetetx syfte: Syftet med arbetet är att skapa en kostnadskalkyl för driften av en svensk modell av hemtjänst och ett äldreboende, anpassat till chilenska förhållanden. För att precisera oss ytterligare ska vi beräkna kostnader per arbetad timme för en verksamhet inom området hemtjänst samt skapa en fiktiv äldreomsorgsenhet där boendeenhetens kostnader redovisas anpassat till chilenska priser och kostnader. Kostnader kommer att inhämtas från äldreboenden inom svensk äldreomsorg och kommer att presenteras i den chilenska valutan Peso (CLP) samt i svenska kronor och avse kostnaden per vårdplats och i tidsperioderna dygn, månad och år Vid beräkning av kostnader ska vi vara så objektiva som möjligt samt försöka undvika schablonmässig prissättning så långt det går. På grund av svårigheter med datainsamling och kontroll av information om prisnivåer i Chile är vårt syfte inte att få en exakt kalkyl, utan snarare en strävan att komma så nära verkligheten som möjligt. 4

9 2. Teoretisk referensram Vi kommer här att definiera och teoretiskt beröra äldreomsorg, tjänsteföretag, nödvändiga ekonomiska grundbegrepp och grundläggande kalkylmetoder. Tyngdpunkten ligger på självkostnadskalkylering medan bidragskalkylering kortfattat tas upp för att senare kunna belysa resonemanget kring vårt val av kalkylmetod (självkostnadskalkylering) som används vid vårt empiriska arbete. 2.1 Definition av äldreomsorg Med äldreomsorg avses olika samhälleliga åtgärder med syfte att bistå äldre människor med den hjälp de behöver för att klara av sin vardag. Hjälpbehovet kan vara förorsakat av sjukdom och invaliditet, mera sällan av ren ålderssvaghet. (Socialstyrelsen, 2005) Med omvårdnad avses individuellt anpassad hjälp i den dagliga livsföringen. Med individuellt anpassad hjälp i den dagliga livsföringen avses insatser som skall tillgodose den enskildes psykiska, fysiska och sociala behov, t.ex. hjälp med att äta, dricka och förflytta sig, sköta personlig hygien, klä sig, sköta hemmet, tillreda måltider, göra ärenden, inköp m.m. (SOSFS 2002:9) 2.2 Definition av särskilt boende och hemtjänst Ett boende för äldre namnges officiellt för särskilt boende, och är den form av boende som finns för äldre människor med särskilda behov av vård och service. Servicen kan bestå i att det finns gemensam restaurang eller matdistribution och att det finns fast stationerad personal som bistår med praktisk hjälp. Personalen har vanligen egna personalutrymmen och det finns gemensamma utrymmen för de boende. Särskilda boenden grupperas enligt följande: servicehem, tidigare kallade pensionärshem, servicelägenheter, d.v.s. vanliga lägenheter med tillgång till hjälp av behov, gruppbostäder, för åldersdementa och psykiskt utvecklingsstörda med gemensamma utrymmen för måltider m.m., äldreboende (omvårdnadsboende) med tillgång till vårdpersonal dygnet runt samt sjukhem med större resurser för medicinsk vård. 5

10 Hemtjänst är den vårdform som blir allt mer vanlig, hemtjänst innebär uppgifter av servicekaraktär samt uppgifter som är inriktade på personlig omvårdnad. I Sverige råder den så kallade kvarboendeprincipen. Den innebär att vårdtagare skall få bo kvar i sina ordinarie boenden så länge som möjligt och få hjälp av hemtjänsten i sina egna hem tills deras hjälpbehov blir så stort att de bli tvungna att flytta till de någon form av boende. (Socialstyrelsen, 2001) 2.3 Tjänsteföretag Att klassificera vilken typ av företag vi kommer att beräkna kostnader för har betydelse vid val av kalkyleringsmetod samt ger en tydligare insikt i komplexiteten kalkylering på av ett äldreboende har. Ett tjänsteproducerande företag kan innebära en mängd olika företagstyper med olika resurser och olika ekonomiska förutsättningar. Vissa typer av företag verkar inom områden där uppgifterna ofta är komplexa och insatser krävs av flertal personer som innehar efterfrågad kompetens och kunskap. Andra tjänsteföretag har rutinbaserade tjänster och ställer lägre krav på vem som utför tjänsterna vilket leder till att beroendet av personalen minskar, istället är det rutiner och system som säkerställer att de utförda tjänsterna levereras effektivt och på rätt sätt. En genomarbetad arbetsstruktur är viktig i dessa företag, dvs. fungerande arbetsmetoder och kvalitetsstandard. (Anell & Bruszt, 1986) Ett sätt att tydligare klassificera dem är att dela in dem efter hur kunskapsrespektive kapitalintensiva de är. Se figur 1 (bearbetning av Anell & Bruszt, 1986). 6

11 Kunskaps-/kompetens -intensiva Konsultftg Forskningsftg Äldreomsorg Rutinintensiva Underhållsftg. Transportftg Arbetsintensiva Kapitalintensiva Figur 1: Vi har kategoriserat äldreomsorg som arbetsintensiv samt rutin- och till viss del kunskapsintensiv. Att klassificera vilken kategori ett företag inom äldreomsorg tillhör är komplicerat då ett äldreboende arbetar med en hög nivå av rutiner och system men även kräver även en viss kunskapsnivå då medicinsk hjälp ofta behövs. Äldreomsorg är snarare en arbetsintensiv än kapitalintensiv bransch då den vanligtvis ej kräver stora kapitalinvesteringar samt att personal utgör den största kostnadsposten. 2.4 Vad är produktkalkylering? Ett av dom vanligaste styrmedlen och beslutsunderlagen i företag är produktkalkylen. Det är en sammanställning av ett kalkylobjekts, t.ex. produkt, tjänst eller periods, intäkter och kostnader (faktiska eller prognostiserade) för att analysera en viss kalkylsituation. Exempel på kalkylsituationer är prissättning, lönsamhetsberäkning, kostnadskontroll, produktval och val av tillverkningssätt. Trots det något missvisande namnet, kan en produktkalkyl följaktligen syfta på intäkter och kostnader för inte bara produkter utan även för tjänster, en avdelning, ett projekt, en aktivitet eller vad som helst. (Ax, Johansson & Kullvén, 2001) 7

12 Gavatin (1996) redogör i sin rapport Kalkylering i vården att syftet med kalkylering ofta är att ta reda på kostnaden per prestation av något slag, t.ex. en vårdperiod eller något så avgränsat som en matportion. Prestationer kan definieras inom många olika områden som undersökningar, vårddagar, vårdepisoder, transporter etc. Gavatin tar också upp nödvändigheten med att förstå hur en kostnad har beräknats och att detta har gjorts enligt ekonomiskt vedertagna principer. I annat fall finns det en rad fallgropar gällande kalkylering i framförallt beräkningar inom vården: Oklarhet om vad som kostar, för vilken prestation kostnadsberäkningen utförs. Behandlingen av en patient är individuell även gällande en patient i en väldefinierad situation. Gruppering av patienter kan således ge en felaktig bild. Exempelvis skillnader i kostnader mellan två olika boenden uppdelat efter vårdbehov kommer att variera beroende på hur många allvarligare fall av enskilda individers som kommer till respektive boende. Att definiera homogena prestationer är ett uttalat problem inom vård och andra tjänsteföretag. Kostnader kan vara felaktigt valda i kalkylen för den aktuella beslutsituationen. Jämförelse mellan två olika enheters självkostnad kan variera beroende på storlek på särkostnader som t.ex. administration. Urval och belastning av kostnader och kalkylobjekt kan vara olika, då olika enheter tar med olika kostnadsposter och belastar dessa poster på olika sätt i kalkylering. (Gavatin, 1996) Litteratur om ekonomistyrning (Ax et al, 2001, Gavatin, 1996, Karlsson, 1999, Olsson, 1998) påpekar produktkalkylens betydelse vid beslutssituationer, då kalkylering är en modell för att åskådliggöra kostnaderna och intäkter. Dock poängteras det av författarna att det inte finns någon kalkylmetod som är exakt, utan endast metoder tillräckligt noggranna för att komma så nära verkligheten som möjligt. Det påpekas också att produktkalkylen i sig inte är det enda beslutsunderlaget, utan snarare ett bland många. Det finns vanligtvis andra faktorer än de finansiella som åtföljer ett beslut som t.ex. konkurrenter, kunders köpkraft, produkters priselasticitet (Karlsson, 1999). Produktkalkyler upprättas ofta i form av benämningen för- och efterkalkyl. Förkalkyler upprättas för att utgöra beslutsunderlag t.ex. vid prissättning, ordergivning, som underlag för budgetering och investeringar. Efterkalkyler upprättas bl.a. för att finna 8

13 förbättringsmöjligheter, analyser och identifiera kostnadsavvikelser. (Karlsson, 1999) Vår kostnadskalkyl kan således klassificeras som en förkalkyl Hur skapas en produktkalkyl? Svaret är, som betonats ovan, olika beroende på företag och situation. Den unika kalkylsituationen ska bestämma kalkylens utformning. Följande är exempel på vanligt förekommande aktiviteter: Val av kalkylmetod, bestämning av kostnader som ska beräknas, hur kostnader ska fördelas, val av periodiseringsregler, insamling av intäktsoch kostnadsdata samt beräkningar och mätningar av olika slag. (Ax et al, 2001) Varje kalkyl medför ett stort antal ekonomiska följder, dock är det inte möjligt att ta med alla vilket innebär att en förenkling av verkligheten är nödvändig. Strävan bör vara att beakta relevanta ekonomiska faktorer, dvs. de faktorer som påverkar beräknade belopp. När förenkling är gjord görs ytterligare justeringar som t.ex. kostnader för att ta fram kalkylen, vem kalkylen tillverkas för och vilka krav/förväntningar som finns på den. I praktiken finns det två grundläggande filosofier för produktkalkylering, självkostnadsoch bidragskalkylering, där självkostnadskalkyler är vanligast förekommande. Självkostnadskalkylering kännetecknas av en fullständig kostnadsfördelning medan bidragskalkylering kännetecknas av en ofullständig kostnadsfördelning. Inom båda dessa kalkyleringsmodeller förekommer variationer på hur den aktuella kalkylen byggs upp, de är på intet vis sätt unika eller endast två till antalet (Ibid.) Vi kommer nedan att gå in djupare på de två metoderna. 2.5 Bidragskalkylering Här används som sagt ofullständig kostnadsfördelning och beräknas med hjälp av säroch samkostnader, där endast särkostnaden belastar kalkylobjektet. Särkostnad är den kostnad som tillkommer när man tillhandahåller en tjänst men som inte uppstår om tjänsten inte utförs. De kostnader som uppstår oavsett om produkten tillverkas eller inte går under benämningen samkostnad och läggs vid denna modell samman till en klumpsumma. (Ax et al, 2001) 9

14 Grundtanken är att skillnaden mellan särintäkter och särkostnader skapar ett täckningsbidrag, det totala täckningsbidraget ska sedan täcka samkostnader samt skapa ett resultat. Bidragskalkylen används i praktiken ofta när resultatberäkningar för beslutsunderlag krävs. (Olsson, 1998) Fördelar med denna metod är den är enkel att förstå, den anger det absolut lägsta pris som verksamheten kan ta ut på kort sikt, den fördelar inte samkostnaderna och minskar därmed risken för felaktiga pålägg. Den ger även ett bra underlag för kortsiktig planering eftersom den är en enkel sammanställning av de olika produkternas/tjänsternas lönsamhet. Nackdelar är dock att den ej ger ett fullständigt underlag för långsiktigt beslutsfattande, då samkostnaderna inte fördelas, och att den ger inget svar på vilken långsiktig prisnivå företaget bör ligga på. Fokus på särkostnaderna kan göra att samkostnaderna kommer i skymundan samt att det kan vara svårt att se betydelsen av volymändringar. (Olsson, 1998) 2.6 Självkostnadskalkylering Metoden utmärks av att företagets samtliga kostnader tas med i kalkylen. En fullständig kostnadsfördelning ger god översikt. För en tjänst utgör självkostnaden summan av samtliga kostnader till dess den är utförd och betald och detsamma gäller för en order eller en vara. Noterbart är att kalkylering sker på de kostnader som normalt förknippas med verkligheten, tillfälliga och extraordinära kostnader ska ej tas med. Det finns två huvudmetoder för självkostnadskalkylering men vanligen förekommer varianter av dessa beroende på kalkylobjekt: (1) Periodkalkylering benämns också processkalkylering och (2) orderkalkylering eller kund- påläggskalkylering. (Ax et al, 2001) 10

15 2.6.1 Periodkalkylering Beräknar självkostnaden för en viss tidsperiod. Vanliga perioder kan vara ett år eller en månad allt efter vilket företag det är. Periodkalkyler är speciellt användbara när ett företag framställer varor och tjänster som är likartade exempelvis vid massproduktion eller branscher som inte riktar sig till en speciell kundgrupp. Periodkalkyleringen är således inte lämplig då stora skillnader uppstår när det gäller resursförbrukning. Vanligtvis används tre olika metoder av periodkalkylering: (1) Divisionsmetoden, (2) normalmetoden och (3) ekvivalentmetoden. Enkelt uttryckt används de två första då varor eller tjänster tar lika stora resurser i anspråk medan den tredje tar hänsyn till varornas olika resursförbrukning, dock används ofta det två första metoderna trots olik resursförbrukning då företag föredrar en enkelhet och accepterar en ungefärlig självkostnad. (Ax et al, 2001) Beräkning med divisionsmetoden: Totalkostnad för en tidsperiod/verksamhetsvolym = Självkostnad per styck Divisionsmetoden kan beräknas utan uppdelning i kostnadsställen eller med uppdelning av kostnadsställen. Uppdelning i kostnadsställen ger bättre kostnadskontroll och kan då delas in i t.ex. avdelningar eller ansvarsområde. Vid en sådan uppdelning divideras kostnaden per kostnadsställe med verksamhetsvolym i respektive kostnadsställe. En nackdel med metoden är att den inte tar hänsyn till variationen i kapacitetsutnyttjande vilket leder till att självkostnaden varierar. Under vissa perioder kommer en sådan kalkyl ge upphov till en högre självkostnad (lägre verksamhetsvolym) och under andra perioder en lägre självkostnad (högre verksamhetsvolym). Denna effekt undviks med normalmetoden som tar hänsyn till både en verklig verksamhetsvolym samt en normal volym (genomsnittsvolym). Beräkning med normalmetoden: Rörliga kostnader/verklig volym + Fasta kostnader/normal volym = Självkostnad per st Här indelas kostnaderna i rörliga och fasta och behandlas sedan åtskilda. Normalmetoden kan även beräknas med uppdelning mellan kostnadsställen precis som med divisionsmetoden. 11

16 Ekvivalentmetoden tar som tidigare nämnts hänsyn till produkternas olika resursförbrukning och varje kalkylobjekt belastas med sin andel av kostnaden. Man fastställer alltså ett förhållande mellan produkts resursförbrukning och de totala tillgängliga resurserna vilket kallas för ekvivalenttal. (Ax et al, 2001) Orderkalkylering Innebär att självkostnaden utgörs av kalkylobjektets särkostnader plus fördelade samkostnader samt att tidsaspekten ignoreras. Orderkalkylering är framförallt lämplig då kalkylobjekten skiljer sig åt gällande resursförbrukning. Särkostnader är kostnader som direkt kan påföras ett kalkylobjekt medan samkostnader är kostnader som inte kan automatiskt hänföras ett visst objekt utan fördelas med lämpliga fördelningsnycklar. I praktiken förenklas dock detta arbete framförallt vid bestämningen av särkostnader. I många fall går det inte att beräkna samtliga särkostnader eftersom det är ett enormt resurskrävande jobb och kostar mer än det smakar. I praktiken sammanfogas begreppen särkostnader och samkostnader till företagets redovisning och benämns istället direkta kostnader samt omkostnader. Direkta kostnader registreras direkt på kalkylobjektet medan omkostnader registreras i sitt sammanhang eller där de uppstår. Omkostnaderna fördelas sedan vidare via omkostnadspålägg som anger hur stora delar av omkostnaderna som kalkyobjektet orsakar. Påläggen beräknas med s.k. fördelningsnycklar. De kostnader som är direkta kan som sagt inte generellt anges utan beror på situation, strävan bör dock vara att behandla som många kostnader som möjligt som direkta vilket bör ge större precision i kalkyleringen. Att fördela omkostnader är problematiskt och är en balansgång mellan om man vill komma så nära verkligheten som möjligt eller beskriva situationen på ett mer begripligt sätt. Det finns två huvudsakliga metoder för orderkalkylering: (1) påläggsmetoden samt (2) ABC-metoden. (Ax et al, 2001) Påläggskalkylering, bygger på en själkostnadsprincip med fullständig kostnadsfördelning och används ofta vid långsiktiga beräkningar och är används för alla typer av branscher. När påläggskalkylen används delas den totala kostnaden upp i direkta och indirekta kostnader. De direkta kostnaderna går direkt att belasta en viss 12

17 produkt eller tjänst men enbart då det finns ett adekvat samband mellan kostnad och kostnadsbärare. Eftersom alla kostnader ska delas upp på olika kostnadsbärare så måste även de indirekta kostnaderna fördelas. Dessa kostnader kan i sin tur delas upp i två kategorier, dels den resursförbrukning som uppstår direkt och kan tilldelas en kostnadsbärare och dels den del utav resursförbrukningen som måste delas upp med hjälp av fördelningsnycklar. Beräkning av pålägg: Omkostnader/Fördelningsnyckel = Pålägg ABC-kalkylen koncentrerar sig på en grundigare indelning av omkostnaderna. Kalkylens syfte är att få företagets produkter och kunder att bära rätt kostnader och lämpar sig för komplexa verksamheter där en schablonmässig fördelning av kostnader ger en förvrängd bild av den egentliga situationen. ABC-metoden baserar sig istället på en kartläggning av företagets aktiviteter. Nackdelarna med påläggskalkylen är i första hand att kostnaderna växer med t.ex. växande direkt lön dvs. ju högre direkt lön desto högre blir den omkostnaden som påförs kalkylobjekten. Förespråkarna för ABCmetoden menar att man inte kan anta att alla kostnader är volymberoende och därför finns ett behov för icke-volymrelaterade fördelningsnycklar. Förenklat används istället för omkostnader, fördelningsnycklar och kostnadsställen istället aktivitet och kostnadsdrivare. Fördelar med denna metod är att den ger företaget en allsidig och mer detaljerad bild av samtliga kostnader som är fullständigt fördelade. Nackdelarna är att det teorietiskt fullt möjligt att dela in hela verksamheter i aktiviteter men det är i praktiken svårt och kommer att upp stora resurser från företaget i form av pengar och tid. Risken att fördelning av indirekta kostnader blir fel och missvisade är också evident p.g.a. svårigheten i att kartlägga alla aktiviteter i ett företag. (Ax et al 2001, Karlsson, 1999) 13

18 3. Metod Skapandet av en kostnadskalkyl I metodkapitlet presenteras först nödvändiga definitioner samt angreppssätt. Därefter följer vårt tillvägagångssätt för skapande av kostnadskalkylen följande ordning: Llitteraturstudie, val av äldreomsorgsform, datainsamling, val av kalkylmetod, gruppering av kostnader samt beräkning av kostnader. Slutligen följer ett avsnitt där vald metod diskuteras och kritiseras. 3.1 Definitioner Vid beräkningar av kostnader har vi skiljt på två ekonomiska begrepp, utbetalning och kostnad. Kostnaden uppkommer vid förbrukningen av en vara. Vid köp av en vara uppstår det ingen kostnad, det sker endast en transaktion mellan likvida medel och tillgångar. Vid beräkningen av kostnaden har vi därför siktat mot att ta reda på förbrukningen av tillgångar istället för inköp. Förbrukning och kostnader benämns ofta och räknas som samma sak vilket även stämmer med teori (Karlsson, 1999). I arbetet nämns löpande ordet kalkylobjekt med vilket vi menar en vårdtagare dvs. en person som bor och nyttjar tjänsterna på ett äldreboende. Personaltäthet nämns flitigt i kapitel 4-7 vilket vi definierar som personal per vårdtagare. Begreppet pool innebär vikarier/personal som går in vid behov. 3.2 Angreppssätt Den information som vi behövt har styrt vårt tillvägagångssätt vid insamling av data. Nödvändig information för att kunna tillverka en kostnadskalkyl har huvudsakligen bara kunnat nås genom intervjuer, således har vi har använt en kvalitativ metod med intervjuer för att kunna lösa vår uppgift. Insamling av och jämförande av data har dock haft ett kvantitativt inslag då kostnader har insamlats och jämförts mellan olika boendeenheter. Syftet med datainsamling har 14

19 dock inte varit att uppnå en generaliserbarhet för insamlad data dels pga. att den totala populationen av äldreomsorgsenheter är stort och vårt urval av undersökningsenhet är lågt, dels pga. att möjligheten att finna en generaliserbarhet för kostnader på enhetsnivå tror vi ej är uppnåeligt då varje enhet är unik i utformning och i vård- och materialbehov. Istället har vår strävan varit att förstå vilka kostnader och vilken förbrukning som existerar, hur de uppstår, hur de beräknas och grupperas, samt hur de bör anpassas efter chilenska behov, detta syfte har som nämnts ovan bara kunnat nås genom intervjuer. Enligt Eriksson & Wiedersheim-Paul (1997) är det med nämnd avsikt motiverat att undersöka ett mindre antal enheter mer noggrant 3.3 Litteraturstudie lära om land, äldre och kostnader När vi började skriva detta arbete sträckte sig vår kunskap om Chile i stort sett bara till vetskapen att det är ett avlångt land i Sydamerika som nyss har fått en kvinnlig president för första gången i landets historia. För att få grepp om den ekonomiska och demografiska situationen samt situationen inom pensionssystemet och sjukvården i Chile har vi gått igenom ett antal olika informationskällor tillgängliga via webbplatser. Bland annat både svensk- och ryskspråkiga sidor som skriver om Chile, chilenska och svenska myndigheternas officiella hemsidor och sidor av olika internationella organisationer. Information om landet Chile och dess arbetsnormer har visat sig vara viktigt vid kostnadsberäkningar, t.ex. att arbetsveckan är 48 timmar samt att löne- och skattesystemet skiljer sig stort från Sverige. Efter att vi hade fått en någorlunda bra bild om situationen i Chile började vi söka efter teoretiska källor som behandlade kostnader inom äldreomsorg samt källor som behandlade kostnader inom chilensk äldreomsorg. Vi sökte efter olika relevanta artiklar i universitetsbibliotekens databaser via Libris, Jstor och Emerald, samt på Internet genom sökmotorer som Google och Altavista. Via Google kom vi fram till socialstyrelsens databaser vilka har varit till stor hjälp framförallt genom rapporter som definierar och förklarar olika former av äldreomsorg. Detta gav oss en kunskapsbas om äldreomsorg, dock fanns inga rapporter som ingående behandlade kostnader på enhetsnivå i varken Sverige eller Chile vilket ledde oss till slutsatsen att primärkällor krävdes. Parallellt med övrig litteraturstudie sökte vi, via universitetsbibliotekens databaser, efter litteratur om 15

20 olika typer av kalkylering. Genom att studera denna litteratur kom vi fram till vilken kalkylmetod som passade våra behov. 3.4 Inriktningsområde Val av äldreomsorgsform I teoriavsnittet tidigare framgick (se 2.2) det att särskilda boenden grupperas enligt följande: servicehem, servicelägenheter, gruppbostäder (för åldersdementa och psykiskt utvecklingsstörda), äldreboende (omvårdnadsboende) samt sjukhem. I vårt arbete har vi koncentrerat oss på två typer av boende. De två typerna var gruppbostäder och äldreboende. Vi har gjort detta val efter genomförda intervjuer där det framgick att vårdtagare på dessa två typer av bostäder har ett högt vårdbehov, är boendeformer som efterfrågan ökar på samt utgör en stor del av marknaden. Hemtjänst valdes pga. den s.k. kvarboendeprincipen. Den innebär att vårdtagare skall få bo kvar i sina ordinarie boenden så länge som möjligt och få hjälp av hemtjänsten i sina egna hem tills deras hjälpbehov blir så stort att de bli tvungna att flytta till någon form av boende. Exempelvis tills de får åldersdemens och flyttar till en gruppbostad eller tills de blir sjuka och blir tvungna att flytta till ett omvårdnadsboende. De andra typerna av boenden som servicehus och servicelägenheter som vi ej har valt att behandla minskar i efterfrågan pga. kvarboendeprincipen och kommer att omvandlas med tiden i.o.m. att vårdtagarna efterfrågar en gruppbostad eller omvårdnadsboende. (se 2.2) Vi hade svårigheter att uppskatta det generella vårdbehovet i Chile, därför har vi antagit att även i Chile kommer den så kallade kvarboendeprincipen att tillämpas. Det innebär att, som i Sverige, kommer de chilenska vårdtagare få hjälp i sina egna hem tills vårdbehovet blir så stort att de kommer att tvingas att flytta till en gruppbostad eller till ett omvårdnadsboende. 16

21 3.5 Datainsamling Vår datainsamlingsmetod kan, i enlighet med våra två problemområden, delas upp i två separata delar. Data för enheter inom särskilda boenden från Sverige inhämtades först. Därefter har data om prisnivåer och hur kostnader förändras för Chile inhämtats Datainsamling för svenska särskilda boenden För att komma åt nödvändig information från svenska äldreboenden har vi samlat primärdata genom att genomföra intervjuer med anställda inom Uppsala och Västerås kommun samt med privata företag som säljer tjänster till kommuner i Sverige. Då vi inte visste vad en intervju med chef på ett äldreboende skulle ge oss var vår första önskan att ta del av privata och offentliga dokument som visade kostnader t.ex.: Resultaträkningar, budgetar, inköpsordrar, priskalkyler m.m. Vi visste att det finns en mängd olika typer av äldreboenden men vi hade dock inte förstått att nästan alla privata äldreboende har en unik kostnadsbild och situation, samt har ett individuellt kontrakt. Denna information ledde oss till insikten att intervjuer med olika enheter skulle ta oss djupare och närmare verkligheten. Vi skickade ursprungligen e-post till Uppsala och Västerås kommuner samt de fem största privata vård- och omsorgsföretag som arbetade i Sverige och var inom rimlig geografisk marknad. Vi följde upp e-posten med telefonsamtal. De privata företagen som var villiga att delta i intervjuer var Attendo Care AB och Aleris AB. Attendo Care är ett vård- och omsorgsföretag som ingår i koncernen Attendo. Företaget omsätter cirka 1,5 miljarder kronor och har cirka 2800 anställda. Aleris AB bildades i mars 2005 genom en sammanslagning av ISS Health Care/M&M Medical och CarePartner. Företaget har över nordens ca 4500 anställda och en årlig omsättning på ca 2,5 miljarder kronor Intervjuer Vårt urval av intervjurespondenter berodde på den kontakt vi fick med respektive företag och kommun, men även genom vår begäran att studera särskilda boenden i form av äldreboenden och demensboenden som enligt definitionen ovan är avsedda för människor med större vårdbehov. Via Attendo Care AB fick vi träffa en enhetschef 17

22 medan kontakten med vårdkoncernen Aleris AB gav oss möjligheten att träffa ansvarig controller för området äldreomsorg i koncernen vilket även ledde oss vidare till en intervju med en enhetschef inom företaget. Efter genomgång av offentliga resultaträkningar från Uppsala kommun fick vi en intervju med en ekonomansvarig för en region inom Uppsala kommun medan genom vår kontakt med Västerås kommun fick vi en intervju med en enhetschef. Samtliga intervjuer kan klassificeras som ostrukturerade och utfördes genom en fri och öppen diskussion med stöd av ämnesstolpar och frågor kring dessa. Under intervjuerna har vi genomgående gått igenom de olika kostnader som de olika enheterna har samt vilken förbrukning av olika material enheterna har, dessa kostnader kommer i kapitel 4 att redovisas utan benämning efter de privata företagens önskemål pga. konkurrensskäl. Vi har även försökt sätta oss in i organisation och vårdfrågor för att bättre förstå hur driften av ett äldreboende går till. Intervjuer har skett parallellt med vårt arbete och med återkommande kontakt. Intervjuernas respektive betydelse samt redogörelse för vilken form av data som insamlats presenteras nedan. Vår första intervju skedde med en regionsansvarig ekonom (för äldreomsorg) i Uppsala kommun. Intervjun bestod av frågor kring de offentliga kostnadsdokument som visade en regions äldreomsorgsenheter samt dess intäkter och kostnader. Kunskapen om vad som låg bakom många kostnadsställen har varit svårt att få tag på via kommunal personal, bristen på kunskap kombinerat med oviljan att bistå med information har varit ett signum vid kommunikation med kommunala enheter och personal. Via Uppsala kommun insamlades offentliga dokument som visade totala verkliga, ackumulerade och budgeterade kostnader för 12 olika enheter. Dokumenten visade kostnader, antalet boende och typ av boende, utan att visa i detalj vilka poster kostnaderna bestod av. Vi har också tagit del av undersökningen Granskning av kostnader för äldreomsorg jämförelser mellan Uppsala kommun och liknande kommuner, gjord av Komrev inom Öhrlings PricewaterhouseCoopers på uppdrag av Uppsala kommun (2004). Det intressanta för oss i detta läge var att kunna identifiera vilka kostnader som ligger bakom respektive kostnadspost vid ett äldreboende. Fortsättningsvis intervjuade vi en enhetschef på ett demensboende inom det privata vårdföretaget Attendo Care AB. Under intervjun fick vi ta del av enhetens förbrukning 18

23 och kostnader, vilka typer det är, hur dessa grupperas och fördelades under olika kostnadsposterna. Vi fick information personaltäthet och organisering av verksamheten som t.ex. arbetsscheman, inköpsprocedur m.m. Vid vår tredje intervju träffade vi ansvarig controller Louise Wagland, för området äldreomsorg inom den privata vårdkoncernen Aleris AB. Vårt intervjuobjekt var öppen och hjälpsam och vi fick vi ta del av givande och intressant information, allt från kontraktsutformning och anbudsförfarande till kostnadsberäkning av en enskild enhet. Vår fjärde intervju skedde med en enhetschef på en äldreboendeenhet i vårdföretaget Aleris AB. Vi fick i detalj reda på hur förbrukning och kostnaderna på nödvändiga produkter ser ut på ett äldreboende. Under intervjun fick vi även ta del av enhetens förbrukning och kostnader, vilka typer det är, hur dessa grupperas och fördelades under olika kostnadsposterna. Vi fick även information om personaltäthet samt organisering. Vår femte intervju skedde med en enhetschef i Västerås kommun i syfte att få jämföra kostnader och organisation mellan olika kommuner. Enhetschefen berättade om företagets kostnader i stort och gav också information om förbrukningen per person, per dag osv. Efter genomförda intervjuer har vi jämfört informationen vi har fått från de olika företagen för att kunna förstå vilka kostnadsposter skiljer sig ifrån varandra och varför. Det var viktigt att förstå vad skillnaderna i pris i Sverige beror på eftersom det handlar om verksamheter i ett och samma land, vilka agerar på en konkurrensutsatt marknad, och därför borde kostnaderna vara relativt lika Datainsamling för chilenska kostnader Datainsamling för hur kostnader för ett äldreboende i Chile ska räknas om har insamlats beroende på vilken typ av kostnadspost det har handlat om. Personalkostnader var i Sverige den största posten och således strävade vi efter hög precision i datainsamlingen. Vi har varit i kontakt med svenska exportrådet och svensk-chilenska handelskammaren utan att med framgång kunnat fastställa lönenivåer för statligt anställd vårdpersonal. Vår 19

24 kontakt i Chile fick istället gå till myndigheten i Santiago för att på plats hämta ut de dokument som visar lönenivåer för vårdpersonal. Dessa dokument (se appendix 2) har gåtts igenom och förklarats med hjälp av Johan Fierre på ProChile (Export Promotion Bureau). ProChile har också hjälpt oss med information om skatter och regelverk i Chile. Priser på livsmedel har inhämtats genom en jämförelse mellan svenska SCB och INE (Instituto Nacional de Estadísticas) i Chile. Priser på inkontinensmaterial samt information om chilenska vårdhem (äldreboenden) har inhämtats via upprepad kontakt med Stefan Sandberg på SCA Hygien care, som har verksamhet i både Sverige och Sydamerika. Övriga priser som förbrukningsmaterial och hjälpmedel har inhämtas genom att jämföra UBS prisindex (2005). 3.6 Val av kalkyleringsmetod Vårt resonemang och val av kalkyleringsmetod har vi delat upp och beskrivit i fem steg vilket även förtydligas i en grafisk modell Steg 1: Äldreomsorg Sättet att kalkylera fram en kostnad för en sådan tjänst som vård av de äldre skiljer sig markant från en vanlig produktkalkylering. Problemet blir inte att ta fram en tillverkningskostnad per styck, utan att kunna räkna fram vad vården av en person skall kosta per månad. Under en månad kan en person behöva en stor mängd av olika varor och tjänster och för att kunna räkna ut det så precist som möjligt måste man försöka inkludera och fördela alla kostnader som kan uppstå under denna tidsperiod. (se 2.4) Som vi har nämnt det tidigare, finns det två huvudmetoder att räkna ut självkostnaden för en produkt, bidragskalkyler och självkostnadskalkyler Steg 2: Bidrag eller självkostnadskalkyl Självkostnadskalkylering utmärks som sagt av fullständig kostnadsfördelning vilket i vårt fall kan argumenteras för och emot. Argumentet är att varje vårdtagare bör bära sin 20

25 andel av särkostnaderna men å andra sidan kan hävdas att vissa fasta kostnader (exempelvis lokalkostnader) ej bör beräknas då de är platsberoende och således är svåra att applicera och jämföra med andra boenden. Vid bidragskalkyler är kostnadsfördelning ofullständig. Det innebär att endast särkostnader fördelas på produkter medan samkostnaderna behandlas som en helhet. I vårt fall skulle dock en sådan typ av kalkyl inte vara tillräcklig då samkostnaderna kan vara en ganska stor post och kostnaden per vårdplats i så fall skulle vara missvisande. (Se 2.6) Samtidigt syftar denna uppsats till att redogöra för samtliga kostnader som uppstår vid ett äldreboende vilket talar för självkostnadskalkylering. Ytterligare en faktor är att samkostnaderna oavsett kalkyleringsmetod ändå uppstår vilket i detta fall potentiellt skulle kunna leda till oklarheter och missförstånd om vilka kostnader som existerar samt vem som skall stå för dem. Vårt val blev således självkostnadskalkylering Steg 3: Period- eller orderkalkylering Periodkalkylering används vid beräkning på viss tidsperiod och är lämpligast när ett företag använder sig av någorlunda likartade resursförbrukning per kalkylobjekt. Orderkalkylering ignorerar tidsaspekten och är framförallt användbar då resursförbrukningen skiljer sig åt mellan kalkylobjekten. (Se ) Frågans som har diskuterats här är om vårdtagare i ett äldreboende ska beräknas ha samma förbrukning eller inte. Det som vi kommit fram till är att våra kalkylobjekt är människor med olika nivå av hälsa och omvårdnadsbehov vilket innebär att i verkligheten är varje vårdtagare unik och kräver en unik mängd material och vård vilket innebär olika kostnader för varje vårdtagare. En förenkling av verkligheten är dock nödvändig. Att räkna ut självkostnaden för varje enskild individ är inte bara enormt resurskrävande det ger heller inte något jämförande värde då en sådan beräkning för ett boende eller en person ej kan appliceras på ett annat boende eller person. Den resursuppdelning som skulle kunna göras är att dela in vårdtagarna och deras resursbehov efter deras vård- och boendeform, dvs. hemtjänst, servicehus, omvårdnads-, demens-, korttidsboende. Detta skulle dock innebära generaliseringar då trots olika boendeformer uppstår svårigheter i att urskilja skillnader i förbrukning, exempelvis så varierar definitionen av äldreboende från kommun till kommun samt att ett äldreboende 21

26 ofta består av vårdtagare som har ett stort omvårdnadsbehov samt dementa. Denna boendeform innebär dock inte alltid att skillnader görs i förbrukning och kostnader beroende på typ av vårdtagare. Vi förutsätter också att ett äldreboende i Chile ej kommer att ha en indelning liknande den svenska modellen med olika former av boenden beroende på vårdbehov, utan att snarare en initial och öppen variant av äldreboende uppstår. För att noggrannare ta reda på vilka resurser som förbrukas och vilka aktiviteter som ligger bakom, har en ABC- kalkyl diskuterats vilket skulle innebär en mera rättvis fördelning av de indirekta kostnaderna på olika vårdtagare. (2.6.2) Problemet är att vård av de äldre är en komplicerad tjänst och innefattar många olika aktiviteter, att räkna på hur lång tid varje aktivitet kommer att ta, vilken typ av personal som utför aktiviteten och vad därmed varje aktivitet kommer att kosta blir mycket resurskrävande. Å andra sidan, vårdtagare som kräver mer omvårdnad skulle då belastas med större kostnader och således få betala mer. I detta fall skulle dock individuella prislistor behöva utarbetas för varje person. Dessa prislistor skulle sedan behöva uppdateras med jämna mellanrum i takt med att vårdbehovet ökar. En sådan metod upplevde vi dock som diskriminerande, osäker och alltför kostsam. Vårt Val föll här på periodkalkylering vilket också ger självkostnaden för en tidsperiod vilket ger en tydlig överblick av kostnader samt underlättar vid budgetering Steg 4: Val av beräkningsmetod Vanligtvis används tre metoder av periodkalkylering: Divisionsmetoden, normalmetoden eller ekvivalentmetoden. Enkelt uttryckt används de två första då varor eller tjänster tar lika stora resurser i anspråk medan den tredje tar hänsyn till varornas olika resursförbrukning. Normalmetoden syftar till att beräkna sysselsättningseffekten. Den beräknar alltså skillnader i sysselsättning mellan tidsperioder och tillfällen. Detta var dock inte aktuellt för detta arbete då syftet är att göra en kostnadskalkyl för en verksamhet som är helt ny och således existerar ännu inte någon verklig volym. 22

27 Ekvivalentmetoden tar hänsyn till objekts olika resursförbrukning och varje kalkylobjekt belastas med sin andel av kostnaden. Här använde vi samma resonemang som ovan i frågan om period eller orderkalkylering skulle användas. Vi antar att alla våra kalkylobjekt har samma förbrukning således kan vi inte använda ekvivalentmetoden. (se 2.6.1) Steg 5: Divisionsmetoden För att kunna göra en kalkyl som skall besvara vårt syfte har vi valt att använda oss av periodkalkylering och divisionsmetoden. Denna metod lämpar sig bäst i vårt sammanhang då vi räknar på en typ av kalkylobjekt (vårdtagare), vilka beräknas ha samma förbrukning. Detta är en nödvändig förenkling av verkligheten. Eftersom våra kalkylobjekt är människor med olika nivå av hälsa och omvårdnadsbehov är verkligheten att varje vårdtagare kräver en unik mängd material och vård vilket innebär olika kostnader för varje vårdtagare. Att räkna ut självkostnaden för varje enskild individ är inte bara enormt resurskrävande det ger heller inte något jämförande värde då en sådan beräkning för ett boende eller en person ej kan appliceras på ett annat boende eller person. Valet av periodkalkylering ger också självkostnaden för en tidsperiod vilket ger en tydlig överblick av kostnader samt underlättar vid budgetering. Som vi har nämnt tidigare består äldreomsorgen av olika typer av tjänster som utförs av olika typer av personal med olika typer av kompetens och ersättningsnivåer. Detta gör det nödvändig av att fördela personalen i divisioner med olika lönenivåer. Kostnaden per vårdplats kommer att beräknas per person och i tid. 23

28 Äldrevård Självkostnadskalkyl Bidragskalkyl Periodkalkyl Orderkalkyl Division Normal Ekvivalent Pålägg ABC Figur 2: Översikt över existerande kalkylmetoder samt förklarar hur urvalsprocessen skett. Divisionsmetoden är vald pga. att den anses som ej resurskrävande och ej diskriminerande. 3.7 Gruppering av kostnader Varje kostnad eller faktor som påverkar kostnader i vår kalkyl medför en ekonomisk följd, dock har det inte varit möjligt att ta med alla faktorer eller kostnader vilket innebär att en förenkling av verkligheten är gjord. Strävan har varit att beakta relevanta ekonomiska faktorer, dvs. de faktorer som påverkar beräkningar och kostnadsposter. Efter att ha tagit reda på kostnadsposterna har vi grupperat de i större grupper personalkostnader, förbrukningsmaterial samt övriga kostnader. Personalkostnader delas därefter upp efter yrkesgrupp medan förbrukningsmaterial och övriga kostnader delas upp efter typ av vara eller kostnadsställe. Vi beräknar inte de helt fasta kostnaderna, dvs. lokalhyra pga. att denna kostnad inte beräknas av svenska privata äldreboenden då kommunen normalt står för hyreskostnader (se 4.1) samt att denna typ av kostnader skiljer sig stort inte bara land för land, utan även från plats till plats. T.ex. en lokalkostnad i ett förortsområde skiljer sig stort från en lokalkostnad i en central stad. Halvfasta kostnader (kostnader som ökar språngvis vid ökning av volym) t.ex. inhyrning av hjälpmedel och andra inventarier har beaktats men inte på ett ingående sätt då de i många fall blir en investeringskostnad. Vi har, i likhet med teorin (se 2.6), valt att inte ta 24

29 med investeringskostnader, tillfälliga eller extraordinära kostnader i våra beräkningar. Investeringar som förbrukas som t.ex. hjälpmedel och möbler varierar stort beroende på var de beställs eller köps in, den geografiska markanden för inköp av investeringsprodukter är också för stor för att ett pris ska kunna bestämmas. 3.8 Beräkning av kostnader Beräkning av kostnader kommer att ske med divisionsmetoden vilket innebär att kostnaderna kommer att delas upp på antalet vårdtagare. Vid en uppskattning av kostnader har vi gjort ett antagande om att förbrukningen kommer att vara samma som i Sverige. Vid beräkningen av priset per enhet har vi använt den svenska förbrukningen multiplicerat med chilenska priser på t.ex. lön, mat och inkontinensmaterial. I övriga fall har vi beräknat kostnader schablonmässigt med en jämförande metod av ett prisindex. Exakt hur beräkningar skett redogörs nedan i kapitel 5 och Metodproblem Från början av vår datainsamling hade vi problem med insamling av data från svenska äldreboenden, pga. konkurrensskäl. Detta löstes genom att redovisa data anonymt. Vid datainsamling uppstod sedan problemet att kvalitén och detaljkännedom av viss data varierade vilket ledde till att jämförelse försvårades. Detta löstes genom att nya frågor formulerades och ställdes till dessa respondenter via telefonintervjuer för att samla in vital information. Svårigheter uppstod också vid presentation och gruppering av kostnader eftersom undersökta enheter har unika kostnader och situationer, t.ex. larm, hjälpmedel osv. Jämförelse och generaliserbarhet gällande dessa kostnadsposter är således låg, dock är dessa poster en låg andel av den totala kalkylen vilket gör det accepterbart. Viss information från Chile kan inte säkerställas då vi själva inte kan kontrollera siffrorna och dess validitet. Frågor som uppstår angående Chile kan inte enkelt 25

30 kontrolleras, utan kräver e-postkorrespondens vilket kommer att leda till att viss information bortfaller. För att kunna komma så nära verkligheten som möjlighet har vi formulerat frågorna så enkla som möjligt vilket även det kan ha lett till ett visst bortfall av viktig information. Sverige och Chile befinner sig i två helt olika världsdelar, har helt olika kultur, och livsföringssätt. När det är vinter i Sverige är det sommar i Chile. På grund av att länderna är så pass olika kan också korgar av dagligvaror som används i de olika länderna vara olika. Det gör det svårt att kunna jämföra priserna på vissa förbrukningsvaror. Vi har därför skapat en korg som består av en uppsättning av 10 stycken vanliga varor och gjort en prisjämförelse för att ta fram ett prisindex för beräkningen av kostnaden för förbrukningsvaror. Generaliserbarhet för dessa varor kan diskuteras då bilden kan bli missvisande, men att jämföra alla enskilda varor och dess förbrukning skulle innebära en lång och kostsam process. Det finns även kostnader som är svåra att prissätta som t.ex. larmserviceavtal. Dessa kostnader kommer att prissättas schablonmässigt. Som schablon kommer UBS prisindex användas (UBS Prices and Earnings survey, 2005). De kostnadsposter som vi fastställer ett schablonpris på kommer ej att ha någon större påverkan på kostnadskalkylen som helhet då dessa kostnader är relativt låga. Vi anser att detta agerande stämmer med vår strävan att komma så nära verkligheten som möjligt. 26

31 4. Kostnader inom äldreomsorg I detta kapitel kommer resultat från intervjuer samt insamlad kostnadsdata från svenska äldreboenden och prisuppgifter om chilenska vårdhem presenteras. Empiri och analys följer löpande i kapitlet för att öka läsarens förståelse. Kostnaderna är uppställda i för oss relevant struktur, dvs. i form av förbrukning då dessa siffror blir underlag för beräkningar i nästa kapitel. Samtliga enheters kostnadsposter presenteras inte vid samtliga kostnadsgrupperingar pga. att data har saknats, alternativt har de varit benämnd annorlunda eller varit obetydliga. Den hårda konkurrenssituationen i Sverige har gjort att vi tillsammans med berörda privata företag valt att inte namnge tillhörighet eller namn på de privata enheters kostnader som presenteras nedan. 4.1 Kontrakt och krav styr kostnader En tidig insikt och ett problem uppstod vid datainsamling av svenska vårdföretags kostnader vilka varierade från enhet till enhet. När vi förklarade att vi var intresserade av att veta generellt förbrukningen på deras enheter förstod vi inte nödvändigheten med att precisera frågan för en specifik enhet. Problemet var att alla enheter inom ett och samma företag bar helt olika kostnader. Vid vår intervju med Louise Wagland, ansvarig controller på Aleris AB, framkom det att de kostnader som en enhet har beror till stor del på det kontrakt som företaget har med kommunen. Kostnadsbilden är avtalad i förtid och är unik för varje enskild enhet beroende på givet anbud och krav från kommunen. Avtalet med kommunen styr i en stor grad även hur verksamheten kommer att se ut och vad den kommer att kosta. Kommunen i Sverige fastställer exempelvis antalet sjuksköterskor som måste vistas i en enhet oberoende av behovet av sjuksköterskor för varje specifik enhet. Ytterligare något som framkom via intervjun med Wagland och granskning av företagets olika kontrakt var att vi fick bekräftelse på att våra tankar om att inte ta med lokalkostnader i beräkningen var i likhet med privata äldreomsorgsföretag. Vårdföretag betalar normalt ingen hyra då verksamheten sker i kommunens lokaler. 27

32 Det framgick även att upphandlingsprocessen varierar och kan påverka kostnaderna. Tidigare uttalade en kommun sina behov och företag gav ett anbud på vad det skulle kosta nå upp till kommunens uttalade krav. I dagsläget lägger kommuner ut vilka krav de har och bestämmer vad det ska kosta, medan företagen erbjuder olika kvalitet och värde som de erbjuder för det pris som anslås från kommunen. Detta aktualiserar kalkyleringsmetoden target costing (fastställande av målkostnaden) för kalkylering inom äldreomsorg, denna metod blir dock inte aktuell för detta arbete då varken krav på pris eller kvalité från vår uppdragsgivare i Chile existerar Analys: Hur påverkas vår kalkyl Denna upphandlingsproblematik gav oss en möjlighet att i någon grad av frihet sätta samman en fiktiv enhet för Chile som skulle vara effektiv utan att behöva nå upp till kommunens krav på resurser och personaltäthet. Vår strävan att komma så nära verkligheten som möjligt innebär att kontraktsproblematiken i Sverige ska beaktas, dvs. en del kostnader tagna från Sverige är styrda av kommunens krav, vilket inte blir fallet för ett äldreboende i Chile. 4.2 Personaltäthet Personalkostnader inklusive sociala avgifter är den största kostnaden för ett äldreboende enligt Wagland på Aleris AB. Personalkostnader har vi beaktat som den viktigaste kostnadsposten och vi har med detta i beaktning valt att göra en jämförelse mellan personaltätheten från 4 olika äldreboendeenheter samt från Uppsala och Västerås kommuns totala personaltäthet för äldreboenden. Personaltäthet visar hur mycket personal det går åt för varje vårdtagare på ett äldreboende. 28

33 Tabell 1 Personaltäthet från intervjuade enheter Enhet A Befattning Vårdbiträden Personaltäthet 0,19 Undersköterskor 0,41 Sjuksköterskor 0,04 Administration 0,01 Verksamhetschef 0,02 Övriga (Pool+aktivitet) 0,01 Totalt 0,67 Enhet B Befattning Personaltäthet Vårdbiträden 0,34 Undersköterskor 0,32 Sjuksköterskor 0,07 Sjukgymnaster 0,01 Arbetsterapeuter 0,01 Administration 0,02 Verksamhetschef 0,03 Totalt 0,79 Enhet C Befattning Personaltäthet Vårdbiträden/Undersköterskor 0,62 Sjuksköterskor 0,07 Sjukgymnaster 0,01 Arbetsterapeuter 0,01 Administration 0,02 Verksamhetschef 0,04 Totalt 0,76 29

34 Tabell 1 (forts.) Personaltäthet från intervjuade enh. Enhet D Befattning Personaltäthet Vårdbiträden/Undersköterskor 0,50 Sjuksköterskor 0,06 Sjukgymnaster Pool Arbetsterapeuter Pool Administration 0,02 Verksamhetschef 0,02 Totalt 0,77 Tabell 2 Personaltäthet från tryckta källor Uppsala kommun totalt omvårdnadsboende Befattning Personaltäthet Vårdbiträden/Undersköterskor 0,82 Sjuksköterskor 0,06 Sjukgymnaster Pool Arbetsterapeuter Pool Administration Ingen uppgift Totalt 0,88 Västerås kommun totalt ålderdomshem Befattning Personaltäthet Vårdbiträden/Undersköterskor 0,63 Sjuksköterskor 0,08 Sjukgymnaster Pool Arbetsterapeuter Pool Administration Ingen uppgift Totalt 0,71 30

35 4.2.1 Analys av tabell nr 1 och 2 Personaltätheten för yrkesgrupperna varierar enligt följande: Vårdbiträden/undersköterskor varierar från 0,5 till 0,82. Sjuksköterskor varierar från 0,036 till 0,08. Sjukgymnaster varierar från 0,01 till 0,06. Arbetsterapeuter har en täthet på 0,01. Administration varierar från 0,008 till 0,019. Verksamhetschef varierar från 0,017 till 0,025. Övriga (pool+aktivitet) har en täthet på 0,014. Den viktigaste yrkesgruppen är vårdbiträden/undersköterskor följd av sjuksköterskor. Övriga personalkategorier varierar beroende på typ av boende och behov. Varianser beror framförallt på vårdtyngd och individuella behov som vårdtagare har, men även på kontrakt och krav från kommunen (se 4.1). Trots att syftet med detta arbete inte är uppnå en generaliserbarhet bedömer vi den ändå som hög för personaltäthet då jämförelse kan göras mellan undersökta enheter samt med Uppsala och Västerås kommuns totala personaltäthet (se tabell nr 2). Vid en jämförelse mellan undersökta enheter och Uppsala och Västerås kommun ser vi att personaltätheten ligger ungefär lika, dock något högre för Uppsala kommun som har den högsta tätheten med 0, Förbrukningskostnader Förbrukning är den näst största grupperingen av kostnadsposter och nedan jämförs förbrukningskostnaderna för 4 boenden. Livsmedel och medicin är den största förbrukningsposten och beställs vanligtvis 2ggr/dygn via restaurang/catering. Vissa boenden har egen matlagning beroende på platsegenskaper, t.ex. boendets tillgång till storkök. Inkontinensmaterial förbrukas i stor mängd, utprovas individuellt och måste förskrivas av sjuksköterska. I inkontinensmaterial ingår vuxenblöjor, underlägg, urinpåsar m.m. Pris på vuxenblöjor varierar från cirka 1,50 till 6, 50kr. 31

36 I övrigt förbrukningsmaterial ingår all material som måste finnas i ett hem samt enklare sjukvårdsmaterial. Definitionen av arbetskläder varierar mellan olika boenden. Tabell 3: Kostnader per plats samt förbrukning Enhet A Typ av kostnad Kostnad per plats och dygn Förbrukning Livsmedel och medicin 52 5 måltider (2 inköp) Inkontinensmaterial 14 2 st. per dygn och person Övrig förbrukningsmaterial 14 Arbetskläder 1 uppsättning per år Enhet B Typ av kostnad Kostnad per plats och dygn Förbrukning Livsmedel och medicin 50 5 måltider (2 inköp) Inkontinensmaterial 13 2 st. per dygn och person Övrig förbrukningsmaterial 14 Arbetskläder 1 uppsättning per år Enhet C Typ av kostnad Kostnad per plats och dygn Förbrukning Livsmedel och medicin måltider (2 inköp) Inkontinensmaterial 16 2 st. per dygn och person Övrig förbrukningsmaterial 13,85 Arbetskläder 1 uppsättning per år Uppsala kommun Typ av kostnad Kostnad per plats och dygn Förbrukning Livsmedel och medicin måltider (2 inköp) Inkontinensmaterial 12 2 st. per dygn och person Övrig förbrukningsmaterial 12 Arbetskläder 1 uppsättning per år Analys av tabell nr 3 Kostnaden för livsmedel och medicin varierar från 50 till 130 med en förbrukning av 2 inköp per dygn. 32

37 Inkontinensmaterial varierar från 12 till 16 kr per person och dygn med en förbrukning av 2st/dygn och person. Övrigt förbrukningsmaterial varierar från 12 till 14 kr per person och dygn. Arbetskläders förbrukning är 1 uppsättning per år. Kostnaden för livsmedel och medicin ligger inom ett brett intervall och generaliserbarheten är låg inom intervallet då siffrorna varierar. Vi har dock funnit ett flertal orsaker vilka förklarar variansen. Kostnader varierar beroende på om boendeenheten betalar ett internt pris, förutsatt att företaget äger måltidsleverantören, eller köper måltider från en extern leverantör. Ytterligare faktorer som skapar skillnader är krav på kvalitén av mat vilket är fastställda av kommunen eller företaget. Utbudet, val och avtal med leverantörer kommer att påverka priset för livsmedel. Tillgång till eget kök med möjligheten att tillaga samt spara livsmedel reducerar kostnaden. Sammantaget gör detta att givet förutsättningar kan kostanden för livsmedel fastställas och förklaras vilket ger denna kostnadspost i vår kalkyl ett värde. Övriga poster har liknande kostnader vilket beror på att de består av många olika kostnadsslag som uppstår i ett boende oavsett vårdtyngd och individuella behov. Förbrukning av inkontinensmaterial är lika vilket beror på att det är liknande typer av äldreboenden som har undersökts, dvs. äldreboenden och demensboenden. En jämförelse med ett boende med lägre vårdtyngd som exempelvis ett servicehus skulle visa på en lägre förbrukning. 4.4 Säkerhet, hjälpmedel och inventarier Dessa kostnader kategoriserar vi till stor del som halvfasta dvs. de kommer att öka språngvis i och med volymförändringar. Med kostnaden larmreparationer, serviceavtal avses driftskostnaden av larm och dess kringtjänster. I hjälpmedel ingår liftar, rullstolar, selar, madrasser, sängar m.m. Denna kostnad utgörs av hyreskostnader. 33

38 Tabell 4: Kostnader för säkerhet, hjälpmedel och inventarier Enhet A Typ av kostnad Larmreperationer, serviceavtal Kostnad per person och år 3 389,0 kr Hjälpmedel 406,0 kr Hyrda kontorsmaterial 339,0 kr Avskrivningar 4 375,0 kr Totalt 4 134,0 kr Enhet B Typ av kostnad Larmreperationer, serviceavtal Hjälpmedel Hyrda kontorsmaterial Avskrivningar Totalt Kostnad per person och år 1 500,0 kr 5 400,0 kr 825,0 kr 2 400,0 kr ,0 kr Uppsala kommun Typ av kostnad Larm Hjälpmedel Hyrda kontorsmaterial Avskrivningar Totalt Kostnad per person och år 900,0 kr 5 160,0 kr 1 096,0 kr 3 560,0 kr 7 156,0 kr Analys av tabell nr 4 Kostnaden för larm och service av larm varierar från 900 till Hjälpmedel varierar från 406 till Hyrda kontorsmaterial varierar från 339 till

39 Avskrivningar varierar från 2400 till En förklaring till varför kostnaderna varierar kraftigt, vilket är synonymt för samtliga ovanstående kostnadsposter, beror till huvudsak på inköpspris, val av produkt/tjänst, val av kvalité samt val och avtal med leverantör. Ytterligare faktorer som påverkar kostnaderna för undersökta enheter är dess gruppering av kostnader vilket kan variera. Vidare beror kostnadsposten hjälpmedel på vårdtagares individuella behov t.ex. behovet av rullstolar och sängliftar är individuellt. Plats och byggnadsegenskaper påverkar t.ex. behovet av trappliftar för flervåningshus. Även krav från kommun på t.ex. typ av larmtjänst och standardkrav på hjälpmedel påverkar. Avskrivningar varierar pga. valet av avskrivningar på inventarier varierar mellan företag. Eftersom dessa kostnader varierar kraftigt mellan undersökta enheter gör det svårt att dra slutsatser och dra något värde av jämförelsen. Dessa kostnaders påverkan på totala kostnader i kalkylen är dock låg och följaktligen är vikten för dessa kostnader låg. Värdet med att presentera dessa kostnader blir att tydliggöra att dessa kostnader existerar på ett äldreboende samt att i kalkylen exemplifiera kostnaderna. 4.5 Övriga kostnader Gruppering och innehåll i posten övriga kostnader skiljer sig åt mellan enheterna. Enhet A särskiljer verksamhetschefs kostnader med övriga kostnader, vi har valt att gruppera dessa kostnader under övriga kostnader men har kvar kostnadsställena för att exemplifiera vilka kostnader som uppstår. Posten Hyra m.m. består i enhet A inte av den faktiska hyreskostnaden som istället betalas av kommunen. 35

40 Tabell 5 Övriga kostnader i undersökta enheter Enhet A Typ av kostnad Telefoner Kostnad per person och år 1220 Datorer 610 Kontorsmaterial 407 Övriga kostnader (julfest, rehab m m) 1355 Hyra, el, vatten/avlopp, sophämtning 3389 Utbildning 847 Verksamhetschef Datorer 305 Datoravskrivning 102 Mobil 203 Bil, resor 102 Totalt 8 540,0 kr Enhet B Typ av kostnad Kostnad per person och år Telefoner 1200 Datorer 2010 Kontorsmaterial 600 Övriga kostnader (julfest, rehab m m) Ingen uppgift Hyra, el, vatten/avlopp, sophämtning 3000 Utbildning Ingen uppgift Totalt 6 810,0 kr 36

41 Tabell 5 (forts.) Övriga kostnader i undersökta enheter Uppsala kommun Typ av kostnad Kostnad per person och år Tele, data, porto 1640 Fördelade övriga kostnader 520 Övriga kostnader 9740 Totalt ,0 kr Analys av tabell nr 5 Övriga kostnader grupperas olika från enhet till enhet samt innehåller olika kostnadsslag således har vi valt att jämföra totala övriga kostnader vilket varierar mellan undersökta enheter från till Detta leder även till att generaliserbarheten och informationsvärdet av dessa kostnadsslag är låg. Dessa kostnaders påverkan på totala kostnader i kalkylen är låg och följaktligen är vikten för dem på kalkylen i sin helhet låg. Syftet med att ingående presentera dessa kostnader är att tydliggöra att dessa kostnader existerar, samt att exemplifiera dem. Dessa kostnadsslag varierar likt tabell nr 4 beroende på inköp, kvalité, leverantörer och avtal, således kommer de att variera kraftigt mellan enheter vilket även det gör det svårt att dra slutsatser eller uppnå någon form av generaliserbarhet. 4.6 Priser vid chilenska vårdhem Efter intervjuer med Stefan Sandberg från SCA Hygiene Care har det framkommit att i dagsläget betalar en vårdtagare i Chile cirka chilenska pesos (5000kr) per månad eller 11667CLP per dag (167kr) för en vårdplats på en variant av ett äldreboende, exklusive inkontinensmaterial och andra förbrukningskostnader men inklusive vinstmarginaler och lokalkostnader. Via intervjuer med Sandberg har det också framkommit att personaltätheten och standarden på vården normalt sett är låg, samt att standarden på vårdprodukter är väsentligt lägre än Sverige. 37

42 5. Kostnader för hemtjänst till Chile Under intervjuer har vi fått bekräftat att kostnaden för hemtjänst består till största delen av lönekostnader. Resten av kostnaderna består av vissa förbrukningsvaror, transportkostnader samt ibland även en hyreslokalkostnad. Tabell 6 Kostnader för hemtjänsten per timme Typ av kostnad i Sverige Hemtjänstkostnad Vald kostn. per timme 250,00 kr Avdrag % Beräkn. kostn. per timme Andel lönekostn. 67 % 166,67 kr 80,0% 33,33 kr Andel övriga kostn. 33 % 83,33 kr 40,0% 50,00 kr Hemtjänstkostnad per timme SEK 83,33 kr CLP Beräkning För att kunna närma sig en kostnad för hemtjänsten i Chile har vi valt att ta kostnaden per timme för hemtjänsten i Sverige från en undersökning i Uppsala av Burström & Törnqvist (2004) Granskning av kostnader för äldreomsorg. Som kostnad per hemtjänsttimme har vi valt att använda en snittkostnad mellan Västerås och Uppsala kommun. I Västerås är kostnaden 243 kr/timme (år 2002) i Uppsala är kostnaden 260 kr/timme (2002). En snittkostnad som vi har valt att räkna på är 250 kr/timme. Sociala avgifter i Sverige beräknar vi till 35% medan Chile ligger på 17% vilket ger en skillnad på 18% vilket har använts för att reducera andelen personalkostnader av totala kostnader för hemtjänst vilket har beräknats vara cirka 85%, vilket ger 67% personalkostnader av totala kostnader för hemtjänst. 38

43 Vi har därefter reducerat 67 % av kostnaden genom skillnaden i lönenivåerna mellan Sverige och Chile som enligt siffrorna från UBS prisindex (2005) motsvarar 20 % av den svenska lönenivån. Resterande 33 % del av den svenska hemtjänstkostnaden har reducerats med 40 % som enligt INE (Series de precios regionales, 2006) är skillnaden på bränslepriserna mellan Sverige och Chile. Orsaken till att vi har valt att reducera de övriga kostnader med en skillnad på bensinpriset är att kostnaderna för förbrukningsvaror som uppstår vid ett hembesök av hemtjänstpersonal står vårdtagarna normalt själva för. Den enda förbrukningskostnaden för hemtjänsten blir då resor som består av en investeringskostnad i fordon, som vi har avstått från att räkna med, samt bensinkostnad. 6. Kostnadskalkyl för ett chilenskt äldreboende I detta kapitel redovisas kostnader för ett fiktivt äldreboende på fyra avdelningar med 15 personer per avdelning, dvs. 60 personer totalt i boendet. Kostnader presenteras efter först separat och ingående, därefter i en samlad tabell. Genom intervjuer har det framkommit att personaltätheten för vissa yrkesgrupper inom äldreomsorgen är större än behovet. Denna täthet styrs i Sverige (se 4.1) via krav från kommun. Det har även framkommit att personaltätheten, standarden på vård och vårdprodukter är väsentligt lägre hos chilenska vårdhem jämfört med svenska äldreboenden vilket sammantaget har motiverat oss att räkna relativt lågt med svenska mått. Vid val av förbrukning och kostnader har vi därför använt låga kostnaderna från undersökta svenska boenden som, samt att vi avrundar nedåt vilket sammantaget ger en kostnadskalkyl som kommer att ligga under de flesta svenska kostnadsbilder. 39

44 6.1 Personalkostnader Tabell 7 Lönekostnad per månad beräknad utifrån vald personaltäthet enhet för 60 personer (4 avdelningar á 15 personer per avdelning) Antal Vald Antal OB per timma OB per Befattning täthet åa timme r månad Vårdbiträden 0,50 29,9 Dag (mån-lör) 0,31 18,6 0,0 0,0 0, , ,6 Kväll (mån-lör) 0,15 9,0 0,0 192,0 0, , ,0 Natt (mån-lör) 0,04 2,3 1301,0 192, , , ,6 Helg och söndag 1084,2 32, , , ,1 Sjuksköterskor 0,036 2,2 Dag (mån-lör) 0,036 2, , ,5 Kväll (mån-lör) Pool Pool Pool Pool Pool Pool Pool Natt (mån-lör) Pool Pool Pool Pool Pool Pool Pool Helg och söndag Pool Pool Pool Pool Pool Pool Pool Övr. personal 0,02 1,0 Fast månadslön Lönekostnad totalt Arb. Terapeut 0,004 0, , ,7 Sjukgymnast 0,004 0, , ,7 Dagverksamhet 0,008 0, , ,1 Verksamh. Chef 0,02 1, , ,2 Administration 0,01 0, , ,4 Personalkostnad per månad CLP Beräkning för tabell nr 7 Personaltätheten är inhämtad från svenska äldreboenden. För att beräkna lönekostnader har vi tagit chilenska löner (se appendix 2) för olika yrkesgrupper statlig inom vård multiplicerat med vår fiktiva enhets personaltäthet. Förhållanden, krav och lagstiftningen i Chile skiljer sig från den svenska har gett oss valfriheten att skapa en egen uppsättning av personal. Efter intervjuer med Joan Fierro på ProChile har det framkommit att i Chile gäller 48 timmars arbetsvecka dvs. lördag är ingen helgdag, vilket gör att ingen OB tillkommer då. Vi räknar med en total 40

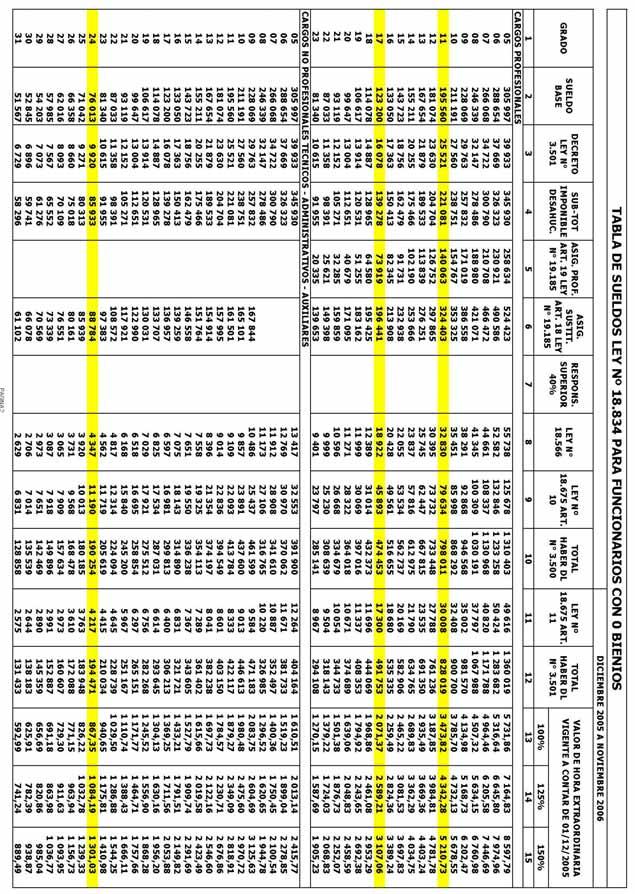

45 personaltäthet på 0,6 vilket ger totalt 36 heltidsanställda personer. En täthet på 0,6 är i under snittet för svenska äldreboenden som enligt vår undersökning ligger mellan 0,66 och Socialstyrelsens (2001) undersökning gav en total täthet på i snitt 0,65, där är dock samtliga boenden inkluderande dvs. även boenden med mindre vårdtyngd som t.ex. servicehus. Vårdbiträden och undersköterskor beräknar vi som samma yrkesgrupp av två skäl, dels pga. att de inte skiljer sig mycket åt i lönekostad men även för att gränsen mellan de två yrkesgrupperna håller på att suddas ut (Socialstyrelsen, 2001). Personaltätheten från de svenska äldreboenden vi har undersökt ligger mellan 0,5 och 0,82. Vi har räknat på den lägsta tätheten från enhet D dvs. på 0,5. Personaltätheten är multiplicerad med chilenska löner inhämtade från lönetabeller för statligt anställd vårdpersonal. Läs appendix 2, kolumnen för icke professionella arbetare grad 24 (CARGOS NO PROFESIONALES TECNICOS - ADMINISTRATIVOS AUXILIARES/GRADO 24). Vårdbiträden/undersköterskor är uppdelat på 3 skift; morgon, kväll och natt vilket har beräknats med en OB på 125 % för helgarbete och 150 % för nattarbete i enlighet med information från intervjuer med Johan Fierro på ProChile, se appendix 2 övertid, grad 24 (VALOR DE HORA EXTRAORDINARIA/GRADO 24). Personaltätheten för sjuksköterskor från de svenska äldreboenden vi har undersökt ligger mellan 0,036 och 0,07. Vi har likt tidigare valt den lägsta tätheten på 0,036 multiplicerat med chilenska löner genom professionella arbetare nivå 17 (CARGOS PROFESIONALES/GRADOS 17) Sjukgymnaster, arbetsterapeuter samt dagverksamhetspersonal har vi grupperat som i en tabell som övriga personalkostnader. Tätheten för dessa yrkesgrupper varierar från 0,008 till 0,06. Vi har valt att räkna på en 25 % anställningen för sjukgymnaster samt arbetsterapeuter vilket ger oss en täthet på 0,004 för dessa grupper. Dagverksamhetens täthet är uppskattar vi till 0,006 pga. att vi antar att efterfrågan för denna yrkesverksamhet kommer att vara större. Sjukgymnaster och arbetsterapeuters löner är beräknade genom samma tabell som sjuksköterskor medan personal för dagverksamhet är beräknad genom samma lön som vårdbiträden (se ovan, samt appendix 1). Denna yrkesgrupp är inte viktig för kalkylen då kostnaden relativt sett är låg. 41

46 Personaltätheten för verksamhetschef varierar från 0,017 till 0,025 medan för administration varierar den från 0,008 till 0,019. Administration och verksamhetschef bedöms efter antal personer på boendet då även större volym kräver större organisation och således mer arbete. Vi valt en heltidsanställd chef samt en halvtidsanställd administratör, i likhet med enhet A. Tätheten för oss blir 0,02 respektive 0,01. Lönenivå för verksamhetschef har beräknats efter kolumnen för professionella arbetare, 11 graden. (CARGOS PROFESIONALES/11 GRADOS) Lönenivå för administrationspersonal är beräknad på samma sätt som sjuksköterskor (se ovan, appendix 2). Vi har ej räknat med Övrig personal och pool, istället har vi beräknat personal för dagverksamhet. Anledningen till detta är att personal till pool används vanligtvis i samarbete med andra boenden vilket inte blir aktuellt i detta fall. Ytterligare en anledning är att vi tror att sjukvården kommer att kunna ta hand om de fall som en eventuell jourhavande nattsjuksköterska har hos svenska äldreboenden Möjligheter till kostnadsreducering Vår kostnadskalkyl visar på något lägre personaltäthet 0,6, jämfört med svenska snittet på alla former av äldreomsorgsenheter vilket ligger 0,65 (Socialstyrelsen, 2001). Genom intervjuer har det framkommit att personaltätheten för vissa yrkesgrupper inom äldreomsorgen är större än behovet. Denna täthet i Sverige styrs (se 4.1) via krav från kommun, liknande krav saknas i Chile vilket ger incitament till att sätta personaltätheten väsentligt lägre för att höja effektiviteten. Ytterligare en faktor som argumenterar för en reducering av personaltäthet är jämförelser mellan välståndsindex som HDI (HighDevelopmentIndex) vilket visar på en 11% skillnad, eller UBS inkomstjämförelse vilket ger en 80 % skillnad i inkomst och 42 % skillnad i köpkraft, vilket tydliggör att tätheten i likhet med landets välstånd och köpkraft borde vara mindre för att kunna vara uppnåelig för genomsnittspersonen i Chile. (UNDP, 2005) Vi har dock valt att inte reducera personaltätheten då syftet är att presentera en svensk modell av äldreomsorg, dvs. använda svenska kvalitetsmått i form av hög personaltäthet och tillgång till mat, hjälpmedel och material. 42

47 6.2 Förbrukningskostnader Tabell 8 Kostnader för förbrukningsvaror Typ av vara Vald kostn. per person och dag Avdrag % Beräknad kostn. per person/dag Beräknad kostn. per person/mån Kostnad/ boende Mat för vårdtagare 50,00 kr 34,4% 32,80 kr 984,00 kr ,0 kr Förbrukningsmater. 12,00 kr 54,0% 5,52 kr 165,60 kr 9 936,0 kr Inkontinensmaterial 16,50 kr 0,0% 16,50 kr 495,00 kr ,0 kr Arb. kläd. (1 upps/år) 1,55 kr 54,0% 0,71 kr 21,39 kr 1 283,4 kr Förbrukn. kostn. tot. SEK 55,53 kr 1 665,99 kr ,4 kr CLP Beräkning för tabell nr 8 Kostnad för livsmedel och medicin per person och dag varierar mellan svenska äldreboenden från 50 till 130kr, vi har valt den lägsta kostnaden dvs. 50 kr, baserat på 2 inköp per dag. Ett avdrag är gjort på 34 % baserat på en prisjämförelse för livsmedel i Sverige och Chile genom ett eget matprisindex (se appendix 3) av matvaror hämtade från svenska SCB samt chilenska INE. (Jordbruksstatistisk årsbok, 2005, Series de precios regionales, 2006) Förbrukningsmaterial redovisas genom en uträkning av pris och förbrukning. Information om förbrukning av varor för ett äldreboende är hämtad genom intervjuer med svenska vård och omsorgs företag. svenska äldreboendes förbrukningsmaterialskostnad varierar från 12 till 14 kr per dygn och person, vi har valt 12 kr för vårt boende. För att komma fram till en pris per boende för förbrukningsvaror i Chile generaliserade vi och använde en jämförelse mellan Sverige och Chile genom UBS (2005) prisindex (Prisjämförelse av 115 varor och tjänster), vilket ledde fram oss till en kostnadsreducering på 54 %. Inkontinensmaterial är en stor kostnadspost inom förbrukningsmaterial som vi har valt att behandla separat. Förbrukning från svenska äldreboenden är cirka 2st vuxenblöjor och varierar mellan 12 och 16kr per dygn och person. Anpassning till chilenska priser 43