Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem MED VISSA FACIT Peter Lohmander Version

|

|

|

- Kjell Göransson

- för 9 år sedan

- Visningar:

Transkript

1 FACITKMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem MED VISSA FACIT Peter Lohmander Version MÅL: Efter deltagandet i de introducerande föreläsningarna om produktkalkyler och produktvalsproblem samt genomförandet av dessa övningar ska kursdeltagaren: a. Känna till den teoretiska bakgrunden till olika kalkylmetoder och deras lämplighet i olika kalkylsituationer. b. Ha grundläggande kunskaper gällande kalkylmodeller såsom bidragskalkyler, omkostnadsfördelningskalkyler, traditionell självkostnadskalkyl, stegfördelningskalkyl och ABC-kalkyl. c. Ha viss erfarenhet av definition samt lösning av grundläggande produktvalsproblem med begränsade resurser. d. Kunna genomföra grundläggande känslighetsanalyser och jämförelser av alternativa kalkylmodeller. Bidragskalkyler 1. Exempel på bidragskalkyler och beräkning av ekonomiskt rationell produktion med begränsade resurser: Företagets avdelningar och maskiner är tillgängliga för produktion under 40 timmar per vecka under 50 veckor per år. Företaget har fyra avdelningar; 1: Komponentproduktion, 2: Montering, 3: Finish, 4: Administration, försäljning och Distribution. Företaget har kunskaper, erfarenheter och utrustning som gör det möjligt att tillverka två olika slags produkter; A: ATV (Fyrhjulingar) och B: BV (Bandvagnar). På marknaden är priset för en ATV SEK och priset för en BV SEK. dm/st (SEK) dl/st (SEK) ATV BV : Kompprod Tid/st (h) 2: Montering Tid/st (h) 3: Finish Tid/st (h) 4: Adm, förs.& distr. Tid/st (h) ATV BV TOT kapacitet (h/år)

2 Kostnader i de olika avdelningarna som kan betraktas som indirekta kostnader för produktionen och som inte påverkas av produktionsvolymerna så länge som vi endast använder befintlig kapacitet: 1: Komponentproduktion 2: Montering 3: Finish 4: Admin, försäljn. & distribution 6 MSEK/år 4 MSEK/år 3 MSEK/år 3 MSEK/år Bestäm ekonomiskt rationell kombination av produkter i detta företag under ett år genom följande metodik (CASE 1): 1. Rita ett diagram som visar produktion av ATV på den horisontella axeln och produktionen av BV på den vertikala axeln. 2. Rita in samtliga avdelningars kapacitetsbegränsningslinjer. 3. Rita in minst en isobidragslinje. 4. Markera det område som visar möjlig produktion med hjälp av färgad penna. 5. Visa vilken produktion som ger företaget maximalt totalt täckningsbidrag och därmed även maximal total vinst. 6. Bestäm optimala produktionsvolymer av ATV och BV. 7. Bestäm totalt täckningsbidrag. 8. Bestäm total vinst. 9. Vilka avdelningar är fullt utnyttjade vid optimal produktion? 10. Hur mycket outnyttjad kapacitet finns det i företagets olika avdelningar vid optimal produktion? 11. Hur mycket är de olika avdelningarna värda, per kapacitetsenhet, på marginalen, för företaget vid optimal produktion? 12. Antag att de olika avdelningarnas kostnader är proportionella mot kapaciteterna. Bestäm hur mycket kapaciteterna samt kostnaderna i de olika avdelningarna kan minskas utan att produktionen måste sänkas från den lösning som är optimal. 13. Om vi sänker kapaciteterna i de avdelningar som har för mycket kapacitet i utgångsläget utan att avvika från optimal produktion; Hur hög kan de den optimala vinsten då bli i företaget? 2

3 14. Utgångsläget är det som beskrivs i denna uppgift, före punkt 1. En av företagets anställda, närmare bestämt Sture Svensson, kommer på en ny arbetsmetod för att effektivisera arbetet med finish för bandvagnar. Tidsåtgången per bandvagn sjunker med fyra timmar; från 12 timmar till 8 timmar. Repetera uppgift 1 11 och bestäm särskilt hur mycket företagets optimala vinst per år ökar tack vare Sture Svenssons metod. Ge Sture, årligen, 5% av denna vinstökning. Hur mycket ska han årligen få? (CASE 2) 15. Utgångsläget är det som beskrivs i denna uppgift, före punkt 1. En annan av företagets anställda, Fia Bengtsson, kommer på att man kan snabba upp monteringen rejält genom att skaffa en ny typ av motordrivna verktyg samt köpa in en elektrisk truck. Den årliga ökningen av kostnaderna, orsakade av att den nya utrustningen ersätter den tidigare enklare utrustningen, är SEK. Med den nya utrustningen tar monteringen av fyrhjulingar 3 timmar per styck och monteringen av bandvagnar 5 timmar per styck. Repetera uppgift 1 11 och bestäm hur mycket företagets optimala vinst per år ökar tack vare den förnyelse som Fia Bengtsson ligger bakom. Ge Fia, årligen, 5% av denna vinstökning. Hur mycket ska hon årligen få? (CASE 3) 16. Utgångsläget är det som beskrivs i denna uppgift, före punkt 1. Du har en kusin, Emelie, som Du träffar under julfirandet. Emelie säger att hon har hört att en bekant i Förenade Extremiststaten behöver en mycket stor mängd bandvagnar. Denne bekant är beredda att betala SEK per styck för de bandvagnar som Din firma kan tillverka. (De står själva för frakten till hemlandet.) Repetera uppgift 1 11 och bestäm hur mycket företagets optimala vinst per år ökar tack vare de nya möjligheter som Emelie har gjort Dig uppmärksam på. Ge Emelie, årligen, 5% av denna vinstökning. Hur mycket ska hon årligen få? (CASE 4) 2. Bidragskalkyler och ekonomiskt rationell produktion med begränsade resurser: Generella konsekvenser för ekonomiskt rationell produktion och hur relevanta kalkyler beror av förutsättningarna: 1. Är det möjligt att fastställa den ekonomiskt optimala produktionen utan att beakta alla avdelningars kapaciteter? 2. Är det möjligt att fastställa den ekonomiskt optimala produktionen utan att beakta alla tänkbara produkters priser samt direkta kostnader för löner och material? 3. Är det möjligt att fastställa den ekonomiskt optimala produktionen utan att beakta alla tänkbara produkters tider i alla avdelningar? 4. Är det möjligt att bestämma hur mycket det kostar för företaget att låta en produkt använda en viss avdelnings resurser utan att ha fullständig kännedom om alla produkter, alla avdelningars kapaciteter, alla produkters priser, alla produkters direkta kostnader samt alla produkters tider i olika avdelningar? 3

4 Självkostnadskalkyler 3. Självkostnadskalkyl med flera produkter via resursförbrukning: Beräkna självkostnaderna för ATV och BV med hjälp av resurs- förbruknings- tal. Använd den metodik som beskrivs i en bok i Industriell Ekonomi. Vilka antaganden måste man göra för att lösa uppgiften? Kan man använda de beräknade självkostnaderna i något sammanhang? Hur? 4. Självkostnadskalkyl med flera produkter via påläggskalkylering: I en bok i Industriell Ekonomi beskrivs de direkta kostnader, omkostnader och pålägg som återges nedan. Fundera över dessa samt i vilken utsträckning de är tillämpbara i företaget med ATV och BV. Självkostnadskalkyl via pålägg Direkt material (dm) + Materialomkostnader (MO) + Direkt lön (dl) + Tillverkningsomkostnader (TO) + Övriga direkta tillverkningskostnader = Tillverkningskostnad (TK) Tillverkningskostnad (TK) + Administrations- och försäljningsomkostnader (AFFO) + Speciella direkta försäljningsomkostnader = Självkostnad MO-pålägg = (Totala materialomkostnader)/(totala kostnader för direkt material) TO-pålägg = (Totala tillverkningsomkostnader)/(totala direkta tillverkningskostnader) AFFO-pålägg = (Totala affärsomkostnader)/(totala tillverkningskostnader) 5. Uppgifter: Räkna ut de direkta tillverkningskostnaderna för ATV samt för BV. Vi har inga separata lager eller andra materialomkostnader i företaget. (Eventuella lager ingår i de andra avdelningarna.) Tillverkningsomkostnader kan vi dock säga att vi har, nämligen omkostnaderna i de tre avdelningarna Komponentproduktion, Montering och Finish. TO-pålägg = (Totala tillverkningsomkostnader)/(totala direkta tillverkningskostnader) Direkt material (dm) + Materialomkostnader (MO) + Direkt lön (dl) + Tillverkningsomkostnader (TO) + Övriga direkta tillverkningskostnader = Tillverkningskostnad (TK) (Vi har dock inga särredovisade MO och inga andra övriga tillverkningskostnader i företaget.) AFFO-pålägg = (Totala affärsomkostnader)/(totala tillverkningskostnader) Företagets avdelning Administration, försäljning och Distribution kan vi här kalla för AFFO. 4

5 Vad blir då självkostnaderna per ATV respektive BV i företaget? Vilka antaganden måste man göra för att lösa uppgiften? Kan man använda de beräknade självkostnaderna i något sammanhang? Hur? Stegkalkylering TB ( ) 1 j = Särintäkt/st Särkostnad/st (För viss typ av produkt, j) TB ( j ) = TB ( j ) * 2 1 Q j ( Q j = produktionsvolym) (för viss typ av produkt, j) TB ( k ) = 3 TB ( ) 2 j Produktgruppens särkostnader (för viss produktgrupp, k) j TB ( m ) = 4 TB ( ) 3 k - Divisionens särkostnader (för viss division, m) k Aktivitetsbaserad kalkylering (ABC-kalkylering) Kostnadsslag fördelas på aktiviteter som fördelas på kostnadsbärare Exempel: Tillverkningsomkostnaderna (TO) förorsakas av följande kostnadsdrivare: Antal direkta arbetstimmar (50%), antal tillverkningsorder (30%), antal artikelnummer (20%) Total TO antages vara känd i förväg. (PL: Dock beror den på vilken produktion som vi väljer.) Total arbetstid, totalt antal tillverkningsorder, totalt antal artikelnummer och totala produktionsvolymer antages vara kända i förväg. (PL: Dock beror dessa på vilken produktion vi väljer.) Kostnaderna per enhet av de olika kostnadsdrivarna beräknas. Exempelvis blir kostnaden per tillverkningsorder 0.3*(Total TO)/(totalt antal tillverkningsorder) Kostnaden för en viss typ av produkt får vi sedan genom att lägga ihop de direkta kostnaderna för den produkten med summan av kostnad per enhet för de olika kostnadsdrivarna * antalet sådana kostnadsdrivare som varje produkt förbrukar. OBS: ABC-kalkylering är en påläggskalkylering. Den enda nyheten kan exempelvis vara är att man delvis fördelar de indirekta kostnaderna med hänsyn till exempelvis antal tillverkningsorder istället för bara med hänsyn till direkt lön. (PL: Detta kan givetvis i vissa fall vara relevant att beakta kostnaden per tillverkningsorder. Det är en empirisk fråga.) Peter Lohmanders generella kommentarer till självkostnadskalkylering: Vi får inte glömma bort att påläggskalkylering (och ABC-kalkylering) innebär att vi förutsätter att vi kan fördela kända indirekta kostnader, via kostnadsbärare (eller aktiviteter), på olika produkter. Sedan beräknas självkostnaden med hjälp av direkta och indirekta (fördelade) kostnader. Man kan då få den felaktiga uppfattningen att en ytterligare produkt medför att kostnaden för företaget som helhet ökar med just denna beräknade självkostnad. Så är det normalt inte! I verkligheten är de indirekta kostnaderna per enhet inte oberoende av produktionsvolymerna. Det är däremot möjligt att de indirekta kostnaderna är mer 5

förorsakas av följande kostnadsdrivare: Antal direkta arbetstimmar (50%), antal tillverkningsorder")

6 eller mindre oberoende av produktionsvolymerna inom vissa produktionsintervall, på kort sikt. Om vi vill öka produktionsvolymen av någon viss produkt så kan det innebära att kapaciteten i befintliga maskiner, i lagerlokalen eller på andra ställen i företaget inte räcker till. Mer personal måste kanske anställas. Ökad produktion av en viss produkt kan då innebära mycket högre kostnad per enhet än vad självkostnadskalkylen visar. Det är också möjligt att vi i utgångsläget har mer kapacitet i någon eller några avdelningar i företaget än vad vi i utgångsläget utnyttjar. I så fall kanske vi kan öka produktionsvolymen av någon viss produkt utan att det medför att vi behöver skaffa fram mer maskintid, mer lagerlokaler, mer försäljningspersonal o.s.v.. Då är det uppenbart att en ökning av produktionsvolymen inte medför ökade kapacitetskostnader för sådana produktionsresurser som vi redan har i överflöd. Då ökar företagets kostnader mindre än vad självkostnadskalkylen visar. Det kan därför vara rationellt att öka produktionen av sådana produkter även om självkostnaden är högre än det pris som vi kan få per produkt när vi säljer dessa produkter. Det kan också vara så att en viss produkt får en självkostnad som är lägre än det pris som man får per produkt på marknaden. Det innebär inte nödvändigtvis att produkten är lönsam! Det kan nämligen vara så att de maskinresurser och den personal som användes för den produktionen skulle kunna användas för att producera någon annan slags produkt istället, som skulle ge mycket högre lönsamhet i företaget som helhet. Det är också viktigt att vara medveten om att självkostnadskalkylerna vanligen bygger på antagandet att alla kostnader är proportionella mot volymerna, vilket inte alltid behöver vara fallet. Det finns mycket väl dokumenterad och testad metodik för att bestämma optimal produktion med hänsyn till alla slags produkter, resurser, kostnads- och intäktssamband. Speciellt användbara är linjär programmering, ickelinjär programmering och dynamisk programmering. Se referenslistan för mer avancerad litteratur och mer avancerade kurser. 6

7 CASE 1:! Prodkalk;! Peter Lohmander ; model: prof = TTB - FK; TTB = TBa*A + TBb*B; FK = ( )*1000; TBa = ; TBb = ; max = prof; [Komp]6*A + 6*B <= 2000; [Mont]6*A + 10*B <= 2000; [Fin] 4*A + 12*B <= 2000; [AFD] 2*A + 5*B <= end Global optimal solution found. Objective value: Infeasibilities: Total solver iterations: 2 Variable Value Reduced Cost PROF TTB FK TBA A TBB B Row Slack or Surplus Dual Price KOMP MONT FIN AFD

![+ 12*B <= 2000; [AFD] 2*A + 5*B <= 2000; @free(prof); end Global optimal solution found. Objective value: -1000.000 Infeasibilities: 0.](/docs-images/45/12176503/images/page_7.jpg "000000 Total solver iterations: 2 Variable Value Reduced Cost PROF -1000.000 0.000000 TTB 15000.00 0.000000 FK 16000.00 0.000000 TBA 36.00000 0.000000 A 125.0000 0.000000 TBB 84.00000 0.000000 B 125.")

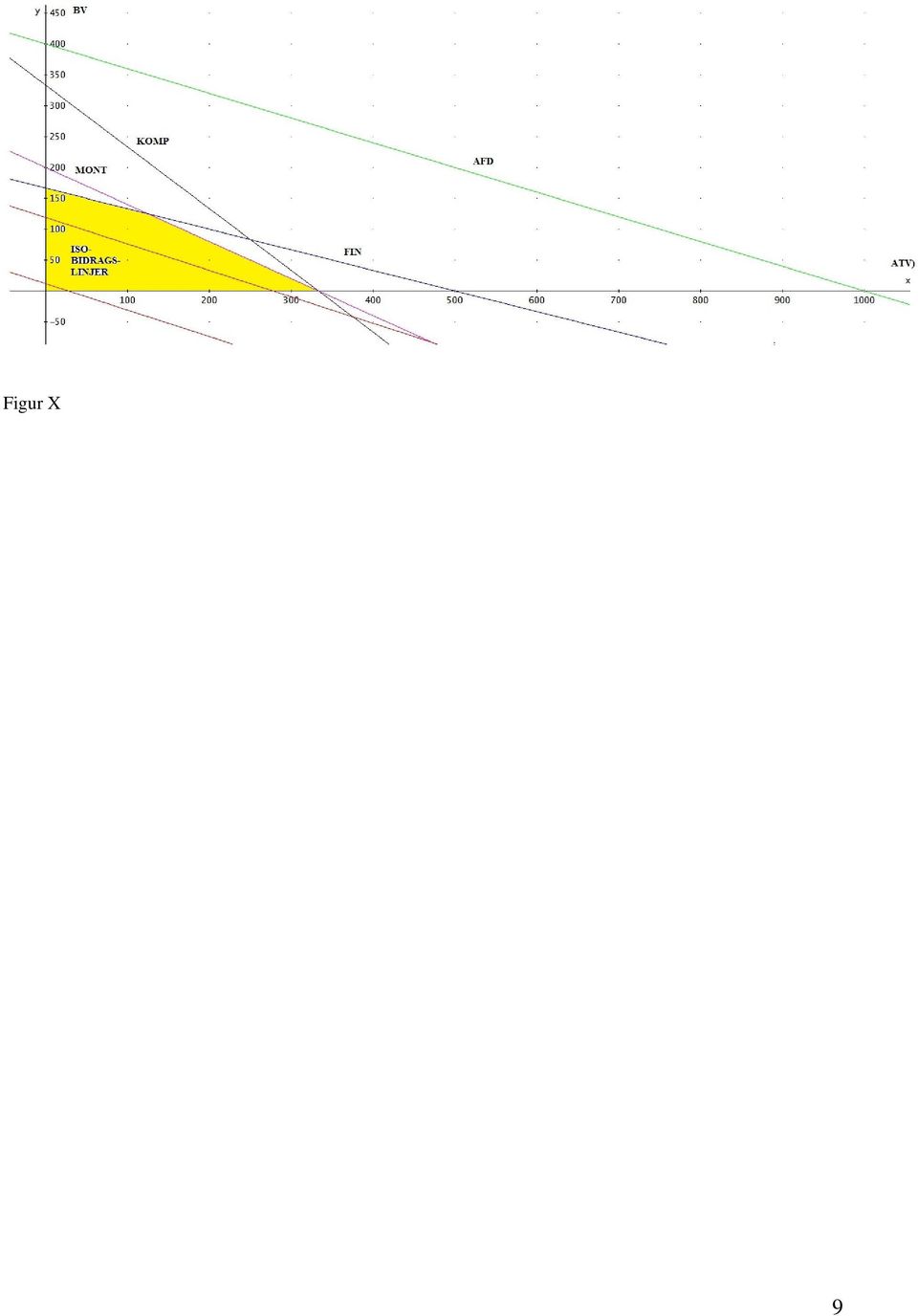

8 Figur 1. CASE 1 Produktvalsproblemet via bidragskalkyler och begränsade resurser. X = antal ATV per år. Y = antal BV per år. ISOBIDRAGSLINJE = KOMPONENTTILLVERKNING = MONTERING = FINISH = ADMIN, FÖRSÄLJN & DISTRIBUTION = RÖD SVART LILA BLÅ GRÖN 8

9 Figur X 9

10 ! Prodkalk CASE2;! Peter Lohmander ; model: prof = TTB - FK; TTB = TBa*A + TBb*B; FK = ( )*1000; TBa = ; TBb = ; max = prof; [Komp]6*A + 6*B <= 2000; [Mont]6*A + 10*B <= 2000; [Fin] 4*A + 8*B <= 2000; [AFD] 2*A + 5*B <= end Global optimal solution found. Objective value: Infeasibilities: Total solver iterations: 2 Variable Value Reduced Cost PROF TTB FK TBA A TBB B Row Slack or Surplus Dual Price KOMP MONT FIN AFD

![+ 8*B <= 2000; [AFD] 2*A + 5*B <= 2000; @free(prof); end Global optimal solution found. Objective value: 800.0000 Infeasibilities: 0.](/docs-images/45/12176503/images/page_10.jpg "000000 Total solver iterations: 2 Variable Value Reduced Cost PROF 800.0000 0.000000 TTB 16800.00 0.000000 FK 16000.00 0.000000 TBA 36.00000 0.000000 A 0.000000 14.40000 TBB 84.00000 0.000000 B 200.")

11 ! Prodkalk CASE3;! Peter Lohmander ; model: prof = TTB - FK - 200; TTB = TBa*A + TBb*B; FK = ( )*1000; TBa = ; TBb = ; max = prof; [Komp]6*A + 6*B <= 2000; [Mont]3*A + 5*B <= 2000; [Fin] 4*A + 12*B <= 2000; [AFD] 2*A + 5*B <= end Global optimal solution found. Objective value: Infeasibilities: Total solver iterations: 3 Variable Value Reduced Cost PROF TTB FK TBA A TBB B Row Slack or Surplus Dual Price KOMP MONT FIN AFD

![4*A + 12*B <= 2000; [AFD] 2*A + 5*B <= 2000; @free(prof); end Global optimal solution found. Objective value: -200.0000 Infeasibilities: 0.](/docs-images/45/12176503/images/page_11.jpg "000000 Total solver iterations: 3 Variable Value Reduced Cost PROF -200.0000 0.000000 TTB 16000.00 0.000000 FK 16000.00 0.000000 TBA 36.00000 0.000000 A 250.0000 0.000000 TBB 84.00000 0.000000 B 83.")

12 ! Prodkalk CASE4;! Peter Lohmander ; model: prof = TTB - FK; TTB = TBa*A + TBb*B; FK = ( )*1000; TBa = ; TBb = ; max = prof; [Komp]6*A + 6*B <= 2000; [Mont]6*A + 10*B <= 2000; [Fin] 4*A + 12*B <= 2000; [AFD] 2*A + 5*B <= end Global optimal solution found. Objective value: Infeasibilities: Total solver iterations: 2 Variable Value Reduced Cost PROF TTB FK TBA A TBB B Row Slack or Surplus Dual Price KOMP MONT FIN AFD

![+ 12*B <= 2000; [AFD] 2*A + 5*B <= 2000; @free(prof); end Global optimal solution found. Objective value: 4666.667 Infeasibilities: 0.](/docs-images/45/12176503/images/page_12.jpg "000000 Total solver iterations: 2 Variable Value Reduced Cost PROF 4666.667 0.000000 TTB 20666.67 0.000000 FK 16000.00 0.000000 TBA 36.00000 0.000000 A 0.000000 5.333333 TBB 124.0000 0.000000 B 166.")

Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem Peter Lohmander Version 130111

KMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem Peter Lohmander Version 130111 MÅL: Efter deltagandet i de introducerande föreläsningarna om produktkalkyler

KMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem Peter Lohmander Version 130111 MÅL: Efter deltagandet i de introducerande föreläsningarna om produktkalkyler

KOD = Frågor till kursen Ekonomiska beslutsstöd inom delmomentet Kalkyl och marknad från Peter Lohmander (Totalt 60 p) Version 130117

Version 130117") KOD = Frågor till kursen Ekonomiska beslutsstöd inom delmomentet Kalkyl och marknad från Peter Lohmander (Totalt 60 p) Version 130117 UPPGIFT RÄTTNINGS- KOLUMN (som endast rättande lärare får använda.)

KOD = Frågor till kursen Ekonomiska beslutsstöd inom delmomentet Kalkyl och marknad från Peter Lohmander (Totalt 60 p) Version 130117 UPPGIFT RÄTTNINGS- KOLUMN (som endast rättande lärare får använda.)

Kalkyl och Marknad 2013 (Kalkyl och Marknad ingår i kursen Ekonomiska beslutsstöd i företag, SLU-20158, 4 hp)

") Kalkyl och Marknad 2013 (Kalkyl och Marknad ingår i kursen Ekonomiska beslutsstöd i företag, SLU-20158, 4 hp) Peter Lohmander Professor i skoglig företagsekonomi med inriktning mot ekonomisk optimering

Kalkyl och Marknad 2013 (Kalkyl och Marknad ingår i kursen Ekonomiska beslutsstöd i företag, SLU-20158, 4 hp) Peter Lohmander Professor i skoglig företagsekonomi med inriktning mot ekonomisk optimering

Seminarium 4 (kap 16-17)

") TPYT16 Industriell Ekonomi Lektion 4 Resultatplanering Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi Seminarium 4 (kap 16-17) Resultatplanering

TPYT16 Industriell Ekonomi Lektion 4 Resultatplanering Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi Seminarium 4 (kap 16-17) Resultatplanering

Reflektioner från föregående vecka

Reflektioner från föregående vecka Trång sektor Byggdelskalkyl ABC - Aktivitetsbaserad kalkylering Självkostnadskalkylering: Periodkalkylering (processkalkylering) Orderkalkylering (påläggskalkylering)

Reflektioner från föregående vecka Trång sektor Byggdelskalkyl ABC - Aktivitetsbaserad kalkylering Självkostnadskalkylering: Periodkalkylering (processkalkylering) Orderkalkylering (påläggskalkylering)

Fråga 1 Lösningsförslag 1 Fråga 2

Fråga 1 a. Vilka periodkalkyler finns det? b. Fördelar och nackdelar med ABC-kalkylerling. Förklara följande begrepp: c. Materialkostnad (MO) d. Tillverkningsomkostnader (TO) e. Affärsomkostnader (AFFO)

Fråga 1 a. Vilka periodkalkyler finns det? b. Fördelar och nackdelar med ABC-kalkylerling. Förklara följande begrepp: c. Materialkostnad (MO) d. Tillverkningsomkostnader (TO) e. Affärsomkostnader (AFFO)

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42. Construction Management

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42 Självkostnadskalkylering (Produktkalkylering) Resultatplanering - ett exempel Agenda Självkostnadskalkylering Resultatplanering-

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42 Självkostnadskalkylering (Produktkalkylering) Resultatplanering - ett exempel Agenda Självkostnadskalkylering Resultatplanering-

» Industriell ekonomi

» Industriell ekonomi FÖ6 Produktkalkylering forts Norrköping 2013-01-24 Magnus Moberg Magnus Moberg 1 FÖ6 Produktkalkylering forts» Välkommen» Syfte och tidsplan» Frågor? Magnus Moberg 2 Kostnadsindelningar

» Industriell ekonomi FÖ6 Produktkalkylering forts Norrköping 2013-01-24 Magnus Moberg Magnus Moberg 1 FÖ6 Produktkalkylering forts» Välkommen» Syfte och tidsplan» Frågor? Magnus Moberg 2 Kostnadsindelningar

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s Construction Management

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42 Självkostnadskalkylering (Produktkalkylering) Resultatplanering - ett exempel Resurser Kostnader Förädling Produkter Intäkter

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42 Självkostnadskalkylering (Produktkalkylering) Resultatplanering - ett exempel Resurser Kostnader Förädling Produkter Intäkter

Produktkalkylering. Dagens tema Periodkalkyler. Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl

Produktkalkylering Full kostnadsfördelning Bidragskalkylering Dagens tema Periodkalkyler - Ren divisionskalkyl - Normalkalkyl - Ekvivalentkalkyl Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl Orderkalkylering

Produktkalkylering Full kostnadsfördelning Bidragskalkylering Dagens tema Periodkalkyler - Ren divisionskalkyl - Normalkalkyl - Ekvivalentkalkyl Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl Orderkalkylering

Uppgift: Självkostnad och ABC

Uppgift: Självkostnad och ABC Företaget DEF har tillämpat traditionell kostnadsfördelningsteknik för sina produkter Optimum, Maximum och Zenith. Materialomkostnaderna har fördelats efter värdet på direkt

Uppgift: Självkostnad och ABC Företaget DEF har tillämpat traditionell kostnadsfördelningsteknik för sina produkter Optimum, Maximum och Zenith. Materialomkostnaderna har fördelats efter värdet på direkt

Orderkalkylering. Kostnadsbegrepp. ! Direkta kostnader. ! Indirekta kostnader. ! Lämpar sig för företag som har:

Orderkalkylering! Lämpar sig för företag som har:! samma resurser för flera olika kalkylobjekt/produkter! produkternas kapacitetsanspråk varierar! Utgår från en indelning av kostnaderna i direkta och indirekta!

Orderkalkylering! Lämpar sig för företag som har:! samma resurser för flera olika kalkylobjekt/produkter! produkternas kapacitetsanspråk varierar! Utgår från en indelning av kostnaderna i direkta och indirekta!

» Industriell ekonomi

» Industriell ekonomi FÖ4 Produktkalkylering forts Linköping 2012-11-01 Magnus Moberg FÖ4 Produktkalkylering forts» Välkommen, syfte och tidsplan» Repetition Anna och Lisa har länge funderat på att öppna

» Industriell ekonomi FÖ4 Produktkalkylering forts Linköping 2012-11-01 Magnus Moberg FÖ4 Produktkalkylering forts» Välkommen, syfte och tidsplan» Repetition Anna och Lisa har länge funderat på att öppna

KALKYL - PRODUKT, SJÄLVKOSTNAD & BIDRAG (KAP. 7-8 & 10) DISPOSITION PRODUKT - DEFINITION PRODUKT (KAP. 7) SJÄLVKOSTNAD (KAP. 8) BIDRAG (KAP.

DISPOSITION PRODUKT - DEFINITION PRODUKT (KAP. 7) SJÄLVKOSTNAD (KAP. 8) BIDRAG (KAP.") KALKYL - PRODUKT, SJÄLVKOSTNAD & BIDRAG (KAP. 7-8 & 10) Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Företagsekonomiska institutionen 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786

KALKYL - PRODUKT, SJÄLVKOSTNAD & BIDRAG (KAP. 7-8 & 10) Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Företagsekonomiska institutionen 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786

AJK kap 8. Kalkyleringens avvägning. Divisionskalkyl. Övning divisionskalkyl

Kalkyleringens avvägning AJK kap 8 Kausalitetsprincipen Väsentlighetsprincipen Självkostnadskalkylering Kalkylobjektet skall påföras den resursförbrukning det har orsakat. Sid 194 AJK Motiverar ökad precision

Kalkyleringens avvägning AJK kap 8 Kausalitetsprincipen Väsentlighetsprincipen Självkostnadskalkylering Kalkylobjektet skall påföras den resursförbrukning det har orsakat. Sid 194 AJK Motiverar ökad precision

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering 1 Bidragskalkyl används vid beslut Vid ledig kapacitet

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering 1 Bidragskalkyl används vid beslut Vid ledig kapacitet

Kalkyleringens avvägning

Kalkyleringens avvägning Vad styr kostnadsuppdelningen? Vilken uppdelning leder den till? När används uppdelningen? Intäkter/ kostnader Verksamhetsvolym Fördelning Rörliga eller fasta kostnader Direkta

Kalkyleringens avvägning Vad styr kostnadsuppdelningen? Vilken uppdelning leder den till? När används uppdelningen? Intäkter/ kostnader Verksamhetsvolym Fördelning Rörliga eller fasta kostnader Direkta

Produktkalkyler. Grundbegrepp. Förädlingsprocess. Ingår ej i kursen Sid 298-301 Linjär programmering

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering Ingår ej i kursen Sid 298-301 Linjär programmering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Grundbegrepp Repetition

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering Ingår ej i kursen Sid 298-301 Linjär programmering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Grundbegrepp Repetition

Självkostnadskalkylering. HT-2012 Sofia Pemsel och Louise Bildsten

Självkostnadskalkylering HT-2012 Sofia Pemsel och Louise Bildsten Budgetering Uppskattning av kostnader Fördelning av kostnader över tid Bedömning av åtgärdens lönsamhet Uppföljning av kostnader Vad ska

Självkostnadskalkylering HT-2012 Sofia Pemsel och Louise Bildsten Budgetering Uppskattning av kostnader Fördelning av kostnader över tid Bedömning av åtgärdens lönsamhet Uppföljning av kostnader Vad ska

Allmänt om kalkylering

Kalkylering 1 Allmänt om kalkylering Kalkylobjekt Hela företaget, en produkt, en marknad, ett projekt Förkalkyl Hela företaget, en produkt, en marknad, ett projekt Beslutsunderlag vid till exempel prissättning,

Kalkylering 1 Allmänt om kalkylering Kalkylobjekt Hela företaget, en produkt, en marknad, ett projekt Förkalkyl Hela företaget, en produkt, en marknad, ett projekt Beslutsunderlag vid till exempel prissättning,

MICROECONOMICS Mid Sweden University, Sundsvall (Lecture 2) Peter Lohmander &

Peter Lohmander &") MICROECONOMICS 2018 Mid Sweden University, Sundsvall (Lecture 2) Peter Lohmander www.lohmander.com & Peter@Lohmander.com NYTT MÖTE: Diskutera Ert förslag till lämpligt problem med kursledaren (Peter Lohmander)

MICROECONOMICS 2018 Mid Sweden University, Sundsvall (Lecture 2) Peter Lohmander www.lohmander.com & Peter@Lohmander.com NYTT MÖTE: Diskutera Ert förslag till lämpligt problem med kursledaren (Peter Lohmander)

ABC-kalkylering (Activity Based Costing) HT-2012 Louise Bildsten & Sofia Pemsel

HT-2012 Louise Bildsten & Sofia Pemsel") ABC-kalkylering (Activity Based Costing) HT-2012 Louise Bildsten & Sofia Pemsel Activity Based Costing Utvecklades på 70-talet i USA i samband med utvecklingen av massproduktion av Ford. Robert S. Kaplan

ABC-kalkylering (Activity Based Costing) HT-2012 Louise Bildsten & Sofia Pemsel Activity Based Costing Utvecklades på 70-talet i USA i samband med utvecklingen av massproduktion av Ford. Robert S. Kaplan

Hur många (volym/omsättning) produkter/tjänster måste företaget (tillverka och) sälja för att inte gå med förlust?

produkter/tjänster måste företaget (tillverka och) sälja för att inte gå med förlust?") 1 FÖRELÄSNING 5 KALKYLERING Kerstin Collman Tre grundläggande frågeställningar: 1. Beslut kring kapacitet och kapacitetsutnyttjande. Hur många (volym/omsättning) produkter/tjänster måste företaget (tillverka

1 FÖRELÄSNING 5 KALKYLERING Kerstin Collman Tre grundläggande frågeställningar: 1. Beslut kring kapacitet och kapacitetsutnyttjande. Hur många (volym/omsättning) produkter/tjänster måste företaget (tillverka

Kalkyleringens avvägning

AJK 8 Självkostnadskalkylering Kalkyleringens avvägning Kausalitetsprincipen Väsentlighetsprincipen Intäkter/ kostnader Vad styr kostnadsuppdelningen? Verksamhetsvolym Fördelning Vilken uppdelning leder

AJK 8 Självkostnadskalkylering Kalkyleringens avvägning Kausalitetsprincipen Väsentlighetsprincipen Intäkter/ kostnader Vad styr kostnadsuppdelningen? Verksamhetsvolym Fördelning Vilken uppdelning leder

Grunder. Kalkylobjekt = det man gör kalkylen på. Produkt - Lägsta pris, lönsamhet. Nancy Holmberg kap

Kalkylobjekt = det man gör kalkylen på Grunder Produkt - Lägsta pris, lönsamhet Förädlingskedja Förädlar olika Kalkylerar Intäkter Kostnader KI-analys Kapitalkostnad =avskrivningar+räntor NH 15 1 NH 15

Kalkylobjekt = det man gör kalkylen på Grunder Produkt - Lägsta pris, lönsamhet Förädlingskedja Förädlar olika Kalkylerar Intäkter Kostnader KI-analys Kapitalkostnad =avskrivningar+räntor NH 15 1 NH 15

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 17 januari 2014

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 17 januari 2014 Skrivtid: 3 timmar Hjälpmedel: Miniräknare (ej i mobiltelefon) och bifogade räntetabeller Skrivningsansvarig lärare:

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 17 januari 2014 Skrivtid: 3 timmar Hjälpmedel: Miniräknare (ej i mobiltelefon) och bifogade räntetabeller Skrivningsansvarig lärare:

Oavsett syfte. Grunder. Nancy Holmberg kap Kalkylobjekt = det man gör kalkylen på. Produkt - Lägsta pris, lönsamhet.

Kalkylobjekt = det man gör kalkylen på Oavsett syfte Order - Vilket pris skall offereras? Kund - Är kunden lönsam? Produkt - Lägsta pris, lönsamhet Marknad - Ska vi vara kvar i Finland? Avdelning -Kostnad

Kalkylobjekt = det man gör kalkylen på Oavsett syfte Order - Vilket pris skall offereras? Kund - Är kunden lönsam? Produkt - Lägsta pris, lönsamhet Marknad - Ska vi vara kvar i Finland? Avdelning -Kostnad

Inbetalning = 300 000 kr den 30 juni Intäkt = 300 000 / 3 månader = 100 000 kr per månad mellan 1 mars och 1 juni

Fråga 1 Den 1 juni köpte företag A en maskin för 300 000 kr som levererades direkt den 1 juni. Produkten hade producerats mellan 1 mars och 1 juni. Den 30 juni betalade företag A fakturan. Efter att maskinen

Fråga 1 Den 1 juni köpte företag A en maskin för 300 000 kr som levererades direkt den 1 juni. Produkten hade producerats mellan 1 mars och 1 juni. Den 30 juni betalade företag A fakturan. Efter att maskinen

Låsning av slutkostnad 100 % 80 % Ingångsvärde. Minimikrav. Skeden. Program

Byggdelskalkyl 1 Låsning av slutkostnad 100 % 80 % Ingångsvärde Minimikrav Program Projektering Produktion Skeden 2 Utredning Program Projektering Söka ram Låsa ram Hålla ram 3 Söka Ram Typ av projekt

Byggdelskalkyl 1 Låsning av slutkostnad 100 % 80 % Ingångsvärde Minimikrav Program Projektering Produktion Skeden 2 Utredning Program Projektering Söka ram Låsa ram Hålla ram 3 Söka Ram Typ av projekt

Skärvad Olsson Kap 18

Kalkyleringens avvägning Skärvad Olsson Kap 18 Självkostnadskalkylering Kalkylobjektet skall påföras den resursförbrukning det har orsakat. Sid 194 AJK Motiverar ökad precision den ökade arbetsinsatsen?

Kalkyleringens avvägning Skärvad Olsson Kap 18 Självkostnadskalkylering Kalkylobjektet skall påföras den resursförbrukning det har orsakat. Sid 194 AJK Motiverar ökad precision den ökade arbetsinsatsen?

Kalkylmodeller baserade på direkta och indirekta kostnader

Kalkylmodeller baserade på direkta och indirekta kostnader Uppgift 2.0: Resultatplanering Företaget Aha tillverkar produkten Skyar. Företaget har kalkylerat med fasta kostnader på 936 000 kr och rörliga

Kalkylmodeller baserade på direkta och indirekta kostnader Uppgift 2.0: Resultatplanering Företaget Aha tillverkar produkten Skyar. Företaget har kalkylerat med fasta kostnader på 936 000 kr och rörliga

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Lördagen den 15 februari 2014

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Lördagen den 15 februari 2014 Skrivtid: 3 timmar Hjälpmedel: Kalkylator och bifogade räntetabeller Skrivningsansvarig lärare: Jonas Råsbrant

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Lördagen den 15 februari 2014 Skrivtid: 3 timmar Hjälpmedel: Kalkylator och bifogade räntetabeller Skrivningsansvarig lärare: Jonas Råsbrant

UPPGIFT 1 (8p) Från ett företags redovisning hämtar vi följande underlag. Från balansräkningen Totalt kapital 20 000 000 kronor

Från ett företags redovisning hämtar vi följande underlag. Från balansräkningen Totalt kapital 20 000 000 kronor") UPPGIFT 1 (8p) Från ett företags redovisning hämtar vi följande underlag. Från balansräkningen Totalt kapital 20 000 000 kronor Skulder 8 000 000 kronor Från resultaträkningen Rörelsens intäkter 40 000

UPPGIFT 1 (8p) Från ett företags redovisning hämtar vi följande underlag. Från balansräkningen Totalt kapital 20 000 000 kronor Skulder 8 000 000 kronor Från resultaträkningen Rörelsens intäkter 40 000

Övningar. Produktkalkylering. Indek gk Håkan Kullvén. Kapitel 17-19

Övningar Produktkalkylering Indek gk Håkan Kullvén Kapitel 17-19 1 Förkalkyler och efterkalkyler, 17-06 Adam och Eva säljer begagnade golfbollar. År 1998 räknar man med att sälja golfbollar för 550 000

Övningar Produktkalkylering Indek gk Håkan Kullvén Kapitel 17-19 1 Förkalkyler och efterkalkyler, 17-06 Adam och Eva säljer begagnade golfbollar. År 1998 räknar man med att sälja golfbollar för 550 000

TEIE51 Industriell Ekonomi. Produktkalkyler Sofi Rehme

TEIE51 Industriell Ekonomi Produktkalkyler Sofi Rehme 2 Produktkalkylering behövs för att ta reda på lönsamheten hos produkter och beslut Företag vill ha större intäkter än kostnader De behöver därför

TEIE51 Industriell Ekonomi Produktkalkyler Sofi Rehme 2 Produktkalkylering behövs för att ta reda på lönsamheten hos produkter och beslut Företag vill ha större intäkter än kostnader De behöver därför

Kalkyl och Marknad: Investeringsövningar: VISSA FACIT Peter Lohmander Version 130108

FacitKMInvOvn Kalkyl och Marknad: Investeringsövningar: VISSA FACIT Peter Lohmander Version 130108 MÅL: Efter deltagandet i de introducerande föreläsningarna om investeringskalkyler samt genomförandet

FacitKMInvOvn Kalkyl och Marknad: Investeringsövningar: VISSA FACIT Peter Lohmander Version 130108 MÅL: Efter deltagandet i de introducerande föreläsningarna om investeringskalkyler samt genomförandet

Övningsuppgifter ABC-kalkylering LÖSNINGAR

Övningsuppgifter ABC-kalkylering LÖSNINGAR Svårighetsgrad Ö 3:1 Tillverkningskostnad. Påläggskalkyl och ABC-kalkyl (Produkt A) 1 Ö 3:2 Tillverkningskostnad. Påläggskalkyl och ABC-kalkyl (Produkt Alfa och

Övningsuppgifter ABC-kalkylering LÖSNINGAR Svårighetsgrad Ö 3:1 Tillverkningskostnad. Påläggskalkyl och ABC-kalkyl (Produkt A) 1 Ö 3:2 Tillverkningskostnad. Påläggskalkyl och ABC-kalkyl (Produkt Alfa och

Reflektioner från föregående vecka

Reflektioner från föregående vecka Begrepp Organisation Byggproduktion 1 Ekonomiska grundbegrepp Byggproduktion 2 Kostnads och intäkts analys Huvudområden Budgetering / redovisning Produktkalkylering Investeringsbedömning

Reflektioner från föregående vecka Begrepp Organisation Byggproduktion 1 Ekonomiska grundbegrepp Byggproduktion 2 Kostnads och intäkts analys Huvudområden Budgetering / redovisning Produktkalkylering Investeringsbedömning

Uppgift: Bidragskalkyl vid trång sektor

Uppgift: Bidragskalkyl vid trång sektor I en reklambyrå med två avdelningar I och II framställs tjänsterna A och B. Båda tjänsterna utvecklas först i avdelning I för att sedan färdigställas i avdelning

Uppgift: Bidragskalkyl vid trång sektor I en reklambyrå med två avdelningar I och II framställs tjänsterna A och B. Båda tjänsterna utvecklas först i avdelning I för att sedan färdigställas i avdelning

Normalkalkyl. Divisionskalkyl. Kalkyleringens avvägning. Övning divisionskalkyl Kostnad / styck. Normalkalkyl kostnad / styck =

AJK 8 Självkostnadskalkylering Kalkyleringens avvägning Kausalitetsprincipen Väsentlighetsprincipen Divisionskalkyl / styck = Totala kostnader under perioder Verksamhetsvolym Kalkylobjektet skall påföras

AJK 8 Självkostnadskalkylering Kalkyleringens avvägning Kausalitetsprincipen Väsentlighetsprincipen Divisionskalkyl / styck = Totala kostnader under perioder Verksamhetsvolym Kalkylobjektet skall påföras

1/10/2011. Direkta och indirekta kostnader Repetition

Produktkalkylering Välkommen till Industriell Ekonomi gk Kapitel 17: Kalkylering, Kapitel 18: ering, Kapitel 19: Bidragskalkylering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Mkr % av TI Intäkter 9 749

Produktkalkylering Välkommen till Industriell Ekonomi gk Kapitel 17: Kalkylering, Kapitel 18: ering, Kapitel 19: Bidragskalkylering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Mkr % av TI Intäkter 9 749

Produktkalkyler. Kostnadsslag. Resultatanalys. Kap 17 Kalkylering Kap 18 Självkostnadskalkylering Kap 19 Bidragskalkylering.

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering ME1003 IndustriellEkonomiGK 2011 Period 1 Thorolf Hedborg 1 Kostnadsslag Repetition Rörlig kostnad Fast kostnad Direkt kostnad

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering ME1003 IndustriellEkonomiGK 2011 Period 1 Thorolf Hedborg 1 Kostnadsslag Repetition Rörlig kostnad Fast kostnad Direkt kostnad

Övningsuppgifter, sid 1 [26] självkostnadskalkylering - facit, nivå E

![Övningsuppgifter, sid 1 [26] självkostnadskalkylering - facit, nivå E](/thumbs/93/112362967.jpg "Övningsuppgifter, sid 1 [26] självkostnadskalkylering - facit, nivå E") Övningsuppgifter, sid 1 [26] go green & keep on screen tänk smart bli jordklok För att spara på vår miljö har vi valt att hålla våra facit on screen. Klicka på länkarna här nedan för att ta dig till rätt

Övningsuppgifter, sid 1 [26] go green & keep on screen tänk smart bli jordklok För att spara på vår miljö har vi valt att hålla våra facit on screen. Klicka på länkarna här nedan för att ta dig till rätt

HÖGSKOLAN I BORÅS. EKONOMISTYRNING (OPUS) 7,5 Högskolepoäng

7,5 Högskolepoäng") HÖGSKOLAN I BORÅS EKONOMISTYRNING (OPUS) 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: B1OE01 Tentamen ges för: OPUS Kod:.. Tentamensdatum: 2017-06-02 Tid: 09:00 13.00 Hjälpmedel: Miniräknare. Totalt

HÖGSKOLAN I BORÅS EKONOMISTYRNING (OPUS) 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: B1OE01 Tentamen ges för: OPUS Kod:.. Tentamensdatum: 2017-06-02 Tid: 09:00 13.00 Hjälpmedel: Miniräknare. Totalt

Skrivning II, Redovisning och Kalkylering, 15 hp

Skrivning II, Redovisning och Kalkylering, 15 hp Delkurs Kalkylering Torsdagen 5/6-2014 Skrivtid: 4 timmar Tillåtna hjälpmedel: Miniräknare (ej i mobiltelefon) och bifogade räntetabeller. Skrivningen omfattar

Skrivning II, Redovisning och Kalkylering, 15 hp Delkurs Kalkylering Torsdagen 5/6-2014 Skrivtid: 4 timmar Tillåtna hjälpmedel: Miniräknare (ej i mobiltelefon) och bifogade räntetabeller. Skrivningen omfattar

! Såg och Massabolaget 2009-08-20 ---------------------- av Peter Lohmander Inst. f. Skogsekonomi, SLU, Umeå http://www.lohmander.

1! Såg och Massabolaget 2009-08-20 ---------------------- av Peter Lohmander Inst. f. Skogsekonomi, SLU, Umeå http://www.lohmander.com Mål: ---- Ett modellföretag har konstruerats med syftet att på ett

1! Såg och Massabolaget 2009-08-20 ---------------------- av Peter Lohmander Inst. f. Skogsekonomi, SLU, Umeå http://www.lohmander.com Mål: ---- Ett modellföretag har konstruerats med syftet att på ett

Stegfördelning och självkostnadskalkyl för ett producerande företag

Stegfördelning och självkostnadskalkyl för ett producerande företag Join the Army Now AB (JANAB) tillverkar ryggsäck, sovsäck och tält på tre separata produktionslinjer. Dessa tre linjer får stöd av en

Stegfördelning och självkostnadskalkyl för ett producerande företag Join the Army Now AB (JANAB) tillverkar ryggsäck, sovsäck och tält på tre separata produktionslinjer. Dessa tre linjer får stöd av en

Uppgift 1 (max 8 poäng)

") 1 Uppgift 1 (max 8 poäng) a) Ange exempel på följande (4p): En fast ordersärkostnad; expeditionskostnad för paketering av en order, på en postorderfirma eller ett internetföretag. Framtagning av ritningar

1 Uppgift 1 (max 8 poäng) a) Ange exempel på följande (4p): En fast ordersärkostnad; expeditionskostnad för paketering av en order, på en postorderfirma eller ett internetföretag. Framtagning av ritningar

Emmanouel Parasiris EKONOMISK ANALYS. Introduktionsförel. 2010-04-16 Emmanouel Parasiris 1

Emmanouel Parasiris EKONOMISK ANALYS tolk och översättarlinjen Introduktionsförel reläsning 2010-04-16 Emmanouel Parasiris 1 Övnings / föreläsningsuppgifterna delas ut till er på föreläsningarna Kostnads

Emmanouel Parasiris EKONOMISK ANALYS tolk och översättarlinjen Introduktionsförel reläsning 2010-04-16 Emmanouel Parasiris 1 Övnings / föreläsningsuppgifterna delas ut till er på föreläsningarna Kostnads

VBE 013 Byggprocessen och företagsekonomi. Avdelningen för byggnadsekonomi

VBE 013 Byggprocessen och företagsekonomi Kursmål Kunskap och förståelse För godkänd kurs skall studenten kunna: beskriva byggprocessens olika skeden utifrån ett byggherreperspektiv identifiera och definiera

VBE 013 Byggprocessen och företagsekonomi Kursmål Kunskap och förståelse För godkänd kurs skall studenten kunna: beskriva byggprocessens olika skeden utifrån ett byggherreperspektiv identifiera och definiera

Fråga 1 Lösningsförslag 1 Fråga 2

Fråga 1 Förklara nedanstående begrepp: a. Man kan prata om tre stycken kostnadsdrivare. Vilka är de och var innebär de? b. Vilka tre internprestationer brukar man identifiera? c. Vad är syftet med internprissättning?

Fråga 1 Förklara nedanstående begrepp: a. Man kan prata om tre stycken kostnadsdrivare. Vilka är de och var innebär de? b. Vilka tre internprestationer brukar man identifiera? c. Vad är syftet med internprissättning?

Uppgift 1.1 i resultatplanering

Uppgift 1.1 i resultatplanering Justa Plagg AB tillverkar matchtröjor åt idrottslag på beställning. Under 2007 blev företagets produktions- och försäljningsvolym 4000 tröjor, vilken motsvarar företagets

Uppgift 1.1 i resultatplanering Justa Plagg AB tillverkar matchtröjor åt idrottslag på beställning. Under 2007 blev företagets produktions- och försäljningsvolym 4000 tröjor, vilken motsvarar företagets

Introduktion. Av Tobias Lindström KPP039 MDH 2010

Sida1 Introduktion I kursen KPP039 på Mälardalens högskola fick vi i uppgift att fördjupa oss om ett ämne som härrörde till våran senaste uppgift som vi utfört. Jag var i en grupp som har hjälpt ett företag

Sida1 Introduktion I kursen KPP039 på Mälardalens högskola fick vi i uppgift att fördjupa oss om ett ämne som härrörde till våran senaste uppgift som vi utfört. Jag var i en grupp som har hjälpt ett företag

Uppgift 1.1 i resultatplanering

Uppgift 1.1 i resultatplanering Justa Plagg AB tillverkar matchtröjor åt idrottslag på beställning. Under 2007 blev företagets produktions- och försäljningsvolym 4000 tröjor, vilken motsvarar företagets

Uppgift 1.1 i resultatplanering Justa Plagg AB tillverkar matchtröjor åt idrottslag på beställning. Under 2007 blev företagets produktions- och försäljningsvolym 4000 tröjor, vilken motsvarar företagets

Produktinnovation Del 10 Lönsamhetsbedömning

Produktinnovation Del 10 Lönsamhetsbedömning Robert Bjärnemo och Damien Motte Avdelningen för maskinkonstruktion Institutionen för designvetenskaper LTH Inledning Kalkylmetoder Payback-metoden (återbetalningsmetoden)

Produktinnovation Del 10 Lönsamhetsbedömning Robert Bjärnemo och Damien Motte Avdelningen för maskinkonstruktion Institutionen för designvetenskaper LTH Inledning Kalkylmetoder Payback-metoden (återbetalningsmetoden)

d) Vilket resultat erhålls vid samma produktion som i c) om försäljningspriset är 349 kr/st. Resultat = (349 75) * = kr

Vilket resultat erhålls vid samma produktion som i c) om försäljningspriset är 349 kr/st. Resultat = (349 75) * = kr") 1 Normalkalkyl a) Beräkna rörlig kostnad per styck. RK/st = (10 500 000 9 750 000)/10 000 = 75 kr per styck b) Beräkna fast kostnad FK = 9 750 000 70 000 * 75 = 4 500 000 kr c) Beräkna kostnad per styck

1 Normalkalkyl a) Beräkna rörlig kostnad per styck. RK/st = (10 500 000 9 750 000)/10 000 = 75 kr per styck b) Beräkna fast kostnad FK = 9 750 000 70 000 * 75 = 4 500 000 kr c) Beräkna kostnad per styck

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00 TENTAMEN BESTÅR AV 10 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG.

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00 TENTAMEN BESTÅR AV 10 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG.

Kostnads- och intäktsanalys. Ekonomi. Kostnads- och intäktsanalys. Historik. Kap 15 Kostnads- & intäktsanalysens grundbegrepp Kap 16 Resultatplanering

Kostnads- och intäktsanalys Kap 15 Kostnads- & intäktsanalysens grundbegrepp Kap 16 Resultatplanering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Ekonomi Företagsekonomi Ekonomi OIKONOMIA

Kostnads- och intäktsanalys Kap 15 Kostnads- & intäktsanalysens grundbegrepp Kap 16 Resultatplanering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Ekonomi Företagsekonomi Ekonomi OIKONOMIA

» Industriell ekonomi

» Industriell ekonomi FÖ5 Produktkalkylering Norrköping 2013-01-24 Magnus Moberg Magnus Moberg 1 FÖ5 Produktkalkylering» Välkommen» Syfte och tidsplan» Repetition» Frågor? Magnus Moberg 2 Case 1» Anna

» Industriell ekonomi FÖ5 Produktkalkylering Norrköping 2013-01-24 Magnus Moberg Magnus Moberg 1 FÖ5 Produktkalkylering» Välkommen» Syfte och tidsplan» Repetition» Frågor? Magnus Moberg 2 Case 1» Anna

HÖGSKOLAN I BORÅS. REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng Provmoment: Tentamen Ladokkod: SRO011 Tentamen ges för: Administratör inom offentlig verksamhet Namn:.. Personnummer:..

HÖGSKOLAN I BORÅS REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng Provmoment: Tentamen Ladokkod: SRO011 Tentamen ges för: Administratör inom offentlig verksamhet Namn:.. Personnummer:..

De generella kalkylproblemen

De generella kalkylproblemen Urval: Vilka resurser skall tas med i kalkylen? Periodisering: Hur skall kostnaderna för anläggningstillgångar fördelas över tiden? Värdering: Till vilket värde skall resursförbrukningen

De generella kalkylproblemen Urval: Vilka resurser skall tas med i kalkylen? Periodisering: Hur skall kostnaderna för anläggningstillgångar fördelas över tiden? Värdering: Till vilket värde skall resursförbrukningen

Exempel på tillämpad portföljoptimering

1 File = Applied portfolio Lohmander 090910 Exempel på tillämpad portföljoptimering Av Peter Lohmander 2009-09-10 Orientering Detta dokument illustrerar metodiken för portföljoptimering. Det är framtaget

1 File = Applied portfolio Lohmander 090910 Exempel på tillämpad portföljoptimering Av Peter Lohmander 2009-09-10 Orientering Detta dokument illustrerar metodiken för portföljoptimering. Det är framtaget

Företags- och Personalekonomi G88

Företags- och Personalekonomi 06 722G88 Repitition produktkalkylering Kalkylmässiga kostnader o o o o Materialkostnad Avskrivningar Ränta Företagarlön Kostnadsfördelning Sysselsättningen och produktkalkylering

Företags- och Personalekonomi 06 722G88 Repitition produktkalkylering Kalkylmässiga kostnader o o o o Materialkostnad Avskrivningar Ränta Företagarlön Kostnadsfördelning Sysselsättningen och produktkalkylering

Genomgång av Produktionsekonomianteckningar

Genomgång av Produktionsekonomianteckningar Planering Företagets produktion, resultatplanering, kalkylering (självkostnadskalkyl, bidragskalkyl, investeringskalkyl), repetition, kunskapstest. Företagets

Genomgång av Produktionsekonomianteckningar Planering Företagets produktion, resultatplanering, kalkylering (självkostnadskalkyl, bidragskalkyl, investeringskalkyl), repetition, kunskapstest. Företagets

Låsning av slutkostnad 100 % 80 % Ingångsvärde. Minimikrav. Skeden. Program

Byggdelskalkyl 1 Låsning av slutkostnad 100 % 80 % Ingångsvärde Minimikrav Program Projektering Produktion Skeden 2 Utredning Program Projektering Söka ram Låsa ram Hålla ram 3 Allmänt om kalkylering Kalkylobjekt

Byggdelskalkyl 1 Låsning av slutkostnad 100 % 80 % Ingångsvärde Minimikrav Program Projektering Produktion Skeden 2 Utredning Program Projektering Söka ram Låsa ram Hålla ram 3 Allmänt om kalkylering Kalkylobjekt

Vad det gäller matematiken, så minns att den egentligen inte är alltför svår.

SVECASA Mindre simulerat prov 2 Företagsekonomi Henri (Hema) Virkkunen Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man ett (1) poäng, har man fel förlorar man ett halvt

SVECASA Mindre simulerat prov 2 Företagsekonomi Henri (Hema) Virkkunen Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man ett (1) poäng, har man fel förlorar man ett halvt

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering RoKht14, F16 19, Produktkalkylering, Sten Ljunggren 1

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering RoKht14, F16 19, Produktkalkylering, Sten Ljunggren 1

Ekonomiska grundbegrepp. HT-2012 Sofia Pemsel och Louise Bildsten

Ekonomiska grundbegrepp HT-2012 Sofia Pemsel och Louise Bildsten Agenda Vad är företagsekonomi? Några grundbegrepp Produktkalkylernas uppbyggnad och vad den här kursen berör Nästa timme inläsning på eftermiddagens

Ekonomiska grundbegrepp HT-2012 Sofia Pemsel och Louise Bildsten Agenda Vad är företagsekonomi? Några grundbegrepp Produktkalkylernas uppbyggnad och vad den här kursen berör Nästa timme inläsning på eftermiddagens

Tentamen i Kalkylering och intern redovisning, 7,

Tentamen i Kalkylering och intern redovisning, 7, 2015-08-17 Tentamens totala poäng är 100. Svara på ett strukturerat och läsbart sätt. Otydliga och oläsliga svar ges noll poäng. Redovisa alla era beräkningar

Tentamen i Kalkylering och intern redovisning, 7, 2015-08-17 Tentamens totala poäng är 100. Svara på ett strukturerat och läsbart sätt. Otydliga och oläsliga svar ges noll poäng. Redovisa alla era beräkningar

Datum: Date: Provkod: KTR2. Exam code: Ansvarig lärare: Martin Kylinger 1769, Jon Engström Besöker salarna:

LINKÖPINGS TEKNISKA HÖGSKOLA Institutionen för Ekonomisk och Industriell utveckling, IEI Avdelningen för Produktionsekonomi / Avdelningen för Kvalitetsteknik Martin Kylinger / Jon Engström TPYT02 Produktionsekonomi

LINKÖPINGS TEKNISKA HÖGSKOLA Institutionen för Ekonomisk och Industriell utveckling, IEI Avdelningen för Produktionsekonomi / Avdelningen för Kvalitetsteknik Martin Kylinger / Jon Engström TPYT02 Produktionsekonomi

Kalkyler som beslutsunderlag

Kalkyler som beslutsunderlag Kapital 1 Inledning Distribution överföring från producent till konsument Företagsformer - Aktiebolag: Vanligast, dominerande bland stora företag, ägare satsa kapital, får

Kalkyler som beslutsunderlag Kapital 1 Inledning Distribution överföring från producent till konsument Företagsformer - Aktiebolag: Vanligast, dominerande bland stora företag, ägare satsa kapital, får

2. Lilla Björn AB tillverkar leksaksdjur. för en av deras produkter gäller följande data:

TENTER I KOSTNADSANALYS Del A 1. Förklara följande begrepp (5p): Degressivt rörlig kostnad Driftbetingad fast kostnad SärkostnadIndirekt kostnad Matchning Kostnadsbärare Alternativkostnad Normalkalkyl

TENTER I KOSTNADSANALYS Del A 1. Förklara följande begrepp (5p): Degressivt rörlig kostnad Driftbetingad fast kostnad SärkostnadIndirekt kostnad Matchning Kostnadsbärare Alternativkostnad Normalkalkyl

Tentamen i [Fö1020, Företagsekonomi A, 30hp]

![Tentamen i [Fö1020, Företagsekonomi A, 30hp]](/thumbs/20/1020198.jpg "Tentamen i [Fö1020, Företagsekonomi A, 30hp]") Tentamenskod: Tentamen i [Fö1020, Företagsekonomi, 30hp] elkurs: [konomistyrning,3 alt 4hp. Provkod:0810] atum: [2013-11-30] ntal timmar: [08:15-12:15] nsvarig lärare: [Mats ornvik] ntal frågor: [3 alt

Tentamenskod: Tentamen i [Fö1020, Företagsekonomi, 30hp] elkurs: [konomistyrning,3 alt 4hp. Provkod:0810] atum: [2013-11-30] ntal timmar: [08:15-12:15] nsvarig lärare: [Mats ornvik] ntal frågor: [3 alt

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0005N Grundkurs i projekt och industriell ekonomi Datum 2013-11-01 Material Kursexaminator Betygsgränser Tentamen Håkan Björkman 3 30; 4 50; 5

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0005N Grundkurs i projekt och industriell ekonomi Datum 2013-11-01 Material Kursexaminator Betygsgränser Tentamen Håkan Björkman 3 30; 4 50; 5

MICROECONOMICS Mid Sweden University, Sundsvall (Lecture 6) Peter Lohmander &

Peter Lohmander &") MICROECONOMICS 2018 Mid Sweden University, Sundsvall (Lecture 6) Peter Lohmander www.lohmander.com & Peter@Lohmander.com Föreläsningens innehåll: Variance, covariance och correlation Diversifiering och

MICROECONOMICS 2018 Mid Sweden University, Sundsvall (Lecture 6) Peter Lohmander www.lohmander.com & Peter@Lohmander.com Föreläsningens innehåll: Variance, covariance och correlation Diversifiering och

Skrivning 2 Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 5 juni 2015

Skrivning 2 Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 5 juni 2015 Skrivningsansvarig lärare: Sten Ljunggren Skrivtid: 3 timmar Hjälpmedel: Kalkylator och bifogade räntetabeller (programmeringsbar

Skrivning 2 Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 5 juni 2015 Skrivningsansvarig lärare: Sten Ljunggren Skrivtid: 3 timmar Hjälpmedel: Kalkylator och bifogade räntetabeller (programmeringsbar

SVECASA Simulerat prov

SVECASA Simulerat prov 18.5.2017 Ditt namn: Din grupp (för- eller intensivgruppen): Redovisning / Finansiell ekonomi Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man två

SVECASA Simulerat prov 18.5.2017 Ditt namn: Din grupp (för- eller intensivgruppen): Redovisning / Finansiell ekonomi Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man två

Bidragskalkylering. HT-2012 Sofia Pemsel och Louise Bildsten

Bidragskalkylering HT-2012 Sofia Pemsel och Louise Bildsten Idag: Bidragskalkylering Företagsekonomiska grundbegrepp Kostnadsuppdelning enligt kriterierna ger upphov till kostnadsbegreppen som används

Bidragskalkylering HT-2012 Sofia Pemsel och Louise Bildsten Idag: Bidragskalkylering Företagsekonomiska grundbegrepp Kostnadsuppdelning enligt kriterierna ger upphov till kostnadsbegreppen som används

OBS! Ringa nedan in det tentamensalternativ du tenterar

Institutionen för industriell ekonomi och samhällsvetenskap Tentamen i IEF150, Grundkurs i projektoch industriell ekonomi samt IEF100, Grundkurs industriell ekonomi Datum: 2006-10-28 Tid: 09.00-13.00 (4

Institutionen för industriell ekonomi och samhällsvetenskap Tentamen i IEF150, Grundkurs i projektoch industriell ekonomi samt IEF100, Grundkurs industriell ekonomi Datum: 2006-10-28 Tid: 09.00-13.00 (4

2 Normalkalkyl. b) Normalkalkyl. 3 Förändring Fasta kostnader

Normalkalkyl. 3 Förändring Fasta kostnader") 1 Normalkalkyl Ett företag har följande samband mellan produktionskostnad och producerad kvantitet: Produktion Kostnad 70 000 9 750 000 80 000 10 500 000 90 000 11 250 000 100 000 12 000 000 a) Beräkna

1 Normalkalkyl Ett företag har följande samband mellan produktionskostnad och producerad kvantitet: Produktion Kostnad 70 000 9 750 000 80 000 10 500 000 90 000 11 250 000 100 000 12 000 000 a) Beräkna

Produktkalkylering - en studie för ett litet producerande företag

UPPSALA UNIVERSITET D-UPPSATS Företagsekonomiska institutionen VT 2006 Handledare: Elving Gunnarsson Författare: Daniel Brånby Produktkalkylering - en studie för ett litet producerande företag Innehållsförteckning

UPPSALA UNIVERSITET D-UPPSATS Företagsekonomiska institutionen VT 2006 Handledare: Elving Gunnarsson Författare: Daniel Brånby Produktkalkylering - en studie för ett litet producerande företag Innehållsförteckning

Jan Gun Hans Karin Charlotte

Tentamen Ekonomistyrning (4 hp) på delkursen Företagets affärer och styrning den 5 juni 2009 Skrivningen är på 7 sidor (inkl försättsblad) och den omfattar 5 uppgifter på sammanlagt 100 poäng. Gränsen

Tentamen Ekonomistyrning (4 hp) på delkursen Företagets affärer och styrning den 5 juni 2009 Skrivningen är på 7 sidor (inkl försättsblad) och den omfattar 5 uppgifter på sammanlagt 100 poäng. Gränsen

LE1 PRODUKTKALKYLERING

LE1 PRODUKTKALKYLERING FÖRE UPPGIFTER... 2 1.1 RÖRFAST AB... 2 1.2 UPPBLÅSBAR... 2 1.3 KOSTNADSSLAG... 2 1.4 AB KRUMELUR... 3 UNDER UPPGIFTER... 3 1.5 TRÄSKOR... 3 1.6 MÅLERI AB... 3 1.7 ALBIN & BERTIL...

LE1 PRODUKTKALKYLERING FÖRE UPPGIFTER... 2 1.1 RÖRFAST AB... 2 1.2 UPPBLÅSBAR... 2 1.3 KOSTNADSSLAG... 2 1.4 AB KRUMELUR... 3 UNDER UPPGIFTER... 3 1.5 TRÄSKOR... 3 1.6 MÅLERI AB... 3 1.7 ALBIN & BERTIL...

Optimala rundvirkeslager m.h.t. säsongsvariationer

File = Lageroevning A Lager mht Saesongsvariationer Peter Lohmander 081027.doc Optimala rundvirkeslager m.h.t. säsongsvariationer - Övning A. Peter Lohmander 2008-10-27 Mål: Efter kurssegmentet LAGERTEORI

File = Lageroevning A Lager mht Saesongsvariationer Peter Lohmander 081027.doc Optimala rundvirkeslager m.h.t. säsongsvariationer - Övning A. Peter Lohmander 2008-10-27 Mål: Efter kurssegmentet LAGERTEORI

Jonne Väkeväinen ABC- KALKYLERING INOM BYGGNADSBRANSCHEN

Jonne Väkeväinen ABC- KALKYLERING INOM BYGGNADSBRANSCHEN Företagsekonomi 2015 VASA YRKESHÖGSKOLA Tradenom ABSTRAKT Författare Jonne Väkeväinen Lärdomsprovets titel Kalkyleringsmetoder inom byggnadsbranschen

Jonne Väkeväinen ABC- KALKYLERING INOM BYGGNADSBRANSCHEN Företagsekonomi 2015 VASA YRKESHÖGSKOLA Tradenom ABSTRAKT Författare Jonne Väkeväinen Lärdomsprovets titel Kalkyleringsmetoder inom byggnadsbranschen

Sammanfattning. HT-2012 Louise Bildsten & Sofia Pemsel

Sammanfattning HT-2012 Louise Bildsten & Sofia Pemsel Definitionen av företagsekonomi Företags hushållning med begränsade resurser Grunden för ett företags affärsidé -att sälja varor eller tjänster Varor

Sammanfattning HT-2012 Louise Bildsten & Sofia Pemsel Definitionen av företagsekonomi Företags hushållning med begränsade resurser Grunden för ett företags affärsidé -att sälja varor eller tjänster Varor

IEK415 Industriell ekonomi E

IEK415 Industriell ekonomi E 1 Måndagen den 17 febr fm (08.30-11.30) i V-huset, 2014 Tillåtna hjälpmedel Typgodkänd räknare, linjal, räntetabeller (sist i tentamenstesen) Presentation Obs! Före rättning

IEK415 Industriell ekonomi E 1 Måndagen den 17 febr fm (08.30-11.30) i V-huset, 2014 Tillåtna hjälpmedel Typgodkänd räknare, linjal, räntetabeller (sist i tentamenstesen) Presentation Obs! Före rättning

Företagsekonomi B Ekonomi- och Verksamhetsstyrning Skriftligt prov, 9 mars 2010

Företagsekonomi B Ekonomi- och Verksamhetsstyrning Skriftligt prov, 9 mars 2010 Skrivtid: Tillåtna hjälpmedel: kl 9-12 (3 timmar) Miniräknare (dock inte i mobiltelefon) Detta skriftliga prov omfattar 21

Företagsekonomi B Ekonomi- och Verksamhetsstyrning Skriftligt prov, 9 mars 2010 Skrivtid: Tillåtna hjälpmedel: kl 9-12 (3 timmar) Miniräknare (dock inte i mobiltelefon) Detta skriftliga prov omfattar 21

HÖGSKOLAN I BORÅS INSTITUTION: HIT TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2012-01-21 09:30 13:30

HÖGSKOLAN I BORÅS INSTITUTION: HIT TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2012-01-21 09:30 13:30 TENTAMEN BESTÅR AV 7 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG. FÖR

HÖGSKOLAN I BORÅS INSTITUTION: HIT TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2012-01-21 09:30 13:30 TENTAMEN BESTÅR AV 7 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG. FÖR

Tentamen 1FE003 Ekonomistyrning och Kalkylering

Tentamen 1FE003 Ekonomistyrning och Kalkylering 7,5 poäng Anders JERRELING Observera att alla svar skall anges i häftet! Inga lösblad! Vid ev. utrymmesbrist skriver Du på baksidan Uppgift 2 (15 poäng)

Tentamen 1FE003 Ekonomistyrning och Kalkylering 7,5 poäng Anders JERRELING Observera att alla svar skall anges i häftet! Inga lösblad! Vid ev. utrymmesbrist skriver Du på baksidan Uppgift 2 (15 poäng)

MICROECONOMICS Mid Sweden University, Sundsvall (Lecture 5) Peter Lohmander &

Peter Lohmander &") MICROECONOMICS 2018 Mid Sweden University, Sundsvall (Lecture 5) Peter Lohmander www.lohmander.com & Peter@Lohmander.com Föreläsningens innehåll: Nyttofunktionsmaximering med Cobb Douglas funktion och

MICROECONOMICS 2018 Mid Sweden University, Sundsvall (Lecture 5) Peter Lohmander www.lohmander.com & Peter@Lohmander.com Föreläsningens innehåll: Nyttofunktionsmaximering med Cobb Douglas funktion och

Operativ Verksamhetsstyrning/ Produktionslogistik. 7,5 högskolepoäng 51PL01. Namn: (Ifylles av student) Personnummer: (Ifylles av student)

Personnummer: (Ifylles av student)") Operativ Verksamhetsstyrning/ Produktionslogistik 7,5 högskolepoäng Ladokkod: 41I32O 51PL01 Namn: (Ifylles av student) Personnummer: (Ifylles av student) Tentamensdatum: 2015-01-13 Tid: 09 13 Hjälpmedel:

Operativ Verksamhetsstyrning/ Produktionslogistik 7,5 högskolepoäng Ladokkod: 41I32O 51PL01 Namn: (Ifylles av student) Personnummer: (Ifylles av student) Tentamensdatum: 2015-01-13 Tid: 09 13 Hjälpmedel:

Ind ek E d) Se FEK100 samt PowerPoint-bilder.

Se FEK100 samt PowerPoint-bilder.") Ind ek E 2008-03-13 1 a) Kostnaden för inköpta varor har ökat medan personalkostnadernas andel har minskat. Man lägger ut allt mer på underleverantörer och köper in mer av system än komponenter. Förr gjorde

Ind ek E 2008-03-13 1 a) Kostnaden för inköpta varor har ökat medan personalkostnadernas andel har minskat. Man lägger ut allt mer på underleverantörer och köper in mer av system än komponenter. Förr gjorde

Omtentamen i Ekonomistyrning Fö1020, 3hp, Vt 2013

Örebro universitet Handelshögskolan Omtentamen i konomistyrning Fö1020, 3hp, Vt 2013 atum: 21 augusti 2013 Lärare: Mats ornvik Skriv tentamenskod på samtliga inlämnade ark. ndast en uppgift besvaras per

Örebro universitet Handelshögskolan Omtentamen i konomistyrning Fö1020, 3hp, Vt 2013 atum: 21 augusti 2013 Lärare: Mats ornvik Skriv tentamenskod på samtliga inlämnade ark. ndast en uppgift besvaras per

Kapitalbehov och finansiering

Kapitalbehov och finansiering Sid 120 och sid 122 Genomsnittslager Sid 123 Kapitalbindning i varulager Sid 124 Omsättningshastighet Sid 125 Kund- och leverantörskrediter Sid 125 Håll nere kapitalkostnaden

Kapitalbehov och finansiering Sid 120 och sid 122 Genomsnittslager Sid 123 Kapitalbindning i varulager Sid 124 Omsättningshastighet Sid 125 Kund- och leverantörskrediter Sid 125 Håll nere kapitalkostnaden

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 16 januari 2015

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 16 januari 2015 Skrivningsansvarig lärare: Jonas Råsbrant Rättningsansvarig lärare: Sten Ljunggren Skrivtid: 3 timmar Hjälpmedel:

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 16 januari 2015 Skrivningsansvarig lärare: Jonas Råsbrant Rättningsansvarig lärare: Sten Ljunggren Skrivtid: 3 timmar Hjälpmedel:

b. Företag A: Mo = 6, Md = 6, m = 6.25333..., Ql = 4, Q3 = 8 c. Företag A: s = 2.2856 Modellsvar uppgift 2. a. histogram eller frekvenspolygon

Modellsvar uppgift 2. a. histogram eller frekvenspolygon b. Företag A: Mo = 6, Md = 6, m = 6.25333..., Ql = 4, Q3 = 8 Företag B: Mo = 4, Md = 6, m = 5.34666..., Ql = 4, Q3 = 6 c. Företag A: s = 2.2856

Modellsvar uppgift 2. a. histogram eller frekvenspolygon b. Företag A: Mo = 6, Md = 6, m = 6.25333..., Ql = 4, Q3 = 8 Företag B: Mo = 4, Md = 6, m = 5.34666..., Ql = 4, Q3 = 6 c. Företag A: s = 2.2856

Byggdelskalkyl. Låsning av slutkostnad 100 % 80 % Ingångsvärde. Minimikrav. Skeden. Program Projektering Produktion

Byggdelskalkyl 1 Låsning av slutkostnad 100 % 80 % Ingångsvärde Minimikrav Program Projektering Produktion Skeden 2 1 Utredning Program Projektering Söka ram Låsa ram Hålla ram 3 Allmänt om kalkylering

Byggdelskalkyl 1 Låsning av slutkostnad 100 % 80 % Ingångsvärde Minimikrav Program Projektering Produktion Skeden 2 1 Utredning Program Projektering Söka ram Låsa ram Hålla ram 3 Allmänt om kalkylering

LÖSNINGSFÖRSLAG EFTERUPPGIFTER...

EFTERUPPGIFTER EFTERUPPGIFTER... 2 5.1 LASTBILEN... 2 5.2 PÄRMEN... 2 5.3 NASDIT... 2 5.4 VELAB... 2 5.5 UTLIV... 2 5.6 FIFELOBOG... 3 5.7 BRYTJÄMT... 3 5.8 PRUTNOT... 3 5.9 LÄREKONOMI... 3 5.10 FRUKTAUTOMATEN...

EFTERUPPGIFTER EFTERUPPGIFTER... 2 5.1 LASTBILEN... 2 5.2 PÄRMEN... 2 5.3 NASDIT... 2 5.4 VELAB... 2 5.5 UTLIV... 2 5.6 FIFELOBOG... 3 5.7 BRYTJÄMT... 3 5.8 PRUTNOT... 3 5.9 LÄREKONOMI... 3 5.10 FRUKTAUTOMATEN...