De generella kalkylproblemen

|

|

|

- Lisbeth Hermansson

- för 10 år sedan

- Visningar:

Transkript

1 De generella kalkylproblemen Urval: Vilka resurser skall tas med i kalkylen? Periodisering: Hur skall kostnaderna för anläggningstillgångar fördelas över tiden? Värdering: Till vilket värde skall resursförbrukningen tas upp?

2 Frågor gor: Urvalsproblemet : Är alla dessa kostnader, t ex skatt och besiktning, relevanta för vår kalkyl? Periodiseringsproblemet: Hur har vi t ex fördelat värdeminskningen på antalet år? Hur många mil räknar vi med per år? Värderingsproblemet: Hur har vi värderat t ex bensinförbrukningen?

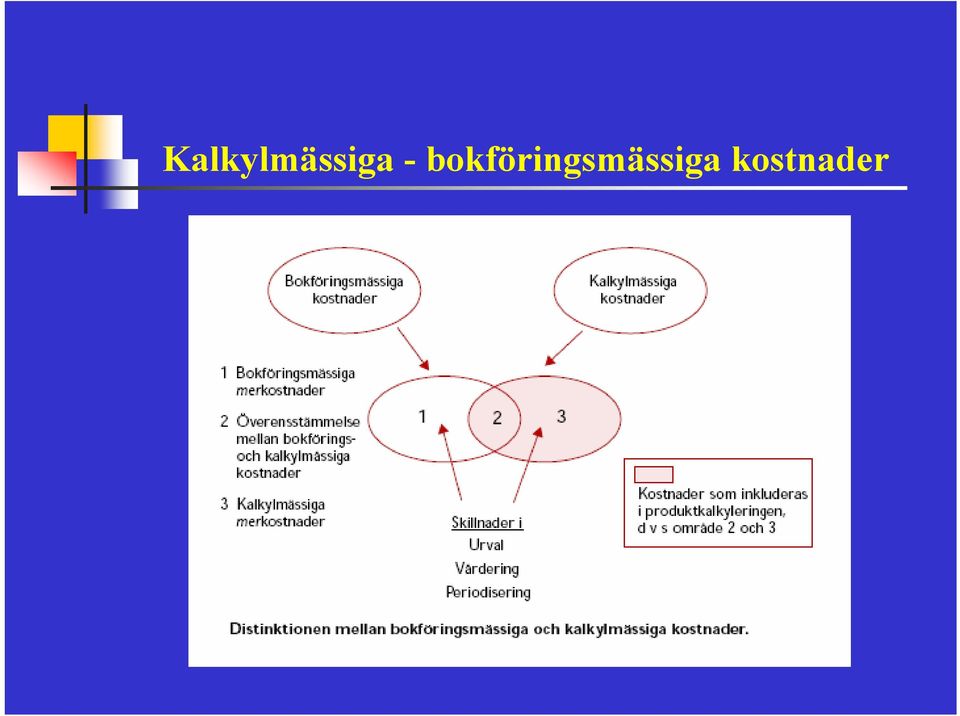

3 Kalkylmässiga - bokföringsmässiga kostnader

4 Några kalkylmässiga merkostnader Kalkylmässig avskrivning Kalkylmässig ränta

5 Kalkylmässig avskrivning Avskrivning: Fördelning av en tillgångs värde över dess användningstid År 1 År 2 År 3 År 4 År 5 År 6 Tid

6 Använd livslängd vid avskrivning Livslängd Andel av företagen Ekonomisk livslängd 66 % Teknisk livslängd 19 % Övriga alternativ 15 % Kalkylteoretiskt alternativ Källa: Ask, U & Ax, C (1997): Produktkalkylering i litteratur och praktik

: Produktkalkylering i litteratur och")

7 Hur fördelas avskrivningar över tiden Fördelningsprincip Andel av företagen Linjär avskrivning 99 % Linjär avskrivning över 2/3 av livslängden 1 % Källa: Ask, U & Ax, C (1997): Produktkalkylering i litteratur och praktik

:")

8 Vilket värde skall avskrivningar beräknas på? Värde Andel av företagen Anskaffningsvärden 42 % Anskaffningsvärden uppräknade med index 11 % Nupris 36 % Övriga värden 11 % Kalkylteoretiskt alternativ Källa: Ask, U & Ax, C (1997): Produktkalkylering i litteratur och praktik

:")

9 Nupris Aktuellt återanskaffningsvärde på en resurs Bygger på tanken att förbrukade resurser skall ersättas

10 Återanskaffningsproblemet Anskaffning: 8 st à 10 = 80 Försäljning: 8 st à 12 = 96 Konventionellt finansiellt resultat: (96 80) = 16 Återanskaffningsvärde vid försäljningstillfälle: 11 Möjlig återanskaffning: ,4 Resultat för att bibehålla fysiskt kapital: (96 8 x 11) = 8

11 Kalkylmässig ränta Kostnad för att disponera kapital på vilket kapital skall räntan beräknas? (urvalsproblemet) hur skall kapitalet värderas? (värderingsproblemet) vilken räntesats skall användas

vilken räntesats skall")

12 Kapitalkällor och kapitalanvändning Kapitalkällor: Eget Kapital (EK) + lånat kapital Kapitalanvändning: Olika tillgångar Σ använt kapital (tillgångarna) Σskaffat kapital (lånat + EK) Kapitalanvändning Tillgångar Lånat kapital Eget Kapital Kapitalkällor

Kapitalanvändning Tillgångar Lånat kapital Eget")

13 Kalkylmässig ränta - urvalsproblemet Traditionell princip: Ränta bör räknas på alla aktivposter som ha samband med driften Vanligt i praxis: Sysselsatt kapital = Eget kapital + räntebärande skulder

14 På vilket kapital beräknas kalkylmässig ränta? Värde Andel av företagen Sysselsatt kapital 41 % Anläggningstillgångar 24 % Totalt kapital 19 % Övriga värden 16 % Källa: Ask, U & Ax, C (1997): Produktkalkylering i litteratur och praktik

:")

15 Kalkylmässig ränta - värderingsproblemet Monetära tillgångar: Monetärt belopp Omsättningstillgångar: Nupris Anläggningstillgångar: Bruksvärde

16 Bruksvärde Bruksvärde = Nupris ackumulerade kalkylmässiga avskrivningar Ex. Anskaffningspris: kr Nupris: kr Ekonomisk livslängd: 10 år Använd tid: 3 år Bruksvärde: =

17 Kalkylmässig räntesats Ränteberäkningen /bör/ ske med den procent, efter vilken företaget skulle ha möjlighet att låna (långfristigt) kapital (mot god säkerhet) i den allmänna marknaden. (Enhetliga principer) Två alternativ: Vad får man betala i ränta för att skaffa kapital? (genomsnitt eller marginellt) Vilken är kapitalets avkastning?

Två alternativ: Vad får man betala i ränta för att skaffa")

18 Beräkning av kalkylmässig ränta Alternativ Andel av företagen Vägd kostnad långa lån - avkastning E K 24 % Avkastningskrav på Eget Kapital (E K) 20 % Gällande marknadsränta 20 % Ränta på långfristiga skulder 11 % Övrigt 25 % Källa: Ask, U & Ax, C (1997): Produktkalkylering i litteratur och praktik

: Produktkalkylering i litteratur och praktik")

19 Beräkning av kalkylmässig räntesats TILLGÅNGAR: Anläggningstillgångar 750 Omsättningstillgångar SKULDER o EGET KAPITAL: Eget Kapital 300 Latent skatteskuld 50 Långfristiga skulder 300 Kortfristiga skulder

20 En grundläggande styrmodell Mål Jämförelse Påverkan Mätning Verksamhet Output

21 En grundläggande styrmodell i kalkyleringen Förkalkyl Jämförelse Påverkan Efterkalkyl Verksamhet Output

22 Användning av för- och efterkalkyl För- och efterkalkyl Andel av företagen Använder ej förkalkyl 0 % Använder ej efterkalkyl 16 % Källa: Ask, U & Ax, C (1997): Produktkalkylering i litteratur och praktik

23 Produktkalkylering Beräkning av intäkter och kostnader för ett kalkylobjekt I ett företag är det rutinmässiga kalkylobjektet oftast produktenheter, men kan också vara kunder, aktiviteter etc.

24 Produktkalkyler Självkostnadskalkyl Samtliga kostnader för ett kalkylobjekt ingår i kalkylen (fullständig kostnadsfördelning) Bidragskalkylering Endast s k särkostnader ingår i kalkylen (ofullständig kostnadsfördelning)

25 Kalkyleringens historia Praktisk kalkylering i Sverige och Finland på och 1700-talet Självkostnadskalkyl med avskrivning och ränta hos Godard (1827) Med företagens tillväxt, flera produkter och ökad mekanisering i slutet av 1800-talet blev kalkylerna också mer komplexa med flera kostnadsställen och differentierade pålägg De amerikanska järnvägarna > avskrivningar Enhetliga principer 1938 Bidragskalkyl Harris (Direct costing; 1936), Rummel (Proportionalkostenrechnung; 1949) ABC Cooper & Kaplan (1988)

26 Historisk självkostnadskalkylering Kostnadskomponenter i beräkningen av kostnaden för tackjärnstillverkning vid Fiskars Bruk, 1757: - Masugnens reparation och underhåll - Masugnens omkostnader - Malm - Kol - Kalksten - Ställ- och pipsten - Ugnsfolkets avlöning - Andel i kontorskostnader - Andel i allmänna omkostnader Summa produktionskostnader Tillverkat tackjärn, skeppund Kostnad per skeppund

27 Självkostnadskalkyl enl. EP

28 Självkostnadskalkylering Periodkalkylering Självkostnaden (oftast för varor och tjänster) beräknas för viss period (månad, kvartal, halvår, år) Orderkalkylering Självkostnaden beräknas för varje kalkylobjektet för sig oberoende av tidsperiod

29 Periodkalkyleringskontext Malting Mashing Destillation Maturation Fermentation

30 Periodkalkylering Divisionsmetoden Normalmetoden Ekvivalentmetoden - Kalkylobjekten identiska eller någorlunda lika m a p t ex material, tillverkning, maskinutnyttjande etc. - Kan förekomma i t ex bryggeri-, olje-, textil-, kemibranschen

31 Divisionsmetoden Självkostn ad per styck = Totalkostnaden för tidsperioden Verksamhetsvolym Ex. Totalkostnad för perioden: kr Antal produkter under perioden: st Självkostnad/st: 10 kr

32 Divisionsmetoden 1. Utan uppdelning på kostnadsställe 2. Med uppdelning på kostnadsställen Kostnadsställe: Plats i företaget där en viss kostnad uppstår. Kan utgöras av organisatoriska enheter (t ex en verkstad eller en försäljningsavdelning) eller andra delar i verksamheten (t ex en process). Vilka kostnadsställen som får finnas fastställs av ledningen

33 Divisionsmetoden - kostnadsställen Sammansättning Försäljning Administration Totalt Lön Material Avskrivningar Övriga kostnader SUMMA Volym: st st Sammansätt ning : = ,75 kr/st Försäljnin g : = 72,75 kr/st Administra tion : = 28 kr/st

34 Divisionsmetoden - nackdel Total uthyrningstid i timmar Totala kostnader Rörliga kostnader Fasta kostnader Totala kostnader Kostnad per timme Rörlig kostnad Fast kostnad Total kostnad per timme Variationer i sysselsättningen påverkar självkostnaden/st!

35 Normalmetoden Totala rörliga kostnader fördelas på aktuell (budget, verklig) volym medan fasta kostnader slås ut på normal volym Rörliga kostnader Självkostn ad per styck = + Verklig volym Fasta kostnader Normal volym

36 Normalmetoden Antal bord Rörliga kostnader Fasta kostnader Månad kr kr Månad kr kr Månad kr kr Självkostn ad Månad 1 : + = kr /bord Självkostn ad Månad 2 : + = kr/bord Självkostn ad Månad 3 : + = kr/bord Normal volym: 200 bord

37 Över- och undertäckning av fasta kostnader Normal fast kostnad/st enl. föregående: 500 kr st När volymen < 200, t ex 100, täcker man in 100 x 500 = kr i fasta kostnader. Man får då en undertäckning med ( ) = kr När volymen > 200, t ex 300, täcker man in 300 x 500 = i fasta kostnader. Man får då en övertäckning med ( ) = kr

38 Ekvivalentkalkyl Ekvivalentkalkyl kan användas för situationer där, även om produkterna i huvudsak är lika, man vill ta hänsyn till olikheter i resursförbrukning. Fördelning av resursförbrukningen på produkterna sker med hjälp av s k ekvivalenttal som uttrycker relativ resursförbrukning

39 Ekvivalentkalkyl Ex. Tillverkning av två typer cementstenar, A och B Materialkostnader: Lön och övriga kostnader: kr kr Materialkostnaden bör fördelas efter vikt (8 kg/st för A och 10 kg/st för B. Lön och övriga kostnader bör fördelas efter arbetstid, 3 min/st för A och 2 min/st för B.

40 x = Kostnadsfördelning material Produkt Antal Vikt/st Vikt x antal Total material kostnad per produkt Material kostnad/ st A ,00 B , Ekvivalenttal Ekvivalentmängd

41 x = Kostnadsfördelning lön + övriga kostnader Produkt Antal Tid/st Vikt x antal Total kostnad per produkt Lönekostnad/ st A ,70 B , Ekvivalenttal Ekvivalentmängd

KALKYL - PRODUKT, SJÄLVKOSTNAD & BIDRAG (KAP. 7-8 & 10) DISPOSITION PRODUKT - DEFINITION PRODUKT (KAP. 7) SJÄLVKOSTNAD (KAP. 8) BIDRAG (KAP.

DISPOSITION PRODUKT - DEFINITION PRODUKT (KAP. 7) SJÄLVKOSTNAD (KAP. 8) BIDRAG (KAP.") KALKYL - PRODUKT, SJÄLVKOSTNAD & BIDRAG (KAP. 7-8 & 10) Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Företagsekonomiska institutionen 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786

KALKYL - PRODUKT, SJÄLVKOSTNAD & BIDRAG (KAP. 7-8 & 10) Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Företagsekonomiska institutionen 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786

Produktkalkyler. Grundbegrepp. Förädlingsprocess. Ingår ej i kursen Sid 298-301 Linjär programmering

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering Ingår ej i kursen Sid 298-301 Linjär programmering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Grundbegrepp Repetition

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering Ingår ej i kursen Sid 298-301 Linjär programmering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Grundbegrepp Repetition

Företags- och Personalekonomi G88

Företags- och Personalekonomi 05 722G88 Repetition Priselasticitet Korselasticitet 2012-01-04 2 Repetition Kan man i vissa fall avstå från kravet på total kostnadstäckning? På kort sikt gäller följande

Företags- och Personalekonomi 05 722G88 Repetition Priselasticitet Korselasticitet 2012-01-04 2 Repetition Kan man i vissa fall avstå från kravet på total kostnadstäckning? På kort sikt gäller följande

Skärvad Olsson Kap 18

Kalkyleringens avvägning Skärvad Olsson Kap 18 Självkostnadskalkylering Kalkylobjektet skall påföras den resursförbrukning det har orsakat. Sid 194 AJK Motiverar ökad precision den ökade arbetsinsatsen?

Kalkyleringens avvägning Skärvad Olsson Kap 18 Självkostnadskalkylering Kalkylobjektet skall påföras den resursförbrukning det har orsakat. Sid 194 AJK Motiverar ökad precision den ökade arbetsinsatsen?

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42. Construction Management

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42 Självkostnadskalkylering (Produktkalkylering) Resultatplanering - ett exempel Agenda Självkostnadskalkylering Resultatplanering-

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42 Självkostnadskalkylering (Produktkalkylering) Resultatplanering - ett exempel Agenda Självkostnadskalkylering Resultatplanering-

Uppgift: Bidragskalkyl vid trång sektor

Uppgift: Bidragskalkyl vid trång sektor I en reklambyrå med två avdelningar I och II framställs tjänsterna A och B. Båda tjänsterna utvecklas först i avdelning I för att sedan färdigställas i avdelning

Uppgift: Bidragskalkyl vid trång sektor I en reklambyrå med två avdelningar I och II framställs tjänsterna A och B. Båda tjänsterna utvecklas först i avdelning I för att sedan färdigställas i avdelning

Kalkyleringens avvägning

AJK 8 Självkostnadskalkylering Kalkyleringens avvägning Kausalitetsprincipen Väsentlighetsprincipen Intäkter/ kostnader Vad styr kostnadsuppdelningen? Verksamhetsvolym Fördelning Vilken uppdelning leder

AJK 8 Självkostnadskalkylering Kalkyleringens avvägning Kausalitetsprincipen Väsentlighetsprincipen Intäkter/ kostnader Vad styr kostnadsuppdelningen? Verksamhetsvolym Fördelning Vilken uppdelning leder

Produktkalkyler. Kostnadsslag. Resultatanalys. Kap 17 Kalkylering Kap 18 Självkostnadskalkylering Kap 19 Bidragskalkylering.

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering ME1003 IndustriellEkonomiGK 2011 Period 1 Thorolf Hedborg 1 Kostnadsslag Repetition Rörlig kostnad Fast kostnad Direkt kostnad

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering ME1003 IndustriellEkonomiGK 2011 Period 1 Thorolf Hedborg 1 Kostnadsslag Repetition Rörlig kostnad Fast kostnad Direkt kostnad

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s Construction Management

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42 Självkostnadskalkylering (Produktkalkylering) Resultatplanering - ett exempel Resurser Kostnader Förädling Produkter Intäkter

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42 Självkostnadskalkylering (Produktkalkylering) Resultatplanering - ett exempel Resurser Kostnader Förädling Produkter Intäkter

1/10/2011. Direkta och indirekta kostnader Repetition

Produktkalkylering Välkommen till Industriell Ekonomi gk Kapitel 17: Kalkylering, Kapitel 18: ering, Kapitel 19: Bidragskalkylering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Mkr % av TI Intäkter 9 749

Produktkalkylering Välkommen till Industriell Ekonomi gk Kapitel 17: Kalkylering, Kapitel 18: ering, Kapitel 19: Bidragskalkylering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Mkr % av TI Intäkter 9 749

AJK kap 8. Kalkyleringens avvägning. Divisionskalkyl. Övning divisionskalkyl

Kalkyleringens avvägning AJK kap 8 Kausalitetsprincipen Väsentlighetsprincipen Självkostnadskalkylering Kalkylobjektet skall påföras den resursförbrukning det har orsakat. Sid 194 AJK Motiverar ökad precision

Kalkyleringens avvägning AJK kap 8 Kausalitetsprincipen Väsentlighetsprincipen Självkostnadskalkylering Kalkylobjektet skall påföras den resursförbrukning det har orsakat. Sid 194 AJK Motiverar ökad precision

Kalkyleringens avvägning

Kalkyleringens avvägning Vad styr kostnadsuppdelningen? Vilken uppdelning leder den till? När används uppdelningen? Intäkter/ kostnader Verksamhetsvolym Fördelning Rörliga eller fasta kostnader Direkta

Kalkyleringens avvägning Vad styr kostnadsuppdelningen? Vilken uppdelning leder den till? När används uppdelningen? Intäkter/ kostnader Verksamhetsvolym Fördelning Rörliga eller fasta kostnader Direkta

Oavsett syfte. Grunder. Nancy Holmberg kap Kalkylobjekt = det man gör kalkylen på. Produkt - Lägsta pris, lönsamhet.

Kalkylobjekt = det man gör kalkylen på Oavsett syfte Order - Vilket pris skall offereras? Kund - Är kunden lönsam? Produkt - Lägsta pris, lönsamhet Marknad - Ska vi vara kvar i Finland? Avdelning -Kostnad

Kalkylobjekt = det man gör kalkylen på Oavsett syfte Order - Vilket pris skall offereras? Kund - Är kunden lönsam? Produkt - Lägsta pris, lönsamhet Marknad - Ska vi vara kvar i Finland? Avdelning -Kostnad

Företags- och Personalekonomi G88

Företags- och Personalekonomi 06 722G88 Repitition produktkalkylering Kalkylmässiga kostnader o o o o Materialkostnad Avskrivningar Ränta Företagarlön Kostnadsfördelning Sysselsättningen och produktkalkylering

Företags- och Personalekonomi 06 722G88 Repitition produktkalkylering Kalkylmässiga kostnader o o o o Materialkostnad Avskrivningar Ränta Företagarlön Kostnadsfördelning Sysselsättningen och produktkalkylering

Fråga 1 Lösningsförslag 1 Fråga 2

Fråga 1 a. Vilka periodkalkyler finns det? b. Fördelar och nackdelar med ABC-kalkylerling. Förklara följande begrepp: c. Materialkostnad (MO) d. Tillverkningsomkostnader (TO) e. Affärsomkostnader (AFFO)

Fråga 1 a. Vilka periodkalkyler finns det? b. Fördelar och nackdelar med ABC-kalkylerling. Förklara följande begrepp: c. Materialkostnad (MO) d. Tillverkningsomkostnader (TO) e. Affärsomkostnader (AFFO)

Normalkalkyl. Divisionskalkyl. Kalkyleringens avvägning. Övning divisionskalkyl Kostnad / styck. Normalkalkyl kostnad / styck =

AJK 8 Självkostnadskalkylering Kalkyleringens avvägning Kausalitetsprincipen Väsentlighetsprincipen Divisionskalkyl / styck = Totala kostnader under perioder Verksamhetsvolym Kalkylobjektet skall påföras

AJK 8 Självkostnadskalkylering Kalkyleringens avvägning Kausalitetsprincipen Väsentlighetsprincipen Divisionskalkyl / styck = Totala kostnader under perioder Verksamhetsvolym Kalkylobjektet skall påföras

Reflektioner från föregående vecka

Reflektioner från föregående vecka Trång sektor Byggdelskalkyl ABC - Aktivitetsbaserad kalkylering Självkostnadskalkylering: Periodkalkylering (processkalkylering) Orderkalkylering (påläggskalkylering)

Reflektioner från föregående vecka Trång sektor Byggdelskalkyl ABC - Aktivitetsbaserad kalkylering Självkostnadskalkylering: Periodkalkylering (processkalkylering) Orderkalkylering (påläggskalkylering)

Reflektioner från föregående vecka

Reflektioner från föregående vecka Begrepp Organisation Byggproduktion 1 Ekonomiska grundbegrepp Byggproduktion 2 Kostnads och intäkts analys Huvudområden Budgetering / redovisning Produktkalkylering Investeringsbedömning

Reflektioner från föregående vecka Begrepp Organisation Byggproduktion 1 Ekonomiska grundbegrepp Byggproduktion 2 Kostnads och intäkts analys Huvudområden Budgetering / redovisning Produktkalkylering Investeringsbedömning

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0005N Grundkurs i industriell ekonomi Datum Material Sammanfattning Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Uppladdad av Rickard

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0005N Grundkurs i industriell ekonomi Datum Material Sammanfattning Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Uppladdad av Rickard

Produktkalkylering. Dagens tema Periodkalkyler. Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl

Produktkalkylering Full kostnadsfördelning Bidragskalkylering Dagens tema Periodkalkyler - Ren divisionskalkyl - Normalkalkyl - Ekvivalentkalkyl Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl Orderkalkylering

Produktkalkylering Full kostnadsfördelning Bidragskalkylering Dagens tema Periodkalkyler - Ren divisionskalkyl - Normalkalkyl - Ekvivalentkalkyl Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl Orderkalkylering

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering 1 Bidragskalkyl används vid beslut Vid ledig kapacitet

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering 1 Bidragskalkyl används vid beslut Vid ledig kapacitet

Grunder. Kalkylobjekt = det man gör kalkylen på. Produkt - Lägsta pris, lönsamhet. Nancy Holmberg kap

Kalkylobjekt = det man gör kalkylen på Grunder Produkt - Lägsta pris, lönsamhet Förädlingskedja Förädlar olika Kalkylerar Intäkter Kostnader KI-analys Kapitalkostnad =avskrivningar+räntor NH 15 1 NH 15

Kalkylobjekt = det man gör kalkylen på Grunder Produkt - Lägsta pris, lönsamhet Förädlingskedja Förädlar olika Kalkylerar Intäkter Kostnader KI-analys Kapitalkostnad =avskrivningar+räntor NH 15 1 NH 15

Kalkyler som beslutsunderlag

Kalkyler som beslutsunderlag Kapital 1 Inledning Distribution överföring från producent till konsument Företagsformer - Aktiebolag: Vanligast, dominerande bland stora företag, ägare satsa kapital, får

Kalkyler som beslutsunderlag Kapital 1 Inledning Distribution överföring från producent till konsument Företagsformer - Aktiebolag: Vanligast, dominerande bland stora företag, ägare satsa kapital, får

Allmänt om kalkylering

Kalkylering 1 Allmänt om kalkylering Kalkylobjekt Hela företaget, en produkt, en marknad, ett projekt Förkalkyl Hela företaget, en produkt, en marknad, ett projekt Beslutsunderlag vid till exempel prissättning,

Kalkylering 1 Allmänt om kalkylering Kalkylobjekt Hela företaget, en produkt, en marknad, ett projekt Förkalkyl Hela företaget, en produkt, en marknad, ett projekt Beslutsunderlag vid till exempel prissättning,

Självkostnadskalkylering. HT-2012 Sofia Pemsel och Louise Bildsten

Självkostnadskalkylering HT-2012 Sofia Pemsel och Louise Bildsten Budgetering Uppskattning av kostnader Fördelning av kostnader över tid Bedömning av åtgärdens lönsamhet Uppföljning av kostnader Vad ska

Självkostnadskalkylering HT-2012 Sofia Pemsel och Louise Bildsten Budgetering Uppskattning av kostnader Fördelning av kostnader över tid Bedömning av åtgärdens lönsamhet Uppföljning av kostnader Vad ska

TEIE51 Industriell Ekonomi. Produktkalkyler Sofi Rehme

TEIE51 Industriell Ekonomi Produktkalkyler Sofi Rehme 2 Produktkalkylering behövs för att ta reda på lönsamheten hos produkter och beslut Företag vill ha större intäkter än kostnader De behöver därför

TEIE51 Industriell Ekonomi Produktkalkyler Sofi Rehme 2 Produktkalkylering behövs för att ta reda på lönsamheten hos produkter och beslut Företag vill ha större intäkter än kostnader De behöver därför

Skrivning II, Redovisning och Kalkylering, 15 hp

Skrivning II, Redovisning och Kalkylering, 15 hp Delkurs Kalkylering Torsdagen 5/6-2014 Skrivtid: 4 timmar Tillåtna hjälpmedel: Miniräknare (ej i mobiltelefon) och bifogade räntetabeller. Skrivningen omfattar

Skrivning II, Redovisning och Kalkylering, 15 hp Delkurs Kalkylering Torsdagen 5/6-2014 Skrivtid: 4 timmar Tillåtna hjälpmedel: Miniräknare (ej i mobiltelefon) och bifogade räntetabeller. Skrivningen omfattar

Seminarium 4 (kap 16-17)

") TPYT16 Industriell Ekonomi Lektion 4 Resultatplanering Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi Seminarium 4 (kap 16-17) Resultatplanering

TPYT16 Industriell Ekonomi Lektion 4 Resultatplanering Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi Seminarium 4 (kap 16-17) Resultatplanering

Uppgift: Självkostnad och ABC

Uppgift: Självkostnad och ABC Företaget DEF har tillämpat traditionell kostnadsfördelningsteknik för sina produkter Optimum, Maximum och Zenith. Materialomkostnaderna har fördelats efter värdet på direkt

Uppgift: Självkostnad och ABC Företaget DEF har tillämpat traditionell kostnadsfördelningsteknik för sina produkter Optimum, Maximum och Zenith. Materialomkostnaderna har fördelats efter värdet på direkt

6 uppgifter och totalt 70 poäng

Luleå tekniska universitet TENTAMEN Kurskod: R0009N Kursnamn: Modeller för intern styrning Tentamensdatum: 2015-06-05 Skrivtid: 4 timmar Tillåtna hjälpmedel: Penna, suddgummi och Miniräknare som rensats

Luleå tekniska universitet TENTAMEN Kurskod: R0009N Kursnamn: Modeller för intern styrning Tentamensdatum: 2015-06-05 Skrivtid: 4 timmar Tillåtna hjälpmedel: Penna, suddgummi och Miniräknare som rensats

Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem Peter Lohmander Version 130111

KMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem Peter Lohmander Version 130111 MÅL: Efter deltagandet i de introducerande föreläsningarna om produktkalkyler

KMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem Peter Lohmander Version 130111 MÅL: Efter deltagandet i de introducerande föreläsningarna om produktkalkyler

Fråga 6.. poäng (5p) Fråga 5.. poäng (2p) Fråga 3.. poäng (4p)

Fråga 5.. poäng (2p) Fråga 3.. poäng (4p)") Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng Namn: Tentamensdatum: 150603 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg krävs:

Industriell ekonomi Provmoment: Salstentamen, 7,5 högskolepoäng Namn: Tentamensdatum: 150603 Tid: 9.00-13.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20p För att få respektive betyg krävs:

Orderkalkylering. Kostnadsbegrepp. ! Direkta kostnader. ! Indirekta kostnader. ! Lämpar sig för företag som har:

Orderkalkylering! Lämpar sig för företag som har:! samma resurser för flera olika kalkylobjekt/produkter! produkternas kapacitetsanspråk varierar! Utgår från en indelning av kostnaderna i direkta och indirekta!

Orderkalkylering! Lämpar sig för företag som har:! samma resurser för flera olika kalkylobjekt/produkter! produkternas kapacitetsanspråk varierar! Utgår från en indelning av kostnaderna i direkta och indirekta!

ABC-kalkylering (Activity Based Costing) HT-2012 Louise Bildsten & Sofia Pemsel

HT-2012 Louise Bildsten & Sofia Pemsel") ABC-kalkylering (Activity Based Costing) HT-2012 Louise Bildsten & Sofia Pemsel Activity Based Costing Utvecklades på 70-talet i USA i samband med utvecklingen av massproduktion av Ford. Robert S. Kaplan

ABC-kalkylering (Activity Based Costing) HT-2012 Louise Bildsten & Sofia Pemsel Activity Based Costing Utvecklades på 70-talet i USA i samband med utvecklingen av massproduktion av Ford. Robert S. Kaplan

Sammanfattning av Den nya Ekonomistyrningen. Upplaga 3

Sammanfattning av Den nya Ekonomistyrningen Upplaga 3 EN MALMÖ 2006 KAPITEL FYRA EKONOMISTYRNING... 1 Intro... 1 Styrning... 1 KAPITEL FEM RÖRLIGA OCH FASTA KOSTNADER... 3 Rörliga kostnader... 3 Fasta

Sammanfattning av Den nya Ekonomistyrningen Upplaga 3 EN MALMÖ 2006 KAPITEL FYRA EKONOMISTYRNING... 1 Intro... 1 Styrning... 1 KAPITEL FEM RÖRLIGA OCH FASTA KOSTNADER... 3 Rörliga kostnader... 3 Fasta

Teracoms kalkylmodell för prissättning av tjänster

s kalkylmodell för prissättning av tjänster Datum 12 januari 2004 Till Från 1 Introduktion 1.1 Bakgrund s avtal för utsändning upphör vid utgången av 2003. En diskussion har uppstått beträffande s kalkylmodeller

s kalkylmodell för prissättning av tjänster Datum 12 januari 2004 Till Från 1 Introduktion 1.1 Bakgrund s avtal för utsändning upphör vid utgången av 2003. En diskussion har uppstått beträffande s kalkylmodeller

Företagsekonomi B Ekonomi- och verksamhetsstyrning (Kurskod: 2FE252) Tentamen lördag februari 2012 FACIT/LÖSNINGSFÖRSLAG

Tentamen lördag februari 2012 FACIT/LÖSNINGSFÖRSLAG") Företagsekonomi B Ekonomi- och verksamhetsstyrning (Kurskod: 2FE252) Tentamen lördag februari 2012 FACIT/LÖSNINGSFÖRSLAG Särskild information till studenter som läst kursen under höstterminen 2010, vårterminen

Företagsekonomi B Ekonomi- och verksamhetsstyrning (Kurskod: 2FE252) Tentamen lördag februari 2012 FACIT/LÖSNINGSFÖRSLAG Särskild information till studenter som läst kursen under höstterminen 2010, vårterminen

Övningar. Produktkalkylering. Indek gk Håkan Kullvén. Kapitel 17-19

Övningar Produktkalkylering Indek gk Håkan Kullvén Kapitel 17-19 1 Förkalkyler och efterkalkyler, 17-06 Adam och Eva säljer begagnade golfbollar. År 1998 räknar man med att sälja golfbollar för 550 000

Övningar Produktkalkylering Indek gk Håkan Kullvén Kapitel 17-19 1 Förkalkyler och efterkalkyler, 17-06 Adam och Eva säljer begagnade golfbollar. År 1998 räknar man med att sälja golfbollar för 550 000

Låsning av slutkostnad 100 % 80 % Ingångsvärde. Minimikrav. Skeden. Program

Byggdelskalkyl 1 Låsning av slutkostnad 100 % 80 % Ingångsvärde Minimikrav Program Projektering Produktion Skeden 2 Utredning Program Projektering Söka ram Låsa ram Hålla ram 3 Söka Ram Typ av projekt

Byggdelskalkyl 1 Låsning av slutkostnad 100 % 80 % Ingångsvärde Minimikrav Program Projektering Produktion Skeden 2 Utredning Program Projektering Söka ram Låsa ram Hålla ram 3 Söka Ram Typ av projekt

Omtentamen i Ekonomistyrning Fö1020, 3hp, Vt 2013

Örebro universitet Handelshögskolan Omtentamen i konomistyrning Fö1020, 3hp, Vt 2013 atum: 21 augusti 2013 Lärare: Mats ornvik Skriv tentamenskod på samtliga inlämnade ark. ndast en uppgift besvaras per

Örebro universitet Handelshögskolan Omtentamen i konomistyrning Fö1020, 3hp, Vt 2013 atum: 21 augusti 2013 Lärare: Mats ornvik Skriv tentamenskod på samtliga inlämnade ark. ndast en uppgift besvaras per

Övningsuppgifter, sid 1 [26] självkostnadskalkylering - facit, nivå E

![Övningsuppgifter, sid 1 [26] självkostnadskalkylering - facit, nivå E](/thumbs/93/112362967.jpg "Övningsuppgifter, sid 1 [26] självkostnadskalkylering - facit, nivå E") Övningsuppgifter, sid 1 [26] go green & keep on screen tänk smart bli jordklok För att spara på vår miljö har vi valt att hålla våra facit on screen. Klicka på länkarna här nedan för att ta dig till rätt

Övningsuppgifter, sid 1 [26] go green & keep on screen tänk smart bli jordklok För att spara på vår miljö har vi valt att hålla våra facit on screen. Klicka på länkarna här nedan för att ta dig till rätt

IEK 415 Industriell ekonomi

IEK 415 Industriell ekonomi 1 Onsdagen den 16e januari 2013, em Tillåtna hjälpmedel Typgodkänd räknare, linjal, räntetabeller (sist i tentamenstesen) Presentation Obs! Före rättning sorteras tentamenssvaren

IEK 415 Industriell ekonomi 1 Onsdagen den 16e januari 2013, em Tillåtna hjälpmedel Typgodkänd räknare, linjal, räntetabeller (sist i tentamenstesen) Presentation Obs! Före rättning sorteras tentamenssvaren

15 hp (varav skriftlig tentamen 5 hp) Entreprenörskap- och affärsutveckling. Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13

Entreprenörskap- och affärsutveckling. Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13") Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 5 hp) Namn: (Ifylles av student) Tentamensdatum: 160415 Tid:

Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: 51EA01 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 5 hp) Namn: (Ifylles av student) Tentamensdatum: 160415 Tid:

Tentamensdatum: 12-11-21 Tid: 9-14 Sal: D409 Hjälpmedel: Miniräknare Lärobok med anteckningar i, men inga lösa blad.

Textil Projekt- och Affärsutveckling 15 högskolepoäng Skriftlig tentamen avseende 6 högskolepoäng Tentamen ges för: TPU3 Namn (eller kod): Tentamensdatum: 12-11-21 Tid: 9-14 Sal: D409 Hjälpmedel: Miniräknare

Textil Projekt- och Affärsutveckling 15 högskolepoäng Skriftlig tentamen avseende 6 högskolepoäng Tentamen ges för: TPU3 Namn (eller kod): Tentamensdatum: 12-11-21 Tid: 9-14 Sal: D409 Hjälpmedel: Miniräknare

» Industriell ekonomi

» Industriell ekonomi FÖ5 Produktkalkylering Norrköping 2013-01-24 Magnus Moberg Magnus Moberg 1 FÖ5 Produktkalkylering» Välkommen» Syfte och tidsplan» Repetition» Frågor? Magnus Moberg 2 Case 1» Anna

» Industriell ekonomi FÖ5 Produktkalkylering Norrköping 2013-01-24 Magnus Moberg Magnus Moberg 1 FÖ5 Produktkalkylering» Välkommen» Syfte och tidsplan» Repetition» Frågor? Magnus Moberg 2 Case 1» Anna

Kalkylmodeller baserade på direkta och indirekta kostnader

Kalkylmodeller baserade på direkta och indirekta kostnader Uppgift 2.0: Resultatplanering Företaget Aha tillverkar produkten Skyar. Företaget har kalkylerat med fasta kostnader på 936 000 kr och rörliga

Kalkylmodeller baserade på direkta och indirekta kostnader Uppgift 2.0: Resultatplanering Företaget Aha tillverkar produkten Skyar. Företaget har kalkylerat med fasta kostnader på 936 000 kr och rörliga

PRODUKTKALKYLERING I ETT TJÄNSTEFÖRETAG

Jonathan Carlson PRODUKTKALKYLERING I ETT TJÄNSTEFÖRETAG Case Hydrolink Oy Ab Företagsekonomi och turism 2014 VASA YRKESHÖGSKOLA Företagsekonomi ABSTRAKT Författare Jonathan Carlson Lärdomsprovets titel

Jonathan Carlson PRODUKTKALKYLERING I ETT TJÄNSTEFÖRETAG Case Hydrolink Oy Ab Företagsekonomi och turism 2014 VASA YRKESHÖGSKOLA Företagsekonomi ABSTRAKT Författare Jonathan Carlson Lärdomsprovets titel

Tentamen IndustriellEkonomiGK 2011-06-08 Sid 1 (6)

") Tentamen IndustriellEkonomiGK 2011-06-08 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovan nämnda kurser.

Tentamen IndustriellEkonomiGK 2011-06-08 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovan nämnda kurser.

Inbetalning = 300 000 kr den 30 juni Intäkt = 300 000 / 3 månader = 100 000 kr per månad mellan 1 mars och 1 juni

Fråga 1 Den 1 juni köpte företag A en maskin för 300 000 kr som levererades direkt den 1 juni. Produkten hade producerats mellan 1 mars och 1 juni. Den 30 juni betalade företag A fakturan. Efter att maskinen

Fråga 1 Den 1 juni köpte företag A en maskin för 300 000 kr som levererades direkt den 1 juni. Produkten hade producerats mellan 1 mars och 1 juni. Den 30 juni betalade företag A fakturan. Efter att maskinen

Delårsrapport januari-mars 2017

Delårsrapport januari-mars 2017 Delårsrapport januari-mars 2017 Vinst per aktie upp 33% Nettoomsättning 192 Mkr (157) Resultat efter finansnetto 24,4 Mkr (18,0) Rörelsemarginal 13,7 % (12,4) Vinst per

Delårsrapport januari-mars 2017 Delårsrapport januari-mars 2017 Vinst per aktie upp 33% Nettoomsättning 192 Mkr (157) Resultat efter finansnetto 24,4 Mkr (18,0) Rörelsemarginal 13,7 % (12,4) Vinst per

VBE 013 Byggprocessen och företagsekonomi. Avdelningen för byggnadsekonomi

VBE 013 Byggprocessen och företagsekonomi Kursmål Kunskap och förståelse För godkänd kurs skall studenten kunna: beskriva byggprocessens olika skeden utifrån ett byggherreperspektiv identifiera och definiera

VBE 013 Byggprocessen och företagsekonomi Kursmål Kunskap och förståelse För godkänd kurs skall studenten kunna: beskriva byggprocessens olika skeden utifrån ett byggherreperspektiv identifiera och definiera

Tentamen i [Fö1020, Företagsekonomi A, 30hp]

![Tentamen i [Fö1020, Företagsekonomi A, 30hp]](/thumbs/20/1020198.jpg "Tentamen i [Fö1020, Företagsekonomi A, 30hp]") Tentamenskod: Tentamen i [Fö1020, Företagsekonomi, 30hp] elkurs: [konomistyrning,3 alt 4hp. Provkod:0810] atum: [2013-11-30] ntal timmar: [08:15-12:15] nsvarig lärare: [Mats ornvik] ntal frågor: [3 alt

Tentamenskod: Tentamen i [Fö1020, Företagsekonomi, 30hp] elkurs: [konomistyrning,3 alt 4hp. Provkod:0810] atum: [2013-11-30] ntal timmar: [08:15-12:15] nsvarig lärare: [Mats ornvik] ntal frågor: [3 alt

Emmanouel Parasiris EKONOMISK ANALYS. Introduktionsförel. 2010-04-16 Emmanouel Parasiris 1

Emmanouel Parasiris EKONOMISK ANALYS tolk och översättarlinjen Introduktionsförel reläsning 2010-04-16 Emmanouel Parasiris 1 Övnings / föreläsningsuppgifterna delas ut till er på föreläsningarna Kostnads

Emmanouel Parasiris EKONOMISK ANALYS tolk och översättarlinjen Introduktionsförel reläsning 2010-04-16 Emmanouel Parasiris 1 Övnings / föreläsningsuppgifterna delas ut till er på föreläsningarna Kostnads

KALKYLERING II - ACTIVITY BASED COSTING DISPOSITION CENTRALA BEGREPP

KALKYLERING II - ACTIVITY BASED COSTING Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Avdelningen för redovisning och finansiering 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786

KALKYLERING II - ACTIVITY BASED COSTING Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Avdelningen för redovisning och finansiering 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786

Tentamen IndustriellEkonomiGK 2011-01-11 Sid 1 (7)

") Tentamen IndustriellEkonomiGK 2011-01-11 Sid 1 (7) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Tentamen IndustriellEkonomiGK 2011-01-11 Sid 1 (7) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Delårsrapport januari-juni 2019

Delårsrapport januari-juni 2019 Delårsrapport januari-juni 2019 Fortsatt tillväxt och starkt kassaflöde Nettoomsättning 569,8 Mkr (465,2) EBITA 125,3 Mkr (94,7) motsvarande en EBITA marginal om 22,0% (20,4)

Delårsrapport januari-juni 2019 Delårsrapport januari-juni 2019 Fortsatt tillväxt och starkt kassaflöde Nettoomsättning 569,8 Mkr (465,2) EBITA 125,3 Mkr (94,7) motsvarande en EBITA marginal om 22,0% (20,4)

Delårsrapport januari-september 2018

Delårsrapport januari-september 2018 Delårsrapport januari-september 2018 Förbättrad marginal och ökad vinst Nettoomsättning 727 Mkr (608) Resultat efter finansnetto 86,3 Mkr (69,5) Rörelsemarginal 12,9

Delårsrapport januari-september 2018 Delårsrapport januari-september 2018 Förbättrad marginal och ökad vinst Nettoomsättning 727 Mkr (608) Resultat efter finansnetto 86,3 Mkr (69,5) Rörelsemarginal 12,9

Delårsrapport januari-juni 2017

Delårsrapport januari-juni 2017 Delårsrapport januari-juni 2017 Vinst per aktie upp 33% Nettoomsättning 388 Mkr (318) Resultat efter finansnetto 54,2 Mkr (40,5) Rörelsemarginal 14,9 % (13,6) Vinst per

Delårsrapport januari-juni 2017 Delårsrapport januari-juni 2017 Vinst per aktie upp 33% Nettoomsättning 388 Mkr (318) Resultat efter finansnetto 54,2 Mkr (40,5) Rörelsemarginal 14,9 % (13,6) Vinst per

Lönsamhetsanalys och Prissättningskalkyler i Bemanningsföretaget AB

Institutionen för ekonomi Gunnar Sakari Lönsamhetsanalys och Prissättningskalkyler i Bemanningsföretaget AB C-uppsats Företagsekonomi Termin: Handledare: HT05 Bengt Bengtsson Sammanfattning Produktkalkyler

Institutionen för ekonomi Gunnar Sakari Lönsamhetsanalys och Prissättningskalkyler i Bemanningsföretaget AB C-uppsats Företagsekonomi Termin: Handledare: HT05 Bengt Bengtsson Sammanfattning Produktkalkyler

Delårsrapport Q4 2016

Delårsrapport Q4 2016 Delårsrapport januari december 2016 STÄRKT KASSAFLÖDE TROTS LÄGRE MARGINAL Nettoomsättning 675 Mkr (618) Resultat efter finansnetto 81,9 Mkr (94,7) Rörelsemarginal 13,1 % (16,3) Vinst

Delårsrapport Q4 2016 Delårsrapport januari december 2016 STÄRKT KASSAFLÖDE TROTS LÄGRE MARGINAL Nettoomsättning 675 Mkr (618) Resultat efter finansnetto 81,9 Mkr (94,7) Rörelsemarginal 13,1 % (16,3) Vinst

» Industriell ekonomi

» Industriell ekonomi FÖ4 Produktkalkylering forts Linköping 2012-11-01 Magnus Moberg FÖ4 Produktkalkylering forts» Välkommen, syfte och tidsplan» Repetition Anna och Lisa har länge funderat på att öppna

» Industriell ekonomi FÖ4 Produktkalkylering forts Linköping 2012-11-01 Magnus Moberg FÖ4 Produktkalkylering forts» Välkommen, syfte och tidsplan» Repetition Anna och Lisa har länge funderat på att öppna

Delårsrapport januari-september 2017

Delårsrapport januari-september 2017 Delårsrapport januari-september 2017 Stärkt kassaflöde, ökade avskrivningar belastar resultatet Nettoomsättning 608 Mkr (483) Resultat efter finansnetto 69,5 Mkr (57,6)

Delårsrapport januari-september 2017 Delårsrapport januari-september 2017 Stärkt kassaflöde, ökade avskrivningar belastar resultatet Nettoomsättning 608 Mkr (483) Resultat efter finansnetto 69,5 Mkr (57,6)

Företagsekonomi B Ekonomi- och Verksamhetsstyrning Skriftligt prov, 9 mars 2010

Företagsekonomi B Ekonomi- och Verksamhetsstyrning Skriftligt prov, 9 mars 2010 Skrivtid: Tillåtna hjälpmedel: kl 9-12 (3 timmar) Miniräknare (dock inte i mobiltelefon) Detta skriftliga prov omfattar 21

Företagsekonomi B Ekonomi- och Verksamhetsstyrning Skriftligt prov, 9 mars 2010 Skrivtid: Tillåtna hjälpmedel: kl 9-12 (3 timmar) Miniräknare (dock inte i mobiltelefon) Detta skriftliga prov omfattar 21

Bokslutskommuniké januari-december 2017

Bokslutskommuniké januari-december 2017 Delårsrapport januari-december 2017 Fortsatt tillväxt, ökad vinst och stärkt kassaflöde Nettoomsättning 855 Mkr (675) Resultat efter finansnetto 98,1 Mkr (81,9)

Bokslutskommuniké januari-december 2017 Delårsrapport januari-december 2017 Fortsatt tillväxt, ökad vinst och stärkt kassaflöde Nettoomsättning 855 Mkr (675) Resultat efter finansnetto 98,1 Mkr (81,9)

ÅRSREDOVISNING 2015/2016. BRF Tapetklistret

ÅRSREDOVISNING 215/216 Förvaltningsberättelse 1 Allmänt om verksamheten 1 Väsentliga händelser under och efter verksamhetsåret 2 Ekonomi 3 Resultaträkning 3 Tillgångar 4 Eget kapital och skulder 5 Tilläggsupplysningar

ÅRSREDOVISNING 215/216 Förvaltningsberättelse 1 Allmänt om verksamheten 1 Väsentliga händelser under och efter verksamhetsåret 2 Ekonomi 3 Resultaträkning 3 Tillgångar 4 Eget kapital och skulder 5 Tilläggsupplysningar

Delårsrapport januari-juni 2018

Delårsrapport januari-juni 2018 Delårsrapport januari-juni 2018 Repetitiva intäkter i stark tillväxt Nettoomsättning 465 Mkr (388) Resultat efter finansnetto 48,1 Mkr (54,2) Rörelsemarginal 11,4 % (14,9)

Delårsrapport januari-juni 2018 Delårsrapport januari-juni 2018 Repetitiva intäkter i stark tillväxt Nettoomsättning 465 Mkr (388) Resultat efter finansnetto 48,1 Mkr (54,2) Rörelsemarginal 11,4 % (14,9)

Bokslutskommuniké januari-december 2018

Bokslutskommuniké januari-december 2018 Delårsrapport januari-december 2018 Miljardomsättning och höjd utdelning Nettoomsättning 1 017 Mkr (855) Resultat efter finansnetto 116,8 Mkr (98,1) Rörelsemarginal

Bokslutskommuniké januari-december 2018 Delårsrapport januari-december 2018 Miljardomsättning och höjd utdelning Nettoomsättning 1 017 Mkr (855) Resultat efter finansnetto 116,8 Mkr (98,1) Rörelsemarginal

Produktkalkylering. Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl. Periodkalkyler. Dagens tema

Produktkalkylering Full kostnadsfördelning Bidragskalkylering Periodkalkyler - Ren divisionskalkyl - Normalkalkyl - Ekvivalentkalkyl Dagens tema Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl Påläggskalkylerad

Produktkalkylering Full kostnadsfördelning Bidragskalkylering Periodkalkyler - Ren divisionskalkyl - Normalkalkyl - Ekvivalentkalkyl Dagens tema Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl Påläggskalkylerad

INTRODUKTIONSFÖRELÄSNING Redovisning och kalkylering

1 INTRODUKTIONSFÖRELÄSNING Redovisning och kalkylering Tomas Mäkinen 2 INNEHÅLL, REDOVISNING 9 HP Grundläggande förståelse för de tekniker som används vid produktionen av redovisningsinformation Grundläggande

1 INTRODUKTIONSFÖRELÄSNING Redovisning och kalkylering Tomas Mäkinen 2 INNEHÅLL, REDOVISNING 9 HP Grundläggande förståelse för de tekniker som används vid produktionen av redovisningsinformation Grundläggande

Tentamen IndustriellEkonomiGK 2010-05-25 Sid 1 (6) Kurs med kurskod ME1002 Betygsskala A-F Kurs med kurskod 4D1200 Betygsskala 3-5

Kurs med kurskod ME1002 Betygsskala A-F Kurs med kurskod 4D1200 Betygsskala 3-5") Tentamen IndustriellEkonomiGK 2010-05-25 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Tentamen IndustriellEkonomiGK 2010-05-25 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

RESULTATRÄKNING 01.01-12.31 2000 1999. Nettoomsättning Not 1 1 378 016 1 209 262

RESULTATRÄKNING 01.01-12.31 2000 1999 Nettoomsättning Not 1 1 378 016 1 209 262 Fastighetskostnader Reparationer och underhåll -86 268-59 644 Drift -423 358-431 232 Fastighetsskatt -98 100-101 940 Avskrivningar

RESULTATRÄKNING 01.01-12.31 2000 1999 Nettoomsättning Not 1 1 378 016 1 209 262 Fastighetskostnader Reparationer och underhåll -86 268-59 644 Drift -423 358-431 232 Fastighetsskatt -98 100-101 940 Avskrivningar

Delårsrapport Q2 2016

Delårsrapport Q2 2016 Delårsrapport januari juni 2016 OMSÄTTNINGSÖKNING OCH STÄRKT KASSAFLÖDE Nettoomsättning 318 Mkr (296) Resultat efter finansnetto 40,5 Mkr (43,8) Rörelsemarginal 13,6 % (15,8) Vinst

Delårsrapport Q2 2016 Delårsrapport januari juni 2016 OMSÄTTNINGSÖKNING OCH STÄRKT KASSAFLÖDE Nettoomsättning 318 Mkr (296) Resultat efter finansnetto 40,5 Mkr (43,8) Rörelsemarginal 13,6 % (15,8) Vinst

Jan Gun Hans Karin Charlotte

Tentamen Ekonomistyrning (4 hp) på delkursen Företagets affärer och styrning den 5 juni 2009 Skrivningen är på 7 sidor (inkl försättsblad) och den omfattar 5 uppgifter på sammanlagt 100 poäng. Gränsen

Tentamen Ekonomistyrning (4 hp) på delkursen Företagets affärer och styrning den 5 juni 2009 Skrivningen är på 7 sidor (inkl försättsblad) och den omfattar 5 uppgifter på sammanlagt 100 poäng. Gränsen

Tentamen i Kalkylering och intern redovisning, 7,

Tentamen i Kalkylering och intern redovisning, 7, 2015-08-17 Tentamens totala poäng är 100. Svara på ett strukturerat och läsbart sätt. Otydliga och oläsliga svar ges noll poäng. Redovisa alla era beräkningar

Tentamen i Kalkylering och intern redovisning, 7, 2015-08-17 Tentamens totala poäng är 100. Svara på ett strukturerat och läsbart sätt. Otydliga och oläsliga svar ges noll poäng. Redovisa alla era beräkningar

HÖGSKOLAN I BORÅS. EKONOMISTYRNING (OPUS) 7,5 Högskolepoäng

7,5 Högskolepoäng") HÖGSKOLAN I BORÅS EKONOMISTYRNING (OPUS) 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: B1OE01 Tentamen ges för: OPUS Kod:.. Tentamensdatum: 2017-06-02 Tid: 09:00 13.00 Hjälpmedel: Miniräknare. Totalt

HÖGSKOLAN I BORÅS EKONOMISTYRNING (OPUS) 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: B1OE01 Tentamen ges för: OPUS Kod:.. Tentamensdatum: 2017-06-02 Tid: 09:00 13.00 Hjälpmedel: Miniräknare. Totalt

Implementeringsprocess av en kundlönsamhetsanalys - En fallstudie i ett e-handelsföretag

Implementeringsprocess av en kundlönsamhetsanalys - En fallstudie i ett e-handelsföretag Magisteruppsats i företagsekonomi Ekonomistyrning Vårterminen 2012 Författare: Hasselgren Emma 830923 Larsson Michaela

Implementeringsprocess av en kundlönsamhetsanalys - En fallstudie i ett e-handelsföretag Magisteruppsats i företagsekonomi Ekonomistyrning Vårterminen 2012 Författare: Hasselgren Emma 830923 Larsson Michaela

Produktkalkylering med fokus på påläggsmetoden och ABC-kalkylering Case: Bageri Fagerudd Leipomo

Produktkalkylering med fokus på påläggsmetoden och ABC-kalkylering Case: Bageri Fagerudd Leipomo Petri Fagerudd Examensarbete för tradenom (YH)-examen Utbildningen för företagsekonomi Vasa 2017 EXAMENSARBETE

Produktkalkylering med fokus på påläggsmetoden och ABC-kalkylering Case: Bageri Fagerudd Leipomo Petri Fagerudd Examensarbete för tradenom (YH)-examen Utbildningen för företagsekonomi Vasa 2017 EXAMENSARBETE

PRODUKTKALKYLERING HOS ÅLÄNDSKA LIVSMEDELSBOLAG

Examensarbete, Högskolan på Åland, Utbildningsprogrammet för företagsekonomi PRODUKTKALKYLERING HOS ÅLÄNDSKA LIVSMEDELSBOLAG Erika Mattsson Taava Perälä 2017:09 12.05.2017 Handledare: Ben Henriksson EXAMENSARBETE

Examensarbete, Högskolan på Åland, Utbildningsprogrammet för företagsekonomi PRODUKTKALKYLERING HOS ÅLÄNDSKA LIVSMEDELSBOLAG Erika Mattsson Taava Perälä 2017:09 12.05.2017 Handledare: Ben Henriksson EXAMENSARBETE

KAPITEL 1 EKONOMISTYRNINGENS UTGÅNGSPUNKTER

1 av 51 KAPITEL 1 EKONOMISTYRNINGENS UTGÅNGSPUNKTER Företag arbetar med olika slag av mål. De kan vara finansiella och icke-finansiella. Ekonomistyrning fokuserar traditionellt på ekonomiska mål men det

1 av 51 KAPITEL 1 EKONOMISTYRNINGENS UTGÅNGSPUNKTER Företag arbetar med olika slag av mål. De kan vara finansiella och icke-finansiella. Ekonomistyrning fokuserar traditionellt på ekonomiska mål men det

Tentamen 1FE003 Ekonomistyrning och Kalkylering

Tentamen 1FE003 Ekonomistyrning och Kalkylering 7,5 poäng Anders JERRELING Observera att alla svar skall anges i häftet! Inga lösblad! Vid ev. utrymmesbrist skriver Du på baksidan Uppgift 2 (15 poäng)

Tentamen 1FE003 Ekonomistyrning och Kalkylering 7,5 poäng Anders JERRELING Observera att alla svar skall anges i häftet! Inga lösblad! Vid ev. utrymmesbrist skriver Du på baksidan Uppgift 2 (15 poäng)

Fråga 5.. poäng (2p) Fråga 4.. poäng (4p) Fråga 6.. poäng (3p)

Fråga 4.. poäng (4p) Fråga 6.. poäng (3p)") Ekonomistyrning 1 Provmoment: Salstentamen, 7,5 högskolepoäng Kod: Tentamensdatum: 170529 Tid: 9.00-12.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20 p För att få respektive betyg krävs: G=

Ekonomistyrning 1 Provmoment: Salstentamen, 7,5 högskolepoäng Kod: Tentamensdatum: 170529 Tid: 9.00-12.00 Hjälpmedel: Räknedosa Totalt antal poäng på tentamen: 20 p För att få respektive betyg krävs: G=

Fråga 1 Lösningsförslag 1 Fråga 2

Fråga 1 Förklara nedanstående begrepp: a. Man kan prata om tre stycken kostnadsdrivare. Vilka är de och var innebär de? b. Vilka tre internprestationer brukar man identifiera? c. Vad är syftet med internprissättning?

Fråga 1 Förklara nedanstående begrepp: a. Man kan prata om tre stycken kostnadsdrivare. Vilka är de och var innebär de? b. Vilka tre internprestationer brukar man identifiera? c. Vad är syftet med internprissättning?

Vad det gäller matematiken, så minns att den egentligen inte är alltför svår.

SVECASA Mindre simulerat prov 2 Företagsekonomi Henri (Hema) Virkkunen Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man ett (1) poäng, har man fel förlorar man ett halvt

SVECASA Mindre simulerat prov 2 Företagsekonomi Henri (Hema) Virkkunen Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man ett (1) poäng, har man fel förlorar man ett halvt

Tentamen 51FE01 BC17, TPU17 DT15, TI 15 på textilhögskolan. Papper, miniräknare med tomt minne och penna

Grundläggande företagsekonomi Provmoment: Ladokkod: Tentamen ges för: Tentamen 51FE01 BC17, TPU17 DT15, TI 15 på textilhögskolan Kursen är totalt 7,5 högskolepoäng Tentamenskod: Tentamensdatum: 31 oktober

Grundläggande företagsekonomi Provmoment: Ladokkod: Tentamen ges för: Tentamen 51FE01 BC17, TPU17 DT15, TI 15 på textilhögskolan Kursen är totalt 7,5 högskolepoäng Tentamenskod: Tentamensdatum: 31 oktober

Produktkalkylering i småföretag

2003:109 C-UPPSATS Produktkalkylering i småföretag En studie av plastbranschen JOAKIM THORSAEUS Institutionen för Industriell ekonomi och samhällsvetenskap Avdelningen för Ekonomistyrning FÖRETAGSEKONOMI

2003:109 C-UPPSATS Produktkalkylering i småföretag En studie av plastbranschen JOAKIM THORSAEUS Institutionen för Industriell ekonomi och samhällsvetenskap Avdelningen för Ekonomistyrning FÖRETAGSEKONOMI

Kostnads- och intäktsanalys. Ekonomi. Kostnads- och intäktsanalys. Historik. Kap 15 Kostnads- & intäktsanalysens grundbegrepp Kap 16 Resultatplanering

Kostnads- och intäktsanalys Kap 15 Kostnads- & intäktsanalysens grundbegrepp Kap 16 Resultatplanering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Ekonomi Företagsekonomi Ekonomi OIKONOMIA

Kostnads- och intäktsanalys Kap 15 Kostnads- & intäktsanalysens grundbegrepp Kap 16 Resultatplanering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Ekonomi Företagsekonomi Ekonomi OIKONOMIA

Årsredovisning. Brf Kvarngatan 9 Marstrand

Årsredovisning för Brf Kvarngatan 9 Marstrand 769611-5034 Räkenskapsåret 2013 1 (8) Styrelsen för Brf Kvarngatan 9 Marstrand får härmed avge årsredovisning för räkenskapsåret 2013. Förvaltningsberättelse

Årsredovisning för Brf Kvarngatan 9 Marstrand 769611-5034 Räkenskapsåret 2013 1 (8) Styrelsen för Brf Kvarngatan 9 Marstrand får härmed avge årsredovisning för räkenskapsåret 2013. Förvaltningsberättelse

Skrivning 2 Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 5 juni 2015

Skrivning 2 Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 5 juni 2015 Skrivningsansvarig lärare: Sten Ljunggren Skrivtid: 3 timmar Hjälpmedel: Kalkylator och bifogade räntetabeller (programmeringsbar

Skrivning 2 Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 5 juni 2015 Skrivningsansvarig lärare: Sten Ljunggren Skrivtid: 3 timmar Hjälpmedel: Kalkylator och bifogade räntetabeller (programmeringsbar

Produktkalkylering som grund vid prissättning i småföretag

Joakim Fagerudd Produktkalkylering som grund vid prissättning i småföretag Case Företag X Företagsekonomi 2016 VASA YRKESHÖGSKOLA Företagsekonomi ABSTRAKT Författare Joakim Fagerudd Lärdomsprovets titel

Joakim Fagerudd Produktkalkylering som grund vid prissättning i småföretag Case Företag X Företagsekonomi 2016 VASA YRKESHÖGSKOLA Företagsekonomi ABSTRAKT Författare Joakim Fagerudd Lärdomsprovets titel

Redovisning och Kalkylering

Redovisning och Kalkylering Föreläsning 26 Sammanfattning Kalkylering Jonas Råsbrant jonas.rasbrant@fek.uu.se Examination Kalkylering Kalkylering, 6 hp Skriftlig tentamen Duggor (4 st à max 0,5 SE) Seminarieuppgift

Redovisning och Kalkylering Föreläsning 26 Sammanfattning Kalkylering Jonas Råsbrant jonas.rasbrant@fek.uu.se Examination Kalkylering Kalkylering, 6 hp Skriftlig tentamen Duggor (4 st à max 0,5 SE) Seminarieuppgift

Kvartalsrapport

Kvartalsrapport 1 2009 RESULTATRÄKNING Koncernen Belopp i Tkr 0901-0903 0801-0803 1 000 Hyresintäkter 48 150 47 588 Fastighetskostnader -25 994-24 308 Driftresultat 22 155 23 280 Avskrivning byggnad 9-3

Kvartalsrapport 1 2009 RESULTATRÄKNING Koncernen Belopp i Tkr 0901-0903 0801-0803 1 000 Hyresintäkter 48 150 47 588 Fastighetskostnader -25 994-24 308 Driftresultat 22 155 23 280 Avskrivning byggnad 9-3

Vad kostar kalaset? Kostnadskalkyl för en svensk modell av äldreomsorg till Chile

Uppsala universitet Företagsekonomiska institutionen Magisterexamen 10 poäng VT 2006 Vad kostar kalaset? Kostnadskalkyl för en svensk modell av äldreomsorg till Chile Författare: Pavel Goryachev Thomas

Uppsala universitet Företagsekonomiska institutionen Magisterexamen 10 poäng VT 2006 Vad kostar kalaset? Kostnadskalkyl för en svensk modell av äldreomsorg till Chile Författare: Pavel Goryachev Thomas

Entreprenörskap- och affärsutveckling. 15 hp (varav skriftlig tentamen 6 hp) Provmoment: Skriftlig Tentamen Ladokkod: TPA012 Tentamen ges för: TPU13

Provmoment: Skriftlig Tentamen Ladokkod: TPA012 Tentamen ges för: TPU13") Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: TPA012 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 6 hp) Namn (KOD): (Ifylles av student) Tentamensdatum: 150324

Entreprenörskap- och affärsutveckling Provmoment: Skriftlig Tentamen Ladokkod: TPA012 Tentamen ges för: TPU13 15 hp (varav skriftlig tentamen 6 hp) Namn (KOD): (Ifylles av student) Tentamensdatum: 150324

Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem MED VISSA FACIT Peter Lohmander Version 130111

FACITKMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem MED VISSA FACIT Peter Lohmander Version 130111 MÅL: Efter deltagandet i de introducerande föreläsningarna

FACITKMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem MED VISSA FACIT Peter Lohmander Version 130111 MÅL: Efter deltagandet i de introducerande föreläsningarna

Kostnads- och intäktsanalys

Välkommen till Industriell Ekonomi gk Kostnads- och intäktsanalys Kapitel 15: Kostnads- & intäktsanalysens grundbegrepp Kapitel 16: Resultatplanering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Ekonomi

Välkommen till Industriell Ekonomi gk Kostnads- och intäktsanalys Kapitel 15: Kostnads- & intäktsanalysens grundbegrepp Kapitel 16: Resultatplanering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Ekonomi

Hur många (volym/omsättning) produkter/tjänster måste företaget (tillverka och) sälja för att inte gå med förlust?

produkter/tjänster måste företaget (tillverka och) sälja för att inte gå med förlust?") 1 FÖRELÄSNING 5 KALKYLERING Kerstin Collman Tre grundläggande frågeställningar: 1. Beslut kring kapacitet och kapacitetsutnyttjande. Hur många (volym/omsättning) produkter/tjänster måste företaget (tillverka

1 FÖRELÄSNING 5 KALKYLERING Kerstin Collman Tre grundläggande frågeställningar: 1. Beslut kring kapacitet och kapacitetsutnyttjande. Hur många (volym/omsättning) produkter/tjänster måste företaget (tillverka

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 17 januari 2014

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 17 januari 2014 Skrivtid: 3 timmar Hjälpmedel: Miniräknare (ej i mobiltelefon) och bifogade räntetabeller Skrivningsansvarig lärare:

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 17 januari 2014 Skrivtid: 3 timmar Hjälpmedel: Miniräknare (ej i mobiltelefon) och bifogade räntetabeller Skrivningsansvarig lärare:

BRF Fjällfoten i Idre

Årsredovisning för BRF Fjällfoten i Idre Räkenskapsåret 2013-01-01-2013-12-31 BRF Fjällfoten i Idre 1(8) Förvaltningsberättelse Styrelsen för BRF Fjällfoten i Idre, får härmed avge årsredovisning för 2013.

Årsredovisning för BRF Fjällfoten i Idre Räkenskapsåret 2013-01-01-2013-12-31 BRF Fjällfoten i Idre 1(8) Förvaltningsberättelse Styrelsen för BRF Fjällfoten i Idre, får härmed avge årsredovisning för 2013.

R E S U L T A T R Ä K N I N G

R E S U L T A T R Ä K N I N G SAMMANSTÄLLNING 1997-01-01-1996-01-01 INTÄKTER Avgifter 2 290 896 2 242 950 Hyresintäkter 182 952 169 712 Övriga intäkter 18 290 278 857 S:A INTÄKTER 2 492 138 2 691 519 KOSTNADER

R E S U L T A T R Ä K N I N G SAMMANSTÄLLNING 1997-01-01-1996-01-01 INTÄKTER Avgifter 2 290 896 2 242 950 Hyresintäkter 182 952 169 712 Övriga intäkter 18 290 278 857 S:A INTÄKTER 2 492 138 2 691 519 KOSTNADER

Å R S R E D O V I S N I N G

Å R S R E D O V I S N I N G för Landsbygdsfiber Skövde AB Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2017-01-01-2017-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Å R S R E D O V I S N I N G för Landsbygdsfiber Skövde AB Styrelsen får härmed avlämna årsredovisning för räkenskapsåret 2017-01-01-2017-12-31 Innehåll Sida - förvaltningsberättelse 2 - resultaträkning