Vem tjänar pengar på uppfinningar?

|

|

|

- Anita Frida Bergqvist

- för 8 år sedan

- Visningar:

Transkript

1 Rapport Vem tjänar pengar på uppfinningar? Torbjörn Larsson Kjell Jegefors

2 NÅGRA EXEMPEL PÅ ENSKILDA PRODUKTERS BETYDELSE FÖR STAT OCH KOMMUN... 3 Förord... 3 Sammanfattning... 4 Inledning... 5 Statens och kommunens inkomster?... 6 Procentsatser och val av skatt... 6 Val av projekt/bolag ansats till kriterier... 7 Några generella iakttagelser... 8 FEM EXEMPEL... 9 Ylva Ryngebo - Medical Innovation Design MID AB... 9 Nina Ottosson - Zoo Active Products Ottoson Legoindustri AB Kerstin Gunnarsson - Hooked on Nature Mats Gustafsson - Scandinavian Touch AB Lars Laxvik - Innotech Sweden AB

3 Några exempel på enskilda produkters betydelse för stat och kommun Förord Denna rapport har sin utgångspunkt i att bättre kunna påvisa enskilda produkters ekonomi och betydelse för stat och kommun, och som kan verifieras av offentliga dokument. I den ursprungliga ansökan till Romanusfonden angav vi ett antal produkter och företag som vi bedömde lämpliga att närmare studera. Den listan kom att ändrats ganska mycket redan i inledningen av projektet när vi började tillämpa striktare kriterier för urvalet av objekt. Basen i studien har bestått av offentligt tillgänglig information som sedan har kompletterats med information direkt från berörda uppfinnare/entreprenörer. Studien får tyngd genom att det är praktiska fall som redovisas med både upp- och nedgångar. En problematik i sig är att hitta en rimlig balans mellan offentligt tillgänglig information och affärshemligheter. Även om basinformationen är offentlig blir den ändå känslig när den sammanställs med annan information. Den slutliga rapporten har givetvis godkänts av berörda parter innan den offentliggörs. Arbetet har huvudsakligen utförts av Torbjörn Larsson i samråd med Malin Mohr och undertecknad i Svenska Uppfinnareföreningen. Svenska Uppfinnareföreningen tackar Romanusfonden för det ekonomiska stödet till projektet. Utan detta stöd hade vi inte kunnat genomföra studien. Resultatet av studien redovisas på följande sidor. Vår förhoppning är att det ska kunna stimulera och få genomslag debatten kring villkoren för det fria uppfinnandet. Stockholm juni 2014 Kjell Jegefors 3

4 Sammanfattning Bland uppfinnare finns ett talesätt att det är samhället som tjänar pengar på uppfinningar. Inte så sällan kan ett sådant uttryck komma fram i tämligen svepande termer utan närmare precisering. Det är enkelt att påstå detta och huruvida det är sant eller falskt diskuteras inte, för det finns inget underlag. En av utgångspunkterna för denna studie var att klarlägga den ekonomiska betydelsen för samhället av att nya uppfinningar föds, utvecklas och kommersialiseras. Hur ser ekonomin ut i några företag som baseras på en idé, ett problem som får sin tekniska och kommersiella lösning? Några kriterier för val av fall formulerades och med dessa som utgångspunkt valdes slutligen fem fall för närmare studium. Informationen om de valda fallen har hämtats från offentliga årsredovisningar. Denna information har kompletterats genom samtal med respektive uppfinnare/entreprenör, för att få en bättre förståelse för sammanhangen. Slutligen har den färdiga rapporten utsänts till aktuella uppfinnare/entreprenörer för synpunkter och kompletteringar. Inte minst viktigt har varit att få ett godkännande från dem att resultaten och rapporten kan göras publikt tillgänglig. Samhället får sina inkomster från olika skatter, varav mervärdesskatten är den centrala och alltid förekommande. Om det går riktigt bra för uppfinningsföretagen kan det uppstå ytterligare inkomster för samhället i form av inkomstskatter från anställdas löner och bolagsskatt på företagets positiva resultat. Inkomsterna till samhället (egentligen stat och kommun) har beräknats med hjälp av aktuella skattesatser. Mot det bör vägas in det stöd och den finansiering som det offentliga stödsystemet tillhandahåller till nya idéer. Det offentliga stödet till de presenterade sju fallen har dock varit begränsat, och redovisas i den löpande texten för respektive företag. Därtill är det mestadels lån som förekommit. De har ofta återbetalats på kort tid. Den viktigaste offentliga stödaktören är ALMI Företagspartner AB, men även Länsstyrelsen har förekommit som stödgivare (bidrag och lån) i flera fall. Resultatet av studien visar att samhället alltid tjänar pengar på att nya uppfinningar föds, utvecklas och kommersialiseras i bolag. Även om det uppstår ekonomiska problem på vägen så har samhället alltid tjänat pengar på de studerade uppfinningsprojekten. Däremot är det tyvärr inte alltid så att uppfinnaren/entreprenören kan leva på sina uppfinningar. Därför är uttrycket att Samhället tjänar pengar på uppfinningar - alldeles relevant och sant. 4

5 Inledning I denna rapport redovisas effekterna av några till synes enklare produkter/uppfinningar, och dess effekter för stat, kommun och upphovsmän. Det som skiljer uppfinningsbaserade företag framför andra serviceföretag är att idé- och konceptfasen oftast är ganska lång innan utvecklingen av idén eller produkten har kommit så långt att den kan ligga till grund för att etablera ett aktiebolag och en kommersialisering av produkten. En av studiens utgångspunkter är att angivna siffror skall kunna hämtas från officiella dokument, vilket leder till säkrare slutsatser om de faktiska effekterna. Inledningsvis togs kontakter med Skatteverket, Bolagsverket och Statistiska Centralbyrån för att utreda vilken offentlig information som var möjlig att få tag på. Skatteverket kunde bara ange ställningen på det så kallade Skattekontot, vilket inte ger någon som helst information om produktens/företagets ekonomi i övrigt. Självdeklarationer från enskilda firmor och HB/KB-bolag är hemliga, och är därmed inte åtkomlig för granskning av utomstående. Statistiska Centralbyrån kan ge en del information om hur situationen ser ut på branschnivå, dvs tämligen ointressant för denna studie. Bolagsverket har tillgång till samtliga årsredovisningar från aktiebolag och många andra verksamhetsformer, men inte från enskilda firmor, handels- och/eller kommanditbolag. Således blev vi hänvisade till att hämta ekonomisk information (årsredovisningar) från aktiebolag för valda produkter och uppfinningar för att kunna ge svar på frågan om dessas effekter för stat och kommun. Men det är inte möjligt att ur årsredovisningar få fram information om den direkta ersättningen till uppfinnaren särskilt inte om uppfinnaren står utanför kretsen VD/styrelse. Det bör sägas att studien inte belyser olika delar i en utvecklingsprocess utan ser på helheten och kärnan i projektet/produkten/företaget och den ekonomi som föranleds av detta. Utan denna kärna (idé och produkt) kan det inte bli någon ytterligare verksamhet i form av vidare distribution via grossister och andra mellanled till marknad och slutkunder. Utan denna kärna kan inte heller några finansiella aktörer agera med sitt kapital. 5

6 Statens och kommunens inkomster? Alla näringsdrivande företag är skyldiga att betala vissa skatter och avgifter till staten. Den enklast mätbara skatten är momsen. De allra flesta företagen måste redovisa utgående moms på sin försäljning, och mot detta kan företagen sedan balansera ingående moms. En annan inkomst för staten och kommunen är inkomstskatten (löneskatt) för löner och andra ersättningar avseende de personer som arbetar i företaget med försäljning, tillverkning och administration. Hit kan också räknas utdelning, vilket förekommer ibland. En tredje avgift är de sociala kostnaderna för anställd personal. Slutligen finns en fjärde skatt - bolagsskatten - skatten på årets (positiva) resultat. Procentsatser och val av skatt Utgående moms 25 % För denna studie har den utgående momsen valts för att kvantifiera statens intäkt där så är rimligt. Den utgående momsen är normalt 25 % av omsättningen. Utgående moms är inte redovisad särskilt, men den går att beräkna genom att utgå från omsättningen, som är angiven i aktiebolagens resultaträkningar. Dock måste den utgående momsen kompenseras för den del av omsättningen som går på export, och den kompensationen blir en bedömning som endast företaget i fråga kan göra. När projekten och företaget är ungt är det den inhemska marknaden som är klart dominant i de studerade fallen. Men efter några år blir dock exporten så pass omfattande att den beräknade utgående momsen blir missvisande. Det räcker med att företaget börjar sälja till Norge så uppstår en ren export utan utgående moms. Export till länder inom EU kan ibland vara momspliktig i Sverige beroende på vem slutkunden är. När betydande exportandelar uppstår har därför i stället den ingående momsen i bolagen beräknats på de insatsvaror och tjänster som kan utläsas ur årsredovisningarna. Ingående moms 25 % I de fall där produkterna huvudsakligen säljs på en internationell marknad blir den utgående momsen liten eller ingen alls. Om tillverkning av produkten huvudsakligen sker i Sverige blir det ändå en momsintäkt för staten från aktuella underleverantörer. Likaså uppstår en momspliktighet om produkten tillverkas i utlandet, men tas in i landet för vidare försäljning. Den ingående momsen i företaget är på motsvarande sätt beräkningsbar genom att företagets kostnader för produktion och försäljning är angiven i årsredovisningarna. 6

7 Bolagsskatten 26 % Skatten på årets resultat bolagsskatten - är ju intressant, när den återkommande uppstår. Det är inte alltid som den redovisas i resultaträkningen. När den inte redovisas och bolaget ändå uppvisar ett positivt resultat beräknas bolagsskatten med skattesatsen 26 %. Inkomstskatten vald beräkningssats 32 % Alla aktiebolag särredovisar löner till VD, styrelse och anställda. Undantagsvis sker också en utdelning i bolagen till bolagens ägare. Vilken skattesats skall användas som allmän beräkningsgrund? Skatteverket kontaktades i denna fråga, men de kunde inte ge något övergripande svar, annat än att ange brytpunkten för den statliga skatten. Ovan brytpunkten betalas även en statlig skatt förutom den kommunala skatten. Den kommunala skattesatsen kan variera allt från drygt 29 % till cirka 34 %. Kapitalskatten på utdelning är normalt 30 % men kan vara både lägre och högre beroende på den individuella situationen och Skatteverkets bedömning. Då merparten av ersättningarna avser övriga anställda och då studien inte skall övervärdera effekterna av inkomstskatten har beräkningssatsen 32 % använts. Värdet ligger mitt i det kommunala intervallet och är troligen lite högt vad gäller skatten på eventuella utdelningar. Å andra sidan blir den troligen för låg i de fall där VD får ut en lön ovanför brytpunkten. Hur den faktiska skattesituationen ser ut är helt beroende på den individuella situationen och kan endast beräknas och fastställas av Skatteverket. Sociala avgifter redovisat, men ej medtaget Företagens kostnad för sociala avgifter är betydande, och i denna studie är de angivna, men de tas inte med i beräkningen av inkomsten till stat och kommun, eftersom de i huvudsak avser avgifter som är destinerade till individ. Avgifterna avser sjukförsäkring, pension mm och är en del i transfereringssystemet, och därmed inte en ren inkomst för staten av samma slag som moms, inkomstskatt (löneskatt) och bolagsskatt. Val av projekt/bolag ansats till kriterier På grund av svårigheten att få fram ekonomisk och verifierbar information för enskilda firmor och handels/kommanditbolag har dessa helt lagts åt sidan. Studien omfattar därför enbart några aktiebolag. Bolag som i sin grund har en till synes enkel produkt som bas, och därutöver egentligen ingen övrig verksamhet. För att det skall bli en påtaglig inkomst för staten bör omsättningen uppgå till minst 1 Mkr per år. Vid den omsättningen (1 Mkr per år) uppgår den utgående momsen till kr. Något av de valda företagen är för ungt för att ha nått upp till denna nivå, men är ändå medtaget för att det finns faktorer som indikerar att de kan snart nå upp till denna nivå. 7

8 I praktiken har följande kriterier för val av produkt/bolag använts: 1. Aktiebolag med minst en avgiven årsredovisning. 2. Aktiebolag med en omsättning om minst ca 1 Mkr per år vid någon tidpunkt. 3. Basen i aktiebolagets verksamhet skall bestå av en till synes enkel produkt, och därmed också lågt pris till kund. 4. Produkten/bolaget bör fortfarande vara aktivt. De projekt/företag som slutligen har valts för att närmare studera och kvantifiera effekterna av är följande: Ylva Ryngebo Medicintekniska hjälpmedel märkning i samband med röntgen Nina Ottosson Pedagogiska leksaker för hund och katt Kerstin Gunnarsson Hopfällbar bärplockare och andra fritidsprodukter Mats Gustafsson/Lars Andersson Walkstool en hopfällbar trebent pall Lars Laxvik - Fästingplockare (säljs under beteckningen Trix ) Några generella iakttagelser Gemensamt för samtliga dessa bolag är att de har samtliga skapat inkomster för stat och kommun. Däremot är det inte alltid så att produkterna har kunnat ge god försörjning till upphovsmännen och innovatörerna. Även om det är tämligen vanligt att ursprunglig uppfinnare är med i kretsen VD/styrelse är detta inte alltid fallet. Det är inte heller möjligt att ur offentliga dokument ange hur stor ersättningen är till den ursprungliga uppfinnaren. Den sammanlagda ersättningen till VD och styrelse är dock redovisad i årsredovisningarna. En annan påfallande egenskap är att flertalet personer har liten eller saknar egen erfarenhet av att driva produktutveckling och företag innan den egna företagsstarten. Det kan också noteras att de etablerade stödsystemen har fungerat mycket olika visavi dessa uppfinnare/entreprenörer, vilket kan ha många orsaker. I och med att flertalet uppfinnare/entreprenörer har liten eller ingen erfarenhet av produktutveckling och företagande har man svårt att ställa de rätta frågorna. En annan kommentar är att det inte finns stöd och rådgivning i stadier innan ALMIstöd kan bli aktuellt. Det vore önskvärt med rådgivning och stöd i mycket tidig fas. 8

9 Ett fåtal rådgivare kan inte täcka alla ämnen och problemställningar. Personen/personerna betyder allt i innovationssammanhang. Detta gäller såväl bland innovatörer som bland stödsystemets aktörer, och det är inte alltid som mötena blir friktionsfria. Det finns skillnader i stödformer och synsätt mellan olika regioner och dess aktörer. Sammantaget kan konstateras att det offentliga stödsystemet har medverkat i alla här studerade projekt/företag, men med relativt blygsamma belopp. Inte så sällan har dessa offentliga stöd betalats tillbaka tämligen tidigt. Tillverkning av produkterna sker oftast i Sverige, och med en långt driven specialisering av tillverkningen är det möjligt att få den lönsam. De som har drabbats av intrång i sina IP-rättigheter efterfrågar en oberoende och kompetent rådgivning vad gäller IP-relaterade problemställningar. Patentombuden är nog bra, men det är uppenbart att de vill sälja sina egna tjänster och i sådana lägen kan rådgivningen bli påverkad av ambitionen att sälja den egna tjänsten. Det är inte heller alltid som patentombuden har rätt kompetens för vissa typer av frågor som har anknytning till intrång. Idéerna till produkterna har uppkommit i det dagliga livet, i hemmet, på fritiden eller i arbetslivet. Olika problem utgör den direkta källan, och sedan har det oftast blivit en utveckling som karakteriseras av en pröva och se -metodik som lett fram till både bolagsbildningar och lanseringar av produkter. Nedan följer en beskrivning av de fem fallen. Fem exempel Ylva Ryngebo - Medical Innovation Design MID AB Medicintekniska hjälpmedel Ylva Ryngebo är i grunden legitimerad röntgensjuksköterska. Hon startade sin enskilda firma 2004, vilken ombildades till AB - Medical Innovation Design MID AB - tidigt Ylvas uppfinnargärning startade dock redan år Hennes utgångspunkter för nya idéer är alla de situationer som hon möter i sitt dagliga arbete och som sedermera kan leda till nya idéer och uppfinningar. Idag har Ylva Ryngebo ett 15-tal olika produkter till försäljning. Flertalet av dem är hennes egna produkter men hon har också börjat ta hand om idéer från kollegor inom vården. 9

10 Den produkt som har fått störst uppmärksamhet är hennes kompressionsanordning MID- Comp, en anordning som enkelt sätts fast på röntgenbordet. Med den trycker man undan den mjuka vävnaden från buk och bäckenregionen på patienten för att minska stråldosen vid konventionell röntgen. Vid 3 cm kompression så kan man minska stråldosen till patienten med 20-60% enligt senaste forskningar. Ylva blev korad till Europas kvinnliga uppfinnare 2013 för bland annat denna produkt. En annan produkt, som även har fått stor uppmärksamhet, är ett märksystem anpassat till den digitala röntgenmiljön. Systemet ersätter lösa lappar som fästs med tejp, och som lätt kan lossna. I hennes system sker märkning idag med röntgentäta märkstavar som är märkta Dx och Sin. Ylva har också tagit ut patentskydd på flera av sina produkter, men hon är på väg att släppa en del av patenten eftersom det är kostsamt att erhålla och underhålla patent. Patentskydd är enligt Ylva (alltför) dyrt och det skulle behövas bättre finansiering för att söka patent alternativt att vissa patentkostnader kunde rabatteras. Ännu har hon inte blivit utsatt för direkt intrång. Utvecklingsarbetet har skett med små bidrag från offentliga aktörer. År 2002 erhöll hon ett designstöd om 3 tkr fick hon Stockholm Stads Uppfinnarstipendium på 75 tkr beviljades Ylva ett innovationslån från ALMI om 120 tkr som nu är återbetalt. Ylva Ryngebo anser att många rådgivare ofta saknar rätt kompetens för att bedöma idéer inom vården. Däremot är hon mycket positiv till SLL Innovation (SLL Stockholms Läns Landsting), som är fokuserat på innovationer inom just vården. SLL Innovation är ett utvidgat regionalt samarbete mellan de tre stora sjukhusen i Stockholm, ALMI, Vinnova med flera. Hon menar att där finns kompetens för att rätt bedöma nya idéer inom vården en kompetens som hon inte har kunnat hitta i andra organisationer. Idag driver Ylva verksamheten i ett aktiebolag. Produktionen finns i Sverige och hennes ambition är att den skall finnas kvar inom landet. Under 2011 nåddes en omsättning på över en miljon kr. För 2012 uppgår omsättningen till ca 2,4 Mkr. Med den omsättningen kunde hon ta ut en lön om ca kr per månad. Bokförd bolagsskatt uppgick för 2011 till ca 5 tkr och för 2012 till 22 tkr. Den direkta inkomsten för staten och kommunen uppgick således för 2012 till 722 tkr. Statens och kommunens inkomst från Ylva Ryngebos produkter Utgående moms Löneskatt: Bolagsskatt Summa intäkt stat och kommun (2012) 594 tkr 123 tkr 5 tkr 722 tkr 10

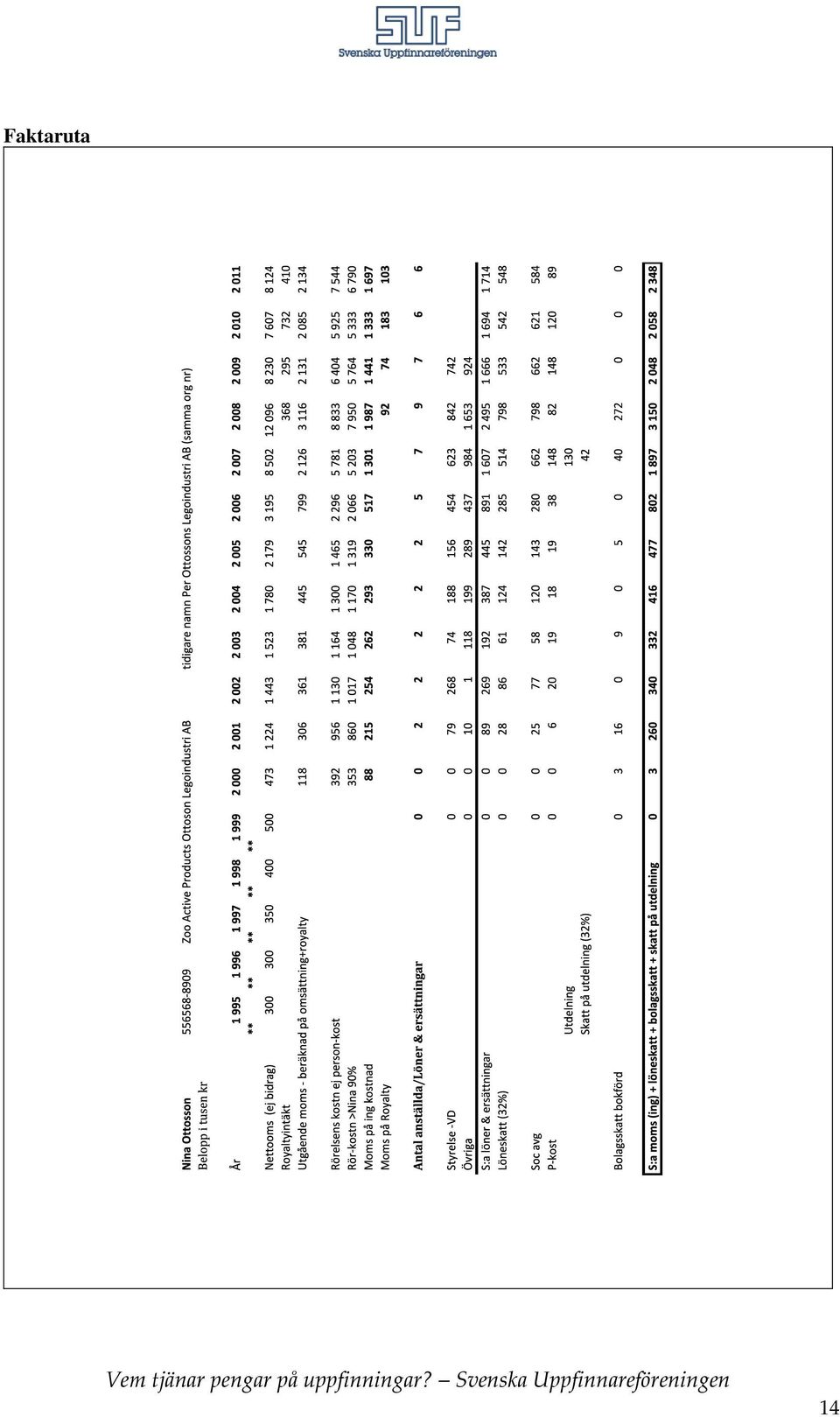

11 Faktaruta Medical Innovation Design MID AB Ylva Ryngebo Belopp i tusen kr År Omsättning Beräknad utg moms Ingående kostn, ej Pers, ej inv Moms på ing kostn Antal anställda/löner & ersättningar 1 1 Styrelse VD Övriga 0 11 Summa löner, ersättningar Löneskatt Soc avg P-kost bolagsskatt bokförd 22 5 S:a moms (utg) + löneskatt + bolagsskatt Nina Ottosson - Zoo Active Products Ottoson Legoindustri AB Företaget tillverkar och säljer pedagogiska leksaker för hund och katt. Nina startade verksamheten ca 1993 när hon på grund av två småbarn inte längre hade tillräckligt med tid för att stimulera sina hundar så mycket som hon ville. Den situationen ledde fram till idén om att utveckla speciella och pedagogiska leksaker för hundar. På hennes facebook-sida finns några filmer som väl illustrerar vad det handlar om och den sidan kan hittas via Ninas egen hemsida: Hundleksakerna har sedan visat sig ha en allt växande efterfrågan. Det första företaget var en enskild firma och redan under andra året nådde Nina en omsättning om ca 0,5 Mkr. Den enskilda firman uppgick sedan i ett aktiebolag som drevs av sambon Hans och brodern Per. Bolaget tillverkade dels Ninas hundleksaker dels köksluckor. Ca 90 % av företagens omsättning har gällt hundleksaker och den andelen har varit tämligen konstant över åren gick Per ur bolaget och Nina inträdde som formell delägare. 11

12 Ca år 2000 nåddes en omsättning om ca 1 Mkr och under åren ökade omsättningen kraftigt. Men kopior på hennes produkter och intrångsgörare lanserades vilket ledde till en minskad omsättning för Ninas bolag. Nina Ottosson har tagit ut ett antal patent, mönster och varumärkesskydd, men hon har inte haft tillräcklig ekonomisk kraft för att mota intrångsgörare i Tyskland, Sverige och USA. Hennes egen uppskattning indikerar att hon har haft en kostnad om ca 2 Mkr för att bemöta intrång. Nina har nu släppt detta för att inte företaget helt skall gå under. Svenska Uppfinnareföreningens intrångsförsäkringar har inte alltid passat in på den situation som Nina har befunnit sig. Det blir lätt försäkring på försäkring och det blir för dyrt för företagen. Tillverkningen av bolagets produkter sker fortfarande delvis i Sverige men alltmer tillverkas nu i Kina. Såväl verktyg som arbetskraften är billigare där. Hennes produkter säljs i ett stort antal länder. Sedan några år tillämpar hon ett affärsmässigt upplägg som genererar royalty på viss del av den totala försäljningen. Hinder och möjligheter Enligt Nina är det största hindret brist på pengar för en fortsatt utveckling av verksamheten. Det finns relativt bra med pengar för vissa mjuka frågor såsom utbildning och marknadsföring, men när det gäller produktutveckling (verktygsutveckling), patent och intrång då finns det inga pengar. Varken ALMI eller andra aktörer ger inte tillräckligt stöd och rådgivning i frågor som berör IPR och intrång, särskilt inte om det föreligger risk för en tvist. Nina har haft god hjälp av en patentbyrå och en advokatbyrå och hon anser att patent- och advokatombuden givetvis ska ta betalt för sina tjänster. Nina efterlyser dock en oberoende och kunnig IPR-rådgivning som inte alltid slår på taxametern som första åtgärd vid diskussion om intrångsfrågor. Ninas bakgrund är att hon har arbetat inom vården. Sedan har den praktiska verkligheten i samband med utveckling och lansering av hennes produkter gett henne många kunskaper. Metoden att pröva och se samt att dra egna erfarenheter inte minst av egna misstag gör att hon ser situationer på ett annorlunda sätt idag. På den direkta frågan om hon skulle hantera intrångsfrågorna på ett annat sätt - idag jämfört med när de uppstod så blev det ett klart ja. Ett visst stöd från offentliga organ har Nina haft i början av projektet. ALMI har medverkat med lån på drygt 1 Mkr som nu delvis är återbetalt. Stödet från Länsstyrelsen om ca 100 tkr innehöll både bidrag och lån, och lånedelen är givetvis återbetald. 12

13 Inkomst till stat och kommun Den direkta inkomsten till stat och kommun blir svårare att beräkna i Ninas fall eftersom en stor del av produktionen säljs på export till bland annat Norge, EU, Asien och Nordamerika. För år 2001 hade aktiebolaget en omsättning om ca 1,1 Mkr för Ninas produkter (90 % av bolagets hela verksamhet). Bolaget uppvisade i årsredovisning en lönekostnad om ca 80 tkr (för Ninas produkter). Just detta år redovisas också en bolagsskatt på 16 tkr. Inkomsten för stat och kommun detta år (2001) Utgående moms Löneskatt Bolagsskatt Till stat och kommun 275 tkr 26 tkr 16 tkr 317 tkr År 2001 kunde staten ha en person anställd på den inkomst staten fick från Ninas produkter. Nina kunde inte själv ta ut motsvarande lön. Bolaget har uppvisat både positiva och negativa resultat genom åren, vilket gör att bolagsskatten över hela bolagets levnadstid hittills är relativt blygsam - totalt sett. Men inkomsten till staten bestående av moms och till kommunen i form av löneskatt är dock tämligen god. För 2011 (senaste publicerade årsredovisning) är den totala omsättningen i bolaget drygt 8 Mkr. Enligt Ninas bedömning utgör hennes produkter ca 90 % av bolagets verksamhet, dvs drygt 7 Mkr kan hänföras till Ninas produkter. För att inte övervärdera momsens storlek, med anledning av exporten, har den ingående momsen används på bolagets ingående kostnader vid beräkningarna av inbetalningarna till staten. 90 % av bolagets kostnadsmassa har beräknas till tkr och därmed blir den ingående momsen tkr. Dessutom tillkommer momsinbetalningar på en royaltyersättning med 103 tkr. För 2011 får stat och kommun följande inkomster från Ninas hundleksaker: Moms på ingående kostnader Moms på royalty Inkomstskatt (löneskatt) Bolagsskatt Till stat och kommun (2011) tkr 103 tkr 548 tkr 0 kr kr 13

Utgående moms Löneskatt Bolagsskatt Till stat och kommun 275 tkr 26 tkr 16 tkr 317 tkr År 2001 kunde staten ha en person anställd på den inkomst staten")

14 Faktaruta 14

15 Kerstin Gunnarsson - Hooked on Nature Produkter för fritidssektorn Kerstin Gunnarsson är i grunden beteendevetare som numer ägnar sig på heltid åt företagsamhet och försäljning av egna utvecklade produkter. Den hittills mest kända produkten torde vara den hopfällbara bärplockaren. På hennes hemsida finns ytterligare ett antal produkter och fler är under utveckling. Idén till bärplockaren kom i samband med att hon såg några utlänningar plocka bär för hand. Men hon insåg att det skulle krävas stora volymer av bärplockaren för att hon skulle kunna leva på de egna produkterna. Därför utvecklade Kerstin ett antal andra produkter som hade alla det gemensamma att de var anknutna till naturen. Tillverkningen av produkterna har hittills skett i Estland men framöver kommer produkterna att tillverkas i Kina. Under 2013 har avtal tecknats med Clas Ohlson AB som inledningsvis kommer att sälja två av hennes produkter. För övrigt sker en viss försäljning via webben (hookedonnature.se). Försäljningen är tämligen blygsam men arbetskrävande. Kerstin har fått god hjälp av ALMI och hon har återkommande samtal med ALMI om olika frågeställningar som hon möter inte bara finansiella. ALMI har också stött Kerstin dels med ett bidrag på 50 tkr dels ett innovationslån på 470 tkr. Lånet är inte återbetalt. Kerstin har sökt och beviljats patent för bärplockaren. I övrigt är Kerstin försiktig med att dra på sig stora kostnader för IP-skydd. Därför blir det i huvudsakligen mönsterskydd (designskydd) som Kerstin söker för de olika produkterna. Kerstins aktiebolag Hooked on Nature AB har avgivit tre årsredovisningar som utgör underlag i denna studie. De uppvisar ungefär samma siffror mellan åren. Omsättningen per år uppgår till drygt 700 tkr. Det första året gav ett litet överskott och en bolagsskatt om 4 tkr bokfördes. De påföljande åren blev resultatet antingen noll eller negativt. De egna uttagen är mycket blygsamma och någon lön har det inte varit tal om. Men under hösten 2013 räknar Kerstin med att omsättningen ska ha vuxit så pass mycket att hon kan börja ta ut en lön. Två faktorer talar för att så kan bli fallet, nämligen att produktionen nu är billigare (Kina) och att hon har tillgång till en kraftfull försäljningsorganisation (Clas Ohlson AB). Dessutom har hon några nya produkter under utveckling. Det ekonomiska utfallet för staten har dock alltid varit positivt. Utgående moms: ca 180 tkr per år under tre år. 15

16 Faktaruta Hooked on nature Kerstin Gunnarsson Belopp i tusen kr År 2009/ / /2012 Omsättning Beräknad utg moms Ingående kostn, ej Pers, ej inv Moms på ing kostn Antal anställda/löner & ersättningar Styrelse VD Övriga Summa löner, ersättningar Löneskatt Soc avg P-kost Bolagsskatt bokförd S:a moms (utg) + löneskatt + bolagsskatt

+")

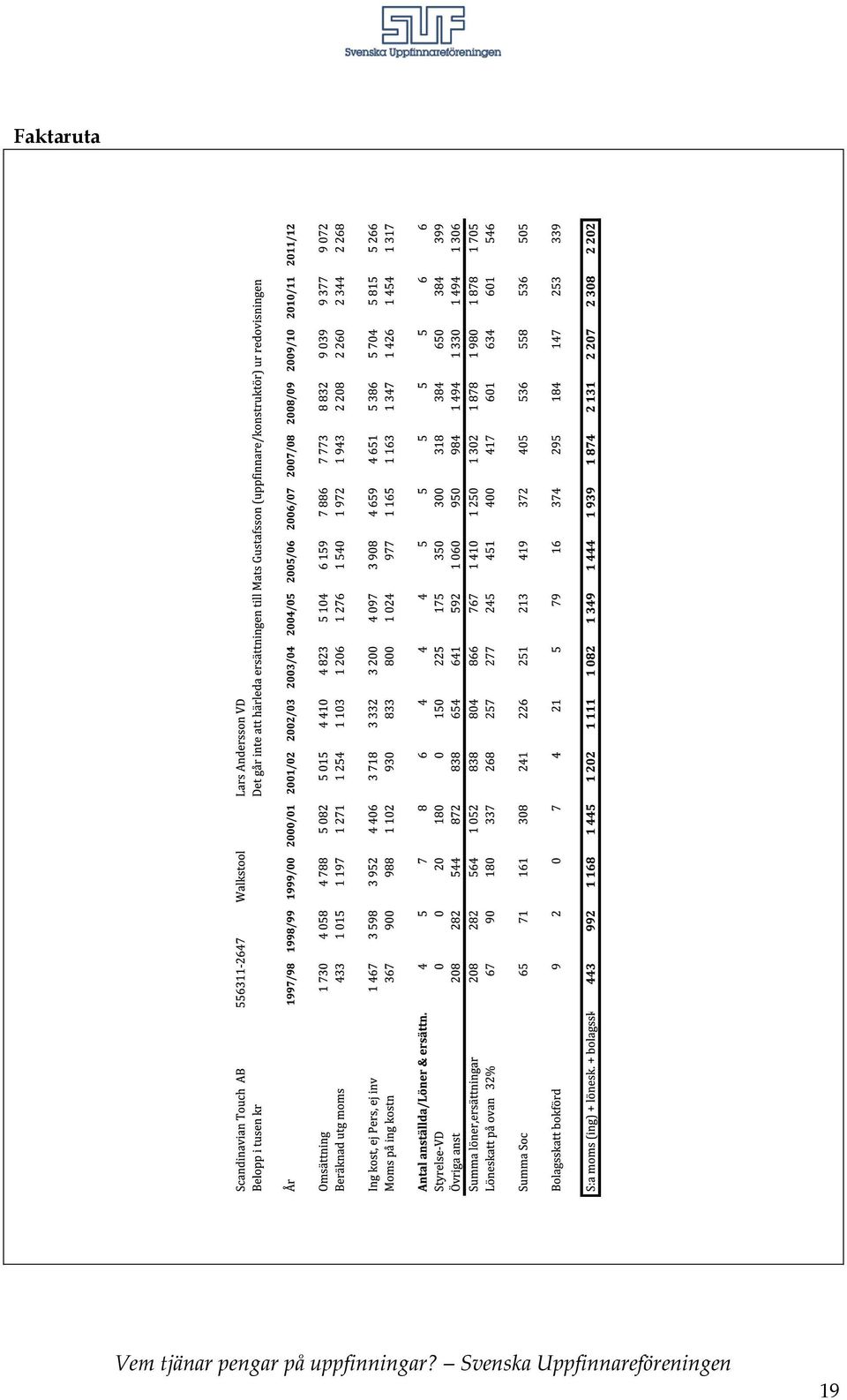

17 Mats Gustafsson - Scandinavian Touch AB Walkstool Walkstool är en trebent pall som lätt kan fällas ihop till ett litet bärbart paket. Walkstool har konstruerats av Mats Gustafsson, som har en lång praktiskt inriktad erfarenhet av elteknik, idé- och produktutveckling samt affärer. Han genomgick Idéum uppfinnarutbildningen 1996, och Mats har också medverkat som lärare i utbildningen under senare år. Mats är verksam i Lidköping och Kina - med en rad olika utvecklingsprojekt. MultiW är hans eget bolag och han har inte släppt Walkstool utan får en royalty från produkten som överförs till MultiW. Mats sökte tidigt stöd från ALMI för Walkstool men fick avslag. När Lars Andersson kom in som partner i projektet sökte de tillsammans på nytt lån från Almi men de fick avslag igen. ALMI har senare sponsrat projektet med kr för tryckning av en broschyr. Några andra stöd från offentliga aktörer till Walkstool har inte förekommit. Lars Andersson är civilekonom med en blandad bakgrund genom anställningar i olika organisationer, bland andra Svenska Arbetsgivarföreningen. De senaste 30 åren har Lars varit egen företagare. Lars Andersson var på jakt efter en egen produkt när han träffade Mats Gustafsson och de beslöt att inleda ett samarbete avseende Gustafssons trebenta skapelse, Walkstool. Som Lars uttryckte det så var det en tämligen lyckad kombination de två emellan uppfinnaren och exploatören. En person kunde teknik (Mats) och den andre kunde affärer och ekonomi (Lars) Inledningsvis var de båda hälftenägare i bolaget Scandinavian Touch AB, men på ett tidigt stadium bestämde sig Mats Gustafsson att göra andra saker, och hans del av företaget överfördes till Lars Andersson. Som ersättning erhåller Mats Gustafssons bolag en royalty baserad på den försäljning som Scandinavian Touch AB uppvisar. De första årens försäljning inriktades på Norden men från och med år 2000 breddades marknaden genom medverkan i en stor mässa i Tyskland. Sedan dess deltar företaget regelmässigt på utställningar och mässor i olika länder. Produkterna säljs nu i en rad länder i Norden, Västeuropa, USA och Kanada. Produkterna tillverkas huvudsakligen vid egen fabrik i Lidköping, vilket också är Mats Gustafssons hemstad. Mats har konstruerat och byggt den produktionsutrustning som används. Två av de sammanlagt sju olika stolmodellerna tillverkas i Kina. Patent har tagits ut på en central komponent i stolen och patentskyddet omfattar ett 10-tal länder. Men det är dyrt med patent och ännu dyrare att försvara patentet vid eventuella 17

18 intrång. På den direkta frågan om de har varit utsatta för intrång är svaret formellt nej. Men de har blivit utsatta för plagiat som var konstruerad mycket nära Mats Gustafssons ursprungliga lösning dock inte så nära att det var möjligt att påstå att det uppstod intrång. Kopian visade sig dock vara av en sämre konstruktion. De bemötte intrånget med att lansera en egen billigare kopia som var överlägsen intrångsgörarens produkt. Så småningom försvann kopian från marknaden. Den kopierade produkten självdog på grund av sämre funktion. Mats är osäker om effekterna av ett intrång. Ett intrång behöver inte alltid vara negativt utan det kan istället bredda marknaden och öka marknadens storlek och därmed även gynna originalets försäljning. Det stora hindret enligt Mats är bristen på pengar för tidiga utvecklingsskeden. Erfarenheterna från ALMI är blandad men idag behövs ingen extern finansiering för hans del. Lars Andersson kom tidigt in i projektet och var den inledande finansiären via sitt bolag Scandinavian Touch AB. Mats får sin utkomst från detta bolag, men inledningsvis var uttagen minsta möjliga. Redan det första verksamhetsåret (1997/98) hade företaget en bra omsättning (1 730 tkr), vilket resulterade i följande direkta inkomster för stat och kommun. Inkomsten för stat och kommun (1998/99) Moms (ing) Löneskatt Bolagsskatt Summa till stat och kommun 367 tkr 67 tkr 9 tkr 443 tkr Bolaget Scandinavian Touch AB utvecklades väl under Lars Anderssons ledning de följande åren. Bolaget har redovisat bolagsskatt varje år utom för 1999/2000. För redovisningsåret 2011/2012 har statens och kommunens inkomst ökat enligt följande. Moms (ing) Löneskatt Bolagsskatt Summa inkomst till stat och kommun tkr 546 tkr 339 tkr tkr 18

19 Faktaruta 19

20 Lars Laxvik - Innotech Sweden AB Fästingplockare Lars Laxvik är i grunden ingenjör och har god kunskap om plaster och plasters användning. Han har också en gedigen erfarenhet av att driva företag. Tidigare var han delägare i ett framgångsrikt bolag som köpte elektronik från Japan och anpassade produkterna till den europeiska marknaden. Efter försäljningen av elektronikbolaget kunde Lars ägna sig mer åt friluftsliv inklusive jakt med hund. Att befria hundarna från fästingar blev ett återkommande problem och de verktyg i form av olika pincetter som fanns fungerade inte särskilt bra enligt Lars. Därför började han fundera på hur en fästingplockare skulle kunna vara beskaffad och som var lätt och effektiv att använda. Arbetet med fästingplockaren påbörjades ca Tidigt lämnade Lars in en patentansökan, eftersom han ville veta om tekniken skulle kunna vara möjlig att skydda. Dock röjdes inte alla hemligheter med tekniken i den ursprungliga patentansökan utan det finns dolda hemligheter som fortfarande (2013) är hemliga. Utvecklingsarbetet tog ganska lång tid, och ett skäl till detta var att Laxvik ville utveckla en egen automatiserad tillverkning innan marknadsföringen påbörjades. En annan utgångspunkt var att inte behöva anställa någon för produktionen. Därför utvecklades en automatisk tillverkningslina med bra kapacitet som kunde klara av säsongsmässiga toppar i efterfrågan. Laxvik har erhållit ett lån från Stiftelsen Innovationscentrum (SIC) på 250 tkr. Detta lån omvandlades senare av SIC till att dels bli ett bidrag dels ett lån. Den resterande lånedelen på 125 tkr är återbetald. Strategiska utgångspunkter Laxviks plan var att starta ett bolag som så småningom skulle kunna säljas vidare. Därför var det viktigt att få till stånd alla tänkbara IPR-skydd tidigt vilket ledde till patent söktes i ett antal länder samt att en utveckling av varumärket som sådant genomfördes. Innotech Sweden AB blev namnet på det bolag som startades för att kommersialisera fästingplockaren. Trogen sin utgångspunkt hade bolaget inga anställda förutom Laxvik själv. Försäljningen har utvecklats väl och bolaget har alltsedan 2000/2001 redovisat bolagsskatt varje år. Laxvik har erfarenheter av intrångsgörare. Dessa har som regel bemötts med ett brev från en advokat, men sedan har inga ytterligare åtgärder vidtagit. Laxvik har varit klart medveten om riskerna och kostnaderna som är förenade med en rättsprocess. Intrångsgörarna har inte 20

Vem tjänar pengar på uppfinningar?

Rapport: Vem tjänar pengar på uppfinningar? Torbjörn Larsson Kjell Jegefors SUF Tfn 08 545 164 70 SANDELSGATAN 21 Bankgiro 714-9230 Fax 08 545 164 71 115 34 STOCKHOLM Plusgiro 575 37-3 suf@uppfinnare.se

Rapport: Vem tjänar pengar på uppfinningar? Torbjörn Larsson Kjell Jegefors SUF Tfn 08 545 164 70 SANDELSGATAN 21 Bankgiro 714-9230 Fax 08 545 164 71 115 34 STOCKHOLM Plusgiro 575 37-3 suf@uppfinnare.se

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-10-31 Material Kursexaminator Betygsgränser Tentamenspoäng Tentamen Monika Kurkkio G 42; VG 56 58

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0008N Inledande extern redovisning Datum 2013-10-31 Material Kursexaminator Betygsgränser Tentamenspoäng Tentamen Monika Kurkkio G 42; VG 56 58

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

Ombildning av enskild näringsverksamhet till aktiebolag

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Civilingenjörerna och Civilekonomerna 2018-03-14 Mirja Hjelmberg Dokumentationen utges i informationssyfte och är av generell karaktär och

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Civilingenjörerna och Civilekonomerna 2018-03-14 Mirja Hjelmberg Dokumentationen utges i informationssyfte och är av generell karaktär och

Enskild firma. Allmänt

Enskild firma 1/4 Allmänt Väljer du att driva företaget som en enskild firma är det viktigt att veta att du själv ansvarar för allt du gör i företagets namn, t.ex. att avtal hålls och skulder betalas.

Enskild firma 1/4 Allmänt Väljer du att driva företaget som en enskild firma är det viktigt att veta att du själv ansvarar för allt du gör i företagets namn, t.ex. att avtal hålls och skulder betalas.

BOLAGSFORMER. Allmänt om bolagsformer

Allmänt om bolagsformer Det är viktigt att välja rätt bolagsform, då den ger ramarna för verksamheten. Innan det är dags att slutgiltigt bestämma sig för vilken bolagsform man skall välja, är det bra att

Allmänt om bolagsformer Det är viktigt att välja rätt bolagsform, då den ger ramarna för verksamheten. Innan det är dags att slutgiltigt bestämma sig för vilken bolagsform man skall välja, är det bra att

MARS 2015. Företagsamheten 2015. Mymlan Isenborg, Restaurang Surfers. Vinnare av tävlingen Gotlands mest företagsamma människa 2014.

MARS 2015 Företagsamheten 2015 Mymlan Isenborg, Restaurang Surfers. Vinnare av tävlingen s mest företagsamma människa 2014. s län Innehåll 1. Inledning...2 Så genomförs undersökningen... 2 Vem är företagsam?...

MARS 2015 Företagsamheten 2015 Mymlan Isenborg, Restaurang Surfers. Vinnare av tävlingen s mest företagsamma människa 2014. s län Innehåll 1. Inledning...2 Så genomförs undersökningen... 2 Vem är företagsam?...

Nya företags utveckling

Uppgifterna som lämnas till SCB är sekretesskyddade enligt 24 kap. 8 offentlighets- och sekretesslagen (2009:400) Uppgifterna används endast till statistiska sammanställningar. Vid publicering kommer inga

Uppgifterna som lämnas till SCB är sekretesskyddade enligt 24 kap. 8 offentlighets- och sekretesslagen (2009:400) Uppgifterna används endast till statistiska sammanställningar. Vid publicering kommer inga

Rapport 2015 Powered by

Rapport 2015 Bakgrund undersökning Konstaterades att ingen frågat hela målgruppen tidigare Få fram mer innovationsdata/statistik Målgruppsdata PRV registerutdrag PRV patent och designskyddsregister, urval

Rapport 2015 Bakgrund undersökning Konstaterades att ingen frågat hela målgruppen tidigare Få fram mer innovationsdata/statistik Målgruppsdata PRV registerutdrag PRV patent och designskyddsregister, urval

Ombildning av enskild näringsverksamhet till aktiebolag

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Sveriges ingenjörer och Civilekonomerna Stockholm 180314 Malmö 180322 Göteborg 180327 Mirja Hjelmberg 0723-530282 Dokumentationen utges i

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Sveriges ingenjörer och Civilekonomerna Stockholm 180314 Malmö 180322 Göteborg 180327 Mirja Hjelmberg 0723-530282 Dokumentationen utges i

Företagsamheten 2014 Hallands län

Företagsamheten 2014 s län Medlemsföretaget Carolines kök, Nacka s län 2 Innehåll 1. Inledning... 3 2. Sammanfattning s län... 4 3. Företagsamheten... 5 Företagsamma unga... 5 Kvinnors företagsamhet...

Företagsamheten 2014 s län Medlemsföretaget Carolines kök, Nacka s län 2 Innehåll 1. Inledning... 3 2. Sammanfattning s län... 4 3. Företagsamheten... 5 Företagsamma unga... 5 Kvinnors företagsamhet...

10 frågor om patent. förverkligaövning

förverkligaövning 10 frågor om patent En uppfinning är i sig ett allmänt begrepp och kan omfatta varje ny idé på alla möjliga områden. En uppfinning måste däremot, för att kunna beviljas patent, uppfylla

förverkligaövning 10 frågor om patent En uppfinning är i sig ett allmänt begrepp och kan omfatta varje ny idé på alla möjliga områden. En uppfinning måste däremot, för att kunna beviljas patent, uppfylla

BOKSLUTSKOMMUNIKÉ FX INTERNATIONAL AB (publ)

") BOKSLUTSKOMMUNIKÉ FX INTERNATIONAL AB (publ) Juli 2012 - juni 2013 Nettoresultat av valutahandel: 15 tkr. Resultat före skatt: -183 tkr Resultat per aktie före skatt: -0.07 kr. VD: s kommentar FXI kan

BOKSLUTSKOMMUNIKÉ FX INTERNATIONAL AB (publ) Juli 2012 - juni 2013 Nettoresultat av valutahandel: 15 tkr. Resultat före skatt: -183 tkr Resultat per aktie före skatt: -0.07 kr. VD: s kommentar FXI kan

ABC Ekonomiska termer

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Bästa Q1 i företagets historia

Delårsrapport 2013-07-01 till 2013-09-30 TiksPac AB (publ) 556856-0063 Bästa Q1 i företagets historia TiksPac-konceptet gör skillnad och skapar attityder som säger att det inte är okej att skräpa ner!

Delårsrapport 2013-07-01 till 2013-09-30 TiksPac AB (publ) 556856-0063 Bästa Q1 i företagets historia TiksPac-konceptet gör skillnad och skapar attityder som säger att det inte är okej att skräpa ner!

Statliga stöd, Avsnitt 32 289. 32.1 RR 28 Statliga stöd

Statliga stöd, Avsnitt 32 289 32 Statliga stöd Tillämpningsområde Sammanfattning Definitioner 32.1 RR 28 Statliga stöd RR 28 ska tillämpas vid redovisning av statliga bidrag, inklusive utformningen av

Statliga stöd, Avsnitt 32 289 32 Statliga stöd Tillämpningsområde Sammanfattning Definitioner 32.1 RR 28 Statliga stöd RR 28 ska tillämpas vid redovisning av statliga bidrag, inklusive utformningen av

2. Sammanfattning (Max 300 ord)* Gör en kort sammanfattning där det mest väsentliga framgår.

* Gör en kort sammanfattning där det mest väsentliga framgår.") 1 (5) Ann-Louise Persson, 08-473 30 38 Ann-Louise.Persson@VINNOVA.se Frågor i ansökan Sökande företag Företag* Postutdelningsadress* Postnummer* Postort* Organisationsnummer* Telefon Fax Webbplats Firmatecknare*

1 (5) Ann-Louise Persson, 08-473 30 38 Ann-Louise.Persson@VINNOVA.se Frågor i ansökan Sökande företag Företag* Postutdelningsadress* Postnummer* Postort* Organisationsnummer* Telefon Fax Webbplats Firmatecknare*

4. Ett företag har vid årets början respektive slut nedanstående tillgångar, skulder och eget kapital:

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

2p 1. Ett företag köper i början av 2008 en maskin för 100 000 kr. Man beräknar att den ska kunna användas under 5 år och att restvärdet då är noll. a. Hur stor är företagets utgift 2008? Svar: 100 000

VAD ÄR EN TILLVÄXTOPTION?

TILLVÄXTOPTIONER VAD ÄR EN TILLVÄXTOPTION? Låt företaget investera i en kapitalskyddad placering och ta själv del av avkastningen! Tillväxtoptionens egenskaper ger dig flera fördelar jämfört med traditionella

TILLVÄXTOPTIONER VAD ÄR EN TILLVÄXTOPTION? Låt företaget investera i en kapitalskyddad placering och ta själv del av avkastningen! Tillväxtoptionens egenskaper ger dig flera fördelar jämfört med traditionella

Information från Skatteverket

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

Qualisys. Delårsrapport från Qualisys AB (publ) för perioden 2002-01-01 2002-03-31. QUALISYS AB (publ), 556360-4098

för perioden 2002-01-01 2002-03-31. QUALISYS AB (publ), 556360-4098") Qualisys Delårsrapport från Qualisys AB (publ) för perioden 2002-01-01 2002-03-31 QUALISYS AB (publ), 556360-4098 Fortsatt stor osäkerhet om finansieringen av OPTAx Systems Inc. Misslyckas OPTAx-finansieringen

Qualisys Delårsrapport från Qualisys AB (publ) för perioden 2002-01-01 2002-03-31 QUALISYS AB (publ), 556360-4098 Fortsatt stor osäkerhet om finansieringen av OPTAx Systems Inc. Misslyckas OPTAx-finansieringen

Företagsamheten 2014 Dalarnas län

Företagsamheten 2014 Dalarnas län Medlemsföretaget Carolines kök, Nacka Dalarnas län 2 Innehåll 1. Inledning... 3 2. Sammanfattning Dalarnas län... 4 3. Företagsamheten... 5 Företagsamma unga... 5 Kvinnors

Företagsamheten 2014 Dalarnas län Medlemsföretaget Carolines kök, Nacka Dalarnas län 2 Innehåll 1. Inledning... 3 2. Sammanfattning Dalarnas län... 4 3. Företagsamheten... 5 Företagsamma unga... 5 Kvinnors

Qualisys. KONCERNRESULTAT (förra årets siffror inom parantes) Omsättning: 21,1 Mkr (30,0) Resultat efter skatt: 2,1 Mkr (-27,8)

Omsättning: 21,1 Mkr (30,0) Resultat efter skatt: 2,1 Mkr (-27,8)") Qualisys Bokslutsrapport från Qualisys AB för verksamhetsåret 2000. Omsättningen blev 21 Mkr Resultatet efter skatt blev 2 Mkr Rörelseresultatet blev -39 Mkr, varav 25 Mkr är kostnader för satsningar i

Qualisys Bokslutsrapport från Qualisys AB för verksamhetsåret 2000. Omsättningen blev 21 Mkr Resultatet efter skatt blev 2 Mkr Rörelseresultatet blev -39 Mkr, varav 25 Mkr är kostnader för satsningar i

Rotary Smålandsstenar 6 Februari 2014 Lars Gustafsson, Werner Hilliges

Rotary Smålandsstenar 6 Februari 2014 Lars Gustafsson, Werner Hilliges Från idéer Vår till framgångsrika värdegrund företag Glädje i arbetet Flexibla i tanke och handling Affärsmässiga i utförandet Vision

Rotary Smålandsstenar 6 Februari 2014 Lars Gustafsson, Werner Hilliges Från idéer Vår till framgångsrika värdegrund företag Glädje i arbetet Flexibla i tanke och handling Affärsmässiga i utförandet Vision

Yttrande över Finansdepartementets förslag om utvidgat växastöd för den först anställda sänkta arbetsgivaravgifter för aktiebolag och handelsbolag

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Företagsamheten 2014 Västmanlands län

Företagsamheten 2014 Västmanlands län Medlemsföretaget Carolines kök, Nacka Västmanlands län 2 Innehåll 1. Inledning... 3 2. Sammanfattning Västmanlands län... 4 3. Företagsamheten... 5 Företagsamma unga...

Företagsamheten 2014 Västmanlands län Medlemsföretaget Carolines kök, Nacka Västmanlands län 2 Innehåll 1. Inledning... 3 2. Sammanfattning Västmanlands län... 4 3. Företagsamheten... 5 Företagsamma unga...

Sammanfattning. Svar. Fråga

Starta Eget Info 1. NyföretagarCentrum vad gör vi? 2. Enskild firma eller AB? 3. Hur registrerar jag? 4. Vad är preliminärskatt? 5. Vad är moms? 6. Bokföring (redovisningsmetod) 7. Försäljning & lönsamhet

Starta Eget Info 1. NyföretagarCentrum vad gör vi? 2. Enskild firma eller AB? 3. Hur registrerar jag? 4. Vad är preliminärskatt? 5. Vad är moms? 6. Bokföring (redovisningsmetod) 7. Försäljning & lönsamhet

Omsättningen uppgick till 472 tkr (910 tkr ) under det första kvartalet. Resultat efter skatt var -1026 tkr (-1139 tkr) under det första kvartalet.

under det första kvartalet. Resultat efter skatt var -1026 tkr (-1139 tkr) under det första kvartalet.") MIRIS HOLDING AB (publ) - Delårsrapport per 2008-03-31 Omsättningen uppgick till 472 tkr (910 tkr ) under det första kvartalet. Resultat efter skatt var -1026 tkr (-1139 tkr) under det första kvartalet.

MIRIS HOLDING AB (publ) - Delårsrapport per 2008-03-31 Omsättningen uppgick till 472 tkr (910 tkr ) under det första kvartalet. Resultat efter skatt var -1026 tkr (-1139 tkr) under det första kvartalet.

BOKSLUTSKOMMUNIKÉ FX INTERNATIONAL AB (publ)

") BOKSLUTSKOMMUNIKÉ FX INTERNATIONAL AB (publ) Juli 2011 - juni 2012 Nettoresultat av valutahandel: 95 tkr. Resultat före extraordinär kostnad: -718 tkr Extraordinär kostnad har belastat resultatet före

BOKSLUTSKOMMUNIKÉ FX INTERNATIONAL AB (publ) Juli 2011 - juni 2012 Nettoresultat av valutahandel: 95 tkr. Resultat före extraordinär kostnad: -718 tkr Extraordinär kostnad har belastat resultatet före

Företagsamheten 2014 Gotlands län

Företagsamheten 2014 s län Medlemsföretaget Carolines kök, Nacka s län 2 Innehåll 1. Inledning... 3 2. Sammanfattning s län... 4 3. Företagsamheten... 5 Företagsamma unga... 5 Kvinnors företagsamhet...

Företagsamheten 2014 s län Medlemsföretaget Carolines kök, Nacka s län 2 Innehåll 1. Inledning... 3 2. Sammanfattning s län... 4 3. Företagsamheten... 5 Företagsamma unga... 5 Kvinnors företagsamhet...

Att välja företagsform

Att välja företagsform Ett kortseminarium för den som står i begrepp att starta eget Presenterat av Stockholms NyföretagarCentrum och Aktiebolagstjänst 1 Leif Malmborg leif@ab.se www.ab.se 2 Aktiebolagstjänsts

Att välja företagsform Ett kortseminarium för den som står i begrepp att starta eget Presenterat av Stockholms NyföretagarCentrum och Aktiebolagstjänst 1 Leif Malmborg leif@ab.se www.ab.se 2 Aktiebolagstjänsts

35 Avyttring av andelar i handelsbolag i vissa fall

Avyttring av andelar i handelsbolag i vissa fall 659 35 Avyttring av andelar i handelsbolag i vissa fall prop. 1999/2000:2 Del 2, s. 600-604 prop. 1995/96:109, s. 94-95 prop. 1992/93:151 Särskilda bestämmelser

Avyttring av andelar i handelsbolag i vissa fall 659 35 Avyttring av andelar i handelsbolag i vissa fall prop. 1999/2000:2 Del 2, s. 600-604 prop. 1995/96:109, s. 94-95 prop. 1992/93:151 Särskilda bestämmelser

EKONOMIHANDLINGAR 2013

LILLA ÅRSMÖTET 2014 EKONOMIHANDLINGAR 2013 INNEHÅLL FÖRKLARINGAR TILL SVENSKA KYRKANS UNGAS ÅRSREDOVISNING 2013 (och på sista sidan en jämförelse mellan bokslutet 2013 och den rambudget som Stora

LILLA ÅRSMÖTET 2014 EKONOMIHANDLINGAR 2013 INNEHÅLL FÖRKLARINGAR TILL SVENSKA KYRKANS UNGAS ÅRSREDOVISNING 2013 (och på sista sidan en jämförelse mellan bokslutet 2013 och den rambudget som Stora

Årsredovisning för räkenskapsåret 2011

1(11) Vita Huset i Nyköping AB Org nr Årsredovisning för räkenskapsåret 2011 Styrelsen och verkställande direktören avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

1(11) Vita Huset i Nyköping AB Org nr Årsredovisning för räkenskapsåret 2011 Styrelsen och verkställande direktören avger följande årsredovisning. Innehåll Sida - förvaltningsberättelse 2 - resultaträkning

Motion till årsmötet 2012 Hålabäcks Värme Ekonomisk Förening

Motion till årsmötet 2012 Hålabäcks Värme Ekonomisk Förening Motionens innehåll -att styrelsen ges i uppdrag att utreda och redovisa om vår förening skulle ha vinning av att ombildas från dagens ekonomiska

Motion till årsmötet 2012 Hålabäcks Värme Ekonomisk Förening Motionens innehåll -att styrelsen ges i uppdrag att utreda och redovisa om vår förening skulle ha vinning av att ombildas från dagens ekonomiska

Skatter och bokföring Starta-Eget-Kurs SU Innovation 10 april 2013

Skatter och bokföring Starta-Eget-Kurs SU Innovation 10 april 2013 Om Kyllenius Kyllenius hjälper företag att få en Effektiv ekonomi Vi hjälper våra kunder med löpande bokföring, deklarationer, löner och

Skatter och bokföring Starta-Eget-Kurs SU Innovation 10 april 2013 Om Kyllenius Kyllenius hjälper företag att få en Effektiv ekonomi Vi hjälper våra kunder med löpande bokföring, deklarationer, löner och

Remissvar Ökat värdeskapande ur immateriella tillgångar (SOU 2015:16)

") Näringsdepartementet Enheten för innovation och forskning 103 33 Stockholm Stockholm Vår referens Dnr 2015-06-08 Ulrica Dyrke N2015/2421/IF Remissvar Ökat värdeskapande ur immateriella tillgångar (SOU

Näringsdepartementet Enheten för innovation och forskning 103 33 Stockholm Stockholm Vår referens Dnr 2015-06-08 Ulrica Dyrke N2015/2421/IF Remissvar Ökat värdeskapande ur immateriella tillgångar (SOU

Delårsrapport Q2 för 2014/2015 2014-10-01 till 2014-12-31

Delårsrapport Q2 för 2014/2015 2014-10-01 till 2014-12-31 1 Sammanfattning av delårsrapport (koncernen) Andra kvartalet 2014-10-01 till 2014-12-31 (tkr) Nettoomsättningen uppgick till 6 712 Rörelseresultatet

Delårsrapport Q2 för 2014/2015 2014-10-01 till 2014-12-31 1 Sammanfattning av delårsrapport (koncernen) Andra kvartalet 2014-10-01 till 2014-12-31 (tkr) Nettoomsättningen uppgick till 6 712 Rörelseresultatet

DIF Samhällsekonomiskt bidrag. April 2014

DIF Samhällsekonomiskt bidrag April 214 Bakgrund, definitioner och avgränsningar Det samhällsekonomiska bidraget är definierat som de ökade arbetstillfällen samt skatteintäkter som genereras av DIF Hockeys

DIF Samhällsekonomiskt bidrag April 214 Bakgrund, definitioner och avgränsningar Det samhällsekonomiska bidraget är definierat som de ökade arbetstillfällen samt skatteintäkter som genereras av DIF Hockeys

4. Finansiering (Max 150 ord) Hur, av vem och med vilka belopp har verksamheten finansierats hittills (även före företagets start)?

Hur, av vem och med vilka belopp har verksamheten finansierats hittills (även före företagets start)?") 1 (5) Ann-Louise Persson, 08-473 30 38 Ann-Louise.Persson@VINNOVA.se Frågor i ansökan Sökande företag Företag* Telefon Fax Postutdelningsadress* Postnummer* Postort* Län Webbplats Organisationsnummer*

1 (5) Ann-Louise Persson, 08-473 30 38 Ann-Louise.Persson@VINNOVA.se Frågor i ansökan Sökande företag Företag* Telefon Fax Postutdelningsadress* Postnummer* Postort* Län Webbplats Organisationsnummer*

Ange i ansökan om ditt företag har avdragsrätt för moms

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

VISMA EGET AKTIEBOLAG --- version för inkomståret 2011

VISMA EGET AKTIEBOLAG --- version för inkomståret 2011 Visma Eget Aktiebolag passar särskilt bra för dig som vill klara hela det mindre bolagets administration på egen hand när revisorstvånget försvann

VISMA EGET AKTIEBOLAG --- version för inkomståret 2011 Visma Eget Aktiebolag passar särskilt bra för dig som vill klara hela det mindre bolagets administration på egen hand när revisorstvånget försvann

ÅRSREDOVISNING. UF-företagande FÖRETAGSNAMN:

Verksamhetsår: UF-företagets registrerings nr: VD:ns namn: Adress: Ort & Län: ÅRSREDOVISNING UF-företagande FÖRETAGSNAMN: UF Årsredovisningen ska laddas upp på www.ungforetagsamhet.se under perioden 1

Verksamhetsår: UF-företagets registrerings nr: VD:ns namn: Adress: Ort & Län: ÅRSREDOVISNING UF-företagande FÖRETAGSNAMN: UF Årsredovisningen ska laddas upp på www.ungforetagsamhet.se under perioden 1

TEMA: EKONOMI, FINANS OCH SKATTER indirekt beskattning. (http://www.ekonomifakta.se/sv/fakta/skatter/skattetryck/skatteintakter-perskatt/)

") Lektion 33 SCIC 13/06/2014 TEMA: EKONOMI, FINANS OCH SKATTER indirekt beskattning A. Olika skatter (http://www.ekonomifakta.se/sv/fakta/skatter/skattetryck/skatteintakter-perskatt/) Före: Uttala de markerade

Lektion 33 SCIC 13/06/2014 TEMA: EKONOMI, FINANS OCH SKATTER indirekt beskattning A. Olika skatter (http://www.ekonomifakta.se/sv/fakta/skatter/skattetryck/skatteintakter-perskatt/) Före: Uttala de markerade

Nettoomsättningen uppgick till 1 tkr (5 tkr) Resultat efter finansiella poster uppgick till -579 tkr (-927 tkr)

Resultat efter finansiella poster uppgick till -579 tkr (-927 tkr)") Challenger Mobile AB (publ) Stockholm den 21 maj 2014 Challenger Mobile AB (publ) Org nr 556671-3607 Isafjordsgatan39 B SE-164 40 Kista Tel 0722-458 458 www.challengermobile.com info@challengermobile.com

Challenger Mobile AB (publ) Stockholm den 21 maj 2014 Challenger Mobile AB (publ) Org nr 556671-3607 Isafjordsgatan39 B SE-164 40 Kista Tel 0722-458 458 www.challengermobile.com info@challengermobile.com

Årsredovisning. för. Svenska Uppfinnareföreningens Service AB org nr: 556318-8498

Årsredovisning 2014 för Svenska Uppfinnareföreningens Service AB org nr: 556318-8498 Styrelsen och verkställande dirktören för Svenska Uppfinnareföreningens Service AB får härmed avge årsredovisning för

Årsredovisning 2014 för Svenska Uppfinnareföreningens Service AB org nr: 556318-8498 Styrelsen och verkställande dirktören för Svenska Uppfinnareföreningens Service AB får härmed avge årsredovisning för

LE3 REDOVISNING & BOKFÖRING

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

ABSOLENT GROUP AB DELÅRSRAPPORT JAN-SEP 2014

Absolent Group AB Delårsrapport jan-sep 2014 ABSOLENT GROUP AB DELÅRSRAPPORT JAN-SEP 2014 Nettoomsättningen för perioden jan - sep blev 202,8 Mkr (156,6) Rörelseresultat före avskrivningar på immateriella

Absolent Group AB Delårsrapport jan-sep 2014 ABSOLENT GROUP AB DELÅRSRAPPORT JAN-SEP 2014 Nettoomsättningen för perioden jan - sep blev 202,8 Mkr (156,6) Rörelseresultat före avskrivningar på immateriella

Januari mars 2011 Nettoomsättningen uppgick till 4 tkr (5 tkr) Resultat efter finansiella poster uppgick till -1040 tkr (-991 tkr)

Resultat efter finansiella poster uppgick till -1040 tkr (-991 tkr)") Challenger Mobile AB (publ) Org nr 556671-3607 Knarrarnäsgatan 9 SE-164 40 Kista Tel 0722-458 458 www.challengermobile.com info@challengermobile.com Januari mars 2011 Nettoomsättningen uppgick till 4 tkr

Challenger Mobile AB (publ) Org nr 556671-3607 Knarrarnäsgatan 9 SE-164 40 Kista Tel 0722-458 458 www.challengermobile.com info@challengermobile.com Januari mars 2011 Nettoomsättningen uppgick till 4 tkr

Portföljvalsbeslut och skatter på bolag respektive ägande - en allmän jämviktsstudie

Portföljvalsbeslut och skatter på bolag respektive ägande - en allmän jämviktsstudie Erik Norrman 2012-02-15 Sammanfattning på svenska Nationalekonomiska institutionen Ekonomihögskolan Lunds universitet

Portföljvalsbeslut och skatter på bolag respektive ägande - en allmän jämviktsstudie Erik Norrman 2012-02-15 Sammanfattning på svenska Nationalekonomiska institutionen Ekonomihögskolan Lunds universitet

Vinnovas allmänna villkor för bidrag 2019 EN PROJEKTPART Dnr:

1 (5) Villkoren ska tillämpas såvida inte annat följer av beslut, särskilda villkor eller utlysningstext och gäller för bidrag till projekt med en ensam part. I Vinnovas beslut och system m.m. använder

1 (5) Villkoren ska tillämpas såvida inte annat följer av beslut, särskilda villkor eller utlysningstext och gäller för bidrag till projekt med en ensam part. I Vinnovas beslut och system m.m. använder

Kiwok Nordic AB (publ) Org. nr. 556665-3068

Org. nr. 556665-3068") Org. nr. 556665-368 Delårsrapport 1 jan 31 mars 211 Koncernen Koncernens nettoomsättning för perioden uppgick till (,83) MSEK Rörelseresultatet före av- och nedskrivningar för perioden uppgick till 1,45

Org. nr. 556665-368 Delårsrapport 1 jan 31 mars 211 Koncernen Koncernens nettoomsättning för perioden uppgick till (,83) MSEK Rörelseresultatet före av- och nedskrivningar för perioden uppgick till 1,45

Småföretagens vardag. En rapport om problem och möjligheter bland svenska småföretag

Småföretagens vardag En rapport om problem och möjligheter bland svenska småföretag September 2006 Innehållsförteckning Sammanfattning 3 De viktigaste slutsatserna 4 Introduktion 5 Fakta om undersökningen

Småföretagens vardag En rapport om problem och möjligheter bland svenska småföretag September 2006 Innehållsförteckning Sammanfattning 3 De viktigaste slutsatserna 4 Introduktion 5 Fakta om undersökningen

DELÅRSRAPPORT FÖR ECORUB AB (PUBL) JANUARI - JUNI 2012

JANUARI - JUNI 2012") DELÅRSRAPPORT FÖR ECORUB AB (PUBL) JANUARI - JUNI 2012 o Nettoomsättning för perioden 2,5 Mkr (2,3) o Resultat efter finansnetto 0,2 Mkr (-0,7) o Resultat per aktie -0,02 kr (-0,27) o Likvida medel vid

DELÅRSRAPPORT FÖR ECORUB AB (PUBL) JANUARI - JUNI 2012 o Nettoomsättning för perioden 2,5 Mkr (2,3) o Resultat efter finansnetto 0,2 Mkr (-0,7) o Resultat per aktie -0,02 kr (-0,27) o Likvida medel vid

Redovisat eget kapital i balansräkningen. 2011 Bengt Bengtsson

Redovisat eget kapital i balansräkningen 2011 Bengt Bengtsson Redovisat eget kapital i balansräkningen Företagets skuld till ägaren Skillnaden mellan företagets tillgångar och skulder brukar benämnas företagets

Redovisat eget kapital i balansräkningen 2011 Bengt Bengtsson Redovisat eget kapital i balansräkningen Företagets skuld till ägaren Skillnaden mellan företagets tillgångar och skulder brukar benämnas företagets

Bokslutskommuniké 2014 2015-02-27

Bokslutskommuniké 2014 2015-02-27 Verksamhet Consensus Asset Management AB är en fondkommissionär med huvudkontor i Göteborg samt filial i Stockholm. Bolaget är verksamt inom kapitalförvaltning, Corporate

Bokslutskommuniké 2014 2015-02-27 Verksamhet Consensus Asset Management AB är en fondkommissionär med huvudkontor i Göteborg samt filial i Stockholm. Bolaget är verksamt inom kapitalförvaltning, Corporate

Samhällsekonomi. Ordet ekonomi kommer från grekiskan och betyder hushålla. Nationalekonomi Hushåll Företag Land Globalt, mellan länder

Samhällsekonomi Ordet ekonomi kommer från grekiskan och betyder hushålla Nationalekonomi Hushåll Företag Land Globalt, mellan länder Samhällsekonomi Ordet ekonomi kommer från grekiskan och betyder hushålla

Samhällsekonomi Ordet ekonomi kommer från grekiskan och betyder hushålla Nationalekonomi Hushåll Företag Land Globalt, mellan länder Samhällsekonomi Ordet ekonomi kommer från grekiskan och betyder hushålla

Årsredovisning. Objekt Teknik Stockholm AB

Årsredovisning för Objekt Teknik Stockholm AB Räkenskapsåret 2008 Objekt Teknik Stockholm AB 1(9) Styrelsen för Objekt Teknik Stockholm AB får härmed avge årsredovisning för räkenskapsåret 2008. Förvaltningsberättelse

Årsredovisning för Objekt Teknik Stockholm AB Räkenskapsåret 2008 Objekt Teknik Stockholm AB 1(9) Styrelsen för Objekt Teknik Stockholm AB får härmed avge årsredovisning för räkenskapsåret 2008. Förvaltningsberättelse

Industriell ekonomi IE1101 HT2009 Utvärdering av företagsspel. Hot & Cold Grupp F

Industriell ekonomi IE1101 HT2009 Utvärdering av företagsspel Hot & Cold Grupp F!! Hur gick det för er? Jämförelse med tidigare plan Initialt följde vi vår plan fram till det första marknadsmötet då vi

Industriell ekonomi IE1101 HT2009 Utvärdering av företagsspel Hot & Cold Grupp F!! Hur gick det för er? Jämförelse med tidigare plan Initialt följde vi vår plan fram till det första marknadsmötet då vi

Bokslutskommuniké 020101-021231

Bokslutskommuniké 020101-021231 Verksamhet * Nettoomsättningen under perioden uppgick till 9,5 Mkr (15,7) * Resultatet efter finansiella poster var -4,0 Mkr (-7,9) * Ett besparingsprogram har genomförts

Bokslutskommuniké 020101-021231 Verksamhet * Nettoomsättningen under perioden uppgick till 9,5 Mkr (15,7) * Resultatet efter finansiella poster var -4,0 Mkr (-7,9) * Ett besparingsprogram har genomförts

Affärsplan NyföretagarCentrum Jämtland Härjedalen

Affärsplan NyföretagarCentrum Jämtland Härjedalen 2017 Innehållsförteckning 1. Bakgrund 2. Organisation 3. Vision 4. Affärsidé 5. Marknad och andra aktörer 6. Verksamhet 6.1 Kommuner 6.2 Rådgivare 6.3

Affärsplan NyföretagarCentrum Jämtland Härjedalen 2017 Innehållsförteckning 1. Bakgrund 2. Organisation 3. Vision 4. Affärsidé 5. Marknad och andra aktörer 6. Verksamhet 6.1 Kommuner 6.2 Rådgivare 6.3

QuiaPEG Pharmaceuticals Holding AB (publ) DELÅRSRAPPORT FÖR PERIODEN JANUARI JUNI 2017

DELÅRSRAPPORT FÖR PERIODEN JANUARI JUNI 2017") QuiaPEG Pharmaceuticals Holding AB (publ) DELÅRSRAPPORT FÖR PERIODEN JANUARI JUNI 2017 Denna rapport är den andra som lämnas för verksamheten QuiaPEG Pharmaceuticals Holding AB (publ) efter det omvända

QuiaPEG Pharmaceuticals Holding AB (publ) DELÅRSRAPPORT FÖR PERIODEN JANUARI JUNI 2017 Denna rapport är den andra som lämnas för verksamheten QuiaPEG Pharmaceuticals Holding AB (publ) efter det omvända

Leif Malmborg Aktiebolagstjänst. presenterar Från enskild firma eller handelsbolag till aktiebolag

Leif Malmborg Aktiebolagstjänst presenterar Från enskild firma eller handelsbolag till aktiebolag Hur får du använda aktiekapitalet Fördelar/nackdelar; enskild firma - handelsbolag - aktiebolag Formalia

Leif Malmborg Aktiebolagstjänst presenterar Från enskild firma eller handelsbolag till aktiebolag Hur får du använda aktiekapitalet Fördelar/nackdelar; enskild firma - handelsbolag - aktiebolag Formalia

Delårsrapport Q 3, 2014 2014-11-28

Delårsrapport Q 3, 2014 2014-11-28 Verksamhet Consensus Asset Management AB är en fondkommissionär med huvudkontor i Göteborg samt kontor i Stockholm. Bolaget är verksamt inom kapitalförvaltning, Corporate

Delårsrapport Q 3, 2014 2014-11-28 Verksamhet Consensus Asset Management AB är en fondkommissionär med huvudkontor i Göteborg samt kontor i Stockholm. Bolaget är verksamt inom kapitalförvaltning, Corporate

Media Evolution Southern Sweden Ideell Förening

Årsredovisning för Media Evolution Southern Sweden Ideell Förening Räkenskapsåret 2010-01-01-2010-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3 Ställda säkerheter

Årsredovisning för Media Evolution Southern Sweden Ideell Förening Räkenskapsåret 2010-01-01-2010-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3 Ställda säkerheter

2013-02-08. Företagsamheten 2013. Örebro län

2013-02-08 Företagsamheten 2013 Örebro län Örebro län 2 Innehåll 1. Inledning... 3 2. Sammanfattning Örebro län... 4 3. Företagsamheten... 5 Företagsamma unga... 5 Kvinnors företagsamhet... 5 Historisk

2013-02-08 Företagsamheten 2013 Örebro län Örebro län 2 Innehåll 1. Inledning... 3 2. Sammanfattning Örebro län... 4 3. Företagsamheten... 5 Företagsamma unga... 5 Kvinnors företagsamhet... 5 Historisk

Almi Företagspartner. Tillväxtkartläggning av små och medelstora företag. Jönköpings län 87 svar. Juni 2018

Almi Företagspartner Tillväxtkartläggning av små och medelstora företag Jönköpings län 87 svar Juni 2018 Innehåll Fakta om undersökningen 3 Resultat 5 Företagets tillväxt 6 Innovationer 20 Finansiering

Almi Företagspartner Tillväxtkartläggning av små och medelstora företag Jönköpings län 87 svar Juni 2018 Innehåll Fakta om undersökningen 3 Resultat 5 Företagets tillväxt 6 Innovationer 20 Finansiering

Affärsplan NyföretagarCentrum Jämtland Härjedalen

Affärsplan NyföretagarCentrum Jämtland Härjedalen 2018 Innehållsförteckning 1. Bakgrund 2. Organisation 3. Vision 4. Affärsidé 5. Marknad och andra aktörer 6. Verksamhet 6.1 Kommuner 6.2 Rådgivare 6.3

Affärsplan NyföretagarCentrum Jämtland Härjedalen 2018 Innehållsförteckning 1. Bakgrund 2. Organisation 3. Vision 4. Affärsidé 5. Marknad och andra aktörer 6. Verksamhet 6.1 Kommuner 6.2 Rådgivare 6.3

Enklare att sälja tjänster med EU:s kontaktpunkter

Enklare att sälja tjänster med EU:s kontaktpunkter Sälja och köpa tjänster inom EU samma villkor som hemma Inom EU råder fri rörlighet för varor, tjänster, kapital och personer. För dig och ditt företag

Enklare att sälja tjänster med EU:s kontaktpunkter Sälja och köpa tjänster inom EU samma villkor som hemma Inom EU råder fri rörlighet för varor, tjänster, kapital och personer. För dig och ditt företag

Sammanfattning redovisning. Redovisning och kalkylering F15, HT 2014 Thomas Carrington

Sammanfattning redovisning Redovisning och kalkylering F15, HT 2014 Thomas Carrington DAGENS FÖRELÄSNING Grundläggande begrepp Bokföring (exempel) Bokslut Analys (nyckeltal) AVGRÄNSNINGAR I TID OCH RUM

Sammanfattning redovisning Redovisning och kalkylering F15, HT 2014 Thomas Carrington DAGENS FÖRELÄSNING Grundläggande begrepp Bokföring (exempel) Bokslut Analys (nyckeltal) AVGRÄNSNINGAR I TID OCH RUM

Revisorsexamen Kommentarer till provrättningen, maj 2005

Revisorsexamen Kommentarer till provrättningen, maj 2005 1.1 6,4 80 8 Merparten av tentanderna har klarat frågan mycket bra. De flesta tar upp reglerna i revisorslagen avseende analysmodellen samt att

Revisorsexamen Kommentarer till provrättningen, maj 2005 1.1 6,4 80 8 Merparten av tentanderna har klarat frågan mycket bra. De flesta tar upp reglerna i revisorslagen avseende analysmodellen samt att

Anvisning till blanketten Ansökan utbetalning av ersättning för miljöinvestering enligt faktiska kostnader

Anvisning till blanketten Ansökan utbetalning av ersättning för miljöinvestering enligt faktiska kostnader VEM SKA ANVÄNDA BLANKETTEN? Den här blanketten är till för dig som vill ansöka om utbetalning

Anvisning till blanketten Ansökan utbetalning av ersättning för miljöinvestering enligt faktiska kostnader VEM SKA ANVÄNDA BLANKETTEN? Den här blanketten är till för dig som vill ansöka om utbetalning

TILLVÄXTRAPPORT FÖR IDÉBUREN VÅRD OCH SOCIAL OMSORG

TILLVÄXTRAPPORT FÖR IDÉBUREN VÅRD OCH SOCIAL OMSORG Kerstin Eriksson Näringspolitiskt ansvarig, Famna December 2011 1 Tillväxtrapport för idéburen vård och social omsorg Famna presenterar med denna rapport

TILLVÄXTRAPPORT FÖR IDÉBUREN VÅRD OCH SOCIAL OMSORG Kerstin Eriksson Näringspolitiskt ansvarig, Famna December 2011 1 Tillväxtrapport för idéburen vård och social omsorg Famna presenterar med denna rapport

Prebona AB (publ) Delårsrapport Q Prebona AB (publ) Rapportperiod 1 juli 30 september 2016

Delårsrapport Q Prebona AB (publ) Rapportperiod 1 juli 30 september 2016") Delårsrapport Q3 2016 Prebona AB (publ) Rapportperiod 1 juli 30 september 2016 Rörelsens nettointäkter uppgick till 55 332 (30 422) SEK Resultat efter finansiella poster uppgick till -1 143 406 (- 388

Delårsrapport Q3 2016 Prebona AB (publ) Rapportperiod 1 juli 30 september 2016 Rörelsens nettointäkter uppgick till 55 332 (30 422) SEK Resultat efter finansiella poster uppgick till -1 143 406 (- 388

Hässleholms Hantverks- & Industriförening

Hässleholms Hantverks- & Industriförening Information om De nya 3:12-reglerna Jerker Thorvaldsson www.hantverkarna.nu 1990 års reform Arbetsinkomster beskattas mellan 32 % upp till 57 % Kapitalinkomster

Hässleholms Hantverks- & Industriförening Information om De nya 3:12-reglerna Jerker Thorvaldsson www.hantverkarna.nu 1990 års reform Arbetsinkomster beskattas mellan 32 % upp till 57 % Kapitalinkomster

Media Evolution Ideell Förening

Årsredovisning för Media Evolution Ideell Förening Räkenskapsåret 2011-01-01-2011-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Årsredovisning för Media Evolution Ideell Förening Räkenskapsåret 2011-01-01-2011-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1 Resultaträkning 2 Balansräkning 3-4 Ställda säkerheter och ansvarsförbindelser

Från idé till lönsamt företag. Från idé till lönsamt företag

Från idé till lönsamt företag ALMI Företagspartner AB 40 kontor över hela landet. 450 medarbetare. Moderbolag ägs av staten. 17 regionala dotterbolag som ägs till 49% av regionala ägare. Riskapital genom

Från idé till lönsamt företag ALMI Företagspartner AB 40 kontor över hela landet. 450 medarbetare. Moderbolag ägs av staten. 17 regionala dotterbolag som ägs till 49% av regionala ägare. Riskapital genom

Startkapital med finansiering, likviditetsbudget och resultatbudget

EKONOMI Startkapital med finansiering, likviditetsbudget och resultatbudget Att göra en budget kan kännas som en ren gissningslek. Det är dock väldigt viktigt att tänka igenom den ekonomiskadelen i sitt

EKONOMI Startkapital med finansiering, likviditetsbudget och resultatbudget Att göra en budget kan kännas som en ren gissningslek. Det är dock väldigt viktigt att tänka igenom den ekonomiskadelen i sitt

ANSÖKAN OM Innovationsbidrag/Innovationscheck till teknikbaserat affärsutvecklingsprojekt enligt SFS 2008:762

Plats för länsstyrelsens ankomststämpel ANSÖKAN OM Innovationsbidrag/Innovationscheck till teknikbaserat affärsutvecklingsprojekt enligt SFS 2008:762 Sökande Organisationsnr/Personnr Utdelningsadress Postnummer

Plats för länsstyrelsens ankomststämpel ANSÖKAN OM Innovationsbidrag/Innovationscheck till teknikbaserat affärsutvecklingsprojekt enligt SFS 2008:762 Sökande Organisationsnr/Personnr Utdelningsadress Postnummer

Så registrerar du ditt företag

Så registrerar du ditt företag Tycker du att det verkar krångligt att starta företag? Lugn. De här sidorna förklarar exakt hur du registrerar företaget och får en F-skattsedel. Följer du guiden är du klar

Så registrerar du ditt företag Tycker du att det verkar krångligt att starta företag? Lugn. De här sidorna förklarar exakt hur du registrerar företaget och får en F-skattsedel. Följer du guiden är du klar

Delårsrapport januari-mars 2018 CARE FROM SWEDEN

Delårsrapport januari-mars 2018 CARE FROM SWEDEN Första kvartalet 2018 januari-mars 2018 (jämfört med januari-mars 2017) Omsättningen för perioden uppgick till 1 279 KSEK, en ökning med 228 procent jämfört

Delårsrapport januari-mars 2018 CARE FROM SWEDEN Första kvartalet 2018 januari-mars 2018 (jämfört med januari-mars 2017) Omsättningen för perioden uppgick till 1 279 KSEK, en ökning med 228 procent jämfört

Underlag till Skatteupplysningen och Försäkringskassans Kundcenter för partner.

Frågor och svar till förmånen Ersättning höga sjuklönekostnader Underlag till Skatteupplysningen och Försäkringskassans Kundcenter för partner. Vad innebär ersättning för höga sjuklönekostnader? Det innebär

Frågor och svar till förmånen Ersättning höga sjuklönekostnader Underlag till Skatteupplysningen och Försäkringskassans Kundcenter för partner. Vad innebär ersättning för höga sjuklönekostnader? Det innebär

Unlimited Travel Group har tillträtt 100 % av aktierna i JB Travel AB den 1 juli 2007.

BOKSLUTSKOMMUNIKÉ JULI JUNI 2006/2007 VERKSAMHETSÅRET 2006/2007 UNLIMITED TRAVEL GROUP UTG AB (publ) 1 JULI 30 JUNI 2006-2007 Nettoomsättningen uppgick till 133* (103,8) MSEK, en ökning med 28,4 % EBITA

BOKSLUTSKOMMUNIKÉ JULI JUNI 2006/2007 VERKSAMHETSÅRET 2006/2007 UNLIMITED TRAVEL GROUP UTG AB (publ) 1 JULI 30 JUNI 2006-2007 Nettoomsättningen uppgick till 133* (103,8) MSEK, en ökning med 28,4 % EBITA

ABSOLENT GROUP AB DELÅRSRAPPORT JAN-MARS 2014

Absolent Group AB Delårsrapport s ABSOLENT GROUP AB DELÅRSRAPPORT JANMARS Nettoomsättningen för perioden jan mars blev 58,4 Mkr (44,) Rörelseresultat före avskrivningar på immateriella tillgångar (EBITA)

Absolent Group AB Delårsrapport s ABSOLENT GROUP AB DELÅRSRAPPORT JANMARS Nettoomsättningen för perioden jan mars blev 58,4 Mkr (44,) Rörelseresultat före avskrivningar på immateriella tillgångar (EBITA)

ÅRSREDOVISNING. Effnet AB

ÅRSREDOVISNING 2010 för Effnet AB Årsredovisning omfattar: Sida Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Tilläggsupplysningar 5 Effnet AB Årsredovisning 2010 Sida 2 / 7 Styrelsen och

ÅRSREDOVISNING 2010 för Effnet AB Årsredovisning omfattar: Sida Förvaltningsberättelse 2 Resultaträkning 3 Balansräkning 4 Tilläggsupplysningar 5 Effnet AB Årsredovisning 2010 Sida 2 / 7 Styrelsen och

ÅRSREDOVISNING. XX AB Org.nr 000000-0000. för räkenskapsåret 2014-01-01 2014-12-31

ÅRSREDOVISNING XX AB Org.nr för räkenskapsåret Fastställelseintyg Undertecknad styrelseledamot intygar härmed att denna kopia av årsredovisningen överensstämmer med originalet, samt att resultat- och balansräkningen

ÅRSREDOVISNING XX AB Org.nr för räkenskapsåret Fastställelseintyg Undertecknad styrelseledamot intygar härmed att denna kopia av årsredovisningen överensstämmer med originalet, samt att resultat- och balansräkningen

Delårsrapport för Xavitech AB (publ)

") T.+46(0) 611 55 61 00 F.+46(0) 611 78 25 10 E.info@xavitech.com W.xavitech.com Delårsrapport för Xavitech AB (publ) Januari juni Omsättningen minskade med 51 % till 2 156 tkr (4 409 tkr) Orderingången

T.+46(0) 611 55 61 00 F.+46(0) 611 78 25 10 E.info@xavitech.com W.xavitech.com Delårsrapport för Xavitech AB (publ) Januari juni Omsättningen minskade med 51 % till 2 156 tkr (4 409 tkr) Orderingången

Svensk författningssamling

Svensk författningssamling Lag om ändring i bokföringslagen (1999:1078); SFS 2010:1514 Utkom från trycket den 10 december 2010 utfärdad den 2 december 2010. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i bokföringslagen (1999:1078); SFS 2010:1514 Utkom från trycket den 10 december 2010 utfärdad den 2 december 2010. Enligt riksdagens beslut 1 föreskrivs i fråga

Instruktion och vägledning för notering på NGM Equity, gällande från och med den 1 januari 2019

Instruktion och vägledning för notering på NGM Equity, gällande från och med den 1 januari 2019 Nordic Growth Market NGM AB Mäster Samuelsgatan 42 SE-111 57 Stockholm Phone + 46 8 566 390 00 info@ngm.se

Instruktion och vägledning för notering på NGM Equity, gällande från och med den 1 januari 2019 Nordic Growth Market NGM AB Mäster Samuelsgatan 42 SE-111 57 Stockholm Phone + 46 8 566 390 00 info@ngm.se

www.qicon.se Årsredovisning 2011

www.qicon.se www.qicon.se Årsredovisning 2011 Styrelsen och verkställande direktören för QI Construction AB (556521-7352) får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse

www.qicon.se www.qicon.se Årsredovisning 2011 Styrelsen och verkställande direktören för QI Construction AB (556521-7352) får härmed avge årsredovisning för räkenskapsåret 2011. Förvaltningsberättelse

Ägardirektiv till styrelsen för ALMI Företagspartner Stockholm AB

1(5) Ägardirektiv till styrelsen för ALMI Företagspartner Stockholm AB ALMI Företagspartner Stockholm AB, nedan kallat Bolaget, ägs av ALMI Företagspartner AB (51 %) och av Stockholms läns landsting (49

1(5) Ägardirektiv till styrelsen för ALMI Företagspartner Stockholm AB ALMI Företagspartner Stockholm AB, nedan kallat Bolaget, ägs av ALMI Företagspartner AB (51 %) och av Stockholms läns landsting (49

Stockholm den 25 Februari Bokslutskommuniké Nanexa AB (publ)