FAR Akademi. Ekonomisveriges självklara val. Böcker Utbildning FAR Online

|

|

|

- Erika Strömberg

- för 9 år sedan

- Visningar:

Transkript

1 FAR Akademi Ekonomisveriges självklara val Böcker Utbildning FAR Online

2 Räcker det med att siffrorna är rätt? Ekonomi & Företag Kent Stenstrand Partner, Claesson Konsult

3 1. Att frigöra tid för analys och styrning 2. Att tydliggöra ekonomimodellerna 3. Att kommunicera och driva förändring 3

4 1. Att frigöra tid för analys och styrning

5 Att frigöra tid för analys och styrning Fokus Rapportering Ekonomi & verksamhetsstyrning Strategi och affärsutveckling Transaktionshantering och redovisningsverksamhet Kompetensutveckling Tid 5

6 Stora förändringar att vänta för redovisnings- och revisionsbranschen Rådgivningen bedöms växa och bli en allt större del av redovisningsoch revisionsbranschens verksamhet. I något läge kommer det som idag kallas revisionsbyråer i själva verket att domineras av andra tjänster. Framtidens rådgivning, redovisning och revision en resa mot 2025, Kairos Future

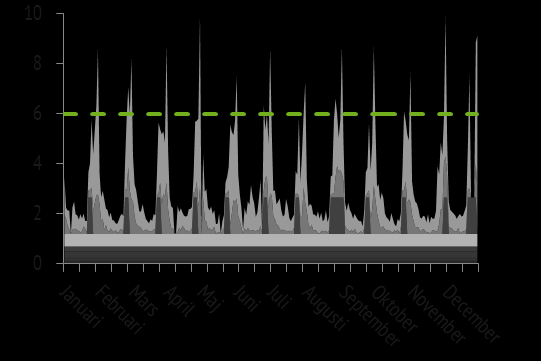

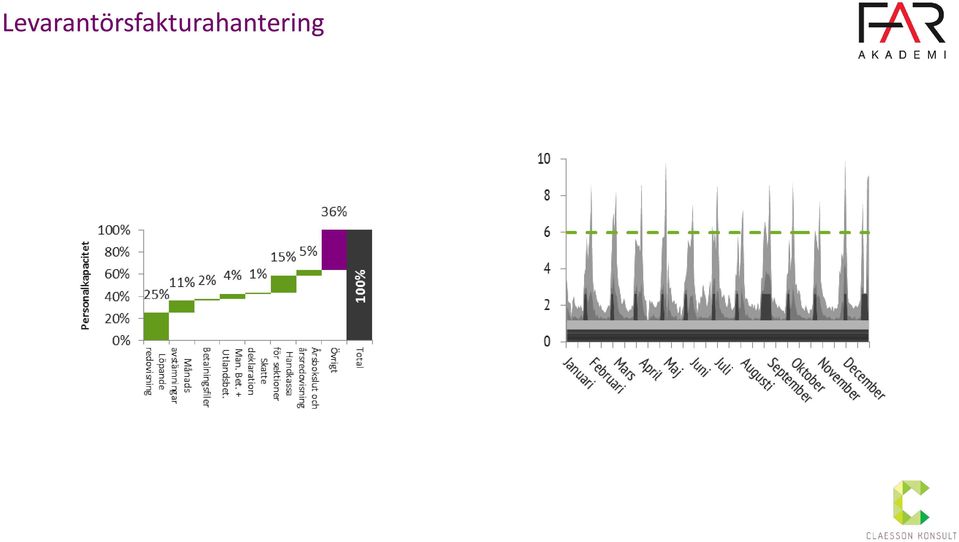

7 Enhet 1 Lokal ek.avd Enhet 2 Central ek.avd System Leverantörsfakturahantering Lev.resk Lev.reskc Lev.reskc Lev.reskc Lev.reskc Ankomst Ankomstregistrering Definitiv registrering! Betalningsuppdrag Betalning B Ankomst Attest Ankomst Ankomstregistrering Definitiv registrering Betalningsförslag Betalningsuppdrag!! A Ankomst Attest Exempel från Leverantörsfakturaprocess 7

8 Analysen för att frigöra tid är väl känd Överbelastning Ojämn arbetsbelastning Olika typer av slöseri Mät ledtid för att identifiera: Väntan Rättningar och omarbete Dubbelarbete Överproduktion (exakthet) Överföring av uppgifter till andra Onödigt arbete

Överföring av uppgifter till andra")

9 Levarantörsfakturahantering

10 Shared Services and Outsourcing Koncern-X Staber Internstyrelse SSC Affärsstöd AO 1 AO 2 AO 3 AO 4 Ek HR Y X Z nn nn nn n n n n

11 Att frigöra tid för analys och styrning Fokus Rapportering Ekonomi & verksamhetsstyrning Strategi och affärsutveckling Transaktionshantering och redovisningsverksamhet Kompetensutveckling Tid 11

12 Ekonomen som rådgivare och intern konsult Antalet informationskällor All relevant affärsinformation Affärsrådgivare Early warning Omvärldsbevakning Analys av t ex förvärv Benchmarking av nyckeltal Katalysator för att korrigerande åtgärder tas Samtalspartner Ifrågasätta antaganden Redovisningsinformation Övervaka och undersöka avvikelser Bedöma konsoliderad lönsamhet Traditionell utvärdering av lönsamhet Att analysera själv Tydliggöra effekter av strategiska val Utveckla mål Utveckla rapporter Utbilda i redovisning och finansiering Att påverka andra Behov att förstå grupp-processer Anpassad efter Nils-Göran Olve, Controllerhandboken

13 Controllerfrågorna varierar beroende på ansvar och perspektiv Koncern Shared Services AO Enhet Enhet 13

14 2. Att tydliggöra ekonomimodellerna

15 Vilka kostnader skall allokeras till vilken nivå? Hk R&D IT, Fin, HR Inköp Produktion Sälj Förbrukning Management fee Kategori 1 Site 1 Marknad 1 Förbrukning? Kategori 2 Site 2 Marknad 2 Kategori x Site x Marknad x Vad är syftet och vilken styreffekt vill vi ha? Att ta ansvar för gemensamma kostnader? Att ifrågasätta gemensamma resurser? Lönsamhetsanalys och prissättning? 15

16 Struktur på traditionell påläggskalkyl Försäljningspris FO, Försäljningsomkostnader AO, Admin.omkostnader Vinst Självkostnad TO, Tillverkningsomkostnader DL, Direkta Löner Tillverkningskostnad MO, Materialomkostnad DM, Direkt material Not: Uppställningarna för påläggsmetoden skiljer sig åt beroende på verksamhetens logik och behov

17 Lönsamhetsbedömning styrs av kalkylmodell Kostnad/ Intäkt Kostnad enligt ABC-kalkyl Intäkt Kostnad enligt traditionell påläggskalkyl Högvolymprodukter Låg komplexitet Lågvolymprodukter Hög komplexitet

18 Tillverkande bolag Bruttomarginal, % 50% Breakeven 45% 40% Small business 35% 30% 25% 20% 15% 10% 5% Export Industrial clients Retail Medium sized business Intercompany 0% 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50% Aktivitetskostnad/ Bruttomarginal (%)* * Not: Visar hur stor resursinsats som läggs på kundsegmentet i förhållande till dess försäljning.

19 En styrmodell utgörs av flera komponenter Strategi Kultur Organisation Styrmodell Incitament Ekonomimodell Styrprocess

20 Analys av en styrmodell 1. Styreffekt Driver vi mot uppsatta mål? 2. Acceptans Diskuterar vi ständigt principer och rättvisa? 3. Överensstämmelse Har vi harmoni mellan olika delar? 4. Precision Har vi rätt detaljnivå? 5. Resurser Har vi balanserat kostnad mot nytta?

21 3. Att kommunicera och driva förändring

22 Kotters 8 steg för att driva en förändring Genomför och underhåll förändringen 8. Få det att fastna 7. Bygg vidare på förändringen Engagera och möjliggör organisationen 6. Hitta quick-wins 5. Skapa mandat att agera 4. Kommunicera visionen Etablera ett förändringsklimat 3. Skapa vision för förändring 2. Skapa vägledande koalitioner 1. Skapa urgency 22

23 Hur skapas förtroende? Förtroende Förmåga Karaktär Kompetens Resultat Intention Integritet Färdigheter Leverans Öppenhet Ärlighet Kunskap Trovärdighet Transparens Rättvisa Erfarenhet Rykte Omtanke Äkthet 23 Stephen Covey, The speed of trust. 2008

24 Var tydlig med dina prioriteringar! Viktigt Bråttom Kriser och akuta problem Hantera och delegera Inte bråttom Strategi och värderingar Fokusera Inte viktigt Avbrott och andras problem Undvik Trivialt och avkoppling Begränsa Stephen Covey, 7 Habits of highly effective people

25 6 x 6

26 Vi möts i FAR s monter C:22

Nya ekonomroller. från enskilt sifferarbete till proaktivt jobb! Kent Stenstrand

Nya ekonomroller från enskilt sifferarbete till proaktivt jobb! Kent Stenstrand kent.stenstrand@claessonkonsult.se Agenda Från siffor till analys Vad är rätt siffror? Förstår mottagaren vad vi säger? 2

Nya ekonomroller från enskilt sifferarbete till proaktivt jobb! Kent Stenstrand kent.stenstrand@claessonkonsult.se Agenda Från siffor till analys Vad är rätt siffror? Förstår mottagaren vad vi säger? 2

Låt lönsamma kunder driva affären!

Låt lönsamma kunder driva affären! För att fortsätta vara lönsamma på en mer konkurrensutsatt marknad måste företag välja strategi Produkt Kund Värdekedja Begränsa antalet varianter Skräddarsy aktiviteter

Låt lönsamma kunder driva affären! För att fortsätta vara lönsamma på en mer konkurrensutsatt marknad måste företag välja strategi Produkt Kund Värdekedja Begränsa antalet varianter Skräddarsy aktiviteter

» Industriell ekonomi

» Industriell ekonomi FÖ6 Produktkalkylering forts Norrköping 2013-01-24 Magnus Moberg Magnus Moberg 1 FÖ6 Produktkalkylering forts» Välkommen» Syfte och tidsplan» Frågor? Magnus Moberg 2 Kostnadsindelningar

» Industriell ekonomi FÖ6 Produktkalkylering forts Norrköping 2013-01-24 Magnus Moberg Magnus Moberg 1 FÖ6 Produktkalkylering forts» Välkommen» Syfte och tidsplan» Frågor? Magnus Moberg 2 Kostnadsindelningar

Reflektioner från föregående vecka

Reflektioner från föregående vecka Trång sektor Byggdelskalkyl ABC - Aktivitetsbaserad kalkylering Självkostnadskalkylering: Periodkalkylering (processkalkylering) Orderkalkylering (påläggskalkylering)

Reflektioner från föregående vecka Trång sektor Byggdelskalkyl ABC - Aktivitetsbaserad kalkylering Självkostnadskalkylering: Periodkalkylering (processkalkylering) Orderkalkylering (påläggskalkylering)

» Industriell ekonomi

» Industriell ekonomi FÖ4 Produktkalkylering forts Linköping 2012-11-01 Magnus Moberg FÖ4 Produktkalkylering forts» Välkommen, syfte och tidsplan» Repetition Anna och Lisa har länge funderat på att öppna

» Industriell ekonomi FÖ4 Produktkalkylering forts Linköping 2012-11-01 Magnus Moberg FÖ4 Produktkalkylering forts» Välkommen, syfte och tidsplan» Repetition Anna och Lisa har länge funderat på att öppna

AJK kap 8. Kalkyleringens avvägning. Divisionskalkyl. Övning divisionskalkyl

Kalkyleringens avvägning AJK kap 8 Kausalitetsprincipen Väsentlighetsprincipen Självkostnadskalkylering Kalkylobjektet skall påföras den resursförbrukning det har orsakat. Sid 194 AJK Motiverar ökad precision

Kalkyleringens avvägning AJK kap 8 Kausalitetsprincipen Väsentlighetsprincipen Självkostnadskalkylering Kalkylobjektet skall påföras den resursförbrukning det har orsakat. Sid 194 AJK Motiverar ökad precision

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42. Construction Management

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42 Självkostnadskalkylering (Produktkalkylering) Resultatplanering - ett exempel Agenda Självkostnadskalkylering Resultatplanering-

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42 Självkostnadskalkylering (Produktkalkylering) Resultatplanering - ett exempel Agenda Självkostnadskalkylering Resultatplanering-

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s Construction Management

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42 Självkostnadskalkylering (Produktkalkylering) Resultatplanering - ett exempel Resurser Kostnader Förädling Produkter Intäkter

Självkostnadskalkylering Resultatplanering- ett exempel Kalkylering s 27-42 Självkostnadskalkylering (Produktkalkylering) Resultatplanering - ett exempel Resurser Kostnader Förädling Produkter Intäkter

Uppgift: Självkostnad och ABC

Uppgift: Självkostnad och ABC Företaget DEF har tillämpat traditionell kostnadsfördelningsteknik för sina produkter Optimum, Maximum och Zenith. Materialomkostnaderna har fördelats efter värdet på direkt

Uppgift: Självkostnad och ABC Företaget DEF har tillämpat traditionell kostnadsfördelningsteknik för sina produkter Optimum, Maximum och Zenith. Materialomkostnaderna har fördelats efter värdet på direkt

Ekonomiutbildningar. hösten 2015. Controlling Bokslutsredovisning Koncernredovisning IFRS K2 och K3 Skatt Moms. EkonomiSveriges självklara val

Ekonomiutbildningar hösten 2015 Controlling Bokslutsredovisning Koncernredovisning IFRS K2 och K3 Skatt Moms EkonomiSveriges självklara val Som certifierad controller vågar jag ta en ny roll När Munksjö

Ekonomiutbildningar hösten 2015 Controlling Bokslutsredovisning Koncernredovisning IFRS K2 och K3 Skatt Moms EkonomiSveriges självklara val Som certifierad controller vågar jag ta en ny roll När Munksjö

Orderkalkylering. Kostnadsbegrepp. ! Direkta kostnader. ! Indirekta kostnader. ! Lämpar sig för företag som har:

Orderkalkylering! Lämpar sig för företag som har:! samma resurser för flera olika kalkylobjekt/produkter! produkternas kapacitetsanspråk varierar! Utgår från en indelning av kostnaderna i direkta och indirekta!

Orderkalkylering! Lämpar sig för företag som har:! samma resurser för flera olika kalkylobjekt/produkter! produkternas kapacitetsanspråk varierar! Utgår från en indelning av kostnaderna i direkta och indirekta!

Produktkalkylering. Dagens tema Periodkalkyler. Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl

Produktkalkylering Full kostnadsfördelning Bidragskalkylering Dagens tema Periodkalkyler - Ren divisionskalkyl - Normalkalkyl - Ekvivalentkalkyl Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl Orderkalkylering

Produktkalkylering Full kostnadsfördelning Bidragskalkylering Dagens tema Periodkalkyler - Ren divisionskalkyl - Normalkalkyl - Ekvivalentkalkyl Orderkalkyler - Trad. självkostnadskalkyl - ABC-kalkyl Orderkalkylering

Kalkyleringens avvägning

Kalkyleringens avvägning Vad styr kostnadsuppdelningen? Vilken uppdelning leder den till? När används uppdelningen? Intäkter/ kostnader Verksamhetsvolym Fördelning Rörliga eller fasta kostnader Direkta

Kalkyleringens avvägning Vad styr kostnadsuppdelningen? Vilken uppdelning leder den till? När används uppdelningen? Intäkter/ kostnader Verksamhetsvolym Fördelning Rörliga eller fasta kostnader Direkta

Kalkyleringens avvägning

AJK 8 Självkostnadskalkylering Kalkyleringens avvägning Kausalitetsprincipen Väsentlighetsprincipen Intäkter/ kostnader Vad styr kostnadsuppdelningen? Verksamhetsvolym Fördelning Vilken uppdelning leder

AJK 8 Självkostnadskalkylering Kalkyleringens avvägning Kausalitetsprincipen Väsentlighetsprincipen Intäkter/ kostnader Vad styr kostnadsuppdelningen? Verksamhetsvolym Fördelning Vilken uppdelning leder

En ny ekonomifunktion?

En ny ekonomifunktion? Oktober 2015 Ekan Management ekan AB Några korta fakta Ursprung i skandinavisk Management genom en forskningsstiftelse vid Handelshögskolan i Göteborg 40-tal konsulter i Göteborg

En ny ekonomifunktion? Oktober 2015 Ekan Management ekan AB Några korta fakta Ursprung i skandinavisk Management genom en forskningsstiftelse vid Handelshögskolan i Göteborg 40-tal konsulter i Göteborg

Allmänt om kalkylering

Kalkylering 1 Allmänt om kalkylering Kalkylobjekt Hela företaget, en produkt, en marknad, ett projekt Förkalkyl Hela företaget, en produkt, en marknad, ett projekt Beslutsunderlag vid till exempel prissättning,

Kalkylering 1 Allmänt om kalkylering Kalkylobjekt Hela företaget, en produkt, en marknad, ett projekt Förkalkyl Hela företaget, en produkt, en marknad, ett projekt Beslutsunderlag vid till exempel prissättning,

Låsning av slutkostnad 100 % 80 % Ingångsvärde. Minimikrav. Skeden. Program

Byggdelskalkyl 1 Låsning av slutkostnad 100 % 80 % Ingångsvärde Minimikrav Program Projektering Produktion Skeden 2 Utredning Program Projektering Söka ram Låsa ram Hålla ram 3 Söka Ram Typ av projekt

Byggdelskalkyl 1 Låsning av slutkostnad 100 % 80 % Ingångsvärde Minimikrav Program Projektering Produktion Skeden 2 Utredning Program Projektering Söka ram Låsa ram Hålla ram 3 Söka Ram Typ av projekt

Datum: Date: Provkod: KTR2. Exam code: Ansvarig lärare: Martin Kylinger 1769, Jon Engström Besöker salarna:

LINKÖPINGS TEKNISKA HÖGSKOLA Institutionen för Ekonomisk och Industriell utveckling, IEI Avdelningen för Produktionsekonomi / Avdelningen för Kvalitetsteknik Martin Kylinger / Jon Engström TPYT02 Produktionsekonomi

LINKÖPINGS TEKNISKA HÖGSKOLA Institutionen för Ekonomisk och Industriell utveckling, IEI Avdelningen för Produktionsekonomi / Avdelningen för Kvalitetsteknik Martin Kylinger / Jon Engström TPYT02 Produktionsekonomi

Affärssystem, strategi och styrning

Affärssystem, strategi och styrning 723g25 2013-12-10 Agenda Allmän kursinfo och lite om projektet i synnerhet Strategi, styrning och affärssystem, enligt Nilsson och Lindvall Controllern och affärssystemet,

Affärssystem, strategi och styrning 723g25 2013-12-10 Agenda Allmän kursinfo och lite om projektet i synnerhet Strategi, styrning och affärssystem, enligt Nilsson och Lindvall Controllern och affärssystemet,

Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem Peter Lohmander Version 130111

KMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem Peter Lohmander Version 130111 MÅL: Efter deltagandet i de introducerande föreläsningarna om produktkalkyler

KMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem Peter Lohmander Version 130111 MÅL: Efter deltagandet i de introducerande föreläsningarna om produktkalkyler

Fråga 1 Lösningsförslag 1 Fråga 2

Fråga 1 a. Vilka periodkalkyler finns det? b. Fördelar och nackdelar med ABC-kalkylerling. Förklara följande begrepp: c. Materialkostnad (MO) d. Tillverkningsomkostnader (TO) e. Affärsomkostnader (AFFO)

Fråga 1 a. Vilka periodkalkyler finns det? b. Fördelar och nackdelar med ABC-kalkylerling. Förklara följande begrepp: c. Materialkostnad (MO) d. Tillverkningsomkostnader (TO) e. Affärsomkostnader (AFFO)

Seminarium 4 (kap 16-17)

") TPYT16 Industriell Ekonomi Lektion 4 Resultatplanering Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi Seminarium 4 (kap 16-17) Resultatplanering

TPYT16 Industriell Ekonomi Lektion 4 Resultatplanering Martin Kylinger Institutionen för Ekonomisk och Industriell utveckling Avdelningen för produktionsekonomi Seminarium 4 (kap 16-17) Resultatplanering

Övningsuppgifter ABC-kalkylering LÖSNINGAR

Övningsuppgifter ABC-kalkylering LÖSNINGAR Svårighetsgrad Ö 3:1 Tillverkningskostnad. Påläggskalkyl och ABC-kalkyl (Produkt A) 1 Ö 3:2 Tillverkningskostnad. Påläggskalkyl och ABC-kalkyl (Produkt Alfa och

Övningsuppgifter ABC-kalkylering LÖSNINGAR Svårighetsgrad Ö 3:1 Tillverkningskostnad. Påläggskalkyl och ABC-kalkyl (Produkt A) 1 Ö 3:2 Tillverkningskostnad. Påläggskalkyl och ABC-kalkyl (Produkt Alfa och

Genomgång av Produktionsekonomianteckningar

Genomgång av Produktionsekonomianteckningar Planering Företagets produktion, resultatplanering, kalkylering (självkostnadskalkyl, bidragskalkyl, investeringskalkyl), repetition, kunskapstest. Företagets

Genomgång av Produktionsekonomianteckningar Planering Företagets produktion, resultatplanering, kalkylering (självkostnadskalkyl, bidragskalkyl, investeringskalkyl), repetition, kunskapstest. Företagets

Inbjudan till företrädesemission av aktier i. Teckningstid: 4 september 2015 24 september 2015

Inbjudan till företrädesemission av aktier i PromikBook AB (publ) Teckningstid: 4 september 2015 24 september 2015 Vårt mål är att vara det självklara systemet för företagskonsulter, redovisningskonsulter

Inbjudan till företrädesemission av aktier i PromikBook AB (publ) Teckningstid: 4 september 2015 24 september 2015 Vårt mål är att vara det självklara systemet för företagskonsulter, redovisningskonsulter

Verksamhetsstyrning VBEN01

Verksamhetsstyrning VBEN01 Mål med avsnittet Att skaffa oss grundläggande kunskaper om verksamhetsstyrning och viktiga nyckeltal i ett strategiskt perspektiv. Huvudkomponenter i organisationens affärsidé

Verksamhetsstyrning VBEN01 Mål med avsnittet Att skaffa oss grundläggande kunskaper om verksamhetsstyrning och viktiga nyckeltal i ett strategiskt perspektiv. Huvudkomponenter i organisationens affärsidé

Certifierad controller 1-årsprogram Controllerutbildning 3 dagar

Göteborg Stockholm Malmö Certifierad controller 1-årsprogram Controllerutbildning 3 dagar Controllerutbildning 3 dagar Utbildningen ger dig under tre dagar en inblick i den moderna synen på controllerfunktionen

Göteborg Stockholm Malmö Certifierad controller 1-årsprogram Controllerutbildning 3 dagar Controllerutbildning 3 dagar Utbildningen ger dig under tre dagar en inblick i den moderna synen på controllerfunktionen

Självkostnadskalkylering. HT-2012 Sofia Pemsel och Louise Bildsten

Självkostnadskalkylering HT-2012 Sofia Pemsel och Louise Bildsten Budgetering Uppskattning av kostnader Fördelning av kostnader över tid Bedömning av åtgärdens lönsamhet Uppföljning av kostnader Vad ska

Självkostnadskalkylering HT-2012 Sofia Pemsel och Louise Bildsten Budgetering Uppskattning av kostnader Fördelning av kostnader över tid Bedömning av åtgärdens lönsamhet Uppföljning av kostnader Vad ska

ABC-kalkylering (Activity Based Costing) HT-2012 Louise Bildsten & Sofia Pemsel

HT-2012 Louise Bildsten & Sofia Pemsel") ABC-kalkylering (Activity Based Costing) HT-2012 Louise Bildsten & Sofia Pemsel Activity Based Costing Utvecklades på 70-talet i USA i samband med utvecklingen av massproduktion av Ford. Robert S. Kaplan

ABC-kalkylering (Activity Based Costing) HT-2012 Louise Bildsten & Sofia Pemsel Activity Based Costing Utvecklades på 70-talet i USA i samband med utvecklingen av massproduktion av Ford. Robert S. Kaplan

Fråga 1 Lösningsförslag 1 Fråga 2

Fråga 1 Förklara nedanstående begrepp: a. Man kan prata om tre stycken kostnadsdrivare. Vilka är de och var innebär de? b. Vilka tre internprestationer brukar man identifiera? c. Vad är syftet med internprissättning?

Fråga 1 Förklara nedanstående begrepp: a. Man kan prata om tre stycken kostnadsdrivare. Vilka är de och var innebär de? b. Vilka tre internprestationer brukar man identifiera? c. Vad är syftet med internprissättning?

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00 TENTAMEN BESTÅR AV 10 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG.

HÖGSKOLAN I BORÅS INSTITUTION: IDA TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2011-08-23 09:00 13:00 TENTAMEN BESTÅR AV 10 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG.

Normalkalkyl. Divisionskalkyl. Kalkyleringens avvägning. Övning divisionskalkyl Kostnad / styck. Normalkalkyl kostnad / styck =

AJK 8 Självkostnadskalkylering Kalkyleringens avvägning Kausalitetsprincipen Väsentlighetsprincipen Divisionskalkyl / styck = Totala kostnader under perioder Verksamhetsvolym Kalkylobjektet skall påföras

AJK 8 Självkostnadskalkylering Kalkyleringens avvägning Kausalitetsprincipen Väsentlighetsprincipen Divisionskalkyl / styck = Totala kostnader under perioder Verksamhetsvolym Kalkylobjektet skall påföras

KALKYLERING II - ACTIVITY BASED COSTING DISPOSITION CENTRALA BEGREPP

KALKYLERING II - ACTIVITY BASED COSTING Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Avdelningen för redovisning och finansiering 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786

KALKYLERING II - ACTIVITY BASED COSTING Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Avdelningen för redovisning och finansiering 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786

Vad är nästa steg för din ekonomiorganisation? En studie om ekonomiorganisationens effektivitet i 500 svenska företag och organisationer

Vad är nästa steg för din ekonomiorganisation? En studie om ekonomiorganisationens effektivitet i 500 svenska företag och organisationer Oavsett skillnader i systemstöd, transaktionsvolymer eller branscher

Vad är nästa steg för din ekonomiorganisation? En studie om ekonomiorganisationens effektivitet i 500 svenska företag och organisationer Oavsett skillnader i systemstöd, transaktionsvolymer eller branscher

Årsredovisningsseminarium

Årsredovisningsseminarium Kort om SBAB:s hållbarhetsarbete Hållbarhet ständiga förbättringar Ger sken av ansvarstagande Kosmetiska åtgärder (green washing) Mål och effekter frikopplade från affär Naiva

Årsredovisningsseminarium Kort om SBAB:s hållbarhetsarbete Hållbarhet ständiga förbättringar Ger sken av ansvarstagande Kosmetiska åtgärder (green washing) Mål och effekter frikopplade från affär Naiva

Skärvad Olsson Kap 18

Kalkyleringens avvägning Skärvad Olsson Kap 18 Självkostnadskalkylering Kalkylobjektet skall påföras den resursförbrukning det har orsakat. Sid 194 AJK Motiverar ökad precision den ökade arbetsinsatsen?

Kalkyleringens avvägning Skärvad Olsson Kap 18 Självkostnadskalkylering Kalkylobjektet skall påföras den resursförbrukning det har orsakat. Sid 194 AJK Motiverar ökad precision den ökade arbetsinsatsen?

BEAst. fastighetssektorn. Att kalkylera l nyttan med e-affärer i byggbranschen. Lars Dykert LRD Revision och Rådgivning

BEAst Elektroniska affärer i bygg- och fastighetssektorn Konferens den 29 mars 2012 Att kalkylera l nyttan med e-affärer i byggbranschen Lars Dykert LRD Revision och Rådgivning g 1 Lars Dykert LRD Revision

BEAst Elektroniska affärer i bygg- och fastighetssektorn Konferens den 29 mars 2012 Att kalkylera l nyttan med e-affärer i byggbranschen Lars Dykert LRD Revision och Rådgivning g 1 Lars Dykert LRD Revision

Kunskapsbolaget. Din partner i Finansiering, Kompetens- och Affärsutveckling samt Chef att hyra

Kunskapsbolaget Din partner i Finansiering, Kompetens- och Affärsutveckling samt Chef att hyra Affärsidé Kunskapsbolaget erbjuder specialistkompetens och ledarskap inom Finansiering, Kompetens- och Verksamhetsutveckling,

Kunskapsbolaget Din partner i Finansiering, Kompetens- och Affärsutveckling samt Chef att hyra Affärsidé Kunskapsbolaget erbjuder specialistkompetens och ledarskap inom Finansiering, Kompetens- och Verksamhetsutveckling,

Aktiebolagstjänst. Leif Malmborg. Aktiebolagstjänst www.ab.se leif@ab.se

Leif Malmborg Aktiebolagstjänst www.ab.se leif@ab.se 1 Leif Malmborg Rådgivare Nyföretagarcentrum Personlig rådgivning, vanligtvis måndagskvällar ojämna veckor Allmän rådgivning Val av företagsform Ekonomi

Leif Malmborg Aktiebolagstjänst www.ab.se leif@ab.se 1 Leif Malmborg Rådgivare Nyföretagarcentrum Personlig rådgivning, vanligtvis måndagskvällar ojämna veckor Allmän rådgivning Val av företagsform Ekonomi

Produktkalkyler. Grundbegrepp. Förädlingsprocess. Ingår ej i kursen Sid 298-301 Linjär programmering

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering Ingår ej i kursen Sid 298-301 Linjär programmering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Grundbegrepp Repetition

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering Ingår ej i kursen Sid 298-301 Linjär programmering ME1002 IndustriellEkonomiGK 2011 Period 4 Thorolf Hedborg 1 Grundbegrepp Repetition

IEK 415 Industriell ekonomi

IEK 415 Industriell ekonomi 1 Onsdagen den 16e januari 2013, em Tillåtna hjälpmedel Typgodkänd räknare, linjal, räntetabeller (sist i tentamenstesen) Presentation Obs! Före rättning sorteras tentamenssvaren

IEK 415 Industriell ekonomi 1 Onsdagen den 16e januari 2013, em Tillåtna hjälpmedel Typgodkänd räknare, linjal, räntetabeller (sist i tentamenstesen) Presentation Obs! Före rättning sorteras tentamenssvaren

DigiLitt kursen innovation och förändring ARBETSMILJÖHÖGSKOLAN

DigiLitt kursen 180406 - innovation och förändring ARBETSMILJÖHÖGSKOLAN Arbetsmiljöhögskolan Lars Bengtsson Professor Industriell Ekonomi Strategi Innovation Affärsmodeller Innovation och förändring Innovation

DigiLitt kursen 180406 - innovation och förändring ARBETSMILJÖHÖGSKOLAN Arbetsmiljöhögskolan Lars Bengtsson Professor Industriell Ekonomi Strategi Innovation Affärsmodeller Innovation och förändring Innovation

PromikBook AB. Bokföring, fakturering, kraftfull företagsanalys och ekonomisk simulering helt molnbaserat

PromikBook AB Bokföring, fakturering, kraftfull företagsanalys och ekonomisk simulering helt molnbaserat PromikBook bakgrund Verksamheten startade som dotterbolag till BCS Dotterbolaget delades ut i början

PromikBook AB Bokföring, fakturering, kraftfull företagsanalys och ekonomisk simulering helt molnbaserat PromikBook bakgrund Verksamheten startade som dotterbolag till BCS Dotterbolaget delades ut i början

Grunder. Kalkylobjekt = det man gör kalkylen på. Produkt - Lägsta pris, lönsamhet. Nancy Holmberg kap

Kalkylobjekt = det man gör kalkylen på Grunder Produkt - Lägsta pris, lönsamhet Förädlingskedja Förädlar olika Kalkylerar Intäkter Kostnader KI-analys Kapitalkostnad =avskrivningar+räntor NH 15 1 NH 15

Kalkylobjekt = det man gör kalkylen på Grunder Produkt - Lägsta pris, lönsamhet Förädlingskedja Förädlar olika Kalkylerar Intäkter Kostnader KI-analys Kapitalkostnad =avskrivningar+räntor NH 15 1 NH 15

Vad det gäller matematiken, så minns att den egentligen inte är alltför svår.

SVECASA Mindre simulerat prov 2 Företagsekonomi Henri (Hema) Virkkunen Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man ett (1) poäng, har man fel förlorar man ett halvt

SVECASA Mindre simulerat prov 2 Företagsekonomi Henri (Hema) Virkkunen Alla frågor är flervalsfrågor. Endast ett alternativ är rätt. Har man rätt får man ett (1) poäng, har man fel förlorar man ett halvt

IEK415 Industriell ekonomi E

IEK415 Industriell ekonomi E 1 Måndagen den 17 febr fm (08.30-11.30) i V-huset, 2014 Tillåtna hjälpmedel Typgodkänd räknare, linjal, räntetabeller (sist i tentamenstesen) Presentation Obs! Före rättning

IEK415 Industriell ekonomi E 1 Måndagen den 17 febr fm (08.30-11.30) i V-huset, 2014 Tillåtna hjälpmedel Typgodkänd räknare, linjal, räntetabeller (sist i tentamenstesen) Presentation Obs! Före rättning

KOD = Frågor till kursen Ekonomiska beslutsstöd inom delmomentet Kalkyl och marknad från Peter Lohmander (Totalt 60 p) Version 130117

Version 130117") KOD = Frågor till kursen Ekonomiska beslutsstöd inom delmomentet Kalkyl och marknad från Peter Lohmander (Totalt 60 p) Version 130117 UPPGIFT RÄTTNINGS- KOLUMN (som endast rättande lärare får använda.)

KOD = Frågor till kursen Ekonomiska beslutsstöd inom delmomentet Kalkyl och marknad från Peter Lohmander (Totalt 60 p) Version 130117 UPPGIFT RÄTTNINGS- KOLUMN (som endast rättande lärare får använda.)

Kalkylering i ett tjänsteföretag med hjälp av Excel

Kalkylering i ett tjänsteföretag med hjälp av Excel Baserat på ett exempel ur Anderssons bok kapitel 5.4 Som vanligt gäller att kalkylmodellen endast är en förenklad modell av verkligheten. För att du

Kalkylering i ett tjänsteföretag med hjälp av Excel Baserat på ett exempel ur Anderssons bok kapitel 5.4 Som vanligt gäller att kalkylmodellen endast är en förenklad modell av verkligheten. För att du

Verksamhetsstyrning VBEN01

Verksamhetsstyrning VBEN01 Strategisk planering och styrning Stort förändringstryck i omgivningen Nedskärningar med krav oförändrad servicenivå Operativ och strategisk planering måste samordnas Målformuleringen

Verksamhetsstyrning VBEN01 Strategisk planering och styrning Stort förändringstryck i omgivningen Nedskärningar med krav oförändrad servicenivå Operativ och strategisk planering måste samordnas Målformuleringen

Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem MED VISSA FACIT Peter Lohmander Version 130111

FACITKMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem MED VISSA FACIT Peter Lohmander Version 130111 MÅL: Efter deltagandet i de introducerande föreläsningarna

FACITKMProdOvn Kalkyl och Marknad: Övningar i produktkalkyler och grundläggande produktvalsproblem MED VISSA FACIT Peter Lohmander Version 130111 MÅL: Efter deltagandet i de introducerande föreläsningarna

Produktinnovation Del 10 Lönsamhetsbedömning

Produktinnovation Del 10 Lönsamhetsbedömning Robert Bjärnemo och Damien Motte Avdelningen för maskinkonstruktion Institutionen för designvetenskaper LTH Inledning Kalkylmetoder Payback-metoden (återbetalningsmetoden)

Produktinnovation Del 10 Lönsamhetsbedömning Robert Bjärnemo och Damien Motte Avdelningen för maskinkonstruktion Institutionen för designvetenskaper LTH Inledning Kalkylmetoder Payback-metoden (återbetalningsmetoden)

Här har du världens möjligheter. Studentinformation

Här har du världens möjligheter Studentinformation Grant Thornton är det ledande revisionsoch konsultföretaget med fokus på dynamiska entreprenörsföretag. Våra medarbetare beskriver att vår företagskultur

Här har du världens möjligheter Studentinformation Grant Thornton är det ledande revisionsoch konsultföretaget med fokus på dynamiska entreprenörsföretag. Våra medarbetare beskriver att vår företagskultur

Låsning av slutkostnad 100 % 80 % Ingångsvärde. Minimikrav. Skeden. Program

Byggdelskalkyl 1 Låsning av slutkostnad 100 % 80 % Ingångsvärde Minimikrav Program Projektering Produktion Skeden 2 Utredning Program Projektering Söka ram Låsa ram Hålla ram 3 Allmänt om kalkylering Kalkylobjekt

Byggdelskalkyl 1 Låsning av slutkostnad 100 % 80 % Ingångsvärde Minimikrav Program Projektering Produktion Skeden 2 Utredning Program Projektering Söka ram Låsa ram Hålla ram 3 Allmänt om kalkylering Kalkylobjekt

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 17 januari 2014

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 17 januari 2014 Skrivtid: 3 timmar Hjälpmedel: Miniräknare (ej i mobiltelefon) och bifogade räntetabeller Skrivningsansvarig lärare:

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Fredagen den 17 januari 2014 Skrivtid: 3 timmar Hjälpmedel: Miniräknare (ej i mobiltelefon) och bifogade räntetabeller Skrivningsansvarig lärare:

HÖGSKOLAN I BORÅS. REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng Provmoment: Tentamen Ladokkod: SRO011 Tentamen ges för: Administratör inom offentlig verksamhet Namn:.. Personnummer:..

HÖGSKOLAN I BORÅS REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET 15 Högskolepoäng Provmoment: Tentamen Ladokkod: SRO011 Tentamen ges för: Administratör inom offentlig verksamhet Namn:.. Personnummer:..

Oavsett syfte. Grunder. Nancy Holmberg kap Kalkylobjekt = det man gör kalkylen på. Produkt - Lägsta pris, lönsamhet.

Kalkylobjekt = det man gör kalkylen på Oavsett syfte Order - Vilket pris skall offereras? Kund - Är kunden lönsam? Produkt - Lägsta pris, lönsamhet Marknad - Ska vi vara kvar i Finland? Avdelning -Kostnad

Kalkylobjekt = det man gör kalkylen på Oavsett syfte Order - Vilket pris skall offereras? Kund - Är kunden lönsam? Produkt - Lägsta pris, lönsamhet Marknad - Ska vi vara kvar i Finland? Avdelning -Kostnad

Ekonomistyrning. Styrning av resultat eller att skapa förutsättningar för medarbetare? Kent Stenstrand.

Ekonomistyrning Styrning av resultat eller att skapa förutsättningar för medarbetare? Kent Stenstrand kent.stenstrand@claessonkonsult.se 0708-998206 Inledning 01 Den kommande timman Vad lägger vi i begreppet

Ekonomistyrning Styrning av resultat eller att skapa förutsättningar för medarbetare? Kent Stenstrand kent.stenstrand@claessonkonsult.se 0708-998206 Inledning 01 Den kommande timman Vad lägger vi i begreppet

KALKYL - PRODUKT, SJÄLVKOSTNAD & BIDRAG (KAP. 7-8 & 10) DISPOSITION PRODUKT - DEFINITION PRODUKT (KAP. 7) SJÄLVKOSTNAD (KAP. 8) BIDRAG (KAP.

DISPOSITION PRODUKT - DEFINITION PRODUKT (KAP. 7) SJÄLVKOSTNAD (KAP. 8) BIDRAG (KAP.") KALKYL - PRODUKT, SJÄLVKOSTNAD & BIDRAG (KAP. 7-8 & 10) Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Företagsekonomiska institutionen 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786

KALKYL - PRODUKT, SJÄLVKOSTNAD & BIDRAG (KAP. 7-8 & 10) Fredrik Wahlström U.S.B.E. - Handelshögskolan vid Umeå universitet Företagsekonomiska institutionen 901 87 Umeå Fredrik.Wahlstrom@fek.umu.se 090-786

Ekonomicheferna AB. Bokföring & redovisning för bättre lönsamhet. Bokföring >>> Resultatuppföljning och Lönsamhetsanalys >>> Personligt Ledarskap

Ekonomicheferna AB Bokföring & redovisning för bättre lönsamhet Bokföring >>> Resultatuppföljning och Lönsamhetsanalys >>> Personligt Ledarskap A Kort om Ekonomicheferna AB Vision Vår vision är att alltid

Ekonomicheferna AB Bokföring & redovisning för bättre lönsamhet Bokföring >>> Resultatuppföljning och Lönsamhetsanalys >>> Personligt Ledarskap A Kort om Ekonomicheferna AB Vision Vår vision är att alltid

Inte störst men bäst. Det är vår vision.

Inte störst men bäst. Det är vår vision. Förbättringsarbete på Lasarettet i Ystad LEAN Den avgörande frågan är: Hur vill jag som patient bli bemött när jag träder in i detta sjukhus? Matz Widerström, Sjukhuschef

Inte störst men bäst. Det är vår vision. Förbättringsarbete på Lasarettet i Ystad LEAN Den avgörande frågan är: Hur vill jag som patient bli bemött när jag träder in i detta sjukhus? Matz Widerström, Sjukhuschef

Vilken utbildning väljer du? skräddarsydda kurser för dig som är controller eller ekonomichef

Aktuella kurser hösten 2013 Vilken utbildning väljer du? skräddarsydda kurser för dig som är controller eller ekonomichef Vi ordnar kompetensen Tillväxten kommer per automatik Controllerrollen har aldrig

Aktuella kurser hösten 2013 Vilken utbildning väljer du? skräddarsydda kurser för dig som är controller eller ekonomichef Vi ordnar kompetensen Tillväxten kommer per automatik Controllerrollen har aldrig

All rådgivning på ett ställe. Vi gör det lättare att vara företagare. Skogsägare

All rådgivning på ett ställe Vi gör det lättare att vara företagare Skogsägare Vi hjälper dig att tjäna pengar på din skog Det som också skiljer oss från många andra rådgivare är att vi finns där din

All rådgivning på ett ställe Vi gör det lättare att vara företagare Skogsägare Vi hjälper dig att tjäna pengar på din skog Det som också skiljer oss från många andra rådgivare är att vi finns där din

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering 1 Bidragskalkyl används vid beslut Vid ledig kapacitet

Produktkalkylering F16 Styrning och ekonomiska grundbegrepp F17 Kostnader och resultatplanering F18 Självkostnadskalkylering F19 Bidragskalkylering 1 Bidragskalkyl används vid beslut Vid ledig kapacitet

Om mentorskap. Soroptimisternas Unionsmöte

Om mentorskap Soroptimisternas Unionsmöte Luleå den 10 april 2011 Mona Odhnoff Sundström Moderna mentorskapet Tidigare kunskapsöverföring Nu - lärande process Båda deltagare utvecklas Mentorn tränad i

Om mentorskap Soroptimisternas Unionsmöte Luleå den 10 april 2011 Mona Odhnoff Sundström Moderna mentorskapet Tidigare kunskapsöverföring Nu - lärande process Båda deltagare utvecklas Mentorn tränad i

Business Model Transformation. Banbrytande affärsmodeller genom transformation av affärsarkitektur

Business Model Transformation Banbrytande genom transformation av affärsarkitektur Business Model Transformation Vår grundläggande metod för affärsutveckling och transformation av verksamheter kallar vi

Business Model Transformation Banbrytande genom transformation av affärsarkitektur Business Model Transformation Vår grundläggande metod för affärsutveckling och transformation av verksamheter kallar vi

Omtentamen i Ekonomistyrning Fö1020, 3hp, Vt 2013

Örebro universitet Handelshögskolan Omtentamen i konomistyrning Fö1020, 3hp, Vt 2013 atum: 21 augusti 2013 Lärare: Mats ornvik Skriv tentamenskod på samtliga inlämnade ark. ndast en uppgift besvaras per

Örebro universitet Handelshögskolan Omtentamen i konomistyrning Fö1020, 3hp, Vt 2013 atum: 21 augusti 2013 Lärare: Mats ornvik Skriv tentamenskod på samtliga inlämnade ark. ndast en uppgift besvaras per

Kurser för dig som vill vara steget före! KURSÖVERSIKT VÅREN 2013. För dig som är: Revisor Kvalificerad revisor

Kurser för dig som vill vara steget före! KURSÖVERSIKT VÅREN 2013 För dig som är: Revisor Kvalificerad revisor Dags att planera in vårens kurser Här har vi samlat vårens kurser för dig som är revisor,

Kurser för dig som vill vara steget före! KURSÖVERSIKT VÅREN 2013 För dig som är: Revisor Kvalificerad revisor Dags att planera in vårens kurser Här har vi samlat vårens kurser för dig som är revisor,

Företagspresentation Avega Group

Företagspresentation Avega Group Avega förbättrar företag, samhälle och människors liv genom digital transformation Avega Group Grundades år 2000 och har ca 350 medarbetare i Stockholm, Göteborg och Malmö

Företagspresentation Avega Group Avega förbättrar företag, samhälle och människors liv genom digital transformation Avega Group Grundades år 2000 och har ca 350 medarbetare i Stockholm, Göteborg och Malmö

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Lördagen den 15 februari 2014

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Lördagen den 15 februari 2014 Skrivtid: 3 timmar Hjälpmedel: Kalkylator och bifogade räntetabeller Skrivningsansvarig lärare: Jonas Råsbrant

Tentamen II Redovisning och Kalkylering Delkurs Kalkylering Lördagen den 15 februari 2014 Skrivtid: 3 timmar Hjälpmedel: Kalkylator och bifogade räntetabeller Skrivningsansvarig lärare: Jonas Råsbrant

Denna KPI skapades för att ge dig en överblick I en bils process från första dagen bilen anländer och blir inköpt I lagret. Vi övervakar bilens

KPI- För Lönsamhet Denna KPI skapades för att ge dig en överblick I en bils process från första dagen bilen anländer och blir inköpt I lagret. Vi övervakar bilens inköpspris, vad kunden betalat för sin

KPI- För Lönsamhet Denna KPI skapades för att ge dig en överblick I en bils process från första dagen bilen anländer och blir inköpt I lagret. Vi övervakar bilens inköpspris, vad kunden betalat för sin

Nya planer för gården?

Nya planer för gården? Tio steg för att lyckas med ett generationsskifte För ett rikare liv på landet Gör en smidig växling till nästa generation Att genomgå en generationsväxling innebär mycket att tänka

Nya planer för gården? Tio steg för att lyckas med ett generationsskifte För ett rikare liv på landet Gör en smidig växling till nästa generation Att genomgå en generationsväxling innebär mycket att tänka

Dagens Business Controller vill vara Partner

En undersökning genomförd av HandelsConsulting på uppdrag av Ekan. 2011 Dagens Business Controller vill vara Partner 2 Det är dags att gå ifrån ord till handling. Det visar vår undersökning. Trots att

En undersökning genomförd av HandelsConsulting på uppdrag av Ekan. 2011 Dagens Business Controller vill vara Partner 2 Det är dags att gå ifrån ord till handling. Det visar vår undersökning. Trots att

Utbildning i marknadsföring och digitala media 4 dagar

Utbildning i marknadsföring och digitala media 4 dagar Nercia Utbildning AB I Sverige finns ca 1600 utbildningsföretag med olika utbud av program och kurser, de flesta med ett redan färdigt upplägg som

Utbildning i marknadsföring och digitala media 4 dagar Nercia Utbildning AB I Sverige finns ca 1600 utbildningsföretag med olika utbud av program och kurser, de flesta med ett redan färdigt upplägg som

Lösningar för en bättre arbetsvardag

Lösningar för en bättre arbetsvardag Effektivare, tryggare och roligare Effectplan tar organisationen från en konventionell budget till en verksamhetsplanering där ni arbetar med rullande och aktivitetsbaserade

Lösningar för en bättre arbetsvardag Effektivare, tryggare och roligare Effectplan tar organisationen från en konventionell budget till en verksamhetsplanering där ni arbetar med rullande och aktivitetsbaserade

De 77 frågorna för systematisk egendeklaration av socialt ansvarstagande enligt svensk specifikation SIS-SP 2:2015

De 77 frågorna för systematisk egendeklaration av socialt ansvarstagande enligt svensk specifikation SIS-SP 2:2015 Dokument upprättat av Staffan Söderberg, AMAP Sustainability www.amap.se 2018-03-28 SIS-SP

De 77 frågorna för systematisk egendeklaration av socialt ansvarstagande enligt svensk specifikation SIS-SP 2:2015 Dokument upprättat av Staffan Söderberg, AMAP Sustainability www.amap.se 2018-03-28 SIS-SP

Förändringsledning. Stöd & behandling. 2015-09-15 Anette Cederberg

Förändringsledning Stöd & behandling Förändring It is not the strongest of the species that survives, nor the most intelligent, but the ones most responsive to change Charles Darwin, The Origin of Species,

Förändringsledning Stöd & behandling Förändring It is not the strongest of the species that survives, nor the most intelligent, but the ones most responsive to change Charles Darwin, The Origin of Species,

Agenda. Om boken. Ekonomie doktor från Uppsala Universitet. Om innehållet. Frågor. Kort om mig. Arbetar till vardags i finansiell sektor

Agenda Om boken Om innehållet Frågor Kort om mig Ekonomie doktor från Uppsala Universitet Arbetar till vardags i finansiell sektor Lärare på masterprogram vid Uppsala Universitet Bakgrund på revisions-

Agenda Om boken Om innehållet Frågor Kort om mig Ekonomie doktor från Uppsala Universitet Arbetar till vardags i finansiell sektor Lärare på masterprogram vid Uppsala Universitet Bakgrund på revisions-

Kunskapsbolaget. Din partner i Finansiering, Kompetens- och Affärsutveckling samt Chef att hyra

Kunskapsbolaget Din partner i Finansiering, Kompetens- och Affärsutveckling samt Chef att hyra Affärsidé Kunskapsbolaget erbjuder specialistkompetens och ledarskap inom Finansiering, Kompetens- och Verksamhetsutveckling

Kunskapsbolaget Din partner i Finansiering, Kompetens- och Affärsutveckling samt Chef att hyra Affärsidé Kunskapsbolaget erbjuder specialistkompetens och ledarskap inom Finansiering, Kompetens- och Verksamhetsutveckling

Verkställande direktörens anförande. Gunnebo Årsstämma 2012 Göteborg 26 april

Verkställande direktörens anförande Gunnebo Årsstämma 2012 Göteborg 26 april Vår Vision VÄRLDSLEDANDE LEVERANTÖR AV EN SÄKRARE FRAMTID 29 april 2012, page 2 Vår Mission Vi arbetar för en säkrare värld

Verkställande direktörens anförande Gunnebo Årsstämma 2012 Göteborg 26 april Vår Vision VÄRLDSLEDANDE LEVERANTÖR AV EN SÄKRARE FRAMTID 29 april 2012, page 2 Vår Mission Vi arbetar för en säkrare värld

Baltzar Business Arena -The way from purchase to pay-

Baltzar Business Arena -The way from purchase to pay- Varför systemlösning istället för manuell hantering Kostnadsbesparing i både tid och pengar Effektivare hantering Bättre rutiner Bättre kontroll Får

Baltzar Business Arena -The way from purchase to pay- Varför systemlösning istället för manuell hantering Kostnadsbesparing i både tid och pengar Effektivare hantering Bättre rutiner Bättre kontroll Får

RAPPORTERING Hur förhåller sig rapporteringen av de olika rapporteringsriktlinjerna, principerna och globala målen till varandra?

RAPPORTERING Hur förhåller sig rapporteringen av de olika rapporteringsriktlinjerna, principerna och globala målen till varandra? Karin Wimmer Agenda FN:s 17 Globala utvecklingsmål Global Reporting Initiative

RAPPORTERING Hur förhåller sig rapporteringen av de olika rapporteringsriktlinjerna, principerna och globala målen till varandra? Karin Wimmer Agenda FN:s 17 Globala utvecklingsmål Global Reporting Initiative

Hållbar destinationsutveckling i fokus! 9 februari 2016

SWEDISH AGENCY FOR ECONOMIC AND REGIONAL GROWTH Hållbar destinationsutveckling i fokus! 9 februari 2016 Välkommen! Anna Bünger, Tillväxtverket Thomas Brühl, VisitSweden Eva Lindström, statssekreterare,

SWEDISH AGENCY FOR ECONOMIC AND REGIONAL GROWTH Hållbar destinationsutveckling i fokus! 9 februari 2016 Välkommen! Anna Bünger, Tillväxtverket Thomas Brühl, VisitSweden Eva Lindström, statssekreterare,

HÖGSKOLAN I BORÅS INSTITUTION: HIT TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2012-01-21 09:30 13:30

HÖGSKOLAN I BORÅS INSTITUTION: HIT TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2012-01-21 09:30 13:30 TENTAMEN BESTÅR AV 7 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG. FÖR

HÖGSKOLAN I BORÅS INSTITUTION: HIT TENTAMEN REDOVISNING OCH EKONOMI INOM OFFENTLIG VERKSAMHET ADMINISTRATÖRSPROGRAMMET 2012-01-21 09:30 13:30 TENTAMEN BESTÅR AV 7 FRÅGOR OCH KAN GE MAXIMALT 40 POÄNG. FÖR

Hur påvisar man värdet med säkerhetsarbetet i turbulenta tider och när budgeten är tight?

Hur påvisar man värdet med säkerhetsarbetet i turbulenta tider och när budgeten är tight? Fredrik Rehnström, CISSP, CISM, CGEIT Seniorkonsult, vvd, partner Ca 50% av de beslut som fattas görs på underlag

Hur påvisar man värdet med säkerhetsarbetet i turbulenta tider och när budgeten är tight? Fredrik Rehnström, CISSP, CISM, CGEIT Seniorkonsult, vvd, partner Ca 50% av de beslut som fattas görs på underlag

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0005N Grundkurs i Industriell Ekonomi Datum LP3 15-16 Material Tentamen Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Luleå tekniska

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0005N Grundkurs i Industriell Ekonomi Datum LP3 15-16 Material Tentamen Kursexaminator Betygsgränser Tentamenspoäng Övrig kommentar Luleå tekniska

E-BOK NY SOM HR-CHEF. Detta bör du ha koll på. Detta bör du ha koll på

E-BOK NY SOM HR-CHEF Detta bör du ha koll på Detta bör du ha koll på 2 INNEHÅLL Introduktion 3 Förväntningar på HR-rollen 4 Så, var ska man börja? 5 En HR-modell i fyra nivåer 6 Förstå organisationen 8

E-BOK NY SOM HR-CHEF Detta bör du ha koll på Detta bör du ha koll på 2 INNEHÅLL Introduktion 3 Förväntningar på HR-rollen 4 Så, var ska man börja? 5 En HR-modell i fyra nivåer 6 Förstå organisationen 8

Produktkalkyler. Kostnadsslag. Resultatanalys. Kap 17 Kalkylering Kap 18 Självkostnadskalkylering Kap 19 Bidragskalkylering.

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering ME1003 IndustriellEkonomiGK 2011 Period 1 Thorolf Hedborg 1 Kostnadsslag Repetition Rörlig kostnad Fast kostnad Direkt kostnad

Produktkalkyler Kap 17 Kalkylering Kap 18 ering Kap 19 Bidragskalkylering ME1003 IndustriellEkonomiGK 2011 Period 1 Thorolf Hedborg 1 Kostnadsslag Repetition Rörlig kostnad Fast kostnad Direkt kostnad

En vägledning i vårt dagliga arbete

Vår uppförandekod En vägledning i vårt dagliga arbete Specialfastigheter är ett helägt statligt bolag. Det medför ett särskilt ansvar. Såväl som arbetsgivare, medarbetare, affärspartner och samhällsaktör

Vår uppförandekod En vägledning i vårt dagliga arbete Specialfastigheter är ett helägt statligt bolag. Det medför ett särskilt ansvar. Såväl som arbetsgivare, medarbetare, affärspartner och samhällsaktör

Entreprenörer som lyckats

Entreprenörer som lyckats ...har alla något gemensamt. Grant Thornton brinner för att hjälpa entreprenörer att utveckla sina bolag. Under årens lopp har vi samlat på oss en mängd erfarenheter om hur ett

Entreprenörer som lyckats ...har alla något gemensamt. Grant Thornton brinner för att hjälpa entreprenörer att utveckla sina bolag. Under årens lopp har vi samlat på oss en mängd erfarenheter om hur ett

Samspela med politiken en långsiktigt hållbar agenda. Inga Lundén, Kompobib 2020, Eskilstuna 16.1.2012

Samspela med politiken en långsiktigt hållbar agenda Inga Lundén, Kompobib 2020, Eskilstuna 16.1.2012 Försök till Taxonomi för samspel med politiken 1.Politiken lägger mål utifrån sin traditionella uppfattning

Samspela med politiken en långsiktigt hållbar agenda Inga Lundén, Kompobib 2020, Eskilstuna 16.1.2012 Försök till Taxonomi för samspel med politiken 1.Politiken lägger mål utifrån sin traditionella uppfattning

AFFÄRSPLAN. LandstingsService i Östergötland

AFFÄRSPLAN 2001 LandstingsService i Östergötland 2 Innehållsförteckning Omvärldsanalys 3 Vision 3 Affärsidé 3 Strategiska mål 4 Operativa mål 4 Strategi 4 Ekonomistyrning 5 Grundläggande värderingar 5

AFFÄRSPLAN 2001 LandstingsService i Östergötland 2 Innehållsförteckning Omvärldsanalys 3 Vision 3 Affärsidé 3 Strategiska mål 4 Operativa mål 4 Strategi 4 Ekonomistyrning 5 Grundläggande värderingar 5

Yttrande över revisorernas granskning av landstingets budgetprocess

Landstingsdirektörens stab Ekonomienheten TJÄNSTESKRIVELSE Sida 1 (1) Datum 2018-01-22 Diarienummer 170267 Landstingsfullmäktige Yttrande över revisorernas granskning av landstingets budgetprocess Förslag

Landstingsdirektörens stab Ekonomienheten TJÄNSTESKRIVELSE Sida 1 (1) Datum 2018-01-22 Diarienummer 170267 Landstingsfullmäktige Yttrande över revisorernas granskning av landstingets budgetprocess Förslag

GOD AVKASTNING TILL LÄGRE RISK

FRIHET Svenska Investeringsgruppens vision är att skapa möjligheter för ekonomisk tillväxt och frihet genom att identifiera de främsta fastighetsplaceringarna på marknaden. Vi vill hjälpa våra kunder att

FRIHET Svenska Investeringsgruppens vision är att skapa möjligheter för ekonomisk tillväxt och frihet genom att identifiera de främsta fastighetsplaceringarna på marknaden. Vi vill hjälpa våra kunder att

Framgångsfaktorer Program Management inom FöreningsSparbanken. 23 mars 2004 Program Management v1.0 1

Framgångsfaktorer Program Management inom FöreningsSparbanken 23 mars 2004 Program Management v1.0 1 Styrning av Program och Projekt Vision Initiering Definiera omfattning Formulera slutmål Precisera arbetssätt

Framgångsfaktorer Program Management inom FöreningsSparbanken 23 mars 2004 Program Management v1.0 1 Styrning av Program och Projekt Vision Initiering Definiera omfattning Formulera slutmål Precisera arbetssätt

Ledarpolicy. Dokumenttyp Fastställd Detta dokument gäller för Giltighetstid Dokumentansvarig

Ledarpolicy Essunga kommuns ledarpolicy utgår från kommunens vision och värdeord och tydliggör vilka förväntningar som finns gällande allt ledarskap i kommunen Dokumenttyp Fastställd Detta dokument gäller

Ledarpolicy Essunga kommuns ledarpolicy utgår från kommunens vision och värdeord och tydliggör vilka förväntningar som finns gällande allt ledarskap i kommunen Dokumenttyp Fastställd Detta dokument gäller

Processinriktning i ISO 9001:2015

Processinriktning i ISO 9001:2015 Syftet med detta dokument Syftet med detta dokument är att förklara processinriktning i ISO 9001:2015. Processinriktning kan tillämpas på alla organisationer och alla

Processinriktning i ISO 9001:2015 Syftet med detta dokument Syftet med detta dokument är att förklara processinriktning i ISO 9001:2015. Processinriktning kan tillämpas på alla organisationer och alla

Övningar. Produktkalkylering. Indek gk Håkan Kullvén. Kapitel 17-19

Övningar Produktkalkylering Indek gk Håkan Kullvén Kapitel 17-19 1 Förkalkyler och efterkalkyler, 17-06 Adam och Eva säljer begagnade golfbollar. År 1998 räknar man med att sälja golfbollar för 550 000

Övningar Produktkalkylering Indek gk Håkan Kullvén Kapitel 17-19 1 Förkalkyler och efterkalkyler, 17-06 Adam och Eva säljer begagnade golfbollar. År 1998 räknar man med att sälja golfbollar för 550 000

1/10/2011. Direkta och indirekta kostnader Repetition

Produktkalkylering Välkommen till Industriell Ekonomi gk Kapitel 17: Kalkylering, Kapitel 18: ering, Kapitel 19: Bidragskalkylering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Mkr % av TI Intäkter 9 749

Produktkalkylering Välkommen till Industriell Ekonomi gk Kapitel 17: Kalkylering, Kapitel 18: ering, Kapitel 19: Bidragskalkylering 1 Håkan Kullvén Hakan.kullven@indek.kth.se Mkr % av TI Intäkter 9 749

Vi investerar i framtida tillväxt. Med lån, riskkapital och affärsutveckling skapar vi möjlighet för företag att växa

Vi investerar i framtida tillväxt Med lån, riskkapital och affärsutveckling skapar vi möjlighet för företag att växa En partner för tillväxt Entreprenörskap och nytänkande har lagt grunden till många

Vi investerar i framtida tillväxt Med lån, riskkapital och affärsutveckling skapar vi möjlighet för företag att växa En partner för tillväxt Entreprenörskap och nytänkande har lagt grunden till många