Logistikförändringar

|

|

|

- Ebba Öberg

- för 9 år sedan

- Visningar:

Transkript

1 MTTF01: Föreläsning 2 Logistikförändringar logistikkostnader, t lönsamhet Eva Berg

2 Allmänt kursen Har alla hittat en grupp att arbeta i? 2

3 Målsättningen med dagens föreläsning Att få en inblick i logistikens utveckling inom industrin kopplat till logistikförändringar (kap. 2.5) Viktiga teorier och modeller för att kunna lösa Green Fingers med fokus på logistikkostnader och lönsamhet. (kap. 1, 5, bilaga 5) 3

Viktiga teorier och modeller för att kunna lösa Green Fingers")

4 Dagens agenda Logistiska förändringar Analys av nuläget Flödeskartläggning Flödesrelaterade l d och ekonomiska k nyckeltal l Totalkostnadsmodellen Kapitalbindning, (mer på måndag) Du-Pont modellen Lönsamhetsdiagram (isoräntabilitetsdiagram) Förstudien Green Fingers 4 4

Förstudien")

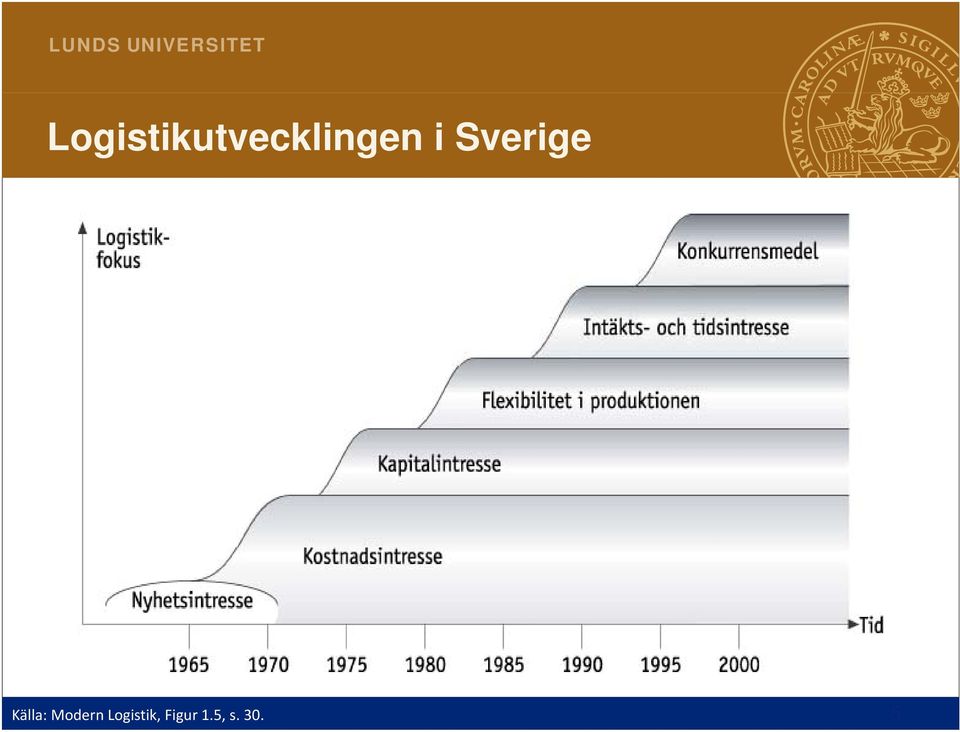

5 Logistikutvecklingen i Sverige Källa: Modern Logistik, Figur 1.5, s

6 Logistiken som konkurrensmedel: Fyra drivkrafter 1. Realisering av logistikteorier med hjälp av IT system T.ex. tidig information från marknaden skapar förutsättningar för kundorderstyrd produktion. 2. Ökad globalisering Kunder och leverantörer spridda i världen ger komplicerade logistiknätverk och krav på styrning. Mer sårbart därför högre krav på säkerhet 3. Tuffare konkurrens Ökat krav på lönsamhet ställer krav på att minimera kostnader. Inköpets ökade betydelse för företaget. 4. Kundernas ökande krav Krav på kundanpassning. Leveransservice. Miljö 6

7 Logistikfas Transport- och lageroptimering Fokus - Externa transporter - Lagerstyrning - Totalkostnadsanalys Materialadministration - Integrerade logistikprocesser - Kundservice - Marknadsföring Logistikstrategi Supply Chain Management Figur 2.8 Logistik Läran om effektiva flöden - Strategi och ledning av logistik - Returflöde och miljö - Informationssystem - Nätverksstrategier - Beteendevetenskap - Internationell logistik - IS/IT för logistik 7

8 Företag som är duktiga på logistik Diskutera i grupper om tre under ett par minuter: Känner ni till några företag som är duktiga på logistik? Vad är det som gör dem duktiga? Var beredda att berätta vad ni kommer fram till! 8

9 Top 25 Världens bästa logistiklösningar Apple 1. Apple 2. McDonald's 2. McDonald's 3. Amazon.com 3. Amazon.com 4. Unilever 4. Unilever 5. Intel 5. Procter & Gamble 6. Procter & Gamble 6. Samsung Electronics 7. Cisco Systems 7. Cisco Systems 8. Samsung Electronics 8. Intel 9. The Coca-ColaCola Company 9. Colgate-Palmolive 10. Colgate-Palmolive 10. The Coca-Cola Company 11. Dell 11. Inditex 12. Inditex 12. Nike 13. Wal-Mart Stores 13. H&M 14. Nike 14. Wal-Mart Stores 15. Starbucks 15. PepsiCo 16. PepsiCo 16. Lenovo 17. H&M 17. Starbucks 18. 3M 18. Caterpillar 19. 3M 20. Lenovo Group 21. Nestlé 22. Ford Motor 23. Cummins 24. Qualcomm 25. Johnson & Johnson 19. Qualcomm 20. Seagate Technology 21. Kimberly-Clark 22. Johnson & Johnson 23. Caterpillar 24. Cummins 25. Nestlé The Gartner Supply Chain Top

10 Logistiska förändringar Organisationsstruktur Planerings- och styrsystem Fysiskt materialflöde Logistisk effektivitet Leveransservice Logistikkostnader Kapitalbindning Logistikförändringar tikföä di kan ta år Källa: Lumsden (2006) Logistikens grunder sid

")

11 Green Fingers: Vad ska ni lära er i av caset? Hur man: strukturerar en stor uppgift gör en flödeskartläggning beräknar olika flödesrelaterade nyckeltal beräknar olika ekonomiska nyckeltal analyserar nuläget utifrån kartläggning och nyckeltal beräknar och hittar olika alternativa ti logistiklösningar i hur logistikförändringar påverkar företagets lönsamhet presenterar och diskuterar en logistiklösning 11 11

12 Att beskriva och analysera nuläget 1. Flödeskartläggning över material- och informationsflöden 2. Kvantifiera flödet genom flödesrelaterade och ekonomiska k nyckeltal l 12 12

13 Nulägesanalys: Steg 1 Flödeskartläggning Mål: att klargöra hur många aktiviteter, i lagerpunkter, avdelningar m m som berörs av flödet. Vilka delar av flödet kommer att påverkas av förändringen? Avgränsa problemet

14 Nulägesanalys: Steg 2 Kvantifiering av flödet A. Flödesrelaterade nyckeltal Kapitalbindningsrelaterade i l d nyckeltal l Tidsrelaterade nyckeltal Service relaterade nyckeltal B. Ekonomiska nyckeltal Resultatrelaterade nyckeltal Nyckeltal l för finansiell i stabilitet t 14 14

15 Exempel på flödeskarta se bilaga 5 för ytterligare exempel 15 15

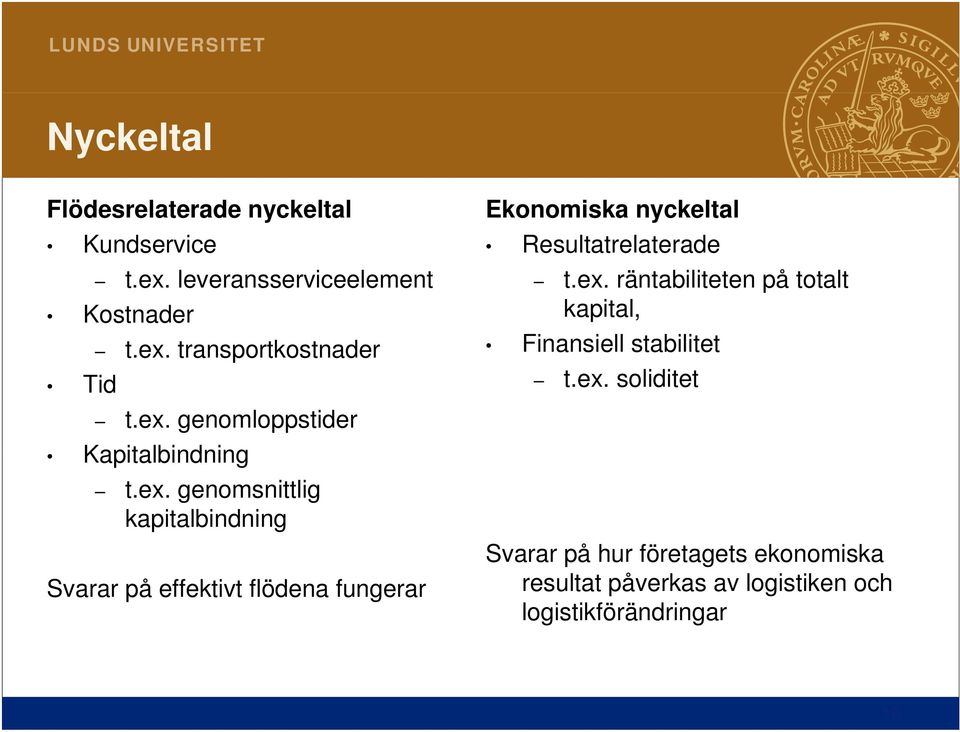

16 Nyckeltal Flödesrelaterade nyckeltal Kundservice t.ex. leveransserviceelementeransser Kostnader t.ex. transportkostnader Tid t.ex. genomloppstider Kapitalbindning t.ex. genomsnittlig kapitalbindning Svarar på effektivt flödena fungerar Ekonomiska nyckeltal Resultatrelaterade t.ex. räntabiliteten på totalt kapital, Finansiell stabilitet t.ex. soliditet Svarar på hur företagets t ekonomiska k resultat påverkas av logistiken och logistikförändringar 16

17 Nulägesanalys Ekonomiska nyckeltal Resultatrelaterade nyckeltal Avkastning på satsat kapital ( ränta på pengarna ) Framtida investeringar Återbäring till ägare, långivare etc. 1. Vinstmarginal, Vm 2. Kapitalomsättningshastighet, g KOH 3. Räntabilitet på totalt kapital, Rtot 17 17

18 Logistiksystemet - med företaget som gräns, fokus på distributionen Logistiksystem Case 1 Green Fingers AB Leverantörssystem Kundsystem Materialförsörjning Produktion Distribution Samordning Samordning Samordning Samordning Styrning Styrning Styrning Råvarulager Intern Buffert Produkter Färdig- Et Extern Distribu- ib Extern transport i varu- transport tions- transport arbete lager lager Materialflöde Lager Operation eller transport Källa: Logistik: Läran om effektiva materialflöden Figur 1.1, s

19 Drivkrafter för effektiv logistik: Lönsamhet! Kostnader Kapitalbindning Intäkter (service) Kapitalbindning Förråd PIA Produkter i arbete Lager etc Leveransservice Leveransservicenivå Leveransprecision Leveranssäkerhet Leveranstid Leveransflexibilitet Logistikkostnader Lagerhållning & hantering Transporter Administration Övrigt Jämför med figur 1.8, s. 43! 19

20 Logistiksystemets effektivitetsvariabler Kundservice Kostnader Kapitalbindning Miljö Flexibilitet Tid Källa: Läran om effektiva materialflöden. Fig. 1.3, s

21 Logistiksystemets totalkostnad Produkt Marknads- Min total kostnad = föring Logistik Pris Lager Produktion Leverans- service Order- och information Promotion Transport Hantering transportkostnad + hanteringskostnader + lagringskostnader + emballagekostnader + orderkostnader + administrativakostnader + kapacitetsrelaterade kostnader + brist- och förseningskostnader +miljökostnader Källa: Lambert (1976) jmf fig 5.2 Kursboken 21

22 Logistikens totalkostnad Fånga upp alla kostnader som kan påverkas av en förändring Vissa kostnader stiger andra sjunker vid en förändring. Olika kostnader vägs mot varandra i en totalkostnadsmodell. 22

23 Logistiksystemets effektivitetsvariabler Kundservice Kostnader Kapitalbindning Miljö Flexibilitet Tid Källa: Läran om effektiva materialflöden. Fig. 1.3, s

24 Kapital bundet i materialflödet Lagerdiagram Omsättningslager och transportlager Volym Volym medellager medellager Omsättningslager Tid Transportlager Tid Logistik:läran om effektiva materialflöden, figur 5.3, sid. 127 jmf. Modern Logistik fig. 3.4, sid

25 Kapitalbindningsrelaterade nyckeltal - Lager Hur mycket lager finns det i genomsnitt i olika delar av flödet? Materialförråd Mellanlager Färdigvarulager g Distributionslager 25 25

26 Lagerföringskostnader (Särkostnader) knutna till lagersaldot, t.ex. Räntor (Kapitalbindning) Försäkring (Brand o.s.v.) osv) Svinn (Spill, skador och stölder) Inkurans (produkter blir omoderna, svårsålda eller skadade) Enskilda produkter eller hela sortiment Lagerhållingsräntan, r - kapital- och riskkostnader 26

27 Lagerhållningskostnader (Samkostnader) knutna till driften av lagret, t.ex. Hantering (personal & utrustning) Administration i ti (personal l& IT) Drift (hyra för byggnaden, el, vatten o.s.v.) Beslutsituationer: Hur många lager ska man ha? Frekventare in- och utleveranser -> mer personal & hanteringsutrustning 27

28 Lagerhållningsränta Kapitalbindningskostnader Kalkylränta Förräntningskrav på investeringar Riskkostnader Svinn, inkurans, värdeminskning Lagerhållningsränta, r (%) = kapitalsärkostnaden + förvaringssärkostnaden+osäkerhetssärkostanden medellagervärde 28

29 Flödeskarta med nyckeltal för Flexilek AB 29 29

30 Nyckeltal Flödesrelaterade nyckeltal Kundservice t.ex. leveransserviceelementeransser Kostnader t.ex. transportkostnader Tid t.ex. genomloppstider Kapitalbindning t.ex. genomsnittlig kapitalbindning Svarar på effektivt flödena fungerar Ekonomiska nyckeltal Resultatrelaterade t.ex. räntabiliteten på totalt kapital, Finansiell stabilitet t.ex. soliditet Svarar på hur företagets t ekonomiska k resultat påverkas av logistiken och logistikförändringar 30

31 Företagets lönsamhet kan visas m.h.a. DuPont- modellen ett klassiskt kt verktyg för att (grovt) påvisa effekter av nya logistiklösningar Resultaträkning Balansräkning Källa: Figur 1.4, s. 33, modifierad 31

32 Logistiksförändringar påverkar lönsamheten Diskutera i grupper om tre under ett par minuter: Diskutera vilka logistikförändringar som påverkar vinstmarginalen respektive kapital omsättningshastigheten. Var beredda att berätta vad ni kommer fram till 32

33 Exempel på logistiska förändringar som ökar lönsamheten Minskade kostnader Exempel: billigare transporter effektivare orderhantering effektivare materialhantering Höjd vinstmarginal Ökade intäkter Höjd räntabilitet Exempel: Bättre leveransservice ger: ökad försäljning högre prisnivå Höjd kapitalomsättningshastighet Minskade tillgångar Exempel: Minskad lagernivå Färre och mindre lagerbyggnader Källa: Modern Logistik, Figur 6.18, s

34 Lönsamhetsdiagram Vilken logistikförändring ska prioriteras? (gånger per år) Kapitalom msättnings shastighet 2,0 1,5 A 1,0 20 % B 0,5 10 % C 5 % 5% 10% 15% Vinstmarginal (%) 34

35 Logistiksystemet - med företaget som gräns Logistiksystem Praktikfall 1 Green Fingers Leverantörssystem Kundsystem Materialförsörjning Produktion Distribution Samordning Samordning Samordning Samordning Styrning Styrning Styrning Råvarulager Intern Buffert Produkter Färdig- Et Extern Distribu- ib Extern transport i varu- transport tions- transport arbete lager lager Materialflöde Lager Operation eller transport Källa: Logistik: Läran om effektiva materialflöden Figur 1.1, s

36 Flödeskartläggning av Green Fingers materialflöde Materialförråd Förmontering Mellanlager Slutmontering Färdigvarulager g Distributionslager 36

37 Totalkostnadsmodellen Green Fingers - Transporter Transporter i egen regi eller THL? Vilka delar av flödet berörs? Vilka kostnader påverkas? 37

38 Totalkostnadsmodellen Green Fingers - Distributionslager Ska distributionslagren ib ti vara kvar? Vilka delar av flödet berörs? Vilka kostnader påverkas? 38

39 Exempel logistisk förändring Pelles Pennor har låtit ett tredjepartslogistik- företag ta över de utgående transporterna av företagets produkter. Tack vare detta har man kunnat minska sitt lager, vilket har inneburit att två lagerarbetare har kunnat friställas, en lager- lokal l har sagts upp samt att man har kunnat reducera storleken på sitt säkerhetslager. 39

40 Kostnadsjämförelse i totalkostnadsmodellen Alt 1 Alt 2 Differens Hyreskostnad Transportkostnad Lönekostnad Lagerföringskostnad (minskat SL) Totalt

41 Förändringar och påverkan i DuPont (1) Föreslagna förändringar Summa (MSEK) Påverkan i DuPont (MSEK) Lager Likvida Löne Övriga Ränte +PIA medel kostnader kostnader intäkt Minskade löner ,5 Minskad hyra ,5 Transport Minskat lager Totalt

42 Ränteintäkt Förändringar och påverkan i DuPont (2) Mtrl.kostn Förs.intäkt Vinst f avskr. Vinst f fin kost Lönekostn. S:a kostn Vm - / + Övr. kostn. Avskrivning Förs.intäkt Lager + PIA X R TOT + Förs.intäkt Fordringar Oms.tillg. KOH / + + Tot. Kapital Likv. Medel Anl.tillg. Påverkan i DuPont (MSEK) Föreslagna förändringar Summa (MSEK) Lager +PIA Likvida medel Övriga kostnader Lönekostnader Ränteintäkt Minskade löner ,5 Minskad hyra ,5 Transport Minskat lager Totalt

43 Rapportstruktur - Förstudie Först sida med titel, gruppnummer, namn, personnummer, handledare, datum Inledning med bakgrund, problemformulering, syfte, avgränsningar Huvuddel med tänkt metod och teori Behov av ytterligare fakta Referenser Källa: PM Att Skriva rapport 43

44 Målsättningen med dagens föreläsning Att få en inblick i logistikens utveckling inom industrin kopplat till logistikförändringar (kap. 2.5) Viktiga teorier och modeller för att kunna lösa Green Fingers med fokus på logistikkostnader och lönsamhet. (kap. 1, 5, bilaga 5) 44

45 Avslutningsvis Nästa vecka: Förstudien Green Fingers, senast söndag 7/9 kl. 00:00 skicka till och seminarieledarna. Döp dokument till gruppnummer. Måndag 8/9 kl i M:B. Materialflödet, lager, kapitalbindning, kundservice Tisdag 9/ eller seminarium med feedback på förstudien Onsdag 10/9 kl i MA:MA03 Distribution ib i Tack för idag!! 45

LUNDS UNIVERSITET. MTTF01: Föreläsning 4. Eva Berg

MTTF01: Föreläsning 4 Tid, Kundservice och Kapitalbindning Eva Berg 2012 09 12 1 Målsättningen med dagens föreläsning Att få en inblick i logistikens utveckling inom industrin (kap. 2.5) Tidens betydelse

MTTF01: Föreläsning 4 Tid, Kundservice och Kapitalbindning Eva Berg 2012 09 12 1 Målsättningen med dagens föreläsning Att få en inblick i logistikens utveckling inom industrin (kap. 2.5) Tidens betydelse

LUNDS UNIVERSITET. MTTF01: Föreläsning 2. Lundchark. Prognoser Logistikkostnader. Eva Berg

MTTF01: Föreläsning 2 Lundchark Sveinn Viljhamsson Praktikfallet t Cool Glass AB Prognoser Logistikkostnader Eva Berg 2012 09 05 1 Allmänt kursen Har alla hittat en grupp att arbeta i? 2 Målsättningen

MTTF01: Föreläsning 2 Lundchark Sveinn Viljhamsson Praktikfallet t Cool Glass AB Prognoser Logistikkostnader Eva Berg 2012 09 05 1 Allmänt kursen Har alla hittat en grupp att arbeta i? 2 Målsättningen

Logistikutveckling -

MTTF01: Föreläsning 2 Logistikutveckling - - för ökad lönsamhet Eva Berg 2011 08 31 1 Allmänt kursen Har alla hitta en grupp att arbeta i? Läsanvisningar Green Fingers JM kap. 1.2, 10.3-10.4 och 5. 2 Målsättningen

MTTF01: Föreläsning 2 Logistikutveckling - - för ökad lönsamhet Eva Berg 2011 08 31 1 Allmänt kursen Har alla hitta en grupp att arbeta i? Läsanvisningar Green Fingers JM kap. 1.2, 10.3-10.4 och 5. 2 Målsättningen

Utredning av logistikförändringar

Utredning av logistikförändringar 1- Varför logistik? Lagerföring Lagerhållning/Hantering Kostnader Transport Administration Övrigt Vinstmarginal Ledtid Leveranspålitlighet Leveranssäkerhet Intäkter Räntabilitet

Utredning av logistikförändringar 1- Varför logistik? Lagerföring Lagerhållning/Hantering Kostnader Transport Administration Övrigt Vinstmarginal Ledtid Leveranspålitlighet Leveranssäkerhet Intäkter Räntabilitet

TNG018 Grunder i logistik & lönsamhetsanalys. Summering av kursen

TNG018 Grunder i logistik & lönsamhetsanalys Summering av kursen 2 - Agenda Återblick på kursmålen & vad vi gjort i kursen. Vad kommer på tentan? Det Rätta Svaret. Kursens mål Vad har vi gjort & varför?

TNG018 Grunder i logistik & lönsamhetsanalys Summering av kursen 2 - Agenda Återblick på kursmålen & vad vi gjort i kursen. Vad kommer på tentan? Det Rätta Svaret. Kursens mål Vad har vi gjort & varför?

Effektivitetsdimensioner En översikt

Handbok i materialstyrning - Del A Effektivitetsmått och effektivitetsuppföljning A 01 Effektivitetsdimensioner En översikt Förräntning av investerat kapital är det överordnade målet för kommersiellt arbetande

Handbok i materialstyrning - Del A Effektivitetsmått och effektivitetsuppföljning A 01 Effektivitetsdimensioner En översikt Förräntning av investerat kapital är det överordnade målet för kommersiellt arbetande

RÄKENSKAPSANALYS OCH NYCKELTAL. F12 RoK Ht14 Agata Kostrzewa

RÄKENSKAPSANALYS OCH NYCKELTAL F12 RoK Ht14 Agata Kostrzewa RoK ht14 Agata Kostrzewa 2 Vad handlar det om Nycketal binder samman ansvar, prestation och mål Prestation Hur väl sköter en chef sitt uppdrag

RÄKENSKAPSANALYS OCH NYCKELTAL F12 RoK Ht14 Agata Kostrzewa RoK ht14 Agata Kostrzewa 2 Vad handlar det om Nycketal binder samman ansvar, prestation och mål Prestation Hur väl sköter en chef sitt uppdrag

Lektion 1 Beräkning av R TOT

Le 1 Beräkning av R TOT Lösningar TNG018 Grunder i logistik och lönsamhetsanalys HT 2013 Sid 1 (17) Lektion 1 Beräkning av R TOT Uppgift 1 Materialkostnader Fsg.intäkter 3 086 6 900 Lönekostnader Summa

Le 1 Beräkning av R TOT Lösningar TNG018 Grunder i logistik och lönsamhetsanalys HT 2013 Sid 1 (17) Lektion 1 Beräkning av R TOT Uppgift 1 Materialkostnader Fsg.intäkter 3 086 6 900 Lönekostnader Summa

Instuderingsfrågor till Modern Logistik Kap 1-4

Instuderingsfrågor till Modern Logistik Kap 1-4 Här nedan finns ett antal frågor till del ett av kursboken. Dessa är tänkta att kunna användas som ett stöd för den egna inläsningen. Till varje fråga anges

Instuderingsfrågor till Modern Logistik Kap 1-4 Här nedan finns ett antal frågor till del ett av kursboken. Dessa är tänkta att kunna användas som ett stöd för den egna inläsningen. Till varje fråga anges

Leveransservice & totalkostnad

Leveransservice & totalkostnad Leveransservice Logistikprestation 3-Leveransservice Ledtid Leveranspålitlighet Leveranssäkerhet Lagertillgänglighet Information Flexibilitet / Kundanpasning Oskarsson m

Leveransservice & totalkostnad Leveransservice Logistikprestation 3-Leveransservice Ledtid Leveranspålitlighet Leveranssäkerhet Lagertillgänglighet Information Flexibilitet / Kundanpasning Oskarsson m

INTERN LOGISTIK. Exempelsamling

INTERN LOGISTIK Exempelsamling Innehåll Uppgift 1. Partiformning... 6 Uppgift 2. Partiformning... 6 Uppgift 3. Partiformning... 7 Uppgift 4. ABC-analys... 7 Uppgift 5. Säkerhetslager... 8 Uppgift 6. Flödeskartläggning...

INTERN LOGISTIK Exempelsamling Innehåll Uppgift 1. Partiformning... 6 Uppgift 2. Partiformning... 6 Uppgift 3. Partiformning... 7 Uppgift 4. ABC-analys... 7 Uppgift 5. Säkerhetslager... 8 Uppgift 6. Flödeskartläggning...

Genomgång av kontrollskrivningen

Genomgång av kontrollskrivningen 131129 2- Om kontrollskrivningen 2 delar, s:a 12,0 11,0 poäng För godkänt krävs: >= 6,0 5,5 poäng totalt >= 2,0 1,5 poäng på Del 1 >= 2,0 poäng på Del 2 Del 1 4-Fråga 1

Genomgång av kontrollskrivningen 131129 2- Om kontrollskrivningen 2 delar, s:a 12,0 11,0 poäng För godkänt krävs: >= 6,0 5,5 poäng totalt >= 2,0 1,5 poäng på Del 1 >= 2,0 poäng på Del 2 Del 1 4-Fråga 1

Lagermodeller & produktvärden

Lagermodeller & produktvärden Tid Är Tid = Pengar? 3- Olika tidsbegrepp Ledtid (LT) Tid från behovsinitiering / orderläggning till behovsuppfyllelse / mottagande av leverans Genomloppstid (GLT) Tid för

Lagermodeller & produktvärden Tid Är Tid = Pengar? 3- Olika tidsbegrepp Ledtid (LT) Tid från behovsinitiering / orderläggning till behovsuppfyllelse / mottagande av leverans Genomloppstid (GLT) Tid för

Masterprofil i Logistik på I-programmet

Masterprofil i Logistik på I-programmet 2019-03-12 Logistik- och Kvalitetsutveckling IEI Logistik och e-handel Service Konsumentkrav kräver ständigt uppdaterat lagersaldo och pålitlighet i leveranstid

Masterprofil i Logistik på I-programmet 2019-03-12 Logistik- och Kvalitetsutveckling IEI Logistik och e-handel Service Konsumentkrav kräver ständigt uppdaterat lagersaldo och pålitlighet i leveranstid

TEK125 Logistik. Ola Hultkrantz Division of Logistics and transportation Chalmers University of Technology 1

TEK125 Logistik Chalmers University of Technology 1 Kursens syfte och innehåll Logistik handlar om de kostnadskrävande men värdeskapande aktiviteterna kopplade till materialflöden, till exempel planering,

TEK125 Logistik Chalmers University of Technology 1 Kursens syfte och innehåll Logistik handlar om de kostnadskrävande men värdeskapande aktiviteterna kopplade till materialflöden, till exempel planering,

Handbok i materialstyrning - Del A Effektivitetsmått och effektivitetsuppföljning

Handbok i materialstyrning - Del A Effektivitetsmått och effektivitetsuppföljning A 18 Liggtid i lager I alla materialflöden binds kapital vare sig det beror på att material ligger i lager i väntan på

Handbok i materialstyrning - Del A Effektivitetsmått och effektivitetsuppföljning A 18 Liggtid i lager I alla materialflöden binds kapital vare sig det beror på att material ligger i lager i väntan på

Kursinformation för. Logistikanalys Verktyg och Modeller (TETS32)

") Kursinformation för Logistikanalys Verktyg och Modeller (TETS32) Varmt välkomna till kursen Logistikanalys Verktyg och Modeller, TETS32! Denna skrift syftar till att ge övergripande information om kursens

Kursinformation för Logistikanalys Verktyg och Modeller (TETS32) Varmt välkomna till kursen Logistikanalys Verktyg och Modeller, TETS32! Denna skrift syftar till att ge övergripande information om kursens

Genomgång av tillämpningsuppgift 2

Genomgång av tillämpningsuppgift 2 2- Arbetsgång 3- Klargöra förutsättningarna Mål: Jämföra ett huvudalternativ med nuläget, med avseende på lönsamhet. Räntabilitet i fokus. 4-Klargöra förutsättningarna

Genomgång av tillämpningsuppgift 2 2- Arbetsgång 3- Klargöra förutsättningarna Mål: Jämföra ett huvudalternativ med nuläget, med avseende på lönsamhet. Räntabilitet i fokus. 4-Klargöra förutsättningarna

Linköpings Tekniska Högskola 2015-08-25 Institutionen för Ekonomisk och Industriell utveckling (IEI) Logistik Björn Oskarsson

Logistik Björn Oskarsson") Linköpings Tekniska Högskola 2015-08-25 Institutionen för Ekonomisk och Industriell utveckling (IEI) Logistik Björn Oskarsson KURSINFORMATION FÖR KURSEN TETS 23 INKÖP VÄLKOMMEN TILL ÅRETS INKÖPSKURS! Inköp

Linköpings Tekniska Högskola 2015-08-25 Institutionen för Ekonomisk och Industriell utveckling (IEI) Logistik Björn Oskarsson KURSINFORMATION FÖR KURSEN TETS 23 INKÖP VÄLKOMMEN TILL ÅRETS INKÖPSKURS! Inköp

Förslag på effektiv materialstyrning

Förslag på effektiv materialstyrning Suggestion for effective material management Admir Brko Simon Carlsson EXAMENSARBETE 2012 INDUSTRIELL ORGANISATION OCH EKONOMI Inriktning logistik och ledning Detta

Förslag på effektiv materialstyrning Suggestion for effective material management Admir Brko Simon Carlsson EXAMENSARBETE 2012 INDUSTRIELL ORGANISATION OCH EKONOMI Inriktning logistik och ledning Detta

Masterprofil i Logistik på I-programmet. Uni Sallnäs Logistik- och Kvalitetsutveckling IEI

Masterprofil i Logistik på I-programmet Logistik- och Kvalitetsutveckling IEI Hur ska vi värdera transporterna när vi väljer leverantörer? Kostnader för själva transporten, och sådana som påverkas av transportvalet

Masterprofil i Logistik på I-programmet Logistik- och Kvalitetsutveckling IEI Hur ska vi värdera transporterna när vi väljer leverantörer? Kostnader för själva transporten, och sådana som påverkas av transportvalet

Genomgång av tillämpningsuppgift 3

Genomgång av tillämpningsuppgift 3 2- Arbetsgång 3- Klargöra förutsättningarna Mål: Jämföra ett huvudalternativ med nuläget, med avseende på lönsamhet. Räntabilitet i fokus. 4-Klargöra förutsättningarna

Genomgång av tillämpningsuppgift 3 2- Arbetsgång 3- Klargöra förutsättningarna Mål: Jämföra ett huvudalternativ med nuläget, med avseende på lönsamhet. Räntabilitet i fokus. 4-Klargöra förutsättningarna

Avdelningen för logistik Ekonomihögskolan Växjö universitet. Roger Stokkedal ÖVNINGSUPPGIFTER. Grundkurs Logistik

Avdelningen för logistik Ekonomihögskolan Växjö universitet Roger Stokkedal ÖVNINGSUPPGIFTER Grundkurs Logistik Formelblad 1 Flödesanalys φ L = Genomsnittslager (st) L S = Säkerhetslager (st) t = Tidsenhet

Avdelningen för logistik Ekonomihögskolan Växjö universitet Roger Stokkedal ÖVNINGSUPPGIFTER Grundkurs Logistik Formelblad 1 Flödesanalys φ L = Genomsnittslager (st) L S = Säkerhetslager (st) t = Tidsenhet

Trionakoncernen. Proforma balans och resultaträkning för 556559-4123 2009-01-01-2009-10-31. Trionakoncernen 1(6) Proforma balans och resultaträkning

Proforma balans och resultaträkning") Trionakoncernen 1(6) för Trionakoncernen 556559-4123 2009-01-01-2009-10-31 Trionakoncernen 2(6) Inledning I och med förvärvet av VegInformatikk den 30 september 2009 vill vi åskådliggöra en proforma resultaträkning

Trionakoncernen 1(6) för Trionakoncernen 556559-4123 2009-01-01-2009-10-31 Trionakoncernen 2(6) Inledning I och med förvärvet av VegInformatikk den 30 september 2009 vill vi åskådliggöra en proforma resultaträkning

HYLTE SOPHANTERING AB

UC BASVÄRDERING HYLTE SOPHANTERING AB 557199-0001 per 2015-10-06 senaste bokslut 2014-12-31 En produktion av UC Affärsfakta AB Beräknat aktievärde (baserat på bokslut 2014-12-31) per 2015-10-06 Totalt

UC BASVÄRDERING HYLTE SOPHANTERING AB 557199-0001 per 2015-10-06 senaste bokslut 2014-12-31 En produktion av UC Affärsfakta AB Beräknat aktievärde (baserat på bokslut 2014-12-31) per 2015-10-06 Totalt

Logistik Logistics Management LiU / IEI. Information om vår grundutbildning (Kurser, Masterprofil & Examensarbete)

") Logistik Logistics Management LiU / IEI Information om vår grundutbildning (Kurser, Masterprofil & Examensarbete) 1 Vill du ha mer information? www.iei.liu.se/logistik - Klicka på Utbildning Kontakta oss

Logistik Logistics Management LiU / IEI Information om vår grundutbildning (Kurser, Masterprofil & Examensarbete) 1 Vill du ha mer information? www.iei.liu.se/logistik - Klicka på Utbildning Kontakta oss

Ledning av logistik. Erik Sandberg, Tekn. Dr lektor, avdelningen Logistik, IEI 2012-02-07

Ledning av logistik Erik Sandberg, Tekn. Dr lektor, avdelningen Logistik, IEI 2012-02-07 IEI, Institutionen för Ekonomisk och Industriell utveckling (c:a 400 anst.) LiU Linköpings Universitet Utb.vet.

Ledning av logistik Erik Sandberg, Tekn. Dr lektor, avdelningen Logistik, IEI 2012-02-07 IEI, Institutionen för Ekonomisk och Industriell utveckling (c:a 400 anst.) LiU Linköpings Universitet Utb.vet.

TNG018 Grunder i logistik och lönsamhetsanalys Lösningsförslag Tillämpningsuppgift 2 - Ht 2013

Ht 2013 Sid 1 (19) Lösningsförslag Tillämpningsuppgift 2 - Ht 2013 Om lösningsförslagets utformning OBS att detta lösningsförslag avsiktligt är utförligt, detta för att utnyttja tillämpningsuppgiften som

Ht 2013 Sid 1 (19) Lösningsförslag Tillämpningsuppgift 2 - Ht 2013 Om lösningsförslagets utformning OBS att detta lösningsförslag avsiktligt är utförligt, detta för att utnyttja tillämpningsuppgiften som

Lektion 4 Logistikförändringars påverkan på R TOT

TNG018 Grunder i logistik och lönsamhetsanalys HT 2013 Sid 1 (8) Lektion 4 Logistikförändringars påverkan på R TOT Uppgift 1 Mikrolux AB Distribution Företaget Mikrolux AB tillverkar mikrovågsugnar för

TNG018 Grunder i logistik och lönsamhetsanalys HT 2013 Sid 1 (8) Lektion 4 Logistikförändringars påverkan på R TOT Uppgift 1 Mikrolux AB Distribution Företaget Mikrolux AB tillverkar mikrovågsugnar för

Masterprofil i Logistik på M-programmet

Masterprofil i Logistik på M-programmet 2019-03-12 Logistik- och Kvalitetsutveckling IEI Logistik och e-handel Service Konsumentkrav kräver ständigt uppdaterat lagersaldo och pålitlighet i leveranstid

Masterprofil i Logistik på M-programmet 2019-03-12 Logistik- och Kvalitetsutveckling IEI Logistik och e-handel Service Konsumentkrav kräver ständigt uppdaterat lagersaldo och pålitlighet i leveranstid

Stockholms Stadshus AB Fastighetsekonomi

Advisory Stockholms Stadshus AB Fastighetsekonomi 2015-09-02 Per-Erik Waller 2 september 2015 Fastighetens särdrag Fastighetsekonomi Branschens karaktär Stora värden i fastighetstillgångar Högre belåning

Advisory Stockholms Stadshus AB Fastighetsekonomi 2015-09-02 Per-Erik Waller 2 september 2015 Fastighetens särdrag Fastighetsekonomi Branschens karaktär Stora värden i fastighetstillgångar Högre belåning

LESSSEAMLESSSEAMLESSSEAMLESSSEAM

LESSSEAMLESSSEAMLESSSEAMLESSSEAM Delårsrapport jan-mar 2010. SEAMLESS distribution AB (publ), Dalagatan 100, 113 43 Stockholm, Sverige 1 2 SEAMLESS distribution AB (publ), Dalagatan 100, 113 43 Stockholm,

LESSSEAMLESSSEAMLESSSEAMLESSSEAM Delårsrapport jan-mar 2010. SEAMLESS distribution AB (publ), Dalagatan 100, 113 43 Stockholm, Sverige 1 2 SEAMLESS distribution AB (publ), Dalagatan 100, 113 43 Stockholm,

Lektion 1 Beräkning av R TOT

TNG018 Grunder i logistik och lönsamhetsanalys HT 2013 Sid 1 (13) Lektion 1 Beräkning av R TOT Uppgift 1 Nedan presenteras resultat- & balansräkning för ett företag. Beräkna räntabilitet på totalt kapital

TNG018 Grunder i logistik och lönsamhetsanalys HT 2013 Sid 1 (13) Lektion 1 Beräkning av R TOT Uppgift 1 Nedan presenteras resultat- & balansräkning för ett företag. Beräkna räntabilitet på totalt kapital

Lova leveranstider; sälj och verksamhetsplanering!?

Täcktidsplanering/Taktplanering Anders Segerstedt Industriell logistik, Luleå tekniska universitet Lova leveranstider; sälj och verksamhetsplanering!? I ett företag kan det vara så att en ordermottagare

Täcktidsplanering/Taktplanering Anders Segerstedt Industriell logistik, Luleå tekniska universitet Lova leveranstider; sälj och verksamhetsplanering!? I ett företag kan det vara så att en ordermottagare

Delårsrapport. januari mars 2004

Delårsrapport januari mars 2004 Delårsrapport januari mars 2004 för koncernen - Omsättningen ökade med 13% till 102,9 Mkr (91,2) - Resultatet efter finansiella poster ökade med 36% till 15,6 Mkr (11,5)

Delårsrapport januari mars 2004 Delårsrapport januari mars 2004 för koncernen - Omsättningen ökade med 13% till 102,9 Mkr (91,2) - Resultatet efter finansiella poster ökade med 36% till 15,6 Mkr (11,5)

Val av ersättningsmodell och beräkning av ersättningsnivå. - Hemtjänst och särskilt boende -

Val av ersättningsmodell och beräkning av ersättningsnivå - Hemtjänst och särskilt boende - Regeringens syfte med Lag Om Valfrihet (LOV) Stärka individers rätt till självbestämmande Använda konkurrens

Val av ersättningsmodell och beräkning av ersättningsnivå - Hemtjänst och särskilt boende - Regeringens syfte med Lag Om Valfrihet (LOV) Stärka individers rätt till självbestämmande Använda konkurrens

Kvartalsrapport Q2-2014 QBNK Holding AB (publ)

") Kvartalsrapport Q2-2014 Holding AB (publ) (556958-2439) Holding AB (publ) erbjuder företag och myndigheter molnbaserade produkter och tjänster inom Digital Asset Management. Bolaget är specialiserat på

Kvartalsrapport Q2-2014 Holding AB (publ) (556958-2439) Holding AB (publ) erbjuder företag och myndigheter molnbaserade produkter och tjänster inom Digital Asset Management. Bolaget är specialiserat på

TENTAMEN Grunder i logistik och lönsamhetsanalys TNG018

2014-01-14 Sid 1 (16) TENTAMEN Grunder i logistik och lönsamhetsanalys TNG018 Datum: Tisdagen den 14 januari 2014 Tid: 14.00 19.00 Sal: SP71 Provkod: TEN1 Antal blad (inkl. detta försättsblad): 16 Kursansvarig

2014-01-14 Sid 1 (16) TENTAMEN Grunder i logistik och lönsamhetsanalys TNG018 Datum: Tisdagen den 14 januari 2014 Tid: 14.00 19.00 Sal: SP71 Provkod: TEN1 Antal blad (inkl. detta försättsblad): 16 Kursansvarig

Merkostnader för industrin vid trafikavbrott och förseningar

KTH Järnvägsgrupp 2013 06 30 Bo Lennart Nelldal Merkostnader för industrin vid trafikavbrott och förseningar 1. Bakgrund Stora delar av svensk industri, kanske särskilt exportindustrin, är beroende av

KTH Järnvägsgrupp 2013 06 30 Bo Lennart Nelldal Merkostnader för industrin vid trafikavbrott och förseningar 1. Bakgrund Stora delar av svensk industri, kanske särskilt exportindustrin, är beroende av

Tentamen i: Industriell ekonomi E

1 Tentamen i: Industriell ekonomi E Kurskod: IEK415 Tisdagen den 11 mars, fm (kl 08.30-11.30) i V-huset, år 2014!!! Tillåtna!hjälpmedel:" Tillåtna hjälpmedel (nivå 2) Typgodkänd räknare, linjal Presentation

1 Tentamen i: Industriell ekonomi E Kurskod: IEK415 Tisdagen den 11 mars, fm (kl 08.30-11.30) i V-huset, år 2014!!! Tillåtna!hjälpmedel:" Tillåtna hjälpmedel (nivå 2) Typgodkänd räknare, linjal Presentation

tentaplugg.nu av studenter för studenter

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0005N Grundkurs i projekt och industriell ekonomi Datum 2013-11-01 Material Kursexaminator Betygsgränser Tentamen Håkan Björkman 3 30; 4 50; 5

tentaplugg.nu av studenter för studenter Kurskod Kursnamn R0005N Grundkurs i projekt och industriell ekonomi Datum 2013-11-01 Material Kursexaminator Betygsgränser Tentamen Håkan Björkman 3 30; 4 50; 5

Investigation of buying in retail companies

Investigation of buying in retail companies Understanding the effects of a central warehouse Richard Lämsä Sebastian Mattsson RELEX seminar 2015-04-22 Vilka är vi? Richard Lämsä Konsult inom verksamhetsutveckling

Investigation of buying in retail companies Understanding the effects of a central warehouse Richard Lämsä Sebastian Mattsson RELEX seminar 2015-04-22 Vilka är vi? Richard Lämsä Konsult inom verksamhetsutveckling

Tentamen IndustriellEkonomiGK 2010-06-07 Sid 2 (7) Kurs med kurskod ME1004 Betygsskala A-F Kurs med kurskod 4D1024 Betygsskala 3-5

Kurs med kurskod ME1004 Betygsskala A-F Kurs med kurskod 4D1024 Betygsskala 3-5") Tentamen IndustriellEkonomiGK 2010-06-07 Sid 1 (7) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Tentamen IndustriellEkonomiGK 2010-06-07 Sid 1 (7) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovannämnda kurser.

Industrikonjunkturen var fortsatt dämpad i Europa och USA under perioden.

1 SECO TOOLS AB Delårsrapport januari - september år Faktureringen i kvartalet minskade med 6 procent jämfört med föregående år och rörelsemarginalen uppgick till 14,0 procent (16,4). Förbättrat operativt

1 SECO TOOLS AB Delårsrapport januari - september år Faktureringen i kvartalet minskade med 6 procent jämfört med föregående år och rörelsemarginalen uppgick till 14,0 procent (16,4). Förbättrat operativt

TENTAMEN I MTTF01LOGISTIK

Institutionen för teknisk ekonomi och logistik Teknisk Logistik TENTAMEN I MTTF01LOGISTIK Tisdagen den 18 oktober 2011, kl. 14-18 Att tänka på: Slutbetyget är en sammanvägning av praktikfallbetyg, kunskapsfrågorna

Institutionen för teknisk ekonomi och logistik Teknisk Logistik TENTAMEN I MTTF01LOGISTIK Tisdagen den 18 oktober 2011, kl. 14-18 Att tänka på: Slutbetyget är en sammanvägning av praktikfallbetyg, kunskapsfrågorna

Bokslutskommuniké 2014 2014-10-01 2014-12-31

Bokslutskommuniké 2014 2014-10-01 2014-12-31 Online Brands Nordic AB (publ) Sammanfattning helåret 2014 Koncernen befann sig under drygt halva året i företagsrekonstruktion gällande moderbolaget och de

Bokslutskommuniké 2014 2014-10-01 2014-12-31 Online Brands Nordic AB (publ) Sammanfattning helåret 2014 Koncernen befann sig under drygt halva året i företagsrekonstruktion gällande moderbolaget och de

HAMMARÖ ENERGI AB Org nr 556245-1947 ÅRSREDOVISNING

Styrelsen och verkställande direktören för HAMMARÖ ENERGI AB Org nr 556245-1947 får härmed avge ÅRSREDOVISNING för räkenskapsåret 1 januari 31 december 2012 Innehåll: Sida Förvatningsberättelse 2 Resultaträkning

Styrelsen och verkställande direktören för HAMMARÖ ENERGI AB Org nr 556245-1947 får härmed avge ÅRSREDOVISNING för räkenskapsåret 1 januari 31 december 2012 Innehåll: Sida Förvatningsberättelse 2 Resultaträkning

Föreläsning 6. Lagerstyrning

Föreläsning 6 Lagerstyrning Kursstruktur Innehåll Föreläsning Lektion Laboration Introduktion, produktionsekonomiska Fö 1 grunder, produktegenskaper, ABC klassificering Produktionssystem Fö 2 Prognostisering

Föreläsning 6 Lagerstyrning Kursstruktur Innehåll Föreläsning Lektion Laboration Introduktion, produktionsekonomiska Fö 1 grunder, produktegenskaper, ABC klassificering Produktionssystem Fö 2 Prognostisering

Moderbolagets årsresultat blev -18.2 MSEK före och -15.5 MSEK efter skatt.

Untitled Document THE EMPIRE (PUBL) Bokslutskommuniké 13 februari 2003 Omvälvande år för The Empire Under året genomfördes nödvändiga och kostsamma rationaliseringar av Empire-koncernens organisation,

Untitled Document THE EMPIRE (PUBL) Bokslutskommuniké 13 februari 2003 Omvälvande år för The Empire Under året genomfördes nödvändiga och kostsamma rationaliseringar av Empire-koncernens organisation,

Lektion 4 Logistikförändringars påverkan på R TOT

TNG018 Grunder i logistik och lönsamhetsanalys HT 2013 Sid 1 (14) Lektion 4 Logistikförändringars påverkan på R TOT Lösningsförslaget följder den övergripande arbetsgången enligt kap 5 i Modern Logistik.

TNG018 Grunder i logistik och lönsamhetsanalys HT 2013 Sid 1 (14) Lektion 4 Logistikförändringars påverkan på R TOT Lösningsförslaget följder den övergripande arbetsgången enligt kap 5 i Modern Logistik.

FORUM SQL AB (publ) DELÅRSRAPPORT. januari - mars 2004

DELÅRSRAPPORT. januari - mars 2004") FORUM SQL AB (publ) DELÅRSRAPPORT januari - mars 2004 Intäkterna uppgick till 9,0 Mkr (11,1). Rörelseresultatet efter goodwillavskrivningar uppgick till 1,6 Mkr, före goodwillavskrivningar 1,2 Mkr. Forum

FORUM SQL AB (publ) DELÅRSRAPPORT januari - mars 2004 Intäkterna uppgick till 9,0 Mkr (11,1). Rörelseresultatet efter goodwillavskrivningar uppgick till 1,6 Mkr, före goodwillavskrivningar 1,2 Mkr. Forum

Delårsrapport ONE Media Holding AB (publ) juli-sept 2006

juli-sept 2006") Delårsrapport ONE Media Holding AB (publ) juli-sept 2006 Noterade på AktieTorget ONE Media Holding AB (publ) Delårsrapport juli-sept 2006 Företagsgruppen ONE har under första kvartalet 2006 (juli-september)

Delårsrapport ONE Media Holding AB (publ) juli-sept 2006 Noterade på AktieTorget ONE Media Holding AB (publ) Delårsrapport juli-sept 2006 Företagsgruppen ONE har under första kvartalet 2006 (juli-september)

Ekonomihögskolan Dnr: EHV 2008/172/514 KURSPLAN

Ekonomihögskolan Dnr: EHV 2008/172/514 KURSPLAN Företagsekonomins grunder: Organisationsteori, Marknadsföring, Logistik, Företagande och Affärsutveckling Fundamentals of Business Administration: Organization

Ekonomihögskolan Dnr: EHV 2008/172/514 KURSPLAN Företagsekonomins grunder: Organisationsteori, Marknadsföring, Logistik, Företagande och Affärsutveckling Fundamentals of Business Administration: Organization

BOO ENERGI FÖRSÄLJNINGS AKTIEBOLAG 556492-3901. Årsredovisning för 2010

BOO ENERGI FÖRSÄLJNINGS AKTIEBOLAG 556492-3901 Årsredovisning för 2010 INNEHÅLL: VD har ordet 2 Förvaltningsberättelse 3 Styrelse, ledning och revisorer 4 Resultaträkning 5 Balansräkning 7 Kassaflödesanalys

BOO ENERGI FÖRSÄLJNINGS AKTIEBOLAG 556492-3901 Årsredovisning för 2010 INNEHÅLL: VD har ordet 2 Förvaltningsberättelse 3 Styrelse, ledning och revisorer 4 Resultaträkning 5 Balansräkning 7 Kassaflödesanalys

Brf Linnégatan 41-45

Brf Linnégatan 41-45 ÅRSREDOVISNING 1 januari 31 december 2012 Bostadsrättsföreningen Linnégatan 41-45 796909-5228 Nyckeltal Kostnadsfördelning 2012 2011 (exklusive fönster & fasadprojekt 2012) Planerat

Brf Linnégatan 41-45 ÅRSREDOVISNING 1 januari 31 december 2012 Bostadsrättsföreningen Linnégatan 41-45 796909-5228 Nyckeltal Kostnadsfördelning 2012 2011 (exklusive fönster & fasadprojekt 2012) Planerat

Tentamen IndustriellEkonomiGK 2010-08-20 Sid 1 (6) Kurs med kurskod ME1002 Betygsskala A-F Kurs med kurskod 4D1200 Betygsskala 3-5

Kurs med kurskod ME1002 Betygsskala A-F Kurs med kurskod 4D1200 Betygsskala 3-5") Tentamen IndustriellEkonomiGK 2010-08-20 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovan nämnda kurser.

Tentamen IndustriellEkonomiGK 2010-08-20 Sid 1 (6) OBS! För att tentamensresultatet skall registreras i LADOK krävs att du är kursregistrerad (innan tentamenstillfället) på någon av ovan nämnda kurser.

Bokslutskommuniké. NOTE 2004 - Börsintroduktion och förberedelser för expansion i Europa. Nettoomsättningen ökade till MSEK 1 103,1 (859,2)

") NOTE - Börsintroduktion och förberedelser för expansion i Europa Nettoomsättningen ökade till MSEK 1 103,1 (859,2) Rörelseresultatet minskade till MSEK 26,3 (74,4). I rörelseresultatet ingår omstruktureringskostnader

NOTE - Börsintroduktion och förberedelser för expansion i Europa Nettoomsättningen ökade till MSEK 1 103,1 (859,2) Rörelseresultatet minskade till MSEK 26,3 (74,4). I rörelseresultatet ingår omstruktureringskostnader

Exempelsamling TPYT02

Exempelsamling TPYT02 Lektion 1 1.1 AB Serenta har följande balansräkning i sammandrag (alla belopp i tusen kr). Tillgångar Skulder och EK Anläggningstillgångar 500 Eget kapital 400 Varulager 300 Långfristiga

Exempelsamling TPYT02 Lektion 1 1.1 AB Serenta har följande balansräkning i sammandrag (alla belopp i tusen kr). Tillgångar Skulder och EK Anläggningstillgångar 500 Eget kapital 400 Varulager 300 Långfristiga

Årsredovisning för. Sealwacs AB 556890-8486. Räkenskapsåret 2013-01-01-2013-12-31

Årsredovisning för Sealwacs AB Räkenskapsåret 2013-01-01-2013-12-31 Sealwacs AB 1(6) Förvaltningsberättelse Styrelsen för Sealwacs AB, får härmed avge årsredovisning för 2013. Allmänt om verksamheten Bolaget

Årsredovisning för Sealwacs AB Räkenskapsåret 2013-01-01-2013-12-31 Sealwacs AB 1(6) Förvaltningsberättelse Styrelsen för Sealwacs AB, får härmed avge årsredovisning för 2013. Allmänt om verksamheten Bolaget

New Nordic Healthbrands AB (publ) Kvartalsrapport Q1 januari - mars 2011

Kvartalsrapport Q1 januari - mars 2011") New Nordic Healthbrands AB (publ) Kvartalsrapport Q1 januari - mars 2011 Årets första kvartal New Nordic koncernens omsättning uppgick under årets första kvartal till 47,3 MSEK (46,1) en ökning med 2,7

New Nordic Healthbrands AB (publ) Kvartalsrapport Q1 januari - mars 2011 Årets första kvartal New Nordic koncernens omsättning uppgick under årets första kvartal till 47,3 MSEK (46,1) en ökning med 2,7

DIGITALISERINGEN PÅVERKAR oss alla

DIGITALISERINGEN PÅVERKAR oss alla Kundernas krav på helhetslösningar och en mer flexibel leverans blir allt mer tydlig. Kundens egen digitalisering och anpassning till sina nya marknadsförhållanden är

DIGITALISERINGEN PÅVERKAR oss alla Kundernas krav på helhetslösningar och en mer flexibel leverans blir allt mer tydlig. Kundens egen digitalisering och anpassning till sina nya marknadsförhållanden är

Agenda. Övergripande syfte och mål. Välkomna till Logistikanalys Verktyg och Modeller, TETS32. Erik Sandberg. Om kursen Om praktisk lagerlogistik

Välkomna till Logistikanalys Verktyg och Modeller, TETS32 Erik Sandberg Agenda Om kursen Om praktisk lagerlogistik Arbetet i ett lager Design av ett lager 2012-03-12 Sid 2 Linköpings universitet Övergripande

Välkomna till Logistikanalys Verktyg och Modeller, TETS32 Erik Sandberg Agenda Om kursen Om praktisk lagerlogistik Arbetet i ett lager Design av ett lager 2012-03-12 Sid 2 Linköpings universitet Övergripande

Bostadsrättsföreningen Akademigården

Årsredovisning för Bostadsrättsföreningen Akademigården Räkenskapsåret 2013-01-01-2013-12-31 Bostadsrättsföreningen Akademigården 1(7) Förvaltningsberättelse Styrelsen för Bostadsrättsföreningen Akademigården,

Årsredovisning för Bostadsrättsföreningen Akademigården Räkenskapsåret 2013-01-01-2013-12-31 Bostadsrättsföreningen Akademigården 1(7) Förvaltningsberättelse Styrelsen för Bostadsrättsföreningen Akademigården,

Triona AB. Kvartalsrapport för 556559-4123 2009-01-01-2009-09-30. Triona AB 1(7) Kvartalsrapport 3 2009

Kvartalsrapport 3 2009") Triona AB 1(7) Kvartalsrapport för Triona AB 556559-4123 2009-01-01-2009-09-30 Triona AB 2(7) Nyckeltal Nedan redovisas nyckeltal (föregående år inom parentes); Rörelseresultat före skatt och bokslutsdispositioner:

Triona AB 1(7) Kvartalsrapport för Triona AB 556559-4123 2009-01-01-2009-09-30 Triona AB 2(7) Nyckeltal Nedan redovisas nyckeltal (föregående år inom parentes); Rörelseresultat före skatt och bokslutsdispositioner:

Föreläsning 2 Logistik & lönsamhet. Logistik & lönsamhet. Magnus Lindskog

Logistik & lönsamhet Varför logistik? Vad är ett framgångsrikt företag? Samhälle (stat & kommun) Anställda Kunder Företagets framgång Lönsamhet & stabilitet Ägare Konkurrenter Ledningen Leverantörer Banker

Logistik & lönsamhet Varför logistik? Vad är ett framgångsrikt företag? Samhälle (stat & kommun) Anställda Kunder Företagets framgång Lönsamhet & stabilitet Ägare Konkurrenter Ledningen Leverantörer Banker

New Nordic Healthbrands AB (publ) Sexmånadersrapport januari - juni 2015

Sexmånadersrapport januari - juni 2015") New Nordic Healthbrands AB (publ) Sexmånadersrapport januari - juni 2015 SEX MÅNADER 2015 SEX MÅNADER 2014 Q2 2015 Q2 2014 Nettoomsättning, ksek 149 433 136 007 76 486 74 935 Bruttoresultat, ksek 99 545

New Nordic Healthbrands AB (publ) Sexmånadersrapport januari - juni 2015 SEX MÅNADER 2015 SEX MÅNADER 2014 Q2 2015 Q2 2014 Nettoomsättning, ksek 149 433 136 007 76 486 74 935 Bruttoresultat, ksek 99 545

DELÅRSRAPPORT. Motion Display Scandinavia AB org nr 556682-8231. Delårsrapport för perioden januari 2015 mars 2015

DELÅRSRAPPORT Motion Display Scandinavia AB org nr 556682-8231 Delårsrapport för perioden januari 2015 mars 2015 FÖRSTA KVARTALET 2015 (JANUARI MARS) Nettoomsättningen för första kvartalet uppgick till

DELÅRSRAPPORT Motion Display Scandinavia AB org nr 556682-8231 Delårsrapport för perioden januari 2015 mars 2015 FÖRSTA KVARTALET 2015 (JANUARI MARS) Nettoomsättningen för första kvartalet uppgick till

Årsredovisning. Gunnarn Petrol Ek.för

Årsredovisning 2010 Gunnarn Petrol Ek.för Inledning Verksamhetsår Gunnarn Petrol kan nu redovisa resultatet från verksamhetsåret 2010. Föreningen har inte nått upp till budgeterade försäljningsvolymer

Årsredovisning 2010 Gunnarn Petrol Ek.för Inledning Verksamhetsår Gunnarn Petrol kan nu redovisa resultatet från verksamhetsåret 2010. Föreningen har inte nått upp till budgeterade försäljningsvolymer

Studsvik AB (publ) Delårsrapport januari juni 2002

Delårsrapport januari juni 2002") PRESSMEDDELANDE 1 (12) Studsvik AB (publ) Delårsrapport januari juni 2002 Koncernens omsättning steg med 21 procent till MSEK 492,7 (408,5). Resultatet före skatt förbättrades kraftigt under andra kvartalet

PRESSMEDDELANDE 1 (12) Studsvik AB (publ) Delårsrapport januari juni 2002 Koncernens omsättning steg med 21 procent till MSEK 492,7 (408,5). Resultatet före skatt förbättrades kraftigt under andra kvartalet

Delårsrapport 2015-04-01 2015-06-30

Delårsrapport 2015-04-01 2015-06-30 Online Brands Nordic AB (publ) Positivt kassaflöde och 80 % tillväxt i e-handeln Sammanfattning av andra kvartalet 2015 Rörelsens intäkter uppgick till 5 117 TSEK (3

Delårsrapport 2015-04-01 2015-06-30 Online Brands Nordic AB (publ) Positivt kassaflöde och 80 % tillväxt i e-handeln Sammanfattning av andra kvartalet 2015 Rörelsens intäkter uppgick till 5 117 TSEK (3

Effektivt underhåll. Vad är det?

Effektivt underhåll. Vad är det? GRUVDAGARNA 8-9 April 2014 Anders Mattsson Idhammar AB 1 Idhammar AB - Startade 1973 - Ombildades 1993 - Omsätter 30 MSEK - Utbildning 60% konsult 40% - 13 konsulter 7

Effektivt underhåll. Vad är det? GRUVDAGARNA 8-9 April 2014 Anders Mattsson Idhammar AB 1 Idhammar AB - Startade 1973 - Ombildades 1993 - Omsätter 30 MSEK - Utbildning 60% konsult 40% - 13 konsulter 7

Delårsrapport från Powerit PS AB (publ.)

") Delårsrapport för januari september, 2003 Rapport 2003-11-06 1(6) Delårsrapport från Powerit PS AB (publ.) Januari september 2003 Rörelsens nettointäkter blev 12,1 MSEK (11,5) Resultatet efter finansiella

Delårsrapport för januari september, 2003 Rapport 2003-11-06 1(6) Delårsrapport från Powerit PS AB (publ.) Januari september 2003 Rörelsens nettointäkter blev 12,1 MSEK (11,5) Resultatet efter finansiella

a) Årets utdelningar får aldrig överstiga bolagets fria egna kapital.

Årets utdelningar får aldrig överstiga bolagets fria egna kapital.") FRÅGA 1: 20 poäng besvaras i svarsmallen Är följande påståenden korrekta eller inkorrekta? Om ni anser att påståendet är korrekt så kryssar ni i korrekt-kolumnen i svarsmallen. Om ni anser att påståendet

FRÅGA 1: 20 poäng besvaras i svarsmallen Är följande påståenden korrekta eller inkorrekta? Om ni anser att påståendet är korrekt så kryssar ni i korrekt-kolumnen i svarsmallen. Om ni anser att påståendet

Rapport avseende halvåret 1 januari 30 juni 2008 samt för perioden 1 april- 30 juni 2008

Delårsrapport Rapport avseende halvåret 1 januari 30 juni samt för perioden 1 april- 30 juni SOS Alarm i sammandrag Alla belopp i KSEK om annat ej anges. Belopp inom parentes anger värdet för motsvarande

Delårsrapport Rapport avseende halvåret 1 januari 30 juni samt för perioden 1 april- 30 juni SOS Alarm i sammandrag Alla belopp i KSEK om annat ej anges. Belopp inom parentes anger värdet för motsvarande

Bokslutskommuniké för Countermine Technologies AB 2005-01-01--2005-12-31. Countermine inleder storsatsning och expansionsuppbyggnad

Bokslutskommuniké för Countermine Technologies AB -01-01--- 12-31 Countermine inleder storsatsning och expansionsuppbyggnad Nyinvesterar i personal, utrustning och maskiner för kommande stora minsaneringsuppdrag

Bokslutskommuniké för Countermine Technologies AB -01-01--- 12-31 Countermine inleder storsatsning och expansionsuppbyggnad Nyinvesterar i personal, utrustning och maskiner för kommande stora minsaneringsuppdrag

Reflektioner över logistik och dess långsiktiga utveckling

Dialogserie om Godsstrategi för Skåne Dialog 1. Skåne den gröna transportregionen Reflektioner över logistik och dess långsiktiga utveckling Nils G Storhagen Hässleholm 3 maj 2011 Nils G Storhagen Hässleholm

Dialogserie om Godsstrategi för Skåne Dialog 1. Skåne den gröna transportregionen Reflektioner över logistik och dess långsiktiga utveckling Nils G Storhagen Hässleholm 3 maj 2011 Nils G Storhagen Hässleholm

Årsredovisning Bostadsrättsföreningen Humlegården Styrelsen får härmed avge årsredovisning för räkenskapsåret 1 januari - 31 december 2010. Förvaltningsberättelse Föreningens ändamål Föreningen har till

Årsredovisning Bostadsrättsföreningen Humlegården Styrelsen får härmed avge årsredovisning för räkenskapsåret 1 januari - 31 december 2010. Förvaltningsberättelse Föreningens ändamål Föreningen har till

Välkommen på utbildning!

Välkommen på utbildning! LEAN Production 1 dag 1 Introduktion 2 Bakgrund och Teorier 3 5S, STF, Std arbete 4 LEAN Spel 5 Ekonomi, Extra Norrköping Nov 2015 Leanspelet! FLÖDESSPELET /LEANSPELET VI MÄTER:

Välkommen på utbildning! LEAN Production 1 dag 1 Introduktion 2 Bakgrund och Teorier 3 5S, STF, Std arbete 4 LEAN Spel 5 Ekonomi, Extra Norrköping Nov 2015 Leanspelet! FLÖDESSPELET /LEANSPELET VI MÄTER:

Delårsrapport Januari - Juni 2008

Delårsrapport Januari - Juni 2008 Ökad omsättning och fortsatt stark tillväxt i abonnentportföljen Antal nya abonnenter ökar med 121% jämfört med 1 januari - 30 juni 2007 Omsättningen ökar med 45% Återbetalningstiden

Delårsrapport Januari - Juni 2008 Ökad omsättning och fortsatt stark tillväxt i abonnentportföljen Antal nya abonnenter ökar med 121% jämfört med 1 januari - 30 juni 2007 Omsättningen ökar med 45% Återbetalningstiden

Ballingslöv International AB (publ) DELÅRSRAPPORT. Andra kvartalet 2007. Januari-juni 2007. Organisationsnummer 556556-2807

DELÅRSRAPPORT. Andra kvartalet 2007. Januari-juni 2007. Organisationsnummer 556556-2807") 2007-08-21 1/10 Ballingslöv International AB (publ) Organisationsnummer 556556-2807 DELÅRSRAPPORT Andra kvartalet 2007 Nettoomsättningen ökade med 31 procent *) till 753,1 Mkr (577,0). Den organiska tillväxten

2007-08-21 1/10 Ballingslöv International AB (publ) Organisationsnummer 556556-2807 DELÅRSRAPPORT Andra kvartalet 2007 Nettoomsättningen ökade med 31 procent *) till 753,1 Mkr (577,0). Den organiska tillväxten

Ökad omsättning och fortsatt förbättrat resultat

Ökad omsättning och fortsatt förbättrat resultat Marknad och försäljning Under året steg New Waves omsättning med 43 % till 352 (246) Mkr. Affärsområde Profils omsättning ökade med 43 % till 207 (102)

Ökad omsättning och fortsatt förbättrat resultat Marknad och försäljning Under året steg New Waves omsättning med 43 % till 352 (246) Mkr. Affärsområde Profils omsättning ökade med 43 % till 207 (102)

Årsredovisning. Brf Pergolan 2

Årsredovisning för Brf Pergolan 2 769621-5081 Räkenskapsåret 2013 1 (8) Styrelsen för Brf Pergolan 2 får härmed avge årsredovisning för räkenskapsåret 2013. Förvaltningsberättelse Information om verksamheten

Årsredovisning för Brf Pergolan 2 769621-5081 Räkenskapsåret 2013 1 (8) Styrelsen för Brf Pergolan 2 får härmed avge årsredovisning för räkenskapsåret 2013. Förvaltningsberättelse Information om verksamheten

Apoteksgruppen Delårsrapport januari september 2011

Apoteksgruppen Delårsrapport januari september 2011 Apoteksgruppen i Sverige Holding AB org nr: 556481-5966 Apoteksgruppen har sedan omregleringen av apoteksmarknaden haft i uppdrag att sälja 150 apotek

Apoteksgruppen Delårsrapport januari september 2011 Apoteksgruppen i Sverige Holding AB org nr: 556481-5966 Apoteksgruppen har sedan omregleringen av apoteksmarknaden haft i uppdrag att sälja 150 apotek

VBG AB BOKSLUTSKOMMUNIKÉ 2002

VBG AB BOKSLUTSKOMMUNIKÉ 2002 BOKSLUTSKOMMUNIKÉ 2002 Rörelseresultatet för kärnaffären Lastvagnsutrustning ökade med 18,3 % till 40,1 MSEK (33,9) och rörelsemarginalen ökade till 9,6 % (8,2 %). Kärnaffärens

VBG AB BOKSLUTSKOMMUNIKÉ 2002 BOKSLUTSKOMMUNIKÉ 2002 Rörelseresultatet för kärnaffären Lastvagnsutrustning ökade med 18,3 % till 40,1 MSEK (33,9) och rörelsemarginalen ökade till 9,6 % (8,2 %). Kärnaffärens

Fortsatt god tillväxt och förbättrad lönsamhet

Fortsatt god tillväxt och förbättrad lönsamhet Pressinformation den 16 augusti 2006 Pooliakoncernen visar även för årets andra kvartal ökad tillväxt och förbättrad lönsamhet jämfört med motsvarande period

Fortsatt god tillväxt och förbättrad lönsamhet Pressinformation den 16 augusti 2006 Pooliakoncernen visar även för årets andra kvartal ökad tillväxt och förbättrad lönsamhet jämfört med motsvarande period

DELÅRSRAPPORT FÖR A-COM AB, 1 MAJ, 2006 31 OKTOBER, 2006

DELÅRSRAPPORT FÖR A-COM AB, 1 MAJ, 2006 31 OKTOBER, 2006 Omsättningen ökade med 30 procent och byråintäkten med 17 procent för jämförbara enheter Rörelseresultatet uppgick till 6,6 Mkr, en ökning med 6,2

DELÅRSRAPPORT FÖR A-COM AB, 1 MAJ, 2006 31 OKTOBER, 2006 Omsättningen ökade med 30 procent och byråintäkten med 17 procent för jämförbara enheter Rörelseresultatet uppgick till 6,6 Mkr, en ökning med 6,2

Teknisk förmåga och kapacitet

Teknisk förmåga och kapacitet OneMed Sverige AB är ett av Sveriges ledande företag inom försäljning och distribution av sjukvårdsoch förbrukningsmateriel. Med vårt unika One-Stop koncept erbjuder vi marknadens

Teknisk förmåga och kapacitet OneMed Sverige AB är ett av Sveriges ledande företag inom försäljning och distribution av sjukvårdsoch förbrukningsmateriel. Med vårt unika One-Stop koncept erbjuder vi marknadens

Bokslutskommuniké Januari - december 2006

Bokslutskommuniké Januari december Väsentligt förbättrad lönsamhet Januari december Försäljningen ökade med 16% till 1 741,5 (1 504,1) MSEK Rörelseresultatet uppgick till 103,6 (64,3) MSEK och rörelsemarginalen

Bokslutskommuniké Januari december Väsentligt förbättrad lönsamhet Januari december Försäljningen ökade med 16% till 1 741,5 (1 504,1) MSEK Rörelseresultatet uppgick till 103,6 (64,3) MSEK och rörelsemarginalen

ÅRSREDOVISNING 2012 Brf Finagården Org nr 769606-7185

ÅRSREDOVISNING 2012 Brf Finagården ÅRSREDOVISNING Brf Finagården Styrelsen får härmed avge redovisning för föreningens verksamhet under räkenskapsåret 2012-01-01-2012-12-31 FÖRVALTNINGSBERÄTTELSE 2012

ÅRSREDOVISNING 2012 Brf Finagården ÅRSREDOVISNING Brf Finagården Styrelsen får härmed avge redovisning för föreningens verksamhet under räkenskapsåret 2012-01-01-2012-12-31 FÖRVALTNINGSBERÄTTELSE 2012

Distributionsstrategier Distributionsstrategier, Logistikprogrammet 1

Distributionsstrategier 1 Planering och utveckling av distributionssystem Strategi Struktur Funktion Drift 2 Distribution Aktiviteter som ser till att en produkt överförs från företagen till kunder 3 Kund

Distributionsstrategier 1 Planering och utveckling av distributionssystem Strategi Struktur Funktion Drift 2 Distribution Aktiviteter som ser till att en produkt överförs från företagen till kunder 3 Kund

Eskilstuna Ölkultur AB

Eskilstuna Ölkultur AB 2015-01-01-2015-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1-2 Resultaträkning 3 Balansräkning 4-5 Ställda säkerheter och ansvarsförbindelser 5 Redovisningsprinciper

Eskilstuna Ölkultur AB 2015-01-01-2015-12-31 Innehållsförteckning: Sida Förvaltningsberättelse 1-2 Resultaträkning 3 Balansräkning 4-5 Ställda säkerheter och ansvarsförbindelser 5 Redovisningsprinciper

Delårsrapport januari september 2007

Delårsrapport januari september 2007 2007-11-13 Intäkterna för tredje kvartalet ökade med 3,0 procent jämfört med samma period förra året och uppgick till 625,8 (607,5) MSEK. Intäkterna för perioden ökade

Delårsrapport januari september 2007 2007-11-13 Intäkterna för tredje kvartalet ökade med 3,0 procent jämfört med samma period förra året och uppgick till 625,8 (607,5) MSEK. Intäkterna för perioden ökade

Hur mäta tillväxt och framgång?

Hur mäta tillväxt och framgång? Sammanfattning av en studie* gjord på 99 företag för att se deras utveckling jämfört med respektive företags utvalda konkurrenter. Den gemensamma nämnaren för de 99 företagen

Hur mäta tillväxt och framgång? Sammanfattning av en studie* gjord på 99 företag för att se deras utveckling jämfört med respektive företags utvalda konkurrenter. Den gemensamma nämnaren för de 99 företagen

Stabiliserad marknad goda volymer

Pressrelease den 23 oktober 2002 från Gorthon Lines AB Kvartalsrapport juli september 2002 Stabiliserad marknad goda volymer Resultat före skatt januari-september 39,5 MSEK (7,1) Resultat före skatt för

Pressrelease den 23 oktober 2002 från Gorthon Lines AB Kvartalsrapport juli september 2002 Stabiliserad marknad goda volymer Resultat före skatt januari-september 39,5 MSEK (7,1) Resultat före skatt för

Bokslutskommuniké 1998

Bokslutskommuniké 1998 Pandox Hotellfastigheter AB (publ), 1998-01-01 1998-12-31 Resultatet efter skatt för 1998 uppgick till 61,5 Mkr (27,2) motsvarande en vinst per aktie på 4,10 kronor ( 2,47). Driftsöverskottet

Bokslutskommuniké 1998 Pandox Hotellfastigheter AB (publ), 1998-01-01 1998-12-31 Resultatet efter skatt för 1998 uppgick till 61,5 Mkr (27,2) motsvarande en vinst per aktie på 4,10 kronor ( 2,47). Driftsöverskottet

Halvårsrapport 2004 Publiceras 2004-08-31

Halvårsrapport 2004 Publiceras 2004-08-31 Nettoomsättningen under perioden uppgick till 2.4 Mkr Resultatet efter finansiella poster var 1,9 Mkr Bolaget har anställt säljansvariga för Tyskland och Frankrike

Halvårsrapport 2004 Publiceras 2004-08-31 Nettoomsättningen under perioden uppgick till 2.4 Mkr Resultatet efter finansiella poster var 1,9 Mkr Bolaget har anställt säljansvariga för Tyskland och Frankrike

8.5. Värdering av anläggningstillgångar

Redovisning 1 8.1 Ur bokföringen för AB Beonator har hämtats nedanstående upplysningar. Upprätta med hjälp av boken en kostnadsslagsindelad resultaträkning för företaget med delad redovisning av avskrivningarna

Redovisning 1 8.1 Ur bokföringen för AB Beonator har hämtats nedanstående upplysningar. Upprätta med hjälp av boken en kostnadsslagsindelad resultaträkning för företaget med delad redovisning av avskrivningarna

Pressmeddelande från ASSA ABLOY AB (publ)

") Pressmeddelande från ASSA ABLOY AB (publ) 5 maj 1999, Nr 5 DELÅRSRAPPORT JANUARI-MARS 1999 Omsättningen ökade med 10% till 2 310 MSEK (2 095) Resultatet före skatt ökade med 21% till 198 MSEK (163) Den

Pressmeddelande från ASSA ABLOY AB (publ) 5 maj 1999, Nr 5 DELÅRSRAPPORT JANUARI-MARS 1999 Omsättningen ökade med 10% till 2 310 MSEK (2 095) Resultatet före skatt ökade med 21% till 198 MSEK (163) Den

Datum: 2010-08-18. Date: Provkod: TEN1 Exam code: Kursadministratör: Azra Mujkic, tfn 1104, azra.mujkic@liu.se

LINKÖPINGS TEKNISKA HÖGSKOLA Institutionen för Ekonomisk och Industriell utveckling, IEI Avdelningen för Industriell Ekonomi Sofi Rehme TEAE01 INDUSTRIELL EKONOMI ONSDAGEN den 18 AUGUSTI 2010, KL 8-12

LINKÖPINGS TEKNISKA HÖGSKOLA Institutionen för Ekonomisk och Industriell utveckling, IEI Avdelningen för Industriell Ekonomi Sofi Rehme TEAE01 INDUSTRIELL EKONOMI ONSDAGEN den 18 AUGUSTI 2010, KL 8-12