PM Interkontroll Rapport Innehåll PM Interkontroll Rapport...1 LOU. Upphandling...2 Leveranskontroll-fakturagranskning...

|

|

|

- Johan Gustafsson

- för 5 år sedan

- Visningar:

Transkript

1 Ann-Sofie Fahlgren Controller, Fastighetskontoret Interkontroll Rapport Dnr TN17/ Innehåll Interkontroll Rapport...1 Dnr TN17/ LOU. Upphandling Leveranskontroll-fakturagranskning Bibehålla kompetens Besiktningar och kontroller Handhavande inkomna handlingar (12)

2 1. LOU. Upphandling Metod: Momentet ska kontrolleras med hjälp av korstabell i Styret/ekonomisystemet. Urval: Tidsperiod januari-november Samtliga delar av Tekniska nämndens ansvar sammantaget. D.v.s. Fastighetskontoret inklusive säkerhetsavdelningen, Teknik- och exploateringskontoret inklusive avfallsföretaget sammantaget. Drift, underhåll och investeringar sammantaget. Samtliga varor och tjänster som handlas upp. Det betyder att följande kostnader exkluderas: o o o o o Personalkostnader, egen personal. Inhyrda bostäder och lokaler. Ej paviljonger. Driftersättningar till idrottsföreningar Skatter och medlemskap i branschorganisationer Avskrivningar och kapitalkostnader Kontrollmoment: Avtalstrohet på övergripande nivå och ett antal betydande underliggande kostnadskategorier. Jämförelse mot kritisk nivå använd av upphandlingsfunktionen. Resultat: Konto Inköp Mkr Avtalstrohet % Helhet xx* Material x Huvudverksamhet xx Entreprenader xx El, värme xx Rep inventarier 0, x** Konsulter (12)

3 Slutsats: Uppmätt avtalstrohet är 97%. Upphandlingsfunktionen brukar ange nivån 70 % som en kritisk nivå att uppnå. Tekniska nämnden bör dock ha en högre avtalstrohet beroende på främst den stora andelen entreprenader. Avtalstroheten per undernivå och totalt har korrigerats för att eliminera ett antal större felkällor. Några av dessa är: - Avtalsleverantör är ej registrerad i e-avrop. - Avtalsleverantörens organisationsnummer är ej registrerad i ekonomisystemet. - Avtalsleverantör byter organisationsnummer. - Eftersläpande fakturor efter avtalsperioden. - Direktupphandlingar registereras ej. Den rapport som är uttagen från Styret visare en okorrigerad avtalstrohet på 76 %. För att åstadkomma högre redovisad och reell avtalstrohet på helhetsnivå krävs fortsatta förbättringar av registervården, ökad information kring avtalen samt tydlig styrning inom varje verksamhetsområde. Fokus bör främst ligga på de stora inköpskategorierna. Stora inköpskategorier har högre avtalstrohet än små inköpskategorier. Små kategorier påverkas stort av kontering och avtal/registervård för enstaka leverantörer. De områden där vi uppvisar låg avtalstrohet måste även om summorna är små analyseras för att få syn på orsakerna. Kontrollområde var ej möjligt att analysera år 2015 på grund av fel i programvaran för uppföljningssystemet. *konto 41xx material är ej med år då det är en oansenlig summa. **konto 745x konsultkostnader har bytt från konto från 47xx till 745xx år (12)

4 2. Leveranskontroll-fakturagranskning Metod: Momentet ska kontrolleras genom stickprov. Samtliga externa fakturor under oktober 2017 togs ut och av dessa gjordes ett urval. Urval: Totalt 2 % procent av fakturorna kontrolleras Fakturorna ska avse olika leverantörer inom respektive enhet. Fakturorna ska ha ett saldo över 1000 kr Antal fakturor per avdelning Totalt Urval Fastighetskontoret Teknik- och exploateringskontoret 74 1 Gemensamma 4 1 Kontrollmoment: Finns underliggande dokument så som arbetsorder, dagbok, mätaravläsning eller dylikt som styrker debitering. Har leverantören räknat rätt. Stämmer främst antalet arbetstimmar. Dubbelräkning. Är prissättningen i överenstämmelse med avtal om sådant finns. Finns referens hos oss. Vem har beställt arbetet. Har beställaren granskningsattesterat fakturan. Resultat: Resultatet av granskningen har klassificerats i tre grupper. Fakturor som är korrekta, fakturor som har mindre brister och fakturor som har större brister. Korrekta 7 Mindre brister 4 Större brister 2 4 (12)

5 Till mindre brister har hänförts: Att dagboksblad/arbetsorder på mindre belopp inte är bifogade. Fakturan saknar uppgift på vår beställare. Tjänstekategorier som ej är reglerade i avtal Beställaren har ej granskningsattesterat fakturan. Inom området ej upphandlade underentreprenör har använts av vår leverantör. Till större brister har hänförts: Ej kompletta dagboksblad/arbetsorder på större belopp. Dubbelfakturerade timmar. Dubbelräkning av timmar ej kan uteslutas. Till exempel projektledning vs arbetsledning. Debiterade priser ej i överenstämmelse med upphandlade priser. Slutsats: Arbetet med granskning av fakturor har succesivt förbättrats under senare år. Svårigheter kvarstår dock alltjämt och påverkas bland annat av svårigheten att under tidspress kontrollera samtliga delar av ofta stora och komplexa projektfakturor. Som exempel kan sägas att varje förvaltare granskar cirka etthundra fakturor per månad och chefen för Fastighetskontoret har beslutsattesterat cirka fyrahundra fakturor per månad. Under året har dubbelfakturering har upptäckts, bestridits och krediterats. De mindre brister som finns i årets granskning kan avse både interna och externa rutiner. Det gäller till exempel fakturor när lokaler har tillkommit eller avgått och det kan råda osäkerhet om ansvar och kontering. Felkonteringar har dock klassificerats som korrekta fakturor då de varit rätt från leverantör. Underlag för debitering härstammar ibland från oss. Men de kan också bero på brister hos leverantören som inte uppdaterat sitt underlag. De större bristerna i årets granskning är båda kopplade till missar från leverantörer att rätt läsa våra avtal. I ett fall har en leverantör bifogat en faktura från en underleverantör till fel objekt och projekt utan att misstaget upptäckts och fel pris har använts för av entreprenören anlitade personal hos underleverantör. I ett annat fall har inte kostnader för personal och material stärkts med tidsedlar respektive fakturor från underleverantörer. Detta har setts som en större brist eftersom det gäller betydande belopp. 5 (12)

6 Tillräcklig tid måste avsättas för granskning av fakturor. Som tidigare visar det sig att komplexiteten och risken för felaktiga underlag ökar när våra leverantörer i sin tur anlitar underentreprenörer. Det ligger ett stort ansvar på oss att informera leverantören om vilka ramavtalade entreprenörer som finns och för vilka tjänster. Leverantören skall i första hand vända sig till dem. Nästa steg är att leverantören har vetskap om vilka villkor som gäller i avtal med underentreprenören. Person med granskningsattest bör ägna särskild vikt åt att kontrollera debiterad tidsåtgång hos leverantören och att samtliga underliggande dokument redovisas av leverantören. Speciell uppmärksamhet bör ägnas frågor om dubbelräkning och definition av personalkategorier, arbetstid och maskintid. Leverantörers anlitande av underentreprenörer måste ges extra uppmärksamhet. 3. Bibehålla kompetens Metod: Avstämning genom veckomöten, avstämningsmöten och medarbetarsamtal. Kontrollmoment: Samtal, medarbetarundersökning och personalomsättning. Resultat: Antalet arbetsplatsträffar har varit tio stycken inom Fastighetskontoret respektive Teknik- och exploateringskontoret. Medarbetarsamtal och avstämningsmöten, totalt två möten, har genomförts. Konferens för verksamhetsplanering och målstyrning har genomförts inom Teknik- och exploateringskontoret. En konferens har skett tillsammans med Miljö och stadsarkitektkontoret. Ett par medarbetare på Fastighetskontoret deltar i utbildningsprogram. En generell medarbetarundersökning under ledning av personalavdelningen genomfördes hösten Fastighetskontoret och Teknik- och exploateringskontoret redovisas från och med nu var för sig. Något sammanvägt totalindexet jämförbart med tidigare mätningar kan inte redovisas. Resultatet för mätningen 2017 framgår av nedanstående diagram. 6 (12)

7 Ett annat mått för att följa upp kontrollmomentet är personalomsättningen. Under 2017 slutade tre medarbetare sin anställning. Personalomsättningen har legat på en relativt hög nivå under senare år. 2014: 15%; 2015: 15%; 2016: 25%; 2017: 20%. Statistiken är känslig då kontoren är små och varje person får en stor tyngd. Det kan dock konstateras att nivån över åren är på för hög nivå. Vid utgången av 2017 hade Fastighetskontoret och Teknik- och exploateringskontoret inklusive avfallsföretaget sammantaget 16 medarbetare. Vakanser har delvis täckts med inhyrd personal. Mycket tid och kostnader åtgår för rekrytering och upplärning. Båda kontoren är underbemannade. Övertidsarbete sker i mycket stor utsträckning inom båda kontoren. Förutom internt påverkbara faktorer är kontoren beroende av konjunktur både när det gäller att behålla och att attrahera personal. Värt att notera är svårigheterna att rekrytera personal. Tre rekryteringar har under de senaste åren misslyckats då sökande erbjudits mer lockande alternativ av befintliga arbetsgivare. Personalomsättning kombinerat med tillkommande arbetsuppgifter i form av främst större förvaltad yta samt bostäder för nyanlända har medfört att andra viktiga uppgifter blivit lidande. Effekten är svår att direkt avläsa då kvarvarande medarbetare och inhyrda delvis har täckt upp för vakanser. Men bland de effekter som torde ha påverkats är försenade exploateringsärenden, försenade projekt, lägre grad av ekonomisk uppföljning och kontroll av projekt 7 (12)

8 och verksamhet, projektstyrning etc. Främst utvecklingsfrågor har fått stå tillbaka. Slutsats: Kontoren har en relativt sett hög personalomsättning och övertidsuttaget är stort. Utvecklingsfrågor har fått stå tillbaka för mer operativa uppgifter. Kontoren är fortsatt mycket sårbara. 4. Besiktningar och kontroller Metod: Status för besiktningar och kontroller. Kontrollmoment: Är sammanställningar aktuella och kompletta? Område Format Status Kommentar OVK Redovisning på externa hemsidan OVK har utförts i 20 av de 21 byggnader som skulle besiktigas För Stenhamra Fritidsgård avvaktas besked om ombyggnation eller rivning för att inte slösa med kommunens pengar. Bygglovsenheten är införstådd med detta ställningstagande. Av de objekt som besiktigades blev 7 godkända och ytterligare 1 är godkänd vid ombesiktning. Av de 12 ej godkända pågår eller påbörjas arbete med injusteringar och annat för att få godkända besiktningar under januari och februari Fastighetskontoret har lagt in månatliga avstämningar med Ett ramavtal med ny entreprenör skrevs i slutet av Fastighetskontoret valde att för genomförandet av OVKbesiktningarna ge entreprenören nya striktare direktiv. Entreprenören följde dock inte de överenskomna metoderna vilket skapade oreda och alla icke påbörjade besiktningar stoppades under sommaren Företaget har bytt besiktningsman två gånger efter detta och Fastighetskontoret förbättrar fortlöpande rutinerna när brister 8 (12)

9 Område Format Status Kommentar Kokgrytor Redovisning i databas på Inspectas hemsida besiktningsföretaget och företaget som oftast får i uppdrag att åtgärda upptäckta brister och arbetet löper nu betydligt bättre än tidigare. Pågår löpande upptäckes för att få arbetet att flyta. Åtgärdas löpande Hissar Kone gör service. Inspectabesiktigar. Hissen i socialkontoret byttes ut i slutet av sommaren. En av hissarna på Ekgården har totalrenoverats. Ett problem finns med att bygga om hiss i Kulturhusets bostadsdel då den dagligen måste användas av boende. Elrevisioner Inspektioner upphandlat Pågår löpande Åtgärdas löpande Gymnastiksals inspektioner Upphandlad besiktning Genomförd och åtgärdad för Lekplatsbesiktningar Redovisning på externa hemsidan resulterade besiktningarna i 6 stycken A-fel Samtliga är åtgärdade. Löpande kontroll görs av utemiljöentreprenör. B-felen hålls under uppsikt Energideklarationer Läggs fortlöpande in i REQS. 15 byggnader pågår och 9 byggnader återstår av de dryga 100 som ska besiktigas. En utökning av vad som ska besiktigas skedde 2015 då ytan på besiktningspliktiga byggander sänktes. Några av dessa återstår och några är nya byggnader. 9 (12)

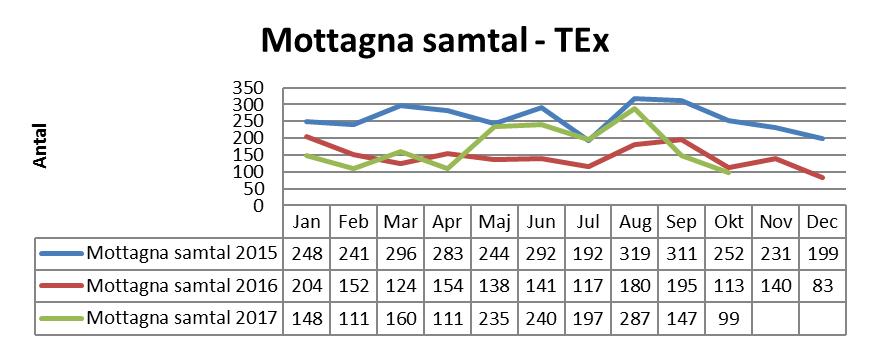

10 Område Format Status Kommentar Radon Flera metoder används. Långtidsmätningar sker vintertid. Korttidsmätningar görs för verifiering. Därtill sker loggning av värden sett över dygnet. 49 mätningar genomfördes 2017 varav 1 var ej godkänd. Radonåtgärder genomförs löpande. Den ej godkända ska mätas om under mätsäsong 17/18 då ventilationen visade sig vara avstängd under mätningen Slutsats: Besiktningar och kontroller genomförs och är dokumenterade. Krav och omfattning utökade. 5. Handhavande inkomna handlingar Metod: Stickprov antalet obesvarade mail i Fastighetskontorets funktionsbrevlåda respektive kontroll av statistik från Artvice. Kontrollmoment: Antal mail där svarstiden överstiger två arbetsdagar. Statistik från Artvice Resultat: Fastighetskontorets funktionsbrevlåda, mailbox, kontrollerades med stickprov vecka 37 och vecka 48. Vecka 37 inkom sex ärenden och alla besvarades inom två dagar. Vecka 48 inkom fem ärenden. Fyra besvarades inom en dag och ett vidarebefordrades till ansvarig enhet. Ekerö Direkts ärendehanteringssystem Artvise används för mätning av svar på frågor inkomna från allmänheten för bland annat Teknik- och exploateringskontoret. Det första diagrammet behandlar inkomna ärenden via telefon där den inringande ringt på kommunens växelnummer och valt alternativ 4 för Gata- och parkfrågor. Det andra inkomna mail till Ekerö Direkt avseende utemiljö och väg. Det tredje i vilken grad Ekerö Direkt har kunnat lösa ärendet direkt utan inblandning av handläggare på Teknik- och exploateringskontoret. Statistiken visar på återkoppling till allmänheten men däremot inte när ärendet är slutfört. 10 (12)

11 11 (12)

12 Slutsats: Det är tveksamt att värdera de respektive metoderna som bra mätare på kontorens handhavande av ärenden. Kontrollmomentet sätter dock fokus på medborgarnytta och service. 12 (12)

Metod Momentet ska kontrolleras med hjälp av korstabell i Styret/ekonomisystemet.

2015-04-08 Klas Lindblm Chefscntrller, Fastighetskntret 08 560 39 Klas.Lindblm@eker.se Internkntrll 2014 - Rapprt Dnr TN14/39-017 Innehåll 1. LOU. Upphandling...1 2. Leveranskntrll...3 3. Hög arbetsbelastning.

2015-04-08 Klas Lindblm Chefscntrller, Fastighetskntret 08 560 39 Klas.Lindblm@eker.se Internkntrll 2014 - Rapprt Dnr TN14/39-017 Innehåll 1. LOU. Upphandling...1 2. Leveranskntrll...3 3. Hög arbetsbelastning.

Uppföljning av 2017 års interna kontrollplan för tekniska nämnden

Rapport 1 (5) Datum 2018-01-30 Till kommunstyrelsen Uppföljning av 2017 års interna kontrollplan för tekniska nämnden Enligt kommunens reglemente för intern kontroll (KF 2012-04-23 85) skall nämnderna

Rapport 1 (5) Datum 2018-01-30 Till kommunstyrelsen Uppföljning av 2017 års interna kontrollplan för tekniska nämnden Enligt kommunens reglemente för intern kontroll (KF 2012-04-23 85) skall nämnderna

Revisionsrapport Ramavtal Sundsvalls kommun Linda Marklund, Revisionskonsult Per Ståhlberg, Cert. kommunal revisor

www.pwc.se Revisionsrapport Linda Marklund, Revisionskonsult Ramavtal Sundsvalls kommun Per Ståhlberg, Cert. kommunal revisor Oktober 2014 Innehållsförteckning 1. Sammanfattning och revisionell bedömning...

www.pwc.se Revisionsrapport Linda Marklund, Revisionskonsult Ramavtal Sundsvalls kommun Per Ståhlberg, Cert. kommunal revisor Oktober 2014 Innehållsförteckning 1. Sammanfattning och revisionell bedömning...

Internkontrollplan 2017, rapportering av kontrollmomentet.

Handläggare: Lundkvist Mikael Datum: 2017-09-12 Diarienummer: RÄN-2016-0238 Räddningsnämnden Internkontrollplan 2017, rapportering av kontrollmomentet. Förslag till beslut Räddningsnämnden föreslås besluta

Handläggare: Lundkvist Mikael Datum: 2017-09-12 Diarienummer: RÄN-2016-0238 Räddningsnämnden Internkontrollplan 2017, rapportering av kontrollmomentet. Förslag till beslut Räddningsnämnden föreslås besluta

Uppföljning av plan för intern kontroll 2016

STADSBYGGNADSFÖRVALTNINGEN Handläggare Barbro Rinander Datum 2016-11-24 Diarienummer GSN-2015-2632 Uppföljning av plan för intern kontroll 2016 Gatu- och samhällsmiljönämnden föreslås besluta att godkänna

STADSBYGGNADSFÖRVALTNINGEN Handläggare Barbro Rinander Datum 2016-11-24 Diarienummer GSN-2015-2632 Uppföljning av plan för intern kontroll 2016 Gatu- och samhällsmiljönämnden föreslås besluta att godkänna

Sammansträdesprotokoll Tekniska nämnden. Plats och tid Debatten kl. 18:00-19:15

Sammansträdesprotokoll Plats och tid Debatten kl. 18:00-19:15 ande ledamöter Göran Ahlquist (M) (ordförande) Sandra Gunneflo (M) Ola Sandin (M) Erik Lif Sjöcrona (M) Thomas Sjökvist (M) Johan Lyrén (C)

Sammansträdesprotokoll Plats och tid Debatten kl. 18:00-19:15 ande ledamöter Göran Ahlquist (M) (ordförande) Sandra Gunneflo (M) Ola Sandin (M) Erik Lif Sjöcrona (M) Thomas Sjökvist (M) Johan Lyrén (C)

Generellt angående metod, uppföljningsintervaller.

1 (2) MILJÖ- OCH HÄLSOSKYDDSNÄMNDEN INTERN KONTROLLPLAN 2013 Fastställd vid miljö- och hälsoskyddsnämndens sammanträde 11 december 2012, dnr 2012-6397 Generellt angående metod, uppföljningsintervaller.

1 (2) MILJÖ- OCH HÄLSOSKYDDSNÄMNDEN INTERN KONTROLLPLAN 2013 Fastställd vid miljö- och hälsoskyddsnämndens sammanträde 11 december 2012, dnr 2012-6397 Generellt angående metod, uppföljningsintervaller.

Rapport om Tyck till-tjänsten trafik- och utemiljö

Trafikkontoret Administration Handläggare Hélène Rundqvist 08-508 260 72 Bilaga Dnr T2017-02700 2017-10-03 Sida 1 (7) Rapport om Tyck till-tjänsten trafik- och utemiljö Bakgrund Den 10 maj 2010 beslöt

Trafikkontoret Administration Handläggare Hélène Rundqvist 08-508 260 72 Bilaga Dnr T2017-02700 2017-10-03 Sida 1 (7) Rapport om Tyck till-tjänsten trafik- och utemiljö Bakgrund Den 10 maj 2010 beslöt

Driftnämnden Regionservice Rapport Uppföljning av Intern kontrollplan

Datum Diarienummer 2016-09-29 DNRGS160030 Driftnämnden Regionservice Rapport Uppföljning av Intern kontrollplan Beslut Driftnämnden beslutar att godkänna redovisningen samt att därefter överlämna rapporten

Datum Diarienummer 2016-09-29 DNRGS160030 Driftnämnden Regionservice Rapport Uppföljning av Intern kontrollplan Beslut Driftnämnden beslutar att godkänna redovisningen samt att därefter överlämna rapporten

Ärende 4. Återrapportering av Generella internkontrollområden 2011 2012 följsamhet till kommunens ramavtal

Ärende 4 Återrapportering av Generella internkontrollområden 2011 2012 följsamhet till kommunens ramavtal Tjänsteskrivelse KS 2012.0333 Handläggare: Karin Lindqvist, Ekonomiavdelningen Kommunstyrelsen

Ärende 4 Återrapportering av Generella internkontrollområden 2011 2012 följsamhet till kommunens ramavtal Tjänsteskrivelse KS 2012.0333 Handläggare: Karin Lindqvist, Ekonomiavdelningen Kommunstyrelsen

Ärende: Ärende 9 Dnr Förslag till yttrande: Granskning av upphandlingar. Utbildningsnämnden

Malmö stad Utbildningsförvaltningen 1 (2) Datum 2012-12-05 Vår referens Ann Andersson Direkttelefon 040-34 30 18 Tjänsteutlåtande Ärende: Ärende 9 Dnr 2012-587 Förslag till yttrande: Granskning av upphandlingar

Malmö stad Utbildningsförvaltningen 1 (2) Datum 2012-12-05 Vår referens Ann Andersson Direkttelefon 040-34 30 18 Tjänsteutlåtande Ärende: Ärende 9 Dnr 2012-587 Förslag till yttrande: Granskning av upphandlingar

BARN- OCH UNGDOMSNÄMNDEN. Ärende nr 2

BARN- OCH UNGDOMSNÄMNDEN Ärende nr 2 Postadress: Barn och ungdomsförvaltningen, 651 84 Karlstad Besöksadress: Drottninggatan 47 karlstad.se Tel: 054-540 00 00 E-post: barnochungdomsforvaltningen@karlstad.se

BARN- OCH UNGDOMSNÄMNDEN Ärende nr 2 Postadress: Barn och ungdomsförvaltningen, 651 84 Karlstad Besöksadress: Drottninggatan 47 karlstad.se Tel: 054-540 00 00 E-post: barnochungdomsforvaltningen@karlstad.se

Driftnämnden Regionservice Rapport Uppföljning av Intern kontrollplan

Datum Diarienummer 2017-01-25 DNRGS160030 Driftnämnden Regionservice Rapport Uppföljning av Intern kontrollplan Beslut Driftnämnden beslutar att godkänna redovisningen samt att därefter överlämna rapporten

Datum Diarienummer 2017-01-25 DNRGS160030 Driftnämnden Regionservice Rapport Uppföljning av Intern kontrollplan Beslut Driftnämnden beslutar att godkänna redovisningen samt att därefter överlämna rapporten

Uppföljning direktupphandlingar serviceförvaltningen

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Marcus Kindahl 2018-09-10 SFN 2018/0292 0480-450518 Servicenämnden Uppföljning direktupphandlingar serviceförvaltningen Förslag till beslut Servicenämnden

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Marcus Kindahl 2018-09-10 SFN 2018/0292 0480-450518 Servicenämnden Uppföljning direktupphandlingar serviceförvaltningen Förslag till beslut Servicenämnden

Sida 1(1) /ALN0028. Arbetslivsförvaltningen Per-Olof Jinnegård Kommunstyrelsen

/ALN0028. Arbetslivsförvaltningen Per-Olof Jinnegård Kommunstyrelsen") Arbetslivsförvaltningen Per-Olof Jinnegård 033-35 38 85 Sida 1(1) 2017-02-20 2016/ALN0028 Kommunstyrelsen Intern kontrollplan 2017 Intern kontroll är primärt ett ledningsverktyg med väsentlig betydelse

Arbetslivsförvaltningen Per-Olof Jinnegård 033-35 38 85 Sida 1(1) 2017-02-20 2016/ALN0028 Kommunstyrelsen Intern kontrollplan 2017 Intern kontroll är primärt ett ledningsverktyg med väsentlig betydelse

Rapport Internkontroll Kommunstyrelsen

Rapport Internkontroll 2018 Kommunstyrelsen Innehållsförteckning 1 Risker mot målen... 3 2 Övriga riskområden... 3 2.1 Finansiell rapportering... 3 2.2 Efterlevnad av externa och interna regelverk... 5

Rapport Internkontroll 2018 Kommunstyrelsen Innehållsförteckning 1 Risker mot målen... 3 2 Övriga riskområden... 3 2.1 Finansiell rapportering... 3 2.2 Efterlevnad av externa och interna regelverk... 5

Uppföljning av intern kontrollplan per den 31 december 2015 för Täby kommun

KOMMUNLEDNINGSKONTORET Lena Fahlander Kommunstyrelsen 2016-04-11 Uppföljning av intern kontrollplan per den 31 december 2015 för Täby kommun Sammanfattning Enligt reglementet för intern kontroll (KF 2006-04-24,

KOMMUNLEDNINGSKONTORET Lena Fahlander Kommunstyrelsen 2016-04-11 Uppföljning av intern kontrollplan per den 31 december 2015 för Täby kommun Sammanfattning Enligt reglementet för intern kontroll (KF 2006-04-24,

Rutiner och intern kontroll vid ansökan om särskild ersättning

Revisionsrapport Rutiner och intern kontroll vid ansökan om särskild ersättning Marks kommun November 2009 Henrik Bergh Innehållsförteckning 1 Uppdrag och genomförande... 3 2 Bakgrund... 3 3 Revisionsfråga...

Revisionsrapport Rutiner och intern kontroll vid ansökan om särskild ersättning Marks kommun November 2009 Henrik Bergh Innehållsförteckning 1 Uppdrag och genomförande... 3 2 Bakgrund... 3 3 Revisionsfråga...

Uppföljning internkontroll Tekniska nämnden

Uppföljning internkontroll 2017 Tekniska nämnden Innehållsförteckning 1 Inledning...3 2 Uppföljning av nämndens arbete med intern kontroll...3 3 Uppföljning av områden...4 3.1 Ekonomi...4 3.2 Verksamhet...5

Uppföljning internkontroll 2017 Tekniska nämnden Innehållsförteckning 1 Inledning...3 2 Uppföljning av nämndens arbete med intern kontroll...3 3 Uppföljning av områden...4 3.1 Ekonomi...4 3.2 Verksamhet...5

Avtalsuppföljning utifrån granskning om bisysslor

Avtalsuppföljning utifrån granskning om bisysslor Dnr: Rev 33-2012 Genomförd av: Revisionsenheten Thomas Vilhelmsson Vilhelm Rundquist Behandlad av Revisorskollegiet den 19 februari 2014 1 Innehåll 1 Sammanfattning...

Avtalsuppföljning utifrån granskning om bisysslor Dnr: Rev 33-2012 Genomförd av: Revisionsenheten Thomas Vilhelmsson Vilhelm Rundquist Behandlad av Revisorskollegiet den 19 februari 2014 1 Innehåll 1 Sammanfattning...

Rapport intern kontroll 2016

Rapport Dnr: 2016/13 2017-01-27 Kommunstyrelsen Rapport intern kontroll 2016 Bakgrund och sammanfattning Enligt reglementet för internkontroll ska varje nämnd årligen anta en plan för granskning samt uppföljning

Rapport Dnr: 2016/13 2017-01-27 Kommunstyrelsen Rapport intern kontroll 2016 Bakgrund och sammanfattning Enligt reglementet för internkontroll ska varje nämnd årligen anta en plan för granskning samt uppföljning

AB FAMILJEBOSTÄDER BILAGA 2 - PM FÖR ANBUDSGIVARE AVSEENDE VVS- KONSULTTJÄNSTER STOCKHOLM

AB FAMILJEBOSTÄDER BILAGA 2 - PM FÖR ANBUDSGIVARE AVSEENDE VVS- STOCKHOLM 2011-07-08 INLEDNING Detta dokument kompletterar bilaga 1- Administrativa föreskrifter avseende VVS-konsulttjänster, och anger

AB FAMILJEBOSTÄDER BILAGA 2 - PM FÖR ANBUDSGIVARE AVSEENDE VVS- STOCKHOLM 2011-07-08 INLEDNING Detta dokument kompletterar bilaga 1- Administrativa föreskrifter avseende VVS-konsulttjänster, och anger

AB FAMILJEBOSTÄDER BILAGA 2 - PM FÖR ANBUDSGIVARE AVSEENDE VENTILATIONSKONSULTTJÄNSTER STOCKHOLM

AB FAMILJEBOSTÄDER BILAGA 2 - PM FÖR ANBUDSGIVARE AVSEENDE STOCKHOLM 2011-07-08 INLEDNING Detta dokument kompletterar bilaga 1- Administrativa föreskrifter avseende Ventilationskonsulttjänster, och anger

AB FAMILJEBOSTÄDER BILAGA 2 - PM FÖR ANBUDSGIVARE AVSEENDE STOCKHOLM 2011-07-08 INLEDNING Detta dokument kompletterar bilaga 1- Administrativa föreskrifter avseende Ventilationskonsulttjänster, och anger

Revisionsrapport Granskning av upphandlingsrutiner. Ragunda Kommun

Revisionsrapport Granskning av upphandlingsrutiner. Ragunda Kommun 11 Januari 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 7 Sammanfattning På uppdrag

Revisionsrapport Granskning av upphandlingsrutiner. Ragunda Kommun 11 Januari 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 7 Sammanfattning På uppdrag

Inköp och upphandling - process

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Ulrick Hultman 0480-45 00 28 2018-05-23 KS 2018/0162 Martina Adiels Balk 0480-45 05 74 Kommunstyrelsen Inköp och upphandling - process Förslag till beslut

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Ulrick Hultman 0480-45 00 28 2018-05-23 KS 2018/0162 Martina Adiels Balk 0480-45 05 74 Kommunstyrelsen Inköp och upphandling - process Förslag till beslut

GENOMFÖRD INTERN KONTROLL 2011 Kommunstyrelseförvaltningen och samhällsbyggnadsförvaltningen

GENOMFÖRD INTERN KONTROLL 2011 Kommunstyrelseförvaltningen och samhällsbyggnadsförvaltningen Inledning Enligt planen för internkontroll 2011 ska följande punkter granskas: Förslag på kontroller: Bisyssla

GENOMFÖRD INTERN KONTROLL 2011 Kommunstyrelseförvaltningen och samhällsbyggnadsförvaltningen Inledning Enligt planen för internkontroll 2011 ska följande punkter granskas: Förslag på kontroller: Bisyssla

Redovisning av intern kontroll 2014 för miljö- och hälsoskyddsnämnden

1 (1) MILJÖ- OCH HÄLSOSKYDDSNÄMNDEN Datum Diarienummer 2014-11-28 2013-005797- AD Till miljö- och hälsoskyddsnämndens sammanträde den 10 december 2014 Redovisning av intern kontroll 2014 för miljö- och

1 (1) MILJÖ- OCH HÄLSOSKYDDSNÄMNDEN Datum Diarienummer 2014-11-28 2013-005797- AD Till miljö- och hälsoskyddsnämndens sammanträde den 10 december 2014 Redovisning av intern kontroll 2014 för miljö- och

Rapport Internkontroll Kommunstyrelsen

Rapport Internkontroll 2017 Kommunstyrelsen Innehållsförteckning 1 Risker mot målen... 3 1.1 Engagerade medarbetare med tydliga roller, förväntningar och ansvarsområden... 3 1.2 Verksamheterna ska ha effektiva

Rapport Internkontroll 2017 Kommunstyrelsen Innehållsförteckning 1 Risker mot målen... 3 1.1 Engagerade medarbetare med tydliga roller, förväntningar och ansvarsområden... 3 1.2 Verksamheterna ska ha effektiva

Granskning av avtalstrohet, Vadstena Kommun

Granskning av avtalstrohet, Vadstena Kommun Räkenskapsår 2011 Datum 10 mars 2012 Till Kommunrevisionen, Vadstena kommun Från R Wallin 1 Inledning Kommunrevisionen i Vadstena kommun har uppdragit åt Ernst

Granskning av avtalstrohet, Vadstena Kommun Räkenskapsår 2011 Datum 10 mars 2012 Till Kommunrevisionen, Vadstena kommun Från R Wallin 1 Inledning Kommunrevisionen i Vadstena kommun har uppdragit åt Ernst

Rapport om test av kontrollaktiviteter 2018

Bilaga 6.12 2018-08-30 1(4) Diarienummer: 0249/17 Handläggare: Marita Kärnstrand Tel: 031-368 44 30 E-post: marita.karnstrand@gotevent.se Rapport om test av kontrollaktiviteter 2018 Förslag till beslut

Bilaga 6.12 2018-08-30 1(4) Diarienummer: 0249/17 Handläggare: Marita Kärnstrand Tel: 031-368 44 30 E-post: marita.karnstrand@gotevent.se Rapport om test av kontrollaktiviteter 2018 Förslag till beslut

Sammansträdesprotokoll Tekniska nämnden. Plats och tid Debatten kl. 18:00-18:20. Beslutande ledamöter

1 / 14 Sammansträdesprotokoll Plats och tid Debatten kl. 18:00-18:20 ande ledamöter Ej tjänstgörande ersättare Övriga närvarande Göran Ahlquist (M) (ordförande) Hans Gyllingmark (M) Thomas Sjökvist (M)

1 / 14 Sammansträdesprotokoll Plats och tid Debatten kl. 18:00-18:20 ande ledamöter Ej tjänstgörande ersättare Övriga närvarande Göran Ahlquist (M) (ordförande) Hans Gyllingmark (M) Thomas Sjökvist (M)

Krav på innehållet i fakturor ställda till Akademiska Hus AB

Till Ekonomiavdelningen/Kundreskontra Göteborg 2019-04-09 Krav på innehållet i fakturor ställda till Akademiska Hus AB Vi på Akademiska Hus vill förtydliga våra krav på fakturainnehållet som gäller från

Till Ekonomiavdelningen/Kundreskontra Göteborg 2019-04-09 Krav på innehållet i fakturor ställda till Akademiska Hus AB Vi på Akademiska Hus vill förtydliga våra krav på fakturainnehållet som gäller från

Internkontrollredovisning 2013

INTERNKONTROLLREDOVISNING Service- och tekniknämndens handling nr 2/2014 Internkontrollredovisning Service- och tekniknämnden Uppföljning internkontroll (Service- och tekniknämnden) SERVICE- OCH TEKNIKFÖRVALTNINGEN

INTERNKONTROLLREDOVISNING Service- och tekniknämndens handling nr 2/2014 Internkontrollredovisning Service- och tekniknämnden Uppföljning internkontroll (Service- och tekniknämnden) SERVICE- OCH TEKNIKFÖRVALTNINGEN

Uppföljande granskning av landstingets leverantörsregister

DNR: REV 49:2-2015 PROMEMORIA Uppföljande granskning av landstingets leverantörsregister OKTOBER 2015 Rapport Ingrid Lindberg, revisionskontoret Innehåll 1 SAMMANFATTANDE ANALYS... 3 1.1 REKOMMENDATIONER...

DNR: REV 49:2-2015 PROMEMORIA Uppföljande granskning av landstingets leverantörsregister OKTOBER 2015 Rapport Ingrid Lindberg, revisionskontoret Innehåll 1 SAMMANFATTANDE ANALYS... 3 1.1 REKOMMENDATIONER...

Uppföljande granskning av resefakturor

Uppföljande granskning av resefakturor PM april 2015 April 2015 Ingrid Lindberg, revisionskontoret Diarienummer: REV 19:2-2015 Innehåll SAMMANFATTANDE ANALYS... 3 BAKGRUND... 4 REVISIONSFRÅGOR... 4 AVGRÄNSNINGAR...

Uppföljande granskning av resefakturor PM april 2015 April 2015 Ingrid Lindberg, revisionskontoret Diarienummer: REV 19:2-2015 Innehåll SAMMANFATTANDE ANALYS... 3 BAKGRUND... 4 REVISIONSFRÅGOR... 4 AVGRÄNSNINGAR...

Granskning av avtalsefterlevnad

Granskning av avtalsefterlevnad Granskningsrapport Olofströms kommun KPMG AB 2017-03-14 Antal sidor 11 Antal bilagor 0 Fel! Okänt namn på dokumentegenskap. Olofströms kommun Granskning av avtalsefterlevnad

Granskning av avtalsefterlevnad Granskningsrapport Olofströms kommun KPMG AB 2017-03-14 Antal sidor 11 Antal bilagor 0 Fel! Okänt namn på dokumentegenskap. Olofströms kommun Granskning av avtalsefterlevnad

Nr 7. Till Styrelsen

2013-02-06 Nr 7 Till Styrelsen Bolaget har upprättat en rapport som uppföljning av 2012 års internkontrollplan. Uppföljningsrapporten fastställs av VD och skickas för kännedom till styrelsen. Christian

2013-02-06 Nr 7 Till Styrelsen Bolaget har upprättat en rapport som uppföljning av 2012 års internkontrollplan. Uppföljningsrapporten fastställs av VD och skickas för kännedom till styrelsen. Christian

Avtalsform Ramavtal & enstaka köp Namn Vinterväghållning och halkbekämpning

Gislaveds kommun Avtalsform Ramavtal & enstaka köp Namn Vinterväghållning och halkbekämpning Diarie 13-121-61 Ansvarig upphandlare Robert Andersson Detta dokument är en kopia på upphandlingens elektroniska

Gislaveds kommun Avtalsform Ramavtal & enstaka köp Namn Vinterväghållning och halkbekämpning Diarie 13-121-61 Ansvarig upphandlare Robert Andersson Detta dokument är en kopia på upphandlingens elektroniska

Tjänsteskrivelse. Intern kontrollplan 2015

Malmö stad Fritidsförvaltningen 1 (4) Datum 2015-02-01 Vår referens Gert-Ove Gren Ekonomichef gert-ove.gren@malmo.se Tjänsteskrivelse Intern kontrollplan 2015 FRI-2014-4077 Sammanfattning Det primära syftet

Malmö stad Fritidsförvaltningen 1 (4) Datum 2015-02-01 Vår referens Gert-Ove Gren Ekonomichef gert-ove.gren@malmo.se Tjänsteskrivelse Intern kontrollplan 2015 FRI-2014-4077 Sammanfattning Det primära syftet

Internkontrollplan 2017

3 STADSBYGGNADSFÖRVALTNINGEN Handläggare Datum Diarienummer Barbro Rinander 2016-12-14 GSN-2016-2735 Internkontrollplan 2017 Förslag till beslut föreslås besluta att att godkänna internkontrollplan för

3 STADSBYGGNADSFÖRVALTNINGEN Handläggare Datum Diarienummer Barbro Rinander 2016-12-14 GSN-2016-2735 Internkontrollplan 2017 Förslag till beslut föreslås besluta att att godkänna internkontrollplan för

Sven Wikblom (M) Karin Kniberg (M) Patrik Antonsbacke (KD) Dan Melin (L) Jonas Orring Tarja Andersson Jonas Tingvall Åsa Westerberg 12-15

Karin Kniberg (M) Patrik Antonsbacke (KD) Dan Melin (L) Jonas Orring Tarja Andersson Jonas Tingvall Åsa Westerberg 12-15") 1 / 16 Sammansträdesprotokoll Plats och tid Debatten kl. 18:10-18:30 ande ledamöter Ej tjänstgörande ersättare Övriga närvarande Göran Ahlquist (M) (ordförande) Sandra Gunneflo (M) Hans Gyllingmark (M)

1 / 16 Sammansträdesprotokoll Plats och tid Debatten kl. 18:10-18:30 ande ledamöter Ej tjänstgörande ersättare Övriga närvarande Göran Ahlquist (M) (ordförande) Sandra Gunneflo (M) Hans Gyllingmark (M)

Revisionsrapport Avtalstrohet

www.pwc.se Revisionsrapport Helena Carlson Avtalstrohet Ljusdal Energi AB Innehållsförteckning 1. Bakgrund och uppdrag... 1 1.1. Syfte och revisionsfråga... 1 1.2. Avgränsning...2 1.2.1. Kommunala bolag...2

www.pwc.se Revisionsrapport Helena Carlson Avtalstrohet Ljusdal Energi AB Innehållsförteckning 1. Bakgrund och uppdrag... 1 1.1. Syfte och revisionsfråga... 1 1.2. Avgränsning...2 1.2.1. Kommunala bolag...2

Nordmalings kommun. Granskning av hantering av tilläggsbeställningar. Rapport. KPMG 16 september 2010 Antal sidor 9

Granskning av hantering av tilläggsbeställningar Rapport KPMG 16 september 2010 Antal sidor 9 Innehåll Sammanfattning ii 1. Uppdrag 1 2. Bakgrund 1 3. Syfte 1 4. Genomförande 1 5. Finns en rutin för hantering

Granskning av hantering av tilläggsbeställningar Rapport KPMG 16 september 2010 Antal sidor 9 Innehåll Sammanfattning ii 1. Uppdrag 1 2. Bakgrund 1 3. Syfte 1 4. Genomförande 1 5. Finns en rutin för hantering

Marks kommun Granskning av intern kontroll i inköpsprocessen 2012 Appendix 1 (sidan 1)

") 3.2 (Från Roller och ansvarsfördelning Roll-/Ansvarsfördelning Ansvars- och rollbeskrivningar bör finnas för väsentliga roller relaterat till leverantörsreskontrahanteringen. Detta för att säkerställa

3.2 (Från Roller och ansvarsfördelning Roll-/Ansvarsfördelning Ansvars- och rollbeskrivningar bör finnas för väsentliga roller relaterat till leverantörsreskontrahanteringen. Detta för att säkerställa

Internkontrollplan 2015 för moderbolaget Stockholms Stadshus AB

Tjänsteutlåtande Koncernstyrelsen 2014-12-15 Ärende 7 Dnr 2014/1.2.1/150 Sid. 1 (5) 2014-11-24 Handläggare: Sara Feinberg, 08-508 29 097 Till Koncernstyrelsen Internkontrollplan 2015 för moderbolaget Stockholms

Tjänsteutlåtande Koncernstyrelsen 2014-12-15 Ärende 7 Dnr 2014/1.2.1/150 Sid. 1 (5) 2014-11-24 Handläggare: Sara Feinberg, 08-508 29 097 Till Koncernstyrelsen Internkontrollplan 2015 för moderbolaget Stockholms

Inköpsrapportering för Strängnäs kommun 2014

Ekonomiavdelningen Dnr KS/2015:105-0061 Inköpsenheten 2015-02-13 1/6 Inköpsrapportering för Strängnäs kommun 2014 Bakgrund Kommunfullmäktige gav i samband med beslutet om årsplan för 2014 nämnderna och

Ekonomiavdelningen Dnr KS/2015:105-0061 Inköpsenheten 2015-02-13 1/6 Inköpsrapportering för Strängnäs kommun 2014 Bakgrund Kommunfullmäktige gav i samband med beslutet om årsplan för 2014 nämnderna och

Yttrande över revisorernas granskningsrapport om intern kontroll avseende investeringsprojekt. Ärendebeskrivning LULEÅ KOMMUN

Tekniska nämnden 2012 05 24 58 164 Tekniska nämndens arbetsutskott 2012 05 11 73 174 Dnr 2011/945.04 Yttrande över revisorernas granskningsrapport om intern kontroll avseende investeringsprojekt Bilaga:

Tekniska nämnden 2012 05 24 58 164 Tekniska nämndens arbetsutskott 2012 05 11 73 174 Dnr 2011/945.04 Yttrande över revisorernas granskningsrapport om intern kontroll avseende investeringsprojekt Bilaga:

Torshälla stads nämnds internkontrollplan 2018

Torshälla stads nämnd 2017-12-12 Stadsbyggnadsförvaltningen Kultur- och fritidsförvaltningen SBN/2017:63 1 (2) Torshälla stads nämnd Torshälla stads nämnds internkontrollplan 2018 Förslag till beslut Torshälla

Torshälla stads nämnd 2017-12-12 Stadsbyggnadsförvaltningen Kultur- och fritidsförvaltningen SBN/2017:63 1 (2) Torshälla stads nämnd Torshälla stads nämnds internkontrollplan 2018 Förslag till beslut Torshälla

Revisionsrapport 2017 Genomförd på uppdrag av revisorerna Februari Skurups kommun. Granskning avseende privata utförare

Revisionsrapport 2017 Genomförd på uppdrag av revisorerna Februari 2018 Skurups kommun Granskning avseende privata utförare Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...3 2.2. Syfte

Revisionsrapport 2017 Genomförd på uppdrag av revisorerna Februari 2018 Skurups kommun Granskning avseende privata utförare Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...3 2.2. Syfte

7JW. 4(1 KONKURRENSVERKET // Swedish Competition Authority. Södertörns högskolas köp av konsulttjänster BESLUT

4(1 KONKURRENSVERKET // Swedish Competition Authority 2015-04-15 Dnr606/2014 1 (6) 7JW Södertörns högskola 141 89 Huddinge Södertörns högskolas köp av konsulttjänster Konkurrensverkets beslut Södertörns

4(1 KONKURRENSVERKET // Swedish Competition Authority 2015-04-15 Dnr606/2014 1 (6) 7JW Södertörns högskola 141 89 Huddinge Södertörns högskolas köp av konsulttjänster Konkurrensverkets beslut Södertörns

Internkontroll ett utvecklingsarbete Micasa Fastigheter arbetar ständigt med att förbättra rutiner och arbetsprocesser och dess dokumentation.

Internkontrollplan för år 2013 Internkontroll syftar till att säkerställa styrbarhet, säkerhet och effektivitet i en organisation och verksamhet. Bolaget ska årligen uppföra ett samlat dokument, en plan,

Internkontrollplan för år 2013 Internkontroll syftar till att säkerställa styrbarhet, säkerhet och effektivitet i en organisation och verksamhet. Bolaget ska årligen uppföra ett samlat dokument, en plan,

Revisionsrapport Avtalstrohet

www.pwc.se Revisionsrapport Helena Carlson Avtalstrohet AB Ljusdalshem Innehållsförteckning 1. Bakgrund och uppdrag... 1 1.1. Syfte och revisionsfråga... 1 1.2. Avgränsning...2 1.2.1. Kommunala bolag...2

www.pwc.se Revisionsrapport Helena Carlson Avtalstrohet AB Ljusdalshem Innehållsförteckning 1. Bakgrund och uppdrag... 1 1.1. Syfte och revisionsfråga... 1 1.2. Avgränsning...2 1.2.1. Kommunala bolag...2

Arboga Kommun. Granskning av effektiviteten i den interna kontrollen avseende processen för projekthantering och projektuppföljning

Arboga Kommun Granskning av effektiviteten i den interna kontrollen avseende processen för projekthantering och projektuppföljning Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2.

Arboga Kommun Granskning av effektiviteten i den interna kontrollen avseende processen för projekthantering och projektuppföljning Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2.

Inköpsrapportering i samband med årsrapport 2015 teknik- och servicenämnden

Bilaga 3:1 Teknik- och servicekontoret Dnr TSN/2016:44 042 2016-02-10 1/5 Inköpsrapportering i samband med årsrapport 2015 teknik- och servicenämnden 1. Bakgrund Under 2014 gav kommunfullmäktige, i samband

Bilaga 3:1 Teknik- och servicekontoret Dnr TSN/2016:44 042 2016-02-10 1/5 Inköpsrapportering i samband med årsrapport 2015 teknik- och servicenämnden 1. Bakgrund Under 2014 gav kommunfullmäktige, i samband

Ramavtal Oberoende konsulttjänster för administrativa IT-system område ekonomi

Ramavtal Oberoende konsulttjänster för administrativa IT-system område ekonomi 1/5 Ramavtalsbilaga 7: Frågor och svar i upphandlingen av statligt ramavtal avseende oberoende konsulttjänster för administrativa

Ramavtal Oberoende konsulttjänster för administrativa IT-system område ekonomi 1/5 Ramavtalsbilaga 7: Frågor och svar i upphandlingen av statligt ramavtal avseende oberoende konsulttjänster för administrativa

Avropsstöd. Vägledning av Rekryteringstjänster 2013. Sida 1

Avropsstöd Vägledning av Rekryteringstjänster 2013 Sida 1 1 Innehåll 2 Inledning... 3 3 Omfattning... 3 3.1 Inriktningar... 3 3.2 Avgränsning... 4 4 Avrop på Ramavtalet... 4 4.1 Avropsförfrågans innehåll

Avropsstöd Vägledning av Rekryteringstjänster 2013 Sida 1 1 Innehåll 2 Inledning... 3 3 Omfattning... 3 3.1 Inriktningar... 3 3.2 Avgränsning... 4 4 Avrop på Ramavtalet... 4 4.1 Avropsförfrågans innehåll

Fritidsförvaltningen 1 (4) BESLUTSFÖRSLAG Vår re fer ens. Bo Sjöström. Internkontrollplan 2013 FRN-FRI

BESLUTSFÖRSLAG Vår re fer ens. Bo Sjöström. Internkontrollplan 2013 FRN-FRI") Malmö stad Fritidsförvaltningen 1 (4) Datum 2013-01-24 Vår re fer ens Bo Sjöström BESLUTSFÖRSLAG Internkontrollplan 2013 FRN-FRI-2012-03085 Sammanfattning Det primära syftet med intern kontroll är att

Malmö stad Fritidsförvaltningen 1 (4) Datum 2013-01-24 Vår re fer ens Bo Sjöström BESLUTSFÖRSLAG Internkontrollplan 2013 FRN-FRI-2012-03085 Sammanfattning Det primära syftet med intern kontroll är att

Nämnden beslutade att särskilt fokusera på följande processer/rutiner/system: Förvaltningen har sammanställt en rapport över detta arbete.

Malmö stad Fritidsförvaltningen Handläggande avd: Ekonomiavdelningen Ärende nr: 3 Datum: 2012-02-03 Ärende: Sammanfattning: Rapport över internt kontrollarbete 2011 Fritidsnämnden beslutade 2011-02-16

Malmö stad Fritidsförvaltningen Handläggande avd: Ekonomiavdelningen Ärende nr: 3 Datum: 2012-02-03 Ärende: Sammanfattning: Rapport över internt kontrollarbete 2011 Fritidsnämnden beslutade 2011-02-16

Omfördelning och utökning av investering för ökad kapacitet för återvinning av avfall

2014-04-16 1 (5) TJÄNSTESKRIVELSE TN 2013/163-044 Tekniska nämnden Omfördelning och utökning av investering för ökad kapacitet för återvinning av avfall Förslag till beslut Tekniska nämnden beslutar att

2014-04-16 1 (5) TJÄNSTESKRIVELSE TN 2013/163-044 Tekniska nämnden Omfördelning och utökning av investering för ökad kapacitet för återvinning av avfall Förslag till beslut Tekniska nämnden beslutar att

Uppföljning av Intern kontroll 2010.

BILAGA 7 2011-01-05 Johan Nilsson Staben 08-508 270 15 Uppföljning av Intern kontroll 2010. Bakgrund Fastighetsnämnden antog vid sitt sammanträde den 15 december 2009, i samband med verksamhetsplanen för

BILAGA 7 2011-01-05 Johan Nilsson Staben 08-508 270 15 Uppföljning av Intern kontroll 2010. Bakgrund Fastighetsnämnden antog vid sitt sammanträde den 15 december 2009, i samband med verksamhetsplanen för

Utbildning för chefer inom SDF Våren Efter leverans

Utbildning för chefer inom SDF Våren 2012 Efter leverans Efter beställning av produkter: Leverans - Rätt plats och i rätt tid Fraktkostnad? - Generellt fraktfritt - Leveransavgifter kan finnas i vissa

Utbildning för chefer inom SDF Våren 2012 Efter leverans Efter beställning av produkter: Leverans - Rätt plats och i rätt tid Fraktkostnad? - Generellt fraktfritt - Leveransavgifter kan finnas i vissa

Yttrande. Granskning av upphandlingar i Malmö stad. Tekniska nämnden föreslås besluta att lämna följande yttrande:

Malmö stad Tekniska nämnden 1 (9) Datum 2016-02-17 Adress August Palms plats 1 Diarienummer TN-2016-160 Yttrande Till Stadsrevisionen revisorskollegiet Granskning av upphandlingar i Malmö stad SR-2015-28

Malmö stad Tekniska nämnden 1 (9) Datum 2016-02-17 Adress August Palms plats 1 Diarienummer TN-2016-160 Yttrande Till Stadsrevisionen revisorskollegiet Granskning av upphandlingar i Malmö stad SR-2015-28

Uppföljande granskning av upphandlingar inom fastighetsområdet

Uppföljande granskning av upphandlingar inom fastighetsområdet Rapport nr 29/2014 Mars 2015 Susanne Hellqvist, revisor, revisionskontoret Diarienummer: REV 64:2-2014 Innehåll 1. SAMMANFATTANDE ANALYS...

Uppföljande granskning av upphandlingar inom fastighetsområdet Rapport nr 29/2014 Mars 2015 Susanne Hellqvist, revisor, revisionskontoret Diarienummer: REV 64:2-2014 Innehåll 1. SAMMANFATTANDE ANALYS...

Driftnämnden Regionservice Rapport: Uppföljning av Internkontrollplan 1/2017

Datum Diarienummer 2017-05-17 DNRGS160435 Driftnämnden Regionservice : Uppföljning av Internkontrollplan 1/2017 Ärendet Enligt Kommunallagen kap 6, 7 regleras nämndens ansvar för den interna kontrollen.

Datum Diarienummer 2017-05-17 DNRGS160435 Driftnämnden Regionservice : Uppföljning av Internkontrollplan 1/2017 Ärendet Enligt Kommunallagen kap 6, 7 regleras nämndens ansvar för den interna kontrollen.

Intern styrning och kontroll i upphandlings- och inköpsprocessen

1 Intern styrning och kontroll i upphandlings- och inköpsprocessen Riksrevisionen har som ett led i den årliga revisionen av Stockholms universitet (SU) granskat intern styrning och kontroll i upphandlings-

1 Intern styrning och kontroll i upphandlings- och inköpsprocessen Riksrevisionen har som ett led i den årliga revisionen av Stockholms universitet (SU) granskat intern styrning och kontroll i upphandlings-

Rapport Dnr: BN2016/6 1 (6) 2016-11-22 Byggnadsnämnden Rapport intern kontroll 2016 Beslutsförslag Byggnadsnämnden beslutar: Att godkänna av förvaltningen upprättad skrivelse, daterad 2016-11-22, avseende

Rapport Dnr: BN2016/6 1 (6) 2016-11-22 Byggnadsnämnden Rapport intern kontroll 2016 Beslutsförslag Byggnadsnämnden beslutar: Att godkänna av förvaltningen upprättad skrivelse, daterad 2016-11-22, avseende

Rapport Uppföljning av Intern kontrollplan

TJÄNSTESKRIVELSE Regionservice Stab Kerstin Bengtson Jurist Datum Diarienummer 2016-05-12 DNRGS160030 Driftnämnden Regionservice Rapport Uppföljning av Intern kontrollplan Förslag till beslut Driftnämnden

TJÄNSTESKRIVELSE Regionservice Stab Kerstin Bengtson Jurist Datum Diarienummer 2016-05-12 DNRGS160030 Driftnämnden Regionservice Rapport Uppföljning av Intern kontrollplan Förslag till beslut Driftnämnden

Utförd egen- och internkontroll 2015

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Kristina Appert 2016-02-09 SN 2014/0652.03.01 0480-450950 Socialnämnden Utförd egen- och internkontroll 2015 Förslag till beslut Socialnämnden godkänner

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Kristina Appert 2016-02-09 SN 2014/0652.03.01 0480-450950 Socialnämnden Utförd egen- och internkontroll 2015 Förslag till beslut Socialnämnden godkänner

Granskning av upphandlingsverksamhet

Revisionsrapport Granskning av upphandlingsverksamhet AB Kristianstadsbyggen Yvonne Lundin Innehållsförteckning 1 Sammanfattning 1 1.1 Bakgrund 1 1.2 Syfte 1 1.3 Metod och avgränsning 2 2 Iakttagelser

Revisionsrapport Granskning av upphandlingsverksamhet AB Kristianstadsbyggen Yvonne Lundin Innehållsförteckning 1 Sammanfattning 1 1.1 Bakgrund 1 1.2 Syfte 1 1.3 Metod och avgränsning 2 2 Iakttagelser

Uppföljning intern kontrollplan 2015

TJÄNSTESKRIVELSE Handläggare Ärendebeteckning Jimmy Rudelius 2016-02-04 KFN 2015/0077 50661 Kultur- och fritidsnämnden Uppföljning intern kontrollplan 2015 Förslag till beslut Kultur- och fritidsnämnden

TJÄNSTESKRIVELSE Handläggare Ärendebeteckning Jimmy Rudelius 2016-02-04 KFN 2015/0077 50661 Kultur- och fritidsnämnden Uppföljning intern kontrollplan 2015 Förslag till beslut Kultur- och fritidsnämnden

Revisionsrapport Granskning av upphandlade ramavtal. Härjedalens Kommun

Revisionsrapport Granskning av upphandlade ramavtal. Härjedalens Kommun 2 November 2012 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Bedömning och rekommendationer... 5 Sammanfattning

Revisionsrapport Granskning av upphandlade ramavtal. Härjedalens Kommun 2 November 2012 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Bedömning och rekommendationer... 5 Sammanfattning

HVO-tankstation i Eslövs kommun

Europeiska regionala utvecklingsfonden Klimatsamverkan Skåne Fossilbränslefria kommuner i södra Skåne HVO-tankstation i Eslövs kommun Exempel på direktupphandling av HVOpumpstation för kommunala fordon

Europeiska regionala utvecklingsfonden Klimatsamverkan Skåne Fossilbränslefria kommuner i södra Skåne HVO-tankstation i Eslövs kommun Exempel på direktupphandling av HVOpumpstation för kommunala fordon

Granskning av kontroller i investeringsprocessen. Trosa kommun

Revisionsrapport Granskning av kontroller i investeringsprocessen Matti Leskelä Februari 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Vårt uppdrag 2 2.1 Bakgrund 2 2.2 Syfte 2 2.3 Metod 2 3

Revisionsrapport Granskning av kontroller i investeringsprocessen Matti Leskelä Februari 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Vårt uppdrag 2 2.1 Bakgrund 2 2.2 Syfte 2 2.3 Metod 2 3

Avstämning av periodiseringar

Avstämning av periodiseringar Periodiseringsstatus I menyn Rapporter - Rapportcentral - Redovisning - Periodiseringsstatus visas dels den ursprungliga, underliggande grundverifikationen där kontering gjorts

Avstämning av periodiseringar Periodiseringsstatus I menyn Rapporter - Rapportcentral - Redovisning - Periodiseringsstatus visas dels den ursprungliga, underliggande grundverifikationen där kontering gjorts

Upphandling i kommunala bolag

Revisionsrapport Upphandling i kommunala bolag Halmstads kommun Januari 2009 Bo Thörn Innehållsförteckning INLEDNING 1 UPPDRAG 1 GENOMFÖRANDE 1 RESULTAT 1 KOMMUNENS RIKTLINJER 1 HALMSTADS FASTIGHETS AB

Revisionsrapport Upphandling i kommunala bolag Halmstads kommun Januari 2009 Bo Thörn Innehållsförteckning INLEDNING 1 UPPDRAG 1 GENOMFÖRANDE 1 RESULTAT 1 KOMMUNENS RIKTLINJER 1 HALMSTADS FASTIGHETS AB

Utförd intern- och egenkontroll 2014

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Kristina Appert 2015-02-11 SN 2013/0666.11.01 0480-45 09 50 Socialnämnden Utförd intern- och egenkontroll 2014 Förslag till beslut Socialnämnden beslutar

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Kristina Appert 2015-02-11 SN 2013/0666.11.01 0480-45 09 50 Socialnämnden Utförd intern- och egenkontroll 2014 Förslag till beslut Socialnämnden beslutar

Bilaga 1. Definitioner

1 (6) Bilaga 1 Definitioner 2 (6) Definitioner inom Ramavtal e-förvaltningsstödjande tjänster Definitionerna gäller även för Leveransavtal under detta Ramavtal. Anbudsgivare Användare Användbarhet Applikation

1 (6) Bilaga 1 Definitioner 2 (6) Definitioner inom Ramavtal e-förvaltningsstödjande tjänster Definitionerna gäller även för Leveransavtal under detta Ramavtal. Anbudsgivare Användare Användbarhet Applikation

Intern- och egenkontrollplan 2015

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Ingela Möller 2015-01-15 SN 2015/0033.11.01 0480-450885 Socialnämnden Intern- och plan 2015 Förslag till beslut Socialnämnden beslutar att anta intern-

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Ingela Möller 2015-01-15 SN 2015/0033.11.01 0480-450885 Socialnämnden Intern- och plan 2015 Förslag till beslut Socialnämnden beslutar att anta intern-

Internkontrollrapport Socialnämnden 2018

s handling nr 3/2019 Internkontrollrapport 2018 Dnr: SOCN/2014:95-759 Antagen av socialnämnden 2019-02-20, 33 www.katrineholm.se Innehållsförteckning 1 Sammanfattning... 3 2 Inledning... 4 2.1 Definition

s handling nr 3/2019 Internkontrollrapport 2018 Dnr: SOCN/2014:95-759 Antagen av socialnämnden 2019-02-20, 33 www.katrineholm.se Innehållsförteckning 1 Sammanfattning... 3 2 Inledning... 4 2.1 Definition

Sista anbudsdag Upphandlingens namn Besiktningar - Tryckkärl, kokgrytor och säkerhetsventiler UH Inlämnat

Inköpssamverkan Motala 1.0 Allmänna förutsättningar Krav 1.1 Förutsättningarna enligt dokumentet Förfrågningsunderlag accepteras/uppfylls. 2.0 Krav på leverantören Krav 2.1 Anbudsgivaren ska vara registrerad

Inköpssamverkan Motala 1.0 Allmänna förutsättningar Krav 1.1 Förutsättningarna enligt dokumentet Förfrågningsunderlag accepteras/uppfylls. 2.0 Krav på leverantören Krav 2.1 Anbudsgivaren ska vara registrerad

Betalkort. Landstingets revisorer Revisionsrapport Februari 2013

Betalkort Landstingets revisorer Revisionsrapport Februari 2013 INNEHÅLLSFÖRTECKNING Sid 1 BAKGRUND 1 2 UPPDRAG 1 2.1 Syfte 1 2.2 Avgränsningar 1 2.3 Revisionskriterier 1 2.4 Metod 2 3 LANDSTINGETS RIKTLINJE

Betalkort Landstingets revisorer Revisionsrapport Februari 2013 INNEHÅLLSFÖRTECKNING Sid 1 BAKGRUND 1 2 UPPDRAG 1 2.1 Syfte 1 2.2 Avgränsningar 1 2.3 Revisionskriterier 1 2.4 Metod 2 3 LANDSTINGETS RIKTLINJE

Uppföljning av internkontrollplan per december 2017

STADSBYGGNADSFÖRVALTNINGEN Handläggare Sara Eriksdotter Bjurström Barbro Rinander Datum 2018-02-05 Namngivningsnämnden Diarienummer NGN-2017-0017 Uppföljning av internkontrollplan per december 2017 Förslag

STADSBYGGNADSFÖRVALTNINGEN Handläggare Sara Eriksdotter Bjurström Barbro Rinander Datum 2018-02-05 Namngivningsnämnden Diarienummer NGN-2017-0017 Uppföljning av internkontrollplan per december 2017 Förslag

Riktlinjer till reglemente för attest av ekonomiska transaktioner

1 (5) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 1.0 Fastställd: KF 2009-09-16, 64 Uppdateras: av ekonomiska transaktioner Paragrafen efter rubriken är hänvisning till reglementet för attest

1 (5) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 1.0 Fastställd: KF 2009-09-16, 64 Uppdateras: av ekonomiska transaktioner Paragrafen efter rubriken är hänvisning till reglementet för attest

GULLSPÅNGS KOMMUNER Sammanträdesdatum Sida IT-nämnden

IT-nämnden 2017-02-13 1 Plats och tid Kommunhuset, Röda rummet, Töreboda, måndagen den 13 februari 2017, klockan 10.00 11.05 Beslutande Johan Abrahamsson (M), ordförande, Mariestads kommun Bengt Sjöberg

IT-nämnden 2017-02-13 1 Plats och tid Kommunhuset, Röda rummet, Töreboda, måndagen den 13 februari 2017, klockan 10.00 11.05 Beslutande Johan Abrahamsson (M), ordförande, Mariestads kommun Bengt Sjöberg

De i upphandlingen angivna kvantiteterna är beställarens ungefärliga behov kan variera och således över- eller underskridas.

1 Parter Mellan nedanstående parter, leverantör och beställare, har följande avtal träffats. Leverantör: Företagsnamn, Organisationsnummer Leverantörens kontaktperson Avtalsfrågor: Beställaren: Örnsköldsviks

1 Parter Mellan nedanstående parter, leverantör och beställare, har följande avtal träffats. Leverantör: Företagsnamn, Organisationsnummer Leverantörens kontaktperson Avtalsfrågor: Beställaren: Örnsköldsviks

Blekingesjukhuset. Internkontroll. Marie Edvardsson 2014-11-18

Blekingesjukhuset Internkontroll 2014 Marie Edvardsson 2014-11-18 Rapport uppföljning av 2014 års interna kontrollplaner Utanordning av lön. Kontrollmoment att rätt person belastar rätt ansvar och period.

Blekingesjukhuset Internkontroll 2014 Marie Edvardsson 2014-11-18 Rapport uppföljning av 2014 års interna kontrollplaner Utanordning av lön. Kontrollmoment att rätt person belastar rätt ansvar och period.

Projekt med extern finansiering styrning och kontroll

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisor Projekt med extern finansiering styrning och kontroll Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisor Projekt med extern finansiering styrning och kontroll Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1

Byggnadsdel Skick Anmärkning Bör Uppskattad åtgärdas kostnad exklusive moms

1 (8) Tak Se separat besiktningsprotokoll på taken avser samtliga tak. 2013 Akuta lagningar 12 000 2014 Bättringsmålning 20 000 gård och gata 63-65 Tak Lilla huset Inga synliga skador Separat syn i samband

1 (8) Tak Se separat besiktningsprotokoll på taken avser samtliga tak. 2013 Akuta lagningar 12 000 2014 Bättringsmålning 20 000 gård och gata 63-65 Tak Lilla huset Inga synliga skador Separat syn i samband

Regler för inköp och upphandling

Regler för inköp och upphandling Regler för inköp och upphandling Dnr KS 2019-113 Typ av dokument: Regler Handläggare: Upphandlare, Elin Johansson Antagen av: Kommunstyrelsen Revisionshistorik: antagen

Regler för inköp och upphandling Regler för inköp och upphandling Dnr KS 2019-113 Typ av dokument: Regler Handläggare: Upphandlare, Elin Johansson Antagen av: Kommunstyrelsen Revisionshistorik: antagen

Uppföljning av regionens hantering av anställdas bisysslor Region Gotland

www.pwc.se Revisionsrapport Sofia Nylund Fredrik Carlsson Uppföljning av regionens hantering av anställdas bisysslor Region Gotland Innehållsförteckning 1. Bakgrund... 1 1.1. Revisionsfråga... 1 1.2. Revisionsmetod/Avgränsning...

www.pwc.se Revisionsrapport Sofia Nylund Fredrik Carlsson Uppföljning av regionens hantering av anställdas bisysslor Region Gotland Innehållsförteckning 1. Bakgrund... 1 1.1. Revisionsfråga... 1 1.2. Revisionsmetod/Avgränsning...

Granskning av klassificering drift/investering

Revisionsrapport Granskning av klassificering drift/investering Botkyrka kommun 2010-05-31 Anders Petersson Jonas Eriksson Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Bakgrund/syfte,

Revisionsrapport Granskning av klassificering drift/investering Botkyrka kommun 2010-05-31 Anders Petersson Jonas Eriksson Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Bakgrund/syfte,

Kommunstyrelsen Finspångs Tekniska Verk AB Vallonbygden AB Kommunfullmäktige (f.k.) Uppföljning av granskningar kring avtalstrohet inom bolagen.

Uppföljning av granskningar kring avtalstrohet inom bolagen.") Tjänsteskrivelse 1 (1) Handläggare Datum Beteckning Kommunrevisionen 2014-03-31 MISSIVSKRIVELSE Kommunstyrelsen Finspångs Tekniska Verk AB Vallonbygden AB Kommunfullmäktige (f.k.) Uppföljning av granskningar

Tjänsteskrivelse 1 (1) Handläggare Datum Beteckning Kommunrevisionen 2014-03-31 MISSIVSKRIVELSE Kommunstyrelsen Finspångs Tekniska Verk AB Vallonbygden AB Kommunfullmäktige (f.k.) Uppföljning av granskningar

Behov av vindkrafttekniker för perioden 2015-2019

Foto: Fredrik Axelsson Behov av vindkrafttekniker för perioden 2015-2019 Service, drift och underhållsarbete i torn & turbin på vindkraftverk i Sverige, noden för arbetskraftförsörjning, drift och underhåll

Foto: Fredrik Axelsson Behov av vindkrafttekniker för perioden 2015-2019 Service, drift och underhållsarbete i torn & turbin på vindkraftverk i Sverige, noden för arbetskraftförsörjning, drift och underhåll

Stadsrevisionen. Projektplan. Intern styrning och kontroll leverantörer. goteborg.se/stadsrevisionen

Stadsrevisionen Projektplan Intern styrning och kontroll leverantörer goteborg.se/stadsrevisionen 2 INTERN STYRNING OCH KONTROLL LEVERANTÖRER Intern styrning och kontroll leverantörer I revisionsplanen

Stadsrevisionen Projektplan Intern styrning och kontroll leverantörer goteborg.se/stadsrevisionen 2 INTERN STYRNING OCH KONTROLL LEVERANTÖRER Intern styrning och kontroll leverantörer I revisionsplanen

Kommunförbundet Skåne

Kommunförbundet Skåne Höstrevision 2018-11-06 Lars Starck och Linn Höglund Riskbedömning och fokusområde (Vilka är riskerna revisionsmässig bedömning) Väsentlighet Högre Investering finansiella Intern

Kommunförbundet Skåne Höstrevision 2018-11-06 Lars Starck och Linn Höglund Riskbedömning och fokusområde (Vilka är riskerna revisionsmässig bedömning) Väsentlighet Högre Investering finansiella Intern

Intern styrning och kontroll vid Sameskolstyrelsen samt årsredovisningen 2012

1 Intern styrning och kontroll vid Sameskolstyrelsen samt årsredovisningen 2012 Riksrevisionen har som ett led i den årliga revisionen av Sameskolstyrelsen granskat intern styrning och kontroll i väsentliga

1 Intern styrning och kontroll vid Sameskolstyrelsen samt årsredovisningen 2012 Riksrevisionen har som ett led i den årliga revisionen av Sameskolstyrelsen granskat intern styrning och kontroll i väsentliga

Granskning av Jönköpings kommuns rutin för skanning av leverantörsfakturor

Granskning av Jönköpings kommuns rutin för skanning av leverantörsfakturor Elisabet Håkansson Januari 2006 Innehållsförteckning 1. Inledning sidan 2 2. Syfte/metod sidan 2 3. Rutin elektronisk hantering

Granskning av Jönköpings kommuns rutin för skanning av leverantörsfakturor Elisabet Håkansson Januari 2006 Innehållsförteckning 1. Inledning sidan 2 2. Syfte/metod sidan 2 3. Rutin elektronisk hantering

Monica Jansson, Kvalitetsredovisning skoladministrationen läsåret

Monica Jansson, 0586-482 31 monica.jansson@degerfors.se Kvalitetsredovisning skoladministrationen läsåret 2016-2017 2 Innehållsförteckning 1 Inledning... 3 2 Förutsättningar... 3 3 Uppföljning av åtgärder

Monica Jansson, 0586-482 31 monica.jansson@degerfors.se Kvalitetsredovisning skoladministrationen läsåret 2016-2017 2 Innehållsförteckning 1 Inledning... 3 2 Förutsättningar... 3 3 Uppföljning av åtgärder

Intern kontrollplan 2018

MILJÖFÖRVALTNINGEN Handläggare Datum Diarienummer Anna Nilsson 2017-12-14 2017-6707 Till miljö- och hälsoskyddsnämndens sammanträde den 14 december 2017 Intern kontrollplan 2018 Förslag till beslut: Miljö-

MILJÖFÖRVALTNINGEN Handläggare Datum Diarienummer Anna Nilsson 2017-12-14 2017-6707 Till miljö- och hälsoskyddsnämndens sammanträde den 14 december 2017 Intern kontrollplan 2018 Förslag till beslut: Miljö-

DELÅRSBOKSLUT PER AUGUSTI 2015

INNEHÅLL DELÅRSBOKSLUT PER AUGUSTI 2015 TEKNISKA NÄMNDEN Fastighet Dnr TEN 2015/518 ANSVARSOMRÅDE 2 KOMMENTAR TILL BUDGETUPPFÖLJNING PER AUGUSTI 2 PROGNOS DRIFTBUDGET 3 PROGNOS INVESTERINGSBUDGET 4 VIKTIGA

INNEHÅLL DELÅRSBOKSLUT PER AUGUSTI 2015 TEKNISKA NÄMNDEN Fastighet Dnr TEN 2015/518 ANSVARSOMRÅDE 2 KOMMENTAR TILL BUDGETUPPFÖLJNING PER AUGUSTI 2 PROGNOS DRIFTBUDGET 3 PROGNOS INVESTERINGSBUDGET 4 VIKTIGA