Makroanalys okt-dec 2012

|

|

|

- Jonathan Lindberg

- för 9 år sedan

- Visningar:

Transkript

1 Makroanalys okt-dec 2012 SAMMANFATTNING Eurokrisen fortsätter att styra konjunkturen och den ekonomiska tillväxten Amerikansk och kinesisk konjunkturdata visar tydliga tecken på förbättring Ingen snabb återhämtning på grund av bred finanspolitisk åtstramning och fortsatt djup recession i Sydeuropa. EU-skepticismen växer och risk finns att Storbritannien vill lämna EU-samarbetet Riksbanken sänkte räntan till 1 % i december till följd av den svaga utvecklingen i euroområdet då det blir allt mer tydligt hur stor påverkan är på den svenska ekonomin GLOBALT Vi kan blicka tillbaka på ett år som varit dramatiskt och dominerats av euro-krisen, de finansiella utmaningarna i USA och det politiska ledarskiftet i Kina. Den svenska ekonomin växte relativt snabbt under de första tre kvartalen men under det fjärde kvartalet dämpades tillväxten märkbart under EUROPA Utvecklingen i euroområdet fortsätter att präglas av den ekonomiska krisen. De åtgärder som vidtagits på EU-nivå och i enskilda länder av ECB har dock bidragit till att minska sårbarheten på de finansiella marknaderna under hösten. Bland de viktigaste åtgärderna under 2012 bör vara förstärkningen av det institutionella ramverket i eurozonen och att ECB alltmer framstår som en garant för euro-samarbetet. Andra viktiga steg för att stärka samarbetet och förtroendet är bland annat införandet av krisfonden ESM ( = European Stability Mechanism) och de steg som tagits mot en bankunion. Oron för en eurokollaps på grund av främst Greklands svårigheter har minskat. Osäkerheten kring utvecklingen i euroområdet är dock fortsatt mycket stor och Euroområdets realekonomiska utveckling förväntas bli något svagare framöver. Det är framför allt utvecklingen i södra Europa som hämmar tillväxten i euroområdet. Under 2012 hamnade Spaniens BNP -1,5 %, Italien -2,1 % och Eurozonen totalt -0,4 %. Under 2013 förväntas BNP dock att stig igen när den akuta fasen av krisen klingar av och när förtroendet hos hushåll och företag återvänder. Skuldsaneringen inom både offentlig och privat

2 sektor i flera euroländer kommer dock ta många år vilket håller tillbaka tillväxten. Många länder behöver dessutom stärka konkurrenskraften för att skapa förutsättningar för uthållig tillväxt. Det krävs även riktade satsningar för de mest sårbara grupperna i samhället för att trygga en långsiktig tillväxt. En av de viktigaste byggstenarna är social sammanhållning och demokrati för att undvika en eurokollaps. Tålamodet och uthålligheten sätts på prov och risk finns att Storbritannien vill lämna EU. USA BNP ökade med 1,8 % under 2011 och med 2,2 % under Det finns nu flera tecken på att den amerikanska ekonomin kommer att stärkas under Den amerikanska inhemska efterfrågan har vuxit under 2012 och konsumentförtroendet har förbättrats men däremot så hålls industrin tillbaka av finanspolitisk oro. En positiv signal är att bostadsmarknaden fortsätter att förbättras eftersom bostadsförsäljningen ökar. Arbetsmarknaden återhämtar sig dock relativt långsamt och arbetslösheten uppgick till ca 7,8 % under I USA pågick intensiva diskussioner för att hantera the fiscal cliff (=skattestupet)under senhösten. Skattestupet skulle innebära skattehöjningar och budgetnedskärningar på över 600 miljarder dollar efter årsskiftet. Efter nyår röstade dock den amerikanska kongressen nej till att genomföra dessa skattehöjningar och därmed är problemet skjutet på framtiden. SVERIGE Under de första tre kvartalen 2012 klarade sig Sverige bättre än euroområdet men under det fjärde kvartalet drogs vi in i konjunkturnedgången. Under hösten har flera framåtblickande indikatorer som till exempel inköpschefsindex sjunkit till låga nivåer vilket indikerar en lägre tillväxt i svensk ekonomin under Arbetsmarknaden har varit överraskande stabil men varsel och minskad export pekar dock mot en försvagning framöver. Arbetslösheten var 7,7 % under De svaga tillväxtutsikterna talar för ett mycket lågt inflationstryck under I en färsk analys från OECD pekas Sverige återigen ut som ett föregångsland i de flesta avseenden med undantag av hushållens höga skuldsättningsnivå. Detta beskrivs som ett av Sveriges största problem vid sidan av läget på arbetsmarknaden. Regeringen har signalerat en mer expansiv finanspolitik med olika stimulanser under 2013 vilket bör bidra till en återhämtning av Sveriges ekonomi. I december sänkte Riksbanken styrräntan med 0,25 % till 1 % med denna motivering;

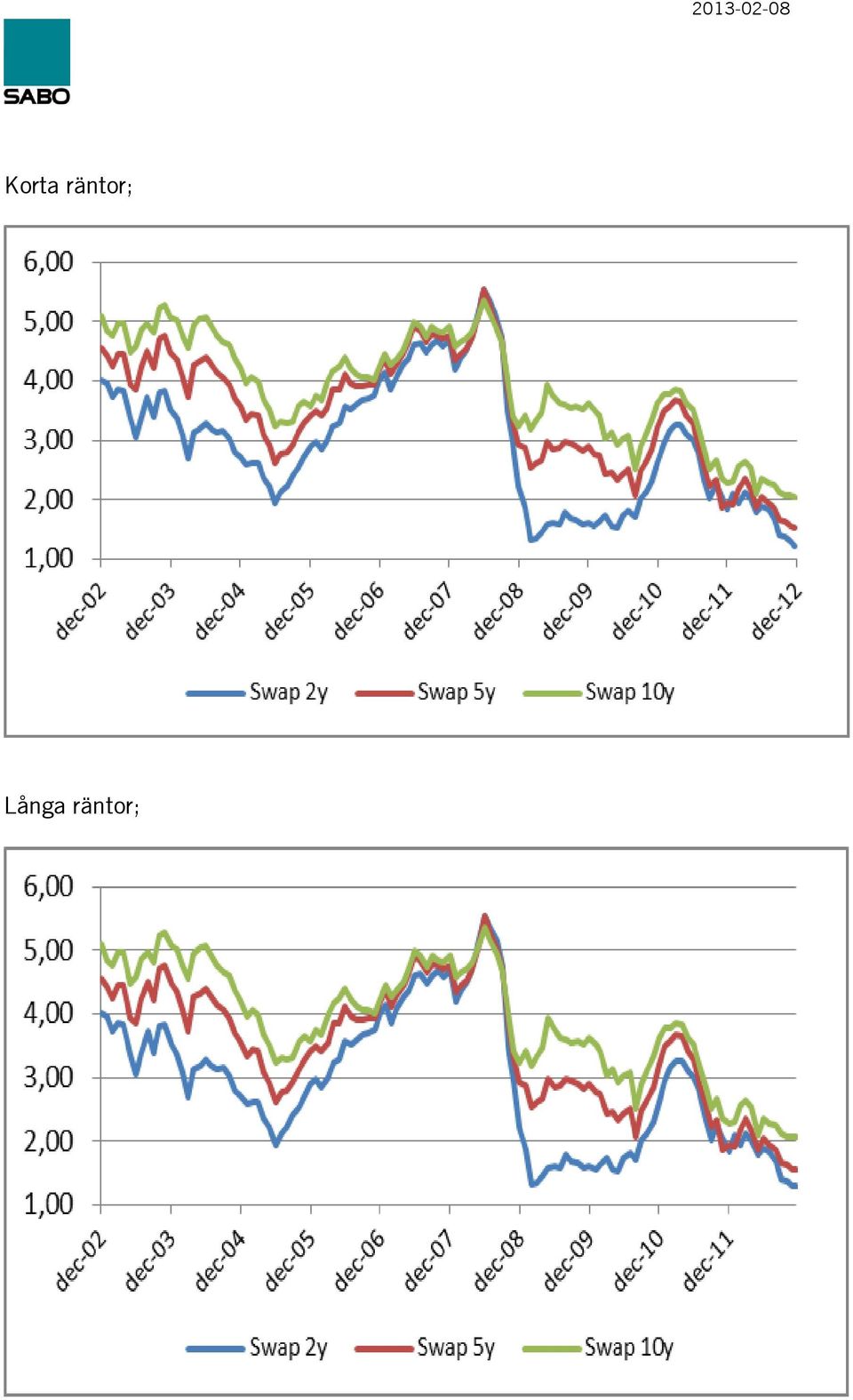

3 För att ge stöd åt svensk ekonomi så att inflationen stiger mot målet på 2 procent behöver reporäntan vara låg under en tid. Det lägre inflationstrycket och den svagare konjunkturen motiverar en lägre reporänta jämfört med bedömningen i oktober. Detta indikerar ett större fokus på den allt svagare ekonomin och lägre inflationen än en oro för hushållens ökade skuldsättning. Konjunkturinstitutet liksom ett flertal bedömare anser att det finns utrymme för fler sänkningar. En höjning av reporäntan beräknas ske tidigast ske i slutet av Räntemarknad De korta räntorna har fallit under hösten till följd av att Riksbankens förväntade sänkning av reporäntan. Skillnaden mellan 3 månaders Stibor och reporäntan, har sjunkit under året. I början av året var denna skillnad kring 0,9 % och i slutet av 2012 var den ca 0,3 %. Det finns en förväntan på marknaden om att Riksbanken ska sänka reporäntan från 1 till 0,75 % i början av Ränterörelserna på de globala räntemarknaderna har under senare tid varit ganska små. Många centralbanker ligger runt 0 % i ränta samtidigt som de fortsätter att köpa långa obligationer för att tillföra likviditet. Syftet är att säkerställa en effektiv räntemarknad och att upprätthålla förtroende hos de finansiella aktörerna. På räntemarknaden fortsätter politik att vara den styrande faktorn i både Europa och USA. Räntepåslagen i de statsfinansiellt krisande länderna har sjunkit betydligt efter klara besked om att stödutbetalningarna verkligen fungerar. Även svenska långa räntor har påverkats politiskt, bland annat för att regeringen givit Riksgälden i uppdrag att öka utbudet att låga obligationer. Historiska erfarenheter visar att om penningmängden ökar så kommer även inflationen att stiga. Dessutom är centralbankernas låga styrräntor inflationsdrivande. Med denna ytterst expansiva penningpolitik är sannolikheten stor att inflationen höjs och detta kommer i sin tur att pressa de långa räntorna uppåt.

4 Korta räntor; Långa räntor;

5 Kreditmarknad Kapitalmarknaden har fortsatt att utvecklas oväntat starkt både under hösten och under vintern med lägre kreditmarginaler som följd. Det har skett trots svag makrostatistik för Europa och fortsatt osäkerhet kring den grekiska skuldkrisen De stödåtgärder som centralbankerna i USA och Europa sjösatt har dock ökat den allmänna riskviljan. Allt fler bolag som diversifierar sina finansieringskällor för att inte enbart vara beroende av bankmarknaden. De låga underliggande räntorna har medfört att investerare sökt högre avkastning i obligationer. Det har medfört att bankernas kreditmarginaler sjunkit. Låntagare med hög kreditvärdighet har kunnat dra nytta av denna utveckling. På den svenska företagsobligationsmarknaden har emissioner från bolag som saknar publik rating utgjort ca 50 % av emissionsvolymen under VAD KOMMER ATT PÅVERKA UTVECKLINGEN UNDER 2013? 1. Fortsatt svag tillväxt - De globala utsikterna har nedjusterats. Återhämtningen i USA är påtaglig och en vändning blir märkbar i Kina. Samtidigt har dock det ekonomiska läget försämrats i stora delar av Europa, Japan samt i några tillväxtländer. 2. Eurokrisen fortsätter - Eurokrisen kommer sannolikt att dominera världsekonomin även under Kommer euro-länderna att få till stånd ett närmare politiskt samarbete med en bank och politisk union? - Kommer ett eller flera länder lämna samarbetet? 3. Tysk-franska samarbetet Länderna har utgjort stommen i euro-samarbetet men på senare tid har det blivit uppenbart att det finns tydliga slitningar. Frankrike är pressat av hög arbetslöshet och svaga statsfinanser. Tyskland tyngs av bördan av att ofta vara garant för problemländernas finanser. Tyskland står även inför val nästa höst vilket skapar osäkerhet om hur de kommer agera framöver. 4. Amerikanskt politiskt samarbete Skattestupet och en gigantisk statsskuld måste lösas Den globala tillväxten är helt beroende av att politikerna får till en långsiktigt hållbar lösning. 5. Kinesiskt ledarskap Kan det nya ledarskapet hantera den nya tidens globala prövningar som världen och Kina står inför? Kina har stora interna utmaningar såsom - ökade krav på demokrati och öppenhet - minska korruptionen - skapa arbeten och bättre levnadsvillkor för en allt större befolkning - förbättra relationerna med omvärlden 6. Mellanöstern Utvecklingen är osäker och då främst i Syrien och Egypten.

6 7. Centralbankernas stimulanser Syftet har varit att har varit att pressa ned räntorna till nära nollnivåer för att stimulera ekonomierna och kan beskrivas som finansiell doping. De pumpar ut likviditet i banksystemen genom massiva stödköp av statsobligationer. Denna doping kommer sannolikt att kvarstå under 2013 men vad som händer när stimulanser dras undan är ytterst osäkert Detta material är producerat av Maria Gabrielsson, SABO och Norm Finanspartner Maria.gabrielsson@sabo.se tel Källor; SEB Veckobrev, Swedbank Economic Outlook 16 jan 2013, SHB konjunkturprognos 13 dec 2012

Makroanalys juli-okt 2012

Makroanalys juli-okt 2012 Globalt Den globala återhämtningen har drabbats av nya bakslag främst på grund av politiska låsningar och handlingsförlamning i Europa och USA. Tillväxten är inte självgående

Makroanalys juli-okt 2012 Globalt Den globala återhämtningen har drabbats av nya bakslag främst på grund av politiska låsningar och handlingsförlamning i Europa och USA. Tillväxten är inte självgående

Makroanalys april-juni 2012

Makroanalys april-juni 2012 GLOGBALT Det har nu gått mer än 2 år sedan den europeiska skuldkrisen blossade upp på allvar våren 2010. Internationella stödprogram till Grekland, Irland, Portugal och nu senast

Makroanalys april-juni 2012 GLOGBALT Det har nu gått mer än 2 år sedan den europeiska skuldkrisen blossade upp på allvar våren 2010. Internationella stödprogram till Grekland, Irland, Portugal och nu senast

Makroanalys januari-mars 2012

Makroanalys januari-mars 2012 GLOBALT Tillväxtutsikterna har försämrats i stora delar av världen. Världsbanken och IMF reviderar ned sina globala BNP-prognoser för 2012 och 2013. Världsbanken hänvisar

Makroanalys januari-mars 2012 GLOBALT Tillväxtutsikterna har försämrats i stora delar av världen. Världsbanken och IMF reviderar ned sina globala BNP-prognoser för 2012 och 2013. Världsbanken hänvisar

Det ekonomiska läget och penningpolitiken

Det ekonomiska läget och penningpolitiken SCB 6 oktober Vice riksbankschef Per Jansson Ämnen för dagen Penningpolitiken den senaste tiden (inkl det senaste beslutet den september) Riksbankens penningpolitiska

Det ekonomiska läget och penningpolitiken SCB 6 oktober Vice riksbankschef Per Jansson Ämnen för dagen Penningpolitiken den senaste tiden (inkl det senaste beslutet den september) Riksbankens penningpolitiska

KONJUNKTURINSTITUTET. 28 augusti Jesper Hansson

KONJUNKTURINSTITUTET 8 augusti 13 Jesper Hansson Sammanfattning Tecken på en vändning i konjunkturen allt tydligare Ökat förtroende från hushåll och företag Långsam förbättring på arbetsmarknaden Riksbanken

KONJUNKTURINSTITUTET 8 augusti 13 Jesper Hansson Sammanfattning Tecken på en vändning i konjunkturen allt tydligare Ökat förtroende från hushåll och företag Långsam förbättring på arbetsmarknaden Riksbanken

Vart tar världen vägen?

Vart tar världen vägen? PPT, 26 november 2012 Klas Eklund Senior Economist, SEB Snabb överblick Världsekonomin: Splittrad men trist bild USA: Ljusglimtar, men ännu ingen riktig fart Kina: På väg att bottna

Vart tar världen vägen? PPT, 26 november 2012 Klas Eklund Senior Economist, SEB Snabb överblick Världsekonomin: Splittrad men trist bild USA: Ljusglimtar, men ännu ingen riktig fart Kina: På väg att bottna

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 7 mars 13 Riksbankschef Stefan Ingves En lämplig avvägning i penningpolitiken Reporänta 5 5 3 Räntan halverad sedan förra vintern för att stimulera

Inledning om penningpolitiken Riksdagens finansutskott 7 mars 13 Riksbankschef Stefan Ingves En lämplig avvägning i penningpolitiken Reporänta 5 5 3 Räntan halverad sedan förra vintern för att stimulera

RÄNTEFOKUS JUNI 2014 RIKSBANKS- SÄNKNING GYNNAR KORT BORÄNTA

RÄNTEFOKUS JUNI 2014 RIKSBANKS- SÄNKNING GYNNAR KORT BORÄNTA SAMMANFATTNING Återhämtningen i vår omvärld går trögt, i synnerhet i eurozonen där centralbanken förväntas fortsätta att lätta på penningpolitiken.

RÄNTEFOKUS JUNI 2014 RIKSBANKS- SÄNKNING GYNNAR KORT BORÄNTA SAMMANFATTNING Återhämtningen i vår omvärld går trögt, i synnerhet i eurozonen där centralbanken förväntas fortsätta att lätta på penningpolitiken.

CATELLA FÖRMÖGENHETSFÖRVALTNING

Portföljserie LÅNGSIKTIGT CATELLA FÖRMÖGENHETSFÖRVALTNING - Månadsbrev februari 2012 - VÄRLDEN Det nya börsåret inleddes med en rivstart då världsindex steg med nästan 5% under januari månad. Stockholmsbörsen

Portföljserie LÅNGSIKTIGT CATELLA FÖRMÖGENHETSFÖRVALTNING - Månadsbrev februari 2012 - VÄRLDEN Det nya börsåret inleddes med en rivstart då världsindex steg med nästan 5% under januari månad. Stockholmsbörsen

Portföljförvaltning Försäkring

Portföljförvaltning Försäkring Förvaltarkommentar oktober 2012 Innehåll: Trender och Makroekonomi Analys ränteutveckling Portföljutveckling oktober Portföljutveckling i år Konkurrentjämförelse Portföljförvaltare

Portföljförvaltning Försäkring Förvaltarkommentar oktober 2012 Innehåll: Trender och Makroekonomi Analys ränteutveckling Portföljutveckling oktober Portföljutveckling i år Konkurrentjämförelse Portföljförvaltare

Inledning om penningpolitiken

Inledning om penningpolitiken Stefan Ingves Riksdagens finansutskott 6 mars 18 Riksbankschef Ekonomin i omvärlden nu allt starkare God BNP-tillväxt men fortsatt dämpat underliggande inflationstryck,5 Euroområdet

Inledning om penningpolitiken Stefan Ingves Riksdagens finansutskott 6 mars 18 Riksbankschef Ekonomin i omvärlden nu allt starkare God BNP-tillväxt men fortsatt dämpat underliggande inflationstryck,5 Euroområdet

Månadskommentar juli 2015

Månadskommentar juli 2015 Månadskommentar juli 2015 Ekonomiska läget En förnyad konjunkturoro fick fäste under månaden drivet av utvecklingen i Kina. Det preliminära inköpschefsindexet i Kina för juli

Månadskommentar juli 2015 Månadskommentar juli 2015 Ekonomiska läget En förnyad konjunkturoro fick fäste under månaden drivet av utvecklingen i Kina. Det preliminära inköpschefsindexet i Kina för juli

Finansiell månadsrapport AB Stockholmshem augusti 2010

Finansiell månadsrapport AB Stockholmshem augusti 2010 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 633 mnkr. Det är en ökning med 40 mnkr sedan förra månaden, och 45% av ramen är utnyttjad.

Finansiell månadsrapport AB Stockholmshem augusti 2010 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 633 mnkr. Det är en ökning med 40 mnkr sedan förra månaden, och 45% av ramen är utnyttjad.

Finansiell månadsrapport AB Familjebostäder juli 2014

Finansiell månadsrapport AB Familjebostäder juli 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 4 829 mnkr. Totalt är det är en ökning med 63 mnkr sedan förra månaden, 79% av ramen är utnyttjad.

Finansiell månadsrapport AB Familjebostäder juli 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 4 829 mnkr. Totalt är det är en ökning med 63 mnkr sedan förra månaden, 79% av ramen är utnyttjad.

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR Sammanfattning Eurozonen växte med drygt 1 procent i årstakt under förra årets sista kvartal. Trots att många såg det som positivt,

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR Sammanfattning Eurozonen växte med drygt 1 procent i årstakt under förra årets sista kvartal. Trots att många såg det som positivt,

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011

mars 2011") Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 11 527 mnkr. Det är en minskning med 278 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 11 527 mnkr. Det är en minskning med 278 mnkr sedan förra månaden.

Finansiell månadsrapport S:t Erik Markutveckling AB juli 2014

Finansiell månadsrapport S:t Erik Markutveckling AB juli 204 Bolagets skuld Skulden uppgick vid slutet av månaden till 2 056 mnkr. Totalt är det är en ökning med 0 mnkr sedan förra månaden, 9% av ramen

Finansiell månadsrapport S:t Erik Markutveckling AB juli 204 Bolagets skuld Skulden uppgick vid slutet av månaden till 2 056 mnkr. Totalt är det är en ökning med 0 mnkr sedan förra månaden, 9% av ramen

Portföljförvaltning Försäkring

Portföljförvaltning Försäkring Förvaltarkommentar december 2012 Innehåll: Trender och Makroekonomi Analys ränteutveckling Portföljutveckling december 2012 Portföljutveckling 2012 Portföljförändringar Konkurrentjämförelse

Portföljförvaltning Försäkring Förvaltarkommentar december 2012 Innehåll: Trender och Makroekonomi Analys ränteutveckling Portföljutveckling december 2012 Portföljutveckling 2012 Portföljförändringar Konkurrentjämförelse

Effekter av en fördjupad skuldkris i euroområdet

Sammanfattning FÖRDJUPNING Effekter av en fördjupad skuldkris i euroområdet I denna fördjupning tecknas ett alternativt scenario där skuldkrisen i euroområdet fördjupas och blir allvarligare och mera utdragen

Sammanfattning FÖRDJUPNING Effekter av en fördjupad skuldkris i euroområdet I denna fördjupning tecknas ett alternativt scenario där skuldkrisen i euroområdet fördjupas och blir allvarligare och mera utdragen

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST SAMMANFATTNING De svenska bolåneräntorna förblir låga under de kommande åren och det är fortfarande mest fördelaktigt att

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST SAMMANFATTNING De svenska bolåneräntorna förblir låga under de kommande åren och det är fortfarande mest fördelaktigt att

Föredrag Kulturens Hus Luleå 24 september 2014. Vice riksbankschef Cecilia Skingsley

Föredrag Kulturens Hus Luleå 24 september 2014 Vice riksbankschef Cecilia Skingsley Om Riksbanken Myndighet under riksdagen Riksdagen Regeringen Riksbanken Finansdepartementet Finansinspektionen Riksgälden

Föredrag Kulturens Hus Luleå 24 september 2014 Vice riksbankschef Cecilia Skingsley Om Riksbanken Myndighet under riksdagen Riksdagen Regeringen Riksbanken Finansdepartementet Finansinspektionen Riksgälden

SVENSK EKONOMI. Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition

SVENSK EKONOMI Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 2009/2 Sid 1 (5) Lägesrapport av den svenska

SVENSK EKONOMI Lägesrapport av den svenska ekonomin enligt regeringens bedömning i 2009 års ekonomiska vårproposition OFRs RAPPORTSERIE OFFENTLIG SEKTOR I FOKUS 2009/2 Sid 1 (5) Lägesrapport av den svenska

22 FEBRUARI, 2016: MAKRO & MARKNAD BLANDAD STATISTIK OCH RÄDSLA PRESSAR AKTIER

22 FEBRUARI, 2016: MAKRO & MARKNAD BLANDAD STATISTIK OCH RÄDSLA PRESSAR AKTIER Året har inletts med fallande aktiekurser och marknadssentimentet har varit ordentligt nedtryckt, dock har börsen återhämtat

22 FEBRUARI, 2016: MAKRO & MARKNAD BLANDAD STATISTIK OCH RÄDSLA PRESSAR AKTIER Året har inletts med fallande aktiekurser och marknadssentimentet har varit ordentligt nedtryckt, dock har börsen återhämtat

Alternativscenario: svagare tillväxt i euroområdet

Konjunkturläget mars 6 FÖRDJUPNING Alternativscenario: svagare tillväxt i euroområdet Risken för en sämre utveckling i euroområdet än i Konjunkturinstitutets huvudscenario dominerar. En mer dämpad tillväxt

Konjunkturläget mars 6 FÖRDJUPNING Alternativscenario: svagare tillväxt i euroområdet Risken för en sämre utveckling i euroområdet än i Konjunkturinstitutets huvudscenario dominerar. En mer dämpad tillväxt

Finansiell månadsrapport AB Svenska Bostäder december 2010

Finansiell månadsrapport AB Svenska Bostäder december 2010 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 268 mnkr. Det är en ökning med 6 mnkr sedan förra månaden. Räntan för månaden

Finansiell månadsrapport AB Svenska Bostäder december 2010 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 268 mnkr. Det är en ökning med 6 mnkr sedan förra månaden. Räntan för månaden

Finansiell månadsrapport Skolfastigheter i Stockholm AB augusti 2011

Finansiell månadsrapport Skolfastigheter i Stockholm AB augusti 2011 Bolagets skuld Skulden uppgick vid slutet av månaden till 7 308 mnkr och stadens borgensåtagande var 3 mnkr för bolaget. Den totala

Finansiell månadsrapport Skolfastigheter i Stockholm AB augusti 2011 Bolagets skuld Skulden uppgick vid slutet av månaden till 7 308 mnkr och stadens borgensåtagande var 3 mnkr för bolaget. Den totala

12 OKTOBER, 2015: MAKRO & MARKNAD AVMATTNING INTE KOLLAPS

12 OKTOBER, 2015: MAKRO & MARKNAD AVMATTNING INTE KOLLAPS Global tillväxt är fortfarande god även om den har tappat en del fart på slutet. Finansiella marknader är nu oroliga för en kollaps i Kina och

12 OKTOBER, 2015: MAKRO & MARKNAD AVMATTNING INTE KOLLAPS Global tillväxt är fortfarande god även om den har tappat en del fart på slutet. Finansiella marknader är nu oroliga för en kollaps i Kina och

Vart är vi på väg? Swedbank Economic Outlook, hösten Knut Hallberg Swedbank Makroanalys. Swedbank

Vart är vi på väg? Swedbank Economic Outlook, hösten 2016 Knut Hallberg Swedbank Makroanalys 2 Teman under de närmaste åren Låg global tillväxt Populistiska strömningar Fortsatt expansiv penningpolitik

Vart är vi på väg? Swedbank Economic Outlook, hösten 2016 Knut Hallberg Swedbank Makroanalys 2 Teman under de närmaste åren Låg global tillväxt Populistiska strömningar Fortsatt expansiv penningpolitik

Affärsvärlden Bank & Finans Outlook Det ekonomiska läget

1 Affärsvärlden Bank & Finans Outlook Det ekonomiska läget Finansminister Magdalena Andersson 18 mars 2015 2 AGENDA Det ekonomiska läget Lågräntemiljö Investeringar och finanspolitikens ansvar USA fortsatt

1 Affärsvärlden Bank & Finans Outlook Det ekonomiska läget Finansminister Magdalena Andersson 18 mars 2015 2 AGENDA Det ekonomiska läget Lågräntemiljö Investeringar och finanspolitikens ansvar USA fortsatt

Det ekonomiska läget. 4 juli Finansminister Anders Borg. Finansdepartementet

Det ekonomiska läget 4 juli Finansminister Anders Borg Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

Det ekonomiska läget 4 juli Finansminister Anders Borg Det ekonomiska läget Stor internationell oro, svensk tillväxt bromsar in Sverige har relativt starka offentliga finanser Begränsat reformutrymme,

17 MAJ, 2016: MAKRO & MARKNAD CENTRALBANKERNA I FOKUS

17 MAJ, 2016: MAKRO & MARKNAD CENTRALBANKERNA I FOKUS Flera centralbanker bedriver en mycket expansiv penningpolitik för att ge stöd åt den ekonomiska utvecklingen och för att inflationen skall stiga.

17 MAJ, 2016: MAKRO & MARKNAD CENTRALBANKERNA I FOKUS Flera centralbanker bedriver en mycket expansiv penningpolitik för att ge stöd åt den ekonomiska utvecklingen och för att inflationen skall stiga.

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 8 november 212 Riksbankschef Stefan Ingves Dagens presentation Det senaste årets utveckling och penningpolitik Försämrade tillväxtutsikter och lågt

Inledning om penningpolitiken Riksdagens finansutskott 8 november 212 Riksbankschef Stefan Ingves Dagens presentation Det senaste årets utveckling och penningpolitik Försämrade tillväxtutsikter och lågt

13 JULI, 2 0 1 5: MAKRO & MARKNAD FRÅN GREKLAND TILL ÅTERHÄMTNING

13 JULI, 2 0 1 5: MAKRO & MARKNAD FRÅN GREKLAND TILL ÅTERHÄMTNING Starten på sommaren blev inte så behaglig. Greklandsoron intensifierades då landet i början av juni fick anstånd med en återbetalning till

13 JULI, 2 0 1 5: MAKRO & MARKNAD FRÅN GREKLAND TILL ÅTERHÄMTNING Starten på sommaren blev inte så behaglig. Greklandsoron intensifierades då landet i början av juni fick anstånd med en återbetalning till

Vart är vi på väg? Swedbank Economic Outlook, hösten Knut Hallberg Swedbank Makroanalys. Swedbank

Vart är vi på väg? Swedbank Economic Outlook, hösten 2016 Knut Hallberg Swedbank Makroanalys 2 Teman under de närmaste åren Låg global tillväxt Populistiska strömningar Fortsatt expansiv penningpolitik

Vart är vi på väg? Swedbank Economic Outlook, hösten 2016 Knut Hallberg Swedbank Makroanalys 2 Teman under de närmaste åren Låg global tillväxt Populistiska strömningar Fortsatt expansiv penningpolitik

Marknadskommentarer Bilaga 1

Marknadskommentarer Bilaga 1 Sammanfattning Under september har utvecklingen på världens börser varit positiv då viktiga beslut har fattats främst i Europa. Både den amerikanska och europeiska centralbanken

Marknadskommentarer Bilaga 1 Sammanfattning Under september har utvecklingen på världens börser varit positiv då viktiga beslut har fattats främst i Europa. Både den amerikanska och europeiska centralbanken

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2013

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2013 Bolagets skuld Skulden uppgick vid slutet av månaden till 483 mnkr. Det är en minskning med 24 mnkr sedan förra månaden, och 70% av

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2013 Bolagets skuld Skulden uppgick vid slutet av månaden till 483 mnkr. Det är en minskning med 24 mnkr sedan förra månaden, och 70% av

Finansiell månadsrapport AB Stockholmshem april 2011

Finansiell månadsrapport AB Stockholmshem april 2011 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 923 mnkr. Det är en ökning med 180 mnkr sedan förra månaden, och 69% av ramen är utnyttjad.

Finansiell månadsrapport AB Stockholmshem april 2011 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 923 mnkr. Det är en ökning med 180 mnkr sedan förra månaden, och 69% av ramen är utnyttjad.

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 2017

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 217 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 339 mnkr. Totalt är det en ökning med 36 mnkr sedan förra månaden, 88% av

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 217 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 339 mnkr. Totalt är det en ökning med 36 mnkr sedan förra månaden, 88% av

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011

april 2011") Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 10 794 mnkr. Det är en minskning med 733 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 10 794 mnkr. Det är en minskning med 733 mnkr sedan förra månaden.

Utvecklingen i den svenska ekonomin ur bankens perspektiv. Jörgen Kennemar

Utvecklingen i den svenska ekonomin ur bankens perspektiv Jörgen Kennemar Efter vinter kommer våren... 2 Globala tillväxten en återhämtning har inletts med Asien i spetsen 3 Den globala finanskrisen är

Utvecklingen i den svenska ekonomin ur bankens perspektiv Jörgen Kennemar Efter vinter kommer våren... 2 Globala tillväxten en återhämtning har inletts med Asien i spetsen 3 Den globala finanskrisen är

Ekonomiska läget och aktuell penningpolitik

Ekonomiska läget och aktuell penningpolitik Fondbolagens förening 25 maj 2015 Förste vice riksbankschef Kerstin af Jochnick Konjunkturen förbättras God BNP-tillväxt Arbetsmarknaden stärks Anm. Årlig procentuell

Ekonomiska läget och aktuell penningpolitik Fondbolagens förening 25 maj 2015 Förste vice riksbankschef Kerstin af Jochnick Konjunkturen förbättras God BNP-tillväxt Arbetsmarknaden stärks Anm. Årlig procentuell

Eurokrisen och den svenska ekonomin. Lars Calmfors Värnamo kommun 11/

Eurokrisen och den svenska ekonomin Lars Calmfors Värnamo kommun 11/ 212 De offentliga finanserna 212 Finansiellt sparande (procent av BNP) Konsoliderad offentlig sektors bruttoskuld (procent av BNP) Grekland

Eurokrisen och den svenska ekonomin Lars Calmfors Värnamo kommun 11/ 212 De offentliga finanserna 212 Finansiellt sparande (procent av BNP) Konsoliderad offentlig sektors bruttoskuld (procent av BNP) Grekland

Penningpolitiska överväganden i en ovanlig tid

Penningpolitiska överväganden i en ovanlig tid SEB, Västerås 7 oktober 2015 Vice riksbankschef Martin Flodén Miljarder kronor Minusränta och tillgångsköp Mycket låg reporänta Köp av statsobligationer 160

Penningpolitiska överväganden i en ovanlig tid SEB, Västerås 7 oktober 2015 Vice riksbankschef Martin Flodén Miljarder kronor Minusränta och tillgångsköp Mycket låg reporänta Köp av statsobligationer 160

Finansiell månadsrapport S:t Erik Markutveckling AB oktober 2010

Finansiell månadsrapport S:t Erik Markutveckling AB oktober 2010 Bolagets skuld Skulden uppgick vid slutet av månaden till 691 mnkr och stadens borgensåtagande var 1 mnkr för bolaget. Den totala skulden

Finansiell månadsrapport S:t Erik Markutveckling AB oktober 2010 Bolagets skuld Skulden uppgick vid slutet av månaden till 691 mnkr och stadens borgensåtagande var 1 mnkr för bolaget. Den totala skulden

Portföljförvaltning Försäkring

Portföljförvaltning Försäkring Förvaltarkommentar november 2012 Innehåll: Trender och Makroekonomi Analys ränteutveckling Portföljutveckling november Portföljutveckling i år Konkurrentjämförelse Portföljförvaltare

Portföljförvaltning Försäkring Förvaltarkommentar november 2012 Innehåll: Trender och Makroekonomi Analys ränteutveckling Portföljutveckling november Portföljutveckling i år Konkurrentjämförelse Portföljförvaltare

VECKOBREV v.18 apr-15

0 0,001 Makro Veckan Något överraskande som gått meddelade Riksbanken under onsdagen att reporäntan lämnas oförändrad på -0,25 procent. Inflationen har börjat stiga, till viss del på grund av kronans försvagning,

0 0,001 Makro Veckan Något överraskande som gått meddelade Riksbanken under onsdagen att reporäntan lämnas oförändrad på -0,25 procent. Inflationen har börjat stiga, till viss del på grund av kronans försvagning,

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 18 november 214 Riksbankschef Stefan Ingves Dagens presentation Var kommer vi ifrån? Inflationen är låg i Sverige I euroområdet är både tillväxten

Inledning om penningpolitiken Riksdagens finansutskott 18 november 214 Riksbankschef Stefan Ingves Dagens presentation Var kommer vi ifrån? Inflationen är låg i Sverige I euroområdet är både tillväxten

Utsikterna för den svenska konjunkturen

KONJUNKTURINSTITUTET 7 september 13 Utsikterna för den svenska konjunkturen en uppdatering av prognosen i Konjunkturläget, Augusti 13 Peter Svensson ENS1 Mycket ringa påverkan på KI:s prognosarbete Nytt

KONJUNKTURINSTITUTET 7 september 13 Utsikterna för den svenska konjunkturen en uppdatering av prognosen i Konjunkturläget, Augusti 13 Peter Svensson ENS1 Mycket ringa påverkan på KI:s prognosarbete Nytt

Höstprognosen 2014: Långsam återhämtning med mycket låg inflation

Europeiska kommissionen - Pressmeddelande Höstprognosen 2014: Långsam återhämtning med mycket låg inflation Bryssel, 04 november 2014 Enligt EU-kommissionens höstprognos kommer den ekonomiska tillväxten

Europeiska kommissionen - Pressmeddelande Höstprognosen 2014: Långsam återhämtning med mycket låg inflation Bryssel, 04 november 2014 Enligt EU-kommissionens höstprognos kommer den ekonomiska tillväxten

Ekonomiska läget och penningpolitiken Business Arena 20 september 2017

Ekonomiska läget och penningpolitiken Business Arena september 17 Martin Flodén Vice riksbankschef Starkare konjunktur i omvärlden Ökad optimism i världsekonomin Riksbankens tillväxtprognos 3 1-1 - -3

Ekonomiska läget och penningpolitiken Business Arena september 17 Martin Flodén Vice riksbankschef Starkare konjunktur i omvärlden Ökad optimism i världsekonomin Riksbankens tillväxtprognos 3 1-1 - -3

Makrokommentar. Januari 2017

Makrokommentar Januari 2017 Lugn start på aktieåret Det hände inte mycket på finansmarknaderna i januari, men aktierna utvecklades i huvudsak positivt. Marknadsvolatiliteten, här mätt mot det amerikanska

Makrokommentar Januari 2017 Lugn start på aktieåret Det hände inte mycket på finansmarknaderna i januari, men aktierna utvecklades i huvudsak positivt. Marknadsvolatiliteten, här mätt mot det amerikanska

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 7 november 13 Riksbankschef Stefan Ingves Dagens presentation Läget i svensk ekonomi och den aktuella penningpolitiken Utmaningar på arbetsmarknaden

Inledning om penningpolitiken Riksdagens finansutskott 7 november 13 Riksbankschef Stefan Ingves Dagens presentation Läget i svensk ekonomi och den aktuella penningpolitiken Utmaningar på arbetsmarknaden

Det ekonomiska läget. Finansminister Magdalena Andersson 30 juni Finansdepartementet

Det ekonomiska läget Finansminister Magdalena Andersson 30 juni 2015 2 AGENDA Utvecklingen i omvärlden Svensk ekonomi Sammanfattning 3 Tillväxt i världen stärks men i långsammare takt BNP-tillväxt i utvalda

Det ekonomiska läget Finansminister Magdalena Andersson 30 juni 2015 2 AGENDA Utvecklingen i omvärlden Svensk ekonomi Sammanfattning 3 Tillväxt i världen stärks men i långsammare takt BNP-tillväxt i utvalda

Förste vice riksbankschef Svante Öberg Kulturens hus, Luleå

ANFÖRANDE DATUM: 2009-08-18 TALARE: PLATS: Förste vice riksbankschef Svante Öberg Kulturens hus, Luleå SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31

ANFÖRANDE DATUM: 2009-08-18 TALARE: PLATS: Förste vice riksbankschef Svante Öberg Kulturens hus, Luleå SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8 21 05 31

Månadskommentar oktober 2015

Månadskommentar oktober 2015 Månadskommentar oktober 2015 Ekonomiska läget Den värsta oron för konjunktur och finansiella marknader lade sig under månaden. Centralbankerna med ECB i spetsen signalerade

Månadskommentar oktober 2015 Månadskommentar oktober 2015 Ekonomiska läget Den värsta oron för konjunktur och finansiella marknader lade sig under månaden. Centralbankerna med ECB i spetsen signalerade

Vart är världen på väg? Globala utsikter & riksbanksutmaningar. Robert Bergqvist Västerås 7 oktober 2015

Vart är världen på väg? Globala utsikter & riksbanksutmaningar Robert Bergqvist Västerås 7 oktober 2015 Fågelperspektivet Global konjunktur & finansiella slutsatser Svensk ekonomi & riksbanksutmaningar

Vart är världen på väg? Globala utsikter & riksbanksutmaningar Robert Bergqvist Västerås 7 oktober 2015 Fågelperspektivet Global konjunktur & finansiella slutsatser Svensk ekonomi & riksbanksutmaningar

Inför Riksbanken: Sportlov

08 February 2019 Inför Riksbanken: Sportlov Torbjörn Isaksson Riksbanken har satt penningpolitiken on hold. Vi räknar med oförändrad politik och inga nya signaler vid det penningpolitiska mötet nästa vecka.

08 February 2019 Inför Riksbanken: Sportlov Torbjörn Isaksson Riksbanken har satt penningpolitiken on hold. Vi räknar med oförändrad politik och inga nya signaler vid det penningpolitiska mötet nästa vecka.

Makrokommentar. Mars 2017

Makrokommentar Mars 2017 Uppgång i mars i Europa De ekonomiska nyckeltal som inkommit hittills under 2017 har i hög grad överraskat positivt och bidragit till den goda stämningen på finansmarknaderna.

Makrokommentar Mars 2017 Uppgång i mars i Europa De ekonomiska nyckeltal som inkommit hittills under 2017 har i hög grad överraskat positivt och bidragit till den goda stämningen på finansmarknaderna.

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS Den ekonomiska återhämtningen i Europa fortsätter. Makrosiffror från både USA och Kina har legat på den svaga sidan under en längre tid men böjar nu

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS Den ekonomiska återhämtningen i Europa fortsätter. Makrosiffror från både USA och Kina har legat på den svaga sidan under en längre tid men böjar nu

Effekter av en fördjupad finansiell kris i omvärlden

Fördjupning i Konjunkturläget januari 8 (Konjunkturinstitutet) Sammanfattning FÖRDJUPNING Effekter av en fördjupad finansiell kris i omvärlden I denna fördjupning används världsmodellen NiGEM och Konjunkturinstitutets

Fördjupning i Konjunkturläget januari 8 (Konjunkturinstitutet) Sammanfattning FÖRDJUPNING Effekter av en fördjupad finansiell kris i omvärlden I denna fördjupning används världsmodellen NiGEM och Konjunkturinstitutets

Min penningpolitiska bedömning

Min penningpolitiska bedömning Riksdagens finansutskott 2 september 213 Vice riksbankschef Cecilia Skingsley Min penningpolitiska bedömning Det finns skäl för ännu lägre ränta Tillväxten är svag och resursutnyttjandet

Min penningpolitiska bedömning Riksdagens finansutskott 2 september 213 Vice riksbankschef Cecilia Skingsley Min penningpolitiska bedömning Det finns skäl för ännu lägre ränta Tillväxten är svag och resursutnyttjandet

Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) juli 2015

juli 2015") Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) juli 2015 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 12 955 mnkr. Det är en ökning med 7 mnkr sedan förra månaden. Räntan

Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) juli 2015 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 12 955 mnkr. Det är en ökning med 7 mnkr sedan förra månaden. Räntan

Inför Riksbankens räntebesked 25 april: Segdragen exit

17 April 2019 Inför Riksbankens räntebesked 25 april: Segdragen exit Torbjörn Isaksson Riksbanken lämnar reporäntan oförändrad på -0,25 procent men sänker räntebanan något i närtid enligt vår bedömning.

17 April 2019 Inför Riksbankens räntebesked 25 april: Segdragen exit Torbjörn Isaksson Riksbanken lämnar reporäntan oförändrad på -0,25 procent men sänker räntebanan något i närtid enligt vår bedömning.

Agenda. Finans- och skuldkris Konjunkturuppdatering Räntor, valutor och börs

Agenda Finans- och skuldkris Konjunkturuppdatering Räntor, valutor och börs Åke Linnander Anna-Maria Najafi BNP-prognoser BNP-prognos BNP prognos prognos bidrag till tillväxt 2011 2012 2013 2014 i Mdr

Agenda Finans- och skuldkris Konjunkturuppdatering Räntor, valutor och börs Åke Linnander Anna-Maria Najafi BNP-prognoser BNP-prognos BNP prognos prognos bidrag till tillväxt 2011 2012 2013 2014 i Mdr

Hur stark är grunden för den ekonomiska tillväxten i Finland?

Pentti Hakkarainen Finlands Bank Hur stark är grunden för den ekonomiska tillväxten i Finland? Mariehamn, 15.8.2016 15.8.2016 1 Ekonomiska utsikter för euroområdet 15.8.2016 Pentti Hakkarainen 2 Svagare

Pentti Hakkarainen Finlands Bank Hur stark är grunden för den ekonomiska tillväxten i Finland? Mariehamn, 15.8.2016 15.8.2016 1 Ekonomiska utsikter för euroområdet 15.8.2016 Pentti Hakkarainen 2 Svagare

VECKOBREV v.44 okt-13

Veckan som gått 0 0,001 Makro 1000 Trots försiktigt positiva signaler från krisländerna i södra Europa kvarstår problemen med höga skuldnivåer och svag utveckling på arbetsmarknaderna. Detta i kombination

Veckan som gått 0 0,001 Makro 1000 Trots försiktigt positiva signaler från krisländerna i södra Europa kvarstår problemen med höga skuldnivåer och svag utveckling på arbetsmarknaderna. Detta i kombination

Några lärdomar av tidigare finansiella kriser

Några lärdomar av tidigare finansiella kriser KAPITEL 1 FÖRDJUPNING Hittills har den finansiella orons effekter på börskurser och r äntor på företagsobligationer varit mindre än vid tidigare liknande p

Några lärdomar av tidigare finansiella kriser KAPITEL 1 FÖRDJUPNING Hittills har den finansiella orons effekter på börskurser och r äntor på företagsobligationer varit mindre än vid tidigare liknande p

Makrokommentar. December 2016

Makrokommentar December 2016 Bra månad på aktiemarknaden December blev en bra månad på de flesta aktiemarknader och i Europa gick flera av de breda aktieindexen upp med mellan sju och åtta procent. Även

Makrokommentar December 2016 Bra månad på aktiemarknaden December blev en bra månad på de flesta aktiemarknader och i Europa gick flera av de breda aktieindexen upp med mellan sju och åtta procent. Även

Ett avstamp inför det penningpolitiska mötet i september

ANFÖRANDE DATUM: 2012-08-21 TALARE: PLATS: Förste vice riksbankschef Kerstin af Jochnick Danske Bank, Stockholm SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8

ANFÖRANDE DATUM: 2012-08-21 TALARE: PLATS: Förste vice riksbankschef Kerstin af Jochnick Danske Bank, Stockholm SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46 8

Swedbank. Private Banking. Joakim Axelsson. Swedbank

Swedbank Private Banking Joakim Axelsson Swedbank Stockholmsbörsen 1100 SIX Portfolio Return Index -0,35-0,35% Stockholm Stock Exchange, SIXIDX, SIX Portfolio Return Index, Last index 1100 1000 1000 900??

Swedbank Private Banking Joakim Axelsson Swedbank Stockholmsbörsen 1100 SIX Portfolio Return Index -0,35-0,35% Stockholm Stock Exchange, SIXIDX, SIX Portfolio Return Index, Last index 1100 1000 1000 900??

Makroekonomiska risker och möjligheter för Sverige

Makroekonomiska risker och möjligheter för Sverige John Hassler Prins Bertil Seminariet Göteborg 2016 Världskonjunkturen Lägre tillväxt förutspås för kommande år. EU och USA kommer inte tillbaks till trend

Makroekonomiska risker och möjligheter för Sverige John Hassler Prins Bertil Seminariet Göteborg 2016 Världskonjunkturen Lägre tillväxt förutspås för kommande år. EU och USA kommer inte tillbaks till trend

Makrokommentar. April 2017

Makrokommentar April 2017 God stämning på finansmarknaderna De globala aktiemarknaderna utvecklades i huvudsak positivt under den gångna månaden. Goda makroekonomiska förutsättningar och fina kvartalsresultat

Makrokommentar April 2017 God stämning på finansmarknaderna De globala aktiemarknaderna utvecklades i huvudsak positivt under den gångna månaden. Goda makroekonomiska förutsättningar och fina kvartalsresultat

Aktuell penningpolitik och det ekonomiska läget

Aktuell penningpolitik och det ekonomiska läget Stefan Ingves Riksbankschef Bankkonferens Di Bank 14 maj 2019, Grand Hotel Stark konjunktur men lite svagare inflation Expansiv penningpolitik ger stöd Inflationen

Aktuell penningpolitik och det ekonomiska läget Stefan Ingves Riksbankschef Bankkonferens Di Bank 14 maj 2019, Grand Hotel Stark konjunktur men lite svagare inflation Expansiv penningpolitik ger stöd Inflationen

VECKOBREV v.19 maj-13

Veckan som gått 0 0,001 Makro 1000 Under den händelsefattiga gånga veckan hölls ett G7-möte där det framkom att länderna inte fördömer den expansiva politiken som flera centralbanker bedriver. Japans ultralätta

Veckan som gått 0 0,001 Makro 1000 Under den händelsefattiga gånga veckan hölls ett G7-möte där det framkom att länderna inte fördömer den expansiva politiken som flera centralbanker bedriver. Japans ultralätta

Inledning om penningpolitiken

Inledning om penningpolitiken Riksdagens finansutskott 6 mars Riksbankschef Stefan Ingves Dagens presentation Den svenska ekonomin och penningpolitiken vart är vi på väg? Svensk ekonomi har visat relativ

Inledning om penningpolitiken Riksdagens finansutskott 6 mars Riksbankschef Stefan Ingves Dagens presentation Den svenska ekonomin och penningpolitiken vart är vi på väg? Svensk ekonomi har visat relativ

Penningpolitiska överväganden i en ovanlig tid

Penningpolitiska överväganden i en ovanlig tid Mälardalens högskola Västerås 7 oktober 2015 Vice riksbankschef Martin Flodén Agenda Om Riksbanken Inflationsmålet Penningpolitiken den senaste tiden: minusränta

Penningpolitiska överväganden i en ovanlig tid Mälardalens högskola Västerås 7 oktober 2015 Vice riksbankschef Martin Flodén Agenda Om Riksbanken Inflationsmålet Penningpolitiken den senaste tiden: minusränta

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) september 2010

september 2010") Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) september 2010 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 11 600 mnkr. Det är en ökning med 15 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) september 2010 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 11 600 mnkr. Det är en ökning med 15 mnkr sedan förra månaden.

10 AUGUSTI, 2015: MAKRO & MARKNAD FED VÄNTAR RUNT HÖRNET

10 AUGUSTI, 2015: MAKRO & MARKNAD FED VÄNTAR RUNT HÖRNET Efter att man röstade ner långivarnas förslag för sparpaket samt att man missade sin betalning till IMF så godkänndes till slut ett sparpaket från

10 AUGUSTI, 2015: MAKRO & MARKNAD FED VÄNTAR RUNT HÖRNET Efter att man röstade ner långivarnas förslag för sparpaket samt att man missade sin betalning till IMF så godkänndes till slut ett sparpaket från

Effekter på svensk ekonomi av en senare återhämtning i euroområdet

Konjunkturläget augusti FÖRDJUPNING Effekter på svensk ekonomi av en senare återhämtning i euroområdet Konjunkturinstitutets prognos är att en återhämtning inleds i euroområdet under och att resursutnyttjandet

Konjunkturläget augusti FÖRDJUPNING Effekter på svensk ekonomi av en senare återhämtning i euroområdet Konjunkturinstitutets prognos är att en återhämtning inleds i euroområdet under och att resursutnyttjandet

BJÖRN LINDGREN Stockholm, 29 mars

BJÖRN LINDGREN Stockholm, 29 mars 2012 1 När Europa skälver ett steg efter det andra men turbulens på vägen Mest sannolikt: Ett steg efter det andra Grekland, Italien, Spanien m fl röstar igenom reformer.

BJÖRN LINDGREN Stockholm, 29 mars 2012 1 När Europa skälver ett steg efter det andra men turbulens på vägen Mest sannolikt: Ett steg efter det andra Grekland, Italien, Spanien m fl röstar igenom reformer.

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson Finanskriser: Bad policy, bad bankers and bad luck 2 The new normal Dopad BNP-tillväxt The great moderation Hög privat skuldsättning Låg offentlig

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson Finanskriser: Bad policy, bad bankers and bad luck 2 The new normal Dopad BNP-tillväxt The great moderation Hög privat skuldsättning Låg offentlig

Omvärldens svaga offentliga finanser och svensk penningpolitik

ANFÖRANDE DATUM: 18 november 2010 TALARE: Vice riksbankschef Karolina Ekholm PLATS: Sveriges Kommuner och Landsting SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46

ANFÖRANDE DATUM: 18 november 2010 TALARE: Vice riksbankschef Karolina Ekholm PLATS: Sveriges Kommuner och Landsting SVERIGES RIKSBANK SE-103 37 Stockholm (Brunkebergstorg 11) Tel +46 8 787 00 00 Fax +46

9 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTORNA ÅT OLIKA HÅLL I DECEMBER

9 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTORNA ÅT OLIKA HÅLL I DECEMBER Alla väntar på den, men den har skjutits på framtiden många gånger. Nu behöver vi antagligen inte vänta länge till. I december kommer

9 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTORNA ÅT OLIKA HÅLL I DECEMBER Alla väntar på den, men den har skjutits på framtiden många gånger. Nu behöver vi antagligen inte vänta länge till. I december kommer

Månadskommentar november 2015

Månadskommentar november 2015 Månadskommentar november 2015 Ekonomiska läget Inköpschefsindex för tillverkningsindustrin avseende november avspeglar på ett bra sätt det globala konjunkturscenariot. Tillväxten

Månadskommentar november 2015 Månadskommentar november 2015 Ekonomiska läget Inköpschefsindex för tillverkningsindustrin avseende november avspeglar på ett bra sätt det globala konjunkturscenariot. Tillväxten

Finansiell månadsrapport AB Svenska Bostäder december 2009

Finansiell månadsrapport AB Svenska Bostäder december 2009 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 102 mnkr och stadens borgensåtagande var 146 mnkr för bolaget. Den totala skulden

Finansiell månadsrapport AB Svenska Bostäder december 2009 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 102 mnkr och stadens borgensåtagande var 146 mnkr för bolaget. Den totala skulden

AB Svensk Exportkredit Exportkreditbarometern juni Svensk export går starkt

AB Svensk Exportkredit Exportkreditbarometern juni Svensk export går starkt Exportkreditbarometern juni 1 SEK:s Exportkreditbarometer juni I denna nionde Exportkreditbarometer presenteras resultat från

AB Svensk Exportkredit Exportkreditbarometern juni Svensk export går starkt Exportkreditbarometern juni 1 SEK:s Exportkreditbarometer juni I denna nionde Exportkreditbarometer presenteras resultat från

Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition I budgetpropositionen är regeringen betydligt mer pessimistiska om den ekonomiska utvecklingen jämfört med i vårpropositionen.

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition I budgetpropositionen är regeringen betydligt mer pessimistiska om den ekonomiska utvecklingen jämfört med i vårpropositionen.

31 AUGUSTI, 2015: MAKRO & MARKNAD RÄDSLA, INGET ANNAT

31 AUGUSTI, 2015: MAKRO & MARKNAD RÄDSLA, INGET ANNAT Det blev endast en ytterst kort period av optimism efter att oron för Grekland lagt sig. Finansmarknadernas rörelser har de senaste veckorna präglats

31 AUGUSTI, 2015: MAKRO & MARKNAD RÄDSLA, INGET ANNAT Det blev endast en ytterst kort period av optimism efter att oron för Grekland lagt sig. Finansmarknadernas rörelser har de senaste veckorna präglats

Penningpolitiken och lönebildningen. Vice riksbankschef Per Jansson

Penningpolitiken och lönebildningen Vice riksbankschef Per Jansson Teman i dag Lönebildningen och penningpolitiken I ett längre perspektiv Aspekter på den kommande avtalsrörelsen Det senaste penningpolitiska

Penningpolitiken och lönebildningen Vice riksbankschef Per Jansson Teman i dag Lönebildningen och penningpolitiken I ett längre perspektiv Aspekter på den kommande avtalsrörelsen Det senaste penningpolitiska

MAKRO & RÄNTOR - MARKNADSANALYS JUNI Framtiden ser relativt ljus ut

MAKRO & RÄNTOR - MARKNADSANALYS JUNI 2019 Framtiden ser relativt ljus ut Det gångna året har uppvisat en dramatisk omställning på räntemarknaden. För ett år sedan var räntor i en uppåtgående trend med

MAKRO & RÄNTOR - MARKNADSANALYS JUNI 2019 Framtiden ser relativt ljus ut Det gångna året har uppvisat en dramatisk omställning på räntemarknaden. För ett år sedan var räntor i en uppåtgående trend med

Räntefokus 8 november 2011. Fördel korta räntor

Räntefokus 8 november 2011 Fördel korta räntor SAMMANFATTNING Den 3 november sänkte den europeiska centralbanken, ECB, sin styrränta från 1,5 till 1,25 procent. Ytterligare sänkningar är troliga framöver.

Räntefokus 8 november 2011 Fördel korta räntor SAMMANFATTNING Den 3 november sänkte den europeiska centralbanken, ECB, sin styrränta från 1,5 till 1,25 procent. Ytterligare sänkningar är troliga framöver.

Oordnad upplösning av skuldkrisen i euroområdet alltför kostsam

Konjunkturläget december 2011 33 FÖRDJUPNING Oordnad upplösning av skuldkrisen i euroområdet alltför kostsam I denna fördjupning beskrivs det euroländerna redan gjort för att hantera skuldkrisen i euroområdet

Konjunkturläget december 2011 33 FÖRDJUPNING Oordnad upplösning av skuldkrisen i euroområdet alltför kostsam I denna fördjupning beskrivs det euroländerna redan gjort för att hantera skuldkrisen i euroområdet

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT En enig FOMC-direktion valde att höja räntan i USA med 25 baspunkter till 0,25-0,50%. Räntehöjningen var till största del väntad eftersom ekonomin

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT En enig FOMC-direktion valde att höja räntan i USA med 25 baspunkter till 0,25-0,50%. Räntehöjningen var till största del väntad eftersom ekonomin

Månadskommentar mars 2016

Månadskommentar mars 2016 Ekonomiska utsikter Måttligt men dock högre löneökningar Den svenska avtalsrörelsen ser ut att gå mot sitt slut och överenskomna löneökningar ligger kring 2,2 procent vilket är

Månadskommentar mars 2016 Ekonomiska utsikter Måttligt men dock högre löneökningar Den svenska avtalsrörelsen ser ut att gå mot sitt slut och överenskomna löneökningar ligger kring 2,2 procent vilket är

Vårprognosen Mot en långsam återhämtning

EUROPEISKA KOMMISSIONEN - PRESSMEDDELANDE Vårprognosen 2012 2013 Mot en långsam återhämtning Bryssel den 11 maj 2012 - Efter produktionsnedgången i slutet av 2011 anses EUekonomin nu befinna sig i en svag

EUROPEISKA KOMMISSIONEN - PRESSMEDDELANDE Vårprognosen 2012 2013 Mot en långsam återhämtning Bryssel den 11 maj 2012 - Efter produktionsnedgången i slutet av 2011 anses EUekonomin nu befinna sig i en svag

Penningpolitik och inflationsmål vikten av tydlighet och. öppenhet. Kerstin af Jochnick Förste vice riksbankschef. Ratio 24 augusti 2017

Penningpolitik och inflationsmål vikten av tydlighet och Kerstin af Jochnick Förste vice riksbankschef öppenhet Ratio augusti 17 Dagens presentation Den aktuella penningpolitiken Julibeslutet Kort om händelserna

Penningpolitik och inflationsmål vikten av tydlighet och Kerstin af Jochnick Förste vice riksbankschef öppenhet Ratio augusti 17 Dagens presentation Den aktuella penningpolitiken Julibeslutet Kort om händelserna

Penningpolitik när räntan är nära noll

Penningpolitik när räntan är nära noll 48 Sedan början på oktober förra året har Riksbanken sänkt reporäntan kraftigt. Att reporäntan snabbt närmat sig noll har aktualiserat två viktiga frågor: Hur långt

Penningpolitik när räntan är nära noll 48 Sedan början på oktober förra året har Riksbanken sänkt reporäntan kraftigt. Att reporäntan snabbt närmat sig noll har aktualiserat två viktiga frågor: Hur långt

Makrokommentar. Februari 2017

Makrokommentar Februari 2017 Positiva marknader i februari Aktier utvecklades över lag bra under den gångna månaden med en uppgång för både utvecklade ekonomier och tillväxtekonomier. Oslobörsen utgjorde

Makrokommentar Februari 2017 Positiva marknader i februari Aktier utvecklades över lag bra under den gångna månaden med en uppgång för både utvecklade ekonomier och tillväxtekonomier. Oslobörsen utgjorde

Makrokommentar. November 2016

Makrokommentar November 2016 Stora marknadsrörelser efter valet i USA Finansmarknaderna överraskades av Donald Trumps seger i det amerikanska presidentvalet och marknadens reaktioner lät inte vänta på

Makrokommentar November 2016 Stora marknadsrörelser efter valet i USA Finansmarknaderna överraskades av Donald Trumps seger i det amerikanska presidentvalet och marknadens reaktioner lät inte vänta på

Dags att skrota inflationsmålet? Swedbank 7 december 2016

Dags att skrota inflationsmålet? Swedbank 7 december 2016 Per Jansson Vice riksbankschef Två delar Del 1: Den svenska penningpolitiska debatten Negativ reporänta i synnerhet Del 2: Blick framåt penningpolitikens

Dags att skrota inflationsmålet? Swedbank 7 december 2016 Per Jansson Vice riksbankschef Två delar Del 1: Den svenska penningpolitiska debatten Negativ reporänta i synnerhet Del 2: Blick framåt penningpolitikens