Moms igår, idag och imorgon

|

|

|

- Arne Axelsson

- för 9 år sedan

- Visningar:

Transkript

1 Moms igår, idag och imorgon Civilekonomerna Grant Thornton International Ltd. All rights reserved.

2 En rolig men svår och lite bortglömd skatt!

3 Agenda Vad är moms? Är moms verkligen så svårt. Några rubriker Aktuella frågor till momskonsulten Aktuellt hos Svenskt Näringsliv Tips!

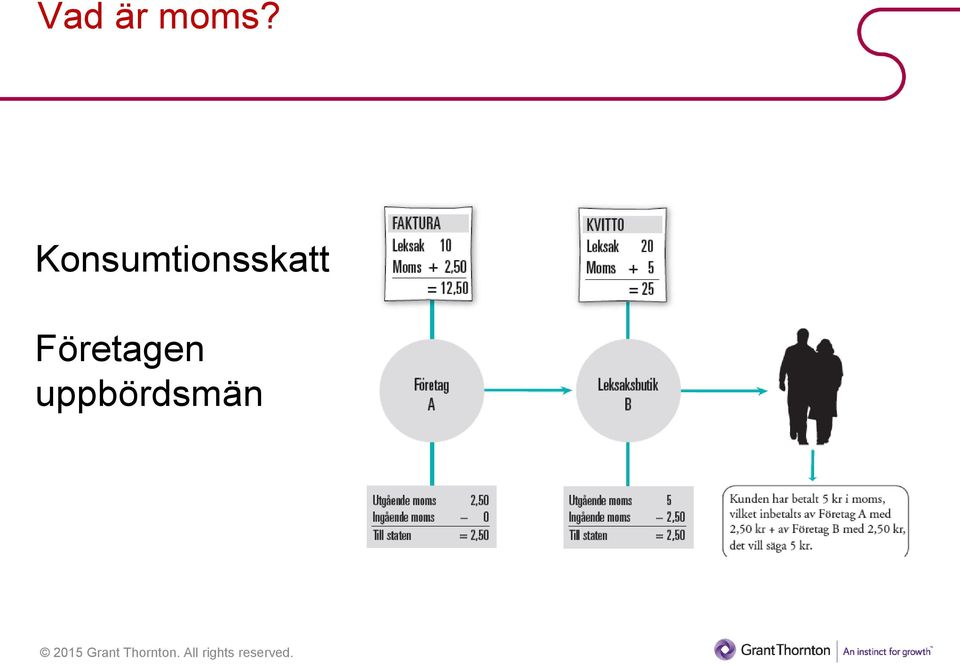

4 Vad är moms? Konsumtionsskatt Företagen uppbördsmän

5 Är moms verkligen så svårt. Generaladvokat Kokett säger så här i EU-domstolen (C-446/13) "Mot bakgrund av de svårtolkade mervärdesskatterättsliga bestämmelserna inom unionen är det till och med svårt att reda ut även relativt okomplicerade situationer.

6 Är moms verkligen så svårt. Förslag till avgörande C-174/11 När mervärdesskatt infördes var den ursprungligen tänkt som en enkel skatt på tillhandahållande av varor och tjänster. Man kan emellertid påstå att mervärdesskattesystemet och vissa av dess regler har visat sig vara ganska komplicerade. En domare i Court of Appeal (England & Wales) har sagt att bortom den vanliga världen... ligger [mervärdesskatte] världen, ett slags fiskal temapark där faktiska och rättsliga realiteter är upphävda eller förvrängda.

7

8

9

10 Aktuella frågor till momskonsulten vad frågar företagen om? Tryckerimoms SKV har betalat ut 3,3 miljarder och krävt in ca 1,9 miljarder Skatteprocesser och skadeståndsprocesser Vinnare och förlorare? Postmoms Från 1 april 2016 föreslås att vissa posttjänster bli momsfria Bakgrunden är att Sverige i april 2015 fälldes av EU-domstolen för överträdelse av EU-rätten eftersom momspliktigt Skadeståndskrav mot staten? Second handförsäljning 2015 momspliktigt i vissa fall, men momsfritt 2016 Kompensation för 2015

11 Aktuella frågor till momskonsulten vad frågar företagen om? Avdragsrätt i blandad verksamhet Fördelningsgrund, t.ex. omsättning Bidragsfinansierad verksamhet Bidrag momsfritt? Problem med avdragsrätten? Fakturor från eventbyrå eller konferensarrangör Konferensarrangemang 25 % moms, allt annat delas upp som huvudregel Event utomlands? Utländsk moms eller VMB Vårdbolag och assistansbolag Mervärdeskattegrupper bildas t.ex. för att få ner momskostnad Lokaluthyrning frivillig skattskyldighet

12 Bästa utfall vid tillämpning av SKV:s ställningstaganden Typ av kostnad Regler m. bästa utfall Belopp exkl. moms Moms Extern rep. - Utan alkohol 1995 års regler 300 kr 36 kr (12 %) - Med alkohol 1996 års regler 180 kr 28 kr schablon (75/25) eller prop. momsen Demonstration, visning - Utan alkohol 1995 års regler 300 kr 36 kr (12 %) - Med starköl 1995 års regler 300 kr 46 kr schablon (75/25) eller prop. momsen - Med alkohol (ej starköl) 1996 års regler 60 kr Prop. momsen Teater etc och kr Följ momssatsen

eller prop. momsen - Med alkohol (ej starköl) 1996 års regler 60 kr Prop. momsen Teater etc.")

13 Bästa utfall vid tillämpning av SKV:s ställningstaganden Typ av kostnad Intern representation - Utan alkohol - Med starköl - Med alkohol (ej starköl) Regler m. bästa utfall 1995 års regler 1995 års regler 1996 års regler Belopp exkl. moms 200 kr 200 kr 180 kr Personalfest 1995 och kr (kringkostnader) Moms 24 kr (12 %) 31 kr schablon (75/25) eller proportionera momsen 28 kr schablon (75/25) eller proportionera momsen Följ momssatsen

Moms 24 kr (12 %) 31 kr schablon")

14 Aktuellt hos Svenskt Näringsliv vad behöver förändras? Sverige Översyn av momslagen (prop. 2015/16:1) Nytt fastighetsbegrepp inom EU (fr.o.m. 2017) Inför en omsättningsgräns för moms UF, föreningar, överskottsel Slopa avdragsförbudet för stadigvarande bostad Flykting-, vårdboende, hemma-företag, överskottsel Momsade lokaler till företag inom vård, skola och omsorg

Inför en omsättningsgräns för moms UF, föreningar, överskottsel Slopa avdragsförbudet")

15 Aktuellt hos Svenskt Näringsliv vad behöver förändras? EU Elektroniska tjänster, tele- och sändningstjänster / Moss Utökas till varor B2C, import av små försändelser EU-tröskel Skattesatser Beskattningsregim B2B Public sector, Voucher, SME, Passagerartransport, resebyråer, VAT return, Web-portal, finansiella tjänster

16 Önskemål kring framtidens momslag Enkel, praktisk och kontrollerbar Inte leda till dold moms Konkurrensneutral Samhällsekonomiskt effektiv Anpassad till EU Generell med få undantag och särregler Främja svenskt näringslivs internationella konkurrenskraft Ingen dubbelbeskattning eller icke-beskattning Leda till rationella beskattningsresultat Förhindra skatteflykt, missbruk och bedrägerier Inte leda till likviditetspåfrestningar

17 Tipslista! Varuhandel varans väg avgör, inte fakturaadressen Förvärvsbeskatta tjänsteinköp från utlandet (EU/icke EU) Elektroniska tjänster skattskyldig i andra EU-länder Digital handel skattskyldig i annat land? Representation titta separat på momsavdraget för julfesten Utläggshantering - kostnadskomponent, utlägg eller vidarefakturering Konsultkostnader vid omstrukturering/försäljning av dotterbolag Feldebiterad moms inget momsavdrag hos köparen Frivillig skattskyldighet fortfarande komplext Kundförluster justera utgående moms Gör rätt i SKD undvik skattetillägg

18 Lena Westfahl TACK! Anna Sandberg Nilsson 2015 Grant Thornton International Ltd. All rights reserved.

Nyheter och momsfällorna du bör undvika

Nyheter och momsfällorna du bör undvika 7 december 2017 Annika Nordqvist 08-563 072 44 annika.nordqvist@se.gt.com Nya regler för representation 2017 - Moms Avdrag för moms avseende kostnader för måltider

Nyheter och momsfällorna du bör undvika 7 december 2017 Annika Nordqvist 08-563 072 44 annika.nordqvist@se.gt.com Nya regler för representation 2017 - Moms Avdrag för moms avseende kostnader för måltider

Aktuella momsfrågor. Henrik Ivarsson 010-212 85 25 henrik.ivarsson@se.pwc.com

Aktuella momsfrågor Henrik Ivarsson 010-212 85 25 henrik.ivarsson@se.pwc.com Ny lagstiftning från 1 januari 2015 Förslag på justeringar i momslagen Koncernslussningsregeln slopas - Påverkar enbart koncerner

Aktuella momsfrågor Henrik Ivarsson 010-212 85 25 henrik.ivarsson@se.pwc.com Ny lagstiftning från 1 januari 2015 Förslag på justeringar i momslagen Koncernslussningsregeln slopas - Påverkar enbart koncerner

Remissvar - Ändrad rätt till ersättning för viss mervärdesskatt för kommuner

Finansdepartementet Avdelningen för offentlig förvaltning 103 33 Stockholm fi.registrator@regeringskansliet.se Stockholm 2016-07-25 Er ref: Fi2016/01859/K Vår ref: 115/2016 Remissvar - Ändrad rätt till

Finansdepartementet Avdelningen för offentlig förvaltning 103 33 Stockholm fi.registrator@regeringskansliet.se Stockholm 2016-07-25 Er ref: Fi2016/01859/K Vår ref: 115/2016 Remissvar - Ändrad rätt till

Aktuella momsfrågor november 2017

Aktuella momsfrågor Välkommen! Agenda 1. Avdragsrätt för ingående moms - kostnader för investeringar i annans egendom - kostnader som uppkommit pga aktieförsäljning 2. Prispengar i samband med tävling

Aktuella momsfrågor Välkommen! Agenda 1. Avdragsrätt för ingående moms - kostnader för investeringar i annans egendom - kostnader som uppkommit pga aktieförsäljning 2. Prispengar i samband med tävling

S N A B B F A K T A O M S K A T T E R. Vad är moms?

S N A B B F A K T A O M S K A T T E R Vad är moms? Här behandlas de vanligaste frågorna och begreppen. Det finns andra mer omfattande broschyrer om moms. Vi betalar alla moms (mervärdesskatt) när vi köper

S N A B B F A K T A O M S K A T T E R Vad är moms? Här behandlas de vanligaste frågorna och begreppen. Det finns andra mer omfattande broschyrer om moms. Vi betalar alla moms (mervärdesskatt) när vi köper

Möjliggör för företag inom vård, skola och omsorg att hyra momsade lokaler

Finansminister Magdalena Andersson Regeringskansliet 103 33 Stockholm Stockholm den 16 december 2014 Möjliggör för företag inom vård, skola och omsorg att hyra momsade lokaler 1 Sammanfattning hemställan

Finansminister Magdalena Andersson Regeringskansliet 103 33 Stockholm Stockholm den 16 december 2014 Möjliggör för företag inom vård, skola och omsorg att hyra momsade lokaler 1 Sammanfattning hemställan

13. Aktuella momsfrågor. Kunskapsdagarna november 2018

13. Aktuella momsfrågor Kunskapsdagarna Agenda #kunskapsdagar Avdragsrätt för ingående moms Rättsfall Skatteverkets ställningstaganden Nya EU-regler 2 Momskollen Informationsinsamling Rapport Uppföljning

13. Aktuella momsfrågor Kunskapsdagarna Agenda #kunskapsdagar Avdragsrätt för ingående moms Rättsfall Skatteverkets ställningstaganden Nya EU-regler 2 Momskollen Informationsinsamling Rapport Uppföljning

O M. Grundnivå. Vad är moms?

1/11 Vad är moms? Mervärdesskatt kallas i dagligt tal för moms. På engelska heter det VAT (Value Added Tax). Alla företag som är skattskyldiga för moms ska ha ett momsreg.nr/vat-nr. M O M S 2/11 Vem är

1/11 Vad är moms? Mervärdesskatt kallas i dagligt tal för moms. På engelska heter det VAT (Value Added Tax). Alla företag som är skattskyldiga för moms ska ha ett momsreg.nr/vat-nr. M O M S 2/11 Vem är

Mervärdesskatt. Källa: Svenska Wikipedia

Mervärdesskatt Vardagligt kallas mervärdesskatten nästan alltid moms. Vid mervärdesskatt betalar alla även näringsidkare moms, men dessa får kvitta ingående och utgående moms mot varandra. Momsreglerna

Mervärdesskatt Vardagligt kallas mervärdesskatten nästan alltid moms. Vid mervärdesskatt betalar alla även näringsidkare moms, men dessa får kvitta ingående och utgående moms mot varandra. Momsreglerna

Inköp, utlägg, vidarefakturering och kostnadskomponent

Inköp, utlägg, vidarefakturering och kostnadskomponent Momsseminarium Niclas Lindgren 070-3189231 Utlägg vad är det egentligen? Varför kallar jag något för ett utlägg? Är det inte mitt inköp? Har jag betalat

Inköp, utlägg, vidarefakturering och kostnadskomponent Momsseminarium Niclas Lindgren 070-3189231 Utlägg vad är det egentligen? Varför kallar jag något för ett utlägg? Är det inte mitt inköp? Har jag betalat

KOMMEK Moms, representation och övrigt aktuellt

KOMMEK 2018 Moms, representation och övrigt aktuellt Innehåll Moms i kommunen Iakttagelser vid revision Representation Kvitton vid utlägg IDAG HFD mål nr 7270-17 Moms i kommunen Två olika momssystem Momspliktig

KOMMEK 2018 Moms, representation och övrigt aktuellt Innehåll Moms i kommunen Iakttagelser vid revision Representation Kvitton vid utlägg IDAG HFD mål nr 7270-17 Moms i kommunen Två olika momssystem Momspliktig

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10 Agenda Inledning Några sätt av avyttra en verksamhet Överlåtelse Momsfri överlåtelse av verksamhet Momsfri

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10 Agenda Inledning Några sätt av avyttra en verksamhet Överlåtelse Momsfri överlåtelse av verksamhet Momsfri

Momsersättning. Särskilda bestämmelser för kommuner och landsting vid sidan av momslagens regler

Momsersättning Särskilda bestämmelser för kommuner och landsting vid sidan av momslagens regler Bestämmelserna om momsersättning finns i Lag (2005:807) om ersättning för viss mervärdesskatt för kommuner

Momsersättning Särskilda bestämmelser för kommuner och landsting vid sidan av momslagens regler Bestämmelserna om momsersättning finns i Lag (2005:807) om ersättning för viss mervärdesskatt för kommuner

Ange i ansökan om ditt företag har avdragsrätt för moms

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

Sammanfattning 1 (6) European Commission TAXUD/C1

European Commission TAXUD/C1") 1 (6) European Commission TAXUD/C1 TAXUD-C1-PUBLICSECTOR-REGISTERED@ec.europa.eu From: Confederation of Swedish Enterprise Register ID number code d utilisateur : Conde528332257 Stockholm den 24 april

1 (6) European Commission TAXUD/C1 TAXUD-C1-PUBLICSECTOR-REGISTERED@ec.europa.eu From: Confederation of Swedish Enterprise Register ID number code d utilisateur : Conde528332257 Stockholm den 24 april

Aktuella momsfrågor. 22 november 2017

Aktuella momsfrågor Agenda Avdragsrätt för ingående moms Jämkning vid överlåtelse av fastighet Skatteverkets granskning av BRF-projekt Momsavdrag vid försäljning av dotterbolag Finansiell leasing? Prispengar

Aktuella momsfrågor Agenda Avdragsrätt för ingående moms Jämkning vid överlåtelse av fastighet Skatteverkets granskning av BRF-projekt Momsavdrag vid försäljning av dotterbolag Finansiell leasing? Prispengar

Revisionsrapport. Intern kontroll i system och rutiner Redovisning av mervärdesskatt. Revisorerna i Region Gävleborg. Lena Blomstedt, Skattejurist

Revisionsrapport Lena Blomstedt, Skattejurist Göran Persson Lingman, Certifierad kommunal revisor Intern kontroll i system och rutiner Redovisning av mervärdesskatt Revisorerna i Region Gävleborg Mars

Revisionsrapport Lena Blomstedt, Skattejurist Göran Persson Lingman, Certifierad kommunal revisor Intern kontroll i system och rutiner Redovisning av mervärdesskatt Revisorerna i Region Gävleborg Mars

Två momssystem att hantera

www.pwc.com/se Mervärdesskatten i kommunen Skellefteå 27 oktober 2011 Johnny Andersson 0910-71 15 78 072-727 50 11 johnny.s.andersson@se.pwc.com Två momssystem att hantera -Vanliga momssystemet (affärsmoms)

www.pwc.com/se Mervärdesskatten i kommunen Skellefteå 27 oktober 2011 Johnny Andersson 0910-71 15 78 072-727 50 11 johnny.s.andersson@se.pwc.com Två momssystem att hantera -Vanliga momssystemet (affärsmoms)

Ekonomihandboken. Anvisning för redovisning av utlägg, kostnadsreducering, vidarefakturering av kostnader och krav på bokföringsunderlag

Ekonomihandboken Anvisning för redovisning av utlägg, kostnadsreducering, vidarefakturering av kostnader och krav på bokföringsunderlag Författare: Ekonomiavdelningen, Joakim Karlsson Datum: 2011-11-01

Ekonomihandboken Anvisning för redovisning av utlägg, kostnadsreducering, vidarefakturering av kostnader och krav på bokföringsunderlag Författare: Ekonomiavdelningen, Joakim Karlsson Datum: 2011-11-01

Skatterättsliga aspekter på OPP

Skatterättsliga aspekter på OPP Presentatör Skatteexpert Ronnie Peterson SKL Tfn 08-452 79 83 ronnie.peterson@skl.se Svenska Kommunförbundet och Landstingsförbundet i samverkan 1 Vilka skatteslag är berörda?

Skatterättsliga aspekter på OPP Presentatör Skatteexpert Ronnie Peterson SKL Tfn 08-452 79 83 ronnie.peterson@skl.se Svenska Kommunförbundet och Landstingsförbundet i samverkan 1 Vilka skatteslag är berörda?

Slopa avdragsförbudet för stadigvarande bostad och möjliggör frivillig skattskyldighet för vård-, omsorgs- och flyktingboenden

Till Finansminister Anders Borg Finansdepartementet 103 33 Stockholm Stockholm 2014-05-12 Slopa avdragsförbudet för stadigvarande bostad och möjliggör frivillig skattskyldighet för vård-, omsorgs- och

Till Finansminister Anders Borg Finansdepartementet 103 33 Stockholm Stockholm 2014-05-12 Slopa avdragsförbudet för stadigvarande bostad och möjliggör frivillig skattskyldighet för vård-, omsorgs- och

23 Personbilar och motorcyklar... 1

Innehåll 23 Personbilar och motorcyklar... 1 23.1 Inledning...1 23.2 Begreppen personbil och motorcykel...1 23.3 Verksamheter i allmänhet...1 23.4 Bilhandel, biluthyrning, taxi, begravningsbyråer och trafikskolor...1

Innehåll 23 Personbilar och motorcyklar... 1 23.1 Inledning...1 23.2 Begreppen personbil och motorcykel...1 23.3 Verksamheter i allmänhet...1 23.4 Bilhandel, biluthyrning, taxi, begravningsbyråer och trafikskolor...1

Kommunernas moms ETT HÄFTE OM KOMMUNKONTOSYSTEMET 2010

Kommunernas moms ETT HÄFTE OM KOMMUNKONTOSYSTEMET 2010 Kommunernas moms ETT HÄFTE OM KOMMUNKONTOSYSTEMET Upplysningar om innehållet: Mona Fridell, mona.fridell@skl.se Kajsa Jansson, kajsa.jansson@skl.se

Kommunernas moms ETT HÄFTE OM KOMMUNKONTOSYSTEMET 2010 Kommunernas moms ETT HÄFTE OM KOMMUNKONTOSYSTEMET Upplysningar om innehållet: Mona Fridell, mona.fridell@skl.se Kajsa Jansson, kajsa.jansson@skl.se

2015-09-28. Momsutbildning Sandhamn 6 oktober 2015 Jenny Thomsson. Baker Tilly Tributa KB. Lokaluthyrning frivillig skattskyldighet

Momsutbildning Sandhamn 6 oktober 2015 Jenny Thomsson Baker Tilly Tributa KB Fristående byrå Enbart skatterådgivning Kontor i Malmö och Karlskrona Delägare, tax partner BT Sverige Totalt 6 anställda skattejurister

Momsutbildning Sandhamn 6 oktober 2015 Jenny Thomsson Baker Tilly Tributa KB Fristående byrå Enbart skatterådgivning Kontor i Malmö och Karlskrona Delägare, tax partner BT Sverige Totalt 6 anställda skattejurister

Svedala kommun Granskning avseende momshantering

Svedala kommun Granskning avseende momshantering Juni 2015 Bo-Arne Olsson Innehåll 1. Sammanfattning 3 2. Inledning 5 3. Momshantering 7 1.Sammanfattning I detta kapitel återfinns en sammanfattning avseende

Svedala kommun Granskning avseende momshantering Juni 2015 Bo-Arne Olsson Innehåll 1. Sammanfattning 3 2. Inledning 5 3. Momshantering 7 1.Sammanfattning I detta kapitel återfinns en sammanfattning avseende

Nya regler om omsättningsland för tjänster. Ulrika Hansson, Finansdepartementet Oskar Henkow, Lunds Universitet

Nya regler om omsättningsland för tjänster Ulrika Hansson, Finansdepartementet Oskar Henkow, Lunds Universitet Bakgrund Modernisering av reglerna i momsdirektivet som en del i KOM:s strategi för momsen

Nya regler om omsättningsland för tjänster Ulrika Hansson, Finansdepartementet Oskar Henkow, Lunds Universitet Bakgrund Modernisering av reglerna i momsdirektivet som en del i KOM:s strategi för momsen

Mervärdesskatt. för den offentliga sektorn. Detta får du ut av att deltaga: 4 maj 2006, Stockholm 18 maj 2006, Göteborg 10 oktober 2006, Stockholm

Bli uppdaterad på endast 1 dag Mervärdesskatt för den offentliga sektorn Detta får du ut av att deltaga: Inblick i senaste lagändringar och praxis Presentation av konkreta exempel och praktikfall Målinriktad

Bli uppdaterad på endast 1 dag Mervärdesskatt för den offentliga sektorn Detta får du ut av att deltaga: Inblick i senaste lagändringar och praxis Presentation av konkreta exempel och praktikfall Målinriktad

Nya representationsregler

Nya representationsregler Enligt Skatteverkets ställningstagande Beräkning av avdraget för mervärdesskatt på måltidsutgiften vid representation från 2014-06-19 kan den avdragsgilla momsen på representation

Nya representationsregler Enligt Skatteverkets ställningstagande Beräkning av avdraget för mervärdesskatt på måltidsutgiften vid representation från 2014-06-19 kan den avdragsgilla momsen på representation

Momsföreläsning 1. Grundläggande om moms. Föreläsning den 4 september 2012, Mikaela Sonnerby

Momsföreläsning 1 Grundläggande om moms Föreläsning den 4 september 2012, Mikaela Sonnerby Momsprinciper Generell skatt på konsumtion -Indirekt skatt -Flerledsskatt Bakgrund till momsbeskattning Rättskällor

Momsföreläsning 1 Grundläggande om moms Föreläsning den 4 september 2012, Mikaela Sonnerby Momsprinciper Generell skatt på konsumtion -Indirekt skatt -Flerledsskatt Bakgrund till momsbeskattning Rättskällor

Remiss avseende EU-kommissionens förslag om moms vid gränsöverskridande e-handel

Finansdepartementet Enheten för mervärdesskatt och punktskatter Lars Mattisson 103 33 Stockholm fi.registrator@regeringskansliet.se Er ref: Fi2016/04592/S2 Vår ref: 260/2016 2017-01-31 Remiss avseende

Finansdepartementet Enheten för mervärdesskatt och punktskatter Lars Mattisson 103 33 Stockholm fi.registrator@regeringskansliet.se Er ref: Fi2016/04592/S2 Vår ref: 260/2016 2017-01-31 Remiss avseende

Momsdag för kommuner

2014-09-12 14/87 OBS! Var vänlig distribuera inbjudan till berörd målgrupp inom förvaltningen Samtliga nämnder/styrelser BAKGRUND Mervärdesskattereglerna är svåra både att tolka och tillämpa. Vad gäller

2014-09-12 14/87 OBS! Var vänlig distribuera inbjudan till berörd målgrupp inom förvaltningen Samtliga nämnder/styrelser BAKGRUND Mervärdesskattereglerna är svåra både att tolka och tillämpa. Vad gäller

23 Jämkning av ingående moms

Jämkning av ingående moms, Avsnitt 23 623 23 Jämkning av ingående moms 23.1 Allmänt om bestämmelserna Som ett led i anpassningen av den svenska mervärdesskattelagstiftningen till EG:s sjätte direktiv infördes

Jämkning av ingående moms, Avsnitt 23 623 23 Jämkning av ingående moms 23.1 Allmänt om bestämmelserna Som ett led i anpassningen av den svenska mervärdesskattelagstiftningen till EG:s sjätte direktiv infördes

Martha Gurmu, Fysioterapeuterna. Annika Nordqvist, Grant Thornton Sweden AB. Ämne: Kammarrättens i Göteborg dom avseende upplåtelse av etableringsrätt

MEMO Till: Från: Martha Gurmu, Fysioterapeuterna Annika Nordqvist, Grant Thornton Sweden AB Ämne: Kammarrättens i Göteborg dom avseende upplåtelse av etableringsrätt Skattekonsulter Grant Thornton Sweden

MEMO Till: Från: Martha Gurmu, Fysioterapeuterna Annika Nordqvist, Grant Thornton Sweden AB Ämne: Kammarrättens i Göteborg dom avseende upplåtelse av etableringsrätt Skattekonsulter Grant Thornton Sweden

12/3/2014. Bakgrund till momsbeskattning. Bakgrund till momsbeskattning. Momsplikt. EU-rättens företräde framför nationell rätt

Momsföreläsning Introduktion till momsbeskattning Föreläsning den 1 december 2014, Mikaela Sonnerby Disposition Bakgrund till momsbeskattning Grundläggande bestämmelser Urval av specialregler Bakgrund

Momsföreläsning Introduktion till momsbeskattning Föreläsning den 1 december 2014, Mikaela Sonnerby Disposition Bakgrund till momsbeskattning Grundläggande bestämmelser Urval av specialregler Bakgrund

Pengaktuellt. Nr 255 11 Jan 2011

Pengaktuellt Sektionen Ekonomi Nr 255 11 Jan 2011 Innehåll: NYA MOMSREGLER FÖR KULTURELLA, VETENSKAPLIGA OCH LIKNANDE TJÄNSTER FRÅN 1 JANUARI 2011... 1 MOMSREGLER VID TJÄNSTEHANDEL MED ANDRA LÄNDER...

Pengaktuellt Sektionen Ekonomi Nr 255 11 Jan 2011 Innehåll: NYA MOMSREGLER FÖR KULTURELLA, VETENSKAPLIGA OCH LIKNANDE TJÄNSTER FRÅN 1 JANUARI 2011... 1 MOMSREGLER VID TJÄNSTEHANDEL MED ANDRA LÄNDER...

Februari 2014 Torbjörn Bengtsson, Martin Andersson. Habo kommun Granskning avseende momshanteringen

Februari 2014 Torbjörn Bengtsson, Martin Andersson Habo kommun Granskning avseende momshanteringen Innehåll 1. Sammanfattning 1 2. Inledning 3 3. Momshantering 5 1. Sammanfattning I detta kapitel återfinns

Februari 2014 Torbjörn Bengtsson, Martin Andersson Habo kommun Granskning avseende momshanteringen Innehåll 1. Sammanfattning 1 2. Inledning 3 3. Momshantering 5 1. Sammanfattning I detta kapitel återfinns

BILAGA. Sammanställning av underlag för granskningen, baserade på underlag från PwC:s kontrollverktyg avseende moms, VAT-Scanner.

BILAGA Sammanställning av underlag för granskningen, baserade på underlag från PwC:s kontrollverktyg avseende moms, VAT-Scanner Allmänna frågor Fördelning/uppdelning av verksamheten i momsfri verksamhet

BILAGA Sammanställning av underlag för granskningen, baserade på underlag från PwC:s kontrollverktyg avseende moms, VAT-Scanner Allmänna frågor Fördelning/uppdelning av verksamheten i momsfri verksamhet

Revisionsrapport. Granskning av mervärdesskatt. Tierp kommun. Maj 2010. Åsa Sandgren

Revisionsrapport Granskning av mervärdesskatt Tierp kommun Maj 2010 Åsa Sandgren Innehållsförteckning 1. Sammanfattning...3 2. Uppdrag...5 2.1. Metod och avgränsning...6 3. Kort information om momskompensation

Revisionsrapport Granskning av mervärdesskatt Tierp kommun Maj 2010 Åsa Sandgren Innehållsförteckning 1. Sammanfattning...3 2. Uppdrag...5 2.1. Metod och avgränsning...6 3. Kort information om momskompensation

Förmåner och representation

Förmåner och representation Agenda 1. Allmänt om förmånsbeskattning 2. Skattefria förmåner Personalvårdsförmåner Motion och annan friskvård Förmåner av begränsat värde - arbetsredskap Elektronisk utrustning

Förmåner och representation Agenda 1. Allmänt om förmånsbeskattning 2. Skattefria förmåner Personalvårdsförmåner Motion och annan friskvård Förmåner av begränsat värde - arbetsredskap Elektronisk utrustning

Datum 25 oktober 2006 Thomas Bergman Annika Nordqvist och Andreas Månsson, Ernst & Young AB

Datum 25 oktober 2006 Till Thomas Bergman Från Annika Nordqvist och Andreas Månsson, Ernst & Young AB 1 Bakgrund har gett Ernst & Young AB i uppdrag att beskriva reglerna avseende moms vid markarrende

Datum 25 oktober 2006 Till Thomas Bergman Från Annika Nordqvist och Andreas Månsson, Ernst & Young AB 1 Bakgrund har gett Ernst & Young AB i uppdrag att beskriva reglerna avseende moms vid markarrende

Fakturering och internationell handel

Fakturering och internationell handel Översikt över direktiv, medlemsstaternas lagstiftning, avvikelser etc 11 november 2004 Mats Holmlund Innehåll! Vad reglerar faktureringsdirektivet och korresponderande

Fakturering och internationell handel Översikt över direktiv, medlemsstaternas lagstiftning, avvikelser etc 11 november 2004 Mats Holmlund Innehåll! Vad reglerar faktureringsdirektivet och korresponderande

LVT-flödesanalys, förstudie Likvid, Vara och Tjänst

LVT-flödesanalys, förstudie Likvid, Vara och Tjänst LVT-flödesanalys företaget analyseras momsmässigt såväl internt som externt med avseende på flöden inom företaget samt flöden till och från företaget

LVT-flödesanalys, förstudie Likvid, Vara och Tjänst LVT-flödesanalys företaget analyseras momsmässigt såväl internt som externt med avseende på flöden inom företaget samt flöden till och från företaget

Remissvar avseende promemoria om vissa skattefrågor

Finansdepartementet Skatte- och tullavdelningen Johan Lindqvist 103 33 Stockholm fi.registrator@regeringskansliet.se Er ref: Fi2013/2482 Vår ref: Dnr 127/2013 2013-08-05 Remissvar avseende promemoria om

Finansdepartementet Skatte- och tullavdelningen Johan Lindqvist 103 33 Stockholm fi.registrator@regeringskansliet.se Er ref: Fi2013/2482 Vår ref: Dnr 127/2013 2013-08-05 Remissvar avseende promemoria om

Remissyttrande. Kommissionens förslag till lagstiftning avseende försäkring och finansiella tjänster i mervärdesskattehänseende KOM (2007) 747 och 746

747 och 746") Finansdepartementet Vår referens: Skatte- och tullavdelninge SN 280/2007 Enheten för mervärdesskatt och punktskatter (s2) 103 33 Stockholm Er referens: Fi 2007/9991 Stockholm 2008-02-20 Remissyttrande

Finansdepartementet Vår referens: Skatte- och tullavdelninge SN 280/2007 Enheten för mervärdesskatt och punktskatter (s2) 103 33 Stockholm Er referens: Fi 2007/9991 Stockholm 2008-02-20 Remissyttrande

Askersunds kommun. Granskning mervärdesskatt. Offentlig sektor KPMG Bohlins AB 23 november 2007 Antal sidor: 6

Granskning mervärdesskatt Offentlig sektor KPMG Bohlins AB 23 november 2007 Antal sidor: 6 Innehåll 1. Inledning 1 2. Bakgrund 1 3. Syfte 1 4. Metod 2 5. Resultat av granskningen 2 5.1 Allmänna iakttagelser

Granskning mervärdesskatt Offentlig sektor KPMG Bohlins AB 23 november 2007 Antal sidor: 6 Innehåll 1. Inledning 1 2. Bakgrund 1 3. Syfte 1 4. Metod 2 5. Resultat av granskningen 2 5.1 Allmänna iakttagelser

Aktuella risker och utmaningar varuhandel

Aktuella risker och utmaningar varuhandel På vad ska moms redovisas? Huvudregel Omsättning inom landet av skattepliktiga varor och tjänster av en beskattningsbar person Definitioner materiella ting, bland

Aktuella risker och utmaningar varuhandel På vad ska moms redovisas? Huvudregel Omsättning inom landet av skattepliktiga varor och tjänster av en beskattningsbar person Definitioner materiella ting, bland

Anhängigjorda mål i EU-domstolen

Anhängigjorda mål i EU-domstolen Disclaimer Handlingen är inte uttömmande och ska inte användas i annat syfte än som diskussionsunderlag. Syftet med denna handling är att ge en sammanfattande översikt

Anhängigjorda mål i EU-domstolen Disclaimer Handlingen är inte uttömmande och ska inte användas i annat syfte än som diskussionsunderlag. Syftet med denna handling är att ge en sammanfattande översikt

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2014:940 Utkom från trycket den 8 juli 2014 utfärdad den 26 juni 2014. Enligt riksdagens beslut 1 föreskrivs 2 i fråga om

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2014:940 Utkom från trycket den 8 juli 2014 utfärdad den 26 juni 2014. Enligt riksdagens beslut 1 föreskrivs 2 i fråga om

SVERIGE SKATTEKONSEKVENSER AVSEENDE KORTTIDSUTHYRNING AV BOSTAD

Denna vägledning har upprättats av en oberoende redovisningsfirma SVERIGE SKATTEKONSEKVENSER AVSEENDE KORTTIDSUTHYRNING AV BOSTAD December 2018 Följande information kan hjälpa dig att komma igång med att

Denna vägledning har upprättats av en oberoende redovisningsfirma SVERIGE SKATTEKONSEKVENSER AVSEENDE KORTTIDSUTHYRNING AV BOSTAD December 2018 Följande information kan hjälpa dig att komma igång med att

Regeringskansliet Faktapromemoria 2016/17:FPM57. Direktiv om tillämpning av omvänd skattskyldighet för mervärdesskatt för vissa varor och tjänster

Regeringskansliet Faktapromemoria Direktiv om tillämpning av omvänd skattskyldighet för mervärdesskatt för vissa varor och tjänster Finansdepartementet 2017-01-23 Dokumentbeteckning KOM (2016) 811 Förslag

Regeringskansliet Faktapromemoria Direktiv om tillämpning av omvänd skattskyldighet för mervärdesskatt för vissa varor och tjänster Finansdepartementet 2017-01-23 Dokumentbeteckning KOM (2016) 811 Förslag

Information från Skatteverket 2014-05-10

Information från Skatteverket 2014-05-10 Vår vision är ett samhälle där alla vill göra rätt för sig Med vänlig hälsning Skatteverket Starta företag? Hjälp att komma igång och att komma vidare! Efter kontakt

Information från Skatteverket 2014-05-10 Vår vision är ett samhälle där alla vill göra rätt för sig Med vänlig hälsning Skatteverket Starta företag? Hjälp att komma igång och att komma vidare! Efter kontakt

SkatteNytt 7-8 1996, s. 471-475 Ett par frågor om mervärdesskatt och skattetillägg

1 SkatteNytt 7-8 1996, s. 471-475 Ett par frågor om mervärdesskatt och skattetillägg Jag har noterat ett par frågor om skattetillägg som kan vara intressanta, och då framförallt för de företag som tidigare

1 SkatteNytt 7-8 1996, s. 471-475 Ett par frågor om mervärdesskatt och skattetillägg Jag har noterat ett par frågor om skattetillägg som kan vara intressanta, och då framförallt för de företag som tidigare

ÄNDRINGSFÖRSLAG 1-23

EUROPAPARLAMENTET 2009-2014 Utskottet för transport och turism 2011/2082(INI) 1.9.2011 ÄNDRINGSFÖRSLAG 1-23 Markus Ferber (PE469.769v01-00) Mervärdesskattens framtid (2011/2082(INI)) AM\875980.doc PE469.988v02-00

EUROPAPARLAMENTET 2009-2014 Utskottet för transport och turism 2011/2082(INI) 1.9.2011 ÄNDRINGSFÖRSLAG 1-23 Markus Ferber (PE469.769v01-00) Mervärdesskattens framtid (2011/2082(INI)) AM\875980.doc PE469.988v02-00

Regeringskansliet Faktapromemoria 2016/17:FPM40. Förordning och direktiv om mervärdesskatt vid gränsöverskridande e-handel. Dokumentbeteckning

Regeringskansliet Faktapromemoria Förordning och direktiv om mervärdesskatt vid gränsöverskridande e-handel Finansdepartementet 2016-12-22 Dokumentbeteckning KOM(2016) 755 Förslag till rådets förordning

Regeringskansliet Faktapromemoria Förordning och direktiv om mervärdesskatt vid gränsöverskridande e-handel Finansdepartementet 2016-12-22 Dokumentbeteckning KOM(2016) 755 Förslag till rådets förordning

Mervärdesskatteförordning (1994:223)

") Mervärdesskatteförordning (1994:223) Allmänna bestämmelser 1 [6501] Uttryck som används i denna förordning har samma innebörd som i mervärdesskattelagen (1994:200) ([6001] o.f.). Vad som i förordningen

Mervärdesskatteförordning (1994:223) Allmänna bestämmelser 1 [6501] Uttryck som används i denna förordning har samma innebörd som i mervärdesskattelagen (1994:200) ([6001] o.f.). Vad som i förordningen

Här kan du ta del av presentationen från webbseminariet i pdf-format. Tänk på att materialet är upphovsrättsskyddat och endast till för dig som

Här kan du ta del av presentationen från webbseminariet i pdf-format. Tänk på att materialet är upphovsrättsskyddat och endast till för dig som abonnent. Trevlig läsning! Videoföreläsning med Bonnier Ledarskapshandböcker

Här kan du ta del av presentationen från webbseminariet i pdf-format. Tänk på att materialet är upphovsrättsskyddat och endast till för dig som abonnent. Trevlig läsning! Videoföreläsning med Bonnier Ledarskapshandböcker

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2011:1253 Utkom från trycket den 13 december 2011 utfärdad den 1 december 2011. Enligt riksdagens beslut 1 föreskrivs i

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2011:1253 Utkom från trycket den 13 december 2011 utfärdad den 1 december 2011. Enligt riksdagens beslut 1 föreskrivs i

Granskning av momshantering. Bollebygds kommun

www.pwc.se Revisionsrapport Granskning av momshantering Bollebygds kommun Henrik Bergh Februari 2015 Innehållsförteckning 1. Sammanfattning... 1 1.1. Förslag till åtgärd... 1 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Granskning av momshantering Bollebygds kommun Henrik Bergh Februari 2015 Innehållsförteckning 1. Sammanfattning... 1 1.1. Förslag till åtgärd... 1 2. Inledning... 3 2.1. Bakgrund...

Förslag till ny skatt för den finansiella sektorn vad innebär det? Stora Skattedagen Stockholm, 9:e november, 2016

Förslag till ny skatt för den finansiella sektorn vad innebär det? Stora Skattedagen Stockholm, 9:e november, 2016 Beskattning av finansiell sektor - bakgrund 2008-2009 Finanskris; Lehman Brothers, AIG

Förslag till ny skatt för den finansiella sektorn vad innebär det? Stora Skattedagen Stockholm, 9:e november, 2016 Beskattning av finansiell sektor - bakgrund 2008-2009 Finanskris; Lehman Brothers, AIG

Hällefors kommun. Granskning av mervärdesskatt. Offentlig sektor KPMG Bohlins AB 30 maj 2007 Antal sidor: 6

Offentlig sektor KPMG Bohlins AB 30 maj 2007 Antal sidor: 6 Innehåll 1. Inledning 1 2. Bakgrund 1 3. Syfte 1 4. Metod 2 5. Resultat av granskningen 2 5.1 Allmänna iakttagelser 2 5.1.1 Kontering av moms

Offentlig sektor KPMG Bohlins AB 30 maj 2007 Antal sidor: 6 Innehåll 1. Inledning 1 2. Bakgrund 1 3. Syfte 1 4. Metod 2 5. Resultat av granskningen 2 5.1 Allmänna iakttagelser 2 5.1.1 Kontering av moms

Granskning av mervärdesskatt

Nora kommun Granskning av mervärdesskatt Revisionsrappo1i KPMG 9 september 2013 Antal sidor: 8 Nora kommun Revisiansrapport Granskning av mervärdesskatt 2013-09-09 Innehåll l. 2. 3. 4. 5. 6. 7. 7.1 7.2

Nora kommun Granskning av mervärdesskatt Revisionsrappo1i KPMG 9 september 2013 Antal sidor: 8 Nora kommun Revisiansrapport Granskning av mervärdesskatt 2013-09-09 Innehåll l. 2. 3. 4. 5. 6. 7. 7.1 7.2

Förenkla och förbättra momsavdraget för personbilar

Till Finansminister Anders Borg Finansdepartementet 103 33 Stockholm Stockholm 2013-06-17 Förenkla och förbättra momsavdraget för personbilar 1 Hemställan om lagändring - sammanfattning Reglerna om avdrag

Till Finansminister Anders Borg Finansdepartementet 103 33 Stockholm Stockholm 2013-06-17 Förenkla och förbättra momsavdraget för personbilar 1 Hemställan om lagändring - sammanfattning Reglerna om avdrag

Kunskapsdagen Aktuella momsfrågor Hanna Jurland och Douglas Limnell

Kunskapsdagen 2018 Aktuella momsfrågor Hanna Jurland och Douglas Limnell Agenda Nya momsregler Rättsfall Skatteverkets ställningstaganden Momsreform Brexit 2 Nya momsregler från 1 januari 2019 1 3 Förenklingsregler

Kunskapsdagen 2018 Aktuella momsfrågor Hanna Jurland och Douglas Limnell Agenda Nya momsregler Rättsfall Skatteverkets ställningstaganden Momsreform Brexit 2 Nya momsregler från 1 januari 2019 1 3 Förenklingsregler

HÄSTÄGANDE OCH MOMS

HÄSTÄGANDE OCH MOMS Seminarium 15:00 Personlig hjälp efteråt LRF Konsults experter Hjälper dig med momsregistrering Svensk Travsports kundtjänst Användarkonto Anmälan av momsreg nummer 1 HISTORIK SKATTEVERKET

HÄSTÄGANDE OCH MOMS Seminarium 15:00 Personlig hjälp efteråt LRF Konsults experter Hjälper dig med momsregistrering Svensk Travsports kundtjänst Användarkonto Anmälan av momsreg nummer 1 HISTORIK SKATTEVERKET

Skyldigheter på mervärdesskatteområdet för tillhandahållande av tjänster och distansförsäljning av varor

23.11.2017 A8-0307/ 001-021 ÄNDRINGSFÖRSLAG 001-021 från utskottet för ekonomi och valutafrågor Betänkande Cătălin Sorin Ivan Skyldigheter på mervärdesskatteområdet för tillhandahållande av tjänster och

23.11.2017 A8-0307/ 001-021 ÄNDRINGSFÖRSLAG 001-021 från utskottet för ekonomi och valutafrågor Betänkande Cătălin Sorin Ivan Skyldigheter på mervärdesskatteområdet för tillhandahållande av tjänster och

En ändamålsenlig momshantering av befarade kundförluster

Finansminister Magdalena Andersson Näringsminister Ibrahim Baylan Skatteutskottet Stockholm 2019-02-01 En ändamålsenlig momshantering av befarade kundförluster Hemställan om lagändring 1. Sammanfattning

Finansminister Magdalena Andersson Näringsminister Ibrahim Baylan Skatteutskottet Stockholm 2019-02-01 En ändamålsenlig momshantering av befarade kundförluster Hemställan om lagändring 1. Sammanfattning

Bokföring av moms. Daniel Nordström 2014-09-01

Bokföring av moms Daniel Nordström 2014-09-01 Presentationens innehåll Begrepp Ekonomiska begrepp Tre olika affärshändelser Resultatkonton Bokföring av Inkomster/Intäkter Bokföring av Utgifter/Kostnader

Bokföring av moms Daniel Nordström 2014-09-01 Presentationens innehåll Begrepp Ekonomiska begrepp Tre olika affärshändelser Resultatkonton Bokföring av Inkomster/Intäkter Bokföring av Utgifter/Kostnader

Remiss av EU-kommissionens förslag om standardiserad mervärdesskattedeklaration, KOM (2013) 721 slutlig

721 slutlig") Finansdepartementet Skatte- och tullavdelningen Szilárd Rado 103 33 Stockholm fi.registrator@regeringskansliet.se Er ref: Fi2013/3966 Vår ref: Dnr 227/2013 2014-01-10 Remiss av EU-kommissionens förslag

Finansdepartementet Skatte- och tullavdelningen Szilárd Rado 103 33 Stockholm fi.registrator@regeringskansliet.se Er ref: Fi2013/3966 Vår ref: Dnr 227/2013 2014-01-10 Remiss av EU-kommissionens förslag

Föredragande borgarrådet Karin Wanngård anför följande.

PM 2016:65 RI (Dnr 110-160/2016) Ersättning för s.k. dold mervärdesskatt vid upphandling av luftburen ambulanssjukvård (SOU 2014:78) Översyn av ersättning för kommuner och landsting för s.k. dold mervärdesskatt

PM 2016:65 RI (Dnr 110-160/2016) Ersättning för s.k. dold mervärdesskatt vid upphandling av luftburen ambulanssjukvård (SOU 2014:78) Översyn av ersättning för kommuner och landsting för s.k. dold mervärdesskatt

Bokföring I (varutransaktioner) Redovisning och kalkylering F06, HT 2014 Thomas Carrington

Redovisning och kalkylering F06, HT 2014 Thomas Carrington") Bokföring I (varutransaktioner) Redovisning och kalkylering F06, HT 2014 Thomas Carrington DAGENS FÖRELÄSNING Kort repetition Bokföring Varutransaktioner Moms Fakturering och betalning Kundfordringar och

Bokföring I (varutransaktioner) Redovisning och kalkylering F06, HT 2014 Thomas Carrington DAGENS FÖRELÄSNING Kort repetition Bokföring Varutransaktioner Moms Fakturering och betalning Kundfordringar och

EU:s nya faktureringsregler hot eller möjlighet?. Svenskt Näringsliv. Ett seminarium om en angelägen fråga

EU:s nya faktureringsregler hot eller möjlighet?. Svenskt Näringsliv Ett seminarium om en angelägen fråga Moderator Gunnar Rabe Föreläsare Ulrika Hansson, Bird & Bird Anna Sandberg Nilsson, Svenskt Näringsliv

EU:s nya faktureringsregler hot eller möjlighet?. Svenskt Näringsliv Ett seminarium om en angelägen fråga Moderator Gunnar Rabe Föreläsare Ulrika Hansson, Bird & Bird Anna Sandberg Nilsson, Svenskt Näringsliv

EU-ägget - regler vid leverans av varor

Moms - Internationell varuhandel Tulldagen 2 oktober 2012 Olof Lundqvist, Ernst & Young EU-ägget - regler vid leverans av varor 1. Varan lämnar inte Sverige = svensk moms 2. Om köparen har VAT-nr från

Moms - Internationell varuhandel Tulldagen 2 oktober 2012 Olof Lundqvist, Ernst & Young EU-ägget - regler vid leverans av varor 1. Varan lämnar inte Sverige = svensk moms 2. Om köparen har VAT-nr från

18. Aktuella skattefrågor för ideell sektor

www.pwc.se 18. Aktuella skattefrågor för ideell sektor Kunskapsdagen Malmö Agenda 1. Kraven för inskränkt skattskyldighet 2. Blandad verksamhet 3. Att tänka på/vanliga frågor 4. Nyheter 2 Huvudregel Oinskränkt

www.pwc.se 18. Aktuella skattefrågor för ideell sektor Kunskapsdagen Malmö Agenda 1. Kraven för inskränkt skattskyldighet 2. Blandad verksamhet 3. Att tänka på/vanliga frågor 4. Nyheter 2 Huvudregel Oinskränkt

Mervärdesskatteförordning (1994:223)

") Skatter m.m./mervärdesskatt 1 Allmänna bestämmelser 1 [6501] Uttryck som används i denna förordning har samma innebörd som i mervärdesskattelagen (1994:200) ([6001] o.f.). Vad som i förordningen föreskrivs

Skatter m.m./mervärdesskatt 1 Allmänna bestämmelser 1 [6501] Uttryck som används i denna förordning har samma innebörd som i mervärdesskattelagen (1994:200) ([6001] o.f.). Vad som i förordningen föreskrivs

Betydelsen av fast etableringsställe i EU-rätten

Betydelsen av fast etableringsställe i EU-rätten Internationell mervärdesskatterätt, Örebro 27. - 28.11.2014 JM, EM, doktorand Kenneth Hellsten Helsingfors universitet kenneth.hellsten@helsinki.fi 1 Finland

Betydelsen av fast etableringsställe i EU-rätten Internationell mervärdesskatterätt, Örebro 27. - 28.11.2014 JM, EM, doktorand Kenneth Hellsten Helsingfors universitet kenneth.hellsten@helsinki.fi 1 Finland

Moms på förmedlingstjänster

Moms på förmedlingstjänster Resebyråtjänster Här redogörs för resebyråers skattskyldighet för förmedlingstjänster och andra likartade tjänster. I förmedlingstjänsten inräknas resebyråns arvoden, serviceavgifter

Moms på förmedlingstjänster Resebyråtjänster Här redogörs för resebyråers skattskyldighet för förmedlingstjänster och andra likartade tjänster. I förmedlingstjänsten inräknas resebyråns arvoden, serviceavgifter

1 kap. 2 första stycket 2, 1 kap. 15, 5 kap. 5 och 6 a kap. 1 mervärdesskattelagen (1994:200), artikel 11 i mervärdesskattedirektivet

, artikel 11 i mervärdesskattedirektivet") HFD 2018 ref. 42 Ett bolag kan bli skattskyldigt för tjänster som bolagets huvudkontor i Sverige tillhandahålls från en filial i ett annat EU-land på grund av att filialen ingår i en mervärdesskattegrupp

HFD 2018 ref. 42 Ett bolag kan bli skattskyldigt för tjänster som bolagets huvudkontor i Sverige tillhandahålls från en filial i ett annat EU-land på grund av att filialen ingår i en mervärdesskattegrupp

Kontrollera vilka konton du vill använda för Ingående moms och registrera dem i fälten under Ingående moms. ( Se markerat fält 2 enligt bild.

1 Företagsinställningar momsuppgifter Hogia Small Office Bokföring För att få ut rätt uppgifter på din momsrapport behöver du gå igenom och ställa in vilka konton du ska använda vid din momsredovisning

1 Företagsinställningar momsuppgifter Hogia Small Office Bokföring För att få ut rätt uppgifter på din momsrapport behöver du gå igenom och ställa in vilka konton du ska använda vid din momsredovisning

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 5 september 2012 KLAGANDE Skatteverket 171 94 Solna MOTPART Fair Pay Please AB6 105 24 Stockholm ÖVERKLAGAT AVGÖRANDE Kammarrätten i Stockholms

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (6) meddelad i Stockholm den 5 september 2012 KLAGANDE Skatteverket 171 94 Solna MOTPART Fair Pay Please AB6 105 24 Stockholm ÖVERKLAGAT AVGÖRANDE Kammarrätten i Stockholms

Nyheter. Mervärdesskatt. Ulrika Grefberg. Svalner Skatt & Transaktion 2015-05-25

Nyheter Mervärdesskatt Ulrika Grefberg Svalner Skatt & Transaktion 2015-05-25 Agenda Tillträde till evenemang moms på konferenser? Nyheter inom fastighetsområdet Skatteverkets hantering av importmoms Nytt

Nyheter Mervärdesskatt Ulrika Grefberg Svalner Skatt & Transaktion 2015-05-25 Agenda Tillträde till evenemang moms på konferenser? Nyheter inom fastighetsområdet Skatteverkets hantering av importmoms Nytt

Offentlig sektor KPMG AB 2014-06-10 6 sidor

Avesta Kommun Rapport avseende granskning av hantering av moms Offentlig sektor KPMG AB 6 sidor Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Metod 2 5. Avgränsning 2 6. Genomförande 2 7. Avdrag

Avesta Kommun Rapport avseende granskning av hantering av moms Offentlig sektor KPMG AB 6 sidor Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Metod 2 5. Avgränsning 2 6. Genomförande 2 7. Avdrag

Vårda framgångsrika 3:12-regler

Marginalskatterna Världens högsta marginalskatt på 60 % Genomsnitt OECD 42 % Redan vid låga inkomster (relativt OECD) För många betalar statlig inkomstskatt Dålig affär även för staten Kompetensförsörjning

Marginalskatterna Världens högsta marginalskatt på 60 % Genomsnitt OECD 42 % Redan vid låga inkomster (relativt OECD) För många betalar statlig inkomstskatt Dålig affär även för staten Kompetensförsörjning

KOM(2004) 728 av den 29 oktober 2004, kommissionens förslag när det gäller förenkling av mervärdesskatterättsliga skyldigheter

728 av den 29 oktober 2004, kommissionens förslag när det gäller förenkling av mervärdesskatterättsliga skyldigheter") PM till riksdagen 2005-10-21 Finansdepartementet Skatte- och tullavdelningen Ekofinrådets möte den 8 november 2005 Dagordningspunkt: MOMS: En enda kontaktpunkt. Lägesrapport Dokument: Tidigare dokument

PM till riksdagen 2005-10-21 Finansdepartementet Skatte- och tullavdelningen Ekofinrådets möte den 8 november 2005 Dagordningspunkt: MOMS: En enda kontaktpunkt. Lägesrapport Dokument: Tidigare dokument

Momsersä ttning och momskompensätion

Momsersä ttning och momskompensätion Definitioner Momsersättning avser här kommunernas ersättning för ingående moms i egen verksamhet som inte är momspliktig. Momskompensation avser nedan kommuners kompensation

Momsersä ttning och momskompensätion Definitioner Momsersättning avser här kommunernas ersättning för ingående moms i egen verksamhet som inte är momspliktig. Momskompensation avser nedan kommuners kompensation

Omvänd beskattning inom byggsektorn. Informationsträff 2007-06-28

Omvänd beskattning inom byggsektorn Informationsträff 2007-06-28 Omvänd beskattning inom byggsektorn Nya regler från 1 juli 2007 Syfte Att motverka momsfusk där köparen gör avdrag för ingående moms som

Omvänd beskattning inom byggsektorn Informationsträff 2007-06-28 Omvänd beskattning inom byggsektorn Nya regler från 1 juli 2007 Syfte Att motverka momsfusk där köparen gör avdrag för ingående moms som

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2012:342 Utkom från trycket den 11 juni 2012 utfärdad den 31 maj 2012. Enligt riksdagens beslut 1 föreskrivs 2 i fråga om

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2012:342 Utkom från trycket den 11 juni 2012 utfärdad den 31 maj 2012. Enligt riksdagens beslut 1 föreskrivs 2 i fråga om

Gymnastikförbundet Syd. Från Leif Stille, tel 042-297760, 0705-297760. fax 042-297760, e-mail leif.stille@spray.se

P M Datum 2012-09-20 Till Gymnastikförbundet Syd Från Leif Stille, tel 042-297760, 0705-297760 fax 042-297760, e-mail leif.stille@spray.se Momskonsekvenser vid en bolagisering av föreningens ekonomiska

P M Datum 2012-09-20 Till Gymnastikförbundet Syd Från Leif Stille, tel 042-297760, 0705-297760 fax 042-297760, e-mail leif.stille@spray.se Momskonsekvenser vid en bolagisering av föreningens ekonomiska

Nya faktureringsregler för mervärdesskatt m.m.

Skatteutskottets betänkande 2011/12:SkU18 Nya faktureringsregler för mervärdesskatt m.m. Sammanfattning Utskottet tillstyrker i betänkandet regeringens förslag i proposition 2011/12: 94 Nya faktureringsregler

Skatteutskottets betänkande 2011/12:SkU18 Nya faktureringsregler för mervärdesskatt m.m. Sammanfattning Utskottet tillstyrker i betänkandet regeringens förslag i proposition 2011/12: 94 Nya faktureringsregler

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 19 juni 2018 KLAGANDE Skandinaviska Enskilda Banken AB, 502032-9081 Ombud: Skattejurist Anna Berggren Group Tax, E10 106 40 Stockholm MOTPART

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (7) meddelad i Stockholm den 19 juni 2018 KLAGANDE Skandinaviska Enskilda Banken AB, 502032-9081 Ombud: Skattejurist Anna Berggren Group Tax, E10 106 40 Stockholm MOTPART

Maj 2014 Torbjörn Bengtsson, Martin Andersson. Skara Götene utförarstyrelse för service och teknik Granskning avseende momshanteringen

Maj 2014 Torbjörn Bengtsson, Martin Andersson Skara Götene utförarstyrelse för service och teknik Granskning avseende momshanteringen Innehåll 1. Sammanfattning 1 2. Inledning 3 3. Momshantering 5 1. Sammanfattning

Maj 2014 Torbjörn Bengtsson, Martin Andersson Skara Götene utförarstyrelse för service och teknik Granskning avseende momshanteringen Innehåll 1. Sammanfattning 1 2. Inledning 3 3. Momshantering 5 1. Sammanfattning

KGH Presentation June 14, 2011

Page 1 (15) RAPPORT Förstudie 1 Gränshinder 69: Momshantering av norska konferensköp Gränshinder 70: Momshantering av tjänst KGH Presentation June 14, 2011 INNEHÅLLSFÖRTECKNING: Page 2 (15) 1. SAMMANFATTNING

Page 1 (15) RAPPORT Förstudie 1 Gränshinder 69: Momshantering av norska konferensköp Gränshinder 70: Momshantering av tjänst KGH Presentation June 14, 2011 INNEHÅLLSFÖRTECKNING: Page 2 (15) 1. SAMMANFATTNING

Finansdepartementet Skatte- och tullavdelningen. Avdragsrätt vid representation

Finansdepartementet Skatte- och tullavdelningen Avdragsrätt vid representation Januari 2016 1 Promemorians huvudsakliga innehåll I promemorian föreslås ändringar av rätten till avdrag för representation

Finansdepartementet Skatte- och tullavdelningen Avdragsrätt vid representation Januari 2016 1 Promemorians huvudsakliga innehåll I promemorian föreslås ändringar av rätten till avdrag för representation

Redovisning av mervärdesskatt

Revisionsrapport Redovisning av mervärdesskatt Lena Blomstedt, Skattejurist Norrbottens läns landsting Göran Persson Lingman, Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattande bedömning

Revisionsrapport Redovisning av mervärdesskatt Lena Blomstedt, Skattejurist Norrbottens läns landsting Göran Persson Lingman, Certifierad kommunal revisor Innehållsförteckning 1. Sammanfattande bedömning

PM om en förändrad syn avseende moms på hyra av anläggningar och dess konsekvenser för idrottsrörelsen

PM om en förändrad syn avseende moms på hyra av anläggningar och dess konsekvenser för idrottsrörelsen Sammanfattning Sedan ingången av 2016 har Skatteverket en ny syn på definitionen av korttidsupplåtelse

PM om en förändrad syn avseende moms på hyra av anläggningar och dess konsekvenser för idrottsrörelsen Sammanfattning Sedan ingången av 2016 har Skatteverket en ny syn på definitionen av korttidsupplåtelse

Bokföring av moms. Daniel Nordström

Bokföring av moms Daniel Nordström Presentationens innehåll Länkar Ekonomiska begrepp Moms Olika momssatser Momsfria varor och tjänster (0%) Momsredovisning Momsdeklarationen Momskonton Betala eller få

Bokföring av moms Daniel Nordström Presentationens innehåll Länkar Ekonomiska begrepp Moms Olika momssatser Momsfria varor och tjänster (0%) Momsredovisning Momsdeklarationen Momskonton Betala eller få

Jönköpings kommun Uppföljning av tidigare granskning avseende mervärdesskatt. Revisionsrapport 2010 Genomförd på uppdrag av revisorerna

Jönköpings kommun Uppföljning av tidigare granskning avseende mervärdesskatt Revisionsrapport 2010 Genomförd på uppdrag av revisorerna Innehållsförteckning Sammanfattning och slutsatser... 2 1. Inledning...

Jönköpings kommun Uppföljning av tidigare granskning avseende mervärdesskatt Revisionsrapport 2010 Genomförd på uppdrag av revisorerna Innehållsförteckning Sammanfattning och slutsatser... 2 1. Inledning...

Kapitel 6, Mervärdesskatt

Sid 1 (6) Kapitel 6, Mervärdesskatt 2000-10-26 Publiceringsdatum. 2000-11-09 6.6.9 9 Ändrad text. 2001-02-0 6.3 Bilaga 6.a Bilaga 6.a 1 18 Ändrad moms för inrikes persontransport. Ny momssats för inträde

Sid 1 (6) Kapitel 6, Mervärdesskatt 2000-10-26 Publiceringsdatum. 2000-11-09 6.6.9 9 Ändrad text. 2001-02-0 6.3 Bilaga 6.a Bilaga 6.a 1 18 Ändrad moms för inrikes persontransport. Ny momssats för inträde

Förslag till RÅDETS GENOMFÖRANDEBESLUT

EUROPEISKA KOMMISSIONEN Bryssel den 13.4.2015 COM(2015) 148 final 2015/0074 (NLE) Förslag till RÅDETS GENOMFÖRANDEBESLUT om bemyndigande för Danmark att införa en särskild åtgärd som avviker från artikel

EUROPEISKA KOMMISSIONEN Bryssel den 13.4.2015 COM(2015) 148 final 2015/0074 (NLE) Förslag till RÅDETS GENOMFÖRANDEBESLUT om bemyndigande för Danmark att införa en särskild åtgärd som avviker från artikel

1.2 Förslagets innehåll

Regeringskansliet Faktapromemoria Handlingsplan för mervärdesskatt Finansdepartementet 2016-05-10 Dokumentbeteckning KOM(2016)148 Meddelande från kommissionen till Europaparlamentet, rådet och Europeiska

Regeringskansliet Faktapromemoria Handlingsplan för mervärdesskatt Finansdepartementet 2016-05-10 Dokumentbeteckning KOM(2016)148 Meddelande från kommissionen till Europaparlamentet, rådet och Europeiska

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (5) meddelad i Stockholm den 21 maj 2018 KLAGANDE Botrygg Förvaltningsfastigheter AB, 556730-2905 Box 335 581 03 Linköping MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (5) meddelad i Stockholm den 21 maj 2018 KLAGANDE Botrygg Förvaltningsfastigheter AB, 556730-2905 Box 335 581 03 Linköping MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT