Omvänd beskattning inom byggsektorn. Informationsträff

|

|

|

- Jonathan Samuelsson

- för 10 år sedan

- Visningar:

Transkript

1 Omvänd beskattning inom byggsektorn Informationsträff

2 Omvänd beskattning inom byggsektorn Nya regler från 1 juli 2007 Syfte Att motverka momsfusk där köparen gör avdrag för ingående moms som inte betalas av säljaren. Stävja konkurrenssnedvridande beteende 2,5 miljarder kronor undanhålls årligen. Vad innebär omvänd beskattning? Redovisnings- och betalningsskyldighet för skatt på försäljning flyttas från säljaren till köparen. Köparen har rätt att även dra av den ingående momsen ett nollsummespel 1

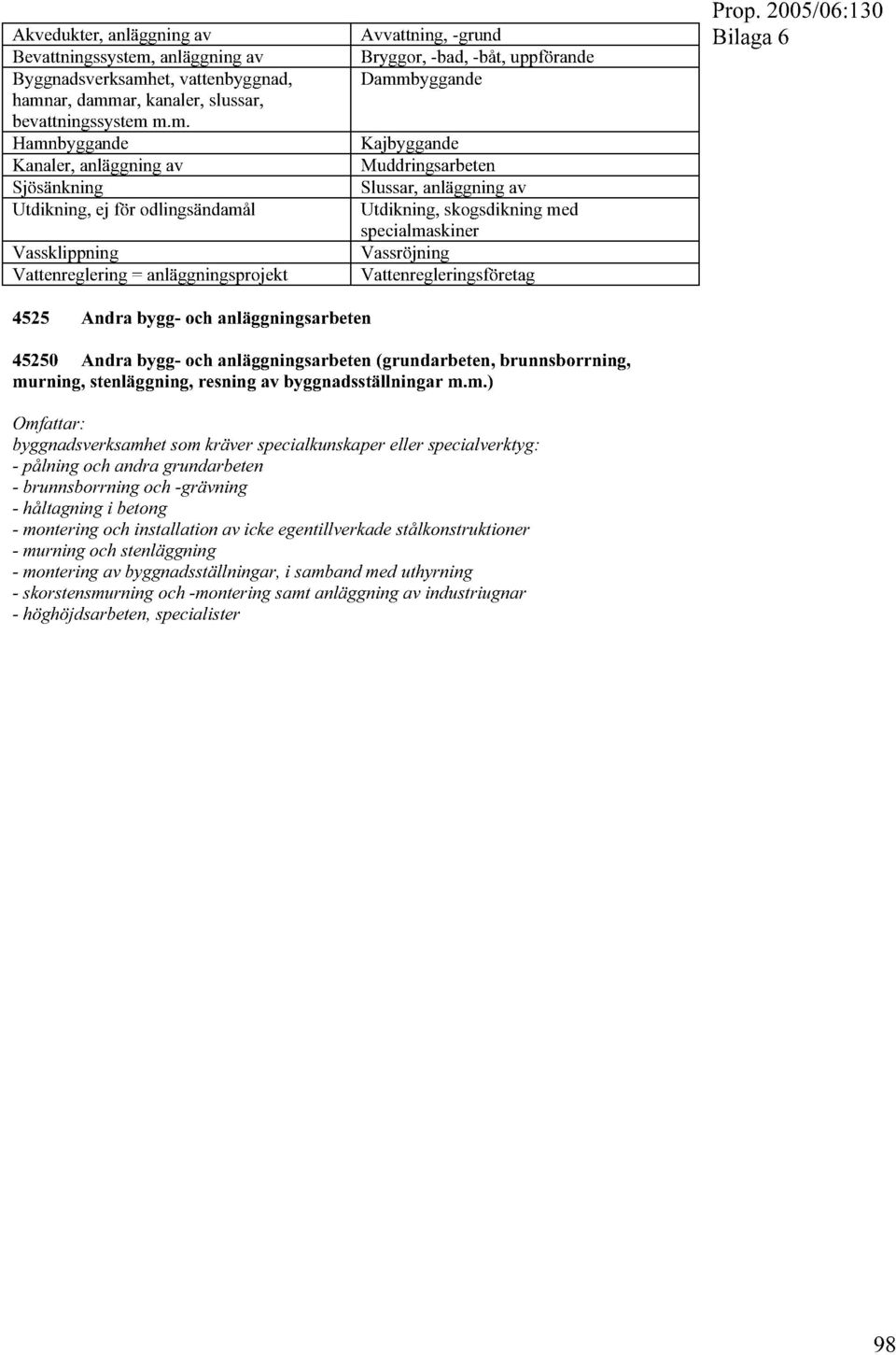

3 Vilka ska tillämpa omvänd beskattning? Tjänstens och köparens status avgör Försäljningen skall till betydande del avse tjänst Köparen är en näringsidkare som mer än tillfälligt tillhandahåller en tjänst som omfattas Köparen måste alltså vara ett byggföretag - Gäller även företag som säljer vidare tjänsten som mellanman. Vilka tjänster omfattas? Mark- och grundarbeten Bygg- och anläggningsarbeten Bygginstallationer Slutbehandling av byggnader Uthyrning av bygg- och anläggningsmaskiner med förare Byggstädning Uthyrning av arbetskraft inom dessa tjänster Observera att tjänstens SNI-kod avgör, inte företagets! Vilka tjänster omfattas? Forts. Om köparen fakturerar vidare tjänsten eller ej spelar ingen roll. Gäller även om användning sker i en del av köparens verksamhet som inte är byggverksamhet. Köpare och säljare behöver inte ägna sig åt samma typ av tjänst. 2

4 Exempel Entreprenör Omvänd beskattning tillämpas Byggföretag Omvänd beskattning tillämpas ej Beställare (ej byggföretag) Exempel Entreprenör Beställare (ej byggföretag) Omvänd beskattning tillämpas Omvänd beskattning tillämpas ej Mellanbolag Omvänd beskattning tillämpas Byggföretag Tjänster som inte omfattas Arkitekt- och byggkonsulttjänster Projektledning vid byggnation Uppförande och installation av industriutrustning Transporttjänster Fastighetsskötsel (Om inte tjänster ingår som ett led i en hel entreprenad) 3

5 Försäljning av byggmaterial Försäljning av enbart varor moms faktureras som vanligt Om montering ingår till en betydande del ska omvänd beskattning tillämpas på hela försäljningen. Var gränsen går för betydande del har inte fastställts gör en individuell bedömning. Hur ska fakturan se ut? Säljarens och köparens momsregistreringsnummer ska anges på fakturan. Hänvisning till att köparen är skattskyldig för omsättningen: Omvänd skattskyldighet för byggtjänster gäller eller Omvänd skattskyldighet enligt 1 kap 2 1 st 4b ML Exempelfaktura Att tänka på Du måste identifiera dina kunders verksamhet. Inkommande fakturor måste kontrolleras noga. Lägg in i avtal att moms ska kunna faktureras i efterhand om omvänd beskattning inte skulle ha tillämpats. 4

6 Nya konton i EU-BAS Ruta Konton 2617 Utgående moms omvänd skattskyldighet 25 % SKD Utgående moms omvänd skattskyldighet 12 % Utgående moms omvänd skattskyldighet 6 % Ingående moms omvänd skattskyldighet Inköpta varor, omvänd skattskyldighet 25% Inköpta varor, omvänd skattskyldighet 12% Inköpta varor, omvänd skattskyldighet 6% Inköpta tjänster, omvänd skattskyldighet 25% Inköpta tjänster, omvänd skattskyldighet 12% Inköpta tjänster, omvänd skattskyldighet 6% Försäljning inom byggsektorn, omvänd skattskyldighet 41 Skattedeklarationen Om något faktureras fel Om felaktig moms debiteras finns risk för ränta och skattetillägg Omvänd beskattning gäller även om moms fakturerats felaktigt. Köparen måste kräva tillbaka momsen av säljaren, som måste begära tillbaka pengarna av staten. Dra aldrig av felaktigt debiterad moms i skattedeklarationen, be istället om en ny faktura. 5

7 Stat och kommun Vid sålda byggtjänster till staten gäller alltid omvänd beskattning. Olika från kommun till kommun. Kommunen måste upplysa sina leverantörer om omvänd beskattning ska tillämpas. Övergångsbestämmelser Reglerna gäller ej för moms man blivit skattskyldig för innan reglerna träder i kraft. 6

8 Övningsbolaget AB Faktura Fakt nr / Kundnr Fakturadatum Fakturaadress Byggbolaget AB Box STORSTAD Er referens Lars Nilsson Vår referens Anders Oleby Ert ordernr Betalningsvillkor 30 dagar netto Leveransvillkor Fritt vårt lager Förfallodatum Leveranssätt Post Dröjsmålsränta 9,50 % levdatum Köparens VAT-nummer Ert VAT-nummer SE Artnr Benämning Lev ant Enh à-pris Summa Avvik leveransdatum 118 Måleriarbete 3 Timmar 350, ,00 Hänvisning till momslagen Moms på byggtjänster har inte debiterats enligt Mervärdesskattelagen 1 kap 2. Netto ATT BETALA 1 050, ,00 Adress Telefon PlusGiro Övningsbolaget AB Säljarens VAT-nummer Box 1 Fax Bankgiro e-post Storgatan echo@vismaspcs.se STORSTAD Företagets säte Organisationsnr Momsreg.nr Storstad SE Innehar F-skattebevis

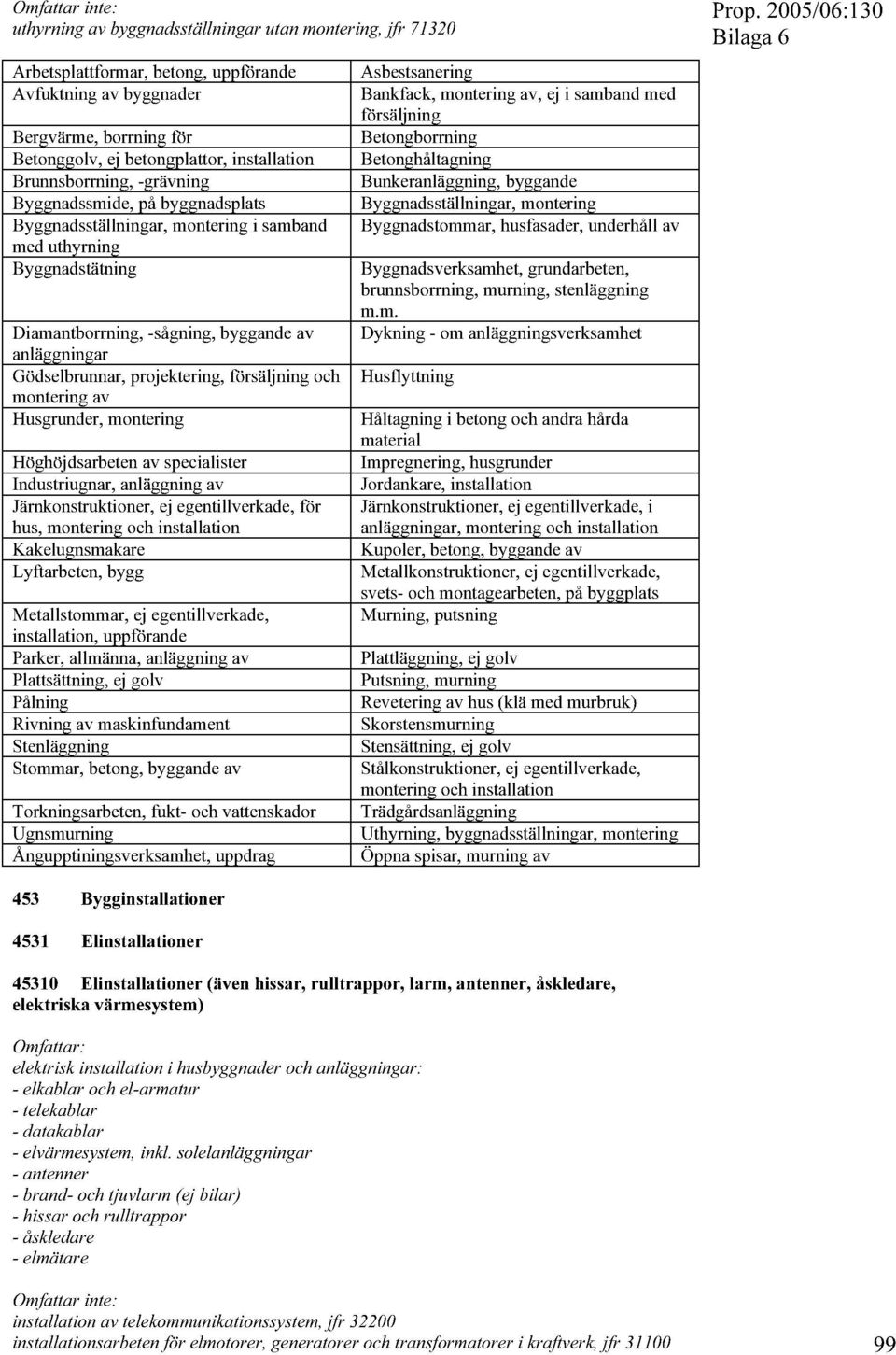

9 Omvänd skattskyldighet inom byggsektorn Från och med 1 juli 2007 införs omvänd skattskyldighet inom byggsektorn. Det är dock inte bara inom byggsektorn som omvänd skatteskyldighet införs. Även andra tjänster som har koppling till byggsektorn berörs. Text: Benny wedberg Syftet med införandet är att motverka momsfusk där köparen gör avdrag för ingående moms som inte betalas av säljaren. Enligt Skatteverkets beräkningar uppgår undanhållen moms i byggsektorn till cirka 2,5 miljarder årligen. Vad innebär omvänd skattskyldighet Omvänd skattskyldighet innebär att säljaren inte debiterar någon utgående moms på sina utförda tjänster. Det är i stället köparen som redovisar den utgående momsen. Köparen kan ha rätt att som ingående moms dra ett belopp som helt eller delvis motsvarar den utgående momsen på inköpet. Vilka ska tillämpa den omvända skattskyldigheten Det är tjänsten och köparen som styr om säljaren ska tillämpa den omvända skattskyldigheten. Omvänd skattskyldighet ska tillämpas om tjänsten säljs till någon som i sin tur säljer såna tjänster. Köparens försäljning ska också vara mer än tillfällig. Reglerna ska även tillämpas av den som säljer tjänsterna vidare som mellanman. I praktiken innebär det att det är företag som köper in och säljer vidare byggtjänster som ska betala momsen för sina underentreprenörer. Observera att det alltså är hur tjänsten är SNIkodad (se nedan) som styr och inte det säljande företagets SNI-kod. Det innebär till exempel att ett städföretag ska använda sig av den om- vända skattskyldigheten om en byggstädning utförts. Görs arbetet till en slutkund som inte säljer tjänsten vidare, till exempel en privatperson ska utgående moms debiteras precis som idag. Fastighetsägare eller fastighetsförvaltare omfattas normalt inte heller av reglerna förutsatt att de inte tillhandahåller såna tjänster. Vilka tjänster omfattas av bestämmelserna Mark- och grundarbeten, till exempel rivning av hus och markundersökningar. Bygg- och anläggningsarbeten. Till exempel husbyggnationer, uppförande av andra byggnadsverk och anläggning av vägar. Bygginstallationer, elinstallationer, isoleringsoch VVS-arbeten, och liknande installationer. Slutbehandling av byggnader såsom bland annat puts- och byggnadssnickerier, golv- och måleriarbeten samt glasmästeri. Byggstädning. Uthyrning av bygg- och anläggningsmaskiner med förare och uthyrning av personal till tjänster som omfattas av reglerna. Närmare information om vilka tjänster som omfattas finns på SCB:s hemsida, under Standard för svensk näringsgrensindelning, SNI 2002, avdelning F, huvudgrupp 45. Tjänsterna finns också i bilaga 5 och 6 till propositionen till förslaget (prop 2005/06:130). Är man osäker på SNI-koden för en tjänst går det att få fram kodningen via en sökning på Vilka tjänster omfattas inte av bestämmelserna Några tjänster omfattas inte av de nya reglerna om det inte är så att tjänsten finns med som ett led i en hel entreprenad. Ingår tjänsten inte som ett led i en hel entreprenad är nedanstående tjänster såna som inte omfattas av den omvända skattskyldigheten: Arkitekt- och byggkonsulttjänster. Projektledning vid byggnation. Uppförande och installation av industriutrustning. Transporttjänster och fastighetsskötsel. Försäljning av byggmaterial Omvänd skattskyldighet gäller inte vid försäljning av enbart varor. Om montering av byggmaterial ingår tillhandahålls i de flesta fall även en byggtjänst. I så fall ska omvänd skattskyldighet tillämpas på hela försäljningen, såväl arbete som material. Är däremot installationen ringa behöver inte de nya reglerna tillämpas. Exakt var gränsen går har Skatteverket inte gjort några föreskrifter om. Det får göras en individuell bedömning utifrån underliggande avtal etc, vid svåra gränsdragningar säger en tjänsteman som Konsulten varit i kontakt med. Även Pia Hedberg, skattejurist på Lindebergs Grant Thornton, påvisar svåra gränsdragningar. Det kan till exempel bli olika bedömningar på en köksinstallation. Ett IKEA-kök med högre andel arbete av totalkostnaden kan anses omfattas av de nya reglerna, medan ett dyrare kök inte omfattas även om antalet arbetstimmar för de två köken är identiska. Praktiska problem Pia Hedberg påtalar också några praktiska problem i samband med de nya reglerna: Företagen måste identifiera sina kunders verksamhet. Är min kund enbart fastighetsförvaltare eller bedrivs också byggverksamhet? Köpare av underentreprenörstjänster måste noga kontrollera sina fakturor. Vad händer om man gör fel Om ett företag felaktigt inte debiterar moms finns det risk för ränta och skattetillägg. Om moms felaktigt tas ut så gäller den omvända skattskyldigheten ändå. Köparen får kräva tillbaka momsen av säljaren som i sin tur får begära tillbaka momsen från staten. Pia Hedbergs råd är att i offert/avtal skriva in en möjlighet att kunna lägga på moms i efterskott 36 Redovisningskonsulten nr

10 om det skulle visa sig att den omvända skattskyldigheten inte skulle ha tillämpats. Fakturans utformning Det är alltså köparen som ska redovisa den utgående momsen enligt de nya reglerna. För att detta ska vara möjligt så måste både köparens och säljarens momsregistreringsnummer anges på fakturan. Vidare så måste det på fakturan finnas en hänvisning till att köparen är skattskyldig för omsättningen. Det kan göras via en hänvisning göras till mervärdesskattelagen 1 kapitlet, 2 första stycket 4b i ML. Det kan också anges på fakturan att omvänd skattskyldighet gäller, till exempel med texten Omvänd skattskyldighet för byggtjänster gäller. Utländska företag Om ett utländskt företag förvärvar en byggtjänst för vilken omvänd skattskyldighet gäller blir det utländska byggföretaget skattskyldigt. Registrering ska göras som skattskyldig till moms i Sverige. Övergångsregler De nya reglerna införs från och med 1 juli För moms som företaget blivit skattskyldig för innan detta datum gäller nuvarande regler även om betalning sker efter ikraftträdandet. Vid byggnads- och anläggningsentreprenader får särskilda regler tillämpas för momsredovisningen. Det innebär att även om skattskyldighet inträtt får redovisningen av moms senareläggas på förskott och á conton till senast två månader efter godkänd slutbesiktning. Om företaget tillämpar dessa regler och har fått betalning i förskott eller som á conto ska de nya reglerna användas om inte fakturering skett innan de nya bestämmelserna trätt i kraft. Nya BAS-konton För att underlätta anpassningen till de nya reglerna har ett antal nya konton införts i BAS Till exempel så föreslås konto 2617 att användas för utgående moms, oreducerad samt konto 2647 för den ingående momsen. Det säljande företaget föreslås använda konto 3231 som intäktskonto för försäljningen. Inom kontogrupp 44 finns en rad exempel på konton som kan användas för gjorda inköp. På BAS-kontogruppens hemsida finns en sammanställning över de nya konton som införts. Där finns även en kopplingstabell till den nya skattedeklarationen som införts bland annat med anledning av de nya reglerna inom byggsektorn. Redovisningskonsulten nr

11

12

13

14

15

16

17

18

19

20

21

22

Ad Manus. Manual för den nya byggmomsen 2007. Ad Manus AB

Ad Manus Manual för den nya byggmomsen 2007 Ad Manus AB Juli 2007 Omvänd skattskyldighet inom byggsektorn. Byggmoms Vad innebär omvänd skattskyldighet? Omvänd skattskyldighet innebär att det är köparen

Ad Manus Manual för den nya byggmomsen 2007 Ad Manus AB Juli 2007 Omvänd skattskyldighet inom byggsektorn. Byggmoms Vad innebär omvänd skattskyldighet? Omvänd skattskyldighet innebär att det är köparen

Affärshändelser 2051 Kontonamn och nummer Debet Kredit

Affärshändelser 2051 Kontonamn och nummer Debet Kredit 1. 2051-01-01 Dan Dansson startar aktiebolaget Dundrande Dans Data och satsar 50 000 kr. Pengarna sätts in på checkkontot. 2. 2051-10-01 Utöver den

Affärshändelser 2051 Kontonamn och nummer Debet Kredit 1. 2051-01-01 Dan Dansson startar aktiebolaget Dundrande Dans Data och satsar 50 000 kr. Pengarna sätts in på checkkontot. 2. 2051-10-01 Utöver den

OMVÄND SKATTSKYLDIGHET FÖR BYGGTJÄNSTER UTGÅVA 5 SKEPPSBRON SKATT FÖR SKEPPSBRON SKATTS KUNDER UTGÅVA 5, APRIL 2009

1 OMVÄND SKATTSKYLDIGHET FÖR BYGGTJÄNSTER UTGÅVA 5 2 INNEHÅLL 1. INLEDNING... 4 2. SYSTEMET MED OMVÄND SKATTSKYLDIGHET... 4 3. SAMMANFATTNING AV FÖRUTSÄTTNINGARNA FÖR OMVÄND SKATTSKYLDIGHET... 6 4. SÄLJARENS

1 OMVÄND SKATTSKYLDIGHET FÖR BYGGTJÄNSTER UTGÅVA 5 2 INNEHÅLL 1. INLEDNING... 4 2. SYSTEMET MED OMVÄND SKATTSKYLDIGHET... 4 3. SAMMANFATTNING AV FÖRUTSÄTTNINGARNA FÖR OMVÄND SKATTSKYLDIGHET... 6 4. SÄLJARENS

Skattedeklaration 2007 i Pyramid 2.55 och 2.56

2007-02-28 Skattedeklaration 2007 i Pyramid 2.55 och 2.56 Ny momsdel i skattedeklarationen från 2007 (28 februari 2007) Till årsskiftet införs en ny skattedeklaration för momsredovisning. För dig som bara

2007-02-28 Skattedeklaration 2007 i Pyramid 2.55 och 2.56 Ny momsdel i skattedeklarationen från 2007 (28 februari 2007) Till årsskiftet införs en ny skattedeklaration för momsredovisning. För dig som bara

Nya BAS-konton med anledning av ny skattedeklaration och nya regler för omvänd skattskyldighet

Nya BAS-konton med anledning av ny skattedeklaration och regler för omvänd skattskyldighet 1 (5) Ny skattedeklaration Skatteverket har tagit fram en ny skattedeklaration som ska användas från och med 2007.

Nya BAS-konton med anledning av ny skattedeklaration och regler för omvänd skattskyldighet 1 (5) Ny skattedeklaration Skatteverket har tagit fram en ny skattedeklaration som ska användas från och med 2007.

Samlingsdokument över Skatteverkets yttrande beträffande reglerna om omvänd skattskyldighet för mervärdesskatt inom byggsektorn.

Samlingsdokument över Skatteverkets yttrande beträffande reglerna om omvänd skattskyldighet för mervärdesskatt inom byggsektorn. Inledning I detta dokument har sammanställts det material Skatteverket publicerat

Samlingsdokument över Skatteverkets yttrande beträffande reglerna om omvänd skattskyldighet för mervärdesskatt inom byggsektorn. Inledning I detta dokument har sammanställts det material Skatteverket publicerat

OMVÄND SKATTSKYLDIGHET FÖR BYGGTJÄNSTER UTGÅVA 3 SKEPPSBRON SKATT FÖR SKEPPSBRON SKATTS KUNDER UTGÅVA 3, APRIL 2008

1 OMVÄND SKATTSKYLDIGHET FÖR BYGGTJÄNSTER UTGÅVA 3 2 INNEHÅLL 1. INLEDNING... 4 2. SYSTEMET MED OMVÄND SKATTSKYLDIGHET... 4 3. SAMMANFATTNING AV FÖRUTSÄTTNINGARNA FÖR OMVÄND SKATTSKYLDIGHET... 6 4. SÄLJARENS

1 OMVÄND SKATTSKYLDIGHET FÖR BYGGTJÄNSTER UTGÅVA 3 2 INNEHÅLL 1. INLEDNING... 4 2. SYSTEMET MED OMVÄND SKATTSKYLDIGHET... 4 3. SAMMANFATTNING AV FÖRUTSÄTTNINGARNA FÖR OMVÄND SKATTSKYLDIGHET... 6 4. SÄLJARENS

Momshantering i Pyramid

2007-01-29 Momshantering i Pyramid (29 januari 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används vid registrering av projekt, order,

2007-01-29 Momshantering i Pyramid (29 januari 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används vid registrering av projekt, order,

Maj 2014 Torbjörn Bengtsson, Martin Andersson. Skara Götene utförarstyrelse för service och teknik Granskning avseende momshanteringen

Maj 2014 Torbjörn Bengtsson, Martin Andersson Skara Götene utförarstyrelse för service och teknik Granskning avseende momshanteringen Innehåll 1. Sammanfattning 1 2. Inledning 3 3. Momshantering 5 1. Sammanfattning

Maj 2014 Torbjörn Bengtsson, Martin Andersson Skara Götene utförarstyrelse för service och teknik Granskning avseende momshanteringen Innehåll 1. Sammanfattning 1 2. Inledning 3 3. Momshantering 5 1. Sammanfattning

O M. Grundnivå. Vad är moms?

1/11 Vad är moms? Mervärdesskatt kallas i dagligt tal för moms. På engelska heter det VAT (Value Added Tax). Alla företag som är skattskyldiga för moms ska ha ett momsreg.nr/vat-nr. M O M S 2/11 Vem är

1/11 Vad är moms? Mervärdesskatt kallas i dagligt tal för moms. På engelska heter det VAT (Value Added Tax). Alla företag som är skattskyldiga för moms ska ha ett momsreg.nr/vat-nr. M O M S 2/11 Vem är

Omvänd skattskyldighet för mervärdesskatt vid handel med avfall och skrot av vissa metaller

Bilaga 7 Omvänd skattskyldighet för mervärdesskatt vid handel med avfall och skrot av vissa metaller Bilaga till avsnitt 6.30 Bilaga 7 Omvänd skattskyldighet för mervärdesskatt vid handel med avfall och

Bilaga 7 Omvänd skattskyldighet för mervärdesskatt vid handel med avfall och skrot av vissa metaller Bilaga till avsnitt 6.30 Bilaga 7 Omvänd skattskyldighet för mervärdesskatt vid handel med avfall och

Checklista Omvänd Moms

Checklista Omvänd Moms Omvänd betalningsskyldighet inom byggsektorn har gällt sedan 1 juli 2007. Det innebär att köparen redovisar byggsäljarens utgående moms. För att kunna skapa en omvänd momsfaktura

Checklista Omvänd Moms Omvänd betalningsskyldighet inom byggsektorn har gällt sedan 1 juli 2007. Det innebär att köparen redovisar byggsäljarens utgående moms. För att kunna skapa en omvänd momsfaktura

Instruktion för leverantörer och underentreprenörer till Titania

Instruktion för leverantörer och underentreprenörer till Titania Allmänna villkor som måste vara uppfyllda för att kunna vara leverantör till Titania. 1. Ditt företag måste inneha svenskt F-skattebevis.

Instruktion för leverantörer och underentreprenörer till Titania Allmänna villkor som måste vara uppfyllda för att kunna vara leverantör till Titania. 1. Ditt företag måste inneha svenskt F-skattebevis.

Skattedeklaration 2007 ny momsdel

Skattedeklaration 2007 ny momsdel Gäller från 3.39A SP10 och 3.40A SP6 (3 oktober 2007) Till årsskiftet 2006/2007 infördes en ny skattedeklaration för momsredovisning. För dig som bara säljer moms-pliktiga

Skattedeklaration 2007 ny momsdel Gäller från 3.39A SP10 och 3.40A SP6 (3 oktober 2007) Till årsskiftet 2006/2007 infördes en ny skattedeklaration för momsredovisning. För dig som bara säljer moms-pliktiga

Momshantering i Pyramid

Momshantering i Pyramid Gäller för Pyramid 2.56 samt PBS 3.37 och 3.38. (3 oktober 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används

Momshantering i Pyramid Gäller för Pyramid 2.56 samt PBS 3.37 och 3.38. (3 oktober 2007) Momshantering i Pyramid Hanteringen av moms i det dagliga arbetet i Pyramid styrs av momskoder. Momskoder används

Uppfattningar om den omvända skattskyldigheten för byggbranschen och dess konsekvenser

Fakulteten för ekonomi, kommunikation och IT Annika Arvidsson Marina Molin Camilla Thorp Uppfattningar om den omvända skattskyldigheten för byggbranschen och dess konsekvenser C-uppsats Termin: Höstterminen

Fakulteten för ekonomi, kommunikation och IT Annika Arvidsson Marina Molin Camilla Thorp Uppfattningar om den omvända skattskyldigheten för byggbranschen och dess konsekvenser C-uppsats Termin: Höstterminen

Ekonomihandboken. Anvisning för redovisning av utlägg, kostnadsreducering, vidarefakturering av kostnader och krav på bokföringsunderlag

Ekonomihandboken Anvisning för redovisning av utlägg, kostnadsreducering, vidarefakturering av kostnader och krav på bokföringsunderlag Författare: Ekonomiavdelningen, Joakim Karlsson Datum: 2011-11-01

Ekonomihandboken Anvisning för redovisning av utlägg, kostnadsreducering, vidarefakturering av kostnader och krav på bokföringsunderlag Författare: Ekonomiavdelningen, Joakim Karlsson Datum: 2011-11-01

Omvänd skattskyldighet i byggsektorn i Entré

Omvänd skattskyldighet i byggsektorn i Entré Omvänd skattskyldighet i byggsektorn gäller fr.o.m. 1 juli 2007. Detta dokument beskriver de inställningar du behöver göra i Entré Business Connect och hur

Omvänd skattskyldighet i byggsektorn i Entré Omvänd skattskyldighet i byggsektorn gäller fr.o.m. 1 juli 2007. Detta dokument beskriver de inställningar du behöver göra i Entré Business Connect och hur

Nyheter, utmaningar och möjligheter

Importmoms Nyheter, utmaningar och möjligheter Tulldagen den 1, 2 respektive 10 oktober 2013 Monika Edvall, EY Göteborg 031-63 77 02 monika.edvall@se.ey.com Olof Lundqvist, EY Malmö 040-693 15 88 olof.lundqvist@se.ey.com

Importmoms Nyheter, utmaningar och möjligheter Tulldagen den 1, 2 respektive 10 oktober 2013 Monika Edvall, EY Göteborg 031-63 77 02 monika.edvall@se.ey.com Olof Lundqvist, EY Malmö 040-693 15 88 olof.lundqvist@se.ey.com

35 Periodiska sammanställningar... 1

Innehåll 35 Periodiska sammanställningar... 1 35.1 Innehåll...1 35.2 Vad ska lämnas i en periodisk sammanställning?...2 35.2.1 Uppgiftsskyldighet...2 35.2.1.1 Uppgifter om varor...2 35.2.1.2 Uppgifter

Innehåll 35 Periodiska sammanställningar... 1 35.1 Innehåll...1 35.2 Vad ska lämnas i en periodisk sammanställning?...2 35.2.1 Uppgiftsskyldighet...2 35.2.1.1 Uppgifter om varor...2 35.2.1.2 Uppgifter

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2011:1253 Utkom från trycket den 13 december 2011 utfärdad den 1 december 2011. Enligt riksdagens beslut 1 föreskrivs i

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2011:1253 Utkom från trycket den 13 december 2011 utfärdad den 1 december 2011. Enligt riksdagens beslut 1 föreskrivs i

Periodicitet för momsredovisningen sätts upp i Grundparametrar/Redovisning/Inställningar-Momsredovisning.

Allmänt Momsredovisning 1 En särskild kontodel används i PP7 för att sätta rätt momskod/momsruta. Alla transaktioner innehåller denna momsruta. Lösningen är gjord för att slippa ha olika konton för att

Allmänt Momsredovisning 1 En särskild kontodel används i PP7 för att sätta rätt momskod/momsruta. Alla transaktioner innehåller denna momsruta. Lösningen är gjord för att slippa ha olika konton för att

Momsredovisning. Momsrapport. Redovisning / Utskrifter redovisning / Momsrapport. Här följer en förklaring för varje ruta. Ruta 1.

Momsredovisning Momsrapport Redovisning / Utskrifter redovisning / Momsrapport. Här följer en förklaring för varje ruta. Ruta 1. Periodval Moms from Period : Se till att det är den första perioden på det

Momsredovisning Momsrapport Redovisning / Utskrifter redovisning / Momsrapport. Här följer en förklaring för varje ruta. Ruta 1. Periodval Moms from Period : Se till att det är den första perioden på det

Periodicitet för momsredovisningen sätts upp i Grundparametrar/Redovisning/Inställningar-Momsredovisning.

Allmänt Momsredovisning 1 En särskild kontodel används i PP7 för att sätta rätt momskod/momsruta. Alla transaktioner innehåller denna momsruta. Lösningen är gjord för att slippa ha olika konton för att

Allmänt Momsredovisning 1 En särskild kontodel används i PP7 för att sätta rätt momskod/momsruta. Alla transaktioner innehåller denna momsruta. Lösningen är gjord för att slippa ha olika konton för att

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2014:50 Utkom från trycket den 11 februari 2014 utfärdad den 30 januari 2014. Enligt riksdagens beslut 1 föreskrivs att

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2014:50 Utkom från trycket den 11 februari 2014 utfärdad den 30 januari 2014. Enligt riksdagens beslut 1 föreskrivs att

Undersökning visar: Edison är bästa redovisningsprogrammet för byrån

NY TIDNING! Tidningen för Edison Solutions kunder Nr 1 2007 Betygsatta: 7 största redovisningsprogrammen för byråer Nya byggmomsen så funkar den Sverige är sexigaste landet för företagare Sänkt arbetsgivaravgift

NY TIDNING! Tidningen för Edison Solutions kunder Nr 1 2007 Betygsatta: 7 största redovisningsprogrammen för byråer Nya byggmomsen så funkar den Sverige är sexigaste landet för företagare Sänkt arbetsgivaravgift

Bilaga 5b. Faktureringsrutiner. Upphandling av IT-stöd för hantering av elevdokumentation inom Skolplattform Stockholm UTBILDNINGSFÖRVALTNINGEN

SID 1 (6) Bilaga 5b Faktureringsrutiner Förfrågningsunderlag Upphandling av IT-stöd för hantering av elevdokumentation inom Skolplattform Stockholm Box 22049, 104 22 Stockholm. Besöksadress Hantverkargatan

SID 1 (6) Bilaga 5b Faktureringsrutiner Förfrågningsunderlag Upphandling av IT-stöd för hantering av elevdokumentation inom Skolplattform Stockholm Box 22049, 104 22 Stockholm. Besöksadress Hantverkargatan

Bilaga 5b Faktureringsrutiner Dnr: /

Bilaga 5b Faktureringsrutiner stockholm.se Stadsledningskontoret Avdelningen för digital utveckling Ragnar Östbergs Plan 1 105 35 Stockholm Växel 08-508 29 000 www.stockholm.se Innehåll 1 Viktig information

Bilaga 5b Faktureringsrutiner stockholm.se Stadsledningskontoret Avdelningen för digital utveckling Ragnar Östbergs Plan 1 105 35 Stockholm Växel 08-508 29 000 www.stockholm.se Innehåll 1 Viktig information

Vad innebär vinstmarginalbeskattning?

Vad innebär vinstmarginalbeskattning? Vinstmarginalbeskattning (VMB) innebär att ett reseföretag utgår från vinstmarginalen i stället för priset vid beräkning av momsen på en resetjänst. VMB får endast

Vad innebär vinstmarginalbeskattning? Vinstmarginalbeskattning (VMB) innebär att ett reseföretag utgår från vinstmarginalen i stället för priset vid beräkning av momsen på en resetjänst. VMB får endast

Basbok i bokföring. Fakta och övningar

Rättelse till Basbok i bokföring Fakta och övningar 47-09539-1 Vi beklagar att fyra blanketter blev fel ifyllda i tredje tryckningen (2013). Blanketterna är fel ifyllda på följande ställen: s. ruta 05:

Rättelse till Basbok i bokföring Fakta och övningar 47-09539-1 Vi beklagar att fyra blanketter blev fel ifyllda i tredje tryckningen (2013). Blanketterna är fel ifyllda på följande ställen: s. ruta 05:

Omvänd skattskyldighet i Fazett Administration. Reglerna för omvänd skattskyldighet skall börja tillämpas 1 juli 2007.

Omvänd skattskyldighet i Fazett Administration Reglerna för omvänd skattskyldighet skall börja tillämpas 1 juli 2007. Följande arbetsgång gäller för förberedelserna i att göra Fazett klart för den nya

Omvänd skattskyldighet i Fazett Administration Reglerna för omvänd skattskyldighet skall börja tillämpas 1 juli 2007. Följande arbetsgång gäller för förberedelserna i att göra Fazett klart för den nya

Momshantering 31 Inköp av varor och material 35 Försäljning av varor och tjänster 42 Utlandsaffärer 48 Löner och andra personalkostnader 53

2 Momshantering 31 Inköp av varor och material 35 Försäljning av varor och tjänster 42 Utlandsaffärer 48 Löner och andra personalkostnader 53 Representationskostnader 58 Materiella anläggningstillgångar

2 Momshantering 31 Inköp av varor och material 35 Försäljning av varor och tjänster 42 Utlandsaffärer 48 Löner och andra personalkostnader 53 Representationskostnader 58 Materiella anläggningstillgångar

Arbetsgång för Husarbete

Arbetsgång för Husarbete Riksdagen har beslutat om nya regler för dig som utför rot- och rutarbete. Det innebär att du måste lämna fler uppgifter än tidigare till Skatteverket för att få utbetalning för

Arbetsgång för Husarbete Riksdagen har beslutat om nya regler för dig som utför rot- och rutarbete. Det innebär att du måste lämna fler uppgifter än tidigare till Skatteverket för att få utbetalning för

Februari 2014 Torbjörn Bengtsson, Martin Andersson. Habo kommun Granskning avseende momshanteringen

Februari 2014 Torbjörn Bengtsson, Martin Andersson Habo kommun Granskning avseende momshanteringen Innehåll 1. Sammanfattning 1 2. Inledning 3 3. Momshantering 5 1. Sammanfattning I detta kapitel återfinns

Februari 2014 Torbjörn Bengtsson, Martin Andersson Habo kommun Granskning avseende momshanteringen Innehåll 1. Sammanfattning 1 2. Inledning 3 3. Momshantering 5 1. Sammanfattning I detta kapitel återfinns

Företagets primäruppgifter. Företagets kontaktinformation. Företagets kontaktperson för denna enkät

BYGGFÖRETAGENS REPARATIONSBYGGANDE Lagstadgad enkät, uppgifterna konfidentiella Statistiklagen 280/2004 ( 12, 14 och 15) Enkäten gäller den räkenskapsperiod som upphörde under perioden 1.1.2014 31.12.2014.

BYGGFÖRETAGENS REPARATIONSBYGGANDE Lagstadgad enkät, uppgifterna konfidentiella Statistiklagen 280/2004 ( 12, 14 och 15) Enkäten gäller den räkenskapsperiod som upphörde under perioden 1.1.2014 31.12.2014.

Importmoms Nya regler från 1/1 2015

Importmoms Nya regler från 1/1 2015 Niclas Lindgren 070-318 92 31 Redovisning av importmoms till Skatteverket Enklare hantering Företagen redovisar importmoms i momsdeklarationen i stället för att betala

Importmoms Nya regler från 1/1 2015 Niclas Lindgren 070-318 92 31 Redovisning av importmoms till Skatteverket Enklare hantering Företagen redovisar importmoms i momsdeklarationen i stället för att betala

Affärshändelser 2052 Kontonamn och nummer Debet Kredit

Affärshändelser 2052 Kontonamn och nummer Debet Kredit 1. 2052-01-12 Moms tillbaka för november månad. 2. 2052-01-29 Inkommen betalning av utestående faktura. 3. 2052-02-12 Moms betalning för december

Affärshändelser 2052 Kontonamn och nummer Debet Kredit 1. 2052-01-12 Moms tillbaka för november månad. 2. 2052-01-29 Inkommen betalning av utestående faktura. 3. 2052-02-12 Moms betalning för december

ÖVNING BOKFÖRA KUNDFAKTUROR

ÖVNING BOKFÖRA KUNDFAKTUROR Efter denna övning ska man ha lärt sig följande: 3 Jobba verklighetsbaserat med bokföring 3 Läsa och förstå kundfakturor 3 Kontera kundfakturor 3 Använda redovisningsprogrammet

ÖVNING BOKFÖRA KUNDFAKTUROR Efter denna övning ska man ha lärt sig följande: 3 Jobba verklighetsbaserat med bokföring 3 Läsa och förstå kundfakturor 3 Kontera kundfakturor 3 Använda redovisningsprogrammet

Kontrollera vilka konton du vill använda för Ingående moms och registrera dem i fälten under Ingående moms. ( Se markerat fält 2 enligt bild.

1 Företagsinställningar momsuppgifter Hogia Small Office Bokföring För att få ut rätt uppgifter på din momsrapport behöver du gå igenom och ställa in vilka konton du ska använda vid din momsredovisning

1 Företagsinställningar momsuppgifter Hogia Small Office Bokföring För att få ut rätt uppgifter på din momsrapport behöver du gå igenom och ställa in vilka konton du ska använda vid din momsredovisning

Omvänd skattskyldighet i Maximal 4. Reglerna för omvänd skattskyldighet skall börja tillämpas 1 juli 2007.

Hantering av omvänd skattskyldighet i Maximal 4 Reglerna för omvänd skattskyldighet skall börja tillämpas 1 juli 2007. Följande arbetsgång gäller för förberedelserna i att göra Maximal klart för den nya

Hantering av omvänd skattskyldighet i Maximal 4 Reglerna för omvänd skattskyldighet skall börja tillämpas 1 juli 2007. Följande arbetsgång gäller för förberedelserna i att göra Maximal klart för den nya

Sida l (7) KAMMARRÄTTEN FM^A/T Mål nr 2646-10 I STOCKHOLM L/WvL Avdelning 03 2011-07-11 Meddelad i Stockholm. KLAGANDE Näps Sweden AB, 556326-5338

KAMMARRÄTTEN FM^A/T Mål nr 2646-10 I STOCKHOLM L/WvL Avdelning 03 2011-07-11 Meddelad i Stockholm. KLAGANDE Näps Sweden AB, 556326-5338") Sida l (7) KAMMARRÄTTEN FM^A/T Mål nr 2646-10 L/WvL Avdelning 03 2011-07-11 Meddelad i Stockholm KLAGANDE Näps Sweden AB, 556326-5338 Ombud: Tommy Nordman Grant Thornton Sweden AB Box 7623 103 94 Stockholm

Sida l (7) KAMMARRÄTTEN FM^A/T Mål nr 2646-10 L/WvL Avdelning 03 2011-07-11 Meddelad i Stockholm KLAGANDE Näps Sweden AB, 556326-5338 Ombud: Tommy Nordman Grant Thornton Sweden AB Box 7623 103 94 Stockholm

Krav på innehållet i fakturor ställda till Akademiska Hus AB

Till Ekonomiavdelningen/Kundreskontra Göteborg 2019-04-09 Krav på innehållet i fakturor ställda till Akademiska Hus AB Vi på Akademiska Hus vill förtydliga våra krav på fakturainnehållet som gäller från

Till Ekonomiavdelningen/Kundreskontra Göteborg 2019-04-09 Krav på innehållet i fakturor ställda till Akademiska Hus AB Vi på Akademiska Hus vill förtydliga våra krav på fakturainnehållet som gäller från

Ange i ansökan om ditt företag har avdragsrätt för moms

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

Mer om EU- ansökan och moms Ange i ansökan om ditt företag har avdragsrätt för moms När du ansöker om EU- bidrag för ett projekt ska du uppge om ditt företag har avdragsrätt för moms på inköp som görs

Nyheter och momsfällorna du bör undvika

Nyheter och momsfällorna du bör undvika 7 december 2017 Annika Nordqvist 08-563 072 44 annika.nordqvist@se.gt.com Nya regler för representation 2017 - Moms Avdrag för moms avseende kostnader för måltider

Nyheter och momsfällorna du bör undvika 7 december 2017 Annika Nordqvist 08-563 072 44 annika.nordqvist@se.gt.com Nya regler för representation 2017 - Moms Avdrag för moms avseende kostnader för måltider

ATA HAN INGE KOMMUN M-511 SKOGS EKEBY. INKOM.&.t..-o.JJO... BEDÖMD... REGLERAD...

ATA 37 HAN INGE KOMMUN M-511 SKOGS EKEBY INKOM.&.t..-o.JJO.... BEDÖMD....... REGLERAD..... Nec Construction Sverige AB Underrättelse nr: 37 Projekt Skogs-Ekeby Projektnummer 4403090 Ort Beställarens telefon

ATA 37 HAN INGE KOMMUN M-511 SKOGS EKEBY INKOM.&.t..-o.JJO.... BEDÖMD....... REGLERAD..... Nec Construction Sverige AB Underrättelse nr: 37 Projekt Skogs-Ekeby Projektnummer 4403090 Ort Beställarens telefon

Krav på innehållet i fakturor ställda till Akademiska Hus

Till Ekonomiansvarig Göteborg 2017-11-13 Krav på innehållet i fakturor ställda till Akademiska Hus Vi på Akademiska Hus vill förtydliga våra krav på fakturainnehållet som gäller från och med 1 januari

Till Ekonomiansvarig Göteborg 2017-11-13 Krav på innehållet i fakturor ställda till Akademiska Hus Vi på Akademiska Hus vill förtydliga våra krav på fakturainnehållet som gäller från och med 1 januari

Mervärdesskatt. Källa: Svenska Wikipedia

Mervärdesskatt Vardagligt kallas mervärdesskatten nästan alltid moms. Vid mervärdesskatt betalar alla även näringsidkare moms, men dessa får kvitta ingående och utgående moms mot varandra. Momsreglerna

Mervärdesskatt Vardagligt kallas mervärdesskatten nästan alltid moms. Vid mervärdesskatt betalar alla även näringsidkare moms, men dessa får kvitta ingående och utgående moms mot varandra. Momsreglerna

Bilaga 3 Faktureringsrutiner Dnr: /

Bilaga 3 Faktureringsrutiner stockholm.se Utbildningsförvaltningen Avdelningen för utveckling och samordning Hantverkargatan 2F 104 22 Stockholm Växel 08-508 33 000 www.stockholm.se Innehåll 1 Inledning

Bilaga 3 Faktureringsrutiner stockholm.se Utbildningsförvaltningen Avdelningen för utveckling och samordning Hantverkargatan 2F 104 22 Stockholm Växel 08-508 33 000 www.stockholm.se Innehåll 1 Inledning

Fakturering och internationell handel

Fakturering och internationell handel Översikt över direktiv, medlemsstaternas lagstiftning, avvikelser etc 11 november 2004 Mats Holmlund Innehåll! Vad reglerar faktureringsdirektivet och korresponderande

Fakturering och internationell handel Översikt över direktiv, medlemsstaternas lagstiftning, avvikelser etc 11 november 2004 Mats Holmlund Innehåll! Vad reglerar faktureringsdirektivet och korresponderande

Skandinaviska Områdesskydd erbjuder ett stort urval av områdesskydd: allt ifrån enklare inhägnader till totalskydd med säkerhetsklass 3.

Offert Här är din offert ifrån Skandinaviska Områdesskydd, tillsammans med övrig information som kan vara bra att känna till. Din offert är giltig i 30 dagar om inget annat avtalats. Skandinaviska Områdesskydd

Offert Här är din offert ifrån Skandinaviska Områdesskydd, tillsammans med övrig information som kan vara bra att känna till. Din offert är giltig i 30 dagar om inget annat avtalats. Skandinaviska Områdesskydd

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2012:342 Utkom från trycket den 11 juni 2012 utfärdad den 31 maj 2012. Enligt riksdagens beslut 1 föreskrivs 2 i fråga om

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); SFS 2012:342 Utkom från trycket den 11 juni 2012 utfärdad den 31 maj 2012. Enligt riksdagens beslut 1 föreskrivs 2 i fråga om

Nya mervärdesskatteregler om omsättningsland för tjänster, återbetalning till utländska företagare och periodisk sammanställning

Skatteutskottets betänkande 2009/10:SkU12 Nya mervärdesskatteregler om omsättningsland för tjänster, återbetalning till utländska företagare och periodisk sammanställning Sammanfattning I betänkandet tillstyrker

Skatteutskottets betänkande 2009/10:SkU12 Nya mervärdesskatteregler om omsättningsland för tjänster, återbetalning till utländska företagare och periodisk sammanställning Sammanfattning I betänkandet tillstyrker

Regeringens proposition 2005/06:130

Regeringens proposition 2005/06:130 Omvänd skattskyldighet för mervärdesskatt inom byggsektorn Prop. 2005/06:130 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 23 mars 2006 Göran

Regeringens proposition 2005/06:130 Omvänd skattskyldighet för mervärdesskatt inom byggsektorn Prop. 2005/06:130 Regeringen överlämnar denna proposition till riksdagen. Stockholm den 23 mars 2006 Göran

Innehållsförteckning FAKTURERA ENKELT 2

Innehållsförteckning Kom igång ---------------------------------------------------------------------------------------- 3 Byt från övningsföretaget till ditt eget företag ----------------------------------------

Innehållsförteckning Kom igång ---------------------------------------------------------------------------------------- 3 Byt från övningsföretaget till ditt eget företag ----------------------------------------

Omvänd skattskyldighet för mervärdesskatt vid handel med utsläppsrätter för växthusgaser

Skatteutskottets betänkande 2010/11:SkU13 Omvänd skattskyldighet för mervärdesskatt vid handel med utsläppsrätter för växthusgaser Sammanfattning Utskottet tillstyrker regeringens förslag (prop. 2010/11:16)

Skatteutskottets betänkande 2010/11:SkU13 Omvänd skattskyldighet för mervärdesskatt vid handel med utsläppsrätter för växthusgaser Sammanfattning Utskottet tillstyrker regeringens förslag (prop. 2010/11:16)

Nya standardkonton för redovisning av in- och utgående importmoms. I rutinen Kontoplan/Standardkonton har det tillkommit nya konton:

Importmoms 2015 Från och med 2015-01-01 ska företag redovisa och betala importmoms till Skatteverket istället för till Tullverket. Detta innebär vissa förändringar i MONITOR och detta dokument förklarar

Importmoms 2015 Från och med 2015-01-01 ska företag redovisa och betala importmoms till Skatteverket istället för till Tullverket. Detta innebär vissa förändringar i MONITOR och detta dokument förklarar

Kapitel 6, Mervärdesskatt

Sid 1 (6) Kapitel 6, Mervärdesskatt 2000-10-26 Publiceringsdatum. 2000-11-09 6.6.9 9 Ändrad text. 2001-02-0 6.3 Bilaga 6.a Bilaga 6.a 1 18 Ändrad moms för inrikes persontransport. Ny momssats för inträde

Sid 1 (6) Kapitel 6, Mervärdesskatt 2000-10-26 Publiceringsdatum. 2000-11-09 6.6.9 9 Ändrad text. 2001-02-0 6.3 Bilaga 6.a Bilaga 6.a 1 18 Ändrad moms för inrikes persontransport. Ny momssats för inträde

BYGG- BRANSCHEN I SAMVERKAN

VI BYGGER ETT BÄTTRE SVERIGE Ett åtgärdsprogram för vita arbeten från byggbranschens arbetsgivar- och fackförbund BYGG- BRANSCHEN I SAMVERKAN VI BYGGER ETT BÄTTRE SVERIGE BYGG- BRANSCHEN I SAMVERKAN Byggbranschen

VI BYGGER ETT BÄTTRE SVERIGE Ett åtgärdsprogram för vita arbeten från byggbranschens arbetsgivar- och fackförbund BYGG- BRANSCHEN I SAMVERKAN VI BYGGER ETT BÄTTRE SVERIGE BYGG- BRANSCHEN I SAMVERKAN Byggbranschen

Bokföring I (varutransaktioner) Redovisning och kalkylering F06, HT 2014 Thomas Carrington

Redovisning och kalkylering F06, HT 2014 Thomas Carrington") Bokföring I (varutransaktioner) Redovisning och kalkylering F06, HT 2014 Thomas Carrington DAGENS FÖRELÄSNING Kort repetition Bokföring Varutransaktioner Moms Fakturering och betalning Kundfordringar och

Bokföring I (varutransaktioner) Redovisning och kalkylering F06, HT 2014 Thomas Carrington DAGENS FÖRELÄSNING Kort repetition Bokföring Varutransaktioner Moms Fakturering och betalning Kundfordringar och

Mervärdesskattedeklaration 01 Deklarationsdag 02 Person-/Organisationsnummer

Deklarationen ska finnas hos Skatteverket senast på deklarationsdagen Mervärdesskattedeklaration 01 Deklarationsdag 02 Person/Organisationsnummer Momsregistreringsnummer (VATnummer) Bankgiro och referensnummer

Deklarationen ska finnas hos Skatteverket senast på deklarationsdagen Mervärdesskattedeklaration 01 Deklarationsdag 02 Person/Organisationsnummer Momsregistreringsnummer (VATnummer) Bankgiro och referensnummer

Pia Blank Thörnroos Datum Dnr 2009-06-18 131 429651-09/1152. Beträffande borrningstjänster i samband med ROT-avdrag

*Skatteverket 1(2) Pia Blank Thörnroos Datum Dnr 2009-06-18 131 429651-09/1152 Johan Barth GEOTEC Box 174 243 23 Höör Beträffande borrningstjänster i samband med ROT-avdrag Den 8 december 2008 utvidgades

*Skatteverket 1(2) Pia Blank Thörnroos Datum Dnr 2009-06-18 131 429651-09/1152 Johan Barth GEOTEC Box 174 243 23 Höör Beträffande borrningstjänster i samband med ROT-avdrag Den 8 december 2008 utvidgades

InExchange. Copyright 2015. FDT AB Köpmangatan 40 972 33 LULEÅ. Försäljning 0920 24 33 10 Support 0920 24 33 20 Fax 0920 24 33 99. Hemsida www.fdt.

InExchange Copyright 2015 FDT AB Köpmangatan 40 972 33 LULEÅ Försäljning 0920 24 33 10 Support 0920 24 33 20 Fax 0920 24 33 99 E-mail support@fdt.se Hemsida www.fdt.se Innehållet i denna programmanual

InExchange Copyright 2015 FDT AB Köpmangatan 40 972 33 LULEÅ Försäljning 0920 24 33 10 Support 0920 24 33 20 Fax 0920 24 33 99 E-mail support@fdt.se Hemsida www.fdt.se Innehållet i denna programmanual

Aktuella risker och utmaningar varuhandel

Aktuella risker och utmaningar varuhandel På vad ska moms redovisas? Huvudregel Omsättning inom landet av skattepliktiga varor och tjänster av en beskattningsbar person Definitioner materiella ting, bland

Aktuella risker och utmaningar varuhandel På vad ska moms redovisas? Huvudregel Omsättning inom landet av skattepliktiga varor och tjänster av en beskattningsbar person Definitioner materiella ting, bland

ÖVNING BOKFÖRA LEVERANTÖRS- FAKTUROR MANUELLT

ÖVNING BOKFÖRA LEVERANTÖRS- FAKTUROR MANUELLT Efter denna övning ska man ha lärt sig följande: 3 Jobba verklighetsbaserat med bokföring 3 Läsa och förstå leverantörsfakturor 3 Kontera leverantörsfakturor

ÖVNING BOKFÖRA LEVERANTÖRS- FAKTUROR MANUELLT Efter denna övning ska man ha lärt sig följande: 3 Jobba verklighetsbaserat med bokföring 3 Läsa och förstå leverantörsfakturor 3 Kontera leverantörsfakturor

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10 Agenda Inledning Några sätt av avyttra en verksamhet Överlåtelse Momsfri överlåtelse av verksamhet Momsfri

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10 Agenda Inledning Några sätt av avyttra en verksamhet Överlåtelse Momsfri överlåtelse av verksamhet Momsfri

Agressomanual. Kundfakturering

Agressomanual Kundfakturering Författare: Jakob Brusquini År: 2015 Innehåll 1 Inledning 4 2 Kundregister 5 2.1 Kontrollsökning 5 2.2 Uppläggning av kund 6 3 Registrering av försäljningsorder 7 3.1 Order

Agressomanual Kundfakturering Författare: Jakob Brusquini År: 2015 Innehåll 1 Inledning 4 2 Kundregister 5 2.1 Kontrollsökning 5 2.2 Uppläggning av kund 6 3 Registrering av försäljningsorder 7 3.1 Order

Askersunds kommun. Granskning mervärdesskatt. Offentlig sektor KPMG Bohlins AB 23 november 2007 Antal sidor: 6

Granskning mervärdesskatt Offentlig sektor KPMG Bohlins AB 23 november 2007 Antal sidor: 6 Innehåll 1. Inledning 1 2. Bakgrund 1 3. Syfte 1 4. Metod 2 5. Resultat av granskningen 2 5.1 Allmänna iakttagelser

Granskning mervärdesskatt Offentlig sektor KPMG Bohlins AB 23 november 2007 Antal sidor: 6 Innehåll 1. Inledning 1 2. Bakgrund 1 3. Syfte 1 4. Metod 2 5. Resultat av granskningen 2 5.1 Allmänna iakttagelser

Ett åtgärdsprogram för vita arbeten

VI BYGGER ETT BÄTTRE SVERIGE Ett åtgärdsprogram för vita arbeten BYGG- BRANSCHEN I SAMVERKAN Byggbranschen i samverkan ska brett och aktivt delta i samhällsdebatten mot svartarbete. Vårt mål är en utbredd

VI BYGGER ETT BÄTTRE SVERIGE Ett åtgärdsprogram för vita arbeten BYGG- BRANSCHEN I SAMVERKAN Byggbranschen i samverkan ska brett och aktivt delta i samhällsdebatten mot svartarbete. Vårt mål är en utbredd

Offentlig sektor KPMG AB 2014-06-10 6 sidor

Avesta Kommun Rapport avseende granskning av hantering av moms Offentlig sektor KPMG AB 6 sidor Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Metod 2 5. Avgränsning 2 6. Genomförande 2 7. Avdrag

Avesta Kommun Rapport avseende granskning av hantering av moms Offentlig sektor KPMG AB 6 sidor Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Metod 2 5. Avgränsning 2 6. Genomförande 2 7. Avdrag

C-UPPSATS. Omvänd skattskyldighet

C-UPPSATS 2007:239 Omvänd skattskyldighet - för byggsektorn Roger Andersson David Frishammar Luleå tekniska universitet C-uppsats Rättsvetenskap Institutionen för Industriell ekonomi och samhällsvetenskap

C-UPPSATS 2007:239 Omvänd skattskyldighet - för byggsektorn Roger Andersson David Frishammar Luleå tekniska universitet C-uppsats Rättsvetenskap Institutionen för Industriell ekonomi och samhällsvetenskap

Nya regler för momsfakturor och för lagring av räkenskapsinformation

1 Nya regler för momsfakturor och för lagring av räkenskapsinformation Riksdagen antog i december 2003 regeringens proposition 2003/2004:26 om nya regler för fakturor när det gäller mervärdesskatt. De

1 Nya regler för momsfakturor och för lagring av räkenskapsinformation Riksdagen antog i december 2003 regeringens proposition 2003/2004:26 om nya regler för fakturor när det gäller mervärdesskatt. De

Svensk författningssamling

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); utfärdad den 28 november 2013. SFS 2013:954 Utkom från trycket den 6 december 2013 Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i mervärdesskattelagen (1994:200); utfärdad den 28 november 2013. SFS 2013:954 Utkom från trycket den 6 december 2013 Enligt riksdagens beslut 1 föreskrivs i fråga

Kostnadsränta för kommuner Remiss från Finansdepartementet Remisstid den 1 februari 2017

PM 2018: RI (Dnr 110-1594/2017) Kostnadsränta för kommuner Remiss från Finansdepartementet Remisstid den 1 februari 2017 Borgarrådsberedningen föreslår att kommunstyrelsen beslutar följande. Remissen besvaras

PM 2018: RI (Dnr 110-1594/2017) Kostnadsränta för kommuner Remiss från Finansdepartementet Remisstid den 1 februari 2017 Borgarrådsberedningen föreslår att kommunstyrelsen beslutar följande. Remissen besvaras

Rot och rut. Manual för Skatteverket e-tjänst

Rot och rut Manual för Skatteverket e-tjänst Så registrerar du en begäran om utbetalning rot och rut Steg 1 Registrera begäran Du får själv ange ett valfritt nummer på begäran som gör den lätt att identifiera.

Rot och rut Manual för Skatteverket e-tjänst Så registrerar du en begäran om utbetalning rot och rut Steg 1 Registrera begäran Du får själv ange ett valfritt nummer på begäran som gör den lätt att identifiera.

Husarbete (beskrivning för dig som har tilläggsmodulen Husarbete och som arbetar i det nya grundboksutseendet)

") Husarbete (beskrivning för dig som har tilläggsmodulen Husarbete och som arbetar i det nya grundboksutseendet) Riksdagen har beslutat om nya regler för dig som utför rot- och rutarbete. Det innebär att

Husarbete (beskrivning för dig som har tilläggsmodulen Husarbete och som arbetar i det nya grundboksutseendet) Riksdagen har beslutat om nya regler för dig som utför rot- och rutarbete. Det innebär att

Kraven på faktura i momshänseende. Ulrika Hansson 20 september 2016

Kraven på faktura i momshänseende innehåll och format Ulrika Hansson 20 september 2016 1 Regler om faktura och faktureringsskyldighet 11 och 11 a kap. mervärdesskattelagen, 1994:200, ML Flest regler om

Kraven på faktura i momshänseende innehåll och format Ulrika Hansson 20 september 2016 1 Regler om faktura och faktureringsskyldighet 11 och 11 a kap. mervärdesskattelagen, 1994:200, ML Flest regler om

Information från Skatteverket 2014-05-10

Information från Skatteverket 2014-05-10 Vår vision är ett samhälle där alla vill göra rätt för sig Med vänlig hälsning Skatteverket Starta företag? Hjälp att komma igång och att komma vidare! Efter kontakt

Information från Skatteverket 2014-05-10 Vår vision är ett samhälle där alla vill göra rätt för sig Med vänlig hälsning Skatteverket Starta företag? Hjälp att komma igång och att komma vidare! Efter kontakt

R e g e r i n g s r ä t t e n RÅ 2010 ref. 50

R e g e r i n g s r ä t t e n RÅ 2010 ref. 50 Målnummer: 7151-09 Avdelning: 2 Avgörandedatum: 2010-06-23 Rubrik: Reglerna om omvänd skattskyldighet för mervärdesskatt inom byggsektorn har ansetts tillämpliga

R e g e r i n g s r ä t t e n RÅ 2010 ref. 50 Målnummer: 7151-09 Avdelning: 2 Avgörandedatum: 2010-06-23 Rubrik: Reglerna om omvänd skattskyldighet för mervärdesskatt inom byggsektorn har ansetts tillämpliga

Kilsbostäder AB Inbjuder till anbudsgivning på: Elleveranser Avtalsperiod 2015-10-01 t.o.m. 2017-09-30 alt. 2018-09-30

FÖRFRÅGNINGSUNDERLAG Sidan 1 av 6 Kilsbostäder AB Inbjuder till anbudsgivning på: Elleveranser Avtalsperiod 2015-10-01 t.o.m. 2017-09-30 alt. 2018-09-30 Typ Elenergi Volym C:a 1775 MWh Sista anbudsdag

FÖRFRÅGNINGSUNDERLAG Sidan 1 av 6 Kilsbostäder AB Inbjuder till anbudsgivning på: Elleveranser Avtalsperiod 2015-10-01 t.o.m. 2017-09-30 alt. 2018-09-30 Typ Elenergi Volym C:a 1775 MWh Sista anbudsdag

REGERINGSRÄTTENS DOM

REGERINGSRÄTTENS DOM 1 (5) meddelad i Stockholm 18 november 2009 KLAGANDE Lantmännen Agrovärme AB, 556229-5666 Box 5 561 21 Huskvarna MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT AVGÖRANDE Kammarrätten

REGERINGSRÄTTENS DOM 1 (5) meddelad i Stockholm 18 november 2009 KLAGANDE Lantmännen Agrovärme AB, 556229-5666 Box 5 561 21 Huskvarna MOTPART Skatteverket 171 94 Solna ÖVERKLAGAT AVGÖRANDE Kammarrätten

Handledning. Att skicka elektronisk fristående Svefaktura 1.0 via eprinter till Landstinget i Östergötland

Handledning Att skicka elektronisk fristående Svefaktura 1.0 via eprinter till Landstinget i Östergötland Expert Systems kundtjänst: E-post: support@expertsystems.se Tel: 08-446 34 00 Senast Uppdaterad:

Handledning Att skicka elektronisk fristående Svefaktura 1.0 via eprinter till Landstinget i Östergötland Expert Systems kundtjänst: E-post: support@expertsystems.se Tel: 08-446 34 00 Senast Uppdaterad:

LATHUND Upplägg ny icke statlig kund i Agresso. AGRESSO Ekonomi / Kundreskontra / Kundregister / Kund

Vid upplägg av nytt kundnummer ska blanketten - Kund, uppläggning i kundregister / kreditprövning fyllas i av beställaren. Finns under länken http://blanketter.gu.se/ekonomi.htm Kontrollera att följande

Vid upplägg av nytt kundnummer ska blanketten - Kund, uppläggning i kundregister / kreditprövning fyllas i av beställaren. Finns under länken http://blanketter.gu.se/ekonomi.htm Kontrollera att följande

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter och allmänna råd till förordningen (2003:770) om statliga myndigheters elektroniska informationsutbyte

Ekonomistyrningsverkets cirkulärserie över föreskrifter och allmänna råd Ekonomistyrningsverkets föreskrifter och allmänna råd till förordningen (2003:770) om statliga myndigheters elektroniska informationsutbyte

LATHUND Upplägg ny icke statlig kund i Agresso. AGRESSO Ekonomi / Kundreskontra / Kundregister / Kund

Vid upplägg av nytt kundnummer ska blanketten - Kund, uppläggning i kundregister / kreditprövning fyllas i av beställaren. Finns under länken http://blanketter.gu.se/ekonomi.htm Kontrollera att följande

Vid upplägg av nytt kundnummer ska blanketten - Kund, uppläggning i kundregister / kreditprövning fyllas i av beställaren. Finns under länken http://blanketter.gu.se/ekonomi.htm Kontrollera att följande

Bolag eller inte bolag? det är frågan

Anläggningskonferens 2014-11-05 Bolag eller inte bolag? det är frågan Annika Nordqvist, 08-563 072 44 annika.nordqvist@se.gt.com Tomas Rosenqvist, 018-65 81 21 tomas.rosenqvist@se.gt.com Föreningen inskränkt

Anläggningskonferens 2014-11-05 Bolag eller inte bolag? det är frågan Annika Nordqvist, 08-563 072 44 annika.nordqvist@se.gt.com Tomas Rosenqvist, 018-65 81 21 tomas.rosenqvist@se.gt.com Föreningen inskränkt

Börja med Smart... 3. Registrera din kund... 12 Registrera din artikel... 15 Göra en faktura... 16

Innehåll Börja med Smart... 3 Integration med bokföringen... 3 Hogia-ID... 4 Guide - Smart - Registrera dina uppgifter... 5 Startsidan... 8 Guide - Fakturering... 9 Registrera din kund... 12 Registrera

Innehåll Börja med Smart... 3 Integration med bokföringen... 3 Hogia-ID... 4 Guide - Smart - Registrera dina uppgifter... 5 Startsidan... 8 Guide - Fakturering... 9 Registrera din kund... 12 Registrera

Yttrande över Finansdepartementets promemoria om ny definition av fastighetsbegreppet i mervärdesskattelagen

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

Regelrådet är ett särskilt beslutsorgan inom Tillväxtverket vars ledamöter utses av regeringen. Regelrådet ansvarar för sina egna beslut. Regelrådets uppgifter är att granska och yttra sig över kvaliteten

VISMA EGET AKTIEBOLAG --- version för inkomståret 2011

VISMA EGET AKTIEBOLAG --- version för inkomståret 2011 Visma Eget Aktiebolag passar särskilt bra för dig som vill klara hela det mindre bolagets administration på egen hand när revisorstvånget försvann

VISMA EGET AKTIEBOLAG --- version för inkomståret 2011 Visma Eget Aktiebolag passar särskilt bra för dig som vill klara hela det mindre bolagets administration på egen hand när revisorstvånget försvann

31 Särskilda bestämmelser för elektroniska tjänster

Särskilda bestämmelser för elektroniska tjänster, Avsnitt 31 417 31 Särskilda bestämmelser för elektroniska tjänster EG-rätt Riktlinjer Beskattningsordning för tjänster enligt 5 kap. 7 ML 31.1 Allmänt

Särskilda bestämmelser för elektroniska tjänster, Avsnitt 31 417 31 Särskilda bestämmelser för elektroniska tjänster EG-rätt Riktlinjer Beskattningsordning för tjänster enligt 5 kap. 7 ML 31.1 Allmänt

Ersättning per timme. Ersättning per deltagare

Ersättningsvillkor 1 Ersättningssystemet 1.1 Allmänt Ersättningssystemet består av två delar: dels beskrivningssystemet som beskriver patientens kontakter med vården, dels ersättningsmodellen som omfattar

Ersättningsvillkor 1 Ersättningssystemet 1.1 Allmänt Ersättningssystemet består av två delar: dels beskrivningssystemet som beskriver patientens kontakter med vården, dels ersättningsmodellen som omfattar

Bilaga 10 Faktureringsrutiner

SID 1 (7) Bilaga 10 Faktureringsrutiner Förfrågningsunderlag 1. Systemdrift och Systemförvaltning Centrala verksamhetssystem 2. Service Desk 105 35 STOCKHOLM. Telefon 08-508 29 000. Fax 08-508 29 036.

SID 1 (7) Bilaga 10 Faktureringsrutiner Förfrågningsunderlag 1. Systemdrift och Systemförvaltning Centrala verksamhetssystem 2. Service Desk 105 35 STOCKHOLM. Telefon 08-508 29 000. Fax 08-508 29 036.

Redovisningens grunder och tekniker (del 1) 2,5hp

2,5hp") Redovisningens grunder och tekniker (del 1) 2,5hp Provmoment: Ladokkod: Tentamen ges för: Ten01 SRT011 DE13, TE13,BC13,IMIT13 Namn: Personnummer: Tentamensdatum: 2014-03-20 Tid: 14:00 16:00 Hjälpmedel:

Redovisningens grunder och tekniker (del 1) 2,5hp Provmoment: Ladokkod: Tentamen ges för: Ten01 SRT011 DE13, TE13,BC13,IMIT13 Namn: Personnummer: Tentamensdatum: 2014-03-20 Tid: 14:00 16:00 Hjälpmedel:

Innehållsförteckning... 1 Introduktion... 2 Om undersökningen... 3 Bakgrundsfrågor... 4 Frågor om ROT-avdrag... 6

Innehållsförteckning... 1 Introduktion... 2 Om undersökningen... 3 Bakgrundsfrågor... 4 Frågor om ROT-avdrag... 6 Företagarna är Sveriges största organisation för företagare. Vi driver opinion för att

Innehållsförteckning... 1 Introduktion... 2 Om undersökningen... 3 Bakgrundsfrågor... 4 Frågor om ROT-avdrag... 6 Företagarna är Sveriges största organisation för företagare. Vi driver opinion för att

Företagets löpande bokföring. Daniel Nordström

Företagets löpande bokföring Daniel Nordström Presentationens innehåll Begrepp Vem sköter bokföringen? Bokföringslagen Kontering före registrering Praktiskt bokföringsarbete Verifikationer Kontering vid

Företagets löpande bokföring Daniel Nordström Presentationens innehåll Begrepp Vem sköter bokföringen? Bokföringslagen Kontering före registrering Praktiskt bokföringsarbete Verifikationer Kontering vid

Instruktionsdokument Husarbete (hushålls- och ROT-arbete)

") Allmänt gällande Husarbete Instruktionsdokument Den 1 juli 2009 införs avdrag för husarbete, ett nytt system för skattereduktion på arbetskostnader för hushålls- och ROT-arbete. För mer detaljerad beskrivning

Allmänt gällande Husarbete Instruktionsdokument Den 1 juli 2009 införs avdrag för husarbete, ett nytt system för skattereduktion på arbetskostnader för hushålls- och ROT-arbete. För mer detaljerad beskrivning

ROT-avdrag. 1. Registrera Grunduppgifter

ROT-avdrag Sedan 1 juli 2009 kan köpare dra av halva arbetskostnaden på husarbeten. Som säljare fakturerar du kunden med halva arbetskostnaden inklusive moms. Först när fakturan har blivit slutbetald kan

ROT-avdrag Sedan 1 juli 2009 kan köpare dra av halva arbetskostnaden på husarbeten. Som säljare fakturerar du kunden med halva arbetskostnaden inklusive moms. Först när fakturan har blivit slutbetald kan

AllTele Företag Sverige AB (AllTele Företag) 556629-0549 Att: Mats Larsson Hammarsten, Niklas Norberg och Peter Bellgran Box 368 541 28 SKÖVDE

556629-0549 Att: Mats Larsson Hammarsten, Niklas Norberg och Peter Bellgran Box 368 541 28 SKÖVDE") BESLUT 1(6) Datum Vår referens Aktbilaga 2014-02-10 Dnr 13-10602 17 Konkurrensavdelningen Christian Blomberg Helena Klasson Omprövning av beslut Sökande AllTele Företag Sverige AB (AllTele Företag) 556629-0549

BESLUT 1(6) Datum Vår referens Aktbilaga 2014-02-10 Dnr 13-10602 17 Konkurrensavdelningen Christian Blomberg Helena Klasson Omprövning av beslut Sökande AllTele Företag Sverige AB (AllTele Företag) 556629-0549

Lag. RIKSDAGENS SVAR 197/2009 rd. proposition med förslag till ändring av mervärdesskattelagen. Beredning i utskott. Ärende.

RIKSDAGENS SVAR 197/2009 rd Regeringens proposition med förslag till ändring av mervärdesskattelagen Ärende Regeringen har till riksdagen överlämnat sin proposition med förslag till ändring av mervärdesskattelagen

RIKSDAGENS SVAR 197/2009 rd Regeringens proposition med förslag till ändring av mervärdesskattelagen Ärende Regeringen har till riksdagen överlämnat sin proposition med förslag till ändring av mervärdesskattelagen

Betalning av avgifter Q2-2018 Antal utsända fakturor: 508 Antal anslutningar: 535 Fakturerat belopp: 888 600 Tre års kamp mot Skatteverket över! 645 hushåll i Bara står som vinnare efter en dom i kammarrätten

Betalning av avgifter Q2-2018 Antal utsända fakturor: 508 Antal anslutningar: 535 Fakturerat belopp: 888 600 Tre års kamp mot Skatteverket över! 645 hushåll i Bara står som vinnare efter en dom i kammarrätten