100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ

|

|

|

- Patrik Berglund

- för 6 år sedan

- Visningar:

Transkript

1 100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ

2 DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING

3 Traineeprogrammet 22 november 2017 EKONOMI

4 SYFTE En ekonom är en man som förklarar det självklara med obegripliga formuleringar Alfred A. Knopf

5 VAD SER NI FÖR FRAMTIDA UTMANINGAR FÖR KOMMUNSEKTORN?

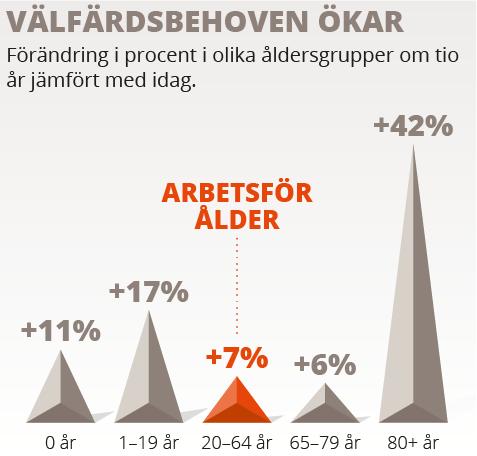

6 Befolkningsutveckling och prognos

7

8

9

10

11 FÖRUTSÄTTNINGAR RIKSDAG INSYN LAGSTIFTNING MEDIA REGERING INFLYTANDE Kommun FÖRORDNINGAR KUNDER MYNDIGHETER SKATTEMEDEL FÖRESKRIFTER INVÅNARE

12 OLIKA FÖRUTSÄTTNINGAR MEN SAMMA UPPGIFTER & LAGSTIFTNING

13 KOMMUNALLAGEN EKONOMI

14 GOD EKONOMISK HUSHÅLLNING För verksamheten skall anges mål och riktlinjer som är av betydelse för en god ekonomisk hushållning. För ekonomin skall anges de finansiella mål som är av betydelse för en god ekonomisk hushållning. Kommunallag 8 kap 5 (1991:900)

15 GOD EKONOMISK HUSHÅLLNING

16 BUDGET BALANSKRAVET! Dvs. intäkterna får inte överstiga kostnaderna

17 VARFÖR ÖVERSKOTT?

18 GOD EKONOMISK HUSHÅLLNING

")

19 GOD EKONOMISK HUSHÅLLNING Apples kassa överstiger nu 200 miljarder dollar (!)

20 GOD EKONOMISK HUSHÅLLNING HYLTE KOMMUNS DEFINITION

21 GOD EKONOMISK HUSHÅLLNING

22 DEN EKONOMISKA PROCESSEN PLANERINGSPROCESS VAD? Förutsättningar Investeringar Nulägesanalys och omvärld KF beslutar om ramar och övergripande nyckeltal Nämndens detaljbudget och nyckeltal KF fastställer budget UPPFÖLJNINGSPROCESS HUR? Prognos Delårsbokslut Prognos Årsbokslut

23 BUDGET En plan för intäkter och kostnader under en avgränsad tid.

24 BUDGET Budgeten skall innehålla en plan för verksamhet och ekonomin under budgetåret. Budgeten skall också innehålla en plan för ekonomin för en period av tre år. Budgeten fastställs av Kommunfullmäktig före november månads utgång Budgeten skall upprättas så att intäkterna överstiger kostnaderna Kommuner och landsting får reservera medel till en resultatutjämningsreserv Medel från en resultatutjämningsreserv får användas för att utjämna intäkter över en konjunkturcykel

25 BUDGETFÖRUTSÄTTNINGAR Senaste bokslut, innevarande års budget Omvärldsanalys Befolkningsutveckling Samhällsekonomisk utveckling Kommunsektorns utveckling Skatter, statsbidrag Lönekostnadsutveckling Inflation Räntor Pensioner God ekonomisk hushållning

26 Hur kan kommunerna påverka sina intäkter?

27

28 VARFÖR ETT UTJÄMNINGSSYSTEM? Skatteintäkterna varierar kraftigt mellan kommunerna pga. skillnader i förvärvsfrekvens och inkomstnivå Årjäng: kr Danderyd: kr Demografi Behovsskillnader Socioekonomiska faktorer Produktionsfaktorer Bebyggelsestruktur Långa avstånd Lönestruktur Byggkostnader

29 UTJÄMNINGSSYSTEMET Kommunalekonomisk utjämning Inkomstutjämning Kostnadsutjämning Strukturbidrag Införandebidrag Regleringsbidrag/avgift

30 EN JÄMFÖRELSE

31 EN JÄMFÖRELSE

32 FINANSIELLA MÅL HYLTE KOMMUNS DEFINITION

33 ÅRETS RESULTAT

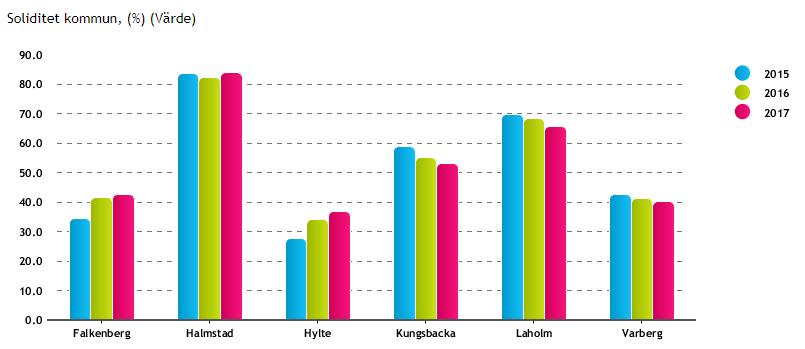

34 SOLIDITET

35 DET EKONOMISKA ÅRSHJULET UPPFÖLJNING Prognos Delårsbokslut Prognos Årsbokslut

36 HUR GICK DET? Bokslut och delårsbokslut

37

38 HUR GICK DET?

39 HUR GICK DET?

40 HITTA SAMBAND Sjölunda Vad har vi? Vad gör vi? Vad får vi?

41 HITTA SAMBAND BLANDADE RESULTAT KVALITET RESURSER MYCKET RESURSER

42 SÄMRE RESULTAT EX. ANNAN KOMMUN HITTA SAMBAND KVALITET RESURSER MYCKET RESURSER

43 EX. ANNAN KOMMUN HITTA SAMBAND BÄTTRE RESULTAT KVALITET RESURSER LÄGRE RESURSER

44 TACK

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING Traineeprogrammet 22 november 2017 EKONOMI SYFTE En ekonom är en man som förklarar det

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING Traineeprogrammet 22 november 2017 EKONOMI SYFTE En ekonom är en man som förklarar det

Riktlinjer för god ekonomisk hushållning. Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Innehållsförteckning Bakgrund 3 God ekonomisk hushållning för Falköpings kommun 3 Resultatutjämningsreserv (RUR) 4 Hantering

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Innehållsförteckning Bakgrund 3 God ekonomisk hushållning för Falköpings kommun 3 Resultatutjämningsreserv (RUR) 4 Hantering

RIKTLINJER. Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

RIKTLINJER Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Typ av styrdokument Riktlinje Beslutsinstans Kommunfullmäktige Fastställd 2016-12-19, 155 Diarienummer KS 2016/469

RIKTLINJER Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Typ av styrdokument Riktlinje Beslutsinstans Kommunfullmäktige Fastställd 2016-12-19, 155 Diarienummer KS 2016/469

Riktlinjer för resultatutjämningsreserv. Avsättning för åren 2010-2012

FÖRFATTNINGSSAMLING (8.1.23) Riktlinjer för resultatutjämningsreserv Avsättning för åren 2010-2012 Dokumenttyp Riktlinjer Ämnesområde Ekonomi - Resultatutjämningsreserv Ägare/ansvarig Elisabet Persson

FÖRFATTNINGSSAMLING (8.1.23) Riktlinjer för resultatutjämningsreserv Avsättning för åren 2010-2012 Dokumenttyp Riktlinjer Ämnesområde Ekonomi - Resultatutjämningsreserv Ägare/ansvarig Elisabet Persson

God ekonomisk hushållning och hantering av resultatutjämningsreserv

RIKTLINJER FÖR God ekonomisk hushållning och hantering av resultatutjämningsreserv Antaget av Kommunfullmäktige Antaget 2019-02-25 8 Giltighetstid Dokumentansvarig Fyra år efter antagandet Ekonomichef

RIKTLINJER FÖR God ekonomisk hushållning och hantering av resultatutjämningsreserv Antaget av Kommunfullmäktige Antaget 2019-02-25 8 Giltighetstid Dokumentansvarig Fyra år efter antagandet Ekonomichef

Riktlinjer för God ekonomisk hushållning

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

Introduktion ny mandatperiod

Introduktion ny mandatperiod Kommunens ekonomi 9 januari 2019 Uppdrag Ekonomi Ekonomistyrning, kontroll Löpande redovisning, t.ex. leverantörsreskontra, kundreskontra, kassafunktion Upprättar månads- delårsrapporter

Introduktion ny mandatperiod Kommunens ekonomi 9 januari 2019 Uppdrag Ekonomi Ekonomistyrning, kontroll Löpande redovisning, t.ex. leverantörsreskontra, kundreskontra, kassafunktion Upprättar månads- delårsrapporter

100 % välkomna. tillbaka! GÖTEBORG HYLTE KÖPENHAMN MALMÖ

100 % välkomna GÖTEBORG tillbaka! HYLTE KÖPENHAMN MALMÖ EXTERNA INTRESSENTER Riksdag Regering Myndigheter Invånare Kunder Media Lagstiftning Förordningar Föreskrifter Skattemedel Inflytande Insyn God ekonomisk

100 % välkomna GÖTEBORG tillbaka! HYLTE KÖPENHAMN MALMÖ EXTERNA INTRESSENTER Riksdag Regering Myndigheter Invånare Kunder Media Lagstiftning Förordningar Föreskrifter Skattemedel Inflytande Insyn God ekonomisk

Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

1 (10) Kommunledningskontoret 2013-04-10 Dnr Ks 2013- Ekonomiavdelningen Birgitta Hammar Kommunfullmäktige Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

1 (10) Kommunledningskontoret 2013-04-10 Dnr Ks 2013- Ekonomiavdelningen Birgitta Hammar Kommunfullmäktige Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Resultatutjämningsreserv införande i Eslövs kommun

KS.2013.0361 2013-08-16 Tomas Nilsson Kommunfullmäktige Resultatutjämningsreserv införande i Eslövs kommun Ärendebeskrivning Riksdagen har beslutat, prop.2011/12:172, att ge möjlighet för kommuner och

KS.2013.0361 2013-08-16 Tomas Nilsson Kommunfullmäktige Resultatutjämningsreserv införande i Eslövs kommun Ärendebeskrivning Riksdagen har beslutat, prop.2011/12:172, att ge möjlighet för kommuner och

Det är bra för kommunen med ökad befolkning

Det är bra för kommunen med ökad befolkning 1 Kommunen tjänar drygt 40 000 kronor för varje ny invånare? 2 Har vi rätt beslutsunderlag? 3 Vad blir marginaleffekten av ytterligare en invånare? 4 Kommunalekonomisk

Det är bra för kommunen med ökad befolkning 1 Kommunen tjänar drygt 40 000 kronor för varje ny invånare? 2 Har vi rätt beslutsunderlag? 3 Vad blir marginaleffekten av ytterligare en invånare? 4 Kommunalekonomisk

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR)

") TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2013-11-21 KS 2013/0865 Kommunfullmäktige Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR) Förslag till beslut

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2013-11-21 KS 2013/0865 Kommunfullmäktige Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR) Förslag till beslut

Tjänsteskrivelse Resultatutjämningsreserv (RUR)

") VALLENTUNA KOMMUN TJÄNSTESKRIVELSE KOMMUNLEDNINGSKONTORET 2013-10-04 DNR KS 2013.392 MARIE WALLIN SID 1/2 REDOVISNINGSANSVARIG 08-58785032 MARIE.WALLIN@VALLENTUNA.SE KOMMUNSTYRELSEN Tjänsteskrivelse Resultatutjämningsreserv

VALLENTUNA KOMMUN TJÄNSTESKRIVELSE KOMMUNLEDNINGSKONTORET 2013-10-04 DNR KS 2013.392 MARIE WALLIN SID 1/2 REDOVISNINGSANSVARIG 08-58785032 MARIE.WALLIN@VALLENTUNA.SE KOMMUNSTYRELSEN Tjänsteskrivelse Resultatutjämningsreserv

Politikerutbildning. Ekonomi

2019-04-02 Politikerutbildning Ekonomi Agenda Kommunernas ekonomi God ekonomisk hushållning Ekonomiska styrprinciper/årshjul Ekonomistyrning som politiker Kommunernas ekonomi - Kommunen/koncernens storlek

2019-04-02 Politikerutbildning Ekonomi Agenda Kommunernas ekonomi God ekonomisk hushållning Ekonomiska styrprinciper/årshjul Ekonomistyrning som politiker Kommunernas ekonomi - Kommunen/koncernens storlek

Riktlinjer för god ekonomisk hushållning. Riktlinjer för god ekonomisk

Riktlinjer för god ekonomisk hushållning Innehållsförteckning Riktlinjer för god ekonomisk hushållning... 3 Bakgrund 3 God ekonomisk hushållning 3 Självfinansieringsnivå för nya investeringar 5 Resultatutjämningsreserv

Riktlinjer för god ekonomisk hushållning Innehållsförteckning Riktlinjer för god ekonomisk hushållning... 3 Bakgrund 3 God ekonomisk hushållning 3 Självfinansieringsnivå för nya investeringar 5 Resultatutjämningsreserv

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

TJÄNSTESKRIVELSE 1(7) Kommunstyrelsens förvaltning Ekonomienheten Vipul Vithlani, Ekonomichef 0171-527 16 Vipul.Vithlani@habo.se Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

TJÄNSTESKRIVELSE 1(7) Kommunstyrelsens förvaltning Ekonomienheten Vipul Vithlani, Ekonomichef 0171-527 16 Vipul.Vithlani@habo.se Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET. Sammanträdesdatum Riktlinjer för god ekonomisk hushållning i Sala kommun

'ii sala r;; KOMMUN SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET Sammanträdesdatum 2013-09-03 11 (24) 208 Riktlinjer för god ekonomisk hushållning i Sala kommun Dnr 2013(330 INLEDNING Från och med 1 januari

'ii sala r;; KOMMUN SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET Sammanträdesdatum 2013-09-03 11 (24) 208 Riktlinjer för god ekonomisk hushållning i Sala kommun Dnr 2013(330 INLEDNING Från och med 1 januari

Ekonomikontoret Datum: Lars Hustoft D.nr: Beslut KF , 55

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Bakgrund Från och med den 1 januari 2013 finns det i kommunallagen en möjlighet att under vissa villkor reservera delar

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Bakgrund Från och med den 1 januari 2013 finns det i kommunallagen en möjlighet att under vissa villkor reservera delar

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt avsättning till resultatutjämningsreserv för åren (KF)

") KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 25 november 2013 21 Paragraf Diarienummer KS-2013/1409.189 Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 25 november 2013 21 Paragraf Diarienummer KS-2013/1409.189 Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt avsättning till resultatutjämningsreserv för åren 2010-2012

4 november 2013 KS-2013/1409.189 1 (9) HANDLÄGGARE Ralph Strandqvist 08-535 302 59 ralph.strandqvist@huddinge.se Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

4 november 2013 KS-2013/1409.189 1 (9) HANDLÄGGARE Ralph Strandqvist 08-535 302 59 ralph.strandqvist@huddinge.se Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv utredning avseende återremiss om retroaktiv avsättning

2013-11-25 1 (5) TJÄNSTESKRIVELSE KFKS 2013/563-040 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv utredning avseende återremiss om retroaktiv avsättning Förslag

2013-11-25 1 (5) TJÄNSTESKRIVELSE KFKS 2013/563-040 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv utredning avseende återremiss om retroaktiv avsättning Förslag

Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 3 2013-09-24 285 Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS 2013-322

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 3 2013-09-24 285 Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS 2013-322

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Sid 1 Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Sid 1 Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Dnr KK13/346 POLICY. Policy för god ekonomisk hushållning. Antagen av kommunfullmäktige 2013-12-10 287

Dnr KK13/346 POLICY för god ekonomisk hushållning 2013-12-10 287 Dnr KK13/346 2/8 Innehållsförteckning 1 Inledning... 3 2 Syfte... 3 3 Utgångspunkter och principer... 3 3.1 Avgränsning... 4 3.2 Politiska

Dnr KK13/346 POLICY för god ekonomisk hushållning 2013-12-10 287 Dnr KK13/346 2/8 Innehållsförteckning 1 Inledning... 3 2 Syfte... 3 3 Utgångspunkter och principer... 3 3.1 Avgränsning... 4 3.2 Politiska

Region Skåne. Granskning av intäktsbudgetering Granskningsrapport. Audit KPMG AB 4 maj 2015 Antal sidor: 10

ABCD Region Skåne Granskning av intäktsbudgetering Granskningsrapport Audit KPMG AB 4 maj 2015 Antal sidor: 10 Intäktsbudgetering revisionsrapport_2.docx ABCD Region Skåne Granskning av intäktsbudgetering

ABCD Region Skåne Granskning av intäktsbudgetering Granskningsrapport Audit KPMG AB 4 maj 2015 Antal sidor: 10 Intäktsbudgetering revisionsrapport_2.docx ABCD Region Skåne Granskning av intäktsbudgetering

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv KS-2013/421

Göran Nilsson Ordförandens förslag Diarienummer Kommunstyrelsens ordförande Datum KS-2013/421 2013-05-27 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Göran Nilsson Ordförandens förslag Diarienummer Kommunstyrelsens ordförande Datum KS-2013/421 2013-05-27 Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning Fastställd av landstingsfullmäktige 2013-11-25 Reviderad av regionfullmäktige 2015-04-29 Ett utskrivet dokuments giltighet kan ej garanteras Utskriftsdatum: 2015-04-22

Riktlinjer för god ekonomisk hushållning Fastställd av landstingsfullmäktige 2013-11-25 Reviderad av regionfullmäktige 2015-04-29 Ett utskrivet dokuments giltighet kan ej garanteras Utskriftsdatum: 2015-04-22

Policy för god ekonomisk hushållning

Datum hushållning Antagen av kommunfullmäktige Antagen av: KF 271/2016 Dokumentägare: Ekonomidirektör Ersätter dokument: hushållning, antagen av KF 41/2014 Relaterade dokument: Ekonomistyrningspolicy Målgrupp:

Datum hushållning Antagen av kommunfullmäktige Antagen av: KF 271/2016 Dokumentägare: Ekonomidirektör Ersätter dokument: hushållning, antagen av KF 41/2014 Relaterade dokument: Ekonomistyrningspolicy Målgrupp:

Riktlinjer för god ekonomisk hushållning

1(1) Gäller från Diarienummer 2013-01-01 2013/586 040 Antagen: kommunstyrelsen 2013-11-18 139. Riktlinjer för god ekonomisk hushållning Se bilaga 1(5) Datum 2013-05-29 Riktlinjer för god ekonomisk hushållning

1(1) Gäller från Diarienummer 2013-01-01 2013/586 040 Antagen: kommunstyrelsen 2013-11-18 139. Riktlinjer för god ekonomisk hushållning Se bilaga 1(5) Datum 2013-05-29 Riktlinjer för god ekonomisk hushållning

Delårsbokslut 2010 Januari - juni med helårsprognos

2010-08-24 Delårsbokslut 2010 Januari - juni med helårsprognos 2 Förvaltningsberättelse Sammanfattning Delårsbokslutet är en uppföljning av resultatet under januari-juni 2010 med helårsprognos. Kommunens

2010-08-24 Delårsbokslut 2010 Januari - juni med helårsprognos 2 Förvaltningsberättelse Sammanfattning Delårsbokslutet är en uppföljning av resultatet under januari-juni 2010 med helårsprognos. Kommunens

Ekonomi. Ekonomi i allmänhet och Uddevallas ekonomi i synnerhet. Bengt Adolfsson Ekonomichef

Ekonomi Ekonomi i allmänhet och Uddevallas ekonomi i synnerhet Bengt Adolfsson Ekonomichef Hur mycket betalar en genomsnittspensionär i skatt Hur mycket betalar( kostar) tjänster för inv > 6 5 år Q -o

Ekonomi Ekonomi i allmänhet och Uddevallas ekonomi i synnerhet Bengt Adolfsson Ekonomichef Hur mycket betalar en genomsnittspensionär i skatt Hur mycket betalar( kostar) tjänster för inv > 6 5 år Q -o

Cirkulärnr: 15:45 Diarienr: 15/06644 Handläggare: Avdelning: Sektion/Enhet:

Cirkulärnr: 15:45 Diarienr: 15/06644 Handläggare: Avdelning: Sektion/Enhet: Anders Folkesson m.fl. Ekonomi och styrning Ekonomisk analys Datum: 2015-12-22 Mottagare: Kommunstyrelsen Ekonomi/finans Rubrik:

Cirkulärnr: 15:45 Diarienr: 15/06644 Handläggare: Avdelning: Sektion/Enhet: Anders Folkesson m.fl. Ekonomi och styrning Ekonomisk analys Datum: 2015-12-22 Mottagare: Kommunstyrelsen Ekonomi/finans Rubrik:

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN Antagna av kommunfullmäktige 2013-06-13 61 Reviderade av kommunfullmäktige 2016-02-18 3 2016-01-11 Ekonomiavdelningen

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN Antagna av kommunfullmäktige 2013-06-13 61 Reviderade av kommunfullmäktige 2016-02-18 3 2016-01-11 Ekonomiavdelningen

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

Ekonomi. -KS-dagar 28/1 2015-

Ekonomi -KS-dagar 28/1 2015- Innehåll Resultat och balansräkning Budgetuppföljning Bokslut Investeringar i anläggningstillgångar Resultat och balans INTÄKTER Värdet av varuleveranser och utförda tjänster

Ekonomi -KS-dagar 28/1 2015- Innehåll Resultat och balansräkning Budgetuppföljning Bokslut Investeringar i anläggningstillgångar Resultat och balans INTÄKTER Värdet av varuleveranser och utförda tjänster

Administrativa avdelningen

3 kap 17 Om en kommun med stöd av 16 lämnar över vården av en kommunal angelägenhet till ett aktiebolag där kommunen direkt eller indirekt innehar samtliga aktier, skall fullmäktige 1. Fastställa det kommunala

3 kap 17 Om en kommun med stöd av 16 lämnar över vården av en kommunal angelägenhet till ett aktiebolag där kommunen direkt eller indirekt innehar samtliga aktier, skall fullmäktige 1. Fastställa det kommunala

Utbildning Oxelösunds kommun

Utbildning Oxelösunds kommun Utbildning för förtroendevalda/tjänstemän 17 november 2015 Agenda Vad är ett Kommunalt resultat? Vad säger Kommunallagen? Vad är Balanskravet? Vad betyder God ekonomisk hushållning?

Utbildning Oxelösunds kommun Utbildning för förtroendevalda/tjänstemän 17 november 2015 Agenda Vad är ett Kommunalt resultat? Vad säger Kommunallagen? Vad är Balanskravet? Vad betyder God ekonomisk hushållning?

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1 Kf 164/2013 Dnr KS 2013/310 Reglemente för resultatutjämningsreserv (RUR) Bakgrund Enligt kommunallagen 8 kap 1 ska fullmäktige besluta om riktlinjer

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 13:1 Kf 164/2013 Dnr KS 2013/310 Reglemente för resultatutjämningsreserv (RUR) Bakgrund Enligt kommunallagen 8 kap 1 ska fullmäktige besluta om riktlinjer

Redovisningsmodell och ord & begreppsförklaringar

Redovisningsmodell och ord & begreppsförklaringar Version 2018-05-29 Innehåll Redovisningsmodell... 3 Resultaträkningen... 3 Balansräkningen... 3 Kassaflödesanalysen... 3 Noter... 3 Redovisningsprinciper...

Redovisningsmodell och ord & begreppsförklaringar Version 2018-05-29 Innehåll Redovisningsmodell... 3 Resultaträkningen... 3 Balansräkningen... 3 Kassaflödesanalysen... 3 Noter... 3 Redovisningsprinciper...

Göteborgs Stads räkenskaper och bokslut Granskningsplan för 2017

Stadsrevisionen Göteborgs Stads räkenskaper och bokslut Granskningsplan för 2017 goteborg.se/stadsrevisionen 2 GÖTEBORGS STADS RÄKENSKAPER OCH BOKSLUT 2017 Granskningsplan för 2017 Stadsrevisionens uppdrag

Stadsrevisionen Göteborgs Stads räkenskaper och bokslut Granskningsplan för 2017 goteborg.se/stadsrevisionen 2 GÖTEBORGS STADS RÄKENSKAPER OCH BOKSLUT 2017 Granskningsplan för 2017 Stadsrevisionens uppdrag

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning

Granskning av delårsrapport januari - juli 2006

Revisionsrapport* Granskning av delårsrapport januari - juli 2006 Eslövs kommun Oktober 2006 Alf Wahlgren Roland Svensson *connectedthinking Innehållsförteckning 1 Inledning...3 2 Innehåll och information

Revisionsrapport* Granskning av delårsrapport januari - juli 2006 Eslövs kommun Oktober 2006 Alf Wahlgren Roland Svensson *connectedthinking Innehållsförteckning 1 Inledning...3 2 Innehåll och information

Söderhamns kommun. Granskning av delårsrapport per den 31 augusti Revisionsrapport. KPMG 11 oktober 2006 Antal sidor 9

Granskning av delårsrapport per den 31 augusti 2006 KPMG 11 oktober 2006 Antal sidor 9 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Granskning 2 5. Revisionsmål 3 6. Granskningens

Granskning av delårsrapport per den 31 augusti 2006 KPMG 11 oktober 2006 Antal sidor 9 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Granskning 2 5. Revisionsmål 3 6. Granskningens

Revisionsrapport Granskning av delårsrapport

Deloitte Revisionsrapport Granskning av delårsrapport Härjedalens Kommun 19 september 2014 Audit.Tax. Consulting. Financial Advisory Innehåll Sammanfattning 1 1. Inledning 2 2. Resultat 4 3. Revisionell

Deloitte Revisionsrapport Granskning av delårsrapport Härjedalens Kommun 19 september 2014 Audit.Tax. Consulting. Financial Advisory Innehåll Sammanfattning 1 1. Inledning 2 2. Resultat 4 3. Revisionell

Granskning av delårsrapport 2017

Granskningsrapport Daniel Brandt Jonas Axelsson Remmi Gimborn Granskning av delårsrapport 2017 Melleruds kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Daniel Brandt Jonas Axelsson Remmi Gimborn Granskning av delårsrapport 2017 Melleruds kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08)

Landstingsfullmäktiges finansplan 2006 (08)") Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Budgetförutsättningar för åren 2015 2018

2015-02-19 1 (8) CIRKULÄR 15:7 Ekonomi och styrning Ekonomisk analys Måns Norberg m.fl. EJ Kommunstyrelsen Ekonomi/finans Budgetförutsättningar för åren 2015 2018 I detta cirkulär presenterar vi: Ny skatteunderlagsprognos

2015-02-19 1 (8) CIRKULÄR 15:7 Ekonomi och styrning Ekonomisk analys Måns Norberg m.fl. EJ Kommunstyrelsen Ekonomi/finans Budgetförutsättningar för åren 2015 2018 I detta cirkulär presenterar vi: Ny skatteunderlagsprognos

Utbildning ekonomi i Oxelösunds kommun

Utbildning ekonomi i Oxelösunds kommun Utbildning för förtroendevalda 2 februari 2015 Vem är Magnus Pettersson? Ekonomichef sedan februari 2009 Innan Oxelösund arbetade jag i Gnesta Kommun på samma position

Utbildning ekonomi i Oxelösunds kommun Utbildning för förtroendevalda 2 februari 2015 Vem är Magnus Pettersson? Ekonomichef sedan februari 2009 Innan Oxelösund arbetade jag i Gnesta Kommun på samma position

Nacka kommuns riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv

2013-08-15 1 (10) PM Nacka kommuns riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv I kommunallagen (1991:900) och i lagen om kommunal redovisning (1997:614) finns bestämmelser kring

2013-08-15 1 (10) PM Nacka kommuns riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv I kommunallagen (1991:900) och i lagen om kommunal redovisning (1997:614) finns bestämmelser kring

RUR i praktiken Resultatutjämningsreserv Balanskravsutredning

RUR i praktiken Resultatutjämningsreserv Balanskravsutredning Skriften kan laddas ned från http://www.skl.se/vi_arbetar_med/ekonomi/publikationerekonomi/rur-i-praktiken Syftet med RUR i lagstiftningen

RUR i praktiken Resultatutjämningsreserv Balanskravsutredning Skriften kan laddas ned från http://www.skl.se/vi_arbetar_med/ekonomi/publikationerekonomi/rur-i-praktiken Syftet med RUR i lagstiftningen

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Riktlinjer för god ekonomisk hushållning inklusive riktlinjer för resultatutjämningsreserv Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning.

Att ge service Att vara myndighet Att leda en process som syftar till kommunens långsiktiga utveckling.

Antagen av kommunfullmäktig 52/2009 och 100/2009 Uppdraget Uppdraget för Vansbro kommun är att genom samverkan i demokratisk ordning och människor emellan inom kommunens geografiska område tillhandahålla

Antagen av kommunfullmäktig 52/2009 och 100/2009 Uppdraget Uppdraget för Vansbro kommun är att genom samverkan i demokratisk ordning och människor emellan inom kommunens geografiska område tillhandahålla

Revisionsrapport Granskning av delårsrapport. Krokoms Kommun

Revisionsrapport Granskning av delårsrapport Krokoms Kommun 25 september 2014 Innehåll Sammanfattning... 1 Inledning... 2 Rutinbeskrivning... 4 Granskningsresultat... 5 Sammanfattning Vår bedömning är

Revisionsrapport Granskning av delårsrapport Krokoms Kommun 25 september 2014 Innehåll Sammanfattning... 1 Inledning... 2 Rutinbeskrivning... 4 Granskningsresultat... 5 Sammanfattning Vår bedömning är

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer

Riktlinjer för god ekonomisk hushållning, riktlinjer för resultatutjämningsreserv och avsättning/nyttjande av reservfond Piteå kommun Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Riktlinjer

Att arbeta och leda i en politiskt styrd organisation. Morgondagens ledare Halland 2 februari 2017

Att arbeta och leda i en politiskt styrd organisation Morgondagens ledare Halland 2 februari 2017 Anders Dryselius, Enhetschef Hylte kommun 2005 Kommunens ledningsgrupp 2006 Kvalitet, styrning och ledning

Att arbeta och leda i en politiskt styrd organisation Morgondagens ledare Halland 2 februari 2017 Anders Dryselius, Enhetschef Hylte kommun 2005 Kommunens ledningsgrupp 2006 Kvalitet, styrning och ledning

Ekonomi Utbildning för politiker 2015-03-03 Maria Fredriksson, ekonomichef, centrala ekonomiavdelningen

Ekonomi Utbildning för politiker 2015-03-03 Maria Fredriksson, ekonomichef, centrala ekonomiavdelningen Upplägg Allmänt om kommunens ekonomi Intäkter och kostnader Tillgångar och skulder Ekonomiska kretsloppet

Ekonomi Utbildning för politiker 2015-03-03 Maria Fredriksson, ekonomichef, centrala ekonomiavdelningen Upplägg Allmänt om kommunens ekonomi Intäkter och kostnader Tillgångar och skulder Ekonomiska kretsloppet

Revisionsrapport Uppföljning av ekonomi, tertial 1. Ragunda Kommun

Revisionsrapport Uppföljning av ekonomi, tertial 1 Ragunda Kommun 12 juni 2015 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 4 Sammanfattning Resultatet för

Revisionsrapport Uppföljning av ekonomi, tertial 1 Ragunda Kommun 12 juni 2015 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 4 Sammanfattning Resultatet för

Revisionsrapport Granskning av delårsrapport. Krokoms Kommun

Revisionsrapport Granskning av delårsrapport Krokoms Kommun 9 september 2013 Innehåll Sammanfattning... 1 Inledning... 2 Rutinbeskrivning... 4 Granskningsresultat... 5 Sammanfattning Vår bedömning är att

Revisionsrapport Granskning av delårsrapport Krokoms Kommun 9 september 2013 Innehåll Sammanfattning... 1 Inledning... 2 Rutinbeskrivning... 4 Granskningsresultat... 5 Sammanfattning Vår bedömning är att

Redovisningsprinciper

1 (5) Redovisningsprinciper Redovisningen i kommuner och landsting regleras av kommunallagen och lagen om kommunal redovisning (KRL). Därutöver lämnar Rådet för kommunal redovisning (RKR) anvisningar och

1 (5) Redovisningsprinciper Redovisningen i kommuner och landsting regleras av kommunallagen och lagen om kommunal redovisning (KRL). Därutöver lämnar Rådet för kommunal redovisning (RKR) anvisningar och

Cirkulärnr: 1999:63 Diarienr: 1999/1114 Handläggare: Anders Nilsson Sektion/Enhet: Sektionen för ekonomistyrning Datum: Mottagare:

Cirkulärnr: 1999:63 Diarienr: 1999/1114 Handläggare: Anders Nilsson Sektion/Enhet: Sektionen för ekonomistyrning Datum: 1999-04-29 Mottagare: Ekonomi/Finans 1999:63 Sektionen för ekonomistyrning 1999-04-29

Cirkulärnr: 1999:63 Diarienr: 1999/1114 Handläggare: Anders Nilsson Sektion/Enhet: Sektionen för ekonomistyrning Datum: 1999-04-29 Mottagare: Ekonomi/Finans 1999:63 Sektionen för ekonomistyrning 1999-04-29

Tabell 1. Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges

Tabell 1. Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges 1 2013 2014 2015 2016 2017 2018 BNP* 1,3 1,9 2,9 3,2 2,3 1,9 Sysselsättning, timmar* 0,4 2,1 1,5 1,1 0,7 0,4 Öppen

Tabell 1. Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges 1 2013 2014 2015 2016 2017 2018 BNP* 1,3 1,9 2,9 3,2 2,3 1,9 Sysselsättning, timmar* 0,4 2,1 1,5 1,1 0,7 0,4 Öppen

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019 Ekonomi- och verksamhetsplan 2020-2022 - budgetprocessen med ett ekonomifokus Kommunala integrationsrådet 7 maj 2019 Patrik Persson Controller,

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019 Ekonomi- och verksamhetsplan 2020-2022 - budgetprocessen med ett ekonomifokus Kommunala integrationsrådet 7 maj 2019 Patrik Persson Controller,

Delmodellen för förskola, fritidshem och annan pedagogisk verksamhet förslag till uppdateringar

YTTRANDE Vårt dnr: 2015-06-12 Avdelningen för ekonomi och styrning Anders Folkesson Finansdepartementet 103 33 Stockholm Yttrande beträffande Statskontorets utredningar Delmodellen för förskola, fritidshem

YTTRANDE Vårt dnr: 2015-06-12 Avdelningen för ekonomi och styrning Anders Folkesson Finansdepartementet 103 33 Stockholm Yttrande beträffande Statskontorets utredningar Delmodellen för förskola, fritidshem

Rapport avseende granskning delårsrapport Forshaga Kommun

Rapport avseende granskning delårsrapport 2011-08-31. Forshaga Kommun Oktober 2011 Innehåll Sammanfattning och kommentarer...1 1 Inledning...2 1.1 Syfte...2 2 Iakttagelser...3 2.1 Periodiseringar och delårsbokslutshandlingar...3

Rapport avseende granskning delårsrapport 2011-08-31. Forshaga Kommun Oktober 2011 Innehåll Sammanfattning och kommentarer...1 1 Inledning...2 1.1 Syfte...2 2 Iakttagelser...3 2.1 Periodiseringar och delårsbokslutshandlingar...3

Landstingets uppdrag. Hälso- och sjukvård inklusive tandvård. Regional utveckling. Kultur

Landstingets uppdrag Hälso- och sjukvård inklusive tandvård Regional utveckling Kultur Uppdraget styrs av Kommunallagen Hälso- och sjukvårdslagen och tandvårdslagen Kollektivtrafiklagen Norrbotten Politisk

Landstingets uppdrag Hälso- och sjukvård inklusive tandvård Regional utveckling Kultur Uppdraget styrs av Kommunallagen Hälso- och sjukvårdslagen och tandvårdslagen Kollektivtrafiklagen Norrbotten Politisk

Revisionsrapport. Granskning av Delårsrapport januari augusti 2008. Avesta kommun. Oktober 2008. Robert Heed

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Årsredovisning 2017 för Norrtälje kommun och Norrtälje kommunkoncern samt utdelning från de kommunala bolagen

Sid 1 av 6 Handläggare: Håkan Wahlgren Till Titel: Koncerncontroller Kommunstyrelsens arbetsutskott E-post: Hakan.wahlgren@norrtalje.se Årsredovisning 2017 för Norrtälje kommun och Norrtälje kommunkoncern

Sid 1 av 6 Handläggare: Håkan Wahlgren Till Titel: Koncerncontroller Kommunstyrelsens arbetsutskott E-post: Hakan.wahlgren@norrtalje.se Årsredovisning 2017 för Norrtälje kommun och Norrtälje kommunkoncern

Morgondagens ledare. 7 och 8 juni

Morgondagens ledare 7 och 8 juni 8 juni 2017 Presentation Vem är Stefan Tengberg? Började Född i Uddevalla 1955 Redovisningschef i Uddevalla studera i Örebro för att gå vidare till Göteborg 2010-02-01

Morgondagens ledare 7 och 8 juni 8 juni 2017 Presentation Vem är Stefan Tengberg? Började Född i Uddevalla 1955 Redovisningschef i Uddevalla studera i Örebro för att gå vidare till Göteborg 2010-02-01

Budget 2018 och plan

Budget 2018 och plan 2019 2021 7.1 OFÖRÄNDRAD SKATTESATS Verksamhetsplanen 2018 2021 bygger på en oförändrad skattesats på 21:87 kr. 7.2 SKATTEPROGNOS FÖR ALE KOMMUN Ale kommuns skatteprognos för åren

Budget 2018 och plan 2019 2021 7.1 OFÖRÄNDRAD SKATTESATS Verksamhetsplanen 2018 2021 bygger på en oförändrad skattesats på 21:87 kr. 7.2 SKATTEPROGNOS FÖR ALE KOMMUN Ale kommuns skatteprognos för åren

Budgetprocessen Okt 2016 direktiv Feb 2017 ram presenteras Apr 2017 dialogdagar Jun beslut

1 Budgetprocessen Okt 2016 direktiv Feb 2017 ram presenteras Apr 2017 dialogdagar Jun 2017 - beslut 2 Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges 2015 2016 2017 2018 2019

1 Budgetprocessen Okt 2016 direktiv Feb 2017 ram presenteras Apr 2017 dialogdagar Jun 2017 - beslut 2 Nyckeltal för den svenska ekonomin Procentuell förändring om inte annat anges 2015 2016 2017 2018 2019

Ystads kommun. Granskning av årsbokslut och årsredovisning Daniel Lantz Auktoriserad revisor

Ystads kommun Granskning av årsbokslut och årsredovisning 2016 Daniel Lantz Auktoriserad revisor Övergripande analys Ystad kommuns totala utfall i jämförelse med budget och föregående år (mnkr) 50,1 33,6

Ystads kommun Granskning av årsbokslut och årsredovisning 2016 Daniel Lantz Auktoriserad revisor Övergripande analys Ystad kommuns totala utfall i jämförelse med budget och föregående år (mnkr) 50,1 33,6

Figur 1 Kommunalekonomisk utjämning Kommunalekonomisk utjämning,

Figur 1 Kommunalekonomisk utjämning 2008 Kommunalekonomisk utjämning, 2008 1 Tabell 1 Kommunalekonomisk utjämning Beräkningar för 2008 i miljarder kronor Kommuner Landsting Summa Inkomstutjämningbidrag

Figur 1 Kommunalekonomisk utjämning 2008 Kommunalekonomisk utjämning, 2008 1 Tabell 1 Kommunalekonomisk utjämning Beräkningar för 2008 i miljarder kronor Kommuner Landsting Summa Inkomstutjämningbidrag

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Förslag till landstingsfullmäktiges

Ledningsenheten 2004-11-09 1 (7) Förslag till landstingsfullmäktiges finansplan 2005 (07) LANDSTINGET KRONOBERG 2004-11-09 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramarna

Ledningsenheten 2004-11-09 1 (7) Förslag till landstingsfullmäktiges finansplan 2005 (07) LANDSTINGET KRONOBERG 2004-11-09 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramarna

SLUT UPPGIFTER FÖR CIRKULÄRDATABASEN

UPPGIFTER FÖR CIRKULÄRDATABASEN Cirkulärnr: 18:48 Diarienr: 18/05076 P-cirknr: Nyckelord: Handläggare: Mona Fridell m.fl. Avdelning: Ekonomi och styrning Sektion/Enhet: Ekonomisk analys Extern medverkan:

UPPGIFTER FÖR CIRKULÄRDATABASEN Cirkulärnr: 18:48 Diarienr: 18/05076 P-cirknr: Nyckelord: Handläggare: Mona Fridell m.fl. Avdelning: Ekonomi och styrning Sektion/Enhet: Ekonomisk analys Extern medverkan:

Policy. God ekonomisk hushållning och resultatutjämningsreserv 1

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Revisionsrapport* Granskning av. Delårsrapport Vännäs kommun. September Allan Andersson Therese Runarsdotter. *connectedthinking

Revisionsrapport* Granskning av Delårsrapport 2007 Vännäs kommun September 2007 Allan Andersson Therese Runarsdotter *connectedthinking Innehållsförteckning 1. Sammanfattning och förslag till åtgärder...2

Revisionsrapport* Granskning av Delårsrapport 2007 Vännäs kommun September 2007 Allan Andersson Therese Runarsdotter *connectedthinking Innehållsförteckning 1. Sammanfattning och förslag till åtgärder...2

Boxholms kommun. Rapport avseende granskning av delårsbokslut per Revision KPMG AB Antal sidor: 5

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Spara i goda tider - för en stabil kommunal verksamhet (SOU 2011:59) Remiss från Finansdepartementet

Remiss från Finansdepartementet") PM 2011:182 RI (Dnr 001-1957/2011) Spara i goda tider - för en stabil kommunal verksamhet (SOU 2011:59) Remiss från Finansdepartementet Borgarrådsberedningen föreslår att kommunstyrelsen beslutar följande.

PM 2011:182 RI (Dnr 001-1957/2011) Spara i goda tider - för en stabil kommunal verksamhet (SOU 2011:59) Remiss från Finansdepartementet Borgarrådsberedningen föreslår att kommunstyrelsen beslutar följande.

Remiss- Lite mer lika. Översyn av kostnadsutjämningen för kommuner och landsting (SOU 2018:74)

") 1(8) Remiss- Lite mer lika. Översyn av kostnadsutjämningen för kommuner och landsting (SOU 2018:74) Sammanfattning Regeringen beslutade under hösten 2016 att göra en översyn av systemet för kostnadsutjämning

1(8) Remiss- Lite mer lika. Översyn av kostnadsutjämningen för kommuner och landsting (SOU 2018:74) Sammanfattning Regeringen beslutade under hösten 2016 att göra en översyn av systemet för kostnadsutjämning

DISKUSSIONS- och INFORMATIONSPUNKT BUDGET- FÖRUTSÄTTNINGAR 2016-2018

Ärende 18 DISKUSSIONS- och INFORMATIONSPUNKT BUDGET- FÖRUTSÄTTNINGAR 2016-2018 Budgetsamordnare Monica Karlsson Biträdande kommunchef Kjell Fransson Läget i världen Återhämning men ingen högkonjunktur

Ärende 18 DISKUSSIONS- och INFORMATIONSPUNKT BUDGET- FÖRUTSÄTTNINGAR 2016-2018 Budgetsamordnare Monica Karlsson Biträdande kommunchef Kjell Fransson Läget i världen Återhämning men ingen högkonjunktur

RESULTATBUDGET Prognos Utgifts- Sammanst Sammanst Sammanst tak juni 2015 2015 2016 2017 2018

RESULTATBUDGET 2015 2015 2016 2017 2018 NÄMNDERNAS NETTOKOSTNADER -2 794,6-3 091,6-3 080,5-3 169,8-3 285,6 Avskrivningar -155,0-162,4-161,0-167,0-174,0 VERKSAMHETENS NETTOKOSTNADER -2 949,6-3 254,0-3 241,5-3

RESULTATBUDGET 2015 2015 2016 2017 2018 NÄMNDERNAS NETTOKOSTNADER -2 794,6-3 091,6-3 080,5-3 169,8-3 285,6 Avskrivningar -155,0-162,4-161,0-167,0-174,0 VERKSAMHETENS NETTOKOSTNADER -2 949,6-3 254,0-3 241,5-3

Ekonomiska ramar budget 2016, plan 2016-2019 KF 2015-06-15

Ekonomiska ramar budget 2016, plan 2016-2019 KF 2015-06-15 förutsättningar för åren 2016 2019 Ekonomin i kommuner och landsting har under ett antal år hållits uppe av engångsintäkter. År 2015 är sista

Ekonomiska ramar budget 2016, plan 2016-2019 KF 2015-06-15 förutsättningar för åren 2016 2019 Ekonomin i kommuner och landsting har under ett antal år hållits uppe av engångsintäkter. År 2015 är sista

Övergripande verksamhetsplan för Färgelanda Kommun

1 1. 2009-11-24 Övergripande verksamhetsplan för Färgelanda Kommun 2010-2012 Vision, inriktningsmål och ekonomiska mål för verksamhetsplan 2010-2012 Fastställd av fullmäktige 2009-11-18 Dnr 5/2009 U:\Ekonomiavdelningen\Ekonomichef\VP\VP

1 1. 2009-11-24 Övergripande verksamhetsplan för Färgelanda Kommun 2010-2012 Vision, inriktningsmål och ekonomiska mål för verksamhetsplan 2010-2012 Fastställd av fullmäktige 2009-11-18 Dnr 5/2009 U:\Ekonomiavdelningen\Ekonomichef\VP\VP

Arvika kommun. Översiktlig granskning delårsrapport Revisionsrapport KPMG AB. Antal sidor: 7. Arvika Rapport delårsgranskning11.

Revisionsrapport KPMG AB Antal sidor: 7 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål och god redovisningssed 1 1.2 Mål för verksamheten 1 2. Bakgrund 1 3. Syfte 2 4. Avgränsning 2 5. Revisionskriterier

Revisionsrapport KPMG AB Antal sidor: 7 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål och god redovisningssed 1 1.2 Mål för verksamheten 1 2. Bakgrund 1 3. Syfte 2 4. Avgränsning 2 5. Revisionskriterier

Verksamhetsplan 2015-2017. Förslag från Socialdemokraterna

Färgelanda kommun Verksamhetsplan 2015-2017 Förslag från Socialdemokraterna INNEHÅLLSFÖRTECKNING - ÖVERGRIPANDE MÅL SID 3-7 - EKONOMISKA FÖRUTSÄTTNINGAR, MÅL OCH KOMMUNBIDRAG SID 8-10 2 Vision, mål och

Färgelanda kommun Verksamhetsplan 2015-2017 Förslag från Socialdemokraterna INNEHÅLLSFÖRTECKNING - ÖVERGRIPANDE MÅL SID 3-7 - EKONOMISKA FÖRUTSÄTTNINGAR, MÅL OCH KOMMUNBIDRAG SID 8-10 2 Vision, mål och

Ofta ges inga entydiga signaler om hur verksamheten ska bedrivas och mot vilket mål. Verksamheten får navigera utifrån otydliga besked.

Förvaltningsekonomi 1. Demokrati Kommunens verksamhet beslutas av politiska församlingar, gemensamma angelägenheter och beslut om inriktning, omfattning och finansiering ska fattas av folkvalda ( Brorström

Förvaltningsekonomi 1. Demokrati Kommunens verksamhet beslutas av politiska församlingar, gemensamma angelägenheter och beslut om inriktning, omfattning och finansiering ska fattas av folkvalda ( Brorström

God ekonomisk hushållning Planering och uppföljning Hur finansieras landstingets verksamhet? Kostnader och kostnadsutveckling.

God ekonomisk hushållning Planering och uppföljning Hur finansieras landstingets verksamhet? Kostnader och kostnadsutveckling 11 maj 2015 Målstyrning i landstinget Landstingets övergripande mål Medborgare

God ekonomisk hushållning Planering och uppföljning Hur finansieras landstingets verksamhet? Kostnader och kostnadsutveckling 11 maj 2015 Målstyrning i landstinget Landstingets övergripande mål Medborgare

Granskning av delårsrapport

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

Värnamo kommun. Översiktlig granskning av delårsrapport Revisionsrapport. Audit KPMG AB. Antal sidor: 9

Översiktlig granskning av delårsrapport Revisionsrapport Audit KPMG AB Antal sidor: 9 2016 KPMG AB, a Swedish limited liability company and a member firm of the Innehållsförteckning 1. Sammanfattning 2

Översiktlig granskning av delårsrapport Revisionsrapport Audit KPMG AB Antal sidor: 9 2016 KPMG AB, a Swedish limited liability company and a member firm of the Innehållsförteckning 1. Sammanfattning 2

1. Enn procent av. Medel från en (2012:800).

.") Stadsledningskontoret Finansavdelningen Bilaga 4 Lokalaa riktlinjer för resultatutjämningsreserv Från och med år 2013 har landets kommuner möjlighett att avsättaa ett positivt resultat till resultatutjämningsreserver.

Stadsledningskontoret Finansavdelningen Bilaga 4 Lokalaa riktlinjer för resultatutjämningsreserv Från och med år 2013 har landets kommuner möjlighett att avsättaa ett positivt resultat till resultatutjämningsreserver.

Revisionsrapport / 2016 Genomförd på uppdrag av revisorerna oktober och november Nykvarns kommun. Granskning av delårsrapport 2016

Revisionsrapport / 2016 Genomförd på uppdrag av revisorerna oktober och november 2016 Nykvarns kommun Granskning av delårsrapport 2016 Innehåll 1. Sammanfattning...3 2. Granskning av delårsrapport och

Revisionsrapport / 2016 Genomförd på uppdrag av revisorerna oktober och november 2016 Nykvarns kommun Granskning av delårsrapport 2016 Innehåll 1. Sammanfattning...3 2. Granskning av delårsrapport och

Revisionsrapport Granskning av delårsrapport. Ragunda Kommun

Revisionsrapport Granskning av delårsrapport Ragunda Kommun 27 september 2013 Innehåll Sammanfattning... 1 Inledning... 2 Rutinbeskrivning... 4 Granskningsresultat... 5 Sammanfattning Vår bedömning är

Revisionsrapport Granskning av delårsrapport Ragunda Kommun 27 september 2013 Innehåll Sammanfattning... 1 Inledning... 2 Rutinbeskrivning... 4 Granskningsresultat... 5 Sammanfattning Vår bedömning är

God ekonomisk hushållning

God ekonomisk hushållning Fastställt av : Kommunfullmäktige : 2016-06-15, 70 Dnr: 2016-00414 / 003 För revidering ansvarar: Kommunfullmäktige Dokumentet gäller för: Alla Dokumentet gäller tillsvidare STYRDOKUMENT

God ekonomisk hushållning Fastställt av : Kommunfullmäktige : 2016-06-15, 70 Dnr: 2016-00414 / 003 För revidering ansvarar: Kommunfullmäktige Dokumentet gäller för: Alla Dokumentet gäller tillsvidare STYRDOKUMENT

Ystads kommun. Granskning av årsbokslut och årsredovisning Daniel Lantz Auktoriserad revisor

Ystads kommun Granskning av årsbokslut och årsredovisning 2017 Daniel Lantz Auktoriserad revisor Revisorernas uppdrag och mål - Rapport från granskningen av årsbokslutet 31/12-2017 Revisorernas uppdrag

Ystads kommun Granskning av årsbokslut och årsredovisning 2017 Daniel Lantz Auktoriserad revisor Revisorernas uppdrag och mål - Rapport från granskningen av årsbokslutet 31/12-2017 Revisorernas uppdrag

Årsredovisning 2016 för Norrtälje kommun och Norrtälje kommunkoncern samt utdelning från de kommunala bolagen

2017-03-26 Sid 1 av 6 Handläggare: Håkan Wahlgren Till Titel: Controller Kommunstyrelsens arbetsutskott E-post: Hakan.wahlgren@norrtalje.se Årsredovisning 2016 för Norrtälje kommun och Norrtälje kommunkoncern

2017-03-26 Sid 1 av 6 Handläggare: Håkan Wahlgren Till Titel: Controller Kommunstyrelsens arbetsutskott E-post: Hakan.wahlgren@norrtalje.se Årsredovisning 2016 för Norrtälje kommun och Norrtälje kommunkoncern

Budget 2016, ram för 2017och plan 2018; Del I finansiering och resultat

Datum 2015-09-29 Handläggare Jan Öhlin Direkttelefon 0380-51 88 61 E-postadress jan.ohlin@nassjo.se Kommunstyrelsen Budget 2016, ram för 2017och plan 2018; Del I finansiering och resultat Sammanfattning

Datum 2015-09-29 Handläggare Jan Öhlin Direkttelefon 0380-51 88 61 E-postadress jan.ohlin@nassjo.se Kommunstyrelsen Budget 2016, ram för 2017och plan 2018; Del I finansiering och resultat Sammanfattning

PM-granskningsanteckningar

PM-granskningsanteckningar Datum 4 februari 2005 Till Från Kontor Angående i Finspång Susanne Svensson och Lars Rydvall Norrköping God ekonomisk hushållning 1 Syfte och bakgrund Kommunernas ekonomiska

PM-granskningsanteckningar Datum 4 februari 2005 Till Från Kontor Angående i Finspång Susanne Svensson och Lars Rydvall Norrköping God ekonomisk hushållning 1 Syfte och bakgrund Kommunernas ekonomiska