Politikerutbildning. Ekonomi

|

|

|

- Hans Nyström

- för 6 år sedan

- Visningar:

Transkript

1 Politikerutbildning Ekonomi

2 Agenda Kommunernas ekonomi God ekonomisk hushållning Ekonomiska styrprinciper/årshjul Ekonomistyrning som politiker

3 Kommunernas ekonomi - Kommunen/koncernens storlek ekonomiskt - Skatteintäkter och utjämningssystem

4 Tibro kommunen/kommunkoncern Vad tror du kommunen/kommunkoncernen omsätter? Vad tror du balansomslutningen är hur stora är tillgångarna i kommunen/kommunkoncernen

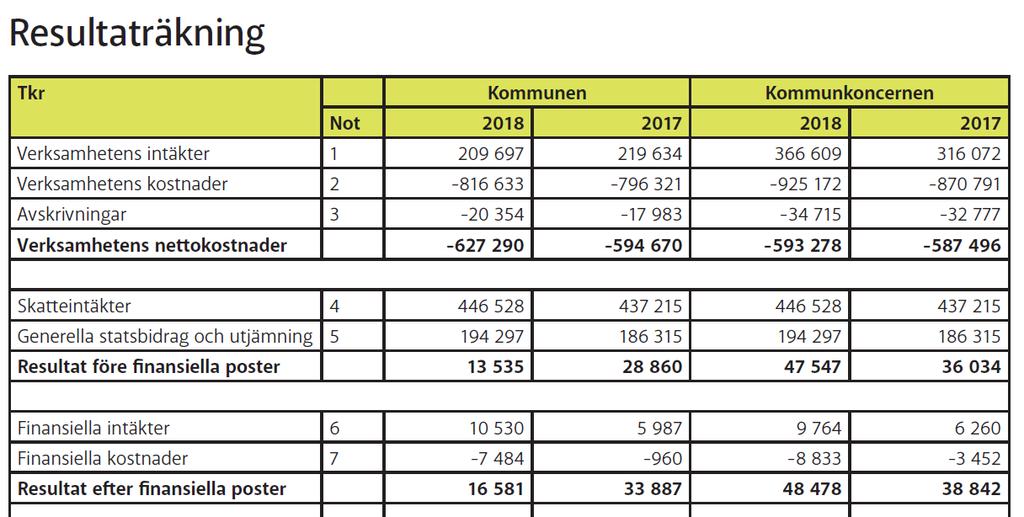

5 Resultaträkning - omsättning

6 Balansräkning Tillgångar (bfv)

7 Skatteintäkter Kommunalskatten är den viktigaste inkomstkällan för kommuner Tibros skattesats är 21,21 % Skatten tas ut på inkomst av tjänst Skatteunderlaget växer: - Om löneökningarna är stora, men - Om fler kommer i arbete och/eller arbetar fler timmar

8 Skatter, statsbidrag och utjämning Utfallet baseras på antalet invånare 1/11 året innan budgetåret. Generellt motsvarar en invånare i snitt cirka 54 tkr Att höja/sänka skatten med 1 kr motsvarar ca +/- 23 mkr

9 Skatteintäkter Skatteunderlaget i Tibro - ca 84% av rikssnittet Om skillnader i skatteunderlaget skulle tillåtas slå igenom fullt ut så skulle skillnaderna i uttag av skatt bli stora för att uppnå samma verksamhet

10 Inkomstutjämningen Alla kommuner garanteras upp till 115% av rikets medelskattekraft Staten skjuter till pengar Endast ca 15 kommuner som ligger över 115% Mycket långtgående utjämning jämfört med andra länder Utjämnar inkomstskillnader till 97-99%

11 Kostnadsutjämningen Utjämning av strukturellt betingade kostnadsskillnader mellan kommuner. Den är en ren omfördelning mellan kommunerna och syftar till att utjämna skillnader mellan kommunerna så att de ska kunna tillhandahålla en likvärdig service.

12 Kostnadsutjämning Utjämning sker dock inte av kostnadsskillnader som beror på vald servicenivå, effektivitet, kvalitet och avgiftssättning. De kommuner som relativt sett har ogynnsamma strukturella förhållanden får ett utjämningsbidrag, medan de kommuner som relativt sett har gynnsamma strukturella förhållanden erlägger en utjämningsavgift. Bidraget/avgiften motsvarar skillnaden mellan kommunens strukturkostnad och den strukturkostnad som gäller för genomsnittskommunen i riket.

13 Hur ser Tibro ut jmf riket?

14 Förutsättningar Relativt väl fungerande utjämningssystem Utreds/justeras med jämna mellanrum Förslag om justeringar kostnadsutjämning på remiss. Troligen tidigast från 2021 Tibro prel. något bättre utfall, ca 4-5 mnkr Politiska kompromisser/införanderegler Kommunsektorns utmaningar

15

16 God ekonomisk hushållning - Lagrum som reglerar ekonomin - Resultatnivåer

17 Lagar kommunal ekonomi Kommunallagen 11:e kapitlet Lag om kommunal bokföring och redovisning God redovisningssed Rådet för kommunal redovisning Alltmer att kommunerna följer den privata normeringen men med hänsyn till den kommunala särarten

18 God ekonomisk hushållning (KL 11:1)

19 God ekonomisk hushållning (wikipedia) Ekonomi (från gr. oikos, "hus" och nomos, "lag") är läran om hushållande med resurser i ett tillstånd av knapphet. Med knapphet menas att tillgängliga resurser är begränsade i förhållande till totala önskemål och behov. Vi måste lära oss att hushålla med de resurser, de tillgångar som finns Hushållning kallas den planering som görs för att förbrukningen inom ett visst område skall hållas inom önskade gränser, med avseende på bland annat ekonomi och miljö. En enskild persons eller familjs resurser kan anpassas till behov och ekonomisk förmåga med hjälp av en så kallad hushållsbudget.

20 God ekonomisk hushållning Fastställa mål och redogöra för om kommunen uppnått god ekonomisk hushållning Lite klurigt begrepp Finansiella mål Verksamhetsmål Men varför anses ett visst mål/nivå vara god ekonomisk hushållning

21 Resultatnivåer - Balanskravet KL 11:5 Budgeten ska upprättas så att intäkterna överstiger kostnaderna Balanskravet är en miniminivå som innebär att Kommunen inte får gå med underskott ett enskilt år. Om det uppstår underskott så finns ett regelverk med syftet att återställa det underskott som kommunen gjort. Att ligga runt balanskravsnivån är inte förenlig med god ekonomisk hushållning.

22 Resultatnivåer den förvaltande nivån SKLs rekommendation om 2% av skatter och statsbidrag har blivit ett slags norm (motsvarar cirka 13 mkr för Tibro) Att det egna kapitalet inflationssäkras. Jmf riksbankens inflationsmål 2%

23 Resultatnivåer den utvecklande nivån Kommunen ökar sitt handlingsutrymme för framförallt investeringar om man lägger sig ytterligare lite högre i resultatnivå. Investeringsnivån är just nu hög i kommunsverige och allt fler kommuner antar mål med resultatnivåer över 2%.

24 Ekonomiska mål Handlar inte bara om resultat Balansräkningen Sund långsiktig ekonomi med lagom investeringar

25 Ekonomiska styrprinciper + årshjul

26 Ekonomiska styrprinciper Reglerar roller/ansvar, processer mm runt kommunens ekonomihantering Saknas sådant dokument i Tibro men precis påbörjat arbete med att ta fram

27 Årshjulets tre delar Budget Uppföljningar/delårsrapport Årsredovisning Finns viss reglering av tider mm i Kommunallagen + Lag om kommunal bokföring och redovisning

28 Kommunallagen om budgeten

29 Budgeten Budgeten är kommunens instrument för resursfördelning och planering av verksamheten Kommunfullmäktige fastställer budgeten Anslagsbindningsnivå - nämnd Historiskt en utveckling från detaljerade anslagsbudgetar till rambudgetar och ersättningssystem. Detta innebär också att ansvaret för budget och verksamhet förflyttats längre ut i organisationen. Budgeten fördelas mellan flera nivåer KF-Nämnd-Område-Enhet

30 Resursfördelningssystem Anslag Kontroll på kostnaden Svag koppling till vad som utförs/behoven Ersättningar Kontroll minskar Följer volymutvecklingen Incitament producera ökar Produktivitet istället för effektivitet?

31 Tibros budgetprocess Februari: Förutsättningar och uppdragsramar Februari-April: Nämnderna arbetar med uppdragsramen April-Juni: Dialog och Beslut om KF-mål, nämndernas ramar, skattesats och investeringsbudget Oktober: Avstämning förutsättningar November: Budgetdokument med nämndernas mål

32 Vad vill vi fånga i budgetprocessen Nuläget Kostnadsutveckling Volymförändringar Omvärldsfaktorer (lagar, bidrag ) Kvalitetsförändringar Politiska prioriteringar!

33 Budget - förhållningssätt Budgeten är bara en prognos eller Budgeten är ett styrinstrument

34 Uppföljningar Uppföljningar (eller prognoser) med förväntat ekonomiskt utfall för budgetåret Jämfört med privat sektor mindre fokus på bokslut Frekvens varierar mellan kommuner och nämnder I Tibro lämnar nämnderna två prognoser (april och augusti) till Kommunstyrelsen. Nämnderna har tätare uppföljningar ej reglerat.

35 Prognoser - förhållningssätt? För att följa utfallet? För att kunna påverka utfallet?

36 Årsredovisning Hur gick det? Målen vht/ek?

37 Ekonomistyrning som politiker

38 Kännetecken för ej framgångsrik kommun/nämnd Tar inte nödvändiga beslut i tid Dålig uppföljning och utvärdering Budgeten är inte rätt, ett spel Man skyller på lagar och myndighetsutövning (offer) Otydliga roller mellan politiker och förvaltningen Oklara krav resp. befogenheter för resultatansvariga Pratar besparingar istället för att utveckla det befintliga Felaktig kultur

39 Aktivt förhållningssätt! Budget Sy ihop Uppföljning Visa-följa Bokslut Förklara Lösa faktiska problem i tid Åtgärda under året Lära av och göra förändringar

40 Diverse reflektioner Ekonomi är en rad beslut som fattas i organisationen När beslut fattas lära sig att alltid relatera till ekonomin Jobba med marginaler ha ett handlingsutrymme I uppdrag och i budgetar Relatera (över tid, andra kommuner)

41 Tack!

Utbildning ekonomi i Oxelösunds kommun

Utbildning ekonomi i Oxelösunds kommun Utbildning för förtroendevalda 2 februari 2015 Vem är Magnus Pettersson? Ekonomichef sedan februari 2009 Innan Oxelösund arbetade jag i Gnesta Kommun på samma position

Utbildning ekonomi i Oxelösunds kommun Utbildning för förtroendevalda 2 februari 2015 Vem är Magnus Pettersson? Ekonomichef sedan februari 2009 Innan Oxelösund arbetade jag i Gnesta Kommun på samma position

Introduktion ny mandatperiod

Introduktion ny mandatperiod Kommunens ekonomi 9 januari 2019 Uppdrag Ekonomi Ekonomistyrning, kontroll Löpande redovisning, t.ex. leverantörsreskontra, kundreskontra, kassafunktion Upprättar månads- delårsrapporter

Introduktion ny mandatperiod Kommunens ekonomi 9 januari 2019 Uppdrag Ekonomi Ekonomistyrning, kontroll Löpande redovisning, t.ex. leverantörsreskontra, kundreskontra, kassafunktion Upprättar månads- delårsrapporter

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING Traineeprogrammet 22 november 2017 EKONOMI SYFTE En ekonom är en man som förklarar det

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING Traineeprogrammet 22 november 2017 EKONOMI SYFTE En ekonom är en man som förklarar det

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING Traineeprogrammet 22 november 2017 EKONOMI SYFTE En ekonom är en man som förklarar det

100 % välkomna! GÖTEBORG HYLTE KÖPENHAMN MALMÖ DAGENS HÅLLPUNKTER EKONOMI KVALITET UPPHANDLING STYRNING & LEDNING Traineeprogrammet 22 november 2017 EKONOMI SYFTE En ekonom är en man som förklarar det

Tjänsteskrivelse Resultatutjämningsreserv (RUR)

") VALLENTUNA KOMMUN TJÄNSTESKRIVELSE KOMMUNLEDNINGSKONTORET 2013-10-04 DNR KS 2013.392 MARIE WALLIN SID 1/2 REDOVISNINGSANSVARIG 08-58785032 MARIE.WALLIN@VALLENTUNA.SE KOMMUNSTYRELSEN Tjänsteskrivelse Resultatutjämningsreserv

VALLENTUNA KOMMUN TJÄNSTESKRIVELSE KOMMUNLEDNINGSKONTORET 2013-10-04 DNR KS 2013.392 MARIE WALLIN SID 1/2 REDOVISNINGSANSVARIG 08-58785032 MARIE.WALLIN@VALLENTUNA.SE KOMMUNSTYRELSEN Tjänsteskrivelse Resultatutjämningsreserv

Granskning av delårsrapport 2016

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Conny Erkheikki Granskning av delårsrapport 2016 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentnamn Dokument typ Fastställd/upprättad Beslutsinstans Riktlinjer för god ekonomisk hushållning samt hantering

Utbildning Oxelösunds kommun

Utbildning Oxelösunds kommun Utbildning för förtroendevalda/tjänstemän 17 november 2015 Agenda Vad är ett Kommunalt resultat? Vad säger Kommunallagen? Vad är Balanskravet? Vad betyder God ekonomisk hushållning?

Utbildning Oxelösunds kommun Utbildning för förtroendevalda/tjänstemän 17 november 2015 Agenda Vad är ett Kommunalt resultat? Vad säger Kommunallagen? Vad är Balanskravet? Vad betyder God ekonomisk hushållning?

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt avsättning till resultatutjämningsreserv för åren 2010-2012

4 november 2013 KS-2013/1409.189 1 (9) HANDLÄGGARE Ralph Strandqvist 08-535 302 59 ralph.strandqvist@huddinge.se Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

4 november 2013 KS-2013/1409.189 1 (9) HANDLÄGGARE Ralph Strandqvist 08-535 302 59 ralph.strandqvist@huddinge.se Kommunstyrelsen Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt avsättning till resultatutjämningsreserv för åren (KF)

") KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 25 november 2013 21 Paragraf Diarienummer KS-2013/1409.189 Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

KOMMUNSTYRELSEN PROTOKOLLSUTDRAG Sammanträdesdatum Kommunstyrelsen 25 november 2013 21 Paragraf Diarienummer KS-2013/1409.189 Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv samt

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Pajala kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2013 Pajala kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskning av delårsrapport 2017

Granskningsrapport Daniel Brandt Jonas Axelsson Remmi Gimborn Granskning av delårsrapport 2017 Melleruds kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Daniel Brandt Jonas Axelsson Remmi Gimborn Granskning av delårsrapport 2017 Melleruds kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserven Dokumentbeskrivning Dokumenttyp: Fastställt av: Vision / Policy / Plan / Handlingsplan / Regler Kommunfullmäktige Antagningsdatum:

SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET. Sammanträdesdatum Riktlinjer för god ekonomisk hushållning i Sala kommun

'ii sala r;; KOMMUN SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET Sammanträdesdatum 2013-09-03 11 (24) 208 Riktlinjer för god ekonomisk hushållning i Sala kommun Dnr 2013(330 INLEDNING Från och med 1 januari

'ii sala r;; KOMMUN SAMMANTRÄDESPROTOKOLL LEDNINGSUTSKOTIET Sammanträdesdatum 2013-09-03 11 (24) 208 Riktlinjer för god ekonomisk hushållning i Sala kommun Dnr 2013(330 INLEDNING Från och med 1 januari

Ekonomi- och verksamhetsstyrning i Sala kommun.

Ekonomi- och verksamhetsstyrning i Sala kommun. Ekonomi- och verksamhetsstyrningen definieras som en målmedveten styrprocess vars syfte är att utifrån kända styrprinciper och spelregler påverka organisationens

Ekonomi- och verksamhetsstyrning i Sala kommun. Ekonomi- och verksamhetsstyrningen definieras som en målmedveten styrprocess vars syfte är att utifrån kända styrprinciper och spelregler påverka organisationens

Granskning av delårsrapport 2014

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erheikki Auktoriserad revisor Granskning av delårsrapport Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1. Inledning 2 1.1 Bakgrund

FINANSIERING BUDGET 2009 OCH 2010 MED PLAN FÖR 2011-2012

FINANSIERING BUDGET 2009 OCH 2010 MED PLAN FÖR 2011-2012 EKONOMISK SAMMANFATTNING 2009-2012 Sammandrag driftbudget 2009-2012 Belopp netto tkr Bokslut Budget Budget Budget Plan Plan 2007 2008 2009 2010

FINANSIERING BUDGET 2009 OCH 2010 MED PLAN FÖR 2011-2012 EKONOMISK SAMMANFATTNING 2009-2012 Sammandrag driftbudget 2009-2012 Belopp netto tkr Bokslut Budget Budget Budget Plan Plan 2007 2008 2009 2010

Granskning av delårsrapport 2014

Granskningsrapport Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Gällivare kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskningsrapport Caroline Liljebjörn 8 september 2014 Granskning av delårsrapport 2014 Borgholms kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Översiktlig granskning av delårsrapport 2014

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Caroline Liljebjörn 29 augusti 2014 Översiktlig granskning av delårsrapport 2014 Torsås kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Värnamo kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Revisionsrapport. Granskning av Delårsrapport januari augusti 2008. Avesta kommun. Oktober 2008. Robert Heed

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Revisionsrapport Granskning av Delårsrapport januari augusti 2008 Avesta kommun Oktober 2008 Robert Heed INNEHÅLLSFÖRTECKNING 1. Inledning...3 1.1 Uppdrag och ansvarsfördelning...3 1.2 Mål av betydelse

Översiktlig granskning av delårsrapport 2014

www.pwc.com/se Anders Färnstrand Auktoriserad revisor Oktober 2014 Översiktlig granskning av delårsrapport 2014 Vilhelmina kommun Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens

www.pwc.com/se Anders Färnstrand Auktoriserad revisor Oktober 2014 Översiktlig granskning av delårsrapport 2014 Vilhelmina kommun Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens

Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 3 2013-09-24 285 Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS 2013-322

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 3 2013-09-24 285 Riktlinjer för god ekonomisk hushållning samt hantering av resultatutjämningsreserven. Dnr KS 2013-322

Revisionsrapport Granskning av årsredovisning HÄRJEDALENS KOMMUN

Revisionsrapport Granskning av årsredovisning 2012. HÄRJEDALENS KOMMUN 17 maj 2013 Innehåll 1. Sammanfattning... 1 2. Inledning... 2 2.1 Bakgrund... 2 2.2 Revisionsfråga och kontrollmål... 2 2.3 Avgränsning...

Revisionsrapport Granskning av årsredovisning 2012. HÄRJEDALENS KOMMUN 17 maj 2013 Innehåll 1. Sammanfattning... 1 2. Inledning... 2 2.1 Bakgrund... 2 2.2 Revisionsfråga och kontrollmål... 2 2.3 Avgränsning...

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Emmaboda kommun Caroline Liljebjörn 11 oktober 2011 Granskning av delårsrapport 2011 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Revisionsrapport Granskning av delårsrapport 2011 Emmaboda kommun Caroline Liljebjörn 11 oktober 2011 Granskning av delårsrapport 2011 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR)

") TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2013-11-21 KS 2013/0865 Kommunfullmäktige Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR) Förslag till beslut

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Urban Sparre 2013-11-21 KS 2013/0865 Kommunfullmäktige Riktlinjer för god ekonomisk hushållning och resultatutjämningsreserv (RUR) Förslag till beslut

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019 Ekonomi- och verksamhetsplan 2020-2022 - budgetprocessen med ett ekonomifokus Kommunala integrationsrådet 7 maj 2019 Patrik Persson Controller,

Välkomna till integrationsrådet! Sammanträde den 7 maj 2019 Ekonomi- och verksamhetsplan 2020-2022 - budgetprocessen med ett ekonomifokus Kommunala integrationsrådet 7 maj 2019 Patrik Persson Controller,

Granskning av delårsrapport 2015

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2015 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2015 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund

Granskning av årsredovisning 2008

Revisionsrapport Granskning av årsredovisning 2008 Lindesbergs kommun 2009-03-30 Bert Hedberg Certifierad kommunal revisor Oscar Hjelte Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4 2.1 Bakgrund...4

Revisionsrapport Granskning av årsredovisning 2008 Lindesbergs kommun 2009-03-30 Bert Hedberg Certifierad kommunal revisor Oscar Hjelte Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4 2.1 Bakgrund...4

Riktlinjer för God ekonomisk hushållning

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

Riktlinjer för God ekonomisk hushållning Antagna av KF 2013-11-19 107 2016-11-15 xx Maria Åhström 2016-10-20 Kommunstyrelsens förvaltning Bakgrund Enligt kommunallagen 8 kap 1 ska kommunfullmäktige besluta

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport 2011 Övertorneå kommun Conny Erkheikki Aukt revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Kalix kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2

Revisionsrapport Granskning av delårsrapport 2013 Kalix kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2

Revisionsrapport. Delårsrapport Smedjebackens kommun. Oktober Robert Heed

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Revisionsrapport Delårsrapport 2009 Smedjebackens kommun Oktober 2009 Robert Heed Innehållsförteckning 1 Sammanfattning...2 2 Inledning...3 2.1 Bakgrund...3 2.2 Syfte, revisionsfråga och avgränsning...3

Granskning av delårsrapport 2014

Revisionsrapport Dennis Hedberg Hanna Franck-Larsson Micaela Hedin Granskning av delårsrapport 2014 Bollnäs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Syfte,

Revisionsrapport Dennis Hedberg Hanna Franck-Larsson Micaela Hedin Granskning av delårsrapport 2014 Bollnäs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 3 2.1 Bakgrund 3 2.2 Syfte,

Granskning av delårsrapport

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

Revisionsrapport* Granskning av delårsrapport Tyresö kommun September 2007 Anders Hägg Frida Enocksson Jonas Eriksson *connectedthinking Innehållsförteckning 1 Sammanfattande bedömning...3 2 Inledning...5

Policy. God ekonomisk hushållning och resultatutjämningsreserv 1

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Policy God ekonomisk hushållning och resultatutjämningsreserv 1 Innehåll Bakgrund 3 God ekonomisk hushållning 3 Mål och måluppfyllelse för god ekonomisk hushållning 3 Finansiella mål och riktlinjer 3 Mål

Riktlinjer för budget och redovisning

Riktlinjer för budget och redovisning Innehållsförteckning Inledning... 1 Grundläggande förutsättningar... 1 Budgetprocessen... 2 Fullmäktiges budget... 2 Verksamhetsplan... 2 Investeringar... 2 Rapportering

Riktlinjer för budget och redovisning Innehållsförteckning Inledning... 1 Grundläggande förutsättningar... 1 Budgetprocessen... 2 Fullmäktiges budget... 2 Verksamhetsplan... 2 Investeringar... 2 Rapportering

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Markaryds kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av bokslut och årsredovisning per 2016-12-31 Revisionsrapport Markaryds kommun 2017-04-10 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent

Granskning av delårsrapport 2016

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2016 Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2016 Pajala kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Riktlinjer för god ekonomisk hushållning

Kommunstyrelsen 2016-11-02 Kommunledningskontoret Ekonomi och kvalitet KSKF/2016:583 Lars-Göran Hellquist 016-710 27 79 1 (2) Kommunstyrelsen Riktlinjer för god ekonomisk hushållning Förslag till beslut

Kommunstyrelsen 2016-11-02 Kommunledningskontoret Ekonomi och kvalitet KSKF/2016:583 Lars-Göran Hellquist 016-710 27 79 1 (2) Kommunstyrelsen Riktlinjer för god ekonomisk hushållning Förslag till beslut

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

TJÄNSTESKRIVELSE 1(7) Kommunstyrelsens förvaltning Ekonomienheten Vipul Vithlani, Ekonomichef 0171-527 16 Vipul.Vithlani@habo.se Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

TJÄNSTESKRIVELSE 1(7) Kommunstyrelsens förvaltning Ekonomienheten Vipul Vithlani, Ekonomichef 0171-527 16 Vipul.Vithlani@habo.se Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Vimmerby kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Vimmerby kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskning av årsredovisning 2012 Kalix kommun

www.pwc.se Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisonskonsult Granskning av årsredovisning 2012 Kalix kommun April 2013 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1.

www.pwc.se Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisonskonsult Granskning av årsredovisning 2012 Kalix kommun April 2013 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...2 2.1.

Riktlinjer för god ekonomisk hushållning

Riktlinjer för god ekonomisk hushållning Fastställd av landstingsfullmäktige 2013-11-25 Reviderad av regionfullmäktige 2015-04-29 Ett utskrivet dokuments giltighet kan ej garanteras Utskriftsdatum: 2015-04-22

Riktlinjer för god ekonomisk hushållning Fastställd av landstingsfullmäktige 2013-11-25 Reviderad av regionfullmäktige 2015-04-29 Ett utskrivet dokuments giltighet kan ej garanteras Utskriftsdatum: 2015-04-22

Revisionsrapport Översiktlig granskning av delårsrapport per

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Översiktlig granskning av delårsrapport per 2017-08-31 KPMG har på uppdrag av kommunens revisorer

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Översiktlig granskning av delårsrapport per 2017-08-31 KPMG har på uppdrag av kommunens revisorer

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Övertorneå kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2013 Övertorneå kommun Anna Carlénius Revisionskonsult Per Ståhlberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Rapport avseende granskning delårsrapport Forshaga Kommun

Rapport avseende granskning delårsrapport 2011-08-31. Forshaga Kommun Oktober 2011 Innehåll Sammanfattning och kommentarer...1 1 Inledning...2 1.1 Syfte...2 2 Iakttagelser...3 2.1 Periodiseringar och delårsbokslutshandlingar...3

Rapport avseende granskning delårsrapport 2011-08-31. Forshaga Kommun Oktober 2011 Innehåll Sammanfattning och kommentarer...1 1 Inledning...2 1.1 Syfte...2 2 Iakttagelser...3 2.1 Periodiseringar och delårsbokslutshandlingar...3

Policy för god ekonomisk hushållning

Datum hushållning Antagen av kommunfullmäktige Antagen av: KF 271/2016 Dokumentägare: Ekonomidirektör Ersätter dokument: hushållning, antagen av KF 41/2014 Relaterade dokument: Ekonomistyrningspolicy Målgrupp:

Datum hushållning Antagen av kommunfullmäktige Antagen av: KF 271/2016 Dokumentägare: Ekonomidirektör Ersätter dokument: hushållning, antagen av KF 41/2014 Relaterade dokument: Ekonomistyrningspolicy Målgrupp:

Granskning av delårsrapport 2015

Granskningsrapport PerÅke Brunström, Certifierad kommunal revisor Granskning av delårsrapport 2015 Haparanda Stqd Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport PerÅke Brunström, Certifierad kommunal revisor Granskning av delårsrapport 2015 Haparanda Stqd Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av bokslut och årsredovisning per

Granskning av bokslut och årsredovisning per 2017-12-31 Revisionsrapport 2018-03-23 2018 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Granskning av bokslut och årsredovisning per 2017-12-31 Revisionsrapport 2018-03-23 2018 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

TOMELILLA KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Nr B 17:2 Kf 38/2017 Dnr KS 2016/319 Reglemente för ekonomistyrning, resultatutjämningsreserv och god ekonomisk hushållning Antagen av kommunfullmäktige 20

Vellinge kommun. Översiktlig granskning av delårsrapport per September Auktoriserad revisor

Vellinge kommun Översiktlig granskning av delårsrapport per 2015-06-30 September 2015 Lars Starck Auktoriserad revisor Tobias Lundell Revisor Syfte med granskningen Ernst & Young har på uppdrag av kommunrevisionen

Vellinge kommun Översiktlig granskning av delårsrapport per 2015-06-30 September 2015 Lars Starck Auktoriserad revisor Tobias Lundell Revisor Syfte med granskningen Ernst & Young har på uppdrag av kommunrevisionen

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Revisionsrapport Granskning av delårsrapport 2012 Kalix kommun Conny Erkheikki Auktoriserad revisor Anna Carlénius Revisionskonsult 12 november 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2.1

Revisionsrapport: Översiktlig granskning av delårsrapport per

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Översiktlig granskning av delårsrapport per 2018-08-31 Revisorerna har uppdragit till KPMG att genomföra en

Revisorerna 1 (1) Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Översiktlig granskning av delårsrapport per 2018-08-31 Revisorerna har uppdragit till KPMG att genomföra en

Översiktlig granskning av delårsrapport 2013

www.pwc.com/se Linda Yacoub Sofia Nylund Susanna Collijn Oktober 2013 Översiktlig granskning av delårsrapport 2013 Vaxholms stad Innehåll Syfte, revisionsfrågor, metod och avgränsning s. 3 Delårsrapportens

www.pwc.com/se Linda Yacoub Sofia Nylund Susanna Collijn Oktober 2013 Översiktlig granskning av delårsrapport 2013 Vaxholms stad Innehåll Syfte, revisionsfrågor, metod och avgränsning s. 3 Delårsrapportens

Granskning av delårsrapport 2014

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskningsrapport Anna Carlénius Revisionskonsult Conny Erkheikki Auktoriserad revisor Granskning av delårsrapport 2014 Övertorneå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Haparanda Stad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport PerÅke Brunström Granskning av delårsrapport 2013 Haparanda Stad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

EKONOMISTYRNING. Antaget av kommunfullmäktige POLICY FÖR

POLICY FÖR EKONOMISTYRNING Antaget av kommunfullmäktige 2016-05-11 58 Detta dokument ersätter tidigare ekonomistyrprinciper antagna av kommunfullmäktige 2011-05-16. Dokumentansvarig: Ekonomichef INNEHÅLLSFÖRTECKNING

POLICY FÖR EKONOMISTYRNING Antaget av kommunfullmäktige 2016-05-11 58 Detta dokument ersätter tidigare ekonomistyrprinciper antagna av kommunfullmäktige 2011-05-16. Dokumentansvarig: Ekonomichef INNEHÅLLSFÖRTECKNING

Boxholms kommun. Rapport avseende granskning av delårsbokslut per Revision KPMG AB Antal sidor: 5

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Rapport avseende granskning av delårsbokslut per 2016-08-31 Revision KPMG AB Antal sidor: 5 Innehåll 1. Inledning 1 2. Granskningens syfte 1 3. Delårsrapport 1 4. Bedömning 1 5. Sammanfattning av granskningsresultatet

Granskning av delårsrapport 2016

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Per Ståhlberg Certifierad kommunal revisor Granskning av delårsrapport 2016 Jokkmokks kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport Mönsterås kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Maria Schönbeck Alexander Arbman Jörn Wahlroth Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Maria Schönbeck Alexander Arbman Jörn Wahlroth Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte

Granskning av delårsrapport. Torsås kommun

Revisionsrapport Granskning av delårsrapport 2013 Torsås kommun Åsa Bejvall augusti 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Revisionsrapport Granskning av delårsrapport 2013 Torsås kommun Åsa Bejvall augusti 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

1 (10) Kommunledningskontoret 2013-04-10 Dnr Ks 2013- Ekonomiavdelningen Birgitta Hammar Kommunfullmäktige Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

1 (10) Kommunledningskontoret 2013-04-10 Dnr Ks 2013- Ekonomiavdelningen Birgitta Hammar Kommunfullmäktige Riktlinjer för god ekonomisk hushållning samt hantering av markeringar och resultatutjämningsreserv

Granskning av delårsrapport 2014

Granskningsrapport Carl-Gustaf Folkeson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2014 Staffanstorps kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2

Granskningsrapport Carl-Gustaf Folkeson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2014 Staffanstorps kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2

Värnamo kommun. Översiktlig granskning av delårsrapport Revisionsrapport. Audit KPMG AB. Antal sidor: 9

Översiktlig granskning av delårsrapport Revisionsrapport Audit KPMG AB Antal sidor: 9 2016 KPMG AB, a Swedish limited liability company and a member firm of the Innehållsförteckning 1. Sammanfattning 2

Översiktlig granskning av delårsrapport Revisionsrapport Audit KPMG AB Antal sidor: 9 2016 KPMG AB, a Swedish limited liability company and a member firm of the Innehållsförteckning 1. Sammanfattning 2

Revisionsrapport. Pajala kommun. Granskning av årsredovisning Conny Erkheikki Aukt rev

Revisionsrapport Granskning av årsredovisning 2011 Pajala kommun Conny Erkheikki Aukt rev mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga och metod 2 3

Revisionsrapport Granskning av årsredovisning 2011 Pajala kommun Conny Erkheikki Aukt rev mars 2012 Innehållsförteckning 1 Sammanfattning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga och metod 2 3

Strategi Program Plan Policy Riktlinjer Regler. Styrdokument RIKTLINJER FÖR EKONOMISK STYRNING AV FÖRVALTNING OCH BOLAG

Strategi Program Plan Policy Riktlinjer Regler Styrdokument RIKTLINJER FÖR EKONOMISK STYRNING AV FÖRVALTNING OCH BOLAG ANTAGET AV: Kommunfullmäktige DATUM: 2019-03-28, 44/2019 GÄLLER FRÅN OCH MED: 2019-03-28

Strategi Program Plan Policy Riktlinjer Regler Styrdokument RIKTLINJER FÖR EKONOMISK STYRNING AV FÖRVALTNING OCH BOLAG ANTAGET AV: Kommunfullmäktige DATUM: 2019-03-28, 44/2019 GÄLLER FRÅN OCH MED: 2019-03-28

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor...

Granskning av delårsrapport 2014

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Granskningsrapport Caroline Liljebjörn Granskning av delårsrapport 2014 Emmaboda kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor och avgränsning

Dnr KK13/346 POLICY. Policy för god ekonomisk hushållning. Antagen av kommunfullmäktige 2013-12-10 287

Dnr KK13/346 POLICY för god ekonomisk hushållning 2013-12-10 287 Dnr KK13/346 2/8 Innehållsförteckning 1 Inledning... 3 2 Syfte... 3 3 Utgångspunkter och principer... 3 3.1 Avgränsning... 4 3.2 Politiska

Dnr KK13/346 POLICY för god ekonomisk hushållning 2013-12-10 287 Dnr KK13/346 2/8 Innehållsförteckning 1 Inledning... 3 2 Syfte... 3 3 Utgångspunkter och principer... 3 3.1 Avgränsning... 4 3.2 Politiska

Granskning av delårsrapport 2016

www.pwc.se Granskningsrapport Inger Andersson Cert. kommunal revisor Anela Cmajcanin Revisor Granskning av delårsrapport 2016 Marks kommun Granskning av delårsrapport 2016 Innehållsförteckning 1. Sammanfattande

www.pwc.se Granskningsrapport Inger Andersson Cert. kommunal revisor Anela Cmajcanin Revisor Granskning av delårsrapport 2016 Marks kommun Granskning av delårsrapport 2016 Innehållsförteckning 1. Sammanfattande

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport Staffanstorps kommun Carl-Gustaf Folkeson Emelie Lönnblad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport Granskning av delårsrapport Staffanstorps kommun Carl-Gustaf Folkeson Emelie Lönnblad Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av årsredovisning 2017

www.pwc.se Revisionsrapport Granskning av årsredovisning 2017 Caroline Liljebjörn Certifierad kommunal revisor Elin Freeman Revisionskonsult April 2018 Innehållsförteckning 1. Sammanfattning... 2 2. Inledning...

www.pwc.se Revisionsrapport Granskning av årsredovisning 2017 Caroline Liljebjörn Certifierad kommunal revisor Elin Freeman Revisionskonsult April 2018 Innehållsförteckning 1. Sammanfattning... 2 2. Inledning...

Söderhamns kommun. Granskning av delårsrapport per den 31 augusti Revisionsrapport. KPMG 11 oktober 2006 Antal sidor 9

Granskning av delårsrapport per den 31 augusti 2006 KPMG 11 oktober 2006 Antal sidor 9 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Granskning 2 5. Revisionsmål 3 6. Granskningens

Granskning av delårsrapport per den 31 augusti 2006 KPMG 11 oktober 2006 Antal sidor 9 Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Ansvarsavgränsning 2 4. Granskning 2 5. Revisionsmål 3 6. Granskningens

Granskning av delårsrapport 2015

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskningsrapport Fredrik Ottosson Bengt-Åke Hägg Lotten Lasson Granskning av delårsrapport 2015 Höörs kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Granskning av delårsrapport 2013

Revisionsrapport PerÅke Brunström Lisbet Östberg Granskning av delårsrapport 2013 Sollefteå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Revisionsrapport PerÅke Brunström Lisbet Östberg Granskning av delårsrapport 2013 Sollefteå kommun Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Syfte, revisionsfrågor

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2013 Ekerö kommun Anders Hägg Marlene Bernfalk Samir Sandberg Oktober 2013 Innehållsförteckning 1 Sammanfattande bedömning 3 2 Inledning 4 2.1 Bakgrund 4 2.2

Revisionsrapport Granskning av delårsrapport 2013 Ekerö kommun Anders Hägg Marlene Bernfalk Samir Sandberg Oktober 2013 Innehållsförteckning 1 Sammanfattande bedömning 3 2 Inledning 4 2.1 Bakgrund 4 2.2

Ofta ges inga entydiga signaler om hur verksamheten ska bedrivas och mot vilket mål. Verksamheten får navigera utifrån otydliga besked.

Förvaltningsekonomi 1. Demokrati Kommunens verksamhet beslutas av politiska församlingar, gemensamma angelägenheter och beslut om inriktning, omfattning och finansiering ska fattas av folkvalda ( Brorström

Förvaltningsekonomi 1. Demokrati Kommunens verksamhet beslutas av politiska församlingar, gemensamma angelägenheter och beslut om inriktning, omfattning och finansiering ska fattas av folkvalda ( Brorström

God ekonomisk hushållning och hantering av resultatutjämningsreserv

RIKTLINJER FÖR God ekonomisk hushållning och hantering av resultatutjämningsreserv Antaget av Kommunfullmäktige Antaget 2019-02-25 8 Giltighetstid Dokumentansvarig Fyra år efter antagandet Ekonomichef

RIKTLINJER FÖR God ekonomisk hushållning och hantering av resultatutjämningsreserv Antaget av Kommunfullmäktige Antaget 2019-02-25 8 Giltighetstid Dokumentansvarig Fyra år efter antagandet Ekonomichef

Granskning av delårsrapport Rättviks kommun

www.pwc.se KLK 2017/747 2017.1458 2017-11-07 Revisionsrapport Granskning av delårsrapport 2017 Emil Forsling, auktoriserad revisor Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se KLK 2017/747 2017.1458 2017-11-07 Revisionsrapport Granskning av delårsrapport 2017 Emil Forsling, auktoriserad revisor Oktober 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Vännäs Kommun. Översiktlig granskning av delårsrapport Revisionsrapport. KPMG AB Antal sidor: 8

Översiktlig granskning av delårsrapport Revisionsrapport KPMG AB 2016-10-11 Antal sidor: 8 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål och god redovisningssed 1 1.2 Mål för verksamheten 1 2. Bakgrund

Översiktlig granskning av delårsrapport Revisionsrapport KPMG AB 2016-10-11 Antal sidor: 8 Innehåll 1. Sammanfattning 1 1.1 Finansiella mål och god redovisningssed 1 1.2 Mål för verksamheten 1 2. Bakgrund

Granskning av delårsrapport Överkalix kommun

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...3 2.2. Syfte och revisionsfrågor...3

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Anna Carlénius Revisionskonsult September 2017 Innehåll 1. Sammanfattning...2 2. Inledning...3 2.1. Bakgrund...3 2.2. Syfte och revisionsfrågor...3

Granskning av delårsrapport 2016

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskningsrapport Richard Vahul Jenny Nyholm Granskning av delårsrapport 2016 Nynäshamns kommun Granskning av delårsrapport 2016 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Granskning av delårsrapport 2017

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Inger Andersson Certifierad kommunal revisor Elinore Fahlgren September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

www.pwc.se Revisionsrapport Granskning av delårsrapport 2017 Inger Andersson Certifierad kommunal revisor Elinore Fahlgren September 2017 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund...

Översiktlig granskning av delårsrapport 2015

www.pwc.com/se Anneth Nyqvist Certifierad kommunal revisor Oktober 2015 Översiktlig granskning av delårsrapport 2015 Vilhelmina kommun Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens

www.pwc.com/se Anneth Nyqvist Certifierad kommunal revisor Oktober 2015 Översiktlig granskning av delårsrapport 2015 Vilhelmina kommun Innehåll Syfte, revisionsfrågor, metod och avgränsning Delårsrapportens

Riktlinjer för god ekonomisk hushållning. Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Innehållsförteckning Bakgrund 3 God ekonomisk hushållning för Falköpings kommun 3 Resultatutjämningsreserv (RUR) 4 Hantering

Riktlinjer för god ekonomisk hushållning och hantering av resultatutjämningsreserv Innehållsförteckning Bakgrund 3 God ekonomisk hushållning för Falköpings kommun 3 Resultatutjämningsreserv (RUR) 4 Hantering

Granskning av delårs- rapport 2012

Revisionsrapport Granskning av delårs- rapport 2012 Karlstads kommun Daniel Brandt Stefan Fredriksson Lars Dahlin Maria Jäger Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Revisionsrapport Granskning av delårs- rapport 2012 Karlstads kommun Daniel Brandt Stefan Fredriksson Lars Dahlin Maria Jäger Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund

Revisionsrapport Granskning av delårsrapport 2012

Revisionsrapport Granskning av delårsrapport 2012 Lekebergs kommun Anna Gröndahl, Lars Wigström, certifierad kommunal revisor Innehållsförteckning Sammanfattande bedömning...1 Inledning... 3 Bakgrund...

Revisionsrapport Granskning av delårsrapport 2012 Lekebergs kommun Anna Gröndahl, Lars Wigström, certifierad kommunal revisor Innehållsförteckning Sammanfattande bedömning...1 Inledning... 3 Bakgrund...

Granskning av delårsrapport 2016

Revisionsrapport Rebecca Lindström Certifierad kommunal revisor Granskning av delårsrapport 2016 Mönsterås kommun Innehållsförteckning 1. Sammanfattande bedömning 1 2. Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Revisionsrapport Rebecca Lindström Certifierad kommunal revisor Granskning av delårsrapport 2016 Mönsterås kommun Innehållsförteckning 1. Sammanfattande bedömning 1 2. Inledning 2 2.1 Bakgrund 2 2.2 Syfte,

Styrdokument för Gnosjö kommun 2016

Styrdokument för Gnosjö kommun 2016 Vision och inriktningsmål Budgetprocess Antagen av kommunfullmäktige 2014-12-18, 140. Inledning... 3 Begreppsförklaring... 3 Vision, inriktningsmål verksamhetsidé och

Styrdokument för Gnosjö kommun 2016 Vision och inriktningsmål Budgetprocess Antagen av kommunfullmäktige 2014-12-18, 140. Inledning... 3 Begreppsförklaring... 3 Vision, inriktningsmål verksamhetsidé och

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN Antagna av kommunfullmäktige 2013-06-13 61 Reviderade av kommunfullmäktige 2016-02-18 3 2016-01-11 Ekonomiavdelningen

RIKTLINJER FÖR GOD EKONOMISK HUSHÅLLNING OCH HANTERING AV RESULTATUJÄMNINGSRESERVEN SOTENÄS KOMMUN Antagna av kommunfullmäktige 2013-06-13 61 Reviderade av kommunfullmäktige 2016-02-18 3 2016-01-11 Ekonomiavdelningen

Granskning av delårsrapport

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Revisionsrapport Granskning av delårsrapport 2012-08-31 Smedjebackens kommun Malin Liljeblad Godkänd revisor Fredrik Winter Revisor Oktober 2012 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning

Granskning av årsredovisning 2010

2010 Revisionsrapport April 2011 Karin Jäderbrink Matti Leskelä Innehållsförteckning 1 Sammanfattning... 3 2 Inledning... 4 2.1 Bakgrund... 4 2.2 Revisionsfråga och metod... 4 3 Granskningsresultat...

2010 Revisionsrapport April 2011 Karin Jäderbrink Matti Leskelä Innehållsförteckning 1 Sammanfattning... 3 2 Inledning... 4 2.1 Bakgrund... 4 2.2 Revisionsfråga och metod... 4 3 Granskningsresultat...

Granskning av delårsrapport 2014

Granskningsrapport Sofia Nylund Anders Rabb Anders Haglund Granskning av delårsrapport 2014 Sollentuna kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund 2 1.2 Syfte, revisionsfrågor

Granskningsrapport Sofia Nylund Anders Rabb Anders Haglund Granskning av delårsrapport 2014 Sollentuna kommun Innehållsförteckning 1 Sammanfattande bedömning 1 1.1 Bakgrund 2 1.2 Syfte, revisionsfrågor

Budgetrapport 2013-2015

1 (6) Budgetrapport 2013-2015 Innehållsförteckning Inledning...2 Arbetsgruppen och dess arbete...2 Resursfördelning 2013-2015...2 Skatteintäkter och statsbidrag...2 Besparingar och effektiviseringar 2012-2015...2

1 (6) Budgetrapport 2013-2015 Innehållsförteckning Inledning...2 Arbetsgruppen och dess arbete...2 Resursfördelning 2013-2015...2 Skatteintäkter och statsbidrag...2 Besparingar och effektiviseringar 2012-2015...2

Lerums Kommun. Granskning av bokslut 2010-12-31 2011-03-17 "%M =U ERNST ÅYOUNG. Revisionsrapport 2010 Genomförd på uppdrag av revisorerna

Revisionsrapport 2010 Genomförd på uppdrag av revisorerna LERUMS KOMMUN Sektor hfrasupporr 2011-03-17 "%M /Vendetyp Lerums Kommun Granskning av bokslut 2010-12-31 =U ERNST ÅYOUNG Qualityln Everything We

Revisionsrapport 2010 Genomförd på uppdrag av revisorerna LERUMS KOMMUN Sektor hfrasupporr 2011-03-17 "%M /Vendetyp Lerums Kommun Granskning av bokslut 2010-12-31 =U ERNST ÅYOUNG Qualityln Everything We

Revisionsrapport. Delårsrapport Söderhamns kommun. Oktober Robert Heed Hanna Franck

Revisionsrapport Oktober 2010 Robert Heed Hanna Franck Innehållsförteckning 1 Sammanfattande bedömning...1 2 Inledning...1 2.1 Bakgrund...1 2.2 Syfte, revisionsfrågor och avgränsning...2 2.3 Revisionskriterier...2

Revisionsrapport Oktober 2010 Robert Heed Hanna Franck Innehållsförteckning 1 Sammanfattande bedömning...1 2 Inledning...1 2.1 Bakgrund...1 2.2 Syfte, revisionsfrågor och avgränsning...2 2.3 Revisionskriterier...2

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08)

Landstingsfullmäktiges finansplan 2006 (08)") Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Ledningsenheten 2005-10-28 1 (7) Landstingsfullmäktiges finansplan 2006 (08) LANDSTINGET KRONOBERG 2005-10-28 2 (7) 1 Finansiella ramar Finansiering av tidigare beslutade driftkostnadsramar föreslås grundat

Granskning av delårsrapport 2016

Granskningsrapport Granskning av delårsrapport 2016 Sollefteå kommun Anneth Nyqvist PerÅke Brunström Certifierade kommunala revisorer Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1

Granskningsrapport Granskning av delårsrapport 2016 Sollefteå kommun Anneth Nyqvist PerÅke Brunström Certifierade kommunala revisorer Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1