Hög avkastning till låg risk

|

|

|

- Emma Linnéa Jakobsson

- för 8 år sedan

- Visningar:

Transkript

1 Södertörns högskola Institutionen för Ekonomi och företagande Kandidatuppsats 15 hp Företagsekonomi C, Finansiering HT 2011 Hög avkastning till låg risk - En jämförande studie mellan aktieportföljers innehåll och prestation. Av: Ernesto Moutafov & Giovanni Perez Legrand Handledare: Maria Smolander

2 Sammanfattning Titel: Nivå: Författare: Handledare: Hög avkastning till låg risk En jämförande studie mellan aktieportfölj innehåll och prestation Kandidatuppsats i Företagsekonomi C med inriktning mot finansiering Ernesto Moutafov & Giovanni Perez Legrand Maria Smolander Datum: Syfte: Studera sju portföljer och notera den bästa typen av portfölj med högst avkastning till lägst risk. Metod: Slutsats: Vidare forskning: Sekundärdata är grunden för uträkning av samtliga portföljers avkastningar, risker och korrelation. Studien är deduktiv med kvantitativa inslag av kända teorier av nobelpristagare i ekonomisk vetenskap. Studien visar att stora bolag i olika branscher är ett vinnande portföljinnehåll för denna studie. Stora bolags aktier har visat högre avkastning till lägre risk jämfört med små bolag under studiens tid då ekonomiska kriser drabbade marknaden. Den mest presterande portföljen var därför storbolagsportföljen. Längre tidsperspektiv och nya teorier som Jensens alfa samt Treynorkvot är av intresse för vidare forskning för att styrka vår slutsats. 2

3 Abstract Title: High return, low risk - A comparative study of portfolio content and performance Grade: Bachelor thesis in Business and Finance Authors: Ernesto Moutafov & Giovanni Perez Legrand Supervisor: Maria Smolander Date: Intention: To study seven portfolios and note the best type of portfolio with the maximum return at a minimum risk. Method: Secondary data is the basis for calculation of the total portfolio returns, risk and correlation. This study is deductive based using a quantitative method of world-known theories of Nobel laureates in economic sciences. Conclusion: The study shows that the best efficient portfolio contains large companies in different lines of business. Large companies' shares have higher returns at lower risk compared to small companies in circumstances to difficult economic situations globally. The best performed portfolio was the portfolio with large companies. Further Research: Longer period of time study and a study of new theories such as Jensens Alfa and Tretnor ratio would be interesting for further research. 3

4 Innehåll Sammanfattning... 2 Abstract... 3 Förord Inledning Bakgrund Problemformulering Frågeställning Syfte Avgränsningar Metod Kvantitativ metod Portföljval Insamling av data Bearbetning av data Validitet Reliabilitet Metodkritik Källkritik Teori Modern portfolio theory CAPM: The Capital Asset Pricing Model Kritik mot CAPM Beta Sharpekvot Standardavvikelse och Volatilitet Korrelationen Medelvärdet och variansen Portföljens förväntade avkastning Teoretisk syntes Tidigare forskning Empiri Aktier Portföljer Resultat för enskilda aktier Resultat för samtliga portföljer

5 5. Analys Bransch analys Analys av företagsstorlek Analys av utländska aktier Helhetsanalys Slutsats Diskussion Förslag till vidare forskning Källförteckning Litteratur Artiklar Elektroniska källor Bilagor: Bilaga 1 Uträkning: Stockholm OMX GI index Bilaga 2 Uträkning: Beta och CAPM (18 Svenska aktier) Bilaga 3 Uträkning: Hang Sen 40 index Bilaga 4 Uträkning: Beta och CAPM (3 Asien aktier) Bilaga 5 Uträkning: Variansen och standardavvikelsen Bilaga 6 Uträkning: Sharpekvot Bilaga 7 Tabell: Information om aktier (kap4.1 detaljerat) 5

6 Förord Vi vill tacka vår handledare som har kommit med vägledning och kommentarer under hela studien. Vilket har hjälp oss att förbättra vår studie. Tack! Ernesto Moutafov & Giovanni Perez Legrand 6

7 1. Inledning Detta kapitel ger bakgrunden till studien, problemformuleringen, frågeställningar kring problemet, syftet med studien samt avgränsningar. Dessa delar är en introduktion till studien. 1.1Bakgrund Förr i tiden var penningmarknaderna och obligationsmarknaderna reglerade i Sverige. Det var inte förrän 1980 som institutioner kunde placera sina tillgångar i räntebärande skuldebrev (penningsmarknadsinstrument). Tio år senare försvann valutaregleringen vilket var positivt för företagen då handeln utanför statsgränserna blev möjliga. Regeringen försökte höja intresset hos medborgarna och befintliga aktiesparare genom skattestimulans i vissa fonder. Tidningarna började publicera placeringstips i aktier och fonder vilket ytterligare ökade allmänhetens intresse. Dessa insatser och informationsspridning genom tidningar bidrog med ökade investeringar i aktier, främst via fonder. Men investerare visste att investeringar i allmänhet var en riskfylld affär. Så tidigt som 1950-talet hade Harry Markowitz definierat ett nytt begrepp gällande risk respektive förväntad avkastning i en portfölj. Detta begrepp kom att kallas för diversifiering som är en del av den utvecklade portföljteorin. Ungefär tio år senare bidrar William Sharpe med sin teori om prisbildning för finansiella tillgångar, den så kallade Capital Assets Pricing Model, CAPM. Detta blev ett stort genombrott då folk började investera mer vilket ledde till att mer likvida medel kom in i företagen som gjorde att man kunde expandera och utöka sin produktion. 1 Idag är Sverige det land som är världsledande när det gäller aktieägare. Över 80 % av befolkningen äger direkt eller indirekt aktier. Största procentandelen äger indirekta aktier vilket är via fonder eller PPM (Premiepensionsmyndigheten). 2 1 Vinell L. (2005), Effektiv kapital En introduktion till modern portföljhantering 2 Sparekonomen (Aktier) 7

8 Aktier är en kapitalplacering där målet är att få den högsta avkastningen som möjligt till den lägsta risken som möjligt. En viktig faktor för att kunna uppnå detta som investerare är att sänka risken genom portföljteorin. En viktig sak att ha i baktanke före en investering är att det finns olika typer av aktier som ger olika slags rättigheter. Som aktieägare blir man automatiskt delägare i det företaget man investerar i. Desto fler aktier ägaren innehar desto mer inflytande har ägaren i företaget. De olika slags aktier som finns är bland annat A-aktier, B-aktier, stamaktier och preferensaktier. Skillnaderna mellan A- och B-aktier ligger i rösträtten. Enkelt uttryckt ger en A-aktie högre rösträtt än en B-aktie men betäckningarna varierar från företag till företag. 3 Stamaktier är aktier som har getts ut i anknytning till när ett företag startades. Till skillnad från preferensaktier har stamaktier inte förmånsrätt vid utdelning i samband med ett bolags konkurs. Preferensaktier kan ses som en garanti till investerare då man har förtursrätt till utdelning i förhållande till stamaktieägare. 4 Vår studie innehåller sju portföljer som vi själva har skapat, där en av dem innehåller en blandning av både utländska och svenska aktier. De utländska aktier som vi har valt att utgå ifrån, kommer från en av BRIC länderna, Kina. De fyra BRIC länderna är Brasilien, Ryssland, Indien och Kina. Dessa länder står för en stor del av den globala tillväxten. Kina är ett framgångsrikt land och är den nya ekonomiska mittpunkten i världen, vilket gjorde det intressant att använda kinesiska aktier i undersökningen. 5 Det handlar inte bara om att investera sina pengar hur som helst, utan det är flera faktorer som påverkar hur man kan skapa den effektivaste portföljen. Som vi tidigare har nämnt investerar många svenskar i aktier men problemet är att mer än hälften saknar kunskaper i investering. 6 I vår uppsats vill vi undersöka olika faktorer som man bör tänka på vid investering i aktieportföljer. Vi undersöker faktorer som bransch, företagsstorlek och val av marknad. 3 Aktiespararna, Bolagsverket, Aktiespararna, Aktiespararna,

9 1.2 Problemformulering Majoriteten av svenska folket är aktieägare, som vi nämnde ovan äger mer än 80 % av befolkningen direkt eller indirekt aktier. Detta innebär att majoriteten är intresserade av sparande. Dock är detta en svår uppgift då kunskap om aktiemarknaden behövs. Kunskapsbristen tillsammans med osäkerheten som finns hos placerarna är med andra ord bromsande faktorer i fråga om aktiehandel. Eftersom många idag går miste om den mest lönsamma sparformen, vill vi genom vår uppsats kunna utveckla våra finansiella kunskaper där vi kommer att jämföra olika portföljer och ta hänsyn till flera faktorer som kan påverka deras avkastning. 1.3 Frågeställning 1. Finns det någon skillnad i risk och avkastning mellan de tre olika branscherna? (Finans-, läkemedels- och industribranschen) 2. Finns det skillnad i risk och avkastning mellan stora och små bolag? 3. Hur påverkas avkastningen och/eller risken vid investering i kinesiska bolag? 1.4 Syfte Vårt syfte med denna uppsats är att utreda den mest presterande portföljen (högsta avkastningen till lägst risk) genom att jämföra sju portföljer som vi själva skapat. Samtliga sju portföljer har olika diversifieringsgrad med faktorer som företagens storlek, olika branscher och investering i både svenska och kinesiska börsnoterade aktier. Vi vill genom detta se vad de olika faktorerna har för betydelse vid skapande av en portfölj. 1.5 Avgränsningar Portföljen kommer att innehålla aktier från börsnoterade bolag i Sverige och aktier från utländska börsnoterade bolag i Asien. Vi vill fokusera oss på Kina eftersom det är en av världens snabbaste växande ekonomier och därför anser vi att investera i Kina är lönsamt. 7 Aktier inom den svenska börsen är uppdelade i både små- och stora företag inom finansbranschen, läkemedelsbranschen och industribranschen. Där de stora företagen har ett börsvärde över en miljard euro medan de små ett börsvärde under 150 miljoner euro. 8 7 Dagens PS,

10 Perioden för de historiska data kommer att vara avgränsad till ett 2 års period mellan oktober 2009 och oktober Vi anser att denna tidsperiod är till bra grund för genomförande av uppsatsen eftersom 24 månader ger tillräckligt långt undersökningsperspektiv och tillräckligt med kvantitativ data för beräkningarna. De valda 24 månaderna ger oss även inblick i hur både den svenska och asiatiska ekonomin svänger. Vi utgick från oktober 2011 och använde oss av närmaste 24 månaders period. 8 Aktiespararna,

11 2. Metod Detta kapitel om metod beskriver val av uppläggning för undersökningen, tillvägagångssätt för portföljval, hur insamlingen av data har genomförts, metoder för bearbetning av data. Vidare beskriver vi reliabilitet och validitet av det insamlade data. Allt detta görs med syfte för att kunna besvara våra frågeställningar. 2.1 Kvantitativ metod För att kunna besvara vår frågeställning på bästa sätt har vi använt oss av en kvantitativ metod, då vi kommer att använda oss av hårddata så som indexkurser, historiska aktiekurser och siffror. Studien kan genomföras genom en kvantitativ metod så som en kvalitativ metod. Dock har vi valt att använda en kvantitativ metod eftersom vi anser denna metod är mest lämplig då forskningen baseras på tolkning av redan befintlig data (aktiernas stängningskurs). Då studien använder sig av kvantifierbar data, kan den också ses som deduktiv studie. Studien kommer använda sig av utvalda teorier där sekundärdata kommer vara till grund för beräkningar. En induktiv angreppsätt skulle vara olämplig då man utgår från observation till resultat. Våra beräkningar kommer att analyseras, sammanfattas kort i tabeller och slutligen diskuteras i analysen samt slutsats Portföljval Diversifiering är viktig inom våra val av aktier för portföljerna. Vi ansåg att vi var beroende av differentierade portföljer för att senare kunna analysera respektive portfölj samt göra analys på portföljerna sinsemellan. Med andra ord har vi under portföljskapandet haft vårt syfte i åtanke. Nedan följer sju portföljer som ska analyseras i undersökningen. I avsnittet för teori går vi igenom studiens valda teorier CAPM, Standardavvikelse, Sharpekvot och korrelation. Teorierna kommer vara grunden till våra studier och är anpassade för en jämförelse av olika mått mellan portföljerna. De undersökningsmått som kommer vara relevanta är avkastning, risk och sambandet mellan aktierna i portföljerna. Vi kommer analysera samtliga mått för att diskutera diversifiering graden och hur spridning av risk kan påverka portföljens avkastning. 9 Johannesson A. & Tufte P. A. (2002) Samhällsvetenskaplig metod 11

12 Nedan följer sju portföljer där varje portfölj innehåller sex aktier: Figur 1: Sju portföljer där varje portfölj innehåller sex aktier Läkemedelbransch Industribransch Finansbransch AstraZeneca ABB Ltd Castellum Elekta B Alfa Laval Fabege Gentinge B ASSA ABLOY B Hufvudstaden A Aerocrine B ACAP Invest A Industrivärden A Allenex Cision Investor A Artimplant B Consilium B Kinnevik A Storbolagsportfölejen Småbolagsportföljen Blandade branscher AstraZeneca Aerocrine B AstraZeneca Elekta B Allenex Aerocrine B Gentinge B Artimplant B ABB Ltd ABB Ltd ACAP Invest A ACAP Invest A Alfa Laval Cision Castellum ASSA ABLOY B Consilium B Fabege Asien Sverige aktier AstraZeneca ABB Ltd Castellum Bank of China Bank of E Asia Bankcomm Källa: Egen framtagning Stora bolag Små bolag 12

13 Som vi tidigare nämnde bildades portföljerna med tanke på variation i deras innehåll. Vi valde branscher som vi ansåg hade potential på marknaden och som vi tror skulle kunna bidra till att generera den effektivaste portföljen. Utifrån bilagan ovan kan man notera att vi har gjort sju olika portföljer där vi börjat med läkemedels- och därefter industribranschen. Dessa två branscher är jämt uppdelade i stora och små bolagsstorlekar där de stora bolagen är de tre översta och de små är de understa i varje portfölj. Undersökningens tredje portfölj är inom finansbranschen och innehåller endast stora bolagsstorlekar, detta eftersom vi ville se om det fanns någon ändring i avkastningen och risk då man endast tog en företagsstorlek. Portföljen döpt till Stora bolag innehåller stora bolags aktier från läkemedels och industribranschen. Nästa portfölj är döpt till små bolag och innehåller istället en blandning av små bolagsaktier. Vi har även skapat en portfölj där vi blandar alla tre branscher och väljer två aktier från varje bransch. Portföljen blir därmed en kombination av företagsstorlekar. Den sista portföljen innehåller svenska och utländska aktier. De tre utländska aktierna är från Kina och de tre svenska aktierna är tagna en från varje bransch. Med denna sistnämnda portfölj vill vi skapa en större diversifiering och med detta granska resultatet och jämföra den med de respektive andra portföljerna. 2.4 Insamling av data Vi började med att söka fram vilka svenska aktieindex som finns på börsen. Det fanns en rad varianter på nasdaqomxnordic och vi bestämde oss för OMX Stockholm GI. OMXSGI hade den mest intressanta indexen för vår studie eftersom den innehöll 287 aktiebolag. Det stora antalet aktiebolag i OMXSGI gav oss möjligheten att kunna hitta stora och små bolag för våra tre branscher. 10 Eftersom Avanza redan hade sorterade branscher och sorterade bolagsstorlekar i varje bransch var det också den sorteringen vi utgick från. Genom en jämförelse mellan Avanza och OMXSGI indexen kunde vi konstatera att alla våra stora och små aktier i respektive tre branscher tillhörde rätt index. Val av utländska aktierna gjordes med tanke på att vi skulle ha okorrelation i vår Asien och Sverige aktier portfölj. De utländska aktierna var från Asiatisk index HANG SEN 40 och 10 Nasdaqomxnordic,

14 vi använde lika tillvägagångssätt som i den Svenska indexen OMXSGI. Vi valde HANG SEN 40 eftersom detta index innehåller de största aktiebolagen i Hong Kong. Relevant data om aktier finns arkiverad hos aktiebolagen där aktieägaren har sina andelar. Informationen finns samlad på samtliga bolags hemsidor eftersom IR avdelningen har ansvar för information till aktieägare samt till analytiker och investerare. 11 Arkivet är elektroniskt, investerare är därmed bara några minuter om inte mindre från historiska aktiekurser. Denna hemsida innehåller även en sök kolumn som finns till hjälp för att avgränsa års data. Kurshistoriken utfärdas i ett elektroniskt dokument med aktiekursens utveckling och handelsvolym för varje dag på börsen. Underlaget används senare till för analys och studier av aktiekursens utveckling d.v.s. upp och nergångar i aktievärde. Det är också här vi kommer samla in data för senare beräkningar som framkommer i nästa kapitel, men innan dess tänkte vi berätta om en enklare metod. En enklare metod för insamling av historiska aktiekurser finns samlade hos Nasdaq OMX Nordic, vilket betyder att du har alla historiska aktiekurser samlade på en hemsida. Historiska kurser för Asiatiska aktier togs fram på liknande sätt som för svenska men var funna på google.com/finance som också en databas för aktie information. 2.5 Bearbetning av data Vid bearbetning av data från index OMXSGI och HANG SENG 40 ska vi använda oss ut av historiska kurser med intervallet till Inom två års intervall ska vi räkna varje månads stängningskurs och använda data från den första börsöppnade dagen i varje månaden. Databearbetning av båda indexkurserna ska göras i Microsoft Excel. Excelprogrammet kommer möjliggöra uträkning av stort dataflöde och är ett passande program för att reducera räknings fel. Indexkursen skall senare användas vid beräkning för samtliga aktiers CAPM, Standardavvikelse, Sharpekvot m.fl. Dem nödvändiga teorierna för att genomföra uträkning finns i senare teorikapitel. 11 Swedbank,

15 Vår undersökning kommer totalt innehålla 21 aktier och därför gör vill vi skapa en Excel mall för att senare kunna räkna på samtliga aktier. Mallen kommer underlätta om vi behöver göra ändringar i våra uträkningar. Bilagor för samtliga uträkningar kommer vara bifogade längst bak i denna uppsats för att redogöra om hur vi har gått tillväga i vår studie. Vi anser att det är viktigt att uppsatsen innehåller bifogad uträkning för att göra det möjligt för läsaren att vid behov och/eller äventuellt intresse följa upp uträkningarna. Ett av de värden som vi kommer att behöva anta är den riskfria räntan (Rf). Antagandet kommer att baseras på de obligationer som Riksgäldskontoret ger ut för att finansiera statens medelfristiga och långfristiga lånebehov. 12 I antagandet om riskfria räntan använder vi oss av ett medelvärde på en två årig stadsobligation mellan intervalen till Vi kommer att anta ett medelvärde eftersom räntan i stadsobligationer varierar i tid och oftast säljs till en över- eller underkurs. Beräkning av den förväntade portföljavkastningen kommer göras med utgångspunkt att varje aktie i en portfölj har jämn andel. En jämn andel i portföljens aktier innebär här att varje aktie har en andel på 1/6 av portföljens totala sex aktier. Den förväntade avkastningen i en portfölj beräknas med hänsyn till enskild aktieandel i portföljen, där andelen multipliceras med aktiens förväntade avkastning. Senare i undersökningen går vi in på korrelationen mellan aktierna. Korrelationen kommer möjliggöra mätning av sambandet mellan två aktier, och senare kan vi i en matris se vilka aktier har hög respektive låg korrelation sinsemellan. 2.6 Validitet Validitet grundar sig i en uppfattning och tolkning av data. Om validitet av data är hög i en uppsats betyder det att det använda data är trovärdig och verkligen mäter det vi senare skriver i undersökningsresultat. Vår undersöknings resultat bygger på data så som historiska kurser som senare bearbetas med hjälp av teorier. Vi anser att undersökningsresultatet är direkt tolkning av data utifrån våra bifogade Excelfiler och empirin i denna undersökning är lika valid då vi använder oss av samma grund i uträkningar från historiska kurser. 12 Riksbank,

16 Motsatsen skulle vara om undersökningsresultatet innehåller tolkning som inte är förknippad med data, här skulle data inte vara valid men så är inte fallet. Uppsatsen kommer att innehålla ett kapitel för diskussion för att här presentera data i form av öppen diskussion, validiteten i diskussion kapitlet kan diskuteras men data kommer vara reliabelt och grundad på tidigare information från litteratur, tidigare forskning samt internetkällor. 2.7 Reliabilitet För att kunna få en hög reliabilitet i vår uppsats har vi valt att använda oss av litteratur, vetenskapliga artiklar och internet som källor. När det gäller historiska kurser så har vi valt att ta informationen från Nasdaq OMX Nordic vilket är världens största börsföretag vilket vi tycker är en tillförlitlig källa. 13 Böckernas tillförlitlighet bygger på att dess författare är utbildade och erfarna personer inom området Metodkritik För att studien skulle vara mer reliabel så kunde man ha valt flera aktier i varje portfölj och dessutom göra undersökningen i en längre tidsperiod vilket skulle öka trovärdigheten i våra slutsatser. Undersökningsperioden skulle kunna sträcka sig på 5 år om vi valde att redovisa kvartalsavkastning istället för månadsavkastning. Kvartalsavkastningen skulle dock inte avspegla svängningarna i ekonomin lika väl och därför baserades undersökning på månadsavkastning vilket var tidskrävande att räkna ut. Med en längre tidsperiod så skulle man ha även en bättre blick på hur det gått för företagen då just inom de valda åren uppkommer en finanskris. 2.9 Källkritik Vi har använt oss av Nasdaq OMX Nordic som primär källa. Vilket anses som en trovärdig källa då det är världens största börsföretag. Våra andra valda källor anses också som tillförlitliga, internetkällorna har valts med åtanke på utgivare och bakomliggande organisationer för de angivna hemsidorna, vilket gör att resultatet som kommer att presenteras blir tillförlitligt. 13 Nasdaqomxnordic,

17 3. Teori Detta kapitel presenterar valda teorier för studien, hur dessa teorier hör till varandra samt tidigare forskning. De valda teorierna är modern portfolio teori, CAPM, beta, sharpekvot, standardavvikelse och korrelation. Tolkning och analys av dessa teorier kommer senare genomföras i ett enskilt analyskapitel. 3.1 Modern portfolio theory En av de mest inflytelserika ekonomiska teorierna som behandlar finansiering och investering var Market Portfolio Theory (MPT). MPT utvecklades av Harry Markowitz och publicerades första gången 1952 i Journal of Finance under titeln Portfolio Selection. 14 Trettioåtta år senare, delade Harry Markowitz Nobelpris med Merton Miller och William Sharpe. Tillsammans har de varit en av de första med insats inom området finansiell ekonomi. Teorin om portföljval var framtagen för hushållens och företagens fördelning av finansiella tillgångar under osäkerhet. Denna teori var ursprungligen en normativ utveckling för investerare för att minska osäkerheten i sina framtida rikedomars placeringar. Teorin analyserar hur tillgångar kan investeras på de mest gynnsamma sätt (relaterat till skillnad i förväntade avkastning och risk) samt se hur riskerna kan reduceras. Vilket är det som alla investerare strävar efter, dvs. bättre avkastning till lägre risk. Markowitz visade i sina undersökningar att investerares portföljval kan reduceras till två balansdimensioner, dvs. den förväntade avkastningen på portföljen och dess varians. Eftersom möjligheter att minska risken ligger i diversifiering, kommer portföljens risk (mätt i varians) inte bara vara beroende av enskilda aktier i portföljen. Aktier i portföljen kommer däremot vara beroende parvist beroende av varande genom kovarians. Med andra ord varje aktie har en risk för sig, men om alla aktier är samlade i en portfölj kommer risken för den samlade portföljen att reduceras, vilket vi kommer visa senare i empirikapitel. I MPT talar man om stora talens lag, som menas det att portföljen kan inneha flera hundra tillgångar. Men denna lag är inte helt tillämplig på riskspridning i portföljen val eftersom 14 Harry Markowitz (1952), Portfolio Selection: The Journal of Finance, (Vol.7, No. 1, pp ), American Finance Association 17

18 avkastningen på olika tillgångar är korrelerade i praktiken och någonstans finns det en gräns av riskreducering. Reducering av risken kan inte vara noll, dvs. kan risken inte helt eliminera oavsett hur många typer av värdepapper som är representerade i en portfölj CAPM: The Capital Asset Pricing Model Investerare vill ofta använda sig av mängder med information så som redovisningsinformation för att minimera risker och maximera avkastningen. Det finns också mer riskfyllda investerare som lockas med betydligt högre risk till en högre avkastning. CAPM modellen förklarar sambandet mellan den förväntade risken och avkastningen. 16 Modellen visar även hur den förväntade avkastningen på en tillgång är relaterad till dess beta. Nedan förklarar vi modellens formel som visar hur man beräknar avkastning på eget kapital. Beta är riksmåttet och en viktig del av modellformeln. Användningen av beta är mer exakt representerad i följande formel: : Avkastningskrav på eget kapital : Riskfri ränta : (beta) aktiens risk : Skillnaden mellan förväntade avkastning på marknaden och riskfri ränta Ovanstående CAPM formel innebär att förväntad avkastning på aktien är linjärt relaterad till sin beta. Sambandet mellan dessa två variabler vissas i aktiemarknadslinjen figur 2. Aktiemarknadslinjen får en positiv lutning så länge förväntad avkastning på marknaden är högre än riskfri ränta. Denna formel förklarar att ( ) är positivt relaterad till beta. För en närmare förklaring redogörs två följande antaganden. 17 Anta att = 0. Vilket gör och ger ingen lutning i SML linjen utan en vågrätt linje. Det betyder att portfölj med noll beta har ingen risk och att förväntad avkastning är lika med risken. 15 Nobelprize, Schroeder R., Clark M., Cathey J. (2004), Financial Accouting theory and analysis 17 Hillier D., Hill M. (2010), Corporate finance European Edition, 18

19 Anta att = 1. Vid beta värde 1 är och förväntad avkastning på portföljen är lika med förväntad avkastning på marknaden eftersom beta på marknadsportföljen också är 1. Aktiemarknadslinjen (SML) ); Aktiemarknadslinje visar ett uppskattat samband mellan avkastning och risken Kritik mot CAPM CAPM är en användbar teoretisk modell i finansiell ekonomi men har fått utstå mycket kritik. Kritiken grundar sig på att CAMP inte förklarar avkastningen på värdepapper fullständigt. Modellen ger däremot en insikt av verkligheten precis som alla andra teoretiska modeller. En av dem som kritiserade CAPM är Richard Roll. Roll menade att det är omöjligt att konstruera en marknadsportfölj som innehåller alla värdepapper på tillgångar i alla marknader. Han säger alltså att CAPM inte är beräkningsbar eftersom man använder sig utav ett aktieindex som inte kan representera hela marknaden. Andra som kritiserade CAPM var Fama och French (1992). Dem hade funnit att faktorer som värde och storlek (utöver den totala marknaden) kunde avsevärt förbättra CAPM modellens funktion. De menar med andra ord att beräkning av tillgångspriset med CAPM skulle varit starkare bevisat om den innehöll fler faktorer än den systematiska riskfaktorn Homsu N., Wasunsakul J., Phuangnark S., Joongpong J.(2009), A Study of Fama and French Three Factors Model and Capital Asset Pricing Model in the Stock Exchange of Thailand: International Research Journal of Finance and Economics,( Issue 25, pp ), EuroJournals Publishing 19

20 En annan tredje faktor i forskarnas undersökning är Book to Market Ratio. Med dessa tre faktorer kunde studier bekräfta att den förändrade CAPM modellen gav en bättre förklaring på avkastning än grundmodellen. Trots all kritik mot CAPM den mest kända modellen och den systematiska riskfaktorn anses vara den viktigaste faktorn för att beräkna förväntad avkastning Beta Beta är ett mått som mäter hur mycket en aktie svänger jämfört med marknaden. Den berättar alltså vilken risk en aktie har, vilket gör att det är ett viktigt begrepp för aktieägare. Beta kan vara både positivt och negativt. Beta högre än 1 innebär att aktien svänger mer en börs och därför har en hög risk. Beta under 1 betyder mindre svängningarna och aktien har därmed låg risk. Ett index har ett betavärde på 1,0 och om vi t.ex. får en beta på 1.6 så innebär det att 1 % rörelse i marknaden så kommer den beräknade aktien röra sig åt samma håll med 1.6 %. Samma sak gäller för en beta som är t.ex Om betan är 1 så innebär det att den följer exakt indexen. Men en beta kan även vara -1 och det innebär att en rörelse i marknaden uppåt skulle innebära att betan med -1 skulle röra sig nedåt alltså tvärt om. 20 Det är därför betan är ett mycket viktigt begrepp i vår uppsats och vi kommer räkna betan genom att räkna ut hur mycket en aktie svänger gentemot börsen under vår tidsperiod. = Kovariansen mellan avkastningen på tillgångar och avkastningen på marknadsportfölje. = Variansen av marknaden 19 Homsu N., Wasunsakul J., Phuangnark S., Joongpong J.(2009), A Study of Fama and French Three Factors Model and Capital Asset Pricing Model in the Stock Exchange of Thailand: International Research Journal of Finance and Economics 20 Hillier D., Hill M. (2010), Corporate finance European Edition 20

21 3.4 Sharpekvot Sharpekvotteorin grundad av William Sharpe utgår har samma grund antagande som Modern Portfolio Theory där varje placerare är rationell och vill alltid uppnå så hög avkastning per risk som möjligt. Här framgår teorin om Sharpekvot och varför det är bättre men en så hög Sharpekvot som möjligt. Genomförande av en portfölj uträkning på riskjusterade avkastning görs med hjälp denna så kallad Sharpekvoten. Teorin talar om hur mycket avkastningen per total risk som har åstadkommits vid en investering. Beräkning görs genom att dividera avkastningen utöver den riskfria ränta med avkastningens standardavvikelse omräknad till årstakt. Den riskfria räntan gör genom antagande grundad på vad avkastningen skulle vart om tillgången istället placerades i statsobligationer. Vid resultat av en hög Sharpekvot är tolkningen att utbytet mellan avkastning och risk är positiv (investeringen ger avkastning). 21 i = någon form av investering Ri = Avkasning Rf = Riskfria räntan σi = Standardavvikelsen i avkastning 21 Nordnet, ( ) 21

22 3.4 Standardavvikelse och Volatilitet Ett annat riskmått än tidigare nämnda beta är standardavvikelse. När vi pratar om aktiens standardavvikelse inom finans är det mer förekommande att använda begreppet volatilitet. 22 Skillnaden mellan dessa två mått är att volatilitet indikerar teoretisk hur mycket en aktie kan avvika från sitt eget medelvärde, medan betavärdet visar aktiekursens variation i förhållande till ett givet index. 23 R = Avkastning = Genomsnittlig avkastning T = Antalet observationer För att klargöra det är det även skillnad mellan ren standardavvikelse och volatilitet, då volatilitet betraktas som standardavvikelsen av de lognormaliserade procentuella förändringarna i aktiekurserna och i formeln multiplicerat med kvadratroten av tiden. T = Antal observationer R = Avkastning = Genomsnittlig avkastning Volatilitet mätt genom standardavvikelse beräknas som en mått på spridning av avkastning för en given aktie. Volatilitet mått på genomsnittliga spridningen från ett medelvärde. Tolkning av volatilitetsvärdet är enkel eftersom en hög volatilitet betyder stor kursrörlighet i aktien. Med kursrörlighet menas att kursen kan röra sig både uppåt och nedåt. Därför är det att viktigt följa upp volatiliteten eftersom en hög volatilitet föra med sig stora vinster eller förluster Byström H. (2007), Finance,Studentlitteratur 23 Aktieskolan, ( ) 24 Aktiespararna, ( ) 22

23 Graf 1: Hög volatilitet Källa : Egen graf Graf 2: Låg volatilitet Källa : Egen graf Hög volatilitet är lika med stor förändring vad gäller avvikelsens från aktiens tidigare kurs och medelvärde. I graf 1 och 2 är medelvärdet lika stor (= noll) eftersom ytan är lika stor över och under mittlinjen. Andra sätt att mäta volatilitet är genom att använda variansen mellan avkastning från samma aktie, i nästa kapitel (3.8) finns teorin om varians. 23

24 3.6 Korrelationen Korrelation är en tillvägagångsätt för att kunna mätta sambandet mellan ett värde och en annan. Alltså om variablerna påverkar varandra eller om de är beroende av varandra. Korrelationskoefficienten formuleras som ett värde mellan -1 och 1. Medan talen mellan 0 och -1 ger ett negativt samband, vilket innebär att olikheterna blir högre desto lägre korrelationen är, ger talen mellan 0 och 1 får vi ett positivt samband, alltså en hög korrelation mellan värdena. Däremot om korrelationen är 0 så indikerar det att det inte finns något samband mellan värdena. 25 Korrelationskoefficienten beräknas så här: = : Kovariansen : Standardavvikelse A : Standardavvikelse B 3.8 Medelvärdet och variansen Medelvärdet är ett genomsnittligt värde för ett urval från t.ex. en observation av aktievärdets slutkurs under för flera dagar. Beräkning av medelvärdet görs genom att använda summa av alla värden i en observation och sedan dividera värdet med antal observationer. 26 Variansen beräknas enkelt genom att kvadrera standardavvikelsen, som framgår nedan i formel 1. Med hjälp av kvadreringen elimineras negativa nummer, där två negativa siffror 25 Vinell L. (2005), Effektiv kapital En introduktion till modern portföljhantering 26 Aktieskolan, ( ) 24

25 gånger varandra blir en positiv siffra och varianser får med hjälp av kvadreringen alltid en positivt värde. 27 R = Avkastning = Genomsnittlig avkastning T = Antalet observationer 3.9 Portföljens förväntade avkastning Den förväntade avkastningen i en portfölj beräknas med hänsyn till enskild aktieandel i portföljen, där andelen multipliceras med aktiens förväntade avkastning. Nedan följer en formeln för uträkning, med två och alternativt flera aktier i en portfölj: Teoretisk syntes Valda teorier är grunden för portföljberäkningar och är framtagna av nobelpristagare i ekonomi. Teorierna ger oss portföljmått för förväntad avkastning, korrelation, standardavvikelse och Sharpekvot. Dessa portföljmått är isig baserade på mått för individuell aktie var för sig och aktiemått så som förväntad avkastning, standardavvikelse, beta och sharpe. Valda teorier bygger på varandra från uträckning av individuella aktier till att sortera rätt aktie för rätt portföljuträckning. De valda teorierna ger oss ett risk mått för den förväntade avkastningen. Vi får även fram korrelationen mellan aktierna och på så sätt kan vi grunda antaganden kring diversifiering. Modern portföljteori är den första tillämpade formeln i arbetsprocessen som krävde uträckning av bland annat beta och ett antagande om en lämplig riskfri ränta. Utifrån CAPM 27 Aktiesite, ( ) 28 Hillier D., Hill M. (2010), Corporate finance European Edition 25

26 kunde vi ur den förväntade avkastningen ta fram en standardavvikelse för varje individuell aktie samt senare uträkning av Sharpekvot. De använda teorierna ger oss data för riskerna jämfört med marknaden (beta) och avvikelser från aktiens eget medelvärde (standardavvikelse) som också är en risk mått. Teorierna ger oss möjlighet att analysera om investeringen ger högre avkastning än en stadsobligation investering. Vi får även en titt på hur diversifiering påverkar avkastning och får en översyn över risktagandet för en förväntad avkastning Tidigare forskning Studien som vi genomför har även genomförts av andra. Nedan följer tre utvalda artiklar med tidigare forskningar i liknande undersökningsområde: Artikeln The firm size effect and the economic cycle är skriven år 2002 av Moon K. and Burnie D. Denna studie undersöker hur små och stora bolag presterar i hög och låg konjuktur. Moon K. och Burnie D. kommer fram till är att små bolag har tendensen att prestera bättre än större bolag vid bra ekonomisk tillstånd (högkonjunktur). Däremot presterar stora bolag bättre vid dålig ekonomiskt tillstånd (lågkonjunktur). 29 Artikeln International correlations across stock markets and industries: trends and patterns skrivet år 2006 av Li Yang, Francis Tapon and Yiguo Sun. Undersökningen handlar om korrelationssamband mellan länder och branscher. Forskarna kommer fram till att diversifiering mellan länder inte längre sänker korrelationen som det gjorde förut på grund av globaliseringen. De kommer fram till att korrelationen mellan branscher är lägre än korrelationen mellan länder. 30 Artikeln Balancing Risk and Return in a Customer Portfolio som är skriven år 2011 av Tarasi C., Bolton R., Hutt M., och Walker B pratar om olika metoder för att sänka risken och höja avkastningen. De kommer fram till att en av metoderna för att sänka risken och höja avkastningen är genom diversifiering i olika branscher och även i branschernas olika verksamhetsområde, t.ex. företag inom industribranschen som arbetar inom olika verksamhetsområde så som; elektronik, transport och maskiner. 29 Moon K. and Burnie D. (2002), The Firm Size Effect and the Economic Cycle:Journal of Financial Research, 25 (Spring), Yang L., Tapon F. & Sun Y. (2006), International correlations across stock markets and industries: trends and patterns : Applied Financial Economics, (Vol. 16, Issue 16, pp , Department of Economics, University of Guelph,) 26

27 Författarna menar att företag inom olika verksamhetsområden är beroende av olika råmaterial/tjänster för framställning av sina slutprodukter, vilket gör att risken reduceras. 31 Längre fram i studien kommer flera kopplingar till dessa termer, och detta kommer att hjälpa oss att analysera vår studie och förstärka våra slutsatser. 31 Tarasi C., Bolton R., Hutt M., och Walker B (2011) Balancing Risk and Return in a Customer Portfolio Journal of Marketing (Vol. 75 Issue 3, p1-17, 17p, 3) 27

28 4. Empiri Kapitlet om empiri ger en kort beskrivning av samtliga valda aktier för studien. Desutom kommer det att visas diagram på portföljerna avkastning månadsvist. Teorierna från tidigare kapitel är tillämpade och resultatet för samtliga sju portföljer är visad i tabellerna. 4.1 Aktier Läkemedelsbransh: innehåller sex företagsaktier varav de tre första är stora företag och de andra tre är små. Nedan beskrivs kort om varje företag inom denna bransch. : En av världens ledande läkemedelsföretag med fokus på forskning, utveckling och marknadsföring av receptbelagda läkemedel. Nettoomsättningen 2010 uppgick till Mkr. 32 : Erbjuder kliniska lösningar för behandling av cancer och sjukdomar i hjärnan. Företag utvecklar verktyg, mjukvarusystem och behandlingsplaneringssystem. Deras nettoomsättning 2010 var Mkr. 33 : De är en av världens ledande leverantörer av medicinteknisk utrustning inom kirurgi, intensivvård mm. Deras nettoomsättning 2010 var Mkr. 34 : En medicinteknisk koncern fokuserad på behandling och kontroll av patienter med inflammation i luftvägarna. Nettoomsättningen 2010 var 84, 699 Mkr Astrazeneca, Elekta, Gentinge,

29 : Utvecklar, tillverkar produkter och tjänster för säkrare transplantationer. Års nettoomsättning för 2010 uppgick till 80, 509 Mkr. 36 : Ett medicinteknikbolag som hjälper att återskapa kroppsfunktioner genom nedbrytbara implantat och förbättrar livskvalitén. Deras nettoomsättning 2010 var 18,5 Mkr. 37 Industribranshen: innehåller sex företagsaktier varav de tre första är stora företag och de andra tre är små. Nedan beskrivs lite om varje företag inom denna bransch. : En av världens ledande kraftföretag och automationsföretag. Nettoomsättningen uppgick till Mkr år : En global leverantör av produkter och lösningar för värmeöverföring, separering och flödeshantering. Nettooomsättning 2010 var Mkr. 39 : Detta företag är världsledande inom lås-, dörrlösningar och trygghet. Deras nettoomsättning 2010 var Mkr Aerocrine, Allenex, Artimplant, ABB, Alfalaval, Assa,

30 : En riskkapitalbolag som förvärvar och utvecklar små och medelstora företag med god tillväxt. Deras nettoomsättning 2010 var 746,3 Mkr. 41 : Arbetar med mediedatabaser och utsändning av pressmeddelande. Deras nettoomsättning 2010 var 1130,095 Mkr. 42 : En världsledande leverantör av produkter och system för säkerhet, navigation och miljö. Nettoomsättning 2010 uppgick till 943,3 Mkr. 43 Finansbranschen: Innehåller sex företagsaktier där alla sex är stora bolag. : En en av dem större börsnoterade fastighetsbolag i Sverige. Dem focuserar på tillväxt i kassaflöden. Deras nettoomsättning 2010 var Mkr. 44 : Är en fastighetsbolag med huvudsaklig inriktning mot uthyrning och förvaltning av kontorslokaler. År 2010 hade de en nettoomsättning på 2007 Mkr. 45 : Deras fokus är fastigheter i city och bolaget finns i Sveriges två största städer (Göteborg och Stockholm). Deras nettoomsättning 2010 var 1392 Mkr ACAP invest, Cision, Consilium, Castellum, Fabege, Hufvudstaden,

31 : Ett investmentbolag med anknytning till Handelsbanken. Bolaget är full investerat i aktier och har förvärvade aktier för 5644 Mkr. 47 : Detta företag är ett investmentbolag. Investeringsverksamheten bedrivs i Europa, USA och Asien. Deras nettoomsättning 2010 var 2943 Mkr. 48 Kinnevik: Investeringsföretaget har sju sektorer: papper och kartong, telekom och tjänster, media, online, mikrofinansiering, jurdbruk och bioenergi. Dess nettoomsättning 2010 var 8593 Mkr. 49 Asien aktier: 3 asiatiska företagsaktier inom Asien Sverige portföljen : Mest internationaliserade och diversifierade bank i Kina. Bank of China är finns i mer än 30 länder och har en nettoomsättning på Mkr. 50 : Största självständiga bank i Hong Kong. BEA (Bank Of East Asia) är känd för affärer i kommersiell och detalj handel samt finans och försäkrings service. Deras nettoomsättning uppgick till 8421 Mkr. 51 : En av dem fyra äldsta kineska banken och är idag en av de top fem ledande bankerna i Kina. Nettoomsättning för år 2010 uppgick till Mkr Industrivarden, Investor, Kinnevik, Bank of China, Bank of E Asia, Bankcomm,

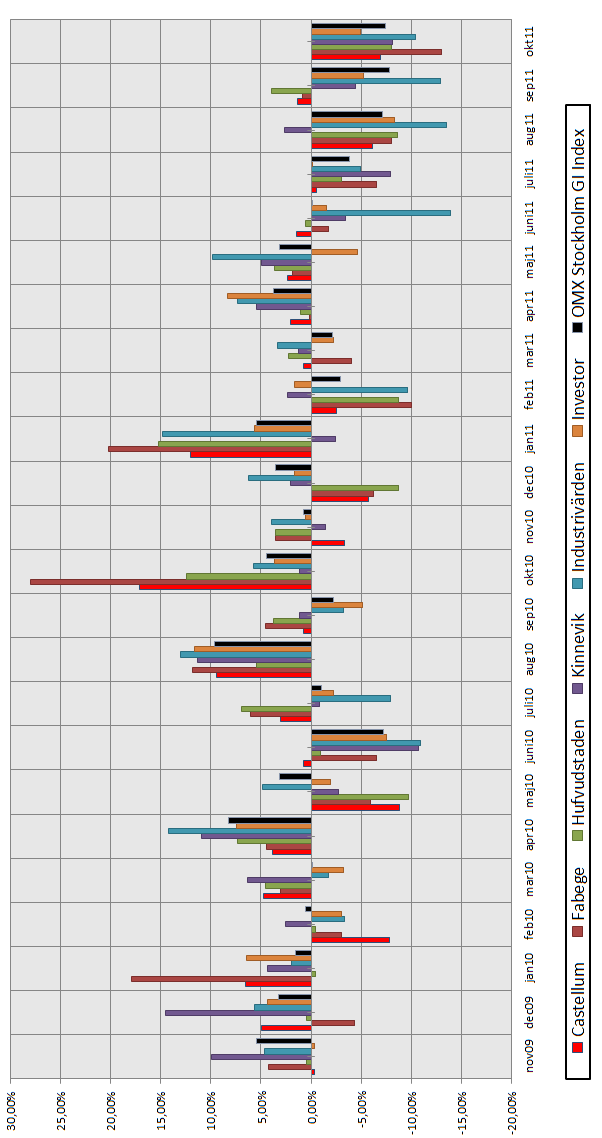

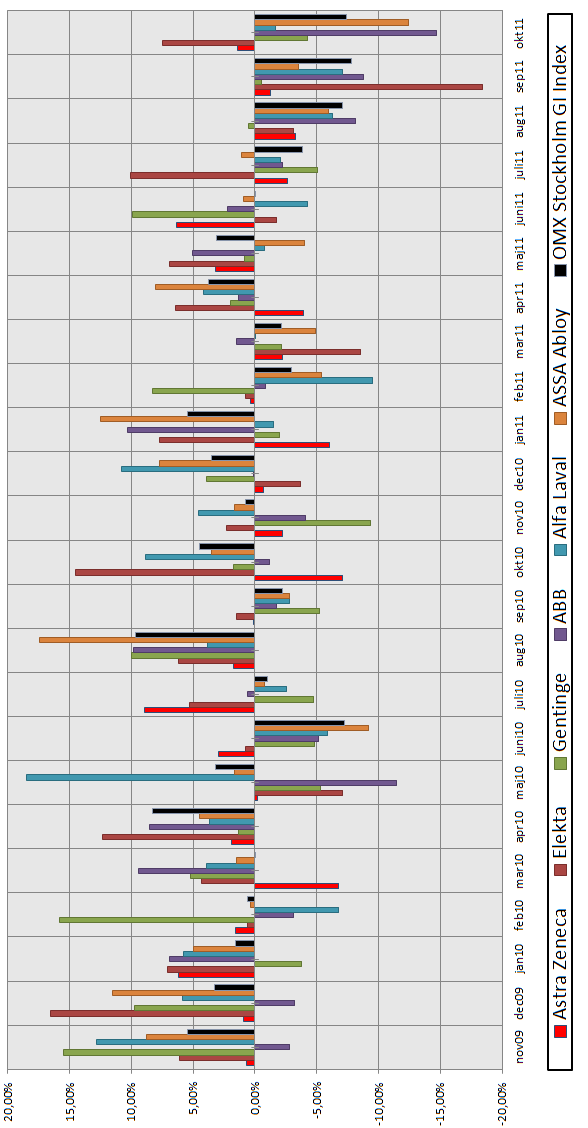

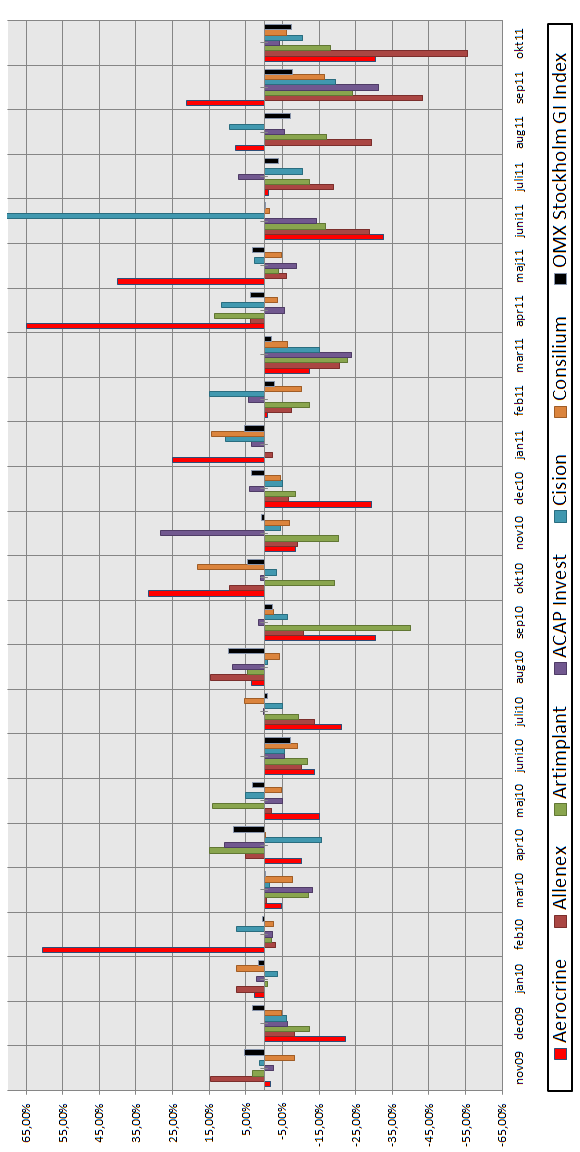

32 4.2 Portföljer I följande diagram kan man se hur portföljernas avkastning har förändrats under två års period, här kan man även se OMX Stockholm och Hang Seng 40 indexen. För en tydligare bild av tabellerna se bilaga sju. Läkemedelportföljen Diagram 1: Avkastning för läkemedelportföljen måndasvis Källa: Egen framtagning Diagrammen visar att avkastningen har vairetat under perioden. Företagen som har en negativ avkastning är Allenex och Artimplant, vilket har lett till en låg avkastning för läkermedelportföljen (0,29 %). Bägge av dessa företag tillhör de små bolagsaktierna. 32

33 Industriportföljen Diagram 2: Avkastning för industriportföljen måndasvis Källa: Egen framtagning Diagrammen ovan visar industriportföljens avkastning där alla företag har haft en låg men positiv avkastning vilket har lett till att industriportföljen har en avkastning på 0,67 %. Vi kan tydligt se att perioden juni till oktober 2011 har haft en negativ kursutveckling för de flesta företagen i denna portfölj. Finansportföljen Diagram 3: Avkastning för finansportföljen månadsvis Källa: Egen framtagning Finansportföljen har haft en positiv totalavkastning på 0,54 %. Aktien Industrivärden är den enda företaget i portföljen som har visat en negativ avkastning. Även här kan vi se att finanskrisen har påverkat aktiekurs utvecklingen mellan juni och oktober

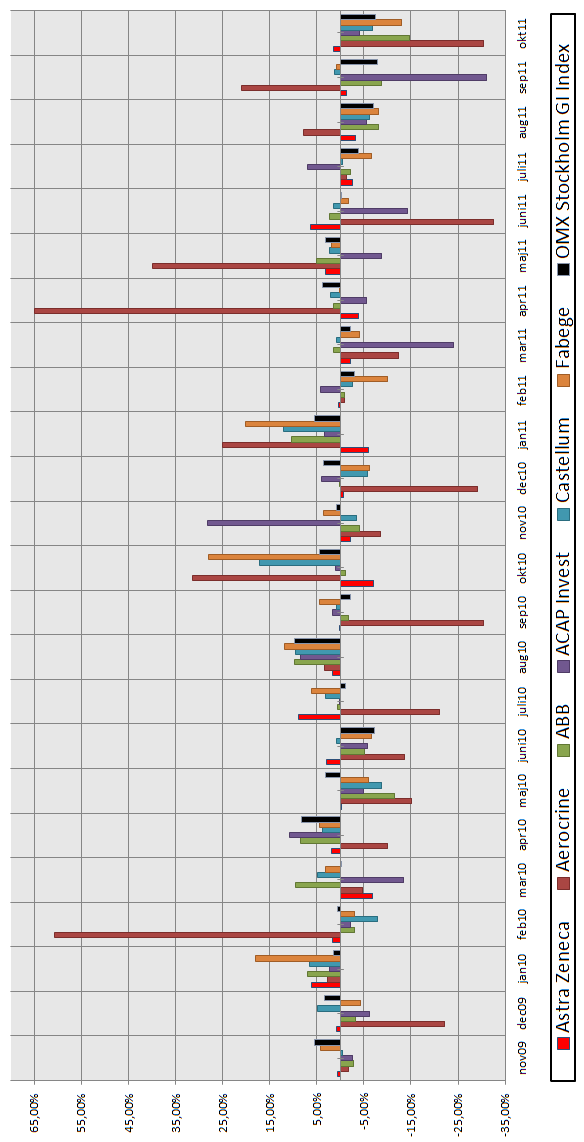

34 Storbolagsportföljen Diagram 4: Avkastning för storabolagsportföljen månadsvis Källa: Egen framtagning I denna portfölj kan vi se att de flesta aktierna mellan november 2009 och februari 2011 har visat i genomsnitt en positiv avkastning. Från mars 2011 ser vi samma mönster som i tidigare tabeller med en negativ aktiekurs utveckling. Storabolagsportföljen har inga aktier med negativt resultat, portföljens totalavkastning är 0,79 %. Småbolagsportföljen Diagram 5: Avkastning för småbolagsportföjen måndasvis Källa: Egen framtagning Småbolagsportföljen har två bolag (Allenex och Artimplant) med en negativ periods avkasting, två andra bolag (Aerocrine och ACAP Invest) med svag positiv avkastning och resterande två bolag (Cision och Consilium) med hög avkastning. Portföljens avkastning är 0,17 % och som vi ser i detta diagram har majoriteten av små bolag haft en negativ avkastning från november

35 Blandade bransher Diagram 6: Avkastning för portföljen med blandade branscher, månadsvis Källa: Egen framtagning Ovan visas en portfölj med blandade branscher. Svängningarna i detta diagram är inte lika stora som för dem andra portföljen. Det är dock ett bolag som har höga svängningar. Portföljen har som alla andra tidigare nämnda en negativ kursutveckling mellan mars och oktober Avkastningen för denna portfölj uppgår till 0,72 %. Asien Sverige aktier Diagram 7: Avkastning för Asien-Sverige portföljen månadsvis Källa: Egen framtagning Portföljen för Svenska och Asiatiska aktier har en avkastning på 0,46 %. Denna portfölj har fyra aktier med positivt utveckling och två aktier (Bank of E Asia och Bankcomm) med negativ avkastning under perioden. Den finansiella krisen är global och vi kan se starkt negativ avkastning mellan juli-oktober

36 4.4 Resultat för enskilda aktier Nedan visas resultat på uträkning av de enskilda aktierna som nämndes ovan (kap 4.1). Tabell 1: Resultat för enskilda aktier Aktier Avkastning (Rp %) Standardavvikelse (σp) Beta Sharpekvot (Sp) AstraZeneca 1,55 0,040 0,033-1,000 Elekta B 0,74 0,078 0,758-10,968 Gentinge B 1,00 0,069 0,525-8,514 Aerocrine B 0,34 0,272 1,113-4,589 Allenex -1,56 0,171 2,808-18,453 Artimplant B -0,36 0,133 1,738-14,717 ABB Ltd 0,64 0,066 0,850-14,329 Alfa Laval 0,22 0,071 1,221-19,242 ASSA ABLOY B 0,59 0,070 0,892-14,388 ACAP Invest A 0,52 0,117 0,954-9,161 Cision 1,11 1,716 0,429-0,280 Consilium B 1,59 0,091 0,567 0,000 Castellum 0,95 0,062 0,575-10,256 Fabege 0,34 0,099 1,113-12,626 Hufvudstaden A 0,96 0,065 0,567-9,722 Industrivärden A -0,24 0,091 1,638-20,199 Investor A 0,65 0,053 0,842-17,905 Kinnevik A 0,59 0,064 0,892-15,723 Bank of China -0,32 0,092 0,815-20,7519 Bank of E Asia 0,29 0,093 0,566-14,0237 Bankcomm -0,34 0,084 0,825-23,0036 Källa: Egen beräkning Tabell visar att nästan alla aktier gav en positiv avkastning dock en är summan väldig liten då den inte överstiger den riskfria avkastningen. Aktien med högst avkastning är Consilium B som fick 1,59 % vilket motsvarar att den låg i samma värde som den riskfria räntan. Aktier med lägsta värde är Allenex (-1,56 %). Standardavvikelsen i aktierna varierar, där AstraZeneca har lägst avvikelse från sitt eget medelvärde, medan Cision har den största standardavvikelsen. Beta värden som ligger över 1 berör fyra aktier, resterande 17 aktier har ett beta värde mellan 0 och 1. Värden lägre än 1 existerar inte. 36

37 De ovan nämnda resultaten (avkastning, standardavvikelse, beta och sharpekvot) finns som stegvis uträkning i bilagor. 4.5 Resultat för samtliga portföljer I nedanstående tabeller kan vi se avkastning, korrelation, standardavvikelse och sharpekvot för samtliga portföljer. Tabell 2: Resultat för portföljer Portföljer Avkastning (Rp %) Korr SD Sharpekvot Beta Läkemedelsbransch 0,29 0,18 0, ,16 Industribransch 0,67 0,25 0,36-2,56 0,82 Finansbranschen 0,54 0,52 0, ,93 Storbolagsportföljen 0,79 0,17 0,07-11,43 0,71 Småbolagsportföljen 0,17 0,13 0,42-3,38 1,27 Blandade Branscher 0,72 0,16 0,11-7,91 0,77 Kina Sverige Aktier 0,46 0,34 0,07-9,71 0,61 Källa: Egen beräkning Ledande portfölj för avkastning är Storbolagsportföljen (0,79 %) och den portföljen med lägst avkastning är Små Bolag (0,17 %). Den lägsta korrelationen i portföljen har Små Bolag (0,13 %) och den största har Finansbranschen (0,52 %). 37

38 5. Analys Avsnittet behandlar en analys på tidigare framtagna data och tabeller. Kapitlet kommer att delas upp i fyra faser, där det först kommer analyseras de tre olika faktorer vi undersökt (Bransch, Storlek och utländska aktier) och där efter en helhetsanalys där vi tar hänsyn till tidigare forskningar. Efter att ha samlat in data och bearbetat den har vi kommit fram till att vi har fått lägre siffror än det vi förväntade oss. Detta kan bero på den globala finanskrisen som också har drabbat Stockholm och den kinesiska börsen det senaste året. Vår bifogade data (Bilaga 7) visar de två indexen som vi använde oss av gick ner mycket de senaste månaderna. Denna nedgång gjorde att (Rm-Rf) fick ett lågt värde vilket påverkade alla våra uträkningar negativt. Vad vi nu kan se är att avkastningen i varje portfölj är betydligt låg men låt oss titta närmare på diversifieringsfaktorer samt tidigare forskning. Portföljer 5.1 Bransch analys Tabell 3: Resultat för dem olika bransch portföljerna Avkastning (Rp %) Korrelation Standardavvikelse Sharpekvot Läkemedelsbransch 0,29 0,18 0,13-10,00 Industribransch 0,67 0,25 0,36-2,56 Finansbranschen 0,54 0,52 0,07-15,00 Blandade Branscher 0,72 0,16 0,11-7,91 Källa: Egen beräkning Om vi granskar branschportföljerna i sig med den blandade branschens portfölj ser vi att läkemedelportföljens avkastning blev väldigt låg samtidigt som de fick en låg korrelation vilket tyder att det finns ett svagt positivt samband. Vi jämförde även alla aktier i denna portfölj och kom fram att till att skillnaden från aktierna i industribranschen och finansbranschen, så fokuserar läkemedelsbranschen på olika verksamhetsområden inom sin bransch, vilket kan vara orsaken till den låga korrelationen. Läkemedelsbranschen har sex olika verksamhetsområden, som är läkemedel, verktyg inom cancer, leverantör av medicinsk utrustning, behandling av patienter med inflammation i luftvägarna, tillverkning av produkter 38

39 för säkrare transplantationer och ett bolag som hjälper till att återskapa kroppsfunktioner (för en mer detaljerat beskrivning om bolagen se Kapitel 4 - Empiri). Om man även tittar närmare på de olika aktierna inom läkemedelssektorn kan vi konstatera att två av de små aktierna drabbades väldigt mycket av finanskrisen de senaste månaderna, detta kan vara den största orsaken till varför man fått så låg avkastning inom denna bransch. Om vi granskar industriportföljens avkastning (0,67 %) ser vi att denna portfölj presterade bättre gentemot läkemedelsbranschen (0,29 %) och finansbranschen (0,54 %). Detta beror på att alla bolag inom industribranschen visade en positiv avkastning. Dessutom hade industribranschen en relativ låg korrelation eftersom nästan alla bolag verkade inom olika verksamhetsområden. Största korrelationen har finansbranschen (0,52). Detta kan bero på att bolagen i fastighetsbranschen verkar endast i två verksamhetsområden; fastigheter och investment. Analyserar vi tabellen ovan ser vi att portföljen med blandade branscher är den som fått högst avkastning med 0,72 % till låg risk. Den fick även lägst korrelation vilket implicerar att effekten av diversifiering blir större, då det finns två aktier från varje bransch. Som vi kan se överensstämmer det med vad forskarna i artikeln Balancing Risk and Return in a Customer Portfolio (2011) har kommit fram till. Enligt artikeln är olika verksamhetsområden en bra diversifieringsfaktor som reducerar risken och påverkar avkastningen positivt. Portföljer 5.2 Analys av företagsstorlek Tabell 4: Resultat för portföljer som innehåller bolag av olika företagsstorlekar Avkastning (Rp %) Korrelation Standardavvikelse Sharpekvot Storbolagsportföljen 0,79 0,17 0,07-11,43 Småbolagsportföljen 0,17 0,13 0,42-3,38 Blandade Branscher 0,72 0,16 0,11-7,91 Källa: Egen beräkning Om vi nu analyserar portföljerna; stora- och små bolag som innehåller aktier från de olika branscherna och den blandade branschportföljen som även den innehåller stora och små 39

40 bolag, ser vi att småbolagsportföljen var den som hade högst risk(0,42). Det kan med andra ord betyda att småbolag i sig har högre risk och är mer känsliga än stora bolag under landets ekonomiska kris. Den individuella avkastningen för aktier i småbolagsportföljen var positiv fram till slutet på februari och början på maj, då avkastningen blev negativ och varierade mellan minus 20 och minus 50 %. Vi ser i de bifogade diagrammen (Bilaga 7) att småbolag är känsliga för dåliga ekonomiska tider, vilket är huvudorsaken till fallande kursutveckling. Portföljen som presterade bäst är den Storbolagsportföljen. Den har fått högst avkastning med 0,79 % till lägsta risk och låg korrelation. Vi kan här se att genom att investera i olika branscher kan man diversifiera och på detta sätt se till att risken fördelas och sjunker. Genom att investera i endast stora bolag kan du få högst avkastning till lägsta risk vilket är det vi strävar efter. Resultatet som vi har fått överensstämmer med tidigare studien The firm size effect and the economic cycle skriven år 2002 av Moon K. and Burnie D. Dessa två författare kommer fram till att stora bolag presterar bättre än små bolag vid dåliga ekonomiska tider och vise versa. I portföljen med Blandade Branscher ser vi en hög avkastning (0,72 %), men inte lika hög som storbolagsportföljen (0,79 %). Detta beror på att småbolag i blandade portföljen sänker avkastningen. 5.3 Analys av utländska aktier Tabell 5: Resultat för Asien Sverige portföljen Avkastning Portföljer Korrelation Standardavvikelse Sharpekvot (Rp %) Asien Sverige Aktier 0,46 0,34 0,07-9,71 Källa: Egen beräkning Vad gäller portföljen Asien och Sverige kan vi utvärdera att korrelationen är ganska hög vilket är motsatsen till vad vi trodde, men detta kan bero på att världen har blivit allt mer globaliserad vilket leder till att företag och ekonomier världen över påverkas mer av varandra. Risken här är dock väldigt låg (0,07) och detta hänger ihop med att risken sprids då man investerar i olika marknader samt att portföljen inte innehöll små bolag. Detta kan även bero 40

41 på att Kina-aktierna medverkar i en annan marknad där risken och möjligheterna ser helt annorlunda ut. Vårt resultat styrks av artikeln International correlations across stock markets and industries: trends and patterns skrivet år 2006 av Yang L., Tapon F. and Sun Y. Forskarna kommer fram till att diversifiering mellan länder inte längre sänker korrelationen som det gjorde förut på grund av globaliseringen. 5.4 Helhetsanalys Först av allt vill vi poängtera att det har blivit ett fel på Sharpekvoten, då vi får negativa värden eftersom vår avkastning på respektive aktier är lägre än den riskfria räntan. Därför har vi kommit fram till att denna teori inte är så relevant för vår undersökning. Därför har vi inte dragit slutsatsen att finansbranschen som fick den högsta sharpekvoten (-15) har den bästa riskjusterade utvecklingen. Däremot har vi dragit den logiska slutsatsen att stora bolag, fast de fått en lägre shapekvot, är det bästa då man analyserar dess avkastning, som var den högsta (0,79 %) och den låga risken då standardavvikelsen var (0,07). Enligt Moon K. and Burnie D. studie framgår det att stora bolag presterar bättre än små bolag i lågkonjunktur. Studien som forskarna har genomfört stämmer överens med vår studie, eftersom vår undersökningsperiod varade i dåliga ekonomiska tider speciellt mellan majoktober 2011 (Bilaga 7). Speciellt drabbade var små bolag jämfört med stora bolag som visade sig vara mer stabila. Detta har påverkat avkastningen negativt för alla portföljer som innehöll småbolag. Sambandet kan vi tydligt se i portföljen småbolag, som visar studiens lägsta avkastning (0,17 %) och portföljen med stora bolag som visade studiens högsta avkastning (0,79 %). Tarasi C., Bolton R., Hutt M., och Walker B förklarar i sin artikel Balancing Risk and Return in a Customer Portfolio att metoderna för att sänka risken och höja avkastningen är genom diversifiering i olika branscher men även i branschernas olika verksamhetsområde. Vi kan tydligt se detta i vår läkemedelsportfölj där alla bolag verkar i olika verksamhetsområden och har fått ett låg korrelation. Om vi även blandar branscherna samt verksamhetsområden som vi har gjort i tre portföljer (Stora, Små och Blandade) ser vi att portföljernas diversifieringsgrad ökar. 41

42 Intressant nog kan vi se att investering i olika branscher och olika länder inte kan räknas som en prestationsfaktor för högre avkastning till lägre risk. Vår undersökning visar att korrelationen i portföljen med utländska aktier är hög, vilket betyder att diversifieringens grad är låg. Detta samband styrks av Yang L, Tapon F. och Sun Y artileln International correlations across stock markets and industries: trends and patterns att branschfaktorn gav mer diversifiering än investering i utlandsaktier. Dessa tre forskare menade att utlandsinvestering inte längre sänker korrelationen på grund av globaliseringen och att branscher ger lägre korrelation än utomlandsinvestering. Med andra ord visar vår studie samma mönster, att val av samma bransch i två olika länder inte ger en stor skillnad av diversifiering på grund av att världen är global. 42

43 6. Slutsats Detta kapitel kommer att presentera slutsatserna genom att koppla studiens empiriska resultat med studiens syfte. Efter många undersökningar och beräkningar har vi utifrån det resultatet kunnat besvara vårt syfte, vilket var att utnämna den högst presterade portföljen (högst avkastning till lägst risk). Utifrån studien kan vi se att stora bolag presterar bättre och är stabilare under ekonomiska kriser. Man måste dock se till att granska noga de olika branscherna och företag som man ska investera i, för att på sådant sätt kunna få den högsta avkastning till lägsta risk. Vi har även kommit fram till att diversifiering i olika länder inte är längre lika aktuellt med tanke på globaliseringsfrågan och att samma bransch i olika länder ger låg diversifieringsgrad. Låg diversifieringsgrad betyder med andra ord att högsta prestation inte blir uppfylld och portföljen ger inte högst avkastning till lägre risk. En annan notering ur studien är att det kinesiska indexet HANG SEN 40 hade samma dåliga utveckling som den svenska OMXSGI under vår undersökningsperiod, vilket betyder att bolagen i dessa index har i majoriteten haft en negativ kursutveckling. Den portfölj som visade högst prestation var storbolagsportföljen, där avkastningen på portföljen är 0,79 % och risken som är den lägsta med 0,07. Vi kan notera att hög prestation i den storbolagsportföljen är förknippad med att risken fördelas inom de olika branscherna och verksamhetsområdena. På detta sätt sprids risken inom portföljen. Vi kan även notera att korrelationen i denna portfölj är lägre, vilket tyder på att portföljen har hög diversifieringsgrad. Som summering av det hela, har studien visat att blandning av stora bolag i kombination med olika branscher kan resultera till en portfölj med högst prestanda. Investerare kan med andra ord reducera risken och samtidigt öka avkastning genom hög diversifiering och ingen korrelation i aktieportföljen. 43

44 7. Diskussion Kapitel för öppen diskussion och reflektion kring studien. I dagens samhälle finns det många som investerar. Det gäller inte att investera i vilken aktie som helst utan när man investerar i olika aktier gäller det att vara insatt i ämnet och ha en god kunskap som de olika alternativ marknaden bjuder på. Det finns mycket som man måste ta hänsyn till när man ska investera i en portfölj, då man måste granska olika faktorer såsom företagsstorlek, bransch, risk osv. I denna undersökning har vi tagit hänsyn till vissa av dessa faktorer och undersökt om de har ett samband, samt en påverkan på avkastning och risk. Vi anser att den ekonomiska krisen har påverkat vår undersökning negativt då vi fått låg avkastning, vilket bland annat påverkade sharpekvotsteorin, då resultatet var negativt och därför fick vi exkludera den från vår undersökning. Vi anser att avkastningsresultat för denna portfölj skulle vara högre om det hade gått bättre för svenska OMXSGI och kinesiska HANG SEN 40 mellan maj till oktober Förslag till vidare forskning Några förslag på vad studien skulle kunna innehålla samt förslag på vidare forskning Vi anser att en vidare undersökning skulle vara att förlänga tidsperspektivet på studien för att på så vis kunna dra en tydligare slutsats, t. ex. 10år. Man skulle kunna använda sig av flera teorier såsom jensens alfa och treynorkvot för att kunna förstärka vårt syfte. Vi tycker även att man borde analysera flera utländska aktier för att se om man verkligen kan få en lägre korrelation mellan branscher än korrelation mellan länder. 44

45 9. Källförteckning Strukturen i källförteckning är uppdelad i litteratur, artiklar och elektroniska källor. Ordningen i varje källa följer ordningen i texten, där först nämnda noten i texten är också första källor i denna källförteckning. 9.1 Litteratur Vinell L. (2005), Effektiv kapital En introduktion till modern portföljhantering, Författarna och nordstets Juridik AB Johannesson A. & Tufte P. A. (2002) Samhällsvetenskaplig metod, Liber AB, s259 Schroeder R., Clark M., Cathey J. (2004), Financial Accouting theory and analysis Hillier D., Hill M. (2010), Corporate finance European Edition, s Byström H. (2007), Finance,Studentlitteratur, s Artiklar Perold A. (2004), The Capital Asset Pricing Model: The Journal of Economic Perspectives, (Vol. 18, No. 3, (summer 2004), pp. 3-24), American Economic Association Homsu N., Wasunsakul J., Phuangnark S., Joongpong J.(2009), A Study of Fama and French Three Factors Model and Capital Asset Pricing Model in the Stock Exchange of Thailand: International Research Journal of Finance and Economics,( Issue 25, pp ), EuroJournals Publishing. Moon K. and Burnie D. (2002), The Firm Size Effect and the Economic Cycle:Journal of Financial Research, 25 (Spring), Yang L., Tapon F. & Sun Y. (2006), International correlations across stock markets and industries: trends and patterns : Applied Financial Economics, (Vol. 16, Issue 16, pp , Department of Economics, University of Guelph,) 45

46 Tarasi C., Bolton R., Hutt M. och Walker B (2011) Balancing Risk and Return in a Customer Portfolio, Journal of Marketing (Vol. 75 Issue 3, p1-17, 17p, 3) 9.3 Elektroniska källor Sparekonomen (Aktier) Aktiespararna (Bra att veta som aktieägare) Bolagsverket.se, dex.html Aktiespararna, Aktiespararna, Dagens PS, (Världens 10 snabbast växande ekonomier) Aktiespararna, (Ordlistan A-C) Nasdaqomxnordic, (OMX Stockholm GI) Swedbank, (Investor Relations) 46

47 Riksbank, , (Stadsobligationer) Nasdaqomxnordic, (OMX Stockholm GI) Harry Markowitz (1952), Portfolio Selection: The Journal of Finance, (Vol.7, No. 1, pp ), American Finance Association Nobelprize, , (The Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel 1990) Nordnet, ( ), Sharpekvot Aktieskolan, ( ), Volatilitet Aktiespararna, ( ), Ordlista R-Ö (sida18) Aktieskolan, ( ) Aktiesite, ( ), Statistik och varians Astrazeneca, , om oss Elekta,

48 Gentinge, , Gentinges historia Aerocrine, , Om oss Allenex, , Om allenex Artimplant, , ABB, , Alfalaval, , Assa, , ACAP invest, , Cision, , Consilium, , Castellum, , Fabege, , 48

49 Hufvudstaden, , Industrivarden, , Investor, , Kinnevik, Bank of China, Bank of E Asia, Bankcomm,

50 Södertörns högskola Institutionen för Ekonomi och företagande Kandidatuppsats 15 hp Företagsekonomi C, Finansiering HT 2011 BILAGOR Hög avkastning till låg risk - En jämförande studie mellan aktieportfölj innehåll och prestation. Av: Ernesto Moutafov & Giovanni Perez Legrand Handledare: Maria Smolander 1

51 Innehållsförteckning Bilaga 1 Uträkning: Stockholm OMX GI index... 3 Bilaga 2 Uträkning: Beta och CAPM (18 Svenska aktier)... 4 Bilaga 3 Uträkning: Hang Sen 40 index Bilaga 4 Uträkning: Beta och CAPM (3 Asien aktier) Bilaga 5 Uträkning: Variansen och standardavvikelsen (A-Ö) Bilaga 6 Uträkning: Sharpekvot Bilaga 7 Tabeller: Informationn om aktier (kap4.1 detaljerat)

52 Bilaga 1 Uträkning: Stockholm OMX GI index 2 Observationer Kurspris (stängdkurs) Return (%)(R m R m ) (R m R m ) 09-okt 84,7 09-nov 89,34 5,48% 5,01% 0, dec 92,27 3,28% 2,81% 0, jan 93,71 1,56% 1,09% 0, feb 94,25 0,58% 0,11% 0, mar 94,21-0,04% -0,51% 0, apr 102,02 8,29% 7,82% 0, maj 105,27 3,19% 2,72% 0, jun 97,62-7,27% -7,74% 0, jul 96,62-1,02% -1,49% 0, aug 105,95 9,66% 9,19% 0, sep 103,57-2,25% -2,72% 0, okt 108,2 4,47% 4,00% 0, nov 109,07 0,80% 0,33% 0, dec 112,92 3,53% 3,06% 0, jan 119,08 5,46% 4,99% 0, feb 115,56-2,96% -3,43% 0, mar 113,09-2,14% -2,61% 0, apr 117,34 3,76% 3,29% 0, maj 121 3,12% 2,65% 0, jun 120,92-0,07% -0,54% 0, jul 116,25-3,86% -4,33% 0, aug 107,98-7,11% -7,58% 0, sep 99,54-7,82% -8,29% 0, okt 92,16-7,41% -7,88% 0,00622 Summa 11,22% 0,05509 R m = Summma R m / Antal observationer = 11,22 / 24 = 0,47% Riskfria Räntan ( R f ), 11-Okt = 2,92595 =2,93% σ 2 R m : 0,05509/(24-1) = 0,00240 Rf = 1,59 MRP = Rm - Rf = 0,47-2,93 = -2,46 3

53 Bilaga 2 Uträkning: Beta och CAPM (18 Svenska aktier) Castelum Castelum (%)( ) (%)( Observationer Kurspris (stängdkurs) Return ) ( ) ( ) 09-okt nov 65,75-0,38% -1,59% 5,01% -0, dec 69 4,94% 3,73% 2,81% 0, jan 73,5 6,52% 5,31% 1,09% 0, feb 67,75-7,82% -9,03% 0,11% -0, mar 71 4,80% 3,59% -0,51% -0, apr 73,75 3,87% 2,66% 7,82% 0, maj 67,25-8,81% -10,02% 2,72% -0, jun 67,75 0,74% -0,47% -7,74% 0, jul 69,85 3,10% 1,89% -1,49% -0, aug 76,45 9,45% 8,24% 9,19% 0, sep 77 0,72% -0,49% -2,72% 0, okt 90,15 17,08% 15,87% 4,00% 0, nov 87,1-3,38% -4,59% 0,33% -0, dec 82,1-5,74% -6,95% 3,06% -0, jan 92 12,06% 10,85% 4,99% 0, feb 89,7-2,50% -3,71% -3,43% 0, mar 90,4 0,78% -0,43% -2,61% 0, apr 92,3 2,10% 0,89% 3,29% 0, maj 94,45 2,33% 1,12% 2,65% 0, jun 95,8 1,43% 0,22% -0,54% -0, jul 95,3-0,52% -1,73% -4,33% 0, aug 89,5-6,09% -7,30% -7,58% 0, sep 90,7 1,34% 0,13% -8,29% -0, okt 84,45-6,89% -8,10% -7,88% 0,00639 Summa 29,13% 0,03169 = 1,21 ) = 0,03169/ (24-1 )= 0,00138 = / 2 = 0,00138 / 0,00240= 0,575 CAPM: = = 1,59 + 0,575 ) = 0,95 MRP = Rm - Rf = 0,47-1,59 = -1,12 4

54 Fabage Fabage Observationer Kurspris (stängdkurs) Return (%)( ) (%)( ) ( ) ( ) 09-okt 39,7 09-nov 41,4 4,28% 2,72% 5,01% 0, dec 39,6-4,35% -5,91% 2,81% -0, jan 46,7 17,93% 16,37% 1,09% 0, feb 45,3-3,00% -4,56% 0,11% -0, mar 46,7 3,09% 1,53% -0,51% -0, apr 48,8 4,50% 2,94% 7,82% 0, maj 45,9-5,94% -7,50% 2,72% -0, jun 42,9-6,54% -8,10% -7,74% 0, jul 45,5 6,06% 4,50% -1,49% -0, aug 50,9 11,87% 10,31% 9,19% 0, sep 53,2 4,52% 2,96% -2,72% -0, okt 68,1 28,01% 26,45% 4,00% 0, nov 70,55 3,60% 2,04% 0,33% 0, dec 66,15-6,24% -7,80% 3,06% -0, jan 79,5 20,18% 18,62% 4,99% 0, feb 71,5-10,06% -11,62% -3,43% 0, mar 68,65-3,99% -5,55% -2,61% 0, apr 68,75 0,15% -1,41% 3,29% -0, maj 70 1,82% 0,26% 2,65% 0, jun 68,75-1,79% -3,35% -0,54% 0, jul 64,25-6,55% -8,11% -4,33% 0, aug 59,1-8,02% -9,58% -7,58% 0, sep 59,6 0,85% -0,71% -8,29% 0, okt 51,85-13,00% -14,56% -7,88% 0,01148 Summa 37,38% 0,06148 = = = 0,00267/ 0,00240 = 1,1125 = = 0,00267 MRP = Rm - Rf = 0,47-1,59 = -1,12 = 5

55 Hufvudstaden A Observationer stängdkurs Return (%)(R_ R (%)( ) ( ) ( ) 09-okt 55,25 09-nov 55,5 0,45% -0,51% 5,01% -0, dec 55,75 0,45% -0,51% 2,81% -0, jan 55,5-0,45% -1,41% 1,09% -0, feb 55,25-0,45% -1,41% 0,11% -0, mar 57,75 4,52% 3,56% -0,51% -0, apr 62 7,36% 6,40% 7,82% 0, maj 56-9,68% -10,64% 2,72% -0, jun 55,5-0,89% -1,85% -7,74% 0, jul 59,35 6,94% 5,98% -1,49% -0, aug 62,6 5,48% 4,52% 9,19% 0, sep 64,95 3,75% 2,79% -2,72% -0, okt 73,05 12,47% 11,51% 4,00% 0, nov 75,65 3,56% 2,60% 0,33% 0, dec 69,05-8,72% -9,68% 3,06% -0, jan 79,55 15,21% 14,25% 4,99% 0, feb 72,6-8,74% -9,70% -3,43% 0, mar 74,25 2,27% 1,31% -2,61% -0, apr 75 1,01% 0,05% 3,29% 0, maj 77,75 3,67% 2,71% 2,65% 0, jun 78,2 0,58% -0,38% -0,54% 0, jul 75,8-3,07% -4,03% -4,33% 0, aug 69,3-8,58% -9,54% -7,58% 0, sep 72,05 3,97% 3,01% -8,29% -0, okt 66,3-7,98% -8,94% -7,88% 0,00705 Summa 23,13% 0,03139 = 0,96 = 0,06748 / (24-1) = 0,00136 = = 0,00136 / 0,00240 = 0,56667 CAPM: = = 1,59 + 0,5667 ) = 0,96 MRP = Rm - Rf = 0,47-1,59 = -1,12 6

56 Industrivärden A Observationer stängdkurs Return (%)( ) (%)( ) ( ) ( ) 09-okt 80,25 09-nov 84 4,67% 4,53% 5,01% 0, dec 88,75 5,65% 5,51% 2,81% 0, jan 90,5 1,97% 1,83% 1,09% 0, feb 87,5-3,31% -3,45% 0,11% -0, mar 86-1,71% -1,85% -0,51% 0, apr 98,25 14,24% 14,10% 7,82% 0, maj 103 4,83% 4,69% 2,72% 0, jun 91,75-10,92% -11,06% -7,74% 0, jul 84,5-7,90% -8,04% -1,49% 0, aug 95,5 13,02% 12,88% 9,19% 0, sep 92,4-3,25% -3,39% -2,72% 0, okt 97,75 5,79% 5,65% 4,00% 0, nov 101,6 3,94% 3,80% 0,33% 0, dec 107,9 6,20% 6,06% 3,06% 0, jan 123,9 14,83% 14,69% 4,99% 0, feb 112-9,60% -9,74% -3,43% 0, mar 115,8 3,39% 3,25% -2,61% -0, apr 124,3 7,34% 7,20% 3,29% 0, maj 136,5 9,81% 9,67% 2,65% 0, jun 117,5-13,92% -14,06% -0,54% 0, jul 111,7-4,94% -5,08% -4,33% 0, aug 96,6-13,52% -13,66% -7,58% 0, sep 84,15-12,89% -13,03% -8,29% 0, okt 75,4-10,40% -10,54% -7,88% 0,00831 Summa 3,34% 0,09029 = 0,14% = 0,09029/ (24-1) =0,00393 = = 0,00393 / 0,00240 = 1,63750 CAPM: = = 1,59 + 1,63750 ) = -0,24 MRP = Rm - Rf = 0,47-1,59 = -1,12 7

57 Investor A Observationer stängdkurs Return (%)( ) (%)( ) ( ) ( ) 09-okt nov 120,6-0,33% -0,37% 5,01% -0, dec 125,9 4,39% 4,35% 2,81% 0, jan 134 6,43% 6,39% 1,09% 0, feb 129,9-3,06% -3,10% 0,11% -0, mar 125,7-3,23% -3,27% -0,51% 0, apr 135 7,40% 7,36% 7,82% 0, maj 132,4-1,93% -1,97% 2,72% -0, jun 122,5-7,48% -7,52% -7,74% 0, jul 119,8-2,20% -2,24% -1,49% 0, aug 133,8 11,69% 11,65% 9,19% 0, sep 126,9-5,16% -5,20% -2,72% 0, okt 131,5 3,62% 3,58% 4,00% 0, nov 132,2 0,53% 0,49% 0,33% 0, dec 134,4 1,66% 1,62% 3,06% 0, jan 142 5,65% 5,61% 4,99% 0, feb 144,3 1,62% 1,58% -3,43% -0, mar 141-2,29% -2,33% -2,61% 0, apr 152,8 8,37% 8,33% 3,29% 0, maj 145,7-4,65% -4,69% 2,65% -0, jun 143,5-1,51% -1,55% -0,54% 0, jul 143,4-0,07% -0,11% -4,33% 0, aug 131,4-8,37% -8,41% -7,58% 0, sep 124,5-5,25% -5,29% -8,29% 0, okt 118,4-4,90% -4,94% -7,88% 0,00389 Summa 0,96% 0,04645 = 0,04% = 0,04645 / (24-1) = 0,00202 = = 0,00202 / 0,00240 = 0,84167 CAPM: = = 1,59 + 0,84167 ) = 0,65 MRP = Rm - Rf = 0,47-1,59 = -1,12 8

58 Kinnevik A Observationer stängdkurs Return (%)( ) (%)( ) ( ) ( ) 09-okt 90,5 09-nov 99,5 9,94% 8,31% 5,01% 0, dec ,57% 12,94% 2,81% 0, jan 119 4,39% 2,76% 1,09% 0, feb 122 2,52% 0,89% 0,11% 0, mar 129,75 6,35% 4,72% -0,51% -0, apr ,98% 9,35% 7,82% 0, maj 140-2,78% -4,41% 2,72% -0, jun ,71% -12,34% -7,74% 0, jul 124-0,80% -2,43% -1,49% 0, aug 138,1 11,37% 9,74% 9,19% 0, sep 139,7 1,16% -0,47% -2,72% 0, okt 141,3 1,15% -0,48% 4,00% -0, nov 139,2-1,49% -3,12% 0,33% -0, dec 142 2,01% 0,38% 3,06% 0, jan 138,6-2,39% -4,02% 4,99% -0, feb 141,9 2,38% 0,75% -3,43% -0, mar 143,7 1,27% -0,36% -2,61% 0, apr 151,5 5,43% 3,80% 3,29% 0, maj 159 4,95% 3,32% 2,65% 0, jun 153,5-3,46% -5,09% -0,54% 0, jul 141,4-7,88% -9,51% -4,33% 0, aug 145,2 2,69% 1,06% -7,58% -0, sep 138,7-4,48% -6,11% -8,29% 0, okt 127,4-8,15% -9,78% -7,88% 0,00771 Summa 39,02% 0,04911 = 1,63% = 0,04911 / (24-1) = 0,00214 = = 0,00214 / 0,00240 = 0,89167 CAPM: = = 1,59 + 0,89167 ) = 0,59 MRP = Rm - Rf = 0,47-1,59 = -1,12 9

59 ACAP Invest B Observationer stängdkurs Return (%)( ) (%)( ) ( ) ( ) 09-okt 44,3 09-nov 43,2-2,48% -0,03% 5,01% -0, dec 40,5-6,25% -3,80% 2,81% -0, jan 41,4 2,22% 4,67% 1,09% 0, feb 40,5-2,17% 0,28% 0,11% 0, mar 35,1-13,33% -10,88% -0,51% 0, apr 38,9 10,83% 13,28% 7,82% 0, maj 37-4,88% -2,43% 2,72% -0, jun 34,9-5,68% -3,23% -7,74% 0, jul 35 0,29% 2,74% -1,49% -0, aug 38 8,57% 11,02% 9,19% 0, sep 38,6 1,58% 4,03% -2,72% -0, okt 39 1,04% 3,49% 4,00% 0, nov 50 28,21% 30,66% 0,33% 0, dec 52 4,00% 6,45% 3,06% 0, jan 53,75 3,37% 5,82% 4,99% 0, feb 56 4,19% 6,64% -3,43% -0, mar 42,6-23,93% -21,48% -2,61% 0, apr 40,2-5,63% -3,18% 3,29% -0, maj 36,7-8,71% -6,26% 2,65% -0, jun 31,5-14,17% -11,72% -0,54% 0, jul 33,7 6,98% 9,43% -4,33% -0, aug 31,8-5,64% -3,19% -7,58% 0, sep 21,9-31,13% -28,68% -8,29% 0, okt 21-4,11% -1,66% -7,88% 0,00131 Summa -56,86% 0,05277 = -2,45% = 0,05277 / (24-1) = 0,00229 = = 0,00229 / 0,00240 = 0,95417 CAPM: = = 1,59 + 0,95417 ) = 0,52 MRP = Rm - Rf = 0,47-1,59 = -1,12 10

60 Cision Observationer stängdkurs Return (%)( ) (%)( ) ( ) ( ) 09-okt 7,2 09-nov 7,3 1,39% -31,45% 5,01% -0, dec 6,85-6,16% -39,00% 2,81% -0, jan 6,6-3,65% -36,49% 1,09% -0, feb 7,1 7,58% -25,26% 0,11% -0, mar 7-1,41% -34,25% -0,51% 0, apr 5,9-15,71% -48,55% 7,82% -0, maj 6,2 5,08% -27,76% 2,72% -0, jun 5,85-5,65% -38,49% -7,74% 0, jul 5,55-5,13% -37,97% -1,49% 0, aug 5,5-0,90% -33,74% 9,19% -0, sep 5,15-6,36% -39,20% -2,72% 0, okt 4,98-3,30% -36,14% 4,00% -0, nov 4,76-4,42% -37,26% 0,33% -0, dec 4,52-5,04% -37,88% 3,06% -0, jan 5 10,62% -22,22% 4,99% -0, feb 5,75 15,00% -17,84% -3,43% 0, mar 4,88-15,13% -47,97% -2,61% 0, apr 5,45 11,68% -21,16% 3,29% -0, maj 5,6 2,75% -30,09% 2,65% -0, jun 52,5 837,50% 804,66% -0,54% -0, jul 47-10,48% -43,32% -4,33% 0, aug 51,5 9,57% -23,27% -7,58% 0, sep 41,5-19,42% -52,26% -8,29% 0, okt 37,2-10,36% -43,20% -7,88% 0,03406 Summa 788,06% -0,02365 = = -0,02365/ (24-1) = -0,00103 = = 0,00103/0,00240 = 0,42917 CAPM: = = 1,59 + 0,42917 ) = 1,11 MRP = Rm - Rf = 0,47-1,59 = -1,12 11

61 Consilium B Observationer stängdkurs Return (%)( ) (%)( ) ( ) ( ) 09-okt 30,5 09-nov 28-8,20% -5,74% 5,01% -0, dec 26,7-4,64% -2,18% 2,81% -0, jan 28,7 7,49% 9,95% 1,09% 0, feb 28-2,44% 0,02% 0,11% 0, mar 25,8-7,86% -5,40% -0,51% 0, apr 25,7-0,39% 2,07% 7,82% 0, maj 24,5-4,67% -2,21% 2,72% -0, jun 22,3-8,98% -6,52% -7,74% 0, jul 23,5 5,38% 7,84% -1,49% -0, aug 22,5-4,26% -1,80% 9,19% -0, sep 21,9-2,67% -0,21% -2,72% 0, okt 25,9 18,26% 20,72% 4,00% 0, nov 24,1-6,95% -4,49% 0,33% -0, dec 23-4,56% -2,10% 3,06% -0, jan 26,3 14,35% 16,81% 4,99% 0, feb 23,6-10,27% -7,81% -3,43% 0, mar 22,1-6,36% -3,90% -2,61% 0, apr 21,3-3,62% -1,16% 3,29% -0, maj 20,3-4,69% -2,23% 2,65% -0, jun 20-1,48% 0,98% -0,54% -0, jul 20 0,00% 2,46% -4,33% -0, aug 20 0,00% 2,46% -7,58% -0, sep 16,7-16,50% -14,04% -8,29% 0, okt 15,7-5,99% -3,53% -7,88% 0,00278 Summa -59,03% 0,03120 = -2,46% = 0,03120/(24-1) =0,00136 = = 0,00136 / 0,00240 = 0,56667 CAPM: = = 1,59 + 0,56667 ) = 0,96 MRP = Rm - Rf = 0,47-1,59 = -1,12 12

62 Astra Zenica Observationer stängdkurs Return (%)( ) (%)( ) ( ) ( ) 09-okt nov 312,2 0,71% 0,71% 5,01% 0, dec 315,1 0,93% 0,93% 2,81% 0, jan 334,6 6,19% 6,19% 1,09% 0, feb 340 1,61% 1,61% 0,11% 0, mar 317-6,76% -6,77% -0,51% 0, apr 323 1,89% 1,89% 7,82% 0, maj 322,3-0,22% -0,22% 2,72% -0, jun 331,9 2,98% 2,98% -7,74% -0, jul 361,7 8,98% 8,98% -1,49% -0, aug 368 1,74% 1,74% 9,19% 0, sep 368,2 0,05% 0,05% -2,72% -0, okt 342,2-7,06% -7,06% 4,00% -0, nov 334,5-2,25% -2,25% 0,33% -0, dec 332,1-0,72% -0,72% 3,06% -0, jan 312-6,05% -6,06% 4,99% -0, feb 313,1 0,35% 0,35% -3,43% -0, mar 306,1-2,24% -2,24% -2,61% 0, apr 294,2-3,89% -3,89% 3,29% -0, maj 303,5 3,16% 3,16% 2,65% 0, jun 322,9 6,39% 6,39% -0,54% -0, jul 314,3-2,66% -2,67% -4,33% 0, aug 304,1-3,25% -3,25% -7,58% 0, sep 300,3-1,25% -1,25% -8,29% 0, okt 304,6 1,43% 1,43% -7,88% -0,00113 Summa 0,08% -0,00192 = = -0,00192 / (24-1) = 0,00008 = = 0,00008 / 0,00240 = 0,03333 CAPM: = = 1,59 + 0,03333 ) = 1,55 MRP = Rm - Rf = 0,47-1,59 = -1,12 13

63 Elekta B Observationer stängdkurs Return (%)( ) (%)( ) ( ) ( ) 09-okt nov 139 6,11% 3,01% 5,01% 0, dec ,55% 13,45% 2,81% 0, jan 173,5 7,10% 4,00% 1,09% 0, feb 174,5 0,58% -2,52% 0,11% -0, mar 182 4,30% 1,20% -0,51% -0, apr 204,5 12,36% 9,26% 7,82% 0, maj 190-7,09% -10,19% 2,72% -0, jun 191,5 0,79% -2,31% -7,74% 0, jul 201,6 5,27% 2,17% -1,49% -0, aug 214 6,15% 3,05% 9,19% 0, sep 217,2 1,50% -1,60% -2,72% 0, okt 248,7 14,50% 11,40% 4,00% 0, nov 254,4 2,29% -0,81% 0,33% -0, dec 245-3,69% -6,79% 3,06% -0, jan 264 7,76% 4,66% 4,99% 0, feb 266,1 0,80% -2,30% -3,43% 0, mar 243,3-8,57% -11,67% -2,61% 0, apr 259 6,45% 3,35% 3,29% 0, maj 276,9 6,91% 3,81% 2,65% 0, jun 272-1,77% -4,87% -0,54% 0, jul 299,3 10,04% 6,94% -4,33% -0, aug 290-3,11% -6,21% -7,58% 0, sep 236,7-18,38% -21,48% -8,29% 0, okt 254,5 7,52% 4,42% -7,88% -0,00348 Summa 74,36% 0,04181 = = 0,04181 / (24-1) = 0,00182 = = 0,00182 / 0,00240 = 0,75833 CAPM: = = 1,59 + 0,75833 ) = 0,74 MRP = Rm - Rf = 0,47-1,59 = -1,12 14

64 Aerocrine B Observationer stängdkurs Return (%)( ) (%)( ) ( ) ( ) 09-okt 11,95 09-nov 11,75-1,67% -2,86% 5,01% -0, dec 9,15-22,13% -23,32% 2,81% -0, jan 9,4 2,73% 1,54% 1,09% 0, feb 15,1 60,64% 59,45% 0,11% 0, mar 14,4-4,64% -5,83% -0,51% 0, apr 12,95-10,07% -11,26% 7,82% -0, maj 11-15,06% -16,25% 2,72% -0, jun 9,5-13,64% -14,83% -7,74% 0, jul 7,5-21,05% -22,24% -1,49% 0, aug 7,75 3,33% 2,14% 9,19% 0, sep 5,4-30,32% -31,51% -2,72% 0, okt 7,1 31,48% 30,29% 4,00% 0, nov 6,5-8,45% -9,64% 0,33% -0, dec 4,6-29,23% -30,42% 3,06% -0, jan 5,75 25,00% 23,81% 4,99% 0, feb 5,7-0,87% -2,06% -3,43% 0, mar 5-12,28% -13,47% -2,61% 0, apr 8,25 65,00% 63,81% 3,29% 0, maj 11,55 40,00% 38,81% 2,65% 0, jun 7,8-32,47% -33,66% -0,54% 0, jul 7,7-1,28% -2,47% -4,33% 0, aug 8,3 7,79% 6,60% -7,58% -0, sep 10,05 21,08% 19,89% -8,29% -0, okt 7-30,35% -31,54% -7,88% 0,02487 Summa 23,56% 0,06131 = = 0,06131/ (24-1) = 0,00267 = = 0,00267 / 0,00240 = 1,1125 CAPM: = = 1,59 + 1,1125 ) = 0,34 MRP = Rm - Rf = 0,47-1,59 = -1,12 15

65 Allenex B Observationer stängdkurs Return (%)( ) (%)( ) ( ) ( ) 09-okt 25,2 09-nov 28,9 14,68% 23,94% 5,01% 0, dec 26,5-8,30% 0,96% 2,81% 0, jan 28,5 7,55% 16,81% 1,09% 0, feb 27,6-3,16% 6,10% 0,11% 0, mar 27,4-0,72% 8,54% -0,51% -0, apr 28,8 5,11% 14,37% 7,82% 0, maj 28,2-2,08% 7,18% 2,72% 0, jun 25,3-10,28% -1,02% -7,74% 0, jul 21,8-13,83% -4,57% -1,49% 0, aug 25 14,68% 23,94% 9,19% 0, sep 22,3-10,80% -1,54% -2,72% 0, okt 24,4 9,42% 18,68% 4,00% 0, nov 22,2-9,02% 0,24% 0,33% 0, dec 20,7-6,76% 2,50% 3,06% 0, jan 20,2-2,42% 6,84% 4,99% 0, feb 18,7-7,43% 1,83% -3,43% -0, mar 14,85-20,59% -11,33% -2,61% 0, apr 15,4 3,70% 12,96% 3,29% 0, maj 14,45-6,17% 3,09% 2,65% 0, jun 10,3-28,72% -19,46% -0,54% 0, jul 8,35-18,93% -9,67% -4,33% 0, aug 5,9-29,34% -20,08% -7,58% 0, sep 3,35-43,22% -33,96% -8,29% 0, okt 1,49-55,52% -46,26% -7,88% 0,03647 Summa -222,16% 0,15493 = -9,26 = 0,15493/ (24-1)= 0,00674 = = 0,00674/0,00240= 2,80833 CAPM: = MRP = Rm - Rf = 0,47-1,59 = -1,12-1,56 16

66 Artimplant B Observationer stängdkurs Return (%)( ) (%)( ) ( ) ( ) 09-okt 2,17 09-nov 2,24 3,23% 12,14% 5,01% 0, dec 1,96-12,50% -3,59% 2,81% -0, jan 1,94-1,02% 7,89% 1,09% 0, feb 1,9-2,06% 6,85% 0,11% 0, mar 1,67-12,11% -3,20% -0,51% 0, apr 1,92 14,97% 23,88% 7,82% 0, maj 2,19 14,06% 22,97% 2,72% 0, jun 1,93-11,87% -2,96% -7,74% 0, jul 1,75-9,33% -0,42% -1,49% 0, aug 1,83 4,57% 13,48% 9,19% 0, sep 1,1-39,89% -30,98% -2,72% 0, okt 0,89-19,09% -10,18% 4,00% -0, nov 0,71-20,22% -11,31% 0,33% -0, dec 0,65-8,45% 0,46% 3,06% 0, jan 0,65 0,00% 8,91% 4,99% 0, feb 0,57-12,31% -3,40% -3,43% 0, mar 0,44-22,81% -13,90% -2,61% 0, apr 0,5 13,64% 22,55% 3,29% 0, maj 0,48-4,00% 4,91% 2,65% 0, jun 0,4-16,67% -7,76% -0,54% 0, jul 0,35-12,50% -3,59% -4,33% 0, aug 0,29-17,14% -8,23% -7,58% 0, sep 0,22-24,14% -15,23% -8,29% 0, okt 0,18-18,18% -9,27% -7,88% 0,00731 Summa -213,82% 0,09601 = -8,91% = 0,09601/(24-1) = 0,00417 = = 0,00417 / 0,00240 = 1,73750 CAPM: = = 1,59 + 1,73750 ) = -0,36 MRP = Rm - Rf = 0,47-1,59 = -1,12 17

67 ABB Ltd Observationer stängdkurs Return (%)( ) (%)( ) ( ) ( ) 09-okt 137,75 09-nov 133,9-2,79% -2,31% 5,01% -0, dec 129,6-3,21% -2,73% 2,81% -0, jan 138,6 6,94% 7,42% 1,09% 0, feb 134,3-3,10% -2,62% 0,11% -0, mar 147 9,46% 9,94% -0,51% -0, apr 159,5 8,50% 8,98% 7,82% 0, maj 141,2-11,47% -10,99% 2,72% -0, jun 134-5,10% -4,62% -7,74% 0, jul 134,8 0,60% 1,08% -1,49% -0, aug 148 9,79% 10,27% 9,19% 0, sep 145,4-1,76% -1,28% -2,72% 0, okt 143,7-1,17% -0,69% 4,00% -0, nov 137,8-4,11% -3,63% 0,33% -0, dec 138 0,15% 0,63% 3,06% 0, jan 152,2 10,29% 10,77% 4,99% 0, feb 150,9-0,85% -0,37% -3,43% 0, mar 153,1 1,46% 1,94% -2,61% -0, apr 155,2 1,37% 1,85% 3,29% 0, maj 163 5,03% 5,51% 2,65% 0, jun 166,6 2,21% 2,69% -0,54% -0, jul 162,9-2,22% -1,74% -4,33% 0, aug 149,7-8,10% -7,62% -7,58% 0, sep 136,5-8,82% -8,34% -8,29% 0, okt 116,5-14,65% -14,17% -7,88% 0,01117 Summa -11,57% 0,04691 = -0,48 = = 0,00204 / 0,00240= 0,85 CAPM: = = 1,59 + 0,85 ) = 0,64 MRP = Rm - Rf = 0,47-1,59 = -1,12 18