Hantering av parkeringsintäkter

|

|

|

- Emilia Sundberg

- för 9 år sedan

- Visningar:

Transkript

1 REVISIONSRAPPORT Kommunfullmäktige Sid 1 (2) Dnr: 13REK22 Handläggare: Gunilla Beckman Ljung Hantering av parkeringsintäkter Granskningen Kommunens revisorer har beslut att granska den interna kontrollen i intäktsredovisningen samt den interna kontroll kopplat till parkeringsverksamheten inom Tekniska nämnden. Syftet med granskningen har varit att bedöma om Gävle kommuns redovisning av intäkter från parkeringsverksamheten sker enligt god redovisningssed och RKR's rekommendationer samt om beslutad taxa åtföljs. Syftet har också varit att bedöma och utvärdera hur den interna kontrollen är kopplad till parkeringsverksamheten. Granskningen omfattat endast kommunens parkeringsverksamhet, inte de kommunala bolagens. Granskningen har genomförts av EY (tidigare Ernst & Young). Deras övergripande bedömning är att det inom ansvarig nämnd och förvaltning finns en tillräcklig struktur för intern kontroll rörande parkeringsverksamheten inom Gävle kommun. Det är också deras bedömning att redovisningen av de olika typer av intäkter som genererats från parkerade fordon, i allt väsentligt, följer god redovisningssed för kommuner. EY redovisar ett antal rekommendationer och dessa har skickats till Tekniska nämnden för kommentarer: Översyn av avtal för samtliga externa leverantörer av intäktstransaktioner, framför allt telefonavgifter samt sms-betalningar. Nämnden svarar att samtliga avtal gällande telefonbetalning för parkering är uppsagda Tilldelning av tjänstekoncession pågår tillsammans med inköp Gävleborg, efter tilldelningen kommer avtal att skrivas med leverantörer. Avtalen beräknas vara undertecknade vid årsskiftet 13/14. KOMMUNREVISIONEN Gävle kommun, Gävle. Besöksadress Stadshuset, Drottninggatan 22 Tfn (vx), kommunrevisionen@gavle.se

2 Sid 2 (2) Beslutsunderlag avseende taxor för nytto- och miljöfordonsparkering efterlystes av EY. Nämnden har nu gjort en sammanställning gällande beslut om parkeringstaxor i Gävle kommun: Högsta tillåtna avgift för parkering på gatumark, felparkeringsavgift, avgift för boendeparkering, avgift för nyttoparkeringstillstånd samt avgift för parkeringstillstånd för miljöfordon. Besluten har fattats under åren i Kommunfullmäktige. EY rekommenderar nämnden att upprätta övergripande processbeskrivning med tillhörande riskanalys kopplat till intäktsflödet. Processbeskrivning mynthantering, rutin mynthantering och internkontroll enligt kontrollplan 2013 finns nu framtagna. Dessa syftar till att säkerställa att rutinerna för mynthanteringen från parkeringsverksamheten följs och att ge medarbetarna en trygghet så att ingen ska kunna ifrågasätta deras arbete. Rapporten presenterades för revisorskollegiet Revisorerna översände rapporten till Tekniska nämnden för yttrande Revisorerna slutbehandlade rapporten och yttrandet Överväganden och ställningstaganden I grunden ser nuvarande rutiner ut att fungera i det dagliga arbetet. Nämnden har hanterat de brister som framkommit. När det gäller taxor för olika typer av parkering har dessa sammanställts så att besluten från i Kommunfullmäktige är lätta att återfinna. Processbeskrivning med internkontrollmoment har tagits fram för mynthanteringen som är den största intäktskällan. Revisorerna konstaterar att när det gäller externa leverantörer har nämnden 2013 saknat avtal i vissa delar. Nya avtal undertecknades först vid årsskiftet 2013/2014. Revisorerna konstatera att fr o m årsskiftet 2013/2014 är dessa tjänster upphandlade. Revisorerna i Gävle kommun Gunilla de Maré Revisorskollegiets ordförande Gunilla Beckman Ljung Revisionschef Bilaga: 1. Rapport Granskning av hantering av parkeringsintäkter

3 Granskning av Gävle Kommuns hantering av parkeringsintäkter oktober 2013

4 Innehållsförteckning Innehållsförteckning Inledning Projektets syfte och avgränsning Revisionsfrågor: Metod och genomförande Beskrivning av parkeringsverksamhetens roller- och ansvar Struktur samt omfattning rörande kommunens parkeringsintäkter Interna rutiner för avstämningar Svar på revisionsfrågor Sammanfattande bedömning och rekommendationer

5 Inledning Projektets syfte och avgränsning Kommunens revisorer har beslut att granska den interna kontrollen kopplat till intäktsredovisningen samt strukturen för intern kontroll kopplat till parkeringsverksamheten inom kommunen. Syftet med granskningen har varit att bedöma huruvida Gävle kommuns redovisning av intäkter från parkeringsverksamheten sker enligt god redovisningssed och RKR's rekommendationer samt om beslutad taxa åtföljs. Syftet har också varit att bedöma och utvärdera den interna kontrollen kopplat till parkeringsverksamheten inom kommunen. Granskningen omfattat endast kommunens parkeringsverksamhet. Revisionsfrågor: Inom ramen för granskningen kommer följande revisionsfrågor att besvaras. Finns en av Kommunfullmäktige eller nämnd beslutad taxa för parkering och felparkering? Hanteras avgifterna i enlighet med taxan? Finns dokumenterade processer och rutiner beslutade av nämnden, för hur de olika formerna av betalning av parkerings- och felparkeringstaxa ska hanteras? Hanteras moms korrekt? Parkerings- och parkeringsanmärkningar som avskrivs, vilken omfattning har detta och vem beslutar om avskrivning? Finns dokumentation av skälen till avskrivning? Gör nämnden egna kontroller av verksamheten i sin årliga internkontrollplan? Dokumenteras dessa kontroller? Är den interna kontrollen i rutinen tillfredställande? Metod och genomförande Granskning har genomförts genom intervjuer med bl.a. chefen för Gata och Park samt gatuingenjören, parkeringsvakter och servicetekniker. Intervjuer har även skett med redovisningsekonomer från såväl administrationen inom Samhällsbyggnadsnämnden samt den centrala ekonomifunktionen inom kommunen. Gällande riktlinjer, styrdokument, policies har gåtts igenom. Genomgång och kartläggning har även gjorts av processflöden i syfte att identifiera och verifiera kontroll- och avstämningsmoment kopplat till intäktsredovisning av parkeringsavgifter. Substansbaserade granskningsmoment har gjorts rörande väsentliga intäktsflöden

6 Beskrivning av parkeringsverksamhetens roller- och ansvar Tekniska nämnden ansvarar för väg- och trafikfrågor samt trafiksäkerhet enligt kommunens reglemente, vilket inkluderar parkering och parkeringsövervakning. Verksamheten hanteras av egen anställd personal i förvaltningen Samhällsbyggnad Gävle. Under år 2012 redovisade nämnden totalt 16,8 mnkr i parkeringsavgifter och 4,1 mnkr i parkeringsanmärkningar samt ca 100 tkr i avgifter för platser i parkeringshus och för miljöfordon. Avkastningskrav för hela parkeringsverksamheten har budgeterats till 21 mkr årligen. I samband med vår granskning har vi intervjuat berörda parter i processen. Nedan presenteras en tabell över aktuella enheter inom förvaltningen, ansvariga befattningar samt vilka roller- och ansvar som gäller med avseende på parkeringsverksamheten inom kommunen. Enhet Befattning Roll och ansvar Gata och Park Ansvarig chef Övergripande budget- och verksamhetsansvar Gata och Park Gata och Park Gata och Park Gatuingenjör Servicetekniker Parkeringsvakter Samordnare för parkeringsvakter och servicetekniker Genomför tömning av automater samt inventeringar av mynt Kontrollerar samt utfärdar felparkeringsanmärkningar, samt har löpande avstämningsmöte med Polismyndigheten Administrationen på Samhällsbyggnad och KLK Ekonomiassistenter Löpande bokföring och avstämningar av parkeringsintäkter Struktur samt omfattning rörande kommunens parkeringsintäkter Gävle Kommuns parkeringsintäkter genereras via betalning med mynt eller kontokortsbetalning i parkeringsautomater. Utöver detta finns även möjligheten att betala via så kallad telefonparkering (samtal till särskilt callcenter), betalning via sms-meddelanden. Kommunen säljer även boendeparkering, nyttoparkeringstillstånd samt miljöfordonparkering. Kommunen har även intäkter från parkeringsanmärkningar. Kommunen har köpt tjänster av olika leverantörer för att administrativt hantera flera av dessa olika intäktsflöden. Nedanstående tabell illustrerar roll- och ansvar rörande olika intäktsflöden

7 Typ av intäkt Leverantör av tjänst Ansvarig för bokföring Myntbetalning via parkeringsautomater Loomis (värdetransportföretag) Kontokortbetalning via parkeringsautomater Nordea KLK Kommunledningskontoret (KLK) Bensinkortbetalning via parkeringsautomater Smsbetalning/ Boendeparkering Betalning via telefonregistrering Cale Access Mobill Easypark/Tele P Administrationen på samhällsbyggnad och KLK Administrationen på samhällsbyggnad och KLK Administrationen på samhällsbyggnad och KLK Parkeringsanmärkningar Transportstyrelsen KLK Nyttoparkering Miljöfordonsparkering Kommunen själv Kommunen själv Administrationen på samhällsbyggnad och KLK Administrationen på samhällsbyggnad och KLK Från administrationen på samhällsbyggnadsförvaltningen har vi erhållit huvudboksutdrag för kommunens parkeringsintäkter. Samtliga parkeringsintäkter har bokförts på ett och samma konto. Vi har dock vid granskningen kunnat dela upp intäkterna från de olika typerna av parkeringsintäkter. Det totala utfallet av parkeringsintäkter per den 31 augusti 2013 är 14,2 mkr där de två största intäktsflödena utgörs av mynt-och kontokortsbetalning. Samtliga intäktsflöden samt deras procentuella storlek presenteras i nedanstående tabell samt vilka leverantörer som är delaktiga i hanteringen av kontanter och genererade datatransaktioner. Delaktig part/enhet Typ av intäkt SEK Procentuella intäktsflödet Loomis (Värdetransport) Mynt ,9 % Grundavtalets slutpunkt Transportstyrelsen Parkeringsanmärkningar ,5 % Ej tillämpligt Nordea Kontokort ,4 % Cale Access Bensinkort ,4 % Tills vidare Mobill Sms/boendeparkering ,6 % Gävle kommun Tillståndsparkeringar ,6 % Ej tillämpligt Easypark Telefon ,2 % Förlängning 1 år Tele P Telefon ,0 % Övrigt ,2 % % I samband med vår granskning har vi noterat att kommunen saknar heltäckande och gällande avtal med samtliga externa leverantörer av dataunderlag till intäktsredovisningen.

8 Vi har endast identifierat heltäckande avtal med Cale Access och Nordea. För övriga leverantörer har grundavtalets avtalsperiod gått ut och förlängningsunderlag saknas, eller så har grundavtal ingåtts, men sedan en mycket lång tid tillbaka. Revisionens uppfattning är därför att en översyn av dessa avtal bör genomföras. I samband med denna granskning har ansvarig förvaltning meddelat det finns planering för att så ska ske. Interna rutiner för avstämningar I samband med vår granskning har vi gått igenom de olika intäktsflödena, steg för steg samt stickprovsvis stämt av verifierande underlag från leverantör av transaktionsdata mot kommunens ekonomisystem samt mot bankinrättning utan anmärkning. I det följande avsnittet redogörs det för de mest väsentliga intäktsflödena samt vilka avstämningsrutiner som är kopplade till dessa. Intäkter från telefonavgifter och betalning via sms Varje månad utförs avstämningar av samhällsbyggnadsförvaltningens redovisningsekonom för intäkter genererade från telefonavgifter (Easypark och Tele P), bensinkort (Cale Access) och sms-betalningar (Mobill). När det gäller Easypark, Tele P, Cale Access får redovisningsekonomen filer antingen skickat till sig eller så hämtas filerna genom inloggning på leverantörens hemsida. Utifrån dessa underlag bokförs sedan en upplupen intäkt (en månads eftersläpning på intäkten) och momsen hanteras, vilket sker manuellt i ekonomisystemet. När det gäller Mobill erhålls leverantörsfilen den 10:e månaden efter och då upprättas en kundfaktura med 30 betalningsdagar, därmed infaller intäkter för sms-betalning 2 månader efter faktiskt transaktion, så även detta flöde bokförs som upplupen intäkt. Intäkter från betalning med mynt Vår granskning har också omfattat kontroll av hantering av mynt från parkeringsautomater. Detta genom att delta vid inventering i samband med tömning av myntkassetter. Insamling av myntkassetter, och därefter tömning av dessa utförs av parkeringsenhetens servicetekniker, vilka dagligen tömmer ca 20 parkeringsautomater. Serviceteknikerna är 2 till antalet och arbetar alltid tillsammans. Varje arbetspass inleds med att ca 20 av kommunens 115 parkeringsautomater töms. Det finns ett schema över när och vilka automater som ska tömmas. När dagens tömningar är avklarade, kontrollräknas samtliga boxar och stäms av mot kvitto som genererats från parkeringsautomaten. Därefter tubas mynt och förvaras i kassaskåpet i ca en vecka tills värdetransportören (Loomis) hämtar dem. När Loomis hämtat mynten skickar serviceteknikerna ett mejl till administrationen på KLK med veckobeloppet och detta underlag jämförs sedan av redovisningsekonomen mot vad Loomis rapporterat till banken. Därefter bokförs intäkten i ekonomisystemet. Någon rutinbeskrivning över flödet finns inte upprättad för närvarande. Vi rekommenderar kommunen att överväga att upprätta processbeskrivning över mynthanteringen samt identifiera vilka kontrollmoment som motverkar identifierade risker. Intäkter från betalning med betalkort När det gäller intäktsflödet av kontokort från Nordea, registreras det varje arbetsdag till banken. Avläsning av parkeringsautomaterna sker över natten till banken och rapportering av intäkterna sker nästkommande dag till kommunen. Redovisningsekonomen på kommunledningskontoret (KLK) bokför intäkten samma dag som den rapporteras från banken. Någon avstämning mellan bankuppgifterna och parkeringsautomaterna utförs inte av kommunen. Vi rekommenderar därför kommunen att överväga att införa en - 6 -

9 regelbunden stickprovskontroll där avstämning sker mellan bank och kvittorapport från parkeringsautomaten. Intäkter från parkeringsanmärkningar Intäkter rörande parkeringsanmärkningar initieras då parkeringsvakterna registrerar felparkeringsavgiften i verksamhetssystemet. Registrerade parkeringsanmärkningar skickas därefter dagligen till Transportstyrelsen, som är den instans som utställer bötesfakturan och hanterar indrivning. När det gäller intäktsflödet av parkeringsanmärkningar, så registreras det två gånger i månaden utifrån insättningar som görs av Transportstyrelsen. Redovisningsekonomen på kommunledningskontoret bokför intäkten samma dag som den rapporteras från banken. Polismyndighet är besvärsmyndighet och kan både utfärda rättelser och undanröja betalningsansvaret för parkeringsanmärkning, en sådan åtgärd skickas direkt till Transportstyrelsen som makulerar anmärkningen. Någon avstämning mellan bankuppgifterna och rapporter från Polismyndigheten utförs inte av kommunen på särskilt sätt För att förtydliga kommunens löpande arbete kring parkeringsintäkter har vi valt att också presentera detta i tabellform: Leverantör av data Loomis Nordea Cale Access Easypark Tele P Mobill Nämndens utförande av avstämningar Veckovis Dagliga insättningar (ej helger), ingen avstämning sker mot bankens uppgifter Månadsvis Månadsvis Månadsvis Månadsvis Svar på revisionsfrågor Finns en av Kommunfullmäktige eller nämnd beslutad taxa för parkering och felparkering och hanteras avgifterna i enlighet med taxan? I Gävle Kommun är det kommunfullmäktige tillsammans med Tekniska nämnden som beslutat om taxan för parkeringsavgifter. Vi har granskat beslutsunderlaget för detta och vår bedömning är att faktiska taxor ligger i linje med de beslut som fattats av ansvarig nämnd. Av beslutsunderlagen saknas dock särskilda nivåer avseende parkeringsavgift gällande nytto- och miljöfordonsparkering. För boendeparkering har vi erhållit beslutsunderlag där taxan framgår, beslutsunderlaget är dock inte undertecknat. Vi rekommenderar därmed kommunen att upprätta beslutsunderlag över nytto- och miljöfordonsparkering samt underteckna beslutsunderlagen

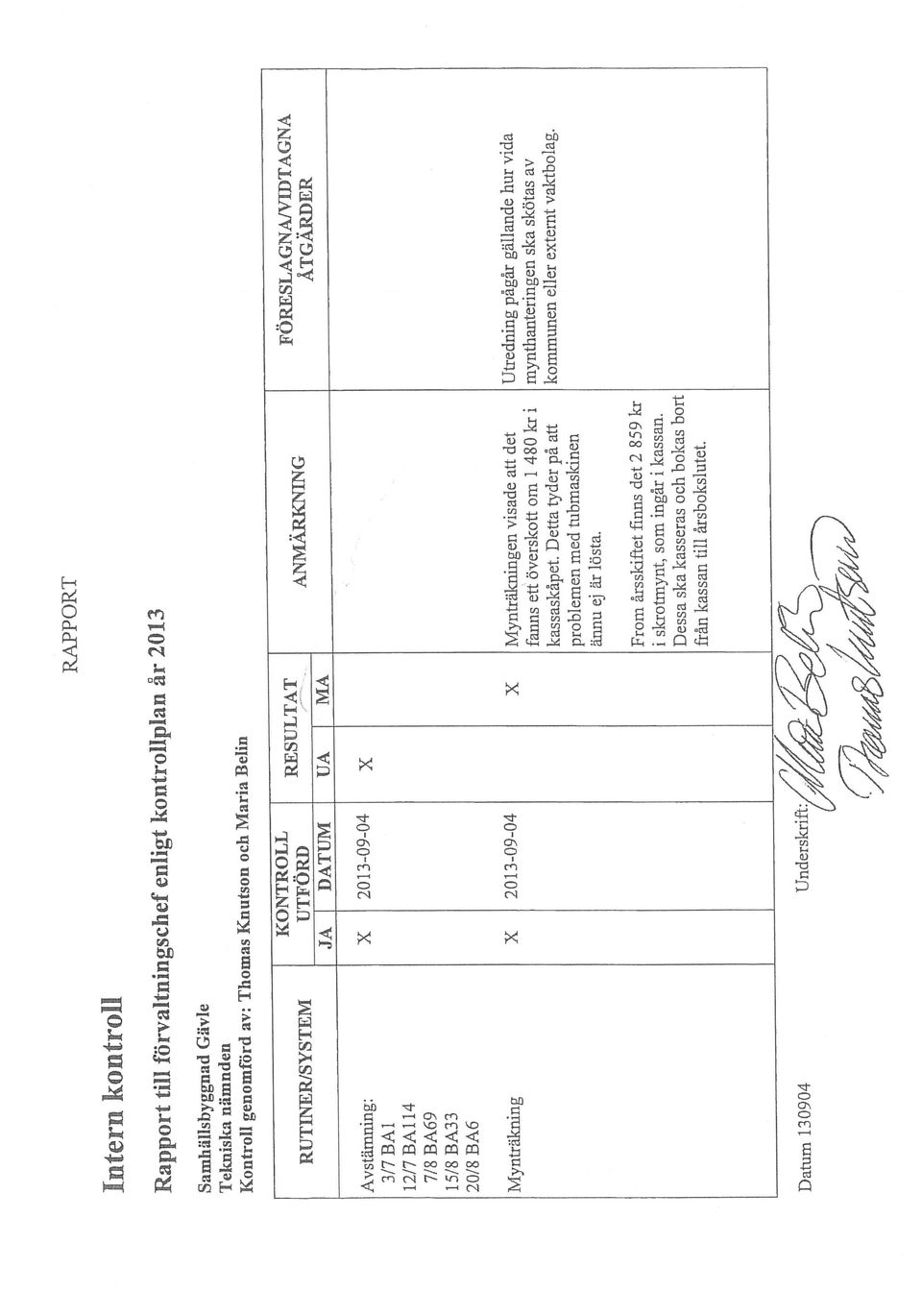

10 Har Kommunen dokumenterade processer och rutiner beslutade av nämnden, för hur de olika formerna av betalning av parkerings- och felparkeringstaxa ska hanteras samt hanteras momsen korrekt? Vi har noterat att kommunen för närvarande saknar upprättade processkartor eller flödesscheman rörande parkeringsintäkter. Ej heller finns det särskilda rutinbeskrivningar över ansvarsfördelningen eller någon riskanalys av flödet där kontroller kopplade till väsentliga risker finns identifierade och beskrivna. Vi rekommenderar därmed nämnden att upprätta en övergripande processbeskrivning av intäktsflödet, dokumenterad ansvarsfördelningen samt en riskanalys av flödet där dokumenterade kontroller kan kopplas till identifierade risker. Det kan noteras att det dock finns rutinbeskrivningar för månatliga avstämningar, vilka utförs av redovisningsekonomen, avseende intäkter från telefonavgifter, kortbetalningar samt smsbetalningar. Genom vår granskning bedömer vi att moms hanteras på ett tillfredsställandeande sätt. Parkerings- och parkeringsanmärkningar som avskrivs, vilken omfattning har detta och vem beslutar om avskrivning? Finns dokumentation av skälen till avskrivning? Totala intäktsflödet för parkeringsanmärkningar per 31 augusti 2013 uppgår till 2,9 mkr. Kommunens parkeringsvakter, Polismyndigheten och Transportstyrelsen är alla delaktiga i hanteringen av parkeringsanmärkningar. När kommunens parkeringsvakter registrerat ett ärende (dvs en parkeringsöverträdelse) övergår hanteringen till Transportstyrelsen, och beslut om eventuella avskrivningar sker av Polismyndigheten. Kommunens parkeringsvakter och Polismyndigheten har regelbundna avstämningsmöten då statistikunderlag överlämnas från Polismyndigheten till kommunen rörande fall som avskrivits. Statistikunderlagen visar antalet anmärkningar som utfärdats samt hur många som har avskrivits. Månatliga rapporter lämnas också av Polismyndigheten rörande motiveringar till varför avskrivningar skett. Vi har erhållit samtliga underlag för detta, avseende den period som granskningen avser. Vid granskningen har vi noterat att kommunen inte har någon rutin för dokumenterad uppföljning av Polismyndighetens rapporter, dvs. Gör nämnden egna kontroller av verksamheten i sin årliga internkontrollplan och dokumenteras dessa kontroller samt anses den interna kontrollen av parkeringstintäkter tillfredställande? Vi har tagit del av samhällsbyggnadsförvaltningens interna kontrollplan. Enligt planen ska kvartalsvisa kontroller utföras av serviceteknikernas mynthantering, då de kontrollräknar fem myntboxar på fem olika dagar och jämför mot kvittot från parkeringsautomaten mot vad serviceteknikerna dokumenterat på blankett. Denna kontroll utförs av administrativ personal inom samhällsbyggnadsförvaltningen. Vi har tagit del av verifierande underlag som visar att kontrollen har utförts varje kvartal. Av dokumentationen framgår att differenser förekommit, vilket har noterats av serviceteknikerna i den dagliga avstämningen. När differenser uppstår beror det vanligtvis på att utländska mynt används eller att inmatningen av mynt har skett för snabbt så maskinen inte har hunnit känna av flödet. Differenserna av detta slag är dock små och ej väsentliga. Vår bedömning är därför att inga avvikelser har noterats i själva kontrollen. Vår övergripande bedömning är att det föreligger en tillfredsställande struktur för intern kontroll avseende hantering av mynt

11 Sammanfattande bedömning och rekommendationer Vår övergripande bedömning är att det inom ansvarig nämnd och förvaltning finns en tillräcklig struktur för intern kontroll rörande parkeringsverksamheten inom Gävle kommun. Vidare är det vår bedömning att redovisningen av de olika typer av intäkter som genererats från parkerade fordon, i allt väsentligt, följer god redovisningssed för kommuner. Denna bedömning bygger vi på de analytiska och substansbaserade granskningsmoment som vi genomfört inom ramen för denna granskning. I vår granskning har vi dock noterat att det i viss utsträckning saknas fullständiga och dokumenterade processbeskrivningar rörande kontrollmoment, riskbedömningar samt roll- och ansvarsbedömningar. Nedan redovisar vi rekommendationer i syfte att ytterligare förtydliga och förstärka den interna kontrollen, samt därmed skapa förutsättningar för en tydlig uppföljning. - Vi rekommenderar nämnden att prioritera en översyn avseende avtalsstatus med samtliga externa leverantörer av datatransaktioner, vilka ligger till grund för redovisning av intäkter. Framför allt intäkter hänförliga till telefonavgifter samt smsbetalningar. - Vi rekommenderar nämnden att upprätta tydliga och underskrivna beslutsunderlag beträffande taxor avseende nytto- och miljöfordonsparkering. - Vi rekommenderar nämnden att upprätta övergripande processbeskrivning med tillhörande riskanalys kopplat till intäktsflödet. En sådan processbeskrivning bör omfatta en tydlig beskrivning av vilka kontrollmoment som ska utföras, av vilka befattningshavare samt hur dessa ska dokumenteras. En sådan processbeskrivning bör även omfatta hanteringen av mynt. Johan Perols Certifierad kommunal revisor Veronica Persson Revisor - 9 -

12 REVISORERNAS BEGÄRAN OM YTTRANDE Tekniska nämnden Sid 1 (2) Dnr: 13REK22 Handläggare: Gunilla Beckman Ljung Hantering av parkeringsintäkter Granskningen Kommunens revisorer har beslutat att granska den interna kontrollen kopplat till intäktsredovisningen samt strukturen för intern kontroll kopplat till parkeringsverksamheten inom Tekniska nämnden. Syftet med granskningen har varit att bedöma om Gävle kommuns redovisning av intäkter från parkeringsverksamheten sker enligt god redovisningssed och RKR's rekommendationer samt om beslutad taxa åtföljs. Syftet har också varit att bedöma och utvärdera hur den interna kontrollen kopplat till parkeringsverksamheten inom kommunen. Granskningen omfattat endast kommunens parkeringsverksamhet. Granskningen har genomförts av EY. Deras övergripande bedömning är att det inom ansvarig nämnd och förvaltning finns en tillräcklig struktur för intern kontroll rörande parkeringsverksamheten inom Gävle kommun. Det är också deras bedömning att redovisningen av de olika typer av intäkter som genererats från parkerade fordon, i allt väsentligt, följer god redovisningssed för kommuner. EY redovisar ett antal rekommendationer i syfte att ytterligare förtydliga och förstärka den interna kontrollen, samt därmed skapa förutsättningar för en tydlig uppföljning: Vi rekommenderar kommunen att se över avtalsstatus med samtliga externa leverantörer av datatransaktioner, vilka ligger till grund för redovisning av intäkter. Framför allt intäkter hänförliga till telefonavgifter samt sms-betalningar. KOMMUNREVISIONEN Gävle kommun, Gävle. Besöksadress Stadshuset, Drottninggatan 22 Tfn (vx), kommunrevisionen@gavle.se

13 Sid 2 (2) Vi rekommenderar kommunen att upprätta tydliga och underskrivna beslutsunderlag avseende taxor avseende nytto- och miljöfordonsparkering. Vi rekommenderar nämnden att upprätta övergripande processbeskrivning med tillhörande riskanalys kopplat till intäktsflödet. En sådan processbeskrivning bör omfatta en tydlig beskrivning av vilka kontrollmoment som ska utföras, av vilka befattningshavare samt hur dessa ska dokumenteras. En sådan processbeskrivning bör även omfatta hanteringen av mynt. Rapporten presenterades för revisorskollegiet Revisorerna beslutade att översända rapporten till Tekniska nämnden för yttrande. Överväganden och ställningstaganden I grunden ser nuvarande rutiner ur att fungera i det dagliga arbetet. Revisorerna vill dock ha Tekniska nämndens syn på vilka åtgärder som ska vidtas för att förstärka den interna kontrollen när det rör: Avtal med externa leverantörer för respektive rutin Taxor för nytto- och miljöfordonsparkering Riskanalyser Processbeskrivningar inklusive beskrivningar av kontrollmoment som ska utföras, av vem och hur dessa ska dokumenteras Revisorerna begär yttrande från Tekniska nämnden senast 20 januari Revisorerna i Gävle kommun Gunilla de Maré Revisorskollegiets ordförande Gunilla Beckman Ljung Revisionschef Bilaga: 1. Rapport Granskning av hantering av parkeringsintäkter

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

Granskning av finansförvaltningen

REVISIONSRAPPORT 2012-11-06 Sid 1 (3) Kommunfullmäktige Dnr: 12REK2 Handläggare: Gunilla Beckman Ljung Granskning av finansförvaltningen Bakgrund och syfte Kommunfullmäktige beslutar om övergripande riktlinjer

REVISIONSRAPPORT 2012-11-06 Sid 1 (3) Kommunfullmäktige Dnr: 12REK2 Handläggare: Gunilla Beckman Ljung Granskning av finansförvaltningen Bakgrund och syfte Kommunfullmäktige beslutar om övergripande riktlinjer

Miljö och samhällsnämndens ledning och styrning av parkeringsverksamheten

Revisionsrapport Miljö och samhällsnämndens ledning och styrning av parkeringsverksamheten Östersunds kommun 2010-10-21 Kjell Pettersson, Certifierad kommunal revisor Kjell Pettersson, projektledare Anneth

Revisionsrapport Miljö och samhällsnämndens ledning och styrning av parkeringsverksamheten Östersunds kommun 2010-10-21 Kjell Pettersson, Certifierad kommunal revisor Kjell Pettersson, projektledare Anneth

N v. För kdnnedom till: Kommunfullmäktiges presidium, kommundirektören, respektive sektorschef samt ekonomichefen.

N v HARRYDA KCII"II"IUN Kommunens revisorer 2017-03-06 Kommunstyrelsen LOPANDE GRANSKNING AV TNTERN KONTROLL I REDOVISNTNGSRUTTNER Kommunens revisorer beslutade den 6 mars 2017 att överlämna rapporten

N v HARRYDA KCII"II"IUN Kommunens revisorer 2017-03-06 Kommunstyrelsen LOPANDE GRANSKNING AV TNTERN KONTROLL I REDOVISNTNGSRUTTNER Kommunens revisorer beslutade den 6 mars 2017 att överlämna rapporten

Till: Uddevalla kommun Kommunstyrelsen. 451 81 Uddevalla

Revisorerna Till: Uddevalla kommun Kommunstyrelsen 451 81 Uddevalla Löpande granskning 2012 Inom ramen för årets redovisningsrevision har Ernst & Young på uppdrag av kommunrevisionen genomfört en granskning

Revisorerna Till: Uddevalla kommun Kommunstyrelsen 451 81 Uddevalla Löpande granskning 2012 Inom ramen för årets redovisningsrevision har Ernst & Young på uppdrag av kommunrevisionen genomfört en granskning

Granskning intern kontroll

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport. Löpande granskning av den interna kontrollen. vid Kostnämnden. Landstinget Västmanland. Inger Hansén Viveca Karlsson

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Inger Hansén Viveca Karlsson 18 mars 2014 Innehållsförteckning 1 Sammanfattande

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Inger Hansén Viveca Karlsson 18 mars 2014 Innehållsförteckning 1 Sammanfattande

Ej verkställda biståndsbeslut enligt SOL och LSS, rapport för 2008

R E V I S I O N S R AP P O R T 2009-02-17 Kommunstyrelsen Sid 1 (2) Omvårdnadsnämnden Dnr Socialnämnden Barn- och ungdomsnämnden Utbildnings- & arbetsmarknadsnämnden Ej verkställda biståndsbeslut enligt

R E V I S I O N S R AP P O R T 2009-02-17 Kommunstyrelsen Sid 1 (2) Omvårdnadsnämnden Dnr Socialnämnden Barn- och ungdomsnämnden Utbildnings- & arbetsmarknadsnämnden Ej verkställda biståndsbeslut enligt

Kungälvs kommun. Granskning av intern kontroll inom ekonomiprocesser 2018

Revisionsrapport 2018 Genomförd på uppdrag av kommunens revisorer i Kungälvs kommun Kungälvs kommun Granskning av intern kontroll inom ekonomiprocesser 2018 Innehåll 1. Inledning...1 1.1. Bakgrund...1

Revisionsrapport 2018 Genomförd på uppdrag av kommunens revisorer i Kungälvs kommun Kungälvs kommun Granskning av intern kontroll inom ekonomiprocesser 2018 Innehåll 1. Inledning...1 1.1. Bakgrund...1

Hantering och redovisning av folktandvårdens intäkter

LANDSTINGET I VÄRMLAND RAPPORT Revisorerna AM/VHL 2013-02-19 Rev/12012 Hantering och redovisning av folktandvårdens intäkter Sammanfattning Vi har granskat om det finns tillfredsställande rutiner som säkerställer

LANDSTINGET I VÄRMLAND RAPPORT Revisorerna AM/VHL 2013-02-19 Rev/12012 Hantering och redovisning av folktandvårdens intäkter Sammanfattning Vi har granskat om det finns tillfredsställande rutiner som säkerställer

2013-11-13. Rapport från kommunrevisorerna avseende granskning av rutiner för bilanvändning

KARLSKOGA KOMMUN Kommunstyrelsen 2013-11- 1 4 ~ KARLSKOGA KOMMUN "ld'. Revisionen 2013-11-13 Samhällsbyggnadsnämnden Socialnämnden För kännedom: Kommunfullmäktige Rapport från kommunrevisorerna avseende

KARLSKOGA KOMMUN Kommunstyrelsen 2013-11- 1 4 ~ KARLSKOGA KOMMUN "ld'. Revisionen 2013-11-13 Samhällsbyggnadsnämnden Socialnämnden För kännedom: Kommunfullmäktige Rapport från kommunrevisorerna avseende

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport Granskning av upphandlade ramavtal. Härjedalens Kommun

Revisionsrapport Granskning av upphandlade ramavtal. Härjedalens Kommun 2 November 2012 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Bedömning och rekommendationer... 5 Sammanfattning

Revisionsrapport Granskning av upphandlade ramavtal. Härjedalens Kommun 2 November 2012 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Bedömning och rekommendationer... 5 Sammanfattning

Revisionsrapport - Granskning av kommunstyrelsens arbete med intern kontroll

Varbergs kommun Sammanträdesprotokoll Kommunstyrelsen 2017-08-29 1 Ks 208 Dnr KS 2017/0414 Revisionsrapport - Granskning av kommunstyrelsens arbete med intern kontroll Beslut Kommunstyrelsen beslutar 1.

Varbergs kommun Sammanträdesprotokoll Kommunstyrelsen 2017-08-29 1 Ks 208 Dnr KS 2017/0414 Revisionsrapport - Granskning av kommunstyrelsens arbete med intern kontroll Beslut Kommunstyrelsen beslutar 1.

Granskning av delårsrapport, redovisning och intern kontroll 2013

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Revisionsrapport Cecilia Axelsson Granskning av delårsrapport, redovisning och intern kontroll 2013 Gästrike Räddningstjänst Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Delårsrapport

Revisionsrapport 2013 Genomförd på uppdrag av revisorerna december 2013. Alingsås kommun. Löpande granskning 2013

Revisionsrapport 2013 Genomförd på uppdrag av revisorerna december 2013 Alingsås kommun Löpande granskning 2013 Innehåll 1. Inledning...2 1.1. Bakgrund... 2 1.2. Syfte... 2 2. Iakttagelser och förslag

Revisionsrapport 2013 Genomförd på uppdrag av revisorerna december 2013 Alingsås kommun Löpande granskning 2013 Innehåll 1. Inledning...2 1.1. Bakgrund... 2 1.2. Syfte... 2 2. Iakttagelser och förslag

Granskning av intern kontroll

Revisionsrapport Granskning av intern kontroll Finspångs kommun 2010-01-25 Karin Jäderbrink, Certifierad kommunal revisor Innehållsförteckning Bakgrund och revisionsfrågor...1 1.1 Bakgrund...1 1.2 Revisionsfrågor

Revisionsrapport Granskning av intern kontroll Finspångs kommun 2010-01-25 Karin Jäderbrink, Certifierad kommunal revisor Innehållsförteckning Bakgrund och revisionsfrågor...1 1.1 Bakgrund...1 1.2 Revisionsfrågor

Löpande granskning av den interna kontrollen. vid Kostnämnden. Landstinget Västmanland. Revisionsrapport

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Charlotta Fardelius Bert Hedberg Viveca Karlsson 31 maj 2013 Innehållsförteckning

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Charlotta Fardelius Bert Hedberg Viveca Karlsson 31 maj 2013 Innehållsförteckning

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Deloitte. Revisionsrapport. Rutiner för. förteckning av konst. Härnösands Kommun. 1mars 2013. Audit. Tax. Consulting. Financial Advisory.

Deloitte. Revisionsrapport Rutiner för förteckning av konst Härnösands Kommun 1mars 2013 Audit. Tax. Consulting. Financial Advisory. Innehåll Sanunanfattning... I I. Inledning... 2 2. Resultat... 3 3.

Deloitte. Revisionsrapport Rutiner för förteckning av konst Härnösands Kommun 1mars 2013 Audit. Tax. Consulting. Financial Advisory. Innehåll Sanunanfattning... I I. Inledning... 2 2. Resultat... 3 3.

Granskning av intäktsprocessen för externa bidrag Näringslivs- och arbetsmarknadsnämnden

Sid 1 (9) G r a nskningsrapport Dnr 18REK26 2019-03-21 Nina Wennberg Revisorerna i Gävle kommun Granskning av intäktsprocessen för externa bidrag Näringslivs- och arbetsmarknadsnämnden 1. Sammanfattning

Sid 1 (9) G r a nskningsrapport Dnr 18REK26 2019-03-21 Nina Wennberg Revisorerna i Gävle kommun Granskning av intäktsprocessen för externa bidrag Näringslivs- och arbetsmarknadsnämnden 1. Sammanfattning

Revisionsrapport 7/2013 Genomförd på uppdrag av revisorerna november-december 2013. Granskning av Södertälje kommuns utbetalningsrutiner 2013

Revisionsrapport 7/2013 Genomförd på uppdrag av revisorerna november-december 2013 Granskning av Södertälje kommuns utbetalningsrutiner 2013 Innehållsförteckning Innehållsförteckning...- 2-1. Sammanfattande

Revisionsrapport 7/2013 Genomförd på uppdrag av revisorerna november-december 2013 Granskning av Södertälje kommuns utbetalningsrutiner 2013 Innehållsförteckning Innehållsförteckning...- 2-1. Sammanfattande

Revisionsrapport. Kontantkassor. Gällivare kommun. Februari 2011. Hans Forsström, certifierad kommunal revisor

Revisionsrapport Kontantkassor Gällivare kommun Februari 2011 Hans Forsström, certifierad kommunal revisor Innehållsförteckning Sida 1. Sammanfattande bedömningar och förslag... 2 2. Inledning... 3 2.1

Revisionsrapport Kontantkassor Gällivare kommun Februari 2011 Hans Forsström, certifierad kommunal revisor Innehållsförteckning Sida 1. Sammanfattande bedömningar och förslag... 2 2. Inledning... 3 2.1

Granskning av intern kontroll Arbetsmarknadscentrum. Finspångs kommun. Revisionsrapport. Karin Jäderbrink Certifierad kommunal revisor 2011-05-24

Granskning av intern kontroll Arbetsmarknadscentrum Revisionsrapport 2011-05-24 Karin Jäderbrink Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattning... 3 2 Inledning... 5 2.1 Bakgrund...

Granskning av intern kontroll Arbetsmarknadscentrum Revisionsrapport 2011-05-24 Karin Jäderbrink Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattning... 3 2 Inledning... 5 2.1 Bakgrund...

Rapport Granskning av försörjningsstöd.

Rapport Granskning av försörjningsstöd. Härjedalens kommun Socialnämnden 13 November 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Granskningsresultat... 4 3. Bedömning och rekommendationer...

Rapport Granskning av försörjningsstöd. Härjedalens kommun Socialnämnden 13 November 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Granskningsresultat... 4 3. Bedömning och rekommendationer...

Granskning av intern styrning och kontroll vid Statens servicecenter

1 Granskning av intern styrning och kontroll vid Statens servicecenter Riksrevisionen har som ett led i den årliga revisionen av Statens Servicecenter granskat den interna styrning och kontroll i myndighetens

1 Granskning av intern styrning och kontroll vid Statens servicecenter Riksrevisionen har som ett led i den årliga revisionen av Statens Servicecenter granskat den interna styrning och kontroll i myndighetens

Revisionsrapport 7 / 2010 Genomförd på uppdrag av revisorerna november 2010. Haninge kommun. Granskning av säkerhet i löneutbetalningar

Revisionsrapport 7 / 2010 Genomförd på uppdrag av revisorerna november 2010 Haninge kommun Granskning av säkerhet i löneutbetalningar Innehåll 1. Sammanfattning och slutsatser...2 2. Inledning...2 2.1.

Revisionsrapport 7 / 2010 Genomförd på uppdrag av revisorerna november 2010 Haninge kommun Granskning av säkerhet i löneutbetalningar Innehåll 1. Sammanfattning och slutsatser...2 2. Inledning...2 2.1.

Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun mars 2015

www.pwc.se Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun Annika Hansson, Velid Jahic Är kommunstyrelsens och nämndens interna kontroll tillräcklig för att säkerställa

www.pwc.se Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun Annika Hansson, Velid Jahic Är kommunstyrelsens och nämndens interna kontroll tillräcklig för att säkerställa

Mölndals Stad. ii ERNsT& YOUNG. Granskning av krav- och faktureringsrutiner. inom nämnden för kultur och fritid MÖLNDALS STAD.

Mölndals Stad Revisorerna 2011-12- 07 Diarienr MÖLNDALS STAD ii ERNsT& YOUNG inom nämnden för kultur och fritid Granskning av krav- och faktureringsrutiner Revisionsrapport 2011 Genomförd på uppdrag av

Mölndals Stad Revisorerna 2011-12- 07 Diarienr MÖLNDALS STAD ii ERNsT& YOUNG inom nämnden för kultur och fritid Granskning av krav- och faktureringsrutiner Revisionsrapport 2011 Genomförd på uppdrag av

December 2014. Rapport avseende löpande granskning Uddevalla kommun

December 2014 Rapport avseende löpande granskning Uddevalla kommun Innehåll Inledning 1 Utförd granskning 2 Sammanfattande bedömning 6 Inledning Bakgrund Som ett led i den löpande revisionen har vi i denna

December 2014 Rapport avseende löpande granskning Uddevalla kommun Innehåll Inledning 1 Utförd granskning 2 Sammanfattande bedömning 6 Inledning Bakgrund Som ett led i den löpande revisionen har vi i denna

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Tekniska nämnden. Hylte Kommun.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Tekniska nämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se www.komrev.se Sammanfattning

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Tekniska nämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se www.komrev.se Sammanfattning

PM efter genomförd löpande granskning

PM efter genomförd löpande granskning Föreningen Furuboda Till: Från: Styrelsen Håkan Sventorp, auktoriserad revisor Räkenskapsår: 2016-01-01 2016-12-31 Datum: 1 december 2016 Innehållsförteckning 1. Revisionens

PM efter genomförd löpande granskning Föreningen Furuboda Till: Från: Styrelsen Håkan Sventorp, auktoriserad revisor Räkenskapsår: 2016-01-01 2016-12-31 Datum: 1 december 2016 Innehållsförteckning 1. Revisionens

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009. Haninge kommun. Granskning av delårsbokslut 2009

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009 Haninge kommun Granskning av delårsbokslut 2009 Innehåll 1. Sammanfattning...2 2. Inledning...2 3. Kommunens resultat och balansräkning...2

Revisionsrapport 3 / 2009 Genomförd på uppdrag av revisorerna oktober 2009 Haninge kommun Granskning av delårsbokslut 2009 Innehåll 1. Sammanfattning...2 2. Inledning...2 3. Kommunens resultat och balansräkning...2

Verkställighet och återrapportering av beslut

Revisionsrapport Verkställighet och återrapportering av beslut Motala kommun April 2010 Christina Norrgård Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...1 2 Bakgrund...2 2.1 Uppdrag

Revisionsrapport Verkställighet och återrapportering av beslut Motala kommun April 2010 Christina Norrgård Innehållsförteckning 1 Sammanfattande bedömning och rekommendationer...1 2 Bakgrund...2 2.1 Uppdrag

Avesta kommun. Intern kontroll Uppföljning av revisionsgranskning

Uppföljning av revisionsgranskning Offentlig sektor KPMG AB 2012-10-02 Antal sidor: 6 Antal bilagor: X Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Avgränsning 2 5. Ansvarig styrelse 2 6. Metod

Uppföljning av revisionsgranskning Offentlig sektor KPMG AB 2012-10-02 Antal sidor: 6 Antal bilagor: X Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Avgränsning 2 5. Ansvarig styrelse 2 6. Metod

Debiteringsrutiner Taxe- och avgiftsnämnden

Revisionsrapport Debiteringsrutiner Taxe- och avgiftsnämnden Hallsbergs kommun 2010-04-08 Oscar Hjelte 2010-04-08 Lars Wigström Oscar Hjelte Innehållsförteckning 1 Inledning...1 1.1 Bakgrund...1 1.2 Revisionsfråga...1

Revisionsrapport Debiteringsrutiner Taxe- och avgiftsnämnden Hallsbergs kommun 2010-04-08 Oscar Hjelte 2010-04-08 Lars Wigström Oscar Hjelte Innehållsförteckning 1 Inledning...1 1.1 Bakgrund...1 1.2 Revisionsfråga...1

www.pwc.se Revisionsrapport Kommunala kontokort Haparanda stad Bo Rehnberg Cert. kommunal revisor Martin Gandal

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Kommunala kontokort Haparanda stad Martin Gandal Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Syfte

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Kommunala kontokort Haparanda stad Martin Gandal Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Syfte

Samordningsförbundet Södra Roslagen. Årlig granskning 2014

Samordningsförbundet Södra Roslagen Årlig granskning 2014 Innehåll 1 Granskning av Samordningsförbundet Södra Roslagen... 3 1.1 Inledning... 3 1.2 Granskningen utgångspunkter... 3 2 Granskning av Årsredovisningen

Samordningsförbundet Södra Roslagen Årlig granskning 2014 Innehåll 1 Granskning av Samordningsförbundet Södra Roslagen... 3 1.1 Inledning... 3 1.2 Granskningen utgångspunkter... 3 2 Granskning av Årsredovisningen

P 4 Bilaga 4 Södra Roslagen

P 4 Bilaga 4 Södra Roslagen Samordningsförbundet Södra Roslagen Årlig granskning 2014 Innehåll 1 Granskning av Samordningsförbundet Södra Roslagen... 3 1.1 Inledning... 3 1.2 Granskningen

P 4 Bilaga 4 Södra Roslagen Samordningsförbundet Södra Roslagen Årlig granskning 2014 Innehåll 1 Granskning av Samordningsförbundet Södra Roslagen... 3 1.1 Inledning... 3 1.2 Granskningen

Hallstahammars kommun

Revisorerna REVISIONSRAPPORT Granskning av Intern kontroll Hallstahammars kommun Utarbetad av Komrev inom Öhrlings PricewaterhouseCoopers på uppdrag av kommunens revisorer och antagen vid revisorernas

Revisorerna REVISIONSRAPPORT Granskning av Intern kontroll Hallstahammars kommun Utarbetad av Komrev inom Öhrlings PricewaterhouseCoopers på uppdrag av kommunens revisorer och antagen vid revisorernas

Svar på revisorernas granskningsrapport av Kalmar kommuns inköpsprocess

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Ulrick Hultman 2018-03-16 KS 2018/0162 0480-45 00 28 Kommunstyrelsen Svar på revisorernas granskningsrapport av Kalmar kommuns inköpsprocess Förslag

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Ulrick Hultman 2018-03-16 KS 2018/0162 0480-45 00 28 Kommunstyrelsen Svar på revisorernas granskningsrapport av Kalmar kommuns inköpsprocess Förslag

Kungsörs kommun. Uppföljning av intern kontroll Revisionsrapport. KPMG AB Antal sidor: 8

Revisionsrapport KPMG AB Antal sidor: 8 KPMG network of independent member firms affiliated with KPMG International Cooperative Innehåll 1. Sammanfattning 1 1.1 Svar på revisionsfrågorna 1 1.2 Bedömning

Revisionsrapport KPMG AB Antal sidor: 8 KPMG network of independent member firms affiliated with KPMG International Cooperative Innehåll 1. Sammanfattning 1 1.1 Svar på revisionsfrågorna 1 1.2 Bedömning

Uppföljning av anmärkning lönebildning och tillsättande biträdande kommundirektör

Sid 1 (4) Granskningsrapport Dnr 18REK20 2018-10-05 Revisorerna i Gävle kommun Gunilla Beckman Ljung Telefon 026-17 94 92 gunilla.beckman-ljung@gavle.se Uppföljning av anmärkning lönebildning och tillsättande

Sid 1 (4) Granskningsrapport Dnr 18REK20 2018-10-05 Revisorerna i Gävle kommun Gunilla Beckman Ljung Telefon 026-17 94 92 gunilla.beckman-ljung@gavle.se Uppföljning av anmärkning lönebildning och tillsättande

Granskning av intern kontroll

Revisionsrapport Granskning av intern kontroll Hallsbergs kommun Lars Wigström Cert. kommunal revisor Innehållsförteckning Inledning... 1 Uppdrag och bakgrund... 1 Revisionsfråga... 1 Metod... 1 Intern

Revisionsrapport Granskning av intern kontroll Hallsbergs kommun Lars Wigström Cert. kommunal revisor Innehållsförteckning Inledning... 1 Uppdrag och bakgrund... 1 Revisionsfråga... 1 Metod... 1 Intern

www.pwc.se Revisionsrapport Avtal institutionsplaceringar Karin Magnusson Malou Olsson Söderhamns kommun Oktober 2014

www.pwc.se Revisionsrapport Avtal institutionsplaceringar Karin Magnusson Malou Olsson Oktober 2014 Söderhamns kommun Innehållsförteckning Sammanfattning... 3 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

www.pwc.se Revisionsrapport Avtal institutionsplaceringar Karin Magnusson Malou Olsson Oktober 2014 Söderhamns kommun Innehållsförteckning Sammanfattning... 3 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

Hantering av kontantkassor Kalix kommun

www.pwc.se Revisionsrapport Anna Carlénius Hantering av kontantkassor Kalix kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

www.pwc.se Revisionsrapport Anna Carlénius Hantering av kontantkassor Kalix kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

Landstingets innehav av företagskort (kontokort)

") 1 (2) Landstingets revisorer 2007-12-18 Dnr REV /26/2007 Revisionschef Lennart Ledin 063-14 75 27 Landstingsstyrelsen Landstingets innehav av företagskort (kontokort) På vårt uppdrag har revisionskontoret

1 (2) Landstingets revisorer 2007-12-18 Dnr REV /26/2007 Revisionschef Lennart Ledin 063-14 75 27 Landstingsstyrelsen Landstingets innehav av företagskort (kontokort) På vårt uppdrag har revisionskontoret

Ovanåkers kommun. Uppföljning av genomförda granskningar. Revisionsrapport. KPMG AB 8 februari 2011 Antal sidor: 7

Uppföljning av genomförda granskningar KPMG AB 8 februari 2011 Antal sidor: 7 Innehåll 1. Sammanfattning 1 1.1 Bedömning 1 1.1.1 Bisysslor 1 1.1.2 Driftkostnader och investeringar 1 1.1.3 Moms 1 2. Uppdrag

Uppföljning av genomförda granskningar KPMG AB 8 februari 2011 Antal sidor: 7 Innehåll 1. Sammanfattning 1 1.1 Bedömning 1 1.1.1 Bisysslor 1 1.1.2 Driftkostnader och investeringar 1 1.1.3 Moms 1 2. Uppdrag

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna september/oktober 2014. Haninge kommun. Granskning av delårsbokslut 2014

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna september/oktober 2014 Haninge kommun Granskning av delårsbokslut 2014 Innehåll 1. Sammanfattning...2 2. Inledning...2 3. Kommunens resultat och

Revisionsrapport 2014 Genomförd på uppdrag av revisorerna september/oktober 2014 Haninge kommun Granskning av delårsbokslut 2014 Innehåll 1. Sammanfattning...2 2. Inledning...2 3. Kommunens resultat och

GULLSPÅNGS KOMMUNER Sammanträdesdatum Sida IT-nämnden

IT-nämnden 2017-02-13 1 Plats och tid Kommunhuset, Röda rummet, Töreboda, måndagen den 13 februari 2017, klockan 10.00 11.05 Beslutande Johan Abrahamsson (M), ordförande, Mariestads kommun Bengt Sjöberg

IT-nämnden 2017-02-13 1 Plats och tid Kommunhuset, Röda rummet, Töreboda, måndagen den 13 februari 2017, klockan 10.00 11.05 Beslutande Johan Abrahamsson (M), ordförande, Mariestads kommun Bengt Sjöberg

Betalkort. Landstingets revisorer Revisionsrapport Februari 2013

Betalkort Landstingets revisorer Revisionsrapport Februari 2013 INNEHÅLLSFÖRTECKNING Sid 1 BAKGRUND 1 2 UPPDRAG 1 2.1 Syfte 1 2.2 Avgränsningar 1 2.3 Revisionskriterier 1 2.4 Metod 2 3 LANDSTINGETS RIKTLINJE

Betalkort Landstingets revisorer Revisionsrapport Februari 2013 INNEHÅLLSFÖRTECKNING Sid 1 BAKGRUND 1 2 UPPDRAG 1 2.1 Syfte 1 2.2 Avgränsningar 1 2.3 Revisionskriterier 1 2.4 Metod 2 3 LANDSTINGETS RIKTLINJE

Löpande granskning av den interna kontrollen i administrativa rutiner

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner Landstinget Västmanland Inger Hansén Viveca Karlsson Thomas Lidgren Landstingsstyrelsens förvaltningar April 2014

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner Landstinget Västmanland Inger Hansén Viveca Karlsson Thomas Lidgren Landstingsstyrelsens förvaltningar April 2014

Svar revisionsrapport granskning av hjälpmedelsnämnden

Handläggare Datum Lars Axelsson 2019-01-15 0480-453800 070-5923028 Hjälpmedelsnämnden Svar revisionsrapport granskning av hjälpmedelsnämnden Förslag till beslut: Hjälpmedelsnämnden överlämnar nedanstående

Handläggare Datum Lars Axelsson 2019-01-15 0480-453800 070-5923028 Hjälpmedelsnämnden Svar revisionsrapport granskning av hjälpmedelsnämnden Förslag till beslut: Hjälpmedelsnämnden överlämnar nedanstående

December Rapport avseende löpande granskning Uddevalla kommun

December 2015 Rapport avseende löpande granskning Uddevalla kommun Innehåll Inledning 1 Utförd granskning 2 Sammanfattande bedömning 6 Inledning Bakgrund Som ett led i den löpande revisionen har vi i denna

December 2015 Rapport avseende löpande granskning Uddevalla kommun Innehåll Inledning 1 Utförd granskning 2 Sammanfattande bedömning 6 Inledning Bakgrund Som ett led i den löpande revisionen har vi i denna

Beslut om. placeringsreglemente för. förvaltning av pensionsmedel

G R AN S K N I N G S P M 2010-04-20 Sid 1 (3) Dnr Handläggare: Gunilla Beckman Ljung Kommungaranti Skandinavien Försäkrings AB Beslut om placeringsreglemente för förvaltning av pensionsmedel K O M M U

G R AN S K N I N G S P M 2010-04-20 Sid 1 (3) Dnr Handläggare: Gunilla Beckman Ljung Kommungaranti Skandinavien Försäkrings AB Beslut om placeringsreglemente för förvaltning av pensionsmedel K O M M U

Granskning av. debiteringsrutiner inom vård och omsorg Katrineholms kommun

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Himn Dagemir Granskning av den interna kontrollen avseende debiteringsrutiner inom vård och omsorg Katrineholms kommun Innehållsförteckning

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Himn Dagemir Granskning av den interna kontrollen avseende debiteringsrutiner inom vård och omsorg Katrineholms kommun Innehållsförteckning

Kalmar kommun Uppföljande granskning Granskning av lönehanteringen

Kalmar kommun Uppföljande granskning Granskning av lönehanteringen 2016-10-20 Innehåll 1. Sammanfattning... 3 2. Bakgrund... 4 2.1. Syfte och avgränsning... 4 2.2. Revisionsfrågor... 4 2.3. Revisionskriterier...

Kalmar kommun Uppföljande granskning Granskning av lönehanteringen 2016-10-20 Innehåll 1. Sammanfattning... 3 2. Bakgrund... 4 2.1. Syfte och avgränsning... 4 2.2. Revisionsfrågor... 4 2.3. Revisionskriterier...

Uppföljning av intern kontrollplan per den 31 december 2015 för Täby kommun

KOMMUNLEDNINGSKONTORET Lena Fahlander Kommunstyrelsen 2016-04-11 Uppföljning av intern kontrollplan per den 31 december 2015 för Täby kommun Sammanfattning Enligt reglementet för intern kontroll (KF 2006-04-24,

KOMMUNLEDNINGSKONTORET Lena Fahlander Kommunstyrelsen 2016-04-11 Uppföljning av intern kontrollplan per den 31 december 2015 för Täby kommun Sammanfattning Enligt reglementet för intern kontroll (KF 2006-04-24,

Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning

Revisionsrapport Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning Vara kommun Charlotte Karlsson Innehållsförteckning 1. Sammanfattande bedömning och förslag... 1 2. Inledning... 2 2.1

Revisionsrapport Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning Vara kommun Charlotte Karlsson Innehållsförteckning 1. Sammanfattande bedömning och förslag... 1 2. Inledning... 2 2.1

Revisionsrapport Granskning av upphandlingsrutiner. Ragunda Kommun

Revisionsrapport Granskning av upphandlingsrutiner. Ragunda Kommun 11 Januari 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 7 Sammanfattning På uppdrag

Revisionsrapport Granskning av upphandlingsrutiner. Ragunda Kommun 11 Januari 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 7 Sammanfattning På uppdrag

Externt finansierade projekt

Revisionsrapport Externt finansierade projekt Gällivare kommun Mars 2010 Hans Forsström, certifierad kommunal revisor Rolf Särkimukka, revisionskonsult 2010-03-11 Hans Forsström Rolf Särkimukka Innehållsförteckning

Revisionsrapport Externt finansierade projekt Gällivare kommun Mars 2010 Hans Forsström, certifierad kommunal revisor Rolf Särkimukka, revisionskonsult 2010-03-11 Hans Forsström Rolf Särkimukka Innehållsförteckning

Granskning av intern kontroll 2011 - svar på revisionsskrivelse

STYRELSEN SAMMANTRÄDES PROTOKOLL 30 (36) Sammanträdesdatum Paragraf Kommunstyrelsen 30 januari 2012 19 Diarienummer KS-2011/1 036.912 Granskning av intern kontroll 2011 - svar på revisionsskrivelse Kommunstyrelsens

STYRELSEN SAMMANTRÄDES PROTOKOLL 30 (36) Sammanträdesdatum Paragraf Kommunstyrelsen 30 januari 2012 19 Diarienummer KS-2011/1 036.912 Granskning av intern kontroll 2011 - svar på revisionsskrivelse Kommunstyrelsens

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Byggnads- samt Miljö- och hälsoskyddsnämnden.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

Revisionsrapport Bokslutsprocessen

www.pwc.se Revisionsrapport Per Ståhlberg Cert. kommunal revisor Bokslutsprocessen Skellefteå kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...2 2.1. Bakgrund...2

www.pwc.se Revisionsrapport Per Ståhlberg Cert. kommunal revisor Bokslutsprocessen Skellefteå kommun Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...2 2.1. Bakgrund...2

Granskning av årsredovisning 2010

Revisionsrapport Granskning av årsredovisning 2010 Finansiell samordning i Norra Örebro län SOFINT 2011-04-14 Bert Hedberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattning... 3 2 Inledning...

Revisionsrapport Granskning av årsredovisning 2010 Finansiell samordning i Norra Örebro län SOFINT 2011-04-14 Bert Hedberg Certifierad kommunal revisor Innehållsförteckning 1 Sammanfattning... 3 2 Inledning...

Projekt med extern finansiering styrning och kontroll

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisor Projekt med extern finansiering styrning och kontroll Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1

www.pwc.se Revisionsrapport Bo Rehnberg Cert. kommunal revisor Johan Lidström Revisor Projekt med extern finansiering styrning och kontroll Sollefteå kommun Innehållsförteckning 1. Sammanfattning... 1

Granskning av intäktsredovisning

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Magnus Levin 2017-03-20 ON 2017/0030 53510 Omsorgsnämnden Granskning av intäktsredovisning Förslag till beslut Omsorgsnämnden godkänner omsorgsförvaltningens

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Magnus Levin 2017-03-20 ON 2017/0030 53510 Omsorgsnämnden Granskning av intäktsredovisning Förslag till beslut Omsorgsnämnden godkänner omsorgsförvaltningens

Revisionsrapport Övergripande granskning av intern kontroll Tandvårdsnämnden 2015

Revisionsrapport Övergripande granskning av intern kontroll Tandvårdsnämnden 2015 Emil Forsling Auktoriserad revisor Fredrik Winter Innehållsförteckning 1. Bakgrund... 3 1.1 Revisionsfråga... 3 1.2 Metod...

Revisionsrapport Övergripande granskning av intern kontroll Tandvårdsnämnden 2015 Emil Forsling Auktoriserad revisor Fredrik Winter Innehållsförteckning 1. Bakgrund... 3 1.1 Revisionsfråga... 3 1.2 Metod...

Intern kontroll och riskbedömningar. Strömsunds kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

Punkt 20: Dnr 0086/16-39 Lägesrapport Er nst & Young AB granskning av intern kontroll 2016

2016-12-06 Punkt 20: Dnr 0086/16-39 Lägesrapport Er nst & Young AB granskning av intern kontroll 2016 Förslag till beslut i styrelsen att anteckna lägesrapport från Ernst & Young AB 2016 avseende granskning

2016-12-06 Punkt 20: Dnr 0086/16-39 Lägesrapport Er nst & Young AB granskning av intern kontroll 2016 Förslag till beslut i styrelsen att anteckna lägesrapport från Ernst & Young AB 2016 avseende granskning

Revisionsrapport Uppföljning av granskning förtroendevaldas anspråk på förlorad arbetsförtjänst

www.pwc.se Revisionsrapport Helena Steffansson Carlson September 2016 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och revisionsfråga...3 1.3. Kontrollmål...3 1.4. Avgränsning...3

www.pwc.se Revisionsrapport Helena Steffansson Carlson September 2016 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och revisionsfråga...3 1.3. Kontrollmål...3 1.4. Avgränsning...3

Granskning av Intern kontroll

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

Åstorps kommuns revisorer

ABCD Nr. 2015-04 Åstorps kommuns revisorer av 2013 års granskningar: Granskning av inköpskort och drivmedelskort Granskning av förrådsrutiner Granskning av avtalshantering Revisionsrapport Nr.2015-04 Granskningsrapporten

ABCD Nr. 2015-04 Åstorps kommuns revisorer av 2013 års granskningar: Granskning av inköpskort och drivmedelskort Granskning av förrådsrutiner Granskning av avtalshantering Revisionsrapport Nr.2015-04 Granskningsrapporten

Granskningspromemoria. S:t Erik Markutveckling AB

Granskningspromemoria 2017 S:t Erik Markutveckling AB Granskningspromemoria från Stadsrevisionen Nr 17, 2018 Dnr: 3.1-2-18/2018 Den kommunala revisionen är fullmäktiges kontrollinstrument för att granska

Granskningspromemoria 2017 S:t Erik Markutveckling AB Granskningspromemoria från Stadsrevisionen Nr 17, 2018 Dnr: 3.1-2-18/2018 Den kommunala revisionen är fullmäktiges kontrollinstrument för att granska

Kungörelse 2016-02-15. Norra Västmanlands ekonominämnd sammanträder. Tid: Tisdagen den 23 februari 2016, klockan 13.15 Plats: Kommunhuset, Fagersta

Kungörelse 2016-02-15 Norra Västmanlands ekonominämnd sammanträder Tid: Tisdagen den 23 februari 2016, klockan 13.15 Plats: Kommunhuset, Fagersta Ärenden 1. Protokollsjustering 2. Firmateckning 3. Internkontrollplan

Kungörelse 2016-02-15 Norra Västmanlands ekonominämnd sammanträder Tid: Tisdagen den 23 februari 2016, klockan 13.15 Plats: Kommunhuset, Fagersta Ärenden 1. Protokollsjustering 2. Firmateckning 3. Internkontrollplan

Revisionsrapport. Bisysslor. Lekebergs kommun. Fredrik Alm Cert. kommunal revisor 27 april 2012

Revisionsrapport Bisysslor Lekebergs kommun Fredrik Alm Cert. kommunal revisor Innehållsförteckning Sammanfattning 1 Inledning 2 Revisionsfråga 2 Revisionsmetod 2 Avgränsning 3 Allmänt om bisyssla 3 Förtroendeskadliga

Revisionsrapport Bisysslor Lekebergs kommun Fredrik Alm Cert. kommunal revisor Innehållsförteckning Sammanfattning 1 Inledning 2 Revisionsfråga 2 Revisionsmetod 2 Avgränsning 3 Allmänt om bisyssla 3 Förtroendeskadliga

Granskning av rutiner för kravverksamheten

Revisionsrapport Granskning av rutiner för kravverksamheten Eslövs kommun December 2008 Karin Andersson Innehållsförteckning 1 Sammanfattning...1 2 Inledning...2 2.1 Bakgrund och revisionsfråga...2 2.2

Revisionsrapport Granskning av rutiner för kravverksamheten Eslövs kommun December 2008 Karin Andersson Innehållsförteckning 1 Sammanfattning...1 2 Inledning...2 2.1 Bakgrund och revisionsfråga...2 2.2

Rapport Granskning av försörjningsstöd. Krokoms Kommun

Rapport Granskning av försörjningsstöd. Krokoms Kommun 2 December 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Granskningsresultat... 3 3. Bedömning och rekommendationer... 8 Sammanfattning På

Rapport Granskning av försörjningsstöd. Krokoms Kommun 2 December 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Granskningsresultat... 3 3. Bedömning och rekommendationer... 8 Sammanfattning På

Kommunstyrelsen Tekniska nämnden

c^v ' -s GOTLANDS -i KOMMUN Gotlands kommuns revisorer REVISIONSSKRIVELSE 2010-10-29 Kommunstyrelsen Tekniska nämnden Tekniska nämndens beslut avseende parkeringsavgifter Komrev inom PwC har på vårt uppdrag

c^v ' -s GOTLANDS -i KOMMUN Gotlands kommuns revisorer REVISIONSSKRIVELSE 2010-10-29 Kommunstyrelsen Tekniska nämnden Tekniska nämndens beslut avseende parkeringsavgifter Komrev inom PwC har på vårt uppdrag

Rätt intäkter - uppföljning

Revisionskontoret AM/KS Rev/16007 Rätt intäkter - uppföljning Rapport 2-16 Rätt intäkter uppföljning Bakgrund Landstingets revisorer har ansvar för att genomföra årlig granskning av landstingets samtliga

Revisionskontoret AM/KS Rev/16007 Rätt intäkter - uppföljning Rapport 2-16 Rätt intäkter uppföljning Bakgrund Landstingets revisorer har ansvar för att genomföra årlig granskning av landstingets samtliga

Laholmshem AB & Kommunfastigheter i Laholm AB

Revisionsrapport 2017 Genomförd på uppdrag av revisorerna september 2017 Laholmshem AB & Kommunfastigheter i Laholm AB Granskning av styrning, uppföljning och kontroll av leverantörsfakturor Innehåll 1.

Revisionsrapport 2017 Genomförd på uppdrag av revisorerna september 2017 Laholmshem AB & Kommunfastigheter i Laholm AB Granskning av styrning, uppföljning och kontroll av leverantörsfakturor Innehåll 1.

Granskning av intern kontroll

Revisionsrapport Granskning av intern kontroll Gemensamma Taxe- och Avgiftsnämnden för Hallsberg, Laxå, Lekeberg och Askersund Hallsbergs kommun Lars Wigström Cert. kommunal revisor Innehållsförteckning

Revisionsrapport Granskning av intern kontroll Gemensamma Taxe- och Avgiftsnämnden för Hallsberg, Laxå, Lekeberg och Askersund Hallsbergs kommun Lars Wigström Cert. kommunal revisor Innehållsförteckning

Uppföljning av det interna kontrollarbetet 2014

Uppföljning av det interna kontrollarbetet 2014 Osby kommun 25 februari 2015 Anna Hammarsten Bakgrund, syfte och metod Bakgrund Kommunstyrelsen och nämnderna ska i enlighet med gällande kommunallag tillse

Uppföljning av det interna kontrollarbetet 2014 Osby kommun 25 februari 2015 Anna Hammarsten Bakgrund, syfte och metod Bakgrund Kommunstyrelsen och nämnderna ska i enlighet med gällande kommunallag tillse

Revisionsrapport: Granskning av faktureringsrutiner

Revisorerna Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Revisionen har genom KPMG granskning av faktureringsrutinerna vid tekniska avdelningen, se bifogad rapport. Vi önskar

Revisorerna Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Revisionen har genom KPMG granskning av faktureringsrutinerna vid tekniska avdelningen, se bifogad rapport. Vi önskar

Granskning av klassificering drift/investering

Revisionsrapport Granskning av klassificering drift/investering Botkyrka kommun 2010-05-31 Anders Petersson Jonas Eriksson Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Bakgrund/syfte,

Revisionsrapport Granskning av klassificering drift/investering Botkyrka kommun 2010-05-31 Anders Petersson Jonas Eriksson Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Bakgrund/syfte,

Granskning av interna kontrollen

Revisionsrapport* Granskning av interna kontrollen Landstinget Halland Datum 2006-11-29 Författare Leif Johansson Anita Andersson *connectedthinking Innehållsförteckning 1 Uppdrag...3 2 Syfte och metod...3

Revisionsrapport* Granskning av interna kontrollen Landstinget Halland Datum 2006-11-29 Författare Leif Johansson Anita Andersson *connectedthinking Innehållsförteckning 1 Uppdrag...3 2 Syfte och metod...3

Intern kontroll avseende inköpskort

www.pwc.se Revisionsrapport Carin Hultgren Cert. kommunal revisor Ebba Lind Intern kontroll avseende inköpskort Region Gotland Innehållsförteckning 1. Sammanfattande bedömning... 2 2. Inledning... 4 2.1.

www.pwc.se Revisionsrapport Carin Hultgren Cert. kommunal revisor Ebba Lind Intern kontroll avseende inköpskort Region Gotland Innehållsförteckning 1. Sammanfattande bedömning... 2 2. Inledning... 4 2.1.

Revisionsrapport Granskning av projektredovisning

Revisionsrapport Granskning av projektredovisning Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Kristianstads kommun Januari 2012 Innehållsförteckning 1 Sammanfattning

Revisionsrapport Granskning av projektredovisning Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Kristianstads kommun Januari 2012 Innehållsförteckning 1 Sammanfattning

Revisionsrapport. Trosa kommun. Avgifter inom Äldreomsorgen. Mats Renborn. Januari 2012

Revisionsrapport Avgifter inom Äldreomsorgen Trosa kommun Mats Renborn Granskning av avgiftshantering Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga 2

Revisionsrapport Avgifter inom Äldreomsorgen Trosa kommun Mats Renborn Granskning av avgiftshantering Innehållsförteckning 1 Sammanfattande bedömning 1 2 Inledning 2 2.1 Bakgrund 2 2.2 Revisionsfråga 2

Tillförlitlighet i ekonomiska. Vilhelmina kommun

www.pwc.se Revisionsrapport Tillförlitlighet i ekonomiska prognoser Anneth Nyqvist, certifierad kommunal revisor Februari 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

www.pwc.se Revisionsrapport Tillförlitlighet i ekonomiska prognoser Anneth Nyqvist, certifierad kommunal revisor Februari 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

Yttrande över projektrapport 14/2012 Risker för oegentligheter inom kollektivtrafiken

1(5) Handläggare Sara Catoni 08-6861937 sara.catoni@sll.se Trafiknämnden 2013-08-27, punkt 9 Yttrande över projektrapport 14/2012 Risker för oegentligheter inom kollektivtrafiken Ärendebeskrivning Landstingsrevisorernas

1(5) Handläggare Sara Catoni 08-6861937 sara.catoni@sll.se Trafiknämnden 2013-08-27, punkt 9 Yttrande över projektrapport 14/2012 Risker för oegentligheter inom kollektivtrafiken Ärendebeskrivning Landstingsrevisorernas

Granskningsprome moria 2018 Stockholms Stads Parkerings AB

Granskningsprome moria 2018 Stockholms Stads Parkerings AB Granskningspromemoria från Stadsrevisionen Nr 8, 2019 Dnr: 3.1.4-8/2019 Den kommunala revisionen är fullmäktiges kontrollinstrument för att granska

Granskningsprome moria 2018 Stockholms Stads Parkerings AB Granskningspromemoria från Stadsrevisionen Nr 8, 2019 Dnr: 3.1.4-8/2019 Den kommunala revisionen är fullmäktiges kontrollinstrument för att granska

Intern kontroll Revisionsrapport. Vänersborgs kommun. Intern kontroll år 2o16. Henrik Bergh Mars 2017 PWC

Intern kontroll 2016 Revisionsrapport Vänersborgs kommun Henrik Bergh Mars 2017 Intern kontroll år 2o16 PWC Innehållsförteckning 1. Sammanfattning 3 1.1. Sammanfattande bedömning 3 1.2. Förslag till åtgärd

Intern kontroll 2016 Revisionsrapport Vänersborgs kommun Henrik Bergh Mars 2017 Intern kontroll år 2o16 PWC Innehållsförteckning 1. Sammanfattning 3 1.1. Sammanfattande bedömning 3 1.2. Förslag till åtgärd

Granskning av upphandlingsverksamhet

Revisionsrapport Granskning av upphandlingsverksamhet Yvonne Lundin C 4 Energi AB och C 4 Elnät AB Innehållsförteckning 1 Sammanfattning 1 1.1 Bakgrund 1 1.2 Syfte 2 1.3 Metod och avgränsning 2 2 Iakttagelser

Revisionsrapport Granskning av upphandlingsverksamhet Yvonne Lundin C 4 Energi AB och C 4 Elnät AB Innehållsförteckning 1 Sammanfattning 1 1.1 Bakgrund 1 1.2 Syfte 2 1.3 Metod och avgränsning 2 2 Iakttagelser

Matarengivägsprojektet

www.pwc.se Revisionsrapport Robert Bergman, revisionskonsult Matarengivägsprojektet Övertorneå kommun Mars 2013 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...3 2.1. Bakgrund...3 2.2. Revisionsfråga...3

www.pwc.se Revisionsrapport Robert Bergman, revisionskonsult Matarengivägsprojektet Övertorneå kommun Mars 2013 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...3 2.1. Bakgrund...3 2.2. Revisionsfråga...3

Yttrande över revisorernas årsrapport 2018 avseende KuN/kulturförvaltningen

Kulturförvaltningen Administrativa staben Sida 1 (8) 2019-04-03 Handläggare Magnus Hjort Telefon: 08-508 31 986 Till Kulturnämnden 2019-06-18 Yttrande över revisorernas årsrapport 2018 avseende KuN/kulturförvaltningen

Kulturförvaltningen Administrativa staben Sida 1 (8) 2019-04-03 Handläggare Magnus Hjort Telefon: 08-508 31 986 Till Kulturnämnden 2019-06-18 Yttrande över revisorernas årsrapport 2018 avseende KuN/kulturförvaltningen

Revisionsrapport. Granskning av kravverksamhet kundfordringar. Botkyrka kommun. Anders Petersson och Josefin Loqvist

Revisionsrapport Granskning av kravverksamhet kundfordringar Botkyrka kommun Anders Petersson och Josefin Loqvist Juni 2011 2011-06-07 Anders Petersson Projektledare Jan Nilsson Uppdragsledare Namnförtydligande

Revisionsrapport Granskning av kravverksamhet kundfordringar Botkyrka kommun Anders Petersson och Josefin Loqvist Juni 2011 2011-06-07 Anders Petersson Projektledare Jan Nilsson Uppdragsledare Namnförtydligande

Revisionsrapport Granskning av rutiner för ansökan om ersättning från Migrationsverket. Härjedalens kommun

Revisionsrapport Granskning av rutiner för ansökan om ersättning från Migrationsverket Härjedalens kommun 30 april 2015 Innehåll Sammanfattning... 2 2. Granskningsresultat... 4 3. Bedömning och rekommendationer...

Revisionsrapport Granskning av rutiner för ansökan om ersättning från Migrationsverket Härjedalens kommun 30 april 2015 Innehåll Sammanfattning... 2 2. Granskningsresultat... 4 3. Bedömning och rekommendationer...

av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

Kontanthantering vid fritidskontoret

Revisionsrapport Kontanthantering vid fritidskontoret Fritidsnämnden 2009-11-05 Carin Hultgren Certifierad kommunal revisor Viveca Karlsson Certifierad kommunal revisor Innehållsförteckning Innehållsförteckning

Revisionsrapport Kontanthantering vid fritidskontoret Fritidsnämnden 2009-11-05 Carin Hultgren Certifierad kommunal revisor Viveca Karlsson Certifierad kommunal revisor Innehållsförteckning Innehållsförteckning