Gruppmöten: (S), (V) och (MP), plan 2, rum 3, kl (M), (FP) och (KD), plan 7, Mellanrummet, kl 18.00

|

|

|

- Sara Ekström

- för 9 år sedan

- Visningar:

Transkript

1 KALLELSE/FÖREDRAGNINGSLISTA 1 [2] Tekniska nämnden Tid , Kl 19:00 Plats Kommunalhuset i Tumba, plan 2, rum 3 Gruppmöten: (S), (V) och (MP), plan 2, rum 3, kl (M), (FP) och (KD), plan 7, Mellanrummet, kl Ärenden Justering 1 Förslag till Botkyrkas nya översiktsplan - Muntlig information 2 Utbyggnad av vatten och avlopp till Lindhovs gård 3 Slutredovisningar av investeringsprojekt april Delårsrapport april 2013 för tekniska nämnden * Handlingar sänds ut senare 5 Återrapportering av genomförd internkontroll Internkontrollplan Yttrande över revisionsrapport - Intäktsrutiner avseende hyror och arrenden 8 Dokumenthanteringsplan för samhällsbyggnadsförvaltningen

2 BOTKYRKA KOMMUN KALLELSE/FÖREDRAGNINGSLISTA 2[2] Tekniska nämnden Dagvatten i Norra Botkyrka - Muntlig information 10 VA-utbyggnad i Grödinge - Muntlig information 11 Tullinge vattenverk, PFOS, perfluorerade ämnen - Muntlig information 12 Fastighetsenhetens investeringsprojekt - Muntlig information 13 Förvaltningschefen informerar 14 Anmälningsärenden 15 Övriga frågor Dan Gahnström Ordförande Elisabeth Persson Sekreterare Anmäl eventuellt förhinder till Elisabeth Persson, tfn eller elisabeth.persson@botkyrka.se

3 ORDFÖRANDEFÖRSLAG 1[1] Tekniska nämnden Dnr sbf/2013:150 2 Utbyggnad av vatten och avlopp till Lindhovs gård (sbf/2013:150) Förslag till beslut Tekniska nämnden begär av kommunfullmäktige att få disponera 3,7 mnkr till utbyggnad av vatten- och avloppsledningar till Lindhovs gård. Sammanfattning Lindhovs gård består av tre byggnader, varav huvudbyggnaden kan beskrivas som en större tvåplansvilla. Huset har en tidstypisk prägel från talet i sina äldsta delar. Enligt kommunens kulturmiljöutredning är byggnaderna på Lindhovs gård klassade som värdefulla, klass II, vilket innebär att det är viktigt att byggnadernas karaktär bevaras. Vattenförsörjningen till Lindhovs gård kommer från 2 borrade brunnar med tillhörande reningsanläggning. Vattenprover tas kontinuerligt och vid några tillfällen har inte vattnet varit godkänt. Vatten körs nu ut dagligen och det kommer att fortgå tills nya prover visar att vattenkvaliteten och mängden är godkänd. Denna lösning är mycket kostsam att upprätthålla. s bedömning är att den nuvarande situationen med egen borrad brunn med dålig vattenkvalitet och mängd inte kan fortgå. En anslutning till det kommunala vattenledningsnätet vore det bästa för att lösa problemet. s fastighetsenhet har tillsammans med VA-enheten tagit fram en kalkyl och åtgärdsförslag för utbyggnad av vatten- och avloppsledningar till Lindhovs gård. Kostnaden för att ansluta till kommunalt vatten uppskattas till 3,7 mnkr. Om andra fastigheter samtidigt eller senare ansluts till ledningen tar VA-enheten över ansvaret för ledningarna. redogör för ärendet i tjänsteskrivelse daterad

4 TJÄNSTESKRIVELSE 1[2] Dnr sbf/2013:150 Referens Maude Andersson Pekkanen Mottagare Tekniska nämnden Utbyggnad av vatten och avlopp till Lindhovs gård Förslag till beslut Tekniska nämnden begär av kommunfullmäktige att få disponera 3,7 mnkr till utbyggnad av vatten och avloppsledning till Lindhovs gård enligt samhällsbyggnadsförvaltningens sammanfattning. Sammanfattning Lindhovs gård består av tre byggnader, varav huvudbyggnaden kan beskrivas som en större tvåplansvilla. Huset har en tidstypisk prägel från 1700-talet i sina äldsta delar. Invändig ombyggnad skedde 1996 och senast 2011 byggdes 9 lägenheter i huvudbyggnaden och högra flygeln. Huvudbyggnaden är på ca 350 kvm med en biyta av 95 kvm. Dessutom finns två flygelbyggnader på ca 100 kvm vardera, som är av likvärdig byggnadstyp som huvudbyggnaden. Tomten är på kvm. Enligt kommunens kulturmiljöutredning är byggnaderna på Lindhovs gård klassade som värdefulla (klass II), vilket innebär att det är viktigt att byggnadernas karaktär bevaras. Länsstyrelsens rekommendation, avseende om- och tillbyggnad av denna typ av byggnader, är att gå fram försiktigt. Länsstyrelsen är överprövningsinstans och ger därför inga förhandsbesked i ett tidigt skede av projektet. Plan- och bygglagens verksamhetsregel (PBL 12:6) är tillämplig i om- eller tillbyggnadsprocessen. Vattenförsörjningen till Lindhovs gård kommer från 2 borrade brunnar med tillhörande reningsanläggning. Vattenmängden och kvalitet på vatten har varierat under en länger tid, vattenprover har visat att vatten inte har varit godkänt vid några tillfällen. För att tillföra mer vatten till brunnarna gjordes tryckning av brunnar senast 2012, tyvärr utan önskat resultat. Det finns 2 tankar om cirka 3 kubik där vatten mellanlagras efter reningsanläggningen, vid några tillfällen har vatten tagit slut i tankarna och reningsanläggningen har tagit allt vatten från brunnarna. Råvatten innehåller för höga fluoridhalter och därför måste passera reningsanläggningen. Det finns begränsad mängd vatten vilket tyvärr kräver planering vid uttag av vatten för att undvika tomma tankar. För att säkerställa säker vattenförsörjning till den verksamhet man bedriver på Lindhovs gård bör alternativa lösningar övervägas. Vattenprover tas kontinuerligt och vid några tillfällen har inte vattnet varit godkänt. Vatten körs nu ut dagligen till Lindhovs gård och det kommer att fortgå tills nya prover visar att Post Botkyrka kommun, TUMBA Besök Munkhättevägen 45, Tumba Kontaktcenter Direkt Sms E-post maud.anderssonpekkanen@botkyrka.se Org.nr Bankgiro Fax Webb

5 BOTKYRKA KOMMUN TJÄNSTESKRIVELSE 2[2] Dnr sbf/2013:150 vattenkvaliteten och mängden är godkänd. Denna lösning är mycket kostsam att upprätthålla. s bedömning är att den nuvarande situationen med egen borrad brunn med dålig vattenkvalitet och mängd inte kan fortgå. En anslutning till det kommunala vattenledningsnätet vore det bästa för att lösa problemet. s Fastighetsenheten har tillsammans med VA-enheten tagit fram en kalkyl och åtgärdsförslag för utbyggnad av vatten-och avloppsledningar till Lindhovs Gård. Kostnaden för att ansluta till kommunalt vatten uppskattas till 3, 7 mnkr. Om andra fastigheter samtidigt eller senare ansluts till ledningen tar VA-enheten över ansvaraet för ledningarna. Magnus Andersson Samhällsbyggnadschef Maude Andersson Pekkanen Fastighetschef Expedieras till Kommunfullmäktige

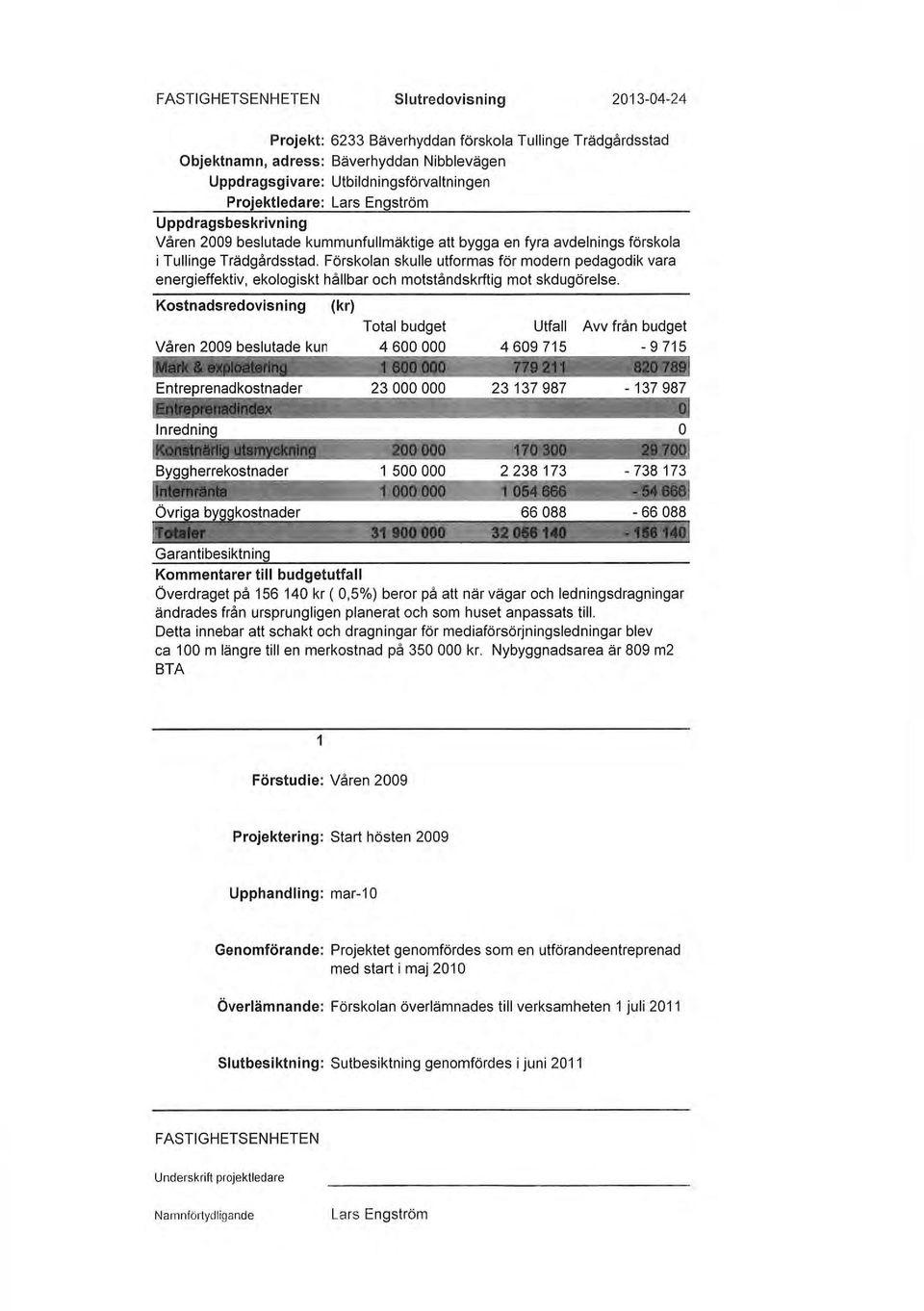

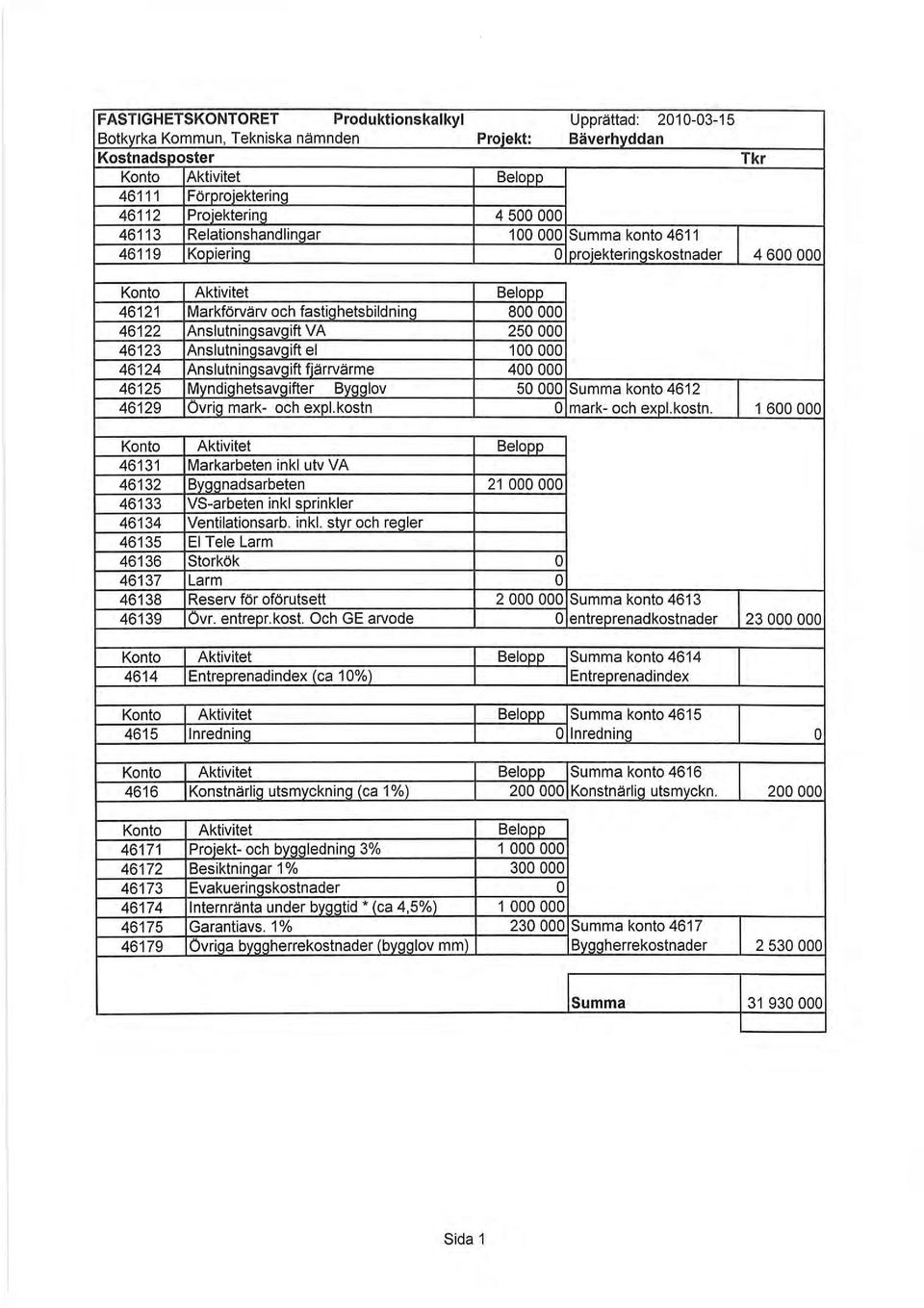

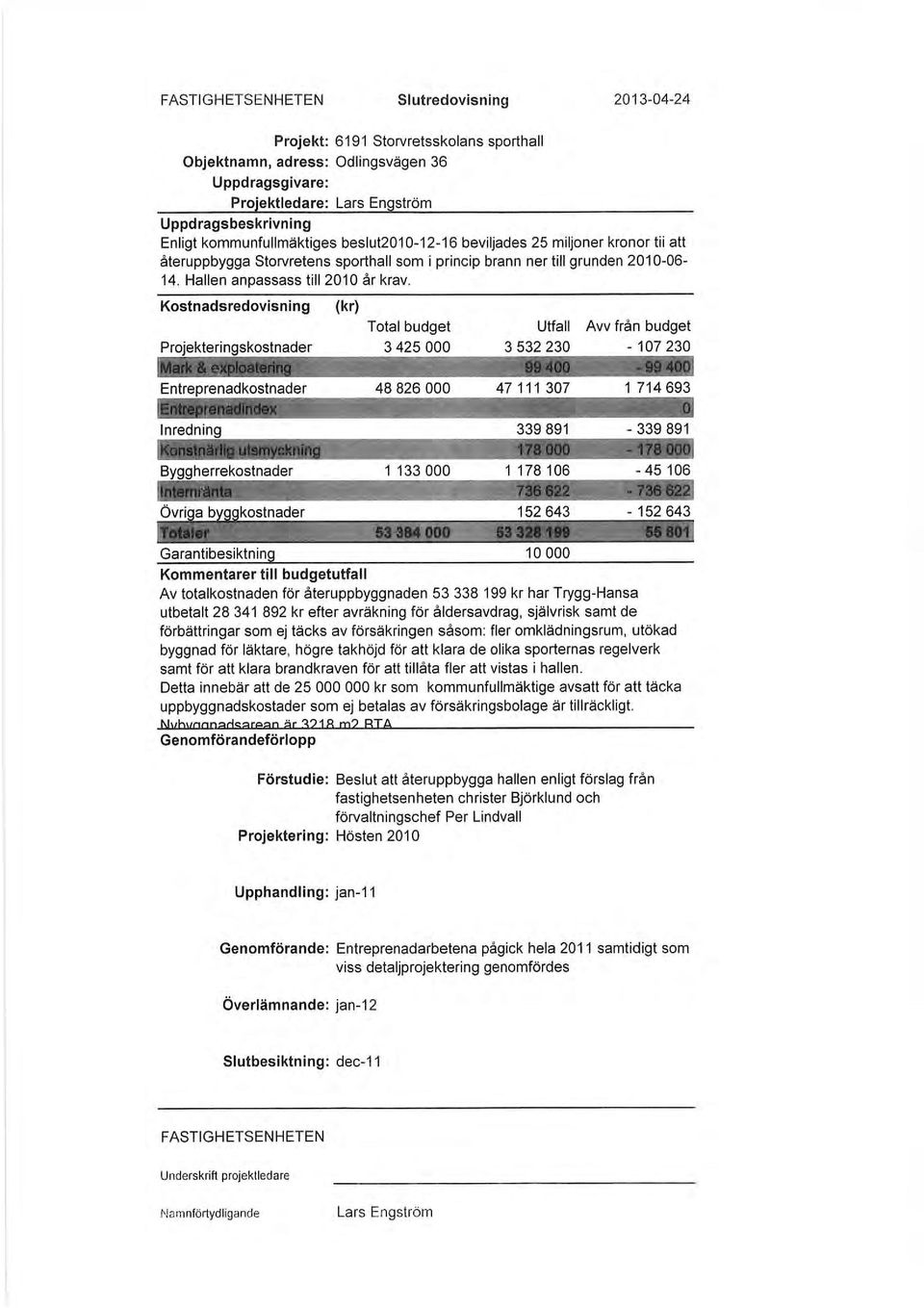

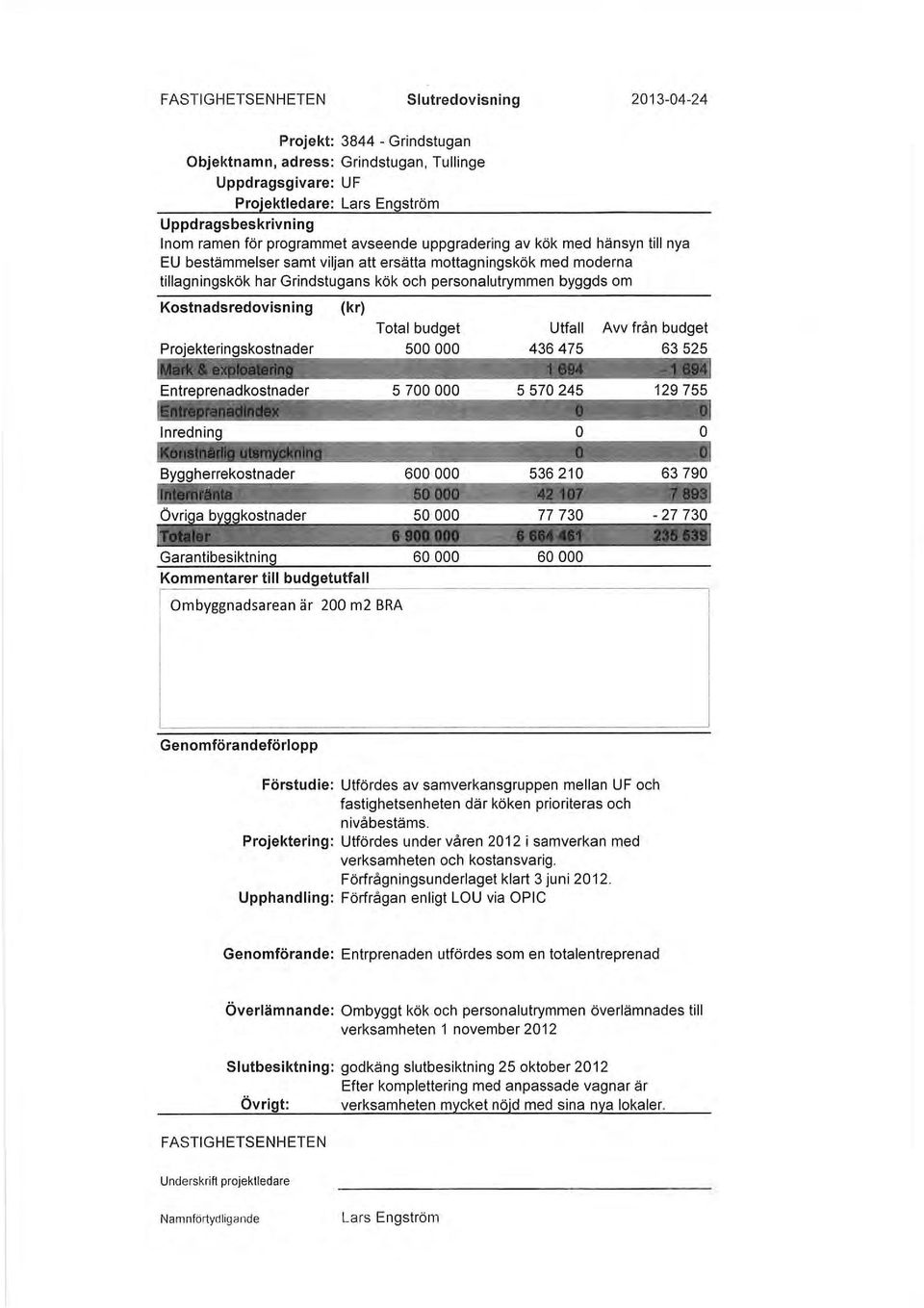

6 ORDFÖRANDEFÖRSLAG 1[1] Tekniska nämnden Dnr sbf/2013:154 3 Slutredovisningar av investeringsprojekt april 2013 (sbf/2013:154) Förslag till beslut Tekniska nämnden godkänner samhällsbyggnadsförvaltningens slutredovisningar och överlämnar dem till kommunledningsförvaltningen. Bakgrund överlämnar med tjänsteskrivelse, daterad , slutredovisningar för nedanstående investeringsprojekt Bäverhyddan förskola, Tullinge Trädgårdsstad 6191 Storvretens sporthall 3844 Grindstugan, Tullinge Slutredovisningarna dokumenteras i en rapport för varje projekt.

7 TJÄNSTESKRIVELSE 1[3] Dnr sbf/2013:154 Referens Lars Engström Mottagare Tekniska nämnden Slutredovisningar av investeringsprojekt april 2013 Förslag till beslut Tekniska nämnden godkänner samhällsbyggnadsförvaltningens slutredovisningar och överlämnar dem till kommunledningsförvaltningen. Slutredovisning av nyproduktion av 4- avdelnings förskolan Bäverhyddan inom Tullinge Trädgårdsstad, Oxelvägen, Tullinge Bakgrund Kommunfullmäktige beslutade , KS/2009:125 med kompletteringsbeslut om uökad ram ,KS/2010:218 att bevilja 33,9 miljoner kr för nybyggnad av förskolan i enlighet med program och kalkyl framtaget vid förprojektering. Projektering startade med fördjupat programarbete i maj 2009 i väntan på att ny detaljplan skulle antas. Projekteringen utfördes i mycket nära samarbete med verksamheten och med inriktning mot en utförandeentreprenad. Målet med projektet var att skapa en pedagogiskt bra förskola med god energihushållning, bra miljövärden, bra inomhusmiljö och med hållbara material. Genomförandet av byggprojektet Efter slutförd projektering upphandlades entreprenaden via Opic. Vid projektets genomförande skedde en samverkan med Gata och park beträffande de nya vägar som skapades i området samt den nya park som anlades i direkt anslutning till förskolan. Slutredovisning av återuppbyggnaden av nerbrunna Storvetens sporthall projekt nr 6191 Bakgrund Storvretens sporthall brann i princip ner till grunden Eftersom behovet av sporthallar är stort inom kommunen beslutade kommunfullmäktige om återuppbyggnad utifrån beslutsunderlag från samhällsbyggnadsförvaltningen. Post Botkyrka kommun, TUMBA Besök Munkhättevägen 45, Tumba Kontaktcenter Direkt Sms E-post maud.anderssonpekkanen@botkyrka.se Org.nr Bankgiro Fax Webb

8 BOTKYRKA KOMMUN TJÄNSTESKRIVELSE 2[3] Dnr sbf/2013:154 Beslutet innefattade att utöver obligatorisk självrisk och åldersavdrag skapa en modern hall som motsvarade dagens krav. Detta innebar att behovet av fler omklädningsrum, krav på högre takhöjd för att uppfylla olika sporters regelverk projekterades in i den nya hallen. Vidare skapades en läktare som tidigare saknats och ur brandsynpunkt skapades möjlighet att använda hallen som samlingssal. Genom att bygga in loftgången kunde undervisningssalar tillskapas och även en fullgod ventilation möjliggöras. Ur energisynpunkt uppfyller hallen nu kraven för en nybyggd hall. Genomförandet av byggprojektet Återuppbyggnaden av hallen gjordes i samarbete med Trygg-Hansa där vi också noggrant följde kostnadernas fördelning. Vid utformningen av lokalerna togs stor hänsyn till kultur och fritids önskemål samt skolans krav och inte minst föreningslivets olika behov samt att hallen skall fungera över tid. För att vinna tid handlades entreprenaden upp på övergripande handlingar varefter viss detaljprojektering skedde under byggskedet. Cirka ett och ett halvt år efter branden kunde verksamheterna i hallen återupptas nu i en modern bättre anpassad hall med en kostnad för Botkyrka på ca 25 miljoner kronor. Slutredovisning av Grindstugans kök inom kommundelen Tullinge som en del av 3844 köksombyggnadsprojekt Bakgrund Med anledning av EU direktiv avseende kök i förskolor, miljö och hälsas besiktningar av kök samt inriktning mot tillagningskök i förskolorna pågår en årlig ombyggnad av ett antal kök. Genomförandet av köksrenoveringarna En grupp bestående av representanter från utbildningsförvaltningen och fastighetsenheten sammanställer önskemål från verksamheterna. Önskemålen matchas mot miljö och hälsas besiktningar samt besiktningarna mot EU direktiven. Under ledning av UF:s kostansvarige görs sedan platsbesök varefter en prioriteringslista upprättas för köksrenoveringarna. Bifogat finns slutredovisning av köksprojektet: Grindstugan, Tullinge Magnus Andersson Samhällsbyggnadschef Maude Andersson Pekkanen Fatighetschef

9 BOTKYRKA KOMMUN TJÄNSTESKRIVELSE 3[3] Dnr sbf/2013:154 Bilaga: Ekonomiska slutredovisningar Expedieras till Kommunledningsförvaltningen Lars Engström

10

11

12

13

14

15

16 ORDFÖRANDEFÖRSLAG 1[2] Tekniska nämnden Dnr sbf/2011:809 5 Återrapportering av genomförd internkontroll 2012 (sbf/2011:809) Förslag till beslut Tekniska nämnden har tagit del av återrapporteringen av interkontrollplan Sammanfattning I enlighet med reglementet för budgetansvar och intern kontroll har samhällsbyggnadsförvaltningen upprättat en plan för årlig internkontroll. Denna har endast till vissa delar genomförts. Arbete pågår med att fullfölja planen och flertalet av kontrollerna kvarstår till Lokalanskaffningsprocessen Kontrollåtgärd: Uppföljning av beslutade åtgärder vid tidigare internkontroll. Kontrollen kvarstår Rationell VA-verksamhet Kontrollåtgärd: Uppföljning att upprättad överenskommelse mellan parterna VA-drift (kommunledningsförvaltningen) och VA-enheten fungerar. Kontrollen avslutas. Upphandling/inköp Kontrollåtgärd 1: Är förvaltningens upphandlingar rätt dokumenterade? Kontrollåtgärd 2: Överensstämmer upphandlingen med fattade politiska beslut och följs LOU? Kontrollen kvarstår Förvaltningsgemensamma rutiner för slutredovisningar av investeringsprojekt över beloppsgräns oavsett om det är investeringar inom bygg, VA, eller gata och park Kontrollåtgärd: Har det fastställts rutiner för slutredovisningar inom de olika verksamheterna. Kontrollen kvarstår 2013.

17 BOTKYRKA KOMMUN ORDFÖRANDEFÖRSLAG 2[2] Tekniska nämnden Dnr sbf/2011:809 Skogsförvaltningen Kontrollåtgärd: Klarlägga om den ekonomiska målsättningen i skogsbruksplanen inte överensstämmer med kostnaden för planerade insatser. Kontrollen anses avslutad. redogör för ärendet i tjänsteskrivelse daterad

18 TJÄNSTESKRIVELSE 1[5] Dnr sbf/2011:809 Referens Gunilla Melkersson Mottagare Tekniska nämnden Återrapportering av internkontrollplan Tekniska nämnden Förslag till beslut Tekniska nämnden har tagit del av återrapporteringen av interkontrollplan Sammanfattning I enlighet med reglementet för budgetansvar och intern kontroll har samhällsbyggnadsförvaltningen upprättat en plan för årlig internkontroll. Denna har endast till vissa delar genomförts. Arbete pågår med att fullfölja planen och flertalet av kontrollerna kvarstår till Bakgrund I reglementet för budgetansvar och intern kontroll framgår även att nämnderna ansvarar för utformning och utförande av den interna kontrollen inom respektive nämnds verksamhetsområde, samt att det är förvaltningschefens ansvar att ta initiativ till att en god internkontroll upprättas och genomförs. Den är en del i ansvarssystemet. Utformningen av den måste ske utifrån respektive nämnds behov och förutsättningar. 1. Lokalanskaffningsprocessen Kontrollåtgärd: Uppföljning av beslutade åtgärder vid tidigare internkontroll. Beslutad åtgärd 1: kommer att, i samråd med berörda förvaltningar, se över rutinerna för projektering och byggande, samt genomföra utbildningar på området. I detta arbete ingår att ta fram en mall för hur ett lokalprogram skall se ut. Uppföljning av åtgärd 1: Under tiden som denna uppföljning pågått har nya Bygg- och projekteringsanvisningarna tagits fram. De finns i en första version. Mallar för lokalprogram har tagits fram i detta arbete. Underlagen används i projekten för att erhålla ett bra underlag för både uppdragsbeställning och projektering vid nya och förändrade lokalbehov eller arbetssätt i de Post Botkyrka kommun, TUMBA Besök Munkhättevägen 45 Kontaktcenter Direkt Sms E-post gunilla.melkersson@botkyrka.se Org.nr Bankgiro Fax Webb

19 BOTKYRKA KOMMUN TJÄNSTESKRIVELSE 2[5] Dnr sbf/2011:809 kommunala verksamheterna. Information har getts till nämnd. Underlag för beslut om ny lokalförsörjningsprocess har lämnats (2010) till kommunledningsförvaltningen, men beslut har ännu inte fattats. När det är gjort kommer fastighetsenhetens rutiner (se vidare analys och slutsatser under upphandling) ses över så att det finns de mallar och instruktioner som behövs för en enhetlig hantering. I samband med det arbetet kommer utbildningar att hållas. Beslutad åtgärd 2: Tillämpningen av den nya lokalanskaffningsprocessen kommer att stramas upp ytterligare. Det innebär bland annat att de beslutsunderlag som inte hanteras på föreskrivet sätt, eller inte uppfyller de krav som ställs, skall kompletteras eller omarbetas tills de är fullständiga. Alla avvikelser från lokalanskaffningsprocessens tidiga skeden skall noteras i investeringsbeslutet. Uppföljning av åtgärd 2: Lokalförsörjningsprocessens arbetsgång, som beskrivs i förslaget till ny lokalförsörjningsprocess, innebär tydligare krav på bra och genomtänkta underlag i de tidiga skedena av en lokalförändring eller ett lokalbehov. Bra underlag i det tidiga skedet påverkar hela projektets kostnadsbild i en positiv riktning. Även här kommer en översyn av fastighetsenhetens rutinbeskrivningar att omsätta lokalanskaffningsprocessen i praktiska instruktioner med syfte att bal a få fram bra och tydliga beslutsunderlag. Beslutad åtgärd 3: Ökad vikt kommer att läggas på kvalitetsuppföljningen av lokalanskaffningsprocessen vid slutredovisningar av byggprojekt. Uppföljning av åtgärd 3: Fastighetsenheten ska efter varje lokalförändring utvärdera projektets genomförande vilket finns med i rutinerna kring Bygg- och projekteringsanvisningarna. Erfarenheten ska ingå i de revideringar som görs av både Lokalförsörjningsprocesserna och Bygg- och projekteringsanvisningarna. En slutredovisningsmall och instruktioner för hur slutredovisningarna är under framtagande i samband med översynen av fastighetsenhetens rutiner och mallar. Analys och slutsatser: Vid tidigare internkontroll påpekades brister i lokalanskaffningsprocessen. Det konstaterades att de regler och riktlinjer som finns för lokalanskaffnings- och fastighetsinvesteringsprocessen har tagits fram för att få en rationell och enhetlig hantering av denna typ av ärenden, samt komma tillrätta med tidigare konstaterade brister. Detta regelverk har, vid hanteringen av detta ärende, inte följts på ett tillfredsställande sätt. De då gjorda iakttagelserna analyserades och bedömdes bero på att lokalanskaffningsprocessen inte var helt implementerad. Till stor del kan det

20 BOTKYRKA KOMMUN TJÄNSTESKRIVELSE 3[5] Dnr sbf/2011:809 förklaras av att avsikten varit att lösa de aktuella problemen i samband med att en ny lokalanskaffningsprocess tagits fram och det arbetet har dragit ut på tiden. Kontrollen kvarstår Rationell VA-verksamhet Kontrollåtgärd: Uppföljning att upprättad överenskommelse mellan parterna VA-drift (kommunledningsförvaltningen) och VA-enheten fungerar. Uppföljning av åtgärd VA-kostnaderna utföll nästan enligt budget. Avtalet för drift och underhåll mellan serviceförvaltningen numera kommunledningsförvaltningen och samhällsbyggnadsförvaltningen har i stort sett hållits. Dock önskade VAdrift fakturera mer än vad avtalet medgav. Vi ser däremot att viljan finns att följa avtalet i sin helhet och att man arbetar aktivt med att hitta effektiviseringar för VA-verksamhetens bästa så att våra kunder får en bra service. Kontrollen avslutas. 3 Upphandling/inköp Bakgrund: Vid 2010 år kontroll bedömdes det finnas behov av en fördjupa utredningen på detta område. Sedan dess görs årliga mer ingående genomgång av ett antal investeringsprojekt. Kontrollåtgärd 1: Är förvaltningens upphandlingar rätt dokumenterade? Metod: Registrator går igenom dokumentationen av 4 st investeringsprojekt som plockas ut med stickprov. Projekten som tas ut ska ha en investeringsbudget på minst 1 mnkr. Projekten som kontrollerats är 2 st. gata och park projekt, och 2 st. fastighetsprojekt. Kontrollåtgärd 2: Överensstämmer upphandlingen med fattade politiska beslut och följs LOU? Metod: Urvalet är samma investeringsprojekt som ovan. Här kontrollerar vi huvudsakligen tre saker: Är upphandlingen gjord inom ramen för ett investeringsbeslut? Är upphandlingen kopplad till ett ramavtal? Om upphandlingen inte är kopplad till ett ramavtal, har ett riktigt upphandlingsförfarande tillämpats? Iakttagelser 2012: Dokumentationen finns och ligger vanligtvis hos upphandlaren på upphandlingsenheten, men ibland hos beställaren på samhälls-

21 BOTKYRKA KOMMUN TJÄNSTESKRIVELSE 4[5] Dnr sbf/2011:809 byggnadsförvaltningen. Hos samhällsbyggnadsförvaltningens registrator saknas ofta dokumentationen liksom hänvisningar. På frågan om upphandlingen överensstämmer med fattade politiska beslut och om LOU följs är svaret att de politiska besluten huvudsakligen följts avseende de projekt som nu följts upp och att projekten följer LOU. Ibland råder osäkerhet om vad som görs på upphandlingsenheten och vad som görs på samhällsbyggnadsförvaltningen, respektive om det finns ett tillämpligt ramavtal eller inte. Analys och slutsatser: Den övergripande bedömningen är att gällande regler och riktlinjer följs, men att det finns förbättringsområden och frågor som bör utredas ytterligare. Hanteringen av upphandlingen är inte kvalitetssäkrad. Tekniska nämndens fastighetsenhet har sett över rutinerna för projektering och byggande. Avsikten med detta är att knyta ihop den nya övergripande lokalanskaffningsprocessen med projekteringsanvisningarna och med organisationens löpande arbete, samt klargöra vem som ansvarar för respektive moment. Beskrivningen skall styra fastighetsenhetens arbete på detta område och är särskilt inriktat på hur byggruppen bedriver sin verksamhet gentemot kunder, konsulter och entreprenörer. Slutsatser 2012: Ett förbättringsarbete är påbörjat på förvaltningen och samarbetet mellan förvaltningen och upphandlingsenheten har utökats. Idag har man kontinuerliga möten på enheterna fastighet, gata och park och VA. Dock återstår en hel del att arbeta med. Denna kontrollåtgärd bör kvarstå Förvaltningen behöver rikta särskilda insatser i form av information och utbildning samt ytterligare öka samarbetet med upphandlingsenheten. Sådana initiativ har tagits gemensamt våren Kontrollen kvarstår. 4 Förvaltningsgemensamma rutiner för slutredovisningar av investeringsprojekt över beloppsgräns oavsett om det är investeringar inom bygg, VA, eller gata och park. Kontrollåtgärd: Har det fastställts rutiner för slutredovisningar inom de olika verksamheterna. Bakgrund: Idag hanteras olika typer av investeringar ekonomiskt på flera sätt. Bygginvesteringar balanseras tills byggnaden/anläggningen tas i drift. Under byggtiden belastas byggnaden med internränta. Vid tidpunkten när byggnaden tas i bruk börjar avskrivningarna löpa. Varje färdigställd bygg-

22 BOTKYRKA KOMMUN TJÄNSTESKRIVELSE 5[5] Dnr sbf/2011:809 nad (över ett visst belopp) slutredovisas och redovisas i nämnden. Dock saknas tydliga riktlinjer och rutiner för vad som ingå i en slutredovisning. Övriga investeringar inom VA verksamheten och gata och park hanteras med att objekten under hela upparbetningstiden skrivs av. D v s avskrivning påbörjas omedelbart ett investeringsprojekt startar. Under 2012 har dock ett undantag gjorts avseende VA verksamheten. Det omfattande projektet Dagvatten Norra kommer att hanteras som ett byggprojekt. Det kommer att tas i drift etappvis under projekttiden. Investeringar inom VA och gata-park verksamheterna slutredovisas inte idag. Slutsats: Åtgärden bör kvarstå under Dels bör riktlinjer och rutiner fastställas inom fastighetsenheten och dels bör förvaltningen besluta hur övriga investeringar ska behandlas ekonomiskt. Riktlinjer och mallar måste tas fram så att samtliga investeringar kan slutredovisas. Kontrollpunkten bör kvarstå Skogsförvaltningen Kontrollåtgärd: Klarlägga om den ekonomiska målsättningen i skogsbruksplanen inte överensstämmer med kostnaden för planerade insatser. Under 2011 granskades skogsförvaltningen och denna åtgärd avsåg klarlägga och åtgärda påpekandena i rapporten Slutsats och resultat: Under 2012 har 1 mnkr tillförts miljö och hälsoskyddsnämnden. Medlen är avsedda för naturvård och har resulterat i att en tjänst har tillsatts på miljöenheten. Någon särskild redovisning eller ekonomisk uppföljning har inte gjorts löpande. Skogen är en del av Botkyrkas gröna värden och ses som en stor tillgång för medborgare. Skogen ger kommunens medborgare möjlighet till rekreation. För Botkyrka är det av värde att bevara och sköta skogen. Bostadsnära skog ses som en tillgång. I och med strukturen och de stora behoven av skötsel sär det svårt att kunna avverka tillräckligt med skog, så att full finansiering uppnås. Vi kommer tydligare berätta vad som genomförs inom området skog och naturreservat i årsredovisningen samt redogöra för dess ekonomi. Kontrollen anses avslutad. Magnus Andersson Samhällsbyggnadschef Gunilla Melkersson Chef ekonomienheten

23 ORDFÖRANDEFÖRSLAG 1[2] Tekniska nämnden Dnr sbf/2013:165 6 Internkontrollplan 2013 (sbf/2013:165) Förslag till beslut Tekniska nämnden godkänner den föreslagna internkontrollplanen 2013 för samhällsbyggnadsförvaltningen. Sammanfattning I enlighet med reglementet för budgetansvar och intern kontroll har samhällsbyggnadsförvaltningen upprättat en plan för årlig internkontroll. Flera av kontrollpunkterna kvarstår från Valet av kontrollområden grundar sig på följande överväganden: Lokalanskaffningsprocessen Det är ett centralt område där tidigare års kontroller visat att det återstår att genomföra utlovade förbättringar. Kontrollen kvarstår. Upphandling/inköp Den övergripande bedömningen är att gällande regler och riktlinjer följs, men att det finns förbättringsområden och frågor som bör utredas ytterligare. Kontrollen kvarstår. Förvaltningsgemensamma rutiner för slutredovisningar av investeringsprojekt Under verksamhetsåret 2011 gjordes en revision av om slutredovisning av investeringsprojekt sker på ett ändamålsenligt sätt utifrån gällande regelverk. Internkontrollen kommer att följa upp att ovan beskrivna förvaltningsgemensamma rutiner för slutredovisningar av investeringsprojekt tagits fram. Underhåll av gator och parker Under 2012 genomfördes en revision avseende underhåll av gator och parker.

24 BOTKYRKA KOMMUN ORDFÖRANDEFÖRSLAG 2[2] Tekniska nämnden Dnr sbf/2013:165 redogör för ärendet i tjänsteskrivelse daterad

25 TJÄNSTESKRIVELSE 1[2] Dnr sbf/2013:165 Referens Gunilla Melkersson Mottagare Tekniska nämnden Internkontrollplan Tekniska nämnden Förslag till beslut Tekniska nämnden godkänner den föreslagna internkontrollplanen 2013 för samhällsbyggnadsförvaltningen. Sammanfattning I enlighet med reglementet för budgetansvar och intern kontroll har samhällsbyggnadsförvaltningen upprättat en plan för årlig internkontroll (bilaga 1). Flera av kontrollpunkterna kvarstår från Valet av kontrollområden grundar sig på följande överväganden: 1. Lokalanskaffningsprocessen - Det är ett centralt område där tidigare års kontroller visat att det återstår att genomföra utlovade förbättringar. Kontrollen kvarstår. 2. Upphandling/inköp Den övergripande bedömningen är att gällande regler och riktlinjer följs, men att det finns förbättringsområden och frågor som bör utredas ytterligare. Kontrollen kvarstår. 3. Förvaltningsgemensamma rutiner för slutredovisningar av investeringsprojekt Under verksamhetsåret 2011 gjordes en revision av om slutredovisning av investeringsprojekt på ett ändamålsenligt sätt utifrån gällande regelverk. Internkontrollen kommer att följa upp att ovan beskrivna förvaltningsgemensamma rutiner för slutredovisningar av investeringsprojekt tagits fram. 4. Underhåll av gator och parker Under 2012 genomfördes en revision avseende underhåll av gator och parker. Revisionen påpekar att de medel som avsätts varje år i kommunen inte motsvarar det underhållsbehov som finns. Medlen motsvarar inte heller den volymökning som har skett med nya gator, parker och grönområden. Vid en jämförelse med andra kommuner bedöms Botkyrka kommunen avsätta förhållandevis små resurser. Kontrollen syftar till att förklara hur de stora investeringar som genomförts de Post Botkyrka kommun, TUMBA Besök Munkhättevägen 45 Kontaktcenter Direkt Sms E-post gunilla.melkersson@botkyrka.se Org.nr Bankgiro Fax Webb

26 BOTKYRKA KOMMUN TJÄNSTESKRIVELSE 2[2] Dnr sbf/2013:165 senaste åren tärt på budgeten. Ett eftersatt underhåll urholkar också budgeten. Kontrollen ska även genomlysa hur de extra budgettillskott som verksamheten fått de senaste åren använts. Magnus Andersson Samhällsbyggnadschef Gunilla Melkersson Chef ekonomienheten Bilaga 1: Sammanställning intern kontrollplan 2013

27 Intern kontrollplan för 2013 Bilaga 1 Granskningen avser Kontrollåtgärd Kontrollansvar Frekvens Metod Rappportering till Styrs av Lokalanskaffnings- Uppföljning av beslutade Fastighets- 4 st besluta- Utredning Förvaltnings- Internkontroll processen åtgärder vid tidigare chefen de åtgärder chef 2010,2011,2012 internkontroller Kvarstår från Upphandling/inköp Är upphandlingen rätt 5 st inve- Chef personal- Riktlinjer för rutiner dokumenterad? Registrator sterings- Stickprov och administra- i dokumentstyrning Kvarstår från projekt från tion och arkivvård Upphandlings- FE, GAPA Förvaltnings- LOU samordnare och VA chef Förvaltningsgemen- Har förvaltningsgemensamma rut- Chefen för 5 st projekt Stickprov Förvaltnings- Svar på revisionssamma rutiner för tiner för slutredovisningar av inve- ekonomienheten från FE, VA chef skrivelse daterad slutredovisningar steringsprojekt över beloppsgrän- och Gapa Stickprov av investeringsprojekt serna oavsett om det är invest. Kvarstår från 2012 Underhåll av gator Kontroll av underhållsplaner Gata och park Utredning Förvaltningschef Svar på revisionsoch parker och hur ekonomi följs upp. chefen skrivelse daterad Hur volymer påverkar ekonomin inom verksamheten

28 ORDFÖRANDEFÖRSLAG 1[2] Tekniska nämnden Dnr sbf/2013:95 7 Yttrande över revisionsrapport - Intäktsrutiner avseende hyror och arrenden (sbf/2013:95) Förslag till beslut Tekniska nämnden godkänner samhällsbyggnadsförvaltningens tjänsteskrivelse, daterad , som yttrande över revisionsskrivelsen intäktsrutiner avseende hyror och arrenden. Bakgrund PriceWaterhouseCooper har på uppdrag av kommunens revisorer granskat intäktsrutinerna avseende hyror och arrenden. Tekniska nämnden har att svara på revisionsrapporten avseende hyror. Sammanfattning Fastighetsenheten hanterar till största delen interna hyresavtal men har en mindre del uthyrt till externa verksamheter. Fastighetsenheten påbörjade under 2010 en förstudie om ett heltäckande systemstöd för verksamheten där hyresadministrationen är en del av den ekonomiska fastighetsförvaltningen. Förstudien resulterade i en upphandling av fastighetsinformationssystem för verksamheten. Implementering av detta systemstöd pågår. I samband med införskaffande av systemstöd påbörjades ett arbete med processer och rutiner samt översyn av organisation. Verksamhetsmålen för fastighetsenheten är lättillgänglig och strukturerad information genom nytt systemstöd, enhetliga och genomtänkta arbetssätt genom översyn av processer och rutiner samt tydlig och sammanhållen organisation i och med organisationsutveckling. I och med det utvecklingsarbete på fastighetsenheten som nu genomförs anser vi att de rekommendationer som revisorerna lämnar kommer att genomföras.

29 BOTKYRKA KOMMUN ORDFÖRANDEFÖRSLAG 2[2] Tekniska nämnden Dnr sbf/2013:95 redogör för ärendet i tjänsteskrivelse daterad

30 TJÄNSTESKRIVELSE 1[2] Dnr sbf/2013:95 Referens Maude Andersson Pekkanen Mottagare Tekniska nämnden Yttrande över revisionsskrivelse - Intäktsrutiner avseende hyror och arrenden Förslag till beslut Tekniska nämnden beslutar att godkänna samhällsbyggnadsförvaltningens förslag till yttrande över revisionsskrivelsen intäktsrutiner avseende hyror och arrenden. Bakgrund PriceWaterhouseCooper har på uppdrag av kommunens revisorer granskat intäktsrutinerna avseende hyror och arrenden. Tekniska nämnden har att svara på revisionsrapporten avseende intäktsrutinerna avseende hyror. Revisorerna har genomfört en risk- och väsentlighetsanalys utifrån kommunens totala utgifts- och inkomstslagsredovisning och en inventering av redovisningsrutinerna. Resultatet visade bl.a. på behovet av att genomföra en granskning av intäktsrutiner avseende hyror och arrenden. Granskningen är till viss del en uppföljning av tidigare gjord granskning av hyror och arrenden under 2007.Det är väsentligt att ansvariga nämnder har en ändamålsenlig hantering av avtal avseende hyror och arrenden samt att rutinerna kring dessa är tillförlitliga och säkra. Sammanfattning Fastighetsenheten hanterar till största delen interna hyresavtal men har en mindre del uthyrt till externa verksamheter. Enheten hanterar därmed debitering av hyror både intern och externt. I dagsläget har inte enheten något systemstöd för att hantera hyresavtalen. Tidigare inköp av systemstöd har inte implementeras. I och med att införskaffat systemstöd inte implementerades hanteras hyresavtalen manuellt. Rutiner och anvisningar har inte följts fullt ut enligt de riktlinjer som togs fram. Fastighetsenheten påbörjade under 2010 en förstudie om ett heltäckande systemstöd för verksamheten där hyresadministrationen är en del av den ekonomiska fastighetsförvaltningen. Förstudien resulterade i en upphandling av fastighetsinformationssystem för verksamheten. Implementering av detta systemstöd pågår. Post Botkyrka kommun, TUMBA Besök Munkhättevägen 45, Tumba Kontaktcenter Direkt Sms E-post maud.anderssonpekkanen@botkyrka.se Org.nr Bankgiro Fax Webb

31 BOTKYRKA KOMMUN TJÄNSTESKRIVELSE 2[2] Dnr sbf/2013:95 I samband med införskaffande av systemstöd påbörjades ett arbete med processer och rutiner samt översyn av organisation. Verksamhetsmålen för fastighetsenheten är Lättillgänglig och strukturerad information genom nytt systemstöd, Enhetlig och genomtänkta arbetssätt genom översyn av processer och rutiner samt Tydlig och sammanhållen organisation i och med organisationsutveckling. I och med det utvecklingsarbete på fastighetsenheten som nu genomförs anser vi att de rekommendationer som revisorerna lämnar kommer att genomföras. Magnus Andersson Samhällsbyggnadschef Maude Andersson Pekkanen Fastighetschef Expedieras till Text

32 Botkyrka kommun Revisionsskrivelse Revisionen Tekniska nämnden Samhällsbyggnadsnämnden Intäktsrutiner avseende hyror och arrenden På vårt uppdrag har PwC genomfört en granskning av ovanstående område. Efter genomförd granskning gör vi följande bedömning av den interna kontrollen avseende rutiner intäktsrutinerna avseende hyror samt tomträtter och arrenden. Hanteringen av avtal för hyror och arrenden är inte ändamålsenlig med avseende på systemstöd, registrering och återsökbarhet i underlag. En allt för stor del av hanteringen sköts manuellt utan efterkontroll. Hanteringen avseende rutinerna kring uppföljning, bevakning samt debitering bedöms delvis vara tillräcklig. Utifrån vår detaljgranskning av avtalen kan vi konstatera att granskade avtal har hanterats och debiterats korrekt. Dock sker en allt för stor del av hanteringen manuellt och utan efterkontroll för att den interna kontrollen ska anses tillräcklig. Utifrån granskningsresultatet och de bedömningar vi har gjort lämnar vi följande rekommendationer: Hantering av hyror bör snarast möjligt läggas in i ett ändamålsenligt IT-system för att minska den manuella hanteringen. Riktlinjer och rutinbeskrivningar för hantering av intäkter avseende hyror behöver upprättas och avseende arrenden/tomträtter behöver de aktualiseras. Detta sker lämpligtvis i samband med införandet av det nya systemet. Ersättare för hantering av hyresavtal utses och utbildas i samband med införandet av det nya systemet. Kontroller behöver göras av ansvarig förvaltare vid ändring av uppgifter samt inläggning av nya avtal. Arkivering av alla avtal behöver ske på ett enhetligt och säkert sätt. Debiteringen av hyror och arrenden/tomträtter behöver ske maskinellt i högre grad än vad som sker i dagsläget.

33 Botkyrka kommun Revisionsskrivelse Revisionen Utifrån de synpunkter som lämnades i tidigare granskning av hyror och arrenden 2007 bedömer vi det anmärkningsvärt att det ännu inte finns ett fungerande ITbaserat system inom verksamhetsområdet. Ett nytt heltäckande och mer ändamålsenligt fastighetsadministrativt system har dock upphandlats under 2012, tillsammans med kommunens centrala upphandlingsfunktion. Systemet ska implementeras under 2013 och i anslutning till detta pågår för närvarande ett ambitiöst utvecklingsarbete inom fastighetsenheten där väsentliga processer identifieras och dokumenteras. Eftersom att det tidigare hyresadministrativa systemet Fast 2000, som införskaffades 2006, aldrig implementerades har både externa och interna kostnader som kommunen lagt ned på systemet till stor del varit förgäves. Införskaffande och implementering av Fast 2000 bedöms inte ha skett på ett ändamålsenligt sätt. Det kan även ifrågasättas om hanteringen är förenlig med god ekonomisk hushållning. Mot bakgrund av ovanstående är det av särskild vikt att tekniska nämnden, i egenskap av primärt ansvarig nämnd, säkerställer att det nya fastighetsadministrativa systemet implementeras enligt fastställd tidplan. Granskningsresultatet i sin helhet framgår av bifogad revisionsrapport. Vi önskar nämndernas syn på granskningsresultatet och en redovisning av vilka åtgärder som kommer att vidtas med anledning av lämnade rekommendationer. Svaret på denna skrivelse ställs till kommunens revisorer och inges till revisionskontoret på plan 9 i kommunalhuset, senast För kommunens revisorer Lennart Lindström Ordförande Lena Ingren Vice ordförande För kännedom Kommunfullmäktiges presidium Kommunledning Politiska sekreterare

34 Revisionsrapport Åsa Sandgren Linda Yacoub Jan Nilsson Februari 2013 Intäktsrutiner avseende hyror och arrenden Botkyrka kommun

35 Åsa Sandgren Projektledare, certifierad kommunal revisor Jan Nilsson Uppdragsledare, certifierad kommunal revisor Februari 2013 Botkyrka kommun PwC

36 Innehållsförteckning 1. Sammanfattning Inledning Bakgrund Syfte, revisionsfråga och kontrollmål Revisionsmetod och avgränsning Granskningsresultat Ansvarsfördelning Tidigare granskning av hyror och arrenden Hyror Dokumenterade system/rutinbeskrivningar Avtalsbevakning Nivåer på hyror samt indexklauser Debiteringsrutiner Verifiering av hyror Tomträtter och arrenden Dokumenterade system/rutinbeskrivningar Avtalsbevakning Nivåer på tomträtter och arrenden samt indexklauser Debiteringsrutiner Verifiering av tomträtter och arrenden Kontrollmål samt bedömning och rekommendationer Avstämning mot kontrollmål Bedömning och rekommendationer Februari 2013 Botkyrka kommun PwC

37 1. Sammanfattning PwC har på uppdrag av kommunens förtroendevalda revisorer genomfört en granskning av intäktsrutinerna avseende hyror och arrenden. Granskningsobjekt är Tekniska nämnden och Samhällsbyggnadsnämnden. Granskningen är till viss del en uppföljning av tidigare gjord granskning Granskningen visar på att hanteringen av avtal för hyror och arrenden inte är ändamålsenlig med avseende på systemstöd, registrering och återsökbarhet i underlag. En allt för stor del av hanteringen sköts manuellt utan efterkontroll. Den intera kontrollen avseende rutinerna kring uppföljning, bevakning samt debitering bedöms delvis är tillräcklig. Utifrån vår detaljgranskning av avtalen kan vi konstatera att granskade avtal har hanterats och debiterats korrekt. Utifrån granskningsresultatet och de bedömningar vi har gjort lämnar vi följande rekommendationer till berörda nämnder: Hantering av hyror bör snarast möjligt läggas in i ett ändamålsenligt IT-system för att minska den manuella hanteringen. Riktlinjer och rutinbeskrivningar för hantering av intäkter avseende hyror behöver upprättas och avseende arrenden/tomträtter behöver de aktualiseras. Detta sker lämpligtvis i samband med införandet av det nya systemet. Ersättare för hantering av hyresavtal utses och utbildas i samband med införandet av det nya systemet. Kontroller behöver göras av ansvarig förvaltare vid ändring av uppgifter samt inläggning av nya avtal. Arkivering av alla avtal behöver ske på ett enhetligt och säkert sätt. Debiteringen av hyror och arrenden/tomträtter behöver ske maskinellt i högre grad än vad som sker i dagsläget. Utifrån de synpunkter som lämnades i tidigare granskning av hyror och arrenden 2007 bedömer vi det anmärkningsvärt att det ännu inte finns ett fungerande ITbaserats system inom verksamhetsområdet. Ett nytt heltäckande och mer ändamålsenligt fastighetsadministrativt system har dock upphandlats under 2012, tillsammans med kommunens centrala upphandlingsfunktion. Systemet ska implementeras under 2013 och i anslutning till detta pågår för närvarande ett ambitiöst utvecklingsarbete inom fastighetsenheten där väsentliga processer identifieras och dokumenteras. Februari 2013 Botkyrka kommun 1 av 14 PwC

38 Eftersom att det tidigare hyresadministrativa systemet Fast 2000, som införskaffades 2006, aldrig implementerades har både externa och interna kostnader som kommunen lagt ned på systemet till stor del varit förgäves. Införskaffande och implementering av Fast 2000 bedöms inte ha skett på ett ändamålsenligt sätt. Det kan även ifrågasättas om hanteringen är förenlig med god ekonomisk hushållning. Mot bakgrund av ovanstående är det av särskild vikt att Tekniska nämnden, i egenskap av primärt ansvarig nämnd, säkerställer att det nya fastighetsadministrativa systemet implementeras enligt fastställd tidplan. Avslutningsvis vill vi framhålla att den bristfälliga hanteringen på tjänstemannanivå faller tillbaka på tidigare förvaltnings- och enhetsledningar. Februari 2013 Botkyrka kommun 2 av 14 PwC

39 2. Inledning 2.1. Bakgrund En risk- och väsentlighetsanalys har genomförts utifrån kommunens totala utgiftsoch inkomstslagsredovisning och en inventering av redovisningsrutinerna. Resultatet visade bl.a. på behovet av att genomföra en granskning av intäktsrutiner avseende hyror och arrenden. Granskningen är till viss del en uppföljning av tidigare gjord granskning av hyror och arrenden under Det är väsentligt att ansvariga nämnder har en ändamålsenlig hantering av avtal avseende hyror och arrenden samt att rutinerna kring dessa är tillförlitliga och säkra Syfte, revisionsfråga och kontrollmål Granskningen ska besvara följande revisionsfrågor: Är hanteringen av avtal för hyror och arrenden ändamålsenlig med avseende på systemstöd, registrering och återsökbarhet i underlag? Är den intera kontrollen avseende rutinerna kring uppföljning, bevakning samt debitering tillräcklig? Följande revisionskriterier ska uppfyllas inom ramen för denna granskning: Dokumenterade system- och rutinbeskrivningar Avtalsbevakning fungerar tillfredsställande Avtal innehåller indexklausuler Nivåer på hyror och arrenden är rimliga Debiteringsrutiner finns och fungerar tillfredsställande 2.3. Revisionsmetod och avgränsning Granskningen sker genom dokumentstudier av system- och rutinbeskrivningar samt urval av hyres- och arrendeavtal. Utifrån att det i tidigare granskning konstaterades att hyresavtalen hanterats korrekt görs endast ett begränsat antal stickprov. När det gäller arrendeavtal gjordes inga stickprov vid förra granskningen, varför ett större urval görs avseende dessa avtal. Detta material kompletteras med intervjuer med berörda tjänstemän. Granskningsobjekt är Tekniska nämnden och Samhällsbyggnadsnämnden. Granskningen behandlar endast kommunens externa hyror, tomträtter och arrenden. Avgränsning sker vidare utifrån revisionsfrågor och revisionskriterier, vilket innebär att upphandling av hyressystem m m inte varit föremål för någon närmare granskning. Februari 2013 Botkyrka kommun 3 av 14 PwC

40 3. Granskningsresultat I detta avsnitt redogörs för de iakttagelser som framkommit vid intervjuer med berörda tjänstemän, resultatet av stickprovskontrollen samt uppföljning kring kostnader kring införskaffande och implementering av hyresadministrativt system Fast Ansvarsfördelning Samhällsbyggnadsnämndens ansvarar för frågor inom plan- och byggnadsväsendet samt för verksamheterna gata-, park- och markförvaltning. Nämnden har ansvar för tomträtter och arrenden. Tekniska nämnden ansvarar för den allmänna Va-anläggningen, kommunens allmänna mark och förvaltning av kommunens fastigheter och inhyrda lokaler. Nämnden ansvarar för hyror. Botkyrka kommun äger i stort sett alla verksamhetsfastigheter och Tekniska nämnden förvaltar dem. Övriga förvaltningar hyr lokaler från Tekniska nämnden Tidigare granskning av hyror och arrenden I december 2007 genomförde vi en granskning av kommunens hantering av hyror och arrenden. Granskningen syftade till att bedöma huruvida hanteringen av avtal kring hyror och arrenden var ändamålsenlig samt om den interna kontrollen kring uppföljning, bevakning och debitering av avtal var tillräcklig. Efter gransknings genomförande bedömde vi att hanteringen av avtal avseende hyror och arrenden vid granskningstidpunkten inte var ändamålsenlig. Verksamheten byggde på en omfattande manuell hantering, vilket ansågs vara irrationellt och gav en inbyggd sårbarhet i verksamheten. Vidare innebar avsaknaden av ett gemensamt system att verksamheten var svår att överblicka och kvalitetssäkra. Förvaltningen hade drygt ett år tidigare införskaffat ett IT-baserat hyressystem, som vid granskningstillfället inte var i drift. Enligt uppgift berodde detta på problem kring konfigurering och integrering av systemet gentemot kommunens ekonomisystem. Vi bedömde det anmärkningsvärt att förvaltningen införskaffat ett system utan att säkerställa ovanstående aspekter i systemet. Detta faktum gjorde att hela projektet ifrågasattes. Vi bedömde vidare att den interna kontrollen kring uppföljning, bevakning och debitering av hyresavtal inte var tillräcklig i alla delar. Bedömningen byggde på att rutinbeskrivningarna till stor del var inaktuella och det som konstaterats ovan kring verksamhetens ändamålsenlighet. Inom ramen för granskningen kontrollerades ett urval av interna och externa hyresavtal som dock visade att de i allt väsentligt debiterats korrekt, d.v.s. i rätt tid och med rätt belopp. Efter genomförd granskning rekommenderade vi att kommunens införskaffade ITsystem skulle driftsättas så snart som det var praktiskt möjligt samt att systemet Februari 2013 Botkyrka kommun 4 av 14 PwC

41 framdeles skulle omfatta samtliga hyres- och arrendeavtal. Dessutom fanns rekommendationer om att kommunen skulle utarbeta nya rutinbeskrivningar. I svaret på revisionsrapporten kring hyror och arrenden ställde sig både Tekniska nämnden och Samhällsbyggnadsnämnden bakom förvaltningens tjänsteutlåtande , där bland annat följande framgår: Förvaltningen delar i stort revisionens slutsatser och har redan genomfört eller arbetar med att genomföra de förbättringar som revisionen funnit önskvärda att genomföra. Enligt tjänsteutlåtandet skulle driftsättning av det IT-baserade hyressystemet vara färdigt under första halvåret Vidare framgår att systemet även stödjer administration av arrenden och tomträtter Hyror Iakttagelser I kommunen uppgår externa hyror till cirka 33 miljoner kronor och interna hyror till cirka 330 miljoner kronor. Av de externa hyrorna är Riksteatern den största kunden och där gällande avtal är föremål för omförhandling. Andra stora kunder är Upplev Botkyrka och Cirkus Cirkör. Dessa hyresavtal är fastställda av ansvarig nämnd och det finns en vilja dessa bolag ska fortsätta sin verksamhet i kommunens lokaler. Hyrorna är i dessa avtal inte marknadsmässiga, utan styrs av andra överväganden bl. a. kring kommunens upplevelsesatsning. Resterande externa hyror avser torp, uthyrning av ett stort antal lokaler till företag i Tullinge samt extern uthyrning av den så kallade Mellanbyggnaden där Folkets Hus i Hallunda finns. Debiteringen utifrån gällande hyresavtal hanteras av en hyreshandläggare på fastighetsenheten. Hyreshandläggaren hanterar både interna och externa fakturor. Kommunen har i dagsläget ännu inget fungerande system eller register för hantering av hyresavtal. År 2006 köpte kommunen systemet Fast 2000, som var ett system som ursprungligen utvecklades för Jönköpings kommun. Systemleverantör är Yantra IT Systems AB, som är ett litet IT-företag i Huskvarna med huvudinriktning mot entré- och kassasystem för bad- och idrottsanläggningar. Fast 2000 producerar en exportfil i formatet Devis/E för inläsning av debiteringsunderlag till ekonomisystemet. När systemet skulle driftsättas konstaterades att Devis/E inte kunde användas som integrationsformat i kommunen, vilket omöjliggjorde användning av systemet utan vissa kompletteringar. På uppdrag av genomförde företaget META FastighetsAdministration AB en förstudie under andra halvåret 2007 i form av olika alternativ kring verksamhetsstöd för hyra och fastighetsdata. Februari 2013 Botkyrka kommun 5 av 14 PwC

42 Förstudien finns sammanfattad i en rapport daterad , där bland annat följande framgår: rekommenderas att gå vidare med alternativ 1b 1 som ger fördelarna med en integrationsplattform samtidigt som man tillvaratar de investeringar som redan finns gjorda i befintliga system. Behovet av samlad fastighetsinformation torde tillgodoses i alternativet. Fast 2000 skulle inte rekommenderas vid en ny upphandling, men bedöms ändå vara tillräckligt bra för att implementeras. För att inte införandet av hyressystemet ska fördröjas av implementeringen av integrationsplattformen rekommenderas även att Fast 2000 införs enligt de ursprungliga planerna då systemet upphandlades. gick vidare med det föreslagna alternativet och arbetsgruppen för Fast 2000 fick i uppdrag att tillsammans med systemleverantör implementera systemet. Enligt restlista , med utsedda ansvariga för olika aktiviteter, skulle beslut om skarp drift av systemet tas och projektet skulle vara avslutat Systemet Fast 2000 som införskaffades år 2006 implementerades aldrig. Under 2012, d.v.s sex år senare, har efter upphandling slutit avtal med LEB System AB om leverans, drift och nyttjanderätt av ett nytt och mer komplett och ändamålsenligt fastighetsadministrativt system. Systemet ska enligt avtal testköras under våren 2013 samt driftsättas under sommaren Denna upphandling har skett i samverkan med kommunens centrala upphandlingsfunktion. Nedlagda kostnader kring Fast 2000 framgår av nedanstående sammanställning (belopp i tkr inkl moms). Företag Belopp Kommentarer Yantra IT Systems AB 142 Program/licens Fast 2000 införskaffat år 2006 Yantra IT Systems AB 104 Ca 100 timmar konsultstöd under år 2007/2008 Meta Fastighetsadministration AB 148 Förstudie hyressystem/fastighetsdatabas år 2008 Meta Fastighetsadministration AB 125 Ca 80 timmar konsultstöd under år 2008/2009 Wibergs Data AB tim konfigurering databas år 2008 Summa 540 Delar av förstudierapporten är dock inte kopplat specifikt till Fast 2000, vilket gör att kostnaden uppskattas till ca 450 tkr. Cirka 200 konsulttimmar är nedlagda i projektet. Utifrån ett antagande om att det på varje extern konsulttimme går fyra interna timmar, uppskattas de interna kostnaderna till ca 250 tkr 2. 1 Fast 2000 och DeDu (befintligt system för hantering av felanmälan, underhåll, tillsyn etc) samt ny tillkommande integrationsplattform (Middleware) tim * 310 kr/tim. Februari 2013 Botkyrka kommun 6 av 14 PwC

Intäktsrutiner avseende hyror och arrenden

www.pwc.se Revisionsrapport Åsa Sandgren Linda Yacoub Jan Nilsson Intäktsrutiner avseende hyror och arrenden Botkyrka kommun 2013-02-28 Åsa Sandgren Projektledare, certifierad kommunal revisor Jan Nilsson

www.pwc.se Revisionsrapport Åsa Sandgren Linda Yacoub Jan Nilsson Intäktsrutiner avseende hyror och arrenden Botkyrka kommun 2013-02-28 Åsa Sandgren Projektledare, certifierad kommunal revisor Jan Nilsson

Lars-Göran Liljedahl

SAMMANTRÄDESPROTOKOLL 1[16] Plats och tid Kommunalhuet i Tumba, plan 2, rum 3, kl 19:00-20:50 ande Dan Gahnström (MP), ordförande Lennart Lundell (M) Lars-Göran Liljedahl (S) Ulf Sundlöf (S) Birgitta Majby

SAMMANTRÄDESPROTOKOLL 1[16] Plats och tid Kommunalhuet i Tumba, plan 2, rum 3, kl 19:00-20:50 ande Dan Gahnström (MP), ordförande Lennart Lundell (M) Lars-Göran Liljedahl (S) Ulf Sundlöf (S) Birgitta Majby

Revisionsrapport och handlingsplan för fastighetsverksamheten avseende investeringsprojekt

TJÄNSTESKRIVELSE 1[6] Referens Maude Andersson Pekkanen Gunilla Melkersson Mottagare Tekniska nämnden Revisionsrapport och handlingsplan för fastighetsverksamheten avseende investeringsprojekt Förslag

TJÄNSTESKRIVELSE 1[6] Referens Maude Andersson Pekkanen Gunilla Melkersson Mottagare Tekniska nämnden Revisionsrapport och handlingsplan för fastighetsverksamheten avseende investeringsprojekt Förslag

SAMMANTRÄDESPROTOKOLL 1[13] Plats och tid Hågelby Gård, Tumba, kl 19:00-20:10 ande Dan Gahnström (MP), ordförande Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran Liljedahl (S) Birgitta Majby (S)

SAMMANTRÄDESPROTOKOLL 1[13] Plats och tid Hågelby Gård, Tumba, kl 19:00-20:10 ande Dan Gahnström (MP), ordförande Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran Liljedahl (S) Birgitta Majby (S)

Marit Strand Pettersen

SAMMANTRÄDESPROTOKOLL 1[12] Plats och tid Kommunalhuset i Tumba, kl 19:00-21:45 ande Dan Gahnström (MP), ordförande Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran Liljedahl (S) Birgitta Majby (S)

SAMMANTRÄDESPROTOKOLL 1[12] Plats och tid Kommunalhuset i Tumba, kl 19:00-21:45 ande Dan Gahnström (MP), ordförande Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran Liljedahl (S) Birgitta Majby (S)

Marit Strand Pettersen (V)

") SAMMANTRÄDESPROTOKOLL 1[9] Plats och tid Kommunalhuset i Tumba, plan 2, rum 2, kl 19:00-20:40 ande Dan Gahnström (MP), ordförande Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran Liljedahl (S) Ulf

SAMMANTRÄDESPROTOKOLL 1[9] Plats och tid Kommunalhuset i Tumba, plan 2, rum 2, kl 19:00-20:40 ande Dan Gahnström (MP), ordförande Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran Liljedahl (S) Ulf

Måndagen den 26 augusti 2013 kl:18:30. 1 Yttrande över medborgarförslag Förbjud vedeldning i kaminer m.m på Hammerstavägen

KALLELSE/FÖREDRAGNINGSLISTA 1 [1] Miljö- och hälsoskyddsnämnden 2013-08-07 Tid Måndagen den 26 augusti 2013 kl:18:30 Plats Tumba kommunalhus, lokal 3, plan 2 Ärenden Justering 1 Yttrande över medborgarförslag

KALLELSE/FÖREDRAGNINGSLISTA 1 [1] Miljö- och hälsoskyddsnämnden 2013-08-07 Tid Måndagen den 26 augusti 2013 kl:18:30 Plats Tumba kommunalhus, lokal 3, plan 2 Ärenden Justering 1 Yttrande över medborgarförslag

Ajournering under 73, kl 20:55-21:00. Markus Rydell (KD) Lars-Göran Liljedahl ANSLAG/BEVIS 2013-11-19 2013-12-11

Lars-Göran Liljedahl ANSLAG/BEVIS 2013-11-19 2013-12-11") SAMMANTRÄDESPROTOKOLL 1[11] Plats och tid Kommunalhuset i Tumba, kl 19:00-21:20 Ajournering under 73, kl 20:55-21:00 ande Dan Gahnström (MP), ordförande Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran

SAMMANTRÄDESPROTOKOLL 1[11] Plats och tid Kommunalhuset i Tumba, kl 19:00-21:20 Ajournering under 73, kl 20:55-21:00 ande Dan Gahnström (MP), ordförande Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran

2012-06-19 2012-07-11

SAMMANTRÄDESPROTOKOLL 1[11] Plats och tid Kommunalhuset i Tumba, plan 2, rum 2, kl 19:00-20:15 ande Dan Gahnström (MP), ordförande Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran Liljedahl (S) Ulf

SAMMANTRÄDESPROTOKOLL 1[11] Plats och tid Kommunalhuset i Tumba, plan 2, rum 2, kl 19:00-20:15 ande Dan Gahnström (MP), ordförande Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran Liljedahl (S) Ulf

Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport Granskning av miljö- och hälsoskyddsnämndens interna kontroll avseende faktureringsrutiner Solna stad April 2010 Josefin Loqvist 2010-04 Namnförtydligande Namnförtydligande Innehållsförteckning

Förstudie Förekomsten ändrings

www.pwc.se Caroline Liljebjörn Certifierad kommunal revisor 30 oktober 2014 Förstudie Förekomsten ändrings och tilläggsarbeten (ÄTA) Kalmar kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Caroline Liljebjörn Certifierad kommunal revisor 30 oktober 2014 Förstudie Förekomsten ändrings och tilläggsarbeten (ÄTA) Kalmar kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

Matarengivägsprojektet

www.pwc.se Revisionsrapport Robert Bergman, revisionskonsult Matarengivägsprojektet Övertorneå kommun Mars 2013 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...3 2.1. Bakgrund...3 2.2. Revisionsfråga...3

www.pwc.se Revisionsrapport Robert Bergman, revisionskonsult Matarengivägsprojektet Övertorneå kommun Mars 2013 Innehållsförteckning 1. Sammanfattning... 1 2. Inledning...3 2.1. Bakgrund...3 2.2. Revisionsfråga...3

Revisionsrapport. Löpande granskning av den interna kontrollen. vid Kostnämnden. Landstinget Västmanland. Inger Hansén Viveca Karlsson

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Inger Hansén Viveca Karlsson 18 mars 2014 Innehållsförteckning 1 Sammanfattande

Revisionsrapport Löpande granskning av den interna kontrollen i administrativa rutiner vid Kostnämnden Landstinget Västmanland Inger Hansén Viveca Karlsson 18 mars 2014 Innehållsförteckning 1 Sammanfattande

Granskning av klassificering drift/investering

Revisionsrapport Granskning av klassificering drift/investering Botkyrka kommun 2010-05-31 Anders Petersson Jonas Eriksson Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Bakgrund/syfte,

Revisionsrapport Granskning av klassificering drift/investering Botkyrka kommun 2010-05-31 Anders Petersson Jonas Eriksson Innehållsförteckning 1. Sammanfattning...1 2. Inledning...2 2.1 Bakgrund/syfte,

Mölndals Stad. ii ERNsT& YOUNG. Granskning av krav- och faktureringsrutiner. inom nämnden för kultur och fritid MÖLNDALS STAD.

Mölndals Stad Revisorerna 2011-12- 07 Diarienr MÖLNDALS STAD ii ERNsT& YOUNG inom nämnden för kultur och fritid Granskning av krav- och faktureringsrutiner Revisionsrapport 2011 Genomförd på uppdrag av

Mölndals Stad Revisorerna 2011-12- 07 Diarienr MÖLNDALS STAD ii ERNsT& YOUNG inom nämnden för kultur och fritid Granskning av krav- och faktureringsrutiner Revisionsrapport 2011 Genomförd på uppdrag av

Kommunstyrelsen Svar på revisionens granskning av exploateringsverksamheten (KS )

") Sammanträdesprotokoll Kommunstyrelsen 2017-10-23 193 Svar på revisionens granskning av exploateringsverksamheten (KS 2017.076) Beslut Kommunstyrelsen antar föreslaget yttrande och överlämnar det till kommunfullmäktige.

Sammanträdesprotokoll Kommunstyrelsen 2017-10-23 193 Svar på revisionens granskning av exploateringsverksamheten (KS 2017.076) Beslut Kommunstyrelsen antar föreslaget yttrande och överlämnar det till kommunfullmäktige.

Revisionsrapport. Botkyrka kommun. Granskning av utlämnade lån. Pernilla Fagerstedt Anders Petersson

Revisionsrapport Granskning av utlämnade lån Botkyrka kommun Pernilla Fagerstedt Anders Petersson Augusti 2011 2011-08-25 Anders Petersson Projektledare Jan Nilsson Uppdragsansvarig PwC Innehållsförteckning

Revisionsrapport Granskning av utlämnade lån Botkyrka kommun Pernilla Fagerstedt Anders Petersson Augusti 2011 2011-08-25 Anders Petersson Projektledare Jan Nilsson Uppdragsansvarig PwC Innehållsförteckning

Kungsörs kommun. Uppföljning av intern kontroll Revisionsrapport. KPMG AB Antal sidor: 8

Revisionsrapport KPMG AB Antal sidor: 8 KPMG network of independent member firms affiliated with KPMG International Cooperative Innehåll 1. Sammanfattning 1 1.1 Svar på revisionsfrågorna 1 1.2 Bedömning

Revisionsrapport KPMG AB Antal sidor: 8 KPMG network of independent member firms affiliated with KPMG International Cooperative Innehåll 1. Sammanfattning 1 1.1 Svar på revisionsfrågorna 1 1.2 Bedömning

www.pwc.se Revisionsrapport Granskning av intern kontroll Joanna Hägg Tilda Lindell Tierps kommun September 2014 pwc

www.pwc.se Revisionsrapport Joanna Hägg Tilda Lindell Granskning av intern kontroll Tierps kommun pwc Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Granskningsbakgrund...

www.pwc.se Revisionsrapport Joanna Hägg Tilda Lindell Granskning av intern kontroll Tierps kommun pwc Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning... 2 2.1. Granskningsbakgrund...

Granskning intern kontroll

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Marit Strand Pettersen (V) Ayisha Farooq (S) Marit Strand Pettersen

Ayisha Farooq (S) Marit Strand Pettersen") SAMMANTRÄDESPROTOKOLL 1[8] Plats och tid Kommunalhuset i Tumba, kl 19:00-20:40 ande Dan Gahnström, ordförande (MP) Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran Liljedahl (S) Birgitta Majby (S)

SAMMANTRÄDESPROTOKOLL 1[8] Plats och tid Kommunalhuset i Tumba, kl 19:00-20:40 ande Dan Gahnström, ordförande (MP) Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran Liljedahl (S) Birgitta Majby (S)

Granskning av kontroller i investeringsprocessen. Trosa kommun

Revisionsrapport Granskning av kontroller i investeringsprocessen Matti Leskelä Februari 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Vårt uppdrag 2 2.1 Bakgrund 2 2.2 Syfte 2 2.3 Metod 2 3

Revisionsrapport Granskning av kontroller i investeringsprocessen Matti Leskelä Februari 2013 Innehållsförteckning 1 Sammanfattande bedömning 1 2 Vårt uppdrag 2 2.1 Bakgrund 2 2.2 Syfte 2 2.3 Metod 2 3

Informations- och kommunikationsteknologi. Smedjebackens kommun

www.pwc.se Revisionsrapport Informations- och kommunikationsteknologi inom undervisningen Johanna Kemppainen Januari 2016 Smedjebackens kommun Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund...

www.pwc.se Revisionsrapport Informations- och kommunikationsteknologi inom undervisningen Johanna Kemppainen Januari 2016 Smedjebackens kommun Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund...

Kommunens investeringsverksamhet

www.pwc.se Revisionsrapport Clas-Bertil Söderlund Cert. kommunal revisor Maj 2013 Kommunens investeringsverksamhet Strömsunds kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

www.pwc.se Revisionsrapport Clas-Bertil Söderlund Cert. kommunal revisor Maj 2013 Kommunens investeringsverksamhet Strömsunds kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

Tumba Bruksmuseum, Sven Palmes väg 2, Tumba OBS! 1 Medborgarförslag - Grillplats m m vid pulkabacken i Parkhem

KALLELSE/FÖREDRAGNINGSLISTA 1 [3] Samhällsbyggnadsnämnden 2013-05-23 Tid 2013-06-03, Kl 18:30 Plats Tumba Bruksmuseum, Sven Palmes väg 2, Tumba OBS! Ärenden Justering 1 Medborgarförslag - Grillplats m

KALLELSE/FÖREDRAGNINGSLISTA 1 [3] Samhällsbyggnadsnämnden 2013-05-23 Tid 2013-06-03, Kl 18:30 Plats Tumba Bruksmuseum, Sven Palmes väg 2, Tumba OBS! Ärenden Justering 1 Medborgarförslag - Grillplats m

Uppföljning av granskning 2014 Intern kontroll. Smedjebackens kommun

www.pwc.se Revisionsrapport Uppföljning av granskning 2014 Intern kontroll Hans Gåsste Linnéa Grönvold November 2015 Innehåll Sammanfattning... 2 Inledning... 3 1.1. Bakgrund... 3 1.2. Uppdraget... 3 1.3.

www.pwc.se Revisionsrapport Uppföljning av granskning 2014 Intern kontroll Hans Gåsste Linnéa Grönvold November 2015 Innehåll Sammanfattning... 2 Inledning... 3 1.1. Bakgrund... 3 1.2. Uppdraget... 3 1.3.

Intern kontroll Revisionsrapport. Vänersborgs kommun. Intern kontroll år 2o16. Henrik Bergh Mars 2017 PWC

Intern kontroll 2016 Revisionsrapport Vänersborgs kommun Henrik Bergh Mars 2017 Intern kontroll år 2o16 PWC Innehållsförteckning 1. Sammanfattning 3 1.1. Sammanfattande bedömning 3 1.2. Förslag till åtgärd

Intern kontroll 2016 Revisionsrapport Vänersborgs kommun Henrik Bergh Mars 2017 Intern kontroll år 2o16 PWC Innehållsförteckning 1. Sammanfattning 3 1.1. Sammanfattande bedömning 3 1.2. Förslag till åtgärd

Revisionsrapport. Granskning av efterarbetes- och uppföljningsprocessen efter avslutad upphandling inom Båstad Kommun.

Revisionsrapport Granskning av efterarbetes- och uppföljningsprocessen efter avslutad upphandling inom Båstad Kommun. Januari 2012 Fredrik Andrén, Jur. Kand. Innehåll 1 Sammanfattning... 3 2 Inledning...

Revisionsrapport Granskning av efterarbetes- och uppföljningsprocessen efter avslutad upphandling inom Båstad Kommun. Januari 2012 Fredrik Andrén, Jur. Kand. Innehåll 1 Sammanfattning... 3 2 Inledning...

Hofors kommun. Intern kontroll. Revisionsrapport. KPMG AB Mars 2011 Antal sidor: 10

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Anläggningsredovisning

Revisionsrapport Anläggningsredovisning Stefan Fredriksson Cert. kommunal revisor Hammarö kommuns revisorer Anläggningsredovisning Innehållsförteckning 1. Sammanfattande bedömning 1 2. Inledning 1 2.1

Revisionsrapport Anläggningsredovisning Stefan Fredriksson Cert. kommunal revisor Hammarö kommuns revisorer Anläggningsredovisning Innehållsförteckning 1. Sammanfattande bedömning 1 2. Inledning 1 2.1

Stefan Dayne (KD) Michael Erikson (M)

Michael Erikson (M)") SAMMANTRÄDESPROTOKOLL 1[10] Plats och tid Kommunalhuset i Tumba, kl 19:00-21:05 ande Dan Gahnström (MP), ordförande Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran Liljedahl (S) Birgitta Majby (S)

SAMMANTRÄDESPROTOKOLL 1[10] Plats och tid Kommunalhuset i Tumba, kl 19:00-21:05 ande Dan Gahnström (MP), ordförande Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran Liljedahl (S) Birgitta Majby (S)

Revisionsrapport Granskning av investeringsverksamheten.

Revisionsrapport Granskning av investeringsverksamheten. Östersunds Kommun 16 Maj 2013 Marianne Harr certifierad kommunal revisor Veronica Blank revisor Innehåll Sammanfattning... 1 Inledning... 2 Rutinbeskrivning...

Revisionsrapport Granskning av investeringsverksamheten. Östersunds Kommun 16 Maj 2013 Marianne Harr certifierad kommunal revisor Veronica Blank revisor Innehåll Sammanfattning... 1 Inledning... 2 Rutinbeskrivning...

av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

Revisionsrapport Granskning av SBN - Fastighetsunderhåll. Härjedalens Kommun

Revisionsrapport Granskning av SBN - Fastighetsunderhåll Härjedalens Kommun 30 augusti 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 6 Sammanfattning

Revisionsrapport Granskning av SBN - Fastighetsunderhåll Härjedalens Kommun 30 augusti 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Resultat... 3 3. Revisionell bedömning... 6 Sammanfattning

Granskning av nämndernas beredningsrutiner

Revisionsrapport Granskning av nämndernas beredningsrutiner Marks kommun 2010-06-23 Hans Gåsste Innehållsförteckning 1 Bakgrund... 3 1.1 Uppdrag och syfte... 3 1.2 Revisionsfråga... 3 1.3 Kontrollmål...

Revisionsrapport Granskning av nämndernas beredningsrutiner Marks kommun 2010-06-23 Hans Gåsste Innehållsförteckning 1 Bakgrund... 3 1.1 Uppdrag och syfte... 3 1.2 Revisionsfråga... 3 1.3 Kontrollmål...

Intern kontroll och riskbedömningar. Strömsunds kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

Granskning av upphandlingsverksamhet

Revisionsrapport Granskning av upphandlingsverksamhet AB Kristianstadsbyggen Yvonne Lundin Innehållsförteckning 1 Sammanfattning 1 1.1 Bakgrund 1 1.2 Syfte 1 1.3 Metod och avgränsning 2 2 Iakttagelser

Revisionsrapport Granskning av upphandlingsverksamhet AB Kristianstadsbyggen Yvonne Lundin Innehållsförteckning 1 Sammanfattning 1 1.1 Bakgrund 1 1.2 Syfte 1 1.3 Metod och avgränsning 2 2 Iakttagelser

Landstingets ärende- och beslutsprocess

LANDSTINGET I VÄRMLAND REVISIONSRAPPORT Revisorerna AM/JM 2012-12-18 Rev/12017 Landstingets ärende- och beslutsprocess Sammanfattning Denna granskning har omfattat hantering enligt riktlinjen för landstingets

LANDSTINGET I VÄRMLAND REVISIONSRAPPORT Revisorerna AM/JM 2012-12-18 Rev/12017 Landstingets ärende- och beslutsprocess Sammanfattning Denna granskning har omfattat hantering enligt riktlinjen för landstingets

Uppföljning av tidigare granskning av kommunens fordon

www.pwc.se Revisionsrapport Fredrik Ottosson Cert. kommunal revisor Sandra Marcusson Oktober 2014 Uppföljning av tidigare granskning av kommunens fordon Karlshamn kommun Uppföljning av tidigare granskning

www.pwc.se Revisionsrapport Fredrik Ottosson Cert. kommunal revisor Sandra Marcusson Oktober 2014 Uppföljning av tidigare granskning av kommunens fordon Karlshamn kommun Uppföljning av tidigare granskning

Revisionsrapport Uppföljning av granskning förtroendevaldas anspråk på förlorad arbetsförtjänst

www.pwc.se Revisionsrapport Helena Steffansson Carlson September 2016 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och revisionsfråga...3 1.3. Kontrollmål...3 1.4. Avgränsning...3

www.pwc.se Revisionsrapport Helena Steffansson Carlson September 2016 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och revisionsfråga...3 1.3. Kontrollmål...3 1.4. Avgränsning...3

Granskning av rutiner för kravverksamheten

Revisionsrapport Granskning av rutiner för kravverksamheten Eslövs kommun December 2008 Karin Andersson Innehållsförteckning 1 Sammanfattning...1 2 Inledning...2 2.1 Bakgrund och revisionsfråga...2 2.2

Revisionsrapport Granskning av rutiner för kravverksamheten Eslövs kommun December 2008 Karin Andersson Innehållsförteckning 1 Sammanfattning...1 2 Inledning...2 2.1 Bakgrund och revisionsfråga...2 2.2

Susanne Stangenberg. Sekreterare Paragrafer 9-17 Elisabeth Persson ANSLAG/BEVIS

SAMMANTRÄDESPROTOKOLL 1[10] Plats och tid Kommunalhuset i Tumba, plan 2, rum 2, kl 19:00-21:00 ande Dan Gahnström (MP), ordförande Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran Liljedahl (S) Ulf

SAMMANTRÄDESPROTOKOLL 1[10] Plats och tid Kommunalhuset i Tumba, plan 2, rum 2, kl 19:00-21:00 ande Dan Gahnström (MP), ordförande Susanne Stangenberg (S) Lennart Lundell (M) Lars-Göran Liljedahl (S) Ulf

Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning

Revisionsrapport Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning Vara kommun Charlotte Karlsson Innehållsförteckning 1. Sammanfattande bedömning och förslag... 1 2. Inledning... 2 2.1

Revisionsrapport Debiteringsrutiner för barnomsorgsavgifter, uppföljande granskning Vara kommun Charlotte Karlsson Innehållsförteckning 1. Sammanfattande bedömning och förslag... 1 2. Inledning... 2 2.1

Revisionsrapport Granskning av projektredovisning

Revisionsrapport Granskning av projektredovisning Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Kristianstads kommun Januari 2012 Innehållsförteckning 1 Sammanfattning

Revisionsrapport Granskning av projektredovisning Anna Hilmarsson, Certifierad kommunal revisor Emelie Lönnblad, Revisionskonsult Kristianstads kommun Januari 2012 Innehållsförteckning 1 Sammanfattning

Granskning av upphandlingsverksamhet

Revisionsrapport Granskning av upphandlingsverksamhet Yvonne Lundin Kristianstads Renhållnings AB, Kristianstads Biogas AB Innehållsförteckning 1 Sammanfattning 1 1.1 Bakgrund 1 1.2 Syfte 2 1.3 Metod och

Revisionsrapport Granskning av upphandlingsverksamhet Yvonne Lundin Kristianstads Renhållnings AB, Kristianstads Biogas AB Innehållsförteckning 1 Sammanfattning 1 1.1 Bakgrund 1 1.2 Syfte 2 1.3 Metod och

Projekt inom utvecklingsenheten

www.pwc.se Revisionsrapport Projekt inom utvecklingsenheten Johan Lidström Januari 2016 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor... 3 2.3. Revisionskriterier...

www.pwc.se Revisionsrapport Projekt inom utvecklingsenheten Johan Lidström Januari 2016 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och revisionsfrågor... 3 2.3. Revisionskriterier...

Revisionsrapport. Örebro universitets årsredovisning Sammanfattning. Förordning om intern styrning och kontroll

Revisionsrapport Örebro universitet Fakultetsgatan 1 701 82 Örebro Datum Dnr 2009-03-30 32-2008-0701 Örebro universitets årsredovisning 2008 Riksrevisionen har granskat Örebro universitets årsredovisning,

Revisionsrapport Örebro universitet Fakultetsgatan 1 701 82 Örebro Datum Dnr 2009-03-30 32-2008-0701 Örebro universitets årsredovisning 2008 Riksrevisionen har granskat Örebro universitets årsredovisning,

Granskning av exploateringsavtal underlag och beslut

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Himn Dagemir Granskning av exploateringsavtal underlag och beslut Katrineholms kommun Granskning av exploateringsavtal underlag

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Himn Dagemir Granskning av exploateringsavtal underlag och beslut Katrineholms kommun Granskning av exploateringsavtal underlag

Granskning av Intern kontroll

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

Reglemente för intern kontroll

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Avesta kommun. Intern kontroll Uppföljning av revisionsgranskning

Uppföljning av revisionsgranskning Offentlig sektor KPMG AB 2012-10-02 Antal sidor: 6 Antal bilagor: X Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Avgränsning 2 5. Ansvarig styrelse 2 6. Metod

Uppföljning av revisionsgranskning Offentlig sektor KPMG AB 2012-10-02 Antal sidor: 6 Antal bilagor: X Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Avgränsning 2 5. Ansvarig styrelse 2 6. Metod

Ajournering under 13, kl 19:55-20:00. Marit Strand Pettersen (V)

") SAMMANTRÄDESPROTOKOLL 1[11] Plats och tid Kommunalhuset i Tumba, kl 19:00-20:50 Ajournering under 13, kl 19:55-20:00 ande Dan Gahnström (MP), ordförande Arzu BeGigo Alan (S) Stefan Dayne (KD) Lars-Göran

SAMMANTRÄDESPROTOKOLL 1[11] Plats och tid Kommunalhuset i Tumba, kl 19:00-20:50 Ajournering under 13, kl 19:55-20:00 ande Dan Gahnström (MP), ordförande Arzu BeGigo Alan (S) Stefan Dayne (KD) Lars-Göran

Uppföljning av upphandling svar på revisionsskrivelse

8 april 2014 KS-2014/476.912 1 (7) HANDLÄGGARE Mikael Blomberg 08-535 302 98 mikael.blomberg@huddinge.se Kommunstyrelsen Uppföljning av upphandling svar på revisionsskrivelse Förslag till beslut Kommunstyrelsens

8 april 2014 KS-2014/476.912 1 (7) HANDLÄGGARE Mikael Blomberg 08-535 302 98 mikael.blomberg@huddinge.se Kommunstyrelsen Uppföljning av upphandling svar på revisionsskrivelse Förslag till beslut Kommunstyrelsens

Kommunstyrelsens internkontrollplan 2017

TJÄNSTESKRIVELSE 1[7] Referens Eva-Britt Berghäll Frida Enocksson Wikström Mottagare s internkontrollplan 2017 Förslag till beslut godkänner kommunledningsförvaltningens förslag till internkontrollplan

TJÄNSTESKRIVELSE 1[7] Referens Eva-Britt Berghäll Frida Enocksson Wikström Mottagare s internkontrollplan 2017 Förslag till beslut godkänner kommunledningsförvaltningens förslag till internkontrollplan

Intern kontroll, Tekniska nämnden

Revisionsrapport Intern kontroll, Tekniska nämnden Bollnäs kommun Mars 2006 Ann Lissåker Innehållsförteckning Sammanfattande bedömning...1 1. Bakgrund, uppdrag och revisionsfråga...2 2. Metod...3 3. Redovisning

Revisionsrapport Intern kontroll, Tekniska nämnden Bollnäs kommun Mars 2006 Ann Lissåker Innehållsförteckning Sammanfattande bedömning...1 1. Bakgrund, uppdrag och revisionsfråga...2 2. Metod...3 3. Redovisning

Granskning av intern kontroll. Söderhamns kommun. Revisionsrapport. Februari 2011. Micaela Hedin Certifierad kommunal revisor

Granskning av intern kontroll Söderhamns kommun Revisionsrapport Februari 2011 Micaela Hedin Certifierad kommunal revisor Robert Heed Revisionskonsult Innehållsförteckning Sammanfattning... 3 1. Inledning...

Granskning av intern kontroll Söderhamns kommun Revisionsrapport Februari 2011 Micaela Hedin Certifierad kommunal revisor Robert Heed Revisionskonsult Innehållsförteckning Sammanfattning... 3 1. Inledning...

Revisionsrapport 1 / 2010 Genomförd på uppdrag av revisorerna juni 2010. Haninge kommun. Granskning rörande kostnader Ungdomens hus

Revisionsrapport 1 / 2010 Genomförd på uppdrag av revisorerna juni 2010 Haninge kommun Granskning rörande kostnader Ungdomens hus Innehåll 1. Inledning...2 1.1. Syfte och avgränsning...2 2. Bakgrund och

Revisionsrapport 1 / 2010 Genomförd på uppdrag av revisorerna juni 2010 Haninge kommun Granskning rörande kostnader Ungdomens hus Innehåll 1. Inledning...2 1.1. Syfte och avgränsning...2 2. Bakgrund och

Uppföljning av revisionsrapporten "Investeringsprocessen Bollnäs Kommun

www.pwc.se Revisionsrapport Malin Liljeblad Uppföljning av revisionsrapporten "Investeringsprocessen Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Bakgrund, uppdrag och metod...3

www.pwc.se Revisionsrapport Malin Liljeblad Uppföljning av revisionsrapporten "Investeringsprocessen Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Bakgrund, uppdrag och metod...3

Rapport intern kontroll 2016

Rapport Dnr: 2016/13 2017-01-27 Kommunstyrelsen Rapport intern kontroll 2016 Bakgrund och sammanfattning Enligt reglementet för internkontroll ska varje nämnd årligen anta en plan för granskning samt uppföljning

Rapport Dnr: 2016/13 2017-01-27 Kommunstyrelsen Rapport intern kontroll 2016 Bakgrund och sammanfattning Enligt reglementet för internkontroll ska varje nämnd årligen anta en plan för granskning samt uppföljning

Granskning av. debiteringsrutiner inom vård och omsorg Katrineholms kommun

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Himn Dagemir Granskning av den interna kontrollen avseende debiteringsrutiner inom vård och omsorg Katrineholms kommun Innehållsförteckning

www.pwc.se Revisionsrapport Annika Hansson, certifierad kommunal revisor, Himn Dagemir Granskning av den interna kontrollen avseende debiteringsrutiner inom vård och omsorg Katrineholms kommun Innehållsförteckning

Ovanåkers kommun. Ansvarsgranskning av kommunstyrelsen och nämnderna med inriktning mot intern kontroll. Revisionsrapport