Nossan (A-salen), Kommunhuset, Herrljunga. Kaffe & smörgås serveras ca kl.10 mellan servicenämndernas sammanträden.

|

|

|

- David Lindberg

- för 7 år sedan

- Visningar:

Transkript

1 KALLELSE/FÖREDRAGNINGSLISTA Servicenämnd Ekonomi & Personal SID 1 AV 1 Instans: Servicenämnd Ekonomi & Personal Tid: Tisdag den 26 januari 2016, kl Plats: Nossan (A-salen), Kommunhuset, Herrljunga Kaffe & smörgås serveras ca kl.10 mellan servicenämndernas sammanträden. Bengt Hilmersson (C) Kommunstyrelsens ordförande Johanna Laine Nämndsekreterare Ca kl. Nr Ärende DN R Föredragande/ Kommenta r Sammanträdets öppnande Ordförande Upprop Val av justerare och tid för justering Sekreterare Ordförande Informationsärenden Genomgång av föregående mötesprotokoll - Ordförande Förvaltningen informerar - Personalchef och Ekonomichef Revisionsrapporten Granskning av intern kontroll i kommunens huvudboksprocess" - Ekonomichef Verksamhetsplan Personalchef och Ekonomichef Information om strategisk upphandling - Upphandlingsansvarig

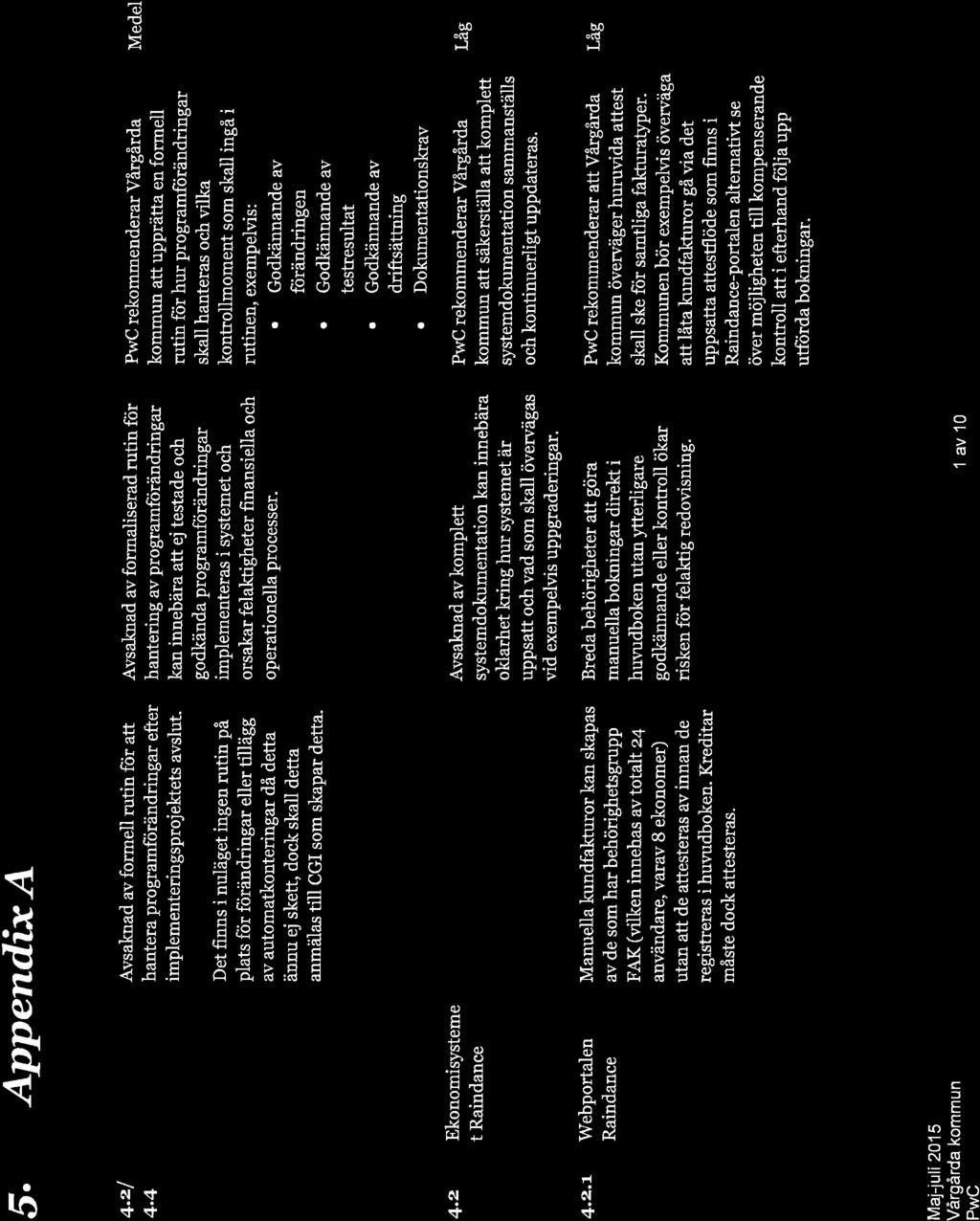

2 UTLÅTANDE Datum Ärende Sida 3 1(7) Elin Stål Tingbratt, elin.stal-tingbratt@vargarda.se Ekonomiavdelningens kommentarer och förslag till åtgärder på revisionsrapporten Granskning av intern kontroll i kommunens huvudboksprocess Ref 4.2/4.4 Ekonomisystemet Raindance/Fasta data En blankett har tagits fram som skall fyllas i varje gång en förändring av styrtabeller i ekonomisystemet förändras. (Blanketten fylls inte i vid koduppdateringar och attestförändringar.) Blanketten skrivs på av den som gjort förändringen och arkiveras i pärm hos systemansvarig. 4.2 Ekonomisystemet Raindance Utförlig systemdokumentation skulle ha varit med i leveransen från CGI. CGI har under hösten tagit fram en systemdokumentation för Raindance som innefattar följande områden: Ekonomistyrning (EK) Bokföringsorder Kundreskontra (KR) Leverantörsreskontra (LR) Webportalen Raindance Ekonomiavdelningen anser att den fakturahandläggare som löpande gör fakturor har bäst kunskap när det gäller konteringar av kundfakturor. Mängden kundfakturor ( st till och med aug 2015) gör det också omöjligt för attestanter att attestera varje enskilt dokument. Punkten föreslås därför lämnad utan åtgärd. 3.2 Behörighetsadministration När det gäller användare från CGI så anser ekonomiavdelningen att supporten bör ha en egen inloggning så att vi lätt och snabbt kan få hjälp vid behov. Ekonomiavdelningen anser inte att det hjälper att ta bort den ständiga accesen. Revisorerna pekar på risken för felaktig redovisning och ekonomi- Postadress: Vårgårda Besöksadress: Kungsgatan 45 Vx: Fax: Org.nr: E-post: kommunen@vargarda.se Hemsida:

3 Vårgårda kommun Datum Ärende 3Sida 2(7) avdelningen anser att CGI kan påverkar redovisningen på ett felaktigt sätt även när dom tillfälligt fått inloggning. Ekonomiavdelningen föreslår därför följande åtgärder: Vill CGI logga in i systemet skickar dom ett mail till ekonomiavdelningens supportmail med hänvisning till det supportärende/övrigt ärende som dom skall jobba med. Ekonomiavdelningen jämför därefter mail med inloggnings-logg. Har inloggning skett utan att mail har skickats kommer detta att ifrågasättas till CGI. Ekonomiavdelningen har dessutom fått följande information från CGI: CGI:s generella sekretessavtal Alla våra anställda har vid anställningen skrivit på sekretessavtal, där det ingår formulering om att kunders uppgifter inte får spridas. Vi signerar också årligen CGI:s Code of Ethics and Business Conduct (ingår i CGI Fundamental texts, som nås via ), där det ingår formulering om att kundens infrastruktur och information endast får användas för att lösa kunduppdraget och att vi i alla lägen skall skydda kundens infrastruktur och information. Specifika CGI-användare som idag finns upplagda på grund av att systemet är nyimplementerat ses över efter att bokslut 2015 är klart. 4.3 Behörighetsadministration Segregations of duties Ekonomiavdelningen kommer under 2016 se över och eventuellt uppdatera nylägena i några av dom ekonomiska processerna. En del i detta arbete blir att se över rollfördelningen. 4.3 Behörighetsadministration lösenordssättningar Det lösenord som avses är enbart det som man använder till Raindance Classic (Klienten). Det är endast ett fåtal användare som har behörighet till denna modul via direktinloggning (ekonomiavdelningen samt någon faktureringsassistent). Ekonomiavdelningen har lagt lösenordskrav som innebär att minst 2 siffror och 2 bokstäver ska ingå i lösenordet. Totalt måste lösenordet bestå av minst 6 tecken Upplägg/ändring av användare Ekonomiavdelningen har tagit fram ett formulär på intranätet där ansvariga chefer skall anmäla åtkomst till ekonomisystemet, beställarreferenser och attester.

. Formuläret beräknas tas i bruk under 2016. 4.3.")

4 Vårgårda kommun Datum Ärende 3Sida 3(7) Det som fylles i i detta formulär skickas via mail till ekonomiavdelningens supportmail. Vid mindre uppdateringar krävs endast ett mail som lagras i en på ekonomiavdelningen gemensam mapp (elektronisk). Formuläret beräknas tas i bruk under Borttag av användare Avslutade anställningar Under hösten 2015 kartläggs anställningsprocessen. Frågan som avser hur information skall kommuniceras till systemansvarig när det gäller avslut av anställning behandlas i kartläggningen Borttag av användare Periodisk genomgång Användarförteckning inklusive behörighetsnivå skickas ut till verksamhetschefer enligt rutin för attestkontroll, se nedan Attestreglemente Uppdatering Nytt attestreglemente kommer arbetas fram under Attestreglemente Dokumentation av förändringar Mail som kommer till ekonomiavdelningen som avser förändrade attesträttigheter sparas fr.o.m. juni 2015 elektroniskt i särskild mapp Attestreglemente Periodisk genomgång Ekonomiavdelningen kommer årligen göra ett utdrag ur systemet på samtliga attester och skicka detta till verksamhetscheferna. Dessa går igenom listan och skriva på att denna stämmer. 4.4 Fasta data Ekonomiavdelningen har under hösten utrett möjligheten att göra utbetalningar via SUS inom de områden där vi i dag hanterar kontonummer (div bidrag, kreditfakturor och överinbetalningar). Detta skulle innebära att banken är registerhållare för kontonummer och vi endast anger personnummer vid utbetalningar. Tester pågår.

. 4.")

5 Vårgårda kommun Datum Ärende 3Sida 4(7) I de fall kontonummer lämnas till kommunen skall detta ske skriftligen på framtagen blankett eller via mail. Rutin för granskning av förändringar i leverantörsreskontran upprättas. Förändringar som är kopplade till betalinformation granskas (ej förändringar avseende namn, adress och dylikt). 4.5 Manuella bokföringsordrar - Skapa Tyvärr ger inte systemet oss möjlighet att bestämma vilka som skall kunna skapa bokföringsordrar på så vis att om vi tar bort möjligheten att kunna skapa bokföringsordrar så kan inte heller attestanter attestera bokföringsordrar. Ekonomiavdelningens absoluta målsättning är att hantera så många påskrifter som möjligt elektroniskt då vi tror att detta ökar säkerheten. Vi vill alltså att attester av bokföringsordrar skall ske elektroniskt. För att ändå säkerställa riktigheten av bokföringsordrar genomförs följande: 1. En Smartassguide på hur man skapar en bokföringsorder har skapats. En länk i Raindance inkorg till guiden läggs upp. 2. Följande efterkontroll görs i delårsbokslut och bokslut: Samtliga bokföringsordrar som går mot kontoklass 1 och 2 efterkontrolleras på så vis att bokslutsbilagor skrivs för dessa konton. Skulle det vara fel på bokföringsordrarna upptäcks detta vid bokslutsavstämningen. Bokföringsordrar skapade inom kontoklass 56 och 57 kontrolleras. PO-snurran körs automatiskt när något bokförs på kontoklass 50 och 51 därför bör inga bokföringsordrar vara gjorda inom kontoklass 56 och 57. Undantaget är bokslutstransaktioner så som exempelvis bokning av semesterlöneskuld. Enbent interna transaktioner kontrolleras. 4.5 Manuella bokföringsordrar Efterkontroll Se ovan.

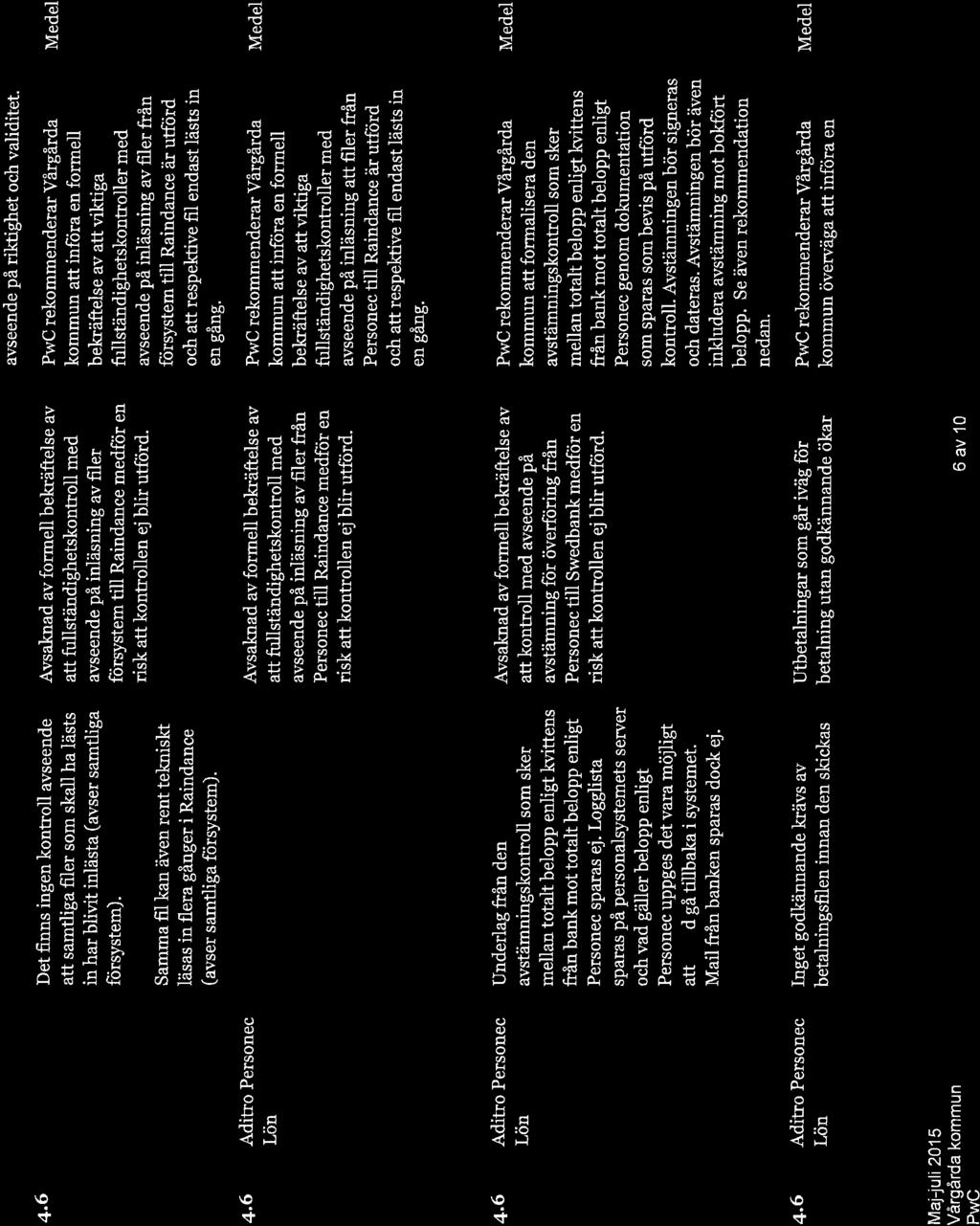

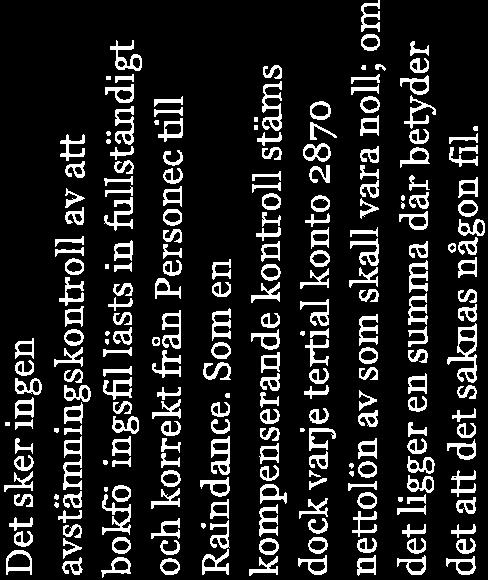

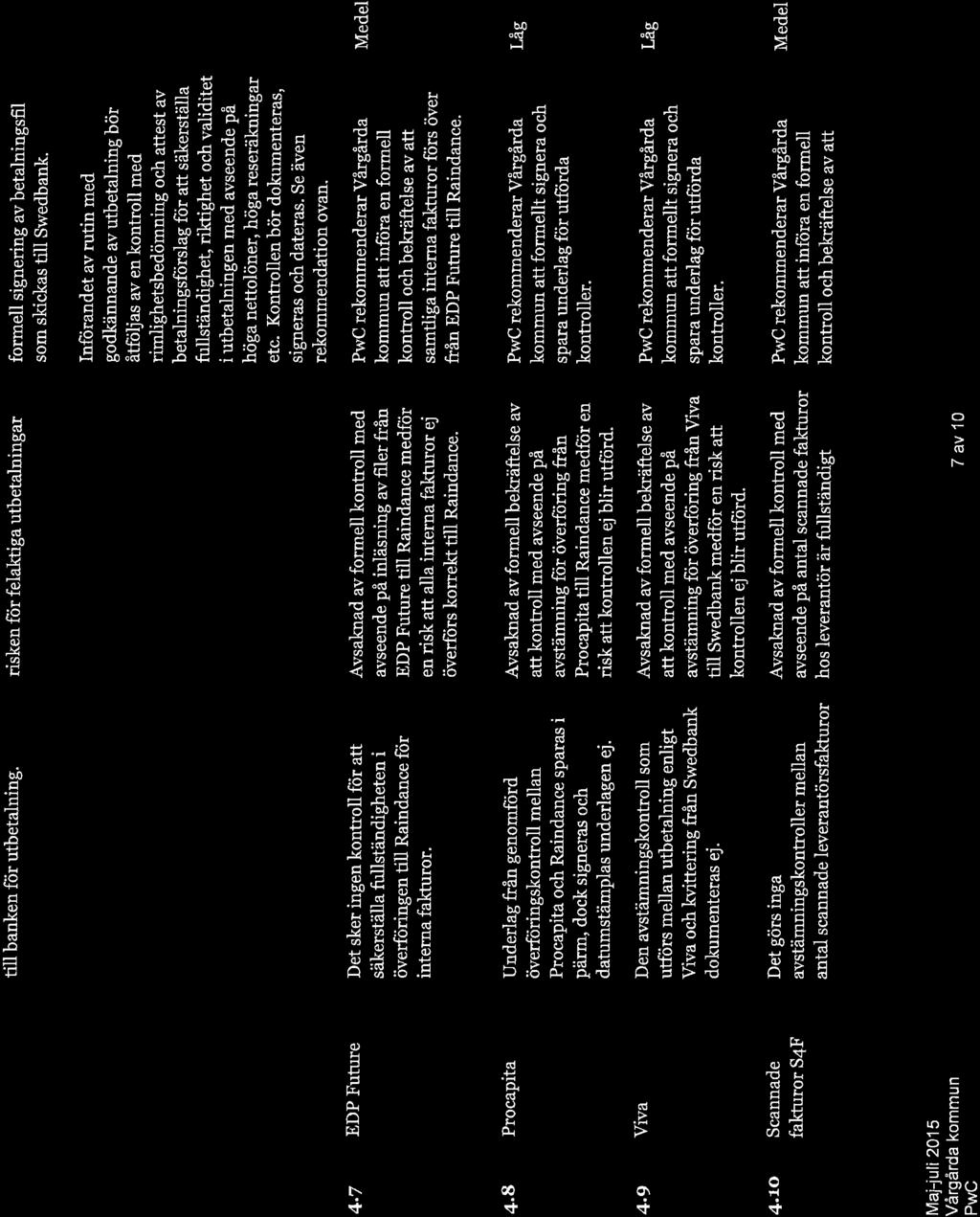

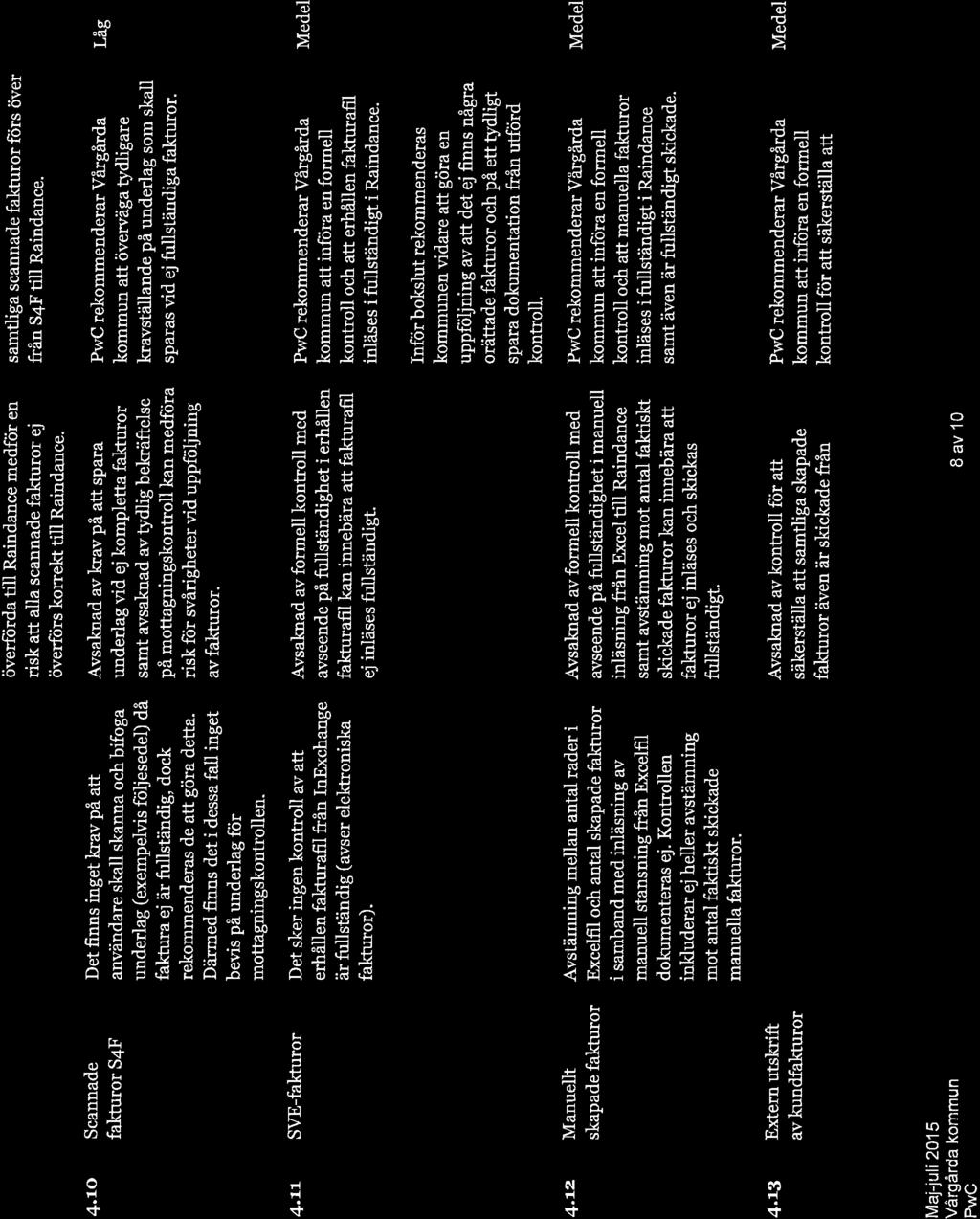

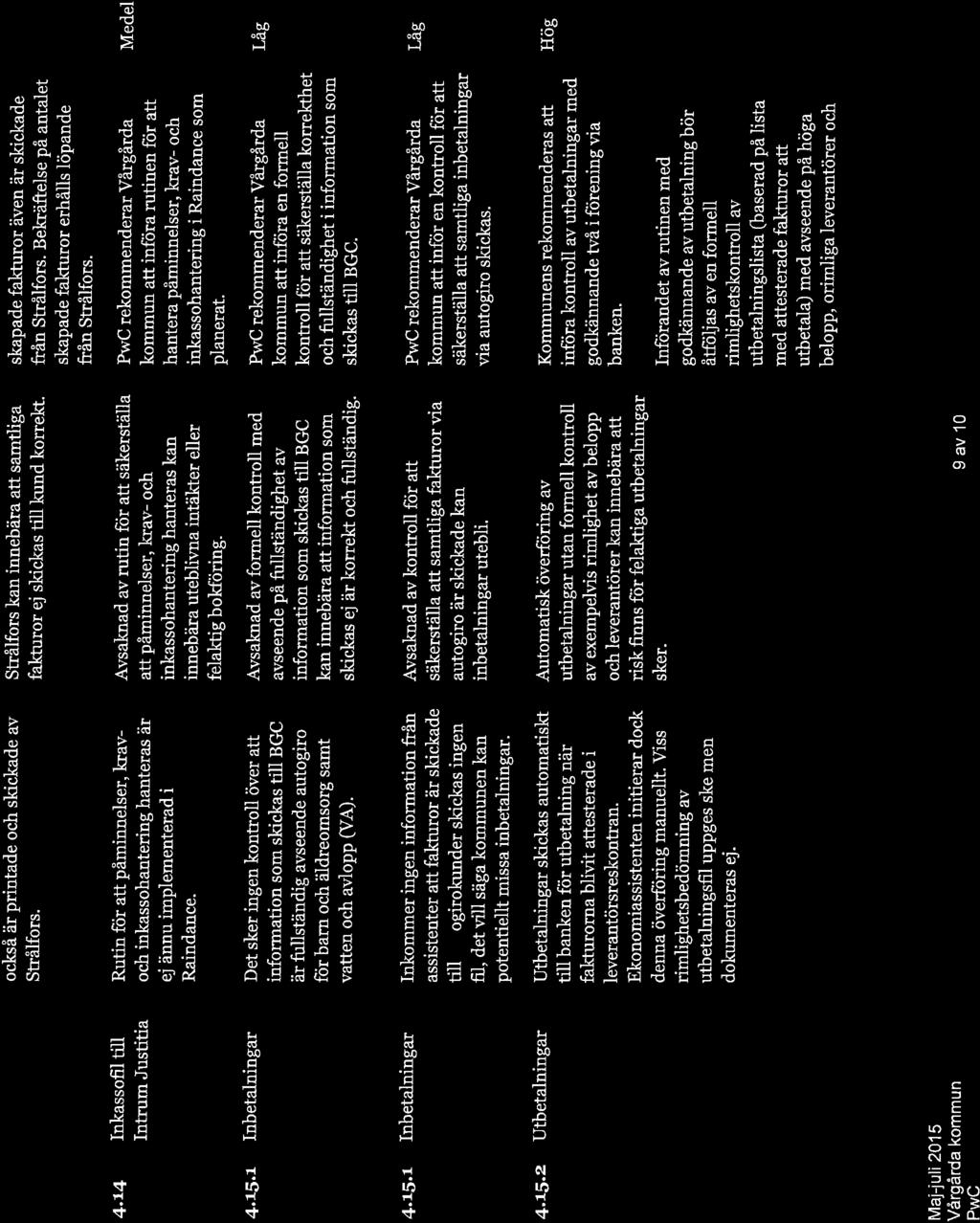

6 Vårgårda kommun Datum Ärende 3Sida 5(7) 4.6 Aditro Personec Lön, EDP Future, Procapita, Viva En rutinbeskrivning tas fram under 2016 som kommer innebära krav på att ett mail från Raindance där det står angivet antal fakturor skrivs på och arkiveras tillsammans med ett utdrag från försystemet (där antal fakturor står angivna). När det gäller bokföringsfiler kontrolleras skickat antal rader mot antal inlästa rader. 4.6 Aditro Personec Lön Avstämningskontroll Raindance/-Personec Det kvitto som skapas i samband med lönekörningen är en loggfil som anger summan att utbetala, alltså den summa som bokförs på konto Ekonomi- och personalavdelningen anser därför att kontroll ej kan göras på annat sätt än vad som redan görs idag, alltså via avstämning av konto Aditro Personec Lön Avstämningskontroll Bank/Personec Loggfilen från Personec Lön skrivs ut och signeras/dateras och lämnas med till ekonomiavdelningen som underlag för bokföringen av utbetalningen. Start fr.o.m Aditro Personec Lön Godkännande av betalfil Den person som kör lönen signerar filen med en kod som Swedbank har levererat i rekommenderat brev. Loggfilen som nämns i punkten ovan innehåller uppgift om orimligt höga löner. Beloppsgräns för detta är 55 tkr. Loggfilen signeras enligt ovan. I ett tidigare skede markeras nettolöner större än 30 tkr. Respektive löneadministratör kontrollerar riktigheten i dessa löner. 4.7 EDP Future VA-assistenten kommer fr.o.m. hösten 2015 jämföra bokfört belopp i Raindance med fakturerat belopp i EDP Future. Signering sker på utskrivet underlag. 4.8 Procapita Utbildningsassistenten kommer från och med novemberkörningen av avgifterna att signera och sätta datum på underlag för utförd kontroll. 4.9 VIVA Underlagen sparas sedan tidigare. Ekonomiassistenten signerar som bevis på kontroll av belopp fr.o.m hösten Scannade fakturor S4F - Avstämningskontroll Fakturor som saknar ett eller flera informationsfält fastnar i Centralen. Beroende på tid på dygnet kommer en felaktig faktura att hanteras samma dag eller dagen efter (eller eventuellt ännu senare om man mer avancerat behöver söka ex rätt mottagare). Man kan alltså inte med säkerhet säga att det antal fakturor som har avlämnats av S4F också är det antal som registrerats på ett exakt datum. Denna punkt föreslås därmed lämnas utan åtgärd.

7 Vårgårda kommun Datum Ärende 3Sida 6(7) 4.10 Scannade fakturor S4F Underlag När det gäller underlag för själva mottagningsattesten så anser ekonomiavdelningen att dessa inte behöver sparas om fakturan för övrigt är komplett. Den elektroniska attesten är beviset för utförd kontroll SVE-fakturor Varje fil är en faktura, därför går det inte att kontrollera själva filerna. Fakturor som saknar ett eller flera informationsfält fastnar i Centralen. Beroende på tid på dygnet kommer en felaktig faktura att hanteras samma dag eller dagen efter (eller eventuellt ännu senare om man mer avancerat behöver söka ex rätt mottagare). Man kan alltså inte med säkerhet säga att det antal fakturor som har avlämnats av Inexhange också är det antal som registrerats på ett exakt datum. Denna punkt lämnas alltså utan åtgärd. När det gäller punkt 2: Ekonomiavdelningen kontrollerar att Centralen är tom i samband med att bokföringen stängs vid bokslut Manuellt skapade fakturor Sammanställningssida i execelfilen jämförs med överföringsrapportens sista sida så att man ser att antalet fakturor är samma. Signering på underlaget görs Extern utskrift av kundfakturor Utifrån från Strålfors ankommet mail kontrolleras antalet fakturor i ekonomisystemets utskriftslogg. Ekonomiavdelningen startar med kontrollen hösten Inkassofil till Intrum Justitia Ekonomiavdelningen har tagit hjälp av CGI för att upprätta filflöden till inkassobolag. Uppstart under hösten Påminnelser har skickats ut enligt plan hösten Inbetalningar Fullständighetskontroll Ivägskickande av filen är automatiserad, se nedan Inbetalningar Autogirofil Betalningsuppdraget skickas sedan i juni dagligen per automatik till BGC Utbetalningar Ekonomiavdelningens förslag är att göra följande kontroll: Fakturor som överstiger 500 tkr och där motparten inte är en offentlig organisation kontrolleras innan betalfilen skickas iväg. Med kontroll menar vi följande: 1. Belopp stämmer överens med fakturabilden (alltså inte feltolkat). 2. Att bankgirot stämmer överens med fakturabilden. Utifrån kontrollen ovan signerar ekonomiassistent betalningsunderlaget. När det gäller orimliga leverantörer så anser ekonomiavdelningen att detta

8 Vårgårda kommun Datum Ärende 3Sida 7(7) kontrolleras i ett tidigare skede. Innan betalspärren på leverantören tas bort kontrolleras följande: Bankgiro på BGC:s hemsida. Namn och f-skatt på allabolag.se. Att leverantören ej är en bluffleverantör på Svensk handels varningslista. Manuella betalningar kontrolleras redan idag men ingen formell beskrivning finns. Ekonomiavdelningen tar fram en rutinbeskrivning under 2016 som innebär att ekonomiavdelningen skall kontrollera att det är rätt beslutsattestant som har attesterat utbetalningen (underskrift kontrolleras mot kostnadsställe och attestlista). Kontrollen avser utbetalningar direkt via bank. Två personer i förening godkänner utbetalningen. Övriga utbetalningar attesteras i ekonomisystemet och kontrollen är därmed automatiserad.

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

Attest- och utbetalningsreglemente

POLICY Godkänd/ansvarig Beteckning 1(5) Attest- och utbetalningsreglemente 2 Inledning omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner samt transaktioner som kommunen

POLICY Godkänd/ansvarig Beteckning 1(5) Attest- och utbetalningsreglemente 2 Inledning omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner samt transaktioner som kommunen

Granskning av intern kontroll i lönehanteringen

www.pwc.se Granskning av intern kontroll i lönehanteringen Anna Lycke Börjesson (Certifierad kommunal revisor) Erik Sellergren Amanda Elg Vårgårda kommun och Herrljunga kommun Juni 2017 Juni 2017 Innehåll

www.pwc.se Granskning av intern kontroll i lönehanteringen Anna Lycke Börjesson (Certifierad kommunal revisor) Erik Sellergren Amanda Elg Vårgårda kommun och Herrljunga kommun Juni 2017 Juni 2017 Innehåll

PWC:s granskningsrapport av intern kontroll i kommunens huvudboksprocess. KS 2015-44

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 2015-05-26 163 PWC:s granskningsrapport av intern kontroll i kommunens huvudboksprocess. KS 2015-44 KS Beslut Arbetsutskottet

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 2015-05-26 163 PWC:s granskningsrapport av intern kontroll i kommunens huvudboksprocess. KS 2015-44 KS Beslut Arbetsutskottet

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering C4 Energi AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Revisionsrapport Intern kontroll i faktura- och lönehantering C4 Energi AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Tillämpningsanvisningar till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern

Fastställda av KS 144 2012-05-15 1(6) Sten-Inge Lilja sten-inge.lilja@bengtsfors.se till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern E-post Telefon Fax Hemsida Bengtsfors

Fastställda av KS 144 2012-05-15 1(6) Sten-Inge Lilja sten-inge.lilja@bengtsfors.se till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern E-post Telefon Fax Hemsida Bengtsfors

Granskning av intern kontroll i huvudboksprocessen

www.pwc.se Granskning av intern kontroll i huvudboksprocessen Elin Jangvik Vilhelm Kokko Bollebygds kommun September 2018 September 2018 Innehåll 1. Sammanfattning 2. Inledning 3. Resultat av granskningen

www.pwc.se Granskning av intern kontroll i huvudboksprocessen Elin Jangvik Vilhelm Kokko Bollebygds kommun September 2018 September 2018 Innehåll 1. Sammanfattning 2. Inledning 3. Resultat av granskningen

Region Skåne. Inköps- och attestrutinen. Insert Picture. November 2005. 2005 Deloitte All rights reserved.

Region Skåne s- och attestrutinen Insert Picture November 00 00 Deloitte All rights reserved. Kostnader Beskrivning av inköpsrutin Huvudbok Processing Accounts Payable Utbetalning Kassa bank Kostnader

Region Skåne s- och attestrutinen Insert Picture November 00 00 Deloitte All rights reserved. Kostnader Beskrivning av inköpsrutin Huvudbok Processing Accounts Payable Utbetalning Kassa bank Kostnader

Riktlinjer för attest av ekonomiska transaktioner

1 (6) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 2.0 Fastställd: 2014-11-18, KS 244 Uppdateras: 2017 Innehållsförteckning 1. Giltighet 2. Övergripande principer 3. Attestantens uppgift och ansvar

1 (6) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 2.0 Fastställd: 2014-11-18, KS 244 Uppdateras: 2017 Innehållsförteckning 1. Giltighet 2. Övergripande principer 3. Attestantens uppgift och ansvar

Granskning av intern kontroll i kommunens huvudboksprocess

Revisionsrapport Granskning av intern kontroll i kommunens huvudboksprocess Marks kommun Andreas Crusell Erik Sellergren Augusti 2015 Innehållsförteckning 1. Introduktion... 1 1.1. Bakgrund och revisionsfråga...

Revisionsrapport Granskning av intern kontroll i kommunens huvudboksprocess Marks kommun Andreas Crusell Erik Sellergren Augusti 2015 Innehållsförteckning 1. Introduktion... 1 1.1. Bakgrund och revisionsfråga...

Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner

STYRDOKUMENT RIKTLINJE 2017-11-07 DNR: 2007-000183 Antagen av KS den 15 maj 2007 133 Gäller tillsvidare Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner Inledning...

STYRDOKUMENT RIKTLINJE 2017-11-07 DNR: 2007-000183 Antagen av KS den 15 maj 2007 133 Gäller tillsvidare Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner Inledning...

I behörigheten registrera ingår att: registrera betalningar, att makulera inrikes betalningar och ändra betalningar.

Universitetsförvaltningen Ekonomiavdelningen Ilona Hedin Registrera utlägg i GiroVision I första hand ska en kostnad faktureras KI. Om det inte går att få faktura används GiroVision för utbetalning av

Universitetsförvaltningen Ekonomiavdelningen Ilona Hedin Registrera utlägg i GiroVision I första hand ska en kostnad faktureras KI. Om det inte går att få faktura används GiroVision för utbetalning av

1 Tekniska förutsättningar In- och utloggning Inloggning Utloggning... 4

2016-11-22 DNR LIU-XXXX-YYYYY 1(15) Grundfunktioner Sammanfattning Denna manual omfattar de grundläggande och gemensamma funktionerna som finns i Raindanceportalen. Manualen beskriver tekniska förutsättningar,

2016-11-22 DNR LIU-XXXX-YYYYY 1(15) Grundfunktioner Sammanfattning Denna manual omfattar de grundläggande och gemensamma funktionerna som finns i Raindanceportalen. Manualen beskriver tekniska förutsättningar,

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering Kristianstads Renhållnings AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och

Revisionsrapport Intern kontroll i faktura- och lönehantering Kristianstads Renhållnings AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och

Granskning av intern kontroll i kommunens huvudboksprocess

Revisionsrapport Granskning av intern kontroll i kommunens huvudboksprocess Bollebygds kommun Fredrik Jilmstad Joakim Rydberg Granskning av intern kontroll i kommunens huvudboksprocess Innehållsförteckning

Revisionsrapport Granskning av intern kontroll i kommunens huvudboksprocess Bollebygds kommun Fredrik Jilmstad Joakim Rydberg Granskning av intern kontroll i kommunens huvudboksprocess Innehållsförteckning

24SevenOffice Systemdokumentation. Uppdaterad 2012-03-28

24SevenOffice Systemdokumentation Uppdaterad 2012-03-28 Systemdokumentation Redovisningsplan Baskontoplanen med anvisningar används, standardversion följs. Kunden kan anpassa kontoplanen efter önskemål

24SevenOffice Systemdokumentation Uppdaterad 2012-03-28 Systemdokumentation Redovisningsplan Baskontoplanen med anvisningar används, standardversion följs. Kunden kan anpassa kontoplanen efter önskemål

Riktlinjer till reglemente för attest av ekonomiska transaktioner

1 (5) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 1.0 Fastställd: KF 2009-09-16, 64 Uppdateras: av ekonomiska transaktioner Paragrafen efter rubriken är hänvisning till reglementet för attest

1 (5) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 1.0 Fastställd: KF 2009-09-16, 64 Uppdateras: av ekonomiska transaktioner Paragrafen efter rubriken är hänvisning till reglementet för attest

Granskning av manuella utbetalningar svar på revisionsskrivelse

1 september 2014 KS-2014/742.912 1 (11) HANDLÄGGARE Åsa Brunkvist Pia Nordeman 08-535 303 11 08-535 313 61 Kommunstyrelsen Granskning av manuella utbetalningar svar på revisionsskrivelse Förslag till beslut

1 september 2014 KS-2014/742.912 1 (11) HANDLÄGGARE Åsa Brunkvist Pia Nordeman 08-535 303 11 08-535 313 61 Kommunstyrelsen Granskning av manuella utbetalningar svar på revisionsskrivelse Förslag till beslut

Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. ATTEST- OCH UTANORDNINGSREGLEMENTE

RAGUNDA KOMMUNS FÖRFATTNINGSSAMLING Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. Ändrad Kf 2006-10-05, 48 2006/755 002 2006-10-05 11 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Tillämpningsområde

RAGUNDA KOMMUNS FÖRFATTNINGSSAMLING Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. Ändrad Kf 2006-10-05, 48 2006/755 002 2006-10-05 11 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Tillämpningsområde

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering AB Kristianstadsbyggen 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Revisionsrapport Intern kontroll i faktura- och lönehantering AB Kristianstadsbyggen 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Användardokumentation Beställning via rekvisition

2019-03-21 1 (14) Användardokumentation Författare: Marika Agetoft Användardokumentation Beställning via rekvisition Inledning Denna användardokumentation även kallad lathund används för att beställa via

2019-03-21 1 (14) Användardokumentation Författare: Marika Agetoft Användardokumentation Beställning via rekvisition Inledning Denna användardokumentation även kallad lathund används för att beställa via

Visma Proceedo. Att kontera - Manual. Version 1.4. Version 1.4 / 151016 1

Visma Proceedo Att kontera - Manual Version 1.4 Version 1.4 / 151016 1 Innehåll VERSION 1.4... 1 1) ALLMÄNT OM KONTERING I PROCEEDO... 3 2) BESTÄLLNINGAR ATT KONTERA/KONTROLLERA... 4 2.1 Aviseringar och

Visma Proceedo Att kontera - Manual Version 1.4 Version 1.4 / 151016 1 Innehåll VERSION 1.4... 1 1) ALLMÄNT OM KONTERING I PROCEEDO... 3 2) BESTÄLLNINGAR ATT KONTERA/KONTROLLERA... 4 2.1 Aviseringar och

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Byggnads- samt Miljö- och hälsoskyddsnämnden.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

Kommunal författningssamling för. Östra Göinge kommun

Kommunal författningssamling för Östra Göinge kommun Nr 25 Dnr KS 2010/806.003 Antaget av KS 2010-09-08, 124 Reglemente för kontroll av verifikationer 1 Omfattning och målsättning Detta reglemente gäller

Kommunal författningssamling för Östra Göinge kommun Nr 25 Dnr KS 2010/806.003 Antaget av KS 2010-09-08, 124 Reglemente för kontroll av verifikationer 1 Omfattning och målsättning Detta reglemente gäller

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Datum 2015-Or-29. Falkenbergs kommun Valda revisorer

Falkenbergs kommun Valda revisorer Datum 2015-Or-29 Kommunstyrelen Kommunfullmdktige - f

Falkenbergs kommun Valda revisorer Datum 2015-Or-29 Kommunstyrelen Kommunfullmdktige - f

Beslutsattest omfattar följande moment:

1 (3) 9:0 ATTESTREGLEMENTE 1 Tillämpningsområde Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning och medel som kommunen ålagts eller åtagit

1 (3) 9:0 ATTESTREGLEMENTE 1 Tillämpningsområde Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning och medel som kommunen ålagts eller åtagit

Attesträtt och utanordnare för patientnämndens förvaltning år 2015

Handläggare: Louise Skantze 1 (2) PAN 2015-09-17 P 11 TJÄNSTEUTLÅTANDE 2015-08-11 PaN A1411-00276-55 Attesträtt och utanordnare för patientnämndens förvaltning år 2015 Ärendet Patientnämnden utser varje

Handläggare: Louise Skantze 1 (2) PAN 2015-09-17 P 11 TJÄNSTEUTLÅTANDE 2015-08-11 PaN A1411-00276-55 Attesträtt och utanordnare för patientnämndens förvaltning år 2015 Ärendet Patientnämnden utser varje

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF 57 2007-04-23 Omfattning 1 Detta reglemente gäller för Landskrona kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF 57 2007-04-23 Omfattning 1 Detta reglemente gäller för Landskrona kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel

Attestreglemente för Borgholms kommun

Attestreglemente för Borgholms kommun 1. Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagts eller åtagit sig

Attestreglemente för Borgholms kommun 1. Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagts eller åtagit sig

Minimanual för Baltzaranvändare

Minimanual för Baltzaranvändare Inloggning i Baltzar Öppna Baltzar via länken i mailet Ange användare och lösenord och logga in Du hamnar nu i din Inkorg Tryck på knappen F11 för att få hel bildskärm samt

Minimanual för Baltzaranvändare Inloggning i Baltzar Öppna Baltzar via länken i mailet Ange användare och lösenord och logga in Du hamnar nu i din Inkorg Tryck på knappen F11 för att få hel bildskärm samt

Granskning av vidtagna åtgärder kopplade till manuella betalningar

BARN- OCH UTBILDNINGSFÖRVALTNINGEN TJÄNSTEUTLÅTANDE DATUM DIARIENR SIDA 2015-05-18 GSN-2015/469.194 1 (3) HANDLÄGGARE Dahlgren Jespersson, Pirjo Pirjo.Dahlgren-Jespersson@huddinge.se Gymnasienämnden Granskning

BARN- OCH UTBILDNINGSFÖRVALTNINGEN TJÄNSTEUTLÅTANDE DATUM DIARIENR SIDA 2015-05-18 GSN-2015/469.194 1 (3) HANDLÄGGARE Dahlgren Jespersson, Pirjo Pirjo.Dahlgren-Jespersson@huddinge.se Gymnasienämnden Granskning

Tillämpningsanvisningar attestreglemente

1(6) EKONOMIAVDELNINGEN Tillämpningsanvisningar attestreglemente Omfattning Attestfunktionen omfattar alla slags ekonomiska transaktioner som exempelvis: Fakturor och andra externa betalningar Kundfakturor

1(6) EKONOMIAVDELNINGEN Tillämpningsanvisningar attestreglemente Omfattning Attestfunktionen omfattar alla slags ekonomiska transaktioner som exempelvis: Fakturor och andra externa betalningar Kundfakturor

F22 Attestant INNEHÅLL. Karolinska Institutet

F22 Attestant INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar attestant...2 3 Attestera faktura...3

F22 Attestant INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar attestant...2 3 Attestera faktura...3

Personec Inköp och Faktura

2007-05-03 1 (12) Personec Inköp och Faktura Handbok för: Mottagnings- och beslutsattestanter 2007-05-03 2 (12) Innehållsförteckning Meddelande via e-post (Groupwise) Sidan 3 Inloggning Sidan 3 Brevlådan

2007-05-03 1 (12) Personec Inköp och Faktura Handbok för: Mottagnings- och beslutsattestanter 2007-05-03 2 (12) Innehållsförteckning Meddelande via e-post (Groupwise) Sidan 3 Inloggning Sidan 3 Brevlådan

Rutiner för utbetalningar samt attest och firmateckning

Intern kontroll Rutiner för utbetalningar samt attest och firmateckning Lysekil Revisionsrapport Juli 2013 Henrik Bergh Håkan Olsson Innehåll Uppdrag och genomförande...3 Sammanfattning...4 Synpunkter...4

Intern kontroll Rutiner för utbetalningar samt attest och firmateckning Lysekil Revisionsrapport Juli 2013 Henrik Bergh Håkan Olsson Innehåll Uppdrag och genomförande...3 Sammanfattning...4 Synpunkter...4

Kommunal författningssamling. Attestreglemente. Motala kommun

Kommunal författningssamling Attestreglemente Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 05/KS 0304 Datum: 2005-10-24 Paragraf: KF 113 Reviderande instans: Kommunfullmäktige Diarienummer:

Kommunal författningssamling Attestreglemente Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 05/KS 0304 Datum: 2005-10-24 Paragraf: KF 113 Reviderande instans: Kommunfullmäktige Diarienummer:

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER antaget av kommunfullmäktige den 31 maj 2007, 88. 1 Omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER antaget av kommunfullmäktige den 31 maj 2007, 88. 1 Omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive

Revidering av attestreglemente och tillämpningsanvisningar

1(2) 2013-03-15 LJ2013/426 Förvaltningsnamn Avsändare Landstingsstyrelsen Revidering av attestreglemente och tillämpningsanvisningar Bakgrund Med början våren 2013 kommer successivt system med elektronisk

1(2) 2013-03-15 LJ2013/426 Förvaltningsnamn Avsändare Landstingsstyrelsen Revidering av attestreglemente och tillämpningsanvisningar Bakgrund Med början våren 2013 kommer successivt system med elektronisk

Attestreglemente med anvisningar för kontroll av ekonomiska transaktioner

KOMMUNAL FÖRFATTNINGSSAMLING 1999:5-002 Attestreglemente med anvisningar för kontroll av ekonomiska transaktioner ANTAGET AV KF 1999-11-25 149 REVIDERAT AV KF 2009-01-29 7 REVIDERAT AV KF 2016-05-12 52

KOMMUNAL FÖRFATTNINGSSAMLING 1999:5-002 Attestreglemente med anvisningar för kontroll av ekonomiska transaktioner ANTAGET AV KF 1999-11-25 149 REVIDERAT AV KF 2009-01-29 7 REVIDERAT AV KF 2016-05-12 52

Anvisningar och kontrollpunkter kvartal 1, 2019

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Anvisningar och kontrollpunkter kvartal 1, 2019 Förutsättningar Beloppsgränser Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna). Uppbokning av ej

Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996, 161.

Riktlinje 2014-01-27 Attestreglemente för Norrköpings kommuns nämnder och förvaltningar KS 2013/0267-8 Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996,

Riktlinje 2014-01-27 Attestreglemente för Norrköpings kommuns nämnder och förvaltningar KS 2013/0267-8 Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996,

Kvartal , anvisningar och kontrollpunkter

2018-09-18 1(11) Kvartal 3 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

2018-09-18 1(11) Kvartal 3 2018, anvisningar och kontrollpunkter Förutsättningar Beloppsgräns 100 tkr gäller periodisering av enstaka kostnader och intäkter (förutbetalda och upplupna) samt uppbokning

Intern kontroll inom ekonomiadministrationen

www.pwc.se Revisionsrapport Malin Liljeblad Emil Forsling Intern kontroll inom ekonomiadministrationen Landstinget Dalarna Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

www.pwc.se Revisionsrapport Malin Liljeblad Emil Forsling Intern kontroll inom ekonomiadministrationen Landstinget Dalarna Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 1 2. Inledning...

Användardokumentation Beställning enligt offert

2019-02-01 1 (17) Användardokumentation Författare: Marika Agetoft Användardokumentation Beställning enligt offert Inledning Denna användardokumentation även kallad lathund används för att beställa enligt

2019-02-01 1 (17) Användardokumentation Författare: Marika Agetoft Användardokumentation Beställning enligt offert Inledning Denna användardokumentation även kallad lathund används för att beställa enligt

WebAveny Elektronisk attest

E t t e k o n o m i s y s t e m a n p a s s at för Svenska kyrkans verksamhet WebAveny Elektronisk attest Elektronisk attest WebAveny är ett alternativt gränssnitt som gör delar av Aveny tillgängligt via

E t t e k o n o m i s y s t e m a n p a s s at för Svenska kyrkans verksamhet WebAveny Elektronisk attest Elektronisk attest WebAveny är ett alternativt gränssnitt som gör delar av Aveny tillgängligt via

Proceedo Manual V1.1 - Granska och attestera fakturor

Proceedo Manual V1.1 - Granska och attestera fakturor 1. Systemkrav... 2 2. Inloggning... 2 3. Välkomstsida... 3 4. Vad innebär det att granska/attestera en faktura?... 4 5. Nya fakturor dina fakturor

Proceedo Manual V1.1 - Granska och attestera fakturor 1. Systemkrav... 2 2. Inloggning... 2 3. Välkomstsida... 3 4. Vad innebär det att granska/attestera en faktura?... 4 5. Nya fakturor dina fakturor

Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun mars 2015

www.pwc.se Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun Annika Hansson, Velid Jahic Är kommunstyrelsens och nämndens interna kontroll tillräcklig för att säkerställa

www.pwc.se Granskning Intern kontroll av debiteringsrutiner Vård och omsorg Oxelösunds kommun Annika Hansson, Velid Jahic Är kommunstyrelsens och nämndens interna kontroll tillräcklig för att säkerställa

INTERN KONTROLL AV Regionstyrelsen (Regionstyrelsen/Regionala Utvecklingsnämnden/Personalnämnden) RAPPORT 2015

RAPPORT 2015") Region Skåne 2015 Gemensam Servicefunktion KC Ekonomi INTERN KONTROLL AV Regionstyrelsen (Regionstyrelsen/Regionala Utvecklingsnämnden/Personalnämnden) RAPPORT 2015 http://www.skane.se/ Inledning Inom

Region Skåne 2015 Gemensam Servicefunktion KC Ekonomi INTERN KONTROLL AV Regionstyrelsen (Regionstyrelsen/Regionala Utvecklingsnämnden/Personalnämnden) RAPPORT 2015 http://www.skane.se/ Inledning Inom

Intern kontroll avseende redovisning och räkenskaper 2013. Växjö Kommun. Genomförd på uppdrag av revisorerna

Intern kontroll avseende redovisning och räkenskaper 2013 Växjö Kommun Genomförd på uppdrag av revisorerna September 2013 Innehållsförteckning 1. INLEDNING... 2 1.1 SYFTE OCH METOD... 2 2. ALLMÄNNA REVISIONSÅTGÄRDER...

Intern kontroll avseende redovisning och räkenskaper 2013 Växjö Kommun Genomförd på uppdrag av revisorerna September 2013 Innehållsförteckning 1. INLEDNING... 2 1.1 SYFTE OCH METOD... 2 2. ALLMÄNNA REVISIONSÅTGÄRDER...

Manual för attestering via nya webben

Hogia Performance Management AB Manual för attestering via nya webben Hösten 2016 släpptes vår nya webbapplikation som är byggd i HTML5 och inte i Silverlight. Utseendet är lite förändrat men funktionerna

Hogia Performance Management AB Manual för attestering via nya webben Hösten 2016 släpptes vår nya webbapplikation som är byggd i HTML5 och inte i Silverlight. Utseendet är lite förändrat men funktionerna

Rapport Granskning av försörjningsstöd. Krokoms Kommun

Rapport Granskning av försörjningsstöd. Krokoms Kommun 2 December 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Granskningsresultat... 3 3. Bedömning och rekommendationer... 8 Sammanfattning På

Rapport Granskning av försörjningsstöd. Krokoms Kommun 2 December 2013 Innehåll Sammanfattning... 1 1. Inledning... 2 2. Granskningsresultat... 3 3. Bedömning och rekommendationer... 8 Sammanfattning På

Ekonomimeddelande 2014:5

2014-06-25 Till samtliga institutioner/motsv Ekonomiavdelningen Ekonomimeddelande 2014:5 Innehåll: Bokslutsspecifikationer i halvårsbokslutet Kundfakturor stoppas vid referenskontroll Påminnelser på utländska

2014-06-25 Till samtliga institutioner/motsv Ekonomiavdelningen Ekonomimeddelande 2014:5 Innehåll: Bokslutsspecifikationer i halvårsbokslutet Kundfakturor stoppas vid referenskontroll Påminnelser på utländska

Granskning av Jönköpings kommuns rutin för skanning av leverantörsfakturor

Granskning av Jönköpings kommuns rutin för skanning av leverantörsfakturor Elisabet Håkansson Januari 2006 Innehållsförteckning 1. Inledning sidan 2 2. Syfte/metod sidan 2 3. Rutin elektronisk hantering

Granskning av Jönköpings kommuns rutin för skanning av leverantörsfakturor Elisabet Håkansson Januari 2006 Innehållsförteckning 1. Inledning sidan 2 2. Syfte/metod sidan 2 3. Rutin elektronisk hantering

Revisionsrapport Uppföljande granskning av rapporten Attester och utbetalningsrutiner

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Uppföljande granskning av rapporten Attester och KPMG har på uppdrag av kommunens revisorer

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Uppföljande granskning av rapporten Attester och KPMG har på uppdrag av kommunens revisorer

Revisionsrapport Leverantörsfakturor Sundsvalls kommun Anneth Nyqvist Maj 2015

www.pwc.se Revisionsrapport Anneth Nyqvist Leverantörsfakturor Sundsvalls kommun Innehållsförteckning 1. Sammanfattande bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Syfte och revisionsfråga...

www.pwc.se Revisionsrapport Anneth Nyqvist Leverantörsfakturor Sundsvalls kommun Innehållsförteckning 1. Sammanfattande bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Syfte och revisionsfråga...

Intern kontroll i kommunens elektroniska fakturahantering

Intern kontroll i kommunens elektroniska fakturahantering Vänersborgs kommun Revisionsrapport November 2010 Kerstin Rosendahl Innehållsförteckning Sammanfattning... 3 Inledning... 3 Bakgrund... 3 Revisionsfråga...

Intern kontroll i kommunens elektroniska fakturahantering Vänersborgs kommun Revisionsrapport November 2010 Kerstin Rosendahl Innehållsförteckning Sammanfattning... 3 Inledning... 3 Bakgrund... 3 Revisionsfråga...

Sortera post - Centralt

Extern Centralt Vaktmästeri Förvaltning Sortera post - Centralt Skicka fakturor via internpost (Lev. Skickat fel) Osorterad post Tömma postboxen (samtliga lev.fakt hänvisas till boxen) Utsorterad post

Extern Centralt Vaktmästeri Förvaltning Sortera post - Centralt Skicka fakturor via internpost (Lev. Skickat fel) Osorterad post Tömma postboxen (samtliga lev.fakt hänvisas till boxen) Utsorterad post

INTERN KONTROLLGRANSKNING AV LÖPANDE REDOVISNING LEVERANTÖRSREGISTER, OBETALDA KUNDFAKTUROR, OCH MANUELL UTBETALNINGSORDER

För kännedom Landstingsstyrelsen Ekonomidirektör Nicholas Prigorowsky Verksamhets- och Ledningsservice Helena Söderquist Redovisningschef Susanne Gårdö HR-direktör Kajsa Fisk Verksamhetschef SR Anita Bereflod

För kännedom Landstingsstyrelsen Ekonomidirektör Nicholas Prigorowsky Verksamhets- och Ledningsservice Helena Söderquist Redovisningschef Susanne Gårdö HR-direktör Kajsa Fisk Verksamhetschef SR Anita Bereflod

Uppföljning avseende granskning av attestrutiner

Revisionsrapport Uppföljning avseende granskning av attestrutiner Nynäshamns kommun December 2010 Jonas Eriksson Innehållsförteckning 1 Inledning... 1 1.1 Syfte och revisionsfråga... 1 1.2 Avgränsning

Revisionsrapport Uppföljning avseende granskning av attestrutiner Nynäshamns kommun December 2010 Jonas Eriksson Innehållsförteckning 1 Inledning... 1 1.1 Syfte och revisionsfråga... 1 1.2 Avgränsning

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner Rapport nr 8/2013 Oktober 2013 Jonas Hansson, Revisor, revisionskontoret Innehåll 1. Sammanfattande analys...

Granskning av landstingets regler och rutiner för attestering av leverantörsfakturor och löner Rapport nr 8/2013 Oktober 2013 Jonas Hansson, Revisor, revisionskontoret Innehåll 1. Sammanfattande analys...

TILLÄMPNINGSANVISNINGAR FÖR ATTESTREGLEMENTE FÖR MALMÖ STAD Bilaga 4 (beslut i KS )

") TILLÄMPNINGSANVISNINGAR FÖR ATTESTREGLEMENTE FÖR MALMÖ STAD Bilaga 4 (beslut i KS 2008-11-12) 1 Med ekonomiska händelser avses alla förändringar i storleken och sammansättningen av förmögenheten som beror

TILLÄMPNINGSANVISNINGAR FÖR ATTESTREGLEMENTE FÖR MALMÖ STAD Bilaga 4 (beslut i KS 2008-11-12) 1 Med ekonomiska händelser avses alla förändringar i storleken och sammansättningen av förmögenheten som beror

EXFLOW DYNAMICS NAV ELEKTRONISK FAKTURAHANTERING

EXFLOW DYNAMICS NAV ELEKTRONISK FAKTURAHANTERING 2009-05-14 ExFlow är en tilläggsapplikation för Microsoft Dynamics NAV som effektiviserar och rationaliserar hanteringen av leverantörsfakturor och inköp.

EXFLOW DYNAMICS NAV ELEKTRONISK FAKTURAHANTERING 2009-05-14 ExFlow är en tilläggsapplikation för Microsoft Dynamics NAV som effektiviserar och rationaliserar hanteringen av leverantörsfakturor och inköp.

MARKNADSPLATSEN 2.0. Lathund för fakturagranskare. Sammanfattning Instruktioner om hur du granskar fakturor i Marknadsplatsen 2.0

Lathund för fakturagranskare Sammanfattning Instruktioner om hur du granskar fakturor i Marknadsplatsen 2.0 Charlotte Dahlqvist charlotte.dahlqvist@vgregion.se Innehåll Introduktion... 2 Granskarens roll...

Lathund för fakturagranskare Sammanfattning Instruktioner om hur du granskar fakturor i Marknadsplatsen 2.0 Charlotte Dahlqvist charlotte.dahlqvist@vgregion.se Innehåll Introduktion... 2 Granskarens roll...

Attestinstruktion för servicenämnden

Malmö stad Serviceförvaltningen STYRDOKUMENT Dokumentets rubrik (samma som textrubrik) Attestinstruktion för servicenämnden Diarienummer SN-2017-618 Organisation (förv./ avdelning/ enhet) Servicenämnden

Malmö stad Serviceförvaltningen STYRDOKUMENT Dokumentets rubrik (samma som textrubrik) Attestinstruktion för servicenämnden Diarienummer SN-2017-618 Organisation (förv./ avdelning/ enhet) Servicenämnden

Att betalning sker vid rätt tidpunkt. Att transaktionen är rätt konterad

HAPARANDA STAD 01-05-02 ATTESTREGLEMENTE Omfattning 1 Detta reglemente gäller för Haparanda stads samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som staden

HAPARANDA STAD 01-05-02 ATTESTREGLEMENTE Omfattning 1 Detta reglemente gäller för Haparanda stads samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som staden

Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem

Karin Norrman Elgh Översiktlig revisionsrapport Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem Vara kommun Anställningar och avslut i lönesystemet

Karin Norrman Elgh Översiktlig revisionsrapport Granskning av anställningar och avslut i lönesystemet och tilldelning av behörigheter till dokumentationssystem Vara kommun Anställningar och avslut i lönesystemet

F21 - Godkännare INNEHÅLL. Karolinska Institutet

F21 - Godkännare INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar godkännare...2 3 Godkänna fakturor...3

F21 - Godkännare INNEHÅLL 1 Generellt...1 1.1 Beskrivning av rutinen...1 1.1.1 Koppling till övriga rutiner...1 1.1.2 Navigationsväg...1 1.1.3 Arbetsflödet...1 2 Ansvar godkännare...2 3 Godkänna fakturor...3

Attestreglemente. helsingborg.se. Kontaktcenter Postadress Helsingborg Växel

SID 1(7) Attestreglemente Kontaktcenter Postadress 251 89 Helsingborg Växel 042-10 50 00 kontaktcenter@helsingborg.se helsingborg.se SID 2(7) Innehållsförteckning 1 Inledning...3 2 Tillämpningsområde...3

SID 1(7) Attestreglemente Kontaktcenter Postadress 251 89 Helsingborg Växel 042-10 50 00 kontaktcenter@helsingborg.se helsingborg.se SID 2(7) Innehållsförteckning 1 Inledning...3 2 Tillämpningsområde...3

ATTESTREGLEMENTE 1(6) STYRDOKUMENT DATUM 2015-01-19

STYRDOKUMENT DATUM 2015-01-19") 1(6) STYRDOKUMENT DATUM 2015-01-19 ATTESTREGLEMENTE 1 Bakgrund och syfte Attestreglementet ingår som en del i kommunens internkontroll. Internkontrollens huvudsakliga syfte är att förbättra effektiviteten

1(6) STYRDOKUMENT DATUM 2015-01-19 ATTESTREGLEMENTE 1 Bakgrund och syfte Attestreglementet ingår som en del i kommunens internkontroll. Internkontrollens huvudsakliga syfte är att förbättra effektiviteten

Attestordning för Kommunalförbundet Sörmlands Kollektivtrafikmyndighet

Attestordning för Kommunalförbundet Sörmlands Kollektivtrafikmyndighet Antagen av förbundsdirektionen den 8 januari 2015, 9 1 Attest 1.1 Omfattning Denna attestordning gäller för Sörmlands Kollektivtrafikmyndighets

Attestordning för Kommunalförbundet Sörmlands Kollektivtrafikmyndighet Antagen av förbundsdirektionen den 8 januari 2015, 9 1 Attest 1.1 Omfattning Denna attestordning gäller för Sörmlands Kollektivtrafikmyndighets

Raindance-guide: Kontroll periodiseringsbelopp (steg 2)

") 1 Raindance-guide: Kontroll periodiseringsbelopp (steg 2) Innehåll Vilka rapporter?... 1 Förberedande kontroll... 1 Särskild kontroll av projekt med inbetalningar före 2015... 3 Är de föreslagna periodiseringsbeloppen

1 Raindance-guide: Kontroll periodiseringsbelopp (steg 2) Innehåll Vilka rapporter?... 1 Förberedande kontroll... 1 Särskild kontroll av projekt med inbetalningar före 2015... 3 Är de föreslagna periodiseringsbeloppen

Reglemente för attest

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Riskanalys och internkontrollplan för Lönecentrum

Tjänsteskrivelse Sida 1(1) Datum 2014-03-31 Administrativ nämnd Charlotte Rolfsson,0550-86961 charlotte.rolfsson@kristinehamn.se Riskanalys och internkontrollplan för Lönecentrum Sammanfattning Syftet

Tjänsteskrivelse Sida 1(1) Datum 2014-03-31 Administrativ nämnd Charlotte Rolfsson,0550-86961 charlotte.rolfsson@kristinehamn.se Riskanalys och internkontrollplan för Lönecentrum Sammanfattning Syftet

Granskning av intern kontroll i kommunens centrala löneprocess

Revisionsrapport Granskning av intern kontroll i kommunens centrala löneprocess Amanda Elg Fredrik Jilmstad Joakim Rydberg Januari 2016 Innehållsförteckning 1. Sammanfattning... 1 2. Introduktion... 2

Revisionsrapport Granskning av intern kontroll i kommunens centrala löneprocess Amanda Elg Fredrik Jilmstad Joakim Rydberg Januari 2016 Innehållsförteckning 1. Sammanfattning... 1 2. Introduktion... 2

Manual för. elektronisk fakturahantering AGRESSO EFH

Manual för elektronisk fakturahantering AGRESSO EFH Version 7 Versionshantering Ändrad av Version Kommentar Datum Helena Hellqvist 1 Dokument skapat 2009-04-16 Jenny Eliasson Teesalu 2 Rättningar 2009-04-28

Manual för elektronisk fakturahantering AGRESSO EFH Version 7 Versionshantering Ändrad av Version Kommentar Datum Helena Hellqvist 1 Dokument skapat 2009-04-16 Jenny Eliasson Teesalu 2 Rättningar 2009-04-28

Ekonomiavdelningen 2009-10-19 1(5) REGLEMENTE FÖR KONTROLL AV EKONOMISKA TRANSAKTIONER I VÄRNAMO KOMMUN

REGLEMENTE FÖR KONTROLL AV EKONOMISKA TRANSAKTIONER I VÄRNAMO KOMMUN") Ekonomiavdelningen 2009-10-19 1(5) REGLEMENTE FÖR KONTROLL AV EKONOMISKA TRANSAKTIONER I VÄRNAMO KOMMUN 1 Detta reglemente gäller för kommunens ekonomiska transaktioner (kassaverifikationer, fakturautbetalningar,

Ekonomiavdelningen 2009-10-19 1(5) REGLEMENTE FÖR KONTROLL AV EKONOMISKA TRANSAKTIONER I VÄRNAMO KOMMUN 1 Detta reglemente gäller för kommunens ekonomiska transaktioner (kassaverifikationer, fakturautbetalningar,

ATTESTREGLEMENTE FÖR UMEÅ KOMMUN

ATTESTREGLEMENTE FÖR UMEÅ KOMMUN Ersätter attestreglemente för Umeå kommun antaget av kommunfullmäktige 2002-03-26 52 och reviderat av kommunfullmäktige 2006-11-27 157 Dokumenttyp Riktlinjer Dokumentägare

ATTESTREGLEMENTE FÖR UMEÅ KOMMUN Ersätter attestreglemente för Umeå kommun antaget av kommunfullmäktige 2002-03-26 52 och reviderat av kommunfullmäktige 2006-11-27 157 Dokumenttyp Riktlinjer Dokumentägare

Granskning av intern kontroll avseende betalningsrutiner

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

Visma.net AutoPay. Elektroniska betalningar har aldrig varit enklare

Visma.net AutoPay Elektroniska betalningar har aldrig varit enklare Innehåll Vad är Visma.net AutoPay?... 3 Hur fungerar Visma.net AutoPay?... 3 Fördelar... 3 Hur är det att jobba med Visma.net AutoPay?...

Visma.net AutoPay Elektroniska betalningar har aldrig varit enklare Innehåll Vad är Visma.net AutoPay?... 3 Hur fungerar Visma.net AutoPay?... 3 Fördelar... 3 Hur är det att jobba med Visma.net AutoPay?...

Nora kommun. Granskning av lönehantering. Audit KPMG AB 15 mars 2012 Antal sidor: 8

ABCD Nora kommun Granskning av lönehantering Audit KPMG AB 15 mars 2012 Antal sidor: 8 ABCD Nora kommun Granskning av lönehantering 2012-03-15 Innehåll 1. Inledning 2. Sammanfattning 3. Lönekontorets organisation

ABCD Nora kommun Granskning av lönehantering Audit KPMG AB 15 mars 2012 Antal sidor: 8 ABCD Nora kommun Granskning av lönehantering 2012-03-15 Innehåll 1. Inledning 2. Sammanfattning 3. Lönekontorets organisation

Kontoanalys - Granskning av förtroendekänsliga poster och manuella betalningar

www.pwc.se Revisionsrapport Kontoanalys - Granskning av förtroendekänsliga poster och manuella betalningar Carin Hultgren Cert. kommunal revisor Jenny Nyholm December 2016 Innehållsförteckning 1. Sammanfattande

www.pwc.se Revisionsrapport Kontoanalys - Granskning av förtroendekänsliga poster och manuella betalningar Carin Hultgren Cert. kommunal revisor Jenny Nyholm December 2016 Innehållsförteckning 1. Sammanfattande

Audit KPMG AB 2011-10-31 Antal sidor: 6

Rapport avseende granskning av lönerutin Audit KPMG AB 2011-10-31 Antal sidor: 6 2011 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Rapport avseende granskning av lönerutin Audit KPMG AB 2011-10-31 Antal sidor: 6 2011 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Leverantörsreskontra. Generellt 2 Registrera leverantörsfaktura 3 Betalning leverantörsfaktura 6 Utbetalning via LB-rutin 10.

Leverantörsreskontra Generellt 2 Registrera leverantörsfaktura 3 Betalning leverantörsfaktura 6 Utbetalning via LB-rutin 10 Sida 1 Generellt För att kunna köra leverantörsreskontra måste bland annat följande

Leverantörsreskontra Generellt 2 Registrera leverantörsfaktura 3 Betalning leverantörsfaktura 6 Utbetalning via LB-rutin 10 Sida 1 Generellt För att kunna köra leverantörsreskontra måste bland annat följande

Tillämpningsanvisningar till attestreglemente

Sida 1/8 Tillämpningsanvisningar till attestreglemente Ansvar Kommunfullmäktige har det övergripande ansvaret för kommunen och fastställer attestreglementet. Kommunstyrelsens förvaltning ekonomichefen

Sida 1/8 Tillämpningsanvisningar till attestreglemente Ansvar Kommunfullmäktige har det övergripande ansvaret för kommunen och fastställer attestreglementet. Kommunstyrelsens förvaltning ekonomichefen

Utförd intern- och egenkontroll 2014

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Kristina Appert 2015-02-11 SN 2013/0666.11.01 0480-45 09 50 Socialnämnden Utförd intern- och egenkontroll 2014 Förslag till beslut Socialnämnden beslutar

TJÄNSTESKRIVELSE Handläggare Datum Ärendebeteckning Kristina Appert 2015-02-11 SN 2013/0666.11.01 0480-45 09 50 Socialnämnden Utförd intern- och egenkontroll 2014 Förslag till beslut Socialnämnden beslutar

ATTESTREGLEMENTE FÖR SJÖBO KOMMUN

1(5) ATTESTREGLEMENTE FÖR SJÖBO KOMMUN 1 Omfattning För att upprätthålla en god intern kontroll krävs bl.a. ändamålsenliga regelverk och rutiner för kontroll av verifikationer. Kontroller i enlighet med

1(5) ATTESTREGLEMENTE FÖR SJÖBO KOMMUN 1 Omfattning För att upprätthålla en god intern kontroll krävs bl.a. ändamålsenliga regelverk och rutiner för kontroll av verifikationer. Kontroller i enlighet med

SKAPAT AV DOKUMENT SKAPAT DOKUMENTTYP. Helena Ekroth Riktlinje BESLUTAT AV DOKUMENT BESLUTAT VERSION SID

Direktionen 2018-03-01 4.0 Sid 1 (6) Innehåll 1 Attest... 2 1.1 Omfattning... 2 1.2 Målsättning... 2 1.3 Attesträtter inom Sörmlands Kollektivtrafikmyndighet... 2 1.4 Kontrollmoment som innefattas i respektive

Direktionen 2018-03-01 4.0 Sid 1 (6) Innehåll 1 Attest... 2 1.1 Omfattning... 2 1.2 Målsättning... 2 1.3 Attesträtter inom Sörmlands Kollektivtrafikmyndighet... 2 1.4 Kontrollmoment som innefattas i respektive

Signera utlägg i GiroVision

2008-06-12 Universitetsförvaltningen Ekonomiavdelningen Signera utlägg i GiroVision I första hand ska en kostnad faktureras KI. Om det inte går att få faktura används GiroVision för utbetalning av utlägg

2008-06-12 Universitetsförvaltningen Ekonomiavdelningen Signera utlägg i GiroVision I första hand ska en kostnad faktureras KI. Om det inte går att få faktura används GiroVision för utbetalning av utlägg

Versioner. Uppdaterat pga. att Diligentia AB börjar använda Agresso 2007 1 100125 Lotta Gilot 2+4+5 Uppdatering av inloggning via TC

er Revision Ändrad av Sida Ändring/kommentar 1 060324 SODEMA 5 Ny länk webportal 1 060324 SODEMA 5 Ny manual nedladdning certifikat (externa användare) 1 060324 SODEMA 5-6 Uppdaterade bilder/text (Agresso

er Revision Ändrad av Sida Ändring/kommentar 1 060324 SODEMA 5 Ny länk webportal 1 060324 SODEMA 5 Ny manual nedladdning certifikat (externa användare) 1 060324 SODEMA 5-6 Uppdaterade bilder/text (Agresso

NEXT e-invoice. Elektronisk fakturahantering. Rutinbeskrivning

NEXT e-invoice Elektronisk fakturahantering Rutinbeskrivning Innehåll Inställningar... 3 Roller... 3 Rutinbeskrivning... 4 Flöde... 4 Vyer... 5 Inkomna ej färdigbehandlade... 5 Reklamationer... 5 Felaktig/saknad

NEXT e-invoice Elektronisk fakturahantering Rutinbeskrivning Innehåll Inställningar... 3 Roller... 3 Rutinbeskrivning... 4 Flöde... 4 Vyer... 5 Inkomna ej färdigbehandlade... 5 Reklamationer... 5 Felaktig/saknad

Attestinstruktion Förskoleförvaltningen

Attestinstruktion Förskoleförvaltningen Upprättad Datum: Version: Ansvarig: Förvaltning: Enhet: 2019-02-05 1.0 Peter Lindberg Förskoleförvaltningen Ekonomienheten Innehållsförteckning Attestinstruktion...1

Attestinstruktion Förskoleförvaltningen Upprättad Datum: Version: Ansvarig: Förvaltning: Enhet: 2019-02-05 1.0 Peter Lindberg Förskoleförvaltningen Ekonomienheten Innehållsförteckning Attestinstruktion...1

Granskning av Staffanstorps kommuns leverantörsskulder och dess system

www.pwc.se Revisionsrapport Anna Hilmarsson, Certifierad kommunal revisor Lotten Lasson, Revisionskonsult Henrik Friang, Risk manager Granskning av Staffanstorps kommuns leverantörsskulder och dess system

www.pwc.se Revisionsrapport Anna Hilmarsson, Certifierad kommunal revisor Lotten Lasson, Revisionskonsult Henrik Friang, Risk manager Granskning av Staffanstorps kommuns leverantörsskulder och dess system

Tillämpningsanvisning till Attestreglemente

Besöksadress: Postadress: Telefon: Webb: www.ange.se Datum: 2015-02-03 Tillämpningsanvisning till Attestreglemente Antaget av kommunstyrelsen den 3 februari 2015 Postadress Besöksadress Webb Telefon Bankgiro

Besöksadress: Postadress: Telefon: Webb: www.ange.se Datum: 2015-02-03 Tillämpningsanvisning till Attestreglemente Antaget av kommunstyrelsen den 3 februari 2015 Postadress Besöksadress Webb Telefon Bankgiro

Granskning av leverantörsfakturor

Revisionsrapport Granskning av leverantörsfakturor Eslövs kommun Februari 2008 Anna Eriksson Innehållsförteckning 1 Inledning...3 1.1 Bakgrund...3 1.2 Syfte och genomförande...3 2 Kommunens regler/anvisningar...4

Revisionsrapport Granskning av leverantörsfakturor Eslövs kommun Februari 2008 Anna Eriksson Innehållsförteckning 1 Inledning...3 1.1 Bakgrund...3 1.2 Syfte och genomförande...3 2 Kommunens regler/anvisningar...4

Granskning av elektronisk fakturahantering (EFH)

") Granskning av elektronisk fakturahantering (EFH) KPMG Antal sidor: 18 Bilagor: 2 Innehåll 1. Inledning 1 1.1 Vårt uppdrag 1 1.2 Avgränsning 1 1.3 Granskningens genomförande 1 2. Sammanfattning 2 3. Bedömning

Granskning av elektronisk fakturahantering (EFH) KPMG Antal sidor: 18 Bilagor: 2 Innehåll 1. Inledning 1 1.1 Vårt uppdrag 1 1.2 Avgränsning 1 1.3 Granskningens genomförande 1 2. Sammanfattning 2 3. Bedömning

Granskning av intern kontroll avseende betalningsrutiner. Vattenpalatset i Mönsterås AB

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

Granskning av intern styrning och kontroll vid Statens servicecenter

1 Granskning av intern styrning och kontroll vid Statens servicecenter Riksrevisionen har som ett led i den årliga revisionen av Statens Servicecenter granskat den interna styrning och kontroll i myndighetens

1 Granskning av intern styrning och kontroll vid Statens servicecenter Riksrevisionen har som ett led i den årliga revisionen av Statens Servicecenter granskat den interna styrning och kontroll i myndighetens

Granskning av lönesystem

www.pwc.se Revisionsrapport Anna Gröndahl Granskning av lönesystem Vingåker kommun Innehållsförteckning 1. Sammanfattande revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Uppdrag...

www.pwc.se Revisionsrapport Anna Gröndahl Granskning av lönesystem Vingåker kommun Innehållsförteckning 1. Sammanfattande revisionell bedömning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Uppdrag...

Manual Attestering av fakturor på webb

Manual Attestering av fakturor på webb Innehåll Förutsättningar...2 Mail och inloggning...3 Ekonomisk attest...5 Åtgärdsknappar för ekonomisk attestant... 10 Alternativ 1 - Fakturan är korrekt... 11 Alternativ

Manual Attestering av fakturor på webb Innehåll Förutsättningar...2 Mail och inloggning...3 Ekonomisk attest...5 Åtgärdsknappar för ekonomisk attestant... 10 Alternativ 1 - Fakturan är korrekt... 11 Alternativ