Rutiner för utbetalningar samt attest och firmateckning

|

|

|

- Alexander Bengtsson

- för 8 år sedan

- Visningar:

Transkript

1 Intern kontroll Rutiner för utbetalningar samt attest och firmateckning Lysekil Revisionsrapport Juli 2013 Henrik Bergh Håkan Olsson

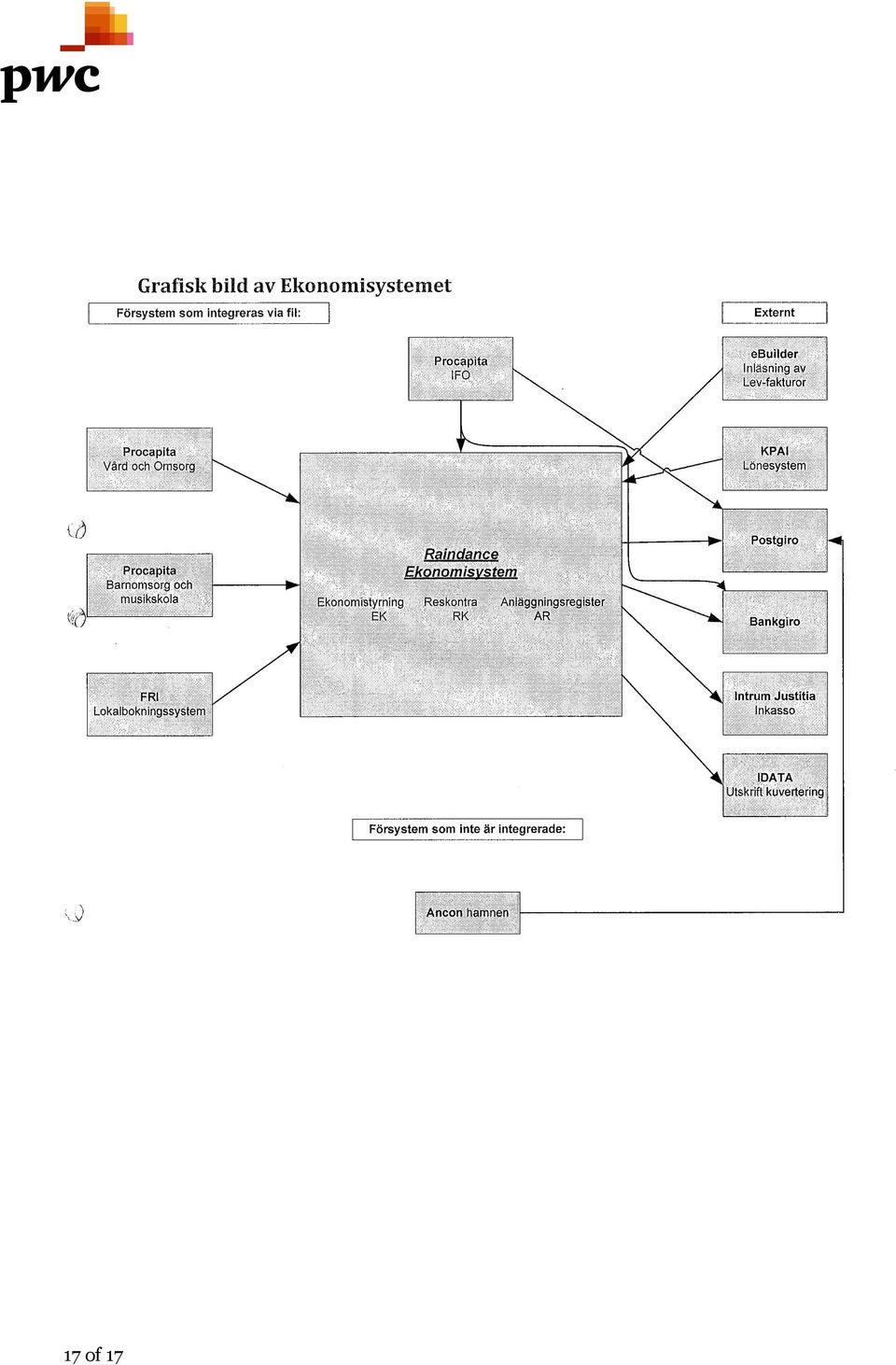

2 Innehåll Uppdrag och genomförande...3 Sammanfattning...4 Synpunkter...4 Granskningsiakttagelser... 7 Systemdokumentation... 7 Attestreglemente... 7 Behörighetsattest... 7 Registrering och kontroll av attestanter...8 Kontroll av beloppsgränser i ekonomissystemet...9 Investeringar...9 Finanspolicy Inbetalningar till likvidkonto Automatisk registrering av utbetalningar i försystemet Manuell registrering av utbetalningar direkt i ekonomisystemet Utbetalning via betalfil och plusgiro...11 Registrering av nya leverantörer Utbetalning via internetbanken girovisionen Utbetalning av löner Utbetalning från socialkontorets likvidkonto Bokföring av likvidkonto Avstämning av likvidkonton Behörighetsstruktur of 17

3 Uppdrag Vi har på uppdrag av revisorerna i Lysekils kommun granskat den interna kontrollen vid rutiner för utbetalning samt attest och firmateckning. En viktig del av den interna kontrollen och rutinerna vid utbetalningar är att kommunen fördelar ansvar och befogenhet genom delegationsbeslut, attesträtt och rätten att teckna firma är ändamålsenliga och stödjer en säker hantering. Metod Vi har kartlagt organisation och rutiner och regelverk genom intervju med berörda handläggare. Analysen har skett genom granskning av följande moment: Är beslut avseende delegation/delegater, attestanter och undertecknande av värdehandling mm firmateckning aktuell och anpassad till organisationen Tillämpas tvåhands principen och finns det en intern kontroll som säkerställer att utbetalningen sker på rätt sätt Finns det en tydlig organisation/ansvarsfördelning med en back officefunktion Genomförande Vi har översiktlig granskat rutiner för utbetalning via ekonomisystemet och försystemet ebuilder samt rutiner vid utbetalning av löner och utbetalning från socialförvaltningens likvidkonton. Vi har också översiktligt granskat vissa delar av behörighetsstrukturen. Vi har däremot inte granskat rutiner för kontroll av och behörighetskoder och loggar i de olika systemen som används vid för utbetalningar i Lysekils kommun. Det kan kanske därför finnas skäl att återkomma med en uppföljande granskning av detta inom ramen för kontroll av IT säkerheten i Lysekils kommun. De intervjuer som ligger till grund för rapporten har i huvudsak genomförts under maj och i början på juni månad detta år och det kan därefter ha införts nya rutiner och förändrade behörigheter. Vi har skickat ut ett koncept till berörda handläggare och av de svar vi erhållit så gäller de uppgifter som redovisas i rapporten per aktuell tidpunkt i slutet på maj och i början på juni månad. Under granskningens gång har några handläggare slutat anställning eller fått nya arbetsuppgifter. I några fall har det också varit svårt att kartlägga rutiner då handläggare inte alltid till alla delar har haft full kunskap om hur de fungerar. Våra framförda synpunkter i revisionsrapporten får därför ses mot denna bakgrund och i de fall kommunstyrelsen vid en uppföljande analys finner att vissa av de efterfrågade rutinerna redan finns på plats eller är under framtagande så får detta ses som något positivt. 3 of 17

4 Sammanfattning Nuvarande systemdokumentation är inte uppdaterad och är därför till vissa delar inaktuellt. Några tillämpningsanvisningar till attestreglementet finns ännu inte antagna. Attestreglementet anger att berörd nämnd har ansvar för att upprätthålla en aktuell förteckning över attestanter men det finns inga rutiner som klargör hur detta skall utföras och behörighetsattestanten ansvar är enligt vår uppfattning otydligt formulerat i attestreglementet. Vi har inte heller kunnat återfinna något beslut som klargör vilka personer kommunstyrelsen utsett till behörighetsattestanter. Det saknas fastställda skriftliga rutiner som klargör vilket underlag som skall lämnas vid registrering av attestanter i försystem och i ekonomisystemetets sambandskontroll. Det finns också brister i rutinen vad gäller kontroll av att beloppsgränser enligt attestbeslut följs. Finanspolicyn saknar regler som klargör hur back office funktionen skall organiseras eller hur den interna kontrollen av administrativa risker skall utföras och dokumenteras. Det saknas skriftliga rutiner som anger vilka kontroller som skall utföras av den som registrerar respektive skickar en betalfil. Vid granskningstillfället kunde samma person både registrera en betalning och skicka en betalfil vilket inte är lämpligt ur intern kontrollsynpunkt då det är viktigt att utbetalningskedjan bryts. Det saknas skriftliga rutiner som säkerställer att berörda banker erhållit information om aktuellt beslut om firmatecknare. Vi har inte heller kunnat finna några skriftliga rutiner som klargör hur man utser behöriga till att kunna göra registrera och utföra en utbetalning via internetbanken. Det saknas skriftliga rutiner för hur avstämning av kommunens likvidkonto skall utföras och dokumenteras och det finns inte några skriftliga rutiner som klargör hur en uppföljande intern kontroll skall utföras. Det saknas fastställda skriftliga rutiner där man klargör vilka underlag som skall lämnas vid registrering av behörigheter i de olika system som används vid utbetalning. Det finns inte heller några centrala anvisningar med krav på att det skall finnas skriftliga rutiner för intern kontroll av att tilldelade behörigheter i systemen för utbetalning är aktuella. Vi har inte heller kunnat finna några centrala anvisningar med krav på att det skall finnas skriftliga rutiner för uppföljande intern kontroll och analys av behörighetstuktur, behörighetskoder och loggar. Bedömning av intern kontroll Vi bedömer att det finns brister i den interna kontrollen av rutiner för utbetalning samt attest och firmateckning i Lysekils kommun 4 of 17

5 Synpunkter Vi vill efter genomförd granskning av den interna kontrollen i rutinerna för utbetalning samt attest och firmateckning framföra följande synpunkt: Det bör ske en uppdatering av nu gällande systemdokumentation som är från år 2010 då det tillkommit nya system för utbetalningar i kommunen. Det bör upprättas och fastställas tillämpningsanvisning till attestreglementet. I tillämpningsanvisningarna bör det framgå hur nämnderna skall utföra sin uppföljande kontroll av att attestregister i ekonomisystemet är aktuellt och överensstämmer med formella beslut och det bör förtydligas vilka kontroller som behörighetsattesttant skall utföra. Det bör fastställas rutiner och blanketter för registrering av attestanter i försystemet och för registrering av sambandskontroller i ekonomisystemet. Det bör klargöras vilka som är behörighetattestanter för kommunstyrelsen samt vem som utsett dem. Det bör upprättas rutiner som säkerställer att en utbetalning inte kan genomföras om den överstiger de beloppsgränser som anges i de formella attestbesluten. Det bör upprättas rutiner till finanspolicyn som klargör hur backoffice funktionen skall organiseras samt hur den interna kontrollen av administrativ risk skall utföras. Det bör upprättas rutiner som anger vilka kontroller som skall utföras av den som registrerar in en utbetalning respektive skickar en betalfil. Det antal personer som skall ha behörighet att registrera en utbetalning i ekonomisystemet bör ur intern kontrollsynpunkt i möjligaste mån begränsas. Det är inte lämpligt att en och samma person har behörighet till att både kunna registrera in en utbetalning samt skapa och sända betalfiler. Det bör upprättas rutiner som säkerställer att berörda banker har erhållit aktuell information om vilka som utsetts till firmatecknare. Det bör upprättas rutiner som klargör hur man utser behöriga till att kunna registrera och utföra en utbetalning via internetbanken. Det bör upprättas rutiner för hur avstämning av kommunens likvidkonton skall utföras och dokumenteras. Det bör upprättas rutiner för en uppföljande intern kontroll av att kommunens avstämningar av likvidkonton utförts på ett korrekt sätt. 5 of 17

6 Det bör fastställas rutiner och blanketter för registrering av behörigheter i de olika systemen för utbetalning. Det bör fastställas rutiner för verifiering av att behörigheter i systemen för utbetalning är aktuella samt att behörighetsstruktur, lösenord och loggar uppfyller kravet på en god intern kontroll. Kommunstyrelsen bör inom ramen för sitt tillsynsansvar genomföra en uppföljande kontroll och analys av att de system som används för utbetalningar uppfyller kravet på en god intern kontroll vilket då bland annat innefattar att utbetalningskedjor bryts och att behörighetstrukturer analyseras. Resultatet av denna analys bör dokumenteras och rapporteras till kommunstyrelsen. 6 of 17

7 Granskningsiakttagelser Nedan följer en kort beskrivning och kommentarer kring de områden som granskats. Våra kommentarer och beskrivningar berör de områden som vi anser är väsentliga sett ur intern kontroll. Systemdokumentation Den systemdokumentation som bilagts rapporten är från 2010 och är inte uppdaterad med de nya system som tillkommit i form av nytt lönesystem Heroma, debiteringsrutiner för båtplatser, nytt system Magna Cura som skall ersätta utbetalningar via Pro Capita Vår kommentar. Det bör ske en uppdatering av nu gällande systemdokumentation som är från år 2010 då det därefter har tillkommit nya system för utbetalningar i kommunen. Attestreglemente Enligt det av fullmäktige antagna attestreglementet är det respektive nämnd som utser kontrollansvariga samt ersättare för dessa. Av reglementet så framgår det att attest skall dokumenteras i enlighet med tillämpningsanvisningar. Några tillämpningsanvisningar till attestreglementet hade vid granskningstillfället ännu inte antagits. Av reglementet så framgår att varje nämnd har ansvar för att upprätta och hålla aktuella förteckningar över utsedda kontrollansvariga. Det finns inte några centrala anvisningar som klargör hur en periodisk intern kontroll och uppföljning av kommunens attestregister mot attestbeslut skall utföras. Vår kommentar: Det bör fastställas tillämpningsanvisning till attestreglementet. Det bör i tillämpningsanvisningar till attestreglementet klargöras på vilket sätt nämnderna skall utföra sin uppföljande kontroll av att attestregister i ekonomisystemet är aktuellt och överensstämmer med formella beslut även om nämnderna vid behov också kan anta egna tillämpningsanvisningar. Behörighetsattest Enligt attestreglemente så anges att det skall finnas behörighetsattestanter och de skall kontrollera att nödvändiga kontrollmoment har skett av behöriga personer. Det kan om man så vill tolkas som att de bland annat har till uppgift att kontrollera att rätt person har attesterat fakturan men vi tycker formuleringen är oklar. Av attestreglementet framgår att kontrollansvariga skall utses av respektive nämnd men vi har inte kunnat finna att kommunstyrelsen har utsett några behörighetsattestanter i sitt attestbeslut I samma beslut så har kommunstyrelsen bemyndigat ekonomichefen att på egen hand ta beslut om de redaktionella förändringar som behöver göras av attestförteckningen. 7 of 17

8 Vid fråga till administrativ chef så uppger denne att han inte tror att det meddelats eller tagits några beslut om redaktionella ändringar av kommunstyrelsens ursprungliga attestförteckning. Hur beslut om behörighetsattestanter ser ut för övriga nämnder har vi inte granskat. Vår kommentar: Det bör i tillämpningsanvisning till attestreglementet förtydligas vilka kontroller som skall utföras av behörighetsattesttant och den instruktion för behörighetsattestanter som uppges finnas bör i så fall uppdatateras så den överensstämmer med vad som kommer att anges i tillämpningsanvisningarna. Det bör klargöras vilka som utsetts till behörighetattestanter för kommunstyrelsen samt utifrån vilket underlag detta har skett. Behörighetskontroll Vid en registrering av en utbetalning i ekonomisystemet så utförs kontrollen av attestbehörighet av utsedd behörighetsattestant. Vid registrering av en utbetalning i försystemet ebuilder så sker det en elektronisk kontroll av attestbehörighet. Registrering av attestant Försystemet Som underlag för inläggning av attesträtt i försystemet ebuilder så används en blankett som skall skrivas under av ansvarig chef på berörd nämnd och förvaltning. Enligt en skriftlig rutin som har upprättats av ekonomienheten så anges det att den ansvarige chefen skall förvissa sig om att uppgifterna på blanketten är korrekta och stämmer med attestliggaren. Huruvida denna rutin skall uppfattas som en gemensam anvisning är oklart. I försystemet så lägger man in godkännandeattestant för aktuellt kostnadsställe dit fakturan först skickas utifrån angiven referenskod. I försystemet så lägger man också in vilken ansvarskod fakturan sedan skall skickas för attest. När båda attesterna har utförts så skickas den vidare till ekonomisystemet för betalning. Ekonomisystemet Kontrollen av att den på fakturan angivna konteringen är korrekt kopplade till verksamhetskonto och kostnadsslag sker i ekonomisystemets sambandskontroll. Registrering av denna kodsträng kopplad till formellt attestbeslut har en gång utförts av ekonomikontoret men vi har inte kunnat klarlägga när detta gjordes samt av vem. Någon förändring har inte lagts in av nuvarande systemansvarig varför denne inte kunde svara på frågan vilka attestbeslut nuvarande sambandskontroll i ekonomisystemet vilar på och var detta underlag nu förvaras. Under senare tid har systemansvarig vid något tillfälle lagt in en förändring som då har baserats på meddelande via mail. Vår kommentar: Det bör i tillämpningsanvisning till attestreglementet fastställas rutiner för registrering av attestanter i försystemet samt vid registrering av uppgifter för sambandskontroller i ekonomisystemet. 8 of 17

9 Kontroll av beloppsgränser i ekonomissystemet Det sker inte någon kontroll i försystemet e Builder av formellt fastställda beloppsgränser per verksamhetskonto. Enligt systemansvarig beror detta på att man har funnit det svårt att lägga in en beloppsgräns per ansvarskod i försystemet. Om samma person har flera ansvarskoder i försystemet så slås därför beloppsgränserna ihop till ett enda belopp vilket har medfört att beloppsgränsen i försystemet för exempelvis personalchefen i dagsläget är 33 mkr, för kommunchef 11 mkr, för administrativ chef 30 mkr. Detta oavsett om det i antagen attestförteckning finns angivet betydligt lägre beloppsgräns vid kontering på visst verksamhetskonto och det sker inte heller någon ytterligare kontroll av beloppsgränser i ekonomisystemet. Det är också tidsödande att utföra en kontroll av inlagda beloppsgränser per ansvarskod i försystemet då det inte går att få ut en samlad lista utan man får istället söka per person och den ansvarskod som personen är kopplade till. Vår kommentar: Det bör upprättas rutiner som säkerställer att en utbetalning inte kan genomföras om den överstiger de beloppsgränser per verksamhetskonto som anges i de formella attestbesluten. Investeringar För att kunna kontera och bokföra en faktura som avser en investering så krävs vid kontering utöver ansvar och verksamhet också en projektkod för att passera sambandskontrollen. Så som det beskrivits för oss så har ekonomichefen tidigare lämnat besked om vem som är behörig att attestera på investeringskonto men vid granskningstillfället var det oklart vem som nu meddelade detta för registrering i ekonomisystemet och utifrån vilket underlag detta i så fall sker. 1. Av kommunstyrelsens delegationsordning så framgår att man delegerat till ledningsutskottet att fatta beslut om igångsättningstillstånd för investeringar inom fastställd investeringsbudget överstigande 1 mkr. 2. Kommunstyrelsens ordförande tillsammans med ersättare har på samma sätt fått delegation om att fatta beslut om igångsättning av investeringar för belopp inom intervallet tkr. 3. Förvaltningschef för samhällsbyggnadsförvaltningen har på samma sätt erhållit delegation om att fatta beslut om igångsättning av investeringar för belopp upp till 300 tkr. 9 of 17

10 Finanspolicy I den av kommunstyrelsens antagna delegationsordning så har ekonomichefen erhållit rätt att uppta lån inom ramen för kommunfullmäktiges beslut samt sköta placering av donationsfonder och kortfristiga placeringar. I finanspolicyn som antagits av fullmäktige under år så anges också att det är ekonomichefen som har huvudansvaret för att verka på ett professionellt och kostnadseffektivt sätt i enlighet med finanspolicyn för att bland annat se till att det finns en fungerande organisation och ansvarfördelning. I finanspolicyn nämns också den administrativ risk som kan uppstå på grund av dåliga rutiner och kontrollsystem. Enligt finanspolicyn kan detta motarbetas genom goda rutiner och kontroll genom att exempelvis två personer skall attestera eller en utför affären och en annan bokför (back office funktion). Några skriftlig instruktion för hur den interna kontrollen skall utövas har inte upprättas i finanspolicyn. Vår kommentar. Det bör upprättas anvisningar och rutiner till finanspolicyn som klargör hur backoffice funktionen skall organiseras samt hur den interna kontrollen av administrativ risk skall utföras. Inbetalningar till likvidkonto Inbetalningar till kommunens plusgiro eller bankgiro sker till olika underkonto. Dessa töms sedan automatisk och överförs till kommunens huvudkonto Automatisk registrering av utbetalningar i försystemet De flesta leverantörsfakturor scannas eller registreras på annat sätt elektroniskt i försystemet E-builder. Kontroll av att fakturan erhållit godkännandeattest och beslutsattest sker också elektroniskt och därefter skickas den vidare för utbetalning via betalfil i ekonomisystemet. Behörigheten att attestera i försystemet registreras in av ekonomiassistent på serviceenheten som är en av flera systemansvariga för detta försystem. Som underlag för denna registrering så finns det en särskild blankett med en tillhörande skriftlig rutin. Huruvida denna skriftliga rutin skall uppfattas som en gemensam anvisning är oklart. Manuell registrering av utbetalningar direkt i ekonomisystemet Det förekommer också manuella registreringar av utbetalningar direkt i ekonomisystemet och dessa utbetalningar kan avse bostads anpassningsbidrag, utbetalningar till privatpersoner, utbetalningar till elever, tillfälliga löneutbetalningar. Underlagen för utbetalning direkt i ekonomisystemet skall vara fullständigt attesterade och signerade av behörighetsattestant. Det finns ingen skriftlig rutin som anger vilka kontroller som skall utföras av den som registrerar in en utbetalning. 10 of 17

11 Behörighet att registreras in en utbetalning direkt i ekonomisystemet har lagts in av ekonomen på socialförvaltningen som är tillika är systemansvarig för ekonomisystemet. Som underlag för registrering av denna behörighet i ekonomisystemet så finns det en blankett som skall skrivas under av ansvarig chef. Det finns däremot ingen skriftlig rutin som reglerar att särskild blankett skall användas för detta ändamål samt som klargör hur och var de skall förvaras. Enligt en lista som vi erhållit av systemansvarig så finns det 27 personer som har behörighet att registrera in utbetalningar i ekonomisystemet varav 13 har sin behörighet kopplad till vissa verksamhetskonton. Vår kommentar. Det bör upprättas en skriftlig rutin som anger vilka kontroller som skall utföras av den som registrerar en utbetalning i ekonomisystemet. Det antal personer som skall ha behörighet att registrera en utbetalning i ekonomisystemet bör ur intern kontrollsynpunkt i möjligaste mån begränsas. Utbetalning via betalfil och plusgiro Efter att det skapats en definitivsättning av utbetalningar för automatiskt registrerade fakturor så skapas och sänds en betal fil av den person på ekonomikontoret som har denna arbetsuppgift och behörighet. Det finns ingen skriftlig rutin som anger vilka kontroller som skall utföras av den som skapar och skickar en betalfil. Den skapade betal filen passerar ett bank sigill innan den når banken vilket innebär att det sker en kontroll av att den fil som lämnar kommunen är identisk med den som når banken. Banksigillet byts ut vid jämna mellanrum av Nordea som lämnas till chefen på serviceenheten som i sin tur lämnar uppgifterna vidare till IT avdelningen som verkställer förändringen i systemet. Dagen efter att betalfilen har sänts så stämmer ekonomiassistent på serviceenheten av att betal filer kommit till plusgirot med samma belopp. För sändning av betal fil från plusgirot så tillämpas inte principen två i förening utan det sker endast vid utbetalning via dosa i internetbanken. Istället så är tanken att det skall vara olika personer som registrerar underlaget respektive sänder betalfilen. Det fanns vid granskningstillfället sju personer som var behöriga att både kunna registrera in en utbetalning och skicka betalfiler. En av dessa personer arbetar på ekonomikontoret och har som ordinarie uppgift att registrera en utbetalning och skicka betalfil och en annan person på serviceenheten är ersättare (back-up). Behörighet att kunna registrera en utbetalning och skicka betalfil läggs in av in av systemansvarig för ekonomisystemet. Nuvarande systemansvarig har hittills inte själv lagt in några behörigheter utan dessa har lagts in tidigare systemansvarig och det var därför oklart vilket underlag som krävs och om det finns en skriftlig rutin att följa. 11 of 17

12 Vår kommentar: Det bör upprättas en skriftlig rutin som anger vilka kontroller som skall utföras av den som skapar och skickar en betalfil i ekonomisystemet. Det är ur intern kontrollsynpunkt viktigt att utbetalningskedjan bryts och det är därför inte lämpligt att en person både har behörighet till att kunna registrera in en utbetalning samt skapa och sända betalfiler. Registrering av nya leverantörer Leverantörer samt mottagarkonto för privatpersoner registreras i försystemet. Denna registrering utförs av ekonomiassistent på serviceenheten som tillika är systemansvarig och leverantörsregister överförs sedan till ekonomisystemet. Samma person har som tidigare nämnts också till arbetsuppgift att som ersättare kunna registrera en utbetalning samt skapa och sända en betalfil. Utbetalning via internetbanken Girovisionen För utbetalning via internetbanken Girovision så krävs det två personer i förening. Detta utförs via dosa och vid granskningstillfället så hade två ekonomiassistenter på serviceenheten som tillika arbetar i kassan samt chef på serviceenheten (ersättare) denna arbetsuppgift och behörighet. Därutöver så fanns det ytterligare två personer på ekonomikontoret som hade denna behörighet. Huruvida även ekonomichefen var behörig var vid granskningstillfället oklart. Underlagen för utbetalning via internetbanken skall vara fullständigt attesterade. Behörighetsattestant skall också med sin signatur bekräfta att underlaget har kontrollerats. Det finns ingen skriftlig rutin som anger vilka kontroller som skall utföras av den som utför en betalning via internetbanken. Internetbanken Girovision används vid alla utlandsbetalningar samt vid vissa akuta betalningar. Den används även vid överföring av likvida medel mellan olika bankkonton i kommunen samt vid förflyttningar av pengar inom koncernen (koncernvalutakontona). Tidigare så sköttes även utbetalningar för Kolholmarna AB via internetbanken Girovision. Utbetalning via internetbanken sker via dosa och kort. Systemet kräver byte av lösenord med jämna mellanrum. Vid utbetalning via girovisionen till utlandet så finns det en beloppsgräns inlagt på kr per dygn. Så som det beskrivits för oss så tar ekonomichefen beslutet om vilka som skall vara behöriga i internetbanken varefter banken meddelas. Vid behov av förändring av den inlagda behörigheten så krävs det två i förening för att göra en ny registrering av behörigheten i internetbanken. 12 of 17

13 Tio personer har enligt särskilt beslut i kommunstyrelsen erhållit befogenhet och upptagits på förteckning att vara firmatecknare (två i förening) för kommunens plusgiro- och bankutbetalningar. Så som vi tolkar beslutet så finns de personer som erhållit behörighet att göra utbetalningar via internetbanken med på listan. Det var vid granskningstillfället oklart om det finns en skriftlig rutin för att meddela berörda banker om beslut om firmatecknare samt hur kommunen förvissar sig om att banken har erhållit alla beslut om förändringar av denna lista. Från och med augusti i år så kommer man gå över till ett nytt system som heter Corporate Netbank. Vid samtal med chefen för serviceenheten så angavs att det idag finns två personer som har till arbetsuppgift och behörighet att via dosa genomföra utbetalningar två i förening genom Corporate Netbank. Det var vid granskningstillfället oklart vilka dessa personer var och vilka rutiner som tillämpas för att meddela banken vilka som utsetts. Vår kommentar Det bör upprättas en skriftlig rutin för hur kommunen skall säkerställa att berörda banker har erhållit information om aktuellt beslut om firmatecknare. Det bör upprättas en skriftlig rutin som klargör hur man utser behöriga till att kunna registrera och utföra en utbetalning via internetbanken. Utbetalning av löner Ett nytt lönesystem Heroma har införts under år Systemansvarig är person som till 50 % jobbar med Heroma på lönekontoret och sköter kontakter med systemleverantör. Lönechef är den som är ansvarig för att lägga in behörigheter i lönesystemet. Löneutbetalning sker via fil och ett elektroniskt banksigill. Bemyndigande sker via att utsedd person på lönekontoret registrerar motsvarande belopp i internetbanken och kontroll sker av banken Nordea att lönefilen stämmer med bemyndigat belopp. Det finns även en spärr på att fakturor inte kan konteras på lönekontot då dessa lönearter inte finns upplagda i systemet bortsett från ersättningar och utlägg som avser personliga assisteneter. Det finns även en signalista på lönebetalningar över halva månadslönen och det går inte heller att göra löneutbetalning till sig själv. I det tidigare lönesystemet Aditro så fanns det möjlighet att få ersättning för sina personliga utlägg. Dessa utbetalningar ske numer som en manuell registrering och utbetalning via kassan. Underlag för bokföring av likviduttag lämnas till kassan. Dessa består av en signerad lista av behöriga attestanter över total lönesumma som sedan stäms av mot underlag från banken av tidigare nämnd systemansvarig på lönekontoret. 13 of 17

14 Utbetalning från socialkontorets likvidkonto Socialkontorets utbetalningar sker från socialförvaltningens likvidkonto. För utbetalning från socialkontorets likvidkonto så används i dagsläget försystemet Pro Capita men man kommer att gå över till ett nytt system som heter Magna Cura. Systemansvarig för Pro Capita är en administratör på socialförvaltningen och samma person lägger också in behörigheter i systemet. Fyra ekonomiassistenter på socialförvaltningen har behörighet i systemet att registrera en utbetalning av kostnadsposter i Procapita. De har inte behörighet att verkställa någon utbetalning vilket uppfyller kravet på en god intern kontroll.. Efter att utbetalningar har registretas så verkställs utbetalningarna via betal fil och dosa och särskilt lösenord vidare till banken genom ett elektroniskt banksigill. Samtidigt skickas en motsvarande bokföringsfil till ekonomisystemet. Den ekonomiassistent/ekonom som verkställer och beordrar avsläppet på socialförvaltningen sköter också avstämning mot det likvidkonto på socialförvaltningen varifrån utbetalningen sker. Den person som verkställer en utbetalning har inte behörighet att göra några registreringa av utbetalningar i Pro Capita vilket uppfyller kravet på en god intern kontroll. Att få behörighet att registrera in utbetalningar i systemet följer av vilken tjänst man erhållit. Berörda chefer meddelar på blankett till systemansvarig vilken behörighet som personen skall tilldelas och detta underlag förvaras hos systemansvarig (och detta meddelas också till IT avdelningen som ger behörighet att komma in i systemet). För de som har erhållit behörighet att verkställa och släppa betalfiler så krävs det också att vederbörande personen skriver under en särskild blankett som förvaras hos systemansvarig för Pro Capita. Vid granskningstillfället så fanns det inte någon matris eller särskild sammanställning över behörighetsstrukturen. Systemansvarig kunde däremot på begäran ta ut en lista över vilka som har behörighet i systemet. Enligt systemansvarig så har det hittills inte funnits någon intern kontrollrutin med återkommande analyser av behörighetstruktur, behörighetskoder och loggar i systemet. Huruvida sådana skriftliga rutiner och anvisningar nu har upprättas var däremot oklart. Vid samtal med 1:a socialsekreterare så framkom att man nu börjat göra analys och stickprovskontroller av loggar men vi har vid vår granskning inte närmare analyserat hur dessa kontroller har utförs och dokumenteras. Det har också införts en skriftlig rutin för utbetalningar av försörjningsstöd samt en skriftlig rutin för uppföljande intern kontroll Bokföring av likvidkonto En person på serviceenheten som arbetar i huvudkassan har getts behörighet att bokföra dagens transaktioner på kommunens likvidkonto (+ ekonomiassistent på servicekontoret som är ersättare). Dagens likvidtransaktioner erhåller ett eget verifikationsnummer som tillsammans med underlag för likviduttagen sätts in i en särskild verifikationsserie och förvaras i särskild arkiv pärm. Behörighet att sköta likvidbokföringen läggas in av systemansvarig för ekonomisystemet. 14 of 17

15 Avstämning av likvidkonton. Dagen efter bokföringen så stämmer den som arbetar i kassan av mot kontoutdrag via internet att likvidkonton stämmer med det som skall bokföras och bifogar aktuellt underlag. Avstämning av likvidkonton inkluderar de utlandsbetalningar som skickats för betalning via internetbanken. När ordinarie personen som arbetar i kassan är ledig så sköts avstämningen av likvidkonton av ekonomiassistent på serviceenheten som också har behörighet att via dosa göra en utlandsbetalning via Girovisionen. Det finns ingen skriftlig rutin för hur avstämning avlikvidkonto skall utföras och det finns inte heller någon anvisning för intern kontroll av att avstämning av kommunens huvudkonto utförs korrekt. Vår kommentar: Det bör upprättas skriftliga rutiner för hur avstämning av kommunens likvidkonton skall utföras och dokumenteras och det bör också upprättas skriftliga rutiner för hur en uppföljande intern kontroll av att kommunens avstämningar av likvidkonton utförts på ett korrekt sätt. Behörighetsstruktur Det finns behörighetsprocesser för de olika system som används för utbetalning i Lysekils kommun. Steg ett är att systemförvaltare får vetskap om att en person ska läggas upp samt vilken behörighet personen skall bli tilldelad. För registrering av behörighet i försystemet builder så finns det en skriftlig rutin. Någon motsvarande skriftlig rutin för ekonomisystemet har vi inte kunnat återfinna. God intern kontroll kräver att en person inte skall ha behörighet och möjlighet att själv kunna registrera en utbetalning genom hela utbetalningskedjan eller på annat sätt skapa sig en behörighet på ett otillbörligt sätt Vid vår granskning på ekonomienheten i början av juni så var vårt intryck att det var svårt att få en samlad och aktuell bild av de behörigheter som var inlagda i ekonomisystemet och av detta skäl så uppdrog vi åt systemansvarig för ekonomisystemet att upprätta en aktuell sammanställning. Vid detta tillfälle så framförde systemansvarig för ekonomisystemet också sin tveksamhet kring om hon hade tillräcklig kunskap om systemet för att sköta denna arbetsuppgift. Vi har utifrån de uppgifter som vi erhållit av systemansvariga för ebuilder och ekonomisystemet gjort en sammanställning för ett antal personer såsom vi uppfattat att de båda systemen ger behörighet till. Systemansvariga på kommunen bör närmare kontrollera om vår sammanställning av behörigheter är korrekt. Oavsett denna prövning så finns det ändå skäl för ekonomikontoret att göra en riskanalys av behörighetstrukturen i ekonomisystemet utifrån kravet på en god intern kontroll. Fyra personer har en möjlighet att kunna ge sig själv behörighet i försystemet ebuilder för att kunna lägga in nya leverantörer och skapa attesträtter men i praktiken är det bara en person som idag har som arbetsuppgift och behörighett att göra dessa registreringar. Totalt hade sju personer vid granskningstillfället behörighet att både kunna registrera en utbetalning i ekonomisystemet och skicka en betalfil. 15 of 17

Registrera in leverantörer")

16 Exempel på sju personers behörigheter i försystem Ebuilder och ekonomisystem Registrera Registrera Registrera Skicka attesträtt leverantör utbetalning betalfil x x x x x x x x x x x x x x x x x x x x Exempel på en persons arbetsuppgifter med tillhörande behörigheter i försystem Ebuilder och ekonomisystem Skapa attesträtt i för systemet E bulider (elektronisk attest) Registrera in leverantörer Registrera in underlag för betalning (som ersättare) Skapa samt sända betal fil (som ersättare) Sköter avstämning av betalda fakturor Registrerar utbetalningar via dosa i Girovision (två i förening) Sköter (som ersättare) bokföring samt avstämning av likvidkonton Rutiner för lösenord och loggar Vi har inte granskat rutiner för uppföljning av tilldelad behörighet, kontroll och rutin för lösenord samt kontroll av loggar. Det kan kanske därför finnas skäl att återkomma med en mer fördjupad kontroll inom ramen för en granskning av IT säkerhet i Lysekils kommun. Vår kommentar: Det bör upprättas en gemensam anvisning med krav på att det upprättas skriftliga rutiner för registrering av behörigheter i de olika systemen för utbetalning. Utifrån vad som framkommit vid vår översiktliga granskning av rutiner för behörighet så bedömer vi ändå att det finns anledning att uppmärksamma behovet av att det i Lysekils kommun upprättas anvisningar och rutiner för en löpande analys och kontroll av struktur och aktualitet i behörighetsystemen, lösenord och loggar Henrik Bergh Håkan Olsson 16 of 17

bokföring samt avstämning av likvidkonton Rutiner för lösenord och loggar Vi har inte granskat rutiner för uppföljning av tilldelad behörighet, kontroll och rutin för lösenord")

17 17 of 17

Kommunstyrelsens Ledningsutskott och Ekonomiutskott 2013-09-18 16 (18)

") LYSEKILS KOMMUN Sammanträdesprotokoll Kommunstyrelsens Ledningsutskott och Ekonomiutskott 2013-09-18 16 (18) 154 GRANSKNING AV INTERN KONTROLL AVSEENDE RUTINER FÖR UTBETALNINGAR ATTEST OCH FIRMATECKNING

LYSEKILS KOMMUN Sammanträdesprotokoll Kommunstyrelsens Ledningsutskott och Ekonomiutskott 2013-09-18 16 (18) 154 GRANSKNING AV INTERN KONTROLL AVSEENDE RUTINER FÖR UTBETALNINGAR ATTEST OCH FIRMATECKNING

Tillämpningsanvisningar till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern

Fastställda av KS 144 2012-05-15 1(6) Sten-Inge Lilja sten-inge.lilja@bengtsfors.se till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern E-post Telefon Fax Hemsida Bengtsfors

Fastställda av KS 144 2012-05-15 1(6) Sten-Inge Lilja sten-inge.lilja@bengtsfors.se till reglemente för attestering av ekonomiska transaktioner i Bengtsfors kommunkoncern E-post Telefon Fax Hemsida Bengtsfors

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING Attestreglemente Omfattning 1 Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt

FALKENBERGS KOMMUN 3.02 FÖRFATTNINGSSAMLING Attestreglemente Omfattning 1 Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt

Att betalning sker vid rätt tidpunkt. Att transaktionen är rätt konterad

HAPARANDA STAD 01-05-02 ATTESTREGLEMENTE Omfattning 1 Detta reglemente gäller för Haparanda stads samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som staden

HAPARANDA STAD 01-05-02 ATTESTREGLEMENTE Omfattning 1 Detta reglemente gäller för Haparanda stads samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som staden

Revisionsrapport. Attestrutiner. Östhammars kommun. Datum: 080918. Författare: Jonas Eriksson Carin Norberg

Revisionsrapport Attestrutiner Östhammars kommun Datum: 080918 Författare: Jonas Eriksson Carin Norberg Sammanfattning Komrev inom Öhrlings PricewaterhouseCoopers har fått i uppdrag av de förtroendevalda

Revisionsrapport Attestrutiner Östhammars kommun Datum: 080918 Författare: Jonas Eriksson Carin Norberg Sammanfattning Komrev inom Öhrlings PricewaterhouseCoopers har fått i uppdrag av de förtroendevalda

Riktlinjer till reglemente för attest av ekonomiska transaktioner

1 (5) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 1.0 Fastställd: KF 2009-09-16, 64 Uppdateras: av ekonomiska transaktioner Paragrafen efter rubriken är hänvisning till reglementet för attest

1 (5) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 1.0 Fastställd: KF 2009-09-16, 64 Uppdateras: av ekonomiska transaktioner Paragrafen efter rubriken är hänvisning till reglementet för attest

Intern kontroll i kommunens elektroniska fakturahantering

Intern kontroll i kommunens elektroniska fakturahantering Vänersborgs kommun Revisionsrapport November 2010 Kerstin Rosendahl Innehållsförteckning Sammanfattning... 3 Inledning... 3 Bakgrund... 3 Revisionsfråga...

Intern kontroll i kommunens elektroniska fakturahantering Vänersborgs kommun Revisionsrapport November 2010 Kerstin Rosendahl Innehållsförteckning Sammanfattning... 3 Inledning... 3 Bakgrund... 3 Revisionsfråga...

Intern kontroll avseende redovisning och räkenskaper 2013. Växjö Kommun. Genomförd på uppdrag av revisorerna

Intern kontroll avseende redovisning och räkenskaper 2013 Växjö Kommun Genomförd på uppdrag av revisorerna September 2013 Innehållsförteckning 1. INLEDNING... 2 1.1 SYFTE OCH METOD... 2 2. ALLMÄNNA REVISIONSÅTGÄRDER...

Intern kontroll avseende redovisning och räkenskaper 2013 Växjö Kommun Genomförd på uppdrag av revisorerna September 2013 Innehållsförteckning 1. INLEDNING... 2 1.1 SYFTE OCH METOD... 2 2. ALLMÄNNA REVISIONSÅTGÄRDER...

Tillämpningsanvisning

Tillämpningsanvisning Varbergs Kommuns attestreglemente Antagen av kommunstyrelsen 2014-10-28 215 Ägare, Kommunstyrelsen Förvaltarskap, Ekonomidirektör TILLÄMPNINGSANVISNING TILL ATTESTREGLEMENTE 1 Omfattning

Tillämpningsanvisning Varbergs Kommuns attestreglemente Antagen av kommunstyrelsen 2014-10-28 215 Ägare, Kommunstyrelsen Förvaltarskap, Ekonomidirektör TILLÄMPNINGSANVISNING TILL ATTESTREGLEMENTE 1 Omfattning

Kommunal författningssamling. Attestreglemente. Motala kommun

Kommunal författningssamling Attestreglemente Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 05/KS 0304 Datum: 2005-10-24 Paragraf: KF 113 Reviderande instans: Kommunfullmäktige Diarienummer:

Kommunal författningssamling Attestreglemente Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 05/KS 0304 Datum: 2005-10-24 Paragraf: KF 113 Reviderande instans: Kommunfullmäktige Diarienummer:

Tillämpningsanvisning till Attestreglemente

Besöksadress: Postadress: Telefon: Webb: www.ange.se Datum: 2015-02-03 Tillämpningsanvisning till Attestreglemente Antaget av kommunstyrelsen den 3 februari 2015 Postadress Besöksadress Webb Telefon Bankgiro

Besöksadress: Postadress: Telefon: Webb: www.ange.se Datum: 2015-02-03 Tillämpningsanvisning till Attestreglemente Antaget av kommunstyrelsen den 3 februari 2015 Postadress Besöksadress Webb Telefon Bankgiro

Attestreglemente för Uppsala kommuns nämnder

Attestreglemente för Uppsala kommuns nämnder Ett organiserande dokument som kommunfullmäktige fattade beslut om 2016-10-03 Attestreglemente Kommunfullmäktige 2016-10-03 1 (4) 1 Reglementets omfattning

Attestreglemente för Uppsala kommuns nämnder Ett organiserande dokument som kommunfullmäktige fattade beslut om 2016-10-03 Attestreglemente Kommunfullmäktige 2016-10-03 1 (4) 1 Reglementets omfattning

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER antaget av kommunfullmäktige den 31 maj 2007, 88. 1 Omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive

REGLEMENTE FÖR ATTEST OCH KONTROLL AV EKONOMISKA TRANSAKTIONER antaget av kommunfullmäktige den 31 maj 2007, 88. 1 Omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive

ATTESTREGLEMENTE FÖR SJÖBO KOMMUN

1(5) ATTESTREGLEMENTE FÖR SJÖBO KOMMUN 1 Omfattning För att upprätthålla en god intern kontroll krävs bl.a. ändamålsenliga regelverk och rutiner för kontroll av verifikationer. Kontroller i enlighet med

1(5) ATTESTREGLEMENTE FÖR SJÖBO KOMMUN 1 Omfattning För att upprätthålla en god intern kontroll krävs bl.a. ändamålsenliga regelverk och rutiner för kontroll av verifikationer. Kontroller i enlighet med

Attestreglemente. Kommunfullmäktiges beslut Kommunstyrelsen (5) Konsult och uppdrag Ekonomi redovisning

Konsult och uppdrag Ekonomi redovisning") Kommunstyrelsen 2013-03-05 1 (5) Konsult och uppdrag Ekonomi redovisning Kommunfullmäktiges beslut 2013-05-30 145 Attestreglemente Eskilstuna kommun 2013-03-05 2 (5) Innehållsförteckning 1. Omfattning...

Kommunstyrelsen 2013-03-05 1 (5) Konsult och uppdrag Ekonomi redovisning Kommunfullmäktiges beslut 2013-05-30 145 Attestreglemente Eskilstuna kommun 2013-03-05 2 (5) Innehållsförteckning 1. Omfattning...

Föreliggande dokument är antaget av kommunfullmäktige 2009-12-15 102. Dokumentet är fastställt på nytt av kommunfullmäktige 2011-05-24, 63.

Föreliggande dokument är antaget av kommunfullmäktige 2009-12-15 102. Dokumentet är fastställt på nytt av kommunfullmäktige 2011-05-24, 63. Dokumentet ska fastställas på nytt, eller vid behov revideras,

Föreliggande dokument är antaget av kommunfullmäktige 2009-12-15 102. Dokumentet är fastställt på nytt av kommunfullmäktige 2011-05-24, 63. Dokumentet ska fastställas på nytt, eller vid behov revideras,

Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner

STYRDOKUMENT RIKTLINJE 2017-11-07 DNR: 2007-000183 Antagen av KS den 15 maj 2007 133 Gäller tillsvidare Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner Inledning...

STYRDOKUMENT RIKTLINJE 2017-11-07 DNR: 2007-000183 Antagen av KS den 15 maj 2007 133 Gäller tillsvidare Tillämpningsanvisningar till reglemente för attest och kontroll av ekonomiska transaktioner Inledning...

Reglemente. Attest och kontroll av ekonomiska transaktioner. Mariestad. Antaget av Kommunfullmäktige Mariestad 2009-09-23

Reglemente Attest och kontroll av ekonomiska transaktioner Mariestad Antaget av Kommunfullmäktige Mariestad 2009-09-23 Datum: 2012-01-24 Dnr: Sida: 2 (10) Reglemente för attest och kontroll av ekonomiska

Reglemente Attest och kontroll av ekonomiska transaktioner Mariestad Antaget av Kommunfullmäktige Mariestad 2009-09-23 Datum: 2012-01-24 Dnr: Sida: 2 (10) Reglemente för attest och kontroll av ekonomiska

Reglemente för attest

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Reglemente för attest Antagen av kommunfullmäktige, 2006-10-30, 67 Sidan 1 Attestreglemente för Vara kommun 1 Tillämpningsområde Reglementet omfattar kommunens samtliga ekonomiska transaktioner, inklusive

Granskning av intern kontroll avseende betalningsrutiner. Mönsterås Utvecklings AB

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

Föreliggande dokument är antaget av kommunfullmäktige/styrelsen , 52. Reglemente för kontroll av ekonomiska transaktioner i Partille kommun

Föreliggande dokument är antaget av kommunfullmäktige/styrelsen 2015-05-19, 52 Dokumentet ska fastställas på nytt, eller vid behov revideras, dock senast i juni månad året efter det att ny mandatperiod

Föreliggande dokument är antaget av kommunfullmäktige/styrelsen 2015-05-19, 52 Dokumentet ska fastställas på nytt, eller vid behov revideras, dock senast i juni månad året efter det att ny mandatperiod

Riktlinjer för attest av ekonomiska transaktioner

1 (6) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 2.0 Fastställd: 2014-11-18, KS 244 Uppdateras: 2017 Innehållsförteckning 1. Giltighet 2. Övergripande principer 3. Attestantens uppgift och ansvar

1 (6) Typ: Riktlinjer Giltighetstid: Tills vidare Version: 2.0 Fastställd: 2014-11-18, KS 244 Uppdateras: 2017 Innehållsförteckning 1. Giltighet 2. Övergripande principer 3. Attestantens uppgift och ansvar

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

ATTESTREGLEMENTE 1(6) STYRDOKUMENT DATUM 2015-01-19

STYRDOKUMENT DATUM 2015-01-19") 1(6) STYRDOKUMENT DATUM 2015-01-19 ATTESTREGLEMENTE 1 Bakgrund och syfte Attestreglementet ingår som en del i kommunens internkontroll. Internkontrollens huvudsakliga syfte är att förbättra effektiviteten

1(6) STYRDOKUMENT DATUM 2015-01-19 ATTESTREGLEMENTE 1 Bakgrund och syfte Attestreglementet ingår som en del i kommunens internkontroll. Internkontrollens huvudsakliga syfte är att förbättra effektiviteten

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF 57 2007-04-23 Omfattning 1 Detta reglemente gäller för Landskrona kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel

ATTESTREGLEMENTE FÖR LANDSKRONA STAD KF 57 2007-04-23 Omfattning 1 Detta reglemente gäller för Landskrona kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel

Uppföljning avseende granskning av attestrutiner

Revisionsrapport Uppföljning avseende granskning av attestrutiner Nynäshamns kommun December 2010 Jonas Eriksson Innehållsförteckning 1 Inledning... 1 1.1 Syfte och revisionsfråga... 1 1.2 Avgränsning

Revisionsrapport Uppföljning avseende granskning av attestrutiner Nynäshamns kommun December 2010 Jonas Eriksson Innehållsförteckning 1 Inledning... 1 1.1 Syfte och revisionsfråga... 1 1.2 Avgränsning

Revisionsrapport. Granskning av leverantörsregister. Sollentuna kommun. pwc

Revisionsrapport Granskning av leverantörsregister Sollentuna kommun pwc 2012-11-09 Anders Petersson Anders Haglund Projektledare Uppdragsledare Namn förtydligande Namnförtydligande Innehållsförteckning

Revisionsrapport Granskning av leverantörsregister Sollentuna kommun pwc 2012-11-09 Anders Petersson Anders Haglund Projektledare Uppdragsledare Namn förtydligande Namnförtydligande Innehållsförteckning

Attestreglemente med tillämpningsanvisningar

Attestreglemente med tillämpningsanvisningar Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Attestreglemente med tillämpningsanvisningar Reglemente 2001-02-26, 3 Kommunfullmäktige Dokumentansvarig/processägare

Attestreglemente med tillämpningsanvisningar Dokumentnamn Dokumenttyp Fastställd/upprättad Beslutsinstans Attestreglemente med tillämpningsanvisningar Reglemente 2001-02-26, 3 Kommunfullmäktige Dokumentansvarig/processägare

Kommunal Författningssamling

Kommunal Författningssamling Dokumenttyp Dokumentnamn Nämnd Förvaltning Reglemente Kommunstyrelsen Kommunkansliet Antagen Kommunfullmäktige 2015-09-14 Paragraf 77/2015 Ansvar Ekonomichef / Kanslichef Antagen

Kommunal Författningssamling Dokumenttyp Dokumentnamn Nämnd Förvaltning Reglemente Kommunstyrelsen Kommunkansliet Antagen Kommunfullmäktige 2015-09-14 Paragraf 77/2015 Ansvar Ekonomichef / Kanslichef Antagen

Attestinstruktion för servicenämnden

Malmö stad Serviceförvaltningen STYRDOKUMENT Dokumentets rubrik (samma som textrubrik) Attestinstruktion för servicenämnden Diarienummer SN-2017-618 Organisation (förv./ avdelning/ enhet) Servicenämnden

Malmö stad Serviceförvaltningen STYRDOKUMENT Dokumentets rubrik (samma som textrubrik) Attestinstruktion för servicenämnden Diarienummer SN-2017-618 Organisation (förv./ avdelning/ enhet) Servicenämnden

Datum: Attestreglemente. För kontroll av kommunens ekonomiska transaktioner. Antaget av kommunfullmäktige den 27 oktober 2014, 70

Datum: 2014-10-27 För kontroll av kommunens ekonomiska transaktioner Antaget av kommunfullmäktige den 27 oktober 2014, 70 Postadress Besöksadress Webb Telefon Bankgiro Organisationsnummer 841 81 Ånge Torggatan

Datum: 2014-10-27 För kontroll av kommunens ekonomiska transaktioner Antaget av kommunfullmäktige den 27 oktober 2014, 70 Postadress Besöksadress Webb Telefon Bankgiro Organisationsnummer 841 81 Ånge Torggatan

Reglemente för kontroll av verifikationer attestreglemente Antaget av kommunfullmäktige 2006-12-18, 81

Kommunal författningssamling Reglemente för kontroll av verifikationer attestreglemente Antaget av kommunfullmäktige 2006-12-18, 81 Omfattning 1 Detta reglemente gäller för kommunens samtliga verifikationer,

Kommunal författningssamling Reglemente för kontroll av verifikationer attestreglemente Antaget av kommunfullmäktige 2006-12-18, 81 Omfattning 1 Detta reglemente gäller för kommunens samtliga verifikationer,

Kommunal författningssamling för. Östra Göinge kommun

Kommunal författningssamling för Östra Göinge kommun Nr 25 Dnr KS 2010/806.003 Antaget av KS 2010-09-08, 124 Reglemente för kontroll av verifikationer 1 Omfattning och målsättning Detta reglemente gäller

Kommunal författningssamling för Östra Göinge kommun Nr 25 Dnr KS 2010/806.003 Antaget av KS 2010-09-08, 124 Reglemente för kontroll av verifikationer 1 Omfattning och målsättning Detta reglemente gäller

Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996, 161.

Riktlinje 2014-01-27 Attestreglemente för Norrköpings kommuns nämnder och förvaltningar KS 2013/0267-8 Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996,

Riktlinje 2014-01-27 Attestreglemente för Norrköpings kommuns nämnder och förvaltningar KS 2013/0267-8 Riktlinjen trädde i kraft den 1 januari 1997 enligt beslut i kommunfullmäktige den 19 december 1996,

Reglemente för attest

Reglemente för attest Beslutad av kommunfullmäktige 10 december 2018, 177. Dnr KS2018.0458 Innehåll 1 Inledning... 3 1.1 Syfte... 3 1.2 Omfattning... 3 1.3 Definitioner... 3 2 Attestroller... 3 3 Kontroller...

Reglemente för attest Beslutad av kommunfullmäktige 10 december 2018, 177. Dnr KS2018.0458 Innehåll 1 Inledning... 3 1.1 Syfte... 3 1.2 Omfattning... 3 1.3 Definitioner... 3 2 Attestroller... 3 3 Kontroller...

Revisionsrapport Uppföljande granskning av rapporten Attester och utbetalningsrutiner

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Uppföljande granskning av rapporten Attester och KPMG har på uppdrag av kommunens revisorer

Sida 1(1) Datum Revisionen Till: Kommunstyrelsen För kännedom: Kommunfullmäktiges presidium Revisionsrapport Uppföljande granskning av rapporten Attester och KPMG har på uppdrag av kommunens revisorer

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering Kristianstads Renhållnings AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och

Revisionsrapport Intern kontroll i faktura- och lönehantering Kristianstads Renhållnings AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och

Beslutsattest omfattar följande moment:

1 (3) 9:0 ATTESTREGLEMENTE 1 Tillämpningsområde Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning och medel som kommunen ålagts eller åtagit

1 (3) 9:0 ATTESTREGLEMENTE 1 Tillämpningsområde Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning och medel som kommunen ålagts eller åtagit

Attestreglemente för Orsa kommun

Orsa kommun 2007-01-01 1(6) för Orsa kommun 1 Omfattning Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagt

Orsa kommun 2007-01-01 1(6) för Orsa kommun 1 Omfattning Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagt

Uppföljning av intern kontroll avseende fakturahantering

Revisionsrapport Uppföljning av intern kontroll avseende fakturahantering Katrineholms kommun 2009-06-11 Oscar Hjelte 2009- - Namnförtydligande Namnförtydligande Innehållsförteckning 1 Bakgrund...1 1.1

Revisionsrapport Uppföljning av intern kontroll avseende fakturahantering Katrineholms kommun 2009-06-11 Oscar Hjelte 2009- - Namnförtydligande Namnförtydligande Innehållsförteckning 1 Bakgrund...1 1.1

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Byggnads- samt Miljö- och hälsoskyddsnämnden.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Byggnads- samt Miljö- och hälsoskyddsnämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se

Granskning av intern kontroll avseende betalningsrutiner

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

Granskning av fakturahanteringen. Trelleborgs kommun

www.pwc.se Revisionsrapport Granskning av fakturahanteringen Emelie Lönnblad Revisionskonsult 1. Sammanfattning har fått i uppdrag av Trelleborg kommuns revisorer att genomföra en granskning av styrelse

www.pwc.se Revisionsrapport Granskning av fakturahanteringen Emelie Lönnblad Revisionskonsult 1. Sammanfattning har fått i uppdrag av Trelleborg kommuns revisorer att genomföra en granskning av styrelse

Attestordning för Region Halland

01054 1(1) TJÄNSTESKRIVELSE Datum Diarienummer Regionkontoret 2015-01-23 RS140379 Anne Conradsson, Ekonom Avdelningen för styrning och uppföljning Regionstyrelsen Attestordning för Region Halland Förslag

01054 1(1) TJÄNSTESKRIVELSE Datum Diarienummer Regionkontoret 2015-01-23 RS140379 Anne Conradsson, Ekonom Avdelningen för styrning och uppföljning Regionstyrelsen Attestordning för Region Halland Förslag

Intern kontroll avseende de anställdas bisysslor

Intern kontroll avseende de anställdas bisysslor Vänersborgs kommun Revisionsrapport Datum 2011-03-07 Henrik Bergh Innehållsförteckning Innehållsförteckning... 2 Uppdrag och genomförande... 3 Sammanfattande

Intern kontroll avseende de anställdas bisysslor Vänersborgs kommun Revisionsrapport Datum 2011-03-07 Henrik Bergh Innehållsförteckning Innehållsförteckning... 2 Uppdrag och genomförande... 3 Sammanfattande

TILLÄMPNINGSANVISNINGAR TILL REGLEMENTE FÖR KONTROLL AV VERIFIKATIONER

U T G I V E N A V K O M M U N K A N S L I E T Nr 9.1.1 Sid 1 (5) Dnr Gäller fr. o. m. Antagen 424/2006/003 2007-01-01 Kf 2006/11-27 166 2016/37 2016-03-21 Kf 2016-03-21 19 rev av 5 TILLÄMPNINGSANVISNINGAR

U T G I V E N A V K O M M U N K A N S L I E T Nr 9.1.1 Sid 1 (5) Dnr Gäller fr. o. m. Antagen 424/2006/003 2007-01-01 Kf 2006/11-27 166 2016/37 2016-03-21 Kf 2016-03-21 19 rev av 5 TILLÄMPNINGSANVISNINGAR

Granskning av utbetalningar

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Revisionsrapport Granskning av utbetalningar Trelleborgs kommun Bengt-Åke Hägg Godkänd revisor Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 1 2.1. Bakgrund... 1 2.2. Revisionsfråga... 1

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering C4 Energi AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Revisionsrapport Intern kontroll i faktura- och lönehantering C4 Energi AB 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Intern kontroll i faktura- och lönehantering

Revisionsrapport Intern kontroll i faktura- och lönehantering AB Kristianstadsbyggen 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

Revisionsrapport Intern kontroll i faktura- och lönehantering AB Kristianstadsbyggen 2009-12-16 Silja Savela Yvonne Lundin Innehållsförteckning 1 Sammanfattande bedömning...1 2 Bakgrund, syfte och revisionsfråga...2

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING Utgåva november 1992 6:3 TILLÄMPNINGSANVISNINGAR FÖR ATTESTREGLEMENTE 1 Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner,

SÖDERTÄLJE KOMMUNALA FÖRFATTNINGSSAMLING Utgåva november 1992 6:3 TILLÄMPNINGSANVISNINGAR FÖR ATTESTREGLEMENTE 1 Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive interna transaktioner,

Trelleborgs kommun Revisorerna

Revisorerna 2013-09-10 Kommunstyrelsen Granskning av kommunens faktura hantering har på uppdrag av kommunens revisorer i Trelleborg kommun genomfört en granskning av om styrelsens och nämndernas interna

Revisorerna 2013-09-10 Kommunstyrelsen Granskning av kommunens faktura hantering har på uppdrag av kommunens revisorer i Trelleborg kommun genomfört en granskning av om styrelsens och nämndernas interna

Ärendets Första giltig- Diarieplandiarienummer. 1 Det åligger kommunens nämnder att tillse att bestämmelserna i detta reglemente om attest iakttas.

Ärendets Första giltig- Diarieplandiarienummer hetsdatum beteckning 925/99 2000-01-31 003 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Det åligger kommunens nämnder att tillse att bestämmelserna i detta reglemente

Ärendets Första giltig- Diarieplandiarienummer hetsdatum beteckning 925/99 2000-01-31 003 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Det åligger kommunens nämnder att tillse att bestämmelserna i detta reglemente

Tillämpningsanvisningar attestreglemente

1(6) EKONOMIAVDELNINGEN Tillämpningsanvisningar attestreglemente Omfattning Attestfunktionen omfattar alla slags ekonomiska transaktioner som exempelvis: Fakturor och andra externa betalningar Kundfakturor

1(6) EKONOMIAVDELNINGEN Tillämpningsanvisningar attestreglemente Omfattning Attestfunktionen omfattar alla slags ekonomiska transaktioner som exempelvis: Fakturor och andra externa betalningar Kundfakturor

Attestreglemente för Tierps kommun

Attestreglemente för Tierps kommun Dokumenttyp Regler/reglemente Gäller för Kommunstyrelsens verksamheter Fastställd av Kommunstyrelsen 115/2016 Dokumentansvarig Conny Rönnholm Diarienummer 2016:677 Gäller

Attestreglemente för Tierps kommun Dokumenttyp Regler/reglemente Gäller för Kommunstyrelsens verksamheter Fastställd av Kommunstyrelsen 115/2016 Dokumentansvarig Conny Rönnholm Diarienummer 2016:677 Gäller

Katrineholms kommuns författningssamling

Kommunstyrelsens handling nr 38/2008 Katrineholms kommuns författningssamling Reglemente för kontroll av ekonomiska transaktioner Antaget av kommunfullmäktige 1992-02-24, 86 Reviderat av kommunfullmäktige

Kommunstyrelsens handling nr 38/2008 Katrineholms kommuns författningssamling Reglemente för kontroll av ekonomiska transaktioner Antaget av kommunfullmäktige 1992-02-24, 86 Reviderat av kommunfullmäktige

Attestreglemente för Malung-Sälens kommun

Attestreglemente för Malung-Sälens kommun Antaget av kommunfullmäktige 2013-09-23 73 Gäller från och med 2013-10-23 Innehåll Allmänt... 3 Ansvar... 3 Attest... 3 Kontroll av attest, behörighetsattest...

Attestreglemente för Malung-Sälens kommun Antaget av kommunfullmäktige 2013-09-23 73 Gäller från och med 2013-10-23 Innehåll Allmänt... 3 Ansvar... 3 Attest... 3 Kontroll av attest, behörighetsattest...

Granskning av intern kontroll avseende betalningsrutiner. Vattenpalatset i Mönsterås AB

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

www.pwc.se Revisionsrapport Granskning av intern kontroll avseende betalningsrutiner Caroline Liljebjörn Elin Petersson 24 maj 2017 Innehållsförteckning 1. Sammanfattning och revisionell bedömning... 2

1. Antagen av kultur- och fritidsnämnden den XX XX 2011, XX

14 15 Kultur- och fritidsnämndens attestrutiner och behörighet att underteckna handlingar 1 Rutinerna gäller för samtliga ekonomiska transaktioner i stadens ekonomisystem samt i försystem knutna till dessa.

14 15 Kultur- och fritidsnämndens attestrutiner och behörighet att underteckna handlingar 1 Rutinerna gäller för samtliga ekonomiska transaktioner i stadens ekonomisystem samt i försystem knutna till dessa.

Kommunala bolag där kommunen har ett väsentligt inflytande utfärdar egna riktlinjer som i tillämpliga delar skall beakta kommunens regler.

1 ATTESTREGLEMENTE 1 Omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagts eller åtagit sig

1 ATTESTREGLEMENTE 1 Omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagts eller åtagit sig

Riktlinje Attestreglemente för Karlskoga kommun

Riktlinje Attestreglemente för Karlskoga kommun Fastställd av: KF 122, 2014-09-23 Revideras senast: 2016-12-31 Innehåll Riktlinje - Attestreglemente... 3 Omfattning... 3 Angränsande styrdokument... 3 Syfte...

Riktlinje Attestreglemente för Karlskoga kommun Fastställd av: KF 122, 2014-09-23 Revideras senast: 2016-12-31 Innehåll Riktlinje - Attestreglemente... 3 Omfattning... 3 Angränsande styrdokument... 3 Syfte...

Attestreglemente för Motala kommun

Kommunal författningssamling Attestreglemente för Motala kommun Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 05/KS 0304 Datum: 2005-10-24 Paragraf: KF 113 Reviderande instans: Kommunfullmäktige

Kommunal författningssamling Attestreglemente för Motala kommun Motala kommun Beslutsinstans: Kommunfullmäktige Diarienummer: 05/KS 0304 Datum: 2005-10-24 Paragraf: KF 113 Reviderande instans: Kommunfullmäktige

Riktlinjer för attest med tillämpningsanvisningar

2014 06 11 Riktlinjer för attest med tillämpningsanvisningar Fastställd av KS 2014 08 19, 175 Riktlinjerna gäller fr o m 2014 09 15 Kommunstyrelsen har i Riktlinjer för ekonomi och verksamhetsstyrning

2014 06 11 Riktlinjer för attest med tillämpningsanvisningar Fastställd av KS 2014 08 19, 175 Riktlinjerna gäller fr o m 2014 09 15 Kommunstyrelsen har i Riktlinjer för ekonomi och verksamhetsstyrning

Delegationsordning för avtal, attest-, direktupphandlingsoch utanordningsrätter

2017-06-15 Nr 5 Till Styrelsen Delegationsordning för avtal, attest-, direktupphandlingsoch utanordningsrätter 1. Allmänt Attestinstruktionen är en viktig komponent i Stockholm Parkerings interna kontroll-

2017-06-15 Nr 5 Till Styrelsen Delegationsordning för avtal, attest-, direktupphandlingsoch utanordningsrätter 1. Allmänt Attestinstruktionen är en viktig komponent i Stockholm Parkerings interna kontroll-

Regler. Fö r ekönömiska transaktiöner. Vision. Program. Policy. Regler. Handlingsplan. Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd

Regler Fö r ekönömiska transaktiöner Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Innehåll 1. Inledning...3 2. Syfte...3 3. Ansvar...3 3.1 Kommunstyrelsen...3

Regler Fö r ekönömiska transaktiöner Vision Program Policy Regler Handlingsplan Riktlinjer Kommunfullmäktige Kommunstyrelsen Nämnd Innehåll 1. Inledning...3 2. Syfte...3 3. Ansvar...3 3.1 Kommunstyrelsen...3

Attestreglemente. Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige besluta. att anta attestreglemente enligt bilaga.

KOMMUNLEDNINGSKONTORET Handläggare Ahrgren Maria Backlund Thomas Duvner Sara Datum 2016-07-06 Diarienummer KSN-2016-1445 Kommunstyrelsen Attestreglemente Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige

KOMMUNLEDNINGSKONTORET Handläggare Ahrgren Maria Backlund Thomas Duvner Sara Datum 2016-07-06 Diarienummer KSN-2016-1445 Kommunstyrelsen Attestreglemente Förslag till beslut Kommunstyrelsen föreslår kommunfullmäktige

ATTESTREGLEMENTE FÖR SOTENÄS KOMMUN

ATTESTREGLEMENTE FÖR SOTENÄS KOMMUN Antaget av kommunfullmäktige 2012-06-14 53 Dnr KA 2012/280 Ordlista Attest Attestant Att intyga att en kontroll utförts utan anmärkning. Attesten dokumenteras på en

ATTESTREGLEMENTE FÖR SOTENÄS KOMMUN Antaget av kommunfullmäktige 2012-06-14 53 Dnr KA 2012/280 Ordlista Attest Attestant Att intyga att en kontroll utförts utan anmärkning. Attesten dokumenteras på en

Attestreglemente för Eda kommun

Attestreglemente för Eda kommun 1 Reglementets omfattning mm Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive alla in- och utbetalningar, löneadministration för kommunens anställda,

Attestreglemente för Eda kommun 1 Reglementets omfattning mm Detta reglemente gäller för kommunens ekonomiska transaktioner, inklusive alla in- och utbetalningar, löneadministration för kommunens anställda,

REVISIONSRAPPORT. Löpande granskning av redovisning och administrativa rutiner avseende. Tekniska nämnden. Hylte Kommun.

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Tekniska nämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se www.komrev.se Sammanfattning

REVISIONSRAPPORT Löpande granskning av redovisning och administrativa rutiner avseende Tekniska nämnden Hylte Kommun November 2002 Rolf Bergman Tommy Karlsson www.pwcglobal.com/se www.komrev.se Sammanfattning

Syftet med reglerna i attestreglementet är att säkerställa att transaktioner som bokförs är korrekta avseende:

ATTESTREGLEMENTE med tillämpningsanvisningar Omfattning Detta reglemente gäller för Ystads kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagts

ATTESTREGLEMENTE med tillämpningsanvisningar Omfattning Detta reglemente gäller för Ystads kommuns samtliga transaktioner, inklusive interna transaktioner, medelsförvaltning samt medel som kommunen ålagts

Intern kontroll avseende behörigheter i ekonomisystem samt hantering av leverantörsfakturor och manuella betalningar

www.pwc.se Revisionsrapport Ebba Lind Simon Löwenthal Rebecka Hansson, Certifierad kommunal revisor, Auktoriserad revisor Intern kontroll avseende behörigheter i ekonomisystem samt hantering av leverantörsfakturor

www.pwc.se Revisionsrapport Ebba Lind Simon Löwenthal Rebecka Hansson, Certifierad kommunal revisor, Auktoriserad revisor Intern kontroll avseende behörigheter i ekonomisystem samt hantering av leverantörsfakturor

System och rutiner 2009

Revisionsrapport System och rutiner 2009 Smedjebackens kommun April 2010 Robert Heed Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4 2.1 Revisionsfråga...4 2.2 Metod och avgränsning...4 3 Leverantörsfakturahantering...6

Revisionsrapport System och rutiner 2009 Smedjebackens kommun April 2010 Robert Heed Innehållsförteckning 1 Sammanfattning...3 2 Inledning...4 2.1 Revisionsfråga...4 2.2 Metod och avgränsning...4 3 Leverantörsfakturahantering...6

Reglemente för attest och utanordning samt kontroll av ekonomiska transaktioner ( Inkluderarar bilaga 1 och 2 )

") Reglemente för attest och utanordning samt kontroll av ekonomiska transaktioner ( Inkluderarar bilaga 1 och 2 ) 1 Inledande bestämmelser Detta reglemente gäller för kommunens ekonomiska transaktioner,

Reglemente för attest och utanordning samt kontroll av ekonomiska transaktioner ( Inkluderarar bilaga 1 och 2 ) 1 Inledande bestämmelser Detta reglemente gäller för kommunens ekonomiska transaktioner,

UaFS 14/2006 00.13 Blad 1 RIKTLINJER, MED REGLER, FÖR KONTROLL (ATTEST) AV EKONOMISKA TRANSAKTIONER I UDDEVALLA KOMMUN

AV EKONOMISKA TRANSAKTIONER I UDDEVALLA KOMMUN") Blad 1 RIKTLINJER, MED REGLER, FÖR KONTROLL (ATTEST) AV EKONOMISKA TRANSAKTIONER I UDDEVALLA KOMMUN Fastställda av kommunfullmäktige den 14 december 2005, 226 (tidigare anvisningar antagna av kommunstyrelsen

Blad 1 RIKTLINJER, MED REGLER, FÖR KONTROLL (ATTEST) AV EKONOMISKA TRANSAKTIONER I UDDEVALLA KOMMUN Fastställda av kommunfullmäktige den 14 december 2005, 226 (tidigare anvisningar antagna av kommunstyrelsen

Rutiner och intern kontroll vid ansökan om särskild ersättning

Revisionsrapport Rutiner och intern kontroll vid ansökan om särskild ersättning Marks kommun November 2009 Henrik Bergh Innehållsförteckning 1 Uppdrag och genomförande... 3 2 Bakgrund... 3 3 Revisionsfråga...

Revisionsrapport Rutiner och intern kontroll vid ansökan om särskild ersättning Marks kommun November 2009 Henrik Bergh Innehållsförteckning 1 Uppdrag och genomförande... 3 2 Bakgrund... 3 3 Revisionsfråga...

MELLERUDS KOMMUN KOMMUNAL FÖRFATTNINGSSAMLING Flik A Titel Attestreglemente med tillämpningsanvisningar

Ersätter Utbytt den Sign 1:8 1 TILLÄMPNINGSOMRÅDE Detta reglemente gäller för kommunens externa och interna ekonomiska transaktioner, medelsförvaltning samt medel som kommunen ålagts eller åtagit sig att

Ersätter Utbytt den Sign 1:8 1 TILLÄMPNINGSOMRÅDE Detta reglemente gäller för kommunens externa och interna ekonomiska transaktioner, medelsförvaltning samt medel som kommunen ålagts eller åtagit sig att

TILLÄMPNINGSANVISNINGAR FÖR ATTESTREGLEMENTE FÖR SJÖBO KOMMUN

1(8) TILLÄMPNINGSANVISNINGAR FÖR ATTESTREGLEMENTE FÖR SJÖBO KOMMUN 1 Omfattning Med ekonomiska händelser avses alla förändringar i storleken och sammansättningen av förmögenheten som beror på ekonomiska

1(8) TILLÄMPNINGSANVISNINGAR FÖR ATTESTREGLEMENTE FÖR SJÖBO KOMMUN 1 Omfattning Med ekonomiska händelser avses alla förändringar i storleken och sammansättningen av förmögenheten som beror på ekonomiska

Attest- och utbetalningsreglemente

POLICY Godkänd/ansvarig Beteckning 1(5) Attest- och utbetalningsreglemente 2 Inledning omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner samt transaktioner som kommunen

POLICY Godkänd/ansvarig Beteckning 1(5) Attest- och utbetalningsreglemente 2 Inledning omfattning Detta reglemente gäller för kommunens samtliga ekonomiska transaktioner samt transaktioner som kommunen

Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. ATTEST- OCH UTANORDNINGSREGLEMENTE

RAGUNDA KOMMUNS FÖRFATTNINGSSAMLING Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. Ändrad Kf 2006-10-05, 48 2006/755 002 2006-10-05 11 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Tillämpningsområde

RAGUNDA KOMMUNS FÖRFATTNINGSSAMLING Utfärdad/ändrad Beslut, datum, paragraf Diarienr Gäller fr o m Avd Sida. Ändrad Kf 2006-10-05, 48 2006/755 002 2006-10-05 11 ATTEST- OCH UTANORDNINGSREGLEMENTE 1 Tillämpningsområde

Attestreglemente Reviderat 2012 KS12.185

Reviderat 2012 KS12.185 2012-03-27 Marina Skyldberg Innehåll 1 Inledning 5 2 Attestreglemente 6 2.1 Omfattning...6 2.2 Huvudregler...6 2.3 Ansvar...6 2.3.1 Kommunfullmäktige...6 2.3.2 Kommunstyrelsen...6

Reviderat 2012 KS12.185 2012-03-27 Marina Skyldberg Innehåll 1 Inledning 5 2 Attestreglemente 6 2.1 Omfattning...6 2.2 Huvudregler...6 2.3 Ansvar...6 2.3.1 Kommunfullmäktige...6 2.3.2 Kommunstyrelsen...6

Audit KPMG AB 2011-10-31 Antal sidor: 6

Rapport avseende granskning av lönerutin Audit KPMG AB 2011-10-31 Antal sidor: 6 2011 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

Rapport avseende granskning av lönerutin Audit KPMG AB 2011-10-31 Antal sidor: 6 2011 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated

1 (5) Attestreglemente. Regler för kontroll av verifikationer. Antagen av Kommunfullmäktige

Attestreglemente. Regler för kontroll av verifikationer. Antagen av Kommunfullmäktige") 1 (5) Attestreglemente Regler för kontroll av verifikationer Antagen av Kommunfullmäktige 2011-01-10. 2 (5) Ordlista Attest: Attestant: Ekonomisk transaktion Intern kontroll: Kommunalt koncernföretag Intyg

1 (5) Attestreglemente Regler för kontroll av verifikationer Antagen av Kommunfullmäktige 2011-01-10. 2 (5) Ordlista Attest: Attestant: Ekonomisk transaktion Intern kontroll: Kommunalt koncernföretag Intyg

Tillämpningsanvisningar till attestreglemente

Sida 1/8 Tillämpningsanvisningar till attestreglemente Ansvar Kommunfullmäktige har det övergripande ansvaret för kommunen och fastställer attestreglementet. Kommunstyrelsens förvaltning ekonomichefen

Sida 1/8 Tillämpningsanvisningar till attestreglemente Ansvar Kommunfullmäktige har det övergripande ansvaret för kommunen och fastställer attestreglementet. Kommunstyrelsens förvaltning ekonomichefen

Ekonomiavdelningen 2009-10-19 1(5) REGLEMENTE FÖR KONTROLL AV EKONOMISKA TRANSAKTIONER I VÄRNAMO KOMMUN

REGLEMENTE FÖR KONTROLL AV EKONOMISKA TRANSAKTIONER I VÄRNAMO KOMMUN") Ekonomiavdelningen 2009-10-19 1(5) REGLEMENTE FÖR KONTROLL AV EKONOMISKA TRANSAKTIONER I VÄRNAMO KOMMUN 1 Detta reglemente gäller för kommunens ekonomiska transaktioner (kassaverifikationer, fakturautbetalningar,

Ekonomiavdelningen 2009-10-19 1(5) REGLEMENTE FÖR KONTROLL AV EKONOMISKA TRANSAKTIONER I VÄRNAMO KOMMUN 1 Detta reglemente gäller för kommunens ekonomiska transaktioner (kassaverifikationer, fakturautbetalningar,

Granskning av leverantörsfakturor

Revisionsrapport Granskning av leverantörsfakturor Ängelholms kommun December 2009 Anna Eriksson Karin Andersson Innehållsförteckning 1 Inledning... 3 1.1 Bakgrund... 3 1.2 Syfte och genomförande... 3

Revisionsrapport Granskning av leverantörsfakturor Ängelholms kommun December 2009 Anna Eriksson Karin Andersson Innehållsförteckning 1 Inledning... 3 1.1 Bakgrund... 3 1.2 Syfte och genomförande... 3

PWC:s granskningsrapport av intern kontroll i kommunens huvudboksprocess. KS 2015-44

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 2015-05-26 163 PWC:s granskningsrapport av intern kontroll i kommunens huvudboksprocess. KS 2015-44 KS Beslut Arbetsutskottet

Utdrag ur protokoll fört vid sammanträde med kommunstyrelsens arbetsutskott i Falkenberg 2015-05-26 163 PWC:s granskningsrapport av intern kontroll i kommunens huvudboksprocess. KS 2015-44 KS Beslut Arbetsutskottet

KOMMUNAL FÖRFATTNINGSSAMLING MOTALA KOMMUN

1 MOTALA KOMMUN 05/KS 0346 KFS 2005:12 Ers KFS 1995:1 ATTESTREGLEMENTE FÖR MOTALA KOMMUN (Antaget av kommunfullmäktige den 24 oktober 2005, 113, gäller fr o m den 1 december 2005.) OMFATTNING 1 Detta reglemente

1 MOTALA KOMMUN 05/KS 0346 KFS 2005:12 Ers KFS 1995:1 ATTESTREGLEMENTE FÖR MOTALA KOMMUN (Antaget av kommunfullmäktige den 24 oktober 2005, 113, gäller fr o m den 1 december 2005.) OMFATTNING 1 Detta reglemente

Attestinstruktion - anvisningar för kontroll, attest och utbetalning av pengar

Bilaga Tjänsteutlåtande Sida 3 (8) kontroll, attest och utbetalning av Dessa anvisningar ersätter kommunstyrelsens tidigare attestinstruktion. Anvisningar för följer stadens Regler för ekonomisk förvaltning

Bilaga Tjänsteutlåtande Sida 3 (8) kontroll, attest och utbetalning av Dessa anvisningar ersätter kommunstyrelsens tidigare attestinstruktion. Anvisningar för följer stadens Regler för ekonomisk förvaltning

Tillämpningsanvisningar till attestreglemente för Täby kommun

1(8) Tillämpningsanvisningar till attestreglemente för Täby kommun 1 Omfattning - attestreglemente Detta reglemente gäller för kommunen och de kommunala bolagens ekonomiska transaktioner, inklusive interna

1(8) Tillämpningsanvisningar till attestreglemente för Täby kommun 1 Omfattning - attestreglemente Detta reglemente gäller för kommunen och de kommunala bolagens ekonomiska transaktioner, inklusive interna

REGLEMENTE FÖR KONTROLL AV VERIFIKATIONER

U T G I V E N A V K O M M U N K A N S L I E T Nr 9.1 Sid 1 (5) Dnr Gäller fr. o. m. Antagen 424/2006/003 2007-01-01 Kf 2006-11-27 166 REGLEMENTE FÖR KONTROLL AV VERIFIKATIONER Nr 9.1 Sid 2 (6) REGLEMENTE

U T G I V E N A V K O M M U N K A N S L I E T Nr 9.1 Sid 1 (5) Dnr Gäller fr. o. m. Antagen 424/2006/003 2007-01-01 Kf 2006-11-27 166 REGLEMENTE FÖR KONTROLL AV VERIFIKATIONER Nr 9.1 Sid 2 (6) REGLEMENTE

Granskning av intern kontroll i kommunens huvudboksprocess

Revisionsrapport Granskning av intern kontroll i kommunens huvudboksprocess Marks kommun Andreas Crusell Erik Sellergren Augusti 2015 Innehållsförteckning 1. Introduktion... 1 1.1. Bakgrund och revisionsfråga...

Revisionsrapport Granskning av intern kontroll i kommunens huvudboksprocess Marks kommun Andreas Crusell Erik Sellergren Augusti 2015 Innehållsförteckning 1. Introduktion... 1 1.1. Bakgrund och revisionsfråga...

Anvisningar till attestreglemente

Anvisningar till attestreglemente Fastställt av kommunstyrelsen 2008-09-15 485 Giltigt tillsvidare Anvisningar till attestreglemente Detta dokument har försetts med ett tillfälligt försättsblad 2013-11-01