Konjunkturen och de finansiella marknaderna

|

|

|

- Emilia Bergström

- för 8 år sedan

- Visningar:

Transkript

1 Konjunkturen och de finansiella marknaderna Länsförsäkringar Kapitalförvaltning 1

2 Agenda Kapitalförvaltningens huvudscenario* Global tillväxt, Kapacitetsutnyttjande Inflation Arbetsmarknad Centralbankspolitik Tillväxtmarknaderna Ny information / prognosrisker /slutsatser Utveckling för obligationer och krediter Utveckling för aktier Utveckling för valutor Tillgångslagsfördelning vår syn Spar och placeringsförslag Övergripande förslag för tillgångsfördelning Aktiva placeringsförslag Bekväma placeringsförslag Strukturerade placeringar och fonder Snabba enkla sparförslaget 2 *Huvudscenariot uppdateras 4 ggr per år I denna presentation uppdateras siffrorna veckovis och texten månadsvis.

3 Global tillväxt FAKTA PMI är en indikator på den ekonomiska hälsan som tas fram genom månatliga undersökningar av företag inom industrin. Den är viktig för att den är en framåtblickande konjunkturindikator. Ett värde över 50 indikerar ökad aktivitet och vice versa. Den amerikanska ekonomins underliggande konjunktur bedöms alltjämt god, även om BNP tillväxten blir något lägre än väntat. Europeisk tillväxt enligt förväntan, svensk tillväxt marginellt svagare än väntat. Kina fortsätter bromsa in men i en gradvis och kontrollerad takt. 3

4 Produktionsgapet FAKTA Produktionsgapet är ett mått på skillnaden på faktisk tillväxt och potentiell tillväxt. Ett stort produktionsgap betyder oftast att det finns problem på arbetsmarknaden och/eller med produktiviteten samt att det verkar generellt hämmande på inflationen. Sverige i högkonjunktur, men omvärlden har fortfarande en bit kvar. 4

5 Inflationen FAKTA Inflationen är ett mått på ökningstakten av den allmänna konsumentprisnivån i ett land. En låg och stabil inflation om cirka 2 procent är de flesta centralbankers mål i den utvecklade delen av världen. Inflationen återigen oroande låg i Sverige efter en tvärnit i september. ECB fortsätter med stödköp in i 2017, och vi tror att de förlänger programmet innan det löper ut i mars. Riksbanken väntas förlänga stödköpen ytterligare, nuvarande program löper 2016 ut och vi tror att man fortsätter under första kvartalet 2017 i nuvarande takt. FED väntade med höjning i november och väntas höja räntan långsamt. Vi tror på en höjning i december. 5

6 Arbetslöshet FAKTA Arbetslösheten är den del av arbetskraften som inte har arbete. Arbetskraften definieras som alla mellan som har ett jobb eller som söker jobb. Den berättar alltså inte hela sanningen men är en viktig indikator. Fortsatt hög arbetslöshet i framförallt Europa, men trenden går åt rätt håll. Amerikansk arbetslöshet nu sannolikt nära långsiktigt hållbara nivåer. Svensk arbetsmarknad fortfarande stark, men arbetslösheten faller inte längre. 6

7 Arbetslösheten har sjunkit kraftigt i USA och nu börjar även sysselsättningen förbättras Amerikansk arbetsmarknad hackar till och arbetslösheten nu sannolikt nära jämviktsnivåer. 7

8 Antalet sysselsatta i USA forsätter öka Antalet sysselsatta kom in marginellt svagare än förväntat i oktober Vi tror på en fortsatt stark underliggande trend 8

9 Arbetsmarknaden i Sverige är mycket stark Trots att sysselsättningen ökat är arbetslösheten i Sverige kvar på höga nivåer Det beror på att även arbetskraftsdeltagandet ökat snabbt Ett ökat arbetskraftsdeltagande är önskvärt för ekonomins långsiktiga tillväxtpotential På senare tid börjar sysselsättningen växa betydligt snabbare än arbetskaraften, arbetslösheten sjunker därmed snabbare än väntat 9

10 Inflationen i Sverige låg, särskilt tjänstepriser oroar 10

11 Centralbankerna Fed höjer i december och i snabbare takt 2017 Japan väntas fortfarande utöka stimulansen ytterligare ECB förlängde stödköpen till december 2017, men minskar volymen från 80 till 60 mdr euro per månad från och med april 2017 BOE sänkte räntan och utökade stödköp Riksbanken väntas förlänga stödköpen under första kvartalet

12 Tillväxtmarknaderna: BRICs ledande indikatorer FAKTA Composite Leading Indicator (CLI) är ett mått vars syfte är att ge signaler på vändningar i den ekonomiska aktiviteten inom den närmaste framtiden. I takt med stabiliserande råvaruprisutveckling ser vi att Brasilien och Ryssland nu förbättras. Brasilien fortfarande osäkert på grund av politiska risker. Nivån på den ekonomiska aktiviteten är förhållandevis låg men återhämtningen har inletts Indien ser fortsatt starkt ut Även Kina imponerar trots strukturell inbromsning, svag yuan hjälper även framöver 12

13 BNP-utveckling och råvarupriser Många utmaningar kvarstår för de råvaruberoende länderna Brasilien och Ryssland, men de gynnas av de stigande råvarupriserna vilket kommer ge ett positivt bidrag till tillväxten. 13

14 Sammanfattning Den globala konjunkturen stabil Den amerikanska ekonomin bedöms vara stark och inflationen är på väg Det globala kapacitetsutnyttjandet är på väg att normaliseras Fed höjer i december ECB lämnade styrräntan oförändrad och förlängde stödköpsprogrammet, men med minskade månadsvolym från och med april 2017 Brexit-effekter mycket mindre än väntat Riksbanken köper statsobligationer för ytterligare 45 mdr under andra halvåret 2016, och väntas nu förlänga sitt program med cirka 30 miljarder Tillväxtländerna förbättras från ett svagt läge, Indien och nu även Kina starkt 14

15 Prognosrisker Osäkerhet kring Kinas potentiella tillväxt Oklart vilken ekonomisk politik som kommer drivas av Trump Marknadsvolatilitet på grund av dålig likviditet och ansträngda värderingar Stark dollar kan skapa problem dels för amerikanska exportbolag men även tillväxtländer som måste hitta dollarfinansiering Finansiella tillgångar blir dyrare i spåren av de fortsatt sjunkande räntorna, risken för bubblor ökar Spridning av inbromsning i amerikansk tillverkningsindustri Löner i USA kan växa snabbare än väntat och tvinga FED att höja räntan mer än väntat Oro kring eurozonens banksektor kan hämma kreditgivningen 15

16 Nivå för marknadsräntorna Svenska och tyska räntor har stigit i linje med vår förväntan men är fortsatt på låga nivåer. ECB har förlängt sitt QE program men med en minskad volym till 60 miljarder EUR från 80 miljarder EUR. Vi har en förväntan att även riksbanken kommer att förlänga sitt QE program i december. Det troligaste är att räntor nu kommer att stabilisera sig kring denna nivån under en period med stöd av fortsatt expansiv penningpolitik. USA: Federal Reserve är fortsatt försiktiga i sin normalisering, det är troligt att de höjer i december för att sen avvakta med ytterligare höjningar under en period. Prissättningen av räntor i USD har förändrats mycket och om något har sannolikheten blivit större för lägre räntor än för högre räntor. Centralbankspolitiken leder till betydligt lägre nivåer på långa räntor jämfört med det historiska snittet. 16

17 Avkastning för räntebärande tillgångar Korta ränteplaceringar: Riksbankens minusränta ger mycket låg avkastning. Korta statspapper löper med negativ ränta, korta bostadsobligationer och kreditpapper ger en något högre avkastning men den är fortfarande negativ. Långa ränteplaceringar: Räntorna har stigit i linje med vår förväntningsbild och förväntas nu befinna sig på dessa nivåer under en period. En fortsatt låg löpande avkastning i statsobligationer ger dock ett fortsatt litet skydd för stigande räntor. Kreditspreadarna minskade i den amerikanska marknaden över lag något under november, samtidigt som de underliggande statsräntorna steg. 17

18 Börsutvecklingen Börspendeln åter svängt till det positiva efter en paus innan USA-valet. New York-börsen satt nya rekord. Stark dollar och mycket svag krona gynnat utlandsfonder jämfört med Sverigefonder som handlas i SEK. Tillväxtmarknader tappat tillfälligt, valutautveckling bidragit. Tokyobörsen stark på slutet men yen-kursen ned vilket sänker avkastningen i SEK. USA, tillväxtmarknader och Asien bäst i år. Sverige, Europa på plus men släpar, mest valutarelaterat. 18

19 Valutor; utveckling svenska kronan Svagare krona Starkare krona 19

20 Tillgångsfördelning - vår vy Aktier: Fortsatt attraktivt relativt ränteplaceringar som ger nära noll i avkastning. Börspotential ca 5% närmaste året. Räkna med lägre avkastning än historiskt på grund av låg inflation och högre aktievärdering än normalt. Aktie-utdelning på goda 3-4% årligen inklusive återköp ger kursstöd. Risk för fortsatt stora kurssvängningar. Valutarörelser kan påverka fondavkastning kraftigt. FAKTA Detta är resultatet av Länsförsäkringars investeringsprocess som består av scenarioanalys, värdering och trendanalys. Gradvis återhämtning och normalisering av ekonomisk tillväxt. Global aktie- och vinstcykel på väg upp, startade med råvaror. Ny företagsvänlig politik i USA ger stöd. Global inflation stiger något men centralbanker försiktiga med räntehöjningar, finanspolitik expansiv. Kina stabilt, Indien växer snabbt. Bäst potential i tillväxtmarknader inklusive delar av Asien. Även svenska aktier relativt attraktiva. Räntor: Korta räntor: Korta räntor har fortsatt att påverkats av pågående stimulanser från centralbanker. Materialbrist sätter press på kort räntor och inför årsskiftet förväntas situationen förvärras vilket kan betyda något lägre räntor i korta delen av kurvan. En negativ avkastning förväntas löpande från korta räntor. Långa räntor: Låg löpande avkastning ger litet skydd för risken om räntorna stiger på längre sikt. Låg förväntad avkastning i traditionella svenska räntor vilket ökar attraktiviteten i globala strategier. Krediter: Högre löpande avkastning än statsobligationer. Företagskrediter: High Yield: Neutral vy rörande tillgångsslaget efter en period av kraftigt sjunkande kreditspreadnivåer. Investment Grade: Neutral vy rörande tillgångsslaget. 20

21 Förändringar i Länsförsäkringars placeringsförslag I vår strävan efter att hela tiden erbjuda bästa möjliga produkter åt våra kunder gör vi några förändringar kring våra placeringsförslag. Målet är att göra det enklare för dig som kund. Från och med den 14 november har vi tagit bort Länsförsäkringars bekväma placeringsförslag. För dig som vill fortsätta att ha det bekvämt erbjuder vi våra Bekväma Fonder, där du inte behöver vara aktiv alls. De aktiva placeringsförslagen, som vi erbjuder till våra mer aktiva kunder, kommer fortfarande att finnas kvar. 21

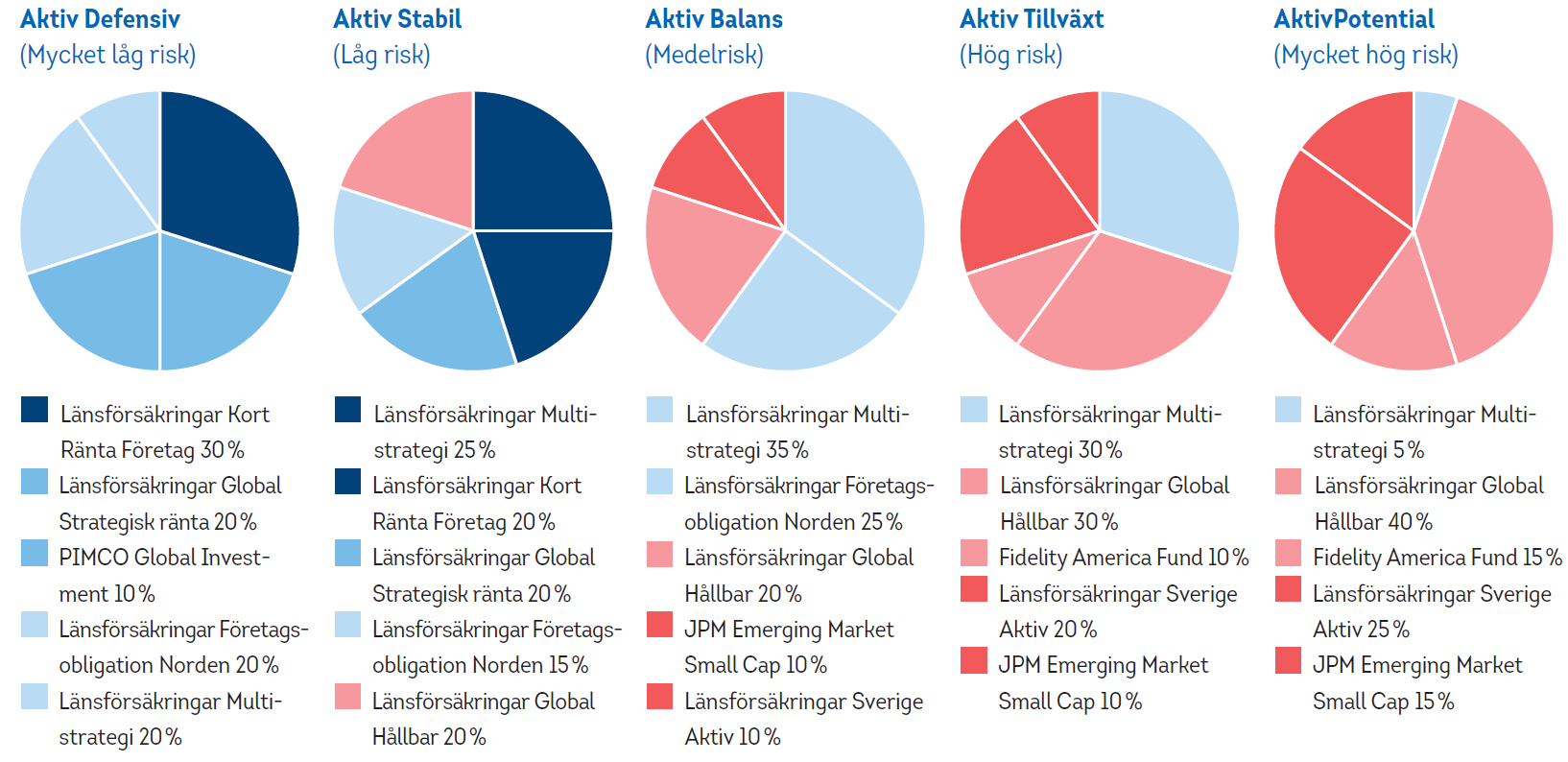

22 Allokering Aktiva Placeringsförslag 22

23 Förändringar Aktiva Placeringsförslag Aktiv Defensiv: - 5% PIMCO Global Investment Grade + 5% Länsförsäkringar Företagsobligation Norden Aktiv Tillväxt: -10 % BlackRock European +10% Fidelity America Fund Aktiv Stabil: Inga förändringar Aktiv Potential: -15 % BlackRock European +15% Fidelity America Fund Aktiv Balans: Inga förändringar 23

24 Placeringsförslag med Strukturerade Produkter 24

25 Viktig information Marknadsläget tas fram av det Ekonomiska Sekretariatet på Länsförsäkringar Kapitalförvaltning. Våra bedömningar av aktie- ränte- valutamarknaderna utgår från prognoser och är inga garantier. Sparande i fonder och aktier innebär alltid en risk. Fonder och aktier kan såväl öka som minska i värde. Det beror bland annat på börs-, ränte- och valutautvecklingen. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Informationen på dessa sidor är inte anpassad till en enskild kunds individuella förutsättningar. Informationen är därför inte att anses som finansiell rådgivning. Vill du ha finansiell rådgivning kan du vända dig till din rådgivare på respektive länsförsäkringsbolag eller försäkringsmäklare. 25

Konjunkturen och de finansiella marknaderna

Konjunkturen och de finansiella marknaderna Länsförsäkringar 1 Agenda Länsförsäkringars huvudscenario* Global tillväxt, kapacitetsutnyttjande Inflation Arbetsmarknad Centralbankspolitik Tillväxtmarknaderna

Konjunkturen och de finansiella marknaderna Länsförsäkringar 1 Agenda Länsförsäkringars huvudscenario* Global tillväxt, kapacitetsutnyttjande Inflation Arbetsmarknad Centralbankspolitik Tillväxtmarknaderna

Konjunkturen och de finansiella marknaderna

Konjunkturen och de finansiella marknaderna Länsförsäkringar Kapitalförvaltning 1 Agenda Kapitalförvaltningens huvudscenario* Global tillväxt, Kapacitetsutnyttjande Inflation Arbetsmarknad Centralbankspolitik

Konjunkturen och de finansiella marknaderna Länsförsäkringar Kapitalförvaltning 1 Agenda Kapitalförvaltningens huvudscenario* Global tillväxt, Kapacitetsutnyttjande Inflation Arbetsmarknad Centralbankspolitik

17 MAJ, 2016: MAKRO & MARKNAD CENTRALBANKERNA I FOKUS

17 MAJ, 2016: MAKRO & MARKNAD CENTRALBANKERNA I FOKUS Flera centralbanker bedriver en mycket expansiv penningpolitik för att ge stöd åt den ekonomiska utvecklingen och för att inflationen skall stiga.

17 MAJ, 2016: MAKRO & MARKNAD CENTRALBANKERNA I FOKUS Flera centralbanker bedriver en mycket expansiv penningpolitik för att ge stöd åt den ekonomiska utvecklingen och för att inflationen skall stiga.

Swedbank. Private Banking. Joakim Axelsson. Swedbank

Swedbank Private Banking Joakim Axelsson Swedbank Stockholmsbörsen 1100 SIX Portfolio Return Index -0,35-0,35% Stockholm Stock Exchange, SIXIDX, SIX Portfolio Return Index, Last index 1100 1000 1000 900??

Swedbank Private Banking Joakim Axelsson Swedbank Stockholmsbörsen 1100 SIX Portfolio Return Index -0,35-0,35% Stockholm Stock Exchange, SIXIDX, SIX Portfolio Return Index, Last index 1100 1000 1000 900??

Makrokommentar. November 2013

Makrokommentar November 2013 Fortsatt positivt på marknaderna Aktiemarknaderna fortsatte uppåt i november. 2013 ser därmed ut att kunna bli ett riktigt bra år för aktieinvesterare världen över. De nordiska

Makrokommentar November 2013 Fortsatt positivt på marknaderna Aktiemarknaderna fortsatte uppåt i november. 2013 ser därmed ut att kunna bli ett riktigt bra år för aktieinvesterare världen över. De nordiska

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT En enig FOMC-direktion valde att höja räntan i USA med 25 baspunkter till 0,25-0,50%. Räntehöjningen var till största del väntad eftersom ekonomin

21 DECEMBER, 2015: MAKRO & MARKNAD FED HÖJDE TILL SLUT En enig FOMC-direktion valde att höja räntan i USA med 25 baspunkter till 0,25-0,50%. Räntehöjningen var till största del väntad eftersom ekonomin

Månadskommentar november 2015

Månadskommentar november 2015 Månadskommentar november 2015 Ekonomiska läget Inköpschefsindex för tillverkningsindustrin avseende november avspeglar på ett bra sätt det globala konjunkturscenariot. Tillväxten

Månadskommentar november 2015 Månadskommentar november 2015 Ekonomiska läget Inköpschefsindex för tillverkningsindustrin avseende november avspeglar på ett bra sätt det globala konjunkturscenariot. Tillväxten

Månadskommentar oktober 2015

Månadskommentar oktober 2015 Månadskommentar oktober 2015 Ekonomiska läget Den värsta oron för konjunktur och finansiella marknader lade sig under månaden. Centralbankerna med ECB i spetsen signalerade

Månadskommentar oktober 2015 Månadskommentar oktober 2015 Ekonomiska läget Den värsta oron för konjunktur och finansiella marknader lade sig under månaden. Centralbankerna med ECB i spetsen signalerade

Förändringar i Fondstrategier Stockholm 21 maj Vi säljer JP Morgan US Smaller Companies och köper Fidelity Asian Special Situations.

XL Fondstrategier Förändringar i Fondstrategier Stockholm 1 maj 01 Vi säljer och köper. Varför? Vi ändrar från övervikt i USA till neutral vikt genom att sälja av JP Morgan US Smaller Companies. Sedan

XL Fondstrategier Förändringar i Fondstrategier Stockholm 1 maj 01 Vi säljer och köper. Varför? Vi ändrar från övervikt i USA till neutral vikt genom att sälja av JP Morgan US Smaller Companies. Sedan

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS Den ekonomiska återhämtningen i Europa fortsätter. Makrosiffror från både USA och Kina har legat på den svaga sidan under en längre tid men böjar nu

23 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTEGAPET VIDGAS Den ekonomiska återhämtningen i Europa fortsätter. Makrosiffror från både USA och Kina har legat på den svaga sidan under en längre tid men böjar nu

Fondstrategier. Maj 2019

Fondstrategier Maj 2019 Information Hej! Vi är glada över att du prenumererar på Danske Banks Fondstrategier och vi hoppas att du har glädje av dem. Framöver kommer formatet av dessa utskick förändras

Fondstrategier Maj 2019 Information Hej! Vi är glada över att du prenumererar på Danske Banks Fondstrategier och vi hoppas att du har glädje av dem. Framöver kommer formatet av dessa utskick förändras

Carnegie Investment Bank AB MAKRO SOMMAREN & TURBULENSEN

Carnegie Investment Bank AB MAKRO SOMMAREN & TURBULENSEN BÖRSERNA SKAKAR Allmänt: Sensommarens börsturbulens har medfört att riskläget på marknaderna ökat och investerarsentimentet försämrats. Flera stora

Carnegie Investment Bank AB MAKRO SOMMAREN & TURBULENSEN BÖRSERNA SKAKAR Allmänt: Sensommarens börsturbulens har medfört att riskläget på marknaderna ökat och investerarsentimentet försämrats. Flera stora

Marknadskommentarer Bilaga 1

Marknadskommentarer Bilaga 1 Sammanfattning Under september har utvecklingen på världens börser varit positiv då viktiga beslut har fattats främst i Europa. Både den amerikanska och europeiska centralbanken

Marknadskommentarer Bilaga 1 Sammanfattning Under september har utvecklingen på världens börser varit positiv då viktiga beslut har fattats främst i Europa. Både den amerikanska och europeiska centralbanken

Vi köper DI Euro High Yield, DI Nordiska Företagsobligationer och säljer DI Tillväxtmarknadsobligationer.

XL Fondstrategier Stockholm juli 01 Förändringar i Fondstrategier Vi minskar innehaven i samt Fund. Vi köper, och säljer DI Tillväxtmarknadsobligationer. Varför? Risken för ett fullskaligt handelskrig

XL Fondstrategier Stockholm juli 01 Förändringar i Fondstrategier Vi minskar innehaven i samt Fund. Vi köper, och säljer DI Tillväxtmarknadsobligationer. Varför? Risken för ett fullskaligt handelskrig

Finansiell månadsrapport AB Familjebostäder juli 2014

Finansiell månadsrapport AB Familjebostäder juli 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 4 829 mnkr. Totalt är det är en ökning med 63 mnkr sedan förra månaden, 79% av ramen är utnyttjad.

Finansiell månadsrapport AB Familjebostäder juli 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 4 829 mnkr. Totalt är det är en ökning med 63 mnkr sedan förra månaden, 79% av ramen är utnyttjad.

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2014

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 557 mnkr. Totalt är det är en ökning med 2 mnkr sedan förra månaden, 71% av

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 557 mnkr. Totalt är det är en ökning med 2 mnkr sedan förra månaden, 71% av

Finansiell månadsrapport S:t Erik Markutveckling AB juli 2014

Finansiell månadsrapport S:t Erik Markutveckling AB juli 204 Bolagets skuld Skulden uppgick vid slutet av månaden till 2 056 mnkr. Totalt är det är en ökning med 0 mnkr sedan förra månaden, 9% av ramen

Finansiell månadsrapport S:t Erik Markutveckling AB juli 204 Bolagets skuld Skulden uppgick vid slutet av månaden till 2 056 mnkr. Totalt är det är en ökning med 0 mnkr sedan förra månaden, 9% av ramen

Finansiell månadsrapport AB Familjebostäder oktober 2015

Finansiell månadsrapport AB Familjebostäder oktober 215 Bolagets skuld Skulden uppgick vid slutet av månaden till 4 281 mnkr. Totalt är det är en minskning med 41 mnkr sedan förra månaden, 81% av ramen

Finansiell månadsrapport AB Familjebostäder oktober 215 Bolagets skuld Skulden uppgick vid slutet av månaden till 4 281 mnkr. Totalt är det är en minskning med 41 mnkr sedan förra månaden, 81% av ramen

Portföljförvaltning Försäkring

Portföljförvaltning Försäkring Förvaltarkommentar oktober 2012 Innehåll: Trender och Makroekonomi Analys ränteutveckling Portföljutveckling oktober Portföljutveckling i år Konkurrentjämförelse Portföljförvaltare

Portföljförvaltning Försäkring Förvaltarkommentar oktober 2012 Innehåll: Trender och Makroekonomi Analys ränteutveckling Portföljutveckling oktober Portföljutveckling i år Konkurrentjämförelse Portföljförvaltare

Swedbank Investeringsstrategi

Swedbank Investeringsstrategi Oktober 2014 1 Vilken skillnad gör strategisk och taktisk allokering för portföljen? Strategisk allokering (fördelning) Strategisk allokering är det portföljutseende som passar

Swedbank Investeringsstrategi Oktober 2014 1 Vilken skillnad gör strategisk och taktisk allokering för portföljen? Strategisk allokering (fördelning) Strategisk allokering är det portföljutseende som passar

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2013

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2013 Bolagets skuld Skulden uppgick vid slutet av månaden till 483 mnkr. Det är en minskning med 24 mnkr sedan förra månaden, och 70% av

Finansiell månadsrapport Stockholms Stads Parkerings AB oktober 2013 Bolagets skuld Skulden uppgick vid slutet av månaden till 483 mnkr. Det är en minskning med 24 mnkr sedan förra månaden, och 70% av

Makrokommentar. Januari 2014

Makrokommentar Januari 2014 Negativ inledning på året Året fick en dålig start för aktiemarknaderna världen över. Framför allt var det börserna på tillväxtmarknaderna som föll men även USA och Europa backade.

Makrokommentar Januari 2014 Negativ inledning på året Året fick en dålig start för aktiemarknaderna världen över. Framför allt var det börserna på tillväxtmarknaderna som föll men även USA och Europa backade.

Höjdpunkter. Agasti Marknadssyn

Höjdpunkter Agasti Marknadssyn Sammanställt av Obligo Investment Management September 2015 Höjdpunkter Marknadsoro... Osäkerhet knuten till den ekonomiska utvecklingen i Kina har präglat de globala aktiemarknaderna

Höjdpunkter Agasti Marknadssyn Sammanställt av Obligo Investment Management September 2015 Höjdpunkter Marknadsoro... Osäkerhet knuten till den ekonomiska utvecklingen i Kina har präglat de globala aktiemarknaderna

4 MAJ, 2015: MAKRO & MARKNAD

4 MAJ, 2015: MAKRO & MARKNAD CENTRALBANKERNA I FÖRARSÄTET Veckan som gick präglades av stora rörelser. Vi fick bland annat se den största dagliga nedgången på Stockholmsbörsen sedan oron i oktober förra

4 MAJ, 2015: MAKRO & MARKNAD CENTRALBANKERNA I FÖRARSÄTET Veckan som gick präglades av stora rörelser. Vi fick bland annat se den största dagliga nedgången på Stockholmsbörsen sedan oron i oktober förra

Så valde pensionssparare fonder län för län

Så valde pensionssparare fonder län för län Efter att många pensionssparare inför sommaren valde att parkera delar av sitt sparande i räntefonder har det under årets tredje kvartal varit lite mer tvära

Så valde pensionssparare fonder län för län Efter att många pensionssparare inför sommaren valde att parkera delar av sitt sparande i räntefonder har det under årets tredje kvartal varit lite mer tvära

Inför Riksbankens räntebesked 25 april: Segdragen exit

17 April 2019 Inför Riksbankens räntebesked 25 april: Segdragen exit Torbjörn Isaksson Riksbanken lämnar reporäntan oförändrad på -0,25 procent men sänker räntebanan något i närtid enligt vår bedömning.

17 April 2019 Inför Riksbankens räntebesked 25 april: Segdragen exit Torbjörn Isaksson Riksbanken lämnar reporäntan oförändrad på -0,25 procent men sänker räntebanan något i närtid enligt vår bedömning.

Månadsrapport januari 2010

Månadsrapport januari 2010 Månadsrapporten innehåller beskrivning och analys av rådande marknadsläge, prognos för kommande månad samt aktuell fördelning i modellportföljen. Utifrån modellportföljen visas

Månadsrapport januari 2010 Månadsrapporten innehåller beskrivning och analys av rådande marknadsläge, prognos för kommande månad samt aktuell fördelning i modellportföljen. Utifrån modellportföljen visas

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011

mars 2011") Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 11 527 mnkr. Det är en minskning med 278 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) mars 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 11 527 mnkr. Det är en minskning med 278 mnkr sedan förra månaden.

SEB House View Marknadssyn 2018 september

SEB House View Marknadssyn 2018 september Summering Makro och politik Börs och marknad Slutsatser Fördjupning Vår marknadssyn, september 2018 Fortsatt neutral marknadssyn Marknadsbarometern 50% Vi har

SEB House View Marknadssyn 2018 september Summering Makro och politik Börs och marknad Slutsatser Fördjupning Vår marknadssyn, september 2018 Fortsatt neutral marknadssyn Marknadsbarometern 50% Vi har

CATELLA FÖRMÖGENHETSFÖRVALTNING

Portföljserie LÅNGSIKTIGT CATELLA FÖRMÖGENHETSFÖRVALTNING - Månadsbrev februari 2012 - VÄRLDEN Det nya börsåret inleddes med en rivstart då världsindex steg med nästan 5% under januari månad. Stockholmsbörsen

Portföljserie LÅNGSIKTIGT CATELLA FÖRMÖGENHETSFÖRVALTNING - Månadsbrev februari 2012 - VÄRLDEN Det nya börsåret inleddes med en rivstart då världsindex steg med nästan 5% under januari månad. Stockholmsbörsen

SEB House View Marknadssyn 07 mars

SEB House View Marknadssyn 07 mars Hur ser vi på marknadsläget just nu? Global tillväxt är stark Högre räntor oroar marknaderna Goda vinstprognoser 75% Låga räntor och god likviditet ett tag till Försiktig

SEB House View Marknadssyn 07 mars Hur ser vi på marknadsläget just nu? Global tillväxt är stark Högre räntor oroar marknaderna Goda vinstprognoser 75% Låga räntor och god likviditet ett tag till Försiktig

SEB House View Marknadssyn 2018 Maj

SEB House View Marknadssyn 2018 Maj Summering Makro och politik Börs och marknad Slutrekommendationer Fördjupning Vår marknadssyn, maj 2018 Fortsatt positiv marknadssyn Marknadsbarometern 70% Vi har en

SEB House View Marknadssyn 2018 Maj Summering Makro och politik Börs och marknad Slutrekommendationer Fördjupning Vår marknadssyn, maj 2018 Fortsatt positiv marknadssyn Marknadsbarometern 70% Vi har en

Danske Bank. Marknadssyn. Januari/februari 2016 Stefan Garhult

Danske Bank Marknadssyn Januari/februari 2016 Stefan Garhult Agenda Makro och risk Strategi Allokering Stockholmsbörsen Appendix 2 Makroekonomi - Global Tillväxten ökar 2016 Tillväxten för USA förväntas

Danske Bank Marknadssyn Januari/februari 2016 Stefan Garhult Agenda Makro och risk Strategi Allokering Stockholmsbörsen Appendix 2 Makroekonomi - Global Tillväxten ökar 2016 Tillväxten för USA förväntas

Investment Management

Investment Management Konjunktur Räntor och valutor Aktier April 2011 Dag Lindskog +46 70 5989580 dag.lindskog@cim.se Optimistens utropstecken! Bara början av en lång expansionsperiod Politikerna prioriterar

Investment Management Konjunktur Räntor och valutor Aktier April 2011 Dag Lindskog +46 70 5989580 dag.lindskog@cim.se Optimistens utropstecken! Bara början av en lång expansionsperiod Politikerna prioriterar

SEB House View Marknadssyn 2018 november

SEB House View Marknadssyn 2018 november Summering Marknadsutveckling Drivkrafter Prognoser Fördjupning Vår marknadssyn, november 2018 Fortsatt positiv marknadssyn Marknadsbarometern 65% Försiktig syn

SEB House View Marknadssyn 2018 november Summering Marknadsutveckling Drivkrafter Prognoser Fördjupning Vår marknadssyn, november 2018 Fortsatt positiv marknadssyn Marknadsbarometern 65% Försiktig syn

Portföljförvaltning Försäkring

Portföljförvaltning Försäkring Förvaltarkommentar december 2012 Innehåll: Trender och Makroekonomi Analys ränteutveckling Portföljutveckling december 2012 Portföljutveckling 2012 Portföljförändringar Konkurrentjämförelse

Portföljförvaltning Försäkring Förvaltarkommentar december 2012 Innehåll: Trender och Makroekonomi Analys ränteutveckling Portföljutveckling december 2012 Portföljutveckling 2012 Portföljförändringar Konkurrentjämförelse

Makrokommentar. December 2016

Makrokommentar December 2016 Bra månad på aktiemarknaden December blev en bra månad på de flesta aktiemarknader och i Europa gick flera av de breda aktieindexen upp med mellan sju och åtta procent. Även

Makrokommentar December 2016 Bra månad på aktiemarknaden December blev en bra månad på de flesta aktiemarknader och i Europa gick flera av de breda aktieindexen upp med mellan sju och åtta procent. Även

Månadskommentar juli 2015

Månadskommentar juli 2015 Månadskommentar juli 2015 Ekonomiska läget En förnyad konjunkturoro fick fäste under månaden drivet av utvecklingen i Kina. Det preliminära inköpschefsindexet i Kina för juli

Månadskommentar juli 2015 Månadskommentar juli 2015 Ekonomiska läget En förnyad konjunkturoro fick fäste under månaden drivet av utvecklingen i Kina. Det preliminära inköpschefsindexet i Kina för juli

SEB House View Marknadssyn 2018 oktober

SEB House View Marknadssyn 2018 oktober Summering Marknadsutveckling Drivkrafter Prognoser Fördjupning Vår marknadssyn, oktober 2018 Positiv marknadssyn med uppgraderad risk Marknadsbarometern 50% 65%

SEB House View Marknadssyn 2018 oktober Summering Marknadsutveckling Drivkrafter Prognoser Fördjupning Vår marknadssyn, oktober 2018 Positiv marknadssyn med uppgraderad risk Marknadsbarometern 50% 65%

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST SAMMANFATTNING De svenska bolåneräntorna förblir låga under de kommande åren och det är fortfarande mest fördelaktigt att

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS NOVERMBER 2015 KORT RÄNTA FORTFARANDE BÄST SAMMANFATTNING De svenska bolåneräntorna förblir låga under de kommande åren och det är fortfarande mest fördelaktigt att

Makrokommentar. April 2016

Makrokommentar April 2016 Positiva marknader i april April var en svagt positiv månad på de internationella finansmarknaderna. Oslo-börsen utvecklades dock starkt under månaden och gick upp med fem procent.

Makrokommentar April 2016 Positiva marknader i april April var en svagt positiv månad på de internationella finansmarknaderna. Oslo-börsen utvecklades dock starkt under månaden och gick upp med fem procent.

Statsupplåning prognos och analys 2019:1. 20 februari 2019

Statsupplåning prognos och analys 2019:1 20 februari 2019 Riksgäldens uppdrag Statens finansförvaltning Statens betalningar och kassahantering Upplåning och förvaltning av statsskulden Garantier och lån

Statsupplåning prognos och analys 2019:1 20 februari 2019 Riksgäldens uppdrag Statens finansförvaltning Statens betalningar och kassahantering Upplåning och förvaltning av statsskulden Garantier och lån

VECKOBREV v.44 okt-13

Veckan som gått 0 0,001 Makro 1000 Trots försiktigt positiva signaler från krisländerna i södra Europa kvarstår problemen med höga skuldnivåer och svag utveckling på arbetsmarknaderna. Detta i kombination

Veckan som gått 0 0,001 Makro 1000 Trots försiktigt positiva signaler från krisländerna i södra Europa kvarstår problemen med höga skuldnivåer och svag utveckling på arbetsmarknaderna. Detta i kombination

Finansiell månadsrapport AB Stockholmshem augusti 2010

Finansiell månadsrapport AB Stockholmshem augusti 2010 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 633 mnkr. Det är en ökning med 40 mnkr sedan förra månaden, och 45% av ramen är utnyttjad.

Finansiell månadsrapport AB Stockholmshem augusti 2010 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 633 mnkr. Det är en ökning med 40 mnkr sedan förra månaden, och 45% av ramen är utnyttjad.

Månadsrapport december 2009

Månadsrapport december 2009 Månadsrapporten innehåller beskrivning och analys av rådande marknadsläge, prognos för kommande månad samt en modellportfölj. Utifrån modellportföljen visas här en kundportfölj

Månadsrapport december 2009 Månadsrapporten innehåller beskrivning och analys av rådande marknadsläge, prognos för kommande månad samt en modellportfölj. Utifrån modellportföljen visas här en kundportfölj

Agenda. Finans- och skuldkris Konjunkturuppdatering Räntor, valutor och börs

Agenda Finans- och skuldkris Konjunkturuppdatering Räntor, valutor och börs Åke Linnander Anna-Maria Najafi BNP-prognoser BNP-prognos BNP prognos prognos bidrag till tillväxt 2011 2012 2013 2014 i Mdr

Agenda Finans- och skuldkris Konjunkturuppdatering Räntor, valutor och börs Åke Linnander Anna-Maria Najafi BNP-prognoser BNP-prognos BNP prognos prognos bidrag till tillväxt 2011 2012 2013 2014 i Mdr

Makrokommentar. Mars 2017

Makrokommentar Mars 2017 Uppgång i mars i Europa De ekonomiska nyckeltal som inkommit hittills under 2017 har i hög grad överraskat positivt och bidragit till den goda stämningen på finansmarknaderna.

Makrokommentar Mars 2017 Uppgång i mars i Europa De ekonomiska nyckeltal som inkommit hittills under 2017 har i hög grad överraskat positivt och bidragit till den goda stämningen på finansmarknaderna.

Global Asset Allocation Strategy 2018 Ytterligare ett bra år? Nordea Tactical Asset Allocation December 2017

Global Asset Allocation Strategy 2018 Ytterligare ett bra år? Nordea Tactical Asset Allocation December 2017 Sammanfattning 2018 ytterligare ett bra år? Hittills har decenniet inneburit ett långt rally

Global Asset Allocation Strategy 2018 Ytterligare ett bra år? Nordea Tactical Asset Allocation December 2017 Sammanfattning 2018 ytterligare ett bra år? Hittills har decenniet inneburit ett långt rally

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB mars 2016

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB mars 2016 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 525 mnkr. Totalt är det är en minskning med 108 mnkr sedan förra månaden,

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB mars 2016 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 525 mnkr. Totalt är det är en minskning med 108 mnkr sedan förra månaden,

MAKRO & RÄNTOR - MARKNADSANALYS JUNI Framtiden ser relativt ljus ut

MAKRO & RÄNTOR - MARKNADSANALYS JUNI 2019 Framtiden ser relativt ljus ut Det gångna året har uppvisat en dramatisk omställning på räntemarknaden. För ett år sedan var räntor i en uppåtgående trend med

MAKRO & RÄNTOR - MARKNADSANALYS JUNI 2019 Framtiden ser relativt ljus ut Det gångna året har uppvisat en dramatisk omställning på räntemarknaden. För ett år sedan var räntor i en uppåtgående trend med

22 FEBRUARI, 2016: MAKRO & MARKNAD BLANDAD STATISTIK OCH RÄDSLA PRESSAR AKTIER

22 FEBRUARI, 2016: MAKRO & MARKNAD BLANDAD STATISTIK OCH RÄDSLA PRESSAR AKTIER Året har inletts med fallande aktiekurser och marknadssentimentet har varit ordentligt nedtryckt, dock har börsen återhämtat

22 FEBRUARI, 2016: MAKRO & MARKNAD BLANDAD STATISTIK OCH RÄDSLA PRESSAR AKTIER Året har inletts med fallande aktiekurser och marknadssentimentet har varit ordentligt nedtryckt, dock har börsen återhämtat

Högtryck för ekonomi & marknad en bubbla? Norrtälje18 april 2018 Robert Bergqvist

Högtryck för ekonomi & marknad en bubbla? Norrtälje18 april 2018 Robert Bergqvist 1 Fågelperspektivet Sencykliska utmaningar 2 Finansiella slutsatser Monetär normalisering 3 Sverige: Balansakten Bomarknad

Högtryck för ekonomi & marknad en bubbla? Norrtälje18 april 2018 Robert Bergqvist 1 Fågelperspektivet Sencykliska utmaningar 2 Finansiella slutsatser Monetär normalisering 3 Sverige: Balansakten Bomarknad

Månadskommentar Augusti 2015

Månadskommentar Augusti 2015 Månadskommentar augusti 2015 Ekonomiska läget Konjunkturoron förstärktes under augusti drivet av utvecklingen i Kina. En fortsatt svag utveckling för det preliminära inköpschefsindexet

Månadskommentar Augusti 2015 Månadskommentar augusti 2015 Ekonomiska läget Konjunkturoron förstärktes under augusti drivet av utvecklingen i Kina. En fortsatt svag utveckling för det preliminära inköpschefsindexet

Makrokommentar. Februari 2017

Makrokommentar Februari 2017 Positiva marknader i februari Aktier utvecklades över lag bra under den gångna månaden med en uppgång för både utvecklade ekonomier och tillväxtekonomier. Oslobörsen utgjorde

Makrokommentar Februari 2017 Positiva marknader i februari Aktier utvecklades över lag bra under den gångna månaden med en uppgång för både utvecklade ekonomier och tillväxtekonomier. Oslobörsen utgjorde

Månadskommentar mars 2016

Månadskommentar mars 2016 Ekonomiska utsikter Måttligt men dock högre löneökningar Den svenska avtalsrörelsen ser ut att gå mot sitt slut och överenskomna löneökningar ligger kring 2,2 procent vilket är

Månadskommentar mars 2016 Ekonomiska utsikter Måttligt men dock högre löneökningar Den svenska avtalsrörelsen ser ut att gå mot sitt slut och överenskomna löneökningar ligger kring 2,2 procent vilket är

8 FEBRUARI, 2016: MAKRO & MARKNAD OROLIG START PÅ ÅRET

8 FEBRUARI, 2016: MAKRO & MARKNAD OROLIG START PÅ ÅRET Starten på det nya året har präglats av rädsla för utvecklingen av den globala ekonomin med stora fall på de globala börserna. Detta kan härledas

8 FEBRUARI, 2016: MAKRO & MARKNAD OROLIG START PÅ ÅRET Starten på det nya året har präglats av rädsla för utvecklingen av den globala ekonomin med stora fall på de globala börserna. Detta kan härledas

13 JULI, 2 0 1 5: MAKRO & MARKNAD FRÅN GREKLAND TILL ÅTERHÄMTNING

13 JULI, 2 0 1 5: MAKRO & MARKNAD FRÅN GREKLAND TILL ÅTERHÄMTNING Starten på sommaren blev inte så behaglig. Greklandsoron intensifierades då landet i början av juni fick anstånd med en återbetalning till

13 JULI, 2 0 1 5: MAKRO & MARKNAD FRÅN GREKLAND TILL ÅTERHÄMTNING Starten på sommaren blev inte så behaglig. Greklandsoron intensifierades då landet i början av juni fick anstånd med en återbetalning till

Marknadsinsikt. Kvartal 2 2016

Marknadsinsikt Kvartal 2 2016 Inflationen uppvisar livstecken. Rapporterna för årets första kvartal kom in bättre än analytikernas prognoser, dock tynger banker. Tillväxtindikatorn i USA är allt svagare

Marknadsinsikt Kvartal 2 2016 Inflationen uppvisar livstecken. Rapporterna för årets första kvartal kom in bättre än analytikernas prognoser, dock tynger banker. Tillväxtindikatorn i USA är allt svagare

Finansiell månadsrapport AB Stockholmshem april 2011

Finansiell månadsrapport AB Stockholmshem april 2011 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 923 mnkr. Det är en ökning med 180 mnkr sedan förra månaden, och 69% av ramen är utnyttjad.

Finansiell månadsrapport AB Stockholmshem april 2011 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 923 mnkr. Det är en ökning med 180 mnkr sedan förra månaden, och 69% av ramen är utnyttjad.

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011

april 2011") Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 10 794 mnkr. Det är en minskning med 733 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) april 2011 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 10 794 mnkr. Det är en minskning med 733 mnkr sedan förra månaden.

Månadskommentar, makro. Oktober 2013

Månadskommentar, makro Oktober 2013 Uppgången fortsatte i oktober Oktober var en positiv månad för aktiemarknader världen över. Månaden började lite svagt i samband med den politiska låsningen i USA och

Månadskommentar, makro Oktober 2013 Uppgången fortsatte i oktober Oktober var en positiv månad för aktiemarknader världen över. Månaden började lite svagt i samband med den politiska låsningen i USA och

Finansiell månadsrapport AB Svenska Bostäder december 2009

Finansiell månadsrapport AB Svenska Bostäder december 2009 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 102 mnkr och stadens borgensåtagande var 146 mnkr för bolaget. Den totala skulden

Finansiell månadsrapport AB Svenska Bostäder december 2009 Bolagets skuld Skulden uppgick vid slutet av månaden till 3 102 mnkr och stadens borgensåtagande var 146 mnkr för bolaget. Den totala skulden

9 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTORNA ÅT OLIKA HÅLL I DECEMBER

9 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTORNA ÅT OLIKA HÅLL I DECEMBER Alla väntar på den, men den har skjutits på framtiden många gånger. Nu behöver vi antagligen inte vänta länge till. I december kommer

9 NOVEMBER, 2015: MAKRO & MARKNAD RÄNTORNA ÅT OLIKA HÅLL I DECEMBER Alla väntar på den, men den har skjutits på framtiden många gånger. Nu behöver vi antagligen inte vänta länge till. I december kommer

31 AUGUSTI, 2015: MAKRO & MARKNAD RÄDSLA, INGET ANNAT

31 AUGUSTI, 2015: MAKRO & MARKNAD RÄDSLA, INGET ANNAT Det blev endast en ytterst kort period av optimism efter att oron för Grekland lagt sig. Finansmarknadernas rörelser har de senaste veckorna präglats

31 AUGUSTI, 2015: MAKRO & MARKNAD RÄDSLA, INGET ANNAT Det blev endast en ytterst kort period av optimism efter att oron för Grekland lagt sig. Finansmarknadernas rörelser har de senaste veckorna präglats

Månadskommentar januari 2016

Månadskommentar januari 2016 Ekonomiska utsikter Centralbanker trycker återigen på gasen Året har börjat turbulent med fallande börser och sjunkande räntor. Början på 2016 är den sämsta inledningen på

Månadskommentar januari 2016 Ekonomiska utsikter Centralbanker trycker återigen på gasen Året har börjat turbulent med fallande börser och sjunkande räntor. Början på 2016 är den sämsta inledningen på

Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) mars 2016

mars 2016") Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) mars 2016 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 10 100 mnkr. Det är en ökning med 305 mnkr sedan förra månaden. Räntan

Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) mars 2016 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 10 100 mnkr. Det är en ökning med 305 mnkr sedan förra månaden. Räntan

Månadsanalys Februari 2013

Månadsanalys Februari 2013 De flesta faktorer talar för ett bra börsår I SLUTET AV januari presenterade vi vår marknadssyn för våren. Vi kunde då konstatera att trots många orosmoln lyckades samtliga större

Månadsanalys Februari 2013 De flesta faktorer talar för ett bra börsår I SLUTET AV januari presenterade vi vår marknadssyn för våren. Vi kunde då konstatera att trots många orosmoln lyckades samtliga större

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB augusti 2016

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB augusti 2016 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 529 mnkr. Totalt är det en ökning med 28 mnkr sedan förra månaden, 91%

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB augusti 2016 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 529 mnkr. Totalt är det en ökning med 28 mnkr sedan förra månaden, 91%

VECKOBREV v.18 apr-15

0 0,001 Makro Veckan Något överraskande som gått meddelade Riksbanken under onsdagen att reporäntan lämnas oförändrad på -0,25 procent. Inflationen har börjat stiga, till viss del på grund av kronans försvagning,

0 0,001 Makro Veckan Något överraskande som gått meddelade Riksbanken under onsdagen att reporäntan lämnas oförändrad på -0,25 procent. Inflationen har börjat stiga, till viss del på grund av kronans försvagning,

Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) augusti 2016

augusti 2016") Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) augusti 2016 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 9 170 mnkr. Det är en minskning med 9 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholms Stadshus AB (moderbolag) augusti 2016 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 9 170 mnkr. Det är en minskning med 9 mnkr sedan förra månaden.

Strategifonderna Multistrategi Coeli Mix och Coeli Potential. per 31 maj 2018

Strategifonderna Multistrategi Coeli Mix och Coeli Potential per 31 maj 2018 Viktig Information. Detta marknadsbrev är enbart ämnad som information och utgör inget erbjudande om eller utfästelse att köpa

Strategifonderna Multistrategi Coeli Mix och Coeli Potential per 31 maj 2018 Viktig Information. Detta marknadsbrev är enbart ämnad som information och utgör inget erbjudande om eller utfästelse att köpa

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) september 2010

september 2010") Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) september 2010 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 11 600 mnkr. Det är en ökning med 15 mnkr sedan förra månaden.

Finansiell månadsrapport Stockholm Stadshus AB (moderbolag) september 2010 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 11 600 mnkr. Det är en ökning med 15 mnkr sedan förra månaden.

10 AUGUSTI, 2015: MAKRO & MARKNAD FED VÄNTAR RUNT HÖRNET

10 AUGUSTI, 2015: MAKRO & MARKNAD FED VÄNTAR RUNT HÖRNET Efter att man röstade ner långivarnas förslag för sparpaket samt att man missade sin betalning till IMF så godkänndes till slut ett sparpaket från

10 AUGUSTI, 2015: MAKRO & MARKNAD FED VÄNTAR RUNT HÖRNET Efter att man röstade ner långivarnas förslag för sparpaket samt att man missade sin betalning till IMF så godkänndes till slut ett sparpaket från

Finansiell månadsrapport AB Svenska Bostäder december 2010

Finansiell månadsrapport AB Svenska Bostäder december 2010 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 268 mnkr. Det är en ökning med 6 mnkr sedan förra månaden. Räntan för månaden

Finansiell månadsrapport AB Svenska Bostäder december 2010 Bolagets tillgång Tillgången uppgick vid slutet av månaden till 268 mnkr. Det är en ökning med 6 mnkr sedan förra månaden. Räntan för månaden

MÅNADSBREV FEBRUARI, 2016: BLOX SAMMANFATTNING

MÅNADSBREV FEBRUARI, 2016: BLOX SAMMANFATTNING Det globala aktieindexet MSCI World gick ned 1,10%, dock steg svenska börsen med 1,20% (OMXS30). Börs- och kreditmarknaderna har inlett 2016 svagt som en

MÅNADSBREV FEBRUARI, 2016: BLOX SAMMANFATTNING Det globala aktieindexet MSCI World gick ned 1,10%, dock steg svenska börsen med 1,20% (OMXS30). Börs- och kreditmarknaderna har inlett 2016 svagt som en

SEB House View Marknadssyn 2018 augusti

SEB House View Marknadssyn 2018 augusti Summering Makro och politik Börs och marknad Slutsatser Fördjupning Vår marknadssyn, augusti 2018 Något mer försiktig marknadssyn Marknadsbarometern 50% 65% Sommarmånaderna

SEB House View Marknadssyn 2018 augusti Summering Makro och politik Börs och marknad Slutsatser Fördjupning Vår marknadssyn, augusti 2018 Något mer försiktig marknadssyn Marknadsbarometern 50% 65% Sommarmånaderna

Makrokommentar. Januari 2017

Makrokommentar Januari 2017 Lugn start på aktieåret Det hände inte mycket på finansmarknaderna i januari, men aktierna utvecklades i huvudsak positivt. Marknadsvolatiliteten, här mätt mot det amerikanska

Makrokommentar Januari 2017 Lugn start på aktieåret Det hände inte mycket på finansmarknaderna i januari, men aktierna utvecklades i huvudsak positivt. Marknadsvolatiliteten, här mätt mot det amerikanska

Månadskommentar augusti 2016

Månadskommentar augusti 2016 Ekonomiska utsikter Diagram: Tillväxtprognoser för 2016 Marknadsoptimism efter sommaren Trots att opinionsläget var jämnt inför Storbrittaniens EUomröstning blev marknaden

Månadskommentar augusti 2016 Ekonomiska utsikter Diagram: Tillväxtprognoser för 2016 Marknadsoptimism efter sommaren Trots att opinionsläget var jämnt inför Storbrittaniens EUomröstning blev marknaden

Förvaltarkommentar svenska räntor Q3 2014

Förvaltarkommentar svenska räntor Q3 2014 Summering Q3 2014 Företagsobligationer Under det tredje kvartalet har vi sett en tydlig divergens i företagsobligationer. Investment Grade har fortsatt givit god

Förvaltarkommentar svenska räntor Q3 2014 Summering Q3 2014 Företagsobligationer Under det tredje kvartalet har vi sett en tydlig divergens i företagsobligationer. Investment Grade har fortsatt givit god

Strategifonderna Multistrategi Coeli Mix och Coeli Potential. per 31 juli 2018

Strategifonderna Multistrategi Coeli Mix och Coeli Potential per 31 juli 2018 Viktig Information. Detta marknadsbrev är enbart ämnad som information och utgör inget erbjudande om eller utfästelse att köpa

Strategifonderna Multistrategi Coeli Mix och Coeli Potential per 31 juli 2018 Viktig Information. Detta marknadsbrev är enbart ämnad som information och utgör inget erbjudande om eller utfästelse att köpa

4 APRIL, 2016: MAKRO & MARKNAD POSITIVA TONGÅNGAR

4 APRIL, 2016: MAKRO & MARKNAD POSITIVA TONGÅNGAR Globala aktier har stigit mellan 10-13% sedan februari. Även oljepriset har återhämtat sig och är upp nästan 40% sedan botten i år. Den tidigare oron för

4 APRIL, 2016: MAKRO & MARKNAD POSITIVA TONGÅNGAR Globala aktier har stigit mellan 10-13% sedan februari. Även oljepriset har återhämtat sig och är upp nästan 40% sedan botten i år. Den tidigare oron för

RÄNTEFOKUS JUNI 2014 RIKSBANKS- SÄNKNING GYNNAR KORT BORÄNTA

RÄNTEFOKUS JUNI 2014 RIKSBANKS- SÄNKNING GYNNAR KORT BORÄNTA SAMMANFATTNING Återhämtningen i vår omvärld går trögt, i synnerhet i eurozonen där centralbanken förväntas fortsätta att lätta på penningpolitiken.

RÄNTEFOKUS JUNI 2014 RIKSBANKS- SÄNKNING GYNNAR KORT BORÄNTA SAMMANFATTNING Återhämtningen i vår omvärld går trögt, i synnerhet i eurozonen där centralbanken förväntas fortsätta att lätta på penningpolitiken.

25 APRIL, 2016: MAKRO & MARKNAD VOLATILT FÖRSTA KVARTAL

25 APRIL, 2016: MAKRO & MARKNAD VOLATILT FÖRSTA KVARTAL Efter ett första kvartal som har varit oroligt med stora slag på de globala börserna så har större delen av nedgången på börserna återhämtat sig.

25 APRIL, 2016: MAKRO & MARKNAD VOLATILT FÖRSTA KVARTAL Efter ett första kvartal som har varit oroligt med stora slag på de globala börserna så har större delen av nedgången på börserna återhämtat sig.

Finansiell månadsrapport AB Familjebostäder maj 2016

Finansiell månadsrapport AB Familjebostäder maj 216 Bolagets skuld Skulden uppgick vid slutet av månaden till 4 365 mnkr. Totalt är det är en ökning med 9 mnkr sedan förra månaden, 77% av ramen är utnyttjad.

Finansiell månadsrapport AB Familjebostäder maj 216 Bolagets skuld Skulden uppgick vid slutet av månaden till 4 365 mnkr. Totalt är det är en ökning med 9 mnkr sedan förra månaden, 77% av ramen är utnyttjad.

Makrokommentar. Juni 2016

Makrokommentar Juni 2016 Nej till EU i Storbritannien Hela juni månad präglades av upptakten och efterverkningarna av folkomröstningen om Storbritanniens fortsatta medlemskap i EU. Den 23 juni röstade

Makrokommentar Juni 2016 Nej till EU i Storbritannien Hela juni månad präglades av upptakten och efterverkningarna av folkomröstningen om Storbritanniens fortsatta medlemskap i EU. Den 23 juni röstade

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR Sammanfattning Eurozonen växte med drygt 1 procent i årstakt under förra årets sista kvartal. Trots att många såg det som positivt,

FASTIGHETSÄGARNA SVERIGE RÄNTEFOKUS APRIL 2015 LÅNG VÄNTAN PÅ PLUS- RÄNTOR Sammanfattning Eurozonen växte med drygt 1 procent i årstakt under förra årets sista kvartal. Trots att många såg det som positivt,

Vart är världen på väg? Globala utsikter & riksbanksutmaningar. Robert Bergqvist Västerås 7 oktober 2015

Vart är världen på väg? Globala utsikter & riksbanksutmaningar Robert Bergqvist Västerås 7 oktober 2015 Fågelperspektivet Global konjunktur & finansiella slutsatser Svensk ekonomi & riksbanksutmaningar

Vart är världen på väg? Globala utsikter & riksbanksutmaningar Robert Bergqvist Västerås 7 oktober 2015 Fågelperspektivet Global konjunktur & finansiella slutsatser Svensk ekonomi & riksbanksutmaningar

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 2017

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 217 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 339 mnkr. Totalt är det en ökning med 36 mnkr sedan förra månaden, 88% av

Finansiell månadsrapport Micasa Fastigheter i Stockholm AB juli 217 Bolagets skuld Skulden uppgick vid slutet av månaden till 6 339 mnkr. Totalt är det en ökning med 36 mnkr sedan förra månaden, 88% av

Makroanalys okt-dec 2012

Makroanalys okt-dec 2012 SAMMANFATTNING Eurokrisen fortsätter att styra konjunkturen och den ekonomiska tillväxten Amerikansk och kinesisk konjunkturdata visar tydliga tecken på förbättring Ingen snabb

Makroanalys okt-dec 2012 SAMMANFATTNING Eurokrisen fortsätter att styra konjunkturen och den ekonomiska tillväxten Amerikansk och kinesisk konjunkturdata visar tydliga tecken på förbättring Ingen snabb

Makrokommentar. November 2016

Makrokommentar November 2016 Stora marknadsrörelser efter valet i USA Finansmarknaderna överraskades av Donald Trumps seger i det amerikanska presidentvalet och marknadens reaktioner lät inte vänta på

Makrokommentar November 2016 Stora marknadsrörelser efter valet i USA Finansmarknaderna överraskades av Donald Trumps seger i det amerikanska presidentvalet och marknadens reaktioner lät inte vänta på

Månadskommentar juli 2016

Månadskommentar juli 2016 Ekonomiska utsikter Stark svensk arbetsmarknad Arbetsmarknadsdata för Sverige visar att arbetslösheten har sjunkit till 6,6% i juni. Svensk arbetsmarknad börjar nu närma sig sin

Månadskommentar juli 2016 Ekonomiska utsikter Stark svensk arbetsmarknad Arbetsmarknadsdata för Sverige visar att arbetslösheten har sjunkit till 6,6% i juni. Svensk arbetsmarknad börjar nu närma sig sin

KONJUNKTURINSTITUTET. 28 augusti Jesper Hansson

KONJUNKTURINSTITUTET 8 augusti 13 Jesper Hansson Sammanfattning Tecken på en vändning i konjunkturen allt tydligare Ökat förtroende från hushåll och företag Långsam förbättring på arbetsmarknaden Riksbanken

KONJUNKTURINSTITUTET 8 augusti 13 Jesper Hansson Sammanfattning Tecken på en vändning i konjunkturen allt tydligare Ökat förtroende från hushåll och företag Långsam förbättring på arbetsmarknaden Riksbanken

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson Finanskriser: Bad policy, bad bankers and bad luck 2 The new normal Dopad BNP-tillväxt The great moderation Hög privat skuldsättning Låg offentlig

Är finanskrisen och lågkonjunkturen över? Cecilia Hermansson Finanskriser: Bad policy, bad bankers and bad luck 2 The new normal Dopad BNP-tillväxt The great moderation Hög privat skuldsättning Låg offentlig

Investeringsaktiebolaget Cobond AB. Kvartalsrapport juni 2014

Investeringsaktiebolaget Cobond AB Kvartalsrapport juni 2014 INNEHÅLL Huvudpunkter 3 Nyckeltal 3 Aktiekurs och utdelningar 4 Allmänt om bolaget 5 Marknadskommentar 6 2 KVARTALSRAPPORT JUNI 2014 HUVUDPUNKTER

Investeringsaktiebolaget Cobond AB Kvartalsrapport juni 2014 INNEHÅLL Huvudpunkter 3 Nyckeltal 3 Aktiekurs och utdelningar 4 Allmänt om bolaget 5 Marknadskommentar 6 2 KVARTALSRAPPORT JUNI 2014 HUVUDPUNKTER

Enter Cross Credit A Månadsrapport september 2019

Enter Cross Credit A Månadsrapport september Månadskommentar September blev en händelserik månad där både ECB och FED sänkte sina respektive styrräntor. Trots sänkningarna steg marknadsräntor i såväl Europa

Enter Cross Credit A Månadsrapport september Månadskommentar September blev en händelserik månad där både ECB och FED sänkte sina respektive styrräntor. Trots sänkningarna steg marknadsräntor i såväl Europa

Finansiell månadsrapport AB Familjebostäder januari 2014

Finansiell månadsrapport AB Familjebostäder januari 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 4 525 mnkr.det är en ökning med 122 mnkr sedan förra månaden, 74% av ramen är utnyttjad.

Finansiell månadsrapport AB Familjebostäder januari 214 Bolagets skuld Skulden uppgick vid slutet av månaden till 4 525 mnkr.det är en ökning med 122 mnkr sedan förra månaden, 74% av ramen är utnyttjad.

Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition I budgetpropositionen är regeringen betydligt mer pessimistiska om den ekonomiska utvecklingen jämfört med i vårpropositionen.

Sid 1 (6) Den svenska ekonomin enligt regeringens bedömning i 2011 års budgetproposition I budgetpropositionen är regeringen betydligt mer pessimistiska om den ekonomiska utvecklingen jämfört med i vårpropositionen.

Några lärdomar av tidigare finansiella kriser

Några lärdomar av tidigare finansiella kriser KAPITEL 1 FÖRDJUPNING Hittills har den finansiella orons effekter på börskurser och r äntor på företagsobligationer varit mindre än vid tidigare liknande p

Några lärdomar av tidigare finansiella kriser KAPITEL 1 FÖRDJUPNING Hittills har den finansiella orons effekter på börskurser och r äntor på företagsobligationer varit mindre än vid tidigare liknande p

7 DECEMBER, 2015: MAKRO & MARKNAD TUDELAT USA OCH STARKT EUROPA

7 DECEMBER, 2015: MAKRO & MARKNAD TUDELAT USA OCH STARKT EUROPA I väntan på en närstående räntehöjning i USA är den amerikanska ekonomin tudelad. Arbetsmarknaden utvecklas bra, medan frågetecknen framförallt

7 DECEMBER, 2015: MAKRO & MARKNAD TUDELAT USA OCH STARKT EUROPA I väntan på en närstående räntehöjning i USA är den amerikanska ekonomin tudelad. Arbetsmarknaden utvecklas bra, medan frågetecknen framförallt