Prissättning av optioner

|

|

|

- Ove Månsson

- för 10 år sedan

- Visningar:

Transkript

1 TDB,projektpresentation Niklas Burvall Hua Dong Mikael Laaksonen Peter Malmqvist Daniel Nibon Sammanfattning Optioner är en typ av finansiella derivat. Detta dokument behandlar prissättningen av dessa och hur denna prissättning kan lösas med hjälp av Black-Scholes ekvation. Vi har arbetat med radiella basfunktioner för att approximera lösningen. Vi har experimenterat med olika parametrar har påverkat lösningen. Detta har varit projekt delen av kursen teknisk databehandling (TDB) vårterminen Det är en liten del av ett större projekt om användningen av radiella basfunktioner och Black-Scholes ekvation.

vårterminen 2005.")

2 INNEHÅLL INNEHÅLL Innehåll 1 Introduktion 1 2 Teori & Detaljer Aktier och optioner Black-Sholes ekvation Radiella basfunktioner (RBF) Minsta-kvadratskattning (MK-skattning) Exempel på problemet Tillvägagångssätt Experiment Observationer Slutsats av plottarna Slutsats 14 i

3 1 Introduktion I den ekonomiska världen omsätter idag aktiehandeln många miljoner kronor varje sekund. Ett sätt att handla med aktier är att betala för en aktie idag och hoppas att värdet stiger över tiden. En annan omfattande marknad är att handla med så kallade finansiella derivat. Ett av de vanligaste derivaten är optioner, vilka ger innehavaren rätten men inte skyldigheten att genomföra en bestämd aktieaffär vid eller före någon bestämd tidpunkt längre fram i tiden. En viktig detalj vid handel med dessa derivat är att bestämma ett värde på optionen så att köpet innebär en viss risk för innehavaren. Skulle priset vara för lågt innebär köpet en säker vinst, vilket självklart inte är önskat. Tvärtom ifall priset är för högt skulle varje affär innebära en förlust. Därför behöver man någon matematisk metod för att spekulera i optionspris, fär sätta optionspriset på en sådan nivå att man skapar en balanserad risk i att handla med dessa derivat. Om man utgår från vissa antaganden om hur den finansiella marknaden fungerar använder man idag Black-Sholes ekvation för att bestämma priset på optioner. För vissa väldigt enkla optioner som har få underliggande aktier, kan denna lösas analytiskt. I de övriga och allra flesta fall löser man dessa med sannolikhet och statistiska metoder, däribland olika Monte-Carlo-metoder, eller med så kallade finita differenser. Men de metoderna blir mer och mer ineffektiva för de optioner som innehåller ett ökande antal underliggande aktier. Därför försöker man hitta alternativa tillvägagångssätt att approximera priset på optionen. Denna rapport behandlar radiella-basfunktions-metoden. Vi har inför projektet fått tillgång till program och kod för att approximera ett optionspris med hjälp av Black-Sholes ekvation (BS) och radiella basfunktioner (RBF ). Vi kommer att lösa ett 1D-problem i minstakvadrat-mening med hjälp av radiella basfunktioner och jämföra vår lösning med den analytiska lösningen för problemet. Vår uppgift är att analysera vilka värden på problemparametrarna som ger minst fel i förhållande till beräkningskostnaden. Den viktigaste parametern är här antalet minstakvadrat-punkter. Nedan följer en mer detaljerad beskrivning av det aktuella problemet samt vår uppgift. 12 maj

4 2 Teori & Detaljer 2.1 Aktier och optioner En aktie är ett andelsbevis som ger delägarskap i ett aktiebolag. I teorin räcker det med en aktie för att vara med och bestämma och att ta del av bolagets vinst, utdelningen. En anledning till att det finns aktier är för att snabbt kunna bygga upp ett företag. Aktiebolaget kan ge ut nya aktier och sälja dem med rabatt och på så sätt skaffa mer pengar till forskning och utveckling. För bolaget är det bättre än att låna, om företaget inte går med vinst kan de strunta i att betala ränta dvs. utdelning. En akties pris varierar beroende på hur bra bolaget går, vilka framtidsprognoser de ger och vad diverse investerare tycker och förutspår. I ekonomiska sammanhang ger en option innehavaren rätt men inte skyldighet att köpa eller sälja något (ofta värdepapper) vid eller före en specificerad tidpunkt. Syftet med köpoptioner med aktier är att skapa en möjlighet för placerare att ta del i en kursuppgång utan att behöva köpa de underliggande värdepappren. Antag att en placerare tror att en viss aktie kommer att stiga kraftigt de närmaste månaderna. I stället för att köpa 100 aktier till börskursen 100 kr placeraren då köpa ett köpoptionskontrakt avseende 100 aktier med t.ex. en löptid på tre månader och ett lösenpris på 110 kr. för en premie på 300 kr. Ligger kursen stilla eller stiger till högst 110 kr blir optionen värdelös och placeraren förlorar sina satsade 300 kr. Stiger kursen till 113 kr går innehavaren plus minus noll (efter ränta och transaktionskostnader). För varje krona som kursen stiger därutöver tjänar innehavaren 100 kr. 2.2 Black-Sholes ekvation Ekvationen som man använder för att bestämma värdet av en option för en specificerad tidpunkt och ett antal underliggande aktier kallas Black- Sholes ekvation. Varje sekund löses ekvationen för ett stort antal optioner av världens aktiehandlare såsom börser och banker. Black-Sholes ekvation ges av F (t, s) t F (t, s) + rd + 1 s 2 σ2 s 2 2 F (t, s) rf (t, s) = 0 s 2 12 maj

5 där F (t, s) är optionens värde vid tiden t och aktiepriset s, r är den så kallade korta räntan och σ anger aktiens volatilitet. Volatilitet är ett mått på hur mycket en akties värde varierar. Oscillerar värdets kurva mycket har aktien en hög volatilitet. En specifik option är den Europeiska köpoptionen vilket vi kommer att arbeta kring i detta projekt. Den har en speciell kontraktsfunktion som ger optionens värde vid sluttiden T, F (T, s) = max(s K, 0) där K är det så kallade inlösenpriset. Inlösenpriset står för det pris man enligt optionen får köpa ett antal aktier för vid tiden T, till skillnad från att köpa dem direkt för aktiernas aktuella värden. Grafen för den funktionen ges av där O är värdet på optionen och S är aktievärdet. För att försöka förstå grafen följer vi S-axeln som är priset på de underliggande aktierna. När S understiger K betyder det att aktievärdet är lägre än inlösenpriset som är skrivet i optionen. Innehavaren av optionen har alltså ett erbjudande om att köpa en aktie för ett pris som är högre än aktiens värde för tillfället. Uppenbarligen en väldigt dålig affär och optionen är i detta fall värdelös. När S överstiger K betyder det att innehavaren får köpa en aktie för priset K, vilket är lägre än det aktuella värdet på aktien. Självklart är det en lönande affär att köpa en aktie för ett pris lägre än dess värde. Därför ser vi att värdet på optionen ökar för att täcka skillnaden mellan inlösenpriset och det aktievärdet. Problemet är nu att approximera denna modell med någon numerisk metod. Vi kommer att lösa Black-Scholes ekvation på följande form: 12 maj

6 u u (t, x) =rx t x σ2 x 2 2 u, x2 x (0, 4) (1) u (t, 0) =0, t (2) u t (t, 4) =re rt, (3) u(0, x) = max(0, x 1) (4) Här är problemet omskalat så att inlösenpriset K är lika med 1. Dessutom är ekvationen transformerad så att vi räknar framåt i tiden, istället för bakåt. För att lösa problemet använder vi oss av radiella basfunktioner. 2.3 Radiella basfunktioner (RBF) Radiella basfunktioner är globala funktioner som tidigare använts till att ge funktionsapproximationer av utspridda data, men som på senare tid börjat användas till att lösa partiella differentialekvationer. En fördel är att metoden är nätfri vilket innebär att man kan placera beräkningspunkterna vart man vill i ett område. Vill man approximera en kurva utifrån vissa givna data kan man alltså placera dessa funktioner vart man vill längst x-axeln (i ett endimensionellt problem), eller vart som helst i planet (i två dimensioner). En annan fördel är att man får en mycket snabb minskning av felet när man lägger till fler beräkningspunkter. 12 maj

7 Vi vill att våra RBFer ska vara centrerade kring ett antal beräkningspunkter och låter en linjärkombination av dessa bilda vår lösningsapproximation. Vi gör alltså ansatsen N ũ(t, x) = λ k φ( x x k ) k=1 där det vanligaste lösningsförfarandet är att man helt enkelt kräver att approximationen uppfyller ekvationen i vissa punkter, t.ex. centrumpunkterna. Centrumpunkterna är de punkter där vi placerat ut våra RBFer längs med S-axeln i detta problem. Detta leder till att vi får ett ekvationssystem att lösa där koefficienterna λ är obekanta. Vi kommer istället lösa problemet i minsta-kvadratbemärkelse. Vi kräver alltså att ũ ska uppfylla ekvationen så bra som möjligt i ett stort antal punkter. 2.4 Minsta-kvadratskattning (MK-skattning) Minsta-kvadratskattning är en metod som försöker finna en bästa möjliga lösning givet data genom att minimera summan av kvadraten på skillnaden (kallas residualen) mellan en funktion och en given data. Om vi i nedanstående graf skulle vilja approximera en rät linje är det uppenbart att den inte kommer att uppfylla alla punkter, den kommer alltså inte att passera igenom alla givna punkter. Istället uppskattar vi en linje där vi minimerar residualen (r i grafen nedan) mellan en rät linje och samtliga givna data. En uppskattad linje skulle då se ut något som den streckade linjen i grafen nedan där de givna data är representerade som punkter. Mellan våra RBF-funktioner försöker vi uppskatta mellanliggande punkter med hjälp av minsta-kvadratskattning. 12 maj

8 2.5 Exempel på problemet Då vår uppgift är att se på felet som uppstår när vi använder våra RB- Fer måste vi först veta var det är prioriterat att minimera felet, eftersom aktiepriset är definierat från 0 till oändligheten. Genom att studera hur optioner och aktier fungerar på marknaden inser man att det intressanta området är när aktiepriset S är nära inlösenpriset K. Som tidigare nämnt är optionen värdelös då S är mindre än K och alla fall där S är större än K kommer optioninnehavaren att göra en vinst på S K. Det område man brukar intressera sig av är 0 till 4K, vilket äp praxis att arbeta över i dessa sammanhang. För att illustrera exemplet kan vi anta att vi skapar en option för Ericssons B-aktie. Idag ( ) är aktien värd 21, 40 SEK och vi låter optionen gälla för tidpunkten T ( ), alltså om exakt ett år. Det område vi tittar på är då K uppskattas till 25 är 14 K 30 dvs. [0.7K, 1.5K]. För att titta på det finansiellt sett mest intressanta området, väljer vi intervallet [K/3, 5K/3], vilket är tillräckligt för en Europeisk köpoption. För att titta på det mest intressanta området kring S lika med K, väljer vi intervallet [K/3, 5K/3], vilket är ett tillräckligt stort område för en Europeisk köpoption. Vi kommer alltså att approximera lösningen till Black-Scholes ekvation med hjälp av RBFer. I grafen nedan ser man hur vi placerat ut några centrumpunkter symetriskt kring K. 12 maj

9 2.6 Tillvägagångssätt Experimentet sker med nedan stående specifikationer: T = 1 R = 0.05 σ = 0.3 T är tiden tills optionen får inlösas, angiven i år. Konstant ränta över tiden. Ett mått på hur en aktie förändras över tiden (volatilitet). De parametrar vi varierar är: N M K punkter Antalet centrumpunkter för de radiella basfunktionerna. Antalet minstakvadrat-punkter kring varje utsatt centrumpunkt som ekvationen ska uppfylla så bra som möjligt. 12 maj

10 3 Experiment Målet med alla numeriska metoder är att vi approximera en lösning till den korrekta (analytiska) lösningen. Vi vill alltså minska felet i den numeriska lösningen. Det finns flera metoder för att minska felet då vi i detta projekt kommer justera vissa parametrar som kan påverka resultatet. Antal radiella basfunktioner: Ju fler basfunktioner vi använder, desto bättre lösning. Men antal basfunktioner ökar även storleken på ekvationsystemet. Antal minstakvadratpunkter: Om vi försöker anpassa en lösning till flera punkter får vi en bättre noggranhet på lösningen. Med ökande punkter blir minstkvadrat-problemet större men problemets beräkningar ökar inte lika snabbt som när man ökar antal basfunktioner. Antal tidssteg: Med ökande tidsteg, blir det noggrannare approximationer pga. att vi analyserar fler intervall. Däremot måste vi lösa rumssystemet flera gånger. För att få en tillräckligt bra lösning utan onödigt arbete vill vi med denna undersökning försöka balansera effektivitet och noggrannhet. Vi börjar med ett fixt tidssteg, och varierar antal radiella basfunktioner samt antal minstakvadrat punkter. Experimenten visar det maximala felet vid sluttiden under hela beräkningsområdet samt det tidigare nämnda intressanta intervallet [1/3till5/3]. Vi varierar antal basfunktioner och minstakvadratpunkter och nedan är våra observationer samt synpunkter. 12 maj

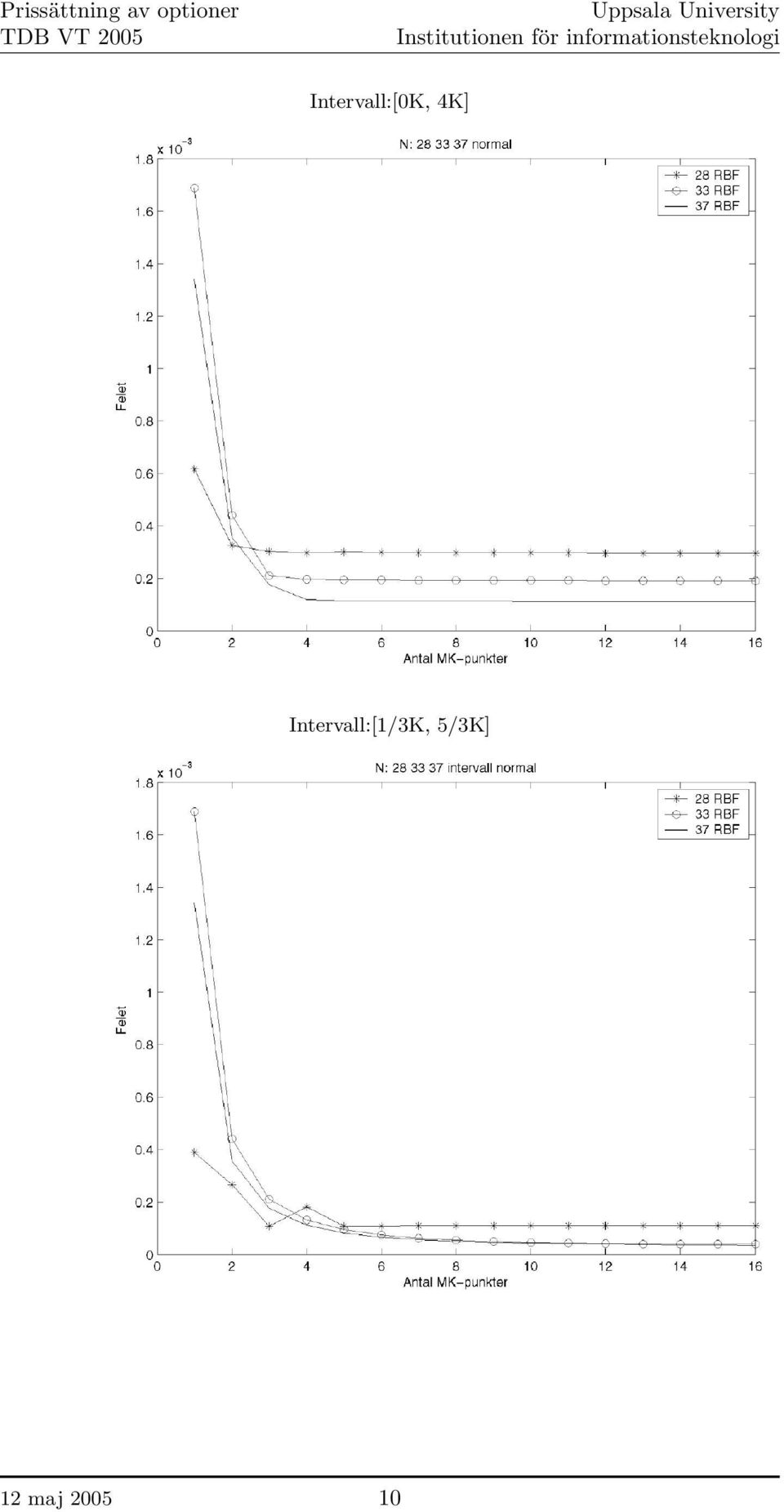

11 De testvärden vi varierar är: Antal basfunktioner: 28, 33, 37 Antal mk-punkter: 1 till 16 d.v.s. 1 till 16* antalet basfunktioner. Vi tittar på hela intervallet (0Ktill4K) samt det intressanta området (1/3Ktill5/3K). För varje antal basfunktioner vi använder (28, 33, 37) plottar vi tre olika grafer. I varje graf representerar x-axeln antal minstakvadratpunkter och y-axeln representerar felet. Varje graf finns i 3 olika format, normala x- och y-axlar, logaritmisk skalan på både x- och y-axlarna samt logaritmisk skala på y-axeln. Dessutom kommer varje graf att plottas både i det intressanta intervallet (1/3till5/3) samt över hela beräkningsområdet. 12 maj

12 Intervall:[0K, 4K] Intervall:[1/3K, 5/3K] 12 maj

13 Intervall: [0K, 4K] Intervall: [1/3K, 5/3K] 12 maj

![[1/3K, 5/3K]](/docs-images/43/1095512/images/page_13.jpg "12 maj 2005 11")

14 Intervall: [0K, 4K] Intervall: [1/3K, 5/3K 12 maj

15 3.1 Observationer Det blir en ökning av felet vid ett visst antal mkp, men när antal mkp är tillräklig stort minskar felet. Vid mkp = 1, är maxfelet hos 33 och 37 större än när man använder 28 basfunktioner, felet minskar snabbt vid högre antal mkp för 33 och 37, och minskning är stabil, samt felet vid högre mkp för 33 och 37 är mycket bättre än 28. Nästan linjär minskning på grafen (283337) intervall loglog, under den intressanta området) hos 37,33, dvs felet minskar med e c n där n < 0, så felet minskar snabbt i detta fall. 3.2 Slutsats av plottarna Om man tittar på alla serie av plottar, märker vi att man får en bättre lösning med hjälp av fler antal minstakvadratpunkter. Felet minskar vid fler antal punkter, men minskar mindre och mindre ju fler punkter vi använder. Felet minskar knappt efter 4 mkp per basfunktion om man tittar på hela intervallen. Men i det intressanta området blir felet stabil efter ca 5 eller 6 mkp. Beloppet av felet är mindre vid 37 och 33 än 28, men skilnad mellan 33 och 37 är ganska liten(särskilt under den intressanta området). 12 maj

intervall loglog, under den intressanta området) hos 37")

16 4 Slutsats Antal basfunktioner påverkar resultat, men påverkning minskar, vid 33 och 37 är felen ganska nära varandrar. Vid antal mkp > 4 (hela intervall, eller antal mkp > 6 under den intressanta området), så få man ganska litet fel på alla 3 olika antal basfunktioner, fast med 33 och 37 är resultat bättre än 28. Dvs, större antal mkp än 4 behövs inte (6 om man är mer intresserad av intervallet 1/3 till 5/3), så 33 basfunktioner och ca 5 minstakvadratpunkter funkar ju bra som parametrar för att få noggrant svar med relativt mindre arbetet. 12 maj

, så 33 basfunktioner och ca 5")

17 Referenser Gunnar Marcusson, Option pricing using radial basis functions, UPTEC report F04 078, School of Engineering, Uppsala Univ.,Uppsala,Sweden, maj

SF1544 LABORATION 2 INTEGRATION, MONTE-CARLO OCH BLACK-SCHOLES EKVATION FÖR OPTIONER

SF1544 LABORATION INTEGRATION, MONTE-CARLO OCH BLACK-SCHOLES EKVATION FÖR OPTIONER Avsikten med denna laboration är att: - snabbt komma igång med träning på matlabprogrammering (uttnyttja gärna alla schemalagda

SF1544 LABORATION INTEGRATION, MONTE-CARLO OCH BLACK-SCHOLES EKVATION FÖR OPTIONER Avsikten med denna laboration är att: - snabbt komma igång med träning på matlabprogrammering (uttnyttja gärna alla schemalagda

Del 3 Utdelningar. Strukturakademin

Del 3 Utdelningar Strukturakademin Innehåll 1. Implicita tillgångar 2. Vad är utdelningar? 3. Hur påverkar utdelningar optioner? 4. Utdelningar och Forwards 5. Prognostisera utdelningar 6. Implicita utdelningar

Del 3 Utdelningar Strukturakademin Innehåll 1. Implicita tillgångar 2. Vad är utdelningar? 3. Hur påverkar utdelningar optioner? 4. Utdelningar och Forwards 5. Prognostisera utdelningar 6. Implicita utdelningar

Strukturakademin Strukturinvest Fondkommission LÅNG KÖPOPTION. Värde option. Köpt köpoption. Utveckling marknad. Rättighet

Del 11 Indexbevis Innehåll Grundpositionerna... 3 Köpt köpoption... 3 Såld köpoption... 3 Köpt säljoption... 4 Såld säljoption... 4 Konstruktion av Indexbevis... 4 Avkastningsanalys... 5 knock-in optioner...

Del 11 Indexbevis Innehåll Grundpositionerna... 3 Köpt köpoption... 3 Såld köpoption... 3 Köpt säljoption... 4 Såld säljoption... 4 Konstruktion av Indexbevis... 4 Avkastningsanalys... 5 knock-in optioner...

Warranter En investering med hävstångseffekt

Warranter En investering med hävstångseffekt Investerarprofil ÄR WARRANTER RÄTT TYP AV INVESTERING FÖR DIG? Innan du bestämmer dig för att investera i warranter bör du fundera över vilken risk du är beredd

Warranter En investering med hävstångseffekt Investerarprofil ÄR WARRANTER RÄTT TYP AV INVESTERING FÖR DIG? Innan du bestämmer dig för att investera i warranter bör du fundera över vilken risk du är beredd

Del 18 Autocalls fördjupning

Del 18 Autocalls fördjupning Innehåll Autocalls... 3 Autocallens beståndsdelar... 3 Priset på en autocall... 4 Känslighet för olika parameterar... 5 Avkastning och risk... 5 del 8 handlade om autocalls.

Del 18 Autocalls fördjupning Innehåll Autocalls... 3 Autocallens beståndsdelar... 3 Priset på en autocall... 4 Känslighet för olika parameterar... 5 Avkastning och risk... 5 del 8 handlade om autocalls.

VAD ÄR EN AKTIEOPTION? OPTIONSTYPER AN OTC TRANSACTION WITH DANSKE BANK AS COUNTERPARTY.

Information om Aktieoptioner Här kan du läsa om aktieoptioner, som kan handlas i Danske Bank. Aktieoptioner är upptagna till handel på en reglerad marknad, men kan även ingås OTC med oss motpart. AN OTC

Information om Aktieoptioner Här kan du läsa om aktieoptioner, som kan handlas i Danske Bank. Aktieoptioner är upptagna till handel på en reglerad marknad, men kan även ingås OTC med oss motpart. AN OTC

Del 16 Kapitalskyddade. placeringar

Del 16 Kapitalskyddade placeringar Innehåll Kapitalskyddade placeringar... 3 Obligationer... 3 Prissättning av obligationer... 3 Optioner... 4 De fyra positionerna... 4 Konstruktion av en kapitalskyddad

Del 16 Kapitalskyddade placeringar Innehåll Kapitalskyddade placeringar... 3 Obligationer... 3 Prissättning av obligationer... 3 Optioner... 4 De fyra positionerna... 4 Konstruktion av en kapitalskyddad

Strukturakademin Strukturinvest Fondkommission FIGUR 1. Utdelning. Återinvesterade utdelningar Ej återinvesterade utdelningar

Del 3 Utdelningar Innehåll Implicita tillgångar... 3 Vad är utdelningar?... 3 Hur påverkar utdelningar optioner?... 3 Utdelningar och forwards... 3 Prognostisera utdelningar... 4 Implicita utdelningar...

Del 3 Utdelningar Innehåll Implicita tillgångar... 3 Vad är utdelningar?... 3 Hur påverkar utdelningar optioner?... 3 Utdelningar och forwards... 3 Prognostisera utdelningar... 4 Implicita utdelningar...

HQ AB sakframställan. Del 5 Prissättning av optioner

HQ AB sakframställan Del 5 Prissättning av optioner 1 Disposition 1 Vad bestämmer optionspriset? 4 Volatility skew 2 Teoretiska modeller och implicit volatilitet 5 Kursinformation 3 Närmare om volatiliteten

HQ AB sakframställan Del 5 Prissättning av optioner 1 Disposition 1 Vad bestämmer optionspriset? 4 Volatility skew 2 Teoretiska modeller och implicit volatilitet 5 Kursinformation 3 Närmare om volatiliteten

f(x + h) f(x) h f(x) f(x h) h

f(x) h f(x) f(x h) h") NUMPROG, D för M, vt 008 Föreläsning N: Numerisk derivering och integrering Inledning: numerisk lösning av analytiska problem Skillnader mellan matematisk analys och numeriska metoder. Grundläggande begrepp

NUMPROG, D för M, vt 008 Föreläsning N: Numerisk derivering och integrering Inledning: numerisk lösning av analytiska problem Skillnader mellan matematisk analys och numeriska metoder. Grundläggande begrepp

Del 17 Optionens lösenpris

Del 17 Optionens lösenpris Innehåll Optioner... 3 Optionens lösenkurs... 3 At the money... 3 In the money... 3 Out of the money... 4 Priset... 4 Kapitalskyddet... 5 Sammanfattning... 6 Strukturerade placeringar

Del 17 Optionens lösenpris Innehåll Optioner... 3 Optionens lösenkurs... 3 At the money... 3 In the money... 3 Out of the money... 4 Priset... 4 Kapitalskyddet... 5 Sammanfattning... 6 Strukturerade placeringar

Turbowarranter. För dig som är. helt säker på hur. vägen ser ut. Handelsbanken Capital Markets

Turbowarranter För dig som är helt säker på hur vägen ser ut Handelsbanken Capital Markets Hög avkastning med liten kapitalinsats Turbowarranter är ett nytt finansiellt instrument som ger dig möjlighet

Turbowarranter För dig som är helt säker på hur vägen ser ut Handelsbanken Capital Markets Hög avkastning med liten kapitalinsats Turbowarranter är ett nytt finansiellt instrument som ger dig möjlighet

Föreläsning 5. Approximationsteori

Föreläsning 5 Approximationsteori Låt f vara en kontinuerlig funktion som vi vill approximera med en enklare funktion f(x) Vi kommer använda två olika approximationsmetoder: interpolation och minstrakvadratanpassning

Föreläsning 5 Approximationsteori Låt f vara en kontinuerlig funktion som vi vill approximera med en enklare funktion f(x) Vi kommer använda två olika approximationsmetoder: interpolation och minstrakvadratanpassning

Del 1 Volatilitet. Strukturakademin

Del 1 Volatilitet Strukturakademin Innehåll 1. Implicita tillgångar 2. Vad är volatilitet? 3. Volatility trading 4. Historisk volatilitet 5. Hur beräknas volatiliteten? 6. Implicit volatilitet 7. Smile

Del 1 Volatilitet Strukturakademin Innehåll 1. Implicita tillgångar 2. Vad är volatilitet? 3. Volatility trading 4. Historisk volatilitet 5. Hur beräknas volatiliteten? 6. Implicit volatilitet 7. Smile

Del 2 Korrelation. Strukturakademin

Del 2 Korrelation Strukturakademin Innehåll 1. Implicita tillgångar 2. Vad är korrelation? 3. Hur fungerar sambanden? 4. Hur beräknas korrelation? 5. Diversifiering 6. Korrelation och Strukturerade Produkter

Del 2 Korrelation Strukturakademin Innehåll 1. Implicita tillgångar 2. Vad är korrelation? 3. Hur fungerar sambanden? 4. Hur beräknas korrelation? 5. Diversifiering 6. Korrelation och Strukturerade Produkter

I n f o r m a t i o n o m a k t i e o p t i o n e r

I n f o r m a t i o n o m a k t i e o p t i o n e r Här kan du läsa om aktieoptioner, och hur de kan användas. Du hittar också exempel på investeringsstrategier. Aktieoptioner kan vara upptagna till handel

I n f o r m a t i o n o m a k t i e o p t i o n e r Här kan du läsa om aktieoptioner, och hur de kan användas. Du hittar också exempel på investeringsstrategier. Aktieoptioner kan vara upptagna till handel

ÖverUnder När du tror aktien ska sluta över eller under en viss kurs

UnderÖver ÖverUnder När du tror aktien ska sluta över eller under en viss kurs Med ÖVER och UNDER kan du på ett nytt och enkelt sätt agera på vad du tror kommer att hända på börsen. När du köper en ÖVER

UnderÖver ÖverUnder När du tror aktien ska sluta över eller under en viss kurs Med ÖVER och UNDER kan du på ett nytt och enkelt sätt agera på vad du tror kommer att hända på börsen. När du köper en ÖVER

Del 11 Indexbevis. Strukturakademin. Strukturakademin. Strukturinvest Fondkommission

Del 11 Indexbevis 1 Innehåll 1. Grundpositionerna 1.1 Köpt köpoption 1.2 Såld köpoption 1.3 Köpt säljoption 1.4 Såld säljoption 2. Konstruktion av indexbevis 3. Avkastningsanalys 4. Knock-in optioner 5.

Del 11 Indexbevis 1 Innehåll 1. Grundpositionerna 1.1 Köpt köpoption 1.2 Såld köpoption 1.3 Köpt säljoption 1.4 Såld säljoption 2. Konstruktion av indexbevis 3. Avkastningsanalys 4. Knock-in optioner 5.

Ytterligare övningsfrågor finansiell ekonomi NEKA53

Ytterligare övningsfrågor finansiell ekonomi NEKA53 Modul 2: Pengars tidsvärde, icke arbitrage, och vad vi menar med finansiell risk. Fråga 1: Enkel och effektiv ränta a) Antag att den enkla årsräntan

Ytterligare övningsfrågor finansiell ekonomi NEKA53 Modul 2: Pengars tidsvärde, icke arbitrage, och vad vi menar med finansiell risk. Fråga 1: Enkel och effektiv ränta a) Antag att den enkla årsräntan

Sammanfattning (Nummedelen)

") DN11 Numeriska metoder och grundläggande programmering Sammanfattning (Nummedelen Icke-linjära ekvationer Ex: y=x 0.5 Lösningsmetoder: Skriv på polynomform och använd roots(coeffs Fixpunkt x i+1 =G(x i,

DN11 Numeriska metoder och grundläggande programmering Sammanfattning (Nummedelen Icke-linjära ekvationer Ex: y=x 0.5 Lösningsmetoder: Skriv på polynomform och använd roots(coeffs Fixpunkt x i+1 =G(x i,

Information om Valutaoptioner Här kan du läsa om valutaoptioner, som kan handlas genom Danske Bank.

Information om Valutaoptioner Här kan du läsa om valutaoptioner, som kan handlas genom Danske Bank. AN OTC TRANSACTION WITH DANSKE BANK AS COUNTERPARTY. VAD ÄR EN VALUTAOPTION? När du handlar med valutaoptioner

Information om Valutaoptioner Här kan du läsa om valutaoptioner, som kan handlas genom Danske Bank. AN OTC TRANSACTION WITH DANSKE BANK AS COUNTERPARTY. VAD ÄR EN VALUTAOPTION? När du handlar med valutaoptioner

warranter ett placeringsalternativ med hävstång

warranter ett placeringsalternativ med hävstång /// www.warrants.commerzbank.com ////////////////////////////////////////////////////////////////// Warranter en definition En warrant är ett finansiellt

warranter ett placeringsalternativ med hävstång /// www.warrants.commerzbank.com ////////////////////////////////////////////////////////////////// Warranter en definition En warrant är ett finansiellt

I n f o r m a t i o n o m r ä n t e o p t i o n e r

I n f o r m a t i o n o m r ä n t e o p t i o n e r Här hittar du allmän information om ränteoptioner som handlas hos Danske Bank. När du köper ränteoptioner får du antingen en rättighet eller en skyldighet

I n f o r m a t i o n o m r ä n t e o p t i o n e r Här hittar du allmän information om ränteoptioner som handlas hos Danske Bank. När du köper ränteoptioner får du antingen en rättighet eller en skyldighet

Del 7 Barriäroptioner

Del 7 Barriäroptioner Innehåll Barriäroptioner... 3 Exotisk option... 3 Barriäroptioner med knock-in eller knock-out... 3 Varför barriäroptioner?... 3 Fyra huvudtyper av barriäroptioner... 4 Avläsning

Del 7 Barriäroptioner Innehåll Barriäroptioner... 3 Exotisk option... 3 Barriäroptioner med knock-in eller knock-out... 3 Varför barriäroptioner?... 3 Fyra huvudtyper av barriäroptioner... 4 Avläsning

Numerisk Analys, MMG410. Lecture 12. 1/24

Numerisk Analys, MMG410. Lecture 12. 1/24 Interpolation För i tiden gällde räknesticka och tabeller. Beräkna 1.244 givet en tabel över y = t, y-värdena är givna med fem siffror, och t = 0,0.01,0.02,...,9.99,10.00.

Numerisk Analys, MMG410. Lecture 12. 1/24 Interpolation För i tiden gällde räknesticka och tabeller. Beräkna 1.244 givet en tabel över y = t, y-värdena är givna med fem siffror, och t = 0,0.01,0.02,...,9.99,10.00.

VAD ÄR EN TILLVÄXTOPTION?

TILLVÄXTOPTIONER VAD ÄR EN TILLVÄXTOPTION? Låt företaget investera i en kapitalskyddad placering och ta själv del av avkastningen! Tillväxtoptionens egenskaper ger dig flera fördelar jämfört med traditionella

TILLVÄXTOPTIONER VAD ÄR EN TILLVÄXTOPTION? Låt företaget investera i en kapitalskyddad placering och ta själv del av avkastningen! Tillväxtoptionens egenskaper ger dig flera fördelar jämfört med traditionella

Numeriska metoder för ODE: Teori

Numeriska metoder för ODE: Teori Målen för föreläsningen Stabilitet vid diskretisering av ODE med numeriska metoder Definition: Den analytiska lösningen till en ODE är begränsad. En numerisk metod för

Numeriska metoder för ODE: Teori Målen för föreläsningen Stabilitet vid diskretisering av ODE med numeriska metoder Definition: Den analytiska lösningen till en ODE är begränsad. En numerisk metod för

Del 12 Genomsnittsberäkning

Del 12 Genomsnittsberäkning Innehåll Asiatiska optioner... 3 Asiatiska optioner i strukturerade produkter... 3 Hur fungerar det?... 3 Effekt på avkastningen... 4 Effekt på volatilitet... 4 Effekt på löptid...

Del 12 Genomsnittsberäkning Innehåll Asiatiska optioner... 3 Asiatiska optioner i strukturerade produkter... 3 Hur fungerar det?... 3 Effekt på avkastningen... 4 Effekt på volatilitet... 4 Effekt på löptid...

Rapportexempel, Datorer och datoranvändning

LUNDS TEKNISKA HÖGSKOLA Datorer och datoranvändning Institutionen för datavetenskap 2014/1 Rapportexempel, Datorer och datoranvändning På de följande sidorna finns en (fingerad) laborationsrapport som

LUNDS TEKNISKA HÖGSKOLA Datorer och datoranvändning Institutionen för datavetenskap 2014/1 Rapportexempel, Datorer och datoranvändning På de följande sidorna finns en (fingerad) laborationsrapport som

STOCKHOLMS UNIVERSITET MATEMATISKA INSTITUTIONEN Avd. för Matematisk statistik Thomas Höglund FINANSMATEMATIK I. ÖVNINGAR TILL DAG 3.

STOCKHOLMS UNIVERSITET MATEMATISKA INSTITUTIONEN Avd. för Matematisk statistik Thomas Höglund FINANSMATEMATIK I. ÖVNINGAR TILL DAG 2. Luenberger: 2:1-5, 9, 11, 12. Övning 1. Du lånar 200000 kr i en bank

STOCKHOLMS UNIVERSITET MATEMATISKA INSTITUTIONEN Avd. för Matematisk statistik Thomas Höglund FINANSMATEMATIK I. ÖVNINGAR TILL DAG 2. Luenberger: 2:1-5, 9, 11, 12. Övning 1. Du lånar 200000 kr i en bank

under en options löptid. Strukturakademin Strukturinvest Fondkommission

Del 1 Volatilitet Innehåll Implicita tillgångar... 3 Vad är volatilitet?... 3 Volatility trading... 3 Historisk volatilitet... 3 Hur beräknas volatiliteten?... 4 Implicit volatilitet... 4 Smile... 4 Vega...

Del 1 Volatilitet Innehåll Implicita tillgångar... 3 Vad är volatilitet?... 3 Volatility trading... 3 Historisk volatilitet... 3 Hur beräknas volatiliteten?... 4 Implicit volatilitet... 4 Smile... 4 Vega...

I n f o r m a t i o n o m r å v a r u o p t i o n e r

I n f o r m a t i o n o m r å v a r u o p t i o n e r Här finner du allmän information om råvaruoptioner som handlas genom Danske Bank. Råvaror är obearbetade eller delvis bearbetade varor som handlas

I n f o r m a t i o n o m r å v a r u o p t i o n e r Här finner du allmän information om råvaruoptioner som handlas genom Danske Bank. Råvaror är obearbetade eller delvis bearbetade varor som handlas

Numeriska metoder för ODE: Teori

Numeriska metoder för ODE: Teori Vilka metoder har vi tagit upp? Euler framåt Euler bakåt Trapetsmetoden y k+ = y k + hf(t k, y k ), explicit y k+ = y k + hf(t k+, y k+ ), implicit y k+ = y k + h (f(t

Numeriska metoder för ODE: Teori Vilka metoder har vi tagit upp? Euler framåt Euler bakåt Trapetsmetoden y k+ = y k + hf(t k, y k ), explicit y k+ = y k + hf(t k+, y k+ ), implicit y k+ = y k + h (f(t

Om existens och entydighet av lösningar till ordinära differentialekvationer

Om existens och entydighet av lösningar till ordinära differentialekvationer Anders Källén 11 maj 2016 1 Introduktion I det här kapitlet ska vi diskutera vad vi allmänt kan säga om lösningar till ett system

Om existens och entydighet av lösningar till ordinära differentialekvationer Anders Källén 11 maj 2016 1 Introduktion I det här kapitlet ska vi diskutera vad vi allmänt kan säga om lösningar till ett system

a = a a a a a a ± ± ± ±500

4.1 Felanalys Vill man hårddra det hela, kan man påstå att det inte finns några tal i den tillämpade matematiken, bara intervall. Man anger till exempel inte ett uppmätt värde till 134.78 meter utan att

4.1 Felanalys Vill man hårddra det hela, kan man påstå att det inte finns några tal i den tillämpade matematiken, bara intervall. Man anger till exempel inte ett uppmätt värde till 134.78 meter utan att

Kurvanpassning. Kurvanpassning jfr lab. Kurvanpassning jfr lab

Kurvanpassning jfr lab Kurvanpassning Beräkningsvetenskap II Punktmängd approximerande funktion Finns olika sätt att approximera med polynom Problem med höga gradtal kan ge stora kast Kurvanpassning jfr

Kurvanpassning jfr lab Kurvanpassning Beräkningsvetenskap II Punktmängd approximerande funktion Finns olika sätt att approximera med polynom Problem med höga gradtal kan ge stora kast Kurvanpassning jfr

Copperstone Resources AB (publ)

") Värderingsutlåtande avseende teckningsoptioner på nya aktier i Copperstone Resources AB (publ) 556704-4168 26 april 2018 Sida 2 av 5 Värderingsutlåtande teckningsoptioner Copperstone Resources AB (publ)

Värderingsutlåtande avseende teckningsoptioner på nya aktier i Copperstone Resources AB (publ) 556704-4168 26 april 2018 Sida 2 av 5 Värderingsutlåtande teckningsoptioner Copperstone Resources AB (publ)

Direktavkastning = Analytiker Leo Johansson Lara 20/11-16 Axel Leth

Denna analys behandlar direktavkastning och består av 3 delar. Den första delen är en förklaring till varför direktavkastning är intressant just nu samt en förklaring till vad direktavkastning är. Den

Denna analys behandlar direktavkastning och består av 3 delar. Den första delen är en förklaring till varför direktavkastning är intressant just nu samt en förklaring till vad direktavkastning är. Den

Del 7 Barriäroptioner. Strukturakademin

Del 7 Barriäroptioner Strukturakademin Innehåll 1. Barriäroptioner 2. Exotisk option 3. Barriäroptioner med knock-in eller knock-out 4. Varför barriäroptioner? 5. Fyra huvudtyper av barriäroptioner 6.

Del 7 Barriäroptioner Strukturakademin Innehåll 1. Barriäroptioner 2. Exotisk option 3. Barriäroptioner med knock-in eller knock-out 4. Varför barriäroptioner? 5. Fyra huvudtyper av barriäroptioner 6.

(A -A)(B -B) σ A σ B. på att tillgångarna ej uppvisar något samband i hur de varierar.

(B -B) σ A σ B. på att tillgångarna ej uppvisar något samband i hur de varierar.") Del 2 Korrelation Innehåll Implicita tillgångar... 3 Vad är korrelation?... 3 Hur fungerar sambanden?... 3 Hur beräknas korrelation?... 3 Diversifiering... 4 Korrelation och strukturerade produkter...

Del 2 Korrelation Innehåll Implicita tillgångar... 3 Vad är korrelation?... 3 Hur fungerar sambanden?... 3 Hur beräknas korrelation?... 3 Diversifiering... 4 Korrelation och strukturerade produkter...

Juli/Augusti 2003. Valutawarranter. sverige

Juli/Augusti 2003 Valutawarranter sverige in troduktion Valutamarknaden är en av de mest likvida finansiella marknaderna, där många miljarder omsätts i världens olika valutor varje dag. Marknaden drivs

Juli/Augusti 2003 Valutawarranter sverige in troduktion Valutamarknaden är en av de mest likvida finansiella marknaderna, där många miljarder omsätts i världens olika valutor varje dag. Marknaden drivs

Exempel ode45 parametrar Miniprojekt 1 Rapport. Problemlösning. Anastasia Kruchinina. Uppsala Universitet. Januari 2016

Problemlösning Anastasia Kruchinina Uppsala Universitet Januari 2016 Anastasia Kruchinina Problemlösning 1 / 16 Exempel ode45 parametrar Miniprojekt 1 Rapport Anastasia Kruchinina Problemlösning 2 / 16

Problemlösning Anastasia Kruchinina Uppsala Universitet Januari 2016 Anastasia Kruchinina Problemlösning 1 / 16 Exempel ode45 parametrar Miniprojekt 1 Rapport Anastasia Kruchinina Problemlösning 2 / 16

För några av er kanske strukturerade placeringar är okänt medan andra kanske upplever placeringsformen som snårig. Vilka möjligheter och risker finns

1 För några av er kanske strukturerade placeringar är okänt medan andra kanske upplever placeringsformen som snårig. Vilka möjligheter och risker finns det? Under detta pass ska jag besvara frågorna Vad,

1 För några av er kanske strukturerade placeringar är okänt medan andra kanske upplever placeringsformen som snårig. Vilka möjligheter och risker finns det? Under detta pass ska jag besvara frågorna Vad,

TMA226 datorlaboration

TMA226 Matematisk fördjupning, Kf 2019 Tobias Gebäck Matematiska vetenskaper, Calmers & GU Syfte TMA226 datorlaboration Syftet med denna laboration är att du skall öva formuleringen av en Finita element-metod,

TMA226 Matematisk fördjupning, Kf 2019 Tobias Gebäck Matematiska vetenskaper, Calmers & GU Syfte TMA226 datorlaboration Syftet med denna laboration är att du skall öva formuleringen av en Finita element-metod,

KTH 2D1240 OPEN vt 06 p. 1 (5) J.Oppelstrup

J.Oppelstrup") KTH 2D1240 OPEN vt 06 p. 1 (5) Tentamen i Numeriska Metoder gk II 2D1240 OPEN (& andra) Fredag 2006-04-21 kl. 13 16 Hjälpmedel: Del 1 inga, Del 2 rosa formelsamlingen som man får ta fram när man lämnar

KTH 2D1240 OPEN vt 06 p. 1 (5) Tentamen i Numeriska Metoder gk II 2D1240 OPEN (& andra) Fredag 2006-04-21 kl. 13 16 Hjälpmedel: Del 1 inga, Del 2 rosa formelsamlingen som man får ta fram när man lämnar

Föreläsning 14: Exempel på randvärdesproblem. LU-faktorisering för att lösa linjära ekvationssystem.

11 april 2005 2D1212 NumProg för T1 VT2005 A Föreläsning 14: Exempel på randvärdesproblem. LU-faktorisering för att lösa linjära ekvationssystem. Kapitel 8 och 5 i Q&S Stationär värmeledning i 1-D Betrakta

11 april 2005 2D1212 NumProg för T1 VT2005 A Föreläsning 14: Exempel på randvärdesproblem. LU-faktorisering för att lösa linjära ekvationssystem. Kapitel 8 och 5 i Q&S Stationär värmeledning i 1-D Betrakta

Interpolation. 8 december 2014 Sida 1 / 20

TANA09 Föreläsning 7 Interpolation Interpolationsproblemet. Introduktion. Polynominterpolation. Felanalys. Runges fenomen. Tillämpning. LED display. Splinefunktioner. Spline Interpolation. Ändpunktsvillkor.

TANA09 Föreläsning 7 Interpolation Interpolationsproblemet. Introduktion. Polynominterpolation. Felanalys. Runges fenomen. Tillämpning. LED display. Splinefunktioner. Spline Interpolation. Ändpunktsvillkor.

Del 6 Valutor. Strukturakademin

Del 6 Valutor Strukturakademin Innehåll 1. Strukturerade produkter och valutor 2. Hur påverkar valutor? 3. Metoder att hantera valutor 4. Quanto Valutaskyddad 5. Composite Icke valutaskyddad 6. Lokal Icke

Del 6 Valutor Strukturakademin Innehåll 1. Strukturerade produkter och valutor 2. Hur påverkar valutor? 3. Metoder att hantera valutor 4. Quanto Valutaskyddad 5. Composite Icke valutaskyddad 6. Lokal Icke

HANDLA MED OPTIONER I N T R O D U K T I O N S A M M A N F AT T N I N G S T E G 1 - W E B B I N A R I U M D E N 6 D E C E M B E R 2018

HANDLA MED OPTIONER I N T R O D U K T I O N S A M M A N F AT T N I N G S T E G 1 - W E B B I N A R I U M D E N 6 D E C E M B E R 2018 DISCLAIMER Detta informationsmaterial är riktat till de deltagare som

HANDLA MED OPTIONER I N T R O D U K T I O N S A M M A N F AT T N I N G S T E G 1 - W E B B I N A R I U M D E N 6 D E C E M B E R 2018 DISCLAIMER Detta informationsmaterial är riktat till de deltagare som

Ordinära differentialekvationer,

(ODE) Ordinära differentialekvationer, del 1 Beräkningsvetenskap II It is a truism that nothing is permanent except change. - George F. Simmons ODE:er är modeller som beskriver förändring, ofta i tiden

(ODE) Ordinära differentialekvationer, del 1 Beräkningsvetenskap II It is a truism that nothing is permanent except change. - George F. Simmons ODE:er är modeller som beskriver förändring, ofta i tiden

Formelsamling för kursen Grundläggande finansmatematik

STOCKHOLMS UNIVERSITET 13 december 006 Matematiska institutionen Avd. för matematisk statistik Mikael Andersson Formelsamling för kursen Grundläggande finansmatematik 1 Fundamental Theorem of Asset Pricing

STOCKHOLMS UNIVERSITET 13 december 006 Matematiska institutionen Avd. för matematisk statistik Mikael Andersson Formelsamling för kursen Grundläggande finansmatematik 1 Fundamental Theorem of Asset Pricing

Vi ska här utgå ifrån att vi har en aktie och ska med denna som grund konstruera tre olika optionsportföljer.

STOCKHOLMS UNIVERSITET MATEMATISKA INSTITUTIONEN Avd för Matematisk statistik TH FINANSMATEMATIK I, HT 01 KOMPLEMENT DAG 12 Version 01 12 10 TRE OPTIONSSTRATEGIER Vi ska här utgå ifrån att vi har en aktie

STOCKHOLMS UNIVERSITET MATEMATISKA INSTITUTIONEN Avd för Matematisk statistik TH FINANSMATEMATIK I, HT 01 KOMPLEMENT DAG 12 Version 01 12 10 TRE OPTIONSSTRATEGIER Vi ska här utgå ifrån att vi har en aktie

Ordinära differentialekvationer,

Sammanfattning metoder Ordinära differentialekvationer, del 2 Beräkningsvetenskap II n Eulers metod (Euler framåt, explicit Euler): y i+1 = y i + h i f (t i, y i ) n Euler bakåt (implicit Euler): y i+1

Sammanfattning metoder Ordinära differentialekvationer, del 2 Beräkningsvetenskap II n Eulers metod (Euler framåt, explicit Euler): y i+1 = y i + h i f (t i, y i ) n Euler bakåt (implicit Euler): y i+1

Del 13 Andrahandsmarknaden

Del 13 Andrahandsmarknaden Strukturakademin Strukturakademin Srukturinvest Fondkommission 1 Innehåll 1. Produktens värde på slutdagen 2. Produktens värde under löptiden 3. Köp- och säljspread 4. Obligationspriset

Del 13 Andrahandsmarknaden Strukturakademin Strukturakademin Srukturinvest Fondkommission 1 Innehåll 1. Produktens värde på slutdagen 2. Produktens värde under löptiden 3. Köp- och säljspread 4. Obligationspriset

Övningsuppgifter för sf1627, matematik för ekonomer. 1. Förenkla följande uttryck så långt det går: 6. 7. 8. 9. 10. 2. Derivator 1. 2. 3. 4. 5. 6.

KTH matematik Övningsuppgifter för sf1627, matematik för ekonomer Harald Lang 1. Förenkla följande uttryck så långt det går: 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Svar: 1. 2. 5 3. 1 4. 5 5. 1 6. 6 7. 1 8. 0 9.

KTH matematik Övningsuppgifter för sf1627, matematik för ekonomer Harald Lang 1. Förenkla följande uttryck så långt det går: 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Svar: 1. 2. 5 3. 1 4. 5 5. 1 6. 6 7. 1 8. 0 9.

Övningsexempel i Finansiell Matematik

KTH Matematik Harald Lang 27/3-04 Övningsexempel i Finansiell Matematik 1. Riskjusterade sannolikhetsmått 1. Vi betraktar en stokastisk utbetalning X(ω) som ger utdelning enligt tabellen ω 1 ω 2 ω 2 pris

KTH Matematik Harald Lang 27/3-04 Övningsexempel i Finansiell Matematik 1. Riskjusterade sannolikhetsmått 1. Vi betraktar en stokastisk utbetalning X(ω) som ger utdelning enligt tabellen ω 1 ω 2 ω 2 pris

Tentamen, del 2 Lösningar DN1240 Numeriska metoder gk II F och CL

Tentamen, del Lösningar DN140 Numeriska metoder gk II F och CL Lördag 17 december 011 kl 9 1 DEL : Inga hjälpmedel Rättas ast om del 1 är godkänd Betygsgränser inkl bonuspoäng: 10p D, 0p C, 30p B, 40p

Tentamen, del Lösningar DN140 Numeriska metoder gk II F och CL Lördag 17 december 011 kl 9 1 DEL : Inga hjälpmedel Rättas ast om del 1 är godkänd Betygsgränser inkl bonuspoäng: 10p D, 0p C, 30p B, 40p

Fonden regleras i enlighet med den norska lagen om värdepappersfonder av den 25 november 2011 (lov om verdipapirfond, vpfl ).

.") Fondbestämmelser för värdepappersfonden SKAGEN Global 1 Värdepappersfondens och förvaltningsbolagets namn Värdepappersfonden SKAGEN Global förvaltas av förvaltningsbolaget SKAGEN AS (SKAGEN). Fonden är

Fondbestämmelser för värdepappersfonden SKAGEN Global 1 Värdepappersfondens och förvaltningsbolagets namn Värdepappersfonden SKAGEN Global förvaltas av förvaltningsbolaget SKAGEN AS (SKAGEN). Fonden är

SVÄNGNINGSTIDEN FÖR EN PENDEL

Institutionen för fysik 2012-05-21 Umeå universitet SVÄNGNINGSTIDEN FÖR EN PENDEL SAMMANFATTNING Ändamålet med experimentet är att undersöka den matematiska modellen för en fysikalisk pendel. Vi har mätt

Institutionen för fysik 2012-05-21 Umeå universitet SVÄNGNINGSTIDEN FÖR EN PENDEL SAMMANFATTNING Ändamålet med experimentet är att undersöka den matematiska modellen för en fysikalisk pendel. Vi har mätt

Del 15 Avkastningsberäkning

Del 15 Avkastningsberäkning 1 Innehåll 1. Framtida förväntat pris 2. Price return 3. Total Return 5. Excess Return 6. Övriga alternativ 7. Avslutande ord 2 I del 15 går vi igenom olika möjliga alternativ

Del 15 Avkastningsberäkning 1 Innehåll 1. Framtida förväntat pris 2. Price return 3. Total Return 5. Excess Return 6. Övriga alternativ 7. Avslutande ord 2 I del 15 går vi igenom olika möjliga alternativ

TAIU07 Matematiska beräkningar med Matlab

TAIU07 Matematiska beräkningar med Matlab Laboration 3. Linjär algebra Namn: Personnummer: Epost: Namn: Personnummer: Epost: Godkänd den: Sign: Retur: 1 Introduktion 2 En Komet Kometer rör sig enligt ellipsformade

TAIU07 Matematiska beräkningar med Matlab Laboration 3. Linjär algebra Namn: Personnummer: Epost: Namn: Personnummer: Epost: Godkänd den: Sign: Retur: 1 Introduktion 2 En Komet Kometer rör sig enligt ellipsformade

AID:... Uppgift 1 (2 poäng) Definiera kortfattat följande begrepp. a) IRR b) APR c) Going concern d) APV. Lösningsförslag: Se Lärobok och/alt Google.

Definiera kortfattat följande begrepp. a) IRR b) APR c) Going concern d) APV. Lösningsförslag: Se Lärobok och/alt Google.") Notera att det är lösningsförslag. Inga utförliga lösningar till triviala definitioner och inga utvecklade svar på essä-typ frågor. Och, att kursen undervisas lite olika år från år. År 2013 mera från Kap

Notera att det är lösningsförslag. Inga utförliga lösningar till triviala definitioner och inga utvecklade svar på essä-typ frågor. Och, att kursen undervisas lite olika år från år. År 2013 mera från Kap

LAB 3. INTERPOLATION. 1 Inledning. 2 Interpolation med polynom. 3 Splineinterpolation. 1.1 Innehåll. 3.1 Problembeskrivning

TANA18/20 mars 2015 LAB 3. INTERPOLATION 1 Inledning Vi ska studera problemet att interpolera givna data med ett polynom och att interpolera med kubiska splinefunktioner, s(x), som är styckvisa polynom.

TANA18/20 mars 2015 LAB 3. INTERPOLATION 1 Inledning Vi ska studera problemet att interpolera givna data med ett polynom och att interpolera med kubiska splinefunktioner, s(x), som är styckvisa polynom.

Tekniska beräkningar. Vad är tekn beräkningar? Vad är beräkningsvetenskap? Informationsteknologi. Informationsteknologi

Tekniska beräkningar stefan@it.uu.se Vad är tekn beräkningar? Finns några olika namn för ungefär samma sak Numerisk analys (NA) Klassisk NA ligger nära matematiken: sats bevis, sats bevis, mer teori Tekniska

Tekniska beräkningar stefan@it.uu.se Vad är tekn beräkningar? Finns några olika namn för ungefär samma sak Numerisk analys (NA) Klassisk NA ligger nära matematiken: sats bevis, sats bevis, mer teori Tekniska

Tentamen Finansiering I (FÖ3006) 22/8 2013

22/8 2013") 1 Tentamen Finansiering I (FÖ3006) 22/8 2013 Hjälpmedel: Räknare Betyg: G = 13 p, VG = 19 p Maxpoäng 25 p OBS: Glöm ej att redovisa dina delberäkningar som har lett till ditt svar! För beräkningsuppgifterna:

1 Tentamen Finansiering I (FÖ3006) 22/8 2013 Hjälpmedel: Räknare Betyg: G = 13 p, VG = 19 p Maxpoäng 25 p OBS: Glöm ej att redovisa dina delberäkningar som har lett till ditt svar! För beräkningsuppgifterna:

Tentamen. Makroekonomi NA0133. November 2015 Skrivtid 3 timmar.

Jag har svarat på följande fyra frågor: 1 2 3 4 5 6 Min kod: Institutionen för ekonomi Rob Hart Tentamen Makroekonomi NA0133 November 2015 Skrivtid 3 timmar. Regler Svara på 4 frågor. (Vid svar på fler

Jag har svarat på följande fyra frågor: 1 2 3 4 5 6 Min kod: Institutionen för ekonomi Rob Hart Tentamen Makroekonomi NA0133 November 2015 Skrivtid 3 timmar. Regler Svara på 4 frågor. (Vid svar på fler

FMNF15 HT18: Beräkningsprogrammering Numerisk Analys, Matematikcentrum

Johan Helsing, 11 oktober 2018 FMNF15 HT18: Beräkningsprogrammering Numerisk Analys, Matematikcentrum Inlämningsuppgift 3 Sista dag för inlämning: onsdag den 5 december. Syfte: att träna på att hitta lösningar

Johan Helsing, 11 oktober 2018 FMNF15 HT18: Beräkningsprogrammering Numerisk Analys, Matematikcentrum Inlämningsuppgift 3 Sista dag för inlämning: onsdag den 5 december. Syfte: att träna på att hitta lösningar

MVE051/MSG Föreläsning 14

MVE051/MSG810 2016 Föreläsning 14 Petter Mostad Chalmers December 14, 2016 Beroende och oberoende variabler Hittills i kursen har vi tittat på modeller där alla observationer representeras av stokastiska

MVE051/MSG810 2016 Föreläsning 14 Petter Mostad Chalmers December 14, 2016 Beroende och oberoende variabler Hittills i kursen har vi tittat på modeller där alla observationer representeras av stokastiska

Interpolation Modellfunktioner som satisfierar givna punkter

Interpolation Modellfunktioner som satisfierar givna punkter Några tillämpningar Animering rörelser, t.ex. i tecknad film Bilder färger resizing Grafik Diskret representation -> kontinuerlig 2 Interpolation

Interpolation Modellfunktioner som satisfierar givna punkter Några tillämpningar Animering rörelser, t.ex. i tecknad film Bilder färger resizing Grafik Diskret representation -> kontinuerlig 2 Interpolation

TANA17 Matematiska beräkningar med MATLAB för M, DPU. Fredrik Berntsson, Linköpings Universitet. 26 november 2015 Sida 1 / 28

TANA17 Matematiska beräkningar med MATLAB för M, DPU Fredrik Berntsson, Linköpings Universitet 26 november 2015 Sida 1 / 28 Föreläsning 6 Minsta kvadrat problem. Polynom. Interpolation. Rötter. Tillämpningar:

TANA17 Matematiska beräkningar med MATLAB för M, DPU Fredrik Berntsson, Linköpings Universitet 26 november 2015 Sida 1 / 28 Föreläsning 6 Minsta kvadrat problem. Polynom. Interpolation. Rötter. Tillämpningar:

Sidor i boken f(x) = a x 2 +b x+c

= a x 2 +b x+c") Sidor i boken 18-151 Andragradsfunktioner Här ska vi studera andragradsfunktionen som skrivs f(x) = ax +bx+c där a, b, c är konstanter (reella tal) och där a 0. Grafen (kurvan) till f(x), y = ax + bx +

Sidor i boken 18-151 Andragradsfunktioner Här ska vi studera andragradsfunktionen som skrivs f(x) = ax +bx+c där a, b, c är konstanter (reella tal) och där a 0. Grafen (kurvan) till f(x), y = ax + bx +

Fonden regleras i enlighet med den norska lagen om värdepappersfonder av den 25 november 2011 ( vpfl ).

.") Fondbestämmelser för värdepappersfonden SKAGEN Kon-Tiki 1 Värdepappersfondens och förvaltningsbolagets namn Värdepappersfonden SKAGEN Kon-Tiki förvaltas av förvaltningsbolaget SKAGEN AS (SKAGEN). Fonden

Fondbestämmelser för värdepappersfonden SKAGEN Kon-Tiki 1 Värdepappersfondens och förvaltningsbolagets namn Värdepappersfonden SKAGEN Kon-Tiki förvaltas av förvaltningsbolaget SKAGEN AS (SKAGEN). Fonden

Labb 3: Ekvationslösning med Matlab (v2)

") Envariabelanalys Labb 3: Ekvationslösning 1/13 Labb 3: Ekvationslösning med Matlab (v2) Envariabelanalys 2007-03-05 Björn Andersson (IT-06), bjoa@kth.se Johannes Nordkvist (IT-06), nordkv@kth.se Det finns

Envariabelanalys Labb 3: Ekvationslösning 1/13 Labb 3: Ekvationslösning med Matlab (v2) Envariabelanalys 2007-03-05 Björn Andersson (IT-06), bjoa@kth.se Johannes Nordkvist (IT-06), nordkv@kth.se Det finns

Lektionsanteckningar 11-12: Normalfördelningen

Lektionsanteckningar 11-12: Normalfördelningen När utfallsrummet för en slumpvariabel kan anta vilket värde som helst i ett givet intervall är variabeln kontinuerlig. Det är väsentligt att utfallsrummet

Lektionsanteckningar 11-12: Normalfördelningen När utfallsrummet för en slumpvariabel kan anta vilket värde som helst i ett givet intervall är variabeln kontinuerlig. Det är väsentligt att utfallsrummet

Omtentamen i DV & TDV

Umeå Universitet Institutionen för Datavetenskap Gunilla Wikström (e-post wikstrom) Omtentamen i Teknisk-Vetenskapliga Beräkningar för DV & TDV Tentamensdatum: 2005-06-07 Skrivtid: 9-15 Hjälpmedel: inga

Umeå Universitet Institutionen för Datavetenskap Gunilla Wikström (e-post wikstrom) Omtentamen i Teknisk-Vetenskapliga Beräkningar för DV & TDV Tentamensdatum: 2005-06-07 Skrivtid: 9-15 Hjälpmedel: inga

Lösningar till tentamen i Grundläggande nansmatematik. 21 december 2006 kl. 914

STOCKHOLMS UNIVERSITET MS 3290 MATEMATISKA INSTITUTIONEN TENTAMEN Avd. Matematisk statistik 21 december 2006 Lösningar till tentamen i Grundläggande nansmatematik 21 december 2006 kl. 914 Uppgift 1 Priset

STOCKHOLMS UNIVERSITET MS 3290 MATEMATISKA INSTITUTIONEN TENTAMEN Avd. Matematisk statistik 21 december 2006 Lösningar till tentamen i Grundläggande nansmatematik 21 december 2006 kl. 914 Uppgift 1 Priset

0.31 = f(x 2 ) = b 1 + b 2 (x 3 x 1 ) + b 3 (x 3 x 1 )(x 3 x 2 ) = ( ) + b 3 ( )(

= b 1 + b 2 (x 3 x 1 ) + b 3 (x 3 x 1 )(x 3 x 2 ) = ( ) + b 3 ( )(") Lösningar till Tentamen i Beräkningsvetenskap II, 5.0 hp, 2012-03-09 Del A 1. (a) För att anpassa ett polynom som går genom tre punkter behövs ett andragradspolynom. Newtons interpolationsansats ger f(x)

Lösningar till Tentamen i Beräkningsvetenskap II, 5.0 hp, 2012-03-09 Del A 1. (a) För att anpassa ett polynom som går genom tre punkter behövs ett andragradspolynom. Newtons interpolationsansats ger f(x)

Numerisk Analys, MMG410. Lecture 13. 1/58

Numerisk Analys, MMG410. Lecture 13. 1/58 Interpolation För i tiden gällde räknesticka och tabeller. Beräkna 1.244 givet en tabel över y = t, y-värdena är givna med fem siffror, och t = 0,0.01,0.02,...,9.99,10.00.

Numerisk Analys, MMG410. Lecture 13. 1/58 Interpolation För i tiden gällde räknesticka och tabeller. Beräkna 1.244 givet en tabel över y = t, y-värdena är givna med fem siffror, och t = 0,0.01,0.02,...,9.99,10.00.

Tentamen TANA17 Matematiska beräkningar Provkod: DAT1 Godkänd: 9p av totalt 20p Hjälpmedel: MATLAB

MAI/Linköpings universitet Fredrik Berntsson Tentamen TANA17 Matematiska beräkningar Provkod: DAT1 Godkänd: 9p av totalt 20p Hjälpmedel: MATLAB Redovisning Lös först uppgifterna i Matlab. Då du har en

MAI/Linköpings universitet Fredrik Berntsson Tentamen TANA17 Matematiska beräkningar Provkod: DAT1 Godkänd: 9p av totalt 20p Hjälpmedel: MATLAB Redovisning Lös först uppgifterna i Matlab. Då du har en

Punkt 16 a) principer för ersättning och andra anställningsvillkor för bolagsledningen

principer för ersättning och andra anställningsvillkor för bolagsledningen") Atlas Copco AB Styrelsens fullständiga förslag avseende Punkt 16: a) principer för ersättning och andra anställningsvillkor för bolagsledningen, och b) ett prestationsbaserat personaloptionsprogram för

Atlas Copco AB Styrelsens fullständiga förslag avseende Punkt 16: a) principer för ersättning och andra anställningsvillkor för bolagsledningen, och b) ett prestationsbaserat personaloptionsprogram för

120 110 S t : 100 100 90 80 Vi ska här betrakta ett antal portföljer som vid t = 0 är värda 100 SEK.

STOCKHOLMS UNIVERSITET MATEMATISKA INSTITUTIONEN Avd. för Matematisk statistik Thomas Höglund FINANSMATEMATIK I. KOMPLEMENT DAG 5. HANDELSSTRATEGIER Låt S t beteckna priset på en aktie vid tiden t. Vi

STOCKHOLMS UNIVERSITET MATEMATISKA INSTITUTIONEN Avd. för Matematisk statistik Thomas Höglund FINANSMATEMATIK I. KOMPLEMENT DAG 5. HANDELSSTRATEGIER Låt S t beteckna priset på en aktie vid tiden t. Vi

Swedbanks Bear-certifikat valutor x 15 tjäna pengar vid nedgång

Swedbanks Bear-certifikat valutor x tjäna pengar vid nedgång Tror du att marknaden kommer falla, dvs att någon av valutorna EUR, GBP, JPY eller USD kommer att försvagas mot SEK? Då kan Swedbanks Bear-certifikat

Swedbanks Bear-certifikat valutor x tjäna pengar vid nedgång Tror du att marknaden kommer falla, dvs att någon av valutorna EUR, GBP, JPY eller USD kommer att försvagas mot SEK? Då kan Swedbanks Bear-certifikat

Kurs DN1215, Laboration 3 (Del 1): Randvärdesproblem för ordinära differentialekvationer

: Randvärdesproblem för ordinära differentialekvationer") Kurs DN1215, Laboration 3 (Del 1): Randvärdesproblem för ordinära differentialekvationer Michael Hanke, Johan Karlander 2 april 2008 1 Beskrivning och mål Matematiska modeller inom vetenskap och teknik

Kurs DN1215, Laboration 3 (Del 1): Randvärdesproblem för ordinära differentialekvationer Michael Hanke, Johan Karlander 2 april 2008 1 Beskrivning och mål Matematiska modeller inom vetenskap och teknik

Teorifrågor. 6. Beräkna konditionstalet för en diagonalmatris med diagonalelementen 2/k, k = 1,2,...,20.

Teorifrågor Störningsanalys 1. Värdet på x är uppmätt till 0.956 med ett absolutfel på högst 0.0005. Ge en övre gräns för absolutfelet i y = exp(x) + x 2. Motivera svaret. 2. Ekvationen log(x) x/50 = 0

Teorifrågor Störningsanalys 1. Värdet på x är uppmätt till 0.956 med ett absolutfel på högst 0.0005. Ge en övre gräns för absolutfelet i y = exp(x) + x 2. Motivera svaret. 2. Ekvationen log(x) x/50 = 0

Weibullanalys. Maximum-likelihoodskattning

1 Weibullanalys Jan Enger Matematisk statistik KTH Weibull-fördelningen är en mycket viktig fördelning inom tillförlitlighetsanalysen. Den används ofta för att modellera mekaniska komponenters livslängder.

1 Weibullanalys Jan Enger Matematisk statistik KTH Weibull-fördelningen är en mycket viktig fördelning inom tillförlitlighetsanalysen. Den används ofta för att modellera mekaniska komponenters livslängder.

SF1625 Envariabelanalys Lösningsförslag till tentamen DEL A

SF1625 Envariabelanalys Lösningsförslag till tentamen 215-1-27 DEL A 4 1. Betrakta funktionen f som ges av f(x) = 1 + x + (x 2). 2 A. Bestäm definitionsmängden till f. B. Bestäm alla intervall där f är

SF1625 Envariabelanalys Lösningsförslag till tentamen 215-1-27 DEL A 4 1. Betrakta funktionen f som ges av f(x) = 1 + x + (x 2). 2 A. Bestäm definitionsmängden till f. B. Bestäm alla intervall där f är

Meningslöst nonsens. December 14, 2014

December 4, 204 Fråga. Hur visar man att sin(x) x tan(x)? Fråga. Hur visar man att sin(x) x tan(x)? Fråga 2. Hur visar man att a > lim n a n =? Fråga 2. Hur visar man att a > lim n a n =? Röd: Det är ett

December 4, 204 Fråga. Hur visar man att sin(x) x tan(x)? Fråga. Hur visar man att sin(x) x tan(x)? Fråga 2. Hur visar man att a > lim n a n =? Fråga 2. Hur visar man att a > lim n a n =? Röd: Det är ett

Föreläsningen ger en introduktion till differentialekvationer och behandlar stoff från delkapitel 18.1, 18.3 och 7.9 i Adams. 18.

Föreläsningen ger en introduktion till differentialekvationer och behandlar stoff från delkapitel 18.1, 18.3 och 7.9 i Adams. 18.1 Delkapitlet introducerar en del terminologi och beteckningar som används.

Föreläsningen ger en introduktion till differentialekvationer och behandlar stoff från delkapitel 18.1, 18.3 och 7.9 i Adams. 18.1 Delkapitlet introducerar en del terminologi och beteckningar som används.

Envariabelanalys 5B1147 MATLAB-laboration Derivator

Envariabelanalys 5B1147 MATLAB-laboration Derivator Sanna Eskelinen eskelinen.sanna@gmail.com Sonja Hiltunen sonya@gmail.com Handledare: Karim Dao Uppgift 15 Problem: Beräkna numeriskt derivatan till arctan

Envariabelanalys 5B1147 MATLAB-laboration Derivator Sanna Eskelinen eskelinen.sanna@gmail.com Sonja Hiltunen sonya@gmail.com Handledare: Karim Dao Uppgift 15 Problem: Beräkna numeriskt derivatan till arctan

MICROECONOMICS Mid Sweden University, Sundsvall (Lecture 3) Peter Lohmander &

Peter Lohmander &") MICROECONOMICS 2018 Mid Sweden University, Sundsvall (Lecture 3) Peter Lohmander www.lohmander.com & Peter@Lohmander.com Eftermiddagens möte: Diskutera Ert förslag till lämpligt problem med kursledaren

MICROECONOMICS 2018 Mid Sweden University, Sundsvall (Lecture 3) Peter Lohmander www.lohmander.com & Peter@Lohmander.com Eftermiddagens möte: Diskutera Ert förslag till lämpligt problem med kursledaren

Hedging och Försäkring (prisskydd/prisförsäkring)

") Hedging och Försäkring (prisskydd/prisförsäkring) Hedging En hedge kan översättas med ett skydd eller en säkring ; till exempel ett valutaskydd eller en valutasäkring i en transaktion som ska ske i framtiden.

Hedging och Försäkring (prisskydd/prisförsäkring) Hedging En hedge kan översättas med ett skydd eller en säkring ; till exempel ett valutaskydd eller en valutasäkring i en transaktion som ska ske i framtiden.

November 6, { b1 = k a

Fö 7: November 6, 2018 Linjära ekvationssystem Inledande exempel: Finn ekv för linjen L som går genom punkterna P a 1, b 1 och Qa 2, b 2 sådana att a 1 a 2. Lsg: Linjen L kan beskrivas av ekv y = k x +

Fö 7: November 6, 2018 Linjära ekvationssystem Inledande exempel: Finn ekv för linjen L som går genom punkterna P a 1, b 1 och Qa 2, b 2 sådana att a 1 a 2. Lsg: Linjen L kan beskrivas av ekv y = k x +

15 februari 2016 Sida 1 / 32

TAIU07 Föreläsning 5 Linjära ekvationssystem. Minsta kvadrat problem. Tillämpning: Cirkelpassning. Geometriska objekt. Translationer. Rotationer. Funktioner som inargument. Tillämpning: Derivata. 15 februari

TAIU07 Föreläsning 5 Linjära ekvationssystem. Minsta kvadrat problem. Tillämpning: Cirkelpassning. Geometriska objekt. Translationer. Rotationer. Funktioner som inargument. Tillämpning: Derivata. 15 februari

Verktyg för riskanalys Riskbarometer Riskbarometer principer för engångsinsättningar Riskbarometer principer för löpande insättningar Analysstöd av

Verktyg för riskanalys iskbarometer iskbarometer principer för engångsinsättningar iskbarometer principer för löpande insättningar Analysstöd av principer för riskaversion Historiska riskexempel Viktig

Verktyg för riskanalys iskbarometer iskbarometer principer för engångsinsättningar iskbarometer principer för löpande insättningar Analysstöd av principer för riskaversion Historiska riskexempel Viktig

Provlektion till Uppdrag: Matte 9

Provlektion till Uppdrag: Matte 9 Linjära funktioner En resa i biljettdjungeln I läromedlet Uppdrag: Matte arbetar eleverna med två spår, Uppdrag eller Räkna på. Här kommer ett prov på en lektion där uppdraget

Provlektion till Uppdrag: Matte 9 Linjära funktioner En resa i biljettdjungeln I läromedlet Uppdrag: Matte arbetar eleverna med två spår, Uppdrag eller Räkna på. Här kommer ett prov på en lektion där uppdraget

II. IV. Stordriftsfördelar. Ifylles av examinator GALLRINGSFÖRHÖR 12.6.1998. Uppgift 1 (10 poäng)

") Uppgift 1: poäng Uppgift 1 (10 poäng) a) Vilka av följande värdepapper köps och säljs på penningmarknaden? (rätt eller fel) (5 p) Rätt Fel statsobligationer [ ] [ ] aktier [ ] [ ] kommuncertifikat [ ]

Uppgift 1: poäng Uppgift 1 (10 poäng) a) Vilka av följande värdepapper köps och säljs på penningmarknaden? (rätt eller fel) (5 p) Rätt Fel statsobligationer [ ] [ ] aktier [ ] [ ] kommuncertifikat [ ]

Obligationsbaserade futures, forwards och optioner

Obligationsbaserade futures, forwards och optioner Här kan du läsa om obligationsbaserade futures, forwards och optioner, och hur de används. Du finner även exempel på investeringsstrategier Vad är obligationsbaserade

Obligationsbaserade futures, forwards och optioner Här kan du läsa om obligationsbaserade futures, forwards och optioner, och hur de används. Du finner även exempel på investeringsstrategier Vad är obligationsbaserade

5B1146 med Matlab. Laborationsr. Laborationsgrupp: Sebastian Johnson Erik Lundberg, Ann-Sofi Åhn ( endst tal1-3

1 Revision 4 2006-12-16 2. SIDFÖRTECKNING 5B1146 med Matlab Laborationsr Laborationsgrupp: Sebastian Johnson, Ann-Sofi Åhn ( endst tal1-3 Titel Sida 1. Uppgift 1.8.1....3 2. Uppgift 1.8.2....6 3. Uppgift

1 Revision 4 2006-12-16 2. SIDFÖRTECKNING 5B1146 med Matlab Laborationsr Laborationsgrupp: Sebastian Johnson, Ann-Sofi Åhn ( endst tal1-3 Titel Sida 1. Uppgift 1.8.1....3 2. Uppgift 1.8.2....6 3. Uppgift

Lösningsanvisningar till vissa av de icke obligatoriska workout-uppgifterna i Beräkningsvetenskap II

Lösningsanvisningar till vissa av de icke obligatoriska workout-uppgifterna i Beräkningsvetenskap II Kurvanpassning 6. A = [1 1; 2 1; 1 2; 2 3; 2 5; 2 4]; v = [30.006; 44.013; 46.006; 76.012; 108.010;

Lösningsanvisningar till vissa av de icke obligatoriska workout-uppgifterna i Beräkningsvetenskap II Kurvanpassning 6. A = [1 1; 2 1; 1 2; 2 3; 2 5; 2 4]; v = [30.006; 44.013; 46.006; 76.012; 108.010;