9. Aktuella skattefrågor för byggoch fastighetsbranschen. Kunskapsdagen Malmö 21 november 2017

|

|

|

- Kristin Mattsson

- för 6 år sedan

- Visningar:

Transkript

1 9. Aktuella skattefrågor för byggoch fastighetsbranschen Kunskapsdagen Malmö

2 Agenda SOU 2017:27 (Paketeringsutredningen) Nya skatteregler för företagssektorn Vad händer nu?? Aktuella momsfrågor Avslutning 2

3 Huvudregel Avskattning av svenska fastigheter sker om ett företag avyttrar en delägarrätt och. 1. det bestämmande inflytandet upphör över ett företag 2. vars tillgångar till huvudsaklig del består av fastigheter! Tillkommande schablonintäkt för att kompensera för utebliven stämpelskatt 3

4 Bestämmande inflytandet upphör Avskattning förutsätter att det bestämmande inflytandet upphör Ägare A Ägare B 60 % Ägare A Ägare Ägare C- A V Ägare Ägare C - A V 40 % 3 % vardera eller att det föreligger särskilda omständigheter FastAB FastAB Uttryckligt undantag för koncerninterna omstruktureringar Full avskattning i Fast AB + schablonskatt Framtida exit för A och ägarna C-V kan vara skattefri om övriga förutsättningar är uppfyllda då inget bestämmande inflytande upphör 4

5 Föregående innebär att följande händelser kan utlösa skatt i Sverige ÄgareAB Ägare A AB Ägare B AB Ägare B AB Kina/USA 100 % 60 % 60 % 60 % FastAB FastAB FastAB Luxemburg Sverige Full avskattning i FastAB + schablonskatt Full avskattning i FastAB + schablonskatt Full avskattning i FastAB + schablonskatt FastAB FastAB Finland Full avskattning i FastAB + schablonskatt 5

6 Inledning Det här har hänt Promemoria Nya skatteregler för företagssektorn 20 juni 2017 Regeringen skickade ut en omfattande promemoria om ändrade skatteregler i företagssektorn på remiss 1 juli 2018 Målet är att reglerna ska träda ikraft 1 juli Ska tillämpas första gången det beskattningsår som börjar efter den 30 juni januari 2019 För företag med kalenderår som räkenskapsår blir reglerna tillämpliga från och med den 1 januari

7 Skattesänkning Föreslagen skattesänkning 22 % Återföring av periodiseringsfond Äldre periodiseringsfonder ska återföras med 110 procent. 20 % 7

8 Hybridregler Avdragsförbud vid hybrida missmatchningar Avdrag vägras vid gränsöverskridande transaktioner för ränteutgifter där: Dubbelt avdrag annars erhålls (i Sverige och annat land) Motsvarande inkomst inte beskattas i det andra landet Lån Utländskt MB Ränteinkomst beskattas ej i landet Ränta DB i Sverige Ränteavdrag medges ej 8

9 Avdragsförbud för ränta på koncerninterna lån Befintliga ränteavdragsregler Huvudregeln För räntor inom en intressegemenskap ej avdrag Undantagen Räntan är avdragsgill om den som faktiskt har rätt till inkomsten skulle ha beskattats för inkomsten med minst 10 procent. Omvända ventilen Ändå ej avdrag om det huvudsakliga skälet till att skuldförhållandet har uppkommit är att intressegemenskapen ska få en väsentlig skatteförmån. Ventilen Även om ej beskattning till 10%, avdrag om skuldförhållandet är huvudsakligen affärsmässigt motiverat ( ventilen ). Endast om mottagaren av inkomsten är hemmahörande inom EES-området eller i en stat med vilken Sverige har ett fullständigt skatteavtal och som omfattas av avtalet. 9

10 Avdragsförbud för ränta på koncerninterna lån Befintliga ränteavdragsregler modifieras och inskränks ett snävare tillämpningsområde? Huvudregeln För räntor inom en intressegemenskap ej avdrag Undantagen Ränteutgifter får dras av om mottagaren: 1. Finns inom EES-området, eller 2. skatteavtal finns, eller 3. skulle ha beskattats för inkomsten med minst 10 procent. Undantag från undantaget Om skuldförhållandet uteslutande eller så gott som uteslutande ska ge en väsentlig skatteförmån Nuvarande regler För räntor inom en intressegemenskap ej avdrag Undantag Ränteutgift får dras av om företaget skulle ha beskattas för inkomsten med minst 10 procent. Undantag från undantaget Om huvudsakliga skälet (ca 75 procent) = väsentlig skatteförmån ej avdrag också dras av om skulden är affärsmässigt motiverad och om mottagaren 1. Finns inom EES-området, eller 2. Skatteavtal finns. Tillskottsregeln ska beaktas här 10

11 Nya generella ränteavdragsbegränsningsregler för negativt räntenetto - Två alternativ EBIT respektive EBITDA Alternativ 1 EBIT-regel Alternativ 2 EBITDA-regel Huvudregel Avdragsutrymmet Avdrag för negativt räntenetto med högst 35 % av avdragsutrymmet Skattemässigt överskott före avdrag för negativt räntenetto och kvarstående räntenetto + ränteutgifter - ränteinkomster och överskott från HB/KB (och utländska motsvarigheter) Ingår: Gamla underskott (se dock begränsningsregeln), koncernbidrag, och avsättningar till och återföringar från periodiseringsfond. Huvudregel Avdragsutrymmet Avdrag för negativt räntenetto med högst 25 % av avdragsutrymmet Skattemässigt överskott före avdrag för negativt räntenetto och kvarstående räntenetto + ränteutgifter och årliga vm-avdrag och primäravdrag, samt utrangering av byggnad och markanläggning - ränteinkomster och överskott från HB/KB (och utländska motsvarigheter) Ingår: Gamla underskott (se dock begränsningsregeln), och koncernbidrag, dock inte avsättningar till och återföringar från periodiseringsfond. 11

12 Nya generella ränteavdragsbegränsningsregler Förenklingsregeln En förenklingsregel i form av en beloppsgräns införs Ett negativt räntenetto får dras av upp till kronor Gemensamt underlag för hela koncernen Med en förenklingsregel som medger avdrag av ett negativt räntenetto upp till kronor, minskar antalet aktiebolag där ränteavdrag begränsas till mellan och Beroende på val av EBIT- eller EBITDA-modell Jämförelse med EU:s direktiv Avdragsrätt för negativa räntenetton uppgående till EUR Gemensamt underlag för koncernbolag 12

13 Nya generella ränteavdragsbegränsningsregler Förenklingsregeln Jämförelse med andra EU-medlemsstater Jämförelse med EU:s direktiv GBP 2m EUR 1m EUR 3m Avdragsrätt för negativa räntenetton uppgående till EUR Gemensamt underlag för koncernbolag EUR 500 DKK 21,3m NOK 5m Ej bundna av direktiv 13

14 Nya regler Kvarstående räntenetto och koncernkvittning Kvarstående räntenetto från föregående år Ej utnyttjat negativt räntenetto får föras vidare i maximalt 6 år Årets räntenetto ska utnyttjas före kvarstående räntenetto Äldre kvarstående räntenetto nyttjas före ett nyare kvarstående räntenetto Ägarförändring gör att kvarstående räntenetto går förlorat Koncernkvittning Ett bolag med ett positivt räntenetto får (mot detta) dra av negativt räntenetto från ett annat bolag om: Företagen med avdragsrätt kan lämna koncernbidrag, och Avdrag redovisas öppet i deklarationen vid samma deklarationstidpunkt 14

15 Ny definition av ränteutgift Med ränteutgifter avses ränta och andra utgifter för kredit, och utgifter som är jämförbara med ränta. Utgifter jämförbara med ränta Dold räntekompensation Ersättningar för finansiella instrument Vissa valutakurseffekter Med ränteinkomster avses Ränteinkomster som motsvarar räntekostnader Avgörande för om något är en ränteinkomst är om den skulle utgöra en ränteutgift om den som uppbär inkomsten i stället hade haft motsvarande utgift 15

16 Begränsning av underskottsavdrag Tillfällig begränsning för juridiska personer att nyttja underskottsavdrag mot överskott Juridiska personer får enbart avdrag för tidigare års underskott med 50 procent av överskottet före avdraget. Underlaget/överskottet ska ökas med: Avdrag för negativt räntenetto Avdrag för kvarstående räntenetto Avdrag för avsättning till P-fond /minska med återföring av P-fond Gäller oavsett om företaget har några räntekostnader eller ej Outnyttjade underskott får rullas vidare till nästkommande år Regleringen kommer enbart tillämpas under en begränsad period 2 år vid införande av EBIT-modellen 3 år vid införande av EBITDA-modellen 16

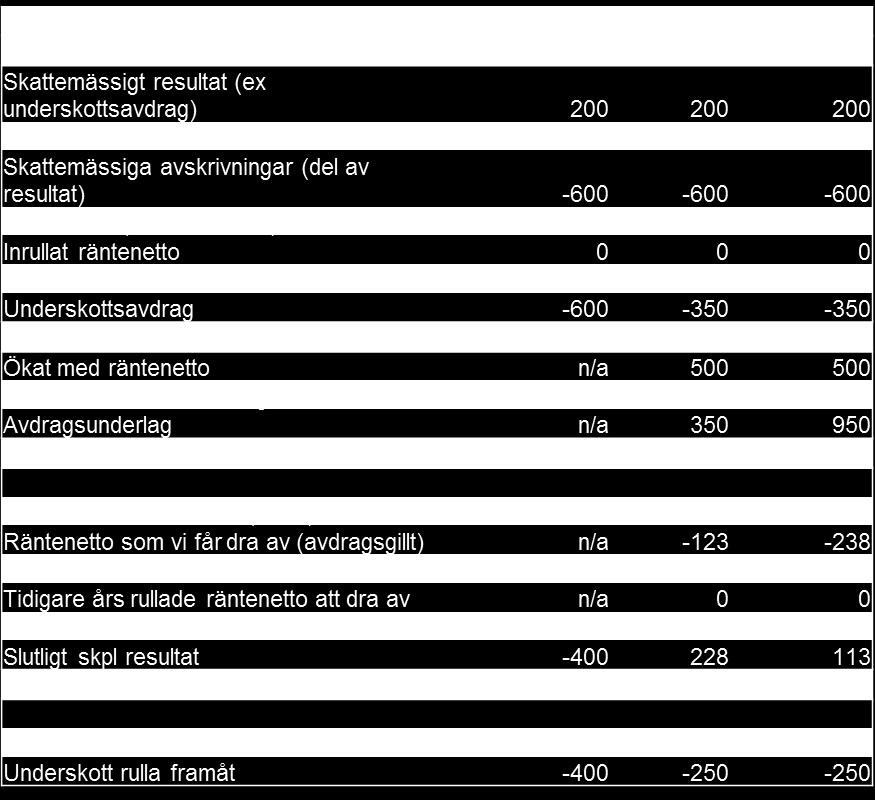

17 Exempel på effekter EBIT/EBITDA 17

18 Remissvar för Nya skatteregler för företagssektorn Fördelning av remissvar drygt 100 inkomna svar (57 officiella och resten spontana) Tillstyrker förslaget Exempelvis: Skatteverket Riksbanken Domstolsverket Avstår från att svara 13 % 3 % 12 % 72 % Avstyrker förslaget Exempelvis: Svenskt Näringsliv Näringslivets skattedelegation Fastighetsägarna Avstyrker förslaget delvis Tillväxtverket Innefattar remisser som väljer att inte kommentera pga att förslaget inte är tillräckligt utrett Sveriges byggindustrier 18

19 Vad händer nu? remiss Ränteavdragsförslaget Lämnat på remiss den 20 juni Remissvar senast den 26 september. Förslag och remissvar bearbetas fr o m 27 september Lagråds- Proposition Riksdagen röstar Ikraftträdande 1 juli juni juli

20 Aktuella momsfrågor i fastighetsbranschen Nytt fastighetsdefinition Skatteverkets granskning av BRF-projekt Reducerad momssats Momsbefrielse för små företag Ny fastighetsdefinition Moms i särskilda boenden Friskis & Svettisdomen Momsavdrag i holding- och moderbolag Frågor?? 20

21 Aktuella momsfrågor 21

22 Ny definition av fastighet i momslagen fr o m 1 januari 2017 a) Varje bestämd del av jorden, på eller under dess yta, som det är möjligt att äga eller besitta b) Varje byggnad eller konstruktion som har fästs vid eller i marken, ovan eller under havsnivån, och som varken kan monteras ned eller flyttas med lätthet c) Varje föremål som har installerats och ingår som integrerad del av en byggnad eller konstruktion utan vilken byggnaden eller konstruktionen är ofullständig, exempelvis dörrar, fönster, tak, trappor och hissar d) Varje föremål, utrustning eller maskin som är varaktigt installerad i en byggnad eller konstruktion och som inte kan flyttas utan att byggnaden eller konstruktionen förstörs eller förändras 22

23 Nytt fastighetsbegrepp, men vad är nytt? Skillnader? Omvänd skattskyldighet för byggtjänster Jämkning Underordnade tillhandahållanden t ex el Försäljning av fastighet 23

24 Skatteverkets granskningar av BRF-projekt SKV genomför sedan flera år skatterevisioner av bygg- och projektutvecklingsbolag som ägnar sig åt nyproduktion av bostadsrätter. SKV visar särskilt intresse för byggbolag som strukturerat sin Brf-produktion så att byggbolaget först säljer den aktuella marken (momsfritt) till föreningen och därefter tecknar ett entreprenadavtal (25 % moms) med föreningen. SKV anser ofta att byggbolaget säljer marken till överpris och entreprenaden till underpris. Höjning av utgående moms på entreprenaden Inkomstskattemässig uttagsbeskattning Skattetillägg 24

25 Exempel på SKV-granskning av BRF-projekt Transaktionskedja: 1. Markbolaget köper mark från extern säljare i nov 2015 för 4 Mkr. Moderbolag BRF 2. Holdingbolaget säljer aktier i Markbolaget till BRF i dec 2015 för 13 Mkr 3. Fastigheten överförs från Markbolag till BRF 4. Byggbolaget tecknar totalentreprenadavtal med Brf för 55 Mkr + moms. Byggbolag Holdingbolag 5. Byggbolaget köper in byggtjänster m.m. för 52 Mkr + moms Utfall: Aktievinst: 13 Mkr Markbolag Entreprenadvinst: 3 Mkr Mark 4 Mkr Skuld 4 Mkr Skatteverket: Kassa 50 tkr EK 50 tkr Hela aktievinsten utgör ersättning för entreprenaden. Påför moms med 2,6 Mkr (13 Mkr * 20%) Uttagsbeskattning med 2,3 Mkr (13 Mkr * 80 % * 22%) Skattetillägg 25

26 Jämkning vid överlåtelse av fastighet EU-domstolen (C-622/11, Pactor Vastgoed), Kammarrätten i Sundsvall mål nr Vid fastighetsöverlåtelser är utgångspunkten i ML att jämkningsskyldigheten för moms på investeringar i form av ny-, till-, och ombyggnation övergår på köparen. EU-domstolen har slagit fast att det är inte förenligt med syftet med jämkningsreglerna att ålägga någon annan än den som gjort momsavdraget att betala tillbaka avdragen moms. Kammarrätten i Sundsvall har med hänvisning till EU-domstolens dom underkänt ett beslut från Skatteverket som innebar att köparen av en fastighet tvingades att genom jämkning återbetala moms som säljaren av fastigheten dragit av vid en investering i fastigheten. Skatteverket delar inte kammarrättens bedömning och har överklagat domen till Högsta förvaltningsdomstolen 26

27 Avdragsrätt för ingående moms EUD C-132/16 (Iberdrola) Momsavdragsrätt för investering på annans egendom Bolaget som skulle anlägga en semesterby renoverade kommunens pumpstation. Renovering av pumpstationen nödvändigt för att kunna ansluta semesterbyn till det kommunala avloppssystemet. Bolaget nekades avdrag för ingående moms. EU-domstolens bedömning: - Renovering nödvändig för att kunna genomföra byggprojektet avseende semesterbyn. - Direkt koppling mellan renoveringen och bolagets momspliktiga utgående transaktioner. - Avdragsrätt endast till den del renoveringen var nödvändig, 27

28 Avdragsrätt för ingående moms EUD C-132/16 (Iberdrola) Momsavdragsrätt för investering på annans egendom EU-domstolen öppnar upp för en mer liberal syn avseende möjlighet till avdrag för ingående moms - Ser verksamheten som en helhet - Detta synsätt fastställdes även vid ett tidigare avgörande, C-126/14 Sveda Även svenska domstolar har i vissa fall medgett momsavdrag för investering på fastighet som ägs av tredje part - Exempelvis Kammarrätten i en dom från 2014 Byggande av en rondell på allmän väg i samband med anläggning av golfbana Ses som en allmän omkostnad i den momspliktiga verksamheten 28

29 Avdragsrätt för ingående moms vid försäljning av dotterbolag HFD mål nr och (Sveaskog) Konsultkostnader som uppkommit till följd av aktieavyttring Sveaskog hade som ett sista steg i en omorganisation avyttrat aktier Kostnader för konsulttjänster på grund av omstruktureringen Sveaskog hade gjort avdrag för ingående moms på konsultkostnaderna SKV ansåg att avyttringarna var en ren värdepappersförsäljning ingen avdragsrätt för ingående moms på kostnader i samband med sådan försäljning Enligt FR hade bolaget inte visat att kostnaderna uppkommit i samband med bolagets samlade verksamhet. Ej allmänna omkostnader. Ej momsavdrag. Enligt KR fanns ett direkt samband mellan kostnaderna och den momsfria aktieförsäljningen. Ej momsavdrag 29

30 Avdragsrätt för ingående moms vid försäljning av dotterbolag HFD mål nr och (Sveaskog) Högsta förvaltningsdomstolens slutsatser: - Sveaskog bedrev en momspliktig verksamhet både före och efter aktieförsäljningarna - Omstruktureringen syftade till att effektivisera den momspliktiga verksamheten och frigöra kapital för den. - De aktuella konsultkostnaderna har haft ett direkt och omedelbart samband med bolagets samlade ekonomiska verksamhet - Kostnaderna har inte påverkat aktiernas försäljningspris - Sveaskog har avdragsrätt för momsen på konsultkostnaderna Har ni inte gjort momsavdrag för försäljningskostnader? Möjlighet att begära omprövning 6 år tillbaka. 30

31 Tack för oss! Henrik Ivarsson Ingemar Ritseson Denna presentation har tagits fram endast som allmän information och/eller generell vägledning. Den utgör således inte någon professionell rådgivning. Du bör därför inte förlita dig på presentationen eller vidta några åtgärder på grundval av den utan att dessförinnan ha gjort avstämningar med en professionell rådgivare utifrån de förutsättningar som gäller i din situation. Med hänsyn härtill lämnar Öhrlings PricewaterhouseCoopers AB/PricewaterhouseCoopers AB ingen utfästelse eller garanti (uttrycklig eller underförstådd) för att informationen i presentationen är korrekt och/eller fullständig för dina syften och ändamål. Öhrlings PricewaterhouseCoopers AB/PricewaterhouseCoopers AB tar således inte något som helst ansvar för eventuella konsekvenser av att du väljer att förlita dig på eller agera utifrån informationen i denna presentation PricewaterhouseCoopers i Sverige AB. All rights reserved. In this document, refers to Öhrlings PricewaterhouseCoopers AB or PricewaterhouseCoopers AB which is a member firm of PricewaterhouseCoopers International Limited, each member firm of which is a separate legal entity.

Svårt att navigera på fastighetsmarknaden?

Svårt att navigera på fastighetsmarknaden? November 2017 Nya skatteregler för företagssektorn 2 Skattesänkning Föreslagen skattesänkning 22 % Återföring av periodiseringsfond Äldre periodiseringsfonder

Svårt att navigera på fastighetsmarknaden? November 2017 Nya skatteregler för företagssektorn 2 Skattesänkning Föreslagen skattesänkning 22 % Återföring av periodiseringsfond Äldre periodiseringsfonder

Aktuella momsfrågor. 22 november 2017

Aktuella momsfrågor Agenda Avdragsrätt för ingående moms Jämkning vid överlåtelse av fastighet Skatteverkets granskning av BRF-projekt Momsavdrag vid försäljning av dotterbolag Finansiell leasing? Prispengar

Aktuella momsfrågor Agenda Avdragsrätt för ingående moms Jämkning vid överlåtelse av fastighet Skatteverkets granskning av BRF-projekt Momsavdrag vid försäljning av dotterbolag Finansiell leasing? Prispengar

Företagsbeskattning i förändring november 2017

Företagsbeskattning i förändring #kunskapsdagar Välkommen! Agenda Nytt på lagstiftningsfronten allmänt Förslag nya skatteregler för företagssektorn Övriga nyheter Ulrika Lundh Eriksson Skattejurist Tobias

Företagsbeskattning i förändring #kunskapsdagar Välkommen! Agenda Nytt på lagstiftningsfronten allmänt Förslag nya skatteregler för företagssektorn Övriga nyheter Ulrika Lundh Eriksson Skattejurist Tobias

Vissa frågor inom fastighets- och stämpelskatteområdet SOU 2017:27

Vissa frågor inom fastighets- och stämpelskatteområdet SOU 2017:27 Agenda Förslaget avseende avskattning och stämpelskatt Övriga förslag Frågetecken? Vad händer nu? Avslutning 2 Fastighetsföretag betalar

Vissa frågor inom fastighets- och stämpelskatteområdet SOU 2017:27 Agenda Förslaget avseende avskattning och stämpelskatt Övriga förslag Frågetecken? Vad händer nu? Avslutning 2 Fastighetsföretag betalar

Aktuella skattefrågor för fåmansföretagare

Aktuella skattefrågor för fåmansföretagare Agenda Ny företagsskatt Fastighetspaketering 3:12 Ny företagsskatt Inledning Det här har hänt Promemoria Nya skatteregler för företagssektorn 20 juni 2017 Regeringen

Aktuella skattefrågor för fåmansföretagare Agenda Ny företagsskatt Fastighetspaketering 3:12 Ny företagsskatt Inledning Det här har hänt Promemoria Nya skatteregler för företagssektorn 20 juni 2017 Regeringen

Kunskapsdagen Nya ränteavdragsbegränsningsregler vad innebär den nya lagstiftningen i praktiken? Andreas Paulsson och Ingemar Ritseson

www.pwc.se Kunskapsdagen 2018 Nya ränteavdragsbegränsningsregler vad innebär den nya lagstiftningen i praktiken? Andreas Paulsson och Ingemar Ritseson Agenda Dagens utgångspunkt Nya ränteavdragsbegränsningsregler

www.pwc.se Kunskapsdagen 2018 Nya ränteavdragsbegränsningsregler vad innebär den nya lagstiftningen i praktiken? Andreas Paulsson och Ingemar Ritseson Agenda Dagens utgångspunkt Nya ränteavdragsbegränsningsregler

Aktuella momsfrågor november 2017

Aktuella momsfrågor Välkommen! Agenda 1. Avdragsrätt för ingående moms - kostnader för investeringar i annans egendom - kostnader som uppkommit pga aktieförsäljning 2. Prispengar i samband med tävling

Aktuella momsfrågor Välkommen! Agenda 1. Avdragsrätt för ingående moms - kostnader för investeringar i annans egendom - kostnader som uppkommit pga aktieförsäljning 2. Prispengar i samband med tävling

morris december

morris 2019 18 december Göteborg Etabl. 2014 Stockholm 60 anställda Skattenyheter Praxis Två domar - stadigvarande vistelse 1. Mål nr 6736-17 Regelbundna besök i Sverige under tre månader (juni-augusti)

morris 2019 18 december Göteborg Etabl. 2014 Stockholm 60 anställda Skattenyheter Praxis Två domar - stadigvarande vistelse 1. Mål nr 6736-17 Regelbundna besök i Sverige under tre månader (juni-augusti)

Företagsbeskattning i förändring november 2018

Företagsbeskattning i förändring Välkommen! Agenda Inledning Nya regler för företagssektorn - Med fokus på ränteavdragsregler Övriga nyheter Ulrika Lundh Eriksson Skattejurist Tobias Lindgren Skattejurist

Företagsbeskattning i förändring Välkommen! Agenda Inledning Nya regler för företagssektorn - Med fokus på ränteavdragsregler Övriga nyheter Ulrika Lundh Eriksson Skattejurist Tobias Lindgren Skattejurist

13. Aktuella momsfrågor. Kunskapsdagarna november 2018

13. Aktuella momsfrågor Kunskapsdagarna Agenda #kunskapsdagar Avdragsrätt för ingående moms Rättsfall Skatteverkets ställningstaganden Nya EU-regler 2 Momskollen Informationsinsamling Rapport Uppföljning

13. Aktuella momsfrågor Kunskapsdagarna Agenda #kunskapsdagar Avdragsrätt för ingående moms Rättsfall Skatteverkets ställningstaganden Nya EU-regler 2 Momskollen Informationsinsamling Rapport Uppföljning

18. Aktuella skattefrågor för ideell sektor

www.pwc.se 18. Aktuella skattefrågor för ideell sektor Kunskapsdagen Malmö Agenda 1. Kraven för inskränkt skattskyldighet 2. Blandad verksamhet 3. Att tänka på/vanliga frågor 4. Nyheter 2 Huvudregel Oinskränkt

www.pwc.se 18. Aktuella skattefrågor för ideell sektor Kunskapsdagen Malmö Agenda 1. Kraven för inskränkt skattskyldighet 2. Blandad verksamhet 3. Att tänka på/vanliga frågor 4. Nyheter 2 Huvudregel Oinskränkt

Aktiebaserade incitamentsprogram i onoterade bolag november 2018

Aktiebaserade incitamentsprogram i onoterade bolag #kunskapsdagar Varför vill vi ha ett aktiebaserat incitamentsprogram? 1. Alla andra har 2. Hört att x fick ut massa pengar från sitt incitamentsprogram

Aktiebaserade incitamentsprogram i onoterade bolag #kunskapsdagar Varför vill vi ha ett aktiebaserat incitamentsprogram? 1. Alla andra har 2. Hört att x fick ut massa pengar från sitt incitamentsprogram

Västerviks Kommuns Förvaltnings AB Konsekvensanalys förslag om nya ränteavdragsregler

M&A Tax Västerviks Kommuns Förvaltnings AB Konsekvensanalys förslag om nya ränteavdragsregler Att: Anders Björlin c/o Västerviks kommun 593 80 Västervik Anders, Jakob Claeson Director T: +46 (0) 10 212

M&A Tax Västerviks Kommuns Förvaltnings AB Konsekvensanalys förslag om nya ränteavdragsregler Att: Anders Björlin c/o Västerviks kommun 593 80 Västervik Anders, Jakob Claeson Director T: +46 (0) 10 212

Aktuella skattefrågor för aktörer inom fastighetsbranschen november 2018

Aktuella skattefrågor för aktörer inom fastighetsbranschen Välkommen! Agenda Ränteavdrag Moms Fastighetstaxering 2 Ränteavdrag 3 Nya regler på två minuter Befintliga regler på koncerninterna lån modifieras

Aktuella skattefrågor för aktörer inom fastighetsbranschen Välkommen! Agenda Ränteavdrag Moms Fastighetstaxering 2 Ränteavdrag 3 Nya regler på två minuter Befintliga regler på koncerninterna lån modifieras

Nyheter och tillämpningsfrågor K2/K november 2018

Nyheter och tillämpningsfrågor K2/K3 27-28 november 2018 #kunskapsdagar Välkomna! Innehåll 1. Uppdateringar 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång 2 #kunskapsdagar Uppdateringar

Nyheter och tillämpningsfrågor K2/K3 27-28 november 2018 #kunskapsdagar Välkomna! Innehåll 1. Uppdateringar 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång 2 #kunskapsdagar Uppdateringar

Tessin Nordic AB Skattefrågor vid vissa investeringar i skuldebrev och okvalificerade aktier

Entreprenörsskatt Skattefrågor vid vissa investeringar i skuldebrev och okvalificerade aktier Konfidentiellt Innehållsförteckning 1 Bakgrund och förutsättningar 3 2 Skuldebrev 4 3 5 4 Kontrolluppgifter

Entreprenörsskatt Skattefrågor vid vissa investeringar i skuldebrev och okvalificerade aktier Konfidentiellt Innehållsförteckning 1 Bakgrund och förutsättningar 3 2 Skuldebrev 4 3 5 4 Kontrolluppgifter

Aktuella momsfrågor. Henrik Ivarsson 010-212 85 25 henrik.ivarsson@se.pwc.com

Aktuella momsfrågor Henrik Ivarsson 010-212 85 25 henrik.ivarsson@se.pwc.com Ny lagstiftning från 1 januari 2015 Förslag på justeringar i momslagen Koncernslussningsregeln slopas - Påverkar enbart koncerner

Aktuella momsfrågor Henrik Ivarsson 010-212 85 25 henrik.ivarsson@se.pwc.com Ny lagstiftning från 1 januari 2015 Förslag på justeringar i momslagen Koncernslussningsregeln slopas - Påverkar enbart koncerner

PAKETERINGS- UTREDNINGEN FASTIGHETSÄGARNA STOCKHOLM FRUKOSTMÖTE 23 MAJ 2017

PAKETERINGS- UTREDNINGEN FASTIGHETSÄGARNA STOCKHOLM FRUKOSTMÖTE 23 MAJ 2017 VÄLKOMNA Ulla Werkell, skattejurist, Fastighetsägarna Sverige Expert i Paketeringsutredningen Henrik Tufvesson, näringspolitisk

PAKETERINGS- UTREDNINGEN FASTIGHETSÄGARNA STOCKHOLM FRUKOSTMÖTE 23 MAJ 2017 VÄLKOMNA Ulla Werkell, skattejurist, Fastighetsägarna Sverige Expert i Paketeringsutredningen Henrik Tufvesson, näringspolitisk

Kunskapsdagen Aktuella momsfrågor Hanna Jurland och Douglas Limnell

Kunskapsdagen 2018 Aktuella momsfrågor Hanna Jurland och Douglas Limnell Agenda Nya momsregler Rättsfall Skatteverkets ställningstaganden Momsreform Brexit 2 Nya momsregler från 1 januari 2019 1 3 Förenklingsregler

Kunskapsdagen 2018 Aktuella momsfrågor Hanna Jurland och Douglas Limnell Agenda Nya momsregler Rättsfall Skatteverkets ställningstaganden Momsreform Brexit 2 Nya momsregler från 1 januari 2019 1 3 Förenklingsregler

Aktuella skattefrågor inför årets deklaration. Johanna Wiklund 08-524 674 27 johanna.wiklund@se.gt.com

Aktuella skattefrågor inför årets deklaration Johanna Wiklund 08-524 674 27 johanna.wiklund@se.gt.com Agenda Allmänt om bolagsdeklarationen Att tänka på när man gör de skattemässiga justeringarna Vanliga

Aktuella skattefrågor inför årets deklaration Johanna Wiklund 08-524 674 27 johanna.wiklund@se.gt.com Agenda Allmänt om bolagsdeklarationen Att tänka på när man gör de skattemässiga justeringarna Vanliga

Grundläggande skatteregler för fåmansföretagaren november 2018

Grundläggande skatteregler för fåmansföretagaren Välkommen! Agenda Inledning Beskattning Gränsbelopp Löneunderlag Plånboksfrågor Trädabolag 2 Inledning 1 3 Bakgrund och syfte med bestämmelserna Delägare

Grundläggande skatteregler för fåmansföretagaren Välkommen! Agenda Inledning Beskattning Gränsbelopp Löneunderlag Plånboksfrågor Trädabolag 2 Inledning 1 3 Bakgrund och syfte med bestämmelserna Delägare

Fastigheter och moms vad gäller 2017? Stora Skattedagen Stockholm, 9:e november, 2016

Fastigheter och moms vad gäller 2017? Stora Skattedagen Stockholm, 9:e november, 2016 Ny definition av fast egendom får betydelse för Undantaget Övriga tjänster Byggtjänster Jämkning Omsättningsland 1

Fastigheter och moms vad gäller 2017? Stora Skattedagen Stockholm, 9:e november, 2016 Ny definition av fast egendom får betydelse för Undantaget Övriga tjänster Byggtjänster Jämkning Omsättningsland 1

Anna Borg och Fredrik Ljungdahl

www.pwc.se Kunskapsdagen 2018 Värdeskapande hållbarhetsrapportering Anna Borg och Fredrik Ljungdahl Välkommen! Agenda Erfarenheter från första året med lagstadgad hållbarhetsrapportering Hur gör man en

www.pwc.se Kunskapsdagen 2018 Värdeskapande hållbarhetsrapportering Anna Borg och Fredrik Ljungdahl Välkommen! Agenda Erfarenheter från första året med lagstadgad hållbarhetsrapportering Hur gör man en

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10 Agenda Inledning Några sätt av avyttra en verksamhet Överlåtelse Momsfri överlåtelse av verksamhet Momsfri

Momsfrågor vid överlåtelse av verksamhet Ulrika Grefberg ulrika.grefberg@svalner.se 076-899 69 10 Agenda Inledning Några sätt av avyttra en verksamhet Överlåtelse Momsfri överlåtelse av verksamhet Momsfri

Aktuellt inom skatteområdet

Aktuellt inom skatteområdet Frukostmöte Malmö 26 april Lund 3 maj Eslöv 17 maj Hässleholm 24 maj Nya skatteregler för företagssektorn Proposition 2017/18:245 3 maj 2018 Generell ränteavdragsbegränsning

Aktuellt inom skatteområdet Frukostmöte Malmö 26 april Lund 3 maj Eslöv 17 maj Hässleholm 24 maj Nya skatteregler för företagssektorn Proposition 2017/18:245 3 maj 2018 Generell ränteavdragsbegränsning

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2012:757 Utkom från trycket den 4 december 2012 utfärdad den 22 november 2012. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2012:757 Utkom från trycket den 4 december 2012 utfärdad den 22 november 2012. Enligt riksdagens beslut 1 föreskrivs i fråga

Paketeringsutredningen en del av den svenska skattetsunamin Juni 2017

www.pwc.se Paketeringsutredningen en del av den svenska skattetsunamin Resultat från Fastighetstempen & Entreprenadbarometern Om Bakgrund Fastighetstempen och Entreprenadbarometern är två traditionella

www.pwc.se Paketeringsutredningen en del av den svenska skattetsunamin Resultat från Fastighetstempen & Entreprenadbarometern Om Bakgrund Fastighetstempen och Entreprenadbarometern är två traditionella

Trygga Betalningar Få kontroll över leverantörer och betalningar

www.pwc.com Trygga Betalningar Få kontroll över leverantörer och betalningar Kunskapsdagarna i Göteborg Vi påminns regelbundet av media om bakgrunden 2 Men bristfälliga betalningsrutiner innebär så mycket

www.pwc.com Trygga Betalningar Få kontroll över leverantörer och betalningar Kunskapsdagarna i Göteborg Vi påminns regelbundet av media om bakgrunden 2 Men bristfälliga betalningsrutiner innebär så mycket

Erfarenheter efter första året av lagstadgad hållbarhetsrapportering november 2018

www.pwc.com Erfarenheter efter första året av lagstadgad hållbarhetsrapportering Välkommen! Agenda 1. Årsredovisningslagen Frida Sidnäs Sustainable Business Solutions 2. s ÅRL-studie Åsa Ekberg Sustainable

www.pwc.com Erfarenheter efter första året av lagstadgad hållbarhetsrapportering Välkommen! Agenda 1. Årsredovisningslagen Frida Sidnäs Sustainable Business Solutions 2. s ÅRL-studie Åsa Ekberg Sustainable

Reformerad bolagsbeskattning

Reformerad bolagsbeskattning - Ränteavdragen i fokus Stora Skattedagen Stockholm, 9:e november, 2017 Ränteavdrag Avdrag för ränta flera regelverk att beakta: 1. Avdragsrätt för ränta följer av 16 kap 1

Reformerad bolagsbeskattning - Ränteavdragen i fokus Stora Skattedagen Stockholm, 9:e november, 2017 Ränteavdrag Avdrag för ränta flera regelverk att beakta: 1. Avdragsrätt för ränta följer av 16 kap 1

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2008:1343 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut 1 föreskrivs i

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2008:1343 Utkom från trycket den 19 december 2008 utfärdad den 11 december 2008. Enligt riksdagens beslut 1 föreskrivs i

Förutsättningar. PwC och FRII

Förutsättningar Miljarder kronor Hushållens ökande andel 5 000 4 500 4 000 3 500 3 000 2 500 2 000 1 500 1 000 500 0 90% 80% 70% 60% 50% 40% 30% 20% 10% Förändring med 2003 som basår Bruttonationalprodukt

Förutsättningar Miljarder kronor Hushållens ökande andel 5 000 4 500 4 000 3 500 3 000 2 500 2 000 1 500 1 000 500 0 90% 80% 70% 60% 50% 40% 30% 20% 10% Förändring med 2003 som basår Bruttonationalprodukt

Det tuffaste styrelseuppdraget att vara ledamot i föreningar och stiftelser november 2018

www.pwc.com Det tuffaste styrelseuppdraget att vara ledamot i föreningar och stiftelser Välkommen! Agenda Hur stort är ansvaret egentligen? Hur gör vi skillnad? Hur bör en bra styrelse arbeta? Vad krävs

www.pwc.com Det tuffaste styrelseuppdraget att vara ledamot i föreningar och stiftelser Välkommen! Agenda Hur stort är ansvaret egentligen? Hur gör vi skillnad? Hur bör en bra styrelse arbeta? Vad krävs

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (9) meddelad i Stockholm den 16 maj 2017 KLAGANDE Sveaskog Förvaltnings AB, 556016-9020 Ombud: AA och BB Skeppsbron Skatt 111 30 Stockholm MOTPART Skatteverket 171 94

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (9) meddelad i Stockholm den 16 maj 2017 KLAGANDE Sveaskog Förvaltnings AB, 556016-9020 Ombud: AA och BB Skeppsbron Skatt 111 30 Stockholm MOTPART Skatteverket 171 94

Begränsning av vinster i välfärdföretagen - lägesrapport

www.pwc.se Begränsning av vinster i välfärdföretagen - lägesrapport 8 Ordning och reda i välfärden Förslag från välfärdsutredningen, SOU 2016:78 2 Förslagen Tillstånd för att ta emot offentlig finansiering.

www.pwc.se Begränsning av vinster i välfärdföretagen - lägesrapport 8 Ordning och reda i välfärden Förslag från välfärdsutredningen, SOU 2016:78 2 Förslagen Tillstånd för att ta emot offentlig finansiering.

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

Ombildning av enskild näringsverksamhet till AB 2014-03-11 Mirja Hjelmberg Mikael Westin Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning. Agenda

Ombildning av enskild näringsverksamhet till AB

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

Ombildning av enskild näringsverksamhet till AB 2014-03-13 Mirja Hjelmberg Lotta Abrahamsson Dokumentationen utges i informationssyfte och är av generell karaktär och ska inte betraktas som rådgivning.

Stockholm den 25 september 2017

R-2017/1105 Stockholm den 25 september 2017 Till Finansdepartementet Fi2017/02752/S1 Sveriges advokatsamfund har genom remiss den 20 juni 2017 beretts tillfälle att avge yttrande över promemorian Nya skatteregler

R-2017/1105 Stockholm den 25 september 2017 Till Finansdepartementet Fi2017/02752/S1 Sveriges advokatsamfund har genom remiss den 20 juni 2017 beretts tillfälle att avge yttrande över promemorian Nya skatteregler

Kunskapsdagen 2018 IFRS 16 - kort tid kvar tills den nya leasingstandarden ska tillämpas Anna Lööw och Daniela Casadei

www.pwc.se Kunskapsdagen 2018 IFRS 16 - kort tid kvar tills den nya leasingstandarden ska tillämpas Anna Lööw och Daniela Casadei IFRS 16 nedräkning 39 DAGAR KVAR 2 Leasetagarens redovisning IFRS 16: Alla

www.pwc.se Kunskapsdagen 2018 IFRS 16 - kort tid kvar tills den nya leasingstandarden ska tillämpas Anna Lööw och Daniela Casadei IFRS 16 nedräkning 39 DAGAR KVAR 2 Leasetagarens redovisning IFRS 16: Alla

Kostnader i inkomstslaget näringsverksamhet DEL I

Kostnader i inkomstslaget näringsverksamhet DEL I Disposition Avdragsgilla kostnader Ej avdragsgilla kostnader Periodisering Värdeminskningsavdrag Bokslutsdispositioner Neutralitet enskilda näringsidkare

Kostnader i inkomstslaget näringsverksamhet DEL I Disposition Avdragsgilla kostnader Ej avdragsgilla kostnader Periodisering Värdeminskningsavdrag Bokslutsdispositioner Neutralitet enskilda näringsidkare

Ombildning av enskild näringsverksamhet till aktiebolag

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Civilingenjörerna och Civilekonomerna 2018-03-14 Mirja Hjelmberg Dokumentationen utges i informationssyfte och är av generell karaktär och

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Civilingenjörerna och Civilekonomerna 2018-03-14 Mirja Hjelmberg Dokumentationen utges i informationssyfte och är av generell karaktär och

Nyheter och tillämpningsfrågor K2/K3. 21 november 2018

Nyheter och tillämpningsfrågor K2/K3 21 november 2018 Välkomna! Innehåll 1. Uppdateringar 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång 2 Uppdateringar 2018 Nya skatteregler i företagssektorn

Nyheter och tillämpningsfrågor K2/K3 21 november 2018 Välkomna! Innehåll 1. Uppdateringar 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång 2 Uppdateringar 2018 Nya skatteregler i företagssektorn

Parametrar och gränsvärden för att beräkna avgifter och skatt inom näring. Tabellen uppdateras vid behov och allteftersom skattesystemetet förändras.

Parametrar och gränsvärden för att beräkna avgifter och skatt inom näring. Tabellen uppdateras vid behov och allteftersom skattesystemetet förändras. Allmänt om beskattning av näring 2006 2007 2008 2009

Parametrar och gränsvärden för att beräkna avgifter och skatt inom näring. Tabellen uppdateras vid behov och allteftersom skattesystemetet förändras. Allmänt om beskattning av näring 2006 2007 2008 2009

21. Svenska kyrkan - mycket på gång!

www.pwc.se 21. Svenska kyrkan - mycket på gång! Kunskapsdagen Malmö Aktuellt 2017 2 Nya årsredovisningsregler från och med 2017 K3-regelverket gäller för alla ekonomiska enheter inom svenska kyrkan. Årsredovisningen

www.pwc.se 21. Svenska kyrkan - mycket på gång! Kunskapsdagen Malmö Aktuellt 2017 2 Nya årsredovisningsregler från och med 2017 K3-regelverket gäller för alla ekonomiska enheter inom svenska kyrkan. Årsredovisningen

SVAR Finansdepartementet Skatte- och tullavdelningen STOCKHOLM. Promemorian Nya skatteregler för företagssektorn Fi2017/02752/S1

SVAR 2017-09-25 Finansdepartementet Skatte- och tullavdelningen 103 33 STOCKHOLM Promemorian Nya skatteregler för företagssektorn Fi2017/02752/S1 Srf konsulternas förbund har beretts tillfälle att lämna

SVAR 2017-09-25 Finansdepartementet Skatte- och tullavdelningen 103 33 STOCKHOLM Promemorian Nya skatteregler för företagssektorn Fi2017/02752/S1 Srf konsulternas förbund har beretts tillfälle att lämna

Bokslutsdispositioner PETER NILSSON

Bokslutsdispositioner PETER NILSSON Disposition Värdering av tillgångar Skattemässig dispositioner i enskilda företag Koncernbidrag Tillskott Underskott ägarförändringar Värdeförändring på tillgångar Värdeökning

Bokslutsdispositioner PETER NILSSON Disposition Värdering av tillgångar Skattemässig dispositioner i enskilda företag Koncernbidrag Tillskott Underskott ägarförändringar Värdeförändring på tillgångar Värdeökning

Nyheter och tillämpningsfrågor K2/K3. Olle Nilsson och Daniela Casadei

www.pwc.se Kunskapsdagen 2018 Nyheter och tillämpningsfrågor K2/K3 Olle Nilsson och Daniela Casadei Välkomna! Innehåll 1. Uppdatering 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång

www.pwc.se Kunskapsdagen 2018 Nyheter och tillämpningsfrågor K2/K3 Olle Nilsson och Daniela Casadei Välkomna! Innehåll 1. Uppdatering 2018 2. K3 vs IFRS 15 3. K3 vs IFRS 9 4. Normgivningsprojekt på gång

20. Filantropi varför ökar viljan att ge? Vem finansierar ideell verksamhet?

www.pwc.se 20. Filantropi varför ökar viljan att ge? Vem finansierar ideell verksamhet? Kunskapsdagen Malmö Uppdrag: Att bygga förtroende och lösa viktiga problem Vår vision ska bidra till ett väl fungerande

www.pwc.se 20. Filantropi varför ökar viljan att ge? Vem finansierar ideell verksamhet? Kunskapsdagen Malmö Uppdrag: Att bygga förtroende och lösa viktiga problem Vår vision ska bidra till ett väl fungerande

Datum 25 oktober 2006 Thomas Bergman Annika Nordqvist och Andreas Månsson, Ernst & Young AB

Datum 25 oktober 2006 Till Thomas Bergman Från Annika Nordqvist och Andreas Månsson, Ernst & Young AB 1 Bakgrund har gett Ernst & Young AB i uppdrag att beskriva reglerna avseende moms vid markarrende

Datum 25 oktober 2006 Till Thomas Bergman Från Annika Nordqvist och Andreas Månsson, Ernst & Young AB 1 Bakgrund har gett Ernst & Young AB i uppdrag att beskriva reglerna avseende moms vid markarrende

Framtidens kommun 28 november 2018

www.pwc.com Framtidens kommun 28 november 2018 Välkommen! Agenda Hur mogna är Sveriges kommuner och landsting? Vad behövs av organisation och ledning i en digital era? Presentation av Tranemo/Svenljungas

www.pwc.com Framtidens kommun 28 november 2018 Välkommen! Agenda Hur mogna är Sveriges kommuner och landsting? Vad behövs av organisation och ledning i en digital era? Presentation av Tranemo/Svenljungas

8 kap. 3 första stycket mervärdesskattelagen (1994:200) Högsta förvaltningsdomstolen meddelade den 16 maj 2017 följande dom (mål nr ).

Högsta förvaltningsdomstolen meddelade den 16 maj 2017 följande dom (mål nr ).") HFD 2017 ref. 20 Ett moderbolag har medgetts avdrag för ingående mervärdesskatt avseende konsulttjänster som förvärvats i anslutning till avyttring av aktier i dotterbolag under en omstrukturering av verksamheten,

HFD 2017 ref. 20 Ett moderbolag har medgetts avdrag för ingående mervärdesskatt avseende konsulttjänster som förvärvats i anslutning till avyttring av aktier i dotterbolag under en omstrukturering av verksamheten,

Kunskapsdagen 2018 Civilrätt för dig som företagare och privatperson Angelica Persson Ewö

www.pwc.se Kunskapsdagen 2018 Civilrätt för dig som företagare och privatperson Angelica Persson Ewö Case 1 - Bonus 2 Case 1 - Bonus För att motivera sin personal erbjuder Bolag X AB sina anställda höga

www.pwc.se Kunskapsdagen 2018 Civilrätt för dig som företagare och privatperson Angelica Persson Ewö Case 1 - Bonus 2 Case 1 - Bonus För att motivera sin personal erbjuder Bolag X AB sina anställda höga

Ombildning av enskild näringsverksamhet till aktiebolag

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Sveriges ingenjörer och Civilekonomerna Stockholm 180314 Malmö 180322 Göteborg 180327 Mirja Hjelmberg 0723-530282 Dokumentationen utges i

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Sveriges ingenjörer och Civilekonomerna Stockholm 180314 Malmö 180322 Göteborg 180327 Mirja Hjelmberg 0723-530282 Dokumentationen utges i

GDPR efter 25e maj Vad händer nu? 28 november 2018

www.pwc.com GDPR efter 25e maj Vad händer nu? 28 november 2018 Välkommen! Agenda Inledning Datainspektionen Vad gör de nu? Avgöranden hittills inom EU Förvaltning av GDPR Jessica Hallvede Senior Associate

www.pwc.com GDPR efter 25e maj Vad händer nu? 28 november 2018 Välkommen! Agenda Inledning Datainspektionen Vad gör de nu? Avgöranden hittills inom EU Förvaltning av GDPR Jessica Hallvede Senior Associate

Stockholm den 24 april 2012

R-2012/0506 Stockholm den 24 april 2012 Till Finansdepartementet Fi2012/1349 Sveriges advokatsamfund har genom remiss den 22 mars 2012 beretts tillfälle att avge yttrande över departementspromemorian Effektivare

R-2012/0506 Stockholm den 24 april 2012 Till Finansdepartementet Fi2012/1349 Sveriges advokatsamfund har genom remiss den 22 mars 2012 beretts tillfälle att avge yttrande över departementspromemorian Effektivare

Skattesystemets betydelse risker och möjligheter

Skattesystemets betydelse risker och möjligheter ingemar.rindstig@se.ey.com 0705-24 33 00 Seniorvärldskonferensen, Göteborg 2015-04-22 Ekonomin - för brukaren Stor betydelse för framtidens Äldres boende

Skattesystemets betydelse risker och möjligheter ingemar.rindstig@se.ey.com 0705-24 33 00 Seniorvärldskonferensen, Göteborg 2015-04-22 Ekonomin - för brukaren Stor betydelse för framtidens Äldres boende

Skatterättsnämnden. Lagrum 24 kap.10 a 10 e inkomstskattelagen (1999:1229) Lag (1995:575) mot skatteflykt. Sökande X AB och Y AB. Motpart Skatteverket

Lag (1995:575) mot skatteflykt. Sökande X AB och Y AB. Motpart Skatteverket") Skatterättsnämnden Förhandsbeskedet meddelat: 2009-07-06 (dnr 15-09/D) Förhandsbeskedet överklagat: Ja, av Skatteverket. Ett kommunalägt bolag saknar enligt 24 kap. 10 b första stycket inkomstskattelagen

Skatterättsnämnden Förhandsbeskedet meddelat: 2009-07-06 (dnr 15-09/D) Förhandsbeskedet överklagat: Ja, av Skatteverket. Ett kommunalägt bolag saknar enligt 24 kap. 10 b första stycket inkomstskattelagen

Periodisering av räkenskaper

www.pwc.se Periodisering av räkenskaper, Anna Carlénius Bakgrund Periodiseringar innebär att inkomster och utgifter bokförs på de perioder som de intjänats respektive förbrukats. Det innebär att genom

www.pwc.se Periodisering av räkenskaper, Anna Carlénius Bakgrund Periodiseringar innebär att inkomster och utgifter bokförs på de perioder som de intjänats respektive förbrukats. Det innebär att genom

18 Periodiseringsfonder

18 Periodiseringsfonder Periodiseringsfonder 1109 30 kap. IL Prop. 1993/94:50, SkU 15 prop. 1993/94:234, SkU 25 prop. 1994/95:25, FiU 1 prop. 1994/95:91, SkU 11 prop. 1996/97:45, SkU 13 prop. 1997/98:150,

18 Periodiseringsfonder Periodiseringsfonder 1109 30 kap. IL Prop. 1993/94:50, SkU 15 prop. 1993/94:234, SkU 25 prop. 1994/95:25, FiU 1 prop. 1994/95:91, SkU 11 prop. 1996/97:45, SkU 13 prop. 1997/98:150,

HÖGSTA FÖRVALTNINGSDOMSTOLENS BESLUT

HÖGSTA FÖRVALTNINGSDOMSTOLENS 1 (5) meddelat i Stockholm den 23 december 2014 KLAGANDE OCH MOTPART Skatteverket 171 94 Solna MOTPART OCH KLAGANDE Husqvarna Holding AB, 556037-1964 Box 7454 103 92 Stockholm

HÖGSTA FÖRVALTNINGSDOMSTOLENS 1 (5) meddelat i Stockholm den 23 december 2014 KLAGANDE OCH MOTPART Skatteverket 171 94 Solna MOTPART OCH KLAGANDE Husqvarna Holding AB, 556037-1964 Box 7454 103 92 Stockholm

HÖGSTA FÖRVALTNINGSDOMSTOLENS BESLUT

HÖGSTA FÖRVALTNINGSDOMSTOLENS BESLUT 1 (5) meddelat i Stockholm den 23 februari 2015 KLAGANDE Nasdaq OMX Holding AB, 556734-1622 Ombud: AA KPMG Skatt Box 16106 103 23 Stockholm MOTPART Skatteverket 171

HÖGSTA FÖRVALTNINGSDOMSTOLENS BESLUT 1 (5) meddelat i Stockholm den 23 februari 2015 KLAGANDE Nasdaq OMX Holding AB, 556734-1622 Ombud: AA KPMG Skatt Box 16106 103 23 Stockholm MOTPART Skatteverket 171

Svensk författningssamling

Svensk författningssamling Lag om beskattningen vid fusioner, fissioner och verksamhetsöverlåtelser; SFS 1998:1603 Utkom från trycket den 18 december 1998 utfärdad den 10 december 1998. Enligt riksdagens

Svensk författningssamling Lag om beskattningen vid fusioner, fissioner och verksamhetsöverlåtelser; SFS 1998:1603 Utkom från trycket den 18 december 1998 utfärdad den 10 december 1998. Enligt riksdagens

Aktuella skattoch momsfrågor

Aktuella skattoch momsfrågor Bygg- och fastighetsbranschen Stora Skattedagen Stockholm, 9:e november, 2017 Agenda Föreslagna viktiga regelförändringar status Remissyttranden Vad säger branschen? Holdingsbolags

Aktuella skattoch momsfrågor Bygg- och fastighetsbranschen Stora Skattedagen Stockholm, 9:e november, 2017 Agenda Föreslagna viktiga regelförändringar status Remissyttranden Vad säger branschen? Holdingsbolags

Framtidens Internrevision 27 november 2018

www.pwc.se Framtidens Internrevision 27 november 2018 #kunskapsdagar Välkommen! Agenda Introduktion Vad är internrevision Vad kommer krävas i framtiden Väsentliga riskområden Exempel på dataanalyser Cecilia

www.pwc.se Framtidens Internrevision 27 november 2018 #kunskapsdagar Välkommen! Agenda Introduktion Vad är internrevision Vad kommer krävas i framtiden Väsentliga riskområden Exempel på dataanalyser Cecilia

Ändrade skattesatser

Ändrade skattesatser påverkar redo visningen av uppskjuten skatt Nya skatteregler för företagssektorn innebär bland annat sänkt bolagsskatt. Skattesatsen sänks successivt i två steg, med start för beskattningsår

Ändrade skattesatser påverkar redo visningen av uppskjuten skatt Nya skatteregler för företagssektorn innebär bland annat sänkt bolagsskatt. Skattesatsen sänks successivt i två steg, med start för beskattningsår

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (9) meddelad i Stockholm den 14 januari 2014 KLAGANDE Skatteverket 171 94 Solna MOTPART Nolato Cerbo AB (tidigare AB Cerbo), 556054-9270 Ombud: AA Ernst & Young AB Box

HÖGSTA FÖRVALTNINGSDOMSTOLENS DOM 1 (9) meddelad i Stockholm den 14 januari 2014 KLAGANDE Skatteverket 171 94 Solna MOTPART Nolato Cerbo AB (tidigare AB Cerbo), 556054-9270 Ombud: AA Ernst & Young AB Box

17 Verksamhetsavyttringar

Verksamhetsavyttringar 1697 17 Verksamhetsavyttringar prop. 1998/99:15 s. 233-237, 286, 290-291, bet. 1998/99:SkU5 s. 17, SOU 1998:1 s. 239-243, 300, 304-306 prop. 1999/2000:2 s. 439-443, prop. 1999/2000:38

Verksamhetsavyttringar 1697 17 Verksamhetsavyttringar prop. 1998/99:15 s. 233-237, 286, 290-291, bet. 1998/99:SkU5 s. 17, SOU 1998:1 s. 239-243, 300, 304-306 prop. 1999/2000:2 s. 439-443, prop. 1999/2000:38

Omstrukturering PETER NILSSON

Omstrukturering PETER NILSSON Gåva En överlåtelse kan vara av renodlat slag, köp alternativt gåva eller ett blandat fång För att gåva ska föreligga skatterättsligt måste de civilrättsliga gåvokriterierna

Omstrukturering PETER NILSSON Gåva En överlåtelse kan vara av renodlat slag, köp alternativt gåva eller ett blandat fång För att gåva ska föreligga skatterättsligt måste de civilrättsliga gåvokriterierna

2. Förslaget att även kupongskatt ska omfattas av skatteflyktslagen

R-2015/0776 Stockholm den 18 maj 2015 Till Finansdepartementet Fi2015/2314 Sveriges advokatsamfund har genom remiss den 21 april 2015 beretts tillfälle att avge yttrande över promemorian Begränsad skattefrihet

R-2015/0776 Stockholm den 18 maj 2015 Till Finansdepartementet Fi2015/2314 Sveriges advokatsamfund har genom remiss den 21 april 2015 beretts tillfälle att avge yttrande över promemorian Begränsad skattefrihet

Nya ränteavdragsregler Jörgen Graner Caroline Väljemark

Nya ränteavdragsregler Jörgen Graner Caroline Väljemark Skattedagen, Stockholm 12 november 2015 Agenda Bakgrund / Var står vi? BEPS Action 4 Utblick Vad blir resultatet? Oklarheter Källskatt på ränta?

Nya ränteavdragsregler Jörgen Graner Caroline Väljemark Skattedagen, Stockholm 12 november 2015 Agenda Bakgrund / Var står vi? BEPS Action 4 Utblick Vad blir resultatet? Oklarheter Källskatt på ränta?

Idéburet offentligt partnerskap en bild av nuläget juli 2016

www.pwc.se Idéburet offentligt partnerskap en bild av nuläget Bakgrund s affärsidé är att bidra till att lösa viktiga problem. Att bidra till att sprida kunskaper om möjligheter till samverkan mellan olika

www.pwc.se Idéburet offentligt partnerskap en bild av nuläget Bakgrund s affärsidé är att bidra till att lösa viktiga problem. Att bidra till att sprida kunskaper om möjligheter till samverkan mellan olika

SVENSK INTERN INTERNATIONELL SKATTERÄTT

SVENSK INTERN INTERNATIONELL SKATTERÄTT - en översikt Maria Hilling Axel Hilling INKOMSTBEGREPPET I SVENSK RÄTT Omfattande inkomstbegrepp UB+konsumtion-IB (Ej arv, gåva, lotterivinster mm (8 kap. IL))

SVENSK INTERN INTERNATIONELL SKATTERÄTT - en översikt Maria Hilling Axel Hilling INKOMSTBEGREPPET I SVENSK RÄTT Omfattande inkomstbegrepp UB+konsumtion-IB (Ej arv, gåva, lotterivinster mm (8 kap. IL))

H ö g s t a f ö r v a l t n i n g s d o m s t o l e n HFD 2012 ref. 6

H ö g s t a f ö r v a l t n i n g s d o m s t o l e n HFD 2012 ref. 6 Målnummer: 5070-09 Avdelning: 2 Avgörandedatum: 2012-01-27 Rubrik: Lagrum: Fråga om tillämpning av skatteflyktslagen vid omläggning

H ö g s t a f ö r v a l t n i n g s d o m s t o l e n HFD 2012 ref. 6 Målnummer: 5070-09 Avdelning: 2 Avgörandedatum: 2012-01-27 Rubrik: Lagrum: Fråga om tillämpning av skatteflyktslagen vid omläggning

10 Allmänna avdrag Påförda egenavgifter m.m.

113 10 Allmänna avdrag 62 kap. IL prop. 1999/2000:2, del 2 s. 668 670 SOU 1997:2, del II s. 494 496 prop. 1975/76:31, SkU 20 prop. 1979/80:60 prop. 1989/90:110 s. 364 366, SkU30 prop. 1991/92:43, SkU7

113 10 Allmänna avdrag 62 kap. IL prop. 1999/2000:2, del 2 s. 668 670 SOU 1997:2, del II s. 494 496 prop. 1975/76:31, SkU 20 prop. 1979/80:60 prop. 1989/90:110 s. 364 366, SkU30 prop. 1991/92:43, SkU7

H ö g s t a f ö r v a l t n i n g s d o m s t o l e n

H ö g s t a f ö r v a l t n i n g s d o m s t o l e n HFD_2012 ref.58 Målnummer: 694-12 Avdelning: 2 Avgörandedatum: 2012-11-05 Rubrik: Lagrum: Ett aktiebolag vars tillgångar består uteslutande av aktier

H ö g s t a f ö r v a l t n i n g s d o m s t o l e n HFD_2012 ref.58 Målnummer: 694-12 Avdelning: 2 Avgörandedatum: 2012-11-05 Rubrik: Lagrum: Ett aktiebolag vars tillgångar består uteslutande av aktier

37 Överlåtelse av privata tillgångar till underpris

675 37 Överlåtelse av privata tillgångar till underpris 53 kap. IL prop. 1998/99:113 s. 20f. och 25 prop. 1998/99:15 s. 174f. och 298f. Sammanfattning Om en fysisk person eller ett handelsbolag överlåter

675 37 Överlåtelse av privata tillgångar till underpris 53 kap. IL prop. 1998/99:113 s. 20f. och 25 prop. 1998/99:15 s. 174f. och 298f. Sammanfattning Om en fysisk person eller ett handelsbolag överlåter

Nya skatteregler för företagssektorn. 1 Sammanfattning. Remissvar 1(39) /112. Finansdepartementet.

/112. Finansdepartementet.") Remissvar 1(39) Finansdepartementet Nya skatteregler för företagssektorn Fi2017/02752/S1 1 Sammanfattning Skatteverket tillstyrker att en EBIT-modell väljs och avstyrker val av en EBITDA-modell avseende

Remissvar 1(39) Finansdepartementet Nya skatteregler för företagssektorn Fi2017/02752/S1 1 Sammanfattning Skatteverket tillstyrker att en EBIT-modell väljs och avstyrker val av en EBITDA-modell avseende

Martha Gurmu, Fysioterapeuterna. Annika Nordqvist, Grant Thornton Sweden AB. Ämne: Kammarrättens i Göteborg dom avseende upplåtelse av etableringsrätt

MEMO Till: Från: Martha Gurmu, Fysioterapeuterna Annika Nordqvist, Grant Thornton Sweden AB Ämne: Kammarrättens i Göteborg dom avseende upplåtelse av etableringsrätt Skattekonsulter Grant Thornton Sweden

MEMO Till: Från: Martha Gurmu, Fysioterapeuterna Annika Nordqvist, Grant Thornton Sweden AB Ämne: Kammarrättens i Göteborg dom avseende upplåtelse av etableringsrätt Skattekonsulter Grant Thornton Sweden

6 Kommissionärsförhållanden

191 6 Kommissionärsförhållanden 36 kap. IL bet. 1965:BevU43, prop. 1965:126, SOU 1964:29, bet. 1978/79:SkU57, prop. 1978/79:210, SOU 1977:86, bet. 1984/85:SkU23, prop. 1984/85:70, DsFi 1984:9, bet. 1999/2000:SkU2,

191 6 Kommissionärsförhållanden 36 kap. IL bet. 1965:BevU43, prop. 1965:126, SOU 1964:29, bet. 1978/79:SkU57, prop. 1978/79:210, SOU 1977:86, bet. 1984/85:SkU23, prop. 1984/85:70, DsFi 1984:9, bet. 1999/2000:SkU2,

16 kap. 1 första stycket och 44 kap. 14 inkomstskattelagen (1999:1229)

") HFD 2018 ref. 37 Ett aktiebolag, som förvärvat aktier i ett annat bolag och som i samband därmed tecknat en s.k. transaktionsförsäkring, har medgetts avdrag för utgiften för premien. Förhandsbesked om

HFD 2018 ref. 37 Ett aktiebolag, som förvärvat aktier i ett annat bolag och som i samband därmed tecknat en s.k. transaktionsförsäkring, har medgetts avdrag för utgiften för premien. Förhandsbesked om

18 Periodiseringsfonder

315 18 Periodiseringsfonder 30 kap. IL prop. 1993/94:50 prop. 1993/94:234 prop. 1994/95:25 prop. 1994/95:91 prop. 1996/97:45 prop. 1997/98:150 prop. 1997/98:146 prop. 1997/98:157 prop. 1998/99:15 prop.

315 18 Periodiseringsfonder 30 kap. IL prop. 1993/94:50 prop. 1993/94:234 prop. 1994/95:25 prop. 1994/95:91 prop. 1996/97:45 prop. 1997/98:150 prop. 1997/98:146 prop. 1997/98:157 prop. 1998/99:15 prop.

37 kap. 17 och 18 samt 39 kap. 25 inkomstskattelagen (1999:1229)

") HFD 2019 ref. 7 Kontinuiteten i beskattningen enligt reglerna om kvalificerade fusioner ska ges företräde framför beskattningsordningen för privatbostadsföretag. Förhandsbesked om inkomstskatt. 37 kap.

HFD 2019 ref. 7 Kontinuiteten i beskattningen enligt reglerna om kvalificerade fusioner ska ges företräde framför beskattningsordningen för privatbostadsföretag. Förhandsbesked om inkomstskatt. 37 kap.

REGERINGSRÄTTENS DOM

REGERINGSRÄTTENS DOM 1 (7) meddelad i Stockholm den 24 juni 2010 KLAGANDE Skatteverket 171 94 Solna MOTPART AB SKF, 556007-3495 Ombud: Roger Treutiger Ernst & Young AB 401 82 Göteborg ÖVERKLAGAT AVGÖRANDE

REGERINGSRÄTTENS DOM 1 (7) meddelad i Stockholm den 24 juni 2010 KLAGANDE Skatteverket 171 94 Solna MOTPART AB SKF, 556007-3495 Ombud: Roger Treutiger Ernst & Young AB 401 82 Göteborg ÖVERKLAGAT AVGÖRANDE

8 Utgifter som inte får dras av

Utgifter som inte får dras av, Avsnitt 8 115 8 Utgifter som inte får dras av 9 kap. IL prop. 1999/2000:2, del 2 s. 105 113. SOU 1997:2, del II s.78 85 Sammanfattning I 9 kap. IL finns bestämmelser om utgifter

Utgifter som inte får dras av, Avsnitt 8 115 8 Utgifter som inte får dras av 9 kap. IL prop. 1999/2000:2, del 2 s. 105 113. SOU 1997:2, del II s.78 85 Sammanfattning I 9 kap. IL finns bestämmelser om utgifter

Begreppet beneficial owner från ett svenskt perspektiv David Kleist. Översikt. Kortfattat om begreppets funktion. Ägare. Förvaltare.

Begreppet beneficial owner från ett svenskt perspektiv David Kleist Skatteforskningsdagen Handelshögskolan vid Göteborgs universitet den 13 mars 2014 Översikt Bakgrund till användningen av begreppet beneficial

Begreppet beneficial owner från ett svenskt perspektiv David Kleist Skatteforskningsdagen Handelshögskolan vid Göteborgs universitet den 13 mars 2014 Översikt Bakgrund till användningen av begreppet beneficial

Beaktande av sänkt bolagsskatt i redovisningen

Beaktande av sänkt bolagsskatt i redovisningen Vägledning KPMG AB Antal sidor 5 Antal bilagor - Vägledning Sänkt bolagsskatt 180601.docx 2018 KPMG AB, a Swedish limited liability company and a member firm

Beaktande av sänkt bolagsskatt i redovisningen Vägledning KPMG AB Antal sidor 5 Antal bilagor - Vägledning Sänkt bolagsskatt 180601.docx 2018 KPMG AB, a Swedish limited liability company and a member firm

13. Fel och fällor i småföretagarens

www.pwc.se 13. Fel och fällor i småföretagarens vardag? Kunskapsdagen Malmö Agenda Bolaget Företagaren 2 Bolaget Swish Jämförbart med kontanter eller kreditkort Kassaregister Framgår på kvittot att det

www.pwc.se 13. Fel och fällor i småföretagarens vardag? Kunskapsdagen Malmö Agenda Bolaget Företagaren 2 Bolaget Swish Jämförbart med kontanter eller kreditkort Kassaregister Framgår på kvittot att det

Intäkter i inkomstslaget näringsverksamhet

Intäkter i inkomstslaget näringsverksamhet Disposition Enskilda näringsidkares tillgångar och skulder Skattepliktiga intäkter Skattefria inkomster Uttagsbeskattning och underprisöverlåtelser Beskattningstidpunkten

Intäkter i inkomstslaget näringsverksamhet Disposition Enskilda näringsidkares tillgångar och skulder Skattepliktiga intäkter Skattefria inkomster Uttagsbeskattning och underprisöverlåtelser Beskattningstidpunkten

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2009:1413 Utkom från trycket den 14 december 2009 utfärdad den 3 december 2009. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2009:1413 Utkom från trycket den 14 december 2009 utfärdad den 3 december 2009. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2008:1063 Utkom från trycket den 5 december 2008 utfärdad den 27 november 2008. Enligt riksdagens beslut 1 föreskrivs i fråga

Svensk författningssamling Lag om ändring i inkomstskattelagen (1999:1229); SFS 2008:1063 Utkom från trycket den 5 december 2008 utfärdad den 27 november 2008. Enligt riksdagens beslut 1 föreskrivs i fråga

Ränteavdragsbegränsningsreglerna ur ett kommunalt perspektiv

PM2 Företagsbeskattning, 747A06 Jan Kellgren LINKÖPINGS UNIVERSITET Ränteavdragsbegränsningsreglerna ur ett kommunalt perspektiv Therése Helander Inledning Enligt huvudregeln i 16 kap. 1 Inkomstskattelagen

PM2 Företagsbeskattning, 747A06 Jan Kellgren LINKÖPINGS UNIVERSITET Ränteavdragsbegränsningsreglerna ur ett kommunalt perspektiv Therése Helander Inledning Enligt huvudregeln i 16 kap. 1 Inkomstskattelagen

19 Ersättningsfonder

er 309 19 er 31 kap. IL prop. 1999/2000:2 Sammanfattning Bestämmelserna om ersättningsfonder finns i 31 kap. IL och motsvarar i stort de äldre reglerna om eldsvådefonder och uppskov med beskattning av

er 309 19 er 31 kap. IL prop. 1999/2000:2 Sammanfattning Bestämmelserna om ersättningsfonder finns i 31 kap. IL och motsvarar i stort de äldre reglerna om eldsvådefonder och uppskov med beskattning av

Omvärlden tränger sig på - Hot och trender november 2018

Omvärlden tränger sig på - Hot och trender #kunskapsdagar Välkommen! Agenda Omvärlden tränger sig på hot och trender Johan Wiktorin Director Intelligence 2 #kunskapsdagar En ny värld 3 #kunskapsdagar Maktförskjutning

Omvärlden tränger sig på - Hot och trender #kunskapsdagar Välkommen! Agenda Omvärlden tränger sig på hot och trender Johan Wiktorin Director Intelligence 2 #kunskapsdagar En ny värld 3 #kunskapsdagar Maktförskjutning

Finansdepartementet Skatte- och tullavdelningen. Ändring i reglerna om uttag i näringsverksamhet

Finansdepartementet Skatte- och tullavdelningen Ändring i reglerna om uttag i näringsverksamhet december 2014 1 Innehållsförteckning 1 Sammanfattning... 3 2 Förslag till lag om ändring i inkomstskattelagen

Finansdepartementet Skatte- och tullavdelningen Ändring i reglerna om uttag i näringsverksamhet december 2014 1 Innehållsförteckning 1 Sammanfattning... 3 2 Förslag till lag om ändring i inkomstskattelagen

Deloitte har blivit ombedda att utreda följande angående de nya reglerna:

Deloitte AB Besöksadress: Hjälmaregatan 3 Postadress: Box 386 201 23 Malmö Memo Tel: 075-246 41 00 Fax: 075-246 41 10 www.deloitte.se Datum: 2013-11-22 Till: Från: Ämne: Peter Gönczi AktieTorget AB Magnus

Deloitte AB Besöksadress: Hjälmaregatan 3 Postadress: Box 386 201 23 Malmö Memo Tel: 075-246 41 00 Fax: 075-246 41 10 www.deloitte.se Datum: 2013-11-22 Till: Från: Ämne: Peter Gönczi AktieTorget AB Magnus

Grundläggande skatteregler för fåmansföretagaren. Kunskapsdagarna 21 och 22 november 2017

Grundläggande skatteregler för fåmansföretagaren Kunskapsdagarna 21 och 22 november 2017 Välkommen! Agenda Inledning Beskattning Gränsbelopp Löneunderlag Plånboksfrågor Trädabolag 3:12-utredningen 2 Inledning

Grundläggande skatteregler för fåmansföretagaren Kunskapsdagarna 21 och 22 november 2017 Välkommen! Agenda Inledning Beskattning Gränsbelopp Löneunderlag Plånboksfrågor Trädabolag 3:12-utredningen 2 Inledning

NSD NÄRINGSLIVETS SKATTE- DELEGATION

Bilaga till remissyttrande avseende promemorian Nya skatteregler för företagssektorn Några närmare synpunkter på vissa av förslagen till lagtext och författningskommentarer 20 b kap. 1 IL Licensavtal avseende

Bilaga till remissyttrande avseende promemorian Nya skatteregler för företagssektorn Några närmare synpunkter på vissa av förslagen till lagtext och författningskommentarer 20 b kap. 1 IL Licensavtal avseende

Svensk författningssamling

Svensk författningssamling Lag om uppskov med beskattningen vid andelsbyten; SFS 1998:1601 Utkom från trycket den 18 december 1998 utfärdad den 10 december 1998. Enligt riksdagens beslut 1 föreskrivs följande.

Svensk författningssamling Lag om uppskov med beskattningen vid andelsbyten; SFS 1998:1601 Utkom från trycket den 18 december 1998 utfärdad den 10 december 1998. Enligt riksdagens beslut 1 föreskrivs följande.

Kostnader i inkomstslaget näringsverksamhet DEL II

Kostnader i inkomstslaget näringsverksamhet DEL II Utgifter som får dras av Enligt 16 kap. 1 IL ska utgifter för att förvärva och bibehålla inkomster dras av. Ränteutgifter och kapitalförluster ska dras

Kostnader i inkomstslaget näringsverksamhet DEL II Utgifter som får dras av Enligt 16 kap. 1 IL ska utgifter för att förvärva och bibehålla inkomster dras av. Ränteutgifter och kapitalförluster ska dras

19 Ersättningsfonder

19 er er 1117 Bestämmelserna om ersättningsfonder finns i 31 kap. IL. De äldre reglerna om eldsvådefonder och om uppskov med beskattning av realisationsvinst användes i speciella situationer. Det typiska

19 er er 1117 Bestämmelserna om ersättningsfonder finns i 31 kap. IL. De äldre reglerna om eldsvådefonder och om uppskov med beskattning av realisationsvinst användes i speciella situationer. Det typiska