ATT TA EMOT KONTAKTLÖSA BETALNINGAR

|

|

|

- Torbjörn Lundgren

- för 6 år sedan

- Visningar:

Transkript

1 ATT TA EMOT KONTAKTLÖSA BETALNINGAR EN VÄGLEDNING FÖR DETALJHANDELN

2 Februari

3 FÖRORD Detaljhandeln går ofta i spetsen när det gäller ny teknik för att möta sina kunders ständigt föränderliga krav och behov. Ny kontaktlös teknik för betalningar gör det enklare och snabbare för kunderna att handla och innebär många fördelar för butikerna. Kontaktlösa kort och appar på mobila enheter utgör ett bra och lönsamt alternativ till kontanter. De möjliggör snabbare betalning av små belopp, kortar ner den tid kunderna måste stå i kö och vänta och medför ökat antal kunder. I vår moderna värld, där människor är under en allt större tidspress, kan långa köer driva kunderna till en annan butik eller få dem att avstå att handla överhuvudtaget. Tekniken kan införas relativt enkelt tillsammans med befintliga betalningssystem. Handlare som har ändrat sina system och infört tekniken för hantering av kontaktlösa kort har rapporterat en betydande ökning av antalet kunder. För att dra nytta av de potentiella fördelar som kontaktlös teknik kan ge behöver handlare både utrusta sig och utbilda sin personal så att de följer rätt procedur och vet vad som ska göras om det uppstår problem. Den här vägledningen syftar till att ge några enkla råd om hur man får ut så mycket som möjligt av denna nya teknik, en utveckling som gynnar både butik och kund. Den här vägledningen är till stor del baserad på en liknande vägledning från EuroCommerce. Vi på Svensk Handel vill tacka dem för deras hjälp med att producera denna vägledning. Karin Johansson VD Svensk Handel Bengt Nilervall Näringspolitisk expert Betalfrågor FRISKRIVNING Detta dokument är avsett som en hjälp för butiker och deras personal när de börjar använda ett nytt sätt att ta emot betalningar. Med tanke på den tekniska komplexiteten, den mängd olika betalningslösningar och utrustningar som finns, såväl som olika och föränderliga affärsvillkor i hela Europa, kan innehållet inte vara helt uttömmande. 3

4

5 INNEHÅLL Förord... 3 Innehåll Introduktion Vem bör läsa det är dokumentet? 1.2 Vad är kontaktlös teknik? 1.3 Kontaktlös utrustning 1.4 Hur fungerar kontaktlös teknik? 1.5 Vad är kontaktlösa betalningar med högre belopp? 2. Att skapa den bästa kundupplevelsen Information till kunder 2.2 Best practise 2.3 Felsökning 3. Nästa steg Tar du inte emot kortbetalningar ännu? 3.2 Tar du redan emot kortbetalningar? 3.3 Terminalens placering 3.4 Skyltmaterial för kontaktlöst 4. Personalutbildning Att undanröja hinder för användning 4.2 Vanliga frågor från personal 5. Fördelar med kontaktlöst Förbättrad kundupplevelse 5.2 Lägre kostnader 5.3 Riskreducering 5

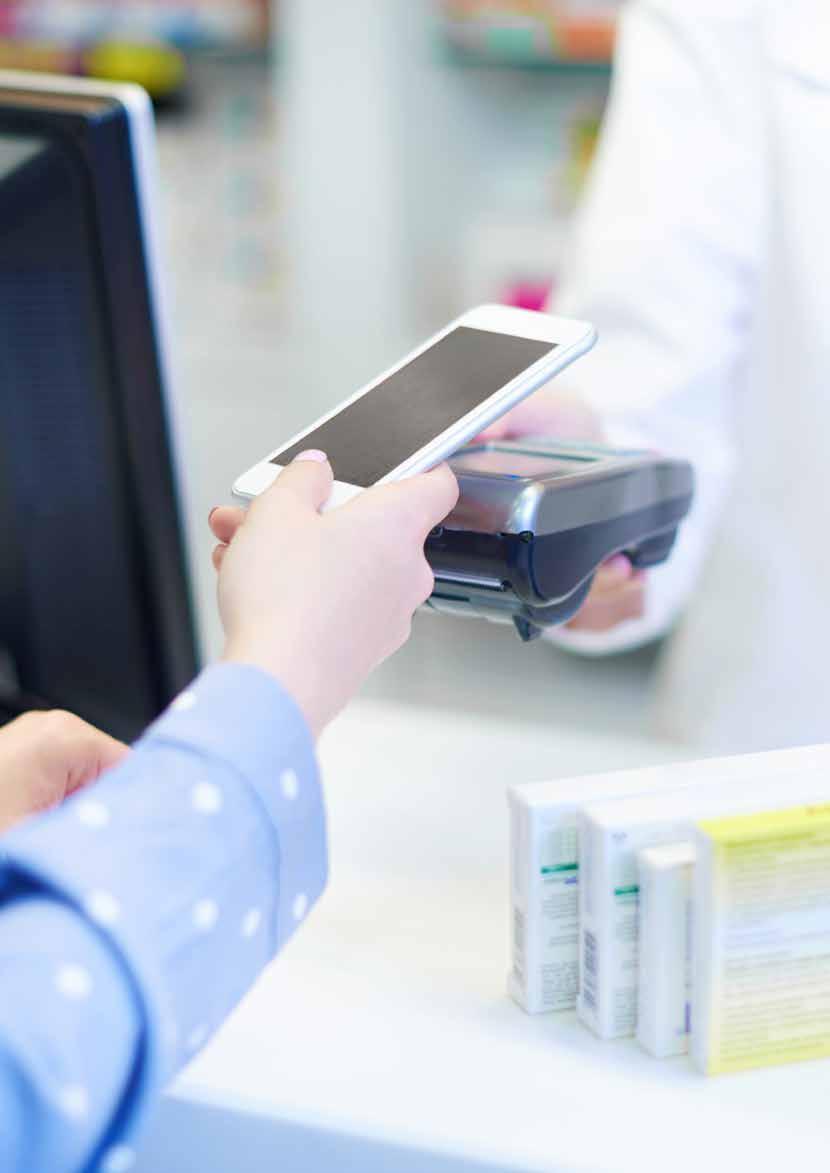

6 1. INTRODUKTION Kontaktlösa kortbetalningar underlättar kundens shoppingupplevelse och hjälper till att ersätta kontant betalning med kortbetalningar IKEA 6

7 1.1 VEM BÖR LÄSA DET HÄR DOKUMENTET? Det här dokumentet vänder sig till handlare som funderar på att börja ta emot kontaktlösa betalningar eller handlare som redan tar emot det, men vill ha mer information om nya kontaktlösa enheter och kontaktlösa betalningar med högre belopp. Kontaktlöst håller nu på att bli ett vanligt sätt att betala, och tekniken breder ut sig snabbt. Inte bara med kort, utan även med bärbara och mobila enheter. Den underliggande tekniken för alla dessa kontaktlösa betalningsenheter är densamma och erbjuder en konsekvent kundupplevelse av snabb, enkel och säker betalning. Att erbjuda kontaktlös betalning gör det lättare och snabbare att handla och betala i butiken, förkortar kötiderna för våra kunder och ger dem valfrihet och flexibilitet Reitan Convenience 1.2 VAD ÄR KONTAKTLÖS TEKNIK? Kontaktlös teknik är ett annat sätt för dina kunder att betala för sina köp med användning av ett kort eller en enhet utan att behöva sätta in sitt kort i terminalen eller ange sin PIN-kod. Tekniken är speciellt utformad för att kunden snabbt och enkelt ska kunna betala överallt där transaktionshastigheten är av stor vikt. Butiker som tar emot kontaktlösa betalningar kommer att ha Contactlesssymbolen 1 : Kontaktlösa kort har ett Contactless-varumärke på kortets fram- eller baksida, som kallas Contactless-indikator 2 : Om du för närvarande inte tar emot kontaktlösa kortbetalningar behöver du kontakta ett företag som hanterar korttransaktioner, känt som en kortinlösande bank. 1) Detta är ett EMVCo-märke. EMVCo finns till för att underlätta världsomspännande driftskompatibilitet och mottagande av säkra betalningstransaktioner. För råd om användningen av märkena se 2) Se fotnot 1 7

8 1.3 KONTAKTLÖS UTRUSTNING Kontaktlös teknik finns i en rad olika enheter inklusive: kontantkort, betalkort och bärbara enheter, till exempel kreditkort klockor och armband klistermärken mobila enheter, till exempel nyckeltaggar smartphones och surfplattor En kontaktlös-aktiverad betalterminal kan ta emot betalningar från alla dessa kontaktlösa enheter. Kontaktlösa enheter, förutom kort och mobila enheter, kommer inte nödvändigtvis att visa en kontaktlös-indikator eller kräva att kunden aktiverar dem. 1.4 HUR FUNGERAR KONTAKTLÖS TEKNIK? Den kontaktlösa enheten har en antenn som gör att inköpsinformation på ett säkert sätt kan överföras till och från den kontaktlösa betalterminalen. Att betala kontaktlöst: Kunden vidrör eller håller sitt kort eller sin enhet nära betalterminalen. Om det ska fungera får avståndet vara högst 1-2 centimeter från terminalen. Terminalen kommer att bekräfta att betalningen har tagits emot, vanligtvis genom att pipa och visa en grön ljusindikator. För ökad säkerhet kan kortutgivaren ställa in kortappen så att kunden ombeds att ange en PIN-kod, en mobilkod eller en biometrisk identifierare, såsom ett fingeravtryck, för verifiering. 1.5 VAD ÄR KONTAKTLÖSA BETALNINGAR MED HÖGRE BELOPP? En kontaktlös betalning med högre belopp är en transaktion som överstiger gränsen för kontaktlösa betalningar 3. Det går lika bra att betala kontaktlöst för högre belopp. Skillnaden är att kunden ska verifiera sig 4 med en pinkod, mobilkod eller en biometrisk identifierare. 3) Observera att gränsen för ett högre belopp i Sverige går vid 200 kronor. 4) Observera att kundverifiering vid användning av ett kontaktlöst kort är implementerings- och systemberoende. 8

9

10 2. ATT SKAPA DEN BÄSTA KUNDUPPLEVELSEN I det här avsnittet beskrivs best practice för handlare när det gäller att ta emot kontaktlösa betalningar. Det innehåller även de viktigaste informationen till kunder när de överväger att betala kontaktlöst, vad kunden och handlaren behöver göra för att slutföra betalningsprocessen och felsökningstips.

11 2.1 INFORMATION TILL KUNDER DET GÅR FORT Håll ditt kontaktlösa kort eller din enhet mot betalterminalen för att betala sekundsnabbt. DET GÅR LÄTT Det finns inget behov av att leta efter kontanter och du kan enkelt spåra dina inköp på ditt kontoutdrag eller i din bank-app. DET GÅR SÄKERT Kontaktlösa betalningar är tillförlitliga och mycket säkra. De är lika säkra som betalningar med chip och PIN-kod. Som extra säkerhet mot bedrägerier kommer du ibland att bli ombedd att sätta in kortet och ange din PIN-kod när du betalar med kort eller annan enhet. Om ditt kort eller din enhet har tappats bort eller stulits, rapportera händelsen till din bank så snart som möjligt i enlighet med bankens villkor. Se Konsumentverkets faktaruta på sidan

12 2.2 BEST PRACTISE Välja utrustning När kunder vill betala kontaktlöst bör de se efter om betalterminalen har Contactless-indikatorn. Först kan de behöva aktivera sin enhet eller sitt kort genom att till exempel genomföra en transaktion med chip och PIN-kod. Om de har en mobil enhet eller en bärbar enhet som en klocka måste de ta reda på om den kan hantera kontaktlösa betalningar. De kan även behöva välja app och utföra verifieringsstegen Kundverifiering Kundverifiering kan krävas för både kontaktlösa kort och mobila enheter. Inköp upp till 200 kronor i Sverige kräver vanligtvis inte kundverifiering vid användning av ett kontaktlöst kort. Vissa mobil-appar kräver dock ett verifieringssteg för alla transaktioner, inklusive de som ligger under den normala gränsen för kontaktlösa betalningar i din medlemsstat. Andra kan låta kunderna välja om de ska verifiera sig för alla transaktioner. Kontaktlösa betalningar med högre belopp kommer vanligtvis att kräva kundverifiering. Beroende på enhet och/eller krav i appen kan verifieringsmetoden antingen vara en PIN-kod, en mobilkod (till exempel mobilkod för Visa, mpin för MasterCard, lösenord för American Express) eller en biometrisk identifierare. PIN-verifiering utförs alltid på butikens terminal medan verifiering med mobilkod eller biometrisk verifiering utförs på den mobila enheten. Mobila koder bör innehålla mellan 4 och 12 siffror och kan vara underkastade samma kontroller som en vanlig PINkod för bankkort. Kunden har endast ett begränsat antal försök att ange koden innan appen blir låst. Meddelanden om kodens status visas bara på kundens enhet och kan hanteras direkt mot kortinnehavarens utfärdande bank. Biometrik om en biometrisk läsare finns på kundens enhet kan betalningsappen aktiveras genom att den används Hur det går till att betala Nedanstående process i fyra steg visar hur du som handlare, och din kund, ska interagera med en betalterminal. Kunden bör alltid hålla kvar kortet eller enheten i handen (eller behålla den på sig om det är en bärbar enhet). Både du och kunden bör följa anvisningarna på betalterminalen. Kontaktlösa betalningslösningar gör att det går fortare för kunderna att komma igenom kassan. Kontaktlös betalning ökar därför effektiviteten i betalningsprocessen, såväl som kundupplevelsen, vilket bidrar till en smidigare shoppingmiljö. ICA 12

13 1. TITTA HANDLARE MED FRISTÅENDE BETALNINGSTERMINAL 1. Välj SALE/Köp i enhetens meny eller gå direct till steg 2, beroende på betalterminaltyp. 2. Ange transaktionsbeloppet på terminalens tangentbord. 3. Tryck på den gröna ENTER-knappen. Om du gör fel trycker du bara på den gula CLEAR-knappen och skriver in beloppet på nytt. KUND Kunden bör kontrollera att Contactless-symbolen visas så att de vet att handlaren är redo att ta emot en kontaktlös betalning. Du kanske vill ha ytterligare skyltmaterial för kontaktlöst (se 3.4) runt terminalen eller i din butik för att visa dina kunder att du tar emot kontaktlösa betalningar. 2. VISA HANDLARE Be kunden att hålla sitt kort eller sin enhet mot Contactless-symbolen KUND Kunden blir ombedd att hålla sitt kontaktlösa kort eller sin enhet mot läsaren för att göra sin kontaktlösa betalning. Efter ett visst antal transaktioner eller om korttransaktionen överskrider gränsen för kontaktlösa betalningar i Sverige, i dagsläget, kommer terminalen att uppmana hen att ange PIN-koden. Om kundverifiering krävs och terminalen är off-line kan kunden bli ombedd att hålla sin enhet framför läsaren på nytt. Om det här inträffar bör handlaren helt enkelt följa anvisningarna på skärmen. 3. BEARBETAR HANDLARE Ingen åtgärd behöver vidtas. Det är troligt att kontaktlösa transaktioner med en mobil enhet och alla transaktioner med högre värde kommer att kräva verifiering av utgivaren. Under normala omständigheter kommer dessa att vara osynliga för kunden och kommer inte att störa transaktionsprocessen. KUND Kunden bör hålla sitt kort eller sin enhet mot läsaren medan betalningen behandlas (vanligtvis bara några sekunder). Terminalen ska pipa eller visa en serie gröna ljus för att visa att betalningen har behandlats. Vissa kontaktlösa korttransaktioner kräver online-auktorisering. Detta kan leda till en liten paus i transaktionsprocessen. 4. GODKÄND HANDLARE Terminalen kommer att godkänna transaktionen. Terminalen tänds eller piper för att meddela kunden att betalningen är genomförd. KUND Kunden kommer att se meddelandet som visar att betalningen har godkänts. 13

14 2.2.4 Betalterminalkvitto Som handlare kan du välja om du vill tillhandahålla ett betalterminalkvitto till kunden. Dock ska alltid ett kassakvitto tillhandahållas kunden Återbetalningar Återbetalningar kan hanteras av kontaktlösa kort Ta ut kontanter Om det stöds av ditt kortinlösenavtal går det att ta ut kontanter i samband med ett köp För information om att ta betalt tillsammans med kontantuttag hänvisas till din kortinlösande bank Lägga till dricks Beroende på vilken betalterminal du har kan du lägga till dricks till en kontaktlös transaktion, men du bör se till att dricks läggs till innan betalterminalen används. Se användarhandboken till din betalterminal. 14

15 2.3 FELSÖKNING Kundens utrustning är inte aktiverad för kontaktlöst Om kortet saknar Contactless-indikatorn kan det inte användas för att göra en kontaktlös betalning. Om din kund använder en mobiltelefon eller någon annan enhet måste hen kontrollera om funktioner för kontaktlösa betalningar är installerade på den Kundverifiering Den kontaktlösa godkännandeprocessen har en inbyggd skyddsnivå för att säkerställa att det är den giltiga kortinnehavaren som gör en kontaktlös betalning. Ibland kan kunden bli ombedd av terminalen att ange sin PINkod för det kontaktlösa kortet. Du kan försäkra kunden om att detta enbart är en säkerhetskontroll och att hen inte kommer att ha något problem att betala kontaktlöst nästa gång. För mobila enheter som smartphones kan kunder ha olika kontrollnivåer inbyggda i sin app, som kräver att de verifierar sig. När de väl har gjort det kan transaktionen ske på ett kontaktlöst sätt Kortkonflikt Om betalterminalen inte kan kommunicera med ett kort eller en enhet för att den störs av ett annat kort eller en annan enhet nära betalterminalen kommer den inte att kunna genomföra en transaktion. Därför är det viktigt att kontrollera att kunden endast håller ett kort eller en kontaktlös enhet framför betalterminalen. Kunden skulle till exempel kunna hålla sin plånbok eller handväska mot betalterminalen och ha mer än ett kontaktlöst kort inuti, eller så skulle kunden kunna ha sin aktiverade mobila enhet bredvid ett kontaktlöst kort. Om så är fallet kommer betalterminalen att visa Använd endast ett kort eller ett liknande meddelande och transaktionen kommer inte att tilllåtas fortsätta. Detta kallas ibland kortkonflikt. Be kunden att välja vilket kort eller vilken enhet hen vill betala med och endast hålla detta/denna framför betalterminalen Att få kontakt med det kontaktlösa kortet eller enheten Om kortet eller enheten är för långt bort från Contactlesssymbolen på betalterminalen (den punkt som kundens kontaktlösa enhet måste hållas emot) kanske det inte är möjligt för betalterminalen att ta emot betalningen. Kunden bör hålla kortet eller enheten inom några centimeter från symbolen för kontaktlöst. Kontrollera att kortet eller enheten hålls platt mot symbolen för kontaktlöst och inte i vinkel. Varje mobiltelefon har sin egen sweet spot där kontaktlösantennen är mest effektiv. Kunderna kan ha svårt att hitta rätt sätt att hålla enheten mot betalterminalen, men med tiden blir de vana vid sin specifika enhet. 15

16 2.3.5 Låg batteriladdning Vissa handhållna enheter kräver ström för att kunna genomföra kontaktlösa transaktioner. Om enhetens batteri inte är tillräckligt laddat kan transaktioner inte genomföras, och i så fall bör man använda en alternativ betalningsmetod. Under vissa omständigheter, särskilt under resor, är det bra om kunderna är medvetna om vilken inverkan detta kan ha på deras möjlighet att betala Betalterminalens position Betalterminalerna måste placeras så att alla kunder lätt kan hålla sina kontaktlösa kort eller enheter mot dem. Om det finns några metallföremål, till exempel en häftapparat eller en sax, nära betalterminalen, kan de störa anslutningen mellan enheten och betalterminalen. Dessa måste flyttas bort från betalterminalen Nekanden Om en kontaktlös transaktion nekas kommer betalterminalskärmen att meddela kortinnehavaren detta. För transaktioner som utförs med en mobil enhet kan det saknas alternativa sätt att läsa kortinformationen, och i så fall behöver man använda en annan betalningsmetod Hänvisningar Ibland kan kortinlösande bank, under transaktionsprocessen kräva att handlaren kontaktar kortutgivaren innan en transaktion kan avslutas. Sådana transaktioner är inte möjliga med kontaktlösa kort eller enheter och betalterminalen behandlar alla svar av denna typ som ett nekande Övrigt Om betalterminalen inte behandlar transaktionen och den har en Contactless-symbol kan det bero på att enhetens interna antenn är trasig (i så fall bör du kontakta din leverantör) eller att nya kort eller enheter inte har aktiverats ännu. Om så är fallet, be kunden att kontakta sin kortutgivare och välja ett kort med chip och PIN-kod att betala med. Om en mobil enhet används för en transaktion kan utgivaren skicka meddelanden till kundens enhet om orsaken till nekandet och be hen kontakta utgivaren. Handlaren kommer aldrig att bli ombedda att behålla kundens kort eller enhet Återgå till chip och PIN-kod Ibland kan kunden bli uppmanad av betalterminalen att antingen ange sin PINkod eller sätta in sitt kontaktlösa kort och ange sin PIN-kod eller skriva under. Du kan försäkra kunden om att detta enbart är en säkerhetskontroll och att hen inte kommer att ha något problem att betala kontaktlöst nästa gång. 16

17

18 3. NÄSTA STEG Det här avsnittet beskriver vad du som handlare behöver göra för att ta emot kortbetalningar eller, om du redan tar emot kortbetalningar, hur du tar emot kontaktlösa betalningar och kontaktlösa betalningar med högre belopp. Det ger även förslag på hur du kan främja kundernas användning av kontaktlöst.

19 3.1 TAR DU INTE EMOT KORTBETALNINGAR ÄNNU? Om du för närvarande inte tar emot kortbetalningar behöver du kontakta ett företag som hanterar korttransaktioner, känt som en kortinlösande bank. 3.2 TAR DU REDAN EMOT KORTBETALNINGAR? Det första du behöver ta reda på är om din betalterminal kan ta emot kontaktlösa betalningar. Om den kan det kommer betalterminalskärmen troligen att visa Contactless-symbolen. Om du är osäker på den här punkten kan du antingen se efter i manualen eller kontakta terminalleverantören för att få det bekräftat. Om din betalterminal inte tar emot kontaktlösa betalningar, kontakta då din kortinlösande bank/terminalleverantör för att få reda på det bästa sättet att aktivera kontaktlösa betalningar i din verksamhet. Det finns en mängd olika kontaktlösa betalterminaler. När du väljer utrustning bör du tänka på följande: Välj den modell som bäst passar behoven i din verksamhet Kontrollera att den valda betalterminalen är märkt med de korttyper som kan tas emot och se till att ingenting inom acceptanszonen innehåller metallmaterial eller något som kan påverka betalterminalens prestanda. Höghastighetsanslutningar krävs i godkännandeprocessen (till exempel bredband, DSL, hyrd linje eller VSAT). Det rekommenderas att du endast skriver ut ett betalterminalkvitto om kunden specifikt begär det, så att du och din kund får nytta av den unika transaktionshastighet som erbjuds av kontaktlöst. 19

20 3.3 BETALTERMINALENS PLACERING För att få den bästa kundupplevelsen kan det bli nödvändigt för dig att arrangera om dina utgångskassor. Kontaktlösa betalterminal behöver placeras så att det är bekvämt och lätt för kunderna att använda dem, samtidigt som de är tillräckligt flexibla för att kunder med funktionsnedsättning ska kunna använda dem, till exempel genom att betalterminalen kan tas bort från hållaren och flyttas närmare kunden. 3.4 SKYLTMATERIAL FÖR KONTAKTLÖST Din kortinlösande bank kanske kan bidra med olika skyltmaterial för kontaktlöst. Skyltmaterial är till hjälp eftersom att det framhäver kontaktlöst som ett alternativ för kunder när de ska betala och är som mest mottagliga för att ändra sitt beteende. Affischer för kunder: Det är bäst att ha skyltmaterial för kunder i områden där de flesta kunder passerar. En idealisk plats skulle vara där kunderna gör sig redo att betala. Affischer för personal: Bör sättas upp i personalutrymmen, till exempel i ett gemensamt personalrum eller omklädningsrum. Klistermärken: Sätt dem där det är mest troligt att kunderna ser dem, till exempel på insidan av ett fönster vända utåt eller på en glasentrédörr. Kvitton: Det är praktiskt att skriva ut reklam på kvitton, eftersom kunden kommer att påminnas om kontaktlöst som ett betalningsalternativ när de kommer hem. 20

21

22 4. PERSONAL- UTBILDNING Det här avsnittet innehåller information som du kan använda för att hjälpa din personal att bemöta kunders eventuella frågor. Det kan vara bra att förvara en personalreferensguide vid kassorna tills personalen är bekväm med hur kontaktlöst fungerar. De bästa förespråkarna för kontaktlösa betalningar är din egen personal. Om de personligen regelbundet använder ett kontaktlöst kort eller en enhet för betalningar kan de uppskatta kontaktlöst ur ett kundperspektiv. De kommer att se och uppleva de stora fördelarna som kontaktlöst ger dem. Om de ännu inte har ett kort som kan användas kontaktlöst, försök att uppmuntra din personal att fråga sin aktuella kortutgivare om de kan få ett sådant. 22

23 4.1 ATT UNDANRÖJA HINDER FÖR ANVÄNDNING Säkerhetsfrågor Försäkra kunden om att kontaktlöst är säkert. Kontaktlösa kortbetalningar drar nytta av hela skalan av funktioner som finns på ett standardkort med chip och PIN-kod och transaktionerna behandlas via samma säkra nätverk. Mobila kontaktlösa betalningar drar också nytta av liknande säkerhetsfunktioner. Det finns en gräns på 200 kronor för kontaktlösa betalningar i Sverige. Om det är en betalning med högre belopp krävs att kunden verifierar sig. Kort och enheter har inbyggda gränser när de används för en kontaktlös betalning. Det innebär att de endast kan användas för ett visst antal på varandra följande kontaktlösa transaktioner innan kunden måste verifiera sig 5. Precis som med andra kortbetalningar täcks alla kontaktlösa betalningar av utgivande bank i händelse av bedrägeri. Se Konsumentverkets faktaruta på sidan 29. Alla kontaktlösa enheter använder sig av samma underliggande, säkra överföringsteknik. På mobila enheter förvaras kortinnehavarens betalningsuppgifter på ett säkert sätt och kan även skyddas med hjälp av en process som kallas tokenisering 6. Denna ersätter kortinnehavarens kontonummer med ett tokenvärde som endast gäller för transaktioner från den enheten Föredrar chip och PIN-kod framför kontaktlöst Försäkra kunden om att kontaktlösa transaktioner är säkra och erbjuder samma skyddsnivå som transaktioner med chip och PIN-kod Har kontaktlöst men använder det inte Om du ser en Contactless-indikator på kundens kort kan du påpeka det och uppmana kunden att testa kontaktlöst. 5) Kunden utför en så kallad kundverifiering genom att ange antingen en PIN-kod, en mobilkod eller en biometrisk identifierare såsom ett fingeravtryck eller en irisskanning. 6) Tokenisering är termen som används för att beskriva en process i vilken surrogatvärden används för att ersätta det primära kontonumret (Primary Account Number, PAN) i betalningssystemet. 23

24 4.2 VANLIGA FRÅGOR FRÅN PERSONAL Fråga 1: Vad händer om en PIN-kod krävs? Svar: Betalterminalen kommer ibland att be kunderna att antingen ange sin PINkod eller sätta in sitt kort. Om detta händer ska du bara utföra en normal chip och PIN-transaktion. Berätta för kunden att det inte bör vara något problem att använda kontaktlöst nästa gång. Fråga 2: Hur är det om en kund begär betalterminalkvitto? Svar: Det är valfritt att få betalterminalkvitto efter en kontaktlös transaktion, men du bör alltid se till att du har möjlighet att skriva ut ett om kunden ber om det, om betalterminalen har den tekniska förutsättningen för att skriva ut kvitto. Tänk på att kunden alltid ska få ett kassakvitto. Fråga 3: Kan kunderna lägga till dricks till en kontaktlös transaktion? Svar: Ja om din betalterminal har denna funktion, men se till att dricks läggs till innan betalterminalen används. Fråga 4: Kan jag göra en återbetalning med den kontaktlösa terminalen? Svar: Återbetalningar kan hanteras via kontaktlösa kort och enheter genom att använda den kontaktlösa läsaren för att fånga upp kortinformationen. Fråga 5: Kan jag erbjuda kontantuttag tillsammans med kontaktlösa transaktioner? Svar: Kontantuttag kan erbjudas i samband med en kontaktlös inköpstransaktion under förutsättning att det stöds av ditt kortinlösenavtal. Eftersom kontantuttaget troligen kommer att få totalbeloppet att överstiga gränsen för kontaktlösa betalningar kommer detta troligen endast att kunna ske med ett kort eller en enhet som inkluderar kundverifiering, till exempel ett kort eller en smartphone. Fråga 6: Kan jag ta emot kontaktlösa kort oavsett i vilken EU-medlemsstat de utfärdats? Svar: Ja om det är kort som är med i kortbetalningssystemet kan du ta emot betalningar från alla kort som har Contactless-indikatorn. Fråga 7: Kommer jag att kunna ta emot nya kontaktlösa betalningsenheter, till exempel mobiltelefoner eller bärbara enheter? Svar: Ja. Om de har aktiverats av kunden och om det är kort som är med i kortbetalningssystemet kan du ta emot betalningar från alla kort som har Contactless-indikatorn. Fråga 8: Vad händer om en kontaktlös betalning nekas? Svar: Betalterminalen kommer att meddela kunden att betalningen har nekats. Du bör då be kunden att slutföra sin betalning med ett annat kontaktlöst kort eller enhet, eller använda ett annat standardkort med chip och PIN-kod. 24

25 Fråga 9: Skulle någon kunna göra en transaktion utan att märka det när de passerar en läsare? Svar: Nej. Först måste handlaren ange beloppet som kunden måste godkänna och sedan måste kortet eller enheten hållas inom några centimeter från betalterminalen i några sekunder. Fråga 10: Finns det någon risk för att betalningar kan komma att dras två gånger från en kunds konto? Svar: Nej. Kontaktlösa terminaler kan bara genomföra en transaktion åt gången. Som en skyddsåtgärd måste varje transaktion antingen slutföras eller annulleras innan en annan kan äga rum. Om två kort/enheter eller fler används samtidigt kommer terminalen att känna av att det finns en kortkonflikt, och ingen transaktion kommer att behandlas. Fråga 11: Kan en bedragare med en falsk kontaktlös terminal stjäla pengar från mitt kort genom att stå nära mig? Svar: Dagens bedragare är på jakt efter all kortinformation. Den enda information de på något sätt kan få från det kontaktlösa kortet är kortnumret, utgångsdatumet och i en del fall korthållarens namn. Alltså samma information som står på kortets framsida. Dagens bedragare kan helt enkelt inte använda denna information till något. De behöver riktigt känslig information, som CVV-koden (den tresiffriga säkerhetskoden på baksidan av kortet), pinkoden, Verified by Visa-kodordet, kortets säkerhetskoder, faktureringsadresser och annan dold säkerhetsinformation. Inga av dessa nödvändiga uppgifter kan läsas från ett kontaktlöst kort. Se Konsumentverkets faktaruta på sidan

26 5. FÖRDELAR MED KONTAKTLÖST Kontaktlösa betalningar kan förbättra kundupplevelsen och bidra till att minska dina kostnader. Kontaktlösa betalningar kan fungera sömlöst tillsammans med dina befintliga terminaler och andra sätt att ta betalt, oavsett om det är med kontanter eller kort. Dessutom är en kontaktlös betalterminal en förutsättning för att kunna ta emot betalningar via mobiltelefonen. Det säkerställer också nya möjligheter för framtidens digitala betalningar. Kontaktlösa betalningar är en bra ersättning för kontanter vid köp med mindre belopp. 26

27 Den kontaktlösa betalningslösningen gör att det går fortare för kunderna att komma igenom kassan, eftersom den faktiska betalningstiden reduceras. Med en enkel handrörelse kan kunderna betala för sina inköp utan att behöva sätta in kortet i terminalen eller ange sin PIN-kod. Förutom att det sparar tid är kontaktlös betalning mycket enkelt och bekvämt för kunderna. Bengt Nilervall, Svensk Handel 5.1 FÖRBÄTTRAD KUNDUPPLEVELSE Att ta emot kontaktlösa betalningar kan leda till ökade intäkter för ditt företag av följande skäl: Snabbare transaktioner kontaktlös teknik är en av de snabbaste kortbetalningsmetoderna. Den kontaktlösa enheten behöver bara hållas mot din säkra betalterminal för att göra en kontaktlös betalning och på några sekunder är betalningen klar. För de flesta kontaktlösa transaktioner krävs inte verifiering, betalterminalkvitto eller ytterligare auktorisering. Bekvämlighet att betala kontaktlöst för små inköp gör livet enklare för dina kunder eftersom de inte behöver ha jämna pengar eller gå runt med pengar överhuvudtaget. Samtidigt så behöver inte du lägga tid på att räkna ut och ge dem rätt växel eller sätta in kontanter på banken. Ökad genomströmning om köer elimineras eller minskas kan fler kunder betjänas, och för många butiker kommer ökad genomströmning direkt leda till ökade intäkter. Om du vet värdet av varje sparad sekund i kassan kan du beräkna de direkta besparingarna på grund av minskad transaktionstid. Färre förlorade försäljningar kunder kan gå ut ur din butik på grund av långa köer, så snabbare transaktioner kan minska antalet förlorade försäljningar. Ökat genomsnittligt transaktionsvärde (average transaction value, ATV) kunderna kan begränsas av hur mycket pengar de har på sig, och därför kanske de spenderar mer om de använder sin kontaktlösa enhet. När det gäller varuautomater erbjuder övergång från mynt till kontaktlöst möjlighet att sälja varor med högre värde. Om prissättningen tidigare har begränsats av myntvalörer finns nu dessutom möjlighet till mer flexibel prissättning. Fler kunder i vissa butiksområden har detta att ta emot kontaktlösa betalningar hjälpt butiker att bli den föredragna platsen för användare av kontaktlösa kort i synnerhet när de är begränsade av tillgång till kontanter. Om du är en av föregångarna i ett område finns det en potential att locka nya kunder genom att använda lämpliga fönsterskyltar som indikerar att din butik tar emot kontaktlösa betalningar. 27

28 5.2 LÄGRE KOSTNADER Att minska användningen av kontanter i en butik kan verkligen medföra kostnadsbesparingar. Särskilt om en betydande andel av kontantköpen i stället görs med kort. Det kan även innebära kostnadsbesparingar att betala med kontaktlösa enheter jämfört med betalningar med chip och PIN-kod. Dessa besparingar kan göras i form av: Förbättrad personalproduktivitet när fler kunder gör kontaktlösa transaktioner med minimal personalinsats, kan personalresurserna för kassabemanning minskas eller omfördelas. Betydligt minskat slitage på betalterminalen. Hantering av kontanter personalen kommer att behöva lägga mindre tid på att hantera kontanter/administrativa processer, och minskat kontantflöde innebär potentiellt lägre försäkringskostnader och färre turer till banken. Svinn i kassan (stöld och bedrägeri) om du inte har så mycket kontanter i dina lokaler minskar risken för stöld och bedrägeri. Minskad kvittohantering om inte annat följer av bestämmelserna i Sverige eller betalterminalkonfiguration, behöver ett kvitto endast skrivas ut för en kontaktlös betalning om kunden begär det eller för en betalning med högre värde. Att skriva ut färre kvitton kan ge kostnadsbesparingar i form av minskad tidsåtgång för personalen och även färre terminalfel, vilka ofta orsakas av att kvittorullen antingen är slut eller orsakar fel. Kassakvitto måste alltid tillhandahållas kunden. 5.3 RISKREDUCERING Kontaktlösa enheter har samma säkerhets- och garantiskydd som andra kortbetalningar. Som extra säkerhet kan kunder ibland bli ombedda att ange sin PIN-kod för att verifiera att de är kortinnehavaren. Om kundens kort eller enhet förloras eller stjäls skyddas kunden mot bedrägeriförluster, under förutsättning att hen rapporterar detta till sin bank så snart som möjligt och i enlighet med sin kortutgivares villkor. Som med alla kortbetalningar är riskerna för handlaren lägre än med andra typer av betalningar av flera skäl: Det finns spårbarhet vid revision det skapas ett transaktionsregister och det skulle (beroende på betalterminalkonfiguration) kunna inkludera en raduppgift om vilken vara som sålts. Garanterad betalning det finns mycket begränsade återbetalningsrättigheter och begränsat ansvar för förlorade och stulna kort, förutsatt att den kontaktlösa transaktionen behandlas korrekt. Risken hanteras av kortet/enheten för de flesta transaktioner kommer beslutsprocessen att äga rum mellan kortet eller enheten och betalterminalen. Inga andra processer (till exempel stand-in-bearbetning) kommer att vara inblandade. 28

29 KONSUMENTVERKETS FAKTARUTA Nuvarande lagstiftning: Om ditt kort eller din enhet har tappats bort eller stulits, meddela din bank så snart som möjligt i enlighet med bankens villkor (eller dina kortvillkor). Enligt lag (2010:738) om obehöriga transaktioner med betalningsinstrument ansvarar konsumenten för 1200 kr om denne inte skyddat sin kod och en obehörig transaktion kunnat genomföras till följd av det. Konsumenten är skyldig att meddela betaltjänstleverantören (banken) så fort denne fått vetskap om att betalningsinstrumentet är borta eller har använts obehörigen. Har konsumenten genom grov oaktsamhet åsidosatt sina skyldigheter så att en obehörig transaktion kunnat genomföras ansvarar konsumenten för den obehöriga transaktionen, dock max till ett belopp av kr. I de fall konsumenten handlat särskilt klandervärt kan denna bli ansvarig för hela det obehöriga beloppet. För att avgöra om en obehörig transaktion kunnat genomföras på grund av att konsumenten handlat grovt oaktsamt måste en samlad bedömning göras utifrån miljö, situation samt konsumentens möjlighet att skydda sig från den obehöriga transaktionen. Konsumenten ska inte lämna sitt kort utan kontinuerlig uppsikt i stöldbegärliga miljöer genom att exempelvis ha kortet i en väska som du bär på ryggen eller i fickan på en jacka som du hänger över stolsryggen på en restaurang. För att avgöra om en obehörig transaktion kunnat genomföras på grund av att konsumenten handlat särskilt klandervärt och varit likgiltig inför risken för obehöriga transaktioner bedöms konsumentens agerande. I de fall konsumenten bedöms ha agerat likgiltigt inför risken för obehöriga transaktioner bedöms konsumentens agerande som särskilt klandervärt. Att lämna sitt kort i en parkerad bil, obevakat på en badstrand eller lämna ifrån sig kortet på en nattklubb är exempel på klandervärt agerande från konsumenten. Kommande betaltjänstlag I det förslag till ny betaltjänstlag som framgår av SOU 2016:53 framgår att konsumentens självrisk vid obehöriga transaktioner sänks till 400 kr. Konsumenten får stå för den förlust som är hänförlig till en obehörig transaktion upp till ett belopp om 400 kr om transaktionen har kunnat genomföras till följd av att ett betalningsinstrument förkommit eller missbrukats. Beloppet för självrisken sänks därmed i den föreslagna bestämmelsen, dock tas villkoret att skydda sin personliga kod bort. Konsumenten ansvarar således för självrisken på 400 kr om dennes kort förkommit eller missbrukas och en obehörig transaktion kunnat genomföras till följd oavsett anledning. 29

30 ORDLISTA KONTAKTAKTLÖSA BETALNINGAR KONTAKTLÖS BETALNING MED HÖGRE BELOPP NFC KORTINLÖSANDE BANK TERMINALLEVERANTÖR AKTIVERA KONTAKTLÖSA BETALNINGAR INTEGRERAT KASSASYSTEM OBEVAKAD TERMINAL ACCEPTANSZONEN HÖGHASTIGHETSANSLUTNINGAR (BREDBAND, DSL, HYRD LINJE, VSAT) SYMBOL TA EMOT KORT Att betala kontaktlöst innebär att kunden håller sitt kort mot betalterminalen istället för att sätta in kortet. Kunden kan betala kontaktlöst utan att slå in sin kod för köp upp till 200 kronor i de kortläsare som stödjer tekniken. Högre belopp innebär att summan är högre än gränsen för kontaktlösa köp, dvs 200 kronor i Sverige. Kunden betalar på samma sätt d v s genom att hålla kortet mot betalterminalen. Kunden kommer att bli ombedd att slå sin PINkod men behöver inte stoppa in kortet i betalterminalens kortläsare. Om kunden betalar med en mobiltelefon har kunden redan identifierat sig på enheten med en kod eller biometriskt. NFC, Near Field Communication, är en överförings metod för kontaktlöst utbyte av data över korta sträckor. Avtalspart som möjliggör betalningar med kort. Avtalspart som tillhandahåller terminaler. Kan vara kortinlösare. Vanligtvis måste kortet aktiveras för att kunna genomföra en kontaktlös transaktion. Oftast aktiveras kortet genom att göra ett vanligt chipoch PIN-köp. Kassa-systemet och terminalen är sammankopplade. En betalterminal som sitter på en plats där det inte finns någon personal som hanterar den. T ex en varuautomat eller en parkeringsautomat. Det område där kortet eller enheten ska hållas nära för att genomföra en kontaktlös betalning. Oftast på betalterminalens display men ibland på sidan av betalterminalen. Vanligen syns symbolen för att markera området. Internetuppkoppling. Symbol som indikerar att betalningsterminalen accepterar kontaktlösa betalningar. 30

31 SYMBOL KORT HAR KONTAKTLÖS FUNKTION EMVCO BIOMETRI KORTAPP PIN-KOD MOBILKOD BETALNINGSTERMINAL KORTKONFLIKT CHIP OCH PIN TOKANISERING PAN BETALTERMINALKVITTO KASSAKVITTO Symbol som indikerar att kortet kar kontaktlös funktion. EMVCo finns till för att underlätta världsomspännande driftskompatibilitet och mottagande av säkra betalningstransaktioner. För råd om använd ningen av märkena, se: En form av identitet bekräftelse som använder fysiska attribut för en enskild som är omöjliga eller åtminstone svårt att dölja. Vanligaste formerna av biometri omfattar ansiktsigenkänning, fingeravtryck och retinala skannar. En app som kan laddas ned. I appen kan man registrera uppgifter från kortet och därefter ge nomföra betalningar. En sifferkod som används för att identifiera betalarens identitet. (Personal Identification Number). Den kod som används för att låsa upp mobiltelefonen. Det kan vara en kod bestående av ett antal siffror eller något biometriskt. En terminal som möjliggör elektroniska betalningar. Om den kontaktlösa läsaren fångar upp mer än ett kort uppstår en kortkonflikt och du ombedjas välja vilket kort du vill använda. I vissa fall annulleras hela betalningen. Ett elektroniskt köp där ett kort med ett chip används och verifieras med en kod. Tokenisering är termen som används för att beskriva en process i vilken surrogatvärden används för att ersätta det primära kontonumret (Primary Account Number PAN) i betalningssystemet. Det nummer som står skrivit på framsidan av kortet, vanligtvis 16 siffror. (Primary Account Number). Kvittot som betalningsterminalen skriver ut. Detta kvitto behövs inte alltid skrivas ut. Kvittot som kassan skriver ut. Detta kvitto måste alltid skrivas ut. 31

32 32

33 ANTECKNINGAR 33

34 svenskhandel.se 34

Spire SPm20 Användarmanual

Spire SPm20 Användarmanual Contents 1 GENERELLT 3 1.1 Generell information 3 1.2 Leveransens innehåll 3 1.3 Annan information 3 1.4 Keypad 4 1.5 Starta upp och stäng betalterminalen 5 1.6 Betalningsprocess

Spire SPm20 Användarmanual Contents 1 GENERELLT 3 1.1 Generell information 3 1.2 Leveransens innehåll 3 1.3 Annan information 3 1.4 Keypad 4 1.5 Starta upp och stäng betalterminalen 5 1.6 Betalningsprocess

Den mobila handelslösningen som förenklar din affär

Den mobila handelslösningen som förenklar din affär Stärk kundrelationerna och marknadsför relevanta erbjudanden som ökar din försäljning. Snabbt, enkelt, och säkert! Med Payair kan dina kunder med mobilen

Den mobila handelslösningen som förenklar din affär Stärk kundrelationerna och marknadsför relevanta erbjudanden som ökar din försäljning. Snabbt, enkelt, och säkert! Med Payair kan dina kunder med mobilen

Smarter way to pay. Betala mindre. Tjäna mer.

Smarter way to pay. Betala mindre. Tjäna mer. Snabbare. Säkrare. Billigare. Varför har inget tänkt på det här tidigare? Lösningen är så enkel och så smidig att man undrar. Så här ligger det till. En del

Smarter way to pay. Betala mindre. Tjäna mer. Snabbare. Säkrare. Billigare. Varför har inget tänkt på det här tidigare? Lösningen är så enkel och så smidig att man undrar. Så här ligger det till. En del

NYHET - SÄKERHET - TRYGGHET

Manual Megtax EMV 1 NYHET - SÄKERHET - TRYGGHET BAKGRUND För att öka säkerheten i hanteringen av kreditkort har kortföretag och banker infört en så kallad EMV-standard. Detta är ett led i att stoppa kontokortsbedrägerier

Manual Megtax EMV 1 NYHET - SÄKERHET - TRYGGHET BAKGRUND För att öka säkerheten i hanteringen av kreditkort har kortföretag och banker infört en så kallad EMV-standard. Detta är ett led i att stoppa kontokortsbedrägerier

Manual: Hantering av Frisörföretagarnas Elektroniska Presentkort

Manual: Hantering av Frisörföretagarnas Elektroniska Presentkort Nedan följer en beskrivning hur Ni hanterar försäljning och inlösen av Frisörföretagarnas presentkort. Innehåll: 1. Inlösen av Presentkort

Manual: Hantering av Frisörföretagarnas Elektroniska Presentkort Nedan följer en beskrivning hur Ni hanterar försäljning och inlösen av Frisörföretagarnas presentkort. Innehåll: 1. Inlösen av Presentkort

Guide till mobilbanken och kodappen

Guide till mobilbanken och kodappen Guide till kodappen och mobilbanken Den här guiden hjälper dig att komma igång med Nordeas mobila tjänster. Då du följer anvisningarna i guiden lyckas du även om du

Guide till mobilbanken och kodappen Guide till kodappen och mobilbanken Den här guiden hjälper dig att komma igång med Nordeas mobila tjänster. Då du följer anvisningarna i guiden lyckas du även om du

LH begärde ersättning med kr för obehöriga transaktioner.

2017-07814 2018-06-14 044 Lagen om obehöriga transaktioner med betalningsinstrument. Fråga om kontohavarens ansvar för transaktioner som utförts av bedragare. Kontohavaren blev uppringd av någon som utgav

2017-07814 2018-06-14 044 Lagen om obehöriga transaktioner med betalningsinstrument. Fråga om kontohavarens ansvar för transaktioner som utförts av bedragare. Kontohavaren blev uppringd av någon som utgav

Kom igång med mobil kortbetalning

Babs Micro Plus Kom igång-guide Kom igång med mobil kortbetalning Tack för att du har valt Babs Paylink som leverantör! Med din nya kortläsare kommer du enkelt att kunna ta betalt var du än befinner dig.

Babs Micro Plus Kom igång-guide Kom igång med mobil kortbetalning Tack för att du har valt Babs Paylink som leverantör! Med din nya kortläsare kommer du enkelt att kunna ta betalt var du än befinner dig.

Frågor & Svar om betalningsstatistik

Frågor & Svar om betalningsstatistik Europeiska centralbanken och Finlands Bank har även tidigare samlat in betalningsstatistik, vad är det som förändras nu? Europeiska centralbanken utfärdade i november

Frågor & Svar om betalningsstatistik Europeiska centralbanken och Finlands Bank har även tidigare samlat in betalningsstatistik, vad är det som förändras nu? Europeiska centralbanken utfärdade i november

Vop handledning. Användarhandledning till Vop applikationen. UPPGJORD: Mattias Gyllsdorff GODKÄND:Mattias Gyllsdorff REV: A DATUM: 2010-12-08

UPPGJORD: Mattias Gyllsdorff GODKÄND:Mattias Gyllsdorff REV: A DATUM: 2010-12-08 Vop handledning Användarhandledning till Vop applikationen Bring Technologies AB Innehållsförteckning 1 Introduktion...1

UPPGJORD: Mattias Gyllsdorff GODKÄND:Mattias Gyllsdorff REV: A DATUM: 2010-12-08 Vop handledning Användarhandledning till Vop applikationen Bring Technologies AB Innehållsförteckning 1 Introduktion...1

Enkla steg-för-steg guider. Användarguide. Nordeas Mobilbank

Enkla steg-för-steg guider Användarguide Nordeas Mobilbank Varför ska jag välja digitala tjänster? Idag kan nästan allt göras digitalt och vi använder internet för många olika typer av tjänster. Digitala

Enkla steg-för-steg guider Användarguide Nordeas Mobilbank Varför ska jag välja digitala tjänster? Idag kan nästan allt göras digitalt och vi använder internet för många olika typer av tjänster. Digitala

Användarmanual. EMV-terminal ipp350

Användarmanual EMV-terminal ipp350 Innehåll Sid. Kapitel 1: Handhavande 3 Handhavande 4-6 Betalning 7 Signaturköp 8 Contactless 9 Offlineköp 9 Inringt samtal 10 Förköp/Reservation 11 Reservlösning (endast

Användarmanual EMV-terminal ipp350 Innehåll Sid. Kapitel 1: Handhavande 3 Handhavande 4-6 Betalning 7 Signaturköp 8 Contactless 9 Offlineköp 9 Inringt samtal 10 Förköp/Reservation 11 Reservlösning (endast

Bambora livnär företagsamheten i 62 länder kunder kan redan erbjuda sina kunder vår smidiga betalningsupplevelse.

Movie Bambora livnär företagsamheten i 62 länder 82 000 kunder kan redan erbjuda sina kunder vår smidiga betalningsupplevelse. Över 70 % av våra kunder skulle rekommendera Bambora till sina vänner och

Movie Bambora livnär företagsamheten i 62 länder 82 000 kunder kan redan erbjuda sina kunder vår smidiga betalningsupplevelse. Över 70 % av våra kunder skulle rekommendera Bambora till sina vänner och

Installationsanvisning och snabbguide för Vx familjen!

Installationsanvisning och snabbguide för Vx familjen! Varmt välkommen till Point! Tack för att du valt en kortterminal från oss! Point Transaction Systems AB är den ledande leverantören av kortterminaler

Installationsanvisning och snabbguide för Vx familjen! Varmt välkommen till Point! Tack för att du valt en kortterminal från oss! Point Transaction Systems AB är den ledande leverantören av kortterminaler

KASSAKOPPLADE ARBETSPLATSER

KASSAKOPPLADE ARBETSPLATSER Lathund 2018-10-01 ver 0.7 Var extra uppmärksam på att följa samtliga steg i beskrivningen. Det är nya rutiner och om inte manualen följs kan det bli fel All hantering gällande

KASSAKOPPLADE ARBETSPLATSER Lathund 2018-10-01 ver 0.7 Var extra uppmärksam på att följa samtliga steg i beskrivningen. Det är nya rutiner och om inte manualen följs kan det bli fel All hantering gällande

IT Café #6. Resa/Betala Gröna Gång 17

IT Café #6 Resa/Betala Ludmila.Ohlsson@gmail.com 073043579 Gröna Gång 17 Arrival Guides Wiffinity WIFI spot Wiffinity Wiffinity Helsingborg Betala Internet/Restauranger/Affärer Erfarenhet Spanair i konkurs

IT Café #6 Resa/Betala Ludmila.Ohlsson@gmail.com 073043579 Gröna Gång 17 Arrival Guides Wiffinity WIFI spot Wiffinity Wiffinity Helsingborg Betala Internet/Restauranger/Affärer Erfarenhet Spanair i konkurs

ANVÄNDARMANUAL TILL IZETTLE- KASSASYSTEM I LUNDS ISHALL

ANVÄNDARMANUAL TILL IZETTLE- KASSASYSTEM I LUNDS ISHALL Denna manual är till för användare av izettle kassaregister i Lunds ishall. Alla som tjänstgör i kiosken har rätt att ta del av denna information.

ANVÄNDARMANUAL TILL IZETTLE- KASSASYSTEM I LUNDS ISHALL Denna manual är till för användare av izettle kassaregister i Lunds ishall. Alla som tjänstgör i kiosken har rätt att ta del av denna information.

Besöksadress:Svetsarvägen 17, 10300 KARIS 0500-401 655 www.kassajapc.com

HYPERCOM M4100-Bruksanvisning Innehållsförteckning: 1 RAHAXI PROCESSING OY... 2 1.1 Rahaxi-tjänster... 2 1.2 Kontaktuppgifter... 2 2 HYPERCOM M4100 BETALTERMINAL... 3 2.1 Öppnande av förpackning... 3 2.2

HYPERCOM M4100-Bruksanvisning Innehållsförteckning: 1 RAHAXI PROCESSING OY... 2 1.1 Rahaxi-tjänster... 2 1.2 Kontaktuppgifter... 2 2 HYPERCOM M4100 BETALTERMINAL... 3 2.1 Öppnande av förpackning... 3 2.2

SMARTPHONES OCH TABLETS SOM FUNGERAR MED IZETTLE

izettle Handbok SMARTPHONES OCH TABLETS SOM FUNGERAR MED IZETTLE Det är dessa modeller (och operativsystem) som vi har testat izettle med och vet att det fungerar. Finns inte din enhet med på listan nedan,

izettle Handbok SMARTPHONES OCH TABLETS SOM FUNGERAR MED IZETTLE Det är dessa modeller (och operativsystem) som vi har testat izettle med och vet att det fungerar. Finns inte din enhet med på listan nedan,

Beslut ; (I) och (II) IJ begärde ersättning med kr för obehöriga transaktioner.

och (II) IJ begärde ersättning med kr för obehöriga transaktioner.") 2017-12130 2018-06-13 031 Lagen om obehöriga transaktioner med betalningsinstrument. Fråga om kontohavarens ansvar för transaktioner som utförts av bedragare. Kontohavaren blev uppringd av någon som utgav

2017-12130 2018-06-13 031 Lagen om obehöriga transaktioner med betalningsinstrument. Fråga om kontohavarens ansvar för transaktioner som utförts av bedragare. Kontohavaren blev uppringd av någon som utgav

ISUPOS KASSA 3. Manual för användning av kassan. Denna manual beskriver dagliga användning av ISUPOS KASSA 3

ISUPOS KASSA 3 Manual för användning av kassan Denna manual beskriver dagliga användning av ISUPOS KASSA 3 AffärsIT i Skandinavien AB, Ramgatan 11 653 41 Karlstad Innehållsförteckning S2 Logga in S3 Ställa

ISUPOS KASSA 3 Manual för användning av kassan Denna manual beskriver dagliga användning av ISUPOS KASSA 3 AffärsIT i Skandinavien AB, Ramgatan 11 653 41 Karlstad Innehållsförteckning S2 Logga in S3 Ställa

Manual för INFOFLEX Kassaregister IVK 1.0

Manual för INFOFLEX Kassaregister IVK 1.0 Inställningar och användartips för INFOFLEX Kassaregister med inkopplad kontrollenhet och användning enligt kassalagen. 2 Innehåll... 4 Aktivering kassainloggning...

Manual för INFOFLEX Kassaregister IVK 1.0 Inställningar och användartips för INFOFLEX Kassaregister med inkopplad kontrollenhet och användning enligt kassalagen. 2 Innehåll... 4 Aktivering kassainloggning...

KOM IGÅNG-GUIDE. för att ta betalt på nätet. Vi gör det enkelt att ta betalt

KOM IGÅNG-GUIDE för att ta betalt på nätet Vi gör det enkelt att ta betalt VEM GÖR VAD? När du ska komma igång med din e-handel är det flera parter inblandade. Här ser du några av dom och vad de gör. DIBS

KOM IGÅNG-GUIDE för att ta betalt på nätet Vi gör det enkelt att ta betalt VEM GÖR VAD? När du ska komma igång med din e-handel är det flera parter inblandade. Här ser du några av dom och vad de gör. DIBS

1. Utställa/aktivera onecard

1. Utställa/aktivera onecard 1. Ange in ditt säljarnummer 2. Tryck Sälgernummer 3. Tryck Kontant Insättning 4. Tryck Typ 5. Markera 0011 Sälj onecard (Flytta markören i menyn uppåt och nedåt med pilarna

1. Utställa/aktivera onecard 1. Ange in ditt säljarnummer 2. Tryck Sälgernummer 3. Tryck Kontant Insättning 4. Tryck Typ 5. Markera 0011 Sälj onecard (Flytta markören i menyn uppåt och nedåt med pilarna

1 Allmänt. 2 Ibruktagande. SOK ABC-kedjestyrningen Frågor och svar om ABC-mobil. 1.1 Vad är ABC-mobil?

1 Frågor och svar om ABC-mobil 1 Allmänt 1.1 Vad är ABC-mobil? ABC-mobil är ABC-kedjans egen mobilapp som förenklar bilisternas vardag. I appen kan du sköta besöken på ABC-stationerna mobilt. Inledningsvis

1 Frågor och svar om ABC-mobil 1 Allmänt 1.1 Vad är ABC-mobil? ABC-mobil är ABC-kedjans egen mobilapp som förenklar bilisternas vardag. I appen kan du sköta besöken på ABC-stationerna mobilt. Inledningsvis

BankID, Swish, Klarna, PayPal, TransferWise, MasterPass. alternativa betaltjänster

BankID, Swish, Klarna, PayPal, TransferWise, MasterPass alternativa betaltjänster E-HANDELN FORTSÄTTER ATT REVOLUTIONERA VÅR VARDAG I dag utmanas många etablerade branscher av uppstickare. Spotify och

BankID, Swish, Klarna, PayPal, TransferWise, MasterPass alternativa betaltjänster E-HANDELN FORTSÄTTER ATT REVOLUTIONERA VÅR VARDAG I dag utmanas många etablerade branscher av uppstickare. Spotify och

Kortbetalning PENGVIN kontokort

Kortbetalning PENGVIN kontokort Frågor som rör kortköpet Ring Nets direkt tel. 08-609 92 00 Ha ert kund- och organisationsnummer tillgängligt! Bruksanvisning för kortterminaler http://www.nets.eu/se-sv/support/bruksanvisningar/documents/bruksanvisning-ict220,-ipp350-och-iwl220.pdf

Kortbetalning PENGVIN kontokort Frågor som rör kortköpet Ring Nets direkt tel. 08-609 92 00 Ha ert kund- och organisationsnummer tillgängligt! Bruksanvisning för kortterminaler http://www.nets.eu/se-sv/support/bruksanvisningar/documents/bruksanvisning-ict220,-ipp350-och-iwl220.pdf

Manual. OpenSolution Mobile System Fristående kassa. OpenSolution Nordic AB. Växel: 0304 66 77 36 Jour: 0200 56 78 91

VERSION 1.1 Manual OpenSolution Mobile System Fristående kassa OpenSolution Nordic AB Växel: 0304 66 77 36 Jour: 0200 56 78 1 info@opensolution.se www.opensolution.se Innehåll M4100 Fristående kassa...

VERSION 1.1 Manual OpenSolution Mobile System Fristående kassa OpenSolution Nordic AB Växel: 0304 66 77 36 Jour: 0200 56 78 1 info@opensolution.se www.opensolution.se Innehåll M4100 Fristående kassa...

INSTALLATIONSANVISNING FÖR. Yomani fristående

INSTALLATIONSANVISNING FÖR Yomani fristående VÄLKOMMMEN TILL VERIFONE Verifone Sweden AB är den ledande oberoende leverantören av betallösningar i Europa med fokus på betalningar i handeln. Vi tillhandahåller

INSTALLATIONSANVISNING FÖR Yomani fristående VÄLKOMMMEN TILL VERIFONE Verifone Sweden AB är den ledande oberoende leverantören av betallösningar i Europa med fokus på betalningar i handeln. Vi tillhandahåller

Vx 510. Användarhandbok

Vx 510 Användarhandbok 2 3 Innehållsförteckning Inledning............................................3 Presentation.........................................4 Installation..........................................5

Vx 510 Användarhandbok 2 3 Innehållsförteckning Inledning............................................3 Presentation.........................................4 Installation..........................................5

TellerAvtal Användarhandbok

Juli 2011.1 TellerAvtal Användarhandbok Teller is a part of the Nets group Innehåll 1. Inledning... 3 2. Fysisk handel... 3 3. Självbetjäningsautomater... 3 4. Internethandel... 4 5. Post- och telefonorder...

Juli 2011.1 TellerAvtal Användarhandbok Teller is a part of the Nets group Innehåll 1. Inledning... 3 2. Fysisk handel... 3 3. Självbetjäningsautomater... 3 4. Internethandel... 4 5. Post- och telefonorder...

Nordea Debit Nordea Electron. Användarguide

Nordea Debit Nordea Electron Användarguide 1 Vi hjälper dig gärna då du har frågor om ditt kort. utomlands Med korten Nordea Debit och Electron sköter du dina ärenden här hemma, och på internet. Nordea

Nordea Debit Nordea Electron Användarguide 1 Vi hjälper dig gärna då du har frågor om ditt kort. utomlands Med korten Nordea Debit och Electron sköter du dina ärenden här hemma, och på internet. Nordea

RAHAXI Hypercom T4220. Bruksanvisning

RAHAXI Hypercom T4220 Bruksanvisning 1 INNEHÅLLSFÖRTECKNING... 2 1. RAHAXI PROCESSING OY... 3 1.1. Rahaxi-tjänsten... 3 1.2. Kontaktuppgifter... 3 2. HYPERCOM T4220 BETALTERMINAL... 4 2.1. Uppackning...

RAHAXI Hypercom T4220 Bruksanvisning 1 INNEHÅLLSFÖRTECKNING... 2 1. RAHAXI PROCESSING OY... 3 1.1. Rahaxi-tjänsten... 3 1.2. Kontaktuppgifter... 3 2. HYPERCOM T4220 BETALTERMINAL... 4 2.1. Uppackning...

Kreditkortshantering online med Mamut Pro. WorldPay

Kreditkortshantering online med Mamut Pro WorldPay 2000 Mamut ASA. All rights reserved. Produced in Norway by Mamut Press. Mamut and GBA are registered trademarks of Mamut ASA. The MS Windows trademark

Kreditkortshantering online med Mamut Pro WorldPay 2000 Mamut ASA. All rights reserved. Produced in Norway by Mamut Press. Mamut and GBA are registered trademarks of Mamut ASA. The MS Windows trademark

Manual för kortterminalen. Hypercom T4220

Manual för kortterminalen Hypercom T4220 Innehåll: Installation av kortterminalen Hypercom T4220...3 1. Kontrollera leveransen... 3 2. Detta krävs för en installation... 3 3. Sätt i kvittorullen... 3 4.

Manual för kortterminalen Hypercom T4220 Innehåll: Installation av kortterminalen Hypercom T4220...3 1. Kontrollera leveransen... 3 2. Detta krävs för en installation... 3 3. Sätt i kvittorullen... 3 4.

Kom igång med Swish i kassan!

Kom igång med Swish i kassan! Beskrivning Den här dokumentationen beskriver hur man kommer igång med vår koppling till Swish i kassasystemet och är framtagen i syfte att butiken själv skall kunna klara

Kom igång med Swish i kassan! Beskrivning Den här dokumentationen beskriver hur man kommer igång med vår koppling till Swish i kassasystemet och är framtagen i syfte att butiken själv skall kunna klara

Babs Micro. Användarhandbok

Babs Micro Användarhandbok Innehållsförteckning Inledning Tack för att du har valt en kortläsare från Babs Paylink! Med din nya kortläsare kommer du enkelt att kunna ta betalt var du än befinner dig. Kortläsaren

Babs Micro Användarhandbok Innehållsförteckning Inledning Tack för att du har valt en kortläsare från Babs Paylink! Med din nya kortläsare kommer du enkelt att kunna ta betalt var du än befinner dig. Kortläsaren

VERISECS PLATTFORM FÖR DIGITAL TILLIT

VERISECS PLATTFORM FÖR DIGITAL TILLIT Verktyg för er DIGITALISERING Digitalisering har de senaste åren tagit stora kliv framåt, och ingen bransch lämnas opåverkad av omvandlingen. Digitala kanaler blir

VERISECS PLATTFORM FÖR DIGITAL TILLIT Verktyg för er DIGITALISERING Digitalisering har de senaste åren tagit stora kliv framåt, och ingen bransch lämnas opåverkad av omvandlingen. Digitala kanaler blir

Användarmanual. EMV-terminal ipp350

Användarmanual EMV-terminal ipp350 Innehåll Sid. Kapitel 1: Handhavande 3 Handhavande 4-6 Betalning 7 Signaturköp 8 Offlineköp 8 Inringt samtal 9 Förköp/Reservation 10 Reservlösning (endast Norge) 11 EMV-meny

Användarmanual EMV-terminal ipp350 Innehåll Sid. Kapitel 1: Handhavande 3 Handhavande 4-6 Betalning 7 Signaturköp 8 Offlineköp 8 Inringt samtal 9 Förköp/Reservation 10 Reservlösning (endast Norge) 11 EMV-meny

Guide 2 Din guide till PSD2

Guide 2 Din guide till PSD2 Ökad säkerhet för kortinnehavare med Strong Customer Authentication (SCA) Bakgrund Europeiska Kommissionen introducerade betaltjänstdirektivet Payment Service Directive 2 (PSD2)

Guide 2 Din guide till PSD2 Ökad säkerhet för kortinnehavare med Strong Customer Authentication (SCA) Bakgrund Europeiska Kommissionen introducerade betaltjänstdirektivet Payment Service Directive 2 (PSD2)

KortAccept. Raka vägen till företagets konto. ger en snabb och säker korthantering. fungerar för alla ledande kort på marknaden

KortAccept Raka vägen till företagets konto Med KortAccept erbjuder Nordea en lösning som: ger en snabb och säker korthantering fungerar för alla ledande kort på marknaden är enkel för dig och din personal

KortAccept Raka vägen till företagets konto Med KortAccept erbjuder Nordea en lösning som: ger en snabb och säker korthantering fungerar för alla ledande kort på marknaden är enkel för dig och din personal

ALLMÄNNA VILLKOR BANKKORT VISA OCH BANKKORT VISA ONLINE 2010-08-01

ALLMÄNNA VILLKOR BANKKORT VISA OCH BANKKORT VISA ONLINE 2010-08-01 1. ALLMÄNT Tjänsten i detta avtal tillhandahålls av Sparbanken Syd banken, org.nr. 548000-7425, Box 252, 271 25 YSTAD, tfn 0411-82 20

ALLMÄNNA VILLKOR BANKKORT VISA OCH BANKKORT VISA ONLINE 2010-08-01 1. ALLMÄNT Tjänsten i detta avtal tillhandahålls av Sparbanken Syd banken, org.nr. 548000-7425, Box 252, 271 25 YSTAD, tfn 0411-82 20

Installationsanvisning och snabbguide för Vx familjen!

Installationsanvisning och snabbguide för Vx familjen! Varmt välkommen till Point! Point Transaction Systems AB är den ledande leverantören av kortterminaler i Sverige och ingår i en internationell koncern

Installationsanvisning och snabbguide för Vx familjen! Varmt välkommen till Point! Point Transaction Systems AB är den ledande leverantören av kortterminaler i Sverige och ingår i en internationell koncern

Installationsanvisning och snabbguide för Vx510, fleranvändare!

Installationsanvisning och snabbguide för Vx510, fleranvändare! Varmt välkommen till Point! Tack för att du valt en kortterminal från oss! Point Transaction Systems AB är den ledande leverantören av kortterminaler

Installationsanvisning och snabbguide för Vx510, fleranvändare! Varmt välkommen till Point! Tack för att du valt en kortterminal från oss! Point Transaction Systems AB är den ledande leverantören av kortterminaler

RAHAXI Hypercom T2100

RAHAXI Hypercom T2100 Bruksanvisning 1 INNEHÅLLSFÖRTECKNING... 1 1. RAHAXI PROCESSING OY... 2 1.1. Rahaxi-tjänsten... 2 1.2. Kontaktuppgifter... 2 2. HYPERCOM T2100 BETALTERMINAL... 3 2.1. Uppackning...

RAHAXI Hypercom T2100 Bruksanvisning 1 INNEHÅLLSFÖRTECKNING... 1 1. RAHAXI PROCESSING OY... 2 1.1. Rahaxi-tjänsten... 2 1.2. Kontaktuppgifter... 2 2. HYPERCOM T2100 BETALTERMINAL... 3 2.1. Uppackning...

Snabbstartsmanual Fristående kortterminal (WestPOS - STANDALONE)

") Snabbstartsmanual Fristående kortterminal (WestPOS - STANDALONE) Version: 1.20.6.8 WEST INTERNATIONAL AB 1. Dokumenthistorik... 2 2. Terminalens olika komponenter... 3 3. Komma igång... 4 3.1. Grundinställningar...

Snabbstartsmanual Fristående kortterminal (WestPOS - STANDALONE) Version: 1.20.6.8 WEST INTERNATIONAL AB 1. Dokumenthistorik... 2 2. Terminalens olika komponenter... 3 3. Komma igång... 4 3.1. Grundinställningar...

Internetsäkerhet. banktjänster. September 2007

Internetsäkerhet och banktjänster September 2007 Skydda din dator Att använda Internet för att utföra bankärenden är enkelt och bekvämt. Men tänk på att din datormiljö måste vara skyddad och att du aldrig

Internetsäkerhet och banktjänster September 2007 Skydda din dator Att använda Internet för att utföra bankärenden är enkelt och bekvämt. Men tänk på att din datormiljö måste vara skyddad och att du aldrig

Manual för kortterminalen. Hypercom M4230

Manual för kortterminalen Hypercom M4230 Innehåll: Installation av kortterminalen Hypercom M4230...3 1. Kontrollera leveransen... 3 2. Detta krävs för en installation... 3 3. Sätt i kvittorullen... 3 4.

Manual för kortterminalen Hypercom M4230 Innehåll: Installation av kortterminalen Hypercom M4230...3 1. Kontrollera leveransen... 3 2. Detta krävs för en installation... 3 3. Sätt i kvittorullen... 3 4.

Välkommen in. Här är det öppet jämt.

Din guide till internetbanken Välkommen in. Här är det öppet jämt. Du kan även besöka oss på swedbank.se/digitalt. Där hittar du fler digitala tjänster och mer info om internetbanken. Observera att vissa

Din guide till internetbanken Välkommen in. Här är det öppet jämt. Du kan även besöka oss på swedbank.se/digitalt. Där hittar du fler digitala tjänster och mer info om internetbanken. Observera att vissa

Användarmanual WestInt 8006

Filename: Användarmanual WestInt 8006 Page: 1(11) Användarmanual WestInt 8006 Revision history Date Version Changes Changed by 2013-01-17 0.1 First draft AB 2013-02-04 1.0 Korrigeringar i upplägget AB

Filename: Användarmanual WestInt 8006 Page: 1(11) Användarmanual WestInt 8006 Revision history Date Version Changes Changed by 2013-01-17 0.1 First draft AB 2013-02-04 1.0 Korrigeringar i upplägget AB

Mer kort mindre kontanter

Mer kort mindre kontanter Korttjänster i ramavtalen Björn Wallgren Jan Maarten Dijkgraaf Agenda 1. Förbetalda kort Ramavtal, bakgrund, strategi, funktionalitet 2. Korttjänster Genomgång av olika kort 3.

Mer kort mindre kontanter Korttjänster i ramavtalen Björn Wallgren Jan Maarten Dijkgraaf Agenda 1. Förbetalda kort Ramavtal, bakgrund, strategi, funktionalitet 2. Korttjänster Genomgång av olika kort 3.

Card Payment Sweden Stortorget 13 B SE Malmö Sweden

Card Payment Sweden Stortorget 13 B SE-211 22 Malmö Sweden +46 40 250 778 info@pan-nordic.org Card Payment Sweden (CPS) är en branschförening som främjar användningen av kortbaserade betalningar i Sverige.

Card Payment Sweden Stortorget 13 B SE-211 22 Malmö Sweden +46 40 250 778 info@pan-nordic.org Card Payment Sweden (CPS) är en branschförening som främjar användningen av kortbaserade betalningar i Sverige.

Mamut Enterprise DebiTech

Mamut Enterprise DebiTech Med Mamut Enterprise DebiTech får du en betalningslösning som gör det säkert för kunden att betala och säkert för dig att få dina pengar. Allt fler mindre företag säljer sina

Mamut Enterprise DebiTech Med Mamut Enterprise DebiTech får du en betalningslösning som gör det säkert för kunden att betala och säkert för dig att få dina pengar. Allt fler mindre företag säljer sina

Manual för laddning av gäst- eller kårkort inom Chalmers Konferens & Restaurangers verksamhet

Manual för laddning av gäst- eller kårkort inom Chalmers Konferens & Restaurangers verksamhet Har du några frågor? Kontakta oss på kontor@chalmerskonferens.se alternativt på 031-7723953 Först behöver du

Manual för laddning av gäst- eller kårkort inom Chalmers Konferens & Restaurangers verksamhet Har du några frågor? Kontakta oss på kontor@chalmerskonferens.se alternativt på 031-7723953 Först behöver du

Handbok för kortbetalningar med Babs Paylink/Point

Handbok för kortbetalningar med Babs Paylink/Point Integration med butiksdatasystem från Flexicon Flexicon Support, Enköping 2008 Kortbetalningsfunktionen finns integrerad med följande butiksdatasystem

Handbok för kortbetalningar med Babs Paylink/Point Integration med butiksdatasystem från Flexicon Flexicon Support, Enköping 2008 Kortbetalningsfunktionen finns integrerad med följande butiksdatasystem

Användarmanual ismp. 2013-09-04 ismp v1.5.7. OpenSolution Nordic AB. 556328-9577 Svanvik 240 471 72 Hjälteby

Användarmanual ismp 2013-09-04 ismp v1.5.7 OpenSolution Nordic AB 556328-9577 Svanvik 240 471 72 Hjälteby Telefon: 0304-66 77 36 Fax: 0304-80 90 15 Web: www.opensolution.se E-post: info@opensolution.se

Användarmanual ismp 2013-09-04 ismp v1.5.7 OpenSolution Nordic AB 556328-9577 Svanvik 240 471 72 Hjälteby Telefon: 0304-66 77 36 Fax: 0304-80 90 15 Web: www.opensolution.se E-post: info@opensolution.se

Självtest för kassaintegratörer

Självtest för kassaintegratörer.docx Tomas Gerdin 2015-03-24 Självtest för kassaintegratörer Kanalvägen 14 19461 Upplands Väsby Sverige Tel: +46 (0)8 470 03 00 Fax: +46 (0)8 506 684 99 info@westint.se

Självtest för kassaintegratörer.docx Tomas Gerdin 2015-03-24 Självtest för kassaintegratörer Kanalvägen 14 19461 Upplands Väsby Sverige Tel: +46 (0)8 470 03 00 Fax: +46 (0)8 506 684 99 info@westint.se

Användarguide Nordea Swish Företag App

Användarguide Nordea Swish Företag App App, manual version 3.0 Swish Företag och Swish Handel Swish Företag gör det möjligt för företag, föreningar och organisationer att ta emot Swish- betalningar från

Användarguide Nordea Swish Företag App App, manual version 3.0 Swish Företag och Swish Handel Swish Företag gör det möjligt för företag, föreningar och organisationer att ta emot Swish- betalningar från

Beslut efter tillsyn enligt personuppgiftslagen (1998:204)

") Datum Diarienr 2009-12-22 705-2009 Systembolaget AB 103 84 Stockholm Beslut efter tillsyn enligt personuppgiftslagen (1998:204) Datainspektionens beslut Datainspektionen avslutar ärendet. Redogörelse för

Datum Diarienr 2009-12-22 705-2009 Systembolaget AB 103 84 Stockholm Beslut efter tillsyn enligt personuppgiftslagen (1998:204) Datainspektionens beslut Datainspektionen avslutar ärendet. Redogörelse för

Handelsbankens allmänna kortvillkor

Innehåll 1. Tillämpningsområde 1 2. Definitioner 1 3. Kommunikation mellan Handelsbanken och kontohavaren 3 3.1. Rätten till information om villkoren och förhandsinformation under avtalsförhållandet 3

Innehåll 1. Tillämpningsområde 1 2. Definitioner 1 3. Kommunikation mellan Handelsbanken och kontohavaren 3 3.1. Rätten till information om villkoren och förhandsinformation under avtalsförhållandet 3

INFORMATION TILL PEDAGOGER

INFORMATION TILL PEDAGOGER som har en AV1 i sitt klassrum Kontaktperson på sjukhuset Namn: Mobil: Mejl: Hej lärare! Du får den här informationen eftersom du har ett barn i din klass som ska följa delar

INFORMATION TILL PEDAGOGER som har en AV1 i sitt klassrum Kontaktperson på sjukhuset Namn: Mobil: Mejl: Hej lärare! Du får den här informationen eftersom du har ett barn i din klass som ska följa delar

Vx 680. Användarhandbok

Vx 680 Användarhandbok 2 Innehållsförteckning Inledning 3 Inledning............................................3 Presentation.........................................4 Tack för att du har valt en betalterminal

Vx 680 Användarhandbok 2 Innehållsförteckning Inledning 3 Inledning............................................3 Presentation.........................................4 Tack för att du har valt en betalterminal

Framtidens betalningslösningar

Niklas Arvidsson Framtidens betalningslösningar Niklas Arvidsson Docent INDEK / KTH Forskar om innovation och förnyelse i industriella system med fokus på banker och betalsystem MBT MBT Mobila betalningar

Niklas Arvidsson Framtidens betalningslösningar Niklas Arvidsson Docent INDEK / KTH Forskar om innovation och förnyelse i industriella system med fokus på banker och betalsystem MBT MBT Mobila betalningar

Bankkort och Kreditkort Företag

BANKkort och Kreditkort företag Bankkort och Kreditkort Företag Gäller från 2013-06-01 Så här fungerar Bankkort och Kreditkort Företag Du har nu fått ditt nya kort. Med både Bankkort och Kreditkort Företag

BANKkort och Kreditkort företag Bankkort och Kreditkort Företag Gäller från 2013-06-01 Så här fungerar Bankkort och Kreditkort Företag Du har nu fått ditt nya kort. Med både Bankkort och Kreditkort Företag

Följ dessa steg för att försäkra dig om att ditt konto aktiveras på rätt sätt. Aktivera PayPal i Jetshops gränssnitt

PAYPAL / JETSHOP Aktiveringsinstruktioner för PayPal-kunder Så här aktiverar du PayPal i din webbshop För att börja ta emot PayPal-betalningar behöver du öppna ett företagskonto hos PayPal (Del 1). Alla

PAYPAL / JETSHOP Aktiveringsinstruktioner för PayPal-kunder Så här aktiverar du PayPal i din webbshop För att börja ta emot PayPal-betalningar behöver du öppna ett företagskonto hos PayPal (Del 1). Alla

ELISA BETALTERMINALTJÄNST

TJÄNSTEBESKRIVNING 1 (5) ELISA BETALTERMINALTJÄNST Elisa Betalterminaltjänst är en komplett service för mottagning av kortbetalningar och erbjuder företagare och småföretag snabb, säker och smidig hantering

TJÄNSTEBESKRIVNING 1 (5) ELISA BETALTERMINALTJÄNST Elisa Betalterminaltjänst är en komplett service för mottagning av kortbetalningar och erbjuder företagare och småföretag snabb, säker och smidig hantering

PAYPAL/JETSHOP AKTIVERINGSGUIDE. Så här aktiverar du PayPal i din webbutik

PAYPAL/JETSHOP AKTIVERINGSGUIDE Så här aktiverar du PayPal i din webbutik PAYPAL/JETSHOP Öppna PayPal företagskonto - steg 1 Sid. 3-14 För att kunna ta emot PayPal-betalningar från dina kunder behöver

PAYPAL/JETSHOP AKTIVERINGSGUIDE Så här aktiverar du PayPal i din webbutik PAYPAL/JETSHOP Öppna PayPal företagskonto - steg 1 Sid. 3-14 För att kunna ta emot PayPal-betalningar från dina kunder behöver

Manual biljettmaskin. Ombud

Manual biljettmaskin Ombud Ett nytt Värmlandskort är inte aktiverat i biljettsystemet vilket innebär att varje gång ni säljer ett nytt Värmlandskort så ska detta aktiveras genom att trycka på knappen NYTT

Manual biljettmaskin Ombud Ett nytt Värmlandskort är inte aktiverat i biljettsystemet vilket innebär att varje gång ni säljer ett nytt Värmlandskort så ska detta aktiveras genom att trycka på knappen NYTT

Betalningsstatistik 2014, uppgifter som ska rapporteras

Betalningsstatistik 2014, uppgifter som ska rapporteras Uppgifterna rapporteras till Finlands Bank för första gången i februari 2015 (2014 data). Tabellen är en förteckning över uppgifter som ska rapporteras

Betalningsstatistik 2014, uppgifter som ska rapporteras Uppgifterna rapporteras till Finlands Bank för första gången i februari 2015 (2014 data). Tabellen är en förteckning över uppgifter som ska rapporteras

Följ dessa steg för att försäkra dig om att ditt konto aktiveras på rätt sätt.

PAYPAL Aktiveringsinstruktioner för PayPal-kunder För att börja ta emot PayPal-betalningar behöver du öppna ett företagskonto hos PayPal (Del 1). Alla betalningar från dina kunder sätts in på detta konto

PAYPAL Aktiveringsinstruktioner för PayPal-kunder För att börja ta emot PayPal-betalningar behöver du öppna ett företagskonto hos PayPal (Del 1). Alla betalningar från dina kunder sätts in på detta konto

Rahaxi Thyron betalterminal bruksanvisning

bruksanvisning Rahaxi Processing Oy Kundbetjäning tel. 09-612 0730 Version 1.0, 12.10.2006 1 Innehållsförteckning 1 Innehållsförteckning... 1 2 Startande av betalterminalen... 2 3 Allmänna funktioner...

bruksanvisning Rahaxi Processing Oy Kundbetjäning tel. 09-612 0730 Version 1.0, 12.10.2006 1 Innehållsförteckning 1 Innehållsförteckning... 1 2 Startande av betalterminalen... 2 3 Allmänna funktioner...

Betalningsstatistik 2014, uppgifter som ska rapporteras

Betalningsstatistik 2014, uppgifter som ska rapporteras Uppgifterna i denna tabell rapporteras för 2014 till Finlands Bank i början av 2015. Tabellen är en förteckning över uppgifter som ska rapporteras

Betalningsstatistik 2014, uppgifter som ska rapporteras Uppgifterna i denna tabell rapporteras för 2014 till Finlands Bank i början av 2015. Tabellen är en förteckning över uppgifter som ska rapporteras

Ekonomiguide. Del 2 - Bokföring

Ekonomiguide Del 2 - Bokföring Innehållsförteckning Kvittoredovisning 3 Vad, vem, varför? 3 Förklaring av kvittoredovisningsmallen 4 Bokföring 7 Vad, vem, varför? 7 Förklaring av bokföringsmallen 8 Del

Ekonomiguide Del 2 - Bokföring Innehållsförteckning Kvittoredovisning 3 Vad, vem, varför? 3 Förklaring av kvittoredovisningsmallen 4 Bokföring 7 Vad, vem, varför? 7 Förklaring av bokföringsmallen 8 Del

Nordea Mastercard. Användarguide

Nordea Mastercard Användarguide 1 Om du har frågor om kortet kan du kontakta oss. Grattis till Nordeakortet på Med Nordea Mastercard sköter du dina ärenden här hemma, utomlands och internet. När du använder

Nordea Mastercard Användarguide 1 Om du har frågor om kortet kan du kontakta oss. Grattis till Nordeakortet på Med Nordea Mastercard sköter du dina ärenden här hemma, utomlands och internet. När du använder

AIG QuickGuard - Vanliga frågor (FAQ)

") AIG QuickGuard - Vanliga frågor (FAQ) AIG QuickGuard - Vanliga frågor (FAQ) AIG QuickGuard - Vanliga frågor (FAQ) Här presenteras ett antal frågor och svar med avsikt att tillhandahålla support till förmedlare

AIG QuickGuard - Vanliga frågor (FAQ) AIG QuickGuard - Vanliga frågor (FAQ) AIG QuickGuard - Vanliga frågor (FAQ) Här presenteras ett antal frågor och svar med avsikt att tillhandahålla support till förmedlare

Kom igång med mobil kortbetalning

Babs Micro Kom igång-guide Kom igång med mobil kortbetalning Tack för att du har valt Babs Paylink som leverantör! Med din nya kortläsare kommer du enkelt att kunna ta betalt var du än befinner dig. Kortläsaren

Babs Micro Kom igång-guide Kom igång med mobil kortbetalning Tack för att du har valt Babs Paylink som leverantör! Med din nya kortläsare kommer du enkelt att kunna ta betalt var du än befinner dig. Kortläsaren

LEOcoin 3 & MEW (MyEtherWallet)

") & Ethereums originalplånbok OM MEW (MyEtherWallet) WALLET MyEtherWallet (våra vänner kallar oss MEW) är ett gratis gränssnitt på klientsidan som hjälper dig att interagera med Ethereum blockkedjan. Vår

& Ethereums originalplånbok OM MEW (MyEtherWallet) WALLET MyEtherWallet (våra vänner kallar oss MEW) är ett gratis gränssnitt på klientsidan som hjälper dig att interagera med Ethereum blockkedjan. Vår

Har du några frågor om denna tjänst? Kontakta oss på alternativt på

Manual för laddning av gäst- eller kårkort inom Chalmers Konferens & Restaurangers verksamhet Har du några frågor om denna tjänst? Kontakta oss på support@chalmerskonferens.se alternativt på 031-772 3953

Manual för laddning av gäst- eller kårkort inom Chalmers Konferens & Restaurangers verksamhet Har du några frågor om denna tjänst? Kontakta oss på support@chalmerskonferens.se alternativt på 031-772 3953

Riktlinjer. Telefoni. Antagen av kommundirektören 2013-12-01

Riktlinjer Telefoni Antagen av kommundirektören 2013-12-01 Innehållsförteckning Telefoni... 0 Bakgrund... 1 Inledning... 1 Ansvar... 2 Chefens ansvar... 2 Anställds ansvar... 2 Hänvisning... 2 Hänvisning

Riktlinjer Telefoni Antagen av kommundirektören 2013-12-01 Innehållsförteckning Telefoni... 0 Bakgrund... 1 Inledning... 1 Ansvar... 2 Chefens ansvar... 2 Anställds ansvar... 2 Hänvisning... 2 Hänvisning

Kontant eller kort? En studie över butikers och restaurangers kostnader för att ta betalt

Kontant eller kort? En studie över butikers och restaurangers kostnader för att ta betalt Slutrapport 2013 1 Innehåll 1. Bakgrund... 3 2. Urval och metod... 3 3. Resultat... 5 3.1. Kontanter står för 41

Kontant eller kort? En studie över butikers och restaurangers kostnader för att ta betalt Slutrapport 2013 1 Innehåll 1. Bakgrund... 3 2. Urval och metod... 3 3. Resultat... 5 3.1. Kontanter står för 41

HOFFER Walkie-talkie set PMR446/SSP3381 Svenska

HOFFER Walkie-talkie set PMR446/SSP3381 Svenska Funktioner: 1. Antenn 2. Display, visar aktuell kanal, och andra aktuella funktioner. 3. Pil upp, tryck för att justera ner ljudet, och byta kanal. 4. Pil

HOFFER Walkie-talkie set PMR446/SSP3381 Svenska Funktioner: 1. Antenn 2. Display, visar aktuell kanal, och andra aktuella funktioner. 3. Pil upp, tryck för att justera ner ljudet, och byta kanal. 4. Pil

Denna text innehåller köpvillkor och består av följande delar:

Denna text innehåller köpvillkor och består av följande delar: Betalningsalternativ och säkerhet Företagsinformation Butik Bijou - org.nr, moms.nr, bankgiro nr, adress, tnr, mejl Support Priser Leverans

Denna text innehåller köpvillkor och består av följande delar: Betalningsalternativ och säkerhet Företagsinformation Butik Bijou - org.nr, moms.nr, bankgiro nr, adress, tnr, mejl Support Priser Leverans

VILLKOR FÖR ANVÄNDNING AV APPEN NORDEA PAY 05.2016

VILLKOR FÖR ANVÄNDNING AV APPEN NORDEA PAY 05.2016 Nordea Pay är en app som laddas ned på mobila enheter och förmedlas av Nordea Bank Finland Abp (nedan banken). Appen innehåller tjänster som banken tillhandahåller.

VILLKOR FÖR ANVÄNDNING AV APPEN NORDEA PAY 05.2016 Nordea Pay är en app som laddas ned på mobila enheter och förmedlas av Nordea Bank Finland Abp (nedan banken). Appen innehåller tjänster som banken tillhandahåller.

HELPS MY BUSINESS GROW

HELPS MY BUSINESS GROW mypos nyckelfakta 30 LÄNDER 60,000+ HANDLARE MER ÄN 1,2 MILJARDER EURO BEHANDLADE PER ÅR ÖVERSIKT TA EMOT DEBETKORT & KREDITKORT VIA ALLA BETALNINGSKANALER MER ÄN 60,000 NÄRINGSIDKARE

HELPS MY BUSINESS GROW mypos nyckelfakta 30 LÄNDER 60,000+ HANDLARE MER ÄN 1,2 MILJARDER EURO BEHANDLADE PER ÅR ÖVERSIKT TA EMOT DEBETKORT & KREDITKORT VIA ALLA BETALNINGSKANALER MER ÄN 60,000 NÄRINGSIDKARE

Ladda ned Manual till: CM-840/842

Ladda ned Manual till: CM-840/842 1a. Fråga: jag har precis packat upp mitt 2010 certifierade kassaregister men så fort jag slår in något så visas en felkod typ F03, F05 eller E01 Fiscal i displayen, vad

Ladda ned Manual till: CM-840/842 1a. Fråga: jag har precis packat upp mitt 2010 certifierade kassaregister men så fort jag slår in något så visas en felkod typ F03, F05 eller E01 Fiscal i displayen, vad

FAKTA OM DITT AIK FOTBOLL MASTERCARD