Deklaration Handledning för bild- och formkonstnärer

|

|

|

- Gunnar Eriksson

- för 7 år sedan

- Visningar:

Transkript

1 Deklaration 2016 Handledning för bild- och formkonstnärer Att deklarera sin verksamhet en gång om året kan för många kännas som en oöverstiglig uppgift. Men du kan också välja att se det som en möjlighet att få fram siffror på hur året har gått och om det finns något du kan göra för att nästa år ska bli bättre. Om du börjar i god tid, istället för att vänta till sista minuten, har du också goda möjligheter att sätta dig in i allt ordentligt och att i lugn och ro ta reda på svaret till vissa frågor som kan dyka upp under arbetet med deklarationen. När ska deklarationen lämnas? Du som är anställd och erhåller kontrolluppgift på alla inkomsterna skall lämna en så kallad inkomstdeklaration 1 som skattemyndigheten sänder direkt till dig. En förtryckt blankett kommer att skickas ut och vara dig tillhanda senast den 15 april. I blanketten finns redan de flesta uppgifter förtryckta, dock inte de kostnader du tänker yrka avdrag för. Dessa måste du själv fylla i, lämpligt på en bilaga som du bifogar blanketten. Har du näringsinkomst (du betalar själv de sociala avgifterna = egenavgifterna), eller är delägare i handelsbolag skall du också lämna en inkomstdeklaration 1. Dina näringsinkomster och kostnader skall du då redovisa på blankett NE eller N3A. NE respektive N3A blanketten bifogar du till inkomstdeklarationsblanketten. Deklarationen ska lämnas senast den 2 maj Detta datum gäller både företag och privatpersoner. Hinner du inte lämna blanketten då, måste du senast 10 dagar före den 2 maj begära anstånd med att få lämna den vid en senare tidpunkt. Använd blankett SKV För att få anstånd måste du dock visa att särskilda omständigheter hindrar dig från att lämna in blanketten, eller inkomstdeklarationen i tid. Deklarera på internet Har du e-legitimation behöver du inte vänta på att blanketten skickas ut till dig utan du kan deklarera när e-tjänsten Inkomstdeklaration 1 öppnar den 22 mars. Med din e-legitimation kan du deklarera via e-tjänsten Inkomstdeklaration 1 och få hjälp med summering, överföring och skatteuträkning. NE-blanketten kan även importeras som en fil från ditt bokföringsprogram. Deklarerar du via e-tjänsten kan du få dina skattepengar i juni. Mer information om detta finns att läsa på Skatteverkets hemsida Nyheter i årets deklaration I årets deklaration finns inga speciella nyheter. Nytt vid 2014 års taxering var att du inte längre kan redovisa momsen i inkomstdeklarationen. Du ska i stället redovisa den i en särskild momsdeklaration. Enklast sker detta genom att använda skatteverkets e-tjänst. Du kan också redovisa momsen på den momsdeklarationsblankett, som du får hemskickad. Om du inte har haft EU-handel ska momsen vara redovisad och betald senast den 12 maj. Blanketten får du hemskickad. Se sid. 8 i denna handledning. 1

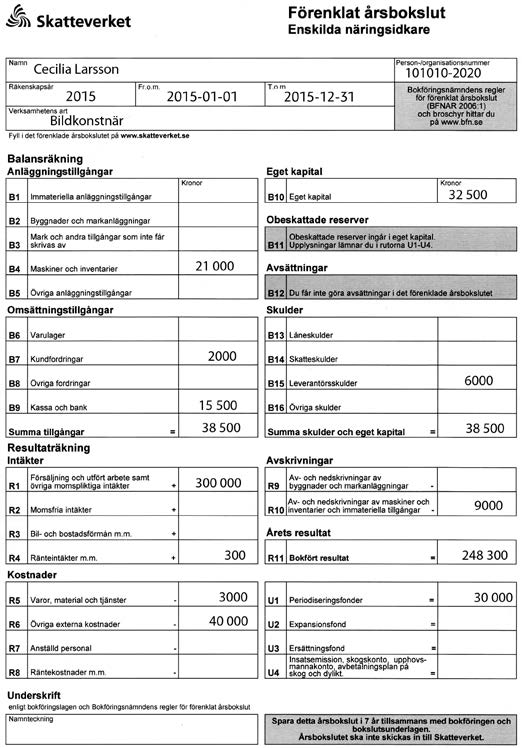

2 Allt du behöver för att deklarera din verksamhet PLOCKA FRAM FÖLJANDE PAPPER: 1. FÖRTRYCKT DEKLARATIONSBLANKETT (sänds ut från Skatteverket senast 14 april). 2. SLUTSKATTEBESKEDET för 2015 års taxering. Den sändes ut i december Om du har F-skatt uppgift om hur mycket du betalt in för BOKFÖRINGEN som naturligtvis ser olika ut beroende på hur du valt att sköta den. Om du har intäkter eller kostnader som inte kommit med i bokföringen måste dessa ställas samman. Mer om detta i bokslutsavsnittet nedan. Om din bokföring är bristfällig eller saknas sammanställning av inkomster och avdrag i din konstnärsverksamhet. 4. KONTROLLUPPGIFTER om inkomster och bankräntor. 5. FÖREGÅENDE ÅRS DEKLARATION om du fått brev med ändringar av förra årets deklaration bör du plocka fram även dessa. BESTÄLL HEM FRÅN SKATTEVERKET (SERVICETELEFONEN ELLER HÄMTA HEM FRÅN HEMSIDAN 1. BLANKETT NE samt eventuellt MOMSBLANKETTEN. 2. HJÄLPBLANKETT SKV 2196 för dig som redovisar enskild näringsverksamhet på blankett NE och som ska beräkna kapitalunderlag för räntefördelning och expansionsfond. Blanketten ska inte lämnas in till skatteverket men bör sparas eftersom skatteverket kan begära in en redogörelse för hur kapitalunderlagen har beräknats. Den behövs troligen om du tidigare lämnat in blankett N6. OM DU VILL LÄSA MER BESTÄLL OCKSÅ: 1. BOKFÖRING, BOKSLUT OCH DEKLARATION, del 1 och 2 SKV 282 OCH Skatteregler för enskilda näringsidkare, beskattningsår 2015, SKV 295 UTGÅVA Moms på kulturområdet SKV Deklarera på NE-blankett kortfattad information med exempel SKV Så upprättar du ett förenklat årsbokslut SKV 307, bilaga till SKV 306 Hur använder jag handledningen? Deklarationshandledningen är uppbyggd så att du kan följa den medan du deklarerar. Inledningsvis får du lite hjälp med ditt bokslut. Sedan följer information om inkomster och avdrag i konstnärlig verksamhet. Här kommer också ett avsnitt om inkomstutjämning och underskott i verksamheten. Därefter beskrivs hur du fyller i blankett NE och momsdeklarationen. Till slut summeras också alla dina uppgifter på den förtryckta huvudblanketten. Du kan hela tiden följa blankettguiden genom att titta i konstnären Cecilia Larssons deklaration som återfinns sist i handledningen. KRO/KIF har också valt att behålla den egna bilagan som finns på sid. 15 och specificerar vissa poster i NE-deklarationen. Denna bilaga är naturligtvis inte obligatorisk men kan kännas bra att ta till om man öppet vill visa hur man räknat sina avdrag. Man kan också använda den bilagan som ett stöd för minnet hur man ställde samman kostnaderna i sin verksamhet. Detta innebär ett förenklat bokslut Man måste upprätta bokföring antingen i ett bokföringsprogram eller i en handskriven kassabok. Man ska också skilja på sin privata ekonomi och sin konstnärsekonomi. Bokföringen ska inte bara berätta vad man fått betalt för ett konstverk utan också om man satt pengarna på sitt bankkonto eller eventuellt plockat ut dem för att betala mat och hyra. Du måste själv välja hur många konton du behöver för din interna kontroll och styrning av företaget. Om du vill göra det enkelt behöver du inte använda fler resultatkonton än de som finns i det förenklade årsbokslutet. Det är samma poster som R1-R8 på NE-blanketten. Du behöver heller inte använda fler balanskonton än posterna B1 B10 och B13 B16. Om du ska upprätta ett förenklat årsbokslut ska du avvakta med att bokföra affärshändelser till dess att betalning sker. Alla som har en enskild firma måste avsluta bokföringen med ett årsbokslut. I ett årsbokslut ska man redovisa firmans bokförda tillgångar och skulder vid årets slut. Vidare ska ett antal poster för intäkter och kostnader redovisas, vilka ger det resultat firman fått för inkomståret. Begreppet kassa, bank, inventarier och eget kapital beskriver hur tillgångar, skulder och egen insats hänger samman med varandra. Även om avsikten var att förenkla så har det i verkligheten blivit svårare för många bild- och formkonstnärer att göra rätt. Understiger din omsättning tre miljoner kronor får du göra ett förenklat årsbokslut. Förenklat årsbokslut är blanketten för årsbokslutet identisk med sidan 1 av blanketten NE. Ett förenklat årsbokslut upprättas i två steg. Först för du över dina kontanta inkomster och utgifter till posterna R1 R8. Därefter för du in dina tillgångar och skulder till posterna R1 B9 och B13 B16. Posten B10, Eget kapital, är skillnaden mellan dina tillgångar och skulder. Du som använder dig av ett förenklat årsbokslut ska varje år göra en utskrift av årets förenklade bokslut. Du som driver firman ska signera utskriften med din egen namnteckning. Du ser ett exempel på Förenklat bokslut på sidan 10. Det underskrivna årsbokslutet ska inte lämnas in till någon myndighet. Däremot ska du spara årsbokslutet i sju år tillsammans med bokföringen och bokslutsunderlagen. Läs mer om förenklat årsbokslut på www. bfn.se (BFNAR 2006:1) Det är alltid möjligt att gardera sig med att skriva någotom svårigheterna under särskilda upplysningar på den förtryckta blanketten. På nästa sida beskrivs två tänkta fall och hur dessa två konstnärer kan tänka inför årets deklaration. 2 3

3 Fall 1 CECILIA LARSSON ÄR BILDKONSTNÄR med egen ateljé och har haft en större utställning under året. Hon har ganska stora kostnader i sin verksamhet och har också rest utomlands för att måla under året. Eftersom hennes syster är redovisningsassistent har Cecilia fått hjälp med att lära sig bokföring. Hon har skaffat ett eget bankkonto för verksamheten och bokför varje månad alla inkomster och utgifter i sin verksamhet. Hennes försäljning uppgår till mer än kr under beskattningsåret och är därför momspliktig. Cecilia har lärt sig bokning på dator och kan därför trycka på en knapp i bokföringsprogrammet som ger en balans- och resultaträkning. Hon har också med hjälp av Skatteverkets bokföringsbroschyr fått ihop sitt förenklade bokslut. Några frågor måste Cecilia fundera särskilt på när hon gör bokslutet: a) Finns det något som inte kommit med i bokföringen? Cecilia tänker på att hon brukar dra av 300 kr för kopiering i automat som hon inte får något kvitto för. b) Finns det någon post i bokföringen som visserligen ska vara med men som inte är avdragsgill? Cecilia minns en parkeringsbot på 1000 kr som hennes syster påstod inte var avdragsgill. Längre fram kommer Du att se hur Cecilia för in allt på blankett NE. Fall 2 ESKILS BALANSRÄKNING Kassa, bank Eget kapital Inventarier (efter att han räknat bort årets avskrivning) ESKILS RESULTATRÄKNING Försäljning utan moms Avskrivningar Övriga kostnader enl. KRO/KIF-bilaga Årets resultat: kr. BILDKONSTNÄREN ESKIL LENNARTSSON har inte satt sig in i det nya systemet. Han samlar fortfarande sina kvitton i olika kuvert och håller reda på sina försäljningar genom en vanlig kassabok. Vid årets slut brukar han starta med bilagan från KRO/KIF för att få ordning på sina kvitton. Han har ett eget bankkonto för verksamheten men ibland betalar han saker kontant och en och annan materialfaktura har betalts på hans privata plusgiro. Eskil bör nu börja med att räkna samman allt på traditionellt sätt och sedan sortera in alla sina kvitton i en pärm i datumordning. Han bör räkna ut sina avskrivningar om han har några inventarier och ställa upp en egen balans- och resultaträkning på enklaste sätt. Med hjälp av detta får han sedan fylla i NE så gott det går. Eskil måste löpande bokföra alla affärshändelser. Detta kan han t ex göra med hjälp av ett enkelt dagboksblad. Intäkter och kostnader i en konstnärlig verksamhet Vilka intäkter ska redovisas i deklarationen? De flesta intäkter som har samband med verksamheten ska redovisas i näringsverksamheten. Det gäller naturligtvis all försäljning av konstverk och rättigheter, visningsersättning och följerätt (tidigare droite de suite). Men även ränta på företagskontot, vissa försäkringsersättningar och privata uttag ur verksamheten är intäkter som ska beskattas. Undantag gäller för skattefria arbetsstipendier och skattefria priser som det är enklast att inte redovisa i sin bokföring. Skattepliktiga periodiska stipendier (fem- och tioåriga arbetsstipendier, pensioner och inkomstgaranti mm) beskattas i inkomstslaget tjänst och ska därför inte heller blandas in i näringsverksamheten. Det största problemet med intäkterna i verksamheten är ofta att bestämma vad som är momsbelagt och momsfritt. I din bokföring bör du ha olika konton för dessa kategorier av inkomster. Då blir det lättare att fylla i både blankett NE och Momsdeklarationen. Avdragsgillt och inte avdragsgillt i en konstnärlig verksamhet Alla intäkter ska tas upp utan moms i blankett NE. I detta avsnitt följer en avdragskatalog i bokstavsordning avseende avdragsgilla respektive icke avdragsgilla kostnader med särskild inriktning på bild- och formkonstnärer. Redan i din bokföring ska det framgå om en kostnad är avdragsgill eller inte. Ibland måste man även i efterhand granska sina kostnader och kontrollera om man får dra av den aktuella kostnaden eller inte. Dina privata kostnader får du aldrig göra avdrag för. Tänk på att en kostnad kan höra till din verksamhet även om den inte får dras av. I vårt exempel med konst nären Cecilia är parkeringsboten en utgift i samband med hennes utställning men den är inte skattemässigt avdragsgill. Mer om detta när vi kommer till blankett NE. A-KASSEAVGIFT: Inte avdragsgill och ska inte vara med i bokföringen. ANSTÄLLD PERSONAL: Om du har anställda får du göra avdrag för deras löner och pensionskostnader. Observera att varje anställd som har intjänat 100 kr eller mera under året skall ha en kontrolluppgift. Arbetsgivaravgifter betalas av arbetsgivare som under ett år ger ut en ersättning på minst 1000 kr till någon anställd eller arbetstagare. Observera att du aldrig kan göra avdrag för lön till dig själv, din make eller till dina barn om de inte har fyllt 16 år. ARBETSMATERIAL: I deklarationen ska man skilja på inköp av varor och material som kan utgöra ett lager i verksamheten. I det nya förenklade bokslutet behöver man bara redovisa ett lager som är värt mer än 5000 kr som tillgång i bokslutet. Mindre lager dras av direkt. Till lagret hör saker som utgör en väsentlig del av den slutliga produkten t ex ramar, lera, glas och pannåer. Det mesta som köps är dock att betrakta som förbrukningsmaterial som kan dras av på en gång. Dit hör nubb, spik, färg mm. BOKFÖRING OCH DEKLARATIONSHJÄLP: Bokföringshjälp får dras av men inte deklarationshjälp. BÖTER OCH AVGIFTER: Inte avdragsgillt gäller t ex en felparkeringsavgift. DATORER OCH DATAPROGRAM: Utgifter för dyrare datorer dras av genom avskrivning. Se nedan under inventarier. Datorprogram kan oftast dras av direkt eftersom sådana inventarier har ett mindre värde. Med ett mindre värde avses att anskaffningsvärdet exklusive moms understiger kr. EXPANSIONSMEDEL SAMT RÄNTEFÖRDEL- NING NEGATIV OCH POSITIV: Avsättning till expansionsfond är, liksom räntefördelning, ett sätt att göra skattereglerna mellan enskild näringsverksamhet och aktiebolag likvärdiga. Reglerna ger dig med enskild näringsverksamhet samma möjligheter som ägare till aktiebolag att expandera verksamheten med medel som bara beskattas med bolagsskatt, d v s 22%. Reglerna innebär att det belopp som du sätter av till expansionsfond får dras av i näringsverksamheten och du betalar i stället en särskild expansionsskatt med 22% av beloppet. Räntefördelningen kan både sänka och höja skatten och syftar till att jämställa enskilda firmor och bolag. Om man har mycket pengar eller tillgångar i sin verksamhet eller höga periodiseringsfonder eller skulder så måste man sätta sig in i dessa regler. Läs mer i broschyren Skatteregler för enskild näringsidkare. FACKLITTERATUR: Facklitteratur och tidskrifter som motiveras av verksamheten dras av. 4 5

4 FRAKT OCH FLYTTKOSTNADER: Kostnader för frakt- och transporter är avdragsgilla. Även en flytt av verksamheten kan dras av. FÖRSÄKRINGAR: Företagsförsäkringar och anvarsförsäkring är självklart avdragsgilla. Gruppliv- och tjänstereseförsäkring kan också dras av, men i vissa fall endast till viss del. Så blir fallet om en eventuell ersättning är förmånligare än motsvarande ersättning enligt den statliga grupplivförsäkringen. HÄLSOVÅRD OCH FRISKVÅRD: Hälso- och sjukvård är normalt inte avdragsgillt. Du får dock dra av för förebyggande hälsoundersökning, rehabilitering av en arbetsskada och vaccinationer när du ska utomlands i verksamheten. Motion och friskvård kan trist nog aldrig dras av i enskild verksamhet. INKOMSTUTJÄMNING: De finns flera sätt att fördela sina inkomster mellan åren och därmed uppnå en jämnare inkomstfördelning. Detta kan ha betydelse både för skatten, sociala förmåner och den framtida pensionen. Här finns bara utrymme att kort redovisa olika möjligheter för mer information hänvisas nedan till olika sidor i broschyren Skatteregler för enskild näringsidkare. Det finns också regler om räntefördelning som kan vara både positiv och negativ även dessa är mycket komplicerade och kan bara redovisas summariskt. INTERNET: Om du arbetar hemifrån kan det vara svårt att få avdrag då Skatteverket menar att Internet är en privat kostnad. En del av abonnemanget bör få dras av. Om du arbetar utanför hemmet i egen lokal är det en normal kontorskostnad och får dras av. INVENTARIER: Inventarier är tillgångar som du behöver i verksamheten för att kunna driva den. Det kan t ex vara maskiner, verktyg, möbler, bilar, instrument, datorer eller affärsinredning. Avskrivning innebär att du får dra av utgiften för inköpet genom att dela upp den på flera år. Inventarierna blir på så sätt kostnadsförda i den takt de förbrukas. Inventarier som bedöms ha en ekonomisk livslängd på högst tre år får du dra av redan samma år de anskaffas till näringsverksamheten. Inventarier av mindre värde får du också dra av året de anskaffades. Med mindre värde menas under kronor. Avseende inventarier med längre ekonomisk livslängd får du högst dra av 30% av inventariernas bokförda värde vid årets början. I blankett NE visas längre fram hur konstnären Cecilia gör med sina avskrivningar. Läs mer om avskrivningar i Skatteregler för enskilda näringsidkare. KONTORSKOSTNADER: Kontorsmaterial, telefon och porto är avdragsgillt. Om du har en delvis privat telefon i din verksamhet bör du skapa ett bra system för att beräkna dina telefonkostnader. Specificerade räkningar kan vara en lösning. Detta gäller även mobiltelefon. Om du har ett fast mobilabonnemang där du kan ringa obegränsat får du dra av hela kostnaden på företaget. LOKAL ATELJÉKOSTNAD: Om du hyr lokal för din verksamhet får du dra av hyreskostnaden. Om du använder en särskilt inrättad lokal i din bostad för näringsverksamheten får du göra avdrag för en skälig del av de löpande driftskostnaderna som värme, ström, vatten och förslitning. Du får också göra avdrag för de utgifter som direkt hör till näringsverksamheten, t.ex. utgifter för speciell ventilation. Om du inte har någon särskild inredd del av bostaden kan du under vissa förutsättningar göra schablonavdrag för arbetsrum. Du kan göra avdrag med kr om arbetsrummet finns i en fastighet som ägs av dig eller din make/registrerade partner. Har du arbetsrum i en bostadsrätt eller hyresrätt är avdraget kr. MEDLEMSAVGIFTER: Serviceavgift till KRO/KIF är avdragsgill. Vanliga medlemsavgifter är oftast inte avdragsgilla. PENSIONSFÖRSÄKRING: För enskilda näringsidkare är reglerna om pensionsavdrag generösare än för anställda. Du får göra avdrag för egna pensionsförsäkringar och för inbetalning på eget pensionssparkonto. Om du har inkomst av aktiv näringsverksamhet har du rätt att göra avdrag med 1800 kr plus ett tillägg. Tillägget är 35 procent av inkomsten, dock högst kr. Mer om pensionskostnader i broschyren Skatteregler för näringsidkare sid 14. PERIODISERINGSFOND: Det enklaste sättet att inkomstutjämna mellan åren är att sätta av maximalt 30 % av verksamhetens resultat i högst sex år till en periodiseringsfond. Detta sker i deklarationsblankett NE och ingen bankinsättning krävs. Faran med dessa avsättningar är att det byggs upp en stor skatteskuldi framtiden. Se broschyren Skatteregler för enskild näringsidkare sid. 29. REPRESENTATION: Här är reglerna rätt snäva. Det ska vara motiverat av verksamheten och inte avse vanlig gästfrihet. För att du ska få göra avdrag för representation måste det finnas ett omedelbart samband med din näringsverksamhet. Högsta avdragsgilla belopp är 90 kr/per person och måltid (exkl. moms). Du får dra av för din egen mat men man kan inte representera ensam! På kvittot ska du ange vilka som var med. 6 RESOR AV ALLA SLAG: För resor till och från verksam-hetslokalen gäller följande. Åker du t ex med buss eller tåg får du göra avdrag med den verkliga kostnaden. Kör du din privata bil får du göra avdrag med 18,50 kr per mil. Kör du med förmånsbil får du göra avdrag för drivmedelskostnaden. Du får bara göra avdrag för den del av dina kostnader som överstiger kr. Det innebär att de första kr får du aldrig göra avdrag för. För resor med privat bil i näringsverksamheten t.ex. för inköps- eller försäljningsresor gäller att du får avdrag med 18,50 kr per mil om du använder din privata bil. För att få göra sådana avdrag krävs att du för körjournal över dina resor. Vid längre resor kan du dra av för ökade levnadskostnader om resan är förenad med övernattning. För resor i Sverige är schablonavdraget för ökade levnadskostnader 220 kr/ dygn och för övriga länder återfinns normalbelopp på skatteverkets hemsida. Tänk på att resekostnader och hotell ska tillkomma utöver de ökade levnadskostnaderna. Det finns mycket som talar för att en bild- och formkonstnär ska ha rätt till avdrag för inspirationsresor man måste dock vara beredd att visa vad man gjort under resan. Resedagbok rekommenderas. RÄNTEKOSTNADER: De räntekostnader du har för lån i verksamheten får du dra av. Amorteringar får du däremot inte dra av, eftersom det inte är en kostnad. STARTKOSTNADER: Om du har en helt nystartad verksamhet så kan du ta med utvecklingskostnader för mobiltelefon arbetsmaterial avdrag? internet? resor frakt räntekostnader preliminär skatt ett år före startåret och dra av för dessa. TJÄNSTER OCH UTSTÄLLNINGSKOSTNADER: Galleriprovisioner, vernissagekort, marknadsföringsmaterial, hjälp med hemsida mm allt är avdragsgillt. UNDERSKOTT I KONSTNÄRLIG VERKSAM- HET: Konstnärliga och litterära yrkesutövare har större möjlighet än andra näringsidkare att kvitta sitt underskott mot tjänst. Man ska dock alltid tänka efter innan man gör detta särskilt om det är ett enstaka år med underskott. Då kan det vara fördelaktigare att spara underskottet och kvitta mot näringsinkomster (som är hårdare beskattade) i framtiden. UPPHOVSMANNAKONTO: Inkomsterna är ofta mycket varierande i den konstnärliga verksamheten och det kan gå lång tid mellan utgift och inkomst. genom insättning på ett särskilt bankkonto (upphovsmannakonto) kan du jämna ut resultatet av näringsverksamheten mellan olika år. Pengarna som satts in på ett upphovsmannakonto, inkomstbeskattas inte förrän det år pengarna tas ut. Avdrag får göras med högst 2/3 av överskottet av näringsverksamheten, före uppskovsavdraget och före avdrag för avsättning till egenavgifter. UTBILDNING: Om utbildningen avser att du ska kunna fortsätta med din konstnärliga verksamhet är den avdragsgill. Grundkurs för att skaffa ett annat yrke är inte avdragsgill. friskvård representation ateljékostnad? avdrag? pension? tidskrifter?

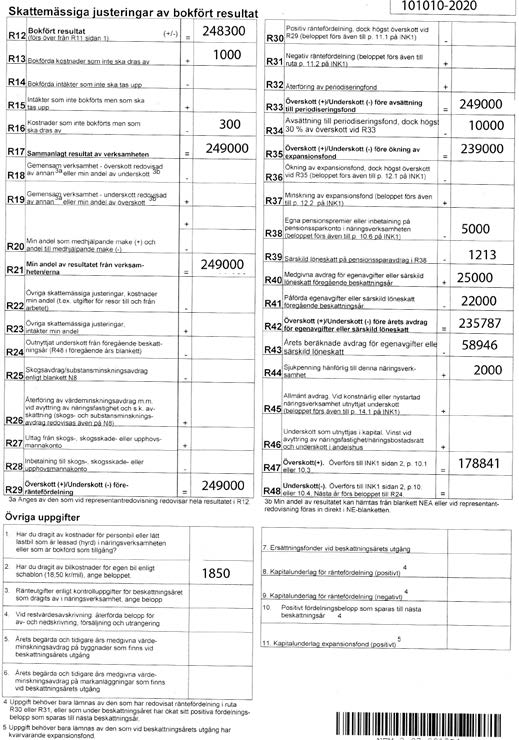

5 Att fylla i blankett NE följ alltid Cecilias exempel Läs igenom blankett NE som återfinns på sid. 10 och 11 här nedan kommenteras bara det som känns viktigt att framhålla! Cecilia börjar med den övre fjärdedelen av blankett NE, sidan 1. Kalenderår är obligatoriskt för alla enskilda verksamheter undantag gäller bara det år man startar verksamheten. Kryssa inte i rutan Jag har inte tillämpat reglerna om förenklat bokslut. Ett kryss där betyder att du har ett fullt ut avancerat bokslut. Cecilia fortsätter med den del som kallas Balansräkning/räkenskapsschema genom att fylla i sitt förenklade bokslut. Använd Skatteverkets broschyr Bokföring, bokslut och deklaration, del 1 för att få till detta. Cecilia börjar med Balansräkningen. Lägg märke till att Inventarier ska vara minskade med årets avskrivning innan man för in beloppet på ruta B4. Vid ruta B7 tas eventuella kundfordringar upp och skulder till leverantörer tas upp vid ruta B15. Skillnaden mellan tillgångarna till vänster och skulderna till höger är Eget kapital som förs in vid ruta B10. Därefter fortsätter Cecilia med Resultaträkningen längst ner på NE, sid. 1 och redovisar sin intäkt i ruta R1. Om hon hade haft momsfri intäkt hade den hamnat i ruta R2. Ränteintäkt tas upp vid ruta R4. Kostnaderna redovisas summariskt i fyra poster. Ruta R6 innehåller alltså nästan alla Cecilias olika kostnader som finns i bokföringen. Cecilia hade vid årets början inventarier med ett restvärde på kr. Hon har under 2015 köpt in en dator för kr vilket ger henne ett avskrivningsunderlag på kr x 30 % = kr som förs in vid kod R10. Kolla också att restvärdet på kr (dvs minus 9 000) finns i balansräkningen vid kod B4. Cecilia kan också välja att ta upp hela kostnaden för den nya datorn på detta år och alltså inte lägga till den bland inventarierna. Blankett NE, sidan 1 avslutas genom att intäkterna R1-R4 minskas med kostnader R5-R10 och resultatet förs in vid ruta R11. Där slutar räkenskaperna och nu vänder Cecilia på sidan för att hamna i skattedelen av blankett NE. Enligt Skatteverkets terminologi går vi nu över till Skattemässiga justeringar. Vid ruta R12 för Cecilia in sitt resultat från ruta R11. Hon lägger till den icke avdragsgilla parkeringsboten vid ruta R13 och drar av den icke bokförda kopieringen vid ruta R16. Cecilia gör en liten periodisering fond på kr vid ruta R34 och hon har också betalt en pensionsförsäkringspremie på kr som förs in vid ruta R38. Lägg märke till att man också ska räkna ut löneskatt på denna premie som är 24,26%. Cecilia för in denna löneskatt, kr, vid ruta R39. Nu fyller Cecilia i ruta R40 och R41 genom att antingen titta i sin förtryckta deklaration eller genom att plocka uppgifterna från gamla deklarationen och sin slutskattsedel. Sedan räknar hon ut årets avsättning på 25 % vid ruta R43. Om du är född före 1945 eller efter 1985 läs Skatteverkets broschyr Bokföring, bokslut och deklaration, sid. 14. Till slut tar Cecilia upp en sjukpenning enligt kontrolluppgift från Försäkringskassan vid ruta R44. Skattepliktigt överskott kan nu beräknas vid ruta R47, kr. Lägg märke till att kostnader för resor mellan hem och arbete aldrig ska vara med i bokföringen. De ska dras av på blankett NE, sid. 2 antingen vid kod 16 eller kod 22. Mervärdesskattedeklaration en ny blankett för alla momspliktiga bild- och formkonstnärer som tidigare redovisat momsen i inkomstdeklarationen Nytt vid förra årets taxering vara att du inte längre kan redovisa momsen i inkomstdeklarationen. Redovisning ska ske i en särskild momsdeklaration, som ska lämnas in vid bestämt datum. Om du inte bedriver EU-handel ska du deklarera momsen för januari december 2015 senast den 12 maj. Då ska också eventuell moms vara inbetald. Du som bedriver EU-handel eller har ett annat räkenskapsår än kalenderår har andra datum att beakta. Alla som har ett beskattningsunderlag under 1 miljon kronor kan fortfarande redovisa momsen för hela året vid ett enda tillfälle. Här finns dock inte utrymme att berätta om alla komplikationer avseende bild- och formkonstnärers moms. Det hänvisas därför till skatteverkets broschyrer Moms på Kulturområdet, SKV 562, Moms för bildkonstnärer, SKV 585 och Moms- och arbetsgivardeklarationer, SKV 409 samt till information från KRO/KIF på medlemssidorna på I momsdeklarationen ska man göra en utförlig specifikation av momsunderlag och med vilken procentsats moms har tagits ut, s.k. utgående moms på försäljning. Cecilia är momsregistrerad och har sålt konst för kr och har tagit ut 12 % moms, kr. Detta anges vid ruta 05 och ruta 11. Om Cecilia haft andra typer av intäkter t ex upphovsrätt eller sålt brukskonst så kunde hon även ha redovisat 6 % och 25 % moms. Hade hon haft momsfri omsättning redovisas den i ruta Bra är att kontrollräkna omsättningen mot den moms man redovisar. Om man t.ex. har en total omsättning på och anger att 25 % moms tagits ut med kr och 12 % moms med kr så är något fel. Momsbeloppet stämmer inte med omsättningen. En sådan koll ska göras i bokföringen löpande så att man ser att momsen är rätt räknad. Den moms som man själv erlagt vid olika varu- och tjänsteinköp ska föras in på ruta 48. Om man har blandad verksamhet med både momspliktiga och momsfria intäkter kan det påverka rätten till avdrag för ingående moms. Man får då normalt dra av en proportionell andel av momsen och resten behandlas som en vanlig kostnad. Inkomstdeklaration 1 här ska allt sammanställas I detta avsnitt tas endast näringsverksamhet upp mer i detalj. Om du haft tjänsteinkomst och kapital ska detta naturligtvis in på sidan 1 av den förtryckta blanketten. På baksidan av den förtryckta blanketten ställs hela din näringsverksamhet samman. Cecilia lägger nu blankett NE, sidan 2 framför sig. Därefter fyller hon i följande fält på den förtryckta blanketten, Inkomstdeklaration 1, sid. 2. I rutan Överskott av aktiv näringsverksamhet (från NE) fyller Cecilia i kr, d v s samma belopp som R47, blankett NE, sidan 2. Hade Cecilia haft ett underskott som hon vill kvitta mot tjänst ska även ruta R46 på blankett NE fyllas i. Vill man spara underskottet låter man det stå kvar vid ruta R48 på blankett NE. Om Cecilia haft räntefördelning eller expansionsmedel kan detta också dyka upp på baksidan av den förtryckta blanketten. Vid rutan Underlag för särskild löneskatt på pensionskostnader fyller Cecilia i sin pensionsförsäkringspremie, kr detta för att Skatteverket inte ska glömma att påföra särskild löneskatt (dvs. den som Cecilia drog av för i NE-blanketten). Vid rutan Utgående moms enligt momsbilagan skriver Cecilia in beloppet för utgående moms överfört från Momsbilagans summa kod 34. Vid rutan avdragsgill ingående moms skriver Cecilia in den avdragsgilla momsen. Den summan hämtas från bokföringen. Under Övriga Upplysningar kan Cecilia skriva vad hon vill tänk på att om man är osäker på ett avdrag så kan man göra ett öppet yrkande för att vara säker på att inte få skattetillägg (en slags straffavgift). Där kan man också vid behov skriva något om sin bokförings eventuella brister. Något om skatteberäkning och frågor från Skatteverket Att räkna skatten själv är mycket svårt men kan göras med hjälp av Skatteverkets hemsida som är interaktiv. Då ser du snabbt om du ska fyllnadsbetala eller få pengar tillbaka. Du kan också besöka Skatteverkets expedition och be om hjälp att räkna ut skatten. Ta med din deklarationskopia. Slutskattsedel kommer senast i december Om du gör en uträkning av skatten på Skatteverkets hemsida och du har betalat preliminär skatt under 2015 så kan det visa sig att du har betalat alldeles för mycket skatt. Deklarationen kommer att granskas av Skatteverket. Om du tycker att slutskatten är felaktig eller om det har kommit till nya uppgifter som kan påverka skatteberäkningen, kan du begära omprövning hos Skatteverket före utgången av år Skatteverket kan även, på eget initiativ, ompröva taxeringen fram till och med utgången av år Skatteverket är inte alltid insatta i konstnärlig verksamhet så det kan vara bra att beskriva sin verksamhet och svara utförligt på frågor. 8 9

6 10 11

7 12 13

8 Denna blankett är en bilaga till NE-blanketten (Behöver inte lämnas till Skatteverket) På denna sida specificeras posterna (31) Verksamhetens art, (R6) Övriga externa kostnader och Avdragsgilla kostnader för resor mellan bostad och arbetsplats m m. (R16 eller R22). Namn Personnummer 1. (31) VERKSAMHETENS ART Beskriv kortfattat hur du har bedrivit verksamheten under året exempelvis resor, utställningar m m. 2. (R6) ÖVRIGA EXTERNA KOSTNADER Arbetslokal i bostaden särskild lokal Om arbetslokalen finns i bostaden anges här rummets storlek: kvadratmeter, bostadens totala yta: kvadratmeter samt total hyreskostnad/år: Bränsle, el, vatten och sophämtning Reparationer Övriga kostnader Schablonavdrag för arbetslokal i bostad Förbrukningsmaterial/förbrukningsinventarier Kontorsmaterial Reparationer och underhåll av inventarier Främmande tjänster (bokföringshjälp, serviceavgifter m m.) Telefon och porto Frakter och transporter Resor (inkl. logikostnader) Representation Försäljningsutgifter (PR, reklam,provisioner, vernissagekort m m.) Försäkringar Facklitteratur, prenumerationer Bilresor (18:50 kr/mil) Övriga utgifter SUMMAN införes vid (R6) på NE-blanketten 3. (R16 ELLER R22) AVDRAGSGILLA KOSTNADER FÖR RESOR MED BIL TILL OCH FRÅN ARBETE Resor, bostad - arbetsplats. Antal mil: kr: minus (Schablonavdrag för arbetslokal i bostad kan alternativt införas här) SUMMAN införes vid (R16 eller R22) på NE-blanketten Observera att bilresor mellan hem och arbete inte ska vara med i bokföringen 15

9 Liten ordlista A-SKATT Preliminär skatt som arbetsgivaren drar från bruttolön. BALANSRÄKNING Visar rörelsens tillgångar och skulder. BESKATTNINGSBAR INKOMST Taxerad inkomst minskad med grundavdraget. BESKATTNINGSÅR Det år inkomsten intjänats. BESVÄR Överklagande av myndighets beslut. BOKFÖRINGSMÄSSIGA GRUNDER Bokföring av intäkt respektive kostnad skall ske vid den tidpunkt när dessa uppkommit. BOKSLUT Resultaträkning och balansräkning. BOKSLUTSDAG Sista dagen på verksamhetsåret. DAGBOK Obligatorisk bok för alla bokföringsskyldiga, vilket alla som bedriver näringsverksamhet är. Finns också som dataprogram. EFTERTAXERING Taxering som företas i de fall skatteskyldig avgivit oriktiga deklarationer eller inga uppgifter alls. F-SKATT Skatt baserad på preliminär självdeklaration och som du själv betalar varje månad med ett fastställt belopp. FYSISK PERSON Juridiskt begrepp som betecknar en enskild människa till skillnad från juridisk person. FÖRBRUKNINGSINVENTARIER Inventarier som normalt förbrukas inom 3 år och kan därför bokföras direkt som en kostnad. FÖRVALTNINGSRÄTTEN Handlägger klagomål över beslut i skattemyndighet. INGÅENDE BALANS Visar näringsverksamhetens tillgångar och skulder vid årets början. JURIDISK PERSON Olika sammanslutningar som t.ex. aktiebolag, föreningar etc. (jfr fysisk person) KOMPLETTERINGSBETALNING Inbetalning av skatt efter inkomstårets slut för att undvika kostnadsränta. Denna inbetalning skall vara bokförd på skatteverkets konto senast den 12 februari eller 4 maj 2015, för att helt undgå eller minska kostnadsräntan. LAGER Beståndet av färdiga produkter NATURAFÖRMÅNER Exempelvis fri kost, fri bostad, fri bil, fri telefon, fria tidningar. Samtliga dessa förmåner är skattepliktiga. NETTOVINST Skillnad mellan samtliga intäkter och kostnader. RESTAVGIFT Avgift som tas ut om skatt ej inbetalas i rätt tid. RESTVÄRDESAVSKRIVNING Metod för skattemässig avskrivning på maskiner och inventarier. RESULTATRÄKNING Visar näringsverksamhetens intäkter och kostnader. SAKFÖRSÄKRING Avser främst egendomsförsäkringar. SKÖNSTAXERING Taxering som grundas på av skatteverket uppskattad inkomst. TAXERAD INKOMST Det belopp som fastställs vid taxering. TAXERINGSÅR Det år då deklarationen skall lämnas och slutskattesedel erhålls. TRAKTAMENTE Ersättning till anställd eller egen företagare för levnadskostnader vid vistelse i tjänsten utanför bostadsorten. UPPBÖRDSTERMIN Bestämd tidsperiod då personalskatt och F-skatt skall betalas in till myndigheterna. Personalskatt och sociala avgifter för anställd betalas varje månad. UTGÅENDE BALANS Visar näringsverksamhetens tillgångar och skulder vid årets slut. VERIKFIKATION Skriftlig handling som styrker en bokförd transaktion. BRA TELEFONNUMMER OCH HEMSIDESADRESSER Skatteverkets innehållsrika hemsida Bokföringsnämndens anvisningar om förenklat bokslut Om du vill beställa blanketter ring Skatteverkets servicetelefon Om du vill ställa frågor ring skatteupplysningen Telefonnummer Telefontid växeln Måndag - Torsdag Fredag

Skatteverket Anette Jaldell

Skatteverket Anette Jaldell Deklarera Enskild Näringsverksamhet 1 Förenklat årsbokslut NE-blanketten 2 Enskild firma Ansvarar själv för företagets skulder Ska registreras hos Skatteverket (även hos Bolagsverket

Skatteverket Anette Jaldell Deklarera Enskild Näringsverksamhet 1 Förenklat årsbokslut NE-blanketten 2 Enskild firma Ansvarar själv för företagets skulder Ska registreras hos Skatteverket (även hos Bolagsverket

Skatteverket. Anette Jaldell. Förenklat årsbokslut. NE-blanketten. Deklarera Enskild Näringsverksamhet

Skatteverket Anette Jaldell Deklarera Enskild Näringsverksamhet Förenklat årsbokslut NE-blanketten 1 Enskild firma Ansvarar själv för företagets skulder Ska registreras hos Skatteverket (även hos Bolagsverket

Skatteverket Anette Jaldell Deklarera Enskild Näringsverksamhet Förenklat årsbokslut NE-blanketten 1 Enskild firma Ansvarar själv för företagets skulder Ska registreras hos Skatteverket (även hos Bolagsverket

ABC Ekonomiska termer

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Ekonomiska begrepp I den ekonomiska redovisningen finns det ett antal termer som är viktiga att känna till som egen företagare. Drivhuset hjälper dig att reda ut begreppen på de allra vanligaste och beskriver

Blanketterna är framställda i Excel med formler för snabbare beräkningar. Ladda ner mallarna till datorn först innan du gör beräkningarna.

Anvisningar till budgetmallar. Blanketterna är framställda i Excel med formler för snabbare beräkningar. Ladda ner mallarna till datorn först innan du gör beräkningarna. 1. Startkapitalbudget. En startkapitalbudget

Anvisningar till budgetmallar. Blanketterna är framställda i Excel med formler för snabbare beräkningar. Ladda ner mallarna till datorn först innan du gör beräkningarna. 1. Startkapitalbudget. En startkapitalbudget

Bästa företagsformen. nya skatteregler 2016? Ulf Bokelund Svensson

Bästa företagsformen nya skatteregler 2016? Ulf Bokelund Svensson Vanligaste företagsformerna Enskild näringsverksamhet Aktiebolag Handelsbolag Kommanditbolag Ekonomisk förening Bostadsrättsförening Samarbetsform

Bästa företagsformen nya skatteregler 2016? Ulf Bokelund Svensson Vanligaste företagsformerna Enskild näringsverksamhet Aktiebolag Handelsbolag Kommanditbolag Ekonomisk förening Bostadsrättsförening Samarbetsform

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun.

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Från och med 2017 finns nya rutiner för de föreningar som har sitt bankkonto genom Stockholms arbetarekommun. För att kunna teckna bankkonto via Stockholms arbetarekommun ska föreningen: Teckna konto och

Inkomstdeklaration 1 2015 Inkomståret 2014

Inkomstdeklaration 1 2015 Inkomståret 2014 Senast den 4 maj 2015 ska deklarationen finnas hos Skatteverket. Namn och adress är keramiker och hälftenägare till en keramisk verkstad som drivs i handelsbolagsform.

Inkomstdeklaration 1 2015 Inkomståret 2014 Senast den 4 maj 2015 ska deklarationen finnas hos Skatteverket. Namn och adress är keramiker och hälftenägare till en keramisk verkstad som drivs i handelsbolagsform.

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Inkomstdeklaration, inkomst av tjänst med projektbidrag från Konstnärsnämnden är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller eget

Instruktion för hur du fyller i din NE-bilaga manuellt i e- tjänsten Inkomstdeklaration 1

Instruktion för hur du fyller i din NE-bilaga manuellt i e- tjänsten Inkomstdeklaration 1 Här hittar du en instruktion för hur du fyller i din NE-bilaga manuellt i e-tjänsten Inkomstdeklaration 1. Observera

Instruktion för hur du fyller i din NE-bilaga manuellt i e- tjänsten Inkomstdeklaration 1 Här hittar du en instruktion för hur du fyller i din NE-bilaga manuellt i e-tjänsten Inkomstdeklaration 1. Observera

Information från Skatteverket

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

Information från Skatteverket Informationsträffar och besök Nyföretagarträffar och andra informationsträffar. Företagsbesök Nyföretagarinformationer Starta företag - Riktar sig till personer som funderar

Företagarens bästa och sämsta avdrag Senast uppdaterad

Företagarens bästa och sämsta avdrag 2017-05-02 Senast uppdaterad 2017-05-12 - Avdragen du bara inte får missa - Avdragen du (kanske) inte visste fanns - Avdragen du absolut inte ska göra Vad är avdrag?

Företagarens bästa och sämsta avdrag 2017-05-02 Senast uppdaterad 2017-05-12 - Avdragen du bara inte får missa - Avdragen du (kanske) inte visste fanns - Avdragen du absolut inte ska göra Vad är avdrag?

Blanketten ska inte lämnas till Skatteverket

Blanketten ska inte lämnas till Skatteverket men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. Beräkning

Blanketten ska inte lämnas till Skatteverket men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. Beräkning

Deklaration inkomst av tjänst med royaltyersättning

Deklaration inkomst av tjänst med royaltyersättning Lisa Bergström är författare och har inkomst av tjänst som författare, dramaturg, regissör, översättare och lärare. Utöver dessa inkomster har hon royaltyersättningar

Deklaration inkomst av tjänst med royaltyersättning Lisa Bergström är författare och har inkomst av tjänst som författare, dramaturg, regissör, översättare och lärare. Utöver dessa inkomster har hon royaltyersättningar

Skatter och bokföring Starta-Eget-Kurs SU Innovation 10 april 2013

Skatter och bokföring Starta-Eget-Kurs SU Innovation 10 april 2013 Om Kyllenius Kyllenius hjälper företag att få en Effektiv ekonomi Vi hjälper våra kunder med löpande bokföring, deklarationer, löner och

Skatter och bokföring Starta-Eget-Kurs SU Innovation 10 april 2013 Om Kyllenius Kyllenius hjälper företag att få en Effektiv ekonomi Vi hjälper våra kunder med löpande bokföring, deklarationer, löner och

BAS Förenklat årsbokslut (K1) Kontoplan 2015

Kontoplan 2015") 1/9 BAS Förenklat årsbokslut (K1) Kontoplan 2015 1 Tillgångar Ändring eller tillägg jämfört med 2014. Tom rad med denna markering anger borttaget konto (endast kontona 2617, 2627 och 2637 är borttagna).

1/9 BAS Förenklat årsbokslut (K1) Kontoplan 2015 1 Tillgångar Ändring eller tillägg jämfört med 2014. Tom rad med denna markering anger borttaget konto (endast kontona 2617, 2627 och 2637 är borttagna).

Uppsamling Flervalsdugga: Skrivsal: Laduvikssalen/Värtasalen Hjälpmedel: penna och radergummi Skrivtid: Läs detta först!

Uppsamling Flervalsdugga: 2013-10-08 Skrivsal: Laduvikssalen/Värtasalen Hjälpmedel: penna och radergummi Skrivtid: 09.00-11.00 Läs detta först! Flervalsduggan innehåller 10 frågor. Kontrollera att du fått

Uppsamling Flervalsdugga: 2013-10-08 Skrivsal: Laduvikssalen/Värtasalen Hjälpmedel: penna och radergummi Skrivtid: 09.00-11.00 Läs detta först! Flervalsduggan innehåller 10 frågor. Kontrollera att du fått

Här är en deklarationshandledning som beskriver deklarationen för inkomståret 2014 (deklarationen som lämnas senast måndag 4 maj 2015).

.") Inkomstdeklarationen Här är en deklarationshandledning som beskriver deklarationen för inkomståret 2014 (deklarationen som lämnas senast måndag 4 maj 2015). Förenklat årsbokslut Alla enskilda näringsidkare

Inkomstdeklarationen Här är en deklarationshandledning som beskriver deklarationen för inkomståret 2014 (deklarationen som lämnas senast måndag 4 maj 2015). Förenklat årsbokslut Alla enskilda näringsidkare

AKTUELL INFORMATION AVSEENDE 2016

AKTUELL INFORMATION AVSEENDE 2016 Från Företagarnas Revisionsbyrå i Stockholm januari 2016 ARBETSGIVARAVGIFTER OCH EGENAVGIFTER Arbetsgivaravgiften varierar utifrån den anställdes ålder De lagstadgade

AKTUELL INFORMATION AVSEENDE 2016 Från Företagarnas Revisionsbyrå i Stockholm januari 2016 ARBETSGIVARAVGIFTER OCH EGENAVGIFTER Arbetsgivaravgiften varierar utifrån den anställdes ålder De lagstadgade

Dags att deklarera. på Förenklad självdeklaration. Vanliga frågor. www.rsv.se

2000 Dags att deklarera på Förenklad självdeklaration Vanliga frågor När får jag skatteåterbäringen? Läs på sidan 22. Jag kommer att få underskott på skattekontot, dvs. kvarskatt, på högst 20 000 kr. Hur

2000 Dags att deklarera på Förenklad självdeklaration Vanliga frågor När får jag skatteåterbäringen? Läs på sidan 22. Jag kommer att få underskott på skattekontot, dvs. kvarskatt, på högst 20 000 kr. Hur

26 Egenavgifter. Sammanfattning Vem ska påföras egenavgifter?

421 26 Egenavgifter Sammanfattning Egenavgifter är en del av de socialavgifter som ska betalas enligt socialavgiftslagen (SAL). Socialavgifter enligt SAL utgörs av arbetsgivaravgifter enligt 2 kap. eller

421 26 Egenavgifter Sammanfattning Egenavgifter är en del av de socialavgifter som ska betalas enligt socialavgiftslagen (SAL). Socialavgifter enligt SAL utgörs av arbetsgivaravgifter enligt 2 kap. eller

Blanketten ska inte lämnas till Skatteverket

men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. A. Räntefördelning kapitalunderlag Vid denna beräkning

men bör sparas eftersom Skatteverket kan begära in en redogörelse hur kapitalunderlagen har beräknats. Siffror i ring se bifogade upplysningar på sidan 5. A. Räntefördelning kapitalunderlag Vid denna beräkning

Övningsuppgifter till Bokföring Björn Lundén och Anette Broberg 18:e upplagan

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Övningsuppgifter till Bokföring av Björn Lundén och Anette Broberg 18:e upplagan Björn Lundén Information AB Box 84 820 64 Näsviken Tel:0650-541400 Fax: 0650-541401 info@blinfo.se www.blinfo.se Del 1

Deklarera på NE-blanketten

Deklarera på NEblanketten kortfattad information med exempel Liten verksamhet? Har du en liten verksamhet är det ofta okomplicerat att deklarera den. Det kan t.ex. vara en skogsfastighet eller så kanske

Deklarera på NEblanketten kortfattad information med exempel Liten verksamhet? Har du en liten verksamhet är det ofta okomplicerat att deklarera den. Det kan t.ex. vara en skogsfastighet eller så kanske

Hobbyverksamhet Ger din hobby inkomster?

Hobbyverksamhet Ger din hobby inkomster? Om du får överskott på din hobbyverksamhet ska du betala skatt för det. Hobbyn kan till exempel vara hemslöjd, biodling, trädgårdsodling, djuruppfödning, jakt,

Hobbyverksamhet Ger din hobby inkomster? Om du får överskott på din hobbyverksamhet ska du betala skatt för det. Hobbyn kan till exempel vara hemslöjd, biodling, trädgårdsodling, djuruppfödning, jakt,

Inkomst- och momsdeklaration Eva Ek 2015

Inkomst och momsdeklaration Eva Ek 2015 Eva Ek är född 1952 och fyllde alltså 62 år 2014 (året före inkomståret). Hon har inte tagit ut någon allmän pension under 2015 (inkomståret). Hade hon gjort detta

Inkomst och momsdeklaration Eva Ek 2015 Eva Ek är född 1952 och fyllde alltså 62 år 2014 (året före inkomståret). Hon har inte tagit ut någon allmän pension under 2015 (inkomståret). Hade hon gjort detta

Deklarera senast den 2 maj gärna på Internet, sms eller telefon. Belopp i kronor 03 75 000 05. K4 avsnitt A, K10, K12 avsnitt B och K13.

Skatteverket Inkomstdeklaration 1 Inkomståret 211 212 Thomas Svensson I "Dags att deklarera" får du svar på de flesta av dina frågor. Deklarera senast den 2 maj gärna på Internet, sms eller telefon Person/Organisationsnummer

Skatteverket Inkomstdeklaration 1 Inkomståret 211 212 Thomas Svensson I "Dags att deklarera" får du svar på de flesta av dina frågor. Deklarera senast den 2 maj gärna på Internet, sms eller telefon Person/Organisationsnummer

HÖGSKOLAN I BORÅS. REDOVISNING FÖR EVENT 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR EVENT 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: SRV011 Tentamen ges för: Event Management programmet Namn:.. Personnummer:.. Tentamensdatum: 2012-08-30 Tid: 09.00

HÖGSKOLAN I BORÅS REDOVISNING FÖR EVENT 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: SRV011 Tentamen ges för: Event Management programmet Namn:.. Personnummer:.. Tentamensdatum: 2012-08-30 Tid: 09.00

Preliminär inkomstdeklaration och debiterad preliminärskatt. Preliminär inkomstdeklaration 1 Enskild näringsidkare och delägare i handelsbolag m.fl.

SKV 0 utgåva F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Preliminär inkomstdeklaration Enskild näringsidkare och delägare i handelsbolag m.fl. Beskattningsår Person-/Organisationsnummer

SKV 0 utgåva F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Preliminär inkomstdeklaration Enskild näringsidkare och delägare i handelsbolag m.fl. Beskattningsår Person-/Organisationsnummer

BAS Förenklat årsbokslut (K1) Kontoplan 2014

Kontoplan 2014") 1/9 BAS Förenklat årsbokslut (K1) Kontoplan 2014 1 Tillgångar Ändring eller tillägg jämfört med föregående år = 10 Immateriella anläggningstillgångar 1000 Immateriella anläggningstillgångar B1 1009 Årets

1/9 BAS Förenklat årsbokslut (K1) Kontoplan 2014 1 Tillgångar Ändring eller tillägg jämfört med föregående år = 10 Immateriella anläggningstillgångar 1000 Immateriella anläggningstillgångar B1 1009 Årets

Ung Företagsamhet Våren 2017

Ung Företagsamhet Våren 2017 Vad är syftet med UF? Lära sig driva företag Hobbyverksamhet Ett UF-företag bedriver hobbyverksamhet eftersom verksamheten inte uppfyller samtliga krav för näringsverksamhet:

Ung Företagsamhet Våren 2017 Vad är syftet med UF? Lära sig driva företag Hobbyverksamhet Ett UF-företag bedriver hobbyverksamhet eftersom verksamheten inte uppfyller samtliga krav för näringsverksamhet:

BAS Förenklat årsbokslut 2011

1/10 BAS Förenklat årsbokslut 2011 1 Tillgångar = Ändring eller tillägg jämfört med 2010. 10 Immateriella anläggningstillgångar Underkonton 1000 Immateriella anläggningstillgångar B1 1009 Årets avskrivningar

1/10 BAS Förenklat årsbokslut 2011 1 Tillgångar = Ändring eller tillägg jämfört med 2010. 10 Immateriella anläggningstillgångar Underkonton 1000 Immateriella anläggningstillgångar B1 1009 Årets avskrivningar

Mervärdesskattedeklaration 01 Deklarationsdag 02 Person-/Organisationsnummer

Deklarationen ska finnas hos Skatteverket senast på deklarationsdagen Mervärdesskattedeklaration 01 Deklarationsdag 02 Person/Organisationsnummer Momsregistreringsnummer (VATnummer) Bankgiro och referensnummer

Deklarationen ska finnas hos Skatteverket senast på deklarationsdagen Mervärdesskattedeklaration 01 Deklarationsdag 02 Person/Organisationsnummer Momsregistreringsnummer (VATnummer) Bankgiro och referensnummer

Inkomstdeklaration 4. Handelsbolag - taxeringen. Särskild självdeklaration. 1.1 Underlag för särskild löneskatt. Underlag för avkastningsskatt

Skatteverket 0771567 567 Inkomstdeklaration 4 Handelsbolag taxeringen Kalenderår 2012 Namn (firma), adress Räkenskapsår Fr.o.m. T.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd.

Skatteverket 0771567 567 Inkomstdeklaration 4 Handelsbolag taxeringen Kalenderår 2012 Namn (firma), adress Räkenskapsår Fr.o.m. T.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd.

Deklaration inkomst av tjänst med projektbidrag från Konstnärsnämnden

Deklaration inkomst av tjänst med projektbidrag från Konstnärsnämnden Lilja Andersson är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller

Deklaration inkomst av tjänst med projektbidrag från Konstnärsnämnden Lilja Andersson är koreograf och har fått beviljat ett sökt projektbidrag för en dansperformance. Hon har ingen näringsverksamhet eller

Bokföring med BAS-kontoplan i litet företag eller förening

Bokföring med BAS-kontoplan i litet företag eller förening Christer Svensson 2011-2012 Att lära sig bokföra är mycket mycket lätt men... du har väl hört historien om läraren som sa: Ni tror kanske att

Bokföring med BAS-kontoplan i litet företag eller förening Christer Svensson 2011-2012 Att lära sig bokföra är mycket mycket lätt men... du har väl hört historien om läraren som sa: Ni tror kanske att

Skatter och bokföring Starta Eget-Kurs Innovationskontoret SU 27 maj 2014

Skatter och bokföring Starta Eget-Kurs Innovationskontoret SU 27 maj 2014 Om Kyllenius Kyllenius ger er Effektiv ekonomi Kyllenius hanterar allt som rör företags ekonomi. Vi hjälper våra kunder med allt

Skatter och bokföring Starta Eget-Kurs Innovationskontoret SU 27 maj 2014 Om Kyllenius Kyllenius ger er Effektiv ekonomi Kyllenius hanterar allt som rör företags ekonomi. Vi hjälper våra kunder med allt

Inkomstdeklaration, inkomst av tjänst med royaltyersättning

Inkomstdeklaration, inkomst av tjänst med royaltyersättning Lisa Bergström är författare och har inkomst av tjänst som författare, dramaturg, regissör, översättare och lärare. Utöver dessa inkomster har

Inkomstdeklaration, inkomst av tjänst med royaltyersättning Lisa Bergström är författare och har inkomst av tjänst som författare, dramaturg, regissör, översättare och lärare. Utöver dessa inkomster har

Deklarera på NE-blanketten. kortfattad information med exempel

Deklarera på NEblanketten kortfattad information med exempel Liten verksamhet? Har du en liten verksamhet är det ofta okomplicerat att deklarera den. Det kan t.ex. vara en skogsfastighet eller så kanske

Deklarera på NEblanketten kortfattad information med exempel Liten verksamhet? Har du en liten verksamhet är det ofta okomplicerat att deklarera den. Det kan t.ex. vara en skogsfastighet eller så kanske

SKV 306 utgåva Deklarera på NE-blanketten kortfattad information med exempel

SKV 306 utgåva 11 2019 Deklarera på NEblanketten kortfattad information med exempel Liten verksamhet? Har du en liten verksamhet är det ofta okomplicerat att deklarera den. Det kan t.ex. vara en skogsfastighet

SKV 306 utgåva 11 2019 Deklarera på NEblanketten kortfattad information med exempel Liten verksamhet? Har du en liten verksamhet är det ofta okomplicerat att deklarera den. Det kan t.ex. vara en skogsfastighet

Näringsverksamhet. med årsbokslut. Dags att deklarera. www.skatteverket.se. Innehåll

2007 Dags att deklarera Näringsverksamhet med årsbokslut Innehåll Nyheter 3 N2 och N2A. Inkomst av näringsverksamhet med årsbokslut 5 N6. Räntefördelning och expansionsfond 12 N7. Övertagande av fonder

2007 Dags att deklarera Näringsverksamhet med årsbokslut Innehåll Nyheter 3 N2 och N2A. Inkomst av näringsverksamhet med årsbokslut 5 N6. Räntefördelning och expansionsfond 12 N7. Övertagande av fonder

Bokföring, bokslut och deklaration. Del 2

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2009 Innehållsförteckning Introduktion 3 Övriga broschyrer som kan vara till hjälp 3 Förenklat årsbokslut eller

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2009 Innehållsförteckning Introduktion 3 Övriga broschyrer som kan vara till hjälp 3 Förenklat årsbokslut eller

Skatteregler vid uthyrning

Skatteregler vid uthyrning 2017-05-22 Uthyrning av privatbostad Om du hyr ut din privatbostad (d.v.s. ett småhus, en ägarlägenhet eller en bostadsrätt) eller hyr ut en hyresrätt som är bostad så ska du

Skatteregler vid uthyrning 2017-05-22 Uthyrning av privatbostad Om du hyr ut din privatbostad (d.v.s. ett småhus, en ägarlägenhet eller en bostadsrätt) eller hyr ut en hyresrätt som är bostad så ska du

kr kr 20 % x (beskattningsbar inkomst kr)

") (se även anvisningar www.skatteverket.se) Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig skatt för privatperson (+ ev kyrkoavgift) Kommunal inkomstskatt 65 kap IL (Inkomstskattelagen)

(se även anvisningar www.skatteverket.se) Inkomstskatt +fastighetsavgift/fastighetsskatt skattereduktioner = Slutlig skatt för privatperson (+ ev kyrkoavgift) Kommunal inkomstskatt 65 kap IL (Inkomstskattelagen)

Föreningen Svenska Tecknare Liten deklarationshandledning (Inkomståret 2017)

") Föreningen Liten deklarationshandledning (Inkomståret 2017) När skall deklarationen lämnas och vilken blankett skall användas? Du som är anställd och erhåller kontrolluppgift på alla inkomsterna skall

Föreningen Liten deklarationshandledning (Inkomståret 2017) När skall deklarationen lämnas och vilken blankett skall användas? Du som är anställd och erhåller kontrolluppgift på alla inkomsterna skall

BAS Förenklat årsbokslut 2009

1/10 BAS Förenklat årsbokslut 2009 1 Tillgångar 10 Immateriella anläggningstillgångar 1000 Immateriella anläggningstillgångar B1 1009 Årets avskrivningar på immateriella B1 anläggningstillgångar 11 Byggnader

1/10 BAS Förenklat årsbokslut 2009 1 Tillgångar 10 Immateriella anläggningstillgångar 1000 Immateriella anläggningstillgångar B1 1009 Årets avskrivningar på immateriella B1 anläggningstillgångar 11 Byggnader

Ombildning av enskild näringsverksamhet till aktiebolag

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Civilingenjörerna och Civilekonomerna 2018-03-14 Mirja Hjelmberg Dokumentationen utges i informationssyfte och är av generell karaktär och

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Civilingenjörerna och Civilekonomerna 2018-03-14 Mirja Hjelmberg Dokumentationen utges i informationssyfte och är av generell karaktär och

Ombildning av enskild näringsverksamhet till aktiebolag

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Sveriges ingenjörer och Civilekonomerna Stockholm 180314 Malmö 180322 Göteborg 180327 Mirja Hjelmberg 0723-530282 Dokumentationen utges i

Ombildning av enskild näringsverksamhet till aktiebolag JUSEK, Sveriges ingenjörer och Civilekonomerna Stockholm 180314 Malmö 180322 Göteborg 180327 Mirja Hjelmberg 0723-530282 Dokumentationen utges i

LE3 REDOVISNING & BOKFÖRING

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

LE3 REDOVISNING & BOKFÖRING FÖRE UPPGIFTER... 2 3.1 KOKOKADAI... 2 3.2 BONGO... 2 3.3 KONTERA... 2 UNDER UPPGIFTER... 3 3.4 SPANNARPS ALUMINIUM... 3 3.5 GIOVANNI SVENSSON... 3 3.6 ISGÄRDE... 3 3.7 SMYCKESKRINET...

Skatt för nyföretagare frågor och svar

Skatt för nyföretagare frågor och svar Innehåll Räkenskapsår och bokslutsdatum Fråga 1 Kostnader före start Fråga 2 Flera verksamheter Fråga 3 Gåva Fråga 4 Egen insättning och eget uttag Fråga 5, 6 och

Skatt för nyföretagare frågor och svar Innehåll Räkenskapsår och bokslutsdatum Fråga 1 Kostnader före start Fråga 2 Flera verksamheter Fråga 3 Gåva Fråga 4 Egen insättning och eget uttag Fråga 5, 6 och

F- och SA-skatt. Preliminär inkomstdeklaration och debiterad preliminärskatt

F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Vad är preliminärskatt och vem ska betala den? Vårt svenska skattesystem bygger på att alla betalar en preliminärskatt under

F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Vad är preliminärskatt och vem ska betala den? Vårt svenska skattesystem bygger på att alla betalar en preliminärskatt under

Inkomstdeklaration, hälftenägare till handelsbolag 2015

Inkomstdeklaration, hälftenägare till handelsbolag 2015 Lena Hansson är keramiker och hälftenägare till en keramisk verkstad som drivs i handelbolagsform. Handelsbolaget är en juridisk person som ska lämna

Inkomstdeklaration, hälftenägare till handelsbolag 2015 Lena Hansson är keramiker och hälftenägare till en keramisk verkstad som drivs i handelbolagsform. Handelsbolaget är en juridisk person som ska lämna

Bokföring, bokslut och deklaration. Del 2

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2010 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2010 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

26 Egenavgifter. Sammanfattning Vem ska påföras egenavgifter? Egenavgifter 401

Egenavgifter 401 26 Egenavgifter Sammanfattning Egenavgifter är en del av de socialavgifter som ska betalas enligt socialavgiftslagen (SAL). Socialavgifter enligt SAL utgörs av arbetsgivaravgifter enligt

Egenavgifter 401 26 Egenavgifter Sammanfattning Egenavgifter är en del av de socialavgifter som ska betalas enligt socialavgiftslagen (SAL). Socialavgifter enligt SAL utgörs av arbetsgivaravgifter enligt

Dags att deklarera. Näringsverksamhet

2006 Dags att deklarera Näringsverksamhet utan årsbokslut Innehåll Så här använder du broschyren, sidan 2 Blankett och A, sidan 4 Blankett N6, sidan 18 Inkomstdeklaration 1, sidan 24 Exempelsamling, sidan

2006 Dags att deklarera Näringsverksamhet utan årsbokslut Innehåll Så här använder du broschyren, sidan 2 Blankett och A, sidan 4 Blankett N6, sidan 18 Inkomstdeklaration 1, sidan 24 Exempelsamling, sidan

Föreningen Svenska Tecknare Liten deklarationshandledning (Inkomståret 2014)

") Svenska Tecknare Association of Swedish Illustrators and Graphic Designers Hornsgatan 103 SE-117 28 Stockholm, Sweden T: +46 8 556 029 10 info@svenskatecknare.se www.svenskatecknare.se Föreningen Svenska

Svenska Tecknare Association of Swedish Illustrators and Graphic Designers Hornsgatan 103 SE-117 28 Stockholm, Sweden T: +46 8 556 029 10 info@svenskatecknare.se www.svenskatecknare.se Föreningen Svenska

Inkomstdeklaration, inkomst av tjänst med royaltyersättning

Inkomstdeklaration, inkomst av tjänst med royaltyersättning Lisa Bergström är författare och har inkomst av tjänst som författare, dramaturg, regissör, översättare och lärare. Utöver dessa inkomster har

Inkomstdeklaration, inkomst av tjänst med royaltyersättning Lisa Bergström är författare och har inkomst av tjänst som författare, dramaturg, regissör, översättare och lärare. Utöver dessa inkomster har

Bokföring, bokslut och deklaration. Del 2

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2008 Innehållsförteckning Introduktion 3 Övriga broschyrer som kan vara till hjälp 3 Nyheter bokslut för samtliga

Bokföring, bokslut och deklaration Del 2 Deklarationsanvisningar för enskilda näringsidkare 2008 Innehållsförteckning Introduktion 3 Övriga broschyrer som kan vara till hjälp 3 Nyheter bokslut för samtliga

Framsidan. 1 Lön. Obs! Avdrag för kostnader som du fått ersättning för gör du vid punkt 2d eller i vissa fall vid punkt 2b.

Framsidan Uppgifter för sambeskattning Här står personnumret på den person som du ska sambeskattas med. Kontrollera att det är riktigt. Om rutan inte är ifylld betyder det att du inte ska sambeskattas.

Framsidan Uppgifter för sambeskattning Här står personnumret på den person som du ska sambeskattas med. Kontrollera att det är riktigt. Om rutan inte är ifylld betyder det att du inte ska sambeskattas.

Se till att du får pension. Information till företagare

Se till att du får pension Information till företagare Se till att du får pension Som företagare måste du själv ansvara för att du tjänar in till din pension, till skillnad mot en vanlig löntagare. I den

Se till att du får pension Information till företagare Se till att du får pension Som företagare måste du själv ansvara för att du tjänar in till din pension, till skillnad mot en vanlig löntagare. I den

18 Periodiseringsfonder

18 Periodiseringsfonder Periodiseringsfonder 1109 30 kap. IL Prop. 1993/94:50, SkU 15 prop. 1993/94:234, SkU 25 prop. 1994/95:25, FiU 1 prop. 1994/95:91, SkU 11 prop. 1996/97:45, SkU 13 prop. 1997/98:150,

18 Periodiseringsfonder Periodiseringsfonder 1109 30 kap. IL Prop. 1993/94:50, SkU 15 prop. 1993/94:234, SkU 25 prop. 1994/95:25, FiU 1 prop. 1994/95:91, SkU 11 prop. 1996/97:45, SkU 13 prop. 1997/98:150,

Svensk författningssamling

Svensk författningssamling Lag om ändring i kommunalskattelagen (1928:370); SFS 1998:684 Utkom från trycket den 30 juni 1998 utfärdad den 11 juni 1998. Enligt riksdagens 1 beslut föreskrivs att 46 1 mom.,

Svensk författningssamling Lag om ändring i kommunalskattelagen (1928:370); SFS 1998:684 Utkom från trycket den 30 juni 1998 utfärdad den 11 juni 1998. Enligt riksdagens 1 beslut föreskrivs att 46 1 mom.,

Inkomstdeklaration 4 Särskilda uppgifter - Handelsbolag Utg 23

Skatteverket 0771567 567 Särskilda uppgifter Handelsbolag Namn (firma), adress Fr.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd. Information om hur man fyller i blanketten finns

Skatteverket 0771567 567 Särskilda uppgifter Handelsbolag Namn (firma), adress Fr.o.m. M Samråd enligt SFS 1982:668 har skett med Näringslivets Regelnämnd. Information om hur man fyller i blanketten finns

Redovisning för fastighetsmäklare 7,5 hp

Redovisning för fastighetsmäklare 7,5 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRE011, URE011 FM1 Namn: Personnummer: Tentamensdatum: 2012-10-15 Tid: 09.00-13.00 Hjälpmedel: Lagtexter (t ex Årsredovisningslagen

Redovisning för fastighetsmäklare 7,5 hp Provmoment: Ladokkod: Tentamen ges för: Ten SRE011, URE011 FM1 Namn: Personnummer: Tentamensdatum: 2012-10-15 Tid: 09.00-13.00 Hjälpmedel: Lagtexter (t ex Årsredovisningslagen

Inkomstdeklaration, inkomst av tjänst med royaltyersättning

Inkomstdeklaration, inkomst av tjänst med royaltyersättning Lisa Bergström är författare och har inkomst av tjänst som författare, översättare och lärare. Utöver dessa inkomster har hon royaltyersättningar

Inkomstdeklaration, inkomst av tjänst med royaltyersättning Lisa Bergström är författare och har inkomst av tjänst som författare, översättare och lärare. Utöver dessa inkomster har hon royaltyersättningar

Startkapital med finansiering, likviditetsbudget och resultatbudget

EKONOMI Startkapital med finansiering, likviditetsbudget och resultatbudget Att göra en budget kan kännas som en ren gissningslek. Det är dock väldigt viktigt att tänka igenom den ekonomiskadelen i sitt

EKONOMI Startkapital med finansiering, likviditetsbudget och resultatbudget Att göra en budget kan kännas som en ren gissningslek. Det är dock väldigt viktigt att tänka igenom den ekonomiskadelen i sitt

Dags att deklarera. Deklarationen ska finnas hos Skatteverket senast den 2 maj.

2016 Dags att deklarera Deklarationen ska finnas hos Skatteverket senast den 2 maj. Godkänn din deklaration enkelt med sms. Gör så här: 1. Sms:a ditt personnummer och din kod för underskrift till 71144.

2016 Dags att deklarera Deklarationen ska finnas hos Skatteverket senast den 2 maj. Godkänn din deklaration enkelt med sms. Gör så här: 1. Sms:a ditt personnummer och din kod för underskrift till 71144.

Text BAS 2010. 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x

Tax Inkomstdeklaration 4 2011 Handelsbolag Tillgångar på blankett 200 Text Kassa och bank BAS 2010 19xx 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x 204 Kundfordringar

Tax Inkomstdeklaration 4 2011 Handelsbolag Tillgångar på blankett 200 Text Kassa och bank BAS 2010 19xx 202 Aktier och andelar 181x, 188x 203 Övriga kortfristiga placeringar 182x 183x, 186x, 189x 204 Kundfordringar

Fakta för arbetsgivare och företag om. Datum, belopp och procentsatser Perioden januari maj 2016

Fakta för arbetsgivare och företag om Datum, belopp och procentsatser Perioden januari maj 2016 Nyheter för redovisningsperioderna januari maj 2016 Sjukförsäkringsavgiften höjs från 4,35 % till 4,85 %

Fakta för arbetsgivare och företag om Datum, belopp och procentsatser Perioden januari maj 2016 Nyheter för redovisningsperioderna januari maj 2016 Sjukförsäkringsavgiften höjs från 4,35 % till 4,85 %

Inkomstdeklaration, hälftenägare till handelsbolag

Inkomstdeklaration, hälftenägare till handelsbolag Lena Hansson är keramiker och hälftenägare till en keramisk verkstad som drivs i handelbolagsform. Handelsbolaget är en juridisk person som ska lämna

Inkomstdeklaration, hälftenägare till handelsbolag Lena Hansson är keramiker och hälftenägare till en keramisk verkstad som drivs i handelbolagsform. Handelsbolaget är en juridisk person som ska lämna

Skatt för nyföretagare frågor och svar

Skatt för nyföretagare frågor och svar Skatt för nyföretagare frågor och svar Att bli egen företagare innebär......många förändringar. Både som näringsidkare i en enskild firma och som delägare i ett handelsbolag

Skatt för nyföretagare frågor och svar Skatt för nyföretagare frågor och svar Att bli egen företagare innebär......många förändringar. Både som näringsidkare i en enskild firma och som delägare i ett handelsbolag

HÖGSKOLAN I BORÅS. REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV1A Tentamen ges för: ADM 12 Namn:.. Personnummer:.. Tentamensdatum: 2013-08-20 Tid: 09.00 13.00 Hjälpmedel:

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV1A Tentamen ges för: ADM 12 Namn:.. Personnummer:.. Tentamensdatum: 2013-08-20 Tid: 09.00 13.00 Hjälpmedel:

Dags att deklarera. Deklarationen ska finnas hos Skatteverket senast den 2 maj.

2016 Dags att deklarera Deklarationen ska finnas hos Skatteverket senast den 2 maj. Godkänn din deklaration enkelt med sms. Gör så här: 1. Sms:a ditt personnummer och din kod för underskrift till 71144.

2016 Dags att deklarera Deklarationen ska finnas hos Skatteverket senast den 2 maj. Godkänn din deklaration enkelt med sms. Gör så här: 1. Sms:a ditt personnummer och din kod för underskrift till 71144.

Deklaration enskild firma Thomas Svensson

Deklaration enskild firma Thomas Svensson Thomas Svensson har en enskild firma och är frilansande musiker och kompositör. Thomas Svensson har sammanställt sin bokföring i en balans och resultaträkning.

Deklaration enskild firma Thomas Svensson Thomas Svensson har en enskild firma och är frilansande musiker och kompositör. Thomas Svensson har sammanställt sin bokföring i en balans och resultaträkning.

Bokföring, bokslut och deklaration

Bokföring, bokslut och deklaration Deklarationsanvisningar för enskilda näringsidkare 2014 Del 2 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

Bokföring, bokslut och deklaration Deklarationsanvisningar för enskilda näringsidkare 2014 Del 2 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

Stödberättigande utgifter

Datum 2019-02-13 1(5) Områdesskydd och ekonomiska stöd Carina Berggren Stödberättigande utgifter Du ska ange utgifter och eventuella intäkter som projektet har och som behövs för att genomföra projektet.

Datum 2019-02-13 1(5) Områdesskydd och ekonomiska stöd Carina Berggren Stödberättigande utgifter Du ska ange utgifter och eventuella intäkter som projektet har och som behövs för att genomföra projektet.

Skatteberäkning Beskattningsår 2015

Skatteberäkning Beskattningsår 215 Namn: Skevik, Anna Kommun: Personnr: 56218182 Församling: Resultat och kompletteringsbetalning Underskott inkl. ränta 8 613 Om du vill undvika kostnadsränta bör du betala

Skatteberäkning Beskattningsår 215 Namn: Skevik, Anna Kommun: Personnr: 56218182 Församling: Resultat och kompletteringsbetalning Underskott inkl. ränta 8 613 Om du vill undvika kostnadsränta bör du betala

SKV 420 utgåva F- och SA-skatt. Preliminär inkomstdeklaration och debiterad preliminärskatt

SKV 420 utgåva 4 2017 F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Vad är preliminärskatt och vem ska betala den? Vårt svenska skattesystem bygger på att alla betalar en

SKV 420 utgåva 4 2017 F- och SA-skatt Preliminär inkomstdeklaration och debiterad preliminärskatt Vad är preliminärskatt och vem ska betala den? Vårt svenska skattesystem bygger på att alla betalar en

HÖGSKOLAN I BORÅS. REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV2A Tentamen ges för: ADM 12 och ADM 13 Namn:.. Personnummer:.. Tentamensdatum: 2014-08-18 Tid: 09.00

HÖGSKOLAN I BORÅS REDOVISNING FÖR ADMINISTRATÖRER 7,5 Högskolepoäng Provmoment: Tentamen Ladokkod: 21RV2A Tentamen ges för: ADM 12 och ADM 13 Namn:.. Personnummer:.. Tentamensdatum: 2014-08-18 Tid: 09.00

Bokföring, bokslut och deklaration

Bokföring, bokslut och deklaration Del 1 För enskilda näringsidkare som upprättar förenklat årsbokslut Innehållsförteckning Introduktion 3 Bokföring och förenklat årsbokslut 4 Vem? 4 Vad? 4 Varför? 4 Hur?

Bokföring, bokslut och deklaration Del 1 För enskilda näringsidkare som upprättar förenklat årsbokslut Innehållsförteckning Introduktion 3 Bokföring och förenklat årsbokslut 4 Vem? 4 Vad? 4 Varför? 4 Hur?

Information från Skatteverket 2014-05-10

Information från Skatteverket 2014-05-10 Vår vision är ett samhälle där alla vill göra rätt för sig Med vänlig hälsning Skatteverket Starta företag? Hjälp att komma igång och att komma vidare! Efter kontakt

Information från Skatteverket 2014-05-10 Vår vision är ett samhälle där alla vill göra rätt för sig Med vänlig hälsning Skatteverket Starta företag? Hjälp att komma igång och att komma vidare! Efter kontakt

Bokföring, bokslut och deklaration

Bokföring, bokslut och deklaration Del 1 För enskilda näringsidkare som upprättar förenklat årsbokslut Innehållsförteckning Introduktion 3 Vem får upprätta förenklat årsbokslut? 3 Vilka regler tillämpas?

Bokföring, bokslut och deklaration Del 1 För enskilda näringsidkare som upprättar förenklat årsbokslut Innehållsförteckning Introduktion 3 Vem får upprätta förenklat årsbokslut? 3 Vilka regler tillämpas?

Bokföring, bokslut och deklaration del 2

SKV 283 utgåva 23 2019 Bokföring, bokslut och deklaration del 2 Deklarationsanvisningar för enskilda näringsidkare 2019 Innehåll Deklarera med elegitimation 2 NEAblanketten...25 Introduktion... 3 Deklarationsanvisningar

SKV 283 utgåva 23 2019 Bokföring, bokslut och deklaration del 2 Deklarationsanvisningar för enskilda näringsidkare 2019 Innehåll Deklarera med elegitimation 2 NEAblanketten...25 Introduktion... 3 Deklarationsanvisningar

Bokföringsnämndens VÄGLEDNING

Bokföringsnämndens VÄGLEDNING Vad som ska bokföras i enskild näringsverksamhet UTKAST (oktober 2006) Innehållsförteckning Inledning... 1 Lagregler och allmänt råd (BFNAR 2006:x)... 2 Tillämplighet... 2

Bokföringsnämndens VÄGLEDNING Vad som ska bokföras i enskild näringsverksamhet UTKAST (oktober 2006) Innehållsförteckning Inledning... 1 Lagregler och allmänt råd (BFNAR 2006:x)... 2 Tillämplighet... 2

Så här upprättar du ett förenklat årsbokslut

Bilaga till Deklarera på NEblanketten kortfattad information med exempel (SKV 306) Så här upprättar du ett förenklat årsbokslut Du som är enskild näringsidkare kan upprätta ett förenklat årsbokslut om

Bilaga till Deklarera på NEblanketten kortfattad information med exempel (SKV 306) Så här upprättar du ett förenklat årsbokslut Du som är enskild näringsidkare kan upprätta ett förenklat årsbokslut om

OBS! Återlämna alla blad som det finns lösningar på. Tentamen. Externredovisning A16:3 första delen om 2 poäng. Tentamen består av 2 delar

Namn: Personnummer: Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut

Namn: Personnummer: Tentamen Externredovisning A16:3 första delen om 2 poäng Tentamen består av 2 delar Del 1 12 konteringsproblem. Varje kontering som är helt rätt ger 2 poäng Del 2 Bokslut. Korrekt bokslut

Enskild firma. Allmänt

Enskild firma 1/4 Allmänt Väljer du att driva företaget som en enskild firma är det viktigt att veta att du själv ansvarar för allt du gör i företagets namn, t.ex. att avtal hålls och skulder betalas.

Enskild firma 1/4 Allmänt Väljer du att driva företaget som en enskild firma är det viktigt att veta att du själv ansvarar för allt du gör i företagets namn, t.ex. att avtal hålls och skulder betalas.

Fakta för arbetsgivare och företag om. Datum, belopp och procentsatser Perioden juni december 2016

Fakta för arbetsgivare och företag om Datum, belopp och procentsatser Perioden juni december 2016 Nyhet för redovisningsperioderna juni december 2016 Den reducerade avgiften för ungdomar tas bort fr.o.m.

Fakta för arbetsgivare och företag om Datum, belopp och procentsatser Perioden juni december 2016 Nyhet för redovisningsperioderna juni december 2016 Den reducerade avgiften för ungdomar tas bort fr.o.m.

Utvecklat för de nya bokföringsreglerna Tre funktioner som förenklar Löpande rutiner Årsrutiner deklarationen förenklade årsbokslutet

Utvecklat för de nya bokföringsreglerna Sedan några år gäller nya och enklare regler för bokföring i enskilda firmor. Samtidigt med förenklingarna infördes ett krav på att alla firmor måste göra ett riktigt

Utvecklat för de nya bokföringsreglerna Sedan några år gäller nya och enklare regler för bokföring i enskilda firmor. Samtidigt med förenklingarna infördes ett krav på att alla firmor måste göra ett riktigt

Företagsekonomi grundkurs, FOA134, Ten3, 4 hp

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Mälardalens högskola Företagsekonomi grundkurs, FOA134, Ten3, 4 hp Fredagen den 4 november 2016 kl. 14:30 18:30 Del 1 Kontaktperson för Del 1 är Yvonne Mattsson. Tentamensvakten har telefonnummer. Telefontid

Bokföring, bokslut och deklaration

Bokföring, bokslut och deklaration Deklarationsanvisningar för enskilda näringsidkare 2012 Del 2 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

Bokföring, bokslut och deklaration Deklarationsanvisningar för enskilda näringsidkare 2012 Del 2 Innehållsförteckning Introduktion 3 Kortfattad information 3 Övriga broschyrer som kan vara till hjälp 3

Omtentamen i [Fö1001, Företagsekonomi A, 30hp]