Försäkringsteknisk utredning

|

|

|

- Maria Lindberg

- för 8 år sedan

- Visningar:

Transkript

1 Försäkringsteknisk utredning för Svenska kyrkans pensionskassa försäkringsförening Richard Blom Mars 2011

2 Innehållsförteckning A. Föreningens ändamål och verksamhet... 3 B. Försäkringstekniskt beräkningsunderlag... 3 C. Utfästelser... 4 D. Avgiftsbetalning... 4 E. Medlemsantal... 5 F. Beräkningsresultat Försäkringstekniska avsättningar och försäkringsteknisk analys av förändringen under Konsolidering... 6 G. Vinstanalys Driftkostnadsresultat Kapitalförvaltningsresultat Skatteresultat Riskresultat Del av årets premier som ej fordras för att täcka nyavsättningar Engångseffekter Övrigt... 9 H Kommentarer, upplysningar och rekommendationer Indata & beräkningar Ekonomisk ställning Regler om tjänstepension Återbäring och konsolidering Appendix

3 Inledning Denna utredning utvisar föreningens ekonomiska ställning per den 31 december Beräkningsresultatet redovisas nedan. A. Föreningens ändamål och verksamhet Föreningen har till ändamål att försäkra de pensionsförmåner som följer av kollektivavtal för Svenska kyrkan eller organisatoriska delar därav. I avdelning I försäkras premiebestämda tjänstepensioner och i avdelning II förmånsbestämda tjänstepensioner enligt gällande kollektivavtal. B. Försäkringstekniskt beräkningsunderlag 1 Från och med beräknas försäkringstekniska avsättningar med aktsamma antaganden. Den ränta som används vid beräkningen av avsättningarna varierar därmed som en funktion av ränteläget på marknaden. Vid beräkningen används en räntekurva som grundas på de föreskrifter Finansinspektionen har fastställt. Nedan redovisas de ränteantaganden som motsvarar "tyngdpunkten" på använd räntekurva vid ingången respektive utgången av redovisningsåret. Per den Ränteantagande före omkostnads- och skattebelastning: 4,06 % Ränteantagandet har belastats för skatt med: 0,61 % Ränteantagande efter skattebelastning: 3,45 % Ränteintensiteten har belastats för omkostnader med 0,35% Per den Ränteantagande före omkostnads- och skattebelastning: 4.23 % Ränteantagandet har belastats för skatt med: 0,63 % Ränteantagande efter skattebelastning: 3,60 % Ränteintensiteten har belastats för omkostnader med 0,35% Vid premieberäkningen används en räntesats om 1.65% i avdelning I, och 2.5% i avdelning II. För täckande av kostnader görs ett avdrag från räntan med 0.4% i båda avdelningarna, och ett avdrag på varje premie med 3% i avdelning II. Könsneutral dödlighet tillämpas vid beräkning av premie i avdelning I. 1 Beräkningsunderlag och grunder används liktydigt i denna utredning vad avser beräkningsantaganden 3

4 C. Utfästelser Den premiebestämda pensionen i avdelning I tecknas som livsvarig ålderspension med eller utan återbetalningsskydd. Pensionsåldern är 65 år, men om anställningen har upphört kan pensionen uttas i förtid dock tidigast från 61 års ålder. Pensionen kan även uppskjutas dock längst till den månad då medlemmen uppnår 67 års ålder. När återbetalningsskydd har valts, och om den försäkrade avlider innan ålderspensionen har börjat utbetalas, disponeras hela pensionskapitalet till en efterlevandepension som utbetalas under fem år. Avlider den försäkrade efter det att ålderspensionen har börjat utbetalas fortsätter ubetalningen till förmånstagarna och upphör senast 20 år efter det att ålderspensionen börjat utbetalas. De i avdelning II försäkrade förmånerna avser livsvariga ålders- och efterlevandepensioner intjänade enligt tidigare gällande statliga och kommunala pensionsplaner samt förmånsbestämd ålderpension enligt nu gällande pensionsavtal, KAP-KL (kompletterande ålderspension enligt äldre kommunala avtal). Den senare pensionen beräknas på pensionsmedförande löndel som överstiger 7,5 gånger inkomstbasbeloppet, alternativt förhöjda prisbasbeloppet för äldre avtal. I avdelning II försäkras även temporär efterlevandepension till vuxen och barn. Barnpensionen utbetalas till dess att barnet fyllt 18 år, eller om vid denna tidpunkt barnet har rätt till barnpension enligt lagen om allmän försäkring, så länge som denna pension utbetalas. Pension till vuxen utbetalas i högst fem år. Samtliga kostnader för efterlevandepensionerna i avdelning II bestrids av en riskförsäkring. D. Avgiftsbetalning Löpande under kalenderåret erlägger arbetsgivaren i avdelning I en preliminär premie baserad på en antagen pensionsgrundande lön för de anställda. Under det första kvartalet nästföljande år, när det gångna årets pensionsgrundande löner är slutgiltigt fastställda, regleras det gångna årets preliminära premier. För år 2010 har totalt inbetalts kkr ( ) varav kkr ( ) avser löpande premier i avdelning I och kkr ( ) premier i avdelning II. I avdelning II tillkommer ytterligare tkr (13 229) i riskpremie som ska täcka kostnaden för under året nytillkomna efterlevandepensioner (ej reservbildande efterlevandepension). Arbetsgivaren har rätt till premiebefrielse under arbetstagarens sjuktid. Premiebefrielseförsäkringen är dock tecknad hos annan försäkringsgivare. 4

5 E. Medlemsantal Minskning pga annan orsak avser bl.a. avregistrering p.g.a. upphörd försäkringstid. Som framgår av sammanställningen ovan har medlemsantalet ökat med ca 2.5% gentemot föregående verksamhetsår. I medlemsantalet ingår inte de som under 2010 ännu inte uppnått 21 års ålder och som endast omfattas av försäkring för efterlevandepension. De som under detta år uppnådde 21 års ålder ingår därmed i antalet för nyinträde. F. Beräkningsresultat 1. Försäkringstekniska avsättningar och försäkringsteknisk analys av förändringen under Analysen skall bland annat säkerställa att de angivna avsättningarna är rimliga. Som framgår nedan är det oanalyserade beloppet kkr, vilket är ca 1 p/m av utgående avsättning. 5

6 De försäkringstekniska avsättningarna är beräknade med så kallade aktsamma antaganden i enlighet med vad som anges i tjänstepensionsdirektivet. Diskonteringsräntan utgår från marknadsräntor vid beräkningstidpunkten, vilket medför att påverkan på de försäkringstekniska avsättningarna (FTA) från ett år till ett annat kan bli betydande. Marknadsräntorna var något högre än vid föregående årsskifte, vilket resulterat i en minskning av ingående FTA. 2. Konsolidering En försäkrings pensionskapital utgör en värdering av kassans totala åtagande gentemot försäkringstagaren för denna försäkring, i sammanställningen ovan representerad av posten "fördelade tillgångsvärden", som således är det totala pensionskapitalet för samtliga försäkringar i respektive avdelning. Det fastställda pensionskapitalet uppgår till kkr ( kkr) vid årets utgång. Marknadsvärdet av kassans tillgångar uppgår till kkr ( kkr). Den kollektiva konsolideringsgraden, tillgångarnas marknadsvärde (med avdrag för vissa skulder) i förhållande till det samlade pensionskapitalet, uppgår därmed till 112.7% (114.4 %) och har därmed minskat något gentemot utgången av föregående räkenskapsår. Orsaken till minskningen torde framförallt bero på ökade kostnader för kollektivavtalad bruttosamordning. För avdelning II måste framledes kapitalavkastningen minst matcha indexuppräkningen plus garanterad ränta för att konsolideringsnivån skall kunna bibehållas. Föreningen har tidigare beslutat om införande av en värdesäkringsavgift. Den har successivt höjts och uppgår f.n. till 1% av pensionsgrundande lön. Styrelsen arbetar således aktivt för att långsiktigt säkerställa föreningens ekonomi. 6

7 G. Vinstanalys 7

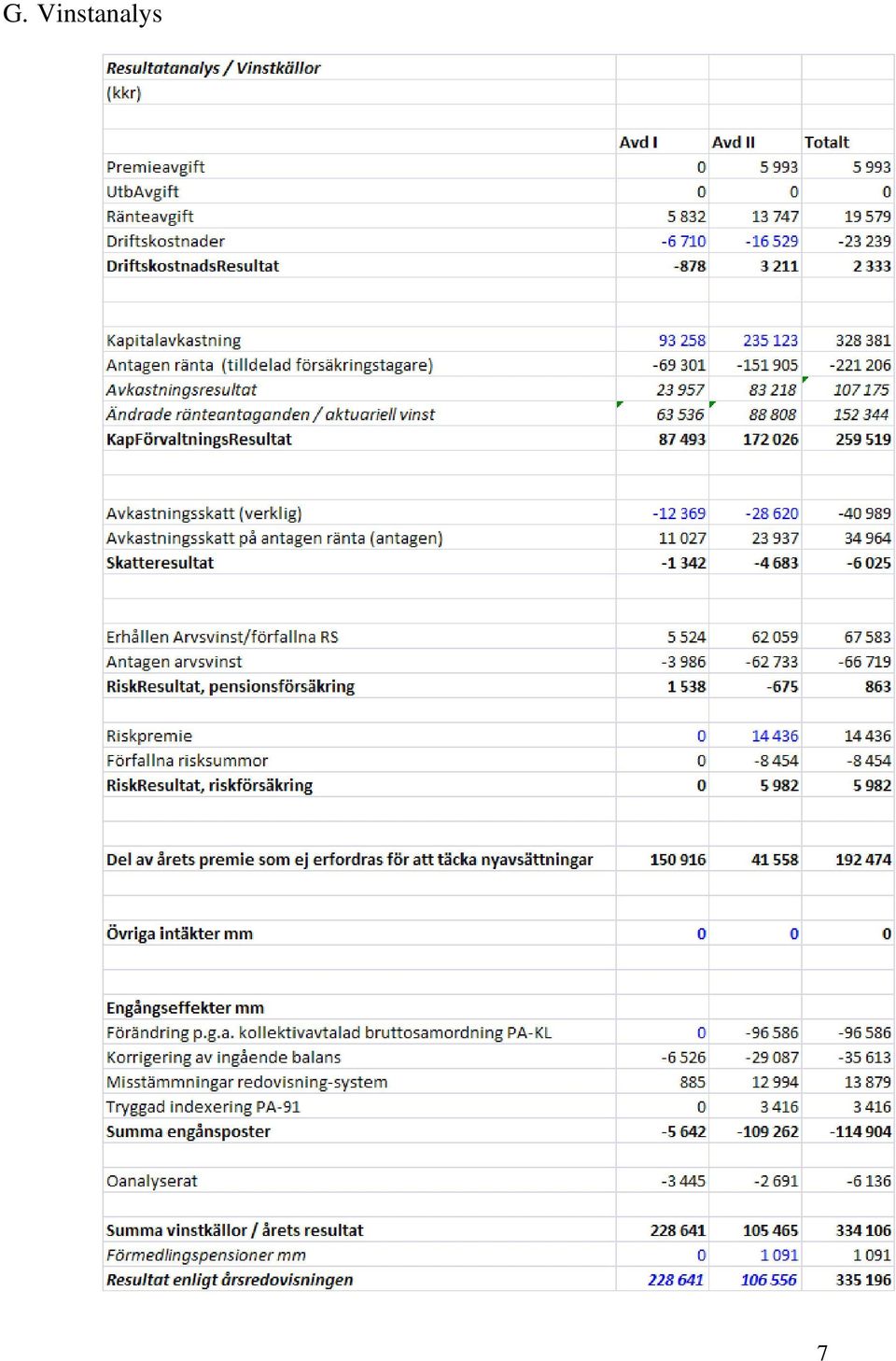

8 Kommentarer till vinstanalysen 1. Driftkostnadsresultat Driftkostnadsresutatet (eller omkostnadsresultatet) utgör skillnaden mellan vad kassan tar ut i avgift för att täcka löpande kostnader och kassans faktiska omkostnader. För avdelning I visar resultatet på ett underskott, medan avdelning II uppvisar ett överskott, detsamma gällde föregående verksamhetsår. Till skillnad mot tidigare år (-2008) föreligger nu en rimlig balans mellan avgiftsuttaget och de faktiska omkostnaderna. Speciellt blir detta tydligt på totalnivå där obalansen är ca 10%, en marginell ökning från 7% föregående verksamhetsår. 2. Kapitalförvaltningsresultat Kapitalavkastningen är den post som normalt har störst påverkan på resultatet. Skillnaden mellan den faktiska avkastningen och den ränta som tillförts försäkringarna, utgående från att samma diskonteringsränta har gällt såväl vid årets ingång som årets utgång, är oftast positiv. Numera, när diskonteringsräntan utgörs av marknadsräntor, tillkommer ytterligare en komponent som påverkar posten kapitalavkastning. Den senare posten är dock av teknisk natur som egentligen inte speglar hur resultatet av kapitalförvaltningen har utfallit. Den redovisas under posten aktuariell vinst i sammanställningen ovan. Som framgår av sammanställningen har årets faktiska avkastning varit mer än tillräcklig för att täcka den avkastning som har tillförts försäkringarna. Orsaken är naturligtvis att kapitalförvaltningen genererat ett positivt nettoresultat. Förändringen av diskonteringsräntan under året har som sagt ytterligare bidragit till det positiva resultatet. Kapitalavkastningens nettoresultat framgår av resultatanlysen intagen i kassans ekonomiska redovisning och utgörs av kapitalavkastningens intäkter plus / minus orealiserade vinster och förluster, samt minskat med kapitalförvaltningens kostnader. 3. Skatteresultat Skatteresultatet, som visar skillnaden mellan vad kassan tar ut i skatteavgift från de försäkrade och den faktiskt erlagda avkastningsskatten, visar för året ett underskott. Förklaringen är att den faktiskt erlagda skatten grundas på de ingående tillgångsvärdena och på den genomsnittliga statslåneräntan under året som föregår redovisningsåret, medan uttaget för skatt grundas på ett genomsnitt av FTA under året och på den diskonteringsränta som använts vid beräkningen av FTA. Då FTA varit betydligt lägre än de ingående tillgångsvärden och statslåneräntan under föregående år inte skiljt sig tillräckligt mycket från diskonteringsräntan för året, resulterar detta i ett underskott. 4. Riskresultat Riskresultatet för pensionsförsäkring är svagt positivt, framförallt beroende på att fler försäkrade har dött i avdelning I än vad som antagits. För avdelning II är förhållandet det motsatta. Medelåldern är förhållandevis hög i avdelning II och de 8

föreligger nu en rimlig balans mellan avgiftsuttaget och de faktiska omkostnaderna.")

9 riktigt gamla personerna i avdelning II uppvisar en lägre dödlighet än vad som antagits. För riskförsäkringen är riskresultatet positivt, detsamma gällde föregående räkenskapsår. Antalet nya försäkringsfall för efterlevandepension i avdelning II är dock ganska få, ett hundratal per år, varför man kan förvänta sig en viss volatilitet i utfallet över åren. Premien föreslås bli lämnad oförändrad. 5. Del av årets premier som ej fordras för att täcka nyavsättningar Den pension som en premie ger upphov till baseras på den diskonteringsränta som anges i premiegrunderna. Den försäkringstekniska avsättningen däremot bestäms utifrån räntan enligt den räntekurva som används vid diskonteringen av de försäkringstekniska avsättningarna (FTA). Då räntan i premiegrunderna skiljer sig från den som ligger till grund för FTA medför detta att varje premie ger ett övereller underskott. För redovisningsåret har detta resulterat i ett överskott då nettoräntan i premiegrunderna varit lägre än den diskonteringsränta som används vid beräkningen av FTA. Summan av effekterna av olika ränteantaganden har förts samman i denna post. Att räntan som används vid premieberäkningen normalt är betydligt lägre än den som används vid beräkningen av FTA är ett uttryck för en försiktighetsprincip som alltid, enligt min mening, bör ligga till grund för kassans premiesättning. 6. Engångseffekter Den klart största posten under denna rubrik utgörs av effekten av kollektivavtalad bruttosamordning av PA-KL pensioner. Övriga poster utgörs av korrigering av föregående års ingående balans (mindre korrigering av dödlighet), tilldelad indexering i SPV kollektivet, som lagts i FTA av administrativa skäl (beräkningsoch registertekniska), samt av redovisningsdifferenser. 7. Övrigt Vinstanalysen ovan avser endast den del som är kassans ansvar, exklusive återbäring. Skillnaden i resultatet gentemot det i årsredovisningen redovisade resultatet, kkr, utgörs av kostnadsbidrag, förmedlingspensioner mm, i sammanhanget en liten post. H Kommentarer, upplysningar och rekommendationer 1. Indata & beräkningar Vid beräkningarna har aktuarien utgått från den databas föreningen använder för att registrera uppgifter om de försäkrade, såsom belopp, förmånstyp, ålder, status mm. Uppgifterna är i vissa behäftade med osäkerhet, t.ex. vad avser exakt tidpunkt för postuppdateringar. Vidare används olika system för registerhållning och utbetalning, något som kan resultera i vissa avvikelser mellan registervärden och utbetalda belopp. Av nämnda skäl har aktuarien gort vissa förenklade antaganden vad avser uppgifter som med säkerhet ej kunnat fastställas. 9

10 Aktuariens bedömning är dock att sammantaget påverkar dessa brister resultaten högst måttligt. 2. Ekonomisk ställning Föreningens solvensmarginal som numera enligt nya bestämmelser också skall beräknas för understödsföreningar blir per ca 224 (215) mkr, något som ger en solvenskvot om 17 (15,9). Det lagstadgade kravet är en solvenskvot > 1, och Finansinspektionen har tidigare uttalat att man önskar en solvenskvot om minst 3; bolag/föreningar med en lägre solvenskvot kommer att hållas under observation. Föreningen uppvisar således en betryggande solvenskvot vid utgången av redovisningsåret. 3. Regler om tjänstepension Från och med 2006 omfattas understödsföreningar av tjänstepensionsdirektivet och det därav följande kravet på bl.a. aktsamma antaganden i beräkningarna. I praktiken innebär detta att den diskonteringsränta föreningen skall använda bör motsvara en riskfri ränta med en löptid som motsvarar den kassaflödesviktade durationen i föreningens åtagande. De aktsamma räntor som använts i beräkningarna framgår av punkten B. ovan, samt appendix, och durationen i föreningens åtaganden ligger på ca 14 år. I detta sammanhang bör också omnämnas den s.k. trafikljusmodellen som är en enkel stresstestmodell som Finansinspektionen tagit fram för att mäta risken i bolagets balansräkning. Är tillgångarna perfekt matchade mot åtagandena, t.ex. genom en obligationsportfölj som har samma kassaflödesprofil som kassans utbetalningar, blir risken i balansräkningen i stort sett bortmatchad. Om å andra sidan perfekt matchning ej föreligger, vilket får anses vara normalfallet, eller om kassan har en icke obetydlig andel aktier i placeringsportföljen, kan detta öka risken i balansräkningen med följd att föreningen måste ha ett större buffertkapital för att parera den högre risken. Det är av stor vikt att företrädare för föreningen har en aktiv dialog med kapitalförvaltningen för att löpande ta fram scenarier med olika sammansättning i placeringsportföljen för att bättre kunna studera hur risken och därmed påverkan på föreningens solvenskapital, givet dess aktuella storlek, blir utifrån de olika scenarierna. Fr.o.m är också tjänstepensionskassor skyldiga att upprätta placeringsriktlinjer med tillhörande konsekvensanalys. 4. Återbäring och konsolidering Föreningens möjlighet att ge återbäring på beror flera faktorer, bl.a. De marginaler som finns mellan inbetald premie och den avsättning denna premie betingar; storleken på denna marginal är avhängig av skillnaden i de beräkningsunderlag som används för att fastställa premien respektive de försäkringstekniska avsättningarna Marginalen motsvarar ungefärligen f.n. en nettoräntefot om ca 2,3%.och 1.4% i avdelning I och avdelning II respektive. En högre marginal skapar på 10

11 sikt ett större utrymme för placeringar med högre riskinnehåll och därmed, åtminstone i teorin, möjlighet till högre avkastning. Avkastningen på föreningens placeringsportfölj Aktuell kollektiv konsolideringsnivå Föreningens stadgar och konsolideringspolicy Solvensmarginalen Det åligger föreningen att upprätta en konsolideringspolicy. Föreningens konsolideringspolicy fastställer att föreningen skall ha en målkonsolidering om 107% inom ett intervall 95% 120 % för avdelning I. Med en kollektiv konsoliderinsgrad på ca 112%, en antagen framtida långsiktig avkastning om 4%, en utjämningstid för återbäringsräntan på 3 år, och en målkonsolideringsnivå om 107% skulle detta innebära en möjlig återbäringsränta på ca 5.7% före skatt och avgifter. Föreningens återbäringsränta är f.n.2.5% och det finns sålunda utrymme för att höja återbäringsräntan. För avdelning I ligger den kollektiva konsolideringsgraden över målnivån som är fastställd till 107%, men inom fastställt intervall. Kommande indexuppräkningar i avdelning II kommer att vara ganska beskedliga framöver (ca 1% för 2011) p.g.a. små indexhöjningar i de kollektivavtalade planerna. Undantaget gäller PA-KL som har höjts kraftigt. Effekterna av bruttosamordningen av PA-KL är svåra att förutse då de utgör skillnaden mellan kollektivavtalad bruttopension och statlig grundpension ; vi har två effekter som dels kan samverka i samma riktning, dels motverka varandra i motsatt riktning. Sammantaget bör detta likväl leda till att kravet på kapitalförvaltningen den närmaste tiden framöver kommer att bli mindre än om kapitalförvaltningen, förutom den garanterade räntan, också skulle matcha en icke obetydlig indexuppräkning. Den nuvarande svaga ökningen av värdesäkringskostnaderna torde dock vara av tillfällig natur, varför kravet på lång sikt kvarstår att kapitalförvaltningn måste generera en avkastning om, säg ca 5%, med de nivåer på grundräntorna som gäller i de båda avdelningarna. Stockholm i mars 2011 Richard Blom /ansvarig aktuarie/ 11

12 Appendix Diskonteringsräntevektor vid värdering av försäkringsteknisk avsättning per den

16. Försäkringstekniska riktlinjer

16. Försäkringstekniska riktlinjer FÖR ALLMÄNNA ÄNKE- OCH PUPILLKASSAN I SVERIGE Beslutade av styrelsen den 16 april 2015 Gäller från den 1 maj 2015 Innehållsförteckning I Direkt meddelad livförsäkring

16. Försäkringstekniska riktlinjer FÖR ALLMÄNNA ÄNKE- OCH PUPILLKASSAN I SVERIGE Beslutade av styrelsen den 16 april 2015 Gäller från den 1 maj 2015 Innehållsförteckning I Direkt meddelad livförsäkring

Faktablad Pensionsförsäkring med traditionell förvaltning Garanterade engångspremier i serie/engångspremier

Faktablad Pensionsförsäkring med traditionell förvaltning Garanterade engångspremier i serie/engångspremier Detta faktablad innehåller en översiktlig beskrivning av en pensionsförsäkring med traditionell

Faktablad Pensionsförsäkring med traditionell förvaltning Garanterade engångspremier i serie/engångspremier Detta faktablad innehåller en översiktlig beskrivning av en pensionsförsäkring med traditionell

Volvoresultats Försäkringsförening

Volvoresultats Försäkringsförening Försäkringsvillkor Avtalspension SAF-LO - Traditionell försäkring Tjänstepensionsförsäkring 2010-03-01 Innehållsförteckning Sid Allmänt om Avtalspension SAF-LO 3 Försäkringsgivare

Volvoresultats Försäkringsförening Försäkringsvillkor Avtalspension SAF-LO - Traditionell försäkring Tjänstepensionsförsäkring 2010-03-01 Innehållsförteckning Sid Allmänt om Avtalspension SAF-LO 3 Försäkringsgivare

Försäkringstekniska riktlinjer inom PP Pension Fondförsäkring AB

Försäkringstekniska riktlinjer inom PP Pension Fondförsäkring AB Fastställda av PP Pension Fondförsäkring AB:s styrelse 2010 03 23 Dessa försäkringstekniska riktlinjer träder i kraft den 24 mars 2010.

Försäkringstekniska riktlinjer inom PP Pension Fondförsäkring AB Fastställda av PP Pension Fondförsäkring AB:s styrelse 2010 03 23 Dessa försäkringstekniska riktlinjer träder i kraft den 24 mars 2010.

Försäkringstekniska riktlinjer. för Alecta pensionsförsäkring, ömsesidigt

Försäkringstekniska riktlinjer för Alecta pensionsförsäkring, ömsesidigt Fastställda av Alectas styrelse den 30 maj 2013 Gäller från och med den 1 juli 2013 Innehåll Allmänt 3 Bestämning av premie 4 Beräkning

Försäkringstekniska riktlinjer för Alecta pensionsförsäkring, ömsesidigt Fastställda av Alectas styrelse den 30 maj 2013 Gäller från och med den 1 juli 2013 Innehåll Allmänt 3 Bestämning av premie 4 Beräkning

Faktablad Alecta Optimal Pension Traditionell försäkring med garanti Avtalspension PA 16

Avtalspension PA 16 Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

Avtalspension PA 16 Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

Faktablad Tjänstepensionsförsäkring med traditionell förvaltning

Faktablad Tjänstepensionsförsäkring med traditionell förvaltning Detta faktablad innehåller en översiktlig beskrivning av en pensionsförsäkring med traditionell förvaltning som tecknas hos Svensk Handel

Faktablad Tjänstepensionsförsäkring med traditionell förvaltning Detta faktablad innehåller en översiktlig beskrivning av en pensionsförsäkring med traditionell förvaltning som tecknas hos Svensk Handel

3 Beräkning av försäkringstekniska avsättningar... 8. 4 Återköp, belåning och överlåtelse/flyttning av försäkring... 10

FÖRSÄKRINGSTEKNISKA RIKTLINJER ALECTA PENSIONSFÖRSÄKRING, ÖMSESIDIGT Fastställda av Alectas styrelse den 30 maj 2013 Gäller från och med den 1 juli 2013 Innehållsförteckning 1 Allmänt... 3 2 Bestämning

FÖRSÄKRINGSTEKNISKA RIKTLINJER ALECTA PENSIONSFÖRSÄKRING, ÖMSESIDIGT Fastställda av Alectas styrelse den 30 maj 2013 Gäller från och med den 1 juli 2013 Innehållsförteckning 1 Allmänt... 3 2 Bestämning

Svar på frågor från SKL beträffande avtal om pensionsförsäkring

Svar på frågor från SKL beträffande avtal om pensionsförsäkring med fortlöpande premieinbetalning och om partiell inlösen av pensionsutfästelse Inledning Det finns ett behov av ökad kunskap om de alternativ

Svar på frågor från SKL beträffande avtal om pensionsförsäkring med fortlöpande premieinbetalning och om partiell inlösen av pensionsutfästelse Inledning Det finns ett behov av ökad kunskap om de alternativ

Tryggande av förmånsbestämda pensionsutfästelser genom försäkring. produktinformation

Tryggande av förmånsbestämda pensionsutfästelser genom försäkring produktinformation En arbetsgivare kan trygga kollektivavtalade förmånsbestämda pensionsutfästelser genom försäkring. Följande pensionsavtal

Tryggande av förmånsbestämda pensionsutfästelser genom försäkring produktinformation En arbetsgivare kan trygga kollektivavtalade förmånsbestämda pensionsutfästelser genom försäkring. Följande pensionsavtal

Pensionspolicy. för anställda. i Mönsterås kommun. Antaget av Kommunfullmäktige 2012-05-28

Pensionspolicy för anställda i Mönsterås kommun Antaget av Kommunfullmäktige 2012-05-28 1 Allmänt Denna pensionspolicy avser arbetstagarens tjänstepension som är ett komplement till den allmänna pensionen.

Pensionspolicy för anställda i Mönsterås kommun Antaget av Kommunfullmäktige 2012-05-28 1 Allmänt Denna pensionspolicy avser arbetstagarens tjänstepension som är ett komplement till den allmänna pensionen.

Faktablad Alecta Optimal Pension Traditionell försäkring med garanti Avtalsområde ITP 1 och ITPK

Avtalsområde ITP 1 och ITPK Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

Avtalsområde ITP 1 och ITPK Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

Faktablad Alecta Optimal Pension Traditionell försäkring med garanti Avtalspension PA 16

Avtalspension PA 16 Gäller från 1 januari 2017 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

Avtalspension PA 16 Gäller från 1 januari 2017 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

Viktigt att veta om Alecta Optimal Pension

Avtalsområde PA 16 Gäller från 1 januari 2017 Här får du kortfattad, men viktig information om din nya. Om du vill läsa de fullständiga villkoren kan du ladda ner dem på alecta.se. Närmare upplysningar

Avtalsområde PA 16 Gäller från 1 januari 2017 Här får du kortfattad, men viktig information om din nya. Om du vill läsa de fullständiga villkoren kan du ladda ner dem på alecta.se. Närmare upplysningar

Försäkringsbranschens Pensionskassa

1(6) Försäkringsbranschens Pensionskassa Delårsrapport januari juni 2006 Försäkringsbranschens Pensionskassa Säte: Stockholm Org.nr: 80-6142 2(6) ALLMÄNT OM VERKSAMHETEN Under första halvåret 2006 har

1(6) Försäkringsbranschens Pensionskassa Delårsrapport januari juni 2006 Försäkringsbranschens Pensionskassa Säte: Stockholm Org.nr: 80-6142 2(6) ALLMÄNT OM VERKSAMHETEN Under första halvåret 2006 har

Tryggande av förmånsbestämda pensionsutfästelser genom försäkring

Tryggande av förmånsbestämda pensionsutfästelser genom försäkring En arbetsgivare kan trygga kollektivavtalade förmånsbestämda pensionsutfästelser genom försäkring. Följande pensionsavtal innehåller pensionsförmåner

Tryggande av förmånsbestämda pensionsutfästelser genom försäkring En arbetsgivare kan trygga kollektivavtalade förmånsbestämda pensionsutfästelser genom försäkring. Följande pensionsavtal innehåller pensionsförmåner

Faktablad Pensionsförsäkring med traditionell förvaltning

Faktablad Pensionsförsäkring med traditionell förvaltning Detta faktablad innehåller en översiktlig beskrivning av en pensionsförsäkring med traditionell förvaltning som tecknas hos Svensk Handel Pensionskassan

Faktablad Pensionsförsäkring med traditionell förvaltning Detta faktablad innehåller en översiktlig beskrivning av en pensionsförsäkring med traditionell förvaltning som tecknas hos Svensk Handel Pensionskassan

Kollektiv. konsolidering. - vägledning för livförsäkringsbolag och tjänstepensionskassor 2009-04-03

Kollektiv 2009-04-03 konsolidering - vägledning för livförsäkringsbolag och tjänstepensionskassor INNEHÅLL FÖRORD 1 KOLLEKTIV KONSOLIDERING 2 Tillämpningsområde 2 Nivå och gränser för kollektiv konsolidering

Kollektiv 2009-04-03 konsolidering - vägledning för livförsäkringsbolag och tjänstepensionskassor INNEHÅLL FÖRORD 1 KOLLEKTIV KONSOLIDERING 2 Tillämpningsområde 2 Nivå och gränser för kollektiv konsolidering

Omfattning av försäkringsavtalen

Frågor om försäkring av pensionsåtaganden Omfattning av försäkringsavtalen 1. Vilka fördelar innebär försäkring av pensionsåtaganden jämfört med avsättning till pensionsstiftelse respektive förvaltning

Frågor om försäkring av pensionsåtaganden Omfattning av försäkringsavtalen 1. Vilka fördelar innebär försäkring av pensionsåtaganden jämfört med avsättning till pensionsstiftelse respektive förvaltning

Försäkringstekniska riktlinjer

Fastställd av styrelsen i KPA Pensionsförsäkring AB den 21 mars 2014 Gäller från den 1 april 2014 KPA PENSIONSFÖRSÄKRING AB (PUBL), 106 85 STOCKHOLM BESÖKSADRESS ÖSTGÖTAGATAN 90 TELEFON 08-665 04 00 TELEFAX

Fastställd av styrelsen i KPA Pensionsförsäkring AB den 21 mars 2014 Gäller från den 1 april 2014 KPA PENSIONSFÖRSÄKRING AB (PUBL), 106 85 STOCKHOLM BESÖKSADRESS ÖSTGÖTAGATAN 90 TELEFON 08-665 04 00 TELEFAX

pensionsskuldsskolan

pensionsskuldsskolan - försäkrin stekniska runder inledning Den här pensionsskuldsskolan vänder sig till personer inom kommuner och landsting som genom sitt arbete kommer i kontakt med begreppen pensionsskuld

pensionsskuldsskolan - försäkrin stekniska runder inledning Den här pensionsskuldsskolan vänder sig till personer inom kommuner och landsting som genom sitt arbete kommer i kontakt med begreppen pensionsskuld

Volvoresultats Försäkringsförening Försäkringsvillkor Volvo Företagspension Traditionell försäkring Tjänstepensionsförsäkring

Volvoresultats Försäkringsförening Försäkringsvillkor Volvo Företagspension Traditionell försäkring Tjänstepensionsförsäkring 2012-09-01 Innehållsförteckning Sid Allmänt om Volvo Företagspension 3 Försäkringsgivare

Volvoresultats Försäkringsförening Försäkringsvillkor Volvo Företagspension Traditionell försäkring Tjänstepensionsförsäkring 2012-09-01 Innehållsförteckning Sid Allmänt om Volvo Företagspension 3 Försäkringsgivare

1. Inledning. 2. Sparande och avkastning

, och tecknad före november 2012 Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

, och tecknad före november 2012 Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser med andra försäkringsprodukter.

Faktablad Alecta Optimal Pension Traditionell försäkring med garanti Avtalsområde ITP 1 och ITPK

Faktablad Alecta Optimal Pension Avtalsområde ITP 1 och ITPK Gäller från 30 juni 2015 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser

Faktablad Alecta Optimal Pension Avtalsområde ITP 1 och ITPK Gäller från 30 juni 2015 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser

Försäkringstekniska riktlinjer för Alecta pensionsförsäkring, ömsesidigt

Försäkringstekniska riktlinjer för Alecta pensionsförsäkring, ömsesidigt Gäller från och med 1 april 2010 Försäkringstekniska riktlinjer 2010-04-01 1 Innehåll 1 Allmänt 3 2 Bestämning av premie 4 2.1 Olika

Försäkringstekniska riktlinjer för Alecta pensionsförsäkring, ömsesidigt Gäller från och med 1 april 2010 Försäkringstekniska riktlinjer 2010-04-01 1 Innehåll 1 Allmänt 3 2 Bestämning av premie 4 2.1 Olika

STOCKHOLMS UNIVERSITET MATEMATISKA INSTITUTIONEN Avd. Matematisk statistik, GA 12 december Lösningsförslag

STOCKHOLMS UNIVERSITET MT8003 MATEMATISKA INSTITUTIONEN LÖSNINGAR Avd. Matematisk statistik, GA 12 december 2013 Lösningsförslag Tentamen i Livförsäkringsmatematik II, 12 december 2013 Uppgift 1 Enligt

STOCKHOLMS UNIVERSITET MT8003 MATEMATISKA INSTITUTIONEN LÖSNINGAR Avd. Matematisk statistik, GA 12 december 2013 Lösningsförslag Tentamen i Livförsäkringsmatematik II, 12 december 2013 Uppgift 1 Enligt

Faktablad Alecta Optimal Pension Traditionell försäkring med garanti Avtalspension SAF-LO, FTP, PA-KFS och KAP-KL/AKAP-KL

Avtalspension SAF-LO, FTP, PA-KFS och KAP-KL/AKAP-KL Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser

Avtalspension SAF-LO, FTP, PA-KFS och KAP-KL/AKAP-KL Gäller från 1 oktober 2018 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser

Faktablad Alecta Optimal Pension Traditionell försäkring med garanti Avtalspension SAF-LO, FTP, PA-KFS och KAP-KL/AKAP-KL

Faktablad Alecta Optimal Pension, FTP, PA-KFS och KAP-KL/AKAP-KL Gäller från 26 november 2015 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta

Faktablad Alecta Optimal Pension, FTP, PA-KFS och KAP-KL/AKAP-KL Gäller från 26 november 2015 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta

Faktablad Pensionsförsäkring med traditionell förvaltning Garanterade engångspremier i serie/engångspremier

Faktablad Pensionsförsäkring med traditionell förvaltning Garanterade engångspremier i serie/engångspremier Inledning Detta faktablad innehåller en översiktlig beskrivning av en Pensionsförsäkring med

Faktablad Pensionsförsäkring med traditionell förvaltning Garanterade engångspremier i serie/engångspremier Inledning Detta faktablad innehåller en översiktlig beskrivning av en Pensionsförsäkring med

REKOMMENDATION 17.1. Värdering av och upplysningar om pensionsförpliktelser Oktober 2015

REKOMMENDATION 17.1 Värdering av och upplysningar om pensionsförpliktelser Oktober 2015 Innehåll Denna rekommendation anger hur pensionsförpliktelser ska värderas och hur upplysningar ska lämnas om sådana

REKOMMENDATION 17.1 Värdering av och upplysningar om pensionsförpliktelser Oktober 2015 Innehåll Denna rekommendation anger hur pensionsförpliktelser ska värderas och hur upplysningar ska lämnas om sådana

FÖRSÄKRINGSAVTAL. 1.2 Avtalet omfattar obligatorisk förmånsbestämd ålderspension.

FÖRSÄKRINGSAVTAL Försäkringsgivare: S:t Erik Livförsäkring AB (556xxx-xxxx) 105 35 Stockholm Försäkringstagare: (556xxx-xxxx) adress 1. AVTALET OCH DESS OMFATTNING 1.1 Försäkringsavtal (Avtalet) har idag

FÖRSÄKRINGSAVTAL Försäkringsgivare: S:t Erik Livförsäkring AB (556xxx-xxxx) 105 35 Stockholm Försäkringstagare: (556xxx-xxxx) adress 1. AVTALET OCH DESS OMFATTNING 1.1 Försäkringsavtal (Avtalet) har idag

Fakta om PA 16 ett nytt pensionsavtal för statligt anställda

1 Fakta om PA 16 ett nytt pensionsavtal för statligt anställda Två avdelningar i avtalet Det nya pensionsavtalet för den statliga sektorn gäller från den 1 januari 2016. Avtalet är uppdelat i två avdelningar.

1 Fakta om PA 16 ett nytt pensionsavtal för statligt anställda Två avdelningar i avtalet Det nya pensionsavtalet för den statliga sektorn gäller från den 1 januari 2016. Avtalet är uppdelat i två avdelningar.

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning.

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Fakta om erbjudandet Räntan som det garanterade värdet och framtida premieinbetalningar räknas upp med sänks till 1 procent före

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Fakta om erbjudandet Räntan som det garanterade värdet och framtida premieinbetalningar räknas upp med sänks till 1 procent före

Faktablad Alecta Optimal Pension Traditionell försäkring med garanti Avtalspension SAF-LO, FTP och PA-KFS

Faktablad Alecta Optimal Pension, FTP och PA-KFS Gäller från 1 januari 2014 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser

Faktablad Alecta Optimal Pension, FTP och PA-KFS Gäller från 1 januari 2014 Detta faktablad ger dig övergripande information om Alecta Optimal Pension. Syftet är bland annat att underlätta jämförelser

REKOMMENDATION Värdering av och upplysningar om pensionsförpliktelser Maj 2017

REKOMMENDATION 17.2 Värdering av och upplysningar om pensionsförpliktelser Maj 2017 Innehåll Denna rekommendation anger hur pensionsförpliktelser ska värderas och hur upplysningar ska lämnas om sådana

REKOMMENDATION 17.2 Värdering av och upplysningar om pensionsförpliktelser Maj 2017 Innehåll Denna rekommendation anger hur pensionsförpliktelser ska värderas och hur upplysningar ska lämnas om sådana

Bilaga 1 INNEHÅLL. 1 Tillämpningsområde. 2 Ålderspension

Bilaga 1 INNEHÅLL 1 Tillämpningsområde 2 Ålderspension Pensionsmedförande lön Premie Val av förvaltare Flytt av kapital Pensionens storlek Gemensamt värdebesked 3 Efterlevandeskydd Återbetalningsskydd

Bilaga 1 INNEHÅLL 1 Tillämpningsområde 2 Ålderspension Pensionsmedförande lön Premie Val av förvaltare Flytt av kapital Pensionens storlek Gemensamt värdebesked 3 Efterlevandeskydd Återbetalningsskydd

STADGAR KÅPAN PENSIONER. STADGAR Beslutade den 20 mars 2013

1 KÅPAN PENSIONER STADGAR Beslutade den 20 mars 2013 2 STADGAR Stadgar för Kåpan pensioner försäkringsförening Beslutade av överstyrelsen den 20 mars 2013 1 Firma Föreningens firma är Kåpan pensioner försäkringsförening,

1 KÅPAN PENSIONER STADGAR Beslutade den 20 mars 2013 2 STADGAR Stadgar för Kåpan pensioner försäkringsförening Beslutade av överstyrelsen den 20 mars 2013 1 Firma Föreningens firma är Kåpan pensioner försäkringsförening,

KPA Traditionell Försäkring. Premiebestämd tjänstepensionsförsäkring med eller utan återbetalningsskydd. Plats för bild

KPA Traditionell Försäkring Premiebestämd tjänstepensionsförsäkring med eller utan återbetalningsskydd Plats för bild Försäkringsvillkor Vem är försäkringsgivare? Försäkringsgivare är KPA Pensionsförsäkring

KPA Traditionell Försäkring Premiebestämd tjänstepensionsförsäkring med eller utan återbetalningsskydd Plats för bild Försäkringsvillkor Vem är försäkringsgivare? Försäkringsgivare är KPA Pensionsförsäkring

Delårsrapport januari juni 2016

Delårsrapport januari juni 2016 Resultatet AI Pensions resultat efter skatt uppgick till -297 (488) miljoner kronor. Resultatet har framförallt påverkats av fortsatt sjunkande räntor vilket gjort att försäkringstekniska

Delårsrapport januari juni 2016 Resultatet AI Pensions resultat efter skatt uppgick till -297 (488) miljoner kronor. Resultatet har framförallt påverkats av fortsatt sjunkande räntor vilket gjort att försäkringstekniska

Pensionsförsäkring med traditionell förvaltning Engångspremier i serie

Förköpsinformation Pensionsförsäkring med traditionell förvaltning Engångspremier i serie Svensk Handel Pensionskassan är en pensionskassa till för alla inom Svensk Handel, såväl ägare som anställda och

Förköpsinformation Pensionsförsäkring med traditionell förvaltning Engångspremier i serie Svensk Handel Pensionskassan är en pensionskassa till för alla inom Svensk Handel, såväl ägare som anställda och

PENSIONSPOLICY FÖR IM Sweden EX AB

PENSIONSPOLICY FÖR IM Sweden EX AB 556810-1058 1. INLEDNING Syftet med denna pensionspolicy är att våra anställda skall ges valfrihet vad gäller utformningen av pensionslösningen samtidigt som den administrativa

PENSIONSPOLICY FÖR IM Sweden EX AB 556810-1058 1. INLEDNING Syftet med denna pensionspolicy är att våra anställda skall ges valfrihet vad gäller utformningen av pensionslösningen samtidigt som den administrativa

KPA Traditionell Försäkring

Premiebestämd tjänstepensionsförsäkring med eller utan återbetalningsskydd KPA Traditionell Försäkring produktinformation vem är försäkringsgivare? Försäkringsgivare är KPA Pensionsförsäkring AB (publ),

Premiebestämd tjänstepensionsförsäkring med eller utan återbetalningsskydd KPA Traditionell Försäkring produktinformation vem är försäkringsgivare? Försäkringsgivare är KPA Pensionsförsäkring AB (publ),

INDIVIDUELL TJÄNSTEPENSIONSFÖRSÄKRING TRADITIONELL LIVFÖRSÄKRING I PP PENSION FÖRSÄKRINGSFÖRENING (GÄLLER FRÅN 2013-01-01)

") Förköpsinformation INDIVIDUELL TJÄNSTEPENSIONSFÖRSÄKRING TRADITIONELL LIVFÖRSÄKRING I PP PENSION FÖRSÄKRINGSFÖRENING (GÄLLER FRÅN 2013-01-01) Denna förköpsinformation är ett komplement till de villkor

Förköpsinformation INDIVIDUELL TJÄNSTEPENSIONSFÖRSÄKRING TRADITIONELL LIVFÖRSÄKRING I PP PENSION FÖRSÄKRINGSFÖRENING (GÄLLER FRÅN 2013-01-01) Denna förköpsinformation är ett komplement till de villkor

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning.

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Friplan Länsplan Basplan Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad Du har nu möjlighet

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Friplan Länsplan Basplan Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad Du har nu möjlighet

pensionsskuldsskolan

pensionsskuldsskolan - utvecklin av pensionsskulden inledning Den här pensionsskuldsskolan vänder sig till personer inom kommuner och landsting som genom sitt arbete kommer i kontakt med begreppen pensionsskuld

pensionsskuldsskolan - utvecklin av pensionsskulden inledning Den här pensionsskuldsskolan vänder sig till personer inom kommuner och landsting som genom sitt arbete kommer i kontakt med begreppen pensionsskuld

PostNord Försäkringsförening Org nr

PostNord Försäkringsförening Org nr 816400-4163 Delårsrapport 1 januari 30 juni 2018 Allmänt om verksamheten (Siffrorna inom parentes avser per den 30 juni 2017) PostNord Försäkringsförening (PFF) försäkrar

PostNord Försäkringsförening Org nr 816400-4163 Delårsrapport 1 januari 30 juni 2018 Allmänt om verksamheten (Siffrorna inom parentes avser per den 30 juni 2017) PostNord Försäkringsförening (PFF) försäkrar

Försäkringstekniska riktlinjer. för Alecta pensionsförsäkring, ömsesidigt

Försäkringstekniska riktlinjer för Alecta pensionsförsäkring, ömsesidigt Beslutade av Alectas styrelse den 17 mars 2016 Gäller från och med den 1 april 2016 Innehåll Allmänt 3 Bestämning av premie 4 Beräkning

Försäkringstekniska riktlinjer för Alecta pensionsförsäkring, ömsesidigt Beslutade av Alectas styrelse den 17 mars 2016 Gäller från och med den 1 april 2016 Innehåll Allmänt 3 Bestämning av premie 4 Beräkning

Försäkringsbranschens Pensionskassa. DELÅRSRAPPORT Januari - juni 2005. FPK - Försäkringsbranschens Pensionskassa Säte: Stockholm Org nr: 802005-6142

Försäkringsbranschens Pensionskassa DELÅRSRAPPORT Januari - juni 2005 FPK - Försäkringsbranschens Pensionskassa Säte: Stockholm Org nr: 802005-6142 FPK - FÖRSÄKRINGSBRANSCHENS PENSIONSKASSA DELÅRSRAPPORT

Försäkringsbranschens Pensionskassa DELÅRSRAPPORT Januari - juni 2005 FPK - Försäkringsbranschens Pensionskassa Säte: Stockholm Org nr: 802005-6142 FPK - FÖRSÄKRINGSBRANSCHENS PENSIONSKASSA DELÅRSRAPPORT

Din avtalspension KAP-KL

Din avtalspension KAP-KL För dig som är anställd inom kommun, landsting, region, kommunalförbund och i vissa kommunala företag gäller pensionsavtalet KAP-KL. Din avtalspension är knuten till din anställning.

Din avtalspension KAP-KL För dig som är anställd inom kommun, landsting, region, kommunalförbund och i vissa kommunala företag gäller pensionsavtalet KAP-KL. Din avtalspension är knuten till din anställning.

Viktigt att veta om Alecta Optimal Pension

Avtalspension SAF-LO, FTP, PA-KFS och KAP-KL/AKAP-KL Gäller från 31 mars 2016 Här får du kortfattad, men viktig information om din nya. Om du vill läsa de fullständiga villkoren kan du ladda ner dem på

Avtalspension SAF-LO, FTP, PA-KFS och KAP-KL/AKAP-KL Gäller från 31 mars 2016 Här får du kortfattad, men viktig information om din nya. Om du vill läsa de fullständiga villkoren kan du ladda ner dem på

Halvårsrapport. Januari-Juni 2003. Lite mer att leva för

Halvårsrapport Januari-Juni 2003 Lite mer att leva för Fortsatt trygghet i traditionellt pensionssparande Under det gångna halvåret har debatten om livbolagens verksamhet fortsatt. Såväl principen om ömsesidighet

Halvårsrapport Januari-Juni 2003 Lite mer att leva för Fortsatt trygghet i traditionellt pensionssparande Under det gångna halvåret har debatten om livbolagens verksamhet fortsatt. Såväl principen om ömsesidighet

PENSIONSPOLICY FÖR EDA KOMMUN

PENSIONSPOLICY FÖR EDA KOMMUN 1 Innehållsförteckning 1. Inledning 2. Nuvarande pensionsbestämmelser i kommunen 3. Pensionspolicyn 1. Inledning Målsättningen med pensionspolicyn är att skapa ett dokument

PENSIONSPOLICY FÖR EDA KOMMUN 1 Innehållsförteckning 1. Inledning 2. Nuvarande pensionsbestämmelser i kommunen 3. Pensionspolicyn 1. Inledning Målsättningen med pensionspolicyn är att skapa ett dokument

FÖRSÄKRINGSBRANSCHENS PENSIONSKASSA DELÅRSRAPPORT JANUARI JUNI 2007

FÖRSÄKRINGSBRANSCHENS PENSIONSKASSA DELÅRSRAPPORT JANUARI JUNI 2007 2 INNEHÅLL Första halvår 2007 1 Periodens resultat 2 Kapitalförvaltning 3 Resultaträkning 4 Balansräkning 5 Kassaflöde 6 Förändring eget

FÖRSÄKRINGSBRANSCHENS PENSIONSKASSA DELÅRSRAPPORT JANUARI JUNI 2007 2 INNEHÅLL Första halvår 2007 1 Periodens resultat 2 Kapitalförvaltning 3 Resultaträkning 4 Balansräkning 5 Kassaflöde 6 Förändring eget

KAP-KL. Förmåner i KAP-KL KAP-KL innehåller både premiebestämd och förmånsbestämda förmåner

KAP-KL KAP-KL - Kollektiv Avtalad Pension Kommuner och Landsting gäller för anställda som är födda 1938 eller senare. KAP-KL gäller från 1 januari 2006 och ersatte pensionsavtalet PFA. Även anställda i

KAP-KL KAP-KL - Kollektiv Avtalad Pension Kommuner och Landsting gäller för anställda som är födda 1938 eller senare. KAP-KL gäller från 1 januari 2006 och ersatte pensionsavtalet PFA. Även anställda i

Din avtalspension KAP-KL

Din avtalspension KAP-KL För dig som är anställd inom kommun, landsting, region, kommunalförbund och i vissa kommunala företag gäller pensionsavtalet KAP-KL. Från och med den 1 januari 2014 omfattar KAP-KL

Din avtalspension KAP-KL För dig som är anställd inom kommun, landsting, region, kommunalförbund och i vissa kommunala företag gäller pensionsavtalet KAP-KL. Från och med den 1 januari 2014 omfattar KAP-KL

Försäkringstekniska riktlinjer Org.nr. 516406-0310

SVENSK HANDEL FONDFÖRSÄKRING AB, 516406-0310 Försäkringstekniska riktlinjer Org.nr. 516406-0310 Antagen av styrelsen 2014-04-03 Version Förändringar 2013-04-24 Grundversion 2014-04-03 Genomgång och redaktionella

SVENSK HANDEL FONDFÖRSÄKRING AB, 516406-0310 Försäkringstekniska riktlinjer Org.nr. 516406-0310 Antagen av styrelsen 2014-04-03 Version Förändringar 2013-04-24 Grundversion 2014-04-03 Genomgång och redaktionella

KAP-KL/ AKAP-KL. Så här påverkar villkorsförändringen dig.

KAP-KL/ AKAP-KL Så här påverkar villkorsförändringen dig. Så här påverkar villkorsförändringen dig AMFs uppdrag är att se till så du ska få en så trygg och enkel tjänstepension som möjligt. Därför genomför

KAP-KL/ AKAP-KL Så här påverkar villkorsförändringen dig. Så här påverkar villkorsförändringen dig AMFs uppdrag är att se till så du ska få en så trygg och enkel tjänstepension som möjligt. Därför genomför

Försäkringstekniska riktlinjer. för Alecta pensionsförsäkring, ömsesidigt

Försäkringstekniska riktlinjer för Alecta pensionsförsäkring, ömsesidigt Beslutade av Alectas styrelse den 13 december 2017 Gäller från och med den 1 januari 2018 Innehåll Bakgrund och syfte 3 Allmänt

Försäkringstekniska riktlinjer för Alecta pensionsförsäkring, ömsesidigt Beslutade av Alectas styrelse den 13 december 2017 Gäller från och med den 1 januari 2018 Innehåll Bakgrund och syfte 3 Allmänt

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning.

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad Du har nu möjlighet att ändra villkor till

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad Du har nu möjlighet att ändra villkor till

Svenska Pensionsstiftelsers Förening (SPFA)

") Svenska Pensionsstiftelsers Förening (SPFA) Stockholm 2014-08-15 Finansinspektionen Box 2871 103 97 Stockholm Ränteantagandet i FFFS 2007:24 Försäkringstekniska grunder Svenska Pensionsstiftelsers Förening

Svenska Pensionsstiftelsers Förening (SPFA) Stockholm 2014-08-15 Finansinspektionen Box 2871 103 97 Stockholm Ränteantagandet i FFFS 2007:24 Försäkringstekniska grunder Svenska Pensionsstiftelsers Förening

Jämför privat pensionsförsäkring Här kan du bland annat jämföra bolagens sätt att hantera utbetalning av pensionskapitalet, livslängdsantaganden och

Jämför privat pensionsförsäing Här kan du bland annat jämföra bolagens sätt att hantera utbetalning av pensionskapitalet, livslängdsantaganden och avgifter och som är öppna för nyteckning. Allmänt Traditionell

Jämför privat pensionsförsäing Här kan du bland annat jämföra bolagens sätt att hantera utbetalning av pensionskapitalet, livslängdsantaganden och avgifter och som är öppna för nyteckning. Allmänt Traditionell

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning.

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Reflex Pensionsförsäkring Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad Du har nu möjlighet

Om erbjudandet för din pensionsförsäkring med traditionell förvaltning. Reflex Pensionsförsäkring Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad Du har nu möjlighet

pensionsskuldsskolan - beräkning av pensionsskuld

pensionsskuldsskolan - beräkning av pensionsskuld inledning Den här pensionsskuldsskolan vänder sig till personer inom kommuner och landsting som genom sitt arbete kommer i kontakt med begreppen pensionsskuld

pensionsskuldsskolan - beräkning av pensionsskuld inledning Den här pensionsskuldsskolan vänder sig till personer inom kommuner och landsting som genom sitt arbete kommer i kontakt med begreppen pensionsskuld

Postens försäkringsförening. Org nr Delårsrapport

Postens försäkringsförening Org nr 816400-4163 Delårsrapport 1 januari 2011 30 juni 2011 Allmänt om verksamheten (Siffrorna inom parentes avser januari juni 2010.) PFF försäkrar sjukpension och familjepension

Postens försäkringsförening Org nr 816400-4163 Delårsrapport 1 januari 2011 30 juni 2011 Allmänt om verksamheten (Siffrorna inom parentes avser januari juni 2010.) PFF försäkrar sjukpension och familjepension

Första halvåret 2014 i sammandrag

Försäkringsbranschens Pensionskassa De/årsrapport januari -juni 2014 Första halvåret 2014 i sammandrag Premieinkomsten för första halvåret uppgick till 311 (331) miljoner kronor. Första halvårets resultat

Försäkringsbranschens Pensionskassa De/årsrapport januari -juni 2014 Första halvåret 2014 i sammandrag Premieinkomsten för första halvåret uppgick till 311 (331) miljoner kronor. Första halvårets resultat

ARKITEKTERNAS PENSIONSKASSA Halvårsrapport januari - juni 2008

ARKITEKTERNAS PENSIONSKASSA Halvårsrapport januari - juni 2008 Resultatet Resultatet efter skatt uppgick till -291,6 (485,9) miljoner kronor. Det negativa resultatet beror främst på att kapitalavkastningen

ARKITEKTERNAS PENSIONSKASSA Halvårsrapport januari - juni 2008 Resultatet Resultatet efter skatt uppgick till -291,6 (485,9) miljoner kronor. Det negativa resultatet beror främst på att kapitalavkastningen

C. SÄRSKILDA BESTÄMMELSER VID UTLANDSTJÄNSTGÖRING

Bilaga C. SÄRSKILDA BESTÄMMELSER VID UTLANDSTJÄNSTGÖRING 1. Dessa särskilda bestämmelser gäller som ändring i och tillägg till ITP-planen för tjänstemän som anges i punkt A 2.7. Bestämmelserna i punkterna

Bilaga C. SÄRSKILDA BESTÄMMELSER VID UTLANDSTJÄNSTGÖRING 1. Dessa särskilda bestämmelser gäller som ändring i och tillägg till ITP-planen för tjänstemän som anges i punkt A 2.7. Bestämmelserna i punkterna

PENSIONSPOLICY Policyn är antagen av kommunstyrelsen 2015-08-31 i Ks 232. Policyn är giltig från och med 1 oktober 2015.

1 (9) PENSIONSPOLICY Policyn är antagen av kommunstyrelsen 2015-08-31 i Ks 232. Policyn är giltig från och med 1 oktober 2015. Allmänt Denna policy omfattar samtliga anställda och förtroendevalda i Härryda

1 (9) PENSIONSPOLICY Policyn är antagen av kommunstyrelsen 2015-08-31 i Ks 232. Policyn är giltig från och med 1 oktober 2015. Allmänt Denna policy omfattar samtliga anställda och förtroendevalda i Härryda

Skandia Liv har en för branschen stark solvensgrad som vid årsskiftet uppgick till 142 (176) 2 procent.

2 procent.") Pressmeddelande 19 februari 2003 Skandia Liv 103 50 Stockholm Telefon vx 788 10 00 Telefax 788 15 66 Besöksadress: Sveavägen 44 BOKSLUTSKOMMUNIKÉ 2002 Livförsäkringsaktiebolaget Skandia (publ) 1 Skandia

Pressmeddelande 19 februari 2003 Skandia Liv 103 50 Stockholm Telefon vx 788 10 00 Telefax 788 15 66 Besöksadress: Sveavägen 44 BOKSLUTSKOMMUNIKÉ 2002 Livförsäkringsaktiebolaget Skandia (publ) 1 Skandia

Nya riktlinjer för beräkning av pensionsskuld (RIPS07)

") Cirkulärnr: 07:35 Diarienr: 07/1944 Handläggare: Siv Stjernborg Avdelning: Ekonomi och styrning Sektion/Enhet: Ekonomisk analys Datum: 2007-06-27 Mottagare: Ekonomi/finans Rubrik: Nya riktlinjer för beräkning

Cirkulärnr: 07:35 Diarienr: 07/1944 Handläggare: Siv Stjernborg Avdelning: Ekonomi och styrning Sektion/Enhet: Ekonomisk analys Datum: 2007-06-27 Mottagare: Ekonomi/finans Rubrik: Nya riktlinjer för beräkning

ITP Industrins och handelns tilläggspension - tjänstemän. Svenskt Näringsliv Försäkringsinformation 2009-07

Industrins och handelns tilläggspension - tjänstemän 1 1 & 2 -planen 1 Plan sedan 2007 Födda 1979 eller senare 2 Plan sedan 1960 Födda 1978 och tidigare Företag som blir bundna av kollektivavtal får efter

Industrins och handelns tilläggspension - tjänstemän 1 1 & 2 -planen 1 Plan sedan 2007 Födda 1979 eller senare 2 Plan sedan 1960 Födda 1978 och tidigare Företag som blir bundna av kollektivavtal får efter

Avgifter och skatter 2013

2012-10-30 Avgifter och skatter 2013 I detta Arbetsgivarverket informerar redovisas de genomsnittliga avgifter och skatter som statliga myndigheter ska betala år 2013 samt de avgifter och skatter som betalades

2012-10-30 Avgifter och skatter 2013 I detta Arbetsgivarverket informerar redovisas de genomsnittliga avgifter och skatter som statliga myndigheter ska betala år 2013 samt de avgifter och skatter som betalades

Försäkringstekniska riktlinjer

Riktlinjenummer: 3.1 BLIWA LIVFÖRSÄKRING, ÖMSESIDIGT Försäkringstekniska riktlinjer Beslutade av styrelsen den 12 december 2014 Tillämpas från den 13 december 2014 Beredningsansvarig: Chefaktuarien 1.

Riktlinjenummer: 3.1 BLIWA LIVFÖRSÄKRING, ÖMSESIDIGT Försäkringstekniska riktlinjer Beslutade av styrelsen den 12 december 2014 Tillämpas från den 13 december 2014 Beredningsansvarig: Chefaktuarien 1.

STADGAR STADGAR. Beslutade den 30 augusti 2016

1 STADGAR Beslutade den 30 augusti 2016 2 STADGAR Stadgar för Kåpan pensioner försäkringsförening Förslag för beslut av överstyrelsen den 30 augusti 2016 1 Firma Föreningens firma är Kåpan pensioner försäkringsförening,

1 STADGAR Beslutade den 30 augusti 2016 2 STADGAR Stadgar för Kåpan pensioner försäkringsförening Förslag för beslut av överstyrelsen den 30 augusti 2016 1 Firma Föreningens firma är Kåpan pensioner försäkringsförening,

Utkast till REKOMMENDATION

Bilaga 1 Utkast till REKOMMENDATION Informationsgivning i samband med flytt av pensionsförsäkrings värde Denna rekommendation antogs av Svensk Försäkrings styrelse den 2014-xx-xx xx och träder i kraft

Bilaga 1 Utkast till REKOMMENDATION Informationsgivning i samband med flytt av pensionsförsäkrings värde Denna rekommendation antogs av Svensk Försäkrings styrelse den 2014-xx-xx xx och träder i kraft

Om möjligheten att ändra villkor till vår nya traditionella förvaltning Nya Trad.

Om möjligheten att ändra villkor till vår nya traditionella förvaltning Nya Trad. Försäkringar under utbetalning Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad Du

Om möjligheten att ändra villkor till vår nya traditionella förvaltning Nya Trad. Försäkringar under utbetalning Fakta om erbjudandet att ändra villkor till vår nya traditionella förvaltning Nya Trad Du

Försäkringstekniska riktlinjer. Förenade Liv Gruppförsäkring AB

Försäkringstekniska riktlinjer Förenade Liv Gruppförsäkring AB Bolag: Förenade Liv Gruppförsäkring AB Beslutad av: Styrelsen Förenade Liv Fastställd: 2014-03-06 Ersätter tidigare version fastställd den:

Försäkringstekniska riktlinjer Förenade Liv Gruppförsäkring AB Bolag: Förenade Liv Gruppförsäkring AB Beslutad av: Styrelsen Förenade Liv Fastställd: 2014-03-06 Ersätter tidigare version fastställd den:

Viktigt att veta om Alecta Optimal Pension

Avtalspension SAF-LO, Livsarbetstidspension via Fora, FTP, PA-KFS, KAP-KL/AKAP-KL och Frivillig slutbetalning av ITPK Gäller från 1 oktober 2018 Här får du kortfattad, men viktig information om din nya.

Avtalspension SAF-LO, Livsarbetstidspension via Fora, FTP, PA-KFS, KAP-KL/AKAP-KL och Frivillig slutbetalning av ITPK Gäller från 1 oktober 2018 Här får du kortfattad, men viktig information om din nya.

Preliminära riktlinjer för tjänstepension

Preliminära riktlinjer för tjänstepension Med anledning av att överenskommelsen om KollektivAvtalad Pension KAP-KL upphör att gälla den 31 december 2012 har Sveriges Kommuner och Landsting (SKL) samt Arbetsgivarförbundet

Preliminära riktlinjer för tjänstepension Med anledning av att överenskommelsen om KollektivAvtalad Pension KAP-KL upphör att gälla den 31 december 2012 har Sveriges Kommuner och Landsting (SKL) samt Arbetsgivarförbundet

SKANDIA - TRADITIONELL FÖRSÄKRING

SKANDIA - TRADITIONELL FÖRSÄKRING Skandia ITP Skandia ITP placerar i aktier, fastigheter, räntebärande tillgångar och även till en större del i alternativa tillgångsslag. Fördelningen mellan tillgångsslag

SKANDIA - TRADITIONELL FÖRSÄKRING Skandia ITP Skandia ITP placerar i aktier, fastigheter, räntebärande tillgångar och även till en större del i alternativa tillgångsslag. Fördelningen mellan tillgångsslag

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2007:24) om försäkringstekniska

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 1102-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter (FFFS 2007:24) om försäkringstekniska

Pensionspolicy. Antagen av kommunstyrelsen 2011-11-28. I samarbete med

Pensionspolicy Antagen av kommunstyrelsen 2011-11-28 I samarbete med Innehållsförteckning INLEDNING...3 KOLLEKTIVAVTALET...3 UPPDATERING...3 BESLUTSORDNING...3 A UNDER ANSTÄLLNINGSTID...4 A.1 LÖNEVÄXLING

Pensionspolicy Antagen av kommunstyrelsen 2011-11-28 I samarbete med Innehållsförteckning INLEDNING...3 KOLLEKTIVAVTALET...3 UPPDATERING...3 BESLUTSORDNING...3 A UNDER ANSTÄLLNINGSTID...4 A.1 LÖNEVÄXLING

Försäkrings AB Avanza Pension Försäkringstekniska riktlinjer

Försäkrings AB Avanza Pension Försäkringstekniska riktlinjer Gällande fr. o m 2011-05-02 1 Innehållsförteckning Försäkringstekniska riktlinjer... 3 1 Övergripande... 3 1.2 Omfattning... 3 1.3 Försäkringstekniskt

Försäkrings AB Avanza Pension Försäkringstekniska riktlinjer Gällande fr. o m 2011-05-02 1 Innehållsförteckning Försäkringstekniska riktlinjer... 3 1 Övergripande... 3 1.2 Omfattning... 3 1.3 Försäkringstekniskt

Siv Stjernborg. Pensionshandläggare Frågor och svar angående försäkringslösning för pensionskostnader

UPPGIFTER FÖR CIRKULÄR-DATABASEN Cirkulärnr: 07:37 Diarienr: 07/2005 Diarienr Lf: P-cirknr: Nyckelord: Handläggare: Avdelning: Sektion/Enhet: Externmedverkan: Ulf Lennartsson Siv Stjernborg Ekonomi och

UPPGIFTER FÖR CIRKULÄR-DATABASEN Cirkulärnr: 07:37 Diarienr: 07/2005 Diarienr Lf: P-cirknr: Nyckelord: Handläggare: Avdelning: Sektion/Enhet: Externmedverkan: Ulf Lennartsson Siv Stjernborg Ekonomi och

Premieinkomsten för första halvåret uppgick till 331 (299) miljoner kronor

miljoner kronor") De/årsrapport januari - juni 2013 Första halvåret 2013 i semmenareq Premieinkomsten för första halvåret uppgick till 331 (299) miljoner kronor Första halvårets resultat efter skatt uppgick till 970 (101)

De/årsrapport januari - juni 2013 Första halvåret 2013 i semmenareq Premieinkomsten för första halvåret uppgick till 331 (299) miljoner kronor Första halvårets resultat efter skatt uppgick till 970 (101)

Så här ser din försäkringssammanställning ut. Läs gärna mer på följande sidor i mappen.

Stockholm 2010-02-23 TEST EFLY UIG3 DUMMYGATAN 99 11388 STOCKHOLM Hej! Vi på AMF är glada över att få ta hand om dina pengar, och hoppas att du känner dig trygg och nöjd med oss. Pensioner och långsiktigt

Stockholm 2010-02-23 TEST EFLY UIG3 DUMMYGATAN 99 11388 STOCKHOLM Hej! Vi på AMF är glada över att få ta hand om dina pengar, och hoppas att du känner dig trygg och nöjd med oss. Pensioner och långsiktigt

Avgifter och skatter 2014

2013-11-25 Avgifter och skatter 2014 I detta Arbetsgivarverket informerar redovisas de genomsnittliga avgifter och skatter som statliga myndigheter ska betala år 2014 samt de avgifter och skatter som betalades

2013-11-25 Avgifter och skatter 2014 I detta Arbetsgivarverket informerar redovisas de genomsnittliga avgifter och skatter som statliga myndigheter ska betala år 2014 samt de avgifter och skatter som betalades

REKOMMENDATION R10. Pensioner. Juni 2019

REKOMMENDATION R10 Pensioner Juni 2019 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av pensioner. Rekommendationen gäller för redovisningsskyldiga enligt lag (2018:597) om kommunal bokföring

REKOMMENDATION R10 Pensioner Juni 2019 1 Innehåll Denna rekommendation ska tillämpas vid redovisning av pensioner. Rekommendationen gäller för redovisningsskyldiga enligt lag (2018:597) om kommunal bokföring

AMF Tjänstepension. tecknad fr om 2014-01-01 Så här påverkar villkorsförändringen dig.

AMF Tjänstepension tecknad fr om 2014-01-01 Så här påverkar villkorsförändringen dig. Så här påverkar villkorsförändringen dig AMFs uppdrag är att se till så du ska få en så trygg och enkel tjänstepension

AMF Tjänstepension tecknad fr om 2014-01-01 Så här påverkar villkorsförändringen dig. Så här påverkar villkorsförändringen dig AMFs uppdrag är att se till så du ska få en så trygg och enkel tjänstepension

Finansinspektionens författningssamling

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 02-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter och allmänna råd (FFFS 20:39) om information

Finansinspektionens författningssamling Utgivare: Finansinspektionen, Sverige, www.fi.se ISSN 02-7460 Föreskrifter om ändring i Finansinspektionens föreskrifter och allmänna råd (FFFS 20:39) om information

FINANS- INSPEKTIONEN. Finansinspektionens föreskrifter om svenska livförsäkringsbolags skyldighet att lämna uppgifter om analys av årsresultat.

FINANS- INSPEKTIONEN FINANSINSPEKTIONENS FÖRFATTNINGSSAMLING Finansinspektionens föreskrifter om svenska livförsäkringsbolags skyldighet att lämna uppgifter om analys av årsresultat. FFFS 997: beslutade

FINANS- INSPEKTIONEN FINANSINSPEKTIONENS FÖRFATTNINGSSAMLING Finansinspektionens föreskrifter om svenska livförsäkringsbolags skyldighet att lämna uppgifter om analys av årsresultat. FFFS 997: beslutade

Lekebergs kommuns pensionspolicy

Lekebergs kommuns pensionspolicy Fastställd av: Kommunstyrelsen Datum: 2017-05-30 Ansvarig för revidering: Personalavdelningen Ansvarig tjänsteman: Personalchef Diarienummer: KS 17-118 >Policy Program

Lekebergs kommuns pensionspolicy Fastställd av: Kommunstyrelsen Datum: 2017-05-30 Ansvarig för revidering: Personalavdelningen Ansvarig tjänsteman: Personalchef Diarienummer: KS 17-118 >Policy Program

Pensionspolicy. Antagen av kommunstyrelsen 2015-05-25. I samarbete med

Pensionspolicy Antagen av kommunstyrelsen 2015-05-25 I samarbete med Innehållsförteckning INLEDNING... 3 KOLLEKTIVAVTALET... 3 UPPDATERING... 3 BESLUTSORDNING... 3 KOSTNADER... 3 A UNDER ANSTÄLLNINGSTID...

Pensionspolicy Antagen av kommunstyrelsen 2015-05-25 I samarbete med Innehållsförteckning INLEDNING... 3 KOLLEKTIVAVTALET... 3 UPPDATERING... 3 BESLUTSORDNING... 3 KOSTNADER... 3 A UNDER ANSTÄLLNINGSTID...

De/årsrapport januari - juni 2011

------ i) De/årsrapport januari - juni 2011 Första halvår 2011 i sammandrag Premieinkomsten för första halvåret uppgick till 284 (272) miljoner kronor. Första halvårets resultat efter skatt uppgick till

------ i) De/årsrapport januari - juni 2011 Första halvår 2011 i sammandrag Premieinkomsten för första halvåret uppgick till 284 (272) miljoner kronor. Första halvårets resultat efter skatt uppgick till

Volvoresultats Försäkringsförening

Volvoresultats Försäkringsförening Försäkringsvillkor PLUSpension Traditionell försäkring Privat pensionsförsäkring 2012-09-01 Innehållsförteckning Sid Allmänt om PLUSpension 3 Försäkringsgivare 3 Adresser

Volvoresultats Försäkringsförening Försäkringsvillkor PLUSpension Traditionell försäkring Privat pensionsförsäkring 2012-09-01 Innehållsförteckning Sid Allmänt om PLUSpension 3 Försäkringsgivare 3 Adresser

Första halvår 2010 i sammandrag

De/årsrapportjanuari - juni 2010 Första halvår 2010 i sammandrag Premieinkomsten för första halvåret uppgick till 272 (253) miljoner kronor. Första halvårets resultat efter skatt uppgick till -92 (I 402)

De/årsrapportjanuari - juni 2010 Första halvår 2010 i sammandrag Premieinkomsten för första halvåret uppgick till 272 (253) miljoner kronor. Första halvårets resultat efter skatt uppgick till -92 (I 402)

Årsbesked över din tjänstepension ITP 2, 2010

Referensnummer: 7777777, datum: 2011-01-11 PER PERSON Torget 1 100 00 STADEN Årsbesked över din tjänstepension ITP 2, 2010 Kanske är din pensionering nära, kanske är den långt bort. Oavsett när det är

Referensnummer: 7777777, datum: 2011-01-11 PER PERSON Torget 1 100 00 STADEN Årsbesked över din tjänstepension ITP 2, 2010 Kanske är din pensionering nära, kanske är den långt bort. Oavsett när det är

Utvecklingen i livförsäkringsbolagen

2002-11-28 PROMEMORIA Dnr 02-8856-399 Utvecklingen i livförsäkringsbolagen Osäkra omvärldsförutsättningar Den ekonomiska utvecklingen under 2002 har mycket präglats av osäkerhet och förändringar i negativ

2002-11-28 PROMEMORIA Dnr 02-8856-399 Utvecklingen i livförsäkringsbolagen Osäkra omvärldsförutsättningar Den ekonomiska utvecklingen under 2002 har mycket präglats av osäkerhet och förändringar i negativ

AI Plan. frivillig pensionsplan

AI Plan frivillig pensionsplan AI Pension är en försäkringsförening AI Pension, Arkitekter & Ingenjörer är en försäkringsförening som vänder sig till arkitekt- och ingenjörsföretag. AI Pension finns för

AI Plan frivillig pensionsplan AI Pension är en försäkringsförening AI Pension, Arkitekter & Ingenjörer är en försäkringsförening som vänder sig till arkitekt- och ingenjörsföretag. AI Pension finns för

Återbäring, konsolideringsfond och kollektiv konsolidering

Återbäring, konsolideringsfond och kollektiv konsolidering Återbäringssystem i ömsesidigt bedrivna försäkringsbolag Före 1 januari 2000 rådde vinstutdelningsförbud 1 i svenska livförsäkringsbolag som meddelar

Återbäring, konsolideringsfond och kollektiv konsolidering Återbäringssystem i ömsesidigt bedrivna försäkringsbolag Före 1 januari 2000 rådde vinstutdelningsförbud 1 i svenska livförsäkringsbolag som meddelar