15 Försäljning av fastigheten Kullängen 1 i Hallsberg från Region Örebro län till Länsgården Fastigheter AB 18RS3046

|

|

|

- Britta Viklund

- för 5 år sedan

- Visningar:

Transkript

www.")

1 15 Försäljning av fastigheten Kullängen 1 i Hallsberg från Region Örebro län till Länsgården Fastigheter AB 18RS (266)

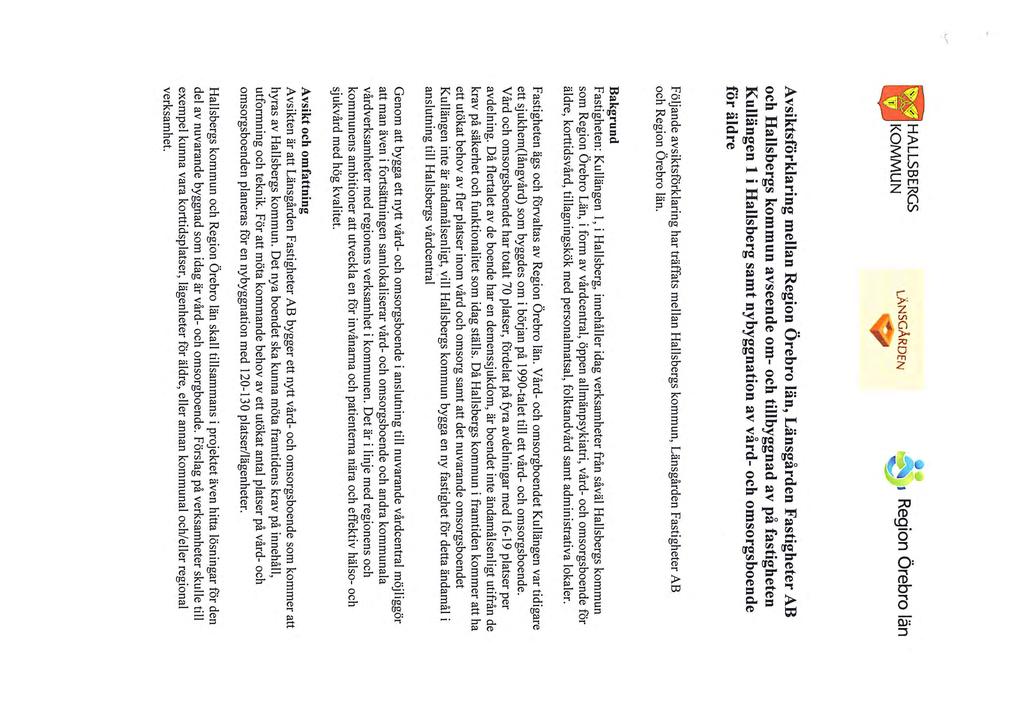

2 1 (3) Tjänsteställe, handläggare Sammanträdesdatum FöredragningsPM Staben Administration, juridik och säkerhet, Dnr: 18RS3046 Niklas Tiedermann Organ Regionfullmäktige Försäljning av fastigheten Kullängen 1 i Hallsberg från Region Örebro län till Länsgården Fastigheter AB Förslag till beslut Regionfullmäktige beslutar att med ändring i denna del avseende beslut i regionfullmäktige den 19 juni 2018, godkänna att fastigheten Kullängen 1 i Hallsberg överlåts från Region Örebro län till Länsgården Fastigheter AB genom köp till en köpeskilling om 32 miljoner kronor samt att ge i uppdrag till regiondirektören att vidta erforderliga åtgärder för att genomföra överlåtelsen inkluderande rätten för honom att för Region Örebro läns räkning underteckna de avtal och andra dokument som krävs. Sammanfattning Regionfullmäktige har tidigare beslutat att godkänna en överlåtelse av fastigheten Kullängen 1 i Hallsberg från Region Örebro län till Länsgården Fastigheter AB genom köpeavtal respektive fastighetsregleringsavtal (beslut den 19 juni 2018 i ärende 18RS3046). Länsgården Fastigheter AB, som är ett helägt dotterbolag till det av Region Örebro län helägda Region Örebro läns förvaltnings AB, har därefter beslutat att för sin del genomföra denna affär. Regionfullmäktge beslutade vid samma tillfälle också att godkänna att Länsgården Fastigheter AB på Hallsbergs kommuns uppdrag bygger ett nytt vård- och omsorgsboende på Fastigheten Kullängen 1 i Hallsberg under förutsättning att Hallsbergs kommun och Länsgården Fastigheter AB senast i samband med tilldelningsbeslut i byggentreprenaden, har tecknat hyresavtal. I samband med realiserandet av överlåtelsen har det konstaterats att det sätt på vilket affären skulle genomföras enligt beslutet, kan medföra svårigheter avseende fastighetsbildningen. För att undvika risken att överlåtelsen och därmed byggandet av vård- och omsorgsboendet av detta skäl kraftigt försenas, föreslås nu att överlåtelsen i (266) Postadress Region Örebro län Box 1613, Örebro E-post: regionen@regionorebrolan.se

3 2 (3) Tjänsteställe, handläggare Sammanträdesdatum FöredragningsPM Staben Administration, juridik och säkerhet, Dnr: 18RS3046 Niklas Tiedermann stället ska ske genom köpeavtal och till samma belopp som tidigare har beslutas om, 32 miljoner kronor. Konsekvenser för miljö-, barn- och jämställdhetsperspektiven Beslutet har inga konsekvenser avseende miljö-, barn- eller jämställdhetsperspektiven. Ekonomiska konsekvenser De ekonomiska konsekvenserna bedöms inte ha förändrats sedan fullmäktiges beslut i juni. De beskrevs då på detta sätt: I Region Örebro läns investeringsbudget finns sedan tidigare investeringsmedel om 10 miljoner kronor avsatta för ombyggnation och upprustning av befintlig byggnad på fastigheten Kullängen 1 (total planerad ombyggnad om 150 miljoner kronor). Förslaget att Länsgården Fastigheter AB övertar fastigheten innebär att nuvarande investeringsbudget för Kullängen utgår. Fastigheten är värderad till 32 miljoner kronor och ett förslag till överlåtelseavtal har upprättats. Vid en försäljning ökar regionens likviditet med motsvarande belopp. Fastighetens bokförda värde uppgår till 29 miljoner kronor. Det planerade byggprojektet innebär en investering om 431 miljoner kronor för Länsgården Fastigheter AB. Bolaget behöver låna till investeringen samt köpeskillingen 32 miljoner kronor för fastigheten och Region Örebro län har ombetts gå i borgen för denna upplåning. Region Örebro län kommer erhålla en borgensavgift från Länsgården motsvarande 0,25 procent av utnyttjat lånebelopp. Vid maximal upplåning 465 miljoner kronor blir borgensavgiften 1,162 miljoner kronor per år, vilket är en intäkt för regionen och en kostnad för Länsgården. Om- och nybyggnationen av fastigheten Kullängen 1 kan komma att öka hyreskostnaden för område närsjukvård söder, Hälso- och sjukvårdsförvaltningen beroende på vilka eventuella förändringar som senare kommer ske i lokaler som hälsooch sjukvården disponerar. Detta kommer klarläggas när etapp 2 är färdig utredd. Regionen Örebro län minskar sitt fastighetsinnehav vilket medför att Region Örebro läns kostnader för drift och underhåll av fastigheten försvinner (266) Postadress Region Örebro län Box 1613, Örebro E-post: regionen@regionorebrolan.se

4 3 (3) Tjänsteställe, handläggare Sammanträdesdatum FöredragningsPM Staben Administration, juridik och säkerhet, Dnr: 18RS3046 Niklas Tiedermann Beslutsunderlag FöredragningsPM regionfullmäktige Avsiktsförklaring mellan Region Örebro län, Länsgården Fastigheter AB och Hallsbergs kommun avseende om- och tillbyggnad på fastigheten Kullängen 1 samt nybyggnation av lägenheter för vård- och omsorgsboende för äldre. Illustrationskarta placering av lokaler på fastigheten. Svefa värdeutlåtande för fastigheten Kullängen 1. Analys Länsgården ekonomiska konsekvenser Skickas till: Länsgården Fastigheter AB Regionservice - fastigheter (266) Postadress Region Örebro län Box 1613, Örebro E-post: regionen@regionorebrolan.se

5 167 (266)

6 168 (266)

7 169 (266)

8 170 (266)

9 171 (266)

10 172 (266)

11 173 (266)

12 174 (266)

13 175 (266)

14 176 (266)

15 177 (266)

16 178 (266)

17 179 (266)

18 180 (266)

19 181 (266)

20 182 (266)

21 183 (266)

22 184 (266)

23 185 (266)

24 186 (266)

25 187 (266)

26 188 (266)

27 189 (266)

28 190 (266)

29 191 (266)

30 192 (266)

31 193 (266)

32 194 (266)

33 195 (266)

34 196 (266)

35 197 (266)

36 198 (266)

37 199 (266)

38 200 (266)

39 201 (266)

40 202 (266)

41 Värdeutlåtande Fastigheten Hallsberg Kullängen 1 Svefa AB, Vasastrand 11, Örebro Org.nr: , Styrelsens säte: Stockholm 203 (266)

42 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Innehållsförteckning 1. Sammanfattning 3 2. Uppdragsbeskrivning 4 3. Värderingsobjekt 5 4. Marknadsanalys 9 5. Värderingsmetodik Värdering Slutsatser 21 2 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 204 Styrelsens (266) säte: Stockholm

, genom Bengt Bodin. Värderingen syftar till att bedöma värderingsobjektets marknadsvärde.")

43 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 1. Sammanfattning Värderingsobjekt: Värderingsobjektet utgörs av fastigheten Hallsberg Kullängen 1. Uppdragsgivare: Syfte: Uppdragsgivare är Region Örebro län, (org.nr ), genom Bengt Bodin. Värderingen syftar till att bedöma värderingsobjektets marknadsvärde. Enligt uppdragsgivaren skall värderingen användas som underlag vid eventuell överlåtelse. Med marknadsvärde avses det mest sannolika priset vid en normal försäljning på den öppna marknaden. Marknadsvärdet kan inte bestämmas utan endast bedömas. Värdetidpunkt Värdetidpunkt är april månad Objektstyp: Värderingsobjektet utgörs av en större vårdbyggnad på cirka kvadratmeter lokalarea. Marknadsvärde: KRONOR (TJUGOTRE MILJONER KRONOR) Resulterande nyckeltal: Marknadsvärde / m² Marknadsvärde / taxeringsvärde - Bruttokapitalisering, år 1 3,4 (marknadsvärde / årshyra år 1) Direktavkastning, initial 12,6% (aktuellt driftnetto / marknadsvärde) Direktavkastning, år 1 12,6% (driftnetto år 1 / marknadsvärde) Marknadsmässig direktavkastning 7,5% (Marknadsmässigt driftnetto / marknadsvärde) 3 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 205 Styrelsens (266) säte: Stockholm

44 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 2. Uppdragsbeskrivning Värderingsobjekt Värderingsobjektet utgörs av fastigheten Hallsberg Kullängen 1. Uppdragsgivare Uppdragsgivare är Region Örebro län (org nr ) genom Bengt Bodin. Syfte Värderingen syftar till att bedöma värderingsobjektets marknadsvärde. Enligt uppdragsgivaren skall värderingen användas som underlag vid eventuell överlåtelse. Med marknadsvärde avses det mest sannolika priset vid en normal försäljning på den öppna marknaden. Marknadsvärdet kan inte bestämmas utan endast bedömas. Värdetidpunkt Värdetidpunkt är april månad Allmänna villkor För uppdraget gäller bilagda "Allmänna villkor för värdeutlåtande" om ej annat framgår nedan. De allmänna villkoren har utarbetats gemensamt av de ledande värderingsföretagen på den svenska marknaden och tillämpas alltid av dessa företag om inte annat särskilt anges i det enskilda fallet. De allmänna villkoren återger värderingsbranschens uppfattning om ett värderingsutlåtandes generella begränsning. De allmänna villkoren anger begränsningar i värdeutlåtandets omfattning, förutsättningar för värdeutlåtandet vad gäller datafångst och tillförlitlighet, hur miljöaspekter beaktas, besiktningens funktion, hur värderingsobjektets tekniska skick beaktas, värderarens ansvar, värdeutlåtandets aktualitet, hur redovisade bedömningar av framtida händelser och förutsättningar ska tolkas samt hur värdeutlåtandet får användas. De allmänna villkoren gäller i alla delar för såväl av Samhällsbyggarna auktoriserad fastighetsvärderare som för icke auktoriserade värderare. Svefa AB ikläder sig ej ansvar för oriktiga värdebedömningar orsakade av att av uppdragsgivaren/fastighetsägaren lämnade sakuppgifter, som lagts till grund för värdebedömningen, är oriktiga eller ofullständiga. 4 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 206 Styrelsens (266) säte: Stockholm

45 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Besiktning och värderingsunderlag Besiktning av värderingsobjektet utfördes av Stefan Dahlman, Svefa. Vid besiktningen deltog bl. a Anna-Lena Ahl som representant för fastighetsägaren. Vid besiktningen har ett urval av lokaler, allmänna utrymmen och tekniska installationer studerats. Följande uppgifter har erhållits från uppdragsgivaren: Lokalkontrakt Utgående hyror 2018 Vidare har underlag inhämtats och bearbetats från kommunens planarkiv, fastighetsregistret samt offentlig statistik från SCB med flera. 3. Värderingsobjekt Objektstyp Värderingsobjektet utgörs av en större vårdbyggnad på cirka kvadratmeter lokalarea. Lagfaren ägare Lagfaren ägare till värderingsobjektet är Örebro läns landsting. Läge Värderingsobjektet är beläget i Hallsbergs kommun, strax söder om centrala Hallsberg. Gatuadressen är Kullängsvägen 1-15 och Långängsvägen Se kartor i bilagt utdrag ur fastighetsregistret. Omgivningen utgörs huvudsakligen av skola och villabebyggelse. All övrig service finns i centrum. Allmänna kommunikationer finns i form av buss. Större trafikled, väg 50, 52 och E20, finns på cirka 7 kilometers avstånd. Tomt Värderingsobjektet har en markareal om totalt kvadratmeter. På värderingsobjektet finns en större byggnad som upptar cirka kvadratmeter eller drygt 10 procent av markarealen. Den obebyggda delen av värderingsobjektet utgörs av parkerings-, kommunikations- och gräsytor. 5 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 207 Styrelsens (266) säte: Stockholm

46 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Byggnadsbeskrivning Byggnaden är uppförd på 70-talet och tillbyggd under 80-talet. Den befintliga byggnaden inrymmer vårdcentral, psykiatrilokaler, tandvård, tillagningskök samt vård- och omsorgsboende. Den totala uthyrbara arean uppgår till cirka kvadratmeter lokalarea fördelat enligt nedan: Lokaltyp Uthyrbar area m² % Antal Vård Vårdboende Summa/Medel Konstruktion Grundläggning Stomme Bjälklag Fasadmaterial Yttertak Fönster Teknik Uppvärmning Ventilation Komfortkyla OVK Sophantering Hissar Sprinkler Brandlarm Övrigt Parkering Krypgrund/platta på mark Reglad trästomme Trä Tegel Papp/tegel/gummiduk 3-glas, isoler Fjärrvärme, vattenburna radiatorer FTX Evaporativ och kylmaskiner Under utförande Särskilt utrymme i huset Nej I vårdboendet Ja, vidarekopplat Större asfalterad markparkering på gården Skick och standard Den befintliga byggnadens yttre skick bedöms som normalt. Byggnaden har kontinuerligt underhållits och förbättrats. Tak och grund har renoverats på senare tid och åtgärdats mot vatten och fuktinträngning. Takbeläggning har bytts ut och grunden har grävts ur och fuktspärrats. Byggnadens inre skick bedöms i sin helhet normalt och lokalerna håller normal standard med avseende på byggnadsår. Vårdboendets fyra avdelningar har varierad kvalitet och standard. Två avdelningar utgjorde tidigare s.k. sjukhemslokaler och är sedermera ombyggda till enskilda lägenheter för äldre med gemensamma utrymmen. Dessa är sämre anpassade för de boende och personalens behov vilket sannolikt kommer innebära insatser i form av anpassningar för att långsiktigt kunna hyras ut. Två av avdelningarna håller 90-talsstandard och bedöms bättre uppfylla vårdkraven för lokalerna och bostäderna. 6 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 208 Styrelsens (266) säte: Stockholm

47 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Flexibilitet och alternativanvändning Lokalerna anses delvis vara flexibla i sin utformning och därmed möjliga till visst alternativt nyttjande. Möjlig alternativanvändning bedöms främst utgöra annan vård eller kontorslokaler. Miljö Värderingsobjektet är inte registrerat i Länsstyrelsens register med potentiellt förorenade markområden. Inom ramen för detta uppdrag har det inte genomförts någon ytterligare kontroll avseende potentiella miljöbelastningar inom värderingsobjektet (se vidare avsnitt 3 i bilaga Allmänna villkor för värdeutlåtande). Rättsliga förhållanden I bilaga återfinns ett utdrag ur fastighetsregistret. Av denna bilaga framgår bland annat: Lagfaren ägare Adressuppgifter Planförhållanden Servitut med mera Inteckningar Taxeringsuppgifter 7 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 209 Styrelsens (266) säte: Stockholm

.")

48 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Planförhållande Värderingsobjektet omfattas av detaljplan ( ). Planbestämmelserna anger allmänt ändamål och byggnad får uppföras i en högsta höjd av cirka 4,5 meter vilket tillåter bebyggelse i en våning. (54,5 meter från grundkartans nollpunkt). Befintlig bebyggelse bedöms överensstämma med planbestämmelserna. Detaljplanen har under 2017 ändrats och utvidgats. Syftet med ändringen av detaljplanen är att möjliggöra högre bebyggelse. Vård- och omsorgsboendet ska byggas ut och ändringen möjliggör en byggnation i två våningar utan källare. Detaljplanen antogs av kommunstyrelsen och vann laga kraft I och med planändringen har byggrätten utökats och är generöst tilltagen. För att bedöma en rimligt byggrätt/nyttjandegrad av marken har den illustration som finns i planhandlingen av ytterligare bebyggelse legat till grund. Byggrätten i två plan har bedömts till cirka kvadratmeter BTA. För mark i motsvarande läge för allmänt ändamål och där det inte råder brist på mark bedöms tillskottsvärdet huvudsakligen ligga för byggrätten i markplan. Se avsnitt 6, värde av outnyttjad byggrätt. 8 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 210 Styrelsens (266) säte: Stockholm

49 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 4. Marknadsanalys Makroekonomi Svensk ekonomi Svensk ekonomi är alltjämt stark. Den rådande högkonjunkturen väntas hålla i sig under 2018, för att därefter mattas av något. Den expansiva finans- och penningpolitiken, i Sverige och i omvärlden, stimulerar efterfrågan på bred front. Utmaningar finns dock, till exempel på bostads- och arbetsmarknaden. BNP ökade med 2,4 procent under 2017 (ett något svagare resultat än prognostiserat, trots ett relativt starkt fjärde kvartal). Det var främst hushållens konsumtion och de fasta bruttoinvesteringarna som låg bakom tillväxten. En fortsatt expansiv finanspolitik, en stark arbetsmarknad och en fortsatt ekonomisk återhämtning i omvärlden bidrar till att BNP under 2018 väntas uppgå till 2,9 procent. Under 2019 väntas BNPtillväxten växla ner, bland annat som en följd av att penningpolitiken börjar normaliseras och att finanspolitiken blir något åtstramande. Prognosen för 2019 ligger på 2,0 procent. Offentlig konsumtion och hushållens investeringar har legat bakom en stor del av senare års starka tillväxt, men dess bidrag till BNP väntas minska framöver. Istället tar exporten, stärkt av den goda investeringskonjunkturen i omvärlden, över som den viktigaste tillväxtmotorn under 2018 och Den ökande befolkningen medför att Sverige står inför stora demografiska utmaningar vilket väntas sätta tydliga avtryck i svensk ekonomi och politik under många år framöver. Att tillgodose det ökande behovet av social infrastruktur inom boende, skola samt hälso- och sjukvård kommer att vara en stor utmaning. Om den offentliga sektorns åtagande ska bibehållas talar de demografiska utmaningarna för stigande utgifter vilket riskerar att slå tillbaka på tillväxten. Riksbanken beslöt i februari att lämna reporäntan oförändrad på -0,5 procent. Den svenska konjunkturen bedöms vara stark och inflationen närmar sig 2 procent, men utvecklingen går något långsammare än vid tidigare prognos vilket motiverar en fortsatt expansiv penningpolitik. Räntan väntas långsamt höjas under hösten, men når inte 0 procent (som årsgenomsnitt) förrän under 2019, då även inflationen väntas nå målet på 2 procent. Vidare fortsätter köpen av statsobligationer som nu uppgår till 310 mdkr, exklusive återinvesteringar av förfall och kupongbetalningar. Riksbanken fortsätter att varna för hushållens skuldsättning, något de anser bör hanteras med riktade åtgärder inom bostadspolitiken, skattepolitiken och makrotillsynen. I detta sammanhang är det emellertid värt att notera att hushållens sparande ligger på fortsatt hög nivå, till stor del för att ta höjd inför kommande räntehöjningar (och då behovet av att amortera). Den svenska arbetsmarknaden är fortsatt stark, även om senare års goda utveckling väntas avta något. Under 2018 och 2019 väntas sysselsättningen öka med respektive personer (jämfört med under 2017). Arbetslösheten för 2017 uppgick till 6,8 procent (något högre än prognostiserat). Under 2018 väntas arbetslösheten minska till 6,6 procent, men ökar något till 6,7 procent under 2019 då även arbetskraften ökar (varav många med en utsatt ställning på arbetsmarknaden). Storstadsregionerna väntas stå för den tydligaste jobbtillväxten på grund av en diversifierad arbetsmarknad, välutbildad arbetskraft och stark tjänstesektor. Situationen på arbetsmarknaden för utrikes födda och andra grupper med svag ställning på arbetsmarknaden har förbättrats, men arbetsmarknaden är fortsatt polariserad. Fullgjord gymnasieutbildning är nu i princip ett krav för alla jobb (undantaget enklare jobb inom servicesektorn som handel, hotell, restaurang och dylikt). Utmaningarna på arbetsmarknaden ställer stora krav på ökad omställning (utbildning), ökad rörlighet ( flytta till jobben ) och subventionerade anställningar för att skapa förutsättningar för fortsatt ökad sysselsättning och tillväxt. 9 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 211 Styrelsens (266) säte: Stockholm

50 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Hallsbergs kommun Befolkning Befolkningen i Hallsberg uppgick vid årsskiftet 2017/2018 till personer, en ökning med 1,8 procent sedan föregående år. Befolkningsutvecklingen i kommunen under den senaste 10-årsperioden redovisas i tabellen nedan. Befolkning Hallsberg Tillväxt, Hallsberg -0,1% -0,1% 0,3% -0,2% 0,2% -0,1% 0,3% 1,3% 0,9% 1,8% Tillväxt, Sverige 0,8% 0,9% 0,8% 0,7% 0,8% 0,9% 1,1% 1,1% 1,5% 1,3% Källa: SCB Befolkningsutveckling Källa: SCB Hallsberg Tillväxt, Hallsberg Tillväxt, Sverige 2,0% 1,5% 1,0% 0,5% 0,0% -0,5% I nedanstående diagram redovisas befolkningsmängden i kommunen för olika åldergrupper samt deras andelar av den totala befolkningsmängden. Noterbart är att andelen personer som är år är högre än riket i övrigt. Åldersfördelning på befolkningen 95+ år år år år år år år år år 5-14 år 0-4 år 0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% Källa: SCB Sverige Hallsberg 10 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 212 Styrelsens (266) säte: Stockholm

51 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Medelinkomsten i Hallsberg är generellt något lägre än riket i stort, något som gäller inom samtliga ålderskategorier, förutom inom kategorierna år. Källa: SCB Arbetslöshet Ser man till Arbetsförmedlingens statistik för 2016 (avser den registerbaserade arbetskraften som är öppet arbetslösa eller i program med aktivitetsstöd) uppgår arbetslösheten i Hallsberg till 6,0 procent vilket kan jämföras med Örebro län som har en arbetslöshet om 6,2 procent och riket i stort som har en arbetslöshet om 6,0procent. Hallsberg Örebro län Sverige Källa: Arbetsförmedlingen Näringsliv Hallsberg Örebro län Sverige Ålder Kommunen [tkr] Länet [tkr] Riket [tkr] år 170,7 148,0 147, år 222,7 221,8 227, år 291,5 304,0 327, år 326,6 346,9 372,1 65+ år 217,2 229,2 242,4 Totalt 20+ år 267,5 275,8 295,9 12,00 10,00 8,00 6,00 4,00 2,00 0,00 Öppet arbetslösa och sökande i program med aktivitetststöd i procent av befolkningen År 2015 År 2016 År 2015 År 2016 Samtliga år Ungdomar år Enligt SCB ligger tyngdpunkten i kommunens näringsliv på tillverkning och utvinning, vård och omsorg, sociala tjänster, samt offentlig förvaltning och försvar (Källa: SCB). Andel anställda per näringsgren Kulturella och personliga tjänster Utbildning Företagstjänster Finans- försäkringsverksamhet Hotell- och restaurangverksamhet Handel Energiförsörjning, miljöverksamhet Jordbruk, skogsbruk och fiske Hallsberg 0% 5% 10% 15% 20% Sverige 11 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 213 Styrelsens (266) säte: Stockholm

52 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Fastighetsmarknad Investeringsmarknaden Det är fortfarande ett stort intresse för investeringar i svenska fastigheter. Transaktionsvolymen för 2017 uppgick till cirka 180 mdkr (avser transaktioner >10 mkr). Detta är förvisso en minskning med nästan 40 mdkr jämfört med rekordåret 2016, men utgör en mycket god nivå sett till senare års genomsnittliga transaktionsvolym. Bostadsfastigheter utgör som vanligt det stora segmentet med nästan 1/3-del av transaktionsvolymen. Industri- och logistikfastigheter har stått för en anmärkningsvärt stor andel av försäljningarna, cirka 30 procent. Kontor och handel ligger båda kring 15 procent med samhällsfastigheter kring 5 procent. Köparna domineras av svenska investerare, men även utländska aktörer visar intresse för den svenska fastighetsmarknaden. Utländska aktörer har generellt ett mer snävt investeringsfokus än de svenska med en stor andel av investeringarna i storstäderna eller genom nischade portföljer. Logistik/lager upplever stark efterfrågan. Likaså hotell, även om detta är en relativt begränsad delmarknad. Marknaden för externhandelsfastigheter bedöms dock ha svalnat något. Vad gäller samhällsfastigheter är intresset fortsatt stort. Detta gäller även för kontorsfastigheter med hyresgäst från offentlig sektor, särskilt om det tecknats ett långt hyresavtal. I slutet av mars 2017 presenterades den så kallade paketeringsutredningen avseende beskattning av fastighetsbolag. Uppdraget från regeringen har varit att analysera beskattningen av fastighetsbranschen och då särskilt med avseende på möjligheterna att skattefritt avyttra fastigheter genom så kallade paketerade transaktioner. I korta drag har utredningen kommit fram till att fastighetsbranschen inte är underbeskattad. Trots detta lägger utredningen fram förslag om ökad skattebelastning vid fastighetstransaktioner med start 1 juli Om, när, hur och i vilken omfattning utredningen kommer att leda till nya lagar och regler är ännu för tidigt att uttala sig om. Klart är dock att paketeringsutredningen såväl som regeringens nya skatteförslag som påverkar ränteavdrag och bolagsskatt i nuläget skapat en osäkerhet bland köpare och säljare på den kommersiella fastighetsmarknaden. Fastighetsmarknaden bedöms överlag vara fortsatt stark, men något avvaktande, under det kommande året. Bostadsfastigheter, samhällsfastigheter och moderna kontor främst i storstads- och tillväxtregionerna ses fortfarande som attraktiva investeringar, men potentialen för fortsatt sjunkande direktavkastningskrav bedöms som begränsad. Värdetillväxten, åtminstone på den kommersiella marknaden, bedöms främst komma från stigande hyror, snarare än sjunkande direktavkastningskrav. Investeringar i kontorsfastigheter utanför A-läge i storstads- och tillväxtregionerna, bostadsfastigheter inom mindre orter, lager/logistik och hotell kan därför ses som intressanta alternativ. Det stora intresset för nyproduktion och byggrätter har avtagit. Bankerna bedöms vara något restriktiva, särskilt vid nyutlåning, men finansieringsmöjligheterna bedöms överlag vara relativt goda. Risk för stigande avkastningskrav bedöms främst finnas för objekt med investeringsbehov (moderniserings- /anpassningsbehov, eftersatt underhåll) på svaga delmarknader. 12 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 214 Styrelsens (266) säte: Stockholm

53 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Segment, samhällsfastigheter Någon enhetlig definition av vad som menas med samhällsfastigheter finns inte. Den vanligaste innebörden är att det är fastigheter med lokaler för vård, skola och omsorg samt allmänna byggnader. Inom begreppet vård ingår även kriminalvård och friskvård. På grund av skattebefrielse för specialändamål saknas idag offentliga uppgifter om lokalarea och hyra för samhällsfastigheter. Enligt fastighetsregistret finns det totalt cirka taxeringsenheter av typen specialfastigheter varav cirka taxeringsenheter av typen vårdfastigheter, taxeringsenheter av typen skolfastigheter och allmänna byggnader. Efterfrågan på samhällsfastigheter är stor och med allt fler kommuner och landsting på säljsidan ökar utbudet. Försäljning av samhällsfastigheter är en trend som är här för att stanna och Svefas bedömning är att denna typ av transaktioner kommer att öka. Med det följer ett ökat inslag av privat ägande och fastighetsbolag specialiserade på att tillhandahålla lokaler för samhällsservice. Marknaden för samhällsfastigheter kännetecknas av ett fåtal stora och långsiktiga ägare. Merparten av beståndet ägs av kommuner, landsting och bolag med betydligt statligt ägande såsom Akademiska Hus och Specialfastigheter. Sedan början av 2000-talet har andelen privat ägande av samhällsfastigheter ökat, flera kommuner och landsting har valt att sälja delar av sina bestånd och det har bildats bolag med huvudsaklig inriktning att äga och förvalta samhällsfastigheter. Flera av dessa bolag förvaltar institutionellt kapital, exempelvis åt AP-fonderna. Två aktörer som varit stora köpare av samhällsfastigheter är Rikshem och Hemsö. Dessa har på relativt kort tid byggt upp större fastighetsbestånd till stora delar bestående av samhällsfastigheter. Andra aktörer har följt efter och börjat investera i samhällsfastigheter. Hemfosa är ett exempel av flera. Vårdfastigheter tillhör kategorin samhällsfastigheter. Marknaden vad gäller vårdlokaler-/fastigheter är begränsad. Beståndet ägs fortfarande till stor del av den offentliga sektorn, även om andelen privat ägande har ökat under senare år. Det finns ett stort antal potentiella investerare såväl lokala bolag som nationella, specialiserade aktörer som efterfrågar samhällsfastigheter för den stabila avkastning och låga risk dessa medför. De försäljningar som sker avser ofta att frigöra kapital för kärnverksamheten eller att lokalerna inte längre är ändamålsenliga för aktuell verksamhet. Direktavkastningskraven under senare år har sjunkit i takt med marknadens intresse för samhällsfastigheter. Trots den goda utvecklingen under senare år bedöms det finnas viss potential, om än begränsad, för ytterligare press nedåt på avkastningskraven. Med hyresgäst från offentlig sektor erhålls vanligtvis ett något lägre direktavkastningskrav jämfört med om anläggningen drivs av en privat operatör. I detta sammanhang bör man även beakta debatten kring vinstbegränsningar och andra politiska risker. Vårdlokaler är generellt uppförda för, eller åtminstone anpassade för, aktuell verksamhet. Den risk som specialanpassade lokaler innebär (med begränsad alternativanvändning och stora omställningskostnader) motverkas av den stabila verksamheten. Ofta tecknas långa hyresavtal, men återstående löptid bedöms vara av mindre vikt då det generellt finns en förväntan att hyresgästen väljer att förlänga hyresförhållandet så länge lokalerna är ändamålsenliga för aktuell verksamhet. Det geografiska läget är till viss del underordnat det stabila kassaflödet vilket gör att investerare visar intresse även för objekt som ligger utanför de större marknaderna (förutsatt ändamålsenliga lokaler och en demografisk utveckling på orten som borgar för god långsiktig efterfrågan). 13 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 215 Styrelsens (266) säte: Stockholm

54 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Efterfrågan på lokalhyresmarknaden styrs främst av den demografiska utvecklingen, inte av tillfälliga uppoch nedgångar i ekonomin, situationen på arbetsmarknaden och dylikt. Med en växande, åldrande befolkning torde efterfrågan vara god framöver. Marknaden är därmed inte konjunktursberoende på det sätt som för kommersiella lokaler i övrigt. Marknadsmässiga hyrorna varierar inom ett stort intervall beroende på lokalernas anpassning till aktuell verksamhet (funktionalitet), genomförda investeringar, hyresavtalets löptid och ansvars-/kostnadsfördelning mellan hyresgäst och fastighetsägare, med mera. Den marknadsmässiga vakans-/hyresrisken bedöms vara mycket låg. Risk för långsiktiga vakanser uppkommer främst om lokalerna inte längre är ändamålsenlig för aktuell verksamhet. Då blir möjlig alternativanvändning av stor vikt. Kostnaderna för omställning till annan verksamhet kan vara betydande. Det har blivit allt vanligare att vårdlokaler inryms som en del i en fastighet med annan bebyggelse vilket då kan möjliggöra en mer flexibel alternativanvändning Intresset för att investera i sådana fastigheter har ökat under de senaste åren och det som bl.a. attraherar investerare är möjligheten till långsiktiga och stabila kassaflöden, vilket i många fall ger en bra avkastning till en begränsad risk. Lokala marknadsförutsättningar För vårdlokaler varierar hyran främst med mikroläge och modernitet snarare än med makroläget, varför det är relevant att titta på hyresnivån i andra jämförbara lägen. De i allmänhet långa kontrakten i kombination med stabila hyresgäster bidrar till att investerarnas intresse rörande denna typ av fastigheter är stor. Transaktionsaktiviteten på fastighetsmarknaden i vårdfastigheter har sedan ett par år uppmärksammats och flertalet fastighetsbolag har nischat in sig mot denna fastighetstyp vilket också har avspeglats i sjunkande avkastningskrav. Köpare har i huvudsak varit större fastighetsbolag och investeringsfonder och säljare har till övervägande del varit kommuner och landsting. Prognosen för det närmaste året är att omsättningen fortsätter och intresset bland investerare blir fortsatt hög, även om avkastningskraven bedöms ha bottnat under Värderingsobjektet har för sin verksamhet ett gott läge. Behovet av vårdboenden bedöms vara fortsatt stort inom den närmaste tioårsperioden. Befintlig verksamhet som bedrivs inom värderingsobjektet är ej beroende av närhet till större stad. Belägenheten i en mindre ort gör dock att en alternativ användning av fastigheten om befintlig verksamhet försvinner försvåras varför objektets risk stiger. Med beaktande av värderingsobjektets specifika egenskaper bedöms efterfrågan som något mindre god. Värderingsobjektet bedöms utgöra ett intressant investeringsalternativ för rätt köparkategori. Sannolik köpare bedöms främst vara nischade bolag i motsvarande segment. Nedan redovisas en sammanfattning avseende värderingsobjektets styrkor och svagheter: Styrkor och möjligheter: - Behovet av vårdboendeplatser - Ökande behov av primärvård - För sin verksamhet ett gott läge Svagheter och hot: - Äldre och delvis otidsenliga vårdbostäder - Kort återstående löptid på kontrakt - Investeringsbehov vid ändrad användning 14 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 216 Styrelsens (266) säte: Stockholm

55 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 5. Värderingsmetodik Definition av marknadsvärde och metodtillämpning Med marknadsvärde avses det mest sannolika priset vid en normal försäljning på den öppna marknaden. Marknadsvärdebedömningen sker genom en kombination av två metoder; ortsprismetod och avkastningsmetod. Utifrån resultaten av dessa metoder görs en sammanfattande bedömning av marknadsvärdet. Ortsprismetod Ortsprismetoden innebär att värderingsobjektet jämförs med sålda fastigheter med liknande egenskaper, exempelvis utifrån objektstyp, läge, standard och hyresgäststruktur. Hänsyn tas till den värdeutveckling som skett mellan förvärvs- och värdetidpunkt. Köpeskillingarna jämförs direkt eller normeras med avseende på en eller flera värdebärande egenskaper, exempelvis uthyrbar area, hyra, driftnetto eller taxeringsvärde. Avkastningsmetod Avkastningsmetoden innebär att de betalningsströmmar samt det restvärde som fastighetsinnehavet förväntas ge upphov till nuvärdeberäknas med en kalkylränta baserad på de direktavkastningskrav som kan härledas från ortsprismetoden. Kassaflödesanalysen finns redovisad i bilaga 1:1. De faktiska värdefaktorer, exempelvis hyror, drift- och underhållskostnader, som finns tillgängliga används i den mån de kan anses spegla en marknadsmässig nivå. När faktiska uppgifter om värderingsobjektets betalningsströmmar inte är tillgängliga eller om de inte speglar marknadens förväntningar baseras kalkylen istället på värden som kan anses normala för det aktuella värderingsobjektet med hänsyn till den rådande marknadssituationen och marknadens framtidsbedömningar. 15 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 217 Styrelsens (266) säte: Stockholm

56 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 6. Värdering Ortsprismetod Det kan konstateras att det är svårt att finna några direkta jämförelseobjekt med värderingsobjektet. Görs en övergripande analys av försålda Samhällsfastigheter i landet de senaste åren kan det konstateras att direktavkastningarna normalt ligger inom intervallet 5,0 9,0 procent. För moderna och yteffektiva samhällsfastigheter inrymmande vårdbostäder och äldreboenden noteras direktavkastningsnivåer främst i mitten och i den nedre delen av detta intervall och även under 5 procent för vårdbostäder i storstadsregionerna. Jämför vi värderingsobjektet med normala hyresbostäder i Hallsbergs kommun bedöms direktavkastningskraven ligga inom intervallet 5,0 7,0 procent. Nedan redovisas i sammanhanget relevanta transaktioner: Genom en sale-and-leaseback affär i juni 2017 sålde Humana 16 vård- och omsorgsfastigheter till ett underliggande fastighetsvärde om 135 mkr. Köpare var Hemfosa som i samband med förvärvet tecknade triple-net-avtal med Humana över en genomsnittlig avtalslängd om 13,6 år och ett totalt hyresvärde om cirka 9,1 mkr. Fastigheterna är fördelade över 10 orter, bland annat Gävle, Hässleholm, Osby och på Gotland. Totalt omfattade portföljen vid förvärvstillfället cirka kvadratmeter uthyrbar area. Priset motsvarar cirka kr/kvm och direktavkastningen bedöms, med beaktande av marknadsmässiga parametrar, till cirka 6,25 %. Fastigheterna Pergolan 1, Terrassen 2 i Kalmar, Eleven 2 i Nybro samt Harby 1:183 i Trekanten förvärvades under januari 2017 av Prospecta Förvaltning AB till ett underliggande fastighetsvärde av kronor. Säljare var Han Sa Bygg Förvaltning AB. Objektet omfattar cirka kvadratmeter och innehåller vårdboenden och förskolor. Kalmar och Nybro kommun är största hyresgäst med hyresavtal till i snitt Byggnaderna på objekten uppfördes mellan 2013 och Objektet bedöms som helhet ha ett bra skick och standard. Priset motsvarar cirka kronor per kvadratmeter och direktavkastningen bedöms, med beaktande av marknadsmässiga parametrar, till cirka 5,0 procent. Fastigheten Söderbymalm 3:274 i Haninge, Österhaninge förvärvades under december 2016 av Ikano Fastigheter till ett bedömt underliggande fastighetsvärde av cirka till kronor. Säljare var Vårdfastigheter i Sverige AB, ett företag upprättat av Pareto. Objektet omfattar cirka 3850 kvadratmeter och innehåller 54 lägenheter vårdboende. Frösunda omsorg är enda hyresgäst. Byggnaden på objektet uppfördes under Byggnaden bedöms ha ett bra skick och en bra standard. Priset motsvarar cirka kronor per kvadrateter och direktavkastningen bedöms, med beaktande av marknadsmässiga parametrar, till cirka 4,25 procent. Fastigheten Ratten 4 i Örebro förvärvades under sommaren 2016 av SPP fastigheter till ett underliggande fastighetsvärde av kronor. Säljare var Skanska. Objektet omfattar cirka kvadratmeter och innehåller Vård- och omsorgsboende med tillhörande verksamhetslokaler. Örebro kommun är största hyresgäst. Byggnaden på objektet uppfördes Objektet bedöms som helhet ha ett bra skick och en god nybyggnadsstandard. Priset motsvarar cirka kronor per kvadratmeter och direktavkastningen bedöms, med beaktande av marknadsmässiga parametrar, till cirka 5 procent. 16 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 218 Styrelsens (266) säte: Stockholm

57 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Högkullen Omsorgsfastighet AB förvärvade under augusti 2016 fem fastigheter med LSS-boende till ett underliggande fastighetsvärde av kronor. Säljare var Ambea AB. Objekten ligger i Västervik, Höör, Laholm och Järfälla och omfattar cirka kvadratmeter. Ameba AB är hyresgäst för samtliga objekt med 15-åriga avtal med en genomsnittlig årshyra om drygt kr/kvm. Byggnaderna på objekten är nyuppförda eller relativt nyuppförda. Objekten bedöms som helhet ha ett bra skick och en normal standard. Priset motsvarar cirka kronor per kvadratmeter och direktavkastningen bedöms, med beaktande av marknadsmässiga parametrar, till cirka 6,0 procent. Fastigheterna Bjuvstorp 6:42 och Blåsippan 16 i Bjuv respektive Åstorp förvärvades under juni 2016 av Svedulf Fastighets AB till ett underliggande fastighetsvärde av kronor. Säljare var Bra Invest. Hyresgäster är region Skåne och Praktikertjänst. Objekten omfattar cirka 2700 kvadratmeter och innehåller vårdverksamheter. Objekten bedöms som helhet ha ett normalt skick och en normal standard. Priset motsvarar cirka kronor per kvadratmeter och direktavkastningen bedöms, med beaktande av marknadsmässiga parametrar, till cirka 5,75 procent. Hösten 2012 genomfördes i Vimmerby, Simrishamn och Hässleholm en försäljning av ett bestånd bestående av vårdbostäder. Den totala köpeskillingen bedöms uppgå till cirka 80 miljoner kronor motsvarande ca kronor per kvadratmeter. Objekten är uthyrda på relativt långa avtal. Direktavkastningskravet bedöms uppgå till ca 7,0 till 7,25 procent. Fastigheten Karlskoga Påfågeln 1 såldes i februari 2012 till en köpeskilling om kronor, motsvarande kronor per kvadratmeter uthyrbar area. Byggnaden är uppförd 1994 och är taxerad som specialenhet, vårdbyggnad (typkod 823). Direktavkastningen bedöms uppgå till cirka 7,50 till 8,00 procent. Fastigheten är belägen centralt i Karlskoga och innehåller även ett apotek. I december 2010 förvärvade Kungsleden/AP fonden, via det gemensamt ägda dotterbolaget Hemsö, 29 stycken vårdfastigheter belägna i 16 stycken orter i Västra Götaland. Enligt uppgift uppgick köpeskillingen till 368 Mkr. Hyresnivån är enligt uppgift ca 950 kronor per kvadratmeter och övervägande hyresgäst är Landstinget i Västra Götaland. Direktavkastningen bedöms uppgå till cirka 7,50 till 8,00 procent. Kvadratmeterpriset motsvarar cirka kronor per kvadratmeter. I september 2010 förvärvade Svenska Investeringsgruppen ett bestånd bestående av vårdbostäder i Vimmerby, Simrishamn och Vittsjö (Hässleholms kommun). Säljare är Residenset AB i Göteborg. Den totala köpeskillingen bedöms uppgå till cirka 80 miljoner kronor motsvarande cirka kronor per kvadratmeter. Hyresgäster är privata vårdbolag och den genomsnittliga kontraktslängden är på cirka 10 år. Direktavkastningen bedöms uppgå till cirka 7,0-7,25 procent. Noterbart ur ovanstående förvärv är att investeringar i publika fastigheter till huvuddelen sker med fastigheter som hyrs på långa kontrakt med avtalstider mellan 10 och 20 år. Kommunen som hyresgäst ses också överlag som en trygg och säker investering, vilket medför att avkastningskraven pressas nedåt. Normalt sjunker avkastningskraven för objekt med långa hyresavtal (stabila, långsiktigt säkra kassaflöden) och en låg risk i hyresgästprofilen. Avkastningskraven, tillika risken, ökar i de fall hyresavtalen är kortare och förlängning eller alternativanvändning bedöms som osäker. Det ska noteras att direktavkastningskravet för flera segment på den svenska fastighetsmarknaden, främst i storstäder och tillväxtorter, har sjunkit relativt kraftigt den senaste tiden med anledning av goda marknadsförutsättningar såsom ökad befolkningsutveckling (främst till följd av den stora flyktingtillströmningen) samt låg nybyggnadstakt och stigande hyror. Den enskilt främsta anledningen till värdetillväxten är den lågräntemiljö som råder för närvarande. 17 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 219 Styrelsens (266) säte: Stockholm

58 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Resultat Någon säker slutsats kan inte dras med ledning av jämförelsematerialet. Med utgångspunkt från jämförbara köp och ovanstående samt värderingsobjektets specifika egenskaper såsom läge, skick och standard, kontraktslängd samt marknadsdata för orten bedöms direktavkastningskravet för värderingsobjektet uppgå till mellan 7-9 procent. Avkastningsmetod Kalkylperioden Kalkylperioden löper på 10 år från och med april månad Inflation Ett inflationstagande om 2 procent har nyttjats under kalkylperioden. Inflationsantagandet är baserat på en samlad bedömning av prognoser från Riksbanken, Konjunkturinstitutet och de ledande bankerna. Direktavkastningskrav, Kalkylränta och Restvärde Direktavkastningskravet har i den mån möjligt bedömts med utgångspunkt från på marknaden genomförda försäljningar av likvärdiga fastigheter, kompletterat med marknadsmässiga parametrar, statistik och erfarenhet. De i värderingsobjektet ingående hyreskontrakten/lokalerna har åsatts differentierade direktavkastningskrav utifrån dess riskperspektiv, vilket sammantaget viktas till 8,1 procent. Teoretisk utgångspunkt för val av kalkylränta är den nominella ränta som gäller på andrahandsmarknaden för statsobligationer med en löptid motsvarande kalkylperiodens längd. Till detta läggs en fastighetsrelaterad risk som exempelvis beror på värderingsobjektets typ, storlek, läge och alternativa användningsmöjligheter. I praktiken bedöms kalkylräntan ofta genom att inflationsanpassa direktavkastningskravet, vilket också gjorts i detta värdeutlåtande. Restvärdet utgörs av marknadsvärdet som fastigheten bedöms ha i slutet av kalkylperioden. Restvärdet bedöms genom att dividera det prognostiserade driftnettot året efter kalkylperiodens slut med ett bedömt direktavkastningskrav, vilket för värderingsobjektet har bedömts till 8,25 procent. Hyror Tabellen nedan visar utgående och bedömda marknadsmässiga hyresnivåer. Utgående hyresnivåer för vård- och omsorgsboendet bedöms överstiga marknadsmässiga nivåer. Lokaltyp Utgående hyra Uthyrd area Marknadsmässig hyra Vakanta ytor Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Vård Vårdboende Summa/Medel Totalt Hyrorna är redovisade inklusive indexuppräkning (i förekommande fall), värme och övriga driftsrelaterade tillägg. Hyresutvecklingen för lokalerna och bostäderna bedöms följa förväntad inflationsutveckling. 18 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 220 Styrelsens (266) säte: Stockholm

59 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Vakanser Den långsiktiga vakansrisken bedöms som normal för regionens verksamhet medan den bedöms högre för kommunverksamheten beroende på lokalernas utformning och standard. Den långsiktiga vakans/ hyresrisken har sammanvägts och bedömts till i genomsnitt 7,6 procent. Lokaltyp Uthyrbar area Uthyrd area Outhyrd area Ekonomisk vakans Aktuell Marknad m² % Antal m² % Antal m² % Antal % % Vård ,0% 5,0% Vårdboende ,0% 10,0% Summa/Medel ,0% 7,6% Drift och underhåll Drift- och löpande underhållskostnaderna har bedömts genom statistik och erfarenhet enligt nedanstående tabell. Lokaltyp Bedömd D&U-kostnad Drift och löpande underhåll Varav Periodiskt underhåll Administration Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Vård Vårdboende Summa/Medel Kostnaden för periodiskt underhåll avser en schabloniserad annuitetsberäkning över värderingsobjektets livslängd. Drift- och underhållskostnader är redovisade inklusive värme och övriga driftrelaterade kostnader. Kostnadsutvecklingen har under kalkylperioden bedömts följa förväntad inflationsutveckling. Investeringar och hyresgästanpassningar Investeringsbehov i någon form bedöms för vård- och omsorgslokalerna. Hänsyn har tagits till detta i den marknadsanpassade avkastningskalkylen både vad gäller kalkylerat underhållsbehov och bedömt direktavkastningskrav. Taxeringsvärde och fastighetsskatt-/avgift Värderingsobjektet har vid den allmänna fastighetstaxeringen 2013 åsatts typkod 823 (specialenhet, vårdbyggnad) och har därmed inte åsatts något taxeringsvärde. Resultat Det marknadsbaserade avkastningsvärdet för värderingsobjektet har bedömts till cirka kronor per kvadratmeter uthyrbar area, vilket motsvarar ett totalt värde om cirka kronor (se bilaga 1:1). Känslighetsanalys För att visa hur avkastningsvärdet påverkas då vissa indata förändras har en känslighetsanalys utförts med utgångspunkt från resultatet i avkastningsmetoden. Känslighetsanalysen har utförts gällande hyror, driftoch underhållskostnader, inflation, kalkylränta och direktavkastning vid kalkylperiodens slut enligt följande tabell: 19 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 221 Styrelsens (266) säte: Stockholm

60 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Variabel Förändring Värdeförändring Tkr % Hyra lokaler % 10,0% ,1% Drift och underhåll % 5,0% ,0% Inflation %-enheter 1,0% ,1% Vakans lokaler %-enheter 5,0% ,1% Kalkylränta %-enheter 1,0% ,8% Direktavk. för restv. %-enheter 1,0% ,4% Värde av outnyttjad byggrätt Kvarvarande byggrätter för vård har översiktligt bedömts till kvadratmeter BTA i två plan. Värdet av ytterligare byggrätt på denna typ av fastighet med god tillgång till mark, i motsvarande läge och för motsvarande ändamål är relativt lågt. Särskilt för byggrätter i plan över markplan när det gäller förvärv av bebyggda fastigheter. Det eventuella tillskottsvärdet är i normalfallet redan inräknat i försäljningspriset. Av den anledningen bedöms mervärdet av outnyttjad byggrätt uppgå till cirka kvadratmeter BTA motsvarande byggnadsytan. Antalet köp av byggrätter för lokaler är mycket få på den lokala marknaden utanför storstadsregionerna Stockholm, Göteborg, Malmö och till viss del Uppsala. De flesta byggrätter som säljs avser bostäder eller en blandning av bostäder och kontor. Rena byggrätter för lokaler avser i de flesta fall nyproduktion för kontor och återfinns mycket sällan i de mindre orterna. Med anledning av ovanstående bedöms byggrättsvärdet utifrån försäljningar av mark generellt i mindre orter inom Örebro län. Kommun Fastighet Köpedatum Pris Tkr BTA Kr/BTA Uppräknat Lindesberg KVARNBACKEN 1: Karlskoga VÅRKÄNSLAN Karlskoga BROMSPEDALEN Hallsberg SKÖLLERSTA-KÄRR 11: Hallsberg SKÖLLERSTA-KÄRR 11: Karlskoga MOTORBROMSEN Askersund VERKSTADEN Kumla SKÄRAN Karlskoga BROMSPEDALEN Hallsberg MEJERIET Karlskoga HANDBROMSEN Karlskoga BROMSPEDALEN Lindesberg SKÖNDAL 4: Karlskoga STRÖMSBRO Karlskoga BLÅHAKEN Medel ovägt Någon säker slutsats kan inte dras med ledning av jämförelsematerialet. De flesta av försäljningarna ovan avser mark för bostäder som i mindre orter normalt säljs till ett högre pris än för lokaler. Med beaktande av detta och värderingsobjektets specifika egenskaper bedöms värdet ligga under ovanstående genomsnittliga pris. Ortsprismetoden ger därmed ett värde av cirka 500 kronor per kvadratmeter BTA, vilket motsvarar ett totalt värde om cirka kronor. 20 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 222 Styrelsens (266) säte: Stockholm

61 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 7. Slutsatser Resultat Ortsprismetoden Avkastningsmetoden ej tillämpbar cirka kronor I den sammanlagda marknadsvärdebedömningen läggs i detta fall störst tonvikt vid resultatet från avkastningsanalysen på grund av bristfälligt ortsprismaterial. Värde av outnyttjad byggrätt cirka kronor Marknadsvärde Mot bakgrund av vad som redovisats i värdeutlåtandet bedöms marknadsvärdet av värderingsobjektet vid värdetidpunkten april månad 2018 till: vilket ger följande beräknade nyckeltal: kronor Trettiotvå miljoner kronor Marknadsvärde / m² Marknadsvärde / taxeringsvärde - Bruttokapitalisering, år 1 3,4 (marknadsvärde / årshyra år 1) Direktavkastning, initial 12,6% (aktuellt driftnetto / marknadsvärde) Direktavkastning, år 1 12,6% (driftnetto år 1 / marknadsvärde) Marknadsmässig direktavkastning 7,5% (Marknadsmässigt driftnetto / marknadsvärde) Örebro Stefan Dahlman Pär Höijer Civilingenjör MRICS, auktoriserad fastighetsvärderare av Samhällsbyggarna auktoriserad fastighetsvärderare och av Sveriges Handelskamrar förordnad fastighetsvärderare Bilagor Bilaga 1 Bilaga 2 Bilaga Bilaga Kassaflödesanalys, hyresgästförteckning samt tabeller Foton Utdrag ur fastighetsregistret, inklusive kartor Allmänna villkor för värdeutlåtande 21 (21) Svefa AB, Vasastrand 11, Örebro Org.nr: , 223 Styrelsens (266) säte: Stockholm

62 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 KASSAFLÖDESANALYS Fastighet: Hallsberg Kullängen 1 Bilaga 1:1 Kalkylantaganden Start kalkyl: Värdeår: - Tax. värde: - Typkod: Inflation 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% Jämkad direktavkastning 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,1% 8,3% Kalkylränta 10,2% 10,2% 10,2% 10,2% 10,2% 10,2% 10,2% 10,2% 10,2% 10,2% 10,4% Direktavkastning för restvärdeberäkning: 8,3% Ekonomisk vakans Bostäder 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% Lokaler 0,0% 0,0% 7,7% 7,7% 7,6% 7,6% 7,6% 7,6% 7,6% 7,6% 7,6% Garage / P-platser Totalt 0,0% 0,0% 7,7% 7,7% 7,6% 7,6% 7,6% 7,6% 7,6% 7,6% 7,6% Delår Delår Kassaflöde (tkr) År 1 (kr/m², styck) Hyra bostäder (+) Hyra lokaler (+) Hyra garage mm (+) Hyresrisk/vakans bostäder (-) Hyresrisk/vakans lokaler (-) Hyresrisk/vakans garage mm (-) Netto tillägg och rabatter Tillägg (+) Rabatt (-) Effektiv hyra Drift och underhåll (-) Fastighetsskatt (-) Fastighetsskatt åter (+) Tomträttsavgäld (-) Driftnetto före investeringar Återstående investeringar Driftnetto efter investeringar Nuvärde driftnetto Nuvärde restvärde Marknadsbaserat avkastningsvärde Nyckeltal: Avkastningsvärde / m² Avkastningsvärde / taxeringsvärde - Bruttokapitalisering, år 1 3,4 Direktavkastning, initial 12,6% Direktavkastning, år 1 12,6% Marknadsmässig direktavkastning 7,4% Bilaga 1 Svefa AB, Vasastrand 11, Örebro Org.nr: , 224 Styrelsens (266) säte: Stockholm

63 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Hyresgästförteckning Fastighet: Hallsberg Kullängen 1 Bilaga 1:2 Hyresgäst Lokaltyp Lokalanvändning Area Löptid Löptid Utg. total hyra inkl. ev. driftstillägg *) Marknadshyra Fastighetsskatt åter Momspliktig Ingår värme **) Uppsagt för avflytt / Egenanvändare m², st Fr o m T o m Tkr Kr/m² Index Tkr Kr/m² Index Tkr Kr/m² (J / N) (J / N) (A / O) (J / N) Vårdcentral V Vårdcentral % % 0 0 J J - N Psykiatri V Vård - oklassad % % 0 0 J J - N Psykiatri V Vård - oklassad % % 0 0 J J - N Psykiatri V Vård - oklassad % % 0 0 J J - N Psykiatri V Vård - oklassad % % 0 0 J J - N Folktandvård V Tandläkarmottagning % % 0 0 J J - N Hallsbergs kommun Ö1 Vårdboende % % 0 0 J J - N Hallsbergs kommun Ö1 Vårdboende % % 0 0 J J - N Summa/Medel Fastighet: Hallsberg Kullängen 1 Bilaga 1:3 Lokaltyp Uthyrbar area Uthyrd area Outhyrd area Ekonomisk vakans Aktuell Marknad m² % Antal m² % Antal m² % Antal % % Vård ,0% 5,0% Vårdboende ,0% 10,0% Summa/Medel ,0% 7,6% Lokaltyp Utgående hyra Uthyrd area Marknadsmässig hyra Vakanta ytor Totalt Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Vård Vårdboende Summa/Medel Lokaltyp Bedömd D&U-kostnad Drift och löpande underhåll Varav Periodiskt underhåll Administration Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Tkr Kr/m² Kr/plats Vård Vårdboende Summa/Medel Bilaga 1 Svefa AB, Vasastrand 11, Örebro Org.nr: , Styrelsens säte: Stockholm 225 (266)

64 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Bilaga 2 Svefa AB, Mäster Samuelsgatan 60, Box 3316, Stockholm Org.nr: , Styrelsens säte: Stockholm 226 (266)

65 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Bilaga 2 Svefa AB, Mäster Samuelsgatan 60, Box 3316, Stockholm Org.nr: , Styrelsens säte: Stockholm 227 (266)

66 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Bilaga 2 Svefa AB, Mäster Samuelsgatan 60, Box 3316, Stockholm Org.nr: , Styrelsens säte: Stockholm 228 (266)

67 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Bilaga 2 Svefa AB, Mäster Samuelsgatan 60, Box 3316, Stockholm Org.nr: , Styrelsens säte: Stockholm 229 (266)

68 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Bilaga 2 Svefa AB, Mäster Samuelsgatan 60, Box 3316, Stockholm Org.nr: , Styrelsens säte: Stockholm 230 (266)

69 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Bilaga 2 Svefa AB, Mäster Samuelsgatan 60, Box 3316, Stockholm Org.nr: , Styrelsens säte: Stockholm 231 (266)

70 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Bilaga 2 Svefa AB, Mäster Samuelsgatan 60, Box 3316, Stockholm Org.nr: , Styrelsens säte: Stockholm 232 (266)

71 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Bilaga 2 Svefa AB, Mäster Samuelsgatan 60, Box 3316, Stockholm Org.nr: , Styrelsens säte: Stockholm 233 (266)

72 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Bilaga 2 Svefa AB, Mäster Samuelsgatan 60, Box 3316, Stockholm Org.nr: , Styrelsens säte: Stockholm 234 (266)

73 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Bilaga 2 Svefa AB, Mäster Samuelsgatan 60, Box 3316, Stockholm Org.nr: , Styrelsens säte: Stockholm 235 (266)

74 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Bilaga 2 Svefa AB, Mäster Samuelsgatan 60, Box 3316, Stockholm Org.nr: , Styrelsens säte: Stockholm 236 (266)

75 Ordernummer: Fastighetsbeteckning: Hallsberg Kullängen 1 Bilaga 2 Svefa AB, Mäster Samuelsgatan 60, Box 3316, Stockholm Org.nr: , Styrelsens säte: Stockholm 237 (266)

76 . / : ; < ; = 0 7 ; >? 8 ; A B < ; = 7 ; < > C C ; ; > A 7 C 7 ; G H I I J K L M N O P I I Q R N L R S T U U S V U W V S T T U S X V U Y V S Z R [ \ ] ^ _ ` S X U S U Y Z S X P P a b ` Z U Z c d c e Y V Z d f W V Z U ^ \ V ^ U Y U V ^ f X g d d Y Y Y \ W g J h \ ] ^ i ` G c j k ^ l m b nj o l n ] o ` G c j k ^ l m 0 7 ; >? 8 ; A B < ; = 7 ; < < ;? : B < E ; < ; =? A 7 C 7 ; / : 8 F > C < 8 7 8? A > 8 F D < < ;? : B < E ; < ; =? A 7 C 7 ; / p q / A B 7?? O r s i m j t s m ^ i S u S S u S W u S v u W u v u e u Z I w i m s i m j t s m ^ i S S u S W d Z Y W d G c j k ^ l m x y 3 5 z { / q 1 / D B } A 7 ~ 0 5 q 5. 1 ƒ q 5. 1 ƒ q 7 = <? 8 7 B : > B 8 > S d v Y d e e v S v U d X W S Z G H I I J K L M N / q 5 / x D B } A > C > B 7 > C B > E C > ; A > B 7 > C B > E E > ; > B 7 > C h o c _o X Z v U e ] t X Z v U e ] t U ] t x / 3. / q 1 y = > B 7 / ; A 7 C 2 ;? : B < E ; < ; =? A > = / : 8 T W T S U U V U S d Y S S S Z e W V U d V U d e W Z U e ˆ M L K M I Q R J I H R b J a R N K Š S d S W e U S S d ˆ M L K M O Œ ` S Z e W V U v V U Z I c m g c l o j c i s l ] i n i m ` H i s l ] i n i m H ] o ` U Y W W X v d / ~ 1 5 Ž { ~ 2 ~ 3 / q 9 2 ~ 1 5 Ž { ~ 2 ~ 3 / q c j o nm ^ o ^ i k ^ j t s l c j n i o ^ c t j ] o ^ ^ l k ^ t n _ c f c i o ^ \ ] i n i m ^ ^ l n i o ^ \ ] i n i m / 1 / x 0 q y q ~ B 8 8 < = ;? : B < E ; < ; =? A > = / : 8 S H t o c _j j ^ l t no r o ` O M H I L b R a R N S Z d v V U T V S e d v T X Z q y q y ; A > D } C 8 8? B } C C > ; A < = 7 8? 8 / : 8 O M H I L b R a R N I c j o H t o c _j j ^ l t no r o S X V a Y V d v T X Z S x / ~ 5 q z y 5 x 0 5 q Ž 4. q ~ x y ~ 2 ~ 3 / q C > ; 7 B p > 8 F D / : 8 J o c f j Œ _c i ` š M b M b L S Z e T V U X V U e S X V I R V v v b ^ _h l w f ^ j h c t j ^ l m ^ i h g l c i f ^ o nf ^ l ` N L R ˆ M H R b L a b L R G H M P N J o c f j Œ _c i ` I R N Q R N J Q I L œ K Q O W ` v u H I I H ž S Z e e V U v V U Z S X V I R V e S b ^ _h l w f ^ j h c t j ^ l m ^ i h g l c i f ^ o nf ^ l ` N L R ˆ M H R b L a b L R G H M P N 1 / Ÿ 5 q 2 ~ ~. q / 1 ~ 1 > 7 B < ; =? 7 ; > 7 B < ; =? } B J L a H I L R G L u š M b K N N R H b œ X T W ž T U S W W S Z X T d V S c ^ l n i m j f ^ _ j h r o m l o c ^ l n i m j ^ i ^ o h \ h g c o o c l ^ _ l ^ m nj o ^ l g c j o nm ^ o 1 > 7 B > = > B 7 / ; A 7 C y = > B 8 F B < A <? : B D T W T S U U V U S d Y S S I c m g c l ^ i s m c l ^ I c i f j o n i m ˆ M L K M I Q R J I H R b J a R N h o l s o o j n i i ^ c t c l ^ K Š S d S W e U S S d ˆ M L K M 1 3 y q p 5 q. >? 8 < = 7 8? 8 8? C < = > } 8 B A 7 B p > 8 F D / : 8 H t j o [ \ ] i n i m S Z e W V U W V T W S X V G H L V e v U c j o nm ^ o j l ^ m _^ l n i m S Z X X V S U V U e S X d S V X X T Z 1 2 p 2 3 / q Ž { ~ 2 ~ : ; < ; = D B 7 = <? 8 B 7 B < ; =? A > 8 F D / : 8 V G H I I J K L M N H I I H S ` S T T S Z X Z V U S V S X S X d S V X X W S q 0 q ~ 3 G H I I J K L M N G H I I J K L M N J V H I I H S ` Z 238 (266)! " # $ $!! # % % & ' # ( % & & ) % * ) & + &, - & - + & &

+! \" # $ $!! # % % & ' # ( % & & ) % * ) & + &, - & - + & &")

77 { / q 1 / p 2 q 5 { 1 / C C > D B } A 7 = : > B 8 > ; ª ª ª ª ª / «z B 8 B > < (266) +! " # $ $!! # % % & ' # ( % & & ) % * ) & + &, - & - + & &

%! \" # $ $!")

78 { / q 1 / p 2 q 5 { 1 / C C > D B } A 7 ;. >? 8 < = 7 8 ª ª ª >? 8 < = z >? 8 < = 7 8 = B > ;? 7 B / «z B 8 B > < (266) %! " # $ $!! # % % & ' # ( % & & ) % * ) & + &, - & - + & &

! \" # $ $!")

79 { / q 1 / p 2 q 5 { 1 / C C > D B } A 7 ;. >? 8 < = 7 8 ª ª ª >? 8 < = z >? 8 < = 7 8 = B > ;? 7 B / «z B 8 B > < (266)! " # $ $!! # % % & ' # ( % & & ) % * ) & + &, - & - + & &

80 ALLMÄNNA VILLKOR FÖR VÄRDEUTLÅTANDE Dessa allmänna villkor är gemensamt utarbetade av CBRE Sweden AB, Cushman & Wakefield Sweden AB, Forum Fastighetsekonomi AB, FS Fastighetsstrategi AB, Newsec Advice AB, Savills Sweden AB och Svefa AB. De är utarbetade med utgångspunkt från God Värderarsed, upprättat av Sektionen För Fastighetsvärdering inom Samhällsbyggarna och är avsedda för auktoriserade värderare inom Samhällsbyggarna. Villkoren gäller från vid värdering av hela, delar av fastigheter, tomträtter, byggnader på ofri grund eller liknande värderingsuppdrag inom Sverige. Såvitt ej annat framgår av värdeutlåtandet gäller följande; 1 Värdeutlåtandets omfattning 1.1 Värderingsobjektet omfattar i värdeutlåtandet angiven fast egendom eller motsvarande med tillhörande rättigheter och skyldigheter i form av servitut, ledningsrätt, samfälligheter och övriga rättigheter eller skyldigheter som framgår av utdrag från Fastighetsregistret hänförligt till värderingsobjektet. 1.2 Värdeutlåtandet omfattar även, i förekommande fall, till värderingsobjektet hörande fastighetstillbehör och byggnadstillbehör, dock ej industritillbehör i annan omfattning än vad som framgår av utlåtandet. 1.3 Kontroll av inskrivna rättigheter har skett genom utdrag från Fastighetsregistret. Den information som erhållits genom Fastighetsregistret har förutsatts vara korrekt och fullständig, varför ytterligare utredning av legala förhållanden och dispositionsrätt ej vidtagits. Vad gäller legala förhållanden utöver vad som framgår av Fastighetsregistret har dessa enbart beaktats i den omfattning information därom lämnats skriftligen av uppdragsgivaren/ägaren eller dennes ombud. Förutom det som framgår av utdrag från Fastighetsregistret samt av uppgifter som lämnats av uppdragsgivaren/ägaren eller dennes ombud har det förutsatts att värderingsobjektet inte belastas av icke inskrivna servitut, nyttjanderättsavtal eller andra avtal som i något avseende begränsar fastighetsägarens rådighet över egendomen samt att värderingsobjektet inte belastas av betungande utgifter, avgifter eller andra gravationer. Vidare har det förutsatts att värderingsobjektet inte är föremål för tvist i något avseende. 2 Förutsättningar för värdeutlåtande 2.1 Den information som innefattas i värdeutlåtandet har insamlats från källor som bedömts vara tillförlitliga. Samtliga uppgifter som erhållits genom uppdragsgivaren/ägaren eller dennes ombud och eventuella nyttjanderättshavare, har förutsatts vara korrekta. Uppgifterna har endast kontrollerats genom en allmän rimlighetsbedömning. Vidare har förutsatts att inget av relevans för värdebedömningen har utelämnats av uppdragsgivaren/ägaren eller dennes ombud. 2.2 De areor som läggs till grund för värderingen har erhållits genom uppdragsgivaren/ägaren eller dennes ombud. Värderaren har förlitat sig på dessa areor och har inte mätt upp dem på plats eller på ritningar, men areorna har kontrollerats genom en rimlighetsbedömning. Areorna har förutsatts vara uppmätta i enlighet med vid varje tillfälle gällande Svensk Standard. 2.3 Vad avser hyres- och arrendeförhållanden eller andra nyttjanderätter, har värdebedömningen i förekommande fall utgått från gällande hyres- och arrendeavtal samt övriga nyttjanderättsavtal. Kopior av dessa eller andra handlingar utvisande relevanta villkor har erhållits av uppdragsgivaren/ägaren eller dennes ombud. 2.4 Värderingsobjektet förutsätts dels uppfylla alla erforderliga myndighetskrav och för fastigheten gällande villkor, såsom planförhållanden etc, dels ha erhållit alla erforderliga myndighetstillstånd för dess användning på sätt som anges i utlåtandet. 3 Miljöfrågor 3.1 Värdebedömningen gäller under förutsättningen att mark eller byggnader inom värderingsobjektet inte är i behov av sanering eller att det föreligger någon annan form av miljömässig belastning. 3.2 Mot bakgrund av vad som framgår av 3.1 ansvarar värderaren inte för den skada som kan åsamkas uppdragsgivaren eller tredje man som en konsekvens av att värdebedömningen är felaktig på grund av att värderingsobjektet är i behov av sanering eller att det föreligger någon annan form av miljömässig belastning. 4 Besiktning, tekniskt skick 4.1 Den fysiska konditionen hos de anläggningar (byggnader osv) som beskrivs i utlåtandet är baserad på översiktlig okulär besiktning. Utförd besiktning har ej varit av sådan karaktär att den uppfyller säljarens upplysningsplikt eller köparens undersökningsplikt enligt 4 kap 19 Jordabalken. Värderingsobjektet förutsätts ha det skick och den standard som okulärbesiktningen indikerade vid besiktningstillfället. 4.2 Värderaren tar inget ansvar för dolda fel eller icke uppenbara förhållanden på egendomen, under marken eller i byggnaden, som skulle påverka värdet. Inget ansvar tas för sådant som skulle kräva specialistkompetens eller speciella kunskaper för att upptäcka. funktionen (skadefriheten) och/eller konditionen hos byggnadsdetaljer, mekanisk utrustning, rörledningar eller elektriska komponenter. 5 Ansvar 5.1 Eventuella skadeståndsanspråk till följd av påvisad skada till följd av fel i värdeutlåtandet skall framställas inom ett år från värderingstidpunkten (datum för undertecknande av värderingen). 5.2 Det maximala skadestånd som kan utgå för påvisad skada till följd av fel i värdeutlåtandet är 25 prisbasbelopp vid värderingstidpunkten. 6 Värdeutlåtandets aktualitet 6.1 Beroende på att de faktorer som påverkar värderingsobjektets marknadsvärde förändras över tiden är den värdebedömning som återges i utlåtandet gällande endast vid värdetidpunkten med de förutsättningar och reservationer som angivits i utlåtandet. 6.2 Framtida in- och utbetalningar samt värdeutveckling som redovisas i utlåtandet i förekommande fall, har gjorts utifrån ett scenario som, enligt värderarens uppfattning, återspeglar fastighetsmarknadens förväntningar om framtiden. Värdebedömningen innebär inte någon utfästelse om faktisk framtida kassaflödes- och värdeutveckling. 7 Värdeutlåtandets användande 7.1 Innehållet i värdeutlåtandet med tillhörande bilagor tillhör uppdragsgivaren och skall användas i sin helhet till det syfte som anges i utlåtandet. 7.2 Används värdeutlåtandet för rättsliga förfoganden, ansvarar värderaren endast för direkt eller indirekt skada som kan drabba uppdragsgivaren om utlåtandet används enligt 7.1. Värderaren är fri från allt ansvar för skada som drabbat tredje man till följd av att denne använt sig av värdeutlåtandet eller uppgifter i detta. 7.3 Innan värdeutlåtandet eller delar av det reproduceras eller refereras till i något annat skriftligt dokument, måste värderingsföretaget godkänna innehållet och på vilket sätt utlåtandet skall återges. 242 (266) Ver 3

81 Svefa AB, Mäster Samuelsgatan 60, Box 3316, Stockholm Org.nr: , Styrelsens säte: Stockholm 243 (266)

82 Camilla Petersen, VD Analys ekonomiska konsekvenser med nya projekt, lokaler för vårdcentralsverksamhet och nya vård- och omsorgsboenden. Inledning Länsgården har funnits i snart 28 år, och har givetvis förändrats genom åren. Medarbetare har kommit och gått och Länsgården har tagit in ny kompetens för att uppfylla nya krav. Vi har föryngrat företaget på ett framgångsrikt sätt. Vi är organiserade på ett annat vis nu till fördel både för oss, våra hyresgäster, samarbetspartners och ägare. Regionen ansvarar bland annat för att länets invånare får den hälso- och sjukvård alla behöver oberoende i vilken kommun de befinner sig i. För Länsgården är det en självklarhet att de lokaler vi utvecklar, bygger och förvaltar ska bidra till en läkande vårdmiljö och en hälsofrämjande arbetsplats. Länsgårdens långsiktiga mål är att vara en tillgång för Regionen, där vi levererar lösningar som motsvarar ägarens behov genom att ta helhetsansvar i god samverkan. Hur når man nu framgång i framtiden? Hur ska man tillgodose människors behov på olika plan? Vad krävs för att kunna agera kraftfullt och framsynt? Det här är frågor som inte enbart diskuteras i privata företag, utan även i de som är knutna till Regionen och kommun som förväntas leverera affärsmässig samhällsnytta, där Länsgården kan vara en av aktörerna. Länsgårdens ägare ska se oss som ett företag som möjliggör att de äldre kan bo hemma längre och inte belasta sjukvården mer än nödvändigt. Alla tjänar på att vi kan arbeta förebyggande med boendefrågor och den service som finns kring det. För att det ska ske krävs en samsyn och en samverkan när det gäller investeringar, nybyggnation och utveckling av lokaler för vårdcentralsverksamhet och vård- och omsorgsboenden. Länsgården ska vara ett bolag som både är motor och partner. Det kommer att göra oss till ett mer professionellt bolag inte bara inom utveckling och förvaltning, utan också inom upphandling, ekonomi och andra processer som föregår ett byggprojekt. Länsgården ska ha en ekonomi i balans för att trygga förvaltningen av samhällsnyttiga fastigheter på kort och lång sikt. För att uppnå Länsgårdens framgångsfaktor måste vi fortsätta att ha ordning och reda i ekonomin för att säkerställa att vi bedriver en kostnadseffektiv och affärsmässig verksamhet i syfte att skapa värde för ägare, hyresgäster och samarbetspartners. Örebro län står inför ett behov om ca st. nya lägenheter i vård- och omsorgsboenden vilka behöver vara färdigställda till år De samarbeten som har påbörjats med kommunerna är ca 350 st. lägenheter som är ca 23% av det totala behovet av vård- och omsorgsboenden i Örebro län. Att förlägga vård- och omsorgsboenden i anslutning till vårdcentraler gör att man kan samverka på ett effektivt och bra sätt och dessutom kan man samnyttja lokaler mellan region och kommun och därigenom spara pengar. Länsgården vill nämna att det är respektive kommun som ansvarar för driften av sina vårdoch omsorgsboenden. Länsgården befinner sig dock i dialog med kommunerna avseende 244 (266) 1

83 Camilla Petersen, VD bland annat frågan om utformningen av byggnaderna, så att kommunerna kan driva sin verksamhet så som man vill. I detta ingår också hänsynstagande till möjlighet att i framtiden ställa om byggnaderna till de behov som då kan uppstå. Det kan också nämnas att den ekonomiska kalkylen är utformad på samma sätt som flertalet andra kommunala och privata fastighetsbolag använder sig av. Detta innebär bland annat att dagens räntenivå låses fast under en tioårsperiod, vilket innebär att projekten går plus redan från det första året. Ekonomiska konsekvenser Nuläge Länsgården har en god ekonomi med en soliditet på knappt 28 %, vilket är högt för branschen. Genom återkommande positiva resultat har bolaget kunnat bygga upp ett eget kapital i syfte att konsolidera bolaget, men som också möjliggjort lämnade koncernbidrag på 20 mnkr till ägaren de tre senaste åren. Soliditet i jämförelse med jämförande bolag i närliggande miljö 30 Soliditet (%) 29, ,7 8 15,1 19, ,5 10,4 10,3 11,5 16, ,4 1,1 0, Framtid De ekonomiska konsekvenserna av planerade nybyggnadsprojekt i Kumla och Hallsberg har beräknats utifrån framtagna kalkyler med antaganden om framtida kostnadsutveckling avseende bl. a inflation och räntor. Inflationsprognos Länsgården Hemsö vård ÖBO omsorg Örebroporten 245 (266) 2

84 Camilla Petersen, VD Räntekostnader Vid bedömningen av räntekostnader har bolaget beaktat Nordeas prognos för utvecklingen av 3 mån. Stibor ränta, och gjort bedömningar av hur detta kommer att påverka bolagets låneräntor. 2 1 Ränta (%) Reporäntan Nordea Bolaget använder långa räntederivat för att hantera ränterisken i skuldportföljen. Avsikten är att för varje enskilt projekt teckna en 10-årig ränteswap vid ingången av hyreskontrakten. En klausul i kontraktet möjliggör att räntekomponenten i hyran omförhandlas efter 10 år då en ny swap tecknas. Detta innebär att ränterisken bärs av hyresgästen. Löpande ränteutgifter är inräknade i företagets löpande kostnader och är inte medräknade i kalkylerat lånebehov. Nedanstående kurva visar historisk utveckling av en 10-årig swapränta. 246 (266) 3

85 Camilla Petersen, VD Projektens påverkan på nyckeltal för verksamheten Driftnetton Bolagets driftnetton har under perioden legat runt 50 mnkr. Med planerade nybyggnadsprojekt stiger driftnettot i takt med att projekten färdigställs och hyresintäkter kan debiteras. Under uppstartsfasen av projekten belastas bolaget endast av räntekostnader som inte påverkar driftnettot. Driftnetto (tkr) Driftnetto (sim) Driftnetto (bc) Resultat efter finansnetto När administrationskostnader och räntekostnader tillkommer så ser prognosen ut enligt nedan. På resultat efter finansnetto beräknas utrymme för koncernbidrag samt 247 (266) 4

Kortfattat värdeutlåtande

Kortfattat värdeutlåtande Lavetten 38, Foto från maj 2016 Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets

Kortfattat värdeutlåtande Lavetten 38, Foto från maj 2016 Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets

Kortfattat värdeutlåtande (Förhandsvärdering)

") Kortfattat värdeutlåtande (Förhandsvärdering) Trävaran 12, Uppdragsgivare Syfte Förutsättningar Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att utgöra

Kortfattat värdeutlåtande (Förhandsvärdering) Trävaran 12, Uppdragsgivare Syfte Förutsättningar Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att utgöra

Bilaga 4, KS 226/2017 Sidan 1 av 13

Sidan 1 av 13 Sidan 2 av 13 Sidan 3 av 13 2017-09-07 Gällande fastighetsreglering Öregrund 8:24 ifrån Öregrund 8:1 Vi har för avsikt att bli större och ge fler arbetstillfällen, och för två år sedan började

Sidan 1 av 13 Sidan 2 av 13 Sidan 3 av 13 2017-09-07 Gällande fastighetsreglering Öregrund 8:24 ifrån Öregrund 8:1 Vi har för avsikt att bli större och ge fler arbetstillfällen, och för två år sedan började

Kortfattat värdeutlåtande

Kortfattat värdeutlåtande Trävaran 3, Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att

Kortfattat värdeutlåtande Trävaran 3, Uppdragsgivare Syfte Förutsättningar Fastighetstyp Värderingsobjekt Malmöhus Invest AB genom Mattias Bertilsson. Att bedöma värderingsobjektets marknadsvärde och att

Värdeutlåtande Fastigheten Karlskoga Gäddan 3

Värdeutlåtande Fastigheten Karlskoga Gäddan 3 Innehållsförteckning 1. Sammanfattning 3 2. Uppdragsbeskrivning 4 3. Värderingsobjekt 5 4. Marknadsanalys 8 5. Värderingsmetodik 14 6. Värdering 15 7. Slutsatser

Värdeutlåtande Fastigheten Karlskoga Gäddan 3 Innehållsförteckning 1. Sammanfattning 3 2. Uppdragsbeskrivning 4 3. Värderingsobjekt 5 4. Marknadsanalys 8 5. Värderingsmetodik 14 6. Värdering 15 7. Slutsatser

Fastigheten Ljusnarsberg Gästgivaren 12

Fastigheten Ljusnarsberg Gästgivaren 12 2016-09-26 2 (16) 1 Uppdragsbeskrivning 1.1 Värderingsobjekt Värderingsobjektet utgörs av fastigheten Ljusnarsberg Gästgivaren 12. Inom värderingsobjektet finns

Fastigheten Ljusnarsberg Gästgivaren 12 2016-09-26 2 (16) 1 Uppdragsbeskrivning 1.1 Värderingsobjekt Värderingsobjektet utgörs av fastigheten Ljusnarsberg Gästgivaren 12. Inom värderingsobjektet finns

Eslöv Sibbarp 4:6. Eslöv Sibbarp 4:36. Eslöv Sibbarp 4:111. Eslöv Reslöv 3:4

Eslöv Sibbarp 4:6 Eslöv Sibbarp 4:36 Eslöv Sibbarp 4:111 Eslöv Reslöv 3:4 2015-01-16 2 (12) Ordernummer: 153790 Fastighetsbeteckning: Eslöv Sibbarp 4:3, 4:36, 4:111 samt Eslöv Reslöv 3:4 1 Uppdragsbeskrivning

Eslöv Sibbarp 4:6 Eslöv Sibbarp 4:36 Eslöv Sibbarp 4:111 Eslöv Reslöv 3:4 2015-01-16 2 (12) Ordernummer: 153790 Fastighetsbeteckning: Eslöv Sibbarp 4:3, 4:36, 4:111 samt Eslöv Reslöv 3:4 1 Uppdragsbeskrivning

Del av fastigheten Norrtälje Grindskolan 2

Del av fastigheten Norrtälje Grindskolan 2 2017-05-29 2 (13) 1 Uppdragsbeskrivning 1.1 Värderingsobjekt Värderingsobjektet utgörs av del av fastigheten Norrtälje Grindskolan 2. Inom värderingsobjektet

Del av fastigheten Norrtälje Grindskolan 2 2017-05-29 2 (13) 1 Uppdragsbeskrivning 1.1 Värderingsobjekt Värderingsobjektet utgörs av del av fastigheten Norrtälje Grindskolan 2. Inom värderingsobjektet

Värdeutlåtande Del av fastigheten Linköping Aritmetiken 1

Värdeutlåtande Del av fastigheten Linköping Aritmetiken 1 Innehållsförteckning 1. Sammanfattning 3 2. Uppdragsbeskrivning 4 3. Värderingsobjekt 5 4. Marknadsanalys 7 5. Värderingsmetodik 12 6. Värdering

Värdeutlåtande Del av fastigheten Linköping Aritmetiken 1 Innehållsförteckning 1. Sammanfattning 3 2. Uppdragsbeskrivning 4 3. Värderingsobjekt 5 4. Marknadsanalys 7 5. Värderingsmetodik 12 6. Värdering

VARDEBEDOMNING AV BYGGRATTER FOR VÅRDBOENDE I KV GINNUNGAGAP, DANDERYDS KOMMUN

.... VARDEBEDOMNING AV BYGGRATTER FOR VÅRDBOENDE I KV GINNUNGAGAP, DANDERYDS KOMMUN BAKGRUND/UPPDRAG Danderyds kommun har hållit en markanvisningstävling avseende byggrätter för vårdboende i kvarteret

.... VARDEBEDOMNING AV BYGGRATTER FOR VÅRDBOENDE I KV GINNUNGAGAP, DANDERYDS KOMMUN BAKGRUND/UPPDRAG Danderyds kommun har hållit en markanvisningstävling avseende byggrätter för vårdboende i kvarteret

Värdeutlåtande Fastigheten Danderyd Danderyd 2:1, del av

Värdeutlåtande Fastigheten Danderyd Danderyd 2:1, del av 2018-08-17 Ordernummer: 166 961 Fastighetsbeteckning: Danderyd Danderyd 2:1, del av Innehållsförteckning 1. Sammanfattning 3 2. Uppdragsbeskrivning

Värdeutlåtande Fastigheten Danderyd Danderyd 2:1, del av 2018-08-17 Ordernummer: 166 961 Fastighetsbeteckning: Danderyd Danderyd 2:1, del av Innehållsförteckning 1. Sammanfattning 3 2. Uppdragsbeskrivning

VÄRDEUTLÅTANDE. Tomträtten till Norrköping Händelö 2:24

VÄRDEUTLÅTANDE Tomträtten till Norrköping Händelö 2:24 2019-02-14 2(9) Tomträtten Norrköping Händelö 2:24 VBnr 19052/ F-200-19-05 1. UPPDRAGSBESKRIVNING 1.1 Värderingsobjekt Tomträtten till Norrköping

VÄRDEUTLÅTANDE Tomträtten till Norrköping Händelö 2:24 2019-02-14 2(9) Tomträtten Norrköping Händelö 2:24 VBnr 19052/ F-200-19-05 1. UPPDRAGSBESKRIVNING 1.1 Värderingsobjekt Tomträtten till Norrköping

Anbudsunderlag Gillersklack

Anbudsunderlag Gillersklack INNEHÅLLSFÖRTECKNING Sida 1. Försättsblad Gillersklack 1 2. Anbudsannons - Gillersklack 2 3. Ansvarsbegränsning Gillersklack 3 4. Värdering Svefa Gillersklack 4 5. ÅR klacken

Anbudsunderlag Gillersklack INNEHÅLLSFÖRTECKNING Sida 1. Försättsblad Gillersklack 1 2. Anbudsannons - Gillersklack 2 3. Ansvarsbegränsning Gillersklack 3 4. Värdering Svefa Gillersklack 4 5. ÅR klacken

Kungsgatan 16. Blandfastighet i Centrala Åmål

Kungsgatan 16 Blandfastighet i Centrala Åmål 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder 10 Allmänna

Kungsgatan 16 Blandfastighet i Centrala Åmål 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder 10 Allmänna

Kungsgatan 36. Blandfastighet i Centrala Trollhättan

Kungsgatan 36 Blandfastighet i Centrala Trollhättan 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder 10 Allmänna

Kungsgatan 36 Blandfastighet i Centrala Trollhättan 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder 10 Allmänna

Fastigheten Karlstad Nyeds-Bäckelid 4:1 Småhustomt

Fastigheten Karlstad Nyeds-Bäckelid 4:1 Småhustomt 2016-05-26 2 (6) 1 Uppdragsbeskrivning 1.1 Värderingsobjekt Fastighetsbeteckning: Nyeds-Bäckelid 4:1 Typkod: 210 Kommun: Karlstad Församling: Nyed Adress:

Fastigheten Karlstad Nyeds-Bäckelid 4:1 Småhustomt 2016-05-26 2 (6) 1 Uppdragsbeskrivning 1.1 Värderingsobjekt Fastighetsbeteckning: Nyeds-Bäckelid 4:1 Typkod: 210 Kommun: Karlstad Församling: Nyed Adress:

HSB BRF ÖRNTORP GRÄNGESBERG

VÄRDEUTLÅTANDE avseende HSB BRF ÖRNTORP GRÄNGESBERG Värderingsinstitutet Södra Norrland AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se VÄRDEUTLÅTANDE sida 1 (4)

VÄRDEUTLÅTANDE avseende HSB BRF ÖRNTORP GRÄNGESBERG Värderingsinstitutet Södra Norrland AB Tel 0650-99500, 060-101650, 026-102904 www.fastighetsvarde.se info@fastighetsvarde.se VÄRDEUTLÅTANDE sida 1 (4)

Fastigheten Öckerö Fotö 1:251

Fastigheten Öckerö Fotö 1:251 2016-09-30 2 (12) 1 Uppdragsbeskrivning 1.1 Värderingsobjekt Värderingsobjektet utgörs av fastigheten Öckerö Fotö 1:251. Inom värderingsobjektet inryms bostäder. 1.2 Uppdragsgivare

Fastigheten Öckerö Fotö 1:251 2016-09-30 2 (12) 1 Uppdragsbeskrivning 1.1 Värderingsobjekt Värderingsobjektet utgörs av fastigheten Öckerö Fotö 1:251. Inom värderingsobjektet inryms bostäder. 1.2 Uppdragsgivare

Segersbyvägen 15. butiksfastighet eriksberg, Norsborg

Segersbyvägen 15 butiksfastighet eriksberg, Norsborg 2/12 INNEHÅLLSFÖRTECKNING Sammanfattning 3 Försäljningsprocess 4 Karta och läge 5 Objektsbeskrivning 6 Lokaler 7 Ekonomisk information 8 Bilder 10 Allmänna