Granskning av styrelsens arbete med Internkontrollplan 2015

|

|

|

- Hans Lindgren

- för 6 år sedan

- Visningar:

Transkript

1 REGION JAMTLAND HÄRJEDALEN Regionens revisorer SKRIVELSE 1 (2) Dnr: REV/17/2015 Revisionsdirektör Majvor Enström Tfn: Regionstyrelsen Granskning av styrelsens arbete med Internkontrollplan 2015 På vårt uppdrag har revisionskontoret genomfört en granskning av styrelsens arbete med internkontrollplanen för år Bakgrunden till granskningen är den stora betydelse som en god intern kontroll har för styrelsens möjligheter att uppfylla fullmäktiges mål och de för verksamheterna gällande regelverket. Granskningen syftar till att undersöka om styrelsens internkontrollplan är upprättad och genomförd i enlighet med det av fullmäktige beslutade internkontrollreglementet och uppfyller kommunallagens bestämmelser. Granskningen har även omfattat att undersöka om det finns tillfredsställande rutiner för återrapportering och uppföljning av arbetet med att genomföra internkontrollplanen. Sammanfattningsvis bedömer vi att internkontrollplanen 2015 i stort är upprättad i enlighet med internkontrollreglementet. Granskningen har även visat på brister, bland annat i kartläggningen av riskområden inför upprättande av planen vilket kan medföra att områden med behov av angelägna riskförebyggande åtgärder inte identifierats. Vi har noterat brister i dokumentationen av risk-och väsentlighetsanalysen samt att det i några fall är oklart vem som är ansvarig för återrapportering av åtgärder enligt internkontrollplanen. Det uppges från några av de intervjuade att det inte är klargjort vad ansvaret enligt planen innebär. Vi rekommenderar följande förbättringar: o o o o Genomför riskinventering i samtliga verksamheter för att säkerställa att prioriteringar av riskförebyggande åtgärder sätts in där de största riskerna finns. Dokumentera risk- och väsentlighetsanalyser för att tydliggöra motivering och prioritering av riskområdena i internkontrollplanen för alla berörda och underlätta vid uppföljning och planering. En tydligare kommunikation mellan samordningskansliet, stabscheferna och de som utsetts som ansvariga i internkontrollplanen så att det är klart vad ansvaret innebär och vad som förväntas i återredovisningar och uppföljningar. Säkerställ att internkontrollreglementet efterlevs när det gäller redovisning av styrelsens arbete med interna kontrollen till fullmäktige.

2 Region Jämtland Härjedalen Revisorerna SKRIVELSE 2 (2) Vi emotser senast den en redovisning av vilka åtgärder som regionstyrelsen vidtar eller avser vidta med anledning av granskningsresultatet. För Region Jämtland Hä1jedalens revisorer : V ordförande Bilaga Rapport av Granskning av styrelsens internkontrollplan Kopia till Regiondirektören Biträdande regiondirektören Hälso- och sjukvårdsdirektören Chefen för samordningskansliet Chefen för Planerings- och beställm staben Chefen för patientsäkerhetsenheten H:\Mina Dokumerlt\Sammanträde med revisore'rna juli \Sammanträde 7 sept 2015\Rapporter\Skrivelse lk.docx

3 REVISIONSKONTORET Revisionsrapport Granskning av styrelsens internkontrollplan

4 Revisionsrapport 2 (12)

5 Revisionsrapport 3 (12) Innehållsförteckning 1 SAMMANFATTNING INLEDNING/BAKGRUND SYFTE, REVISIONSFRÅGA OCH AVGRÄNSNING REVISIONSKRITERIER METOD RESULTAT HAR STYRELSENS INTERNKONTROLLPLAN UPPRÄTTATS I ENLIGHET MED REGIONENS INTERNKONTROLLREGLEMENTE? Iakttagelser Bedömning och rekommendationer FINNS RUTINER FÖR EN VÄL FUNGERANDE RAPPORTERING OCH UPPFÖLJNING AV STYRELSENS INTERNKONTROLLPLAN? FÖLJS RUTINERNA? Iakttagelser Bedömning och rekommendationer FINNS RUTINER FÖR ATT FÖLJA UPP OCH ÅTGÄRDA AVVIKELSER SOM IDENTIFIERATS VID UPPFÖLJNING AV STYRELSENS INTERNKONTROLLPLAN? Iakttagelser Bedömning och rekommendationer SLUTSATS ANSVARIGA FÖR GRANSKNINGENS GENOMFÖRANDE BILAGOR BILAGA 1- RISKKARTA... 12

6 Revisionsrapport 4 (12) 1 SAMMANFATTNING Granskningens övergripande syfte har varit att svara på om styrelsens internkontrollplan för år 2015 är upprättad i enlighet med internkontrollreglemente och kommunallag samt om det finns tillfredställande rutiner för återrapportering och uppföljning. Inledningsvis vill vi nämna att vi under granskningen noterat att arbetet med internkontrollplanen är under utveckling, vilket är positivt. Vi har dock i granskningen noterat vissa brister där ytterligare åtgärder kan vidtas för att stärka arbetet med internkontrollplanen ytterligare. Kartläggningen av regionens riskområden behöver utvecklas för att säkerställa att väsentliga riskområden inte utelämnas och att rätt riskområden prioriteras i åtgärdsplaner. Det finns även anledning att se över rutinen för vilka som involveras i kartläggningen av riskerna och tydliggöra stabschefernas ansvar att fånga alla verksamheter. I granskningen har framkommit kritiska synpunkter på arbetet med kartläggningen t.ex. från patientsäkerhetsenheten med sina verksamhetsövergripande erfarenheter som inte efterfrågats i arbetet med internkontrollplanen. I våra intervjuer har även framkommit att det inte hos alla berörda är klargjort vilka som är dom bakomliggande orsakerna till riskerna i internkontrollplanen och även en oklarhet över vilka personer som är ansvariga att återrapportera åtgärderna i planen. Vi bedömer att dokumentation av risk- och väsentlighetsanalyserna, från kartläggningen, skulle ge bättre förutsättningar för riskvärderingen, tydliggöra motiveringen av riskerna och därmed underlätta återrapportering för ansvariga samt ge ett bra underlag inför nästkommande års riskoch väsentlighetsanalys. Vi ser även att tydligare kommunikation mellan samordningskansliet, stabscheferna och de som utsetts som ansvariga för internkontrollplanens riskområden kan stärka rutinen för återredovisning och även klargöra vad ansvaret innebär. Enligt uppgift har rutinen för planering av återrapportering förbättrats, dock uteblev återredovisningen för tre av de tio riskområdena i internkontrollplanen vid styrelsens uppföljning i maj. Styrelsens återrapportering av arbetet med internkontrollplanen till fullmäktige har uteblivit vilket inte är tillfredställande. Sammanfattningsvis är vår bedömning att internkontrollplanen i stort är upprättad i enlighet med internkontrollreglementet, men att det finns brister i rutinerna för kartläggningen av riskerna vilket gör att det finns en risk att riskområden inte fångas i analysen. Det finns även brister i rutinerna för återrapportering och uppföljning, då det från flera av de intervjuade framkommit oklarheter kring riskområdens bakomliggande orsaker och vilka som är ansvariga för att följa upp riskerna. Vi lämnar följande rekommendationer: Klargör vikten av grundligt genomförda risk- och väsentlighetsanalyser. Ta tillvara på regionens befintliga resurser t.ex. erfarenheter från patientsäkerhetsenheten och tydliggör stabschefernas ansvarsområden för att säkerställa att samtliga riskområden i organisationen fångas vid kartläggningen. Dokumentera risk- och väsentlighetsanalyserna för att tydliggöra motivering och prioritering av riskområdena och underlätta vid uppföljning och planering. Tydliggör och kommunicera om innehållet i internkontrollplanen, ansvaret för återrapportering mm med de utsedda ansvariga och stabschefer för genomförandet av åtgärder och uppföljning av planen.

7 Revisionsrapport 5 (12) 2 INLEDNING/BAKGRUND Styrelsen har enligt KomL 6 kap. ett uppdrag att leda och samordna regionens angelägenheter samt ha uppsikt över att regionens verksamhet bedrivs i enlighet med de mål och riktlinjer som fullmäktige har bestämt. Styrelsen ansvarar för att den interna kontrollen är tillräcklig och att verksamheten i övrigt bedrivs på ett i övrigt tillfredställande sätt. Av Reglemente för regionstyrelsen i Region Jämtland Härjedalen framgår att styrelsen ska ha uppsikt över verksamheterna och se till att den interna kontrollen är tillräcklig, bl.a. genom att årligen fastställa en plan och följa upp den interna kontrollen. Syftet med intern kontroll är att säkerställa att de av fullmäktige fastställda målen uppfylls inom ramen för gällande lagar. Om rutinerna för arbetet med den interna kontrollen inte fungerar tillfredsställande finns en risk för att regionen inte når uppsatta mål. Det har i revisorernas tidigare granskning framkommit att risk- och väsentlighetsanalysen inte gjorts i enlighet med internkontrollreglementet vid framtagandet av internkontroll planen för Det noterades även en brist att styrelsen trots konstaterade avvikelser inte gjort ansvarsutkrävande eller beslutat om krav på handlingsplaner 1. Regionens revisorer har genom sin risk- och väsentlighetsanalys bedömt det angeläget att genomföra en granskning av regionstyrelsens arbete med internkontrollplanen. Granskningen ingår i revisorernas revisionsplan för år SYFTE, REVISIONSFRÅGA OCH AVGRÄNSNING Syfte Granskningens syfte har varit att bedöma om styrelsens internkontrollplan är upprättad i enlighet med det internkontrollreglemente regionfullmäktige beslutat om, kommunallagen samt om det finns tillfredställande rutiner för återrapportering och uppföljning. Revisionsfrågor Granskningen besvarar följande revisionsfrågor: Har styrelsens internkontrollplan upprättats i enlighet med regionens internkontrollreglemente? Finns rutiner för en väl fungerande rapportering och uppföljning av styrelsens internkontrollplan? Följs rutinerna för rapportering och uppföljning? Finns rutiner för att följa upp och åtgärda avvikelser som identifierats vid uppföljning av styrelsens internkontrollplan? 1 REV/9/2014

8 Revisionsrapport 6 (12) Avgränsning Granskningen har avgränsats till regionstyrelsens internkontrollplans uppbyggnad utifrån internkontrollreglementet samt rutiner för återrapportering och uppföljning. Granskningen omfattar inte kvalitén i den återrapportering och uppföljning som sker eller värderat beslutade åtgärder. 4 REVISIONSKRITERIER Uppfylls kraven enligt: Kommunallag (1991:900) 6 kap. 1-7 styrelsens uppgifter och ansvar Reglemente för regionstyrelsen i Region Jämtland Härjedalen (LS/185/2014) Internkontrollreglemente för Region Jämtland Härjedalen (LS/1477/2014) 5 METOD Granskningen har genomförts genom dokumentanalys och intervjuer med berörda tjänstemän. Dokument som granskats är internkontrollreglemente, internkontrollplan för år 2015 och styrelse- och fullmäktigeprotokoll. Intervjuer har genomförts med planerings- och beställarstabschefen, patientsäkerhetsenhetschefen, kanslichef och samordnaren vid samordningskansliet. Kortare avstämningar har genomförts med cheferna för upphandlingsenheten och beställarenheten samt hälsooch sjukvårdsdirektören. 6 RESULTAT 6.1 Har styrelsens internkontrollplan upprättats i enlighet med regionens internkontrollreglemente? Enligt Internkontrollreglemente för Region Jämtland Härjedalen ska: stabschefer årligen genomföra risk- och väsentlighetsanalyser i syfte att ta fram underlag till nästa års internkontrollplan. Resultatet av risk- och väsentlighetsanalyserna ska dokumenteras och redovisas för regiondirektören. regionstyrelsen årligen fastställa en internkontrollplan för nästkommande verksamhetsår. det vid arbetet med intern kontroll finnas en tydlighet i arbetsuppgifter, ansvar, funktioner och fördelning av dessa.

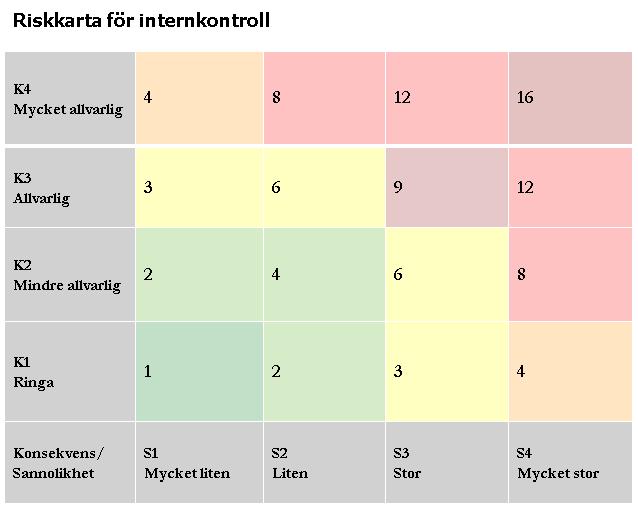

9 Revisionsrapport 7 (12) Iakttagelser Internkontrollplanens struktur Regionstyrelsens internkontrollplan antogs 2015 i november Planen är indelad i fem kontrollområden; medarbetare, verksamhetsresultat, patient, samhälle och delegationer 3. Planen innehåller de delar som ska ingå enligt reglementet, med undantag för tidpunkt för återrapportering till styrelsen. Tabell 1: Mall internkontrollplan LS/1477/2014 Rutinerna för arbetet med internkontrollplanen Samordnaren betonar att arbetet med internkontrollplanen fortfarande är under utveckling Risk Konsekvens Åtgärd Riskbedömning (kopplat till riskkarta) Ansvarig Rapportering och kan förbättras ytterligare t.ex. genom bättre precision av riskerna. Inför nästa års plan planeras, enligt uppgift, att stabscheferna samlas för en gemensam genomgång av risk- och väsentlighetsanalyserna för att ge möjlighet till en mer samlad bild och en liktydig bedömning av riskerna. Rutinen inför 2015 års internkontrollplan har, enligt uppgift, varit att stabscheferna enskilt analyserat fram respektive stabs riskområden utifrån regionens strategiska mål, värderat dem enligt riskkartan (Se bilaga 8.1) och lämnat materialet till samordningskansliet för sammanställning. Fördelningen har, enligt uppgift, varit två-tre insatser per kontrollområde för att det ska vara rimligt för de som utsetts till ansvariga för återrapportering att hinna med. Det är de högst prioriterade riskområdena som kommit med i slutversionen, och styrelsen har haft möjlighet att komplettera planen om de önskat. Arbetet med kartläggning och analysering av riskområdena behöver utvecklas Enligt internkontrollreglementet är riskbedömning en process där följande ingår: - Kartläggning - Uppskattning av konsekvens och sannolikhet - Aktiviteter för att bearbeta riskerna Det har i granskningen framkommit olika beskrivningar om hur stabernas risk- och väsentlighetsanalys har genomförts. En iakttagelse är att kartläggningen inte gjorts i verksamheterna, vilket gör att det finns en risk att områden som borde prioriterats inte har identifierats , Delegationer tillkom efter revisorernas rekommendation vid 2014 års granskning av styrelsens arbete, ansvar och uppföljning (REV/9/2014)

10 Revisionsrapport 8 (12) Vi har noterat att stabschefernas ansvarsområden vid kartläggningen inte framgår helt tydligt. Planeringschefen avsåg t.ex. att riskområdena mellan Hälsovalet och den regiondrivna primärvården skulle lyftas av primärvårdschefen utifrån perspektivet som utförare (dvs. i hälso- och sjukvårdsstabens analys) och tog därmed inte upp riskområdet i sin analys. Det framgår inte av denna granskning om detta var ett riskområde som fanns med i hälso- och sjukvårdsstabens ursprungliga kartläggning, riskområdet var dock inte med i slutprodukten. Planeringschefen uppger att värderingen av stabens riskområden, dvs. uppskattningen av konsekvens och sannolikhet, gjordes av samordningskansliet. Enligt uppgift fanns inom stabens kartläggning riskområden som borde prioriterats högre än de som slutligen kom med i den färdigställda planen t.ex. inom fastighetsområdet. En otydlig riskbeskrivning eller en annorlunda bedömning av samordningskansliet kan, enligt planeringschefen, vara orsaken till detta. Vi har i granskningen noterat kritiska synpunkter av arbetet med kartläggningen av internkontrollplanens riskområden. Patientsäkerhetsenheten ställer sig frågande till varför inte deras enhet tillfrågats att medverka i processen med kartläggningen med tanke på att enheten landstingsövergripande arbetar med intern kontroll. Enheten har en mängd mätresultat som visar på riskområden som uppges vara lämpliga att arbeta med från högre nivå Bedömning och rekommendationer Internkontrollplanens struktur avseende formalia överensstämmer med kriterierna i internkontrollreglementet, med undantag för tidpunkten för återrapportering till styrelsen där det endast står halvårsvis. Vi bedömer att ett datum skulle tydliggöra och stärka rutinen för de utsedda ansvarigas arbete. Kartläggningen av regionens riskområden behöver utvecklas. För att få en fullständig bild av alla verksamheter bedömer vi att det av stor vikt att grundliga inventeringar genomförs inför analyserna för att säkerställa att väsentliga riskområden inte utelämnas och att rätt riskområden prioriteras. Vi ser positivt på det utvecklingsarbete som pågår t.ex. den gemensamma träff med stabscheferna som kanslichefen planerat inför nästkommande års internkontrollplan. Vi ser dock ett behov av att tillvarata t.ex. patientsäkerhetsenhetens och centrumchefernas insyn i processen för att eliminera risken att områden faller mellan stolarna. Vi rekommenderar att vikten av grundligt genomförda risk- och väsentlighetsanalyser inklusive en gedigen kartläggning av verksamheternas riskområden tydliggörs. Vi rekommenderar att regionens befintliga resurser tas tillvara på, och att stabschefernas ansvarsområden klargörs för att säkerställa att alla verksamheters identifierade riskområden fångas vid kartläggningen. 6.2 Finns rutiner för en väl fungerande rapportering och uppföljning av styrelsens internkontrollplan? Följs rutinerna? Enligt Internkontrollreglemente för Region Jämtland Härjedalen ska: Respektive stabschef ansvarar för att kontroller som beslutats om i planen sker samt att de regelbundna uppföljningarna dokumenteras och lämnas till föredragande tjänsteman (som sammanställer materialet till styrelsens sammanträde).

11 Revisionsrapport 9 (12) Regiondirektören ansvara för att analysera resultatet, föreslå förbättringsåtgärder och halvårsvis presentera en rapport för styrelsen om resultatet av internkontrollen (vad som gjorts samt resultat av genomförda aktiviteter avseende internkontrollen) Regionstyrelsen under året, löpande följa upp den upprättade internkontrollplanen, avkräva ansvar för att åtgärdsplaner blir upprättade, genomförda och uppföljda i de fall där så krävs. Regionstyrelsen själva årligen informera fullmäktige om resultatet av genomförda kontroller enligt internkontrollplanen Iakttagelser Ansvarsrollen och rutiner för uppföljning är otydlig Av internkontrollreglementet framgår att det vid arbetet med intern kontroll ska finnas en tydlighet i arbetsuppgifter, ansvar, funktioner och fördelning av dessa. Det råder en oklarhet avseende ansvarsfördelningen i internkontrollplanen. Enligt uppgifter har flera av de som listats som ansvariga i planen inte varit samma person som återredovisat punkten. Dessa personer har i några fall inte heller delegerats uppgiften av den ansvarige. En av de ansvariga har inte alls involverats i uppföljningen av sin ansvarspunkt, utan uppger att kansliet erhållit återredovisningen från en annan person inom enheten. Utifrån vad som framkommit i granskningen har ingen dokumentation gjorts t.ex. i form av bruttolista eller motivering till prioriteringar av riskområdena. Av internkontrollreglementet framgår att resultatet av risk- och väsentlighetsanalyserna ska dokumenteras, men det framgår inte om den slutliga planen är tillräcklig som dokumentation. Vi har även noterat att det råder oklarheter om bakomliggande orsaker till de risker som listats i internkontrollplanen t.ex. motivering, hur värdering gjorts och vilken stab som kartlagt och prioriterat riskområdet. Om detta hade dokumenterats skulle uppföljningsarbetet troligen underlättats för de som delegerats att följa upp riskområden de ej varit med och kartlagt. Uteblivna återrapporteringar till vid styrelsens sammanträde i maj Enligt samordnaren har rutinen för planering av återrapporteringen förbättrats, jämfört med tidigare år då en mer sporadisk uppföljning skedde. Vid styrelsens sammanträde i maj uteblev dock rapportering för tre av punkterna. Enligt uppgift var orsaken att uppföljningen inte hann lämnas in i tid, men att rapportering av dessa punkter kommer att ske i augusti, vilket även framgår av beslut i styrelseprotokoll 4. Vid tidigare återrapporteringar har samordningskansliet redovisat internkontrollplanens resultat för styrelsen. Vi sammanträdet i maj bedömde styrelsens presidium i samråd med kanslichefen att en ärendebeskrivning var tillräcklig. Samordnaren hänvisar till att det i uppföljningen inte framkommit något som måste åtgärdas och att styrelsen troligen varit mer angelägen av en redovisning i de fall att uppföljningen visat på brister. En annan orsak uppges vara ett stort antal övriga ärenden vid sammanträdet. 4 RS/805/2015

12 Revisionsrapport 10 (12) Fullmäktige har inte informerats av styrelsen Enligt internkontrollreglementet ska styrelsen årligen informera fullmäktige om resultatet av de genomförda kontrollerna som återrapporterats från internkontrollplanen. Detta har styrelsen inte gjort. Enligt uppgift planeras detta att göras i november Bedömning och rekommendationer Rutinerna för arbetet med internkontrollplanen behöver tydliggöras. Det råder oklarhet såväl för de utsedda ansvariga, som för de som tagit fram planen kring vem som är ansvarig för återrapportering av punkterna i planen. När det gäller dokumentationen av risk- och väsentlighetsanalyserna framgår det inte helt tydligt av internkontrollreglementet vad kravet är. Vi bedömer att dokumentation av arbetet skulle ge bättre förutsättningar för, och tydliggöra, motiveringen och prioritering, av riskerna, klargöra rutinerna för ansvariga vid återrapportering samt ge ett bra underlag inför nästkommande års risk- och väsentlighetsanalys. De uteblivna återredovisningarna tyder på att det finns otydlighet i rutinen för uppföljning. Utebliven uppföljning kan innebära att det finns en risk för att stora avvikelser finns inom området som styrelsen inte har kontroll över. Vi bedömer att en tydligare beskrivning av vad ansvaret innebär kan stärka rutinen. Det är inte tillfredställande att styrelsens återrapportering till fullmäktige uteblivit. Vi rekommenderar att styrelsen tydliggör och kommunicerar med internkontrollplanens utsedda ansvariga. Klargör även vad det innebär att vara ansvarig för återrapportering av internkontrollplanens punkter. Vi rekommenderar att arbetet med risk- och väsentlighetsanalyserna dokumenteras för att tydliggöra motivering och prioritering av riskområdena och för att underlätta uppföljning och planering. 6.3 Finns rutiner för att följa upp och åtgärda avvikelser som identifierats vid uppföljning av styrelsens internkontrollplan? Enligt Internkontrollreglemente för Region Jämtland Härjedalen ska: Respektive stabschef ansvara för att beslutade kontroller sker. Eventuella större avvikelser ska rapporteras enligt gällande avvikelsehantering. Regionstyrelsen ska samt avkräva ansvar för att åtgärdsplaner blir upprättade, genomförda och uppföljda i de fall där så krävs Iakttagelser Rutin för uppföljning och åtgärd vid avvikelser Återrapportering av internkontrollplanen ska enligt internkontrollreglementet ske två gånger per år. Det som behöver följas upp ytterligare ska, enligt samordnaren, bli ett ärende och handläggas enligt ordinarie ärendeprocess. Avvikelser som identifieras mellan rapporteringstillfällena ska hanteras genom avvikelserapportering. Inget ärende eller ytterligare avvikelse har uppkommit kring punkterna i internkontrollplanen, enligt samordnaren.

13 Revisionsrapport 11 (12) Om ytterligare uppföljning eller åtgärd av avvikelser krävs finns, enligt samordnaren, tre vägar: - Stabschefen själv (eller den som är ansvarig enligt planen) tar initiativet till uppföljning. - Kansliberedningen tar upp frågan i dialog med stabschef (eller ansvarig) om att sätta in en uppföljningspunkt. - Styrelsen beslutar om att uppföljning ska ske. Styrelsen har vid sammanträdet i maj inte avkrävt något ansvar för de uteblivna återredovisningarna, vilket enligt uppgift, kan härledas till att rutinen är relativt ny. Ingen ytterligare åtgärdsplan av någon punkt i internkontrollplanen har heller krävts. Det är första gången återredovisning uteblir, skulle händelsen upprepas kommer problemet lyftas, uppger kanslichefen. Vidare kommer riskområden i internkontrollplanen som inte åtgärdats under året framledes följa med till nästkommande års plan Bedömning och rekommendationer Vi bedömer att rutiner finns, men konstaterar att ingen ytterligare uppföljning eller åtgärd av identifierade avvikelser utöver den ordinarie uppföljning har beslutats. 6.4 SLUTSATS Granskningens syfte var att svara på om styrelsens internkontrollplan är upprättad i enlighet med internkontrollreglementet som regionfullmäktige beslutat om, kommunallagen samt om det finns tillfredställande rutiner för återrapportering och uppföljning. Vår bedömning är att internkontrollplanen i sin struktur är upprättad i enlighet med internkontrollreglementet. I granskningen har dock framkommit att det finns delar i arbetet med internkontrollplanen som behöver utvecklas. Detta gäller kartläggning och analysering av risker där det saknas uppgifter från verksamheterna. Det finns även brister i rutinerna för återrapportering och uppföljning, då det framkommit flera oklarheter kring riskområdens bakomliggande orsaker och vilka som är ansvariga för att följa upp riskerna. 7 ANSVARIGA FÖR GRANSKNINGENS GENOMFÖRANDE Projektledare 5 : Kvalitetssäkring 6 : Majvor Enström Revisionsdirektör Certifierad kommunal revisor 5 Projektledare svarar för kvalitetssäkring gentemot uppgiftslämnare och av de insamlade uppgifter som används i analysen. Projektledaren har det primära ansvaret för att den analys och de bedömningar och förslag som förs fram är tillräckligt underbyggda. 6 Ansvarig för kvalitetssäkring har det övergripande ansvaret för att kontrollera om granskningen har en tillräcklig yrkesmässig och metodisk kvalitet samt att det finns en överensstämmelse mellan revisionsfrågorna/kontrollmålen, metoder, fakta, slutsatser/bedömningar och framförda förslag.

14 Revisionsrapport 12 (12) 8 BILAGOR 8.1 BILAGA 1- RISKKARTA

JAMTLAND HARJEDALEN. Granskning av Regionala utvecklingsnämnden 2015 REVISIONSKONTORET REVISIONSRAPPORT REGION. Dnr: REV/29/2015

Dnr: REV/29/2015 REGION JAMTLAND HARJEDALEN REVISIONSKONTORET REVISIONSRAPPORT Granskning av Regionala utvecklingsnämnden 2015 Ansvarig: Ulf Rubensson 2 (5) 1 SAMMANFATTNING Regionala utvecklings nämnden

Dnr: REV/29/2015 REGION JAMTLAND HARJEDALEN REVISIONSKONTORET REVISIONSRAPPORT Granskning av Regionala utvecklingsnämnden 2015 Ansvarig: Ulf Rubensson 2 (5) 1 SAMMANFATTNING Regionala utvecklings nämnden

Intern kontroll i kommunen och dess företag. Sollefteå kommun

Revisionsrapport Intern kontroll i kommunen och dess företag Anita Agefjäll December/2015 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och Revisionsfrågor... 3 2.3. Revisionskriterier...

Revisionsrapport Intern kontroll i kommunen och dess företag Anita Agefjäll December/2015 Innehåll 1. Sammanfattning... 2 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Syfte och Revisionsfrågor... 3 2.3. Revisionskriterier...

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll Rapport nr 28/2015 April 2016 Richard Norberg, revisionskontoret Innehåll 1. SAMMANFATTANDE ANALYS... 3 BAKGRUND...

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll Rapport nr 28/2015 April 2016 Richard Norberg, revisionskontoret Innehåll 1. SAMMANFATTANDE ANALYS... 3 BAKGRUND...

Landstingets internkontrollarbete år 2012

Landstingets internkontrollarbete år 2012 Rapport nr 33/2012 Mars 2013 Richard Norberg, Certifierad kommunal revisor, revisionskontoret Innehåll Innehåll... 2 1 Sammanfattning... 3 2 Bakgrund... 4 2.1

Landstingets internkontrollarbete år 2012 Rapport nr 33/2012 Mars 2013 Richard Norberg, Certifierad kommunal revisor, revisionskontoret Innehåll Innehåll... 2 1 Sammanfattning... 3 2 Bakgrund... 4 2.1

Övergripande granskning av Regionstyrelsens intern kontroll arbete. Region Halland. Revisionsrapport

Revisionsrapport Övergripande granskning av Regionstyrelsens intern kontroll arbete Region Halland Rebecca Andersson, revisionskonsult Kerstin Sikander, Cert. kommunal revisor Carl-Magnus Stensson, Cert.

Revisionsrapport Övergripande granskning av Regionstyrelsens intern kontroll arbete Region Halland Rebecca Andersson, revisionskonsult Kerstin Sikander, Cert. kommunal revisor Carl-Magnus Stensson, Cert.

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll Rapport nr 19/2016 April 2017 Richard Norberg, revisionskontoret Diarienummer: REV 29:2-2016 Innehåll 1. SAMMANFATTANDE

Landstingsstyrelsens uppsikt över följsamhet till fullmäktiges reglemente för intern kontroll Rapport nr 19/2016 April 2017 Richard Norberg, revisionskontoret Diarienummer: REV 29:2-2016 Innehåll 1. SAMMANFATTANDE

REVISIONSKONTORET REVISIONSRAPPORT Gemensam nämnd för samordnad upphandling, lagerhållning och distribution av sjukvårdsprodukter

REVISIONSKONTORET REVISIONSRAPPORT 2015 Gemensam nämnd för samordnad upphandling, lagerhållning och distribution av sjukvårdsprodukter Revisionsrapport 2 (6) 1 INLEDNING/BAKGRUND Regionens revisorer granskar

REVISIONSKONTORET REVISIONSRAPPORT 2015 Gemensam nämnd för samordnad upphandling, lagerhållning och distribution av sjukvårdsprodukter Revisionsrapport 2 (6) 1 INLEDNING/BAKGRUND Regionens revisorer granskar

REVISIONSKONTORET. REVISIONSRAPPORT Grundläggande granskning för 2016 av Patientnämnden

Dnr: REV 6/2017 REVISIONSKONTORET REVISIONSRAPPORT Grundläggande granskning för 2016 av Patientnämnden Ansvarig: Jan-Olov Undvall Revisionsrapport 2 (5) Innehållsförteckning 1 INLEDNING/BAKGRUND... 3 SYFTE,

Dnr: REV 6/2017 REVISIONSKONTORET REVISIONSRAPPORT Grundläggande granskning för 2016 av Patientnämnden Ansvarig: Jan-Olov Undvall Revisionsrapport 2 (5) Innehållsförteckning 1 INLEDNING/BAKGRUND... 3 SYFTE,

Lokala regler och anvisningar för intern kontroll

Kulturförvaltningen TJÄNSTEUTLÅTANDE Diarienummer: Avdelningen för verksamhets- och ledningsstöd 2019-03-27 KN 2019/364 Handläggare: Harald Lindkvist Lokala regler och anvisningar för intern kontroll Ärendebeskrivning

Kulturförvaltningen TJÄNSTEUTLÅTANDE Diarienummer: Avdelningen för verksamhets- och ledningsstöd 2019-03-27 KN 2019/364 Handläggare: Harald Lindkvist Lokala regler och anvisningar för intern kontroll Ärendebeskrivning

Intern kontroll och riskbedömningar. Sollefteå kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Bo Rehnberg Cert. kommunal revisor Erik Jansen November 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Bo Rehnberg Cert. kommunal revisor Erik Jansen November 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte

Intern styrning och kontroll Policy

Intern styrning och kontroll Policy Beslutad av: Kommunfullmäktige Beslutsdatum: 2018-09-03 85 Framtagen av: Susanne Rönnefeldt Berg, utv.strateg Dokumentansvarig: Utvecklingsstrateg Uppdaterad:

Intern styrning och kontroll Policy Beslutad av: Kommunfullmäktige Beslutsdatum: 2018-09-03 85 Framtagen av: Susanne Rönnefeldt Berg, utv.strateg Dokumentansvarig: Utvecklingsstrateg Uppdaterad:

Granskning år 2014 av patientnämnden

Granskning år 2014 av patientnämnden Rapport nr 26/2014 Mars 2015 Jonas Hansson, Revisor, revisionskontoret Diarienummer: Rev 24:2-2014 Innehåll 1. SAMMANFATTNING... 3 2. INLEDNING... 4 3. NÄMNDENS UPPDRAG...

Granskning år 2014 av patientnämnden Rapport nr 26/2014 Mars 2015 Jonas Hansson, Revisor, revisionskontoret Diarienummer: Rev 24:2-2014 Innehåll 1. SAMMANFATTNING... 3 2. INLEDNING... 4 3. NÄMNDENS UPPDRAG...

Hofors kommun. Intern kontroll. Revisionsrapport. KPMG AB Mars 2011 Antal sidor: 10

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Revisionsrapport KPMG AB Antal sidor: 10 Innehåll 1. Sammanfattning 1 2. Bakgrund 3 3. Syfte 3 4. Avgränsning 3 5. Revisionskriterier 4 6. Ansvarig styrelse/nämnd 4 7. Metod 4 8. Projektorganisation 4

Granskning intern kontroll

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Revisionsrapport Granskning intern kontroll Kinda kommun Karin Jäderbrink Cert. kommunal revisor Innehållsförteckning 1 Sammanfattande bedömning 1 2 Bakgrund 2 2.1 Uppdrag och revisionsfråga 2 2.2 Avgränsning

Granskning av Intern kontroll

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

www.pwc.se Revisionsrapport Lars Wigström Cert. kommunal revisor Granskning av Intern kontroll Vingåkers kommun Innehållsförteckning 1. Sammanfattande bedömning och rekommendationer... 1 2. Inledning...3

Intern kontroll Revisionsrapport. Vänersborgs kommun. Intern kontroll år 2o16. Henrik Bergh Mars 2017 PWC

Intern kontroll 2016 Revisionsrapport Vänersborgs kommun Henrik Bergh Mars 2017 Intern kontroll år 2o16 PWC Innehållsförteckning 1. Sammanfattning 3 1.1. Sammanfattande bedömning 3 1.2. Förslag till åtgärd

Intern kontroll 2016 Revisionsrapport Vänersborgs kommun Henrik Bergh Mars 2017 Intern kontroll år 2o16 PWC Innehållsförteckning 1. Sammanfattning 3 1.1. Sammanfattande bedömning 3 1.2. Förslag till åtgärd

Kommunledning. Ärendenr: 2016/61 Fastställd: KS Reviderad: KS RIKTLINJE. Intern kontroll

Kommunledning Ärendenr: 2016/61 Fastställd: KS 2016-03-09 Reviderad: KS 2017-06-28 RIKTLINJE Intern kontroll 2/8 Innehållsförteckning Innehållsförteckning... 2 1. Inledning... 3 1.1 Syfte... 3 1.2 God

Kommunledning Ärendenr: 2016/61 Fastställd: KS 2016-03-09 Reviderad: KS 2017-06-28 RIKTLINJE Intern kontroll 2/8 Innehållsförteckning Innehållsförteckning... 2 1. Inledning... 3 1.1 Syfte... 3 1.2 God

Granskning av intern kontroll. Söderhamns kommun. Revisionsrapport. Februari 2011. Micaela Hedin Certifierad kommunal revisor

Granskning av intern kontroll Söderhamns kommun Revisionsrapport Februari 2011 Micaela Hedin Certifierad kommunal revisor Robert Heed Revisionskonsult Innehållsförteckning Sammanfattning... 3 1. Inledning...

Granskning av intern kontroll Söderhamns kommun Revisionsrapport Februari 2011 Micaela Hedin Certifierad kommunal revisor Robert Heed Revisionskonsult Innehållsförteckning Sammanfattning... 3 1. Inledning...

Granskning år 2015 av patientnämnden

Granskning år 2015 av patientnämnden Rapport nr 20/2015 Mars 2016 Jonas Hansson, revisionskontoret Diarienummer: REV 21:2 2015 Innehåll 1. SAMMANFATTANDE ANALYS... 3 1.1. REKOMMENDATIONER... 3 2. BAKGRUND...

Granskning år 2015 av patientnämnden Rapport nr 20/2015 Mars 2016 Jonas Hansson, revisionskontoret Diarienummer: REV 21:2 2015 Innehåll 1. SAMMANFATTANDE ANALYS... 3 1.1. REKOMMENDATIONER... 3 2. BAKGRUND...

Riktlinjer för internkontroll i Kalix kommun

Riktlinjer för internkontroll i Kalix kommun Antaget av kommunfullmäktige 2012-11-26--27, 182 Innehållsförteckning Riktlinjer för internkontroll i Kalix kommun...1 Inledning...1 Internkontroll...1 Organisation

Riktlinjer för internkontroll i Kalix kommun Antaget av kommunfullmäktige 2012-11-26--27, 182 Innehållsförteckning Riktlinjer för internkontroll i Kalix kommun...1 Inledning...1 Internkontroll...1 Organisation

Uppföljning av granskning 2014 Intern kontroll. Smedjebackens kommun

www.pwc.se Revisionsrapport Uppföljning av granskning 2014 Intern kontroll Hans Gåsste Linnéa Grönvold November 2015 Innehåll Sammanfattning... 2 Inledning... 3 1.1. Bakgrund... 3 1.2. Uppdraget... 3 1.3.

www.pwc.se Revisionsrapport Uppföljning av granskning 2014 Intern kontroll Hans Gåsste Linnéa Grönvold November 2015 Innehåll Sammanfattning... 2 Inledning... 3 1.1. Bakgrund... 3 1.2. Uppdraget... 3 1.3.

Granskning år 2012 av patientnämnden

Granskning år 2012 av patientnämnden Rapport nr 22/2012 Februari 2013 Jonas Hansson, Revisor, revisionskontoret Innehåll Innehåll... 2 1 Sammanfattning... 3 2 Inledning... 3 2.1 Bakgrund... 3 2.2 Revisionsfrågor...

Granskning år 2012 av patientnämnden Rapport nr 22/2012 Februari 2013 Jonas Hansson, Revisor, revisionskontoret Innehåll Innehåll... 2 1 Sammanfattning... 3 2 Inledning... 3 2.1 Bakgrund... 3 2.2 Revisionsfrågor...

Kungsörs kommun. Uppföljning av intern kontroll Revisionsrapport. KPMG AB Antal sidor: 8

Revisionsrapport KPMG AB Antal sidor: 8 KPMG network of independent member firms affiliated with KPMG International Cooperative Innehåll 1. Sammanfattning 1 1.1 Svar på revisionsfrågorna 1 1.2 Bedömning

Revisionsrapport KPMG AB Antal sidor: 8 KPMG network of independent member firms affiliated with KPMG International Cooperative Innehåll 1. Sammanfattning 1 1.1 Svar på revisionsfrågorna 1 1.2 Bedömning

Ansvarsutövande Lantmäterinämnden

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande Lantmäterinämnden Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga... 2

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande Lantmäterinämnden Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga... 2

Lekmannarevision MittSverige Vatten AB & Sundsvall Vatten AB

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision MittSverige Vatten AB & Sundsvall Vatten AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision MittSverige Vatten AB & Sundsvall Vatten AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund...

Landstingets ärende- och beslutsprocess

LANDSTINGET I VÄRMLAND REVISIONSRAPPORT Revisorerna AM/JM 2012-12-18 Rev/12017 Landstingets ärende- och beslutsprocess Sammanfattning Denna granskning har omfattat hantering enligt riktlinjen för landstingets

LANDSTINGET I VÄRMLAND REVISIONSRAPPORT Revisorerna AM/JM 2012-12-18 Rev/12017 Landstingets ärende- och beslutsprocess Sammanfattning Denna granskning har omfattat hantering enligt riktlinjen för landstingets

Landstingets ärende- och beslutsprocess - uppföljning

Revisionskontoret AM/KS Rev/17008 Landstingets ärende- och beslutsprocess - uppföljning Rapport 4-17 2 Landstingets ärende- och beslutsprocess uppföljning Bakgrund Landstingets revisorer har ansvar för

Revisionskontoret AM/KS Rev/17008 Landstingets ärende- och beslutsprocess - uppföljning Rapport 4-17 2 Landstingets ärende- och beslutsprocess uppföljning Bakgrund Landstingets revisorer har ansvar för

/6-~c~Æ ~v{; _e/ Elisabeth Friberg, vice ordförrupe. .lile fj ~ C'" Till Kommunstyrelsen

KROKOMEN T JïELTE Revisorerna 2UI40g - Z 9 2014-09-29 Till Kommunstyrelsen Revisionsrapport "Intern kontroll" Kommunens revisorer har behandlat revisionsrapporten överlämnar den till kommunstyrelsen för

KROKOMEN T JïELTE Revisorerna 2UI40g - Z 9 2014-09-29 Till Kommunstyrelsen Revisionsrapport "Intern kontroll" Kommunens revisorer har behandlat revisionsrapporten överlämnar den till kommunstyrelsen för

Kommunstyrelsen Bygg- och miljönämnden Humanistiska nämnden Socialnämnden Tekniska nämnden. För kännedom: Kommunfullmäktiges presidium

Revisorerna 1 (1) Kommunstyrelsen Bygg- och miljönämnden Humanistiska nämnden Socialnämnden Tekniska nämnden För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Revisorerna har uppdragit till

Revisorerna 1 (1) Kommunstyrelsen Bygg- och miljönämnden Humanistiska nämnden Socialnämnden Tekniska nämnden För kännedom: Kommunfullmäktiges presidium Revisionsrapport: Revisorerna har uppdragit till

Emil Forsling Auktoriserad revisor. Revisionsrapport Övergripande granskning av intern kontroll inom Landstinget Dalarna 2014

Emil Forsling Auktoriserad revisor Revisionsrapport Övergripande granskning av intern kontroll inom Landstinget Dalarna 2014 Innehållsförteckning 1. Inledning... 3 1.1 Uppdrag och revisionsfråga... 3 1.2

Emil Forsling Auktoriserad revisor Revisionsrapport Övergripande granskning av intern kontroll inom Landstinget Dalarna 2014 Innehållsförteckning 1. Inledning... 3 1.1 Uppdrag och revisionsfråga... 3 1.2

Kalmar kommun Uppföljande granskning Granskning av lönehanteringen

Kalmar kommun Uppföljande granskning Granskning av lönehanteringen 2016-10-20 Innehåll 1. Sammanfattning... 3 2. Bakgrund... 4 2.1. Syfte och avgränsning... 4 2.2. Revisionsfrågor... 4 2.3. Revisionskriterier...

Kalmar kommun Uppföljande granskning Granskning av lönehanteringen 2016-10-20 Innehåll 1. Sammanfattning... 3 2. Bakgrund... 4 2.1. Syfte och avgränsning... 4 2.2. Revisionsfrågor... 4 2.3. Revisionskriterier...

Reglemente för internkontroll

Kommunstyrelseförvaltningen REGLEMENTE Reglemente för internkontroll "Dubbelklicka - Infoga bild 6x6 cm" Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente för internkontroll

Kommunstyrelseförvaltningen REGLEMENTE Reglemente för internkontroll "Dubbelklicka - Infoga bild 6x6 cm" Dokumentnamn Fastställd/upprättad av Dokumentansvarig/processägare Reglemente för internkontroll

Intern kontroll och riskbedömningar. Strömsunds kommun

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

www.pwc.se Revisionsrapport Intern kontroll och riskbedömningar Anneth Nyqvist Mars 2017 Innehåll Sammanfattning... 2 1. Inledning... 3 1.1. Bakgrund... 3 1.2. Syfte och Revisionsfråga... 3 1.3. Kontrollmål

Skrivelse 1 (2) Dnr REVj26j2012

Dnr REVj26j2012") ,.. Jämtlands Läns Landsting Landstingets revisorer Skrivelse 1 (2) 2013-02-25 Dnr REVj26j2012 Revisionsdirektör Majvor Enström Tfn: 063-147528 Landstingsstyrelsen Granskning av Externa v rdgivare har

,.. Jämtlands Läns Landsting Landstingets revisorer Skrivelse 1 (2) 2013-02-25 Dnr REVj26j2012 Revisionsdirektör Majvor Enström Tfn: 063-147528 Landstingsstyrelsen Granskning av Externa v rdgivare har

Promemoria avseende Lekmannarevison avseende Norrtåg AB verksamhetsåret 2018

REVISIONSKONTORET Dnr: REV 27/2018 Promemoria avseende Lekmannarevison avseende Norrtåg AB verksamhetsåret 2018 Ansvarig: Ulf Rubensson Revisionsrapport 2 (7) Innehållsförteckning 1 SAMMANFATTNING... 3

REVISIONSKONTORET Dnr: REV 27/2018 Promemoria avseende Lekmannarevison avseende Norrtåg AB verksamhetsåret 2018 Ansvarig: Ulf Rubensson Revisionsrapport 2 (7) Innehållsförteckning 1 SAMMANFATTNING... 3

SKRIVELSE 1 (1) Bernt Söderman Vice ordförande

Bernt Söderman Vice ordförande") REGION JÄMTLAND HÄRJEDALEN SKRIVELSE 1 (1) Regionens revisorer 2016-02-15 Dnr: REV /28/2015 Revisionsdirektör Leif Gabrielsson Tfn: 063-147528 Regionstyrelsen Granskning av upphandling av konsulttjänster

REGION JÄMTLAND HÄRJEDALEN SKRIVELSE 1 (1) Regionens revisorer 2016-02-15 Dnr: REV /28/2015 Revisionsdirektör Leif Gabrielsson Tfn: 063-147528 Regionstyrelsen Granskning av upphandling av konsulttjänster

Avvikelsehantering och kunskapsåterföring - uppföljning

LANDSTINGET I VÄRMLAND Revisionskontoret 2017-06-15 Johan Magnusson Rev/17017 Avvikelsehantering och kunskapsåterföring - uppföljning Rapport 3-17 Avvikelsehantering och kunskapsåterföring - uppföljning

LANDSTINGET I VÄRMLAND Revisionskontoret 2017-06-15 Johan Magnusson Rev/17017 Avvikelsehantering och kunskapsåterföring - uppföljning Rapport 3-17 Avvikelsehantering och kunskapsåterföring - uppföljning

Landstinget Kronoberg

Revisionsrapport december 2012 Genomförd på uppdrag av revisorerna Landstinget Kronoberg Implementering och efterlevnad av reglemente för intern kontroll Innehållsförteckning Sammanfattande diskussion

Revisionsrapport december 2012 Genomförd på uppdrag av revisorerna Landstinget Kronoberg Implementering och efterlevnad av reglemente för intern kontroll Innehållsförteckning Sammanfattande diskussion

Ansvarsutövande: Nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls kommun Innehållsförteckning

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls kommun Innehållsförteckning

Granskning av nämndernas arbete med internkontroll

Revisionsrapport Granskning av nämndernas arbete med internkontroll Motala kommun 2010-05-25 Karin Jäderbrink Håkan Lindahl Innehållsförteckning 1 Sammanfattning och revisionell bedömning...2 2 Bakgrund

Revisionsrapport Granskning av nämndernas arbete med internkontroll Motala kommun 2010-05-25 Karin Jäderbrink Håkan Lindahl Innehållsförteckning 1 Sammanfattning och revisionell bedömning...2 2 Bakgrund

Regionens uppföljning av externa utförare inom primärvården

Regionens uppföljning av externa utförare inom primärvården Dnr: Rev 34-2011 Genomförd av: Revisionsenheten Vilhelm Rundquist Behandlad av Revisorskollegiet den 14 december 2011 Regionens uppföljning av

Regionens uppföljning av externa utförare inom primärvården Dnr: Rev 34-2011 Genomförd av: Revisionsenheten Vilhelm Rundquist Behandlad av Revisorskollegiet den 14 december 2011 Regionens uppföljning av

Granskning av intern kontroll

Revisionsrapport Granskning av intern kontroll Kerstin Sikander Cert. kommunal revisor Mars 2013 Landstinget i Jönköpings län Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund och revisionsfråga...

Revisionsrapport Granskning av intern kontroll Kerstin Sikander Cert. kommunal revisor Mars 2013 Landstinget i Jönköpings län Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund och revisionsfråga...

Plan för intern kontroll 2017

Plan för intern kontroll 2017 Innehåll 1. Plan för intern kontroll 2017... 3 1.1. Inledning... 3 1.2. Sammanfattning av plan för intern kontroll 2017... 3 1.3. Ansvarsfördelning mellan nämnd och förvaltning...

Plan för intern kontroll 2017 Innehåll 1. Plan för intern kontroll 2017... 3 1.1. Inledning... 3 1.2. Sammanfattning av plan för intern kontroll 2017... 3 1.3. Ansvarsfördelning mellan nämnd och förvaltning...

Årsrapport NU-sjukvården Diarienummer REV

Årsrapport NU-sjukvården 2017 Diarienummer REV 2017 00067 Behandlad av revisorskollegiet den 14 mars 2018 Årsrapport NU-sjukvården, 2018-02-23 2 (6) Innehåll Årets granskning... 3 Styrelsens ansvar...

Årsrapport NU-sjukvården 2017 Diarienummer REV 2017 00067 Behandlad av revisorskollegiet den 14 mars 2018 Årsrapport NU-sjukvården, 2018-02-23 2 (6) Innehåll Årets granskning... 3 Styrelsens ansvar...

Granskning av intern kontroll

Revisionsrapport Granskning av intern kontroll Gemensamma Taxe- och Avgiftsnämnden för Hallsberg, Laxå, Lekeberg och Askersund Hallsbergs kommun Lars Wigström Cert. kommunal revisor Innehållsförteckning

Revisionsrapport Granskning av intern kontroll Gemensamma Taxe- och Avgiftsnämnden för Hallsberg, Laxå, Lekeberg och Askersund Hallsbergs kommun Lars Wigström Cert. kommunal revisor Innehållsförteckning

av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

www.pwc.se Revisionsrapport Louise Cedemar Niklas Eriksson Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövning Sandvikens kommun Översiktlig granskning av samhällsbyggnadsnämndens ansvarsutövande

Revisionsrapport Intern kontroll inom Landstinget Dalarna

Revisionsrapport Intern kontroll inom Landstinget Dalarna Emil Forsling Auktoriserad revisor Malin Liljeblad Godkänd revisor Innehållsförteckning 1. Inledning... 3 1.1 Uppdrag och revisionsfråga... 3 1.2

Revisionsrapport Intern kontroll inom Landstinget Dalarna Emil Forsling Auktoriserad revisor Malin Liljeblad Godkänd revisor Innehållsförteckning 1. Inledning... 3 1.1 Uppdrag och revisionsfråga... 3 1.2

Erfarenhet och kunskap från avvikelserapporteringen

LANDSTINGET I VÄRMLAND Revisorerna JM/AM 2010-12-23 Rev/10042 Erfarenhet och kunskap från avvikelserapporteringen Rapport 6-10 LANDSTINGET I VÄRMLAND 2010-12-23 2 Erfarenhet och kunskap från avvikelserapporteringen

LANDSTINGET I VÄRMLAND Revisorerna JM/AM 2010-12-23 Rev/10042 Erfarenhet och kunskap från avvikelserapporteringen Rapport 6-10 LANDSTINGET I VÄRMLAND 2010-12-23 2 Erfarenhet och kunskap från avvikelserapporteringen

Granskning av redovisad måluppfyllelse i delårsrapport per april 2014

Granskning av redovisad måluppfyllelse i delårsrapport per april 2014 Rapport nr 03/2014 Juni 2014 Richard Norberg, revisionskontoret Innehåll 1 Sammanfattande analys... 3 2 Bakgrund... 4 2.1 Granskning

Granskning av redovisad måluppfyllelse i delårsrapport per april 2014 Rapport nr 03/2014 Juni 2014 Richard Norberg, revisionskontoret Innehåll 1 Sammanfattande analys... 3 2 Bakgrund... 4 2.1 Granskning

Kommunstyrelsens ekonomistyrning

www.pwc.se Revisionsrapport Kommunstyrelsens ekonomistyrning Per Stålberg Certifierad kommunal revisor Jenny Krispinsson Certifierad kommunal revisor Januari 2018 Innehåll Sammanfattning... 2 1. Inledning...

www.pwc.se Revisionsrapport Kommunstyrelsens ekonomistyrning Per Stålberg Certifierad kommunal revisor Jenny Krispinsson Certifierad kommunal revisor Januari 2018 Innehåll Sammanfattning... 2 1. Inledning...

Granskning av intern kontroll

Revisionsrapport Granskning av intern kontroll Hallsbergs kommun Lars Wigström Cert. kommunal revisor Innehållsförteckning Inledning... 1 Uppdrag och bakgrund... 1 Revisionsfråga... 1 Metod... 1 Intern

Revisionsrapport Granskning av intern kontroll Hallsbergs kommun Lars Wigström Cert. kommunal revisor Innehållsförteckning Inledning... 1 Uppdrag och bakgrund... 1 Revisionsfråga... 1 Metod... 1 Intern

Ansvarsutövande: Överförmyndarnämnden

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Överförmyndarnämnden Mitt Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Överförmyndarnämnden Mitt Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

Reglemente för intern kontroll

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Reglemente för intern kontroll Strategi Plan/program Riktlinje Regler och instruktioner Fastställt av: Kommunfullmäktige Datum: 2014-06-17 För revidering av reglementet ansvarar: Kommunfullmäktige För

Ansvarsutövande: nämnden för arbetsmarknad, vuxenutbildning och integration

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande: nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1.

www.pwc.se Revisionsrapport Johan Lidström Ansvarsutövande: nämnden för arbetsmarknad, vuxenutbildning och integration Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1.

Lekmannarevision Midlanda Fastigheter AB

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision Midlanda Fastigheter AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga...

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision Midlanda Fastigheter AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga...

Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt

1 (5) 3 Dnr 2017/00469 194 Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt s beslut 1 beslutar att lämna svar till revisionen angående kommunstyrelsens uppsiktsplikt enligt yttrande nedan.

1 (5) 3 Dnr 2017/00469 194 Kommunrevisionens granskning av kommunstyrelsens uppsiktsplikt s beslut 1 beslutar att lämna svar till revisionen angående kommunstyrelsens uppsiktsplikt enligt yttrande nedan.

Granskning av landstingsstyrelsens kontroll över ledningssystemet år 2016

Granskning av landstingsstyrelsens kontroll över ledningssystemet år 2016 Rapport nr 06/2016 December 2016 Eva Röste Moe, revisionskontoret Diarienummer: REV 14:2-2016 Innehåll 1. SAMMANFATTANDE ANALYS...

Granskning av landstingsstyrelsens kontroll över ledningssystemet år 2016 Rapport nr 06/2016 December 2016 Eva Röste Moe, revisionskontoret Diarienummer: REV 14:2-2016 Innehåll 1. SAMMANFATTANDE ANALYS...

Lekmannarevision Sundsvall Energi AB Reko Sundsvall AB Korsta Oljelager AB

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision Sundsvall Energi AB Reko Sundsvall AB Korsta Oljelager AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1.

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision Sundsvall Energi AB Reko Sundsvall AB Korsta Oljelager AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1.

Uppföljning av det interna kontrollarbetet 2014

Uppföljning av det interna kontrollarbetet 2014 Osby kommun 25 februari 2015 Anna Hammarsten Bakgrund, syfte och metod Bakgrund Kommunstyrelsen och nämnderna ska i enlighet med gällande kommunallag tillse

Uppföljning av det interna kontrollarbetet 2014 Osby kommun 25 februari 2015 Anna Hammarsten Bakgrund, syfte och metod Bakgrund Kommunstyrelsen och nämnderna ska i enlighet med gällande kommunallag tillse

Revisionsrapport Uppföljning av granskning förtroendevaldas anspråk på förlorad arbetsförtjänst

www.pwc.se Revisionsrapport Helena Steffansson Carlson September 2016 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och revisionsfråga...3 1.3. Kontrollmål...3 1.4. Avgränsning...3

www.pwc.se Revisionsrapport Helena Steffansson Carlson September 2016 Innehåll Sammanfattning...2 1. Inledning...3 1.1. Bakgrund...3 1.2. Syfte och revisionsfråga...3 1.3. Kontrollmål...3 1.4. Avgränsning...3

Reglemente för intern kontroll. Krokoms kommun

Reglemente för intern kontroll Krokoms kommun Fastställd av: Kommunfullmäktige, dnr Ks 14/344. Datum: 9 dec -14 Författare: Sara Anselmby Innehåll 1 Syfte... 7 2 Organisation av intern kontroll... 8

Reglemente för intern kontroll Krokoms kommun Fastställd av: Kommunfullmäktige, dnr Ks 14/344. Datum: 9 dec -14 Författare: Sara Anselmby Innehåll 1 Syfte... 7 2 Organisation av intern kontroll... 8

Hällefors kommun. Uppföljning av intern kontroll Revisionsrapport. Offentlig sektor KPMG AB 2014-05-16 Antal sidor: 13

Revisionsrapport Offentlig sektor KPMG AB Antal sidor: 13 Innehåll 1. Sammanfattning 2. Bakgrund 2.1 Definition av intern kontroll 2.2 Exempel på uppföljning av den interna kontrollen 3. Syfte 4. Avgränsning

Revisionsrapport Offentlig sektor KPMG AB Antal sidor: 13 Innehåll 1. Sammanfattning 2. Bakgrund 2.1 Definition av intern kontroll 2.2 Exempel på uppföljning av den interna kontrollen 3. Syfte 4. Avgränsning

Svar på revisionsrapport Granskning av avvikelsehantering Region Kronoberg

Regionstyrelsen Svar på revisionsrapport Granskning av avvikelsehantering Region Kronoberg Ordförandes förslag till beslut Föreslås att regionstyrelsen beslutar att godkänna svar på revisionsrapport Granskning

Regionstyrelsen Svar på revisionsrapport Granskning av avvikelsehantering Region Kronoberg Ordförandes förslag till beslut Föreslås att regionstyrelsen beslutar att godkänna svar på revisionsrapport Granskning

Ansvarsutövande: Kommunstyrelsen Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Kommunstyrelsen Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Kommunstyrelsen Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund... 1 1.2.

Grundläggande granskning av samarbetsnämnd för löneservice

Grundläggande granskning av samarbetsnämnd för löneservice Rapport Burlövs kommun Antal sidor 7 Innehållsförteckning 1. Inledning/bakgrund 2 1.1 Syfte 2 1.2 Revisionskriterier 2 1.3 Ansvariga 3 1.4 Metod

Grundläggande granskning av samarbetsnämnd för löneservice Rapport Burlövs kommun Antal sidor 7 Innehållsförteckning 1. Inledning/bakgrund 2 1.1 Syfte 2 1.2 Revisionskriterier 2 1.3 Ansvariga 3 1.4 Metod

Avesta kommun. Intern kontroll Uppföljning av revisionsgranskning

Uppföljning av revisionsgranskning Offentlig sektor KPMG AB 2012-10-02 Antal sidor: 6 Antal bilagor: X Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Avgränsning 2 5. Ansvarig styrelse 2 6. Metod

Uppföljning av revisionsgranskning Offentlig sektor KPMG AB 2012-10-02 Antal sidor: 6 Antal bilagor: X Innehåll 1. Sammanfattning 1 2. Bakgrund 1 3. Syfte 2 4. Avgränsning 2 5. Ansvarig styrelse 2 6. Metod

21 Övrigt - Nämndens ledamöter rapporterar från styrelser etcetera - Omvärldsbevakning / konferenser - Delegationsbeslut

fritidsnämnden Föredragningslista Tid Onsdagen den 4 maj, 8:30-12 Plats Valjeviken, Sölvesborg Dagordning Mötets öppnande Justerare Föregående mötes protokoll Godkännande av dagordning Beslut 20 Internkontrollplan

fritidsnämnden Föredragningslista Tid Onsdagen den 4 maj, 8:30-12 Plats Valjeviken, Sölvesborg Dagordning Mötets öppnande Justerare Föregående mötes protokoll Godkännande av dagordning Beslut 20 Internkontrollplan

Internkontrollplan 2017

KULTURFÖRVALTNINGEN Handläggare Datum Diarienummer Strömberg Annika 2016-11-23 KTN-2016-0393 Kulturnämnden Internkontrollplan 2017 Förslag till beslut Kulturnämnden föreslås besluta att anta förslag till

KULTURFÖRVALTNINGEN Handläggare Datum Diarienummer Strömberg Annika 2016-11-23 KTN-2016-0393 Kulturnämnden Internkontrollplan 2017 Förslag till beslut Kulturnämnden föreslås besluta att anta förslag till

Granskning av Samordningsförbundet i Kramfors Revisionsrapport. LANDSTINGETS REVISORER Revisionskontoret

Granskning av Samordningsförbundet i Kramfors 2016 Revisionsrapport LANDSTINGETS REVISORER 2017 04 28 17REV37 2(7) Innehållsförteckning 1 Bakgrund... 3 2 Syfte och övergripande revisionsfrågor... 3 3 Revisionskriterier...

Granskning av Samordningsförbundet i Kramfors 2016 Revisionsrapport LANDSTINGETS REVISORER 2017 04 28 17REV37 2(7) Innehållsförteckning 1 Bakgrund... 3 2 Syfte och övergripande revisionsfrågor... 3 3 Revisionskriterier...

Missiv 1 (2) 2011-06-21 Dnr REV/6/2011

2011-06-21 Dnr REV/6/2011") , Jämtlands Läns Landsting Landstingets revisorer Missiv 1 (2) 2011-06-21 Dnr REV/6/2011 Revisionsdirektör Majvor Enström Tfn: 063-147528 Landstingsstyrelsen Granskning av Bisysslor På vårt uppdrag har

, Jämtlands Läns Landsting Landstingets revisorer Missiv 1 (2) 2011-06-21 Dnr REV/6/2011 Revisionsdirektör Majvor Enström Tfn: 063-147528 Landstingsstyrelsen Granskning av Bisysslor På vårt uppdrag har

REGLEMENTE FÖR INTERN KONTROLL I YSTADS KOMMUN

REGLEMENTE FÖR INTERN KONTROLL I YSTADS KOMMUN Syfte med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att kommunstyrelsen, nämnder och bolagsstyrelser upprätthåller en tillfredsställande

REGLEMENTE FÖR INTERN KONTROLL I YSTADS KOMMUN Syfte med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att kommunstyrelsen, nämnder och bolagsstyrelser upprätthåller en tillfredsställande

Rätt intäkter - uppföljning

Revisionskontoret AM/KS Rev/16007 Rätt intäkter - uppföljning Rapport 2-16 Rätt intäkter uppföljning Bakgrund Landstingets revisorer har ansvar för att genomföra årlig granskning av landstingets samtliga

Revisionskontoret AM/KS Rev/16007 Rätt intäkter - uppföljning Rapport 2-16 Rätt intäkter uppföljning Bakgrund Landstingets revisorer har ansvar för att genomföra årlig granskning av landstingets samtliga

Reglemente för internkontroll i Malung-Sälens kommun

Reglemente för internkontroll i Malung-Sälens kommun Antagen av kommunfullmäktige 2013-03-25, 16 Gäller från och med 2013-04-19 Innehåll Syfte... 3 Omfattning... 3 Kommunstyrelsen... 3 Nämnderna... 4 Förvaltningschef

Reglemente för internkontroll i Malung-Sälens kommun Antagen av kommunfullmäktige 2013-03-25, 16 Gäller från och med 2013-04-19 Innehåll Syfte... 3 Omfattning... 3 Kommunstyrelsen... 3 Nämnderna... 4 Förvaltningschef

Översiktlig granskning av kommunens arbete med att säkerställa en tillräcklig intern kontroll Smedjebackens kommun

www.pwc.se Revisionsrapport Louise Cedemar, Hanna Franck Larsson Översiktlig granskning av kommunens arbete med att säkerställa en tillräcklig intern kontroll Smedjebackens kommun Översiktlig granskning

www.pwc.se Revisionsrapport Louise Cedemar, Hanna Franck Larsson Översiktlig granskning av kommunens arbete med att säkerställa en tillräcklig intern kontroll Smedjebackens kommun Översiktlig granskning

Generella IT-kontroller uppföljning av granskning genomförd 2012

LANDSTINGET I VÄRMLAND Revisionskontoret 2016-11-14 Johan Magnusson Rev/16020 Generella IT-kontroller uppföljning av granskning genomförd 2012 Rapport 12-16 Generella IT-kontroller - uppföljning Bakgrund

LANDSTINGET I VÄRMLAND Revisionskontoret 2016-11-14 Johan Magnusson Rev/16020 Generella IT-kontroller uppföljning av granskning genomförd 2012 Rapport 12-16 Generella IT-kontroller - uppföljning Bakgrund

Innehåll Sammanfattning...2 Inledning... Intervjuer med sjukhusen...5 Regionstyrelsen...12 Tio steg i processen...13

Granskning av intern kontroll Dnr: Rev 32-2012 Genomförd av: Revisionsenheten Vilhelm Rundquist Thomas Vilhelmsson Behandlad av Revisorskollegiet den 12 september 2012 Innehåll 1 Sammanfattning...2 2 Inledning...

Granskning av intern kontroll Dnr: Rev 32-2012 Genomförd av: Revisionsenheten Vilhelm Rundquist Thomas Vilhelmsson Behandlad av Revisorskollegiet den 12 september 2012 Innehåll 1 Sammanfattning...2 2 Inledning...

Regionstyrelsen efterlevnad av reglemente. Region Gävleborg

www.pwc.se Regionstyrelsen efterlevnad av reglemente Region Gävleborg Lars-Åke Ullström Mars 2018 Sammanfattning Regionstyrelsen utarbetar årligen en årsplan för sin verksamhet kommande år. Planen utgår

www.pwc.se Regionstyrelsen efterlevnad av reglemente Region Gävleborg Lars-Åke Ullström Mars 2018 Sammanfattning Regionstyrelsen utarbetar årligen en årsplan för sin verksamhet kommande år. Planen utgår

Ansvarsutövande: Barn- och utbildningsnämnden Sundsvalls kommun

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Barn- och utbildningsnämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

www.pwc.se Revisionsrapport Anders Haglund Cert. kommunal revisor Johan Lidström Revisor Ansvarsutövande: Barn- och utbildningsnämnden Sundsvalls kommun Innehållsförteckning 1. Inledning... 1 1.1. Bakgrund...

Nora kommun. Uppföljning av kommunens arbete med intern kontroll Revisionsrapport. KPMG AB Antal sidor: 13

Uppföljning av kommunens arbete med intern kontroll Revisionsrapport KPMG AB Antal sidor: 13 Innehåll 1. Sammanfattning 2. Bakgrund 2.1 Definition av intern kontroll 2.2 Exempel på uppföljning av den interna

Uppföljning av kommunens arbete med intern kontroll Revisionsrapport KPMG AB Antal sidor: 13 Innehåll 1. Sammanfattning 2. Bakgrund 2.1 Definition av intern kontroll 2.2 Exempel på uppföljning av den interna

Granskning år 2015 av folkhögskolestyrelsen för Vindelns och Storumans folkhögskolor

Granskning år 2015 av folkhögskolestyrelsen för Vindelns och Storumans folkhögskolor Rapport nr 22/2015 Mars 2016 Eva Röste Moe, revisionskontoret Diarienummer: REV 16:2-2015 Innehåll 1. SAMMANFATTANDE

Granskning år 2015 av folkhögskolestyrelsen för Vindelns och Storumans folkhögskolor Rapport nr 22/2015 Mars 2016 Eva Röste Moe, revisionskontoret Diarienummer: REV 16:2-2015 Innehåll 1. SAMMANFATTANDE

Basgranskning av Valnämnden 2017

Basgranskning av Valnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(7) Revisionskontoret KR 2017/0016 Revisionsrapport av Valnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

Basgranskning av Valnämnden 2017 KOMMUNREVISIONEN Revisionsrapport 1(7) Revisionskontoret KR 2017/0016 Revisionsrapport av Valnämnden Innehållsförteckning 1. Inledning... 2 2. Nämndens ansvarsområde...

Riktlinje för intern styrning och kontroll

Riktlinje för intern styrning och kontroll Beslutad 2018-08-28, av: Regionstyrelsen Riktlinje för intern styrning och kontroll 1(7) Sammanfattning/bakgrund Denna riktlinje beskriver hur reglemente för

Riktlinje för intern styrning och kontroll Beslutad 2018-08-28, av: Regionstyrelsen Riktlinje för intern styrning och kontroll 1(7) Sammanfattning/bakgrund Denna riktlinje beskriver hur reglemente för

Reglemente för intern kontroll. Krokoms kommun

Reglemente för intern kontroll Krokoms kommun Fastställd av: Kommunfullmäktige, dnr KS 17/261. Datum: 6 december 2017 Författare: Åke Wilhelmsson Innehåll 1 Syfte... 7 2 Organisation av intern kontroll...

Reglemente för intern kontroll Krokoms kommun Fastställd av: Kommunfullmäktige, dnr KS 17/261. Datum: 6 december 2017 Författare: Åke Wilhelmsson Innehåll 1 Syfte... 7 2 Organisation av intern kontroll...

Leksands kommun. Revisionsrapport. Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens.

www.pwc.se Revisionsrapport Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens verksamhet Louise Cedemar Helena Steffansson Carlson David Boman Niklas Eriksson

www.pwc.se Revisionsrapport Sammanfattning Kommunstyrelsens ansvar för ledning, styrning och uppföljning av kommunkoncernens verksamhet Louise Cedemar Helena Steffansson Carlson David Boman Niklas Eriksson

Uppföljande granskning av utbetalda ersättningar i Hälsovalet DECEMBER 2015

REV 29:2-2015 PROMEMORIA Uppföljande granskning av utbetalda ersättningar i Hälsovalet DECEMBER 2015 Susanne Hellqvist, revisionskontoret Västerbottens läns landsting Innehåll 1. SAMMANFATTANDE ANALYS...

REV 29:2-2015 PROMEMORIA Uppföljande granskning av utbetalda ersättningar i Hälsovalet DECEMBER 2015 Susanne Hellqvist, revisionskontoret Västerbottens läns landsting Innehåll 1. SAMMANFATTANDE ANALYS...

Lekmannarevision Norra Kajen Exploatering AB

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision Norra Kajen Exploatering AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision Norra Kajen Exploatering AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 2 2.1. Bakgrund... 2 2.2. Revisionsfråga...

Lekmannarevision Mitthem AB

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision Mitthem AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga... 3 2.3. Revisionskriterier...

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevision Mitthem AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga... 3 2.3. Revisionskriterier...

Granskning av hur landstingsstyrelsen redovisar måluppfyllelse i årsredovisningen 2013

Granskning av hur landstingsstyrelsen redovisar måluppfyllelse i årsredovisningen 2013 Rapport nr 37/2013 April 2014 Richard Norberg, revisionskontoret Innehåll 1. Sammanfattande analys... 3 2. Inledning...

Granskning av hur landstingsstyrelsen redovisar måluppfyllelse i årsredovisningen 2013 Rapport nr 37/2013 April 2014 Richard Norberg, revisionskontoret Innehåll 1. Sammanfattande analys... 3 2. Inledning...

Åstorps kommuns revisorer

Åstorps kommuns revisorer Granskning av intern kontroll 2017 Granskningsrapport Nr. 2017-07 Granskningsrapporten är beställd av revisionen i Åstorps kommun genom: Mats Lindskog Jan Hennicks Kristoffer

Åstorps kommuns revisorer Granskning av intern kontroll 2017 Granskningsrapport Nr. 2017-07 Granskningsrapporten är beställd av revisionen i Åstorps kommun genom: Mats Lindskog Jan Hennicks Kristoffer

Arboga kommun. Granskning av investeringsprocessen. Projektplan KPMG AB Antal sidor: 5

Granskning av investeringsprocessen Projektplan KPMG AB Antal sidor: 5 firms affiliated with KPMG International, a Swiss cooperative. All Innehåll 1. Bakgrund 1 2. Syfte och revisionsfråga 1 3. Avgränsning

Granskning av investeringsprocessen Projektplan KPMG AB Antal sidor: 5 firms affiliated with KPMG International, a Swiss cooperative. All Innehåll 1. Bakgrund 1 2. Syfte och revisionsfråga 1 3. Avgränsning

Basgranskning av valnämnden 2016

Basgranskning av valnämnden 2016 KOMMUNREVISIONEN GRANSKNINGS PM 1(5) 2016-06-21 KR 2016/0015 Handläggare, titel, telefon Anna Holmberg, revisor 011-15 17 98 Basgranskning av valnämnden 2016 Kommunens

Basgranskning av valnämnden 2016 KOMMUNREVISIONEN GRANSKNINGS PM 1(5) 2016-06-21 KR 2016/0015 Handläggare, titel, telefon Anna Holmberg, revisor 011-15 17 98 Basgranskning av valnämnden 2016 Kommunens

Reglemente för intern kontroll

2019-01-18 1 (5) Reglemente för intern kontroll 2019-2022 Syfte med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att styrelser och nämnder upprätthåller en tillfredsställande intern

2019-01-18 1 (5) Reglemente för intern kontroll 2019-2022 Syfte med reglementet 1 Syfte Detta reglemente syftar till att säkerställa att styrelser och nämnder upprätthåller en tillfredsställande intern

Årsrapport Styrelsen för Habilitering & Hälsa Diarienummer REV

Årsrapport Styrelsen för Habilitering & Hälsa 2017 Diarienummer REV 2017-00075 Behandlad av revisorskollegiet den 14 mars 2018 Innehållsförteckning Årets granskning... 1 Styrelsens ansvar... 1 Resultatet

Årsrapport Styrelsen för Habilitering & Hälsa 2017 Diarienummer REV 2017-00075 Behandlad av revisorskollegiet den 14 mars 2018 Innehållsförteckning Årets granskning... 1 Styrelsens ansvar... 1 Resultatet

Intern styrning och kontroll

Intern styrning och kontroll Reglemente och tillämpningsanvisningar Fastställs av regionfullmäktige 2015-06-17 Reglemente intern styrning och kontroll med Sida 1 av 6 Innehåll 1 Inledning...3 1.1 Region

Intern styrning och kontroll Reglemente och tillämpningsanvisningar Fastställs av regionfullmäktige 2015-06-17 Reglemente intern styrning och kontroll med Sida 1 av 6 Innehåll 1 Inledning...3 1.1 Region

Granskning av landstingets hantering av personuppgifter

Granskning av landstingets hantering av personuppgifter Rapport nr 25/2012 Februari 2013 Susanne Hellqvist, revisor, revisionskontoret Innehåll 1. SAMMANFATTNING... 3 1.1 REKOMMENDATIONER... 4 2. BAKGRUND...

Granskning av landstingets hantering av personuppgifter Rapport nr 25/2012 Februari 2013 Susanne Hellqvist, revisor, revisionskontoret Innehåll 1. SAMMANFATTNING... 3 1.1 REKOMMENDATIONER... 4 2. BAKGRUND...

Granskning av stadens arbete med åtgärder och uppföljning avseende intern styrning och kontroll

www.pwc.se Revisionsrapport Tilda Lindell Margareta Irenaeus Granskning av stadens arbete med åtgärder och uppföljning avseende intern styrning och kontroll Solna stad Åtgärder och uppföljning avseende

www.pwc.se Revisionsrapport Tilda Lindell Margareta Irenaeus Granskning av stadens arbete med åtgärder och uppföljning avseende intern styrning och kontroll Solna stad Åtgärder och uppföljning avseende

Lekmannarevisio n i Sundsvall Elnät AB & ServaNet AB

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevisio n i Sundsvall Elnät AB & ServaNet AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga...

www.pwc.se Revisionsrapport Johan Lidström Lekmannarevisio n i Sundsvall Elnät AB & ServaNet AB Sundsvalls Kommun Innehållsförteckning 1. Sammanfattning... 1 2. Inledning... 3 2.1. Bakgrund... 3 2.2. Revisionsfråga...

Oktober Uppföljning av revisionsrapporter i Timrå kommun

Oktober 2014 Uppföljning av revisionsrapporter i Timrå kommun Innehåll Sammanfattning... 2 Uppdrag och bakgrund... 2 Revisionsfråga... 2 Revisionskriterier... 2 Svar på revisionsfrågan... 2 1. Inledning...

Oktober 2014 Uppföljning av revisionsrapporter i Timrå kommun Innehåll Sammanfattning... 2 Uppdrag och bakgrund... 2 Revisionsfråga... 2 Revisionskriterier... 2 Svar på revisionsfrågan... 2 1. Inledning...

Nämndens styrning och interna kontroll av verksamheten

SLUTDOKUMENT 1(2) 2012-08-31 För kännedom; Kommunstyrelsen Fullmäktiges presidium Partiernas gruppledare Miljö- och byggnämnden Socialnämnden Nämndens styrning och interna kontroll av verksamheten I egenskap

SLUTDOKUMENT 1(2) 2012-08-31 För kännedom; Kommunstyrelsen Fullmäktiges presidium Partiernas gruppledare Miljö- och byggnämnden Socialnämnden Nämndens styrning och interna kontroll av verksamheten I egenskap

Ovanåkers kommun. Ansvarsgranskning av kommunstyrelsen och nämnderna med inriktning mot intern kontroll. Revisionsrapport

Ansvarsgranskning av kommunstyrelsen och nämnderna med inriktning mot intern kontroll Revisionsrapport KPMG AB Antal sidor: 9 Innehåll 1. Sammanfattning och kommentarer/rekommendationer 1 2. Uppdrag 2

Ansvarsgranskning av kommunstyrelsen och nämnderna med inriktning mot intern kontroll Revisionsrapport KPMG AB Antal sidor: 9 Innehåll 1. Sammanfattning och kommentarer/rekommendationer 1 2. Uppdrag 2